Inst. Financieras NO Bancarias

19

Otras instituciones financieras (no depositarias) Compañías aseguradoras y afianzadoras Fondos de pensión y fondos de inversión Almacenadoras Casas de bolsa. Instituciones financieras de segundo piso y bancos de desarrollo Una compañía de seguros o aseguradora es la empresa especializada en el Seguro , cuya actividad económica consiste en producir el servicio de seguridad, cubriendo determinados riesgos económicos (riesgos asegurables) a las unidades económicas de producción y consumo. Su actividad es una operación para acumular riqueza, a través de las aportaciones de muchos sujetos expuestos a eventos económicos desfavorables, para destinar lo así acumulado, a los pocos a quienes se presenta la necesidad. Sigue el principio de mutualidad, buscando la solidaridad entre un grupo sometido a riesgos. Esta mutualidad se organiza empresarialmente, creando un patrimonio que haga frente a los riesgos. El efecto desfavorable de estos riesgos, considerados en su conjunto, queda aminorado sustancialmente, porque, para el asegurador, los riesgos individuales se compensan: sólo unos pocos asegurados los sufren, frente a los muchos que contribuyen al pago de la cobertura. Ello permite una gestión estadística del riesgo, desde el punto de vista económico, aunque se conserve individualmente desde el punto de vista jurídico. Actividad financiera La actividad aseguradora es uno de los tres pilares de los mercados financieros, junto con el mercado de crédito o bancario y los mercados de valores o de instrumentos financieros. Su importancia estratégica, social y económica, lleva a que estén sometidas a estricta supervisión

-

Upload

david-vasquez -

Category

Documents

-

view

23 -

download

5

Transcript of Inst. Financieras NO Bancarias

Otras instituciones financieras (no depositarias) Compañías aseguradoras y afianzadoras Fondos de pensión y fondos de inversión Almacenadoras Casas de bolsa. Instituciones financieras de segundo piso y bancos de desarrollo

Una compañía de seguros o aseguradora es la empresa especializada en el Seguro, cuya actividad económica consiste en producir el servicio de seguridad, cubriendo determinados riesgos económicos (riesgos asegurables) a las unidades económicas de producción y consumo.

Su actividad es una operación para acumular riqueza, a través de las aportaciones de muchos sujetos expuestos a eventos económicos desfavorables, para destinar lo así acumulado, a los pocos a quienes se presenta la necesidad. Sigue el principio de mutualidad, buscando la solidaridad entre un grupo sometido a riesgos.

Esta mutualidad se organiza empresarialmente, creando un patrimonio que haga frente a los riesgos. El efecto desfavorable de estos riesgos, considerados en su conjunto, queda aminorado sustancialmente, porque, para el asegurador, los riesgos individuales se compensan: sólo unos pocos asegurados los sufren, frente a los muchos que contribuyen al pago de la cobertura. Ello permite una gestión estadística del riesgo, desde el punto de vista económico, aunque se conserve individualmente desde el punto de vista jurídico.

Actividad financiera

La actividad aseguradora es uno de los tres pilares de los mercados financieros, junto con el mercado de crédito o bancario y los mercados de valores o de instrumentos financieros. Su importancia estratégica, social y económica, lleva a que estén sometidas a estricta supervisión administrativa con reglas propias de funcionamiento, control e inspección.

Las empresas de seguros por su función mediadora en el sistema financiero son unos intermediarios financieros con unas características especiales que las diferencian de las empresas de otros sectores de la economía e incluso con las restantes empresas financieras.

Características de las empresas de seguros

Las entidades aseguradoras, para poder afrontar los riesgos derivados de su actividad deben disponer de los recursos financieros suficientes y en consecuencia la legislación les impone determinadas restricciones.1

Dada la conveniencia de que exista permanencia y estabilidad en este sector, las normas legales suelen prohibir que esta actividad pueda ser desarrollada por personas naturales.

Para garantizar la solvencia de las empresas aseguradoras, la legislación rechaza que estas empresas puedan ejercer algún tipo de actividad distinta de la aseguradora.

El ejercicio de una actividad de intermediación financiera que tiene que inspirar la máxima confianza entre los asegurados e inversores conlleva que estas entidades estén sometidas a la tutela del Estado que las somete a control, tanto para el inicio de su actividad como del desarrollo.

Principios técnicos

Las entidades de seguro deben tener en cuenta una serie de principios técnicos que le premitar asumir la cobertura de los riesgos.1

Individualización. En necesaria la definición y delimitación de cada uno de los riesgos existentes para clasificarlos y poder evaluarlos y agruparlos.

Acumulación. De acuerdo con las leyes de la probabilidad, cuanto mayor es la agrupación de riesgos, menores son los fallos entre la probabilidad teórica y el número de siniestros. (Véase Teorema de Bernouilli y la Ley de los grandes números)

Selección de riesgos. Los aseguradores solo deben aceptar los riesgos que por su naturaleza, se presuman que no originarán necesariamente resultados desequilibrados.

Otro principio básico de las empresas aseguradoras, es la distribución o división de riesgos. La existencia del riesgo técnico-asegurador lleva a la aseguradora a la necesidad de conseguir que los riesgos que asume en virtud de los contratos de seguro sean homogéneos cualitativa y cuantitativamente, de forma que se cumpla el principio mutual o de compensación. Ello se puede lograr distribuyéndolos en el tiempo (constituyendo reservas o provisiones técnicas para desviaciones en la siniestralidad en los años económicamente favorables o positivos), geográficamente (sólo es válido cuando sus consecuencias son poco importantes), al operar en varios ramos y modalidades de seguro (compensando las pérdidas entre ellos), entre el asegurado (a través de franquicias o de infraseguros -parte de la indemnización va a cargo del mismo-), o entre otras empresas coaseguradas o reaseguradoras, o incluso también aplicando una política de selección de riesgos adecuada.

Con la posibilidad de distribuir los riesgos asumidos entre otras empresas de seguros y reaseguros se consigue la homogeneidad cuantitativa de los mismos, más fácilmente controlable y llevada a la práctica que la cualitativa, pues se basa en otro principio fundamental para la empresa aseguradora, el principio de distribución o división de los riesgos, indicado en forma general anteriormente pero que se concreta en que para la empresa es preferible (en condiciones normales y uniformes) suscribir un gran número de contratos con una elevada suma asegurada (pues en este caso las desviaciones son mayores). Sin embargo, por las razones antes expuesta, la sola aplicación de este principio es insuficiente, dado el grado de heterogeneidad de las sumas aseguradas y la diversidad de los riesgos asumidos, y además no puede generalizarse a todas las empresas, pues también dependerá del volumen del negocio, de su patrimonio, del importe o montante de reservas o

provisiones técnicas constituidas, y del control (reducción de las desviaciones) de su riesgo técnico-asegurador en definitiva.

Técnica y contrato de seguro

Desde el punto de vista económico financiero, las empresas aseguradoras son intermediarios financieros, que emiten como activo financiero específico las pólizas o contratos de seguros, obteniendo financiación mediante el cobro del precio o prima del seguro, y constituyen las oportunas reservas o provisiones técnicas (operaciones pasivas) a la espera de que se realice el pago de la indemnización o prestación garantizada (suma asegurada), bien porque ha ocurrido el daño o pérdida indemnizable (siniestro) según el contrato suscrito, o bien porque se estima su posible ocurrencia por métodos y procedimientos actuariales.

La técnica del seguro se basa en el pago anticipado de los recursos que se invierten a largo plazo, fijándose las reservas especiales, las denominadas provisiones técnicas, que garantizan, cuando ocurran eventos dañosos, el pago de las indemnizaciones por siniestro. Las citadas reservas o provisiones técnicas son invertidas por las empresas de seguros normalmente en activos reales (inmuebles) o en otros activos financieros (títulos o valores mobiliarios, operaciones activas).

Por el Contrato de Seguro, el Asegurador o Compañía de Seguros, al recibir una prima en concepto de pago, se obliga frente al Asegurado a indemnizarle según lo pactado, si deviene el evento esperado. Todo esto debe quedar claramente establecido entre el Asegurado y la Compañía de Seguros en una póliza o contrato.

Las provisiones técnicas y el margen de solvencia

Las provisiones técnicas

Las provisiones técnicas son aquellas provisiones que se derivan inmediatamente de los contratos de seguro, pues se forman con una parte de las aportaciones de los asegurados y corresponden a la obligación futura que para con ellos tiene el asegurador. Se dotan al final del ejercicio y constituyen la partida más importante del pasivo de las entidades aseguradoras.

La razón básica de las provisiones técnicas se fundamenta en la necesidad de periodificar los ingresos y gastos típicos de las empresas de seguros, imputando a cada ejercicio los que realmente le corresponden. Garantizan el cumplimiento de los compromisos asumidos por la empresa y aunque sus funciones son dispares según la clase de provisión de que se trate, en su conjunto, realizan la misma función económica de reforzar el margen de solvencia de la empresa a través de su perfecta constitución y asignación al fin específico que a cada una, en concreto, le corresponde.

Las entidades aseguradoras tienen la obligación de constituir y mantener en todo momento provisiones técnicas suficientes para el conjunto de sus actividades.

Las provisiones técnicas deben reflejar en el balance de las entidades aseguradoras el importe de las obligaciones asumidas que se derivan de los contratos de seguros y reaseguros. Se constituyen por un importe suficiente para garantizar, atendiendo a criterios prudentes y razonables, todas las obligaciones derivadas de los referidos contratos, así como para mantener la necesaria estabilidad de la entidad aseguradora frente a oscilaciones aleatorias o cíclicas de la siniestralidad o frente a posibles riesgos especiales.

Margen de solvencia

Las entidades aseguradoras deberán disponer en todo momento de un margen de solvencia suficiente respecto al conjunto de sus actividades. Estará constituido por el patrimonio de la entidad aseguradora libre de todo compromiso previsible y con deducción de los elementos inmateriales. Los grupos consolidables de entidades aseguradoras deberán disponer en todo momento, como margen de solvencia, de un patrimonio consolidado no comprometido, suficiente para cubrir la suma de las exigencias legales de solvencia aplicables a cada una de las entidades del grupo.

Aseguradoras en Guatemala:

Administradores de Riesgos de centroamérica,S.A.AseguradorasMás Info - Telefonos - Direcciones - E-mailAseguradoras

AGENCIA DE SEGUROS REAL, S.A.• Seguros de Automóviles• Seguros de Gastos Médicos Individuales y Colectivos• Seguros de Accidentes Personales• Seguros de Vida Individual y Colectivos• Seguros de Transporte / Mercadería • Seguros de Edificios, Bodegas y Vivienda Más Info - Telefonos - Direcciones - E-mailAseguradoras

Agencia de Seguros y FianzasAgencia de Seguros y Fianzas ASESORES PARA EL DESARROLLO, S. A. "Consolidando en el presente, la seguridad de su futuro"Más Info - Telefonos - Direcciones - E-mailAseguradoras

Aseguradora La CeibaAseguradora La CeibaMás Info - Telefonos - Direcciones - E-mailAseguradoras

ASILVAAJUSTADORES DE SEGUROSMás Info - Telefonos - Direcciones - E-mailAseguradoras

segurosventa de segurosMás Info - Telefonos - Direcciones - E-mailAseguradoras

Seguros El Roble, S.A.Seguros y Fianzas, La aseguradora forma parte del grupo financiero guatemalteco Corporación Banco Industrial, el cual también es dueño de Banco Industrial, el más grande del país.

Más Info - Telefonos - Direcciones - E-mailAseguradoras

Seguros GYTEn Seguros GYT llevamos toda la vida trabajando por nuestros clientes y mejorando para reforzar la confianza que usted ha depositado en nosotros. Esta confianza y nuestra vocación de servicio nos ha llevado a ofrecer una amplia gama de Seguros.Más Info - Telefonos - Direcciones - E-mailAseguradoras

Seguros y Fianzas Fernando ZaponVenta de Seguros medicos,vehiculos, oficinas, equipo electronico, casas, valores, transporte de mercaderia, robo e incendio, responsabilidad civil, etc.- Atencion personalizada, los mejores precios del mercado, cobros en oficina, atencion las 24 horas.Más Info - Telefonos - Direcciones - E-mailAseguradoras

Referencias

1. ↑ a b San Antonio, M Carmen. «El sector Asegurador». En Escuela de Hacienda Pública. Ministerio de Economía y Hacienda. Compendio de derecho financiero y sistema fiscal español. ISBN 84-7196-884-3.

AFIANZADORAS

• FIANZA: Es un contrato a través del cual una Afianzadora (Fiador) se obliga a cumplir ante el beneficiario (Acreedor) del contrato, las obligaciones contraídas por el fiado (Deudor) en caso de que éste no lo hiciere.

• COMPAÑÍA AFIANZADORA: Son aquellas instituciones autorizadas por la Secretaría de Hacienda y Crédito Público cuyo objeto es otorgar fianzas, operando bajo normas técnicas y apegadas a leyes y reglamentos, y teniendo una capacidad de asumir responsabilidades por su solvencia económica y su técnica operacional.

¿Quiénes intervienen en una póliza de fianza de empresa o cuáles son los personajes?

• Fiado: Persona física o moral que es el obligado principal en la operación; solicitante de la fianza (no siempre), por quien se obliga la afianzadora a cumplir si este no lo hace.

• Acreedor o beneficiario: Persona física o moral ante quien se obliga el fiado y la afianzadora. Es quien exige el cumplimiento de las obligaciones contratadas con el fiado y en caso de incumplimiento reclama al fiador.• Fiador: Empresa afianzadora autorizada por la Secretaría de Hacienda y Crédito Público quien se obliga a cumplir ante el beneficiario, por el fiado, si este no lo hace.

• Obligado(s) solidario(s): Persona física o moral que firma en el contrato de la fianza, comprometiéndose junto con el fiado, para reintegrar a la afianzadora lo que se pague en caso de reclamación por incum plimiento. Se considera como garantía que ofrece el fiado para el respaldo de la operación.

• Agente de fianzas: Intermediario que asiste al fiado o al beneficiario ante la afianzadora para la contratación y conservación de las fianzas.

AFIANZADORA GUATEMALTECA S.A.

AFIANZADORA GENERAL, S.A.

AFIANZADORA SOLIDARIA, S.A.

EL ROBLE SEGUROS Y FIANZAS

FIANZAS DE OCCIDENTE, S.A.

(2009, 11). Afianzadoras. BuenasTareas.com. Recuperado 11, 2009, de http://www.buenastareas.com/ensayos/Afianzadoras/58147.html

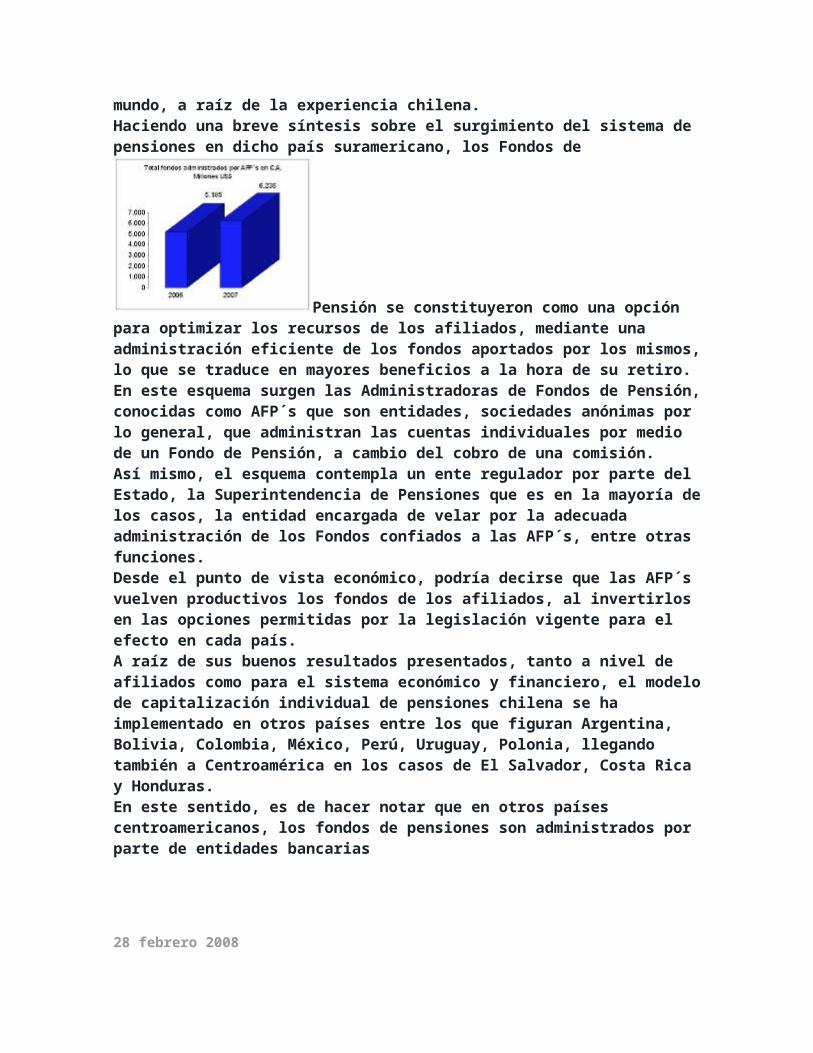

Los fondos de pensión en Centroamérica Por: Gustavo Lezana VegaLa figura de los fondos de pensión cobro mayor relevancia en el mundo, a raíz de la experiencia chilena.Haciendo una breve síntesis sobre el surgimiento del sistema de pensiones en dicho país

suramericano, los Fondos de Pensión se constituyeron como una opción para optimizar los recursos de los afiliados, mediante una administración eficiente de los fondos aportados por los mismos, lo que se traduce en mayores beneficios a la hora de su retiro.En este esquema surgen las Administradoras de Fondos de Pensión, conocidas como AFP´s que son entidades, sociedades anónimas por lo general, que administran las cuentas individuales por medio de un Fondo de Pensión, a cambio del cobro de una comisión.Así mismo, el esquema contempla un ente regulador por parte del Estado, la Superintendencia de Pensiones que es en la mayoría de los casos, la entidad encargada de velar por la adecuada administración de los Fondos confiados a las AFP´s, entre otras funciones.Desde el punto de vista económico, podría decirse que las AFP´s vuelven productivos los fondos de los afiliados, al invertirlos en las opciones permitidas por la legislación vigente para el efecto en cada país.A raíz de sus buenos resultados presentados, tanto a nivel de afiliados como para el sistema económico y financiero, el modelo de capitalización individual de pensiones

chilena se ha implementado en otros países entre los que figuran Argentina, Bolivia, Colombia, México, Perú, Uruguay, Polonia, llegando también a Centroamérica en los casos de El Salvador, Costa Rica y Honduras.En este sentido, es de hacer notar que en otros países centroamericanos, los fondos de pensiones son administrados por parte de entidades bancarias

28 febrero 2008

Los fondos de pensión en Centroaméricahttp://desdeguate.blogspot.com/2008/02/los-fondos-de-pensin-en-centroamrica.html

¿Qué es un fondo de inversión?

Es un conjunto de patrimonios pertenecientes a muchos inversionistas, cuyo derecho de propiedad se representa mediante un Certificado, administrado por un Agente Administrador al cual se le atribuyen las facultades de dominio sin ser propietaria del fondo. El dinero recibido se invierte en activos financieros de Renta Fija y/o en valores cotizados de Renta Variable, en función de la política de inversión del Fondo, la cual puede variar buscando el mayor beneficio de los inversionistas. Así de esta manera el inversionista puede conseguir una diversificación en sus ahorros. Un fondo de inversión es un instrumento de ahorro que permite al inversionista accesar al mercado financiero y bursátil en las condiciones más favorables, siendo así una fuente de ingresos en el corto plazo y en el largo plazo se convierte en una herramienta de crecimiento de su patrimonio.

El objetivo de dichos fondos es maximizar el valor de las Unidades de Participación sobre el monto invertido a través de la administración profesional y eficiente de una cartera de inversiones. El rendimiento total se espera que sea superior al que se puede alcanzar a través de otras alternativas de inversión, tomando posiciones de mayor riesgo comparativo.

Las inversiones en los Fondos brindan a sus inversionistas un rendimiento global que comprende rendimientos provenientes de los intereses cobrados por los Fondos y la apreciación en el valor de las inversiones del Fondo.

Portafolio de Inversiones, S.A.Grupo Financiero de Occidente

http://www.portafoliodeinversiones.com/fondosdeinversion.htm

ALMACENES GENERALES DE DEPÓSITO

CAPÍTULO I

CARACTERÍSTICAS DE LOS ALMACENES GENERALES DE DEPÓSITO.

1. CONCEPTO.

Los almacenes Generales de Depósito son empresas privadas, que tienen el carácter de instituciones auxiliares de crédito, constituidas en forma de sociedad anónima guatemalteca,

cuyo objeto es el depósito, la conservación y custodia, el manejo y la distribución, la compra y venta por cuenta ajena de mercancías o productos de origen nacional o extranjero y la emisión de los Títulos-valor o títulos de crédito, cuando así lo soliciten los interesados.

2. MARCO LEGAL QUE REGULA EL DESARROLLO DE LAS ACTIVIDADES DE LOS ALMACENES GENERALES DE DEPÓSITO.

Los parámetros legales que rigen la actividad financiera de los almacenes generales de depósito en Guatemala es la siguiente:

a) Ley de Almacenes Generales de depósito, Decreto No. 1746 del congreso de la República, publicado el 15 de abril de 1968.b) Reglamento De la Ley de Almacenes Generales de depósito, decreto No. 20-69 del 19 de junio de 1969.c) Ley de bancos y Grupos financieros.d) Ley orgánica de la Superintendencia de Bancos.e) Reglamento para el funcionamiento de Almacenes fiscales y sus reformas, decreto NO. 447-2001 del 15 de noviembre de 2001.

3. TERMINOLOGÍA EMPLEADA EN LOS ALMACENES GENERALES DE DEPÓSITO:

3.1 CERTIFICADOS DE DEPÓSITO.

Los Certificados de Depósito son títulos representativos de la propiedad de los productos o mercancías de que se trate y contienen en el contrato celebrado entre los Almacenes como depositarios y los respectivos dueños como depositantes.

La propiedad del adquirente de un Certificado de Depósito, queda subordinada a los derechos prendarios del tenedor del Bono o Bonos de Prenda que se hayan emitido, así como el pago de todas las sumas que se deben a los Almacenes y los demás gastos comprobados que se hayan causado.

Pueden emitirse certificados de depósito co n la cláusula de "no transferibilidad".

3.2 BONOS DE PRENDA.

Los Bonos de Prenda representan el contrato de mutuo celebrado entre el dueño de las mercancías o productos y el prestamista, con la consiguiente garantía de los artículos depositados. Dichos bonos confieren, por sí mismos, los derechos y privilegios de un crédito prendario.

4. CARACTERÍSTICAS GENERALES:

Los almacenes generales de depósito son sociedades privadas, que esencialmente prestan los servicios de almacenaje de mercaderías, recibiendo en contraparte un porcentaje sobre el valor de las mercaderías ó por su dimensión ó medida, correspondiendo en tal sentido, su custodia y protección.

En las almacenadoras podemos encontrar tres tipos de bodega diferente; entre las cuales tenemos:

a) Bodegas Propias.

b) Bodegas Fiscales, yc) Bodegas habilitadas.

Las Bodegas Propias y Fiscales: Se encuentran localizadas en las instalaciones propiedad de las almacenadoras, ya sea en las oficinas centrales ó en sus sucursales en todo el país. En cambio las Bodegas Habilitadas, son ubicadas en las bodegas del cliente y pueden estar localizadas en cualquier punto del país y con quien contratan las almacenadoras, extendiéndoles una autorización y que maneja y controla por medio de personal calificado y bajo el mando de las almacenadoras.

En cambio en las Bodegas Propias, el personal que controla y maneja las mercaderías está a cargo de las almacenadoras, con un Jefe de Operaciones, que es quien controla todas las entradas y salidas de mercaderías.

De manera paralela, también este personal controla las Bodegas Fiscales, con la única variante que también se dispone de personal de la Dirección General de Aduanas de la Superintendencia de Administración tributaria asignado permanentemente en las oficinas de las almacenadoras, cuyas funciones son las de verificar la introducción de las mercaderías a Guatemala con adeudos de impuestos aduaneros.

Cabe mencionar que tanto las Bodegas Propias como Fiscales funcionan en una misma instalación, pero que se encuentran separadas internamente por divisiones previamente identificadas.

Las almacenadoras por la recepción de las mercaderías emiten un título valor denominado CERTIFICADO DE DEPOSITO, el cual posee una parte desprendible de éste que se denomina BONO DE PRENDA.

El primero de ellos garantiza la propiedad de la mercadería y el segundo, BONO DE PRENDA, puede ser utilizado ante el sistema financiero, para obtener créditos a favor del propietario garantizado por la mercadería, créditos que normalmente pueden ser utilizados para la cancelación de los impuestos aduaneros ó bien para diferentes usos que el cliente considere pertinente.

5. OBJETIVOS DE BRINDAR ESTE SERVICIO:

Entre los principales objetivos que persigue una almacenadota de brindar este tipo de servicio es:

a) Servir como bodega aduanal al Estado y a sus clientes.b) Custodiar la mercadería a favor de sus clientes, yc) Emitir un CERTIFICADO DE DEPOSITO y un BONO DE PRENDA, el cual puede ser utilizado como garantía crediticia en la banca.

6. OPERACIONES ESPECÍFICAS:

Cada almacenadora cobra en concepto de almacenaje cierto porcentaje sobre el valor de la mercadería. Si es Bodega Fiscal, este cobro será hasta por el término de un año improrrogable.

Las almacenadoras tienen la responsabilidad de verificar que las mercaderías depositadas se encuentren aseguradas contra todo riesgo, lo que incluye la no recepción de mercaderías que por su naturaleza se consideren inflamables y que puedan poner en peligro otros bienes

depositados.

Las almacenadoras también tienen la responsabilidad de buscar asesoría para cuando se habiliten silos, tanques ó instalaciones especiales y para mercadería cuyas características requieran una opinión profesional.

La principal operación que distingue esta sociedad financiera de las demás, radica en que sólo los Almacenes Generales de D epósito pueden emitir Certificados de Depósito y Bonos de Prenda, los cuales serán transferibles por simple endoso. Los primeros acreditan la propiedad y depósitos de las mercancías o productos y están destinados a servir como instrumento de enajenación, transfiriendo a su adquirente la propiedad de dichas mercancías o productos. Los bonos de prenda representan el contrato de préstamo con la consiguiente garantía de las mercancías o productos depositados, y confieren por sí mismo los derechos y privilegios de un crédito prendario.

Las operaciones autorizadas a los Almacenes Generales de Depósito pueden versar sobre mercancías o productos individualmente especificados, como cuerpo cierto; sobre mercancías o productos genéricamente designados, siempre que sean de una calidad y de un tipo homogéneos, aceptados y usados en el comercio; sobre mercancías o productos homogéneos depositados a granel en silos o recipientes especiales, adecuados a la naturaleza de lo depositado; sobre mercancías o productos de proceso de transformación o beneficio o de producción; y sobre mercancías o productos no recibidos aún en bodegas de los Almacenes, pero que se hallen en tránsito comprobado hacia ellas.

7. FUNCIONES.

Los Almacenes Generales de Depósito pueden:

a. Expedir Certificados de Depósito y Bonos de Prenda sobre mercancías o productos en proceso de transformación o de beneficio, en cuyo caso debe expresarse tal circunstancia en los respectivos títulos y precisarse el producto o productos que se van a obtener y el seguro que los cubra, a satisfacción del Almacén;b. Expedir los mismos títulos-valor sobre mercancías o productos en tránsito, siempre que el depositante y el acreedor prendario lo soliciten y se responsabilicen de las pérdidas o mermas que puedan ocurrir, que los productos o mercancías, estén asegurados a satisfacción del Almacén y que los documentos de porte se emitan o endosen a favor de este último;c. Negociar los títulos que emitan, por cuenta de los r espectivos depositantes; y avalar el pago de Bonos de Prenda que emitan, por un máximo del 60% del valor real de los productos o mercancías, en cuyo caso, si hubiere mora, los Almacenes quedan obligados a vender directamente, sin más trámite, los bienes pignorados, por un precio que cubra su responsabilidad; y gozan de un plazo no menor de sesenta días para el pago, contado desde el vencimiento del título;d. Colaborar en la importación o exportación de mercancías o productos, por cuenta ajena, tramitando los documentos correspondientes siempre que los trámites se refieran exclusivamente, por su orden, a mercancías o productos que van a ser depositados o que estén depositados en el Almacén de que se trate;e. Colaborar con los productores que sean sus clientes en la obtención del financiamiento necesario para estimular las exportaciones guatemaltecas;f. Coadyuvar en la transformación o beneficio de las mercancías o productos depositados, a fin de aumentar su valor, sin variar sustancialmente su naturaleza, por cuenta del respectivo depositante y previa solicitud escrita de este;g. Colaborar con empresas industriales en la importación de materias primas, elaboradas o

semielaboradas, para ser procesadas en el país por dichas empresas, con obligación de exportar los correspondientes artículos manufacturados. En uno u otro caso los almacenes se deben limitar a actuar por cuenta y en nombre de tales fabricantes y a cerciorarse de que la mano de obra nacional se incorpore a las materias primas extranjeras. Para que dichos fabricantes no cubran derechos de importación sobre esas materias primas, deben emplear trabajadores guatemaltecos en la proporción mínima legal y no vender esos productos elaborados dentro del territorio nacional. Para este último efecto, el dueño de dichas materias primas debe contar con el respaldo de un Almacén o con la fianza que este determine, expedida por una empresa afianzadora autorizada para operar en el país. Los mencionados productos elaborados pueden ser vendidos en Guatemala, previo pago de los derechos aduanales e impuestos correspondientes, salvo que el fabricante goce de alguna exoneración legal temporal, concedida conforme a las leyes que estén en vigor;h. Almacenar mercancías o productos terminados que no hayan pagado derecho de importación, a cuyo efecto el Reglamento debe determinar las precauciones que deben observar los Almacenes para salvaguardar los intereses del Fisco.En estos casos los bienes almacenados quedan pignorados del pleno derecho, a favor del Estado y con preferencia absoluta sobre cualquier otro gravamen, por el monto de las sumas adecuadas al Fisco; y a su debido tiempo si no se cubrieren los mencionados derechos de importación, los Almacenes quedan obligados a vender directamente, sin más trámite, los bienes pignorados, para con su producto cubrir, en primer término, las acreedurías a favor del Estado y los gastos de Almacenaje y, si hubiere sobrante, para ponerlo a la orden de los depositantes;i. Recibir mercaderías en consignación, para entregarlas parcial o totalmente a sus destinatarios, previo pago de su valor y de las comisiones y gastos incurridos;j. Actuar como corresponsales de otras instituciones análogas, especialmente de Almacenes constituidos en otros países del Mercado Común Centroamericano;k. Exigir el seguro que a su juicio sea necesario, sobre las mercancías o productos depositados o, en proceso de depósito y tomarlo por cuenta ajena;l. Proceder a la venta directa o al remate de los bienes depositados.m. Prestar todos los servicios técnicos necesarios para garantizar la conservación y salubridad de las mercancías o productos depositados;n. Rendir al Ministerio de Economía los datos estadísticos globales que se les soliciten, para evitar acaparamiento, con fines especulativos de mercancías o productos;o. Gestionar créditos para los depositantes, sin responsabilidad para los Almacenes;p. Otorgar crédito directo a los de positantes, hasta por el veinte por ciento del valor de mercado de las mercancías o productos en proceso de depósito o ya depositados, exclusivamente para financiar los gastos que se ocasionen por concepto de transporte, seguros, empaques, limpieza y desecación de dichas mercancías o productos.A este efecto, los Almacenes han de anotar el monto del crédito en los respectivos Certificados de Depósito;q. Prestar servicios de inventario a sus clientes, en relación a las mercancías o productos depositados, a cuyo efecto debe darse fe a lo que sobre el particular certifiquen conjuntamente, bajo su responsabilidad, el representante legal y el auditor del respectivo Almacén; yr. Efectuar todas las demás operaciones complementarias que tengan relación con su objeto y que no contravengan las disposiciones legales que fueren aplicables.

8. RESPONSABILIDADES.

Los Almacenes son responsables por la custodia, conservación y oportuna restitución de las mercancías o productos depositados. Sin embargo, no tienen responsabilidad por las mermas

ocasionadas durante el transporte, ni por las pérdidas, daños o mermas que provengan de efectos de embalaje o de vicios propios de tales mercancías o productos, salvo lo dispuesto en el párrafo siguiente; y tampoco son responsables por el lucro cesante que ocasione la pérdida, daño o merma de las mercancías o productos, quedando limitada su obligación a restituir especies iguales, cuando fuere del caso, en igual cantidad y de igual calidad a las depositadas o, si así lo prefieren los Almacenes, cumplen con cubrir el valor por el cual dichos artículos se hubieren registrado en su contabilidad.

En el depósito de mercancías o productos genéricamente designados o para ser conservados en silos o recipientes análogos, los Almacenes están obligados a mantener una existencia igual, en cantidad y calidad, a la que hubiere sido objeto de los diferentes depósitos de la misma especie de mercancías o productos; y corren a su cargo las pérdidas que ocurran por alteración o descomposición, salvo las mermas naturales cuyo monto haya quedado expresamente determinado en el Certificado de Depósito que al efecto se haya emitido.

Los Almacenes deben mantener en vigor una póliza de seguro flotante o de otro tipo, la que debe cubrir el valor real de los productos o mercancías depositados o en proceso de depósito, contra los riesgos que razonablemente los puedan afectar, y los que se relacionan con el almacenaje de bienes ajenos, de tal manera que todo producto o mercancía que sea objeto de la emisión de un título de crédito por parte de los Almacenes, quede automáticamente asegurado, a satisfacción de éstos y por cuenta de los respectivos interesados.

Los Almacenes deben responder por los errores, negligencia o imprudencia de los miembros de su personal, que les sean imputables, salvo que se protejan con la fianza correspondiente.

(2010, 08). Almacenes Generales De Deposito. BuenasTareas.com. Recuperado 08, 2010, de http://www.buenastareas.com/ensayos/Almacenes-Generales-De-Deposito/558656.html

ALCORSAAlmacen general de deposito,fiscal y aduana central. Av. Petapa 41 calle 18-67 zona 12, tels.: 2476 7814 / 15 Telefax:2476 2085alcorsa intelnet.net.gt

ALMACENADORA INTEGRADA S.A. Solidez - Experiencia - Servicio. Oficinas centrales 24 Av. 41-81 Z.12 PBX:2422 3000 FAX: 2422 3030aintegrada bi.com.gt

ALMACENADORA GUATEMALTECAAv. Petapa 36-55 Z. 12 (central) Km 5.5 Carr. al Atlantico Z.17 (anexo) PBX: 2476 0276 FAX: (502) 2476 0212 info almaguate.comwww.almaguate.com

ALPROSAOficinas centrales 7 Av. 11-59 Z.9 Edif. Galerias España, Bodegas Km 60 antigua Carr al Pto. San Jose Tel.: 2429 3700 alprosagt hotmail.comwww.susitioweb.com

CEALSA15 Av. 11-79 Z. 6 PBX: 2427 7100 FAX: 2288 0958 Tels.: 2288 1678 - 2288 2111 2288 1296cealsa cealsa.com.gtowww.cealsa.com.gt

CENTRALSACentroamericana de almacenes S.A. 24 Av. 35-99 Z. 12 Calz. Atanasio Tzul Telefax: 2477-0446 al 48, 2442-3844, 2442-3825

almacenadora centralsa.com.gtwww.centalsa.com.gt

SILO CENTRAL, S.A.Almacenamiento y servicio para granos basicos. Av. del Ferrocarril 17-13 Z. 12 PBX: 2269 6000info silocentral.comwww.silocentral.com

ALPELSAOf. central Anillo Periferico 17-36 Z.11 PBX: 24731453 al 9,24749300 Telfax: 24732727 Bodegas: Escuintla, Pto. Barrios y Quetzal.alpelsa disagro.comwww.susitioweb.com

Casas Corredores de Bolsa:

Una Empresa o Casa Corredora de Bolsa de Valores representa la Intermediación entre el demandante y el oferente. Es decir, es el eslabón que permite las transacciones entre quienes desean comprar acciones y quienes las ofrecen. Un Corredor de Bolsa o Stock Broker puede ser una persona natural o jurídica legalmente autorizada para realizar actividades de compraventa de valores realizadas en la bolsa de valores a favor de terceros, y para desempeñarse como tal debe de cumplir con ciertos requisitos que dependen del país en el que se instale.

Las Casas Corredoras de Bolsa son sociedades anónimas, autorizadas y supervisadas por la Bolsa de Valores y por la Superintendencia de Valores. Prestan servicios de asesoría en materia de operaciones bursátiles a los emisores y a los inversionistas. Actúan como intermediarios en la negociación de Títulos valores, efectuando todas las transacciones de compra / venta por medio de la Bolsa de Valores. Cuando usted desea invertir, debe acudir a una Casa de Bolsa. Estas instituciones son las únicas autorizadas para realizar transacciones en la Bolsa.. Las Casas de Bolsa son el vínculo entre usted y el mercado bursátil y se encuentran inscritas en el Registro del Mercado de Valores y Mercancías. Las Casas de Bolsa deben ofrecerle asesoría personalizada poniendo especial atención a sus necesidades. Evalúan, entre otros, sus expectativas en cuanto a rendimiento, plazos y niveles de riesgo para ofrecerle opciones que se adecuen a sus necesidades y que le permitan tomar una decisión. Luego ejecutan sus órdenes. Las Casas de Bolsa también prestan asesoría a los Emisores. Para ello analizan la situación de la empresa y su entorno para encontrar la mejor forma de obtener recursos. Si la Casa de Bolsa determina que es conveniente acercarse al mercado bursátil le ofrece al Emisor sus servicios para inscribir sus títulos en la Bolsa y posteriormente para realizar el proceso de venta.

http://html.rincondelvago.com/bolsa-de-valores_9.html LA BOLSA DE VALORES