Innovación, Ciencia y Tecnología: Diagnóstico y Políticas³n AZ... · –Políticas que mejoran...

41

Innovación, Ciencia y Tecnología: Diagnóstico y Políticas Seminario Productividad, Innovación y Desarrollo Productivo Andrés Zahler División de Innovación, Ministerio de Economía 6 de Agosto de 2015

Transcript of Innovación, Ciencia y Tecnología: Diagnóstico y Políticas³n AZ... · –Políticas que mejoran...

Innovación, Ciencia y Tecnología:

Diagnóstico y Políticas

Seminario Productividad, Innovación y Desarrollo Productivo

Andrés ZahlerDivisión de Innovación, Ministerio de Economía

6 de Agosto de 2015

Diagnóstico: El crecimiento económico en Chile

2

• Apertura comercial

• Fortalecimiento institucional

• Estabilidad macro y a la inversión extranjera

• Profundización del mercado financiero

• Aumento en cobertura del sistema educativo y políticas

sociales focalizadas

Pero es cada vez más claro que esta estrategia no es suficiente

Desafíos para nuestro desarrollo

3

• Crecimiento de la productividad

• Desigualdad

• Calidad de la educación

• Corrupción y transparencia

• Energia y agua

Aún estamos muy lejos de los países más desarrollados

Nuestra brecha en productividad se ha incrementado

1,13

0,64

1

1,63

1,08

0,50

0,70

0,90

1,10

1,30

1,50

1,70

19

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

GDP pc Chile /GDP pc US TFP Chile / TFP US Capital-Labor Accumulation Chile vs. US Human Capital Accumulation Chile vs. US

Gain of human capital accumulation

Loss of productivity

Gain of in physical factors accumulation Total

gain

Fuente: BID 2014

EVOLUCION DE LA BRECHA DE PRODUCTIVIDAD CHILE-USA

¿Cómo se ha desarrollado Chile?

• Las fuentes y políticas de productividad

– reformas institucionales estructurales: ej. Sistema de

pensiones, reforma educacional, ley de valores

– Políticas que mejoran eficiencia en los mercados: apertura

comercial, fortalecimiento de la libre competencia

– Políticas de innovación, ciencia y tecnología (desarrollo

tecnológico)

Política de Innovación, ciencia y tecnología: hitos

• Historicos: - Creación de CORFO y CONICYT (1940s y 1960s)

– Creación de FONDECYT

– FONTEC, FDI y FONDEF (principios de los 90s)

• Expansión de la inversión pública en innovación 2006-2015 y creación del

Fondo de Innovación para la Competitividad

• Consejo Nacional de Innovación y Comité interministerial de innovación

• Becas Chile e institutos Basales, Fondap y Milenio

• Ministerio de Ciencia y Tecnología?

• Evolución de política de innovación (vertical vs horizontal)

Gasto en I+D países seleccionados(Como porcentaje del PIB, año 2012, o último año disponible)

Fuente: Main Science and Technology Indicators Database, OECD, diciembre 2014. Dato

para Chile es en base a la Cuarta Encuesta de I+D y es preliminar.

0,39

2,40

4,36

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50

Chile (2013)México (2011)

GreciaArgentina

Sudafrica(2011)Turquía

RusiaNueva Zelandia (2011)

IataliaEspaña

PortugalNoruega

IrlandaCanadá

Gran BretañaChina

SingapurHolanda

BelgicaFranciaOECD

Estados UnidosAustria (2013)

DinamarcaAlemania

JapónSuecia

FinlandiaIsrael

Corea del Sur

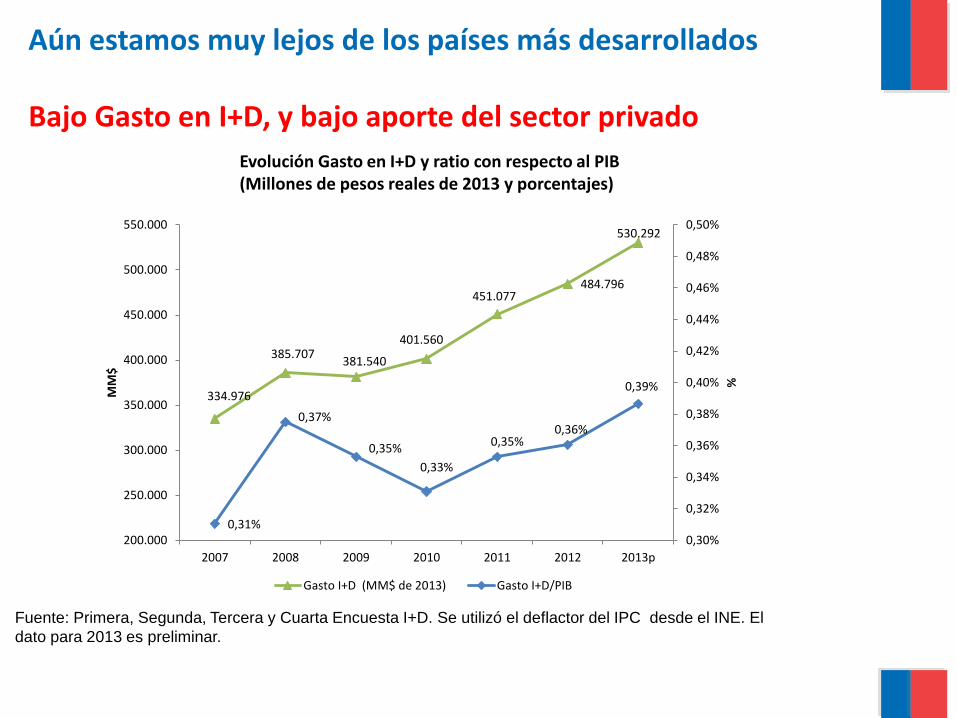

Fuente: Primera, Segunda, Tercera y Cuarta Encuesta I+D. Se utilizó el deflactor del IPC desde el INE. El

dato para 2013 es preliminar.

334.976

385.707381.540

401.560

451.077484.796

530.292

0,31%

0,37%

0,35%

0,33%

0,35%0,36%

0,39%

0,30%

0,32%

0,34%

0,36%

0,38%

0,40%

0,42%

0,44%

0,46%

0,48%

0,50%

200.000

250.000

300.000

350.000

400.000

450.000

500.000

550.000

2007 2008 2009 2010 2011 2012 2013p

%

MM

$

Gasto I+D (MM$ de 2013) Gasto I+D/PIB

Evolución Gasto en I+D y ratio con respecto al PIB (Millones de pesos reales de 2013 y porcentajes)

Aún estamos muy lejos de los países más desarrollados

Bajo Gasto en I+D, y bajo aporte del sector privado

GASTO EN I+D RESPECTO AL PIB SEGÚN FUENTE DE FINANCIAMIENTO Y SECTOR DE EJECUCIÓN 2013 (%), incluyendo observatorios astronómicos

Sector de Ejecución

Fuente de Financiamiento Empresas Estado Edu. Superior IPSFL Total 2013

Empresas 0,12% 0,00% 0,01% 0,00% 0,13%

Estado 0,01% 0,02% 0,10% 0,02% 0,15%

Educación Superior 0,00% 0,00% 0,04% 0,00% 0,04%

IPSFL 0,00% 0,00% 0,00% 0,00% 0,00%

Fondos Internacionales 0,00% 0,00% 0,00% 0,05% 0,06%

Total 2013 0,14% 0,02% 0,15% 0,08% 0,39%

Nota: Gastos correspondientes a observatorios fueron incluidos en Fondos Internacionales de

Financiamiento y ejecutados por IPSFL (70,211 MM$)

GASTO EN I+D SEGÚN FUENTE DE FINANCIAMIENTO Y SECTOR DE EJECUCIÓN 2013 (MM$ corrientes 2013), incluyendo observatorios astronómicos

Sector de Ejecución

Fuente de FinanciamientoEmpresas Estado Edu. Superior IPSFL Total 2013

Part. % Financ.

Empresas 168.610 29 9.150 4.908 182.696 34,5%

Estado 16.867 24.365 132.033 29.542 202.807 38,2%

Educación Superior 46 5 57.609 457 58.117 11,0%

IPSFL 46 0 1.408 4.914 6.368 1,2%

Fondos Internacionales 2.861 701 5.437 71.305 80.303 15,1%

Total 2013 188.429 25.100 205.636 111.127 530.292 100,0%

Part % Ejecución 35,5% 4,7% 38,8% 21,0% 100,0%

Bajo Gasto en I+D, y bajo aporte del sector privado

17.909 17.714 19.115 20.835 23.597 23.169 24.030 23.763 22.890

66.99183.191

103.648 106.550 104.818

73.31586.080

68.032

96.583

104.62087.883

130.202

181.510 188.566

209.267

228.019

224.812

224.425

27.383 34.665

43.939

48.18848.813

44.606

59.039

62.608

75.285

0 18.605

23.163

25.58527.092

26.772

26.880

26.259

31.067

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

2007 2008 2009 2010 2011 2012 2013 2014 2015

Mill

on

es

de

Pe

sos

Re

ale

s 2

00

7Gasto Público CTIE 2007-2015

FIA CORFO+Economía CONICYT+ICM Otros Ministerios FIC regional

PiñeraBachelet

11,6%

32,2%

19,6%2,7% -4,0%

12,4%

-4,4%

0.24%

% PIB0.28% 0.36% 0.39% 0.37% 0.35% 0.37% 0.35% 0.38%

11,0%Bachelet

Nota: No incluye recursos FIE 2015 por MM$16.130

Fuente: División de Innovación

Composición del Gasto I+D por fuente de financiamiento

Fuente: OECD, Main Science and Technology Indicators Database, 2013.

0% 20% 40% 60% 80% 100%

México

Nueva…

Chile

Australia

UE 28

Estados…

Alemania

OECD - Total

Reino Unido

Irlanda

Finlandia

Korea

Japón

Israel

Estado Industria Otras

Aún estamos muy lejos de los países más desarrollados

USA

CHN

JPN

DEU

KOR

FRA

GBR

RUS

IND

BRA

CAN

ITA

AUS

ESP

SWE

NLD

CHE

TUR

AUTBEL

FIN

MEX

DNK

POL

CZE

NOR

ZAF

PRT

IRL

HUNGRC

NZL

SVN

CHL

SVK

IDN

ESTLUX

ISL

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5

Researchers, per thousand employment

Gross domestic expenditures onR&D as a percentage of GDP

Recursos financieros y humanos dedicados a I+D, 2011

Fuente: OECD, Main Science and Technology Indicators Database, 2013.

Aún estamos muy lejos de los países más desarrollados

Aún estamos muy lejos de los países más desarrollados

Innovación Empresarial en Chile

13

37,9%

32,7%

24,8%

19,2%

23,7%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

2003-2004 2005-2006 2007-2008 2009-2010 2011-2012

% de Empresas que Innovan

Estas tasas son la mitad de las de

países como Turquía, Finlandia,

Irlanda o Portugal

Gasto I+D escaso en desarrollo experimental y baja colaboración con Universidades

0

20

40

60

80

100

Basic research Applied research Experimental development Basic and applied research, 2001%

0

10

20

30

40

50

60

70

80%

Large firms SMEs

Colaboración entre empresas y capital social

Fuente: Grupo Loyal y World Competitiveness Yearbook 2009

La colaboración entre empresas está relacionada con la confianza interpersonal

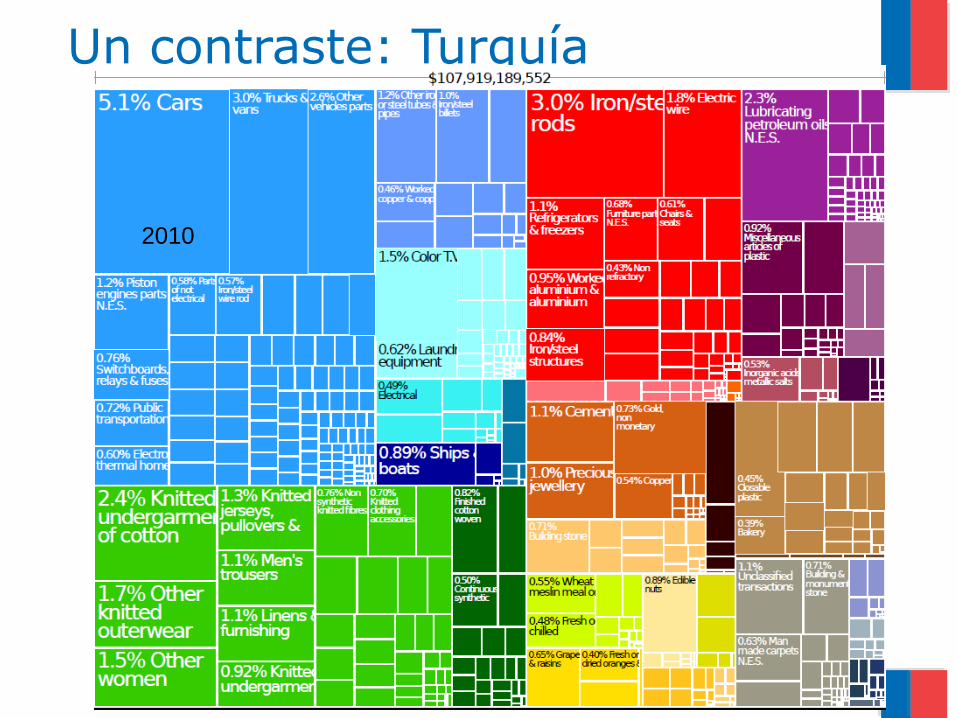

Diversificación Productiva: ¿Cómo se ha desarrolladoChile?

• En base a un modelo exportador y apertura de mercados

• Qué es lo que exportaba Chile en los 1960s?

• Es distinto a lo que exporta hoy?

1962

1980

1995

2010

Un contraste: Turquía

1962

Un contraste: Turquía

1980

Un contraste: Turquía

1995

Un contraste: Turquía

2010

Desafíos desde la política pública

25

• Masificación de innovación e I+D, particularmente privada. Expandir y

desconcentrar capacidades para innovar y crear nuevo conocimiento

• Diversificación productiva

• Conexión entre el conocimiento creado y utilización para el desarrollo

• Fortalecer mecanismos de transferencia tecnológica

• Potenciar el ecosistema de emprendimiento

• Innovación que promueva crecimiento inclusivo

• Fortalecer coordinación e institucionalidad

• Rol del Estado y de dar prioridad a este tema para la agenda pública!

• Sostenibilidad de políticas y aprendizaje institucional

26

Política de Innovación: Ejes

1. Selectividad

2. Impulso innovador a Pymes

3. Ecosistema y cultura de emprendimiento e innovación

4. Potenciamiento de la Investigación y Desarrollo y la Colaboración Universidad-Empresa

5. Innovación para un crecimiento inclusivo

6. Fortalecimiento institucional

1. Selectividad

Objetivo: abrir espacios a nuevos sectores y potenciar productividad ycrecimiento de sectores competitivos de alto potencial

• Diálogos de Productividad y Programas Estratégicos de EspecializaciónInteligente: apoyar la solución de brechas (tecnológicas, de capital humano,regulatorias o de bienes públicos) a nivel nacional, meso regional y regional en áreasy sectores de alto potencial.

– Diálogos en Minería, Turismo, Acuicultura y Logística

– Programas Estratégicos Nacionales, Meso-Regionales y Regionales

• Fondo de Inversiones Estratégicas: resolver problemas de coordinación y bienespúblicos críticos para la competitividad de sectores de alto potencial de crecimiento,mediante inversión pública o mecanismos de inversión conjunta con el sector privado.

Turismo Minería AgroalimentosPesca

y Acuicultura

Sectores

Plataformas Habilitantes

Programas Estratégicos de Especialización Inteligente

LogísticaEnergía y

AguaIndustrias

Inteligentes

Economía creativaConstrucción Sustentable

Tecnologías de Salud

1. Selectividad

Criterios de priorización

E

N

ENE

N

ote a de e ado o

e to a ta te

Est ate a de esa o o uste ta e

a as de oo d a e es os d s e sa es

o e to o tu o

e ta ote a at va o o a do o o e to

2. Impulso Innovador Pymes

Objetivo: masificar rutinas de innovación y cerrar brechas de productividadintrasectoriales

Según la 8ª Encuesta de Innovación en Chile, sólo un 20,7% de las pequeñas empresasinnovan:

• Innovación Empresarial (CORFO): generar masas críticas y rutinas de innovaciónen pequeñas y medianas empresas. Instrumentos: Voucher de Innovación, Prototipos,Empaquetamiento, contratos tecnológicos, inserción de capital humano, gestion deinnovación.

• Centros de Extensionismo tecnológico (CORFO): cofinanciar innovacionesrelevantes para las Pymes y transferir tecnologías de forma de acortar las brecha deproductividad con empresas más grandes.

3. Ecosistema y cultura de emprendimiento e innovación

Objetivo: generar un ambiente favorable en la sociedad y un entorno que potencie lacreación de nuevas empresas.

• Extensión de Start-Up Chile a nivel Regional (CORFO): avanzar en espacios deco-work a nivel regional, así como un mayor apoyo a la aceleración de proyectos deemprendimiento.

• Escalamiento Productivo (CORFO): avanzar en emprendimientos que puedancompetir globalmente.

• Mayor impulso a iniciativas del Programa EXPLORA (CONICYT): potenciar quenuestros niños, niñas y jóvenes se acerquen a la ciencia, tecnología e innovación. Ej:Pingüinos sin Frontera.

4. Potenciamiento de la Investigación y Desarrollo y la Colaboración Universidad-Empresa

• Incremento del financiamiento público a la I+D aplicada: reforzar el desarrollo deiniciativas de I+D aplicada, que buscan resolver problemas productivos o de bienespúblicos necesarios para la solución de problemas del país y de las empresas.

• Desarrollo de un Plan Nacional para Transferencia Tecnológica y del conocimiento:contribuir desde la política pública, en el diseño y mejoramiento de instrumentos defortalecimiento de las actividades de transferencia de conocimiento y tecnología.

5. Innovación para un crecimiento inclusivo

La innovación debe permitir un crecimiento equitativo:

• Programas Innovación Social: impulsar iniciativas que generen un alto impactosocial, laboral, medioambiental, etc., en donde la rentabilidad económica o financieraes deseable pero no el objetivo principal.

• Política de Innovación Pública: desarrollar rutinas y cultura de la innovacióndentro del Estado y sus servicios, de forma de mejorar continuamente su relación conlos ciudadanos.

– GobLab: interacción y co-creación entre usuarios, funcionarios públicos, ciudadanos,emprendedores e innovadores en general, para la generación de soluciones a problemaspúblicos.

6. Fortalecimiento Institucional

• Institucionalidad Consejo Nacional de Innovación: permitir independenciafinanciera y política del gobierno de turno.

• Creación Comisión para la Productividad: resolver problemas país que permitanpotenciar la productividad en el largo plazo en Chile.

• Consejo de Ciencia para el Desarrollo: resolver problemas país que permitanpotenciar la productividad en el largo plazo en Chile.

• Plataforma de Información y Evaluación: Desarrollo de plataforma de informaciónpara el sistema de innovación y una infraestructura de evaluación de instrumentos yprogramas.

Innovación, Ciencia y Tecnología:

Diagnóstico y Políticas

Seminario Productividad, Innovación y Desarrollo Productivo

Andrés ZahlerDivisión de Innovación, Ministerio de Economía

6 de Agosto de 2015

0

20

40

60

80

100

Turquia

Gobierno Industria Otro

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

Gasto I+D/PIB

38

Programas Estratégicos Mesoregionales

Logística Macro Zona Norte (Arica y Tarapacá)

Logística Macro Zona Centro (Valparaíso, RM, O’Higgins)

Logística M-Z Centro Sur (Maule, Bío Bío, Araucanía, L. Ríos)

Logística Macro Zona Austral (Los Lagos, Aysén, Magallanes)

Turismo Desierto de Atacama

Turismo Inter Lagos

Turismo Ruta Austral Patagónica

Minería Sustentable

Industria Secundaria de la Madera

Salmón Sustentable

Industria Pecuaria

1. Turismo Sustentable

2. Logístico

3. Agrícola

1. Turismo Patrimonial

2. Logística

3. Proveedores de la

Minería

Smart City

Turismo

1. Hortalizas

Industrializadas

2. Ovino

3. Turismo

1. Fruticultura

del Maule.

2. Agroindustrial

de Alimentos

Procesados

3. Hortalizas

Sustentables

1. Crea-Bio

2. Turismo Étnico y

Patrimonial Arauco

1. Patagonia Destino

Sustentable

2. Logística Antártica

3. Energía Inteligente

1. Turismo Patagonia

2. Agropecuario

3. Pesca Artesanal - Acuicultura

1. Industria Mitilicultora

2. Pesca Artesanal Sustentable

3. Alimentos más saludables

1. Fruticultura

Sustentable

2. Valparaíso Creativo

3. Isla de Pascua

Sustentable

1. Turismo en el

territorio de Nahuelbuta

y la Araucanía Costera

2. Frutícola Industria

3. Agroalimentaria

1. Pesca y Acuicultura Sustentable

2.Agua

3. Energía Renovables

4. Turismo

1. Cuencas Sustentables

2. Energía Solar

3. Nuevos Recursos mineros

1. Proveedores Mineros

2. Serv. Conexos ERNC

3. Región Sostenible

1.Alimentos más Saludables

2. Energía

3. Industrias Creativas

Programas Estratégicos Regionales

Bajos niveles de CTI en las empresas

Poca apropiación del conocimiento generado en Chile por lasempresas chilenas

Mapa de apropiación del conocimiento generado en Chile en patentes del mundo

Fuente: Principales Indicadores Cienciométricos de la Actividad Científica Chile 2012. Informe 2014, CONICYT

Gracias