INMOBILIARIA PROHOGAR S.A. MEMORIA ANUAL AÑO 2011 - df.cl · don Juan Carlos Duk Damianic y don...

42

1 INMOBILIARIA PROHOGAR S.A. MEMORIA ANUAL AÑO 2011

Transcript of INMOBILIARIA PROHOGAR S.A. MEMORIA ANUAL AÑO 2011 - df.cl · don Juan Carlos Duk Damianic y don...

1

INMOBILIARIA PROHOGAR S.A.

MEMORIA ANUAL AÑO 2011

2

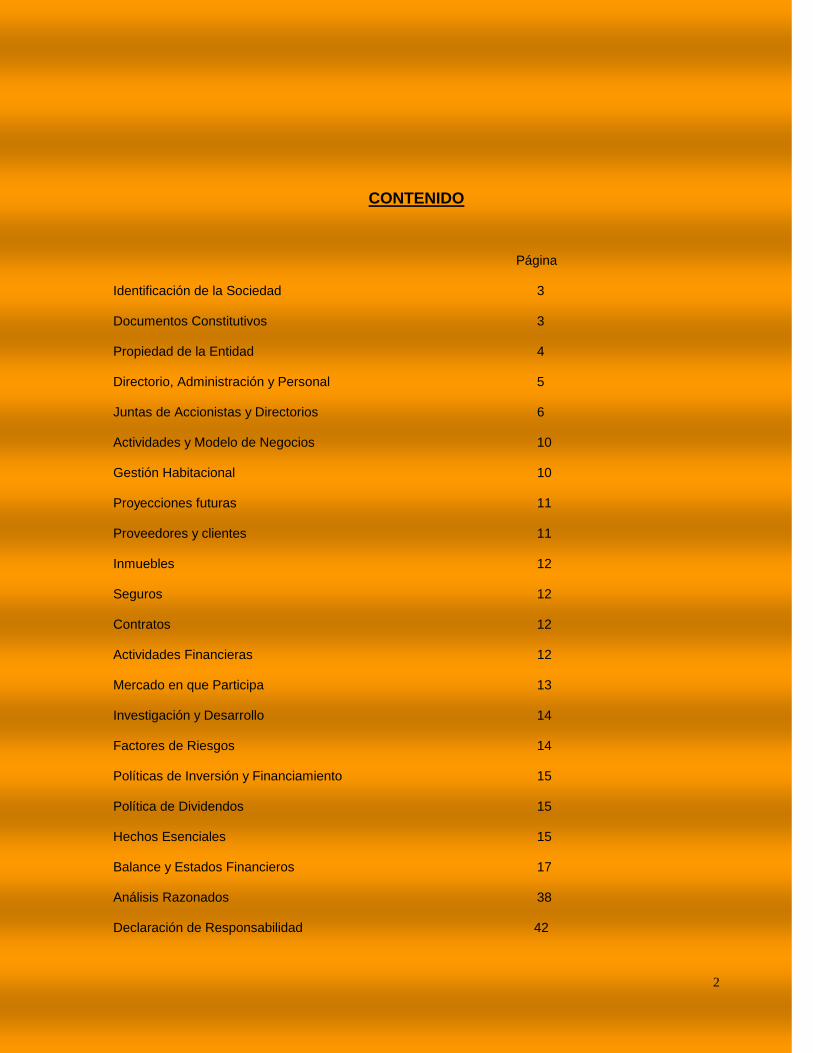

CONTENIDO

Página Identificación de la Sociedad 3 Documentos Constitutivos 3 Propiedad de la Entidad 4 Directorio, Administración y Personal 5 Juntas de Accionistas y Directorios 6 Actividades y Modelo de Negocios 10 Gestión Habitacional 10 Proyecciones futuras 11 Proveedores y clientes 11 Inmuebles 12 Seguros 12 Contratos 12 Actividades Financieras 12 Mercado en que Participa 13 Investigación y Desarrollo 14 Factores de Riesgos 14 Políticas de Inversión y Financiamiento 15 Política de Dividendos 15 Hechos Esenciales 15 Balance y Estados Financieros 17 Análisis Razonados 38 Declaración de Responsabilidad 42

3

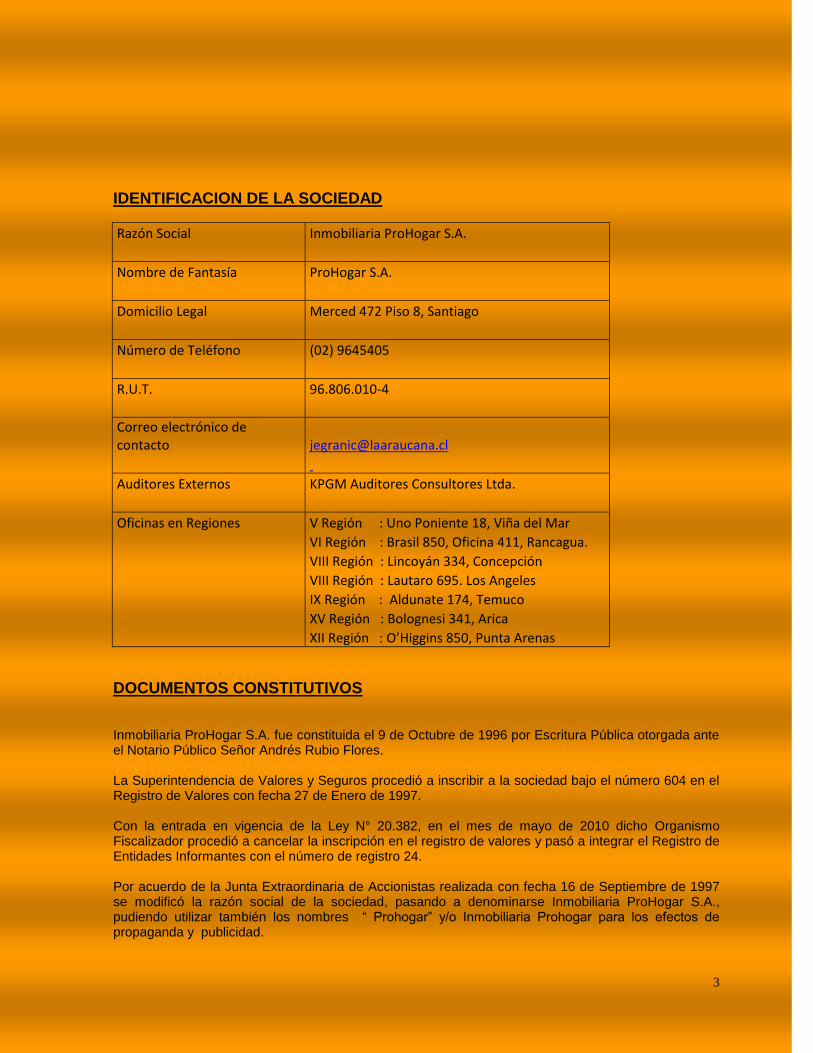

IDENTIFICACION DE LA SOCIEDAD

Razón Social Inmobiliaria ProHogar S.A.

Nombre de Fantasía ProHogar S.A.

Domicilio Legal Merced 472 Piso 8, Santiago

Número de Teléfono (02) 9645405

R.U.T. 96.806.010-4

Correo electrónico de contacto [email protected]

Auditores Externos KPGM Auditores Consultores Ltda.

Oficinas en Regiones V Región : Uno Poniente 18, Viña del Mar

VI Región : Brasil 850, Oficina 411, Rancagua.

VIII Región : Lincoyán 334, Concepción

VIII Región : Lautaro 695. Los Angeles

IX Región : Aldunate 174, Temuco

XV Región : Bolognesi 341, Arica

XII Región : O’Higgins 850, Punta Arenas

DOCUMENTOS CONSTITUTIVOS Inmobiliaria ProHogar S.A. fue constituida el 9 de Octubre de 1996 por Escritura Pública otorgada ante el Notario Público Señor Andrés Rubio Flores. La Superintendencia de Valores y Seguros procedió a inscribir a la sociedad bajo el número 604 en el Registro de Valores con fecha 27 de Enero de 1997. Con la entrada en vigencia de la Ley N° 20.382, en el mes de mayo de 2010 dicho Organismo Fiscalizador procedió a cancelar la inscripción en el registro de valores y pasó a integrar el Registro de Entidades Informantes con el número de registro 24. Por acuerdo de la Junta Extraordinaria de Accionistas realizada con fecha 16 de Septiembre de 1997 se modificó la razón social de la sociedad, pasando a denominarse Inmobiliaria ProHogar S.A., pudiendo utilizar también los nombres “ Prohogar” y/o Inmobiliaria Prohogar para los efectos de propaganda y publicidad.

4

El objeto social establecido en el artículo cuarto del Estatuto ha sido modificado por las Juntas Extraordinaria de accionistas que se indican:

Junta Extraordinaria de Accionistas de fecha 30 de abril de 2003, consta de escritura pública de fecha 15 de mayo de 2003, otorgada ante el notario de Santiago don Eduardo Javier Diez Morello.

Junta Extraordinaria de Accionistas de fecha 21 de Diciembre de 2009, consta de escritura pública de fecha 9 de Enero de 2010, otorgada ante el notario de Santiago don Cosme Fernando Gomila Gatica.

Junta Extraordinaria de Accionistas de fecha 26 de abril de 2010, consta de escritura pública de fecha 28 de abril de 2010, otorgada ante el notario de Santiago don Cosme Fernando Gomila Gatica. Extracto protocolizado con fecha 8 de junio de 2010, en la misma notaría indicada. Esta última modificación contiene el texto vigente a diciembre de 2010 y tuvo por finalidad de adaptarlo adecuadamente al desarrollo de actividades en el ámbito inmobiliario y desarrollo de proyectos de construcción, además de las tradicionalmente desarrolladas desde sus orígenes.

Junta Extraordinaria de Accionistas de fecha 24 de enero de 2011, consta de escritura pública de fecha 26 de enero de 2011, otorgada ante el notario de Santiago don Cosme Fernando Gomila Gatica. Extracto protocolizado con fecha 10 de febrero de 2011, en la misma notaría indicada. Esta modificación tuvo por finalidad lo siguiente: Uno) Sustituir el actual artículo cuarto permanente de los estatutos de la sociedad por el texto que se consigna en el acta respectiva, cuya copia se encuentra en la carpeta de los señores Directores. Dos) Sustituir los actuales artículos quinto permanente y primero transitorio de los estatutos de la sociedad en orden a aumentar el capital de la Sociedad en tres mil millones de pesos quedando en tres mil cuatrocientos millones de pesos, dividido en trescientas cuarenta mil acciones sin valor nominal. Agrega que conforme se establece en el artículo primero transitorio, aprobado por la Junta Extraordinaria, el aumento de capital de la sociedad, se suscribe, entera y paga de la siguiente manera: i) con el actual capital de cuatrocientos millones de pesos, dividido en cuarenta mil acciones sin valor nominal, correspondiendo 39.998 acciones a Caja de Compensación de Asignación Familiar La Araucana y 2 acciones a don Guillermo Elton Álamos, e ii) el resto del capital social se completa mediante la emisión de trescientas mil acciones sin valor nominal que son íntegramente suscritas y pagadas por el accionista mayoritario La Araucana C.C.A.F.

Junta Extraordinaria de Accionistas de fecha 20 de abril de 2011, consta de escritura pública de

fecha 26 de abril de 2011, otorgada ante el notario de Santiago don Cosme Fernando Gomila Gatica. Extracto protocolizado con fecha 24 de mayo de 2011, en la misma notaría indicada.

PROPIEDAD Y CONTROL DE LA ENTIDAD

Los accionistas de Inmobiliaria Prohogar S.A. al 31 de diciembre de 2011, son los siguientes:

ACCIONISTAS NÚMERO DE ACCIONES PORCENTAJE

La Araucana C.C.A.F. 39.998 99,995%

Servicios Corporativos S.A. 2 0,005%

TOTAL 40.000 100,000

La sociedad ha experimentado un cambio en la propiedad durante el ejercicio del año 2011. Con fecha 31 de marzo del 2011, el Sr. Guillermo Elton Alamos, renunció al Directorio y vendió sus acciones a la empresa Servicios Corporativos S.A.

5

Caja de Compensación de Asignación Familiar La Araucana es una Corporación de Derecho Privado sin fines de lucro, cuya finalidad es la administración de prestaciones de seguridad y bienestar social. Se rige por el estatuto de las Cajas de Compensación contenido en la Ley Nº 18.833 y sus propios estatutos internos. Está sometida a la supervigilancia de la Superintendencia de Seguridad Social. Servicios

DIRECTORIO, ADMINISTRACIÓN y PERSONAL

ESTRUCTURA ORGANIZACIONAL

Para cumplir con los objetivos que demanda la nueva segmentación de los negocios, a contar de diciembre de 2011 se conforma la nueva estructura superior de la sociedad que queda conformada por la Gerencia General, Gerencia de Desarrollo y Gerencia de Administración y Finanzas. En términos de cobertura territorial, la Sociedad cuenta al 31 de diciembre de 2011 con oficinas en la XV Región, V Región; en la VI Región; en la VIII Región, Concepción y Los Angeles; en la IX Región, en la XII Región, y en la Región Metropolitana. DIRECTORIO El Directorio actual fue elegido por la Junta Ordinaria de Accionistas celebrada con fecha 26 de Abril de 2011 y está integrado por las personas siguientes:

CARGO NOMBRE RUT PROFESIÓN

Presidente Antonio Castilla Pérez 3.004.373-1 Contador Auditor

Vice – Presidente Mauricio Orleans Cuadra 5.029.930-9 Contador Auditor

Director Patricio Cofré Ceresoli 6.383.275-8 Ingeniero Comercial

Director Pablo Illanes Frontaura 4.810.187-9 Ingeniero Comercial

Director Oscar Pradenas Villa 6.192.031-5 Ingeniero Comercial

EJECUTIVOS

CARGO NOMBRE RUT PROFESIÓN

Gerente General Juan Eduardo Granic Salin 6.067.477-9 Ingeniero Comercial

Gerente de Desarrollo Angela Soumastre Obrador 6.977.773-2 Ingeniero Comercial

Gerente de Adm. y Fzas Saúl Fernando Garrido Daza 8.704.747-4 Ingeniero Comercial

GERENCIAS ZONALES

Gerente Zonal VIII Región

Nelson Fontt Valenzuela 5.253.558-1 Técnico Agrícola

En la IX Región se designó como Jefe Regional Sur a don Edmundo Hidalgo Birot.

6

PERSONAL

Número

TRABAJADORES 35

TECNICOS 21

EJECUTIVOS 4

TOTAL PERSONAL 60

REMUNERACIONES. El Directorio de conformidad a lo acordado no percibe remuneración o dieta por su asistencia a las reuniones del mismo. Las remuneraciones de los ejecutivos superiores durante el año 2011, alcanzó la suma de $188.364.163

JUNTA DE ACCIONISTAS Y DIRECTORIOS JUNTAS DE ACCIONISTAS Con fecha 24 de enero del 2011 se realizó la Junta Extraordinaria de Accionistas de la sociedad, asistieron don Guillermo Elton Alamos y don Mauricio Orleans Cuadra, en representación de la totalidad de las acciones emitidas. La sesión tuvo por finalidad modificar los artículos cuarto, quinto y artículo primero transitorio, para efectos de ampliar el giro de la sociedad y aumentar el capital social. Con fecha 20 de abril de 2011 se realizó Junta Extraordinaria de Accionistas de la sociedad, asistieron don Juan Carlos Duk Damianic y don Pablo Illanes Frontaura, en representación de la totalidad de las acciones emitidas. La sesión tuvo por finalidad corregir omisión en aumento de capital de la junta anterior, incorporando la revalorización del capital propio aprobado en juntas de accionistas previas, que ascendían a M$231.626. Con fecha 26 de abril de 2011 se realizó la Junta Ordinaria de Accionistas de la sociedad, asistieron don Juan Carlos Duk Damianic y don Pablo Illanes Frontaura en representación de la totalidad de las acciones emitidas. En dicha sesión, el Presidente realizó una exposición sobre el desarrollo de las operaciones de la Empresa durante el año 2010, en el ámbito de la Gestión Inmobiliaria Social, referido a las actividades de leasing habitacional, promoción y desarrollo inmobiliario, organización de demanda individual y grupal, postulación a subsidios habitacionales y financiamiento habitacional. La Junta aprobó el Balance y la Memoria Anual de la sociedad, correspondientes al ejercicio concluido al 31 de Diciembre de 2010. Además aprobó la cuenta del Directorio, ratificando lo obrado por la administración durante el ejercicio señalado.

7

Por unanimidad la Junta acordó designar Directores para el siguiente período de tres años a los señores Antonio Castilla Pérez, Mauricio Orleáns Cuadra, Pablo Illanes Frontaura, Oscar Pradenas Villa y Patricio Cofré Ceresoli. Del mismo modo acordó que los directores no perciban dieta o remuneración por el desempeño de sus cargos. Ratificó como auditores externos a KPMG Auditores Consultores Ltda. y al Diario La Nación como el periódico en el cual deberá publicarse avisos de convocatoria a las juntas de accionistas. DIRECTORIOS Durante el año 2011 se efectuaron 12 sesiones ordinarias de Directorio. Con fecha 20 de Enero se celebró sesión Nº 133, en ella se informa respecto de la gestión inmobiliaria realizada durante el mes de diciembre de 2010 y los resultados acumulados a esa fecha en las áreas de Organización de Demanda, Servicios y Gestión Hipotecaria. Además, el Presidente informa que debe realizarse una Junta Extraordinaria para realizar el aumento de capital de la sociedad, gracias a las gestiones realizadas por ejecutivos de La Araucana C.C.A.F., accionista principal. El 21 de febrero de 2011, se realiza la sesión N° 134, en dicha sesión el Gerente General expone respecto de diversos aspectos relativos a la gestión habitacional e informa del resultado preliminar al 31 de diciembre. El señor Presidente, informa de la sesión extraordinaria de fecha 24 de enero, la que tuvo por finalidad modificar los estatutos para que la C.C.A.F. la Araucana, pueda realizar el aporte de capital a la sociedad. Con fecha 14 de marzo se realizó la sesión de Directorio N°135, en dicha sesión el Gerente General realiza una amplia exposición sobre el Balance y Estados Financieros de la sociedad al término del ejercicio 2010. Dentro de otros aspectos entrega una relación de las actividades desarrolladas durante el 2010 en materia de gestión inmobiliaria, expone respecto de la nueva política habitacional a impulsar por el Gobierno y formula las proyecciones presupuestarias para el año 2011. El directorio aprueba el Balance y los Estados Financieros y autoriza su publicación y envío a organismos públicos y privados. Del mismo modo aprueban la memoria correspondiente al año 2010. El Directorio acuerda citar a la Junta Ordinaria de accionista para el día lunes 26 de abril de 2011 a las 16 horas en primera citación y a las 16:30 horas en segunda citación en el edificio de calle Huérfanos 521, piso 6º, para tratar la siguiente tabla: 1) Memoria y Balance General Ejercicio 2010; 2) Designación del Directorio ejercicio 2010 - 2013; 3) Designación de auditores externos; 4) Política de distribución de dividendos; 5) Designación periódico para efectos artículo 59 Ley 18.046, y 6) Otras materias propias de la Junta. En la sesión extraordinaria N°136 celebrada con fecha 4 de abril el Presidente del Directorio don Antonio Castilla informa que ha recibido la renuncia a sus cargos de Directores de esta Sociedad de don Guillermo Elton Alamos y don Patricio Díaz Santelices. El Directorio aceptó las renuncias y decide funcionar con 3 directores hasta realizar la Junta Ordinaria de Accionistas. Con fecha 20 de abril, se realiza sesión N°137, en esta oportunidad el señor Presidente señala que el Balance y los Estados Financieros fueron aprobados en la sesión de directorio del pasado 14 de marzo y procede a dar lectura al Informe de los auditores independientes KPMG, relativo a los Estados Financieros al 31 de diciembre del 2009 y 31 de diciembre del 2010, sin obsevaciones.

8

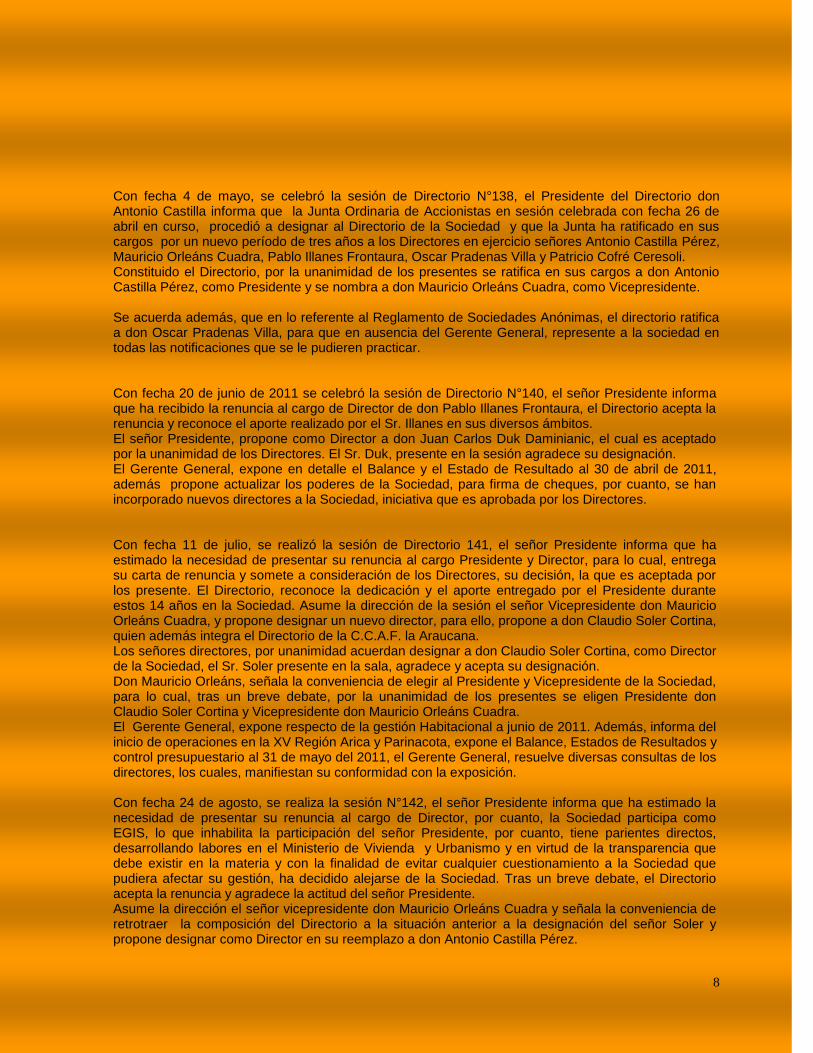

Con fecha 4 de mayo, se celebró la sesión de Directorio N°138, el Presidente del Directorio don Antonio Castilla informa que la Junta Ordinaria de Accionistas en sesión celebrada con fecha 26 de abril en curso, procedió a designar al Directorio de la Sociedad y que la Junta ha ratificado en sus cargos por un nuevo período de tres años a los Directores en ejercicio señores Antonio Castilla Pérez, Mauricio Orleáns Cuadra, Pablo Illanes Frontaura, Oscar Pradenas Villa y Patricio Cofré Ceresoli. Constituido el Directorio, por la unanimidad de los presentes se ratifica en sus cargos a don Antonio Castilla Pérez, como Presidente y se nombra a don Mauricio Orleáns Cuadra, como Vicepresidente. Se acuerda además, que en lo referente al Reglamento de Sociedades Anónimas, el directorio ratifica a don Oscar Pradenas Villa, para que en ausencia del Gerente General, represente a la sociedad en todas las notificaciones que se le pudieren practicar. Con fecha 20 de junio de 2011 se celebró la sesión de Directorio N°140, el señor Presidente informa que ha recibido la renuncia al cargo de Director de don Pablo Illanes Frontaura, el Directorio acepta la renuncia y reconoce el aporte realizado por el Sr. Illanes en sus diversos ámbitos. El señor Presidente, propone como Director a don Juan Carlos Duk Daminianic, el cual es aceptado por la unanimidad de los Directores. El Sr. Duk, presente en la sesión agradece su designación. El Gerente General, expone en detalle el Balance y el Estado de Resultado al 30 de abril de 2011, además propone actualizar los poderes de la Sociedad, para firma de cheques, por cuanto, se han incorporado nuevos directores a la Sociedad, iniciativa que es aprobada por los Directores. Con fecha 11 de julio, se realizó la sesión de Directorio 141, el señor Presidente informa que ha estimado la necesidad de presentar su renuncia al cargo Presidente y Director, para lo cual, entrega su carta de renuncia y somete a consideración de los Directores, su decisión, la que es aceptada por los presente. El Directorio, reconoce la dedicación y el aporte entregado por el Presidente durante estos 14 años en la Sociedad. Asume la dirección de la sesión el señor Vicepresidente don Mauricio Orleáns Cuadra, y propone designar un nuevo director, para ello, propone a don Claudio Soler Cortina, quien además integra el Directorio de la C.C.A.F. la Araucana. Los señores directores, por unanimidad acuerdan designar a don Claudio Soler Cortina, como Director de la Sociedad, el Sr. Soler presente en la sala, agradece y acepta su designación. Don Mauricio Orleáns, señala la conveniencia de elegir al Presidente y Vicepresidente de la Sociedad, para lo cual, tras un breve debate, por la unanimidad de los presentes se eligen Presidente don Claudio Soler Cortina y Vicepresidente don Mauricio Orleáns Cuadra. El Gerente General, expone respecto de la gestión Habitacional a junio de 2011. Además, informa del inicio de operaciones en la XV Región Arica y Parinacota, expone el Balance, Estados de Resultados y control presupuestario al 31 de mayo del 2011, el Gerente General, resuelve diversas consultas de los directores, los cuales, manifiestan su conformidad con la exposición. Con fecha 24 de agosto, se realiza la sesión N°142, el señor Presidente informa que ha estimado la necesidad de presentar su renuncia al cargo de Director, por cuanto, la Sociedad participa como EGIS, lo que inhabilita la participación del señor Presidente, por cuanto, tiene parientes directos, desarrollando labores en el Ministerio de Vivienda y Urbanismo y en virtud de la transparencia que debe existir en la materia y con la finalidad de evitar cualquier cuestionamiento a la Sociedad que pudiera afectar su gestión, ha decidido alejarse de la Sociedad. Tras un breve debate, el Directorio acepta la renuncia y agradece la actitud del señor Presidente. Asume la dirección el señor vicepresidente don Mauricio Orleáns Cuadra y señala la conveniencia de retrotraer la composición del Directorio a la situación anterior a la designación del señor Soler y propone designar como Director en su reemplazo a don Antonio Castilla Pérez.

9

Los señores directores, por unanimidad acuerdan designar a don Antonio Castilla Pérez, como Director de la Sociedad. El señor Castilla, presente en la sala, agradece su designación. Don Mauricio Orleáns, señala la conveniencia de elegir Presidente y Vicepresidente, tras un breve debate, por la unanimidad de los señores directores se eligen: Presidente, don Antonio Castilla Pérez, Vicepresidente, don Mauricio Orleáns Cuadra y Directores, Oscar Pradenas Villa, Patricio Cofré Ceresoli y don Juan Carlos Duk Damianic. El Gerente General, informa que se debe realizar la designación de usuarios Administradores sistema SEIL de la S.V.S., para lo cual, el Directorio por unanimidad acuerda facultar a los señores Juan Eduardo Granic Salin y José Miguel Valenzuela Gaete, para que indistintamente, puedan remitir a la S.V.S., la información requerida en la Circular 2007 de dicho Servicio. Sesión N°143 realizada el 12 de septiembre, el Gerente General, informa respecto de la gestión habitacional realizada al mes de Junio de 2011, el inicio de operaciones en la IX Región, ciudad de Temuco y realiza una presentación de los Estados Financieros y control presupuestario al 30 de junio del 2011. Los señores directores analizan los antecedentes entregados, manifiestan su conformidad con la información proporcionada y con la exposición del Gerente General. Con fecha 27 de septiembre, se realiza la sesión extraordinaria N°144, el Presidente informa respecto del oficio Ordinario N°22598 de fecha 1 de septiembre, que observó el acuerdo adoptado en la sesión N°142, de fecha 24 de agosto, en la cual, se facultó a los señores Juan Eduardo Granic Salin y José Miguel Valenzuela Gaete, como usuarios Administradores Sistema SEIL, para lo cual, se deberá adoptar un nuevo acuerdo, que se ajuste a lo instruido en el Oficio citado. El Directorio, por la unanimidad de sus miembros, acuerda facultar al Gerente General, don Juan Eduardo Granic Salin, para firmar declaración de responsabilidad y autorización para la habilitación de Usuarios Administradores, utilizar el sistema SEIL y remitir a la Superintendencia de Valores y Seguros la información requerida por dicho servicio. En el mismo sentido, se deja constancia que la utilización del sistema y la veracidad e integridad de la información que se proporcione a través del sistema SEIL, será de exclusiva responsabilidad de esta administración y de la gerencia general. Con fecha 29 de diciembre se realiza la sesión de Directorio N°147, el Gerente General, realiza una exposición de la gestión habitacional a Diciembre del 2011, informa de la entrega de 142 viviendas, correspondiente a la primera etapa del Proyecto de reconstrucción Compañía Real I, en la ciudad de Rancagua, con la participación del Presidente de la República y autoridades. Del mismo modo se destaca el lanzamiento del proyecto Los Hualles en San Pedro de la Paz, e informa del primer proyecto habitacional adjudicado en la ciudad de Arica. Además, realiza una presentación de los Estados Financieros al 31 de octubre del 2011, los señores Directores analizan los antecedentes entregados y manifiestan su conformidad con el Balance y Estado de Resultados, los cuales, son aprobados por la unanimidad de los presente. El Gerente General, da cuenta de la desvinculación del Gerente de Operaciones Sr.José Miguel Valenzuela Gaete, y en su reemplazo se incorpora el Sr. Saúl Garrido Daza, como Gerente de Administración y Finanzas. Por otro lado, se faculta a los señores Juan Eduardo Granic Salin y Saúl Fernando Garrido Daza, para que remitan información a la Superintendencia, de acuerdo a lo establecido en la Norma de Carácter General N°117 de 20 de abril de 2001 y a la Circular 2007, del 4 de febrero de 2011.

10

ACTIVIDADES Y MODELO DE NEGOCIOS Inmobiliaria Prohogar S.A. se constituyó de conformidad a la Ley Nº 19.281 y sus modificaciones. Desde 1996 su actividad se ha centrado en el financiamiento para la adquisición de viviendas bajo la modalidad de arrendamiento con promesa de compraventa regulada por la ley antes citada y que se ha conocido como Leasing Habitacional. Su principal mercado objetivo está constituidos por los trabajadores afiliados a la Caja de Compensación La Araucana; no obstante su accionar se extiende a toda la comunidad sin ningún tipo de restricción; todo ello dentro del marco regulatorio establecido por la ley y sus reglamentos. Durante el año 2007, el Directorio aprobó el Plan de Desarrollo para la Inmobiliaria ampliando y complementando sus actividades hacia el ámbito de la gestión inmobiliaria social, con el propósito de proveer un soporte efectivo para el otorgamiento de prestaciones integrales relacionadas con el acceso a la vivienda. Este Plan de Desarrollo, abarca las actividades de promoción y desarrollo inmobiliario, organización de demanda individual y grupal, postulación a subsidios habitacionales, corretaje de viviendas y gestoría de financiamiento habitacional. Dentro de este contexto en Marzo de 2008, el Ministerio de Vivienda y Urbanismo, mediante resolución N° 1630, de la División Jurídica del MINVU aprobó el convenio el “Convenio Marco Único entre el MINVU e Inmobiliaria Prohogar S.A. para Programas Habitacionales”, el que regula las actividades de esta Sociedad como Entidad de Gestión Inmobiliaria Social (EGIS). Durante el curso de ese año, se suscribió, además convenios con las Secretarias Regionales de Vivienda y Urbanismo en las regiones V, VIII, XII y Metropolitana, ello en consideración del cambio de políticas del Ministerio de Vivienda y Urbanismo que radicó en las Secretarias Regionales el control y gestión de estos convenios. En lo sustantivo, debe indicarse que no hay cambios respecto del Convenio Marco suscrito originalmente con el Ministerio aludido. Estas actividades tienen como objetivo entregar a las personas un servicio integral de acceso a la vivienda a través de prestaciones especializadas que conforman el “Programa Habitacional La Araucana”. Este programa, en síntesis, es un servicio integral, que orienta y guía a los trabajadores en el proceso de selección y adquisición de su vivienda mediante servicios de Asesoría Habitacional y Gestoría de Financiamiento

GESTION HABITACIONAL PERIODO 2011

Desde su creación en 1996, en el marco de la ley N° 19.281, esta sociedad filial de La Araucana ha sido el soporte del Programa Habitacional La Araucana, colocando a disposición principalmente de sus afiliados diversas prestaciones orientadas al acceso a la vivienda propia. Proporciona una asesoría en materias como ahorro previo, crédito hipotecario y una amplia experiencia en el manejo de todos los programas de subsidios habitacionales del Estado puestos a disposición de los trabajadores del país para abrir posibilidades reales a muchas familias en acceder a su vivienda en forma expedita, rápida e informada. Por supuesto contribuye en forma directa en el financiamiento para la adquisición de viviendas mediante leasing habitacional. La amplia cobertura de La Araucana en el territorio nacional ha permitido a Prohogar S.A. reconocer los múltiples requerimientos de vivienda de la población, con sus particulares características regionales

11

y locales. Esta privilegiada posición permite a esta Inmobiliaria perfeccionar permanentemente las diversas prestaciones en beneficio de las familias, trabajadores, empresas y público en general. Inmobiliaria ProHogar logró en el período un posicionamiento principalmente en las comunidades afectadas por el terremoto, y con las autoridades ministeriales que la fiscalizan en su rol como Entidad de Gestión Inmobiliaria Social, situación que se manifiesta en las evaluaciones periódicas que realiza el MINVU cuyas calificaciones están disponibles al público y usuarios en el sitio oficial www.minvu.cl Podemos decir con satisfacción que Inmobiliaria ProHogar de La Araucana C.C.A.F. es hoy en día una de las entidades de Gestión Inmobiliaria Social más importante y prestigiada en el país atendido el volumen de operaciones alcanzado y la calidad del servicio otorgado.

PROYECCIONES FUTURAS Inmobiliaria Prohogar conforme a su programa de desarrollo, tiene previsto incrementar sus actividades en el área de la Gestión Inmobiliaria y desarrollará proyectos adicionales a los que están en operación, algunos de los cuales de acuerdo a su programación terminarán en el curso de 2012. La postulación a los subsidios habitacionales y ejecución de proyectos de construcción en nuevos terrenos bajo el amparo del D.S. N° 174, del MINVU, será otros de los aspectos a desarrollar conforme a los programas regulares que el Ministerio de Vivienda impulse. Del mismo modo se abordarán programas al mejoramiento de viviendas en las localidades que la sociedad tiene presencia.

PROVEEDORES Y CLIENTES Dadas las características de la actividad principal de la Sociedad, Leasing Habitacional, no tiene proveedores que destacar ya que la firma de los contratos de arrendamiento con promesa de compraventa deriva fundamentalmente de la elección de las viviendas que realizan los clientes. En el Area de Gestión Inmobiliaria se opera bajo las normas que ha establecido el MINVU y en la práctica no existen proveedores dado que sólo demanda la contratación de profesionales especialistas. En lo referente a servicios computacionales, son entregados por La Araucana C.C.A.F., quien es propietaria del 99,9% de las acciones de la Sociedad. En el caso de los seguros y que se describen más adelante, su contratación se realizó por intermedio de los corredores Volvek Corredores de Seguros Ltda. y Sociedad Corredora de Seguros Nogal S.A. Respecto de los clientes, arrendatarios promitentes compradores, beneficiarios de subsidios habitacionales y en general personas a las que se les presta asesoría para su obtención, en su mayoría corresponde a trabajadores afiliados a La Araucana C.C.A.F.

12

INMUEBLES. Los Inmuebles que aparecen inscritas a nombre de la sociedad, corresponden a viviendas respecto de las que se ha suscrito un contrato de arrendamiento con promesa de compraventa de la Ley N° 19.281, las que se distribuyen en diversas regiones del país. Por otra parte, como producto del término de algunos de los contratos de leasing habitacional, sea por sentencia judicial o por mutuo acuerdo de las partes, la sociedad dispone de viviendas para la venta que al 31 de diciembre de 2011 equivalen a M$ 183.274.- La sociedad no tiene otros inmuebles de su propiedad.

SEGUROS. La Sociedad en julio de 2011 a través de las oficinas de corredores Volvek Corredores de Seguros Ltda. y a Sociedad Corredora de Seguros Nogal S.A. solicitó propuestas a diversas compañías del rubro y optó por aquellas de mayor conveniencia en cuanto a su costo y/ o cobertura de los riesgos que se indican más adelante. Al mes de diciembre de 2011 se encuentran vigentes las pólizas de tres tipos de seguros:

Incendio y sismo: La sociedad tiene aseguradas todas las viviendas comprendidas en sus activos correspondiente a los contratos de leasing habitacional contra el riesgo de incendio, sismo y otros adicionales contenidos en la póliza contratada con RSA Seguros Chile S.A. Nº 03917611.

Desgravamen: Destinada a proteger el riesgo de muerte de los titulares de los contratos de leasing habitacional. Póliza N° 357109 contratada en Compañía de Seguros BCI Seguros de Vida S.A.

Seguro de cesantía: De carácter opcional protege a los clientes en el pago de sus aportes hasta por cuatro cuotas. Póliza Nº 1672180-8 N°1672168-9 N°1672171-9 contratada en Compañía de Seguros BCI Seguros S.A.

CONTRATOS. Los principales contratos están suscritos con la Araucana C.C.A.F. y están referidos al proceso de recaudación de los aportes de los clientes, así como también al otorgamiento de servicios computacionales. Se encuentra también externalizada la contabilidad de la Sociedad en Servicios Corporativos S.A., empresa relacionada con el accionista principal.

ACTIVIDADES FINANCIERAS. Como se indicó la actividad principal de la Sociedad corresponde al financiamiento de las personas para la adquisición de viviendas mediante la formalización de un contrato de arrendamiento con promesa de compraventa regulado por la ley Nº 19.2891 y su reglamentación. Son los arrendatarios promitentes compradores los principales deudores de la sociedad. El otorgamiento del financiamiento se realizó bajo la política establecida al efecto.

13

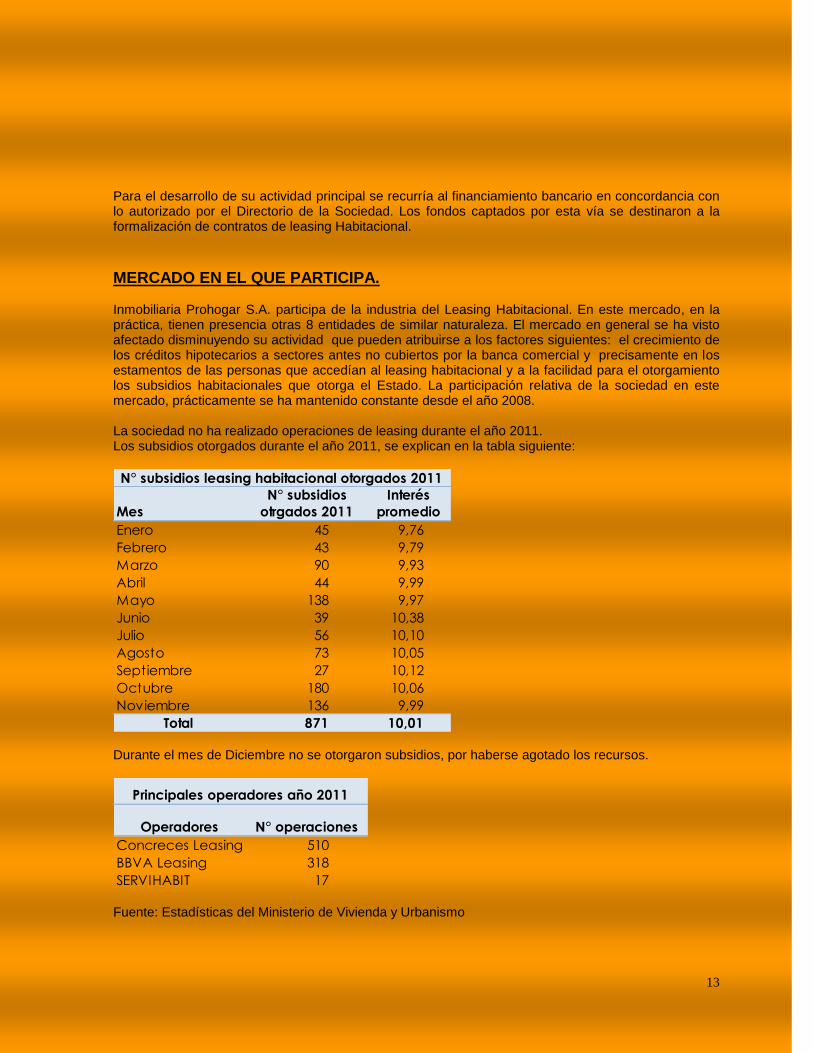

Para el desarrollo de su actividad principal se recurría al financiamiento bancario en concordancia con lo autorizado por el Directorio de la Sociedad. Los fondos captados por esta vía se destinaron a la formalización de contratos de leasing Habitacional.

MERCADO EN EL QUE PARTICIPA. Inmobiliaria Prohogar S.A. participa de la industria del Leasing Habitacional. En este mercado, en la práctica, tienen presencia otras 8 entidades de similar naturaleza. El mercado en general se ha visto afectado disminuyendo su actividad que pueden atribuirse a los factores siguientes: el crecimiento de los créditos hipotecarios a sectores antes no cubiertos por la banca comercial y precisamente en los estamentos de las personas que accedían al leasing habitacional y a la facilidad para el otorgamiento los subsidios habitacionales que otorga el Estado. La participación relativa de la sociedad en este mercado, prácticamente se ha mantenido constante desde el año 2008. La sociedad no ha realizado operaciones de leasing durante el año 2011. Los subsidios otorgados durante el año 2011, se explican en la tabla siguiente:

N° subsidios leasing habitacional otorgados 2011

Mes

N° subsidios

otrgados 2011

Interés

promedio

Enero 45 9,76

Febrero 43 9,79

Marzo 90 9,93

Abril 44 9,99

Mayo 138 9,97

Junio 39 10,38

Julio 56 10,10

Agosto 73 10,05

Septiembre 27 10,12

Octubre 180 10,06

Noviembre 136 9,99

Total 871 10,01 Durante el mes de Diciembre no se otorgaron subsidios, por haberse agotado los recursos.

Principales operadores año 2011

Operadores N° operaciones

Concreces Leasing 510

BBVA Leasing 318

SERVIHABIT 17 Fuente: Estadísticas del Ministerio de Vivienda y Urbanismo

14

INVESTIGACIÓN Y DESARROLLO. La Sociedad permanentemente se ha preocupado en entregar una capacitación a su personal que tienda a mejorar la atención al cliente, este desarrollo se orienta preferentemente a aspectos de relacionada con la venta de productos y crecimiento personal.

FACTORES DE RIESGO. La Inmobiliaria tiene identificados sus principales factores de riesgos y ha definido diferentes políticas para enfrentarlos de acuerdo a la naturaleza, a su probabilidad de ocurrencia y al impacto que provocaría la misma. Nivel de Actividad Económica en Chile Para enfrentar este riesgo que podría deteriorar la calidad de pago de los clientes, Inmobiliaria Prohogar S.A. ha resuelto mantener un monitoreo permanente de la actividad económica, la administración con los clientes ha profundizado en el conocimiento de sus actividades comerciales, de esta manera, frente a un eventual debilitamiento de algún sector o región, podremos generar estrategias conjuntas con dichos clientes para reducir los efectos de una menor actividad. Riesgos Asociados a la Cartera de Arrendatarios Promitentes Compradores Este factor es el riesgo de pérdida financiera que enfrenta Inmobiliaria Prohogar S.A. si un cliente no cumple con sus obligaciones contractuales sea derivadas de una situación económica general, alzas o incremento de la inflación y como consecuencia de la Unidad de Fomento o de una situación particular que afecte directamente al promitente comprador. Para propósitos de reporte de gestión de riesgos, Inmobiliaria Prohogar S.A considera y consolida los elementos de la exposición al riesgo de de este tipo de financiamiento, que incluyen principalmente probabilidad de incumplimiento, renegociaciones y cambios adversos en las condiciones de trabajo del deudor. Es conveniente señalar que Inmobiliaria Prohogar S.A. tiene distribuida su cartera en diversos sectores económicos y por categorías de “deudor”. La empresa cuenta, aplica y aplicó políticas de financiamiento de leasing habitacional definidas por el Directorio que han permitido administrar el riesgo en forma adecuada a las características del negocio, las que se materializan en el documento “Políticas de Financiamiento de Leasing Habitacional” donde se establecen procedimientos y sistemas de evaluación estándares para toda su red comercial. Otro de los factores de riesgo se relacionan con el financiamiento de la entidad, hasta abril del 2011, la Sociedad mantenía financiamiento bancario, con la capitalización realizada por la Caja La Araucana, la Sociedad liquidó el financiamiento bancario, por tanto, su obligación principal está con su actual propietario, por ende, no tiene riesgos asociados a un alza en las tazas de interés.

Finalmente, y con bastante menor relevancia, las inversiones financieras de los excedentes del flujo de caja y el riesgo de incumplimiento de las contrapartes en donde se realizan esas inversiones constituyen también un factor de riesgo.

15

POLÍTICAS DE INVERSIÓN Y FINANCIAMIENTO La Sociedad, salvo la inversión de sus excedentes de caja, no invierte en otros activos o en el mercado financiero. En cuanto a su financiamiento, este deriva principalmente del sector bancario y está orientado a cubrir sus necesidades para la adquisición de viviendas para sus clientes que firmar un contrato de leasing habitacional y a la adquisición de terrenos para el desarrollo de proyectos inmobiliarios.

POLITICAS DE DIVIDENDOS La Junta Ordinaria de Accionistas celebrada en 26 de abril de 2011 no ha acordado distribuir dividendos con cargo a los resultados acumulados.

HECHOS ESENCIALES AÑO 2011

Por carta N° 11 – 0041, de fecha 25 de enero de 2011, se informó que la Junta Extraordinaria de Accionistas de Inmobiliaria Prohogar S.A celebrada el 24 de enero de 2011, acordó modificar el

Artículo Cuarto: se modifica el objeto social de la Sociedad, para operar en otros segmentos del

mercado inmobiliario. Artículo Quinto: acordó aumentar el capital social a tres mil cuatrocientos millones de pesos, divididos en 340.000 acciones sin valor nominal, que se suscriben y pagan en la

forma señalada en el artículo primero transitorio. Artículo Primero Transitorio: el aumento de capital se suscribe, entera y paga de la siguiente manera, con el actual capital de cuatrocientos millones de pesos, que se encuentra totalmente suscrito y pagado y dividido en cuarenta mil acciones sin valor nominal, correspondiendo 39.998 acciones a C.C.A.F. La Araucana, y 2 acciones a don Guillermo Elton Alamos. Para el resto del capital se emiten 300.000 sin valor nominal que son suscritas y pagadas en este acto por el accionista C.C.A.F. La Araucana, con la cantidad de tres mil millones de pesos al contado y dinero efectivo. Los estatutos de la sociedad en los términos que se establecen en el Texto actualizados de sus Estatutos protocolizados en la Notaría de don Cosme Fernando Gomila Gatica y a disposición de los señores accionistas y público en general en las oficinas de la Sociedad. Por carta N° 11– 0117, de fecha 15 de marzo de 2011, se informó que el Directorio acordó citar para el día 26 de abril de 2011, a la Junta Ordinaria de accionistas para tratar la tabla siguiente: Memoria y Balance General Ejercicio 2010, designación del Directorio para el períodos 2011 – 2013: designación de auditores externos; política de distribución de dividendos; designación de diario para los efectos del artículo 59, de la ley 18.046 y otras materias propias de la Junta. Por carta N°11-0158, de fecha 5 de abril de 2011, se informó renuncia del Director Sr. Guillermo Elton Alamos y renuncia del Director Sr. Patricio Díaz Santelices. Por carta N° 11-0172, de fecha 14 de abril de 2011, se comunicó publicación de las fechas de la citación a la Junta Ordinaria de Accionistas y del Balance e información financiera de la Sociedad. Por carta N°11-0183 de fecha 21 de abril de 2011, se informa que la Junta Extraordinaria de Accionistas de Inmobiliaria ProHogar S.A., celebrada con fecha 2 de abril de 2011, acordó aumentar el capital social en $231.625.658,- correspondiente a la revalorización del capital propio.

16

Por carta N° 11-0186, se informó de los acuerdos de la Junta Ordinaria de Accionistas siguientes: 1. La Junta aprobó la Memoria Anual, Balance, Estados Financieros e informe de los Auditores

Externos, correspondientes al ejercicio del año 2010. 2. Se eligió al Directorio por un período de tres años, resultando elegidos los señores

Antonio Castilla Pérez. Mauricio Orleáns Cuadra Patricio Cofré Ceresoli Oscar Pradenas Villa Pablo Illanes Frontaura

3. La Junta de accionistas acordó no distribuir dividendos con cargo a los resultados acumulados. 4. Designó como auditores externos a KPGM Auditores consultores Limitada. 5. Designó al Diario La Nación S.A. para los efectos de citar a convocatoria a la Junta de

Accionistas. Por carta N°11-0309 de fecha 21 de junio de 2011, se informó renuncia del Director Sr. Pablo Illanes Frontaura, en su reemplazo se acordó designar a don Juan Carlos Duk Damianic. Por carta N°11-0339 de fecha 12 de julio de 2011, se informó renuncia del Director Sr. Antonio Castilla Perez, en su reemplazo se acordó designar a don Claudio Soler Cortina. Por carta N°11-0411 de fecha 24 agosto de 2011, se informó renuncia del Director Sr. Claudio Soler Cortina, en su reemplazo se designa a don Antonio Castilla Pérez.

17

INMOBILIARIA PROHOGAR S.A.

Estados Financieros Resumidos al 31 de diciembre de 2011 y 2010

y por los años terminados en esas fechas

(Con el Informe de los Auditores Independientes)

18

INMOBILIARIA PROHOGAR S.A.

CONTENIDO

Informe de los Auditores Independientes

Estados de Situación Financiera Clasificados Resumidos

Estados de Resultados por Naturaleza Resumidos

Estados de Resultados Integrales Resumidos

Estados de Flujos de Efectivo Resumidos

Notas a los Estados Financieros Resumidos

M$: Cifras expresadas en miles de pesos chilenos

19

Informe de los Auditores Independientes

Señores Accionistas y Directores de

Inmobiliaria Prohogar S.A.:

Hemos efectuado una auditoría, de acuerdo con normas de auditoría generalmente aceptadas en Chile,

de los estados de situación financiera de Inmobiliaria Prohogar S.A. al 31 de diciembre de 2011 y

2010, y a sus correspondientes estados de resultados, de resultados integrales, de movimiento de

patrimonio y de flujos de efectivo por los años terminados en esas fechas (no incluidos en este

informe). En nuestro informe de fecha 12 de marzo de 2012, expresamos una opinión sin salvedades

sobre esos estados financieros.

En nuestra opinión, la información contenida en los estados financieros resumidos adjuntos está

presentada razonablemente, en todos los aspectos significativos, en relación con los estados

financieros de los cuales éstos se han derivado.

Alejandra Vicencio S. KPMG Ltda.

Santiago, 12 de marzo de 2012

INMOBILIARIA PROHOGAR S.A.

Estados de Situación Financiera Clasificados Resumidos

al 31 de diciembre de 2011 y 2010

20

Activos 2011 2010

M$ M$

Activos corrientes 1.433.534 1.055.870

Activos no corrientes 3.571.411 3.771.359

Total de activos 5.004.945 4.827.229

Pasivos y Patrimonio

Pasivos corrientes 813.007 3.479.887

Pasivos no corrientes 4.675 270.746

Total de pasivos 817.682 3.750.633

Patrimonio total 4.187.263 1.076.596

Total Patrimonio y Pasivos 5.004.945 4.827.229

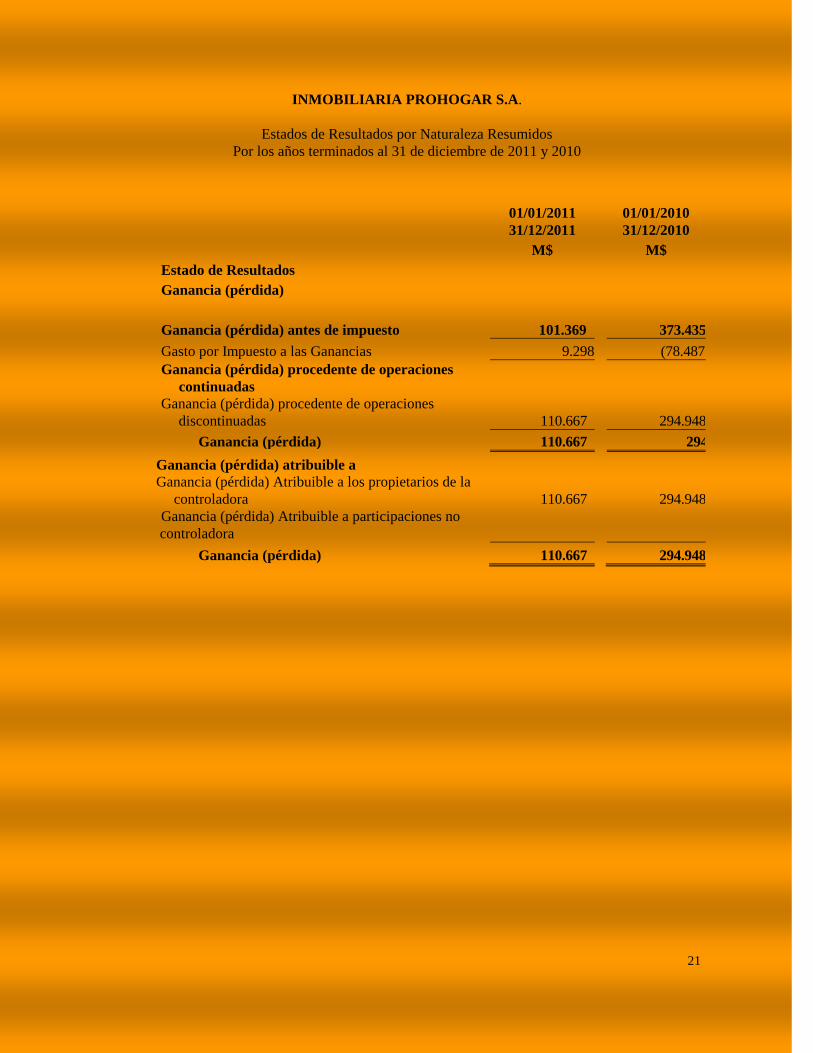

INMOBILIARIA PROHOGAR S.A.

Estados de Resultados por Naturaleza Resumidos

Por los años terminados al 31 de diciembre de 2011 y 2010

21

01/01/2011

31/12/2011

01/01/2010

31/12/2010

M$ M$

Estado de Resultados

Ganancia (pérdida)

Ganancia (pérdida) antes de impuesto 101.369 373.435

Gasto por Impuesto a las Ganancias 9.298 (78.487)

Ganancia (pérdida) procedente de operaciones

continuadas

Ganancia (pérdida) procedente de operaciones

discontinuadas 110.667 294.948

Ganancia (pérdida) 110.667 294.948

Ganancia (pérdida) atribuible a

Ganancia (pérdida) Atribuible a los propietarios de la

controladora 110.667 294.948

Ganancia (pérdida) Atribuible a participaciones no

controladora - -

Ganancia (pérdida) 110.667 294.948

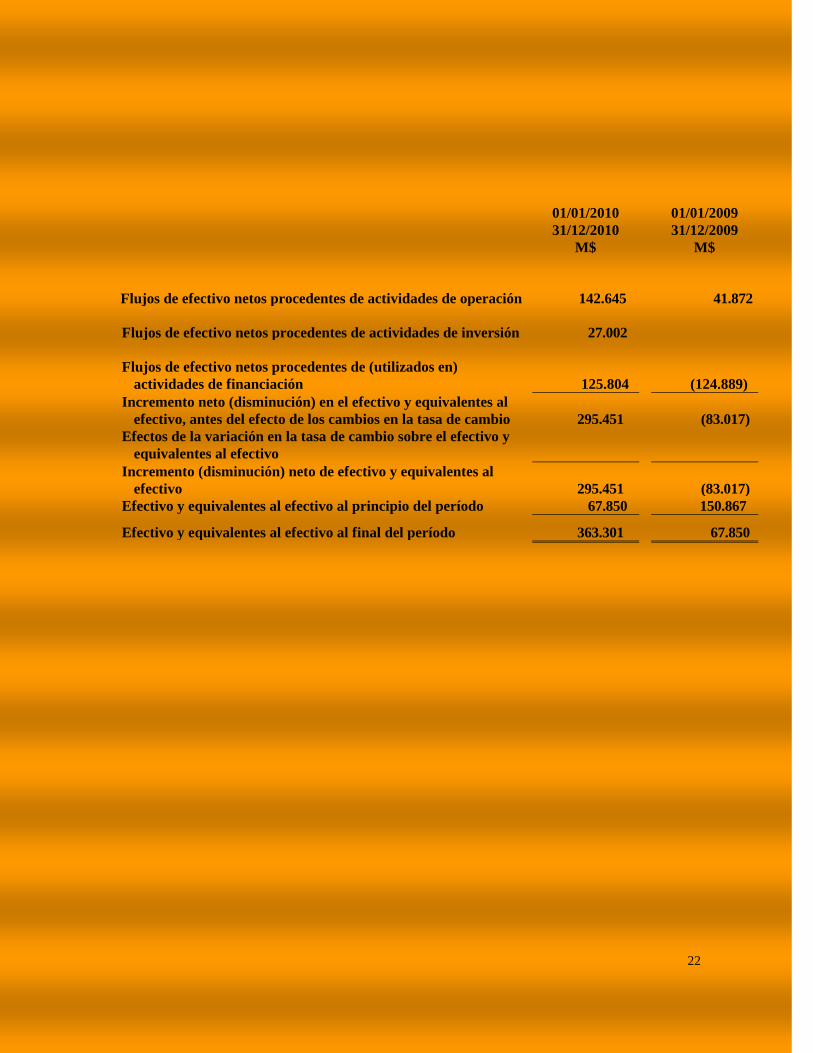

22

01/01/2010

31/12/2010

01/01/2009

31/12/2009

M$ M$

Flujos de efectivo netos procedentes de actividades de operación 142.645 41.872

Flujos de efectivo netos procedentes de actividades de inversión 27.002 -

Flujos de efectivo netos procedentes de (utilizados en)

actividades de financiación 125.804 (124.889)

Incremento neto (disminución) en el efectivo y equivalentes al

efectivo, antes del efecto de los cambios en la tasa de cambio 295.451 (83.017)

Efectos de la variación en la tasa de cambio sobre el efectivo y

equivalentes al efectivo - -

Incremento (disminución) neto de efectivo y equivalentes al

efectivo 295.451 (83.017)

Efectivo y equivalentes al efectivo al principio del período 67.850 150.867

Efectivo y equivalentes al efectivo al final del período 363.301 67.850

25

Nota 1 Entidad que Reporta

(a) Información General

Inmobiliaria Prohogar S.A., es una Sociedad Anónima cerrada, Rut 96.806.010-4 que

tiene su domicilio social en Merced 472 Piso 8, en la ciudad de Santiago, República de

Chile. La Inmobiliaria se encuentra registrada en el Registro de Valores de la

Superintendencia de Valores y Seguros de Chile bajo el número 24, de acuerdo a la

entrada en vigencia de la Ley 20.382 el 20 de octubre de 2010.

(b) Descripción de Operaciones y Actividades Principales

La naturaleza de su giro, es la adquisición o construcción de viviendas para darlas en

arriendo con promesa de compraventa, proveer servicios de asesoría en adquisición de

viviendas, y postulación al subsidio habitacional.

(c) Empleados

Al 31 de diciembre de 2011 y 2010, la Sociedad mantiene 60 y 41 empleados,

respectivamente.

Nota 2 Bases de Preparación

i) Declaración de Conformidad

Los estados financieros han sido preparados de acuerdo con las Normas

Internacionales de Información Financiera (NIIF).

Los estados financieros fueron aprobados por el Directorio el 12 de marzo de 2012.

ii) Moneda Funcional

Las partidas incluidas en los estados financieros de la Sociedad se valoran utilizando

la moneda del entorno económico principal en que la entidad opera, ―moneda

funcional‖. La Sociedad, de acuerdo a los factores indicados en la NIC 21, ha

determinado que la moneda funcional es el peso chileno, que constituye además la

moneda de presentación de los estados financieros de la Sociedad expresando los

datos en miles de pesos.

24

Nota 2 Bases de Preparación, Continuación

iii) Uso de Estimaciones y Juicios

En la preparación de los estados financieros, se han utilizado determinadas

estimaciones realizadas por la Administración de la Sociedad, para cuantificar algunos

de los activos, pasivos, ingresos, gastos y compromisos que figuran registrados en

ellos. Estas estimaciones se refieren básicamente a:

La valoración de activos y plusvalía comprada para determinar la existencia de

pérdidas por deterioro de los mismos.

La vida útil y el valor residual de las propiedades, mobiliarios y equipos, e

intangibles.

Las hipótesis empleadas para calcular el deterioro de los deudores comerciales y

otras cuentas por cobrar, corrientes y no corrientes.

Nota 3 Principales Criterios Contables Aplicados

Las políticas contables establecidas más adelante han sido aplicadas consistentemente a

todos los períodos presentados en los estados financieros, y han sido aplicados

consistentemente por la Sociedad.

(a) Período Cubierto

Los presentes estados financieros cubren los siguientes períodos:

Estado de Situación Financiera: al 31 de diciembre de 2011 y 2010.

Estados de Resultados Integrales: por los períodos de doce meses terminados el 31

de diciembre de 2011 y 2010.

Estados de Cambios en el Patrimonio Neto: por el período de doce meses

terminados al 31 de diciembre de 2011 y 2010.

Estados de Flujos de Efectivo: por los períodos terminados al 31 de diciembre de

2011 y 2010.

(b) Activos y Pasivos Reajustables en Unidades de Fomento

Los activos y pasivos reajustables en Unidades de Fomento (UF), se han valorizado a

pesos chilenos, según los valores vigentes a la fecha de cierre de los estados

financieros.

Fecha de cierre de los estados financieros UF 31-12-2011 22.294,03

31-12-2010 21.455,55

25

Nota 3 Principales Criterios Contables Aplicados, Continuación

(c) Efectivo y Equivalentes al Efectivo

El efectivo y equivalente al efectivo incluye dinero disponible, saldos disponibles

mantenidos en bancos y activos altamente líquidos con vencimientos originales a

menos de tres meses, sujetos a un riesgo poco significativo de cambios en su valor

razonable, y usado por la Sociedad en la administración de sus compromisos de corto

plazo.

El efectivo y equivalente al efectivo se reconocen en el estado de situación financiera

al costo amortizado.

(d) Instrumentos Financieros

(i) Reconocimiento

Inicialmente, la Sociedad reconoce otros activos financieros y pasivos financieros en

la fecha en que se originaron. Las compras y ventas de activos financieros realizadas

regularmente son reconocidas a la fecha de negociación en la que la Sociedad se

compromete a comprar o vender el activo. Todos los otros activos y pasivos (incluidos

activos y pasivos designados al valor razonable con cambios en resultados), son

reconocidos inicialmente a la fecha de negociación en que la Sociedad se vuelve parte

de las disposiciones contractuales del instrumento.

Un activo o pasivo financiero es valorizado inicialmente al valor razonable más, en el

caso de una partida no valorizada posteriormente al valor razonable con cambios en

resultados, los costos de transacción que son atribuibles directamente a su adquisición

o emisión.

(ii) Baja

La Sociedad da de baja en su balance un activo financiero cuando expiran los derechos

contractuales sobre los flujos de efectivo del activo financiero, o cuando transfiere el

activo financiero durante una transacción en que se transfieren substancialmente todos

los riesgos y beneficios de propiedad del activo financiero o en la que la Sociedad no

transfiere ni retiene substancialmente todos los riesgos y beneficios de propiedad y no

retiene el control del activo financiero.

Toda participación en activos financieros transferidos que es creada o retenida por la

Sociedad, es reconocida como un activo o un pasivo, separado en el estado de

situación financiera. Cuando se da de baja un activo financiero, la diferencia entre el

valor en libros del activo (o el valor en libros asignado a la porción del activo

transferido), y la suma de (i) la contraprestación recibida (incluyendo cualquier activo

nuevo obtenido menos cualquier pasivo nuevo asumido) y (ii) cualquier ganancia o

pérdida acumulativa que haya sido reconocida en el otro resultado integral, se

reconoce en resultados.

26

Nota 3 Principales Criterios Contables Aplicados, Continuación

(d) Instrumentos Financieros, Continuación

(ii) Baja, Continuación

En transacciones en donde la Sociedad no retiene ni transfiere de manera sustancial

todos los riesgos y ventajas de la propiedad de un activo financiero y retiene control

sobre éste, continúa reconociendo el activo en la medida de su participación continua,

determinada en la medida que esté expuesto a cambios en el valor del activo

transferido.

La Sociedad elimina un pasivo financiero cuando sus obligaciones contractuales se

cancelan o expiran.

(iii) Compensación

Los activos y pasivos financieros son objeto de compensación, de manera que se

presente en el balance su monto neto, cuando y sólo cuando tenga el derecho, exigible

legalmente, de compensar los montos reconocidos y tenga la intención de liquidar la

cantidad neta, o de realizar el activo y cancelar el pasivo simultáneamente.

Los ingresos y gastos son presentados netos sólo cuando lo permiten las normas de

contabilidad, o en el caso de ganancias y pérdidas que surjan de un grupo de

transacciones similares como la actividad de negociación.

(iv) Valorización al costo amortizado

El costo amortizado de un activo financiero o de un pasivo financiero, es la medida

inicial de dicho activo o pasivo, menos los reembolsos del principal, más o menos la

amortización acumulada, calculada con el método de la tasa de interés efectivo de

cualquier diferencia entre el importe inicial y el valor de reembolso en el vencimiento,

y menos cualquier disminución por deterioro.

(v) Medición de valor razonable

Valor razonable es el monto por el cual puede ser intercambiado un activo o cancelado

un pasivo, entre un comprador y un vendedor interesados y debidamente informados,

en condiciones de independencia mutua.

Cuando está disponible, la Sociedad estima el valor razonable de un instrumento

usando precios cotizados en un mercado activo para ese instrumento. Un mercado es

denominado como activo si los precios cotizados se encuentran fácil y regularmente

disponibles y representan transacciones reales y que ocurren regularmente sobre una

base independiente.

27

Nota 3 Principales Criterios Contables Aplicados, Continuación

(d) Instrumentos Financieros, Continuación

(v) Medición de valor razonable, Continuación

Si el mercado de un instrumento financiero no fuera activo, la Sociedad determinará el

valor razonable utilizando una técnica de valoración. Entre las técnicas de valoración

se incluye el uso de transacciones de mercado recientes entre partes interesadas y

debidamente informadas que actúen en condiciones de independencia mutua, si

estuvieran disponibles, así como las referencias al valor razonable de otro instrumento

financiero sustancialmente igual, el descuento de flujos de efectivo y los modelos de

fijación de precios de opciones.

La mejor evidencia del valor razonable de un instrumento financiero, al proceder a

reconocerlo inicialmente, es el precio de la transacción, es decir, el valor razonable de

la contraprestación entregada o recibida, a menos que el valor razonable de ese

instrumento se pueda poner mejor de manifiesto mediante la comparación con otras

transacciones de mercado reales observadas sobre el mismo instrumento.

La Sociedad tiene los siguientes activos financieros no derivados: cuentas por cobrar y

activos financieros mantenidos hasta el vencimiento.

Cuentas por cobrar

Las cuentas por cobrar son activos financieros con pagos fijos o determinables que no

se cotizan en un mercado activo. Estos activos inicialmente se reconocen al valor

razonable más cualquier costo de transacción directamente atribuible. Posterior al

reconocimiento inicial, las partidas por cobrar se valorizan al costo amortizado usando

el método de interés efectivo, menos las pérdidas por deterioro.

Las partidas por cobrar se presentan netas de intereses devengados.

Activos financieros mantenidos hasta el vencimiento

Depósito a plazo: se valorizan al costo original de compra más reajustes e intereses

devengados utilizando el método de tasa efectiva.

28

Nota 3 Principales Criterios Contables Aplicados, Continuación

(d) Instrumentos Financieros, Continuación

(vi) Identificación y medición de deterioro

La Sociedad evalúa en cada fecha de balance si existe evidencia objetiva de que los

activos financieros no llevados al valor razonable con cambio en resultado están

deteriorados. Los activos financieros están deteriorados si existe evidencia objetiva

que demuestre que un evento que causa la pérdida haya ocurrido después del

reconocimiento inicial del activo y ese evento tiene un impacto sobre los flujos de

efectivo futuros estimados del activo financiero que pueda ser estimado fiablemente.

La evidencia objetiva de que un activo financiero está deteriorado incluye dificultad

financiera significativa del prestatario o emisor, impagos o mora de parte del

prestatario, restructuración de una cuenta por cobrar en condiciones que de otra

manera la Sociedad no consideraría, indicaciones de que un prestatario o emisor está

en banca rota, de desaparición de un mercado activo para un instrumento, u otros

datos observables relacionados con un grupo de activos, tales como cambios adversos

en el estado de los pagos de los prestatarios o emisores incluidos, o las condiciones

económicas que se correlacionen con impagos en los activos de la Sociedad.

La Sociedad considera evidencia de deterioro de cuentas por cobrar, tanto a nivel de

un activo específico como colectivo. Todas las cuentas por cobrar significativas a

nivel individual, son evaluadas en busca de un deterioro específico, y las que no son

reconocidas como deterioradas específicamente, son posteriormente evaluadas en

busca de cualquier signo de deterioro que se haya incurrido pero que aún no haya sido

identificado. Las cuentas por cobrar que no sean individualmente significativas, son

evaluadas colectivamente en busca de deterioro agrupándolas por características de

riesgo similares.

Las pérdidas por deterioro en activos reconocidos al costo amortizado, es la diferencia

entre el valor en libros del activo financiero y el valor presente de los pagos futuros

descontados a la tasa de interés efectiva original del activo. Las pérdidas son

reconocidas en resultados y reflejadas en una cuenta de provisión contra deudores

comerciales. Cuando ocurre un hecho posterior que causa que disminuya el monto de

pérdida de deterioro, esta disminución en la pérdida de deterioro es reversada en

resultados.

(vii) Designación al valor razonable con cambios en resultado

La Sociedad no ha designado los activos al valor razonable con cambios en resultados,

que sean administrados, evaluados y reportados internamente sobre una base de valor

razonable.

29

Nota 3 Principales Criterios Contables Aplicados, Continuación

(e) Propiedades, Mobiliarios y Equipos

(i) Reconocimiento inicial

El reconocimiento inicial de propiedades, mobiliarios y equipos, son valorizados al

costo menos la depreciación acumulada y las pérdidas por deterioro acumuladas. Las

adquisiciones pactadas en una moneda diferente a la moneda funcional se convierten a

dicha moneda al tipo de cambio vigente al día de la adquisición.

El costo incluye gastos que son directamente atribuibles a la adquisición del activo, el

costo de activos construidos por la propia entidad incluye el costo de los materiales y

la mano de obra directa, cualquier otro costo directamente atribuible al proceso de

hacer que el activo sea apto para trabajar para su uso previsto, y los costos de

desmantelar y remover las partidas y de restaurar el lugar donde estén ubicados, y los

costos por préstamos capitalizados, los costos también pueden incluir transferencias

desde otro resultado integral de cualquier ganancia o pérdida sobre las coberturas de

flujo de efectivo calificado de adquisiciones de propiedades, mobiliarios y equipos.

Cuando partes de una partida de propiedades, mobiliarios y equipos, poseen vidas

útiles distintas son registradas como partidas separadas (componentes importantes) de

propiedades, mobiliarios y equipos.

Las ganancias y pérdidas de la venta de una partida de propiedades, mobiliarios y

equipos, son determinadas comparando la utilidad obtenida de la venta con los valores

en libros de la propiedades, mobiliarios y equipos, y se reconocen netas dentro de

otros ingresos en resultado. Cuando se venda activos reevaluados, los montos

incluidos en la reservas de excedentes de reevaluación son transferidos a las ganancias

acumuladas.

(ii) Costos posteriores

El costo de reemplazar parte de una partida de propiedades, mobiliarios y equipos, es

reconocido en su valor en libros, si es posible que los beneficios económicos futuros

incorporados dentro de la parte fluyan a la Sociedad y su costo pueda ser medido de

manera fiable. El valor en libros de la parte reemplazada se da de baja. Los costos del

mantenimiento diario de las propiedades, mobiliarios y equipos, son reconocidos en

resultados cuando se incurren.

30

Nota 3 Principales Criterios Contables Aplicados, Continuación

(e) Propiedades, Mobiliarios y Equipos, Continuación

(iii) Depreciación

La depreciación se calcula sobre el monto depreciable que corresponde al costo de un

activo, u otro monto que se substituye por el costo, menos su valor residual.

La depreciación es reconocida en resultados con base en el método de depreciación

lineal sobre las vidas útiles estimadas de cada parte de una partida de propiedades,

mobiliarios y equipos, puesto que éstas reflejan con mayor exactitud el patrón de

consumo esperado de los beneficios económicos futuros relacionados con el activo.

Los activos en arrendamiento financiero son depreciados en el período más corto entre

el arrendamiento y sus vidas útiles, a menos que sea razonablemente seguro que la

Sociedad obtendrá la propiedad al final del período de arrendamiento.

Las vidas útiles para los períodos actuales y comparativos son las siguientes:

Equipamiento de tecnologías de información 3 – 5 años

Instalaciones fijas y accesorios 10 años

El valor residual y la vida útil de los activos se revisan, y se ajustan si es necesario, en

cada cierre de los estados financieros.

(iv) Ventas o bajas

Las pérdidas o ganancias por la venta de propiedades, mobiliarios y equipos, se

calculan comparando los ingresos obtenidos por la venta, con el valor en libros del

activo y se incluyen en el estado de resultados.

(f) Deterioro del Valor de los Activos No financieros

El valor en libros de los activos no financieros de la Sociedad, excluyendo impuestos

diferidos, es revisado en cada fecha de balance para determinar si existe algún indicio

de deterioro. Si existen tales indicios, entonces se estima el monto recuperable del

activo.

En relación con otros activos, las pérdidas por deterioro reconocidas en períodos

anteriores, son evaluadas en cada fecha de balance en búsqueda de cualquier indicio

de que la pérdida haya disminuido o haya desaparecido. Una pérdida por deterioro se

reversa si ha ocurrido un cambio en las estimaciones usadas para determinar el

importe recuperable. Una pérdida por deterioro se reversa sólo en la medida que el

valor en libros del activo no exceda el valor en libros que habría sido determinado,

neto de depreciación o amortización, si no hubiese sido reconocida ninguna pérdida

deterioro.

31

Nota 3 Principales Criterios Contables Aplicados, Continuación

(g) Provisiones

La Sociedad reconoce una provisión si es resultado de un suceso pasado, posee una

obligación legal o implícita que puede ser estimada de forma fiable y es probable que

sea necesario un flujo de salida de beneficios económicos para resolver la obligación.

Las provisiones se determinan descontando el flujo de efectivo que se espera a futuro

a la tasa antes de impuestos que refleja la valoración actual del mercado del valor del

dinero y, cuando corresponda, de los riesgos específicos de la obligación.

Una provisión por reestructuración, es reconocida cuando se ha aprobado un plan de

reestructuración detallado y formal, y la reestructuración en sí ya ha comenzado o ha

sido públicamente anunciada. Los costos de operación futuros no son provisionados.

Una provisión para contratos de carácter oneroso, es reconocida cuando los beneficios

económicos esperados de éste son menores que los costos inevitables de cumplir con

las obligaciones del contrato. La provisión es valorizada al valor presente del menor

entre los costos esperados para finalizar el contrato o el costo neto esperado de

continuar con el contrato. Antes de establecer una provisión, la Sociedad reconoce

cualquier pérdida por deterioro de los activos asociados con el contrato.

(h) Reconocimiento de Ingresos

Ingresos ordinarios procedentes de servicios

Se registran cuando dicho servicio ha sido prestado. Un servicio se considera prestado

cuando el resultado de una transacción, pueda ser estimado con fiabilidad, los ingresos

ordinarios asociados con la operación deben reconocerse, considerando el grado de

realización de la prestación a la fecha del balance. El resultado de una transacción

puede ser estimado con fiabilidad cuando se cumplen todas y cada una de las

siguientes condiciones:

El importe de los ingresos ordinarios pueda valorarse con fiabilidad.

Es probable que la empresa reciba los beneficios económicos derivados de la

transacción.

El grado de realización de la transacción, en la fecha del balance, pueda ser

valorado con fiabilidad.

Los costos ya incurridos en la prestación, así como los que quedan por incurrir

hasta completarla, puedan ser valorados con fiabilidad.

La Sociedad registra en resultado la porción devengada de intereses y reajustes

ganados por operaciones leasing en la fecha de vencimiento de las respectivas cuotas.

32

Nota 3 Principales Criterios Contables Aplicados, Continuación

(i) Impuesto a las Ganancias e Impuestos Diferidos

El gasto por impuesto a las ganancias está compuesto por impuestos corrientes e

impuestos diferidos. Los impuestos corrientes y los impuestos diferidos son

reconocidos en resultados, en tanto que estén relacionados con partidas reconocidas

directamente en el patrimonio o en el otro resultado integral.

El impuesto corriente es el impuesto esperado pagar por la renta imponible del

ejercicio, usando tasas impositivas aprobadas o a punto de ser aprobadas a la fecha del

balance, y cualquier ajuste a la cantidad por pagar por gasto por impuesto a las

ganancias en relación con años anteriores.

Los impuestos diferidos son reconocidos por las diferencias temporarias existentes

entre el valor en libros de los activos y pasivos para propósitos de información

financiera y los montos usados para propósitos tributarios.

Los impuestos diferidos no son reconocidos para las siguientes diferencias

temporarias: el reconocimiento inicial de la plusvalía, el reconocimiento inicial de un

activo o pasivo en una transacción que no es una combinación de negocios, y que no

afectó ni a la ganancia o pérdida contable o imponible, y las diferencias relacionadas

con inversiones en subsidiarias y en negocios conjuntos, en la medida que

probablemente no serán reversados en el futuro.

Los impuestos diferidos son valorizados a las tasas impositivas que se espera aplicar a

las diferencias temporarias cuando son reversadas, basándose en las leyes que han sido

aprobadas o a punto de ser aprobadas a la fecha del balance.

Los activos y pasivos por impuestos diferidos son ajustados si existe un derecho legal

exigible de compensar los pasivos por impuestos corrientes contra los activos por

impuestos corrientes, y están relacionados con los impuestos a las ganancias aplicados

por la misma autoridad tributaria sobre la misma entidad tributable, o en distintas

entidades tributarias, pero pretenden liquidar los pasivos y activos por impuestos

corrientes en forma neta, o sus activos y pasivos tributarios serán realizados al mismo

tiempo.

Un activo por impuestos diferidos es reconocido por las pérdidas tributarias no

utilizadas, los créditos tributarios y las diferencias temporarias deducibles, en la

medida en que sea probable que las ganancias imponibles futuras estén disponibles

contra las que pueden ser utilizadas. Los activos por impuestos diferidos son revisados

en cada fecha de balance y son reducidos en la medida que no sea probable que los

beneficios por impuestos relacionados sean realizados.

33

Nota 3 Principales Criterios Contables Aplicados, Continuación

(j) Reconocimiento de Gastos

Los gastos se reconocen en la cuenta de pérdidas y ganancias cuando tiene lugar una

disminución en los beneficios económicos futuros relacionados con una reducción de

un activo, o un incremento de un pasivo, que se puede medir de forma fiable.

Se reconoce un gasto de forma inmediata cuando un desembolso no genera beneficios

económicos futuros o cuando no cumple con los requisitos necesarios para su registro

como activo. Asimismo, se reconoce un gasto cuando se incurre en un pasivo y no se

registra activo alguno.

Gastos de administración

Los gastos de administración contienen los gastos de remuneraciones y beneficios al

personal, honorarios por asesorías externas, gastos de servicios generales,

amortizaciones de activos no corrientes, entre otros.

(k) Información Financiera por Segmentos

La Sociedad revela información por segmento de acuerdo con lo indicado en NIIF 8,

―Segmentos Operativos‖, que establece las normas para informar respecto de los

segmentos operativos y revelaciones relacionadas para productos y servicios y áreas

geográficas. Los segmentos operativos son definidos como componentes de una

entidad para los cuales existe información financiera separada que es regularmente

utilizada por el principal tomador de decisiones para decidir como asignar recursos y

para evaluar el desempeño.

Un segmento de operación es un componente que participa en actividades de negocios

en las que puede obtener ingresos e incurrir en gastos, incluyendo los ingresos y los

gastos que se relacionan con transacciones con los otros componentes de modelo,

cuyos resultados operacionales, son revisados regularmente por la administración de la

Sociedad para tomar decisiones respecto de los recursos a ser asignados al segmento y

evaluar su rendimiento, y para los que existe información financiera discreta

disponible.

La Sociedad posee tres segmentos sobre los que debe informar: leasing habitacional,

gestión inmobiliaria social y asesorías.

Leasing Habitacional: Corresponde al sistema de arrendamiento de viviendas con

promesa de compraventa regulado por la Ley 19.281 y sus reglamentos. Contempla

además todas las actividades relacionadas con la administración de la cartera

propia de contratos de leasing habitacional vigentes como la administración de

contratos de terceros. La formalización de estas operaciones se realiza mediante

escritura pública extendida de conformidad a lo señalado en la ley antes citada.

34

(k) Información Financiera por Segmentos, Continuación

Gestión Inmobiliaria Social: La Sociedad extendió su accionar hacia el ámbito de

la gestión inmobiliaria social, con el propósito de proveer un soporte efectivo para

el otorgamiento de prestaciones integrales que promuevan y faciliten a las personas

el acceso a la vivienda. Este plan de desarrollo fue aprobado por el Directorio en el

año 2007, abarcando las actividades de promoción y desarrollo inmobiliario,

organización de demanda individual y grupal, orientación habitacional y

prestaciones de asistencia técnica en los ámbitos social, legal y desarrollo de

proyectos habitacionales. Todas estas actividades se realizan al amparo de los

contratos establecidos con las secretarías regionales del Ministerio de Vivienda y

los diversos reglamentos ministeriales que definen el sistema de subsidios

habitacionales. Para actuar en estas funciones, la sociedad se encuentra acreditada

como Entidad de Gestión Inmobiliaria Social (EGIS) y Entidad Patrocinante,

conforme a la reglamentación vigente.

Asesorías: Contempla los servicios y prestaciones orientadas a personas y

empresas, cuyo objeto es entregar una solución habitacional a los trabajadores

adscritos al Programa Habitacional La Araucana, sistema que contempla todas las

etapas, prestaciones y actividades necesarias para ello; fomento del ahorro,

orientación y asistencia en materia de subsidios habitacionales, oferta de viviendas

nuevas y usadas, asistencia al proceso de compraventa y servicios de postventa.

Incluye la prestación de asesorías de gestión comercial a proyectos habitacionales

de otras empresas inmobiliarias y constructoras, como también servicios

profesionales de gerencia de proyectos inmobiliarios de terceros, inspecciones

técnicas de obras, estudios técnicos y comerciales, y cualquier servicio profesional

requerido en el ámbito del giro societario.

(l) Nuevos Pronunciamientos Contables

(i) Normas adoptadas con anticipación

Durante el año 2011, Inmobiliaria Prohogar S.A, no ha adoptado con anticipación

ninguna norma.

(ii) Modificaciones e interpretaciones a las normas existentes que no han entrado en

vigencia, y que no se ha adoptado con anticipación.

A la fecha de emisión de estados financieros, se habían publicado las interpretaciones

que se detallan a continuación. Estas interpretaciones son de aplicación obligatoria

para todos los ejercicios comenzados a partir de 1 de enero de 2013, interpretaciones

que la Sociedad no ha aplicado con anticipación.

35

Nota 3 Principales Criterios Contables Aplicados, Continuación

(l) Nuevos Pronunciamientos Contables, Continuación

(ii) Modificaciones e interpretaciones a las normas existentes que no han entrado en

vigencia, y que no se ha adoptado con anticipación, Continuación

NIIF 9 Instrumentos Financieros, publicada el 12 de noviembre de 2009 como parte de

la fase I del proyecto integral del IASB para reemplazar la NIC39, aborda la

clasificación y medición de los activos financieros. Los requerimientos de esta norma

representan un cambio significativo desde los requerimientos existentes en la NIC39

respecto a los activos financieros. La norma contiene dos categorías principales de

medición para los activos financieros: el costo amortizado y el valor razonable. Un

activo financiero se mediría al costo amortizado si es mantenido dentro de un modelo

de negocio cuyo objetivo sea mantener los activos con el fin de recolectar los flujos de

efectivos contractuales, y los términos contractuales del activo dan origen en fechas

especificadas a flujos de efectivo que son sólo pagos de capital e interés sobre el

capital pendiente. Todos los otros activos financieros se medirían al valor razonable.

La norma elimina las categorías de mantenidas hasta el vencimiento, disponibles para

la venta y préstamos y paridas por cobrar existentes en la NIC39.

Para una inversión en un instrumentos de patrimonio que no es mantenido para

negociación, la norma permite una elección irrevocable en el reconocimiento inicial,

sobre una base individual acción por acción, para presentar todos los cambios de valor

razonable de la inversión en otros resultados integrales. Ningún monto reconocido en

otros resultados integrales sería reclasificados a resultados en una fecha posterior. Sin

embargo, los dividendos sobre dichas inversiones son reconocidos en resultados en

vez de en otros resultados integrales a menos que representen claramente una

recuperación parcial del costo de la inversión. Las inversiones en instrumentos de

patrimonio respecto de las cuales una entidad no elige presentar cambio de valor

razonable en torno a ingresos integrales serían medidas a valor razonable recociendo

en resultados los cambios de este valor.

La norma requiere que los derivados implícitos en contratos con un contrato principal

que es un activo financiero dentro del alcance de la norma no sean separados; en su

lugar, el instrumento financiero híbrido es evaluado en su totalidad en cuando a si

debe ser medido a costo amortizado a valor razonable.

La norma es aplicable para los períodos anuales que comienzan el 1 de enero de 2013

o después. Se mantiene la aplicación anticipada.

36

Nota 3 Principales Criterios Contables Aplicados, Continuación

(l) Nuevos Pronunciamientos Contables, Continuación

(ii) Modificaciones e interpretaciones a las normas existentes que no han entrado en

vigencia, y que no se ha adoptado con anticipación, Continuación

NIIF 9 Instrumentos Financieros, publicada el 28 de octubre de 2010, donde el IASB

incorporó en la NIIF 9 el tratamiento contable de los pasivos financieros, mantenidos

para criterios de clasificación y medición existentes en la NIC 39 para la totalidad de

los pasivos con excepción de aquellos que la entidad haya utilizado la opción de valor

razonable. Las entidades cuyos pasivos sean valorizados mediante la opción del valor

razonable deberán determinar el monto de las variaciones atribuibles al riesgo de

crédito y registrarlas en el patrimonio si ellas no producen una asimetría contable.

Las entidades están obligadas aplicar las modificaciones en los ejercicios anuales que

comiencen a partir del 1 de enero de 2013.

NIC 12 Impuesto a las Ganancias. Con fecha 20 de diciembre de 2010, el IASB emitió

el documento ―Impuesto diferido recuperación de activos subyacentes (modificación a

NIC 12)‖ que regula la determinación del impuesto diferido de las entidades que

utilizan el valor razonable como modelo de valorización de las Propiedades de

inversión de acuerdo a la NIC40 Propiedades de Inversión. Además, la nueva

regulación incorpora la SIC-21 ―Impuesto a la Ganancias—Recuperación de Activos

no Depreciables‖ en el cuerpo de la NIC12. Las entidades están obligadas a aplicar las

modificaciones en los ejercicios anuales que comiencen a partir del 1 de enero de

2012.

La NIC 24 Información a revelar sobre partes relacionadas. Se incorpora una exención

para revelar en notas a los estados financieros, las transacciones cuando estas

corresponden a entidades dependientes o relacionadas con el Estado (o institución

gubernamental). Adicionalmente se revisa la definición de parte vinculada,

clarificándose algunas revelaciones que anteriormente no eran explícitas.

La NIIF 13 "Valor razonable" (12 de mayo de 2011) mejora la coherencia de los

estándares internacionales y reduce la complejidad al proporcionar, por primera vez,

una definición precisa del valor razonable y una única fuente de su medición, así como

los requisitos de revelación para su uso a través de las NIIF.

La mayoría de las modificaciones son aplicables para los ejercicios anuales que

comienzan a partir del 1 de enero 2013. A la fecha la Sociedad está evaluando el

posible impacto que su adopción tendrá en sus estados financieros.

37

Nota 4 Explicativa

De acuerdo a las Normas de Carácter General N° 30 y N° 284, ambas de la

Superintendencia de Valores y Seguros, y en consideración a que los Auditores

Independientes KPGM Limitada han emitido su Informe sin salvedades sobre los

Estados Financieros de Inmobiliaria Prohogar S.A. al 31 de diciembre de 2011, se

efectúa la publicación resumida de dichos Estados Financieros y sus correspondientes

Notas Explicativas.

Los Estados Financieros completos, con sus respectivas Notas Explicativas e Informe

sin salvedades emitido por los Auditores independientes KPGM Limitada con fecha

12 de marzo de 2012, se encuentran a disposición del público en las oficinas de la

Sociedad Merced 472 Piso 8, Santiago, en las oficinas de la Superintendencia de

Valores y Seguros y en su página web www.svs.cl.

38

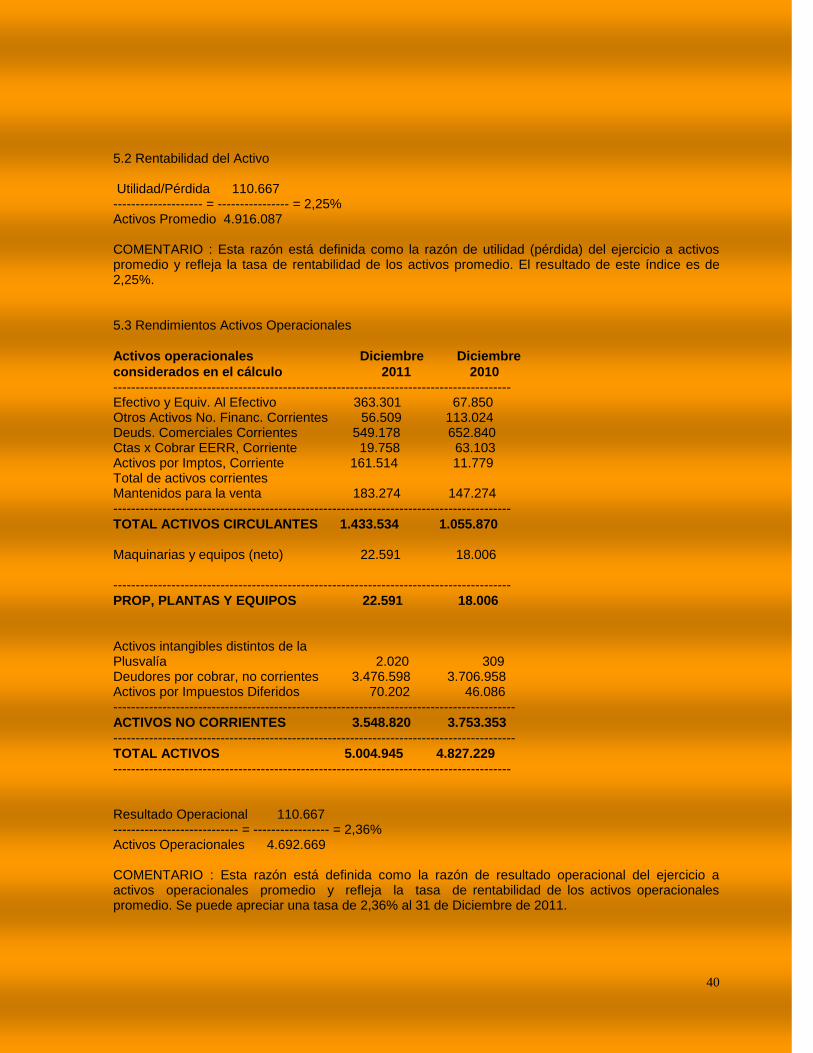

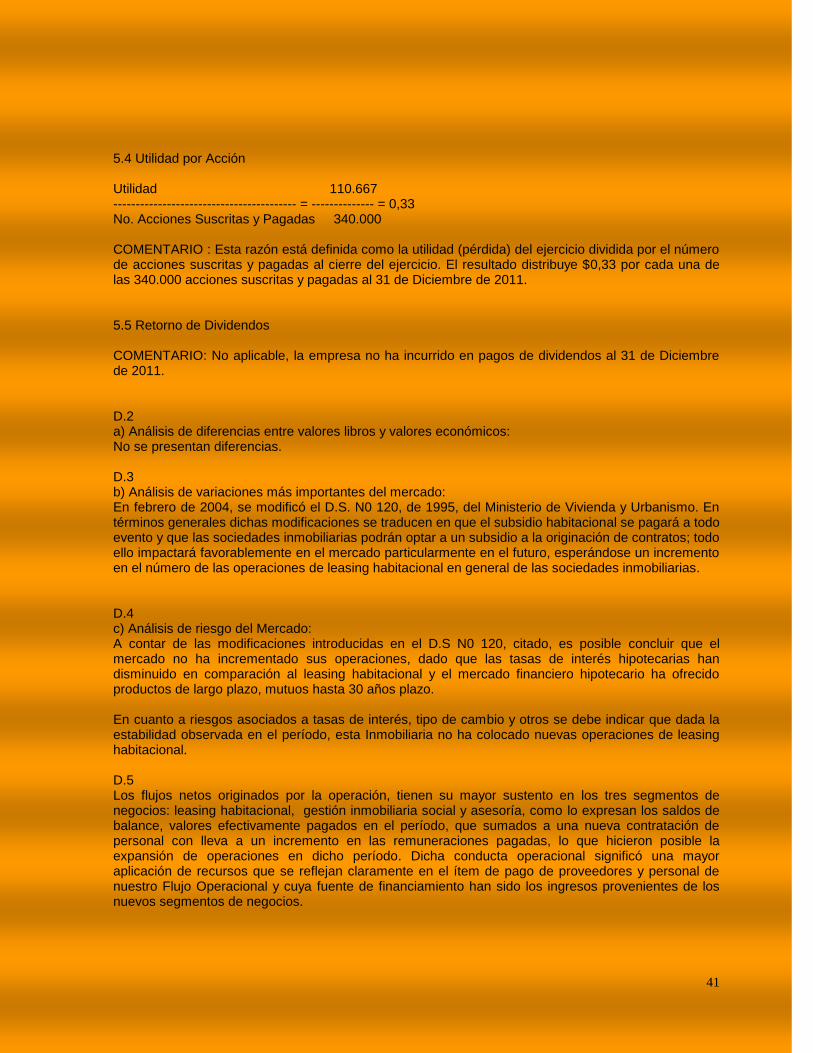

Análisis razonados de los Estados Financieros

al 31 de diciembre de 2011 y sus respectivos comentarios