Ingenieria Econónica

44

Vicerrectoría Académica Proyecto P.A.V. Plataforma de Aprendizaje Virtual

-

Upload

olga-patricia-vasquez -

Category

Documents

-

view

215 -

download

1

description

Ingenieria Econónica

Transcript of Ingenieria Econónica

Vicerrectoría Académica

Proyecto P.A.V. Plataforma de Aprendizaje Virtual

Vicerrectoría Académica

Proyecto P.A.V.

Plataforma de Aprendizaje Virtual

MÓDULO VIRTUAL INGENIERÍA ECONÓMICA

CARLOS ALBERTO RENTERÍA CASTILLO

VICERRECTORÍA ACADÉMICA

PROYECTO P.A.V. PLATAFORMA DE APRENDIZAJE VIRTUAL

TECNOLÓGICO DE ANTIOQUIA INSTITUCIÓN UNIVERSITARIA

MEDELLÍN 2008

Realización

Realización

Vicerrector Académico John Harvey Garavito Londoño

Docente (Autor) Carlos Alberto Rentería Castillo

Equipo Técnico P.A.V. Nubia Amparo Giraldo García Jhonatan Arroyave Jaramillo Giselle Andrea Tamayo Mármol

Tecnológico de Antioquia Institución Universitaria Plataforma de Aprendizaje Virtual

Proyecto P.A.V. 2008

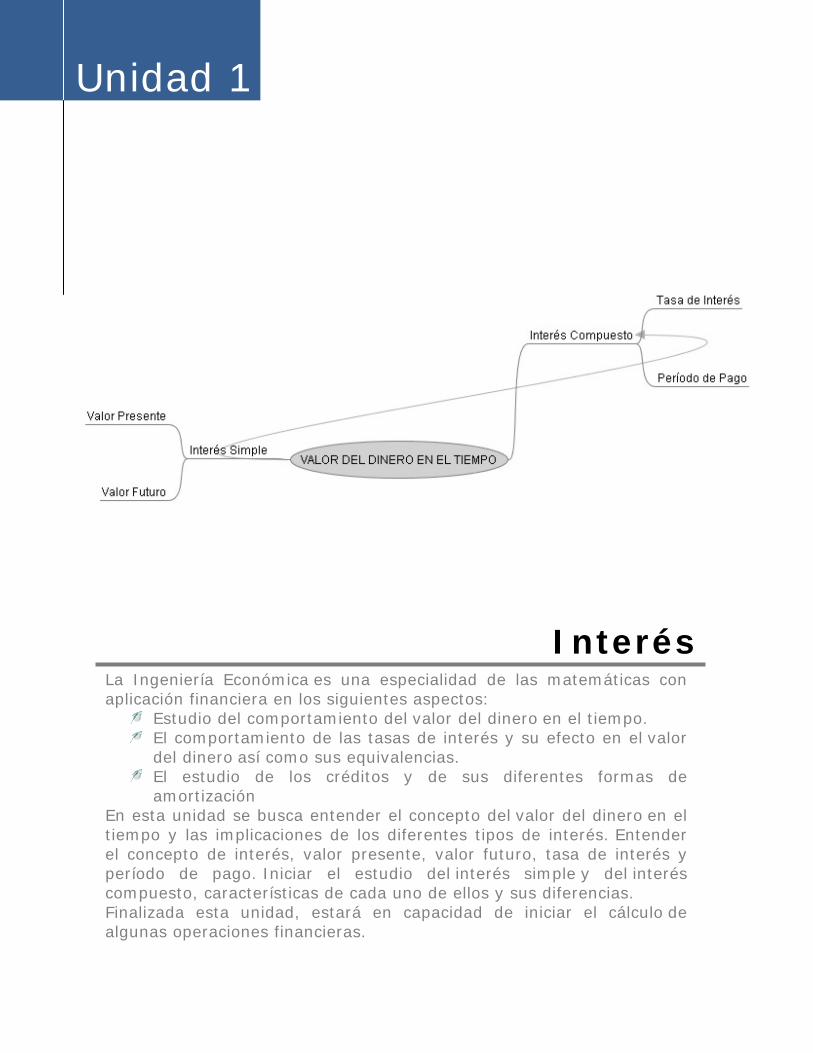

Unidad 1

Interés La Ingeniería Económica es una especialidad de las matemáticas con aplicación financiera en los siguientes aspectos:

Estudio del comportamiento del valor del dinero en el tiempo. El comportamiento de las tasas de interés y su efecto en el valor del dinero así como sus equivalencias.

El estudio de los créditos y de sus diferentes formas de amortización

En esta unidad se busca entender el concepto del valor del dinero en el tiempo y las implicaciones de los diferentes tipos de interés. Entender el concepto de interés, valor presente, valor futuro, tasa de interés y período de pago. Iniciar el estudio del interés simple y del interés compuesto, características de cada uno de ellos y sus diferencias. Finalizada esta unidad, estará en capacidad de iniciar el cálculo de algunas operaciones financieras.

1. Valor del Dinero en el Tiempo

1.1. Valor Del Dinero En El Tiempo

El Valor del dinero en el tiempo está relacionado con el concepto de oportunidad de inversión.

Si en algún momento usted puede invertir su dinero ($ 100) a una tasa del 12% anual dentro de un año le devuelven 112; de los cuales 100 corresponden al capital inicial, 12 a los intereses devengados durante el año por dicho capital. Luego $ 100 de hoy son equivalentes a $ 112 dentro un año.

Esto equivale a decir que es indiferente recibir $100 hoy o $112 dentro de un año. Por el contrario, $100 de hoy tienen mayor poder adquisitivo (se pueden adquirir más bienes) que $ 100 dentro de un año.

El concepto del valor del dinero a través del tiempo concluye que considerando el factor tiempo y el interés, el peso de hoy tiene más valor que el peso de mañana.

El valor del dinero en el tiempo tiene dos conceptos claves: valor futuro y valor actual. El valor futuro (F) describe el proceso de crecimiento de la inversión a futuro a un interés y períodos dados. El valor actual (P) describe el proceso de flujos de dinero futuro que a un descuento y períodos dados representa valores actuales.

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

2

2. Interés

El interés es el valor recibido o entregado por el uso del dinero a través del tiempo.

El interés también se define como la diferencia ente el valor futuro y el valor presente.

El interés producido por una inversión está en función de 3 variables:

2.1. El capital inicial

Es la cantidad de dinero que se presta o se invierte en el momento cero de la operación. Entre más grande sea esta cantidad de dinero, mayor será el valor del interés producido por este.

2.2. La tasa

Representa el costo del alquiler del capital. Se representa por i y se da en % por unidad de tiempo. La tasa depende del mercado y está sujeta al juego de la oferta y la demanda. En escasez de dinero la tasa aumenta y en abundancia de dinero la tasa tiende a disminuir.

2.3. El tiempo

Número de períodos considerados para una inversión o crédito. Estos períodos pueden ser años, semestres, trimestres, meses, etc.…

Mientras mayor sea la duración de la inversión, mayor será el interés producido.

Ejemplo:

Usted presta $ 100.000 al 10% anual. Al final del año el saldo de la deuda será de $ 110.000.

Luego, el interés del período es $ 110.000 - $ 100.000 = $ 10.000

La tasa de interés para el período será:

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

3

Tasa de Interés = (Interés / Préstamo Original) * 100

Para el ejemplo,

Tasa de Interés = (10.000 /100.000) * 100 = 0,1 * 100 = 10%

Dependiendo de cómo sean tratados los $ 10.000 de interés para el 2 período, el interés puede ser simple o compuesto.

2.4. INTERES SIMPLE

Se maneja el concepto de Interés Simple cuando los intereses liquidados NO se suman periódicamente al capital, es decir, los intereses NO devengan intereses.

Dicho de otra manera, los intereses que se generan a lo largo del período no se agregan al capital para el cálculo de los intereses del período siguiente.

Sus características son las siguientes:

1. La tasa de interés siempre se aplicará sobre el capital inicial.

Por la misma razón puede decirse que los intereses serán siempre iguales en cada período.

2.5. CONCEPTOS BASICOS

Capital Inicial: Corresponde al capital al inicio de la operación.

Capital Final: Corresponde al capital al final de la operación.

Período: Duración o plazo de la operación.

Interés: Retribución por el capital prestado o invertido.

Tasa de Interés: El interés que corresponde cobrar o pagar expresado como porcentaje

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

4

Interés Anticipado: Interés que se paga al inicio de cada período.

Interés Vencido: Interés que se paga al final de cada período.

NOMENCLATURA A UTILIZAR:

P = Capital inicial = Valor presente = Valor actual (Co = Vp = Va)

F = Capital final = Valor futuro (Cf = Vf)

n = Plazo de capitalización (Períodos)

i = Tasa de interés

I = Interés

DIAGRAMA ECONOMICO

Es la representación gráfica de un problema financiero.

Visualiza el problema facilitando su definición y análisis.

Ejemplo:

Una persona invierte hoy $ 1.000 en una corporación que reconoce el 2% mensual. Si esta persona retira mensualmente los intereses y en el mes 36 retira el capital, ¿cual es el diagrama?

2.6. Interés Compuesto

Es la operación financiera en la cual el capital aumenta al final de cada período por adición de los intereses vencidos.

Con el interés compuesto obtenemos intereses sobre intereses, esto es, la capitalización del dinero en el tiempo.

Tres conceptos son importantes cuando se trata de interés compuesto:

El capital original: Co ó Va ó C

La tasa de interés por período (i)

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

5

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

El número de períodos

DEDUCCION DE LA FÓRMULA

Si depositamos en un banco un capital C que paga una tasa de interés del i % mensual, al final del primer mes se tendrá un capital total Ct donde t representa el tiempo en meses así:

1° mes C1 = C + C * i C1 = C (1 + i)

2° mes C2 = C (1 + i) + C (1 + i) * i²

= C (1 + i) (1 + i) = C (1 + i)t

Al final del período t

Ct = C (1 + i)

De esta forma período a período los intereses generados pasan a formar parte del capital. Hay capitalización de intereses.

El factor C (1 + i)t es conocido como Factor de Acumulación o Factor Simple de Capitalización (FSC).

Es importante observar en esta acumulación de capital e intereses del período que los intereses de cada período no son pagados sino al finalizar el plazo establecido para la inversión.

Ejemplo:

Se invierten $ 25.000 a un interés compuesto del 15% anual.

Cuál es el capital después de 2 años?

C = 25.000

i = 0,15 anual

t = 2 años

Ct = 25.000 (1 + 0,15)² = $ 33.062,50

Después de 2 años se reciben $ 33.062,5

6

Unidad 2

Anualidades Una de las modalidades más utilizadas en el mercado financiero para pagar o ahorrar está determinado por el sistema de cuotas constantes y periódicas, es decir, por el sistema de anualidades. En esta unidad se busca entender el concepto de anualidad, así como el valor presente y futuro de ésta. Encontrar sumas o valores futuros y presentes equivalentes a una serie de pagos o ahorros constantes y periódicos. Hay dos condiciones para considerar una entrada o una salida como una anualidad:

La cantidad debe ser siempre igual La anualidad se debe presentar desde el final del período 1 y durante

todos los períodos hasta el último período n inclusive. Este concepto está asociado al interés compuesto de una inversión o crédito.

1. Valor Futuro De Una Anualidad

Responde a la pregunta:

¿Dada una anualidad de pagos iguales y uniformes A situados al final de cada período desde 1 hasta n inclusive, cuál será el valor futuro F acumulado al final de los n períodos?

Gráficamente sería:

Valor Futuro De Una Anualidad

Diseño del esquema: Equipo Técnico P.A.V. Octubre del 2008

1.1. Deducción de la fórmula:

Si suponemos que al final de cada período invertimos una cantidad A a interés compuesto i, esta cantidad A estaría invertida durante n – 1 períodos ya que se recibió al final del período 1. Al final el valor recibido sería:

Fórmula del valor futuro de un capital A a interés compuesto

Si la anualidad del segundo período se invierte, esto sería durante n – 2 períodos ya que se recibe al final del 2° período.

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

8

El valor recibido por todas las anualidades será la suma de los Fi, es decir, la fórmula para calcular el valor futuro de una serie de anualidades durante n períodos es la siguiente:

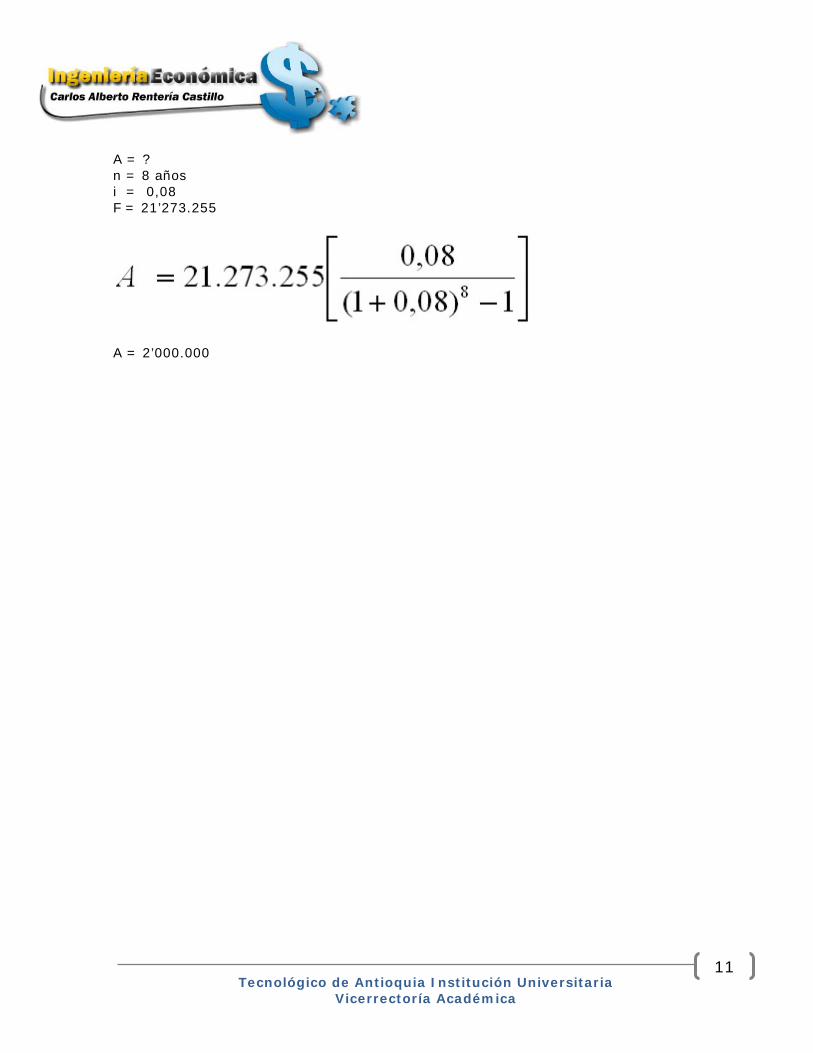

Ejemplo:

Cuál es el valor futuro de la siguiente anualidad:

$ 2’000.000 anuales durante 8 años a una tasa nominal del 8%

Solución:

A = $ 2’000.000 n = 8 años i = 0,08 F = ?

F = 21’273.255

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

9

2. Valor De La Serie De Un Peso Futuro

Responde a la pregunta:

Dado un valor futuro F encontrar su serie uniforme o anualidad O sea, qué serie uniforme de fin de período durante n períodos a interés compuesto i será equivalente a un valor futuro F dado?

Gráficamente sería:

Valor De La Serie De Un Peso Futuro

Diseño del esquema: Equipo Técnico P.A.V. Octubre del 2008

2.1. La fórmula se deduce despejando A de la fórmula anterior así:

Ejemplo:

Si usted desea recibir 21’273.255 en 8 años, a una tasa nominal del 8%, cuánto debe depositar cada año durante los 8 años?

Solución:

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

10

A = ? n = 8 años i = 0,08 F = 21’273.255

A = 2’000.000

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

11

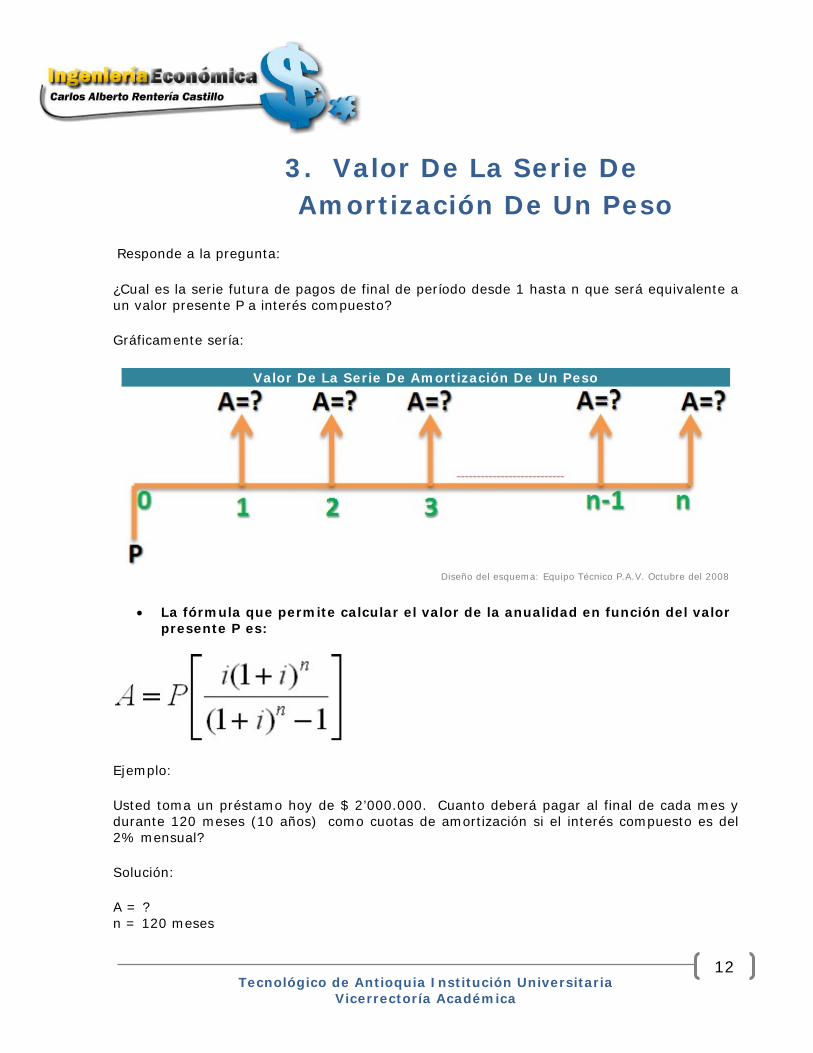

3. Valor De La Serie De Amortización De Un Peso

Responde a la pregunta:

¿Cual es la serie futura de pagos de final de período desde 1 hasta n que será equivalente a un valor presente P a interés compuesto?

Gráficamente sería:

Valor De La Serie De Amortización De Un Peso

Diseño del esquema: Equipo Técnico P.A.V. Octubre del 2008

• La fórmula que permite calcular el valor de la anualidad en función del valor presente P es:

Ejemplo:

Usted toma un préstamo hoy de $ 2’000.000. Cuanto deberá pagar al final de cada mes y durante 120 meses (10 años) como cuotas de amortización si el interés compuesto es del 2% mensual?

Solución:

A = ? n = 120 meses

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

12

i = 0,02 P = 2’000.000

A = 44.096

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

13

4. Valor Presente De Una Serie

Responde a la pregunta:

¿Cual es el valor presente P de una serie uniforme de pagos A de fin de período durante n períodos a interés compuesto?

Gráficamente sería:

Valor Presente De Una Serie

Diseño del esquema: Equipo Técnico P.A.V. Octubre del 2008

• La fórmula se deduce despejando P de la fórmula anterior así:

Ejemplo:

Si durante 120 meses usted paga cuotas mensuales a una corporación por valor de $ 44.096, que hace prestamos con una tasa de interés compuesto del 2% mensual, cual es el valor del préstamo que podría hacer hoy?

Solución:

A = $ 44.096 n = 120 meses i = 0,02 P = ?

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

14

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

P = 2’000.000

15

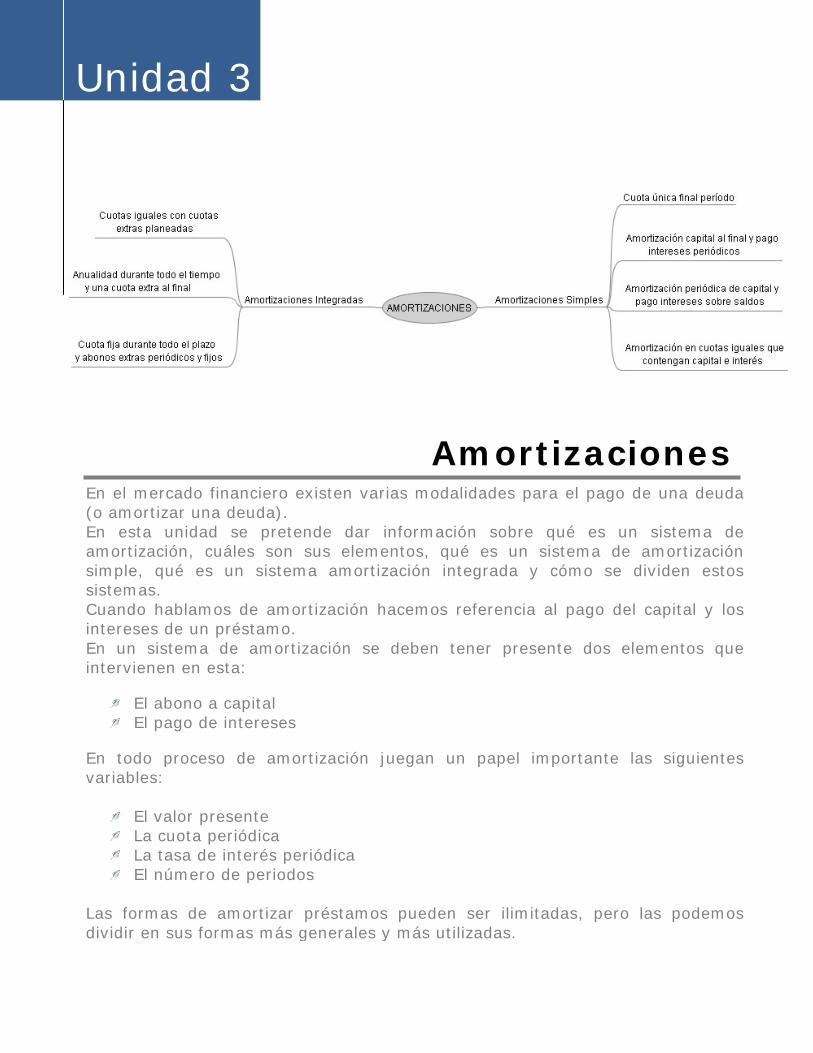

Unidad 3

Amortizaciones En el mercado financiero existen varias modalidades para el pago de una deuda (o amortizar una deuda). En esta unidad se pretende dar información sobre qué es un sistema de amortización, cuáles son sus elementos, qué es un sistema de amortización simple, qué es un sistema amortización integrada y cómo se dividen estos sistemas. Cuando hablamos de amortización hacemos referencia al pago del capital y los intereses de un préstamo. En un sistema de amortización se deben tener presente dos elementos que intervienen en esta:

El abono a capital El pago de intereses

En todo proceso de amortización juegan un papel importante las siguientes variables:

El valor presente La cuota periódica La tasa de interés periódica El número de periodos

Las formas de amortizar préstamos pueden ser ilimitadas, pero las podemos dividir en sus formas más generales y más utilizadas.

1. Amortizaciones Simples

1.1. Cuota Única Al Final Del Periodo

Consiste en no hacer pago alguno antes del vencimiento de la obligación.

El problema se resuelve al calcular el valor futuro de la obligación con la siguiente fórmula:

Representación gráfica:

Ejemplo:

Usted hizo un crédito por $ 500.000 por 2 años en una entidad con una tasa de interés del 2% mensual. Cuanto pagará al final por esta obligación?

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

17

2. Amortización Del Capital Al Final Y Pagos De Intereses Periódicos

Bajo esta forma lo que se busca es realizar un solo abono al capital y pagar intereses sobre el saldo adeudado.

Representación gráfica:

Ejemplo:

Usted hace un préstamo de $ 100.000 a un año en una entidad con una tasa de interés de 9 % trimestral.

P = $ 100.000 i = 9% trimestral n = 4 trimestres

I = 100.000 * 0,09

I = 9.000

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

18

3. Amortización Periódica De Capital Y Pago De Intereses

Sobre Saldos Adeudados

Esto es, se puede amortizar el capital en 4 cuotas trimestrales e iguales; en 2 cuotas semestrales iguales; en porcentajes del capital diferentes cada período, pero siempre pagando el 100% del capital.

Veamos estos casos con un ejemplo:

Préstamo = $ 100 N° de períodos = 4 trimestres Tasa de interés = 9% trimestral

3.1. En 4 cuotas de capital igual

I = 100 * 0,09 = $ 9

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

19

3.2. En 2 cuotas semestrales iguales

i = 9% trimestral

3.3. En porcentaje periódicos diferentes

Por ejemplo: 30%, 20%, 10%, 40% cada trimestre

En este caso el valor del interés se calcula multiplicando la cantidad de dinero utilizada en el período por la tasa de interés que se cobra durante el mismo.

Así: durante el 1° trimestre se utilizaron $ 100 y por lo tanto los intereses a pagar serían de $ 9; durante el último trimestre se utilizaron $ 40 y los intereses a pagar serán $ 3,6

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

20

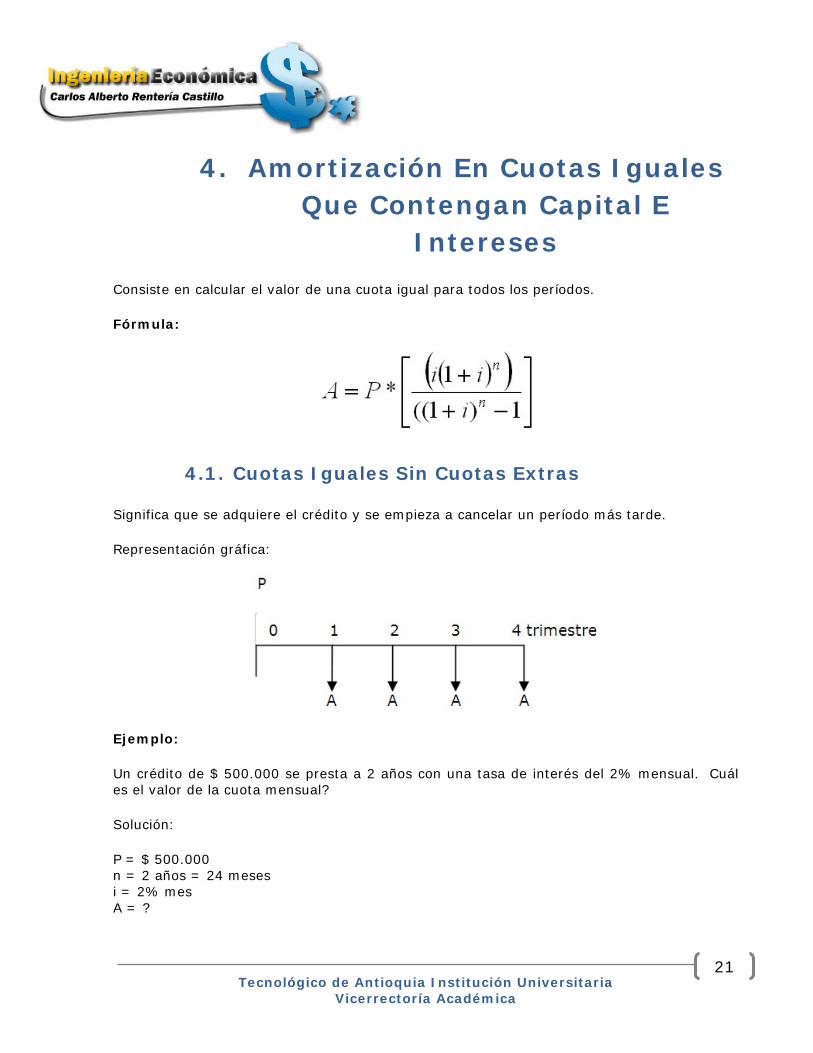

4. Amortización En Cuotas Iguales Que Contengan Capital E

Intereses

Consiste en calcular el valor de una cuota igual para todos los períodos.

Fórmula:

4.1. Cuotas Iguales Sin Cuotas Extras

Significa que se adquiere el crédito y se empieza a cancelar un período más tarde.

Representación gráfica:

Ejemplo:

Un crédito de $ 500.000 se presta a 2 años con una tasa de interés del 2% mensual. Cuál es el valor de la cuota mensual?

Solución:

P = $ 500.000 n = 2 años = 24 meses i = 2% mes A = ?

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

21

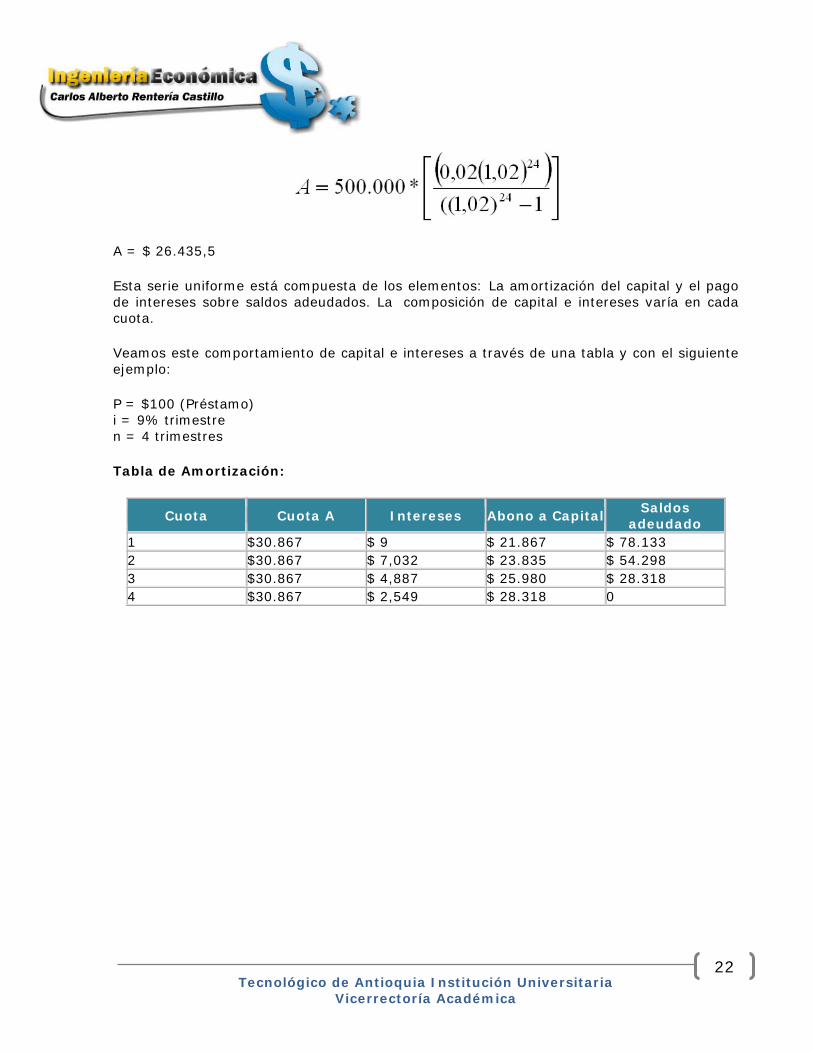

A = $ 26.435,5

Esta serie uniforme está compuesta de los elementos: La amortización del capital y el pago de intereses sobre saldos adeudados. La composición de capital e intereses varía en cada cuota.

Veamos este comportamiento de capital e intereses a través de una tabla y con el siguiente ejemplo:

P = $100 (Préstamo) i = 9% trimestre n = 4 trimestres

Tabla de Amortización:

Cuota Cuota A Intereses Abono a Capital Saldos adeudado

1 $30.867 $ 9 $ 21.867 $ 78.1332 $30.867 $ 7,032 $ 23.835 $ 54.2983 $30.867 $ 4,887 $ 25.980 $ 28.3184 $30.867 $ 2,549 $ 28.318 0

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

22

5. Amortizaciones Integradas

5.1. Cuotas Iguales Con Cuotas Extras Planeadas

La cuota extra consiste en que en determinado período se va a realizar un pago adicional, la función principal de este pago extra es disminuir el valor de la cuota uniforme o disminuir el tiempo, sin variar la tasa de interés efectiva.

Ejemplo:

Préstamo $ 100 n = 4 trimestres i = 9% trimestral A = $ 30.867

Desde hoy se decidió pagar, además de las cuotas nominales (A), una cuota extra de $ 20 en el mes tres.

Traemos a valor presente la cuota extra

Le restamos este valor al préstamo:

100 – 15,444 = $ 84,556, por lo tanto, Este es el nuevo préstamo

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

23

Este es el valor de la nueva cuota.

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

24

6. Anualidad Durante Todo El Tiempo Y Una Cuota Extra Al

Final

Se pagan cuotas uniformes periódicas durante los n períodos y al final junto con la última cuota se una cuota extra.

Representación gráfica:

Fórmula:

Ejemplo:

P = $ 100 (crédito) F= $ 20 (abono extra) i= 0,09 trimestre n = 4 trimestres

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

25

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

Cuota periódica de 26,493

26

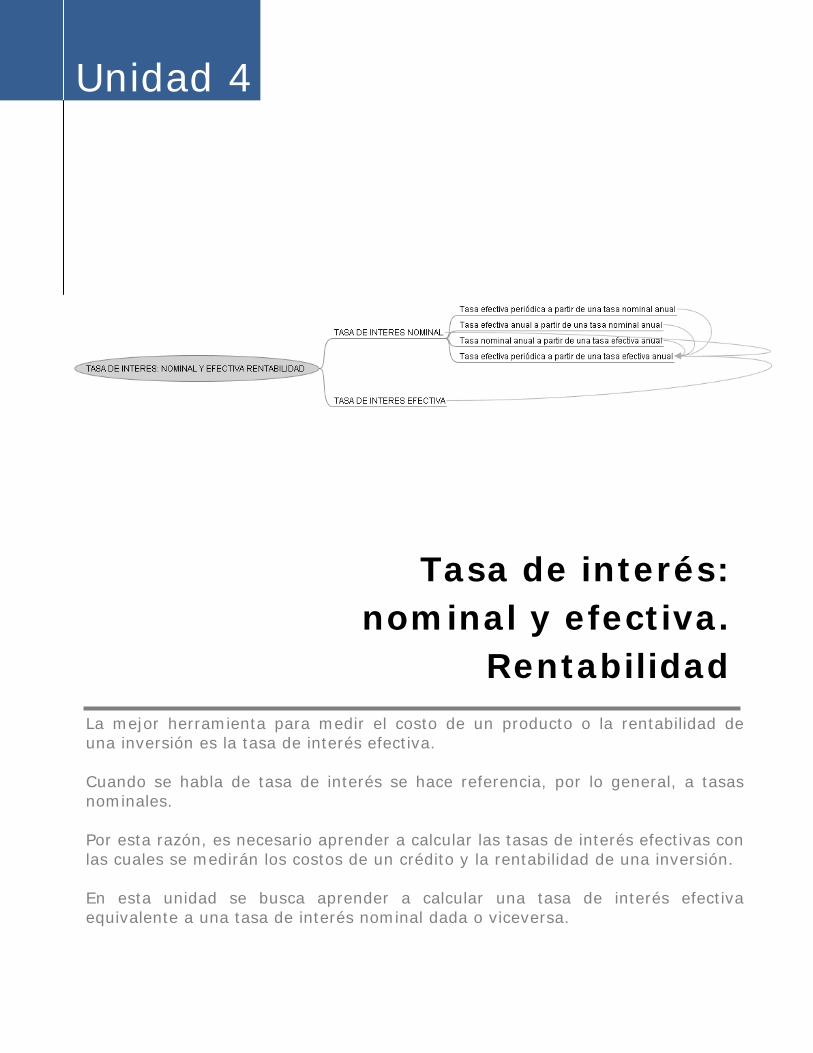

Unidad 4

Tasa de interés: nominal y efectiva.

Rentabilidad La mejor herramienta para medir el costo de un producto o la rentabilidad de una inversión es la tasa de interés efectiva. Cuando se habla de tasa de interés se hace referencia, por lo general, a tasas nominales. Por esta razón, es necesario aprender a calcular las tasas de interés efectivas con las cuales se medirán los costos de un crédito y la rentabilidad de una inversión. En esta unidad se busca aprender a calcular una tasa de interés efectiva equivalente a una tasa de interés nominal dada o viceversa.

1. Tasa Nominal Y Tasa Efectiva

1.1. Tasa Nominal

La tasa de interés nominal ( r ) es aquella que tiene como base un año y muestra el número de veces que capitaliza al año. No indica directamente el costo real del dinero o la rentabilidad de una inversión. Esta tasa se debe dividir entre el número de veces que capitaliza al año para encontrar su tasa periódica equivalente respectiva, lo cual se puede expresar como:

Ejemplo:

Dada una tasa del 36% anual con capitalización trimestral (tasa nominal), entonces, se toma 36% y se divide entre el número de trimestres que hay en el año:

trimestral (o efectiva trimestral)

1.2. Tasa Efectiva

Es aquella que indica efectiva o realmente cual es la rentabilidad de una inversión, o cual es el costo de un crédito por periodo.

Cuando se habla de tasas efectivas, se involucra el concepto de capital, es decir, el proceso mediante el cual se liquidan intereses sobre intereses y se suman al capital inicial.

Ejemplo:

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

28

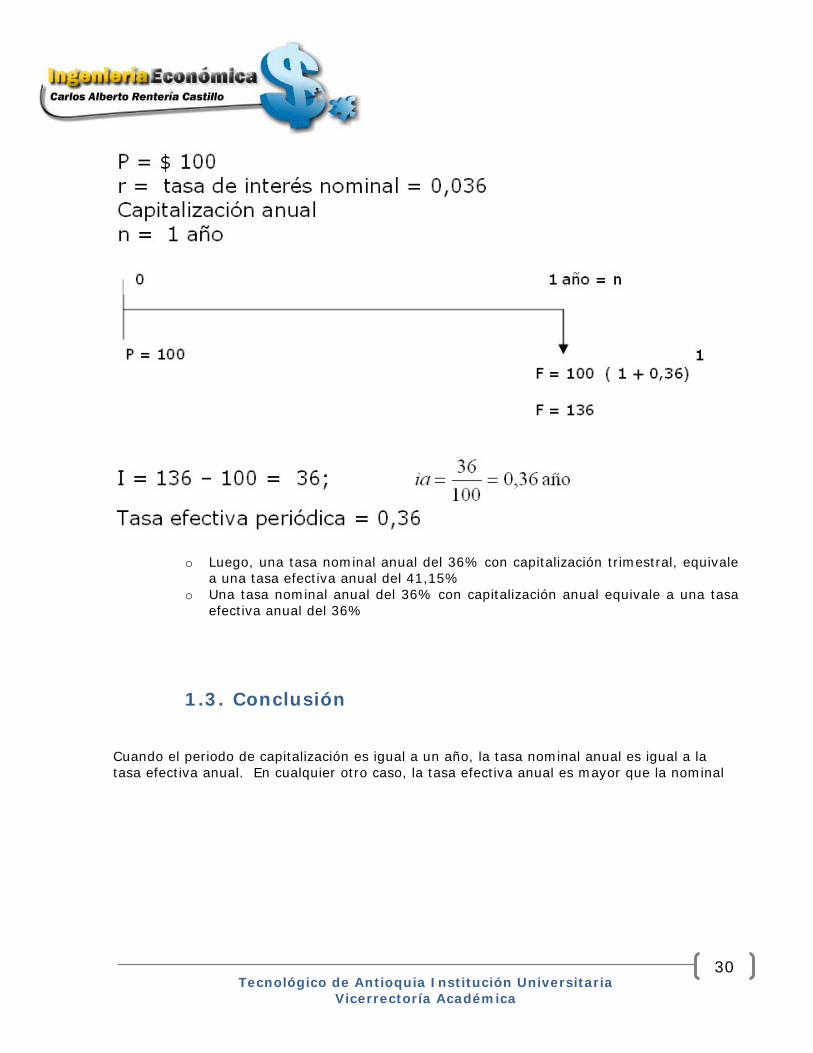

Usted abre una cuenta de ahorros con $ 100. La entidad le reconoce una tasa de interés del 36 % anual con capitalización trimestral.

1. Cuanto tendrá acumulado al final del primer año?

2. Resolver el mismo problema considerando la capitalización anual

Solución:

Capitalización trimestral:

Esta es la tasa de interés año real, porque la capitalización es trimestral

0,411582 es el interés real y es distinto al interés nominal del 36 % ya que el real se obtuvo como consecuencia de la capitalización trimestral.

Capitalización anual:

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

29

o Luego, una tasa nominal anual del 36% con capitalización trimestral, equivale a una tasa efectiva anual del 41,15%

o Una tasa nominal anual del 36% con capitalización anual equivale a una tasa efectiva anual del 36%

1.3. Conclusión

Cuando el periodo de capitalización es igual a un año, la tasa nominal anual es igual a la tasa efectiva anual. En cualquier otro caso, la tasa efectiva anual es mayor que la nominal

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

30

2. Deducción De Fórmulas

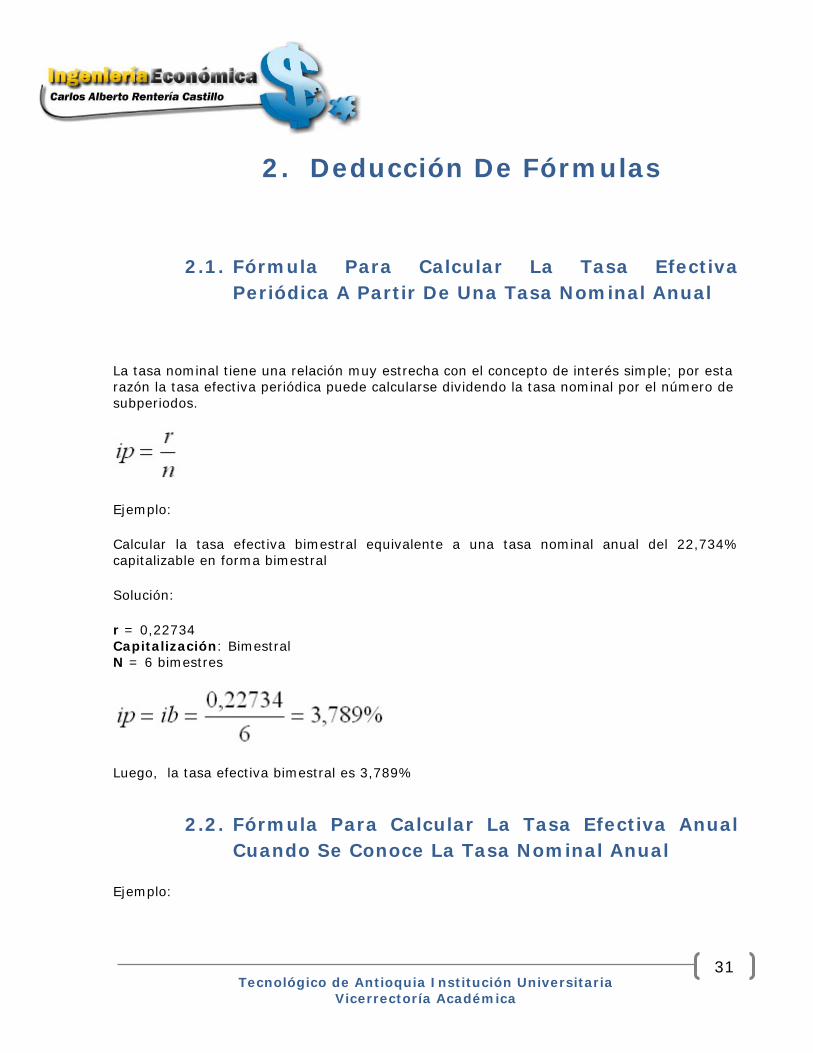

2.1. Fórmula Para Calcular La Tasa Efectiva Periódica A Partir De Una Tasa Nominal Anual

La tasa nominal tiene una relación muy estrecha con el concepto de interés simple; por esta razón la tasa efectiva periódica puede calcularse dividendo la tasa nominal por el número de subperiodos.

Ejemplo:

Calcular la tasa efectiva bimestral equivalente a una tasa nominal anual del 22,734% capitalizable en forma bimestral

Solución:

r = 0,22734 Capitalización: Bimestral N = 6 bimestres

Luego, la tasa efectiva bimestral es 3,789%

2.2. Fórmula Para Calcular La Tasa Efectiva Anual Cuando Se Conoce La Tasa Nominal Anual

Ejemplo:

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

31

P = $ 100 r = 0,36 Capitalización: trimestral n = 4 trimestres

Este es el valor futuro de $ 100. Si queremos calcular el valor futuro de 1 peso, se divide entre $ 100 cada miembro de la igualdad, así:

Este es el valor futuro de $ 100. Si queremos calcular el valor futuro de 1 peso, se divide entre $ 100 cada miembro de la igualdad, así:

Ejemplo:

Calcular la tasa efectiva anual equivalente a una tasa nominal del 24% con capitalización mensual.

Solución:

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

32

ia = 26,82%

La tasa efectiva anual equivalente a una tasa nominal del 24% es:

ia = 26,82%

2.3. Fórmula Para Calcular Una Tasa Nominal Anual Cuando Se Conoce La Tasa Efectiva Anual

Tenemos la formula :

Despejamos r en esta fórmula:

Ejemplo:

Encontrar la tasa nominal equivalente a una tasa efectiva anual del 31,0796% cuando se capitaliza trimestralmente

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

33

Solución:

r = ? ia = 0,310796 n = 1 año Capitalización: trimestral N = trimestres

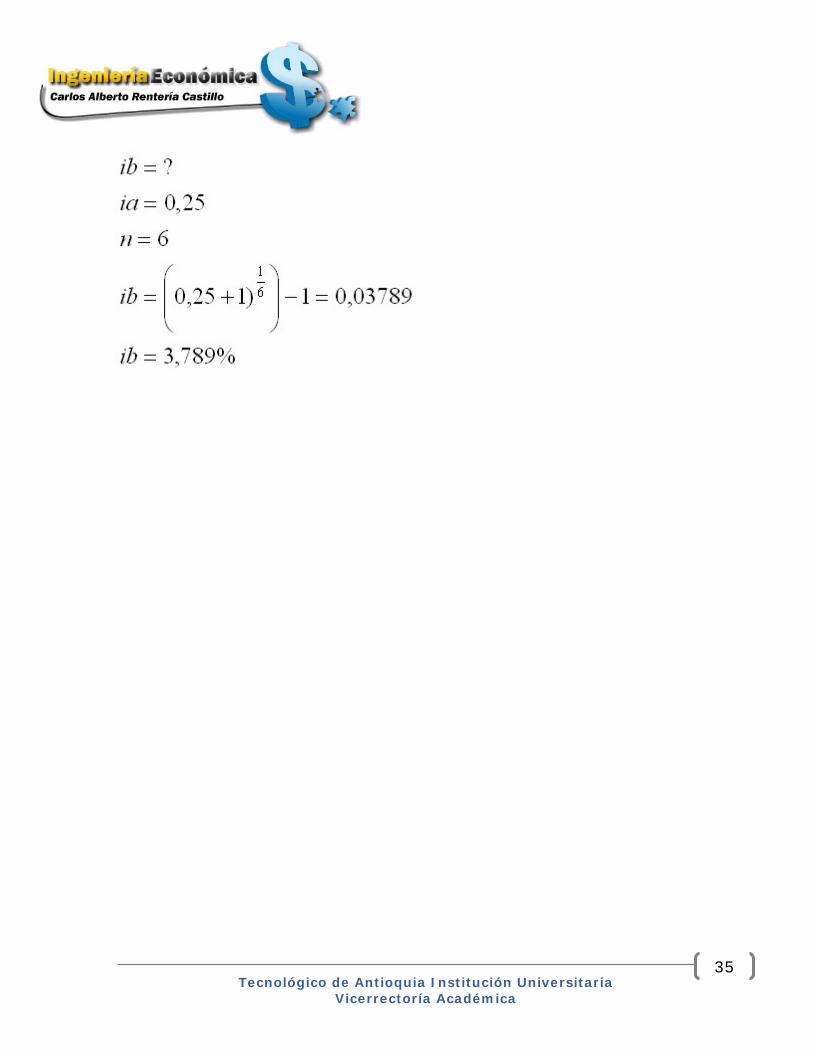

2.4. Fórmula Para Calcular La Tasa Efectiva Periódica A Partir De Una Tasa Efectiva Anual

Sabemos que:

luego, de la formula:

Ejemplo:

Cuál es la tasa efectiva bimestral equivalente a una tasa efectiva anual del 25%

Solución:

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

34

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

35

Glosario

GLOSARIO

Anualidad Pagos iguales y uniformes efectuados a final de cada período y durante n períodos

Anualidad Vencida Es aquella en la cual los pagos se hacen al final de cada período

Plazo De Una Anualidad

Es el tiempo que transcurre entre el principio del primer período y el final del último período

Intervalo O Periodo De Pago

Es el tiempo que transcurre entre un pago y otro

Interés Valor recibido o entregado por el uso del dinero a través del tiempo.

Tasa De Interés Costo de alquiler del capital. Se representa por i y se da en % por unidad de tiempo.

Valor Presente Valor del dinero invertido localizado en el momento cero.

Valor Futuro Valor que se entrega después de n períodos a una tasa de interés i.

Periodo De Tiempo Número de períodos considerados para una inversión o crédito. (Años, semestres, trimestres, meses, etc…)

Capitalización La operación que consiste en invertir o prestar un capital, produciéndonos intereses durante el tiempo que dura la inversión o el préstamo.

Interés Anticipado Interés que se paga al inicio de cada período.

Interés Vencido Interés que se paga al final de cada período.

Valor recibido o entregado por el uso del dinero a través del tiempo.

Interés

Capital Cantidad de dinero que se presta o se invierte.

Costo de alquiler del capital. Se representa por i y se da en % por unidad de tiempo.

Tasa De Interés

Valor Presente Valor del dinero invertido localizado en el momento cero.

Valor que se entrega después de n períodos a una tasa de interés i.

Valor Futuro

Número de períodos considerados para una inversión o crédito. (Años, semestres, trimestres, meses, etc…)

Periodo De Tiempo

La operación que consiste en invertir o prestar un capital, produciéndonos intereses durante el tiempo que dura la inversión o el préstamo.

Capitalización

Interés Anticipado Interés que se paga al inicio de cada período.

Interés Vencido Interés que se paga al final de cada período.

Amortización Redimir o pagar el capital y los intereses de un préstamo

Sistema De Amortización

Es un procedimiento o pacto estipulado para el pago de una deuda

Tabla De Es una matriz (filas y columnas) que permite visualizar el proceso de amortización y da una idea precisa del estado de la deuda y

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

37

Tecnológico de Antioquia Institución Universitaria

Vicerrectoría Académica

38

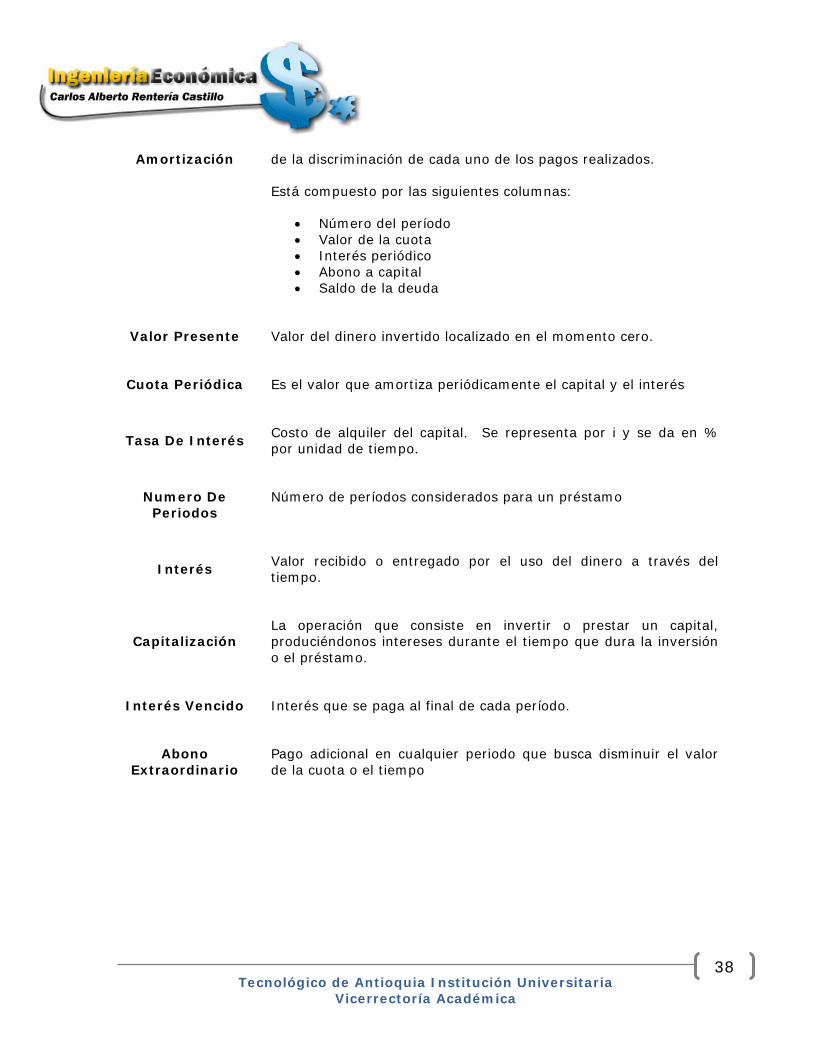

Amortización de la discriminación de cada uno de los pagos realizados.

Está compuesto por las siguientes columnas:

• Número del período • Valor de la cuota • Interés periódico • Abono a capital • Saldo de la deuda

Valor Presente Valor del dinero invertido localizado en el momento cero.

Cuota Periódica Es el valor que amortiza periódicamente el capital y el interés

Tasa De Interés Costo de alquiler del capital. Se representa por i y se da en % por unidad de tiempo.

Numero De Periodos

Número de períodos considerados para un préstamo

Interés Valor recibido o entregado por el uso del dinero a través del tiempo.

Capitalización La operación que consiste en invertir o prestar un capital, produciéndonos intereses durante el tiempo que dura la inversión o el préstamo.

Interés Vencido Interés que se paga al final de cada período.

Abono Extraordinario

Pago adicional en cualquier periodo que busca disminuir el valor de la cuota o el tiempo

Bibliografía

Bibliografía

1. AGEE, Pratt. Ingeniería Económica. 2° Edición. México: Limusa Wiley, 2001. 514 p. 2. BLANK, Leland y TARQUIN, Anthony. Ingeniería Económica. 6° Edición. México: Mc Graw

Hill, 2007. 817 p. 3. GARCIA, Jaime A. Matemáticas Financieras: Con ecuaciones de diferencia finita. 5° Edición.

Bogotá: Pearson – Prentice Hall, 2008. 360 p. 4. MINER, Javier. Curso de Matemáticas Financieras. 2° Edición. Madrid, España: Mc Graw

Hill, 2008. 343 p. 5. SERRANO RODRIGUEZ, Jorge. Matemáticas Financieras: Concepto y Problemas. Bogotá:

Universidad de Los Andes, 2008. 338 p. 6. SULLIVAN, William G. y WICKS-JAMEST, Elin M. Ingeniería Económica. 12° Edición. México:

Pearson – Prentice Hall, 2004. 720 p.

Cibergrafía

Cibergrafía

Amortización de deudas. http://www.virtual.unal.edu.co/cursos/sedes/manizales/4010045/Lecciones/Cap%205/Sistemas%20de%20amortizacion%20de%20deudas.htm

Amortización. http://www.monografias.com/trabajos15/amortizacion-gradual/amortizacion-gradual.shtml

Anualidades y amortización. http://bc.inter.edu/facultad/ccaiseda/1010/Anualidades.htm Anualidades y amortización. http://bc.inter.edu/facultad/ccaiseda/1010/Anualidades.htm Anualidades.

http://www.michigan.gov/documents/cis_ofis_naic_alert_annuities_spanish_142657_7.pdf

Curso de Anualidades. http://www.mailxmail.com/curso/empresa/calculatuspagosanuales/capitulo2.htm

Ejercicios de Amortizaciones. http://www.aulafacil.com/CursoMatematicasFinancieras/Finanza37.htm

Interés Compuesto. http://www.aulafacil.com/CursoMatematicasFinancieras/Finanza4.htm

Interés Compuesto. http://www.gerencie.com/interes-compuesto.html Interés Simple. http://www.aulafacil.com/CursoMatematicasFinancieras/Finanza2.htm Interés Simple. http://www.gerencie.com/interes-simple.html Interés. www.gestiopolis.com/recursos5/docs/fin/mafinrodol.ppt Tipos de Anualidades.

http://www.iii.org/individuals/espanol/anualidades/diferentestipos/ Valor del dinero en el tiempo.

http://www.aulafacil.com/CursoMatematicasFinancieras/Finanza1.htm