Ingenieria Economica Solution

28

3.1 ¿Qué cantidad, en una sola exhibición de intereses generará un préstamo de $10,000 que se contrató el 1 de agosto de 2002 para rembolsarse el 1 de noviembre de 2006, con interés simple ordinario del 10% anual? I= 10.000 x 0,10 x 51 = 4.250 R// 12 3.2 Dibuje un diagrama de flujo de efectivo para un préstamo de $10,500 con una tasa de interés del 12% anual durante un periodo de seis años. ¿Qué cantidad de interés simple se pagará en una sola exhibición al final del sexto año? C=10500 I=12% n=6 años I=? I= 10.500 x 0,12 x 6 = 7.560 R// 3.3 ¿Cuál es el valor futuro equivalente de $1,000 que se invierte al 8% de interés simple anual durante 2 años? a) $1,157 b) $1,188 c) $1200 d) $1175 e) $1150 M = 1.000 1 + (0,08 x 2.5) = 1.200 R// 3.4 Cuánto interés deberá pagarse cada año sobre un préstamo de $2,000, si la tasa de interés es del 10% anual, y si la mitad del principal se pagará en una sola exhibición al final del año cuatro y la otra mitad se cubrirá en un solo pago al final del octavo

-

Upload

jhonatan-leon -

Category

Documents

-

view

746 -

download

1

Transcript of Ingenieria Economica Solution

3.1 ¿Qué cantidad, en una sola exhibición de intereses generará un préstamo de $10,000 que se contrató el 1 de agosto de 2002 para rembolsarse el 1 de noviembre de 2006, con interés simple ordinario del 10% anual? I= 10.000 x 0,10 x 51 = 4.250 R// 12 3.2 Dibuje un diagrama de flujo de efectivo para un préstamo de $10,500 con una tasa de interés del 12% anual durante un periodo de seis años. ¿Qué cantidad de interés simple se pagará en una sola exhibición al final del sexto año? C=10500 I=12% n=6 años I=?

I= 10.500 x 0,12 x 6 = 7.560 R//

3.3 ¿Cuál es el valor futuro equivalente de $1,000 que se invierte al 8% de interés simple anual durante 2 años? a) $1,157 b) $1,188 c) $1200 d) $1175 e) $1150

M = 1.000 1 + (0,08 x 2.5) = 1.200 R//

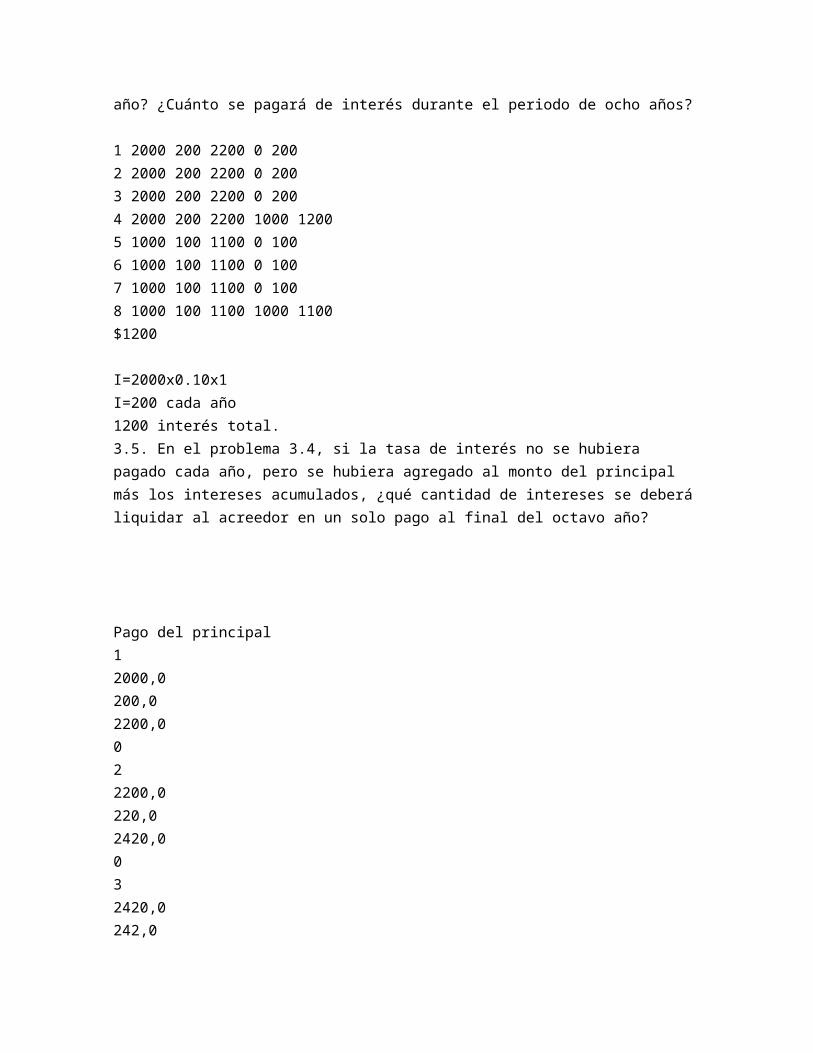

3.4 Cuánto interés deberá pagarse cada año sobre un préstamo de $2,000, si la tasa de interés es del 10% anual, y si la mitad del principal se pagará en una sola exhibición al final del año cuatro y la otra mitad se cubrirá en un solo pago al final del octavo año? ¿Cuánto se pagará de interés durante el periodo de ocho años? 1 2000 200 2200 0 200 2 2000 200 2200 0 200 3 2000 200 2200 0 200 4 2000 200 2200 1000 1200 5 1000 100 1100 0 100 6 1000 100 1100 0 100 7 1000 100 1100 0 100

8 1000 100 1100 1000 1100 $1200

I=2000x0.10x1 I=200 cada año 1200 interés total. 3.5. En el problema 3.4, si la tasa de interés no se hubiera pagado cada año, pero se hubiera agregado al monto del principal más los intereses acumulados, ¿qué cantidad de intereses se deberá liquidar al acreedor en un solo pago al final del octavo año?

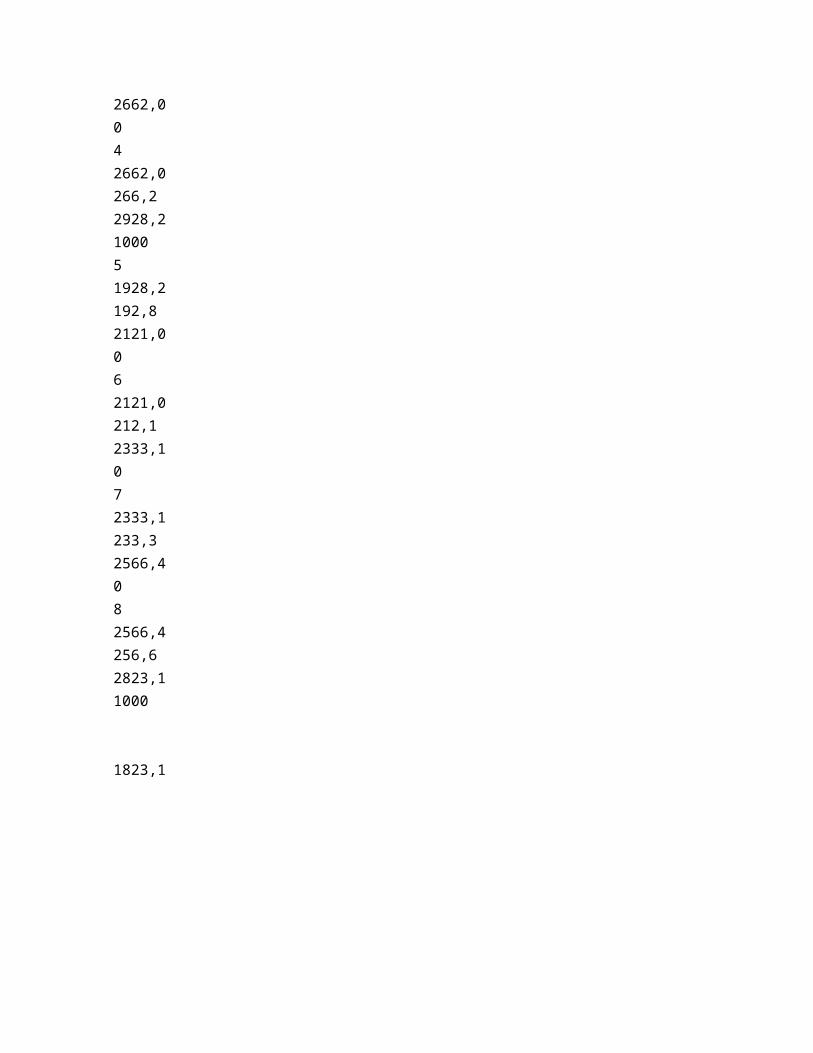

Pago del principal 1 2000,0 200,0 2200,0 0 2 2200,0 220,0 2420,0 0 3 2420,0 242,0 2662,0 0 4 2662,0 266,2 2928,2 1000 5 1928,2 192,8 2121,0 0 6 2121,0 212,1

2333,1 0 7 2333,1 233,3 2566,4 0 8 2566,4 256,6 2823,1 1000

1823,1

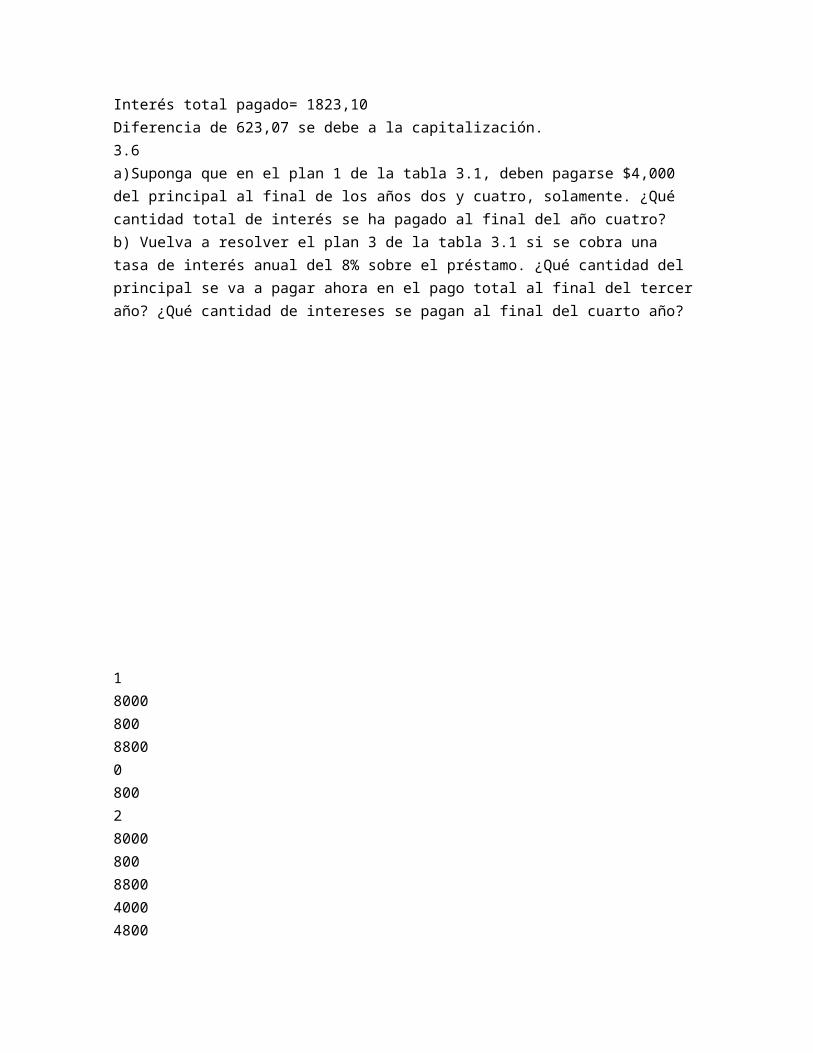

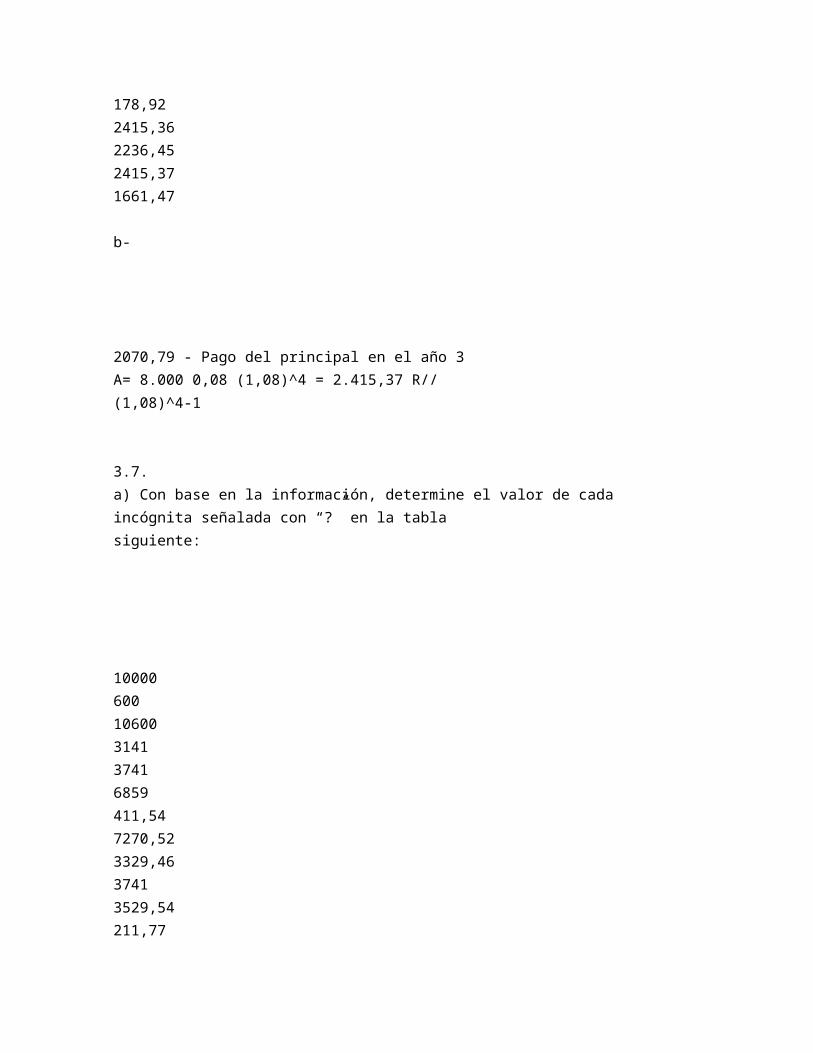

Interés total pagado= 1823,10 Diferencia de 623,07 se debe a la capitalización. 3.6 a)Suponga que en el plan 1 de la tabla 3.1, deben pagarse $4,000 del principal al final de los años dos y cuatro, solamente. ¿Qué cantidad total de interés se ha pagado al final del año cuatro? b) Vuelva a resolver el plan 3 de la tabla 3.1 si se cobra una tasa de interés anual del 8% sobre el préstamo. ¿Qué cantidad del principal se va a pagar ahora en el pago total al final del tercer año? ¿Qué cantidad de intereses se pagan al final del cuarto año?

1 8000 800 8800 0 800 2 8000 800 8800 4000 4800 3 400 400 4400 0 400 4 400 400 4400 4000 4400 2400 a-

1 8000 640 8640 1775,37 2415,37 2 6224,63 497,97 6722,60

1917,40 2415,37 3 4307,23 344,58 4651,81 2070,79 2415,37 4 2236,44 178,92 2415,36 2236,45 2415,37 1661,47

b-

2070,79 - Pago del principal en el año 3 A= 8.000 0,08 (1,08)^4 = 2.415,37 R// (1,08)^4-1

3.7. a) Con base en la información, determine el valor de cada incógnita señalada con “?” en la tabla siguiente:

10000 600 10600 3141 3741 6859 411,54 7270,52

3329,46 3741 3529,54 211,77 3741,31 3529,23 3741

b) ¿Qué cantidad se debe del principal al comienzo del año tres? c) ¿Por qué el interés total que se paga en a) es diferente de $10,000(1.06)3 − $10,000 _ $1,910que se pagaría de acuerdo con el plan 4 de la tabla 3.1?

b) $3529,23 c) porque parte del capital que queda saldado cada año.

3.8. Una cantidad futura de $150,000 se va a acumular a través de pagos anuales, A, durante 20 años. El último pago de A ocurre en forma simultánea con la cantidad futura al final del año 20. Si la tasa de interés es del 9% anual, ¿cuál es el valor de A?

Vf=150000 N=20 años I=0,09

A = 150.000 = 2.931,97 R// (1,09)^20-1 0,09

3.9. ¿Qué cantidad se necesitaría depositar cada 1°de enero en una cuenta de ahorro si al cabo de 13 años (13 depósitos) se desea tener $10,000? La tasa anual de interés es del 7%. (Nota: El último pago coincidirá con el momento en el que se acumulen los $10,000).

A = 10.000 = 498,50 R// (1,07)^13-1 0,07

3.10. Una cantidad futura, F, es equivalente a $1,500 ahora, cuando ocho años separan las cifras, y la tasa de interés anual es del 10%. ¿Cuál es el valor de F?

VP=1500 I=0,10 N=

VF=1500(1,10)^8= 3.215,38 R//

3.11. Una obligación actual de $20.000 se va a cubrir en cantidades uniformes anuales, cada una de las cuales incluye el reembolso de la deuda (principal) y los intereses sobre ésta, durante un periodo de cinco años. Si la tasa de interés es del 12% anual, ¿cuál es el monto del pago anual?

VP= 20000 N=5 Años I=0,12

A = 20.000 0,12 (1,12)^5 = 5.548,19 R// (1,12)^5-1

3.12. Suponga que los $20.000 del problema 3.11 se van a pagar a razón de $4,000 por año, más los intereses que se generan con base en el principal insoluto al principio de año. Calcule la cantidad total de intereses que se pagan en esta situación y compárela con el problema 3.11. ¿Por qué son diferentes las dos cantidades?

VF = 4.000 (1,12)^4 + 4.000 (1,12)^3 + 4.000 (1,12)^2 + 4.000 (1.12)^1 + 4.000 (1.12)^0 VF = 6.294,08 + 5.619,71 + 5.017,60 + 4.480 + 4.000 VF = 25.411,39 R// 3.13. Una persona desea acumular $5,000 durante un periodo de 15 años de manera que pueda hacer un pago en efectivo para adquirir el techo nuevo de una casa de campo. Para tener dicha cantidad cuando la necesite, deben hacerse depósitos anuales en una cuenta de ahorros que genera el 8% de interés anual. ¿De cuánto debe ser cada pago anual? Dibuje un diagrama de flujo de efectivo.

A = 5.000 = 184,15 R//

(1,08)^15-1 0,08 3.14. usted acaba de saber que la corporación ABC tiene una oportunidad de inversión que cuesta $35,000 y que ocho años más tarde paga una cantidad de $100,000 en una sola exhibición. El diagrama del flujo de efectivo es el siguiente: ¿Qué tasa de interés anual generara la inversión? Proporcione la respuesta con una aproximación a la décima más cercana del 1%.

I= 8 10.0000 -1 = 0,14 R// 35.000

3.15. Se estima que una mina de cobre producirá 10,000 toneladas de mineral durante el año próximo. Se espera que la producción se incremente 5% anual de ahí en adelante, en cada uno de los seis años siguientes. La utilidad por tonelada será de $14 en los años uno a siete. a) Haga el diagrama de flujo de efectivo para esta operación de la mina de cobre desde el punto de vista de la compañía. b) Si la compañía puede ganar el 15% al año sobre su capital, ¿Cuál es el valor futuro equivalente del flujo de efectivo de la mina de cobre al del año siete?

VF= 140,000(1.15)^6 = 323,828.51 VF= 147,000(1.15)^5 = 295,669.51 VF= 154,350(1.15)^4 = 246,484.41 VF= 162,067.50(1.15)^3 = 246,484.41 VF= 170,170.88(1.15)^2 = 225,050,94 VF= 178,679.42(1.15)^1 = 205,481.40 VF= 87,613.39 VFt= 1’754,087.40

3.16. La señora Green acaba de comprar un automóvil Nuevo en $20,000. Dio un enganche del 30% del precio que negocio y de ahí en adelante ha hecho pagos de $415.90, durante cada uno de los 36 meses siguientes. Además, ella piensa que puede vender el vehículo en $7,000 al final de tres años. Haga un diagrama del flujo de efectivo de esta situación, desde el punto de vista de la señora Green.

3.17. Si en este momento se depositaran $25,000 en una cuenta de ahorros que paga el 6% anual, ¿Cuál es el retiro uniforme anual que podrá hacerse al final de cada uno de los 10 años que siguen, de manera que no quede nada en la cuenta después del decimo retiro?

A = 25,000 = 3,396.70 R//

1-(1.06)^-10 0.06

3.18. Se estima que cierta refacción de un equipo permite ahorrar $22,000 por año en costos de operación y mantenimiento. El equipo tiene una esperanza de vida de cinco años y ningún valor en el mercado. Si la compañía debe obtener un rendimiento del 15% anual en esta inversión, ¿Qué cantidad podrá justificarse ahora para la compra de la refacción del equipo? Dibuje el diagrama de flujo de efectivo desde el punto de vista de la compañía.

VP = 22,000 1-(1.15)^-5 = 73,747.41 R// 0.15

3.19. Suponga que se espera que la instalación de ventanas térmicas de perdida-baja en su zona ahorre $350 al año en la cuenta de calefacción durante los próximos 18 años. Si usted puede obtener el 18% sobre otras inversiones, ¿Cuánto podría gastar en dichas ventanas?

VP = 350 1-(1.18)^-18 = 1,845.61 R// 0.18

3.20. Con la finalidad de evitar problemas en la fabricación, se propone la modificación de un producto que requerirá de un gasto inmediato de $14,000 para modificar ciertos moldes. ¿Cuál es el ahorro anual que debe tenerse para recuperar el gasto en cuatro años con un interés del 10% anual?

A= 14,000 = 4,416.59 R// 1-(1.10)^-4 0.10

3.21. Usted puede comprar una maquina en $100,000 que le producirá un ingreso neto, después de los gastos de operación, de $10,000 por año. Si planea tener la maquina durante cuatro años,

¿Cuál debe ser el valor de mercado (de reventa) al final de los cuatro años para que la inversión se justifique? Usted debe obtener un rendimiento del 15% anual sobre su inversión.

100,000 = 10,000 1-(1.15)^-4 + X(1.15)^-4 0.15

100,000 = 10,000 (2.8549) + X(0.5718)

100,000 – 18,549.78 = X 0.5718

124,956.66= X

3.22. Considere el diagrama de flujo de efectivo siguiente:

a) Si P =$1,000, A = $200 e i%=12% anual, entonces N=?

N= - ln 1- 1.000 (0,12) = 8,08 8 años 200 ln (0,12)

b) Si P=$1,000, A=$200 y N= 10 años, entonces i=?

1000 = 200 1-(1i)^-10 I 1000 = 1-(1.i)^-10 200 i

1-(1.15)^-10 = 15% 0,15

c) Si A=$200, i%=12% y N= 5 años, entonces P=?

VP = 200 1-(1.12)^-5 = 720,96 R// 0.12

d) SI P=$1,000, i%=12% anual y N=5 años, entonces A=?

A= 1,000 = 277,41 R// 1-(1.12)^-5 0.12

3.23. Utilice la regla del 72 para determinar cuánto tiempo toma acumular $10,000 en una cuenta de ahorros cuando P= $5,000 e i= 10% anual.

N= 10,000 = 5,000(1.10)^n

2= (1.10)^n

N= ln2 Ln(1.10)

N= 7,2725 7 años

3.25 Con el uso de la figura encuentre los valores equivalentes de los flujos de efectivo I a V, par aun flujo de efectivo único de $1000 al final del 2005, si la tasa de interés es del 5% anual. (Sugerencia: trasladar los $1000 del 2005 a I, I a II y así sucesivamente, con el valor del dinero en el tiempo, lo cálculos deben dar un resultado de $1000 al FDA 2005).

I = 1000 (1,05)^8 = 1.477,46 R//

II= 1,577,46 = 342,49 [(1.05)^4]-1 0.05

III = 342,49 1-(1.05)^-4 0.05 = 110,24 [(1.05)^9]-1 0.05

IV = 110,24 1-(1.05)^-9 = 781,57 0.05

V = 783,57(1.05)^5 = 1.000

3.26 Suponga que se toma un préstamo de $10.000 ahora, al 15% de interés anual. Dentor de cuatro años se hace un pago parcial de $4000, la cantidad por pagar después es cercana a: a) $7.000 b) $8.050 c) $8.500 $13.490 e) $4.490 VP = 10000 I=15% VF4 = 10000(1.15)^4 = 17.490,06 – 4000 = 13490.06 R// 3.27 ¿Cuánto debe depositarse cada año durante 12 años, si se desea hacer retiros de $319 cada uno de los cinco años siguientes, comenzando al final del decimoquinto año? Sea i=8% anual.

VP 14= 309 1-(1.08)^-5 = 1233,75(1.08)^-2 = 1057,74 0.08

VF’ 1,057,74 = 55,74 R// [(1.08)^12]-1 0.08

3.28 Suponga que hoy tiene $10000 y puede invertirlos a una tasa de interés del 10% capitalizable cada año. ¿Cuántos años le tomará convertirse en millonario? VP= 10000 I= 10% 1000000 = 10000(1.10)^n 1000000 = (1.10)^n 10000

Ln 100 = n = 48.32 R// Ln 1.10

3.29 Se van a realizar pagos iguales de $263,80 cada uno al final de año, sobre un préstamo de $1000 al 10% de interés anual. a) ¿Cuántos pagos se requiere hacer para devolver el préstamo?

N= - ln 1- 1.000 (0,10) = 4,99 5 años R// 263,80 ln (0,10)

b) inmediatamente después del segundo pago, ¿con que cantidad terminaría de pagar el préstamo en una sola exhibición?

VP =263,80 1-(1.10)^-3 = 656,03 R// 0.10

3.30 Se estima que los costos por mantenimiento se un parque pequeño que tiene una esperanza de vida de 50 años serán de $1000 cada año durante los primeros cinco años, seguidos por un gasto de $10000 en el año 15 y otro de $10000 en el año 30. Si i=10% anual, ¿Cuál es el costo anual uniforme equivalente durante el periodo completo de 50 años? A= 1000 1-(1.10)^-5 + 10000(1.10)^-15 + 10000(1.10)^-30 0.10 1-(1.10)^-50 0.10 A= 3790,79 + 2393,92 + 573,09 3,7908

A= 6335,89 R//

3.31 En 1971, el servicio postal de primera clase cobraba $0.08 por un sobre de una onza. En 2001, una estampilla de primera clase para el mismo sobre costaba $0.34. ¿Cuál fue el incremento compuesto anual que experimentó en esos 30 años el costo del servicio postal de primera?

0.34 = 0.08 (1+i)^30 30 4,25 = 30 1i^30 1.0494 = 1i 0,0495 = i = 4,94% al año

3.32 Usted compra equipo especial que reduce los defectos por $10000 al año en un artículo. Este artículo se vende por contrato durante los cinco años siguientes. Después de que el contrato expira, el equipo especial ahorrará aproximadamente $3000 por año durante cinco años. Usted supone que la maquina no tiene valor de mercado al final de 10 años. ¿Cuánto puede usted pagar por este equipo el día de hoy si requiere un rendimiento del 20% anual sobre la inversión? Todos los flujos de efectivo son cantidades al final de año.

VP = 3000 1-(1.20)^-5 (1.20)^-5 = 3605,58 0.20

VP = 3000 1-(1.20)^-5 = 29906,12 0.20

3.33 John Q. desea que su patrimonio valga $200000 al final de 10 años. Su valor neto ahora es de cero. Puede acumular los $200000 que pretende si deposita $14480 al final de cada año durante los 10 próximos. ¿a qué tasa de interés por año debe invertir sus depósitos? VF=200000 A=14480 N= 10 años

200000 = 14480 (1i^10) -1 I 1381215 = (1i^10)-1 I I=7% ((1,07)^10) -1 = 13,81 0,07

3.34 ¿Qué cantidad de dinero debe depositarse en un sola exhibición en una cuenta bancaria en el momento presente, de manera que puedan retirarse $500 por mes durante cinco años, con el primer retiro programado para que ocurra dentro de seis años? La tsa de interés es del ¾% mensual. (sugerencia: los retiros mensuales comienzan al final del mes numero 72)

VP= ¿? A=500 N=60 (5x12) I=0,75

VP = 500 1-(1.0075)^-60 = 24086,69 R// 0.0075

VP = 24086,69 (1.0075)^-71 = 14170,27 R//

3.35 En la figura de abajo resuelva ara el valor de Z, de manera que el diagrama superior de flujo de efectivo sea equivalente a la inferior. Considere i=8% anual.

I=8%

2000(1.08)^-1 + 5000(1.08)^-5 = Z(1.08)^-3 – 2Z(1.08)^-4 + 3Z(1.08)^-5

Z=3848.18 R//

3.36 Un individuo toma un préstamo de $100,000 al 8% de interés capitalizable anualmente. El

préstamo se va a saldar en pagos iguales durante 30 años. Sin embargo, justo después de que se realiza el octavo pago, el acreedor permite que el deudor triplique el pago anual. El deudor está de acuerdo en ese incremento del pago. Si el acreedor aun cobra el 8% anual, capitalizable cada año sobre el saldo insoluto del préstamo, ¿Cuál es el saldo del que se adeuda exactamente después de que se efectuó el pago numero 12? VP= 100.000 I=8 N=30 A= ¿?

A’= 100.000 = 8.882,74 * 3 = 26.648,22 1-(1,08)^-30 0,08

VP8= 8.882,74 1-(1,08)^-22 = 90.610,55 0,08

N= - ln 1- 90.610,55 (0,08) = 4,1252 4 años 26.648,22 ln (0,08)

VP12= 26.648,22 1-(1,08)^-0,12 = 3.062,15 R// 0,08

3.37 Una mujer acuerda pagar un préstamo bancario de $1.000 en 10 pagos iguales con una tasa efectiva de interés anual del 10%. En forma inmediata a su tercer pago, toma prestados otros $500, también al 10% anual. Cuando recibe este segundo préstamo, acuerda con el banquero que le permita pagar el remanente de la deuda del primer préstamo y la cantidad total del segundo en 12 pagos iguales anuales. El primero de dichos pagos se hará un año después de que reciba los $500. Calcule la cantidad de cada uno de los pagos.

A’= 1.000 = 162,75 1-(1,10)^-10 0,10

VP3= 162,75 1-(1,10)^-7 = 792,33 + 500 = 1.292,33 0,10

A’’= 1.292,33 = 189,67 R// 1-(1,10)^-12

0,10

3.38 Un préstamo de $10.000 se va saldar durante un periodo de 8 años. Durante los primeros cuatro años, se va a pagar exactamente la mitad del préstamo principal (junto con el interés capitalizado acumulado) por medio de una serie uniforme de pagos de A’ dólares por año. La otra mitad del préstamo se va a pagar durante cuatro años con los intereses acumulados a través de una serie uniforme de pagos de A’’ dólares por año. Si i=9% anual, ¿Cuáles son los valores de A’ y A’’?

VP= 10.000 N= 8 años – 96 meses I= 9%

A’= 10.000 = 1.543,34 1-(1,09)^-4 0,09

A’’= 10.000 (1,09)^4 = 2.178,55 R// 1-(1,09)^-4 0,09

3.40 Determine el valor presente equivalente en el tiempo 0 en el diagrama superior de flujo de efectivo que se muestra, si i= 7% anual. Intente minimizar el número de factores de interés por usar.

I=7%

VP= 100 (1,07)^-8 = 58,20

VP = 100 1-(1,07)^-2 (1,07)^-8 = 105,23 0,07

VP = 100 1-(1,07)^-3 (1,07)^-4 = 200,21 0,07

VP = 100 1-(1,07)^3 = 262,43 0,07

VP= 100 (1,07)^-4 = 79,29

3.41 Transforme los flujos de efectivo del lado izquierdo del diagrama adjunto en su cantidad equivalente, F, que se muestra en el lado derecho. La tasa de interés es del 8% anual.

A=100 I=8%

VF5= 100 (1,08)^5 -1 = 586,66 R// 0,08

3.42 Determina el valor de W en el lado derecho del diagrama adjunto que hace equivalentes a ambos diagramas de flujo de efectivo cuando i=12% anual.

I=12% A=1.000

1.000(1,12)^4 + 1.000(1,12)^2 – 1.000(1,12)^0 = 41(1,12)^5 + W (1,12)^-2 1.573,52 + 1.254,40 – 1.000 = 1,7623W + 0,797194 W 1.827,92 = 2,55949 W 714,17 = W

3.43 Calcule el valor de Z en el diagrama de flujo equivalente del lado izquierdo que establece la equivalencia con el del lado derecho. La tasa de interés es del 10% anual.

-Z ((1,10)^4)-1 (1,10)^3 = 1.000(1,10)^5 – 2.000(1,10)^0 0,10 -6,177Z = 1.610,52 – 2.000 Z= 63,05

3.44 Determine el valor de A (cantidad uniforme anual del año 1 al 10) de la tabla, que es equivalente al patrón de flujo de efectivo siguiente (la tasa de interés es de 10% anual).

800(1,10)^0 + 1.000(1,10)^-1 + 1.000 1-(1,10)^-9 + 100 1-(1,10)^-9 - 9(1,10)^9 (1,10)^-1 0,10 0,10 0,10

VP= 800 + 909,09 + 7.001,06 = 8.710,15

A’= 8.710,15 = 1.417,53 R// 1-(1,10)^-10 0,10

3.45 Cierto contenedor para la combustión de una capa de fluido tiene un costo de inversión de $100.000, una vida de 10 años y un valor de mercado (de reventa) despreciable. Se espera que los costos anuales de los materiales, mantenimiento y energía eléctrica para el contenedor sean por un total de $10.000. Durante el quinto año se hará un revestimiento de importancia al contenedor, con un costo de $30.000. Si la tasa de interés es del 15% anual, ¿Cuál es el costo equivalente en una sola exhibición de este proyecto en el momento presente?

I=15% VP’=100.000

VP’’= 10.000 1-(1,15)^-10 = 50.187,69 0,15

VP3= 30.000 (1,15)^-5 = 14.915,30

VPt= 100.000 + 50.187,69 + 14.915,30 = 165.102,99 R//

3.46 Suponga que cada año se depositan $400 en una cuenta bancaria para pagar un interés anual (i=8%). Si se realizan 12 pagos a la cuenta, ¿Cuánto se habrá acumulado en ella al final del duodécimo año? El primer pago tuvo lugar en el momento cero (ahora).

A=400 I= 8%

VF= 400 (1,08)^12 -1 (1,08)^1= 8.198,11 R// 0,08

3.47 Se hace un gasto de $20.000 para modificar un sistema de manejo de materiales en un taller pequeño. Esa modificación dará origen a ahorros de $2.000 en el primer año, de $4.000 en el segundo y de $5.000 por año a partir de entonces. ¿Cuántos años debe durar el sistema si se requiere un rendimiento del 18% sobre la inversión? El sistema está hecho a la medida para el taller y no tiene valor de mercado (de rescate) en ningún momento.

VP’= ¿? I=18% A=5.000

20.000(1,18)^2= 27.848,00 2.000(1,18)^1= - 236,00 4.000(1,18)^0= - 4.000,00 21.488,00

N= - ln 1- 21.488,00 (0,18) = 8,97 9 años 5.000,00 ln (0,18)

3.48. Determine el valor presente equivalente y el valor equivalente anual del patrón de flujo de efectivo que se muestra en la figura P3.48, si i = 8% anual.

I=8% -1500(1.08)^-0 = -1500 500(1.08)^-1 = 462.96 500(1.08)^-2 = 428.67 500(1.08)^-3 = 396.92 400(1.08)^-4 = 294.01 300(1.08)^-5 = 204.17 200(1.08)^-6 = 126.03 100(1.08)^-7 = 58.35 471.11

A’= 471.11 = 90.49 R// 1-(1,08)^-7 0,08

3.49. Encuentre la cantidad uniforme anual que es equivalente a la serie en forma de gradiente uniforme donde el pago del primer año es de $500, el del segundo es de $600, el del tercero es de $700 y así sucesivamente, hasta realizar un total de 20 pagos. La tasa de interés anual es del 8%.

I=8% A=100 L=500

VP = 500 1-(1.08)^-20 + 100 1-(1.08)^-20 - 20(1.08)^-20 = 1818.05 0.08 0.08 0.08

A’= 1818.05 = 1203,69 R// 1-(1,08)^-20 0,08

3.50. Suponga que se espera que el ingreso anual por la renta de una propiedad comience en $1,300 por año y disminuya en una cantidad uniforme de $50 cada año después del primero, durante la vida esperada de 15 años de la propiedad. El costo de la inversión es de $8,000 e i es del 9% por año. ¿Es una buena inversión? Suponga que la inversión tiene lugar en el momento cero (ahora) y que el primer ingreso anual se recibe al final del año 1.

VP=1300 1-(1.09)^-15 - 50 1-(1.09)^-15 - 15(1.09)^-15 = 8288.55 > 8000 0.09 0.09 0.09 3.51. Para un programa de pagos que inicia al final del año cuatro con $Z y continúa durante los años 4 a 10 con $2Z, $3Z,..., ¿cuál es el valor de Z si el principal de este préstamo es $10,000 y la tasa de interés es del 7% anual? En la solución utilice una cantidad en forma de gradiente uniforme (G).

10000 = Z 1-[(1.07)^-7] + Z 1-[(1.07)^-7] - 7(1.07)^-7 (1.07)^-3 0.07 0.07 0.07

10000 = (5.39Z + 17.73Z) (1.07)^-3

Z= 609.02 R//

3.52. Si $10,000 de hoy son equivalentes a 4Z al final del año dos, a 3Z al final del año tres, 2Z al final del año cuatro y a Z al final del año cinco, ¿cuál es el valor de Z cuando i = 8% anual? Use una cantidad en forma de gradiente uniforme en la solución.

10000 (1.08) = 4Z 1-[(1.08)^-4] - Z 1-[(1.08)^-4] - 4(1.08)^-4 0.08 0.08 0.08

10800 = 13.25Z – 4.65Z

Z= 1255.81 R//

3.53. En relación con el diagrama de flujo adjunto (véase la figura P3.53), resuelva para la incógnita de los incisos a) a d), que hace al valor equivalente de los flujos de salida de efectivo igual al valor equivalente de los flujos de entrada de efectivo, F.

7 - 8 9885.40 - 10019.47 - 1(114.65) 7 - i 9885,40 - 10000

(7-i) (-134.12)

a) Si F = $10,000, G = $600 y N = 6, entonces i = ? 114.65 = 938.89 -134.12i 1053,49 = 134.12i I= 1053.49 = 7.65% 134.12

b)Si F = $10,000, G = $600, i = 5% por periodo, entonces N = ? 10000 = 600 1 - 6 (1.05)^6-1 0.05 [(1.05)^6]-1 0.05

N = 6 96622.95

10000 = 600 1 - 7 (1.05)^7-1 0.05 [(1.05)^7]-1 0.05

N = 7 13704.10

6 - 7 = 9622.95 = 13704.10 6 - n 9622,95 10000

-1 = 4091.15

6 - n 337.05

(-1) (-377.05) = (6-n)(-4081.15)

377.05 = -244086.90 + 1083.15n

N= 24863.95 4091.15

N= 6.09

c) Si G = $1,000, N = 12 e i = 10% por periodo, entonces F = ? VF= 1000(4.3884021)(21.384283) VF=93842.83 //R d)Si F = $8,000, N = 6 e i = 10% por periodo, entonces G = ? F= 8000 - G (17.12139027)(7.7) F= 8000 - G (17.12139027) G= 467.25177553 R//

3.54. En el diagrama adjunto resuelva para P0 con el uso de solo dos factores de interés. La tasa de interés es del 15% anual.

VP = 1300 1-[(1.15)^-6] + 100 1-[(1.15)^-6] - 15(-1.09)^-6 (-1.15)^-1 - 400(-1.15)^-5 0.15 0.15 0.15

VP= (378.45 + 793.68) 0.869565217 -198.87 VP= (1172.13) (0.869565217) – 198.87 VP= 1019.24 - 198.87 VP= 820.37 R// 3.55. En el diagrama adjunto, en la figura P3.55, ¿cuál es el valor de K en el diagrama de flujo del lado izquierdo que es equivalente al del lado derecho? Considere i = 12% anual.

VP = 100 1-[(1.12)^-6 + 110 1-[(1.12)^-6] -6(-1.12)^-6 = 1391.41 0.12 0.12 0.12

K= 1747.96 = 1034.26 1-[(1.12)^-2] 0.12

VP3= 1393.46 (-1.12)^2= 1747.96 VP3= k 1-[(1.12)^-2] =1.69 0.12

VP1 = 1.69k(1.12)^-2 = 1393.46

1.34725k = 1393.46

K= 1.024.30 R//