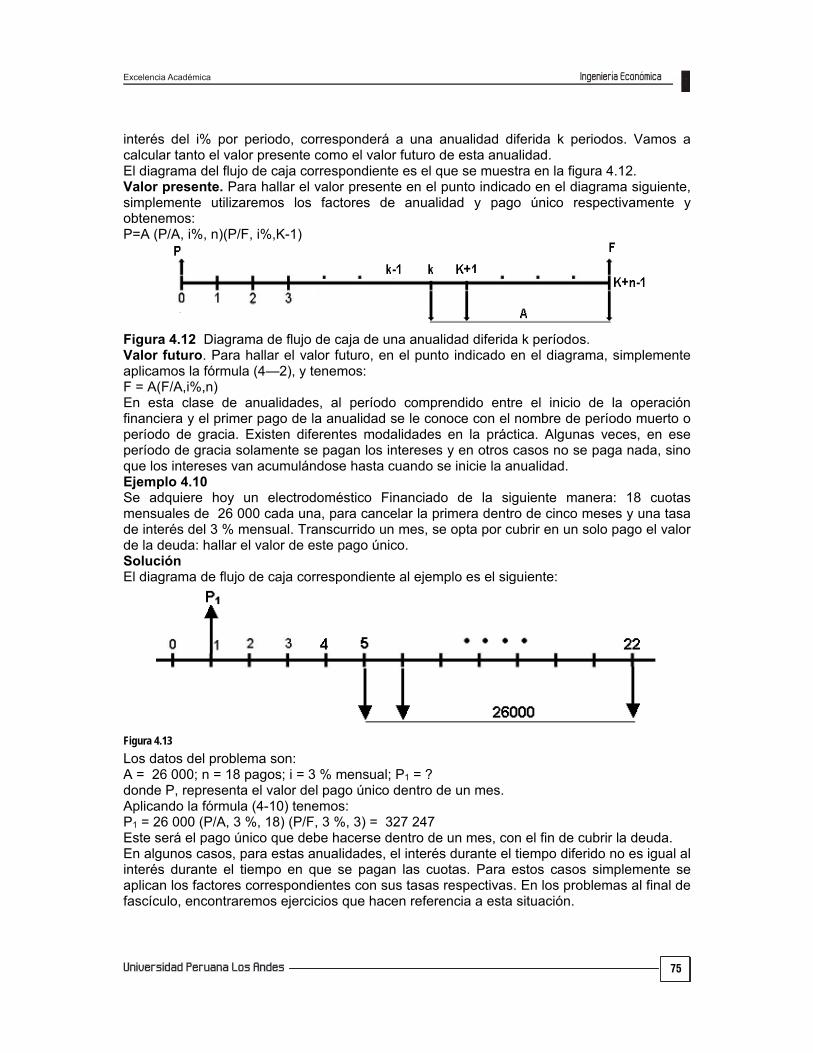

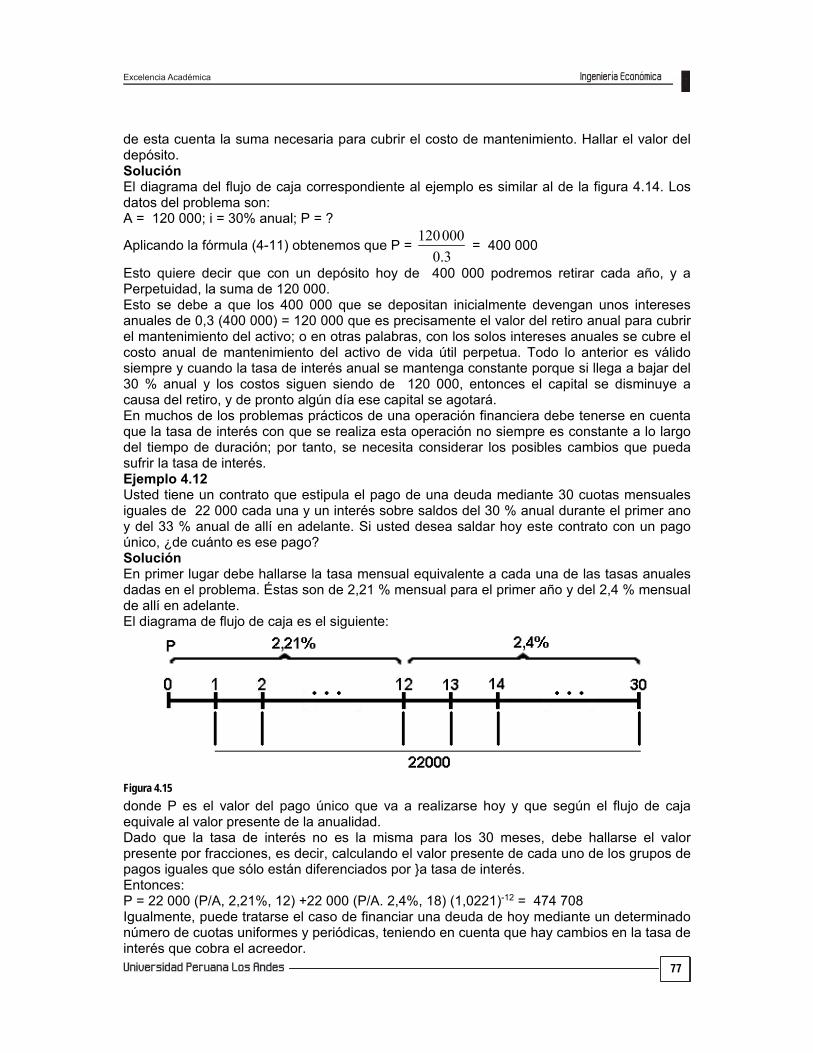

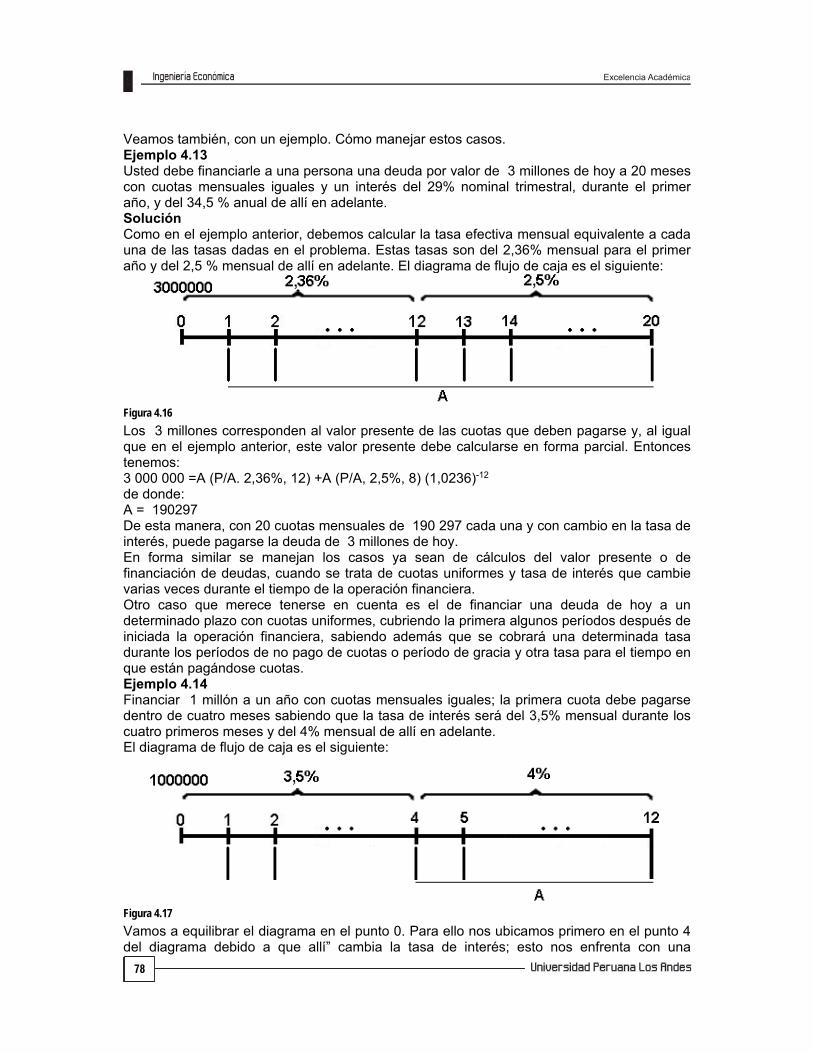

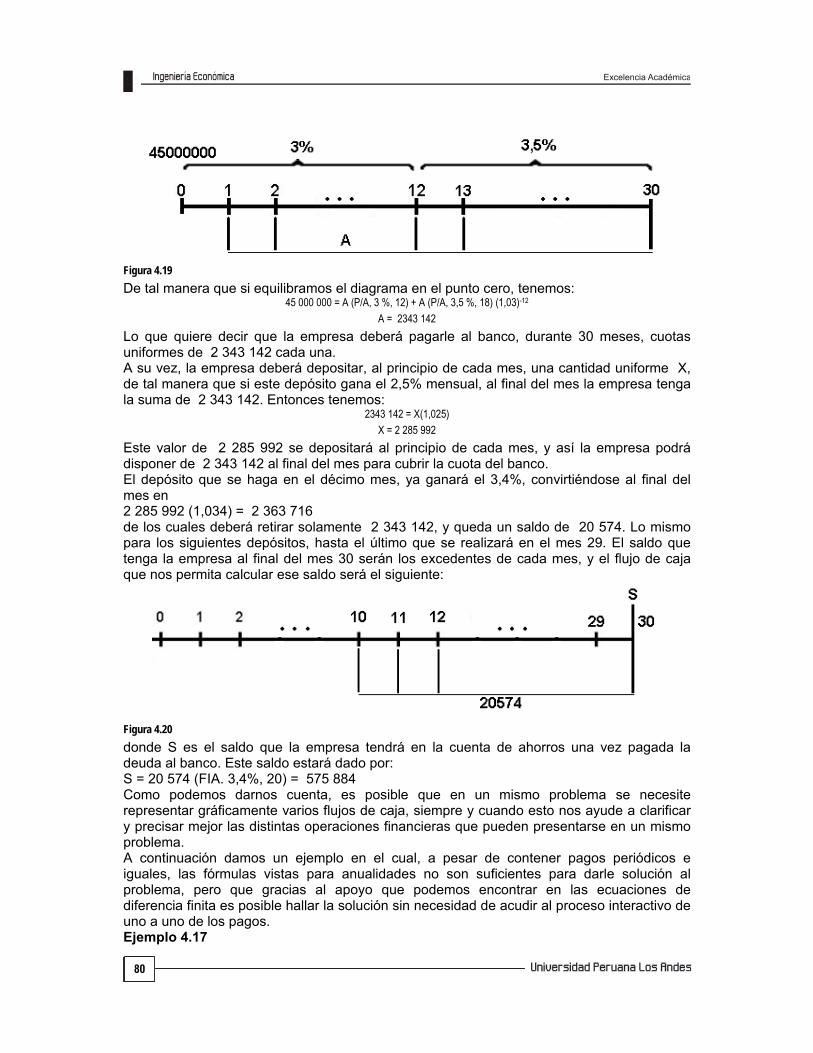

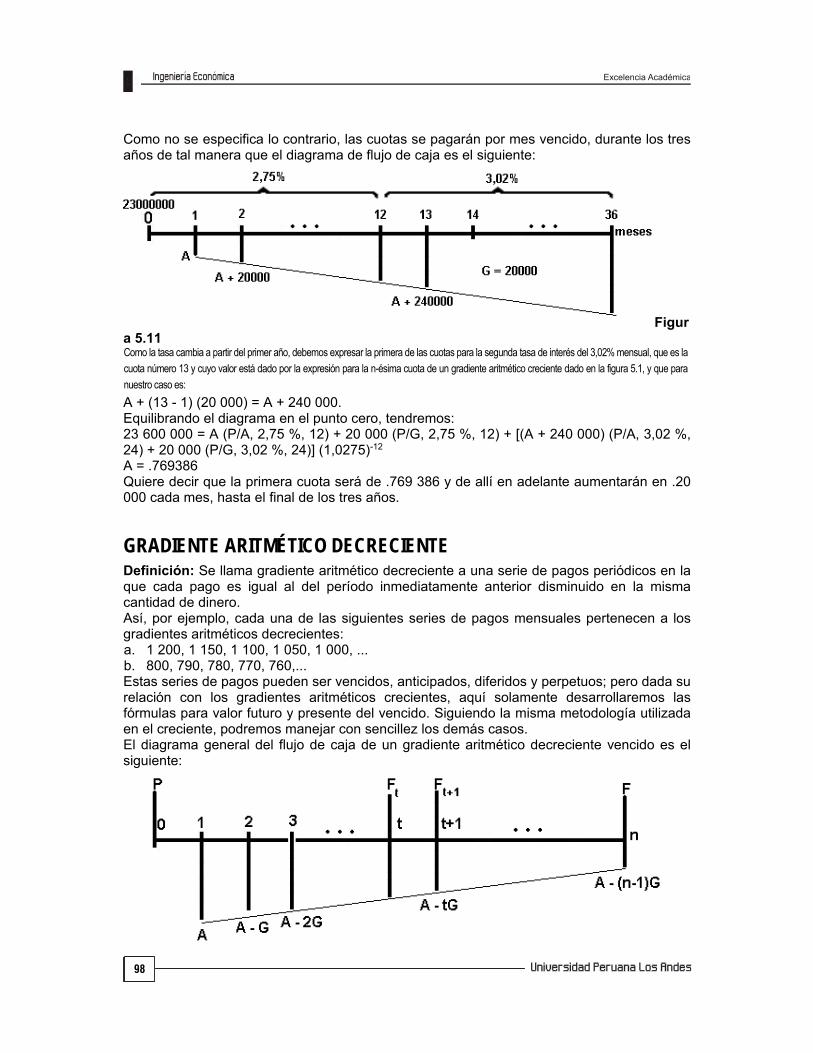

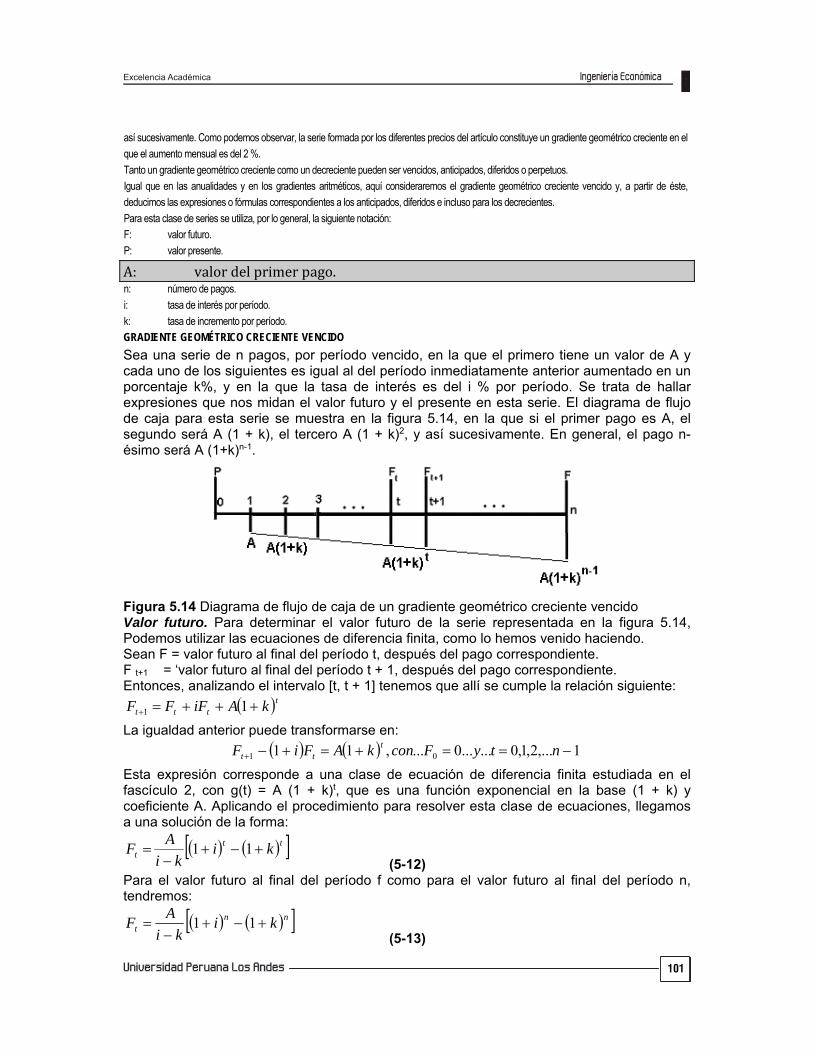

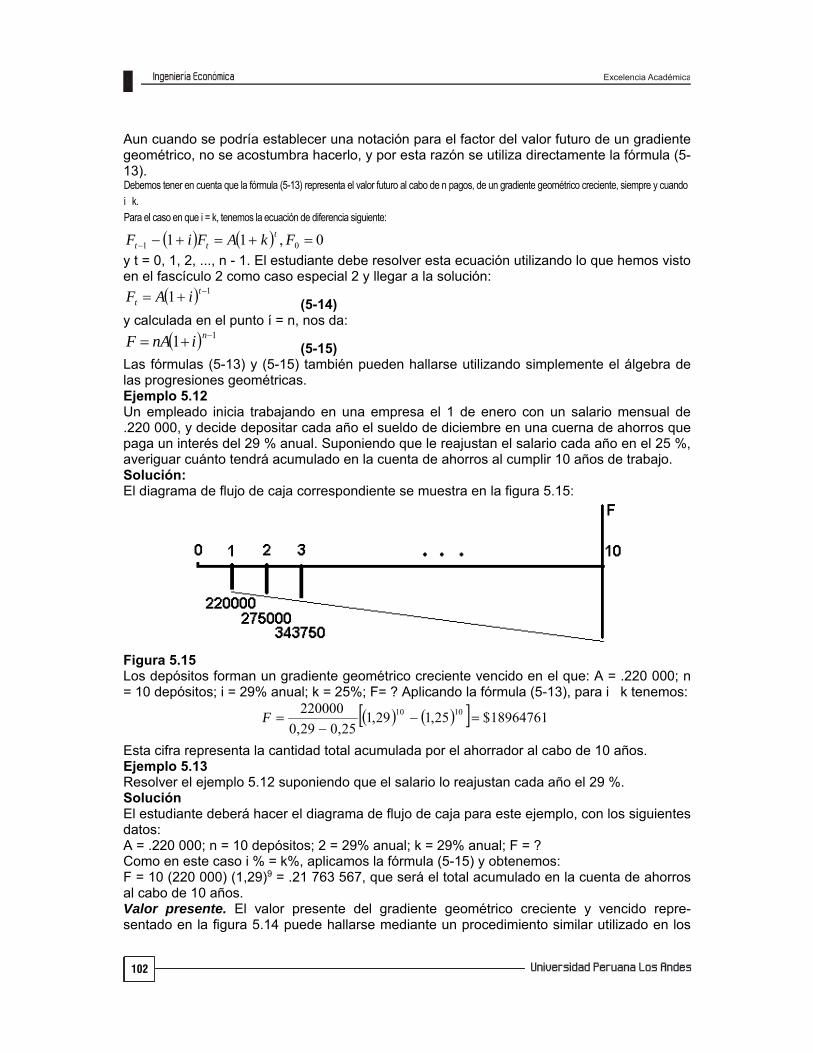

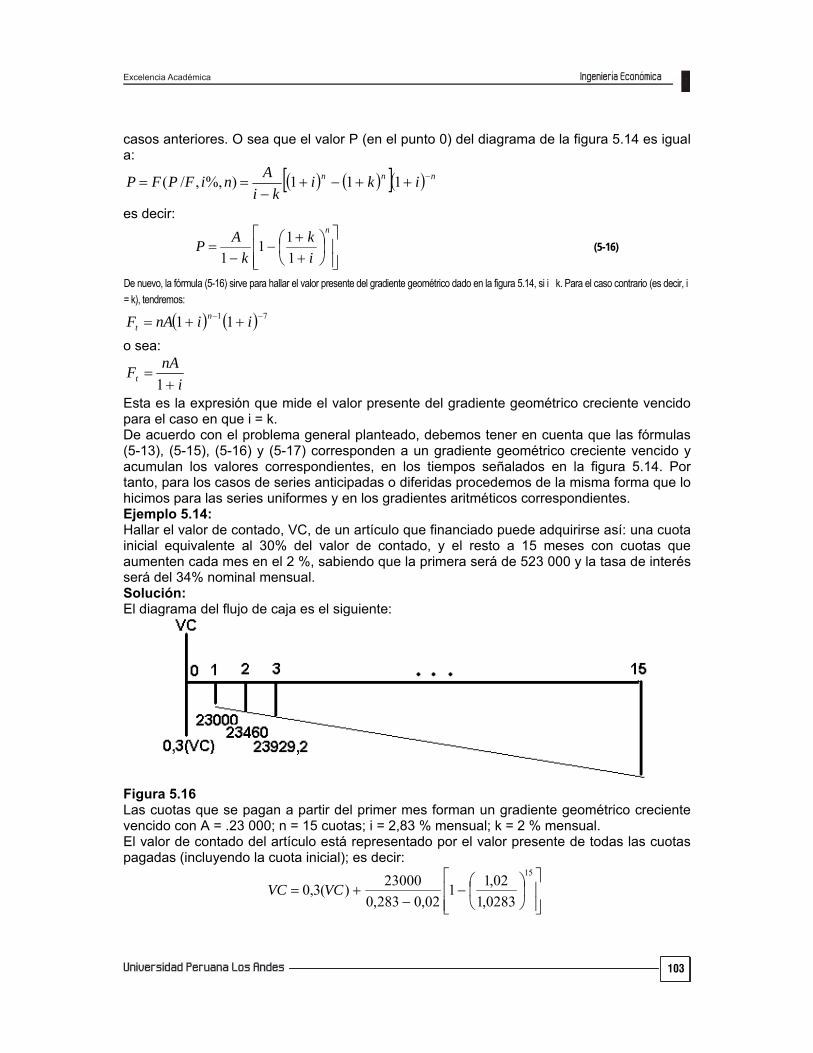

Ing Economica.pdf

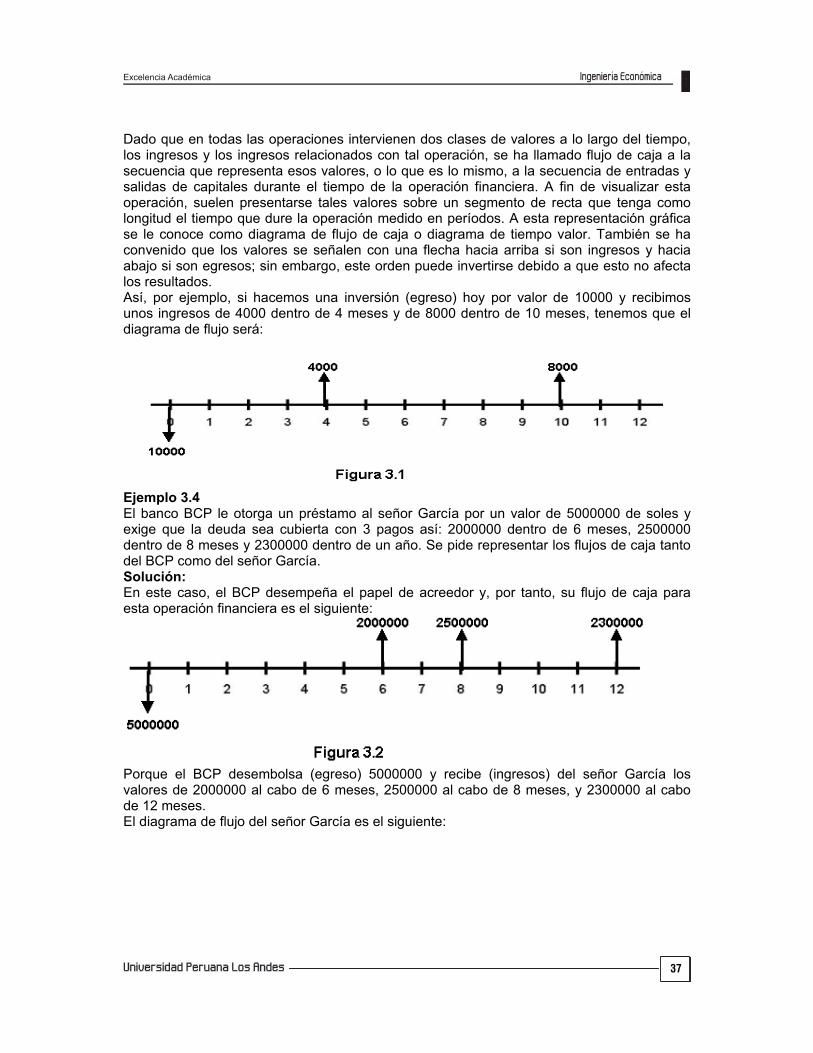

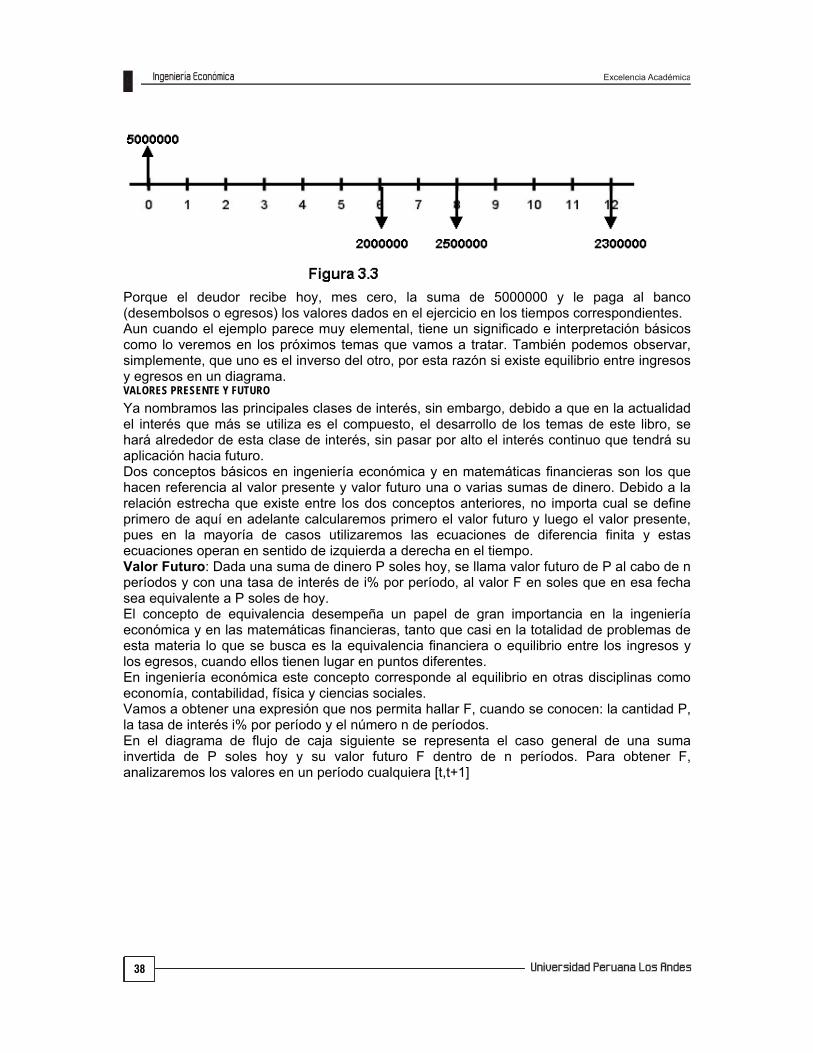

170

Excelencia Académica 5 TABLA DE CONTENIDO UNIDAD TEMÁTICA I FUNCION EXPONENCIAL, LOGARÍTMICA............................................................................ 7 Y PROGRESIONES ................................................................................................................. 7 GENERALIDADES ....................................................................................................... 7 FUNCION EXPONENCIAL .......................................................................................... 7 FUNCION LOGARÍTMICA ......................................................................................... 10 PROGRESIONES ...................................................................................................... 11 Progresiones Aritméticas............................................................................................ 11 Progresiones Geométricas ......................................................................................... 12 UNIDAD TEMÁTICA II ECUACIONES DE DIFERENCIA FINITA .............................................................................. 18 GENERALIDADES ..................................................................................................... 18 DIFERENCIA FINITA ................................................................................................. 18 ECUACIONES DE DIFERENCIA FINITA DE PRIMER ORDEN ............................... 19 ECUACIÓN DE DIFERENCIA LINEAL DE PRIMER ORDEN ................................... 20 SOLUCIONES DE LA ECUACIÓN DE DIFERENCIA DE PRIMER ORDEN ............ 21 CASOS ESPECIALES................................................................................................ 26 UNIDAD TEMÁTICA III INTERES, VALORES PRESENTE Y FUTURO ..................................................................... 33 GENERALIDADES ..................................................................................................... 33 INTERES .................................................................................................................... 34 CLASES DE INTERES ............................................................................................... 35 VALORES PRESENTE Y FUTURO........................................................................... 38 CALCULO DEL TIEMPO Y LA TASA DE INTERES.................................................. 42 INTERPOLACIÓN LINEAL ......................................................................................... 44 TASAS DE INTERES ................................................................................................. 45 UNIDAD TEMÁTICA IV SERIES UNIFORMES O ANUALIDADES ............................................................................. 65 GENERALIDADES: .................................................................................................... 65 SERIES UNIFORMES O ANUALIDADES: ................................................................ 65 ANUALIDAD VENCIDA .............................................................................................. 66 ANUALIDAD DIFERIDA ............................................................................................. 74 ANUALIDAD PERPETUA........................................................................................... 76 ANUALIDAD CON TASA ANTICIPADA ..................................................................... 82

Transcript of Ing Economica.pdf

Excelencia Académica

5

TABLA DE CONTENIDO

UNIDAD TEMÁTICA I

FUNCION EXPONENCIAL, LOGARÍTMICA ............................................................................ 7 Y PROGRESIONES ................................................................................................................. 7 GENERALIDADES ....................................................................................................... 7 FUNCION EXPONENCIAL .......................................................................................... 7 FUNCION LOGARÍTMICA ......................................................................................... 10 PROGRESIONES ...................................................................................................... 11 Progresiones Aritméticas ............................................................................................ 11 Progresiones Geométricas ......................................................................................... 12

UNIDAD TEMÁTICA II ECUACIONES DE DIFERENCIA FINITA .............................................................................. 18 GENERALIDADES ..................................................................................................... 18 DIFERENCIA FINITA ................................................................................................. 18 ECUACIONES DE DIFERENCIA FINITA DE PRIMER ORDEN ............................... 19 ECUACIÓN DE DIFERENCIA LINEAL DE PRIMER ORDEN ................................... 20 SOLUCIONES DE LA ECUACIÓN DE DIFERENCIA DE PRIMER ORDEN ............ 21 CASOS ESPECIALES ................................................................................................ 26

UNIDAD TEMÁTICA III INTERES, VALORES PRESENTE Y FUTURO ..................................................................... 33 GENERALIDADES ..................................................................................................... 33 INTERES .................................................................................................................... 34 CLASES DE INTERES ............................................................................................... 35 VALORES PRESENTE Y FUTURO ........................................................................... 38 CALCULO DEL TIEMPO Y LA TASA DE INTERES.................................................. 42 INTERPOLACIÓN LINEAL ......................................................................................... 44 TASAS DE INTERES ................................................................................................. 45

UNIDAD TEMÁTICA IV SERIES UNIFORMES O ANUALIDADES ............................................................................. 65 GENERALIDADES: .................................................................................................... 65 SERIES UNIFORMES O ANUALIDADES: ................................................................ 65 ANUALIDAD VENCIDA .............................................................................................. 66 ANUALIDAD DIFERIDA ............................................................................................. 74 ANUALIDAD PERPETUA ........................................................................................... 76 ANUALIDAD CON TASA ANTICIPADA ..................................................................... 82

Excelencia Académica

6

UNIDAD TEMÁTICA V

SERIES VARIABLES ............................................................................................................. 89 GENERALIDADES ..................................................................................................... 89 GRADIENTE ARITMÉTICO ....................................................................................... 89 GRADIENTE ARITMETICO CRECIENTE ................................................................. 90 GRADIENTE ARITMÉTICO DECRECIENTE ............................................................ 98 GRADIENTE GEOMETRICO ................................................................................... 100 GRADIENTE GEOMÉTRICO CRECIENTE VENCIDO ........................................... 101 GRADIENTE GEOMÉTRICO DECRECIENTE VENCIDO ...................................... 105 GRADIENTE GEOMÉTRICO PERPETUO .............................................................. 107 OTROS CASOS ....................................................................................................... 110

UNIDAD TEMÁTICA VI AMORTIZACION Y SALDOS ............................................................................................... 118 GENERALIDADES ................................................................................................... 118 AMORTIZACIÓN ...................................................................................................... 118 SALDOS ................................................................................................................... 119 COMPOSICIÓN DE LOS PAGOS ........................................................................... 126 CAPITALIZACIÓN .................................................................................................... 130

UNIDAD TEMÁTICA VII

VALOR PRESENTE NETO, VPN ........................................................................................ 142 GENERALIDADES ................................................................................................... 142 VALOR PRESENTE NETO o VALOR ACTUAL NETO ........................................... 142 ÍNDICE DEL VPN PARA UN SOLO PROYECTO ................................................... 143 ÍNDICE DE VPN PARA DOS O MÁS FROYECTOS ............................................... 145 COSTO CAPITALIZADO .......................................................................................... 148

UNIDAD TEMÁTICA VIII TASA INTERNA DE RETORNO TIR ................................................................................... 160 GENERALIDADES ................................................................................................... 160 LA TASA INTERNA DE RETORNO ..................................................................................... 160 CALCULO DE LA TIR .............................................................................................. 162 APLICACIONES DE LA TIR EN LA SELECCIÓN DE ALTERNATIVAS ................. 164 TASA DE RENTABILIDAD VERDADERA ............................................................... 166

Excelencia Académica

7

FUNCION EXPONENCIAL, LOGARÍTMICA

Y PROGRESIONES

GENERALIDADES Es conveniente revisar los conceptos básicos de las funciones exponenciales y logarítmicas a pesar que la mayoría de las calculadoras contienen en sus programas y comandos estas funciones, debido a las continúes explicaciones que de ello se hará a lo largo de los ejercicios y problemas. Otro tanto se hará respecto a las progresiones y en especial las geométricas por su aplicación en las operaciones financieras de interés compuesto.

Al finalizar este fascículo el alumno estará en la capacidad de:

1. manejar y explicar los conceptos matemáticos de la función exponencial 2. manejar y explicar los conceptos matemáticos de la función logarítmica 3. manejar y explicar los conceptos matemáticos de progresiones en todos aquellos

casos que así lo exijan 4. Complementar el trabajo de las calculadoras y ordenadores en aquellos asuntos que

éstas no ejecutan, como las propiedades de estas funciones y que son de tanta importancia en el planteamiento y desarrollo de un problema.

FUNCION EXPONENCIAL Definición: Dado un número real positivo b, se llama función exponencial en la base b a la función expresada como xbxf )( En este caso la variable independiente x se llama exponente y la constante b, base. El dominio de la función exponencial es ),( y el recorrido es ),0( . Las propiedades de la función exponencial son las siguientes para b>0, a>0 y todo m y n.

0mb nmnm bbb

nn

bb

1 nm

n

m

bb

b

mnnm bb )(

mmm abba )(

m

m

m

b

a

b

a

Hay dos bases de gran aplicación cuando 718281828,2 eb y cuando 10b . Las

funciones respectivas se denotan: xe y x10 , como aparecen en las calculadoras.

Excelencia Académica

8

La forma general de la función exponencial es axAby , donde A y a son constantes y b es la base. En la mayoría de situaciones reales no se conoce la base de la función exponencial, como cuando dado algunos datos o valores de la función, se requiere hacer una regresión para hallar una función estimada; es estos casos la función toma la forma xAby , donde A es la constante coeficiente y b la base de la exponencial. En otros casos, cuando tampoco se especifica la base, pero se dice que una determinada función crece o decrece exponencialmente, se supone que la base es eb , y entonces la

función toma la forma axkey , donde k y a son constantes.

Ejemplo1:Las ganancias de una empresa en 1998 fueron 500 millones y en el 2005, 630 millones si las ganancias de esa empresa crece exponencialmente, estimar las ganancias para el 2008. Solución: Sea G(t) la función de ganancias que dependen del tiempo t en años. Esta función tendrá la forma: atketG )( , donde k y a son constantes cuyos valores deben determinarse con base en valores conocidos de la función. Para facilitar el manejo de los datos tomemos a 1998 como el cero y así el 2005 será el año 7 y finalmente el 2008 será el año 10. Con este cambio de notación, al reemplazar en la función tenemos:

kkeG 0)0(500

luego k=500, y aeG 7500)7(630

de esta forma 50/637 ae , de tal manera que

7,96750/63500500500)20( 7/207/20720 aa eeG

Por tanto: 967,7 millones de unidades monetarias serán las utilidades estimadas o proyectadas para el 2008. Ejemplo 2 La población de una ciudad esta dada en millones de habitantes por la siguiente expresión:

tetP 15,02)(

donde t está dada en años, desde 1986. Determinar, la población proyectada para el 2006 y el crecimiento porcentual de la población cada año. Solución: Para determinar la población proyectada para el 2006, simplemente calculamos la función en t=20 tomando como año cero a 1986.

17,402)20( )20(15,0 eP millones de habitantes por calculo diferencial se sabe que la variación porcentual de una función f(x), esta dada por:

100*)(

)(%

'

xf

xf

por tanto para nuestro caso tenemos:

%15100*15,0100*2

3,0100*

)(

)(%

15,0

15,0'

t

t

e

e

xP

xP

que corresponde al coeficiente del exponente de la función dada. Uno de los casos más frecuentes en ingeniería económica es aquel en que una cantidad crece periódicamente en el mismo porcentaje. Supongamos que se inicia con una cantidad

Excelencia Académica

9

P y que en cada período t, se sucede un aumento de r% sobre el valor inmediatamente anterior, entonces se formaría la siguiente sucesión de valores: Pt 0 )1(1 rPrPPt

2)1()1()1(2 rPrrPrPt

322 )1()1()1(3 rPrrPrPt

Y así sucesivamente hasta llegar en un tiempo t cualquiera a un valor de P(1+r)t. Esta función exponencial en la base (1+r) se utilizará más adelante en el manejo de interés compuesto. Ejemplo 3 Hallar el valor de r tal que: 32)1(100000300671 r Solución: La expresión dada equivale a (1+r)32 = 3,00671 Tomando raiz de 32 en ambos miembros obtenemos: (1+r) = 1,035. Por tanto r = 0,035 Ejemplo 4 Para que valor de r, se cumplirá la siguiente igualdad.

2615 )1(465957)1(630000 rr

Solución: La igualdad es equivalente a:

15

26

)1(

)1(

465957

630000

r

r

11)1(352056,1 r

Aplicando raíz de 11 en ambos miembros se tiene: r = 0,0278 aproximadamente En muchos casos prácticos se necesita proyectar o estimar hacia el futuro el comportamiento de una variable con base en valores históricos conocidos de esa variable. La matemática resuelve estos problemas mediante como lo que se conoce como regresión exponencial que se trata en los cursos de estadística. Ejemplo 5 Suponiendo que el crecimiento de cabinas de internet en los últimos 5 años es el siguiente:

Años 2004 2005 2006 2007 2008

Cabinas de Internet (miles)

22 23 25,6 28,6 32

Hallar la función exponencial que más se ajuste a los datos anteriores y determinar en que porcentaje ha aumentado lo población actualmente. Solución: Para facilitar el manejo de los datos anteriores, llamaremos 1 el año 2004, 2 el años 2005, y así sucesivamente. Utilizaremos el programa correspondiente para hallar una función de la forma:

xabY

donde x es el año, Y el número de cabinas de internet. Se trata de hallar los valores de a y b ejecutando la regresión exponencial en una hoja electrónica o en una calculadora científica. Entonces: a = 19,44256059 b = 1,101562846 Luego, la función exponencial que más se ajusta a los datos es:

Y = 19,44256059(1,101562846)

La población aumenta anualmente en 10,156%, aproximadamente. Es estudiante, debe manejar cualquiera de los programas existentes para calcular regresiones tanto lineales como exponenciales, porque se utilizarán en problemas posteriores para estimar la tendencia de flujos de caja en operaciones financieras.

Excelencia Académica

10

FUNCION LOGARÍTMICA Definición: Dado un número real positivo b, se llama función logarítmica, en la base b y se denota logb y a la función inversa xby De tal manera que la función exponencial y logarítmica son inversas entre sí. El dominio de la función logarítmica es ),0( y el recorrido es ),( .

Para las dos bases anotadas anteriormente, las funciones logarítmicas se denotan así: ln , si la base es e y se llama logaritmo natural o neperiano y log si la base es 10 y se llama logaritmo decimal. Las propiedades de la función logarítmica expresadas para el logaritmo natural son las siguientes para M y N positivos.

NMNM lnln)*ln( NMNM lnln)/ln( MrM r lnln

01ln 1ln e

El hecho de ser las funciones logarítmicas y exponenciales inversas mutuamente, se desprenden algunas relaciones fundamentales entre ellas:

yxey x ln te t ln ueu ln

Con esta breve explicación de las funciones exponencial y logarítmicas, estamos en capacidad de entrar a desarrollar algunos ejemplos. Se trata que el alumno se familiarice con estas funciones ayudado naturalmente de una calculadora o computadora. Ejemplo 6 El precio de venta de un equipo informático puede expresarse como:

teV 1,010000

donde t es el tiempo de antigüedad de la maquinaria medido en años. Se pregunta cual será el valor de la maquinaria al cabo de 8 años y en que momento tendrá un valor de venta de 6053,3 unidades monetarias. Solución: El valor de la maquinaria al cabo de 8 años esta dado por la expresión:

3,449310000)8( )8(1,0 eV

En el caso V = 6053,3 representa el valor de la maquinaria en el término de t años de tal manera que al reemplazar se tiene:

te 1,0100003,6065 por tanto: 60653,01,0 te tomando logaritmo en ambos miembros:

)60653,0ln(ln 1,0 te entonces: 5,01,0 t luego: t = 5 De donde la respuesta de la pregunta sería 5 años Ejemplo 7

La expresión.

02,0

1)02,01(3000

n

, representa como veremos mas adelante el valor total

acumulado después de realizar n depósitos de 3000 unidades monetarias cada uno en una cuenta de ahorros que paga un interés de 2% mensual. Si el total acumulado asciende a 96090,9. ¿Cuántos depósitos se han realizado?. Solución:

Tenemos:

02,0

1)02.1(30009,96090

n

entonces: 640606,1)02,1( n

Excelencia Académica

11

Aplicando logaritmos y resolviendo n = 25. Es decir, después de 25 depósitos de 3000 cada uno tendremos la suma de 96090,9 unidades monetarias. Ejemplo 8 Hallar el valor de n en: 0)ln(2)23ln( nn

La ecuación del problema es equivalente a: 0)ln()23ln( 2 nn

El mismo que podemos escribir así: 023

ln2

n

n

y del mismo modo, aplicando otra propiedad de logaritmo tenemos: 123 02

en

n

por tanto: n2 + 2n – 3 = 0 de donde: n = 1 y n = -3. Sin embargo, la solución del problema es n = 1, pues no existe el logaritmo para n = -3. Ejemplo 9 La función de costos de una determinada empresa viene dado por: btAetC 5000)( , expresado en miles de soles, donde A y b son constantes y t es el tiempo medido en meses. Si el costo original (t = 0) fue de 4200000, determinar el costo a los 15 meses. Solución: Lo primero que debe hace4rse es determinar la función que cumpla las condiciones expresadas en el problema, o sea que C(0) = 4400 y C(4) = 4200; para ello debe determinarse el valor de las constantes A y b. Esto lo logramos a partir de:

AAeC b 50005000)0(4400 )0(

por tanto: A = 600. Además: )4(6005000)4(4200 beC

de donde: 333333,14 be tomando logaritmo: )333333,1ln(ln 4 be

0719205,04

)2ln(b entonces:

)(0719205,06005000)( tetC

por tanto el costo en 15 meses será de: 3,32356005000)15( )15(0719205,0 eC es decir que el costo a los 15 meses será de 3235300 soles. Ejemplo 10 Si una cantidad crece exponencialmente, variando en 10% cada mes, ¿al cabo ce cuántos meses habrá triplicado su valor inicial?. Solución: Sea V0 el valor inicial de esa cantidad. Entonces, al cabo de t meses tendrá el valor de:

t

t eVV 1,00 se trata de hallar el valor de t para el cual se cumpla: 03VVt

entonces: 01,0

0 3VeV t luego: 31,0 te tomando logaritmo: 3ln1,0 t

111,0

3lnt Por tanto: al cabo de 11 meses el valor se habrá triplicado.

PROGRESIONES

Progresiones Aritméticas Definición: Se llama progresión aritmética a toda sucesión de términos, en la que cada uno de ellos, a diferencia del primero, se obtiene sumando una cantidad fija al anterior a éste. A

Excelencia Académica

12

esta cantidad fija, que se adiciona a cada término se le conoce con el nombre de incremento o razón o diferencia común. Sea a el primer término y h el incremento o razón de una serie aritmética, entonces los n primeros términos están dados por: hnahahaa )1(,,2,, . Una de las mayores aplicaciones de la progresión aritmética en ingeniería económica es la suma de los n primeros términos, la cual podemos representar por S, es decir:

hnahahaaS )1(2

Esta expresión equivale a: hnannn

hnaS )1(222

)1(

o sea la suma de los n primeros

términos de una progresión aritmética esta dado por:

hnan

S )1(22

debe advertirse que la razón puede ser positiva o negativa, lo que determina que la progresión

sea creciente o decreciente.

Ejemplo 11 Un cliente solicitó un préstamo a una entidad financiera por 36000 soles, con el acuerdo de que pagaría tanto el capital como los intereses en 12 pagos mensuales de 4080 soles el primero, 3990 el segundo, 3900 el tercero y así sucesivamente. Hallar la suma total de los pagos efectuados. Solución: La sucesión de pagos constituye una progresión aritmética donde: a = 4080

h = -90 n = 12 resolviendo 43020)90)(112()4080(22

12S

Debe tenerse en cuenta que en este ejemplo se pide hallar únicamente la suma total de pagos, mas no el valor del dinero pagado; este último concepto será la base de los temas que van a tratarse en capítulos posteriores. Para determinar si una sucesión dada corresponde o no a una progresión aritmética basta hallar el incremento, que se obtiene calculando la diferencia entre un término cualquiera y el anterior o posterior a este y luego comprobar si es constante. Ejemplo 12 Usted toma un crédito por valor de 500000 y acuerda con el acreedor un interés simple de 2% mensual y además se cancelaría el total del capital más interés, al cabo de un año. Determinar el total que usted debería cancelar en esa fecha. Solución: El interés mensual sería: 0,02(500000) = 10000. Como en interés simple los intereses no ganan intereses en los meses siguientes el valor de su deuda sería:

510000 520000 530000 y así sucesivamente por tanto el valor de su deuda al cabo de 12 meses sería igual al 12° término de la serie, el cual esta dado por: 620000)10000)(112(510000)1( hnA lo que significa que al cabo de un año según las condiciones dadas en el enunciado del problema usted debería cancelar en total la suma de 620000.

Progresiones Geométricas Definición: Se llama progresión geométrica a toda sucesión en el cual la razón o cociente entre un término cualquiera y el anterior a este es constante. Estad definición equivale a decir que una sucesión de términos constituye una progresión geométrica, si cada término se obtiene multiplicando el anterior por una cantidad fija. Entonces dado un primer término a y una razón r, la progresión geométrica correspondiente a los n primeros términos estará dado por:

Excelencia Académica

13

12 ,,,, nararara

Al igual que en la progresión aritmética, aquí nos interesa principalmente la suma de los n primeros términos de esta progresión. Es decir, el valor de S:

12 narararaS

si multiplicamos ambos miembros por r y hallamos la diferencia tenemos:

Para r=1 naS * si: 1r r

raS

1

)1(

Para determinar si una sucesión dada corresponde o no a una progresióngeométricabastahallarlarazón,queseobtienecalculandococienteentreuntérminocualquierayelanterioraesteyluegocomprobarsiesconstante.

Ejemplo13:Dadalasucesión3,‐2,3/4,‐8/9,......,hallareldécimotérminoylasumadelos20primeros

términos.Solución:Primerodebemoscomprobarsilasucesiónconstituyeonounaprogresióngeométrica.

Para ello calculamos la razón dividiendo un término cualquiera por elanterioraeste, locualnosdacomoresultador= ‐2/3.Comoestacantidadcumplelascondicionesdelaprogresión,entoncesa=3yr=‐2/3

Como el n-ésimo termino es a*rn-1, tenemos que el 10° términos es:

6561

512

3

2*3

9

luego la suma de los 20 primeros términos de la progresión geométrica es:

799458,1

3

21

3

213

20

S

Las progresiones geométricas pueden ser crecientes, constantes o decrecientes, según que la razón sea mayor que 1, igual a 1, o menor que 1 pero positiva, respectivamente. Las progresiones geométricas son de mucha aplicación en los cálculos de ingeniería económica en todos los casos relacionados con interés compuesto, el cual será tratado en el capitulo 3. Sin embargo aquí desarrollamos algunos ejemplos y ejercicios que capaciten al estudiante en el uso y el álgebra de estas progresiones. Algunas veces se presentan sucesiones de términos tales que una parte de estos términos constituye una progresión aritmética y la otra parte una progresión geométrica. En el siguiente ejemplo veremos la forma de resolver estos problemas. Ejemplo 1.14 Una persona recibe el primer día ½, el segundo día 2/4, el tercer día 3/8, el cuarto día 4/16 y así sucesivamente, en millones de soles. Si en estas condiciones estuvo durante 30 días hallar el valor que recibió el último día y la cantidad total recibida durante este tiempo. Solución: La sucesión formada por las cantidades recibidas es ½, 2/4, 3/8, 4/16..., en la cual los numeradores forman una progresión aritmética y los denominadores una progresión geométrica. Como podemos observar, no corresponde en total a ninguna progresión aritmética ni a una geométrica. Sin embargo si podemos determinar el n-ésimo termino, el

Excelencia Académica

14

cual tiene la forma n

n

2para n = 1, 2, 3..., de tal manera que valor que recibió el ultimo día (n

=30) fue 30/230 = 2,7939*10-8. Para hallar la cantidad total recibida, debemos sumar los 30 primeros términos de esta serie . Es decir, hallar el valor de:

3043 2

30

2

4

2

3

2

2

2

1 S

Si multiplicamos la expresión anterior por ½ tenemos:

315432 2

30

2

4

2

3

2

2

2

1

2

1

S

Ahora restamos la primera con la segunda y obtenemos:

3130432 2

30

2

1

2

1

2

1

2

1

2

1

2

1

S

La expresión entre paréntesis del segundo miembro es la suma de los 30 primeros términos de una progresión geométrica, cuyo primer término es ½ y la razón también es ½, de manera que:

220

3

2

11

2

11

2

1

231

30

S

(aproximadamente) Es decir que la cantidad recibida fue de 2000000 de soles aproximadamente. Ejemplo 1.15 Una empresa dispone de una suma de dinero para repartirlo entre 10 empleados. Al primero le entrega la tercera parte de la suma, al segundo la tercera parte del resto, y así sucesivamente hasta el décimo que recibe 200000. ¿Cuál es el valor de la suma total que tiene la empresa para repartir y cuánto repartió?. Solución:

Se x la suma de dinero que tiene la empresa para repartir. Al primero le toca X3

1 y le sobra

X3

2; al segundo le corresponderá XX

9

2

3

2*

3

1 , y sobra XXX

9

4

9

2

3

2 , al tercero le

corresponderá XX27

4

9

4*

3

1 y le sobra XXX

27

8

27

4

9

4 . Entonces las cantidades

entregadas a los empleados son: Al primero le toca X3

1, al segundo le toca XX

23

2

9

2 , al

tercero le toca 2

2

3

2

27

4X , al décimo le toca 200000

3

210

9

X , luego 6250,23066015X

es la suma de dinero que la empresa tenía para repartir. Pedemos ver aquí que las cantidades recibidas por los empleados forman una progresión geométrica en la que el

primer término es Xa3

1 y la razón es 2/3.

Ahora para saber cuánto repartió simplemente sumamos los 10 primeros términos:

Excelencia Académica

15

63,226660153

21

3

21

3

21

3

110

10

X

X

S

Luego la cantidad que repartió la empresa fue de 22666015,63 soles. Ejemplo 1.16 Si una maquinaria costó 6000000 de soles, y cada año deprecia el 30% del valor inmediatamente anterior. ¿Cuál será el valor de la maquinaria al cabo del 5 años y cuánto suman las cantidades depreciadas?. Solución: Las cantidades depreciadas son:

Período razón monto depreciación saldo

6000000

Año 1 0.3 6000000 1800000 4200000

Año 2 0.3 4200000 1260000 2940000

Año 3 0.3 2940000 882000 2058000

Año 4 0.3 2058000 617400 1440600

Año 5 0.3 1440600 432180 1008420

4991580

Para hallar la razón en la sucesión de valores depreciados obtenemos que r = 0,7 de tal manera que la suma de las cantidades depreciadas es:

4991580

7,01

)7,0(11800000 5

S

por tanto el valor de la maquinaria al cabo de los cinco años será: 6000000 – 4991580 = 1008420 soles.

Resolver los siguientes ejercicios: 1. Resolver para X cada uno de los siguientes casos:

a LogX 25 = 2 b Log2 (1-x) = 2 c Log x e5 = 5 d Log (3X2) = 1 + Log (9X) e Ln (3 - 2X) – 2 Ln (X) = 0

2. Hallar el valor de A sabiendo que:

30

13

12

1 2

3

3

2

k

kk

k

A

3. Es posible repartir 75000 soles en 15 premios de tal manera que cada premio sea 500 soles menos que el anterior. En caso afirmativo, el valor de los premios.

4. El costo de vida aumentó en 24% anual en término promedio desde 2004, si un artículo costaba 1540 en enero de 2004. ¿Cuánto costará el 31 de diciembre de 2008.

Excelencia Académica

16

5. El número de artículos que se fabrican diariamente, después de n días de iniciada la

producción, esta dado por neD 25,0500500 . ¿En qué momento el nivel de producción será de 475 unidades?.

6. Hallar el valor de n que cumpla en la ecuación:

n

n

03,1

01,11

02,003,0

850001144473

Hemos tratado de exponer de una manera sencilla una función exponencial que se entiende como un número real positivo que cumple la condición de una expresión exponencial en la base b a la función expresada como xbxf )( . En este caso la variable independiente x se

llama exponente y la constante b, base. El dominio de la función exponencial es ),( y

el recorrido es ),0( . También hemos visto como es una función logarítmica entendiéndose como la inversa de la función exponencial. Finalmente también hemos expuesto el tema de progresiones en el cual hemos logrado entender las dos formas más usadas en los problemas cotidianos como son las progresiones aritméticas y geométricas.

1. ALLENDOERFER, C. y OAKLEY, C.: “Fundamentos de Matemáticas universitarias”, tercera edición, Mc Graw Hill, México, 1997.

2. BLANK, L. y TARQUIN, A.: “Ingeniería Económica”, editorial Mc Graw Hill, Bogotá, 1993.

3. TAYLOR, G.: “Ingeniería Económica”, editorial Limusa, México, 1992. 4. PARK, C.: “Ingeniería Económica Contemporánea”, editorial Addison Wesley,

Reading, Ms, 1998. 5.

Aún cuando muchas de las fórmulas utilizadas en ingeniería económica y matemáticas financieras pueden obtenerse de progresiones aritméticas o geométricas, en el fascículo siguiente obtendremos de una ecuación de diferencia finita, a fin de familiarizarnos con el manejo de estas ecuaciones y garantizar así un éxito en aquellos problemas donde el único camino que debe seguirse es plantear y resolver una de las tales ecuaciones.

Excelencia Académica

17

1

Resolver y enviar a través de la plataforma virtual 1. Para cada una de las sucesiones definidas para las funciones siguientes, con

n=1,2,3,..., determinar cuáles son progresiones aritméticas y cuáles geométricas. a f (n) = 1/n b f (n) = n c f (n) = 1/n! d f (n) = (1 + 1/n)n e f (n) = 1/2n f f (n) = 2n

2. Determinar el valor de n en la siguiente expresión:

03,0

103,153014241

n

3. Un empleado acepta trabajar para una empresa por un sol el primer día, 2 soles por el segundo día, 4 soles el tercer día, 8 soles el cuarto día, y así sucesivamente durante 2 meses ( 60 días). Hallar a ¿Cuánto recibió el empleado el primer mes? b ¿Cuánto llevaba ganando el día 60?

4. Sea p el precio unitario de un artículo y sea pepV 02,0100)( la función de ventas. ¿Cuál debe ser el precio unitario para que las ventas sean de 50 unidades.

5. Un automóvil se deprecia 30% de su valor cada año. ¿Cuál será el valor al cabo de 5 años, sabiendo que el automóvil costo originalmente 30000 soles

6. El valor de un activo al cabo de t meses esta dado por la función: ateAtV *500000)( , si el valor original del activo fue 450000 y al cabo de 5 meses

es de 380000. Hallar el valor del activo cuando tenga tiempo de 10 meses

Excelencia Académica

18

ECUACIONES DE DIFERENCIA FINITA

GENERALIDADES Las situaciones en que interviene una variable discreta es de gran importancia en la ingeniería económica. Entre aquellas están: los problemas que relacionan valores en soles con cantidades, cuando estas últimas deben expresarse en números enteros y positivos; las relaciones de oferta y demanda cuando ellas dependen del tiempo medido en días, meses o años, entre otros; el valor acumulado de una versión cuando depende del tiempo medido en períodos de capitalización; el saldo de un sistema de amortización cuando se pagan cuotas periódicas. Lo anterior justifica el estudio así sea elemental, de las ecuaciones de diferencia finita, en que la variable independiente debe ser discreta y, por tanto, constituyen una de las herramientas matemáticas utilizadas para resolver estos problemas. Además, con la ayuda de estas ecuaciones podremos resolver problemas propios de la ingeniería económica que no se ajustan a los modelos o fórmulas tradicionales en esta materia. Debido a que la casi totalidad de problemas que relacionan los valores respecto al tiempo, propios de las matemáticas financieras, la ingeniería económica siempre consideran el valor en un período respecto al inmediatamente anterior, esto nos indica que solo necesitamos ecuaciones de diferencia de primer grado. Sin embargo, quien está interesado en ampliar sus conocimientos en esta clase de ecuaciones puede consultar textos superiores.1 También, aún cuando muchas de las fórmulas utilizadas en matemáticas financieras pueden obtenerse de progresiones aritméticas o geométricas, aquí se obtendrán de una ecuación de diferencia finita, a fin de familiarizarnos con el manejo de estas ecuaciones y garantizar así un éxito en aquellos problemas donde el único camino que debe seguirse es plantear y resolver una de las tales ecuaciones.

Al finalizar este fascículo el alumno estará en la capacidad de:

1. Resolver las ecuaciones de diferencia finita de primer orden o de primer grado 2. Usar las propiedades de las ecuaciones de diferencia finita en la solución de

problemas de índole financiero.

DIFERENCIA FINITA Definición 1: Sea )(tfy una función para valores enteros no negativos de t. Se llama

primera diferencia o diferencia finita de primer grado de )(tfy , a la expresión dada por:

)12()()1()( Ecuaciontftftf

donde )(tf representa el valor de la función f en el punto t y )1( tf el valor de la función f

en el punto t+1. Con frecuencia se utiliza otras notaciones como tY o tf en lugar de )(tf y

1tY o 1tf en vez de )1( tf .

1 Goldberg, S. “Introducción a las ecuaciones diferenciales” Ediciones Ciencia, México, 2002.

Excelencia Académica

19

La interpretación gráfica que tiene la primera diferencia de la función )(tfY , se muestra en el siguiente gráfico: Figura 2.1:

De esta manera, )(tf , corresponde al incremento que sufre )(tfY cuando la variable t se incrementa en una unidad. De aquí su aplicación en ingeniería económica, pues en ellas se estudia fundamentalmente, la variación que sufre el dinero al variar el tiempo en un período. Ejemplo 2.1 Si 64)( 2 ttfY , hallar la diferencia de primer orden. Solución:

Como 64)( 2 ttfY , entonces 284614)1( 221 ttttfYt . Luego se

tiene:

48)64()284()( 221 ttttYYtf tt .

Como puede observarse del resultado del ejemplo anterior, )(tf es una función que depende de nuevo de la variable t; por tanto, puede hablarse de la primera diferencia de

)(tf . Esta se denota por )(2 tf , y se llama segunda diferencia de )(tf , y así sucesivamente el tratamiento de las diferencias de primer orden.

ECUACIONES DE DIFERENCIA FINITA DE PRIMER ORDEN Definición 2: una ecuación que relaciones los valores de una función )(tfY con una o

varias de sus diferencias finitas, se llama ecuación de diferencia finita en )(tf . En adelante las llamaremos simplemente ecuaciones de diferencia. El orden de estas ecuaciones está determinado por la diferencia de mayor grado que se encuentre en la ecuación. Por ejemplo son ecuaciones de primer orden:

a) 031 tt YY b) tYY tt 521 c) 81 tt YY

d) tYY tt 23 11 e) tt YY 1 f) t

tt YY )2(42 1

Ecuaciones de este tipo aparecen al plantear los problemas de ingeniería económica, en los que la variable t representa el tiempo medido en períodos como días, semanas, meses, trimestres, semestres o años (por tanto esta variable solo podrá tomar los valores de 0,1,2,3,4,... y la variable Yt representa valores en dinero en el tiempo t.

Definición 3: Una función )(tfYt , es una solución de la ecuación de diferencia finita, si está definida por valores enteros no

negativos que satisface la ecuación dada.

Excelencia Académica

20

Ejemplo 2.2

Comprobar que la función 2

)1()(

tttfYt , es una solución de la ecuación de diferencia

siguiente: tYY tt 1 , para t = 0,1,2,3,...

Solución:

A partir de la función tY dada obtenemos:

2

)1(

2

111 ttttYt

, reemplazando los

valores de tY y 1tY en la ecuación, tenemos:

tttttttttttttt

2

2

22

)1()1(

2

)1(

2

)1( 22

o sea que la función )(tfYt cumple la ecuación de diferencia dada en el ejemplo.

Existen dos clases de soluciones para una ecuación de diferencia finita: general y particular. Se llama solución general aquella función que al tener una o varias constantes arbitrarias, cumple la definición anterior. Por ejemplo la función )(tfYt del ejemplo 2.2, es una

solución particular de la ecuación dada allí. El estudiante puede comprobar que la función:

2

)1(

ttCYt , donde C es una constante arbitraria, también es solución de la ecuación

dada en el ejemplo 2.2 Esta última es una solución general de la ecuación.

ECUACIÓN DE DIFERENCIA LINEAL DE PRIMER ORDEN Definición 4: Se llama ecuación de diferencia lineal de primer orden con coeficiente constante en Yt a toda expresión de la forma:

)22()(011 EcuaciontgYaYa tt

donde a1 y a0 son constantes, y g(t) es una función que depende de t siendo t=0,1,2,3,... Son ejemplos de ecuaciones de esta clase, además de los casos a), b), c), e), y f) anteriores los siguientes:

a) 6432 2

1 tYY tt

b) t

tt YY 3251

c) 2)5/1()4/1()4/3(6 1

t

tt etYY

En el caso de la ingeniería económica, la función g(t) se presenta solamente como una función polinomial o exponencial, de tal manera que en adelante no trataremos sino estos dos casos. Debe tenerse en cuenta que la función polinomial es toda expresión que tenga la

forma: 011

1)( CtCtCtCtg nn

nn

, donde Cn, hasta C0 son constantes y n es un

número entero no negativo. Según la ecuación de la definición 4, estas ecuaciones son aplicables siempre y cuando el valor de la función en estudio, en un período cualquiera, este relacionado o dependa del valor de la función en el período inmediatamente anterior; además la variable independiente debe tomar los valores 0,1,2,3,... Para efectos de la aplicación de estas ecuaciones consideremos siempre el intervalo general de la forma [t,t+1] y los valores de una función

)(tfY como tY y 1tY , en los extremos de este intervalo. Sin embargo puede presentarse

otra notación para estas ecuaciones como la que se obtiene al considerar el intervalo general de la forma [t-1,t]. En este caso la ecuación de la definición 4 se escribe como:

Excelencia Académica

21

)(1121 tgYaYa tt , donde a1 y a0 son las mismas constantes de la ecuación de la

definición 4; y )(1 tg es una función que depende de t relacionada con )(tg . El manejo de esta nuevas ecuaciones es idéntico al que haremos para aquellas que tienen la forma de la ecuación de la definición 4. Ejemplo 2.3 Una compañía recibe un ingreso mensualmente que cumple la siguiente condición: el ingreso recibido en un mes cualquiera es igual a las tres cuartas partes del ingreso recibido en el mes inmediatamente anterior, aumentado en 2000 soles plantear una ecuación de diferencia que relacione los ingresos de 2 meses consecutivos. Solución: En este caso el ingreso depende del tiempo. Sea tY el ingreso recibido al final del mes t,

entonces 1tY será el ingreso recibido al final del mes siguiente, es decir en el mes t+1.

Entonces según la condición dada en el problema tenemos:

2000)4/3(1 tt YY

por tanto esta es la ecuación que relaciona los ingresos de los meses consecutivos t y t+1. SOLUCIONES DE LA ECUACIÓN DE DIFERENCIA DE PRIMER ORDEN

Para hallar la solución de una ecuación de diferencia de primer orden debemos tener en cuenta dos casos respecto a la función )(tg :

Caso 1: Cuando )(tg sea constante.

Caso 2: Cuando )(tg sea variable.

Para cada uno de estos casos se utiliza métodos diferentes que originan soluciones diferentes. Caso 1: ktg )( entonces la ecuación se convierte en: kYaYa tt 211 , la cual

puede llevarse a la forma )32(1 EcuacionBAYY tt

donde 1

0

a

aA

y

1a

kB . Para hallar una solución particular de la ecuación del caso 1, es

preciso conocer Y0, o un valor Yk, para k = 0. Entonces si conocemos el valor de Y0 el problema se reduce a resolver. BAYY tt 1 dado Y0, entonces la ecuación toma las

siguientes formas, según el valor de t: Para t = 0 BAYY 01

Para t = 1 )1(02

12 ABYABAYY

Para t = 2 )1( 20

323 AABYABAYY

Para t = cualquiera )1(1( 0212

0 ABYAAKAABYAY ttt

Excelencia Académica

22

)42(1

10

EcuacionA

AByAY

tt

t , si A ≠ 1

)42(0 EcuacionBtyYt , si A = 1

Si conocemos el valor de kY , para k = 0, entonces basta considerar CY 0 , donde C es

una constante arbitraria. Siguiendo el mismo procedimiento anterior llegamos a una solución general:

)52(1

1

EcuacionA

ABCAY

tt

t , si A ≠ 1

)52(0 EcuacionBtYYt si A = 1

en esta última expresión al reemplazar t por k, y kY por su valor, se halla el valor de C, el

cual al sustituirlo en la solución general nos da la solución particular correspondiente. Ejemplo 2.4 Resolver la ecuación 163 1 tt YY , sabiendo que Y0 = 2/3

Solución: Primero escribimos el problema , en la forma: 3/121 tt YY , así observamos que A=2 y

B=1/3; como A ≠ 1, entonces:

3/123/1)2(3/1)3/2(221

213/1)3/2(2

tttt

ttY

Ejemplo 2.5 Resolver la ecuación 231 tt YY , si 172 Y

Solución: La ecuación del problema podemos escribirla como 231 tt YY , en la cual A=3 y B=2;

como A≠1, aplicamos:

1)1(3)31(331

3123

CCCY tttt

tt

donde C es una constante arbitraria. Su valor puede calcularse mediante la condición 172 Y ; luego sustituyendo t por 2 en la solución anterior y Y2 por 17, llegamos a:

11317 22 CY , o sea 1918 C y de esto encontramos que C=1. Reemplazando

este valor en la solución hallada anteriormente, obtenemos: 1)3(2 ttY , por tanto esta es

la solución del problema, según la condición dada. Ejemplo 2.6 Una empresa tiene unos costos totales mensuales que guardan la siguiente relación: los costos totales de cada mes son iguales a los costos totales del mes anterior aumentados en 100000 soles. Si los costos del cuarto mes fueron 3600000. Estimar los costos para el 15° mes. Solución: Sea Qt el costo total del mes t, entonces Qt+1 será el costo total en el mes t+1. Des enenciado del problema obtenemos la siguiente relación entre Qt y Qt+1:

1000001 tt QQ , además tenemos que 36000004 Q . En la ecuación tenemos A=1 y

B=100000; de tal manera que la solución viene dada para A=1. Es decir: tCQt 100000 ,

pero como conocemos el valor de Q4, entonces sustituímos: )4(1000003600000 4 CQ ,

Excelencia Académica

23

por tanto C=3200000. Luego la solución planteada originalmente sería: tQ 1000003200000 ; fianlamente con esta función el valor del costo total al cabo de 15

meses será: 4700000)15(100000320000015 Q .

Caso 2: Cuando g(t) sea variable, consideremos solamente las dos situaciones siguientes: a) cuando g(t) es una función polinomial b) cuando g(t) es una función exponencial

Para ambas situaciones la solución general tiene la forma:

)62()()( EcuaciontYtYY pht

donde Yh(t) representa la solución general de la ecuación homogénea asociada a la ecuación (2-2), es decir la solución de la ecuación 001 tt YaaY puede hallarse aplicando

el método visto en el caso 1 y más exactamente utilizando la solución dada en la fórmula (2-5), así no conozcamos el valor de Y0. La función Yp(t) representa la solución particular de la ecuación (2-2). Esta solución particular será de la misma clase de la función g(t). Es decir si g(t) es un polinomio entonces Yp(t) también será un polinomio y del mismo grado que g(t); y si g(t) es una función exponencial entonces también Yp(t) será una función exponencial en la misma base de g(t). Esta solución particular no debe tener constantes arbitrarias y para hallar esta función se utiliza el método de los coeficientes indeterminados, que se explicará con los ejemplos más adelante. La solución Yt debe contener una constante arbitraria en la parte correspondiente a la solución Yh(t), y esta constante quedará determinada si conocemos Y0 o Yk para k≠0. La sustitución de t por 0, ó por k y de Y0 o Yk, por su correspondiente valor, solamente debe hacerse una vez esten sumado las dos soluciones, es decir una vez que se tenga la expresión (2-6). Caso a: Con un ejemplo veamos la forma de resolver una ecuación de tipo representado en la expresión (2-2), cuando la función g(t) es un polinomio. Ejemplo 2.7 Hallar la solución para el problema siguiente:

1432 21 tYY tt , si Y0=5

Solución: Primero hallamos la ecuación homogénea asociada a la ecuación del problema; esta ecuación es:

032 1 tt YY

a partir de esta ecuación, obtenemos su solución que es Yh(t), utilizando la fórmula (2-5) llegamos a:

CtY th )2/3()(

donde C es una constante arbitraria; no debe sustituirse en este caso por Y0. En segundo lugar debemos hallar la solución particular Yp(t), como en nuestro caso la función 14)( 2 ttg es un polinomio de segundo grado, entonces Yp(t) también será un

polinomio de segundo grado en la variable t y tendrá la forma: cbtattYp 2)( , donde a,

b y c son constantes. Éstas pueden determinarse hallando Yp(t+1), esto en nuestro caso es:

ctbtatYp )1()1()1( 2

Luego reemplazando en el problema original Yt por Yp(t) y Yt+1 por Yp(t+1) nos da:

143)1(12 222 tcbtatctbta

o sea 14)22()4()( 22 tcbatbata

Excelencia Académica

24

luego igualando los coeficientes a las respectivas potencias de t, tenemos: 4 a

04 ba

122 cba

por tanto resolviendo el sistema de ecuaciones lineales, obtenemos: 4a , 16b y 41c ; de tal manera que la solución particular es:

41164)( 2 tttYp

luego aplicando la expresión (2-6) la solución general es:

41164)2/3( 2 ttCY tt

Como el problema tiene una condición inicial que es Y0=5, entonces sustituyendo t por 0 y Y0 por 5, en la solución general, tenemos:

41)0(16)0(4)2/3(5 200 CY

de donde: 46C Reemplazando C por este valor en la solución general, obtenida anteriormente, llegamos a que la solución del problema original esta dada por:

41164)2/3(46 2 ttY tt

Para cualquier problema como el anterior, cuando no se conoce el valor de Y0 sino el valor de Yk para k≠0, procedemos de forma similar a la anterior para hallar el valor de la constante C. Consecuentemente cuando la función g(t) sea una función exponencial el procedimiento para resolver la ecuación (2-2) es bastante similar a la anterior. Ejemplo 2.8 Hallar la solución para el problema siguiente:

ttt YY )2(341 , si Y0=1

Solución: Hallando la ecuación homogénea asociada a la ecuación del problema:

041 tt YY

cuya solución es Yh(t) y esta dado por: t

h CtY )4()(

donde C es una constante arbitraria. Ahora nuestra función ttg )2(3)( , es una función exponencial en la base 2, entonces la solución particular correspondiente también será una función exponencial en la base 2, con el coeficiente arbitrario. Es decir la solución Yp(t) tendrá la forma:

tp tKtY )(2)(

donde K es una constante que debemos calcular como lo hicimos en el ejemplo 2-6. De esta solución particular obtenemos:

1)2()1( tp KtY

reemplazando Yt por Yp(t) y Yt+1 por Yp(t+1) en el problema original, tenemos: ttt KK )2(3)2(4)2( 1

o sea que: ttt KK )2(3)2(4)2(2

Excelencia Académica

25

y de aquí llegamos a: K= -3/2. De tal modo que la solución particular estará dada por: t

p tY )2(2/3)(

Aplicando la expresión (2-6) tenemos que la solución general es: tt

t CY )2(2/3)4(

y como el problema tiene una condición inicial que es Y0=1, entonces sustituímos t por cero y Y0 por 1, en la solución general anterior y tenemos:

000 )2(2/3)4(1 CY

o sea que C=5/2. Reemplazando C por este valor, en la solución general llegamos a que la solución del problema original esta dado por:

tttY )2(

2

3)4(

2

5 .

Ejemplo 2.9 Una persona invierte 1500000, y al final de cada año tiene los 4/3 de lo que tenía al final del año anterior, pero a su vez retira cantidades así: 80000 al final del primer año, 90000 al final del segundo año, 100000, al final del tercer año y así sucesivamente. ¿Cuánto tendrá al cabo de 12 años?. Solución: Sea St la cantidad o saldo que la persona tendrá al final del año t, después del retiro. Entonces St+1 será lo que tenga al final del año t+1 después del retiro. Según el enunciado del problema, la relación que podemos establecer entre estas dos cantidades es:

11 3

4 ttt RSS , donde: 1tR es el retiro en el año t+1. Pero estos retiros guardan alguna

relación con el tiempo y es: AÑO RETIRO

1 80000

2 90000

3 100000

..... ........

t 70000+10000t

t+1 80000+10000t

De tal manera que la ecuación queda así:

)1000080000(3

41 tSS tt

, con S0=1500000 o lo que es lo mismo:

80000100003

41 tSS tt

, con S0=1500000 Esta ecuación es de la forma (2-2) con 8000010000)( ttg , de tal manera que la ecuación homogénea asociada es:

03

41 tt SS

Excelencia Académica

26

y su solución homogénea será: CtS tn )3/4()( . Como la función g(t) es un polinomio de

primer grado, entonces la solución particular será de la forma: battSp )(

por tanto: baatbtatSp )1()1(

Ahora, sustituyendo estas dos funciones en la ecuación original, obtenemos: 80000100003/4 tbatbaat

donde igualando coeficientes, llegamos a que: a=30000 y b=330000. Así que la solución particular será:

33000030000)( ttS p

y la solución general será:

33000030000)3/4( tCS tt

luego C=1170000 y así la solución del problema es:

33000030000)3/4(1170000 tS tt

Por tanto el saldo al cabo de 12 años será: 3762607112 S

CASOS ESPECIALES Al igual que en las ecuaciones diferenciales lineales con coeficientes constantes, se presentan algunos casos para los cuales no pueden aplicarse los procedimientos de solución ya estudiados, sino que es necesario hacer algunas modificaciones. Caso 1: Si la función g(t) en la expresión (2-2) es una combinación lineal entre una función exponencial y polinomial, entonces la solución particular Yp(t) también debe ser una combinación lineal de tales funciones y los coeficientes se determinan por los mismos métodos vistos en los casos a y b anteriores. Ejemplo 2.10 Hallar la solución de la siguiente ecuación de diferencia finita bajo la condición dada:

tYY ttt 4)4(321 , si Y0=4

Solución: La solución homogénea asociada:

021 tt YY

esta dada por la función: t

h CtY )2()(

donde C es una constante arbitraria. La solución particular Yp(t) será de la forma:

batKtY tp )4()(

donde K, a y b son constantes cuyos valores se determinan, como ya se anotó, por los procedimientos vistos anteriormente. A partir de esa función tenemos:

btaKtY tp )1()4()1( 1

Sustituyendo estas dos funciones en el problema original, tenemos: tbatKbtaK ttt 4)4(3])4([2])1()4([ 1

Excelencia Académica

27

Efectuando las operaciones indicadas y simplificando llegamos a: tbbaatK tt 4)4(3)()4(2

igualando coeficientes tenemos: 32 K , 4 a , 0 ba , resultando: 2/3K , 4a , 4b , de tal manera que la solución particular es: 44)4(2/3)( ttY t

p . Por tanto la

solución general es: 44)4(2/3)2( tCY ttt .

A partir de la condición inicial de Y0=4, obtenemos el valor de C=13/2 y así la solución al

problema original esta dado por: 44)4(4

3)2(

2

13 tY tt

t

Caso 2: Si la ecuación (2-2) tiene la forma:

ttt raaYY 1

donde r y a son constantes, equivalente a decir que el a de la homogénea es igual a la base de la exponencial, entonces la solución de la homogénea asociada a esta ecuación es:

th CatY )(

Sin embargo, la solución particular ya no puede ser de la forma: t

p KatY )(

como lo puede comprobar el alumno al tratar de hallar el valor de K. Por tanto en este caso,

es decir cuando el valor 1a

ao en la ecuación (2-2) es el negativo de la base en la función

exponencial g(t), debe tomarse como solución particular una función de la forma: t

p KtatY )(

La función es solución del problema original para K=r/a. Ejemplo 2.11 Hallar la solución de la siguiente ecuación de diferencia según la condición dada:

ttt YY )3(1231 , si Y0=2

Solución: La solución de la homogénea asociada esta dado por:

th CtY )3()(

el estudiante debe comprobar por qué la solución particular no puede ser la forma t

p KtY )3()(

a partir de nuestra solución particular tenemos: 1)3)(1()1( t

p tKtY

luego sustituyendo en la ecuación original, llegamos a: ttK )3(12)3(3

igualando coeficientes obtenemos K=4 y la solución particular es: t

p ttY )3(4)(

Por tanto la solución general es de la forma: tt

t tCY )3(4)3(

a partir de la condición de Y0=2, obtenemos C=2 y entonces la solución del problema es:

Excelencia Académica

28

)24()3( tY tt .

Caso 3: Si la ecuación (2-2) tiene la forma: 011 CtCYY tt , donde C1 y C0 son constantes, es

decir, cuando el valor de a0/a, en la ecuación (2-2) es –1, equivalente a decir que el valor de a en la homogénea es 1 y g(t) es un polinomio de grado cualquiera, como en nuestro caso es de primer grado, entonces la solución para calcular no puede tener la forma:

battYp )(

sino que debe ser: )()( batttYp .

Ejemplo 2.12 Hallar la solución a la siguiente ecuación de diferencia según la condición dada:

321 tYY tt , si Y0=4 Solución: La solución de la homogénea es

CtYh )(

La solución particular debe tener la forma siguiente: )()( batttYp

el alumno debe comprobar por qué la solución particular no puede ser de la forma: battYp )( .

A partir de nuestra solución particular, tenemos: ])1()[1()1( btattYp

sustituyendo estas funciones en la ecuación original, llegamos a: 32)(2 tbaat .

Igualando coeficientes tenemos que a=1, b=-4 y así la solución particular es: )4()( tttYp

y la solución general será: )52( ttCYt

con la condición inicial Y0=4, obtenemos que C=4, y, por tanto la solución al problema es: )4(4 ttYt .

Caso 4: Si g(t) es una combinación de polinomio y exponencial y si la homogénea A=1, para hallar la solución particular, multiplicamos por t solamente la parte correspondiente al polinomio en Yp(t) y no a toda la solución particular. Otro tanto sucede si a es igual a la base de la exponencial solamente multiplicamos por t a la parte de Yp(t) que corresponde a la función exponencial. Ejemplo 2.13 Hallar la solución de:

tYY ttt 2)3(431 ; Y0=2

Solución: La ecuación homogénea asociada es:

031 tt YY

Excelencia Académica

29

Tenemos que CtY th 3)( . En este caso A=3. La solución particular sería de la forma:

][])3([)( batKtY tp

donde el primer paréntesis angular de la derecha de la igualdad es la parte de la solución correspondiente a 4(3)t de g(t), y el segundo paréntesis angular es la correspondiente a la expresión –2t de g(t). Sin embargo como A=3, y la base de la exponencial es también 3, entonces la verdadera solución particular tendría la forma:

batktbattKtY ttp )3(][]*)3([)(

de tal manera que:

baatKKttatKtY tttp )3(3)3(3)1(3)1()1( 1

Reemplazando en el problema original tendremos: tbatKtbaatKKt tttt 2)3(4])3([3)3(3)3(3[

Reduciendo e igualando coeficientes de las respectivas funciones llegamos a: 43 K

22 a

02 ba

de donde: K=4/3, a=1, b=1/2; de tal manera que la solución particular es:

2

1)3(

4

3)3()( tttY tt

p .

Como los casos especiales vistos anteriormente completamos el estudio de las ecuaciones de diferencia lineales de primer orden que nos propusimos. Como dijimos al principio del capítulo, el objetivo es familiarizar al alumno en el marco de las ecuaciones de diferencia para que más adelante puedan aplicarse en la solución de problemas propios de la ingeniería económica; por tal razón, los ejemplos y problemas que aparecen en este capítulo hacen referencia más al aspecto matemático de estas ecuaciones que a las aplicaciones directas en ingeniería económica. Estas últimas aplicaciones se plantearán más adelante una vez hayamos estudiado algunos conceptos básicos como: intereses, períodos de capitalización, valor presente y futuro, etc. Sin embargo, veremos como plantear algunos problemas en términos de una ecuación de diferencia de primer orden. Ejemplo 2.14 Un empleado inicia trabajando en una empresa con una remuneración mensual de 15000 soles. La empresa aumenta los salarios cada año en 16%. Establecer la relación entre el ingreso mensual del empleado en un año cualquiera y el ingreso mensual del año inmediato anterior. Solución: Como podemos observar el ingreso mensual depende del tiempo. Entonces sea Yt el ingreso mensual en el año t, y Yt+1 el ingreso mensual del año siguiente, es decir en el año t+1. El ingreso o remuneración en un mes del año t+1, que es Yt+1 debe ser igual al ingreso mensual del año anterior (t) y que es Yt mas el reajuste del 16% que es 0,16(Yt), o sea:

tttt YYYY 16,116,01

la cual corresponde a una ecuación de diferencia vista en la expresión (2-3) con Y0=15000. Ejemplo 2.15

Excelencia Académica

30

Usted dispone hoy de 45000 soles, y cada día desde mañana, gasta la mitad de lo que tenía el día inmediatamente anterior. Establecer una ecuación que le permita calcular la suma de dinero que aún le queda cualquier día, después de efectuar el gasto correspondiente. Solución: Llamemos saldo la suma de dinero que le queda diariamente después de efectuar el gasto. Este saldo depende del tiempo, si llamamos St el saldo en el día t, una vez efectuado el gasto, entonces St+1 será el saldo al día siguiente después de hacer el gasto correspondiente. Con la ayuda de la figura 2.2, podemos ver que el saldo St+1 será igual al saldo del día anterior St menos el gasto del día t+1, que es ½ St, o sea:

tttt SSSS )2/1()2/1(1

y S0=45000. Este procedimiento corresponde a una ecuación de diferencia vista en la expresión (2-3). Ejemplo 2.16 Dadas las funciones de oferta y demanda:

12

335 tt PS tt PD 35

encontrar el precio de equilibrio, suponiendo que el valor inicial del precio es P0=10 y calcular Pt para t=6 Solución: El precio de equilibrio se obtiene a partir de la igualdad St=Dt, o sea:

tt PP 352

335 1

es decir que:

3

40

2

11 tt PP .

El valor del precio de equilibrio P se obtiene tomando Pt=Pt-1=P en la ecuación anterior, es decir que:

9

80

3

40

2

1 PP

Ahora bien, la ecuación de diferencia queda así:

3

40

2

11 tt PP

o lo que es lo mismo:

3

40

2

11 tt PP

y cuya solución es:

9

80

2

1

9

10

2

11

2

11

3

40

2

10

t

t

t

t PP

de tal modo que si t=6, entonces:

9,89

80

2

1

9

106

6

P

soles

Excelencia Académica

31

Con este último ejemplo hemos visto como manejar una ecuación de diferencia referida a períodos t y t -1, muy utilizada en los textos de teoría económica.

Resolver los siguientes ejercicios: 1. Averiguar si la función dada Y=f(t) es o no solución de la ecuación correspondiente

(K=constante) a f(t)=K : Yt+1-Yt=0

b f(t)=K(2)t : Yt+1=2Yt

c f(t)=K+t(t+1) : Yt+1-Yt=2t+3 d f(t)=t : Yt+1-Yt=1

e Ktt

tf

2

)1()( : Yt+1-Yt=t

f Kt

Ktf

1

)( : Yt+1=3Yt-1

g 132

1)( 1 ttf :

t

tt Y

YY

11

h

t

tf

2

11)(

: 032 1 tt YY

2. Hallar la solución de cada uno de los problemas siguientes: a 131 tt YY

: 2/10 Y

b 22 1 tt YY :

41 Y

c 01 tt YY :

62 Y

d 0)4/3()2/1( 1 tt YY :

62 Y

e 124 1 tt YY :

22 Y

3. Una persona ahorra mensualmente sumas diferentes de dinero en el BCP que abona cierto interés. Al denotar por Ft el valor total acumulado o saldo existente al final del mes t, y por Ft+1 el existente al final del mes siguiente, se ha llegado a que la relación

entre estos valores es: t

tt FF )2/3(10003,01 . Hallar el saldo existente dentro de 30 meses si F0=0

4. Expresar en forma matemática cada una de las siguientes proposiciones a El ingreso de una compañía en cualquier período es igual al consumo mas la

inversión de ese período. b El consumo en cualquier período es proporcional al ingreso en ese período. c La diferencia entre el ingreso en un período t y el ingreso en el período

inmediatamente anterior es proporcional a la inversión en el período t. 5. Si denotamos por St el saldo existente al final del mes t de una cierta deuda que esta

cubriéndose con pagos mensuales, y por St+1 el saldo existente al final del mes t+1. Suponiendo que se cumple la siguiente relación: )1(10002,01 tSStS tt , y si

Excelencia Académica

32

además la deuda original es de 65000 soles. Hallar el saldo pendiente una ves pagada la cuota 15.

Las ecuaciones de diferencia finita sirve para afrontar problemas donde interviene una variable discreta es de gran importancia porque estos problemas relacionan dos variables uno dependiente del otro por ejemplo precio y cantidad, como se puede observar claramente en oferta y demanda; o cuando la variable depende del tiempo expresado en días, meses, o años. También, aún cuando muchas de las fórmulas utilizadas en matemáticas financieras pueden obtenerse de progresiones aritméticas o geométricas, aquí se obtienen de una ecuación de diferencia finita, a fin de que el manejo de estas ecuaciones pueda garantizar resolver con éxito en aquellos problemas donde el único camino que debe seguirse es plantear y resolver una de las tales ecuaciones.

1. ALLENDOERFER, C. y OAKLEY, C.: “Fundamentos de Matemáticas universitarias”, tercera edición, Mc Graw Hill, México, 1997.

2. BLANK, L. y TARQUIN, A.: “Ingeniería Económica”, editorial Mc Graw Hill, Bogotá, 1993.

3. TAYLOR, G.: “Ingeniería Económica”, editorial Limusa, México, 1992. 4. PARK, C.: “Ingeniería Económica Contemporánea”, editorial Addison Wesley,

Reading, Ms, 1998. 5. WADE y TAYLOR: “Matemáticas Fundamentales”, editorial Limusa, México, 1977.

Era necesario conocer como se usa las ecuaciones de diferencia finita en las series que corresponde al uso del tiempo, y es precisamente que se usa estas series cuando se habla de intereses, valores presentes y valores futuros (o sea manejo del dinero en el tiempo), que es el caso para conocer en el siguiente fascículo.

2

Resolver y enviar en un archivo a través de la plataforma virtual. 1. Hallar la solución de cada uno de los problemas siguientes: a 11 tt YY : 30 Y

b 32 1 tt YY :

2/10 Y

c tt YY 21 : 40 Y

d 6)3/4()3/1( 1 tt YY :

3/20 Y

e 14 1 tt YY :

10 Y

2. Hallar la solución para cada uno de los problemas siguientes:

a t

tt YY )2(532 1 : 30 Y

Excelencia Académica

33

b t

tt YY )2(621 : 10 Y

c tYY ttt )4(231 :

20 Y

d t

tt YY )3/1(3 1 : 60 Y

e 83)4(2 11 tYY t

tt : 41 Y

3. Una persona tiene hoy 40000 soles a partir del segundo día gasta cada día la tercera parte de lo que tenía el día inmediatamente anterior. En qué momento le queda un sol aproximadamente?.

4. Un pozo de petróleo produce qt barriles de petróleo anualmente, donde t=1,2,3... y que al final de cada año se experimenta una disminución en la producción de r%. Determinar el nivel de producción en el año t sabiendo que qt=p fue la producción del primer año.

5. Las utilidades que recibe una empresa mensualmente dependen de las utilidades del

mes inmediatamente anterior, según la relación: 8002 1 tt UU ¿De cuánto fueron las utilidades del primer mes para que al cabo de 2 años la empresa tenga una utilidad de 110000 soles

INTERES, VALORES PRESENTE Y FUTURO

GENERALIDADES

El uso del dinero no es gratuito, como tampoco lo es el de cualquier otro activo (una casa, un automóvil, etc.), y tampoco lo es de un servicio (luz, agua, teléfono, etc.). Por tanto el usuario del dinero, activos o servicios debe satisfacer los deseos de utilidad de quien los proporciona. En el caso del dinero, esta utilidad se mide en unidades monetarias, la cual unida al capital de uso hace que éste cambie el valor del dinero con el tiempo, y por esto se habla de valor cronológico del dinero. Frases como “el dinero crea dinero”, “el dinero tiene un valor en el tiempo” son consecuencias de estos deseos de utilidad y esto genera el concepto de interés, el cual podríamos definir diciendo que es la compensación pagada o recibida por el uso del dinero o cualquier otro activo. Como ya se anotó, este concepto puede cuantificarse y medirse en unidades monetarias, como veremos mas adelante. El concepto de interés constituye la base fundamental no solo de la ingeniería económica sino también de las matemáticas financieras y por que no decirlo, de toda operación financiera particular en la que intervienen valores y tiempos.

Al finalizar este fascículo el alumno estará en la capacidad de:

1. Manejar el dinero de una forma eficiente y adecuada 2. Comprender como el dinero genera dinero 3. Comprender el interés generado por el dinero a través del tiempo 4. Conocer cuánto es un capital hoy y cuánto será dentro de un determinado tiempo 5. Conocer los términos como: valor presente y valor futuro.

Excelencia Académica

34

INTERES

Como ya se ha planteado en el numeral anterior, el interés corresponde a la renta que se paga por el uso del capital durante un determinado tiempo. De tal manera que si hacemos hoy una inversión de un capital P0 soles, es decir prestamos este dinero, después de un tiempo t tendremos una cantidad acumulada de F soles, y entonces podemos representar el interés allí obtenido I soles, mediante la relación siguiente:

)13(0 EcuaciónPFI

Esta cantidad recibe diferentes nombres comerciales: interés, utilidad, variación del dinero en el tiempo t, rentabilidad, etc. Sin embargo algunos de estos nombres no son los propios, como en el caso de utilidad, con el cual denotaremos otro concepto totalmente diferente. En nuestro caso utilizaremos el nombre de interés. Con el siguiente ejemplo sencillo, podrá clarificarse un poco más el concepto anterior. Supongamos que depositamos hoy día 1000 soles en una cuenta de ahorros (invertimos 1000 soles) y al cabo de seis meses retiramos todos nuestros ahorros los cuales ascienden a 1194 soles (suma total acumulada). Como podemos observar el dinero inicial de 1000 soles sufrió una variación al cabo de un tiempo de 6 meses y se transformó en 1194 soles. La diferencia entre estas dos cantidades, es decir 1194-1000=194 soles, es lo que recibe el nombre de interés. La relación dada en (3-1) puede expresarse en términos financieros como: Interés = suma total acumulada – inversión inicial Esta fórmula aplicada al ejemplo anterior, nos da el resultado ya conocido. Una primera interpretación que podemos darles a estos intereses de 194 soles es la siguiente: disponer hoy de 1000 soles es equivalente a disponer 1194 soles dentro de 6 meses. Esta equivalencia, obviamente, está sujeta a que la variación del poder adquisitivo de 1000 soles sea de 194 al cabo de 6 meses. En este punto radica una de las mayores dificultades para la aplicación del concepto de interés a la verdadera equivalencia entre dos cantidades de dinero, que se encuentren en tiempos diferentes, ya que en la práctica no siempre se cuenta con índices verdaderamente confiables a la variación del poder adquisitivo del dinero. Para medir esta variación del dinero respecto al tiempo, se ha convenido tomar como unidad para el capital invertido P0 soles, el equivalente a 100 unidades monetarias y determinar el rendimiento o variación de esta nueva unidad. Así, si 100 soles invertidos hoy se transforman en 120 soles al cabo de un año, decimos que la variación fue de 20 soles por 100 invertidos durante un año, y se denota 20%. En general se denotará por i% la variación de esta nueva unidad durante un intervalo de tiempo y se llama la tasa de interés. Así, por ejemplo, es frecuente oír expresiones como: “esta inversión rinde 36% anual”; “debo pagar 3% de interés mensual”, “mis ahorros están ganando el 8% trimestral”, etc. En término generales definimos el interés como: “el alquiler que se paga por una suma de dinero tomada en préstamo”. En cualquier sistema financiero, para esa suma de dinero, se define una nueva unidad que es 100 unidades monetarias y se mide con ésta. El interés devengado por una de estas unidades se le conoce con el nombre de “tasa de interés” y por eso se denota como i%. Por ejemplo 3% indica que debemos pagar o recibir 3 por cada 100 unidades monetarias de tal manera que se tiene la siguiente relación: 3%=3/100=0,03. Más adelante las diferentes clases de tasas de interés y las relaciones que existen entre algunas de ellas. Pero dada la importancia que tiene la tasa de interés en la evaluación financiera de proyectos de inversión le dedicamos un capítulo que lleva como nombre tasa interna de retorno. Otro concepto básico en el estudio de la variación del dinero es precisamente el tiempo, y por esto debemos tener claros los conceptos de tiempo y período. Tiempo es el intervalo durante el cual tiene lugar la operación financiera en estudio. La unidad de tiempo es el año. Así, por ejemplo, “esta inversión es por 2 años”, “un préstamo

Excelencia Académica

35

debemos cancelar dentro de 3 años”, “refinanciar un saldo en 5 meses”, “la evaluación de este proyecto es de 4,5 años”, etc., corresponden a los tiempos para cada una de estas operaciones financieras, y como veremos, no necesariamente debe estar dada en un número exacto de años, sino que puede ser un intervalo menor o mayor de un año. Período: se llama período al intervalo de tiempo en el que se liquida la tasa de interés. Los períodos más utilizados en la práctica son: semestre, trimestre, bimestre, mes, quincena, día, o cualquier otro período que sea necesario utilizar para la realización de la operación financiera en estudio. Por ejemplo, no debe extrañar que una persona prestamista o una institución financiera establezca unos pagos periódicos cada 23 días o cada 2,5 meses, o cualquier otro período. Así, encontramos expresiones que dicen: “esta inversión rinde 3,5% mensual”, “el banco me prestó dinero al 9,5% trimestral”, “el costo del dinero es de 42% anual”, etc. En estos casos los períodos son: el mes , el año, el trimestre, el año respectivamente.

CLASES DE INTERES Hay tres clases principales de interés: simple, compuesto y continuo. Interés simple Definición: Se llama interés simple aquel en el cual los intereses devengados en un período no ganan intereses en el período siguiente. Por ejemplo si depositamos hoy 5000 soles en una cuenta que paga 2% mensual de interés simple, i no retiramos los intereses mensualmente, entonces al cabo de 3 meses tenemos un total acumulado de:

5300)5000(02,0)5000(02,0)5000(02,05000

Esta clase de interés tiene, actualmente la desventaja de que al no capitalizar los intereses estos pierden poder adquisitivo con el tiempo y al final de la operación financiera se tendrá la suma total no equivalente a la original, o sea, el valor acumulado no será representativo del valor inicial. Por esta razón hoy en día no se aplica este tipo de intereses. Sin embargo, aquí es importante hacer referencia a operaciones en las que se trata el interés simple del i%, partiendo de una suma inicial dada P soles. Se tiene que los intereses de cada período serán i*P, así que si designamos por St el acumulado al final del período t, incluyendo los intereses de este período, y por St+1, el acumulado al final del período t+1 en las mismas condiciones anteriores tenemos:

iPSS tt 1

con St=P. Por tanto, resolviendo esta ecuación llegamos a: )1( itPSt

entonces al cabo de n períodos, el total acumulado será: )1( inPSn .

Por ejemplo, si invertimos hoy 3000000 a una tasa de interés simple del 2% mensual, entonces dentro de 8 meses tendremos un total acumulado de:

3480000)8*02,01(3000000 tS

Teniendo en cuanta la ecuación (3-2) cualquiera de las otras variables siempre y cuando se conozca tres de ellos. Ejemplo 3.1 Se invierte hoy la suma de 2500000 soles y se espera recibir dentro de 15 meses 3362500, si el interés pactado es simple. Hallar la tasa de interés mensual correspondiente. Solución:

Excelencia Académica

36

Según la ecuación (3-2) tenemos: 023,0)15*1(25000003362500 i . Es decir, la tasa de interés simple de la operación financiera es de 2,3% Otra de las operaciones financieras que incluyen esta clase de interés es la denominada “descuento racional” o “descuento simple”, y se utiliza en los títulos (valores) de participación emitidos por algunos gobiernos; son aquellos títulos o valores que se venden por un valor menor para luego ser redimidos o liquidados por el total del valor estipulado en el título. Ejemplo 3.2 El gobierno vende un título de participación al 91,40% de su valor inicial que es de 4200000, y se redimirá a los 180 días por el 100%. Determinar el descuento simple o raciona que se hizo en el título. Solución: En este caso tenemos que el inversionista o comprador del título lo adquirió por un valor de 0,914(4200000)=3838800 y recibió la suma de 4200000 al cabo de 180 días, con sus intereses de tal manera, que el descuento simple que se hizo por el título será:

36120038388004200000 D

En el ejemplo anterior también se puede calcular la tasa de interés equivalente a este descuento en el semestre, y se calcula como en el ejemplo 3.1; por tanto:

)1*1(38388004200000 i

donde i=0,09409=9,41% semestral aproximadamente, lo que en tasa anual equivaldría a 0,09409*2=0,18818 ó 18,82% anual de interés simple.

Interés Compuesto Definición: Se llama interés compuesto aquel que al final del período capitaliza los intereses devengados en el período inmediatamente anterior. Esto equivale a decir que los intereses obtenidos en un período ganan intereses en el período siguiente, y por esta razón se hable de intereses sobre intereses, lo que financieramente se conoce con el nombre de capitalización. La operación matemática que se realiza en cada período es sumarle al capital los intereses y así formar el total acumulado o nuevo capital para el período siguiente. Ejemplo 3.3 Si usted deposita hoy 50000 soles en una cuenta de ahorros que paga un interés de 6% por trimestre vencido, registrar en una tabla el movimiento de la operación de capitalización durante un año Solución:

Trimestre Intereses Total

0 0 50000

1 50000(0,06)=3000 53000

2 53000(0,06)=3180 56180

3 56180(0,06)=3370,8 59550,8

4 59550,8(0,06)=3573 63123,8