Informes de Secretaría:Informe Económico y Comercial€¦ · El Ministerio de Recursos...

51

INFORME ECONÓMICO Y COMERCIAL Nigeria Elaborado por la Oficina Económica y Comercial de España en Lagos Actualizado a enero 2018 1

Transcript of Informes de Secretaría:Informe Económico y Comercial€¦ · El Ministerio de Recursos...

INFORME ECONÓMICO YCOMERCIAL

Nigeria

Elaborado por la OficinaEconómica y Comercialde España en Lagos

Actualizado a enero 2018

1

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . . . . . . . . . 5

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . . 6

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONESY ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . . . . . . . . . . . 20

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 21 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Fuentes: Todos los datos se han obtenido del FMI, World Economic OutlookOctober 2017 excepto: tipos de intervención, reservas internacionales y tipo decambio oficial (Banco Central); empleo y tasa de paro (National Bureau ofStatistics); deuda pública y deuda externa de caracter público (DebtManagement Office), inversión extranjera directa (Unctad), exportación eimportación de bienes y saldo balanza comercial (ITC) . . . . . . . . . . . . . . . . . . . . 22 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . . . . 263.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . . . . . . . . . . 283.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . . . . . . . . . . . 29

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . 30CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 Fuente: ITC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 313.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31CUADRO 5: EXPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . . . . . . . 31CUADRO 6: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 32 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32CUADRO 7: IMPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . . . . . . . . 32CUADRO 8: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 32 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 323.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

2

3.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . . . . . . 35CUADRO 9: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 353.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . . . . . 353.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 353.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES . . . 36CUADRO 10: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

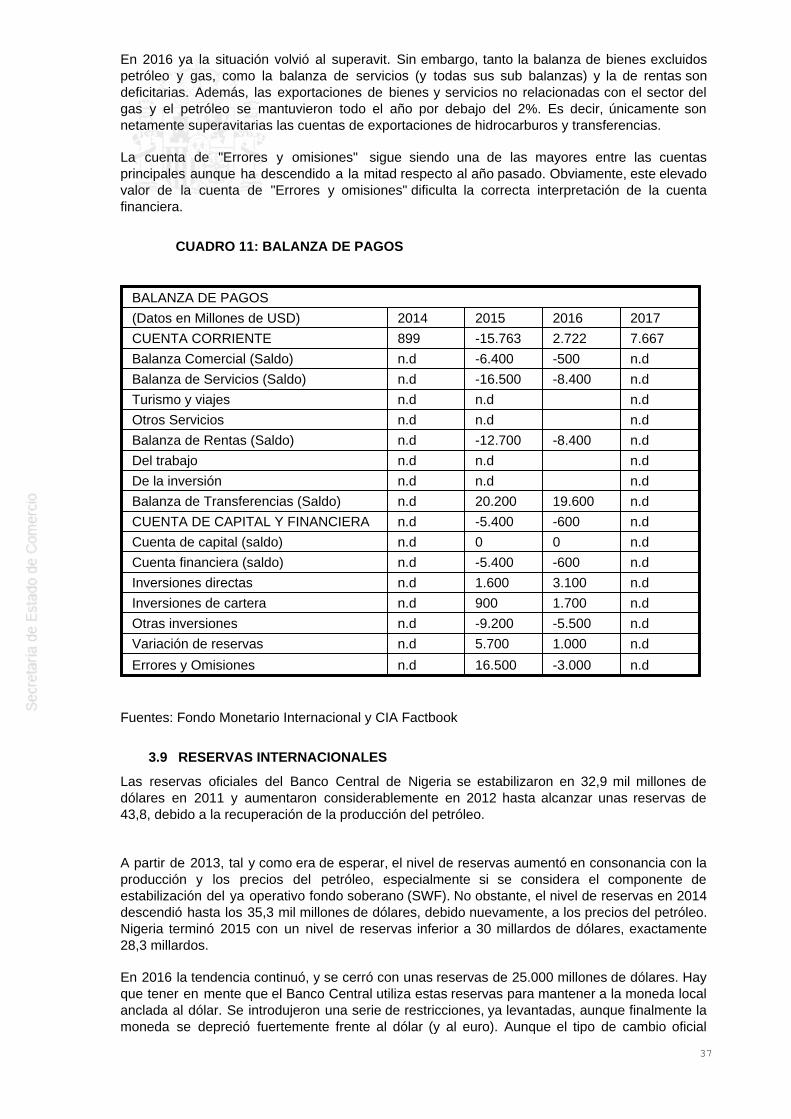

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . 36CUADRO 11: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

3.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 373.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . 383.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS . . . 383.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 393.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . . . . . . . . . . . 39

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . . . . . . . . 394.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . . . . . . . 394.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . . . . . 40

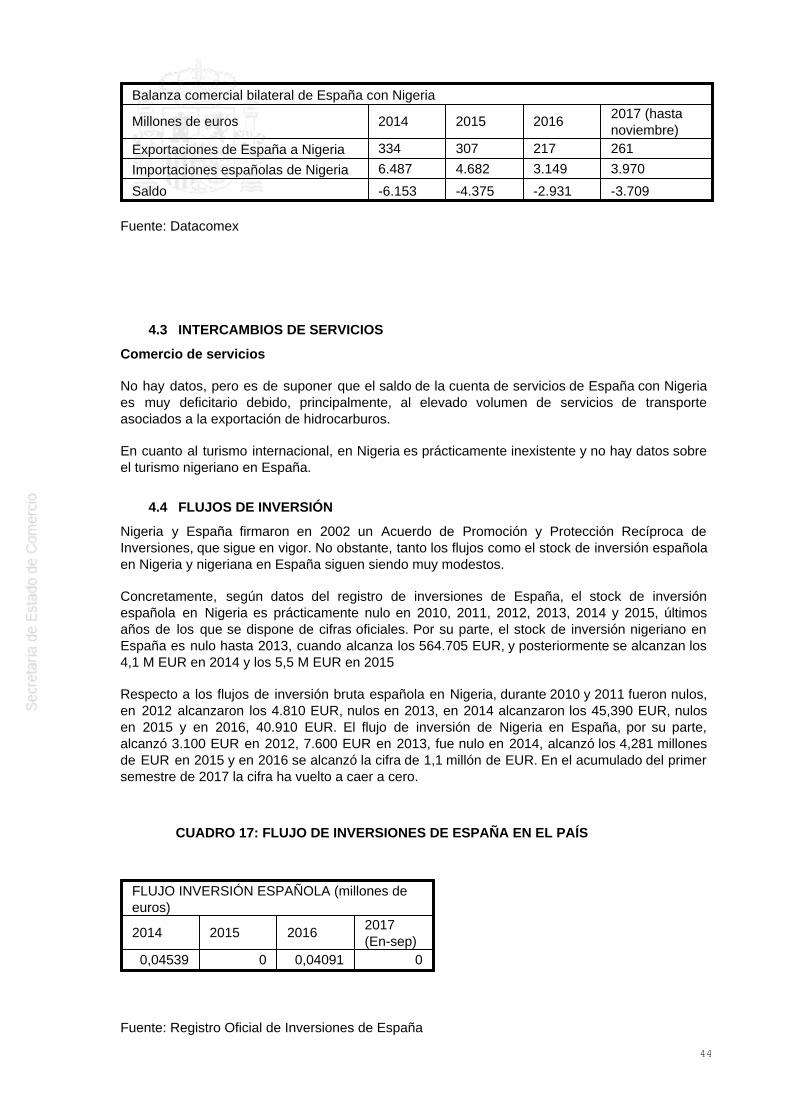

4.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41CUADRO 12: EXPORTACIONES BILATERALES POR SECTORES . . . . . . . . . . 42CUADRO 13: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42CUADRO 14: IMPORTACIONES BILATERALES POR SECTORES . . . . . . . . . . 42CUADRO 15: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43CUADRO 16: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . 43

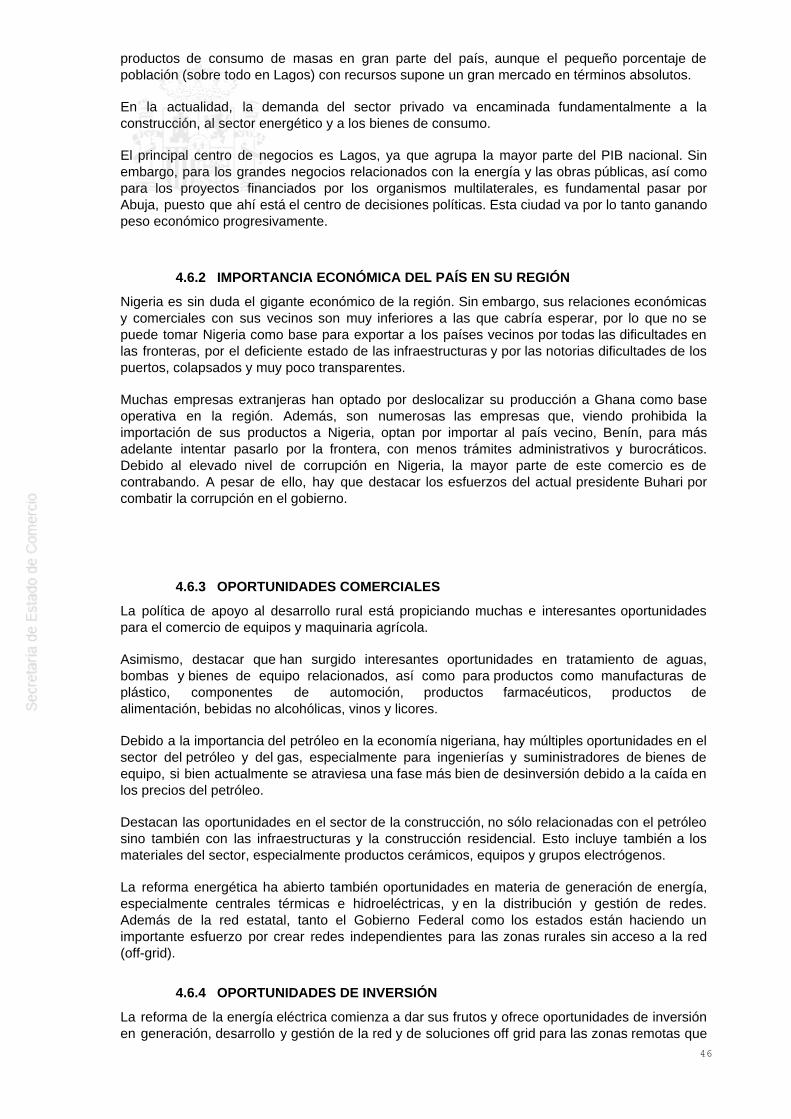

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 444.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

CUADRO 17: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 44CUADRO 18: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 45CUADRO 19: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . . 45CUADRO 20: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . 45

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 454.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA . . . . . . . 45

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 454.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . . . . . . . 464.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 464.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 464.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 485.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

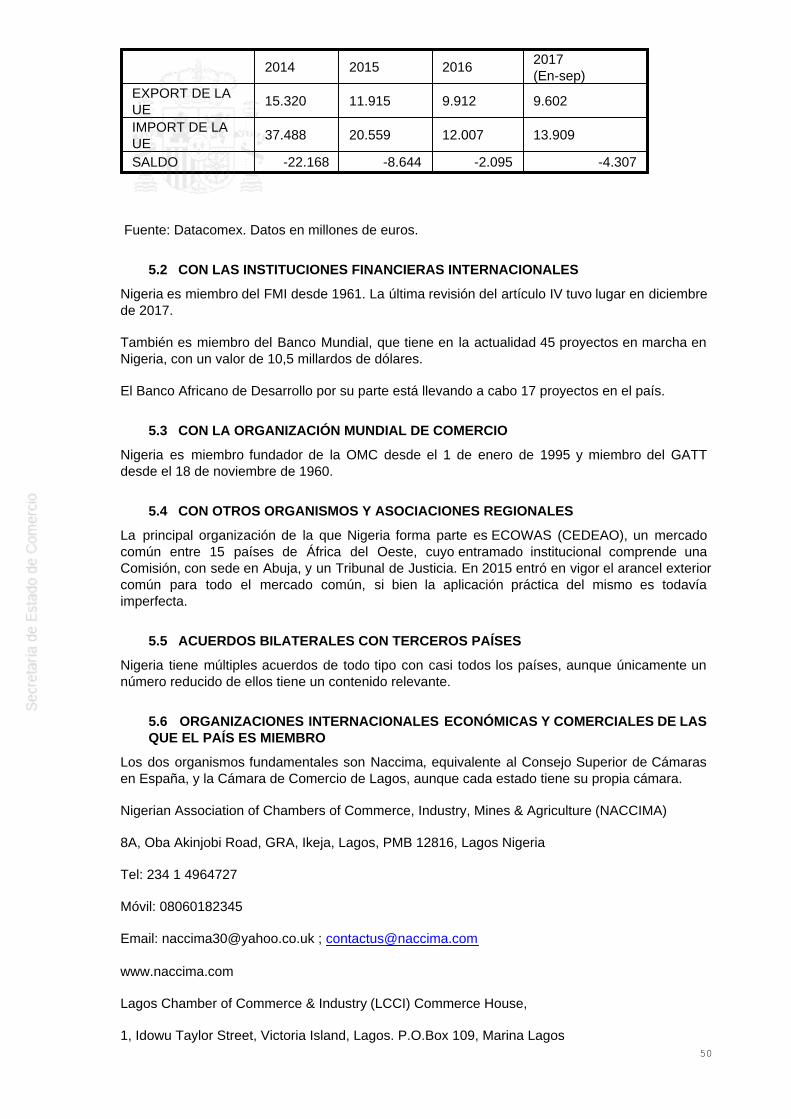

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 485.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49CUADRO 21: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . . . . . 49

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . . . . . . . . . . 505.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . . . . . . . . . . . 505.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . . . . . . . . . . 505.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . . . . . . . . . . 505.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALESDE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

3

CUADRO 22: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . 51

4

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LAS INSTITUCIONES

Nigeria es una república federal presidencialista bicameral. Está compuesta por 36 estadosfederales y un distrito federal. Su capital administrativa esta en Abuja, mientras que su capitaleconómica se encuentra en Lagos.

El actual presidente es Muhammadu Buhari, perteneciente al APC (All Progressive Congress),después de resultar vencedor en las elecciones presidenciales llevadas a cabo el 28 y 29 demarzo de 2015, gracias a la unión de los tres principales partidos de la oposición, queconsiguieron desbancar al People's Democratic Party (PDP), que llevaba gobernando desde lareinstauración de la democracia en 1999.

Las elecciones, al contrario de lo que se esperaba, transcurrieron con normalidad, no hubograndes altercados. El presidente Goodluck Jonathan aceptó su derrota y felicitó a Buhari.

El jefe del estado, actúa también como primer ministro y tiene tanto congreso comosenado. Además, también lidera el ministerio encargado de la gestión del petróleo, así comootras instituciones públicas.

Por lo tanto, los principales partidos políticos del país son:

People´s Democratic Party (PDP).All Progressive Congress (APC).

Otros partidos con menor respaldo popular son: National Democratic Party (NDP), NationalConscience Party (NCP), People´s Redemption Party (PRP), United Nigeria People´s Party(UNPP), Nigerian Advance Party (NAP), Movement for Democracy and Justice (MDJ),Progressive Action Congress (PAC) y Masses Movement of Nigeria (MMN). Existenaproximadamente unos 60 partidos inscritos en la Comisión Electoral (INEC).

Finalmente, por lo que se refiere al sistema legal, es una mezcla de leyes inglesas, fruto de suépoca colonial, leyes tradicionales locales y la ley islámica, en los 12 estados del Norte del país.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

El Ministerio de Finanzas (a cargo de Kemi Odeosun) es el encargado del diseño de la políticafiscal y presupuestaria del Gobierno y el Ministerio de Comercio e Inversiones de la políticacomercial e industrial. La mayoría de las medidas relativas al régimen comercial adoptadas por elGobierno se suelen publicar en la Ley de acompañamiento a la Ley de Presupuestos de laFederación. Este Ministerio es también el encargado de la negociación y firma de los Acuerdosde Promoción y Protección Recíproca de Inversiones con otros países o de la lista deimportaciones prohibidas.

También habría que mencionar a la Comisión Nacional de Planificación, que tiene rangoministerial. Su presidente es el Presidente de Nigeria, Muhammad Buhari, y el vicepresidente deesta misma institución, que es el encargado de llevar el día a día, es el Ministro Yemi Osinbajo.

El Ministerio de Recursos Petrolíferos (actualmente también liderado por el Presidente del país,Buhari) tiene una gran importancia, por ser la principal fuente de ingresos del país. Cabedestacar que tras la remodelación de abril de 2010, este Ministerio agrupa tanto el petróleo comoel gas, que antes se gestionaban desde ministerios diferentes. Hay que mencionar que laprincipal ley que se está tramitando en Nigeria, la Petroleum Industry Bill, pretende modificar elequilibrio existente en este sector, a favor del gobierno y en detrimento de las grandesmultinacionales del petróleo, que se resisten a una nueva legislación que puede suponerles, opor lo menos eso temen, una merma en sus ingresos. Esta ley, después de un tortuoso y largocamino, puesto que empezó a discutirse en el 2000, puede estar totalmente aprobada amediados de 2018 (se ha desgajado en cuatro para facilitar su aprobación).

5

Otros organismos con competencias en los ámbitos económico y comercial son:

* El Banco Central de Nigeria (CBN), encargado de ejecutar la política monetaria. El anteriorgobernador, Sanusi Lamido, ha llevado a cabo una reforma del sector: ha intervenido 8 bancos ycerrado 200 instituciones de microcrédito, además de crear un fondo para comprar activostóxicos de los bancos. Su labor fue merecedora del premio al mejor Banquero Central del Mundoen 2010 de la revista The Banker. En febrero de 2014 Sanusi fue cesado por el entoncespresidente de Nigeria, Goodluck Jonathan, y reemplazado por Sarah Alade, lo que da idea de sugrado de independencia. Actualmente, el gobernador es Godwin Emefiele.

* El National Council of Privatisation (NCP) y su brazo ejecutivo, el Bureau of Public Enterprises(BPE), dependientes de la Vicepresidencia del Gobierno, son los responsables del programa deprivatizaciones. Tras las últimas elecciones del pasado año, se ha relanzado su actividad, que sevio frenada en 2007 con la elección del presidente Yar’Adua.

* El Nigerian Investment Promotion Council (NIPC), que depende también orgánicamente de laVicepresidencia, está encargado del fomento de las inversiones extranjeras en Nigeria y delregistro de las mismas, lo que incluye una ventanilla única para todas las formalidadesnecesarias para crear una empresa.

* La Debt Management Office (DMO), dependiente de la Presidencia del Gobierno, es elorganismo encargado de la gestión de la deuda externa e interna del país.

* La National Agency for Food and Drugs Administration and Control (NAFDAC), que dependedel Ministerio de Salud, es el organismo encargado de controlar que los productosagroalimentarios, farmacéuticos y afines comercializados en Nigeria cumplen los requisitosmínimos de calidad adecuados para el consumo. Todo producto importado desde Nigeria deestos sectores ha de estar registrado en NAFDAC.

* La Standards Organisation of Nigeria (SON), que depende del Ministerio de Comercio eIndustria, es el organismo equivalente a NAFDAC para los bienes de equipo, industriales y engeneral, de todos los productos que no estén sujetos al NAFDAC.

2 MARCO ECONÓMICO

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

Nigeria ha fijado el ambicioso objetivo de convertirse en una de las 20 principales economías delmundo para el año 2020. Para ello, el principal desafío es establecer una base sólida para undesarrollo socio-económico rápido y sostenido que dependerá de las sinergias entre los sectoresclave de la economía. El valor fundamental de la agricultura en el desarrollo y crecimiento deNigeria reside en su contribución como fuente de alimentos y materias primas para elprocesamiento agroindustrial y los efectos de vinculación con el empleo, el ingreso nacional, lasoportunidades de mercado para la producción industrial, la reducción de la pobreza y la mejorade la salud.

El sector primario supone casi un cuarto del valor agregado del PIB (24,18% en 2016),disminuyendo esta cifra desde el 37,05% de 2009. Sin embargo, el crecimiento anual del sectoren cuanto a valor agregado se mantiene desde 2010 en torno al 4% anual.

En cuanto a la población ocupada en el sector, la cifra se sitúa en torno al 48% sobre el total depoblación activa. Esto supone que el sector agropecuario es la principal actividad económicapara la fuerza de trabajo en Nigeria.

Nigeria cuenta con aproximadamente más de 80 millones de hectáreas de tierra cultivable, el37% sobre el total del área de tierra del país y alrededor del 23% de las tierras cultivables entodo el área de África Occidental. El total de tierras agrícolas sobre el total del área de tierra delpaís asciende hasta el 77%. De estas tierras más de 16 millones de hectáreas corresponden a

6

tierras utilizadas para la producción de cereales, con un rendimiento de más de 1.500 kilogramosde cereales por hectárea cultivada.

Otros datos de interés son los siguientes:

Superficie total (km2): 923.770Área de tierra (km2): 910,770Tierras agrícolas (% del área de tierra): 77,73%Tierras cultivables (% del área de tierra): 37,33%Tierras de regadío (% de tierras agrícolas): n.aSuperficie forestal (% del área de tierra): 7,67%Consumo de fertilizantes (kg por ha de tierra cultivables): 10,88

Cerca del 90% de la producción agrícola son productos alimenticios como ñame, sorgo o mijo,que proceden de pequeñas explotaciones agrícolas. Otras producciones de gran volumen en elpaís son el aceite de palma, caucho, cacahuetes, algodón, frijoles, ajonjolí, anacardos,mandioca, cacao en grano, goma arábiga, maíz, melón, plátano y arroz.

La agricultura sufrió un gran retroceso durante el auge del sector petrolífero en la segunda mitaddel siglo XX, caracterizado por la negligencia y la falta de inversión en el sector primario. Sinembargo, en los últimos años se observan signos de recuperación siendo el desarrollo de estesector una de las prioridades del Gobierno de Nigeria. Este sector no ha conseguido, por elmomento, ir en consonancia con el rápido crecimiento de la población y su consecuentedemanda de alimentos. Además, Nigeria ha pasado de ser un país exportador de productosalimentarios a verse obligado a importarlos.

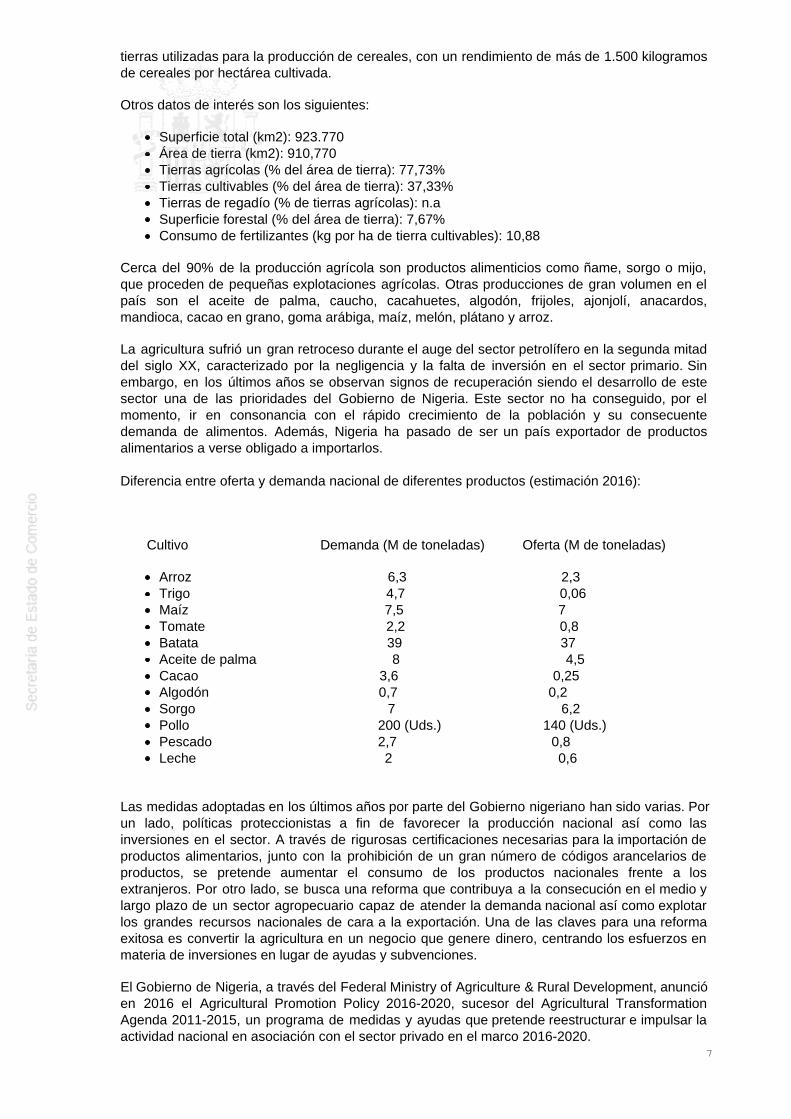

Diferencia entre oferta y demanda nacional de diferentes productos (estimación 2016):

Cultivo Demanda (M de toneladas) Oferta (M de toneladas)

Arroz 6,3 2,3Trigo 4,7 0,06Maíz 7,5 7Tomate 2,2 0,8Batata 39 37Aceite de palma 8 4,5Cacao 3,6 0,25Algodón 0,7 0,2Sorgo 7 6,2Pollo 200 (Uds.) 140 (Uds.)Pescado 2,7 0,8Leche 2 0,6

Las medidas adoptadas en los últimos años por parte del Gobierno nigeriano han sido varias. Porun lado, políticas proteccionistas a fin de favorecer la producción nacional así como lasinversiones en el sector. A través de rigurosas certificaciones necesarias para la importación deproductos alimentarios, junto con la prohibición de un gran número de códigos arancelarios deproductos, se pretende aumentar el consumo de los productos nacionales frente a losextranjeros. Por otro lado, se busca una reforma que contribuya a la consecución en el medio ylargo plazo de un sector agropecuario capaz de atender la demanda nacional así como explotarlos grandes recursos nacionales de cara a la exportación. Una de las claves para una reformaexitosa es convertir la agricultura en un negocio que genere dinero, centrando los esfuerzos enmateria de inversiones en lugar de ayudas y subvenciones.

El Gobierno de Nigeria, a través del Federal Ministry of Agriculture & Rural Development, anuncióen 2016 el Agricultural Promotion Policy 2016-2020, sucesor del Agricultural TransformationAgenda 2011-2015, un programa de medidas y ayudas que pretende reestructurar e impulsar laactividad nacional en asociación con el sector privado en el marco 2016-2020.

7

Estos programas nacen de las carencias del sector en dos apartados principalmente. Por unlado, la necesidad de productos frescos y de calidad para la demanda del mercado nigeriano; ypor otro, impulsar las exportaciones agrícolas, mejorando la calidad de los productos queactualmente no llegan a los niveles de calidad requeridos en el mercado mundial, como vía paraobtener divisas extranjeras. Entre otros objetivos estos programas persiguen promover laagroindustria, valorizar los productos agrícolas nacionales, atraer la inversión del sector privado,reducir las pérdidas post-cosechas de los productores, desarrollar la infraestructura rural ymejorar el acceso a financiación para los agricultores.

Las reformas como la privatización de la adquisición y distribución de fertilizantes y semillas handado lugar a una mayor participación del sector privado, así como a un aumento de lasinversiones extranjeras directas. Del mismo modo, una de las claves para desbloquear elpotencial de crecimiento de la agricultura en Nigeria es mejorar la capacidad productiva de lospequeños agricultores. Esto es, potenciar a los millones de pequeños agricultores que tienenacceso a millones de hectáreas asegurará que tengan acceso a insumos apropiados yfinanciamiento suficiente para aumentar significativamente la productividad.

2.1.2 SECTOR SECUNDARIO

El sector industrial, con un porcentaje del 141% del PIB en el tercer trimestre de 2017, secompone de más de 20.000 establecimientos y está dominado por la producción de bienes deconsumo y las extracciones energéticas. La producción de productos agroalimentarios, textiles ycuero, madera y papel y cartón, representa el 76% del número total de empresas, de las cualesel 60% producen textiles, cigarrillos, jabones y detergentes. Los sectores más importantes en laindustria pesada son el del acero, el petroquímico y el de los fertilizantes. Otras actividades decierta relevancia son la elaboración y el refino de aceites vegetales, la manufacturación decalzado, cemento, neumáticos y vidrio, la transformación de productos siderúrgicos (laminación)y fabricación de productos farmacéuticos.

El desarrollo industrial ha sido siempre uno de los principales objetivos de los sucesivosgobiernos, preconizando una posición más importante para el sector privado. Sin embargo, elrendimiento del sector manufacturero ha sido decepcionante, especialmente teniendo en cuentala importante inversión pública y el potencial que representa el gran mercado nacional de Nigeria.

Es importante señalar que gran parte del sector industrial está en poder de grandes compañíascon participación extranjera hasta el límite que marcaba el Decreto de Promoción de la IndustriaNigeriana promulgado en 1989 (Nigeria Entreprises Promotion Decree de 1989). Este Decretofue derogado en 1995, fecha a partir de la cual el capital extranjero puede ostentar el 100% deuna empresa nigeriana, salvo en un número de sectores muy restringido.

De forma resumida, los problemas que aquejan a la industria nigeriana son:

a) El incremento de las tarifas de agua y luz, particularmente esta segunda, y el escaso,así como errático, suministro eléctrico, que obliga a las empresas a instalar sus propiosgrupos electrógenos, lo que se estima incrementa el coste de la producción en un 25%.b) La infrautilización de la capacidad instalada (entorno al 45%), el restringido acceso alcrédito y el alto coste de éste (los tipos de interés han oscilado en los últimos años entre el20 y el 35%) y las deficientes infraestructuras del país.

El efecto conjunto de estos factores hace que la producción nacional de manufacturas sea, en lamayoría de los casos, más cara que los productos importados. Para proteger la industrianacional se han aplicado tradicionalmente elevados derechos arancelarios a las importacionesde determinados productos y se han impuesto una serie de prohibiciones sobre lasimportaciones, que, prácticamente, sólo han servido para fomentar el contrabando.

La actividad industrial se aglutina alrededor de los principales núcleos urbanos, especialmenteLagos, donde se concentra más del 70% de la industria del país. Otras zonas de importancia sonKano, Kaduna e Ibadan, mientras Port Harcourt y Warri atraen las inversiones del sectorpetrolero.

8

El sector del petróleo representó en el tercer trimestre de 2017 el 10,0% del PIB.

Industria textil

El sector de los textiles, prendas de vestir y calzado se contrajo un -0,91% en el Q3 de 2016 y un-1,71% respecto al Q2 2016. Esto supone ,además, un -1,48% respecto al Q3 2015.

El sector de los textiles y el vestido es una de las pocas actividades industriales de Nigeria quedominan las empresas privadas. Se han creado varias grandes empresas textiles, en su mayorparte por inversores extranjeros, sobre todo de Asia. Sin embargo, de los 300.000 trabajadoresque tuvo la industria en su época de mayor esplendor, apenas quedaban 30.000 en 2011 (la másimportante, situada en Kaduna, cerró en 2007) debido, además de a los factores anteriores, a lacompetencia de China.

Industria química

La industria química de Nigeria produce productos químicos industriales básicos, abonos,pinturas, detergentes, productos de cosmética y medicamentos y, en conjunto, ha ampliado suproducción desde 1990. La industria farmacéutica local recibió un importante impulso con lacreación en 1996 del Plan del Fondo Rotatorio de los Medicamentos, asistido por el FondoFiduciario del Petróleo, con los objetivos de suministrar al público medicamentos seguros,eficaces y asequibles, y de conseguir la autosuficiencia en la producción.

Industria del caucho

Nigeria es un importante productor de caucho natural, con una producción aproximada anual de145.000 toneladas, y pretende convertirse en el primer productor mundial. No obstante, Nigeriaviene siendo un importador neto, tanto de materiales como de manufacturas de caucho, talescomo neumáticos. Las industrias locales del caucho y los plásticos dependen notablemente delos insumos importados. Hay muchas pequeñas y medianas empresas privadas que producenartículos de caucho y de plástico en Nigeria. Adicionalmente, había dos grandes multinacionalesque ya han cesado sus negocios en Nigeria, Michelin y Dunlop, que dominaban tradicionalmenteel sector de los productos de caucho.

Industria de la maquinaria

La industria nacional de la maquinaria se dedica sobre todo a producir y a montar bienes deconsumos eléctricos y no eléctricos, entre ellos aparatos de televisión, baterías y frigoríficos. Lamayor parte de la demanda interna de maquinaria y equipo electrónico se satisface conproductos importados.

Industria papelera

La mayor parte de la producción de papel corre a cargo del sector público, como parte del Plande Proyectos Industriales Básicos. De las tres fábricas de papel de propiedad gubernamental,ninguna está en funcionamiento. El Gobierno incluyó a estas industrias en la lista de compañíaspara privatizar.

Cemento

9

La mayor parte de las materias primas utilizadas en la producción de cemento se obtienen en elpaís, debido a la prohibición de importar yeso.Asimismo, está prohibido importar cemento en sacos. En 2007, el gobierno nigeriano autorizó laimportación de cementos, mediante cuotas, para tratar de frenar la escalada de precios motivadapor el boom de la construcción (efecto secundario de la bonanza de los ingresos petrolíferos).Destacar que Nigeria tiene un muy bajo consumo per cápita de cemento.

Sector automoción

El montaje de vehículos automóviles en Nigeria corre a cargo de empresas constituidasconjuntamente por el sector privado y el Gobierno, como la Empresa de Fabricación deAutomóviles Anambra (ANAMCO), la Leyland Nigeria, la Empresa de Fabricación de Camionesde Nigeria y la Steyr Nigeria.

De acuerdo con los datos proporcionados por algunas empresas españolas del sector de laautomoción, Nigeria es, junto con Brasil, el mayor importador de piezas de repuesto y autopartes,ya que en este mercado se conjugan factores tales como el gran volumen de negocio y la escasaoferta local.

Minerales sólidos

Además de hidrocarburos, Nigeria produce varios minerales como piedra caliza, hulla, mármol,hierro, estaño y columbita. Después de haber fomentado el desarrollo de industrias deelaboración avanzadas como las del acero, los abonos y el cemento, los sucesivos gobiernoshan puesto el énfasis en el potencial desarrollo de los minerales sólidos, introduciendo medidaspara atraer la inversión directa extranjera. Entre los sectores prioritarios figura el de la barita, labentonita, el cobre, el caolín, el manganeso, el fosfato, la sal de roca, el talco y el estaño.

La extracción de calizas supone un 98% de la producción de minerales sólidos. La EmpresaMinera del Mármol de Nigeria, que es uno de los proyectos industriales básicos, dispone de unacapacidad total de 57.000 toneladas anuales de mármol y de piedra caliza, si bien su capacidadde utilización es muy inferior (unas 5.000 toneladas anuales).

La producción de casiterita, mineral de estaño, se halla estancada desde mediados de los años80.

Las reservas comprobadas de hulla se elevan a más de 600 millones de toneladas, con un bajocontenido en azufre y cenizas. Su extracción, sin embargo, ha pasado de 900.000 toneladas en1959 a ser prácticamente testimonial en la actualidad, con el auge del petróleo y el gas.

Los yacimientos de talco se calculan en 100 millones de toneladas, los de hierro en 3.000millones de toneladas, los de cinc en 10 millones de toneladas y los de caolín en 3.000 millonesde toneladas. También existen reservas de oro y de tantalita, aún sin explotar.

Construcción

Después de haber tenido una gran expansión durante los años 70, la actividad constructora sevio reducida en la década siguiente a consecuencia de la ralentización económica del país. Los

10

retrasos en los pagos conllevaron deudas con los constructores, las dos terceras partes de lascuales correspondían a gobiernos estatales. La construcción de carreteras y de vías ferroviarias,por parte de pequeñas empresas, fue sustituida por empresas de mayor tamaño durante ladécada de los 90.

.Las grandes constructoras nigerianas son de origen extranjero, como Julius Berger o Capa yAlberto (italiana), hasta tal punto de crearse una burbuja. En 2012, sin embargo, los preciossufrieron un severo ajuste. La actividad en el sector no se ha recuperado todavía a finales de2017.

Industria siderometalúrgica

El sector siderometalúrgico presenta un panorama desolador. El Gobierno sigue prestandoapoyo a varios proyectos comenzados en los años setenta para conseguir la autosuficiencia enla producción de acero. No existe producción de acero ni de hierro en el sector privado. En laactualidad, la utilización de la capacidad no supera el 7% en ninguna fábrica. La planta de DeltaSteel en Aladja, puesta en funcionamiento en 1981 y que solo llegó a poder operar por debajodel 20% de su capacidad instalada, dejó de producir a principios de 1997.

Otras plantas en Oshogbo, Jos y Katsina están en situaciones parecidas, con producciones pordebajo del 20% de la capacidad instalada. La piedra angular del sector siderometalúrgico enNigeria iba a ser la planta de Ajaokuta, construida con asistencia tecnológica rusa y francesa. Suconstrucción comenzó en 1979, costando más de 5.000 M USD pero sin llegar a estar terminadaa día de hoy. Para empeorar el panorama, estas plantas están diseñadas para producir vigas ybarras de acero (palanquilla y redondo de construcción), que eran fuertemente demandadas enlos años 70, pero actualmente predomina la demanda de chapa de acero.

A principios de 2008 el gobierno de Yar’Adua anuló la venta que había realizado a unacompañía india de la planta de Ajaokuta por su inactividad y también la de Delta Steel. El sector,por lo tanto, sigue en manos públicas.

Petróleo

El sector petrolero ha sido el más dinámico de la economía nigeriana desde los 70. Nigeria es elprimer productor de petróleo de África y el séptimo de la Organización de Países Exportadoresde Petróleo (OPEP), con aproximadamente el 7,7% de la producción total de la Organización.Según la propia OPEP, las reservas de petróleo probadas, actualmente, ascienden a37.020.000.000 barriles. La producción actual es de 1,63 millones de barriles/día Q3 2016(podría ser de 2,8 millones) y podría aumentar hasta 4 millones de barriles/día en cinco años.

Sin embargo, la capacidad de refinado es notoriamente insuficiente. Las cuatro refineríasexistentes en el país volvieron a entrar en funcionamiento a principios de 2008, después de másde tres años cerradas por diversos motivos. Sin embargo, están funcionando al 30% de sucapacidad, lo que hace que el 80% de los productos petrolíferos que se consumen en Nigeriatengan que seguir siendo importados.

Gracias a su producción petrolífera, Nigeria tiene un gran superávit energético. La totalidad delos campos petrolíferos se encuentran localizados en la costa sudeste del país. Las tresvariedades de petróleo (Bonny Light, Forcados y Medium) producidas por Nigeria son de grancalidad, con un bajo contenido de azufre y baja gravedad (37 grados API de gravedad, en el casode Bonny Light), por lo que se vende a un precio de aproximadamente un dólar más por barrilcon respecto al precio medio global de referencia de la OPEP. Además, la situación geográficade Nigeria hace que los costes de su transporte a Europa y Estados Unidos sean relativamente

11

bajos.

Nigeria es miembro de la Organización de Países Exportadores de Petróleo (OPEP) desde 1971,razón por la cual está sujeta a contingentes de producción, los cuales son distribuidos por laDivisión de Inspección del Ministerio de Recursos de Petróleo a la Empresa Nacional delPetróleo de Nigeria (NNPC) y a otros productores de petróleo del país.

El crudo es explotado a través de sociedades mixtas en las que el Gobierno nigeriano estárepresentado por la Nigerian National Petroleum Corporation (NNPC), que ostenta una media del57% de capital de estas sociedades. Las inversiones anuales en este sector se sitúan en torno alos 3.000 M USD, si bien se estima que las necesidades de capital son dos veces y mediasuperiores (unos 8.000 M USD).

En la actualidad hay establecidas un total de seis joint-ventures, que suponen más del 95% de laproducción, y son las siguientes:

1) Shell Petroleum Development Company of Nigeria (SPDC)2) Mobil Producing Nigeria Unlimited3) Chevron Nigeria Limited4) Elf Petroleum Nigeria Limited5) Nigeria Agip Oil Company (NAOC)6) Texaco Overseas Petroleum Company of Nigeria (TOPCON)

SPDC, Chevron, Mobil, Agip, Elf y Texaco dominan la industria petrolera, representando el 98%del total de las reservas y de la producción del país.

Existen muchos otros operadores de pequeños tamaño, como las multinacionales AddaxPetroleum (anterior Ashland), Conoco Energy, Statoil, Esso; y las compañías independientesDibri Oil, AMNI International, Famfa/Star Deep, Allied Petroleum, Consolidated Oil y YinkaFalawiyo.

La práctica totalidad de las nuevas prospecciones y explotaciones se lleva a cabo en alta mar,para evitar en lo posible los conflictos con las comunidades locales del Delta del Níger, la zonapetrolera por excelencia. Desde 2003 se han multiplicado los enfrentamientos en esta zona, enespecial el secuestro de trabajadores de petroleras y la ocupación de plataformas por parte delas comunidades locales, lo que llevó incluso a Shell a cerrar temporalmente sus instalacionesdel Delta en varias ocasiones, la última a finales de 2007.

En agosto de 2005, el Gobierno dio por finalizado el proceso de concesión de licencias debloques dedicados a la exploración en búsqueda de gas y crudo, a través del cual algunascompañías, ajenas hasta ahora al sector petroquímico nigeriano, han podido obtenerconcesiones significativas. Desde entonces, en total, se han adjudicado 78 bloques, tanto acompañías multinacionales como a pequeñas sociedades inversoras. No obstante, el Ministro deEstado para el Petróleo considera decepcionante comprobar la falta de interés mostrada por lasseis grandes multinacionales con las que Nigeria tiene acuerdos de joint-venture. En esteproceso de adjudicación de bloques, el Gobierno favoreció a aquellas compañías, que deseabaninvertir en infraestructuras estratégicas para la economía nigeriana. En este proceso de licitaciónse ha observado diversificación en cuanto al origen de los inversores, siendo el aspecto mássignificativo el auge de las inversiones asiáticas (Korea National Oil Corporation y Taiwan´sChinese Petroleum Corp.) y local (las llamadas compañías indígenas o indigenous companies).

A pesar de ser el primer productor de petróleo de África sus refinerías estaban cerradas, teníaque importar el petróleo refinado, con el consiguiente coste, que, lógicamente, se va a reducir amedida que las cuatro refinerías (Lagos, Warri, Port Harcourt y Kaduna) vayan recuperando el

12

ritmo de producción tras años cerradas.

El mercado nigeriano está frecuentemente desabastecido de combustible por este hecho,además de por el subsidio que recibe el consumo de gasolina (no el gasoil), que representa uncoste para el Estado de 1.000 M USD al año. Cada vez que se plantea subir la gasolina seproducen huelgas y el gobierno se ve obligado a dar marcha atrás. El abaratamiento de loscombustibles; causado por la subvención, fomenta el contrabando hacia países vecinos comoCamerún, Benín, Níger, Chad o Burkina, donde el precio por litro de la gasolina triplica alnigeriano.

Además, la baja producción nacional de combustible ha convertido a Nigeria en un paísdependiente de las importaciones de productos derivados del petróleo, que ascienden a la mitaddel consumo doméstico de un año.

El Gobierno se proponía privatizar las cuatro refinerías existentes y con este objetivo eligió aCredit Suisse First Boston (CSFB) para que le asesore en el proceso de privatización, en laconfianza de que el banco sea capaz de atraer inversores extranjeros, que adquieran el 51% delcapital de las refinerías. Sin embargo, a día de hoy siguen en manos públicas.

La Administración actual ha invertido 700 M USD en renovarlas, pero no ha conseguido ningúnresultado significativo. Además, las compañías multinacionales del sector del petróleo, que yaoperaban en Nigeria, no han mostrado demasiado entusiasmo por adquirir la mayoría delaccionariado a causa de la deficiente situación en que se encuentran, de la regulación acerca delprecio del carburante y de la localización geográfica de las refinerías (tres de ellas se encuentranubicadas en la región del Delta del Níger). Sin embargo, recientemente, Chinese PetroleumCorporation ha mostrado interés por adquirir la refinería de Kaduna, y posiblemente la de PortHarcourt.

Destacar en el ámbito legislativo el proyecto de ley de petróleo (Petroleum Industry Bill), quepretende fijar las nuevas condiciones del sector. Las grandes multinacionales se oponen, y la ley,que se lleva debatiendo desde 2005, todavía no ha sido aprobada en su totalidad. Ha sidotroceada para que sea aprobada más fácilmente, y sólo las partes menos polémicas se hanconvertido ya en ley.

Actualmente, en enero de 2018, el país produce alrededor de 2,2 millones de barriles al día.

Gas

Con unas reservas de 5,4 trillones de metros cúbicos, Nigeria tiene las novena reservas de gasnatural del mundo. Actualmente exporta más de 25.000 millones de metros cúbicos de gasnatural licuado, pero esta cifra aumenta notablemente año tras año, gracias a las fuertesinversiones que recibe el sector. Se estima que en 2016 Nigeria aglutinó el 10% de lasexportaciones mundiales de gas LNG. El gas se convierte así en una de las mejoresoportunidades con que cuenta Nigeria para diversificar su economía, en la actualidadextremadamente dependiente de un único producto: el petróleo.

Un cierto número de importantes proyectos están siendo desarrollados en este sector y otrostantos están siendo analizados para su futuro desarrollo. El mayor y más importante de estosproyecto es Nigerian Liquified Natural Gas (NLNG), que comenzó a operar en septiembre de1999 y es, por el momento, la única compañía que comercializa gas nigeriano. Se trata de unajoint-venture en la que participan Nigerian National Petroleum Corporation (NNPC) (49% delcapital), Shell (25,6%), Cleag Ltd, de Elf, (15%) y Agip (10,4%). Fue creada como compañía de

13

responsabilidad limitada el 17 de mayo de 1989, con el objetivo de aprovechar los enormesrecursos de gas natural de Nigeria y producir gas natural licuado para la exportación. Además,NLNG tiene una subsidiaria establecida el 10 de diciembre de 1989, Bonny Gas TransportLimited (BGT), destinada a la prestación de servicios de transporte del producto.

En la actualidad NLNG cuenta con siete trenes de licuefacción en funcionamiento. Algunos de losprincipales clientes de NLNG son la italiana Enel, las españolas Enagas e Iberdrola, la turcaBotas, las francesas Gaz de France y Total, la portuguesa Tansgas, la americana GeneralElectric Power Systems y BGLNG Services, una subsidiaria americana de British Gas.

Respecto a otros proyectos en el mismo sector, Mobil/NNPC planea invertir 800 M USD paramontar una planta de gas licuado en Oso.

Por otra parte, ChevronTexaco ostenta un 75% del capital de la empresa mixta creada junto conla NNPC para el proyecto de 2.000 M USD Gas-to-Liquids, consistente en la construcción de unaplanta para transformar gas en petróleo sintético. La planta tendría una capacidad inicial de34.000 barriles/día, pero podría expandir la producción en los próximos 10 años hasta los120.000 barriles/día.

Los resultados en términos de producción de gas pueden ser incluso más llamativos si se tieneen cuenta el gas que se obtiene como sub-producto en las explotaciones petroleras. Nigeriarepresenta alrededor de la cuarta parte del gas que se quema y se pierde en todo el mundo.Actualmente Nigeria quema y, por tanto desaprovecha, el 70% del gas asociado a la extracciónde crudo y se ha propuesto terminar con esta práctica en repetidas ocasiones, con fuertespenalizaciones a las compañías petroleras si no lo cumplen, pero en el último momento siemprese han dado prórrogas.

La demanda interna de gas sigue siendo baja, si bien se espera un incremento para los próximosaños, debido a su eficacia en relación con los costos y a los beneficios medioambientales. Elprincipal usuario es la Administración Nacional de Energía Eléctrica (Nigeria Power HoldingCorporation), que la emplea en la generación de electricidad. Además, las nuevas plantas dealuminio y fertilizantes también requerirán gas natural.

En los últimos años algunas empresas españolas del sector del gas visitaron Nigeria con vistas ainvertir en el sector, aunque aún no se han concretado en nada. Un posible inconveniente es queel gobierno quiere fijar un porcentaje de gas, que debería quedarse en el país para usodoméstico (principalmente, para abastecer a centrales eléctricas que resuelvan el mayorproblema al que se enfrenta ahora el país).

Sector eléctrico

Desde los años 60, el monopolio estatal de generación y distribución eléctrica NEPA (NationalElectric Power Authority) se ha mostrado incapaz de atender la creciente demanda del sector yde garantizar el suministro regular, con lo cual es creciente el número de empresas y particularesque recurren a sus propios generadores diésel. El Gobierno, por su parte, estima que el costepara Nigeria de contar con un suministro eléctrico tan errático es de 1.000 M USD al año.

La capacidad de generación instalada de NEPA, que, desde el 31 de mayo de 2005, pasó allamarse PHCN (Power Holding Company of Nigeria), está cercana a los 6.000 megavatios (Mw),pero lo máximo que alcanza a producir en la actualidad son 3.000 Mw en todo el país. Lademanda de energía eléctrica crece un 6% anualmente y la estimada es de, al menos, 4.000 Mw.La situación es particularmente grave en Lagos, el centro de negocios e industrial de Nigeria,donde se concentra el 70% de la industria del país. El suministro eléctrico se reduce a 350 Mw,

14

cantidad inferior a los 560 Mw adjudicados formalmente a Lagos por el Consejo Técnico deNEPA y, en cualquier caso, muy alejada de las necesidades actuales que se calcula son de1.500 Mw, es decir, NEPA sólo consigue proporcionar a Lagos el 25% del suministro eléctricoque necesita. Todo ello, a pesar de que se estima que la subvención anual que el Gobiernodestina al sector eléctrico es de 400 M USD.

Los estudios llevados a cabo por la consultora ILF Consulting Engineers a instancias de laNigerian National Petroleum Corporation (NNPC) muestran que, en los próximos 5 años, lademanda de energía se incrementará en unos 5.535 Mw. Dada una capacidad de reserva del20%, la capacidad generadora total efectiva debería ser de 6.650 Mw. Las proyecciones tambiénindican que la demanda en el sector aumentará hasta 9.000 Mw en 2010 y hasta 25.000 Mw en2020. Las inversiones necesarias en el sector para alcanzar este objetivo se estiman en 1.500 MUSDal año.

En la actualidad, el 90% de la energía generada procede de unidades rehabilitadas que tienenentre 12 y 35 años y, por tanto, son de poca fiabilidad y corta vida útil.Otros problemas, que afectan a la compañía eléctrica, son las facturas impagadas, la agresiónque sufren las instalaciones existentes y las conexiones ilegales.Para tratar de paliar esta situación, el Gobierno adoptó una serie de medidas, pero todas estasreformas seguían sin dar resultados.

La capacidad de suministro eléctrico en Nigeria es insuficiente para hacer frente a la demanda,aun teniendo en cuenta que sólo el 40% de la población tiene acceso a la red. Las autoridadesnigerianas calculan que un país desarrollado necesita 1 gigavatio (1.000 Mw) por cada millón dehabitantes (España tiene 88.0000 Mw). Además, choca esta situación con la de países vecinos(Benín, Togo, Camerún, Ghana) que, con una renta per cápita hasta tres veces inferior, tienenluz prácticamente 24 horas al día (Ghana celebró recientemente los 20 años de suministroininterrumpido).

La falta de capacidad del sector eléctrico es una de las trabas más importantes para el desarrollode Nigeria, y tiene altísimos costes para el país: así, el tener que depender de los generadores(Nigeria es el mayor mercado del mundo de generadores, que producen unos 6.000 Mw, es decirel doble de la cantidad disponible en red) hace que se gaste 13.000 M USD sólo en combustiblepara los mismos. En total, Nigeria gasta entre 5 y 10 veces más en producción propia deelectricidad a través de generadores DE lo que gasta en la red, lo que da idea del despilfarro derecursos que supone.

Además, tiene el efecto indirecto de volver a la industria no competitiva (algunos estudiosconsideran que los costes de producción se elevan un 40% al tener que recurrir a generadores,aunque por experiencias cercanas, puede ser todavía más) lo que ha hecho que muchascompañías multinacionales que se habían instalado en Nigeria con vistas a exportar a los paísesvecinos se hayan ido, como Dunlop.

Para los hogares, el efecto en la calidad de vida es demoledor. Si esta situación persistiera, elcoste hasta el año 2020 en términos de PIB perdido sería de 130.000 millones de dólaresanuales, según un estudio del Banco Central Nigeriano (CBN).

La situación no había mejorado cuando Jonathan Goodluck sustituyó al fallecido Yar’Adua. Elnuevo presidente, consciente de la importancia de la cuestión, se reservó para sí la cartera deministro de electricidad, y creó un comité de acción presidencial sobre electricidad que elaboró lahoja de ruta de la reforma del sector eléctrico (Roadmap to Power Sector Reform). En laactualidad, el panorama sigue siendo desalentador, y el nuevo plan del gobierno, el PowerSector Recovery Plan, tampoco está consiguiendo grandes resultados.

15

El objetivo era atraer una inversión privada de unos 3.500 M USD anuales durante los siguientes10 años, que permitieran alcanzar 40.000 Mw en 2020. A medio plazo, se pretendía alcanzar los14.000 Mw.

2.1.3 SECTOR TERCIARIO

El sector terciario representa el 50,24% del PIB, y está dominado por los subsectores detelecomunicaciones, transporte, distribución comercial y vivienda. Además otros subsectorescomo el financiero, los seguros, los servicios inmobiliarios y la consultoría técnica destacan porsu crecimiento en la última revisión del PIB.

Telecomunicaciones

El mercado de telecomunicaciones nigeriano ha crecido en progresión geométrica, llegando asituarse como uno de los mercados de telecomunicaciones de mayor rapidez de crecimiento anivel mundial. Esto representa un crecimiento medio anual de alrededor de un 115% en losúltimos años. De igual forma, el uso y penetración de Internet han experimentado un increíblecrecimiento. En la actualidad, más de la mitad de la población nigeriana tiene acceso a internet.Según la CIA a comienzos de 2016, 97 millones de nigerianos son usuarios de internet, lo quesupone más del 53% de la población.

No obstante, a pesar de este impresionante crecimiento, se están observando obstáculos alfuturo crecimiento del sector, entre los que cabe destacar los siguientes:

Deficiente suministro de energía a nivel general.Deficiente seguridad, ya que las infraestructuras son frecuentemente destruidas.Altos aranceles a la importación.Altos costes operacionales.Prácticas que obstaculizan la libre competencia, como la formación de cárteles por partede algunos operadores con la intención de frustar la libre interacción entre competidores.

A) Telefonía móvil:

Cuando el Gobierno del Presidente Obasanjo accedió al poder en 1999, el sector de lastelecomunicaciones estaba en un estado catastrófico. El monopolio estatal, NigerianTelecommunications Limited (NITEL), era incapaz de atender las necesidades del país. El 97%de la población no tenía acceso a la telefonía fija o móvil. Con un total de sólo 450.000 líneastelefónicas conectadas, para una población próxima entonces a los 120 millones de habitantes,Nigeria era uno de los países con menor densidad de líneas del mundo.

Si bien la telefonía fija no ha mejorado sustancialmente desde entonces, se puede decir que latelefonía móvil es el sector económico que más se ha desarrollado en los últimos 3 años, asícomo el que, junto al agrícola, más ha contribuido al crecimiento del PIB y a la creación deempleo.

En enero de 2001 se adjudicaron cuatro licencias de telefonía móvil en Nigeria. Las compañíasadjudicatarias fueron nigerianas (aunque dos de ellas cuentan con socios extranjeros), y tuvieronque pagar 285 M USD por licencia. Estas compañías son:

Communications Investment Limited (CIL), con apoyo técnico de Deutsche Telekom (estaempresa no consiguió finalmente aportar los 285 M USD requeridos).MTN Nigerian Communications Limited (Sudáfrica)Econet Wireless Nigeria Limited-EWN (Zimbabue). Posteriormente, en octubre de 2003, lacompañía sudafricana Vodacom adquirió el 51% de su capital por una cuantía de 500 MEUR.

16

MTEL, la filial del monopolio estatal, NITEL, era el único operador de telefonía móvil enNigeria hasta esa fecha y había sido incapaz de prestar un servicio adecuado. Lainfraestructura de telefonía móvil estaba completamente saturada, con un total deaproximadamente 40.000 clientes y una capacidad para 22.000.

Desde el momento del comienzo de la telefonía móvil hasta la actualidad, ha habido variación enlas operadoras presentes en el mercado, de tal forma que en la actualidad existen 4 grandesoperadoras, que no coinciden completamente con aquellas compañías a las que les fueronadjudicadas las licencias inicialmente Estas operadoras son MTN, Globacom, Etisalat y Airtel.

En cuanto a la distribución del mercado, la sudafricana MTN es la compañía con mayor carterade clientes poseyendo el 42% de la cuota de mercado, una cantidad que va en ligeradisminución. La segunda gran operadora es Globacom, que está canibalizando agresivamenteparte de la cuota que correspondía a las anteriores operadoras no presentes actualmente.

El mercado de la telefonía móvil de Nigeria es el mayor de África, superior incluso al deSudáfrica, con 90 millones de líneas activas

.B) Telefonía fija:

En agosto de 2002 el Gobierno eliminó el monopolio estatal de telefonía fija ostentado hastaentonces por NITEL, e introdujo un segundo operador de telefonía fija y móvil, Globalcom, quiencomenzó a operar a finales de 2003, tras la adquisición de equipos por valor de 675 M EUR aAlcatel.

Además de los dos grandes operadores de telefonía fija, existen en Nigeria más de 20operadores privados de telefonía de pequeña dimensión, que utilizan la estructura de NITEL paraprestar sus servicios y que han conseguido abaratar considerablemente el coste de las llamadasal extranjero.

NITEL es la operadora dominante del mercado en cuanto al nivel de ingresos, capitalización demercado y nivel de inversiones, y tiene mayor tamaño que todos sus competidores juntos. Noobstante, la herencia de su anterior condición de monopolista, junto a la influencia de un procesode privatización que parece no terminar, hace que la compañía en la actualidad no estéfuncionando. El gobierno lleva desde 2007 intentando privatizarla, pero es muy probable que yasea demasiado tarde y que la compañía no valga ya nada.

Como consecuencia de lo anterior, es lógico que la competencia en el mercado de telefonía fijaprovenga de un reducido número de operadores privados.

No obstante, el número de nuevas suscripciones de telefonía fija no ha alcanzado ni con muchoel número de suscripciones obtenidas por la telefonía móvil durante el mismo período. Aunque elnúmero total de nuevas líneas ha aumentado, lo ha hecho en mucha menor medida que losmóviles. Y hay que señalar también que han sido los operadores privados los que hansuministrado la práctica totalidad de estas nuevas líneas.

El menor nivel de crecimiento de las líneas fijas sobre las de líneas de telefonía móvil puedeatribuirse al mayor atractivo de la telefonía móvil para la mayoría de los usuarios y a larelativamente menor fuerza financiera de muchos operadores de telefonía fija en comparacióncon la de los operadores de telefonía móvil.

17

Pero, a pesar de lo anteriormente comentado, Nigeria continua siendo el mercado de telefoníafija más activo de toda África y la tasa de conexión de nuevas líneas por operadores privados sesigue situando por encima de la media del continente.

Transporte

El sector ha ganado importancia en los últimos años, pero la ausencia de coordinaciónintermodal constituye el principal obstáculo para su desarrollo.

En Nigeria se utilizan las siguientes vías de transporte: carretera, ferrocarril, transporte fluvial,transporte aéreo y oleoducto. El país tiene una red de carreteras de 193.200 km, de los cuales el20% aproximadamente están asfaltadas. Las carreteras federales son las arterias principales ysuman 26.500 km, de los cuales un 32% están asfaltadas. Las carreteras de los Estados suman30.500 km (34% asfaltadas), mientras que las carreteras bajo la jurisdicción de gobiernos locales(vías urbanas, caminos rurales, etc.) suman 130.600 km. Además, existe una red ferroviaria de3.600 km, cuatro puertos de mar, unos 3.000 km de vías navegables, 7.000 km de oleoducto ynumerosos aeropuertos.

El auge del petróleo de los años 70 permitió un rápido crecimiento económico, durante el cual laoferta de todos los tipos de transporte aumentó a una tasa anual del 10 al 15%, excepto en elcaso del ferrocarril. El Gobierno respondió a la creciente demanda con una fuerte inversión eninfraestructuras que hoy en día, debido a la falta de mantenimiento están verdaderamentedeterioradas.

La explotación del sector del transporte en Nigeria corresponde en gran parte al sector privado,no habiendo importantes restricciones a la participación extranjera. No obstante, hay aún unamplio margen para la inversión privada.

Destacar que ha habido un aumento de empresas en el sector: Arik y Dana, que se unieron a latradicional Aerocontractors, y posteriormente, First Nation. El mercado de vuelos interiores esmuy activo y competitivo, aunque desde 2011 ha experimentado un fuerte alza en los precios delos billetes debido al aumento del precio del combustible. Otras compañías (Virgin Nigeria...) handesaparecido.

Comercio

El comercio es la segunda actividad más importante del país aportando alrededor del 16.39% delPIB. Este subsector presenta una estructura atomizada, con unos pocos mayoristas eimportadores bien conectados, que suministran a una infinidad de minúsculos minoristas, que, amenudo, no tienen más que un precario puesto callejero. El comercio está encuadrado en sumayor parte en el sector informal.

Año con año, el comercio creció un 15,36% en el Q3 2016 en términos nominales. Esta cifra fue0,69% mayor que en el mismo trimestre del año anterior y mayor en 0,13 puntos porcentualesrespecto a la tasa registrada en el trimestre anterior. El crecimiento trimestral fue de 6,00%. Lacontribución del comercio al PIB nominal en el Q3 2016 se situó en el 19,83%, superior a lacontribución en el mismo trimestre del año anterior de 18,78%, pero inferior a la registrada en eltrimestre anterior en 21,16%.

Desde 2007 se han empezado a abrir centros comerciales al estilo occidental, destacando lacadena sudafricana Shoprite que, en tan sólo 10 años, ya ha abierto 17 establecimientos en ochoestados de Nigeria, empleando a 2.000 trabajadores y estableciendo relaciones comerciales conmás de 300 proveedores nigerianos. Tiene la desventaja que excepto proveedores locales, senutre fundamentalmente de productos propios importados de Sudáfrica.

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONES Y

18

ENERGÍA

Carreteras

El país tiene una red de carreteras de 193.200 Km., de los cuales el 20%, aproximadamente,están asfaltadas pero, por lo general, en un estado deplorable. Las carreteras federales son lasarterias principales y suman 26.500 Km., de los cuales un 32% están asfaltadas. Las carreterasde los Estados suman 30.500 Km. (34% asfaltadas), mientras que las carreteras bajo lajurisdicción de gobiernos locales (vías urbanas, caminos rurales, etc.) suman 130.600 km.Además, existe una red ferroviaria de 3.600 Km., cuatro puertos de mar, unos 3.000 Km. de víasnavegables, 7.000 Km. de oleoductos y numerosos aeropuertos.

Ferrocarriles

La red ferroviaria está explotada por la NRC (Nigerian Railway Corporation) del GobiernoFederal. No es aconsejable utilizar este medio de transporte, ni para mercancías ni parapersonas. Es bastante incómodo, lento y errático, cuando no inexistente. Hay un intento derevitalizar el sector. El más activo ha sido el gobierno de Lagos, que está construyendo doslíneas de monorail para el transporte urbano.

Puertos

El organismo encargado de todas las actividades portuarias es la Nigeria Ports Authority (NPA).Éste fue creado por medio de la Ports Act de 1954, entrando en funcionamiento en 1955. Setrata de una corporación pública autónoma bajo la tutela del Ministerio de Transportes. El controlde todos los puertos nigerianos por parte de este organismo se remonta a 1970, pues hastaentonces algunos puertos, como el de Warri o el de Calabar, estaban dirigidos por empresasprivadas.

Para poder entrar en un puerto nigeriano, los buques deben estar en posesión de su SEN (ShipEntry Notice), que los armadores tienen que solicitar por conducto de sus agentes. Los buquesno pueden embarcar al práctico hasta después de haber comunicado al control del puerto elnúmero y la fecha de su SEN.

El practicaje es obligatorio. Una vez notificado al control del puerto el número y la fecha de suSEN y concedido el permiso de entrada, y entre las 07:00 y 18:00 horas, la estación de prácticosllama a los buques en espera para que se sitúen a 2,5 millas del malecón, donde el prácticoembarca. El atraque está permitido sólo de día.

No se permite la navegación entre las 20:00 y las 06:00 horas dentro del puerto y en un área decinco millas de la costa y diez de la entrada, excepto en casos de emergencia o con previaautorización del capitán del puerto.

Los principales puertos del país son Lagos, Port Harcourt, Warri y Calabar. El resto son:

Antan Terminal, situado a 34 kilómetros de la península de Bakassi.Bonny, situado en la rivera este del río Bonny.Brass Terminal, a 21 kilómetros al sur de la costa.Koko, en el río Benin, a 32 kilómetros de Sapele.Burutu, sobre la isla en el estuario del río Forcados.Degema, en el río Sonbreiro.

19

Escravos Terminal, en la desembocadura del río Escravos.Forcados Terminal,Pennington Terminal, a 20 millas de la boca del río Fishtown.Okrika, sobre el río Bonny, en Rivers State, a 56 kilómetros del mar.Onne, en el estuario del río Bonny, a 25 kilómetros de Port Harcourt.Sapele, en la confluencia de los ríos Benin, Jamieson y Ethiope

En general, los puertos de Nigeria son comparativamente muy caros, a causa de los múltiplesrecargos que imponen, de las frecuentes demoras y de la pesada burocracia. Este alto coste nose ve en modo alguno compensado por la calidad del servicio, que es, por lo general, bastantepobre. Esto hace que los vecinos de Nigeria, que no tienen acceso al mar (Níger, Chad), utilicensiempre puertos alternativos (de Benín y Camerún respectivamente)

Con la administración de Yar’Adua, existía el objetivo de conseguir el clearing en 48 horas, peroa corto y medio plazo resulta utópico todavía a día de hoy.

Aeropuertos

Lagos, la capital industrial y comercial del país, está relativamente bien comunicada vía aéreacon el resto del mundo y cuenta con vuelos directos a Europa, Norteamérica y varios países deÁfrica (Sudáfrica, Kenia, Egipto, Etiopía, Ghana, Camerún y Gabón).El aeropuerto de Lagos es Murtala Muhammed International Airport. Las líneas aéreas querealizan trayectos a y desde Europa a Lagos son: British Airways, Lufthansa, KLM, Air France,Virgin y Alitalia. Otras líneas aéreas que vuelan a Lagos son South African Airways(Johannesburgo y Nueva York); Ghana Airways y Bellview (a Accra y Freetown); Asky yAerocontractors (a Douala, Libreville y una multiplicidad de países francófonos de ÁfricaOccidental), Egipt Air y Ethiopian Airlines. La americana Delta Airlines por su parte tiene vuelos aAtlanta

Al aeropuerto internacional de Abuja, la capital administrativa, llegan cada vez más vuelosprocedentes de Europa, si bien actualmente el número de vuelos internacionales sigue siendoreducido. Las compañías europeas que vuelan a Abuja son British Airways, Lufthansa y KLM.

Nigeria cuenta con un gran número de aeropuertos nacionales, distribuidos por toda la geografíadel país. Existe aproximadamente media docena de compañías aéreas privadas que conectanlas diferentes ciudades del país, en particular, Lagos y Abuja, con una alta frecuencia de vuelos.Entre ellas, las compañías más fiables son Aerocontractors y Arik Air.

Como conclusión, el sistema de infraestructuras es como poco muy insuficiente. Este factorafecta a las posibilidades de transporte de los trabajadores y de las mercancías. La red dedistribución en el interior del país es altamente deficitaria.

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

A pesar de la fuerte depreciación de la naira, Nigeria ha mantenido su puesto como mayoreconomía de África, según el FMI, que parecía haber perdido en agosto de 2016. Esta posiciónla adquirió al adelantar a Sudáfrica tras la revisión del PIB de 2013, apoyada por el Banco

20

Mundial, el FMI y la ONU, que también mostró una economía mucho más diversificada de lo quese suponía.

La contribución del sector petrolero al PIB es ya únicamente del 8,42% en 2016. Sin embargo, lacaída de los precios del petróleo desde mediados de 2014 afectó muy seriamente a la economíanigeriana a través de los ingresos públicos, muy dependientes de los ingresos petrolíferos, ysobre todo, a la depreciación de su moneda. Así, en 2016 entró oficialmente en recesión, conuna tasa de crecimiento de -1,51%. La diferencia entre el crecimiento de la economía nopetrolera, del -0,22%, contrasta con la del sector de hidrocarburos, -13,65%. La tasa de paro, porsu parte, alcanzaba el 13,9% en el tercer trimestre de 2016. Finalmente, en el segundo trimestrede 2017, tras 5 trimestres consecutivos de tasas de crecimiento negativas, se rompió latendencia, con un aumento del 0,5%.

Por su parte, el gobierno presentó unos presupuestos para 2017 por un monto récord de 7,298billones de nairas (frente a los 6,06 billones de nairas en 2016). Sin embargo, su capacidad paratener efectos anticíclicos es muy limitada. Aproximadamente el 30% del presupuesto estádestinado a inversiones en infraestructuras, a todas luces insuficiente para hacer frente a lasnecesidades del país. El servicio a la deuda y los gastos de funcionamiento del Estado son lassiguientes partidas de mayor importancia presupuestaria. El presupuesto, todavía pendiente deaprobación, prevé un déficit de 2,36 billones de nairas, que se prevé financiar en gran medidamediante eurobonos, habiéndose emitido ya exitosamente dos tramos por valor de un millardo ymedio de dólares.

La caída del precio del petróleo también ha tenido consecuencias sobre la estabilidad de lamoneda. Después de una caída de las reservas de más del 20%, el Banco Central de Nigeria(CBN) se vio obligado a dejar flotar la moneda en junio de 2016. La nueva política cambiaria creóun mercado de divisas interbancario en el que se determina el tipo de cambio en función de laoferta y la demanda pero el BCN sigue manteniendo una lista de 41 productos “no válidos parala obtención de divisas” y multitud de restricciones, por lo que el mercado paralelo de divisas nodesaparece. En febrero de 2017, durante la hospitalización de Buhari, la naira rompió la barrerade las 500 nairas por dólar en el mercado paralelo, lo que facilitó una flexibilización de algunasde estas medidas y una inyección de liquidez, posible gracias también a los mayores ingresosdebidos a la recuperación parcial de los precios del petróleo y de la producción en el país graciasal menor vandalismo en el Delta del Níger. Estas medidas lograron apreciar la naira hasta 320por dólar en el mercado paralelo, un gran salto. La inflación, que llevaba más de dos años pordebajo de los dos dígitos, se disparó hasta el 18,72% en enero de 2017, si bien se ha vuelto amoderar hasta un 15,9% en noviembre de ese mismo año.

En cuanto a las reformas estructurales, tras el éxito de las reformas financiera y de lastelecomunicaciones en 2009, las grandes reformas pendientes son la de la electricidad,culminada pero con resultados decepcionantes, y la de hidrocarburos. Esta última ha comenzadoa avanzar tras dividir la Petroleum Industry Bill en varias partes, la primera de cuales, laPetroleum Industry Governance Bill, ya se ha aprobado. Una de las medidas más destacadas dela administración Buhari ha sido la concentración de todos los ingresos del sector público en unúnica cuenta, la Treasury Single Account, con el fin de aumentar la transparencia para reducir lacorrupción.

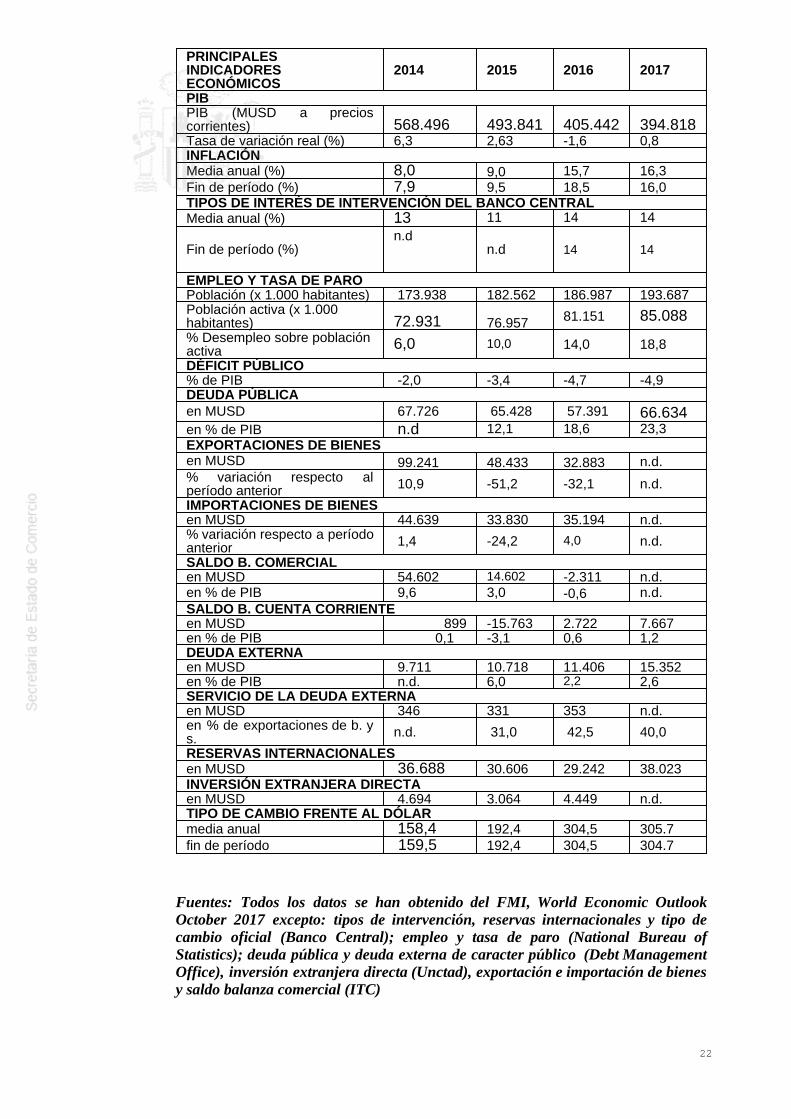

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

21

PRINCIPALESINDICADORESECONÓMICOS

2014 2015 2016 2017

PIBPIB (MUSD a precioscorrientes) 568.496 493.841 405.442 394.818Tasa de variación real (%) 6,3 2,63 -1,6 0,8INFLACIÓNMedia anual (%) 8,0 9,0 15,7 16,3Fin de período (%) 7,9 9,5 18,5 16,0TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRALMedia anual (%) 13 11 14 14

Fin de período (%)n.d

n.d 14 14

EMPLEO Y TASA DE PAROPoblación (x 1.000 habitantes) 173.938 182.562 186.987 193.687Población activa (x 1.000habitantes) 72.931 76.957 81.151 85.088

% Desempleo sobre poblaciónactiva 6,0 10,0 14,0 18,8

DÉFICIT PÚBLICO% de PIB -2,0 -3,4 -4,7 -4,9 DEUDA PÚBLICAen MUSD 67.726 65.428 57.391 66.634en % de PIB n.d 12,1 18,6 23,3EXPORTACIONES DE BIENESen MUSD 99.241 48.433 32.883 n.d.% variación respecto alperíodo anterior 10,9 -51,2 -32,1 n.d.

IMPORTACIONES DE BIENESen MUSD 44.639 33.830 35.194 n.d.% variación respecto a períodoanterior 1,4 -24,2 4,0 n.d.

SALDO B. COMERCIALen MUSD 54.602 14.602 -2.311 n.d.en % de PIB 9,6 3,0 -0,6 n.d.SALDO B. CUENTA CORRIENTEen MUSD 899 -15.763 2.722 7.667en % de PIB 0,1 -3,1 0,6 1,2DEUDA EXTERNAen MUSD 9.711 10.718 11.406 15.352en % de PIB n.d. 6,0 2,2 2,6SERVICIO DE LA DEUDA EXTERNAen MUSD 346 331 353 n.d.en % de exportaciones de b. ys. n.d. 31,0 42,5 40,0

RESERVAS INTERNACIONALESen MUSD 36.688 30.606 29.242 38.023INVERSIÓN EXTRANJERA DIRECTAen MUSD 4.694 3.064 4.449 n.d.TIPO DE CAMBIO FRENTE AL DÓLARmedia anual 158,4 192,4 304,5 305.7fin de período 159,5 192,4 304,5 304.7

Fuentes: Todos los datos se han obtenido del FMI, World Economic OutlookOctober 2017 excepto: tipos de intervención, reservas internacionales y tipo decambio oficial (Banco Central); empleo y tasa de paro (National Bureau ofStatistics); deuda pública y deuda externa de caracter público (Debt ManagementOffice), inversión extranjera directa (Unctad), exportación e importación de bienesy saldo balanza comercial (ITC)

22

3.1.1 ESTRUCTURA DEL PIB

Al analizar la estructura económica nigeriana destaca el alto peso específico que tiene el sectorservicios, superior al 50% del PIB, en relación con otros países vecinos.

El sector agropecuario supone un cuarto del PIB y es la principal actividad económica para losnigerianos, representando más del 50% del empleo. Sin embargo, este sector no ha conseguidoir en consonancia con el rápido incremento poblacional del país, de forma que Nigeria, antesexportadora neta de productos alimentarios, se ve ahora obligada a importarlos. La agriculturasufrió un retroceso durante el auge del petróleo de los años 70, período caracterizado por lanegligencia y la falta de inversión en el sector, si bien en los últimos años se observan signos derecuperación y el desarrollo de este sector se encuentra entre las prioridades del país. Cerca del90% de la producción agrícola son productos alimenticios como ñame, sorgo o mijo, queproceden de pequeñas explotaciones agrícolas. Otras producciones son aceite de palma,caucho, cacahuetes y algodón.

El sector secundario, que incluye la minería (la práctica totalidad del sector debido al petróleo),manufacturas, suministro público de agua y energía, obra civil y construcción, contribuye otrocuarto del PIB. La industria manufacturera incluye una amplia gama de actividades, entre las quedestacan manufactura de fibras sintéticas, textiles de algodón, jabones, detergentes, pinturas,confección, refinados del petróleo (actualmente las 4 refinerías existentes no funcionan, por loque este sector es inexistente) y cemento. A pesar de su gran potencia, el sector secundario seha estancado en los últimos años debido a las deficiencias en el suministro eléctrico, a lasdistorsiones que han introducido en el mercado determinadas políticas económicas (la estrictapolítica de importaciones, por ejemplo) y al envejecimiento del equipamiento de fábricas eindustrias. En concreto, las deficiencias en el suministro eléctrico afectan al 90% de las industriasdel país y encarecen considerablemente la producción. Nigeria cuenta, además, con una riquezaextraordinaria en gas y minerales sólidos que apenas ha comenzado a ser explotada.

El sector terciario representa más del 50% del PIB y está dominado por el comercio, el subsectorfinanciero y de seguros, las nuevas tecnologías de la información y la comunicación, los serviciosinmobiliarios y las consultorías técnicas. El comercio es la segunda actividad más importante delpaís, por detrás de la agricultura, siendo la tercera actividad más importante la producciónpetrolífera. Este subsector presenta una estructura atomizada, con unos pocos mayoristas eimportadores bien conectados que suministran a una infinidad de minúsculos minoristas, amenudo sin más que un precario puesto callejero. El comercio está encuadrado en su mayorparte en el sector informal.

El mayor reto para la economía nigeriana es el lamentable estado de la infraestructura y laexcesiva dependencia en la industria del petróleo y el gas para la obtención de ingresos públicosy divisas. Por ello, las autoridades del país están tratando de involucrar al sector privado en laconstrucción de infraestructuras y en el desarrollo de los sectores no petroleros.

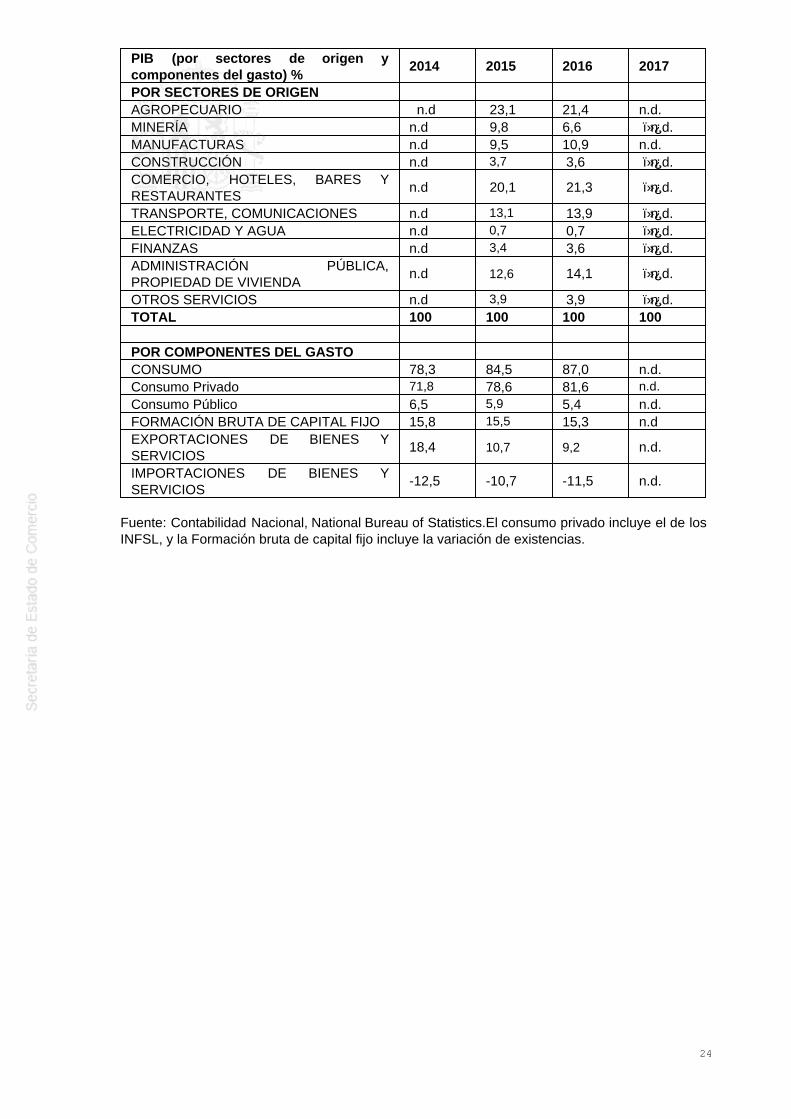

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTES DELGASTO

23

PIB (por sectores de origen ycomponentes del gasto) %

2014 2015 2016 2017

POR SECTORES DE ORIGEN AGROPECUARIO n.d 23,1 21,4 n.d.MINERÍA n.d 9,8 6,6 n.d.MANUFACTURAS n.d 9,5 10,9 n.d.CONSTRUCCIÓN n.d 3,7 3,6 n.d.COMERCIO, HOTELES, BARES YRESTAURANTES

n.d 20,1 21,3 n.d.

TRANSPORTE, COMUNICACIONES n.d 13,1 13,9 n.d.ELECTRICIDAD Y AGUA n.d 0,7 0,7 n.d.FINANZAS n.d 3,4 3,6 n.d.ADMINISTRACIÓN PÚBLICA,PROPIEDAD DE VIVIENDA

n.d 12,6 14,1 n.d.

OTROS SERVICIOS n.d 3,9 3,9 n.d.TOTAL 100 100 100 100 POR COMPONENTES DEL GASTO CONSUMO 78,3 84,5 87,0 n.d.Consumo Privado 71,8 78,6 81,6 n.d.

Consumo Público 6,5 5,9 5,4 n.d.FORMACIÓN BRUTA DE CAPITAL FIJO 15,8 15,5 15,3 n.dEXPORTACIONES DE BIENES YSERVICIOS

18,4 10,7 9,2 n.d.

IMPORTACIONES DE BIENES YSERVICIOS

-12,5 -10,7 -11,5 n.d.

Fuente: Contabilidad Nacional, National Bureau of Statistics.El consumo privado incluye el de losINFSL, y la Formación bruta de capital fijo incluye la variación de existencias.

24

PIB (por sectores de origen ycomponentes del gasto): variación en% respecto al año anterior

2014 2015 2016 2017

POR SECTORES DE ORIGEN AGROPECUARIO n.d n.d 4,1 n.d.MINERÍA n.d. n.d -14,4 n.dMANUFACTURAS n.d n.d -4,3 n.dCONSTRUCCIÓN n.d n.d -5,9 n.dCOMERCIO, HOTELES, BARES YRESTAURANTES

n.d n.d -0,2 n.d

TRANSPORTE, COMUNICACIONES n.d n.d 1,9 n.dELECTRICIDAD Y AGUA n.d n.d -15,0 n.dFINANZAS n.d. -4,5

ADMINISTRACIÓN PÚBLICA,PROPIEDAD DE VIVIENDA

n.d.

n.d -0,6 n.d

OTROS SERVICIOS n.d. n.d 4,9 n.dTOTAL n.d. n.d. -1,6 n.d POR COMPONENTES DEL GASTO CONSUMO n.d n.d n.d n.dConsumo Privado n.d. n.d. -5,7 n.dConsumo Público n.d. n.d. -15,1 n.d.FORMACIÓN BRUTA DE CAPITAL FIJO n.d. n.d. -5,0 n.d

EXPORTACIONES DE BIENES YSERVICIOS

n.d.

n.d. 11,5 n.d

IMPORTACIONES DE BIENES YSERVICIOS

n.d. n.d. -10,4

Fuente: Contabilidad Nacional, National Bureau of Statistics.

3.1.2 PRECIOS

El año 2016 ha estado marcado por un fuerte incremento de la inflación. Según el informe anualde la oficina Nacional de Estadísticas publicado en Diciembre de 2016, el IPC aumentó un18.55% respecto al año anterior, cifra por encima de la inflación media de los últimos 20 añosque se sitúa en un 12.29%.

Nigeria había conseguido contener –incluso reducir- su inflación durante los años 2013 y 2014gracias a la política monetaria restrictiva implementada por el Banco Central del país. Sinembargo, en 2015 se inició una escalada de los precios causada por la depreciación de la naira,tendencia que continuaría durante todo el 2016 hasta alcanzar el nivel de inflación más altodesde 2005.

En efecto, el año 2016 estuvo marcado por un fuerte incremento de la inflación: el IPC aumentóun 18,5% respecto al año anterior, cifra por encima de la inflación media de los últimos 20 añosque se sitúa en el 12,3%.

En 2017 la inflación se ha moderado ligeramente, ya que alcanzó un 16,5% en media, mientrasque la interanual de diciembre fue menor, un 15,3% (menor que la de noviembre, lo que supusoel undécimo mes consecutivo disminuyendo).

Durante el último año, se ha producido un incremento en prácticamente la totalidad de los bienesy servicios incluidos en el índice IPC, siendo los aumentos más destacados en vivienda, agua,electricidad y gas. Por otra parte, los apartados de comunicación, restauración y hotelesregistraron los menores índices de crecimiento de precios.

25

El aumento de los precios ha sido generalizado en todas las regiones del país, con ligerasdiferencias entre las zonas urbanas y las rurales.

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

Según el Servicio de Estadísticas de Nigeria (Nigerian Bureau of Stadistics), la población activase elevó en el tercer trimestre de 2017 a 81,1 millones de personas. El desempleo fue del 14,2%,lo que supone unos 16 millones de desempleados, mientras que el de los subempleados(aquellos que trabajan menos horas de lo que desearían o en trabajos de menor cualificación)sería del 19%.

Conviene aclarar que según el organismo independiente Africacheck, la mayoría de las tasas dedesempleo se calculan con parámetros erróneos y no tienen en cuenta la economía sumergida,por lo que no son muy representativas.

Dado el gran porcentaje de economía informal y de subsistencia, no hay datos fiables sobre lapoblación ocupada por sectores, pero se calcula que el 70% estarían ocupados en agricultura,10% en la industria y un 20% en el sector servicios. Dada la distribución del PIB, y a pesar de labaja tasa de rentabilidad del sector agrícola en Nigeria, estos datos podrían haber evolucionadoya que más del 50% del PIB proviene ya del sector servicios.

3.1.4 DISTRIBUCIÓN DE LA RENTA