INFORME VALORACIÓN REAL SPORTING DE … · 1.- MOTIVACIÓN DEL INFORME En este informe no se...

33

INFORME DE VALORACIÓN REAL SPORTING DE GIJÓN S.A.D Elaborado por L. Eduardo Cubiles Vázquez para Tu Fe Nunca Decaiga (TFND). Analista de Inversiones Sociedad Gestora de Entidades de Capital Riesgo 10 de Julio de 2013

Transcript of INFORME VALORACIÓN REAL SPORTING DE … · 1.- MOTIVACIÓN DEL INFORME En este informe no se...

INFORME DE VALORACIÓN REAL SPORTING DE GIJÓN S.A.D

Elaborado por L. Eduardo Cubiles Vázquez para Tu Fe Nunca Decaiga (TFND).Analista de Inversiones Sociedad Gestora de Entidades de Capital Riesgo

10 de Julio de 2013

1.- MOTIVACIÓN DEL INFORME

El objetivo de este informe es la valoración de la empresa REAL SPORTING DE GIJÓN SOCIEDAD ANONIMA DEPORTIVA

(en adelante REAL SPORTING SAD o LA ENTIDAD). Dicho informe ha sido realizado por Luis Eduardo Cubiles Vázquez,

Analista de Inversiones de Sociedad Gestora de Entidades de Capital Riesgo, a petición de la Asociación sin ánimo de

lucro Tu Fe Nunca Decaiga, la cual desea realizar una oferta de compra sobre la empresa valorada, a fin de volver a poner

a disposición de los actuales abonados del REAL SPORTING, la propiedad de la Entidad, como sucedía antes de la

transformación en Sociedad Anónima Deportiva en el año 1992.

REAL SPORTING DE GIJÓN con NIF A33608233 inscrita en el Registro Mercantil de Asturias en el Tomo 1303, Folio 174,

Hoja AS4747, inscripción primera, se constituyo en 1905 como entidad deportiva, con el objeto de dedicar su actividad y

patrimonio a conseguir, de forma primaria y principal, el fomento del futbol en sus distintas categorías y edades y de

forma general, la practica de todos los deportes. En la actualidad, su actividad deportiva se centra en el fútbol, deporte en

el que dispone de equipos en diversas categorías.

De conformidad con lo dispuesto en la Ley del Deporte (15 de Octubre de 1990) y en la disposición transitoria Cuarta del

Real Decreto de régimen Jurídico de Sociedades Anónimas Deportivas 8de 15 de Julio de 1991) LA ENTIDAD se

constituyo en Sociedad Anónima y el 19 de Agosto de 1992 se produjo la inscripción en el Registro Mercantil de Asturias

de la escritura de Transformación de Club Deportivo en Sociedad Anónima Deportiva.

LA ENTIDAD tiene su Domicilio Social en Mareo, S/N, en el término municipal de Gijón.

1.- MOTIVACIÓN DEL INFORME

En este informe no se pretende realizar una valoración de los activos de la empresa (comúnmente conocido como

tasación), sino que se pretende valorar la capacidad que dichos activos tienen en la creación de valor.

Por tanto se desprende que la finalidad de este informe es encontrar un valor objetivo para LA ENTIDAD, que sirva de

base para el establecimiento de precio en la futura negociación entre las partes.

Para el desarrollo de este informe se ha facilitado por parte de TU FE NUNCA DECAIGA las auditorías de los tres últimos

ejercicios del REAL SPORTING.

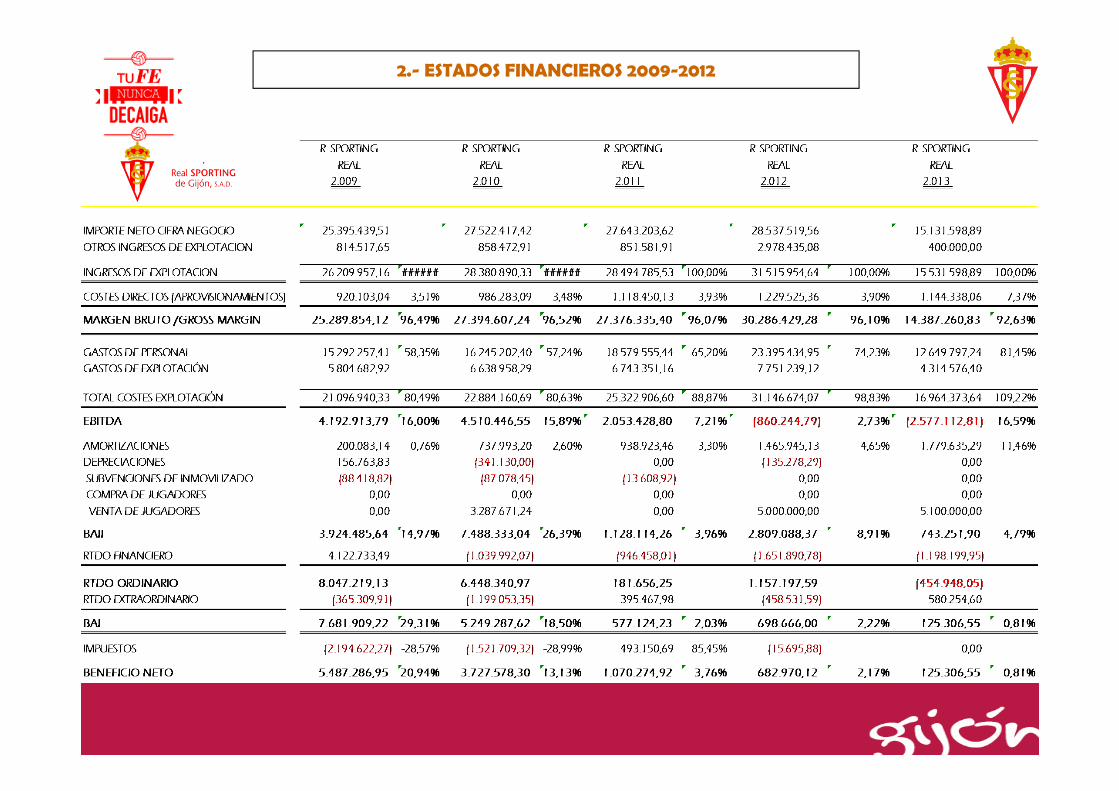

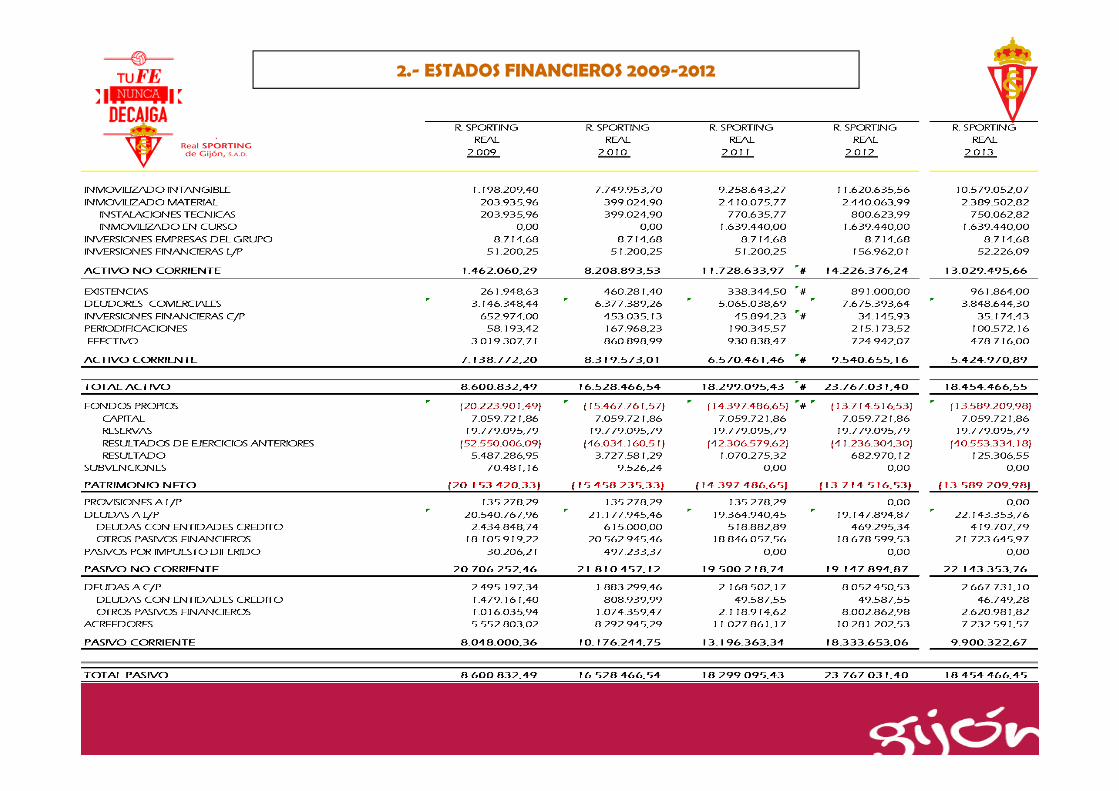

2.- ESTADOS FINANCIEROS 2009-2012

De las auditorías de cuentas Anuales del REAL SPORTING depositadas en el Registro Mercantil (facilitadas por TFND) se

ha obtenido la siguiente información relativa a los ejercicios 2009-2013:

Balance de Situación.

Cuenta de Explotación

Estado de Cambios en el Patrimonio Neto

Estado de Flujos de Efectivo

Presupuesto de explotación ejercicio 2014

Desglose en mayor o menor medida de las partidas que componen las masas patrimoniales.

En base a toda la información obtenida se a procedido a elaborar la proyección esperada de la cuenta de explotación

para el período 2014-2019.

En las siguientes slides se representa un resumen de la información obtenida.

2.- ESTADOS FINANCIEROS 2009-2012

2.- ESTADOS FINANCIEROS 2009-2012

2.- METODOLOGÍA

A la hora de realizar cualquier valoración se han de utilizar al menos dos métodos distintos de valoración, con el fin de

contrastar los resultados obtenidos. Existen multitud de métodos para realizar la valoración de empresas, si bien no existe

una metodología específica a aplicar en la valoración de un club de fútbol. En el caso español, los clubes de futbol, en su

mayoría son Sociedades Anónimas Deportivas, por lo que recurriremos a la metodología tradicional de valoración de

empresas, adaptando las características del negocio del futbol a dicha valoración. Se ha realizado la valoración del REAL

SPORTING de acuerdo a los siguientes métodos de valoración

VALORACION POR LIBROS.-

VALORACIÓN POR MÚLTIPLOS COMPARABLES

VALORACÓN POR DESCUENTO DE FLUJOS DE CAJA.-

Como paso previo a la valoración de una empresa, y en este caso particular, de un club de futbol, hay que definir el

concepto de valor como “el grado de utilidad o aptitud de las cosas para satisfacer necesidades o proporcionar bienestar”.

También se entiende por valor la “equivalencia de una cosa con otra”. En ambas definiciones existe como nexo común la

subjetividad, ligada a la satisfacción de las necesidades, a la equivalencia o a la estimabilidad.

Por tanto podemos definir el valor de una empresa como “el grado de utilidad que proporciona su posesión –o una parte

de ella- a su/sus propietarios”

2.- METODOLOGÍA

Hay que señalar igualmente, que la valoración sirve para propósitos muy diferentes:

Fijar el precio máximo a pagar por el comprador o el mínimo a recibir por el vendedor

Comparar con un precio de cotización de una acción para saber si interesa comprar vender, mantener, etc..

Justificar el precio ofrecido a los accionistas en una salida a Bolsa

Retribuir a los directivos en función de la creación de valor.

Vender, fusionarse o comprar empresas.

No obstante, a pesar de la subjetividad subyacente en la valoración de una empresa, y reconociendo la asimetría en la

información necesaria para valorar los activos o negocios, se debe señalar que existe un alto grado de similitud en los

principios básicos de valoración de una empresa o negocio, ya que los activos financieros se valoran por los flujos de caja

que se esperan obtener por poseerlos

En las siguientes slides se reflejan las motivaciones de cada uno de los métodos utilizados, así como los procedimientos de

realización de cada uno de ellos.

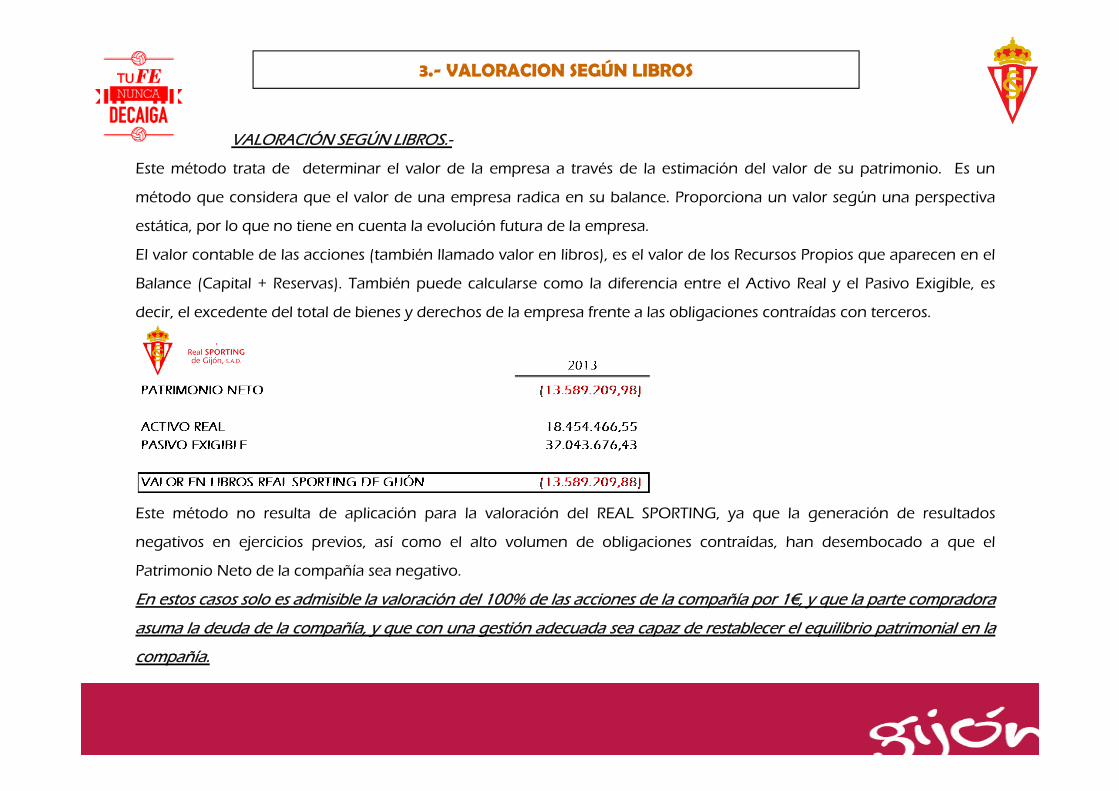

3.- VALORACION SEGÚN LIBROS

VALORACIÓN SEGÚN LIBROS.-

Este método trata de determinar el valor de la empresa a través de la estimación del valor de su patrimonio. Es un

método que considera que el valor de una empresa radica en su balance. Proporciona un valor según una perspectiva

estática, por lo que no tiene en cuenta la evolución futura de la empresa.

El valor contable de las acciones (también llamado valor en libros), es el valor de los Recursos Propios que aparecen en el

Balance (Capital + Reservas). También puede calcularse como la diferencia entre el Activo Real y el Pasivo Exigible, es

decir, el excedente del total de bienes y derechos de la empresa frente a las obligaciones contraídas con terceros.

Este método no resulta de aplicación para la valoración del REAL SPORTING, ya que la generación de resultados

negativos en ejercicios previos, así como el alto volumen de obligaciones contraídas, han desembocado a que el

Patrimonio Neto de la compañía sea negativo.

En estos casos solo es admisible la valoración del 100% de las acciones de la compañía por 1€, y que la parte compradora

asuma la deuda de la compañía, y que con una gestión adecuada sea capaz de restablecer el equilibrio patrimonial en la

compañía.

4.- VALORACION MULTIPLOS

VALORACIÓN SEGÚN MÚLTIPLOS

La valoración según múltiplos es un método de valoración basado en la cuenta de resultados, así lo que tratan estos

métodos es determinar el valor de una compañía mediante un multiplicador de un parámetro de la cuenta de

explotación de la compañía.

A la hora de realizar una valoración por múltiplos, la escasez de equipos cotizados provoca un problema cuando se

buscan clubes de referencia. Así para valorar a la Juventus FC, se buscan las referencias del Milán AC, o viceversa. O se

compara con clubes de características financieras diferentes como el Manchester United F.C. Sin embargo múltiples

analistas de inversiones manifiestan su preferencia por valoración mediante múltiplos frente a la valoración por descuento

de flujos de caja por su simplicidad.

Los múltiplos mas utilizados para la valoración de compañías son:

EV/VENTAS.- Mide la relación entre el valor de empresa y las ventas realizadas

EV/EBITDA.- Mide la relación entre el valor de empresa y los beneficios brutos de explotación generados por la

compañía. EBITDA es el acrónimo de Earnings Before Interest, Taxes, Depreciations and Amortizations. Es el parámetro

más utilizado.

EV/PER.- Mide la relación entre el valor de la empresa y el Beneficio Neto

4.- VALORACION MULTIPLOS

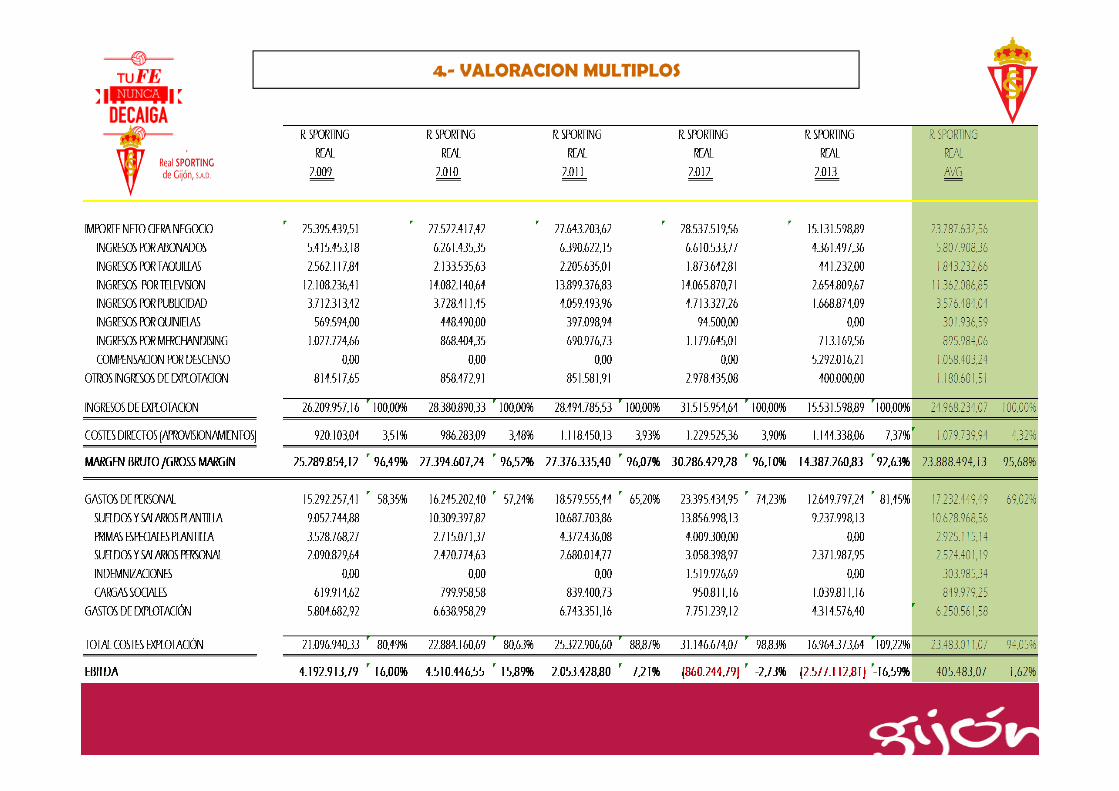

Para la evaluación de estos métodos, se ha de estudiar un horizonte temporal mínimo, ya que las empresas van a sufrir

alteraciones en sus flujos de explotación anuales, y así poder obtener un parámetro de referencia valido, al cual poder

aplicarle el multiplicador. Para nuestro caso calcularemos el EBITDA PROMEDIO del REAL SPORTING para el período

2009-2013. Lo denominaremos EBITDA RECURRENTE

El multiplicador se ha de obtener de transacciones comparables, mediante la observación de operaciones similares, en

un entorno geográfico similar, en clubes de tamaño equivalente, y con unas características de liquidez y solvencia

similares.

4.- VALORACION MULTIPLOS

La obtención de este múltiplo no es fácil, ya que en España no se han producido transacciones en clubes de fútbol, o las

que se han producido no han publicado los parámetros.

Por tanto se han buscado equivalencias en otros países geográficamente próximos obteniendo los siguientes resultados

Las transacciones identificadas no son comparables, ya que se tratan de clubes que tienen una generación de ingresos

muy superior a las del REAL SPORTING.

Como alternativa se ha realizado un estudio de la cotización de clubes de futbol europeos (Italia e Inglaterra),

encontrándose los siguientes valores

4.- VALORACION MULTIPLOS

No obstante, al valor medio de las observaciones anteriores 8,00xEBITDA, hay que aplicarle una corrección, ya que las

acciones de los clubes de futbol que cotizan en Bolsa, son fácilmente comprables, ya que existe un mercado de

transacción organizado. La corrección a efectuar es una prima de liquidez, consistente en deducir un punto el

multiplicador.

Por tanto vamos a aplicar al EBITDA RECURRENTE del REAL SPORTING un EV/EBITDA de 7,00x.

Una vez obtenido el EBITDA RECURRENTE, y aplicado el multiplicador, se corregirá por la Deuda Financiera Neta, así

como los Activos no Afectos del REAL SPORTING.

Definimos la Deuda Financiera Neta (DFN).- De forma esquemática y sencilla la deuda financiera neta se calcularía

como como la diferencia , la resta, entre la deuda financiera de la empresa menos los activos líquidos que tenga la misma.

Deuda Financiera Neta = Deuda Financiera con coste - Activos Líquidos

Definimos los Activos no afectos, como aquellos activos del Balance de la Empresa, de los cuales sin ser propietario de

ellos, la empresa podría desarrollar su actividad. Incluimos en este apartado las marcas, y los derechos de uso del Estadio,

locales, etc..

4.- VALORACION MULTIPLOS

4.- VALORACION MULTIPLOS

Por tanto, al EBITDA recurrente del REAL SPORTING para el período 2009-2013, le aplicamos el múltiplo 7,00xEBITDA y

lo corregimos por la DFN

Por tanto, si aplicamos el método de valoración por múltiplos, el valor del 100% de las acciones del REAL SPORTING

asciende a -12.146.010,90€,

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

El tercer método de valoración que vamos a estudiar es la valoración por descuento de flujos de caja. La mayoría de

analistas (entre los cuales me incluyo) estima que este es el método más adecuado para la valoración de cualquier

empresa. El motivo es que la tesorería generada por las unidades generadoras de efectivo (UGE) debe ser el criterio más

objetivo tomado como base para cualquier valoración, Adicionalmente se debe señalar que el flujo de tesorería estimado,

descontado a la tasa adecuada, nos da el valor aproximado mas correcto a la empresa o negocio que queremos valorar.

La primera etapa para la valoración de un club de fútbol por descuento de flujos exige un análisis histórico y estratégico

de las magnitudes de sus Estados Financieros. A partir de ese análisis, se obtendrán los elementos significativos que

condicionan la obtención de ingresos y los costes asociados a esa generación de ingresos (drivers) para el período 2008-

2012, y su aplicación práctica para el período 2013-2018. El “driver” principal para la estimación de los flujos de caja es la

división en que milita el club de futbol, ya que la diferencia entre ingresos y gastos en función de la categoría tiene una

diferencia considerable.

Los drivers analizados para el período 2008-2013 se representan en las siguientes slides

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

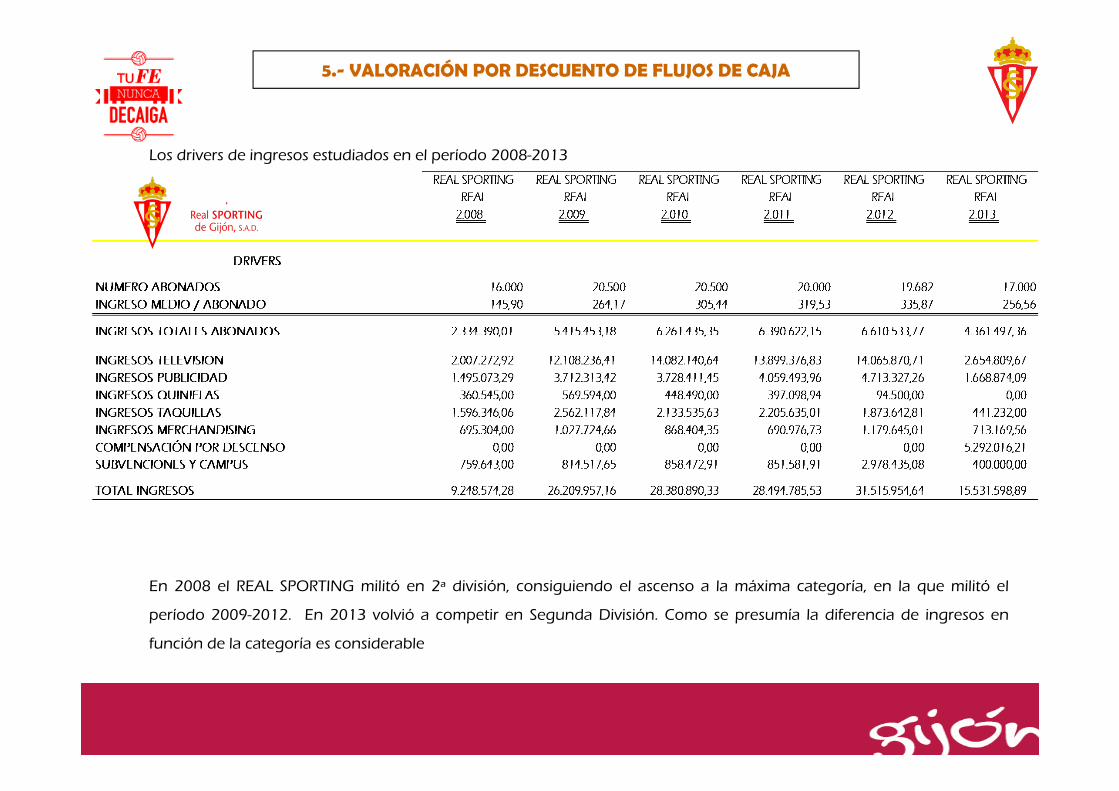

Los drivers de ingresos estudiados en el período 2008-2013

En 2008 el REAL SPORTING militó en 2ª división, consiguiendo el ascenso a la máxima categoría, en la que militó el

período 2009-2012. En 2013 volvió a competir en Segunda División. Como se presumía la diferencia de ingresos en

función de la categoría es considerable

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

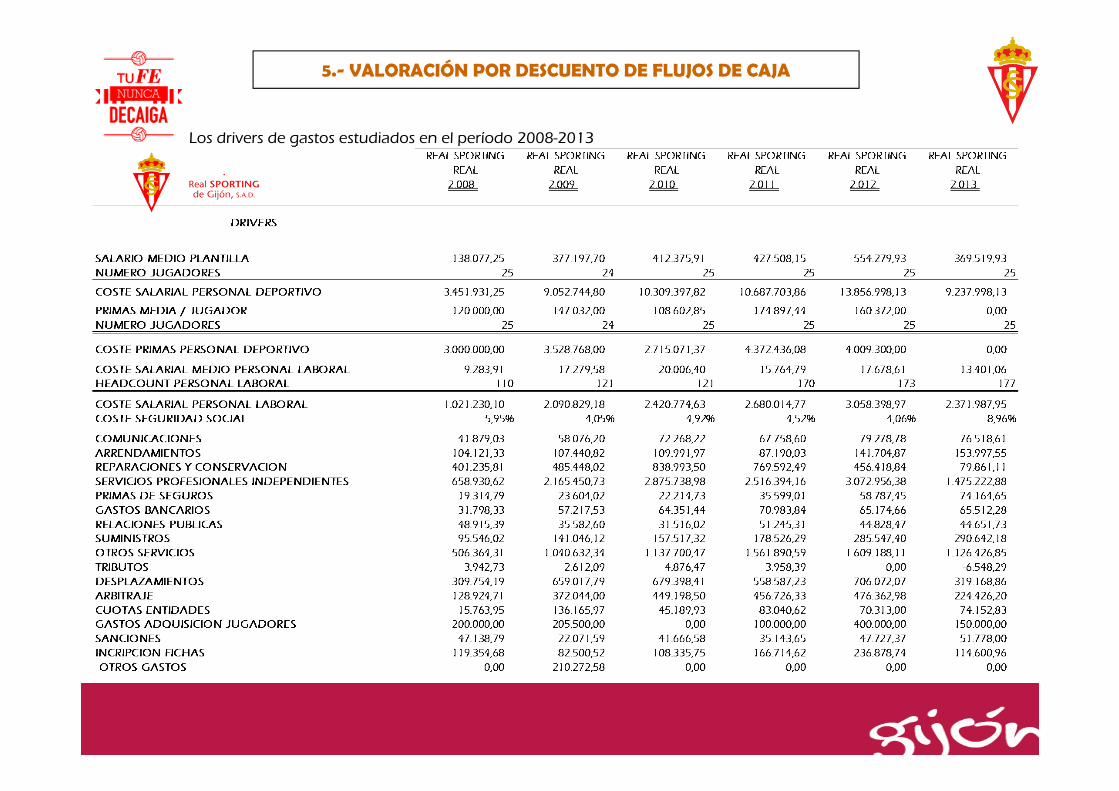

Los drivers de gastos estudiados en el período 2008-2013

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

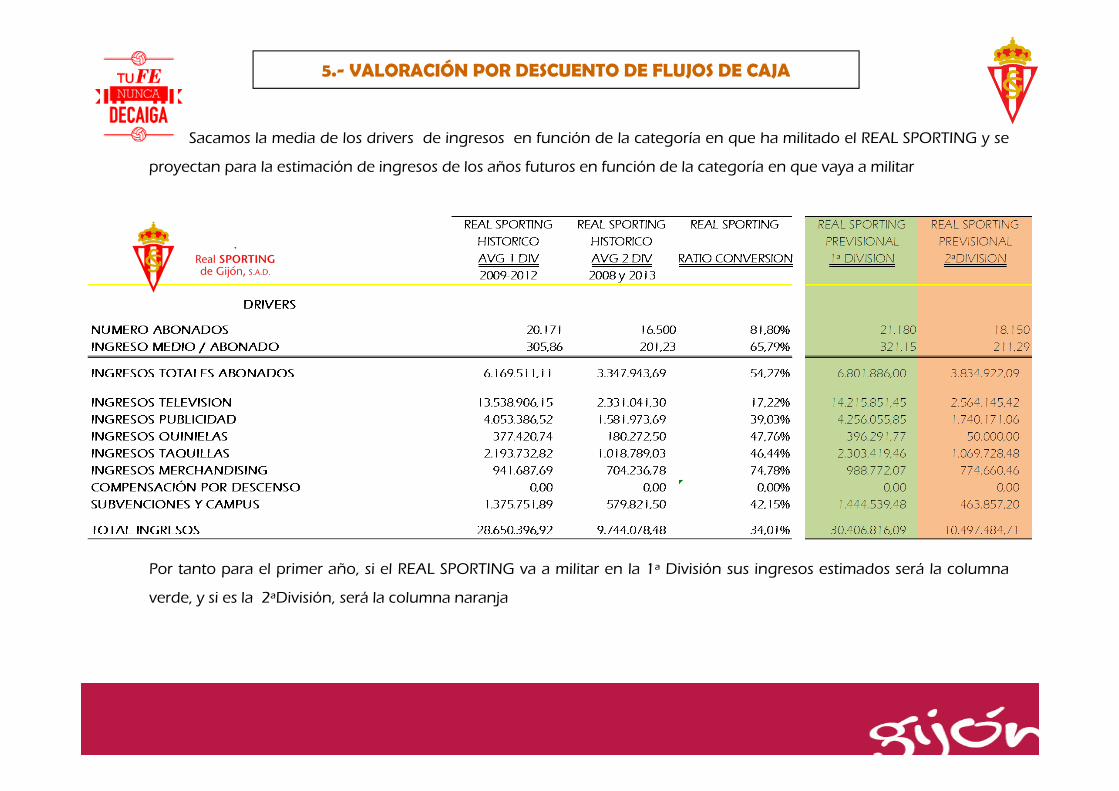

Sacamos la media de los drivers de ingresos en función de la categoría en que ha militado el REAL SPORTING y se

proyectan para la estimación de ingresos de los años futuros en función de la categoría en que vaya a militar

Por tanto para el primer año, si el REAL SPORTING va a militar en la 1ª División sus ingresos estimados será la columna

verde, y si es la 2ªDivisión, será la columna naranja

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

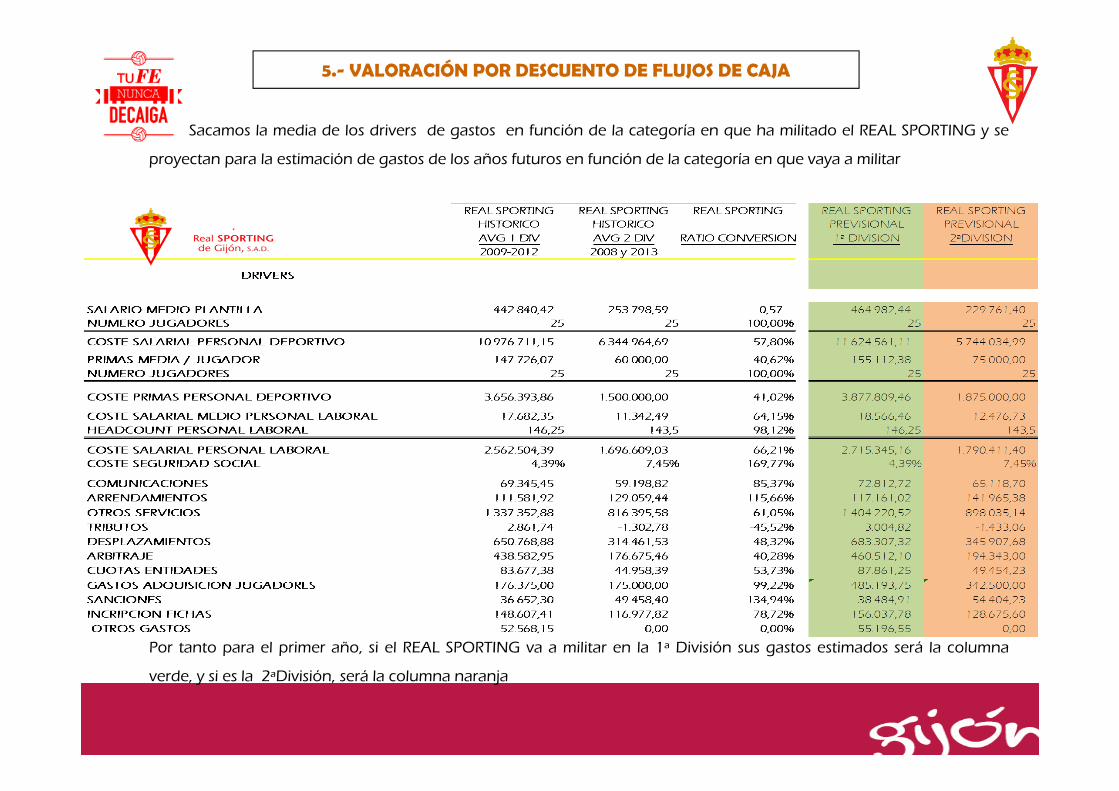

Sacamos la media de los drivers de gastos en función de la categoría en que ha militado el REAL SPORTING y se

proyectan para la estimación de gastos de los años futuros en función de la categoría en que vaya a militar

Por tanto para el primer año, si el REAL SPORTING va a militar en la 1ª División sus gastos estimados será la columna

verde, y si es la 2ªDivisión, será la columna naranja

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

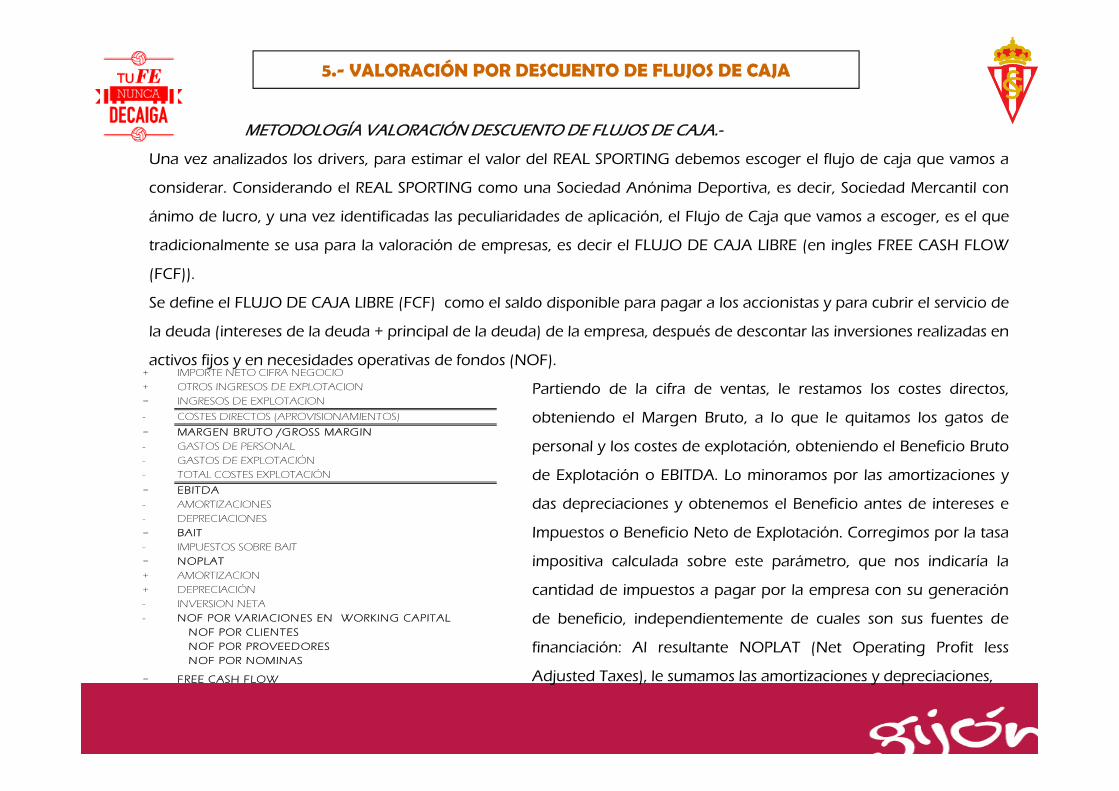

METODOLOGÍA VALORACIÓN DESCUENTO DE FLUJOS DE CAJA.-

Una vez analizados los drivers, para estimar el valor del REAL SPORTING debemos escoger el flujo de caja que vamos a

considerar. Considerando el REAL SPORTING como una Sociedad Anónima Deportiva, es decir, Sociedad Mercantil con

ánimo de lucro, y una vez identificadas las peculiaridades de aplicación, el Flujo de Caja que vamos a escoger, es el que

tradicionalmente se usa para la valoración de empresas, es decir el FLUJO DE CAJA LIBRE (en ingles FREE CASH FLOW

(FCF)).

Se define el FLUJO DE CAJA LIBRE (FCF) como el saldo disponible para pagar a los accionistas y para cubrir el servicio de

la deuda (intereses de la deuda + principal de la deuda) de la empresa, después de descontar las inversiones realizadas en

activos fijos y en necesidades operativas de fondos (NOF).

Partiendo de la cifra de ventas, le restamos los costes directos,

obteniendo el Margen Bruto, a lo que le quitamos los gatos de

personal y los costes de explotación, obteniendo el Beneficio Bruto

de Explotación o EBITDA. Lo minoramos por las amortizaciones y

das depreciaciones y obtenemos el Beneficio antes de intereses e

Impuestos o Beneficio Neto de Explotación. Corregimos por la tasa

impositiva calculada sobre este parámetro, que nos indicaría la

cantidad de impuestos a pagar por la empresa con su generación

de beneficio, independientemente de cuales son sus fuentes de

financiación: Al resultante NOPLAT (Net Operating Profit less

Adjusted Taxes), le sumamos las amortizaciones y depreciaciones,

+ IMPORTE NETO CIFRA NEGOCIO+ OTROS INGRESOS DE EXPLOTACION = INGRESOS DE EXPLOTACION

- COSTES DIRECTOS (APROVISIONAMIENTOS)

= MARGEN BRUTO /GROSS MARGIN- GASTOS DE PERSONAL- GASTOS DE EXPLOTACIÓN- TOTAL COSTES EXPLOTACIÓN

= EBITDA- AMORTIZACIONES- DEPRECIACIONES= BAIT- IMPUESTOS SOBRE BAIT= NOPLAT+ AMORTIZACION+ DEPRECIACIÓN- INVERSION NETA- NOF POR VARIACIONES EN WORKING CAPITAL

NOF POR CLIENTES NOF POR PROVEEDORES NOF POR NOMINAS

= FREE CASH FLOW

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

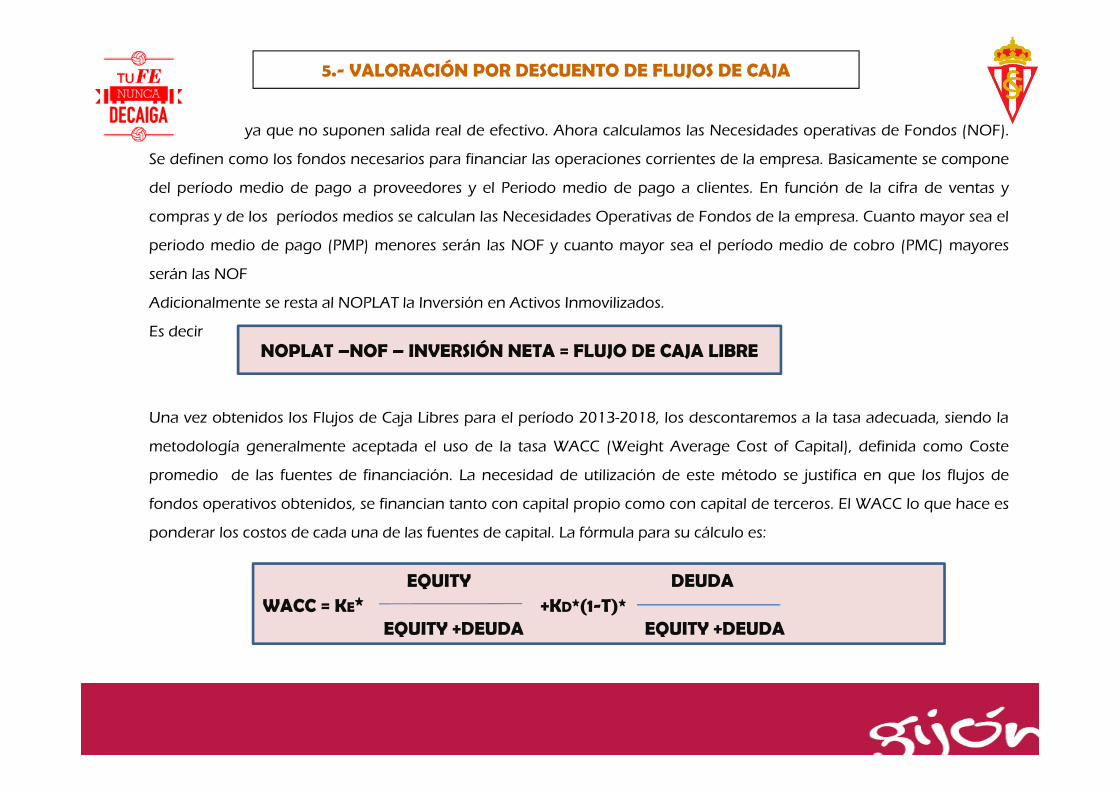

ya que no suponen salida real de efectivo. Ahora calculamos las Necesidades operativas de Fondos (NOF).

Se definen como los fondos necesarios para financiar las operaciones corrientes de la empresa. Basicamente se compone

del período medio de pago a proveedores y el Periodo medio de pago a clientes. En función de la cifra de ventas y

compras y de los períodos medios se calculan las Necesidades Operativas de Fondos de la empresa. Cuanto mayor sea el

periodo medio de pago (PMP) menores serán las NOF y cuanto mayor sea el período medio de cobro (PMC) mayores

serán las NOF

Adicionalmente se resta al NOPLAT la Inversión en Activos Inmovilizados.

Es decir

Una vez obtenidos los Flujos de Caja Libres para el período 2013-2018, los descontaremos a la tasa adecuada, siendo la

metodología generalmente aceptada el uso de la tasa WACC (Weight Average Cost of Capital), definida como Coste

promedio de las fuentes de financiación. La necesidad de utilización de este método se justifica en que los flujos de

fondos operativos obtenidos, se financian tanto con capital propio como con capital de terceros. El WACC lo que hace es

ponderar los costos de cada una de las fuentes de capital. La fórmula para su cálculo es:

NOPLAT –NOF – INVERSIÓN NETA = FLUJO DE CAJA LIBRE

EQUITY DEUDAWACC = KE* +KD*(1-T)*

EQUITY +DEUDA EQUITY +DEUDA

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

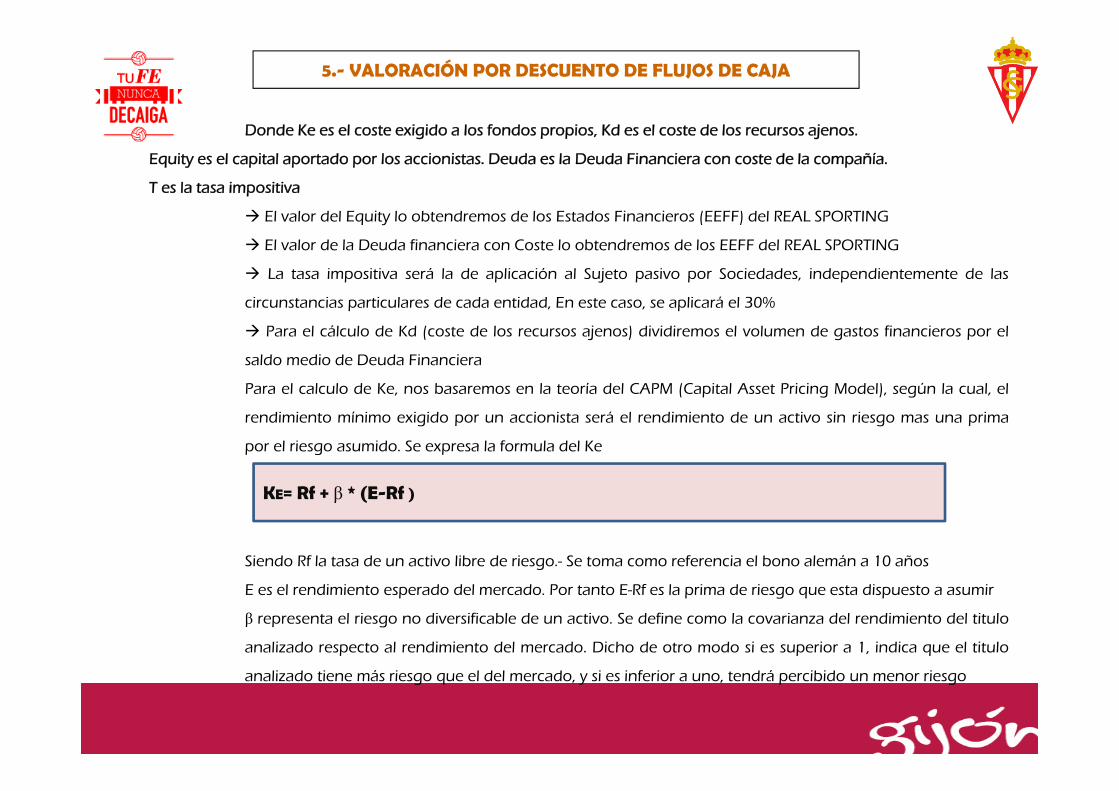

Donde Ke es el coste exigido a los fondos propios, Kd es el coste de los recursos ajenos.

Equity es el capital aportado por los accionistas. Deuda es la Deuda Financiera con coste de la compañía.

T es la tasa impositiva

El valor del Equity lo obtendremos de los Estados Financieros (EEFF) del REAL SPORTING

El valor de la Deuda financiera con Coste lo obtendremos de los EEFF del REAL SPORTING

La tasa impositiva será la de aplicación al Sujeto pasivo por Sociedades, independientemente de las

circunstancias particulares de cada entidad, En este caso, se aplicará el 30%

Para el cálculo de Kd (coste de los recursos ajenos) dividiremos el volumen de gastos financieros por el

saldo medio de Deuda Financiera

Para el calculo de Ke, nos basaremos en la teoría del CAPM (Capital Asset Pricing Model), según la cual, el

rendimiento mínimo exigido por un accionista será el rendimiento de un activo sin riesgo mas una prima

por el riesgo asumido. Se expresa la formula del Ke

Siendo Rf la tasa de un activo libre de riesgo.- Se toma como referencia el bono alemán a 10 años

E es el rendimiento esperado del mercado. Por tanto E-Rf es la prima de riesgo que esta dispuesto a asumir

β representa el riesgo no diversificable de un activo. Se define como la covarianza del rendimiento del titulo

analizado respecto al rendimiento del mercado. Dicho de otro modo si es superior a 1, indica que el titulo

analizado tiene más riesgo que el del mercado, y si es inferior a uno, tendrá percibido un menor riesgo

KE= Rf + β * (E-Rf )

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

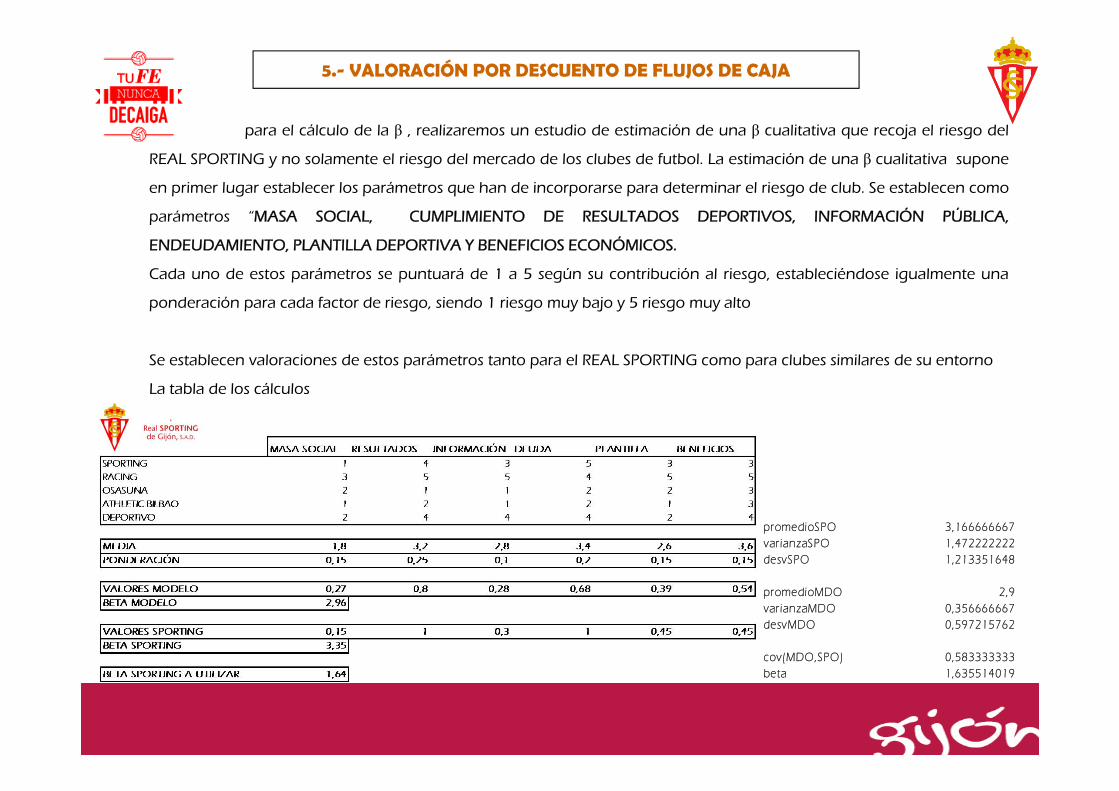

para el cálculo de la β , realizaremos un estudio de estimación de una β cualitativa que recoja el riesgo del

REAL SPORTING y no solamente el riesgo del mercado de los clubes de futbol. La estimación de una β cualitativa supone

en primer lugar establecer los parámetros que han de incorporarse para determinar el riesgo de club. Se establecen como

parámetros “MASA SOCIAL, CUMPLIMIENTO DE RESULTADOS DEPORTIVOS, INFORMACIÓN PÚBLICA,

ENDEUDAMIENTO, PLANTILLA DEPORTIVA Y BENEFICIOS ECONÓMICOS.

Cada uno de estos parámetros se puntuará de 1 a 5 según su contribución al riesgo, estableciéndose igualmente una

ponderación para cada factor de riesgo, siendo 1 riesgo muy bajo y 5 riesgo muy alto

Se establecen valoraciones de estos parámetros tanto para el REAL SPORTING como para clubes similares de su entorno

La tabla de los cálculos

promedioSPO 3,166666667varianzaSPO 1,472222222desvSPO 1,213351648

promedioMDO 2,9varianzaMDO 0,356666667desvMDO 0,597215762

cov(MDO,SPO) 0,583333333beta 1,635514019

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

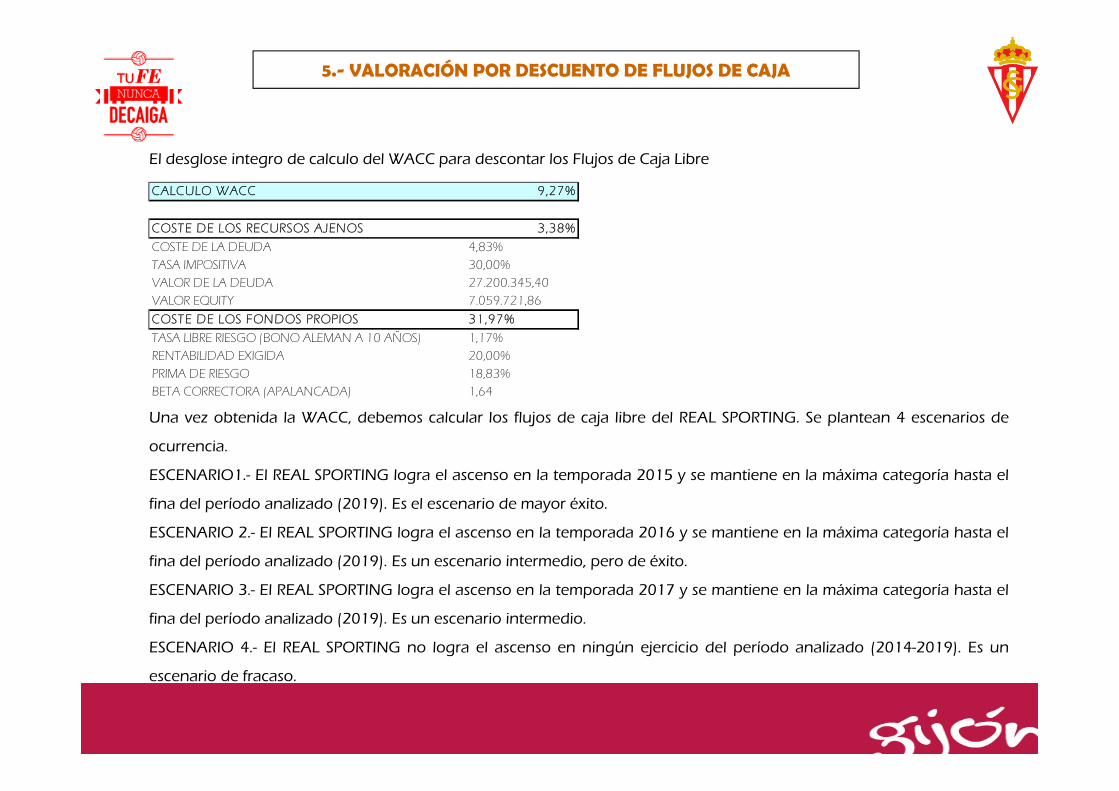

El desglose integro de calculo del WACC para descontar los Flujos de Caja Libre

Una vez obtenida la WACC, debemos calcular los flujos de caja libre del REAL SPORTING. Se plantean 4 escenarios de

ocurrencia.

ESCENARIO1.- El REAL SPORTING logra el ascenso en la temporada 2015 y se mantiene en la máxima categoría hasta el

fina del período analizado (2019). Es el escenario de mayor éxito.

ESCENARIO 2.- El REAL SPORTING logra el ascenso en la temporada 2016 y se mantiene en la máxima categoría hasta el

fina del período analizado (2019). Es un escenario intermedio, pero de éxito.

ESCENARIO 3.- El REAL SPORTING logra el ascenso en la temporada 2017 y se mantiene en la máxima categoría hasta el

fina del período analizado (2019). Es un escenario intermedio.

ESCENARIO 4.- El REAL SPORTING no logra el ascenso en ningún ejercicio del período analizado (2014-2019). Es un

escenario de fracaso.

CALCULO WACC 9,27%

COSTE DE LOS RECURSOS AJENOS 3,38%

COSTE DE LA DEUDA 4,83%TASA IMPOSITIVA 30,00%VALOR DE LA DEUDA 27.200.345,40 VALOR EQUITY 7.059.721,86

COSTE DE LOS FONDOS PROPIOS 31,97%

TASA LIBRE RIESGO (BONO ALEMAN A 10 AÑOS) 1,17%RENTABILIDAD EXIGIDA 20,00%PRIMA DE RIESGO 18,83%BETA CORRECTORA (APALANCADA) 1,64

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

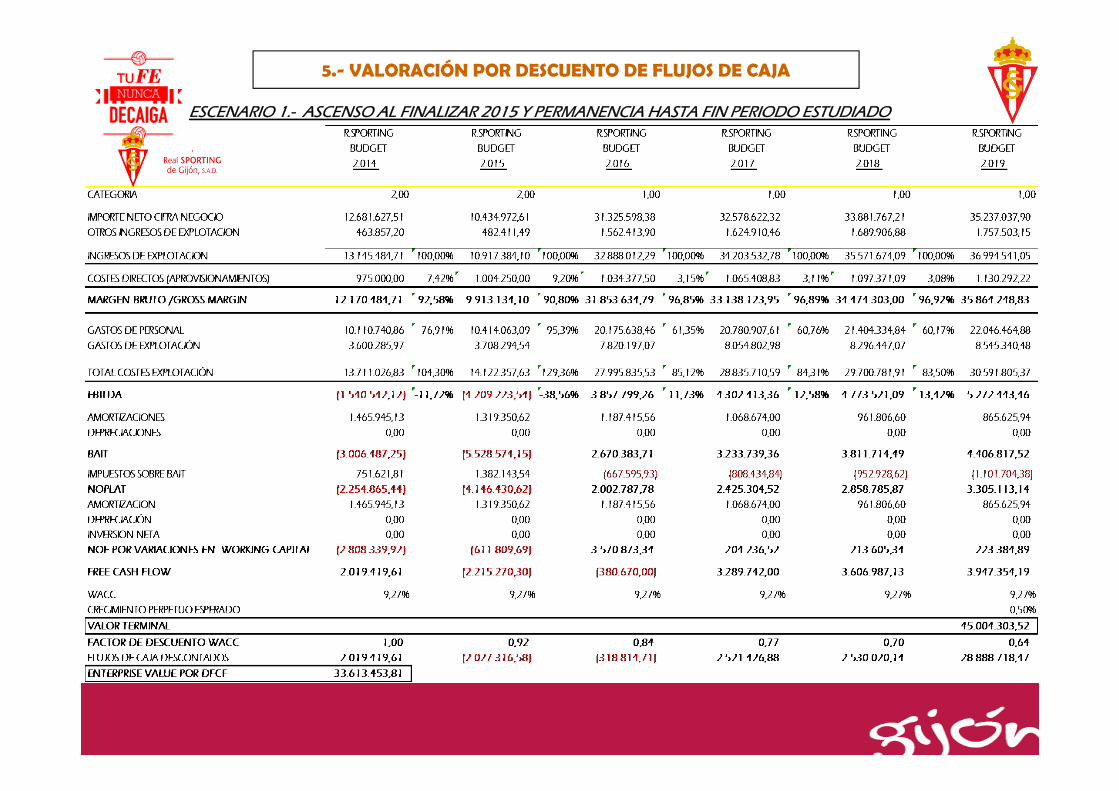

ESCENARIO 1.- ASCENSO AL FINALIZAR 2015 Y PERMANENCIA HASTA FIN PERIODO ESTUDIADO

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

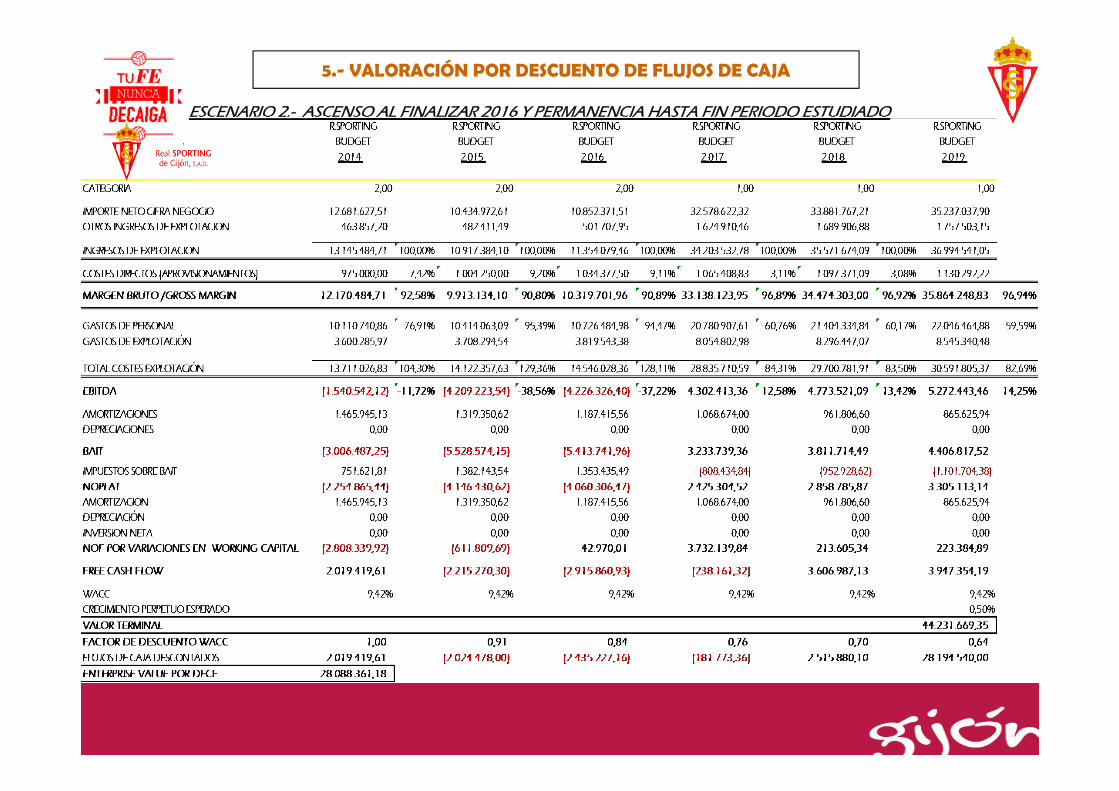

ESCENARIO 2.- ASCENSO AL FINALIZAR 2016 Y PERMANENCIA HASTA FIN PERIODO ESTUDIADO

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

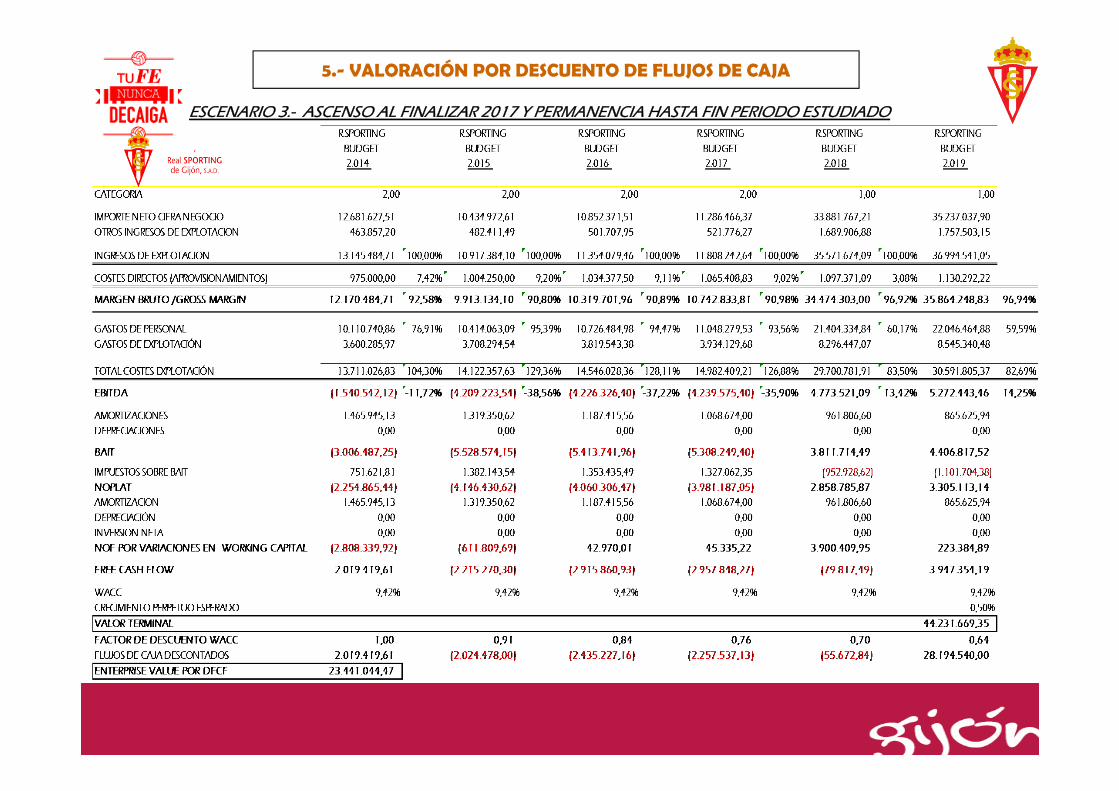

ESCENARIO 3.- ASCENSO AL FINALIZAR 2017 Y PERMANENCIA HASTA FIN PERIODO ESTUDIADO

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

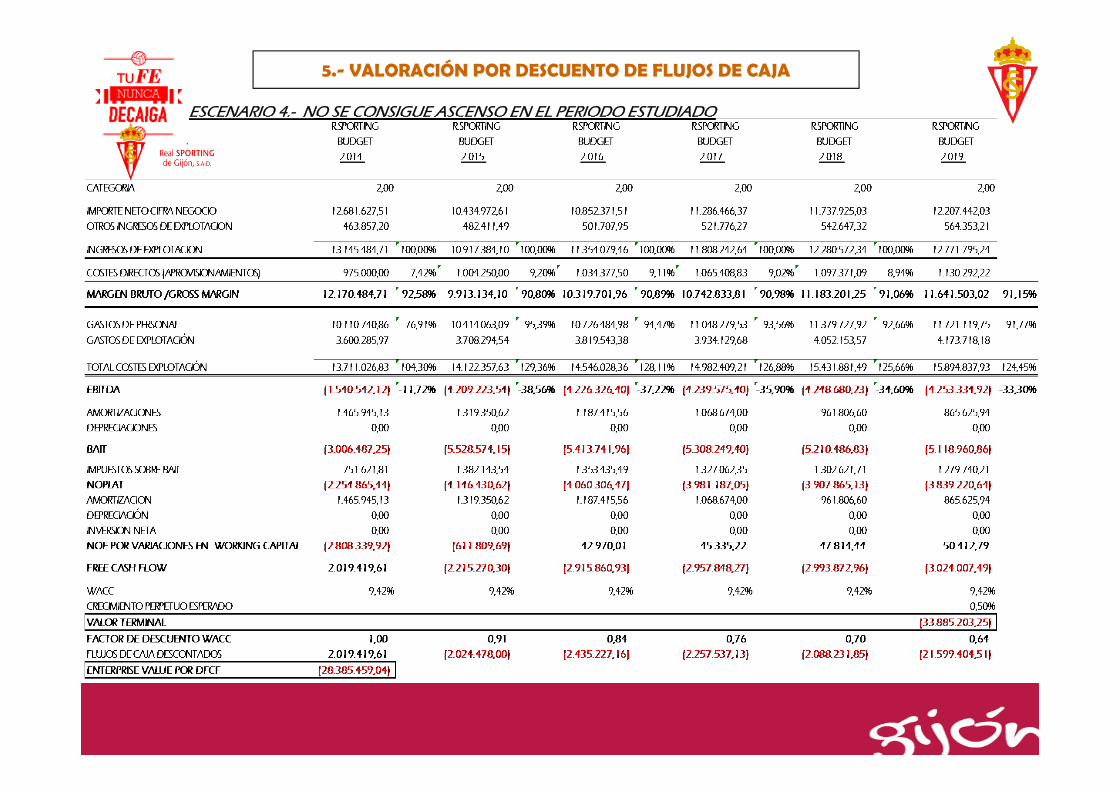

ESCENARIO 4.- NO SE CONSIGUE ASCENSO EN EL PERIODO ESTUDIADO

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

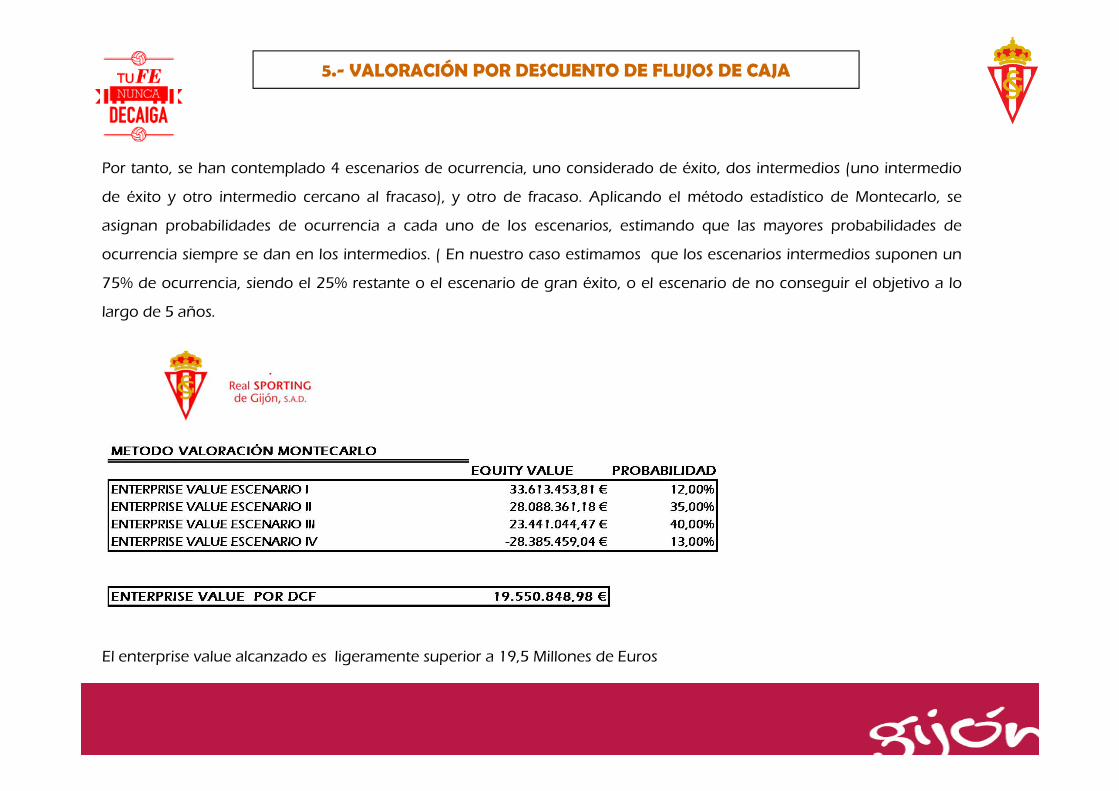

Por tanto, se han contemplado 4 escenarios de ocurrencia, uno considerado de éxito, dos intermedios (uno intermedio

de éxito y otro intermedio cercano al fracaso), y otro de fracaso. Aplicando el método estadístico de Montecarlo, se

asignan probabilidades de ocurrencia a cada uno de los escenarios, estimando que las mayores probabilidades de

ocurrencia siempre se dan en los intermedios. ( En nuestro caso estimamos que los escenarios intermedios suponen un

75% de ocurrencia, siendo el 25% restante o el escenario de gran éxito, o el escenario de no conseguir el objetivo a lo

largo de 5 años.

El enterprise value alcanzado es ligeramente superior a 19,5 Millones de Euros

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

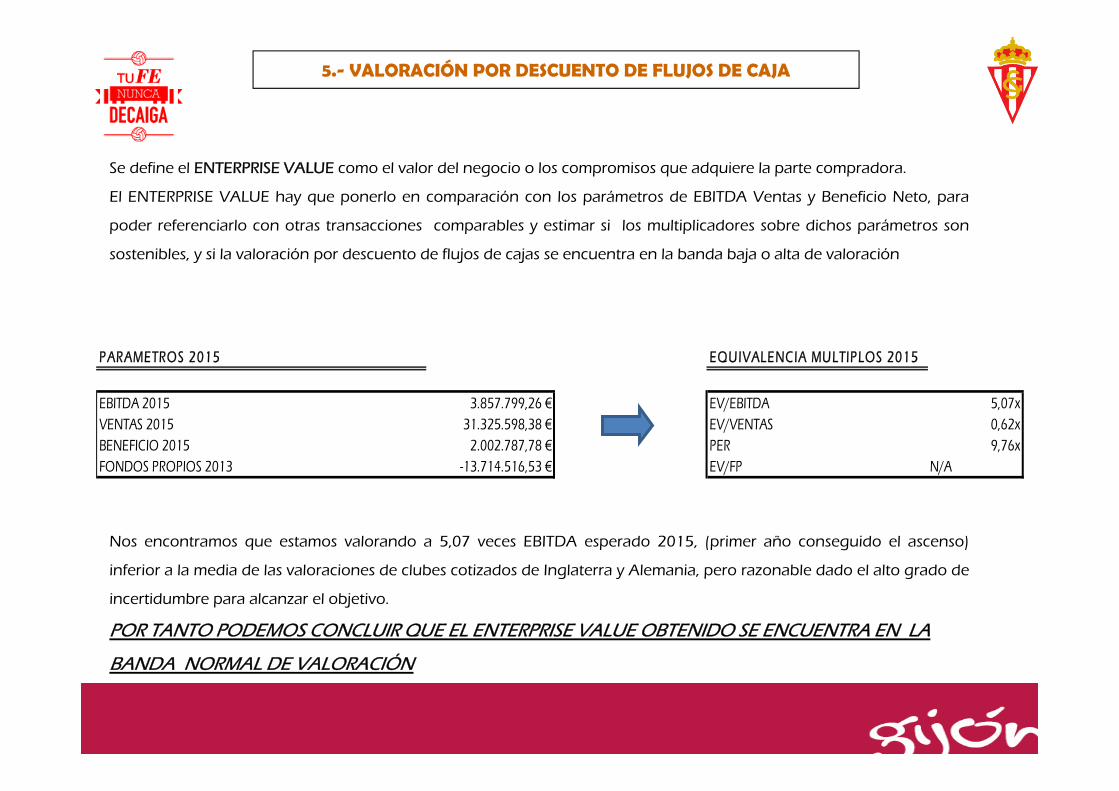

Se define el ENTERPRISE VALUE como el valor del negocio o los compromisos que adquiere la parte compradora.

El ENTERPRISE VALUE hay que ponerlo en comparación con los parámetros de EBITDA Ventas y Beneficio Neto, para

poder referenciarlo con otras transacciones comparables y estimar si los multiplicadores sobre dichos parámetros son

sostenibles, y si la valoración por descuento de flujos de cajas se encuentra en la banda baja o alta de valoración

Nos encontramos que estamos valorando a 5,07 veces EBITDA esperado 2015, (primer año conseguido el ascenso)

inferior a la media de las valoraciones de clubes cotizados de Inglaterra y Alemania, pero razonable dado el alto grado de

incertidumbre para alcanzar el objetivo.

POR TANTO PODEMOS CONCLUIR QUE EL ENTERPRISE VALUE OBTENIDO SE ENCUENTRA EN LA

BANDA NORMAL DE VALORACIÓN

PARAMETROS 2015 EQUIVALENCIA MULTIPLOS 2015

EBITDA 2015 3.857.799,26 € EV/EBITDA 5,07xVENTAS 2015 31.325.598,38 € EV/VENTAS 0,62xBENEFICIO 2015 2.002.787,78 € PER 9,76xFONDOS PROPIOS 2013 -13.714.516,53 € EV/FP N/A

5.- VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

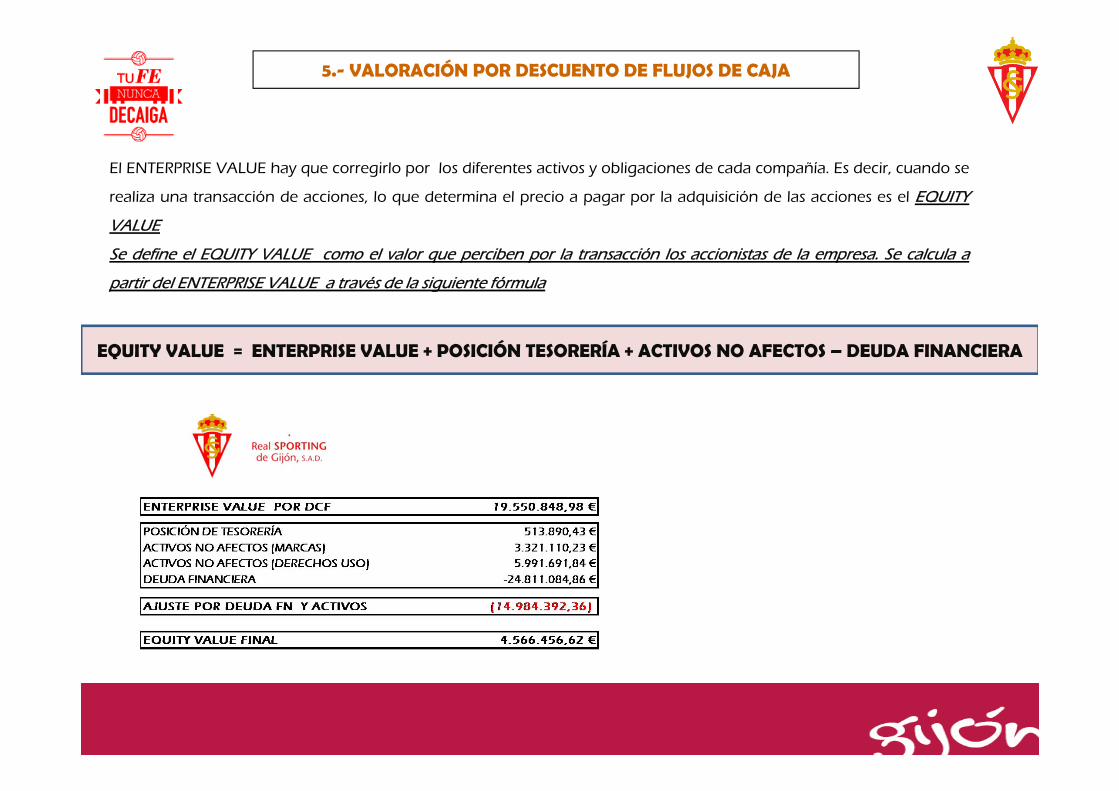

El ENTERPRISE VALUE hay que corregirlo por los diferentes activos y obligaciones de cada compañía. Es decir, cuando se

realiza una transacción de acciones, lo que determina el precio a pagar por la adquisición de las acciones es el EQUITY

VALUE

Se define el EQUITY VALUE como el valor que perciben por la transacción los accionistas de la empresa. Se calcula a

partir del ENTERPRISE VALUE a través de la siguiente fórmula

EQUITY VALUE = ENTERPRISE VALUE + POSICIÓN TESORERÍA + ACTIVOS NO AFECTOS – DEUDA FINANCIERA

Por tanto, el valor del 100% de las acciones del REAL SPORTING DE GIJÓN asciende a

4.566.456,62€ calculado de acuerdo a diferentes procedimientos, y basados todos ellos en la metodología generalmente aceptada por el sector de valoraciones de empresa.

Dado que el REAL SPORTING tiene actualmente 117.604 acciones en circulación, el precio por acción para cada una de las acciones que se desee adquirir, se ha de fijar en 38,83€ por acción.

No obstante, este valor deberá ser refrendado tras una auditoría o Due Diligence independiente que certifique la realidad de los Estados Financieros, la ausencia de contingencias de naturaleza legal, laboral, mercantil, contable financiera o fiscal. En caso de existir tales contingencias deberá detraerse del precio una cantidad equivalente al riesgo que se ha de cubrir por posibles responsabilidades.

6.- CONCLUSIÓN