INFORME SITUACION DE LAS FINANZAS MUNICIPALES MUNICIPIO DE JERICÓ … · 2015-11-30 · En los...

43

INFORME SITUACION DE LAS FINANZAS MUNICIPALES MUNICIPIO DE JERICÓ VIGENCIA FISCAL 2014 Contraloría General de Antioquia Contraloría Auxiliar de Auditoría Integrada Medellín, Junio de 2015

Transcript of INFORME SITUACION DE LAS FINANZAS MUNICIPALES MUNICIPIO DE JERICÓ … · 2015-11-30 · En los...

INFORME SITUACION DE LAS FINANZAS MUNICIPALES

MUNICIPIO DE JERICÓ

VIGENCIA FISCAL 2014

Contraloría General de Antioquia Contraloría Auxiliar de Auditoría Integrada

Medellín, Junio de 2015

CONTRALORÍA GENERAL DE ANTIOQUIA

Contralora General de Antioquia Luz Helena Arango Cardona

Subcontralor Octavio de Jesús Duque Jiménez

Contralor Auxiliar de Auditoría Delegada Juan Carlos Gaviria Zapata (e)

Jefe Oficina Asesora de Control Interno Flora Jiménez Marín

Jefe Oficina Asesora de Planeación Manuela Garcés Osorio

Contralor Auxiliar Auditoría Integrada Gabriel Jaime Ramírez Villegas

Equipo Auditor

Coordinador John Jairo Mesa Cubillos

Contralor Auxiliar Juliana Cataño López

TABLA DE CONTENIDO

INTRODUCCIÓN .................................................................................................... 5 CONCEPTO SOBRE EL ANÁLISIS EFECTUADO ................................................ 6

1.1 LEY 617 DE 2000. ..................................................................................... 6 1.1.1 Comparativo Autocertificación y Calificación CGA .............................. 8

1.2 INDICADOR DE DESEMPEÑO FISCAL ................................................... 9 1.3 DÉFICIT FISCAL ....................................................................................... 9

1.4 ENDEUDAMIENTO .................................................................................. 10 1.5 CAPACIDAD DE PAGO .......................................................................... 11

1.6 PLANTA DE CARGOS ............................................................................ 12 1.7 CONVENCIÓN COLÉCTIVA ................................................................... 12 1.8 PASIVO PENSIONAL .............................................................................. 13

1.9 PASIVOS CONTINGENTES .................................................................... 13 1.10 FALLOS Y SENTENCIAS ....................................................................... 14

1.11 REGALIAS ............................................................................................... 14 1.12 RENTAS MUNICIPALES ......................................................................... 15

1.12.1 Debido Cobrar de Impuesto Predial ................................................... 15

1.12.2 Debido Cobrar de Industria y Comercio ............................................. 15 1.12.3 Comportamiento Del Recaudo Del Debido Cobrar Vigencias 2012 A 2014 16 1.12.4 Acuerdos De Pago ............................................................................. 17

1.13 VIGENCIAS FUTURAS ........................................................................... 17 2 INFORMACIÓN PRESUPUESTAL ............................................................... 18

2.1 PRESUPUESTO INICIAL, ADICIONAL Y DEFINITIVO .......................... 18 2.2 INGRESOS .............................................................................................. 19

2.2.1 Presupuesto y Ejecución de Ingresos 2014 ....................................... 19 Ingresos Corrientes ........................................................................................ 21 Recursos de Capital ....................................................................................... 21 2.2.2 Comparativo Ejecución Presupuestal de Ingresos 2014-2013 .......... 22

2.2.3 Indicadores de Ejecución Presupuestal de Ingresos ......................... 23

2.3 EGRESOS ............................................................................................... 24 2.3.1 Presupuesto y Ejecución de Egresos 2014 ....................................... 24

2.3.2 Comparativo Ejecución Presupuestal de Egresos 2014- 2013 .......... 28 2.3.3 Indicadores De Ejecución Presupuestal De Egresos ......................... 29

2.4 RESULTADO DE LA EJECUCIÓN PRESUPUESTAL ........................... 31 INFORMACIÓN CONTABLE ................................................................................ 32

2.5 BALANCE GENERAL COMPARATIVO 2014-2013 ............................... 32 2.5.1 Activos ............................................................................................... 34 2.5.2 Pasivos .............................................................................................. 34 2.5.3 Patrimonio ......................................................................................... 35

2.6 Estado de Actividad Financiera, Económica y Social ......................... 35 2.7 Balance del Tesoro Comparativo 2014–2013 ....................................... 36

2.8 Índices Financieros ................................................................................ 37

3 CONCLUSIONES .......................................................................................... 39

EVALUACIÓN DE SATISFACCIÓN CLIENTES SUJETO DE CONTROL .......... 43

INTRODUCCIÓN La Contraloría General de Antioquia con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, la Ley 42 de 1993 y la Ordenanza 27 de 1998, y con base a los resultados obtenidos en el análisis del estado de las finanzas de los municipios del departamento de Antioquia, realizó visita a la administración municipal de Jericó, con la finalidad de establecer la viabilidad fiscal y financiera del ente Territorial e identificar los factores de riesgo.

Dentro del análisis efectuado se incluye la validación del indicador de Ley 617 de 2000, a diciembre 31 de 2014, por medio de la cual se dictan las normas de ajuste fiscal, y los aspectos que influyeron en el cumplimiento de los artículos 6 y 10 de la misma Ley, para establecer el límite de gastos de funcionamiento, medido en términos de Ingresos Corrientes de Libre Destinación - ICLD, recursos que las Entidades Territoriales recaudan para garantizar la viabilidad financiera.

Entre otros aspectos tenidos en cuenta en el presente informe se encuentran: El Déficit Fiscal recibido y generado en el periodo de la actual administración y el Esfuerzo fiscal realizado por el Municipio en el año 2014, tanto en sus obligaciones corrientes como de Inversión; así mismo, se evalúa el cumplimiento de las metas trazadas en el programa de ajuste fiscal y financiero suscrito, sus indicadores financieros, la capacidad de endeudamiento, análisis de las vigencias futuras, Regalías, el estado de las Rentas por Cobrar y los Pasivos contingentes y el análisis en la ejecución de la Ley 550 de 1999. Este informe constituye una herramienta de toma de decisiones para los mandatarios locales y el Gobierno Departamental, es responsabilidad de la Administración municipal emprender las acciones necesarias para subsanar las debilidades producto de observación y gestionar ante las demás Entidades Gubernamentales los proyectos tendientes a mejorar o ajustar la sostenibilidad fiscal y financiera.

6

CONCEPTO SOBRE EL ANÁLISIS EFECTUADO

1.1 LEY 617 DE 2000. La Contraloría General de Antioquia y el Departamento Administrativo de Planeación, como resultado de la evaluación realizada, conceptúan que el municipio de Jericó, durante la vigencia fiscal 2014 cumplió con los límites establecidos en la Ley 617 de 2000, toda vez que el indicador se ubicó en el 70,86%, estando por debajo del límite del 80% para municipios de categoría sexta. En los años anteriores el indicador se ubicó en el 73,44% para el 2012 y el 60,23% para el año 2013, lo que muestra el cumplimiento de los límites de gasto definidos en la Ley 617 de 2000. Evidenciando una mejora en el indicador.

2014 2013 2012

70,87% 60,23% 73,44%

Como resultado del examen efectuado, se encontró que la Administración municipal, certificó la existencia de déficit fiscal por valor de $120.854.897, sin embargo, verificada la información el Municipio de Jericó a 31 de diciembre de 2014 tuvo déficit fiscal por valor de $850.491.088 Efectuados los cálculos de indicador de Ley 617 de 2000, para la vigencia fiscal 2014, se obtuvo el siguiente resultado:

EVALUACIÓN LEY 617 DEL 2000, AÑO 2014

Cifras en miles de pesos

Características del Municipio VALORES

Categoría 6

Número de Concejales 11

Salario Mínimo Legal Mensual Vigente (SMLM) 616

Número de Sesiones Permitidas 90

Valor Sesión 99.014

Límite Máximo Autorizado por Ley 617 80%

LEY 617 DE 2000

ICLD base para Ley 617 de 2000 $3.117.233

Ingresos Tributarios 2.165.064

Ingresos No Tributarios 264.115

SGP: Libre destinación de participación de propósito general municipios categorías 4, 5 y 6 636.452

Empresa territorial para la salud ETESA (Máximo el 25% en los términos del Art. 60

7

EVALUACIÓN LEY 617 DEL 2000, AÑO 2014

Cifras en miles de pesos

de la Ley 715 de 2001)

Transferencia vehículos automotores 1.363

Transferencias Sector eléctrico 24.239

Gastos de Funcionamiento Nivel Central 2.208.871

Gastos de Personal ,946.338

Gastos Generales 519.967

Transferencias 525.554

Contratos prestación servicios imputados a inversión 217.012

RELACIÓN GF/ICLD % 70,86

Límite establecido por la Ley 617 de 2000 % 80,00

Diferencia % 9,74

Cumplimiento Nivel Central SI

Cumplimiento Ley 617 Concejo Municipal

GASTOS CONCEJO $110.178

Gastos máximo Concejo 144.392

Cumplimiento Gastos Concejo SI

Cumplimiento Ley 617 Personería

Gastos Personerías 91.280

Gasto máximo Personería 92.400

Cumplimiento Gastos Personería SI

En cuanto al cumplimiento del artículo 20 del Decreto 4515 “Por el cual se reglamenta parcialmente la Ley 617 de 2000” el Municipio certificó y reportó a Planeación Departamental un indicador de 62,25%, con el cual cumple los límites establecidos en la Ley. Una vez realizados los cálculos de Ley 617 por parte de la Contraloría y la Dirección Financiera de Planeación Departamental, el indicador se ubicó en el 70,86%, con una diferencia de 4,6 puntos por encima al certificado por el Municipio, situación que obedeció a las siguientes situaciones:

- Ingresos corrientes de Libre destinación de: a. Incorporación de $16.123 (miles de pesos), valor correspondiente al

25% de los Recursos de Etesa, los cuales son Ingresos Corrientes de Libre Destinación.

b. Incorporación de $5.800 (miles de pesos), valor correspondiente a rendimientos financieros de los fondos comunes, los cuales son destinados para financiar gastos de funcionamiento.

8

c. Incorporación de $41 (miles de pesos), valor correspondiente al recaudo

por concepto de Avisos, Vallas y Tableros, recursos que corresponden a los Ingresos Corrientes de Libre Distinción.

d. Incorporación de $26.000 (miles de pesos), valor correspondiente a la

adición de recursos del balance por concepto se sobretasa a la gasolina, recursos de libre destinación para financiar gastos de funcionamiento.

e. Exclusión de $21.026 (miles de pesos), valor correspondiente al recaudo

de multas de tránsito, las cuales tiene destinación específica. f. Exclusión de $79.939 (miles de pesos), valor correspondiente a Otros

Ingresos venta de bienes y servicios, incluyeron rentas que tienen destinación específica.

- Gastos de Funcionamiento:

Incorporación los Gastos de Funcionamiento de $217.012 (miles de pesos), valor correspondiente a la reclasificación de contratos de adquisición de bienes y prestación d servicios, los cuales fueron ejecutados por Inversión y corresponden a gastos de funcionamiento, tal como lo dispone el SGP, en las orientaciones para el manejo de los Recursos del SGP.

En la evaluación del indicador de la Ley 617 de 2000 del Concejo y de la Personería Municipal, se evidenció que sus gastos fueron inferiores al límite establecido en el artículo 10° de la Ley 617 de 2000, dando cumplimiento a la citada Ley. 1.1.1 Comparativo Autocertificación y Calificación CGA

Municipio Auto certificación

Decreto 4515 de 2007 Municipio

Certificación 617 Remitida a la CGA,

Gestión Transparente

Cumplimiento 617 CGA 2014 Después de informe finanzas

Jericó 62,25% 62,25% 70,86%

Fuente: Certificaciones municipio. Elaboro: Grupo Finanzas Contraloría.

9

1.2 INDICADOR DE DESEMPEÑO FISCAL Se verificó en el informe Ranking de Desempeño Fiscal e Integral 2011, 2012 y 2013 del Departamento Administrativo de Planeación Nacional, que el municipio de Jericó, obtuvo los siguientes resultados:

Año

Autofinanciamiento

gastos de funcionami

ento

Respaldo del servicio de la deuda

Dependencia

transferencias y regalías

Generación de recurs

os propio

s

Magnitud

de la inversión

Capacidad

de ahorr

o

Indicador de

desempeño Fiscal

7/

Posición Nacional 2012

Posición Departamental 2012

2013 57,28 6,09 70,99 60,12 76,89 37,94 67,58 665 54

2012 73.44 16.66 45.94 65.20 75.61 36.68 70.02 316 40

2011 84.13 15.84 38.28 67.99 75.07 22.79 66.04 566 75

Elaboro: Contraloría General del Departamento Fuente: Departamento Administrativo de Planeación

Analizado el informe del Ranking de Desempeño Fiscal e Integral, se observa que para el año 2013, el Municipio mejoró sus posiciones a nivel Nacional y Departamental, en comparación con los años anteriores; incidió en el resultado, el indicador de Ley 617 que puntuó 57,28%, la generación de recursos propios, el crecimiento en la inversión y el respaldo del servicio de la deuda. 1.3 DÉFICIT FISCAL Durante el proceso de validación del cumplimiento del indicador de Ley 617, el

municipio de Jericó certificó la existencia de déficit fiscal por valor de $120.854.897,

sin embargo, verificada la información el Municipio de Jericó a 31 de diciembre de 2014 tuvo déficit fiscal por valor de $850.491.088

DETALLE VALOR

Cuentas por pagar a 31 de diciembre de 2014 sin saldo en caja $58.018.031

Pasivo Laboral $132.051.059

Otras Cuentas por pagar sin fondos en caja $660.421.998

TOTAL DEFICIT $850.491.088 Fuente: Municipio de Jericó

10

Elaboró: Equipo Auditor

Por deudas laborales se calculó un déficit de $132.051.059 representados en: cesantías retroactivas, vacaciones y prima de vacaciones que representan el 16% del déficit.

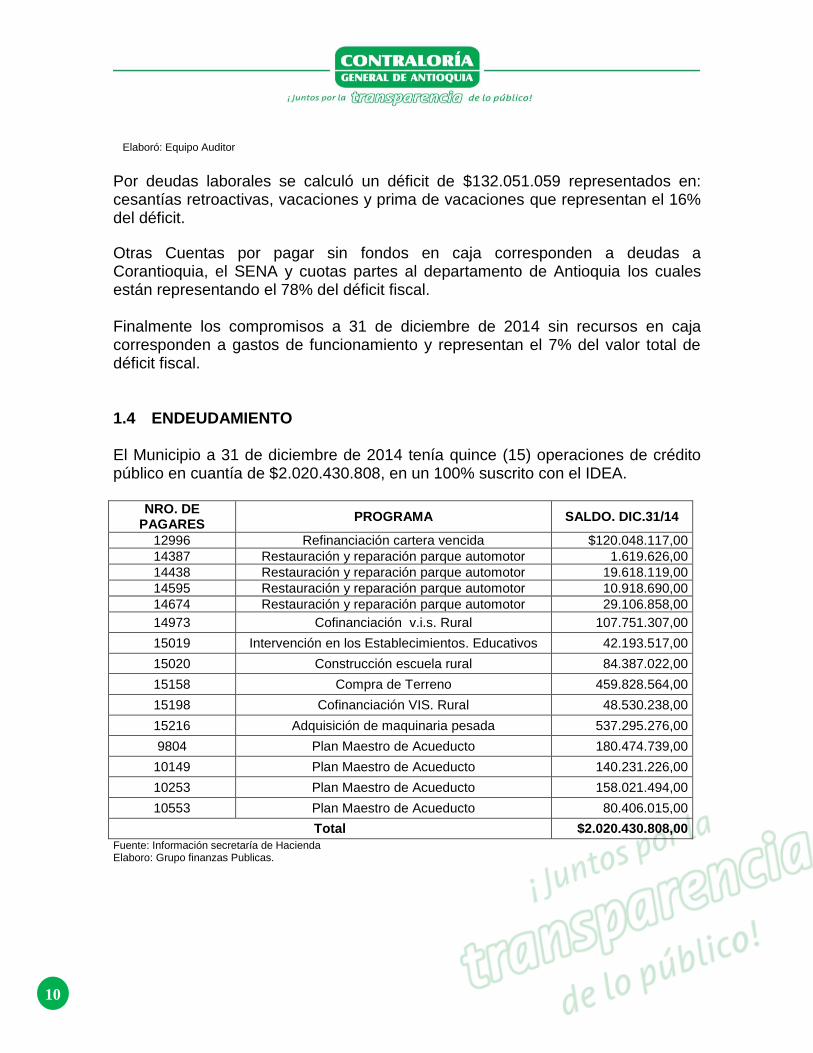

Otras Cuentas por pagar sin fondos en caja corresponden a deudas a Corantioquia, el SENA y cuotas partes al departamento de Antioquia los cuales están representando el 78% del déficit fiscal. Finalmente los compromisos a 31 de diciembre de 2014 sin recursos en caja corresponden a gastos de funcionamiento y representan el 7% del valor total de déficit fiscal. 1.4 ENDEUDAMIENTO El Municipio a 31 de diciembre de 2014 tenía quince (15) operaciones de crédito público en cuantía de $2.020.430.808, en un 100% suscrito con el IDEA.

NRO. DE PAGARES

PROGRAMA SALDO. DIC.31/14

12996 Refinanciación cartera vencida $120.048.117,00

14387 Restauración y reparación parque automotor 1.619.626,00

14438 Restauración y reparación parque automotor 19.618.119,00

14595 Restauración y reparación parque automotor 10.918.690,00

14674 Restauración y reparación parque automotor 29.106.858,00

14973 Cofinanciación v.i.s. Rural 107.751.307,00

15019 Intervención en los Establecimientos. Educativos 42.193.517,00

15020 Construcción escuela rural 84.387.022,00

15158 Compra de Terreno 459.828.564,00

15198 Cofinanciación VIS. Rural 48.530.238,00

15216 Adquisición de maquinaria pesada 537.295.276,00

9804 Plan Maestro de Acueducto 180.474.739,00

10149 Plan Maestro de Acueducto 140.231.226,00

10253 Plan Maestro de Acueducto 158.021.494,00

10553 Plan Maestro de Acueducto 80.406.015,00

Total $2.020.430.808,00

Fuente: Información secretaría de Hacienda Elaboro: Grupo finanzas Publicas.

11

1.5 CAPACIDAD DE PAGO Efectuados los cálculos de capacidad de pago, acorde con la Ley 358 de 1997, se obtuvo que el índice de sostenibilidad a la fecha es del 47,35% y el de solvencia del 5,71%, indicando que el municipio cuenta con capacidad legal de pago para acceder a nuevos empréstitos, tal como se relaciona a continuación:

MUNICIPIO: JERICO (categoría sexta)

Ejecución Presupuestal 31 diciembre 2014

(millones)

TOTAL INGRESOS CORRIENTES EJECUTADOS 2014 : $5.587.588.325

Tributarios $2.975.865.205

No Tributarios $294.567.299

Transferencias $1.435.949.162

Rendimientos Financieros $18.203.412

Regalías $651.313.275

Recursos del Balance $211.689.972

AJUSTADOS POR META DE INFLACIÓN (3%) ( 1 ) $5.755.215.975

TOTAL GASTOS DE FUNCIONAMIENTO EJECUTADOS 2014 : $2.136.482.752

Servicios Personales $596.530.573

Gastos Generales $568.648.623

Transferencias $679.114.974

Gastos Personal Presupuestados Inversión $292.188.582

AJUSTADOS POR META DE INFLACIÓN (3%) ( 2 ) $2.200.577.234

AHORRO OPERACIONAL ( 1 ) - ( 2 ) $3.554.638.741

INTERESES - A Pagar en la vigencia 2015, intereses de Créditos sin desembolsar, de nuevos Créditos y de Corto Plazo.

$176.447.340

INTERESES - AJUSTADOS X COBERTURA DE RIESGO DE TASA (5,02% )

$202.914.441

SALDO DE LA DEUDA - Incluye Créditos por desembolsar y nuevos Créditos.

$2.724.957.973

INDICADORES DE CAPACIDAD DE PAGO :

INTERESES / AHORRO OPERACIONAL (Solvencia) (Menor 40%) 5,71%

SALDO DEUDA / INGRESOS CORRIENTES (Sostenibilidad) (Menor 80%) 47,35%

Elaboró. John Jairo Mesa Cubillos

12

1.6 PLANTA DE CARGOS Analizada la planta de cargos de la Entidad y los costos por concepto de nómina, se establece qué tiene 123 servidores públicos pagados para el funcionamiento de la entidad, representados en 43 jubilados y 49 empleados de planta y 31 contratistas de prestación de servicios:

CARGO NUMERO VALOR APROX AÑO %

Jubilados 43 $499.070.558 24%

Empleados de planta 49 $1.219.658.896 59%

Contratistas funcionamiento 31 $336.395.754 17%

TOTAL 123 $2.055.125.208 100% Cálculos: Contraloría General de Antioquia Fuente: Secretaria de Hacienda municipio de Jericó

El costo más alto de personal está representado por los empleados de planta con un 59% de participación en los gastos. Un 24% de los gastos lo constituye la planta de jubilados, costo fijo que no puede ser ajustado. El 17% adicional, representado en contratos de prestación de servicios para funcionamiento, pagados con recursos propios para dicho fin.

Jubilados24%

Empleados de Planta59%

Contratistas17%

1.7 CONVENCIÓN COLÉCTIVA

13

A la fecha el municipio no tenía conformado sindicato, por lo tanto no cuentan con convención colectiva. 1.8 PASIVO PENSIONAL

Pasivo Pensional Total

Aportes en Pesos Pasivo Pensional NO Provisionado

% Cubrimiento

$16.367.700.066 $8.233.589.476 8.134.110.589 50,30%

Como se observa en el cuadro anterior, el Municipio tiene un cubrimiento de su pasivo pensional del 50,30%. Al respecto, el artículo 4 del Decreto 2948 de 2010, establece que las Entidades Territoriales que hayan alcanzado un cubrimiento de su pasivo pensional no inferior a tres veces el monto previsto en el artículo 3 del Decreto 055 de 2009, (125%), podrán solicitar por una sola vez al FONPET la entrega de hasta el 30% del saldo en cuenta de la entidad. El Municipio está próximo a cumplir con este porcentaje, lo que le dará posibilidades de acceder a los recursos del FONPET. El Ministerio de Hacienda y Crédito Público, autorizo al consorcio FONPET, el traslado de los recursos del Sector Educación del Municipio de Jericó por $47.770.002, con el fin de ser abonados a la deuda presentada con el fondo Nacional de Prestaciones sociales del Magisterio por pasivo pensional de los docentes afiliados según decreto 196 de 1995 y decreto 3752 de 2003. 1.9 PASIVOS CONTINGENTES Según reporte suministrado por la Administración Municipal, existen siete (7) demandas en contra a diciembre 31 de 2014, por un valor de $3.410.000.000, de acuerdo al siguiente detalle:

Proceso Demandante Pretensión Probabilidad Fallo

Nulidad y Restablecimiento del Derecho

Transportes Jericó $600.000.000 M

Nulidad y Restablecimiento del Derecho

Trasportes Jericó 600.000.000 M

Contractual Omega SAS 1.100.000.000 M

Ejecutivo Sangar SA 40.000.000 A

14

Ejecutivo Omega SAS 420.000.000 A

Ejecutivo Omega SAS 630.000.000 A

Contractual Jorge Pinto 20.000.000 M

Total $3.410.000.000

Fuente: Información Jericó. Elaboro. John Jairo Mesa Cubillos

Del cuadro anterior el valor de las pretensiones están estimados aproximadamente en $3.410.000.000. De dicho total, las pretensiones calificadas en alto suman $1.090.000.000, el 31,36%, y con calificación media $2.320.000.000, el 68,04%. 1.10 FALLOS Y SENTENCIAS A diciembre 31 y según el informe del asesor jurídico de la administración municipal, no existen fallos definitivos en contra del Municipio. 1.11 REGALIAS

La Administración Municipal de Jericó para la vigencia 2014 realizó pagos por $1.194.733.848 y a 31 de diciembre de 2014 no se presentó déficit fiscal en el SGR, teniendo en bancos $97.662.312,54 :

DESCRIPCIÓN VALOR

CBS (Centro de Bienestar del Anciano) $893.496.292

Interventoría CBS (Centro de Bienestar del Anciano) $98.000.000

Estadio $72.000.000

Fortalecimiento SGR $9.023.833

Monitoreo $7.960.000

TOTAL $1.080.480.125 Fuente: Información municipio de Jericó

Elaboró: Comisión Auditoría Especial

Se observa una adecuada gestión de los recursos del SGR, ejecutando proyectos que benefician a la comunidad.

15

1.12 RENTAS MUNICIPALES

El Municipio de Jericó adoptó mediante Acuerdo Municipal Nro. 032 de 2001, el Estatuto de Rentas Tributario, la normatividad sustantiva tributaria y el régimen sancionatorio tributario, modificado por el acuerdo Nro. 030 del 30 de diciembre de 2013 y mediante el Decreto 091 de julio 13 de 2012, adoptó su reglamento interno de recuperación de cartera. Estas herramientas, le dan legalidad a los tributos municipales y el procedimiento de cobro de sus rentas. 1.12.1 Debido Cobrar de Impuesto Predial

Se determinó que existen un total de 1840 contribuyentes del Impuesto Predial unificado urbano y rural, que adeudan de 1 hasta 999 cuotas y suman $408.149.865, las cuentas entre uno y cinco años suman 140.300.540 y corresponde al 34% del total de la cartera, lo que indica deficiencia en la cultura de pago en los contribuyentes del impuesto predial unificado. Se identifican 627 contribuyentes que adeudan $128.652.931 con menos de un año de morosidad, y 172 contribuyentes que adeudan $139.196.394 quienes podrían incurrir en la prescripción de la deuda, lo que afectaría el Tesoro Público y la liquidez de la Entidad.

DEBIDO COBRAR, RECARGO Y VIGENCIA ACTUAL IMPUESTO PREDIAL

Vencimientos en Días y Años Número de

Contribuyentes Valor Adeudado

Inferiores a 360 días 627 $128.652.931

Obligaciones entre 1 año y 5 años 533 $140.300.540

De 5 años en adelante 172 $139.196.394

TOTAL POR RECAUDAR $408.149.865

Posible Prescripción 172 $139.196.394 Fuente: Relación de cartera municipio de Jericó Elaboró: Comisión Auditoría Especial

1.12.2 Debido Cobrar de Industria y Comercio El impuesto de industria y comercio es un gravamen de carácter obligatorio, el cual recae, en materia imponible, sobre todas las actividades industriales, comerciales, de servicios y financieras, que se ejerzan o realicen dentro de la jurisdicción del Municipio de Jericó, que se cumplan en forma permanente, u ocasional, en inmuebles determinados, con establecimientos de comercio o sin ellos, a 31 de diciembre posee aproximadamente 760 establecimientos de

16

comercio, de los cuales 141 presentaban una deuda de $201.464.656. La cartera está distribuida de la siguiente forma:

DEBIDO COBRAR, RECARGO Y VIGENCIA ACTUAL INDUSTRIA Y COMERCIO

Vencimientos en Años y Días

Número de Contribuyentes

Valor Adeudado

Menor de un año 74 $51.832.580

De 1 a 5 años 50 $62.265.894

De 5 en adelante 17 $87.366.182

TOTAL CARTERA 141 $201.464.656

Posible Prescripción 17 $87.366.182 Fuente: Relación de cartera municipio de Jericó Elaboró: Comisión Auditoría Especial

La cartera total por concepto impuesto de Industria y Comercio, Avisos y Tableros a diciembre de 2014, asciende a $344.639.505, de los cuales 26% corresponde a 74 contribuyentes con deudas inferiores a un año y suman $51.832.580. Un 31% adicional de la cartera corresponde a 50 deudas de entre 1 y 5 años que suman $62.265.894; finalmente la cartera superior a cinco (5) años corresponde al 43% y están representados en 17 cuentas por valor de $87.366.182 1.12.3 Comportamiento Del Recaudo Del Debido Cobrar Vigencias 2012 A 2014

RESUMEN GENERAL RECAUDO PREDIAL E INDUSTRIA Y COMERCIO, INTERESES POR

MORA

DESCRIPCION 2014 2013 2012

Ingresos $ $ $

Impuesto Predial $965.695.128 $924.094.098 $837.416.429

Industria y Comercio $315.643.315 $273.363.848 $242.934.438

Avisos y Tableros $30.339.058 $33.908.453 $30.798.987

Total $1.311.677.501 $1.231.366.399 $1.111.149.854

Intereses

Interés Mora Predial $66.402.684 $2.646.552 $70.586.565

Interés Mora Industria y Comercio $7.085.760 $847.740 $7.026.787

Interés Mora Avisos y Tableros $0 $0 $0

Total $73.488.444 $3.494.292 $77.613.352

Gran Total $1.385.165.945 $1.234.860.691 $1.188.763.206

Fuente: Ejecución presupuestal de Ingresos y Egresos 2012 a 2014.

Elaboró: Comisión Auditoria Especial

De acuerdo con las ejecuciones presupuestales de las vigencias 2012, 2013 y 2014, el recaudo por concepto de Impuestos municipales ha ido incrementando

17

como resultado de la gestión fiscalizadora de la actual administración. Cabe anotar que en el 2013 se realizó la actualización catastral.

1.12.4 Acuerdos De Pago Con el fin de gestionar la recuperación de cartera de las Rentas por Cobrar, la Administración Municipal tiene suscritos 77 acuerdos de pago que suman $261.515.633 y equivale al 43% de la cartera. 1.13 VIGENCIAS FUTURAS Mediante Acuerdo del Concejo Municipal 06 de abril 11 de 2009, se autorizó al alcalde municipal para adoptar e implementar el Pan Departamental de Agua y Saneamiento y comprometer vigencias futuras excepcionales como aporte del Municipio al “Plan Departamental de aguas para el manejo empresarial de los Servicios de agua y Saneamiento – Departamento de Antioquia, en las siguientes vigencias y cuantías:

Vigencia Recursos (Regalías-Propios)

Recursos SGP

2009 $0 $20.000.000

2010 $5.000.000 $19.000.000

2011 $10.000.000 $20.000.000

2012 $12.000.000 $21.000.000

2013 $14.000.000 $22.000.000

2014 $16.000.000 $23.000.000

2015 $18.000.000 $24.000.000

2016 $20.000.000 $25.000.000

2017 $22.000.000 $26.000.000

2018 $23.000.000 $27.000.000

2019 $25.000.0000 $28.000.000

2020 $27.000.000 $29.000.000

2021 $29.000.000 $30.000.000

2022 $31.000.000 $31.000.000

2023 $33.000.000 $32.000.0000

Total $291.000.000 $377.000.000

Para la ejecución del proyecto se firmo convenio de c y cooperación y apoyo financiero con el Departamento de Antioquia, así mismo el manejo de los recursos se bien efectuando a través del Fondo de inversiones y agua Potable “FIA”, el cual presento recursos a diciembre 31 de 2014 por $52.201.033. Actualmente se viene ejecutando el proyecto.

18

2 INFORMACIÓN PRESUPUESTAL

(Miles de pesos) 2.1 PRESUPUESTO INICIAL, ADICIONAL Y DEFINITIVO

El presupuesto inicial del Municipio para la vigencia fiscal 2014 fue aprobado por valor de $9.337.699; realizó Adiciones durante el período por $9.182.792 y reducciones por $164.485 para un presupuesto definitivo de $18.356.005; distribuidos de la siguiente forma:

Para el presupuesto definitivo de egresos se asignaron recursos así:

CONCEPTO VALOR ($) PARTICIPACIÓN (%)

2.1 Gastos de Funcionamiento 1.716.089 9,35

2.3 Inversión 15.934.838 86,81

2.4 Servicio Deuda Pública 705.079 3,84

2 Presupuesto de Gastos 18.356.005 100

Fuente: CGR Presupuestal vigencia 2014 Elaboró: Contraloría General de Antioquia

CONCEPTO VALOR ($) PARTICIPACIÓN (%)

1.1 Ingresos Corrientes 13.982.213 76,17

1.2 Recursos de Capital 4.373.793 23,83

1. Total Presupuesto Ingresos 18.356.005 100

Fuente: CGR Presupuestal vigencia 2014 Elaboró: Contraloría General de Antioquia

19

2.2 INGRESOS

2.2.1 Presupuesto y Ejecución de Ingresos 2014 (Cifras en miles de pesos)

CONCEPTO PRESUPUESTO DEFINITIVO ($)

EJECUCIÓN % PART.

$ % %

1.1 Ingresos Corrientes 13.982.213 7.342.267 52,51 76,17

1.2 Recursos de Capital 4.373.793 2.296.743 52,51 23,83

1. Total Presupuesto Ingresos

18.356.005 9.639.010 52,51 100

Fuente: CGR Presupuestal vigencia 2014 Elaboró: Contraloría General de Antioquia

INGRESOS($) EGRESOS($) DIFERENCIA($)

APROPIACIÓN DEFINITIVA

18.356.005 18.356.005 0

Fuente: CGR Presupuestal vigencia 2014

Elaboró: Contraloría General de Antioquia

20

La ejecución presupuestal de ingresos arrojó el siguiente resultado:

El resultado obtenido presentó déficit de Ingresos, debido a que los recaudos percibidos no superaron los ingresos proyectados. La estructura del presupuesto de ingresos fue la siguiente:

Presupuesto definitivo $ 18.356.005

Recaudos $ 9.639.010

déficit Presupuestal de Ingresos ($ 8.716.995)

Fuente: CGR Presupuestal vigencia 2014

Elaboró: Contraloría General de Antioquia

Fuente: CGR Presupuestal vigencia 2014 Elaboró: Contraloría General de Antioquia

21

Ingresos Corrientes

Con un presupuesto definitivo de $13.982.213, se ejecutaron recursos por cuantía de $7.342.267, el 52,51% con una participación del 76,17% en el total recaudado, significando la mayor fuente de ingresos del Ente Territorial. En este agregado, Los Ingresos Tributarios, se constituyen en una importante fuente de ingresos para el Municipio con recaudos de $ 1.756.278, un 52,51% del total esperado, representan el 23,92% del recaudo del grupo. Las Transferencias del orden Nacional y Departamental tuvieron un recaudo de $ 5.438.460, el 52,51% de ejecución, de las cuales $ 4.057.615 corresponden a transferencias del nivel Nacional para Inversión y $ 390.389 Transferencias del nivel Departamental para inversión.

Recursos de Capital

Con un presupuesto definitivo de $4.373.793 y ejecución de $2.296.743 equivalente al 52,51%; conformados principalmente por los Recursos del Crédito en cuantía de $1.042.091 y otros recursos de capital por $ 1.254.652. La cuenta Otros Recursos de Capital está compuesto por Recursos del Balance, los cuales tuvieron un recaudo de $1.191.719; Rendimientos por Operaciones Financieras $1.926; Donaciones $52.984 y Aprovechamientos sin cuantía-

22

2.2.2 Comparativo Ejecución Presupuestal de Ingresos 2014-2013 (Cifras en miles de pesos)

CONCEPTO EJECUCIÓN

2014 EJECUCIÓN ($)

2013

VARIACIÓN

$ %

1.1 Ingresos Corrientes 7.342.267 11.153.630 -3.811.363 -34,17

1.1.01 Tributarios 1.756.278 2.812.671 -1.056.393 -37,56

1.1.02 No Tributarios 5.585.989 8.340.959 -2.754.970 -33,03

1.2 Recursos De Capital 2.296.743 2.980.524 -683.780 -22,94

1.2.1 Recursos Del Crédito 1.042.091 43.925 998.166 2.272,44

1.2.2 Otros Recursos De Capital 1.254.652 2.936.599 -1.681.947 -57,28

1 Total 9.639.010 14.134.154 -4.495.143 -31,8

Fuente: CGR Presupuestal vigencia 2014 Elaboró: Contraloría General de Antioquia

En el comparativo 2014–2013, se registra un decremento del -31,80%, correspondiente a ($4.495.143). Influye en este resultado Los Ingresos Corrientes, los cuales se disminuyeron en ($ 3.811.363) el -34,17%. De igual manera afecta el resultado la variación en los Recursos de Capital, que pasaron de $2.980.524 a $2.296.743 en el 2014, disminuyendo en un 22,94%. En conclusión, se tiene que el Municipio presenta una estructura financiera con un mayor aporte de los recursos propios, que garantizan y respaldan los gastos de Funcionamiento, todas las transferencias del Sistema General de Participaciones deben ser dirigidas a la inversión social.

23

2.2.3 Indicadores de Ejecución Presupuestal de Ingresos

2.2.3.1 Capacidad para Generar Ahorro

Indica que los ingresos corrientes de la entidad luego de cubrir los gastos de

funcionamiento, generaron un ahorro corriente del 17,36%.

2.2.3.2 Cumplimiento de los ingresos totales

Indica que por cada cien pesos del presupuesto definitivo de ingresos, el Municipio recaudó $53, es decir que el recaudo total fue del 52,51% de los ingresos presupuestados.

2.2.3.3 Cumplimiento de los ingresos tributarios

Establece que por cada cien pesos del valor total programado, el Municipio generó a través de los ingresos tributarios $53, de recursos propios, igualmente indica que el 52,5% del recaudo proyectado de los ingresos tributarios se generó a través de actividades institucionales.

24

2.2.3.4 Cumplimiento de los ingresos no tributarios

Indica que por cada cien pesos del presupuesto definitivo de ingresos no tributarios, se obtuvo un recaudo por este concepto de $53 o sea, que el recaudo de los ingresos no tributarios alcanzó el 52,5% de lo presupuestado.

2.2.3.5 Cumplimiento de los aportes y transferencias

Determina que por cada cien pesos del valor de las transferencias proyectadas, el Municipio recaudó $53, es decir que el pronóstico de las transferencias a recibir se cumplió en un 52,5%. 2.3 EGRESOS

2.3.1 Presupuesto y Ejecución de Egresos 2014 (Cifras en miles de pesos)

CONCEPTO PRESUPUESTO DEFINITIVO ($)

EJECUCIÓN % PART.

$ %

2.1 Funcionamiento 1.716.089 963.431 56,14 7,15

2.3 Gastos Inversión 15.934.838 11.808.265 74,10 87,62

2.4 Servicio a la Deuda 705.079 705.079 100,00 5,23

2 Gastos Totales 18.356.005 13.476.776 73,42 100,00

Fuente: CGR Presupuestal vigencia 2014 Elaboró: Contraloría General de Antioquia

25

Para la vigencia 2014 el Municipio tuvo un presupuesto inicial de egresos de $9.337.699, con adiciones y reducciones alcanzó un presupuesto definitivo por $18.356.005. Al finalizar la vigencia se registra una ejecución por $13.476.776; es decir, que el nivel de cumplimiento de las metas programadas inicialmente se logró en un 73,42%.

Fuente: CGR Presupuestal vigencia 2014 Elaboró: Contraloría General de Antioquia

26

La ejecución presupuestal de egresos, presentó el siguiente resultado:

El resultado obtenido presentó un superávit de Egresos, debido a que las erogaciones realizadas fueron inferiores las apropiaciones definitivas. La ejecución presupuestal de egresos fue estructurada de la siguiente manera: Gastos de Funcionamiento

Conformados por un presupuesto definitivo de $1.716.089, de los cuales se ejecutaron $963.431, que representa un 56,14% de cumplimiento y equivalen al 7,15% de participación dentro del total de egresos. Las cuentas más importantes dentro de este agregado, corresponden a Gastos de Personal en cuantía de $312.276, con una participación del 32,41%, Gastos Generales por $331.016, que participan con el 34,36% y Transferencias Corrientes con $320.139 que representaron el 33,23% del total de Gastos de Funcionamiento de la vigencia..

Servicio de la Deuda El servicio a la deuda es el dinero empleado en el pago de intereses y capital de las obligaciones contraídas a través de créditos de deuda pública, la cual tuvo un presupuesto definitivo para la vigencia 2014 de $705.079 y una ejecución de $705.079, el 100,00%; representan un 5,23% de participación en el total de egresos.

Presupuesto Definitivo $ 18.356.005

Compromisos Netos $ 13.476.776

superávit Presupuestal de Egresos $ 4.879.230

Fuente: CGR Presupuestal vigencia 2014

Elaboró: Contraloría General de Antioquia

27

Inversión Se constituye en el concepto de mayor importancia en el total de egresos del Municipio toda vez que se destinan a financiar los planes, programas y proyectos, contemplados en el Plan de Desarrollo Municipal. Para la vigencia 2014 presentaron un presupuesto definitivo de $15.934.838, con ejecución de $11.808.265, el 74,10% de cumplimiento y participación en el total de gastos del 87,62%, desagregando la Infraestructura Física y Social de la siguiente forma:

INVERSIÓN PRESUPUESTO DEFINITIVO ($)

EJECUCIÓN % PART. $ %

2.3.1 Infraestructura 7.472.738 3.346.165 44,78 28,34

2.3.2 Dotación 466.604 466.604 100,00 3,95

2.3.3 Recurso Humano 6.471.412 6.471.412 100,00 54,80

2.3.4 Investigación Y Estudio 144.383 144.383 100,00 1,22

2.3.5 Administración Del Estado 10.588 10.588 100,00 0,09

2.3.6 Subsidios Y Operaciones Financieras

1.369.114 1.369.114 100,00 11,59

2.3 Total Inversión 15.934.838 11.808.265 74,10 100

Fuente: CGR Presupuestal vigencia 2014 Elaboró: Contraloría General de Antioquia

Por el rubro de infraestructura la Administración ejecutó $3.346.165, en programas de vivienda urbana y rural, acueductos y alcantarillados y escenarios deportivos y parques entre otros, su participación fue del 28,34% en el total de Gastos de inversion. Dentro del rubro de Dotación, por el cual se ejecutaron $466.604, se incluyen gastos de inversión en servicios de transporte educativo, sistemas de información educativa y dotación educativa, entre otros. Los Gastos de Inversión asociados al Recurso Humano incluye los programas de atención a la tercera edad, a la población infantil, madres cabeza de familia, la financiación de eventos culturales y deportivos, así como los contratos del régimen subsidiado y los programas de atención y prevención de desastres, por esto, los

28

gastos de inversión por este rubro alcanzaron los $6.471.412 que corresponden al 54,80% del total de Gastos de Inversión. El Municipio invirtió por concepto de Investigación y Estudio $ 144.383 y Administración del Estado $ 10.588, que representan el 1,22% y 0,09% respectivamente de los gastos totales de inversión de la vigencia 2014. Por su parte, los Subsidios y Operaciones financieras tuvieron un gasto de inversión de $1.369.114, correspondiente principalmente a programas de alimentación escolar y subsidios de servicios públicos domiciliarios, así como programas de desarrollo rural sostenido. Este rubro participó durante la vigencia 2014 con el 11,59% del total de Gastos de inversión.

2.3.2 Comparativo Ejecución Presupuestal de Egresos 2014- 2013 (Cifras en miles de pesos)

En el comparativo 2013 – 2014, se registra variación de $2.921.814, correspondiente al 27,68%. Incidieron en este resultado la variación en los gastos de funcionamiento, en los cuales el gasto de personal pasó de $1.074.808 a $312.276 en la vigencia 2014; los gastos de inversión, los cuales tuvieron un aumento de 62,52% con respecto al año 2013 y el servicio a la deuda, la cual se disminuyó en un 13,54%.

CONCEPTO EJECUCIÓN

2014 EJECUCIÓN 2013

VARIACIÓN

$ %

2.1Funcionamiento 963.431 2.473.618 -1.510.187 -61,05

2.3Gastos Inversión 11.808.265 7.265.804 4.542.461 62,52

2.4Servicio a la Deuda

705.079 815.540 -110.461 -13,54

2Gastos Totales 13.476.776 10.554.962 2.921.814 27,68

Fuente: CGR Presupuestal vigencia 2014 Elaboró: Contraloría General de Antioquia

29

2.3.3 Indicadores De Ejecución Presupuestal De Egresos

2.3.3.1 Autofinanciamiento de la inversión

Indica que el Municipio por cada cien pesos, canceló $11 de la inversión ejecutada con ahorro corriente.

2.3.3.2 Participación del servicio de la deuda en los ingresos corrientes

Determina, que por cada cien pesos que el Municipio recaudó en Ingresos Corrientes $10, correspondieron al servicio de la deuda, o sea que la deuda del Municipio participó con el 9,60% de los ingresos corrientes.

2.3.3.3 Financiación del funcionamiento con ingresos corrientes

Indica que por cada cien pesos que el Municipio ordenó en el año de análisis con ingresos corrientes, para atender funcionamiento destinó $13,12, igualmente indica que los gastos de funcionamiento participan del total de los ingresos corrientes con el 13,12%.

30

2.3.3.4 Participación del funcionamiento en los gastos totales

Establece que por cada cien pesos ordenado en la vigencia, para atender funcionamiento se destinaron $7,15, es decir, que los gastos de funcionamiento representan el 7,15% del total de gastos.

2.3.3.5 Participación de la inversión

Refleja que por cada cien pesos de los egresos del Municipio, $88, correspondieron a gastos de inversión, igualmente significa que los gastos de inversión representan el 87,62% del total ejecutado.

2.3.3.6 Participación de la inversión en los ingresos recaudados

Por cada cien pesos de ingresos recaudados por el Municipio, $123, se destinaron al pago de inversión, es decir que el 122,50% del total recaudado se destinó para gastos de inversión.

31

2.4 RESULTADO DE LA EJECUCIÓN PRESUPUESTAL (Cifras en miles de pesos)

Situación Presupuestal entre Ingresos y Egresos

Resultado de la Ejecución Presupuestal

Se presenta un déficit de ejecución presupuestal de ($3.837.766), debido a que son menores los gastos no erogados que los dineros dejados de recibir.

Déficit presupuestal de ingresos ($ 8.716.995)

Superávit presupuestal de egresos $ 4.879.230

déficit de ejecución presupuestal ($ 3.837.766)

Fuente: CGR Presupuestal vigencia 2014 Elaboró: Contraloría General de Antioquia

Ejecución de Ingresos $ 9.639.010

Ejecución de Egresos $ 13.476.776

Situación presupuestal ($ 3.837.766)

Fuente: CGR Presupuestal vigencia 2014 Elaboró: Contraloría General de Antioquia

32

INFORMACIÓN CONTABLE

2.5 BALANCE GENERAL COMPARATIVO 2014-2013 (Cifras en miles de pesos)

CONCEPTO 2014 ($) 2013 ($) VARIACIÓN

$ %

Activo 63.736.140 62.135.667 1.600.473 2,58

Pasivo 12.164.468 8.092.202 4.072.266 50,32

Patrimonio 51.571.672 54.043.464 -2.471.792 -4,57

Fuente: Sistema Consolidador de Hacienda e Información Financiera Pública Chip Elaboró: Contraloría General de Antioquia

33

El total de Activos a diciembre 31 de 2014, ascendió a $63.736.140, con un aumento de $1.600.473, el 2,58% con respecto al período anterior. Para la vigencia 2014 su estructura financiera, está representada en el 19% con los Pasivos y el 81% con el Patrimonio.

Fuente: Sistema Consolidador de Hacienda e Información Financiera Pública Chip Elaboró: Contraloría General de Antioquia

34

2.5.1 Activos

2.5.1.1 Activo Corriente

Para el 2014 representa el 9,29% del total de Activos con un aumento de $649.375, el 12,32%, pasando de $ 5.271.396 en el 2013 a $ 5.920.771 en el 2014. Conformado principalmente por el grupo Efectivo con $ 2.662.679; el Grupo Rentas por Cobrar, las cuales ascendieron a $225.303 y el grupo Deudores en $3.030.453.

2.5.1.2 Activo No Corriente

Su participación en el total de Activos es del 90,71%; registra una variación de $951.098, el 1,67% al pasar de $56.864.271 en el 2013 a $57.815.369 en el 2014. Esta variación obedece principalmente al comportamiento en cada uno de los grupos que lo componen, donde sobresalen los grupos Propiedad, Planta y Equipo cuyo valor fue $8.961.365, el grupo Bienes de Beneficio y Uso Público con $2.774.234 y el grupo Otros Activos que ascendieron en la vigencia 2014 a $44.772.862.

2.5.2 Pasivos El Pasivo, registra un saldo al término de la vigencia 2014 de $12.164.468, un aumento en $4.072.266, es decir el 50,32% con respecto a la vigencia anterior. El Pasivo Corriente representa el 57,52% del total de Pasivo, que representa una aumentó de $3.073.371, el 78,32% en el 2014 con respecto al período anterior. Influyó en el resultado la variación de las cuentas que lo conforman, entre ellas las Cuentas por Pagar las cuales pasaron de $2.333.377 en el 2013 a $5.255.486 en el 2014, es decir el 125,23% de variación. El Pasivo no Corriente representa el 42,48% del total del Pasivo, con Aumento de $998.894, el 23,96% al pasar de $4.168.289 en el 2013 a $5.167.183 en el 2014.

35

Representado principalmente por los Pasivos Estimados con $3.625.328, y operaciones de crédito público con $1.541.855.

2.5.3 Patrimonio El Patrimonio, disminuyó en ($2.471.792), el -4,57%, al pasar de $54.043.464 en el 2013 a $51.571.672 en el 2014, donde influyó entre otros el decremento de Hacienda Pública.

2.6 Estado de Actividad Financiera, Económica y Social (Cifras en miles de pesos)

Concepto 2014 ($) 2013 ($) Variación

$ %

Ingresos Operacionales 12.714.648 16.042.655 -3.328.007 -20,74

Gastos Operacionales 16.697.767 10.723.967 5.973.800 55,71

Déficit Operacional -3.983.119 5.318.688 -9.301.807 174,89

Otros Ingresos 327.632 21.605 306.027 1.416,48

Otros Gastos 108.116 110.689 -2.573 -2,32

Déficit del Ejercicio -3.763.603 5.229.603 -8.993.206 171,97

Fuente: Sistema Consolidador de Hacienda e Información Financiera Pública Chip Elaboró: Contraloría General de Antioquia

Los resultados del ejercicio financiero durante la vigencia fiscal del 2014 presentaron un Déficit, inferior al obtenido en el 2013 en ($8.993.206) que equivale al 171,97%. El resultado obtenido se debió principalmente a los comportamientos que se evidenciaron en los siguientes ítems: Los Gastos Operacionales con $16.697.767, presentaron un aumento del $5.973.800, el 55,71%, que resulta de un incrementó en los Gastos de

36

Administración de $175.147, el gasto social presento un incrementó de $5.798.653, que equivale al 72,50%. Los Ingresos Operacionales con $12.714.648, con variación negativa de ($3.328.007), el -20,74%, con relación al 2013. El grupo Transferencias tuvo una participación de ($2.497.415), el 20,14% con relación al 2013

2.7 Balance del Tesoro Comparativo 2014–2013 (Cifras en miles de pesos)

CONCEPTO 2014 ($) 2013 ($) VARIACIÓN

$ %

Activo Corriente 5.920.771 5.271.396 649.375 12,32

Pasivo Corriente 6.997.285 3.923.914 3.073.371 78,32

Disponibilidades -1.076.514 1.347.483 -2.423.997 179,89

Fuente: Sistema Consolidador de Hacienda e Información Financiera Pública Chip Elaboró: Contraloría General de Antioquia

Las disponibilidades del Municipio, para cubrir sus obligaciones corrientes, tienen una variación en el 2014 con respecto al 2013, por un valor de ($2.423.997); es decir que la situación de liquidez financiera fue superior para esta vigencia, debido a que la administración de los recursos a corto plazo presentó acciones administrativas que aumentaron las disponibilidades corrientes

37

2.8 Índices Financieros Liquidez Razón Corriente

Indica que por cada peso que el Municipio le adeuda a terceros en el corto plazo, este posee, en sus activos corrientes, $ 0,85 para respaldarlo. Capital de trabajo

Establece que la entidad territorial después de cancelar sus Pasivos de corto plazo cuenta con capital de trabajo de ($ 1.076.514). Rentabilidad Rentabilidad del Activo

Indica que los activos del Municipio generan rentabilidad del -5,90%. Rentabilidad del Patrimonio

Significa que el patrimonio del Municipio territorial obtuvo rendimiento del -7,30%.

38

Endeudamiento Índice de Endeudamiento

Significa que por cada cien pesos, que el Municipio posee en activos, $19,09, corresponden a acreedores. Concentración Endeudamiento a Corto Plazo

Por cada cien pesos, que el Municipio tiene con terceros, $58, tienen vencimiento corriente, o sea, que el 57,52% de los pasivos con acreedores tienen vencimiento menor a un año. Solvencia

Establece que por cada cien pesos, que adeuda el Municipio, éste cuenta con recursos en el patrimonio por $424 como respaldo, es decir, que la deuda está respaldada en un 423,95%.

39

3 CONCLUSIONES a) Analizada la relación contractual por concepto de contratos de prestación de

servicios, se encontró que la Entidad realizó erogaciones de gastos correspondientes a funcionamiento imputados por rubros de inversión, así: CONTRATISTA OBJETO VALOR

Oswaldo Antonio Pulgarin González

Prestación de servicio en apoyo y gestión como administrador de los escenarios deportivos consistente en la adecuación de los mismos.

$4.635.000

Joaquín Mariano Uran Herrera

Prestar sus servicio profesionales en el apoyo a la gestión técnica en la administración del tema pensional al municipio de Jericó.

$8.427.270

Gildardo De Jesús Palacio Palacio

Prestar los servicios de operación de la camioneta mazda para el desarrollo del programas sociales en el municipio de Jericó

$6.742.020

Filiberto Antonio Restrepo Sierra

Prestar el servicio profesional para capacitación del personal de la subsecretaria de convivencia, transporte y espacio público en materia de tránsito y transporte (Leyes, decretos, circulares y demás normatividades sobre el tema

$10.000.000

Pablo Emilio Fernández Parra

Prestar el servicio de reparación aportando los repuestos y mano de obra que requiere la retroexcavadora de propiedad del municipio del municipio de Jericó

$8.000.000

Uricamperos Y Diesel S.A.S

Prestar el servicio de mantenimiento y reparación aportando los repuestos y mano de obra que requiera al parque automotor del municipio de Jericó, para poner en condiciones de uso tanto la maquinaria pesada como otros vehículos propiedad del municipio, en el momento en que se requiera

$72.500.000

Sinap Limitada Actualizar, dar soportes y mantenimiento preventivo y correctivo al software sinap v5 licenciado, de la plataforma financiera de la secretaría de hacienda y desarrollo económico del municipio de Jericó

$4.612.500

Florangela Ramirez Marín

Prestar sus servicios de apoyo a la gestión en los recintos culturales de la alcaldía municipal de Jericó

$1.750.000

Eucaris del Socorro Toro Vanegas

Prestar sus servicios de apoyo a la gestión en los recintos culturales de la casa de la cultura

$1.750.000

Oswaldo Antonio Pulgarin González

Prestar los servicios en apoyo como administrador de los escenarios deportivos consistentes en la adecuación de los mismos

$6.600.000

40

CONTRATISTA OBJETO VALOR

Miriam Lucia Montoya Zapata

Prestar el servicio en la adecuación de espacios deportivos municipales

$6.900.000

Juan Manuel Escobar Rico

Prestar los servicios para la fumigación y control de plagas en las instituciones educativas y centros rurales educativos del municipio de Jericó.

$7.873.600

RYS Consultores SAS Prestación de servicios profesionales para la elaboración de la actualización de las normas orgánicas de presupuesto, que se encuentren contemplados dentro de la agenda local que adelanta el municipio de Jericó- Antioquia y enmarcados dentro del plan de desarrollo el gobierno de la gente

$7.800.000

Joaquín Mariano Uran Herrera

Prestar sus servicios profesionales en apoyo a la gestión técnica en la administración del tema pensional al municipio de Jericó.

$7.022.725

Uricamperos y Diesel S.A.S

Prestar el servicio de mantenimiento y reparación aportando los repuestos y mano de obra que requiera el parque automotor del municipio de Jericó, para poner en condiciones de uso tanto la maquinaria pesada que efectúa mantenimiento viales así como los vehículos que prestan servicio de transporte escolar, en el momento en que se requiera.

$63.000.000

Sandra María Grajales Rojas

Prestar sus servicios de apoyo y a la gestión servicios generales en los recintos culturales de la alcaldía.

$1.750.000

María Stella Hincapié Toro

Prestar sus servicios de apoyo y a la gestión servicios generales en los recintos culturales de la alcaldía. Domicilio contractual carrera 2 casa de la cultura

$1.750.000

Sandra milena Diez Diez

Prestar sus servicios de apoyo a la gestión servicios generales en los recintos culturales de la alcaldía municipal de Jericó

$1.750.000

Ángela María Carmona Carmona

Prestar sus servicios de apoyo a la gestión servicios generales en los recintos culturales de la alcaldía municipal de Jericó

$1.750.000

b) Analizada la planta de cargos de la Entidad y los costos por concepto de

nómina, se establece qué tiene 123 servidores públicos pagados para el funcionamiento de la entidad, representados en 43 jubilados y 49 empleados de planta y 31 contratistas de prestación de servicios que cuentan $2.055.125.208 aproximadamente al año.

c) Durante el proceso de validación del cumplimiento del indicador de Ley 617, el municipio de Jericó certificó la existencia de déficit fiscal por valor de $120.854.897, sin embargo, verificada la información, el Municipio a 31 de

41

diciembre de 2014 tuvo déficit fiscal por valor de $850.491.088, el cual correspondió en su totalidad a funcionamiento.

d) La Administración Municipal tiene suscritos 77 acuerdos de pago que suman $261.515.633 y equivale al 43% de la cartera por concepto de industria y comercio e impuesto predial.

e) La administración Municipal a 31 de diciembre de 2014 tenía 172 contribuyentes que adeudaban $139.196.394 por concepto de impuesto predial, cuentas que podrían incurrir en la prescripción de la deuda, lo que afectaría el Tesoro Público y la liquidez de la Entidad.

f) Las acreencias superiores a cinco (5) años corresponde al 43% de la cartera por concepto de industria y comercio, representados en 17 cuentas por valor de $87.366.182

g) Se observa una adecuada gestión de los recursos del SGR por parte de

Administración municipal, ejecutando proyectos que benefician a la comunidad.

h) A la fecha el municipio no tenía conformado sindicato, por lo tanto no cuentan con convención colectiva.

i) Una vez realizados los cálculos de Ley 617 por parte de la Contraloría y la Dirección financiera de Planeación Departamental, el indicador se ubicó en el 70.86%, con una diferencia de 8,61 puntos por encima al certificado por el municipio, con lo cual se cumplió con los límites de gasto para municipios de categoría sexta (una relación del 80%).

j) En la revisión el Concejo Municipal y la Personería cumplieron con los límites de gasto definidos en el artículo 10 de la Ley 617 de 2000, cumpliendo con los límites de gasto definidas en la Ley 617 de 2000.

k) La deuda pública del municipio a diciembre 31 de 2014, ascendió a $2.020.430.808, suscrita en un 100% con el IDEA. Evaluados los indicadores de capacidad de pago se pudo determinar que el municipio cuenta con capacidad legal para adquirir nuevos empréstitos, la sostenibilidad fue del 47,35% y la solvencia del 5,71%.

42

l) En el Informe de desempeñe fiscal que publica el DNP, para la vigencia fiscal

2013, el municipio obtuvo un puntaje de 67,58, con lo cual su posición a nivel nacional fue el puesto 665 y a Nivel departamental el 54, comparado con el año 2012, se desmejoro en posiciones, situación que obedeció a l alta dependencia de las transferencias y las regalías y la disminución en la capacidad de ahorro y generación de recursos propios.

m) A diciembre 31 de 2014, se tiene un cubrimiento del Pasivo Pensional del 50,30%, observando que han retirado recurso por $47.770.002, recursos dirigidos al Fondo Nacional de Prestaciones Sociales del Magisterio.

n) La Ley 1739 de 2014, en el artículo 57, parágrafo 7, otorga beneficios a los contribuyentes que tengan deudas con los municipios por concepto de Impuesto Predial e Industria y comercio a diciembre 31 de 2012, consistente en la rebaja del total de los intereses en un 80% si se ponen al día antes de mayo 31 de 2015 y el 70%, hasta el 22 de octubre de 2015. El municipio a la fecha de la visita no había realizado las gestiones tendientes a recuperar sus recursos, poniendo en práctica lo enunciado en la citada Ley.

o) Las vigencias futuras constituidas por el Municipio corresponden al año 2009, con la vinculación al PDA, por un valor de $668.000.000, y se extienden hasta el año 2023. Actualmente se viene ejecutando el Proyecto.

p) De acuerdo con las ejecuciones presupuestales de las vigencias 2012, 2013 y 2014, el recaudo por concepto de Impuestos municipales ha ido incrementando como resultado de la gestión fiscalizadora de la actual administración. Cabe anotar que en el 2013 se realizó la actualización catastral.

q) A diciembre 31 e 2014, existían demandas en contra de la Administración Municipal, con unas pretensiones estimadas en $3.410.000.000, del total con probabilidad alta se tenían $1.090.000.000, el 31,96% y con Probabilidad media $2.320.000.000, el 68,04%.

43

EVALUACIÓN DE SATISFACCIÓN CLIENTES SUJETO DE CONTROL

FECHA DE EVALUACIÓN DIA________MES________AÑO________

Entidad a la que pertenece:

A la Contraloría General de Antioquia le interesa conocer su opinión acerca de los servicios que presta, por ello, le solicita responder con objetividad la siguiente encuesta. Marque con una X en solo una de las casillas, según su opinión Excelente, Buena, Aceptable, Regular o Mala.

REQUISITOS Excelente Buena Aceptable Regular Mala

1. ¿Las auditorías realizadas han contribuido al mejoramiento de su Entidad?

2. ¿El trato proporcionado por nuestros funcionarios es?

3. ¿El cumplimiento de nuestros funcionarios para atender citas y presentar informes es:

4. ¿La imagen que usted tiene de la Contraloría es?

5. Cuáles de servicios que presta la Contraloría conoce usted?: _______________________________________________________________________________________________________________________________________________________

6. Por cuál de los siguientes medios de comunicación, recibe usted información de la Contraloría General de Antioquia? (señale con una X)

Radio_____ Prensa ____ Televisión ____ Afiches, Volantes, Cartillas _____ Página Web de la Contraloría _____

7. Cómo le gustaría que fuera el producto que está recibiendo? _______________________________________________________________________________________________________________________________________________________