Informe Secretaría: Informe Económico y Comercial · cumplen las normas establecidas y las...

39

1 INFORME ECONÓMICO Y COMERCIAL Cuba Elaborado por la Oficina Económica y Comercial de España en La Habana Actualizado a septiembre 2013

Transcript of Informe Secretaría: Informe Económico y Comercial · cumplen las normas establecidas y las...

1

INFORME ECONÓMICO YCOMERCIAL

Cuba

Elaborado por la OficinaEconómica y Comercialde España en La HabanaActualizado a septiembre 2013

2

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . 6

2 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . 7Las reformas económicas en Cuba.- . . . . . . . . . . . . . . . . . . . . . . . . 10

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . 122.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y PORCOMPONENTES DEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . 152.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . 162.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . 16

2.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . 162.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . 172.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . 17

2.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . 19CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21CUADRO 5: EXPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 21CUADRO 6: IMPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 222.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

2.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . 232.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . 262.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . 262.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . 27

2.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . 272.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . 282.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALESRATIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 282.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . 282.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . 28

3 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . 293.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . 293.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . 293.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 30

3.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . 30CUADRO 7: EXPORTACIONES BILATERALES POR SECTORES . . . . . . . 31CUADRO 8: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3

CUADRO 9: IMPORTACIONES BILATERALES POR SECTORES . . . . . . . 31CUADRO 10: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32CUADRO 11: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . 32

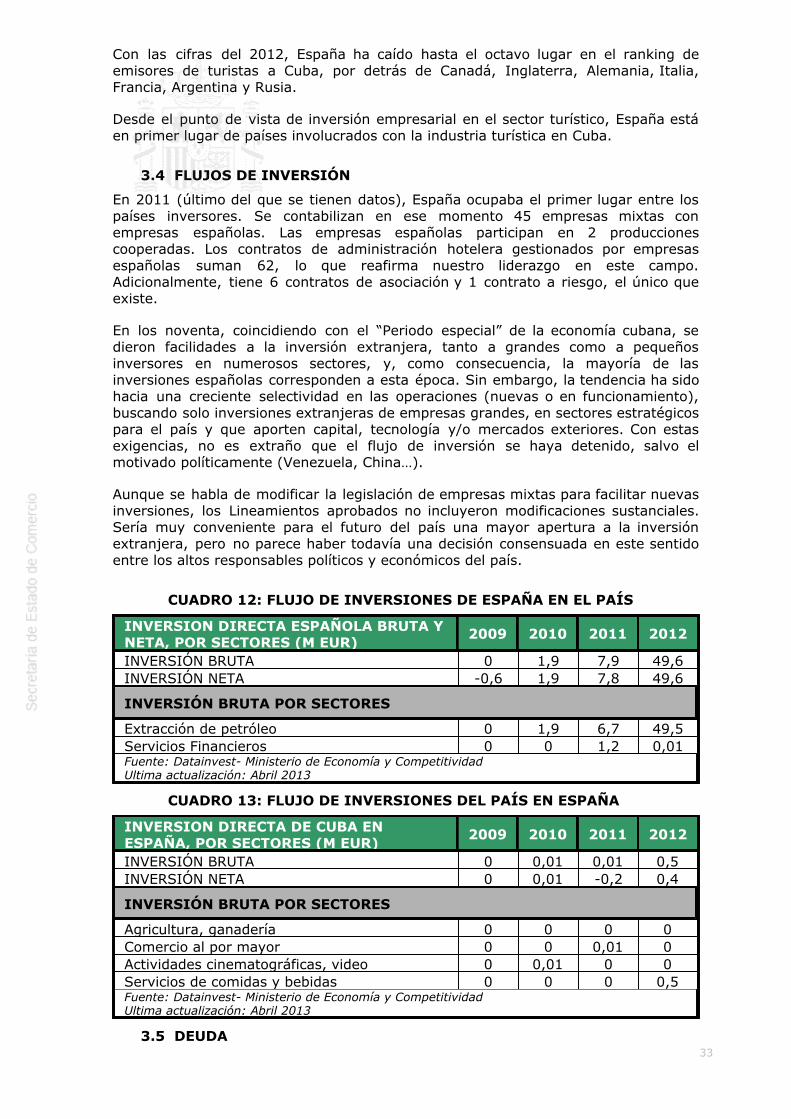

3.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . 323.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

CUADRO 12: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . 33CUADRO 13: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . 33

3.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESAESPAÑOLA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

3.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . 343.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . 343.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . 343.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . 35

3.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . 353.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

4 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . 364.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

4.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 364.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . 37CUADRO 14: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . 374.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 37

4.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . 374.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . 374.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . 384.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . 384.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . 38

CUADRO 15: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . 38

4

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES

El único partido político autorizado es el Partido Comunista. Aunque cabe laposibilidad de candidatos independientes para la Asamblea del Poder Popular, en lapráctica todos los miembros del Parlamento pertenecen a las filas del Partido. Elpoder descansa en el Gobierno y el Partido, y la Asamblea del Poder Popular ratificalas iniciativas legislativas del Gobierno.

La Asamblea Nacional del Poder Popular representa la voluntad popular y tienepotestad constituyente y legislativa. Sus diputados son elegidos por voto directo enlas Asambleas Municipales, por cinco años. Las últimas elecciones se celebraron enFebrero de 2013. Se reune dos veces al año para ratificar decisiones del Gobierno ypuede convocarse extraordinariamente. Elige entre sus diputados el Consejo deEstado, integrado por un Presidente, un Primer Vicepresidente, cincoVicepresidentes, un Secretario y otros veintitrés miembros. El Presidente del Consejode Estado es Jefe de Estado y de Gobierno. El Consejo de Estado rinde cuentas antela Asamblea Nacional del Poder Popular y tiene funciones muy amplias, legislativas,ejecutivas y judiciales.

En la práctica, el sistema político tiene un carácter personalista. Fidel Castro aunódurante décadas en su persona los cargos de Jefe del Estado, Presidente del Consejode Estado, Presidente del Consejo de Ministros y Secretario General del PartidoComunista, hasta que en 2006 cedió provisionalmente por enfermedad todos lospoderes a favor de su hermano Raúl –número dos del país hasta ese momento-. Traslas elecciones de 2008, y pocos días antes de la constitución de la nueva AsambleaNacional del Poder Popular, Fidel Castro renunció a la posibilidad de ser elegido denuevo, con lo que dejó la puerta abierta a un nuevo presidente tras 50 años demandato, siendo su hermano Raúl Castro el elegido para este cargo.

En 2009 se produjo un importante cambio en el Gobierno que afectó a once carterasy supuso la destitución de dos miembros destacados: el Vicepresidente Carlos Lage yel Ministro de Relaciones Exteriores, Felipe Pérez Roque. También fueron sustituidosel Vicepresidente y Ministro de Economía José Luis Rodríguez y el Vicepresidente OttoRivero, responsable del programa de “Batalla de Ideas” y se fusionaron cuatroministerios en dos (Industria Pesquera, absorbido por Industria Alimenticia y seunieron el Ministerio del Comercio Exterior y el de Inversión Extranjera yColaboración Económica). Estos cambios indicaban una mayor racionalidad en laorganización ministerial a la vez que una mayor presencia de militares y personascon mayor cercanía a Raúl. En el área económica, destacar la figura de un nuevoMinistro de Economía y Planificación, Marino Murillo, posteriormente ascendido aprincipal responsable del área económica del país y la dimisión de otro dirigentehistórico, el Ministro-Presidente del banco Central, Francisco Soberón, sustituido porel hasta entonces Presidente del Banco Financiero Internacional, Ernesto Medina. Enel ámbito de las empresas estatales, aumentó significativamente desde entonces laparticipación de las Fuerzas Armadas en los puestos directivos de los principalesholdings empresariales: industria azucarera, turismo, distribución minorista,transporte, etc.

En 2009 también se creó la Contraloría General de la República, que sustituyó alMinisterio de Auditoría y Control para auxiliar a la Asamblea Nacional y al Consejo deEstado en la fiscalización de todos los organismos del Estado y Gobierno. LaContralora General es Gladys Bejarano, que ejercía hasta ese momento comoMinistra de Auditoria y Control.

En 2010 se publicó el “Proyecto de Lineamientos de la política económica y social“,que recogía un conjunto de propuestas a discutir dentro del Partido Comunista y

5

entre la población cubana en general, como paso previo a su debate y aprobación enel VI Congreso del Partido Comunista, celebrado en 2011, y en el transcurso delcual se aprobaron estos Lineamientos.

En este Congreso se tomaron otras medidas como la renovación del Comité Centraldel Partido, donde cambiaron la mitad de sus 115 miembros y, entre los nuevosincorporados, la mayoría son gente joven o de mediana edad, con formaciónuniversitaria, y un numero importante de negros (31% del total) y mujeres (41% deltotal). Las mujeres negras, muy numerosas y procedentes de puestos intermediosen la estructura del Partido o de la Administración, fueron una novedad llamativa enel Congreso.

La composición del Buró Político del Partido experimentó una renovación menosradical. Los miembros antiguos, históricos de la Revolución, pasaron de 24 a 12, y seañadieron tres nuevos miembros de mediana edad, dos de los cuales (Murillo y AdelIzquierdo) tienen la responsabilidad máxima de las reformas económicas. Lainfluencia de las Fuerzas Armadas quedó bien reflejada en la composición de esteBuró, 8 de los 15 miembros son militares: 7 generales y un coronel (Adel Izquierdo).

En esta línea de renovación del Partido y toma de distancias respecto a la épocafidelista, se aprobó también que los cargos sean desempeñados únicamente durantedos períodos de cinco años y, al mismo tiempo, Raúl Castro insistió repetidas vecesen la separación entre Partido y Administración del Estado. A la Administración y asus altos cargos que, según él no tendrán que ser necesariamente del Partido, lescorresponde gestionar los recursos del Estado y al Partido ser la vanguardia políticade la sociedad.

El Consejo de Ministros es el órgano ejecutivo gubernamental. Lo constituyen elPresidente (Raúl Castro), un primer Vicepresidente (Miguel Mario Díaz-Canelnombrado en febrero 2013), un Secretario del Comité Ejecutivo (José Amado RicardoGuerra), seis Vicepresidentes y 22 Ministros. El Comité Ejecutivo del Consejo deMinistros está formado por el Presidente, los Vicepresidentes y otros miembros delConsejo de Ministros que determina el Presidente. Normalmente se gobierna pordecretos y decretos-leyes que son refrendados por la Asamblea Nacional, que sereune dos veces al año. No se conoce que la Asamblea haya hecho enmiendas ovotado en contra de los Decretos del Gobierno.

Organigrama Consejo Ministros:

Presidente, Raul Castro Ruz.Primer Vicepresidente, Miguel Mario Díaz-Canel.Secretario Comité Ejecutivo, General de Brigada José Amado Ricardo Guerra.Vicepresidentes Consejo Ministros: Ramiro Valdés Menéndez, Ricardo CabrisasRuíz, Ulises Rosales del Toro, Antonio Enrique Lussón Batlle, Marino AlbertoMurillo Jorge, Adel Izquierdo.Ministro de las Fuerzas Armadas Revolucionarias (MINFAR), Leopoldo CintraFrías.Ministra de Finanzas y Precios (MFP), Lina Olinda Pedraza Rodríguez.Ministro de Comercio Exterior e Inversión Extranjera (MINCEX), RodrigoMalmierca Díaz.Ministra de Comercio Interior (MINCIN), Mary Blanca Ortega Barredo.Ministro de la Construcción (MICONS), René Mesa Villafaña.Ministro de Economía y Planificación (MEP), Adel Izquierdo Rodríguez.Ministro de Energía y Minas (MINEM), Alfredo López Valdés.Ministro de Industria, General Salvador Pardo Cruz.Ministro del Transporte (MITRANS), Cesar Ignacio Arocha Masid.Ministro de la Agricultura (MINAGRI), Gustavo Rodríguez Rollero.Ministra de la Industria Alimentaria (MINAL), Mª Carmen Concepción González.Ministro de Turismo (MINTUR), Manuel Marrero Cruz.Ministro de Salud Pública (MINSAP), Roberto Tomás Morales Ojeda.Ministra de Educación (MINED), Ena Elsa Velázquez Cobiella.

6

Ministro de Educación Superior (MES), Rodolfo Alarcón Ortiz.Ministra de Ciencia, Tecnología y Medioambiente (CITMA), Elba Rosa Montoya.Ministro de Comunicaciones, Maimir Mesa Ramos.Ministro de Cultura (MINCULT), Rafael Bernal Alemany.Ministra de Justicia (MINJUS), Maria Esther Reus González.Ministro de Trabajo y Seguridad Social (MTSS), Margarita González Fernández.Ministro de Relaciones Exteriores (MINREX), Bruno Rodríguez Parrilla.Ministro del Interior (MININT), Abelardo Colomé Ibarra.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

La Administración Económica y Comercial y distribución de competencias.-

El Estado es el principal propietario de los medios de producción e información y esquien se responsabiliza de decidir qué producir y a qué precio, así como las rentasdel trabajo y los subsidios percibidos por la población, lo que determina la capacidadde consumir de las familias. Éstas son destinatarias de unos Subsidios por Diferenciade Precios, cuyo objetivo es abaratar y garantizar el consumo de ciertos bienes yservicios esenciales (subsidios que se han reducido durante los últimos años).

En consecuencia, el Gobierno y los órganos de dirección del Partido ComunistaCubano son quienes diseñan la política económica, si bien, como en toda economíade planificación central, los órganos colegiados, en la práctica, refrendan lasdecisiones del Presidente del Gobierno.

Durante un tiempo se reforzó mucho la posición del Banco Central, con atribucionesrelacionadas no solo con las finanzas sino también con la política económica del país,pero desde la llegada al poder de Raúl Castro, el Ministerio de Economía yPlanificación recuperó su papel como principal rector de la actividad económica y,sobre todo, responsable de la distribución de divisas a los diferentes sectores de laeconomía cubana.

La cubana es una economía dirigida en la que todas las empresas dependen delpresupuesto y de las decisiones de las autoridades. El papel de los agenteseconómicos es muy distinto del que sus homónimos cumplen en una economía demercado. Se trata de una estructura muy jerarquizada y disciplinada, en la que todoscumplen las normas establecidas y las directrices ("orientaciones") que las inspiran.

La política económica vigente a raíz del último Congreso del PCC no cambiaesencialmente el modelo, sino que propone “actualizarlo” de forma gradual yprogramada, para resolver los problemas socio-económicos existentes. Laplanificación central continuará como instrumento primordial de dirección económica,aunque transformándose y teniendo en cuenta el mercado y la gestión privada. Noobstante, ambos mecanismos quedan bajo la influencia del plan y están sujetos acontroles financieros y administrativos, así como a estricta regulación.

Según los acuerdos tomados, la empresa estatal seguirá siendo preponderante y seratifican las formas de gestión privada preexistentes y las introducidas por lasreformas de Raúl Castro. La gestión de las empresas estatales deberá ser másdescentralizada, y realizarse mediante el autofinanciamiento y sin subsidios fiscalesy, en el caso que dichas empresas o las cooperativas agrarias tengan pérdidas,podrán ser cerradas o transferidas a la gestión privada. Además, con los recursosgenerados, las empresas podrán crear fondos para realizar nuevas inversiones osubidas de salarios, a la vez que gozarán de una mayor flexibilidad en la fijación deprecios. Finalmente, se contempla en los acuerdos la creación de mercadosmayoristas que vendan insumos (varias pruebas piloto de mercados mayoristas seestán poniendo en marcha en 2013) y presten servicios al sector privado. Serecapitalizarán aquellas empresas que tengan condiciones para responder a eseestímulo con incrementos de producción y como parte de un proceso deordenamiento empresarial. Se aprueban también nuevas formas cooperativas fueradel sector agrícola (aún en fase incipiente).

7

La administración comercial exterior y de inversión extranjera está atribuida alMinisterio de Comercio Exterior e Inversión Extranjera (MINCEX), nacido de la fusiónde los Ministerios de Comercio Exterior y Ministerio de Inversión Extranjera yColaboración Económica. Durante los años 90, la descentralización del comercioexterior y el peso del Banco Central en el manejo de las finanzas externas debilitaronel poder del MINCEX. Posteriormente, volvió a recuperar su papel y mantiene elcontrol en aspectos fundamentales del comercio exterior, siendo responsable deregular las importaciones y exportaciones y del establecimiento de sucursalescomerciales de empresas extranjeras (ésto último a través de la Cámara deComercio de Cuba). El MINCEX también ha venido dirigiendo importantes empresasintermediarias importadoras de Comercio Exterior como Alimport, Consumimport,Maquimport, etc. Recientemente han creado un nuevo grupo empresarial, GECOMEX,que las agrupa.

En la década de los 90, casi 500 empresas estatales cubanas llegaron a tener licenciade importación (se les concede para una lista de productos concretos, sunomenclador). Desde comienzos de la década del 2000 se fueron revisando estasautorizaciones en lo que se consideró una racionalización del comercio exterior y,según los últimos datos del 2012, sólo 118 tienen esta potestad.

En un intento de racionalizar compras y rebajar su coste, la contratación de lasempresas cubanas se realiza cada vez más mediante licitaciones, si bien no suelenser públicas. También hay una tendencia creciente a intentar comprar directamente afabricantes eludiendo, siempre que sea posible, a intermediarios y distribuidores.

El extinto Ministerio de Inversión Extranjera y Colaboración Económica (MINVEC) erael coordinador y promotor de las negociaciones de proyectos de inversión conempresas extranjeras, tarea que desde su fusión en 2009 con el MINCEX sedesarrolla ahora a través del éste último. El MINCEX controla la operativa de lainversión extranjera en el país, aunque la primera instancia de tutela de empresasmixtas, producciones cooperadas y demás formas de inversión extranjeracorresponde a los ministerios sectoriales de quienes dependen en función de laactividad concreta que desarrollen.

2 SITUACIÓN ECONÓMICA

2.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

Después de la época dorada de Cuba (los 80), la crisis provocada por la desapariciónde la URSS a finales de esa década fue brutal -el Período Especial- y la recuperaciónha sido desde entonces lenta y errática. Se introdujeron ciertas reformas en los 90que, a partir de 2003 y una vez logradas ciertas mejoras y en un contextointernacional más favorable, se paralizaron. Hoy todavía hay indicadores económicosen niveles inferiores a 1989.

Entre 2004 y 2007 los ingresos por níquel, turismo, servicios a Venezuela y loscréditos recibidos (a destacar China y Brasil), permitieron crecimientos importantesdel PIB, a la vez que la economía cubana se especializó en servicios. El déficitcomercial creció, pero fue compensado por ingresos de turismo y de serviciosprestados a Venezuela. Esto permitió al Gobierno mejorar ligeramente transporte yenergía, lo cual palió algunas de las carencias más sentidas por la población.

En 2008 se acentuó el desequilibrio exterior, entrando en situación crítica a fin deaño como consecuencia de la crisis internacional, los huracanes y su ineficacia paragenerar divisas. La manifestación más inmediata fue la carencia de divisas parahacer frente a sus pagos. El extraordinario déficit comercial de ese año (10.000 mill.usd) no pudo ser cubierto por las exportaciones de servicios a Venezuela (4.000mill.), turismo (2.500 mill.) y remesas de cubanoamericanos (1.000 mill.). Sin

8

apenas posibilidad de nueva financiación internacional y con unas reservas noconocidas, pero en todo caso muy limitadas, Cuba no pudo hacer frente a suspagos al exterior.

En 2009 se adoptaron drásticas medidas para frenar el consumo interno, reducirimportaciones y retrasar los pagos a proveedores extranjeros, lo cual deteriorógravemente la imagen exterior del sistema financiero y del país en su conjunto. Elpeso de la crisis se hizo recaer sobre los proveedores extranjeros y las entidades quehabían prestado al país. Las autoridades cubanas trataron de reducir los efectosdirectos de la crisis sobre la población manteniendo las importaciones de alimentosde la canasta básica y de productos relacionados con la salud. Establecieron además,prioridades para algunos sectores productivos (turismo, níquel, petróleo) uorganismos privilegiados (empresas de las FFAA, etc.), que vieron muy atenuada laescasez de divisas.

Según datos oficiales, Cuba consiguió resultados económicos positivos, significativosen ese año. El PIB creció un 1,4%, sobre todo por los aumentos en servicios y,menos significativamente, en producción agrícola y ganadera, compensando eldescenso de la industria. El crecimiento de los servicios acentuó el carácter terciariode la economía cubana (los servicios representan más del 80% de la produccióntotal). La importación descendió un 37% hasta 9.600 mill. usd y la exportación llegócerca de 11.000 mill., para un superávit de la balanza de bienes y servicios de másde 1.100 mill. Teniendo en cuenta que no pagó intereses ni devolvió el principal desu deuda externa, debió haber una recuperación apreciable de las reservas dedivisas.

Las medidas de ajuste de los años 2009 y 2010 y el crecimiento de las ayudas deVenezuela, el turismo y las remesas permitieron corregir los principales desequilibriosexternos e internos de la economía cubana permitiendo el desbloqueo de lastransferencias a proveedores internacionales. Cuba se puso al día con la deudade proveedores y se comprometió a recuperar la credibilidad como pagadorinternacional, estableciendo un sistema de autorización y asignación de divisas a lasimportadoras en el plan anual para evitar impagos.

Si embargo, el equilibrio externo depende crucialmente de la exportación de serviciosprofesionales cubanos en el exterior, fundamentalmente a Venezuela y, en menorparte, del turismo.

Indicadores del comercio exterior 2005-2011 (miles millones USD)

Indicadores 2005 2006 2007 2008 2009 2010 2011Bienes

Exportaciones(FOB)

2,2

2,9

3,7

3,7

2,9

4,6

6,1

Importaciones 7,6 9,5 10,1 14,2 8,9 10,6 13,9 Balanza -5,4 -6,6 -6,4 -10,6 -6,0 -6,0 -7,8Servicios

Exportaciones

6,8

6,9

8,2

8,8

7,8

9,6

11,2 Importaciones 0,2 0,2 0,2 0,6 0,7 0,7 0,7 Balanza 6,6 6,7 8,0 8,2 7,1 8,9 10,5Balanza de Bienes yServicios

1,1 0,1 1,6 -2,3 1,1 2,9 2,7

Fuente: Informe de Carmelo Mesa-Lago + ONE para datos 2011

De los 11.000 mill usd de exportación de servicios de 2011, la mayoría son serviciosprofesionales (sólo a Venezuela se estiman en más de 6.000 mill.)y 2.500 mill.corresponden al turismo. Es relevante señalar también que el fuerte crecimiento de

9

las exportaciones de bienes en 2010 y 2011 está vinculado a las exportaciones deproductos derivados de petroleo, elaborados con importaciones de petroleovenezolano. Finalmente hay que mencionar que el cuadro no recoge la partida deremesas de emigrantes que la CEPAL estimaba en 2.000 mill. usd en 2010.

El PIB creció un 2,4 en 2010, 2,7 en 2011 y 3,1 en 2012, siempre por debajo de lasprevisiones. Sin embargo es muy difícil saber exactamente cual es el PIB real dadoque se contabiliza en pesos, dando el mismo valor al peso nacional que al pesoconvertible, cuando oficialmente se cambia un convertible por 24 nacionales. Así quepara conocer el valor real del PIB en pesos convertibles habría que dividir por 24todas las partidas que se contabilicen en pesos nacionales. No hay información parapoder hacer el cálculo, pero la reducción, que algunos economistas consideran que esmuy importante, aumenta la dependencia de la economía cubana de la exportaciónde servicios que ya con las cifras oficiales es del entorno del 20%.

El crecimiento se debió al crecimiento del sector servicios, fundamentalmenteservicios sociales como educación, salud y cultura prestados en el exterior porprofesionales cubanos. También contribuyó al crecimiento la moderada recuperacióndel turismo y la mejora de los precios, que no de las cantidades exportadas, deníquel y azúcar. En el ámbito interior, los crecimientos más notables han sidotambién en el sector servicios, especialmente servicios empresariales y de alquiler ylos de cultura y deportes.

En 2012, según declaraciones oficiales y escasas cifras oficiales publicadas, elcrecimiento del PIB fue del 3,1%, menor al 3,4% estimado. La causa principal de nollegar a este crecimiento fue la construcción y la inversión, que no cumplieron con loscrecimientos previstos del 14% y 15% respectivamente. La zafra azucarera tambiénincumplió los planes de producción creciendo un 17%, menos del 20% previstorespecto a la zafra anterior.El impulso al crecimiento del PIB vino principalmente delturismo, que incrementó un 4,5% el número de visitas y en torno a un 7,2% % losingresos. La producción agrícola creció un 1,7% y la ganadería decayó un 4,3% paraun decrecimiento conjunto de las producciones agropecuarias de un 1,3%. Noobstante, más del 80% del PIB cubano está constituido por el sector servicios (salud,educación, cultura, transporte, comercio, servicios financieros, etc.). Según datosoficiales, los servicios sociales se han mantenido estables respecto al año anterior,mientras que el resto de la economía ha crecido un 4,5%.

El déficit fiscal fue del 3,8% del PIB tal y como se presupuestó con unos ingresos del102% sobre los presupuestado. El sector exterior contribuyó positivamente alcrecimiento, aunque por debajo de las previsiones. Se avanzó en el cumplimiento delas obligaciones financieras renegociadas con los principales acreedores y seaplicaron procedimientos en vigor para evitar que se repitan situaciones debloqueo o limitación de las transferencias al exterior.

En los indicadores globales de eficiencia, se logra un crecimiento de la productividaddel trabajo del 2,1%, el crecimiento en la eficiencia productiva fue del 2,2% y laintensidad energética mejora un 1%. El nivel de desempleo se mantuvo en el 3,8%.

En las previsiones para 2013 se contempla un crecimiento del 3,7%. Estecrecimiento se basará en un mantenimiento de los servicios sociales a los nivelesactuales y un crecimiento del resto de la economía del 5,4%. Entre los crecimientosmás significativos se espera un incremento del 4,5% en la agricultura, un 4,7% en laindustria manufacturera y, dentro de ella, una zafra superior en un 22% a ladel 2012. Las inversiones se espera que crezcan un 34% destinadas en un 79% a laesfera productiva y la construcción un 21%. Del sector turístico se espera queaumenten un 8,5% el número de visitas y un 12,5% los ingresos.

Los indicadores de eficiencia prevén un aumento del 2,6% en la productividad deltrabajo, cifra superior al aumento del salario medio, actualmente en 465 pesoscubanos. En términos de empleo, continuará el crecimiento del sector no estatal y lacifra de desempleo previsible se mantiene en rangos aceptables de acuerdo a la

10

proyección existente.

El déficit fiscal se presupuestó en el 3,6% del PIB, con un aumento de ingresos de un1,8% respecto a 2012 y un aumento de gastos de un 2%. Es aventurado hacer unaprevisión sobre la balanza comercial en 2013, si bien es cierto que las importacionespor alimentos se ha previsto que aumenten hasta más de 1.900 mill. usd, desde los1.600 de 2012.

Las reformas económicas en Cuba.-

Muy significativo es el proceso de reformas económicas y estructurales que comenzóen 2011. A pesar de las aparentes contradicciones entre el aparente espírituliberalizador, descentralizador y de orientación al mercado con el principio indiscutidode sistema de planificación central, las medidas están cambiando el panoramaeconómico de Cuba.

1. En el sector agrícola destacan: la ampliación del microcrédito agrícola, ladescentralización paulatina de la comercialización, el incremento de precios dealgunos productos que se pagan a los campesinos y el aceleramiento del proceso deentrega de tierras a campesinos que comenzó en 2008 con la intención de favorecerla sustitución de importaciones de alimentos. Desde entonces se han entregado a agricultores más de 1,5 mill. ha. de tierras cultivables, pero se calcula que aúnquedan otro millón de tierras ociosas. En 2011 se sustituyó el sistema tradicional decontratación de productores, que los obligaba a vender al organismo estatal deacopio el 80% de su producción, por un nuevo sistema más flexible de contratosnegociados individualmente en que el monto contratado depende del suministro deinsumos y se permite vender en el mercado libre la producción no contratada.También se autorizó la venta directa de productos agropecuarios a hoteles yrestaurantes del sector del turismo, aunque el número de contratos enfuncionamiento es todavía bajo.

Al objeto de profundizar en la reforma agrícola, se han publicado recientementevarias normas: el Nuevo Reglamento sobre las Unidades Básicas de producciónCooperativa (UBPC) de septiembre 2012, que persigue dar a estas cooperativas másindependencia organizativa y desligarlas de la relación de subordinación que existíarespecto de las unidades estatales de control y el Decreto Ley 300 que entró en vigoren diciembre 2012, que amplía hasta 67 has. las tierras agrícolas ociosas que puedenser entregadas en usufructo. Por último, en marzo 2013 se publicó una norma queestablece un sistema experimental que debería ser la base para la creación de unmercado mayorista en el que puedan participar personas jurídicas y naturales. Noobstante, la iniciativa de productores y distribuidores de productos agrícolas parecehaberse adelantado al marco legal ya que de manera más o menos tolerada,funciona un mercado central espontáneo en los alrededores de La Habana al quellegan cada noche cientos de camiones cargados con productos que allí se distribuyena cientos de pequeñas tiendas y carretillas que abastecen a La Habana. Laexperiencia está también funcionando en otras poblaciones cubanas como, porejemplo, Santiago de Cuba.

2. A finales de octubre de 2012 el número de cuentapropistas autorizados en 181actividades económicas aceptadas alcanzó la cifra de 394.867.

Un paso más en el proceso de desarrollo de la iniciativa privada es el Decreto Ley305 y demás normas, publicado en diciembre de 2012, que autoriza la creación deCooperativas no agropecuarias. Estas cooperativas, integradas por un mínimo detres personas, trabajarán en sectores como transporte, pesca, gastronomía, serviciospersonales y domésticos, recuperación de materias primas, producción de materialesy servicios de construcción. El Estado incluso arrendará a actuales empleados –porejemplo de restaurantes o pequeños talleres de reparación- locales que le pertenecenpara que constituyan las cooperativas. Las cooperativas no se subordinanadministrativamente a ninguna entidad estatal. Se prevé la constitución de 230 deestas entidades en el primer año y que en los próximos 5 años este tipo de

11

producción represente el 45% de la economía de la isla.

3. La nueva política crediticia abrió las puertas a una mayor bancarización, ya quepermitió que los pequeños agricultores y los trabajadores por cuenta propia pudieranabrir una cuenta corriente en los bancos, en pesos cubanos o pesos convertibles.Además, existe la posibilidad, desde 2011, de que las personas naturales puedansolicitar créditos por montos superiores a los 3.000 pesos cubanos para financiarcapital de trabajo en el régimen de cuentapropismo, para la actividad agropecuaria ypara la construcción y reparación de viviendas.

4. Otra norma largamente esperada, después de que en 2011 se permitiera lacompra venta de vehículos y viviendas entre cubanos, fue el Decreto–Ley 302 queregula la política de inmigración, eliminando las restricciones para viajar alextranjero y alargando el tiempo que pueden permanecer fuera del país sin regresarpara renovar el pasaporte. Hasta su entrada en vigor, en enero de 2013, los cubanosnecesitaban para viajar un permiso de salida junto al pasaporte, que costaba 150 usdy una carta de invitación de coste variable. Con la nueva norma los cubanosnecesitan sólo el pasaporte y la visa del país de destino. Asimismo el plazo deestancia en el exterior se amplía de 11 meses a dos años. El permiso de salida semantiene para determinados sectores de la población, como los vinculados al ejércitoetc.

5. En noviembre 2012 se publicaron también medidas dirigidas a ladescentralización de decisiones de los ministerios a las empresas, que ganaríanen autonomía de organización y decisión. Ya en 2011, tras desmantelar el Ministeriodel Azúcar, el gobierno creó el Grupo Empresarial AZCUBA como parte del “procesode perfeccionamiento” de la Administración del Estado y, siguiendo esta tónica, en2012 creó el Grupo de las Industrias Biotecnológica y Farmacéutica, BIOCUBAFARMA,que integrará a todas las entidades pertenecientes al Polo Científico y al GrupoEmpresarial QUIMEFA. No está claro que tras esta reorganización vaya a aumentarrealmente la autonomía de decisión de las empresas, dados los numerososorganismos a los que las empresas deben reportar y someter sus decisiones.

6. En diciembre de 2012 se aprobó la Ley 113, del Sistema Tributario. La nuevaley define 19 tributos con los que espera recaudar en los nuevos espacioseconómicos abiertos y compensar los desequilibrios de renta que la liberalizaciónconllevará.

La ley, en sus disposiciones transitorias, establece un periodo de aplicación gradualdurante 5 años para ciertos impuestos. El Presupuesto 2013 exonera del pago delimpuesto sobre ingresos personales y sobre utilidades a varios sujetos pasivos,fundamentalmente cooperativas agrícolas y productores individuales, y suspende laaplicación de varios impuestos durante 2013, como el impuesto sobre salarios,propiedad de la vivienda, sobre determinadas ventas etc. En general no se aplicaránen 2013 un total de nueve diferentes tributos de los 19 existentes en aplicación de lagradualidad.

7. Todas estas medidas son consistentes con los lineamientos aprobados en el VICongreso del Partido Comunista. Sin embargo el congreso no definió el modeloeconómico al que se dirige Cuba y existen a veces contradicciones entre lasmedidas dirigidas a introducir nuevas formas de mercado y la definición del Congresode que Cuba es una economía de planificación centralizada. Se espera que en elprimer semestre de 2013 se haya aprobado una “propuesta de conceptualización delmodelo económico que deberá exponer con claridad y rigor científico lascaracterísticas esenciales del modelo”.

8. A pesar de las diversas manifestaciones en el sentido de que se publicaría unanueva Ley de Inversión Extranjera, hay dudas de que vaya a aparecer en breve oque incorpore modificaciones sustanciales. Parece que se sigue concibiendo lainversión extranjera como complementaria de la inversión nacional, que deberá estarincluida dentro de la planificación económica del país y que seguirán en vigor los

12

criterios de autorización habituales. Tampoco parece que haya visos de cambio en elprincipio de que la inversión extranjera no debe superar el 50% de participación. Esposible que se esté esperando a la “conceptualización del modelo económico” antesde avanzar en este campo.

Sin embargo se han firmado proyectos concretos, como los del grupo empresarialAZCUBA con la multinacional brasileña Odebrech para administrar una plantaazucarera y el rubricado con la firma británica Havana Energy Ltd para generarenergía renovable a partir de bagazo de caña de azúcar. Estos acuerdos representanel fin del monopolio estatal en este sector. COI, subsidiaria de Odebrech, seencargará de administrar durante 13 años el central “5 de septiembre”, en laprovincia de Cienfuegos, invirtiendo al menos 60 mill. usd para duplicar laproducción, que actualmente es de 30.000 ton./año. Por otro lado, Zerus S.A., filialde Azcuba, y Havana Energy Ltd crean una empresa mixta que constituirá la primeraplanta de generación de electricidad de 30 megavatios en Cuba a partir de biomasade caña de azúcar. La planta se situará cerca del central Ciro Redondo, en Ciego deÁvila, con una inversión de entre 45 y 55 mill. usd. Se espera que comience agenerar energía renovable a principios de 2015.

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

13

PRINCIPALES INDICADORESECONÓMICOS

2010 2011 2012 2013

PIBPIB (MUSD a precios corrientes) 64.328 68.991 71.016 Nd

Tasa de variación real (%) 2,4 2,8 3,0 2,3(hastaJunio)

INFLACIÓNMedia anual (%) 1,4 1,1 Nd NdFin de período (%) Nd Nd Nd NdTIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRALMedia anual (%) Nd Nd Nd NdFin de período (%) Nd Nd Nd NdEMPLEO Y TASA DE PAROPoblación (x 1.000 habitantes) 11.241 11.248 11.164 NdPoblación activa (x 1.000habitantes)

5.112 5.174 Nd Nd

% Desempleo sobre poblaciónactiva

2,5 3,2 3,8 Nd

DÉFICIT PÚBLICO% de PIB -3,8 -3,8 -3,8 -3,6DEUDA PÚBLICAen M USD Nd Nd Nd Nden % de PIB Nd Nd Nd NdEXPORTACIONES DE BIENES (BP)en MUSD 4.549 6.340 5.972 Nd% variación respecto a períodoanterior

59,7 39,4 -5,8 Nd

IMPORTACIONES DE BIENES (BP)en MUSD 10.644 14.023 13.719 Nd% variación respecto a períodoanterior

19,5 31,7 -2,2 Nd

SALDO B. COMERCIALen MUSD -6.050 -7.683 -7.747 Nden % de PIB 9,5 11,6 10,9 NdSALDO B. CUENTA CORRIENTEen MUSD Nd Nd Nd Nden % de PIB Nd Nd Nd NdDEUDA EXTERNAen MUSD Nd Nd Nd Nden % de PIB Nd Nd Nd NdSERVICIO DE LA DEUDA EXTERNAen MUSD Nd Nd Nd Nden % de exportaciones de b. y s. Nd Nd Nd NdRESERVAS INTERNACIONALESen MUSD Nd Nd Nd Nden meses de importación de b. y s. Nd Nd Nd NdINVERSIÓN EXTRANJERA DIRECTAen MUSD Nd Nd Nd NdTIPO DE CAMBIO FRENTE AL DÓLARmedia anual 22,22 24 24 24Tipo Cambio Peso CubanoConvertible (CUC)

1,08 1 1 1

Fuente: Oficina Nacional de Estadísticas de CubaUltima actualización: Julio 2013

2.1.1 ESTRUCTURA DEL PIB

No hay datos de la distribución del PIB en 2012. Por lo tanto, los comentarios se

14

hacen en base a la evolución de años anteriores.

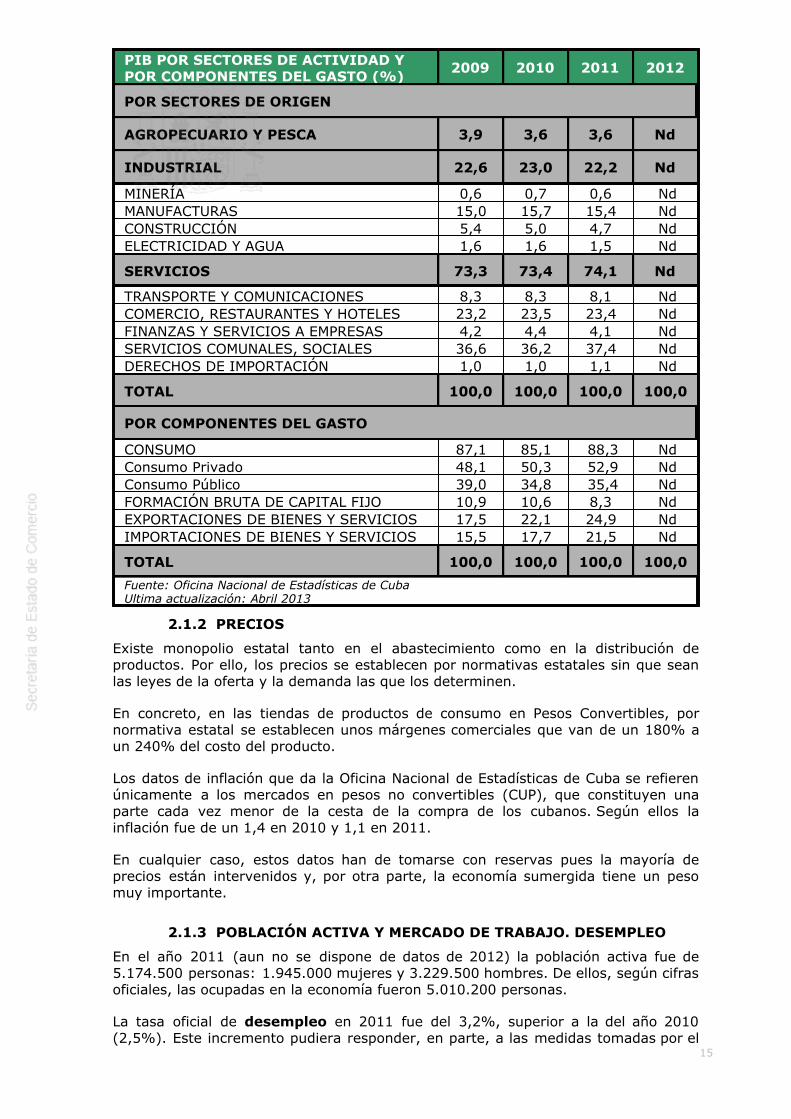

Del PIB por componentes de gasto, destaca el altísimo porcentaje del PIB que suponeel Consumo, tanto Privado como Público. Si bien tuvo una tendencia descendente del88,9% en 2008 hasta el 85,1% en 2010, en 2011 ha vuelto a cifras similares al2008, con un 88,3%. En su composición interna, el Consumo Privado va creciendohasta alcanzar un 52,8% en 2011, mientras que el Consumo Público, mucho másrelevante que en otros países, va perdiendo fuerza y disminuye del 39,9% en 2008 al35,4% en 2011. Por comparación a otros países, en los que el Consumo Privadosuele moverse entre el 60 y 70% del PIB y ser la principal fuerza determinante desus crecimientos, en Cuba el Consumo Total es mucho más importante que en otrospaíses y esta importancia se debe a la relevancia del Consumo Público.

En coherencia con los datos anteriores, la inversión, o Formación Bruta de CapitalFijo, es significativamente más reducida en Cuba que en la generalidad de los paísesy, en especial, en los países emergentes en procesos de rápido crecimiento. Frente atasas de inversión de alrededor del 25% del PIB en países emergentes, la inversiónen Cuba es mucho más baja y, además, sigue disminuyendo como muestran losdatos de evolución, desde el 14,8% en 2008 hasta el 8,3% en 2011.

El saldo de la Balanza Corriente ha modificado su signo desde 2008 hasta 2011,pasando de un saldo negativo de aproximadamente un 3,7% del PIB en 2008 a unsaldo positivo del 3,4% en 2011. Por tanto, una evolución relativamente positiva delas exportaciones en relación a las importaciones está haciendo que, en los últimosaños, la demanda externa esté apoyando el crecimiento del PIB del país y ello,básicamente, debido al fuerte aumento de las exportaciones de servicios (turismo yservicios médicos).

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO

15

PIB POR SECTORES DE ACTIVIDAD YPOR COMPONENTES DEL GASTO (%)

2009 2010 2011 2012

POR SECTORES DE ORIGEN

AGROPECUARIO Y PESCA 3,9 3,6 3,6 Nd

INDUSTRIAL 22,6 23,0 22,2 Nd

MINERÍA 0,6 0,7 0,6 NdMANUFACTURAS 15,0 15,7 15,4 NdCONSTRUCCIÓN 5,4 5,0 4,7 NdELECTRICIDAD Y AGUA 1,6 1,6 1,5 Nd

SERVICIOS 73,3 73,4 74,1 Nd

TRANSPORTE Y COMUNICACIONES 8,3 8,3 8,1 NdCOMERCIO, RESTAURANTES Y HOTELES 23,2 23,5 23,4 NdFINANZAS Y SERVICIOS A EMPRESAS 4,2 4,4 4,1 NdSERVICIOS COMUNALES, SOCIALES 36,6 36,2 37,4 NdDERECHOS DE IMPORTACIÓN 1,0 1,0 1,1 Nd

TOTAL 100,0 100,0 100,0 100,0

POR COMPONENTES DEL GASTO

CONSUMO 87,1 85,1 88,3 NdConsumo Privado 48,1 50,3 52,9 NdConsumo Público 39,0 34,8 35,4 NdFORMACIÓN BRUTA DE CAPITAL FIJO 10,9 10,6 8,3 NdEXPORTACIONES DE BIENES Y SERVICIOS 17,5 22,1 24,9 NdIMPORTACIONES DE BIENES Y SERVICIOS 15,5 17,7 21,5 Nd

TOTAL 100,0 100,0 100,0 100,0

Fuente: Oficina Nacional de Estadísticas de CubaUltima actualización: Abril 2013

2.1.2 PRECIOS

Existe monopolio estatal tanto en el abastecimiento como en la distribución deproductos. Por ello, los precios se establecen por normativas estatales sin que seanlas leyes de la oferta y la demanda las que los determinen.

En concreto, en las tiendas de productos de consumo en Pesos Convertibles, pornormativa estatal se establecen unos márgenes comerciales que van de un 180% aun 240% del costo del producto.

Los datos de inflación que da la Oficina Nacional de Estadísticas de Cuba se refierenúnicamente a los mercados en pesos no convertibles (CUP), que constituyen unaparte cada vez menor de la cesta de la compra de los cubanos. Según ellos lainflación fue de un 1,4 en 2010 y 1,1 en 2011.

En cualquier caso, estos datos han de tomarse con reservas pues la mayoría deprecios están intervenidos y, por otra parte, la economía sumergida tiene un pesomuy importante.

2.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

En el año 2011 (aun no se dispone de datos de 2012) la población activa fue de5.174.500 personas: 1.945.000 mujeres y 3.229.500 hombres. De ellos, según cifrasoficiales, las ocupadas en la economía fueron 5.010.200 personas.

La tasa oficial de desempleo en 2011 fue del 3,2%, superior a la del año 2010(2,5%). Este incremento pudiera responder, en parte, a las medidas tomadas por el

16

Gobierno cubano, que a finales de 2010 anunció el despido de medio millón detrabajadores estatales, durante un período comprendido entre los meses de octubrede ese mismo año y el primer trimestre del 2011. No obstante, esta medida fue,finalmente, muy suavizada y el periodo de ajuste se ha extendido hasta cinco años.

Desde el 2005 se han ido elevando las pensiones, las ayudas de la asistencia socialy los salarios mínimos. Sin embargo, los salarios siguen siendo muy bajos (elequivalente a 14-22 USD/mes). En 2011, el salario medio mensual se fijó en 455pesos cubanos no convertibles (CUP) (un 1,6% superior al del año anterior). Lasautoridades cubanas alegan que los salarios reales son mucho mayores, si se tieneen cuenta las prestaciones sociales gratuitas en salud , educacion, cultura y lassubvenciones de que disfrutan todavía los productos incluidos en la libreta y otrosproductos o servicios como el agua o la electricidad.

2.1.4 DISTRIBUCIÓN DE LA RENTA

Según la Oficina Nacional de Estadísticas, el PIB per cápita de 2012 a precioscorrientes fue de 6.358 USD.

En 2011 (aun no hay datos desagregados de 2012) , las rentas salariales fueron22.747, 6 mill pesos; las rentas de propiedades y empresas: 31.508,0 mill. pesos; ylos impuestos indirectos fueron 14.734,5 mill pesos. Total: 68.990,1 mill. pesos.

2.1.5 POLÍTICAS FISCAL Y MONETARIA

El déficit fiscal ha ido descendiendo desde el 6,9% en 2008 hasta el 4,9% en2009, 3,6% en 2010 y 3,8% en 2011.

Los gastos asociados a educación, salud, cultura, deporte y asistencia social (sinincluir Seguridad Social) supusieron en 2011 un 39% de los gastos totales del Estado(y un 43% de sus gastos corrientes). Si se añaden los de la Seguridad Social, elconjunto de partidas citadas representa el 50% de los gastos totales del Estado (y un55% de sus gastos corrientes). Destaca, igualmente, el gasto en defensa yseguridad.

En 2012, las declaraciones oficiales indicaron un déficit fiscal de un 3,8%, similar aldel año anterior. El presupuesto para el 2013, habla de una reducción de esta cifrahasta un 3,6%.

La política fiscal prevista en las nuevas directrices económicas del país, propone elestablecimiento de impuestos progresivos sobre la renta y la necesidad de crear unacultura fiscal en la población. En consonancia con todo ello, fue promulgada unanueva Ley Tributaria a finales del 2012.

La responsabilidad de la política monetaria es del Banco Central de Cuba, quienregula también la supervisión bancaria de los bancos comerciales. Otra de susfunciones principales es regular, de conjunto con el Ministerio de Economía yPlanificación el control financiero y administrativo de las empresas cubanas.

Las nuevas directrices de política monetaria aprobadas en 2011 mencionan lanecesidad de contar con coeficientes de liquidez y solvencia en los bancos, regular laobligación de depósitos del Banco Central y los tipos de descuento.

En cuanto a política financiera, se propone el establecimiento de tipos de interésestimulantes del ahorro para los depósitos en cuenta y una política de créditosdirigida a favorecer actividades prioritarias (exportación, agricultura,cuentapropistas, etc.).

2.2 PREVISIONES MACROECONÓMICAS

Las estimaciones realizadas en la Asamblea de diciembre 2012 hablan de un

17

crecimiento de un 3,7% del PIB en 2013 basándose en el mantenimiento de losservicios sociales a los niveles actuales y un crecimiento del resto de la economía del5,4%. Se esperan crecimientos en agricultura (4,5%), industria manufacturera(4,7%), aumento de las inversiones de un 34%, aumento del sector turístico de un12,5% en ingresos y un 8,5% en visitas, etc.

2.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

Hasta la fecha, los cuatro intentos de perforaciones petroleras en la zonaeconómica cubana del Golfo de México, han resultado fallidos. Los tres primerosintentos, finalizados en 2012, fueron realizados por Repsol con compañías deIndia y Noruega, Gazpromnef (Rusia) y PC Gulf (Malasia) y el último, por lavenezolana PVDSA. Los resultados no ofrecieron posibilidades de exploracióncomercial. El último intento en 2013 de la compañía rusa Zarubezkneft, con lanueva plataforma noruega Jungamebur tampoco ha debido dar resultados,dado que la plataforma se ha desplazado "temporalmente" a otra parte delplaneta. Esto acaba, en principio, con las expectativas cubanas de encontrargrandes yacimientos de petróleo. Proyectos para aumentar la capacidad de refino en stand-by:

Existe un proyecto para ampliar la capacidad de la refinería de Cienfuegosde 65.000 barriles/día a 80.000 en una primera fase y a 150.000 en lasegunda. Se contempla, asimismo, la construcción de una planta de gasnatural licuado. El proyecto iba a ser financiado por China con aval deVenezuela que, además, garantizaría el suministro de petróleo. Alparecer, China ha decidido no financiar el proyecto y limitar suparticipación a la ingeniería básica junto con la división italiana de lafrancesa Technip. En febrero 2013, Cuvenpetrol (la mixta cubano-venezolana) anunció que comenzaría la búsqueda de financiacióninternacional. El coste estimado del proyecto es de 6.000 mill usd.Existe un proyecto de construir una nueva refinería en Matanzas, dondeTécnicas Reunidas participaría en la ingeniería, y un gasoducto Matanzas-Cienguegos. No hay datos fiables ni del coste (en torno a 4.000 mill usdsegún algunas fuentes) ni de quién financiaría el proyecto.

Campos de golf y desarrollos inmobiliarios anexos. Se habla de construir 12campos de golf con desarrollos inmobiliarios que permitirían a extranjeroscomprar apartamentos. Sin embargo, no se ha desarrollado la normativa quepermitiría a extranjeros comprar o usufructuar y la forma de utilizar el activocomo garantía hipotecaria para un préstamo. Parece que se ha llegado a unprimer acuerdo con la compañía británica Esencia para dasarrollar el primercampo de golf, en Carboneras, Varadero. Los expertos del sector dicen que sindesarrollo inmobiliario, el proyecto no sería rentable.Se está trabajando en la creación de la Zona Especial de Desarrollo del Puertode Mariel, a 50 km. de La Habana. La zona gozará de un régimen aduaneroespecial para la importación, producción y venta de mercancías al mercadointerno y externo. De momento, está en construcción el puerto, a cargo de labrasileña Odebrecht. El coste será de 900 mill. usd de los que Brasil financiará640 mill. El desarrollo legislativo de la Zona Especial está por publicar.

2.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

Cuba es una economía dependiente del exterior, a pesar del embargo comercialestadounidense y de no ser una economía de mercado. En los últimos años esadependencia del sector exterior ha sido el mayor freno al crecimiento, con un gravedéficit comercial en la balanza de bienes. Este déficit se ha venido compensando enlos últimos años con la balanza de servicios.

La oferta exportable de bienes está muy limitada a sus productos tradicionales(níquel, tabaco, ron, pescados y mariscos, etc), productos químicos y medicamentosy, recientemente, en derivados de petróleo producidos con importaciones de petróleovenezolano. La necesidad de importar materias primas, petróleo, bienes de equipo yalimentos condicionan el desarrollo de la economía. La propensión a importar es muy

18

elevada y cualquier mejoría del crecimiento y de la situación financiera, redunda enun aumento inmediato de las importaciones. El gobierno cubano, consciente de estadependencia, tiene como una de sus prioridades la sustitución de importaciones–especialmente alimentos- a partir del aumento de la producción nacional y eldesarrollo de nuevos productos de exportacion.

En cuanto a servicios, son el principal rubro de las exportaciones cubanas. Exportaservicios de salud (sobre todo a Venezuela y otros países del ALBA) y turismo.

2.4.1 APERTURA COMERCIAL

La protección arancelaria media respecto de los miembros de la OMC es del 10%,aunque hay productos que pagan hasta el 35%. Para varios países (especialmenteVenezuela) y para algunos importadores hay importantes reducciones arancelarias oincluso exenciones por acuerdos ALADI. En general, los aranceles afectan poco a lasimportaciones del Estado. La principal vía de regularlas son las licencias deimportación.

De acuerdo con la legislación cubana, la importación está encomendada a grandesempresas estatales cubanas, las cuales importan para sus propias necesidades o porcuenta de las empresas finales destinatarias, distribuyendo los bienes importadosentre: empresas transformadoras, de servicios (hoteles, restaurantes, etc.) ominoristas.

Entre 1992 y 1998 hubo un proceso de descentralización por el que casi 450empresas, cubanas y mixtas, dispusieron de licencia de importación para su“nomenclator” de partidas especifícas. A partir de entonces, la adjudicación delicencias se ha ido reduciendo y los importadores oficiales han reforzando su papel.En la actualidad, poco más de 100 empresas mantienen la facultad de importar ycentralizan las compras del país, y está en curso un proceso de reorganización de laestructura de empresas importadoras que apunta a una mayor centralización de lasimportaciones.

Esta forma de realizar las operaciones de compra en el exterior concede a lasimportadoras estatales, en definitiva al Gobierno, un amplio margen dediscrecionalidad, facilitando la utilización de criterios políticos, o de otra índole, a lahora de elegir al suministrador.

Ello es así por dos razones: En primer lugar, el importador compra en muchos casospor cuenta de un tercero ante el que actúa como provedor único, y los criterioseconómicos (calidad y precio) de la empresa importadora no siempre coinciden conlos del destinatario final. En segundo lugar, la concentración de las compras,favorece la reducion de los costos , vía economías de escala, pero refuerza losriesgos de introducir consideraciones diferentes a las estrictamente económicas.

Dado que la distribución interna, tanto mayorista como minorista, está reservada aempresas estatales cubanas, las oficinas de representación extranjeras –sucursales-,apoyan las operaciones de sus matrices realizando acciones de promoción de ventas,pero no pueden importar ni distribuir directamente.

Los bienes importados con destino a ser adquiridos por las cadenas de tiendas dedistribución minorista en divisas (CUC), soportan unos márgenes comerciales quepueden llegar al 240%, lo cual encarece enormemente los precios de productos deconsumo que se venden a la población y, a su vez, se convierte en un freno más a laimportación.

Las regulaciones financieras también afectan al comercio exterior de Cuba, y así, araiz de los problemas generados por la crisis de divisas que afectó a la economíacubana en 2009, se realizaron cambios importantes en la gestión del comercioexterior. En la primera mitad de ese año no se autorizaron prácticamentetransferencias en divisas y quedaron bloqueados en los bancos los saldos de cuentas

19

corrientes de las empresas extranjeras. Como solución, las autoridades cubanaspusieron en marcha un mecanismo nuevo para la distribución de las divisas. Según lanueva reglamentación, un Comité en el que participa el Banco Central y el Ministeriode Economía y Planificación, a la vista de la disponibilidad en divisas, atribuye aministerios y organismos sectoriales un volumen de divisas que constituye sudisponibilidad de divisas a gastar. Estos Ministerios y organismos, a su vez, priorizansus disponibilidades de divisas (llamadas popularmente CL – Capacidades deLiquidez) ante las diferentes demandas de sus empresas dependientes en función delas propuestas que éstas últimas hacen atendiendo a su urgencia y necesidad.

El cobro de lo exportado es, en estos momentos, la principal variable a tener encuenta por parte de la empresa extranjera a la hora de vender en Cuba y esnecesario tener precaución en este sentido.

2.4.2 PRINCIPALES SOCIOS COMERCIALES

Principales socios comerciales

Teniendo en cuenta tanto exportaciones como importaciones, los principales socioscomerciales de Cuba en 2011 (últimos datos disponibles) fueron Venezuela, China,Canadá, España y Holanda, aunque los datos cubanos (que son los que se utilizaránen este apartado) difieren de los aportados por los respectivos países.

Los principales proveedores de Cuba en 2011 fueron: Venezuela (42%) aumentandoun poco respecto al año anterior, China (9%) que reduce en 2 puntos suparticipación respecto al 2010, seguidos por España (7%), Brasil (5%), Canadá (3%)y México (3%), con similares cuotas de participación respecto al año anterior.

Los principales países receptores de productos cubanos en 2011 fueron: Venezuela(40%), China (13%), Canadá (12%), Países Bajos (11%), España (3%) y Nigeria(2%). La exportación a los Países Bajos se explica por ser Holanda un centro mundialde redistribución de níquel.

Intercambios Comerciales con España.-

Según datos españoles, a exportación española creció a buen ritmo hasta 2000. Laadversa coyuntura y la apreciación del € hicieron que, de ahí al 2004, lasexportaciones se redujeran si bien, a partir de entonces, se produjeron crecimientosimportantes hasta alcanzar cifras record en 2008. La grave situación financiera queCuba atravesó en 2009 supuso un drástico descenso en nuestras exportaciones, quese han ido recuperando en 2010, 2011 y 2012.

Exportaciones españolas a Cuba:

La exportación española pasó de 232 mill. € en 1994 a 629 mill. en el 2000. A partirde esa fecha, las exportaciones españolas descendieron hasta 434 mill. € en 2004. Eldescenso se debió, entre otras causas, a la compleja situación económico-financieradel país, a la creciente competencia, la difícil situación crediticia y la pérdida decompetitividad del € frente al USD.

A partir del 2005 la tendencia se invierte, alcanzándose los 673 mill. € en 2007 y785 mill € en 2008, situándose Cuba como el tercer mercado latinoamericano paraEspaña, después de México y Brasil, con una cifra superior a lo exportado a la India ytres veces lo exportado a Malasia.

En 2009 se produce una importante caída de la exportación española, con undescenso de un 41%, hasta los 469 mill. €. En 2010 se recuperó parte de esacaída alcanzándose 591 mills. € (+26%) y en 2011 se alcanzan los 647 mill. €(+9%).

En 2012, la exportación española vuelve a crecer hasta los 759 mill. €,

20

representando un aumento de un 17% respecto al año anterior y casi alcanzando elrecord del 2008.

Estas cifras sitúan a Cuba como el 44º cliente de la exportación española, y el 6º enLatinoamérica, al igual que en 2011, tras México, Brasil, Venezuela, Chiley Argentina.

España es muy competitiva en determinadas áreas y dispone de pymes muyflexibles, capaces de ofrecer soluciones “a medida”, con un alto nivel deentendimiento de las necesidades cubanas, y una gran penetración en todo el tejidoempresarial de Cuba.

En cuanto a productos, la exportación española está muy diversificada y cubre unagama amplia, desde bienes de equipo hasta productos de consumo y alimentos,fundamentalmente elaborados. Los capítulos más relevantes son: máquinas y susrepuestos para un amplio abanico de sectores, equipamiento eléctrico, materiasplásticas, suministros para la hostelería, materiales de construcción, repuestos paraautomóviles y camiones, alimentos y un largo etc.

Importaciones españolas:

La importación española de Cuba es reducida y pasó de 137 mill. € en 2005, a 118en 2009.

En 2010, la importación española de Cuba se incrementó un 7% hasta los 126 mill.€ y en 2011, fue de 172 mill. €, con un crecimiento del 33% con respecto al añoanterior.

En 2012, la importación española de Cuba descendió un 9% hasta los 156 mill. €.

Estas cifras sitúan a Cuba como el 11º proveedor de España en Latinoamérica y wl79 a nivel mundial.

En cuanto a productos, las exportaciones cubanas a España están poco diversificadasy se centran en tabaco, ron, y pescados y mariscos. A partir del 2011, se añaden aestos productos los combustibles.

Evolución del saldo de la Balanza Comercial Bilateral:

La balanza comercial continúa desequilibrada a favor de España, con una tasa decobertura comercial cada vez mayor, habiendo pasado del 358% en 2005 a un 487%en 2012.

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES)

21

PRINCIPALES PAISES CLIENTES

(Datos en mill usd) 2010 2011 % 2012 %

Venezuela 1.716,7 2.432,2 40,3 Nd NdChina 680,6 786,2 13,0 Nd NdCanadá 604,0 718,8 11,9 Nd NdHolanda 353,2 656,4 10,9 Nd NdEspaña 160,7 165,4 2,7 Nd NdNigeria 20,4 102,6 1,7 Nd NdBrasil 57,8 82,1 1,4 Nd NdRusia 57,5 67,2 1,1 Nd NdItalia 38,0 51,1 0,8 Nd NdAlemania 28,3 40,2 0,7 Nd NdOtros 832,3 938,8 15,5 Nd NdTOTAL 4.549,5 6.041,0 100 Nd 100

Fuente: Oficina Nacional de Estadísticas de Cuba. Anuario Estadístico 2011 (Edición2012).

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

PRINCIPALES PAISES PROVEEDORES

(Datos en mill usd) 2010 2011 % 2012 %

Venezuela 4.301,9 5.902,3 42,3 Nd NdChina 1.223,2 1.281,7 9,2 Nd NdEspaña 785,4 1.019,7 7,3 Nd NdBrasil 444,4 643,1 4,6 Nd NdCanada 331,4 479,3 3,4 Nd NdMéxico 359,9 452,8 3,2 Nd NdEEUU 406,1 430,4 3,1 Nd NdItalia 292,1 388,4 2,8 Nd NdFrancia 189,6 344,0 2,5 Nd NdVietnam 266,3 308,7 2,2 Nd NdOtros 2.044,0 2.705,6 19,4 Nd NdTOTAL 10.644,3 13.956,0 100 Nd 100

Fuente: Oficina Nacional de Estadísticas de Cuba. Anuario Estadístico 2011 (Edición2012)

2.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN)

Tanto las importaciones como las exportaciones se realizan a través de empresas delEstado, siguiendo las directrices establecidas por el gobierno del país.

Las importaciones se centran en productos prioritarios como son: combustibles,manufacturas diversas, maquinaria y equipos de transporte y productos alimenticios,supliendo las carencias de la producción nacional y en función de los presupuestos yplanes de inversiones establecidos centralizadamente.

Las exportaciones se centran en níquel, tabaco, medicamentos, mariscos, ron, y enmenor medida, medicamentos y productos de la biotecnología.

CUADRO 5: EXPORTACIONES POR SECTORES

22

PRINCIPALES PRODUCTOS EXPORTADOS

(Datos en mill USD) 2010 2011 % 2012 %

Materias primas 1.207 1.476 25 Nd NdProductos químicos 538 606 10 Nd NdAlimentos 356 497 8 Nd NdBebidas y tabaco 285 316 5 Nd NdManufacturas 169 193 3 Nd NdMaquinaria y equipos detransporte

111 136 2 Nd Nd

Otros no determinados 1.884 2.817 47 Nd NdTOTAL 4.550 6.041 100 Nd 100

Fuente: Oficina Nacional de Estadísticas de Cuba. Anuario Estadístico 2011 (Edición2012).

CUADRO 6: IMPORTACIONES POR SECTORES

PRINCIPALES PRODUCTOS IMPORTADOS

(Datos en mill USD) 2010 2011 % 2012 %

Combustibles y lubricantes 4.530 6.370 46 Nd NdManufacturas 1.696 2.129 15 Nd NdMáquinas y equip. Transporte 1.668 1.958 14 Nd NdAlimentos 1.467 1.862 13 Nd NdProductos químicos 966 1.254 9 Nd NdMaterias primas 149 197 2 Nd NdAceites y grasas 124 146 1 Nd NdBebidas y tabaco 43 37 0 Nd NdOtros 1 3 0 Nd NdTOTAL 10.644 13.956 100 Nd 100

Fuente: Oficina Nacional de Estadísticas de Cuba. Anuario Estadístico 2011 (Edición2012).

2.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

La exportación de servicios es la principal fuente de ingresos de la economía cubana.

Los principales servicios exportados son los servicios médicos y, en segundo lugar, elturismo.

Los servicios médicos comenzaron a exportarse a finales de los 90 a Venezuela yotros países iberoamericanos a través de la “Operación Milagro” y de la operación“Barrio Adentro”, por las cuales se destinaban médicos cubanos en barriosmarginales, principalmente, de países del ALBA.

Estas prestaciones de servicios médicos se han convertido, desde el 2005, en laprincipal fuente de divisas del país, estimándose que los ingresos por este conceptoprovenientes de Venezuela alcancan alrededor de 5.000-6.000 mill. usd/año.

En cuanto al turismo, Cuba recibió en 2012 más de 2,8 mill turistas y consiguió unosingresos que rondaron los 2.600 mill. usd.

2.5 TURISMO

23

Fue durante los 90 el sector de mayor auge y su expansión tuvo una granrepercusión en toda la sociedad. En 2009, hubo un incremento en el número deturistas del 3,5 % hasta alcanzar los 2,43 mill., pero descendieron los ingresos endivisas un 11% hasta 2.265 mill. usd. En 2010 ambas cifras aumentaron: la islarecibió 2,53 mill. de turistas, con un aporte total de 2.396 mill. usd. En 2011, Cubareportó un crecimiento del 7,3% en el número de visitantes a la isla, con 2,72 mill.de turistas, y un crecimiento total de los ingresos del 9% y en 2012, el número devisitantes creció un 4,5% para un total de 2,84 mill. de turistas. Los ingresos hanaumentado un 4,4% para un total de 2.613 mill. usd.

Los principales países emisores de turismo en 2012 fueron Canadá (38%), EE UU(viajes principalmente de cubanoamericanos que se estiman de un 25% del total deturismo ya que esta cifra no se facilita desglosada), Inglaterra (5%), Alemania (4%)e Italia (4%). España ha pasado de ocupar el 4to. puesto en 2011 al 8vo. en 2012.

El turismo español hacia Cuba experimentó un crecimiento sostenido hasta el año2000 y en los años posteriores las cifras se estabilizaron en torno a los 130.000turistas/año. Sin embargo, a partir de 2005 se inicia un descenso progresivo delnúmero de turistas españoles, que en 2012 se situó en 81.354.

En el turismo, las formas de implantación de las empresas extranjeras van desde laempresa mixta, con participación en el capital, hasta los contratos de administraciónhotelera, que es la forma más utilizada en la actualidad. Destaca la importantepresencia de empresas españolas, que hace de nuestro país el principal socio deCuba en este sector. Las empresas turísticas españolas gestionan casi 21.000habitaciones, de las cuales unas 3.000 son en régimen de empresa mixta al 50% conel Gobierno cubano y, el resto, en régimen de contrato de administración. Comoconsecuencia, las empresas españolas gestionan en total en Cuba más del 90% delas habitaciones de los hoteles de cinco estrellas y el 60% de los de cuatro. El sectortiene buenas perspectivas contando con que, a medio plazo, las autoridadesamericanas liberen totalmente los viajes de turistas estadounidenses.

El Ministerio del Turismo cubano está tratando de potenciar las inversiones en elsector. Desde hace un tiempo anuncian nuevas inversiones tanto en hoteles como eninfraestructura complementaria, campos de golf, parques temáticos, etc. Para ello, semodificó parcialmente la legislación que afecta a estas inversiones y, en 2010, seaprobó un Decreto Ley que aumenta a 99 años el usufructo de los terrenos utilizadospara inversiones turísticas. Sin embargo, a día de hoy no parecen haberseconcretado ninguna de estas nuevas inversiones.

Cuba tiene un gran potencial de crecimiento en este sector, si bien sería necesariauna mayor diversificación fuera de la fórmula “sol y playa”, y un aumento de laoferta de productos complementarios a la mera estancia hotelera, con objeto depoder aumentar los ingresos en mayor proporción que los visitantes.

2.6 INVERSIÓN EXTRANJERA

2.6.1 RÉGIMEN DE INVERSIONES

La inversión extranjera comenzó a fines de los 80 como respuesta necesaria a lasituación económica, y se impulsó en los 90 con la Ley 77/1995, bastante liberal, queadmite inversiones en todos los sectores, excepto en salud, educación y defensa peroque ha sido aplicada selectivamente; en la realidad, existen otros sectores excluidos,como el comercio minorista y otros, en función de los intereses nacionales. La leytampoco exige una participación máxima del socio extranjero. Sin embargo, laparticipación extranjera en una empresa mixta raramente se autoriza por encima del50%, siendo el otro 50% de participación estatal cubana.

Las inversiones pueden tomar la forma de sociedades anónimas de derecho cubanocon capital totalmente extranjero (muy poco frecuente), empresas mixtas(sociedades anónimas de capital compartido, normalmente al 50%) o contratos de

24

asociación económica internacional (con un formato similar, salvo que no se crea unanueva persona jurídica ya que dada uno de los socios mantiene la suya propia). Entodos los casos, el socio cubano siempre será el Estado a través de una de susempresas. Las empresas se crean por un periodo limitado de tiempo (generalmentede 10 a 25 años para las empresas mixtas), al cabo del cual puede renovarse, siexiste interés por ambas partes, o liquidarse.

El Ministerio de Comercio Exterior e Inversión Extranjera (MINCEX), junto con elDepartamento de Relaciones Internacionales de la Cámara de Comercio de Cuba, sonlos responsables de la promoción y coordinación de las negociaciones con los posiblessocios extranjeros.

También existen distintos Departamentos de Negocios adscritos a los Ministeriossectoriales de quienes depende el área objeto de la inversión, aunque en últimainstancia todo proyecto debe ser valorado y presentado ante el Ministerio deComercio Exterior e Inversión Extranjera, quien se encarga de remitirlo, como últimopaso de un dilatado proceso, al Comité Ejecutivo del Consejo de Ministros para suaprobación o denegación.

El inversor extranjero que pretenda invertir en Cuba puede canalizar su interés através del Departamento de Relaciones Internacionales de la Cámara de Comercio deCuba quien maneja un dossier de proyectos a promover por parte del Gobiernocubano. Estos proyectos son, en principio, los únicos que están incluidos dentro delos planes estatales y, en esa medida, los que se pretenden promocionar entreinversores extranjeros. Una lista de los proyectos en cuestión también puede serobtenida en la Ofecomes.

Dentro de la inversión extranjera en Cuba, también se incluyen las ProduccionesCooperadas y los Contratos de Administración.

Las primeras fueron una modalidad de gran uso en el pasado por su flexibilidad y porincurrir en menores costes. Consiste en un contrato entre una empresa cubana conotra extranjera para la realización conjunta de actividades productivas. En la prácticase instrumentaron en muchos casos en contratos de compraventa de equipos ymaterias primas a los que se incorporaba asistencia técnica y financiación. A partir deuna normativa gubernamental del 2004, se limitaron bastante alguna de las ventajaspara la parte extranjera, como la posibilidad de ser suministrador único, teniendoque acudir a un sistema de compras abierto a la competencia y, por otraparte, aumentaron los controles previos, teniendo que aprobarse la ProducciónCooperada por el Comité Ejecutivo del Consejo de Ministros de manera similar a lasempresas mixtas. El resultado es que el número de producciones cooperadas envigor descendió enormemente hasta la actualidad y no parecen plantearse nuevoscontratos bajo esta modalidad.

En cuanto a los Contratos de Administración, pueden ponerse en marcha en mássectores, pero casi todos se han implantado en el área del turismo e implican ladirección de un hotel cubano por parte de una cadena extranjera con un contrato degerencia. La propiedad, en todo caso, es 100% cubana. Esta es la modalidad másutilizada por los hoteleros españoles.

La Ley Helms-Burton (algunas de sus secciones tienen su aplicación interrumpida) yotras leyes de EE UU amenazan con actuaciones legales contra los inversoresextranjeros en Cuba cuando utilizan propiedades inmobiliarias reclamadas porciudadanos cubano-americanos. La UE y España rechazan su aplicación y defienden aquienes se viesen amenazados por ellas. Aunque están teniendo escaso efecto real,en la práctica estas leyes pueden suponer una influencia negativa sobre algunasposibles inversiones y han desanimado a inversores relacionados comercial ofinancieramente con EE UU.

Por último, destacar el hecho de que entre España y Cuba está en vigor un Acuerdode Promoción y Protección Recíproca de las Inversiones (APPRI).

25

Dada la necesidad de modernización de la infraestructura económica, son muchos lossectores de interés potencial a medio y largo plazo, desde la agricultura a losservicios pasando por la industria. Sin embargo, las posibilidades concretas en cadasector dependerán del interés y prioridad que le conceda el Gobierno cubano y de lasnecesidades de capital y know how que se requiera para poner en marcha elproyecto en cuestión.

Las declaraciones de Raúl Castro a lo largo de su mandato han hecho hincapié en laimportancia de aumentar la inversión extranjera en Cuba. Esta invitación a invertirimplicó en 2010 un cambio en el marco jurídico, con la aprobación del Decreto Ley273, que amplía hasta 99 años el derecho de superficie en el sector turístico parafavorecer la puesta en marcha de proyectos relacionados con los campos de golf.

En general, se apunta un interés mayor en contar con la inversión extranjera,siempre que se cumplan los requisitos exigidos por las autoridades cubanas encuanto a aportación de tecnologías innovadoras, exportación a mercados exteriores,etc., además de que las empresas extranjeras actúen con seriedad y fiabilidad.

Hasta el momento, las principales inversiones extranjeras se han centrado enturismo, industria ligera, energía (petróleo y electricidad), minería (níquel), cemento,industria sideromecánica, industria alimentaria, agricultura (tabaco), etc.

En el sector agrícola, ganadero y pesquero hay oportunidades a largo plazo paracubrir las necesidades del consumo local y del turismo, sustituyendo importaciones,de las que el país es actualmente muy dependiente. Son sectores necesitados decapital y de tecnología, pero no es fácil encontrar modalidades y socios interesadosen establecer empresas viables. En la industria alimentaria hay varias empresasmixtas, pero sería posible aumentarlas con otros productos.

En la minería y metalurgia las mejores oportunidades están en el níquel, sector confuerte presencia de canadienses y con inversiones chinas aprobadas aunque, demomento, sin poner en marcha. En energía, además de lo que pueda derivarse delas prospecciones petroleras, hay oportunidades en la generación de electricidad enbase a fuel-oil, a gas, biomasa, eólica, o solar y fotovoltaica. La industriasideromecánica y la ligera también ofrecen oportunidades varias para nuevasfabricaciones y para la recuperación de fábricas obsoletas con aportación de nuevastecnologías.

En servicios habría posibilidades pero, hasta la fecha, no se constata especial interésen las inversiones en esta área.

En el turismo hay oportunidades para construir hoteles en régimen de empresa mixtay para gestionar hoteles de propiedad estatal cubana. El hipotético fin de lasrestricciones de viajes al turismo estadounidense es la perspectiva que anima elsector. Las actividades extra hoteleras (restaurantes, parques temáticos, campos degolf, etc.) es otro de los sectores en los que el Gobierno cubano ha manifestadointerés.

En 2010 se creó el Departamento de Promoción Comercial y Desarrollo Industrial,dentro de la Cámara de Comercio de Cuba, como responsable de promocionar lasinversiones en las que el país está interesado en contar con participaciónextranjera. En 2012 este departamento desaparece y la labor de promoción deinversiones pasa a realizarse desde el Departamento de Relaciones Internacionalesde la Cámara de Comercio de Cuba, ya mencionado.

En la misma línea, en 2012 la Administración cubana presentó la Cartera deProyectos de Negocios para promocionar con inversión extranjera. Estacartera consta de un dossier de proyectos en diferentes sectores que son los que elGobierno cubano pretende promocionar entre las empresas extranjeras. Básicamentese centra en inversiones en sector turístico, energías alternativas, algunas

26

producciones industriales, etc.

En cuanto a recomendaciones prácticas a la hora de acometer un proyecto deinversión en Cuba, hay que tener en cuenta los siguientes aspectos:

Los procedimientos de negociación suelen ser lentos y burocráticos. Por ello,conviene contrastar el interés real de las autoridades cubanas antes decontinuar con negociaciones que pueden ser largas y complejas. Interesa, portanto, pulsar cuanto antes la opinión del Ministerio de Comercio Exterior eInversión Extranjera y del Departamento de Relaciones Internacionales de laCámara de Comercio de Cuba.La negociación y el acuerdo a firmar deben referirse con minuciosidad a loscostes en que se incurrirá: infraestructuras, abastecimiento de materias primasy servicios, suministros, transportes, comunicaciones, personal local yexpatriado, autorizaciones, fiscalidad, etc.Es recomendable contar con asesoría especializada para asegurar todos lospuntos de la negociación y la firma de la empresa.

2.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

La Administración cubana no detalla la identidad de los inversores extranjeros paraprotegerlos de actuaciones de EE.UU, y, por ello, los datos disponibles sonorientativos.

Más del 50% de los proyectos de inversión en Cuba provienen de países de la UE,siendo España el principal inversor en una gama amplia de sectores como el turismo,petróleo, transportes, industrias varias, servicios financieros, suministro de aguas,cemento. Canadá ha sido tradicionalmente otro gran inversor en sectores como elturismo, la energía y el níquel. Italia tuvo durante años una importante participaciónen ETECSA, la empresa estatal de telecomunicaciones, participación que luego vendióa la parte cubana. Los inversores de los demás países juegan un papel pocorelevante, salvo China y Venezuela. Desde 2007, Venezuela y Cuba hanfirmado diversos acuerdos de cooperación que incluyen un alto número de empresasmixtas, aunque no todas se han materializado en inversiones concretas. La principalha sido la terminación de la refinería de petróleo de Cienfuegos, que estuvo sinacabar desde la época soviética y se puso en marcha en 2007. En lassucesivas Comisiones Cuba-Venezuela, se firmaron nuevas empresas mixtas enVenezuela (producción de software, exploración geológica, producción de insumosagrícolas, servicios de actividades agrícolas, desarrollo de floras marítimas y reciclajede chatarras) y en Cuba, para producir perfiles de aluminio y otras.