INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL … · El presente informe contiene las previsiones...

32

INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL MERCADO DIARIO A LARGO PLAZO Nº 42 PERIODO: JUNIO 2011 – MAYO 2012 Fecha de publicación: 14 de Junio de 2011 Con la colaboración de El presente informe contiene las previsiones sobre la evolución de los precios del mercado diario en el horizonte de un año, en base a las hipótesis y variables de entrada que se mencionan y a partir de los modelos desarrollados por AleaSoft (www.aleasoft.com ).

-

Upload

nguyenhuong -

Category

Documents

-

view

215 -

download

0

Transcript of INFORME MENSUAL PREVISIÓN DE LOS PRECIOS DEL … · El presente informe contiene las previsiones...

INFORME MENSUAL

PREVISIÓN DE LOS PRECIOS DEL

MERCADO DIARIO A LARGO PLAZO

Nº 42

PERIODO: JUNIO 2011 – MAYO 2012

Fecha de publicación: 14 de Junio de 2011

Con la colaboración de

El presente informe contiene las previsiones sobre la evolución de los precios del mercado diario en el

horizonte de un año, en base a las hipótesis y variables de entrada que se mencionan y a partir de los

modelos desarrollados por AleaSoft (www.aleasoft.com).

INDICE

1. INTRODUCCIÓN …………………………………………………………………………3

2. EVOLUCIÓN DE LA GENERACIÓN …………………………………………………..4

3. EVOLUCIÓN DEL MERCADO ELÉCTRICO ………………………………………..13

4. INFLUENCIA DE LA EÓLICA EN LOS SERVICIOS DE REGULACIÓN………..19

5. ANÁLISIS DE LAS PREVISIONES ANTERIORES………………………………...22

6. PREVISIONES DE VARIABLES……………………………………………………...23

7. PREVISIONES DE PRECIOS: RESULTADOS……………………………………..28

Página 3 de 32

1. INTRODUCCIÓN

Generación eólica

La generación eólica ha sido de 3.109 GWh en el mes de mayo de 2011, que

representa un mínimo en el periodo enero-mayo de 2011. La cobertura de la demanda

ha sido del 15,33%, siendo igualmente un mínimo a lo largo del año 2011.

El factor de capacidad para la energía eólica ha seguido una trayectoria

descendente, obteniéndose un valor para el mes de mayo de 20,57%.

Demanda de energía eléctrica

La demanda de energía eléctrica de transporte en barras de central en el mes de

mayo de 2011 ha de sido 20.277 GWh, siendo un 1,15% inferior al del mes de mayo

del año anterior.

En cuanto a la cobertura de la demanda por tecnologías, el mes de mayo de 2011

se ha caracterizado por la recuperación del carbón y los ciclos combinados y por la

disminución de la aportación de la generación nuclear e hidráulica.

Precios y retribución eólica

El precio promedio del mercado diario en mayo de 2011 ha sido de 48,90 €/MWh,

que es un 7,6% superior al precio promedio del mes de abril de 2011 (45,45 €/MWh) y

casi un 31,2% superior que el precio promedio del mes de mayo de 2010 (37,28

€/MWh). Durante el mes de mayo la variación de precios entre la punta y el valle ha

sido de nuevo muy baja.

De nuevo, en el mes de mayo de 2011 la retribución correspondiente al Real Decreto

436/2004 ha sido considerablemente superior a la retribución obtenida las dos

opciones asociadas al RD 661/2007, y entre ellas, la opción de tarifa regulada ha sido

superior a retribución recibida por las instalaciones asociadas a la opción de mercado

del Real Decreto 661/2007.

Se prevé que para el mes de junio el precio promedio se sitúe en 50,08 €/MWh, y

52,63 €/MWh en el mes de julio, según las variables expuestas en el presente

informe.

El precio promedio para los 13 primeros días del mes de junio se ha situado en 47,99

€/MWh, en línea con los precios del mes anterior.

Página 4 de 32

2. EVOLUCIÓN DE LA GENERACIÓN

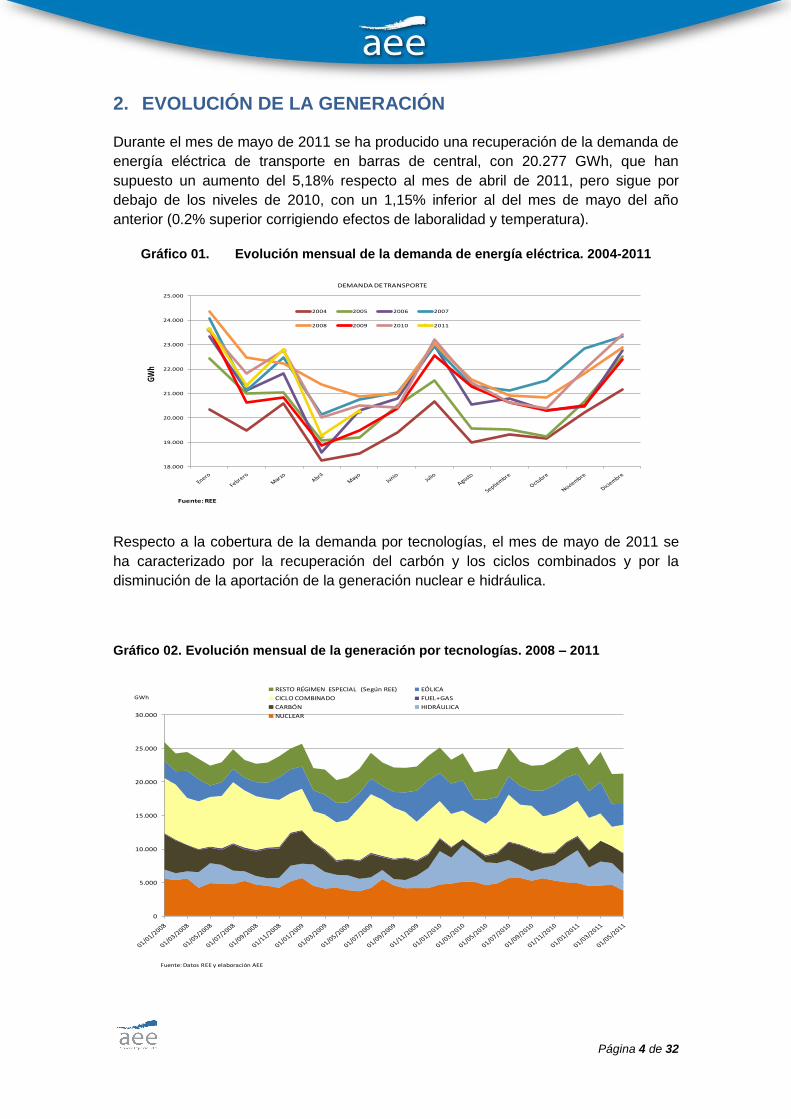

Durante el mes de mayo de 2011 se ha producido una recuperación de la demanda de

energía eléctrica de transporte en barras de central, con 20.277 GWh, que han

supuesto un aumento del 5,18% respecto al mes de abril de 2011, pero sigue por

debajo de los niveles de 2010, con un 1,15% inferior al del mes de mayo del año

anterior (0.2% superior corrigiendo efectos de laboralidad y temperatura).

Gráfico 01. Evolución mensual de la demanda de energía eléctrica. 2004-2011

Respecto a la cobertura de la demanda por tecnologías, el mes de mayo de 2011 se

ha caracterizado por la recuperación del carbón y los ciclos combinados y por la

disminución de la aportación de la generación nuclear e hidráulica.

Gráfico 02. Evolución mensual de la generación por tecnologías. 2008 – 2011

18.000

19.000

20.000

21.000

22.000

23.000

24.000

25.000

GWh

2004 2005 2006 2007

2008 2009 2010 2011

Fuente: REE

DEMANDA DE TRANSPORTE

0

5.000

10.000

15.000

20.000

25.000

30.000

RESTO RÉGIMEN ESPECIAL (Según REE) EÓLICA

CICLO COMBINADO FUEL+GAS

CARBÓN HIDRÁULICA

NUCLEAR

Fuente: Datos REE y elaboración AEE

GWh

Página 5 de 32

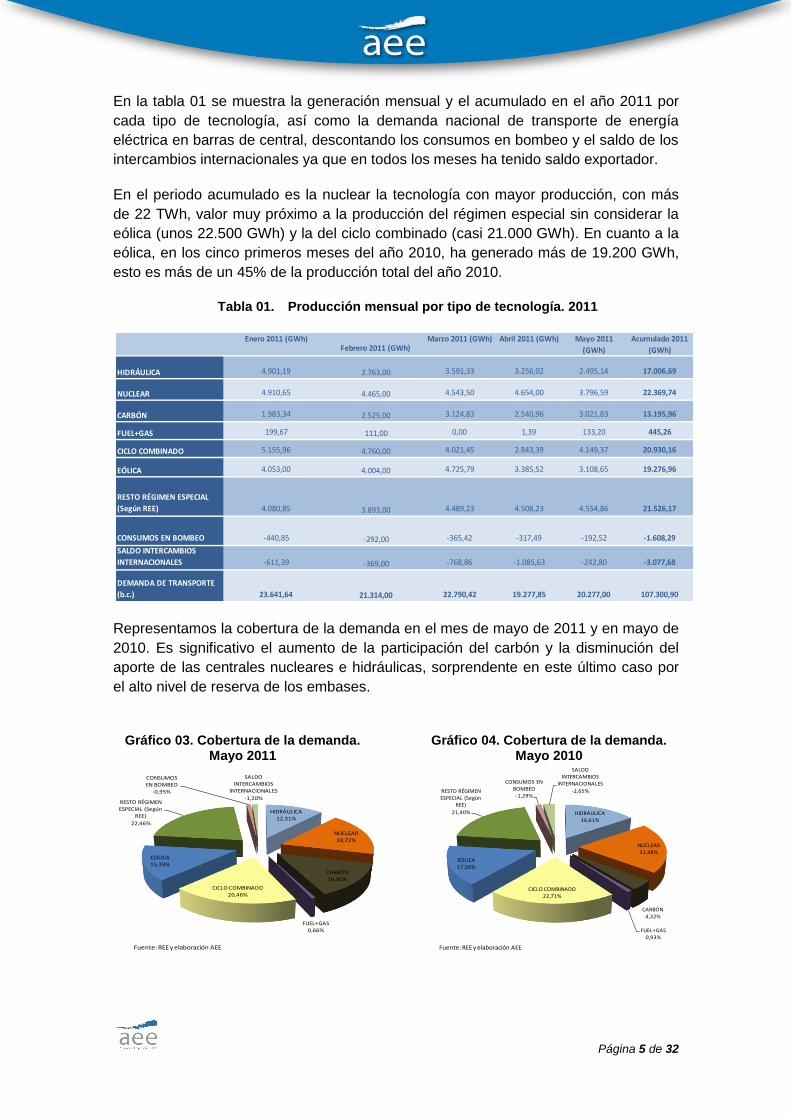

En la tabla 01 se muestra la generación mensual y el acumulado en el año 2011 por

cada tipo de tecnología, así como la demanda nacional de transporte de energía

eléctrica en barras de central, descontando los consumos en bombeo y el saldo de los

intercambios internacionales ya que en todos los meses ha tenido saldo exportador.

En el periodo acumulado es la nuclear la tecnología con mayor producción, con más

de 22 TWh, valor muy próximo a la producción del régimen especial sin considerar la

eólica (unos 22.500 GWh) y la del ciclo combinado (casi 21.000 GWh). En cuanto a la

eólica, en los cinco primeros meses del año 2010, ha generado más de 19.200 GWh,

esto es más de un 45% de la producción total del año 2010.

Tabla 01. Producción mensual por tipo de tecnología. 2011

Representamos la cobertura de la demanda en el mes de mayo de 2011 y en mayo de

2010. Es significativo el aumento de la participación del carbón y la disminución del

aporte de las centrales nucleares e hidráulicas, sorprendente en este último caso por

el alto nivel de reserva de los embases.

Gráfico 03. Cobertura de la demanda. Mayo 2011

Gráfico 04. Cobertura de la demanda. Mayo 2010

Enero 2011 (GWh)Febrero 2011 (GWh)

Marzo 2011 (GWh) Abril 2011 (GWh) Mayo 2011

(GWh)

Acumulado 2011

(GWh)

HIDRÁULICA 4.901,19 2.763,00 3.591,33 3.256,02 2.495,14 17.006,69

NUCLEAR 4.910,65 4.465,00 4.543,50 4.654,00 3.796,59 22.369,74

CARBÓN 1.983,34 2.525,00 3.124,83 2.540,96 3.021,83 13.195,96

FUEL+GAS 199,67 111,00 0,00 1,39 133,20 445,26

CICLO COMBINADO 5.155,96 4.760,00 4.021,45 2.843,39 4.149,37 20.930,16

EÓLICA 4.053,00 4.004,00 4.725,79 3.385,52 3.108,65 19.276,96

RESTO RÉGIMEN ESPECIAL

(Según REE) 4.080,85 3.893,00 4.489,23 4.508,23 4.554,86 21.526,17

CONSUMOS EN BOMBEO -440,85 -292,00 -365,42 -317,49 -192,52 -1.608,29

SALDO INTERCAMBIOS

INTERNACIONALES -611,39 -369,00 -768,86 -1.085,63 -242,80 -3.077,68

DEMANDA DE TRANSPORTE

(b.c.) 23.641,64 21.314,00 22.790,42 19.277,85 20.277,00 107.300,90

HIDRÁULICA12,31%

NUCLEAR18,72%

CARBÓN14,90%

FUEL+GAS0,66%

CICLO COMBINADO20,46%

EÓLICA15,33%

RESTO RÉGIMEN ESPECIAL (Según

REE)

22,46%

CONSUMOS EN BOMBEO

-0,95%

SALDO INTERCAMBIOS

INTERNACIONALES

-1,20%

Fuente: REE y elaboración AEE

HIDRÁULICA16,61%

NUCLEAR22,48%

CARBÓN4,32%

FUEL+GAS0,93%

CICLO COMBINADO22,71%

EÓLICA17,56%

RESTO RÉGIMEN ESPECIAL (Según

REE)

21,40%

CONSUMOS EN BOMBEO

-1,29%

SALDO INTERCAMBIOS

INTERNACIONALES

-2,65%

Fuente: REE y elaboración AEE

Página 6 de 32

Nota: Saldo de intercambios internacionales es negativo porque es exportador.

2.1 Producción eólica

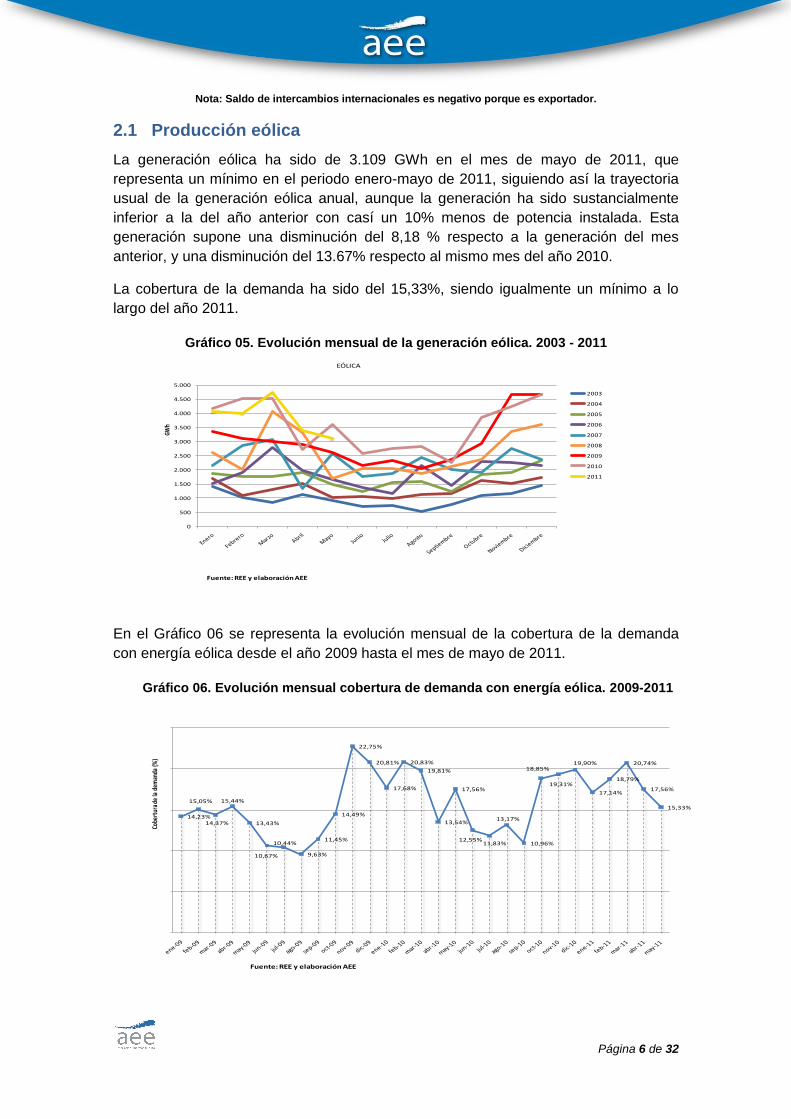

La generación eólica ha sido de 3.109 GWh en el mes de mayo de 2011, que

representa un mínimo en el periodo enero-mayo de 2011, siguiendo así la trayectoria

usual de la generación eólica anual, aunque la generación ha sido sustancialmente

inferior a la del año anterior con casí un 10% menos de potencia instalada. Esta

generación supone una disminución del 8,18 % respecto a la generación del mes

anterior, y una disminución del 13.67% respecto al mismo mes del año 2010.

La cobertura de la demanda ha sido del 15,33%, siendo igualmente un mínimo a lo

largo del año 2011.

Gráfico 05. Evolución mensual de la generación eólica. 2003 - 2011

En el Gráfico 06 se representa la evolución mensual de la cobertura de la demanda

con energía eólica desde el año 2009 hasta el mes de mayo de 2011.

Gráfico 06. Evolución mensual cobertura de demanda con energía eólica. 2009-2011

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

GWh

2003

2004

2005

2006

2007

2008

2009

2010

2011

Fuente: REE y elaboraciónAEE

EÓLICA

14,23%

15,05%

14,37%

15,44%

13,43%

10,67%

10,44%

9,63%

11,45%

14,49%

22,75%

20,81%

17,68%

20,83%

19,81%

13,54%

17,56%

12,55%11,83%

13,17%

10,96%

18,85%

19,31%

19,90%

17,14%

18,79%

20,74%

17,56%

15,33%

Cobe

rtur

a de

la d

eman

da (%

)

Fuente: REE y elaboración AEE

Página 7 de 32

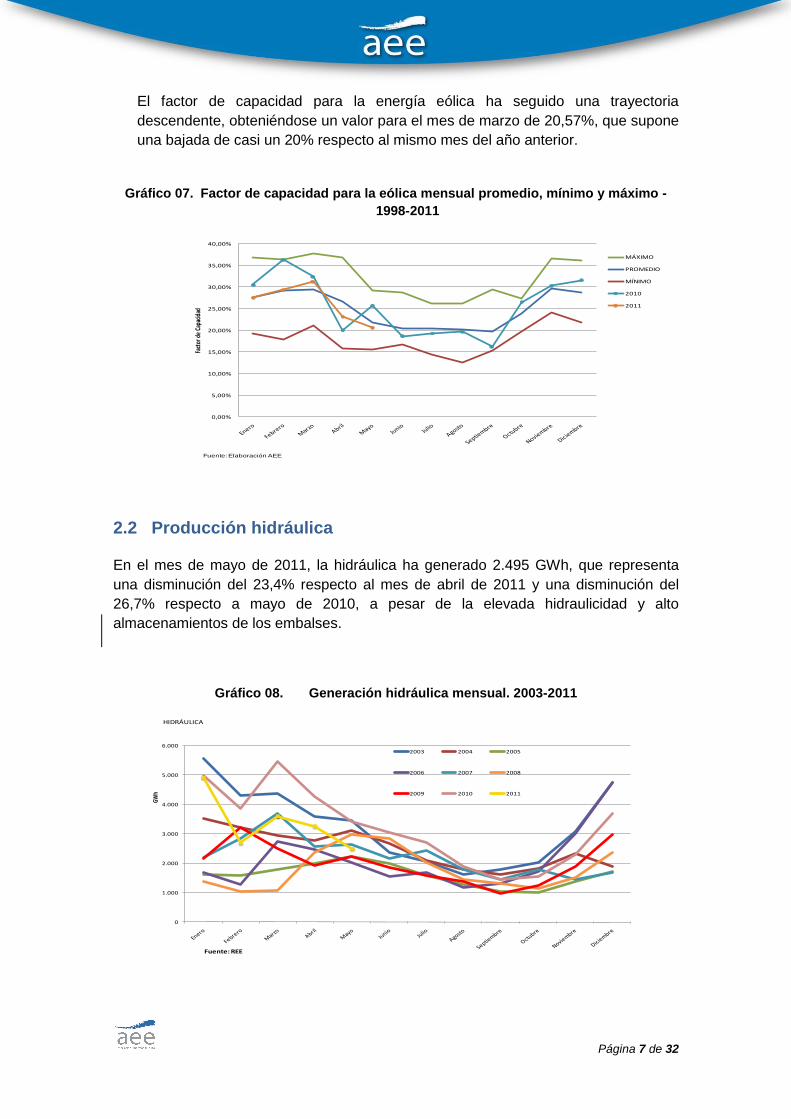

El factor de capacidad para la energía eólica ha seguido una trayectoria

descendente, obteniéndose un valor para el mes de marzo de 20,57%, que supone

una bajada de casi un 20% respecto al mismo mes del año anterior.

Gráfico 07. Factor de capacidad para la eólica mensual promedio, mínimo y máximo -

1998-2011

2.2 Producción hidráulica

En el mes de mayo de 2011, la hidráulica ha generado 2.495 GWh, que representa

una disminución del 23,4% respecto al mes de abril de 2011 y una disminución del

26,7% respecto a mayo de 2010, a pesar de la elevada hidraulicidad y alto

almacenamientos de los embalses.

Gráfico 08. Generación hidráulica mensual. 2003-2011

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

Fact

or d

e Ca

pacid

ad

MÁXIMO

PROMEDIO

MÍNIMO

2010

2011

Fuente: Elaboración AEE

0

1.000

2.000

3.000

4.000

5.000

6.000

GWh

2003 2004 2005

2006 2007 2008

2009 2010 2011

Fuente: REE

HIDRÁULICA

Página 8 de 32

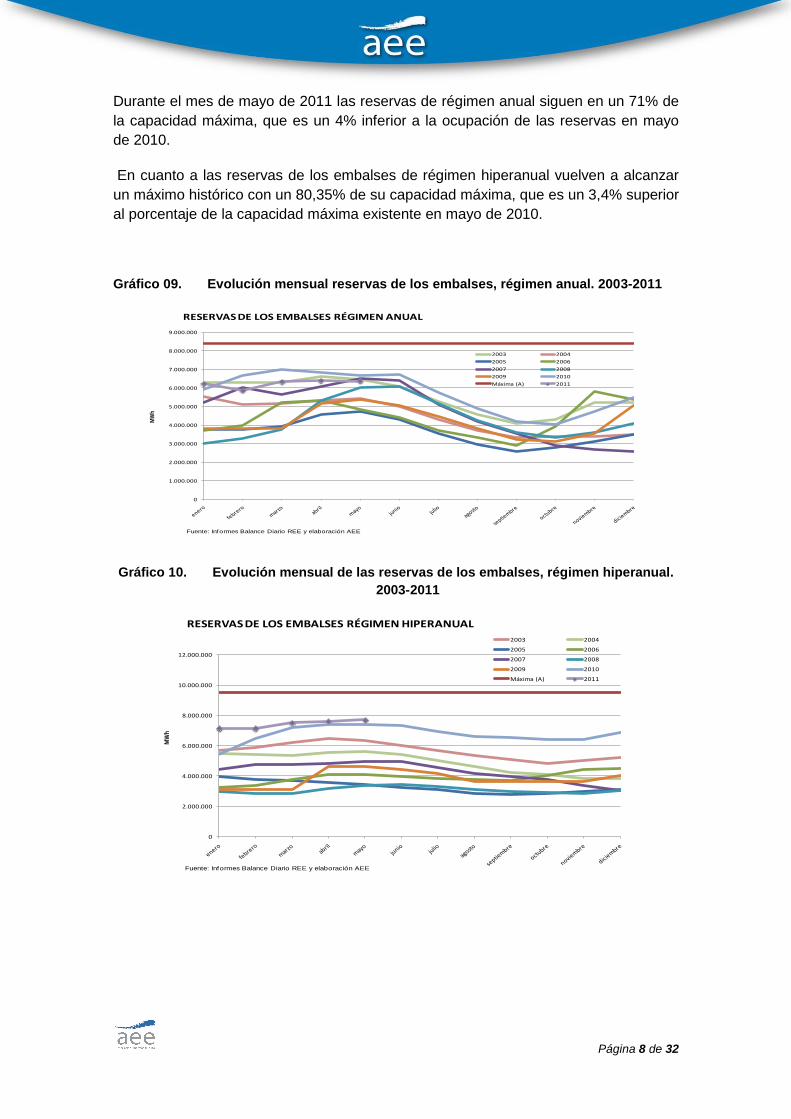

Durante el mes de mayo de 2011 las reservas de régimen anual siguen en un 71% de

la capacidad máxima, que es un 4% inferior a la ocupación de las reservas en mayo

de 2010.

En cuanto a las reservas de los embalses de régimen hiperanual vuelven a alcanzar

un máximo histórico con un 80,35% de su capacidad máxima, que es un 3,4% superior

al porcentaje de la capacidad máxima existente en mayo de 2010.

Gráfico 09. Evolución mensual reservas de los embalses, régimen anual. 2003-2011

Gráfico 10. Evolución mensual de las reservas de los embalses, régimen hiperanual.

2003-2011

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

MW

h

RESERVAS DE LOS EMBALSES RÉGIMEN ANUAL

2003 2004

2005 2006

2007 2008

2009 2010

Máxima (A) 2011

Fuente: Informes Balance Diario REE y elaboración AEE

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

MW

h

RESERVAS DE LOS EMBALSES RÉGIMEN HIPERANUAL

2003 2004

2005 2006

2007 2008

2009 2010

Máxima (A) 2011

Fuente: Informes Balance Diario REE y elaboración AEE

Página 9 de 32

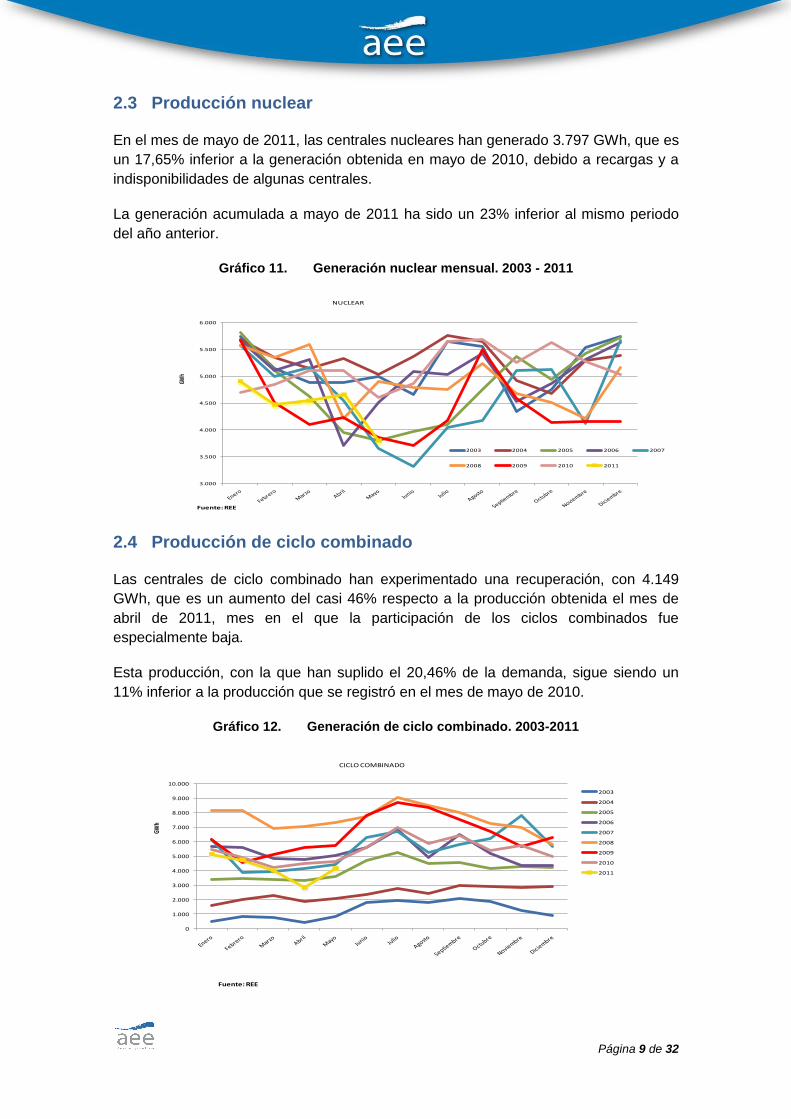

2.3 Producción nuclear

En el mes de mayo de 2011, las centrales nucleares han generado 3.797 GWh, que es

un 17,65% inferior a la generación obtenida en mayo de 2010, debido a recargas y a

indisponibilidades de algunas centrales.

La generación acumulada a mayo de 2011 ha sido un 23% inferior al mismo periodo

del año anterior.

Gráfico 11. Generación nuclear mensual. 2003 - 2011

2.4 Producción de ciclo combinado

Las centrales de ciclo combinado han experimentado una recuperación, con 4.149

GWh, que es un aumento del casi 46% respecto a la producción obtenida el mes de

abril de 2011, mes en el que la participación de los ciclos combinados fue

especialmente baja.

Esta producción, con la que han suplido el 20,46% de la demanda, sigue siendo un

11% inferior a la producción que se registró en el mes de mayo de 2010.

Gráfico 12. Generación de ciclo combinado. 2003-2011

3.000

3.500

4.000

4.500

5.000

5.500

6.000

GWh

2003 2004 2005 2006 2007

2008 2009 2010 2011

Fuente: REE

NUCLEAR

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

GWh

2003

2004

2005

2006

2007

2008

2009

2010

2011

Fuente: REE

CICLO COMBINADO

Página 10 de 32

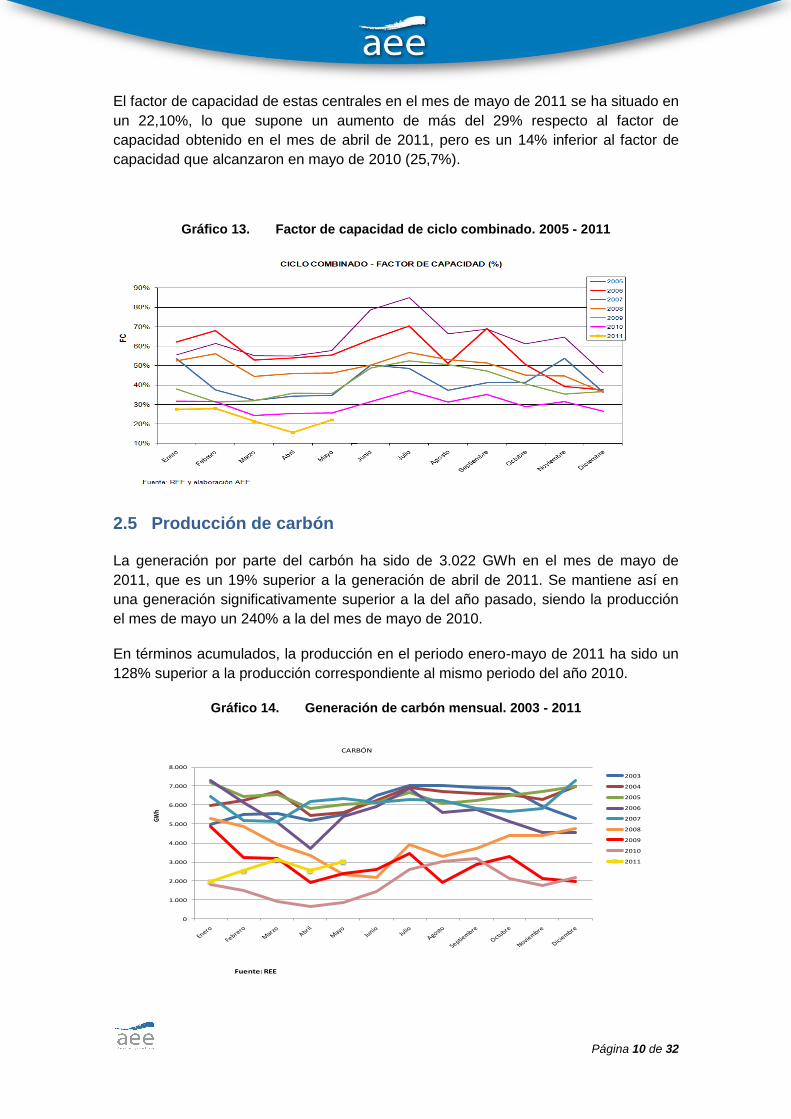

El factor de capacidad de estas centrales en el mes de mayo de 2011 se ha situado en

un 22,10%, lo que supone un aumento de más del 29% respecto al factor de

capacidad obtenido en el mes de abril de 2011, pero es un 14% inferior al factor de

capacidad que alcanzaron en mayo de 2010 (25,7%).

Gráfico 13. Factor de capacidad de ciclo combinado. 2005 - 2011

2.5 Producción de carbón

La generación por parte del carbón ha sido de 3.022 GWh en el mes de mayo de

2011, que es un 19% superior a la generación de abril de 2011. Se mantiene así en

una generación significativamente superior a la del año pasado, siendo la producción

el mes de mayo un 240% a la del mes de mayo de 2010.

En términos acumulados, la producción en el periodo enero-mayo de 2011 ha sido un

128% superior a la producción correspondiente al mismo periodo del año 2010.

Gráfico 14. Generación de carbón mensual. 2003 - 2011

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

GWh

2003

2004

2005

2006

2007

2008

2009

2010

2011

Fuente: REE

CARBÓN

Página 11 de 32

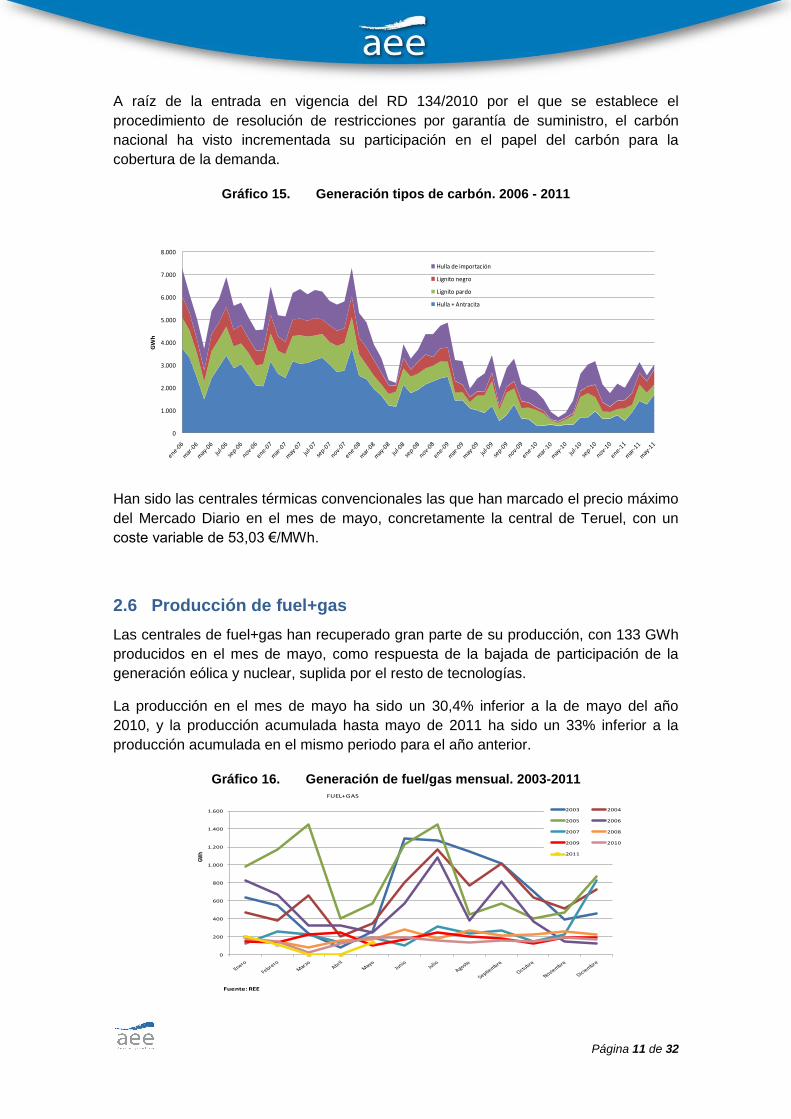

A raíz de la entrada en vigencia del RD 134/2010 por el que se establece el

procedimiento de resolución de restricciones por garantía de suministro, el carbón

nacional ha visto incrementada su participación en el papel del carbón para la

cobertura de la demanda.

Gráfico 15. Generación tipos de carbón. 2006 - 2011

Han sido las centrales térmicas convencionales las que han marcado el precio máximo

del Mercado Diario en el mes de mayo, concretamente la central de Teruel, con un

coste variable de 53,03 €/MWh.

2.6 Producción de fuel+gas

Las centrales de fuel+gas han recuperado gran parte de su producción, con 133 GWh

producidos en el mes de mayo, como respuesta de la bajada de participación de la

generación eólica y nuclear, suplida por el resto de tecnologías.

La producción en el mes de mayo ha sido un 30,4% inferior a la de mayo del año

2010, y la producción acumulada hasta mayo de 2011 ha sido un 33% inferior a la

producción acumulada en el mismo periodo para el año anterior.

Gráfico 16. Generación de fuel/gas mensual. 2003-2011

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

GW

h

Hulla de importación

Lignito negro

Lignito pardo

Hulla + Antracita

0

200

400

600

800

1.000

1.200

1.400

1.600

GWh

2003 2004

2005 2006

2007 2008

2009 2010

2011

Fuente: REE

FUEL+GAS

Página 12 de 32

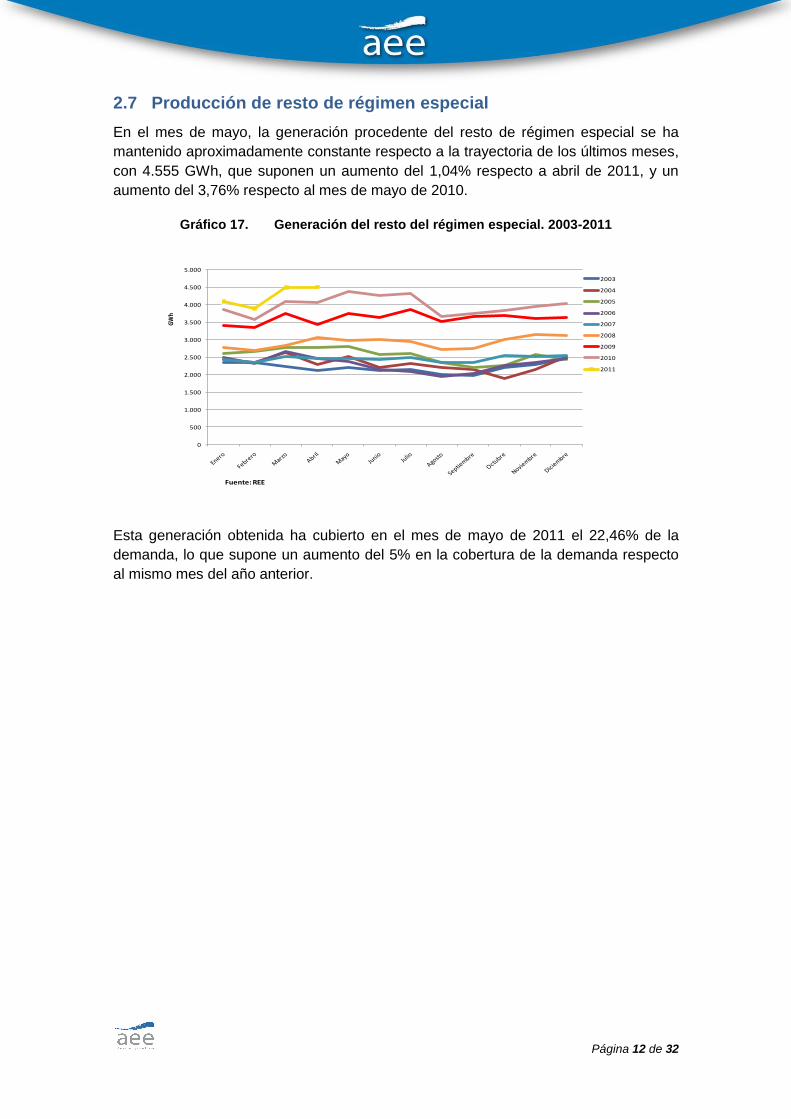

2.7 Producción de resto de régimen especial

En el mes de mayo, la generación procedente del resto de régimen especial se ha

mantenido aproximadamente constante respecto a la trayectoria de los últimos meses,

con 4.555 GWh, que suponen un aumento del 1,04% respecto a abril de 2011, y un

aumento del 3,76% respecto al mes de mayo de 2010.

Gráfico 17. Generación del resto del régimen especial. 2003-2011

Esta generación obtenida ha cubierto en el mes de mayo de 2011 el 22,46% de la

demanda, lo que supone un aumento del 5% en la cobertura de la demanda respecto

al mismo mes del año anterior.

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

GW

h

2003

2004

2005

2006

2007

2008

2009

2010

2011

Fuente: REE

Página 13 de 32

3. EVOLUCIÓN DEL MERCADO ELÉCTRICO

3.1 Precio del mercado diario

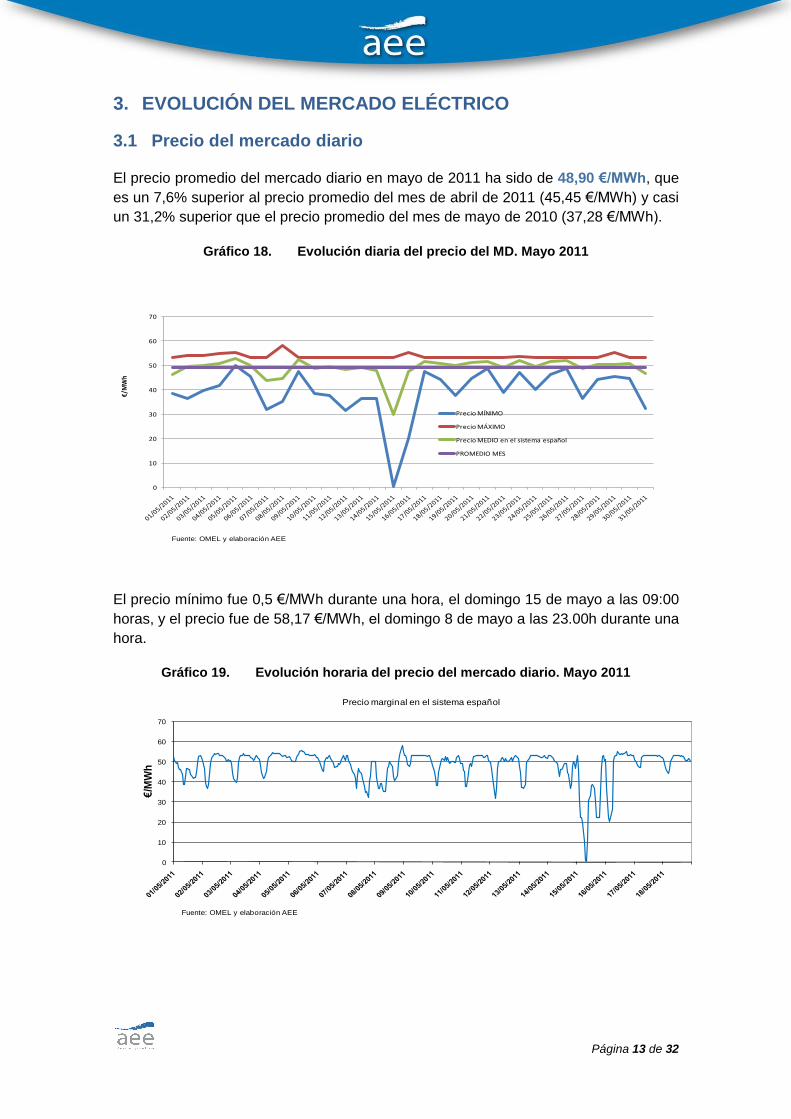

El precio promedio del mercado diario en mayo de 2011 ha sido de 48,90 €/MWh, que

es un 7,6% superior al precio promedio del mes de abril de 2011 (45,45 €/MWh) y casi

un 31,2% superior que el precio promedio del mes de mayo de 2010 (37,28 €/MWh).

Gráfico 18. Evolución diaria del precio del MD. Mayo 2011

El precio mínimo fue 0,5 €/MWh durante una hora, el domingo 15 de mayo a las 09:00

horas, y el precio fue de 58,17 €/MWh, el domingo 8 de mayo a las 23.00h durante una

hora.

Gráfico 19. Evolución horaria del precio del mercado diario. Mayo 2011

0

10

20

30

40

50

60

70

€/M

Wh

Precio MÍNIMO

Precio MÁXIMO

Precio MEDIO en el sistema español

PROMEDIO MES

Fuente: OMEL y elaboración AEE

0

10

20

30

40

50

60

70

€/M

Wh

Precio marginal en el sistema español

Fuente: OMEL y elaboración AEE

Página 14 de 32

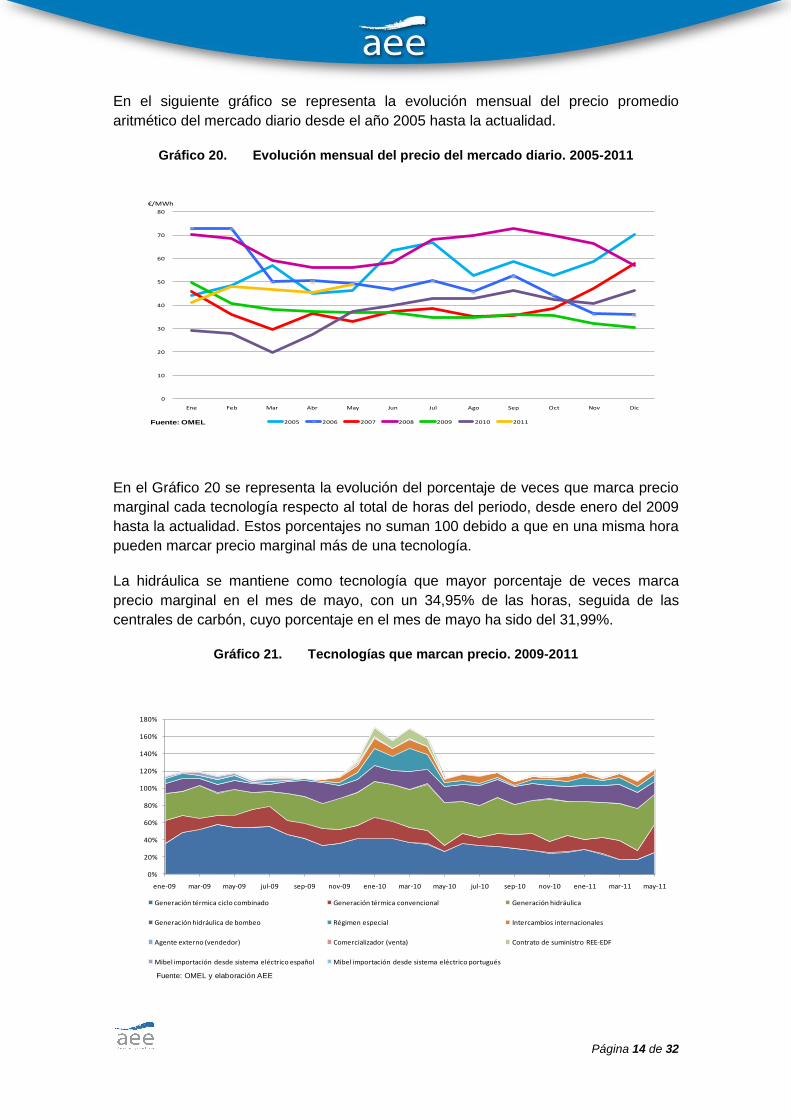

En el siguiente gráfico se representa la evolución mensual del precio promedio

aritmético del mercado diario desde el año 2005 hasta la actualidad.

Gráfico 20. Evolución mensual del precio del mercado diario. 2005-2011

En el Gráfico 20 se representa la evolución del porcentaje de veces que marca precio

marginal cada tecnología respecto al total de horas del periodo, desde enero del 2009

hasta la actualidad. Estos porcentajes no suman 100 debido a que en una misma hora

pueden marcar precio marginal más de una tecnología.

La hidráulica se mantiene como tecnología que mayor porcentaje de veces marca

precio marginal en el mes de mayo, con un 34,95% de las horas, seguida de las

centrales de carbón, cuyo porcentaje en el mes de mayo ha sido del 31,99%.

Gráfico 21. Tecnologías que marcan precio. 2009-2011

0

10

20

30

40

50

60

70

80

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2005 2006 2007 2008 2009 2010 2011Fuente: OMEL

€/MWh

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

ene-09 mar-09 may-09 jul-09 sep-09 nov-09 ene-10 mar-10 may-10 jul-10 sep-10 nov-10 ene-11 mar-11 may-11

Generación térmica ciclo combinado Generación térmica convencional Generación hidráulica

Generación hidráulica de bombeo Régimen especial Intercambios internacionales

Agente externo (vendedor) Comercializador (venta) Contrato de suministro REE-EDF

Mibel importación desde sistema eléctrico español Mibel importación desde sistema eléctrico portugués

Fuente: OMEL y elaboración AEE

Página 15 de 32

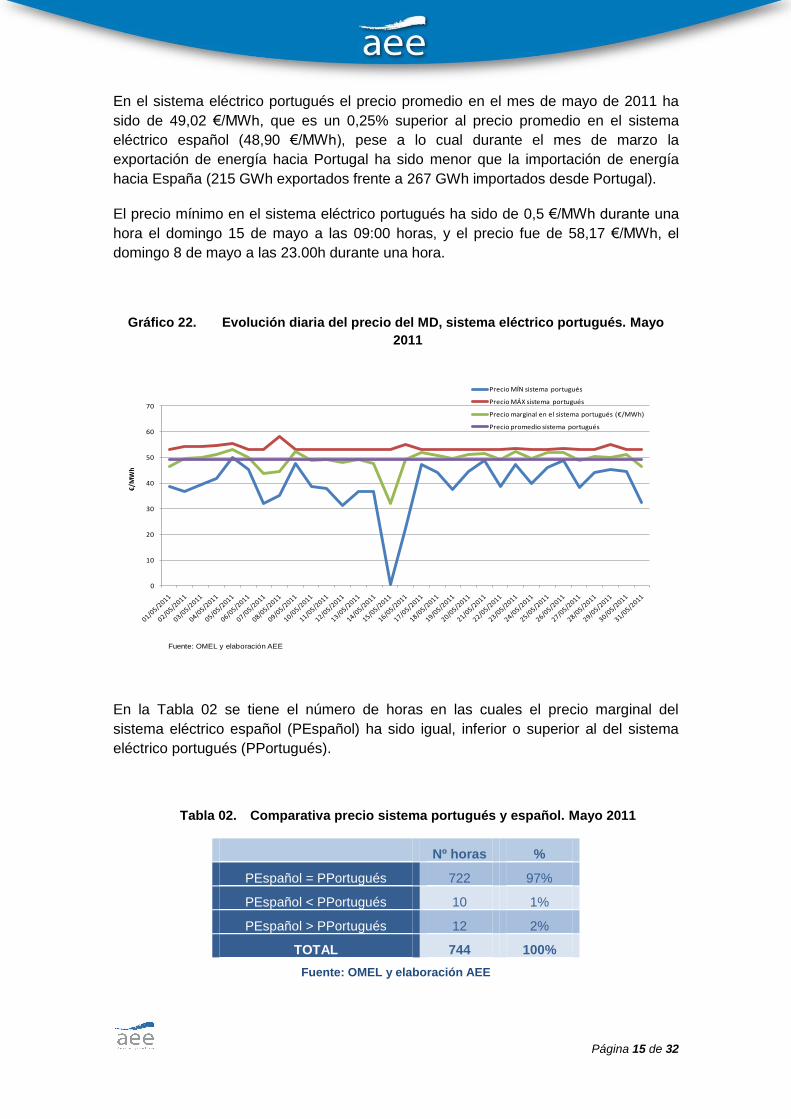

En el sistema eléctrico portugués el precio promedio en el mes de mayo de 2011 ha

sido de 49,02 €/MWh, que es un 0,25% superior al precio promedio en el sistema

eléctrico español (48,90 €/MWh), pese a lo cual durante el mes de marzo la

exportación de energía hacia Portugal ha sido menor que la importación de energía

hacia España (215 GWh exportados frente a 267 GWh importados desde Portugal).

El precio mínimo en el sistema eléctrico portugués ha sido de 0,5 €/MWh durante una

hora el domingo 15 de mayo a las 09:00 horas, y el precio fue de 58,17 €/MWh, el

domingo 8 de mayo a las 23.00h durante una hora.

Gráfico 22. Evolución diaria del precio del MD, sistema eléctrico portugués. Mayo

2011

En la Tabla 02 se tiene el número de horas en las cuales el precio marginal del

sistema eléctrico español (PEspañol) ha sido igual, inferior o superior al del sistema

eléctrico portugués (PPortugués).

Tabla 02. Comparativa precio sistema portugués y español. Mayo 2011

Nº horas %

PEspañol = PPortugués 722 97%

PEspañol < PPortugués 10 1%

PEspañol > PPortugués 12 2%

TOTAL 744 100%

Fuente: OMEL y elaboración AEE

0

10

20

30

40

50

60

70

€/M

Wh

Precio MÍN sistema portugués

Precio MÁX sistema portugués

Precio marginal en el sistema portugués (€/MWh)

Precio promedio sistema portugués

Fuente: OMEL y elaboración AEE

Página 16 de 32

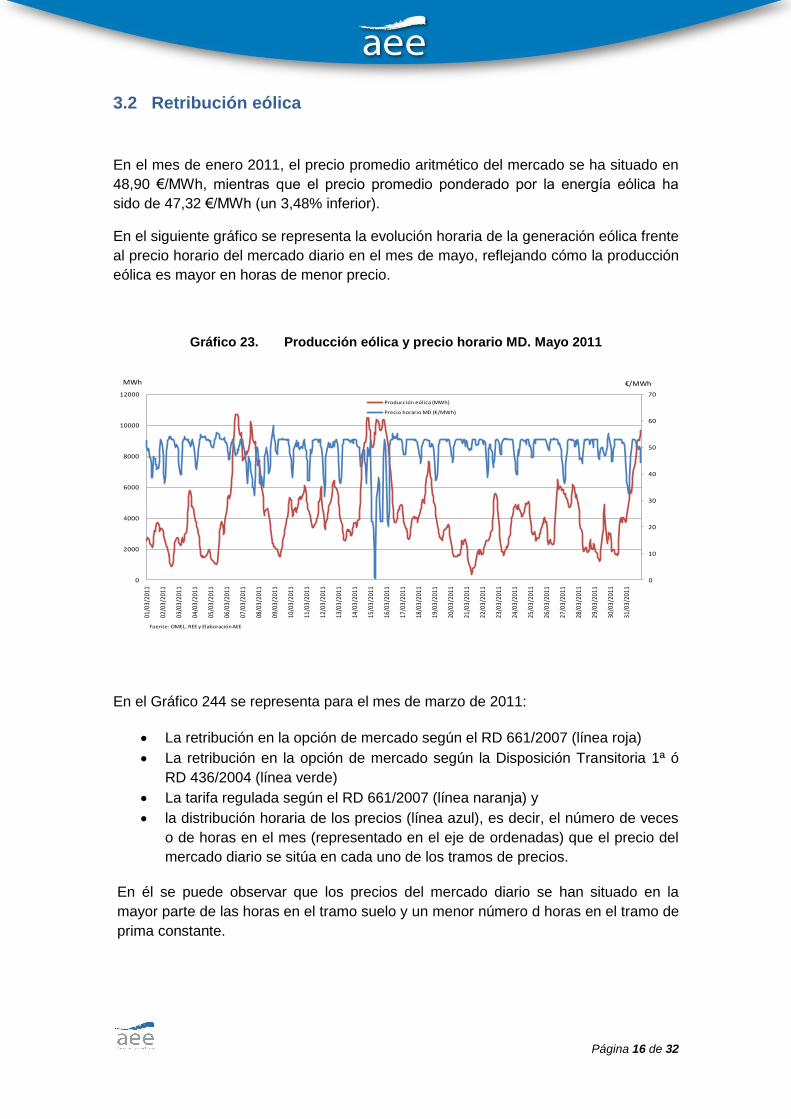

3.2 Retribución eólica

En el mes de enero 2011, el precio promedio aritmético del mercado se ha situado en

48,90 €/MWh, mientras que el precio promedio ponderado por la energía eólica ha

sido de 47,32 €/MWh (un 3,48% inferior).

En el siguiente gráfico se representa la evolución horaria de la generación eólica frente

al precio horario del mercado diario en el mes de mayo, reflejando cómo la producción

eólica es mayor en horas de menor precio.

Gráfico 23. Producción eólica y precio horario MD. Mayo 2011

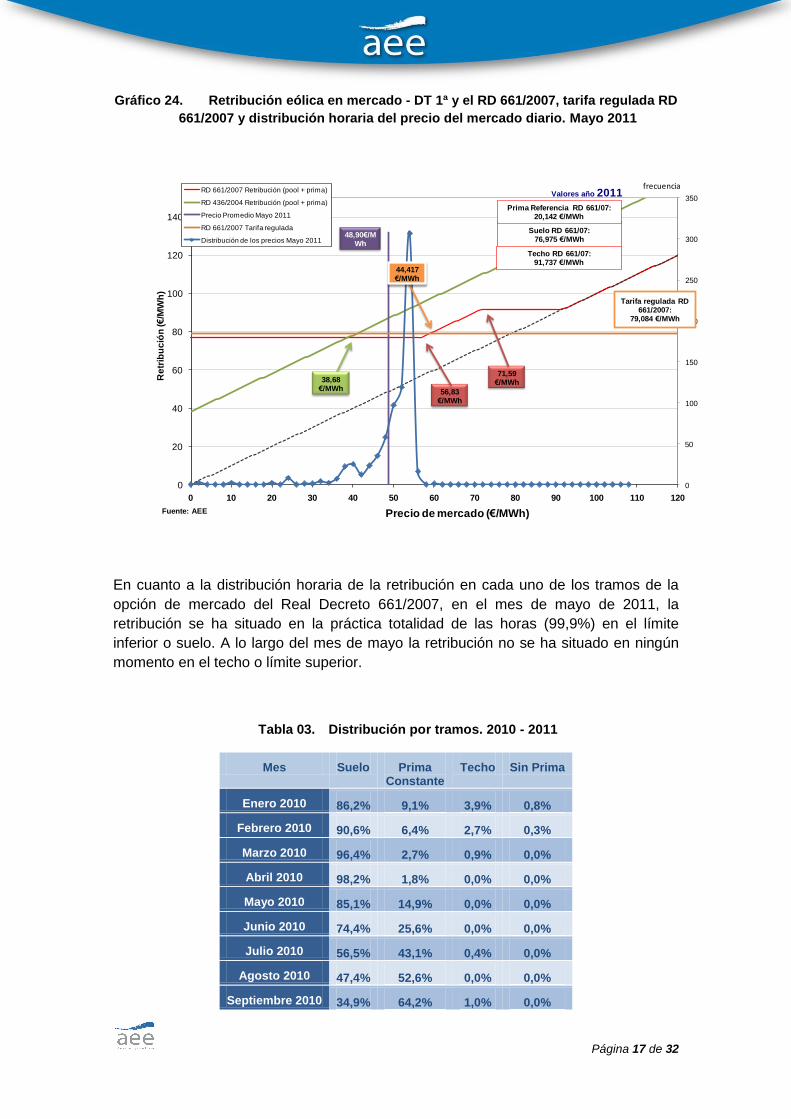

En el Gráfico 244 se representa para el mes de marzo de 2011:

La retribución en la opción de mercado según el RD 661/2007 (línea roja)

La retribución en la opción de mercado según la Disposición Transitoria 1ª ó

RD 436/2004 (línea verde)

La tarifa regulada según el RD 661/2007 (línea naranja) y

la distribución horaria de los precios (línea azul), es decir, el número de veces

o de horas en el mes (representado en el eje de ordenadas) que el precio del

mercado diario se sitúa en cada uno de los tramos de precios.

En él se puede observar que los precios del mercado diario se han situado en la

mayor parte de las horas en el tramo suelo y un menor número d horas en el tramo de

prima constante.

0

10

20

30

40

50

60

70

0

2000

4000

6000

8000

10000

12000

01/0

3/20

11

02/0

3/20

11

03/0

3/20

11

04/0

3/20

11

05/0

3/20

11

06/0

3/20

11

07/0

3/20

11

08/0

3/20

11

09/0

3/20

11

10/0

3/20

11

11/0

3/20

11

12/0

3/20

11

13/0

3/20

11

14/0

3/20

11

15/0

3/20

11

16/0

3/20

11

17/0

3/20

11

18/0

3/20

11

19/0

3/20

11

20/0

3/20

11

21/0

3/20

11

22/0

3/20

11

23/0

3/20

11

24/0

3/20

11

25/0

3/20

11

26/0

3/20

11

27/0

3/20

11

28/0

3/20

11

29/0

3/20

11

30/0

3/20

11

31/0

3/20

11

Producción eólica (MWh)

Precio horario MD (€/MWh)

Fuente: OMEL, REE y Elaboración AEE

€/MWhMWh

Página 17 de 32

Gráfico 24. Retribución eólica en mercado - DT 1ª y el RD 661/2007, tarifa regulada RD

661/2007 y distribución horaria del precio del mercado diario. Mayo 2011

En cuanto a la distribución horaria de la retribución en cada uno de los tramos de la

opción de mercado del Real Decreto 661/2007, en el mes de mayo de 2011, la

retribución se ha situado en la práctica totalidad de las horas (99,9%) en el límite

inferior o suelo. A lo largo del mes de mayo la retribución no se ha situado en ningún

momento en el techo o límite superior.

Tabla 03. Distribución por tramos. 2010 - 2011

Mes Suelo Prima Constante

Techo Sin Prima

Enero 2010 86,2% 9,1% 3,9% 0,8%

Febrero 2010 90,6% 6,4% 2,7% 0,3%

Marzo 2010 96,4% 2,7% 0,9% 0,0%

Abril 2010 98,2% 1,8% 0,0% 0,0%

Mayo 2010 85,1% 14,9% 0,0% 0,0%

Junio 2010 74,4% 25,6% 0,0% 0,0%

Julio 2010 56,5% 43,1% 0,4% 0,0%

Agosto 2010 47,4% 52,6% 0,0% 0,0%

Septiembre 2010 34,9% 64,2% 1,0% 0,0%

0

50

100

150

200

250

300

350

0

20

40

60

80

100

120

140

0 10 20 30 40 50 60 70 80 90 100 110 120

Re

trib

uc

ión

(€

/MW

h)

Precio de mercado (€/MWh)

RD 661/2007 Retribución (pool + prima)

RD 436/2004 Retribución (pool + prima)

Precio Promedio Mayo 2011

RD 661/2007 Tarifa regulada

Distribución de los precios Mayo 2011

Fuente: AEE

Valores año 2011

Tarifa regulada RD 661/2007:

79,084 €/MWh

56,83€/MWh

71,59€/MWh38,68

€/MWh

Techo RD 661/07:91,737 €/MWh

Suelo RD 661/07: 76,975 €/MWh

Prima Referencia RD 661/07: 20,142 €/MWh

48,90€/MWh

44,417 €/MWh

frecuencia

Página 18 de 32

Octubre 2010 42,3% 57,7% 0,0% 0,0%

Noviembre 2010 60,0% 32,8% 7,2% 0,0%

Diciembre 2010 39,4% 42,9% 17,2% 0,5%

Enero 2011 93,8% 4,8% 1,3% 0,0%

Febrero 2011 93,6% 6,4% 0,0% 0,0%

Marzo 2011 98,3% 1,7% 0,0% 0,0%

Abril 2011 100% 0,0% 0,0% 0,0%

Mayo 2011 99,9% 0,1% 0,0% 0,0%

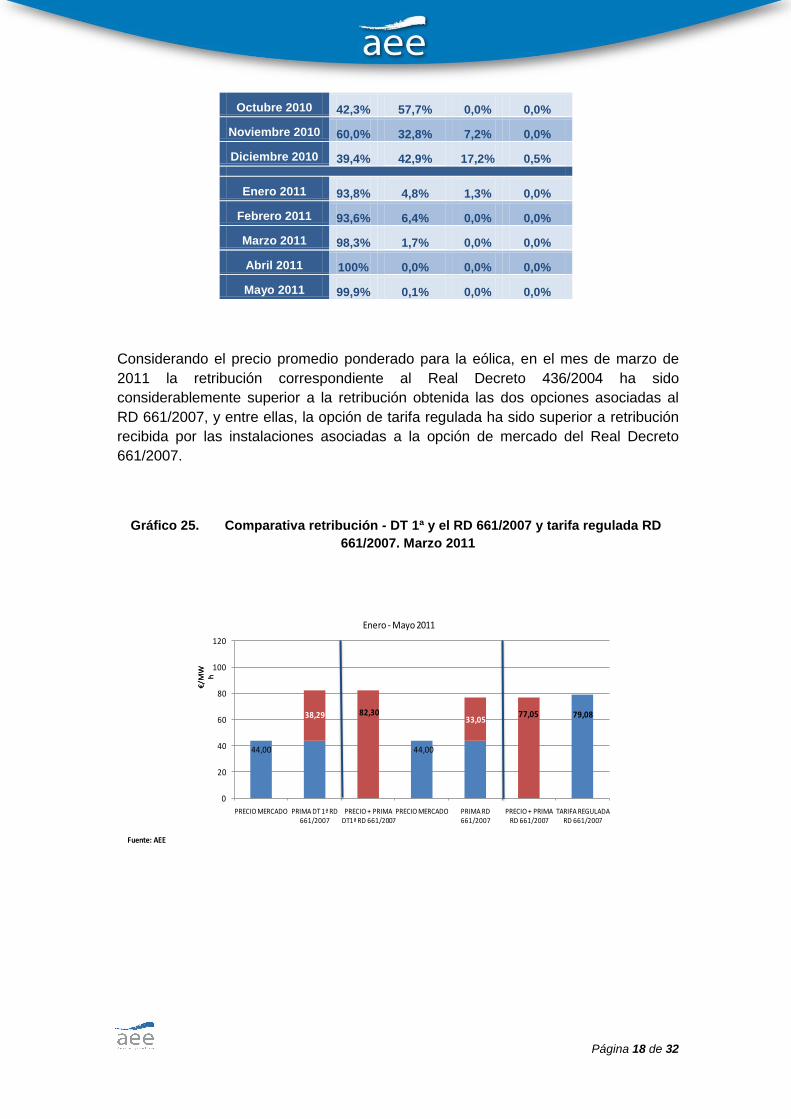

Considerando el precio promedio ponderado para la eólica, en el mes de marzo de

2011 la retribución correspondiente al Real Decreto 436/2004 ha sido

considerablemente superior a la retribución obtenida las dos opciones asociadas al

RD 661/2007, y entre ellas, la opción de tarifa regulada ha sido superior a retribución

recibida por las instalaciones asociadas a la opción de mercado del Real Decreto

661/2007.

Gráfico 25. Comparativa retribución - DT 1ª y el RD 661/2007 y tarifa regulada RD

661/2007. Marzo 2011

44,00 44,00

79,0838,29 82,3033,05

77,05

0

20

40

60

80

100

120

PRECIO MERCADO PRIMA DT 1ª RD 661/2007

PRECIO + PRIMA DT1ª RD 661/2007

PRECIO MERCADO PRIMA RD 661/2007

PRECIO + PRIMA RD 661/2007

TARIFA REGULADA RD 661/2007

€/M

W

h

€/M

W

h

Enero - Mayo 2011

Fuente: AEE

Página 19 de 32

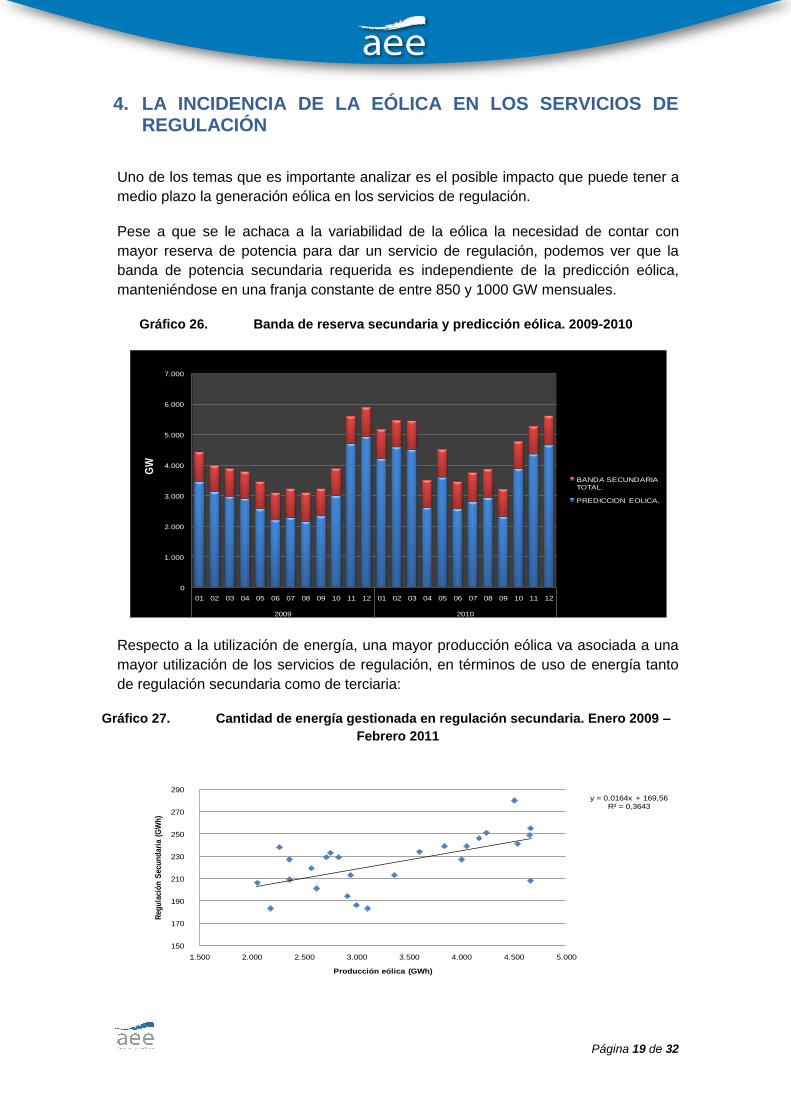

4. LA INCIDENCIA DE LA EÓLICA EN LOS SERVICIOS DE REGULACIÓN

Uno de los temas que es importante analizar es el posible impacto que puede tener a

medio plazo la generación eólica en los servicios de regulación.

Pese a que se le achaca a la variabilidad de la eólica la necesidad de contar con

mayor reserva de potencia para dar un servicio de regulación, podemos ver que la

banda de potencia secundaria requerida es independiente de la predicción eólica,

manteniéndose en una franja constante de entre 850 y 1000 GW mensuales.

Gráfico 26. Banda de reserva secundaria y predicción eólica. 2009-2010

Respecto a la utilización de energía, una mayor producción eólica va asociada a una

mayor utilización de los servicios de regulación, en términos de uso de energía tanto

de regulación secundaria como de terciaria:

Gráfico 27. Cantidad de energía gestionada en regulación secundaria. Enero 2009 –

Febrero 2011

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

01 02 03 04 05 06 07 08 09 10 11 12 01 02 03 04 05 06 07 08 09 10 11 12

2009 2010

BANDA SECUNDARIA TOTAL.

PREDICCION EOLICA.

GW

y = 0,0164x + 169,56R² = 0,3643

150

170

190

210

230

250

270

290

1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000

Reg

ula

ció

n S

ecu

nd

ari

a (

GW

h)

Producción eólica (GWh)

Cantidad de energía gestionada en Regulación secundariaEnero 2009-Febrero2011

Página 20 de 32

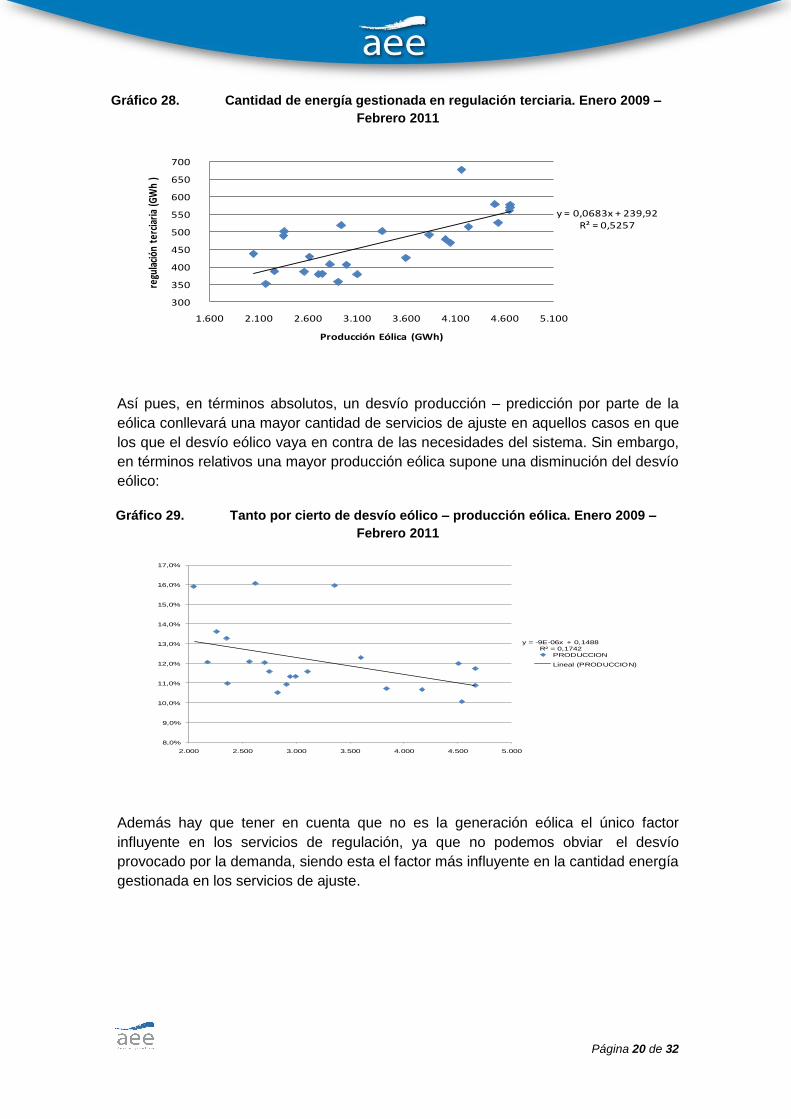

Gráfico 28. Cantidad de energía gestionada en regulación terciaria. Enero 2009 –

Febrero 2011

Así pues, en términos absolutos, un desvío producción – predicción por parte de la

eólica conllevará una mayor cantidad de servicios de ajuste en aquellos casos en que

los que el desvío eólico vaya en contra de las necesidades del sistema. Sin embargo,

en términos relativos una mayor producción eólica supone una disminución del desvío

eólico:

Gráfico 29. Tanto por cierto de desvío eólico – producción eólica. Enero 2009 –

Febrero 2011

Además hay que tener en cuenta que no es la generación eólica el único factor

influyente en los servicios de regulación, ya que no podemos obviar el desvío

provocado por la demanda, siendo esta el factor más influyente en la cantidad energía

gestionada en los servicios de ajuste.

y = 0,0683x + 239,92R² = 0,5257

300

350

400

450

500

550

600

650

700

1.600 2.100 2.600 3.100 3.600 4.100 4.600 5.100

regu

laci

ón t

erci

aria

(G

Wh

)

Producción Eólica (GWh)

y = -9E-06x + 0,1488R² = 0,1742

8,0%

9,0%

10,0%

11,0%

12,0%

13,0%

14,0%

15,0%

16,0%

17,0%

2.000 2.500 3.000 3.500 4.000 4.500 5.000

PRODUCCION

Lineal (PRODUCCION)

Página 21 de 32

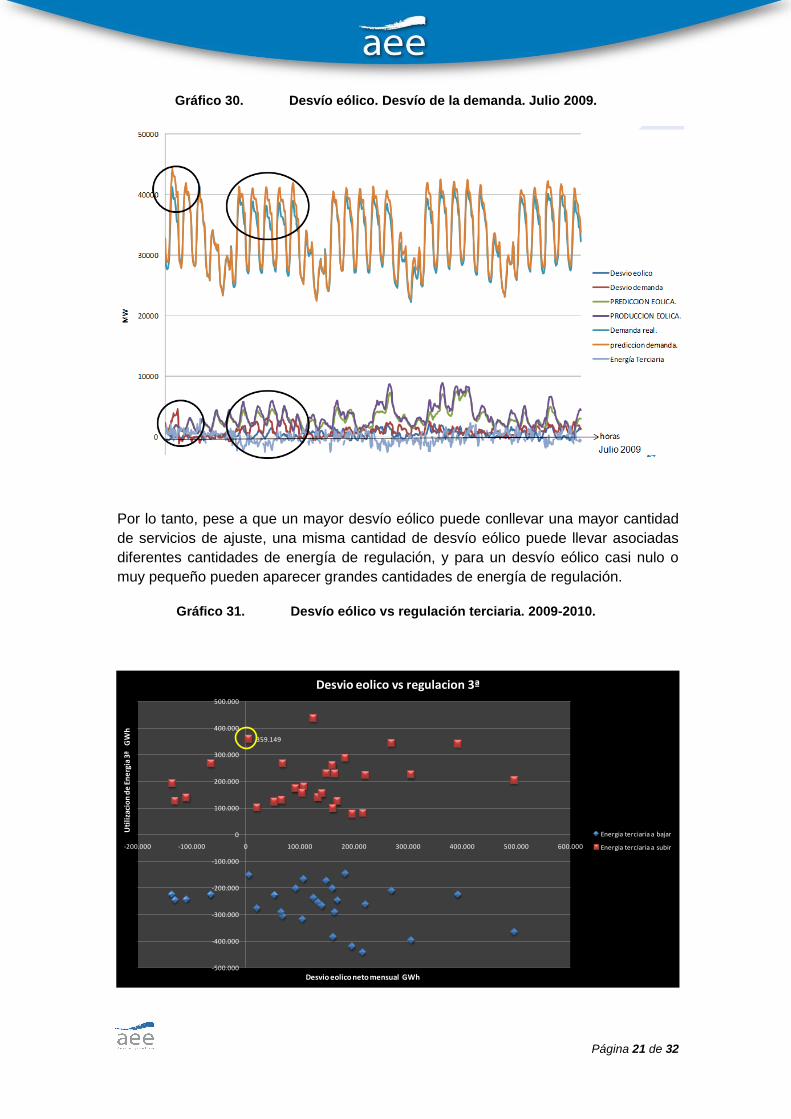

Gráfico 30. Desvío eólico. Desvío de la demanda. Julio 2009.

Por lo tanto, pese a que un mayor desvío eólico puede conllevar una mayor cantidad

de servicios de ajuste, una misma cantidad de desvío eólico puede llevar asociadas

diferentes cantidades de energía de regulación, y para un desvío eólico casi nulo o

muy pequeño pueden aparecer grandes cantidades de energía de regulación.

Gráfico 31. Desvío eólico vs regulación terciaria. 2009-2010.

359.149

-500.000

-400.000

-300.000

-200.000

-100.000

0

100.000

200.000

300.000

400.000

500.000

-200.000 -100.000 0 100.000 200.000 300.000 400.000 500.000 600.000

Uti

liza

cio

n d

e E

ne

rgia

3ª

GW

h

Desvio eolico neto mensual GWh

Desvio eolico vs regulacion 3ª

Energia terciaria a bajar

Energia terciaria a subir

Página 22 de 32

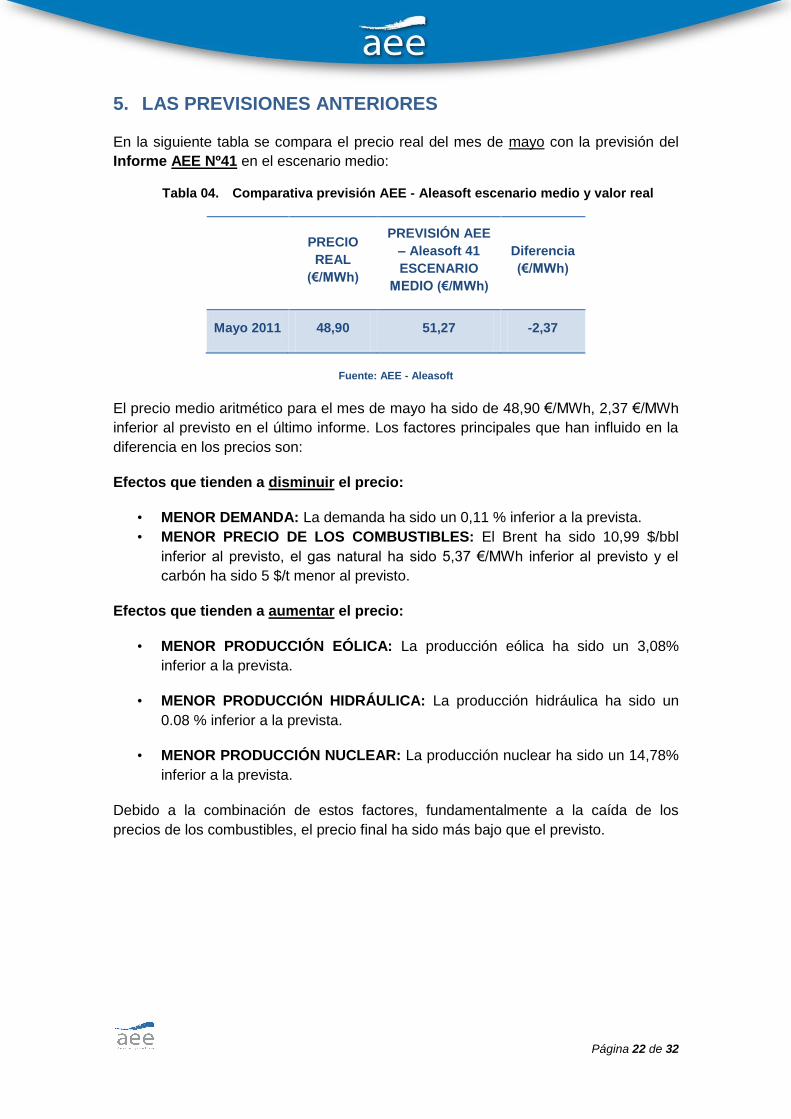

5. LAS PREVISIONES ANTERIORES

En la siguiente tabla se compara el precio real del mes de mayo con la previsión del

Informe AEE Nº41 en el escenario medio:

Tabla 04. Comparativa previsión AEE - Aleasoft escenario medio y valor real

PRECIO

REAL

(€/MWh)

PREVISIÓN AEE

– Aleasoft 41

ESCENARIO

MEDIO (€/MWh)

Diferencia

(€/MWh)

Mayo 2011 48,90 51,27 -2,37

Fuente: AEE - Aleasoft

El precio medio aritmético para el mes de mayo ha sido de 48,90 €/MWh, 2,37 €/MWh

inferior al previsto en el último informe. Los factores principales que han influido en la

diferencia en los precios son:

Efectos que tienden a disminuir el precio:

• MENOR DEMANDA: La demanda ha sido un 0,11 % inferior a la prevista.

• MENOR PRECIO DE LOS COMBUSTIBLES: El Brent ha sido 10,99 $/bbl

inferior al previsto, el gas natural ha sido 5,37 €/MWh inferior al previsto y el

carbón ha sido 5 $/t menor al previsto.

Efectos que tienden a aumentar el precio:

• MENOR PRODUCCIÓN EÓLICA: La producción eólica ha sido un 3,08%

inferior a la prevista.

• MENOR PRODUCCIÓN HIDRÁULICA: La producción hidráulica ha sido un

0.08 % inferior a la prevista.

• MENOR PRODUCCIÓN NUCLEAR: La producción nuclear ha sido un 14,78%

inferior a la prevista.

Debido a la combinación de estos factores, fundamentalmente a la caída de los

precios de los combustibles, el precio final ha sido más bajo que el previsto.

Página 23 de 32

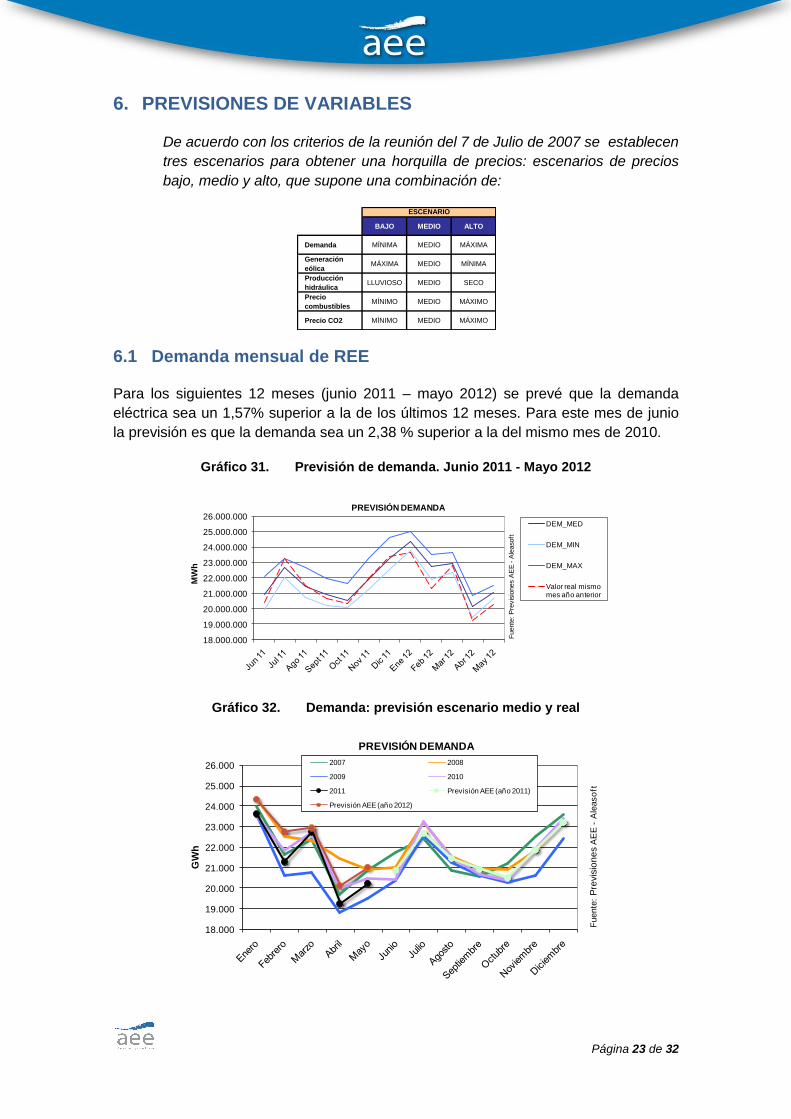

6. PREVISIONES DE VARIABLES

De acuerdo con los criterios de la reunión del 7 de Julio de 2007 se establecen

tres escenarios para obtener una horquilla de precios: escenarios de precios

bajo, medio y alto, que supone una combinación de:

6.1 Demanda mensual de REE

Para los siguientes 12 meses (junio 2011 – mayo 2012) se prevé que la demanda

eléctrica sea un 1,57% superior a la de los últimos 12 meses. Para este mes de junio

la previsión es que la demanda sea un 2,38 % superior a la del mismo mes de 2010.

Gráfico 31. Previsión de demanda. Junio 2011 - Mayo 2012

Gráfico 32. Demanda: previsión escenario medio y real

BAJO MEDIO ALTO

Demanda MÍNIMA MEDIO MÁXIMA

Generación

eólicaMÁXIMA MEDIO MÍNIMA

Producción

hidráulicaLLUVIOSO MEDIO SECO

Precio

combustiblesMÍNIMO MEDIO MÁXIMO

Precio CO2 MÍNIMO MEDIO MÁXIMO

ESCENARIO

18.000.000

19.000.000

20.000.000

21.000.000

22.000.000

23.000.000

24.000.000

25.000.000

26.000.000

MW

h

PREVISIÓN DEMANDA

DEM_MED

DEM_MIN

DEM_MAX

Valor real mismo mes año anterior

Fuente

: P

revis

iones

AE

E -

Ale

aso

ft

18.000

19.000

20.000

21.000

22.000

23.000

24.000

25.000

26.000

GW

h

PREVISIÓN DEMANDA

2007 2008

2009 2010

2011 Previsión AEE (año 2011)

Previsión AEE (año 2012)

Fuente

: P

revis

ion

es

AE

E -

Ale

aso

ft

Página 24 de 32

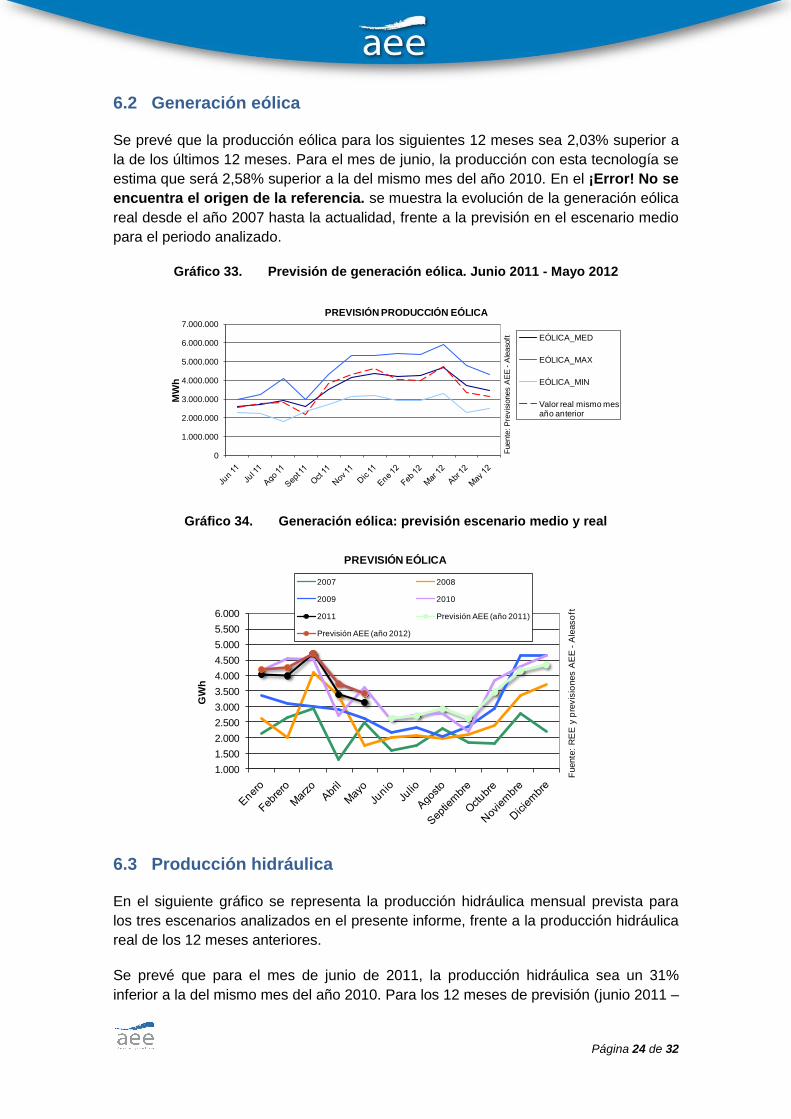

6.2 Generación eólica

Se prevé que la producción eólica para los siguientes 12 meses sea 2,03% superior a

la de los últimos 12 meses. Para el mes de junio, la producción con esta tecnología se

estima que será 2,58% superior a la del mismo mes del año 2010. En el ¡Error! No se

encuentra el origen de la referencia. se muestra la evolución de la generación eólica

real desde el año 2007 hasta la actualidad, frente a la previsión en el escenario medio

para el periodo analizado.

Gráfico 33. Previsión de generación eólica. Junio 2011 - Mayo 2012

Gráfico 34. Generación eólica: previsión escenario medio y real

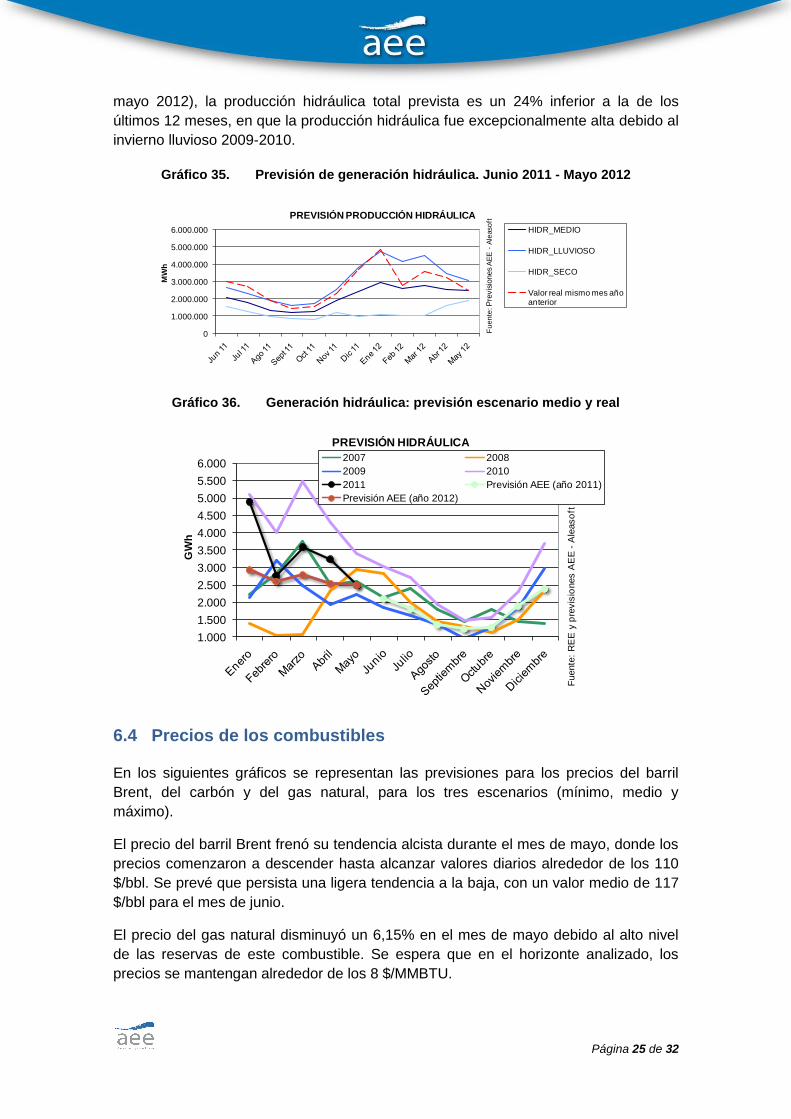

6.3 Producción hidráulica

En el siguiente gráfico se representa la producción hidráulica mensual prevista para

los tres escenarios analizados en el presente informe, frente a la producción hidráulica

real de los 12 meses anteriores.

Se prevé que para el mes de junio de 2011, la producción hidráulica sea un 31%

inferior a la del mismo mes del año 2010. Para los 12 meses de previsión (junio 2011 –

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

MW

h

PREVISIÓN PRODUCCIÓN EÓLICA

EÓLICA_MED

EÓLICA_MAX

EÓLICA_MIN

Valor real mismo mes año anterior

Fuente

: P

revis

iones

AE

E -

Ale

aso

ft

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

6.000

GW

h

PREVISIÓN EÓLICA

2007 2008

2009 2010

2011 Previsión AEE (año 2011)

Previsión AEE (año 2012)

Fuente

: R

EE

y p

revis

iones A

EE

-A

leaso

ft

Página 25 de 32

mayo 2012), la producción hidráulica total prevista es un 24% inferior a la de los

últimos 12 meses, en que la producción hidráulica fue excepcionalmente alta debido al

invierno lluvioso 2009-2010.

Gráfico 35. Previsión de generación hidráulica. Junio 2011 - Mayo 2012

Gráfico 36. Generación hidráulica: previsión escenario medio y real

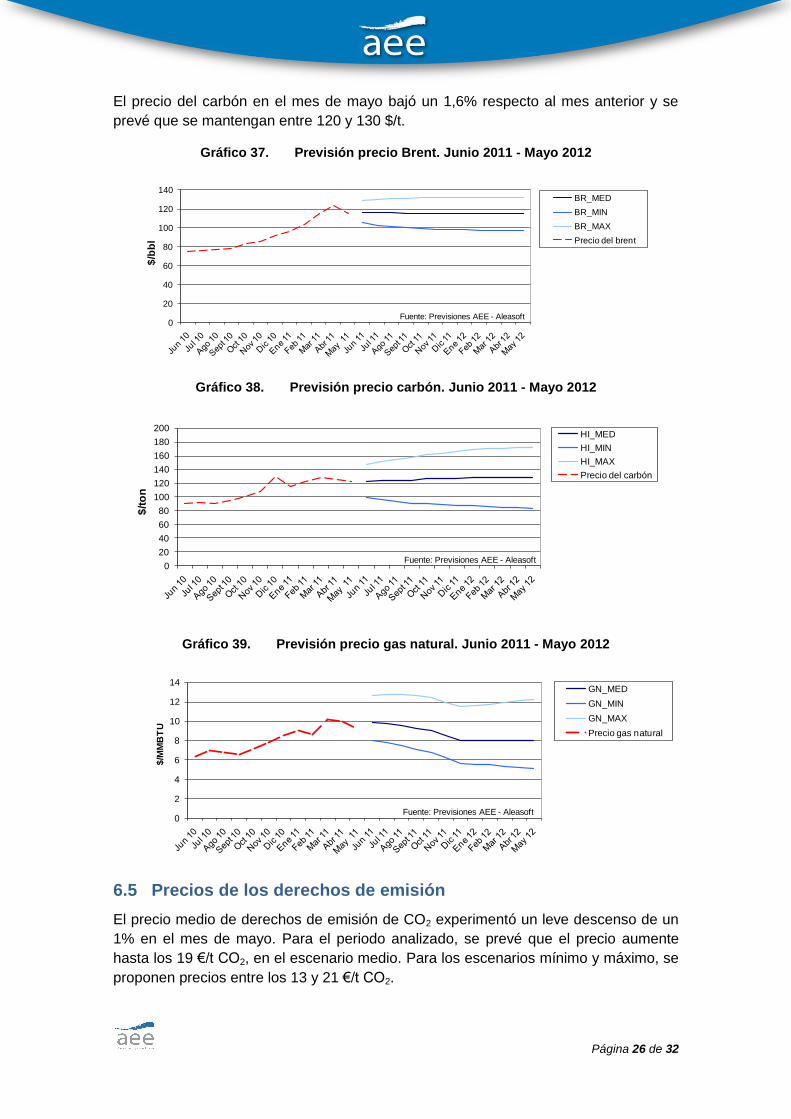

6.4 Precios de los combustibles

En los siguientes gráficos se representan las previsiones para los precios del barril

Brent, del carbón y del gas natural, para los tres escenarios (mínimo, medio y

máximo).

El precio del barril Brent frenó su tendencia alcista durante el mes de mayo, donde los

precios comenzaron a descender hasta alcanzar valores diarios alrededor de los 110

$/bbl. Se prevé que persista una ligera tendencia a la baja, con un valor medio de 117

$/bbl para el mes de junio.

El precio del gas natural disminuyó un 6,15% en el mes de mayo debido al alto nivel

de las reservas de este combustible. Se espera que en el horizonte analizado, los

precios se mantengan alrededor de los 8 $/MMBTU.

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

MW

h

PREVISIÓN PRODUCCIÓN HIDRÁULICA

HIDR_MEDIO

HIDR_LLUVIOSO

HIDR_SECO

Valor real mismo mes año anterior

Fu

en

te: P

revis

iones

AE

E -

Ale

aso

ft

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

6.000

GW

h

PREVISIÓN HIDRÁULICA

2007 2008

2009 2010

2011 Previsión AEE (año 2011)

Previsión AEE (año 2012)

Fuente

: R

EE

y p

revis

iones A

EE

-A

leaso

ft

Página 26 de 32

El precio del carbón en el mes de mayo bajó un 1,6% respecto al mes anterior y se

prevé que se mantengan entre 120 y 130 $/t.

Gráfico 37. Previsión precio Brent. Junio 2011 - Mayo 2012

Gráfico 38. Previsión precio carbón. Junio 2011 - Mayo 2012

Gráfico 39. Previsión precio gas natural. Junio 2011 - Mayo 2012

6.5 Precios de los derechos de emisión

El precio medio de derechos de emisión de CO2 experimentó un leve descenso de un

1% en el mes de mayo. Para el periodo analizado, se prevé que el precio aumente

hasta los 19 €/t CO2, en el escenario medio. Para los escenarios mínimo y máximo, se

proponen precios entre los 13 y 21 €/t CO2.

0

20

40

60

80

100

120

140

$/b

bl

BR_MED

BR_MIN

BR_MAX

Precio del brent

Fuente: Previsiones AEE - Aleasoft

0

20

40

60

80

100

120

140

160

180

200

$/t

on

HI_MED

HI_MIN

HI_MAX

Precio del carbón

Fuente: Previsiones AEE - Aleasoft

0

2

4

6

8

10

12

14

$/M

MB

TU

GN_MED

GN_MIN

GN_MAX

Precio gas natural

Fuente: Previsiones AEE - Aleasoft

Página 27 de 32

6.6 Tipo de cambio

El valor medio del tipo de cambio $/€ en el mes de mayo se situó en 1,43. Dentro del

horizonte de previsión se prevé que se mantenga alrededor de 1,46.

Página 28 de 32

7. PREVISIONES DE PRECIOS: RESULTADOS

7.1 Previsión: Precio mensual

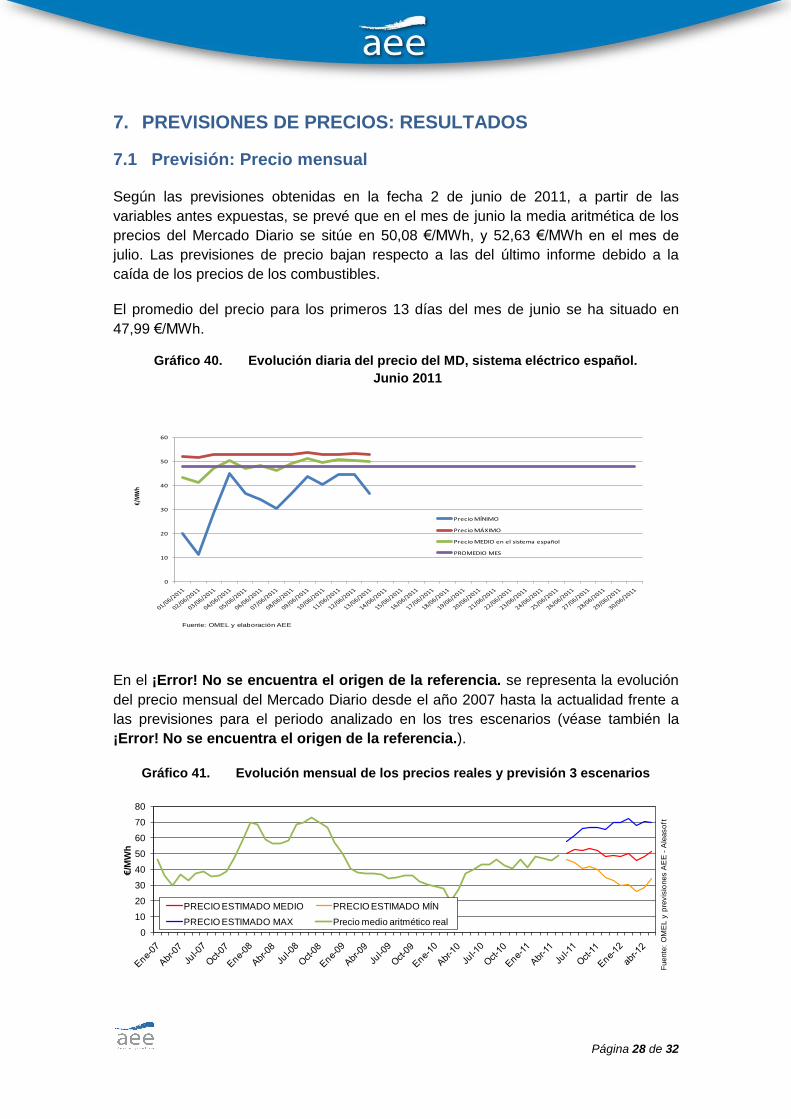

Según las previsiones obtenidas en la fecha 2 de junio de 2011, a partir de las

variables antes expuestas, se prevé que en el mes de junio la media aritmética de los

precios del Mercado Diario se sitúe en 50,08 €/MWh, y 52,63 €/MWh en el mes de

julio. Las previsiones de precio bajan respecto a las del último informe debido a la

caída de los precios de los combustibles.

El promedio del precio para los primeros 13 días del mes de junio se ha situado en

47,99 €/MWh.

Gráfico 40. Evolución diaria del precio del MD, sistema eléctrico español.

Junio 2011

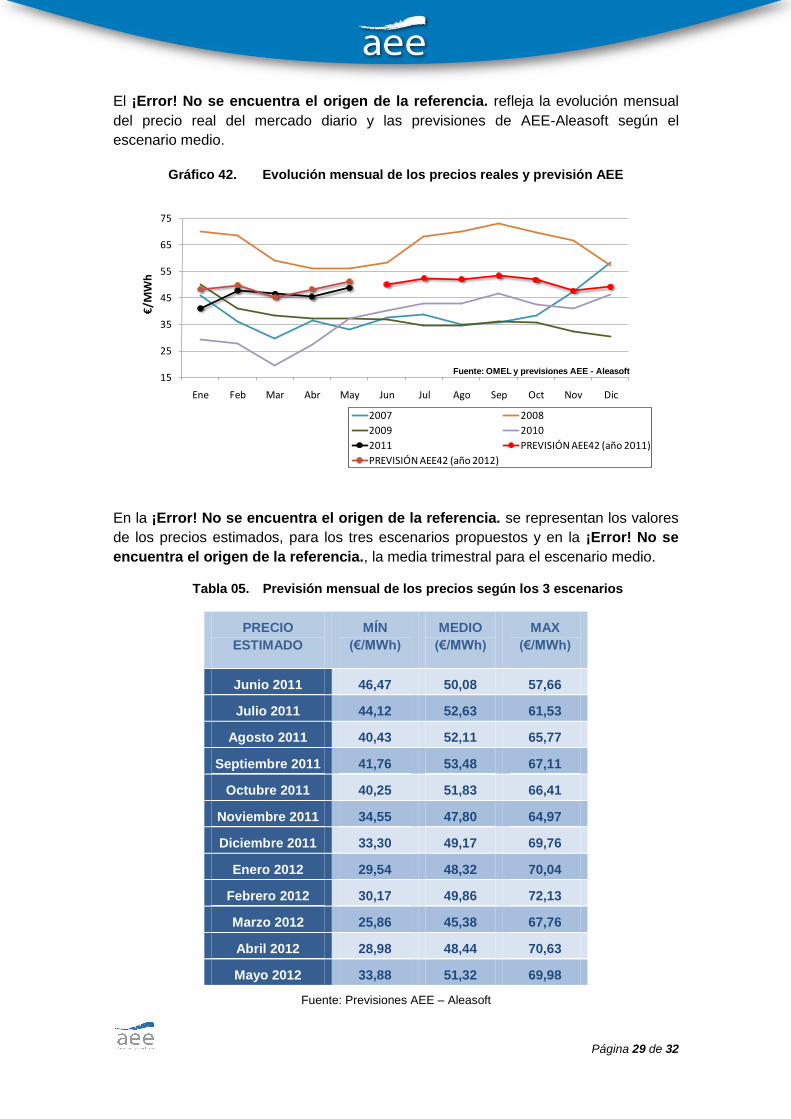

En el ¡Error! No se encuentra el origen de la referencia. se representa la evolución

del precio mensual del Mercado Diario desde el año 2007 hasta la actualidad frente a

las previsiones para el periodo analizado en los tres escenarios (véase también la

¡Error! No se encuentra el origen de la referencia.).

Gráfico 41. Evolución mensual de los precios reales y previsión 3 escenarios

0

10

20

30

40

50

60

€/M

Wh

Precio MÍNIMO

Precio MÁXIMO

Precio MEDIO en el sistema español

PROMEDIO MES

Fuente: OMEL y elaboración AEE

0

10

20

30

40

50

60

70

80

€/M

Wh

PRECIO ESTIMADO MEDIO PRECIO ESTIMADO MÍN

PRECIO ESTIMADO MAX Precio medio aritmético real

Fuente

: O

ME

L y

pre

vis

iones A

EE

-A

leaso

ft

Página 29 de 32

El ¡Error! No se encuentra el origen de la referencia. refleja la evolución mensual

del precio real del mercado diario y las previsiones de AEE-Aleasoft según el

escenario medio.

Gráfico 42. Evolución mensual de los precios reales y previsión AEE

En la ¡Error! No se encuentra el origen de la referencia. se representan los valores

de los precios estimados, para los tres escenarios propuestos y en la ¡Error! No se

encuentra el origen de la referencia., la media trimestral para el escenario medio.

Tabla 05. Previsión mensual de los precios según los 3 escenarios

PRECIO

ESTIMADO

MÍN

(€/MWh)

MEDIO

(€/MWh)

MAX

(€/MWh)

Junio 2011 46,47 50,08 57,66

Julio 2011 44,12 52,63 61,53

Agosto 2011 40,43 52,11 65,77

Septiembre 2011 41,76 53,48 67,11

Octubre 2011 40,25 51,83 66,41

Noviembre 2011 34,55 47,80 64,97

Diciembre 2011 33,30 49,17 69,76

Enero 2012 29,54 48,32 70,04

Febrero 2012 30,17 49,86 72,13

Marzo 2012 25,86 45,38 67,76

Abril 2012 28,98 48,44 70,63

Mayo 2012 33,88 51,32 69,98

Fuente: Previsiones AEE – Aleasoft

15

25

35

45

55

65

75

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

€/M

Wh

2007 2008

2009 2010

2011 PREVISIÓN AEE42 (año 2011)

PREVISIÓN AEE42 (año 2012)

Fuente: OMEL y previsiones AEE - Aleasoft

Página 30 de 32

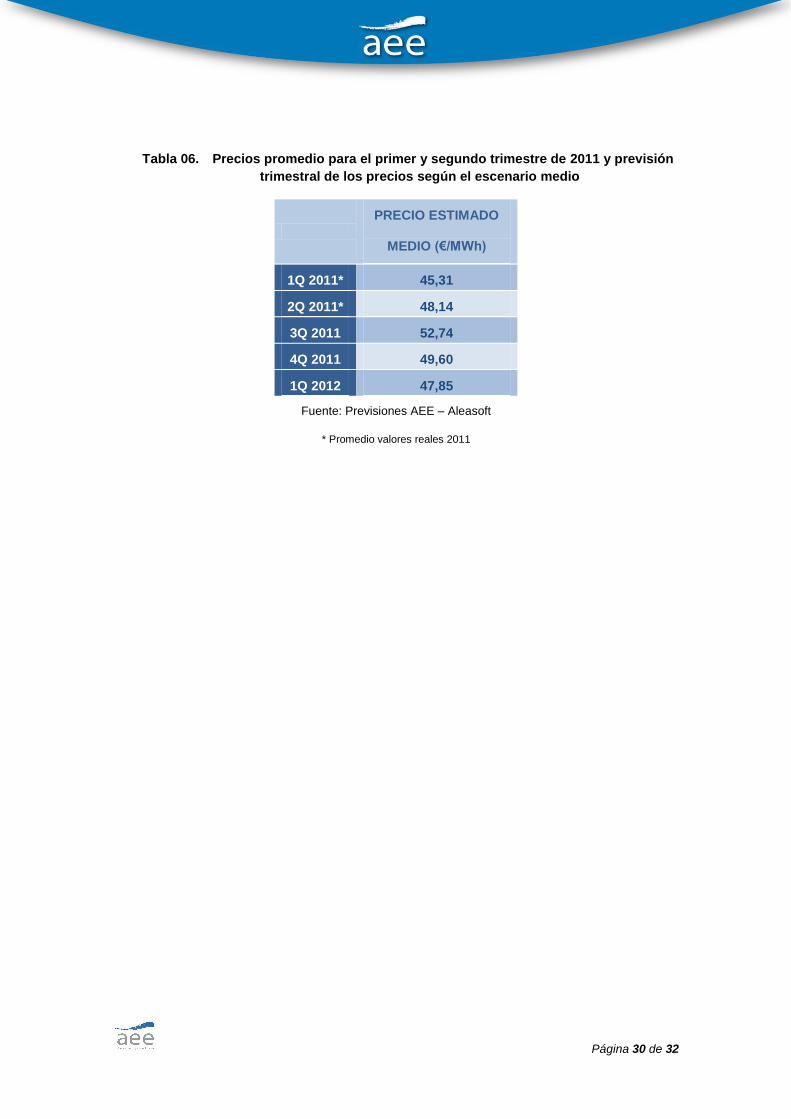

Tabla 06. Precios promedio para el primer y segundo trimestre de 2011 y previsión

trimestral de los precios según el escenario medio

PRECIO ESTIMADO

MEDIO (€/MWh)

1Q 2011* 45,31

2Q 2011* 48,14

3Q 2011 52,74

4Q 2011 49,60

1Q 2012 47,85

Fuente: Previsiones AEE – Aleasoft

* Promedio valores reales 2011

Página 31 de 32

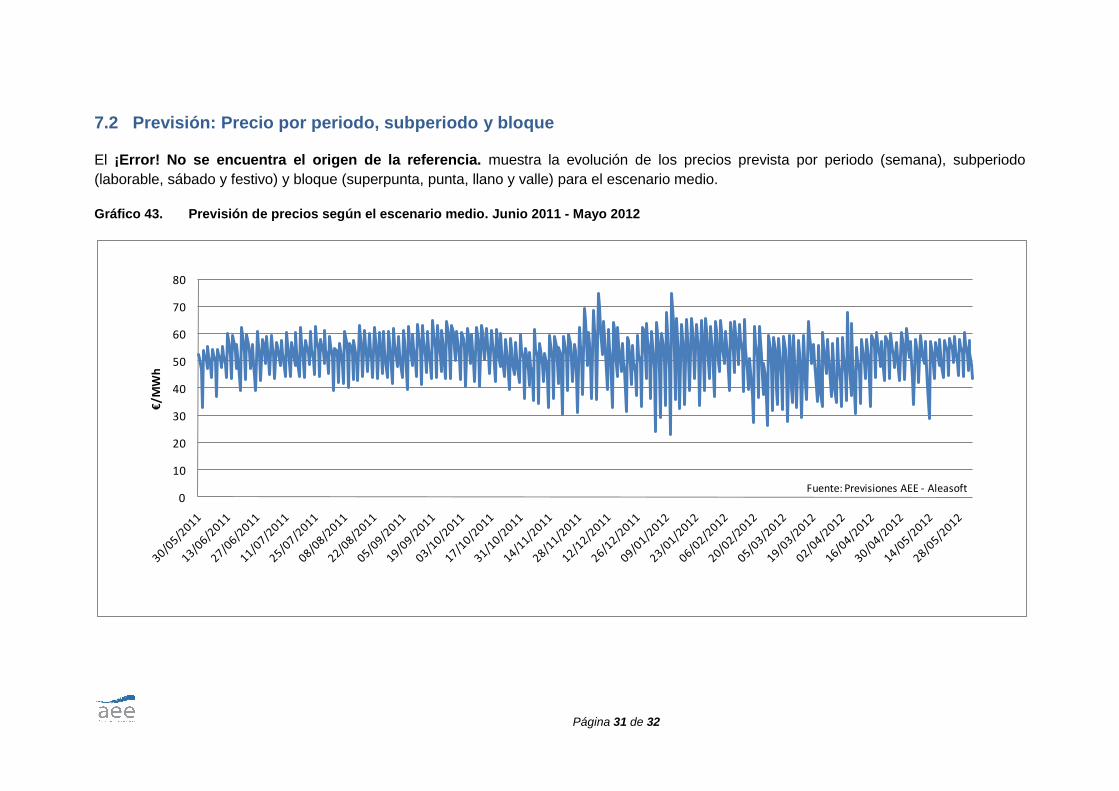

7.2 Previsión: Precio por periodo, subperiodo y bloque

El ¡Error! No se encuentra el origen de la referencia. muestra la evolución de los precios prevista por periodo (semana), subperiodo

(laborable, sábado y festivo) y bloque (superpunta, punta, llano y valle) para el escenario medio.

Gráfico 43. Previsión de precios según el escenario medio. Junio 2011 - Mayo 2012

0

10

20

30

40

50

60

70

80

€/M

Wh

Fuente: Previsiones AEE - Aleasoft

Este informe es un servicio de la Asociación Empresarial Eólica (AEE) para sus asociados quedando

prohibida la reproducción o divulgación total o parcial a terceros. Su contenido y resultados obtenidos se

basan en los escenarios presentados, no suponiendo ninguna garantía sobre el resultado de los mismos.