INFORME MENSUAL DE ESTRATEGIA ABRIL 2019 … › confianza › doc › informes › es...INFORME...

18

INFORME MENSUAL DE ESTRATEGIA ABRIL 2019 LA CURVA Y LOS TRES CERDITOS

Transcript of INFORME MENSUAL DE ESTRATEGIA ABRIL 2019 … › confianza › doc › informes › es...INFORME...

INFORME MENSUAL DE ESTRATEGIAABRIL 2019

LA CURVA Y LOS TRES CERDITOS

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

LA CURVA Y LOS TRES CERDITOS 2

LA CURVA Y LOS TRES CERDITOS

El cambio drástico de mensaje de los principales bancos centrales ha ayudado a que algunos índices de renta variable, como el S&P 500, hayan concluido el trimestre con su mejor evolución desde septiembre de 2009 y se sitúen a un 2,5% de sus máximos históricos. Por su parte, el Eurostoxx 50 ha acumulado una revalorización del 11,7%.

De todas formas, este espectacular comportamiento esconde algunos nubarrones que no deberían pasar desapercibidos. Mientras las principales cifras macro apuntan a una desaceleración económica y los beneficios empresariales continúan revisándose a la baja, los bonos nos están enviando una señal clara de menor crecimiento futuro. El mejor ejemplo de esta situación es la TIR negativa del bono alemán a 10 años (-0,07%), mientras que la del estadounidense, ha bajado sus niveles de rentabilidad hasta alcanzar el 2,4%.

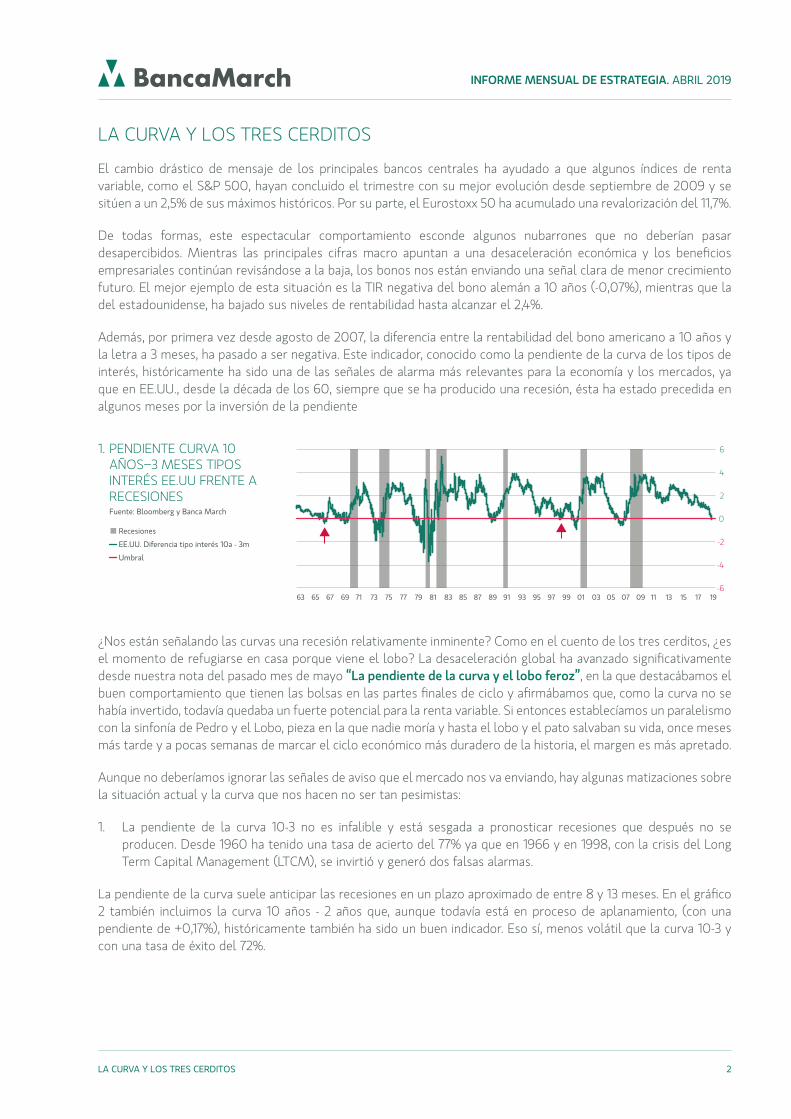

Además, por primera vez desde agosto de 2007, la diferencia entre la rentabilidad del bono americano a 10 años y la letra a 3 meses, ha pasado a ser negativa. Este indicador, conocido como la pendiente de la curva de los tipos de interés, históricamente ha sido una de las señales de alarma más relevantes para la economía y los mercados, ya que en EE.UU., desde la década de los 60, siempre que se ha producido una recesión, ésta ha estado precedida en algunos meses por la inversión de la pendiente

1. PENDIENTE CURVA 10 AÑOS–3 MESES TIPOS INTERÉS EE.UU FRENTE A RECESIONES

Fuente: Bloomberg y Banca March

-6

-4

-2

0

2

4

6

63 65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11 13 15 17 19

Recesiones

EE.UU. Diferencia tipo interés 10a - 3m

Umbral

¿Nos están señalando las curvas una recesión relativamente inminente? Como en el cuento de los tres cerditos, ¿es el momento de refugiarse en casa porque viene el lobo? La desaceleración global ha avanzado significativamente desde nuestra nota del pasado mes de mayo “La pendiente de la curva y el lobo feroz”, en la que destacábamos el buen comportamiento que tienen las bolsas en las partes finales de ciclo y afirmábamos que, como la curva no se había invertido, todavía quedaba un fuerte potencial para la renta variable. Si entonces establecíamos un paralelismo con la sinfonía de Pedro y el Lobo, pieza en la que nadie moría y hasta el lobo y el pato salvaban su vida, once meses más tarde y a pocas semanas de marcar el ciclo económico más duradero de la historia, el margen es más apretado.

Aunque no deberíamos ignorar las señales de aviso que el mercado nos va enviando, hay algunas matizaciones sobre la situación actual y la curva que nos hacen no ser tan pesimistas:

1. La pendiente de la curva 10-3 no es infalible y está sesgada a pronosticar recesiones que después no se producen. Desde 1960 ha tenido una tasa de acierto del 77% ya que en 1966 y en 1998, con la crisis del Long Term Capital Management (LTCM), se invirtió y generó dos falsas alarmas.

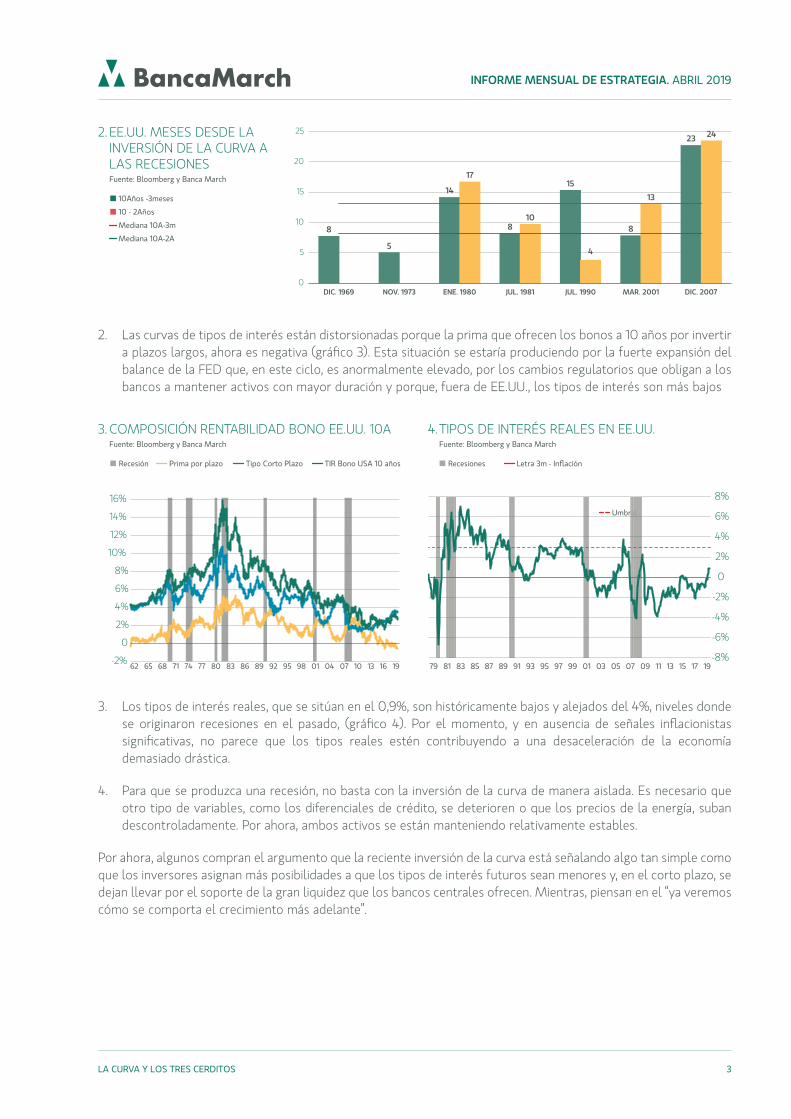

La pendiente de la curva suele anticipar las recesiones en un plazo aproximado de entre 8 y 13 meses. En el gráfico 2 también incluimos la curva 10 años - 2 años que, aunque todavía está en proceso de aplanamiento, (con una pendiente de +0,17%), históricamente también ha sido un buen indicador. Eso sí, menos volátil que la curva 10-3 y con una tasa de éxito del 72%.

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

LA CURVA Y LOS TRES CERDITOS 3

3. COMPOSICIÓN RENTABILIDAD BONO EE.UU. 10A Fuente: Bloomberg y Banca March

2. Las curvas de tipos de interés están distorsionadas porque la prima que ofrecen los bonos a 10 años por invertir a plazos largos, ahora es negativa (gráfico 3). Esta situación se estaría produciendo por la fuerte expansión del balance de la FED que, en este ciclo, es anormalmente elevado, por los cambios regulatorios que obligan a los bancos a mantener activos con mayor duración y porque, fuera de EE.UU., los tipos de interés son más bajos

RecesionesRecesión Letra 3m - InflaciónPrima por plazo

Umbral

Tipo Corto Plazo TIR Bono USA 10 años

4. TIPOS DE INTERÉS REALES EN EE.UU. Fuente: Bloomberg y Banca March

2. EE.UU. MESES DESDE LA INVERSIÓN DE LA CURVA A LAS RECESIONES

Fuente: Bloomberg y Banca March

10Años -3meses

10 - 2Años

Mediana 10A-3m

Mediana 10A-2A

-2%

0

2%

4%

6%

8%

10%

12%

14%

16%

62 65 68 71 74 77 80 83 86 89 92 95 98 01 04 07 10 13 16 19-8%

-6%

-4%

-2%

0

2%

4%

6%

8%

79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11 13 15 17 19

8

5

14

8

15

8

23

17

10

4

13

24

0

5

10

15

20

25

DIC. 1969 NOV. 1973 ENE. 1980 JUL. 1981 JUL. 1990 MAR. 2001 DIC. 2007

3. Los tipos de interés reales, que se sitúan en el 0,9%, son históricamente bajos y alejados del 4%, niveles donde se originaron recesiones en el pasado, (gráfico 4). Por el momento, y en ausencia de señales inflacionistas significativas, no parece que los tipos reales estén contribuyendo a una desaceleración de la economía demasiado drástica.

4. Para que se produzca una recesión, no basta con la inversión de la curva de manera aislada. Es necesario que otro tipo de variables, como los diferenciales de crédito, se deterioren o que los precios de la energía, suban descontroladamente. Por ahora, ambos activos se están manteniendo relativamente estables.

Por ahora, algunos compran el argumento que la reciente inversión de la curva está señalando algo tan simple como que los inversores asignan más posibilidades a que los tipos de interés futuros sean menores y, en el corto plazo, se dejan llevar por el soporte de la gran liquidez que los bancos centrales ofrecen. Mientras, piensan en el “ya veremos cómo se comporta el crecimiento más adelante”.

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

LA CURVA Y LOS TRES CERDITOS 4

Lejos de vaticinar un desastre, la moraleja de estas líneas no es sólo que a partir de ahora hay que ser más prudentes.

Por las razones expuestas, conviene concluir que la pendiente de la curva no es el lobo feroz pero, dado el buen comportamiento de los activos de riesgo y, sobre todo, la fragilidad del ciclo, deberíamos pensar en el cuento de los tres cerditos. ¿Recuerdan que el lobo sopló, sopló y sopló y la casa de paja y de madera derribó? El error que debemos evitar es pensar que nuestra casa es de ladrillo. Unos balances de los principales bancos centrales que han cuadriplicado en 10 años y que ascienden a 20 billones de dólares, y una deuda total del sistema del 218%, no parecen los mejores materiales de construcción. A pesar del reciente cambio de signo de los bancos centrales y de la aparente solidez del rally de las bolsas, más vale ser precavido.

Joan Bonet MajóDirector de Estrategia de Mercados

INFORME MENSUAL DE ESTRATEGIAABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 6

POSICIÓN ESTRATÉGICACLASE DE ACTIVO -2 -1 NEUTRAL +1 +2

LIQUIDEZ

RENTA FIJA

RENTA VARIABLE

ALTERNATIVOS

RENTA FIJA -2 -1 NEUTRAL +1 +2

DEUDA SOBERANA

Alta Calidad (AAA)

Periféricos

BONOS CORPORATIVOS

Investment Grade

High Yield

DEUDA EMERGENTE

BONOS CONVERTIBLES

RENTA VARIABLE -2 -1 NEUTRAL +1 +2

EUROPA

ESTADOS UNIDOS

EMERGENTES

JAPÓN

¿CÓMO POSICIONARNOS EN EL ENTORNO ACTUAL?

REGRESA EL APOYO DE LOS BANCOS CENTRALES PERO MANTENEMOS LA CAUTELA

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES

La desaceleración económica todavía no ha tocado fondo y los principales indicadores adelantados siguen mostrando una pérdida de dinamismo.

En nuestro hemisferio, el final de marzo nos señala el comienzo de una nueva estación, la primavera. Los días serán ahora más largos y habrá mayor luz solar, factores que habitualmente favorecen una mejora del bienestar dado que el aumento de horas de sol hace que nuestro cerebro segregue más serotonina, sustancia relacionada con los estados de ánimo positivos. Sin embargo, también es habitual que nos sintamos cansados, faltos de energía y de motivación. Lo que se denomina como la astenia primaveral.

Desde nuestro punto de vista, la economía mundial se encuentra atravesando esta segunda fase. El crecimiento continúa moderándose y la desaceleración económica todavía no ha tocado fondo: aunque los últimos datos publicados apuntan una cierta moderación en el ritmo de caída de la confianza, tanto en empresarios como en los consumidores, todavía se mantiene la tendencia negativa iniciada en la segunda mitad del año pasado y los principales indicadores adelantados siguen apuntando a una pérdida de dinamismo para los próximos meses.

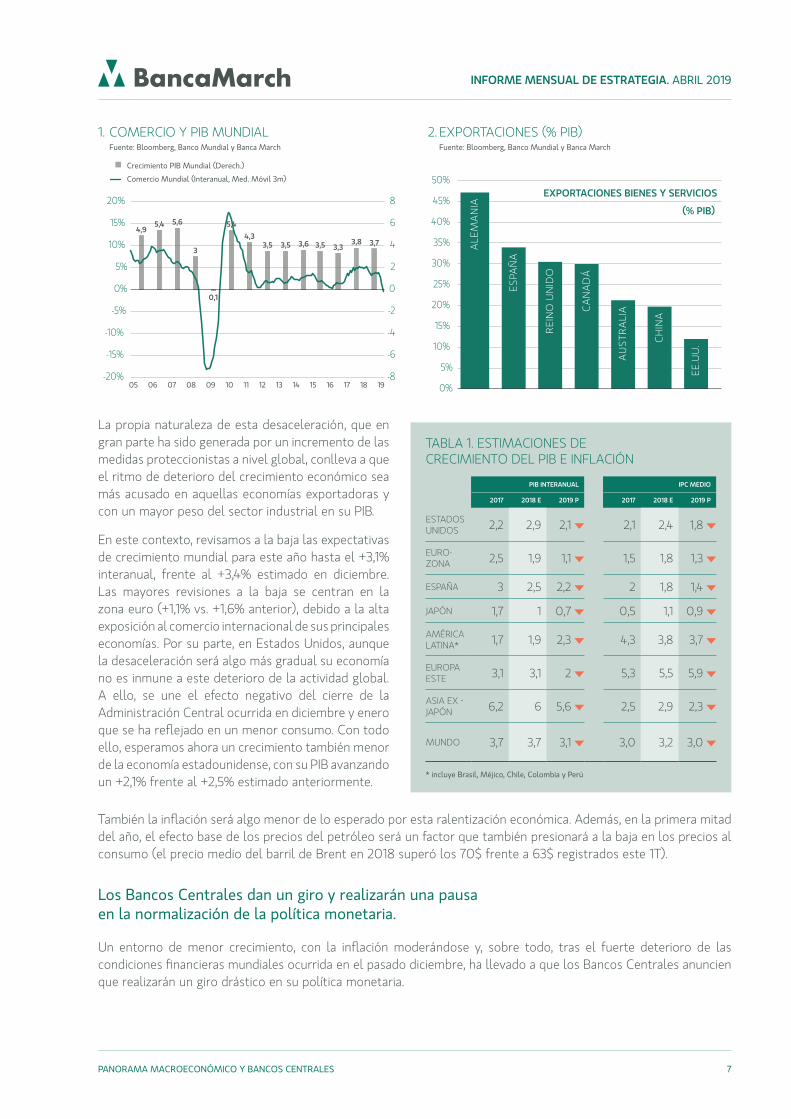

El freno del comercio mundial ha sido más acusado de lo esperado: en septiembre el crecimiento se situaba en el +3,6%, mientras que en enero, registra una caída del -0,4% interanual. Como se aprecia en el gráfico 1, no se registraba un comportamiento tan negativo del comercio desde la crisis de 2015 y para encontrar cifras más negativas nos tendríamos que remontar a la gran crisis financiera (2008).

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 7

2. EXPORTACIONES (% PIB) Fuente: Bloomberg, Banco Mundial y Banca March

1. COMERCIO Y PIB MUNDIAL Fuente: Bloomberg, Banco Mundial y Banca March

4,95,4 5,6

3

5,4

4,33,5 3,5 3,6 3,5 3,3

3,8 3,7

-8

-6

-4

-2

0

2

4

6

8

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

0,1

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

ALE

MA

NIA

ESPA

ÑA

REI

NO

UN

IDO

CA

NA

DÁ

AU

STR

ALI

A

CH

INA

EE.U

U.

EXPORTACIONES BIENES Y SERVICIOS

(% PIB)

Crecimiento PIB Mundial (Derech.)

Comercio Mundial (Interanual, Med. Móvil 3m)

La propia naturaleza de esta desaceleración, que en gran parte ha sido generada por un incremento de las medidas proteccionistas a nivel global, conlleva a que el ritmo de deterioro del crecimiento económico sea más acusado en aquellas economías exportadoras y con un mayor peso del sector industrial en su PIB.

En este contexto, revisamos a la baja las expectativas de crecimiento mundial para este año hasta el +3,1% interanual, frente al +3,4% estimado en diciembre. Las mayores revisiones a la baja se centran en la zona euro (+1,1% vs. +1,6% anterior), debido a la alta exposición al comercio internacional de sus principales economías. Por su parte, en Estados Unidos, aunque la desaceleración será algo más gradual su economía no es inmune a este deterioro de la actividad global. A ello, se une el efecto negativo del cierre de la Administración Central ocurrida en diciembre y enero que se ha reflejado en un menor consumo. Con todo ello, esperamos ahora un crecimiento también menor de la economía estadounidense, con su PIB avanzando un +2,1% frente al +2,5% estimado anteriormente.

También la inflación será algo menor de lo esperado por esta ralentización económica. Además, en la primera mitad del año, el efecto base de los precios del petróleo será un factor que también presionará a la baja en los precios al consumo (el precio medio del barril de Brent en 2018 superó los 70$ frente a 63$ registrados este 1T).

Los Bancos Centrales dan un giro y realizarán una pausa en la normalización de la política monetaria.

Un entorno de menor crecimiento, con la inflación moderándose y, sobre todo, tras el fuerte deterioro de las condiciones financieras mundiales ocurrida en el pasado diciembre, ha llevado a que los Bancos Centrales anuncien que realizarán un giro drástico en su política monetaria.

TABLA 1. ESTIMACIONES DE CRECIMIENTO DEL PIB E INFLACIÓN

PIB INTERANUAL IPC MEDIO

2017 2018 E 2019 P 2017 2018 E 2019 P

ESTADOS UNIDOS 2,2 2,9 2,1 2,1 2,4 1,8

EURO-ZONA 2,5 1,9 1,1 1,5 1,8 1,3

ESPAÑA 3 2,5 2,2 2 1,8 1,4

JAPÓN 1,7 1 0,7 0,5 1,1 0,9

AMÉRICA LATINA* 1,7 1,9 2,3 4,3 3,8 3,7

EUROPA ESTE 3,1 3,1 2 5,3 5,5 5,9

ASIA EX - JAPÓN 6,2 6 5,6 2,5 2,9 2,3

MUNDO 3,7 3,7 3,1 3,0 3,2 3,0

* incluye Brasil, Méjico, Chile, Colombia y Perú

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 8

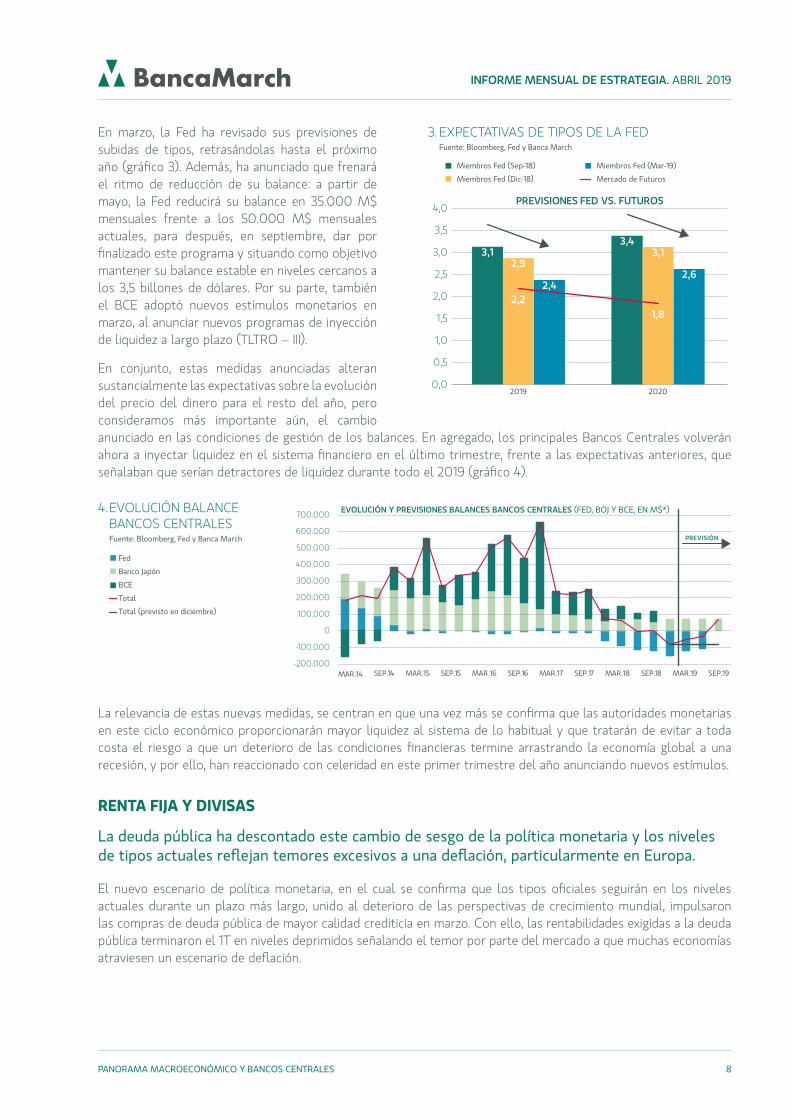

En marzo, la Fed ha revisado sus previsiones de subidas de tipos, retrasándolas hasta el próximo año (gráfico 3). Además, ha anunciado que frenará el ritmo de reducción de su balance: a partir de mayo, la Fed reducirá su balance en 35.000 M$ mensuales frente a los 50.000 M$ mensuales actuales, para después, en septiembre, dar por finalizado este programa y situando como objetivo mantener su balance estable en niveles cercanos a los 3,5 billones de dólares. Por su parte, también el BCE adoptó nuevos estímulos monetarios en marzo, al anunciar nuevos programas de inyección de liquidez a largo plazo (TLTRO – III).

En conjunto, estas medidas anunciadas alteran sustancialmente las expectativas sobre la evolución del precio del dinero para el resto del año, pero consideramos más importante aún, el cambio anunciado en las condiciones de gestión de los balances. En agregado, los principales Bancos Centrales volverán ahora a inyectar liquidez en el sistema financiero en el último trimestre, frente a las expectativas anteriores, que señalaban que serían detractores de liquidez durante todo el 2019 (gráfico 4).

La relevancia de estas nuevas medidas, se centran en que una vez más se confirma que las autoridades monetarias en este ciclo económico proporcionarán mayor liquidez al sistema de lo habitual y que tratarán de evitar a toda costa el riesgo a que un deterioro de las condiciones financieras termine arrastrando la economía global a una recesión, y por ello, han reaccionado con celeridad en este primer trimestre del año anunciando nuevos estímulos.

RENTA FIJA Y DIVISAS

La deuda pública ha descontado este cambio de sesgo de la política monetaria y los niveles de tipos actuales reflejan temores excesivos a una deflación, particularmente en Europa.

El nuevo escenario de política monetaria, en el cual se confirma que los tipos oficiales seguirán en los niveles actuales durante un plazo más largo, unido al deterioro de las perspectivas de crecimiento mundial, impulsaron las compras de deuda pública de mayor calidad crediticia en marzo. Con ello, las rentabilidades exigidas a la deuda pública terminaron el 1T en niveles deprimidos señalando el temor por parte del mercado a que muchas economías atraviesen un escenario de deflación.

3. EXPECTATIVAS DE TIPOS DE LA FED Fuente: Bloomberg, Fed y Banca March

3,13,4

2,93,1

2,42,6

2,21,8

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2019 2020

PREVISIONES FED VS. FUTUROS

Miembros Fed (Sep-18)

Miembros Fed (Dic-18)

Miembros Fed (Mar-19)

Mercado de Futuros

4. EVOLUCIÓN BALANCE BANCOS CENTRALES

Fuente: Bloomberg, Fed y Banca March

Fed

Banco Japón

BCE

Total

Total (previsto en diciembre)

-200.000

-100.000

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

MAR.14 SEP.14 MAR.15 SEP.15 MAR.16 SEP.16 MAR.17 SEP.17 MAR.18 SEP.18 MAR.19 SEP.19

EVOLUCIÓN Y PREVISIONES BALANCES BANCOS CENTRALES (FED, BOJ Y BCE, EN M$*)

PREVISIÓN

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 9

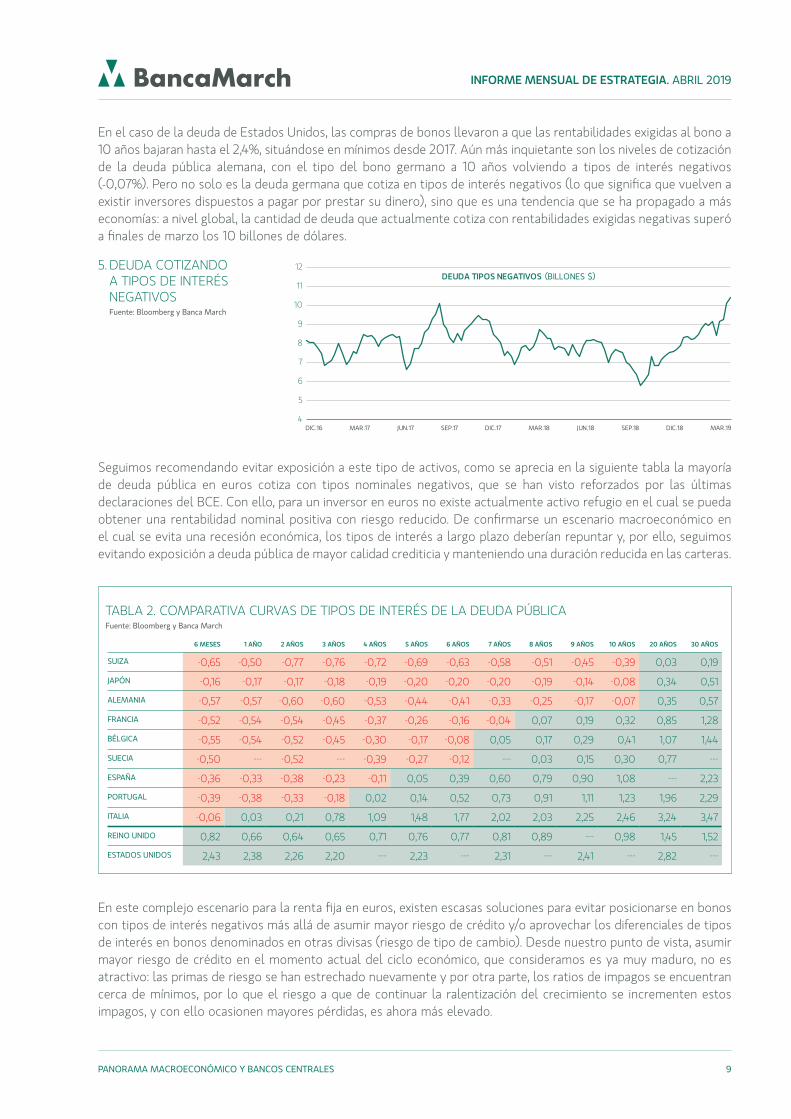

En el caso de la deuda de Estados Unidos, las compras de bonos llevaron a que las rentabilidades exigidas al bono a 10 años bajaran hasta el 2,4%, situándose en mínimos desde 2017. Aún más inquietante son los niveles de cotización de la deuda pública alemana, con el tipo del bono germano a 10 años volviendo a tipos de interés negativos (-0,07%). Pero no solo es la deuda germana que cotiza en tipos de interés negativos (lo que significa que vuelven a existir inversores dispuestos a pagar por prestar su dinero), sino que es una tendencia que se ha propagado a más economías: a nivel global, la cantidad de deuda que actualmente cotiza con rentabilidades exigidas negativas superó a finales de marzo los 10 billones de dólares.

Seguimos recomendando evitar exposición a este tipo de activos, como se aprecia en la siguiente tabla la mayoría de deuda pública en euros cotiza con tipos nominales negativos, que se han visto reforzados por las últimas declaraciones del BCE. Con ello, para un inversor en euros no existe actualmente activo refugio en el cual se pueda obtener una rentabilidad nominal positiva con riesgo reducido. De confirmarse un escenario macroeconómico en el cual se evita una recesión económica, los tipos de interés a largo plazo deberían repuntar y, por ello, seguimos evitando exposición a deuda pública de mayor calidad crediticia y manteniendo una duración reducida en las carteras.

En este complejo escenario para la renta fija en euros, existen escasas soluciones para evitar posicionarse en bonos con tipos de interés negativos más allá de asumir mayor riesgo de crédito y/o aprovechar los diferenciales de tipos de interés en bonos denominados en otras divisas (riesgo de tipo de cambio). Desde nuestro punto de vista, asumir mayor riesgo de crédito en el momento actual del ciclo económico, que consideramos es ya muy maduro, no es atractivo: las primas de riesgo se han estrechado nuevamente y por otra parte, los ratios de impagos se encuentran cerca de mínimos, por lo que el riesgo a que de continuar la ralentización del crecimiento se incrementen estos impagos, y con ello ocasionen mayores pérdidas, es ahora más elevado.

5. DEUDA COTIZANDO A TIPOS DE INTERÉS NEGATIVOS

Fuente: Bloomberg y Banca March

4

5

6

7

8

9

10

11

12

DIC.16 MAR.17 JUN.17 SEP.17 DIC.17 MAR.18 JUN.18 SEP.18 DIC.18 MAR.19

DEUDA TIPOS NEGATIVOS (BILLONES $)

6 MESES 1 AÑO 2 AÑOS 3 AÑOS 4 AÑOS 5 AÑOS 6 AÑOS 7 AÑOS 8 AÑOS 9 AÑOS 10 AÑOS 20 AÑOS 30 AÑOS

SUIZA -0,65 -0,50 -0,77 -0,76 -0,72 -0,69 -0,63 -0,58 -0,51 -0,45 -0,39 0,03 0,19

JAPÓN -0,16 -0,17 -0,17 -0,18 -0,19 -0,20 -0,20 -0,20 -0,19 -0,14 -0,08 0,34 0,51

ALEMANIA -0,57 -0,57 -0,60 -0,60 -0,53 -0,44 -0,41 -0,33 -0,25 -0,17 -0,07 0,35 0,57

FRANCIA -0,52 -0,54 -0,54 -0,45 -0,37 -0,26 -0,16 -0,04 0,07 0,19 0,32 0,85 1,28

BÉLGICA -0,55 -0,54 -0,52 -0,45 -0,30 -0,17 -0,08 0,05 0,17 0,29 0,41 1,07 1,44

SUECIA -0,50 --- -0,52 --- -0,39 -0,27 -0,12 --- 0,03 0,15 0,30 0,77 ---

ESPAÑA -0,36 -0,33 -0,38 -0,23 -0,11 0,05 0,39 0,60 0,79 0,90 1,08 --- 2,23

PORTUGAL -0,39 -0,38 -0,33 -0,18 0,02 0,14 0,52 0,73 0,91 1,11 1,23 1,96 2,29

ITALIA -0,06 0,03 0,21 0,78 1,09 1,48 1,77 2,02 2,03 2,25 2,46 3,24 3,47

REINO UNIDO 0,82 0,66 0,64 0,65 0,71 0,76 0,77 0,81 0,89 --- 0,98 1,45 1,52

ESTADOS UNIDOS 2,43 2,38 2,26 2,20 --- 2,23 --- 2,31 --- 2,41 --- 2,82 ---

TABLA 2. COMPARATIVA CURVAS DE TIPOS DE INTERÉS DE LA DEUDA PÚBLICAFuente: Bloomberg y Banca March

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 10

En lo relativo al riesgo de tipo de cambio, como se aprecia en la tabla anterior, la deuda de Estados Unidos y también la británica, cotizan con un diferencial de tipos positivo frente al euro. Los bonos con vencimientos cortos en estas divisas son activos que nos permitirían captar rentabilidades positivas dentro de la renta fija soberana de bajo riesgo de crédito.

Sin embargo, en el caso de la deuda estadounidense no recomendamos incrementar exposición a los niveles actuales, dado que esperamos una depreciación del dólar en los próximos 12 meses que superaría el devengo de intereses ofertados por la deuda a corto plazo. Frente a los niveles de cotización del cruce euro-dólar del 1,12 EUR/USD a cierre de marzo, nuestras perspectivas apuntan a que el billete verde debería depreciarse hasta un rango entre 1,15 – 1,20 EUR/USD. En este entorno, esperaríamos niveles del dólar por encima o cercanos al 1,20 EUR/USD para adoptar posiciones.

Por su parte, sí vemos atractiva en términos de valoración la cotización de la libra esterlina. En este punto, el riesgo proviene de las negociaciones del “Brexit”.

BREXIT El Brexit continúa marcando la agenda europea ya que los políticos británicos todavía no han sido capaces de alcanzar un consenso. La paciencia de la Unión Europea, en un principio más tolerante y dialogante, se acabó el 22 de marzo cuando tras la petición de una extensión del plazo final de negociaciones por parte de la primera ministra británica, el Consejo Europeo marcó plazos claros e inmediatos para una decisión final. En concreto dos fechas, por un lado, el 12 de abril en caso de no aprobarse el acuerdo actual en el parlamento británico y por otro lado, el 22 de mayo si el acuerdo saliese adelante. Este giro puso más presión a las instituciones británicas y en concreto al gobierno de Theresa May. La primera ministra, con menos credibilidad política tras los rechazos recibidos por parte del parlamento, se vio obligada a cederle la toma de decisiones. El 27 de marzo diferentes parlamentarios presentaron ocho propuestas para una votación no vinculante con el objetivo de definir una línea de trabajo. En la segunda ronda de votación del 1 de abril las opciones se redujeron a cuatro. Como vemos en la tabla 3, ninguna contó con un “sí” mayoritario, no obstante, las dos más votadas fueron la posibilidad de una unión aduanera indefinida, que implicaría una renegociación del acuerdo actual, o un segundo referéndum.

VOTACIÓN DEL 27/03/2019

PROPUESTAS DESCRIPCIÓN SI NO

NO DEAL 160 400

ACUERDOS COMERCIALES TIPO CANADA. Nº LIMITADO SECTORES 139 422

MERCADO COMUN 2.0 UNIÓN ADUANERA + MERCADO COMÚN 188 283

UNIÓN ADUANERA INDEFINIDA 264 272

P. LABORISTA “ESPECIE DE U. ADUANERA” SIN LIBRE CIRCULACIÓN DE TRABAJADORES 237 307

EFTA & EEA VÍA NORUEGA. ACCESO MERCADO COMÚN 65 377

2º REFERENDUM ELEGIR ENTRE ACUERDO Y PERMANENCIA UE 268 295

REVOCACIÓN ART 50 T. LISBOA EVIATARÍA EL NO DEAL DE MANERA AUTOMÁTICA 184 293

VOTACIÓN DEL 01/04/2019

PROPUESTAS DESCRIPCIÓN SI NO

UNIÓN ADUANERA INDEFINIDA VOLVER A NEGOCIAR EL ACUERDO 273 276

MERCADO COMUN 2.0 UNIÓN ADUANERA + MERCADO COMÚN 261 282

2º REFERENDUM ELEGIR ENTRE ACUERDO Y PERMANENCIA UE. 280 292

REVOCACIÓN ART 50 T. LISBOA. EVIATARÍA EL NO DEAL DE MANERA AUTOMÁTICA 191 292

TABLA 3. RESULTADO DE VOTACIONES EN EL PARLAMENTO BRITÁNICO.Fuente: BBC UK y elaboración propia.

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 11

Un “no acuerdo” parece la opción menos deseada por los parlamentarios. Sin embargo no se puede descartar totalmente ya que, tras el tercer rechazo del acuerdo de T. May, esta opción queda abierta y desactiva la fecha del 22 de mayo. Entonces ¿qué opciones le quedan a Theresa May?

1. La opción más probable, una ampliación a largo plazo en la que el Reino Unido participaría en las elecciones europeas del 26 de mayo.

Pasaría porque los parlamentarios británicos no llegarían a un acuerdo entre las diversas propuestas abiertas, un acuerdo que además tendría que contar con el beneplácito de T. May. Así el gobierno británico se verá forzado a pedir una prórroga con fecha no determinada siempre que todos los miembros de la U.E. den su aprobación. En caso de alargase el periodo, la Unión Europea ya dejó claro que la prórroga sería más allá del 26 de mayo lo que conllevaría la participación del Reino Unido en las elecciones europeas y dejaría desahuciado al actual gobierno británico e implicaría una nuevas elecciones. El Consejo Europeo ha sido convocado el 10 de abril y su negociador, Michel Barnier, ya ha afirmado que esta prórroga larga no implica una revisión del acuerdo actual y que tiene que venir justificada por un cambio político en el Reino Unido.

2. Una opción elegida por el parlamento o la resurrección del acuerdo actual

Esto pasaría porque el parlamento se ponga de acuerdo en una de las cuatro opciones que tiene sobre la mesa, que T. May lo validara o que en una cuarta votación se aprobara el acuerdo actual para evitar una salida descontrolada el 12 de abril. Este escenario a día de hoy es menos probable aunque según se acerca más la fecha límite cobra más relevancia.

3. La opción más sencilla y la más improbable. Una cancelación unilateral del Brexit

Esta opción está avalada por el Tribunal Europeo de Justicia y consiste en revocar, sin necesidad de aprobación del resto de países, el proceso del Art. 50 del Tratado de Lisboa. Para ello debería haber una mayoría parlamentaria que lo apoyara y que actualmente no existe. Este escenario puede cobrar más relevancia en caso de aprobarse una prórroga larga.

4. La opción más temida, una salida desordenada del Reino Unido

El peor evento que se podría dar el 12 de abril sería una salida sin acuerdo. Para ello el Reino Unido debería quedarse inmóvil ante la no aprobación del acuerdo o bien realizar la petición de prórroga y que alguno de los jefes de estado de la Unión Europea no la acepte. La entrada en este escenario obviamente impactaría a las dos economías, sin embargo, la gran perjudicada sería el Reino Unido cuya economía tiene una gran dependencia de la U.E. (44% de sus exportaciones), y de aspectos logísticos y de abastecimiento. Ninguna parte saldría beneficiada de esta situación por lo que vemos este escenario como improbable.

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 12

8. DIFERENCIAL TIPOS DE INTERÉS REINO UNIDO VS. EURO-ZONA

Fuente: Bloomberg y Banca March

0,66 0,64 0,65 0,710,76

-0,36 -0,33

-0,14

0,02

0,20

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1 AÑO 2 AÑOS 3 AÑOS 4 AÑOS 5 AÑOS

TIPOS DE INTERÉS (TRAMOS CORTOS)

Reino Unido

Promedio euro (Alemannia, Francia, Italia, España y Portugal)

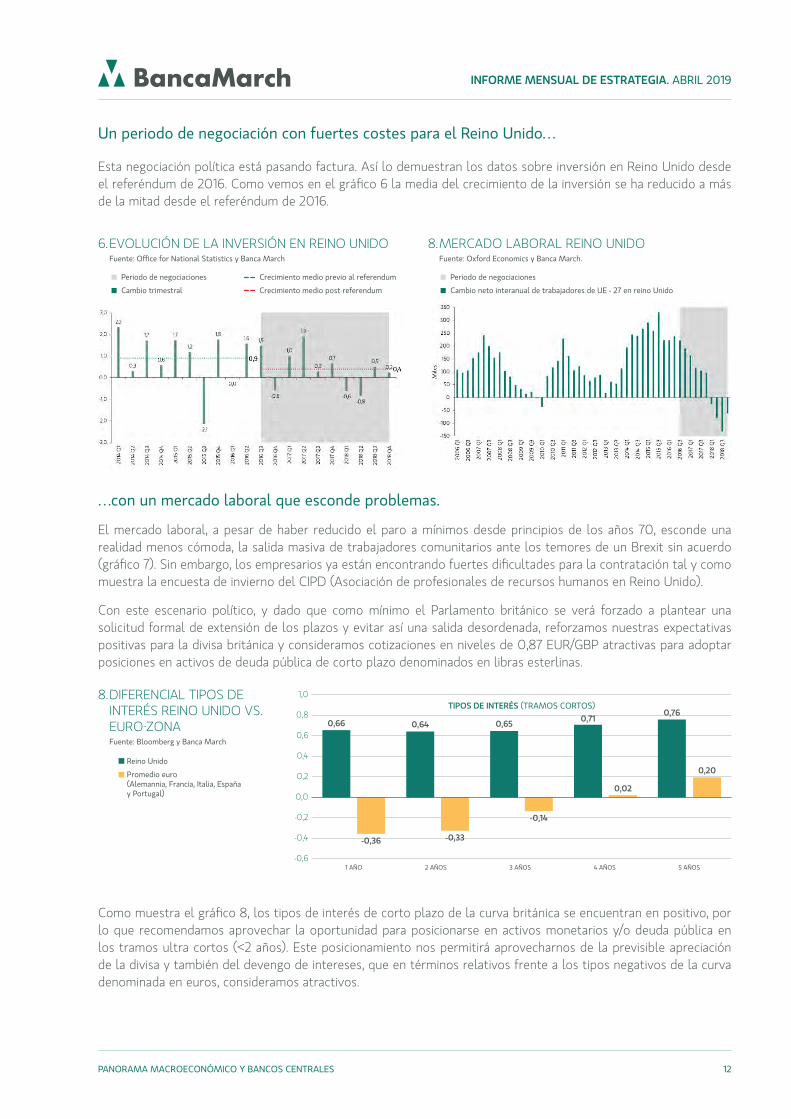

Un periodo de negociación con fuertes costes para el Reino Unido…

Esta negociación política está pasando factura. Así lo demuestran los datos sobre inversión en Reino Unido desde el referéndum de 2016. Como vemos en el gráfico 6 la media del crecimiento de la inversión se ha reducido a más de la mitad desde el referéndum de 2016.

8. MERCADO LABORAL REINO UNIDO Fuente: Oxford Economics y Banca March.

6. EVOLUCIÓN DE LA INVERSIÓN EN REINO UNIDO Fuente: Office for National Statistics y Banca March

Periodo de negociaciones

Cambio neto interanual de trabajadores de UE - 27 en reino Unido

Periodo de negociaciones

Cambio trimestral

Crecimiento medio previo al referendum

Crecimiento medio post referendum

…con un mercado laboral que esconde problemas.

El mercado laboral, a pesar de haber reducido el paro a mínimos desde principios de los años 70, esconde una realidad menos cómoda, la salida masiva de trabajadores comunitarios ante los temores de un Brexit sin acuerdo (gráfico 7). Sin embargo, los empresarios ya están encontrando fuertes dificultades para la contratación tal y como muestra la encuesta de invierno del CIPD (Asociación de profesionales de recursos humanos en Reino Unido).

Con este escenario político, y dado que como mínimo el Parlamento británico se verá forzado a plantear una solicitud formal de extensión de los plazos y evitar así una salida desordenada, reforzamos nuestras expectativas positivas para la divisa británica y consideramos cotizaciones en niveles de 0,87 EUR/GBP atractivas para adoptar posiciones en activos de deuda pública de corto plazo denominados en libras esterlinas.

Como muestra el gráfico 8, los tipos de interés de corto plazo de la curva británica se encuentran en positivo, por lo que recomendamos aprovechar la oportunidad para posicionarse en activos monetarios y/o deuda pública en los tramos ultra cortos (<2 años). Este posicionamiento nos permitirá aprovecharnos de la previsible apreciación de la divisa y también del devengo de intereses, que en términos relativos frente a los tipos negativos de la curva denominada en euros, consideramos atractivos.

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 13

RENTA VARIABLE.

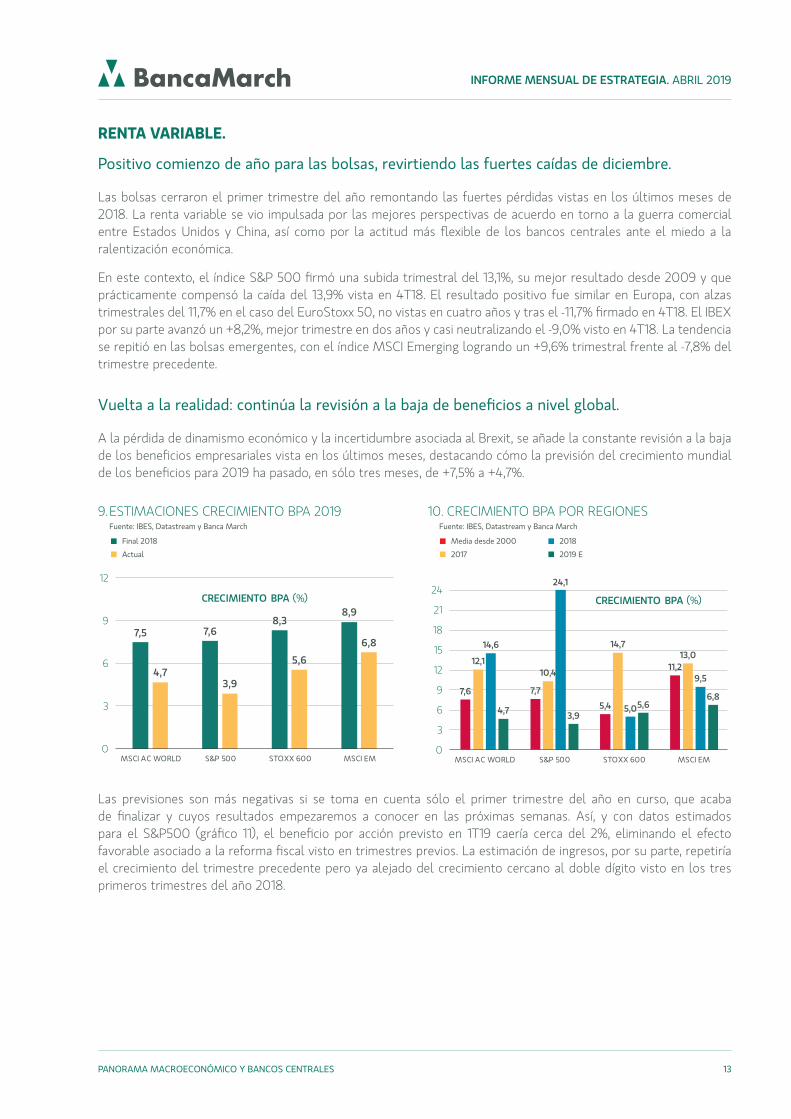

Positivo comienzo de año para las bolsas, revirtiendo las fuertes caídas de diciembre.

Las bolsas cerraron el primer trimestre del año remontando las fuertes pérdidas vistas en los últimos meses de 2018. La renta variable se vio impulsada por las mejores perspectivas de acuerdo en torno a la guerra comercial entre Estados Unidos y China, así como por la actitud más flexible de los bancos centrales ante el miedo a la ralentización económica.

En este contexto, el índice S&P 500 firmó una subida trimestral del 13,1%, su mejor resultado desde 2009 y que prácticamente compensó la caída del 13,9% vista en 4T18. El resultado positivo fue similar en Europa, con alzas trimestrales del 11,7% en el caso del EuroStoxx 50, no vistas en cuatro años y tras el -11,7% firmado en 4T18. El IBEX por su parte avanzó un +8,2%, mejor trimestre en dos años y casi neutralizando el -9,0% visto en 4T18. La tendencia se repitió en las bolsas emergentes, con el índice MSCI Emerging logrando un +9,6% trimestral frente al -7,8% del trimestre precedente.

Vuelta a la realidad: continúa la revisión a la baja de beneficios a nivel global.

A la pérdida de dinamismo económico y la incertidumbre asociada al Brexit, se añade la constante revisión a la baja de los beneficios empresariales vista en los últimos meses, destacando cómo la previsión del crecimiento mundial de los beneficios para 2019 ha pasado, en sólo tres meses, de +7,5% a +4,7%.

10. CRECIMIENTO BPA POR REGIONES Fuente: IBES, Datastream y Banca March

9. ESTIMACIONES CRECIMIENTO BPA 2019 Fuente: IBES, Datastream y Banca March

7,5 7,68,3

8,9

4,73,9

5,6

6,8

0

3

6

9

12

MSCI AC WORLD S&P 500 STOXX 600 MSCI EM

CRECIMIENTO BPA (%)

7,6 7,7

5,4

11,212,1

10,4

14,713,0

14,6

24,1

5,0

9,5

4,7 3,95,6

6,8

0

9

6

3

12

21

18

15

24

MSCI AC WORLD S&P 500 STOXX 600 MSCI EM

CRECIMIENTO BPA (%)

Final 2018

Actual

Media desde 2000

2017

2018

2019 E

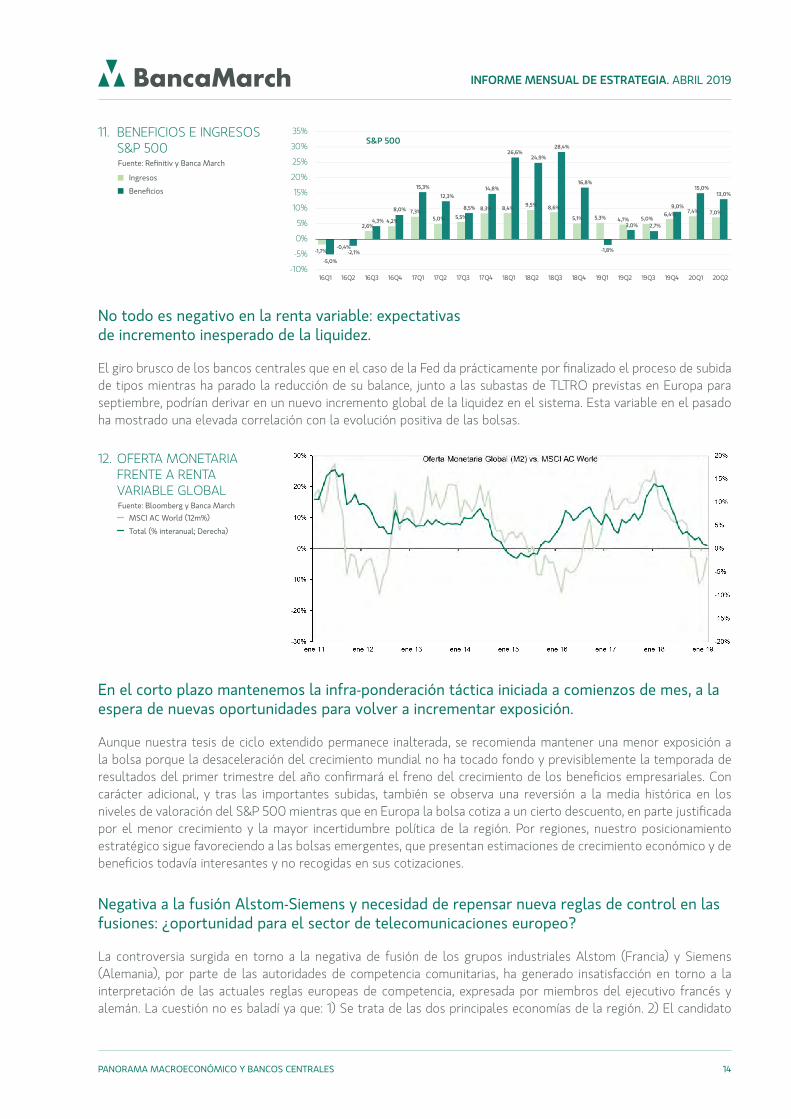

Las previsiones son más negativas si se toma en cuenta sólo el primer trimestre del año en curso, que acaba de finalizar y cuyos resultados empezaremos a conocer en las próximas semanas. Así, y con datos estimados para el S&P500 (gráfico 11), el beneficio por acción previsto en 1T19 caería cerca del 2%, eliminando el efecto favorable asociado a la reforma fiscal visto en trimestres previos. La estimación de ingresos, por su parte, repetiría el crecimiento del trimestre precedente pero ya alejado del crecimiento cercano al doble dígito visto en los tres primeros trimestres del año 2018.

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 14

11. BENEFICIOS E INGRESOS S&P 500

Fuente: Refinitiv y Banca March

12. OFERTA MONETARIA FRENTE A RENTA VARIABLE GLOBAL

Fuente: Bloomberg y Banca March

Ingresos

Beneficios

MSCI AC World (12m%)

Total (% interanual; Derecha)

2,6%4,2%

7,3%5,0% 5,5%

8,3% 8,4%9,5% 8,6%

5,1% 5,3% 4,7% 5,0%6,4% 7,4% 7,0%

-5,0%

-2,1%

4,3%

8,0%

15,3%

12,3%

8,5%

14,8%

26,6%24,9%

28,4%

16,8%

-1,8%

3,0% 2,7%

9,0%

15,0%13,0%

16Q1 16Q2 16Q3 16Q4 17Q1 17Q2 17Q3 17Q4 18Q1 18Q2 18Q3 18Q4 19Q1 19Q2 19Q3 19Q4 20Q1 20Q2-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%S&P 500

-0,4%-1,7%

No todo es negativo en la renta variable: expectativas de incremento inesperado de la liquidez.

El giro brusco de los bancos centrales que en el caso de la Fed da prácticamente por finalizado el proceso de subida de tipos mientras ha parado la reducción de su balance, junto a las subastas de TLTRO previstas en Europa para septiembre, podrían derivar en un nuevo incremento global de la liquidez en el sistema. Esta variable en el pasado ha mostrado una elevada correlación con la evolución positiva de las bolsas.

En el corto plazo mantenemos la infra-ponderación táctica iniciada a comienzos de mes, a la espera de nuevas oportunidades para volver a incrementar exposición.

Aunque nuestra tesis de ciclo extendido permanece inalterada, se recomienda mantener una menor exposición a la bolsa porque la desaceleración del crecimiento mundial no ha tocado fondo y previsiblemente la temporada de resultados del primer trimestre del año confirmará el freno del crecimiento de los beneficios empresariales. Con carácter adicional, y tras las importantes subidas, también se observa una reversión a la media histórica en los niveles de valoración del S&P 500 mientras que en Europa la bolsa cotiza a un cierto descuento, en parte justificada por el menor crecimiento y la mayor incertidumbre política de la región. Por regiones, nuestro posicionamiento estratégico sigue favoreciendo a las bolsas emergentes, que presentan estimaciones de crecimiento económico y de beneficios todavía interesantes y no recogidas en sus cotizaciones.

Negativa a la fusión Alstom-Siemens y necesidad de repensar nueva reglas de control en las fusiones: ¿oportunidad para el sector de telecomunicaciones europeo?

La controversia surgida en torno a la negativa de fusión de los grupos industriales Alstom (Francia) y Siemens (Alemania), por parte de las autoridades de competencia comunitarias, ha generado insatisfacción en torno a la interpretación de las actuales reglas europeas de competencia, expresada por miembros del ejecutivo francés y alemán. La cuestión no es baladí ya que: 1) Se trata de las dos principales economías de la región. 2) El candidato

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 15

alemán a la Comisión Europea, que cuenta con amplias posibilidades para presidirla tras las próximas elecciones europeas de mayo, ha expresado en alto su disgusto por la decisión. El corolario de esta situación podría ser la designación de un comisario de competencia más favorable a operaciones de concentración en el continente como vía para sostener la competitividad europea en el actual entorno global.

En este contexto, resurge el protagonismo del sector de telecomunicaciones continental, denostado en el pasado pero que gana adeptos en la “lucha” contra las grandes tecnológicas estadounidenses y chinas, claramente impopulares al estar sometidas a un menor nivel de regulación en cuestiones como el tratamiento de datos o la laxitud en el pago de impuestos. Así, la posibilidad de que las telecos europeas tomen el relevo, al menos parcial, del negocio acaparado en el pasado por los grandes grupos de IT pasa por fortalecer aspectos como el tamaño y la posición financiera del sector. En este punto, gana peso la posibilidad de una ronda de concentración sectorial, teniendo en cuenta la elevada fragmentación del sector en Europa -más de cien operadoras frente a las cuatro de EE.UU. y tres en China- y siendo un aspecto necesario para provocar el incentivo y los recursos para invertir en el futuro.

La necesidad de adecuación de las reglas del juego, más focalizada en procesos de asignación de espectro razonables -y menos centrados en la generación de ingresos por parte de los gobiernos- y que promuevan la inversión e innovación, se hace así cada vez más patente. Es precisamente la necesidad de fuertes inversiones en nuevas generaciones de tecnología lo que justificaría la adecuación del marco actual, que permita unos correctos niveles de retorno a la inversión para el sector.

Como muestra, la ronda de subasta de frecuencias 5G en Alemania, en la que participan cuatro grupos -Telefónica y Deutsche Telekom, entre otros- y con las que el Gobierno alemán espera recaudar 5.000M€. Lejos queda la subasta de frecuencias 3G, celebrada en 2000, con la que se recaudaron cerca de 50.000M€ ante la expectativa entonces de elevados retornos al capital invertido, no materializada.

Los argumentos de inversión para el sector de telecomunicaciones en Europa se mantienen positivos.

Al margen de la oportunidad futura que supondría el cambio del marco regulatorio y de competencia, vías que mejorarían las cuentas de resultados del sector, creemos que, ya en la actualidad, las compañías del sector de telecomunicaciones en Europa mantienen una oportunidad atractiva de inversión en bolsa. Del sector destacamos su elevada capacidad de generación de caja, lo que en la práctica redunda en atractivas políticas de retribución al accionista, superando la rentabilidad ofrecida por otros sectores de corte defensivo. A esto se añade el retraso en la expectativa de inicio del proceso de subida de tipos de interés en Europa, beneficioso para el sector ya que, si bien van reduciendo de forma orgánica su deuda, ésta se mantiene todavía en niveles elevados. En términos de valoración, el sector presenta una ventana de oportunidad en relativo al MSCI Europe, cotizando por debajo de la media histórica de los últimos años.

13. PER SECTOR TELECOMUNICACIONES/MSCI EUROPE

Fuente: datastream, IBES, Banca March

60

70

80

90

100

110

120

130

140

10 11 12 13 14 15 16 17 18 19

Joan Bonet MajóPedro SastreLuis CoelloPaulo Gonçalves, CAIAEquipo de Estrategia de Mercados de Banca March

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 16

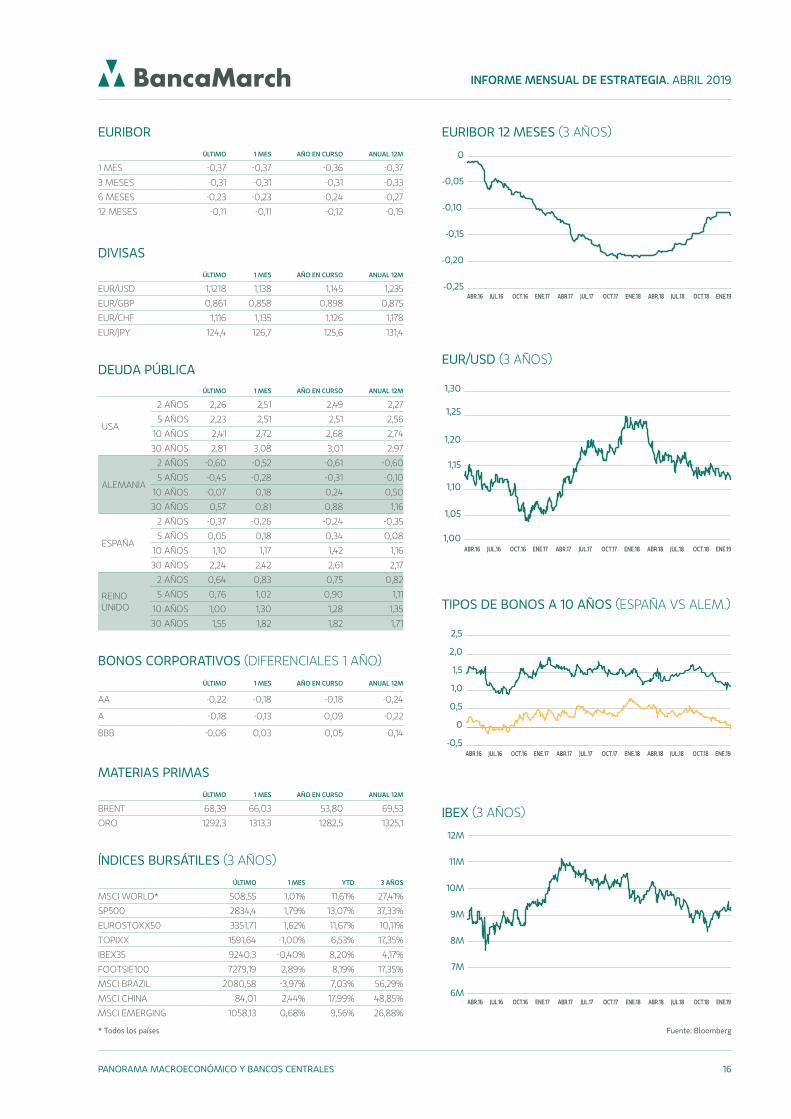

EURIBOR 12 MESES (3 AÑOS)

EUR/USD (3 AÑOS)

TIPOS DE BONOS A 10 AÑOS (ESPAÑA VS ALEM.)

IBEX (3 AÑOS)

MATERIAS PRIMASÚLTIMO 1 MES AÑO EN CURSO ANUAL 12M

BRENT 68,39 66,03 53,80 69,53

ORO 1292,3 1313,3 1282,5 1325,1

BONOS CORPORATIVOS (DIFERENCIALES 1 AÑO)

ÚLTIMO 1 MES AÑO EN CURSO ANUAL 12M

AA -0,22 -0,18 -0,18 -0,24

A -0,18 -0,13 -0,09 -0,22

BBB -0,06 0,03 0,05 -0,14

EURIBORÚLTIMO 1 MES AÑO EN CURSO ANUAL 12M

1 MES -0,37 -0,37 -0,36 -0,37

3 MESES -0,31 -0,31 -0,31 -0,33

6 MESES -0,23 -0,23 -0,24 -0,27

12 MESES -0,11 -0,11 -0,12 -0,19

DIVISASÚLTIMO 1 MES AÑO EN CURSO ANUAL 12M

EUR/USD 1,1218 1,138 1,145 1,235

EUR/GBP 0,861 0,858 0,898 0,875

EUR/CHF 1,116 1,135 1,126 1,178

EUR/JPY 124,4 126,7 125,6 131,4

DEUDA PÚBLICAÚLTIMO 1 MES AÑO EN CURSO ANUAL 12M

USA

2 AÑOS 2,26 2,51 2,49 2,27

5 AÑOS 2,23 2,51 2,51 2,56

10 AÑOS 2,41 2,72 2,68 2,74

30 AÑOS 2,81 3,08 3,01 2,97

ALEMANIA

2 AÑOS -0,60 -0,52 -0,61 -0,60

5 AÑOS -0,45 -0,28 -0,31 -0,10

10 AÑOS -0,07 0,18 0,24 0,50

30 AÑOS 0,57 0,81 0,88 1,16

ESPAÑA

2 AÑOS -0,37 -0,26 -0,24 -0,35

5 AÑOS 0,05 0,18 0,34 0,08

10 AÑOS 1,10 1,17 1,42 1,16

30 AÑOS 2,24 2,42 2,61 2,17

REINO UNIDO

2 AÑOS 0,64 0,83 0,75 0,82

5 AÑOS 0,76 1,02 0,90 1,11

10 AÑOS 1,00 1,30 1,28 1,35

30 AÑOS 1,55 1,82 1,82 1,71

ÍNDICES BURSÁTILES (3 AÑOS)ÚLTIMO 1 MES YTD 3 AÑOS

MSCI WORLD* 508,55 1,01% 11,61% 27,41%

SP500 2834,4 1,79% 13,07% 37,33%

EUROSTOXX50 3351,71 1,62% 11,67% 10,11%

TOPIXX 1591,64 -1,00% 6,53% 17,35%

IBEX35 9240,3 -0,40% 8,20% 4,17%

FOOTSIE100 7279,19 2,89% 8,19% 17,35%

MSCI BRAZIL 2080,58 -3,97% 7,03% 56,29%

MSCI CHINA 84,01 2,44% 17,99% 48,85%

MSCI EMERGING 1058,13 0,68% 9,56% 26,88%

Fuente: Bloomberg* Todos los países

0

-0,25

-0,20

-0,15

-0,10

-0,05

ABR.16 JUL.16 OCT.16 ENE.17 ABR.17 JUL.17 OCT.17 ENE.18 ABR.18 JUL.18 OCT.18 ENE.19

1,00

1,05

1,10

1,15

1,20

1,25

1,30

ABR.16 JUL.16 OCT.16 ENE.17 ABR.17 JUL.17 OCT.17 ENE.18 ABR.18 JUL.18 OCT.18 ENE.19

ABR.16 JUL.16 OCT.16 ENE.17 ABR.17 JUL.17 OCT.17 ENE.18 ABR.18 JUL.18 OCT.18 ENE.19-0,5

0

0,5

1,0

1,5

2,0

2,5

ABR.16 JUL.16 OCT.16 ENE.17 ABR.17 JUL.17 OCT.17 ENE.18 ABR.18 JUL.18 OCT.18 ENE.19

12M

11M

10M

9M

8M

7M

6M

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 17

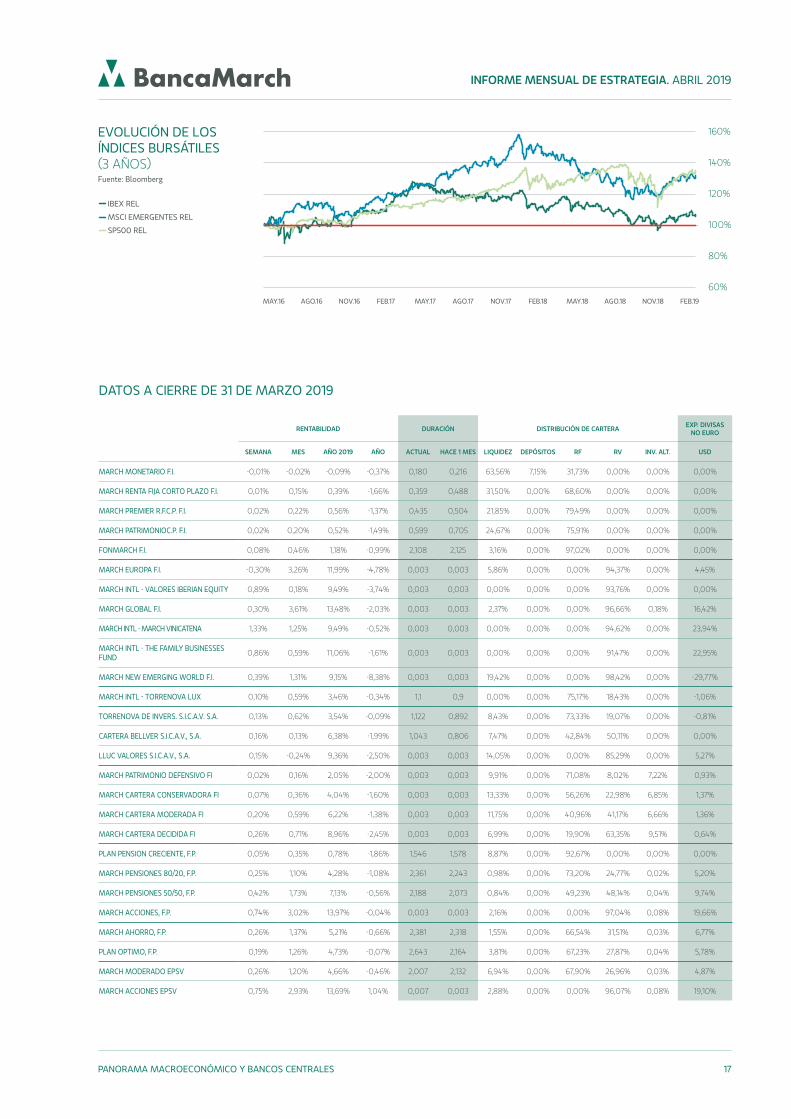

DATOS A CIERRE DE 31 DE MARZO 2019

RENTABILIDAD DURACIÓN DISTRIBUCIÓN DE CARTERA EXP. DIVISAS NO EURO

SEMANA MES AÑO 2019 AÑO ACTUAL HACE 1 MES LIQUIDEZ DEPÓSITOS RF RV INV. ALT. USD

MARCH MONETARIO F.I. -0,01% -0,02% -0,09% -0,37% 0,180 0,216 63,56% 7,15% 31,73% 0,00% 0,00% 0,00%

MARCH RENTA FIJA CORTO PLAZO F.I. 0,01% 0,15% 0,39% -1,66% 0,359 0,488 31,50% 0,00% 68,60% 0,00% 0,00% 0,00%

MARCH PREMIER R.F.C.P. F.I. 0,02% 0,22% 0,56% -1,37% 0,435 0,504 21,85% 0,00% 79,49% 0,00% 0,00% 0,00%

MARCH PATRIMONIOC.P. F.I. 0,02% 0,20% 0,52% -1,49% 0,599 0,705 24,67% 0,00% 75,91% 0,00% 0,00% 0,00%

FONMARCH F.I. 0,08% 0,46% 1,18% -0,99% 2,108 2,125 3,16% 0,00% 97,02% 0,00% 0,00% 0,00%

MARCH EUROPA F.I. -0,30% 3,26% 11,99% -4,78% 0,003 0,003 5,86% 0,00% 0,00% 94,37% 0,00% 4,45%

MARCH INTL - VALORES IBERIAN EQUITY 0,89% 0,18% 9,49% -3,74% 0,003 0,003 0,00% 0,00% 0,00% 93,76% 0,00% 0,00%

MARCH GLOBAL F.I. 0,30% 3,61% 13,48% -2,03% 0,003 0,003 2,37% 0,00% 0,00% 96,66% 0,18% 16,42%

MARCH INTL - MARCH VINICATENA 1,33% 1,25% 9,49% -0,52% 0,003 0,003 0,00% 0,00% 0,00% 94,62% 0,00% 23,94%

MARCH INTL - THE FAMILY BUSINESSES FUND 0,86% 0,59% 11,06% -1,61% 0,003 0,003 0,00% 0,00% 0,00% 91,47% 0,00% 22,95%

MARCH NEW EMERGING WORLD F.I. 0,39% 1,31% 9,15% -8,38% 0,003 0,003 19,42% 0,00% 0,00% 98,42% 0,00% -29,77%

MARCH INTL - TORRENOVA LUX 0,10% 0,59% 3,46% -0,34% 1,1 0,9 0,00% 0,00% 75,17% 18,43% 0,00% -1,06%

TORRENOVA DE INVERS. S.I.C.A.V. S.A. 0,13% 0,62% 3,54% -0,09% 1,122 0,892 8,43% 0,00% 73,33% 19,07% 0,00% -0,81%

CARTERA BELLVER S.I.C.A.V., S.A. 0,16% 0,13% 6,38% -1,99% 1,043 0,806 7,47% 0,00% 42,84% 50,11% 0,00% 0,00%

LLUC VALORES S.I.C.A.V., S.A. 0,15% -0,24% 9,36% -2,50% 0,003 0,003 14,05% 0,00% 0,00% 85,29% 0,00% 5,27%

MARCH PATRIMONIO DEFENSIVO FI 0,02% 0,16% 2,05% -2,00% 0,003 0,003 9,91% 0,00% 71,08% 8,02% 7,22% 0,93%

MARCH CARTERA CONSERVADORA FI 0,07% 0,36% 4,04% -1,60% 0,003 0,003 13,33% 0,00% 56,26% 22,98% 6,85% 1,37%

MARCH CARTERA MODERADA FI 0,20% 0,59% 6,22% -1,38% 0,003 0,003 11,75% 0,00% 40,96% 41,17% 6,66% 1,36%

MARCH CARTERA DECIDIDA FI 0,26% 0,71% 8,96% -2,45% 0,003 0,003 6,99% 0,00% 19,90% 63,35% 9,51% 0,64%

PLAN PENSION CRECIENTE, F.P. 0,05% 0,35% 0,78% -1,86% 1,546 1,578 8,87% 0,00% 92,67% 0,00% 0,00% 0,00%

MARCH PENSIONES 80/20, F.P. 0,25% 1,10% 4,28% -1,08% 2,361 2,243 0,98% 0,00% 73,20% 24,77% 0,02% 5,20%

MARCH PENSIONES 50/50, F.P. 0,42% 1,73% 7,13% -0,56% 2,188 2,073 0,84% 0,00% 49,23% 48,14% 0,04% 9,74%

MARCH ACCIONES, F.P. 0,74% 3,02% 13,97% -0,04% 0,003 0,003 2,16% 0,00% 0,00% 97,04% 0,08% 19,66%

MARCH AHORRO, F.P. 0,26% 1,37% 5,21% -0,66% 2,381 2,318 1,55% 0,00% 66,54% 31,51% 0,03% 6,77%

PLAN OPTIMO, F.P. 0,19% 1,26% 4,73% -0,07% 2,643 2,164 3,81% 0,00% 67,23% 27,87% 0,04% 5,78%

MARCH MODERADO EPSV 0,26% 1,20% 4,66% -0,46% 2,007 2,132 6,94% 0,00% 67,90% 26,96% 0,03% 4,87%

MARCH ACCIONES EPSV 0,75% 2,93% 13,69% 1,04% 0,007 0,003 2,88% 0,00% 0,00% 96,07% 0,08% 19,10%

EVOLUCIÓN DE LOS ÍNDICES BURSÁTILES (3 AÑOS)Fuente: Bloomberg

IBEX REL

MSCI EMERGENTES REL

SP500 REL

140%

160%

120%

100%

80%

60%MAY.16 AGO.16 NOV.16 FEB.17 MAY.17 AGO.17 NOV.17 FEB.18 MAY.18 AGO.18 NOV.18 FEB.19

INFORME MENSUAL DE ESTRATEGIA. ABRIL 2019

PANORAMA MACROECONÓMICO Y BANCOS CENTRALES 18

NOTA IMPORTANTE:

El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento una recomendación de inversión o de contratación de productos financieros. Únicamente se ha elaborado para facilitar la decisión independiente e individual de cada inversor y no pretende reemplazar al asesoramiento necesario para contratar este tipo de productos. Los términos y condiciones expuestos en el presente documento constituyen únicamente unos términos preliminares, sometidos a discusión y negociación, y están condicionados al acuerdo y redacción final de los términos de la transacción, contenidos, en su caso, en el contrato o confirmación que a tal efecto se formalice. En consecuencia, Banca March S.A. no quedará vinculada por el presente documento hasta que se decida realizar una operación y acordar sus términos y condiciones sobre la base de los documentos que finalmente sean aprobados junto con el inversor interesado. Banca March S.A. no ofrece ninguna garantía, expresa o implícita en relación con la información contenida en el presente documento. Todos los términos, condiciones y precios contenidos en este documento son meramente indicativos y están sujetos a variaciones por circunstancias del mercado, modificaciones legislativas, jurisprudenciales, de doctrina administrativa o cualquier otro motivo, que puedan producirse. El inversor interesado debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Por consiguiente, deberá adoptar sus propias decisiones teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especializado en materia fiscal, legal, financiera, regulatoria, contable o de cualquier otro tipo que, en su caso, precise. Banca March S.A. no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Ninguna parte de este documento puede ser copiada, fotocopiada o duplicada en modo alguno, forma o medio, redistribuida o citada sin el permiso previo por escrito de Banca March S.A..