Informe FINANCIERO - Besalco · Informe fInAnCIero S ePTI emBre 2013 2 GRUPO DE EMPRESAS BESALCO...

14

Informe FINANCIERO SEPTIEMBRE 2013 Construcciones Maquinarias Inmobiliaria Concesiones MD Montajes Cerro Alto Besco (Perú) Kipreos

Transcript of Informe FINANCIERO - Besalco · Informe fInAnCIero S ePTI emBre 2013 2 GRUPO DE EMPRESAS BESALCO...

I n f o r m e F I N A N C I E R OSEPTIEMBRE 2013

ConstruccionesMaquinariasInmobiliariaConcesionesMD MontajesCerro AltoBesco (Perú)Kipreos

I n f o r m e f I n A n C I e r o SePTIemBre 2013

2

GRUPO DE EMPRESAS BESALCO

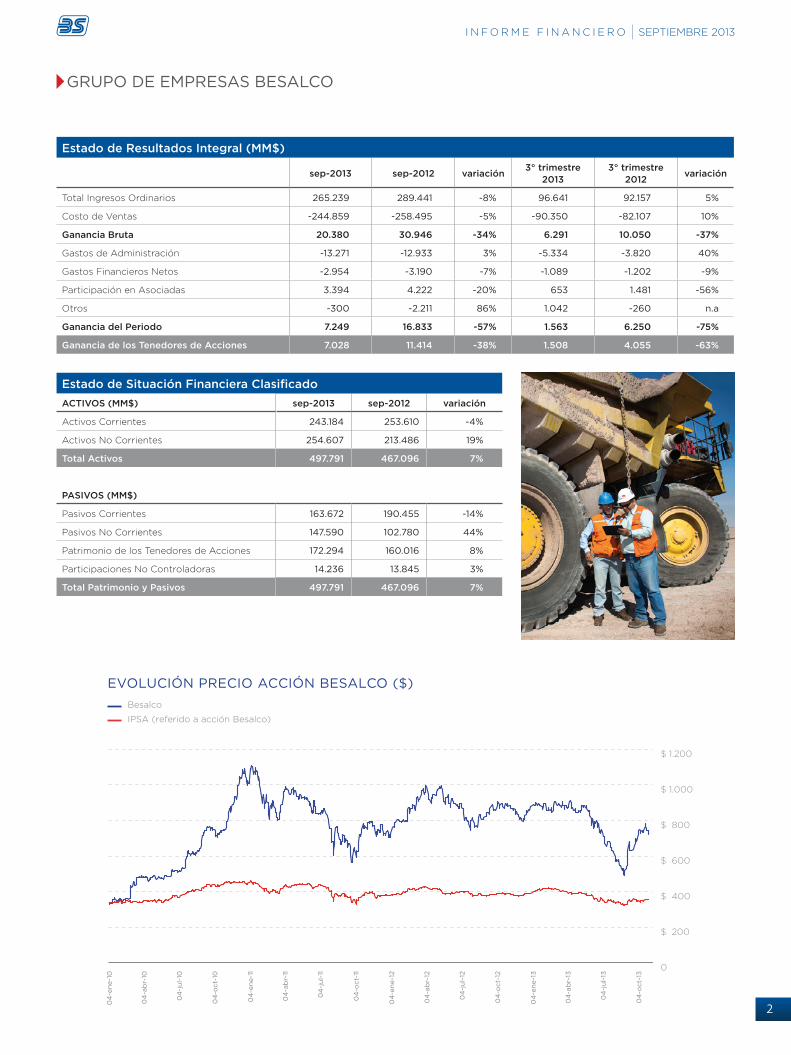

Estado de Resultados Integral (MM$)

sep-2013 sep-2012 variación3° trimestre

20133° trimestre

2012variación

Total Ingresos ordinarios 265.239 289.441 -8% 96.641 92.157 5%

Costo de Ventas -244.859 -258.495 -5% -90.350 -82.107 10%

Ganancia Bruta 20.380 30.946 -34% 6.291 10.050 -37%

Gastos de Administración -13.271 -12.933 3% -5.334 -3.820 40%

Gastos financieros netos -2.954 -3.190 -7% -1.089 -1.202 -9%

Participación en Asociadas 3.394 4.222 -20% 653 1.481 -56%

otros -300 -2.211 86% 1.042 -260 n.a

Ganancia del Periodo 7.249 16.833 -57% 1.563 6.250 -75%

Ganancia de los Tenedores de Acciones 7.028 11.414 -38% 1.508 4.055 -63%

Estado de Situación Financiera Clasificado

ACTIVOS (MM$) sep-2013 sep-2012 variación

Activos Corrientes 243.184 253.610 -4%

Activos no Corrientes 254.607 213.486 19%

Total Activos 497.791 467.096 7%

PASIVOS (MM$)

Pasivos Corrientes 163.672 190.455 -14%

Pasivos no Corrientes 147.590 102.780 44%

Patrimonio de los Tenedores de Acciones 172.294 160.016 8%

Participaciones no Controladoras 14.236 13.845 3%

Total Patrimonio y Pasivos 497.791 467.096 7%

EVOLUCIÓN PRECIO ACCIÓN BESALCO ($)

Besalco

IPSA (referido a acción Besalco)

0

$ 200

$ 400

$ 600

$ 800

$ 1.000

$ 1.200

04

-en

e-1

0

04

-ab

r-10

04

-ju

l-10

04

-oct-

10

04

-en

e-1

1

04

-ab

r-11

04

-ju

l-11

04

-oct-

11

04

-en

e-1

2

04

-ab

r-12

04

-ju

l-12

04

-oct-

12

04

-en

e-1

3

04

-ab

r-13

04

-ju

l-13

04

-oct-

13

I n f o r m e f I n A n C I e r o SePTIemBre 2013

3

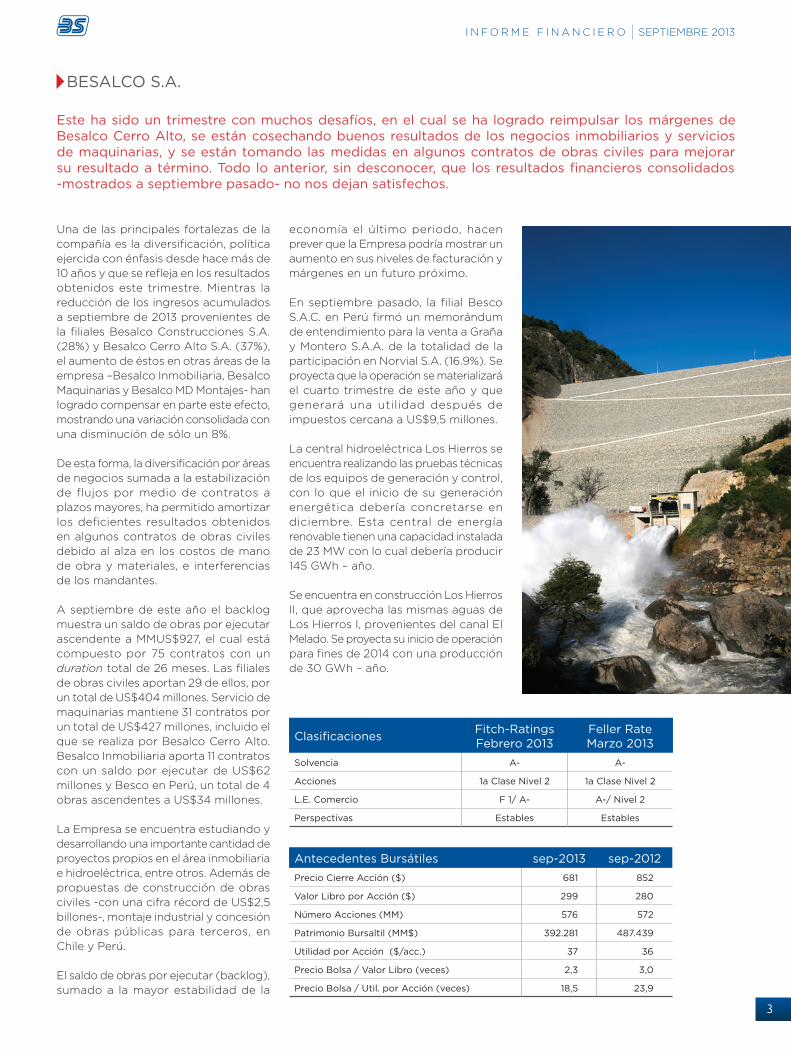

BESALCO S.A.

Este ha sido un trimestre con muchos desafíos, en el cual se ha logrado reimpulsar los márgenes de Besalco Cerro Alto, se están cosechando buenos resultados de los negocios inmobiliarios y servicios de maquinarias, y se están tomando las medidas en algunos contratos de obras civiles para mejorar su resultado a término. Todo lo anterior, sin desconocer, que los resultados financieros consolidados -mostrados a septiembre pasado- no nos dejan satisfechos.

ClasificacionesFitch-Ratings Febrero 2013

Feller Rate Marzo 2013

Solvencia A- A-

Acciones 1a Clase Nivel 2 1a Clase Nivel 2

L.E. Comercio F 1/ A- A-/ Nivel 2

Perspectivas Estables Estables

Antecedentes Bursátiles sep-2013 sep-2012

Precio Cierre Acción ($) 681 852

Valor Libro por Acción ($) 299 280

Número Acciones (MM) 576 572

Patrimonio Bursaltil (MM$) 392.281 487.439

Utilidad por Acción ($/acc.) 37 36

Precio Bolsa / Valor Libro (veces) 2,3 3,0

Precio Bolsa / Util. por Acción (veces) 18,5 23,9

Una de las principales fortalezas de la compañía es la diversificación, política ejercida con énfasis desde hace más de 10 años y que se refleja en los resultados obtenidos este trimestre. mientras la reducción de los ingresos acumulados a septiembre de 2013 provenientes de la filiales Besalco Construcciones S.A. (28%) y Besalco Cerro Alto S.A. (37%), el aumento de éstos en otras áreas de la empresa –Besalco Inmobiliaria, Besalco maquinarias y Besalco mD montajes- han logrado compensar en parte este efecto, mostrando una variación consolidada con una disminución de sólo un 8%.

De esta forma, la diversificación por áreas de negocios sumada a la estabilización de flujos por medio de contratos a plazos mayores, ha permitido amortizar los deficientes resultados obtenidos en algunos contratos de obras civiles debido al alza en los costos de mano de obra y materiales, e interferencias de los mandantes.

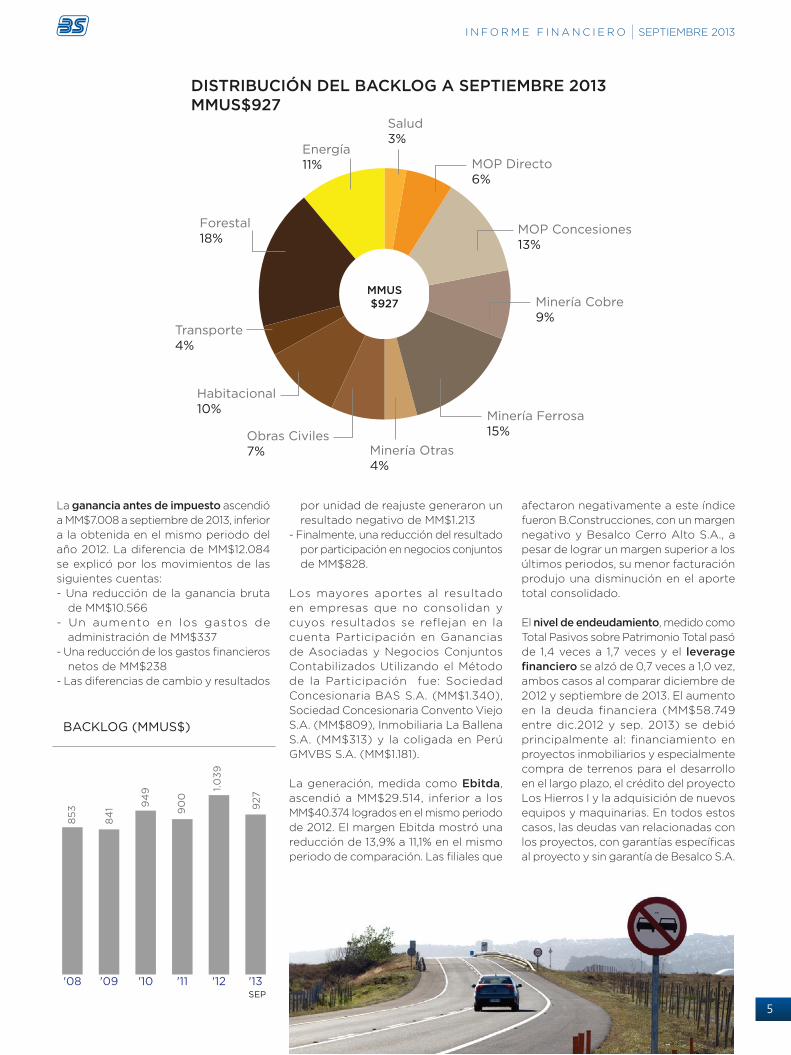

A septiembre de este año el backlog muestra un saldo de obras por ejecutar ascendente a mmUS$927, el cual está compuesto por 75 contratos con un duration total de 26 meses. Las filiales de obras civiles aportan 29 de ellos, por un total de US$404 millones. Servicio de maquinarias mantiene 31 contratos por un total de US$427 millones, incluido el que se realiza por Besalco Cerro Alto. Besalco Inmobiliaria aporta 11 contratos con un saldo por ejecutar de US$62 millones y Besco en Perú, un total de 4 obras ascendentes a US$34 millones.

La empresa se encuentra estudiando y desarrollando una importante cantidad de proyectos propios en el área inmobiliaria e hidroeléctrica, entre otros. Además de propuestas de construcción de obras civiles -con una cifra récord de US$2,5 billones-, montaje industrial y concesión de obras públicas para terceros, en Chile y Perú.

el saldo de obras por ejecutar (backlog), sumado a la mayor estabilidad de la

economía el último periodo, hacen prever que la empresa podría mostrar un aumento en sus niveles de facturación y márgenes en un futuro próximo.

en septiembre pasado, la filial Besco S.A.C. en Perú firmó un memorándum de entendimiento para la venta a Graña y montero S.A.A. de la totalidad de la participación en norvial S.A. (16.9%). Se proyecta que la operación se materializará el cuarto trimestre de este año y que generará una utilidad después de impuestos cercana a US$9,5 millones.

La central hidroeléctrica Los Hierros se encuentra realizando las pruebas técnicas de los equipos de generación y control, con lo que el inicio de su generación energética debería concretarse en diciembre. esta central de energía renovable tienen una capacidad instalada de 23 mW con lo cual debería producir 145 GWh – año.

Se encuentra en construcción Los Hierros II, que aprovecha las mismas aguas de Los Hierros I, provenientes del canal el melado. Se proyecta su inicio de operación para fines de 2014 con una producción de 30 GWh – año.

I n f o r m e f I n A n C I e r o SePTIemBre 2013

4

ANáLISIS FINANCIERO:

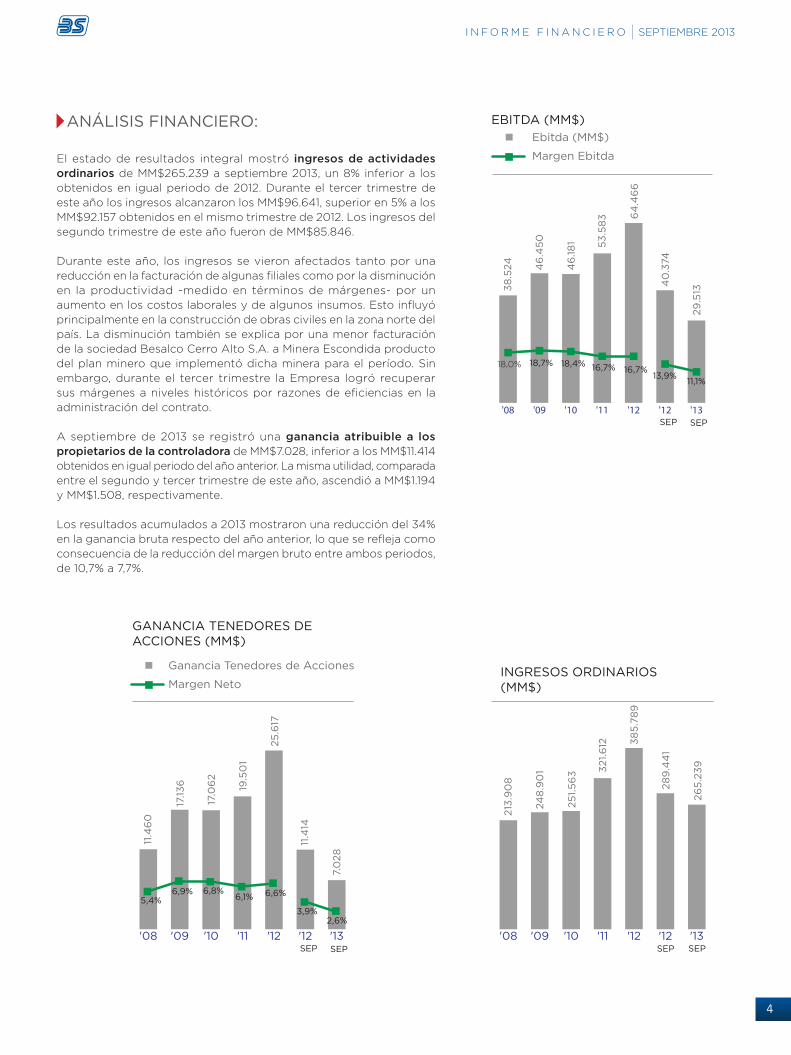

el estado de resultados integral mostró ingresos de actividades ordinarios de mm$265.239 a septiembre 2013, un 8% inferior a los obtenidos en igual periodo de 2012. Durante el tercer trimestre de este año los ingresos alcanzaron los mm$96.641, superior en 5% a los mm$92.157 obtenidos en el mismo trimestre de 2012. Los ingresos del segundo trimestre de este año fueron de mm$85.846.

Durante este año, los ingresos se vieron afectados tanto por una reducción en la facturación de algunas filiales como por la disminución en la productividad -medido en términos de márgenes- por un aumento en los costos laborales y de algunos insumos. esto influyó principalmente en la construcción de obras civiles en la zona norte del país. La disminución también se explica por una menor facturación de la sociedad Besalco Cerro Alto S.A. a minera escondida producto del plan minero que implementó dicha minera para el período. Sin embargo, durante el tercer trimestre la empresa logró recuperar sus márgenes a niveles históricos por razones de eficiencias en la administración del contrato.

A septiembre de 2013 se registró una ganancia atribuible a los propietarios de la controladora de mm$7.028, inferior a los mm$11.414 obtenidos en igual periodo del año anterior. La misma utilidad, comparada entre el segundo y tercer trimestre de este año, ascendió a mm$1.194 y mm$1.508, respectivamente.

Los resultados acumulados a 2013 mostraron una reducción del 34% en la ganancia bruta respecto del año anterior, lo que se refleja como consecuencia de la reducción del margen bruto entre ambos periodos, de 10,7% a 7,7%.

38

.524

46

.45

0

46

.18

1 53

.58

3 64

.46

6

40

.374

29

.513

SEP SEP

Ebitda (MM$)

Margen Ebitda

'13'12'12'11'10'09'08

18,0% 18,7% 18,4% 16,7% 16,7%13,9%

11,1%

EBITDA (MM$)

11.4

60

17.13

6

17.0

62

19.5

01

25

.617

11.

414

7.0

28

SEP SEP

GANANCIA TENEDORES DEACCIONES (MM$)

Ganancia Tenedores de Acciones

Margen Neto

'13'12'12'11'10'09'08

5,4%6,9% 6,8%

6,1% 6,6%

3,9%2,6%

213

.90

8

24

8.9

01

25

1.5

63 3

21.

612 3

85

.78

9

28

9.4

41

26

5.2

39

SEP SEP

INGRESOS ORDINARIOS (MM$)

'13'12'12'11'10'09'08

I n f o r m e f I n A n C I e r o SePTIemBre 2013

5

La ganancia antes de impuesto ascendió a mm$7.008 a septiembre de 2013, inferior a la obtenida en el mismo periodo del año 2012. La diferencia de mm$12.084 se explicó por los movimientos de las siguientes cuentas:- Una reducción de la ganancia bruta

de mm$10.566- Un aumento en los gastos de

administración de mm$337- Una reducción de los gastos financieros

netos de mm$238- Las diferencias de cambio y resultados

DISTRIBUCIÓN DEL BACKLOG A SEPTIEMBRE 2013 MMUS$927

Salud3%

MOP Directo6%

Minería Cobre9%

Minería Ferrosa15%

MOP Concesiones13%

Minería Otras4%

Obras Civiles7%

Transporte4%

Forestal18%

Energía11%

Habitacional10%

MMUS$927

85

3

84

1 94

9

90

0

1.0

39

927

168

.59

8

SEP

BACKLOG (MMUS$)

'13'12'11'10'09'08

por unidad de reajuste generaron un resultado negativo de mm$1.213

- finalmente, una reducción del resultado por participación en negocios conjuntos de mm$828.

Los mayores aportes al resultado en empresas que no consolidan y cuyos resultados se reflejan en la cuenta Participación en Ganancias de Asociadas y negocios Conjuntos Contabilizados Utilizando el método de la Participación fue: Sociedad Concesionaria BAS S.A. (mm$1.340), Sociedad Concesionaria Convento Viejo S.A. (mm$809), Inmobiliaria La Ballena S.A. (mm$313) y la coligada en Perú GmVBS S.A. (mm$1.181).

La generación, medida como Ebitda, ascendió a mm$29.514, inferior a los mm$40.374 logrados en el mismo periodo de 2012. el margen ebitda mostró una reducción de 13,9% a 11,1% en el mismo periodo de comparación. Las filiales que

afectaron negativamente a este índice fueron B.Construcciones, con un margen negativo y Besalco Cerro Alto S.A., a pesar de lograr un margen superior a los últimos periodos, su menor facturación produjo una disminución en el aporte total consolidado.

el nivel de endeudamiento, medido como Total Pasivos sobre Patrimonio Total pasó de 1,4 veces a 1,7 veces y el leverage financiero se alzó de 0,7 veces a 1,0 vez, ambos casos al comparar diciembre de 2012 y septiembre de 2013. el aumento en la deuda financiera (mm$58.749 entre dic.2012 y sep. 2013) se debió principalmente al: financiamiento en proyectos inmobiliarios y especialmente compra de terrenos para el desarrollo en el largo plazo, el crédito del proyecto Los Hierros I y la adquisición de nuevos equipos y maquinarias. en todos estos casos, las deudas van relacionadas con los proyectos, con garantías específicas al proyecto y sin garantía de Besalco S.A.

I n f o r m e f I n A n C I e r o SePTIemBre 2013

6

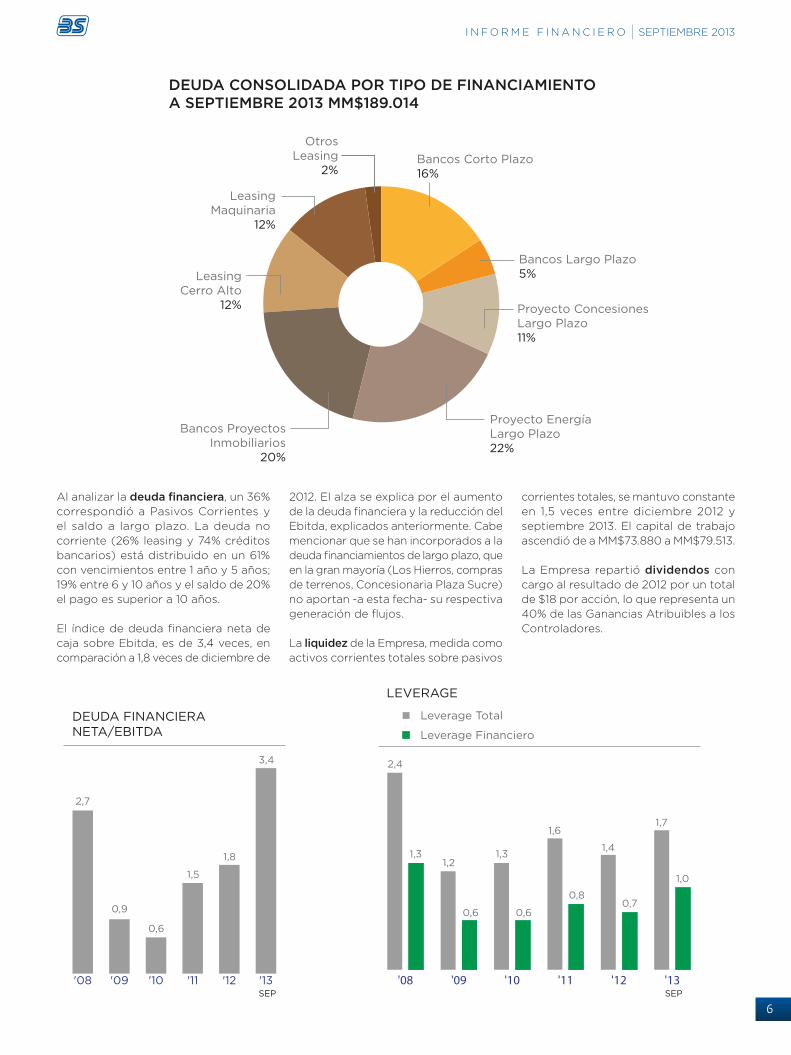

Al analizar la deuda financiera, un 36% correspondió a Pasivos Corrientes y el saldo a largo plazo. La deuda no corriente (26% leasing y 74% créditos bancarios) está distribuido en un 61% con vencimientos entre 1 año y 5 años; 19% entre 6 y 10 años y el saldo de 20% el pago es superior a 10 años.

el índice de deuda financiera neta de caja sobre ebitda, es de 3,4 veces, en comparación a 1,8 veces de diciembre de

DEUDA CONSOLIDADA POR TIPO DE FINANCIAMIENTOA SEPTIEMBRE 2013 MM$189.014

Bancos Corto Plazo16%

Bancos Largo Plazo5%

Proyecto EnergíaLargo Plazo22%

Proyecto ConcesionesLargo Plazo11%

Bancos ProyectosInmobiliarios

20%

LeasingCerro Alto

12%

LeasingMaquinaria

12%

OtrosLeasing

2%

213

.90

8

2,7

0,9

0,6

1,5

1,8

3,4

168

.59

8

SEP

DEUDA FINANCIERA NETA/EBITDA

'13'12'11'10'09'08SEP

LEVERAGE

Leverage Financiero

Leverage Total

'13'12'11'10'09'08

2,4

1,31,2

0,6

1,3

0,6

1,6

0,8

1,4

0,7

1,7

1,0

2012. el alza se explica por el aumento de la deuda financiera y la reducción del ebitda, explicados anteriormente. Cabe mencionar que se han incorporados a la deuda financiamientos de largo plazo, que en la gran mayoría (Los Hierros, compras de terrenos, Concesionaria Plaza Sucre) no aportan -a esta fecha- su respectiva generación de flujos.

La liquidez de la empresa, medida como activos corrientes totales sobre pasivos

corrientes totales, se mantuvo constante en 1,5 veces entre diciembre 2012 y septiembre 2013. el capital de trabajo ascendió de a mm$73.880 a mm$79.513.

La empresa repartió dividendos con cargo al resultado de 2012 por un total de $18 por acción, lo que representa un 40% de las Ganancias Atribuibles a los Controladores.

I n f o r m e f I n A n C I e r o SePTIemBre 2013

7

CONSTRUCCIONES S.A.

Los ingresos totales de estos 9 primeros meses de 2013 llegaron a MM$94.041, lo que representó un 28% de reducción respecto de igual período de 2012.

Comparado con el mismo período de 2011 esta cifra fue un 6% superior, lo que demuestra las variaciones que son característica de los contratos de construcción de obras civiles. La comparación trimestral alcanzó una reducción del 6%. Si bien estas variaciones son elevadas, son habituales para una empresa que maneja contratos de relativa corta duración y que además, tiene una marcada estrategia de formación de consorcios especializados, que pueden o no consolidar según la participación accionaria.

con sistema de pilotes construidos mediante equipo flotante. Tiene un presupuesto de US$36 millones con plazo de ejecución 23 meses.

La Sociedad se encuentra muy activa en la presentación de nuevas propuestas a diversos sectores. Son 55 las ofertas estudiadas y presentadas durante 2013 a clientes, las que representan US$4,8 billones, de las cuales han sido adjudicadas sólo US$134 millones. en algunos de ellas se ha detectado competencia de empresas extranjeras a precios agresivos a los cuales no se está dispuesto a ofertar. Sin embargo, de este

valor existen propuestas presentadas por adjudicar y otras en estudio por un valor total de US$2,5 billones.

Las obras con malos resultados son Hospital de Copiapó, camino radomiro Tomic y Chañaral Portofino. esta última es una ruta de 25km semi urbana para el moP, la que ha sufrido una serie de interferencias, mayores volúmenes de obras y alzas de costos, por lo que se ha reconocido en nuestros estados financieros una pérdida de US$5,3 millones durante el año adicionales a las pérdidas del año anterior. el término de la obra fue ampliado hasta marzo de 2014.

237

379

45

8

373

30

3

SEPDIC DIC DIC DIC

BACKLOG (MMUS$)

'13'12'11'10'09

Besalco Construcciones sep-2013 sep-2012 variación3° trimestre

20133° trimestre

2012variación

Ingresos ordinarios / mm$ 94.041 129.864 -28% 34.793 37.040 -6%

Ganancia Bruta mm$ -2.590 6.563 -139% -4.243 3.028 -240%

resultado explotación / (*) mm$ -3.942 4.282 -192% -4.567 1.945 -335%

Gastos financieros netos -141 -293 -52% -94 -207 -54%

Ganancia del Periodo -3.276 4.045 -181% -3.514 2.142 -264%

Gan. / Pérd. Controladores / mm$ -3.366 2.581 -230% -3.455 1.527 -326%

ebitda mm$ -2.145 6.933 -131% -3.671 2.961 -224%

Leverage financiero (veces) 0,5 0,3

razón Corriente (veces) 1,1 1,1

empleados Directos Totales 3.811 3.123

(*) Bajo IfrS corresponde a margen bruto menos gastos de administración.

Con 18 contratos en construcción se encuentra en este momento la sociedad –para clientes privados y públicos–, totalizando un backlog de mmUS$303. Un 84% de éstos corresponde a distintos organismos públicos, tales como el moP, ministerio de Salud, ferrocarriles del estado y otros. esta cifra –de saldo de obras por ejecutar– es inferior a la obtenida el trimestre anterior, de mmUS$367, debido al avance de obras.

Una de las obras de reciente adjudicación corresponde al puente Santa elvira sobre el río Calle Calle en Valdivia, el que contará con 238 m fundados

I n f o r m e f I n A n C I e r o SePTIemBre 2013

8

MAqUINARIAS S.A.

Las actividades de la Compañía se concentran en otorgar un servicio integral y flexible, con el uso intensivo de maquinarias y equipos, a terceros. De esta forma, la Empresa se adecua a las necesidades de los mandantes, según plazos requeridos, necesidad de operador, complejidad y desarrollo de ingeniería, entre otros aspectos.

Para el análisis de sus ofertas y su posterior control de gestión, son considerados algunos factores claves, tales como: la evaluación por m3, tonelada u otro factor según necesidad del cliente; un control de costos por faena, por contrato, por cliente y por cada máquina utilizada; un seguimiento permanente de productividad y directorios mensuales.

Así también, para lograr mayores eficiencias, Besalco maquinarias cuenta con alianzas estratégicas con todos sus proveedores de maquinarias, lo que le permite contar con ventajas competitivas en precio, disponibilidad y plazos de entrega. La innovación permanente y renovación de sus equipos por aquellos de última generación es también un pilar fundamental.

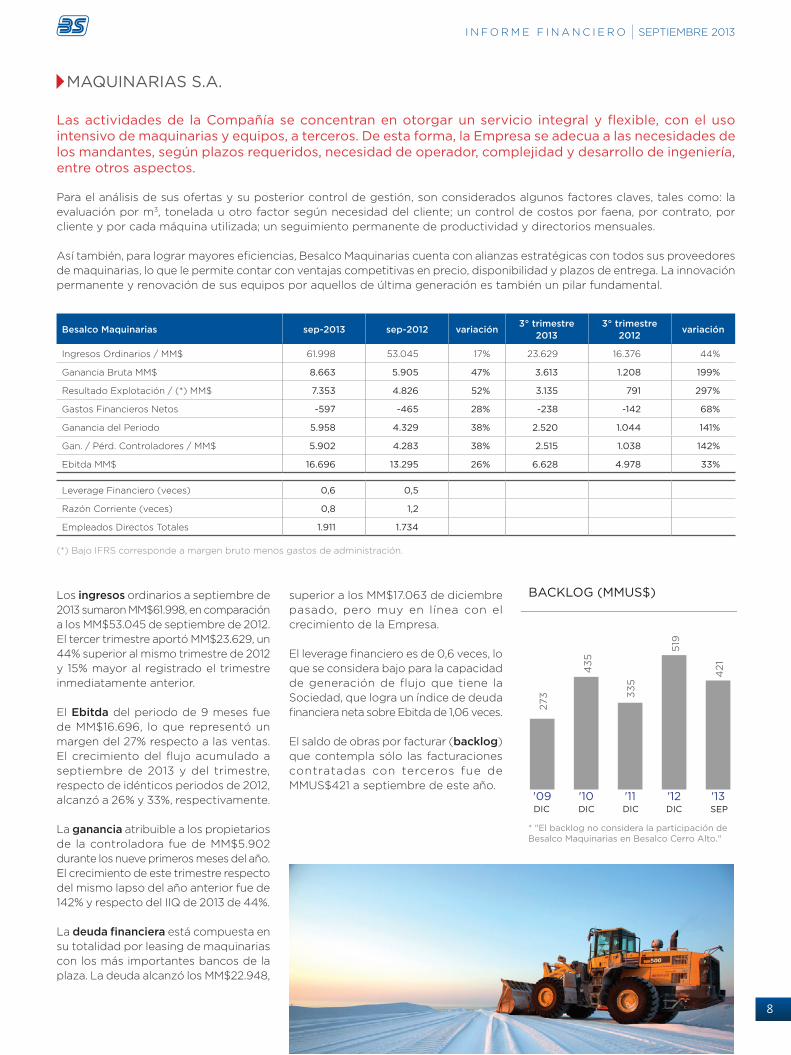

Los ingresos ordinarios a septiembre de 2013 sumaron mm$61.998, en comparación a los mm$53.045 de septiembre de 2012. el tercer trimestre aportó mm$23.629, un 44% superior al mismo trimestre de 2012 y 15% mayor al registrado el trimestre inmediatamente anterior.

el Ebitda del periodo de 9 meses fue de mm$16.696, lo que representó un margen del 27% respecto a las ventas. el crecimiento del flujo acumulado a septiembre de 2013 y del trimestre, respecto de idénticos periodos de 2012, alcanzó a 26% y 33%, respectivamente.

La ganancia atribuible a los propietarios de la controladora fue de mm$5.902 durante los nueve primeros meses del año. el crecimiento de este trimestre respecto del mismo lapso del año anterior fue de 142% y respecto del IIQ de 2013 de 44%.

La deuda financiera está compuesta en su totalidad por leasing de maquinarias con los más importantes bancos de la plaza. La deuda alcanzó los mm$22.948,

superior a los mm$17.063 de diciembre pasado, pero muy en línea con el crecimiento de la empresa. el leverage financiero es de 0,6 veces, lo que se considera bajo para la capacidad de generación de flujo que tiene la Sociedad, que logra un índice de deuda financiera neta sobre ebitda de 1,06 veces.

el saldo de obras por facturar (backlog) que contempla sólo las facturaciones contratadas con terceros fue de mmUS$421 a septiembre de este año.

273 3

35

43

5

23

35

421

519

SEPDIC DIC DIC DIC

BACKLOG (MMUS$)

'13'12'11'10'09

* "El backlog no considera la participación de Besalco Maquinarias en Besalco Cerro Alto."

Besalco Maquinarias sep-2013 sep-2012 variación3° trimestre

20133° trimestre

2012variación

Ingresos ordinarios / mm$ 61.998 53.045 17% 23.629 16.376 44%

Ganancia Bruta mm$ 8.663 5.905 47% 3.613 1.208 199%

resultado explotación / (*) mm$ 7.353 4.826 52% 3.135 791 297%

Gastos financieros netos -597 -465 28% -238 -142 68%

Ganancia del Periodo 5.958 4.329 38% 2.520 1.044 141%

Gan. / Pérd. Controladores / mm$ 5.902 4.283 38% 2.515 1.038 142%

ebitda mm$ 16.696 13.295 26% 6.628 4.978 33%

Leverage financiero (veces) 0,6 0,5

razón Corriente (veces) 0,8 1,2

empleados Directos Totales 1.911 1.734

(*) Bajo IfrS corresponde a margen bruto menos gastos de administración.

I n f o r m e f I n A n C I e r o SePTIemBre 2013

9

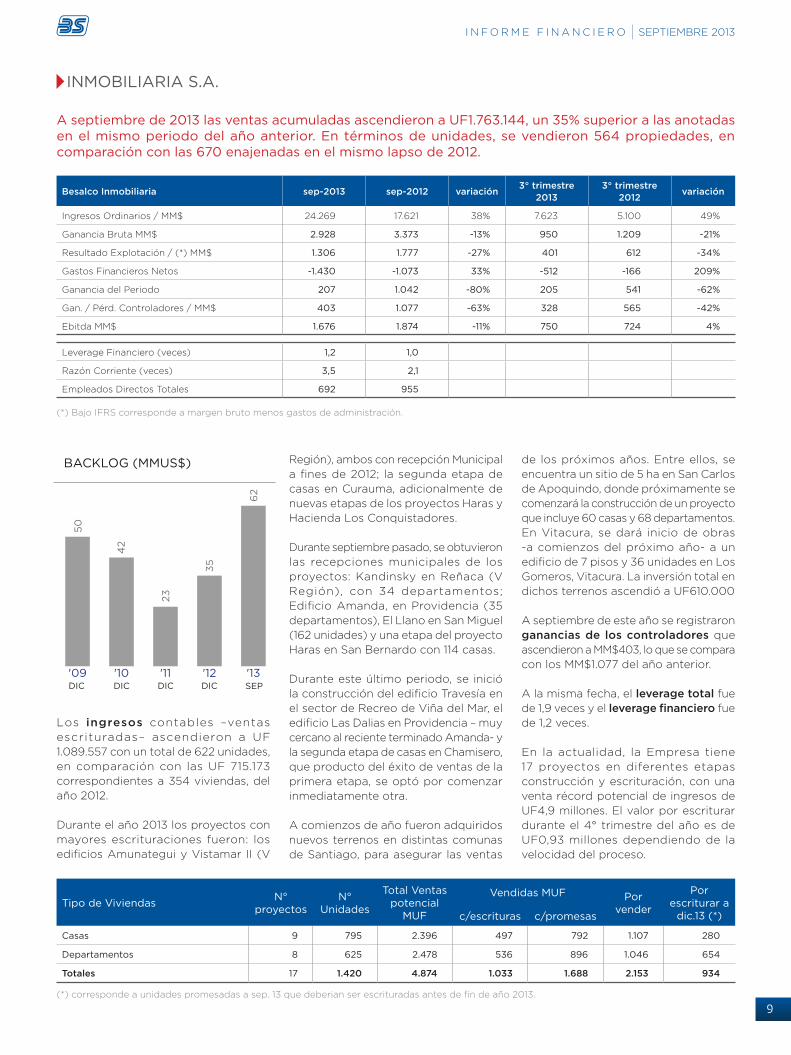

INMOBILIARIA S.A.

A septiembre de 2013 las ventas acumuladas ascendieron a UF1.763.144, un 35% superior a las anotadas en el mismo periodo del año anterior. En términos de unidades, se vendieron 564 propiedades, en comparación con las 670 enajenadas en el mismo lapso de 2012.

Los ingresos contables –ventas escrituradas– ascendieron a Uf 1.089.557 con un total de 622 unidades, en comparación con las Uf 715.173 correspondientes a 354 viviendas, del año 2012. Durante el año 2013 los proyectos con mayores escrituraciones fueron: los edificios Amunategui y Vistamar II (V

región), ambos con recepción municipal a fines de 2012; la segunda etapa de casas en Curauma, adicionalmente de nuevas etapas de los proyectos Haras y Hacienda Los Conquistadores.

Durante septiembre pasado, se obtuvieron las recepciones municipales de los proyectos: Kandinsky en reñaca (V región), con 34 departamentos; edificio Amanda, en Providencia (35 departamentos), el Llano en San miguel (162 unidades) y una etapa del proyecto Haras en San Bernardo con 114 casas.

Durante este último periodo, se inició la construcción del edificio Travesía en el sector de recreo de Viña del mar, el edificio Las Dalias en Providencia – muy cercano al reciente terminado Amanda- y la segunda etapa de casas en Chamisero, que producto del éxito de ventas de la primera etapa, se optó por comenzar inmediatamente otra.

A comienzos de año fueron adquiridos nuevos terrenos en distintas comunas de Santiago, para asegurar las ventas

de los próximos años. entre ellos, se encuentra un sitio de 5 ha en San Carlos de Apoquindo, donde próximamente se comenzará la construcción de un proyecto que incluye 60 casas y 68 departamentos. en Vitacura, se dará inicio de obras -a comienzos del próximo año- a un edificio de 7 pisos y 36 unidades en Los Gomeros, Vitacura. La inversión total en dichos terrenos ascendió a Uf610.000

A septiembre de este año se registraron ganancias de los controladores que ascendieron a mm$403, lo que se compara con los mm$1.077 del año anterior.

A la misma fecha, el leverage total fue de 1,9 veces y el leverage financiero fue de 1,2 veces.

en la actualidad, la empresa tiene 17 proyectos en diferentes etapas construcción y escrituración, con una venta récord potencial de ingresos de Uf4,9 millones. el valor por escriturar durante el 4° trimestre del año es de Uf0,93 millones dependiendo de la velocidad del proceso.

273

50

42

23

35

62

SEPDIC DIC DIC DIC

BACKLOG (MMUS$)

'13'12'11'10'09

Besalco Inmobiliaria sep-2013 sep-2012 variación3° trimestre

20133° trimestre

2012variación

Ingresos ordinarios / mm$ 24.269 17.621 38% 7.623 5.100 49%

Ganancia Bruta mm$ 2.928 3.373 -13% 950 1.209 -21%

resultado explotación / (*) mm$ 1.306 1.777 -27% 401 612 -34%

Gastos financieros netos -1.430 -1.073 33% -512 -166 209%

Ganancia del Periodo 207 1.042 -80% 205 541 -62%

Gan. / Pérd. Controladores / mm$ 403 1.077 -63% 328 565 -42%

ebitda mm$ 1.676 1.874 -11% 750 724 4%

Leverage financiero (veces) 1,2 1,0

razón Corriente (veces) 3,5 2,1

empleados Directos Totales 692 955

(*) Bajo IfrS corresponde a margen bruto menos gastos de administración.

Tipo de ViviendasN°

proyectosN°

Unidades

Total Ventas potencial

MUF

Vendidas MUF Porvender

Por escriturar a

dic.13 (*)c/escrituras c/promesas

Casas 9 795 2.396 497 792 1.107 280

Departamentos 8 625 2.478 536 896 1.046 654

Totales 17 1.420 4.874 1.033 1.688 2.153 934

(*) corresponde a unidades promesadas a sep. 13 que deberian ser escrituradas antes de fin de año 2013.

I n f o r m e f I n A n C I e r o SePTIemBre 2013

10

CONCESIONES S.A.

Las ganancias atribuibles a los controladores acumuladas a septiembre de 2013 fueron de MM$562, muy superiores a los logrados en septiembre de 2012, que ascendieron a MM$86. Esto se explica por los buenos resultados obtenidos en las empresas Concesionaria BAS S.A. y Embalse Convento Viejo S.A.

recientemente, el ministerio de obras Públicas aprobó el plan de densificación de los 3 recintos penitenciarios de Concesionaria BAS, el que se encuentra en proceso de Toma de razón en la Contraloría General de la república. La aplicación de este convenio implicará aumentar al 140% la población en la capacidad instalada de los actuales recintos, contra un pago del estado por adecuar las instalaciones, más un aumento del subsidio de operación.

Convento Viejo se encuentra en plena construcción de la etapa 3 del contrato de concesión, el cual considera las obras de canales y tranques para abastecer 17.000 ha de secano en la comuna de Lolol. el moP dio las instrucciones para el inicio de estas obras en enero pasado y a esta fecha se encuentra con un 10% de avance. Su operación será en forma progresiva a partir de mediados del año

Sociedad Concesionaria BAS (33,3%)

Plazo de concesión 20 años

Inicio de operación 2006

Término de Concesión 2026

Inversión total (Uf), (sin "claim") 3.450.000

Ingresos por subsidio de construcción (Uf) 3TrIm2013 137.475

Ingresos por subsidios de operación (Uf) 3TrIm2013 147.789

nº promedio internos a sept-13 5.805

Patrimonio libro (Uf) 938.893

Valor por DfC (Uf) 100% de la sociedad 493.500

Plaza Las Condes (100%)

Plazo de concesión 35 años

Inicio Concesión 2007

Inicio de operación 2009

Término de Concesión 2042

Inversión total (Uf) 519.066

Patrimonio y deuda subordinada socios (Uf) 83.851

Valor por DfC (Uf) 178.000

Sociedad Concesionaria Convento Viejo (33,3%)

Plazo de concesión 25 años

Inicio de operación (etapa I) 2008

Término de concesión 2030

Inversión total (Uf) 5.751.340

Inversión a la fecha (Uf) 4.514.211

Ingreso por subsidios 1Sem2013 (Uf) 566.000

Patrimonio Libro (Uf) 583.068

Valor por DfC (Uf) 100% de la sociedad 812.400

2014 terminando en abril de 2017. esta última etapa que considera una inversión de Uf 1.285.000 es financiada mediante subsidios estatales.

Plaza las Condes, concesionaria de 385 estacionamientos más recintos para restaurant ubicados en el edificio de la municipalidad del mismo nombre, ha mostrado una relevante alza en sus ingresos y número de vehículos ingresados, producto de una importante campaña publicitaria iniciada en marzo pasado. en el caso de los primeros el aumento fue de un 24% al comparar septiembre de 2012 con el mismo mes de 2013 y de 17% en el mismo periodo, al analizar las unidades. Dada la dificultad de disponer de la información para proyectar los flujos de caja de cada concesión, seguimos comunicando nuestra estimación de

valor de mercado de las concesiones indicado en los cuadros adyacentes. Se obtiene aplicando el método de descuento de flujos de caja de dividendos futuros (DfC). La tasa anual utilizada es real en base a Uf, cuya componente de tasa libre de riesgo es de 2,82% anual, con premio por riesgo de 5,5% anual y beta 0,99. Por consiguiente, la tasa de descuento de dividendos utilizada es de Uf + 8,27% anual.

Además de lo anterior, la actividad de la sociedad ha estado marcada por la administración de sus filiales y coligadas descritas en los cuadros adyacentes y por el estudio de varios proyectos de concesión que se encuentran en proceso de licitación.

I n f o r m e f I n A n C I e r o SePTIemBre 2013

11

MD MONTAjES S.A. (60% BESALCO)

Besalco MD Montajes orienta sus actividades a diversos sectores de la economía, especialmente al área minera donde ha realizado importantes contratos con las principales mineras del país, tales como Codelco Andina, Anglo American Sur, Minera Esperanza y Soquimich.

Actualmente, está en ejecución de tres contratos: uno con Codelco Andina y dos con minera esperanza. Para el primer mandante, las obras consideran la construcción, montaje y pruebas de equipos y sistemas de la Planta HDS 500 Cordillera. consistente en las instalaciones para el tratamiento de aguas de contacto que se generan producto del llenado del depósito de lastre. el contrato tiene una duración de 16 meses.

sep-2013 sep-2012 variación3° trimestre

20133° trimestre

2012variación

Ingresos ordinarios / mm$ 24.203 12.800 89% 10.359 3.926 164%

Ganancia Bruta mm$ 2.205 2.391 -8% 775 748 4%

resultado explotación / (*) mm$ 1.077 1.306 -18% 462 355 30%

Gastos financieros netos 196 -10 -2108% 61 -3 -2190%

Ganancia del Periodo 1.145 1.522 -25% 476 394 21%

Gan. / Pérd. Controladores / mm$ 1.145 1.522 -25% 476 394 21%

ebitda mm$ 1.369 1.893 -28% 515 539 -4%

Leverage financiero (veces) 0,0 0,12

razón Corriente (veces) 2,0 2,37

empleados Directos Totales 1.152 624

(*) Bajo IfrS corresponde a margen bruto menos gastos de administración.

Los contratos con la minera consisten en la construcción y montaje de espesadores de relave y la instalación de sistemas de espesamiento en la planta concentradora. Los ingresos ordinarios a septiembre de 2013 ascendieron a mm$24.203, un 89% superior a los mostrados en septiembre de 2012. La ganancia bruta en el mismo periodo de comparación fue de mm$2.205 y mm$2.391, respectivamente, mostrando una reducción de 8% en el periodo de un año.

La Ganancia del Periodo de los controladores a septiembre 2013 llegó a los mm$1.145, que se compara con los

mm$1.522 del año anterior. en términos trimestrales, el tercer periodo de este año logró una utilidad de mm$476, superior a los mm$394 alcanzada el mismo trimestre de 2012 y a los mm$131 del segundo trimestre de 2013.

La empresa continúa con su política de mínimo endeudamiento; con una deuda financiera de mm$205 a septiembre pasado y una deuda financiera neta de caja, negativa. el elevado capital de trabajo y su generación de ebitda le otorga una importante holgura para hacer frente a nuevos proyectos que requieran capital de trabajo.

6 8

38

23

14

17

SEPDIC DIC DIC DIC

BACKLOG (MMUS$)

'13'12'11'10'09

I n f o r m e f I n A n C I e r o SePTIemBre 2013

12

BESALCO CERRO ALTO S.A. (50% BESALCO)

La Empresa realiza servicios de movimiento de mineral masivo a Minera Escondida, una de las minas de cobre más grandes del mundo (6,2% de la producción mundial) perteneciente al grupo BHP Billiton.

La producción de cobre de minera escondida de este tercer trimestre subió un 12% respecto a igual trimestre de 2012 debido principalmente a la mayor ley de cobre (1,37%) y no por la extracción de mayores volúmenes de roca que afecta a nuestro contrato. el movimiento de roca a la mina para el proceso de molienda y concentrado bajó en 9% en un año y a 93,7 millones de toneladas en el trimestre. Sin embargo, la minera espera aumentar su producción anual pasando de 1,1 millones de toneladas de cobre a 1,3 millones de toneladas en 2015.

Besalco Cerro Alto presta servicios desde el año 2007, específicamente en el transporte de materiales hacia los

niveles de márgenes, llegando a 33% el 4° trimestre de 2013, producto de los ajustes de costos efectuados en el período.

La empresa financia la adquisición de maquinarias mediante leasings con los más importantes bancos del país. A septiembre se tenía un stock de deuda leasings de mm$25.125.

Besalco Cerro Alto sep-2013 sep-2012 variación3° trimestre

20133° trimestre

2012variación

Ingresos ordinarios / mm$ 21.988 35.117 -37% 7.057 11.161 -37%

Ganancia Bruta mm$ 1.657 5.704 -71% 1.716 1.548 11%

resultado explotación / (*) mm$ 700 3.687 -81% 853 1.093 -22%

Gastos financieros netos -574 -984 -42% 2 -264 -101%

Ganancia del Periodo -220 2.526 -109% 562 1.014 -45%

Gan. / Pérd. Controladores / mm$ -220 2.526 -109% 562 1.014 -45%

ebitda mm$ 6.459 10.627 -39% 2.328 3.427 -32%

Leverage financiero (veces) 3,6 4,20

razón Corriente (veces) 0,8 0,56

empleados Directos Totales 443 644

(*) Bajo IfrS corresponde a margen bruto menos gastos de administración.

6 8

53

48

9

18

7

SEPDIC DIC DIC DIC

BACKLOG (MMUS$)

'13'12'11'10'09

dos procesos de producción de cobre: (i) molienda y flotación de mineral, y (ii) sistema de lixiviación. Además, se efectúan servicios de mantenimiento de caminos internos y perforación para tronadura.

Los ingresos ordinarios del trimestre totalizaron mm$7.057, con una baja de 37% respecto al mismo periodo de 2012 y muy similar al trimestre inmediatamente anterior. esto se explicó por la reducción de volúmenes de producción a petición del mandante según lo explicado anteriormente.

el Ebitda alcanzó a $2.328 millones en el trimestre con una caída de 32%, sin embargo la empresa recuperó sus

I n f o r m e f I n A n C I e r o SePTIemBre 2013

13

BESCO S.A. (PERú)

Los resultados a septiembre de 2013 mostraron una ganancia de los controladores de MM$2.094, en comparación con los MM$1.787 del año anterior.

en la utilidad de los 9 primeros meses del año se vio reflejado un aumento de los márgenes operacionales de 4,8% en septiembre de 2012 a 17% en septiembre pasado.

La utilidad proveniente por participación en asociadas y negocios conjuntos se mantuvo bastante estable. esta corresponde a los resultados provenientes de la sociedad concesionaria norvial y el proyecto inmobiliario Parque Central.

BESCO sep-2013 sep-2012 variación3° trimestre

20133° trimestre

2012variación

Ingresos ordinarios / mm$ 5.913 6.818 -13% 1.097 4.077 -73%

Ganancia Bruta mm$ 1.917 1.538 25% 466 880 -47%

resultado explotación / (*) mm$ 979 327 199% 182 572 -68%

Gastos financieros netos -48 14 -435% -6 3 -304%

Ganancia del Periodo 2.034 1.779 14% 533 866 -38%

Gan. / Pérd. Controladores / mm$ 2.094 1.787 17% 546 875 -38%

ebitda mm$ 2.331 1.780 31% 564 867 -35%

Leverage financiero (veces) 0,3 0,3

razón Corriente (veces) 3,2 1,7

empleados Directos Totales 125 72

(*) Bajo IfrS corresponde a margen bruto menos gastos de administración.

6 8

117

38

12

34

19

2

SEPDIC DIC DIC DIC

BACKLOG (MMUS$)

'13'12'11'10'09

La empresa mantiene un bajo nivel de deudas, con un leverage total de 0,7 veces y financiero de 0,3 veces. el patrimonio de los controladores de la Compañía se fortalece anualmente mediante la capitalización de parte importante de sus utilidades, con el objeto de respaldar en forma independiente la operación de Besco en Perú. entre diciembre 2010 y septiembre de 2013, ha aumentado en un 58%.

Los ingresos ordinarios (mm$5.913) correspondieron a los ingresos por el mantenimiento de la carretera norvial y a las ventas de los proyectos inmobiliarios

Villa Santa Clara y Central 10.5. estos dos últimos son 100% de propiedad de Besco.

La empresa maneja proyectos propios y en consorcio. Cuenta con tres que son íntegramente de Besco, con un total de ventas potenciales de US$98 millones en 2.040 departamentos. en consorcio, se manejan cuatro obras, de las cuales tres están en los trámites propios previos a la construcción, tales como permisos, inscripciones y planos.

Parque Central residencial –cuya propiedad es compartida en partes iguales con la empresa Graña montero– se encuentra con su construcción concluida y se proyecta completar su escrituración a fines de 2014. Considera 20 edificios que suman 2.112 departamentos por un total de ventas de mmUS$109.

La Compañía continúa con sus planes de participación en el programa de concesiones del gobierno peruano, así como con la adquisición de terrenos para nuevos proyectos inmobiliarios. en ambos casos, se trabaja intensamente en las evaluaciones de los proyectos para licitar en compañía de importantes empresas, tanto locales como chilenas.

I n f o r m e f I n A n C I e r o SePTIemBre 2013

14

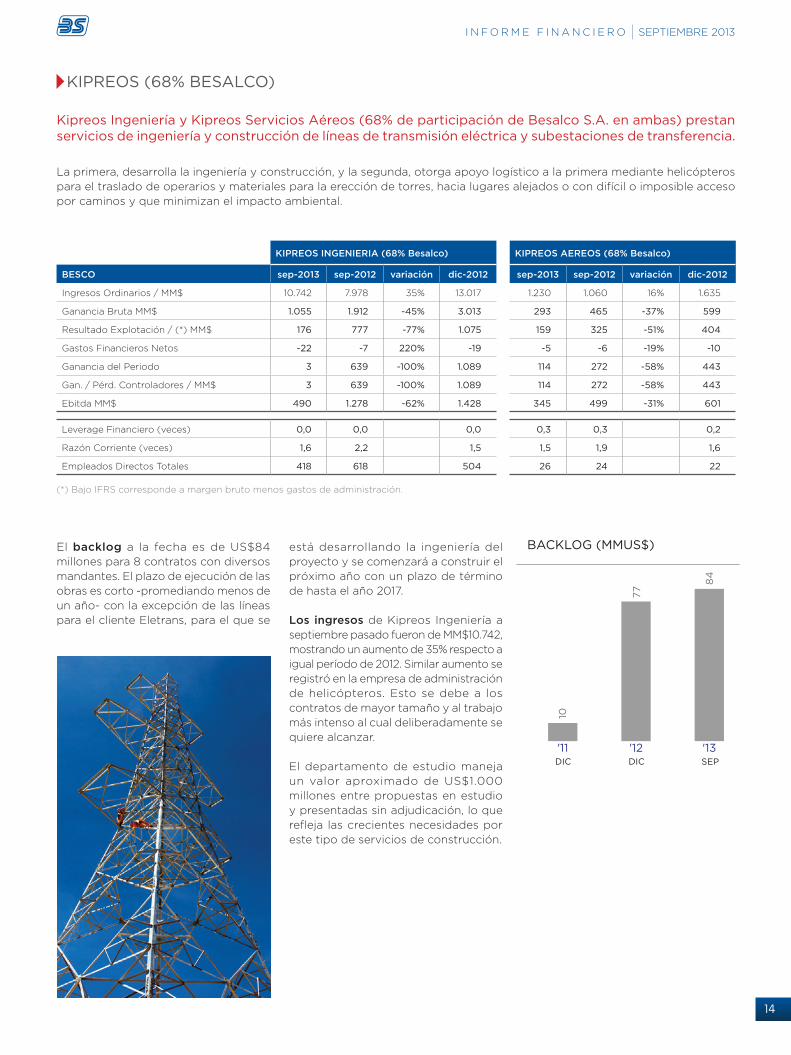

KIPREOS (68% BESALCO)

Kipreos Ingeniería y Kipreos Servicios Aéreos (68% de participación de Besalco S.A. en ambas) prestan servicios de ingeniería y construcción de líneas de transmisión eléctrica y subestaciones de transferencia.

La primera, desarrolla la ingeniería y construcción, y la segunda, otorga apoyo logístico a la primera mediante helicópteros para el traslado de operarios y materiales para la erección de torres, hacia lugares alejados o con difícil o imposible acceso por caminos y que minimizan el impacto ambiental.

KIPREOS INGENIERIA (68% Besalco) KIPREOS AEREOS (68% Besalco)

BESCO sep-2013 sep-2012 variación dic-2012 sep-2013 sep-2012 variación dic-2012

Ingresos ordinarios / mm$ 10.742 7.978 35% 13.017 1.230 1.060 16% 1.635

Ganancia Bruta mm$ 1.055 1.912 -45% 3.013 293 465 -37% 599

resultado explotación / (*) mm$ 176 777 -77% 1.075 159 325 -51% 404

Gastos financieros netos -22 -7 220% -19 -5 -6 -19% -10

Ganancia del Periodo 3 639 -100% 1.089 114 272 -58% 443

Gan. / Pérd. Controladores / mm$ 3 639 -100% 1.089 114 272 -58% 443

ebitda mm$ 490 1.278 -62% 1.428 345 499 -31% 601

Leverage financiero (veces) 0,0 0,0 0,0 0,3 0,3 0,2

razón Corriente (veces) 1,6 2,2 1,5 1,5 1,9 1,6

empleados Directos Totales 418 618 504 26 24 22

(*) Bajo IfrS corresponde a margen bruto menos gastos de administración.

10

77

84

DIC DIC SEP

BACKLOG (MMUS$)

'13'12'11

el backlog a la fecha es de US$84 millones para 8 contratos con diversos mandantes. el plazo de ejecución de las obras es corto -promediando menos de un año- con la excepción de las líneas para el cliente eletrans, para el que se

está desarrollando la ingeniería del proyecto y se comenzará a construir el próximo año con un plazo de término de hasta el año 2017.

Los ingresos de Kipreos Ingeniería a septiembre pasado fueron de mm$10.742, mostrando un aumento de 35% respecto a igual período de 2012. Similar aumento se registró en la empresa de administración de helicópteros. esto se debe a los contratos de mayor tamaño y al trabajo más intenso al cual deliberadamente se quiere alcanzar. el departamento de estudio maneja un valor aproximado de US$1.000 millones entre propuestas en estudio y presentadas sin adjudicación, lo que refleja las crecientes necesidades por este tipo de servicios de construcción.