Informe Estadístico Petrolero 2012 - acp.com.co · del Informe estadístico Petrolero,...

48

Informe Estadístico Petrolero 2012

Transcript of Informe Estadístico Petrolero 2012 - acp.com.co · del Informe estadístico Petrolero,...

Informe Estadístico

Petrolero2012

Informe Estadístico

Petrolero2012

Consejo directivo.......................................................................................................................5 Afiliadas ACp.................................................................................................................................7 presentación.....................................................................................................................8 Cifras............................................................................................................10

01 Importancia del sector en la economía colombiana.....................................12

A. producto interno bruto y sector petrolero............................................................13 B. Contribución fiscal.............................................................................................................13 Aportes generados al gobierno nacional.................................................................15 C. Comercio exterior..............................................................................................................18 D. Inversión extranjera directa..........................................................................................20

02 Exploración.......................................................................................................................22

A. Contratos...............................................................................................................................22 B. Sísmica...................................................................................................................................24 C. perforación de pozos......................................................................................................25 D. Expectativas de inversión exploratoria...................................................................26

03 Producción.........................................................................................................................28

A. producción de crudo...........................................................................................................28 B. producción de gas..........................................................................................................31 C. perspectivas de producción............................................................................................32

04 Reservas..............................................................................................................................34

A. Reservas de crudo..............................................................................................................34 B. Reservas de gas..................................................................................................................35

05 Mercado de combustibles.........................................................................................36

A. Venta de combustibles líquidos...................................................................................36 B. precios en Bogotá gasolina y ACpm...........................................................................37

06 Mercado de gas natural...............................................................................................40

Glosario......................................................................................................42

Bibliografía.... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .43

Créditos e índice de siglas..................................................................................................44

CONTENIDO

Informe Estadístico Petrolero 5

Asociación Colombiana del Petróleo6

Informe Estadístico Petrolero 7

Indice de gráficas estadísticas

Cifras................................................................................................................10

Regalías causadas y giradas........................................................................................13 Crecimiento % anual pIb grandes ramas..............................................................14

Impuesto de renta personas jurídicas....................................................................16

participación estatal del sector petrolero.............................................................17

Exportaciones de petróleo y sus derivados......................................................... 19

principales importaciones industria petrolera...................................................20

Contratos firmados y vigentes..................................................................................23

Evolución firma de contratos por cuenca.............................................................23

Sísmica........................................................................................................24

Sísmica por tipo de yacimiento y cuenca...............................................................25

Evolución perforación exploratoria.........................................................................25

Resultados pozos por cuenca....................................................................................26

Evolución perforación pozos por tipo contrato................................................27

producción histórica anual promedio....................................................................29

Evolución producción crudo por cuenca...........................................................29

Evolución producción crudo por empresa.......................................................30

Evolución producción crudo por departamento...........................................31

Evolución producción gas por empresa............................................................31

Evolución producción gas por cuenca................................................................32

Evolución producción gas por departamentos..............................................33

Relación reservas / producción de crudo.............................................................34

Reservas de gas natural................................................................................................35

Consumo combustibles...............................................................................................37

Composición precios gasolina mezclada bogotá.............................................38 Composición precios acpm mezclado bogotá...................................................39

Consumo gas natural por sectores..........................................................................41

CONTENIDO

La Asociación Colombiana del Petróleo quiere agradecerle a las siguientes entidades quienes suministraron información para la elaboración de este informe:La Agencia Nacional de Hidrocarburos, Ecopetrol, el Departamento Administrativo Nacional de Estadística, la Dirección de Impuestos y Aduanas Nacionales de Colombia, el Consejo Nacional de Operaciones de Gas Natural, el Ministerio de Minas y Energía, y a todas las afiliadas a la Asociación Colombiana del Petróleo, quienes ayudaron a comprender mejor la industria de los hidrocarburos en Colombia.

SecretarioJosé Francisco Chalela

cepcoLSaGermán Espinosa

AGRADECIMIENTOS

preSidente ejecutivo acp Alejandro Martínez Villegas

eXXonMoBiL de coLoMBia S.a.Camilo Durán

tecpetroL S.a.Alejandro Fernández

Asociación Colombiana del Petróleo8

Parex resources colombia ltd. sucursalLee Di Stefano

consejo directivo

rePsol exPloraciÓN colombia s.a.Nicolás Foucart

eQuioN eNerGÍa limited. María Victoria Riaño

shell colombia s.a.Eduardo Rodríguez

chevroN Petroleum comPaNySteve Conner

oleoducto ceNtral s.a.-oceNsaOscar Trujillo

vetra exPloraciÓN y ProducciÓN colombia s.a.

Alfredo Gruber

Ausente

Informe Estadístico Petrolero 9

Asociación Colombiana del Petróleo10

Informe Estadístico Petrolero 11

AFILIADAS DE LA ACP

REPSOL EXPLORACIÓN COLOMBIA S.A

R

S

T

V

Z

SHELL COLOMBIA S.A.

SK INNOVATION CO LTD.

SHONA ENERGY (COLOMBIA)

LIMITED

SORGENIA E&P COLOMBIA

SUELOPETROL C.A.S.A.C.A, SUCURSAL

COLOMBIA

SUROCO ENERGY COLOMBIA

TABASCO OIL COMPANY SUCURSAL

COLOMBIA

TALISMAN (COLOMBIA)

OIL & GAS LTD.

TECPECOL S.A.

TELPICO COLOMBIA LLC.

TOTAL E&P COLOMBIE SUCURSAL COLOMBIA

VETRA EXPLORACIÓN

Y PRODUCCIÓN COLOMBIA S.A.

ZEUSS PETROLEUM S.A

O

PP1 ENERGY

DELTA CORP.

PACIFIC RUBIALES ENERGY

PAREX RESOURCES

COLOMBIA LTD. SUCURSAL

PERENCO COLOMBIA

LIMITED

PETROBRAS COLOMBIA

LIMITED

PETROCOLOMBIA S.A.

PETRÓLEOS DEL NORTE S.A

PETROMINERALES COLOMBIA LTD.

PETRONOVA COLOMBIA

PETROSANTANDER (COLOMBIA) INC.

PLUSPETROL RESOURCES

CORPORATION SUCURSAL COLOMBIA

PRODUCTORES DE LUBRICANTES

S.A - PROLUB

OCCIDENTAL DE COLOMBIA

INC.

OGX PETRÓLEO E GÁS

LTDA.

OLEODUCTO CENTRAL S.A -

OCENSA

OLEODUCTO DE LOS LLANOS ORIENTALES S.A.

ORGANIZACIÓN

TERPEL S.A.

G

H

I

L

M

N

HOCOL S.A.

HUPECOL OPERATING

CO. LLC.

INTEROIL COLOMBIA

EXPLORATION AND PRODUCTION

LA CORTEZ ENERGY

MANSAROVAR ENERGY

COLOMBIA LTD.

MAUREL & PROM

COLOMBIA B.V.

NEW GRANADA ENERGY

CORPORATION SUCURSAL COLOMBIA

NEXEN PETROLEUM COLOMBIA LTD

GEOPARK CUERVA LLC.

GRAN TIERRA ENERGY

COLOMBIA LTD.

GRUPO C&C ENERGÍA

(BARBADOS) SUCURSAL COLOMBIA

A

B

C

D

E

AMERISUR EXPLORACIÓN

COLOMBIA LIMITADA

BHP BILLITON (COLOMBIA)

CORPORATION

BIOCOMBUSTIBLES S.A

CANACOL ENERGY INC. SUCURSAL COLOMBIA

CEPCOLSA

CHEVRON PETROLEUM

COMPANY

COLOMBIA ENERGY

DEVELOPMENT CO.

COLUMBUS ENERGY

DRUMMOND LTD.

EQUION ENERGIA LIMITED

EMERALD ENERGY PLC SUCURSAL COLOMBIA

EXXONMOBIL DE COLOMBIA

S.A.

Para la Asociación Colombiana del Petróleo (ACP) es un gusto presentar la nueva entrega del Informe estadístico Petrolero, publicación que analiza el desempeño logrado por la industria durante 2012.

El Informe Estadístico Petrolero 2012 con-tinúa con la estructura que se presentó en la publicación anterior. Ofrece un análisis objetivo y contextualizado sobre el impac-to del sector hidrocarburos en la economía nacional, el desempeño de la industria en materia de exploración y producción, la si-tuación del país en materia de sus reservas de petróleo y gas, el comportamiento en el mercado de combustibles líquidos y el mer-cado de gas natural.

En 2012 el sector continuó comportándose como uno los grandes “jalonadores” del de-sarrollo económico del país. De hecho, este sector creció por encima del total de la eco-nomía y de otros importantes sectores, tales como transporte terrestre y construcción. La importancia para la economía del país se re-fleja en las contribuciones fiscales al Gobier-no Nacional, las cuales fueron equivalentes al 60 por ciento del presupuesto de inversiones del Ministerio de Hacienda y Crédito Público, mientras que el aporte a las regiones, a través del Sistema General de Regalías, totalizó 8,5 billones de pesos. Estas cifras revelan que la generación de renta del sector hidrocarbu-ros hasta ahora es la más alta frente a otros sectores, con un crecimiento sustancial en los últimos cuatro años.

En materia de exploración se tuvo un desempeño positivo en 2012. Se firmaron 54 contratos, 45 de los cuales proceden del último proceso de adjudicación de

AlejAndro MArtínez VillegAsPresidente ejecutivo de la asociación colombiana del Petróleo

bloques (la Ronda Colombia 2012) y la mayoría fueron firmados en diciembre. Se perforaron 130 pozos exploratorios, la cifra más alta en la historia del país, y la actividad se concentró en tres cuencas: Llanos Orientales, Valle Medio del Magdalena y Caguán – Putumayo.

Uno de los aspectos relevantes que ana-liza el Informe es haber alcanzado la meta de producción de un millón de barriles diarios de petróleo. Sin lugar a dudas, una gran noticia para Colombia, que reafirma la importancia de este sector para el desa-rrollo y la estabilidad económica del país. Pero aunque se alcanzó este hito durante el último mes de 2012, el promedio en la producción se ubicó por encima de 944 mil barriles por día.

Frente a la producción de gas, las cifras muestran que en 2012 se logró un aumento del 10 por ciento frente al año anterior y un incremento del 60 por ciento en compara-ción con los últimos cinco años. Ello indica que se ha logrado mantener niveles de cre-cimiento óptimos en los últimos años, lo que beneficia tanto a la industria como al país.

Si bien la actividad exploratoria y la pro-ducción fueron positivas en 2012, el reto de los próximos años es aumentar las reservas de crudo para asegurar que este crecimien-to logrado en la producción sea sostenible en el largo plazo. Dado que el objetivo es que la relación reservas-producción pase de 7 a 10 años como menos, hay que man-tener el ritmo de inversiones en explora-ción para aumentar la probabilidad de dar con nuevos hallazgos que incrementen el nivel de las reservas.

Esperamos que este Informe Estadístico Petrolero se convierta en una herramienta permanente de consulta y sirva de punto de referencia a quienes deben estar al tanto de la evolución y los desafíos de nuestra industria.

presentación

Informe Estadístico Petrolero 13

Hoy las reservas de crudo del país han aumentado gracias a la inversión de las em-presas en los campos existentes y a unos pocos descubrimientos de pequeñas y me-dianas acumulaciones. Pero aún estamos a la espera de hallar los nuevos y significativos yacimientos necesarios para asegurar el cre-cimiento alcanzado.

Para superar este reto hay que ofrecer condiciones fiscales y contractuales compe-titivas estables en el tiempo. Ello permitirá que el país pueda contar con las grandes in-versiones en exploración y en el desarrollo de la capacidad de producción.

En cuanto a las reservas de gas, se presentó una disminución en los últimos años, razón por la cual hay que trabajar en la ejecución de grandes inversiones para convertir las re-servas probables en reservas probadas y así subir los índices actuales en esta materia.

En cuanto al mercado de los combustibles líquidos, el consumo de gasolina creció un cuatro por ciento en 2012, mientras que el de diésel marino registró un incremento del siete por ciento respecto al mismo año. El mercado de gas natural dejó cifras positivas en sectores como el termoeléctrico, el gas natural vehicular comprimido y el de refinería.

Así las cosas, la ACP ofrece a sus afiliadas, al sector Gobierno y a las personas interesadas en el tema de los hidrocarburos este segun-do Informe Estadístico Petrolero. Esperamos que este esfuerzo editorial sea de su agrado, se convierta en una herramienta permanente de consulta y sirva de punto de referencia a quienes deben estar al tanto de la evolución y los desafíos de nuestra industria.

IMPORTANCIA DEL SECTOR EN LA ECONOMÍA COLOMBIA01

1 Ver: Ministerio de Hacienda y Crédito Público. “Informe de Ejecución Presupuestal: acumulado a Diciembre de 2012” (12 de Agosto de 2012). Ministerio de Hacienda y Crédito Público de Colombia. Recuperado el 18 de Marzo de 2013 de: http://goo.gl/ZR8EX.

De hecho, el aporte al Gobierno Nacional en 2012 totalizó 22,9 billones de pesos, equi-valente al 60 por ciento del presupuesto de in-versiones del Ministerio de Hacienda y Crédito Público para dicho año, que fue de 38 billones de pesos1. El aporte a las regiones, a través del Sistema General de Regalías, totalizó a diciem-bre un estimado de 8,5 billones de pesos.

En 2012 se presentaron algunos retrasos en producción de crudo explicados principal-mente por demoras en el trámite de licencias ambientales y ataques a la infraestructura, los cuales impidieron que la industria creciera a los niveles registrados en años anteriores, im-pactando también el crecimiento total de la economía colombiana.

Asociación Colombiana del Petróleo14

En los últimos años, el sector petrolero ha sido uno de los que más aporta a la

economía colombiana, tanto al crecimiento del Producto Interno Bruto (PIB) como a la

generación de renta para el Estado.

2 “Colombia: menor crecimiento económico será por construcción e industria”. (18 de Diciembre de 2012). El Espectador.

A. Producto Interno Bruto y Sector Petrolero

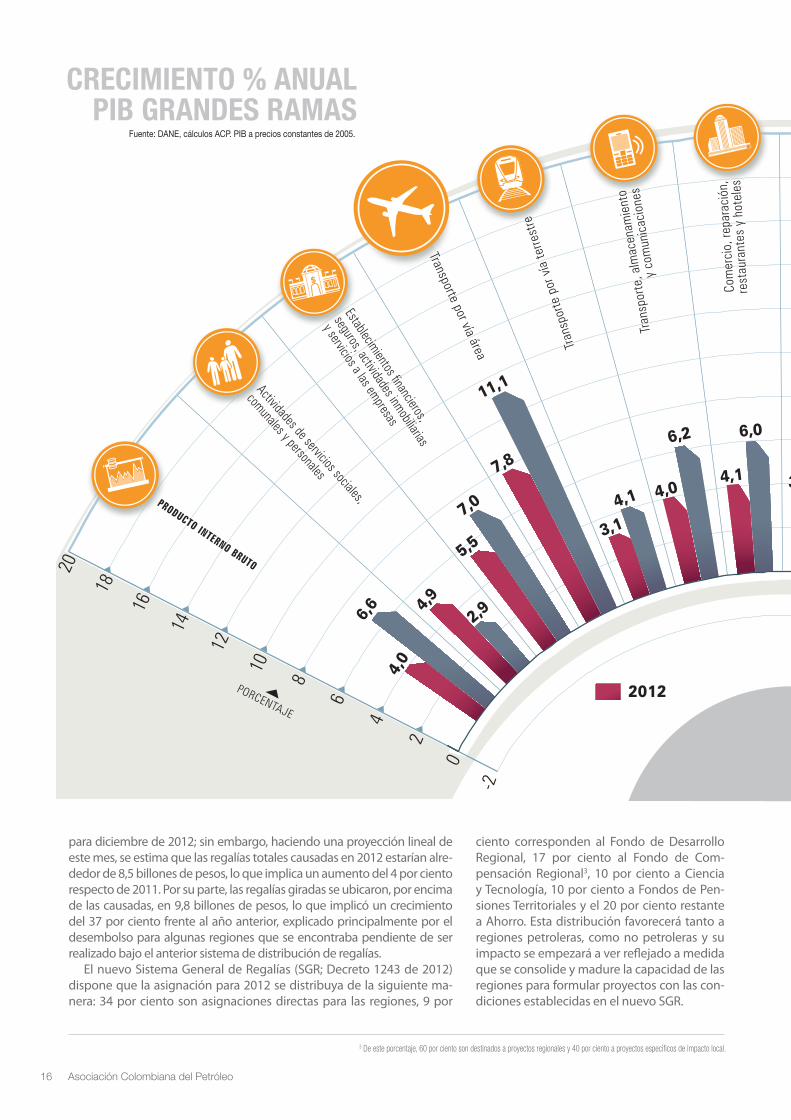

El 21 de Marzo de 2013, el Departamento Ad-ministrativo Nacional de Estadística (DANE), publicó los resultados correspondientes al crecimiento total acumulado para el año 2012. Durante el año 2012, el Producto Interno Bruto (PIB) tuvo un incremento de 4,0 por cien-to, con relación al año 2011. Esta cifra se ubicó por debajo de los pronósticos realizados tanto por agentes públicos, como por prestigiosas instituciones del sector privado. Los analistas atribuyeron este comportamiento a la desace-leración de sectores como la construcción y el sector petrolero2, que a comienzos de 2012 fueron “jalonadores” pero que hacia el tercer trimestre mostraron rezagos.

El resultado del sector hidrocarburos du-rante el 2012 muestra un incremento del 5,5 por ciento. En todo caso, un comportamiento menor al que se observó en años anteriores. No obstante, el sector sigue siendo “jalonador” de la economía, pues después de la minería (6,8 por ciento), fue el que tuvo mayor crecimien-to del PIB sectorial durante este año. El sector creció por encima del total de la economía (1,5 por ciento más) y de otros importantes secto-res, tales como el de transporte terrestre (2,4 por ciento más) y la construcción (1,9 por ciento superior). Ver pag. 16.

PERSPECTIVAS DE MEDIANO PLAZOLa ACP estima que para 2013 la producción

de crudo se ubicará en niveles entre un millón treinta mil y un millón sesenta mil barriles por día, lo cual implicaría un incremento del 9 al 12 por ciento frente al año anterior. Esto podría aportar un crecimiento adicional en el PIB del 2013 entre 0,5 y 0,6 puntos porcentuales, de acuerdo con estimaciones de la ACP realizadas con el apoyo metodológico del DANE.

B. Contribución fiscal

La generación de renta del sector petrolero ha sido hasta ahora la más alta frente a otros sec-tores y ha mostrado un incremento sustancial durante los últimos 4 años. Esta tiene dos com-ponentes: aportes generados a las regiones a través del Sistema General de Regalías y aportes generados al Gobierno Nacional, que incluyen impuesto de renta, dividendos de Ecopetrol y derechos económicos contractuales a favor de la Agencia Nacional de Hidrocarburos (ANH).

APORTES GENERADOS A LAS REGIONES: REGALÍAS

Datos de la ANH, a noviembre de 2012, mues-tran que las regalías causadas sumaron 7,8 billones de pesos. A la fecha de impresión de este informe no se habían publicado las cifras

Informe Estadístico Petrolero 15

REGALIAS CAUSADAS Y GIRADAS

Fuente: ANH. Indicadores

de Gestión y Estadísticas de la

Industria. *Valor acumulado

de regalías causadas a noviembre y giradas a

diciembre 2012.

Asociación Colombiana del Petróleo16

CreCimiento % anual PiB grandes ramas

Fuente: DANE, cálculos ACP. PIB a precios constantes de 2005.

para diciembre de 2012; sin embargo, haciendo una proyección lineal de este mes, se estima que las regalías totales causadas en 2012 estarían alre-dedor de 8,5 billones de pesos, lo que implica un aumento del 4 por ciento respecto de 2011. Por su parte, las regalías giradas se ubicaron, por encima de las causadas, en 9,8 billones de pesos, lo que implicó un crecimiento del 37 por ciento frente al año anterior, explicado principalmente por el desembolso para algunas regiones que se encontraba pendiente de ser realizado bajo el anterior sistema de distribución de regalías.

El nuevo Sistema General de Regalías (SGR; Decreto 1243 de 2012) dispone que la asignación para 2012 se distribuya de la siguiente ma-nera: 34 por ciento son asignaciones directas para las regiones, 9 por

ciento corresponden al Fondo de Desarrollo Regional, 17 por ciento al Fondo de Com-pensación Regional3, 10 por ciento a Ciencia y Tecnología, 10 por ciento a Fondos de Pen-siones Territoriales y el 20 por ciento restante a Ahorro. Esta distribución favorecerá tanto a regiones petroleras, como no petroleras y su impacto se empezará a ver reflejado a medida que se consolide y madure la capacidad de las regiones para formular proyectos con las con-diciones establecidas en el nuevo SGR.

3 De este porcentaje, 60 por ciento son destinados a proyectos regionales y 40 por ciento a proyectos específicos de impacto local.

Informe Estadístico Petrolero 17

APORTES GENERADOS AL GOBIERNO NACIONAL

Impuesto de rentaen los últimos años, la actividad de exploración y producción de petróleo

y gas (CIIu 1110) se ha mantenido como sector líder en la contribución de impuestos en Colombia. así, durante 2012 (año gravable 2011) este sector generó en impuesto de renta 10,3 billones de pesos, cifra tres veces su-perior al siguiente sector con más generación de impuesto de renta (3,5 billones provenientes del sector manufacturero).

ello significó pasar de un incremento del 17 por ciento registrado en el año 2010 (año gravable 2009) al 35 por ciento en el año 2012 (año gravable 2011).

además, es el único sector que ha aumentado su aporte en los últimos tres años. así mismo, la tasa efectiva de impuesto de renta pagada se ha mantenido como la más alta de todos los sec-tores, oscilando entre el 31 por ciento pagado en 2010 (año gravable 2009) y el 33 por ciento pagado en 2012 (año gravable 2011), la cual es cercana a la tasa nominal. esto, además del buen comportamiento tributario de la industria petro-lera en Colombia, demuestra que el sector no goza de beneficios tributarios significativos.

Asociación Colombiana del Petróleo18

Por su parte, las actividades asociadas a la industria4 registraron un impuesto de renta de 1 billón de pesos en 2012, lo cual implicó un crecimiento del 23 por ciento frente a lo generado en el año 2011.

El impuesto a la renta del sector petrolero y sus actividades asociadas totalizó 11,3 billo-nes de pesos en 2012, con lo cual se duplicó el aporte generado en 2011. Este monto es equivalente al 70 por ciento del presupuesto de inversión en transporte e inversión social del Gobierno Central para el año 20125.

DiviDEnDos DE ECoPEtrolsegún el Ministerio de Hacienda y Crédito

Público, en 2012 la nación recibió 10,9 billones de pesos por concepto de dividendos de Eco-petrol (causados en 2011)6, cifra que también duplica lo recibido en 2011 (causado en 2010).

DErECHos EConóMiCos ContraCtualEs Por PrECios altos anH

la contraprestación por precios altos para los Contratos de Exploración y Producción (E&P) suscritos con la anH, junto con los

IMPUESTO DE RENTA PERSONAS JURÍDICAS (billones de pesos)Fuente: DIAN, impuesto de renta personas jurídicas 2011.

4 Servicios petroleros incluyendo la sísmica, refinación, distribución mayorista y minorista de combustibles y lubricantes, registrados bajo las clasificaciones CIIU: 1120, 2321, 5051, 5052, 5151, 6050 y 7421. 5 Informe de Ejecución Presupuestal 2012. Ministerio de Hacienda y Crédito Público. 6 El Ministerio de Hacienda tiene previsto recibir aproximadamente 9,5 billones en 2012 y 1,4 billones en 2013, pero se analizan los dividendos causados en 2011, que en total son 10,9 billones. Para los años anteriores, se considera el monto relacionado por recaudo (Balance Fiscal Anual 1994-2011), del cual a la fecha no hay cifras actualizadas a 2012.

ParticiPación Estatal DEl sEctor PEtrolEro (Billones de Pesos)Fuentes: Imporrenta: DIAN, dividendos ECP: Minhacienda, Derechos económicos contratos: ANH. Cálculos ACP.

Asociación Colombiana del Petróleo20

demás derechos económicos en contratos de evaluación técnica, cánones superficiarios y transferencia de tecnología, a diciembre de 2012 alcanzaron 697 mil millones de pesos, lo cual implicó un aumento del 5 por ciento fren-te al año 2011 (664 mil millones de pesos).

Aporte totAl del sector Al Gobierno nAcionAl

en 2012, el sector petrolero generó una renta al Gobierno nacional de 22,9 billones de pesos por cuenta del impuesto de renta, dividendos de ecopetrol y derechos económi-cos contractuales a la AnH, lo cual equivale al 24 por ciento de sus ingresos corrientes. este monto duplica los aportes recibidos el año an-terior por los mismos rubros y equivale al 60 por ciento del presupuesto de inversiones del MHcp en 2012.

APORTE DEL SECTOR AL ESTADO COLOMBIANOA diciembre de 2012 el aporte del sector

a los ingresos del estado colombiano tota-liza 31,4 billones de pesos, de los cuales 8,5 billones son aportes a las regiones (regalías causadas estimadas a diciembre de 2012) y 22,9 billones corresponden a aportes al Go-bierno central (impuesto de renta, derechos económicos a favor de la AnH y dividendos de ecopetrol).

perspectiVAs contribUciÓn FiscAlteniendo en cuenta que para 2013 se es-

peran niveles de precios de petroleo y gas similares a los registrados en 2012, el recaudo de regalías tendrá un comportamiento simi-lar al pronóstico de producción, esperando con ello cifras alrededor de $9,5 billones de pesos en 2013. en materia de impuesto a la renta y dividendos de ecopetrol para 2013 se esperan niveles de recaudo similares, ligera-mente inferiores a los registrados el año an-terior, debido a una leve reducción del precio del crudo de 2012 frente a 2011 (recordemos que el recaudo de 2013 se realiza por el año gravable 2012) y al moderado crecimiento del volumen de producción logrado en 2012. se espera que el aporte total del sector a los ingresos del estado colombiano alcance nive-les alrededor de 30 billones de pesos en 2013 (incluyendo regalías, impuestos al Gobierno central y derechos económicos contractua-les, y dividendos a favor de la nación).

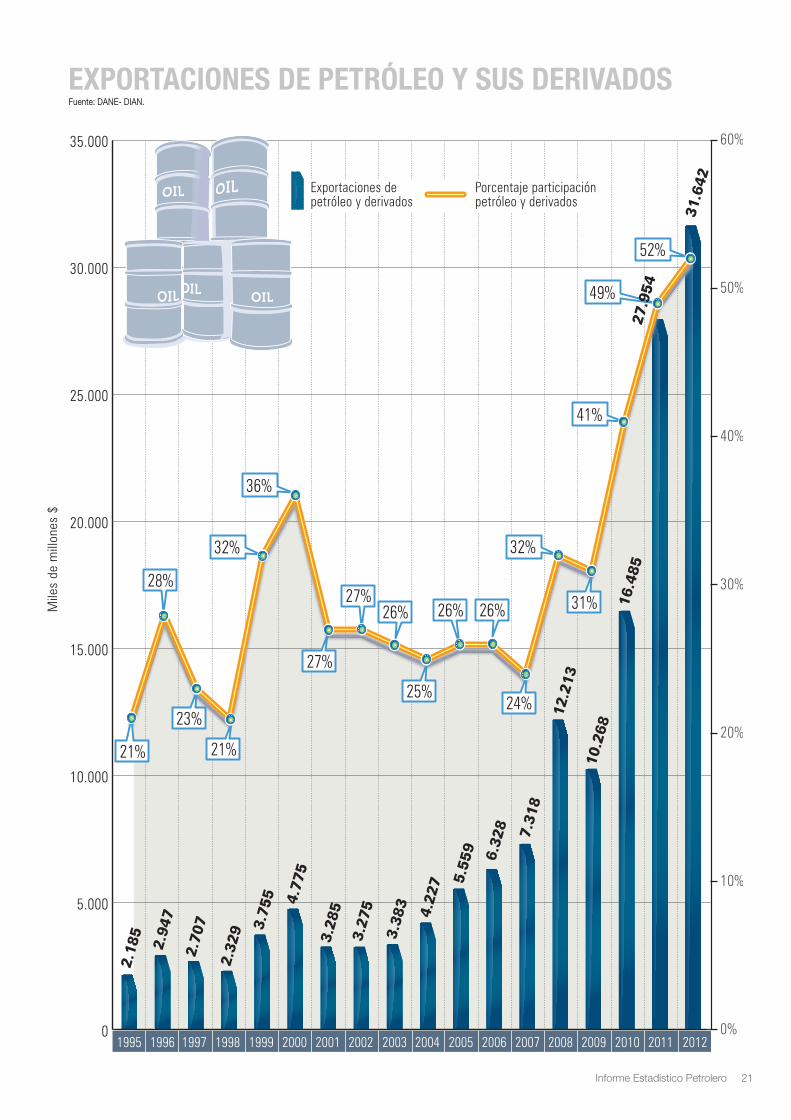

C. Comercio exteriorEXPORTACIONESlas exportaciones Fob de petróleo y de-

rivados durante 2012 alcanzaron 31.642 mi-llones de dólares, lo que representa un incre-mento de 13 por ciento frente al año anterior (27.954 millones de dólares).

el petróleo y sus derivados han tenido la mayor participación respecto del total de exportaciones durante los últimos trece años (52 por ciento en 2012). el 48 por cien-to restante estuvo distribuido en 26 grandes sectores, de los cuales se destacan los pro-ductos de la refinación del petróleo con 9 por ciento y fabricación de productos metá-licos con 8 por ciento.

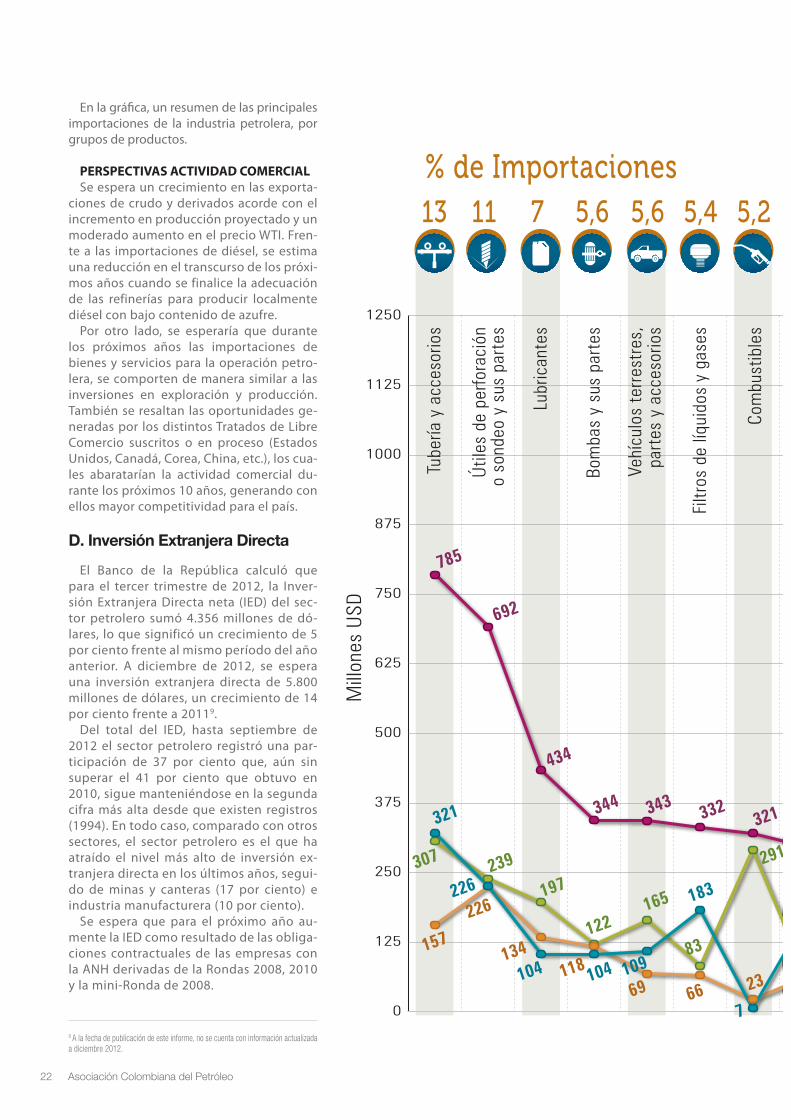

IMPORTACIONESlas importaciones de productos de la re-

finación del petróleo en 2012 totalizaron 5.626 millones de dólares en términos ciF, lo que implicó un crecimiento del 46 por ciento frente al año anterior y un incremen-to en la participación de 7 a 10 por ciento respecto de las importaciones totales. este comportamiento es explicado, principal-mente, por la importación de diésel de bajo azufre requerido para cumplir con las nor-mas locales de calidad de combustibles.

también existe una demanda del sector petrolero por importaciones de maquinaria e insumos requeridos para su operación, la cual durante el período 2009-20117 totalizó 6.123 millones Usd8.

por país de origen, las estadísticas muestran que estados Unidos es el principal país provee-dor de las importaciones de la industria petro-lera, con el 62 por ciento de las importaciones realizadas durante 2009-2011, seguido por china (7 por ciento) y Alemania (5 por ciento).

se destacan las importaciones de tubería y accesorios (33 por ciento originario de china), útiles de perforación y sondeo (62 por ciento originario de estados Unidos), productos lu-bricantes (91 por ciento originario de estados Unidos), bombas y sus partes (incluye bom-bas volumétricas y centrífugas, originarias principalmente de estados Unidos en un 58 por ciento), vehículos terrestres, partes y ac-cesorios (88 por ciento originarias de estados Unidos), filtros de líquidos y gases (47 por ciento de estados Unidos), combustibles (67 por ciento de estados Unidos), topadoras (72 por ciento de estados Unidos), entre otros.

7 A la fecha de publicación de este informe no se cuenta con información de este tipo con cierre a 2012, que permita realizar análisis anuales como los presentados en esta sección.

8 Muestra realizada para 84 empresas del sector de hidrocarburos (57 operadoras y 27 de servicios petroleros).

Informe Estadístico Petrolero 21

ExportacionEs dE pEtrólEo y sus dErivadosFuente: DANE- DIAN.

0

125

250

375

500

625

750

875

1000

1125

1250

0

125

250

375

500

625

750

875

1000

1125

1250

En la gráfica, un resumen de las principales importaciones de la industria petrolera, por grupos de productos.

PERSPECTIVAS ACTIVIDAD COMERCIALSe espera un crecimiento en las exporta-

ciones de crudo y derivados acorde con el incremento en producción proyectado y un moderado aumento en el precio WTI. Fren-te a las importaciones de diésel, se estima una reducción en el transcurso de los próxi-mos años cuando se finalice la adecuación de las refinerías para producir localmente diésel con bajo contenido de azufre.

Por otro lado, se esperaría que durante los próximos años las importaciones de bienes y servicios para la operación petro-lera, se comporten de manera similar a las inversiones en exploración y producción. También se resaltan las oportunidades ge-neradas por los distintos Tratados de Libre Comercio suscritos o en proceso (Estados Unidos, Canadá, Corea, China, etc.), los cua-les abaratarían la actividad comercial du-rante los próximos 10 años, generando con ellos mayor competitividad para el país.

D. Inversión Extranjera Directa

El Banco de la República calculó que para el tercer trimestre de 2012, la Inver-sión Extranjera Directa neta (IED) del sec-tor petrolero sumó 4.356 millones de dó-lares, lo que significó un crecimiento de 5 por ciento frente al mismo período del año anterior. A diciembre de 2012, se espera una inversión extranjera directa de 5.800 millones de dólares, un crecimiento de 14 por ciento frente a 20119.

Del total del IED, hasta septiembre de 2012 el sector petrolero registró una par-ticipación de 37 por ciento que, aún sin superar el 41 por ciento que obtuvo en 2010, sigue manteniéndose en la segunda cifra más alta desde que existen registros (1994). En todo caso, comparado con otros sectores, el sector petrolero es el que ha atraído el nivel más alto de inversión ex-tranjera directa en los últimos años, segui-do de minas y canteras (17 por ciento) e industria manufacturera (10 por ciento).

Se espera que para el próximo año au-mente la IED como resultado de las obliga-ciones contractuales de las empresas con la ANH derivadas de la Rondas 2008, 2010 y la mini-Ronda de 2008.

9 A la fecha de publicación de este informe, no se cuenta con información actualizada a diciembre 2012.

Asociación Colombiana del Petróleo22

0

125

250

375

500

625

750

875

1000

1125

1250

0

125

250

375

500

625

750

875

1000

1125

1250

0

125

250

375

500

625

750

875

1000

1125

1250

PRINCIPALES IMPORTACIONES INDUSTRIA PETROLERA (por grupos de productos)

Fuente: DIAN, cálculos ACP.

Informe Estadístico Petrolero 23

EXPLORACIÓN02A. Contratos Durante 2012 se suscribieron 54 contratos, de los cuales 46 (85%) son de exploración y producción (E&P) y 8 (15%) de Evaluación Técnica (TEA). Importante decir que 45 de estos contratos proceden del último proceso de adjudicación de bloques, la Ronda Colombia 2012, y la ma-yoría se firmaron en diciembre de 2012.

Por su parte, los contratos vigentes incluyen E&P, TEA’s, contratos de asociación, concesiones y áreas operadas directamente con Ecopetrol a través de convenios de Exploración y Explotación con la ANH, y tota-lizan 511 bloques contratados, los cuales representan el 48 por ciento del total del área de cuencas sedimentarias.

Por cuenca, la evolución de contratos firmados en los últimos 4 años muestra que gran parte se ubicó en los Llanos Orientales, seguido por Caguán, Putumayo y Valle Medio del Magdalena. La mayoría de estos contratos son resultado de los procesos de adjudicación de bloques de la Ronda Colombia 2008, la minirronda 2008, la Ronda Colombia 2010 y la Ronda Colombia 2012.

RESULTADOS RONDA COLOMBIA 2012En la Ronda Colombia 2012 se ofrecieron 115 bloques y se asignaron

49. Esta cifra se refleja en la firma de contratos en diciembre de 2012 y en la asignación de 7.015.609 hectáreas. (7% de las cuencas sedimentarias).

Asociación Colombiana del Petróleo24

La ANH anunció que espera recibir en los próximos años

2.600 millones de dólares en total de inversión exploratoria.

Frente a pozos exploratorios se proyecta la perforación de

135 pozos en 2013.

Con estos resultados, la ANH anunció que espera recibir en los próximos años 2.600 millones de dólares en total de inversión exploratoria1.

Las áreas en esta ronda se asignaron de acuerdo a un factor primario y posteriormen-te, a un factor secundario o de desempate. En 36 bloques, el criterio principal de asignación fue la mayor participación porcentual en la producción a favor de la ANH (“X” de produc-ción), la cual presentó un promedio del 16 por ciento para las ofertas ganadoras. Las se-gundas mejores propuestas para este tipo de áreas estuvieron en promedio 11 puntos por-centuales por debajo de las ofertas ganadoras. Estos bloques tuvieron ofertas de inversión adicional entre 100 mil dólares y 7,2 millones de dólares.

Para las 13 áreas restantes asignadas por inversión adicional en exploración sobre el Programa Exploratorio Mínimo, se presenta-ron ofertas entre 3 millones de dólares y 55 millones de dólares. Para este tipo de áreas, el factor secundario o criterio de desempate fue la participación porcentual en el X de produc-ción y que se ubicó en 1 por ciento.

Por cuenca, se destaca que la apuesta de los inversionistas se sigue presentando en las regiones donde anteriormente se había

Informe Estadístico Petrolero 25

CONTRATOS FIRMADOS Y VIGENTESFuente: Indicadores de Gestión y Estadísticas de la Industria ANH.

Fuente: Indicadores de Gestión y Estadísticas de la Industria ANH.EVOluCIóN FIRMA DE CONTRATOS pOR CuENCA

1 Agencia Nacional de Hidrocarburos. “Comunicado de prensa sobre los resultados de la Ronda Colombia 2012” (22 de noviembre de 2012). Agencia Nacional de Hidrocarburos

registrado actividad: Llanos Orientales y Valle Medio del Magdalena. La cuenca Llanos Orien-tales recibió propuestas para 18 de 24 bloques sometidos a adjudicación, todos asignados por participación de la producción a favor de la ANH (X de producción), y sus ofertas gana-doras se caracterizaron por un promedio pon-derado de X de producción del 20 por ciento (entre 6% y 34%), y una inversión adicional en-tre 100.000 dólares y 2,2 millones de dólares.

El Valle Medio del Magdalena recibió pro-puestas para 6 de 9 bloques. La mitad de es-tos fueron asignados por mayor participación porcentual en X de producción, y sus ofertas ganadoras oscilaron entre 15y 18 por ciento. La otra mitad asignada por mayor inversión adi-cional en etapa de exploración, presentó inver-siones entre 3,5 y 11,8 millones de dólares.

En materia de bloques con prospectivi-dad para Yacimientos No Convencionales se asignaron 5 de 30 bloques ofrecidos, todos ellos con ofertas ganadoras de inver-sión entre 3 y 22 millones de dólares. De és-tos se destaca el Valle Medio del Magdalena por ser la cuenca con mayor oferta de blo-ques y que recibirá inversiones adicionales entre 3,5 y 11,8 millones de dólares.

Frente a las áreas offshore se resalta que se asignaron la mitad de los bloques ofre-cidos por la Ronda (6 de 12), concentra-dos especialmente en la cuenca Colombia.

Los 4 bloques asignados por inversión adicional, muestran ofertas ganadoras en inversiones que oscilaron entre 11,5 y 28,5 millones de dólares. Los dos bloques restantes se asignaron por mayor participación porcentual en X de producción, que estuvo entre 2 y 3 por ciento. (Ver pag. anterior).

B. Sísmica

En 2012 se corrieron 18.205 kilómetros equi-valentes de sísmica, lo cual indica que la activi-dad se redujo en 24 por ciento, con respecto al año anterior.

Se destaca que la inversión en las áreas cos-ta afuera (Offshore) representó el 26 por ciento de la sísmica total realizada (4.753 km equi-valentes), distribuidos en la cuenca Guajira Offshore (18%), inversión directa de la ANH (6%) y Sinú Offshore (3%). Para las áreas en tie-rra firme (Onshore), que representaron el 74 por ciento de la sísmica, se muestra una concentra-ción del 63 por ciento del total de la sísmica en cuatro cuencas: Llanos Orientales, Valle Medio del Magdalena, Valle Inferior del Magdalena y Cordillera Oriental.

Por tipo de operadora, se rescata que la ma-yoría de la sísmica tiene origen privado en un 83 por ciento (15.048 km equivalentes) y el 17 por ciento restante (3.158 km equivalentes) tie-ne origen estatal, incluyendo las áreas operadas directamente por Ecopetrol y áreas de ANH.

SíSmica (miles km equivalentes)

Asociación Colombiana del Petróleo26

Fuente: 1977-1999: Estadísticas anuales Ecopetrol 2000-2012. Indicadores de gestión y estadísticas de la industria ANH.

SíSmica por tipo de yacimiento y cuenca 2012

evolución perforación exploratoria

C. Perforación de pozos

En 2012 se perforaron 130 pozos, la cifra más alta de la historia. No obstante, comparado con 2011 se presentó un moderado incre-mento de sólo 3 por ciento. Aún no se han registrado resultados de pozos productores, pero hasta el momento, el 53 por ciento de los po-zos se encuentra en pruebas (69 pozos) y el 47 por ciento restante (61 pozos) resultó seco.

Los resultados por cuenca muestran que 91 por ciento de la perforación de pozos se concen-tra en 3 cuencas: Llanos Orientales, con 78 por ciento, Valle Medio del Magdalena con el 8 por ciento, y Caguán-Putumayo, con 5 por ciento.

La perforación de pozos por tipo de con-trato, muestra que en 2012, el 94 por cien-to de los pozos perforados (122 pozos), co-

Informe Estadístico Petrolero 27

Fuente: Cálculos de la ACP con datos de la ANH.

Fuente: Cálculos de la ACP con datos de la ANH.

rrespondieron a contratos E&P, y el 6 por ciento restante se dividió entre contratos de asociación y convenios de explotación y E&P (4 pozos por cada tipo de contrato).

D. Expectativas de inversión exploratoria 2013-2014

En cuanto a la actividad exploratoria en sísmica y perforación de pozos, se evidencian mayores posibi-lidades de inversión en áreas costa afuera y crudos pesados. Para 2013, frente a actividad sísmica, se espera registrar cerca de 28.000 km equivalentes, de los cuales 34 por ciento se encuentra focalizado en áreas costa afuera y 15 por ciento en crudos pesados (aproximadamente 3.300 km ubicados en la cuenca Llanos Orientales). Frente a pozos exploratorios, se esperan perforar 135 pozos, de los cuales 87 se en-cuentran ubicados en los Llanos Orientales (24 de crudos pesados), 16 en el Valle Medio del Magdalena y 13 en Caguán-Putumayo.

Asociación Colombiana del Petróleo28

Fuente: Indicadores de Gestión y Estadísticas de la Industria ANH.RESULTADOS POZOS POR CUENCA

Evolución pErforación dE pozos por tipo dE contratoFuente: Indicadores de Gestión y Estadísticas de la Industria ANH.

PRODUCCIÓN03A. Producción de crudo

En los últimos días de diciembre se logró la meta del millón de barriles trazada por el Gobierno. El 29 de diciembre de 2012 se produjeron 1.015.000 barriles por día, atribuible a los ma-yores esfuerzos en inversión en los campos Castilla y Chichimene.

Estos niveles se alcanzaron a pesar de que a lo largo del año la producción de crudo sufrió retrasos en los programas de inversión, oca-sionados principalmente por demoras en el trámite de licencias ambientales y ataques a la infraestructura. De no haberse presentado estos inconvenientes, se habrían producido en promedio aproximadamente 35.000 barri-les por día adicionales.

En promedio en 2012 la producción de cru-do totalizó 944.119 barriles por día, lo que sig-nificó un incremento de 3 por ciento frente al año anterior y el nivel más alto de toda la his-toria (12 por ciento por encima de 1999). Este nivel de producción también representa un aumento de 37 por ciento desde el año 2000.

Asociación Colombiana del Petróleo30

Al final del año 2012,la producción de crudo promedio

se incrementó un 3 por ciento con respecto a 2011, mientras que la de gas aumentó un 10 por ciento

en el mismo período.

Informe Estadístico Petrolero 31

Evolución producción crudo por cuEnca

Vale la pena destacar que la producción de crudo se ha venido incrementando y se concentró durante los últimos 12 años en las cuencas Llanos Orientales, la cual aumentó 29 por ciento en ese período y Valle Medio del Magdalena, que se incrementó 189 por ciento. También se resalta el incremento en la producción de cru-do de la cuenca Putumayo, que en ese mismo período se triplicó. Específicamente para 2012, el 74 por ciento de la producción de crudo se concentra en la cuenca de los Llanos Orientales, el 15 por ciento en el Valle Medio del Magdalena, 7 por ciento en Valle Superior del Magdalena y 4 por ciento en el Putumayo.

Por Departamentos, en 2012 el 79 por ciento de la pro-ducción de crudo se concentró en 4 departamentos: Meta (49%), Casanare (18%), Arauca (7 %) y Santander (6 %).

También se observa que desde el año 2000 la produc-ción en el departamento de Casanare se ha reducido 56 por ciento, mientras que la producción en el Meta se incre-mentó 609 por ciento. La producción del departamento de Boyacá es la que más crece, pues en 2012 mostró un nivel 8 veces superior a 2000, atribuible principalmente al campo Caipal que se ubica en el Valle Medio del Magdalena.

Fuente: Ministerio de Minas y Energía. Cálculos ACP.

producción Histórica anual promEdio -KBpdcFuente: Ministerio de Minas y Energía Anh.

2000-2012: Reporte producción mensual por campo. Balance de crudo por campo. Fuente: Ministerio de Minas y Energía.

Evolución producción crudo por EMprESA

Fuente: Ministerio de Minas y Energía. Cálculos ACP.

Asociación Colombiana del Petróleo32

Por empresa, se destaca que Ecopetrol–Hocol, Pacific Rubiales (Metapetroleum y Pacific Stratus) y Equión Energía representaron cer-ca del 67 por ciento de la produc-ción de crudo desde el año 2000. Durante ese período, Ecopetrol junto con Hocol tuvieron un cre-cimiento de 92 por ciento. Pacific Rubiales, por su parte, incrementó 145 veces su producción en esos 12 años, especialmente atribuible al campo Rubiales. Equión Ener-gía, en cambio, redujo su produc-ción durante ese período 8 veces, explicado por la declinación nor-mal de los campos Cusiana, Cupia-gua y Recetor.

Actualmente 75 por ciento de la producción de crudo se concentra en 5 empresas: Ecopetrol–Hocol (40%), Pacific Rubiales (24%), Occi-dental de Colombia (7%) y Equión Energía (4%).

B. Producción de gas

La producción comercializada de gas (calculada como la suma de la producción entregada a gasoduc-tos, el gas transformado en GLP y líquidos y el gas enviado a planta usado para generación eléctrica),

Evolución producción crudo por dEpartamEnto

Evolución producción GaS por EmprESaFuente: Ministerio de Minas y Energía. Cálculos ACP.

Fuente: Ministerio de Minas y Energía. Cálculos ACP.

Informe Estadístico Petrolero 33

Asociación Colombiana del Petróleo34

EVOLUCIÓN PRODUCCIÓN DE GAS POR CUENCA

Fuente: Ministerio de Minas y Energía. Cálculos ACP.

en 2012 totalizó 1.170 millones de pies cúbicos por día (MPCD) lo que representa un aumento de 10 por ciento frente al año anterior, y un incremento de 60 por ciento en los últimos 5 años.

Cabe resaltar que durante los últimos años, la producción de gas natural ha estado en gran proporción determinada por la cuenca Guajira (en especial por el campo Chuchupa), operada por Chevron. Los resultados en 2012 mostraron que 94 por ciento de la producción de 2012 se encuentra concentrada en 3 cuencas: 51 por ciento en La Guajira, 37 por ciento en Llanos Orientales y 6 por ciento en Valle Infe-rior del Magdalena. Por empresa, 90 por ciento de la pro-ducción está concentrada en las operaciones de Chevron (51%), Equión Energía Ltd. (25%) y Ecopetrol (14%).

C. Perspectivas de producción 2012-2013

Como se mencionó anteriormente, se estima que para el año 2013 la producción promedio de crudo se ubique en niveles entreun millón treinta mil y un millón sesenta mil barriles por día calendario, siempre y cuando se supe-ren los retos de inversión en licenciamiento ambiental y entorno social.

Informe Estadístico Petrolero 35

EVOLUCIÓN PRODUCCIÓN DE GAS POR DEPARTAMENTOS

Fuente: Ministerio de Minas y Energía, Ecopetrol, ANH.

RESERVAS04A. Reservas de crudo

En el transcurso de los años noventa se evidenció un descenso sostenido en las reservas remanentes de crudo, lo que dejó muy cerca la fecha límite de autoabas-tecimiento. La nueva política petrolera que se estableció a comienzos de la década del 2000 atrajo cuantiosas inver-siones que han permitido incorporar reservas, especial-mente provenientes de cam-pos existentes y, en menor proporción, de algunos des-cubrimientos de medianas y pequeñas acumulaciones. Esto ha permitido prolongar esa fecha de autoabasteci-miento hasta el 2020.

Durante el año 2011 se in-corporaron por reevaluación 535 millones de barriles, con

Asociación Colombiana del Petróleo36

1 Estimado ACP con base en proyecciones de producción de crudo.

Relación ReseRvas/ pRoducción de cRudoFuente: Ecopetrol, Ministerio de Minas y Energía.

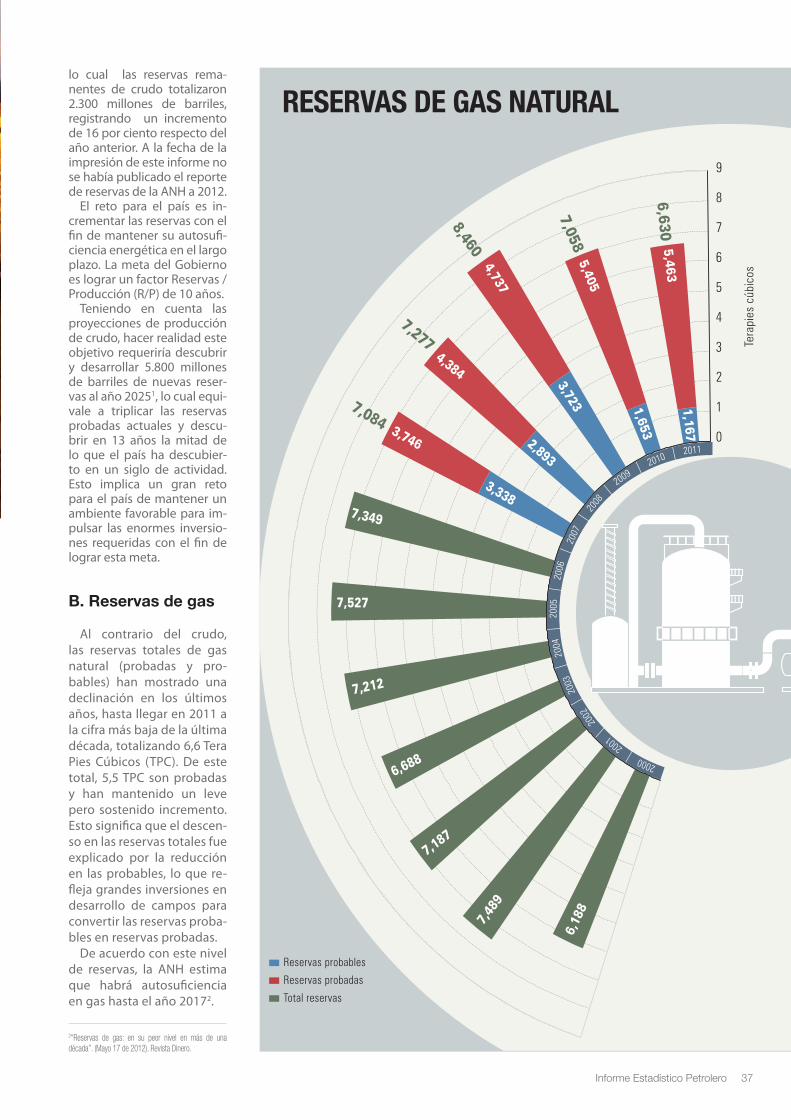

B. Reservas de gas

Al contrario del crudo, las reservas totales de gas natural (probadas y pro-bables) han mostrado una declinación en los últimos años, hasta llegar en 2011 a la cifra más baja de la última década, totalizando 6,6 Tera Pies Cúbicos (TPC). De este total, 5,5 TPC son probadas y han mantenido un leve pero sostenido incremento. Esto significa que el descen-so en las reservas totales fue explicado por la reducción en las probables, lo que re-fleja grandes inversiones en desarrollo de campos para convertir las reservas proba-bles en reservas probadas.

De acuerdo con este nivel de reservas, la ANH estima que habrá autosuficiencia en gas hasta el año 20172.

Informe Estadístico Petrolero 37

2“Reservas de gas: en su peor nivel en más de una década”. (Mayo 17 de 2012). Revista Dinero.

lo cual las reservas rema-nentes de crudo totalizaron 2.300 millones de barriles, registrando un incremento de 16 por ciento respecto del año anterior. A la fecha de la impresión de este informe no se había publicado el reporte de reservas de la ANH a 2012.

El reto para el país es in-crementar las reservas con el fin de mantener su autosufi-ciencia energética en el largo plazo. La meta del Gobierno es lograr un factor Reservas / Producción (R/P) de 10 años.

Teniendo en cuenta las proyecciones de producción de crudo, hacer realidad este objetivo requeriría descubrir y desarrollar 5.800 millones de barriles de nuevas reser-vas al año 20251, lo cual equi-vale a triplicar las reservas probadas actuales y descu-brir en 13 años la mitad de lo que el país ha descubier-to en un siglo de actividad. Esto implica un gran reto para el país de mantener un ambiente favorable para im-pulsar las enormes inversio-nes requeridas con el fin de lograr esta meta.

ReseRvas de Gas NatuRal

MERCADO DE COMBUSTIBLES05

A. Ventas de combustibles líquidos

En el año 2012, el consumo de combustibles blan-cos sumó 246.740 BPDC, lo cual implicó un cre-cimiento del 3 por ciento frente al año anterior; un punto porcentual por debajo de la tasa de cre-cimiento estimada para la economía de este año.

El 82 por ciento del consumo de combustibles en 2012 se concentró en dos tipos: diésel mezcla-do, con niveles estimados de 117.915 BPDC (48%), y gasolina oxigenada, con 83.305 BPDC (34 %)1.

El consumo de diésel registró un menor creci-miento en 2012 frente al año anterior (2%), después de haber venido creciendo a tasas de dos dígitos en los últimos años. Este comportamiento, es acorde con el menor crecimiento de la economía colombia-na y también se podría asociar con la desaceleración registrada en sectores de alto consumo de ACPM como el minero y el industrial. (Ver capítulo 1).

Por su parte, el consumo de gasolina creció 4 por ciento en 2012 lo que evidencia un compor-

Asociación Colombiana del Petróleo38

1 Cálculos ACP con base en cifras Ecopetrol de ventas de combustible en refinería, e información de ventas alcohol carburante Asocaña (reportada en litros) y ventas biodiesel de palma Fedebiocombustibles (reportada en toneladas), convertida a BPDC.

Los combustibles blancos de mayor consumo en

2012 fueron el de aviación y el diésel marino. También se

destaca el crecimiento del combustóleo y el de avigas.

tamiento vegetativo similar al crecimiento es-timado de la economía colombiana.

Sobre el consumo de los demás combustibles blancos se resalta el de aviación, que alcanzó niveles de 22.467 BPDC en 2012, y que implicó una participación de 9 por ciento del total del consumo de combustibles blancos y un creci-miento de 9 por ciento respecto al año anterior.

Igualmente, se destaca que en 2012 el con-sumo de diésel marino registró 3.891 BPDC, alcanzando con ello un crecimiento de 7 por ciento respecto del año anterior, que se expli-ca por una mayor actividad en el transporte mercantil por vía marítima. Prueba de ello es el incremento en la carga utilizada tanto para las importaciones (10%), como la de exportacio-nes (13%)2. Cabe destacar el importante creci-miento del consumo del combustóleo, que en 2012 alcanzó un nivel casi 4 veces por encima del mostrado en el año pasado, y del avigas que creció 12 por ciento.

Por su parte el consumo de GLP y quero-seno decreció en 2012, totalizando una caída de 4 y 14 por ciento, respectivamente.

B. Precios en Bogotá de gasolina y ACPM mezclados

Los precios de la gasolina oxigenada y ACPM mezclado hasta el 2012 se han de-terminado de acuerdo con sus respectivos porcentajes de mezcla con biocombusti-bles y la reglamentación vigente, tomando como base los siguientes componentes: ingreso al productor del combustible mez-clado, impuesto a las ventas, impuesto glo-bal, tarifa de marcación, proporción tarifa de transporte por poliductos, proporción tarifa de transporte del biocombustible, margen plan de continuidad, sobretasa, margen al distribuidor mayorista, margen al distribuidor minorista, pérdida por eva-poración y transporte de planta de abasto a estación de servicio.

Algunos de estos componentes son re-gulados, tales como el margen mayorista o las tarifas de transporte, mientras que otros dependen de variables económicas como la inflación (que incrementa las tarifas de transporte en febrero de cada año) y varia-bles de mercado como el precio de com-bustibles en la costa del Golfo de México.

Para el caso de la gasolina oxigenada en Bogotá, se resalta que durante enero, el Mi-nisterio de Minas y Energía dispuso la sus-pensión de la mezcla, por lo cual el precio de venta al público fue relativamente bajo durante ese mes.

CONSUMO DE COMBUSTIBLES FóSILES MEZCLADOS CON BIOCOMBUSTIBLES (en KBPDC)

Informe Estadístico Petrolero 39

2 Volumen de carga de exportaciones e importaciones por modos de transporte. Fuente: DIAN.

Fuente: Ecopetrol, Ministerio de Minas y Energía, Asocaña, Fedebiocombustibles.

COMPOSICIÓN PRECIOS GASOLINA MEZCLADABOGOTÁ GASOLINA

A partir de febrero de 2012, se evidencia que, aunque el precio superó los 9.000 pesos por galón en los meses de abril y mayo, hacia diciembre presentó un ligero descenso que lo ubicó de nuevo en niveles similares a los registrados a comienzos de año. Esto se explicó principalmente por reducciones en el ingreso al productor (3%) e impuesto a las ventas (7%).Por su parte, el precio del ACPM mezclado con biodiesel se incrementó 235 pesos por galón (3%) a lo largo de 2012. Este comportamiento estuvo explicado principalmente por la tarifa de transporte por

Fuente: Ecopetrol, UPME, Ministerio de Minas y Energía, cálculos ACP.

COMPOSICIÓN PRECIOS ACPM

MEZCLADO BOGOTÁ

Fuente: Ecopetrol, UPME ,Ministerio de Minas y Energía, cálculos ACP. *Cambio

% mezcla del 7% al 8%.

ACPM

poliducto, que se incrementó 19 por ciento; por un cambio en el porcentaje de mezcla del 7 al 8 por ciento en noviembre; por el incremento en el margen regulado mayorista llevado a cabo a partir de noviembre; y en menor medida por el aumento del 4 por ciento en el ingreso al productor.

Para 2013, la reforma tributaria unificó el IVA y el Impuesto Global en el Impuesto Nacional a la Gasolina y el ACPM, el cual tendrá una tarifa de 1.050 pesos por galón para el combustible fósil. Esto disminuyó el valor total de los impuestos de la gasolina y aumentó los del ACPM.

MERCADO DE GAS NATURAL06

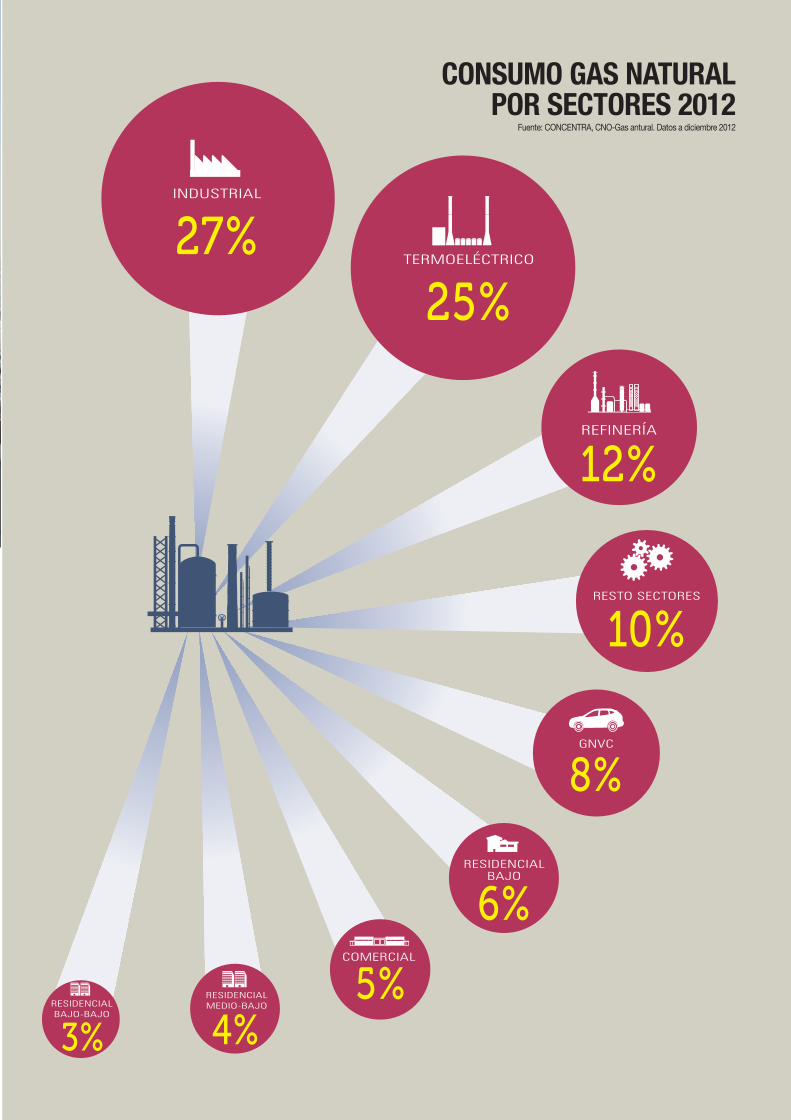

De este volumen, 852 MPCD (73%) se comercializó lo-calmente; 186 MPCD (16%) se exportó a Venezuela1; y el resto se transformó en GLP, combustibles líquidos, y fue enviado a plantas para generación eléctrica y se conser-vó para compensar desbalances con transportadores y cumplir con el lleno de línea del gasoducto.

El consumo interno de gas natural en 2012 registró ni-veles similares al del año anterior (841 MPCD), resaltando el crecimiento en sectores como el termoeléctrico (3,4%), refinería (1,3%) y gas natural vehicular comprimido (GNVC) (2,4%). Estos incrementos compensaron el des-censo de sectores como el industrial (3,1%) y residencial medio-bajo (2,7%).

Por región, el mayor consumo de gas natural se realizó en el interior del país (57%), seguido por la Costa Atlántica (39%) y 4 por ciento en las zonas no interconectadas al Sistema Nacional de Transporte (zonas aisladas). La dismi-nución en el consumo de la Costa Atlántica del 4 por cien-to, fue compensada por un aumento en el consumo en el interior del país en la misma proporción, mientras que en las zonas aisladas, el consumo se aumentó 16 por ciento.

Asociación Colombiana del Petróleo42

1 Desde el año 2012, la firma CONCENTRA es quien se encarga de recopilar y analizar las estadísticas de consumo de gas natural que se registran en la página del CNO de gas natural, por lo cual las cifras y la clasificación por sectores difieren con el Informe Estadístico de 2011. Información reportada en GBTU/D, convertida a MPCD.

Como se mencionó en capítulos anteriores,

la producción comercializada de gas

natural totalizó 1.170 millones de pies cúbicos

día (MPCD) en 2012.

Informe Estadístico Petrolero 43

CONSUMO GAS NATURALPOR SECTORES 2012

Fuente: CONCENTRA, CNO-Gas antural. Datos a diciembre 2012

ÁREA CONTRATADAEs la superficie y su proyección en el subsuelo, alinderada, en la que una compañía autorizada efectúa operaciones de exploración, evaluación y producción de hidrocarburos que son objeto del mismo contrato.

AVIGASGasolina diseñada para aviones con motor de pistón. El Avigas es el nom-bre técnico para la gasolina de aviación 100-130, que tiene un alto índice antidetonante (alto octanaje) que se produce a partir de gases de refine-ría (butilenos e isobutanos) que se hacen reaccionar con un catalizador (ácido sulfúrico) en un proceso denominado alquilación para obtener un componente denominado “alquilato”. El numero 100 significa la capacidad antidetonante requerida por los mo-tores de los aviones una vez alcanzada la velocidad de crucero y el numero 130 identifica la capacidad antidetonante requerida para el despegue que es cuando los motores desarrollan la máxima potencia.

BARRILEs la unidad de medida del volumen de Hidrocarburos Líquidos que equivale a cuarenta y dos (42) galones de los Estados Unidos de América, corregidos a condiciones estándar (una temperatura de sesenta grados Fahrenheit (60° F) y a una (1) atmósfera de presión absoluta).

BARRIL DE PETRÓLEO CRUDO (BPC)Es un barril a 60 grados F y a una presión de14.65 libras por pulgada cua-drada, después de deducirse la cantidad total de sedimento, agua y otras impurezas separadas por centrifugado u otro método apropiado.

CONTRATO DE CONCESIÓNUna determinada área asignada a una compañía para la exploración de crudo y/o gas bajo términos y condiciones específicas y por un período de tiempo fijo.

CONTRATO DE ASOCIACIÓNTipo de contrato en que el riesgo, en la etapa exploratoria, lo asume total-mente la compañía asociada y en la etapa de explotación, se conforma una operación conjunta y la inversión, dirección y producción son compartidas.

CONTRATO DE EXPLORACIÓN Y PRODUCCIÓN (E&P)Este contrato tiene por objeto otorgar a un contratista derecho exclusivo para acometer y desarrollar actividades exploratorias en un área deter-minada y a producir los hidrocarburos propiedad del Estado que se des-cubran dentro de la misma, a sus únicos costo y riesgo y con arreglo a programas específicos, a cambio de retribuciones consistentes en el pago de derechos por concepto del uso del subsuelo, y/o de “precios altos” o de otra índole; en la entrega de participaciones en la producción; en el reconocimiento y la transferencia de regalías en dinero o en especie con sujeción a la Constitución y a Ley, y el de aportes a título de formación, fortalecimiento institucional y transferencia de tecnología.

CONTRATO DE EVALUACIÓN TÉCNICA (TEA)Este contrato tiene por objeto otorgar a un contratista el derecho exclusivo para realizar estudios de evaluación técnica en un área determinada, a sus únicos costo y riesgo y con arreglo a un programa específico, destinados a definir la prospectividad, a cambio del pago de unos derechos por con-cepto del uso del subsuelo y con el compromiso de entregar una Partici-pación en la Producción y las demás retribuciones económicas aplicables, en el evento de que todo o parte del área se someta a la celebración y ejecución posterior de un Contrato de Exploración y Producción (E&P), en ejercicio del derecho de conversión pactado en el Contrato de Evaluación Técnica (TEA) correspondiente.

CRUDOPetróleo que proviene de un yacimiento, después de separarle cualquier gas asociado y procesado en una refinería.

CUENCA SEDIMENTARIAEstructura cilíndrica en el subsuelo formada en el lecho de un mar anti-guo. Debido a que está formada por rocas sedimentarias, y a que su en-torno provee trampas para la acumulación de petróleo, una cuenca es un buen prospecto para la exploración. Puede ser marítima o terrestre.

GLOSARIODESARROLLO U OPERACIONES DE DESARROLLOSon las actividades y obras realizadas que incluyen, sin ser este un lis-tado taxativo, la perforación, completamiento y equipamiento de pozos de desarrollo; el diseño, construcción, instalación y mantenimiento de equipos, tuberías, líneas de transferencia, tanques de almacenamiento, métodos artificiales de producción, sistemas de recuperación primaria y mejorada, sistemas de trasiego, tratamiento, almacenamiento, entre otros, dentro de un área de producción en el área contratada y fuera de ella en cuanto resulte necesario.

DESCUBRIMIENTOSe entiende que existe un yacimiento descubierto de hidrocarburos convencionales cuando mediante perforación con taladro o con equipo asimilable se logra el hallazgo de la roca en la cual se encuentra hidro-carburos acumulados y mediante pruebas iniciales de fluidos se establece que se comporta como unidad independiente en cuanto a mecanismos de producción, propiedades petrofísicas y propiedades de fluidos.

DIÉSELCombustible similar al gasóleo calefacción. Su costo se compensa con su mayor duración, requiere de menor mantenimiento, es menos contami-nante que la gasolina, es un combustible que no necesita de bujía para encender la mezcla y se evapora con mayor lentitud debido a su mayor densidad y su aprovechamiento energético es mejor.

DIÉSEL MARINOMezcla de hidrocarburos formada por fracciones combustibles pro-venientes de diferentes procesos de refinación del petróleo tales como destilación atmosférica y ruptura catalítica. Está diseñado para utilizarse especialmente como combustible en motores tipo diésel de embarcaciones marinas o fluviales. También puede usarse para generar energía mecánica y eléctrica, y en quemadores de hornos, secadores y calderas.Este producto puede contener pequeñas cantidades de aditivos que permitan mejorar las condiciones de su desempeño y una sustancia química, llamada “marcador”, que permita obtener información sobre la procedencia del combustible sin que implique modificación en la calidad del producto.

EXPLORACIÓN U OPERACIONES DE EXPLORACIÓNSon todos los trabajos y obras que una empresas petrolera ejecuta en el terreno del Área Contratada para determinar la existencia y ubicación de Hidrocarburos en el subsuelo, que incluyen pero no están limitados a métodos geofísicos, geoquímicos, geológicos, cartográficos y en general, las actividades de prospección superficial, la perforación de pozos explo-ratorios y otras operaciones directamente relacionadas con la búsqueda de hidrocarburos en el subsuelo.

EXPLORACIÓN SÍSMICAEs el método de exploración geofísica mediante la cual se generan ondas sísmicas elásticas producidas por la detonación de explosivos o por fuentes no explosivas, que penetran en el subsuelo, son reflejadas o refractadas en interfaces geológicas, recogidas en la superficie de la tierra por geófonos o hidrófonos colocados bajo el nivel del mar, y utilizado para conocer la composición y configuración de las capas del subsuelo.

GAS LICUADO DEL PETRÓLEO (GLP)Mezcla de hidrocarburos livianos constituida principalmente por C3´s (propano y compuestos derivados de éste) y C4´s (butanos y compuestos derivados de éstos), en proporciones variables y que a condiciones nor-males es gaseosa y al comprimirla pasa a estado líquido. Puede producirse en plantas de procesamiento de gas natural o en refinerías, especialmente en plantas de ruptura catalítica.

GAS NATURALMezcla natural de hidrocarburos en estado gaseoso a condiciones están-dar (una temperatura de sesenta grados Fahrenheit (60º F) y a una (1) at-mósfera de presión absoluta) compuesta por los miembros más volátiles de la serie parafínica de hidrocarburos.

Asociación Colombiana del Petróleo44

BIBLIOGRAFÍAGAS NATURAL COMPRIMIDO (GNC)Se trata de gas natural comprimido (en general sólo metano); se usa como combustibles para vehículos como motores de combus-tión interna en remplazo de la nafta.

GASOLINAFracción líquida liviana de hidrocarburos, incolora, muy volátil, fácilmente inflamable. Se utiliza como combustible en automó-viles y motocicletas, etc. La gasolina que se encuentra en forma natural se conoce como condensado.

JET FUEL A-1Combustible usado para aviones con turbinas tipo propulsión o jet. Este producto, también conocido como turbocombustible, turbo-sina o JP-A1, es un destilado medio que proviene de la destilación atmosférica del petróleo crudo.

HIDROCARBUROSCompuestos orgánicos constituidos principalmente por la combinación natural de carbono e hidrógeno, así como tam-bién de aquellas sustancias que los acompañan o se derivan de ellos.

PARTICIPACIÓN DE REGALÍASDerecho a participar de las regalías que tienen los Departamentos y Municipios por la explotación de recursos no renovables y los Puertos marítimos y fluviales en concordancia con el artículo 360 de la Constitución Política de 1991. PETRÓLEOLiteralmente significa “aceite de piedra”; se forma del latín “petra” (piedra) y “oleum” (aceite). Su conocimiento se remonta a la an-tigüedad y era conocido porque afloraba en pequeñas cantidades a la superficie.

POZO EXPLORATORIOEs un pozo a ser perforado en busca de yacimientos de hidro-carburos, en un área no probada como productora de hidro-carburos.

POZO DE DESARROLLOEs el que se perfora con el objeto de avanzar en la explotación racio-nal del yacimiento dentro del área que ha sido aprobada.

PRODUCCIÓN U OPERACIONES DE PRODUCCIÓNSon todas las operaciones y actividades realizadas en un área de producción en relación con los procesos de extracción, recolección, tratamiento, almacenamiento y trasiego de los hidrocarburos hasta el punto de entrega, el abandono y las demás operaciones relativas a la obtención de hidrocarburos.

REGALÍASContraprestación económica a favor del Estado, por la explotación de un recurso no renovable.

RESERVAS POSIBLESEs la cantidad estimada de hidrocarburos a una fecha dada, que probablemente pueden existir en formaciones identificadas por medio de estudios geológicos y de ingeniería, pero que aún no han sido verificadas.

RESERVAS PROBABLESEs la cantidad estimada de hidrocarburos a una fecha dada, en áreas cercanas a yacimientos probados, y determinadas por medio de es-tudios geológicos y de ingeniería de yacimientos.

RESERVAS PROBADASEs la cantidad estimada de hidrocarburos recuperables a una fe-cha dada, demostrada con una certeza razonable por medio de estudios geológicos y de ingeniería de yacimientos.

“Colombia: menor crecimiento económico será por construcción e industria”. 18 de Diciembre de 2012. El Espectador.

“Reservas de gas: en su peor nivel en más de una década”. 17 de Mayo de 2012. Revista Dinero.

“PIB habría crecido 3,6 por ciento en 2012 con la construcción como gran incógnita”. 11 de Marzo de 2013. La República.

Ministerio de Hacienda y Crédito Público de Colombia. Recuperado el 18 de Marzo de 2013, de Informe de Ejecución Presupuestal Sector Hacienda: http://goo.gl/ZR8EX

Informe Estadístico Petrolero 45

Informe Estadístico Petrolero 2012AsociAción colombiAnA

del Petróleo (AcP)

Presidente EjecutivoAlejAndro mArtínez VillegAs

Edición GeneralAlexAndrA Hernández sArAViA

Vicepresidente de Asuntos económicos

Asesor editorial jAime FrYsz

Asesor AcP

CoordinaciónPAtriciA Pinzón ArdilA.

Vicepresidente de Asuntos Públicos y comunicaciones

burson-mArsteller colombiA

Redacciónluz AdriAnA Hernández

profesional de la AcP

FotografíaFernando Valderrama

Archivo ecopetrolArchivo AcP

Diseño e impresiónVega y jaramillo comunicaciones

Ilustración Gráficasedwin cruz

bogotá, colombia

mayo 2013

Para cualquier reproducción total o parcial debe darse el correspondiente

crédito al Informe Estadístico Petrolero 2012, de la Asociación Colombiana del

Petróleo (ACP).

Asociación Colombiana del Petróleocarrera 7 no. 73-47 piso 12.

teléfono (+571) 212 5758Fax (+571) 317 8626

www.acp.com.codistribución gratuita

ACP Asociación Colombiana del Petróleo ACPM Aceite Combustible para Motor ANH Agencia Nacional de Hidrocarburos ANLA Autoridad Nacional de Licencias Ambientales BPD Barriles de Petróleo Diario BPDC Barriles de Petróleo por Día Calendario CIF Cost, Insurance and FreightCIIU Clasificación Uniforme de las Actividades Económicas por Procesos Productivos DANE Departamento Administrativo Nacional de Estadística DNP Departamento Nacional de Planeación E&P Exploración y Producción FOB Free On BoardFONPET Fondo de Pensiones para Entidades TerritorialesGLP Gas licuado de petróleoGNVC Gas natural vehicular comprimidoIED Inversión Extranjera DirectaIVA Impuesto al Valor Agregado MBPD Miles de Barriles Por Día MHCP Ministerio de Hacienda y Crédito PúblicoMPCD Millones de Pies Cúbicos por Día PIB Producto Interno Bruto R/P Relación Reservas/Producción de crudo SGR Sistema General de Regalías TEA Contrato de Evaluación Técnica TPC Tera Pies Cúbicos UPME Unidad de Planeación Minero Energética

ÍNDICE DE SIGLAS

INforme De GeSTIÓNSoCIAL

2011

ACP_Informe de gestion social_2011.indd 1 12/03/13 14:31