Informe eCanarias 2009 - OCTSI · 2014. 12. 18. · 35003 Las Palmas de Gran Canaria Junio de 2010...

162

Transcript of Informe eCanarias 2009 - OCTSI · 2014. 12. 18. · 35003 Las Palmas de Gran Canaria Junio de 2010...

Edita:

OBSERVATORIO CANARIO DE LAS TELECOMUNICACIONES Y DE LA SOCIEDAD DE LA INFORMACIÓN

AGENCIA CANARIA DE INVESTIGACIÓN, INNOVACIÓN Y SOCIEDAD DE LA INFORMACIÓN

Plaza de Sixto Machado, 3

38009 Santa Cruz de Tenerife

C/ Cebrián, nº 3

35003 Las Palmas de Gran Canaria

Junio de 2010

www.gobiernodecanarias.org/aciisi/observatorio

Esta obra está distribuida bajo una Licencia Reconocimiento - No comercial – Sin obras derivadas 3.0 España

de Creative Commons, disponible en: http://creativecommons.org/licenses/by-nc-nd/3.0/es/ (resumen) y

http://creativecommons.org/licenses/by-nc-nd/3.0/es/legalcode.es (texto completo).

Se permite la copia, distribución y comunicación pública de la obra siempre que se reconozca a sus autores, se re-

alice sin fines comerciales o lucrativos, y no se altere, transforme o genere una obra derivada a partir de ella.

Depósito Legal:

G.C. 518 - 2010

Diseño y maquetación:

DAUTE DISEÑO, S.L.

I. INTRODUCCIÓN 7

II. RESUMEN EJECUTIVO 9

III. LA SOCIEDAD DE LA INFORMACIÓN 131. Contexto Mundial 132. Contexto Europeo 193. Contexto Español 244. Contexto Canario 325. Actuaciones del Gobierno de Canarias 37

5.1. Infraestructuras 385.2. Empresas 455.3. Hogares 535.4. Administración Pública 54

IV. EL ESTADO DE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 571. Hogares 57

1.1. Equipamiento de TIC en los hogares 571.2. Uso de las TIC en los hogares 66

2. Empresas de menos de diez empleados 802.1. Equipamiento de TIC en las empresas de menos de diez empleados 802.2. Uso de las TIC en las empresas de menos de diez empleados 82

3. Empresas de diez o más empleados 843.1. Equipamiento de TIC en las empresas de diez o más empleados 843.2. Uso de las TIC en las empresas de diez o más empleados 863.3. Análisis por sectores 92

4. Administración Pública 1074.1. Interacción con la Administración Pública 108

ÍNDICE

6 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

4.2. Servicios ofrecidos por los Ayuntamientos 1124.3. Servicios ofrecidos por los Cabildos Insulares 1174.4. Servicios ofrecidos por la Comunidad Autónoma 121

5. Educación 127

V. CONCLUSIONES 133

VI. NORMATIVA DESTACADA 137

VII. CUADROS DE MANDO 141

VIII. INDICADORES DE LA ESTRATEGIA i2010 151

IX. ÍNDICE DE FIGURAS 153

X. ÍNDICE DE TABLAS 159

I. INTRODUCCIÓN

Este documento constituye el tercerinforme sobre la Sociedad de la Infor-mación en Canarias elaborado por elObservatorio Canario de las Teleco-municaciones y de la Sociedad de laInformación. El informe sigue mante-niendo un formato ligero, destinado afacilitar su uso como documento deconsulta, tanto en lo que se refiere almarco en el que se desarrolla la Socie-dad de la Información en Canarias,como en lo relativo a su situación res-pecto a España y Europa, reflejada através de una selección de indicadoresen ámbitos escogidos. Las principalesfuentes de información consultadaspara la elaboración del informe delaño 2009 son la CMT, el INE y Euros-tat.

Los primeros capítulos del informe se de-dican a definir someramente el contexto

en el que se desarrolla actualmente la SI.Así, se realiza un breve esbozo de la si-tuación de las TIC y la SI a nivel global yeuropeo, y a continuación se hace unarevisión de lo más destacado del últimoaño a nivel nacional. Posteriormente seaborda la situación en el archipiélago,describiendo de manera más detalladalas actuaciones del Gobierno de Canariasen materia de TIC.

En la segunda parte del informe se pre-sentan los principales indicadores deTIC en Canarias en los ámbitos de ho-gares y ciudadanos (equipamiento yuso), empresas (por tamaño y agrupa-ción sectorial), administraciones públi-cas (tanto la demanda de serviciostelemáticos como su oferta por Ayun-tamientos, Cabildos Insulares y Go-bierno de Canarias), y educación(centros no universitarios).

8 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

El informe se cierra con unas breves con-clusiones generales, basadas fundamen-talmente en la evolución reciente de losprincipales indicadores en cada ámbitocontemplado, y un resumen de la nor-mativa más destacada publicada en Es-

paña en el año 2009. Para facilitar el ac-ceso a los datos, además de los habitua-les cuadros de mando, este año se haincluido un resumen de indicadores delmarco de referencia i2010 y sendos ín-dices de figuras y tablas.

II. RESUMEN EJECUTIVO

1. HOGARES

Equipamiento

• En 2009 el teléfono móvil está pre-sente ya en el 95% de los hogares deCanarias, por encima de la media na-cional.

• El porcentaje de hogares con ordena-dor portátil sube desde 2008 más deun veinte por ciento y se sitúa en el32%.

• Más de la mitad de los hogares deCanarias (54,6%) dispone de accesoa internet, por encima de la medianacional, aunque su crecimiento re-ciente es menor.

• Casi la totalidad de los hogares deCanarias con acceso a internet em-plea una conexión de banda ancha(96,9%), superando la media nacio-

nal y habiendo crecido desde 2008más de un doce por ciento.

Uso

• En 2009 se registraron menores cre-cimientos que la media nacional enuso frecuente del ordenador e inter-net.

• El número de personas que hacecompras por internet de manera ha-bitual en Canarias alcanzó el 11,3%,aunque creció menos que la medianacional, que está ya en el 15,7%.

• En Canarias se hace un uso superiora la media nacional de la web 2.0, delacceso a medios de comunicación enlínea, a contenidos audiovisuales, yde la subida de contenidos multime-dia propios.

• Por el contrario, el uso es inferior a lamedia nacional en servicios relacio-

10 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

nados con viajes y alojamientos, con-sultas para algún tipo de aprendizaje,acceso a servicios públicos electróni-cos, y comercio electrónico.

• Los principales motivos aducidospara no haber hecho compras a tra-vés de internet en Canarias son lafalta de necesidad, reservas por laprivacidad de los datos, y reservaspor la seguridad en el pago.

2. EMPRESAS

Empresas de menos de diez empleados

• En 2009, los indicadores de TIC enempresas de menos de diez emple-ados han registrado una evoluciónimportante respecto al año anterior,equiparándose a la media nacional.

• Una de cada cinco empresas dis-pone de red de área local y más dela mitad (55,9%) de conexión a in-ternet, registros similares a la medianacional.

• Disponen de banda ancha el 89,1%de las empresas con conexión, pordebajo de la media nacional(93,3%).

• De las empresas con conexión a in-ternet, casi una de cada cuatro(24,7%) dispone de página web, porencima de la media nacional.

Empresas de diez o más empleados

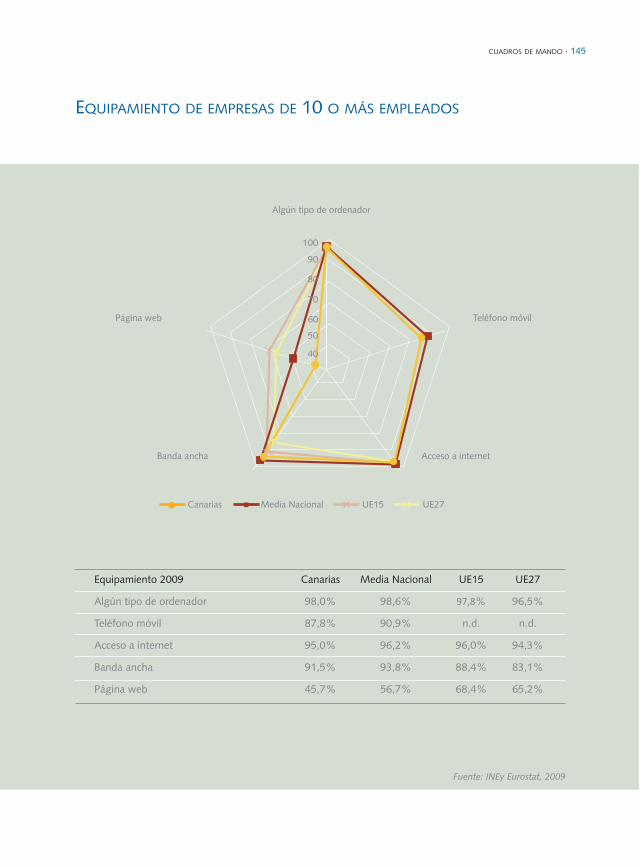

• Aunque las empresas de diez o másempleados están mejor equipadasque las de menor tamaño, el diferen-cial con la media nacional es peorque en el caso de las de menos dediez empleados.

• El 77,0% de las empresas dispone dered de área local, frente al 83,0% demedia nacional.

• Dispone de conexión a internet el95,0% de las empresas de Canarias,frente al 96,2% de media nacional.

• La disponibilidad de banda ancha al-canza al 91,5% de las empresas dediez o más empleados de Canarias,frente al 93,8% nacional.

• El 45,7% de las empresas de diez o másempleados de Canarias dispone de pá-gina web, mientras que a nivel nacionalya son más de la mitad (56,7%)

3. ADMINISTRACIÓN PÚBLICA

Demanda

• La interacción con las administracio-nes públicas a través de internet enCanarias sigue siendo inferior a lamedia nacional, tanto por parte delos ciudadanos como por parte de lasempresas.

y de 1,49 para el Gobierno de Cana-rias.

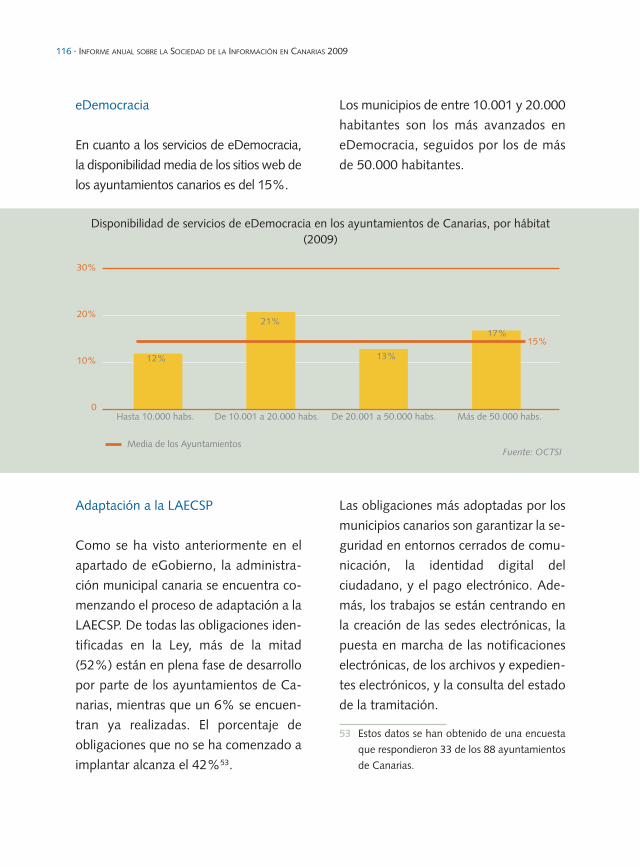

• La disponibilidad media de serviciosde eDemocracia es del 15% para losmunicipios, del 12% para los cabil-dos, y del 50% para el Gobierno deCanarias.

4. EDUCACIÓN

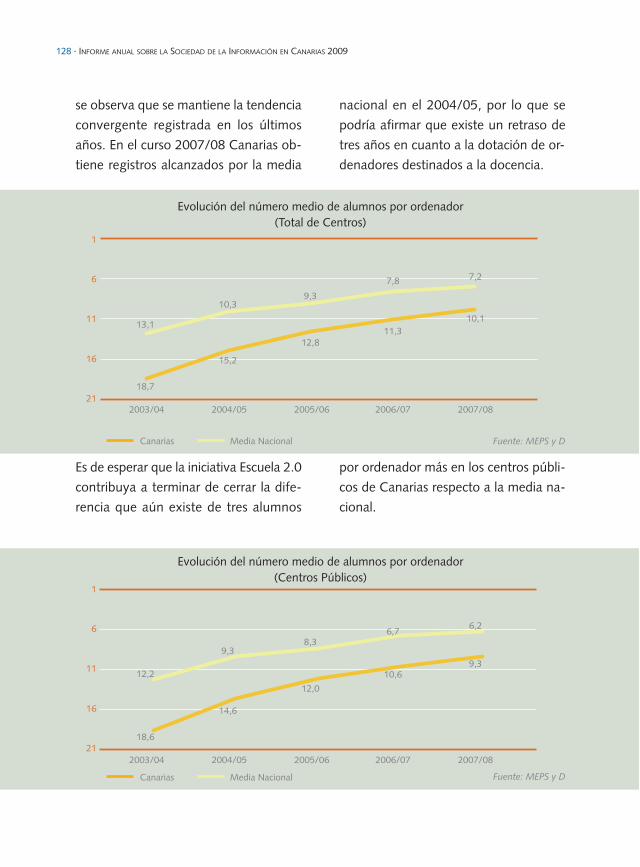

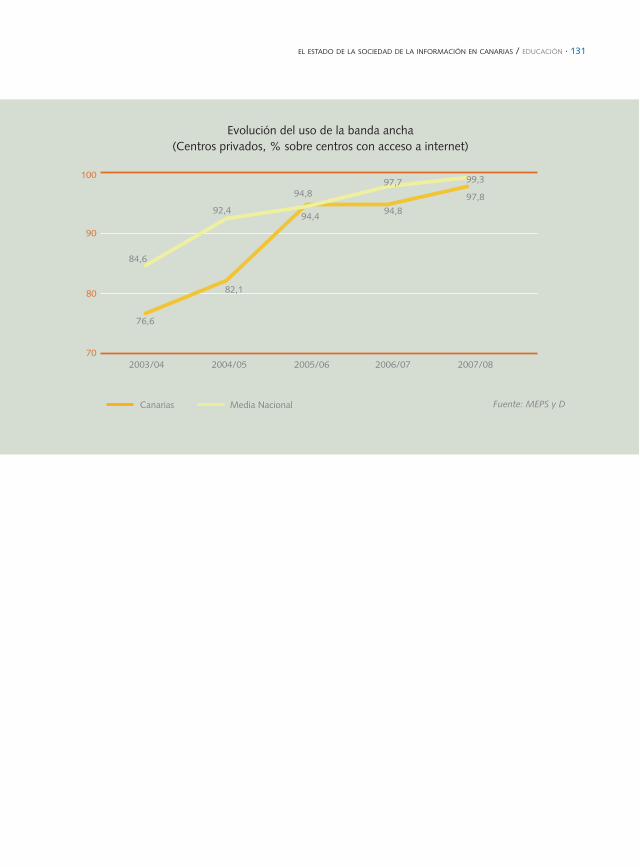

• En el curso 2007/08 continuó la pro-gresión de los años anteriores y Ca-narias siguió acercándose a la medianacional. Es de esperar que la inicia-tiva Escuela 2.0 contribuya a acelerareste proceso de convergencia.

• En los centros educativos no univer-sitarios de Canarias existía en el curso2007/08 un ordenador destinado ala docencia por cada diez alumnos,mientras que a nivel nacional habíauno por cada siete alumnos (nueve yseis, respectivamente, en los centrospúblicos).

• La práctica totalidad (99,4%) de loscentros educativos no universitariosde Canarias disponía de conexión ainternet en el curso 2007/08 (99,3%los centros públicos).

• De los centros con conexión a inter-net, disponen de banda ancha el99,7%, por encima de la media na-cional (100% los centros públicos).

RESUMEN EJECUTIVO · 11

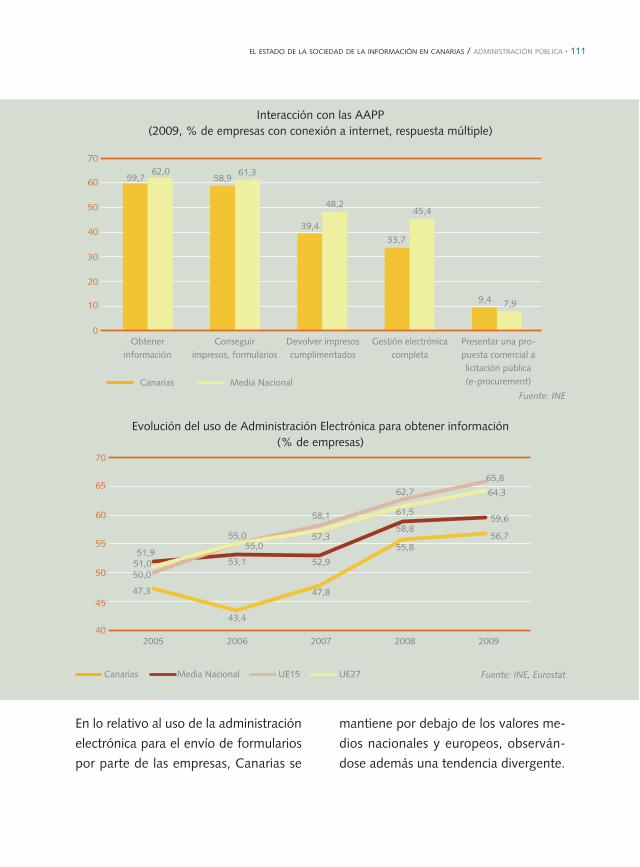

• Sigue registrándose una mayorinteracción por parte de las empre-sas (60% de las que disponen de co-nexión a internet) que por parte delos ciudadanos (50% de los que hanaccedido a internet en el últimoaño).

• En 2009 se ha reducido la obtenciónde información, y se ha incremen-tado la descarga de formularios ofi-ciales y su envío una vezcumplimentados.

Oferta

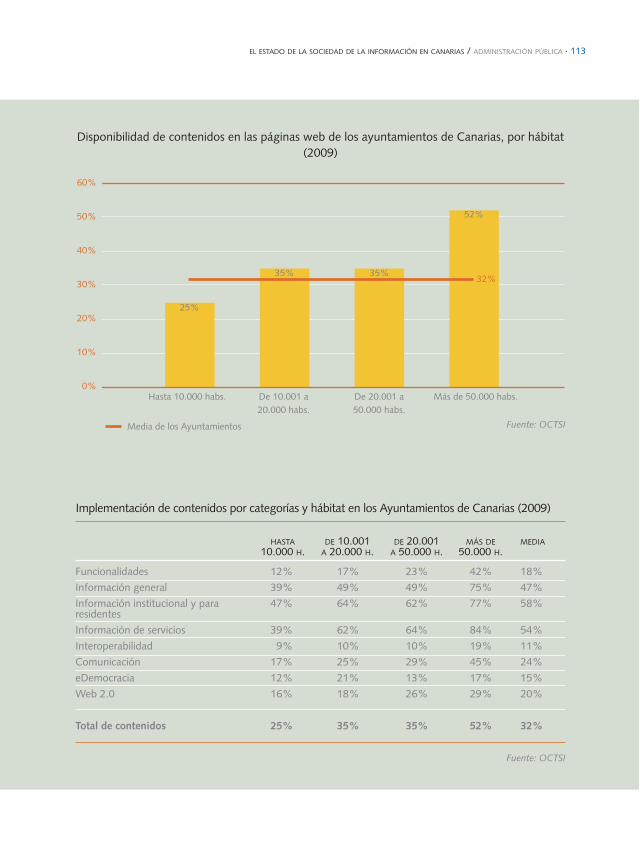

• Entre 2008 y 2009 el número demunicipios sin página web oficial enCanarias se ha reducido de once atres, y en la actualidad ya son sólodos.

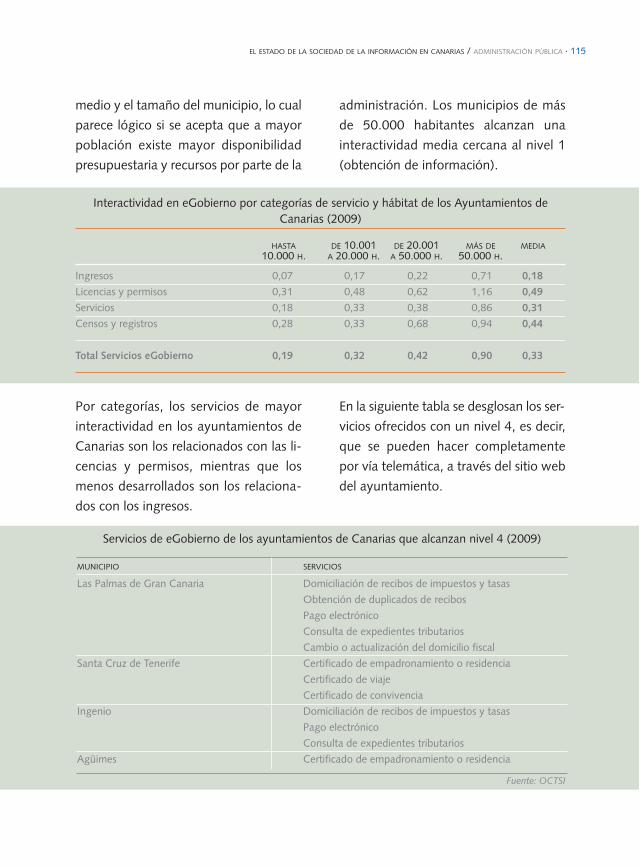

• En general, se observa un desarrollode contenidos y servicios públicoselectrónicos en consonancia con eltamaño de las instituciones, medidopor el número de habitantes en cadaadministración.

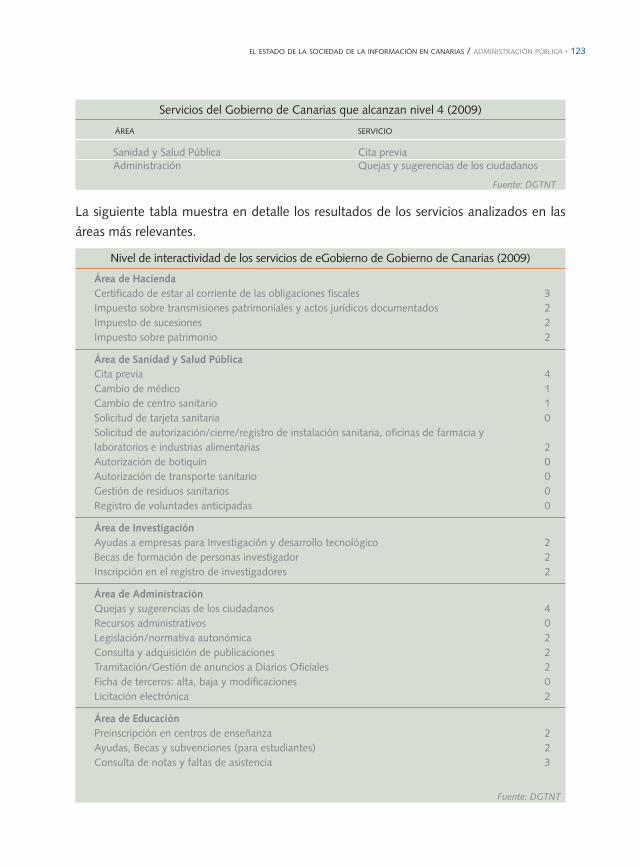

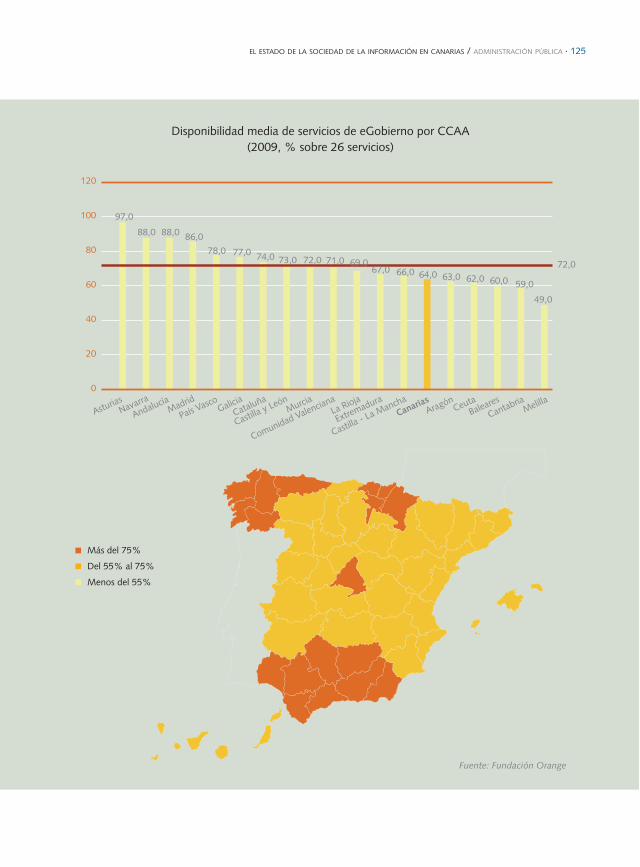

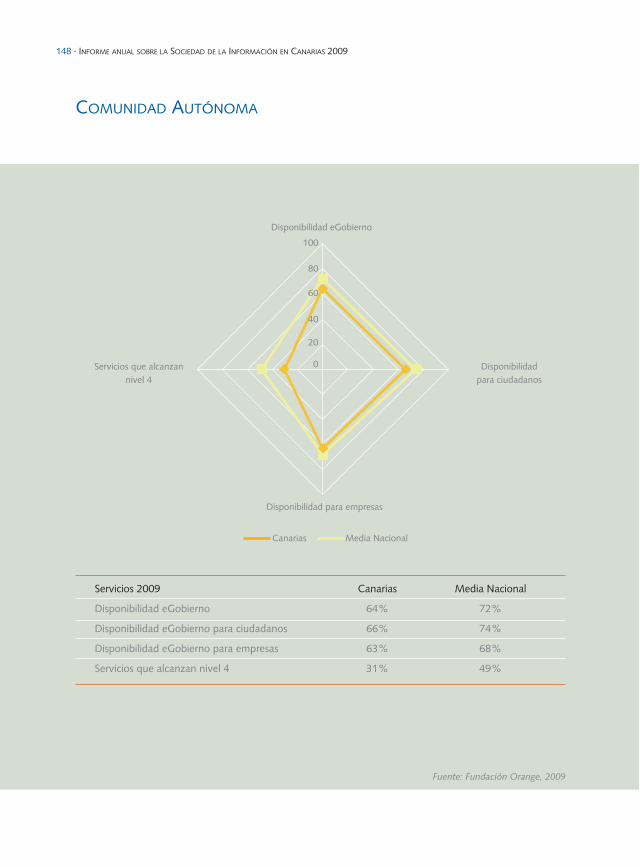

• La disponibilidad media de conteni-dos en los sitios web es del 32%para los municipios y los cabildos, ydel 68% para el Gobierno de Cana-rias.

• La interactividad media de los servi-cios de eGobierno es de 0,33 para losmunicipios, de 0,60 para los cabildos,

III. LA SOCIEDAD

DE LA INFORMACIÓN

25 años después del registro del primerdominio .com1 internet ha revolucionadola sociedad y los negocios a lo largo yancho del mundo, pasando de ser un es-pacio para una pequeña comunidad dealto nivel tecnológico a parte integral deuna economía y una sociedad globales.Internet ha modificado radicalmente lamanera en la que interactuamos e im-pulsado el crecimiento económico,dando lugar a multitud de empresas in-novadoras y nuevos modelos de nego-cio, promoviendo la creación de nuevosproductos y servicios, facilitando el ac-ceso a mayores mercados, aumentandola información disponible, evolucio-nando la provisión de servicios públicos,facilitando servicios de sanidad, propor-cionando recursos educativos y formati-vos, creando comunidades sociales,ofreciendo más alternativas de ocio, etc2.Es lo que se conoce por Sociedad de la

Información, y su principal característicaes que está evolucionando constante-mente.

1. CONTEXTO MUNDIAL

Nos encontramos actualmente en un mo-mento importante para el desarrollo fu-turo de internet, con buena parte de losoperadores posicionándose para incre-mentar su cuota de negocio hasta elpunto de llegar a cuestionar el principiode neutralidad con el que nació internet,en pleno debate acerca del efecto de lared sobre los derechos de los creadorespor la facilidad que proporciona para el

1 Symbolics.com fue registrado el 15 de marzode 1985.

2 “The Internet Economy 25 years after .com”,ITIF, marzo de 2010.

14 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

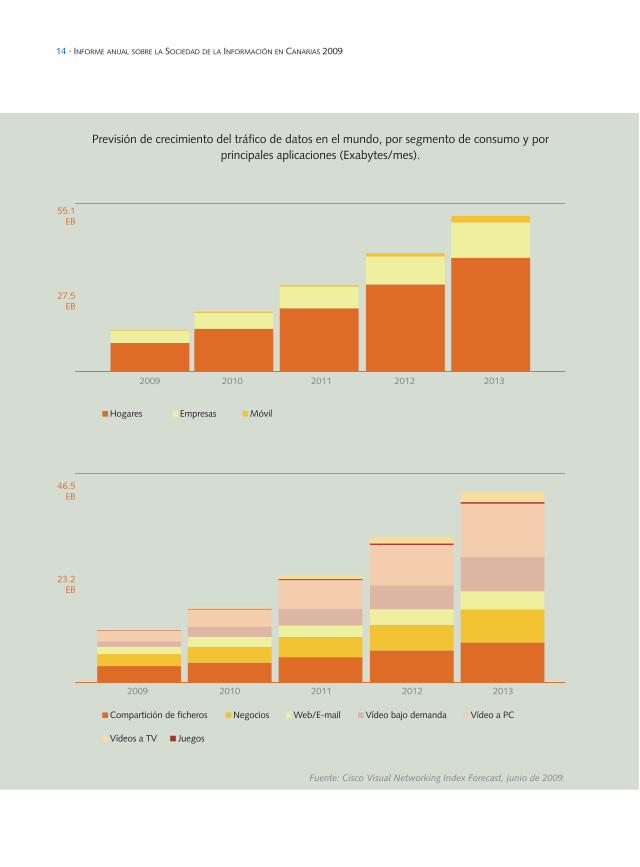

2009 2010 2011 2012 2013

Previsión de crecimiento del tráfico de datos en el mundo, por segmento de consumo y por principales aplicaciones (Exabytes/mes).

Hogares MóvilEmpresas

Fuente: Cisco Visual Networking Index Forecast, junio de 2009.

27.5EB

55.1EB

2009 2010 2011 2012 2013

Compartición de ficheros

23.2EB

46.5EB

Vídeo a PC

Vídeos a TV Juegos

Negocios Web/E-mail Vídeo bajo demanda

LA SOCIEDAD DE LA INFORMACIÓN / CONTEXTO MUNDIAL · 15

Previsión de crecimiento del tráfico de datos móvil en el mundo, por principales aplicaciones(Exabytes/mes).

Fuente: Global Mobile Data Traffic Forecast Update, 2009-2014, febrero 2009

2009 2010 2011 2012 2013 20140

1,8

3,6

EB/MES

Vídeo Web, Datos P2P Juegos Voz IP

intercambio de archivos, y con crecimien-tos vertiginosos en el uso de las redes so-ciales y en la utilización de internet comoplataforma multimedia para ocio, infor-mación, creación, educación, etc.

El futuro próximo traerá más usuarios,más aplicaciones de banda ancha, mayoracceso desde dispositivos móviles, servi-cios relacionados con la localización,mayor uso de servicios intensivos enconsumo de ancho de banda (vídeo,aplicaciones de cloud computing) o sen-sibles al retardo de las redes (voz IP, jue-gos, telemedicina), y la incorporación deaparatos electrónicos a la red (“internetde las cosas”). La UIT estima que en

2010 habrá en todo el mundo 5.000 mi-llones de abonados a la telefonía móvily 1.000 millones a la banda ancha móvil,frente a los 4.600 y casi 600 millones deabonados estimados a finales de 2009.Por su parte, Cisco estima que en 2013el tráfico mensual total en el mundo serácuatro veces mayor que el de 2009.

Todo ello hace necesario incrementar lacapacidad y la cobertura de las infraes-tructuras sobre las que se asientan lascomunicaciones. Las autoridades políti-cas están convencidas de que las TIC sonla base para conseguir una más prontasalida de la crisis y para asegurar el cre-cimiento, la competitividad y la innova-

16 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

ción en la economía del futuro próximo,por lo que están promoviendo planes deayudas públicas a los despliegues deredes de alta capacidad, especialmenteen zonas comercialmente poco atracti-vas para los operadores.

En los EEUU se ha hecho público el Na-tional Broadband Plan3, desarrollado porla Federal Communications Commission(FCC) con el objetivo de alcanzar 100millones de hogares con una velocidadde al menos 100 Mpbs en 2020. Europano le va a la zaga, y desde la ComisiónEuropea se está desarrollando una deci-dida política para promover la inversiónen redes de nueva generación que per-mitan la provisión de servicios de muyalta calidad, y se ha lanzado una con-sulta pública sobre el servicio universal ysu papel en el incremento de la cober-tura de la banda ancha. El objetivo delplan europeo para 2020 es que todos loshogares tengan al menos 30 Mpbs, y el50% al menos 100 Mpbs.

En octubre de 2009 la FCC presentó susprincipios para lograr la neutralidad totalde internet, entre los que destacan tres:que los proveedores no puedan impedirque los usuarios compartan informaciónlegal en la red; que respeten la librecompetencia entre proveedores de con-tenidos, y que informen al gobierno y a

sus clientes de cómo gestionan susredes.

Al otro lado del Atlántico el nuevo marcoregulatorio europeo adoptado en 20094

capacita a las autoridades reguladoras na-cionales (en España, la Comisión del Mer-cado de las Comunicaciones - CMT) apromover la capacidad de los usuariospara acceder y distribuir información oejecutar aplicaciones y servicios libre-mente, y prevé la posibilidad de que esta-blezcan requisitos mínimos de calidad deservicio si es necesario. Además, el nuevomarco establece medidas de transparenciapara asegurar que los consumidores reci-ben el servicio por el que pagan.

Por otra parte, está previsto que la Co-misión Europea lance una nueva con-sulta pública antes de verano de 2010,con el objetivo de abordar el debatesobre la neutralidad de la red en Eu-ropa5. Antes de dicha consulta, la Comi-sión ha expuesto los principios que serespetarán en el análisis de los distintosaspectos técnicos y políticos:

3 http://broadband.gov/plan4 “Regulatory framework for electronic communi-

cations in the European Union. Situation in De-cember 2009”, Comisión Europea, marzo de2010.

5 Discurso de Neelie Kroes, Comisaria de laAgenda Digital Europea, en la ConferenciaACERP el 13 de abril de 2010 en París.

LA SOCIEDAD DE LA INFORMACIÓN / CONTEXTO MUNDIAL · 17

• La libertad de expresión.• La transparencia: deben estar claras

las implicaciones para los usuarios delas prácticas de control de red porparte de los operadores.

• La necesidad de inversión en redeseficientes y abiertas.

• La competencia: cualquier prácticacomercial o de gestión de tráfico queno atienda a criterios objetivos yequitativos, aplicable a todos los ser-vicios comparables, es potencial-mente discriminatoria.

• Apoyo a la innovación: debe haberoportunidades para nuevos modelosde negocio, la gestión del tráficodebe ser un impulsor de la futura in-versión en la red, no un medio paraexplotar sus restricciones actuales.

Todo esto se produce en medio de unasituación de crisis financiera y económicamundial que no ha sido ajena al sectorTIC. Ya a finales del año 2008, el mer-cado de las telecomunicaciones empezóa dar síntomas de estancamiento en al-gunas variables como el crecimiento dela facturación global, que se situó en4,7% cuando durante los cuatro añosanteriores la media de crecimiento habíasido superior al 6%6. De hecho los ingre-sos del macrosector TIC en España en2008 cayeron un 1% respecto al año an-terior. Esta tendencia ha empeorado en

el año 2009, aunque para 2010 las pre-visiones son más optimistas, con un cre-cimiento esperado del 4,6% para laindustria TIC a nivel global7. No es elcaso de España, pues las perspectivasmás pesimistas nos sitúan como uno delos países en los que el sector TIC podríaseguir reduciéndose en 2010.

Las implicaciones que ha tenido la crisis soncomplejas y sus efectos perdurarán variosaños, especialmente en España. Las nuevastecnologías tienen un impacto muy impor-tante en muchos factores económicos8, ysu carácter dinamizador transversal de laeconomía convierte al sector TIC en un ele-mento clave para superar la coyuntura ac-tual. Para ello, el sector TIC tiene quedesempeñar de nuevo un papel relevante,sabiéndose readaptar a los cambios gene-rados por la recesión y prestando especialatención a las tendencias surgidas a lo largode este difícil periodo. A continuación sedescriben brevemente algunas de ellas,aunque lo más destacado probablementesea el fenómeno de convergencia que seestá produciendo en el sector. Según IBM9,

6 “Informe DigiWorld 2009 España”, FundaciónIDATE y ENTER.

7 Gartner Industry Predictions 2010.8 Para el impacto económico de las TIC véanse los

informes anuales i2010 y www.euklems.net.9 “Telco 2015: Five telling years, four future sce-

narios”, IBM Institute for Business Value,2010.

18 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

el sector de las telecomunicaciones se en-frentará a un modelo dominante de inte-gración entre actores o de competitividad,más favorable para la recuperación del sec-tor.

Evolución de los terminales

Los terminales son los puntos de entradade los ciudadanos a la SI y por ello sonun elemento clave en el proceso consis-tente en atraer a los usuarios hacia losnuevos servicios tecnológicos, reto im-portante de las empresas y de las admi-nistraciones públicas.

En estos momentos, hay en el mundotres veces más móviles que televisores,casi cuatro veces más que teléfonos fijos,y cuatro y medio más que ordenado-res10, lo que supone que los teléfonosmóviles –y de manera más genérica, losdispositivos móviles– jugarán un papelfundamental en el acceso a internet enlos próximos años.

El desarrollo de nuevos terminales estáviviendo un periodo de gran dina-mismo, con infinidad de nuevos mode-los desarrollados por los fabricantescon la intención de ocupar nuevos ni-chos de mercado, y con el lanzamientode diversos servicios asociados a losmismos.

La innovación continua se ha erigidocomo la herramienta fundamental paraatraer a los usuarios en un sector congran competencia, en el que los márge-nes de producción se han ido reduciendonotablemente, y donde los ciclos de vidade los productos son cada vez más cortos.Las empresas han apostado por atraernuevos clientes mediante el diseño y lamejora en la usabilidad. Así, ciertos pro-ductos tecnológicos se han convertido enun elemento de distinción social ademásde cumplir con su función primaria comoelemento de comunicación.

Movilidad y Banda Ancha

Tras una larga espera por parte de lasoperadoras, el acceso móvil a datos porfin se está popularizando, y el efectosustitución de la telefonía fija por lamóvil está comenzando a desplazarse altráfico de datos. La subvención de telé-fonos móviles inteligentes asociados atarifas planas de datos ha popularizadoel acceso móvil a datos, prueba de elloes la cada vez más habitual creación deversiones de sitios web adaptadas a laspantallas de dispositivos móviles.

Los requisitos de los usuarios, que siem-pre quieren más velocidad de acceso,

10 “TELOS Cuadernos de Comunicación e Inno-vación” núm. 83. Fundación Telefónica.

LA SOCIEDAD DE LA INFORMACIÓN / CONTEXTO EUROPEO · 19

tienden a obtener de las operadoras so-luciones integrales de comunicación debanda ancha independientemente de lalocalización, por lo que da la impresiónde que la convergencia será la variablecompetitiva.

Redes sociales

2009 ha sido el año de la confirmacióndel fenómeno de las redes sociales, consu extensión al sector empresarial, fo-mentando un mayor uso de internet yuna creciente demanda de conectividadpor parte de los usuarios.

Los usuarios de redes sociales en elmundo alcanzan ya los 850 millones(con un crecimiento anual de un 32%)y el número de minutos que pasan enellas se ha incrementado en un 50%desde el año anterior. En España, el75% de los internautas utiliza en 2009las redes sociales, dedicándoles el22,4% del tiempo total empleado en sunavegación11.

El próximo paso, en línea con lo comen-tado anteriormente, es el acceso a lasredes sociales desde dispositivos móviles.La previsión es que antes de 2011 yahabrá dos millones de españoles acce-diendo a las redes sociales a través delmóvil.

Cloud Computing

Se prevé que el Cloud Computing cre-cerá mucho más rápido que el resto detecnologías, especialmente en los mer-cados de particulares y pymes. Las prin-cipales ventajas de esta tecnología sonespecialmente importantes en situacio-nes como la actual: reducción de costes,ajuste de la capacidad según la de-manda, o externalización de servicios ysistemas que no constituyen la actividadprincipal de la empresa. Sin embargo, suadopción generalizada todavía quedalejos, pues antes se deben resolver cues-tiones tan importantes como la seguri-dad, la fiabilidad, y la portabilidad de losdatos12.

2. CONTEXTO EUROPEO

Las TIC son responsables de la mitad delincremento de la productividad de la UE.La propia Comisión Europea señalaba losprincipales logros de la iniciativa i2010,como el incremento en el número deusuarios habituales de internet, el lide-razgo mundial en conectividad en bandaancha, el mercado de la telefonía móvil,

11 Sociedad de la Información Hoy, FundaciónTelefónica, mayo de 2010.

12 “Predicciones para el sector de Tecnología2010”, Deloitte.

20 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

la administración electrónica, y la inte-gración de las políticas de las TIC en elresto de ámbitos, entre otros13. Los éxi-tos del sector TIC se han basado en la li-beralización e integración de losmercados de telecomunicaciones y ser-vicios digitales, pero continúa siendo ne-cesaria una política coordinada encuanto a las TIC para que la UE puedabeneficiarse completamente de su po-tencial para el crecimiento económico yla creación de empleo.

Para poder mantener su competitividaden la economía global, en un contextode crisis económica, envejecimiento desu fuerza laboral y encarecimiento de losrecursos energéticos y de las materiasprimas, Europa debe apostar por el desa -rrollo y el uso de las TIC14. De hecho, lasTIC y más concretamente el acceso debanda ancha a internet era un factorclave del Plan Europeo de RecuperaciónEconómica. Más recientemente, enmarzo de 2010, la Comisión Europea halanzado la Estrategia Europa 2020, conel objetivo de salir de la crisis y prepararla economía europea para los retos de lapróxima década. La Agenda Digital Eu-ropea es una de sus siete iniciativas clavey tiene como objetivo fundamental ma-ximizar el potencial económico y socialde las TIC y particularmente de internet.Previamente, en noviembre de 2009, se

había aprobado la reforma del marco re-gulador europeo de las comunicacioneselectrónicas, más conocido como Pa-quete Telecom, con el objetivo de refor-zar la competencia y los derechos de losconsumidores en los mercados de tele-comunicaciones europeos, y facilitar elacceso a internet de alta velocidad atodos los ciudadanos. El paquete deberíatrasladarse a la legislación nacional de losEstados miembro en el segundo trimes-tre de 2011.

Las reformas más importantes que intro-duce el Paquete Telecom son las siguien-tes:1. Portabilidad en un día, manteniendo

el número de teléfono e indepen-dientemente de si se trata de un fijoo de un móvil.

2. Mejor información a los consumido-res. Los contratos deben especificarlos niveles mínimos de calidad de ser-vicio, así como las indemnizacionesen caso de incumplimiento, las op-ciones para aparecer en guías telefó-

13 Véase “Informe sobre la competitividad digitalde Europa. Principales logros de la estrategiai2010 entre 2005 y 2009” - COM(2009) 390.

14 “La respuesta europea a los retos actuales delas TIC”. Miguel Gil, Dirección General de So-ciedad de la Información de la Comisión Euro-pea. Revista “Economistas” núm. 129,septiembre de 2009.

LA SOCIEDAD DE LA INFORMACIÓN / CONTEXTO EUROPEO · 21

nicas e información clara sobre loscriterios de las ofertas promocionales.

3. Protección de los derechos de los ciu-dadanos en relación con el acceso ainternet. Cualquier medida adoptadapor los Estados miembro relacionadacon el acceso a o uso de servicios oaplicaciones a través de redes de te-lecomunicaciones debe respetar losderechos y libertades fundamentalesde los ciudadanos. Además, dichasmedidas deben ser adecuadas, pro-porcionadas y necesarias en una so-ciedad democrática, y en particular,deben respetar la presunción de ino-cencia y el derecho a la privacidad.

4. Nuevas garantías para una redabierta y más neutral. Las autorida-des nacionales de telecomunicacio-nes estarán facultadas paraestablecer niveles mínimos de calidad

de los servicios de transmisión a tra-vés de la red. El objetivo de esta me-dida es permitir la gestión del tráficopara ofrecer servicios de alta calidado que requieran de comunicacionesseguras (piénsese por ejemplo enaplicaciones de telemedicina), impi-diendo que esas técnicas se utilicenpara degradar la calidad de los servi-cios a niveles inaceptablementebajos.

5. Nueva autoridad europea de teleco-municaciones. Se crea el “BEREC”(Body of European Regulators forElectronic Communications) con elobjetivo último de hacer realidad unmercado único de telecomunicacio-nes en Europa.

6. Acelerar el acceso a la banda anchade todos los ciudadanos. La mejoraen la gestión del espectro radioeléc-

Porcentaje de hogares con FTTH.

Fuente: Point Topic, julio de 2009.

Europa EEUU Japón Corea

1%2%

12%

15%

16%

14%

12%

10%

8%

6%

4%

2%

0%

22 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

trico permitirá disponer de serviciosinalámbricos de banda ancha en laszonas donde la construcción de redesde fibra óptica sea demasiado cos-tosa. Está previsto que el aprovecha-miento del dividendo digitalcontribuya de manera importante alcrecimiento económico, al igual quela modernización de la DirectivaGSM que permitirá a los operadoresutilizar las bandas de frecuenciasGSM para otros servicios.

7. Fomento de la competencia e inver-sión en redes de acceso de nueva ge-neración. Se reafirma la importanciade la competencia en estas redes, ba-sadas en fibra óptica y en las nuevastecnologías inalámbricas, al tiempoque se mantienen los incentivos a lainversión.

El Grupo de Alto Nivel de la iniciativai201015 aprobó en noviembre de 2009 elmarco de referencia 2011-201516, queincluye un marco conceptual para la re-copilación de estadísticas sobre la SI yuna lista de indicadores básicos que seutilizarán para la evaluación comparativaen la Agenda Digital Europea. Debido aque el marco de referencia ha sido ela-borado con anterioridad a la aprobaciónde la estrategia post-i2010, continuarásiendo desarrollado en el futuro paraproporcionar una visión coherente y ex-haustiva de la SI en la UE.

15 http://ec.europa.eu/information_society/eeu-rope/i2010/high_level_group/index_en.htm

16 Véase “Benchmarking Digital Europe 2011-2015 a conceptual framework”, i2010 HighLevel Group.

Evolución prevista de hogares con fibra en Europa (miles de hogares)

Fuente: FTTH Council Europe, 2009.

2009 2010 2011 2012 2013 2014

3.3334.872

7.200

10.665

16.420

23.319

0

5.000

10.000

15.000

20.000

25.000

LA SOCIEDAD DE LA INFORMACIÓN / CONTEXTO EUROPEO · 23

El desarrollo de las TIC y su impacto pue-den describirse someramente en base atres conceptos:• Provisión: las ganancias de eficiencia

en la producción de las TIC se tradu-cen en una mayor contribución deeste sector al crecimiento de la eco-nomía y al descenso de los precios delos bienes y servicios de TIC.

• Uso: el descenso en precios estimula laadopción de TIC por particulares, em-presas y sector público, de tal formaque puede ser descrito en términos deuso de servicios y aplicaciones.

• Impacto: la difusión de las TIC con-tribuye al crecimiento sostenible de laeconomía, a la creación de empleo, ala eficiencia del sector público y albienestar de la población.

El nuevo marco de referencia tiene encuenta los siguientes aspectos para lamedición del desarrollo de las TIC y suimpacto:• Provisión:

- Tamaño, crecimiento, productivi-dad, I+D, y balanza comercial delsector TIC.

- Cobertura, suscriptores, y preciosde la banda ancha.

• Uso:- Conectividad a internet y me-

diante banda ancha (hogares, ciu-dadanos, empresas y empleados).

- Hogares: frecuencia de acceso ainternet, actividades, inclusión,habilidades.

- Empresas: integración de las TIC enlos procesos de negocio, tecnolo-gías relacionadas con internet delas cosas, comercio electrónico.

- Servicios públicos electrónicos: sa-nidad, educación, eGobierno(oferta y demanda),

• Nuevas tendencias tecnológicas yasuntos políticos: existe una pro-puesta de temas a tratar en futurosmódulos anuales especiales: habilida-des electrónicas y eGobierno, TIC ydesarrollo sostenible, internet móvil -conectividad ubicua, software comoservicio, seguridad y confianza.

• Impacto de las TIC:- Económico: se prepara un pro-

yecto piloto para desentrañar elpapel de las inversiones y uso delas TIC en la productividad, no su-ficientemente esclarecido en elmarco del proyecto EU KLEMS.Además, se está realizando un es-tudio sobre el impacto económicode las TIC, que analiza su influen-cia en la competitividad, el creci-miento económico, y el desarrollode la economía del conocimiento,entre otros.

- Social: se está realizando un estudiosobre el impacto social de las TIC,

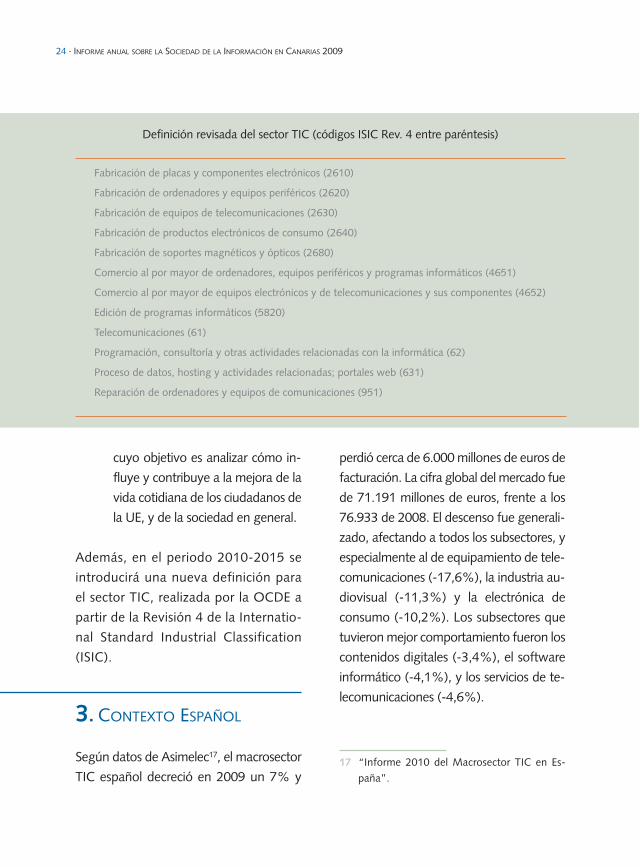

Fabricación de placas y componentes electrónicos (2610)

Fabricación de ordenadores y equipos periféricos (2620)

Fabricación de equipos de telecomunicaciones (2630)

Fabricación de productos electrónicos de consumo (2640)

Fabricación de soportes magnéticos y ópticos (2680)

Comercio al por mayor de ordenadores, equipos periféricos y programas informáticos (4651)

Comercio al por mayor de equipos electrónicos y de telecomunicaciones y sus componentes (4652)

Edición de programas informáticos (5820)

Telecomunicaciones (61)

Programación, consultoría y otras actividades relacionadas con la informática (62)

Proceso de datos, hosting y actividades relacionadas; portales web (631)

Reparación de ordenadores y equipos de comunicaciones (951)

24 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

cuyo objetivo es analizar cómo in-fluye y contribuye a la mejora de lavida cotidiana de los ciudadanos dela UE, y de la sociedad en general.

Además, en el periodo 2010-2015 seintroducirá una nueva definición parael sector TIC, realizada por la OCDE apartir de la Revisión 4 de la Internatio-nal Standard Industrial Classification(ISIC).

3. CONTEXTO ESPAÑOL

Según datos de Asimelec17, el macrosectorTIC español decreció en 2009 un 7% y

Definición revisada del sector TIC (códigos ISIC Rev. 4 entre paréntesis)

perdió cerca de 6.000 millones de euros defacturación. La cifra global del mercado fuede 71.191 millones de euros, frente a los76.933 de 2008. El descenso fue generali-zado, afectando a todos los subsectores, yespecialmente al de equipamiento de tele-comunicaciones (-17,6%), la industria au-diovisual (-11,3%) y la electrónica deconsumo (-10,2%). Los subsectores quetuvieron mejor comportamiento fueron loscontenidos digitales (-3,4%), el softwareinformático (-4,1%), y los servicios de te-lecomunicaciones (-4,6%).

17 “Informe 2010 del Macrosector TIC en Es-paña”.

LA SOCIEDAD DE LA INFORMACIÓN / CONTEXTO ESPAÑOL · 25

Los principales motivos de la importantecaída de ingresos estarían en el descensode las inversiones en infraestructura de red,el menor gasto en la adquisición de dispo-sitivos móviles y la reducción del consumoen el ámbito residencial, y la importante re-ducción de los ingresos por publicidad.

En este contexto, el Plan Avanza 2005-2010, que en la segunda mitad de su exis-tencia recibe el nombre de Plan Avanza2,se ha redefinido con el objetivo de afian-zar los hitos alcanzados en el periodo2005-2008. El “nuevo” plan refuerza de-terminadas líneas del anterior y tienecomo uno de sus principales objetivoscontribuir a la recuperación económicamediante la generalización y el uso inten-sivo de las TIC, con especial atención a losproyectos que compaginen, además, lasostenibilidad y el ahorro energético.

Las iniciativas del plan se agrupan encinco ejes:

• Desarrollo del sector TIC: centradoen el apoyo a la innovación y la par-ticipación de la industria española enel desarrollo de internet y de conte-nidos digitales.

• Capacitación TIC: centrado en la in-corporación a la SI de ciudadanos yempresas, y especialmente pymes ymicroempresas.

• Servicios Públicos Digitales: centrado enmejorar la calidad de los servicios enlínea prestados por las administracio-nes, con una especial incidencia en lasentidades locales y en el desarrollo delas funcionalidades del DNI electrónico.

• Infraestructura: centrado en reforzarel desarrollo de la SI en entornos loca-les, extender la adopción de la TDT, yreforzar el desarrollo y aplicación de lanueva normativa de infraestructurascomunes de telecomunicaciones enedificios y canalizaciones en dominiopúblico.

• Confianza y Seguridad: centrado enreforzar la confianza en las TIC entreciudadanos y empresas.

En el ámbito de la administración electró-nica, en noviembre se publicó el esperadoReglamento de desarrollo (parcial en estecaso) de la Ley 11/2007, de Acceso Elec-trónico de los Ciudadanos a los ServiciosPúblicos (LAECSP)18. El Reglamento re-gula conceptos tan importantes para laadministración electrónica como las sedesy los registros electrónicos, estableciendoen ambos casos plazos de implantaciónque exceden la fecha del 1 de enero de2010, fijada por la Ley como límite parala adaptación en la Administración Gene-ral del Estado.

18 Real Decreto 1671/2009, de 6 de noviembre(BOE de 18/11/2009).

Número de % del total % de accesos Cuota de Telefónica

centrales de centrales de banda ancha en BA (%)

Sin alternativos (con red propia) 4.839 76,2 20,0 84,4

Sólo cable 800 12,6 9,9 60,8

Sólo desagregación 190 3,0 10,4 64,2

Cable y desagregación 525 8,3 59,6 45,5

Total 6.354 100 100

26 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

En el contexto nacional también se des-tacan las siguientes actuaciones de laComisión del Mercado de las Tele co -muni caciones (CMT), que en 2009 com-pletó su segunda ronda de revisiones delos mercados de comunicaciones electró-nicas en España, a excepción del de ac-ceso móvil.

Competencia y regulación de la bandaancha

La CMT definió a principios de 2009 lasnormas de la futura regulación de la bandaancha y las redes de fibra óptica, con el ob-jetivo de facilitar la transición a las redes deacceso de nueva generación e incentivar lainversión en estas infraestructuras.

En su análisis de la competencia de losmercados 4 (acceso al por mayor a in-fraestructura de red en una ubicación

fija) y 5 (acceso de banda ancha al pormayor) la CMT indicaba que la compe-tencia se nota allí donde están presentesoperadores de cable y operadores quedesagregan el bucle. En los datos de2007 se observa que casi el 60% de losaccesos de banda ancha se encuentranen el 8% de las centrales, que son lasque tienen presencia de operadores decable y de operadores alternativos quehacen uso de la desagregación del bucle.

En las zonas con presencia de los opera-dores alternativos se pueden encontrarmejores precios y mayores posibilidades deelección para los usuarios allí ubicados19.

La CMT decidió imponer a Telefónica laobligación de proporcionar un servicio

Cobertura de los operadores alternativos (diciembre de 2007)

Fuente: CMT

19 “La regulación de la banda ancha: el bucle yel indirecto”, CMT blog (http://blogcmt.com),julio de 2009.

LA SOCIEDAD DE LA INFORMACIÓN / CONTEXTO ESPAÑOL · 27

mayorista de acceso indirecto de bandaancha de hasta 30 Mbps en todo el te-rritorio con precios orientados a costes.La limitación de velocidad obedece aque, a juicio de la CMT, imponer obliga-ciones por encima de ella podría desin-centivar la inversión en infraestructuras.Precisamente, para fomentar la compe-tencia en este ámbito, la CMT impuso aTelefónica la obligación de proporcionarel acceso a sus conductos e infraestruc-turas pasivas a precios orientados a cos-tes (más adelante se expone con mayordetalle esta obligación).

Observando los datos de junio de 200920

sobre la presencia de operadores en cen-trales se observa que las diferencias hanaumentado desde el año 2007, con unincremento de la competencia allí dondehay desagregación del bucle y una dis-minución donde no la hay.

Si bien en las centrales con presencia dealgún operador de cable y operadores al-ternativos con red propia (que empleandesagregación del bucle) la cuota de Tele-fónica ha descendido dos puntos (hasta el43,2%), y en las centrales con operadoresalternativos también ha bajado cerca deseis puntos porcentuales, en las centralescon presencia del operador de cable lacuota de Telefónica ha subido más de unpunto, hasta el 62%, y en las centrales sinalternativos ha subido más de cuatro pun-tos y alcanza ya el 89%.

Conviene recordar que en Canarias ladesa gregación del bucle es testimonial, porlo que todo indica que en el último año ymedio la competencia en banda ancha mi-norista en las islas ha empeorado, y la si-

Número de % del total % de accesos Cuota de Telefónica

centrales de centrales de banda ancha en BA (%)

Sin alternativos (con red propia) 5.301 80,8 21,0 88,8

Sólo cable 588 9,0 8,8 62,1

Sólo desagregación 188 2,9 12,2 58,5

Cable y desagregación 483 7,4 58,0 43,2

Total 6.560 100 100

Cobertura de los operadores alternativos (junio de 2009)

Fuente: CMT

20 “Informe de seguimiento de la situación com-petitiva de los servicios de acceso a Internet debanda ancha”, CMT, mayo de 2010.

28 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

Distribución de centrales pertenecientes a la zona 1 (2007-2009)

Fuente: CMT

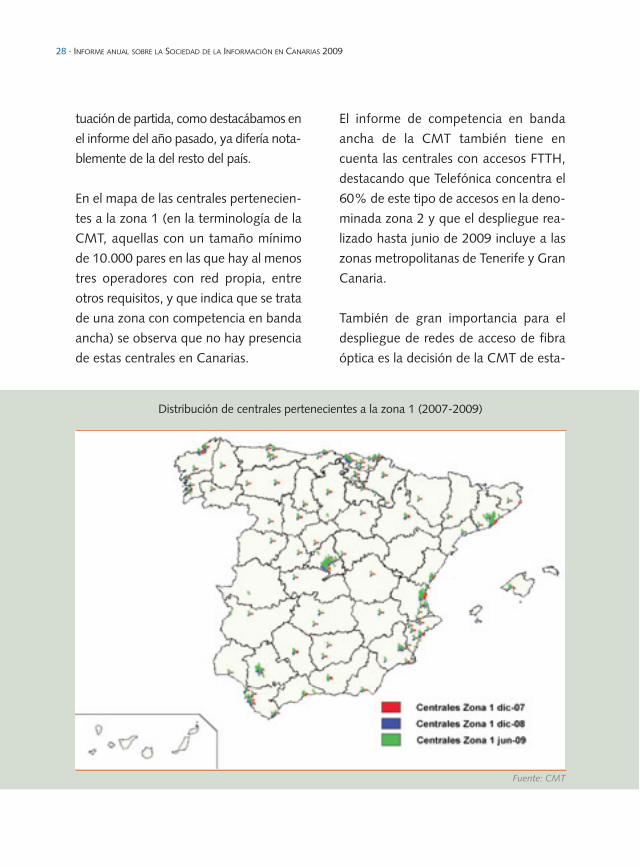

tuación de partida, como destacábamos enel informe del año pasado, ya difería nota-blemente de la del resto del país.

En el mapa de las centrales pertenecien-tes a la zona 1 (en la terminología de laCMT, aquellas con un tamaño mínimode 10.000 pares en las que hay al menostres operadores con red propia, entreotros requisitos, y que indica que se tratade una zona con competencia en bandaancha) se observa que no hay presenciade estas centrales en Canarias.

El informe de competencia en bandaancha de la CMT también tiene encuenta las centrales con accesos FTTH,destacando que Telefónica concentra el60% de este tipo de accesos en la deno-minada zona 2 y que el despliegue rea-lizado hasta junio de 2009 incluye a laszonas metropolitanas de Tenerife y GranCanaria.

También de gran importancia para eldespliegue de redes de acceso de fibraóptica es la decisión de la CMT de esta-

LA SOCIEDAD DE LA INFORMACIÓN / CONTEXTO ESPAÑOL · 29

Distribución de centrales con despliege FTTH (junio de 2009)

Fuente: CMT

blecer obligaciones de acceso simétricaspara los edificios sin ICT (aproximada-mente el 85% en España). Así, el primeroperador que despliegue una red defibra dentro de un edificio está obligadoa alquilar esa infraestructura al resto deoperadores a precios razonables.

Acceso a los conductos de Telefónica

En la revisión del mercado 4 se obligabaa Telefónica a proporcionar acceso a susconductos y a su infraestructura pasiva

(apertura de canalizaciones), mediantela publicación de una Oferta de Referen-cia. Ésta permite al resto de los operado-res desplegar sus propias redes de fibraóptica utilizando la infraestructura deobra civil de Telefónica (conductos, pos-tes, arquetas, etc.).

En abril de 2009 Telefónica presentó suoferta de referencia relativa al serviciomayorista de acceso a las infraestructu-ras de obra civil, y se abrió trámite de in-formación pública.

30 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

La Oferta de Referencia de Telefónica seinstrumenta a través del Servicio Mayo-rista de Acceso a Registros y Conductos(Servicio MARCo), que permite a otrosoperadores utilizar galerías de cables, cá-maras 0, conductos, cámaras de registro,arquetas y postes. El esquema de laoferta es el siguiente:• Aspectos generales.• Normativa técnica de compartición

de infraestructuras.• Procedimiento de gestión del servicio.• Procedimientos de comunicación

postventa y niveles de calidad.• Modelo de acta de replanteo.• Cobertura del servicio.• Precios y condiciones de facturación.• Contrato tipo.

La oferta de referencia definitiva fueaprobada por la CMT en el mes de no-viembre. Las modificaciones más rele-vantes introducidas en el trámite deinformación pública fueron las siguientes:• No se puede admitir como obligación

exigible a Telefónica la solicitud deacceso a las infraestructuras de obracivil para la instalación de cables depares, sí para la de coaxial.

• El ámbito de aplicación de la ofertade referencia es la red de acceso,afectando a cualquier infraestructuradel operador alternativo que sea ne-cesaria para desplegar su red de ac-

ceso, y no de la red de acceso deloperador con PSM.

• Se autoriza el acceso y uso de in-fraestructuras para el despliegue dela red de acceso del operador alter-nativo siempre y cuando éste se pro-duzca en tramos urbanos21.

• Telefónica deberá aportar a los ope-radores alternativos toda la informa-ción sobre sus infraestructuras deobra civil necesaria para que puedanplanificar sus peticiones de acceso.

• No se estima adecuada por el mo-mento la incorporación de procedi-mientos y plazos para la provisión defibra oscura. Podrá ofrecerse cuandosea imposible compartir infraestruc-turas ni siquiera mediante trayectosalternativos razonables.

• Telefónica adquiere la obligación, du-rante sus actuaciones de despliegueóptico, al igual que el resto de ope-radores, de instalar subconductosadicionales cuando no existan otrosdisponibles.

Regulación de las rutas de cable subma-rino

Tras regular en 2008 la ruta Península –Canarias, en julio de 2009, tras el análisis

21 Urbanizado o urbanizable, véase la definiciónexacta de “tramo urbano” en el documentode la Resolución (MTZ 2009/1223).

LA SOCIEDAD DE LA INFORMACIÓN / CONTEXTO ESPAÑOL · 31

de los mercados de segmentos troncalesde líneas arrendadas al por mayor, laCMT extendió la regulación a otrasnueve rutas.

La nueva regulación levanta las obliga-ciones impuestas previamente a Telefó-nica en las líneas alquiladas troncalesterrestres y en las líneas alquiladas sub-marinas que cubren las rutas Península –Baleares, Mallorca – Ibiza, y Gran Cana-ria – Tenerife.

En las diez rutas restantes se declara aTelefónica como operador con podersignificativo de mercado. Las obligacio-nes que se imponen a Telefónica son:• Satisfacer todas las solicitudes razo-

nables de acceso a elementos espe-cíficos de las redes y a los recursosasociados, así como las relativas a suutilización.

• No discriminación, es decir, aplicarcondiciones equivalentes en circuns-tancias semejantes a los operadores

que presten servicios equivalentes, yproporcionar a terceros servicios e in-formación de la misma calidad quelos que proporcionen para sus pro-pios servicios.

• Transparencia, que se concreta en elmantenimiento de una oferta de re-ferencia suficientemente desglosadapara garantizar que no se exija aotros operadores pagar por recursosque no son necesarios para el serviciorequerido.

• Continuar prestando las velocidadesque ofrece actualmente, de hasta622 Mbps en la ruta Península – Ca-narias y de hasta 155 Mbps en elresto22.

• Favorecer el proceso de migración alos servicios de líneas alquiladas re-gulados, lo que implica que las líneasque se están prestando en las rutasreguladas deben ser migradas a lascondiciones establecidas en la nueva

Península – Islas CanariasTenerife – La GomeraTenerife – La Palma

La Gomera – El HierroGran Canaria – Fuerteventura

Gran Canaria – Lanzarote

Rutas de cable submarino en Canarias reguladas por la CMT en 2009

22 La posibilidad de ofrecer velocidades superiorestales como Gigabit Ethernet y/o STM-64, recla-mada por la CNC, Orange y ONO, se analizaráen el próximo procedimiento de modificación dela oferta de referencia de circuitos troncales.Por otra parte, la CNC sugirió evaluar la posi-ble obligación de una oferta de acceso a capa-cidades de 10 Gbps (mediante multiplexaciónpor longitud de onda) y a la fibra oscura endeterminadas rutas, pero la CMT juzgó que noera proporcionado habida cuenta del númerode fibras y capacidad disponibles por cable.

32 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

regulación sin coste, a no ser que seaabsolutamente necesario realizar mo-dificaciones físicas en el circuito.

• Ofrecer los servicios a precios razo-nables23. La CMT podrá valorar lascaracterísticas específicas de cadauna de las rutas y disponer de flexi-bilidad a la hora de fijar los precios24.Para la ruta Península – Canarias seaplican los precios establecidos en laResolución de 10 de septiembre de2008; para el resto de rutas Telefó-nica debe presentar una propuesta ala CMT.

• Obtener la autorización previa de laCMT para realizar cualquier modifi-cación de precios25.

4. CONTEXTO CANARIO

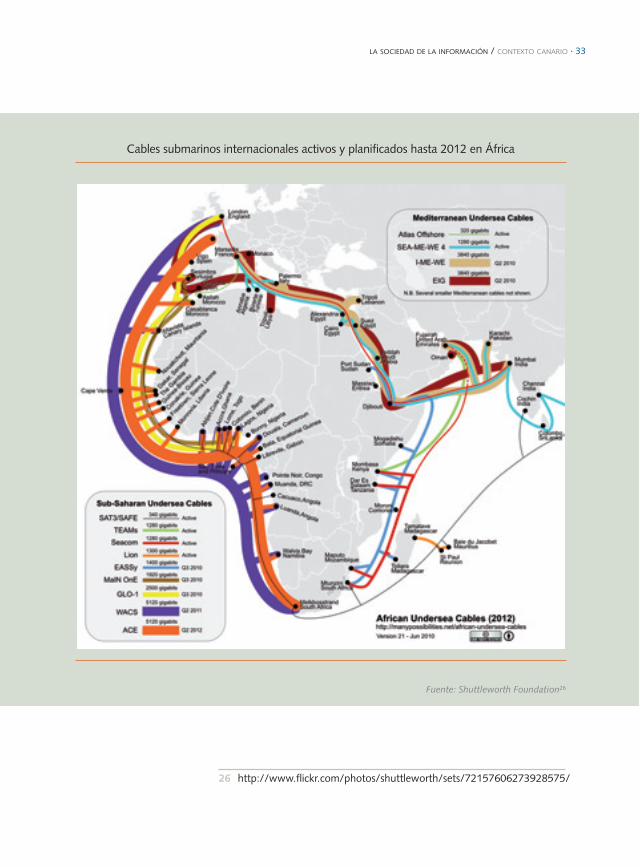

Los proyectos de inversión en grandes in-fraestructuras de comunicaciones no selocalizan exclusivamente en Europa y losEEUU. Hasta hace bien poco la mayoríade países africanos sólo disponían de co-nexiones vía satélite y del sistema decable SAT-3, pero en los últimos años lasituación ha comenzado a cambiar con laaparición de nuevos sistemas de cablesubmarino rodeando todo el continente.

En 2009 entraron en servicio los sistemasSeacom y TEAMs en las zonas norte y

este, en 2010 comenzarán a operar tresmás (Main One, GLO-1, y EASSy), ypara el periodo 2011-2012 están previs-tos otros dos sistemas de cable (WACSy ACE). De todos estos, cuatro discurri-rán por la costa occidental del conti-nente, y parece ser que todos ellosamarrarán en las Islas Canarias.

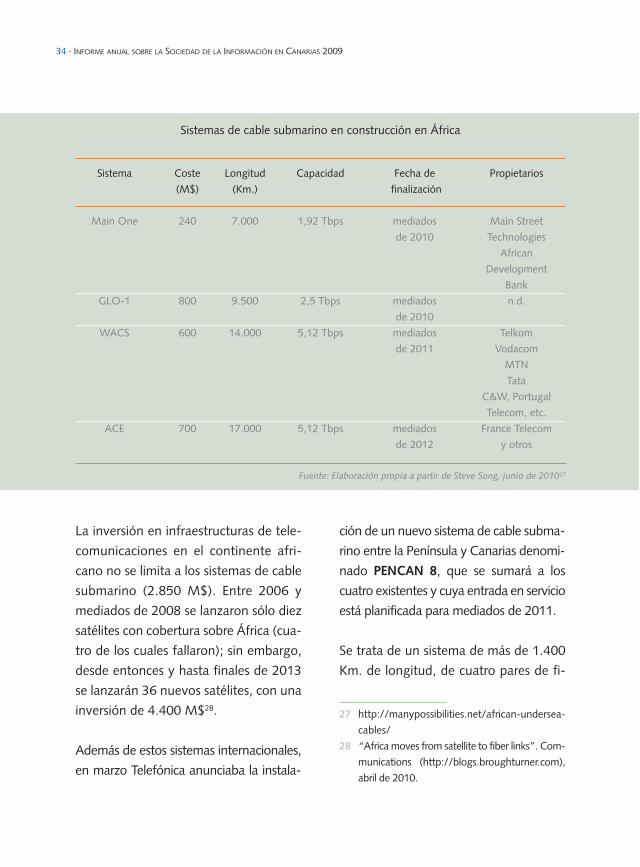

En la siguiente tabla se proporcionan al-gunos detalles sobre los sistemas decable submarino que se encuentran enconstrucción en la costa occidental delcontinente africano.

23 No se fijan precios orientados a costes para nodesincentivar la inversión en infraestructurasalternativas.

24 En la resolución se resume el procedimientoque seguirá la CMT para fijar los precios.

25 El objetivo de esta obligación es evitar que Te-lefónica pueda reducir sus precios de tal ma-nera que supongan una barrera a la entradaque desincentive la aparición de infraestructu-ras alternativas, o que una vez que un opera-dor alternativo haya decidido entrar en elmercado le deje sin clientes ni ingresos por nopoder replicarlos por sus costes medios de pro-visión.

LA SOCIEDAD DE LA INFORMACIÓN / CONTEXTO CANARIO · 33

Cables submarinos internacionales activos y planificados hasta 2012 en África

Fuente: Shuttleworth Foundation26

26 http://www.flickr.com/photos/shuttleworth/sets/72157606273928575/

34 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

La inversión en infraestructuras de tele-comunicaciones en el continente afri-cano no se limita a los sistemas de cablesubmarino (2.850 M$). Entre 2006 ymediados de 2008 se lanzaron sólo diezsatélites con cobertura sobre África (cua-tro de los cuales fallaron); sin embargo,desde entonces y hasta finales de 2013se lanzarán 36 nuevos satélites, con unainversión de 4.400 M$28.

Además de estos sistemas internacionales,en marzo Telefónica anunciaba la instala-

ción de un nuevo sistema de cable subma-rino entre la Península y Canarias denomi-nado PENCAN 8, que se sumará a loscuatro existentes y cuya entrada en servicioestá planificada para mediados de 2011.

Se trata de un sistema de más de 1.400Km. de longitud, de cuatro pares de fi-

Sistema Coste Longitud Capacidad Fecha de Propietarios(M$) (Km.) finalización

Main One 240 7.000 1,92 Tbps mediados Main Street de 2010 Technologies

African Development

BankGLO-1 800 9.500 2,5 Tbps mediados n.d.

de 2010WACS 600 14.000 5,12 Tbps mediados Telkom

de 2011 VodacomMTNTata

C&W, Portugal Telecom, etc.

ACE 700 17.000 5,12 Tbps mediados France Telecom de 2012 y otros

Sistemas de cable submarino en construcción en África

Fuente: Elaboración propia a partir de Steve Song, junio de 201027

27 http://manypossibilities.net/african-undersea-cables/

28 “Africa moves from satellite to fiber links”. Com-munications (http://blogs.broughturner.com),abril de 2010.

LA SOCIEDAD DE LA INFORMACIÓN / CONTEXTO CANARIO · 35

bras y tecnología DWDM, que unirá di-rectamente las estaciones de Conil de laFrontera (Cádiz) y Candelaria (Tenerife).

Será el tercer cable submarino completa-mente óptico que enlace la península conel archipiélago canario, y el objetivo per-seguido con él es multiplicar por cuatro lacapacidad actual del operador entre Ca-narias y la Península, que actualmente esde aproximadamente algo más de 1 Tbps.

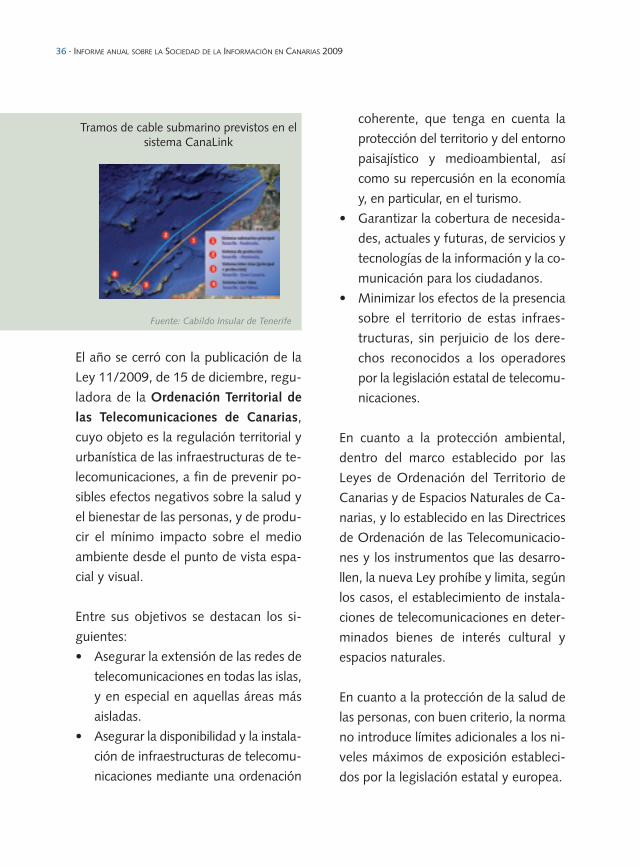

Sin embargo, no será el único nuevocable submarino que una las islas con lapenínsula. CanaLink, consorcio de cablesubmarino formado al 50% por la em-presa IslaLink y el Cabildo Insular de Te-nerife, tiene previsto desplegar un sistemade cable submarino que unirá Cádiz conTenerife, Gran Canaria y La Palma. Cana-Link tendrá 2.000 Km. de longitud y unacapacidad de 5 Tbps en el segmento prin-cipal, y se prevé que esté instalado en elprimer semestre de 2011.

La participación del Cabildo Insular deTenerife en este proyecto se encuadra enuna iniciativa denominada ALIX que,con un presupuesto de 112 millones deeuros, tiene como objetivo crear un cen-tro neurálgico para las comunicacionesentre África, Sudamérica y Europa. Otrosproyectos contemplados en esta inicia-tiva son la puesta en marcha de NAP-

WACI (Network Access Point of Wes-tern Africa and the Canary Islands) y lacreación de un anillo insular de teleco-municaciones de alta capacidad.

Precisamente en relación con las grandesinfraestructuras de telecomunicaciones delas Islas, el Parlamento de Canariasaprobó en 2009 una resolución29 por laque se insta al Gobierno de Canarias aque, a su vez, inste al Gobierno de Españaa imponer las obligaciones de servicio pú-blico sobre los tramos troncales de lasredes de telecomunicaciones que interco-nectan las Islas Canarias entre sí y con elresto del territorio español. Estas medidasse tomarían atendiendo a las especialescircunstancias de lejanía, insularidad y dis-persión poblacional, por razones de co-hesión territorial y en los términosprevistos en la Ley 32/2003, de 3 de no-viembre, General de Telecomunicaciones.

El objetivo sería compensar el sobrecosteque afrontan los operadores de teleco-municaciones para desplegar servicios enCanarias en relación al resto del territorioespañol y, con ello, equiparar las condi-ciones para poder desplegar infraestruc-turas y servicios de telecomunicacionesen Canarias con las del resto del Estado.

29 7L/PNL-0112. Boletín Oficial del Parlamentode Canarias núm. 198, de 3 de julio de 2009.

36 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

coherente, que tenga en cuenta laprotección del territorio y del entornopaisajístico y medioambiental, asícomo su repercusión en la economíay, en particular, en el turismo.

• Garantizar la cobertura de necesida-des, actuales y futuras, de servicios ytecnologías de la información y la co-municación para los ciudadanos.

• Minimizar los efectos de la presenciasobre el territorio de estas infraes-tructuras, sin perjuicio de los dere-chos reconocidos a los operadorespor la legislación estatal de telecomu-nicaciones.

En cuanto a la protección ambiental,dentro del marco establecido por lasLeyes de Ordenación del Territorio deCanarias y de Espacios Naturales de Ca-narias, y lo establecido en las Directricesde Ordenación de las Telecomunicacio-nes y los instrumentos que las desarro-llen, la nueva Ley prohíbe y limita, segúnlos casos, el establecimiento de instala-ciones de telecomunicaciones en deter-minados bienes de interés cultural yespacios naturales.

En cuanto a la protección de la salud delas personas, con buen criterio, la normano introduce límites adicionales a los ni-veles máximos de exposición estableci-dos por la legislación estatal y europea.

Tramos de cable submarino previstos en elsistema CanaLink

Fuente: Cabildo Insular de Tenerife

El año se cerró con la publicación de laLey 11/2009, de 15 de diciembre, regu-ladora de la Ordenación Territorial delas Telecomunicaciones de Canarias,cuyo objeto es la regulación territorial yurbanística de las infraestructuras de te-lecomunicaciones, a fin de prevenir po-sibles efectos negativos sobre la salud yel bienestar de las personas, y de produ-cir el mínimo impacto sobre el medioambiente desde el punto de vista espa-cial y visual.

Entre sus objetivos se destacan los si-guientes:• Asegurar la extensión de las redes de

telecomunicaciones en todas las islas,y en especial en aquellas áreas másaisladas.

• Asegurar la disponibilidad y la instala-ción de infraestructuras de telecomu-nicaciones mediante una ordenación

LA SOCIEDAD DE LA INFORMACIÓN / ACTUACIONES DEL GOBIERNO DE CANARIAS · 37

Por otra parte, se obliga a los operadoresa mantener sus instalaciones y a incor-porar las mejoras tecnológicas que apa-rezcan y que contribuyan al objeto de laLey, y se regula el cese de actividades yel abandono de instalaciones.

En cuanto a los instrumentos de orde-nación de las telecomunicaciones, se de-finen los planes territoriales especialesde carácter regional, que desarrollaránlas directrices sectoriales fijadas por elGobierno y deberán estar adaptados ala ordenación de los recursos naturalesde los planes insulares que cumplan conlas directrices. Los planes territoriales es-peciales de telecomunicación insularesdesarrollarán a su nivel lo establecido enlos planes territoriales de ámbito regio-nal.

Los instrumentos de planificación ubica-rán la infraestructura troncal preferente-mente en el sistema general viario, yentre las especificaciones que deberáncontener se destaca el soterramiento delos tendidos aéreos, la definición de co-rredores de instalaciones, y la ampliaciónde las infraestructuras que permitan lastelecomunicaciones de banda ancha.

La Ley también hace mención expresa ala compartición de infraestructuras entreoperadores, establece un régimen san-

cionador, y prevé la realización de uncenso de instalaciones así como la super-visión de las infraestructuras.

Por último, la Ley 7/2009, de 3 de julio,de medidas urgentes en materia de tele-comunicaciones recoge aspectos relevan-tes en cuanto al desarrollo del PlanNacional de Transición a la TDT en Cana-rias. La Ley establece las bases para servircon tecnología satélite a la población re-sidente en zonas de sombra, donde noexista cobertura de Televisión Digital Te-rrestre de ámbito estatal una vez con-cluida la transición. Además, de formaespecífica para Canarias, esta ley esta-blece que en el proceso de extensión decobertura se tengan “en consideraciónlas especiales circunstancias que concu-rren en Canarias como región ultraperi-férica, de modo que las coberturasalcanzadas por el servicio público de latelevisión digital terrestre sean equiva-lentes a las de las restantes ComunidadesAutónomas españolas, asegurando asi-mismo un nivel equivalente de coberturapara cada una de las islas”.

5. ACTUACIONES DELGOBIERNO DE CANARIAS

En este capítulo se presentan, de formano exhaustiva, las actuaciones que el

38 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

Gobierno de Canarias ha ejecutado a lolargo del ejercicio 2009 a través de susórganos competentes en materia de TIC.La información procede en su gran ma-yoría del Programa de Actuaciones de la

En materia de SI el Ejecutivo autó-nomo se ha planteado como metaspromover un tejido empresarial alta-mente competitivo, potenciar serviciospúblicos digitales y de calidad, y desa -rrollar un nuevo contexto digital, ba-sado en infraestructuras y serviciosavanzados de telecomunicación.

5.1. Infraestructuras

La figura muestra un mapa de la pene-tración de la banda ancha en Canariasen junio de 2009. Los municipios conmenor penetración de líneas de bandaancha son Artenara y Tejeda en GranCanaria, y Garafía en La Palma. Por islas,

las que menos penetración de líneas debanda ancha tienen son La Gomera y LaPalma. Las mejor cubiertas son Gran Ca-naria y Tenerife, seguidas de Lanzarote.

Consciente de las deficiencias que pa-dece Canarias con respecto al territoriopeninsular, la ACIISI está desarrollandouna serie de actuaciones orientadas a lamejora de las condiciones de conectivi-dad en todas las islas.

En coordinación con el Ministerio de In-dustria, Turismo y Comercio en el marcodel Plan Avanza, la ACIISI ha destinadoen torno a 37 millones de euros al ob-jeto, entre otros, de desarrollar infraes-

Agencia Canaria de Investigación, Inno-vación y Sociedad de la Información(ACIISI) y de las acciones para la moder-nización de la administración previstaspor el Gobierno de Canarias.

Tipo de actuación Número de actuaciones Impacto económico

Actuaciones de gestión directa 14 100.256.666 €

Convocatorias públicas de subvenciones 7 10.141.547 €

Total 21 110.398.213 €

Resumen de actuaciones de la ACIISI en 2009

LA SOCIEDAD DE LA INFORMACIÓN / ACTUACIONES DEL GOBIERNO DE CANARIAS · 39

tructuras de telecomunicaciones en cen-tros escolares, centros de investigación ozonas rurales con escasa penetración deinfraestructuras y servicios de la SI.

Extensión de la banda ancha

En dicha actuación se enmarca la convo-catoria pública para la concesión de ayu-das, en forma de préstamos, para larealización de actuaciones de extensiónde infraestructuras de telecomunicacio-nes, por valor de 14 millones de euros.Esta convocatoria pretende favorecer lasinversiones especialmente a las zonas ru-rales, para proporcionarles condicionessimilares a las disponibles en las zonas

urbanas como medio para potenciar sudesarrollo económico y la incorporaciónde sus ciudadanos y empresas a la Socie-dad de la Información.

La convocatoria 2009 permite la obten-ción de préstamos para dos tipos de pro-yectos:• Desarrollo de la banda ancha y otros

servicios de telecomunicaciones enentornos rurales y aislados. Se dirigea apoyar la prestación de servicios debanda ancha que permitan satisfacerla demanda a la población residenteen los entornos rurales y aislados encondiciones similares a las disponiblesen las zonas urbanas, donde actual-

Penetración de la banda ancha (líneas/100 habs.) por municipio en Canarias (junio de 2009)

Fuente: CMT

P = < 5,1%5,1% < P = < 12,4%

12,4% < P = < 19,8%P > = 19,8%

40 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

mente no existen tales ofertas ni paralas que hay planes de cobertura enun futuro próximo.

• Redes rurales de alta capacidad. Sedirige a apoyar el desarrollo de in-fraestructuras de red troncal, capacesde conectar determinados municipiosrurales a las grandes redes de trans-misión, con capacidades adecuadaspara la provisión de servicios avanza-dos de telecomunicación a la pobla-ción residente en entornos rurales yaislados en condiciones similares a lasdisponibles en las zonas urbanas, ydonde no hay planes de despliegue acorto plazo.

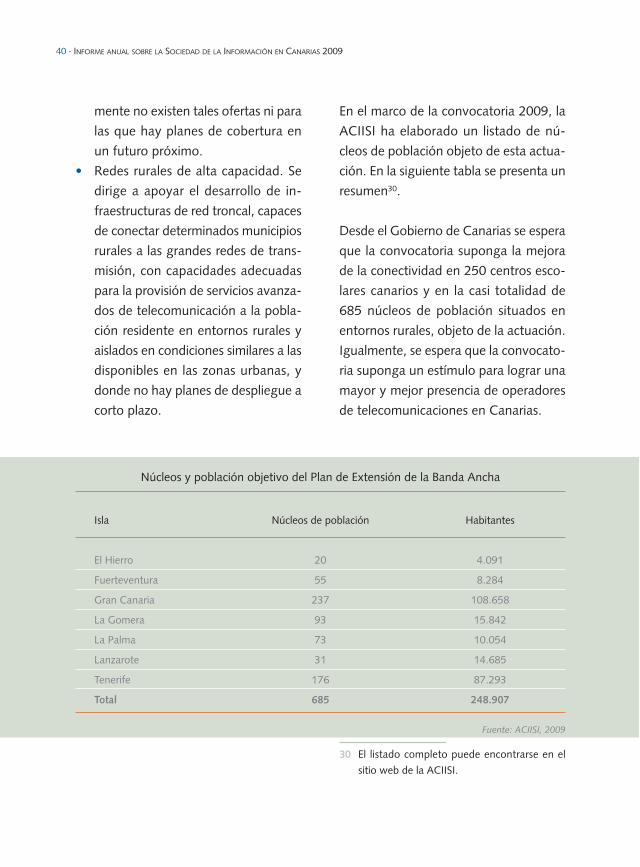

En el marco de la convocatoria 2009, laACIISI ha elaborado un listado de nú-cleos de población objeto de esta actua-ción. En la siguiente tabla se presenta unresumen30.

Desde el Gobierno de Canarias se esperaque la convocatoria suponga la mejorade la conectividad en 250 centros esco-lares canarios y en la casi totalidad de685 núcleos de población situados enentornos rurales, objeto de la actuación.Igualmente, se espera que la convocato-ria suponga un estímulo para lograr unamayor y mejor presencia de operadoresde telecomunicaciones en Canarias.

Isla Núcleos de población Habitantes

El Hierro 20 4.091

Fuerteventura 55 8.284

Gran Canaria 237 108.658

La Gomera 93 15.842

La Palma 73 10.054

Lanzarote 31 14.685

Tenerife 176 87.293

Total 685 248.907

Núcleos y población objetivo del Plan de Extensión de la Banda Ancha

Fuente: ACIISI, 2009

30 El listado completo puede encontrarse en elsitio web de la ACIISI.

LA SOCIEDAD DE LA INFORMACIÓN / ACTUACIONES DEL GOBIERNO DE CANARIAS · 41

De las actuaciones realizadas por el Go-bierno de Canarias para el desarrollo deinfraestructuras de telecomunicaciones,cabe destacar la realización de présta-mos a los cabildos de Gran Canaria y Te-nerife por un importe, cada uno de ellos,de 7,5 millones de euros, para la cons-trucción de infraestructuras troncales detelecomunicaciones que favorecerán eldesarrollo de los anillos insulares de te-lecomunicaciones que tienen previstosestas corporaciones.

Además, se destinarán recursos a la me-jora de las infraestructuras de bandaancha de la Red Científico-Tecnológica deCanarias. Asimismo, la ACIISI trabaja endistintos frentes para mejorar la conecti-vidad hacia el exterior, tanto en el ámbitoregulatorio como en lo que respecta a ladinamización del mercado, en especial,del tramo entre Canarias y la Península.

Extensión de la TDT

El Real Decreto 944/2005, de 29 dejulio, derogó el Plan Técnico Nacional dela TDT de 1998, aprobando uno nuevoen el que se adelantaba el apagón ana-lógico al 3 de abril de 2010 (antes estabafijado para enero de 2012).

En septiembre de 2007 se aprobó el PlanNacional de Transición a la TDT, en el

que se establecen las fases para el apa-gón de las emisiones analógicas de tele-visión, para lo cual divide el territorioespañol en 73 áreas técnicas y 90 pro-yectos de transición.

El citado plan establecía la siguiente pla-nificación en Canarias:• Fase I: 30 de junio de 2009 en Gran

Canaria, Lanzarote y el municipio deLa Oliva en Fuerteventura.

• Fase II: 31 de diciembre de 2009 enel resto de municipios de Fuerteven-tura, la mayor parte de los municipiosde La Palma, La Gomera y El Hierro,y algunos de Tenerife.

• Fase III: 3 de abril de 2010 en el restode municipios de La Palma, La Go-mera y El Hierro, y casi toda la isla deTenerife.

Finalmente la primera fase se com-pletó en dos fechas, el 30 de juniopara Lanzarote y La Oliva, y el 22 dejulio para la isla de Gran Canaria. Lasegunda fase, prevista para 31 de di-ciembre de 2009, fue retrasada al 3 deabril de 2010 por el Ministerio de In-dustria, Turismo y Comercio (en ade-lante MITyC) a petición del Gobiernode Canarias, a fin de garantizar quelos ciudadanos pudiesen seguir viendola televisión tras el cambio a la tecno-logía digital.

42 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

Proyecto Centro principal Área Técnica Fecha de apagado

de Transición de emisión analógico

Lanzarote Montaña Mina Haría 30/06/2009

Montaña Mina

Pozo de Las Nieves Pozo de las Nieves Pozo de las Nieves 22/07/2009

La Isleta La Isleta La Isleta 22/07/2009

Fuerteventura Temejereque La Antigua 22/02/2010

La Lajita

La Palma El Paso Fuencaliente 02/04/2010

El Paso

Izaña Izaña Izaña 02/04/2010

Planificación final de la transición a la TDT en Canarias

Fuente: ACIISI

El desarrollo de las obligaciones de co-bertura digital impuestas a las cadenasde ámbito nacional ha producido, concarácter general, que la cobertura digitalprevista sea inferior a la analógica exis-tente. Consecuentemente, el cambiotecnológico supondría que una parte im-portante de la población perdiese la co-bertura de la televisión.

Por ello, el MITyC reclamó a las Comu-nidades Autónomas su colaboraciónpara extender localmente la coberturano exigida a las televisiones de coberturaestatal para equipararla, en la medida de

lo posible, a la actualmente alcanzadapor la televisión analógica.

Esta colaboración se plasmó en la firmade convenios en los que el Estado y lasCCAA cofinancian actuaciones de inver-sión para la extensión de la cobertura dela TDT, no contemplando financiaciónpara el mantenimiento posterior de lasinversiones realizadas y dejando la res-ponsabilidad de su ejecución a lasCCAA. En el caso de la Comunidad Au-tónoma de Canarias, los convenios fir-mados con el MITyC fueron lossiguientes:

Convenio Aportación Aportación TOTAL FechaMITyC Gobierno de Canarias

Convenio marco para 577.000 € 415.000 € 992.000 € 26/12/2008el desarrollo del PN TDTAdenda al convenio 1.375.650 € 707.650 € 2.083.300 € 12/11/2009

marcoExtensión de cobertura 450.000 € 150.000 € 600.000 € 15/03/2010

TOTAL 2.402.650 € 1.272.650 € 3.675.300 €

LA SOCIEDAD DE LA INFORMACIÓN / ACTUACIONES DEL GOBIERNO DE CANARIAS · 43

Convenios firmados para la transición a la TDT en Canarias

Fuente: ACIISI

Isla Importe de licitación Importe de adjudicación Empresa adjudicataria

Lanzarote 526.547,00 € 410.648,42 € Retevisión I, S.A. (Abertis)

Gran Canaria 868.205,00 € 709.066,78 € Retevisión I, S.A. (Abertis)

Fuerteventura 350.000,00 € 349.984,04 € Insertel, S.L.

La Palma 774.000,00 € 773.675,52 € Insertel, S.L.

Tenerife 980.000,00 € 979.492,68 € Rigaz Serviradio, S.L.

La Gomera 550.000,00 € 549.677,61 € Insertel, S.L.

El Hierro 570.000,00 € 569.999,12 € Retevisión I, S.A. (Abertis)

TOTAL 4.342.544,17 €

Concursos para la extensión de la cobertura de la TDT en Canarias

Fuente: ACIISI

En dichos convenios, el MITyC trasladaa las CCAA una relación de núcleos depoblación y los porcentajes de cober-tura que deben cubrir para las cadenasde ámbito estatal. El Gobierno de Ca-narias, al objeto de cubrir los objetivosde cobertura establecidos desde el

MITyC, procedió a la publicación y ad-judicación, a través del Instituto Tecno-lógico de Canarias, de los siguientesconcursos de suministro, instalación ypuesta en marcha de equipamientopara la red de difusión del servicio deTDT:

44 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

Por tanto, el desarrollo de las obligacio-nes de cobertura de las televisiones deámbito estatal establecidas por el MITyCen Canarias, ha hecho necesaria unaaportación adicional del Gobierno deCanarias de 667.244,17 € sobre lo esta-blecido inicialmente en los convenios.

En la tabla siguiente se presenta una si-mulación teórica de las ganancias decobertura conseguidas con el conveniode extensión en Canarias para las tele-visiones estatales, tanto públicas comoprivadas.

Isla Habitantes RTVE RTVE Privadas Privadas

inicial extendida inicial extendida

El Hierro 10.688 87,3% 99,9% 55,9% 99,0%

Tenerife 853.031 98,6% 98,8% 96,7% 97,9%

La Gomera 21.952 83,9% 89,6% 58,0% 83,1%

La Palma 86.062 98,5% 98,9% 85,2% 97,2%

Fuerteventura 89.680 97,7% 99,4% 94,1% 99,2%

Gran Canaria 807.049 96,3% 97,4% 95,2% 96,9%

Lanzarote 127.457 98,4% 98,4% 95,1% 97,5%

Total 1.995.919 97,4% 98,2% 94,7% 97,3%

Simulación teórica de la extensión de cobertura TDT

Fuente: ACIISI

Centros de investigación y desarrollotecnológico

Financiación de grandes instalacionescientíficas canarias. Se pretende la crea-ción de espacios productivos intensivosen conocimiento y parques tecnológicosen Canarias que potencien el desarrolloy fomento de las empresas con conoci-mientos y contenidos tecnológicos, digi-

tales, científicos y/o de la Sociedad de laInformación.

Proyectos Estructurantes

Proyectos movilizadores de la economíabasada en el conocimiento, que promue-van la excelencia y la captación de recur-sos externos, sustentados en la dotaciónde grandes y medianas infraestructuras

LA SOCIEDAD DE LA INFORMACIÓN / ACTUACIONES DEL GOBIERNO DE CANARIAS · 45

científico-tecnológicas, en las áreas demayor capacidad científica en Canarias ycon capacidad de producir un elevadoimpacto de carácter socioeconómico.

De los nueve proyectos estructurantesseleccionados hasta la fecha, guardanrelación con el sector de las TIC los tressiguientes:

• MOTIVA,

Proyecto Estructurante de Cirugía Mí-nimamente Invasiva y Reconstructiva,orientado al máximo aprovecha-miento del conocimiento y la tecnolo-gía emergentes para el desarrollo y laimplantación de nuevos procedimien-tos quirúrgicos, nuevas plataformas deentrenamiento para médicos, nuevosmateriales y modelos de organizaciónsanitaria más eficientes.

• NANOMAC,

Proyecto Estructurante en Nanociencia,Nanotecnología y Materiales Avanza-dos, cuyo objetivo general es generarnuevos conocimientos básicos y aplica-

dos en materiales y procesos con altovalor añadido y su transferencia a lossectores productivos de ámbito local,nacional y europeo, así como la forma-ción de nuevos profesionales en elcampo de los materiales y la divulga-ción del conocimiento científico.

• PET,

Proyecto Estructurante de Teledetec-ción, con el objetivo de estimular eldesarrollo en Canarias de servicios ba-sados en el uso de los datos de telede-tección, incluyendo un plan deviabilidad para la instalación de un Cen-tro de Teledetección para Canarias quesuministre los datos necesarios y sirvade motor del desarrollo de aplicacionesy servicios.

5.2. Empresas

En el ámbito empresarial, las accionesmás destacadas en el ámbito de la SIfueron las siguientes:

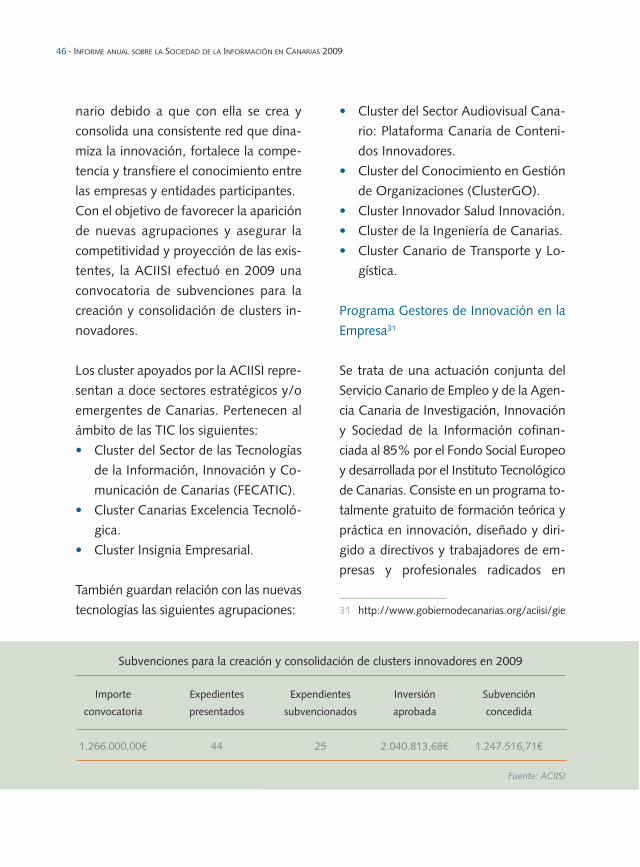

Creación y consolidación de agrupacio-nes de empresas innovadoras (clusters)

Esta actuación desarrolla una importantefunción dentro del tejido empresarial ca-

46 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

nario debido a que con ella se crea yconsolida una consistente red que dina-miza la innovación, fortalece la compe-tencia y transfiere el conocimiento entrelas empresas y entidades participantes.Con el objetivo de favorecer la apariciónde nuevas agrupaciones y asegurar lacompetitividad y proyección de las exis-tentes, la ACIISI efectuó en 2009 unaconvocatoria de subvenciones para lacreación y consolidación de clusters in-novadores.

Los cluster apoyados por la ACIISI repre-sentan a doce sectores estratégicos y/oemergentes de Canarias. Pertenecen alámbito de las TIC los siguientes:• Cluster del Sector de las Tecnologías

de la Información, Innovación y Co-municación de Canarias (FECATIC).

• Cluster Canarias Excelencia Tecnoló-gica.

• Cluster Insignia Empresarial.

También guardan relación con las nuevastecnologías las siguientes agrupaciones:

• Cluster del Sector Audiovisual Cana-rio: Plataforma Canaria de Conteni-dos Innovadores.

• Cluster del Conocimiento en Gestiónde Organizaciones (ClusterGO).

• Cluster Innovador Salud Innovación.• Cluster de la Ingeniería de Canarias.• Cluster Canario de Transporte y Lo-

gística.

Programa Gestores de Innovación en laEmpresa31

Se trata de una actuación conjunta delServicio Canario de Empleo y de la Agen-cia Canaria de Investigación, Innovacióny Sociedad de la Información cofinan-ciada al 85% por el Fondo Social Europeoy desarrollada por el Instituto Tecnológicode Canarias. Consiste en un programa to-talmente gratuito de formación teórica ypráctica en innovación, diseñado y diri-gido a directivos y trabajadores de em-presas y profesionales radicados en

Importe Expedientes Expendientes Inversión Subvención

convocatoria presentados subvencionados aprobada concedida

1.266.000,00€ 44 25 2.040.813,68€ 1.247.516,71€

Subvenciones para la creación y consolidación de clusters innovadores en 2009

Fuente: ACIISI

31 http://www.gobiernodecanarias.org/aciisi/gie

LA SOCIEDAD DE LA INFORMACIÓN / ACTUACIONES DEL GOBIERNO DE CANARIAS · 47

Canarias, especialmente pymes y micro-empresas, incluyendo autónomos conpersonal contratado laboralmente.

Su objetivo principal en incrementar lascapacidades y la calidad del sistema ca-nario de I+D+i. Para lograr este objetivose proporcionará formación a un máximode 1.200 trabajadores en toda la Comu-nidad Autónoma de Canarias, y los parti-cipantes de cada empresa y el formadordiseñarán un Proyecto Innovador a lamedida de las necesidades de cada em-presa, que además será el instrumentopara acceder a otros programas de ayu-das como el de Bonos Tecnológicos.

Programa de Formación de Gestores dela Innovación en Canarias32

Con una duración de 4 años, este pro-grama pretende formar al menos a7.000 empresarios, trabajadores, licen-ciados universitarios y profesionales deformación profesional en cuatro niveles:Promotores, Agentes, Consultores y Au-ditores de innovación.

La siguiente tabla muestra los resultadosdel programa detallados por isla:

Gestores de la Innovación formados por nivel, isla y curso

Fuente: ACIISI, mayo 2010

32 http://www.gestoresinnovacion.com

Isla Promotores Agentes Consultores Auditores Total

08/09 09/10 Total 08/09 09/10 Total 08/09 09/10 Total 08/09 09/10 Total Gestores

Gran Canaria 989 849 1.838 731 529 1.260 48 53 101 10 48 58 3.257

Fuerteventura 42 33 75 37 18 55 1 0 1 0 0 0 131

Lanzarote 23 39 62 19 28 47 1 0 1 0 0 0 110

Tenerife 1.391 613 2.004 898 562 1.460 57 60 117 15 0 15 3.596

La Palma 44 14 58 0 29 29 0 0 0 0 0 0 87

La Gomera 0 12 12 0 12 12 0 0 0 0 0 0 24

El Hierro 2 39 41 0 39 39 0 0 0 0 0 0 80

TOTAL 2.491 1.599 4.090 1.685 1.217 2.902 107 113 220 25 48 73 7.285

48 · INFORME ANUAL SOBRE LA SOCIEDAD DE LA INFORMACIÓN EN CANARIAS 2009

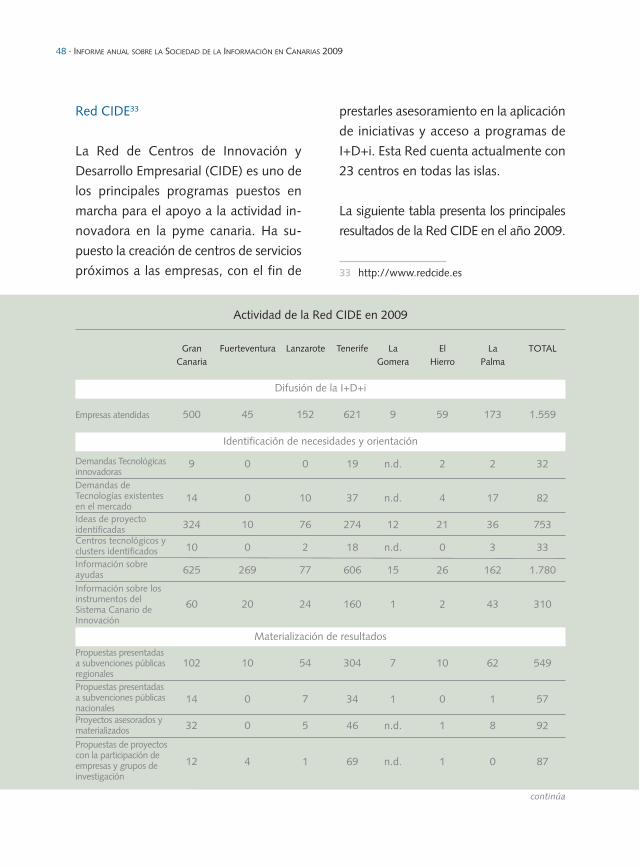

Red CIDE33

La Red de Centros de Innovación yDesa rrollo Empresarial (CIDE) es uno delos principales programas puestos enmarcha para el apoyo a la actividad in-novadora en la pyme canaria. Ha su-puesto la creación de centros de serviciospróximos a las empresas, con el fin de

prestarles asesoramiento en la aplicaciónde iniciativas y acceso a programas deI+D+i. Esta Red cuenta actualmente con23 centros en todas las islas.

La siguiente tabla presenta los principalesresultados de la Red CIDE en el año 2009.

33 http://www.redcide.es

Gran Fuerteventura Lanzarote Tenerife La El La TOTALCanaria Gomera Hierro Palma

Difusión de la I+D+i

Empresas atendidas 500 45 152 621 9 59 173 1.559

Identificación de necesidades y orientación

9 0 0 19 n.d. 2 2 32

14 0 10 37 n.d. 4 17 82

324 10 76 274 12 21 36 753

10 0 2 18 n.d. 0 3 33

625 269 77 606 15 26 162 1.780

60 20 24 160 1 2 43 310

Materialización de resultados

102 10 54 304 7 10 62 549

14 0 7 34 1 0 1 57

32 0 5 46 n.d. 1 8 92

12 4 1 69 n.d. 1 0 87

Actividad de la Red CIDE en 2009

Demandas Tecnológicas innovadorasDemandas de Tecnologías existentesen el mercadoIdeas de proyectoidentificadasCentros tecnológicos yclusters identificadosInformación sobreayudasInformación sobre losinstrumentos del Sistema Canario de Innovación

Propuestas presentadasa subvenciones públicasregionalesPropuestas presentadasa subvenciones públicasnacionalesProyectos asesorados ymaterializadosPropuestas de proyectoscon la participación deempresas y grupos deinvestigación

continúa

LA SOCIEDAD DE LA INFORMACIÓN / ACTUACIONES DEL GOBIERNO DE CANARIAS · 49

34 http://www.proyectodilo.es

Gran Fuerteventura Lanzarote Tenerife La El La TOTALCanaria Gomera Hierro Palma

Materialización de resultados

4 0 0 10 n.d. 0 1 15

5 0 2 10 1 0 0 18

51 6 27 159 4 5 26 278

33 11 11 78 n.d. 10 11 154

Propuesta de creación decentros tecnológicos yclustersProyectos nacionalesaprobadosProyectos regionalesaprobadosEmpresas incluidas eninstrumentos del SistemaCanario de Innovación

continuación

Fuente: ACIISI

Cabe señalar que la isla de La Gomerano contó con CIDE en 2009 puesto queno hubo ninguna candidatura. Las em-presas de esta isla fueron atendidas porotros CIDE como Ashotel, Cámara deComercio de Santa Cruz de Tenerife, FE-METE, y CEOE Tenerife.

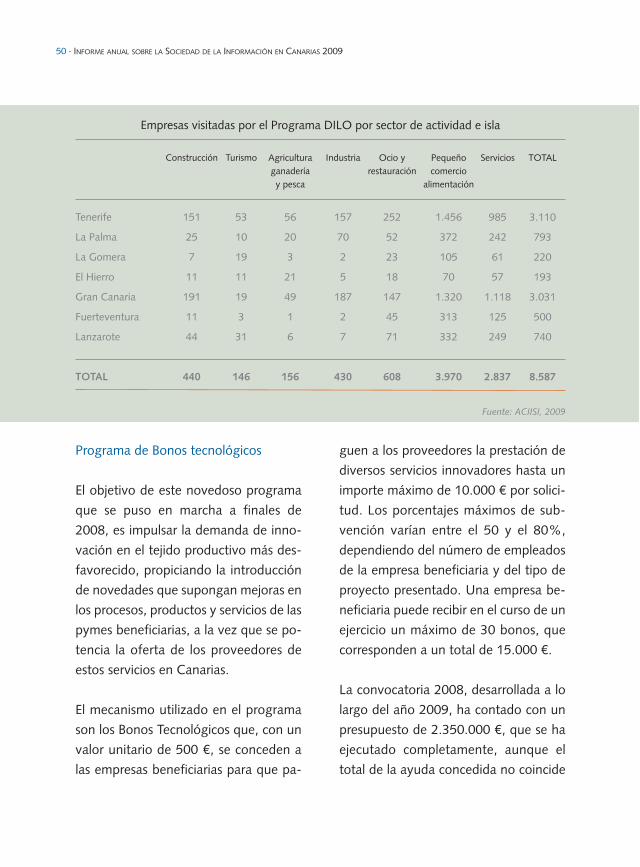

Programa DILO (Difusión de la Innova-ción Local)34

En el año 2009 se puso en marcha elPrograma DILO, que tiene como obje-tivo favorecer la innovación en laspymes canarias, especialmente de aque-llas que están más alejadas de los gran-des núcleos urbanos, probablementedonde más se necesita y donde menosse conocen las oportunidades existentes.

Se prevé que esta experiencia, pionera enEspaña, promueva la innovación en más de

20.000 empresas, fundamentalmentepymes y microempresas ubicadas en zonasrurales de todas las islas y en zonas perifé-ricas de las áreas metropolitanas.