Informe - Diseño y Levantamiento de Encuesta Nacional de Consumo - ARSChile

91

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile 1 Diseño y levantamiento de Encuesta Nacional del Consumo Elaborado por la consultora ARSChile Ltda. Santiago, Noviembre de 2011

-

Upload

stefano-baeza -

Category

Documents

-

view

35 -

download

0

Transcript of Informe - Diseño y Levantamiento de Encuesta Nacional de Consumo - ARSChile

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

1

Diseño y levantamiento de Encuesta Nacional del Consumo

Elaborado por la consultora ARSChile Ltda. Santiago, Noviembre de 2011

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

2

Ficha Técnica.

Título de la consultoría: Diseño y levantamiento de Encuesta Nacional del Consumo. Palabras Clave: Consumo, Sistema de Protección al Consumidor/a, Derechos del Consumidor/a, Diseño de encuesta. Tipo de Asistencia Técnica: Diseño, aplicación de instrumento, y análisis. Período de ejecución: Julio 2011 ‒ Octubre 2011 Contraparte Técnica Ángela Morales - Departamento Protección Económica y Seguridad, SERNAC Equipo de Trabajo ARSChile José Ignacio Porras Rubén Pino Carolina von Hausen Constanza Escobar Carolina Muñoz Mónica Pinto

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

3

La presente publicación ha sido elaborada con la asistencia del Programa Cohesión Social UE-Chile. El contenido de la misma es responsabilidad exclusiva de la consultora ARSChile y en ningún caso debe considerarse que refleja los puntos de vista de la Unión Europea.

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

4

Índice

Resumen Ejecutivo ....................................................................................................................................................... 6

Capítulo n.1 Diseño del Estudio........................................................................................................................................ 9

1.1 Antecedentes. ....................................................................................................................................................................9

1.2 Objetivos y Resultados. ...................................................................................................................................................... 10

1.3 Fundamentación, hipótesis y riesgos. ..................................................................................................................................... 10

1.4 Metodología. .................................................................................................................................................................... 14

1.5 Caracterización de los encuestados. ...................................................................................................................................... 15

Capítulo n.2 Experiencia y percepción de vulnerabilidad en el consumo....................................................................................19

Capítulo n.3 Condiciones para la exigencia de derechos. .......................................................................................................39

Capítulo n.4 Prácticas de consumo en Chile. ......................................................................................................................57

Capítulo n.5 Conclusiones y recomendaciones. ...................................................................................................................82

5.1 El índice de Vulnerabilidad de los Consumidores/as (IVDC). .......................................................................................................... 82

5.2 Conclusiones por dimensión. ................................................................................................................................................ 85

5.3 Conclusiones transversales. ................................................................................................................................................. 88

Bibliografía. ...............................................................................................................................................................90

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

5

LISTADO ACRONIMOS

AGCI Agencia de Cooperación Internacional de la Unión Europea

AdC Asociación de Consumidores

AGCI Agencia de Cooperación Internacional

CASEN Encuesta de Caracterización Socioeconómica Nacional

CEPAL Comisión Económica para América Latina y el Caribe

IVDC Índice de Vulnerabilidad de los Consumidores

MIDEPLAN Ministerio de Planificación (actual Ministerio de Desarrollo Social)

PNUD Programa de Naciones Unidas para el Desarrollo

SERNAC Servicio Nacional del Consumidor

SPC Sistema de Protección al Consumidor

SPSS Statistical Package for the Social Sciences

UE Unión Europea

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

6

Resumen Ejecutivo

El presente documento corresponde al informe final del estudio Diseño y levantamiento de Encuesta Nacional de Consumo realizado por la consultora ARSChile Ltda. por solicitud del Servicio Nacional del Consumidor (SERNAC) en el marco del Programa de Cohesión Social UE-Chile. Este resumen ejecutivo da cuenta de forma sintética los principales elementos del informe. Objet ivos

El objetivo general del estudio corresponde a:

Diseñar e implementar una encuesta nacional de consumo que mida la percepción de los consumidores/as respecto a los ítems señalados en los Términos de Referencia correspondientes.

Diseño Metodológico La estrategia metodológica que orientó el estudio se ajustó a un diseño

multimétodos, basado en la combinación de metodología cuantitativa y cualitativa, con el objetivo de apoyar y complementar el método primario (cuantitativo) con instrumentos cualitativos (focus group y entrevistas). La metodología cualitativa tuvo como propósito principal asistir a la definición del instrumento principal: la encuesta. No obstante, también se utilizó para complementar el análisis de los resultados.

El instrumento cuantitativo contempló la realización de una encuesta telefónica

de alcance nacional. Se efectuaron 1.277 encuestas, estimándose un intervalo de error de 2.77% sobre población nacional, a un 95% de confianza.

La muestra se distribuyó en tres macro zonas: Zona Norte, Zona Centro y Zona

sur, dentro de las cuales se consideraron 8 ciudades para la aplicación del instrumento: Antofagasta, La Serena, Valparaíso, Santiago, Talca, Concepción, Temuco y Puerto Montt. Adicionalmente, se contemplaron los siguientes criterios de segmentación:

o Población objetivo: personas mayores de 15 años. o Segmentación por sexo: 50% de mujeres y 50% de hombres. o Segmentación socioeconómica: afijación proporcional según

nivel nacional (ABC1, 13,3%; C2, 20,1%; C3, 25,6%; D, 34,5% y E, 8,5%).

La información cuantitativa se procesó y analizó, utilizando el software

estadístico SPSS 19.0.

La muestra cualitativa consideró la realización de 6 focus groups a consumidores/as, y de 6 entrevistas actores destacados en la temática y representantes de la sociedad civil. Se realizaron 3 focus group en Santiago, 3 en Talca y 1 en Valparaíso. Las entrevistas se realizaron en su totalidad en Santiago.

Los grupos focales, una vez transcritos, fueron codificados para su posterior

análisis a través del software Atlas.ti 5.0.

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

7

Principales Hallazgos Los principales hallazgos obtenidos por el estudio en función de las diferentes dimensiones de la evaluación fueron los siguientes:

• Experiencia y percepción de vulnerabil idad en el consumo

Un 65,2% de los consumidores/as declaran que sus experiencias de consumo en el último año han sido buenas. Sin embargo, esto no significa que no se hayan tenido problemas con los servicios o bienes comprados, debido a que la evaluación de los consumidores/as también pasa por la atención post-venta. Por otro lado, también se registran casos en que una experiencia mala o regular no se relaciona con no haber recibido respuesta favorable a un reclamo, se considera mala la experiencia el solo hecho de reclamar.

Al profundizar en el grupo que declara haber tenido una experiencia mala o regular, se encontraron factores de vulnerabilidad sistemáticos y no aislados o casuales. Para indagar en esto se realizó una tipología de consumidores/as, a partir de la cual se puede concluir que el tipo de problema que origina el reclamo es determinante sobre el tipo de respuesta que el consumidor/a recibirá. Respuestas favorables se asocian a problemas de productos defectuosos o mala atención, en cambio, problemas debido a cláusulas abusivas y engañosas, no respeto a la garantía o publicidad engañosa disminuye tal probabilidad.

De esta manera, la diferencia entre consumidores/as se reduce a la posibilidad de obtener una respuesta favorable al reclamo, la cual viene condicionada por el tipo de problema al que se enfrenta cada consumidor/a. El problema no se sitúa a nivel de la acción o disposición a defender sus derechos por parte de los consumidores/as.

Son las asimetrías de información (principalmente las cláusulas abusivas y engañosas, aunque también la publicidad engañosa y omisión de información) y costos de transacción (costo del reclamo) las que están funcionando en el campo del consumo y que están produciendo riesgos sistemáticamente sobre los consumidores/as.

• Condiciones para la exigencia de derechos

En los resultados se identifican dos obstáculos para la exigencia de derechos:

por un lado, el trámite requerido por las empresas para el cese de un servicio, que constituye un costo de transacción que actúa “barrera de salida”. Por otro lado, está la disponibilidad de alternativas para un producto o servicio y, en particular, el conocimiento de éstas. Esto último se vincula, por una parte con fallas estructurales del mercado (monopolios y oligopolios) y, por otra parte, con el nivel socioeconómico de los consumidores/as, siendo los más afectados por las fallas de mercado y la asimetría de información los grupos de estrato socioeconómico bajo.

En la exigencia de derechos, desde la subjetividad del consumidor/a, se encontró que a medida que disminuye el nivel socioeconómico disminuye también la creencia en que lo que les afecta depende de su propia acción (locus control). La creencia en que reclamar por cuenta propia es una manera efectiva de obtener resultados es, comparativamente, más fuerte en los niveles socioeconómicos más altos.

Más allá de este cuadro de locus de control débil situado en grupo socio-económicos específicos, se observa que existe una sensación creciente de que se avanza hacia consumidores/as más empoderados, donde las personas reclaman y se confía en el organismo estatal encargado de temas de consumo (SERNAC).

• Prácticas de consumo en Chile.

Los resultados muestran que las prácticas de consumo de los chilenos expresan características propias de una sociedad de consumo, que se ve favorecida por un amplio acceso a una diversidad de medios de pago y al crédito. Esto se vincula con el fenómeno del consumismo: se encontró que las decisiones de compra de los consumidores/as no se basan en criterios de necesidad, sino que

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

8

preferentemente en cualidades suntuarias de los objetos, en requerimientos de estatus o en inclinaciones subjetivas (como las ofertas).

A modo general, se observa, un predominio del consumo en su dimensión simbólica, es decir, un consumo cuya finalidad principal es generar estatus o identificación social, por sobre el consumo que busca netamente satisfacer necesidades.

Los resultados muestran que los consumidores/as creen que el sobre-endeudamiento es de responsabilidad del propio consumidor/a. El endeudamiento se ve como una herramienta legítima y una estrategia para acceder a los bienes de consumo, siendo responsabilidad del propio consumidor/a utilizarla de buena manera y controladamente.

En cuanto a las prácticas de consumo, se observa que algunas tendencias que se dan a nivel mundial, como las prácticas de consumo responsable, de consumo seguro y las compras por Internet, no están masificadas en nuestro país. El bajo nivel de prácticas de consumo responsable se relaciona con la baja información que los consumidores/as señalan tener al respecto. Las prácticas de seguridad en el consumo varían según el tipo de producto del que se trate, existiendo mayor preocupación por los alimentos y los medicamentos. Finalmente, las compras o pagos de servicios por Internet se asocian a la edad y al nivel socioeconómico de los consumidores/as, siendo los más jóvenes y los de mayor nivel socioeconómico los que realizan más este tipo de compras.

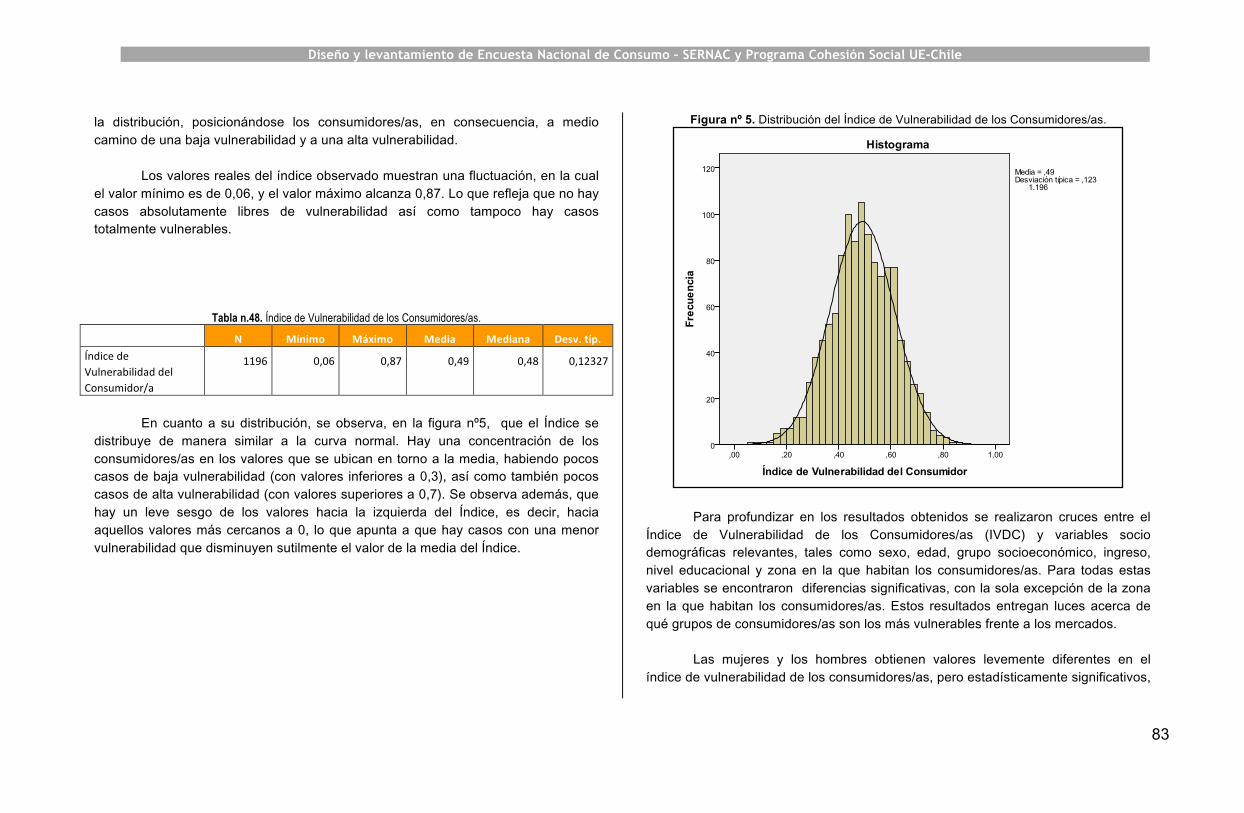

• Índice de Vulnerabil idad del Consumidor/a (IVDC)

Los resultados globales del IVDC arrojan una media de 0,49, lo que reflefa que

los niveles de vulnerabilidad están, en promedio en la mitad de la distribución que fluctúa entre 0 y 1. Siendo 0 una nula vulnerabilidad y 1 una vulnerabilidad total. Al observar la distribución del índice destaca que los valores que se ubican en torno a la media, habiendo pocos casos de baja vulnerabilidad (con valores inferiores a 0,3), así como también pocos casos de alta vulnerabilidad (con valores superiores a 0,7).

Las mujeres y los hombres obtienen valores levemente diferentes en el IVDC, siendo ellas en promedio más vulnerables que los hombres (0,5 frente a una media de 0,48 de los hombres). Según la edad de los consumidores/as se

encontró que a medida que aumenta la edad, aumenta la vulnerabilidad de los consumidores/as. Esto da cuenta de los mayores de 50 años se encuentran en una posición de mayor vulnerabilidad (0,51 frente a 0,48 de los más jóvenes), no obstante, al controlar por una tercera variable, se encontró que ésta relación estaba siendo mediada por una variable espuria: el ingreso de los consumidores/as.

Según grupo socioeconómico, rangos de ingreso mensual y nivel educacional de los consumidores/as se observó: por grupo socioeconómico los grupos más vulnerables son el grupo E (0,53), el grupo D (0,52) y el grupo C3 (0,5), por el contrario los menos vulnerables son el ABC1 (0,43) y C2 (0,45). Análogamente, la vulnerabilidad de los consumidores/as aumenta a medida que disminuye si ingreso, así como también se observó que a mayor nivel educacional, hay una menor vulnerabilidad de los consumidores/as.

Los resultados del IVDC muestran que los grupos tradicionalmente vulnerables (mujeres, mayores y de bajo nivel socioeconómico), arrastran también esa vulnerabilidad al ámbito del consumo. Finalmente, se encuentra que lo que marca una diferencia entre consumidores/as más o menos vulnerables es el nivel socioeconómico al que pertenecen, pues esta variable envuelve factores de ingreso y educacionales.

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

9

Capítulo n.1 Diseño del Estudio.

l propósito de este capítulo es exponer los fundamentos, el diseño y el proceso de levantamiento de Encuesta. En primer lugar se introducen

algunos antecedentes de la Encuesta. En segundo lugar se presentan los objetivos planteados. En un tercer apartado se exponen fundamentos

para comprender la relación en consumo, vulnerabilidad y cohesión social, que son los ejes que orientan la encuesta. En el cuarto apartado se

presenta la metodología de diseño y levantamiento de la encuesta. Por último, se presenta una caracterización de los consumidores/as encuestados.

1.1 Antecedentes. El Servicio Nacional del Consumidor/a (SERNAC) es un organismo público de larga data. Sus orígenes se remontan a 1932, siendo en 1990 cuando toma su nombre actual mediante la Ley N° 18.959. Sin embargo, no se definieron las atribuciones ni estructura orgánica del servicio. Sólo con la Ley N° 19.496 sobre Protección de los Derechos de los Consumidores/as, se reconoció expresamente la atribución de SERNAC para mediar en los conflictos de consumo y se establecieron los derechos y deberes de los consumidores/as.

Actualmente, hay un gran camino recorrido en términos de otorgar mayor rapidez a los procesos de acciones colectivas y compensaciones mínimas y automáticas para los consumidores/as en caso de que las empresas fueran sancionadas, así como nuevas iniciativas se trabajan actualmente para mejorar la defensa de los derechos de los consumidores/as y consolidar la red de protección al consumidor/a.

Entre las iniciativas en curso, cabe mencionar el Proyecto “La protección de los consumidores/as como estrategia de cohesión social. Hacia un Chile más justo y

solidario en materias de consumo”, ejecutado por el SERNAC con aporte de la Unión Europea a través de la Agencia de Cooperación Internacional (AGCI).

Este proyecto plantea un requerimiento concreto al país derivado de la situación en que se encuentra la investigación sobre consumo, a saber: Las empresas privadas que estudian el comportamiento del consumidor/a y observan tendencias de consumo, lo hacen bajo el enfoque del marketing y publicidad, sin profundizar en aspectos de protección de los consumidores/as. Esta brecha pretende cubrirse ampliando la perspectiva desde la cual se estudio y aborda el consumo y a los consumidos/as. Sin duda, el concepto de Sistema de Protección al Consumidor/a proporciona tal amplitud, toda vez que involucra a diferentes actores buscando su articulación. En este sentido, se va más allá de la judicialización de las relaciones entre consumidores/as y empresas, sino que se orienta al contexto previo, socio-cultural, en el cual se dan tales relaciones. De aquí que se destaque que uno de los ejes que interesa trabajar es el fortalecer espacios de participación ciudadana en consumo y propiciar la legitimación de los mismos, a la vez que establecer diversos niveles de diálogo social que faciliten y se orienten a lograr los objetivos esperados en materia de cohesión en el ámbito del consumo .

E

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

10

Como instrumento para avanzar en dichas áreas, se encuentra la

implementación de la Encuesta Nacional del Sistema de Protección al Consumidor/a. Lo que se ha hecho hasta ahora en materia de encuesta (por ejemplo, encuesta CERC) se focaliza en conocer la percepción acerca de SERNAC, sondear el conocimiento sobre la ley del consumidor/a entre otros aspectos. Por esto, la necesidad de un instrumento adecuado a los desafíos que la institución se ha planteado en el marco la protección a los consumidores/as como estrategia de cohesión social.

De este modo, SERNAC podrá levantar una línea base a partir de la cual monitorear indicadores de resultados y de impacto de la gestión institucional, integrando dimensiones de los consumidores/as más vulnerables y recolectando información que contribuya a un mejor dialogo social en consumo. Siendo este último punto el que le dé identidad propia al instrumento en comparación con los instrumentos privados de estudios de consumidores/as. 1.2 Objetivos y Resultados.

1.2.1. Objetivo general del Proyecto. El objetivo general de éste proyecto en el cual se enmarca la presente propuesta es:

Diseñar e implementar una encuesta nacional de consumo que mida la percepción de los consumidores/as respecto a los ítems señalados en los Términos de Referencia correspondientes.

1.2.2 Objetivo General y Objetivos Específicos.

El desarrollo del estudio deberá permitir alcanzar el siguiente objetivo general:

• Contribuir a la mejora de la oferta institucional mediante el conocimiento actualizado del comportamiento de los consumidores/as.

Este objetivo general se desglosa en los siguientes objetivos específicos.

a) Conocer las principales áreas de vulnerabilidad de los consumidores/as. b) Proporcionar información que permita construir indicadores

longitudinales y así observar el impacto de las políticas de SERNAC. c) Conocer la percepción de Consumidores/as respecto a la acción

colectiva en consumo. d) Describir condiciones que según consumidores/as les resulta adecuado

para exigir los derechos. e) Conocer el grado de satisfacción de los consumidores/as, respecto al

sistema de Protección.

En base a la experticia de ARSChile en estudio aplicando enfoque de redes sociales, se plantea un objetivo específico adicional a los requeridos:

f) Conocer las redes de información y asesoría que disponen las personas en el ámbito del consumo.

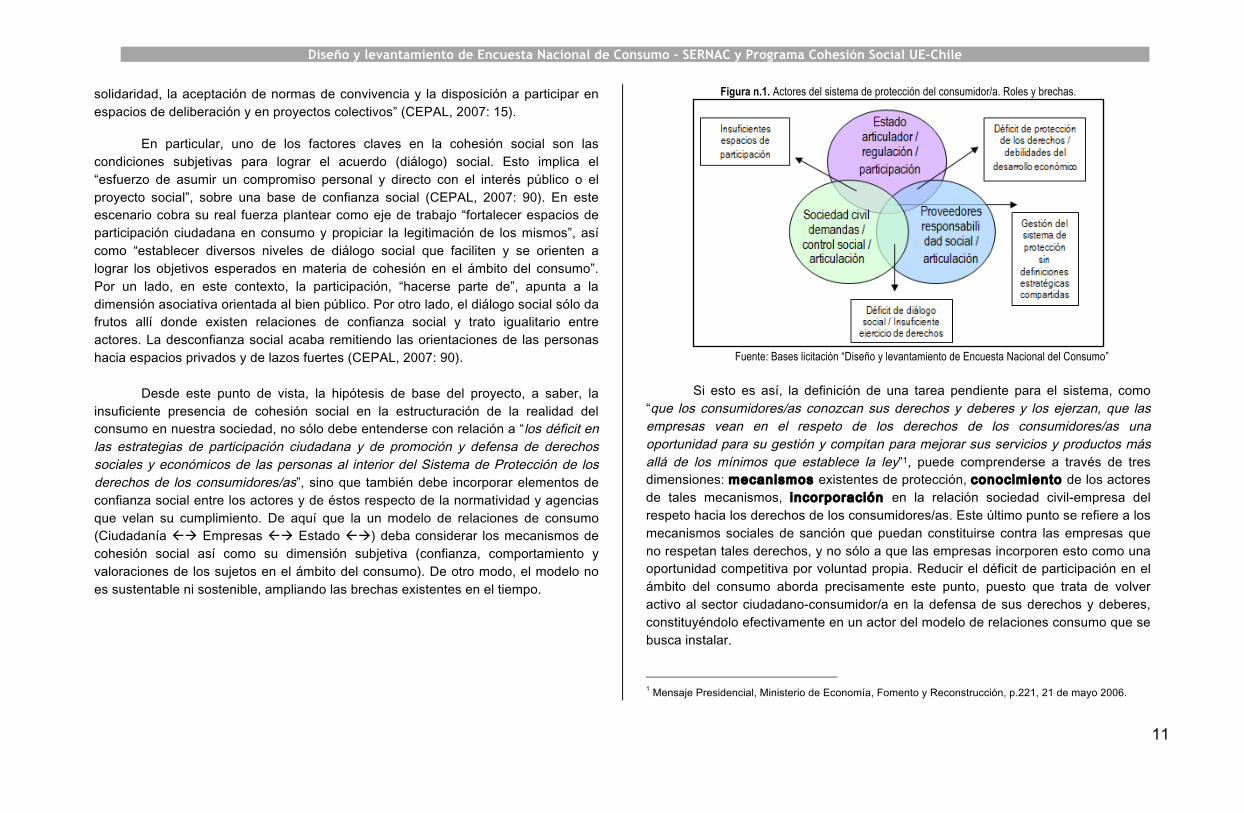

1.3 Fundamentación, hipótesis y riesgos.

1.3.1 Protección a los consumidores/as como estrategia de cohesión social.

Se entiende por cohesión social, basados en la propuesta de CEPAL (2007), “tanto a la eficacia de los mecanismos instituidos de inclusión social, como a los comportamientos y valoraciones de los sujetos que forman parte de la sociedad”. Esta definición se distingue de otras similares y confundibles, tales como capital social, inclusión social, integración social, etc. Esta distinción se lleva a cabo mediante la conjunción de dos elementos que permiten una definición concreta de cohesión social: mecanismos y comportamiento y valoraciones. Los primeros apuntan a la “la titularidad de derechos y las políticas de fomento de la equidad, el bienestar y la protección social”. Los segundos “abarcan ámbitos tan diversos como la confianza en las instituciones, el capital social, el sentido de pertenencia y

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

11

solidaridad, la aceptación de normas de convivencia y la disposición a participar en espacios de deliberación y en proyectos colectivos” (CEPAL, 2007: 15). En particular, uno de los factores claves en la cohesión social son las condiciones subjetivas para lograr el acuerdo (diálogo) social. Esto implica el “esfuerzo de asumir un compromiso personal y directo con el interés público o el proyecto social”, sobre una base de confianza social (CEPAL, 2007: 90). En este escenario cobra su real fuerza plantear como eje de trabajo “fortalecer espacios de participación ciudadana en consumo y propiciar la legitimación de los mismos”, así como “establecer diversos niveles de diálogo social que faciliten y se orienten a lograr los objetivos esperados en materia de cohesión en el ámbito del consumo”. Por un lado, en este contexto, la participación, “hacerse parte de”, apunta a la dimensión asociativa orientada al bien público. Por otro lado, el diálogo social sólo da frutos allí donde existen relaciones de confianza social y trato igualitario entre actores. La desconfianza social acaba remitiendo las orientaciones de las personas hacia espacios privados y de lazos fuertes (CEPAL, 2007: 90). Desde este punto de vista, la hipótesis de base del proyecto, a saber, la insuficiente presencia de cohesión social en la estructuración de la realidad del consumo en nuestra sociedad, no sólo debe entenderse con relación a “los déficit en las estrategias de participación ciudadana y de promoción y defensa de derechos sociales y económicos de las personas al interior del Sistema de Protección de los derechos de los consumidores/as”, sino que también debe incorporar elementos de confianza social entre los actores y de éstos respecto de la normatividad y agencias que velan su cumplimiento. De aquí que la un modelo de relaciones de consumo (Ciudadanía Empresas Estado ) deba considerar los mecanismos de cohesión social así como su dimensión subjetiva (confianza, comportamiento y valoraciones de los sujetos en el ámbito del consumo). De otro modo, el modelo no es sustentable ni sostenible, ampliando las brechas existentes en el tiempo.

Figura n.1. Actores del sistema de protección del consumidor/a. Roles y brechas.

Fuente: Bases licitación “Diseño y levantamiento de Encuesta Nacional del Consumo”

Si esto es así, la definición de una tarea pendiente para el sistema, como

“que los consumidores/as conozcan sus derechos y deberes y los ejerzan, que las empresas vean en el respeto de los derechos de los consumidores/as una oportunidad para su gestión y compitan para mejorar sus servicios y productos más allá de los mínimos que establece la ley”1, puede comprenderse a través de tres dimensiones: mecanismos existentes de protección, conocimiento de los actores de tales mecanismos, incorporación en la relación sociedad civil-empresa del respeto hacia los derechos de los consumidores/as. Este último punto se refiere a los mecanismos sociales de sanción que puedan constituirse contra las empresas que no respetan tales derechos, y no sólo a que las empresas incorporen esto como una oportunidad competitiva por voluntad propia. Reducir el déficit de participación en el ámbito del consumo aborda precisamente este punto, puesto que trata de volver activo al sector ciudadano-consumidor/a en la defensa de sus derechos y deberes, constituyéndolo efectivamente en un actor del modelo de relaciones consumo que se busca instalar.

1 Mensaje Presidencial, Ministerio de Economía, Fomento y Reconstrucción, p.221, 21 de mayo 2006.

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

12

En este plano, las condiciones subjetivas necesarias para el funcionamiento del diálogo social y potenciamiento de la cohesión social, se verán favorecidas ante la presencia de fuerte “locus de control interno” por parte de los actores del modelo, especialmente por parte de los ciudadanos. En términos sociológicos, el locus de control interno indica la creencia de los sujetos de tener control sobre sus vidas. No basta con conocer qué saben las personas sobre consumo, su disposición a participar y asociarse, la valoración de SERNAC; sino que también es preciso conocer cuál es la percepción de las personas respecto de su capacidad de influir en determinadas situaciones del ámbito del consumo, ya sea individual o colectivamente. Esto entrega un parámetro de la percepción de las personas del contexto institucional en el cual se desenvuelven y conocimiento de las oportunidades que éste le ofrece.

Este aspecto cobra mayor relevancia en el ámbito del consumo, puesto que puede dar luces sobre la calidad de (des)protección de las personas en base a conocimiento y percepción de influencia que éstas tengan dentro del marco regulatorio del consumo en el país. Metodológicamente, ayuda a develar una potencial relación espuria, en donde la falta de conocimiento explique la no exigencia de derechos o participación, sin tener en cuenta una variable interviniente como la percepción de influencia que puede indicar que las personas no reclaman por creer que no lograrán resultados positivos o por experiencia previas que han condicionado su percepción al respecto. De este modo, se articulan efectivamente los mecanismos y comportamientos y valoración que componen la noción de cohesión social que orienta al Proyecto y sus actividades (o en este caso, la construcción de una encuesta que dé cuenta de estos elementos).

1.3.2 Protección y consumidores/as.

El Sistema Nacional de Protección al Consumidor/a (SPC) está formado por los consumidores/as, Asociaciones de Consumidores/as (AdC), organismos del Estado, los Tribunales de Justicia y las empresas. La visión del SERNAC es que, en la medida que las AdC puedan interpretar de buena forma los intereses de grupos

específicos y vulnerables de los consumidores/as, contribuirán de manera efectiva a disminuir las asimetrías y a aumentar su sentido de protección.

Pero, ¿por qué se hace necesario un Sistema de Protección para los consumidores/as? Hoy por hoy, es imposible obviar las condiciones de vulnerabilidad y riesgo que enfrentan, en distinto grado, las personas. La protección es ante todo una protección contra la vulneración de derechos. Una protección de la condición de ciudadano de las personas. La vulnerabilidad consiste en “un proceso multidimensional que confluye en el riesgo o probabilidad del individuo, hogar o comunidad de ser herido, lesionado o dañado ante cambios o permanencia de situaciones externas y/o internas” (CEPAL, 2007). Pizarro (2001), destaca dos componentes que explican el fenómeno de la vulnerabilidad. Por una parte se encuentra la inseguridad e indefensión que experimentan las comunidades, familias e individuos en sus condiciones de vida, a consecuencia del impacto provocado por algún tipo de evento económico-social de carácter traumático. Por otra parte están las debilidades en el manejo de recursos y estrategias que utilizan las comunidades, familias y personas para enfrentar los efectos de ese evento.

En el ámbito de los consumidores/as, la vulnerabilidad se asocia al riesgo de sufrir perjuicios, daños materiales o inmateriales, dado el incumplimiento de estándares de calidad de los bienes y respeto a condiciones de entrega se servicios. Por otro lado, las debilidades en el manejo de recursos y estrategias se asocian al déficit de participación ciudadana en temas de consumo, la fuerza o debilidad de las asociaciones de consumidores/as, el contexto institucional, entre otros factores que facilitan o no estrategias de defensa de derechos y conocimiento de deberes.

Una forma de abordar la relación entre ciudadanos, Estado y empresas es hacerlo desde la perspectiva habermasiana de los intercambios entre mundo de la vida y sistema (Habermas, 1992: 454). Simplificando las explicaciones, Habermas entiende que las personas se relacionan con el sistema burocrático en calidad de clientes de la burocracia pública y de ciudadanos. Con el sistema económico, la relación es en términos de trabajador y consumidor/a.

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

13

Para comprender el ámbito del consumo en el marco del SPC, se simplifica el esquema de Habermas y se presentan las relaciones en calidad de cliente y de consumidor/a (figura n.1). En tanto cliente del Estado, la persona contribuye con impuestos, y desde el sistema administrativo se proporcionan rendimiento organizativos (por ejemplo, servicios varios). En tanto consumidor/a, la persona representa la demanda para el sistema económico, a la vez que éste le proporciona bienes y servicios. El nexo entre uno y otro modo de relacionamiento pasa por los derechos de los consumidores/as. El consumo de bienes y servicios según lo ofrecido en un marco legalmente estipulado es resguardado por una agencia como SERNAC y con la instancia disponible de recurrir a Tribunales de Justicia en caso de vulneración de derechos o de incumplimiento de deberes, tanto en el caso que los afectados sean empresas como personas.

Figura n.2 Esquema simplificado de relaciones entre mundo de la vida y sistema.

Adaptado de Habermas, 1992.

El rol del sistema burocrático, y de un sistema como el SPC, queda más claro al introducir las nociones de “voz” y “salida” de Hirschman (en Santiso, 2000).

Ante una situación de consumo no satisfactoria, el consumidor/a puede aplicar una estrategia de salida, es decir, cambiar de proveedor; o bien, puede implementar una estrategia de voz, o reclamo o queja. Es sabido que las estrategias individuales a nivel de ciudadanía tienen poco impacto: que una persona deje de consumir determinado producto de una empresa “x”, no tiene ningún impacto en la empresa (en este sentido se entiende que para el Proyecto marco de esta licitación, situaciones como el escaso nivel de participación ciudadana y desarticulación de los actores relevantes del Sistema de Protección, constituyan un riesgo). La estrategia de salida colectiva (tipo boicot) sí tiene un impacto en las empresas y obliga a modificar ciertas conductas o reparar daños o restablecer servicios, cuando no, pagar multas. Pero una estrategia colectiva de salida es en sí misma una estrategia de voz, de hacer público determinada situación insatisfactoria. En el esquema de la figura n.2, el rol del sistema burocrático en cuanto rendimiento organizativo, refuerza los mecanismos de salida y voz disponibles para los consumidores/as. Por un lado, entrega información sobre bienes y servicios dando opciones a los consumidores/as de cambiarse de proveedores (reducción de asimetrías de información). Por otro lado, amplifica y/o respalda las quejas y reclamos de los consumidores/as respecto de determinados bienes y servicios insatisfactorios. También, desde el sistema burocrático se regulan las situaciones de monopolio que capturan a los consumidores/as y prácticas indebidas que afectan los valores de los bienes y servicios (por ejemplo, casos de colusión).

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

14

Figura n.3 Esquema simplificado de relaciones entre mundo de la vida y sistema incorporando mecanismos de “voz” y “salida”.

Adaptado de Habermas, 1992 y Hirschman (en Santiso, 2000)

En la práctica, cualquier instrumento que busque dar cuenta de la situación

del consumo en el país, debiese incorporar indicadores de vulnerabilidad (en sus dos dimensiones), el tipo de cliente que se es del sistema burocrático (confianza institucional, uso de servicios), y el tipo de consumidor/a (respecto del uso de la “voz” y “salida”, explicando por qué se usan o no tales estrategias). Relacionado con el apartado anterior referido a mecanismos de protección y condiciones subjetivas, se amplía la mirada más allá de la satisfacción con determinado servicio público, sino que se avanza en comprender el ámbito del consumo o de los consumidores/as incorporando elementos socio-institucionales y de vulnerabilidad en el ámbito del consumo.

1.4 Metodología.

El propósito de este apartado es dar cuenta de la estrategia metodológica a través del cual se buscan alcanzar los objetivos comprometidos. Para ello, en primer lugar, se da cuenta del diseño del proyecto basado en la combinación metodológica. Luego se presentan las técnicas que serán utilizadas tanto para la recolección de datos como para su procesamiento y análisis. Por último se da cuenta de los criterios utilizados para la definición de las muestras. El estudio se ajustará a un diseño multimétodos, basado en la combinación de metodología cuantitativa y cualitativa. La combinación metodológica tiene por objetivo potenciar un método primario completando sus debilidades con el uso de un método secundario. En este caso, el método primario es el cuantitativo expresado en la realización de una encuesta. La orientación cualitativa (focus groups y entrevistas) contribuye a la definición del instrumento cuantitativo: identificación de dimensiones y variables relevantes de considerar. De este modo, se realizaron 6 focus groups y 6 entrevistas a informantes claves a modo de preparación del cuestionario a aplicar mediante encuesta. La distribución geográfica de los focus groups fue la siguiente: 3 en Santiago; 2 en Talca y uno en Valparaíso. La entrevistas fueron realizas en su totalidad en Santiago, con representantes de SERNAC, actores destacados de la temática y representantes de la sociedad civil. La encuesta aplicada tuvo las siguientes características: • Nivel terr i tor ial: Nacional.

• Objetivo: Medir la percepción de los consumidores/as con relación a tópicos

sobre protección y prácticas de consumo.

• Dimensiones consideradas:

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

15

Dimensión Descripción

Socio-‐demográfica Aspectos socio-‐demográfico de consumidores/as que pueden influir en su comportamiento y experiencias

Vulnerabilidad de los consumidores/as

Exposición al riesgo de ser vulnerado en sus derechos en materia de consumo

Condiciones para exigir derechos

Condiciones internas (conocimiento, motivaciones, locus control y valoraciones) y externas (contexto y confianza institucional) para exigir y hacer valer los derechos ciudadanos en tanto consumidores/as

Prácticas de consumo Pautas de orientación de la acción en materia de consumo

• Tipo de encuesta:

o Fin científico: Descriptivo-Explicativa, es decir, busca describir una determinada realidad y correlacionar variables para identificar las relaciones entre ellas y aportar una explicación pertinente de su comportamiento.

o Según contenido: referida a opiniones (lo que las personas opinan de determinados temas).

• Modo de aplicación: Encuesta telefónica a personas (teléfonos fijos).

• Cálculo de la muestra: con un 95% de confianza y un intervalo de error de 2.77%, sobre población nacional, se estimó una muestra de 1.250 casos.

• Criterios de segmentación de la muestra total : o Población objetivo: personas mayores de 15 años2. o Segmentación por sexo: 50% de mujeres y 50% de hombres. o Segmentación socioeconómica: afijación proporcional según nivel nacional:

ABC C2 C3 D E

11,3% 20,1% 25,6% 34,5% 8,5%

2 La encuestas a nivel mundial consideran a personas mayores de 15 años, porque se considera que a esta edad las personas ya cuentan con un criterio más formado y tienen mayores herramientas de juicio para realizar una evaluación y construir sus opiniones.

• Distr ibución f inal de encuestas:

Sexo

Zona Ciudad Hombres Mujeres

Realizadas

Antofagasta 53 51 104 Zona Norte La Serena 52 52 104

Valparaíso 70 71 141

Santiago 231 231 462 Zona Centro

Talca 50 50 100

Concepción 70 71 141

Temuco 60 60 120 Zona Sur

Puerto Montt 54 51 105

Total 640 637 1.277

La distribución por zonas de los encuestados se justifica en función de contar con estratos que sean representativos de diferentes realidades nacionales, así como asegurar la representatividad de los resultados para dichas realidades, mediante la asignación proporcional de casos. 1.5 Caracterización de los encuestados.

En este apartado se presenta una caracterización de las personas

encuestadas telefónicamente para este estudio. Se describirá la muestra en base a variables sociodemográficas y socioeconómicas. Comenzando por sexo, la muestra se distribuye de manera equitativa entre hombres y mujeres, siendo ambos porcentajes cercanos al 50%.

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

16

Gráfico n.1. Sexo de los entrevistados

N=1.277

En términos etarios, los entrevistados se concentran en su mayoría sobre los 30 años, habiendo un 33,6% que tiene entre 31 y 49 años, y casi un 40% que tiene más de 50 años.

Gráfico n.2. Edad de los entrevistados

N=1.277

Socioeconómicamente, los encuestados se concentran en los grupos medios bajos, 34,6% se encuentra en el grupo D, y el 25,5% en el grupo C3. El 19,7% clasifica como C2, en tanto que el 11,7% como ABC1. Un pequeño porcentaje de encuestados se encuentra en el grupo E, 8,4%.

Gráfico n.3. Grupo Socioeconómico de los entrevistados

N=1.277

En lo que respecta al nivel educacional, casi el 30% de ellos no finalizó su educación formal, es decir, alcanzaron hasta media incompleta o menos. El 33,7% finalizó la educación media, en tanto que un 37,3% realizó algún tipo de estudios superiores.

Tabla n.1. ¿Cuál es tu nivel educacional?

Porcentaje

Básica incompleta / Sin estudios 4,0 Básica completa 9,8 Media incompleta 15,2 Media completa 33,7 Técnica incompleta 3,6 Técnica completa 10,0 Universitaria incompleta 10,9 Universitaria completa 12,3 Post título(s) ,5 Total 100,0 N 1272

Por otro lado, las ocupaciones más frecuentes son dueña/o de casa (30,0%), y trabajador asalariado o dependiente (25,3%). Le siguen los trabajadores/as independientes (17,5%), y los estudiantes (14,2%). También hay un 9,2% que desocupado o cesante y un 3,9% que estudia y trabaja a la vez.

50,6% 49,4%

Mujer

Hombre

26.6%

33.6%

39.8%

15 a 30 años

31 a 49 años

50 años o más

0% 10% 20% 30% 40% 50%

8.4%

34.6%

25.5%

19.7%

11.7%

0% 10% 20% 30% 40%

E

D

C3

C2

ABC1

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

17

Tabla n.2. ¿Cuál es tu principal ocupación?

Porcentaje válido

Estudio y trabajo 3,9 Estudiante 14,2 Trabajador/a Asalariado/a (dependiente, con jefes y patrones) 25,3 Trabajador/a independiente (por cuenta propia) 17,5 Desocupado(a)/ Cesante/busca empleo 9,2 Dueña/o de casa 30,0 Total 100,0 N 1277

Adicionalmente, se preguntó por la ocupación principal del jefe de su hogar.

Los jefes de hogar de los entrevistados se desempeñan principalmente como obreros calificados, capataz o microempresario (30,7%); empleado administrativo medio, vendedor o jefe de sección (21,4%); y como obrero no calificado, en oficios menores y/o servicio doméstico (20,8%). Porcentajes menores se desempeñan como trabajadores ocasionales (11,5%) y como altos ejecutivos, profesionales liberales y/o grandes empresarios (1,4%).

Tabla n.3. ¿Cuál es la principal ocupación del JEFE DE HOGAR? Porcentaje válido

Alto Ejecutivo , Profesión Liberal , Gran empresario 1,4 Ejecutivo medio; Profesional, Mediano Empresario 14,3 Empleado administrativo medio, Vendedor, Jefe de sección 21,4 Obrero Calificado, Capataz, Micro-‐pequeño empresario 30,7 Obrero No calificado, Oficio menor, Servicio Doméstico 20,8 Trabajos Ocasionales 11,5 Total 100,0

N 1277

En lo que respecta al ingreso mensual de los hogares, es posible observar

que casi un 30% de ellos percibe hasta 250.000 pesos mensuales o menos (28,2%). Un 29,8% se encuentra en el rango de entre 250.001 y 400.000 pesos mensuales, en tanto que un 27% se encuentra entre los 400.001 y los 850.000 pesos. Hay un 14,4% cuyo hogar percibe más 850.000 pesos mensuales.

Tabla n.4. Sólo para fines estadísticos, ¿me podrías indicar en cuál rango se encuentra el nivel de ingresos mensual de su casa? Porcentaje válido

Menos de $100.000 2,4

Entre $100.001 y $150.000 7,5

Entre $150.001 y $250.000 18,3

Entre $250.001 y $400.000 29,8

Entre $400.001 y $600.000 17,7

Entre $600.001 y $850.000 9,7

Más de $850.000 14,6

Total 100,0

N 1277

También, se preguntó por el gasto que los encuestados realizan

mensualmente en actividades de tiempo libre. La gran mayoría de ellos, gasta menos de 20.000 pesos (65,8%), y un 23,1% gasta entre 20.000 y 50.000 pesos en actividades de tiempo libre. Hay un 11,1% que gasta más de 50.000 pesos mensuales.

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

18

Gráfico n.4. Aproximadamente, teniendo como referencia los últimos 12 meses ¿cuánto gasta al mes en

actividades de tiempo libre, tales como ir al cine, un recital, comprar libros, etc.?

N=1.277

Finalmente, y para indagar en otras características de los consumidores/as,

se les preguntó por su hobbie o pasatiempo. Los resultados muestran que los consumidores/as realizan en mayor proporción actividades deportivas (32,3%), y actividades culturales (29%). Le siguen la realización de un oficio (carpintería, jardinería, tejer, artesanía, manualidades, entre otras) (14,7%), y actividades al aire libre (pasear, caminar, ir a la playa, viajar) (10,8%) y actividades sociales (participar en algún grupo o club) (8,1%). Porcentajes un tanto menores desarrollan actividades como ver televisión, realizar actividades en el computador y jugar juegos de mesa, con un 6,8%, 5,9% y 2,5% respectivamente. Finalmente, hay un 4,2% que realiza otras actividades como pasatiempo.

Gráfico n.5. ¿Tiene algún hobbie (o pasatiempo)? ¿Cuál? (PREGUNTA ABIERTA).

N=1.277

65.8%

23.1%

7.1% 4%

65.8%

23.1%

0%

10%

20%

30%

40%

50%

60%

70%

Menos de $20.000

Entre $20.001 y $50.000

Entre $50.001 y $100.000

Más de $100.000

Menos de $20.000

Entre $20.001 y $50.000

32.3%

10.8%

2.5%

5.9%

29%

14.7%

8.1%

6.8%

4.2%

0% 5% 10% 15% 20% 25% 30% 35%

Acevidades deporevas

Acevidades al aire libre

Realizar juegos de mesa

Acevidades en el computador

Acevidades culturales

Realizar un oficio

Acevidades sociales

Ver televisión

Otros

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

19

Capítulo n.2. Experiencia y percepción de vulnerabilidad en el consumo.

l propósito de este capítulo es dar cuenta de las experiencias y percepciones de vulnerabilidad que tienen o han tenido los consumidores/as en ámbito del consumo. En primer lugar se introducen las definiciones conceptuales y lineamientos teóricos de lo que entenderemos por vulnerabilidad en el consumo. En un segundo apartado se presentan los resultados descriptivos y cruces de las preguntas del cuestionario pertinentes al tema, apoyando esto, de manera complementaria, con información cualitativa referente a las percepciones subjetivas de los consumidores/as y sus experiencias de vulnerabilidad. En el tercer y último apartado se presenta un análisis de la información previamente descrita, utilizando técnicas multivariadas de análisis de datos cuantitativos.

2.1. Marco Analítico

2.1.1. ¿Qué entendemos por vulnerabilidad?

La vulnerabilidad, según CEPAL (2007), consiste en “un proceso multidimensional que confluye en el riesgo o probabilidad del individuo, hogar o comunidad de ser herido, lesionado o dañado ante cambios o permanencia de situaciones externas y/o internas”.

Vinculado al concepto de riesgo, la vulnerabilidad social se observa como un

rasgo específico de la forma que ha adoptado el modelo de desarrollo capitalista en el contexto del subdesarrollo en América Latina. Es decir, la vulnerabilidad se contextualiza dentro del desarrollo de una economía de libre mercado, abierta al mundo y con “Estado mínimo”. Al respecto, Pizarro (2001) señala que “el concepto de vulnerabilidad parece ser el más apropiado para comprender el impacto transformador provocado por el nuevo patrón de desarrollo en el plano social y para captar esa mayor exposición a riesgos en que se encuentra una gran masa de los habitantes de América Latina en el actual período histórico”.

Este autor identifica cuatro factores de carácter objetivo y subjetivo que

otorgan al concepto de vulnerabilidad un rol fundamental en el actual contexto económico y social de América Latina. En primer lugar estaría la acentuación de la heterogeneidad productiva y la flexibilización del trabajo. En segundo lugar, estarían los sistemas mixtos de provisión de servicios básicos, como educación, salud y previsión, y el debilitamiento del sistema público que los provee. En tercer lugar, el debilitamiento de los sindicatos y su menor peso específico. Y, finalmente, el crecimiento del sector informal de la economía con un alto peso en el empleo.

En esta línea, para Pizarro, el concepto de vulnerabilidad social tiene dos

componentes explicativos, uno atingente a condicionantes externas que las personas y familias no pueden controlar, y otro componente que refiere a las estrategias o capacidades que poseen estas personas o familias para hacerles frente. “Por una parte, la inseguridad e indefensión que experimentan las comunidades, familias e individuos en sus condiciones de vida a consecuencia del impacto provocado por algún tipo de evento económico-social de carácter traumático. Por otra parte, el

E

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

20

manejo de recursos y las estrategias que utilizan las comunidades, familias y personas para enfrentar los efectos de ese evento” (Pizarro, 2001).

De esta manera, a diferencia del concepto de pobreza, que clasifica y

describe a las personas y familias según su nivel de ingresos, el concepto de vulnerabilidad hace referencia también a las circunstancias externas que le dan origen o impactan en la condición de bienestar. Es así como, la vulnerabilidad incorpora elementos del entorno y estructurales, como son las instituciones económicas y sociales, y el impacto que éstas provocan en las comunidades, familias y personas en distintas dimensiones de la vida social.

2.1.2. La vulnerabilidad en el mundo del consumo. Un ámbito particular donde analizar las vulnerabilidades de las personas es

el del consumo. Tal como señala Efing (2008) “la desigualdad o desequilibrio es inherente a algunas relaciones jurídicas como las comprendidas en el ámbito del derecho del trabajo, del derecho de previsión social, del derecho del consumidor/a, del tributario, etc.”.

La vulnerabilidad del consumidor/a se constata como una vulneración de los derechos de la parte “débil” y de una relación contractual que se da en el ámbito del mercado, entre un consumidor/a y un proveedor o productor de bienes o servicios. “Podríamos afirmar, así, que la vulnerabilidad es más un estado de la persona, un estado inherente de riesgo o una señal de confrontación excesiva de intereses identificados en el mercado, es una situación permanente o provisional, que debilita o enflaquece al sujeto de derechos, desequilibrando la relación” (Marques, 2006 en Efing, 2008).

De esta manera, la vulnerabilidad del consumidor/a se asocia al riesgo de

sufrir perjuicios, daños materiales o inmateriales, dado el incumplimiento de estándares de calidad de los bienes y el no respeto a condiciones de entrega de servicios por parte de un proveedor o productor.

La protección de los derechos del consumidor/a se entiende dentro del marco mayor de la protección de los derechos de las personas, de tal manera que la preocupación por el consumidor/a obedece a la búsqueda de un equilibrio entre la atención a los intereses económicos y la atención a los intereses sociales. Es así, como el reconocimiento de la vulnerabilidad del consumidor/a supone, entonces, neutralizar por la vía legal las relaciones desiguales o inequitativas sufridas por los consumidores/as dentro del ámbito del mercado.

2.1.3. ¿Por qué los consumidores/as son vulnerables en el mercado?

Antes de seguir cabe hacerse la pregunta ¿qué es lo que hace a los

consumidores/as vulnerables? Como señala Engel (2008), aún “si se cumplieran los supuestos de la competencia perfecta, las políticas de protección a los consumidores/as serían innecesarias. Bajo los supuestos de este modelo ‒ racionalidad, ausencia de costos de transacción y agentes atomizados ‒ los consumidores/as conocen exactamente las características de los bienes y servicios que compran y la compra de bienes y servicios no toma tiempo ni requiere la dedicación de otros recursos a ella”.

En la práctica, es posible observar que los consumidores/as afrontan

diversas dificultades al momento de enfrentar los mercados. A continuación se describen las principales dificultades a que pueden exponerse los consumidores/as, considerando, eso sí, que algunos están más expuestos que otros:

• En primer lugar, aún cuando los consumidores/as tienen la capacidad de

actuar racionalmente en los mercados, generalmente cuentan con una información limitada, y que muchas veces les es difícil de procesar; esto es lo que se denomina como “racionalidad limitada”.

• Otra dificultad que enfrentan los consumidores/as se relaciona la llamada

“asimetría de la información”. Este concepto hace referencia a que son los productores y vendedores quienes típicamente saben más que los consumidores/as sobre los productos los productos y servicios que ofrecen.

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

21

• Una tercera dificultad que enfrentan los consumidores/as se refiere a los

costos de transacción. Con esto se quiere decir que, la decisión de reclamar o la intención de buscar la sanción de un contrato estaría sujeto a un cálculo costo-beneficio por parte del consumidor/a, de manera tal, que solo se reclama o se exigen los derechos correspondiente cuando el beneficio de hacerlo es mayor al costo que reporta, y por el contrario, se desiste si el beneficio es menor al costo.

• Finalmente, hay una última dificultad que encaran los consumidores/as, y que

no dice relación con problemas informacionales ni con costos de transacción, sino que más bien refiere a un problema que compete a la organización social. Al encontrarse dispersos los intereses de los consumidores/as en miles de individuos, éstos no contarían con los incentivos para organizarse y defender sus intereses en un proceso político, en parte porque el costo individual de hacerlo excede el beneficio individual, y en parte por el alto costo que tiene para ellos organizarse en comparación a los productores y proveedores, dada la magnitud de su número y la diversidad de sus demandas.

2.1.4. ¿A quiénes afecta en mayor medida esta vulnerabilidad? Al respecto es posible distinguir dos tipos de vulnerabilidad que competen a

grupos de consumidores/as distintos, aunque, no obstante, se pueden solapar sobre un mismo grupo de personas: por un lado, es posible distinguir una vulnerabilidad de tipo tradicional y, por otro lado, una vulnerabilidad que atañe a ciertos grupos de personas en ciertos mercados específicos.

Con respecto al primer tipo de vulnerabilidad, la vulnerabilidad de tipo

tradicional, las Directrices Para la Protección del Consumidor/a de las Naciones Unidas señalan que “los consumidores/as a menudo afrontan desequilibrios en cuanto a capacidad económica, nivel de educación y poder de negociación frente a los productores de bienes y servicios, y al mercado en general, especialmente en los

países en desarrollo” (Manzano, 2008). De esta manera aquellos grupos que son susceptibles de ser vulnerables en mayor medida en ámbito del consumo, son aquellos que tradicionalmente se han encontrado vulnerados en sus derechos fuera del ámbito del mercado. Es decir, corresponden a aquellos grupos que poseen vulnerabilidades sociales preexistentes a la esfera consumo: aquellos de menor nivel socioeconómico, aquellos de menor nivel educacional, y también aquellos que pertenecen a ciertos grupos demográficos específicos, como son las mujeres, los niños y ancianos, los discapacitados y los habitantes de localidades aisladas.

Por otra parte, es posible identificar también grupos de consumidores/as que

se vuelven vulnerables en ciertos tipos de mercados, aún cuando no lo sean en otros. Es decir, hay ciertos mercados en los que un tipo de público específico se vuelve vulnerable, aún cuando no posean vulnerabilidades de tipo tradicional. Tal es el caso de los ancianos en el mercado de los artefactos tecnológicos, o de los analfabetos financieros en el caso del mercado financiero. Este último tipo de vulnerabilidades asociadas a grupos específicos reclamaría una atención especial, puesto que no se trata solamente de un tema de cómo funciona el mercado y expone a toda la población a riesgos potenciales, sino que se trata de situaciones en donde los riesgos se concretan de manera sistemática. Por esto, se transforma en un factor más de desigualdad o fragmentación de la sociedad.

2.2. Presentación de resultados.

Los resultados se presentarán, primero, de manera general y, enseguida, estableciendo diferencias según variables de corte que pudieran expresar diferencias significativas entre grupos, tales como edad, sexo, nivel socioeconómico o ingreso y zona. Cabe señalar que solamente se presentarán los resultados de los cruces en los que exista correlación o diferencias estadísticamente significativas3.

3 Se realizaron pruebas estadísticas de asociación utilizando Chi Cuadrado. Se establece asociación estadística entre dos variables (es decir, que estas variables no son independientes entre sí), cuando la prueba de Chi Cuadrado resulta significativa a un 95% de confianza. Esto sugiere que la distribución de

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

22

Para este capítulo, la presentación de resultados se hará en tres apartados

que abarcan diferentes aspectos relacionados con la vulnerabilidad de los consumidores/as. En el primer apartado se hace referencia a las experiencias concretas de vulnerabilidad que han tenido los consumidores/as; en el segundo apartado se presentan las situaciones de reclamo y la efectividad lograda por este medio; finalmente, en el tercer apartado se aborda lo que respecta a las percepciones de vulnerabilidad que tienen los consumidores/as frente a diversos rubros del comercio.

2.2.1. Experiencias de vulnerabilidad de los consumidores/as.

La mayoría de los consumidores/as califican sus experiencias de compra durante el último año como “buenas” (65,2%), no obstante el 27% estima que han sido regulares, y un 7,4% las califica como malas.

varianzas no es producto del azar o del error de muestreo, sino que efectivamente se da la asociación en la población estudiada.

Gráfico n. 6. En el último año, en general, ¿cómo han sido las experiencias en la compra de algún producto o servicio? RESPUESTA ÚNICA.

N=1.277

Se encontraron asociaciones estadísticamente significativas, los resultados

muestran que los consumidores/as más jóvenes y los de mediana edad manifiestan en mayor medida que sus experiencias de compra han sido regulares (29,8% y 31,3%, respectivamente), en comparación al grupo de edad más avanzada (21,7%).

7,4%

27%

65,2%

0,4%

Mala

Regular

Buena

Ns-‐Nr

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

23

Gráfico n. 7. En el último año, en general, ¿cómo han sido las experiencias en la compra la compra de algún

producto o servicio? Según Edad.

N=1.277

Por zona se puede observar, en términos generales, que las experiencias de

compra de quienes habitan en la zona centro tienden a ser mejor ponderadas que las de quienes habitan en la zona norte y sur del país. Los de la zona centro, evalúan en un 68,9% como buenas sus experiencias de compra durante el último año, lo que contrasta con los menores porcentajes que lo hacen en la zonas norte (58,2%) y en la zona sur (61,9%).

Gráfico n. 8. En el último año, en general, ¿cómo han sido las experiencias en la compra de algún producto o servicio? Según Zona.

N=1.277

Para indagar en mayor profundidad se preguntó a los consumidores/as por las razones de por qué sus experiencias de compra han sido malas o regulares. Esto se explica en mayor medida por la mala atención (39,9%), por productos defectuosos (35,4%) y por publicidad engañosa (28%). Las razones que se aducen en segundo término refieren a cláusulas abusivas y engañosas (22,1%), a que no se respetó la garantía (16,8%) y a omisión de información (16,1%).

5.3% 7.2% 9%

30% 31% 22%

65% 61% 69%

0% 0% 0.1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

15 a 30 años 31 a 49 años 50 años o más

Ns-‐Nr

Buena

Regular

Mala

10.6% 6.4% 7.7%

30.8% 24.4%

29.9%

58.2% 68.9% 61.9%

0.5% 0.3% 0.5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Zona Norte Zona Centro Zona Sur

Ns-‐Nr

Buena

Regular

Mala

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

24

Gráfico n. 9. Razones experiencia de compra mala o regular. Respuesta múltiple

N=1.277

Se encontró una asociación estadísticamente significativa entre esta pregunta y el sexo de los consumidores/as. Para los hombres las experiencias de compra han sido malas o regulares en mayor medida que para las mujeres porque no se respetó la garantía y por cláusulas abusivas o engañosas (21,5% frente a un 12,6% de las mujeres, y 27,3% frente a un 17,4% de las mujeres, respectivamente). Por otra parte para ellas la mala atención constituye una razón a la que se le atribuye la mala experiencia en mayor medida que para ellos (40,9% frente a un 37,6% de los hombres).

Tabla n. 5. Razones experiencia de compra mala o regular. Según sexo. Sexo

Mujer Hombre

Producto defectuoso 35,7% 35,1%

No se respetó la garantía 12,6% 21,5%

Mala atención 40,9% 37,6% Cláusulas abusivas y engañosas

17,4% 27,3%

Publicidad engañosa 27,4% 28,8%

Omisión de información 14,3% 18,0%

Otra 11,7% 8,3%

N 230 205

Asimismo, también se encontraron diferencias significativas de proporciones según la edad de los consumidores/as. Para los más jóvenes las malas experiencias de compra se explican en mayor medida que para los de edad más avanzada por la mala atención (42,7% de los más jóvenes frente a un 33,8% de los de 50 años o más) y los productos defectuosos (39,3% de los más jóvenes frente a un 29,9% de los de 50 años o más). Por otra parte, a medida que aumenta la edad las clausulas abusivas y engañosas tienden a ser más mencionadas en las razones que explican las experiencias de compra malas o regulares.

35%

17%

39%

22%

28%

16%

10%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

Producto defectuoso

No se respetó la garanga

Mala atención

Cláusulas abusivas y engañosas

Publicidad engañosa

Omisión de información

Otra

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

25

Tabla n. 6. Razones experiencia de compra mala o regular. Según Edad. Rango Etario

15 a 30 años 31 a 49 años 50 años o más Producto defectuoso 39,3% 38,0% 29,9% No se respetó la garantía 15,4% 17,8% 16,2% Mala atención 42,7% 41,7% 33,8% Cláusulas abusivas y engañosas 14,5% 23,3% 26,6% Publicidad engañosa 27,4% 30,7% 26% Omisión de información 17,1% 14,7% 16,9% Otra 8,5% 9,8% 11,7% N 117 163 154

Por zona en la que habitan los consumidores/as también se encontraron diferencias de proporciones significativas. En particular, los habitantes de la zona centro y sur identifican las cláusulas abusivas y engañosas como una razón para la experiencia en la compra en mayor medida que aquellos de la zona norte (26,3% de los de la zona centro y 24,1% de los de la zona sur frente asolo un 8,2% de los de la zona norte).

Tabla n. 7. Razones experiencia de compra mala o regular. Según Zona. RESPUESTA MÚLTIPLE Zona Zona Norte Zona Centro Zona Sur Producto defectuoso 36,5% 36,6% 32,8% No se respetó la garantía 15,3% 16% 19% Mala atención 40% 39,4% 38,7% Cláusulas abusivas y engañosas 8,2% 26,3% 24,1% Publicidad engañosa 29,4% 29,1% 25,5% Omisión de información 20% 14,1% 16,8% Otra 16,5% 8,9% 8% N 85 213 137

Finalmente, se les pidió a los encuestados que cuantifiquen las malas experiencias que han tenido durante el último año. Para la mayoría, éstas han ocurrido entre 1 y 3 veces (65,8%), no obstante para casi un cuarto de quienes las han sufrido estas se cuantifican entre 4 y 7 veces durante el último año (23,8%). Hay un 8,2% que ha tenido malas experiencias más de 8 veces.

Gráfico n.10. Aproximadamente, ¿cuántas han sido las malas experiencias en el último año? RESPUESTA ÚNICA.

N= 441, quienes respondieron “Mala” o “Regular” en P1.

2.2.2. Reclamo frente a malas experiencias o experiencias de consumo regulares.

En este apartado se abordan las experiencias de reclamo por parte de los consumidores/as que manifestaron tener experiencias de consumo malas o regulares, con la finalidad de indagar en las acciones que tomaron para hacer frente a estas situaciones.

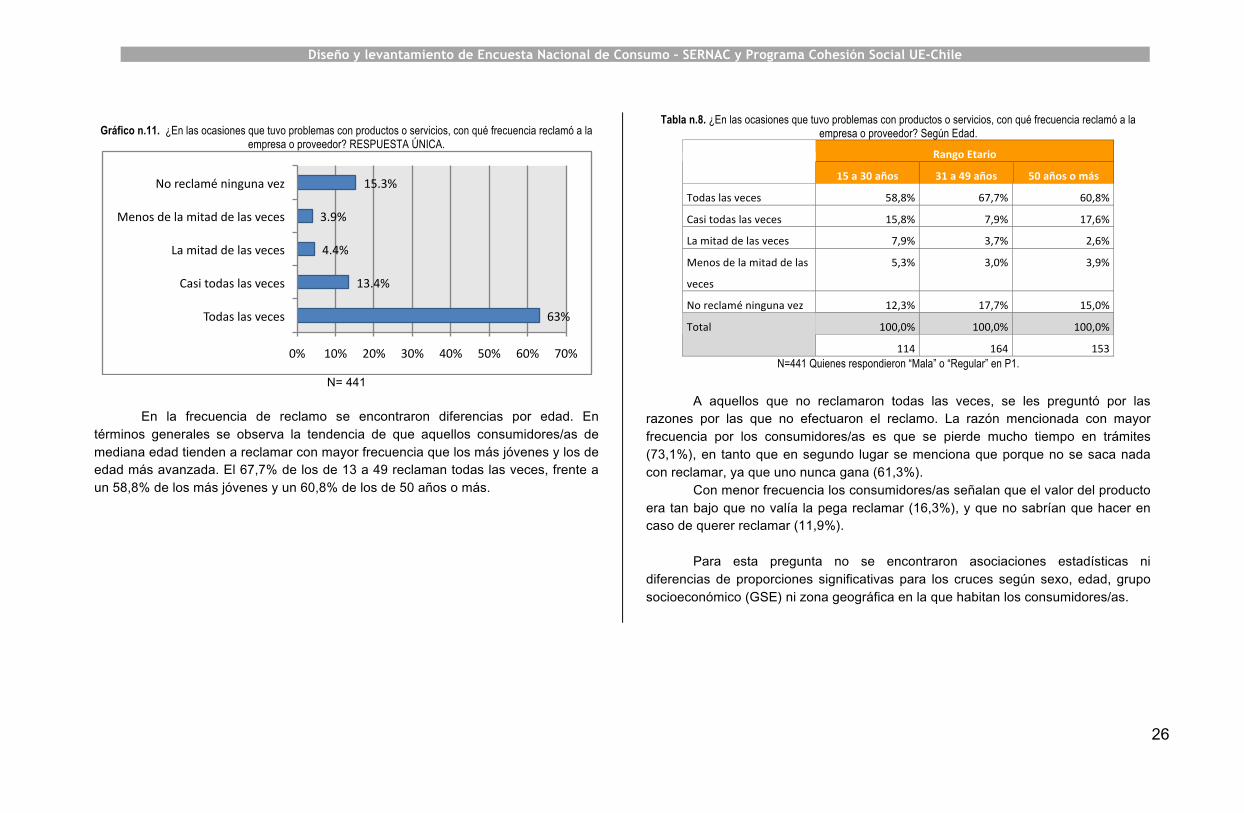

El 63% de aquellos que tuvieron experiencias malas o regulares reclamaros todas las veces que esto les ocurrió. El 13,4% reclamó casi todas las veces, en tanto que el 4,4% reclamó la mitad de las veces y el 3,9% lo hizo menos de la mitad de las veces. Por otra parte, hay un 15,3% que no reclamó en ninguna ocasión.

65.8%

23.8%

8.2%

2.3%

0% 10% 20% 30% 40% 50% 60% 70%

Entre 1 y 3 veces

Entre 4 y 7 veces

Más de 8

Ns-‐Nr

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

26

Gráfico n.11. ¿En las ocasiones que tuvo problemas con productos o servicios, con qué frecuencia reclamó a la

empresa o proveedor? RESPUESTA ÚNICA.

N= 441

En la frecuencia de reclamo se encontraron diferencias por edad. En

términos generales se observa la tendencia de que aquellos consumidores/as de mediana edad tienden a reclamar con mayor frecuencia que los más jóvenes y los de edad más avanzada. El 67,7% de los de 13 a 49 reclaman todas las veces, frente a un 58,8% de los más jóvenes y un 60,8% de los de 50 años o más.

Tabla n.8. ¿En las ocasiones que tuvo problemas con productos o servicios, con qué frecuencia reclamó a la empresa o proveedor? Según Edad.

Rango Etario 15 a 30 años 31 a 49 años 50 años o más

Todas las veces 58,8% 67,7% 60,8%

Casi todas las veces 15,8% 7,9% 17,6%

La mitad de las veces 7,9% 3,7% 2,6%

Menos de la mitad de las

veces

5,3% 3,0% 3,9%

No reclamé ninguna vez 12,3% 17,7% 15,0%

100,0% 100,0% 100,0% Total

114 164 153 N=441 Quienes respondieron “Mala” o “Regular” en P1.

A aquellos que no reclamaron todas las veces, se les preguntó por las

razones por las que no efectuaron el reclamo. La razón mencionada con mayor frecuencia por los consumidores/as es que se pierde mucho tiempo en trámites (73,1%), en tanto que en segundo lugar se menciona que porque no se saca nada con reclamar, ya que uno nunca gana (61,3%).

Con menor frecuencia los consumidores/as señalan que el valor del producto era tan bajo que no valía la pega reclamar (16,3%), y que no sabrían que hacer en caso de querer reclamar (11,9%).

Para esta pregunta no se encontraron asociaciones estadísticas ni

diferencias de proporciones significativas para los cruces según sexo, edad, grupo socioeconómico (GSE) ni zona geográfica en la que habitan los consumidores/as.

63%

13.4%

4.4%

3.9%

15.3%

0% 10% 20% 30% 40% 50% 60% 70%

Todas las veces

Casi todas las veces

La mitad de las veces

Menos de la mitad de las veces

No reclamé ninguna vez

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

27

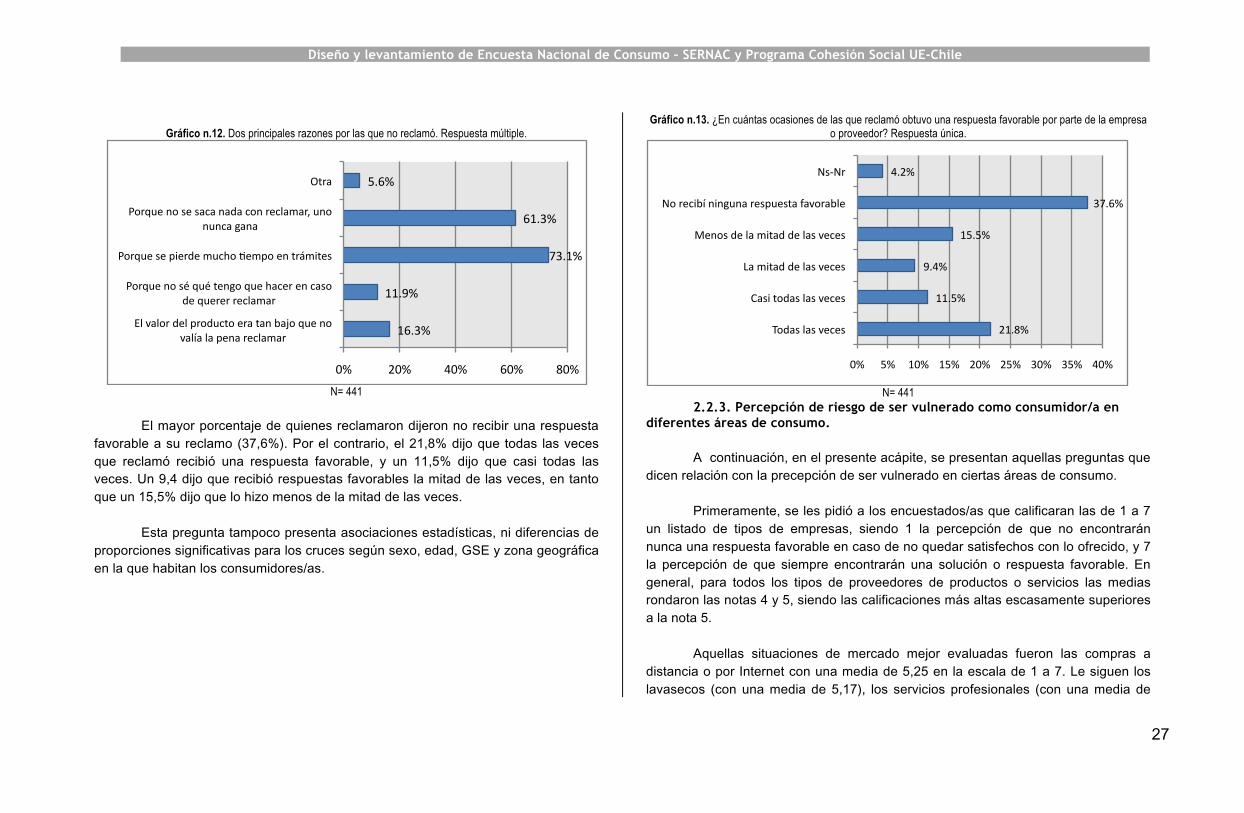

Gráfico n.12. Dos principales razones por las que no reclamó. Respuesta múltiple.

N= 441

El mayor porcentaje de quienes reclamaron dijeron no recibir una respuesta favorable a su reclamo (37,6%). Por el contrario, el 21,8% dijo que todas las veces que reclamó recibió una respuesta favorable, y un 11,5% dijo que casi todas las veces. Un 9,4 dijo que recibió respuestas favorables la mitad de las veces, en tanto que un 15,5% dijo que lo hizo menos de la mitad de las veces.

Esta pregunta tampoco presenta asociaciones estadísticas, ni diferencias de proporciones significativas para los cruces según sexo, edad, GSE y zona geográfica en la que habitan los consumidores/as.

Gráfico n.13. ¿En cuántas ocasiones de las que reclamó obtuvo una respuesta favorable por parte de la empresa o proveedor? Respuesta única.

N= 441

2.2.3. Percepción de riesgo de ser vulnerado como consumidor/a en diferentes áreas de consumo. A continuación, en el presente acápite, se presentan aquellas preguntas que dicen relación con la precepción de ser vulnerado en ciertas áreas de consumo. Primeramente, se les pidió a los encuestados/as que calificaran las de 1 a 7 un listado de tipos de empresas, siendo 1 la percepción de que no encontrarán nunca una respuesta favorable en caso de no quedar satisfechos con lo ofrecido, y 7 la percepción de que siempre encontrarán una solución o respuesta favorable. En general, para todos los tipos de proveedores de productos o servicios las medias rondaron las notas 4 y 5, siendo las calificaciones más altas escasamente superiores a la nota 5.

Aquellas situaciones de mercado mejor evaluadas fueron las compras a distancia o por Internet con una media de 5,25 en la escala de 1 a 7. Le siguen los lavasecos (con una media de 5,17), los servicios profesionales (con una media de

16.3%

11.9%

73.1%

61.3%

5.6%

0% 20% 40% 60% 80%

El valor del producto era tan bajo que no valía la pena reclamar

Porque no sé qué tengo que hacer en caso de querer reclamar

Porque se pierde mucho eempo en trámites

Porque no se saca nada con reclamar, uno nunca gana

Otra

21.8%

11.5%

9.4%

15.5%

37.6%

4.2%

0% 5% 10% 15% 20% 25% 30% 35% 40%

Todas las veces

Casi todas las veces

La mitad de las veces

Menos de la mitad de las veces

No recibí ninguna respuesta favorable

Ns-‐Nr

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

28

5,12), y las empresas de turismo (con una media de 5,1). En el extremo contrario, aquellas áreas de consumo peor calificadas fueron los servicios de provisión pública, tales como educación (con una media de 3,59), transportes y seguros (ambos con una media de 4,26), y los servicios públicos (con una media de 4,31).

Tabla n.9. Califique a los siguientes tipos de empresas o proveedores con nota de 1 a 7, siendo 7 para aquellas empresas o proveedores que Ud. cree siempre encontrará una solución favorable si no queda satisfecho con lo

ofrecido y 1 si es que cree que nunca obtendrá una respuesta favorable.

Media

Telecomunicaciones (compañías telefónicas y móviles) 4.59

Grandes Tiendas (multitiendas, tiendas de retail) 4.35

Servicios Financieros (bancos) 4.56

Transportes 4.26

Servicios Básicos (agua, luz, gas) 4.79

Seguros 4.26

Turismo 5.10

Salud 4.16

Inmobiliarias 4.56

Automotoras 4.94

Servicios Técnicos (talleres, repuestos) 4.61

Compra a distancia o por Internet 5.25

Servicios Públicos 4.31

Muebles 4.97

Servicios Profesionales 5.12

Lavaseco 5.17

Combustibles 4.54

Educación 3.59

N=1.276

Se encontraron diferencias significativas de medias para esta pregunta sólo en algunas empresas o proveedores. A continuación de detallan estas diferencias.

Por sexo se encontraron diferencias significativas de medias para la evaluación que hacen los hombres y las mujeres de los proveedores de salud y lavaseco. Ellos califican de mejor manera la posibilidad de encontrar una respuesta positiva de los proveedores de salud (con una media de 4,25 frente a una media de 4,07 que le adjudican las mujeres). En lo que respecta a los proveedores del servicio de lavaseco, igualmente ellos califican mejor que ellas la posibilidad de obtener una respuesta favorable en caso de no quedar satisfecho con el servicio. Ellos se asignan una media de 5,32, en tanto que ellas una media de 5,04.

Tabla n.10. Califique a los siguientes tipos de empresas o proveedores con nota de 1 a 7, siendo 7 para aquellas empresas o proveedores que Ud. cree siempre encontrará una solución favorable si no queda satisfecho con lo

ofrecido y 1 si es que cree que nunca obtendrá una respuesta favorable. Según sexo. Sexo

Mujer Hombre

Media Media

Salud 4,07 4,25

Lavaseco 5,04 5,32

Al analizar los resultados por edad, se observa, a modo general, que los más jóvenes tienden a evaluar de mejor manera la posibilidad de obtener una respuesta favorable por parte de los proveedores de productos o servicios. Se observan diferencias significativas de medias, principalmente, entre las evaluaciones realizadas por los más jóvenes y aquellos de edad más avanzada. Las medias con que los jóvenes evalúan son mayores para los proveedores de telecomunicaciones, grandes tiendas, servicios financieros, servicios básicos, automotoras, comparas por internet, muebles y servicios profesionales. Por el contrario, los jóvenes evalúan peor que los de edad más avanzada la posibilidad de obtener una respuesta favorable frente a los proveedores de transporte.

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

29

Tabla n.11. Califique a los siguientes tipos de empresas o proveedores con nota de 1 a 7, siendo 7 para aquellas empresas o proveedores que Ud. cree siempre encontrará una solución favorable si no queda satisfecho con lo ofrecido y 1 si es que cree que nunca obtendrá una respuesta favorable. Según Edad.

Rango Etario 15 a 30 años 31 a 49 años 50 años o más

Media Media Media Telecomunicaciones (compañías telefónicas y móviles)

4,92 4,51 4,44

Grandes Tiendas (multitiendas, tiendas de retail) 4,56 4,32 4,24 Servicios Financieros (bancos) 4,80 4,51 4,43 Transportes 4,03 4,28 4,41 Servicios Básicos (agua, luz, gas) 5,14 4,72 4,62 Automotoras 5,14 4,92 4,81 Compra a distancia o por Internet 5,41 5,31 4,71 Muebles 5,12 5,02 4,83 Servicios Profesionales 5,24 5,17 4,98

También se encontraron diferencias de medias significativas en las notas promedio de cada grupo socioeconómico. En particular, el grupo ABC1 tiende a evaluar de mejor manera la posibilidad de obtener una respuesta favorable ante los proveedores de servicios básicos, siendo significativa la diferencia de medias con respecto al grupo C3 (5,16 frente a una media de 4,57, respectivamente). De igual manera, el grupo ABC1 tiende a evaluar de mejor manera que los demás grupos la posibilidad de obtener respuestas favorables frente a los proveedores de salud, servicios profesionales, combustibles y educación.

Frente a los proveedores de salud, la posibilidad de obtener una respuesta positiva es significativamente mayor según la percepción del grupo ABC1 (4,52) que la del grupo D (4,04). En cuanto a los servicios profesionales, las medias del grupo ABC1 y C2 son significativamente mayores que las del grupo C3 (con medias de 5,34, 5,32 y 4,9, respectivamente). La percepción de obtener respuestas favorables frente a los proveedores de combustibles también es mayor para el grupo ABC1, siendo significativa la diferencia con respecto al grupo D (4,85 frente a un 4,38, respectivamente). Asimismo, el grupo ABC1 tiene una mejor percepción que los

grupos D y E de obtener respuestas favorables ante los proveedores de educación (con medias de 4,04, 3,5 y 3,29, respectivamente).

Tabla n.12. Califique a los siguientes tipos de empresas o proveedores con nota de 1 a 7, siendo 7 para aquellas empresas o proveedores que Ud. cree siempre encontrará una solución favorable si no queda satisfecho con lo

ofrecido y 1 si es que cree que nunca obtendrá una respuesta favorable. Según Grupo socioeconómico. Grupo Socioeconómico

ABC1 C2 C3 D E

Media Media Media Media Media

Servicios Básicos (agua, luz,

gas)

5,16 4,94 4,57 4,77 4,67

Salud 4,52 4,24 4,16 4,04 3,98

Servicios Profesionales 5,34 5,32 4,90 5,10 4,99

Combustibles 4,85 4,62 4,57 4,38 4,45

Educación 4,04 3,57 3,62 3,50 3,29

Finalmente, según la zona en la que habitan los consumidores/as también se encontraron diferencias de medias significativas. A modo general, se puede observar que las medias que califican la percepción que tienen los consumidores/as de obtener respuestas favorables son mayores entre los habitantes de la zona sur. Las medias con las que estos califican su percepción de obtener respuestas favorables son significativamente mayores que los habitantes de la zona centro frente a los proveedores de servicios financieros, transportes, salud, y educación. En tanto, que son significativamente mayores que las medias entregadas por los de la zona norte para los proveedores de telecomunicaciones, transportes, servicios públicos, muebles, combustibles y educación. En lo que respecta a los proveedores de internet la percepción de obtener respuestas favorables de parte de ellos son más altas para los habitantes de la zona centro que para los habitantes de las demás zonas del país, siendo significativa la

Diseño y levantamiento de Encuesta Nacional de Consumo – SERNAC y Programa Cohesión Social UE-Chile

30

diferencia con respecto a los de la zona norte (con una media de 5,4 para los de la zona centro frente a un 4,75 de los de la zona norte).

Tabla n.13. Califique a los siguientes tipos de empresas o proveedores con nota de 1 a 7, siendo 7 para aquellas empresas o proveedores que Ud. cree siempre encontrará una solución favorable si no queda satisfecho con lo

ofrecido y 1 si es que cree que nunca obtendrá una respuesta favorable. Según Zona. Zona

Zona Norte Zona Centro Zona Sur

Media Media Media Telecomunicaciones (compañías telefónicas y móviles)

4,36 4,60 4,72

Servicios Financieros (bancos) 4,49 4,47 4,76 Transportes 4,49 3,87 4,89

Salud 4,17 4,07 4,32 Servicios Públicos 4,08 4,33 4,40 Muebles 4,72 4,97 5,12 Combustibles 4,27 4,55 4,68 Educación 3,43 3,53 3,79

En esta misma línea de evaluar mercados, se les preguntó a los encuestados su opinión con respecto a cuáles empresas o proveedores deben ser investigados con mayor urgencia por SERNAC.

Las mencionadas con mayor frecuencia fueron la multitiendas (70%), las empresas de telefonía fija, internet y televisión (37,6%) y las empresas de telefonía celular (32%). Les siguen, con frecuencias similares entre sí, las empresas de servicios básicos (29,7%) y los bancos (29,4%).

Tabla n.14. Según su opinión, ¿cuál de estas empresas o proveedores debiesen ser investigadas con mayor urgencia por SERNAC? RESPUESTA MÚLTIPLE.