INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE … · • Se adquirieron medicamentos con...

25

Gasto Federalizado 1 Gobierno del Estado de Quintana Roo Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa. Gobierno del Estado de Quintana Roo Auditoría Financiera y de Cumplimiento: 10‐A‐23000‐02‐0459 GF‐469 Alcance Universo Seleccionado: 237,365.9 miles de pesos Muestra Auditada: 237,365.9 miles de pesos Representatividad de la Muestra: 100.0 % Resultados Control Interno 1. Los resultados de la evaluación del control interno arrojan fortalezas y debilidades en la gestión de la Cuota Social (CS) y la Aportación Solidaria Federal (ASf) (Seguro Popular 2010), entre las que destacan las siguientes: Fortalezas • Los Servicios Estatales de Salud (SESA) cuentan con manuales de organización y de procedimientos aplicables al manejo de los recursos del Sistema de Protección Social en Salud (SPSS), y en la operación, cumplen con los procedimientos establecidos. • Se tiene documentado un código de ética de los empleados. • Los SESA abrieron una cuenta bancaria para la operación de los recursos de la CS y la ASf (Seguro Popular 2010). • Los SESA cuentan con controles que aseguran que los recursos autorizados se ejerzan dentro del ejercicio fiscal correspondiente. • Se ejerció más del 20.0% de los recursos de la CS y la ASf (Seguro Popular 2010) en acciones de promoción, prevención y detección oportuna de enfermedades contenidas en el Catálogo Universal de Servicios de Salud (CAUSES). • Los SESA disponen de un catálogo de cuentas de conformidad con el acuerdo por el que se expide el clasificador por objeto del gasto para la administración pública; asimismo, cuenta con una guía contabilizadora o instructivo del manejo de cuentas de acuerdo con el sistema integral de contabilidad gubernamental, el sistema contable permite identificar por fuente de financiamiento los recursos ejercidos de la CS y la ASf (Seguro Popular 2010). • Mediante reuniones periódicas se da a conocer al personal de cada área los objetivos de programa.

Transcript of INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE … · • Se adquirieron medicamentos con...

Gasto Federalizado

1

Gobierno del Estado de Quintana Roo

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa. Gobierno del Estado de Quintana Roo

Auditoría Financiera y de Cumplimiento: 10‐A‐23000‐02‐0459

GF‐469

Alcance Universo Seleccionado: 237,365.9 miles de pesos Muestra Auditada: 237,365.9 miles de pesos Representatividad de la Muestra: 100.0 %

Resultados

Control Interno

1. Los resultados de la evaluación del control interno arrojan fortalezas y debilidades en la gestión de la Cuota Social (CS) y la Aportación Solidaria Federal (ASf) (Seguro Popular 2010), entre las que destacan las siguientes:

Fortalezas

• Los Servicios Estatales de Salud (SESA) cuentan con manuales de organización y de procedimientos aplicables al manejo de los recursos del Sistema de Protección Social en Salud (SPSS), y en la operación, cumplen con los procedimientos establecidos.

• Se tiene documentado un código de ética de los empleados.

• Los SESA abrieron una cuenta bancaria para la operación de los recursos de la CS y la ASf (Seguro Popular 2010).

• Los SESA cuentan con controles que aseguran que los recursos autorizados se ejerzan dentro del ejercicio fiscal correspondiente.

• Se ejerció más del 20.0% de los recursos de la CS y la ASf (Seguro Popular 2010) en acciones de promoción, prevención y detección oportuna de enfermedades contenidas en el Catálogo Universal de Servicios de Salud (CAUSES).

• Los SESA disponen de un catálogo de cuentas de conformidad con el acuerdo por el que se expide el clasificador por objeto del gasto para la administración pública; asimismo, cuenta con una guía contabilizadora o instructivo del manejo de cuentas de acuerdo con el sistema integral de contabilidad gubernamental, el sistema contable permite identificar por fuente de financiamiento los recursos ejercidos de la CS y la ASf (Seguro Popular 2010).

• Mediante reuniones periódicas se da a conocer al personal de cada área los objetivos de programa.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

2

• La comunicación entre las áreas participantes en la gestión del Seguro Popular es mediante oficios, minutas de trabajo y reuniones operativas.

Debilidades

• El personal que participa en la gestión del Seguro Popular conoce de manera parcial el marco jurídico utilizado para la operación del programa.

• El Régimen Estatal de Protección Social en Salud (REPSS) no implementó acciones para que el personal que asume nuevas responsabilidades cuente con los conocimientos y habilidades para el puesto.

• El REPSS remitió en forma extemporánea los informes sobre el avance en el ejercicio de la CS y la ASf 2010 a la Comisión Nacional de Protección Social en Salud (CNPSS).

• El Acuerdo de Coordinación que celebraron la Secretaría de Salud y el Estado de Quintana Roo, para la ejecución del Sistema de Protección Social en Salud, no precisa los recursos asignados que permitan programar las acciones para la atención y prestación de los servicios de salud del Seguro Popular.

• Se pagaron con recursos del SPSS (Seguro Popular 2010) remuneraciones a personal que no está directamente involucrado en la prestación de servicios de atención a los afiliados.

• La información publicada relativa a los servicios contratados con prestadores privados no cumplió con la calidad y congruencia en la aplicación de los recursos federales transferidos; asimismo, la información relativa a la compra de medicamentos y equipamiento no se incluyó el evento de licitación y la información publicada no cumplió con la calidad y congruencia en la aplicación de los recursos federales transferidos.

• No se contó con la validación de la propuesta para el fortalecimiento de la infraestructura física.

• En el contrato del medicamento no se especificó el monto a pagar por fuente de financiamiento.

• No se contó con controles adecuados del inventario de medicamentos, ya que la información del sistema electrónico es parcial y no se realizaron inventarios físicos.

• Se adquirieron medicamentos con recursos del SPSS (Seguro Popular 2010) a precios superiores a los de referencia y medicamentos no autorizados en el CAUSES.

• La documentación comprobatoria del gasto no se encuentra identificada con el sello que indique el nombre del programa, origen del recurso y el ejercicio correspondiente.

• El REPSS no contó con mecanismos de control suficientes para la supervisión de las áreas administrativas y financiera del SPSS.

Gasto Federalizado

3

• El REPSS no mantuvo un sistema de control para las quejas, ya que se realizaron de forma verbal, por lo que no existió su evidencia.

En razón de lo expuesto, la Auditoría Superior de la Federación considera que el control interno para la gestión de la CS y la ASf (Seguro Popular 2010) en el estado de Quintana Roo es regular, ya que aun cuando existen estrategias y mecanismos de control adecuados sobre el comportamiento de algunas actividades, éstos no son suficientes para garantizar el cumplimiento de su objetivo, la observancia de la normativa y la transparencia del programa.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias de control y supervisión, con lo que se solventó lo observado.

Transferencia de Recursos

2. La Secretaría de Hacienda del estado (SH) utilizó dos cuentas bancarias para la recepción de los recursos correspondientes de la CS y la ASF 2010; por su parte, los SESA utilizaron una cuenta bancaria para la operación de los recursos.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para se utilice una cuenta bancaria específica, con lo que se solventó lo observado.

3. La Secretaría de Salud transfirió los recursos del SPSS al Gobierno del estado por concepto de la CS y la ASf 2010 por 237,365.9 miles de pesos, los cuales generaron rendimientos financieros por 170.3 miles de pesos. Por su parte, la SH transfirió los recursos ministrados y los rendimientos financieros a los SESA. Asimismo, se verificó que los recursos no fueron gravados o afectados en garantía.

4. El REPSS remitió en tiempo y forma la información de las personas incorporadas al padrón del SPSS a la CNPSS; asimismo, se comprobó que el Gobierno del estado realizó la Aportación Solidaria Estatal.

Registro e Información Contable y Presupuestal

5. El Gobierno del estado de Quintana Roo registró en la cuenta pública estatal 2010 recursos de la CS y la ASF por 219,032.7 miles de pesos, monto que difiere de lo reportado por la Secretaría de Salud en la Cuenta de la Hacienda Pública Federal 2010 por 237,365.9 miles de pesos, la diferencia por 18,333.2 miles de pesos tiene su origen en los oficios por ajustes en el padrón que emite la CNPSS, ya que no se precisa en los mismos el ejercicio fiscal que afecta.

Véase acción(es): 10‐0‐12U00‐02‐0459‐01‐001

6. Los ingresos por concepto de la CS y la ASf (Seguro Popular 2010) por 237,365.9 miles de pesos y los rendimientos financieros por 170.3 miles de pesos, fueron registrados contablemente.

7. Las erogaciones por 237,578.6 miles de pesos de las operaciones del SPSS se registraron contable y presupuestalmente y correspondieron a lo reportado a la CNPSS; adicionalmente,

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

4

se comprobó que se registraron 1,319.6 miles de pesos en el rubro de medicamentos, los cuales debieron registrarse por 1,316.8 miles de pesos en material de curación y 2.8 miles de pesos en servicios subrogados.

En el transcurso de la auditoría, el estado instruyó para que se implementen las acciones necesarias con objeto de que los recursos se registren contable y presupuestalmente de acuerdo con los rubros y partidas autorizadas, con lo que se solventó lo observado.

8. La Cuenta Pública Estatal reportó egresos por 219,032.7 miles de pesos de la CS y la ASf (Seguro Popular 2010), monto que no corresponde con lo devengado al 31 de diciembre de 2010 por 237,578.6 miles de pesos.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que se reporte en la Cuenta Pública Estatal el monto de los recursos devengado de la CS y la ASf (Seguro Popular 2010), con lo que se solventó lo observado.

9. La documentación justificativa y comprobatoria de las erogaciones de la CS y la ASf (Seguro Popular 2010) es original y cumplió con los requisitos fiscales; sin embargo, no se identifica con un sello que incorpore el nombre del programa, origen del recurso y el ejercicio respectivo.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que la documentación comprobatoria se cancele con el sello correspondiente, con lo que se solventó lo observado.

Destino de los Recursos

10. El Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010 establece “el Acuerdo deberá ser publicado íntegramente en el Diario Oficial de la Federación (DOF), incluyendo todos los anexos respectivos”. Al respecto, el Acuerdo de Coordinación no fue publicado y los anexos II, III y IV fueron publicados el 23, 26 y 29 de septiembre de 2011, respectivamente, por lo que no fueron publicados con oportunidad en el DOF. Por otra parte, el anexo I presenta fecha de suscripción el 27 de mayo de 2010 y los anexos II al IV no precisan la fecha, ni los recursos programados para el SPSS del ejercicio fiscal 2010.

Véase acción(es): 10‐0‐12U00‐02‐0459‐01‐002 10‐9‐12112‐02‐0459‐08‐001

11. La Secretaría de Salud transfirió al Gobierno del estado recursos de la CS y la ASf 2010 por 237,365.9 miles de pesos, de los cuales, al 31 de diciembre de 2010, se devengaron recursos por 237,578.6 miles de pesos, la diferencia por 212.7 miles de pesos fue financiada con recursos ministrados del Seguro Popular del ejercicio fiscal 2011 y de acuerdo con lo establecido en el convenio se debieron cubrir con otra fuente de financiamiento.

Gasto Federalizado

5

SISTEMA DE PROTECCIÓN SOCIAL EN SALUD APLICACIÓN DE RECURSOS (SEGURO POPULAR 2010)

GOBIERNO DEL ESTADO DE QUINTANA ROO CUENTA PÚBLICA 2010

(Miles de pesos)

Concepto

Presupuesto devengado

diciembre 2010

% De los recursos

devengados Remuneraciones al personal 95,031.2 40.0 Fortalecimiento de la infraestructura física 9,428.3 4.0 Acciones de promoción y prevención de la salud 9,314.0 3.9 Medicamentos, material de curación y otros insumos 77,375.7 32.6 Sistema nominal de seguimiento 2,472.0 1.0 Caravanas de la salud 482.9 0.2 Sistemas de información Automatizados 0.0 0.0 Gastos de operación del REPSS 10,433.8 4.4 Apoyo administrativo 3,249.4 1.4 Pagos a terceros por servicios de salud 2,653.6 1.1 Gasto operativo de unidades médicas 27,137.7 11.4 Total 237,578.6 100.0

Fuente: Informe del ejercicio de la Cuota Social y la Aportación Solidaria Federal 2010 de diciembre de 2010 y documentación comprobatoria. Nota: En el rubro de acciones de promoción y prevención de la salud se informó 65,669.1 miles de pesos al 31 de diciembre de 2010 a la CNPSS, en donde incorporó 25,395.9 miles de pesos en remuneraciones al personal y 30,959.2 miles de pesos en medicamentos, material de curación y otros insumos.

Véase acción(es): 10‐A‐23000‐02‐0459‐06‐001

12. Los SESA ejercieron recursos de la CS y la ASf 2010 para el pago de remuneraciones al personal directamente involucrado en la prestación de servicios de atención a los afiliados del Seguro Popular por 95,031.2 miles de pesos, monto que representó el 40.0% de los recursos ministrados y que no excedió el porcentaje autorizado para este rubro.

13. Los SESA ejercieron recursos de la CS y la ASf (Seguro Popular 2010), por 281.3 miles de pesos para el pago de sueldo de tres médicos generales, los cuales no se ajustaron al tabulador autorizado; adicionalmente, se constató que se realizaron pagos al personal por conceptos de prima dominical, compensación de impuesto de prima dominical, medidas de fin de año y finiquito, no pactados para su pago con recursos del Seguro Popular 2010 por 4,113.7 miles de pesos.

En el transcurso de la auditoría, el estado proporcionó la documentación en la que aclaró que tres médicos generales contaron con un contrato individual para brindar el servicio correspondiente de lunes a viernes y un segundo contrato de fines de semana y días festivos, asimismo proporcionó contratos y tarjeta de asistencia de enero 2010 del horario de fines de semana, por lo que se justificó el pago de sueldo de tres trabajadores por 281.3 miles de pesos, por lo que la observación se atendió parcialmente.

Véase acción(es): 10‐A‐23000‐02‐0459‐06‐002

14. En las visitas físicas a los centros de trabajo, se observó que dos empleados no están directamente involucrados en la prestación de servicios de atención médica a los beneficiarios del SPSS (Apoyo administrativo en salud), por lo que se realizaron pagos indebidos por 208.4 miles de pesos.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

6

En el transcurso de la auditoría, el estado proporcionó la aclaración y documentación justificativa, referente a que los dos empleados realizaron actividades en apoyo a la asistencia a los beneficiarios en el 2010, con lo que se solventó lo observado.

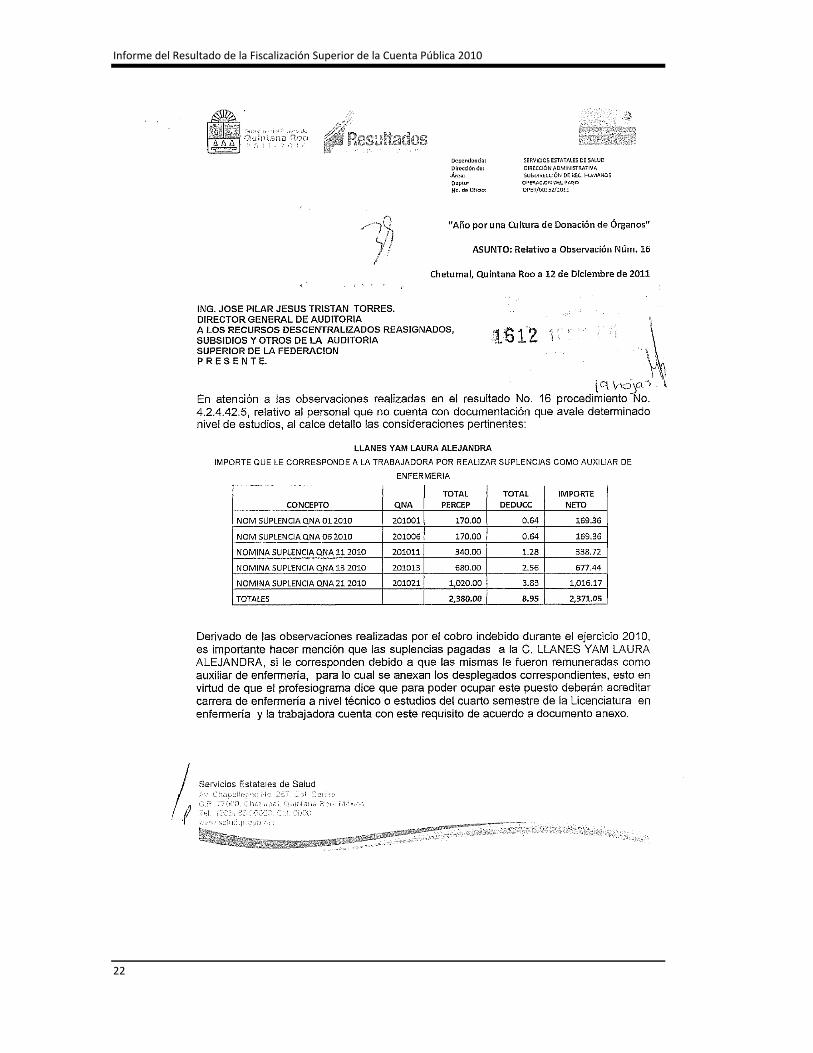

15. Con la revisión de 151 expedientes individuales del personal pagado con recursos de la CS y la ASf (Seguro Popular 2010), se constató que en cuatro expedientes de enfermeras no se contó con título, ni cédula profesional, por lo que se realizaron pagos indebidos por 286.7 miles de pesos. Adicionalmente, se comprobó que en dos expedientes de médicos especialistas no se presentó la cédula de la especialidad por lo que se realizaron pagos indebidos por 409.7 miles de pesos.

En el transcurso de la auditoría, el estado proporcionó dos títulos y dos cédulas profesionales de enfermeras, un título y una cédula profesional de médico especialista con lo que aclaró el pago de sueldo por 660.1 miles de pesos; asimismo, el reintegro por 36.3 miles de pesos a la cuenta bancaria del programa, más intereses por 1.1 miles de pesos; sin embargo, no inició el procedimiento administrativo sancionatorio por parte de la Secretaría de la Contraloría del Gobierno del estado de Quintana Roo, por lo que la observación se atendió parcialmente.

Véase acción(es): 10‐B‐23000‐02‐0459‐08‐001

16. Se constató que no se otorgaron licencias con goce de sueldo a personal que presta sus servicios a los afiliados del SPSS, por comisiones a otras entidades cuyas funciones son diferentes a los objetivos del Seguro Popular, así como pagos a personal que causó baja temporal o definitiva, o que cuenten con permiso o licencia sin goce de sueldo.

17. Con la revisión de las nóminas pagadas con recursos de la CS y la ASf (Seguro Popular 2010) se determinó la retención del ISR por 2,591.0 miles de pesos; de los cuales el estado no presentó evidencia del entero correspondiente a la SHCP.

En el transcurso de la auditoría, el estado proporcionó los enteros correspondientes a la SHCP de las retenciones del ISR, con lo que se solventó lo observado.

18. Los SESA ejercieron recursos de la CS y la ASf (Seguro Popular 2010) para la adquisición de medicamentos, material de curación y otros insumos por 77,375.7 miles de pesos, monto que representó el 32.6% del total ministrado y que excedió en 6,165.9 miles de pesos lo autorizado para este rubro.

En el transcurso de la auditoría, el estado proporcionó la documentación que acredita el reintegro de recursos a la cuenta bancaria del programa, por concepto de medicamento a un precio superior al de referencia (resultado núm. 19), con lo que justificó el monto excedido en el rubro de medicamentos, material de curación y otros insumos; asimismo la Secretaría de la Contraloría del Gobierno del estado de Quintana Roo inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos, quien para tales efectos integró el expediente núm. SC/DJ/DNE/AS/459/R19/2011 del 24 de noviembre de 2011, con lo que se solventó lo observado.

19. Los SESA ejercieron recursos de la CS y la ASf 2010 para la adquisición de medicamentos por 41,499.3 miles de pesos al 31 de diciembre de 2010, de los cuales 3,779.7 miles de

Gasto Federalizado

7

pesos no se encuentran incorporados en el CAUSES, y 6,617.3 miles de pesos de medicamento con un precio superior al de referencia; asimismo, se ejercieron 70.2 miles de pesos en la compra de medicamento que no tiene precio de referencia y por no consultarlo con la “Comisión coordinadora para la negociación de precios de medicamentos y otros insumos para la salud”.

En el transcurso de la auditoría, el estado proporcionó la documentación que justifica 451.5 miles de pesos de medicamento que no se encuentra incorporado en el CAUSES y acredita el reintegro de los recursos por 6,617.3 miles de pesos a la cuenta bancaria del programa, más intereses por 252.8 miles de pesos; asimismo, la Secretaría de la Contraloría del Gobierno del estado de Quintana Roo inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos, quien para tales efectos integró el expediente núm. SC/DJ/DNE/AS/459/R19/2011 del 24 de noviembre de 2011; no obstante lo anterior, queda pendiente 3,328.4 miles de pesos de medicamento que no se encuentra incorporado en el CAUSES y 70.2 miles de pesos por la compra de medicamento que no tiene precio de referencia y por no consultarlo con la “Comisión coordinadora para la negociación de precios de medicamentos y otros insumos para la salud”, por lo que la observación se atendió parcialmente.

Véase acción(es): 10‐A‐23000‐02‐0459‐06‐003

20. Los SESA adjudicaron el contrato núm. 001‐2010, por un monto máximo de 42,826.7 miles de pesos en medicamentos y 22,233.0 miles de pesos en material de curación; adicionalmente, se verificó que no se cumplió con las bases de la licitación y no se presentó el registro ante el padrón de proveedores.

Por otra parte, la autorización presupuestal para la licitación se realizó con base en varios programas de financiamiento sin especificar el monto que correspondió al Seguro Popular 2010; adicionalmente, se constató que no se realizó la vigilancia al cumplimiento del contrato ya que no se generaron los reportes previstos en el mismo.

La Secretaría de la Contraloría del Gobierno del estado de Quintana Roo inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos, quien para tales efectos integró el expediente núm. SC/DJ/DNE/AS/459/R21/49/2011 del 24 de noviembre de 2011, con lo que se solventó lo observado.

21. En la visita física a las unidades medicas, se constató que en el ejercicio 2010 no se contó con controles adecuados del inventario de medicamentos, ya que a pesar de contar con un sistema electrónico para su control, éste se utilizó en forma parcial; además, no se realizaron inventarios físicos y las cifras presentadas no corresponden a la totalidad de las operaciones.

Por otra parte, se verificó que registró manualmente la entrega de medicamento y material de curación; sin embargo, no se identificó al beneficiario de los mismos y los controles no son suficientes para asegurar que los recursos se destinen exclusivamente a los beneficiarios del Seguro Popular.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

8

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para el uso adecuado de su sistema de inventarios e implementar los controles que aseguren que los recursos se destinen a los beneficiarios del Seguro Popular, con lo que se solventó lo observado.

22. Con la revisión de 150 recetas médicas, se constató que 26 no fueron surtidas en su totalidad, en 15 se prescribieron medicamentos que no se encuentran en el CAUSES y en 3 se surtieron a personas no afiliadas al SPSS.

La Secretaría de la Contraloría del Gobierno del estado de Quintana Roo inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos, quien para tales efectos integró el expediente núm. SC/DJ/DNE/ASF/459/R23/50/2011 del 07 de diciembre de 2011, con lo que se solventó lo observado.

23. El REPSS informó que destinó recursos en acciones de prevención y promoción de la salud de la CS y la ASf (Seguro Popular 2010) por 65,669.1 miles de pesos a la CNPSS, monto que representó el 27.7% de los recursos transferidos al estado al 31 de diciembre de 2010.

24. El REPSS ejerció recursos de la CS y la ASf 2010 para el gasto operativo y pago de personal administrativo de la unidad de protección social en salud por 13,683.2 miles de pesos que representó el 5.8% del total de los recursos ejercidos y no excedió del 6.0% autorizado para este rubro.

25. El REPSS informó que ejerció recursos de la CS y la ASf (Seguro Popular 2010) por 482.9 miles de pesos, al 31 de diciembre de 2010, en el rubro de Caravanas de la Salud, para el otorgamiento de los servicios de salud en localidades donde no existe infraestructura instalada de los Servicio Estatales de Salud de Quintana Roo.

26. El REPSS remitió en forma extemporánea (27 de abril de 2011) las acciones de Fortalecimiento de la Infraestructura Física de Unidades Médicas por 9,428.3 miles de pesos a la CNPSS, los cuales se ejercieron en su totalidad al 31 de diciembre de 2010, monto que representó el 4.0% de los recursos ministrados y que ejerció en forma previa a la autorización correspondiente.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que se envíe en tiempo y forma el informe del presupuesto a la CNPSS, con lo que se solventó lo observado.

27. Los recursos destinados a acciones de mantenimiento y conservación no representaron un impacto adverso en el financiamiento del resto de los rubros a los que debe destinarse el gasto.

28. Los SESA ejercieron recursos de la CS y la ASf 2010 para gastos operativos de las unidades médicas (limpieza, lavandería y material de oficina) por 27,137.7 miles de pesos, monto que representó el 11.4% del total de los recursos ministrados.

29. Los SESA destinaron recursos del SPSS para el pago a terceros por servicios de salud (subrogación) por 1,959.9 miles de pesos, que garantizaron la atención de salud a los

Gasto Federalizado

9

afiliados al sistema; asimismo, se verificó que los servicios de salud atendidos están respaldados por un contrato de prestación de servicios subrogados y contenidos en el CAUSES; asimismo, el REPSS pagó 693.7 miles de pesos por servicios de portabilidad proporcionados a los afiliados al Seguro Popular que fueron validados por la CNPSS.

30. El REPSS ejerció recursos de la CS y la ASf (Seguro Popular 2010) en el rubro del sistema nominal de seguimiento por 2,472.0 miles pesos, monto que representa el 1.0% del total de los recursos ministrados y que no excedió el 4.0% autorizado para el rubro.

Transparencia

31. Con la revisión de la páginas de Internet de los SESA, la SH y de transparencia del Gobierno del estado, se verificó que se puso a disposición del público la información relativa al manejo financiero del SPSS 2010; asimismo, se constató que la información no cumplió con la calidad y congruencia en la aplicación de los recursos federales transferidos.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que la información relativa cumpla con la calidad y congruencia de la aplicación, con lo que se solventó lo observado.

32. El Gobierno del estado informó la compra de medicamento y equipo a la CNPSS; asimismo, publicó semestralmente en la página de Internet el nombre del proveedor y el costo unitario de las claves de medicamentos adquiridos asociados al CAUSES; no obstante, no se incluyó el evento de licitación, y la información publicada no cumplió con la calidad y congruencia en la aplicación de los recursos federales transferidos.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que en los informes se incluya el evento de licitación y se cumpla con la calidad y congruencia en la aplicación de los recursos, con lo que se solventó lo observado.

33. El Gobierno del estado informó trimestralmente a la CNPSS de la compra de servicios a prestadores privados; asimismo, publicó en la página de Internet el nombre del prestador privado, el padecimiento del CAUSES que se atendió, el costo unitario por cada intervención que se contrató; no obstante, la información publicada no cumplió con la calidad y congruencia en la aplicación de los recursos federales transferidos.

En el transcurso de la auditoría, el estado instruyo las acciones necesarias para que la información cumpla con la calidad y congruencia en la aplicación de los recursos, con lo que se solventó lo observado.

34. El REPSS remitió en forma extemporánea los informes mensuales sobre el avance en el ejercicio de los recursos transferidos en 2010 a la CNPSS; asimismo, la información no cumplió con la calidad y congruencia en la aplicación de los recursos federales transferidos.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que los informes mensuales se envíen en tiempo, y la información cumpla con la calidad y congruencia en la aplicación de los recursos, con lo que se solventó lo observado.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

10

35. Con la revisión de la página de Internet de la SHCP, se constató que el Gobierno del estado de Quintana Roo reportó la información relacionada con el ejercicio, destino y los resultados obtenidos de los recursos del SPSS que le fueron transferidos; correspondientes al primer y cuarto trimestres de forma extemporánea; además, la información no cumplió con la calidad y congruencia en la aplicación de los recursos federales transferidos.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que la información que reporta a la SHCP del Seguro Popular cumpla con la calidad y congruencia en la aplicación de los recursos.

Participación Social

36. El área de Garantía y Atención a Beneficiarios del REPSS atendió en el 2010 las cinco consultas y sugerencias recibidas; asimismo, se informó que no se mantuvo un sistema de control de quejas para todas las unidades médicas y que las quejas recibidas se realizaron de forma verbal por lo que no existió evidencia de las mismas, ni del seguimiento.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para establecer un sistema de control para que las respuestas incidan en la corrección del origen de las mismas y mejorar los servicios de salud a los afiliados, con lo que se solventó lo observado.

Evaluación del Impacto y Cumplimiento de los Objetivos

37. Con objeto de evaluar el cumplimiento de los objetivos de los recursos federales transferidos al estado por concepto de la CS y la ASF (Seguro Popular 2010), para financiar la prestación de servicios con oportunidad y calidad a los afiliados al Seguro Popular, población que por su condición laboral carece de seguridad social y en salud que voluntariamente solicitó su afiliación al SPSS, la Auditoría Superior de la Federación definió un conjunto de indicadores al respecto, de los cuales se presentan los elementos siguientes:

• El estado informó que la cobertura del Seguro Popular en 2010 representó el 85.0% de la población que por sus condiciones de trabajo carece de seguridad social.

• Los recursos devengados de la CS y la ASf al 31 de diciembre de 2010 participaron con el 13.8% del gasto estatal en Salud en 2010.

• El gasto per cápita por afiliado del SPSS en medicamento al 31 de diciembre de 2010 fue por 81.5 pesos.

• Los servicios de salud del estado informaron que el 4.6% de los afiliados al Seguro Popular habitan en localidades que carecen de infraestructura de salud.

• El estado informó que el 73.2% de los afiliados de Seguro Popular en 2010 se ubican en localidades urbanas y el 26.8% en localidades rurales.

• La inversión autorizada en 2010 por concepto de la CS y la ASF por beneficiario del Sistema en el estado de Quintana Roo fue de 466.2 pesos.

Gasto Federalizado

11

• De una muestra de 150 recetas médicas, el 17.3% de las recetas no fueron surtidas en su totalidad, en el 10.0% se prescribieron medicamentos que no se encuentran en el CAUSES, y en el 2.0% se surtieron a personas no afiliadas al sistema.

• Los SESA no tienen instalados en las unidades médicas y en los módulos de afiliación buzones para la recepción de quejas.

De acuerdo con lo anterior, los recursos transferidos por concepto de la CS y la ASF han contribuido en la atención de los servicios de salud a la población que por su condición laboral no cuenta con seguridad social en salud; sin embargo, no se han tomado las medidas suficientes para mejorar el desempeño y evaluar el cumplimiento de los objetivos del SPSS.

En el transcurso de la auditoría, el estado instruyó para que al cierre del ejercicio se evalúe el impacto de los recursos del SPSS a fin de mejorar la gestión del Seguro Popular y las condiciones de salud de la población de la entidad, con lo que se solventó lo observado.

38. Los SESA no evaluaron el ejercicio de los recursos del SPSS 2010, ni proporcionaron evidencia de que fueron evaluados por las instancias técnicas locales, para determinar el cumplimiento de sus metas y resultados.

En el transcurso de la auditoría, el estado instruyó para que se evalúe el ejercicio de los recursos de la CS y la ASf, con lo que se solventó lo observado.

39. No se proporcionó evidencia de que la Secretaría de Salud acordó con los Servicios Estatales de Salud medidas para mejorar el cumplimiento de los objetivos del Seguro Popular.

Véase acción(es): 10‐0‐12100‐02‐0459‐01‐001

Eficiencia en el Uso de los Recursos

40. De la aplicación de los indicadores de eficiencia en el uso de los recursos se concluye que, en general, los recursos de la CS y la ASF (Seguro Popular 2010) ejercidos por el estado de Quintana Roo no fueron utilizados con un nivel aceptable, conforme a lo siguiente:

• La población estatal en 2010 fue de 1,325,578 habitantes, de los cuales 509,134 estaban afiliados al SPSS, lo que representó el 38.4% de la población total.

• Se pagaron medicamentos no contemplados en el CAUSES por 3,328.3 miles de pesos; asimismo, se adquirieron medicamentos con un precio superior al de referencia definido por el CAUSES por 6,617.3 miles de pesos, lo que representó el 7.9% y el 15.9% del medicamento.

• El 1.1% de los recursos se destinaron a servicios subrogados.

• No se contó con controles adecuados del inventario de medicamentos ya que a pesar de contar con un sistema electrónico para su control, éste se utilizó de manera parcial.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

12

En el transcurso de la auditoría, el estado instruyó para que al cierre del ejercicio se realice una evaluación a fin de instrumentar las medidas que aseguren la calidad y oportunidad de los servicios a los afiliados al Sistema de Protección Social en Salud, con lo que se solventó lo observado.

Eficacia en el Cumplimiento del Programa de Inversión

41. Con la aplicación de los indicadores de eficacia en el cumplimiento del programa de inversión y en las metas del SPSS (Seguro Popular 2010), se comprobó que el estado de Quintana Roo ejerció con oportunidad los recursos del SPSS 2010, por lo siguiente:

• Al 31 de diciembre de 2010 se ejerció el 100.0% de los recursos recibidos para la ejecución del Seguro Popular; al compararlo con el nivel de gasto de 2009 por 97.6%, se observa un avance de 2.4 puntos.

• El estado reportó que afilió al Seguro Popular el 100.0% de las personas nuevas programadas para afiliar en el ejercicio fiscal 2010. También, reportó que al término de 2010 tenía programado afiliar 509,134 personas de las cuales alcanzó el 100.0% de lo programado.

• Los anexos de 2010 del Acuerdo de Coordinación no precisan los recursos asignados ni el calendario de ministraciones, lo que impidió programar la aplicación de los recursos.

• En acciones de promoción y prevención de la salud informó a la CNPSS que al 31 de diciembre de 2010 se habían destinado 65,669.1 miles de pesos, lo que representó el 27.7% del total de los recursos transferidos, como lo establecieron las disposiciones aplicables al gasto, donde señalan que se debe destinar a esta acción al menos el 20.0% de los recursos.

• La DPSS informó a la CNPSS que destinó a Caravanas de la Salud 482.9 miles de pesos.

Gasto Federalizado

13

SISTEMA DE PROTECCIÓN SOCIAL EN SALUD INDICADORES PARA APOYAR LA VALORACIÓN DE LA PARTICIPACIÓN

SOCIAL, EL IMPACTO, LA EFICIENCIA Y LA EFICACIA DEL PROGRAMA DE INVERSIONES SEGURO POPULAR 2010 GOBIERNO DEL ESTADO DE QUINTANA ROO

Concepto IndicadorI.‐ EFICACIA EN EL CUMPLIMIENTO DEL PROGRAMA DE INVERSIÓN I.1.‐ Recursos devengados al 31 de diciembre de 2010 (%) 100.0 I.2.‐ Recursos del Seguro Popular 2009 devengados al 31 de diciembre de 2009 (%) 97.6 I.3.‐ Afiliados al Seguro Popular en 2010 en relación a los programados en 2010 (%) 100.0 I.4.‐ Cumplimiento del programa de afiliación al 2010 (%) 100.0 II.‐ EFICIENCIA EN EL USO DE LOS RECURSOS II.1.‐ Medicamento de la muestra de auditoría no contemplado en el CAUSES (%) 7.9 II.2.‐ Medicamento de la muestra de auditoría adquirido a un precio superior al previsto en el CAUSES (%)

15.9

III.‐ EVALUACIÓN DEL IMPACTO Y CUMPLIMIENTO DE OBJETIVOS III.1.‐ Participación del Seguro Popular en la atención en salud a la población sin seguridad social (%)

85.0

III.2.‐ Importancia de la CS y la ASf en el gasto total en salud en la entidad (%) 13.8 III.3.‐ Gasto en medicamento por afiliado al Seguro Popular al 31 de diciembre de 2010 (per cápita, pesos)

81.5

III.4.‐ Población afiliada al Seguro Popular en localidades sin infraestructura de salud (%) 4.6 III.5.‐ Población total afiliada al Seguro Popular en localidades urbanas y rurales (%)

III.5.1.‐ Población afiliada en localidades urbanas 73.2 III.5.2.‐ Población afiliada en localidades rurales 26.8

III.6.‐ Asignación de la CS y la ASf por beneficiario del SPSS (per cápita, pesos) 466.2 III.7.‐ Recetas de la muestra de auditoría que fueron surtidas en forma incompleta (%) 17.3

IV.‐ PARTICIPACIÓN SOCIAL IV.1.‐ Quejas atendidas del Seguro Popular 2010 (% de quejas atendidas) N.D. IV.2.‐ Tipología de las quejas de la muestra de auditoría del Seguro Popular 2010 (%)

1.2.1.‐ Cobro de consulta médica N.D. 1.2.2.‐ Cobro de medicamentos y estudios de laboratorio N.D. 1.2.3.‐ Cobro por operación quirúrgica N.D. 1.2.4.‐ Atención médica insuficiente o deficiente N.D. 1.2.5.‐ Maltrato del médico N.D. 1.2.6.‐ Tiempo de espera excesivo para recibir consulta N.D. 1.2.7.‐ Otros (cobro por traslado) N.D.

FUENTE: Indicadores para apoyar la valoración de la participación social, el impacto, la eficiencia y la eficacia del programa de inversiones. N.D. No disponible.

Acciones

Recomendaciones

10‐0‐12U00‐02‐0459‐01‐001.‐ Para que la Comisión Nacional de Protección Social en Salud instruya a quien corresponda con objeto de implementar, en lo subsecuente, las actividades necesarias a fin de asegurar que las transferencias de los recursos del Sistema de Protección Social en Salud, se realicen en el ejercicio fiscal al que corresponden y se especifique en los oficios, por ajustes en el padrón, con cargo en qué ejercicio fiscal se afectan. [Resultado 5]

10‐0‐12U00‐02‐0459‐01‐002.‐ Para que la Comisión Nacional de Protección Social en Salud instruya a quien corresponda con objeto de implementar, en lo subsecuente, las actividades necesarias a fin de asegurar que el Acuerdo de Coordinación se publique íntegramente incluyendo todos los anexos en el Diario Oficial de la Federación y los anexos se elaboren

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

14

con oportunidad, se precise la fecha de suscripción, sean debidamente formalizados y se publiquen de manera oportuna en el Diario Oficial de la Federación. [Resultado 10]

10‐0‐12100‐02‐0459‐01‐001.‐ Para que la Secretaría de Salud instruya a quien corresponda a fin de que, en lo subsecuente, con base en el seguimiento y los resultados de los indicadores de desempeño del Seguro Popular, así como de las evaluaciones realizadas al Sistema de Protección Social en Salud, y en coordinación con el Gobierno del estado de Quintana Roo, acuerde medidas para mejorar el cumplimiento de los objetivos para los que se destinan los recursos de la Cuota Social y la Aportación Solidaria Federal. [Resultado 39]

Promociones de Responsabilidad Administrativa Sancionatoria

10‐B‐23000‐02‐0459‐08‐001.‐ Ante la Secretaría de la Contraloría del Gobierno del estado de Quintana Roo para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión pagaron con recursos de la Cuota Social y la Aportación Solidaria Federal 2010 a personal que no acreditó el título y cédula profesional correspondiente. [Resultado 15]

10‐9‐12112‐02‐0459‐08‐001.‐ Ante el Órgano Interno de Control en la Secretaría de Salud, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no publicaron en el Diario Oficial de la Federación el Acuerdo de Coordinación para la instrumentación del Sistema de Protección Social en Salud en el estado de Quintana Roo como lo estableció el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010 y no publicaron oportunamente los anexos respectivos. [Resultado 10]

Pliegos de Observaciones

10‐A‐23000‐02‐0459‐06‐001.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 212,713.81 pesos (doscientos doce mil setecientos trece pesos 81/100 M.N.), más los intereses que se generen hasta su reintegro, por haber financiado gastos devengados en el ejercicio fiscal 2010 con recursos del Seguro Popular 2011, la cual debió cubrirse con otra fuente de financiamiento. [Resultado 11]

10‐A‐23000‐02‐0459‐06‐002.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 4,113,703.31 pesos (cuatro millones ciento trece mil setecientos tres pesos 31/100 M.N.), más los intereses que se generen desde su disposición hasta su reintegro, por el pago con recursos de la Cuota Social y la Aportación Solidaria Federal 2010 por concepto de prima dominical, compensación de impuesto de prima dominical, medidas de fin de año y finiquito no pactados para su pago con recursos del Seguro Popular. [Resultado 13]

10‐A‐23000‐02‐0459‐06‐003.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 3,398,416.95 pesos (tres millones trescientos noventa y ocho mil cuatrocientos dieciséis pesos 95/100 M.N.), más los intereses que se generen desde su disposición hasta su reintegro, por haber destinado recursos de la Cuota Social y la Aportación Solidaria Federal (Seguro Popular 2010) para el pago de

Gasto Federalizado

15

medicamentos que no se encuentran dentro del listado nominal de medicamentos esenciales del Catálogo Universal de Servicios de Salud y por la compra de medicamento que no tiene precio de referencia y por no consultarlo con la "Comisión coordinadora para la negociación de precios de medicamentos y otros insumos para la salud". [Resultado 19]

Recuperaciones Operadas y Probables

Se determinaron recuperaciones por 14,632.3 miles de pesos, de los cuales 6,907.5 miles de pesos fueron operadas y 7,724.8 miles de pesos corresponden a recuperaciones probables.

Resumen de Observaciones y Acciones

Se determinó(aron) 28 observación(es), de la(s) cual(es) 21 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 7 restante(s) generó(aron): 3 Recomendación(es), 2 Promoción(es) de Responsabilidad Administrativa Sancionatoria y 3 Pliego(s) de Observaciones.

Dictamen: con salvedad

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos; y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que, en términos generales y respecto de la muestra auditada, el Gobierno del estado de Quintana Roo cumplió con las disposiciones normativas aplicables al Sistema de Protección Social en Salud, excepto por los resultados que se precisan en el apartado correspondiente de este informe y que se refieren principalmente a 4,113.7 miles de pesos por el pago de prima dominical, compensación de impuesto de prima dominical, medidas de fin de año y finiquito, conceptos no pactados para su pago con recursos del Seguro Popular; 3,398.4 miles de pesos por el pago de medicamentos que no se encuentran dentro del listado nominal de medicamentos esenciales del Catálogo Universal de Servicios de Salud y por la compra de medicamento que no tiene precio de referencia y por no consultarlo con la "Comisión coordinadora para la negociación de precios de medicamentos y otros insumos para la salud" y 212.7 miles de pesos por gastos devengados en el ejercicio fiscal 2010 con recursos del Seguro Popular 2011.

Apéndices

Áreas Revisadas

La Secretaría de Hacienda, los Servicios Estatales de Salud y el Régimen Estatal de Protección Social en Salud del estado de Quintana Roo.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

16

Disposiciones Jurídicas y Normativas Incumplidas

Durante el desarrollo de la auditoría practicada se determinaron incumplimientos en las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

1. Presupuesto de Egresos de la Federación: artículos 8, párrafo primero, fracción V, párrafo cuarto, y 40, fracciones III, incisos a y b, IV, párrafo último.

2. Ley Federal de Presupuesto y Responsabilidad Hacendaria: artículos 54, y 82, fracciones III y IX.

3. Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria: artículo 224, párrafos cuarto y penúltimo.

4. Otras disposiciones de carácter general, específico, estatal o municipal:

Acuerdo de Coordinación que celebran la Secretaría de Salud y el Estado de Quintana Roo, para la ejecución del Sistema de Protección Social en Salud: clausula octava y anexo IV, apartado B, numeral 2, párrafo tercero.

Convenio General para la Contratación de Trabajadores Precarios, que celebran la Secretaría de Salud, la Comisión Nacional de Protección Social en Salud y el Organismo Público Descentralizado que Presta Servicios Públicos de Salud en el estado de Quintana Roo, de fecha 28 de marzo de 2008: numeral IX.

Ley Federal de Trabajo: artículos 20, 21, 24, 25, y 31.

Condiciones Generales de Trabajo de la Secretaría de Salud: artículos 9, fracción VI, y 10.

Ley General de Salud: artículo 77 bis 5, inciso B, fracción III.

Acuerdo que establece los Lineamientos para la Adquisición de Medicamentos Asociados al Catálogo Universal de Servicios de Salud por las Entidades Federativas con Recursos del Sistema de Protección Social en Salud: lineamientos primero, tercero, cuarto, y anexo 1.

Postulados Básicos de Contabilidad Gubernamental: Registro e Integración Presupuestaria, Revelación Suficiente.

Fundamento Jurídico de la ASF para Promover Acciones

Las facultades de la Auditoría Superior de la Federación para promover las acciones que derivaron de la auditoría practicada, encuentran su sustento jurídico en las disposiciones siguientes:

Artículo 79, fracción II, párrafos tercero y quinto; fracción IV, párrafo primero; y párrafo penúltimo, de la Constitución Política de los Estados Unidos Mexicanos.

Gasto Federalizado

17

Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 32, 39, 49, fracciones I, II, III y IV; 55, 56 y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Comentarios de la Entidad Fiscalizada

Es importante señalar que la documentación proporcionada por la entidad fiscalizada para aclarar y/o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la Auditoría Superior de la Federación y que les dio a conocer esta entidad fiscalizadora para efectos de la elaboración definitiva del Informe del Resultado.

En el Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010, se consideran las justificaciones, aclaraciones y demás información presentada por la entidad fiscalizada, la cual entregó mediante los oficios número REPSS/D/475/2011 del 24 de noviembre de 2011, SC/DJ/1388/XII/2011 del 7 de diciembre de 2011, SH/TGE/DRF/XII/0147/2011 del 7 de diciembre de 2011, OPER/00352/2011 del 12 de diciembre de 2011, SH/TGE/DRF/XII/0152/2011 del 14 de diciembre de 2011, REPSS/D/950/2011 del 14 de diciembre de 2011 y REPSS/D/951/2011 del 14 de diciembre de 2011, que se anexan a este informe.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

18

Gasto Federalizado

19

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

20

Gasto Federalizado

21

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

22

Gasto Federalizado

23

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

24

Gasto Federalizado

25