INFORME DEFINITIVO DE AUDITORIA ESPECIAL A LOS ESTADOS ... · Constitucionales y la Ley 42 de 1993,...

39

_________________________________________________________ “TODOS SOMOS CONTROL” “LO HACEMOS BIEN SIEMPRE…” 1 PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL HOSPIT AL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE. VERSION: 2.0 CODIGO: A01-PR-AUD-009 INFORME DEFINITIVO DE AUDITORIA ESPECIAL A LOS ESTADOS CONTABLES HOSPITAL FEDERICO LLERAS ACOSTA E.S.E. IBAGUE-TOLIMA VIGENCIA 2010 MAYO 2011

Transcript of INFORME DEFINITIVO DE AUDITORIA ESPECIAL A LOS ESTADOS ... · Constitucionales y la Ley 42 de 1993,...

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 1

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

INFORME DEFINITIVO DE AUDITORIA ESPECIAL A LOS ESTADOS CONTABLES

HOSPITAL FEDERICO LLERAS ACOSTA E.S.E. IBAGUE-TOLIMA VIGENCIA 2010

MAYO 2011

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 2

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL

MODALIDAD ESPECIAL

HOSPITAL FEDERICO LLERAS ACOSTA E.S.E.IBAGUE-TOLIMA

Contralor Departamental: Freddy Camacho Díaz Contralora Auxiliar: Myriam Cecilia Acero Velandía Directora Técnica de Control Fraxi Nelly Gerena López Fiscal y Medio Ambiente: Equipo de Auditoria: Olga Lucía Lobo Arteaga Profesional Universitario-Líder Luís Alfonso Cortés Hernández Profesional Universitario-Auditor Lida Fernanda Trujillo Acosta Supervisor Contable

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 3

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

TABLA DE CONTENIDO Página

1 HECHOS RELEVANTES DEL PERIODO AUDITADO 1 2 CARTA DE CONCLUSIONES 2 3 RESULTADOS DE LA AUDITORIA 6 3.1 ANALISIS FINANCIERO Y CONTABLE 6 ACTIVOS. 7 EFECTIVO. 11 7 CAJA. 1105 7 Caja Principal. 110501 7 Caja Menor. 110502 11 DEPOSITOS EN INSTITUCIONES FINANCIERAS. 1110 12 DEUDORES. 14 14 SERVICIOS SALUD. 1409, DEUDAS DIFICIL COBRO.1475,

Anticipos sobre Convenios y Acuerdos. 245003 14

AVANCES Y ANTICIPOS ENTREGADOS. 1420 19 Avances para Viáticos y Gastos de Viaje. 142011 19 Avances para Adquisición Bienes y Servicios. 14201201 21 DEPOSITOS ENTREGADOS. 1425 22 Depósitos Judiciales. 142503 22 OTROS DEUDORES. 1470 23 Caja Nacional Previsión Social. 14709001 23 INVENTARIOS. 15 23 PROPIEDAD, PLANTA Y EQUIPO. 16 24 DEPRECIACION ACUMULADA. 1685 27 PASIVOS. 27 CUENTAS POR PAGAR. 24 27 OBLIGACIONES LABORALES Y SEGURIDAD SOCIAL. 25 28 SALARIOS Y PRESTACIONES SOCIALES. 2505 28 PASIVOS ESTIMADOS. 27 29 Litigios o Demandas. 271005 29 INGRESOS. 4 30 VENTA DE SERVICIOS. 43 30 SERVICIOS DE SALUD. 4312 30 TRANSFERENCIAS 31 OTRAS TRANSFERENCIAS 31 Para Proyectos de Inversión 31 GASTOS. 5 31 UNION TEMPORAL SALUD TOLIMA 32 4 SISTEMA CONTROL INTERNO CONTABLE 33

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 4

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

5 REVISION CUENTA ANUAL 34 6 CUADRO DE HALLAZGOS 35 |

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 5

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

1. HECHOS RELEVANTES DEL PERIODO AUDITADO

DEUDORES El incremento en el saldo de la cuenta deudores cuya edad es superior a 720 días, alcanzó la suma de $19. millones, que representa el 22% del total de la cartera, situación que aumenta aún más el riesgo de cobrabilidad y recuperación de los recursos ante la situación financiera crítica que afronta el hospital. SALDOS POR DEPURAR Confrontados los saldos del Activo y Pasivo presentados a 31 de diciembre de 2010, se tienen identificadas en los mismos las sumas de $6.108. y $6.177. millones, respectivamente como Saldos por Depurar, partidas inconsistentes que afectan los estados contables institucionales. La Administración debe adelantar las acciones pertinentes y la expedición de los actos administrativos que se requieran para que el área contable proceda a efectuar los ajustes que en cada caso resulten. De igual forma es necesario que la administración defina lineamientos generales que contribuyan a la depuración de saldos antiguos y permitan la incorporación de operaciones ciertas y verificables frente a la existencia de bienes, derechos y obligaciones.

INVENTARIOS

Teniendo en cuenta los resultados de inventarios practicados por la Revisoría Fiscal en las vigencias 2009 y 2010, se tienen diferencias entre las existencias físicas de bienes y derechos y los saldos de almacén cuantificadas en $526. y $190. millones, respectivamente cifras que difieren de los valores revelados en los Estados Financieros. En razón a que durante la vigencia 2010, no fue posible aclarar las falencias detectadas, este Ente de Control procederá adelantar las acciones fiscales y legales que se derivan como responsables. En virtud de lo anterior no es procedente determinar que los saldos de las cuentas 15 y 16 son consistentes y coherentes con los Estados Financieros, recursos y obligaciones.

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 6

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

2. CARTA DE CONCLUSIONES Doctor IVAN DAVID HERNANDEZ GUZMAN Gerente Hospital Federico Lleras Acosta-Ibagué-Tolima E.S.E Ibagué-Tolima La Contraloría Departamental del Tolima, con fundamento en las facultades otorgadas por el artículo 272, en concordancia con los artículos 267 y 268 Constitucionales y la Ley 42 de 1993, practicó Auditoria Gubernamental modalidad Especial al Hospital Federico Lleras Acosta Ibagué-Tolima- E.S.E, por la vigencia fiscal 2010 a través de la evaluación de los principios de eficiencia, economía y eficacia, con que administró los recursos puestos a su disposición y los resultados de su gestión en la Unidad Funcional Recursos Financieros que comprende Contabilidad, Tesorería-Pagaduría, Presupuesto, Cuentas por Pagar, Cartera; Unidad Funcional de Recursos Humanos; Unidad Funcional de Recursos Físicos: Suministros (Almacén, Farmacia); Oficina Asesora Jurídica y Control Disciplinario y Oficina de Control Interno, el examen del Mayor y Balance a 31 de diciembre de 2010 y el Estado de Actividad Financiera, Económica, Social y Ambiental por el año terminado en esa fecha. Dichos estados contables fueron examinados y comparados con los del año anterior, los cuales no fueron auditados por la Contraloría Departamental del Tolima. Es responsabilidad de la Administración el contenido de la información suministrada, así como la preparación y correcta presentación de los Estados Contables, de acuerdo con los principios de contabilidad generalmente aceptados en Colombia y prescritos por la Contaduría General de la Nación. Esta responsabilidad incluye: diseñar, implementar y mantener mecanismos de control interno adecuados para el cumplimiento de la misión institucional y para la preparación y presentación de los estados contables, libres de errores significativos; seleccionar y aplicar las políticas contables apropiadas, así como, efectuar las estimaciones contables que resulten razonables. La responsabilidad de la Contraloría Departamental del Tolima consiste en producir un informe que, con base en las pruebas practicadas y la evidencia obtenida, contenga una opinión objetiva y técnica sobre la razonabilidad de los estados contables.

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 7

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

ALCANCE La Auditoría Financiera, practicada al Hospital Federico Lleras Acosta Ibagué-Tolima-E.S.E, tuvo alcance a la vigencia fiscal de 2010, donde se planteó una sola línea en los siguientes términos: Evaluar el manejo contable y establecer la consistencia y razonabilidad de las cifras consignadas en los Estados Financieros en relación con las cuentas de Efectivo, Deudores, Propiedad-Planta y Equipo, Cuentas por Pagar, Obligaciones Laborales y de Seguridad-Salarios y Prestaciones Sociales, Pasivos Estimados e Ingresos y Gastos, tomándose como muestra los registros de las operaciones adelantadas por el Hospital durante los meses de junio y diciembre de 2010. Esta línea incluyó la evaluación de la confiabilidad del Sistema de Control Interno Contable. Los resultados de la Auditoría, además de haber constituido elementos de juicio para emitir el dictamen sobre la razonabilidad de los Estados Financieros, condujo al pronunciamiento de la Cuenta Fiscal rendida por la vigencia auditada. Los hallazgos se dieron a conocer oportunamente a la entidad, presentando la Administración del Hospital las objeciones y los documentos soportes pertinentes, las cuales fueron analizadas y se incorporan en el Informe Definitivo. CONCEPTO SOBRE EL ANÁLISIS EFECTUADO La Contraloría Departamental del Tolima, como resultado de la Auditoria Especial adelantada, conceptúa que la gestión en relación con la razonabilidad de los Estados Financieros, la Evaluación de la Confiabilidad del Sistema de Control Interno Contable y la Rendición de la Cuenta Fiscal vigencia 2010, cumple con los Principios evaluados (Eficiencia, Eficacia, Economía), excepto por lo siguiente: Los manuales de políticas, procedimientos y demás prácticas contables no se encuentran debidamente actualizados. En la evaluación realizada se pudo constatar que el 9.68% del Activo ($12.953.) millones, corresponden a saldos por depurar, sin que se haya realizado las modificaciones o ajustes, determinando la falta de consistencia, claridad y confiabilidad de los saldos presentados en los Estados Financieros.

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 8

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

Del total de la cartera reconocida a 31 de diciembre de 2010, el 25% (21.694) millones presentan una edad que oscila en el rango de 541 y mayores a 720 días, que por la misma edad de la cartera se convierte en cuentas de difícil cobro y de difícil recuperación, eventualidad que pone en alto riesgo en insolvencia al hospital. Confrontadas las acciones administrativas adelantadas por la Oficina Jurídica en procura de recuperar los recursos, se evidencio el desconocimiento de los procesos adelantados y la poca gestión para cursar desde el aspecto jurídico las acciones pertinentes para recuperar los recursos y así incidir en la situación financiera del Hospital. OPINION SOBRE LOS ESTADOS CONTABLES La información de inventarios de materiales para la prestación de los servicios a 31 de diciembre de 2010, presenta una diferencia de $361. millones frente al saldo reflejado en el Mayor y Balance. Los Estados Financieros reflejan en la cuenta 151896 “Saldos por depurar materiales para la prestación de los servicios de salud”, un saldo de 26. millones, cifra que sobre estima el valor presentado pues la entidad no tiene la certeza de la existencia real de dichos inventarios. De igual forma en las cuentas 1635, 1637, 1655, 1660, 1665,1670,1680,1685, se registran saldos débitos y créditos por depurar cuantificados en $10.954. millones, los cuales inciden en la razonabilidad y veracidad de los saldos presentados en los Estados Financieros . En nuestra opinión, excepto por lo expresado en los párrafos precedentes, los Estados Contables del Hospital Federico Lleras Acosta E.S.E, presentan razonablemente la situación financiera, en sus aspectos más significativos por el año terminado a 31 de diciembre de 2010, de conformidad con las normas de contabilidad generalmente aceptadas, prescritas por la Contaduría General de la Nación. CONCLUSION SOBRE HALLAZGOS En desarrollo de la presente auditoria se establecieron (18) hallazgos administrativos, de los cuales (3) tienen presunto alcance fiscal por valor de $763. millones y dos (02) Disciplinarios, los cuales serán trasladados a las autoridades

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 9

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

competentes. Así mismo se obtuvieron dos beneficios, uno cuantificable por el valor de $1. millòn y uno no cuantificable.

PLAN DE MEJORAMIENTO El Hospital debe elaborar el Plan de Mejoramiento con la descripción de las acciones y metas, que permitan eliminar las causas de los hallazgos detectados y comunicados en el presente Informe. El Plan de Mejoramiento debe ser remitido por la entidad a la Dirección Técnica de Control Fiscal y Medio Ambiente de la Contraloría Departamental del Tolima, dentro de los diez (10) días hábiles siguientes a la fecha de recepción del Informe Final de auditoría, de conformidad con lo estipulado en la Resolución No.351 del 22 de octubre de 2009. Ibagué, FREDDY CAMACHO DIAZ Contralor Departamental del Tolima Revisó: FRAXI NELLY GERENA LOPEZ Directora Técnico de Control Fiscal y Medio Ambiente Proy ectó: OLGA LUCIA LOBO ARTEAGA Líder Equipo Auditor

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 10

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

3. RESULTADOS DE LA AUDITORIA

Los resultados de la Auditoría establece que los Estados Financieros con corte a 31 de diciembre de 2010, reflejaron razonablemente el resultado de las operaciones y los cambios en la situación financiera, comprobando que en la elaboración de los mismos, en las transacciones y operaciones que los originaron, se dio cumplimiento a la aplicación de normas señaladas por las autoridades competentes, como los principios de contabilidad universalmente aceptados o prescritos por el Contador General de la Nación. El proceso auditor se adelantó teniendo en cuenta la aplicación de procedimientos previstos en el Sistema de Gestión de Calidad, lo concerniente en la Guía de Auditoría Gubernamental “MAFISTOL” versión 2.0 y las directrices impartidas en el Memorando de Encargo de Auditoría, tomándose como muestra los registros documentales de las operaciones adelantadas durante los meses junio y diciembre de 2010, mediante la evaluación y análisis de resultados, recolección de evidencias suficientes, competentes y relevantes que sustentan las falencias detectadas y que sirven de base para determinar el dictamen u opinión de los Estados Contables.

3.1. ANALISIS FINANCIERO Y CONTABLE El proceso contable se lleva a cabo a través de la aplicación sistematizada denominada SX2000 de la empresa XENCO S.A. Según Balance General a 31 de diciembre de 2010, el Hospital presenta en el Activo un saldo de $133.709 millones, siendo las cuentas más representativas Deudores con $57.695 millones, equivalente al 43.15% y Propiedad, Planta y Equipo el 28.24% del Total de Activos del Hospital; el Efectivo y los Inventarios tan solo alcanzan el 0.12% y 5.43% respectivamente. La cuenta Deudores, saldo más representativo del Activo, presenta un incremento del 51.47% con respecto al año anterior. Dentro de este grupo, el Hospital posee una Cartera por valor de $56.562 millones, representando el 42.30% del Total del Activo, aunado a esto, los Estados Financieros reflejan en la cuenta Deudas de Difícil Cobro un saldo de $30.310 millones, valor que fue afectado con una Provisión del 100% según las Políticas de Provisión de la Cartera del Hospital Federico Lleras Acosta, establecidas en la Resolución 0141 del 31 de enero de 2008.

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 11

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

Así mismo se tiene, que el Pasivo al cierre de la vigencia fiscal 2010, asciende a $63.345 millones donde las Cuentas por Pagar y las Obligaciones Laborales representan el 79.95% y el 3.34% de lo adeudado por la administración respectivamente. El Estado de Actividad Financiera, Económica, Social y Ambiental, refleja un Déficit Operacional en el 2010 de $4.703 millones y una Pérdida del Ejercicio de $240.5 millones que afecta el Patrimonio de la Entidad.

ACTIVOS

EFECTIVO. 11 Según Mayor y Balance con corte a 31 de diciembre de 2010, la cuenta Efectivo presenta un saldo contable de $169 millones, de los cuales el 92.2% de los recursos se encuentran depositados en Bancos y Corporaciones de Ahorro y Vivienda y el 7,8% en la cuenta Caja.

CAJA 1105

Caja Principal. 110501 El Libro Mayor y Balance refleja en el mes de enero de 2010, un saldo inicial de $30.1 millón, valor que correspondía a los recaudos de los dos últimos días de la vigencia 2009, los cuales se consignaron el 04 de enero de 2010, debido al cierre por parte de las entidades financieras. De igual forma, sucedió con el saldo final reflejado a 31 de diciembre de 2010, por $13.2 millones que conformaba los recaudos de los días 30 y 31 de diciembre del período en estudio, consignándolos el 03 de enero de 2011. Teniendo en cuenta lo anterior, se puede establecer la razonabilidad del saldo de esta cuenta en los Estados Financieros y la oportunidad en la consignación de los recursos. Así mismo, se observó que durante la vigencia fiscal se mantuvo saldos representativos permanentes en Caja Principal, reflejados en el libro Mayor y Balance, los cuales se consignaron oportunamente a las entidades financieras respectivas, tal como se ilustra en el siguiente cuadro:

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 12

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

CUADRO 1. SALDOS DURANTE LA VIGENCIA 2010 EN CAJA PRINCIPAL CONSIGNADOS OPORTUNAMENTE Saldo Anterior Consignaciones

Mes Valor Detalle Fecha Valor Bco, N°Cta. Diciembre 31/09 30.139.196,00 Consignación recaudos 30-12-09

Consignación anticipos 30- 12-09 Consignación recaudos 31-12-09 Consignación anticipos 31- 12-09

04-01- 10 04-01- 10 04-01- 10 04-01- 10

11.013.694,00 13.124.400,00 5.751.102,00

250.000,00 30.139.196,00

Pop.07305-0 Pop 06584-1 Pop.07305-0 Pop 06584-1

Enero 30/10 10.838.018,00 Consignación recaudos 29-01-10 Consignación recaudos 30-01-10 Consignación recaudos 31-01-10 Consignación anticipos 29- 01-10 Consignación anticipos 31- 01-10

01-02- 10 01-02- 10 01-02- 10 01-02- 10 01-02- 10

6.037.449,00 2.854.372,00 1.208.097,00

665.000,00 73.100,00

10.838.018,00

Pop.07305-0 Pop.07305-0 Pop.07305-0 Pop 06584-1 Pop 06584-1

Febrero 28/10 8.605.146,00 Consignación recaudos 26-02-10 Consignación recaudos 27-02-10 Consignación recaudos 28-02-10 Consignación anticipos 26- 02-10 Consignación anticipos 27- 02-10

01-03- 10 01-03- 10 01-03- 10 01-03- 10 01-03- 10

4.568.390,00 2.019.382,00 1.457.374,00

490.000,00 70.000,00

8.605.146,00

Pop.02128-1 Pop.02128-1 Pop.02128-1 Pop 06584-1 Pop 06584-1

Marzo 31/10 7.392.293,00 Consignación recaudos 31-03-10 Consignación anticipos 31- 03-10 Consignación Faltante R8 12-03-10

05-04- 10 05-04- 10 21-04- 10*

6.600.943,00 411.350,00 380.000,00

7.392.293,00

Pop.07305-0 Pop 06584-1 Pop.07305-0

Abril 30/10 10.938.034,00 Consignación recaudos 30-04-10 Consignación recaudos 30-04-10 Consignación anticipos 30- 04-10

03-05- 10 03-05- 10 03-05- 10

5.312.873,00 5.090.161,00

535.000,00 10.938.034,00

Pop.07305-0 Pop.02128-1 Pop 06584-1

Mayo 31/10 5.722.249,00 Consignación recaudos 31-05-10 Consignación anticipos 31- 05-10

01-06- 10 01-06- 10 01-06- 10

4.887.249,00 835.000,00

5.722.249,00

Pop.07305-0 Pop 06584-1

Junio 30/10 5.612.593,00 Consignación recaudos 30-06-10 Consignación anticipos 30- 06-10

01-07- 10 01-07- 10

3.787.593,00 1.825.000,00 5.612.593,00

Pop.07305-0 Pop 06584-1

Julio 31/10 8.698.731,00 Consignación recaudos 30-07-10 Consignación recaudos 31-07-10 Consignación anticipos 30- 07-10 Consignación anticipos 31- 07-10

02-08- 10 02-08- 10 02-08- 10 02-08- 10

5.183.072,00 2.270.659,00 1.175.000,00

70.000,00 8.698.731,00

Pop.07305-0 Pop.07305-0 Pop 06584-1 Pop 06584-1

Agosto 31/10 33.410.568,00 Consignación recaudos 31-08-10 Consignación anticipos 31- 08-10

01-09- 10 01-09- 10

32.813.664,00 596.904,00

33.410.568,00

Pop.07305-0 Pop 06584-1

Septi embre 30/10 9.868.609,00 Consignación recaudos 30-09-10 Consignación anticipos 30- 09-10

01-10- 10 01-10- 10

8.966.109,00 902.500,00

9.868.609,00

Pop.07305-0 Pop 06584-1

Octubre 31/10 136.518.578,00 Consignación recaudos 29-10-10 Consignación recaudos 29-10-10 Consignación anticipos 29- 10-10 Consignación recaudos 30-10-10 Consignación anticipos 30- 10-10 Consignación recaudos 31-10-10 Consignación anticipos 31- 10-10

02-11- 10 02-11- 10 02-11- 10 02-11- 10 02-11- 10 02-11- 10 02-11- 10

121.254.451,00 7.263.185,00

220.000,00 2.186.559,00

2.060,00 5.522.323,00

70.000,00 136.518.578,00

Pop.02128-1 Pop.07305-0 Pop 06584-1 Pop.07305-0 Pop 06584-1 Pop.07305-0 Pop 06584-1

Noviembre 30/10 6.122.985,00 Consignación recaudos 30-11-10 Consignación anticipos 30- 11-10

01-12- 10 01-12- 10

5.210.365,00 912.620,00

6.122.985,00

Pop.07305-0 Pop 06584-1

Diciembre 31/10 13.228.711,00 Consignación recaudos 30-12-10 Consignación anticipos 30- 12-10 Consignación recaudos 31-12-10 Consignación anticipos 31- 12-10

03-01- 11 03-01- 11 03-01- 11 03-01- 11

7.018.158,00 210.000,00

5.886.951,00 113.602,00

13.228.711,00

Pop.07305-0 Pop 06584-1 Pop.07305-0 Pop 06584-1

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 13

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

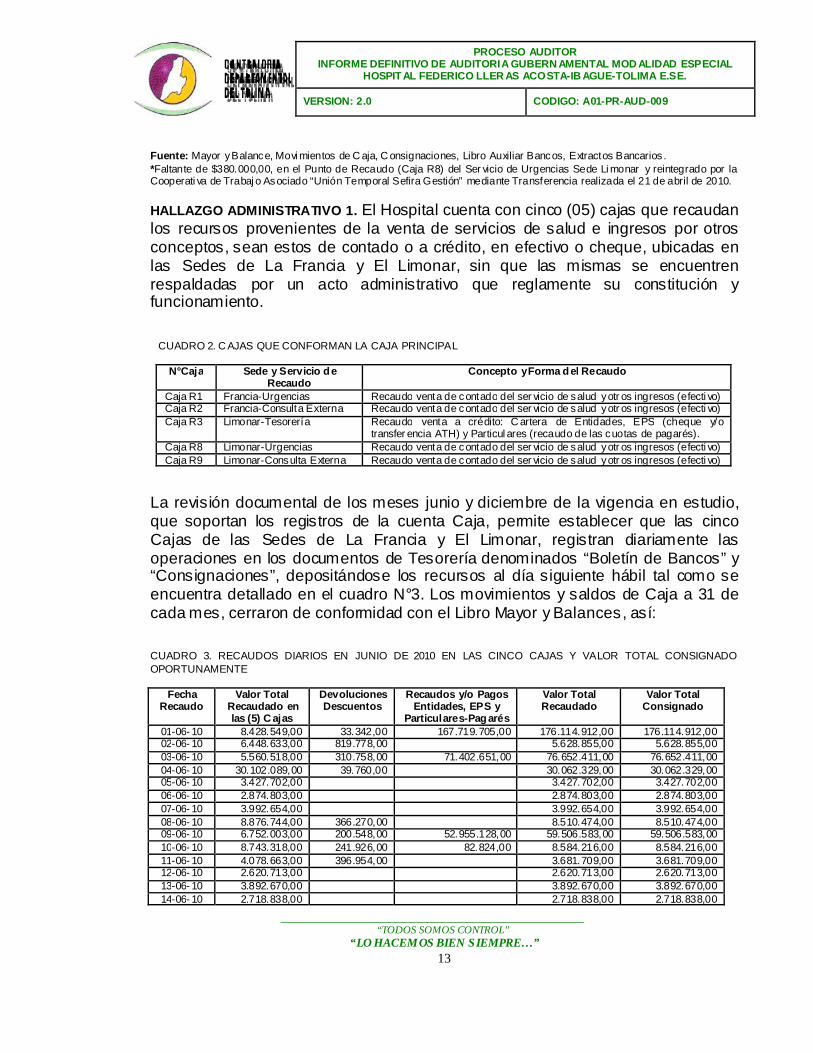

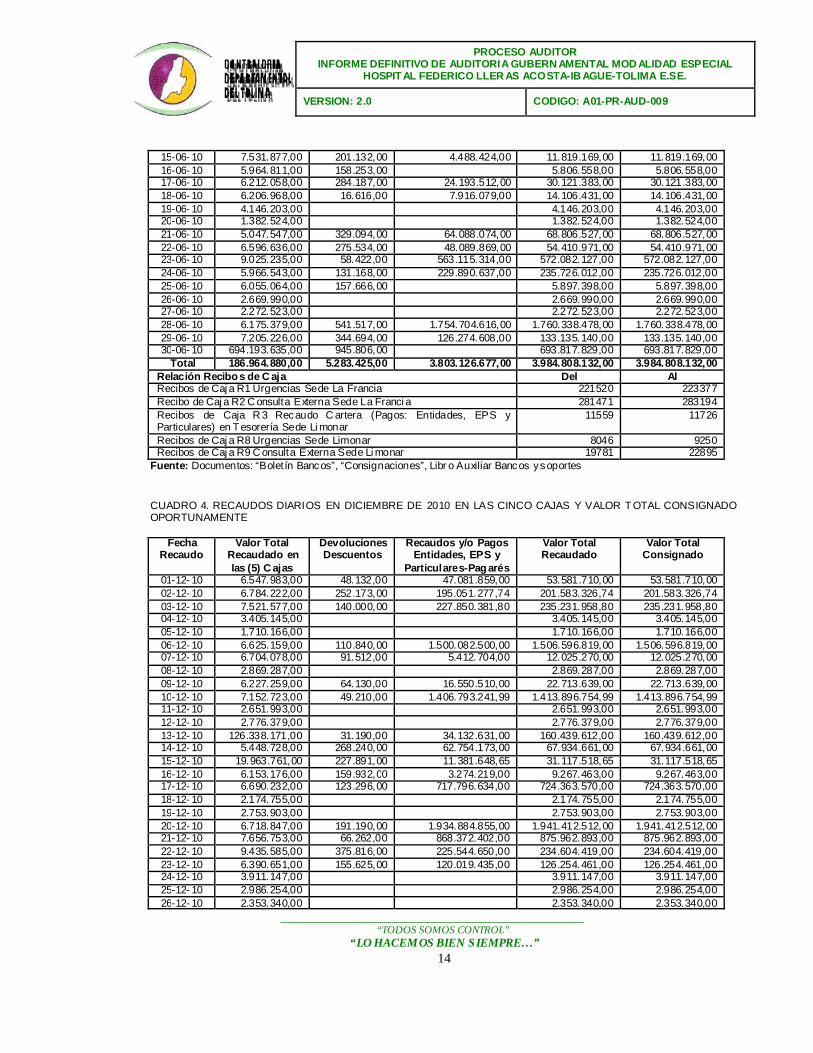

Fuente: Mayor y Balance, Movi mientos de C aja, C onsignaciones, Libro Auxiliar Bancos, Extractos Bancarios . *Faltante de $380.000,00, en el Punto de Recaudo (Caja R8) del Ser vicio de Urgencias Sede Li monar y reintegrado por la Cooperati va de Trabaj o Asociado “Unión Temporal Sefira Gestión” mediante Transferencia realizada el 21 de abril de 2010. HALLAZGO ADMINISTRATIVO 1. El Hospital cuenta con cinco (05) cajas que recaudan los recursos provenientes de la venta de servicios de salud e ingresos por otros conceptos, sean estos de contado o a crédito, en efectivo o cheque, ubicadas en las Sedes de La Francia y El Limonar, sin que las mismas se encuentren respaldadas por un acto administrativo que reglamente su constitución y funcionamiento. CUADRO 2. C AJAS QUE CONFORMAN LA CAJA PRINCIPAL

N°Caja Sede y Servicio de Recaudo

Concepto y Forma del Recaudo

Caja R1 Francia-Urgencias Recaudo venta de contado del ser vicio de salud y otr os ingresos (efecti vo) Caja R2 Francia-Consulta Externa Recaudo venta de contado del ser vicio de salud y otr os ingresos (efecti vo) Caja R3 Limonar-Tesorería Recaudo venta a crédito: C artera de Entidades, EPS (cheque y/o

transfer encia ATH) y Particul ares (recaudo de las cuotas de pagarés). Caja R8 Limonar-Urgencias Recaudo venta de contado del ser vicio de salud y otr os ingresos (efecti vo) Caja R9 Limonar-Consulta Externa Recaudo venta de contado del ser vicio de salud y otr os ingresos (efecti vo)

La revisión documental de los meses junio y diciembre de la vigencia en estudio, que soportan los registros de la cuenta Caja, permite establecer que las cinco Cajas de las Sedes de La Francia y El Limonar, registran diariamente las operaciones en los documentos de Tesorería denominados “Boletín de Bancos” y “Consignaciones”, depositándose los recursos al día siguiente hábil tal como se encuentra detallado en el cuadro N°3. Los movimientos y saldos de Caja a 31 de cada mes, cerraron de conformidad con el Libro Mayor y Balances, así: CUADRO 3. RECAUDOS DIARIOS EN JUNIO DE 2010 EN LAS CINCO CAJAS Y VALOR TOTAL CONSIGNADO OPORTUNAMENTE

Fecha Recaudo

Valor Total Recaudado en las (5) C ajas

Devoluciones Descuentos

Recaudos y/o Pagos Entidades, EPS y

Particulares-Pagarés

Valor Total Recaudado

Valor Total Consignado

01-06- 10 8.428.549,00 33.342,00 167.719.705,00 176.114.912,00 176.114.912,00 02-06- 10 6.448.633,00 819.778,00 5.628.855,00 5.628.855,00 03-06- 10 5.560.518,00 310.758,00 71.402.651,00 76.652.411,00 76.652.411,00 04-06- 10 30.102.089,00 39.760,00 30.062.329,00 30.062.329,00 05-06- 10 3.427.702,00 3.427.702,00 3.427.702,00 06-06- 10 2.874.803,00 2.874.803,00 2.874.803,00 07-06- 10 3.992.654,00 3.992.654,00 3.992.654,00 08-06- 10 8.876.744,00 366.270,00 8.510.474,00 8.510.474,00 09-06- 10 6.752.003,00 200.548,00 52.955.128,00 59.506.583,00 59.506.583,00 10-06- 10 8.743.318,00 241.926,00 82.824,00 8.584.216,00 8.584.216,00 11-06- 10 4.078.663,00 396.954,00 3.681.709,00 3.681.709,00 12-06- 10 2.620.713,00 2.620.713,00 2.620.713,00 13-06- 10 3.892.670,00 3.892.670,00 3.892.670,00 14-06- 10 2.718.838,00 2.718.838,00 2.718.838,00

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 14

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

15-06- 10 7.531.877,00 201.132,00 4.488.424,00 11.819.169,00 11.819.169,00 16-06- 10 5.964.811,00 158.253,00 5.806.558,00 5.806.558,00 17-06- 10 6.212.058,00 284.187,00 24.193.512,00 30.121.383,00 30.121.383,00 18-06- 10 6.206.968,00 16.616,00 7.916.079,00 14.106.431,00 14.106.431,00 19-06- 10 4.146.203,00 4.146.203,00 4.146.203,00 20-06- 10 1.382.524,00 1.382.524,00 1.382.524,00 21-06- 10 5.047.547,00 329.094,00 64.088.074,00 68.806.527,00 68.806.527,00 22-06- 10 6.596.636,00 275.534,00 48.089.869,00 54.410.971,00 54.410.971,00 23-06- 10 9.025.235,00 58.422,00 563.115.314,00 572.082.127,00 572.082.127,00 24-06- 10 5.966.543,00 131.168,00 229.890.637,00 235.726.012,00 235.726.012,00 25-06- 10 6.055.064,00 157.666,00 5.897.398,00 5.897.398,00 26-06- 10 2.669.990,00 2.669.990,00 2.669.990,00 27-06- 10 2.272.523,00 2.272.523,00 2.272.523,00 28-06- 10 6.175.379,00 541.517,00 1.754.704.616,00 1.760.338.478,00 1.760.338.478,00 29-06- 10 7.205.226,00 344.694,00 126.274.608,00 133.135.140,00 133.135.140,00 30-06- 10 694.193.635,00 945.806,00 693.817.829,00 693.817.829,00

Total 186.964.880,00 5.283.425,00 3.803.126.677,00 3.984.808.132,00 3.984.808.132,00 Relación Recibos de C aja Del Al Recibos de Caj a R1 Urgencias Sede La Francia 221520 223377 Recibo de Caj a R2 C onsulta Externa Sede La Franci a 281471 283194 Recibos de Caja R 3 Recaudo C artera (Pagos: Entidades, EPS y Particulares) en Tesorería Sede Li monar

11559 11726

Recibos de Caj a R8 Urgencias Sede Limonar 8046 9250 Recibos de Caj a R9 C onsulta Externa Sede Li monar 19781 22895

Fuente: Documentos: “Boletín Bancos”, “Consignaciones”, Libr o Auxiliar Bancos y soportes CUADRO 4. RECAUDOS DIARIOS EN DICIEMBRE DE 2010 EN LAS CINCO CAJAS Y VALOR TOTAL CONSIGNADO OPORTUNAMENTE

Fecha Recaudo

Valor Total Recaudado en las (5) C ajas

Devoluciones Descuentos

Recaudos y/o Pagos Entidades, EPS y

Particulares-Pagarés

Valor Total Recaudado

Valor Total Consignado

01-12- 10 6.547.983,00 48.132,00 47.081.859,00 53.581.710,00 53.581.710,00 02-12- 10 6.784.222,00 252.173,00 195.051.277,74 201.583.326,74 201.583.326,74 03-12- 10 7.521.577,00 140.000,00 227.850.381,80 235.231.958,80 235.231.958,80 04-12- 10 3.405.145,00 3.405.145,00 3.405.145,00 05-12- 10 1.710.166,00 1.710.166,00 1.710.166,00 06-12- 10 6.625.159,00 110.840,00 1.500.082.500,00 1.506.596.819,00 1.506.596.819,00 07-12- 10 6.704.078,00 91.512,00 5.412.704,00 12.025.270,00 12.025.270,00 08-12- 10 2.869.287,00 2.869.287,00 2.869.287,00 09-12- 10 6.227.259,00 64.130,00 16.550.510,00 22.713.639,00 22.713.639,00 10-12- 10 7.152.723,00 49.210,00 1.406.793.241,99 1.413.896.754,99 1.413.896.754,99 11-12- 10 2.651.993,00 2.651.993,00 2.651.993,00 12-12- 10 2.776.379,00 2.776.379,00 2.776.379,00 13-12- 10 126.338.171,00 31.190,00 34.132.631,00 160.439.612,00 160.439.612,00 14-12- 10 5.448.728,00 268.240,00 62.754.173,00 67.934.661,00 67.934.661,00 15-12- 10 19.963.761,00 227.891,00 11.381.648,65 31.117.518,65 31.117.518,65 16-12- 10 6.153.176,00 159.932,00 3.274.219,00 9.267.463,00 9.267.463,00 17-12- 10 6.690.232,00 123.296,00 717.796.634,00 724.363.570,00 724.363.570,00 18-12- 10 2.174.755,00 2.174.755,00 2.174.755,00 19-12- 10 2.753.903,00 2.753.903,00 2.753.903,00 20-12- 10 6.718.847,00 191.190,00 1.934.884.855,00 1.941.412.512,00 1.941.412.512,00 21-12- 10 7.656.753,00 66.262,00 868.372.402,00 875.962.893,00 875.962.893,00 22-12- 10 9.435.585,00 375.816,00 225.544.650,00 234.604.419,00 234.604.419,00 23-12- 10 6.390.651,00 155.625,00 120.019.435,00 126.254.461,00 126.254.461,00 24-12- 10 3.911.147,00 3.911.147,00 3.911.147,00 25-12- 10 2.986.254,00 2.986.254,00 2.986.254,00 26-12- 10 2.353.340,00 2.353.340,00 2.353.340,00

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 15

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

27-12- 10 6.961.973,00 117.139,00 1.988.960.424,31 1.995.805.258,31 1.995.805.258,31 28-12- 10 8.112.254,00 202.403,00 508.603.166,13 516.513.017,13 516.513.017,13 29-12- 10 7.644.101,00 67.187.816,00 74.831.917,00 74.831.917,00 30-12- 10 129.886.647,60 1.180.918.559,00 1.310.805.206,60 1.310.805.206,60 31-12- 10 6.000.553,00 6.000.553,00 6.000.553,00

Total 428.556.802,60 2.674.981,00 11.122.653.087,62 11.548.534.909,22 11.548.534.909,22

Relación Recibos de C aja Del Al Recibos de Caj a R1 Urgencias Sede La Francia 232094 233583 Recibo de Caj a R2 C onsulta Externa Sede La Franci a 292402 293841 Recibos de Caja R 3 Recaudo C artera (Pagos: Enti dades, EPS y Particulares) en Tesorería Sede Li monar

13076 13357

Recibos de Caj a R8 Urgencias Sede Limonar 15548 16758 Recibos de Caj a R9 C onsulta Externa Sede Li monar 39079 42131

Fuente: Documentos: “Boletín Bancos”, “Consignaciones”, Libr o Auxiliar Bancos y soportes

Verificada la Cuenta Anual presentada por el Hospital Federico Lleras Acosta ESE, correspondiente a la Vigencia Fiscal de 2010, rendida mediante el Sistema Integral de Auditorías-SIA, se observó que los saldos de Caja Principal presentados en el formato F01 y CGN coinciden con el Libro Mayor y Balances.

Caja Menor. 110502 Por medio de la Resolución No.0012 fechada 05 de enero de 2010, se reglamentó y se autorizó el funcionamiento de la Caja Menor para la vigencia fiscal 2010, para atender los gastos menores del Hospital, por valor de Dos Millones de Pesos ($2.000.000.oo), con desembolsos individuales hasta de Doscientos Mil Pesos ($200.000.oo), autorizándose del manejo al Profesional Universitario del Área Funcional de Recursos Financieros-Costos, amparada con Póliza de Manejo No.1001074, expedida por la Aseguradora La Previsora S.A. Mediante la resolución No.0015 de fecha 06 de enero de 2010, se constituyó el fondo de la Caja Menor, por el valor antes mencionado. La Resolución No.1300 de fecha 28 de diciembre de 2010, modificó la Resolución No.0012 del 05 de enero de 2010, en el sentido de modificar la legalización definitiva la cual se haría antes del 31 de diciembre, fecha en la cual se debería reintegrar el saldo sobrante mediante consignación. Revisados los soportes documentales de los gastos efectuados por caja menor de la vigencia fiscal en estudio, su legalización y reembolsos, observándose que cumplieron legalmente lo establecido en la resolución en la cual se reglamentó su funcionamiento. Los registros se llevaron directamente al Gasto y su legalización definitiva se aprobó mediante Resolución No.1312 del 30 de diciembre de 2010,

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 16

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

con soportes por la suma de $0.7 millones y reintegrándose el saldo de $1.2 millones con recibo de caja No.42125. Lo anterior se puede observar en el cuadro que a continuación se presenta: CUADRO 5. LEGALIZACION CAJA MENOR

OP Mes Legalizado

No.C.E. V/r.Bruto V/r.Neto Fecha

14749 Constituci ón Caj a Menor Enero 2010

45188 2.000.000,00 07-01- 10

14803 Legalización mes de Ener o 45342 265.342,00 265.342,00 23-02- 10

14925 Legalización mes de Febrero 45746 805.810,00 803.891,00 15-04- 10

14936 Legalización mes de Marzo 45765 540.297,00 524.619,00 20-04- 10

15037 Legalización mes de Abril 46134 770.534,00 770.534,00 21-05- 10

15142 Legalización mes de Mayo 46492 787.809,00 786.925,00 12-07- 10

15169 Legalización mes de Junio 46525 682.238,00 672.739,00 28-07- 10

15211 Legalización mes de Julio 46643 848.794,00 848.794,00 24-08- 10

15331 Legalización mes de Agos to 47129 713.524,00 713.524,00 22-09- 10

15386 Legalización mes de Septiembre 47314 891.272,00 891.272,00 21-10- 10

15446 Legalización mes de Octubre 47464 1.210.171.00 1.197.439,00 08-11- 10

15538 Legalización mes de Novi embre 47823 630.377,00 630.377,00 15-12- 10

15594 Legalización mes de Diciembre 48069 763.505,00 760.763,00 30-12- 10

Saldo reintegrado a 30 Diciembre 2010 con Reci bo de C aja No.42125 1.239.237.00 30-12- 10

Fuente: Resol ución N o.0012 fechada 05 de enero de 2010, soportes de gastos

Cruzado el saldo de Caja Menor del Libro Mayor y Balance con el saldo reportado en el formato F01 y CGN, a través de Transferencia Electrónica de Datos, referenciado como: “Cuenta Anual” , éstos no presentan diferencias.

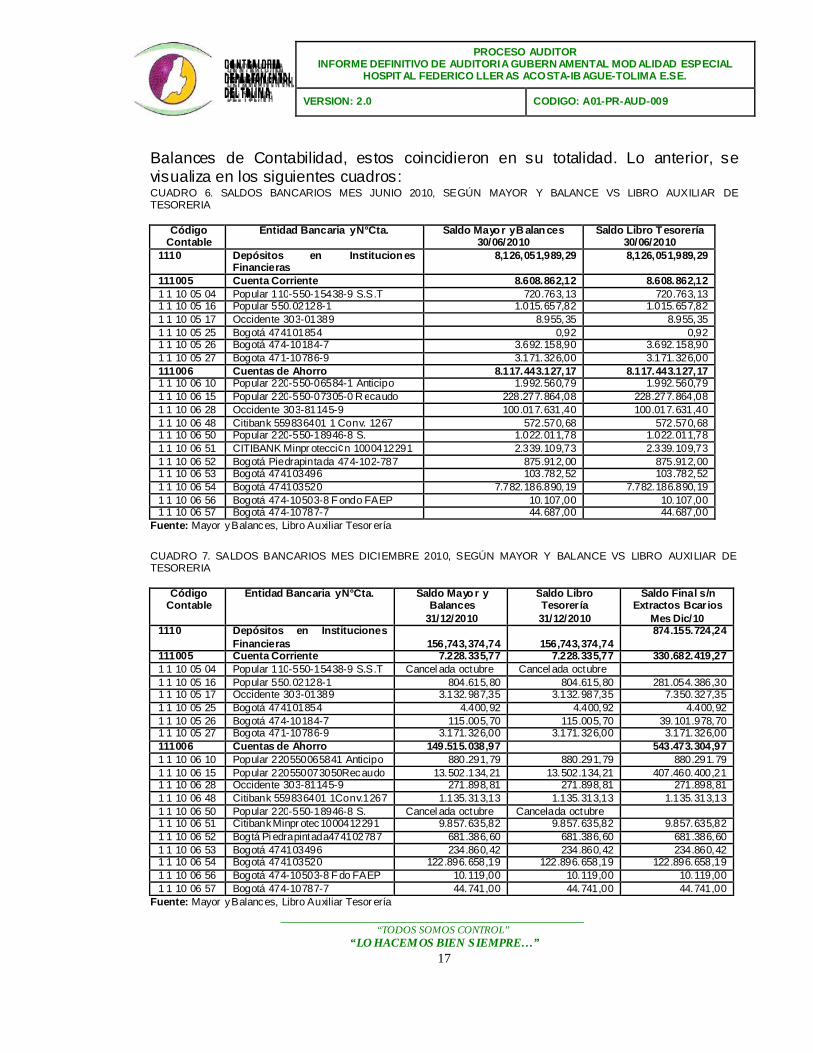

DEPOSITOS EN INSTITUCIONES FINANCIERAS. 1110 Al cierre de la vigencia 2010, la cuenta Depósitos en Instituciones Financieras, registra en el Libro Mayor y Balance un saldo de $156.7 millones, representado en un total de quince (15) Cuentas Bancarias, donde cinco (05) de ellas son Corrientes con un saldo de $7.2 millones y diez (10) de Ahorro reflejando un saldo por $149.5 millones, observándose que estas últimas conforman el 66,66% de las cuentas y el 95,38% de los recursos de los Depósitos en Instituciones Financieras. Confrontado los saldos de las cuentas bancarias del mes de junio y diciembre de la vigencia 2010 del libro Auxiliar de Tesorería, frente a los saldos libro Mayor y

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 17

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

Balances de Contabilidad, estos coincidieron en su totalidad. Lo anterior, se visualiza en los siguientes cuadros: CUADRO 6. SALDOS BANCARIOS MES JUNIO 2010, SEGÚN MAYOR Y BALANCE VS LIBRO AUXILIAR DE TESORERIA

Código Contable

Entidad Bancaria y N°Cta. Saldo Mayor y B alances 30/06/2010

Saldo Libro Tesorería 30/06/2010

1110 Depósitos en Instituciones Financieras

8,126,051,989,29 8,126,051,989,29

111005 Cuenta Corriente 8.608.862,12 8.608.862,12 1 1 10 05 04 Popular 110-550-15438-9 S.S.T 720.763,13 720.763,13 1 1 10 05 16 Popular 550.02128-1 1.015.657,82 1.015.657,82 1 1 10 05 17 Occidente 303-01389 8.955,35 8.955,35 1 1 10 05 25 Bogotá 474101854 0,92 0,92 1 1 10 05 26 Bogotá 474-10184-7 3.692.158,90 3.692.158,90 1 1 10 05 27 Bogota 471-10786-9 3.171.326,00 3.171.326,00 111006 Cuentas de Ahorro 8.117.443.127,17 8.117.443.127,17 1 1 10 06 10 Popular 220-550-06584-1 Anticipo 1.992.560,79 1.992.560,79 1 1 10 06 15 Popular 220-550-07305-0 R ecaudo 228.277.864,08 228.277.864,08 1 1 10 06 28 Occidente 303-81145-9 100.017.631,40 100.017.631,40 1 1 10 06 48 Citibank 559836401 1 Conv. 1267 572.570,68 572.570,68 1 1 10 06 50 Popular 220-550-18946-8 S. 1.022.011,78 1.022.011,78 1 1 10 06 51 CITIBANK Minpr otecci¢n 1000412291 2.339.109,73 2.339.109,73 1 1 10 06 52 Bogotá Piedrapintada 474-102-787 875.912,00 875.912,00 1 1 10 06 53 Bogotá 474103496 103.782,52 103.782,52 1 1 10 06 54 Bogotá 474103520 7.782.186.890,19 7.782.186.890,19 1 1 10 06 56 Bogotá 474-10503-8 Fondo FAEP 10.107,00 10.107,00 1 1 10 06 57 Bogotá 474-10787-7 44.687,00 44.687,00

Fuente: Mayor y Balances, Libro Auxiliar Tesor ería

CUADRO 7. SALDOS BANCARIOS MES DICIEMBRE 2010, SEGÚN MAYOR Y BALANCE VS LIBRO AUXILIAR DE TESORERIA

Código Contable

Entidad Bancaria y N°Cta. Saldo Mayor y Balances

31/12/2010

Saldo Libro Tesorería 31/12/2010

Saldo Final s/n Extractos Bcarios

Mes Dic/10 1110 Depósitos en Instituciones

Financieras 156,743,374,74 156,743,374,74 874.155.724,24

111005 Cuenta Corriente 7.228.335,77 7.228.335,77 330.682.419,27 1 1 10 05 04 Popular 110-550-15438-9 S.S.T Cancel ada octubre Cancel ada octubre 1 1 10 05 16 Popular 550.02128-1 804.615,80 804.615,80 281.054.386,30 1 1 10 05 17 Occidente 303-01389 3.132.987,35 3.132.987,35 7.350.327,35 1 1 10 05 25 Bogotá 474101854 4.400,92 4.400,92 4.400,92 1 1 10 05 26 Bogotá 474-10184-7 115.005,70 115.005,70 39.101.978,70 1 1 10 05 27 Bogota 471-10786-9 3.171.326,00 3.171.326,00 3.171.326,00 111006 Cuentas de Ahorro 149.515.038,97 543.473.304,97 1 1 10 06 10 Popular 220550065841 Anticipo 880.291,79 880.291,79 880.291.79 1 1 10 06 15 Popular 220550073050Recaudo 13.502.134,21 13.502.134,21 407.460.400,21 1 1 10 06 28 Occidente 303-81145-9 271.898,81 271.898,81 271.898,81 1 1 10 06 48 Citibank 559836401 1Conv.1267 1.135.313,13 1.135.313,13 1.135.313,13 1 1 10 06 50 Popular 220-550-18946-8 S. Cancel ada octubre Cancelada octubre 1 1 10 06 51 Citibank Minpr otec1000412291 9.857.635,82 9.857.635,82 9.857.635,82 1 1 10 06 52 Bogtá Pi edrapintada474102787 681.386,60 681.386,60 681.386,60 1 1 10 06 53 Bogotá 474103496 234.860,42 234.860,42 234.860,42 1 1 10 06 54 Bogotá 474103520 122.896.658,19 122.896.658,19 122.896.658,19 1 1 10 06 56 Bogotá 474-10503-8 Fdo FAEP 10.119,00 10.119,00 10.119,00 1 1 10 06 57 Bogotá 474-10787-7 44.741,00 44.741,00 44.741,00

Fuente: Mayor y Balances, Libro Auxiliar Tesor ería

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 18

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

No obstante, reportarse saldos diferentes por las entidades bancarias en los extractos bancarios en el mes de diciembre, estas diferencias obedecen a las consignaciones y cheques en tránsito. De igual manera, se confrontaron estos saldos con los formatos F01 y F02 rendidos en la Cuenta Anual, sin presentar inconsistencias. Se constató que las conciliaciones bancarias las efectúa el área de Tesorería, lo que garantiza el control en el manejo bancario. Con el fin de verificar la oportunidad de estas, se tomó el 100% de ellas, comprobando que a 31 de diciembre de 2010, se encontraban efectuadas en su totalidad, soportadas con el respectivo extracto bancario y sin presentar Cheques Pendientes de Cobro superior a seis meses. Teniendo en cuenta el análisis anterior, se puede establecer que el saldo de la cuenta Bancos presentado en los Estados Financieros es razonable. BENEFICIO. Examinada la totalidad de las referidas cuentas, cuatro (04) no presentan movimiento entre el período de junio a diciembre de 2010, entre éstas, tres (03) reflejaron saldos mínimos que oscilan entre $0,92 y $44.741,oo, eventualidad que representa un sobrecosto para la administración, por cuanto obliga su inclusión en los registros contables y su reporte en los informes requeridos por autoridades competentes, como se observa en el cuadro. Producto de esta Auditoría, el Hospital procedió a efectuar la cancelación de dichas cuentas, presentando como soportes anexos a la controversia del Informe Preliminar los oficios de cancelación, así: CUADRO 8. CUENTAS BANCARIAS SIN MOVIMIENTO Y CON SALDOS MINIMOS

Código Contable

Entidad Bancaria y N°Cta. Sdo Mayor y Bce. 30/01/2010

Sdo Mayor y Bce.

30/06/2010

Sdo Mayor y Bce. 31/12/2010

Fecha Cancelación

111005 Cuenta Corriente 1 1 10 05 25 Bogotá 474101854 718.490,92 0,92 4.400,92 07-02- 2011 1 1 10 05 27 Bogota 471-10786-9 No aperturada 3.171.326,00 3.171.326,00 23-05- 2011 111006 Cuentas de Ahorro 1 1 10 06 56 Bogotá 474-10503-FdoFaep 1.158.505,00 10.119,00 10.119,00 23-05- 2011 1 1 10 06 57 Bogotá 474-10787-7 No aperturada 44.741,00 44.741,00 23-05- 2011 Fuente: Mayor y Balance de l os meses de enero, juni o y diciembre de 2010.

DEUDORES. 14 SERVICIOS DE SALUD. 1409, DEUDAS DE DIFICIL COBRO. 1475 y ANTICIPOS SOBRE CONVENIOS Y ACUERDOS. 245003

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 19

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

De acuerdo con la información reflejada en el Mayor y Balance, la cuenta Deudores presenta al cierre de la vigencia auditada un saldo de $57.695 millones de los cuales el 98.03% ($56.562 millones) corresponde a la cuenta 1409-Servicios de Salud; el 1.79% ($1.033 millones) a la cuenta 1420-Avances y Anticipos Entregados; y el 0.16%(97.7millones) a la cuenta 1470-Otros Deudores. A 31 de diciembre de 2010, los Estados Financieros reflejan en la cuenta Deudores por venta de servicios de salud, un saldo de $86.872 millones, de los cuales el 65.10% ($56.562 millones) corresponden a cuentas por cobrar sanas por prestación de servicios de salud y el 34.89% ($30.310 millones) a cuentas de difícil cobro. La cuenta 1475-Deudas de Difícil Cobro, reflejan a 31 de diciembre de 2010 un saldo de $30.310 millones, con una disminución del 0.40% ($123. Millones) frente a lo contabilizado al cierre de la vigencia fiscal 2009. La Venta de los Servicios de Salud, se encuentra respaldada con convenios y/o contratos, suscritos con las Entidades Territoriales, Empresas Promotoras de Salud y otras; además, facturas firmadas por los Afiliados de las EPS y pagarés firmados por los Particulares, para poder financiar estos servicios. Al hacer seguimiento al 100% de las entidades registradas en las subcuentas del Mayor y Balance que conforman la cuenta 1409, desde las vigencias anteriores al 2009 hasta diciembre 31 de 2010 y cruzada con la información de la Oficina de Cartera, el Equipo Auditor encuentra la siguiente situación: CUADRO 9. COMPARACION SALDOS SEGÚN CONTABILIDAD Y CARTERA Código

Contable Cuenta Contable Sdo Mayor y Bce.

Contabilidad 31 Dic/2010

Saldo Cartera 31 Dic/2010

Diferencias

140901 Plan Obligatorio de Sal ud (Régimen Contributi vo)

8.095.232.129,10 11.719.762.682,51 -3.624.530.553,41

140902 Plan Compl ementario-EPS (Régimen Prepago)

4.594.138,35 5.895.598,00 -1.301.459,65

140903 Plan Subsidiado de Salud POSS-ARS (Régimen Subsidi ado)

26.279.481.706,80 31.672.835.147,27 -5.393.353.440,47

140904 Servicios de Salud (IPS Privadas) 201.489.832,40 1.233.735.764,00 -1.032.245.931,60 140906 Servicios de Salud (Seguros de Vida) 31.002.634,30 41.213.280,00 -10.210.645,70 140907* Servicios de Salud-Particulares (Pagares)

Pagarés 966.846.870,70

3.070.830.432,00 -2.103.983.561,30

140909 Servicios de Salud (IPS Públicas) 11.682.957,65 551.712.575,00 -540.029.617,35 140910 Servicios de Salud (Entidades Régimen

Subsidi ado) Especial 1.074.657.181,15 1.181.087.787,00 -106.430.605,85

140911 Atenci ón con cargo al Subsi dio a la Oferta Subsidi o Oferta-Otros Entes Territoriales Convenios Gobernación del Toli ma Urgencias y Autor-Gobernaci ón del Tolima

15.292.425.288,16 3.298.787.661,00

12.797.449.649,80 9.808.981.063,08

-13.544.979.036,63

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 20

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

Acuerdo de Pago Gobernación del Toli ma 2.932.185.950,91 28.837.404.324,79

140912 Riesgos Profesional es-ARP 206.430.935,45 257.168.517,70 -50.737.582,25 140913* Cuota de Recuperaci ón (Pagares) 256.078.205,45 256.078.205,45. 140914 Atenci ón Accidentes de Tránsito

(Aseguradoras SOAT) 1.577.442.664,40 2.403.818.315,84. -826.375.651,44

140915 Reclamaciones FOSYGA-ECAT (SOAT) 2.275.377.652,05 5.119.020.501,00 -2.843.642.848,95 140916 Convenios FOSYGA-Trauma Mayor

(Reclamación Pobl ación D esplazada) 253.627.431,00 737.772.699,00 -484.145.268,00

140990 Otras Cuentas por Cobrar (Entidades Particulares)

36.056.598,30 40.363.619,00 4.307.020,70

Subtotal 56.562.426.225,26 86.872.621.243,11 -30.310.195.017,85 1475 Deudas de Difícil Cobro 30.310.195.017,85 30.310.195.017,85 TOTAL 86.872.621.243,11 86.872.621.243,11 0,00 Fuente: Mayor y Balance, Oficina de C artera

HALLAZGO ADMINISTRATIVO 2. Analizado el detalle de la cartera por edades, se tiene que al cierre de la vigencia fiscal 2010, el 25% de la cartera se encuentra en el rango de 541 y mayores a 720 días, con un saldo de $21.694 millones, que por la misma edad de la cartera se convierte en cuentas de difícil cobro y de recuperación para las finanzas del Hospital, máxime si algunas de ellas se encuentran en procesos de liquidación como por ejemplo Comcaja y E.P.S Risaralda entre otras. CUADRO 10. INCREMENTO CARTERA VIGENCIA 2009 A 2010 Código

Contable Cuenta Saldo Contable

2009 Saldo Contable

2010 Incremento %

1409 Servicio de Salud 35.788.097.928,70 56.562.426.225,26 20.774.328.296,56 58.0 1475 Deudas Difícil Cobro-Servicio Sal ud 30.433.312.970,22 30.310.195.017,85 -123.117.952,47 -0.4

Total 66.221.410.898,92 86.872.621.243,11 20.651.210.344,19 31.1 14807511 Provisión Deudores-Ser vicio Salud 30.433.312.970,22 30.310.195.017,85 Fuente: Mayor y Balance Sobre el particular, se observa una Cartera representativa por recuperar, con incremento del 31.1% con respecto al año anterior, eventualidad que pone en alto riesgo en insolvencia al Hospital. Al respecto, la Comisión Auditora solicitó mediante oficio AFHFLLA-06 de fecha 09 de marzo de 2011, a la Profesional Universitaria de Cartera, las acciones administrativas de cobro adelantadas por la oficina a su cargo, o jurídicas a que hubiere lugar (oficina competente), con anterioridad a 31 de diciembre de 2010, en procura de recuperar estos recursos adeudados, con oficio CAR 0234-11 fechado 11 de marzo de 2011, la Oficina de Cartera, da a saber a la Comisión Auditora, que el Hospital durante la vigencia 2010, implementó estrategias y políticas para la recuperación de cartera, que desarrolló mediante las siguientes actividades: Se realizaron llamadas telefónicas de cobro. Se enviaron periódicamente cartas de cobro a las entidades.

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 21

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

Se realizaron conciliaciones de cartera con las entidades que aceptaron hacer el proceso.

Se estableció permanentemente contacto con Aportes en Línea y las Alcaldías Municipales.

Se envió en repetidas oportunidades comunicación escrita a los Entes de Control (Contraloría Departamental, Procuraduría General y Departamental, Firmas Interventoras del Régimen Subsidiado) reportando los saldos de cartera de las entidades en mora, como también al Señor Presidente de la República, quien dio traslado a la Superintendencia de Salud.

Se enviaron cobros prejurídicos a las entidades con cartera superior a los 90 días de radicadas las facturas.

Se entregaron al Abogado Externo del Hospital, la cartera con edad superior a los 129 días de radicada la factura.

Se contrató una firma externa para el apoyo de la gestión de cobro. Se realizaron reuniones en la Sala de Juntas de la Contraloría Departamental,

con la participación de Gerentes de IPS y de EPS-S. Se realizó Mesa de Trabajo con participación de la Secretaría de Salud

Departamental y la Procuraduría. Se instauraron denuncias contra las EPS mediante la página WEB de la

Supersalud. Se solicitaron conciliaciones ante la Procuraduría y la Supersalud. Se realizaron reuniones en la Asamblea Departamental del Tolima, con la

participación de los Diputados, Concejales, Gerentes de Hospitales, Secretarios de Salud Departamental y algunos Gerentes de las EPS-S.

Se realizó reunión en el Ministerio de la Protección Social, donde se contó con la presencia de los Gobernadores de los Departamentos de Tolima, Huila y Caquetá.

Se realizaron visitas a las Sedes Nacionales de las Entidades, en busca de soluciones que no se obtienen en las Sedes Regionales y Locales.

Se realizaron Acuerdos de Pagos con las EPS Comfenalco, Asmet Salud y Nueva EPS.

Se realizaron Acuerdos de Transacción con Humana Vivir, Salud Vida, a quienes nuevamente se les instauró demanda.

De las demandas establecidas no se ha logrado firmar Acuerdo de Transacción con Caprecom, Pijao Salud, SaludVida, Solsalud, Humana Vivir, Ecoopsos, a pesar de varias reuniones realizadas.

Se tramitó pago directo con Asmet Salud y Salud Vida. Con la Secretaría de Salud Departamental se establece permanente

comunicación verbal y escrita, para el cobro de la cartera de la Población Pobre No Asegurada y lo No Cubierto con Subsidios a la Demanda.

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 22

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

Se realizaron visitas al Consorcio Fidufosyga 2005, para realizar el respectivo cobro de la cartera y analizar conjuntamente porque no se han efectuado pagos al Hospital.

De otra parte, el pago de las facturas se ve afectado por las glosas infundadas y no aceptadas por el Hospital, en espera de las conciliaciones, las mismas son dilatas por las Empresas Promotoras de Salud para demorar los pagos. HALLAZGO ADMINISTRATIVO 3. En consecuencia, esta Auditoría observa que en atención a la información requerida a la Oficina de Cartera, la cual fue a su vez solicitada a la Oficina del Asesor Jurídico-Control Interno Disciplinario Interno, sobre las acciones administrativas de cobro y/o jurídicas adelantadas por la Oficina a su cargo, a las Deudas de Difícil Cobro por Prestación de Servicios de Salud, con anterioridad a 31 de diciembre de 2010 y en procura de recuperar dichos recursos, manifestó textualmente lo siguiente: “…se han adelantado acciones de cobro jurídico a través de abogados externos; la información sobre el recaudo de las mis mas, así como de las entidades que se encuentran demandadas puede ser solicitada a la oficina de cartera, encargada de entregar a dichos apoderados la respectiva cartera vencida y que sobrepasa los 120 días de mora.”. Respuesta que no satisface el requerimiento llevado a cabo por la Contraloría, evidenciando el desconocimiento de los procesos adelantados y la poca gestión por adelantar desde el aspecto jurídico las acciones pertinentes para recuperar recursos que pueden incidir en la situación financiera del Hospital. HALLAZGO ADMINISTRATIVO 4. Es de resaltar que los procesos jurídicos que se adelantaron en las vigencias anteriores a 2009 y a la fecha, son llevada a cabo por abogados externos y no por el Asesor Jurídico del Hospital. Aunado a esto se reflejan valores de menor cuantía en la cartera por recuperar que el Asesor Jurídico del Hospital debería haber iniciado las acciones pertinentes para su cobro en aras de recuperar los recursos los cuales se encuentran cuantificados en $2.373 millones. HALLAZGO ADMINISTRATIVO 5. La Oficina de Cartera presenta mediante documento denominado “Estado de Cartera-Vigencia Anterior, que el Saldo de Cartera a 31 de diciembre de 2010, es de $86.872 millones menos los Anticipos Pendientes (valor recaudado o abono a una factura sin identificar) por aplicar de la misma vigencia por valor de $10.021 millones (estos anticipos los registra Contabilidad en la cuenta 2450-Anvances y Anticipos Recibidos por Prestación de Servicios de Salud), arrojando un Saldo Neto de Cartera por $76.851 millones; de los cuales únicamente $3.902 millones (5.07%) el Hospital inicio Proceso de Cobro Jurídico en el mes de enero de 2011, sin dar inicio al 95%, situación bastante preocupante cuando la entidad se encuentra en una etapa crítica para continuar funcionando y

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 23

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

la poca gestión de cobro jurídico que se puede apreciar a la fecha de esta auditoría, cuando ya ha transcurrido cuatro meses de la vigencia fiscal 2011. CAUDRO 11. PORCENTAJES Y VALORES DEMANDADOS Y NO D EMANDADOS EN CARTER A

Valor Cartera a 31 Diciembre 2010

% y Valor Demandado a Enero de 2011

% y Valor No Demandado a Enero 2011

86.872 millones 10.021 millones 76.851 millones Saldo

5.0% 3.902 millones

95% 72.948 millones

Fuente: Reportes Cuadros Oficina C artera

HALLAZGO ADMINISTRATIVO 6. Confrontada la información presentada por la Oficina de Cartera, se tiene que a 31 de diciembre de 2010, $3.673.1 millones corresponden a cartera de entidades en liquidación, hecho que agrava aún la situación financiera del Hospital como quiera que no existe certeza de recuperación de recursos a corto plazo. HALLAZGO ADMINISTRATIVO 7. Siendo el Hospital Federico Lleras Acosta de Ibagué, una institución prestadora de servicios de salud, presenta un saldo contable representativo en su cartera, que ha presentado incrementos significativos de una vigencia a otra, debido a la no cancelación y al no pago oportuno e injustificable por parte de sus deudores y aún más aquellos que tienen mayor participación en el total de la cartera, exponiendo al Hospital en un alto riesgo de insolvencia para seguir operando y cumplir con sus compromisos oportunamente y al acceso al derecho a la salud de un número considerable de particulares y afiliados al sistema de seguridad social, eventualidad ésta, que debe llevar al Hospital a implementar en forma inmediata acciones preventivas para el cobro oportuno a través de las vías legales, haciendo énfasis en la recuperación de la cartera mayor a 720 días y la depuración de las cifras en las que se hayan extinto las acciones legales para reclamar sobre la misma.

AVANCES Y ANTICIPOS ENTREGADOS. 1420 Esta cuenta presenta un saldo contable de $1.033 millones, constituida por las subcuentas: 142011-Avances para Viáticos y Gastos de Viaje, la cual no reflejó saldo al cierre de la vigencia y 142012-Anticipo para Adquisición de bienes representando el 100% del saldo de esta cuenta.

Avances para Viáticos y Gastos de Viaje. 142011

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 24

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

Es de resaltar que esta subcuenta al inicio y al final de la vigencia 2010, no reflejó saldo alguno; observándose que fueron legalizados los avances en su totalidad. El valor total girado durante este período en estudio, fue por la suma de $71.638.328,00 CUADRO 12. SEGUIMIENTO D E VIATICOS Y GASTOS D E VIAJE EN EL AÑO 2010

Mes Saldo Inicial Debe Crédito Sdo. Pendiente Por Legalizar

Enero 0,00 354.559,00 354.559,00 0,00 Febrero 5.889.389,00 3.996.502,00 1.892.887,00 Marzo 1.892.887,00 10.068.877,00 10.027.498,00 1.934.266,00 Abril 1.934.266,00 9.093.157,00 10.235.822,00 791.601,00 Mayo 791.601,00 13.813.517,00 7.434.212,00 7.170.906,00 Junio 7.170.906,00 9.424.211,00 16.595.117,00 0,00 Julio 2.147.898,00 388.881,00 1.759.017,00 Agosto 1.759.017,00 6.369.652,00 2.503.660,00 5.625.009,00 Septi embre 5.625.009,00 4.153.067,00 9.447.504,00 330.572,00 Octubre 330.572,00 8.631.270,00 6.767.485,00 2.194.357,00 Noviembre 2.194.357,00 1.082.280,00 2.917.097,00 359.540,00 Diciembre 359.540,00 610.451,00 969.991,00 TOTAL 0,00 71.638.328,00 71.638.328,00 0,00

Fuente: Mayor y Balance, Libro Auxiliar.

Mediante el Decreto del Departamento Administrativo de la Función Pública, el Gobierno Nacional, actualiza anualmente los valores correspondientes a la escala de viáticos; es así, que a través del Acuerdo 043 de mayo 11 de 1999, se estableció y reglamentó la escala de viáticos y gastos de viaje para las comisiones de Servicio de los Empleados Públicos del Hospital y por intermedio del Acuerdo 082 de diciembre 28 de 2000, se fijó el reconocimiento y pago por estos conceptos. Teniendo en cuenta la actualización anual de la escala de viáticos y gastos de transportes, la Junta Directiva del Hospital reajusta estos valores, expidiendo el Acuerdo 247 fechado 26 de agosto de 2009. Al hacer seguimiento a los meses de junio y diciembre, se comprobó que se dá aplicación y cumplimiento a las disposiciones contenidas en el mencionado Acuerdo y están soportadas con los documentos exigibles, es observable que se autoriza y se legaliza el avance en el mes en que se comisionó y se reconoció. HALLAZGO ADMINISTRATIVO 8. No obstante, a pesar de que se legaliza en el mismo mes de la comisión, se verificó que se está demorando en presentar los documentos ante la Tesorería, entre dos (02) y nueve (09) días, a lo establecido en el artículo décimo quinto del Acuerdo 247 del 26 de agosto de 2009, de tres (03) días hábiles siguientes al vencimiento de la misma.

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 25

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

CUADRO 13. INOBSERVANCIA AL ACUERDO 247 D EL 26 DE AGOSTO DE 2009

Funcionario Días Desplazamiento

y Comisión

N° y Fecha C.E. Pago Avance

N° y Fecha C.E. Legalizac.Tesorería

Días demora por legalizar

Gloria A. Gómes W. 1,2,3,4 Junio NPP 46201 01-06-10 CPP 46271 16-06-10 3 días hábiles Pablo A. López B. 1,2,3 Junio NPP 46202 01-06-10 CPP 46290 23-06-10 9 días hábiles Hernán M oreno H. 1,2,3 Junio NPP 46203 01-06-10 CPP 46277 18-06-10 5 días hábiles Deisy Izqui erdo V. 1,2,3 Junio NPP 46205 01-06-10 CPP 46275 17-06-10 5 días hábiles Jhon Leguizamón T. 1,2,3 Junio NPP 46206 01-06-10 CPP 46259 11-06-10 2 días hábiles Marisol Ospina E. 1,2,3 Junio NPP 46207 01-06-10 CPP 46273 16-06-10 4 días hábiles Diógenes Salazar R. 1,2,3 Junio NPP 46208 01-06-10 CPP 46260 11-06-10 2 días hábiles Rosabel Uriarte I. 1,2,3 Junio NPP 46209 01-06-10 CPP 46278 18-06-10 6 días hábiles Iván H ernández G. 10,11,12 Junio NPP 46253 09-06-10 CPP 46285 23-06-10 4 días hábiles Harol Trujillo B. 10,11,12 Junio NPP 46254 09-06-10 CPP 46291 23-06-10 4 días hábiles Mary Y. Garzón R. 14,15 Junio NPP 46269 11-06-10 CPP 46289 23-06-10 3 días hábiles Marisol Ospina E. 9,10 diciembre NPP 47772 09-12-10 CPP 47833 20-12-10 6 días hábiles Iván H ernández G. 13 diciembre NPP 47803 13-12-10 CPP 47832 20-12-10 2 días hábiles

Fuente: Acuerdo 247 del 26-08- 2009, R esolución Comisión y Reconoci miento, Comprobantes de Pago y Legalización

Avances para Adquisición de Bienes y Servicios. 14201201 El saldo registrado en el Mayor y Balance a 31 de diciembre de 2010, de la referida subcuenta es por $1.033 millones, representando el 100% de la cuenta Avances y Anticipos Entregados y el 1.79% en el grupo de los Deudores. CUADRO 14. SEGUIMIENTO DE VIATICOS Y GASTOS DE VIAJE EN EL AÑO 2010

Mes Saldo Inicial Debe Crédito Saldo Siguiente o Por Legalizar

Enero 2.197.951.578,16 12.500.000,00 2.185.451.578,16 Febrero 2.185.451.578,16 396.020.347,00 616.055.961,00 1.965.415.964,16 Marzo 1.965.415.964,16 40.863.420,00 173.164.400,00 1.833.114.984,16 Abril 1.833.114.984,16 96.604.569,00 97.585.944,00 1.832.133.609,16 Mayo 1.832.133.609,16 100.827.454,00 219.715.731,66 1.713.245.331,50 Junio 1.713.245.331,50 953.024,00 212.651.862,61 1.501.546.492,89 Julio 1.501.546.492,89 283.915.178,00 106.683.936,23 1.678.777.734,66 Agosto 1.678.777.734,66 13.500.000,00 465.569.027,93 1.226.708.706,73 Septi embre 1.226.708.706,73 59.305.452,90 146.137.288,06 1.139.876.871,57 Octubre 1.139.876.871,57 8.789.452,00 46.233.373,42 1.102.432.950,15 Noviembre 1.102.432.950,15 271.352.819,00 114.574.806,90 1.259.210.962,25 Diciembre 1.259.210.962,25 124.834.906,00 350.256.477,71 1.033.789.390,54 TOTAL 2.197.951.578,16 1.396.966.621,90 2.561.128.809,52 1.033.789.390,54

Fuente: Mayor y Balance, Libro Auxiliar

Esta subcuenta representa los valores entregados por el Hospital en forma anticipada a personas naturales y/o jurídicas que han suscrito contratos con la E.S.E., para la adquisición de equipos, obras de mantenimiento y adecuación de las instalaciones que al cierre de la vigencia en estudio se encontraban en curso, registrando un saldo representativo pendiente por legalizar que datan del mes de diciembre de 2009, así:

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 26

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

CUADRO 15. SALDOS PENDIENTES POR LEGALIZAR Orde

n Pago

Contratista Fecha Anticipo

Valor Anticipo Valor Legalizado

Saldo Pendiente por Legalizar

15434 Martín Eufracio Baquero J. 03-11- 2010 139.911.214,00 139.911.214,00 14746 Construcc. y Urbanizaciones Ltda. 30-12- 2009 1.072.783.019,36 468.843.193,52 603.939.825,84 14747 Consorcio Santa Rita 31-12- 2009 383.622.838,20 286.602.303,80 97.020.534,40 15502 Hosping SAS 01-12- 2010 52.334.906,00 52.334.906,00 0,00 15501 Imel a Ltda. 01-12- 2010 72.500.000,00 72.500.000,00 15423 Medina Prada Edwin 03-11- 2010 131.441.605,00 54.862.886,50 76.578.718,50 14745 Proyectando Solución Integrales 30-12- 2009 67.647.776,60 29.564.436,43 38.083.340,17 15322 Eduin Riaño Jai mes 20-09- 2010 59.305.452,90 59.305.452,90 0,00 14742 Nelson A. Suárez M oya 30-12- 2009 23.189.998,50 17.434.240,87 5.755.757,63 2.002.736.810,56 968.947.420,02 1.033.789.390,54 Fuente: Mayor y Bce., Libro Auxiliar.

DEPOSITOS ENTREGADOS. 1425 El saldo al finalizar la vigencia 2010, de esta cuenta fue de $1.6 millones, conformado por la subcuenta 142503-Depósitos Judiciales.

Depósitos Judiciales. 142503 HALLAZGO ADMINISTRATIVO 9 (B). El valor de ($1.6 millones), registrado a 31 de diciembre de 2010 en el Mayor y Balance, se confrontó con el documento denominado “Depósitos Judiciales”, suministrado por el Área de Tesorería y según oficio de respuesta por parte de la Oficina Asesora Jurídica y Control Disciplinario Interno, corresponden a remanentes de procesos llevados en los Juzgados Segundo, Cuarto y Quinto Laboral. De este saldo, se reclamaron dos títulos judiciales por las sumas de $26.616,00 y $1.252.491,00 el día 23 de marzo de 2011, debido a la constante solicitud verbal y posteriormente escrita que efectuó la Comisión Auditora en el Trabajo de Campo a la Oficina Jurídica a cerca de este saldo; observándose con extrañeza que los Juzgados ordenaron el pago de estos depósitos judiciales mediante providencias del 20 de agosto y 19 de noviembre de 2010, respectivamente. Es observable la falta de diligencia por parte de la Oficina Asesora Jurídica la reclamación y legalización de estas sumas al cierre de la vigencia en estudio, quedando aún pendiente un saldo por reclamar de $404.359,00. CUADRO 16. DEPOSITOS JUDICIALES POR R ECLAMAR

Juzgado Demandante Valor Fecha Reclamación

Depósitos Pendientes

2° Laboral Wilson Borja Bocanegra 103.176,00 103.176,00 2° Laboral Raúl Andrés Herrera Ortíz 26.616,00 23-03- 2011 4° Laboral Luz Mélida Jaramillo Osorio 83.173,00 83.173,00

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 27

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

5° Laboral Claudia Marcela Bautista 178.777,00 178.777,00 5° Laboral Claudia Marcela Bautista 39.233,00 39.233,00 5° Laboral Sol Myriam Quintero Aguilar 1.252.491,00 23-03- 2011 1.683.466,00 404.359,00

Fuente: Mayor y Bce., Libr o Auxiliar, documento D epósitos Judiciales, Títul os Judiciales y C onsignaciones

OTROS DEUDORES. 1470

Caja Nacional Previsión Social. 14709001 HALLAZGO ADMINISTRATIVO 10 (D). El saldo de esta cuenta auxiliar registra el valor de $97.7 millones, que corresponde a cuenta por cobrar a la Caja Nacional de Previsión en Liquidación, por concepto de demanda de reparación directa, en la que según fallo, el Hospital y Cajanal deberían cancelar cada uno el 50% del valor de la condena, establecido en la Providencia Judicial No.0487-04 del 18 de diciembre de 2007. El Hospital asumió el 100% de la demanda actuando como solidario de las partes, procediendo a solicitar a Cajanal en Liquidación, el reintegro del 50% del valor pagado mediante oficio de fecha 06 de octubre de 2008 y posteriormente diligenciando el Formato Único de Registro de Reclamaciones, el 24 de agosto de 2009. Así mismo, la Administración del Hospital, debió iniciar las acciones de repetición correspondientes, lo cual guardo silencio administrativo ante la instauración de esta acción, incumpliendo lo establecido en los artículos 2°, 4°, 8° y 11 de la Ley 678 de 2001, de igual manera, a lo consagrado en el artículo 90 de la Carta Magna, configurándose en una falta disciplinaria, al inobservar un mandato constitucional y legal.

INVENTARIOS. 15 La Cuenta Inventarios al finalizar la vigencia fiscal, refleja en el Mayor y Balance, un saldo de $7.270 millones de los cuales el 99.01% ($7.420 millones) corresponde a la cuenta 1518-Materiales para la Prestación de Servicios de salud; el 0.69% ($51.9 millones) a la cuenta 1530-En Poder de Terceros y el 0.29% (22.3 millones) a la cuenta 1525-En Tránsito. A 31 de diciembre de 2010, los Estados Financieros reflejan en la cuenta Inventarios un saldo de $7.494 millones, de los cuales el 2.99% ($224.1 millones) corresponden a Provisión para Protección de Inventarios.

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 28

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

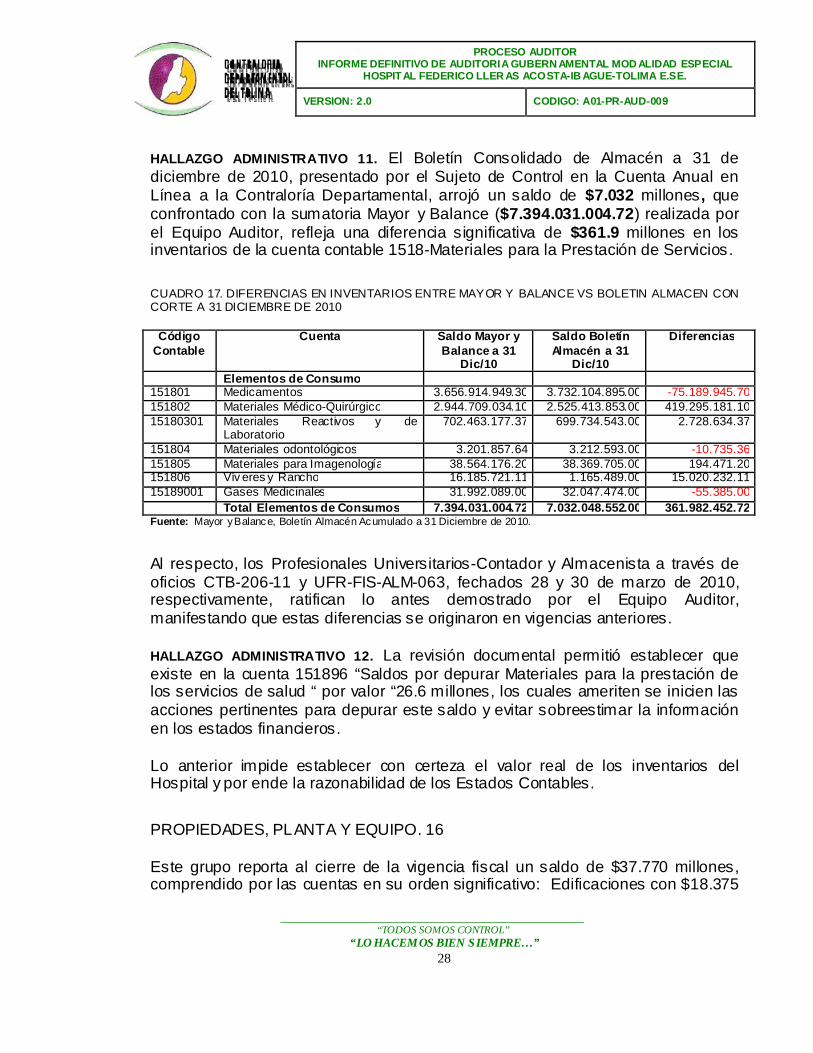

HALLAZGO ADMINISTRATIVO 11. El Boletín Consolidado de Almacén a 31 de diciembre de 2010, presentado por el Sujeto de Control en la Cuenta Anual en Línea a la Contraloría Departamental, arrojó un saldo de $7.032 millones , que confrontado con la sumatoria Mayor y Balance ($7.394.031.004.72) realizada por el Equipo Auditor, refleja una diferencia significativa de $361.9 millones en los inventarios de la cuenta contable 1518-Materiales para la Prestación de Servicios. CUADRO 17. DIFERENCIAS EN INVENTARIOS ENTRE MAYOR Y BALANCE VS BOLETIN ALMACEN CON CORTE A 31 DICIEMBRE DE 2010

Código Contable

Cuenta Saldo Mayor y Balance a 31

Dic/10

Saldo Boletín Almacén a 31

Dic/10

Diferencias

Elementos de Consumo 151801 Medicamentos 3.656.914.949.30 3.732.104.895.00 -75.189.945.70 151802 Materiales Médico-Quirúrgico 2.944.709.034.10 2.525.413.853.00 419.295.181.10 15180301 Materiales Reactivos y de

Laboratorio 702.463.177.37 699.734.543.00 2.728.634.37

151804 Materiales odontológicos 3.201.857.64 3.212.593.00 -10.735.36 151805 Materiales para Imagenología 38.564.176.20 38.369.705.00 194.471.20 151806 Vív eres y Rancho 16.185.721.11 1.165.489.00 15.020.232.11 15189001 Gases Medicinales 31.992.089.00 32.047.474.00 -55.385.00 Total Elementos de Consumos 7.394.031.004.72 7.032.048.552.00 361.982.452.72 Fuente: Mayor y Balance, Boletín Almacén Acumulado a 31 Diciembre de 2010.

Al respecto, los Profesionales Universitarios-Contador y Almacenista a través de oficios CTB-206-11 y UFR-FIS-ALM-063, fechados 28 y 30 de marzo de 2010, respectivamente, ratifican lo antes demostrado por el Equipo Auditor, manifestando que estas diferencias se originaron en vigencias anteriores. HALLAZGO ADMINISTRATIVO 12. La revisión documental permitió establecer que existe en la cuenta 151896 “Saldos por depurar Materiales para la prestación de los servicios de salud “ por valor “26.6 millones, los cuales ameriten se inicien las acciones pertinentes para depurar este saldo y evitar sobreestimar la información en los estados financieros. Lo anterior impide establecer con certeza el valor real de los inventarios del Hospital y por ende la razonabilidad de los Estados Contables.

PROPIEDADES, PLANTA Y EQUIPO. 16 Este grupo reporta al cierre de la vigencia fiscal un saldo de $37.770 millones, comprendido por las cuentas en su orden significativo: Edificaciones con $18.375

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 29

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

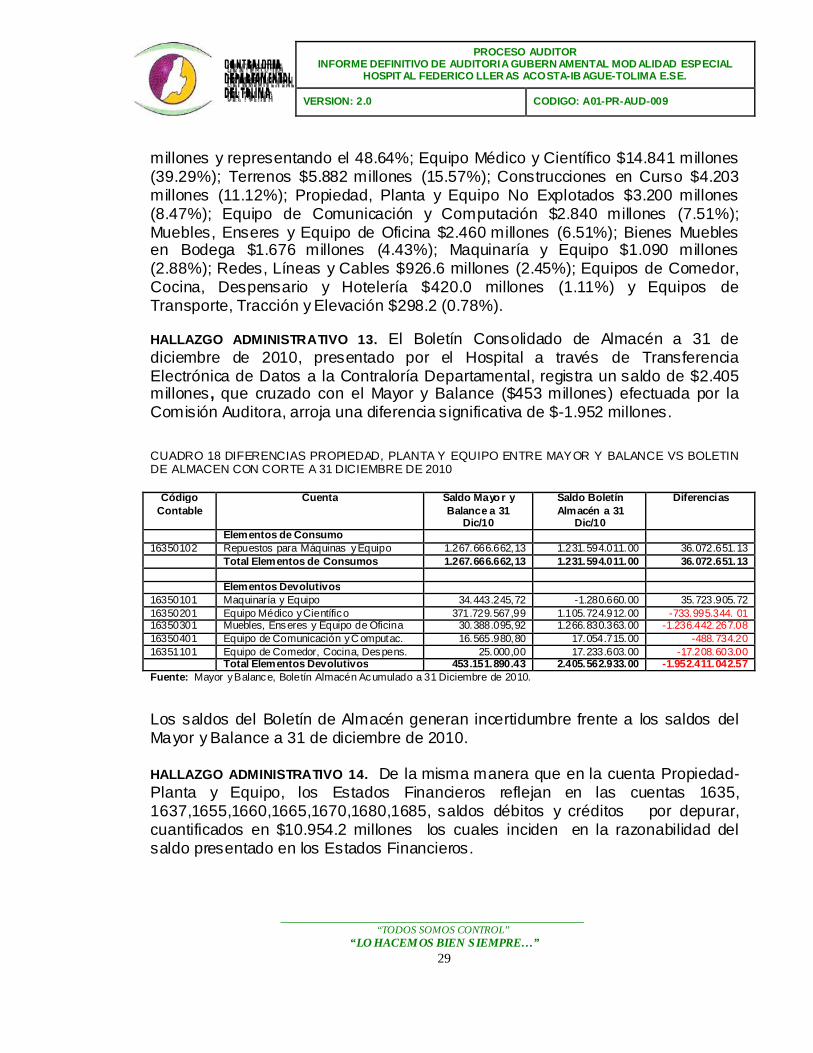

millones y representando el 48.64%; Equipo Médico y Científico $14.841 millones (39.29%); Terrenos $5.882 millones (15.57%); Construcciones en Curso $4.203 millones (11.12%); Propiedad, Planta y Equipo No Explotados $3.200 millones (8.47%); Equipo de Comunicación y Computación $2.840 millones (7.51%); Muebles, Enseres y Equipo de Oficina $2.460 millones (6.51%); Bienes Muebles en Bodega $1.676 millones (4.43%); Maquinaría y Equipo $1.090 millones (2.88%); Redes, Líneas y Cables $926.6 millones (2.45%); Equipos de Comedor, Cocina, Despensario y Hotelería $420.0 millones (1.11%) y Equipos de Transporte, Tracción y Elevación $298.2 (0.78%). HALLAZGO ADMINISTRATIVO 13. El Boletín Consolidado de Almacén a 31 de diciembre de 2010, presentado por el Hospital a través de Transferencia Electrónica de Datos a la Contraloría Departamental, registra un saldo de $2.405 millones , que cruzado con el Mayor y Balance ($453 millones) efectuada por la Comisión Auditora, arroja una diferencia significativa de $-1.952 millones. CUADRO 18 DIFERENCIAS PROPIEDAD, PLANTA Y EQUIPO ENTRE MAYOR Y BALANCE VS BOLETIN DE ALMACEN CON CORTE A 31 DICIEMBRE DE 2010

Código Contable

Cuenta Saldo Mayor y Balance a 31

Dic/10

Saldo Boletín Almacén a 31

Dic/10

Diferencias

Elementos de Consumo 16350102 Repuestos para Máquinas y Equipo 1.267.666.662,13 1.231.594.011.00 36.072.651.13 Total Elementos de Consumos 1.267.666.662,13 1.231.594.011.00 36.072.651.13 Elementos Devolutivos 16350101 Maquinaría y Equipo 34.443.245,72 -1.280.660.00 35.723.905.72 16350201 Equipo Médico y Científico 371.729.567,99 1.105.724.912.00 -733.995.344. 01 16350301 Muebles, Enseres y Equipo de Oficina 30.388.095,92 1.266.830.363.00 -1.236.442.267.08 16350401 Equipo de Comunicación y C omputac. 16.565.980,80 17.054.715.00 -488.734.20 16351101 Equipo de Comedor, Cocina, Despens. 25.000,00 17.233.603.00 -17.208.603.00 Total Elementos Devolutivos 453.151.890.43 2.405.562.933.00 -1.952.411.042.57 Fuente: Mayor y Balance, Boletín Almacén Acumulado a 31 Diciembre de 2010.

Los saldos del Boletín de Almacén generan incertidumbre frente a los saldos del Mayor y Balance a 31 de diciembre de 2010. HALLAZGO ADMINISTRATIVO 14. De la misma manera que en la cuenta Propiedad-Planta y Equipo, los Estados Financieros reflejan en las cuentas 1635, 1637,1655,1660,1665,1670,1680,1685, saldos débitos y créditos por depurar, cuantificados en $10.954.2 millones los cuales inciden en la razonabilidad del saldo presentado en los Estados Financieros.

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 30

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

En virtud de lo anterior, es necesario que de manera inmediata la administración inicie el proceso de depuración de estos saldos como quiera que los mismos sobrestiman el valor presentado en el activo cuando no se tiene la certeza y la veracidad de la información. De igual forma existe la posibilidad de que en las vigencias anteriores y la auditada, el hospital haya presentado en el CHIP, información que no es fidedigna y como tal no refleja la situación financiera real de la entidad. HALLAZGO ADMINISTRATIVO 15 (F). De acuerdo con la información reflejada en las Notas a los Estados Financieros presentadas por la Revisoría Fiscal, en el inventario físico llevado a cabo a finales de noviembre de 2009, se encontró un faltante por valor de $624.3 millones, el cual fue registrado como un gasto por pérdida de bienes en el Estado de Actividad Financiera, Económica, Social y Ambiental y llevado a una cuenta de orden deudora dicho valor, para investigación Administrativa. Solicitadas las actuaciones e investigaciones pertinentes por parte de la Oficina Jurídica, se tiene que esta dependencia inicio mediante indagación preliminar No. 003 de 2010, averiguaciones de responsables encontrándose en estos momentos pendiente para la calificar la procedencia de abrir investigación disciplinaria o en su defecto archivar las indagaciones preliminares. Conforme a la documentación allegada por el responsable del área contable, se tiene que durante la vigencia 2010, se realizaron ajustes a las diferencias encontradas en el resultado del inventario físico 2009, cuantificada en $98 millones, disminuyendo de esta forma el faltante, cuantificando un presunto detrimento patrimonial de $526 millones. HALLAZGO ADMINISTRATIVO 16 (F). Aunado a lo anterior, se puede establecer en el inventario físico realizado en el mes de octubre de 2010, diferencias entre lo físico y el sistema cuantificadas en $224 millones, valor este que fue ajustado a $190 millones como faltante y presunto daño patrimonial. HALLAZGO ADMINISTRATIVO 17 (F, D). En la revisión documental, se estableció que el Hospital Federico Lleras Acosta mediante Resolución No. 1032 del 11 de octubre de 2010, ordeno dar de baja los medicamentos vencidos, relacionados en el Acta No.003 del 8 de octubre de 2010 del inventario del servicio farmacéutico cuantificado en $46 millones, generando un detrimento al patrimonio del hospital por no haber llevado a cabo las gestiones pertinentes de recambio acorde a lo establecido en la Resolución 1849 de 2007 y en los contratos los cuales indicaban

_________________________________________________________ “TODOS SOMOS CONTROL”

“LO HACEMOS BIEN SIEMPRE…” 31

PROCESO AUDITOR INFORME DEFINITIVO DE AUDITORIA GUBERN AMENTAL MOD ALIDAD ESPECIAL

HOSPITAL FEDERICO LLER AS ACOSTA-IB AGUE-TOLIMA E.SE.

VERSION: 2.0 CODIGO: A01-PR-AUD-009

que estos debían informarse como mínimo con tres (03) meses de anticipación al vencimiento. Así mismo, en la cuenta Inventarios en Poder de Terceros, existe un saldo de $51 millones, que corresponde a mercancía devuelta a proveedores para su cambio y prestamos realizados a entidades las cuales deben ser legalizadas en un plazo que no supere el mes en que se realizó el préstamo, encontrándose el 68.03% de mercancía que se encuentra entre los 180 y 360 días y el 4.80% mayor a 360 días, gestiones que debe realizar en forma inmediata el Hospital para el cumplimiento del plazo establecido en su reglamentación interna. Los resultados anteriores permiten determinar la falta de controles y seguridad, y el inadecuado registro de información en el área de suministros, así como la ineficiencia de parte del área jurídica en agilizar las investigaciones para concluir y determinar los verdaderos responsables.