informe de Septiembre - FaHCE – UNLP · Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires...

14

Informe Económico de Septiembre Página 1 Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312 AMPLIO DÉFICIT COMERCIAL DE EXPORTACIONES INDUSTRIALES Como viene insistiendo AIERA en su Informe Económico, Argentina necesita darle el carácter de política de Estado a la necesidad de elevar la exportación de Manufacturas de Origen Industrial. El mismo debe estar definido dentro de un programa más amplio, que se proponga diversificar los mercados de exportación, ampliar la participación de las economías regionales en el total de exportaciones, aumentar la cantidad de PyMEs exportadoras y ampliar la gama de productos exportados, severamente concentrado en menos de 50 partidas arancelarias que concentran un 80% de todas las exportaciones, como ya se demostró en el último estudio realizado por nuestra entidad. Fundamentando esta necesidad de aumentar la proporción de exportaciones industriales en el total exportado, AIERA llevó adelante este estudio en el que se analizó el balance del comercio industrial, o sea, la diferencia entre exportaciones e importaciones de ese sector económico, para averiguar la situación del segmento de la economía que más valor agrega a la producción, uno de los más importantes generadores empleo y de más calificación. Motivó este estudio la necesidad de aislar de este análisis el efecto que tienen las exportaciones primarias en el comercio de bienes de mayor valor agregado. Cuando se analizan las estadísticas regulares de comercio exterior que publica el INDEC desde hace ya muchos años, en éstos se cruzan los datos de diferentes categorías de análisis. Ya que le información de las exportaciones está clasificada por Rubros (Bienes Primarios, Manufacturas de Origen Agropecuarias, Manufacturas de Origen Industrial y Combustibles), mientras que la de las importaciones se clasifica por Uso Económico (Bienes de Capital y sus Piezas, Combustibles, Vehículos Automotores, Bienes Intermedios y Bienes de Consumo), su comparación no es esclarecedora en materia de composición de la producción. El objetivo de esa presentación está orientado, de hecho, a determinar el resultado final de la entrada y la salida de divisas, es decir, a analizar la ganancia o pérdida de divisas, sin importar de qué sector provienen ni en qué sectores se invierten. Ahora bien, este hecho, totalmente inintencionado, ya que se viene trabajando de ese modo desde hace mucho tiempo, tiene el efecto de ocultar cuál es el efecto que tiene el comercio exterior sobre el conjunto de las empresas e industrias y, en definitiva, sobre la generación de puestos de trabajo de mayor calificación y que agregan más valor. En este sentido, en este estudio se analizaron todas las exportaciones del último año completo, 2007, a nivel de 4 dígitos del sistema arancelario, que corresponde al nivel Partida. De todas las partidas de los 97 capítulos, se tomaron sólo las que representan partidas de productos industriales, y se obvió el resto. Además de ello, se clasificó estas manufacturas industriales en dos grupos, de acuerdo al valor agregado que contenían las mismas. Un primer grupo abarcaba

-

Upload

hoangquynh -

Category

Documents

-

view

216 -

download

0

Transcript of informe de Septiembre - FaHCE – UNLP · Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires...

Informe Económico de Septiembre Página 1

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

AMPLIO DÉFICIT COMERCIAL DE EXPORTACIONES INDUSTRIALES

Como viene insistiendo AIERA en su Informe Económico, Argentina necesita darle el carácter de política de Estado a la necesidad de elevar la exportación de Manufacturas de Origen Industrial. El mismo debe estar definido dentro de un programa más amplio, que se proponga diversificar los mercados de exportación, ampliar la participación de las economías regionales en el total de exportaciones, aumentar la cantidad de PyMEs exportadoras y ampliar la gama de productos exportados, severamente concentrado en menos de 50 partidas arancelarias que concentran un 80% de todas las exportaciones, como ya se demostró en el último estudio realizado por nuestra entidad. Fundamentando esta necesidad de aumentar la proporción de exportaciones industriales en el total exportado, AIERA llevó adelante este estudio en el que se analizó el balance del comercio industrial, o sea, la diferencia entre exportaciones e importaciones de ese sector económico, para averiguar la situación del segmento de la economía que más valor agrega a la producción, uno de los más importantes generadores empleo y de más calificación. Motivó este estudio la necesidad de aislar de este análisis el efecto que tienen las exportaciones primarias en el comercio de bienes de mayor valor agregado. Cuando se analizan las estadísticas regulares de comercio exterior que publica el INDEC desde hace ya muchos años, en éstos se cruzan los datos de diferentes categorías de análisis. Ya que le información de las exportaciones está clasificada por Rubros (Bienes Primarios, Manufacturas de Origen Agropecuarias, Manufacturas de Origen Industrial y Combustibles), mientras que la de las importaciones se clasifica por Uso Económico (Bienes de Capital y sus Piezas, Combustibles, Vehículos Automotores, Bienes Intermedios y Bienes de Consumo), su comparación no es esclarecedora en materia de composición de la producción. El objetivo de esa presentación está orientado, de hecho, a determinar el resultado final de la entrada y la salida de divisas, es decir, a analizar la ganancia o pérdida de divisas, sin importar de qué sector provienen ni en qué sectores se invierten. Ahora bien, este hecho, totalmente inintencionado, ya que se viene trabajando de ese modo desde hace mucho tiempo, tiene el efecto de ocultar cuál es el efecto que tiene el comercio exterior sobre el conjunto de las empresas e industrias y, en definitiva, sobre la generación de puestos de trabajo de mayor calificación y que agregan más valor. En este sentido, en este estudio se analizaron todas las exportaciones del último año completo, 2007, a nivel de 4 dígitos del sistema arancelario, que corresponde al nivel Partida. De todas las partidas de los 97 capítulos, se tomaron sólo las que representan partidas de productos industriales, y se obvió el resto. Además de ello, se clasificó estas manufacturas industriales en dos grupos, de acuerdo al valor agregado que contenían las mismas. Un primer grupo abarcaba

Informe Económico de Septiembre Página 2

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

a los productos industriales de menor valor agregado, como las industrias de base, del tipo de la siderúrgica o la petroquímica, o las industrias menos complejas desde el punto de su proceso industrial. El otro representaba a las industrias de alto valor agregado, como las de automóviles y partes, maquinarias, herramientas y equipos agrupa a las ramas de producción más complejas. En segundo lugar, se analizó el comercio de ambos grupos por regiones, para tener en cuenta cuál era la situación del comercio industrial con las diferentes regiones del mundo. Para tomar dimensión del resultado del estudio y considerar la importancia que tiene empezar a efectuarlo más regularmente en lo sucesivo, vale la pena ubicarse primeramente en cuáles son los valores totales del comercio exterior del año 2007. Al respecto, el total de exportaciones de 2007 fue de alrededor de 55.000 millones de Dólares y el total de importaciones 44.000 millones, dando un balance superavitario final de 11.000 millones de Dólares.

A pesar de que se tuvo ese resultado superavitario, cuyo monto representa un superávit de más del 3% del PBI, la situación de las exportaciones e importaciones industriales tuvo un comportamiento sumamente diferente. En el caso de las manufacturas industriales de menor valor agregado, las exportaciones de las mismas alcanzaron un monto de alrededor de 8.500 millones de Dólares en todo el 2007. Por su parte, las importaciones de las mismas partidas de bienes industriales alcanzaron un total de 15.100 millones, generando un déficit para los 12 meses de 6.600 millones de Dólares, como se aprecia en el siguiente cuadro.

Informe Económico de Septiembre Página 3

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

Analizando estos valores por regiones, se encuentra que los resultados alcanzados, están relacionados con la complejidad y la diferencia de nivel técnico entre ambas economías. De ello

Informe Económico de Septiembre Página 4

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

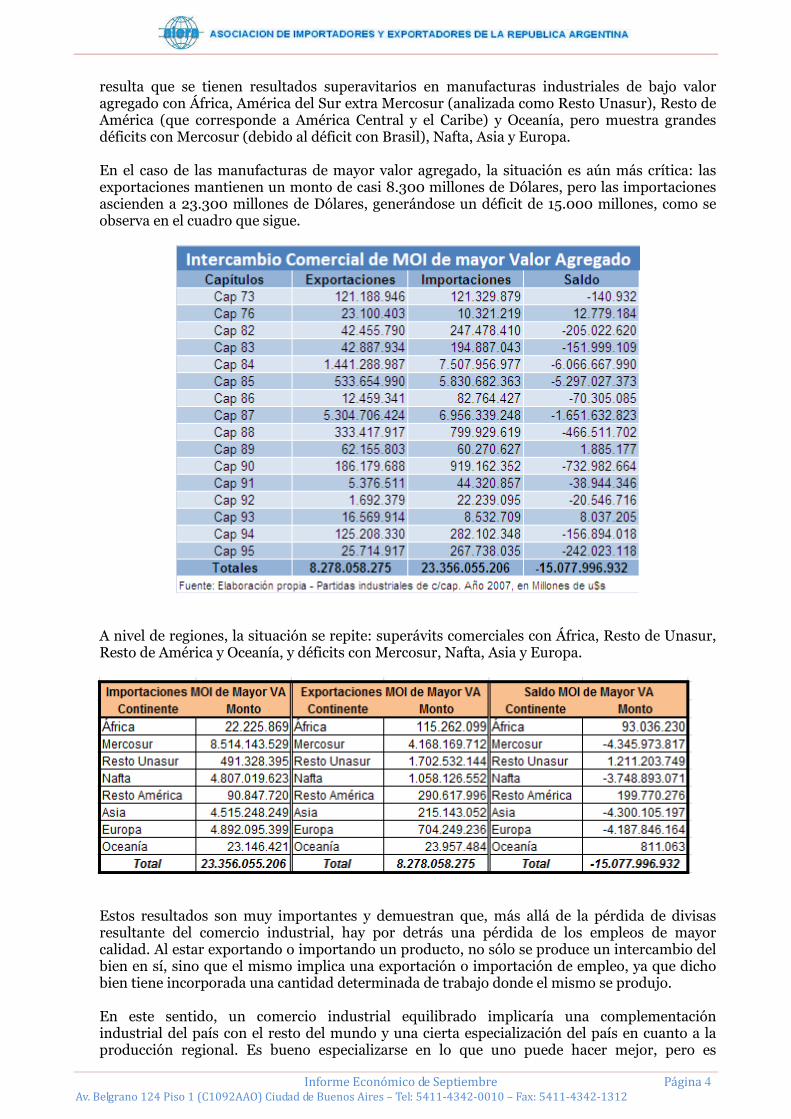

resulta que se tienen resultados superavitarios en manufacturas industriales de bajo valor agregado con África, América del Sur extra Mercosur (analizada como Resto Unasur), Resto de América (que corresponde a América Central y el Caribe) y Oceanía, pero muestra grandes déficits con Mercosur (debido al déficit con Brasil), Nafta, Asia y Europa. En el caso de las manufacturas de mayor valor agregado, la situación es aún más crítica: las exportaciones mantienen un monto de casi 8.300 millones de Dólares, pero las importaciones ascienden a 23.300 millones de Dólares, generándose un déficit de 15.000 millones, como se observa en el cuadro que sigue.

A nivel de regiones, la situación se repite: superávits comerciales con África, Resto de Unasur, Resto de América y Oceanía, y déficits con Mercosur, Nafta, Asia y Europa.

Estos resultados son muy importantes y demuestran que, más allá de la pérdida de divisas resultante del comercio industrial, hay por detrás una pérdida de los empleos de mayor calidad. Al estar exportando o importando un producto, no sólo se produce un intercambio del bien en sí, sino que el mismo implica una exportación o importación de empleo, ya que dicho bien tiene incorporada una cantidad determinada de trabajo donde el mismo se produjo. En este sentido, un comercio industrial equilibrado implicaría una complementación industrial del país con el resto del mundo y una cierta especialización del país en cuanto a la producción regional. Es bueno especializarse en lo que uno puede hacer mejor, pero es

Informe Económico de Septiembre Página 5

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

necesario que la complementación se realice de manera beneficiosa para ambos. Al contrario, un alto déficit industrial, como el mostrado, implica un desbalance en cuanto a la capacidad industrial del país de competir y complementarse, y una ineficiente utilización de los recursos humanos propios, empleados en mayor medida en empleos de bajo valor agregado. De ahí la importancia de comenzar a seguir más de cerca este fenómeno para intentar revertirlo. Está claro que este problema de la economía argentina no es nuevo, sino que bien de décadas de atraso en la materia. Desde la época de la independencia se tuvo una disputa en cuanto a modelos de desarrollo y a la justificación de los beneficios o perjuicios del intercambio de bienes primarios por industriales. También se intentó superar la misma en la época de la sustitución de importaciones, que no produjo los resultados esperados y generó una estructura económica ineficiente y cerrada, pero no pudo dar una respuesta a la situación que la generó. Actualmente, se supone que dicho debate ya se encuentra superado, pero aún no resuelto. Por ello, AIERA considera que se debe fijar como objetivo imprescindible para el desarrollo del país, la necesidad de aumentar la proporción de las exportaciones industriales en el total de las ventas externas. En el caso del año 2007 analizado, dicha tasa es de 30% (16.700 millones MOI exportados sobre un universo de 55.000 millones totales). Se debe aspirar a elevar dicha tasa a más del 50% en un horizonte razonable, de alrededor de 10 años. Un país independiente y pujante, debe poder tener relaciones complementarias desde el punto de vista económico para garantizar buenos empleos y el bienestar económico a su población. También es claro que para conseguir el mismo se debe tener un plan, ya que la solución no es sencilla y tiene una gran variedad de causas que deben atacarse. Pero definir el problema y la necesidad de resolverlo es muy importante y es un primer paso. Lo que sigue es reunir apoyo político y voluntades para avanzar en ese sentido. Esperamos que este trabajo sirva para hacer un aporte esclarecedor en pos de ese objetivo.

SE DECIDIÓ CANCELAR LA DEUDA CON EL CLUB DE PARIS

Luego de un par de años de negociaciones infructuosas por intentar llegar a un acuerdo con el llamado Club de París, la Presidenta de la Nación dio la orden de cancelar en un pago el monto que se adeudaba, de 6.700 millones de Dólares. Más allá de que un acuerdo de refinanciación hubiera permitido realizar los pagos en un largo período de tiempo y a una tasa preferencial, la necesidad de dar por cerrado el tema en un momento en que los mercados financieros empezaban a lanzar rumores de incapacidad de pago llevó a la primera mandataria a tomar la decisión de cancelar esa deuda. En realidad, la mayor dificultad para haber llegado a un acuerdo, fue siempre la resistencia del Gobierno a la exigencia de esa institución a supeditar el mismo a un monitoreo del Fondo Monetario Internacional. Las posturas críticas de éste respecto a la política económica del Gobierno y al tema inflacionario, eran el principal escollo a salvar que nunca pudo superarse. A pesar de ello, la decisión tomada fue salvada por los principales voceros de los gobiernos a quienes se les adeudaba, entre ellos los de EE.UU., Francia, Alemania y España, que en general afirmaron que era un buen primer paso y una buena señal. Más críticamente, Italia y también EE.UU., pidieron que también se ofreciera una solución a los tenedores de bonos argentinos que no quisieron aceptar la refinanciación de la deuda del año 2006, para quienes el Gobierno decidió no modificar su oferta inicial. En de la Argentina los políticos y analistas tuvieron sus discrepancias. En general todos coincidieron en que era una medida necesaria, aunque desde la oposición se criticó que se podría haber realizado todo de un modo más prolijo y a un costo menor. En parte es cierto, aunque también hay que decir que todos los analistas económicos afirmaban hasta el día anterior al anuncio, que cerrar el tema de la deuda con el Club de París era uno de los tres problemas más importantes a resolver para la economía del país. La decisión también permitió al Gobierno posicionarse políticamente y mostrar que ha recobrado en buena medida la capacidad de manejo de la agenda política, ya que tomó la

Informe Económico de Septiembre Página 6

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

decisión en un momento justo y oportuno que dejó a la oposición descolocada. Los empresarios, por su parte, estuvieron en su gran mayoría de acuerdo con la medida. La decisión de terminar con esta deuda fue razonable. La misma representa menos del 3% del PBI, e implica utilizar un 15% de las reservas para ese fin. Es cierto que, desde el punto de vista financiero, el monto utilizado hubiera sido mejor aprovechado si se utilizaba para recomprar los bonos próximos a vencer, que siguen siendo una preocupación para 2009, en que vencen alrededor de 20 mil millones de dólares en concepto de capital e intereses de la deuda. Éstos tienen una tasa considerablemente más alta (alrededor del 12%) que la que generaba la deuda con esos países, que era preferencial y de casi 6%. También es cierto que en el mundo muy ortodoxo de las finanzas, pagar la deuda del Gobierno con reservas del Banco Central, no es lo más prolijo. Pero más allá de este detalle, lo cierto es que se terminó con un tema que no podía seguirse extendiendo en el tiempo y se dio una señal firme de buena voluntad de pagar. Es importante no perder de perspectiva que la decisión de pago estuvo muy influida por una serie de acontecimientos que se produjeron, desde que el Presidente de Venezuela realizara la compra de bonos por 1.000 millones de Dólares en su última visita al país. Esta compra significó aceptar implícitamente que se estaba pagando una tasa de rendimiento del 15% por los mismos y encendió la luz de alarma de los mercados financieros. Para peor, el Gobierno de Venezuela vendió los bonos a Bancos de su país, que rápidamente los volvieron a vender a un precio menor, buscando realizar una ganancia cambiara de casi el 50%. Esto llevó a que los bonos perdieran un 10% de su valor en un día y alarmaran a los sensibles tenedores mundiales. Ante esta situación, el Gobierno decidió intervenir en los mercados mediante una recompra de Bonos en la semana del 15 de agosto, que implicó la adquisición de activos por un valor cercano a los 270 millones de Dólares a través del Banco Nación. Con ello se logró revertir en buena medida el valor caído de los mismos.

Al poco tiempo, el Banco de España elaboró el Mapa de la exposición Internacional Española, en el que le asignó a Argentina una baja calificación en tres de los cuatro ítems analizados en el mismo. Para los intereses de España, Argentina quedó entre los países con los que tiene una interdependencia media o alta, y un riesgo elevado o muy elevado, en una situación similar a la de Irán, Cuba, Venezuela y República Dominicana. Al respecto, cabe aclarar que el informe, como su nombre lo indica, no mide el riesgo general de la Argentina, sino el riesgo que implica para las inversiones españolas, su relación con los países analizados. Y en el caso de nuestro país, estuvo sin dudas influido por la situación de Aerolíneas y el hecho de que el país no hubiera arreglado, todavía en ese momento, su deuda con el Club de París. En otra situación que le agregó tensión a la opinión general de los mercados, la calificadora de riesgo Standard & Poor´s le bajó la calificación a la deuda argentina, de la posición “B+” a “B Estable”, ubicándolo en el mismo lugar que la deuda correspondiente a Paraguay y Jamaica. En el otro extremo de la región, Brasil, Colombia, Chile y Perú han conseguido la calificación de “Grado de Inversión”, que les permite recibir numerosos inversiones de los fondos de los países desarrollados. La otra famosa calificadora internacional, Moody´s, también dejó trascender que tenía previsto revisar su calificación, luego de la decisión de Standard & Poor´s. En parte influido por esa decisión de las calificadoras, a mediados de agosto, una serie de informes y comunicaciones de bancos de inversión y de consultoras de Wall Street dejaron trascender la posibilidad de que hubiera un riesgo de default, es decir, que Argentina no pudiera hacer frente a sus obligaciones de deuda. La misma, se basaba en la importancia que le asignaban esas instituciones a la caída de la competitividad de la moneda y de la fortaleza fiscal y comercial del modelo. A pesar de estas opiniones, en el país numerosos economistas hicieron públicas sus opiniones relativizando esas posturas y dando a entender que, si bien algunos frentes se habían debilitado un poco, la situación no era tan aguda como se la había analizado en el exterior y que se necesitaba responder “con más modelo”, es decir, recuperar la competitividad precio de los productos argentinos, preparar un plan para controlar la inflación y fortalecer los llamados “superávits gemelos”, el superávit fiscal y el comercial.

Informe Económico de Septiembre Página 7

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

Por último, para mostrar más previsibilidad en el manejo de los bonos, se publicó oficialmente una estrategia para llevar adelante un programa de recompra anticipada de Bonos, en la que se definió anunciar anticipadamente su compra. El esquema adoptado fue el de anunciar un día antes de cada compra qué tipo de bonos se comprarían y qué monto se destinaría como máximo. Los tenedores de bonos podrían hacer sus ofertas en la Bolsa al precio pretendido y el Gobierno decidiría cuánto compraría de cada tipo si estuviera de acuerdo con el precio ofrendado. Con este esquema ya transparentado, en las primeras ruedas se adquirieron en total 270 Millones de Dólares. Finalmente, luego de todas estas situaciones y ante un cuadro muy negativo para los mercados internacionales que no termina de solucionarse, la Presidenta decidió que era conveniente aclarar uno de los frentes y acabar con el tema de la deuda con este grupo de países.

ALGUNAS REFLEXIONES SOBRE LA RE-ESTATIZACIÓN DE AEROLÍNEAS

El miércoles 3 de septiembre la Cámara de Senadores de la Nación sancionó el Proyecto aprobado en Diputados para el rescate de Aerolíneas Argentinas y Austral mediante la compra de sus acciones societarias. Dicho proyecto que recibió un amplio respaldo en ambas cámaras se había realizado luego que la empresa Marsans no pudiera garantizar la continuidad de los vuelos ni del funcionamiento de la compañía que, alguna vez, supo ser pionera en la región.

La Ley recientemente aprobada se propone “garantizar el servicio público de transporte aerocomercial de pasajeros, correo y carga”. Más allá de que los estudios de opinión revelaron que la decisión fue apoyada por alrededor de 70% de las personas consultadas, el verdadero desafío está por comenzar, y consiste en demostrar que se va a poder gestionar la empresa de un modo económicamente sostenible y eficiente, técnicamente seguro y confiable y con estándares de calidad adecuados a las necesidades de los pasajeros y demás clientes. El Congreso trabajó en una versión que introdujo cambios a la que había propuesto originalmente el Poder Ejecutivo, respaldando el Acuerdo que se había llevado adelante entre la Secretaría de Transporte y la empresa Marsans. En dicho Acta-Acuerdo, que todavía estaría en vigencia y al que se le debe dar una salida legal, se había acordado que el precio final de la operación sería acordado entre el Estado y la empresa, y que si ambas tasaciones no coincidían se apelaría a la decisión de un tercero independiente. Pero dicha decisión fue desestimada en la Cámara de Diputados y aceptada por el bloque del Gobierno, en afán de conseguir consenso para su aprobación. Finalmente, se decidió realizar la tasación a través del Tribunal de Tasaciones de la Nación, bajo la vigilancia de la Comisión Bicameral de Reforma del Estado y Seguimiento de las Privatizaciones, que procurará que la valuación contemple la real situación patrimonial de las empresas. La Norma propone que la Auditoría General de la Nación garantice la transparencia de los procedimientos. Pero la última decisión para aprobar dicho precio, recaerá en el Congreso. Dado que el estado Nacional está realizando aportes financieros de alrededor de 100 millones de Pesos mensuales en los últimos meses para permitir el funcionamiento de la empresa, y se estima que los mismos continúen hasta fines de 2008, la nueva Ley estipuló que dichos aportes sean instrumentados como aportes de capital y/o como créditos a favor del Estado Nacional. Otro de los puntos que generaban conflicto era posibilidad de que la empresa fuera nuevamente privatizada luego de haber sido saneada y capitalizada por el Estado, ante lo cual se fijó un artículo en el que queda establecido que el Estado Nacional en ningún caso cederá la mayoría accionaria de la sociedad, la capacidad de decisión estratégica y el derecho de veto en las decisiones de la misma.

Informe Económico de Septiembre Página 8

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

Entre los argumentos que sostuvieron la decisión, se encuentra la necesidad de no descuidar los casi 9.000 empleos de la aerolínea y garantizar la intercomunicación del territorio y la continuidad del servicio. En el corto plazo, hay todavía algunas dudas e incertidumbres. Las mayores de ellas están relacionadas (con justa razón) en que se ha adquirido una compañía de la que, a pesar que el Estado es socio minoritario y debe firmar sus balances, no se sabe con precisiones cuánto vale, ni cuál es el monto real de su deuda. También complica el panorama, el hecho de que la empresa Marsans está siendo investigada judicialmente por el Estado Español debido a que, aunque el mismo hizo fuertes aportes de Capital en el pasado, para capitalizar la empresa cuando fue dejada por el Grupo Iberia, 300 millones de Dólares que debían haberse utilizado para pagar parte de las deudas, fueron tomados por Marsans como beneficios. Por último, tampoco queda claro que pasará si el grupo español no acepta la valuación del Tribunal de Tasaciones, con lo que se especula con la posibilidad de tener que expropiar la empresa y que ésta acude a los tribunales internacionales y eleve una demanda contra el país. Más allá del proceso que tomó la situación, se notó un cambio en el Gobierno en el manejo de la situación que, a diferencia de lo sucedido en el caso de las retenciones móviles, cedió en los puntos más controvertidos del proyecto original y logró reunir el apoyo de muchos diputados y senadores que expresaban reparos antes de los cambios introducidos en el proyecto original.

También vale la pena hacer algunas reflexiones alrededor del tema, ya que la decisión que se está tomando no es menor, ni llega porque sí. Es un hecho simbólico que representa el fin de un ciclo, iniciado hace 18 años, cuando se decidió privatizar la compañía junto con otra gran cantidad de activos del Estado. La excusa principal que se adujo en aquel momento era que se privatizaba la compañía por las pérdidas que daba y los costos que le generaba al Estado, más que por la baja calidad del servicio que brindaba. Este, si bien es cierto que no era el más elevado del sistema, era, sin embargo, más elevado

que el que vino después. Y el ahorro fiscal, también fue relativo, si se considera que los activos se subvaluaron en el momento de la transferencia y que el Estado siguió aportando recursos con el paso del tiempo. Pero lo más importante es que, en general, los servicios no funcionaron bien. Y se los gestionó más como empresas comunes que con la importancia que tiene una empresa de servicio público. Lo mismo que pasó con el servicio aeronáutico, podría aplicarse (y no hay que descartarlo en lo que se avecina) al servicio ferroviario. Éste servicio público, en la gran mayoría de los casos dejó de funcionar luego de que el Sr. Carlos Menem proclamara su tristemente célebre sentencia, “ramal que para, ramal que cierra”. Con gran estrechez de miras para tomar una decisión de estado, miles de pequeños pueblos se fueron quedando incomunicados y aislados por lo que se consiguió que sus habitantes los fueran abandonando. Consiguió disolver en cinco años, en nombre de una supuesta ineficiencia fiscal que al final no se cumplió, lo que tardó en construirse casi cien años. Lo cierto es que, lo que el Estado no podía cuidar ni hacer respetar, y que realmente constituía un déficit a subsanar, fue abandonado a la buena voluntad de las empresas privadas. Más que privatizar las empresas públicas, en muchos casos el Estado se las sacó de encima. En numerosos casos nunca se cumplieron (a veces ni siquiera se fijaron) estándares de calidad a cumplirse, o resultados de gestión que debían alcanzarse, lo que provocó, en los casos más extremos, como el que tratamos, un verdadero saqueo. Como bien expresó el Cineasta Pino Solanas en el diario Crítica Digital en su edición del 26 de julio “Al momento de la licitación, el único interesado fue Iberia, que ofertó u$s260 millones en efectivo por el 85% de las acciones, más otros u$s560 millones en títulos de la deuda argentina, que cotizaban en el mercado al 20% de su valor nominal, pero se los tomaba al 100% para comprar empresas del Estado. La

Informe Económico de Septiembre Página 9

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

privatización de Aerolíneas se consumó con abusos jurídicos y económicos inaceptables. Para comprarla, Iberia hipotecó la flota de aviones de nuestra compañía y la Corte Suprema inventó la oscura teoría del per saltum para sacarle la causa al juez natural Garzón Funes. Allí no terminó la cosa: los talleres de Aerolíneas, que contaban con 3 simuladores de navegación e innumerables repuestos, fueron vaciados y transferidos a Madrid; se levantaron rutas internacionales y nacionales mientras los aviones y las oficinas en París, Nueva York y otras capitales se vendieron”. Pero más allá de las dudas que se plantean a raíz de esta estatización, resulta positivo empezar a vislumbrar que los servicios públicos son muy importantes para todos y hay que cuidarlos. En este caso, hay numerosos lugares del país que necesitan de la vinculación diaria del avión para estar más conectados e integrados, para que no pase como con los pueblos que estaban al costado de las vías del tren.

Es cierto que el mercado, si funcionara bien, podría atender de una manera más eficiente el servicio y con una mejor calidad que la que brinda el Estado. Pero ello es una generalidad que a veces no se da. Y el Gobierno tiene la obligación de guardarse la última carta en materia de resguardo del servicio público, aunque paralelamente deben agotarse todos los caminos e instrumentar las políticas públicas necesarias para tender a esa situación. Es necesario que se generen incentivos para que a las

empresas privadas de aviación les resulte atractivo brindar un buen servicio para los ciudadanos. Por ello, la decisión se debe apoyar, pero el control y la gestión deben mejorar.

ANÁLISIS FISCAL Las cuentas fiscales del Palacio de Hacienda mostraron en el mes de Julio ingresos por 20.694 millones de Pesos y gastos por 15.650 millones. Estos números representan un aumento de los ingresos del 32% respecto al mismo mes del año pasado, y un aumento de los gastos de la misma magnitud. Analizando el comportamiento de los 7 meses acumulados, los ingresos crecieron un 37% respecto del mismo período del año anterior y los gastos un 36%. Dichos datos son positivos y representan un superávit fiscal del 3,3% del PBI, 0,3% superior a lo pautado en el Presupuesto de 2008. Dichas cifras implican que el Tesoro registró un Superávit Primario (antes de pagar intereses de la deuda) de 4.022 millones de Pesos, un 56% superior al superávit de julio de 2007 y 24.331 millones de Pesos en los primeros siete meses del año, un 44% superior a los primeros siete meses de 2007. Luego del Pago de los intereses, el superávit financiero del mes de julio fue de 3.242 millones de Pesos, un 113% superior a julio de 2007. Al analizar el superávit financiero de los primeros siete meses del año, el mismo fue de 16.627 millones de Pesos, un 77% superior al del mismo período de 2007, mostrando solidez en el manejo de los ingresos y los gastos del Tesoro. A pesar de ello, es necesario redefinir la política de subsidios y transferencias que hace el Gobierno Nacional, lo que genera cierta duda respecto del control de la inflación, generada en numerosos sectores económicos donde hay excesos de demanda, promovidos por los subsidios. A pesar de que los números globales son sólidos, se critica el aumento del gasto público, señalando que una caída en los ingresos por retenciones a las exportaciones, como consecuencia de una caída en los precios de los commodities, podría reducir el déficit fiscal y complicar el pago de los intereses y capital de la deuda correspondiente al año 2009.

Informe Económico de Septiembre Página 10

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

Por su parte, la recuadación de derechos al comercio exterior, mostró un fuerte aumento en los primeros 7 meses del año, debido fundamentalmente al aumento de los precios de los commodities, aunque también al aumento de los montos totales importados y exportados.

Informe Económico de Septiembre Página 11

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

Sin embargo, debe prestarse atención a la dependencia que puede generarse respecto de estas fuentes de financiamiento, ya que los precios de las commodities han registrado un fuerte descenso en los últimos cuarenta días y la caída de competitividad precio de los productos argentinos, producto del descenso del tipo de cambio nominal y el aumento del nivel general de precios, van a provocar un pedido cada vez mayor para reducir los derechos de exportación a los productos industriales.

INTERCAMBIO COMERCIAL ARGENTINO: PRIMEROS 7 MESES DEL AÑO

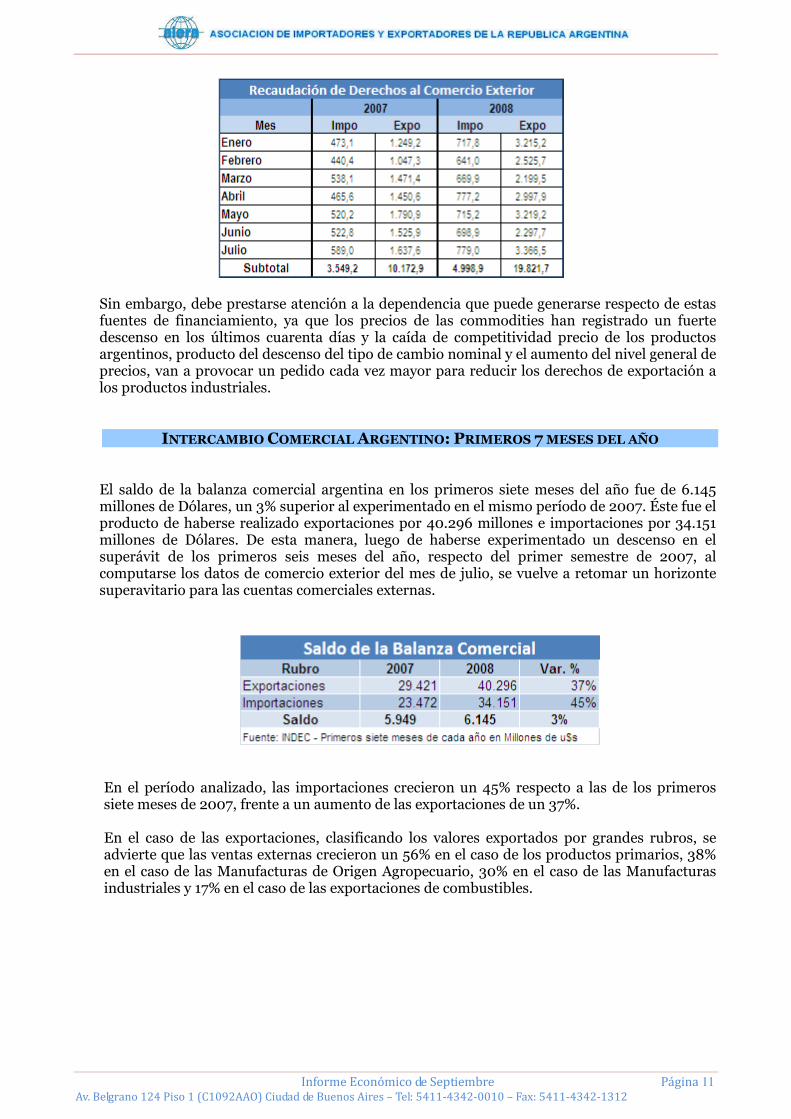

El saldo de la balanza comercial argentina en los primeros siete meses del año fue de 6.145 millones de Dólares, un 3% superior al experimentado en el mismo período de 2007. Éste fue el producto de haberse realizado exportaciones por 40.296 millones e importaciones por 34.151 millones de Dólares. De esta manera, luego de haberse experimentado un descenso en el superávit de los primeros seis meses del año, respecto del primer semestre de 2007, al computarse los datos de comercio exterior del mes de julio, se vuelve a retomar un horizonte superavitario para las cuentas comerciales externas.

En el período analizado, las importaciones crecieron un 45% respecto a las de los primeros siete meses de 2007, frente a un aumento de las exportaciones de un 37%. En el caso de las exportaciones, clasificando los valores exportados por grandes rubros, se advierte que las ventas externas crecieron un 56% en el caso de los productos primarios, 38% en el caso de las Manufacturas de Origen Agropecuario, 30% en el caso de las Manufacturas industriales y 17% en el caso de las exportaciones de combustibles.

Informe Económico de Septiembre Página 12

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

Al evaluar la composición de las exportaciones, se advierte que un 27% fueron productos primarios, un 33% manufacturas de origen agropecuario, 29% manufacturas de origen industrial y 11% combustibles.

En el caso de las importaciones analizadas por Uso Económico, se advierte que los bienes de capital crecieron un 40% en los primeros siete meses del año, los bienes intermedios un 47%, los combustibles un 101%, las piezas para bienes de Capital un 37%, los bienes de consumo un 34% y los vehículos automotores un 53%.

Al analizar el destino de las exportaciones, se advierte que en los primeros siete meses del año el 22% de las mismas se ha dirigido al MERCOSUR, 20% a la UE, 10% al Nafta, 10% a China, 7% a Chile, 6% al Resto de ALADI, 5% al Magreb y Egipto y 4% a Medio Oriente, entre los principales destinos de exportación. En el caso de los productos primarios, sin valor agregado, 23% se exportan a la UE, 22% a China, 11% al Mercosur, 10% a Medio Oriente y 9% a Magreb y Egipto. En el caso de las manufacturas agropecuarias, en los primeros siete meses del año, 33% se exportó a la UE, 9% a China, 8% al Resto de Aladi, 8% al Mercosur, 6% a Magreb y Egipto, 6% al Nafta, 6% a Asean y 5% a Chile. Respecto de los combustibles, 29% se exportó al Mercosur, 26% al Nafta, 14% a Chile y 4% a China.

Informe Económico de Septiembre Página 13

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

En el caso de las manufacturas de origen industrial, en los primeros siete meses, 45% se envió al Mercosur, 14% al Nafta, 10% a Chile, 9% al Resto de Aladi, y 9% a la UE.

Exportaciones a cada destino: Al analizar lo que se exporta a cada mercado, encontramos que en el caso del MERCOSUR, 60% son MOI, 15% son Combustibles, 14% son productos primarios y 11% son MOA. En el caso del Nafta, 42% son MOI, 31% son combustibles, 21% son MOA y 7% son productos primarios. A la UE, se exporta 31% de bienes primarios, 55% de Manufacturas agropecuarias, 13% de MOI y 1% de combustibles. En el caso del Resto del Mundo, 34% son MOA, 22% son MOI, 21% son productos primarios y 23% combustibles.

Análisis de las Importaciones: Si se evalúan las importaciones por origen de procedencia, se advierte que el 36% del total proviene del MERCOSUR, 16% de la UE, 15% del Nafta y 12% de China y 11% del Resto del mundo. Al analizarse la procedencia de cada rubro de importaciones, surge que en el caso de los Bienes de Capital, 31% proviene del Mercosur, 23% del Nafta, 20% de la UE y 15% de China. En el caso de las Piezas para Bienes de Capital, 34% provienen del Mercosur, 2o% de la UE, 12% del Nafta y 9% de China. En el caso de los Bienes Intermedios, 41% provienen del Mercosur, 15% del Nafta, 14% de la UE y 11% de China. En el caso de los Bienes de Consumo, 28% proviene

Informe Económico de Septiembre Página 14

Av. Belgrano 124 Piso 1 (C1092AAO) Ciudad de Buenos Aires – Tel: 5411-4342-0010 – Fax: 5411-4342-1312

del Mercosur, 27 de China, 17% de la UE y 11% del Nafta.

El trabajo precedente ha sido realizado por Santiago Solda

La Asociación de Importadores y Exportadores de la República Argentina (AIERA) es una entidad civil sin fines de lucro creada en el año 1966, que agrupa a pequeñas y medianas empresas nacionales, cámaras regionales y sectoriales y centros de industria y comercio. Su misión es brindar sustento y apoyo en el ámbito del comercio exterior, desarrollando una actividad dinámica en favor de las economías regionales y PyMEs de todo el país.

Como entidad gremial empresaria, AIERA despliega su acción institucional ante diversos organismos -Aduana, Cancillería, Ministerio de Economía, Banco Central-, con el objeto de mejorar las condiciones en que se desenvuelven las exportaciones y conseguir mejor acceso a los mercados. También integra el Consejo de Administración de la Fundación Export.Ar; de la cual es miembro fundador, y forma parte del Consejo Consultivo Aduanero.

Desde el año 1966 AIERA representa los intereses de las PyMEs participando activamente en el ámbito del comercio exterior argentino. AIERA impulsa su proyecto empresario, convirtiéndose en su canal de participación a nivel institucional.