Informe de resultados 31.12.18 vF - Banco Patagonia...2018/12/31 · INFORME DE RESULTADOS 4T18...

26

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2018 ASPECTOS DESTACADOS El presente Informe de Resultados fue elaborado en base a información financiera consolidada y de acuerdo al nuevo marco contable basado en las normas internacionales de información financiera (NIIF) establecido por el BCRA con vigencia a partir del 1º de enero de 2018 y por lo tanto se ha reelaborado la información contable comparativa para los períodos/ejercicios requeridos por el BCRA. La adopción de las citadas normas implican modificaciones en la valuación y exposición de partidas patrimoniales y de resultados, así como en la determinación de indicadores y otras informaciones relacionadas. Banco Patagonia finalizó el cuarto trimestre del 2018 con Activos por $ 154.495,0 millones, Préstamos y otras financiaciones (neto de previsiones) por $ 82.549,2 millones, Depósitos por $ 109.117,0 millones y un Patrimonio Neto de $ 18.293,2 millones. El resultado neto del trimestre fue de $ 1.863,3 millones, incrementándose 38,0% con respecto al 3T18 ($ 1.349,8 millones) y 241,1% con respecto del 4T17 ($ 546,3 millones), determinando un ROE de 38,2% y un ROA de 4,8%. El resultado del ejercicio fue de $ 5.350,7 millones incrementándose 71,6% con respecto al año anterior ($ 3.117,8 millones). Los préstamos otorgados al sector privado no financiero ascendieron a $ 82.527,5 millones aumentando 6,8% respecto al 3T18 ($ 77.277,2 millones). Los depósitos totales alcanzaron $ 109.117,0 millones, aumentando 9,5% con respecto al 3T18 ($ 99.620,4 millones). Con respecto a los indicadores de calidad de cartera, el ratio de cartera irregular fue de 2,1% y la cobertura de cartera irregular con previsiones fue de 207,2%. El índice de liquidez fue de 53,9% (activos líquidos sobre total de depósitos). Asimismo, la integración de capital mínimo excede en 4.899,7 millones a la exigencia establecida por la normativa del BCRA. Al 31 de diciembre de 2018, Banco Patagonia S.A. cuenta con una dotación de 3.407 empleados y una red compuesta por 209 puntos de atención a nivel nacional, distribuidos en las capitales y principales ciudades de cada provincia. 1 Buenos Aires, Argentina, 27 de febrero de 2019 Banco Patagonia S.A. (ByMA: BPAT; B3: BPAT33) anuncia los resultados consolidados del cuarto trimestre del ejercicio económico 2018 (4T18).

Transcript of Informe de resultados 31.12.18 vF - Banco Patagonia...2018/12/31 · INFORME DE RESULTADOS 4T18...

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

INFORME DE RESULTADOS

AL 31 DE DICIEMBRE DE 2018

ASPECTOS DESTACADOS El presente Informe de Resultados fue elaborado en base a información financiera consolidada y de

acuerdo al nuevo marco contable basado en las normas internacionales de información financiera (NIIF)

establecido por el BCRA con vigencia a partir del 1º de enero de 2018 y por lo tanto se ha reelaborado

la información contable comparativa para los períodos/ejercicios requeridos por el BCRA. La adopción

de las citadas normas implican modificaciones en la valuación y exposición de partidas patrimoniales y

de resultados, así como en la determinación de indicadores y otras informaciones relacionadas.

Banco Patagonia finalizó el cuarto trimestre del 2018 con Activos por $ 154.495,0 millones, Préstamos

y otras financiaciones (neto de previsiones) por $ 82.549,2 millones, Depósitos por $ 109.117,0 millones

y un Patrimonio Neto de $ 18.293,2 millones.

El resultado neto del trimestre fue de $ 1.863,3 millones, incrementándose 38,0% con respecto al 3T18

($ 1.349,8 millones) y 241,1% con respecto del 4T17 ($ 546,3 millones), determinando un ROE de

38,2% y un ROA de 4,8%. El resultado del ejercicio fue de $ 5.350,7 millones incrementándose 71,6%

con respecto al año anterior ($ 3.117,8 millones).

Los préstamos otorgados al sector privado no financiero ascendieron a $ 82.527,5 millones

aumentando 6,8% respecto al 3T18 ($ 77.277,2 millones). Los depósitos totales alcanzaron $ 109.117,0

millones, aumentando 9,5% con respecto al 3T18 ($ 99.620,4 millones).

Con respecto a los indicadores de calidad de cartera, el ratio de cartera irregular fue de 2,1% y la

cobertura de cartera irregular con previsiones fue de 207,2%.

El índice de liquidez fue de 53,9% (activos líquidos sobre total de depósitos). Asimismo, la integración

de capital mínimo excede en 4.899,7 millones a la exigencia establecida por la normativa del BCRA.

Al 31 de diciembre de 2018, Banco Patagonia S.A. cuenta con una dotación de 3.407 empleados y una

red compuesta por 209 puntos de atención a nivel nacional, distribuidos en las capitales y principales

ciudades de cada provincia.

1

Buenos Aires, Argentina, 27 de febrero de 2019

Banco Patagonia S.A. (ByMA: BPAT; B3: BPAT33) anuncia los resultados consolidados del cuarto

trimestre del ejercicio económico 2018 (4T18).

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

HECHOS RELEVANTES

Con fecha 22 de enero de 2019, Banco Patagonia S.A. ha aceptado una oferta de adquisición del 51%

de su participación accionaria en Prisma Medios de Pago S.A. efectuada por AI ZENITH (Netherlands)

B.V. (sociedad vinculada a Advent International Corporation), equivalente a 1.153.706 acciones

ordinarias escriturales de valor nominal $ 1 cada una y un voto por acción.

El precio ofrecido por dichas acciones ascendió a la suma de U$S 38.520.752 pagaderos: (i) 60% al

momento de la transferencia de las acciones y (ii) 40% dentro del plazo de 5 años contados desde la

transferencia. La transferencia fue perfeccionada con fecha 1 de febrero de 2019.

A la fecha, la Entidad conserva la titularidad de 1.108.462 acciones de Prisma Medios de Pago S.A.

representativas del 2,6822% de su capital social.

2

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

PRESENTACIÓN DE LA INFORMACIÓN A los efectos de la elaboración del presente informe, Banco Patagonia S.A. consolidó línea por línea su

estado de situación financiera y de resultados, con los estados financieros de sus sociedades

controladas: Patagonia Valores S.A., Patagonia Inversora S.A. Sociedad Gerente de Fondos Comunes

de Inversión, Banco Patagonia (Uruguay) S.A.I.F.E. y GPAT Compañía Financiera S.A.U.

Los estados financieros consolidados han sido preparados de acuerdo con la normativa del Banco

Central de la República Argentina (BCRA) que establece que las entidades bajo su supervisión

presenten estados financieros preparados de acuerdo las Normas Internacionales de Información

Financiera (NIIF) emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por su sigla

en inglés), salvo por la excepción transitoria en la aplicación de la sección 5.5 “Deterioro de valor” de

la NIIF 9 “Instrumentos financieros”, aplicable para las Previsiones por Riesgo de Incobrabilidad que

será implementada a partir del 1º de enero de 2020. Por otra parte, dada la vigencia de la Comunicación

“A” 3921 del BCRA, la Entidad no ha aplicado la Norma Internacional de Contabilidad 29 (NIC 29)

“Información Financiera de Economías Hiperinflacionarias”.

Asimismo, con fecha 22 de febrero de 2019 el BCRA emitió la comunicación “A” 6651 estableciendo

que las Entidades Financieras deberán aplicar el ajuste por inflación de sus Estados Financieros a partir

del 1º de enero de 2020.

La existencia de un contexto inflacionario afecta la situación patrimonial, los resultados y los flujos de

efectivo, y por ende, el impacto de la inflación debería ser tenido en cuenta en la interpretación del

presente Informe y de los Estados Financieros de la Entidad.

Como consecuencia de la adopción del nuevo marco normativo contable a partir del ejercicio iniciado

el 1º de enero de 2018, la presente información ha sido elaborada empleando dichas normas para el

ejercicio finalizado el 31 de diciembre de 2018 y readecuando la información comparativa disponible

para los ejercicios / períodos específicamente requeridos por el BCRA, la que por lo tanto difiere de los

informes de resultados presentados para los períodos / ejercicios anteriores.

3

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

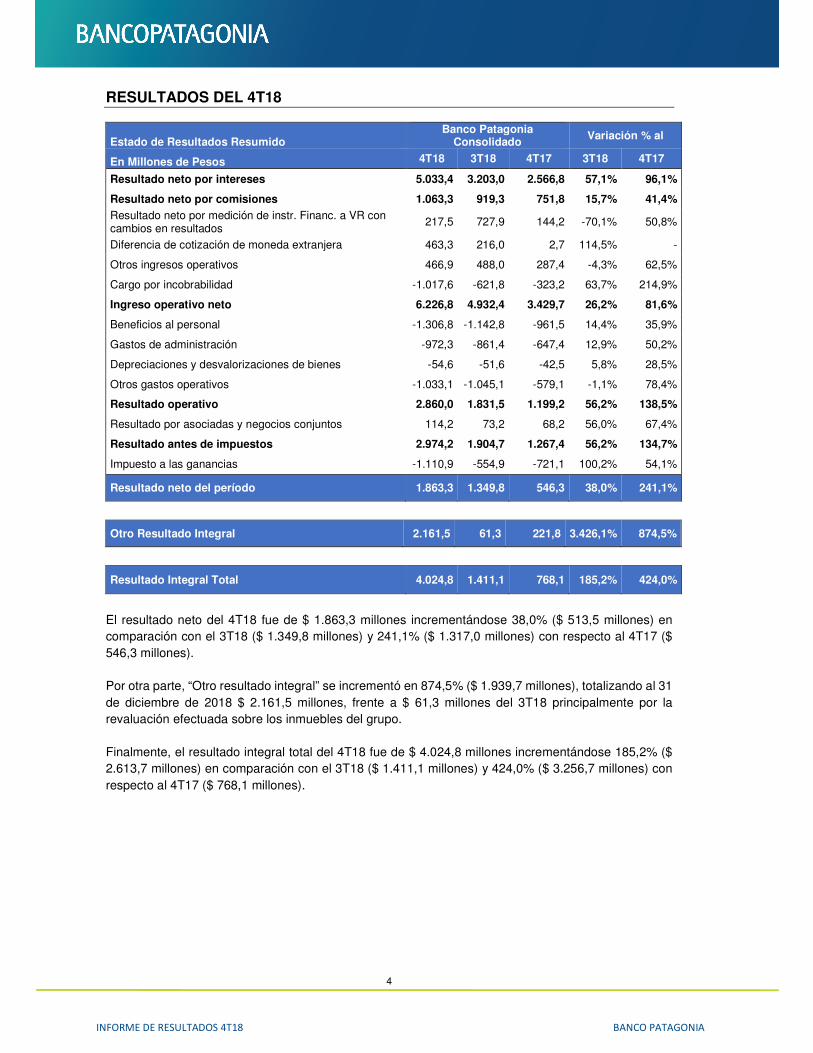

RESULTADOS DEL 4T18

Estado de Resultados Resumido Banco Patagonia

Consolidado Variación % al

En Millones de Pesos 4T18 3T18 4T17 3T18 4T17

Resultado neto por intereses 5.033,4 3.203,0 2.566,8 57,1% 96,1%

Resultado neto por comisiones 1.063,3 919,3 751,8 15,7% 41,4%

Resultado neto por medición de instr. Financ. a VR con cambios en resultados

217,5 727,9 144,2 -70,1% 50,8%

Diferencia de cotización de moneda extranjera 463,3 216,0 2,7 114,5% -

Otros ingresos operativos 466,9 488,0 287,4 -4,3% 62,5%

Cargo por incobrabilidad -1.017,6 -621,8 -323,2 63,7% 214,9%

Ingreso operativo neto 6.226,8 4.932,4 3.429,7 26,2% 81,6%

Beneficios al personal -1.306,8 -1.142,8 -961,5 14,4% 35,9%

Gastos de administración -972,3 -861,4 -647,4 12,9% 50,2%

Depreciaciones y desvalorizaciones de bienes -54,6 -51,6 -42,5 5,8% 28,5%

Otros gastos operativos -1.033,1 -1.045,1 -579,1 -1,1% 78,4%

Resultado operativo 2.860,0 1.831,5 1.199,2 56,2% 138,5%

Resultado por asociadas y negocios conjuntos 114,2 73,2 68,2 56,0% 67,4%

Resultado antes de impuestos 2.974,2 1.904,7 1.267,4 56,2% 134,7%

Impuesto a las ganancias -1.110,9 -554,9 -721,1 100,2% 54,1%

Resultado neto del período 1.863,3 1.349,8 546,3 38,0% 241,1%

Otro Resultado Integral 2.161,5 61,3 221,8 3.426,1% 874,5%

Resultado Integral Total 4.024,8 1.411,1 768,1 185,2% 424,0%

El resultado neto del 4T18 fue de $ 1.863,3 millones incrementándose 38,0% ($ 513,5 millones) en

comparación con el 3T18 ($ 1.349,8 millones) y 241,1% ($ 1.317,0 millones) con respecto al 4T17 ($

546,3 millones).

Por otra parte, “Otro resultado integral” se incrementó en 874,5% ($ 1.939,7 millones), totalizando al 31

de diciembre de 2018 $ 2.161,5 millones, frente a $ 61,3 millones del 3T18 principalmente por la

revaluación efectuada sobre los inmuebles del grupo.

Finalmente, el resultado integral total del 4T18 fue de $ 4.024,8 millones incrementándose 185,2% ($

2.613,7 millones) en comparación con el 3T18 ($ 1.411,1 millones) y 424,0% ($ 3.256,7 millones) con

respecto al 4T17 ($ 768,1 millones).

4

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

a) Resultado por acción

Resultado por Acción Banco Patagonia Consolidado Variación % al

(En millones de Pesos) 4T18 3T18 4T17 3T18 4T17

Resultado Neto del Trimestre 1.863,3 1.349,8 546,3 38,0% 241,1%

Promedio trimestral de acciones en circulación 719 719 719 0,0% 0,0%

Acciones Emitidas al cierre 719 719 719 0,0% 0,0%

Ganancia por acción – Cifras en pesos 2,591 1,877 0,760 38,0% 241,1%

Resultado por BDR (*) – Cifras en pesos 51,82 37,54 15,19 38,0% 241,1%

(*) Cada BDR equivale a 20 acciones ordinarias.

b) Resultado neto por intereses

Resultado neto por intereses Banco Patagonia Consolidado Variación % al

(En Millones de Pesos) 4T18 3T18 4T17 3T18 4T17

Ingresos por intereses 10.223,2 6.154,3 4.078,0 66,1% 150,7%

Egresos por intereses -5.189,8 -2.951,3 -1.511,2 75,8% 243,4%

Resultado neto por intereses – (NII) 5.033,4 3.203,0 2.566,8 57,1% 96,1%

El resultado neto por intereses del 4T18 alcanzó $ 5.033,4 millones aumentando 57,1% ($ 1.830,4

millones) con respecto al 3T18 ($ 3.203,0 millones), según el siguiente detalle:

5

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

Ingresos por intereses

Ingresos por Intereses Banco Patagonia

Consolidado Variación % al

En Millones de Pesos 4T18 3T18 4T17 3T18 4T17

Títulos Públicos a VR con cambios en ORI 3.337,1 863,5 769,5 286,5% 333,7%

Documentos 1.752,6 1.235,3 694,1 41,9% 152,5%

Adelantos 1.588,6 1.244,3 484,1 27,7% 228,2%

Préstamos Personales 996,3 910,9 782,2 9,4% 27,4%

Tarjetas de Crédito 922,2 653,2 435,3 41,2% 111,9%

Otros Préstamos 408,6 405,8 262,4 0,7% 55,7%

Préstamos Prendarios 325,3 339,0 289,7 -4,0% 12,3%

Préstamos al Sector Financiero 312,1 178,3 94,9 75,0% 228,9%

Otros 580,4 324,0 265,8 79,1% 118,4%

Total 10.223,2 6.154,3 4.078,0 66,1% 150,7%

Los ingresos por intereses del 4T18 totalizaron $ 10.223,2 millones, aumentando 66,1% ($ 4.068,9

millones) con respecto al 3T18 ($ 6.154,3 millones) y 150,7% ($ 6.145,2 millones) con respecto al 4T17

($ 4.078,0 millones).

La principal variación está dada por el resultado del rubro títulos públicos que totalizó $ 3.337,1 millones

aumentando 286,5% ($ 2.473,6 millones) con respecto al 3T18 ($ 863,5 millones), producto del

rendimiento de los instrumentos emitidos por el BCRA (Leliq) debido al significativo aumento que

tuvieron las tasas de acuerdo a la política llevada a cabo por dicho organismo y al aumento de la

tenencia por parte del Banco.

Los intereses por préstamos otorgados al sector privado no financiero que totalizaron $ 6.078,1

millones, incrementándose 24,8 % ($ 1.206,6 millones) respecto al 3T18 ($ 4.871,5 millones). Se

destaca el aumento de intereses por documentos de 41,9% ($ 517,3 millones) y por adelantos de 27,7%

($ 344,3 millones).

Por otra parte, en la cartera de consumo, el resultado por tarjetas de crédito se incrementó 41,2% ($

269,0 millones) pasando de $ 653,2 millones en el 3T18 a $ 922,2 millones en el 4T18.

En este sentido, la tasa promedio de devengamiento de la cartera de préstamos al sector privado no

financiero, mostró un incremento de 600 bps pasando de 28,3% nominal anual en septiembre de 2018

a 34,3% nominal anual en diciembre de 2018.

6

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

Egresos por intereses

Egresos por Intereses Banco Patagonia

Consolidado Variación % al

En Millones de Pesos 4T18 3T18 4T17 3T18 4T17

Depósitos a Plazo Fijo 3.924,8 2.070,3 1.055,1 89,6% 272,0%

Depósitos en Caja de Ahorros 471,7 285,1 114,1 65,5% 313,4%

Obligaciones Negociables 186,1 190,7 140,1 -2,4% 32,8%

Financiaciones recibidas de entidades financieras 128,5 97,4 66,5 31,9% 93,2%

Primas por pases pasivos con el sector financiero 63,1 72,2 54,2 -12,6% 16,4%

Otras Financiaciones recibidas de entidades financieras

30,7 26,2 21,5 17,2% 42,8%

Otros 384,9 209,4 59,7 83,8% 544,7%

Total 5.189,8 2.951,3 1.511,2 75,8% 243,4%

Los egresos por intereses del 4T18 alcanzaron $ 5.189,8 millones, aumentando 75,8% ($ 2.238,5

millones) con respecto al 3T18 ($ 2.951,3 millones) y 243,4% ($ 3.678,6 millones) con respecto al 4T17

($ 1.511,2 millones).

En el 4T18 el devengamiento de intereses de la cartera de depósitos a plazo fijo se incrementó 89,6%

($ 1.854,5 millones) como consecuencia del aumento en su volumen de 10,5% ($ 45.929,2 millones

frente a $ 41.580,9 millones del trimestre anterior) y el aumento de la tasa promedio de captación que

pasó de 26,3% nominal anual en septiembre 2018 a 46,8% nominal anual en diciembre 2018 para las

tasas correspondientes a depósitos en pesos.

Los intereses por depósitos en cajas de ahorro se incrementaron el 65,5% en el 4T18 ($ 186,6 millones),

principalmente por el mayor volumen de las cuentas especiales remuneradas.

7

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

c) Resultado Neto por Comisiones

Resultado Neto por Comisiones Banco Patagonia Consolidado Variación % al

En Millones de Pesos 4T18 3T18 4T17 3T18 4T17

Depósitos 390,5 364,5 276,0 7,1% 41,5%

Tarjetas de Débito y Crédito 325,5 278,7 269,5 16,8% 20,8%

Paquetes de Productos 226,4 191,9 157,0 18,0% 44,2%

Recaudaciones 107,8 96,5 66,7 11,7% 61,6%

Comercio Exterior 70,4 63,5 39,8 10,9% 76,9%

Seguros 40,0 31,5 24,3 27,0% 64,6%

Títulos Valores 20,2 16,7 10,5 21,0% 92,4%

Préstamos 4,3 4,0 3,7 7,5% 16,2%

Otros 16,1 16,1 4,8 0,0% 235,4%

Ingresos por Comisiones 1.201,2 1.063,4 852,3 13,0% 40,9%

Egresos por Comisiones -137,9 -144,1 -100,5 -4,3% 37,2%

Total 1.063,3 919,3 751,8 15,7% 41,4%

Los resultados netos por comisiones del 4T18 alcanzaron $ 1.063,3 millones aumentando 15,7% ($ 144,0

millones) respecto del 3T18 ($ 919,3 millones) y 41,4% ($ 311,5 millones) con respecto al 4T17 ($ 751,8

millones).

Los ingresos por comisiones brutos alcanzaron $ 1.201,2 millones en el 4T18, aumentando 13,0% ($ 137,8

millones) respecto del 3T18 ($ 1.063,4 millones) y 40,9% ($ 348,9 millones) con respecto al 4T17 ($ 852,3

millones).

Se destacan aumentos en el 4T18 de las comisiones vinculadas con tarjetas de 16,8% ($ 46,8 millones),

paquetes de productos 18,0% ($ 34,5 millones), depósitos 7,1% ($ 26,0 millones) y recaudaciones con una

variación 11,7% ($ 11,3 millones), respectivamente.

Por su parte, los egresos por comisiones del 4T18 alcanzaron $ 137,9 millones disminuyendo 4,3% ($ 6,2

millones) respecto del 3T18 ($ 144,1 millones) y 37,2% ($ 37,4 millones) con respecto al 4T17 ($ 100,5

millones).

8

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

d) Otros Ingresos Operativos

Otros Ingresos Operativos Banco Patagonia

Consolidado Variación % al

En Millones de Pesos 4T18 3T18 4T17 3T18 4T17

Vinculados con otras comisiones 279,3 199,6 245,2 39,9% 13,9%

Comisiones por alquileres de cajas de seguridad 55,8 53,0 46,3 5,3% 20,5%

Créditos recuperados 33,3 53,4 24,3 -37,6% 37,0%

Intereses punitorios 27,7 19,5 11,0 42,1% 151,8%

Utilidades por venta de propiedad, planta y equipo 2,8 0,7 0,1 300,0% 2700,0%

Otros 68,0 161,8 -39,5 -58,0% -272,2%

Total 466,9 488,0 287,4 -4,3% 62,5%

Los resultados por otros ingresos operativos totalizaron $ 466,9 millones en el 4T18, disminuyendo

4,3% ($ 21,1 millones) con respecto al 3T18 ($ 488,0 millones) y aumentando 62,5% ($ 179,5

millones) con respecto al 4T17.

Los ingresos vinculados con otras comisiones totalizaron $ 279,3 millones, aumentando 39,9% ($

79,7 millones) con respecto al 3T18 ($ 199,6 millones). Se destacan los incrementos en los ingresos

vinculados con mantenimiento de tarjetas de crédito y débito con una variación de $ 42,9 millones y

con seguros por $ 35,4 millones.

e) Cargo por Incobrabilidad

Cargo por incobrabilidad Banco Patagonia Consolidado Variación % al

En Millones de Pesos 4T18 3T18 4T17 3T18 4T17

Cargos netos por provisiones de Financiaciones 1.017,5 619,4 321,0 64,3% 217,0%

Cargos netos por previsiones para otros créditos 0,1 2,4 2,2 -95,8% -95,5%

Total 1.017,6 621,8 323,2 63,7% 214,9%

El cargo por incobrabilidad del 4T18 fue de $ 1.017,6 millones incrementándose 63,7% con respecto

al 3T18 ($ 621,8 millones) y 214,9% con respecto al 4T17 ($ 323,2 millones), generados por el

aumento de la previsión en situación normal por los nuevos préstamos otorgados, el incremento en

el ratio de incobrabilidad y la constitución de previsiones adicionales a las mínimas requeridas por el

BCRA.

El indicador de cartera irregular sobre financiaciones fué de 2,1% y el de cobertura de cartera irregular

con previsiones alcanzó 207,2%.

9

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

f) Gastos de administración

Gastos de administración Banco Patagonia Consolidado

Variación % al

En Millones de Pesos 4T18 3T18 4T17 3T18 4T17

Beneficios al Personal 1.306,8 1.142,8 961,5 14,4% 35,9%

Gastos de administración (Operativos) 972,3 861,4 647,4 12,9% 50,2%

Gastos de mantenimiento, conservación y reparaciones 234,6 157,1 106,9 49,3% 119,5%

Impuestos 152,9 134,0 109,3 14,1% 39,9%

Propaganda y publicidad 91,6 59,3 25,1 54,5% 264,9%

Honorarios 81,2 71,4 61,0 13,7% 33,1%

Electricidad y comunicaciones 75,5 61,3 38,5 23,2% 96,1%

Alquileres 65,2 63,4 51,3 2,8% 27,1%

Transporte de valores 63,6 98,4 58,4 -35,4% 8,9%

Servicios de seguridad 49,3 65,4 68,5 -24,6% -28,0%

Otros 158,4 151,1 128,4 4,8% 23,4%

Depreciaciones y desvalorizaciones de bienes 54,6 51,6 42,5 5,8% 28,5%

Total 2.333,7 2.055,8 1.651,4 13,5% 41,3%

Los gastos de administración (incluyendo Beneficios al Personal y Depreciaciones y desvalorizaciones

de bienes) totalizaron en el 4T18 $ 2.333,7 millones, aumentando 13,5% ($ 277,9 millones) con

respecto al 3T18 y 41,3% ($ 682,3 millones) con respecto al 4T17.

Los beneficios al personal fueron de $ 1.306,8 millones, aumentando 14,4% ($ 164,0 millones) con

respecto al 3T18 ($ 1.142,8 millones) y 35,9% ($ 345,3 millones) con respecto al 4T17.

Los gastos de administración operativos tuvieron un incremento de 12,9% ($ 110,9 millones) con

respecto al 3T18 debido principalmente al aumento en gastos de mantenimiento, conservación y

reparaciones ($ 77,5 millones) y propaganda y publicidad ($ 32,3 millones).

Al 31 de diciembre de 2018, el ratio de cobertura que vincula gastos de administración con ingresos

por comisiones netos fue de 44,1% y el ratio de eficiencia, medido como el cociente entre los gastos

de administración y los ingresos totales netos, fue de 47,0%.

10

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

g) Otros gastos operativos

Otros gastos operativos Banco Patagonia

Consolidado Variación % al

En Millones de Pesos 4T18 3T18 4T17 3T18 4T17

Impuesto sobre los ingresos brutos 644,8 512,6 320,8 25,8% 101,0%

Vinculados con otras comisiones 249,3 244,9 223,1 1,8% 11,7%

Aporte al Fondo de Garantía de los Depósitos 41,3 34,5 25,8 19,7% 60,1%

Cargo por otras previsiones 13,9 172,9 65,0 -92,0% -78,6%

Otros 83,8 80,2 -55,6 4,5% -250,7%

Total 1.033,1 1.045,1 579,1 -1,1% 78,4%

Por su parte, los otros gastos operativos ascendieron a $ 1.033,1 millones, disminuyendo 1,1% ($ 12,0

millones) con respecto al 3T18, debido principalmente a la disminución del cargo por otras previsiones

($ 159,0 millones) compensado parcialmente por el incremento del cargo por el impuesto sobre los

ingresos brutos ($ 132,2 millones) como contrapartida de los mayores ingresos por intereses y

comisiones.

11

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

INFORMACION FINANCIERA RELEVANTE

a) Cartera de préstamos

Préstamos Banco Patagonia Consolidado Variación % al

(En Millones de Pesos) 4T18 3T18 4T17 3T18 4T17

Al Sector Público no financiero 221,8 303,9 450,7 -27,0% -50,8%

Otras Entidades financieras 3.617,2 3.289,7 2.139,3 10,0% 69,1%

Al Sector Privado no financiero neto de previsiones

78.710,2 74.145,9 59.033,9 6,2% 33,3%

Al Sector Privado no financiero 82.527,5 77.277,2 60.944,9 6,8% 35,4%

Adelantos 11.167,5 10.296,0 7.311,8 8,5% 52,7%

Documentos 29.572,8 27.450,7 18.758,2 7,7% 57,7%

Hipotecarios 950,1 766,4 163,7 24,0% 480,4%

Prendarios 4.495,5 4.836,6 5.147,3 -7,1% -12,7%

Personales 9.829,3 9.925,2 8.731,1 -1,0% 12,6%

Tarjetas de crédito 12.766,5 11.558,3 10.553,2 10,5% 21,0%

Otros 13.745,8 12.444,0 10.279,6 10,5% 33,7%

(Previsiones) -3.817,3 -3.131,3 -1.911,0 21,9% 99,8%

Total 82.549,2 77.739,5 61.623,9 6,2% 34,0%

Al 31 de diciembre de 2018, la cartera de préstamos otorgados al sector privado no financiero alcanzó

$ 82.527,5 millones incrementándose 6,8% ($ 5.250,3 millones) con respecto al 3T18 y 35,4% ($

21.582,6 millones) en comparación con el 4T17.

Con respecto a la cartera comercial se destacan los incrementos en las líneas de documentos por 7,7%

($ 2.122,1 millones) y 57,7% ($ 10.814,6 millones) comparado con el 3T18 y 4T17, respectivamente y

de adelantos por 8,5% ($ 871,5 millones) y 52,7% ($ 3.855,7 millones) comparado con el 3T18 y 4T17,

respectivamente. En el rubro Otros, la principal variación con respecto al 4T18 fueron los préstamos a

la red de concesionarios GMA por $ 1.450,0 millones.

En la cartera de consumo se destacan el crecimiento de los préstamos con tarjetas de crédito 10,5%

($ 1.208,2 millones) con respecto al 3T18 y 21,0% ($ 2.213,3 millones) con respecto al 4T17 y de los

préstamos hipotecarios por 24,0% ($ 183,7 millones) y 480,4% ($ 786,4 millones) comparado con el

3T18 y 4T17, respectivamente.

12

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

b) Exposición al sector público

Exposición al sector Público Banco Patagonia Consolidado Variación % al

(En millones de pesos) 4T18 3T18 4T17 3T18 4T17

Títulos Públicos (*) 6.263,1 6.471,9 2.626,4 -3,2% 138,5%

Préstamos al Sector Público 221,8 303,9 450,7 -27,0% -50,8%

Exposición al sector Público 6.484,9 6.775,8 3.077,1 -4,3% 110,7%

Participación sobre Activos Totales 4,2% 7,0% 3,7% -39,7% 14,9%

(*) Incluye “Tenencia” más “Préstamos” y “Compras contado a liquidar y a término” menos “Depósitos” y “Ventas contado a liquidar y a término”.

Al 31 de diciembre de 2018 la exposición en activos al sector público fue de $ 6.484,9 millones

disminuyendo 4,3% ($ 290,9 millones) con respecto al 3T18 y aumentando 110,7% ($ 3.407,8 millones)

en comparación con el 4T17 debido al aumento del tipo de cambio durante 2018 que revaluó la cartera

en moneda extranjera y la integración con títulos públicos de parte de la exigencia de Efectivo Mínimo

admitida por el BCRA. Los activos del sector público representan un 4,2% sobre el total de activos del

Banco.

c) Calidad de la cartera

Calidad de la Cartera Banco Patagonia Consolidado Variación % al

(En millones de pesos) 4T18 3T18 4T17 3T18 4T17

Total de Financiaciones 84.635,2 82.606,0 60.252,9 2,5% 37,1%

Cartera Irregular 1.781,1 1.590,0 758,2 12,0% 109,7%

Previsiones 3.691,3 3.165,0 1.801,8 16,6% 75,7%

Cartera Irregular como % total de financiaciones 2,1% 1,9% 1,3% 9,3% 53,0%

Previsiones como % de la cartera irregular de financiaciones

207,2% 199,1% 237,7% 4,1% -16,2%

Al 31 de diciembre de 2018 el índice de cartera irregular sobre el total de financiaciones fue de 2,1%,

frente a 1,9% y 1,3% del 3T18 y 4T17, respectivamente. La cobertura de cartera irregular con

previsiones fue de 207,2% para el 4T18 y 199,1% y 237,7% 3T18 y 4T17, respectivamente.

La evolución de los índices vinculados con la cartera es monitoreada en forma permanente por la

Gerencia del Banco para tomar las medidas que correspondan ante cada uno de los posibles

escenarios.

13

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

d) Depósitos

Depósitos Banco Patagonia Consolidado Variación % al

(En millones de pesos) 4T18 3T18 4T17 3T18 4T17

Sector Público no Financiero 11.995,4 10.157,5 4.666,9 18,1% 157,0%

Cuentas Corrientes 4.002,6 2.710,0 2.436,9 47,7% 64,2%

Plazo Fijo 7.992,8 7.447,5 2.230,0 7,3% 258,4%

Sector Financiero 38,3 72,7 13,2 -47,3% 190,2%

Sector Privado no Financiero 97.083,3 89.390,2 64.382,5 8,6% 50,8%

Cuentas Corrientes 10.149,2 9.049,2 9.178,6 12,2% 10,6%

Caja de Ahorros 44.273,4 40.817,9 30.054,5 8,5% 47,3%

Plazo Fijo 37.936,4 34.133,4 22.519,6 11,1% 68,5%

Otros 3.418,7 4.531,0 2.150,8 -24,5% 59,0%

Intereses y Ajustes 1.305,6 858,7 479,0 52,0% 172,6%

Total 109.117,0 99.620,4 69.062,6 9,5% 58,0%

Los depósitos totales alcanzaron $ 109.117,0 millones en el 4T18 incrementándose 9,5% ($ 9.496,6

millones) respecto al 3T18 y 58,0% ($ 40.054,4 millones) con respecto al 4T17.

Los depósitos del sector público no financiero fueron de $ 11.995,4 millones aumentando 18,1% ($

1.837,9 millones) con respecto al 3T18 y 157,0% ($ 7.328,5 millones) con respecto al 4T17, debido

principalmente al incremento de las cuentas corrientes en 47,7%, ($ 1.292,6 millones) para el 3T18 y

64,2% para el 4T17 ($ 1.565,7 millones).

Los depósitos del sector privado no financiero fueron de $ 97.083,3 millones, aumentando 8,6% ($

7.693,1 millones) respecto del 3T18 y 50,8% ($ 32.700,8 millones) con respecto al 4T17.

La principal variación se observó en los depósitos a plazo fijo fue de 11,1% ($ 3.803,0 millones) con

respecto al 3T18 y 68,5% ($ 15.416,8 millones) con respecto al 4T17. Asimismo, el aumento de los

depósitos en caja de ahorros fue de 8,5% ($ 3.455,5 millones) con respecto al 3T18 y 47,3% ($ 14.218,9

millones) con respecto al 4T17 principalmente vinculada a la operatoria de las cuentas especiales

remuneradas.

Los depósitos totales al cierre del 4T18 representan el 80,1% del total del pasivo y los depósitos a plazo

fijo representan el 43,3% de los depósitos totales.

14

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

e) Otras fuentes de fondeo

Otras Fuentes de Fondeo Banco Patagonia Consolidado Variación % al

(En millones de pesos) 4T18 3T18 4T17 3T18 4T17

Financiaciones rec. BCRA y otras instituciones financieras

9.358,0 5.409,5 2.372,8 73,0% 294,4%

Obligaciones Negociables emitidas 1.678,1 2.352,2 2.231,0 -28,7% -24,8%

Total 11.036,1 7.761,7 4.603,8 42,2% 139,7%

Con respecto a las otras fuentes de fondeo de la Entidad, totalizaron en el 4T18 $ 11.036,1 millones,

incrementándose 42,2% ($ 3.274,4 millones) con respecto al 3T18 ($ 7.761,7 millones) y 139,7% ($

6.432,3 millones) respecto al 4T17 ($ 4.603,8 millones).

En su composición, las financiaciones recibidas del BCRA y otras instituciones financieras crecieron

73,0% ($ 3.948,5 millones) principalmente por el otorgamiento de una financiación por parte del BID,

mientras que las obligaciones negociables, emitidas en su totalidad por GPAT, disminuyeron 28,7% ($

674,1 millones), principalmente por la cancelación de la Series XXVII, XXVIII y XXX.

f) Liquidez

Liquidez Banco Patagonia Consolidado Variación % al

(En millones de pesos) 4T18 3T18 4T17 3T18 4T17

Efectivo y depósitos en Bancos 34.940,6 30.435,6 14.422,4 14,8% 142,3%

Títulos de Deuda e Inversión en Inst. de Patrimonio

23.838,3 16.168,6 13.636,4 47,4% 74,8%

Activos Líquidos 58.778,9 46.604,2 28.058,8 26,1% 109,5%

Depósitos 109.117,0 99.620,4 69.062,6 9,5% 58,0%

Activos Líquidos sobre Total de Depósitos 53,9% 46,8% 40,6% 15,1% 32,6%

Banco Patagonia mantiene al finalizar el 4T18 activos líquidos por $ 58.778,9 millones, aumentando

26,1% ($ 12.174,7 millones) en comparación con el 3T18 y 109,5% ($ 30.720,1 millones) respecto del

4T17. Dicho incremento se debe principalmente al aumento del tipo de cambio en el trimestre y la

integración con títulos públicos de parte de la exigencia de Efectivo Mínimo admitida por el BCRA.

El ratio que relaciona los activos líquidos con el total de depósitos fue al cierre del 4T18 de 53,9%.

15

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

g) Capitalización

Capitalización Banco Patagonia Consolidado Variación % al

(En millones de pesos) 4T18 3T18 4T17 3T18 4T17

Exigencia de Capital Mínimo (A) 9.266,0 9.243,7 6.566,1 0,2% 41,1%

Riesgo de Crédito 7.331,0 7.207,9 5.146,2 1,7% 42,5%

Riesgo de Mercado - Títulos 16,0 98,1 17,3 -83,7% -7,6%

Riesgo de Mercado - Monedas 35,0 148,5 21,7 -76,4% 61,0%

Riesgo Operacional 1.884,0 1.789,2 1.380,9 5,3% 36,4%

Integración (B) 14.165,7 12.865,4 9.782,5 10,1% 44,8%

Capital Ordinario Nivel 1- COn1 16.110,7 13.429,7 10.640,1 20,0% 51,4%

Conceptos deducibles COn1 (2.723,0) (1.339,1) (1.423,6) 103,3% 91,3%

Capital Ordinario Nivel 1- COn1 (C) 13.387,7 12.090,6 9.216,5 10,7% 45,3%

Capital Ordinario Nivel 2- COn2 778,0 774,8 566,0 0,4% 37,5%

Diferencia (B) - (A) 4.899,7 3.621,7 3.216,4 35,3% 52,3%

Activos Ponderados por Riesgo - APR (D) 113.140,0 112.922,8 80.202,9 0,2% 41,1%

Ratio TIER I (C) / (D) 11,8% 10,7% 11,5% 10,5% 3,0%

Ratio de Capitalización (B) / (D) 12,5% 11,4% 12,2% 9,9% 2,7%

Al 31 de diciembre de 2018 la Entidad muestra un exceso de capital mínimo consolidado de $ 4.899,7

millones con respecto a lo exigido por la normativa del BCRA, aumentando en 35,3% ($ 1.278,0

millones) respecto al 3T18 y 52,3% ($ 1.683,3 millones) con respecto al 4T17.

El TIER I fue de 11,8% en el 4T18 mientras que el ratio de capitalización (TIER I + TIER II) fue de

12,5%.

16

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

PRINCIPALES INDICADORES

Detalle Al 31 de diciembre de

2018 2017

Índices de Rentabilidad

Retorno sobre activo promedio (1) 4,8% 3,7%

Retorno sobre patrimonio neto promedio (2) 38,2% 26,9%

Índices de Margen por Intereses y Comisiones

Margen financiero total (Resultado neto por intereses / Activo Promedio) 11,7% 10,2%

Margen por servicios netos (Resultado total por comisiones / Activo Promedio) 3,1% 3,4%

Margen total (Ingresos totales netos / Activo Promedio) (3) 14,8% 13,6%

Resultado neto por comisiones sobre ingresos totales netos (4) 20,7% 25,1%

Índices de Patrimonio Neto

Patrimonio neto sobre total de activo 11,8% 12,8%

Solvencia (patrimonio neto sobre pasivo total) 13,4% 14,7%

Pasivo total como múltiplo del Patrimonio Neto 7,4 6,8

RPC sobre Activos Ponderados por Riesgo (APR) (5) 12,5% 12,2%

Índices de Calidad de Cartera

Cartera irregular sobre financiaciones (antes de previsiones) (6) 2,1% 1,2%

Previsiones sobre cartera irregular de financiaciones (6) 207,2% 237,7%

Cost of Risk (7) 3,2% 1,3%

Índices de Eficiencia

Gastos totales sobre ingresos totales netos 47,0% 52,9%

Resultado neto por comisiones sobre gastos de administración 44,1% 47,5%

Índices de Liquidez

Activos líquidos sobre depósitos (8) 53,9% 40,6%

Préstamos (netos de previsiones) sobre activos 53,4% 63,3%

Depósitos sobre pasivos 80,1% 81,4%

Préstamos sobre depósitos 75,7% 89,2%

Inmovilización (9) 30,4% 21,2%

Referencias:

(1) Definido como el cociente entre el resultado neto del período anualizado y el activo promedio.

(2) Definido como el cociente entre el resultado neto del período anualizado y el patrimonio neto promedio.

(3) Resultado total por comisiones definido como el resultado neto por comisiones más los resultados por comisiones incluidos en

otros ingresos operativos y otros gastos operativos.

(4) Ingresos totales netos definido como la suma de los resultados netos por intereses y el resultado total por comisiones.

(5) RPC significa Responsabilidad Patrimonial Computable.

(6) Cartera irregular definida como las financiaciones clasificadas en situación 3 - 4 - 5 y 6.de acuerdo a la normativa del BCRA.

(7) Definido como el cociente entre Cargo por incobrabilidad anualizado y cartera de préstamos promedio sin previsiones.

(8) Definido como la sumatoria de efectivo y depósitos en bancos, títulos de deuda e inversiones en instrumentos de patrimonio

dividido por el total de depósitos.

(9) Definido como el cociente entre la sumatoria propiedad, planta y equipo y activos intangibles sobre el patrimonio neto.

17

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

INFORMACION CONTABLE RESUMIDA

a) Estructura de estados consolidados de situación financiera

Banco Patagonia Consolidado Estado de Situación Financiera al 31 de diciembre de

(En Millones de Pesos) 2018 % 2017 %

ACTIVO

Efectivo y Depósitos en Bancos 34.940,6 22,6% 14.422,4 14,8%

Títulos de deuda a VR con cambios en resultados 182,9 0,1% 438,1 0,5%

Instrumentos derivados 149,0 0,1% 34,2 0,0%

Operaciones de pase 663,4 0,4% 952,9 1,0%

Otros activos financieros 3.158,1 2,0% 1.725,1 1,8%

Préstamos y otras financiaciones neto de previsiones 82.549,2 53,4% 61.623,9 63,3%

Sector Público no Financiero 221,8 0,1% 450,7 0,5%

Otras Entidades financieras 3.617,2 2,3% 2.139,3 2,2%

Sector Privado no Financiero 82.527,5 53,4% 60.944,9 62,6%

Previsiones -3.817,3 -2,5% -1.911,0 -2,0%

Otros Títulos de Deuda 23.649,1 15,3% 13.184,6 13,5%

Activos financieros entregados en garantía 2.797,7 1,8% 1.736,6 1,8%

Activos por impuestos a las ganancias corriente 40,4 0,0% 0,2 0,0%

Inversiones en Instrumentos de Patrimonio 6,3 0,0% 13,7 0,0%

Inversión en subsidiarias, asoc. y neg. conjuntos 146,9 0,1% 188,7 0,2%

Propiedad, planta y equipo 5.494,1 3,6% 2.595,4 2,7%

Activos intangibles 62,6 0,0% 46,8 0,0%

Activos por IIGG diferido 72,6 0,0% 60,3 0,1%

Otros activos no financieros 347,2 0,2% 262,9 0,3%

Activos no corrientes mantenidos para la venta 234,9 0,2% 34,4 0,0%

Total del Activo 154.495,0 100,0% 97.320,2 100,0%

18

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

a) Estructura de estados consolidados de situación financiera (continuación)

Banco Patagonia Consolidado Estado de Situación Financiera al 31 de diciembre de

(En Millones de Pesos) 2018 % 2017 %

PASIVO

Depósitos 109.117,0 70,6% 69.062,6 71,0%

Sector Público no Financiero 11.995,4 7,8% 4.666,9 4,8%

Sector Financiero 38,3 0,0% 13,2 0,0%

Sector Privado no Financiero y Res. en el Ext. 97.083,3 62,8% 64.382,5 66,2%

Pasivos a VR con cambios en resultados - 0,0% 124,9 0,1%

Instrumentos derivados 74,3 0,0% 14,1 0,0%

Operaciones de pase 916,0 0,6% 1.857,1 1,9%

Otros pasivos financieros 9.321,7 6,0% 6.020,1 6,2%

Financiaciones recibidas del BCRA y otras instituciones financieras

9.358,0 6,1% 2.372,8 2,4%

Obligaciones Negociables emitidas 1.678,1 1,1% 2.231,0 2,3%

Pasivo por IIGG corriente 1.757,9 1,1% 871,4 0,9%

Provisiones 402,1 0,3% 214,1 0,2%

Pasivos por Impuestos a las Ganancias Diferidos 185,0 0,1% - 0,0%

Otros pasivos no financieros 3.391,7 2,2% 2.088,8 2,1%

Total del Pasivo 136.201,8 88,2% 84.856,9 87,2%

Patrimonio Neto 18.293,2 11,8% 12.463,3 12,8%

Total Pasivo + Patrimonio Neto 154.495,0 100,0% 97.320,2 100,0%

19

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

b) Estructura de estados consolidados de resultados

Banco Patagonia Consolidado Estado de resultados

(En Millones de Pesos) 4T18 4T17 Variación %

Resultado neto por intereses 5.033,4 2.566,8 96,1%

Resultado neto por comisiones 1.063,3 751,8 41,4%

Resultado neto por medición de instrum. fcieros. a VR c/cambios en resultados

217,5 144,2 50,8%

Diferencia de cotización de moneda extranjera 463,3 2,7 17.059,3%

Otros ingresos operativos 466,9 287,4 62,5%

Cargo por incobrabilidad -1.017,6 -323,2 214,9%

Ingreso operativo neto 6.226,8 3.429,7 81,6%

Beneficios al personal -1.306,8 -961,5 35,9%

Gastos de administración -972,3 -647,4 50,2%

Depreciaciones y desvalorizaciones de bienes -54,6 -42,5 28,5%

Otros gastos operativos -1.033,1 -579,1 78,4%

Resultado operativo 2.860,0 1.199,2 138,5%

Resultado por asociadas y negocios conjuntos 114,2 68,2 67,4%

Resultado antes de impuestos 2.974,2 1.267,4 134,7%

Impuesto a las ganancias -1.110,9 -721,1 54,1%

Resultado neto del período 1.863,3 546,3 241,1%

Otro Resultado Integral 2.161,5 221,8 874,5%

Resultado Integral Total 4.024,8 768,1 424,0%

20

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

c) Posición Consolidada de moneda extranjera

Banco Patagonia Consolidado 4T18 4T17 VAR

(En Millones de Pesos)

Efectivo y Depósitos en Bancos 16.957,0 6.112,1 10.844,9

Títulos de deuda a VR con cambios en resultados 116,6 8,9 107,7

Otros activos financieros 37,1 167,1 -130,0

Préstamos y otras financiaciones 25.696,5 10.714,1 14.979,4

Otros Títulos de Deuda 2.361,7 2.128,9 232,8

Activos financieros entregados en garantía 1.302,3 25,4 1.276,9

Inversiones en Instrumentos de Patrimonio 3,4 0,4 3,0

TOTAL ACTIVO 46.474,6 19.156,9 27.314,7

Depósitos 34.433,8 15.793,4 18.640,4

Operaciones de pase - 4,5 -4,5

Otros pasivos financieros 3.687,8 1.585,7 2.102,1

Financ. recibidas del BCRA y otras instituciones financieras 8.329,0 1.185,7 7.143,3

Otros pasivos no financieros 56,4 77,0 -20,6

Total pasivo 46.507,0 18.646,3 27.860,7

Posición de moneda extranjera en pesos -32,4 513,6 -546,0

Tipo de cambio de referencia 37,8083 18,7742 19,0341

Posición de moneda extranjera en dólares -0,9 27,4 -28,2

21

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

d) Estructura de estados separados de situación financiera

Banco Patagonia Separado Estado de Situación Financiera al 31 de diciembre de

(En Millones de Pesos) 2018 % 2017 %

ACTIVO

Efectivo y Depósitos en Bancos 34.377,3 22,7% 14.134,3 15,1%

Títulos de deuda a VR con cambios en resultados 186,6 0,1% 469,5 0,5%

Instrumentos derivados 154,4 0,1% 34,2 0,0%

Operaciones de pase 663,4 0,4% 952,9 1,0%

Otros activos financieros 2.836,3 1,9% 1.488,1 1,6%

Préstamos y otras financiaciones neto de previsiones 79.592,1 52,6% 57.650,2 61,5%

Sector Público no Financiero 221,8 0,1% 450,7 0,5%

Otras Entidades financieras 5.316,6 3,5% 3.235,9 3,5%

Sector Privado no Financiero 77.710,6 51,3% 55.740,6 59,5%

Previsiones -3.656,9 -2,4% -1.777,0 -1,2%

Otros Títulos de Deuda 23.069,8 15,2% 12.748,1 13,6%

Activos financieros entregados en garantía 2.778,8 1,8% 1.727,2 1,8%

Inversiones en Instrumentos de Patrimonio 4,5 0,0% 1,3 0,0%

Inversión en subsidiarias, asoc. y neg. conjuntos 1.572,6 1,0% 1.621,9 1,7%

Propiedad, planta y equipo 5.473,6 3,6% 2.584,5 2,8%

Activos intangibles 62,6 0,0% 46,8 0,0%

O Otros activos no financieros 347,0 0,2% 259,0 0,3%

Activos no corrientes mantenidos para la venta 235,1 0,2% - 0,0%

Total del Activo 151.354,1 100,0% 93.718,0 100,0%

22

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

d) Estructura de estados separados de situación financiera (continuación)

Banco Patagonia Separado Estado de Situación Financiera al 31 de diciembre de

(En Millones de Pesos) 2018 % 2017 %

PASIVO

Depósitos 108.183,8 71,5% 68.685,4 73,3%

Sector Público no Financiero 11.995,4 7,9% 4.666,9 5,0%

Sector Financiero 54,5 0,0% 46,6 0,0%

Sector Privado no Financiero. y Res. en el Ext. 96.133,9 63,5% 63.971,9 68,3%

Pasivos a VR con cambios en resultados - 0,0% 124,9 0,1%

Instrumentos derivados 78,3 0,1% 31,3 0,0%

Operaciones de pase 916,0 0,6% 1.857,1 2,0%

Otros pasivos financieros 8.945,6 5,9% 5.582,0 6,0%

Financiaciones recib. BCRA y otras inst. fcieras. 9.358,0 6,2% 1.999,5 2,1%

Pasivo por IIGG corriente 1.714,9 1,1% 759,3 0,8%

Provisiones 399,1 0,3% 208,5 0,2%

Pasivo por IIGG Diferido 185,0 0,1% 19,2 0,0%

Otros pasivos no financieros 3.280,2 2,2% 1.987,5 2,1%

Total del Pasivo 133.060,9 87,9% 81.254,7 86,7%

Patrimonio Neto 18.293,2 12,1% 12.463,3 13,3%

Total Pasivo + Patrimonio Neto 151.354,1 100,0% 93.718,0 100,0%

23

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

e) Estructura de estados separados de resultados

Banco Patagonia Separado Estado de resultados

(En Millones de Pesos) 4T18 4T17 Variación %

Resultado neto por intereses 5.018,1 2.461,3 103,9%

Resultado neto por comisiones 1.049,5 742,4 41,4% Resultado neto por medición de instr. financieros a VR con cambios en resultados

217,3 136,3 59,4%

Diferencia de cotización de moneda extranjera 463,2 -12,0 -3.960,0%

Otros ingresos operativos 409,0 203,2 101,3%

Cargo por incobrabilidad -1.029,9 -304,0 238,8%

Ingreso operativo neto 6.127,2 3.227,2 89,9%

Beneficios al personal -1.278,4 -940,9 35,9%

Gastos de administración -941,0 -619,2 52,0%

Depreciaciones y desvalorizaciones de bienes -54,2 -41,7 30,0%

Otros gastos operativos -991,1 -524,7 88,9%

Resultado operativo 2.862,5 1.100,7 160,1%

Resultado por asociadas y negocios conjuntos 112,7 128,6 -12,4%

Resultado antes de impuestos 2.975,2 1.229,3 142,0%

Impuesto a las ganancias -1.111,9 -683,0 62,8%

Resultado neto del período 1.863,3 546,3 241,1%

Otro Resultado Integral 2.161,5 221,8 874,5%

Resultado Integral Total 4.024,8 768,1 424,0%

24

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

ADVERTENCIA

Este informe podría incluir declaraciones a futuro. De existir, dichas declaraciones a futuro se basan

fundamentalmente en opiniones, expectativas y proyecciones actuales del Banco y sus administradores

respecto de los acontecimientos y las tendencias operativas y financieras que incidirán en el futuro en

el negocio del Banco. Muchos factores importantes podrían generar resultados reales marcadamente

diferentes a los previstos en las declaraciones a futuro, incluidos entre otros: inflación; variaciones en

las tasas de interés y en los costos de los depósitos; normativas del gobierno argentino que afecten las

operaciones del Banco; fallos adversos en procesos judiciales o administrativos; riesgos de crédito en

general, como por ejemplo el aumento de los incumplimientos en el pago por parte de los prestatarios;

incrementos inesperados en costos de financiamientos u otros costos; fluctuaciones o reducción del

valor de la deuda soberana que detenta el Banco en tesorería; competencia en el mercado bancario,

financiero y otros relacionados en Argentina; retiros de depósitos por clientes del Banco; deterioro en

la situación comercial y económica en el plano regional, nacional e internacional; y fluctuaciones en el

tipo de cambio del peso.

Los términos “se considera”, “podría”, “sería”, “se estima”, “continuaría”, “se prevé”, “se pretende”, “se

espera”, “se pronostica”, “se cree” y otros similares se utilizan para identificar declaraciones a futuro.

En tales declaraciones se incluye información relativa a los resultados de las operaciones, las

estrategias comerciales, los planes de financiamiento, la posición competitiva, el entorno del sector,

posibles oportunidades de crecimiento, los efectos de las reglamentaciones futuras y los efectos de la

competencia que posiblemente o supuestamente podrían producirse en el futuro. Estas declaraciones

tienen validez únicamente en la fecha en que fueron realizadas y el Banco no asume obligación alguna

de actualizarlas en forma pública o de revisarlas después de la distribución del presente informe debido

a nueva información, hechos futuros u otros factores. Estas expectativas y proyecciones están sujetas

a significativos riesgos e incertidumbres y podrían no resultar exactas o cambiar significativamente. En

vista de dichos riesgos e incertidumbres, los hechos y circunstancias futuros que se analizan en este

informe no constituyen una garantía del desempeño futuro.

Este informe es un análisis resumido de los resultados de Banco Patagonia S.A. y sus subsidiarias. A

los efectos de su adecuada interpretación, el mismo deberá complementarse con las presentaciones

que periódicamente se realizan ante la Comisión Nacional de Valores (www.cnv.gov.ar), Comisión de

Valores Mobiliarios (www.cvm.gov.br), Bolsas y Mercados Argentinos (www.byma.com.ar) y B3

(www.b3.com.br). Asimismo, el Banco Central de la República Argentina (www.bcra.gov.ar) puede

publicar información relacionada con el Banco Patagonia S.A. con fecha posterior a la fecha a la cual

el Banco tiene su última información pública.

25

INFORME DE RESULTADOS 4T18 BANCO PATAGONIA

CONFERENCIA TELEFÓNICA

Banco Patagonia S.A. realizará una conferencia telefónica para comentar los resultados del 4T18 el

día 01 de marzo de 2019 a la 12.00 p.m. (Buenos Aires Time), 10.00 a.m. (US Eastern Time). Para

participar, por favor disque:

Teléfono para Argentina: +54 (11) 3984-5677

Teléfono fuera de Argentina: +1 (412) 317-6371

Solicitar al operador participar en el conference call de Banco Patagonia S.A.

RELACIÓN CON INVERSORES

Banco Patagonia S.A. Adrián Sánchez Seoane Relación con Inversores Tel.: (5411) – 4132 – 6038 Fax: (5411) – 4132 – 6075 e-mail: [email protected] website: www.bancopatagonia.com.ar/relacionconinversores

26