Informe de Gestión Resultados Gabriel Silva Gerente...

66

Informe de Gestión Gabriel Silva Gerente General 2002-2009 Bogotá, Agosto 6 de 2009 Resultados Plan Estratégico 2008-2012

-

Upload

truongkien -

Category

Documents

-

view

218 -

download

0

Transcript of Informe de Gestión Resultados Gabriel Silva Gerente...

Informe de Gestión

Gabriel Silva

Gerente General

2002-2009

Bogotá, Agosto 6 de 2009

ResultadosPlan Estratégico

2008-2012

NOVIEMBRE 2004© Copyright FNC 2008 2

Contenido

1. Coyuntura de mercado

2. Panorama de producción en Colombia

3. Resultados del Plan Estratégico 2008-2012

NOVIEMBRE 2004© Copyright FNC 2008 3 Fuente: LMC

79,492,2

104,4

133,9

0

20

40

60

80

100

120

140

1607

8/7

9

82

/83

86

/87

90

/91

94

/95

98

/99

02

/03

06

/07

Importadores

Productores

09

/10

Consumo mundial

1978 – 2009 (años cafeteros)

1,8% 1,3% 1,7%Crecimiento

promedio

El consumo mundial presenta unatendencia creciente estable

NOVIEMBRE 2004© Copyright FNC 2008 4

Índice de consumo (1978/79 = 100%)*

1978 – 2009 (años cafeteros)

*Fuente: LMC; Cálculos: FNC

Que encuentra su explicación en elcomportamiento del consumo en paísesproductores

50%

75%

100%

125%

150%

175%

200%

225%

78

/79

82

/83

86

/87

90

/91

94

/95

98

/99

02

/03

06

/07

Productores

Importadores

Total

09

/10

Variación anual

2000 – 2009

Productores:

3,8%

Total:

1,7%

Importadores:

1,5%

NOVIEMBRE 2004© Copyright FNC 2008 5

100

120

140

160

180

200

220

240ene-2

006

ab

r-2006

jul-2006

oct-

2006

ene-2

007

ab

r-2007

jul-2007

oct-

2007

ene-2

008

ab

r-2008

jul-2008

oct-

2008

ene-2

009

ab

r-2009

jul-2009

Las cotizaciones internacionales seencuentran en niveles de antes de la crisis

Evolución precio internacional del café

2002 – julio de 2009

US

¢/lb

NOVIEMBRE 2004© Copyright FNC 2008 6

48.5

25

2517

11

5,5

-18

-24

-14

-4

6

16

26

36

46

56

66

76

86

ma

r-0

6a

br-

06

ma

y-0

6ju

n-0

6ju

l-0

6a

go

-06

se

p-0

6o

ct-

06

no

v-0

6d

ic-0

6e

ne

-07

feb

-07

ma

r-0

7a

br-

07

ma

y-0

7ju

n-0

7ju

l-0

7a

go

-07

se

p-0

7o

ct-

07

no

v-0

7d

ic-0

7e

ne

-08

feb

-08

ma

r-0

8a

br-

08

ma

y-0

8ju

n-0

8ju

l-0

8a

go

-08

se

p-0

8o

ct-

08

no

v-0

8d

ic-0

8e

ne

-09

feb

-09

ma

r-0

9a

br-

09

ma

y-0

9ju

n-0

9ju

l-0

9a

go

-09

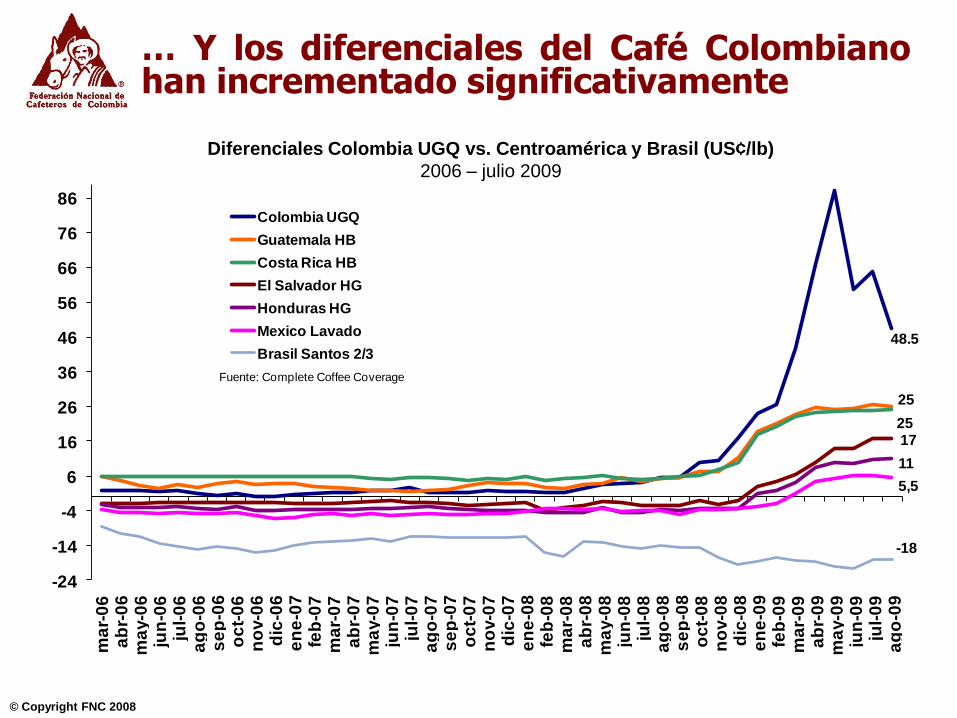

Diferenciales Colombia UGQ VS Centro América y Brasil [ US¢ / lb ]

Colombia UGQ

Guatemala HB

Costa Rica HB

El Salvador HG

Honduras HG

Mexico Lavado

Brasil Santos 2/3

Fuente: Complete Coffee Coverage

… Y los diferenciales del Café Colombianohan incrementado significativamente

Diferenciales Colombia UGQ vs. Centroamérica y Brasil (US¢/lb)

2006 – julio 2009

NOVIEMBRE 2004© Copyright FNC 2008 7

Contenido

1. Coyuntura de mercado

2. Panorama de producción en Colombia

3. Resultados del Plan Estratégico 2008-2012

NOVIEMBRE 2004© Copyright FNC 2008 8

38%46% 39%

26%12% 6%

62%54% 61%

74%88% 94%

0%

20%

40%

60%

80%

100%

19

97

20

05

20

06

20

07

20

08

20

09

py

20

10

py

20

11

py

20

12

py

20

13

py

20

14

py

Técnificada joven

Envejecida o tradicional

Distribución de la tecnificación de la caficultura

2002 a 2014 (proyectado)

En términos de tecnificación, la caficultura havuelto a los niveles anteriores a la crisis ycontinuará mejorando

En 2014 el parque cafetero colombiano habrá llegado a su potencial deproducción

Tecnificada Joven

NOVIEMBRE 2004© Copyright FNC 2008 9

Programa de Competitividad – Hectáreas renovadas (acumuladas)

2002 a 2014 (py)

Esto se debe a los intensos esfuerzos que sehacen para mantener en estado óptimo loscafetales tecnificados…

La meta a 2013 es renovar 45 mil hectáreas anuales de cafetalestecnificados

134169

208245

282329

374419

464509

554

624

-

100

200

300

400

500

600

700 2

00

3

20

04

20

05

20

06

20

07

20

08

20

09

py

20

10

py

20

11

py

20

12

py

20

13

py

20

14

py

Mil

es

de

he

ctá

rea

s

NOVIEMBRE 2004© Copyright FNC 2008 10

8

68

128

188

248

300

-

50

100

150

200

250

300

350

2008 2009py 2010py 2011py 2012py 2013py

Mil

es

de

he

ctá

rea

s

Programa de Permanencia, Sostenibilidad y Futuro – Hectáreas renovadas

(acumuladas)

2002 a 2013 (py)

…Y a los altos incentivos que se ofrecen paratecnificar la caficultura envejecida otradicional

La meta es renovar 300 mil hectáreas de cafetales envejecidos, es decir60 mil hectáreas anuales

NOVIEMBRE 2004© Copyright FNC 2008 11

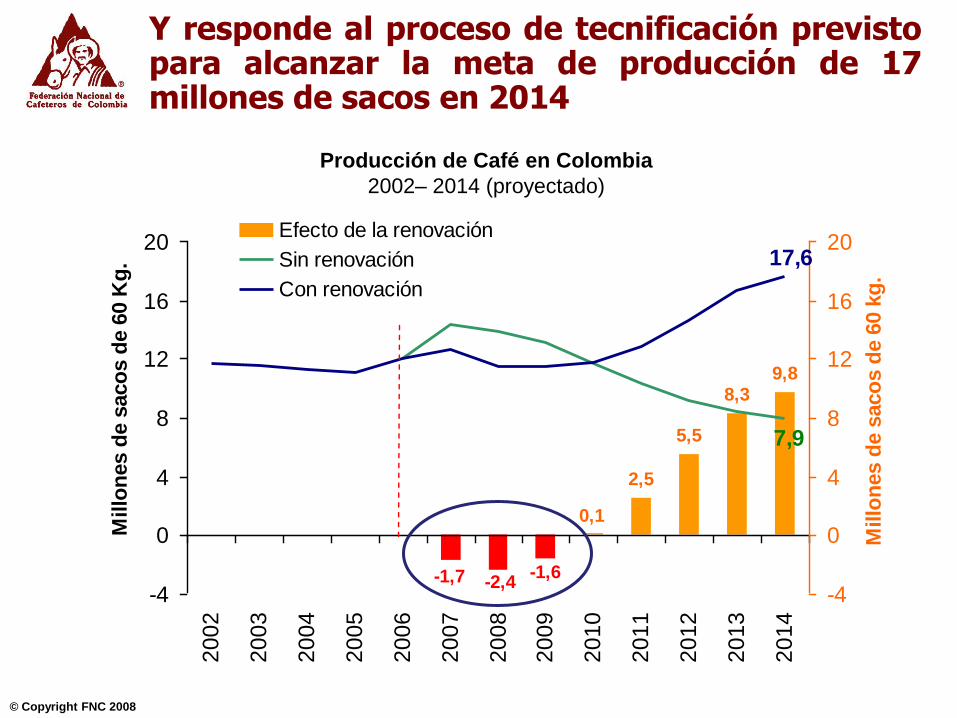

Y responde al proceso de tecnificación previstopara alcanzar la meta de producción de 17millones de sacos en 2014

Producción de Café en Colombia

2002– 2014 (proyectado)

2,5

5,5

8,39,8

0,1

-1,7 -1,6-2,4

7,9

17,6

-4

0

4

8

12

16

20

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Millo

nes d

e s

aco

s d

e 6

0 K

g.

-4

0

4

8

12

16

20

Millo

nes d

e s

aco

s d

e 6

0 k

g.

Efecto de la renovación

Sin renovación

Con renovación

NOVIEMBRE 2004© Copyright FNC 2008 12

Contenido

1. Coyuntura de mercado

2. Panorama de producción en Colombia

3. Resultados del Plan Estratégico 2008-2012

NOVIEMBRE 2004© Copyright FNC 2008 13

Propuestas de Valor Plan Estratégico2008 - 2012

Comercialización sostenible y

con valor agregado

Competitividad

e innovaciónCaficultura integrada al mundo de la

tecnología, información y comunicación

Desarrollo de la comunidad

cafetera y su entorno

Posicionamiento del Café de

Colombia y su portafolio marcario

Agenda Cafetera para

el país y el mundo

Eficiencia, legitimidad y democraciaSostenibilidad financiera

NOVIEMBRE 2004© Copyright FNC 2008 14

Comercialización sostenible y

con valor agregado

NOVIEMBRE 2004© Copyright FNC 2008 16

Las iniciativas de valor agregado de la FNC están ampliando sus resultados

Producción de Buencafé Liofilizado de Colombia

2002- 2009py

4.922

5.798

6.8157.113 7.055 7.060

9.845

11.500

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

2002 2003 2004 2005 2006 2007 2008 2009py

Tonela

das

En 2008, Buencafé amplió su capacidad instalada, de 7.500 a 11.500toneladas. Con algunas inversiones adicionales podría llegar a 13 miltoneladas.

NOVIEMBRE 2004© Copyright FNC 2008 17

110 14

26

57

125

170 170

0 12

5

10

20

35

41

0

20

40

60

80

100

120

140

160

180

0

5

10

15

20

25

30

35

40

45

2002 2003 2004 2005 2006 2007 2008 jun-09

Núm

ero

de t

iend

as

Millo

nes d

e p

ers

onas

Tiendas y número de visitantes (acumulado)

2003 – 2009 junio

41 millones de personas han visitado las Tiendas Juan Valdez en Colombia, EstadosUnidos, España, Chile y Ecuador. En la actualidad los productos de la marca secomercializan en 1.600 supermercados en todo el mundo.

Además de generar ingresos adicionales paralos productores, las Tiendas Juan Valdezpromocionan el café colombiano

NOVIEMBRE 2004© Copyright FNC 2008 18

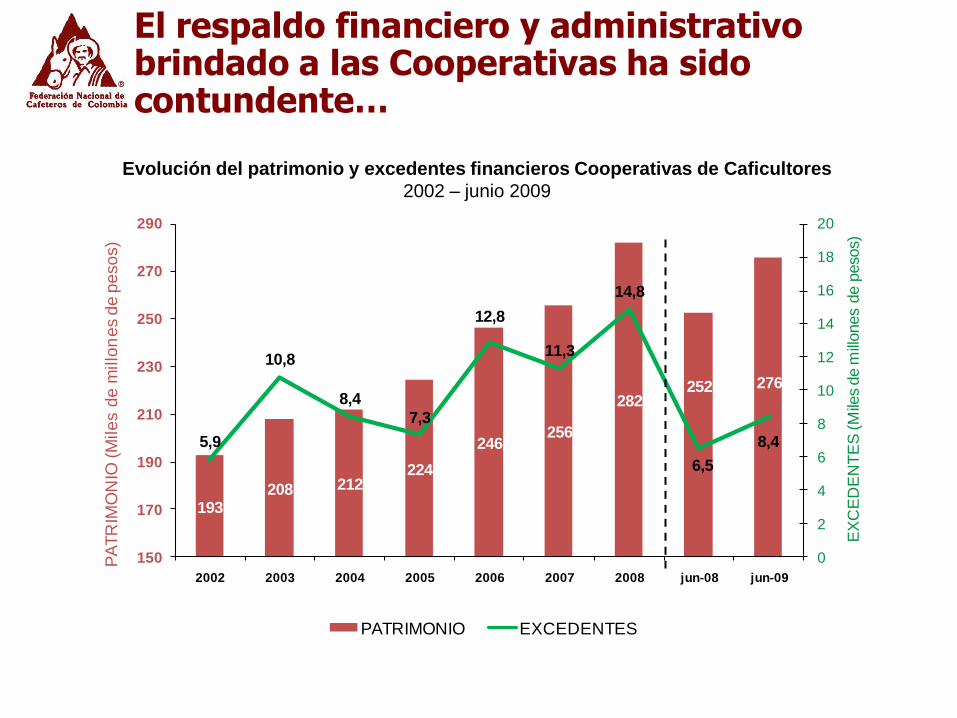

El respaldo financiero y administrativo brindado a las Cooperativas ha sido contundente…

Evolución del patrimonio y excedentes financieros Cooperativas de Caficultores

2002 – junio 2009

193208 212

224

246256

282252 276

5,9

10,8

8,4

7,3

12,8

11,3

14,8

6,5

8,4

0

2

4

6

8

10

12

14

16

18

20

150

170

190

210

230

250

270

290

2002 2003 2004 2005 2006 2007 2008 jun-08 jun-09

EX

CE

DE

NT

ES

(M

iles

de m

illones

de p

eso

s)

PA

TR

IMO

NIO

(M

ile

s d

e m

illo

ne

s d

e p

eso

s)

PATRIMONIO EXCEDENTES

NOVIEMBRE 2004© Copyright FNC 2008 19

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

-

200

400

600

800

1.000

1.200

1.400

1.600

nov-07 feb-08 jun-08 sep-08 dic-08 mar-09 jul-09

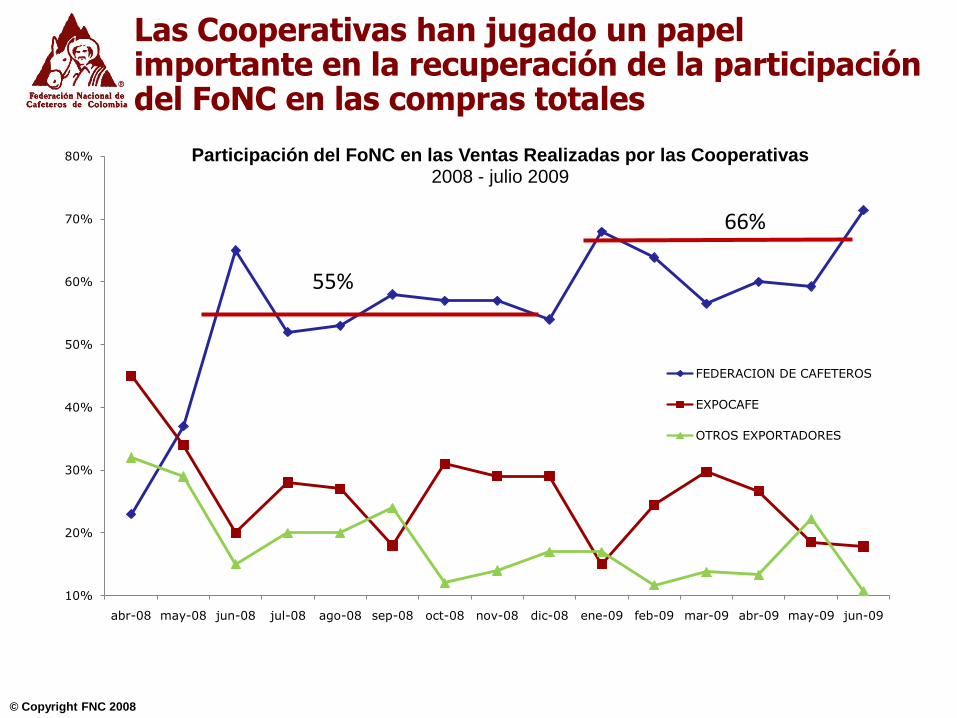

Evolución participación compras Cooperativas en producción registrada2008 – julio 2009

PRODUCCION COMPRAS COOPERATIVAS Promedio 3 meses % Coops

25%

32%

38%

… Y la institucionalidad cafetera ha cumplidoampliamente con la garantía de compra

En la actualidad el servicio de la garantía de compra se presta a través de 511puntos.

NOVIEMBRE 2004© Copyright FNC 2008 20

10%

20%

30%

40%

50%

60%

70%

80%

abr-08 may-08 jun-08 jul-08 ago-08 sep-08 oct-08 nov-08 dic-08 ene-09 feb-09 mar-09 abr-09 may-09 jun-09

Participación del FoNC en las Ventas Realizadas por las Cooperativas2008 - julio 2009

FEDERACION DE CAFETEROS

EXPOCAFE

OTROS EXPORTADORES

55%

66%

Las Cooperativas han jugado un papel importante en la recuperación de la participación del FoNC en las compras totales

NOVIEMBRE 2004© Copyright FNC 2008 21

0,2

0,5

0,70,6

0,70,8

1,05 1,10

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2002 2003 2004 2005 2006 2007 2008 2009 py

Millo

nes d

e s

aco

s d

e 6

0 k

g.

Exportaciones de cafés especiales

2002-2009py

Las exportaciones de cafés especiales del FoNCse han multiplicado por cinco en los últimosaños

Durante 2008 las ventas de cafés especiales generaron ingresos adicionalespor $29 mil millones para los caficultores. Durante el primer semestre de 2009,esta cifra aumentó a $34 mil millones.

NOVIEMBRE 2004© Copyright FNC 2008 22

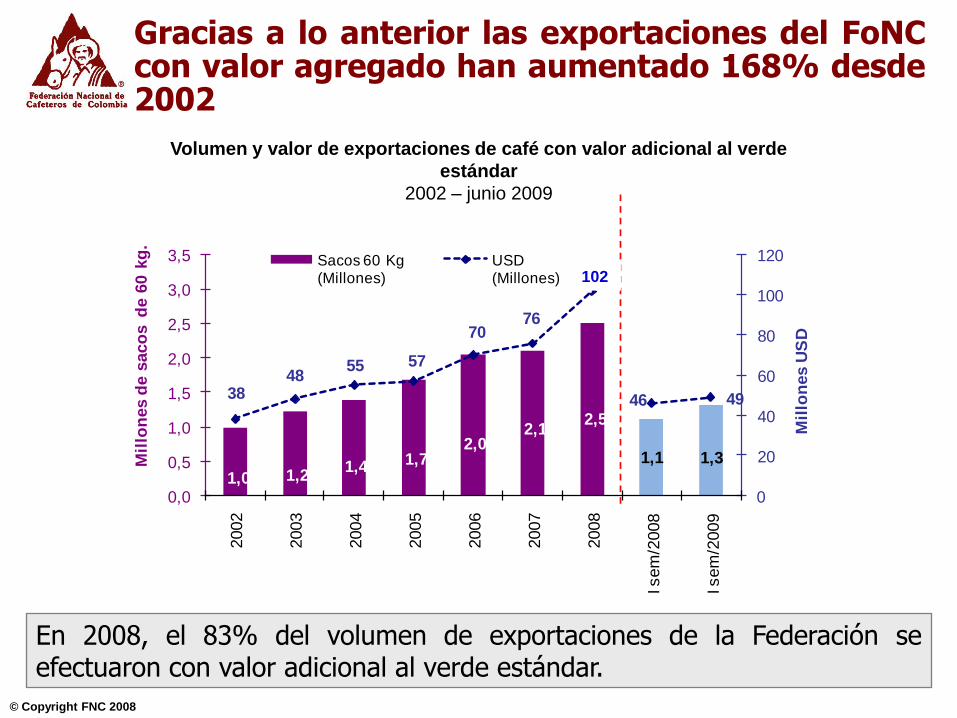

1,0 1,21,4 1,7

2,02,1

2,5

1,1 1,3

3848

55 57

7076

102

46 49

0

20

40

60

80

100

120

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,52002

2003

2004

2005

2006

2007

2008

I sem

/2008

I sem

/2009

Mil

lon

es U

SD

Mil

lon

es d

e s

aco

s d

e 6

0 k

g.

Sacos 60 Kg(Millones)

USD(Millones)

Gracias a lo anterior las exportaciones del FoNCcon valor agregado han aumentado 168% desde2002

Volumen y valor de exportaciones de café con valor adicional al verde

estándar

2002 – junio 2009

En 2008, el 83% del volumen de exportaciones de la Federación seefectuaron con valor adicional al verde estándar.

102

NOVIEMBRE 2004© Copyright FNC 2008 23

9% 12%18% 19% 21% 21% 21% 22%

28% 26%34%

91% 88%82% 81% 79% 79% 79% 78%

72% 74%66%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 Sem 1 2008

Sem 1 2009

Estándar Valor agregado

Se observa un cambio en la estructura de lasexportaciones colombianas…

Exportaciones de café de Colombia por tipo

2002 – junio 2009

NOVIEMBRE 2004© Copyright FNC 2008 24

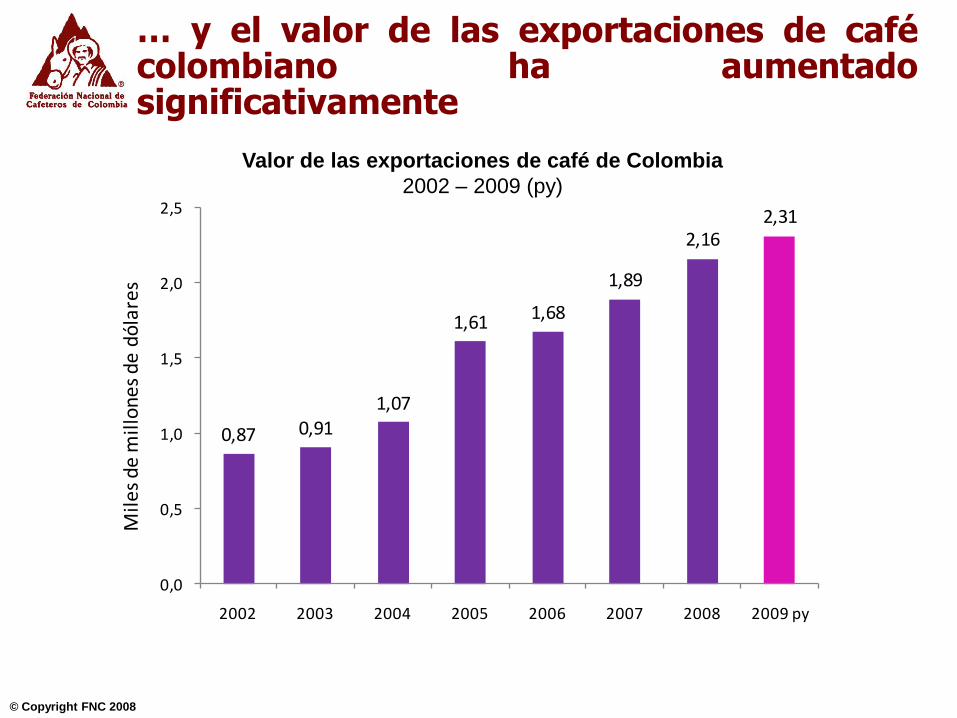

0,87 0,911,07

1,61 1,68

1,89

2,162,31

0,0

0,5

1,0

1,5

2,0

2,5

2002 2003 2004 2005 2006 2007 2008 2009 py

Mil

es

de

mil

lon

es

de

dó

lare

s

… y el valor de las exportaciones de cafécolombiano ha aumentadosignificativamente

Valor de las exportaciones de café de Colombia

2002 – 2009 (py)

NOVIEMBRE 2004© Copyright FNC 2008 25

Como resultado, la transferencia de precio a loscaficultores colombianos se ubica en nivelessuperiores a los de otros países…

Porcentaje de precio externo transferido al productor

2004 – 2008 (preliminar)

Fuente: FNC, OIC

93,8% 93,5%

98,0%95,5%

93,4%

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

2004 2005 2006 2007 2008 prel.

Colombia

Otros suaves

Naturales del Brasil

Robustas

NOVIEMBRE 2004© Copyright FNC 2008 26

2,1 2,22,7

3,5 3,63,8 3,8

4,4

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

2002 2003 2004 2005 2006 2007 2008 2009 py

Bil

lon

es

de

pe

sos

… y el valor de la cosecha ha alcanzadovalores sin precedentes

Valor de la cosecha nacional

2002 – 2009 (py)

NOVIEMBRE 2004© Copyright FNC 2008 27

167209

189

665

0

100

200

300

400

500

600

700

2006 2007 2008 2009py

Miles d

e s

aco

s d

e 6

0 kg

.Fijaciones de café con entrega futura

2006 – 2009 py

El mecanismo de las compras a futuro de caféha contribuido a generar una cultura deadministración del riesgo entre los caficultores

Con este mecanismo los productores pueden beneficiarse de las épocas debuenos precios y estabilizar su ingreso

NOVIEMBRE 2004© Copyright FNC 2008 28

$ 300.000

$ 400.000

$ 500.000

$ 600.000

$ 700.000

$ 800.000

$ 900.000e

ne

-08

feb

-08

mar

-08

abr-

08

may

-08

jun

-08

jul-

08

ago

-08

sep

-08

oct

-08

no

v-0

8

dic

-08

en

e-0

9

feb

-09

mar

-09

abr-

09

may

-09

jun

-09

jul-

09

El CPP le pone piso al precio, protegiendoel ingreso del caficultor

Evolución del precio interno vs. Precio de sostenibilidad del Contrato de Protección de

Precio – CPP

2008 – julio 2009

$600.000

$500.000

NOVIEMBRE 2004© Copyright FNC 2008 29

Competitividad

e innovación

NOVIEMBRE 2004© Copyright FNC 2008 31

Gracias a los programas de

renovación de la Federación y la iniciativa de los

caficultores, entre 2006 y

2009 se han renovado 241 mil

ha. Esta cifra equivale al

25% del área cafetera nacional

NOVIEMBRE 2004© Copyright FNC 2008 32

40.000

50.000

60.000

70.000

80.000

90.000

100.000

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

I 2

00

7

II 2

00

7

III 2

00

7

IV 2

00

7

I 2

00

8

II 2

00

8

III 2

00

8

IV 2

00

8

$/s

aco

50

kg

.

Vo

lum

en

de

ve

nta

s u

rea

(T

M)

En 2007 y 2008, el alto precio de losfertilizantes desincentivó fuertemente su uso

Urea – Precio y venta a Cooperativas de Caficultores

2007 – 2008

En el agregado, durante 2008 las ventas a cooperativas disminuyeron30%

Fuente: Agroinsumos del Café

NOVIEMBRE 2004© Copyright FNC 2008 33

16

19

5 4

6

1211

17

13

8

10

15

02468

101214161820

Enero Febrero Marzo Abril Mayo Junio

Mile

s de

ton

elad

as

2008 2009

Gracias a Fertifuturo esta tendencia se harevertido, y la compra de fertilizantes haaumentado 21%

Venta de fertilizantes de Agroinsumos del Café

Enero – junio 2008 y enero – junio 2009

Fuente: Agroinsumos del Café

A la fecha a través de Fertifuturo se han efectuado 9.520 operaciones por$26.963 millones para la compra de fertilizantes, con un valor promedio de $3millones

NOVIEMBRE 2004© Copyright FNC 2008 34

Los programas Café y Maíz y Café y Fríjolrepresentan ingresos complementarios paralas familias cafeteras

En 2008, $248 mil millones en ingresos adicionales para los caficultoresse generaron gracias a estos programas

Siembras de maíz y fríjol en Zona Cafetera

2004 – 2009 (py)

38,1

52,848,1

53,356,6

61,0

7,2

19,5 22,5

18,6

33,3 40,0

0

10

20

30

40

50

60

70

2004 2005 2006 2007 2008 2009 py

Mile

s d

e h

ect

áre

as

Maiz Fríjol

NOVIEMBRE 2004© Copyright FNC 2008 35

La Federación fomenta el relevo de lasgeneraciones cafeteras y el acceso a latierra por medio de Modelos Innovadores

Resultados – Jóvenes Caficultores

2007 – 2008

Departamento Beneficiarios Hectáreas

Valor de la tierra

(millones de

pesos)

Antioquia 42 243 1.700

Tolima 17 112 500

Santander 24 124 1.700

Risaralda 21 118 1.320

Quindio 28 159 770

Magdalena 43 240 850

N. Santander 50 406 450

Total 225 1.403 7.290

La Federación está diseñando la segunda fase del Programa con el objetivo defomentar el cultivo de café por parte de nuevas generaciones mientras se garantizaingresos a los caficultores de la tercera edad.

NOVIEMBRE 2004© Copyright FNC 2008 36

16

24

30 32 33

42

54

0

10

20

30

40

50

60

1993-

2002

2003 2004 2005 2006 2007 2008

Mile

s d

e h

ectá

reas

También es un compromiso de la Federaciónliderar iniciativas que generen un impactopositivo en el medio ambiente

Áreas forestales recuperadas (Acumulado)

1993 – 2008

Como resultado de la ejecución del Programa Silvicultura comoAlternativa de Producción en la zona cafetera, se han beneficiado 6.691

familias.

NOVIEMBRE 2004© Copyright FNC 2008 37

542 560585

845

1.0131.082

1.246

1.557

0

200

400

600

800

1000

1200

1400

1600

1800

2002 2003 2004 2005 2006 2007 2008 2009

El aumento del personal de extensióncontribuye a una mejor adopción de lastecnologías de producción

Personal del Servicio de Extensión

2002 – 2009

Gracias a la gestión de recursos provenientes del Gobierno Nacional, lasadministraciones departamentales y municipales y entidades de cooperacióninternacional se contrataron 436 técnicos que han reforzado la labor del Servicio deExtensión

NOVIEMBRE 2004© Copyright FNC 2008 38

4,1

3,4

2,3

2,6

1,8 2,0

1,4 1,5 1,3

-

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5 20

02

2003

2004

2005

2006

2007

2008

ene

-ju

n20

08*

ene

-ju

n20

09*

La investigación y a la transferencia deconocimiento han contribuido a que la calidaddel café mejore sustancialmente

Fuente: Almacafé

*Acumulado

Porcentaje de infestación por broca

2002 – junio 2009

NOVIEMBRE 2004© Copyright FNC 2008 39

Caficultura integrada al mundo de la

tecnología, información y comunicación

NOVIEMBRE 2004© Copyright FNC 2008 41

Aprovechar los instrumentos tecnológicos paragenerar valor al caficultor y a lainstitucionalidad cafetera

Consultorio jurídico: En asociocon la Universidad Javeriana brindaasesoría permanente y gratuita a loscaficultores que la requieran.

Nuevo SIC@ web: Contiene unaúnica base de datos geo-referenciadade cobertura nacional.

NOVIEMBRE 2004© Copyright FNC 2008 42

Por su parte, la Cédula CafeteraInteligente está mostrando su utilidadcomo medio transaccional

Más de 180 mil abonos realizados a lascédulas por conceptos de apoyos, incentivos ycréditos desembolsados.

253 mil cédulas se encuentran en manos de caficultores• 50% se han activado como medio transaccional

Logros alcanzados• Incursión en la Banca Móvil (primera iniciativa

latinoamericana con acceso a servicios financierosremotos)

• Acceso a todos los cajeros electrónicos del país• Pago de servicios públicos y compra de minutos a celular• Acceso a la red MasterCard

NOVIEMBRE 2004© Copyright FNC 2008 43

Nuevas herramientas tecnológicas y deinformación estrechan la relación conclientes, consumidores y productores

• “Bean Track”: Durante 2008, serealizó la trazabilidad de 400 milsacos de café pergaminoprovenientes de Cauca y Nariño.

• Nueva estrategia Internet:Tres nuevas páginas:

www.federaciondecafeteros.orgwww.juanvaldez.comwww.cafedecolombia.com

NOVIEMBRE 2004© Copyright FNC 2008 44

La Federación también impulsa el desarrollo eimplementación de esquemas virtuales deeducación formal y capacitación

• Aula Virtual para Caficultores: Desde 2008 se hancapacitado 4.406 caficultores en más de 100 municipioscafeteros. Asimismo, se capacitaron 546 extensionistas.

• Computadores para educar: Desde 2001, se hanbeneficiado más de 63 mil estudiantes, en 393 institucioneseducativas, con la entrega de 3.687 computadores. En 2009el programa está atendiendo 4.200 estudiantes gracias a laasignación de 222 computadores.

NOVIEMBRE 2004© Copyright FNC 2008 45

Desarrollo de la comunidad

cafetera y su entorno

NOVIEMBRE 2004© Copyright FNC 2008 47

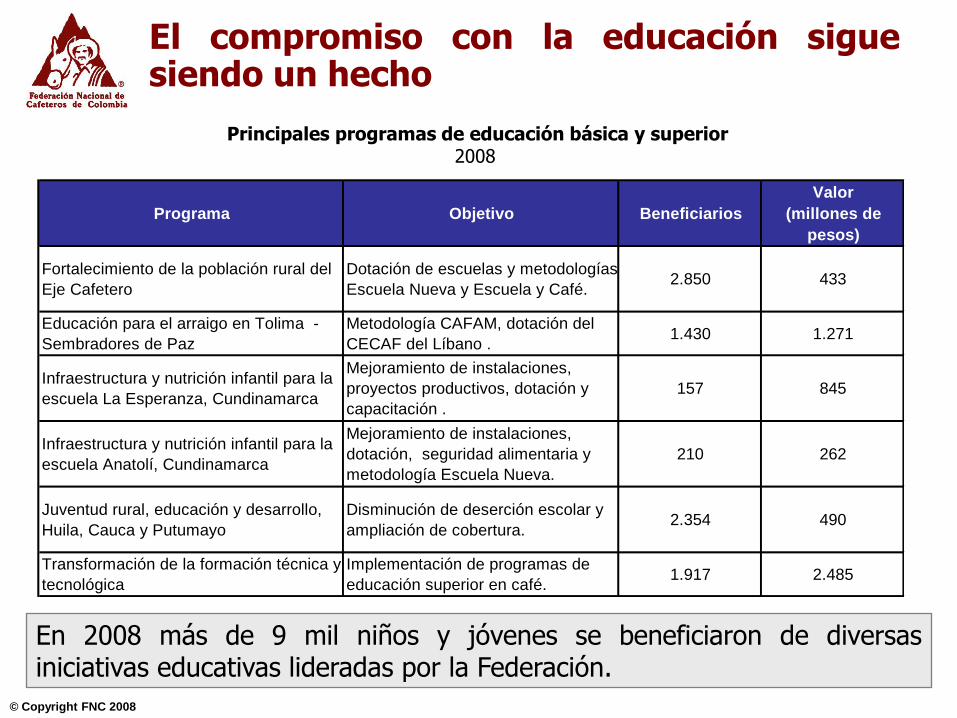

Programa Objetivo Beneficiarios

Valor

(millones de

pesos)

Fortalecimiento de la población rural del

Eje Cafetero

Dotación de escuelas y metodologías

Escuela Nueva y Escuela y Café.2.850 433

Educación para el arraigo en Tolima -

Sembradores de Paz

Metodología CAFAM, dotación del

CECAF del Líbano .1.430 1.271

Infraestructura y nutrición infantil para la

escuela La Esperanza, Cundinamarca

Mejoramiento de instalaciones,

proyectos productivos, dotación y

capacitación .

157 845

Infraestructura y nutrición infantil para la

escuela Anatolí, Cundinamarca

Mejoramiento de instalaciones,

dotación, seguridad alimentaria y

metodología Escuela Nueva.

210 262

Juventud rural, educación y desarrollo,

Huila, Cauca y Putumayo

Disminución de deserción escolar y

ampliación de cobertura.2.354 490

Transformación de la formación técnica y

tecnológica

Implementación de programas de

educación superior en café.1.917 2.485

El compromiso con la educación siguesiendo un hecho

Principales programas de educación básica y superior2008

En 2008 más de 9 mil niños y jóvenes se beneficiaron de diversasiniciativas educativas lideradas por la Federación.

NOVIEMBRE 2004© Copyright FNC 2008 48

47

75

109 109

50 47

59 62

0

20

40

60

80

100

120

2004 2005 2006 2007 2008 jun-09

Mile

s d

e p

ers

onas

Incluidos de manera definitiva vinculados

Igualmente, la Federación continúaapoyando la vinculación de cafeteros alsistema de protección social en salud

Cafeteros afiliados al SISBEN

2004 – Junio 2009

Desde 2004, se ha logrado vincular a más de 109 mil caficultores a estesistema, de ellos 62 mil ya cuentan con acceso permanente.

NOVIEMBRE 2004© Copyright FNC 2008 49

Además, fomenta una alimentación sana ybalanceada como aporte a la salud de lasfamilias cafeteras

Programa de Seguridad Alimentaria

2004-2008

Después de 5 años de ejecución, el Programa de Seguridad Alimentaria yNutricional de Acción Social, apoyado por la Federación ha logrado llegar amás del 70% de los hogares cafeteros.

146

246

319

362 370 370

100

150

200

250

300

350

400

2004 2005 2006 2007 2008 2009

Mile

s d

e f

am

ilias

NOVIEMBRE 2004© Copyright FNC 2008 50

Mejorar las vías en las zonas cafeteras esfundamental para facilitar el acceso a lasfincas productoras del grano

Kilómetros intervenidos en vías terciarias

2007 - 2008

611

526483

419371

267 258234 229 221 217

170 165 143 133107

0

100

200

300

400

500

600

700

Cauca

Cundin

am

arc

a

Huila

Antioquia

Santa

nder

Nariño

Valle

Magdale

na

Tolim

a

Cald

as

N.

Santa

nder

Meta

Boyacá

Cesar

Quin

dío

Otr

os

Kilo

metr

os

Adicionalmente, se está ejecutando un convenio con Fondopaz para elmejoramiento de vías en zonas afectadas por la violencia en Huila, Tolimay Valle del Cauca por $64 mil millones

NOVIEMBRE 2004© Copyright FNC 2008 51

Por medio de los Consejos Participativosde Mujeres Cafeteras se fortalece sucapacidad organizativa

0

100

200

300

400

500

600

700

800C

auca

Tolim

a

San

tan

de

r

Hu

ila

N. S

anta

nd

er

Ris

aral

da

Nar

iño

Qu

ind

ío

Cal

das

Val

le

An

tio

qu

ia

Gu

ajir

a

Cu

nd

inam

arca

Mag

dal

en

a

Caq

ue

tá

Cé

sar

Bo

yacá

Cas

anar

e

Me

ta

Mujeres participantes

2008 – julio 2009

Desde 2008, se han unido 5.737 mujeres a la Red de Mujeres Cafeteras.De esta manera se impulsa el rol de la mujer en la institucionalidadcafetera.

NOVIEMBRE 2004© Copyright FNC 2008 52

Posicionamiento

del Café de

Colombia

y su portafolio

marcario

NOVIEMBRE 2004© Copyright FNC 2008 54

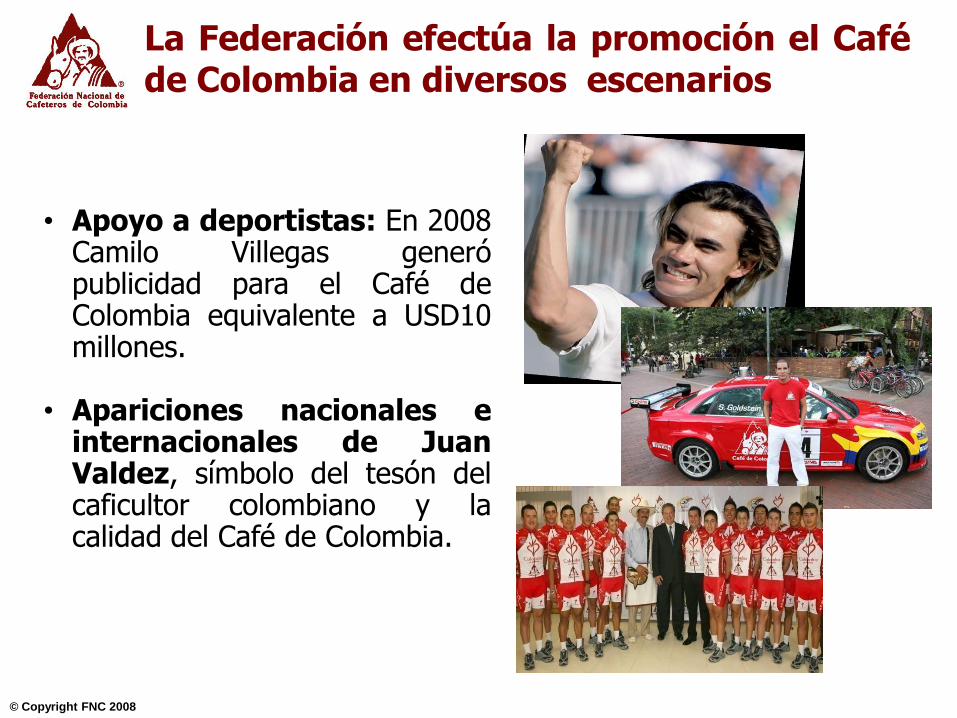

• Apoyo a deportistas: En 2008Camilo Villegas generópublicidad para el Café deColombia equivalente a USD10millones.

• Apariciones nacionales einternacionales de JuanValdez, símbolo del tesón delcaficultor colombiano y lacalidad del Café de Colombia.

La Federación efectúa la promoción el Caféde Colombia en diversos escenarios

NOVIEMBRE 2004© Copyright FNC 2008 55

En defensa de las marcas de propiedad delos cafeteros colombianos se han obtenidotriunfos jurídicos importantes

• En Costa Rica se ganó una batalla jurídica por el uso indebidode la marca Juan Valdez.

• En Bogotá con apoyo de las autoridades, se incautaron milesde prendas de ropa falsificadas con la marca Juan Valdez. Seallanaron 17 locales y fábricas y se capturaron 14 personas.

• Se detectaron más de 30 casos asociados con una posiblevulneración de los derechos de propiedad intelectual de loscaficultores colombianos, dentro de ellos, la aparición de lapágina www.juanvaldez.es, cuya cesión fue obtenida.

NOVIEMBRE 2004© Copyright FNC 2008 56

Se destaca el fallo proferido por el Consejode Estado en relación con el uso de lamarca Juan Valdez

• El fallo del Consejo de Estado confirma que, con el uso de lamarca Juan Valdez por parte de Procafecol S.A., no se violaronlos derechos colectivos a la moralidad administrativa, defensadel patrimonio público y libre competencia económica.

• De conformidad con el marco normativo vigente “el ComitéNacional de Cafeteros estaba legitimado para autorizar lalicencia de uso de la marca Juan Valdez y lo hizo, sin quefuera en forma exclusiva” (…) “Así las cosas no es cierto queel usufructo de la marca Juan Valdez se otorgó a la sociedadProcafecol S.A. en forma excepcional y excluyente” *

*Fallo Consejo de Estado. Marzo 24 de 2009

NOVIEMBRE 2004© Copyright FNC 2008 57

Agenda Cafetera para

el país y el mundo

NOVIEMBRE 2004© Copyright FNC 2008 59

• Acuerdo Internacional del Café 2007

• Participación activa en el desarrollo de las reglas de la OIC y

otros documentos para la aplicación del AIC 2007

• Ejecución de proyectos para la verificación de café bajo el

Código 4C

• Apoyo al Gobierno Nacional en las negociaciones comerciales

con Estados Unidos, Canadá, EFTA y UE.

• Realización de la VI Reunión del Comité Empresarial Japón –

Colombia Keidanren

• Participación en el Grupo de Notables Japón - Colombia

La Federación ha representando al café de Colombia en los diversos escenarios internacionales

NOVIEMBRE 2004© Copyright FNC 2008 60

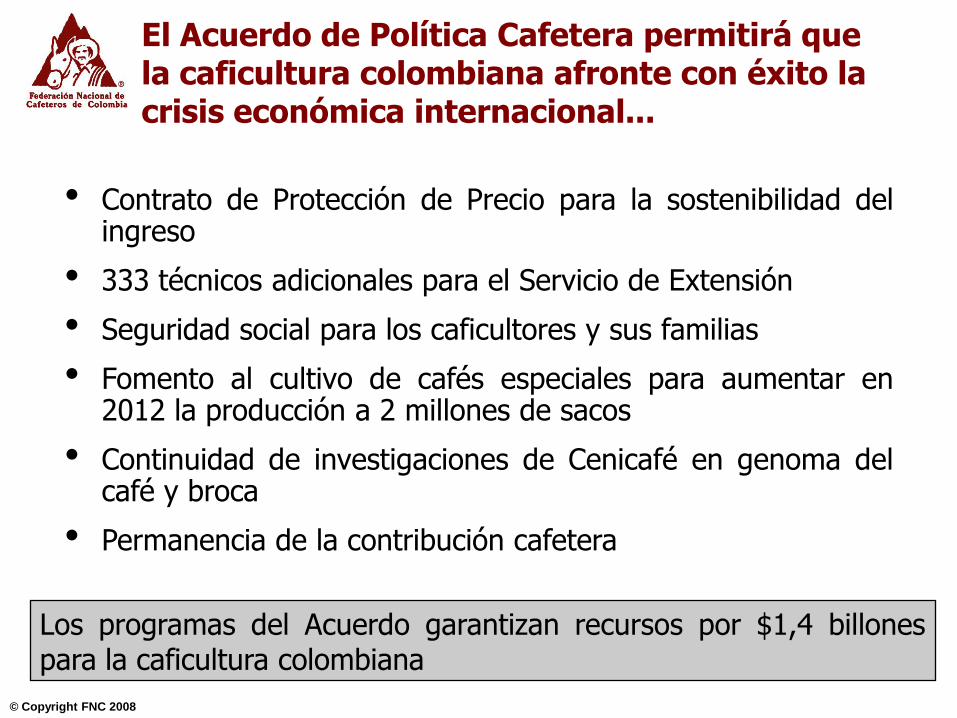

• Contrato de Protección de Precio para la sostenibilidad delingreso

• 333 técnicos adicionales para el Servicio de Extensión

• Seguridad social para los caficultores y sus familias

• Fomento al cultivo de cafés especiales para aumentar en2012 la producción a 2 millones de sacos

• Continuidad de investigaciones de Cenicafé en genoma delcafé y broca

• Permanencia de la contribución cafetera

El Acuerdo de Política Cafetera permitirá que la caficultura colombiana afronte con éxito la crisis económica internacional...

Los programas del Acuerdo garantizan recursos por $1,4 billonespara la caficultura colombiana

NOVIEMBRE 2004© Copyright FNC 2008 61

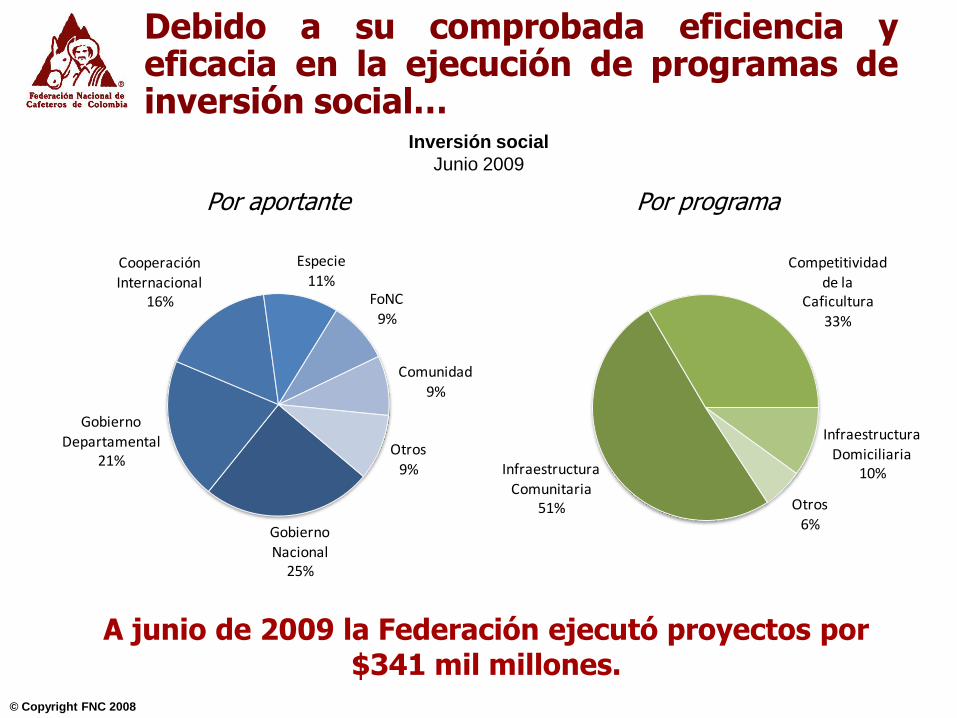

Debido a su comprobada eficiencia yeficacia en la ejecución de programas deinversión social…

Inversión social

Junio 2009

Por programaPor aportante

A junio de 2009 la Federación ejecutó proyectos por $341 mil millones.

Gobierno Nacional

25%

Gobierno

Departamental21%

Cooperación Internacional

16%

Especie

11%FoNC

9%

Comunidad9%

Otros

9% Infraestructura

Comunitaria51%

Competitividad de la

Caficultura33%

Infraestructura Domiciliaria

10%

Otros

6%

NOVIEMBRE 2004© Copyright FNC 2008 62

… La Federación es un aliado para lapolítica social y el desarrollo del campo…

2,06 2,30

3,50

4,30

9,98

-

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

11,00

2005 2006 2007 2008 jun-09

Índice de apalancamiento en inversión social

2005 – junio 2009

Durante el primer semestre de 2009, por cada peso aportado por el FoNC, se han gestionado $9.98 adicionales

provenientes de otras fuentes

NOVIEMBRE 2004© Copyright FNC 2008 63

… Y se posiciona como una de las ONG’s másgrandes a nivel internacional

La Federación invierte diariamente un millón de dólares en beneficio de los caficultores de Colombia

Presupuesto de contribuciones de las principales Fundaciones (Millones USD)

2009

Fuente: Foundation Center, FNC

NOMBRE VALOR PROGRAMAS

1 Fundación Bill y Melinda Gates 2.011,7 Desarrollo global, salud, programa de los Estados Unidos

2 Fundación Ford 526,5 Construcción de activos para el desarrollo comunitario, paz y

justicia social, conocimiento, creatividad y libertad

3 Fundación Hew lett 379,4 Educación, medio ambiente, desarrollo global, artes

Federación Nacional de Cafeteros de

Colombia366,0

Programas para el apoyo de caficultores, educación,

infraestructura, salud y medio ambiente

4 Fundación Lilly 336,6 Desarrollo comunitario, educación y juventud, religión y

educación para el liderazgo

5 Fundación Robert Wood Johnson 329,3 Capital humano, obesidad infantil, salud pública, calidad/igualdad,

poblaciones vulnerables

6 Fundación David y Lucile Packard 302,0 Conservación y ciencias, población, niñez, familias y

comunidades

7 Fundación Andrew W. Mellon 300,2 Becas para educación superior y media, investigación en

información, museos de tecnología y conservación de arte

8 Fundación Comunitaria de Silicon Valley 291,1 Fomento a la participación ciudadana en los Condados de San

Mateo y Santa Clara

9 Fundación Gordon y Betty Moore 290,7 Conservación del medio ambiente, ciencia y área de la Bahía de

San Francisco

10 Fundación W.K. Kellogg 272,5 Alimentación y sociedad, población rural, política rural,

alimentación y estado físico

NOVIEMBRE 2004© Copyright FNC 2008 64

Eficiencia, legitimidad y democracia

NOVIEMBRE 2004© Copyright FNC 2008 66

• Realización de Congresos y Encuentros Cafeteros

• Comunicación gremial por medio de:

• Programas radiales

• Periódicos regionales

• Boletines y carteleras

• Fortalecimiento del liderazgo mediante actividades

dirigidas a caficultores (más de 1.600 en 2008)

• Desarrollo de competencias en caficultores mediante

programas de formación

La Federación fortalece las competencias,

el liderazgo y la comunicación gremial

NOVIEMBRE 2004© Copyright FNC 2008 67

Sostenibilidad financiera

NOVIEMBRE 2004© Copyright FNC 2008 69

194 200 186 195176 173

170

0

500

1.000

1.500

2.000

2.500

3.000

3.500

0

50

100

150

200

250

2003 2004 2005 2006 2007 2008 2009 py

TR

M

Co

ntr

ibu

ció

n -

Mil

es d

e m

illo

nes d

e p

eso

s

contribución

TRM promedio

180

Los ingresos por contribución cafetera sehan visto afectados por el comportamientode la tasa de cambio

Contribución cafetera vs. TRM promedio

2003 – 2009 py

Para compensar este efecto, en 2008 se tomaron coberturas para losingresos por contribución cafetera

NOVIEMBRE 2004© Copyright FNC 2008 70

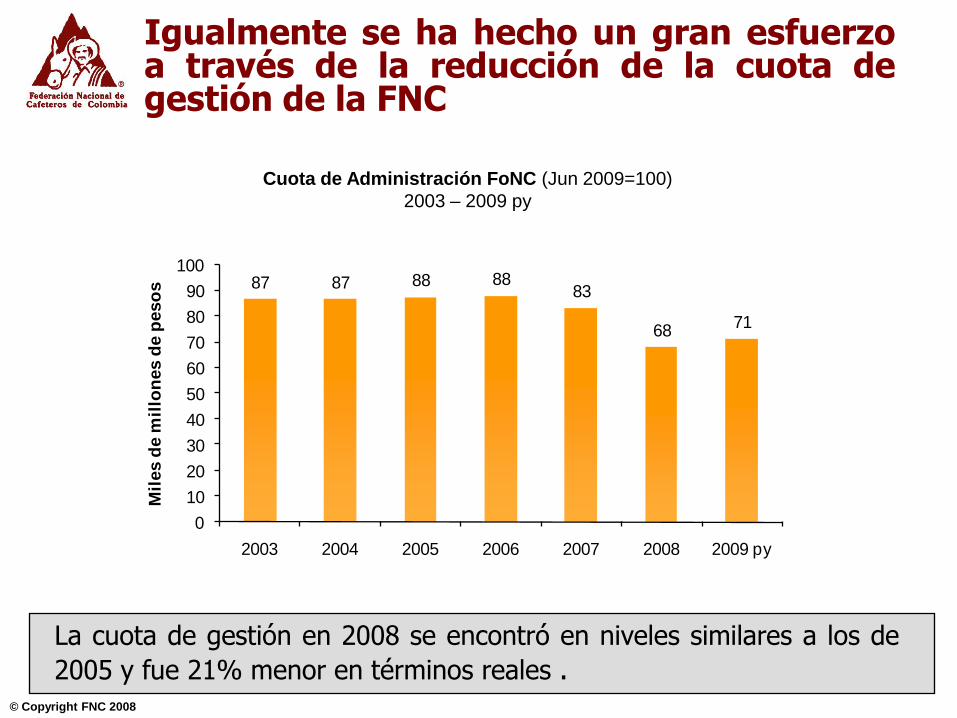

87 87 88 8883

6871

0

10

20

30

40

50

60

70

80

90

100

2003 2004 2005 2006 2007 2008 2009 py

Mil

es d

e m

illo

nes d

e p

eso

s

Igualmente se ha hecho un gran esfuerzoa través de la reducción de la cuota degestión de la FNC

Cuota de Administración FoNC (Jun 2009=100)

2003 – 2009 py

La cuota de gestión en 2008 se encontró en niveles similares a los de

2005 y fue 21% menor en términos reales .

NOVIEMBRE 2004© Copyright FNC 2008 71

207 226248 253 259

256

404

100

150

200

250

300

350

400

450

2003 2004 2005 2006 2007 2008 2009 py

Miles d

e m

illo

nes

de p

eso

s

Gracias a ello ha sido posible incrementarlos recursos de inversión para losprogramas de apoyo a los caficultores

Inversión en programas

2003 – 2009 py

NOVIEMBRE 2004© Copyright FNC 2008 72

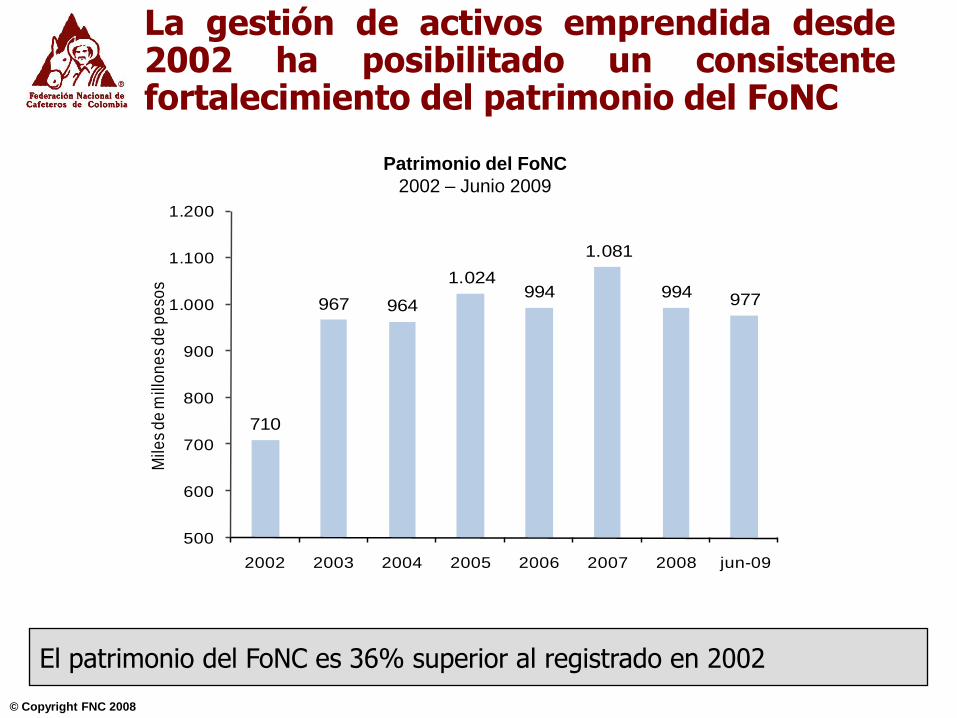

710

967 964

1.024994

1.081

994 977

500

600

700

800

900

1.000

1.100

1.200

2002 2003 2004 2005 2006 2007 2008 jun-09

Mile

s d

e m

illo

ne

s d

e p

eso

s

La gestión de activos emprendida desde2002 ha posibilitado un consistentefortalecimiento del patrimonio del FoNC

Patrimonio del FoNC

2002 – Junio 2009

El patrimonio del FoNC es 36% superior al registrado en 2002

NOVIEMBRE 2004© Copyright FNC 2008 73

36% 36%

27%

31%

40%

33%

37%

2003 2004 2005 2006 2007 2008 jun-09

La política de endeudamiento hamantenido la deuda del FoNC en nivelesprudentes por debajo del 40%

Nivel de endeudamiento

2003 – Junio 2009

NOVIEMBRE 2004© Copyright FNC 2008 74

0

100

200

300

400

500

600

700

800

2003 2004 2005 2006 2007 2008

Mile

s d

e m

illo

ne

s d

e p

eso

s

corto plazo largo plazo

17%10%

48% 41%

44%

52%

10%

83% 90% 59%

90%

56%

385 395

275

352

675

458

Y se ha logrado balancear la deuda decorto y mediano plazo

Deuda de corto y largo plazo

2003 – 2008

En 2008 se aumentó el crédito de largo plazo al 44%, con las siguientesventajas: tasas fijas, menor incertidumbre ante la crisis financiera global y costopredecible.