Informe de estrategia semanal andbank 22 - 28 junio 2015

21

1 Informe Semanal 22 de junio 2015

-

Upload

andbank -

Category

Economy & Finance

-

view

135 -

download

1

Transcript of Informe de estrategia semanal andbank 22 - 28 junio 2015

1

Informe Semanal 22 de junio 2015

2

Escenario Global

FED: gradualidad

• Reunión con recorte de previsiones, particularmente de crecimiento en

2015, y con ellas, y a medida que avanza el año, posiciones a favor de

subida de tipos en este año más cautas que en marzo

• Lo esperado: mejora en la visión macro, aunque mucho más

tibia de lo que el mercado anticipaba. «Economía que se

expande moderadamente, con repunte de la creación de

empleo, crecimiento moderado del consumo y mejora

inmobiliaria». Además se reconoce la estabilidad de los

precios, en los que advierte una cierta mejora, y ligera

reducción de la capacidad ociosa.

• Lo inesperado: recortes marcados en las expectativas de

crecimiento 2015 (por debajo del consenso de mercado: 2,2%

YoY) y precios sólo retocados al alza en 2017.

• Lo conocido: tendremos política acomodaticia incluso

después del inicio de la subida de tipos, «aproximación

reunión a reunión», FED data-dependiente,...En palabras de

Yellen: «no hay que sobreestimar la primera subida» (sin duda,

el impacto en la economía se nota con subidas acumuladas). Y

también que no dará una «hoja de ruta» para las subidas, ni

debemos esperar movimientos mecánicos (¿25 p.b./reunión?).

• Subida en 2015 sí, respaldada por una amplia mayoría (15 de

17): se mantiene el punto medio de tipos (0,63%) pero se

estrecha el rango, con todos los participantes esperando tasas

por debajo del 1% (vs. 4 de 17 que apuntaban hasta el 1,6%). Y

cae también la mediana para 2016 (del 1,88% al 1,63%).Parte

del mercado desplaza a diciembre la primera subida de tipos.

Estabilidad de corto plazo para las TIRes americanas (y una

menor fuente de tensión para el bund). ¿Y el dólar? Dentro del

rango, sin descartar que pueda irse hacia la parte alta del 1,1-

1,15. Yellen que habla de un dólar estabilizado, es decir, ¿en

niveles que no molestan a la economía americana?

3

Escenario Global

Eurogrupo sin novedades. Turno ahora de la cumbre del 22

• Grecia sigue siendo, junto a la FED, el motor de corto plazo del

mercado. Tras la falta de avances/acuerdo en el Eurogrupo, próxima cita

el lunes con una Cumbre europea «ad hoc»

• Semana de muchas reuniones y palabras y ninguna

conclusión. Tras la negativa de Grecia a aportar nuevas

medidas en el Eurogrupo, tono más cansado (como en las

encuestas de mercado, ZEW en la semana) y declaraciones

abiertas sobre Grexit por parte de distintos responsables

políticos: ¿nueva (y final) etapa en el proceso de negociación o

paso a un nuevo escenario sin acuerdo de corto plazo?

• Dos posturas entre los acreedores. El economista jefe del FMI

admitiendo «a futuro» la necesidad probable de

reestructuración de la deuda griega, pero contundente con las

reformas. La posición de la UE: no a la reestructuración y más

laxitud con las reformas. ¿Posiciones reconciliables?

Probablemente sí a través de una «patada hacia delante» de

6-9 meses.

• Seguimos pensando (y creemos que el mercado también vista

la estabilidad del euro-dólar, los diferenciales periféricos

reduciéndose, las bolsas remontando…), que un acuerdo,

aunque temporal, es el escenario más probable (¿50% de

probabilidad?), con una probabilidad menor de salida del

euro de Grecia (además de consideraciones macro, no lo

respalda el pueblo griego). Entre medias, una tercera

alternativa (creciente, a medida que el tiempo se agota), de

falta de acuerdo, impago, controles de capitales, «feriado

bancario»,…y después, una vez vistas las consecuencias,

«vuelta a la mesa de negociación». Esto implicaría tiempo, y

volatilidad y una primera reacción adversa de los mercados.

-80

-60

-40

-20

0

20

40

60

80

100

75

80

85

90

95

100

105

110

115

en

e-9

4

en

e-9

5

en

e-9

6

en

e-9

7

en

e-9

8

en

e-9

9

en

e-0

0

en

e-0

1

en

e-0

2

en

e-0

3

en

e-0

4

en

e-0

5

en

e-0

6

en

e-0

7

en

e-0

8

en

e-0

9

en

e-1

0

en

e-1

1

en

e-1

2

en

e-1

3

en

e-1

4

en

e-1

5

ZE

W (

ex

pecta

tivas)

IFO

(ex

pecta

tivas)

ZEW vs IFO. Indicadores adelantados en Alemania

IFO

ZEW

4

Escenario Global

Eurogrupo sin novedades. Turno ahora de la cumbre del 22 (II)

• Los griegos habrían retirado 2.000 mill. de euros en tres días,

muy por encima de los 1.100 mill. de euros adicionales del

mecanismo extraordinario de liquidez en esta semana. BCE,

pieza fundamental, podría recortar el ELA, ponerle un techo, o

ampliar los haircuts para la deuda griega. La última es la

opción más probable (hasta finales de abril los bancos tenían

margen para poder asumirlo), y la primera la menos, siendo de

corte fundamentalmente político y sacando a Grecia del euro.

Hasta finales de julio, teniendo en cuenta que la falta de pago

de Grecia al FMI y al BCE no desencadenaría según las agencias

de rating un default automático, el BCE podría mantener el

ELA; pero si en esa fecha Grecia no es capaz de hacer frente al

pago del vencimiento de los 3.400 mill. de euros en bonos

griegos, sería difícil para el BCE justificar el apoyo.

• «Europa está más preparada para una hipotética salida de

Grecia» dicen los políticos. Efectivamente hay mecanismos de

control entre los que destaca el BCE y su QE, no diseñado con

este propósito pero que podría servir, temporalmente, de

«cortafuegos», a través de una aceleración del programa de

compras. Con todo, y como en terreno desconocido la primera

reacción sería la de risk off, con ampliación de diferenciales de

deuda y volatilidad, con índices de renta variable que

recortarían, sirviendo de brújula de corto plazo niveles técnicos

de soporte.

Fuente: SANTANDER Private Banking

5

Escenario Global

Macro de transición

• Pocos datos importantes en la semana

• EE UU, entre los precios y las referencias industriales. IPC que

subió menos de lo previsto tanto en tasa general (0% YoY)

como subyacente (1,7% YoY). Aunque los precios tenderían a

subir en el año, siguen lejos de ser un acelerador para la

subida de tipos. Apoyo para los «decemberist» (partidarios de

iniciar las subidas en diciembre). Desde el lado industrial,

encuestas contradictorias (mejora la Fed de Filadelfia, empeora

el Empire Manufacturing), y retrocesos en la producción

industrial/capacidad de utilización. Y por último, empleo que

sigue ofreciendo buenas cifras: muy buen dato de peticiones

semanales de desempleo, por debajo de la media de 4

semanas. Con todo, Yellen sigue viendo cierta debilidad cíclica

en el mercado laboral.

• En Europa, lo más destacado lo encontramos en Reino Unido:

IPC en Reino Unido (estable en tasa general 0,2% YoY y con una

subyacente que mejora menos de lo previsto), fuerte subida

desde los salarios y las ventas al por menor y unas actas del

BoE optimistas. Libra que recupera terreno en la semana, pero

que ofrece, a nuestro juicio, poco atractivo vs. euro (nivel

objetivo: 0,7), salvo para los que puntualmente busquen un

refugio ante la incertidumbre con Grecia.

• Japón, reunión del BoJ: sin comentarios de Kuroda sobre la

divisa, reconociendo que es deseable la estabilidad del cambio,

y que no podía decir si un yen más débil o más fuerte sería

bueno para Japón. Previsión de pecios en línea con lo

esperado. Tras los mejores datos macro no parece momento

de esperar más QQE desde Japón de corto plazo. Además, BoJ

que se acerca a la FED en frecuencia de reuniones (de 14 a 8) y

transparencia (dará la visión de cada miembro).

65

70

75

80

85

90

-20

-15

-10

-5

0

5

10

15

en

e-6

7

en

e-7

0

en

e-7

3

en

e-7

6

en

e-7

9

en

e-8

2

en

e-8

5

en

e-8

8

en

e-9

1

en

e-9

4

en

e-9

7

en

e-0

0

en

e-0

3

en

e-0

6

en

e-0

9

en

e-1

2

en

e-1

5

Cap

acid

ad

de u

tili

zació

n (

en

%)

Pro

du

cció

n in

du

str

ial (Y

oY

)

¿Menor tirón industrial?

Producción industrial (YoY)

Capacidad de utilización

Fuente: Bloomberg, elaboración propia

40

50

60

70

80

90

100

110

120

en

e-9

0

en

e-9

1

en

e-9

2

en

e-9

3

en

e-9

4

en

e-9

5

en

e-9

6

en

e-9

7

en

e-9

8

en

e-9

9

en

e-0

0

en

e-0

1

en

e-0

2

en

e-0

3

en

e-0

4

en

e-0

5

en

e-0

6

en

e-0

7

en

e-0

8

en

e-0

9

en

e-1

0

en

e-1

1

en

e-1

2

en

e-1

3

en

e-1

4

en

e-1

5

Se

rie

ín

dic

e v

en

tas a

l p

or

me

no

r U

K

UK, mejora de las ventas al por menor

Fuente: Bloomberg, elaboración propia

6

Escenario Global

Ibex35

• El Ibex se mantiene dentro de un canal alcista desde el año

2012, cuya banda inferior sigue sin ser perforada.

• La banda inferior coincide con la media de 100, quien parece

guiar al índice en sus últimos años, siendo el siguiente soporte

de relevancia ( 10,370 aprox.)

• Soporte: 10.700/10.370

• Resistencia: 11.150/11.350

• Recordemos que el objetivo fundamental es 13.286 puntos

( opinión corporativa).

S&P500

• En este gráfico mensual se aprecia cómo desde inicio de año

construye una divergencia bajista que no acaba de resolver.

Tratando de mantenerse por encima de la directriz alcista pero

sin lograr cierres consecutivos por encima de 2.100 (mensual).

• Soporte: 1.990/1.926

• Resistencia: 2.120/2.140

• El objetivo fundamental es 2.138 puntos (opinión corporativa).

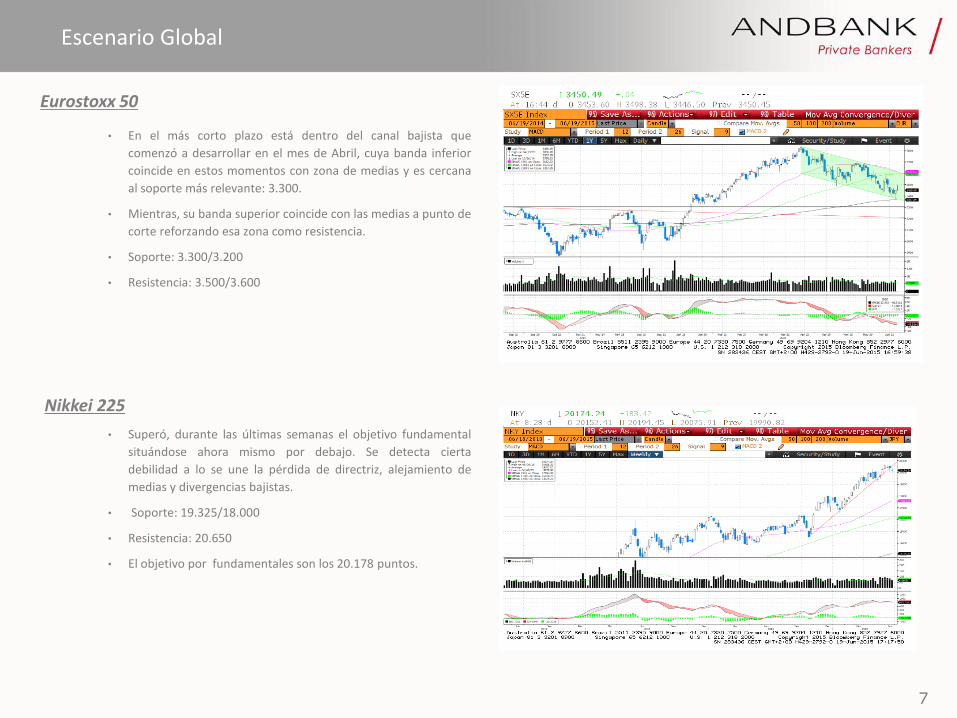

7

Escenario Global

Eurostoxx 50

• En el más corto plazo está dentro del canal bajista que

comenzó a desarrollar en el mes de Abril, cuya banda inferior

coincide en estos momentos con zona de medias y es cercana

al soporte más relevante: 3.300.

• Mientras, su banda superior coincide con las medias a punto de

corte reforzando esa zona como resistencia.

• Soporte: 3.300/3.200

• Resistencia: 3.500/3.600

Nikkei 225

• Superó, durante las últimas semanas el objetivo fundamental

situándose ahora mismo por debajo. Se detecta cierta

debilidad a lo se une la pérdida de directriz, alejamiento de

medias y divergencias bajistas.

• Soporte: 19.325/18.000

• Resistencia: 20.650

• El objetivo por fundamentales son los 20.178 puntos.

8

Listado de RV Europa

BETA 1y VOLATILIDAD 1y PRECIO ACTUAL 1W (%) YTD (%) Soporte Estimado

TOTAL 1,05 27,7 44,08 -0,84 % 3,92 % 42,7 57,5

ACERINOX 0,96 29,9 13,08 -3,27 % 4,6 % 12,5 16

LAGARDERE 0,95 25,7 25,77 -1,63 % 19,86 % 25,43 32

EDP 0,84 26,5 3,40 0,18 % 5,84 % 3,25 4,2

MASMOVIL 0,44 50,5 21,15 3,68 % 75,08 % 18 24

ORANGE 1,03 29,1 13,77 -0,5 % -2,26 % 13,45 20

NHH 1,16 30,9 5,11 -0,39 % 28,18 % 4,8 5,6

IBERDROLA 0,85 17,2 6,08 -0,77 % 8,77 % 6 7,15

ATLANTIA 0,89 26,0 22,10 0,05 % 14,28 % 21 28

AXA 1,12 23,4 22,43 -0,02 % 17,18 % 21,45 25

BNP 1,07 25,8 53,71 -2,77 % 9,16 % 51 62

REPSOL 1,00 22,9 16,15 -1,56 % 3,86 % 15,9 21,5

SABADELL 1,25 34,2 2,26 -2,46 % 11,62 % 2,2 2,5

LIBERBANK 1,02 32,6 0,70 -4,68 % 2,51 % 0,675 1,04

AIRBUS 1,13 30,2 59,11 -2,5 % 42,52 % 57 69

SACYR 1,37 41,0 3,56 -1,25 % 24,62 % 3,44 4,75

CAPGEMINI 0,98 26,6 79,14 1,27 % 33,04 % 76,77 86

GEMALTO 0,78 27,6 82,46 2,63 % 21,2 % 68,9 88

NORSK HYDRO 0,89 27,3 34,65 -3,83 % -18,36 % 32 48

ERICSSON 0,98 24,7 89,05 -3,83 % -5,62 % 90 105

Datos Actualizados a viernes 19 junio 2015 (Bloomberg)

ZONAS RELEVANTES

NOMBRE

• Vinci sale del listado

9

Fondos de inversión

Evaluación de daños en el mundo de la renta fija

• Desde el pasado mes de abril, hemos vivido turbulencias en los

mercados, especialmente en renta fija. Ventas a lo largo de la curva

americana, en los largos plazos alemanes y Grecia en el epicentro de la

tensión, han sido una constante que han provocado importantes

pérdidas en los fondos de renta fija, sobre todo en los fondos más

direccionales.

• Si a esto le sumamos que las rentabilidades en la renta fija cada vez son

más justas y que la fiesta vivida en los últimos años parece llegar a su

fin, estamos obligados a buscar nuevas fuentes de rentabilidad.

• Por este tipo de episodios, y por un escenario que se plantea con

incógnitas hasta el final de 2015(culebrón de Grecia, subidas de tipos

en US, elecciones en España, Portugal…) puede hacer que volvamos a

revivir las últimas semanas. Por esta razón, la necesidad de buscar

estrategias flexibles y gestores activos se configura como una

obligación.

• La idea y el propósito final debe ser amoldar nuestro posicionamiento

pasado (básicamente sesgado a activos de renta fija tradicionales) hacia

estrategias más flexibles (duraciones más cortas y estrategias

alternativas) con dos premisas básicas:

• Búsqueda de carteras descorrelacionadas de menor riesgo.

• Exposición a fuentes de rentabilidad alternativas a los activos

tradicionales, asumiendo que las rentabilidades a las que

tenemos acceso son inferiores.

10

Fondos de inversión

• Fondos que sin ser de renta fija como el Standard Life Global Abs Return Strategies (global macro y marcado en verde en el gráfico) los consideramos fondos

todoterreno, la diversidad de estrategias que lo componen, hacen que tenga posibilidad de generar retornos positivos con independencia del ciclo de tipos.

• Otro fondo destacable es el JB Absolute Return, un fondo que jugó demasiado pronto la posibilidad de subidas de tipos, su posicionamiento corta hizo que a

medida que las yields continuaban su senda bajista, el fondo iba perdiendo en rentabilidad. Siendo conscientes de esto, en el momento en que las yields han

aumentado, el fondo nos ha servido de cobertura. Muy en línea con este, el Mellon Absolute Return Bond, con la diferencia de que este fondo aguantó mejor la

época de tipos a la baja.

• Fondos direccionales con duraciones cortas, no son ajenos a las tensiones y han sufrido en el último mes. Por ejemplo Natixis Crédit Euro -0,65% el último mes.

• Por último, tenemos fondos cuya rentabilidad no viene definida por los movimientos de la renta fija, fondos como por ejemplo el Threadneedle Credit

Opportunities o el Candriam Credit Opportunities consiguen dar rentabilidades positivas en ambos escenarios.

El retorno riesgo de fondos de RF y alternativos a lo largo del tiempo

Evaluación de daños en el mundo de la renta fija

11

Fondos de inversión

• Opciones interesantes para tener en cartera:

• Fondos con duraciones cortas: el riesgo está en la duración, no el crédito. Aunque han subido ligeramente los ratios de default (en EEUU, en Europa

continúan en niveles similares), los impagos no son un problema. El problema está en el riesgo de subidas de tipos, lo que obliga a cubrirnos con

duraciones cortas. Fondos corporativos o fondos centrados en HY son bienvenidos. Ejemplos: Natixis Crédit Euro 1-3 o AXA Euro Credit Short Duration

• Fondos de gestión alternativa: distintas opciones dependiendo del perfil de riesgo, perfiles más bajos de riesgo, fondos de volatilidad baja y con

estrategias de RF: JB Absolute Return, Threadneedle Credit Opp, Candriam Credit Opp. Pefiles intermedios, multiestrategia multiactivo basado en

temáticas macro: SLI Global Absolute Return Strategies.

• Fondos flexibles en duración: el que más estamos utilizando en esta categoría es el BGF Fixed Income Global Opp. La gestión suele ser más tradicional

que la de los fondos de gestión alternativa, pero tienen la posibilidad de ponerse cortos con derivados para modificar la duración de la cartera. Otro

fondo de este estilo podría ser el LM Macro Opportunities. Para perfiles más bajos de riesgo utilizaríamos el Carmignac Capital Plus.

Matriz de correlaciones

Evaluación de daños en el mundo de la renta fija. ¿Y ahora qué hacemos?

12

Información de mercado

13

Tabla de Mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2015 (%) DVD (%) PBV Price/EBITDA 2014 Hoy Est.2015 Est,2016

España Ibex 35 10944,3 -0,78 -4,8 -2,2 6,5 3,7% 1,4 5,2 21,6 19,2 16,0 13,7

EE.UU. Dow Jones 18058,3 0,89 -1,4 6,7 1,3 2,4% 3,2 9,0 16,0 15,6 16,1 14,8

EE.UU. S&P 500 2115,3 1,01 -0,6 8,0 2,7 2,0% 2,9 10,2 18,3 18,7 17,9 16,0

EE.UU. Nasdaq Comp. 5118,2 1,33 0,9 17,4 8,1 1,1% 3,7 13,2 36,2 30,7 22,3 19,4

Europa Euro Stoxx 50 3455,8 -1,34 -5,8 4,3 9,8 3,6% 1,5 6,5 22,3 19,8 14,9 13,4

Reino Unido FT 100 6710,5 -1,10 -4,1 -1,4 2,2 3,9% 1,9 7,2 18,8 21,1 16,3 14,5

Francia CAC 40 4815,4 -1,75 -5,9 5,5 12,7 3,4% 1,5 7,0 25,6 24,8 15,6 14,0

Alemania Dax 11040,1 -1,40 -6,9 10,4 12,6 3,0% 1,7 6,5 17,2 17,8 13,9 12,5

Japón Nikkei 225 20174,2 -1,14 0,7 31,3 15,6 1,6% 1,7 8,6 21,1 22,8 19,1 17,2

EE.UU.

Large Cap MSCI Large Cap 1388,0 1,30 -0,2 8,4 3,2

Small Cap MSCI Small Cap 540,8 1,23 1,3 8,3 6,8

Growth MSCI Growth 3277,7 0,70 0,1 14,2 6,4 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2015 (%)

Value MSCI Value 2153,7 0,36 -0,8 1,9 0,3 Bancos 211,54 -2,49 -4,24 4,14 12,06

Europa Seguros 273,87 -0,96 -5,92 18,02 9,31

Large Cap MSCI Large Cap 935,7 -1,22 -5,1 8,7 11,1 Utilities 318,60 -0,14 -5,79 -2,24 1,00

Small Cap MSCI Small Cap 367,4 -2,73 -3,6 11,2 13,0 Telecomunicaciones 365,60 -0,70 -3,37 19,72 14,23

Growth MSCI Growth 2253,2 -2,40 -3,3 9,5 9,1 Petróleo 310,54 -0,87 -6,07 -17,51 9,16

Value MSCI Value 2256,1 -2,71 -4,4 -0,4 4,3 Alimentación 609,82 -0,44 -4,30 14,77 10,66

Minoristas 355,81 -1,40 -3,47 12,56 14,15

Emergentes MSCI EM Local 50439,4 -0,54 -4,7 3,4 4,3 B.C. Duraderos 741,00 0,15 -3,95 19,48 16,34

Emerg. Asia MSCI EM Asia 753,3 -0,87 -4,9 6,8 4,7 Industrial 453,95 -2,03 -5,58 8,79 11,79

China MSCI China 75,8 -2,13 -6,2 23,3 14,7 R. Básicos 390,75 -1,43 -5,42 -5,33 3,92

India MXIN INDEX 1012,3 2,83 -2,7 6,6 -0,4

Emerg. LatAm MSCI EM LatAm 69497,3 0,73 -2,8 -3,3 4,1

Brasil BOVESPA 53691,8 0,65 -3,3 -2,7 7,4

Mexico MXMX INDEX 6299,9 2,23 -0,4 -10,6 0,6

Emerg. Europa Este MSCI EM E. Este 259,9 -0,09 -4,2 0,0 13,6

Rusia MICEX INDEX 1663,0 0,65 0,2 11,2 19,1 Datos Actualizados a viernes 19 junio 2015 a las 18:05 Fuente: Bloomberg

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

14

Tabla de Mercados

2013 2014 2015e 2016e 2013 2014 2015e 2016e

Mundo 2,2% 2,4% 3,2% 3,5% Mundo 2,5% 2,1% 2,9% 3,2%

EE.UU. 2,2% 2,4% 2,2% 2,8% EE.UU. 1,5% 1,6% 0,3% 2,2%

Zona Euro -0,4% 0,8% 1,5% 1,7% Zona Euro 1,3% 0,4% 0,2% 1,3%

España -1,2% 1,3% 2,8% 2,5% España 1,5% -0,2% -0,4% 1,1%

Reino Unido 1,7% 2,7% 2,5% 2,4% Reino Unido 2,8% 1,5% 0,4% 1,6%

Japón 1,5% 0,0% 0,9% 1,5% Japón 0,4% 2,7% 0,8% 1,2%

Asia ex-Japón 6,3% 6,3% 6,3% 6,2% Asia ex-Japón 3,7% 2,8% 1,7% 2,7%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 62,7 63,9 64,0 115,1 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1202,9 1181,7 1207,8 1320,4 Euribor 12 m 0,17 0,16 0,17 0,49

Índice CRB 221,4 223,5 226,2 311,7 3 años 0,67 0,42 0,17 0,90

Aluminio 1701,0 1750,0 1821,0 1873,0 10 años 2,27 2,25 1,75 2,72

Cobre 5755,0 5880,0 6380,0 6710,0 30 años 3,28 3,34 2,84 3,95

Estaño 15365,0 14900,0 15900,0 22600,0

Zinc 2067,0 2119,0 2281,0 2136,0

Maiz 352,0 353,0 362,0 450,5 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 490,5 510,5 518,5 669,0 Euro 0,05 0,05 0,05 0,25

Soja 938,0 904,3 923,5 1201,8 EEUU 0,25 0,25 0,25 0,25

Arroz 10,0 9,9 9,9 #N/A N/A

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 2,27 2,25 1,75 2,72

Euro/Dólar 1,13 1,13 1,12 1,36 Alemania 0,75 0,83 0,60 1,32

Dólar/Yen 122,73 123,39 120,69 101,94 EE.UU. 2,27 2,39 2,29 2,62

Euro/Libra 0,71 0,72 0,72 0,80

Emergentes (frente al Dólar)Último Hace 1 semana Hace 1 mes Hace 1 año

Yuan Chino 6,21 6,21 6,21 6,23 Itraxx Main 113,8 7,9 23,2 19,1

Real Brasileño 3,09 3,12 3,04 2,23 Hivol 122,0 2,8 4,3 -5,2

Peso mexicano 15,34 15,40 15,18 13,02 X-over 395,2 5,3 14,1 27,1

Rublo Ruso 54,21 55,23 49,55 34,38 Financial 84,4 - - -36,5

Datos Actualizados a viernes 19 junio 2015 a las 18:05 Fuente: Bloomberg

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

15

Calendario Macroeconómico

Lunes 22

JunioZona Datos Estimado Anterior

16:00 Estados Unidos Ventas de viviendas de segunda mano (Mensual) (May) -3,30%

16:00 Estados Unidos Ventas de viviendas de segunda mano (May) 5,25M 5,04M

Martes 23

JunioZona Datos Estimado Anterior

3:45 China PMI manufacturero de HSBC (Jun) 49,2

9:00 Francia PMI manufacturero de Francia (Jun) 49,4

9:00 Francia PMI de servicios de Francia (Jun) 52,8

9:30 Alemania PMI manufacturero de Alemania (Jun) 51,2 51,1

9:30 Alemania PMI de servicios de Alemania (Jun) 53 53

10:00 Zona Euro PMI manufacturero de la zona euro (Jun) 52 52,2

10:00 Zona Euro PMI compuesto de Markit en la zona euro (Jun) 53,7 53,6

10:00 Zona Euro PMI de servicios en la zona euro (Jun) 53,6 53,8

12:00 Reino Unido Índice CBI de tendencias industriales (Jun) -5

14:30 Estados Unidos Pedidos de bienes duraderos (subyacente) (Mensual) (May) 0,40% -0,20%

14:30 Estados Unidos Pedidos de bienes duraderos (Mensual) (May) 0,20% -1,00%

15:45 Estados Unidos PMI manufacturero (Jun) 54

16:00 Estados Unidos Ventas de viviendas nuevas (May) 515K 517K

16:00 Estados Unidos Ventas de viviendas nuevas (Mensual) (May) 6,80%

16

Calendario Macroeconómico II

Miércoles 24

JunioZona Dato Estimado Anterior

7:30 Francia PIB de Francia (Trimestral) (1T) 0,60%

10:00 Alemania Expectativas empresariales de Alemania (Jun) 102,4 103

10:00 Alemania Situación actual de Alemania (Jun) 114,3 114,3

10:00 Alemania Índice Ifo de confianza empresarial en Alemania (Jun) 108,1 108,5

14:30 Estados Unidos PIB (Trimestral) (1T) -0,002 -0,70%

14:30 Estados UnidosÍndice de precios de bienes y servicios incluidos en el PIB (Trimestral) (1T) -0,10%

16:30 Estados Unidos Inventarios de petróleo crudo -2,676M

18:00 Francia Demandantes de empleo en Francia (May) 3.536,0K

Jueves 25

JunioZona Dato Estimado Anterior

8:00 Alemania Índice Gfk de clima de consumo en Alemania (Jul) 10,1 10,2

14:30 Estados Unidos Precios del gasto en consumo personal subyacente (Mensual) (May) 0,10% 0,10%

14:30 Estados Unidos Precios del gasto en consumo personal subyacente (Anual) (May) 1,20%

14:30 Estados Unidos Gasto personal (Mensual) (May) 0,60%

15:45 Estados Unidos PMI de servicios (Jun) 56,2

Viernes 26

JunioZona Dato Estimado Anterior

1:30 Japón Gasto de los hogares (Mensual) (May) -5,50%

1:30 Japón Gasto de los hogares (Anual) (May) -1,30%

1:30 Japón Número de candidaturas por puesto de trabajo (May) 1,17

1:30 Japón IPC subyacente (Anual) (May) 0,30%

1:30 Japón IPC subyacente de Tokio (Anual) (Jun) 0,20%

16:00 Estados Unidos Expectativas del consumidor de la Universidad de Michigan (Jun) 86,8

16:00 Estados Unidos Confianza del consumidor de la Universidad de Michigan (Jun) 94,5 94,6

17

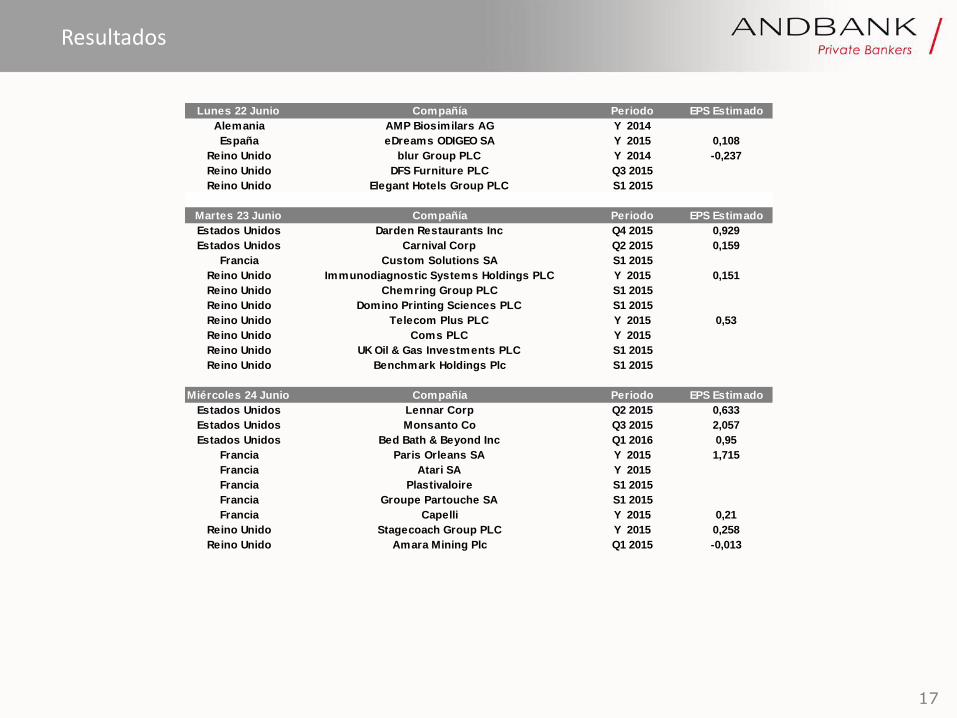

Resultados

Lunes 22 Junio Compañía Periodo EPS Estimado

Alemania AMP Biosimilars AG Y 2014

España eDreams ODIGEO SA Y 2015 0,108

Reino Unido blur Group PLC Y 2014 -0,237

Reino Unido DFS Furniture PLC Q3 2015

Reino Unido Elegant Hotels Group PLC S1 2015

Martes 23 Junio Compañía Periodo EPS Estimado

Estados Unidos Darden Restaurants Inc Q4 2015 0,929

Estados Unidos Carnival Corp Q2 2015 0,159

Francia Custom Solutions SA S1 2015

Reino Unido Immunodiagnostic Systems Holdings PLC Y 2015 0,151

Reino Unido Chemring Group PLC S1 2015

Reino Unido Domino Printing Sciences PLC S1 2015

Reino Unido Telecom Plus PLC Y 2015 0,53

Reino Unido Coms PLC Y 2015

Reino Unido UK Oil & Gas Investments PLC S1 2015

Reino Unido Benchmark Holdings Plc S1 2015

Miércoles 24 Junio Compañía Periodo EPS Estimado

Estados Unidos Lennar Corp Q2 2015 0,633

Estados Unidos Monsanto Co Q3 2015 2,057

Estados Unidos Bed Bath & Beyond Inc Q1 2016 0,95

Francia Paris Orleans SA Y 2015 1,715

Francia Atari SA Y 2015

Francia Plastivaloire S1 2015

Francia Groupe Partouche SA S1 2015

Francia Capelli Y 2015 0,21

Reino Unido Stagecoach Group PLC Y 2015 0,258

Reino Unido Amara Mining Plc Q1 2015 -0,013

18

Resultados II

Jueves 25 Junio Compañía Periodo EPS Estimado

Alemania Gesco AG Y 2015 4,332

Estados Unidos Barnes & Noble Inc Q4 2015 -0,41

Estados Unidos NIKE Inc Q4 2015 0,827

Estados Unidos Micron Technology Inc Q3 2015 0,585

Francia EuropaCorp Y 2015 0,66

Reino Unido Photo-Me International PLC Y 2015 0,066

Reino Unido DS Smith PLC Y 2015 0,238

Reino Unido IGAS Energy PLC Y 2015 -0,017

Viernes 26 Junio Compañía Periodo EPS Estimado

Alemania Hornbach Holding AG Q1 2016 2,32

Alemania Hornbach Baumarkt AG Q1 2016

Alemania Medion AG Y 2015

Estados Unidos ConAgra Foods Inc Q4 2015 0,59

Estados Unidos Artec Global Media Inc Q1 2016

Reino Unido Milestone Group PLC/United Kingdom S1 2015

19

Dividendos

Lunes 22 Junio Compañía EPS Estimado Divisa Periodo

Martes 23 Junio Compañía EPS Estimado Divisa Periodo

Estados Unidos Philip Morris International Inc 1 USD Quarterly

Miércoles 24 Junio Compañía EPS Estimado Divisa Periodo

Estados Unidos Ralph Lauren Corp 0,5 USD Quarterly

Estados Unidos Staples Inc 0,12 USD Quarterly

Estados Unidos Danaher Corp 0,135 USD Quarterly

Estados Unidos DENTSPLY International Inc 0,0725 USD Quarterly

Estados Unidos Flowserve Corp 0,18 USD Quarterly

Estados Unidos International Flavors & Fragrances Inc 0,47 USD Quarterly

Estados Unidos Chubb Corp/The 0,57 USD Quarterly

Estados Unidos Equity Residential 0,5525 USD Quarterly

Jueves 25 Junio Compañía EPS Estimado Divisa Periodo

Estados Unidos Sempra Energy 0,7 USD Quarterly

Reino Unido Compass Group PLC 9,8 GBp Semi-Annual

Reino Unido United Utilities Group PLC 25,14 GBp Semi-Annual

Reino Unido Experian PLC n/a USD Semi-Annual

20

Dividendos II

Viernes 26 Junio Compañía EPS Estimado Divisa Periodo

Estados Unidos FMC Corp 0,165 USD Quarterly

Estados Unidos St Jude Medical Inc 0,29 USD Quarterly

Estados Unidos Edison International 0,4175 USD Quarterly

Estados Unidos Fifth Third Bancorp 0,13 USD Quarterly

Estados Unidos Agilent Technologies Inc 0,1 USD Quarterly

Estados Unidos Humana Inc 0,29 USD Quarterly

Estados Unidos Dow Chemical Co/The 0,42 USD Quarterly

Estados Unidos SL Green Realty Corp 0,6 USD Quarterly

Estados Unidos Host Hotels & Resorts Inc 0,2 USD Quarterly

Estados Unidos Deere & Co 0,6 USD Quarterly

Estados Unidos PG&E Corp 0,455 USD Quarterly

Estados Unidos Keurig Green Mountain Inc 0,2875 USD Quarterly

Estados Unidos Boston Properties Inc 0,65 USD Quarterly

Estados Unidos Illinois Tool Works Inc 0,485 USD Quarterly

Estados Unidos US Bancorp/MN 0,255 USD Quarterly

Estados Unidos Xerox Corp 0,07 USD Quarterly

Estados Unidos ACE Ltd 0,67 USD Quarterly

Estados Unidos Stryker Corp 0,345 USD Quarterly

Estados Unidos Franklin Resources Inc 0,15 USD Quarterly

Estados Unidos Essex Property Trust Inc 1,44 USD Quarterly

Estados Unidos AvalonBay Communities Inc 1,25 USD Quarterly

Estados Unidos Nucor Corp 0,3725 USD Quarterly

Estados Unidos Mondelez International Inc 0,15 USD Quarterly

21

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en estados unidos o personas jurídicas constituidas bajo legislación estadounidense.