INFORME DE COYUNTURA - eppa.com.areppa.com.ar/wp-content/uploads/2016/09/Informe... · “lluvia de...

17

/ Cedebh @cedebh [email protected] www.cedebeh.com.ar INFORME DE COYUNTURA RELEVAMIENTO DE INDICADORES OFICIALES Y PRIVADOS PERIODO: 16 DE AGOSTO AL 15 DE SEPTIEMBRE – AÑO 2016

Transcript of INFORME DE COYUNTURA - eppa.com.areppa.com.ar/wp-content/uploads/2016/09/Informe... · “lluvia de...

/ Cedebh

@cedebh

www.cedebeh.com.ar

INFORME DE COYUNTURA RELEVAMIENTO DE INDICADORES OFICIALES Y PRIVADOS

PERIODO: 16 DE AGOSTO AL 15 DE SEPTIEMBRE – AÑO 2016

2

| INFORME DE COYUNTURA N° 5 – AÑO 2016

RELEVAMIENTO DE INDICADORES OFICIALES Y PRIVADOS Período: Relevamientos difundidos entre el 16/8/2016 y el 15/9/2016

El presente informe recopila distintos indicadores económicos públicos y privados dados a

conocer desde el 16 de agosto al 15 de septiembre. Entendemos que esta compilación resulta

un valioso insumo para analizar la situación económica- social de la Argentina. El trabajo se

estructura de la siguiente manera: a) breve análisis de coyuntura, b) índice de los indicadores

publicados, c) información detallada de los indicadores. Desde el Centro de Estudios de

Desarrollo Económico Benjamin Hopenhayn (CedeBH) publicaremos mensualmente este tipo

de informes para continuar evaluando el desempeño de la economía local.

a) Informe de coyuntura:

Fuerte caída del consumo – Excepciones

Los indicadores de consumo revelan caídas generalizadas. La Coordinadora de Actividades

Mercantiles (CAME) informó que las ventas minoristas retrocedieron en agosto el 7,4 por

ciento interanual (en cantidades). La caída interanual acumula el 6,7 por ciento en los

primeros ocho meses del año.

El resto de los indicadores que pueden consultarse en este informe (Supermercados y centros

comerciales- Indec, Supermercados- Consultora CCR, Electrodomésticos- Consultora

Tendencias Económicas, Consumo aviar- IES Consultores, Cigarrillos- Unión Kiosqueros de

la República Argentina (UKRA), etc) confirman una sostenida caída del consumo.

Los únicos datos positivos provienen de ciertos bienes que integran la canasta de consumo

de sectores acomodados. En esa línea, la consultora Kantar Worldpanel sostiene que “el

único nivel socioeconómico que pudo mantener su consumo durante el primer semestre del

año fue el “alto-medio”. El resto realizó ajustes, los cuáles fueron mayores a medida que se

desciende en la pirámide (de ingresos)”.

Por caso, las ventas de pickups como la Toyota Hilux acumulan un alza interanual del 11,1

por ciento en los primeros ocho meses del 2016. Ese porcentaje está por encima del

promedio de crecimiento del patentamientos de autos cero kilómetros (8,3 por ciento).

Un fenómeno similar se verifica en el mercado de las motos. La eliminación de los impuestos

internos fomentó un crecimiento explosivo de las ventas de motocicletas Premium importadas

(con valores entre 25.000 y 55.000 dólares). Por ejemplo, las ventas de la firma alemana

BMW aumentaron un 262 por ciento interanual en el primer semestre del 2016. Las ventas

de Harley Davidson crecieron 560 por ciento en el mismo período.

3

| INFORME DE COYUNTURA N° 5 – AÑO 2016

Inflación

El 12 de enero del 2016, el ministro de Hacienda y Finanzas anunció una pauta de inflación

anual entre el 20 y el 25 por ciento. Pocos días después, Mauricio Macri sostuvo que “nuestros

números de inflación van a estar este año más cerca del 20 que del 25 por ciento”.

La realidad es que la inflación ya superó, durante el primer semestre del año, el tope máximo

anunciado por Prat Gay para todo el 2016.

Sin perjuicio de eso, los números del Indec muestran una fuerte caída del ritmo de aumento

de precios durante el mes de agosto. Esa desaceleración se explica por dos razones: 1) el

fallo de la Corte Suprema que obligó a retrotraer los valores de las boletas de gas residencial

(por ejemplo, en la medición del IPC-CABA se produjo una disminución del 9,5 por ciento

en el rubro de vivienda y servicios básicos) y 2) la recesión económica.

En otras palabras, la principal herramienta de política antiinflacionaria resultó el

enfriamiento de la actividad económica. Esa estrategia trae aparejado importantes costos

sociales tales como el aumento de la pobreza y el desempleo.

Más allá de eso, el resultado de agosto es muy difícil que se repita en los meses siguientes.

Por el contrario, se esperan nuevas remarcaciones de precios de entre 5 y 10 por ciento en

productos relevantes de la canasta básica como carne, lácteos y artículos de limpieza.

Por otro lado, el 40 por ciento de los convenios colectivos de trabajo fueron negociados por

seis meses. Entre ellos, existen sindicatos muy importantes como comercio, construcción,

Smata y plásticos. Los aumentos negociados en esas paritarias tendrán algún traslado a

precios. En ese escenario, lo más probable es que la inflación del 2016 termine ubicándose

en un rango que va del 40 al 44 por ciento.

Se acompaña seguidamente un cuadro resumen con datos provenientes de distintas fuentes:

Enero-Agosto 2016 Internanual

IPC - CABA 31% 43,50%

IPC - Congreso 30,80% 43,50%

Alimentos y Bebidas Cedebh 31% 46,30%

Supermercados Ceso 43,00%

Índice de inflación del movimiento obrero 45,40%

Canasta básica - Consumidores Libres 28,21%

Las tarifas públicas El nivel de las tarifas públicas es un debate necesario y pertinente.

Como se sabe, la Corte Suprema de Justicia anuló el tarifazo gasífero para los usuarios

residenciales. Los cortesanos reconocieron la potestad del Ejecutivo para fijar las tarifas,

pero, al mismo tiempo, señalaron que esa prerrogativa debía ajustarse a derecho.

4

| INFORME DE COYUNTURA N° 5 – AÑO 2016

En esa línea, los jueces de la Corte plantearon la necesidad de que 1) se celebren audiencias

públicas como lo marcaba las leyes específicas y la Constitución Nacional. En ese punto, la

Corte planteó que las audiencias no estaban previstas como un mero acto formal sino como

un auténtico mecanismo de participación ciudadana y control y 2) que los aumentos tarifarios

no pueden poner en riesgo el patrimonio de los ciudadanos-consumidores.

Como insumo para el debate, el presente informe pretende revertir un par de mitos que se

vienen repitiendo en algunos medios de comunicación:

Mito 1: “Los subsidios promovieron el derroche energético”.

Más allá de que siempre resulta imprescindible incentivar hábitos de consumo responsables,

los datos del Banco Mundial, correspondientes al año 2013, desmienten que se hubiera

producido un descontrolado derroche. A tal fin se puede comparar el consumo energético

argentino con el de otros países:

País Consumo (en kg) de petróleo per capita

Brasil 1.438

Argentina 1.895

Grecia 2.134

Chile 2.201

China 2.226

España 2.504

Japón 3.570

Alemania 3.900

Austria 3.900

Francia 3.900

Australia 5.586

Estados Unidos 6.986

Canadá 7.202

Fuente: Banco Mundial citado por Dvorkin, Eduardo "Tarifas y Desarrollo" (Diario Página/12)

Mito 2: “La Argentina es el único país del mundo que subsidia la energía”.

La mayoría de los países industrializados subsidian la energía por considerarla parte vital del

desarrollo económico y bienestar social. Un reciente trabajo del Fondo Monetario

Internacional (FMI), titulado “Contando el costo de los subsidios energéticos", detalla que "los

países del G-20 pagan más de 1.000 dólares per cápita en subsidios a los combustibles

fósiles". En ese documento, el FMI puntualiza que en la Argentina los subsidios estuvieron

por debajo de los 500 dólares por persona en 2015. Además, el trabajo detalla que Estados

Unidos destina el 3,8 % del PIB a los subsidios energéticos, un porcentaje mayor al de

Argentina (3,25 %).

5

| INFORME DE COYUNTURA N° 5 – AÑO 2016

Endeudamiento

La política económica macrista se apoya en un intenso endeudamiento ante la inexistente

“lluvia de inversiones”. La deuda en dólares emitida este año por el Estado Nacional y

provincias, incluidas las Letes, alcanza a 38.159 millones de dólares.

Así, la deuda externa ya creció un 15 por ciento durante la administración macrista. En

efecto, la deuda subió de 160.150 (diciembre de 2015) a 184.633 millones de dólares

(agosto de 2016). El siguiente es el detalle completo de las emisiones de deuda realizadas

por los gobiernos provinciales:

Emisión de deuda Provincias

Con legislación Nueva York

Provincia Monto en

millones de dólares

Tasa de interés

Año vencimiento

Buenos Aires 1250 9,375 2024

Salta 350 9,125 2024

Neuquén 235 8,625 2028

Mendoza 500 8,375 2024

Buenos Aires 500 7,875 2026

Chubut 650 7,75 2026

CABA 890 7,5 2027

Córdoba 750 7,125 2021

Buenos Aires 500 5,75 2019

Chaco 250 9,37 2024

Salta 50 7,175 2024

Total 5925

6

| INFORME DE COYUNTURA N° 5 – AÑO 2016

b) Índice de indicadores

ACTIVIDAD Actividad económica. Fuente: Indec Producción industrial. Fuente: Indec Industrial. Fuente: UIA Producción de vehículos. Fuente: Asociación de Fábricas de Automotores (Adefa) Construcción. Fuente: Indec Acero. Fuente: Cámara Argentina del Acero Actividad económica. Fundación Germán Abdala Acero. Fuente: Cámara Argentina del Acero Pymes industriales. Fuente: CAME Producción aviar Fuente: IES Consultores Inversión pública Inversión: Fuente: Instituto de Trabajo y Economía (ITE) de la Fundación Germán

Abdala Inversión. Fuente: Centro de Estudios Económicos Orlando Ferreres Producción de Libros. Fuente: Cámara Argentina del Libro (CAL)

COMERCIO EXTERIOR

Exportaciones Autopartes. Fuente: IES Consultores. Exportaciones automotoras. Fuente: Asociación de Fábricas de Automotores (Adefa)

Exportaciones aviares. Fuente: IES Consultores Exportaciones autopartes. Fuente: Asociación de Fábricas de Autopartes y

Componentes (AFAC) EMPLEO

Tasa de Desocupación. Fuente: Indec Desempleo CABA. Fuente: Dirección General de Estadística y Censos porteña Empleados registrados de la Construcción. Fuente: Instituto de Estadísticas y Registro

de la Industria de la Construcción (Ieric) Trabajadores formales. Fuente: SIPA Despidos. Fuente: Centro de Economía Política Argentina (CEPA). Suspensiones Massalín Despidos Roemmers

PRECIOS IPC Agosto - Indec IPC Agosto – CABA. Fuente: Dirección General de Estadística y Censo del Gobierno de

la Ciudad de Buenos Aires Precios Mayoristas. Fuente: Indec Inflación San Luis. Fuente: San Luis

7

| INFORME DE COYUNTURA N° 5 – AÑO 2016

Precios Supermercados. Fuente: Centro de Estudios Económicos y Sociales Scalabrini Ortiz (CESO)

“Índice de inflación del movimiento obrero”. Fuente: Instituto Estadístico de los Trabajadores - Centro de Innovación de los Trabajadores (CITRA).

Índice de relevamiento de precios. Fuente: Fundación Germán Abdala Canasta básica. Fuente: Consumidores Libres Prepagas

VENTAS - CONSUMO Ventas supermercados y centros comerciales. Fuente: Indec Ventas minoristas. Fuente: CAME. Supermercados. Fuente: Consultora CCR Insumos de la construcción. Fuente: Indice Construya Patentamiento de autos. Fuente: Asociación de Concesionarios de Automotores de la

República Argentina (Acara). Ventas de motos. Fuente: División Motovehículos de la Asociación de Concesionarios

de Automotores de la República Argentina (Acara). Autopartes. Fuente: Consultora IES Aluminio Electrodomésticos. Fuente: Consultora Tendencias Económicas Consumo aviar. Fuente: IES Consultores Cigarrillos. Fuente: Unión Kiosqueros de la República Argentina (UKRA) Consumo Ciudad Autónoma de Buenos Aires. Fuente: Dirección General de

Estadística y Censos CABA Día del niño: Fuente: CAME

PROYECCIONES Distribución funcional del ingreso. Fuente: Instituto Estadístico de los Trabajadores (IET). Proyecciones económicas 2017. Fuente: FIEL

OTROS Resultado fiscal. Fuente: Ministerio de Hacienda y Finanzas Recaudación fiscal agosto. Fuente: AFIP Ganancias Entidades Financieras. Fuente: BCRA Deterioro poder adquisitivo Asignación Universal por Hijo (AUH). Fuente: Centro de

Economía Política Argentina (CEPA) Demanda eléctrica. Fuente: Fundación Fundelec Confianza del consumidor. Fuente: Universidad Di Tella Cierre de tambos. Fuente: relevamiento de la Universidad Nacional del Litoral (UNL). Importadores Endeudamiento provincial

8

| INFORME DE COYUNTURA N° 5 – AÑO 2016

c) Detalle de los indicadores

1) Actividad

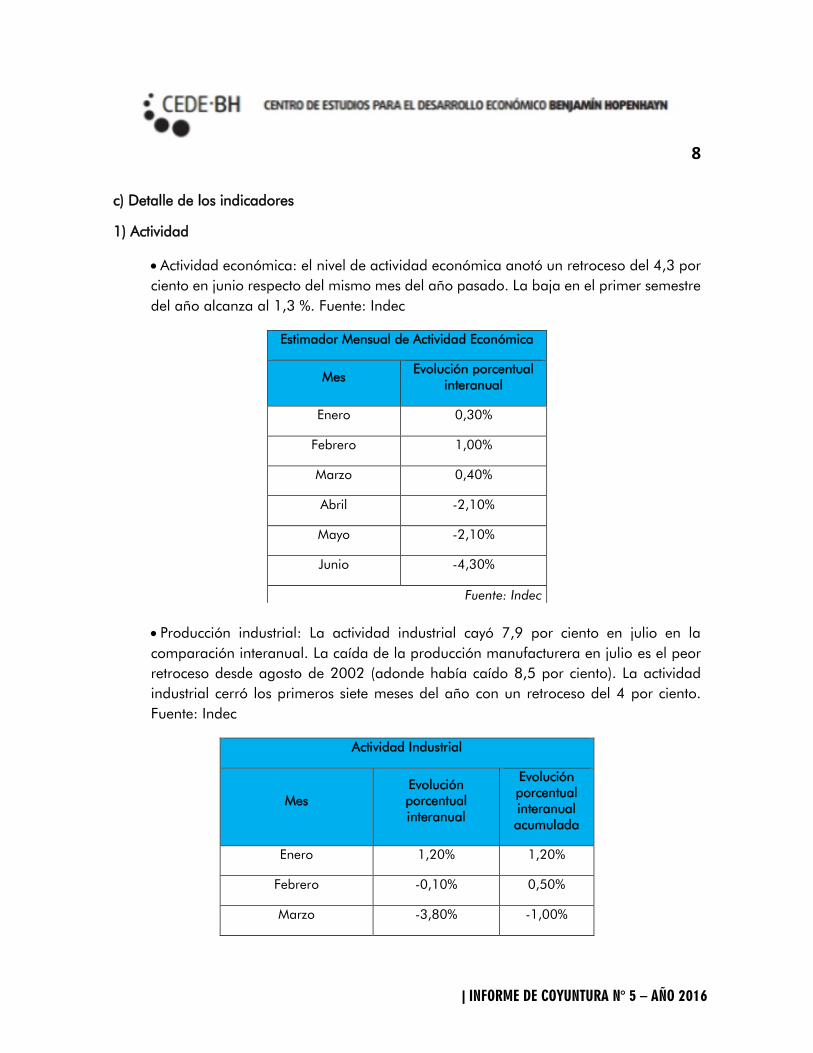

Actividad económica: el nivel de actividad económica anotó un retroceso del 4,3 por

ciento en junio respecto del mismo mes del año pasado. La baja en el primer semestre

del año alcanza al 1,3 %. Fuente: Indec

Estimador Mensual de Actividad Económica

Mes Evolución porcentual

interanual

Enero 0,30%

Febrero 1,00%

Marzo 0,40%

Abril -2,10%

Mayo -2,10%

Junio -4,30%

Fuente: Indec

Producción industrial: La actividad industrial cayó 7,9 por ciento en julio en la

comparación interanual. La caída de la producción manufacturera en julio es el peor

retroceso desde agosto de 2002 (adonde había caído 8,5 por ciento). La actividad

industrial cerró los primeros siete meses del año con un retroceso del 4 por ciento.

Fuente: Indec

Actividad Industrial

Mes Evolución porcentual interanual

Evolución porcentual interanual acumulada

Enero 1,20% 1,20%

Febrero -0,10% 0,50%

Marzo -3,80% -1,00%

9

| INFORME DE COYUNTURA N° 5 – AÑO 2016

Abril -5,20% -2,10%

Mayo -4,50% -2,60%

Junio -6,40% -3,30%

Julio -7,90% -4,00%

Fuente: Indec

Industrial: La producción industrial cayó en junio un 7 por ciento en la

comparación interanual. La merma de la actividad manufacturera es del 4,4

por ciento interanual en los primeros siete meses del año. Fuente: UIA

Producción de automóviles: la producción automotriz cayó 8,5 % interanual en

el mes de agosto, acumulando doce meses de retroceso continuo. El acumulado

de los ocho primeros meses del año muestra una caída del 13,1 %. Fuente:

Asociación de Fábricas de Automotores (Adefa)

Construcción: la actividad de la construcción marcó un retroceso del 23,1 por ciento

en julio respecto del mismo mes del año pasado. El sector anotó en los primeros siete

meses del año una merma de 14,1 por ciento. Fuente: Indec

Actividad de la construcción

Mes Evolución porcentual

interanual

Enero -2,50%

Febrero -6,20%

Marzo -6,80%

Abril -24,10%

Mayo -12,90%

Junio -19,60%

Julio -23,10%

Fuente: Indec

Actividad económica: la actividad económica cayó 5,4 por ciento interanual en julio.

Fuente: Fundación Germán Abdala

10

| INFORME DE COYUNTURA N° 5 – AÑO 2016

Indice Mensual de Actividad

Mes Evolución porcentual

interanual

Enero 0,60%

Febrero 0.9%

Marzo 0.2%

Abril -2,50%

Mayo -2,60%

Junio -4,50%

Julio -5,40%

Fuente: Fundación Germán Abdala

Acero: La producción interanual cayó un 27,5 % interanual en agosto. Fuente:

Cámara Argentina del Acero

Pymes industriales. La producción bajó 7,8 % interanual en julio (la mayor caída del

año) y acumula un retroceso anual de 4,9% en los primeros siete meses del año. Las

ramas más afectadas en la comparación interanual, en julio, fueron: Material de

Transporte (-12,5 por ciento); Productos de metal, maquinaria y equipo (-11,4);

Productos de Caucho y Plástico (-9,3); Productos electro-mecánicos e informática (-

8,9); Papel, cartón, edición e impresión (-8,5); Productos químicos (-8), y Minerales no

metálicos (-7,7 por ciento). Fuente: CAME

Producción aviar: el procesamiento de pollos presentó una caída interanual del 7,3

por ciento en los primeros siete meses del año. Fuente: IES Consultores

Inversión pública: el financiamiento del Estado nacional para inversiones en las

provincias registró, en los primeros siete meses del año, una caída nominal del 19,6

por ciento interanual. Las obras públicas determinadas directamente desde la Casa

Rosada acumularon una leve alza nominal interanual de 5,5 por ciento entre enero y

julio.

Inversión: el índice revela en julio una contracción interanual de 17,3 por

ciento. Fuente: Instituto de Trabajo y Economía (ITE) de la Fundación Germán Abdala

Inversión: la inversión cayó 9,6 por ciento en julio en términos interanuales. Fuente:

Centro de Estudios Económicos Orlando Ferreres

11

| INFORME DE COYUNTURA N° 5 – AÑO 2016

Producción de Libros: la cantidad de libros producidos cayó un 15 por ciento en

términos interanuales, en el primer semestre del año. Fuente: Cámara Argentina del

Libro (CAL)

2) COMERCIO EXTERIOR

Exportaciones Autopartes: las exportaciones en dólares de autopartes se

redujeron 20,6% interanual en el primer semestre del 2016. Fuente: IES

Consultores.

Exportaciones automotoras: las automotrices experimentaron una caída

interanual del 30,5 % en los primeros ocho meses del año. En el mes de agosto,

la retracción interanual alcanzó el 19,7 %. Fuente: Asociación de Fábricas de

Automotores (Adefa)

Exportaciones aviares: las exportaciones retrocedieron 19,6 por ciento en

términos interanuales, en los primeros siete meses del año. Fuente: IES

Consultores

Exportaciones autopartes: las exportaciones de autopartes se redujeron un

18 por ciento interanual en el primer semestre del 2016. Fuente: Asociación

de Fábricas de Autopartes y Componentes (AFAC)

3) EMPLEO

Tasa de Desocupación: la tasa de desocupación creció al 9,3 por ciento en el segundo

trimestre del año, contra el 6,6 % de igual período de 2015. El grupo etario más

afectado es el de los jóvenes menores a 29 años, con el 18,9 por ciento de

desocupación. Por su parte, el empleo no registrado creció del 31,9 al 33,4 por ciento.

Uno de los datos salientes es que los conglomerados urbanos más industriales registran

tasas de desempleo de dos dígitos: Conurbano bonaerense 11,2 por ciento, Gran

Córdoba (11,5) y Gran Rosario (11,7 por ciento). Fuente: Indec

Tasa de desocupación

Período Porcentaje

II - Trimestre 2015 6,60%

III - Trimestre 2015 5,90%

II Trimestre 2016 9,30%

12

| INFORME DE COYUNTURA N° 5 – AÑO 2016

Fuente: Indec

Desempleo CABA: El desempleo en la Ciudad de Buenos Aires creció del 6,8 %, en

diciembre del año pasado, al 10,5 por ciento al cierre del primer semestre del 2016.

La tasa de desempleo a mitad del 2015 era del 8,6 %. Fuente: Dirección General de

Estadística y Censos porteña

Tasa de desocupación

Período Porcentaje

II - Trimestre 2015 8,60%

III - Trimestre 2015 7,20%

IV- Trimestre 2015 6,80%

I Trimestre 2016 8,60%

II Trimestre 2016 10,50%

Fuente: Dirección General de Estadística y Censos porteña

Trabajadores formales: en los primeros siete meses de gobierno macrista se

perdieron 115.281 puestos de trabajo formales netos. En diciembre de 2015 había

6.243.245 de empleados registrados. En junio pasado esa cifra cayó a 6.127.964. En

un año, el descenso llegó a 84.955 lo que significa una caída del 1,4%. Fuente: SIPA

Construcción: el empleo registrado en este sector cayó 14,4 por ciento en junio

respecto del mismo mes del año pasado. Los puestos de trabajo formales de la

construcción sumaron 365.908 en junio. Fuente: Instituto de Estadísticas y Registro de

la Industria de la Construcción (Ieric).

Despidos: la cantidad de despidos y suspensiones al 31 de agosto asciende a

208.000 trabajadores. De ese total, el 66,07 por ciento (137.483 casos) corresponden

al sector privado y un 33,93 por ciento (70.597 casos) a trabajadores del Estado.

Fuente: Centro de Economía Política Argentina (CEPA).

Suspensiones Massalín: la empresa de cigarrillos Massalin Particulares suspendió una

semana, a partir del 3 de octubre, su producción en las plantas de Merlo (provincia de

Buenos Aires) y Goya (Corrientes) debido la caída en las ventas.

Despidos Roemmers: el Grupo Roemmers anunció el cierre de la planta de aceitunas

riojana Yovilar. Como resultado de esta decisión quedaron sin trabajo medio centenar

de personas

13

| INFORME DE COYUNTURA N° 5 – AÑO 2016

4) PRECIOS

IPC Agosto – Indec: la inflación sumó 0,2 por ciento en agosto respecto de julio. El

ítem vivienda y servicios básicos, donde se computa la boleta del gas, marcó un

retroceso del 5,6 por ciento el mes pasado.

IPC Agosto - CABA: el índice oficial de inflación de la Ciudad Autónoma de Buenos

Aires fue del – 0,8 por ciento en agosto. Eso implica una inflación acumulada en los

primeros ocho meses del año del 31 por ciento y una interanual del 43,5 %. Fuente:

Dirección General de Estadística y Censo del Gobierno de la Ciudad de Buenos Aires

Precios Mayoristas: los precios mayoristas crecieron en julio 2,7 por ciento en relación

al mes anterior. La suba acumulada en el primer semestre fue del 30,2 %. Fuente:

Indec

Inflación San Luis: la inflación de julio fue del 2,3 %. Acumula una suba de precios

en los primeros siete meses del 23,2 % y un 42,8 % interanual. Fuente: San Luis

Precios Supermercados: la inflación medida por el índice de precios de

supermercados subió un 2,1 por ciento en agosto para el nivel general (43 %

anualizado). La suba fue del 5,6 por ciento para la canasta básica alimentaria (47,9

% anualizado). Fuente: Centro de Estudios Económicos y Sociales Scalabrini Ortiz

(CESO)

“Índice de inflación del movimiento obrero”: la inflación promedio que afectó a la

clase trabajadora se ubicó en julio en 45,4 por ciento interanual. Por su parte, los

trabajadores que perciben menores ingresos enfrentaron una inflación del 52 por

ciento. La inflación de julio fue del 1,8 %. Fuente: Instituto Estadístico de los

Trabajadores - Centro de Innovación de los Trabajadores (CITRA).

Índice de relevamiento de precios: registró una caída del 1,3 mensual en agosto

afectado por la retracción de las tarifas de gas. En términos anuales, la suba es del

37,8 %. El rubro alimentos y bebidas crecieron un 0,9 por ciento en agosto. Fuente:

Fundación Germán Abdala

Canasta básica: El costo de la canasta básica de alimentos y artículos de higiene

personal aumentó 1,95 % en agosto. El aumento acumulado, entre enero y agosto,

alcanza al 28,21 %. Fuente: Consumidores Libres

Prepagas: el Ministerio de Salud de la Nación autorizó un aumento del 9 % a partir

del 1 de octubre. La suba de las prepagas acumula un 43 % en el año. En el 2015, la

suba había sido del 28,5 %.

5) VENTAS - CONSUMO

Ventas supermercados y centros comerciales. La facturación de los supermercados

creció en el primer semestre un 27,1 por ciento en términos nominales en relación al

mismo período de 2015. En los shoppings, la facturación avanzó un 26,9 %. Esos

14

| INFORME DE COYUNTURA N° 5 – AÑO 2016

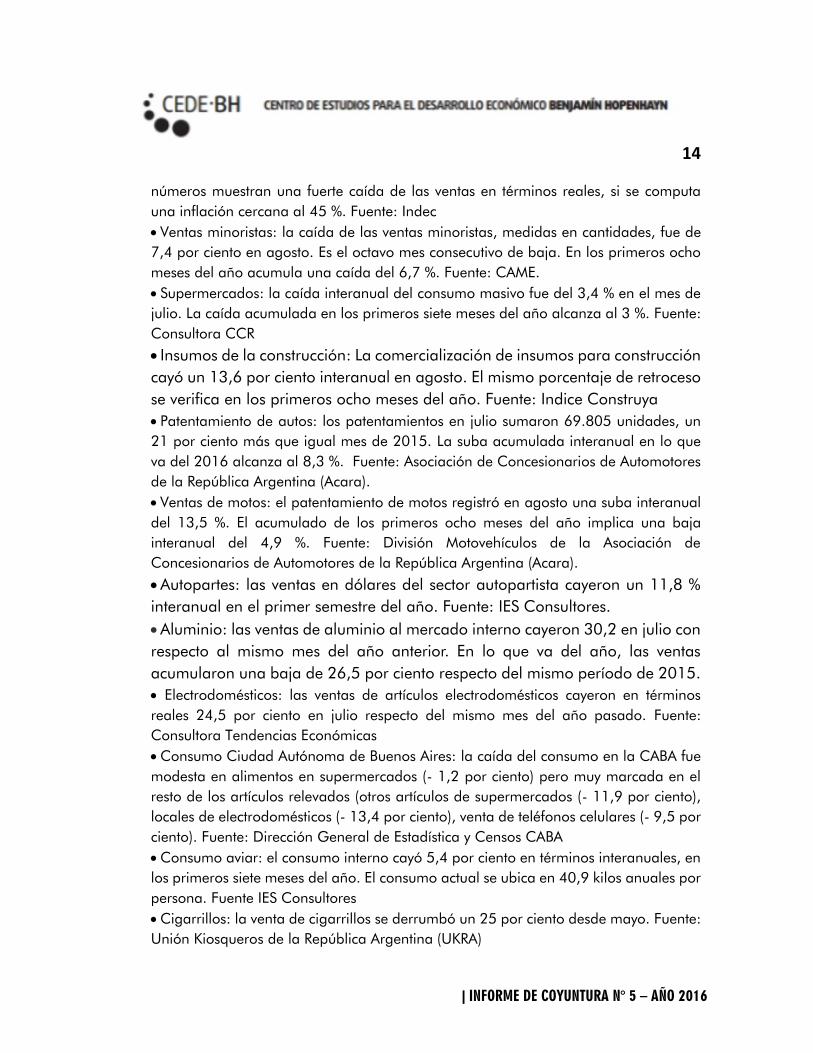

números muestran una fuerte caída de las ventas en términos reales, si se computa

una inflación cercana al 45 %. Fuente: Indec

Ventas minoristas: la caída de las ventas minoristas, medidas en cantidades, fue de

7,4 por ciento en agosto. Es el octavo mes consecutivo de baja. En los primeros ocho

meses del año acumula una caída del 6,7 %. Fuente: CAME.

Supermercados: la caída interanual del consumo masivo fue del 3,4 % en el mes de

julio. La caída acumulada en los primeros siete meses del año alcanza al 3 %. Fuente:

Consultora CCR

Insumos de la construcción: La comercialización de insumos para construcción

cayó un 13,6 por ciento interanual en agosto. El mismo porcentaje de retroceso

se verifica en los primeros ocho meses del año. Fuente: Indice Construya

Patentamiento de autos: los patentamientos en julio sumaron 69.805 unidades, un

21 por ciento más que igual mes de 2015. La suba acumulada interanual en lo que

va del 2016 alcanza al 8,3 %. Fuente: Asociación de Concesionarios de Automotores

de la República Argentina (Acara).

Ventas de motos: el patentamiento de motos registró en agosto una suba interanual

del 13,5 %. El acumulado de los primeros ocho meses del año implica una baja

interanual del 4,9 %. Fuente: División Motovehículos de la Asociación de

Concesionarios de Automotores de la República Argentina (Acara).

Autopartes: las ventas en dólares del sector autopartista cayeron un 11,8 %

interanual en el primer semestre del año. Fuente: IES Consultores.

Aluminio: las ventas de aluminio al mercado interno cayeron 30,2 en julio con

respecto al mismo mes del año anterior. En lo que va del año, las ventas

acumularon una baja de 26,5 por ciento respecto del mismo período de 2015.

Electrodomésticos: las ventas de artículos electrodomésticos cayeron en términos

reales 24,5 por ciento en julio respecto del mismo mes del año pasado. Fuente:

Consultora Tendencias Económicas

Consumo Ciudad Autónoma de Buenos Aires: la caída del consumo en la CABA fue

modesta en alimentos en supermercados (- 1,2 por ciento) pero muy marcada en el

resto de los artículos relevados (otros artículos de supermercados (- 11,9 por ciento),

locales de electrodomésticos (- 13,4 por ciento), venta de teléfonos celulares (- 9,5 por

ciento). Fuente: Dirección General de Estadística y Censos CABA

Consumo aviar: el consumo interno cayó 5,4 por ciento en términos interanuales, en

los primeros siete meses del año. El consumo actual se ubica en 40,9 kilos anuales por

persona. Fuente IES Consultores

Cigarrillos: la venta de cigarrillos se derrumbó un 25 por ciento desde mayo. Fuente:

Unión Kiosqueros de la República Argentina (UKRA)

15

| INFORME DE COYUNTURA N° 5 – AÑO 2016

Día del niño: las ventas por el Día del Niño finalizaron con una caída interanual del

5,2% (en cantidades). El ticket promedio fue de $450, un 32,3 % por encima del 2015

(en términos nominales). Fuente: CAME

6) PROYECCIONES

Distribución funcional del ingreso: la participación de los trabajadores en el PIB

retrocederá este año del 51,2 al 48,5 por ciento. Fuente: Instituto Estadístico de los

Trabajadores (IET).

“El año que viene creemos que la economía crecerá un 3,3 por ciento y la inflación

se ubicará en torno al 21 por ciento”, pronosticó Daniel Artana, de la ultraliberal FIEL

7) OTROS

Resultado fiscal: las cuentas públicas cerraron el primer semestre del año con un

déficit primario de 146.917 millones de pesos, unos 39.749 millones más que en igual

período de 2015. El resultado financiero (donde se computan pago de intereses de

deuda y los aportes del Central al Tesoro) registró un déficit de 160.806 millones.

Fuente: Ministerio de Hacienda y Finanzas

Recaudación fiscal agosto: la recaudación interanual de agosto creció un 25,1 por

ciento en términos nominales. En los primeros ocho meses de 2016, la tributación se

incrementó un 27,7 por ciento interanual. Fuente: AFIP

Ganancias Entidades Financieras: los bancos ganaron 7160 millones de pesos en

junio, contra 3.485 millones en igual mes del año pasado. Eso equivale a un

incremento de los beneficios del 105 por ciento. En el primer semestre del 2016, las

ganancias de los bancos se incrementaron un 54,6 % en términos interanuales.

Fuente: BCRA

Deterioro poder adquisitivo Asignación Universal por Hijo (AUH): Las familias

beneficiarias con la AUH son aproximadamente 2 millones y 3,8 millones de personas.

El monto actual es de 966 pesos por beneficiario que se cobra de la siguiente forma:

80 por ciento mensualmente y el 20 por ciento acumulado a principios del año

siguiente previa presentación del comprobante de escolaridad y salud. El aumento

desde septiembre llevará el monto pleno a 1103 pesos mensuales. Eso representa un

alza interanual de 32 por ciento. Esa cifra está muy por debajo de la inflación anual

estimada. La AUH había crecido un 40 por ciento en 2014, y un 30 en 2015, mientras

que la medición inflacionaria para dichos años fue de 31,61 y 26,67 por ciento

respectivamente (datos de la Consultora Bein). Fuente: Centro de Economía Política

Argentina (CEPA)

16

| INFORME DE COYUNTURA N° 5 – AÑO 2016

Comparación aumentos AUH e inflación Estudio Bein

Año Aumentos AUH Inflación Anual (Estudio Bein)

2010 22,20% 22,80%

2011 22,70% 22,10%

2012 25,90% 23,80%

2013 35,30% 25,00%

2014 40,00% 31,60%

2015 30,00% 26,10%

Fuente: Elaboración propia

Demanda eléctrica: la demanda cayó en julio un 0,2 por ciento interanual. En los

primeros siete meses del 2016, la demanda acumuló una suba interanual de 3 por

ciento. Fuente: Fundación Fundelec.

Confianza del consumidor: la confianza del consumidor cayó 6,2 % en agosto, en

relación a julio. La caída anual es del 24,7 %. Fuente: Universidad Di Tella

Cierre de tambos: “en mayo y junio cerraron alrededor de 500 tambos instalados en

la cuenca lechera de Santa Fe, una zona que explica casi el 35 por ciento de la

producción total del país”. Fuente: relevamiento de la Universidad Nacional del Litoral

(UNL).

La política aperturista del gobierno nacional pone en riesgo al tejido industrial y el

empleo local. Por lo pronto, provocó la duplicación de la cantidad de asociados a la

Cámara de Importadores.

Cantidad de socios de la Cámara de Importadores

Año Socios

2011 368

2012 392

2013 413

2014 415

2015 500

17

| INFORME DE COYUNTURA N° 5 – AÑO 2016

2016 1000

Fuente: Cámara de Importadores de la República Argentina

Endeudamiento provincial: se acompaña detalle de la emisión de deuda de las

provincias con legislación neoyorkina.

Emisión de deuda Provincias

Con legislación Nueva York

Provincia

Monto en millones de

dólares Tasa de interés

Año vencimiento

Buenos Aires 1250 9,375 2024

Salta 350 9,125 2024

Neuquén 235 8,625 2028

Mendoza 500 8,375 2024

Buenos Aires 500 7,875 2026

Chubut 650 7,75 2026

CABA 890 7,5 2027

Córdoba 750 7,125 2021

Buenos Aires 500 5,75 2019

Chaco 250 9,37 2024

Total 5875