INFORME DE COYUNTURA ECONOMICA …banrep.gov.co/docum/Lectura_finanzas/pdf/2005_1_1.pdf · La...

96

INFORME DE COYUNTURA ECONOMICA REGIONAL DEL ATLÁNTICO I SEMESTRE DE 2005 CONVENIO INTERINSTITUCIONAL Nº 111 (Abril de 2000). Gerente General Banco de la República: José Dario Uribe Escobar. Director del DANE: Ernesto Rojas Morales. Subgerente de Estudios Económicos del Banco de la República: Jorge Hernán Toro Córdoba. Subdirector del DANE: Pedro José Fernández Ayala. COMITE DIRECTIVO NACIONAL Director Unidad Técnica del Banco de la República: Carlos Julio Varela Barrios. Coordinadora Estudios Económicos Regionales del Banco de la República: Sandra Patricia González Serna. Director Técnico DIRPEN - DANE: Javier Alberto Gutiérrez López. Coordinación Operativa DIRPEN - DANE: Eduardo Sarmiento Gómez – Coordinador. Ximena Pardo Peña Jairo Fabián Gutiérrez Daza. COMITE DIRECTIVO REGIONAL Gerente Banco de la República Sucursal Barranquilla: Diego José Restrepo Álvarez. Director Territorial Norte del DANE: Ezequiel Quiroz Narváez. Banco de la República Sucursal Barranquilla: Rodolfo Quintero Escorcia. Eduardo Miranda Celín. Nancy Buitrago Trimmiño. DANE – Dirección Territorial Norte: Ivonne Castillo de León. Edna Margarita Valle Cabrera. Sonia Galván Gómez. Otras Entidades Participantes en el Documento: Director Cámara de Comercio: Enrique Berrío Mendoza. Director Fundesarrollo: Manuel Fernández Ariza. Fundesarrollo: Rubén Dario Hernández Barrios. Antonio Beltrán Candía. Director DIAN Regional Norte: Germán Mendoza Martínez. DIAN: Edgardo Fernández Martínez. DISEÑO E IMPRESION Diseño Editorial: Mercadeo y Ediciones – DANE. Impresión del Documento Banco de la República, Bogotá. Diseño e Impresión de Portada, DANE: Claudia F. Pinzón Gómez. Barranquilla, octubre de 2005 COYUNTURA DE COMERCIO EXTERIOR El DANE procesa cifras regionales de exportaciones e importaciones por producto CIIU y país de destino. La periodicidad de la información es mensual e incluye todos los departamentos del país. Estas cifras son comúnmente utilizadas en los análisis de coyuntura regional. De los resultados de comercio exterior se extraen diversos indicadores regionales, los cuales a su vez se relacionan con las variables macroeconómicas como la recomposición de la producción y la demanda en bienes exportados e importados, la tasa de cambio, la emisión monetaria y la inflación. La evolución del comercio exterior por regiones en el primer semestre de 2005 tuvo fuertes fluctuaciones en las exportaciones no tradicionales de los departamentos, las mayores variaciones con respecto a igual periodo del año anterior resultaron en: Bogotá D.C. (147,8%), Cesar (243,5%), Norte de Santander (135,2%) y La Guajira (181,9%). En estos las importaciones crecieron, respectivamente, en un (31,1%), (108,3%), (29,3%) y (43,5%). Por otro lado, en las importaciones los departamentos con crecimientos más significativos fueron: Nariño (285,9%), Magdalena (197,8%), Arauca (135,7%), Sucre (138,4%), Vichada (161,6%) y Guaviare (104,8%). En los cuales las exportaciones no tradicionales crecieron, respectivamente, (-2,9%), (-20,5%), (-16,7%), (54,4%), (- 68,1%) y (–100%). En el primer semestre de 2005 tuvo lugar una fuerte recomposición de la producción y la demanda en algunas regiones con respecto a la participación del sector externo, mientras éste mantuvo su tendencia expansiva de los últimos años con un incremento de 27,8% en las exportaciones no tradicionales y 29,7% en las importaciones. La economía presentó resultados positivos en varios frentes, mientras el sector externo se expande y surgen perspectivas de una mayor liberalización del comercio, especialmente a causa de las negociaciones del TLC Colombia-Estados Unidos. Las exportaciones aumentan a pesar de la revaluación del tipo de cambio y, además, contribuyen al crecimiento del producto el cual alcanza 4,9% en el semestre. Por su parte, el desempeño de la economía también resulta favorable con respecto a la inflación, la cual sigue decreciendo aun cuando la política monetaria ha sido expansiva y las tasas de interés son bajas. COMITE DIRECTIVO NACIONAL.

Transcript of INFORME DE COYUNTURA ECONOMICA …banrep.gov.co/docum/Lectura_finanzas/pdf/2005_1_1.pdf · La...

INFORME DE COYUNTURA ECONOMICA REGIONAL DEL ATLÁNTICO I SEMESTRE DE 2005 CONVENIO INTERINSTITUCIONAL Nº 111 (Abril de 2000). Gerente General Banco de la República: José Dario Uribe Escobar. Director del DANE: Ernesto Rojas Morales. Subgerente de Estudios Económicos del Banco de la República: Jorge Hernán Toro Córdoba. Subdirector del DANE: Pedro José Fernández Ayala. COMITE DIRECTIVO NACIONAL Director Unidad Técnica del Banco de la República: Carlos Julio Varela Barrios. Coordinadora Estudios Económicos Regionales del Banco de la República: Sandra Patricia González Serna. Director Técnico DIRPEN - DANE: Javier Alberto Gutiérrez López. Coordinación Operativa DIRPEN - DANE: Eduardo Sarmiento Gómez – Coordinador. Ximena Pardo Peña Jairo Fabián Gutiérrez Daza. COMITE DIRECTIVO REGIONAL Gerente Banco de la República Sucursal Barranquilla: Diego José Restrepo Álvarez. Director Territorial Norte del DANE: Ezequiel Quiroz Narváez. Banco de la República Sucursal Barranquilla: Rodolfo Quintero Escorcia. Eduardo Miranda Celín. Nancy Buitrago Trimmiño. DANE – Dirección Territorial Norte: Ivonne Castillo de León. Edna Margarita Valle Cabrera. Sonia Galván Gómez. Otras Entidades Participantes en el Documento: Director Cámara de Comercio: Enrique Berrío Mendoza. Director Fundesarrollo: Manuel Fernández Ariza. Fundesarrollo: Rubén Dario Hernández Barrios. Antonio Beltrán Candía. Director DIAN Regional Norte: Germán Mendoza Martínez. DIAN: Edgardo Fernández Martínez. DISEÑO E IMPRESION Diseño Editorial: Mercadeo y Ediciones – DANE. Impresión del Documento Banco de la República, Bogotá. Diseño e Impresión de Portada, DANE: Claudia F. Pinzón Gómez. Barranquilla, octubre de 2005

COYUNTURA DE COMERCIO EXTERIOR El DANE procesa cifras regionales de exportaciones e importaciones por producto CIIU y país de destino. La periodicidad de la información es mensual e incluye todos los departamentos del país. Estas cifras son comúnmente utilizadas en los análisis de coyuntura regional. De los resultados de comercio exterior se extraen diversos indicadores regionales, los cuales a su vez se relacionan con las variables macroeconómicas como la recomposición de la producción y la demanda en bienes exportados e importados, la tasa de cambio, la emisión monetaria y la inflación. La evolución del comercio exterior por regiones en el primer semestre de 2005 tuvo fuertes fluctuaciones en las exportaciones no tradicionales de los departamentos, las mayores variaciones con respecto a igual periodo del año anterior resultaron en: Bogotá D.C. (147,8%), Cesar (243,5%), Norte de Santander (135,2%) y La Guajira (181,9%). En estos las importaciones crecieron, respectivamente, en un (31,1%), (108,3%), (29,3%) y (43,5%). Por otro lado, en las importaciones los departamentos con crecimientos más significativos fueron: Nariño (285,9%), Magdalena (197,8%), Arauca (135,7%), Sucre (138,4%), Vichada (161,6%) y Guaviare (104,8%). En los cuales las exportaciones no tradicionales crecieron, respectivamente, (-2,9%), (-20,5%), (-16,7%), (54,4%), (-68,1%) y (–100%). En el primer semestre de 2005 tuvo lugar una fuerte recomposición de la producción y la demanda en algunas regiones con respecto a la participación del sector externo, mientras éste mantuvo su tendencia expansiva de los últimos años con un incremento de 27,8% en las exportaciones no tradicionales y 29,7% en las importaciones. La economía presentó resultados positivos en varios frentes, mientras el sector externo se expande y surgen perspectivas de una mayor liberalización del comercio, especialmente a causa de las negociaciones del TLC Colombia-Estados Unidos. Las exportaciones aumentan a pesar de la revaluación del tipo de cambio y, además, contribuyen al crecimiento del producto el cual alcanza 4,9% en el semestre. Por su parte, el desempeño de la economía también resulta favorable con respecto a la inflación, la cual sigue decreciendo aun cuando la política monetaria ha sido expansiva y las tasas de interés son bajas.

COMITE DIRECTIVO NACIONAL.

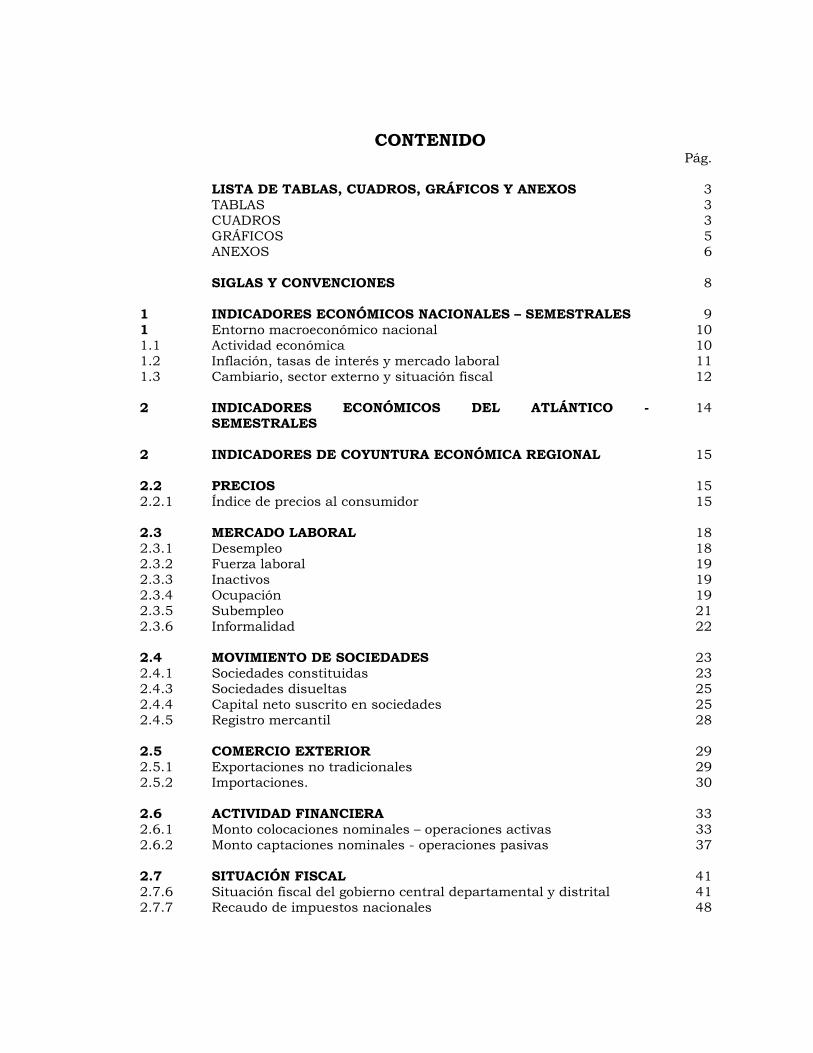

CONTENIDO Pág. LISTA DE TABLAS, CUADROS, GRÁFICOS Y ANEXOS 3 TABLAS 3 CUADROS 3 GRÁFICOS 5 ANEXOS 6 SIGLAS Y CONVENCIONES 8 1 INDICADORES ECONÓMICOS NACIONALES – SEMESTRALES 9 1 Entorno macroeconómico nacional 10 1.1 Actividad económica 10 1.2 Inflación, tasas de interés y mercado laboral 11 1.3 Cambiario, sector externo y situación fiscal 12 2 INDICADORES ECONÓMICOS DEL ATLÁNTICO -

SEMESTRALES 14

2 INDICADORES DE COYUNTURA ECONÓMICA REGIONAL 15 2.2 PRECIOS 15 2.2.1 Índice de precios al consumidor 15 2.3 MERCADO LABORAL 18 2.3.1 Desempleo 18 2.3.2 Fuerza laboral 19 2.3.3 Inactivos 19 2.3.4 Ocupación 19 2.3.5 Subempleo 21 2.3.6 Informalidad 22 2.4 MOVIMIENTO DE SOCIEDADES 23 2.4.1 Sociedades constituidas 23 2.4.3 Sociedades disueltas 25 2.4.4 Capital neto suscrito en sociedades 25 2.4.5 Registro mercantil 28 2.5 COMERCIO EXTERIOR 29 2.5.1 Exportaciones no tradicionales 29 2.5.2 Importaciones. 30 2.6 ACTIVIDAD FINANCIERA 33 2.6.1 Monto colocaciones nominales – operaciones activas 33 2.6.2 Monto captaciones nominales - operaciones pasivas 37 2.7 SITUACIÓN FISCAL 41 2.7.6 Situación fiscal del gobierno central departamental y distrital 41 2.7.7 Recaudo de impuestos nacionales 48

2.8 SECTOR REAL 50 2.8.5 Sacrificio de ganado 50 2.8.5.1 Sacrificio de ganado vacuno 50 2.8.5.2 Sacrificio de ganado porcino 51 2.8.6 Sector de la construcción 52 2.8.6.1 Stock de vivienda 52 2.8.6.2 Censo de edificaciones 53 2.8.6.3 Índice de costos de la construcción de vivienda. -ICCV 55 2.8.6.5 Índice de precios de la vivienda nueva 57 2.8.6.6 Licencias de construcción 58 2.8.6.7 Financiación de vivienda 60 2.8.7 Transporte 62 2.8.7.1 Transporte público urbano de pasajeros 62 2.8.7.2 Transporte aéreo 63 2.8.7.2.1 Transporte aéreo de pasajeros 63 2.8.7.2.2 Transporte aéreo de carga 65 2.8.9 Industria 65 2.8.9.1 Encuesta anual manufacturera 65 3 ESCENARIO DE LA INVESTIGACIÓN REGIONAL 59 Las exportaciones y el crecimiento económico de los

departamentos del Atlántico y Bolívar 67

El producto interno bruto del Atlántico y Bolívar 67 Las exportaciones en los departamentos del Atlántico y Bolívar 69 Las exportaciones por productos 72 ANEXOS ESTADÍSTICOS ICER 74 ANEXOS ESTADÍSTICO 85

Nota: Los Informes de Coyuntura Económica Regional - ICER - tienen una estructura temática común para todos departamentos del país. Los numerales que no aparecen en está publicación corresponden a temas de los cuales no hay información disponible hasta este momento o no se aplica.

LISTA DE TABLAS, CUADROS, GRÁFICOS Y ANEXOS Pag.

TABLAS 1 Indicadores económicos nacionales – trimestrales 9 2 Indicadores económicos regionales – trimestrales 14 2.8.9.1 Atlántico. Producción bruta y personal ocupado en la

industria 2000 – 2003 66

CUADROS 2.2.1.1 Variación del índice de precios al consumidor por ciudades

a junio 2004 – 205 (Año corrido y 12 meses) 15 2.2.1.2 Total nacional Vs Barranquilla. Variación del índice de precios

al consumidor por grupos de gastos 2004 – 2005 (Enero – junio) 16

2.2.1.3 Barranquilla. Variación del índice de precios al consumidor, según niveles de ingresos, por grupos de gastos 2004 – 2005 (Enero – junio) 17

2.3.1.1 Colombia. Tasa de desempleo, por ciudades 2004 - 2005 (Trimestres) 19 2.3.4.1 Barranquilla. Población ocupada, por ramas de actividad

2002 - 2005 (Abril - junio) 20 2.3.4.2 Barranquilla. Población ocupada, por posición ocupacional

2002 - 2005 (Abril - junio) 21 2.3.6.1 Barranquilla. Población ocupada en el sector informal,

por rama de actividad y sexo 2005 (Abril - junio) 23 2.4.1.1 Atlántico. Número de sociedades constituidas, según

sectores económicos y organización jurídica 2004 – 2005 (Enero – junio) 24

2.4.3.1 Atlántico. Número de sociedades disueltas, según sectores económicos y organización jurídica 2004 – 2005 (Enero – junio) 25

2.4.4.1 Atlántico. Capital neto según sectores económicos 2004 – 2005 (Enero - junio) 26 2.4.4.2 Atlántico. Capital neto invertido 2004 – 2005

(Enero - junio) 26 2.4.5.1 Atlántico. Número de matriculados y renovados, según

sectores económicos 2004 - 2005 (Enero - junio) 28 2.5.1.1 Atlántico. Exportaciones no tradicionales, según país

de destino 2005 (Enero - junio) 30

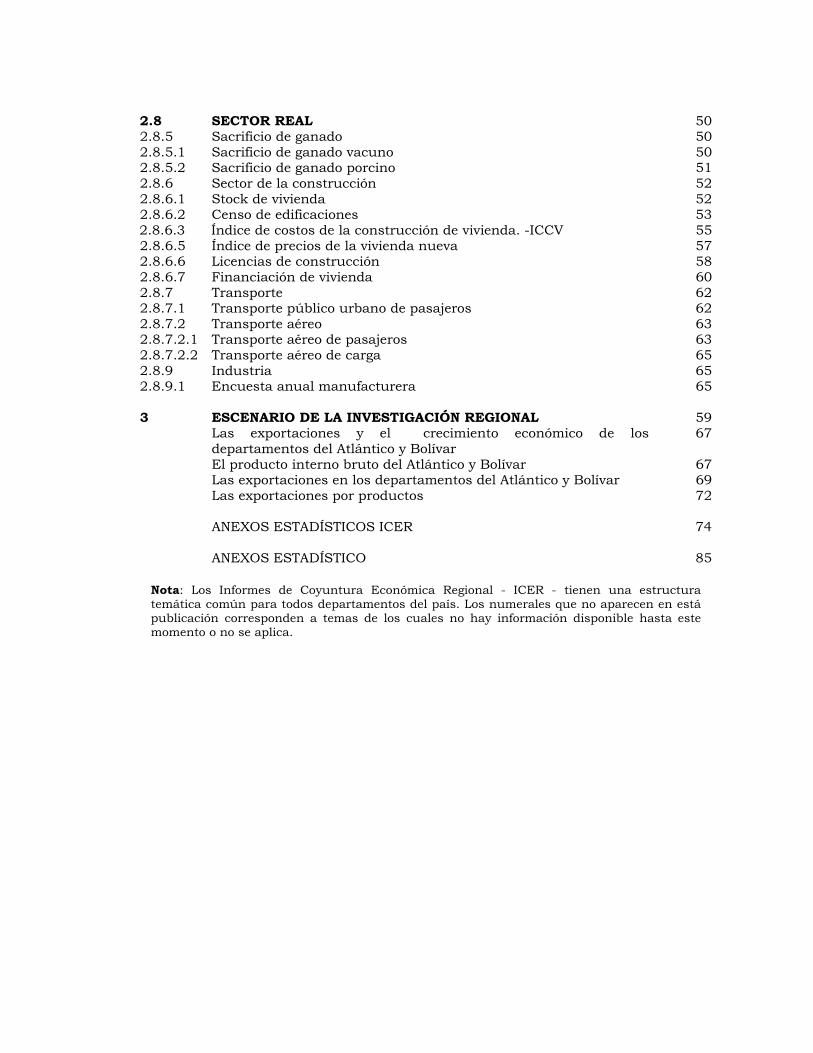

Continúa Pag. 2.5.2.1 Atlántico. Importaciones según país de origen 2005

(Enero - junio) 32 2.6.1.1 Atlántico Distribución de las colocaciones según

intermediario financiero y por mercados. 2005 34 2.6.1.2 Atlántico. Cartera bruta, según destino e intermediario

financiero 2004 - 2005 (Junio) 35 2.6.1.3 Atlántico. Distribución porcentual del crédito bruto

según fuentes de instrumentos usados. 2005 36 2.6.2.1 Atlántico. Distribución de las captaciones según

intermediario financiero y por mercados. 2005 38 2.6.2.2 Atlántico. Principales fuentes de recursos, según intermediarios

financiero 2004 – 2005 (Junio) 39 2.6.2.3 Atlántico. Distribución porcentual de las captaciones según

fuentes de instrumentos usados. 2005 40 2.7.6.1 Consolidado. Situación fiscal del gobierno central departamental

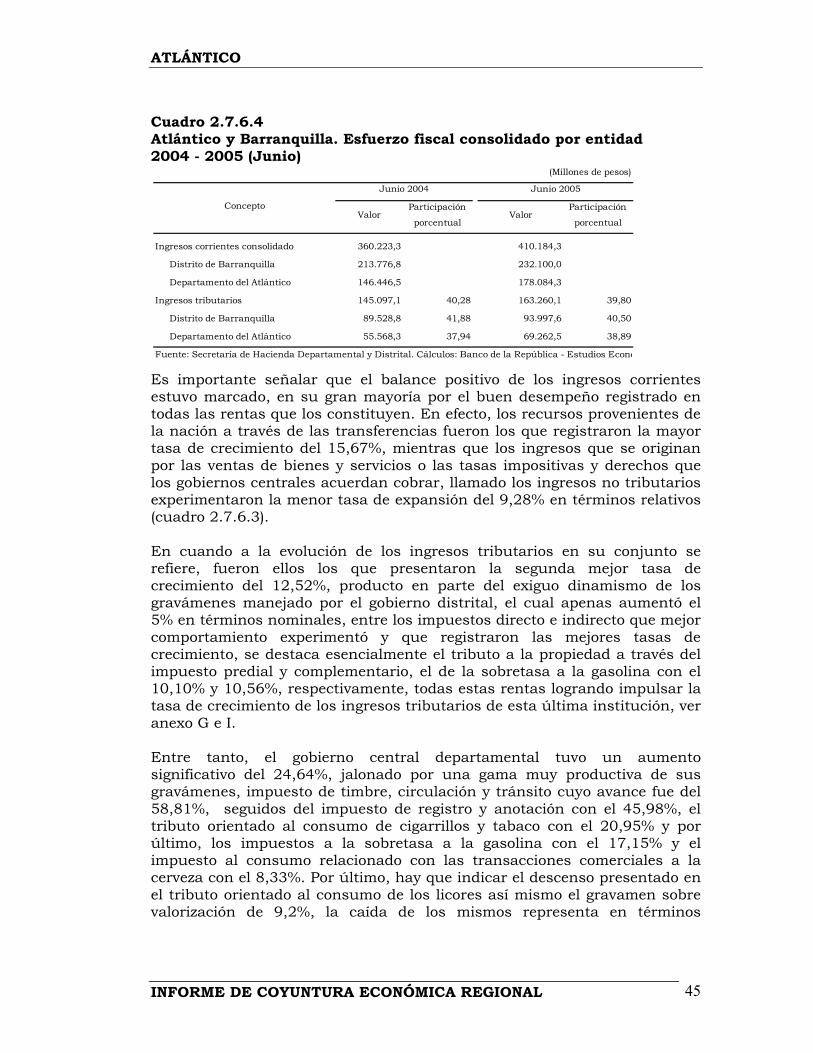

y distrital 2004 – 2005 (Junio) 41 2.7.6.2 Atlántico y Barranquilla. Participación porcentual del déficit o

superávit total consolidado 2004 – 2005 (Junio) 43 2.7.6.3 Atlántico y Barranquilla. Participación porcentual de los ingresos

corrientes consolidados 2004 – 2005 (Junio) 44 2.7.6.4 Atlántico y Barranquilla. Esfuerzo fiscal consolidado por

entidad 2004 - 2005 (Junio) 45 2.7.6.5 Atlántico y Barranquilla. Participación porcentual de los gastos

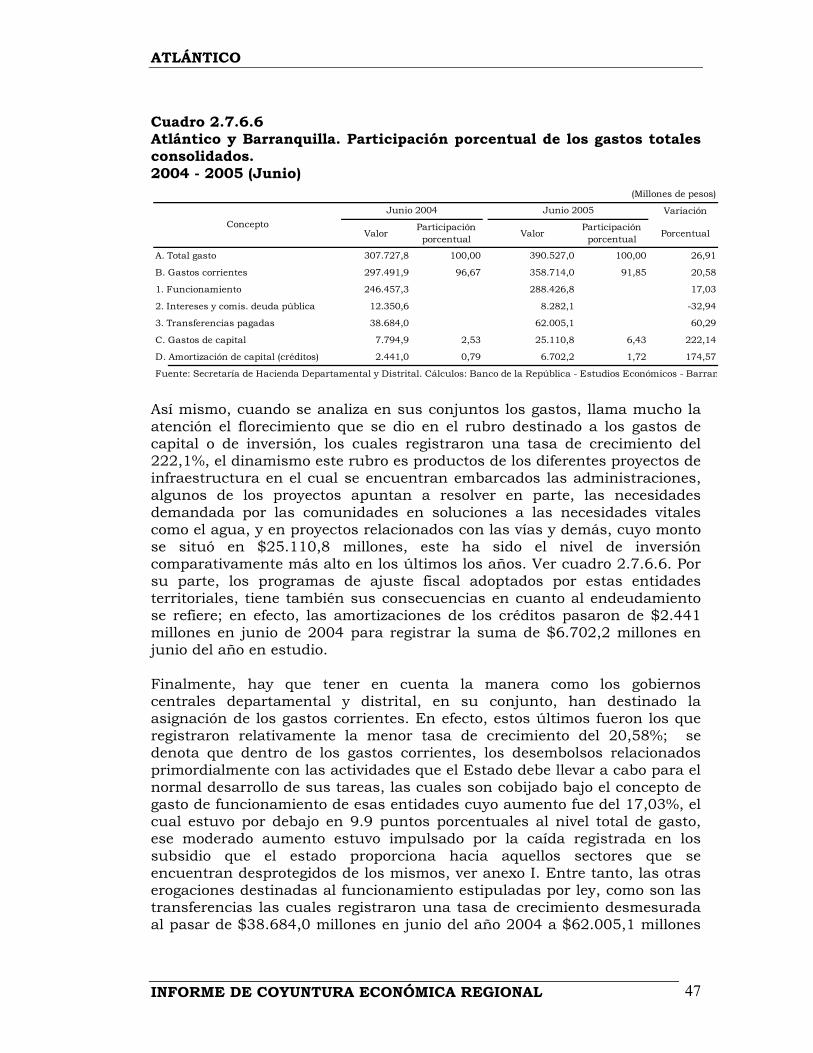

totales consolidados 2004 – 2005 (Junio) 46 2.7.6.6 Atlántico y Barranquilla. Participación porcentual de los gastos

totales consolidados 2004 – 2005 (Junio) 47 2.7.7.1 Barranquilla. Recaudo de los impuestos nacionales internos

y externos 2004 - 2005 (Enero - junio) 49 2.8.5.1.1 Nacional Vs. Atlántico. Sacrificio de ganado vacuno (cabeza)

por sexo, según municipios 2004 – 2005 (Enero - junio) 50 2.8.5.2.1 Nacional Vs. Atlántico. Sacrificio de ganado porcino (cabeza)

por sexo según municipios 2004 – 2005 (Enero - junio) 51 2.8.6.1.1 Atlántico. Stock de vivienda total, por cabecera y resto

y tipo de tendencia 2004 – 2005 (Trimestres) 52 2.8.6.2.1 Atlántico – Soledad. Estructura general del área, por

estados 2004 - 2005 (Trimestres) 54 2.8.6.2.2 Barranquilla - Soledad. Estructura general del área, según destino 2005 (Abril – junio) 55 2.8.6.3.1 Colombia. Variación del índice de costos de la construcción

de vivienda, tipo vivienda, según ciudades 2004 – 2005 (Enero - junio) 56

2.8.6.3.2 Total Nacional - Barranquilla. Variación porcentual del índice de costos de la construcción de vivienda, por grupo de costos 2003 - 2005 (Semestres) 57

2.8.6.5.1 Variación trimestral del IPVN, según área metropolitana 2004 - 2005 (Semestres) 58

Continúa Pag. 2.8.6.6.1 Atlántico Vs. Nacional. Número de licencias aprobadas y

área (mts2) por construir. 2004 – 2005 (Enero – junio) 59 2.8.6.7.1 Barranquilla. Valor de los créditos individuales para compra

de vivienda, según tipo de vivienda. 2004 – 2005 (Semestres) 61 2.8.7.1.1 Barranquilla. Transporte público urbano de pasajeros, según

tipo de vehículo 2004 – 2005 (Semestres) 63 2.8.7.2.1.1 Barranquilla. Transporte aéreo nacional e internacional

de pasajeros 2003 – 2005 (Semestres) 63 2.8.7.2.2.1 Barranquilla. Transporte aéreo nacional e internacional

de carga 2003 – 2005 (Semestres) 65 3.1 Atlántico y Bolívar. Producto interno bruto, por ramas de la actividad a precios constantes de 1994 (1998 – 2002) 69 3.2 Atlántico. Exportaciones del sector industrial según clasificación CIIU 1998 – 2004 70 3.3 Bolívar. Exportaciones del sector industrial según clasificación CIIU 1998 – 2004 71 3.4 Atlántico. Exportaciones por productos, según posición arancelaria 2000 – 2004 72 3.5 Bolívar. Exportaciones por productos, según posición arancelaria 2000 – 2004 73 GRÁFICOS Pag. 1.1 Crecimiento real anual del PIB.

1995/I semestre – 2005 I semestre 10 2.2.1.1 Barranquilla. Variación mensual del índice de precios al

consumidor. 2005 16 2.2.1.2 Barranquilla. Variación del índice de precios al consumidor

por niveles de ingresos, según grupos de gastos 2005 (Enero – diciembre) 18

2.3.4.1 Barranquilla. Población ocupada, por ramas de actividad 2005 (Abril - junio) 20

2.3.4.2 Barranquilla. Población ocupada, por posición ocupacional 2005 (Abril - junio) 21

2.3.6.1 Barranquilla. Población ocupada en el sector informal, según rama de actividad 2005 (Abril - junio) 22

2.4.4.1 Atlántico. Crecimiento real anual del capital neto invertido 1992 - 2005 (Enero - junio) 27

2.5.1.1 Atlántico. Exportaciones del sector industrial, según CIIU 2005 (Enero - junio) 29

2.5.2.1 Atlántico. Importaciones del sector industrial, según CIIU 2005 (Enero - junio) 31

2.5.2.2 Exportaciones e Importaciones del sector industrial, según CIIU 2005 (Enero - junio) 33

Continúa Pag. 2.6.1.1 Atlántico. Participación porcentual de la cartera bruta

entre las entidades del sistema financiero 2005 (Junio) 37 2.8.5.2.1 Atlántico. Sacrificio del ganado vacuno y porcino

2005 (Enero - junio) 51 2.8.6.1.1 Atlántico. Stock de vivienda por tipo de tendencia

2005 (Abril - junio) 52 2.8.6.2.1 Barranquilla - Soledad. Estructura general, por trimestres

2004 – 2005 53 2.8.6.2.2 Barranquilla - Soledad. Estructura general del área, por

estados 2004 - 2005 (Abril - junio) 54 2.8.6.3.1 Barranquilla. Variación porcentual del índice de costos de la

construcción de vivienda, total y por tipo de vivienda 2000 - 2005 (Semestres) 56

2.8.6.5.1 Barranquilla y Soledad. Variación del IPVN por tipo de vivienda 2004 - 2005 (Enero - junio) 58

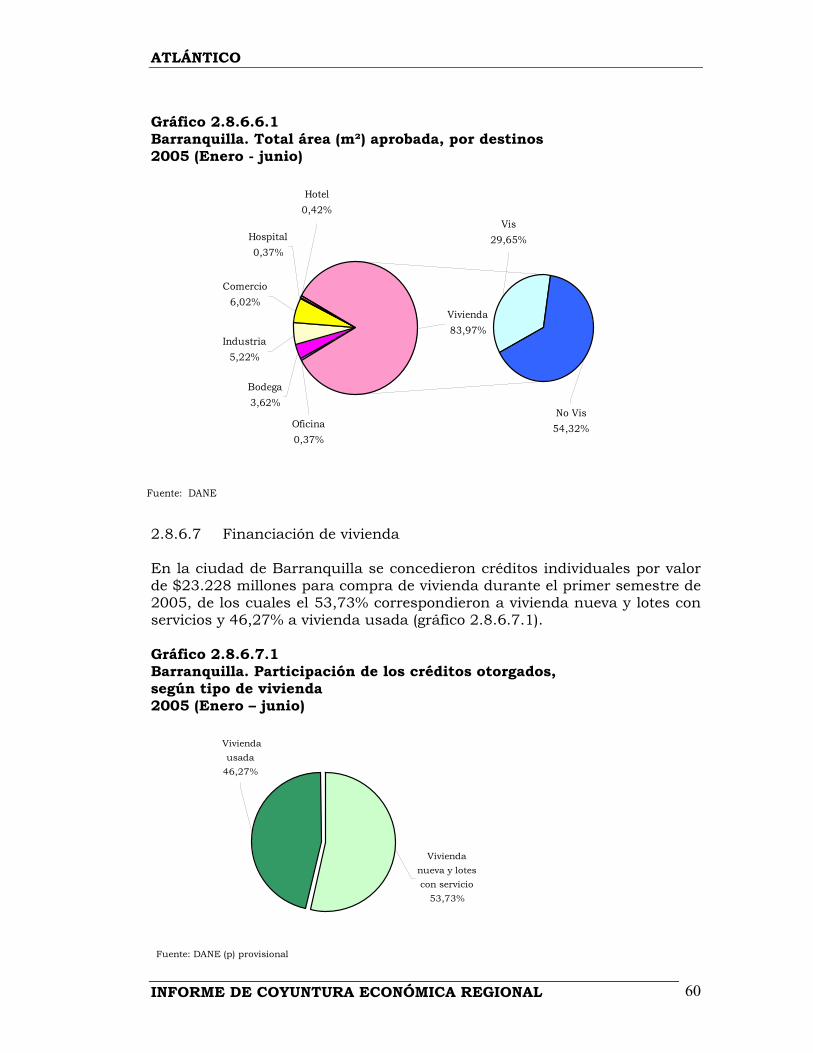

2.8.6.6.1 Barranquilla. Total área (mts2) aprobada, por destinos 2005 (Enero - junio) 60 2.8.6.7.1 Barranquilla. Participación de los créditos otorgados, según

tipo de vivienda. 2005 (Enero - junio) 60 2.8.6.7.2 Barranquilla. Valor de los créditos individuales para

vivienda, según tipo de vivienda. 2003 - 2005 (Semestres) 61 2.8.7.1.1 Barranquilla. Pasajeros transportados, según tipo de

vehículo 2005 (Enero - junio) 62 2.8.7.2.1.1 Barranquilla. Movimiento aéreo nacional de pasajeros

2003 - 2005 (Semestre) 64 2.8.7.2.1.2 Barranquilla. Movimiento aéreo internacional de pasajeros

2003 - 2005 (Semestre) 64 2.8.9.1 Región Caribe. Producto bruto de la industria por

departamentos 2003 66 3.1 Atlántico y Bolívar. Producto interno bruto a precios constantes de 1994. Años 1998 - 2002 68 3.2 Atlántico y Bolívar. Exportaciones totales y del sector industrial 1998 2004 (Enero – diciembre) 70 ANEXO ESTADÍSTICO ICER Pag. A Barranquilla. Variación año corrido del índice de precios al consumidor, por grupos y subgrupos 2004 - 2005 (Enero – junio) 75 B Barranquilla – Soledad. % población en edad de trabajar, tasa

global de participación, de ocupación desempleo (abierto y oculto) y subempleo. Población total, en edad de trabajar, económicamente activa 2004 – 2005 (Abril - junio) 76

C Barranquilla. Población ocupada por rama de actividad, Según número de personas que tiene el establecimiento 2004 – 2005 (Abril – junio) 77

Continúa Pag. D Atlántico. Exportaciones no tradicionales registradas por peso

y valor, según clasificación CIIU 2004 - 2005 (Enero - junio) 78 E Atlántico. Valor de las importaciones registradas, según CIIU

2004 - 2005 (Enero - junio) 79 F Atlántico. Valor de las importaciones registradas, según CUODE

2004 - 2005 (Enero - junio) 80 G Barranquilla. Situación fiscal del gobierno central distrital

2004 - 2005 (Enero - junio) 81 H Atlántico. Situación fiscal del gobierno central departamental

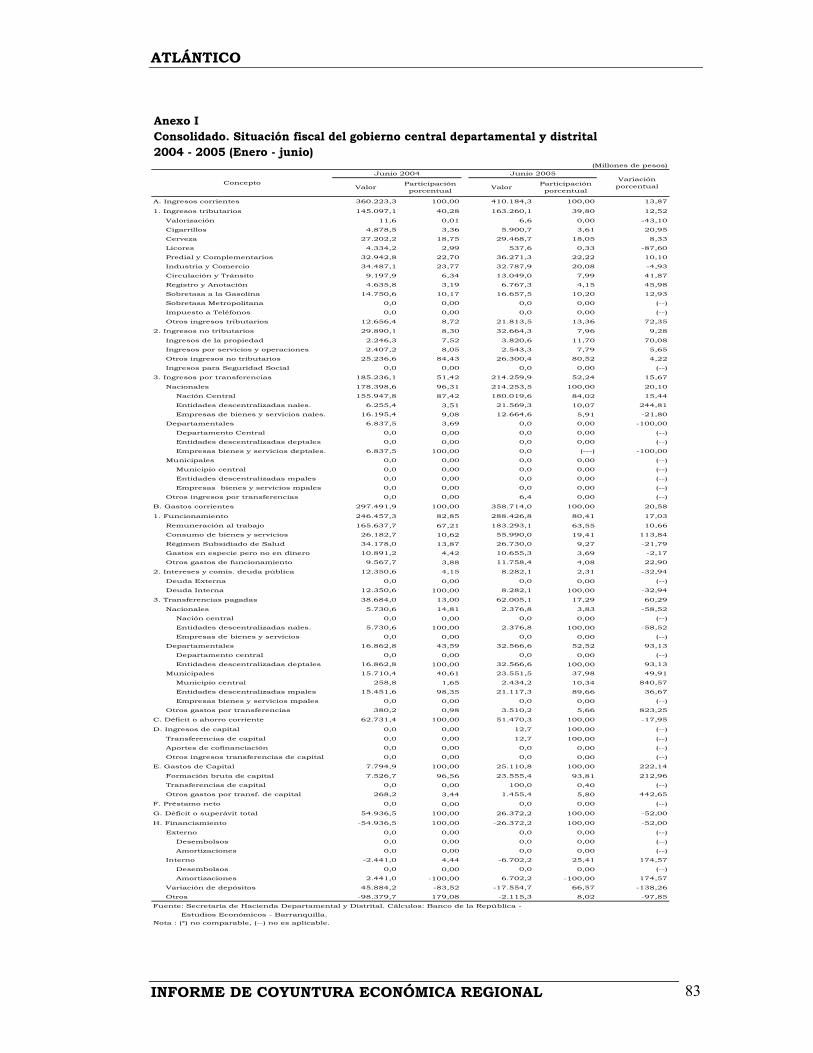

2004 - 2005 (Enero - junio) 82 I Consolidado. Situación fiscal del gobierno central departamental

y distrital 2004 - 2005 (Enero - junio) 83 J Barranquilla. Área (m2) aprobada para vivienda por clase de

construcción y tipo vivienda 2004 - 2005 (Semestres) 84 K Barranquilla. Total área (m2) aprobada, por destinos

2004 - 2005 (Semestres) 84 L Región Caribe. Encuesta anual manufacturera, resumen

de las variables principales 2003 84

SIGLAS Y CONVENCIONES

DANE: Departamento Administrativo Nacional de Estadística. DIAN: Dirección de Impuestos y Aduanas Nacionales. CIIU: Clasificación Internacional Industrial Uniforme CUODE: Clasificación por Uso y Destino Económico IPC: Índice de Precios al Consumidor. IPP: Índice de Precios del Productor. CAVs: Corporaciones de Ahorro y Vivienda. BC: Bancos Comerciales. CFC: Compañías de Financiamiento Comercial. CF: Corporaciones Financieras. CDT: Certificados de Depósito a Término. ICCV: Índice de Costos de la Construcción de Vivienda. VIS: Vivienda de Interés Social. (---) No es posible hacer cálculos. (...) Cifra aún no disponible.

1. INDICADORES ECONOMICOS NACIONALES – TRIMESTRALES

2002 2005

II IV II IV II IV II IV II IV II

Precios IPC (Variación % anual) 9,68 8,75 7,93 7,65 6,25 6,99 7,21 6,49 6,1 5,50 4,83 IPC (Variación % corrida) 6,98 8,75 6,17 7,65 4,79 6,99 5,01 6,49 4,6 5,50 3,93 IPP (Variación % anual) 15,63 11,04 10,10 6,93 2,95 9,28 10,95 5,72 5,88 4,64 2,73 IPP (Variación % corrida) 7,62 11,04 6,70 6,93 2,73 9,28 4,3 5,72 4,45 4,64 2,54

Tasas de Interés Tasa de interés pasiva nominal (% efectivo anual) 11,7 13,1 12,7 11,4 9,2 7,8 7,8 7,9 7,8 7,7 7,2 Tasa de interés activa nominal Banco República (% efectivo anual) 1 17,8 20,5 21,7 18,9 16,6 15,4 15,2 15,4 15,2 15,0 14,8

Producción, Salarios y Empleo (p) (p) (p) (p) (p) Crecimiento del PIB (Variación acumulada corrida real %) 2,75 2,92 1,56 1,47 1,84 1,93 3,63 4,27 4,40 4,01 4,58 Indice de Producción Real de la Industria Manufacturera 2/ Total nacional con trilla de café (Variación acumulada corrida real % 8,29 9,69 4,11 1,22 -1,04 0,98 4,27 3,72 5,00 5,00 3,02 Total nacional sin trilla de café (Variación acumulada corrida real % 10,64 10,65 3,11 0,71 -1,35 0,88 4,36 3,90 5,06 5,13 2,90 Indice de Salarios Real de la Industria Manufacturera 2/ Total nacional con trilla de café (Variación acumulada corrida real % 4,13 3,80 0,76 -0,28 3,14 2,93 -0,26 -0,04 1,08 0,96 1,07 Total nacional sin trilla de café (Variación acumulada corrida real % 4,13 3,81 0,75 -0,29 3,14 2,93 -0,26 -0,04 1,08 0,97 1,09

Tasa de desempleo siete áreas metropolitanas (%) 3/ 20,4 19,5 18,1 16,8 17,9 15,7 17,0 14,6 15,5 13,5 13,8

Agregados Monetarios y Crediticios Base monetaria (Variación % anual) 16,2 10,0 13,24 8,75 17,13 21,12 14,13 16,55 24,20 17,14 19,23 M3 (Variación % anual) 1,7 3,6 7,69 9,26 7,88 8,21 13,02 12,07 13,03 16,77 16,46 Cartera neta en moneda legal (Variación % anual) -7,1 -7,8 -0,41 -0,07 -2,36 4,19 10,15 9,84 9,76 9,25 13,44 Cartera neta en moneda extranjera (Variación % anual) -27,0 -20,7 -23,06 -11,75 -6,25 7,67 -15,03 -30,48 13,84 52,50 31,01

Indice de la Bolsa de Bogotá - IBB Indice General Bolsa de Valores de Colombia - IGBC 762,81 712,77 883,97 1.070,87 1.238,39 1.608,66 2.075,77 2.333,70 3004,45 4345,83

Sector Externo Balanza de Pagos Cuenta corriente (US$ millones) 68 294 -295 -252 -340 -455 -72 -331 -204 -179 -92 Cuenta corriente (% del PIB) 4/ 0,3 1,4 -1,5 -1,2 -1,6 -2,3 -0,4 -1,5 -0,9 -0,7 0 Cuenta de capital y financiera (US$ millones) -72 227 481 823 516 439 -107 124 367,5 1541,2 998 Cuenta de capital y financiera (% del PIB) 4/ -0,3 1,1 2,4 4,0 2,4 2,3 -0,5 0,6 1,6 5,7 3 Comercio Exterior de bienes y servicios Exportaciones de bienes y servicios (US$ millones) 3.841 4.109 3.807 3.678 3.709 3.578 3.858 4.046 4.695 5.510 6.377 Exportaciones de bienes y servicios (Variación % anual) 13,9 4,2 -0,9 -10,5 -2,6 -2,7 4,0 13,1 21,7 36,2 36 Importaciones de bienes y servicios (US$ millones) 3.556 3.784 4.099 3.941 3.960 4.075 3.922 4.447 4.784 5.790 6.245 Importaciones de bienes y servicios (Variación % anual) 10,0 1,5 15,3 4,1 -3,4 3,4 -1,0 9,1 22,0 30,2 31 Tasa de Cambio Nominal (Promedio mensual $ por dólar) 2.120,17 2.186,21 2.305,66 2.306,90 2.364,25 2.814,89 2.826,95 2.807,20 2.716,56 2.411,37 2.331,79 Devaluación nominal (%anual) 23,50 18,97 7,47 2,78 4,35 25,04 17,45 -3,02 -4,18 -13,98 -13,62 Real (1994=100 promedio) Fin de trimestre 118,38 119,78 117,58 115,44 113,34 131,34 134,23 134,58 130,50 122,60 116,90 Devaluación real (% anual) 11,72 8,09 -0,49 -3,70 -3,60 13,78 18,79 3,20 -4,08 -9,70 -10,40

Finanzas Públicas 5/ Ingresos Gobierno Nacional Central (% del PIB) 12,9 11,1 15,9 12,7 15,0 15,39 16,2 13,1 18,0 13,7 18,7 Pagos Gobierno Nacional Central (% del PIB) 18,3 22,6 21,5 25,0 24,3 22,36 20,3 22,0 19,4 22,8 20,6 Déficit(-)/Superávit(+) del Gobierno Nacional Central (% del PIB) -5,3 -11,6 -5,6 -12,3 -9,3 -6,98 -4,1 -8,8 -1,4 -9,1 -1,9 Ingresos del sector público no financiero (% del PIB) 33,6 32,3 35,6 33,5 34,6 37,15 34,4 36,4 40,9 34,6 39,6 Pagos del sector público no financiero (% del PIB) 35,1 45,8 38,4 48,2 41,2 43,99 37,4 41,8 37,4 42,8 36,4 Déficit(-)/Superávit(+) del sector público no financiero (% del PIB) -1,6 -13,4 -2,8 -14,8 -6,5 -6,85 -3,0 -5,4 3,5 -8,2 3,2 Saldo de la deuda del Gobierno Nacional (% del PIB) 32,2 36,9 39,0 44,3 44,0 50,40 47,6 50,6 46,1 46,9 45,1

(pr) Preliminar.(p) Provisional.1/ Calculado como el promedio ponderado por monto de las tasas de crédito de: consumo, preferencial, ordinario y tesorería. Se estableció como la quinta parte de su desembolso diario.2/ A partir del primer trimestre de 2002 cálculos realizados por el BR con base en los Indices de la Nueva Muestra Mensual Manufacturera Base 2001=100.3/ En el año 2000 el DANE realizó un proceso de revisión y actualización de la metodología de la Encuesta Nacional de Hogares (ENH), llamada ahora Encuesta Continua de Hogares (ECH), que incorpora los nuevos conceptos para la medición de las variables de ocupados y desocupados entre otros. A partir de enero de 2001 en la ECH los datos de población (ocupada, desocupada

e inactiva) se obtienen de las proyecciones demográficas de la Población en Edad de Trabajar (PET), estimados con base en los resultados del censo de 1993, en lugar de las proyecciones en la

Población Total (PT) . Por lo anterior, a partir de la misma fecha las cifras no son comparables, y los datos correspondientes para las cuatro y las siete áreas metropolitanas son calculados por

el Banco de la República.

4/ Calculado con PIB trimestral en millones de pesos corrientes, fuente DANE.5/ Las cifras del SPNF son netas de transferencias. Los flujos están calculados con el PIB trimestral y los saldos de deuda con el PIB anual.

Fuente: Banco de la República, DANE, Ministerio de Hacienda, CONFIS- Dirección General de Crédito Público, Superintendencia Bancaria, Bolsa de Valores de Colombia.

2003 2004Indicadores Económicos

2000 2001

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 10

1. ENTORNO MACROECONÓMICO NACIONAL En el primer semestre de 2005, la economía colombiana continuó fortaleciéndose, como lo confirma el crecimiento del Producto Interno Bruto, la reducción de la inflación, las bajas tasas de interés reales, el crecimiento de las reservas internacionales, una tasa de cambio nominal promedio estable, si bien la tasa de cambio real registró una apreciación del peso frente a la canasta de monedas de los países con los cuales Colombia comercia. 1.1 ACTIVIDAD ECONÓMICA En el primer semestre de 2005, el PIB creció en 4,6% con relación al mismo semestre de 2004, principalmente por el aumento de las exportaciones (10,3%), de la formación bruta de capital fijo (20,4%), del consumo final (4,8%) explicado por el aumento del consumo de gobierno (5,7%) y del consumo de los hogares (4,5%), siendo los sectores de bienes durables y semidurables los de mayor crecimiento (19,5% y 6,6% respectivamente). Gráfico 1.1 Crecimiento real anual del PIB 1995/I semestre – 2005 I semestre

5,89

2,59

2,32

3,91

-6,4

0

2,75

1,56 1,84

3,63 4,

40 4,58

-8,00

-6,00

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

Isem

/95

Isem

/96

Isem

/97

Isem

/98

Isem

/99

Isem

/00

Isem

/01

Isem

/02

Isem

/03

Isem

/04

Isem

/05

Tasa

de

crec

imie

nto

anua

l

Fuente: DANE.

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 11

El sector agropecuario presentó una buena dinámica especialmente por el crecimiento del sector cafetero (7,6%), los otros productos agrícolas lo hicieron en 3,5%, por debajo del promedio observado en igual período de 2004, posiblemente por la interrupción del ciclo de liquidación ganadera, las disminuciones de productos como la papa (7,2%) y la caña de azúcar (1,4%). El sector minero creció en 3,3%, sobresaliendo el carbón (6,5%), los minerales utilizados para uso industrial (27,6%), y los minerales no metálicos (9,2%), estos últimos asociados con la actividad de la construcción. Aunque el crecimiento de la producción de petróleo fue bajo (1,1%), es superior al de los últimos tres años y está asociado a la explotación de crudos de menor calidad que han ganado rentabilidad por el buen precio internacional. En el primer semestre de 2005, la producción industrial registró un crecimiento de 1,9%, cifra 3,1 puntos porcentuales inferior a la registrada en igual período de 2004. Los sectores destacados fueron: la fabricación de equipos de transporte (27,3%), maquinaria y suministro eléctrico (9,7%), vidrios y productos de vidrios (8,1%), entre otros. Sin embargo, este dinamismo fue contrarestado con las disminuciones en el curtido y preparados de cueros (11,6%), hilados y textiles (8%), tejidos de punto (6% y productos químicos (2,1%). La construcción creció en 9,2% gracias a la recuperación de las obras civiles que crecieron en 24,2% y a la edificación de vivienda en 3%. Los servicios de reparación y hotelería y turismo crecieron en 4,7% y 6,2%, respectivamente, los servicios de intermediación aumentaron en 7,1%, y los servicios a las empresas en 3,7%. El comercio minorista, en el primer semestre de 2005, creció en 10,4% principalmente por las ventas de bienes durables, como automóviles y motocicletas, electrodomésticos, muebles y equipos de oficinas, estimulados por las importaciones baratas, el crédito abundante y los efectos de la valoración de activos. 1.2 INFLACIÓN, TASAS DE INTERÉS Y MERCADO LABORAL En junio de 2005, la inflación anual al consumidor llegó a 4,8% situándose por debajo del punto central de la meta establecida por el Banco de la República para este año (4,5% y 5,5%). La reducción se logró especialmente por el efecto desinflacionario de los transables (2,9%), gracias a la apreciación de la tasa de cambio. La inflación de los no transables (5,2%) también registró una caída frente al 5,7% de junio de 2004, principalmente los regulados como los servicios públicos y los arriendos que decrecieron, mientras que los servicios de salud, diversión, cultura y esparcimiento interrumpieron su tendencia decreciente.

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 12

La política monetaria expansiva contribuyó a la baja en las tasas de interés. La DTF disminuyó 58 puntos básicos (pb), al pasar de 7,76% en la última semana de diciembre de 2004 a 7,18% en la última semana de junio de 2005. Esta caída se trasmitió en gran medida a las tasas de colocación de los créditos de consumo (63pb), tarjetas (50pb) y preferencial (89pb), mientras que la de los créditos ordinarios se mantuvo estable. Los indicadores de empleo laboral muestran las siguientes cifras: - La tasa de desempleo ha disminuido 2,2 puntos porcentuales (pp) entre junio de 2004 y junio de 2005. - El número de ocupados creció en 2,5% reflejo de la mayor demanda por trabajo. - La tasa global de participación u oferta laboral pasó de 59,6% en junio de 2004 a 58,8% en el mismo mes de 2005, registrando una disminución de 0,8 pp, asociada a un crecimiento moderado de la población económicamente activa. - La informalidad1, en las trece principales áreas metropolitanas, en el trimestre abril-junio, único período en el que el DANE mide este fenómeno en el año, representa el 58,8% del total del empleo de estas ciudades, frente al 58,7% de igual período de un año atrás. 1.3 CAMBIARIO, SECTOR EXTERNO Y SITUACION FISCAL La Junta directiva del Banco de la República teniendo en cuenta las proyecciones de la balanza de pagos y la información reciente sobre flujos de inversión extranjera directa, ha mantenido un esquema de intervención discrecional en el mercado cambiario con un ajuste gradual para evitar una apreciación excesiva del tipo de cambio. A junio de 2005, las divisas compradas por el Banco de la República ascendieron a US$1.615 millones. Durante el primer semestre de 2005, el comercio exterior colombiano presentó un balance superavitario de US$865 millones (m), resultado de un crecimiento de 37,2% de las exportaciones, frente a un aumento de 29,2% de las importaciones. El valor de las ventas al mercado externo totalizaron US$10.194 m y crecieron para casi todos los productos, con excepción del oro no monetario y el platino. Los precios de algunos bienes exportados por Colombia se mantienen altos, tal es el caso del café, carbón y el níquel. Las importaciones sumaron US$9.302 m y el crecimiento del valor importado se dio por un aumento del precio implícito (20,2%) y en menor

1 Es cuando el trabajador esta empleado por establecimiento de máximo diez personas, el trabajo familiar sin remuneración, el empleo doméstico, trabajo por cuenta propia (excepto profesionales independientes) o los patronos de empresas de diez trabajadores o menos.

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 13

medida en el mayor volumen de los productos importados (4,1%). Las mayores tasas de crecimiento se observaron en los bienes de capital (46,4%), particularmente en bienes para la industria (51,9%), debido a la fuerte demanda interna (inversión) y a la apreciación del tipo de cambio. En el primer semestre de 2005, el gobierno nacional central presentó un déficit de 2,3% del PIB, con una disminución de 0,2 puntos porcentuales comparado con el primer semestre de 2004. Esto es resultado de unos ingresos totales equivalentes al 8,3% del PIB que exhibieron un crecimiento de 14,2% y unos gastos de 10,6% del PIB que aumentaron en 11,2% en el período de la referencia.

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 14

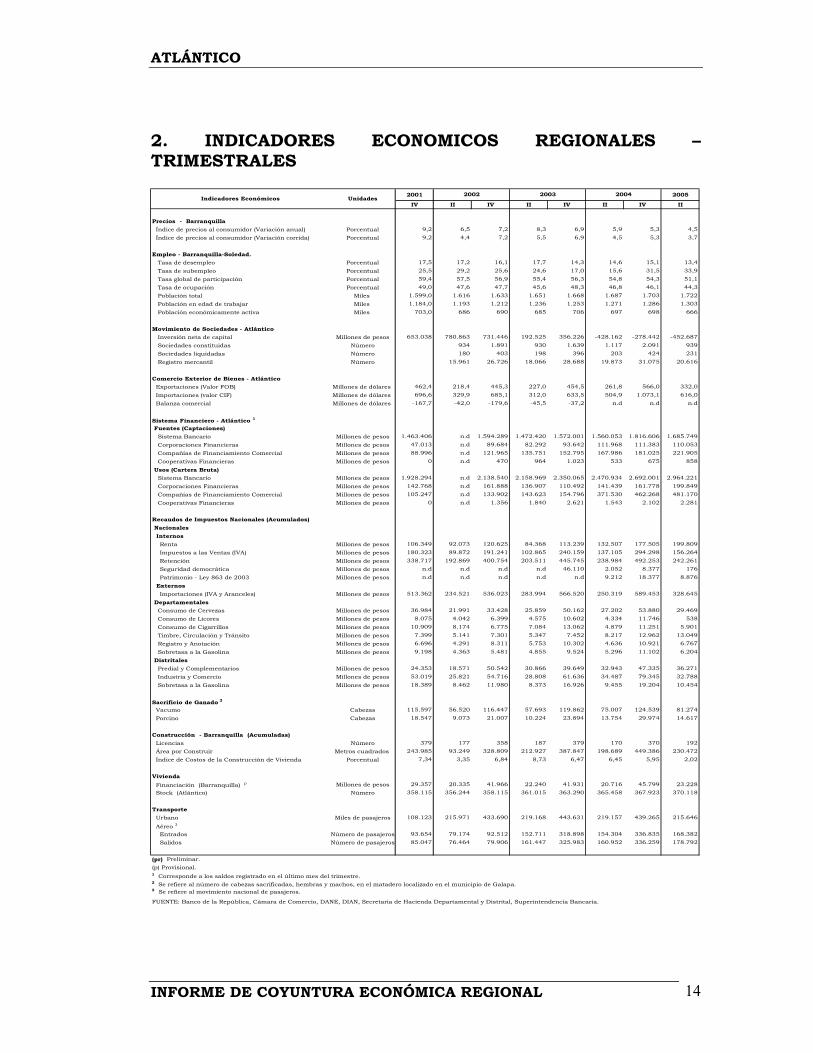

2. INDICADORES ECONOMICOS REGIONALES – TRIMESTRALES

2001 2005

IV II IV II IV II IV II

Precios - Barranquilla Índice de precios al consumidor (Variación anual) Porcentual 9,2 6,5 7,2 8,3 6,9 5,9 5,3 4,5 Índice de precios al consumidor (Variación corrida) Porcentual 9,2 4,4 7,2 5,5 6,9 4,5 5,3 3,7

Empleo - Barranquilla-Soledad. Tasa de desempleo Porcentual 17,5 17,2 16,1 17,7 14,3 14,6 15,1 13,4 Tasa de subempleo Porcentual 25,5 29,2 25,6 24,6 17,0 15,6 31,5 33,9 Tasa global de participación Porcentual 59,4 57,5 56,9 55,4 56,3 54,8 54,3 51,1 Tasa de ocupación Porcentual 49,0 47,6 47,7 45,6 48,3 46,8 46,1 44,3 Población total Miles 1.599,0 1.616 1.633 1.651 1.668 1.687 1.703 1.722 Población en edad de trabajar Miles 1.184,0 1.193 1.212 1.236 1.253 1.271 1.286 1.303 Población económicamente activa Miles 703,0 686 690 685 706 697 698 666

Movimiento de Sociedades - Atlántico Inversión neta de capital Millones de pesos 653.038 780.863 731.446 192.525 356.226 -428.162 -278.442 -452.687 Sociedades constituidas Número 934 1.891 930 1.639 1.117 2.091 939 Sociedades liquidadas Número 180 403 198 396 203 424 231 Registro mercantil Número 15.961 26.726 18.066 28.688 19.873 31.075 20.616

Comercio Exterior de Bienes - Atlántico Exportaciones (Valor FOB) Millones de dólares 462,4 218,4 445,3 227,0 454,5 261,8 566,0 332,0 Importaciones (valor CIF) Millones de dólares 696,6 329,9 685,1 312,0 633,5 504,9 1.073,1 616,0 Balanza comercial Millones de dólares -167,7 -42,0 -179,6 -45,5 -37,2 n.d n.d n.d

Sistema Financiero - Atlántico 1

Fuentes (Captaciones) Sistema Bancario Millones de pesos 1.463.406 n.d 1.594.289 1.472.420 1.572.001 1.560.053 1.816.606 1.685.749 Corporaciones Financieras Millones de pesos 47.013 n.d 89.684 82.292 93.642 111.968 111.383 110.053 Compañías de Financiamiento Comercial Millones de pesos 88.996 n.d 121.965 135.751 152.795 167.986 181.025 221.905 Cooperativas Financieras Millones de pesos 0 n.d 470 964 1.023 533 675 858 Usos (Cartera Bruta) Sistema Bancario Millones de pesos 1.928.294 n.d 2.138.540 2.158.969 2.350.065 2.470.934 2.692.001 2.964.221 Corporaciones Financieras Millones de pesos 142.768 n.d 161.888 136.907 110.492 141.439 161.778 199.849 Compañías de Financiamiento Comercial Millones de pesos 105.247 n.d 133.902 143.623 154.796 371.530 462.268 481.170 Cooperativas Financieras Millones de pesos 0 n.d 1.356 1.840 2.621 1.543 2.102 2.281

Recaudos de Impuestos Nacionales (Acumulados) Nacionales Internos Renta Millones de pesos 106.349 92.073 120.625 84.368 113.239 132.507 177.505 199.809 Impuestos a las Ventas (IVA) Millones de pesos 180.323 89.872 191.241 102.865 240.159 137.105 294.298 156.264 Retención Millones de pesos 338.717 192.869 400.754 203.511 445.745 238.984 492.253 242.261 Seguridad democrática Millones de pesos n.d n.d n.d n.d 46.110 2.052 8.377 176 Patrimonio - Ley 863 de 2003 Millones de pesos n.d n.d n.d n.d n.d 9.212 18.377 8.876 Externos Importaciones (IVA y Aranceles) Millones de pesos 513.362 234.521 536.023 283.994 566.520 250.319 589.453 328.645 Departamentales Consumo de Cervezas Millones de pesos 36.984 21.991 33.428 25.859 50.162 27.202 53.880 29.469 Consumo de Licores Millones de pesos 8.075 4.042 6.399 4.575 10.602 4.334 11.746 538 Consumo de Cigarrillos Millones de pesos 10.909 8.174 6.775 7.084 13.062 4.879 11.251 5.901 Timbre, Circulación y Tránsito Millones de pesos 7.399 5.141 7.301 5.347 7.452 8.217 12.962 13.049 Registro y Anotación Millones de pesos 6.696 4.291 8.311 5.753 10.302 4.636 10.921 6.767 Sobretasa a la Gasolina Millones de pesos 9.198 4.363 5.481 4.855 9.524 5.296 11.102 6.204 Distritales Predial y Complementarios Millones de pesos 24.353 18.571 50.542 30.866 39.649 32.943 47.335 36.271 Industria y Comercio Millones de pesos 53.019 25.821 54.716 28.808 61.636 34.487 79.345 32.788 Sobretasa a la Gasolina Millones de pesos 18.389 8.462 11.980 8.373 16.926 9.455 19.204 10.454

Sacrificio de Ganado 2

Vacumo Cabezas 115.597 56.520 116.447 57.693 119.862 75.007 124.539 81.274 Porcino Cabezas 18.547 9.073 21.007 10.224 23.894 13.754 29.974 14.617

Construcción - Barranquilla (Acumuladas) Licencias Número 379 177 358 187 379 170 370 192 Área por Construir Metros cuadrados 243.985 93.249 328.809 212.927 387.847 198.689 449.386 230.472 Índice de Costos de la Construcción de Vivienda Porcentual 7,34 3,35 6,84 8,73 6,47 6,45 5,95 2,02

Vivienda Financiación (Barranquilla) p Millones de pesos 29.357 20.335 41.966 22.240 41.931 20.716 45.799 23.228 Stock (Atlántico) Número 358.115 356.244 358.115 361.015 363.290 365.458 367.923 370.118

Transporte Urbano Miles de pasajeros 108.123 215.971 433.690 219.168 443.631 219.157 439.265 215.646

Aéreo 3

Entrados Número de pasajeros 93.654 79.174 92.512 152.711 318.898 154.304 336.835 168.382 Salidos Número de pasajeros 85.047 76.464 79.906 161.447 325.983 160.952 336.259 178.792

(pr) Preliminar.(p) Provisional.1 Corresponde a los saldos registrado en el último mes del trimestre.2 Se refiere al número de cabezas sacrificadas, hembras y machos, en el matadero localizado en el municipio de Galapa.3 Se refiere al movimiento nacional de pasajeros.

FUENTE: Banco de la República, Cámara de Comercio, DANE, DIAN, Secretaria de Hacienda Departamental y Distrital, Superintendencia Bancaria.

2004Indicadores Económicos Unidades

2002 2003

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 15

2. INDICADORES DE COYUNTURA ECONÓMICA REGIONAL 2.2 PRECIOS 2.2.1 Índice de precios al consumidor En lo corrido del año, la variación del índice de precios al consumidor a nivel nacional fue del 3,93%, con una diferencia semestral de –0,66 puntos porcentuales con respecto al primer semestre de 2004. Las ciudades que arrojaron variaciones por debajo del promedio nacional fueron: Pereira (3,39%), Cali (3.50%), Barranquilla (3,70%), Cartagena (3,85%) y Santafé de Bogotá (3,91%). Villavicencio con 5,04% registra la mayor variación en lo corrido del año. Barranquilla, presentó la tercera menor variación (con 0,23 puntos porcentuales por debajo del promedio nacional). Comportamiento similar se observó en los doce meses, 0,32 puntos porcentuales por debajo del promedio nacional (cuadro 2.2.1.1). Cuadro 2.2.1.1 Variación del índice de precios al consumidor por ciudades a junio 2004- 2005 (Año corrido y 12 meses)

DiferenciaAño corrido1 12 meses2 Año corrido1 12 meses2 Semestral3

Nacional 4,59 6,07 3,93 4,83 -0,66

Barranquilla 4,49 5,88 3,70 4,51 -0,79Santafé de Bogotá 4,85 6,25 3,91 4,44 -0,94Cartagena 5,45 6,15 3,85 4,90 -1,60Manizales 4,46 5,56 3,94 4,59 -0,52Montería 6,29 7,53 4,25 4,54 -2,04Neiva 4,72 6,57 4,68 4,97 -0,04Villavicencio 5,06 6,16 5,04 5,61 -0,02Pasto 4,90 5,73 4,63 5,57 -0,27Cúcuta 3,26 3,71 4,10 5,46 0,84Pereira 4,30 5,56 3,39 4,61 -0,91

Bucaramanga 5,33 6,92 4,52 5,80 -0,81Cali 3,86 5,64 3,50 4,97 -0,36Medellín 4,19 6,19 4,17 5,63 -0,02Fuente: DANE1 La variación año corrido, corresponde a la medición obtenida entre junio del año en referencia

y el mes de diciembre del año anterior2 La variación 12 meses, corresponde a la medición obtenida entre junio del año en referencia

y junio del año anterior.3 La diferencia es medida en puntos porcentuales, entre las variaciones semestrales obtenidas

en los años 2005 y 2004

Variación % 2004 2005Ciudades

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 16

En la ciudad de Barranquilla, el mes de febrero registró, en el periodo enero – junio, la mayor variación en los precios (1,72%), debido al incremento del 6,09% en el grupo de educación y del 4,34% en el grupo de transporte y comunicaciones (gráfico 2.2.1.1). Gráfico 2.2.1.1 Barranquilla. Variación mensual del índice de precios al consumidor 2005 Por grupos de bienes y servicios en el primer semestre de 2005, transporte y comunicaciones, alimento, salud y educación acumularon las mayores variaciones; dentro de estos, los subgrupos que incidieron en dichas alzas, fueron en su orden: transporte público (7,60%), tubérculos y plátanos (29,43%), gastos de aseguramiento privado en salud (6,94%) y artículos escolares y otros relacionados (10,80%). Por su parte, los grupos de menor variación en este periodo fueron vestuario y gastos varios con el 0,20% y 1,51%, respectivamente (cuadro 2.2.1.2 y anexo A). Cuadro 2.2.1.2 Total nacional vs Barranquilla. Variación del índice de precios al consumidor por grupos de gastos 2004 – 2005 (Enero - junio)

Fuente: DANE

0,140,23

0,53

0,28

0,76

1,72

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

Enero Febrero Marzo Abril Mayo Junio

Meses

Var

iaci

ón p

orce

ntu

al

Diferencia Diferencia2004 2005 Semestral 2004 2005 Semestral

Total 4,59 3,93 -0,66 4,49 3,70 -0,79Alimentos 5,74 6,36 0,62 5,60 4,67 -0,93Vivienda 3,53 2,45 -1,08 1,97 2,51 0,54Vestuario 1,20 0,54 -0,66 -0,40 0,20 0,60Salud 5,73 4,53 -1,20 6,62 4,63 -1,99Educación 4,61 4,32 -0,29 8,32 4,46 -3,86Cultura diversión y esparcimiento 4,08 1,70 -2,38 3,75 2,87 -0,88Transporte y comunicaciones 5,51 3,83 -1,68 6,21 5,33 -0,88Gastos varios 3,85 2,47 -1,38 3,99 1,51 -2,48Fuente: DANE

Grupos de Gastos Nacional Barranquilla

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 17

Por gastos básicos, los productos que ocasionaron estos incrementos en el grupo de alimentos fueron: la papa, la zanahoria y la cebolla; en salud, medicina prepagada y seguros médicos; en educación, textos, y en transporte y comunicaciones, el bus urbano. Según niveles de ingresos, las variaciones fueron: ingresos altos 2,95%, medios 3,67% y bajos 4,30%. Educación, salud y alimento jalonaron las mayores variaciones en los ingresos altos (8,76%, 4,79% y 3,86%, respectivamente); transporte y comunicaciones (5,86%), salud (4,52%) y alimentos (4,51%) en los ingresos medios; también transporte y comunicaciones (9,32%), alimentos (5,12%) y salud (4,77%), muestran las mayores variaciones en los ingresos bajos (cuadro 2.2.1.3). Cuadro 2.2.1.3 Barranquilla. Variación del índice de precios al consumidor, según niveles de ingresos, por grupos de gastos 2005 (Enero - junio) Al comparar los grupos de gastos por niveles de ingresos (altos y bajos), se observa que la mayor variación, en el nivel de ingresos alto, se presentó en educación con 8,76%, mientras que, para los ingresos bajos solo fue del 0,86%. Contrariamente, transporte y comunicaciones con 9,32%, en este nivel de ingreso, representó el mayor incremento (gráfico 2.2.1.2).

Altos Medios Bajos

Total 3,70 2,95 3,67 4,30Alimentos 4,67 3,86 4,51 5,12

Vivienda 2,51 2,07 2,54 2,82Vestuario 0,20 0,27 0,23 0,02Salud 4,63 4,79 4,52 4,77Educación 4,46 8,76 3,85 0,86Cultura diversión y esparcimiento 2,87 1,44 3,29 3,35Transporte y comunicaciones 5,33 2,08 5,86 9,32Gastos varios 1,51 2,97 1,08 0,39Fuente: DANE

Grupos de Gastos IngresosTotales Variación

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 18

Gráfico 2.2.1.2 Barranquilla. Variación del índice de precios al consumidor por niveles de ingreso, según grupos de gastos 2005 (Enero - junio) 2.3 MERCADO LABORAL 2.3.1 Desempleo La tasa de desempleo nacional fue 14,1% en el periodo abril - junio de 2005, menor en 1,8 puntos porcentuales a la registrada en el mismo periodo de 2004. La más alta tasa de desempleo se presentó en la ciudad de Ibagué con 20,9% y la más baja en Villavicencio con 12,9%. Barranquilla registró una tasa de desempleo de 13,4% en el trimestre, inferior en 1,2 puntos porcentuales a la del segundo trimestre de 2004. En comparación con las demás ciudades, registra la quinta menor tasa después de Bogotá, Montería, Cali y Villavicencio (cuadro 2.3.1.1). El número de desocupados en la ciudad disminuyó en 12.172 personas, debido que el número de personas que hicieron diligencias de empleo en el último mes fue menor.

Fuente: DANE

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

Tota

l

Ali

men

tos

Viv

ien

da

Ves

tuar

io

Sal

ud

Edu

caci

ón

Cu

ltu

ra d

iver

sión

y

espa

rcim

ien

to

Tran

spor

te y

com

un

icac

ion

es

Gas

tos

vari

os

Grupos de gastos

Var

iaci

ón p

orce

ntu

al

Ingresos Altos Ingresos Medios Ingresos Bajos

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 19

Cuadro 2.3.1.1 Colombia. Tasa de desempleo, por ciudades 2004 – 2005 (Trimestres) 2.3.2 Fuerza Laboral La tasa global de participación en Barranquilla bajó 3,7 puntos porcentuales, pasando de 54,8% en el segundo trimestre de 2004 a 51,1% en el mismo periodo de 2005, puesto que la población económicamente activa disminuyó en 30.563 personas y la población en edad de trabajar se incrementó en 32.407 personas. 2.3.3 Inactivos Debido a que la población económicamente activa decreció, la inactiva aumentó en 62.970 personas, o sea, aumentó el número de personas que estando en edad de trabajar no lo hacen porque no pueden o no están interesadas en tener actividad remunerada (estudiantes, amas de casa, pensionados, discapacitados y otros) (anexo B). 2.3.4 Ocupación La tasa de ocupación en Barranquilla pasó de 46,8% de abril a junio de 2004 a 44,3% en el mismo periodo de 2005. La población ocupada disminuyó en 18.391 personas, especialmente en el sector industrial, comercio, restaurantes y hoteles y en servicios comunales, sociales y personales. Por el contrario, aumentó en transporte y comunicaciones y en actividades inmobiliarias y empresariales (cuadro 2.3.4.1).

I II III IV I IITotal 13 ciudades y áreas metropolitanas 17,1 15,9 15,0 13,7 15,8 14,1Bogotá, D.C. 16,9 15,4 14,3 12,9 15,0 13,3Medellín - Valle de Aburrá1

17,4 15,4 15,4 13,5 15,4 14,8

Cali - Yumbo 15,0 14,8 14,2 13,2 14,7 13,0

Barranquilla - Soledad 16,4 14,6 13,4 15,1 15,9 13,4Bucaramanga, Girón, Piedecuesta y Floridablanca 18,8 17,5 16,4 14,5 18,3 15,2

Manizales y Villa María 20,1 17,7 20,3 16,5 20,2 17,2Pasto 22,0 19,7 17,9 16,0 14,3 15,4Pereira, Dos Quebradas y La Virginia 17,9 17,7 17,2 15,5 18,5 16,2Cúcuta, Villa del Rosario, Los Patios y El Zulia 18,3 18,3 14,8 11,3 19,1 14,6Ibagué 23,8 22,8 21,3 21,0 22,4 20,9Montería 16,4 16,7 16,4 17,0 17,9 13,3

Cartagena 15,9 15,3 15,6 13,0 13,7 15,9Villavicencio 14,1 12,6 12,5 11,6 12,9 12,9

Fuente: DANE - Encuesta Continua de Hogares1 Caldas, La Estrella, Sabaneta, Itagüí, Envigado, Bello, Girardota, Copacabana y Barbosa.

Concepto 2004 2005

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 20

Cuadro 2.3.4.1 Barranquilla. Población ocupada, por ramas de actividad 2002 – 2005 (Abril – junio)

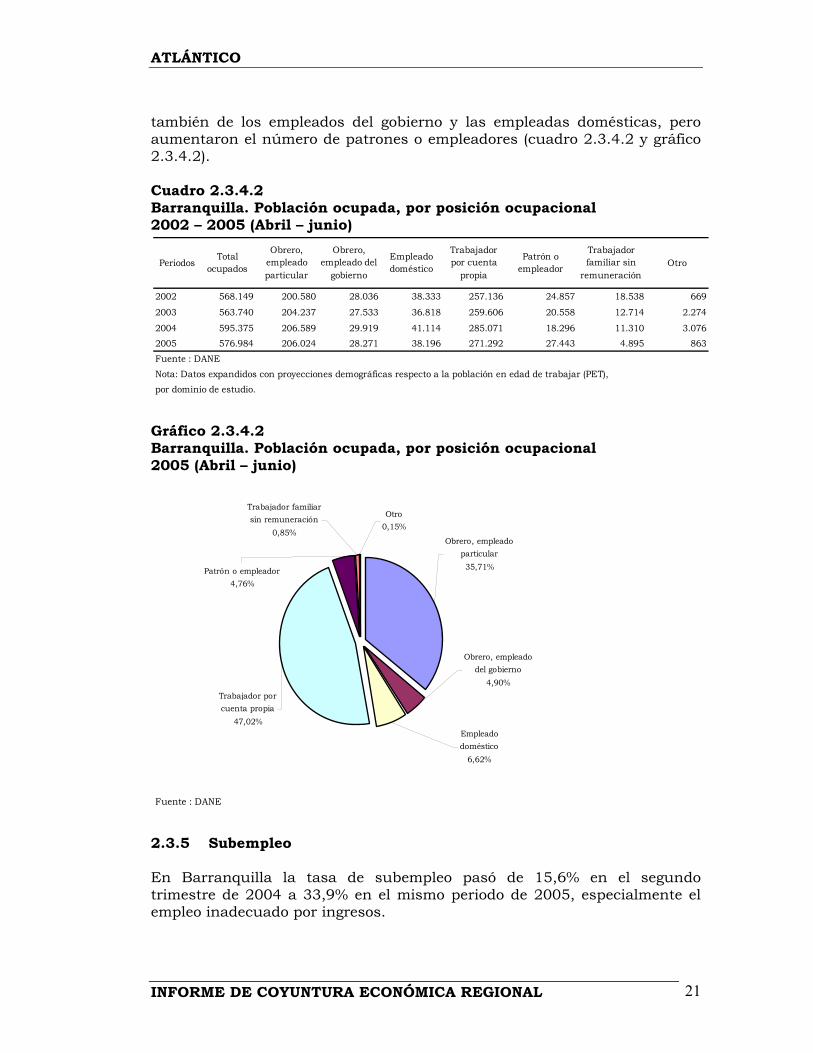

En el segundo trimestre de 2005, el 30,94% de los ocupados correspondieron a comercio, restaurantes y hoteles y el 24,14% a servicios comunales, sociales y personales. A la industria solamente correspondió el 15,99% de la población ocupada (gráfico 2.3.4.1). Gráfico 2.3.4.1 Barranquilla. Población ocupada, por ramas de actividad 2005 (Abril – junio) Por posición ocupacional, el 47,02% de la población ocupada corresponde a trabajadores por cuenta propia y el 35,71% a obreros y empleados particulares. De abril a junio de 2005 disminuyó en 4,83% respecto al mismo periodo de 2004, el número de trabajadores por cuenta propia, como

Fuente : DANE1 Agricultura;minas y electricidad, gas y agua

Transporte, almacenamiento y comunicaciones

11,05%

Intermediación financiera

1,97%

Actividades inmobiliarias,

empresariales y de alquiler6,91%

Servicios, comunales, sociales y personales

24,14%

Otras ramas1

1,81%

Comercio, restaurantes y

hoteles30,94%

Construcción7,18%

Industrias manufactureras

15,99%

Periodos Total ocupados

Industrias manufacture

rasConstrucción

Comercio, restaurantes

y hoteles

Transporte, almacenamie

nto y comunicacio

nes

Intermediación financiera

Actividades inmobiliarias, empresariales y de alquiler

Servicios, comunales, sociales y personales

Otras ramas1

2002 568.149 106.374 32.217 190.289 45.885 6.483 30.207 143.751 12.9432003 563.740 86.696 38.178 187.346 46.287 10.194 35.795 146.941 12.3032004 595.375 98.024 42.205 195.617 52.772 10.512 38.324 147.083 10.8382005 576.985 92.252 41.443 178.536 63.757 11.381 39.844 139.311 10.461Fuente : DANE1 Agricultura; minas y electricidad, gas y agua

Nota: Datos expandidos con proyecciones demográficas respecto a la población en edad de trabajar (PET), por dominio de estudio.Nota: CIIU Rev. 3, adaptada para Colombia.

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 21

también de los empleados del gobierno y las empleadas domésticas, pero aumentaron el número de patrones o empleadores (cuadro 2.3.4.2 y gráfico 2.3.4.2). Cuadro 2.3.4.2 Barranquilla. Población ocupada, por posición ocupacional 2002 – 2005 (Abril – junio) Gráfico 2.3.4.2 Barranquilla. Población ocupada, por posición ocupacional 2005 (Abril – junio) 2.3.5 Subempleo En Barranquilla la tasa de subempleo pasó de 15,6% en el segundo trimestre de 2004 a 33,9% en el mismo periodo de 2005, especialmente el empleo inadecuado por ingresos.

PeriodosTotal

ocupados

Obrero, empleado particular

Obrero, empleado del

gobierno

Empleado doméstico

Trabajador por cuenta

propia

Patrón o empleador

Trabajador familiar sin

remuneraciónOtro

2002 568.149 200.580 28.036 38.333 257.136 24.857 18.538 669

2003 563.740 204.237 27.533 36.818 259.606 20.558 12.714 2.274

2004 595.375 206.589 29.919 41.114 285.071 18.296 11.310 3.0762005 576.984 206.024 28.271 38.196 271.292 27.443 4.895 863Fuente : DANENota: Datos expandidos con proyecciones demográficas respecto a la población en edad de trabajar (PET), por dominio de estudio.

Fuente : DANE

Otro0,15%

Empleado doméstico

6,62%

Obrero, empleado del gobierno

4,90%Trabajador por cuenta propia

47,02%

Patrón o empleador4,76%

Trabajador familiar sin remuneración

0,85%Obrero, empleado

particular35,71%

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 22

Los subempleados aumentaron en 116.786 personas en el trimestre con un incremento de 107,10% sobre el mismo periodo de 2004. A pesar de que cada modalidad de subempleo aumentó en más del doble, fue mayor el incremento en el número de personas que consideran su empleo inadecuado por ingresos, al pasar de 99.493 personas en el segundo trimestre de 2004 a 215.261 personas en el mismo periodo de 2005. 2.3.6 Informalidad Durante el periodo abril a junio de 2005, en Barranquilla se registraron 371.932 personas que trabajaron en la informalidad, que equivale a 64,46% del total de la población ocupada, lo que significa que tan sólo el 35,54% de las personas ocupadas trabajaron en la formalidad (gráfico 2.3.6.1) Gráfico 2.3.6.1 Barranquilla. Población ocupada en el sector informal, según rama de actividad 2005 (Abril – junio) Del total de la población ocupada en la informalidad, el 40,36% correspondió al comercio, el 18,91% a servicios, el 12,06% a transporte y comunicaciones, el 11,60% a la industria, el 10,17% a la construcción, y el resto a otras actividades. La ocupación informal registró crecimiento en las actividades de transporte y comunicaciones (34,64%), construcción (7,47%) y actividades inmobiliarias (3,95%); y presentó disminución en la industria (-10,67%), comercio (-8,07%) y servicios (-8,19), durante el segundo trimestre de 2005 respecto al mismo periodo de 2004 (anexo C).

Fuente : DANE

Informal64,46%

Electric.-gas-agua

0,03%

Construccion

6,56%

Comercio

26,02%

Transp. y comunic.

7,77%

S. financieros

0,50%

Actividades inmob.

3,22%

Servicios

12,19%

Agricultura

0,69%Industria

7,48%

Formal35,54%

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 23

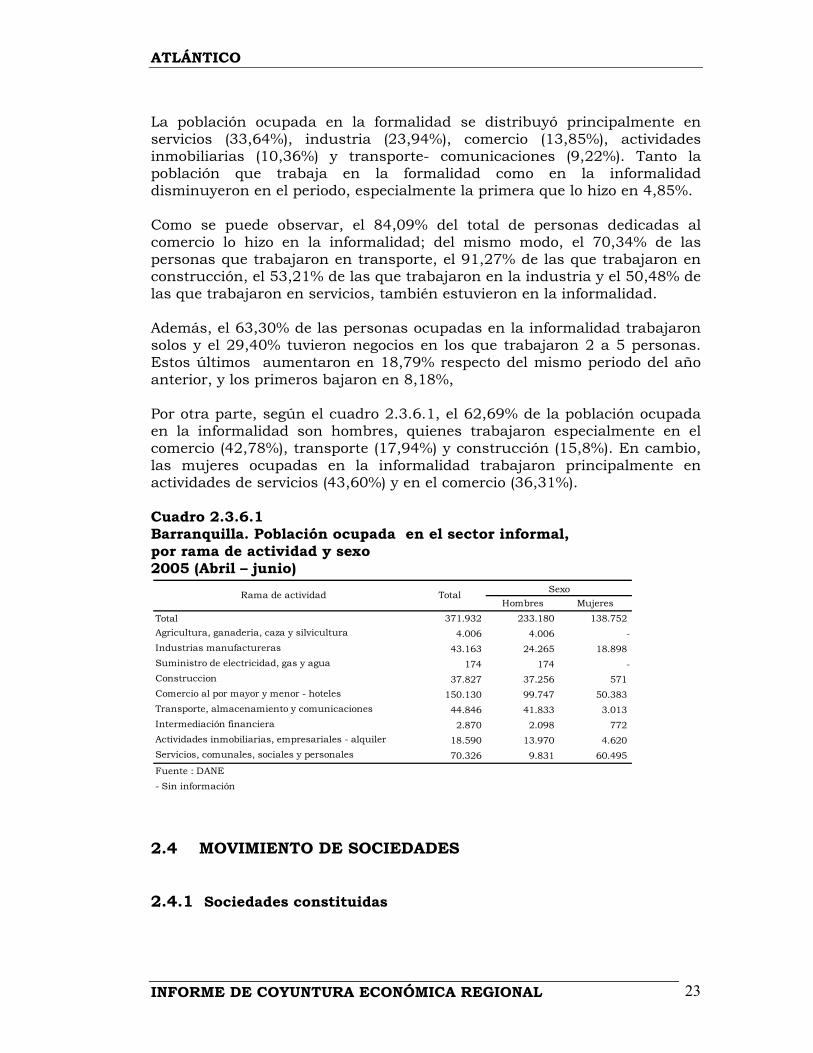

La población ocupada en la formalidad se distribuyó principalmente en servicios (33,64%), industria (23,94%), comercio (13,85%), actividades inmobiliarias (10,36%) y transporte- comunicaciones (9,22%). Tanto la población que trabaja en la formalidad como en la informalidad disminuyeron en el periodo, especialmente la primera que lo hizo en 4,85%. Como se puede observar, el 84,09% del total de personas dedicadas al comercio lo hizo en la informalidad; del mismo modo, el 70,34% de las personas que trabajaron en transporte, el 91,27% de las que trabajaron en construcción, el 53,21% de las que trabajaron en la industria y el 50,48% de las que trabajaron en servicios, también estuvieron en la informalidad. Además, el 63,30% de las personas ocupadas en la informalidad trabajaron solos y el 29,40% tuvieron negocios en los que trabajaron 2 a 5 personas. Estos últimos aumentaron en 18,79% respecto del mismo periodo del año anterior, y los primeros bajaron en 8,18%, Por otra parte, según el cuadro 2.3.6.1, el 62,69% de la población ocupada en la informalidad son hombres, quienes trabajaron especialmente en el comercio (42,78%), transporte (17,94%) y construcción (15,8%). En cambio, las mujeres ocupadas en la informalidad trabajaron principalmente en actividades de servicios (43,60%) y en el comercio (36,31%). Cuadro 2.3.6.1 Barranquilla. Población ocupada en el sector informal, por rama de actividad y sexo 2005 (Abril – junio)

2.4 MOVIMIENTO DE SOCIEDADES 2.4.1 Sociedades constituidas

Hombres MujeresTotal 371.932 233.180 138.752 Agricultura, ganaderia, caza y silvicultura 4.006 4.006 -Industrias manufactureras 43.163 24.265 18.898 Suministro de electricidad, gas y agua 174 174 -Construccion 37.827 37.256 571 Comercio al por mayor y menor - hoteles 150.130 99.747 50.383 Transporte, almacenamiento y comunicaciones 44.846 41.833 3.013 Intermediación financiera 2.870 2.098 772 Actividades inmobiliarias, empresariales - alquiler 18.590 13.970 4.620 Servicios, comunales, sociales y personales 70.326 9.831 60.495 Fuente : DANE - Sin información

Rama de actividad SexoTotal

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 24

La disminución real del 8,7% que se dio en el monto de capital constituido, durante el primer semestre del presente año, estuvo relacionada con la caída del 15,94% registrada en el número de sociedades constituidas, las cuales pasaron de 1.117 en enero - junio del 2004 a 939 en similar período del 2005, es decir, 178 unidades productivas menos; sin embargo, el promedio anual de empresas constituidas en los primeros cinco años de la presente década, en enero-junio, se ubica en 982, superior al presentado en los últimos cinco años de la década anterior (899 sociedades). Por otra parte, la constitución de empresas, en el primer semestre del presente año, continuó concentrada en cuatro sectores: comercio (34,93%), finanzas (25,35%), servicios (13,84%) e industria (9,58%), absorbiendo en conjunto el 83,71% (cuadro 2.4.1.1). Cuadro 2.4.1.1 Atlántico. Número de sociedades constituidas según sectores económicos y organización jurídica 2004 – 2005 (Enero – junio) Analizando la variación semestral anual en el número de sociedades constituidas a nivel sectorial, se encuentra que en todos se presentó disminución: construcción (45,54%), agropecuario (36%), transporte (23,30%), finanzas (17,07%), comercio (10,14%), industria (10%) y servicios (0,76%). Conforme a la organización jurídica del número de empresas constituidas, al cierre de junio del presente año, el mayor porcentaje (53,35%) se clasificó de responsabilidad limitada, representado en 501 compañías, seguidas por las de carácter unipersonal con el 33,65%. Por su parte, las anónimas y en comanditas participaron con el 6,50% cada una; hay que señalar que esta distribución jurídica societaria se ha mantenido en lo corrido de la presente década.

Participación

2004 2005 2004 2005 2004 2005 2004 2005 2004 2005 2004 2005 porcentual

Variación Anual (%) -18,93 -22,78 -100,00 -20,78 -7,87 -15,94Participación porcentual 55,33 53,35 7,07 6,50 0,00 0,00 6,89 6,50 30,71 33,65 100,00 100,00

Total 618 501 79 61 0 0 77 61 343 316 1.117 939 100,00

Agricultura, caza y pesca 18 11 1 1 0 0 5 4 1 0 25 16 1,70

Explotación minas y canteras 1 2 2 1 0 0 0 0 0 0 3 3 0,32

Industria manufacturera 55 58 13 11 0 0 5 2 27 19 100 90 9,58Electricidad-gas-agua 1 0 1 0 0 0 0 0 0 0 2 0 0,00Construcción 62 30 10 1 0 0 4 5 25 19 101 55 5,86Comercio 225 177 18 20 0 0 16 17 106 114 365 328 34,93Transporte 44 42 3 7 0 0 2 2 54 28 103 79 8,41Finanzas 147 117 23 17 0 0 42 28 75 76 287 238 25,35Servicios 65 64 8 3 0 0 3 3 55 60 131 130 13,84Fuente: Cámara de Comercio de Barranquilla

Sectores Limitadas Anónimas Colectivas En Comanditas Unipersonal Total

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 25

2.4.3 Sociedades disueltas Un total de 231 empresas se liquidaron durante el primer semestre del 2005, conllevando a un incremento del 13,8% en comparación al número registrado en similar período del 2004; sin embargo, como se señaló anteriormente, el monto de capital liquidado fue menor en términos reales, con un promedio de $46 millones por empresa (cuadro 2.4.3.1). Cuadro 2.4.3.1 Atlántico. Número de sociedades disueltas según sectores económicos y organización jurídica 2004 – 2005 (Enero – junio) Sectorialmente, fue en el comercio donde se presentó el mayor número de empresas liquidadas (81) representando el 35,06% del total, seguido por las finanzas con 48 compañías, el transporte con 42 y la industria con 19. Del número total de empresas liquidadas en el primer semestre del presente año, el 45,02% correspondió a organizaciones jurídicas limitadas, seguidas por las de carácter unipersonal con el 39,39% y las en comanditas con el 8,23%. Cabe anotar que esta distribución societaria se ha mantenido en los últimos años. 2.4.4 Capital neto suscrito en sociedades Finalizado enero - junio del 2005 el CNI (sin ajustes) en el departamento del Atlántico aumentó en 0,86% su valor negativo, en términos reales, en comparación al de similar período del 2004; en efecto, éste pasó de -$428.162 a -$452.687 millones. El monto negativo alcanzado por esta variable para el 2005, se presentó como resultado de una elevada disminución de capital ($743.009 millones) realizada por tres empresas de organización jurídica anónima pertenecientes al sector transporte, a pesar

Participación

2004 2005 2004 2005 2004 2005 2004 2005 2004 2005 2004 2005 porcentual

Variación Anual (%) -11,11 23,08 -100,00 35,71 54,24 13,79Participación porcentual 57,64 45,02 6,40 6,93 0,00 0,43 6,90 8,23 29,06 39,39 100,00 100,00

Total 117 104 13 16 0 1 14 19 59 91 203 231 100,00

Agricultura, caza y pesca 6 6 0 0 0 0 0 2 0 0 6 8 3,46Explotación minas y canteras 0 0 1 0 0 0 0 1 0 0 1 1 0,43Industria manufacturera 9 6 1 3 0 1 1 1 4 8 15 19 8,23Electricidad-gas-agua 0 0 0 0 0 0 0 0 0 0 0 0 0,00Construcción 11 7 1 2 0 0 0 0 3 7 15 16 6,93Comercio 45 38 4 5 0 0 2 5 23 33 74 81 35,06Transporte 7 14 3 4 0 0 2 1 12 23 24 42 18,18Finanzas 30 23 2 2 0 0 8 9 8 14 48 48 20,78Servicios 9 10 1 0 0 0 1 0 9 6 20 16 6,93Fuente: Cámara de Comercio de Barranquilla

Sectores TotalLimitadas Anónimas Colectivas En Comanditas Unipersonal

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 26

que una empresa del renglón agropecuario incrementó su capital en la suma de $243.403 millones (cuadro 2.4.4.1). Cuadro 2.4.4.1 Atlántico. Capital neto según sectores económicos 2004 - 2005 (Enero - junio) Analizando la conformación del capital neto, el constituido, que alcanzó la cifra de $18.123 millones, representados en $19.3 millones en promedio por empresa, disminuyó en 8,69% en términos reales. El capital reformado, otro de los componentes, cayó en un 699,39% al pasar de $73.240 a -$460.191 millones, incidiendo significativamente en el comportamiento del CNI (cuadro 2.4.4.2). Cuadro 2.4.4.2 Atlántico. Capital neto invertido 2004 - 2005 (Enero - junio) Cabe destacar como algo positivo la disminución real del 98,05% que se presentó en el monto de capital liquidado, el cual alcanzó la cifra de $10.618 millones ($46 millones en promedio por empresa), cuando en el primer semestre del 2004 se ubicó en $520.335 millones.

Variación Participación

Total -428.162.077 -452.686.889 5,73 100,00

1. Agricultura, caza y pesca 1.823.678 243.891.030 13.273,58 -53,88

2. Explotación minas y canteras -509.361.445 577.000 -100,11 -0,13

3. Industria manufacturera 10.755.409 15.008.101 39,54 -3,324. Electricidad-gas-agua 47.432.037 505.176 -98,93 -0,115. Construcción 318.120 3.850.800 1.110,49 -0,856. Comercio 9.938.965 13.688.600 37,73 -3,027. Transporte 2.027.407 -738.351.685 -36.518,52 163,108. Finanzas 7.883.217 7.407.708 -6,03 -1,649. Servicios 1.020.535 736.381 -27,84 -0,16Fuente: Cámara de Comercio de Barranquilla

Sectores

(Millones de pesos)

Porcentual2004 2005

(Millones de pesos)

Corriente Constante Corriente Constante Corriente Constante

C.N.I -428.162 -448.842 -452.687 -452.687 5,73 0,86Constituido 18.933 19.848 18.123 18.123 -4,28 -8,69Reformado 73.240 76.777 -460.191 -460.191 -728,33 -699,39Liquidado 520.335 545.467 10.618 10.618 -97,96 -98,05Fuente: Cámara de Comercio de BarranquillaC.N.I. :Capital neto invertido

Variación Porcentual20052004Conceptos

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 27

Por otra parte, hay que señalar que el promedio real anual de capital neto invertido (sin ajuste) aumentó de $63.445 millones al cierre del primer semestre del período 1991-1995 a $196.204 millones en los seis primeros meses del lapso 2001-2005; el constituido cayó de $35.976 millones a $20.722 millones; el reformado pasó de $32.283 millones a $294.097 millones; mientras que el monto promedio real anual de recursos liquidados se incrementó de $4.814 millones a $118.615 millones, respectivamente, (gráfico 2.4.4.1). Gráfico 2.4.4.1 Atlántico. Crecimiento real anual del capital neto invertido 1992 - 2005 (Enero - junio) Hay que anotar, además, que el comportamiento del CNI (sin ajuste) en el primer semestre del 2005 fue tan atípico hasta tal punto que el 85,2% ($243.403 millones) del monto total positivo fue realizado por una sola empresa perteneciente al renglón agropecuario, ante lo cual la participación de cada uno del resto de sectores económicos resulta casi nula. Por otra parte, considerando que las empresas que en conjunto disminuyeron capital (reforma negativa) son de organización jurídica anónima, la participación de éstas dentro del monto total positivo de CNI (sin ajuste) cayó significativamente, ganando espacio las de tipo de organización limitada, las cuales contribuyeron con el 71,6% del valor total, mientras que las en comanditas y unipersonales lo hicieron con el 20,8% y 7,7%, respectivamente.

Fuente: Cámara de Comercio de Barranquilla

-400

-200

0

200

400

600

800

Porcentajes -20,1 17,2 68 69,8 -42,9 296,6 -76,5 5,4 710,3 -77 -309,7 0,9

92-91 93-92 94-93 96-95 97-96 98-97 99-98 00-99 01-00 03-02 04-03 05-04

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 28

2.4.5 Registro mercantil Finalizado enero-junio del año 2005, un total de 20.616 negocios aparecen matriculados y renovados en el Registro Mercantil de la Cámara de Comercio de Barranquilla, representados en sociedades, personas naturales y sucursales, siendo levemente superior en 3,7% al nivel presentado en igual período del 2004. Sin embargo, hay que anotar que el promedio anual de negocios inscritos en lo corrido de la presente década, durante el primer semestre, es superior al que se dio para igual lapso de los últimos años de la década anterior. A nivel sectorial, el mayor número de inscritos se presentó en el comercio (55,88%), seguido por las finanzas (13,70%), la industria (9,59%) y los servicios (8,63%), representando en conjunto el 87,81% del total y denotando la vocación económica local (cuadro 2.4.5.1). Cuadro 2.4.5.1 Atlántico. Número de matriculados y renovados según sectores económicos 2004 - 2005 (Enero - junio) Cabe señalar, además, que del número total de sociedades inscritas, en enero-junio del año 2005, el mayor porcentaje (32,6%) se ubicó en el sector comercio, seguido por las finanzas (26,8%), los servicios (10,9%) y la industria manufacturera (10,6%). De las personas naturales, el 67,9% aparece en la actividad comercial, 13,3% en los servicios, 9% en la industria y 5,7% en el transporte. Las sucursales, por su parte, se distribuyeron en mayor proporción hacia el comercio, 34,9%; las finanzas, 23,5%; el transporte, 21,5% y la industria con el 12%. Hay que anotar, una vez más, que este comportamiento se ha mantenido en los últimos años, en el cual se destaca la preferencia hacia el desarrollo de actividades relacionadas con el comercio, las finanzas, los servicios, la industria manufacturera y el transporte.

Variación 2004 2005 porcentual 2004 2005

Total 19.873 20.616 3,74 100,00 100,00

Agricultura, caza y pesca 291 251 -13,75 1,46 1,22

Explotación minas y canteras 32 22 -31,25 0,16 0,11

Industria manufacturera 1.919 1.978 3,07 9,66 9,59Electricidad-gas-agua 37 34 -8,11 0,19 0,16Construcción 738 746 1,08 3,71 3,62Comercio 11.027 11.520 4,47 55,49 55,88Transporte 1.545 1.460 -5,50 7,77 7,08Finanzas 2.579 2.825 9,54 12,98 13,70Servicios 1.705 1.780 4,40 8,58 8,63Fuente: Cámara de Comercio de Barranquilla

Sectores Participación porcentualTotal

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 29

2. 5 COMERCIO EXTERIOR 2.5.1 Exportaciones no tradicionales Las exportaciones no tradicionales de Colombia, durante el primer semestre de 2005 sumaron FOB US$5.162 millones, lo que representó un ascenso del 27,77% al compararlo con igual periodo del año anterior. Los departamentos que registraron mayor participación fueron: Antioquia (25,61%), Cundinamarca (16,59%), Bogotá D.C. (14,66%) y Valle del Cauca (13,68%). En la Costa Caribe, Bolívar y Atlántico con el 9,59% y el 6,43%, respectivamente, registraron las mayores participaciones. En el departamento del Atlántico en lo corrido de enero – junio de 2005, sus exportaciones no tradicionales ascendieron a US$332.07 millones, mostrando un incremento del 20,05% al compararlo con igual periodo de 2004. De los sectores clasificados en la CIIU, el industrial participó con el 95,68% y aportó 19,96 puntos porcentuales a la variación del periodo. Los sectores, agropecuario, silvicultura, caza y pesca y comercio, restaurante y hoteles participaron con el 1,75% y 1,77%, respectivamente (anexo D). Los subsectores que se destacaron dentro del sector industrial fueron: fabricación de sustancias químicas con US$95.3 millones y una participación del 29,99%; metálicas básicas con US$48.5 millones y el 15,26% de participación; textiles, prendas de vestir con US$41.8 millones y el 13,17% y maquinarias y equipos con US$41.2 millones y el 12,98% (gráfico 2.5.1.1). Las mayores variaciones en el periodo las mostraron los subsectores de metálicas básicas con 128,14% y maquinaria y equipos con el 107,99%. Gráfico 2.5.1.1 Atlántico. Exportaciones del sector industrial, según CIIU 2005 (Enero - junio)

Fuente: Dian, Cálculos DANE

Produ. alimentos, bebidas y tabaco

10,45%

Otras industrias5,61%

Maquinaria y equipos12,98%

Metálicas básicas15,26%

Minerales no metálicos

9,46%Fabricación sustancias químicas

Industria maderera

2,35%

Fabricación de papel y sus productos

0,74%

Textiles, prendas de vestir13,17%

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 30

Dentro de los principales destinos de las exportaciones no tradicionales, en el departamento del Atlántico durante el primer semestre de 2005, se destaca Estados Unidos con US$78.67 millones; Venezuela con US$33.36 millones y Costa Rica con US$25.89 millones (cuadro 2.5.1.1). Cuadro 2.5.1.1 Atlántico. Exportaciones no tradicionales, según país de destino 2005 (Enero - junio) Por partidas arancelarias los principales productos exportados fueron: “Los demás cementos portland (gris)” por valor de US$15.4 millones, vendidos en su totalidad a Estados Unidos; “Los demás fungicidas presentados en formas o envases para la venta al por menor” por US$17.9 millones, y exportados a Costa Rica, México y Estados Unidos; y “Los demás productos laminados planos de hierro o de acero sin alear, cincados de otro modo, de anchura superior o igual a 600 mm” vendidos entre otros a Panamá, Perú y Ecuador por valor US$17.09 millones. 2.5.2 Importaciones Colombia importó durante el primer semestre de 2005 CIF US$9.966 millones, lo que representó un incremento del 29,74% al compararlo con igual semestre del año anterior, las mayores participaciones por departamento las registraron Bogotá D.C (37,38%), Antioquia (13,42%), Cundinamarca (12,93%) y Valle del Cauca (10,83%). Bolívar con 8,14% y Atlántico con el 6,19 % mostraron las mayores compras al exterior en la Costa Caribe. El departamento de Atlántico importó US$616.44 millones en el periodo enero – junio de 2005; US$111.58 millones más que lo importado en igual semestre de 2004, lo que originó una variación del 22,10% (anexo E).

Kilos Valor FOB Participación

netos dólares porcentual

Total 577.437.895 332.069.911 100,00

Estados Unidos 374.333.611 78.673.145 23,69

Venezuela 32.477.424 33.355.102 10,04

Costa Rica 28.830.038 25.888.757 7,80

Ecuador 10.367.107 18.372.403 5,53

México 5.195.349 17.893.780 5,39

Zona Franca Barranquilla 11.195.004 16.210.556 4,88

Perú 8.138.894 15.031.084 4,53

Italia 4.254.753 12.661.001 3,81

Panamá 15.893.040 9.908.117 2,98

Chile 6.052.541 8.434.333 2,54

Resto de países 80.700.133 95.641.635 28,80

Fuente: Dian, Cálculos DANE

Destino

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 31

Las mayores participaciones por sectores, en el semestre, las registraron el sector industrial con 94,68% y una variación del 24,43%; sector agropecuario, silvicultura, caza y pesca con el 3,57% de participación y una variación negativa de 17,24% y el sector minero participó con el 1,66% y varió 21,14%. En el sector industrial, la fabricación de sustancias químicas participó con 38,75% de lo importado por este sector, además aportó 10,32 puntos porcentuales a la variación del periodo; metálicas básicas participó con 27,88% y aportó 11,68 puntos porcentuales y maquinarias y equipos que a pesar de participar con el 21,06%, solo aportó a la variación 1,42 puntos porcentuales (gráfico 2.5.2.1). Gráfico 2.5.2.1 Atlántico. Importaciones del sector industrial, según CIIU 2005 (Enero - junio) Por uso y destino económico, los bienes intermedios sumaron US$444.44 millones, mostraron un incremento del 31,52% y participaron con el 72,10%; sobresalió en este grupo materias primas y productos intermedios, para la industria (excepto construcción), los cuales le aportaron a la variación del periodo 33,28 puntos porcentuales y se incrementaron en 43,60% al compararlo con el primer semestre de 2004. Los bienes de capital, participaron del total importado con el 18,14% y reflejaron variaciones del 13,54%, dentro de estos, los bienes de capital para la industria, sumaron 7,76 puntos porcentuales a la variación del periodo. Los bienes de consumo descendieron en 12,14% y solo participaron con el

Fuente: Dian, Cálculos DANE

Industria maderera

0,15%

Produ. alimentos, bebidas y tabaco

4,51%

Textiles, prendas de vestir4,34%Otras industrias

0,47%

Fabricación de papel y sus productos

1,51%

Maquinaria y equipos21,06%

Minerales no metálicos

1,34%

Metálicas básicas27,88%

Fabricación sustancias químicas38,75%

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 32

9,74%; en este grupo, los bienes de consumo duradero le hicieron el mayor aporte a la variación (-6,77 puntos porcentuales) (anexo F). El departamento de Atlántico, le compró a Estados Unidos el 24,85% del total importado, es decir, US$153.20 millones, le sigue Brasil con US$100.93 y el 16,37% (cuadro 2.5.2.1.). Las principales partidas arancelarias compradas al exterior fueron: “Los demás productos enrollados, simplemente laminados en caliente, de espesor inferior a 3 mm pero superior a 1,8 mm”, traídos el 85,56% de Brasil, es decir, US$46.58 millones; “Aluminio en bruto sin alear”, por US$17.76 millones comprados a Brasil, Venezuela y Argentina; “Cátodos y secciones de cátodos de cobre refinado”, por US$17.25 millones e importado el 66,19% de Perú y “Cloruro de potasio”, por US$17.21 millones y comprados en un 94,85% a Alemania. Cuadro 2.5.2.1 Atlántico. Importaciones, según país de origen 2005 (Enero - junio) Es de anotar, que el sector industrial durante el primer semestre de 2005, fue el que jalonó las exportaciones e importaciones en el departamento del Atlántico; dentro de este sector, los subsectores que mostraron mayor dinamismo en el comercio exterior de este departamento fueron: fabricación de sustancias químicas, metálicas básicas y maquinaria y equipos (gráfico 2.5.2.2).

Valor CIF Participacióndólares porcentual

Total 616.444.248 100,00

Estados Unidos 153.201.264 24,85Brasil 100.930.931 16,37Venezuela 51.376.223 8,33China 41.269.519 6,69Alemania 36.415.746 5,91Perú 19.869.996 3,22Países Bajos 17.188.583 2,79Japón 17.060.255 2,77México 16.101.457 2,61Argentina 11.699.577 1,90Resto de países 151.330.697 24,55Fuente: Dian, Cálculos DANE

Origen

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 33

Gráfico 2.5.2.2 Atlántico. Exportaciones e importaciones del sector industrial, según CIIU 2005 (Enero - junio) 2.6 ACTIVIDAD FINANCIERA 2.6.1 Monto colocaciones nominales – operaciones activas En cuanto al comportamiento de las operaciones activas se refiere, las entidades del sistema financiero que participan en el mercado colombiano2, lograron irrigar a la economía nacional recursos por la suma de $72.826.443 millones entre sus clientes, en al cierre del primer semestre del año 2005. De esa cifra, la actividad económica en el departamento del Atlántico dispuso del 5,01% del monto total de los créditos brutos inyectados por el distintos intermediarios financiero del sistema, es decir de $3.647.521 millones, dineros estos que se colocaron entre los diferentes sectores que lo requieren para acelerar aún más el crecimiento en la economía local, compuesta por el gobierno, las empresas y los hogares a través de las diversas modalidades de préstamo que manejo el mismo sistema. (Cuadro 2.6.1.1).

2 Bancos, Corporaciones financieras, Compañías de financiamiento comercial, Cooperativas financieras, Instituciones oficiales especiales y Organismos cooperativos de grado superior.

Fuente: Dian, Cálculos DANE

0

25.000

50.000

75.000

100.000

125.000

150.000

175.000

200.000

225.000

250.000

Prod.alimentos,bebidas y

tabaco

Textiles,prendas de

vestir

Industriamaderera

Fabricaciónde papel y

susproductos

Fabricaciónsustanciasquímicas

Mineralesno

metálicos

Metálicasbásicas

Maquinariay equipos

Otrasindustrias

Subsectores

Mill

ones

de

dóla

res

FOB

-CIF

Exportaciones Importaciones

ATLÁNTICO

INFORME DE COYUNTURA ECONÓMICA REGIONAL 34

Cuadro 2.6.1.1 Atlántico. Distribución de las colocaciones según intermediario financiero y por mercados 2005 (Junio) De otra parte, ese desempeño favorable que en términos generales se dio a junio del año 2005 e igual mes del año anterior, tal como lo muestra el cuadro 2.6.1.2, en el cual la tasa de crecimiento del total de la cartera bruta fue del 22,20%, equivalente a más de medio billón de pesos de los recursos demandados en el 2004, éste último porcentaje fue muy superior al nivel de inflación registrado anualmente en el país ya que el mismo, se situó en 4,8%, lo que significa que en términos reales, la cartera bruta superó en 3,4 veces la inflación causada en ese en el período del análisis.

(Millones de pesos)

Nacional Regional Atlántico