INFORME DE CALIFICACIÓN DE RIESGOS€¦ · Resoluciones expedidas por el CNV; para Mamut Andino...

28

181-CRSR-2017-MV MAMUT ANDINO C.A. MAYO 22, 2017 1 INFORME DE CALIFICACIÓN DE RIESGOS MAMUT ANDINO C.A. PRIMERA EMISIÓN DE OBLIGACIONES Analista Responsable Ing. Andrea Paredes [email protected] Fecha de Comité 31 de mayo de 2017 Periodo de Evaluación Al 31 de marzo de 2017 Contenido RESUMEN ..................................................................................................................... 2 RACIONALIDAD ......................................................................................................... 2 DESCRIPCIÓN DE MAMUT ANDINO C.A. ............................................................ 3 DESCRIPCIÓN DE LA EMISIÓN DE OBLIGACIONES ........................................ 3 ANÁLISIS DE LOS RIESGOS INHERENTES A LA EMISIÓN ............................. 6 RIESGO DEL ENTORNO ECONÓMICO............................................................................ 6 RIESGO SECTORIAL .............................................................................................................. 8 RIESGO POSICIÓN DEL EMISOR ...................................................................................... 8 RIESGO POSICIÓN DE ESTRUCTURA ADMINISTRATIVA Y GERENCIAL ...... 12 RIESGO DE LA ESTRUCTURA FINANCIERA .............................................................. 15 RIESGO DE LIQUIDEZ, SOLVENCIA Y GARANTÍAS DEL EMISOR Y VALOR . 20 ANEXOS ......................................................................................................................25

Transcript of INFORME DE CALIFICACIÓN DE RIESGOS€¦ · Resoluciones expedidas por el CNV; para Mamut Andino...

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 1

INFORME DE CALIFICACIÓN DE RIESGOS MAMUT ANDINO C.A.

PRIMERA EMISIÓN DE OBLIGACIONES

Analista Responsable

Ing. Andrea Paredes

Fecha de Comité

31 de mayo de 2017

Periodo de Evaluación

Al 31 de marzo de 2017

Contenido RESUMEN ..................................................................................................................... 2

RACIONALIDAD ......................................................................................................... 2

DESCRIPCIÓN DE MAMUT ANDINO C.A. ............................................................ 3

DESCRIPCIÓN DE LA EMISIÓN DE OBLIGACIONES ........................................ 3

ANÁLISIS DE LOS RIESGOS INHERENTES A LA EMISIÓN ............................. 6

RIESGO DEL ENTORNO ECONÓMICO ............................................................................ 6

RIESGO SECTORIAL .............................................................................................................. 8

RIESGO POSICIÓN DEL EMISOR ...................................................................................... 8

RIESGO POSICIÓN DE ESTRUCTURA ADMINISTRATIVA Y GERENCIAL ...... 12

RIESGO DE LA ESTRUCTURA FINANCIERA .............................................................. 15

RIESGO DE LIQUIDEZ, SOLVENCIA Y GARANTÍAS DEL EMISOR Y VALOR . 20

ANEXOS ...................................................................................................................... 25

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 2

RESUMEN

Instrumento Calificación

Asignada Revisión

Calificación

Anterior

Primera Emisión de

Obligaciones a Largo Plazo AA-(CW) Actualización AA-

Categoría AA: Corresponde a los valores cuyos emisores y garantes tienen una muy buena

capacidad del pago de capital e intereses, en los términos y plazos pactados, la cual se estima no

se vería afectada en forma significativa ante posibles cambios en el emisor y su garante, en el

sector al que pertenecen y en la economía en general.

“CW” Credit Watch es calificación de riesgo en observación.

Tendencia de la Categoría: Menos (-)

El presente Informe de Actualización de la Calificación de Riesgos correspondiente a la Primera

Emisión de Obligaciones de la compañía Mamut Andino C.A., es una opinión sobre la solvencia y

probabilidad de pago que tiene el emisor para cumplir con los compromisos provenientes de sus

Valores de Oferta Pública por un monto de hasta Siete millones de dólares de los Estados Unidos de

América (US$ 7,000,000.00 ) para la Primera Emisión; luego de evaluar la información entregada

por el emisor y la obtenida de los estados financieros auditados.

Se le otorga la calificación de riesgo AA(CW) con tendencia “-” para la Primera emisión de

obligaciones en sesión del comité de calificación.

Las calificaciones de SUMMARATINGS son opiniones de SUMMARATINGS y no implica recomendaciones para comprar, vender o

mantener un valor; ni una garantía de pago del mismo; ni estabilidad de su precio, sino una evaluación sobre el riesgo

involucrado en éste. Las calificaciones de SUMMARATINGS se basan en la información actual proporcionada por el Emisor y/o

Cliente. SUMMARATINGS no audita ni verifica la información recibida. SUMMARATINGS no garantiza la integridad y exactitud

de la información proporcionada por el Emisor y/o Cliente en el que se basa la calificación por lo que no se hace responsable de

los errores u omisiones o por los resultados obtenidos por el uso de dicha información.

La calificación de valores emitidos deberá revisarse semestralmente, mientras los valores no se hayan redimido. En casos de

excepción, la calificación de riesgo podrá hacerse en periodos menores a seis meses, ante la presencia de hechos relevantes o

cambios significativos que afecten la situación del emisor.

RACIONALIDAD

Riesgo del Entorno Económico: Moderado

▪ Inicio de etapa de recuperación económica evidenciada en varios indicadores, entre ellos el

PIB.

▪ Previsión del precio promedio del barril de petróleo WTI estable en US$ 55 para el año 2017.

▪ Financiamiento del BCE al gobierno continúa incrementándose, ampliando así, la brecha

entre reservas internacionales y reservas bancarias.

▪ Límites al endeudamiento soberano del Ecuador, lo cual complica la situación fiscal

deteriorada por los bajos precios del petróleo.

Riesgo Sectorial: Alto

▪ Desempeño de la industria, ligado a la actividad económica total del país.

▪ Nivel alto de ciclicidad.

Riesgo Posición del Emisor: Moderado

▪ Posee una flota de vehículos propios e instalaciones propias.

▪ Los indicadores de rotación se mantuvieron en los días de cuentas por cobrar e inventarios

mientras que los días de cuentas por pagar aumentaron al 31 de diciembre de 2016 lo que

afecta positivamente al periodo de conversión del efectivo.

▪ Los indicadores de rentabilidad fueron negativos y han disminuido al 31 de diciembre de

2016.

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 3

Riesgo Posición de Estructura Administrativa y Gerencial: Bajo

▪ Estructura organizacional, adecuada y enfocada a cada uno de sus roles.

▪ Estrategia del negocio basada en realizar inversiones para mantenerse en un mercado activo.

Riesgo de la Estructura Financiera: Moderado

▪ Disminución de 44.89% de los Ingresos totales en marzo de 2017 respecto a los presentados

en marzo de 2016.

▪ Pérdida del ejercicio en el año 2016.

▪ Susceptibilidad a un desequilibrio financiero ante posibles contracciones en su giro de

negocio.

Riesgo de Liquidez, Solvencia y Garantías del Emisor y Valor: Bajo

▪ El nivel de endeudamiento de la empresa ha representado en promedio 51% entre 2013 y

2016.

▪ El ratio de liquidez y su liquidez inmediata (prueba ácida) al 31 de marzo de 2017 fue de 0.67

y 0.66 veces respectivamente. En ese periodo a corto plazo se ha presentado necesidades de

financiamiento de fondos.

▪ El monto no Redimido de Obligaciones en circulación representó el 0.72% del 80% de los

Activos menos las deducciones, según lo establece la normativa.

Credit Watch

▪ El CW se le otorga por el desempeño que ha presentado la compañía desde el año 2015 y el

primer cuatrimestre del año 2016.

▪ Pérdida de US$ -2,051,112 en el año 2016.

▪ Presentó una necesidad de financiamiento de fondos de US$ 1,997,593 en el mes de marzo de

2017.

DESCRIPCIÓN DE MAMUT ANDINO C.A.

Mamut Andino C.A. es una compañía constituida hace 40 años cuyo objeto social es el transporte de

carga pesada por carreteras y como servicios complementarios tiene el alquiler de cabezales, grúas

de diversas toneladas para el montaje de equipos y maquinarias y todo lo relacionado al transporte

especial de carga sobredimensionada.

En lo referente al negocio del transporte su principal actividad actualmente es el transporte de

cemento al granel, el cual se realiza con un arrastre denominado cisternas cuya tecnología en el

transporte, carga y descarga es única en el Ecuador; ya que están elaboradas de un aluminio

especial, lo cual aliviana el arrastre y hace que las toneladas transportadas se incrementen

sustancialmente.

En lo referente al alquiler de los trasportes especiales de carga sobredimensionada cuenta con un

personal técnico especializado en el manejo y transporte de dichas cargas, ya que se transportan

grandes maquinarias cuyo traslado sólo lo hacen los expertos en esa materia, al igual que la

operación en el alquiler de grúas de gran capacidad.

DESCRIPCIÓN DE LA EMISIÓN DE OBLIGACIONES

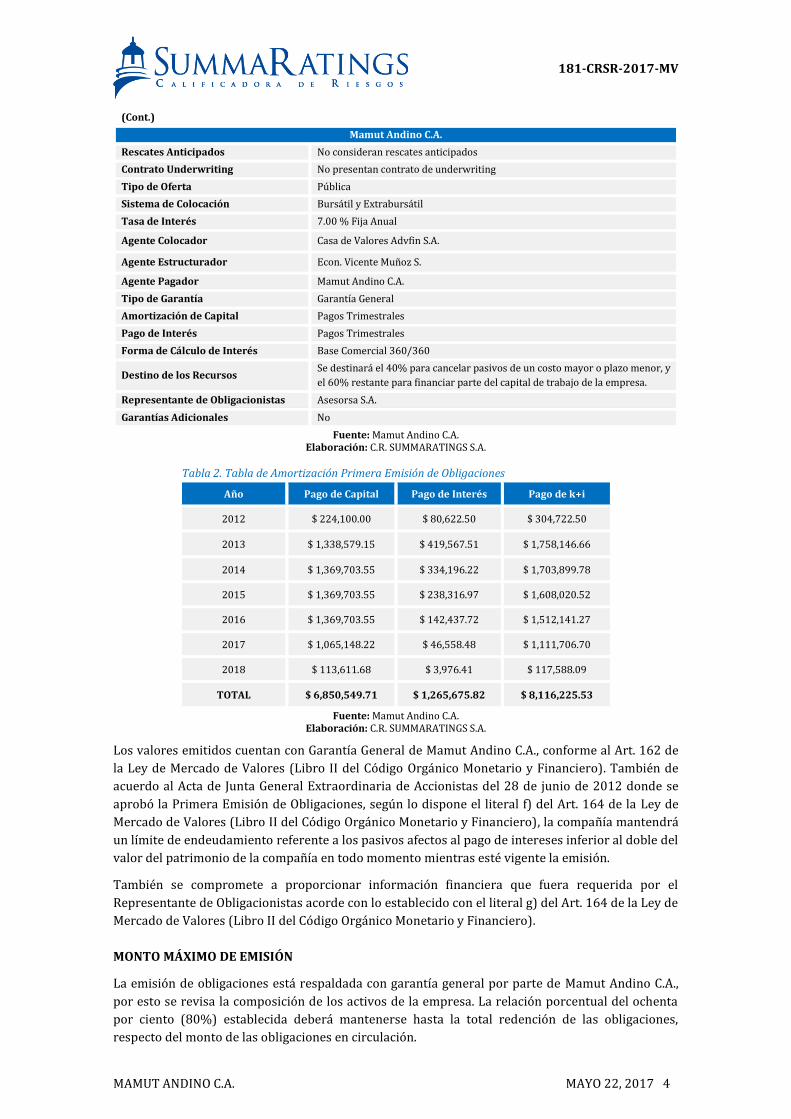

Tabla 1. Descripción de la Primera Emisión de Obligaciones

Mamut Andino C.A.

Primera Emisión de Obligaciones

Monto de la Aprobado de la Emisión Hasta US$ 7,000,000.00

Resolución de Aprobación SC.IMV.DJMV.DAYR.G.12.0005084

Junta de Accionistas 28-06-2012

Títulos de las Obligaciones Serán Materializados o Desmaterializados a voluntad del inversionista.

Clase y Plazo de la Emisión Clase A: 1,800 días Clase B: 2,160 días

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 4

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

Tabla 2. Tabla de Amortización Primera Emisión de Obligaciones

Año Pago de Capital Pago de Interés Pago de k+i

2012 $ 224,100.00 $ 80,622.50 $ 304,722.50

2013 $ 1,338,579.15 $ 419,567.51 $ 1,758,146.66

2014 $ 1,369,703.55 $ 334,196.22 $ 1,703,899.78

2015 $ 1,369,703.55 $ 238,316.97 $ 1,608,020.52

2016 $ 1,369,703.55 $ 142,437.72 $ 1,512,141.27

2017 $ 1,065,148.22 $ 46,558.48 $ 1,111,706.70

2018 $ 113,611.68 $ 3,976.41 $ 117,588.09

TOTAL $ 6,850,549.71 $ 1,265,675.82 $ 8,116,225.53

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

Los valores emitidos cuentan con Garantía General de Mamut Andino C.A., conforme al Art. 162 de

la Ley de Mercado de Valores (Libro II del Código Orgánico Monetario y Financiero). También de

acuerdo al Acta de Junta General Extraordinaria de Accionistas del 28 de junio de 2012 donde se

aprobó la Primera Emisión de Obligaciones, según lo dispone el literal f) del Art. 164 de la Ley de

Mercado de Valores (Libro II del Código Orgánico Monetario y Financiero), la compañía mantendrá

un límite de endeudamiento referente a los pasivos afectos al pago de intereses inferior al doble del

valor del patrimonio de la compañía en todo momento mientras esté vigente la emisión.

También se compromete a proporcionar información financiera que fuera requerida por el

Representante de Obligacionistas acorde con lo establecido con el literal g) del Art. 164 de la Ley de

Mercado de Valores (Libro II del Código Orgánico Monetario y Financiero).

MONTO MÁXIMO DE EMISIÓN

La emisión de obligaciones está respaldada con garantía general por parte de Mamut Andino C.A.,

por esto se revisa la composición de los activos de la empresa. La relación porcentual del ochenta

por ciento (80%) establecida deberá mantenerse hasta la total redención de las obligaciones,

respecto del monto de las obligaciones en circulación.

(Cont.)

Mamut Andino C.A.

Rescates Anticipados No consideran rescates anticipados

Contrato Underwriting No presentan contrato de underwriting

Tipo de Oferta Pública

Sistema de Colocación Bursátil y Extrabursátil

Tasa de Interés 7.00 % Fija Anual

Agente Colocador Casa de Valores Advfin S.A.

Agente Estructurador Econ. Vicente Muñoz S.

Agente Pagador Mamut Andino C.A.

Tipo de Garantía Garantía General

Amortización de Capital Pagos Trimestrales

Pago de Interés Pagos Trimestrales

Forma de Cálculo de Interés Base Comercial 360/360

Destino de los Recursos Se destinará el 40% para cancelar pasivos de un costo mayor o plazo menor, y

el 60% restante para financiar parte del capital de trabajo de la empresa.

Representante de Obligacionistas Asesorsa S.A.

Garantías Adicionales No

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 5

La cual indica que al total de activos del emisor deberá restarse lo siguiente: los activos diferidos o

impuestos diferidos; los activos gravados; los activos en litigio y el monto de las impugnaciones

tributarias, independientemente de la instancia administrativa y judicial en la que se encuentren; el

monto no redimido de obligaciones en circulación; el monto no redimido de titularización de flujos

futuros de fondos de bienes que se espera que existan en los que el emisor haya actuado como

originador; los derechos fiduciarios del emisor provenientes de negocios fiduciarios que tengan por

objeto garantizar obligaciones propias o de terceros; cuentas y documentos por cobrar

provenientes de la negociación de derechos fiduciarios a cualquier título, en los cuales el

patrimonio autónomo este compuesto por bienes gravados; saldo de los valores de renta fija

emitidos por el emisor y negociados en el registro especial para valores no inscritos – REVNI; y, las

inversiones en acciones en compañías nacionales o extranjeras que no coticen en bolsa o en

mercados regulados y estén vinculadas con el emisor en los términos de la Ley de Mercado de

Valores (Libro II del Código Orgánico Monetario y Financiero) y sus normas complementarias.

Según lo estipula el Art. 13 de la Sección I, Capítulo III, Subtítulo I, Título III de la Codificación de las

Resoluciones expedidas por el CNV; para Mamut Andino C.A., el 80% del total de Activos menos las

deducciones de la normativa fueron de US$ 16,036,017.53 (cupo de emisión); con el saldo de la

emisión en circulación, el nivel de cobertura es de 138.47 veces sobre el saldo de capital y el

indicador Activos libres de gravamen sobre el saldo en circulación es de 174.09 veces.

Al 31 de marzo de 2017, Mamut Andino C.A., tiene US$ 23,637,315.78 de Activos de los cuales US$

20,160,831.70 son libres de gravamen, y del Total de Activos menos deducciones de la normativa

presentaron un saldo de US$ 20,045,021.91.

Tabla 3. Cálculo del Monto Máximo de Emisión

Mamut Andino C.A.

31-Mar-17

(Expresado en dólares de los Estados Unidos de América)

TOTAL ACTIVOS 23,637,315.78

(-) Activos gravados 3,476,484.08

Subtotal Activos libres de gravamen 20,160,831.70

(-) Activos diferidos o impuestos diferidos -

(-) Activos en litigio* -

(-) Monto de Impugnaciones Tributarias* -

(-) Monto no redimido de Titularización de flujos futuros -

(-) Monto no redimido Obligaciones en circulación 115,809.79

(-) Derechos Fiduciarios del emisor provenientes de negocios fiduciarios que garanticen obligaciones propias o de terceros

-

(-) Saldo de valores renta fija emitidos por el emisor y negociados en el registro especial para

valores no inscritos - REVNI -

(-) Cuentas y Documentos por cobrar provenientes de la negociación de derechos fiduciarios a

cualquier título en los cuales el Patrimonio autónomo está compuesto por Bienes Gravados -

(-) Inversiones en acciones en compañías nacionales o extranjeras que no coticen en bolsa o

mercados regulados y estén vinculadas con el emisor -

Activos menos deducciones 20,045,021.91

Cupo de emisión (80% de los Activos menos deducciones) 16,036,017.53

Nivel de Cobertura (80% de los Activos menos deducciones / Obligaciones en circulación) 138.47

Indicador (Activos libre de Gravamen/ Obligaciones en circulación) 174.09

* Independientes de la instancia administrativa o judicial en la que se encuentren

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 6

ANÁLISIS DE LOS RIESGOS INHERENTES A LA EMISIÓN

RIESGO DEL ENTORNO ECONÓMICO

En el año 2016, el PIB real anual decreció en 1.5% con respecto al 2015, mientras que el PIB real

per cápita decreció en 3% durante el mismo periodo. Estas cifras demuestran que la actividad

económica se deterioró como consecuencia de la recesión. Sin embargo, algunos indicadores

correspondientes, sólo al último trimestre del 2016, evidencian indicios de recuperación. Por

ejemplo, aunque el PIB anual cayó, las variaciones anuales y trimestrales del PIB en el cuarto

trimestres del 2016 fueron positivas. En diciembre del 2016, el Índice de Actividad Económica

también creció con respecto al año anterior, corroborando la recuperación mostrada por el PIB.

Indicadores monetarios como el crédito al sector privado y los depósitos a la vista, también han

mejorado -crecido-, en los últimos meses del 2016. Sin embargo, el aumento de los créditos del

Banco Central del Ecuador (BCE) al gobierno central continúa generando incertidumbre. A marzo

del 2017, el BCE mantiene alrededor de $5,804 millones en bonos que financian al gobierno central,

lo cual representa un incremento del casi 135% con respecto al mismo mes del 2016. Este aumento

de los créditos ha causado una divergencia entre las reservas internacionales y las reservas

bancarias. A febrero del 2017, las reservas internacionales solo cubren el 88% de las reservas

bancarias.

La inflación anual a febrero del 2017 fue de 0.96%, una de las más bajas del periodo pos-

dolarización. La baja inflación probablemente es consecuencia de una demanda reducida, lo cual se

ha evidenciado en tasas de deflación mensuales reportadas a mediados del 2016.

La situación fiscal permanece débil como consecuencia de los bajos precios del petróleo. En el 2016,

el déficit del Sector Público No financiero (SPNF) llegó a 7.48% del PIB, a pesar de que se redujo el

gasto público. Los ingresos petroleros cayeron en casi 15% en el 2016, mientras que los ingresos

tributarios del SPNF también descendieron en 10% durante el mismo periodo. Los constantes

déficits fiscales se han financiado con deuda, la cual asciende a 39% del PIB al cierre del 2016.

Aunque los niveles de deuda del gobierno aún son manejables, las tasas de interés y los plazos de

las obligaciones contraídas recientemente, reflejan las malas condiciones crediticias que enfrenta el

gobierno. El servicio deuda aumentó considerablemente en los últimos dos años, alcanzando el

8.32% del PIB en el 2016.

La cuenta corriente cerró el 2016 con un superávit, debido principalmente al saldo positivo en la

balanza comercial. La caída de las importaciones de bienes fue suficiente para lograr dicho saldo

positivo en la balanza comercial. La Inversión Extranjera Directa en el 2016, permanece baja -

menos del 1% del PIB-, lo cual es un indicador de que el país aún no es tan atractivo para los

inversionistas extranjeros. Así mismo, el riesgo país también refleja esta realidad. Éste se situó por

encima de los 700 puntos luego de las elecciones presidenciales del pasado 2 de abril.

El mercado laboral aún no se recupera y se muestra deteriorado. La tasa de empleo adecuado a

marzo del 2017, se situó en 38.5%, una de las más bajas de la última década. Por otro lado, la tasa

de subempleo aumentó del 17.1% en el primer trimestre del 2016 al 21.4% en el mismo trimestre

del año en curso. Durante el mismo periodo, el salario real promedio disminuyó de $342.42 a

$325.08, evidenciando una disminución en la capacidad de consumo de los trabajadores.

El crecimiento de la economía ecuatoriana y sus previsiones dependen considerablemente del

precio del barril de petróleo. La actual coyuntura internacional no permite esclarecer

adecuadamente cual será el rumbo de dichos precios. Por un lado, hay tensión en el medio oriente,

lo que encarece el petróleo, y esto a su vez, hace que muchos campos petroleros en Estados Unidos

se vuelvan rentables repercutiendo negativamente en el precio del crudo. Los recortes de

producción por parte de la OPEP tuvieron solo un efecto transitorio sobre el precio internacional

del petróleo. El 25 de mayo, la OPEP tiene programada una reunión para definir si se extienden los

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 7

recortes de producción. No obstante, diversos organismos internacionales que esto no será

suficiente para elevar el precio del crudo. Actualmente éste fluctúa alrededor de los $55.

Tabla 4. Resumen de Indicadores Semestrales

2009 2010 2011 2012 2013 2014 2015 2016

INDICADORES POLÍTICO-INSTITUCIONALES

Índice de Competitividad Global 105 / 133 105 / 139 101 / 142 86 / 144 71 / 148

76 / 140 91 / 138

Doing Business 136 / 181 138 / 183 130 / 183 130 / 183 139 / 185 135 / 189 115/ 189 117/189

Índice de Percepción de Corrupción 146 / 180 127 / 178 120 /182 118 / 174 102 /175 110 /174 107 / 167 120 / 176

Índice de Democracia

87 / 167 89 / 167 87 / 167 82 / 167 79 / 167 83 / 167 82 / 167

INDICADORES ECONÓMICOS Y SOCIALES

PIB nominal (millones $) 62519.7 69555.4 79276.7 87924.5 95129.7 102292.3 100176.8 97802.2

PIB real per cápita ($) 3701.7 3762.3 3990.8 4146.8 4281.9 4382.7 4321.8 4194.0

Crecimiento PIB real (%) 0.6 3.5 7.9 5.6 4.9 4.0 0.2 -1.5

Inflación (%) 4.3 3.3 5.4 4.2 2.7 3.7 3.4 1.1

Empleo pleno o adecuado (%) 39.2 44.7 45.5 46.5 47.9 49.3 46.5 41.2

Subempleo (%) 16.4 13.8 10.7 9.0 11.6 12.9 14.0 19.9

Otro empleo no pleno (%) 27.2 27.4 31.3 30.1 29.0 26.8 26.4 25.1

Empleo no remunerado (%) 8.9 8.2 7.7 8.0 7.1 7.1 7.7 8.4

Desempleo (%) 6.5 5.0 4.2 4.1 4.2 3.8 4.8 5.2

Pobreza por ingreso (%) 36.0 32.8 28.6 27.3 25.6 22.5 23.3 22.9

Índice Gini 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5

Salario básico unificado ($) 218.0 240.0 264.0 292.0 318.0 340.0 354.0 366.0

INDICADORES FISCALES

Déficit del gobierno central /PIB (%) -4.2 -1.8 -1.6 -2.0 -5.7 -6.3 -3.8 -5.7

Ingresos SPNF/PIB (%) 29.4 33.3 39.3 39.3 39.2 38.2 33.5 31.0

Gastos SPNF/PIB (%) 33.0 34.7 39.5 40.3 43.7 43.4 38.6 38.5

Servicio de la deuda / PIB (%) 2.1 2.0 2.9 2.8 3.5 4.8 7.3 7.8

Deuda pública interna / PIB (%) 4.5 6.7 5.7 8.8 10.5 12.4 12.7 12.7

Deuda pública externa / PIB (%) 11.8 12.5 12.7 12.4 13.6 17.2 20.2 26.3

Deuda pública / Ingresos SPNF (%) 55.7 57.5 46.7 54.0 61.3 77.2 97.6 125.8

Intereses / Ingresos SPNF (%) 1.9 1.8 1.6 1.9 2.6 2.6 4.1 3.9

INDICADORES MONETARIOS Y FINANCIEROS

Oferta Monetaria M1 (millones $) 9209.6 10776.1 12093.0 14511.6 16272.4 18695.3 19041.7 22634.901

Liquidez Total M2 (millones $) 18831.3 22189.4 26557.0 30905.5 35051.1 40104.4 39650.6 46188.371

Tasa de interés activa (%) 9.2 8.7 8.2 8.2 8.2 8.2 9.1 8.1

Tasa de interés pasiva (%) 5.2 4.3 4.5 4.5 4.5 5.2 5.1 5.1

Depósitos a la vista (millones $) 5876.8 7125.9 7854.6 9533.2 10494.5 11263.0 8653.9 11385.9

Créditos al sector privado (millones $) 13869.5 17272.7 21152.6 24258.6 26812.3 29156.6 28168.6 29912.5

Reserva Monetaria Internacional (millones $) 3792.1 2622.1 2957.6 2482.5 4360.5 3949.1 2496.0 4258.8

INDICADORES EXTERNOS

Balanza comercial / PIB (%) -0.3 -2.6 -1.0 -0.5 -1.1 -0.7 -2.1 1.6

Importaciones FOB / PIB (%) 26.9 32.4 33.4 31.6 31.0 29.5 23.7 19.3

Exportaciones FOB / PIB (%) 25.2 27.9 31.1 30.2 28.6 28.0 20.7 18.9

Cuenta corriente / PIB (%) 0.3 -2.3 -0.3 -0.2 -1.0 -0.5 -2.1 1.6

Cuenta de capital y financiera / PIB (%) -4.4 0.4 0.6 -0.6 3.1 0.3 0.6 0.3

Inversión Extranjera Directa / PIB (%) 0.5 0.2 0.8 0.6 0.8 0.8 1.3 0.5

Riesgo País 769 913 846 826 530 833 1266 647

Fuentes: World Economic Forum, B.M., Transparency International, The Economist Intelligence Unit, Ámbito, INEC, BCE. Elaboración: C.R. SUMMARATINGS S.A.

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 8

RIESGO SECTORIAL

Fuerzas competitivas del sector

La industria de transporte y logística es intensiva en capital. Su desempeño está íntimamente ligado

a la actividad económica total del país. Se estima que la competencia dentro de la industria sea

relativamente alta, con excepción de algunos subsectores. Por ejemplo, en el 2010 se contabilizaron

más de 6000 empresas que pertenecen al sector.1

No existe sustitutos cercanos que puedan competir con los productos que ofrece la industria. Este

sector es considerado como prioritario por el gobierno de Ecuador.

Factores cíclicos y de crecimiento del sector

En términos reales, el Valor Agregado Bruto (VAB) correspondiente a transporte y almacenamiento

ha presentado tasas de crecimiento con una dinámica similar a las del PIB. Desde el 2005, dicho

VAB ha crecido en promedio 4.1%, siendo el 2015, el único año en el cual decreció. En el 2016, el

VAB creció en apenas, casi 0.1%. Se espera que el VAB del sector crezca a la par del PIB, a medida

que la economía se vaya recuperando.

Gráfico 1. Crecimiento del Valor Agregado Bruto (VAB) del sector transporte y almacenamiento, y del PIB (dólares del 2007)

Fuente: Banco Central del Ecuador (BCE)

Elaboración: C.R. SUMMARATINGS S.A.

Desde el año 2014 (un año antes del inicio de la etapa recesiva), la máxima tasa de decrecimiento

de los ingresos reales promedio de la industria fue de casi 0.8%. En el mismo periodo, la

rentabilidad de la industria, medida por el ratio utilidad-ingresos, tuvo una caída máxima de

alrededor de 34%. Ambas cifras evidencian un nivel de ciclicidad bajo en los ingresos reales y alto

en el caso de la rentabilidad, lo cual resulta en un riesgo alto de ciclicidad.

Análisis de las principales regulaciones del sector

Hasta la presente fecha, no han surgido nuevas regulaciones que afecten a la industria de manera

significativa.

1 “Plan estratégico para Logística de Comercio Exterior”. Ministerio de Comercio Exterior. http://logistica.comercioexterior.gob.ec/wp-content/uploads/2014/11/plan_estrategico_de_logistica_internacional.pdf

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 9

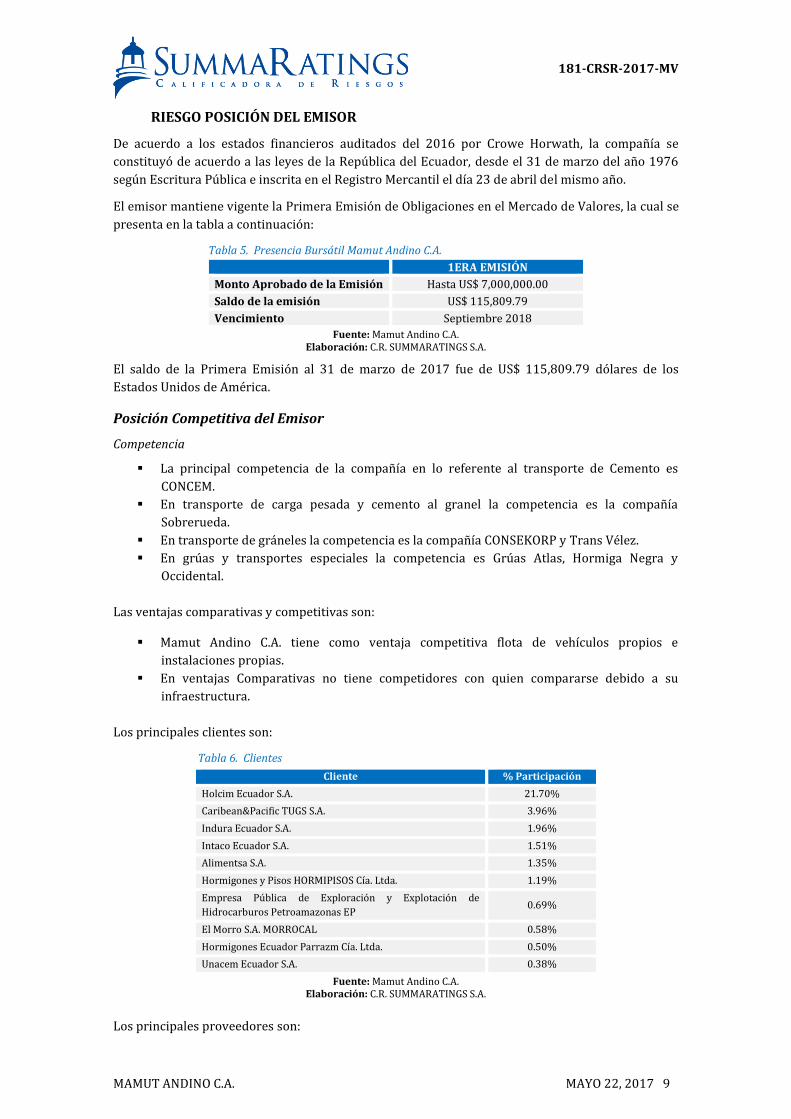

RIESGO POSICIÓN DEL EMISOR

De acuerdo a los estados financieros auditados del 2016 por Crowe Horwath, la compañía se

constituyó de acuerdo a las leyes de la República del Ecuador, desde el 31 de marzo del año 1976

según Escritura Pública e inscrita en el Registro Mercantil el día 23 de abril del mismo año.

El emisor mantiene vigente la Primera Emisión de Obligaciones en el Mercado de Valores, la cual se

presenta en la tabla a continuación:

Tabla 5. Presencia Bursátil Mamut Andino C.A.

1ERA EMISIÓN

Monto Aprobado de la Emisión Hasta US$ 7,000,000.00

Saldo de la emisión US$ 115,809.79

Vencimiento Septiembre 2018

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

El saldo de la Primera Emisión al 31 de marzo de 2017 fue de US$ 115,809.79 dólares de los

Estados Unidos de América.

Posición Competitiva del Emisor

Competencia

▪ La principal competencia de la compañía en lo referente al transporte de Cemento es

CONCEM.

▪ En transporte de carga pesada y cemento al granel la competencia es la compañía

Sobrerueda.

▪ En transporte de gráneles la competencia es la compañía CONSEKORP y Trans Vélez.

▪ En grúas y transportes especiales la competencia es Grúas Atlas, Hormiga Negra y

Occidental.

Las ventajas comparativas y competitivas son:

▪ Mamut Andino C.A. tiene como ventaja competitiva flota de vehículos propios e

instalaciones propias.

▪ En ventajas Comparativas no tiene competidores con quien compararse debido a su

infraestructura.

Los principales clientes son:

Tabla 6. Clientes

Cliente % Participación

Holcim Ecuador S.A. 21.70%

Caribean&Pacific TUGS S.A. 3.96%

Indura Ecuador S.A. 1.96%

Intaco Ecuador S.A. 1.51%

Alimentsa S.A. 1.35%

Hormigones y Pisos HORMIPISOS Cía. Ltda. 1.19%

Empresa Pública de Exploración y Explotación de

Hidrocarburos Petroamazonas EP 0.69%

El Morro S.A. MORROCAL 0.58%

Hormigones Ecuador Parrazm Cía. Ltda. 0.50%

Unacem Ecuador S.A. 0.38%

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

Los principales proveedores son:

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 10

Tabla 7. Proveedores

Proveedor % Participación

Carlos Marcelo Mora Cerón 30.50%

Atimasa S.A. 28.86%

Grúas Yandun & Yandun G&Y S.A. 13.41%

Transportes Coello S.A. 10.73%

Citius Cía. Ltda. CITIUSCIA 8.85%

Audioauto S.A. 7.64%

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

Perspectivas de Crecimiento de Ventas, Tamaño y Participación de Mercado

Mamut Andino C.A. tiene un 30% de participación de mercado.

Sus principales productos o servicios son:

Alquiler Grúas – Montaje

Mamut Andino C.A. es una compañía especialista en montaje de maquinaria de grandes pesos y

tamaño con lo cual cuenta con grúas hidráulicas, grúas crawler, torres grúas y gantryes.

▪ Grúas hidráulicas todo terreno 4x4 de 20, 35, 40, 55, 65, 70, toneladas de capacidad.

▪ Grúas GMK sobre camión de 60, 120 140 y 200 toneladas de capacidad.

▪ Equipos de montaje Gantries de 800 toneladas de capacidad.

▪ Grúas sobre orugas de 250 toneladas de capacidad.

Transporte Graneles

Transporte de todo tipo de gramíneas (granos alimenticios, agregados para la construcción,

materias primas) en bañeras de 30 a 46 m3 de capacidad volumétrica con sistema hidráulico de

levantamiento, doble seguridad en compuertas posteriores y sistema de enlonado para protección

de la carga que garantiza la entrega en calidad y cantidad del producto. Desde bodegas horizontales

y verticales (silos, tolvas de despacho).

Transporte Cemento

La gestión de Mamut Andino C.A. se ha enfocado en ofrecer un servicio de calidad en el transporte

de cemento a granel, cargando el producto desde las plantas productoras de cemento del país hasta

donde requiera el cliente, ofreciéndoles seguridad en la carga, descarga y en el trayecto del viaje,

puesto que sus equipos están calificados por SGS, además cuentan con rastreo satelital GPS y su

personal reúne las competencias necesarias con capacitaciones e inducciones que la operación

requiere.

Transporte Extradimensionados

La empresa cuenta con vehículos de arrastre hasta 500 HP. Marca Mercedes Benz y Mack.

Equipos de arrastre de camas altas, camas bajas de 50 toneladas de capacidad, plataformas

extensibles hasta 25 metros de longitud, modulares hidráulicos desde 70 hasta 380 toneladas de

capacidad.

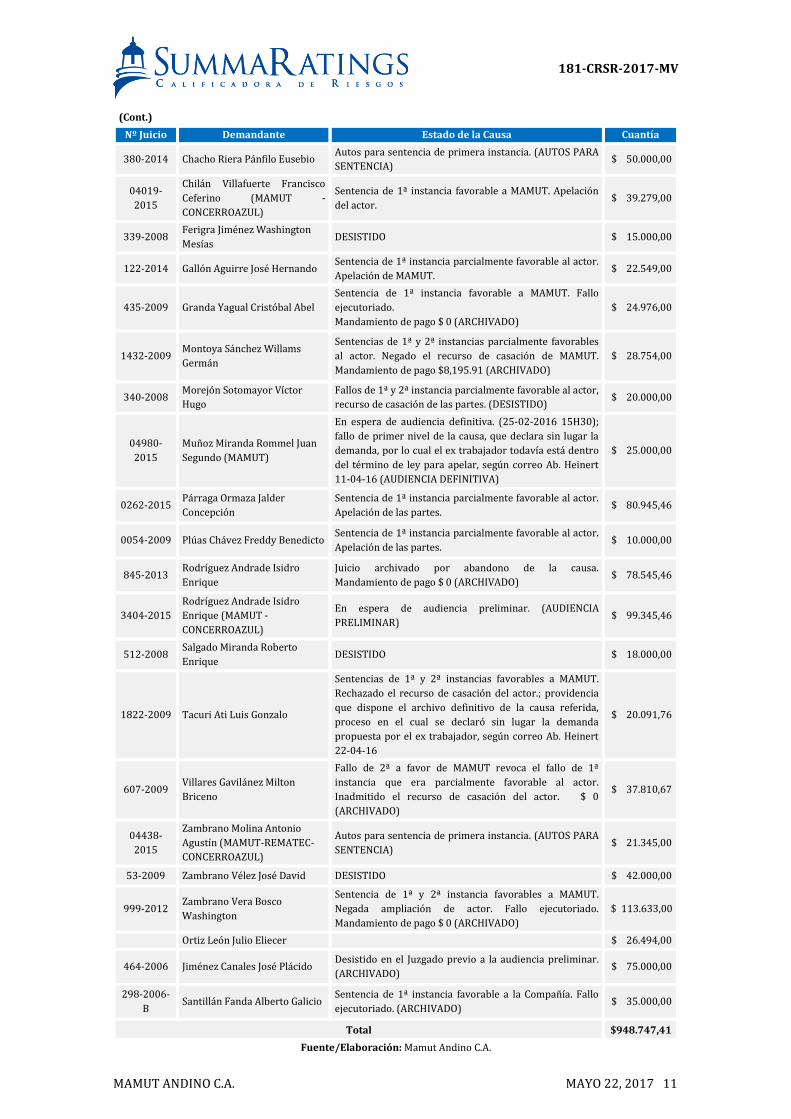

La compañía Mamut Andino C.A. posee los siguientes riesgos legales.

Tabla 8. Juicios

Nº Juicio Demandante Estado de la Causa Cuantía

63-2013 Cabrera Morales Patricia

Jannet (Florencio Morán)

Fallo de 1° nivel parcialmente favorable a la actora y

ejecutoriado. Actora gestiona publicaciones en la prensa a

fin de cobrar valores consignados en la A.P. (ARCHIVADO)

$ 64.978,60

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 11

(Cont.)

Nº Juicio Demandante Estado de la Causa Cuantía

380-2014 Chacho Riera Pánfilo Eusebio Autos para sentencia de primera instancia. (AUTOS PARA

SENTENCIA) $ 50.000,00

04019-

2015

Chilán Villafuerte Francisco

Ceferino (MAMUT -

CONCERROAZUL)

Sentencia de 1ª instancia favorable a MAMUT. Apelación

del actor. $ 39.279,00

339-2008 Ferigra Jiménez Washington

Mesías DESISTIDO $ 15.000,00

122-2014 Gallón Aguirre José Hernando Sentencia de 1ª instancia parcialmente favorable al actor.

Apelación de MAMUT. $ 22.549,00

435-2009 Granda Yagual Cristóbal Abel

Sentencia de 1ª instancia favorable a MAMUT. Fallo

ejecutoriado.

Mandamiento de pago $ 0 (ARCHIVADO)

$ 24.976,00

1432-2009 Montoya Sánchez Willams

Germán

Sentencias de 1ª y 2ª instancias parcialmente favorables

al actor. Negado el recurso de casación de MAMUT.

Mandamiento de pago $8,195.91 (ARCHIVADO)

$ 28.754,00

340-2008 Morejón Sotomayor Víctor

Hugo

Fallos de 1ª y 2ª instancia parcialmente favorable al actor,

recurso de casación de las partes. (DESISTIDO) $ 20.000,00

04980-

2015

Muñoz Miranda Rommel Juan

Segundo (MAMUT)

En espera de audiencia definitiva. (25-02-2016 15H30);

fallo de primer nivel de la causa, que declara sin lugar la

demanda, por lo cual el ex trabajador todavía está dentro

del término de ley para apelar, según correo Ab. Heinert

11-04-16 (AUDIENCIA DEFINITIVA)

$ 25.000,00

0262-2015 Párraga Ormaza Jalder

Concepción

Sentencia de 1ª instancia parcialmente favorable al actor.

Apelación de las partes. $ 80.945,46

0054-2009 Plúas Chávez Freddy Benedicto Sentencia de 1ª instancia parcialmente favorable al actor.

Apelación de las partes. $ 10.000,00

845-2013 Rodríguez Andrade Isidro

Enrique

Juicio archivado por abandono de la causa.

Mandamiento de pago $ 0 (ARCHIVADO) $ 78.545,46

3404-2015

Rodríguez Andrade Isidro

Enrique (MAMUT -

CONCERROAZUL)

En espera de audiencia preliminar. (AUDIENCIA

PRELIMINAR) $ 99.345,46

512-2008 Salgado Miranda Roberto

Enrique DESISTIDO $ 18.000,00

1822-2009 Tacuri Ati Luis Gonzalo

Sentencias de 1ª y 2ª instancias favorables a MAMUT.

Rechazado el recurso de casación del actor.; providencia

que dispone el archivo definitivo de la causa referida,

proceso en el cual se declaró sin lugar la demanda

propuesta por el ex trabajador, según correo Ab. Heinert

22-04-16

$ 20.091,76

607-2009 Villares Gavilánez Milton

Briceno

Fallo de 2ª a favor de MAMUT revoca el fallo de 1ª

instancia que era parcialmente favorable al actor.

Inadmitido el recurso de casación del actor. $ 0

(ARCHIVADO)

$ 37.810,67

04438-

2015

Zambrano Molina Antonio

Agustín (MAMUT-REMATEC-

CONCERROAZUL)

Autos para sentencia de primera instancia. (AUTOS PARA

SENTENCIA) $ 21.345,00

53-2009 Zambrano Vélez José David DESISTIDO $ 42.000,00

999-2012 Zambrano Vera Bosco

Washington

Sentencia de 1ª y 2ª instancia favorables a MAMUT.

Negada ampliación de actor. Fallo ejecutoriado.

Mandamiento de pago $ 0 (ARCHIVADO)

$ 113.633,00

Ortiz León Julio Eliecer $ 26.494,00

464-2006 Jiménez Canales José Plácido Desistido en el Juzgado previo a la audiencia preliminar.

(ARCHIVADO) $ 75.000,00

298-2006-

B Santillán Fanda Alberto Galicio

Sentencia de 1ª instancia favorable a la Compañía. Fallo

ejecutoriado. (ARCHIVADO) $ 35.000,00

Total $948.747,41

Fuente/Elaboración: Mamut Andino C.A.

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 12

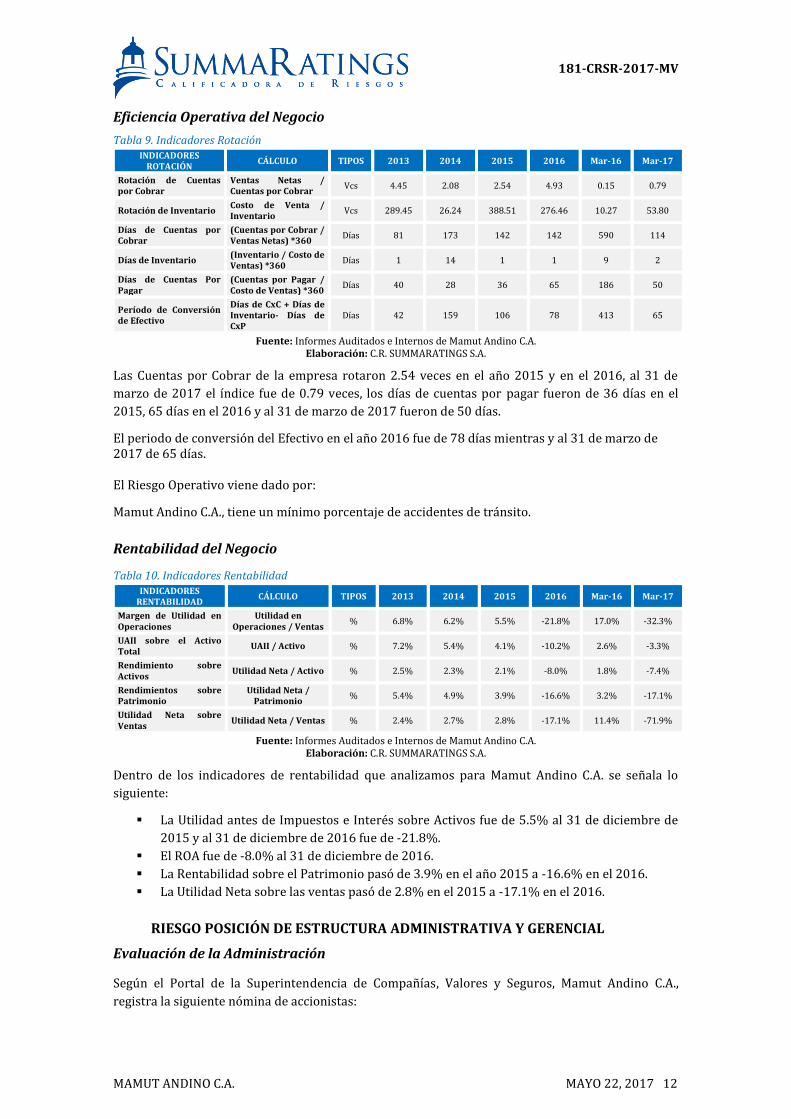

Eficiencia Operativa del Negocio

Tabla 9. Indicadores Rotación INDICADORES

ROTACIÓN CÁLCULO TIPOS 2013 2014 2015 2016 Mar-16 Mar-17

Rotación de Cuentas por Cobrar

Ventas Netas / Cuentas por Cobrar

Vcs 4.45 2.08 2.54 4.93 0.15 0.79

Rotación de Inventario Costo de Venta / Inventario

Vcs 289.45 26.24 388.51 276.46 10.27 53.80

Días de Cuentas por Cobrar

(Cuentas por Cobrar / Ventas Netas) *360

Días 81 173 142 142 590 114

Días de Inventario (Inventario / Costo de Ventas) *360

Días 1 14 1 1 9 2

Días de Cuentas Por Pagar

(Cuentas por Pagar / Costo de Ventas) *360

Días 40 28 36 65 186 50

Período de Conversión de Efectivo

Días de CxC + Días de Inventario- Días de CxP

Días 42 159 106 78 413 65

Fuente: Informes Auditados e Internos de Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

Las Cuentas por Cobrar de la empresa rotaron 2.54 veces en el año 2015 y en el 2016, al 31 de

marzo de 2017 el índice fue de 0.79 veces, los días de cuentas por pagar fueron de 36 días en el

2015, 65 días en el 2016 y al 31 de marzo de 2017 fueron de 50 días.

El periodo de conversión del Efectivo en el año 2016 fue de 78 días mientras y al 31 de marzo de 2017 de 65 días. El Riesgo Operativo viene dado por:

Mamut Andino C.A., tiene un mínimo porcentaje de accidentes de tránsito.

Rentabilidad del Negocio

Tabla 10. Indicadores Rentabilidad INDICADORES

RENTABILIDAD CÁLCULO TIPOS 2013 2014 2015 2016 Mar-16 Mar-17

Margen de Utilidad en Operaciones

Utilidad en Operaciones / Ventas

% 6.8% 6.2% 5.5% -21.8% 17.0% -32.3%

UAII sobre el Activo Total

UAII / Activo % 7.2% 5.4% 4.1% -10.2% 2.6% -3.3%

Rendimiento sobre Activos

Utilidad Neta / Activo % 2.5% 2.3% 2.1% -8.0% 1.8% -7.4%

Rendimientos sobre Patrimonio

Utilidad Neta / Patrimonio

% 5.4% 4.9% 3.9% -16.6% 3.2% -17.1%

Utilidad Neta sobre Ventas

Utilidad Neta / Ventas % 2.4% 2.7% 2.8% -17.1% 11.4% -71.9%

Fuente: Informes Auditados e Internos de Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

Dentro de los indicadores de rentabilidad que analizamos para Mamut Andino C.A. se señala lo

siguiente:

▪ La Utilidad antes de Impuestos e Interés sobre Activos fue de 5.5% al 31 de diciembre de

2015 y al 31 de diciembre de 2016 fue de -21.8%.

▪ El ROA fue de -8.0% al 31 de diciembre de 2016.

▪ La Rentabilidad sobre el Patrimonio pasó de 3.9% en el año 2015 a -16.6% en el 2016.

▪ La Utilidad Neta sobre las ventas pasó de 2.8% en el 2015 a -17.1% en el 2016.

RIESGO POSICIÓN DE ESTRUCTURA ADMINISTRATIVA Y GERENCIAL

Evaluación de la Administración

Según el Portal de la Superintendencia de Compañías, Valores y Seguros, Mamut Andino C.A.,

registra la siguiente nómina de accionistas:

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 13

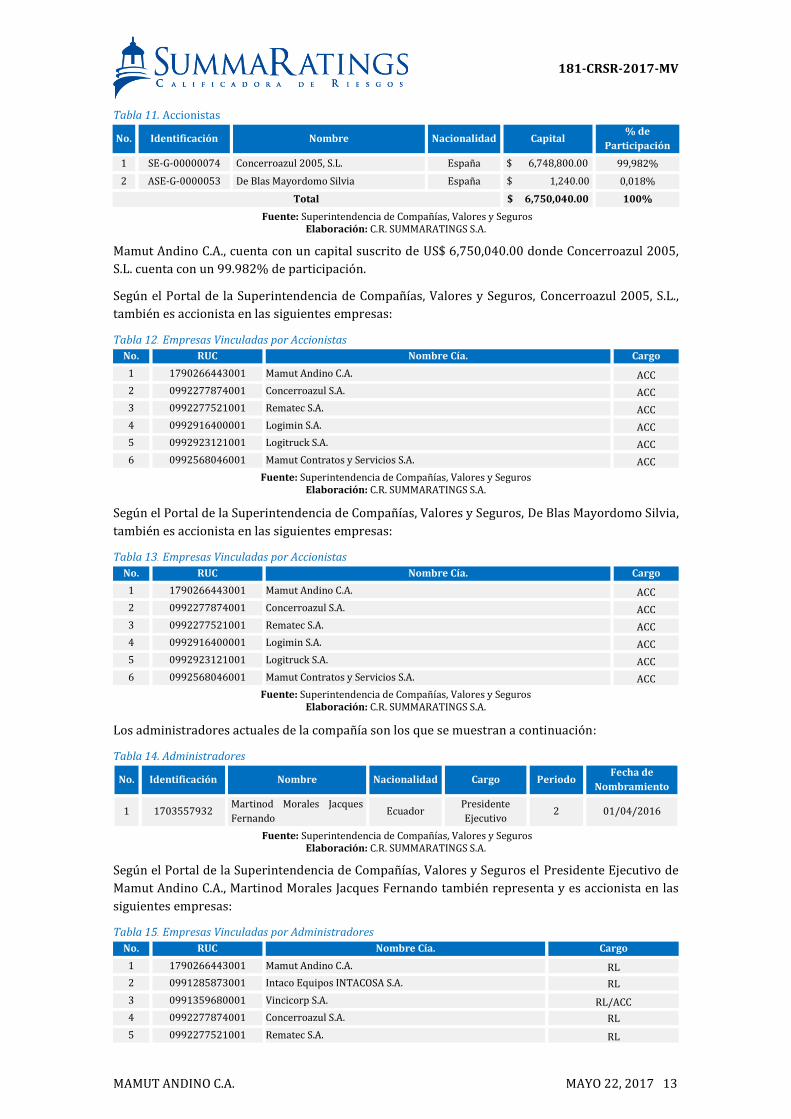

Tabla 11. Accionistas

No. Identificación Nombre Nacionalidad Capital % de

Participación

1 SE-G-00000074 Concerroazul 2005, S.L. España $ 6,748,800.00 99,982%

2 ASE-G-0000053 De Blas Mayordomo Silvia España $ 1,240.00 0,018%

Total $ 6,750,040.00 100%

Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: C.R. SUMMARATINGS S.A.

Mamut Andino C.A., cuenta con un capital suscrito de US$ 6,750,040.00 donde Concerroazul 2005,

S.L. cuenta con un 99.982% de participación.

Según el Portal de la Superintendencia de Compañías, Valores y Seguros, Concerroazul 2005, S.L.,

también es accionista en las siguientes empresas:

Tabla 12. Empresas Vinculadas por Accionistas

No. RUC Nombre Cía. Cargo

1 1790266443001 Mamut Andino C.A. ACC

2 0992277874001 Concerroazul S.A. ACC

3 0992277521001 Rematec S.A. ACC

4 0992916400001 Logimin S.A. ACC

5 0992923121001 Logitruck S.A. ACC

6 0992568046001 Mamut Contratos y Servicios S.A. ACC

Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: C.R. SUMMARATINGS S.A.

Según el Portal de la Superintendencia de Compañías, Valores y Seguros, De Blas Mayordomo Silvia,

también es accionista en las siguientes empresas:

Tabla 13. Empresas Vinculadas por Accionistas

No. RUC Nombre Cía. Cargo

1 1790266443001 Mamut Andino C.A. ACC

2 0992277874001 Concerroazul S.A. ACC

3 0992277521001 Rematec S.A. ACC

4 0992916400001 Logimin S.A. ACC

5 0992923121001 Logitruck S.A. ACC

6 0992568046001 Mamut Contratos y Servicios S.A. ACC

Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: C.R. SUMMARATINGS S.A.

Los administradores actuales de la compañía son los que se muestran a continuación:

Tabla 14. Administradores

No. Identificación Nombre Nacionalidad Cargo Periodo Fecha de

Nombramiento

1 1703557932 Martinod Morales Jacques

Fernando Ecuador

Presidente

Ejecutivo 2 01/04/2016

Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: C.R. SUMMARATINGS S.A.

Según el Portal de la Superintendencia de Compañías, Valores y Seguros el Presidente Ejecutivo de

Mamut Andino C.A., Martinod Morales Jacques Fernando también representa y es accionista en las

siguientes empresas:

Tabla 15. Empresas Vinculadas por Administradores

No. RUC Nombre Cía. Cargo

1 1790266443001 Mamut Andino C.A. RL

2 0991285873001 Intaco Equipos INTACOSA S.A. RL

3 0991359680001 Vincicorp S.A. RL/ACC

4 0992277874001 Concerroazul S.A. RL

5 0992277521001 Rematec S.A. RL

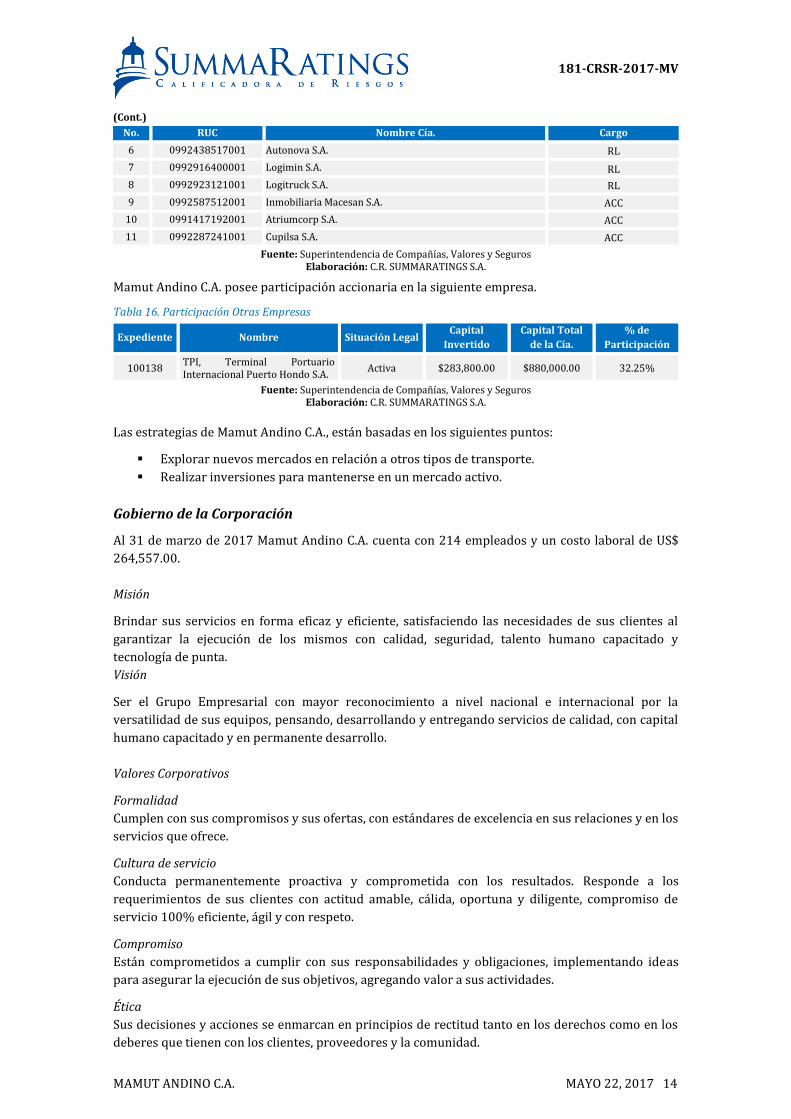

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 14

(Cont.)

No. RUC Nombre Cía. Cargo

6 0992438517001 Autonova S.A. RL

7 0992916400001 Logimin S.A. RL

8 0992923121001 Logitruck S.A. RL

9 0992587512001 Inmobiliaria Macesan S.A. ACC

10 0991417192001 Atriumcorp S.A. ACC

11 0992287241001 Cupilsa S.A. ACC

Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: C.R. SUMMARATINGS S.A.

Mamut Andino C.A. posee participación accionaria en la siguiente empresa.

Tabla 16. Participación Otras Empresas

Expediente Nombre Situación Legal Capital

Invertido

Capital Total

de la Cía.

% de

Participación

100138 TPI, Terminal Portuario Internacional Puerto Hondo S.A.

Activa $283,800.00 $880,000.00 32.25%

Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: C.R. SUMMARATINGS S.A.

Las estrategias de Mamut Andino C.A., están basadas en los siguientes puntos:

▪ Explorar nuevos mercados en relación a otros tipos de transporte.

▪ Realizar inversiones para mantenerse en un mercado activo.

Gobierno de la Corporación

Al 31 de marzo de 2017 Mamut Andino C.A. cuenta con 214 empleados y un costo laboral de US$

264,557.00.

Misión

Brindar sus servicios en forma eficaz y eficiente, satisfaciendo las necesidades de sus clientes al

garantizar la ejecución de los mismos con calidad, seguridad, talento humano capacitado y

tecnología de punta.

Visión

Ser el Grupo Empresarial con mayor reconocimiento a nivel nacional e internacional por la

versatilidad de sus equipos, pensando, desarrollando y entregando servicios de calidad, con capital

humano capacitado y en permanente desarrollo.

Valores Corporativos

Formalidad

Cumplen con sus compromisos y sus ofertas, con estándares de excelencia en sus relaciones y en los

servicios que ofrece.

Cultura de servicio

Conducta permanentemente proactiva y comprometida con los resultados. Responde a los

requerimientos de sus clientes con actitud amable, cálida, oportuna y diligente, compromiso de

servicio 100% eficiente, ágil y con respeto.

Compromiso

Están comprometidos a cumplir con sus responsabilidades y obligaciones, implementando ideas

para asegurar la ejecución de sus objetivos, agregando valor a sus actividades.

Ética

Sus decisiones y acciones se enmarcan en principios de rectitud tanto en los derechos como en los

deberes que tienen con los clientes, proveedores y la comunidad.

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 15

Lealtad

Sus acciones reflejan el sentido de pertenencia para con la empresa, cuida el buen nombre y guarda

la confidencialidad de la información y el conocimiento adquirido, su experiencia la utilizamos para

mantener nuestra competitividad.

Proactividad

Genera ventaja competitiva a partir de una actitud de cambio permanente, innovando procesos y

desarrollando nuevas prácticas basadas en la constante generación de ideas.

Política y Estrategia Corporativa de Crecimiento

La compañía Mamut Andino C.A. realiza su estructura de financiamiento básicamente con los

bancos del sistema financiero y con el mercado de valores, actualmente sumando ambas su

endeudamiento es aproximadamente del 36% con relación al total de activos.

RIESGO DE LA ESTRUCTURA FINANCIERA

Calificadora de Riesgos SUMMARATINGS S.A., realizó el análisis del riesgo de los estados financieros

auditados por la firma Crowe Horwath para el año 2016 en el cual el informe presentado se incluyó

una opinión con salvedades, Campos & Asociados Cía. Ltda. fue el auditor para el año 2015, la firma

Páez, Florencia & CO. Cía. Ltda. fue el auditor de los años 2014, 2013 en conjunto con información

interna de la empresa Mamut Andino C.A. 31 de marzo de 2016 y marzo de 2017.

Mencionamos que los estados financieros internos fueron proporcionados por el Emisor para usarlos

en el proceso de análisis de la calificación de riesgo, estos deben cumplir con los requerimientos

exigidos por la normativa legal, señalando que el Emisor es el responsable que la documentación

entregada a la Calificadora de Riesgo sea idéntica a la presentada a los organismos de control, sin

perjuicio hacia la Calificadora de que se hallare diferencia entre la información entregada para la

evaluación y la presentada al ente de control, asumiendo el Emisor el compromiso de entregar

información verídica.

Las opiniones con salvedades señalan lo siguiente:

▪ La compañía utilizó tasas superiores que el actuario independiente sugería para descontar

las obligaciones por beneficios definidos y los cuales no han sido factibles para satisfacer la

razonabilidad de los saldos de dichas obligaciones al auditor.

▪ Al 31 de diciembre de 2016, la compañía no ha evaluado por deterioro el valor en libros

hasta su importe recuperable de las propiedades y equipos, tal como lo requieren las

Normas Internacionales de Información Financiera, y al auditor no le ha sido factible

satisfacerse de la razonabilidad del saldo de dichos activos mediante la aplicación de otros

procedimientos de auditoría.

Estructura Financiera

El saldo final del Activo Corriente al 31 de diciembre de 2016 se ubicó en US$ 5,265,664 esto fue un

decrecimiento de 43.04% con respecto al 31 de diciembre de 2015. En el análisis comparativo de

los meses: marzo de 2016 y marzo de 2017, el Activo Corriente de la empresa decreció en 57.84% y

representó el 17.06% del total de Activos al 31 de marzo de 2017 con un saldo de US$ 4,031,938, el

cambio más notable en el periodo mencionado se dio en el saldo de los activos financieros de la

empresa.

El Activo Disponible conformado por Efectivo y Equivalente de Efectivo entre el cierre de los

ejercicios 2013 y 2014 decreció en un 29.07% para después en el periodo 2014-2015 mostrar otro

descenso en el saldo ubicándose en un valor de US$ 563,786 en tanto que al cierre del ejercicio

2016 existió otro descenso de 92.00% y en esa fecha esta cuenta representó el 0.18% del total de

Activos con un saldo de US$ 45,088 al 31 de diciembre de 2016.

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 16

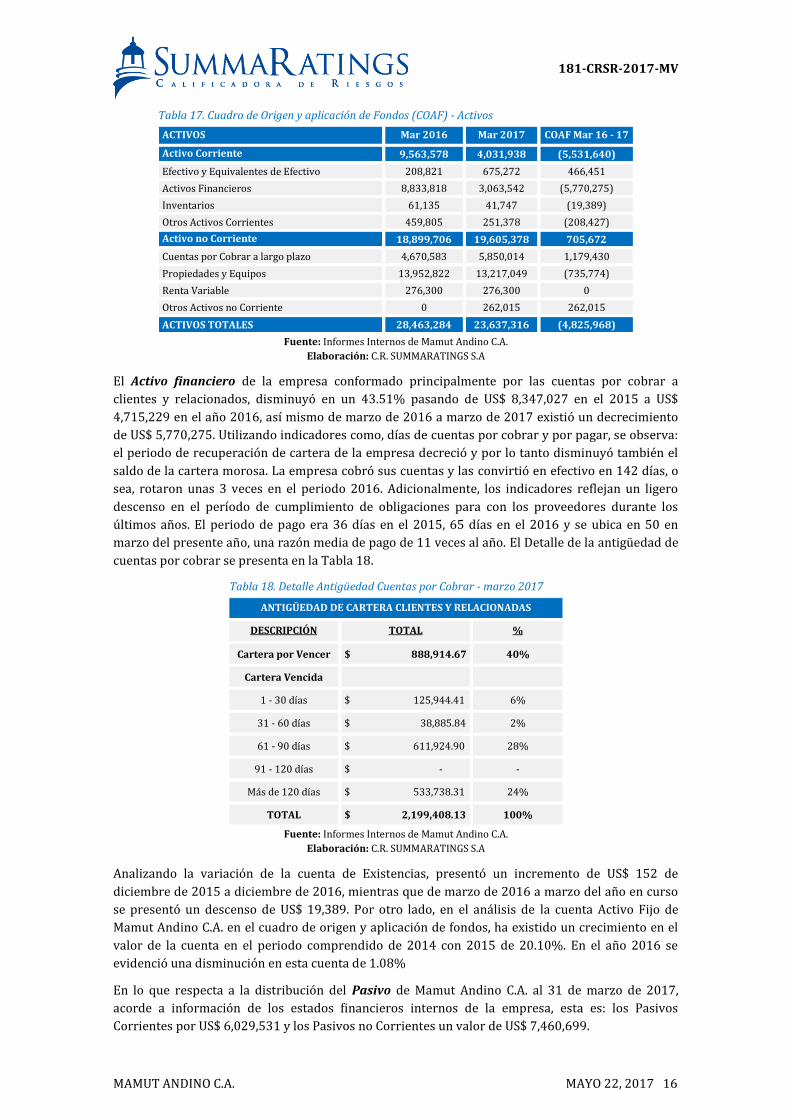

Tabla 17. Cuadro de Origen y aplicación de Fondos (COAF) - Activos

ACTIVOS Mar 2016 Mar 2017 COAF Mar 16 - 17

Activo Corriente 9,563,578 4,031,938 (5,531,640)

Efectivo y Equivalentes de Efectivo 208,821 675,272 466,451

Activos Financieros 8,833,818 3,063,542 (5,770,275)

Inventarios 61,135 41,747 (19,389)

Otros Activos Corrientes 459,805 251,378 (208,427)

Activo no Corriente 18,899,706 19,605,378 705,672

Cuentas por Cobrar a largo plazo 4,670,583 5,850,014 1,179,430

Propiedades y Equipos 13,952,822 13,217,049 (735,774)

Renta Variable 276,300 276,300 0

Otros Activos no Corriente 0 262,015 262,015

ACTIVOS TOTALES 28,463,284 23,637,316 (4,825,968)

Fuente: Informes Internos de Mamut Andino C.A.

Elaboración: C.R. SUMMARATINGS S.A

El Activo financiero de la empresa conformado principalmente por las cuentas por cobrar a

clientes y relacionados, disminuyó en un 43.51% pasando de US$ 8,347,027 en el 2015 a US$

4,715,229 en el año 2016, así mismo de marzo de 2016 a marzo de 2017 existió un decrecimiento

de US$ 5,770,275. Utilizando indicadores como, días de cuentas por cobrar y por pagar, se observa:

el periodo de recuperación de cartera de la empresa decreció y por lo tanto disminuyó también el

saldo de la cartera morosa. La empresa cobró sus cuentas y las convirtió en efectivo en 142 días, o

sea, rotaron unas 3 veces en el periodo 2016. Adicionalmente, los indicadores reflejan un ligero

descenso en el período de cumplimiento de obligaciones para con los proveedores durante los

últimos años. El periodo de pago era 36 días en el 2015, 65 días en el 2016 y se ubica en 50 en

marzo del presente año, una razón media de pago de 11 veces al año. El Detalle de la antigüedad de

cuentas por cobrar se presenta en la Tabla 18.

Tabla 18. Detalle Antigüedad Cuentas por Cobrar - marzo 2017

ANTIGÜEDAD DE CARTERA CLIENTES Y RELACIONADAS

DESCRIPCIÓN TOTAL %

Cartera por Vencer $ 888,914.67 40%

Cartera Vencida

1 - 30 días $ 125,944.41 6%

31 - 60 días $ 38,885.84 2%

61 - 90 días $ 611,924.90 28%

91 - 120 días $ - -

Más de 120 días $ 533,738.31 24%

TOTAL $ 2,199,408.13 100%

Fuente: Informes Internos de Mamut Andino C.A.

Elaboración: C.R. SUMMARATINGS S.A

Analizando la variación de la cuenta de Existencias, presentó un incremento de US$ 152 de

diciembre de 2015 a diciembre de 2016, mientras que de marzo de 2016 a marzo del año en curso

se presentó un descenso de US$ 19,389. Por otro lado, en el análisis de la cuenta Activo Fijo de

Mamut Andino C.A. en el cuadro de origen y aplicación de fondos, ha existido un crecimiento en el

valor de la cuenta en el periodo comprendido de 2014 con 2015 de 20.10%. En el año 2016 se

evidenció una disminución en esta cuenta de 1.08%

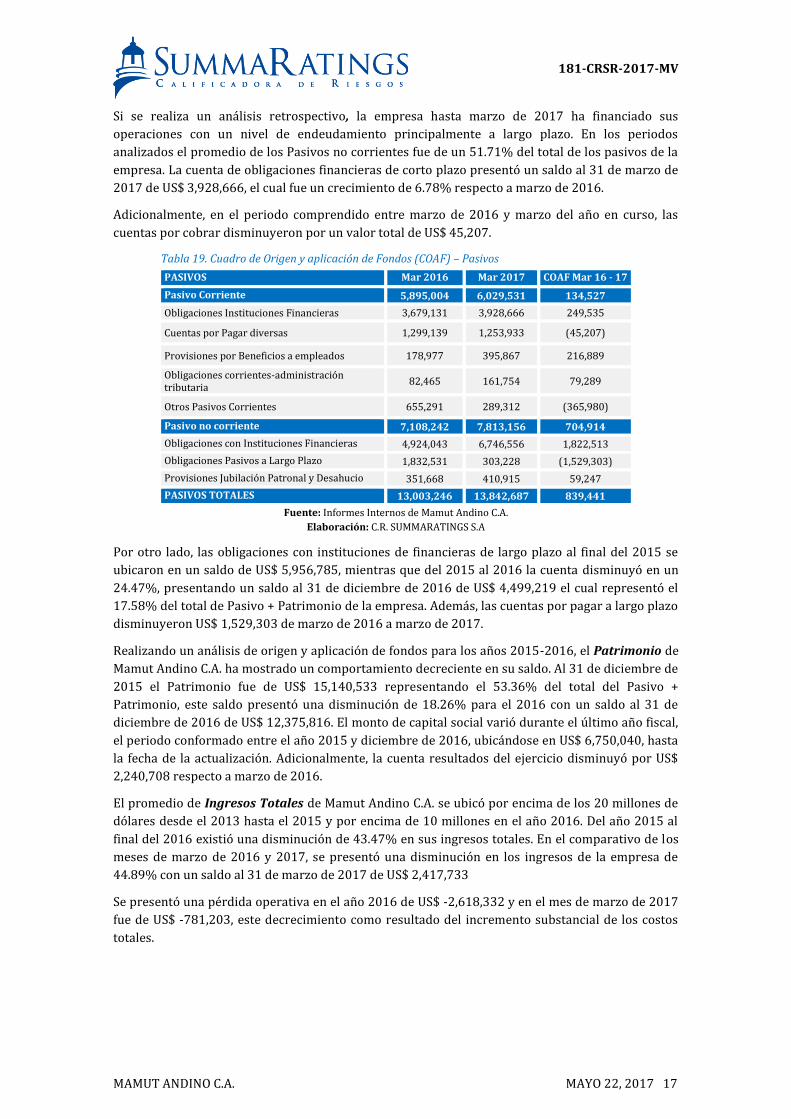

En lo que respecta a la distribución del Pasivo de Mamut Andino C.A. al 31 de marzo de 2017,

acorde a información de los estados financieros internos de la empresa, esta es: los Pasivos

Corrientes por US$ 6,029,531 y los Pasivos no Corrientes un valor de US$ 7,460,699.

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 17

Si se realiza un análisis retrospectivo, la empresa hasta marzo de 2017 ha financiado sus

operaciones con un nivel de endeudamiento principalmente a largo plazo. En los periodos

analizados el promedio de los Pasivos no corrientes fue de un 51.71% del total de los pasivos de la

empresa. La cuenta de obligaciones financieras de corto plazo presentó un saldo al 31 de marzo de

2017 de US$ 3,928,666, el cual fue un crecimiento de 6.78% respecto a marzo de 2016.

Adicionalmente, en el periodo comprendido entre marzo de 2016 y marzo del año en curso, las

cuentas por cobrar disminuyeron por un valor total de US$ 45,207.

Tabla 19. Cuadro de Origen y aplicación de Fondos (COAF) – Pasivos

PASIVOS Mar 2016 Mar 2017 COAF Mar 16 - 17

Pasivo Corriente 5,895,004 6,029,531 134,527

Obligaciones Instituciones Financieras 3,679,131 3,928,666 249,535

Cuentas por Pagar diversas 1,299,139 1,253,933 (45,207)

Provisiones por Beneficios a empleados 178,977 395,867 216,889

Obligaciones corrientes-administración tributaria

82,465 161,754 79,289

Otros Pasivos Corrientes 655,291 289,312 (365,980)

Pasivo no corriente 7,108,242 7,813,156 704,914

Obligaciones con Instituciones Financieras 4,924,043 6,746,556 1,822,513

Obligaciones Pasivos a Largo Plazo 1,832,531 303,228 (1,529,303)

Provisiones Jubilación Patronal y Desahucio 351,668 410,915 59,247

PASIVOS TOTALES 13,003,246 13,842,687 839,441

Fuente: Informes Internos de Mamut Andino C.A.

Elaboración: C.R. SUMMARATINGS S.A

Por otro lado, las obligaciones con instituciones de financieras de largo plazo al final del 2015 se

ubicaron en un saldo de US$ 5,956,785, mientras que del 2015 al 2016 la cuenta disminuyó en un

24.47%, presentando un saldo al 31 de diciembre de 2016 de US$ 4,499,219 el cual representó el

17.58% del total de Pasivo + Patrimonio de la empresa. Además, las cuentas por pagar a largo plazo

disminuyeron US$ 1,529,303 de marzo de 2016 a marzo de 2017.

Realizando un análisis de origen y aplicación de fondos para los años 2015-2016, el Patrimonio de

Mamut Andino C.A. ha mostrado un comportamiento decreciente en su saldo. Al 31 de diciembre de

2015 el Patrimonio fue de US$ 15,140,533 representando el 53.36% del total del Pasivo +

Patrimonio, este saldo presentó una disminución de 18.26% para el 2016 con un saldo al 31 de

diciembre de 2016 de US$ 12,375,816. El monto de capital social varió durante el último año fiscal,

el periodo conformado entre el año 2015 y diciembre de 2016, ubicándose en US$ 6,750,040, hasta

la fecha de la actualización. Adicionalmente, la cuenta resultados del ejercicio disminuyó por US$

2,240,708 respecto a marzo de 2016.

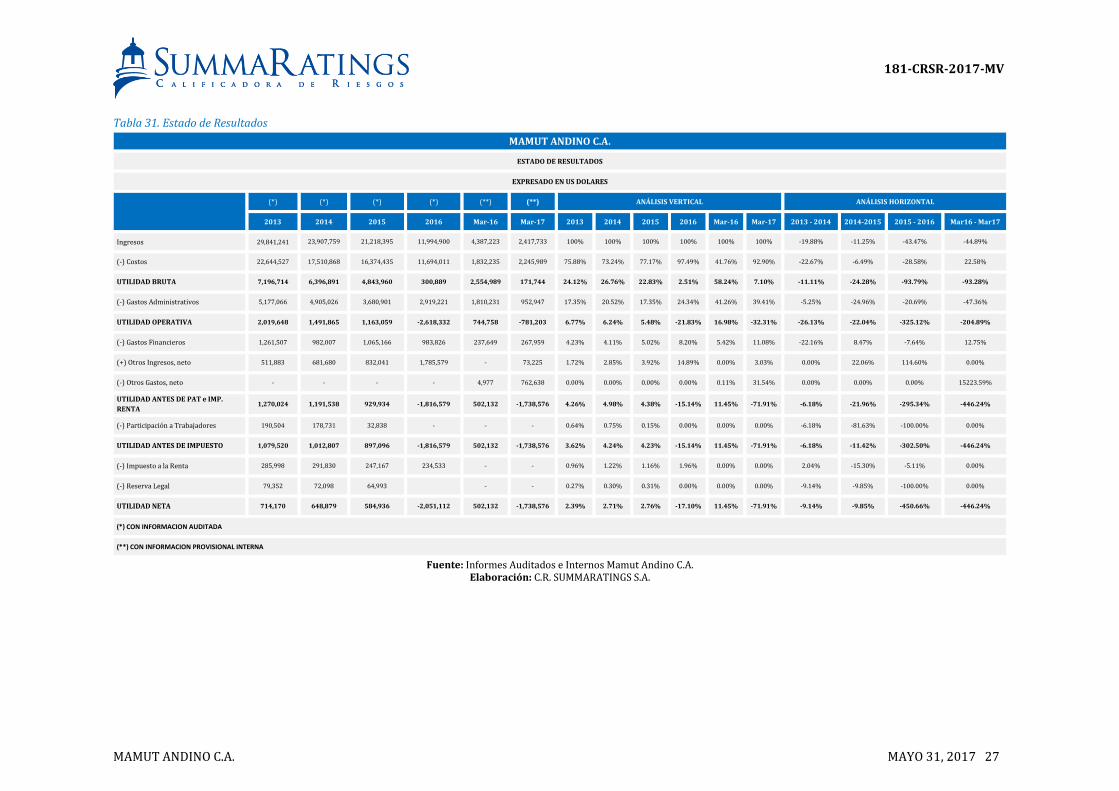

El promedio de Ingresos Totales de Mamut Andino C.A. se ubicó por encima de los 20 millones de

dólares desde el 2013 hasta el 2015 y por encima de 10 millones en el año 2016. Del año 2015 al

final del 2016 existió una disminución de 43.47% en sus ingresos totales. En el comparativo de los

meses de marzo de 2016 y 2017, se presentó una disminución en los ingresos de la empresa de

44.89% con un saldo al 31 de marzo de 2017 de US$ 2,417,733

Se presentó una pérdida operativa en el año 2016 de US$ -2,618,332 y en el mes de marzo de 2017

fue de US$ -781,203, este decrecimiento como resultado del incremento substancial de los costos

totales.

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 18

Tabla 20. Resumen Financiero

RESUMEN FINANCIERO 2015 2016 A Mar 2017

Ingresos $ 21,218,395 $ 11,994,900 $ 2,417,733

Utilidad o Pérdida $ 584,936 $ (2,051,112) $ (1,738,576)

Gastos Financieros $ 1,065,166 $ 983,826 $ 267,959

Impuesto a la Renta $ 247,167 $ 234,533 $ -

A - Actual

Fuente: Informes Internos de Mamut Andino C.A.

Elaboración: C.R. SUMMARATINGS S.A

El Gasto Financiero disminuyó en el último año fiscal, presentando complicaciones para la empresa

acorde a los niveles de ingreso que posee para solventarlo. Al 31 de diciembre de 2016 fue de US$

983,826 que representó el 8.20% de los Ingresos de la empresa.

Para marzo de 2017, acorde a datos reales proporcionados por MAMUT ANDINO C.A., la empresa

presenta un decrecimiento de la utilidad bruta en un 446.24% respecto al mismo mes en el 2016.

Además, para el presente análisis la calificadora sensibiliza las previsiones de la empresa para el

año 2017, tomando en cuenta las expectativas de la economía para el año en curso y el desempeño

histórico de las ventas en los últimos años. De acuerdo a las proyecciones, la empresa pasaría a

obtener más beneficios durante el 2017.

Acorde a los análisis realizados tanto en aspectos operativos como financieros, así como los

márgenes de ingresos y beneficios evidenciados en los estados financieros, la calificadora estima

que la capacidad de pago podría verse afectada por posibles contracciones moderadas en su

negocio.

Apalancamiento Corporativo y Política Financiera de Largo Plazo

En la Tabla 21. (Indicadores clave), se aprecia los ratios de solvencia y solidez históricos de Mamut

Andino C.A. Se evalúan los periodos acumulados al corte de 31 de diciembre de los años 2015, 2016

y marzo de 2017.

Tabla 21. Indicadores Clave

INDICADORES CLAVE 2015 2016 A Mar 2017

UAII / Pagos Intereses x 1.09 -2.66 -2.92

Deuda / UAII x 5.12 -1.72 -8.64

UAII / Ventas % 5% -22% -

Patrimonio / Pasivo no corriente x 2.15 2.53 1.36

A - Actual

Fuente: Informes Auditados e Internos de Mamut Andino C.A.

Elaboración: C.R. SUMMARATINGS S.A.

En cuanto a la cobertura de pago de intereses de la empresa, expresada como la relación entre la

Utilidad Operativa y el gasto financiero. El promedio histórico del indicador hasta el año 2015, se

ubicó sobre 1. Sin embargo, al existir una pérdida operativa en el año 2016 y en marzo de 2017, el

valor del ratio se ubica en valores negativos. Valorando estos promedios y al estar ubicados por

sobre la unidad hasta el año 2016, se considera que hasta finales del último año fiscal el emisor

conservaba una aceptable cobertura para asumir el gasto financiero a través de su utilidad

operativa, esto conforme lo muestran sus estados financieros y el valor del ratio. En donde, el gasto

financiero se ubica en valores manejables en relación a los ingresos de la empresa, en promedio

representando el 5.39% de las ventas totales en el periodo analizado (2013 – 2016).

Por otro lado, analizando la capacidad de Mamut Andino C.A. para cubrir las deudas incurridas en el

largo plazo, se analiza la relación Deuda Financiera/Utilidad Operativa. En los estados financieros

se observa que la deuda en el corto plazo (Obligaciones con instituciones financieras) incrementó

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 19

US$ 249,535 de marzo de 2016 a marzo del presente año. Así mismo, los pasivos a largo plazo

aumentaron US$ 1,822,513 en el mismo periodo. Sin embargo, acorde al presupuesto y las

proyecciones, la empresa realizará fuertes devoluciones de deuda en los próximos años. El ratio

Deuda Financiera/Utilidad Operativa, se ubicaría en 1.38 en el 2017 de acuerdo a las previsiones

remitidas por la compañía. Sí bien, la empresa proyecta reducir sustancialmente su deuda. Para

esto, la generación de más ingresos y beneficios es vital.

El margen de Utilidad en Operaciones sobre el nivel de ventas de la empresa fue de 5% al 31 de

diciembre de 2015 y al 31 de diciembre de 2016 de -22%. Finalmente, se analiza la solidez de

Mamut Andino C.A. al comparar los fondos propios con los pasivos no corrientes, es decir,

relacionar los capitales propios de la empresa con el total de capitales permanentes necesarios para

su financiación.

El valor del ratio pasó de 2.15 en el 2015 a 2.53 al finalizar el año 2016. En esa fecha la empresa

posee 2.53 veces más recursos propios que deudas en esa fecha.

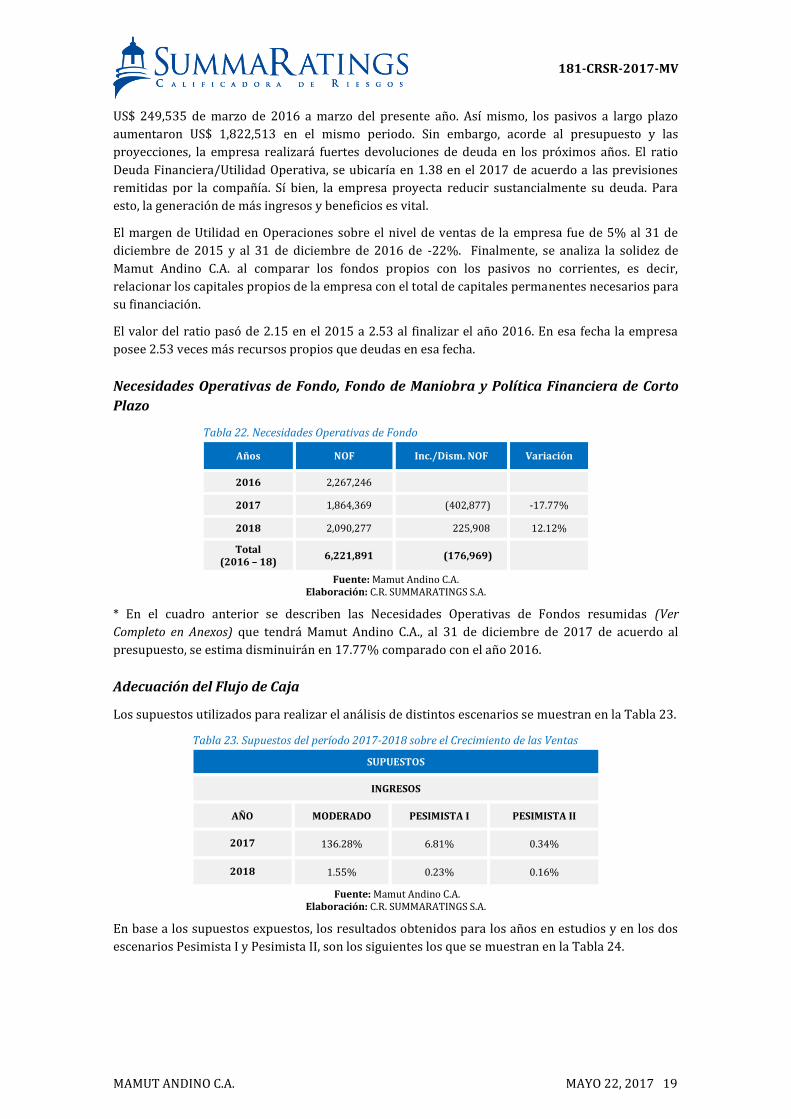

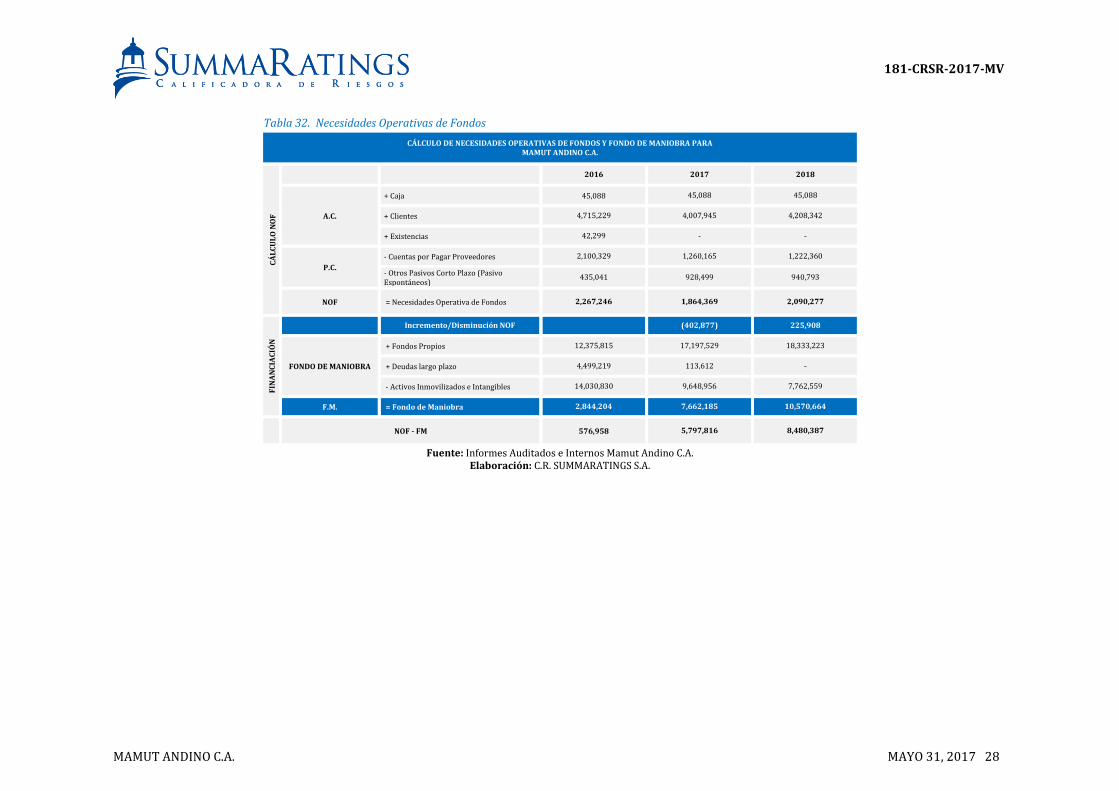

Necesidades Operativas de Fondo, Fondo de Maniobra y Política Financiera de Corto

Plazo

Tabla 22. Necesidades Operativas de Fondo

Años NOF Inc./Dism. NOF Variación

2016 2,267,246

2017 1,864,369 (402,877) -17.77%

2018 2,090,277 225,908 12.12%

Total (2016 – 18)

6,221,891 (176,969)

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

* En el cuadro anterior se describen las Necesidades Operativas de Fondos resumidas (Ver

Completo en Anexos) que tendrá Mamut Andino C.A., al 31 de diciembre de 2017 de acuerdo al

presupuesto, se estima disminuirán en 17.77% comparado con el año 2016.

Adecuación del Flujo de Caja

Los supuestos utilizados para realizar el análisis de distintos escenarios se muestran en la Tabla 23.

Tabla 23. Supuestos del período 2017-2018 sobre el Crecimiento de las Ventas

SUPUESTOS

INGRESOS

AÑO MODERADO PESIMISTA I PESIMISTA II

2017 136.28% 6.81% 0.34%

2018 1.55% 0.23% 0.16%

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

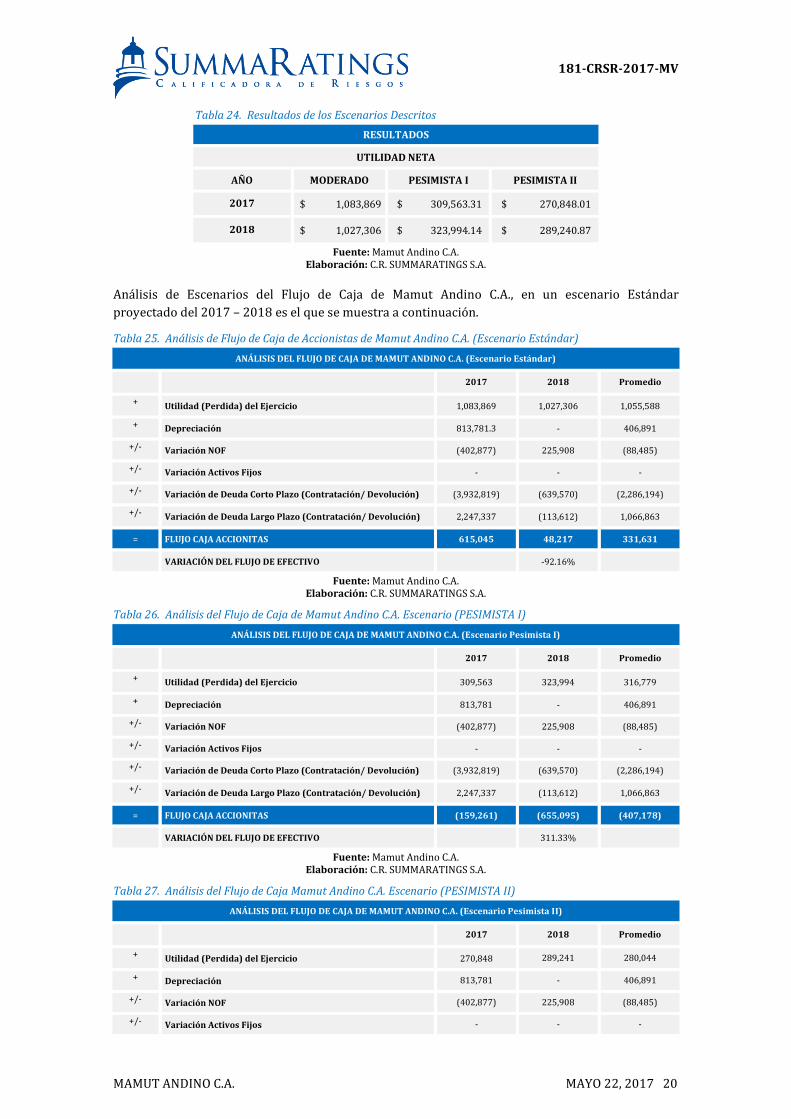

En base a los supuestos expuestos, los resultados obtenidos para los años en estudios y en los dos

escenarios Pesimista I y Pesimista II, son los siguientes los que se muestran en la Tabla 24.

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 20

Tabla 24. Resultados de los Escenarios Descritos

RESULTADOS

UTILIDAD NETA

AÑO MODERADO PESIMISTA I PESIMISTA II

2017 $ 1,083,869 $ 309,563.31 $ 270,848.01

2018 $ 1,027,306 $ 323,994.14 $ 289,240.87

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

Análisis de Escenarios del Flujo de Caja de Mamut Andino C.A., en un escenario Estándar

proyectado del 2017 – 2018 es el que se muestra a continuación.

Tabla 25. Análisis de Flujo de Caja de Accionistas de Mamut Andino C.A. (Escenario Estándar)

ANÁLISIS DEL FLUJO DE CAJA DE MAMUT ANDINO C.A. (Escenario Estándar)

2017 2018 Promedio

+ Utilidad (Perdida) del Ejercicio 1,083,869 1,027,306 1,055,588

+ Depreciación 813,781.3 - 406,891

+/- Variación NOF (402,877) 225,908 (88,485)

+/- Variación Activos Fijos - - -

+/- Variación de Deuda Corto Plazo (Contratación/ Devolución) (3,932,819) (639,570) (2,286,194)

+/- Variación de Deuda Largo Plazo (Contratación/ Devolución) 2,247,337 (113,612) 1,066,863

= FLUJO CAJA ACCIONITAS 615,045 48,217 331,631

VARIACIÓN DEL FLUJO DE EFECTIVO -92.16%

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

Tabla 26. Análisis del Flujo de Caja de Mamut Andino C.A. Escenario (PESIMISTA I)

ANÁLISIS DEL FLUJO DE CAJA DE MAMUT ANDINO C.A. (Escenario Pesimista I)

2017 2018 Promedio

+ Utilidad (Perdida) del Ejercicio 309,563 323,994 316,779

+ Depreciación 813,781 - 406,891

+/- Variación NOF (402,877) 225,908 (88,485)

+/- Variación Activos Fijos - - -

+/- Variación de Deuda Corto Plazo (Contratación/ Devolución) (3,932,819) (639,570) (2,286,194)

+/- Variación de Deuda Largo Plazo (Contratación/ Devolución) 2,247,337 (113,612) 1,066,863

= FLUJO CAJA ACCIONITAS (159,261) (655,095) (407,178)

VARIACIÓN DEL FLUJO DE EFECTIVO 311.33%

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

Tabla 27. Análisis del Flujo de Caja Mamut Andino C.A. Escenario (PESIMISTA II)

ANÁLISIS DEL FLUJO DE CAJA DE MAMUT ANDINO C.A. (Escenario Pesimista II)

2017 2018 Promedio

+ Utilidad (Perdida) del Ejercicio 270,848 289,241 280,044

+ Depreciación 813,781 - 406,891

+/- Variación NOF (402,877) 225,908 (88,485)

+/- Variación Activos Fijos - - -

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 21

(Cont.)

ANÁLISIS DEL FLUJO DE CAJA DE MAMUT ANDINO C.A. (Escenario Pesimista II)

2017 2018 Promedio

+/- Variación de Deuda Corto Plazo (Contratación/ Devolución) (3,932,819) (639,570) (2,286,194)

+/- Variación de Deuda Largo Plazo (Contratación/ Devolución) 2,247,337 (113,612) 1,066,863

= FLUJO CAJA ACCIONITAS (197,976) (689,848) (443,912)

VARIACIÓN DEL FLUJO DE EFECTIVO 248.45%

Fuente: Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

Como se puede observar en ambos Escenario Estándar, el Emisor debería estar en capacidad de

cumplir con sus obligaciones para con terceros del pago de Intereses y Capital en el año 2017. Por

otro lado, acorde a los estados financieros proyectados por Mamut Andino C.A., se prevé futuras

devoluciones de deuda de largo plazo en los próximos años, este debería ser un factor primordial a

considerar en los planes de generación de liquidez tanto en el corto como el largo plazo.

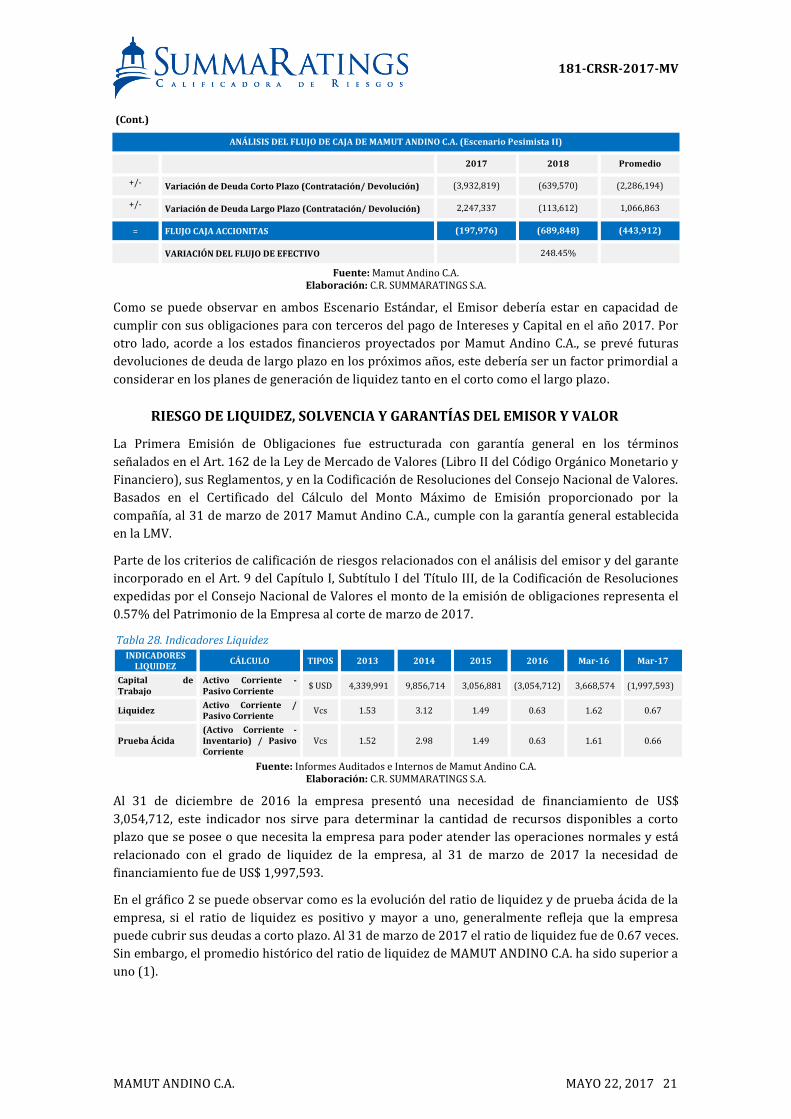

RIESGO DE LIQUIDEZ, SOLVENCIA Y GARANTÍAS DEL EMISOR Y VALOR

La Primera Emisión de Obligaciones fue estructurada con garantía general en los términos

señalados en el Art. 162 de la Ley de Mercado de Valores (Libro II del Código Orgánico Monetario y

Financiero), sus Reglamentos, y en la Codificación de Resoluciones del Consejo Nacional de Valores.

Basados en el Certificado del Cálculo del Monto Máximo de Emisión proporcionado por la

compañía, al 31 de marzo de 2017 Mamut Andino C.A., cumple con la garantía general establecida

en la LMV.

Parte de los criterios de calificación de riesgos relacionados con el análisis del emisor y del garante

incorporado en el Art. 9 del Capítulo I, Subtítulo I del Título III, de la Codificación de Resoluciones

expedidas por el Consejo Nacional de Valores el monto de la emisión de obligaciones representa el

0.57% del Patrimonio de la Empresa al corte de marzo de 2017.

Tabla 28. Indicadores Liquidez INDICADORES

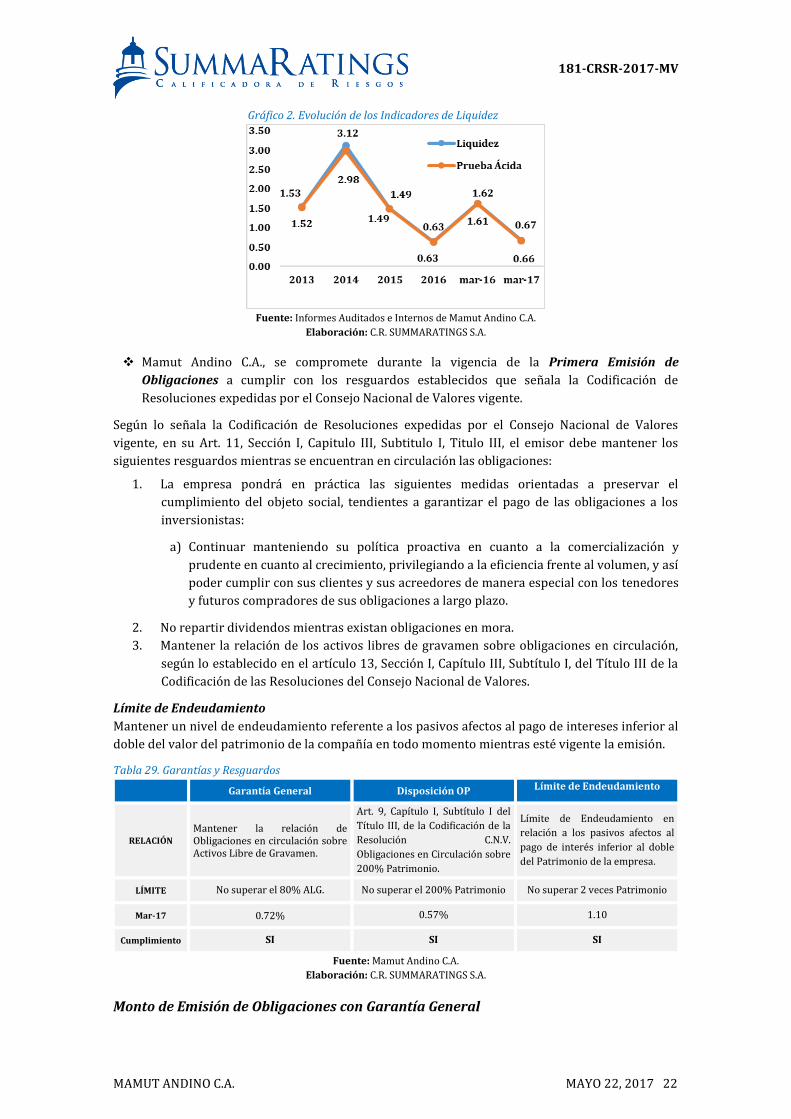

LIQUIDEZ CÁLCULO TIPOS 2013 2014 2015 2016 Mar-16 Mar-17

Capital de Trabajo

Activo Corriente - Pasivo Corriente

$ USD 4,339,991 9,856,714 3,056,881 (3,054,712) 3,668,574 (1,997,593)

Liquidez Activo Corriente / Pasivo Corriente

Vcs 1.53 3.12 1.49 0.63 1.62 0.67

Prueba Ácida (Activo Corriente - Inventario) / Pasivo Corriente

Vcs 1.52 2.98 1.49 0.63 1.61 0.66

Fuente: Informes Auditados e Internos de Mamut Andino C.A. Elaboración: C.R. SUMMARATINGS S.A.

Al 31 de diciembre de 2016 la empresa presentó una necesidad de financiamiento de US$

3,054,712, este indicador nos sirve para determinar la cantidad de recursos disponibles a corto

plazo que se posee o que necesita la empresa para poder atender las operaciones normales y está

relacionado con el grado de liquidez de la empresa, al 31 de marzo de 2017 la necesidad de

financiamiento fue de US$ 1,997,593.

En el gráfico 2 se puede observar como es la evolución del ratio de liquidez y de prueba ácida de la

empresa, si el ratio de liquidez es positivo y mayor a uno, generalmente refleja que la empresa

puede cubrir sus deudas a corto plazo. Al 31 de marzo de 2017 el ratio de liquidez fue de 0.67 veces.

Sin embargo, el promedio histórico del ratio de liquidez de MAMUT ANDINO C.A. ha sido superior a

uno (1).

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 22

Gráfico 2. Evolución de los Indicadores de Liquidez

Fuente: Informes Auditados e Internos de Mamut Andino C.A.

Elaboración: C.R. SUMMARATINGS S.A.

❖ Mamut Andino C.A., se compromete durante la vigencia de la Primera Emisión de

Obligaciones a cumplir con los resguardos establecidos que señala la Codificación de

Resoluciones expedidas por el Consejo Nacional de Valores vigente.

Según lo señala la Codificación de Resoluciones expedidas por el Consejo Nacional de Valores

vigente, en su Art. 11, Sección I, Capitulo III, Subtitulo I, Titulo III, el emisor debe mantener los

siguientes resguardos mientras se encuentran en circulación las obligaciones:

1. La empresa pondrá en práctica las siguientes medidas orientadas a preservar el

cumplimiento del objeto social, tendientes a garantizar el pago de las obligaciones a los

inversionistas:

a) Continuar manteniendo su política proactiva en cuanto a la comercialización y

prudente en cuanto al crecimiento, privilegiando a la eficiencia frente al volumen, y así

poder cumplir con sus clientes y sus acreedores de manera especial con los tenedores

y futuros compradores de sus obligaciones a largo plazo.

2. No repartir dividendos mientras existan obligaciones en mora.

3. Mantener la relación de los activos libres de gravamen sobre obligaciones en circulación,

según lo establecido en el artículo 13, Sección I, Capítulo III, Subtítulo I, del Título III de la

Codificación de las Resoluciones del Consejo Nacional de Valores.

Límite de Endeudamiento

Mantener un nivel de endeudamiento referente a los pasivos afectos al pago de intereses inferior al

doble del valor del patrimonio de la compañía en todo momento mientras esté vigente la emisión.

Tabla 29. Garantías y Resguardos

Garantía General Disposición OP Límite de Endeudamiento

RELACIÓN

Mantener la relación de Obligaciones en circulación sobre Activos Libre de Gravamen.

Art. 9, Capítulo I, Subtítulo I del

Título III, de la Codificación de la

Resolución C.N.V.

Obligaciones en Circulación sobre

200% Patrimonio.

Límite de Endeudamiento en

relación a los pasivos afectos al

pago de interés inferior al doble

del Patrimonio de la empresa.

LÍMITE No superar el 80% ALG. No superar el 200% Patrimonio No superar 2 veces Patrimonio

Mar-17 0.72% 0.57% 1.10

Cumplimiento SI SI SI

Fuente: Mamut Andino C.A.

Elaboración: C.R. SUMMARATINGS S.A.

Monto de Emisión de Obligaciones con Garantía General

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 23

La empresa queda obligada a limitar su endeudamiento por el monto para emisiones amparadas

con garantía general, de conformidad con lo establecido en el Artículo 13 de la Sección I, del

Capítulo III, Subtítulo I, Título III, de la Codificación de las Resoluciones expedidas por el Consejo

Nacional de Valores. La relación porcentual del 80% establecida en este artículo deberá mantenerse

hasta la total redención de las obligaciones, respecto del monto de las obligaciones en circulación.

El incumplimiento de esta disposición dará lugar a declarar de plazo vencido a la emisión. Por lo

tanto, la empresa limita su endeudamiento en 0,80 del total de activos menos las deducciones de la

normativa.

El certificado del Cálculo del Monto Máximo de Emisión proporcionado por la empresa con corte al 31

de marzo de 2017, se establece que cumple con el artículo mencionado anteriormente cuyo Monto no

Redimido de Obligaciones en circulación representa el 0.72% del 80% de los Activos menos las

deducciones de la normativa.

Riesgos Previsibles en el Futuro, acorde al numeral 1.7 del Art. 18, Capítulo III, Subtítulo IV del

Título II, de la Codificación de las Resoluciones expedidas por el Consejo Nacional de Valores,

también toma en consideración los riesgos previsibles en el futuro, los cuales se detallan a

continuación:

▪ Competencia desleal debido a la informalidad de los competidores.

La Primera emisión de Obligaciones de Mamut Andino C.A., se encuentra respaldada sobre la

calidad de los activos y su capacidad de ser liquidados a la que se hace referencia el numeral 1.8 y

1.9 del artículo 18 de la sección IV, del capítulo III, del título II de la Codificación de Resoluciones

expedidas por el Consejo Nacional de Valores; evaluando los estados financieros auditados por la

firma Crowe Horwath.

1.8 Consideraciones sobre los riesgos previsibles de la calidad de los activos que respaldan la emisión y

su capacidad para ser liquidados.

▪ Uno de los riesgos que puede afectar a la empresa en relación a la calidad de los activos que

respaldan la emisión y su capacidad para ser liquidados, crecimiento de la morosidad de

cartera de clientes, que afectaría su capacidad de pago.

▪ El manejo de las políticas de crédito de la empresa, el cual en la actualidad las cuentas por

cobrar si no son correctamente administrados podría generar irregularidades en el

comportamiento de pago.

▪ Algún tipo de accidente a los vehículos que son utilizados para el giro de negocio de la

empresa, podría generar una disminución de los ingresos lo que posiblemente produciría

un ajuste en los flujos de la empresa mermando su capacidad de pago.

1.9 Consideraciones de riesgos cuando los activos que respaldan la emisión incluyan cuentas por

cobrar a empresas vinculadas.

▪ Las cuentas por cobrar relacionadas al 31 de marzo de 2017 con un saldo de US$ 728,608, representaron el 24% del total de Activos Financieros (US$ 3,063,542)

Al 31 de marzo de 2017 los Activos Totales de Mamut Andino C.A. fueron de US$ 23.63 millones,

mientras que los activos menos las deducciones de la normativa ascendieron a US$ 20.04 millones,

con un cupo de emisión disponible de US$ 16,036,017.53 y se puede observar:

▪ El Efectivo y Equivalente de Efectivo al 31 de marzo de 2017 fue de US$ 675,272 ▪ Activo Financiero al 31 de marzo de 2017 fue de US$ 3,063,542, que representó el 12.96%

del total de Activos de la empresa. ▪ El nivel de Inventario de la empresa al 31 de marzo de 2017 fue de US$ 41,747 ▪ Otros Activos Corrientes fue de US$ 251,378. ▪ La Propiedad, Planta y Equipo de la empresa está avaluado por US$ 13,217,049

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 24

▪ Los Activos por Renta variable al 31 de marzo de 2017 fue de US$ 276,300 ▪ Los Otros Activos no Corrientes presentaron un saldo de US$ 262,015

Los Activos Gravados al 31 de marzo de 2017 fueron de US$ 3,476,484.08, acorde a la información

proporcionada por la empresa se desglosan de la siguiente manera: Hipoteca a favor del Banco

Bolivariano (US$ 270.211), Prenda a favor del Banco del Pacífico (US$ 914,423.56), Banco

Bolivariano (US$ 2,262,342.56) y Banco Internacional (US$ 29,506.96).

Econ. Federico Bocca Ruíz, PhD. Gerente General

Ing. Andrea Paredes Analista

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 22, 2017 25

ANEXOS

Mamut Andino C.A., tiene el siguiente organigrama general:

Gráfico 3. Organigrama General de Mamut Andino C.A.

Fuente/Elaboración: Mamut Andino C.A.

181-CRSR-2017-MV

MAMUT ANDINO C.A. MAYO 31, 2017 26

Tabla 30. Estado Situación Financiera MAMUT ANDINO C.A.

BALANCE GENERAL

EXPRESADO EN US DOLARES

ACTIVOS (*) (*) (*) (*) (**) (**) ANÁLISIS VERTICAL ANÁLISIS HORIZONTAL

2013 2014 2015 2016 Mar-16 Mar-17 2013 2014 2015 2016 Mar-16 Mar-17 2013 - 2014 2014-2015 2015 - 2016 Mar16 - Mar17

ACTIVOS CORRIENTES 12,461,183 14,497,454 9,243,864 5,265,664 9,563,578 4,031,938 44.47% 52.05% 32.58% 20.57% 33.60% 17.06% 16.34% -36.24% -43.04% -57.84%

Efectivo y Equivalentes de Efectivo 2,667,419 1,891,912 563,786 45,088 208,821 675,272 9.52% 6.79% 1.99% 0.18% 0.73% 2.86% -29.07% -70.20% -92.00% 223.37%

Activos Financieros 6,700,339 11,494,864 8,347,027 4,715,229 8,833,818 3,063,542 23.91% 41.27% 29.42% 18.42% 31.04% 12.96% 71.56% -27.38% -43.51% -65.32%

Inventarios 78,234 667,451 42,147 42,299 61,135 41,747 0.28% 2.40% 0.15% 0.17% 0.21% 0.18% 753.15% -93.69% 0.36% -31.71%

Otros Activos Corrientes 3,015,191 443,227 290,904 463,048 459,805 251,378 10.76% 1.59% 1.03% 1.81% 1.62% 1.06% -85.30% -34.37% 59.18% -45.33%

ACTIVO NO CORRIENTE 15,562,726 13,354,063 19,130,609 20,329,248 18,899,706 19,605,378 55.53% 47.95% 67.42% 79.43% 66.40% 82.94% -14.19% 43.26% 6.27% 3.73%

Cuentas por Cobrar a largo plazo 1,268,056 1,268,056 4,670,583 6,022,118 4,670,583 5,850,014 4.52% 4.55% 16.46% 23.53% 16.41% 24.75% 0.00% 268.33% 28.94% 0.00%

Propiedades y Equipos 14,018,370 11,809,707 14,183,726 14,030,830 13,952,822 13,217,049 50.02% 42.40% 49.99% 54.82% 49.02% 55.92% -15.76% 20.10% -1.08% -5.27%

Renta Variable 276,300 276,300 276,300 276,300 276,300 276,300 0.99% 0.99% 0.97% 1.08% 0.97% 1.17% 0.00% 0.00% 0.00% 0.00%

Otros Activos no Corriente - - - - - 262,015 0.00% 0.00% 0.00% 0.00% 0.00% 1.11% 0.00% 0.00% 0.00% 100.00%

TOTAL ACTIVOS 28,023,909 27,851,517 28,374,473 25,594,911 28,463,284 23,637,316 100% 100% 100% 100% 100% 100% -0.62% 1.88% -9.80% -16.96%

PASIVOS 2013 2014 2015 2016 Mar-16 Mar-17 2013 2014 2015 2016 Mar-16 Mar-17 2013 - 2014 2014-2015 2015 - 2016 Mar16 - Mar17

PASIVO CORRIENTE 8,121,192 4,640,740 6,186,983 8,320,376 5,895,004 6,029,531 28.98% 16.66% 21.80% 32.51% 20.71% 25.51% -42.86% 33.32% 34.48% 2.28%

Obligaciones Instituciones Financieras 4,183,975 2,848,363 4,215,887 5,785,006 3,679,131 3,928,666 14.93% 10.23% 14.86% 22.60% 12.93% 16.62% -31.92% 48.01% 37.22% 6.78%

Cuentas por Pagar diversas 2,538,599 1,365,368 1,646,012 2,100,329 1,299,139 1,253,933 9.06% 4.90% 5.80% 8.21% 4.56% 5.30% -46.22% 20.55% 27.60% -3.48%

Provisiones por Beneficios a empleados 1,398,618 427,009 193,442 175,558 178,977 395,867 4.99% 1.53% 0.68% 0.69% 0.63% 1.67% 0.00% -54.70% -9.25% 121.18%

Obligaciones corrientes-administración tributaria - - 131,642 259,483 82,465 161,754 0.00% 0.00% 0.46% 1.01% 0.29% 0.68% 0.00% 0.00% 0.00% 96.15%

Otros Pasivos Corrientes - - - 655,291 289,312 0.00% 0.00% 0.00% 0.00% 2.30% 1.22% 0.00% 0.00% 0.00% -55.85%

PASIVO NO CORRIENTE 6,648,734 9,834,670 7,046,957 4,898,720 7,108,242 7,460,699 23.73% 35.31% 24.84% 19.14% 24.97% 31.56% 47.92% -28.35% -30.48% 4.96%

Obligaciones con Instituciones Financieras 6,648,734 9,664,107 5,956,785 4,499,219 4,924,043 6,746,556 23.73% 34.70% 20.99% 17.58% 17.30% 28.54% 45.35% -38.36% -24.47% 37.01%

Obligaciones Pasivos a Largo Plazo - - 783,018 - 1,832,531 303,228 0.00% 0.00% 2.76% 0.00% 6.44% 1.28% 0.00% 0.00% 0.00% -83.45%

Provisiones Jubilación Patronal y Desahucio - 170,563 307,154 399,501 351,668 410,915 0.00% 0.61% 1.08% 1.56% 1.24% 1.74% 0.00% 0.00% 30.07% 0.00%

TOTAL PASIVOS 14,769,926 14,475,410 13,233,940 13,219,096 13,003,246 13,490,230 52.70% 51.97% 46.64% 51.65% 45.68% 57.07% -1.99% -8.58% -0.11% 3.75%

PATRIMONIO 2013 2014 2015 2016 Mar-16 Mar-17 2013 2014 2015 2016 Mar-16 Mar-17 2013 - 2014 2014-2015 2015 - 2016 Mar16 - Mar17

Capital Social 5,450,040 5,450,040 5,450,040 6,750,040 6,750,040 6,750,040 19.45% 19.57% 19.21% 26.37% 23.71% 28.56% 0.00% 0.00% 23.85% 0.00%

Aportes para futuro aumento de capital - - 1,300,000 - - - 0.00% 0.00% 4.58% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

Reservas 7,082,435 6,826,044 6,891,037 6,891,037 6,891,037 6,891,037 25.27% 24.51% 24.29% 26.92% 24.21% 29.15% -3.62% 0.95% 0.00% 0.00%