INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFASIS EN … · INFORME DE AUDITORÍA GUBERNAMENTAL CON...

21

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUESTARIA MUNICIPAL TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO 01 DE ENERO DE 2009 AL 31 DE DICIEMBRE DE 2009 GUATEMALA, MAYO DE 2010

Transcript of INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFASIS EN … · INFORME DE AUDITORÍA GUBERNAMENTAL CON...

CONTRALORÍA GENERAL DE CUENTAS

INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFASISEN LA EJECUCION PRESUPUESTARIA MUNICIPALTESORERIA MUNICIPAL DE SAN JOSE POAQUIL,

CHIMALTENANGO01 DE ENERO DE 2009 AL 31 DE DICIEMBRE DE 2009

GUATEMALA, MAYO DE 2010

ÍNDICE

1. INFORMACIÓN GENERAL 1

Base Legal 1

2. FUNDAMENTO LEGAL DE LA AUDITORÍA 1

3. OBJETIVOS DE LA AUDITORÍA 1

Generales 1

Específicos 2

4. ALCANCE DE LA AUDITORÍA 2

Área Financiera 2

5. RESULTADOS DE LA AUDITORÍA 3

HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO 3

HALLAZGOS RELACIONADOS CON CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES

4

6. RESPONSABLES DURANTE EL PERÍODO AUDITADO 10

Anexos 12

Información Financiera y Presupuestaría 13

Ejecución Presupuestaría de Ingresos 13

Egresos por Grupos de Gasto 14

Descomposición e Integración del Saldo de Caja PeríodoAuditado

15

Detalle de Cuentas Bancarias con Saldos Conciliados a laFecha del Corte y Arqueo de Valores

16

Guatemala, 28 de MAYO de 2010 SeñorAlfredo Simón MoralesAlcalde Municipal de San José PoaquilMUNICIPALIDAD DE SAN JOSE POAQUIL, CHIMALTENANGO Señor(a) Alcalde Municipal de San José Poaquil: Hemos efectuado la auditoría, evaluando aspectos financieros, de control interno,cumplimiento, operacionales y de gestión en el (la) MUNICIPALIDAD DE SANJOSE POAQUIL, CHIMALTENANGO con el objetivo de practicar auditoríaGubernamental de presupuesto correspondiente al período del 01-01-2009 al31-12-2009 Nuestro examen se basó en la revisión de las operaciones y registros financierosde cumplimiento y de gestión, durante el período comprendido del 01 de enero de2009 al 31 de diciembre de 2009 y como resultado de nuestro trabajo seformularon los siguientes hallazgos: Hallazgos relacionados con el Control Interno 1 Contratación de servicios técnicos sin cumplir procedimiento

Hallazgos relacionados con el Cumplimiento de Leyes y Regulacionesaplicables 1 Falta de presentación de Informes de Gestión

2 Tarjetas no autorizadas

3 Libro de Inventarios con deficiencias

4 Falta de información en el Sistema Nacional de Inversión Pública -SNIP-

5 Falta de publicación de los eventos en el portal de Guatecompras

El (los) hallazgo (s) contenido (s) en el presente Informe de Auditoría, fue (fueron)discutido (s) con las personas responsables. Todos los comentarios y recomendaciones que hemos determinado, seencuentran en detalle en el correspondiente Informe de Auditoría, para un mejorentendimiento de este Resumen Gerencial. Atentamente, Ponente(s):

Contraloria General de Cuentas 1 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

1. INFORMACIÓN GENERAL Base Legal La municipalidad de Guatemala, Guatemala, ejerce su autonomía municipal deconformidad con la Constitución Política de la República de Guatemala, según losartículos números 232, 253, 254 y 255; Decreto del Congreso número 12-2002Código Municipal. 2. FUNDAMENTO LEGAL DE LA AUDITORÍA La auditoria se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241. El Decreto Número 31-2002 Ley Orgánica de la Contraloría General de Cuentas,artículos 2 el ámbito de Competencia y 4 Atribuciones. Las Normas Internacionales de Auditoría, Normas de Auditoría del SectorGubernamental y las Normas Generales de Control Interno. 3. OBJETIVOS DE LA AUDITORÍA Generales Practicar Auditoría Gubernamental, que incluya la evaluación de aspectos financieros de cumplimiento y de gestión, con énfasis en el Presupuesto 2009, a efecto de determinar que la información contable registrada, esté correcta, confiable y que cumpla con las disposiciones legales aplicables, observando elDecreto No. 31-2002, del Congreso de la República Ley Orgánica de laContraloría General de Cuentas y su Reglamento, Normas Generales de Control Interno y Normas de Auditoría Gubernamental. Alcanzar un nivel operativo sistemático y funcional que conlleve al fortalecimientodel control interno en los procesos administrativos y financieros, para elaprovechamiento racional de los recursos, a efecto de obtener resultados einformación confiable, oportuna y transparente.

Contraloria General de Cuentas 2 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

Específicos Practicar exámenes a las operaciones contables, presupuestarias y financieras delEjercicio Fiscal 2009 y comprobar la veracidad de los documentos de soporte. Fortalecer la aplicación de la normativa legal aplicable y los procedimientosadministrativos y técnicos, que permitan mejorar la calidad del control interno en elproceso de ejecución de las transacciones municipales y la administración de losrecursos disponibles.

Elevar el nivel de eficiencia de la Unidades de Administración Financiera IntegradaMunicipal y/o de las Tesorerías Municipales, a efecto de que éstas presten unmejor servicio en apoyo a la ejecución de los diferentes programas municipales. Apoyar la implantación de un sistema de información administrativa y financiera,confiable y oportuna, que provea los insumos básicos para la toma de decisionesa las autoridades municipales y la rendición de cuentas. Verificar que los ingresos propios, préstamos, transferencia de Gobierno Central ydonaciones, se encuentren correctamente registrados y ejecutados. Evaluar física y financieramente las obras y que cumplan con las disposiciones delDecreto número 57-92, del Congreso de la República de Guatemala, Ley deContrataciones del Estado y su Reglamento. 4. ALCANCE DE LA AUDITORÍA Área Financiera El examen comprendió la evaluación de la estructura del Control Interno y larevisión de las operaciones, registros y la documentación de respaldo presentadapor la administración municipal, del 01-01-10 al 31-12-09, con énfasis en laEjecución Presupuestaria, Caja y Bancos, Fondos en Avance, Propiedad Planta yEquipo, Inversiones Financieras, Cuentas por Pagar, Préstamos, Ingresos porfuente de financiamiento corrientes y de capital, Donaciones, Gastosadministrativos y de operación; considerando los eventos relevantes de acuerdo a los grupos de gasto por Servicios Personales, Servicios No Personales,Materiales y Suministros, Propiedad Planta y Equipo e Intangibles, Transferencias,etc. Se verificó la documentación legal que respalda las modificacionespresupuestarias que establecieron el presupuesto vigente.

Contraloria General de Cuentas 3 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

5. RESULTADOS DE LA AUDITORÍAHALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Hallazgo No.1 Contratación de servicios técnicos sin cumplir procedimiento CondiciónLa Municipalidad contrató a familiares a las personas siguientes: Pedro Santelel,Suegro del Alcalde, Salomón Chutá Cun, hijo de Macario Chutá Sinto, SindicoPrimero, Hermo Morales Morales, Sobrino de Emilio Morales, Síndico Segundo. CriterioDe conformidad con el Decreto 12-2002 Código Municipal, artículo 82Prohibiciones. No podrán ser nombrados ni ejercer un cargo municipal: a) Los parientes del Alcalde, de los Síndicos o de los Concejales, dentro del cuartogrado de consanguinidad o segundo de afinidad. CausaFalta de voluntad en cumplir con la legislación vigente. EfectoSe incumplió con el artículo 82 del Decreto 12-2002, Código Municipal y se limítala oportunidad de empleo al resto de la población, ya que la contratación delpersonal se parcializa y la población percibe un mensaje de nepotismo. RecomendaciónEl señor Alcalde Municipal y los Concejales deben de velar por el cumplimiento dela ley, en este caso en particular el Código Municipal. Comentario de los ResponsablesLa administración al inicio no se percató de la prohibición, a partir del 31 de marzodel presente año dichos trabajadores ya no laboran para la Municipalidad. Comentario de AuditoríaEsta comisión de auditoría considera que los argumentos de la administración noson válidos, por que confirma el hallazgo. Acciones Legales y AdministrativasSanción Económica, de conformidad con el artículo 39, numeral 18 del Decreto31-2002 Ley Orgánica de la Contraloría General de Cuentas, para el Alcalde

Contraloria General de Cuentas 4 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

Municipal, Síndico Primero, Síndico Segundo y Tesorero Municipal, por la cantidadde Q.2,000.00, para cada uno. HALLAZGOS RELACIONADOS CON CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES Hallazgo No.1 Falta de presentación de Informes de Gestión CondiciónLA Municipalidad incumplió con informar de su Gestión Presupuestaria alMinisterio de Finanzas Publicas, Congreso de la República Contraloría General deCuentas y de la Inversión Pública a la Secretaría de Planificación y Programaciónde la Presidencia de la República. CriterioDe conformidad con el Decreto 101-97 Ley Orgánica del Presupuesto, articulo 47. Los informes de la gestión presupuestaria. Para fines de consolidación decuentas e información que debe efectuar el Organismo Ejecutivo, lasmunicipalidades remitirán, al Ministerio de Finanzas Públicas, al Congreso de laRepública, y a la Contraloría General de Cuentas, sus presupuestos de ingresos yegresos aprobados. Asimismo, la información de la ejecución física y financiera desu gestión presupuestaria, en la oportunidad y con el contenido que señale elReglamento. En cuanto a la inversión pública, se informará, además, a laSecretaría de Planificación y Programación de la Presidencia de la República. CausaFalta de cumplimiento a lo establecido en Ley e interés de las autoridadesmunicipales, en informar a las instituciones gubernamentales que correspondasobre su gestión presupuestaria e inversión física. EfectoPor la falta de información no se da a conocer cómo se invierten los recursosasignados sobre todo los provenientes del gobierno, ésta mala práctica afecta laplanificación de proyectos del gobierno hacia el municipio. RecomendaciónEl Alcalde debe de informar sobre su gestión presupuestaria a las dependenciasque corresponda como lo indica la Ley.

Contraloria General de Cuentas 5 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

Comentario de los ResponsablesSe enviaron una copia a las demás dependencia pero por un olvido no se envió aSEGEPLAN. Comentario de AuditoríaSe confirma el hallazgo en virtud de que los argumentos de la administración no lodesvanecen, ya que no se cumplió con enviar tal información a las dependenciascomo lo indica la Ley. Acciones Legales y AdministrativasSanción económica, de conformidad con el Decreto Legislativo 31-2002, LeyOrgánica de la Contraloría General de Cuentas, artículo 39 numeral 18, por lacantidad de DOS MIL QUETZALES EXACTOS (Q 2,000.00), para cada uno de los responsables Alcalde y Tesorero Municipal. Hallazgo No.2 Tarjetas no autorizadas CondiciónSe determinó que las tarjetas que se utilizan en almacén para el control deingresos, egresos y existencias de materiales y suministros, no están autorizadaspor la Contraloría General de Cuentas. CriterioAcuerdo Interno No. 09-03, emitido por la Contraloría General de Cuentasmediante el cual se aprobó las Normas Generales de Control InternoGubernamental, la Norma 2.7 CONTROL Y USO DE FORMULARIOS

establece: Cada ente público debe aplicar procedimientos internosNUMERADOS, o regulados por los entes rectores de los sistemas para el control y uso deformularios numerados, independientemente del medio que se utilice para suproducción, sea por imprenta o por medios informáticos. Todo diseño de formularios debe ser autorizado previamente por los respectivosentes rectores de los sistemas. Los procedimientos de control y uso de los formularios autorizados para sustentar toda operación financiera o administrativadeben contener, cuando sea aplicable, la referencia al número de copias, aldestino de cada una de ellas y las firmas de autorización necesarias. En los casos de formularios pendientes de uso con sistemas anteriores a los sistemasintegrados los mismos deben ser controlados hasta que hayan sido devueltos einutilizados, siguiendo los procedimientos establecidos por los respectivos entesrectores.

Contraloria General de Cuentas 6 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

De conformidad con el Manual de Administración Financiera Integrada Municipal,-MAFIN- Modulo de Almacén, 1.3 Atribuciones del Guardalmacén, numeral 1.3.7

el guardalmacén debe controlar por medio de tarjetas numeradas y autorizadas, el ingreso, salida y existencia de los bienes y/o artículos, bajo su responsabilidad,tanto en unidades como en valores. CausaNegligencia de las autoridades municipales en crear los controles adecuados parala custodia y resguardo de los materiales y suministros. EfectoExiste el riesgo de extravío o robo de los materiales y suministros, por falta decontrol, repercutiendo en pérdida o menoscabo de los recursos municipales, sinque se pueda deducir responsabilidades. RecomendaciónEl Alcalde Municipal para fortalecer el Control Interno, debe ordenar que se implementen los controles adecuados a través de las tarjetas de Kardex,debidamente autorizadas por la Contraloría General de Cuentas, anotándose enlas mismas, las entradas y salidas de los bienes, con sus costos unitarios. Comentario de los ResponsablesSólo se lleva un control a base de solicitudes por las diferentes áreas, pero en elcorto plazo se cumplirá con las recomendaciones de la Contraloría. Comentario de AuditoríaSe confirma el hallazgo ya que los argumentos expuestos por las autoridadesmunicipales están pendientes en iniciar el trámite ante la Delegación de laContraloría General de Cuentas. Acciones Legales y AdministrativasSanción económica de conformidad con el Decreto Legislativo No. 31-2002, LeyOrgánica de la Contraloría General de Cuentas, artículo 39 numeral 18, por lacantidad de DOS MIL QUETZALES EXACTOS (Q 2,000.00), para cada uno de losresponsables Alcalde y Tesorero Municipal. Hallazgo No.3 Libro de Inventarios con deficiencias Condición

Contraloria General de Cuentas 7 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

Se comprobó que la Municipalidad no cumplió con enviar copia certificada delinventario a la Contraloría General de Cuentas. CriterioDe conformidad con el Decreto 12-2002 Código Municipal, artículo 53.Atribuciones y obligaciones del alcalde. En lo que le corresponde, es atribución yobligación del alcalde hacer cumplir las ordenanzas, reglamentos, resoluciones ydemás disposiciones del Concejo Municipal y al efecto expedirá las órdenes einstrucciones necesarias, dictará las medidas de política y buen gobierno yejercerá la potestad de acción directa y, en general, resolverá los asuntos delmunicipio que no estén atribuidos a otra autoridad.El alcalde preside el Concejo Municipal y tiene las atribuciones específicassiguientes: r) Enviar copia certificada a la Contraloría General de Cuentas del inventario de losbienes del municipio, dentro de los primeros (15) días calendario del mes de enerode cada año. CausaNegligencia y falta de responsabilidad por parte de la persona encargada deoperar y registrar las alzas y bajas de inventario. EfectoAl adquirir activos sin registrarse en el inventario oportunamente, puede ocasionarextravío de los mismos, en perjuicio del patrimonio municipal. RecomendaciónQue el alcalde municipal, gire las instrucciones a donde corresponda a efecto deque la persona encargada de llevar los registros contables del inventario lo haga oportunamente y cumpla con enviar copia certificada a la Contraloría General deCuentas dentro de los primeros (15) del mes de enero de cada año. Comentario de los ResponsablesSe envió a la Contraloría General de Cuentas con fecha 31 de marzo del presenteaño. Comentario de AuditoríaSe confirma el hallazgo en virtud de los argumentos de la administración no lo desvanecen ya que el mismo se entregó en una fecha posterior a lasdisposiciones legales. Acciones Legales y AdministrativasSanción económica, de conformidad con el Decreto Legislativo No. 31-2002, Ley

Contraloria General de Cuentas 8 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

Orgánica de la Contraloría General de Cuentas, artículo 39 numeral 21, por lacantidad de DOS QUETZALES EXACTOS (Q 2,000.00), para cada uno de losresponsables Alcalde y Tesorero municipal. Hallazgo No.4 Falta de información en el Sistema Nacional de Inversión Pública -SNIP- CondiciónLa Municipalidad no registró en módulo del Sistema Nacional de Inversión Pública (SNIP), el avance físico y financiero de los contratos siguientes: 04-2009; 05-2009; 06-2009 y 10-2009. CriterioEl Decreto Número 70-2007 del Congreso de la República de Guatemala, Ley delPresupuesto General de Ingresos y Egresos del Estado para el Ejercicio fiscal2008, artículo 51, establece: que las entidades de la Administración Central,Entidades Descentralizadas y Entidades Autónomas (incluyendo las municipalidades y sus empresas), así como cualquier persona nacional oextranjera que por delegación del Estado reciba o administre fondos públicossegún convenio o contrato suscrito, o ejecute proyectos a través de fideicomisos,deberá registrar mensualmente, en el módulo de seguimiento físico y financiero del Sistema Nacional de Inversión Pública (SNIP) el avance físico y financiero delos proyectos a su cargo. La Circular Conjunta de SEGEPLAN, Contraloría General de Cuentas y Ministeriode Finanzas Públicas, de fecha 5 de noviembre de 2008, en su numeral 4,establece: al 15 de diciembre del 2008, las municipalidades y sus empresas ydemás entidades que administran fondos públicos, deberán de haber actualizadola información física y financiera de sus proyectos en ejecución. CausaFalta de observancia de la legislación relacionada con la presentación de informesde avances físicos y financieros a las instituciones correspondientes. EfectoSe desconoce en que se invierten los fondos públicos y se limita la planificacióndel gobierno en proyectos hacia las comunidades del municipio. RecomendaciónEl Alcalde Municipal debe girar instrucciones al encargado de la Oficina Municipalde Planificación (OMP), a efecto de registrar en el modulo de seguimiento físico y

Contraloria General de Cuentas 9 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

financiero del Sistema Nacional de Inversión Pública (SNIP), los avances físicos y financieros de los proyectos que se ejecuten durante el ejercicio fiscal. Comentario de los ResponsablesPor un olvido involuntario no se cumplió con ese requisito legal. Comentario de AuditoríaSe confirma el hallazgo ya que las razones expuestas por la administración no lodesvanecen. Acciones Legales y AdministrativasSanción económica de conformidad con el Decreto Legislativo No. 31-2002, LeyOrgánica de la Contraloría General de Cuentas, artículo 39 numeral 18, por lacantidad de DOS MIL QUETZALES EXACTOS (Q 2,000.00), para cada uno de losresponsables Alcalde y . Encargo de la Oficina Municipal de Planificación (OMP) Hallazgo No.5 Falta de publicación de los eventos en el portal de Guatecompras CondiciónLa Municipalidad no registró en Sistema Guatecompras: los oferentes, laaprobación de la adjudicación, la publicación del contrato y no envió copia a laContraloría General de Cuentas de los contratos siguientes: 04-2009, monto Q200,000.00, 05-2009; monto Q 265,000.00, 06-2009, monto Q 140,101.05 y 10-2009, monto Q 295,312.00. Los montos descritos incluyen el Iva. CriterioDe conformidad con el Decreto Legislativo No. 57-92 Ley de Contrataciones delEstado artículo y Acuerdo Gubernativo No. 1,056-92 Reglamento de la Ley deContrataciones del Estado, artículo 8 modificado por el artículo 1 del AcuerdoGubernativo No. 80-2004, de fecha 19 de febrero de 2004, establece en el segundo párrafo que para los anuncios o convocatorias y toda la informaciónrelacionada con la compra, venta y contratación de bienes, suministros, obras yservicios que se requiera se utilizará el sistema de Guatecompras. Artículo 10 modificado por el artículo 4 del Acuerdo Gubernativo 644-2005. Los nombresde los oferentes y el precio total de cada oferta recibida deberán publicarse en elSistema de Contrataciones y Adquisiciones del Estado, denominado

Contraloria General de Cuentas 10 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

GUATECOMPRAS, a más tardar el día posterior a la fecha establecida derecepción de ofertas y apertura de plicas. Todos los procedimientos detallados enel presente artículo se aplicarán también en los regímenes de cotización, contratoabierto y casos de excepción. CausaFalta de conocimiento sobre la Ley de Contrataciones del Estado y suReglamento. EfectoNo se da a conocer oportunamente los oferentes adjudicados en los proyectos. RecomendaciónLas autoridades municipales deben de velar por el cumplimiento de la legislaciónvigente en este caso particular el Decreto 57-92 Ley de Contrataciones del Estadoy su Reglamento contenido en el Acuerdo Gubernativo 1056-92, haciendo énfasisen registrar oportunamente la información que corresponde a Guatecompras. Comentario de los ResponsablesPor un descuido del encargado de la Oficina Municipal de Planificación, no seinformó oportunamente, la publicación de los oferentes, la adjudicación y el envíode los contratos a la Contraloría General de Cuentas. Comentario de AuditoríaSe confirma el hallazgo en virtud que los argumentos expuestos por losfuncionarios municipales no son válidos. Acciones Legales y AdministrativasMulta de conformidad con el Decreto Legislativo No. 57-92, Ley de Contratacionesdel Estado, artículo 83 y Acuerdo Gubernativo 1,056-92 Reglamento de la Ley de Contrataciones del Estado artículo 56, por la cantidad de (Q 8,039.40 ), para cada uno de los responsables Alcalde, y Encargado de la Oficina Municipal dePlanificación. 6. RESPONSABLES DURANTE EL PERÍODO AUDITADO

No. Nombre Cargo Del Al

1 ALFREDO SIMON MORALES ALCALDE 15/01/2008 14/01/2012

2 MANUEL DOMINGO MORALES CUTZAL CONCEJAL PRIMERO 15/01/2008 14/01/2012

3 ULDEFONSO MORALES CHIPIX CONCEJAL SEGUNDO 15/01/2008 14/01/2012

4 MANUEL MORALES TUBAC CONCEJAL TERCERO 15/01/2008 14/01/2012

Contraloria General de Cuentas 11 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

5 LEOCADIO MAXIA SISIMIT CONCEJAL CUARTO 15/01/2008 14/01/2012

6 MACARIO CHUTA SINTO SINDICO I 15/01/2008 14/01/2012

7 EMILIO MORALES BOTONES SINDICO II 15/01/2008 14/01/2012

8 FRANCISCO MIZA PINTO SECRETARIO MUNICIPAL 15/01/2008 14/01/2012

9 EDGAR ARMANDO CHIPIX CUTZAL TESORERO MUNICIPAL 15/01/2008 14/01/2012

10 HILARIO TUBAC MORALES COORDINADOR OMP 16/01/2009 15/01/2012

11 LUIS GONZALO LOPEZ POPOL AUDITOR INTERNO 15/01/2008 14/01/2012

Contraloria General de Cuentas 12 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

ANEXOS

Contraloria General de Cuentas 13 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

Información Financiera y Presupuestaría Ejecución Presupuestaría de Ingresos

MUNICIPALIDAD DE SAN JOSÉ POAQUIL, CHIMALTENANGO

EJECUCIÓN PRESUPUESTRIA DE INGRESOSEJERCICIO FISCAL 2009

EXPRESADO EN QUETZALES

CONCEPTO ASIGNACIONANUAL

AMPLIACIONES VIGENTE INGRESOS SALDO

INGRESOSTRIBUTARIOS

99,899.00

- 99,899.00

51,635.00

48,264.00

INGRESOS NOTRIBUTARIOS

186,250.00

3,650,000.00 3,836,250.00

3,697,573.68

138,676.32

VENTA DE BIENESY SERVICIOS DEL AADMINISTRACIONPUBLICA

109,642.00

- 109,642.00

109,077.00

565.00

INGRESOS DEOPERACIÓN

1,156,140.00

- 1,156,140.00

284,201.13

871,938.87

RENTAS DE LAPROPIEDAD

5,064.00

- 5,064.00

151.27

4,912.73

TRANSFERENCIASCORRIENTES

1,468,346.00

227,005.35 1,695,351.35

1,601,051.14

94,300.21

TRANFERENCIASDE CAPITAL

7,335,392.00

1,100,851.33 8,436,243.33

7,267,470.87

1,168,772.46

DISMINUCION DEOTROS ACTIVOSFINANCIEROS

-

75,211.61 75,211.61

-

75,211.61

ENDEUDAMIENTOPUBLICO INTERNO

-

1,000,000.00 1,000,000.00

1,000,000.00

-

TOTAL 10,360,733.00

6,053,068.29 16,413,801.29

14,011,160.09

2,402,641.20

Contraloria General de Cuentas 14 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

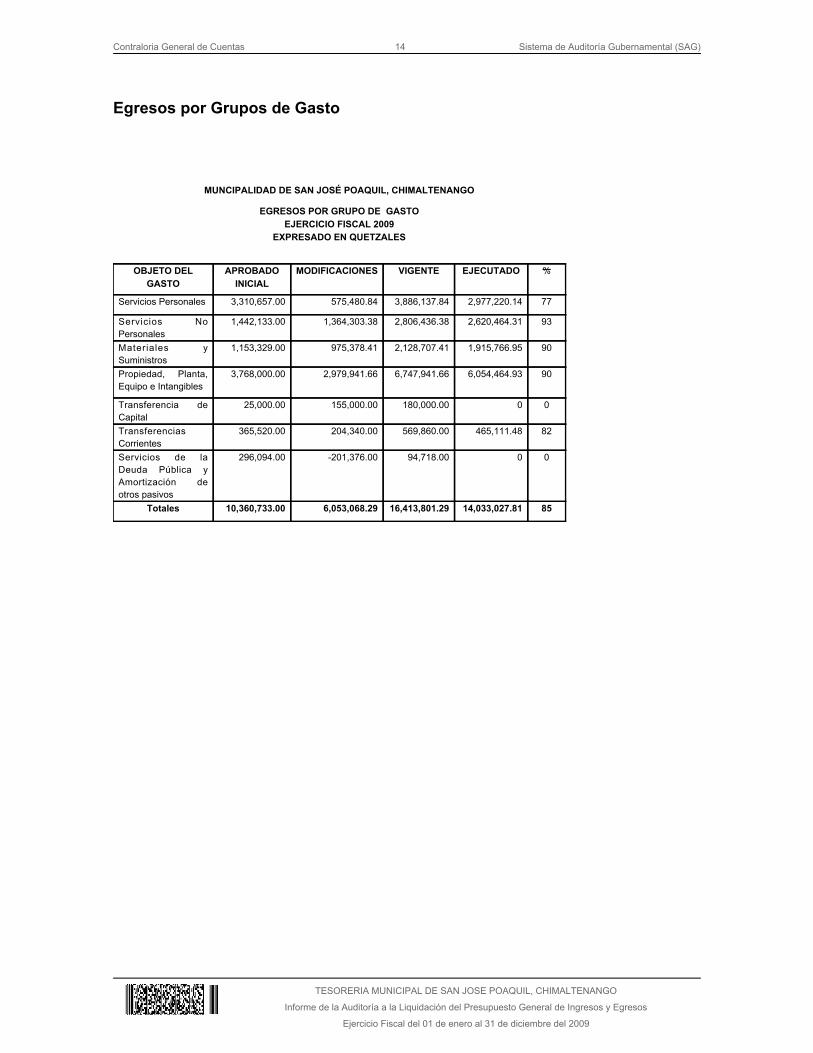

Egresos por Grupos de Gasto

MUNCIPALIDAD DE SAN JOSÉ POAQUIL, CHIMALTENANGO

EGRESOS POR GRUPO DE GASTO EJERCICIO FISCAL 2009

EXPRESADO EN QUETZALES

OBJETO DELGASTO

APROBADOINICIAL

MODIFICACIONES VIGENTE EJECUTADO %

Servicios Personales 3,310,657.00 575,480.84 3,886,137.84 2,977,220.14 77

Servicios NoPersonales

1,442,133.00 1,364,303.38 2,806,436.38 2,620,464.31 93

Materiales ySuministros

1,153,329.00 975,378.41 2,128,707.41 1,915,766.95 90

Propiedad, Planta,Equipo e Intangibles

3,768,000.00 2,979,941.66 6,747,941.66 6,054,464.93 90

Transferencia deCapital

25,000.00 155,000.00 180,000.00 0 0

TransferenciasCorrientes

365,520.00 204,340.00 569,860.00 465,111.48 82

Servicios de laDeuda Pública yAmortización deotros pasivos

296,094.00 -201,376.00 94,718.00 0 0

Totales 10,360,733.00 6,053,068.29 16,413,801.29 14,033,027.81 85

Contraloria General de Cuentas 15 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

Descomposición e Integración del Saldo de Caja Período Auditado

MUNICIPALIDAD DE SAN JOSÉ POAQUIL, CHIMALTENANGO

DESCOMPOSICIÓN DEL SALDO DE CAJAAL 31 DE MARZO DE 2010

EXPRESADO EN QUETZAALES No. CONCEPTO MONTO

1 Iva Paz Inversión 940.01

2 Iva Paz Funcionamiento 13,937.96

3 Plan de prestaciones 5,551.35

4 Ingresos propios 5,740.84

5 Cuota IGSS 5,569.26

6 Prima de Fianza 1,038.60

7 ISR sobre Dietas 3,200.00

TOTAL 35,978.02

Contraloria General de Cuentas 16 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009

Detalle de Cuentas Bancarias con Saldos Conciliados a la Fecha del Corte yArqueo de Valores

MUNICIPALIDAD DE SAN JOSÉ POAQUIL, CHIMALTENANGO

CUENTAS BANCARIAS CONCILIADASAL 31 DE MARZO DE 2009

EXPRESADO EN QUETZALESBANCOS CUENTA SALDO Q.

Banrural 3316003157 20,978.02

TOTAL 20,978.02

Contraloria General de Cuentas 17 Sistema de Auditoría Gubernamental (SAG)

TESORERIA MUNICIPAL DE SAN JOSE POAQUIL, CHIMALTENANGO

Informe de la Auditoría a la Liquidación del Presupuesto General de Ingresos y Egresos

Ejercicio Fiscal del 01 de enero al 31 de diciembre del 2009