INFORME DE AUDITORIA DE CUENTAS ANUALES ... › r51-kontupub › es › ...4-2" • Opto. 203 •...

46

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 INFORME DE AUDITORIA DE CUENTAS ANUALES A los socios de "HAZILUR ENPRESEN SUSTAPENA, S.A." (Por encargo del Consejo de Administración) 1. Hemos auditado las cuentas anuales reformuladas de "HAZILUR ENPRESEN SUSTAPENA, S.A." que comprenden el balance al 31 de diciembre de 2013, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto y la memoria correspondiente al ejercicio anual terminado en dicha fecha. Los administradores son responsables de la formulación de las cuentas anuales de la sociedad, de acuerdo con el marco normativo de información financiera aplicable a la entidad (que se identifica en la nota 2 de la memoria adjunta) y, en particular, con los principios y criterios contables contenidos en el mismo. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado. Excepto por la salvedad mencionada en el párrafo 3, el trabajo se ha realizado de acuerdo con la normativa reguladora de la actividad de auditoria de cuentas vigente en España, que requiere el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de si su presentación, los principios y criterios contables utilizados y las estimaciones realizadas, están de acuerdo con el marco normativo de información financiera que resulta de aplicación. 2. Del análisis de la situación patrimonial de las sociedades participadas y de las sociedades prestatarias incluidas en los epígrafes de "Inversiones en empresas del grupo y asociadas a Largo Plazo" e "Inversiones financieras a largo y corto plazo" del balance de situación adjunto, se desprende que se existe un exceso de deterioro por importe 768.188,65 de los cuales Euros 27.583,74 figuran minusvalorando el resultado del ejercicio 2013 y Euros 740.604,91 proceden de los excesos registrados en el ejercicio anterior. Consecuentemente el resultado del ejercicio y el patrimonio neto al cierre del mismo se encuentran infravalorados en 19.860,29 y 533.235,54 Euros respectivamente (netos del efecto impositivo). Nuestro informe de auditoría del ejercicio 2012, incluyó una salvedad por este particular, valorando dicho exceso en el resultado y en el patrimonio del ejercicio 2012 en 533.235,53 Euros (netos del efecto impositivo). 3. El epígrafe "Inversiones financieras: Créditos a terceros a largo y corto plazo" del balance de situación adjunto, incluyen créditos concedidos e intereses devengados por estos a las sociedades Acuivas, S.L. y Azloa Oxibaltza, S.L., por un importe total de 579.208,83 euros (271 .914,33 y 307.294,50 Euros respectivamente), que han sido deteriorados por importe 346.914,33 Euros (271.914,33 y 75.000,00 Euros respectivamente). El deterioro de los mencionados créditos ascendía al 31 de diciembre de 2012, a euros 260.310,64 por lo que el gasto registrado en la cuenta de pérdidas y ganancias adjunta en el epígrafe asciende a Euros 86.603,69. No nos ha sido faci litada información suficiente para verificar dicha información y, consecuentemente, para evaluar la razonabilidad de la valoración de la inversión ni la adecuada presentación de la información desglosada en la nota ?.b) y ?.e) de la memoria adjunta. MACUAAUDITORES, S.L. Plaza lbaiondo. 4- 2" • Opto. 203 • Tel. 94 463 87 77 - Fax 94 480 82 52 • 48940 LElO A· BIZKAIA Mjembro n" 163 del Rcgi,rro Especial ele Socicuatlcs de Audiwres deiiCJC. Inscrita en el Registro Oficial de Auditores de Cuenta' n" SO 17h C.t.F.: f\1cn;omlil d1. .. \ 'i l'l.:ll):l . T(lrnlt Bl --117, lo fin 67. Hoj.t n' Rf . .)l :!9-B • fth(.:np...:i(i li 1 '"

Transcript of INFORME DE AUDITORIA DE CUENTAS ANUALES ... › r51-kontupub › es › ...4-2" • Opto. 203 •...

1 1

1

1

1

1

1

1

1 1

1

1

1

1

1

1

1

1

1

1

1

1

1 1

1

1

1

1 1

1 1

1

1

INFORME DE AUDITORIA DE CUENTAS ANUALES

A los socios de "HAZILUR ENPRESEN SUSTAPENA, S.A." (Por encargo del Consejo de Administración)

1. Hemos auditado las cuentas anuales reformuladas de "HAZILUR ENPRESEN SUSTAPENA, S.A." que comprenden el balance al 31 de diciembre de 2013, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto y la memoria correspondiente al ejercicio anual terminado en dicha fecha. Los administradores son responsables de la formulación de las cuentas anuales de la sociedad, de acuerdo con el marco normativo de información financiera aplicable a la entidad (que se identifica en la nota 2 de la memoria adjunta) y, en particular, con los principios y criterios contables contenidos en el mismo. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado. Excepto por la salvedad mencionada en el párrafo 3, el trabajo se ha realizado de acuerdo con la normativa reguladora de la actividad de auditoria de cuentas vigente en España, que requiere el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de si su presentación, los principios y criterios contables utilizados y las estimaciones realizadas, están de acuerdo con el marco normativo de información financiera que resulta de aplicación.

2. Del análisis de la situación patrimonial de las sociedades participadas y de las sociedades prestatarias incluidas en los epígrafes de "Inversiones en empresas del grupo y asociadas a Largo Plazo" e "Inversiones financieras a largo y corto plazo" del balance de situación adjunto, se desprende que se existe un exceso de deterioro por importe 768.188,65 de los cuales Euros 27.583,74 figuran minusvalorando el resultado del ejercicio 2013 y Euros 740.604,91 proceden de los excesos registrados en el ejercicio anterior. Consecuentemente el resultado del ejercicio y el patrimonio neto al cierre del mismo se encuentran infravalorados en 19.860,29 y 533.235,54 Euros respectivamente (netos del efecto impositivo). Nuestro informe de auditoría del ejercicio 2012, incluyó una salvedad por este particular, valorando dicho exceso en el resultado y en el patrimonio del ejercicio 2012 en 533.235,53 Euros (netos del efecto impositivo).

3. El epígrafe "Inversiones financieras: Créditos a terceros a largo y corto plazo" del balance de situación adjunto, incluyen créditos concedidos e intereses devengados por estos a las sociedades Acuivas, S.L. y Azloa Oxibaltza, S.L., por un importe total de 579.208,83 euros (271 .914,33 y 307.294,50 Euros respectivamente), que han sido deteriorados por importe 346.914,33 Euros (271.914,33 y 75.000,00 Euros respectivamente). El deterioro de los mencionados créditos ascendía al 31 de diciembre de 2012, a euros 260.310,64 por lo que el gasto registrado en la cuenta de pérdidas y ganancias adjunta en el epígrafe asciende a Euros 86.603,69. No nos ha sido facilitada información suficiente para verificar dicha información y, consecuentemente, para evaluar la razonabilidad de la valoración de la inversión ni la adecuada presentación de la información desglosada en la nota ?.b) y ?.e) de la memoria adjunta.

MACUAAUDITORES, S.L. Plaza lbaiondo. 4- 2" • Opto. 203 • Tel. 94 463 87 77 - Fax 94 480 82 52 • 48940 LElO A· BIZKAIA

Mjembro n" 163 del Rcgi,rro Especial ele Socicuatlcs de Audiwres deiiCJC. Inscrita en el Registro Oficial de Auditores de Cuenta' n" SO 17h C.t.F.: B.J8.1~t'l69 111 Re~i,tro f\1cn;omlil d1. .. \ ' i l'l.:ll):l. T(lrnlt Bl--117, l o fin 67. Hoj.t n' Rf . .)l :!9-B • fth(.:np...:i(ili 1'"

l

l

J

~

1

2

2

2

1

2

1

1

1

1

1

1

1

1

1

1 1

1

1

1

1

1

1 1

1

1

1

1

1

o ~VA

4. Según se indica en las notas 2.b de la memoria adjunta, con fecha 9 de Octubre de 2014, los administradores han reformulado las cuentas anuales correspondientes al ejercicio 2013 para incorporar información en la memoria. Las citadas incorporaciones no han supuesto modificaciones en la cifra total del Patrimonio Neto y en los Resultados de la Sociedad contenidos en las cuentas que previamente se habían aprobado con fecha 3 de junio de 2014.

5. En nuestra opinión, excepto por la salvedad descrita en el párrafo 2 y excepto por los efectos de aquellos ajustes que podrían haberse considerado necesarios si hubiéramos dispuesto de la información indicada en el párrafo 3 anterior, las cuentas anuales del ejercicio 2013 adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de "HAZILUR ENPRESEN SUSTAPENA, S.A" al 31 de diciembre de 2013, y de los resultados de sus operaciones correspondientes al ejercicio anual terminado en dicha fecha, de conformidad con el marco normativo de información financiera que resulta de aplicación y, en particular, con los principios y criterios contables contenidos en el mismo.

MAGUA AUDITORES, S. L.

José lgnaci

Leioa- Bizkaia, 10 de octubre de 2014

MACUA AUDITORES, S.L.

mlD Aucii nr _

~nMII.t.'- ........ ··-... -~ .........

Miembro ejerciente;

MACUA AUDITORES, S.L

Año 2014 N' 03114103760 SEllO CORPORATIVO: 96,00 EUR

······· ·························· Informe wjet·o e la t.~¡ ~table<i<M en !!l •rtf(ufo 44 d~l tt.orto t~fund,dq de J•ley de Audltafra dt Cuentu, •probado por

Real Oeotta l egisiJtiYo 1/ 2011, df: 1 de)Uiio

·································

Plaza lbaiondo. -1- - 2" • Opto. 203 • Tel. 94 463 87 77 - Fax lJ-1- 480 82 52 • 48940 LEIOA · BlZKAJA M iembro n" 163 de l Rcgis1ro Especial de Socied~deHie AucliiOre> clei iC JC. Jn,cril a en d Regi:.Lro Otic ial de Audi torc~ de Cucnt;" n" S0176

C.I.F.: A--.UV.!{lti91U- Rc."!!i'trn Mcr.:autil de Vir~a~ a T<uuo Bl·-1 17. r·olln 67. liOJil ll' BI-5J.;4.U • ln-.cntx-tüll 1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1 1 1

1

1

haz1lur 1

HAZILUR ENPRESEN SUST APENA, S.A. BALANCES DE SITUACIÓN ABREVIADOS AL 31 DE DICIEMBRE DE 2013 Y 2012

NOTAS ACTIVO 31.12.2013 31.12.2012 AH, A~ONO·• .,,_E .. •. ; ~~.r-:·.~\ ~-·/, ( ;::: ..... ~4,:~. 3~.124,38 3.269.479,28

IV. Inversiones en empresas del grupo y asociadas a largo 1.012.800,00 1.012.800,00

plazo.

6 l. Instrumentos de patrimonio. 1.012.800,00 1.012.800,00

7 V. Inversiones financieras a largo plazo. 2.315.299,86 2.255.915,50

7b.I) l. Instrumentos de patrimonio. 48.608,80 54.598,80

7b.1) 2. Créditos a terceros. 2.219.916,06 2. 164.541,70

7b.3) 5. Otros activos financieros. 46.775,00 36.775,00

12 VI. Activos por impuesto diferido. 35.024,52 763,78

B) ACITVOCO~ '. ,· <5~·~.'! ~ . / '\ .• i . ,. ~·:z:· -~·· 97~1,$7 L050.049/19

m. Deudores comerciales y otras cuentas a cobrar. 19.212,60 2.365,63

7.a) 2. Clientes empresas del grupo y asociadas. 14.520,00 --7.a) 6. Otros créditos con las Administraciones Públicas. 3.117,27 670,30

3.0tros deudores. 1.575,33 1.695,33 1

V. Inversiones financieras a corto plazo. 588.225,21 613.317,16

7.c) 2. Créditos a empresas. 288.225,21 313.317,16

7.c) 5. Otros activos financieros. 300.000,00 300.000,00

VII. Efectivo y otros activos lfquidos equivalentes. 368.853,76 434.367,00 l. Tesorería. 368.853,76 434.367,00

TOT~· ~ . ,·~?.:~;~:}~:·t~~=~- Tlif~.r ... ·:& ,.. .., :1:!-'!.'1 t;;_. •,: . ~ .;_ :.:~,:- 4.339.415,95 4.319.529,07

Fecha de r-ió~ctubre de 2014 Firmado: P' u.7 ~¿L

Sr. L)n. Alfredo Angel Carlos Montoya Sr. Dn. Carlos G >juález Fernández (Federación de Cooperativas Agro-alimentarias de Secretario ~ {no consejero

hilz1lur E1icadln ~ 1 Fondo....., pal1l

O<JSkal foncloe ¡ «-IIIJmentatlo

2 HAZILUR ENPRESEN SUSTAPENA, S.A.

BALANCES DE SITUACIÓN ABREVIADOS AL 31 DE DICIEMBRE DE 2013 Y 2012

NOTAS

8

10

10

11

l. CapitaL l. Capital escriturado.

m. Reservas. l. Legal y estatutarias. 2. Otras reservas.

IV. (Acciones y participaciones en patrimonio propias)

V. Resultados de ejercicios anteriores II. Resultado del ejercicio.

5. Otros pasivos financieros.

m. Deudas con empresas del grupo y asociadas a

Sr. Dn. Joki Gorriti Gonzalez (Caja laboral popular, Coop de C 'to)

Vocal

3.460.000,00 3.460.000,00 3.460.000,00 3.460.000,00

949.874,48 949.874,48 20.304,92 20.304,92

929.569,56 929.569,56

(1.071.638,68) (1.071.638,68)

(552.434,18) 48.443,06 (552.434,18)

500.000,00 500.000,00

1.000.000,00 1.000.000,00

a: a: a: a: u: a: a: a: lt

E

lt

lt

lt

lt

lt

lt

lt

lt

lit

lt

1:

• • • • • 1

• 1

1

hilz1lur Elikadura tek1omaJ<o 1 Fondo YUCO patll euslcalll:>ndoe tl-allmentario

3 HAZILUR ENPRESEN SUST APENA, S.A.

CUENTAS DE PÉRDIDAS Y GANANCIAS ABREVIADAS CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS EL 31 DE DICIEMBRE DE 2013 Y 2012

NOTA (Debe) 1 Haber 31/12/2013 31/12/2012

l. Importe neto de la cifra de negocios. 166.027,65 119.298,11 b) Prestación de servicios. 166.027,65 119.298,11

13.a) S. Otros ingresos de explotación. 12.000,00 12.066,00 a) Ingresos accesorios y otros de gestion corriente. 12.000,00 12.066,00

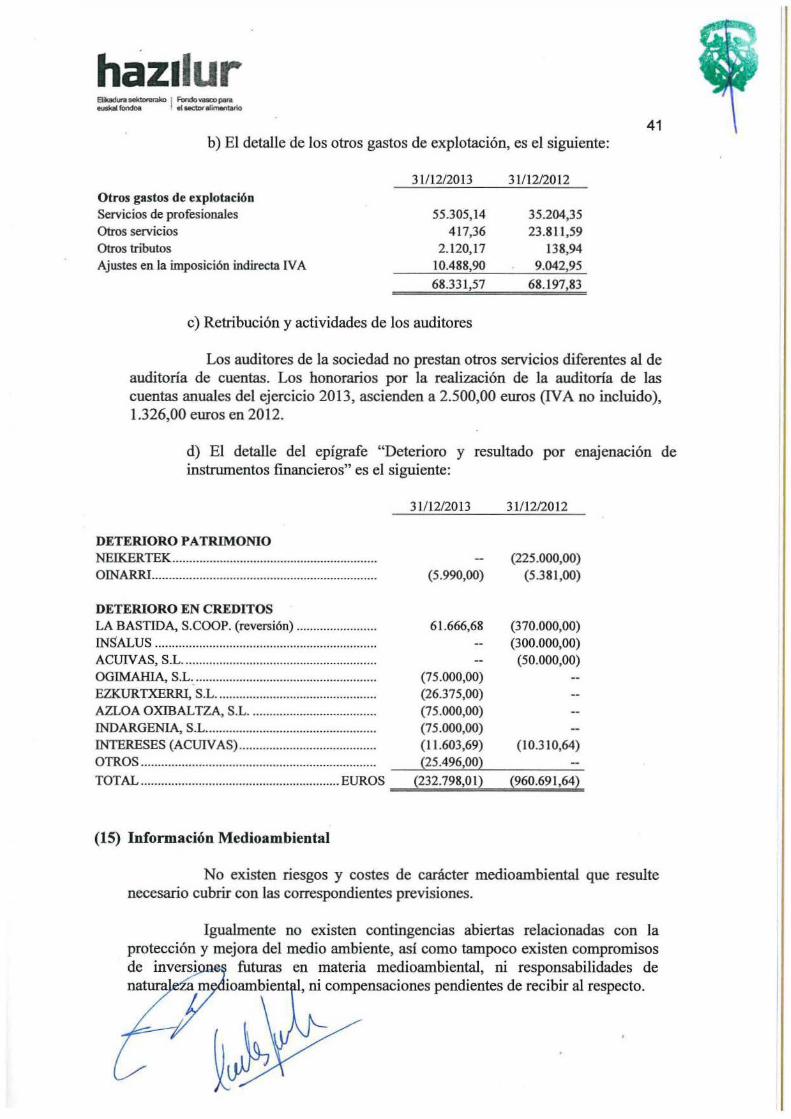

14.b) 7. Otros gastos de explotación. (68.331,57) (68.197,83) a) Servicios exteriores. (55.722,50) (59.01 5,94) b) Tnoutos. (12.609,07) (9.181,89)

12. Otros Resultados. (265,31)

A.l). RESULTADo DE ExPWTACIÓN ..; 109.696,08 62.900,97

13. Ingresos financieros. 137.543,91 101.193,77 a) De participaciones en instrumentos de patrimonio.

13.a) al ) En empresas del grupo y asociadas. 130.669, 14 98.001 ,85 b) De valores negociables y otros instrumentos financieros.

14.a) b 1) En empresas del grupo y asociadas. 6.874,77 3.191,92

14. Gastos fmancieros. (259,66) (10.498,66) a) Por deudas con empresas del grupo y asociadas. (10.241,91) b) Por deudas con terceros. (259,66) (256,75)

14.d) 17. (232.798,01) (960.691,64)

(232.798,0 1) (960.691 ,64)

12 18. ~~~~~~~~~~~~~--~~------------~--~~~~~~~~~~

~f)

kin Gorriti Gonzalez popular, Coop de Crtdito)

Vocal

~ Sr.Dn.~

Vocal

haztlur Elikadurasekloratalco 1 FQndovoooopara ooskal fondo& tlsectDraUmentario

4 HAZILUR ENPRESEN SUSTAPENA, S.A.

ESTADOS ABREVIADOS DE CAMBIOS EN EL PATRIMONIO NETO CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS EL 31 DE DICIEMBRE DE 2013 Y 2012

A) ESTADO DE INGRESOS Y GASTOS RECONOCIDOS

31/12/2013 31/12/2012

111.

B) ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO

Capital escriturado

Reservas

{Acciones y part.icipaciones en Patrimonio

Propias

Resultado de ejercicios anteriores

Sr. ter Arrese Zabala ación Hazi Funda.zioa)

u~

Resultado del ejercicio TOTAL

t:

e e e e e 1:

e e t:

t

e t

t

t

t

e e e t t t

t

t t

t

t

1

1

1

1

1

1

1

1

1

1

1 1

1

1

1

1

1

1

haz1lur Bílcad..,.. Ml<tor'etaloo 1 Fondo vasco pa~a eus"-1 lotldoa tl-elitnentatlo

(1)

(2)

HAZILUR ENPRESEN SUST APENA, S.A.

MEMORIA ABREVIADA CORRESPONDIENTE AL EJERCICIO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2013

Actividad de la Sociedad

5

. La mercantil HAZILUR ENPRESEN SUST APENA, S.A, con CIF A01451400, se constituyó el 24 de noviembre de 2008 y figura inscrita en el Registro Mercantil de Álava, tomo 1421, folio 81, hoja VI-14240. Su domicilio fiscal y social se encuentra en la calle Granja Modelo de Arkaute, de Vitoria (Álava), siendo su objeto social, según el artículo 4° de los Estatutos, el siguiente:

a) Promoción o fomento de empresas mediante participación temporal en su capital con un plazo máximo de 20 años.

b) Prestación, primordialmente a las sociedades en las que participe o en las sociedades participadas por sus socios, de servicios de asesoramiento, asistencia técnica y otros que guarden relación con la administración de sociedades participadas por ella misma o por los anteriormente citados, con su estructura financiera o con sus procesos productivos o de comercialización.

e) Adquisición, gestión, administración y enajenación de valores representativos de sus fondos propios, de entidades tanto residentes como no residentes en territorio español mediante la correspondiente organización de medios materiales y personales.

Asimismo, la compañía podrá realizar cualquier actividad que permita la normativa reguladora de las sociedades de promoción de empresas.

Con fecha 17 de febrero de 2009 la Diputación Foral de Hacienda, Finanzas y Presupuestos concedió a la Sociedad autorización para la aplicación del régimen fiscal de sociedades de promoción de empresas previsto en el artículo 60 de la Norma Foral 24/ 1996 del Impuesto sobre Sociedades con efectos desde el ejercicio 2008.

La Sociedad no está obligada a auditar las cuentas anuales abreviadas del ejercicio terminado en 31 de diciembre de 2013, ni a formular cuentas anuales consolidadas, ni forma parte de una unidad de decisión con otras sociedades o entidades.

Bases de Presentación de las Cuentas Anuales

) Marco Normativo.

Las presentes cuentas anuales se han reformulado por los dministradores de la Sociedad de acuerdo con el marco normativo de

haz1lur 6

· información financiera aplicable a la misma, que es el establecido en:

l. Código de Comercio y la restante legislación mercantil. 2. Plan General de Contabilidad aprobado por el Real Decreto

1514/2007 y sus adaptaciones sectoriales. 3. Las normas de obligado cumplimiento aprobadas por el Instituto de

Contabilidad y Auditoría de Cuentas en desarrollo del Plan General de Contabilidad y sus normas complementarias.

4. El resto de la normativa contable española que resulte de aplicación.

De acuerdo con el artículo 49 de la Ley de Emprendedores que modificó el TRLSC aprobado por el REAL DECRETO 11201 O, de 2 de julio, pueden formular balance, estado de cambios en el patrimonio neto y memoria abreviados las entidades que cumplan, al menos dos de las circunstancias siguientes:

Total partidas el activo Inferior a 4.000.000 € Importe neto de su cifra anual de negocios Inferior a 8.000.000 € Número medio de trabajadores No superior a 50 personas.

Como consecuencia de que la sociedad no supera dos de los tres límites durante dos ejercicios consecutivos, puede presentar cuentas abreviadas y no formula el estado de flujos de efectivo por no ser éste obligatorio.

En el ámbito fiscal es aplicable, para la liquidación del Impuesto sobre Sociedades, la Norma Foral de Álava 24/1996.

b) Imagen fiel.

Las cuentas anuales abreviadas del ejercicio anual terminado el 31 de diciembre de 2013 adjuntas han sido obtenidas de los registros contables de la Sociedad, y se presentan de acuerdo a el Plan General de Contabilidad, aprobado por el Real Decreto 151 4/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad y el resto de disposiciones legales en materia contable obligatorias, de forma que muestran, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera, y de los resultados de sus operaciones y de los cambios en el patrimonio neto habidos durante el correspondiente ejercicio.

Las cuentas anuales correspondientes al ejerciCIO 2012, fueron aprobadas por la Junta General de Accionistas de la sociedad el 17 de julio de 2013.

Las cuentas anuales correspondientes al ejerciCIO 201 3, fueron aprobadas por la Junta General de Accionistas de la sociedad el 03 de junio de 2014 y depositadas en el registro mercantil con fecha 30 de junio de 2014. Las presentes cuentas anuales reformuladas, han sido elaboradas para completar la

e

-= 1::

~ ~ l'l IC

IC 1::

a: IIC

IZ:

IC

IC

a: E

E

E

E

E

E:

E

1:: 1:

1:

1:

1: 1;

1:

1=

1: e

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1 1

1

• 1

1

1

a

11

11

11 g

a g

g

g

Elil<adura sektoranll<o 1 Fondo vasco pam eusl<al foodoa elsectDr alimentario

7 información de memoria y no alteran el contenido en el balance, cuenta de pérdidas y ganancias, y estado de cambios en el patrimonio neto frente a las aprobadas en la mencionada fecha.

e) Principios contables.

Los principios y normas contables aplicados para la elaboración de estas cuentas anuales abreviadas son los que se resumen en la Nota 4 de esta memoria. Todos los principios contables obligatorios con incidencia en el patrimonio, la situación fmanciera y los resultados se han aplicado en la elaboración de estas cuentas anuales abreviadas.

d) Comparación de la información

De acuerdo con la legislación mercantil, los Administradores de la Sociedad presentan, a afectos comparativos, con cada una de las partidas de balance de situación abreviado, de la cuenta de pérdidas y ganancias abreviada, y del estado abreviado total de cambios en el patrimonio neto, además de las cifras correspondientes al ejercicio que se cierra, las del ejercicio anterior, no existiendo razones excepcionales que justifiquen la modificación de la presentación de los datos de las Cuentas Anuales referidas al ejercicio anterior, ni circunstancia alguna que impida la comparación de las cifras de los dos ejercicios.

En la cuenta de pérdidas y ganancias del ejercicio 2012, se ha reclasificado un importe Euros 119.298,11 del epígrafe de "Ingresos financieros" al epígrafe "Importe neto de la cifra de negocios" para mejorar su comparabilidad con el ejercicio cerrado a 31 de diciembre de 2013.

e) Aspectos críticos de la valoración y estimación de incertidumbre-

En la preparación de las cuentas anuales, los Administradores de la Sociedad han utilizado estimaciones y juicios que afectan a la aplicación de las políticas contables y a la cuantificación de los activos, pasivos, ingresos, gastos y compromisos que figuran en ellas. Las estimaciones más significativas utilizadas en estas cuentas anuales se refieren a la probabilidad de ocurrencia e importe de determinadas provisiones y contingencias, en particular las relativas al posible deterioro de créditos.

Estas estimaciones están basadas en la mejor información disponible en la fecha de formulación de las cuentas anuales, sobre la estimación de la incertidumbre en la fecha de cierre del ejercicio y se revisan periódicamente. Sin embargo, es posible que, bien estas revisiones periódicas, bien acontecimientos futuros obliguen a modificar las estimaciones en próximos ejercicios. En ese caso, los efectos de los cambios de las estimaciones se registrarían de forma prospectiva en la cuenta de pérdidas y ganancias de ese ejercicio y de periodos sucesivos.

No existe cambio alguno en las estimaciones contables que sea significativo y que afecte al ejercicio actual o que se espera que pueda afectar a los ejercicios futuros. Los Administradores de la sociedad no tienen constancia de

haz1lur 8

la existencia de incertidumbres importantes, relativas a eventos o condiciones que puedan aportar dudas significativas sobre la posibilidad de que la empresa siga funcionando normalmente, por lo han elaborado los estados financieros bajo el principio de empresa en funcionamiento, sin que exista ningún tipo de riesgo importante que pueda suponer cambios significativos en el valor de los activos o pasivos en el ejercicio siguiente.

En las cuentas anuales abreviadas adjuntas se han utilizado ocasionalmente estimaciones realizadas para cuantificar algunos de los activos, pasivos, ingresos, gastos y compromisos que figuran registrados en ella. Básicamente, estas estimaciones se refieren a:

- Las estimaciones realizadas para la determinación de los compromisos de pagos futuros.

- La valoración de las inversiones financieras. - La recuperabilidad de los créditos fiscales.

Es posible que, a pesar de que estas estimaciones se realizaron en función de la mejor información disponible a la fecha de formulación de estas cuentas anuales sobre los hechos analizados, se produzcan acontecimientos en el futuro que obliguen a modificarlas (al alza o a la baja) en próximos ejercicios, lo que se haría de forma prospectiva reconociendo los efectos del cambio de estimación en las correspondientes cuentas de pérdidas y ganancias futuras.

e) Elementos recogidos en varias partidas.

No existen elementos patrimoniales que estén registrados en dos o más partidas del balance.

f) Cambios en criterios contables.

En el presente ejercicio no ha habido ningún cambio en los criterios contables aplicados en el ejercicio precedente.

g) Corrección de errores.

En el presente ejercicio no se ha realizado ningún ajuste por corrección de errores.

ll 11=

-= &t:

a: E IC

a: IC

a: IC

E:

1:

1:

1:

r: 1:

e 1:

1:

e e 1:: ¡::

e r;

e e ~

haz11ur Elikadvra sek1x>rernl<o f Fondo vasco para euskelfondoe el ~toralimentarlo

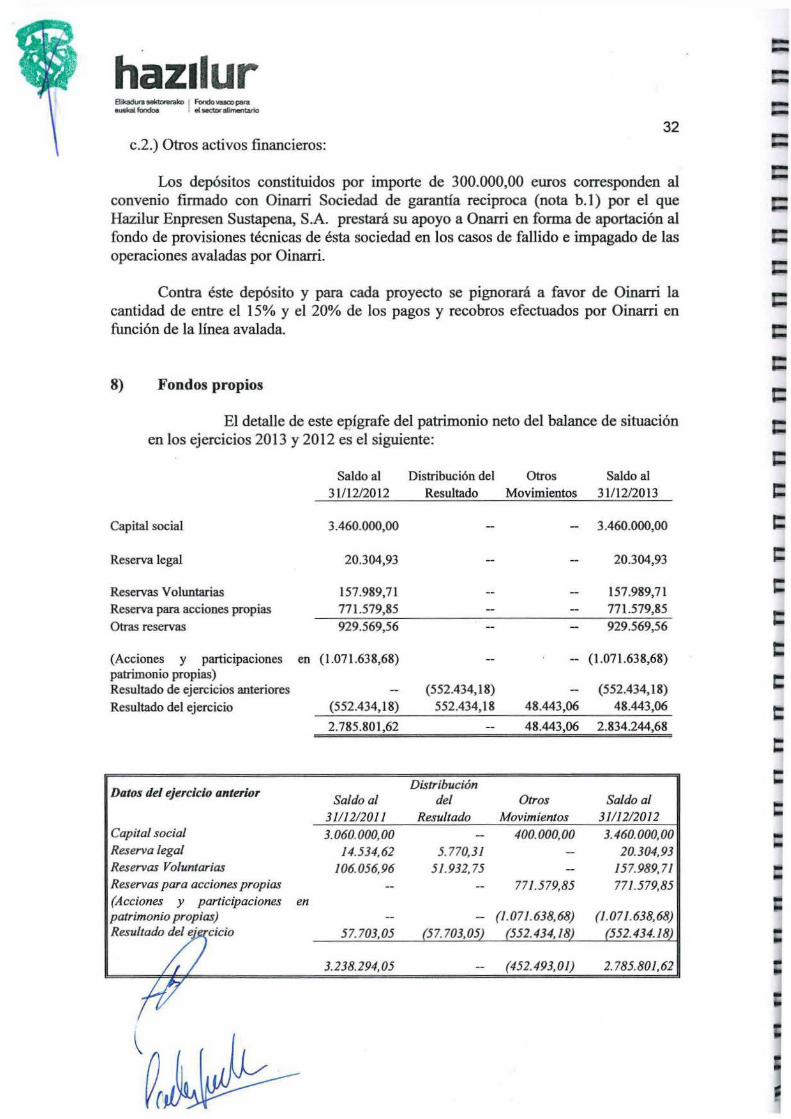

9 (3) Distribución de Resultados

(4)

La propuesta de distribución del resultado que los administradores propondrán a la Junta General de Accionistas para su aprobación es la siguiente:

Base de reparto: - Pérdidas y Ganancias 48.443,06

Aplicación -A compensar resultados negativos de ejercicios anteriores __ 4.:...:8:..:...4.:....:4..:..3,~0-=-6

Total 48.443,06

Por su parte, la distribución del resultado del ejercicio anterior presenta el siguiente detalle:

Datos del ejercicio anterior Base de reparto: - Pérdidas y Ganancias

Aplicación - A resultados negativos de ejercicios anteriores Total

Normas de registro y valoración

(552.434,18)

(552.434, 18) (552.434,18)

Las principales normas de valoración utilizadas por la Sociedad en la elaboración de sus cuentas anuales abreviadas de acuerdo con la legislación vigente, han sido las siguientes:

a) Inversiones en empresas del grupo en instrumentos de-patrimonio

Valoración inicial y posterior: Las inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas, y demás instrumentos de patrimonio no incluidos en otras categorías se valoran al coste (valor razonable de la contraprestación entregada más los costes de transacción que les son directamente atribuibles) incluyendo, en su caso, el importe de los derechos preferentes de suscripción y similares, y deducido, en su caso el importe obtenido en la venta de derechos preferentes de suscripción y similares.

Deterioro: Al menos al cierre del ejercicio, la Sociedad procede a evaluar si ha existido deterioro de valor de las inversiones. Las correcciones valorativas por deterioro y en su caso la reversión, se llevan como gasto o ingreso, respectivamente, en la cuenta de pérdidas y ganancias.

La corrección por deterioro se aplicará siempre que exista evidencia o etiva de que el valor en libros de una inversión no será recuperable. Se entiende por valor recuperable, el mayor importe entre su valor razonable menos

~ 1s: ~~ '

haz1lur Blkadura Mklc<onlko 1 Fondo vasco para euskelfondo& el-olim.ntario

10 los costes de venta y el valor actual de los flujos de efectivo futuros derivados de la inversión, calculados bien mediante la estimación de los que se espera recibir como consecuencia del reparto de dividendos realizados por la empresa participada y de la enajenación o baja en cuentas de la inversión misma, bien mediante la estimación de su participación en los flujos de efectivo que se espera que sean generados por la empresa participada Salvo mejor evidencia del importe recuperable, se tomará en consideración el patrimonio neto de la Entidad participada corregido por las plusvalías tácitas existentes en la fecha de la valoración

Si, posteriormente, la pérdida por deterioro disminuyese se registra su reversión como un ingreso en la cuenta de pérdidas y ganancias, con el limite del valor en libros de la inversión que estaría reconocida si no se hubiese registrado el deterioro del valor.

Criterios para el registro de los ingresos: Los dividendos percibidos se registran cuando se declare el derecho del socio a recibirlo. Los dividendos acordados por el órgano competente con anterioridad al momento de la adquisición y los distribuidos que proceden inequívocamente de resultados generados con anterioridad a la fecha de adquisición minoran el valor contable de la inversión.

b) Instrumentos financieros

b.l) Activos a coste amortizado:

Se incluyen en esta categoría las siguientes clases de activos

- Efectivo y otros activos líquidos equivalentes (tesorería y activos financieros convertibles con vencimiento no superior a tres meses que forman parte de la política de gestión normal de la tesorería de la empresa)

- Créditos por operaciones comerciales (Clientes y deudores varios)

- Otros activos financieros: Préstamos y créditos fmancieros concedidos e inversiones mantenidas hasta el vencimiento (considerando como tales aquellos activos que se tiene intención y capacidad de conservar hasta su vencimiento). En particular se incluyen en esta categoría los préstamos participativos clasificados como "Préstamos y partidas a cobrar" y las participaciones temporales en capital no representadas por instrumentos de patrimonio, que se clasifican en la categoría de "Otros activos financieros".

Su valoración se realiza de la forma que a continuación se describe:

1) Inicialmente por el coste, es decir, el valor razonable de la contraprestación entregada, más los costes de transacción que les son directamente atribuibles.

e e e e e e e e e t:

e e e e e 1:

e t:

e ¡:::

~

~

~

1

~

1

1

1

1 1

1

1

1

1

1

1

1

a

il

a

haz1lur 8ilcadUf11.-.... 1 Fondo.....,pata euskal fondee 1 el secmr.Omentario

11 Los créditos por operaciones comerciales con vencimiento no superior

a un año y que no tienen establecido un tipo de interés contractual se valoran inicialmente por su valor nominal.

2) Posteriormente, por su coste amortizado, esto es, por el importe al que inicialmente fue valorado menos los reembolsos de principal que se hubieran producido, más o menos, según proceda, la parte imputada en la cuenta de pérdidas y ganancias, mediante la utilización del método del tipo de interés efectivo, de la diferencia entre el importe inicial y el valor de reembolso en el vencimiento.

Con referencia particular a los préstamos participativos, cuando los mismos tienen carácter contingente, es decir que tengan interés fijo o variable pero condicionado al cumplimiento de algún hito en la empresa prestataria, o el interés este calculado únicamente por referencia a la actividad de la prestataria, el coste inicial se aumentará en los resultados que se deba atribuir, menos las correcciones por deterioro.

3) Deterioro: Siempre que exista evidencia objetiva de que el valor de un activo financiero o de un grupo de activos financieros con similares características de riesgo valorados colectivamente se ha deteriorado, se dotan las correcciones valorativas por deterioro como un gasto en la cuenta de pérdidas y ganancias. Si posteriormente la pérdida por deterioro disminuyese se registra su reversión como un ingreso en la cuenta de pérdidas y ganancias, con el limite del valor en libros del crédito que estaría reconocido si no se hubiese registrado el deterioro del valor.

En particular:

3.1) respecto de los deudores comerciales y otras cuentas a cobrar, el deterioro se evalúa en función de las expectativas de cobro futuras basadas en la experiencia de cobro al deudor y la información disponible sobre su solvencia a la fecha de formulación de las cuentas.

3.2) respecto de los préstamos participativos el deterioro se evalúa en función de la situación patrimonial del prestatario, habida cuenta de que el orden de prelación de estos préstamos se sitúa detrás de los acreedores comunes.

3.3.) en el caso de las inversiones mantenidas hasta el vencimiento para el cálculo del deterioro se utilizará el valor de mercado del instrumento si este fuera lo suficientemente fiable.

4) Criterios para la determinación de ingresos y gastos procedentes de las distintas categorías de instrumentos fmancieros:

- Intereses: Los intereses devengados por estos activos con posterioridad a su adquisición se contabilizan en la cuenta de pérdidas y ganancias, aplicando el método del tipo de interés efectivo; no obstante lo

haz1lur 12

anterior, los activos con vencimiento no superior a un año que se valoran inicialmente por su valor nominal, continúan valorándose por dicho importe, salvo que se hubieran deteriorado. Los intereses explícitos devengados y no vencidos con anterioridad al momento de la adquisición minoran el valor contable de la inversión cuando se perciben.

- Dividendos percibidos se registran cuando se declare el derecho del socio a recibirlo. Los dividendos acordados por el órgano competente con anterioridad al momento de la adquisición y los distribuidos que proceden inequívocamente de resultados generados con anterioridad a la fecha de adquisición minoran el valor contable de la inversión.

5) Criterios para el registro de la baja de activos financieros: Se registra la baja de la totalidad de un activo financiero o de una

parte cuando expiran los derechos derivados del mismo o se haya cedido su titularidad.

El valor de baja de los activos se determina de la siguiente forma:

- Activos financieros a coste: por su coste medio ponderado por grupos homogéneos, entendiéndose por éstos los valores que tienen iguales derechos.

- Otros activos financieros: por su valor en libros.

b.2.) Patrimonio neto y Pasivos financieros:

Instrumentos de patrimonio propio son todos los instrumentos financieros que se incluyen dentro de los fondos propios.

Pasivos financieros a coste amortizado:

Se incluyen en esta categoría las siguientes clases de pasivos:

- Débitos por operaciones comerciales (proveedores y acreedores varios) con vencimiento no superior a UD año y que no tienen UD tipo de interés contractual: Se valoran por su valor nominal, cuando el efecto de no actualizar los flujos de efectivo no sea significativo

- Deudas con entidades de crédito, otras deudas con terceros, préstamos y créditos financieros recibidos de personas o empresas que no sean entidades de crédito: Se valoran por el coste (valor razonable de la contraprestación recibida), los costes de transacción directamente atribuibles, y las comisiones fmancieras se registran como gasto en la cuenta de pérdidas y anancias en el momento inicial.

- Otros pasivos fmancieros: Se valoran por su valor nominal, cuando el efecto de no actualizar los flujos de efectivo no sea significativo, en caso contrario se aplica la norma anterior.

'l E:

e a: e E:

E

IC

e e e e 1::

1::

e r: 1:

e t ¡:

~

1=

J;

~

~

~

:::;¡

:ji

=1

=1 3

=il ::1

:a :g

~

~

~

:a ~

:a :¡z

:J,

m a ~

haz1lur Elikadura sektonlrako j Fondo vasco para eoslcal fondee elsectof alii'IMM'Itario

13 Valoración posterior: Se valoran por su coste amortizado, esto es,

por el importe al que inicialmente fue valorado menos los reembolsos de principal que se hubieran producido, más o menos, según proceda, la parte imputada en la cuenta de perdidas y ganancias, mediante la utilización del método del tipo de interés efectivo, de la diferencia entre el importe inicial y el valor de reembolso en el vencimiento.

- Intereses: Los intereses devengados se contabilizan en la cuenta de pérdidas y ganancias, aplicando el método del tipo de interés efectivo

Se registra la baja de un pasivo financiero (o parte del mismo) cuando la obligación se extingue.

e) Impuesto sobre beneficios

Los activos y pasivos por impuesto corriente se valoran por las cantidades que se espera pagar o recuperar de las autoridades fiscales, de acuerdo con la normativa vigente o aprobada y pendiente de publicación en la fecha de cierre del ejercicio.

El impuesto sobre sociedades para el ejercicio 2013, se ha liquidado según la Norma Foral 24/1996 de 5 de julio.

El gasto por impuesto corriente se determina mediante la suma del gasto por impuesto corriente y el impuesto diferido. El gasto por impuesto corriente de determina aplicando el tipo de gravamen vigente a la ganancia fiscal, y minorando el resultado así obtenido en el importe de las bonificaciones y deducciones generadas en el ejercicio.

Los activos y pasivos por impuestos diferidos proceden, en su caso, de las diferencias temporarias definidas como los importes que se prevén pagaderos o recuperables en el futuro y que derivan de la diferencia entre el valor en libros de los activos y pasivos y su base fiscal. Dichos importes se registran aplicando a la diferencia temporaria el tipo de gravamen al que se espera recuperarlos o liquidarlos.

Los activos por impuestos diferidos, identificados con diferencias temporarias deducibles, solo se reconocen en el caso de que se considere probable que la Sociedad va a tener en el futuro suficientes ganancias fiscales contra las que poder hacerlos efectivos y no procedan del reconocimiento inicial (salvo en una combinación de negocios) de otros activos y pasivos en una operación que no afecta ni al resultado fiscal ni al resultado contable. El resto de activos por impuestos diferidos (bases imponibles negativas y deducciones pendientes de compensar) solamente se reconocen en el caso de que se considere probable que la Sociedad vaya a tener en el futuro suficientes ganancias fiscales contra las que poder hacerlos efectivos. Por prudencia valorativa, los créditos fiscales por pérdidas en compensación no se registran, tratándose, en consecuencia, como un ajuste permanente en el ejercicio en que se compensan. Por su parte, las

hilz1lur E1ikadurasek1Dreral<o 1 Foodovascopara euskal fondea ; etsectnralimentario

14 bonificaciones y deducciones en la cuota del impuesto se consideran como minoración del gasto por impuesto del ejercicio en que se generan.

Con ocasión de cada cierre contable, se revisan los impuestos diferidos registrados (tanto activos como pasivos) con objeto de comprobar que se mantienen vigentes, efectuándose las oportunas correcciones a los mismos, de acuerdo con los resultados de los análisis realizados.

d) Ingresos y gastos

Los ingresos por prestación de serviCIOS se valoran por el valor razonable de la contrapartida, recibida o por recibir deducido el importe de cualquier descuento, rebaja en el precio que la empresa pueda conceder, así como los intereses incorporados al nominal de los créditos. No obstante, se incorporan los intereses de los créditos comerciales con vencimiento no superior a un año que no tengan un tipo de interés contractual, cuando el efecto de no actualizar los flujos de efectivo no sea significativo.

Los impuestos que gravan las operaciones de venta de bienes y prestación de servicios que la empresa debe repercutir a terceros, así como las cantidades recibidas por cuenta de terceros, no forman parte de los ingresos.

Los gastos de cualquier naturaleza se registran por el valor de la factura recibida o por el costo de la contraprestación que se satisface.

Los ingresos y gastos se imputan en función del criterio del devengo con independencia del momento en que se produce la corriente monetaria o financiera derivada de ellos. No obstante, la Sociedad únicamente contabiliza los beneficios realizados a la fecha de cierre del ejercicio, en tanto que los riesgos y las pérdidas previsibles, aun siendo eventuales, se contabilizan tan pronto son conocidos.

e) Provisiones

Las provisiones por pasivos que resulten indeterminados respecto a su importe o a la fecha en que se cancelarán, se valoran por el valor actual de la mejor estimación posible del importe necesario para cancelar o transferir a un tercero la obligación, registrándose los ajustes que swjan por la actualización de la provisión como un gasto fmanciero conforme se vayan devengando. Las provisiones con vencimiento inferior o igual a un año, con un efecto fmanciero no significativo no se descuentan

Elementos patrimoniales de naturaleza medioambiental

Los costes incurridos en la adquisición de sistemas, equipos e instalaciones cuyo objeto sea la eliminación, limitación o el control de los posibles impactos que pudiera ocasionar el normal desarrollo de la actividad de la Sociedad sobre el medio ambiente, se consideran inversiones en inmovilizado.

:;1

:=-1

~

::;¡

::;;

~

::;¡

~

~

~

!;1

~

:j

;¡

~

~

~

~

:;;

haz1lur Elil<adura sektonlrako ¡ Fondovascopara euska fondoa el secto<alimentarfo

(5)

15

El resto de gastos relacionados con el medio ambiente, distintos de los anteriores, se consideran gastos del ejercicio. Para el cálculo de posibles provisiones medioambientales que pudieran surgir se dota de acuerdo a la mejor estimación de su devengo en el momento que se conozcan, y en el supuesto de que las pólizas de seguro no cubran los daños causados.

Los administradores confirman que la Sociedad no tiene responsabilidades, gastos, activos, ni provisiones y contingencias de naturaleza medioambiental que pudieran ser significativos en relación con el patrimonio, la situación financiera y los resultados del mismo.

g) Criterios empleados en transacciones entre partes vinculadas

En el supuesto de existir, las operaciones entre empresas del mismo grupo, con independencia del grado de vinculación, se contabilizan de acuerdo con las normas generales. Los elementos objeto de las transacciones que se realicen se contabilizarán en el momento inicial por su valor razonable. La valoración posterior se realiza de acuerdo con lo previsto en las normas particulares para las cuentas que corresponda

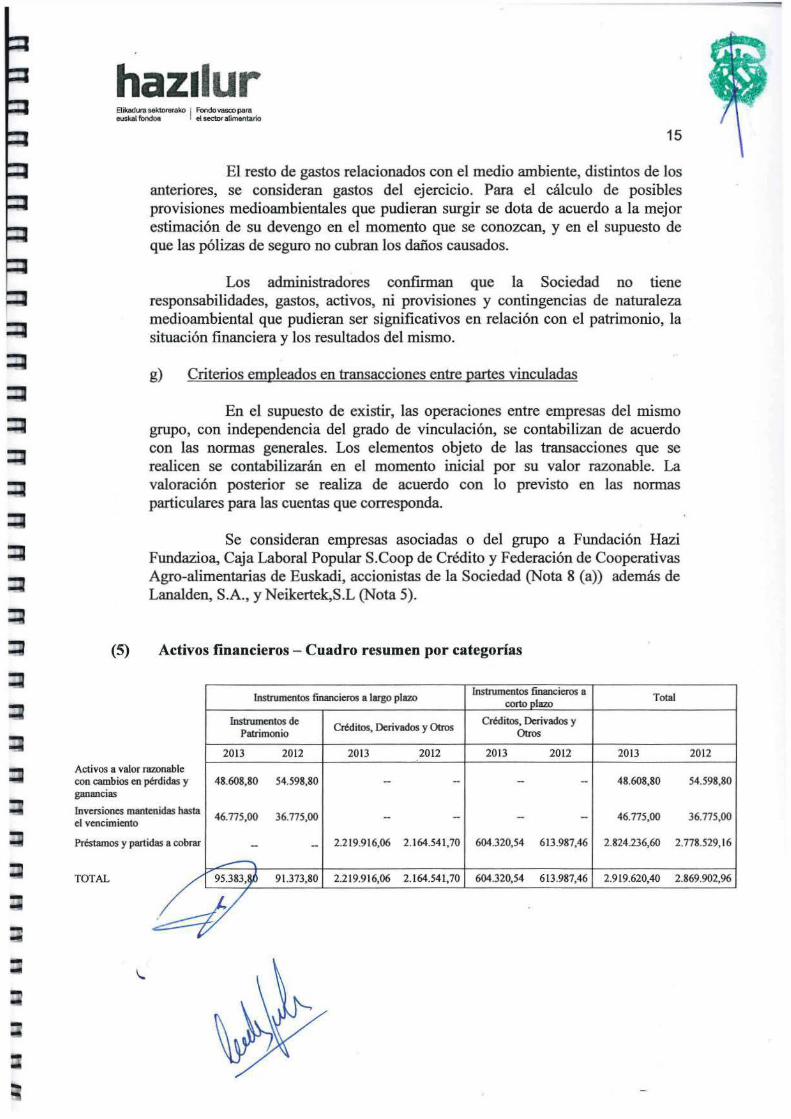

Se consideran empresas asociadas o del grupo a Fundación Hazi Fundazioa, Caja Laboral Popular S.Coop de Crédito y Federación de Cooperativas Agro-alimentarias de Euskadi, accionistas de la Sociedad (Nota 8 (a)) además de Lanalden, S.A., y Neikertek,S.L (Nota 5).

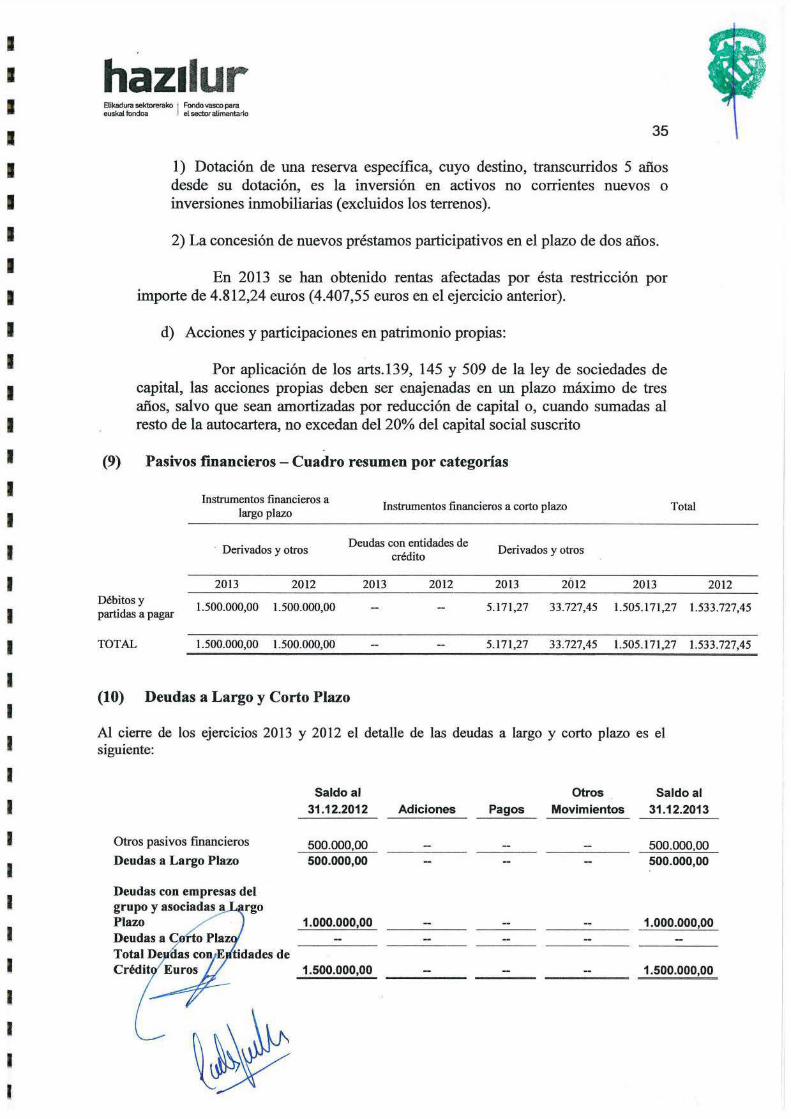

Activos fmancieros - Cuadro resumen por categorías

Instrumentos financieros a largo plazo Instrumentos financieros a Total corto plazo

Instrumentos de Créditos, Derivados y Otros Créditos, Derivados y Patrimonio Otros

2013 2012 2013 2012 2013 2012 2013

nable rdidas y

Activos a valor razo con cambios en pé 48.608,80 54.598,80 -- - - - 48.608,80 ganancias

n idas hasta Inversiones mante el vencimiento

46.775,00 36.775,00 - - - - 46.775,00

2012

54.598,80

36.775,00

as a cobrar Préstamos y partid - - 2.219.916,06 2. 164.541,70 604320,54 613.987,46 2.824.236,60 2.778.529,16

~

TOTAL 95.383.~ 91.373,80 2.219.9 16,06 2. 164.54 1,70 604.320,54 613.987,46 2.919.620,40 2.869.902,96

-

haz1lur 16

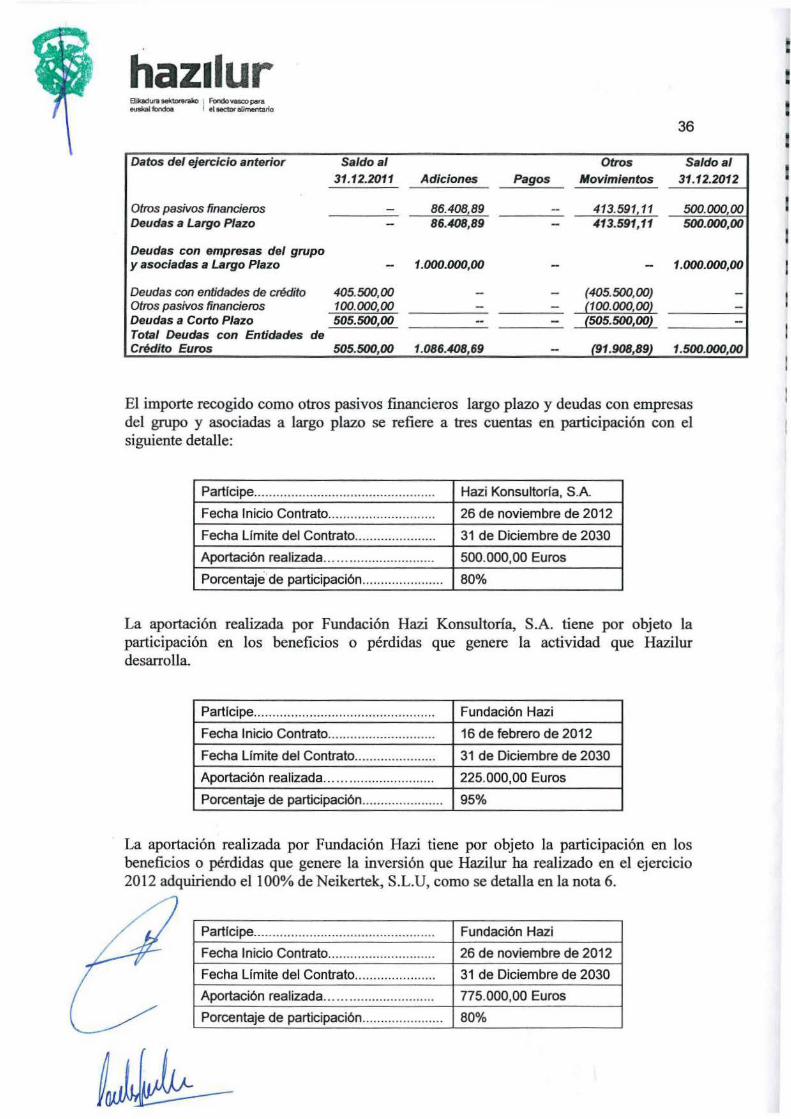

(6) Inversiones en empresas del grupo y asociadas

El movimiento habido en el ejercicio en las diferentes cuentas que componen este epígrafe del balance de situación es el siguiente:

Saldo al Saldo al 31112/12 Altas Bajas 31112/13

Inversiones en empresas asociadas, LANALDEN,S.A. 1.020.000,00 1.020.000,00 Inversiones en empresas asociadas, NEIKERTEK, S.L.U. 217.800,00 217.800,00 Deterioro del valor de Participaciones en empresas asociadas (225.000,00) (225.000,00)

TOTAL 1.012.800,00 1.012.800,00

Datos del ejercicio anterior Saldo al Saldo al 31/12/11 Altas Bajas 31112/12

inversiones en empresas asociadas, LANALDEN,S.A. 1.020.000,00 1.020.000,00 Inversiones en empresas asociadas, NEIKERTEK, S.L. U. 217.800,00 217.800,00 Deterioro del valor de Participaciones en empresas asociadas (225. 000, 00) (225.000,00)

TOTAL 1.020.000,00 (7.200,00) 1.012.800,00

• INVERSIONES EN EMPRESAS ASOCIADAS LANALDEN, S.A.

La inversion en empresas asociadas, Lanalden, S.A (no cotizada en bolsa), que no ha tenido variación en el ejercicio, presenta el siguiente detalle:

Con fecha 24 de noviembre de 2008 la Sociedad procedió a la adquisición de un 32,67% en Lanalden, S.A., sociedad con domicilio en Derio (Vizcaya), a IKT - Nekazal Teknologia, S.A. El coste de adquisición de la participación ascendió a 1.020.000 euros.

Con fecha 26 de octubre de 2010, y con efectos contables desde el 1/0112010, la sociedad Lanalden SA, se fusionó por absorción con la sociedad (íntegramente participada) Resulta Servicios de Marketing SA.

Al 31 de diciembre de 2013 y 2012, los principales datos que se desprenden del balance de situación de la sociedad mencionada son los siguientes:

1:

a:: e 1:

t: t:

t::

1:

e e t:

e t:

E:

t: t:

t: t:

t: t:

t:

t:

t: t:

t:

t: e e .. ... t t e e

haz1lur 17

·L¡maíaen_sá;,":·,r"": -~, ; ~·" ~;;-_ .i . .· ).~- . ~~;; :;~·:};~ k!lá'> ' .:. =1"""· .4548•:98f:64f.;.<./},i ' . ! ... .e '' ·-. • 'o ' ~ • :• ~·- .'' " r;,., J V 1!1' V

Actividad Desarrollo de programas

informáticos

Domicilio c/Larrauri DERIO (Bizkaia)

. ' .;~ ., .• ' j' i ' •' ...

.'~i ... ;;}' ./i1YJ .;·~, i~ .. ( "' ~il~rá ~·'. :,3 11ta!l2' (*}' ' ~ .. ..¿· - "" .... ·-. • ~ .. - . ~ ••

.. ,. \: <: .-. Fracción de capital 32,667% 32,667%

Derechos de voto 32,667% 32,667% ·· ·· > i-J • ;"" · :-. .,:.~:,g ''~.1~1i.~'t'vi · :·•;,;'tr:t ~'';:"~ • ~ . ·i::~J.i~~~~~~.~~j!¡, : . . i\_\;~.- "' . ~ 7 .

._.;;~. ·- . ·-~· ' ... ·.•.. . • . • ~--J ~ • ·" \ ., , ~ .... 1 ·=.. t ,'i:i< ·~ ... - -"''< ·, •• < ,J,.,., ·c..· .

Capital total 110.569,00 110.569,00

Reservas 3.624.157,00 3.376.935,00 Resultados del ejercicio: * por explotación 327.173,00 1.337.227,00 *resto (19.020,00) (390.005,00)

Dividendo a cuenta -- (300.000,00) "T'ótru Palñil)eñio neto. ·, ~ . ~~~ ·;~ · \1 '• '· :' :1·~--:- 4:()42.879,Q() 4': 134:126;90 . . !;'

Incorporación diferencia positiva participación "Markemos, S.L.U." 144.788,00 4.578,00 Incorporación diferencia positiva participación "Media For Future SL" -- 3.008,00

'toiat Piltrimonio.netQ·cqó:egjdo . . , '{\f- . _-; .. .. 4~ l87.66.1;0Q .4,.t:42.312,00

Valor teórico de la participación 1.367.985,18 1.353.169,06

Valor contable de la participación 1.020.000,00 1.020.000,00 Diferencia 347.985,18 333.169,06 (*) Son Importes de Cuentas Anuales aud1tadas

Durante el ejercicio 2013 se han devengado dividendos a favor de la sociedad procedentes de la empresa participada por importe de 130.669,14 Euros, 98.001,85 Euros en 2012.

A su vez, la sociedad participada Lanalden SA, además de su actividad principal, participa en otras dos sociedades, cuyos datos a 31 de diciembre de 2013 y 2012 son los siguientes:

· Mi!Jk~mos: JS:.x..u· (aUditada): . i; ~ . ·.li. . .,; .:,:· . .· :~ '" ... , ,-._t. • {! ·,.

V . .. ""' ··: .. ....... , ~

Actividad Servicios de marketing

Domicilio Córdoba

Fracción de capital poseída por LANALDEN 100,000%

Derechos de voto 100,000%

i· -:.~ . :;. .. ., :;rJ • '.! ·" . • ,.,.~:. . .. : H{. ;~::¡;~ :~~~Y: , ,. !: • :J'rll2Jís ... · J~ 3)112!12~ ~

Capital total 3.000,00 3.000,00

Reservas -·- --Otras aportaciones de socios 140.000,00 140.000,00

Resultados de ejercicios anteriores: (135.421,00) --Resultados del ejercicio:

* por explotación 192.238,00 (128.182,00)

*resto 33.079,00 (7.240,00)

fi_'q_tal:Pat,ri:monio. neto ''1 .,h 'j "[ ·.;-;_~;::, ' <Jl_:z3~,8'96~oo 1'' ~ .• 7,.-57.8,00

VV alor teórico de la participación 232.896,00 7.578,00

Valor contable de la participación en Lanalden 88.108,00 3.000,00

Diferencia \ 144.788,00 4.578,00

~)f

haz1lur 18

M~V.f'~U tli'ár,· ~~:-:.·;:,~~;ti~~!f'Z~~~; . • • l . .:+1:; ~ 1 _,.J •• ti' ~~¡~\:;;.~.;-f:f¿..~i'J.:!~~?~'t5:~-r:;~t

Actividad Producción contenidos Web

Domicilio Derio (Bizkaia) Fracción de capital poseída por LANALDEN 15,000% 15,0000/o Derechos de voto 15,000% 15,000% :K _,,,...

.-.:. "' \:.. ~· ~'ff'·:.:~::.'tt~~~:;~~;l~r'i ;:f"' -<. -:f;,¡¡~i< ... ~-,.· .... · "' ,,~- ... 'i<l . "'· ¡,-.., ..... ~~: :!:;!'..r.O. ._.,. c:i' ~fiW.tt .,-. ::·.,! ~~~·r-n. ·) Capital total 60.000,00 60.000,00 (-)Acciones propias (20.350,00) (20.350,00) Reservas 243.990,00 243.990,00 Resultados de ejercicios anteriores: (203.584,00) (125.740,00) Resultados del ejercicio:

• por explotación (952.748,00) (58.664,00) • resto (58.647,00) (19. 180,00) Xotal~onio,ñéto , ~

. :~r::%:"'-·H:~:.i::-f'i~!~· ~~: , ~ . ~- ·-: (931.3~9.00-l: . JP.OS6.od .. _,~

Valor teórico de la participación - 12.008,00 Valor contable de la participación en Lanalden 9.000,00 9.000,00 Diferencia (9.000,00) 3.008,00 ( .. )Son Importes de Cuentas Anuales auditadas

Durante los ejercicios 2013 y 2012 no ha recibido dividendos de Markemos, S.L.U, ni de Media For Future, S.L. . '

¡;::

¡:::

¡::

¡:::

t:

a:: e ¡::::

e r;

o e r;

e e e e e ¡:

e e

;m ;::¡¡

3

:1

:::1

:::1

~

:::1

~

:g

~

:a ::.:1

~

%3

:a :1 :¡

Q

a Q

haz1lur Elikadun1 Ml<tonlrako 1 Fondo II3SCO para O<JSkal fondoa el sector aUmenta no

19

• INVERSIONES EN EMPRESAS ASOCIADAS NEIKERTEK,S.L.U

La inversion en empresas asociadas, Neikertek, S.L (no cotizada en bolsa), presenta el siguiente detalle:

Con fecha 8 de Marzo de 2012 la Sociedad procedió a la adquisición del 100% de Neikertek, S.L., sociedad con domicilio en Granja Modelo Arkaute SIN. El coste de adquisición de la participación ascendió a 217.800,00 euros. En la misma fecha la sociedad Neikerlek,S.L declara su uní personalidad.

Al 31 de diciembre de 2013 y 2012, los principales datos que se desprenden del balance de situación de la sociedad mencionada son los siguientes:

N~ikertek, S.L. '· .. "...- ~·~t~'.;J4Q'"·~·~¡ -~ . • ·r .. ~ :~t-~~ ,. •;~ '/\ _..: · ·,.¡; . ~ :_"':_ •,,r_.,;_ ~ .• r ~ 013~9534 - ~-"'!...,

Actividad Comercialización de I+D+I,

desarrollo agrario

Domicilio Granja modelo Arkaute s/n

Vitoria-Gasteiz (Araba) . t· ~' ·t·j~f}~d· . .l·•'3 .iJ~~..,·:~{, . .,.~ .. -~.~'r:~· r' ·~ • 31/12113 . ~ -31/12/12

Fracción de capital 100% 100%

Derechos de voto 100% 100% .. ·1 , . ··r.: ··~. ·._,;:{,. , .. : •. ~~ ,:'}· *~' .,.':.~: ~-~ ¡.~ ., ' ,-~F·~· :- . --

Capital total 216.000,00 2 16.000,00

Prima de emisión 1.800,00 1.800,00

Reservas (4.482,83) (4.482,83)

Resultados de ejercicios anteriores (149.912,26) {145.614,25)

Resultado del ejercicio (12.124,58) (4.298,01)

Total Patriinoui<hie~ ;.";}~~·-·:~~- ;~;.;:. '(~~·;:;f) il~ ... -~{:~.' / 5J.28Q,33 63:404.\91 Valor teórico de la participación 51.280,33 63.404,91 Valor contable de la participación (sin deterioro) 217.800,00 217.800,00 Diferencia (166.519,67) (154.395,09)

En el ejercicio 2012 deterioró la inversión en el importe de 225.000,00 euros al considerarse que se iba a perder en su totalidad el importe invertido, a la vez que la inversión iba a generar gastos para Hazilur Enpresen Sustapena, S.A.

ejercicio 2013, se ha mantenido el mencionado deterioro.

haz1lur

(7) Inversiones financieras a largo y corto plazo

a) Valor en libros de cada una de las categorías de activos financieros

a.l) Partidas del balance a que se refiere esta clasificación:

Partidas del balance a que se refiere esta clasificación

A largo plazo Instrumentos de patrimonio Créditos a terceros Otros activos financieros

A corto plazo Clientes empresas del grupo ya asociadas Otras créditos con administraciones públicas Otros activos financieros Créditos a empresas Otro activos financieros Efectivo y otros activos líquidos equivalentes.

Total

31/12/2013

48.608,80 2.2 19.916,06

46.775,00

2.315.299,86

14.520,00 3.117,27 1.575,33

288.225,2 1 300.000,00 368.853,76

976.291,57

3.291.591,43

31/12/2012

54.598,80 2.164.541,70

36.775,00

2.255.915,50

--670,30

1.695,33 313.317,16 300.000,00 434.367,00

1.050.049,79

3.305.965,29

20

No han existido reclasificaciones entre las distintas categorías de activos financieros.

b) Inversiones financieras a largo plazo

b.l) Instrumentos de patrimonio a Largo Plazo:

El movimiento habido en el ejercicio en las diferentes cuentas que componen este epígrafe del balance de situación es el siguiente:

Inversiones financieras a largo plazo, OINARRl, S.G.R. Deterioro de valor de participaciones a Largo plazo, OINARRI, S.G.R.

Saldo al 31/12/12

59.979,80

(5 .381 ,00)

54.598,80

Altas Bajas

(5.990,00)

(5.990,00)

Saldo al 31/12/13

59.979,80

(11.37 1,00)

48.608,80

-....

•

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

• 1

1

haz1lur

Saldo al 311/2/11 Altas Bajas

21

Saldo al 31/12/12

Inversiones financieras a largo plazo, OJNARRI, S.G.R.

59.979,80 59.979,80

Deterioro de valor de participaciones a largo plazo, OINARRI, S.G.R.

(5.381,00) (5.381,00)

54.598,80 54.598,80

Con fecha 31 de julio de 2012 la Sociedad firmó un convenio con "Oinarri, S.G.R." para el fomento de la adecuada financiación del sector agroalimentario. Mediante éste convenio, Hazilur Enpresen Sustapena, S.A. se comprometió a participar en el capital social protector realizando una suscripción por importe de 59.979,80 euros.

Al 31 de diciembre de 2013 y 2012, los principales datos que se desprenden del balance de situación de la sociedad mencionada son los siguientes:

OINARR,L S.O.R (Auditada) ~l' ,:- :~, :t> .,.-. .' /~ : ~· ~X "": 'J· ~~ . ~·< .; . ..

Actividad Prestar garantías por aval

Domicilio c/Albert Einstein 25, Parque

Tecnológico de Alava-Mifiano ' \ :·(~<j~ .. :' ,'~-:·,'"(. . ' ¡,.,"t•¡.-!52 ~':. 31/1'2/13 3i7Itii2 . .

Fracción de capital Protector 0,71% 0,71% :·~,~]¡_~{" :;{h~ . ri. ( ,ftiJ.. · .... " • .::~ .,. ,. 't.'l : "'

' · . Capital total 22.461.000 21.855.000 Socios Protectores 8.326.000 8.400.000 Socios Partícipes 14.135.000 13.455.000

Capital no exigido (228.000) (211.000) Capital reembolsable a la vista (6.908.000) (7.987.000) Reservas 18.000 18.000 Resultado de ejercicios anteriores (551.000) -Resultado del ejercicio - (551.000) Ajustes por cambio de valor (102.000) (57.000) Fondo de Provisiones Técnicas - -Total Pa~oiD' Detó~ < •1';; ;:.¡,,;..'~ :-~· .~};;n '1: ' __.'§::~ ,,:~.' '',~¡. ·,

14.690.000 . 13.067.000

La sociedad ha deteriorado la inversión en el importe de 11.371,00 · ión a los resultados negativos de la sociedad participada.

haz1lur E!ikadura se4<tomalcD : fando YUCO peta

-- e!S«to<lllimentarlo

b.2) Créditos a terceros a Largo Plazo:

Su evolución en los ejercicios 2013 y 2012 ha sido la siguiente:

Saldo al 31112/12 Altas Retiros

URKAIKO S Coop 203. 125,00 GARAIA S Coop 283.416,70 UNON COSECHEROS LABASTIDA S Coop '308.333,32 DETERIORO UNION COSECHEROS LA BASTIDA S.COOP. (308.333,32) HARAKAI, S.Coop 155.000,00 INSALUS, SA 300.000,00 DETERIORO INSALUS, SA (300.000,00) OGIMAHAIA, S.L. 262.500,00 DETERIORO OGIMAHAIA, S.L.

_,_ (75.000,00) ACUIVAS, S.L. 218.749,99 DETERIORO ACUIVAS, S.L. (218.749,99) EZKURTXERRI, S.L. 105.500,00 DETERIORO EZKURTXERRI, S.L. -- (26.375,00) AZLOA OXIBAL TZA, S.L. 300.000,00 DETERIORO AZLOA OXIBAL TZA, S. L. -- (75.000,00) INDARGENIA, S.L. 75 .000,00 DETERIORO INDARGENIA, S.L -- (75.000,00) SAN ISIDRO DE MUNGIA, S.COOP 330.000,00 45.000,00 BIZKAI BARNE, S.L. 150.000,00 EBEPELLET, S.L. 300.000,00 BASATXERRI, S.L. 300.000,00 BOD. TXAKOLI TALLER!, S.COOP. 120.000,00

Préstamos participativos 2.164.541,70 213.625,00 --

GARAIA S Coop 12.000,00 HARAKAI, S.Coop 18.000,00 AZLOA OXIBAL TZA. S. L. 500,00 INDARGENIA, S.L. 275,00 UNON COSECHEROS LABASTIDA S Coop 5.000,00 SAN ISIDRO DE MUNGIA, S.COOP 1.000,00 BOD. TXAKOLI TALLER!, S.COOP. 10.000,00 Participaciones temporales en el capital 36.775,00 10.000,00

Traspaso a corto Elazo (31.250,00) (59.666,64) (61.666,68)

61.666,68 (31.000,00)

37.500,00

( 41.666,68) 41.666,68

(17.584,00)

(25.000,00)

(6.250,00) 6.250,00

(3 1250,00)

(158.250,64)

22

Saldo al 31/12/13 171.875,00 223.750,06 246.666.64

(246.666,64) 124.000,00 300.000,00

(300.000,00) 300.000,00 (75.000,00) 177.083,3 1

(177.083,3 1) 87.916,00

(26.375,00) 275.000,00 (75.000,00)

68.750,00 (68.750,00) 343.750,00 150.000,00 300.000,00 300.000,00 120.000,00

2.219.916,06

12.000,00 18.000,00

500,00 275,00

5.000,00 1.000,00

10.000,00 46.775,00

r:: e 1:

E:

e e e e t: t: t: e t:

e e t:

t: t:

t:

r::: t:

t: t::

o e: t:: e

= t:

e: e e

~

1

• • 1

• • • a 1

1

1

1

1

1

1

1

1

1

1

1

1

1

1 1

1 1

1

1

1

1

1

1

:1

haz1lur Elikadura sekto<etaltD 1 Fondo vasco para

--- • ti-~ 23

Saldo al Altas Retiros

Traspaso a 31112111 corto plazo

URKAJKO S Coop 234.375,00 -- - (31.250,00) GARAIA S Coop 343.083,34 - - (59.666,64) UNON COSECHEROS LABASTJDA S Coop 370.000,00 -- - (61.666,68) DETERIORO UN ION COSECHEROS LA BASI'1DA S.COOP. (370.000,00) - 61.666,68 HARAKAI. S.Coop 186.000,00 - - (31.000,00) INSALUS, S.A. 300.000,00 -- - -DETERIORO INSALUS, S.A. (300.000,00) -- -OGJMAHAIA, S.L. 300.000,00 -- -- (37.500,00} ACUIVAS, S.L 250.000,00 -- - (31.250,01) DETERIOROACUIVAS, S.L. (200. 000, 00} (50.000,00) -- 31.250,0/ EZKURTXERRI, S.L. 105.500,00 - -- -AZLOA OXIBALTZA, S.L. - 300.000,00 -- --INDARGENIA. S.L. -- 75.000,00 -- --SAN ISIDRO DE MUNGUIA, S.COOP - 330.000,00 -- -BIZKAJ BARNE. S. L. - 150.000,00 - -EBEP ELLET. S.L - 300.000,00 - -Préstamos participativos 1.888.958,34 435.000,00 - (159.416,64)

GARAJA S Coop 12.000,00 - - -

HAR.AKAJ, S. Coop 18.000,00 - - -AZLOA OXIBALTZA, S.L. - 500,00 -- -/NDARGENIA. S.L. - 275,00 -- -UNON COSECHEROS LABASTlDA S Coop - 5.000,00 - -

SAN ISIDRO DE MUNGUIA, S.COOP - I .OOO,OO -- -Participaciones temporales en el capital 30.000,00 6.775,00 - -

Las principales condiciones de los préstamos son:

b.2.1) UROLA KOSTAKO ABERE HILTEGI KOOP.

Fecha concesión: Importe: Fecha de vencimiento:

2 de junio de 2010 250.000

31 de mayo de 2020 variable en función del Euribor Interés:

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al artículo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplia sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

os intereses es trimestral.

Saldo al 31/12/I2

203.125,00 283.416,70 308.333,32

(308.333,32) 155.000,00 300.000,00

(300.000.00) 262.500,00 218.749,99

(218.749,99) 105.500,00 300.000,00

75. 000,00 330.000,00 150.000,00 300.000,00

2.164.541,70

12.000,00 18.000,00

500,00 275,00

5.000,00

1.000.00

36.775,00

haz1lur Bikad0111 98ktorerako ! Fondo vasco para etJS!<alfondoa 1 etsectoralimentario

b.2.2) GARAIA, S. Coop.

Fecha concesión: Importe: Fecha de vencimiento: Interés:

1 de septiembre de 201 O 358.000

1 de septiembre de 2018 Fijo + variable en función de resultados

24

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al artículo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplia sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral, los intereses variables se liquidarán transcurrido un mes desde la aprobación de las cuentas anuales de la sociedad prestataria.

Dicho préstamo lleva aparejada la aportación, como socio colaborador, asumiendo participaciones sin remuneración, que se retomarán una vez finalice la operación de préstamo por importe de 12.000 euros.

b.2.3) UNION COSECHEROS LABASTIDA S Coop.

Fecha concesión: Importe: Fecha de vencimiento: Interés:

28 de diciembre de 201 O 370.000

31 de diciembre de 2018 Fijo+ variable en función de ventas

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al artículo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplía sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral.

Dicho préstamo lleva aparejada la aportación, como socio colaborador, asumiendo participaciones sin remuneración, que se retomarán una vez finalice la operación de préstamo por importe de 5.000 euros.

En el ejercicio 2012 se deterioró el 100% del importe concedido al considerarse que existía el riesgo de no poder ser recuperado.

En el presente ejercicio, los vencimientos de dicho préstamo han sido atendidos a su vencimiento por lo que se ha reconocido en las presentes cuentas anuales una reversión del deterioro registrado en el ejercicio 2012, por importe 61.666,68 Euros.

-~ -.....

~

~

!1

il :~ ·

1

~

1

1

1

1

:1

1

1

1

1

1 1

1

1

1

1

1 1

1

• 1

1

1

1

1 1

1

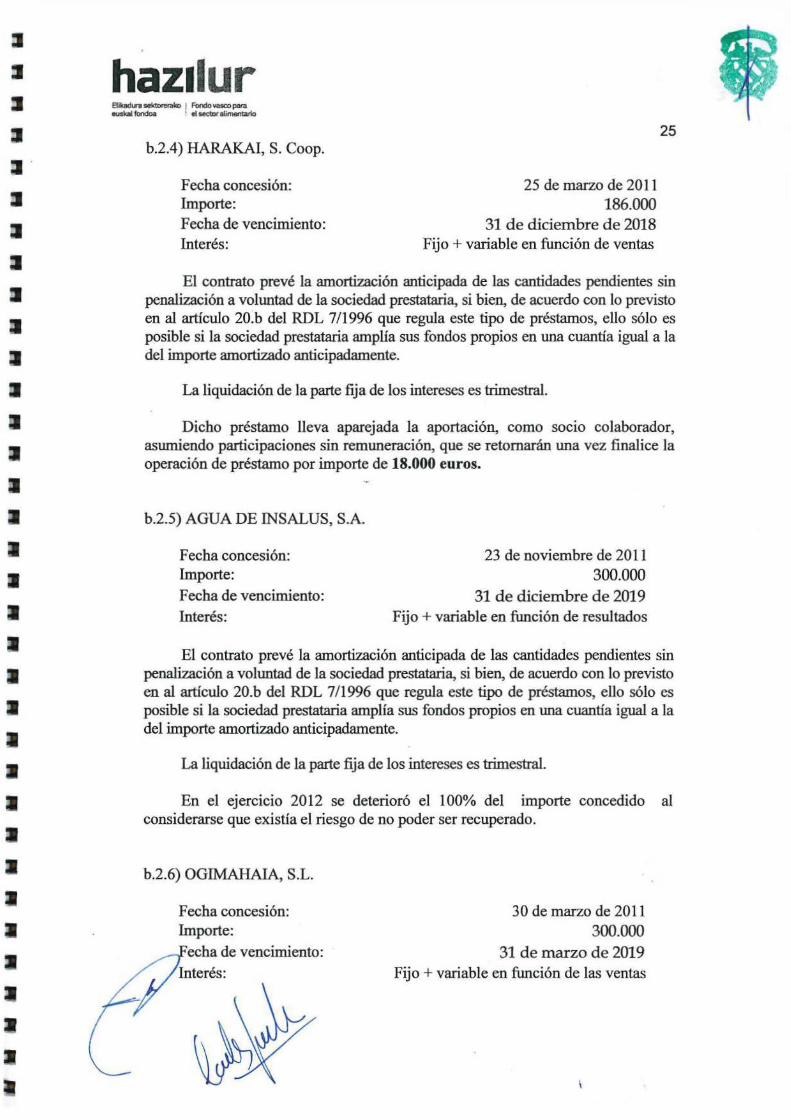

haz1lur b.2.4) HARAKAI, S. Coop.

Fecha concesión: Importe: Fecha de vencimiento: Interés:

25 de marzo de 2011 186.000

31 de diciembre de 2018 Fijo+ variable en función de ventas

25

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a vohmtad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al articulo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplía sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral.

Dicho préstamo lleva aparejada la aportación, como socio colaborador, asumiendo participaciones sin remuneración, que se retomarán una vez finalice la operación de préstamo por importe de 18.000 euros.

b.2.5) AGUA DE INSALUS, S.A.

Fecha concesión: Importe: Fecha de vencimiento: Interés:

23 de noviembre de 2011 300.000

31 de diciembre de 2019 Fijo + variable en función de resultados

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al articulo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplía sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral.

En el ejercicio 2012 se deterioró el 100% del importe concedido al considerarse que existía el riesgo de no poder ser recuperado .

b.2.6) OGIMAHAIA, S.L.

Fecha concesión: Importe:

echa de vencimiento: Interés:

30 de marzo de 2011 300.000

31 de marzo de 2019 Fijo + variable en función de las ventas

haz1lur 26

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a vohmtad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al artículo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplia sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral.

En el presente ejercicio se ha deteriorado el 25% del importe concedido al considerarse que existe el riesgo de no poder ser recuperado.

El primer plazo de devolución del mencionado préstamo no ha sido atendido a su vencimiento, por lo que se ha considerado toda la deuda como largo plazo en tanto en cuanto no se establezca un nuevo calendario.

b.2.7) ACUIVAS, S.L.

Fecha concesión: Importe: Fecha de vencimiento: Interés:

30 de mayo de 2011 250.000

31 de marzo de 2019 Fijo + variable en función de las ventas

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al artículo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplía sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral.

En los ejercicios 2013 y 2012 se ha deteriorado el 100% del importe concedido al considerarse que existe el riesgo de no poder ser recuperado.

b.2.8) EZKURTXERRI, S.L.

Fecha concesión: Importe:

Fecha de vencimiento: Interés:

23 de noviembre de 2011 105.500

31 de diciembre de 2019 Fijo + variable en función de las ventas

El contrato prevé la amortización anticipada de las cantidades pendientes sin nalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto

en al artículo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplía sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

e: ¡:;;;;

e;:

e;;

e:: t:;l

e:: ~

t:

e: e: t;

e e Q

e: e e -... e e: t: e: e e t: e e

¿ d

::1

~

~

::1

:;1

:;J

~

=-=1 :;1

:1

::!1 ::1 :;1

~

:11

3

~

:m ~

:il

a ;)

ZJ

~

¡J

~

1

haz1lur Bikadura sektoteralro 1 Fondovuco po111. ooskal fondo& 1 el-atlnw>tario

27

La liquidación de la parte fija de los intereses es trimestral.

En el presente ejercicio se ha deteriorado el 25% del importe concedido al considerarse que existe el riesgo de no poder ser recuperado.

b.2.9) AZLOA OXIBAL TZA, S.L.

Fecha concesión: Importe:

Fecha de vencimiento:

Interés:

20 de julio de 2012

300.000

30 de junio de 2020

J:ijo + variable en función de los resultados

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al artículo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplía sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral.

Dicho préstamo lleva aparejada la aportación, como socio colaborador, asumiendo participaciones sin remuneración, que se retomarán una vez finalice la operación de préstamo por importe de 500 euros.

En el presente ejercicio se ha deteriorado el 25% del importe concedido al considerarse que existe el riesgo de no poder ser recuperado.

b.2.1 O) INDARGENIA BISCA Y, S.L.

Fecha concesión: Importe:

Fecha de vencimiento:

Interés:

20 de julio de 2012

75.000

31 de junio de 2020

Fijo + variable en función de los resultados

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al artículo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplía sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral.

Dicho préstamo lleva aparejada la aportación, como soc1o colaborador,

~~~

haz1lur Ellkacl ura sei<tc<e<Btco l Fondo Yli8CO pera ...-fundoa elsectD<alimontario

28 asumiendo participaciones sin remuneración, que se retomarán una vez finalice la operación de préstamo por importe de 275 euros.

Con fecha 3 de octubre de 2013, el juzgado mercantil declaró el concurso voluntario de acreedores de esta sociedad, dando el procedimiento por concluido por insuficiencia de masa y acordando la extinción de la mencionada sociedad.

En el presente ejercicio se ha deteriorado el 100% del importe concedido.

b.2.11) SAN ISIDRO DE MUNGIA, S.COOP

Fecha concesión:

Importe:

Fecha de vencimiento:

Interés:

2 de agosto de 2012

375.000

30 de junio de 2020 Fijo + variable en función de los resultadbs

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al artículo 20.b del RDL 711996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplia sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral.

Dicho préstamo lleva aparejada la aportación, como socio colaborador, asumiendo participaciones sin remuneración, que se retomarán una vez finalice la operación de préstamo por importe de 1.000 euros.

En el 2012 se les concedió un préstamo por un máximo de 375.000 euros. Al 31 de diciembre de 2012 habían dispuesto de 330.000 euros. Al 31 de diciembre de 2013 disponen en su totalidad.

b.2.12) BIZKAI BARNE, S.L.

Fecha concesión:

Importe:

Fecha de vencimiento:

Interés:

20 de diciembre de 2012

150.000

31 de diciembre de 2020 Fijo + variable en función de los resultados

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al artículo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplía sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

= e:: e e e: t;:

e E;

e e: e: e e: r: e t: e: e e e e ~

e t:

t:

e e e e

~ e e

=

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1 1

1 1

1

1

J

1

~

1

• ti

2 1

haz1lur EUkadura aeklorofako j Fondo vuco peta eoskallondoa ehectlltollmenlaJío

29

La liquidación de la parte fija de los intereses es trimestral

b.2.13) EBEPELLET, S.L.

Fecha concesión: Importe:

Fecha de vencimiento:

Interés:

28 de diciembre de 2012

300.000

31 de diciembre de 2020

Fijo + variable en función de los resultados

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al articulo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplía sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral

b.2.14) BASATXERRJ, S.L.

Fecha concesión: Importe:

Fecha de vencimiento:

Interés:

7 de enero de 2013

300.000

31 de enero de 2021

Fijo + variable en función de los resultados

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto en al articulo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplía sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral

b.2.15) BODEGA TXAKOLI TALLERl, S.COOP.

Fecha concesión: Importe:

Fecha de vencimiento:

Interés:

9 de mayo de 2013

200.000

30 de jurúo de 2021 Fijo + variable en función de los resultados

El contrato prevé la amortización anticipada de las cantidades pendientes sin penalización a voluntad de la sociedad prestataria, si bien, de acuerdo con lo previsto

haz1lur Elíl<adura oek1x>malco 1 Fondo YUCO para euolalllondoe r el-alimentatlo

30 en al artículo 20.b del RDL 7/1996 que regula este tipo de préstamos, ello sólo es posible si la sociedad prestataria amplía sus fondos propios en una cuantía igual a la del importe amortizado anticipadamente.

La liquidación de la parte fija de los intereses es trimestral

Dicho préstamo lleva aparejada la aportación, como socio colaborador, asumiendo participaciones sin remuneración, que se retomarán una vez finalice la operación de préstamo por importe de 10.000 euros.

b.3) Los vencimientos previstos de estos préstamos son los siguientes:

Vencimiento

año 2015 aflo 2016 aflo 2017 aflo 2018 aflo 2019 y posteriores

e) Inversiones fmancieras a corto plazo:

Importe préstamos

609.500,66 638.667,32 638.667,32 616.000,74 685.954,97

3.188.791,01

Importe otros activos

46.775,00 46.775,00

Su detalle y evolución en los ejercicios 2013 y 2012 es el siguiente:

Préstamos a corto plazo

Deterioro de valor de préstamos concedidos a CIP

Neto de préstamo a CIP

Saldo al 31112/12

406.414,99 (92.916,69)

313.498,30

Altas

Intereses devengados pendientes cobro por préstamos IJP 9.664,44 26.592,60 Intereses devengados pendientes cobro por préstamos C/P 465,06

Retiros

{272.183,32)

(272.183,32)

(9.664,44) (465,06)

Traspaso a corto plazo

305.334,00 (73.412,68) 231.921,32

10.310,64

e:: e: e:: e: e::: e: e: e:: t: e: e e e e e e

Saldo al 31/12/13 t

439.565,67 e (166.329,37)

273.236,30 t

36.903,24 e {21.914,3;; e Deterioro de valor de préstamos concedidos CIP (Intereses) ...;(:..._1 0_._3 _1 0....:..,64___:_)_(.:....1_1_.6_0_:.3,_69-")---------___:--..:..;_:_~

Neto de intereses a C/P (181,14) 14.988,91 (10.129,50) 10.310,64 14.988,91 t

Créditos a empresas 313.317,16 14.988,91 (282.312,82) 242.231,96 288.225,21 ...

e 300.000,00 300.000,00 300.000,00 3oo.ooo.oo e

Depósitos constituidos a CIP

Otros activos

613.317,16 14.988,91 (282.312,82) 242.231,96 588.225,21 e e 1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

haz1lur E.lil<adura sel<toolfalco 1 Fondo vuco pota euskal fondoa elsectotolirnontallo

31

Datos del ejercicio anterior Saldo al Traspaso a Saldo al 3 1/ 12/11 Altas Retiros corto E lazo 31/12/12

Préstamos a corto plazo 441.714,16 -- (287.632,50) 252.333,33 406.414,99

Deterioro de valor de préstamos concedidos a CIP (92.916,69) (92.916,69) 17.028,93 9.664,44 ( 17.028,93) 9.664,44 5.337,66 465,06 (5.337,66) 465,06

Intereses devengados pendientes cobro por préstamos UP

Intereses devengados pendientes cobro por pré.stamos CIP

Deterioro de valor de préstamos concedidos CIP (Intereses)

Créditos a empresas -- {10.310,64} -- {10.3l0z64}

Intereses a cobrar partes vinculadas

464.080,75

716,66 49.000,93

49.717,59

(181,14) (309.999,09)

(716,66) -- (49.000,93)

-- (49.717,59)

159.416,64

En esta partida se incluyen préstamos personales a terceros, con vencimiento previsto en 2014, así como los intereses devengados y pendientes de cobro por éstos y por los identificados en la nota 7.b) anterior.

El deterioro del valor de préstamos concedidos a C!P por importe de 21.914,33 corresponde a los intereses pendientes de cobro a ACUIV AS, S.L al considerarse que existe el riesgo de no poder ser recuperado, como se explica en la nota b.2. 7).

c.1) Desglose de los saldos de las inversiones financieras a corto plazo al cierre de los ejercicios 2013 y 2012:

URKAIKO, S.COOP. GARAIA, S.COOP. UNION COSECHEROS LABASTIDA, S.COOP.

DETERIORO UNION COSECHEROS LABASTIDA, S.COOP. HARA.KAL S.COOP. OGIMAHAIA, S.L. ACUNAS, S.L. DETERIORO ACUIV AS, S.L. EZKURTXERRI, S.L. AZLOA OXIBAL TZA, S. L. INDARGENlA, S.L. DETERIORO INDARGENIA, S. L. SAN ISIDRO DE MUNGIA, S.COP. GUV AC, S.COOP. UNAJ LEKUONA DETERIORO UNAJ LEKUONA JOSEBA ZABALA DETERIORO JOSEBA ZABALA ANDER ZABALA DETERIORO

Saldo al 3 1/ 12/ 13

31.250,00 59.666,64

61.666,68

(61.666,68) 31.000,00

72.916,69

(72.916,69)

17.584,00 25.000,00

6.250,00

(6.250,00)

31.250,00

1.000,00 47.805,67

( 11.952,00)

37.811,83

(9.453,00) 16.364,16

(4.091,00)

273.236,30

Saldo al 31/12/12

3 1.250,00 59.666,64 61.666,68

(61.666,68) 31.000,00