Informe de Actualidad del Sistema Financiero...de 3.98%, mientras que las cuentas de ahorros y los...

48

1 Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia Dirección de Investigación y Desarrollo Agosto 2019

Transcript of Informe de Actualidad del Sistema Financiero...de 3.98%, mientras que las cuentas de ahorros y los...

1

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

2

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

RESUMEN 3

Acceso a productos y servicios financieros por parte del sector agropecuario 8

I. INDUSTRIAS SUPERVISADAS 12

Total sistema 12

Establecimientos de crédito 16

Fiduciarias 21

Fondos de Inversión Colectiva (FIC) y Fondos de Capital Privado (FCP) 24

Pensiones y cesantías 27

Aseguradoras 34

Intermediarios de valores 37

II. MERCADOS FINANCIEROS 40

III. CIFRAS E INDICADORES ADICIONALES 41

IV. PUBLICACIÓN DE REPORTES RECIENTES DEL SECTOR FINANCIERO 45

3

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

RESUMEN

Dada la dinámica de crecimiento de los activos, el índice de profundización alcanzó el 186.6%. Los activos

del sistema financiero ascendieron a $1,888.7 billones (b) en agosto de 2019, evidenciando un crecimiento real

anual de 8.5%1. Los activos totales aumentaron en $25.6b frente a julio y en $210.8b respecto al año anterior.

Los activos de las entidades vigiladas ascendieron a $955.2b, con una variación real anual de 8.2% y los fondos

administrados a $933.5b, con un aumento de 8.8% real anual. Ver cifras

Continuando con la tendencia del año, en agosto el sistema financiero registró resultados acumulados

positivos. Las utilidades acumuladas fueron $65.2b, presentando una variación de $6.4b respecto a julio. Las

entidades financieras obtuvieron resultados acumulados de $15b, distribuidos de la siguiente manera:

establecimientos de crédito (EC) $8.9b, instituciones oficiales especiales (IOE) $2.6b, aseguradoras $1.8b y

sociedades administradoras de fondos de pensiones y cesantías $838.1mm. Por su parte, los resultados

acumulados de los recursos de terceros administrados ascendieron a $50.2b y fueron explicados,

principalmente, por los fondos de pensiones y cesantías $31b, fondos administrados por sociedades fiduciarias

$16.7b y los fondos administrados por los intermediarios de valores $2b.

El portafolio de inversiones sigue marcando la dinámica de los activos del sistema financiero. Las

inversiones del sistema financiero ascendieron a $967.4b2 presentando una variación real anual de 10.6%3. En

términos absolutos, el incremento anual fue de $124.6b explicado por el mayor saldo en derivados de

negociación, así como por los instrumentos representativos de deuda de emisores nacionales, que aumentaron

en $19.9b y $14.7b, respectivamente. El portafolio de inversiones de los recursos de terceros administrados

representó el 67.5% del total de inversiones del sector financiero.

La cartera a hogares sigue impulsando el crecimiento. En agosto el saldo total de la cartera bruta ascendió

a $488.1b con lo cual el indicador de profundización financiera, medido como la proporción de cartera bruta a

PIB, fue 48.23%. La cartera registró un crecimiento real anual de 4.57% con un incremento de $3.6b frente al

mes anterior, resultado del comportamiento favorable de las diferentes modalidades. En particular, la cartera de

consumo aumentó en el mes en $2b, equivalente a una variación real anual de 9.1%4 y la cartera comercial lo

hizo en $963mm, con una variación real anual de 1.53%. Por su parte, las carteras de vivienda y microcrédito

aumentaron en $509mm y $70mm, con variaciones reales anuales de 7.57% y -0.25%, respectivamente. Ver

cifras

El cumplimiento en el pago de las obligaciones de los deudores con el sistema financiero sigue siendo

predominante. La cartera al día, es decir con mora inferior a 30 días, ascendió a $466.3b, lo que equivale a un

incremento de $4.4b respecto al mes anterior y a un crecimiento real anual de 5.1%. Su participación en la

cartera total fue 95.5%.

El indicador de calidad de la cartera total, cartera vencida5/ cartera bruta, fue 4.48%, es así como en agosto

la cartera vencida registró un saldo de $21.9b, equivalente a una variación real anual de -5.70%. La brecha entre

el crecimiento mensual de la cartera bruta (0.74%) y la cartera vencida (-3.47%) aumentó, llevando a que el

indicador de calidad presentara una variación de -0.2% con respecto al mes anterior.

1 En términos nominales, la variación anual fue de 12.6%. 2 Por la entrada en vigencia de la Circular Externa 034, hubo una recomposición del portafolio de inversiones de negocios que a diciembre de 2018 estaban clasificados como fiducias de inversión. Para agosto de 2019, se incluyeron $119.2b de las fiducias de administración que con la CE 034 de 2018 pasaron a custodia, para mantener la comparabilidad en las cifras. 3 En términos nominales equivale a 14.8%. 4 En términos nominales, la variación anual de esta modalidad fue 13.19%. 5 Cartera con vencimientos superiores a 30 días. Para efectos comparativos, en la mayoría de países de la región la cartera vencida se mide a partir de los vencimientos mayores a 90 días.

4

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

El nivel de provisiones (denominado deterioro bajo NIIF) de los EC es consistente con los niveles de

riesgo que asumen6. En línea con el comportamiento de la cartera en riesgo, así como con el crecimiento de

la cartera vencida7, las provisiones totales mostraron una variación real anual de 4.22%, alcanzando un valor de

$30.3b, de las cuales $5.5b correspondieron a la categoría A (de menor riesgo) y representaron el 17.8%. El

indicador de cobertura de la cartera (provisiones/cartera vencida) fue 138.4%, es decir que, por cada peso de

cartera vencida los EC tienen cerca de $1.38 en provisiones para cubrirlo. Ver cifras

El ahorro del público en los establecimientos de crédito sigue creciendo. Los depósitos y exigibilidades

registraron en agosto un saldo de $428.7b y una variación real anual de 3.09%. Este crecimiento fue explicado

por el incremento mensual de $1.1b en el saldo de las cuentas corrientes, equivalente a una variación real anual

de 3.98%, mientras que las cuentas de ahorros y los CDT registraron aumentos mensuales de $1.5b y $76.7mm,

con una variación real anual de 4.01% y 1.55%, respectivamente. De esta forma, las cuentas de ahorro cerraron

el mes con un saldo de $187.2b, CDT $174b y las cuentas corrientes $56.3b.

El saldo de los CDT con vencimiento superior a un año fue $113.8b, del cual $82.7b correspondieron a depósitos

con plazo mayor a 18 meses es decir el 47.56% del total de CDT. La tenencia de CDT se distribuyó de la

siguiente manera: 76.2% personas jurídicas y 23.8% personas naturales. Ver cifras

Los resultados de los EC fortalecen patrimonialmente a las entidades y promueve la oferta de servicios

y productos financieros. Hasta agosto las utilidades acumuladas ascendieron a $8.9b, de las cuales los

bancos registraron $7.5b, seguidos por las corporaciones financieras $1.2b, cooperativas financieras

$106.7mm y compañías de financiamiento $26.2mm. La utilidad operacional fue explicada principalmente por

el margen neto de intereses8 en 60.2%, ingresos por venta de inversiones y dividendos 15%, valoración de

inversiones 8.7% y servicios financieros diferentes de comisiones y honorarios 4.6%.

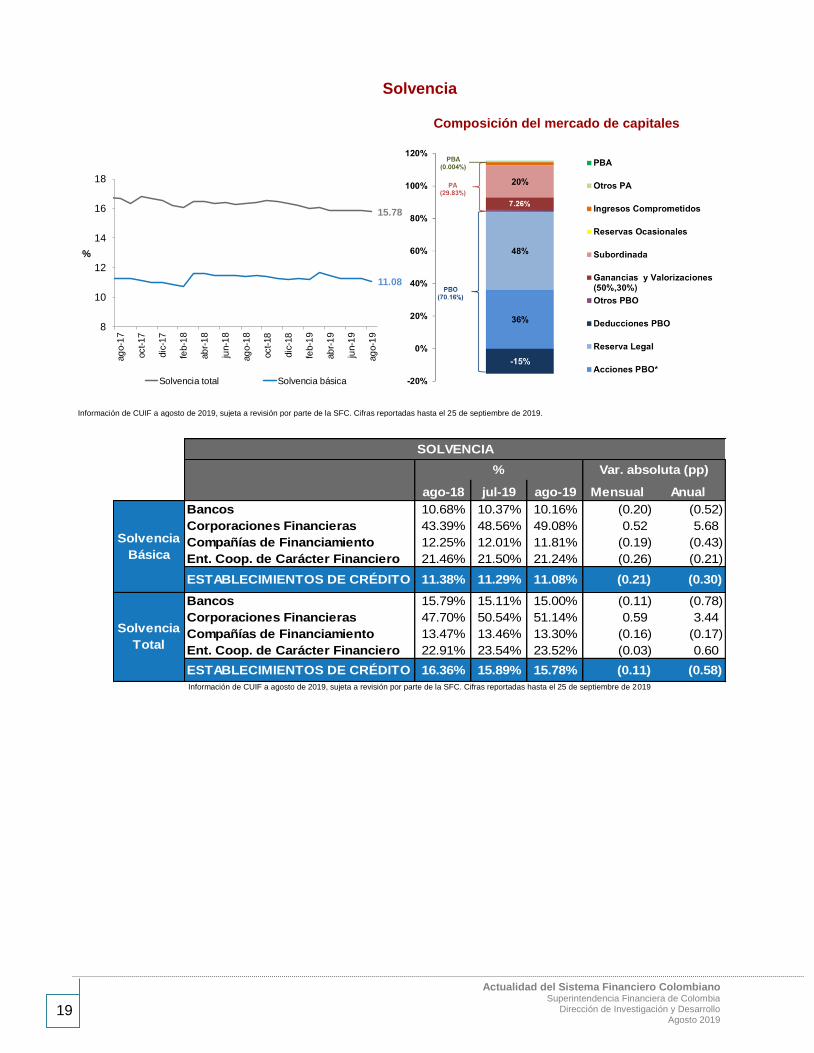

Los EC cuentan con capacidad patrimonial para respaldar los riesgos que asumen. El nivel de solvencia

total se ubicó en 15.78%, cifra que superó en 6.78 puntos porcentuales (pp)9 el mínimo requerido (9%). La

solvencia básica, que se construye con el capital con mayor capacidad para absorber pérdidas, llegó a 11.08%,

excediendo en 6.58pp el mínimo requerido (4.5%). Ver cifras

Por tipo de entidad, los bancos registraron un nivel de solvencia total de 15%10 y solvencia básica 10.16%, las

corporaciones financieras presentaron niveles de capital regulatorio total y básico de 51.14% y 49.08%. A su

vez, las compañías de financiamiento mostraron niveles de 13.30% y 11.81%, en su orden. Por último, las

cooperativas financieras cerraron el mes con niveles de solvencia total de 23.52% y básica 21.24%.

La capacidad para atender las necesidades de liquidez de los establecimientos de crédito es adecuada.

Al cierre de agosto se registraron activos líquidos ajustados por riesgo de mercado que, en promedio, superaron

2 veces los Requerimientos de Liquidez Netos (RLN)11 hasta 30 días. Esto quiere decir que este tipo de

entidades contaron con recursos suficientes para cubrir las necesidades de liquidez de corto plazo. Ver cifras

6 Las provisiones corresponden a los recursos que destinan los EC de manera preventiva para proteger el activo ante la posibilidad de que el riesgo de incumplimiento asociado a un crédito se materialice. 7 El sistema de provisiones en Colombia establece que todos los créditos desde que nacen deben constituir un mínimo de provisión. 8 Refleja la diferencia entre los ingresos por intereses y los gastos por intereses (depósitos y exigibilidades, créditos con otras instituciones, títulos de deuda, entre otros). 9 1 punto porcentual = 1% 10 Este nivel fue 3pb inferior respecto al mes anterior. 11 El RLN corresponde a la diferencia entre los egresos (proyección de los vencimientos contractuales y la proporción de depósitos demandados) y los ingresos proyectados en una banda de tiempo determinada, flujos a partir de los cuales se determinan las necesidades de liquidez a corto plazo.

5

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Al cierre de agosto los recursos de terceros administrados en el sector fiduciario12 ascendieron a $582b13

con un crecimiento real anual de 8.8%. En la composición por tipo de negocio, las fiducias14 fueron las que

más aportaron en activos por valor de $414.8b, con una participación del 71.3% del total, seguido por los

Recursos de la Seguridad Social - RSS 14.2% ($82.4b), Fondos de Inversión Colectiva - FIC 11.1% ($64.7b),

los Fondos de Capital Privado - FCP 2.9% ($16.9b) y el 0.5% restante para los Fondos de Pensiones Voluntarias

- FPV ($3.1b). Con relación al mes anterior, los FIC presentaron un incremento de $839.4mm, seguido por los

RSS $482.8mm, los FPV, las Fiducias y los FCP $153.3mm, $59.2mm y $42.3mm respectivamente. Ver cifras

Los rendimientos acumulados de los negocios fiduciarios fueron de $16.7b. Por tipo de negocio, las

Fiducias registraron un resultado acumulado de $7.5b, seguido de los RSS $6.6b, FIC $1.9b, FCP y FPV

$640.1mm y $92.3 mm, en su orden.

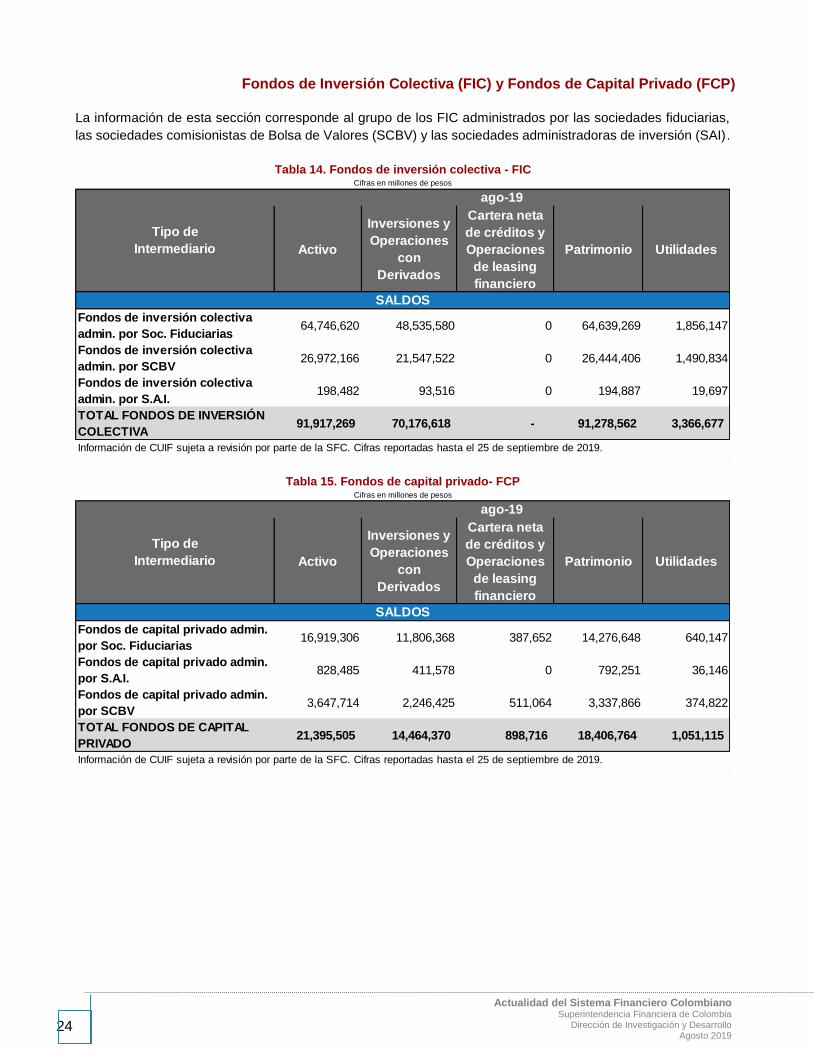

El número total de FIC ofrecidos al público fue de 198 con un total de activos administrados de $91.9b,

con una variación $2b respecto a julio. Las sociedades fiduciarias registraron la mayor participación en la

administración de los FIC, con activos de $64.7b a través de 103 fondos con una participación del 70.4% del

total. Las sociedades comisionistas de bolsa de valores-SCBV con $27b a través de 90 fondos con una

participación del 29.3% y las sociedades administradoras de inversión-SAI con activos por $198.4mm a través

de 5 fondos con participación del 0.2%. Ver cifras

El número de FCP ofrecidos fue de 84 con un total de activos administrados por $21.4b, cifra superior

en $214.7mm frente al mes anterior. Las sociedades fiduciarias administraron $16.9b con 51 fondos, SCBV

$3.6b administrados con 26 fondos y las SAI gestionaron $828.4mm con 7 fondos. Ver cifras

Los aportes netos acumulados hasta agosto de 2019 de los inversionistas de los FIC fueron $14.7b, con un

aumento de $1.8b durante el mes. Por su parte, los aportes netos a los FCP ascendieron a $979.1mm con una

reducción mensual de $9.2 millones (m). Ver cifras

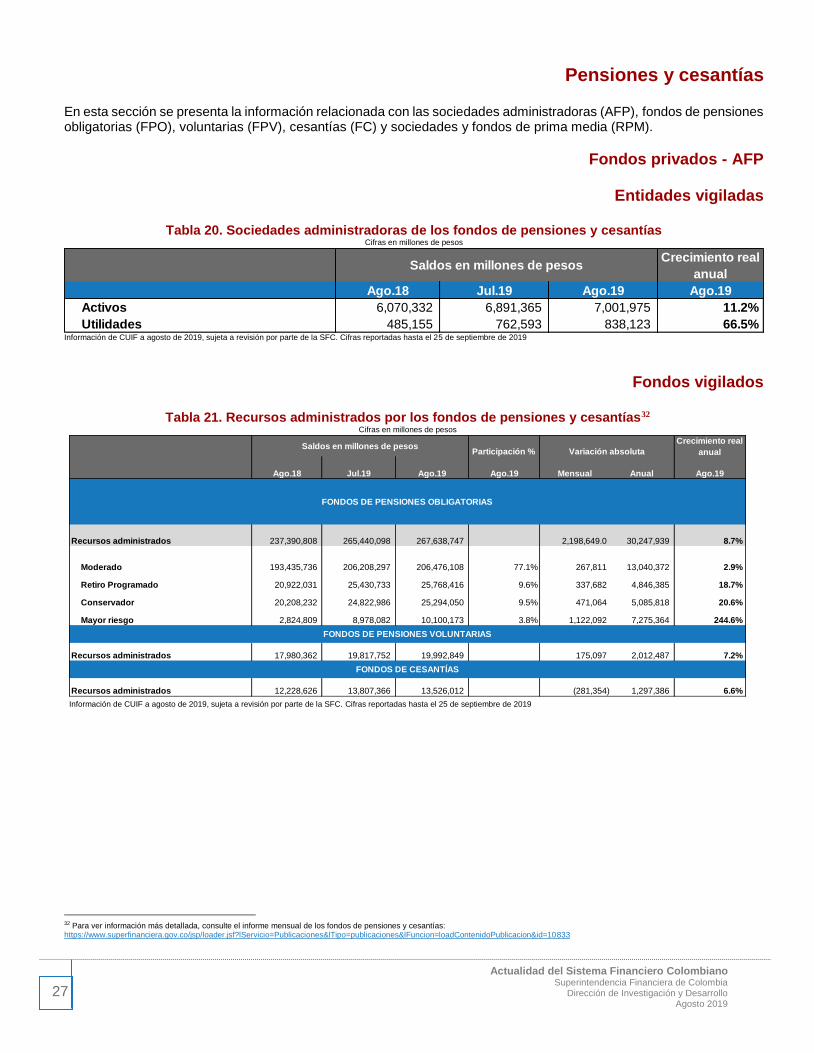

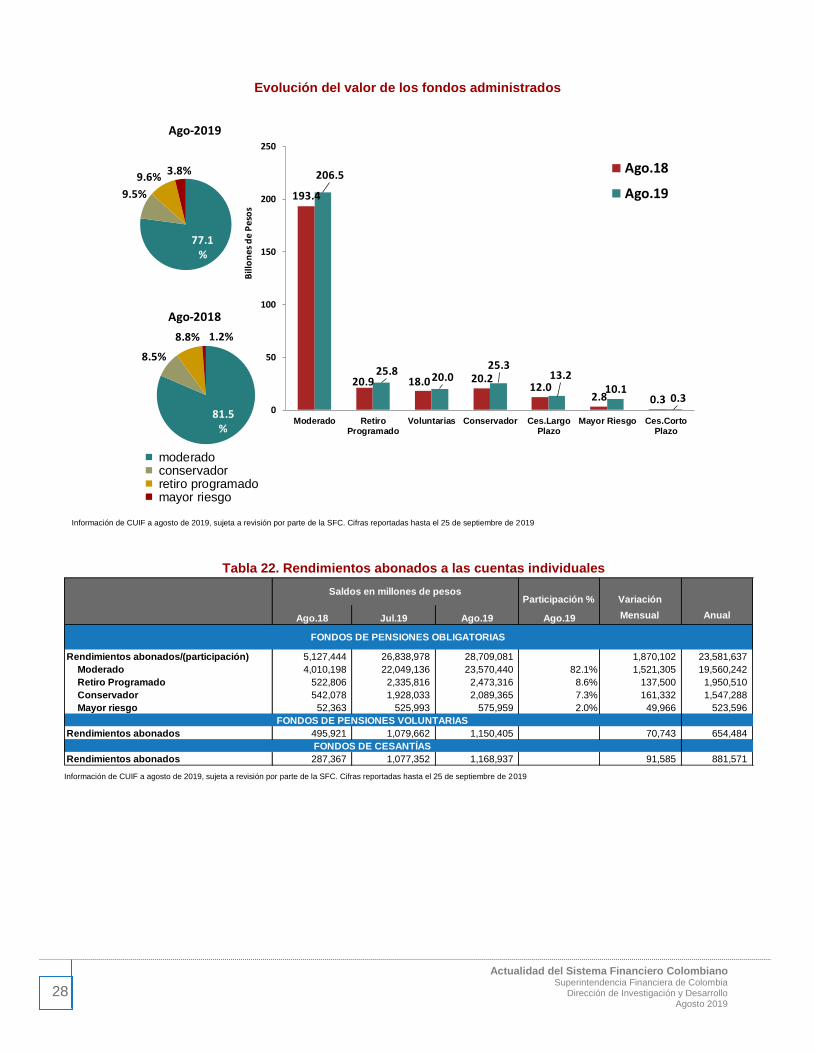

Los recursos administrados por los fondos de pensiones y cesantías (RAIS) y los fondos administrados

por el régimen de prima media (RPM) mantienen su tendencia positiva. Al cierre de agosto de 2019, los

recursos15 ascendieron a $310.8b ($301.2b en RAIS, $9.6b RPM, sin incluir BEPS), superior en $33.9b respecto

a agosto de 2018. De manera desagregada, los fondos de pensiones obligatorias (FPO) administraron $267.6b,

fondos de pensiones voluntarias (FPV) $20b, fondos de cesantías (FC) $13.5b y RPM $9.6b. De otra parte, el

programa de beneficios económicos periódicos (BEPS) gestionó recursos por $254.1mm.

Los rendimientos acumulados abonados en las cuentas individuales de los afiliados a los fondos de pensiones

obligatorias en lo recorrido del año ascendieron a $28.7b. Teniendo en cuenta que es un ahorro de largo plazo,

vale la pena señalar que durante los últimos doce meses se abonaron $24b a las cuentas individuales de

pensiones y cesantías. Ver cifras

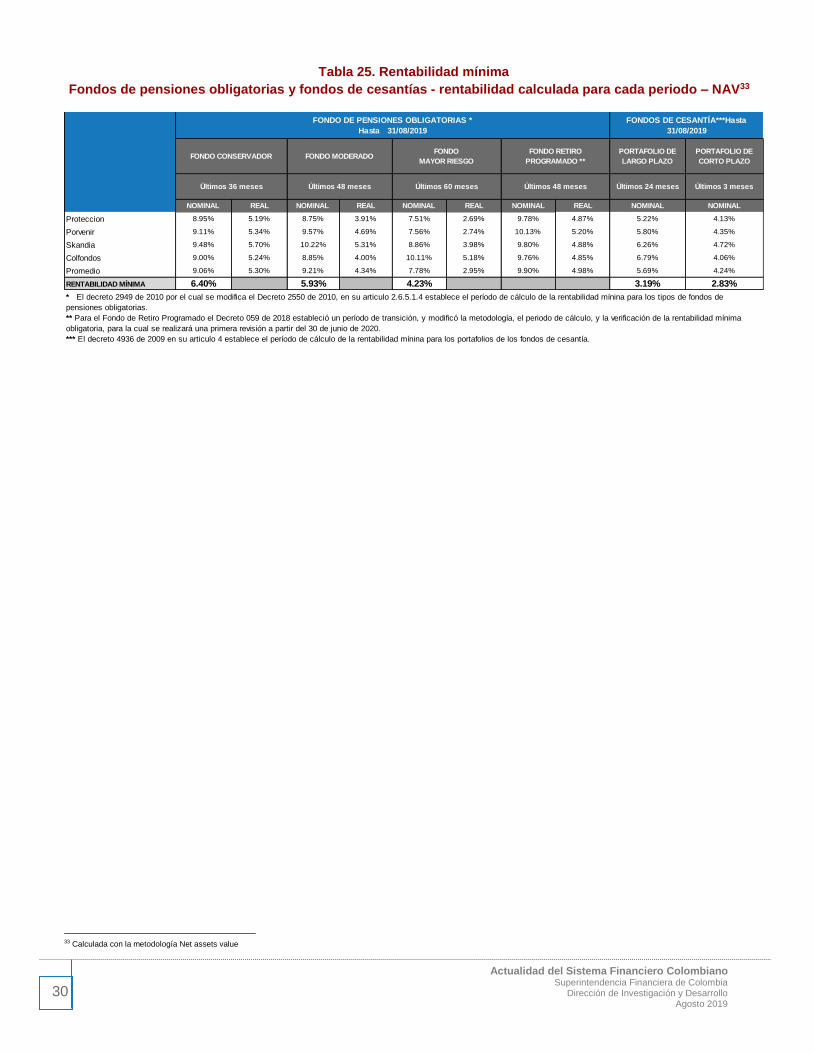

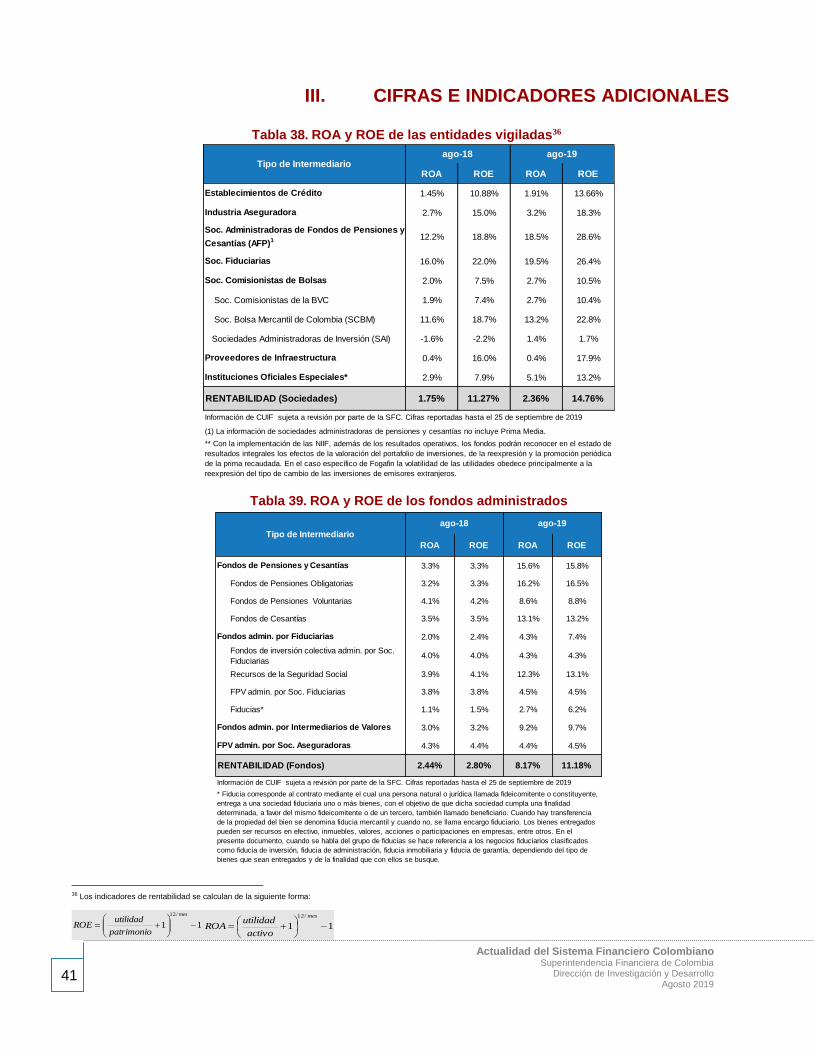

La rentabilidad del RAIS se encuentra por encima de los niveles mínimos exigidos por la regulación para cada

tipo de fondo. Ver cifras

12A partir de enero de 2019, se hace una separación en las carteras colectivas entre Fondos de Inversión y Colectiva y Fondos de Capital Privado, que antes se mostraban de manera agregada. 13 Se incluyen $123.9b de las fiducias de administración que con la CE 034 de 2018 pasaron a custodia, con el fin de mantener la comparabilidad en las cifras. 14 En el presente documento, cuando se habla del grupo de Fiducias se hace referencia a los negocios fiduciarios clasificados como: fiducia de inversión código 1, fiducia de administración código 3, fiducia inmobiliaria código 2 y fiducia de garantía código 4, dependiendo del tipo de bienes que sean entregados para su administración y de la finalidad que con ellos se busque. 15 En el presente documento, cuando se habla del grupo de fiducias se hace referencia a los negocios fiduciarios clasificados como fiducia de inversión, fiducia de administración, fiducia inmobiliaria y fiducia de garantía, dependiendo del tipo de bienes que sean entregados para su administración y de la finalidad que con ellos se busque. 16 Por efecto de la CE 034 de 2018, no hay comparabilidad entre las utilidades de las fiducias de administración desde enero de 2019 frente a periodos anteriores, dado que en el reporte de custodios de valores de inversiones en el exterior sólo se reportan activos. 15 Se miden a partir de las cifras de patrimonio.

6

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

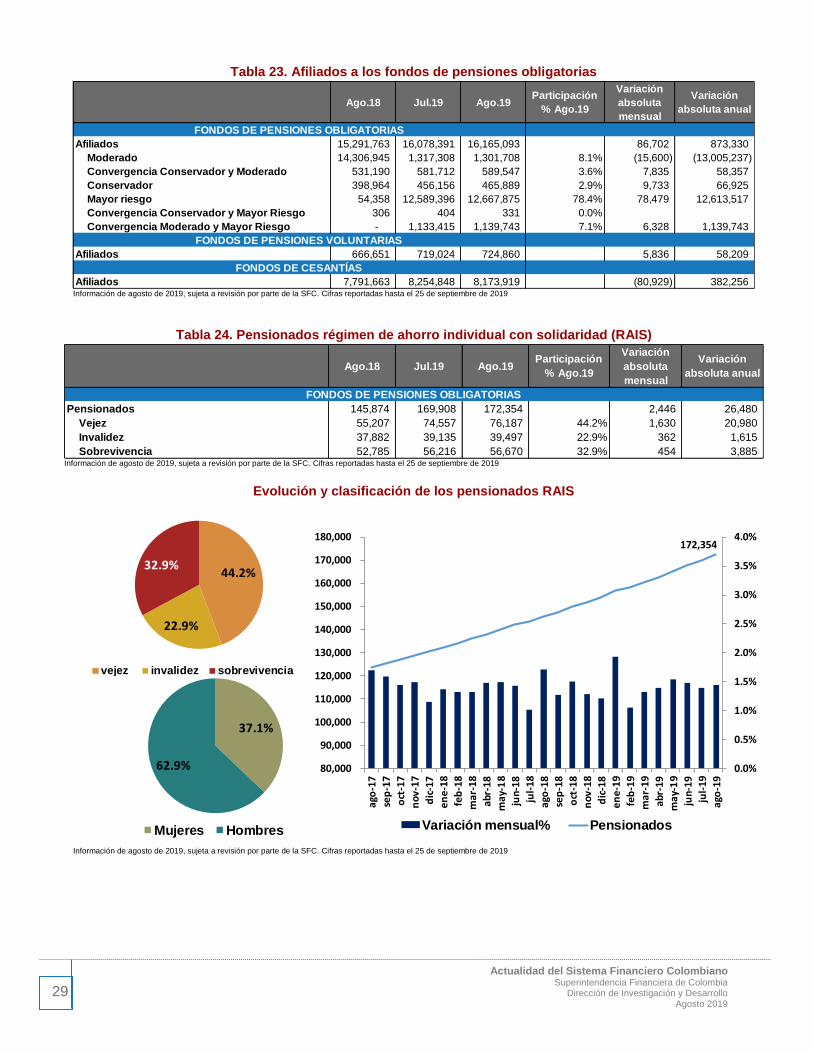

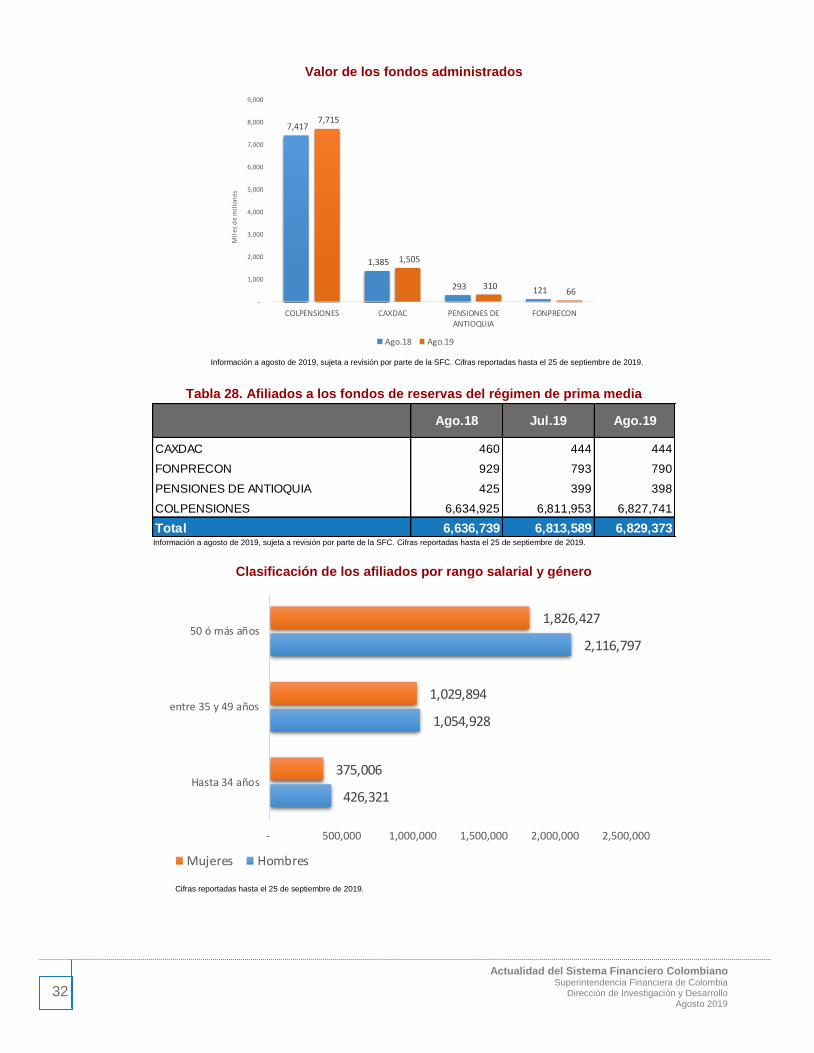

El número de colombianos vinculados al sistema general de pensiones aumentó. Al cierre del mes, se

registraron 22,994,466 afiliados a los fondos de pensiones obligatorias, de los cuales 16,165,093 pertenecen al

RAIS16 y 6,829,373 al RPM con un aumento anual de 1,065,964. El 55.3% son afiliados hombres y 44.7%

mujeres. Del total de afiliados 8,889,291 son cotizantes17 (6,388,176 RAIS y 2,501,115 RPM). Los fondos de

cesantías y pensiones voluntarias registraron 8,173,919 y 724,860 afiliados, respectivamente. El número de

afiliados al programa BEPS a agosto fue de 1,295,069, de los cuales el 69.1% son mujeres y 30.9% hombres.

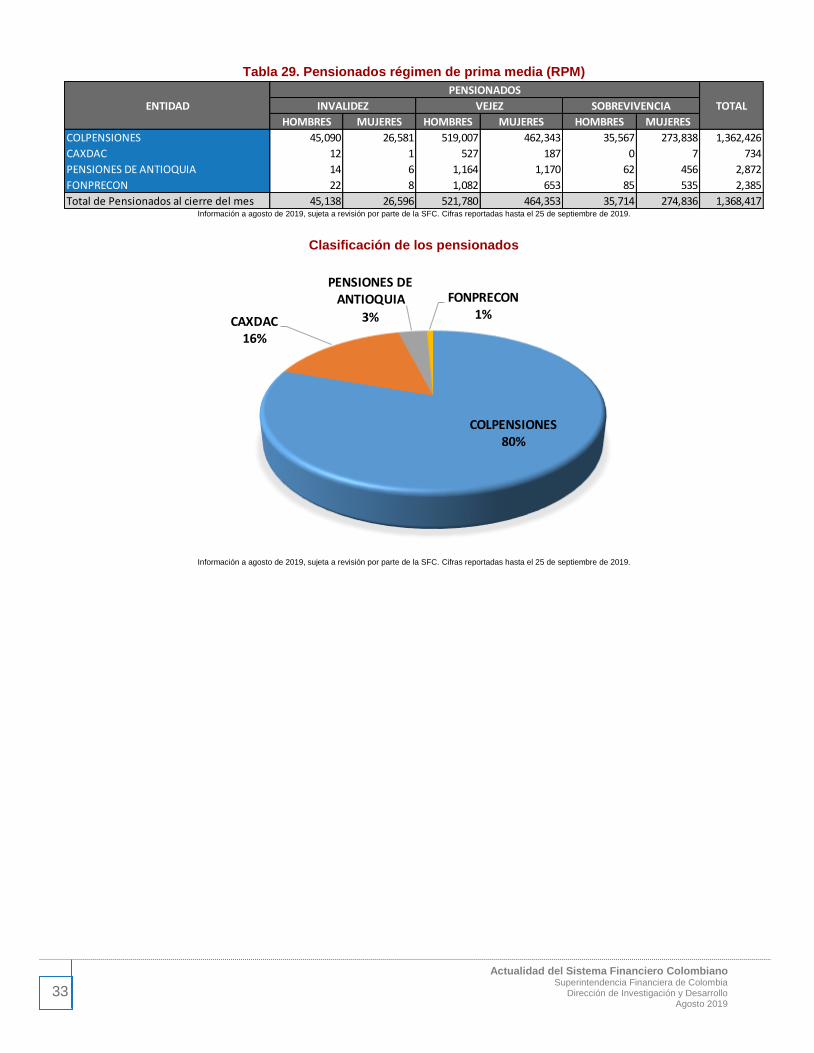

El sistema general de pensiones registra un total de 1,540,771 pensionados. Del total 1,368,417 pertenecen

al RPM y 172,354 al RAIS. Esto representa un aumento anual de 73,331 pensionados (46,851 RPM y 26,480

RAIS). Del total de pensionados el 69% (1,062,320) fueron pensionados por vejez, el 23.8% (367,220) por

sobrevivencia y 7.2% (111,231) por invalidez. De acuerdo con la distribución por género, el 53.9% son mujeres

y 46.1% hombres.

Las cesantías administradas por el Fondo Nacional del Ahorro (FNA) a agosto de 2019 fueron $5.4b, de las

cuales $3b correspondieron al sector privado y $2b al sector público.

Las primas emitidas18 en el sector asegurador continúan creciendo. El valor acumulado de las primas

emitidas por las compañías de seguros ascendió a $19.4b, cifra superior en $1.8b a la registrada en agosto de

2018 y en $2.7b frente al mes anterior. El índice de penetración19 del sector fue 2.9%. Los ingresos acumulados

por emisión de primas fueron explicados, en su mayor parte, por los ramos asociados a seguros de vida que

contribuyeron con el 51.7% ($10.1b) mientras que los seguros generales20 participaron con el 48.3% ($9.4b).

La dinámica de los seguros de vida fue impulsada principalmente por el comportamiento de los ramos de riesgos

laborales 25.2%, vida grupo 24.3% y pensiones Ley 100 12.2%, registrando un valor de primas emitidas de

$2.7b, $2.6b y $1.3b en su orden. En cuanto a las compañías de seguros generales, los ramos que más

contribuyeron a la emisión de primas correspondieron a automóviles 27.6%, SOAT 20.8% y responsabilidad civil

8.7%, tras alcanzar niveles de $2.3b, $1.8b y $745.3mm, respectivamente. Ver cifras

De otra parte, los siniestros liquidados como proporción de las primas emitidas fueron 49.9%, 1.4pp menor al

año anterior, resultado de la baja en 3.3pp del índice de siniestralidad bruta de los ramos asociados a seguros

de vida21 (50%). Los ramos con mayor contribución a la disminución del índice fueron previsional de invalidez y

sobrevivencia (125.8% en agosto de 2018 a 104.9% en agosto de 2019), vida grupo (40.1% a 38.5%) y

accidentes personales (26.3% a 24.6%).

Las utilidades acumuladas fueron $1.8b, de las cuales $1.4b correspondieron a compañías de seguros de vida,

$420.6mm a compañías de seguros generales y $13.5mm sociedades de capitalización.

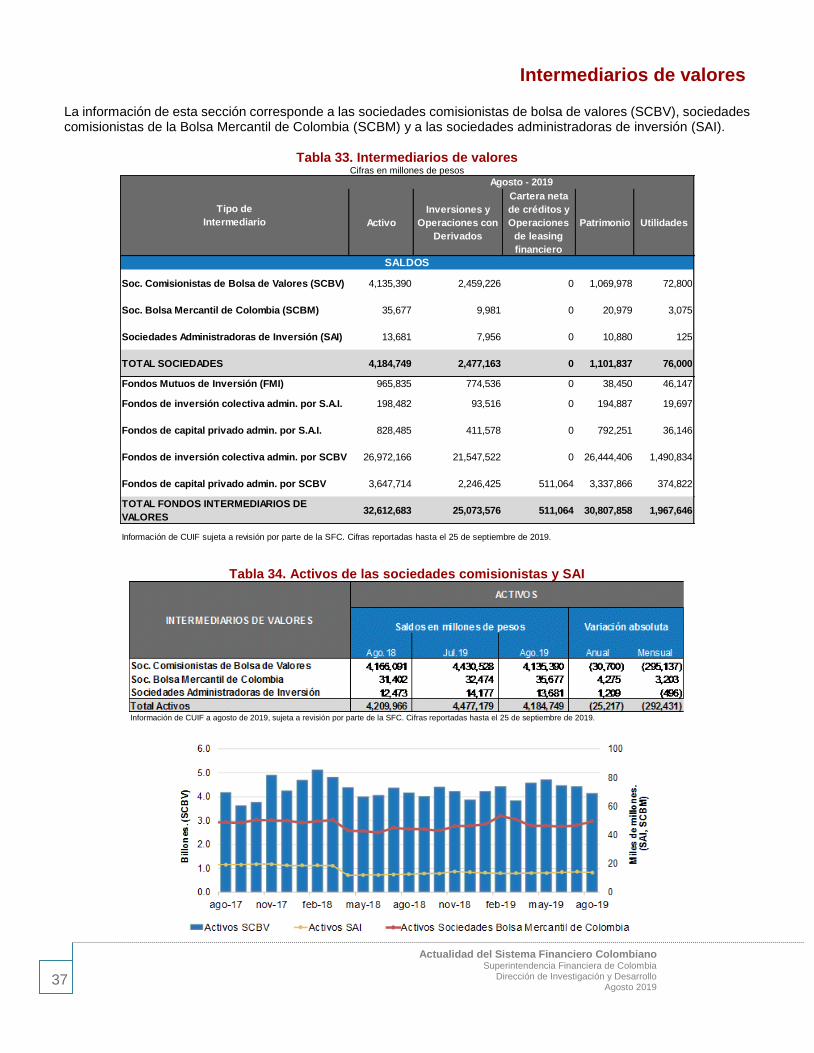

Los intermediarios de valores reportaron en agosto activos por $4.2b. Esta cifra fue inferior en 4.3% real

anual y en 6.5% respecto al mes anterior. La variación anual obedeció principalmente al menor saldo de las

cuentas por cobrar de las Sociedades Comisionistas de Bolsa de Valores (SCBV) que cayeron en 4.3% real

anual. Ver cifras

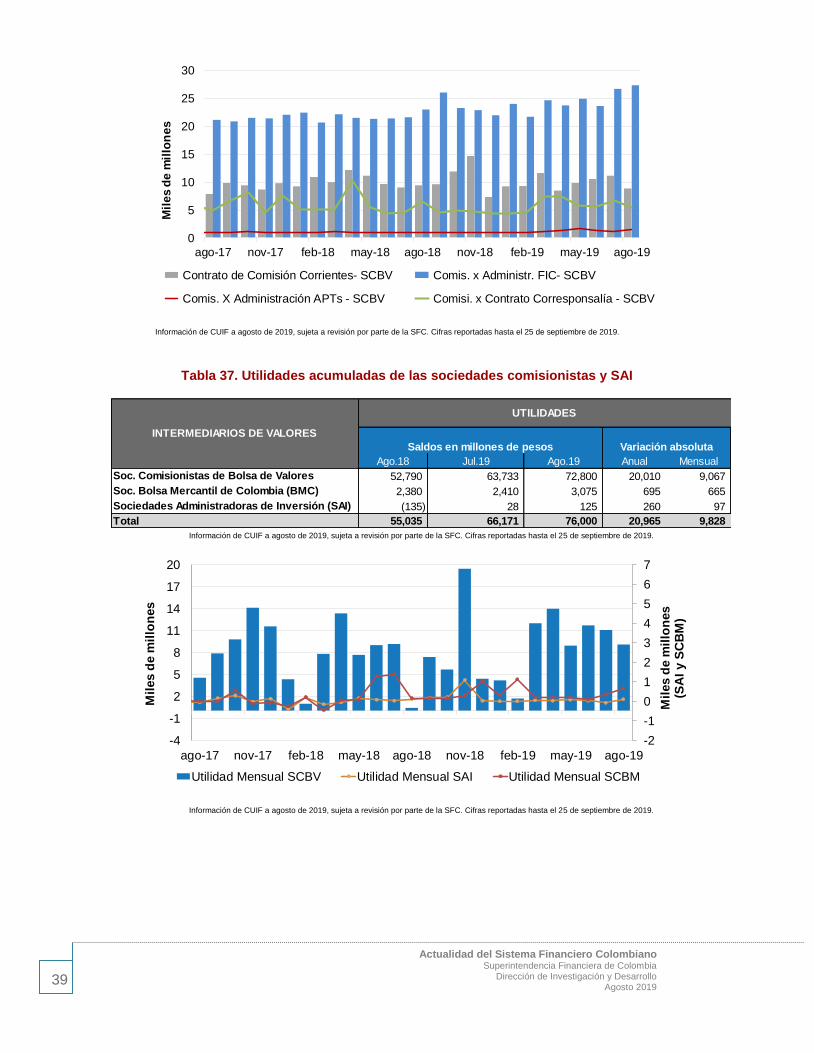

Las utilidades acumuladas de las SCBV, SCBM y SAI fueron $76mm. Estos resultados aumentaron en

$9.8m frente al mes anterior y 33.1% real anual. Del total de utilidades, 95.8% correspondieron a las SCBV.

16 Por medio del Decreto 959 de 2018, el Ministerio de Hacienda y Crédito Público estableció las reglas de asignación por defecto para los afiliados a las AFP 17 Se entiende como afiliados cotizantes, aquellos a quienes se les efectuó cotización obligatoria durante el mes para el cual se reporta. 18 Corresponde a los ingresos por la venta de seguros efectuada por el total de las compañías, descontadas las anulaciones y cancelaciones e incluyendo el coaseguro. Formato 290 19 Primas emitidas anualizadas / PIB 20 Incluye cooperativas de seguros 21 Los seguros de vida agrupan los ramos: accidentes personales, beneficios económicos, colectivo vida, educativo, enfermedades de alto costo, exequias, pensiones con conmutación pensional, pensiones Ley 100, pensiones voluntarias, previsional de invalidez y sobrevivencia, rentas voluntarias, riesgos laborales, salud, vida grupo y vida individual.

7

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Al corte de agosto, las utilidades acumuladas de las SCBV tuvieron un incremento real anual de 32.9% y 14.2%

mensual, llegando a $72.8mm. La variación mensual se originó principalmente en las comisiones y honorarios

de las SCBV por valor de 62.3mm. Las comisiones que más contribuyeron fueron las relacionadas con la

administración de FIC con una variación mensual de $26.7mm

Las utilidades acumuladas de las SCBM fueron $3.1mm al corte de agosto, con un aumento mensual de $665m

como consecuencia del incremento de 16.7% en las comisiones y honorarios netos. En cuanto a las SAI,

registraron utilidades por $125m, $97m más en relación con el mes anterior. Ver cifras.

La información presentada en este informe corresponde a la transmitida por las entidades vigiladas

hasta el 25 de septiembre de 2019 con corte a agosto de 2019 y meses previos y está sujeta a cambios

por retransmisiones autorizadas por la Superintendencia Financiera de Colombia.

8

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Acceso a productos y servicios financieros por parte del sector agropecuario

La evidencia histórica muestra que ningún país ha

logrado superar la pobreza sin lograr grandes

aumentos en la productividad. Existe también

literatura extensa y variada que establece el vínculo

entre la reducción de pobreza y el aumento de

productividad en el sector agropecuario

específicamente. Es por esto que se hace evidente la

necesidad del diseño e implementación de políticas

públicas que brinden a los productores agropecuarios

las herramientas para mejorar la productividad de este

sector a través del acceso a recursos productivos,

conocimiento, financiamiento y mercados.

En ese sentido, el Plan Nacional de Desarrollo 2018-

2022 incluye como una de las prioridades dentro del

pilar de Emprendimiento, el desarrollo y productividad

del campo colombiano. A través de este plan se

busca la transformación inclusiva del entorno rural a

través de provisión de bienes públicos, la mejora a la

productividad de las actividades agropecuarias, el

aumento de las capacidades de los pequeños

productores rurales para acceder a los mercados y la

promoción de la inclusión financiera de los

productores agropecuarios. Este último, además de

ser una herramienta para facilitar que la población

haga y reciba pagos, acumule activos de forma

segura, invierta en educación, salud y capital físico; y

mitigue los riesgos, tiene el potencial de ayudar a los

hogares a alcanzar niveles más altos de bienestar,

fomentar el aumento de la productividad y apoyar el

desarrollo económico y social.

Acceso al crédito por parte del sector

agropecuario

A junio de 2019, cerca de 14.3 millones de adultos con

algún producto de crédito vigente. La tarjeta de crédito

fue el producto más utilizado: con 9.2 millones de

adultos tenía una. Le siguió el crédito de crédito de

consumo, con 7.1 millones de adultos, y del

microcrédito, con 3.2 millones. El producto con menor

penetración fue el crédito de vivienda, con 1.1

millones.

A junio de 2019 había un total de 10,461,590

deudores con crédito, por un saldo de cartera de

$479.8 billones, el 72.3% de los deudores se

concentró en crédito de consumo, seguido de

microcrédito 16.2%, vivienda 8.4% y comercial 3.1%.

Al revisar por tipo de deudor, el 9% es decir 930,180

deudores tenían productos agropecuarios, por un

saldo de $19.1 billones, estos principalmente se

concentran en microcrédito con 811,900 deudores,

seguido de consumo con 241,777 deudores, pero por

saldo de cartera principalmente se concentra en

comercial con $11.4 billones, seguido de microcrédito

con $5.9 billones. En términos de número de

operaciones activas habían 25,951,072 de las cuales

las del sector agropecuario correspondían al 6% con

1,669,616 operaciones activas.

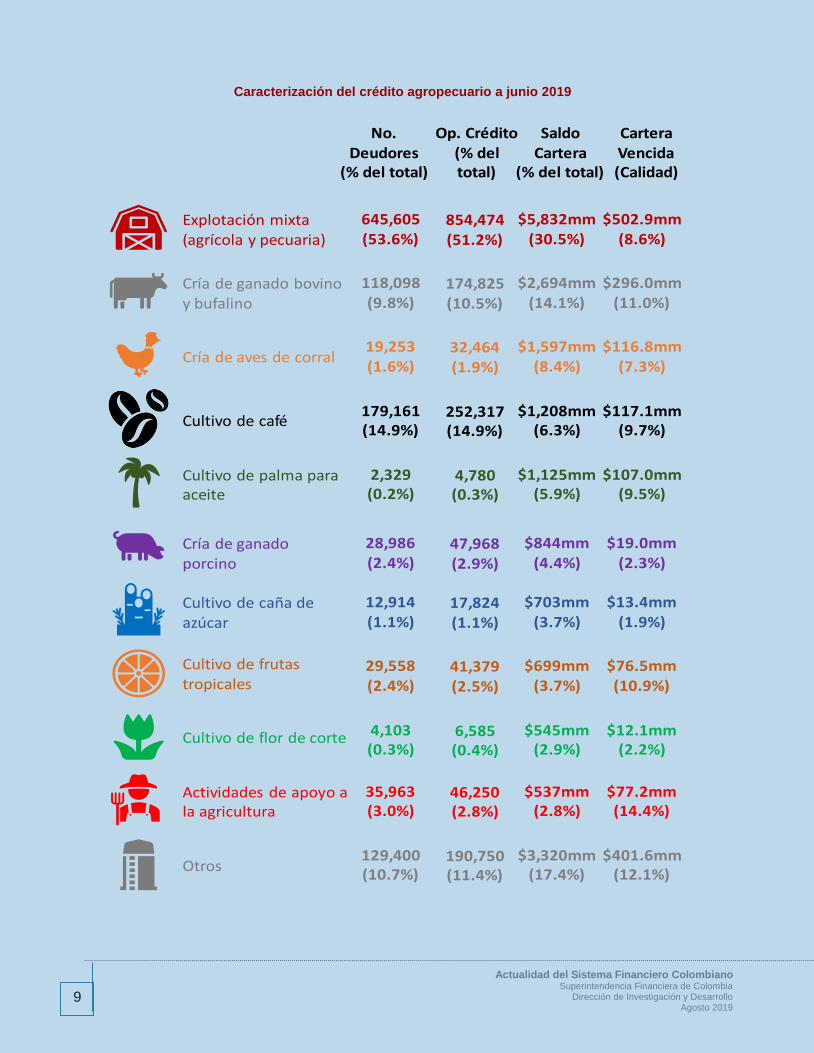

De las 36 actividades del sector agrícola

categorizadas por CIIU, 10 de ellas representan el

89.3% de los deudores, el 88.6% de las operaciones

activas de crédito y el 82.62% del saldo de cartera. En

su orden por saldo, estas actividades son explotación

mixta (agrícola y pecuaria), cría de ganado bovino y

bufalino, cría de aves de corral, cultivo de café, cultivo

de palma para aceite, cría de ganado porcino, cultivo

de caña de azúcar, cultivo de frutas tropicales, cultivo

de flor de corte y actividades de apoyo a la agricultura.

Como se puede observar en el siguiente infograma, la

mayor cantidad de deudores y número de

operaciones están concentradas en la explotación

mixta (53.6% y 51.2%) y cultivo de café (14.86% y

15.1%), al tiempo que la explotación mixta (30.5%) y

la cría de ganado bovino y bufalino (14.1%) registran

el mayor saldo a junio de 2019. Por el lado de la

cartera vencida, este saldo asciende a $1.7b,

equivalente a un Indicador de Calidad de 9.1%. Bajo

este indicador, las actividades de apoyo a la

agricultura y otros cultivos22 presentan mayor

participación de cartera vencida frente al saldo total,

con 14.4% y 12.1%, en su orden.

22 En esta agrupación los sectores con menor calidad de la cartera fueron: cría de ovejas y cabras (42.5%), otros cultivos transitorios (24.4%) y propagación de plantas -actividades de los viveros, excepto viveros forestales- (23%).

9

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Caracterización del crédito agropecuario a junio 2019

Cartera Vencida(Calidad)

Explotación mixta (agrícola y pecuaria)

Cría de ganado bovino y bufalino

Cría de aves de corral

Cultivo de café

Cultivo de palma para aceite

Cría de ganado porcino

Cultivo de caña de azúcar

Cultivo de frutas tropicales

Cultivo de flor de corte

Actividades de apoyo a la agricultura

Otros

No. Deudores

(% del total)

Op. Crédito(% del total)

Saldo Cartera

(% del total)

645,605(53.6%)

118,098(9.8%)

19,253(1.6%)

179,161(14.9%)

2,329(0.2%)

28,986(2.4%)

12,914(1.1%)

29,558(2.4%)

4,103(0.3%)

35,963(3.0%)

129,400(10.7%)

854,474(51.2%)

174,825(10.5%)

32,464(1.9%)

252,317(14.9%)

4,780(0.3%)

47,968(2.9%)

17,824(1.1%)

41,379(2.5%)

6,585(0.4%)

46,250(2.8%)

190,750(11.4%)

$5,832mm(30.5%)

$2,694mm(14.1%)

$1,597mm(8.4%)

$1,208mm(6.3%)

$1,125mm(5.9%)

$844mm(4.4%)

$703mm(3.7%)

$699mm(3.7%)

$545mm(2.9%)

$537mm(2.8%)

$3,320mm(17.4%)

$502.9mm(8.6%)

$296.0mm(11.0%)

$116.8mm(7.3%)

$117.1mm(9.7%)

$107.0mm(9.5%)

$19.0mm(2.3%)

$13.4mm(1.9%)

$76.5mm(10.9%)

$12.1mm(2.2%)

$77.2mm(14.4%)

$401.6mm(12.1%)

10

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

El sector agro y la inclusión financiera rural

Las actividades agropecuarias no son exclusivas de las

zonas rurales, pero para estas zonas es una de las

principales fuentes de empleo, ingreso y productividad.

Según el Censo Nacional Agropecuario de 2014, los

municipios con mayor vocación agrícola, es decir aquellos

municipios que cuentan con una alta proporción de su área

utilizada para la transformación de productos

agropecuarios, (medida como la proporción de área rural

utilizada para la transformación de productos

agropecuarios sobre el área rural censado) se concentran

en las zonas rurales. De acuerdo con la clasificación por

nivel de ruralidad establecida por el DANE, encontramos

que los primeros 5023 municipios24 con mayor vocación

agrícola están concentrados en 20 departamentos25, y 31

de ellos son considerados rurales26 y rurales dispersos27.

La muestra concentra para zonas rurales y rurales

dispersas la mayor participación en el departamento de La

Guajira con 25.3% de vocación agrícola representada en

los municipios de Barrancas (32%) y Uribia (28%), seguido

de Guainía con 8.1% representada en el municipio de

Inírida (11%) y Amazonas con 7.4% representada en

Leticia (9%).

Sin embargo, estas zonas presentan importantes retos

relacionados con la inclusión financiera. Según los

reportes de inclusión financiera, actualmente existen

brechas o diferencias existente entre los indicadores de

inclusión en las ciudades y aglomeraciones y en las zonas

rurales y rurales dispersas (ver infograma 2). A junio de

2019, el 33.9% de la población adulta en municipios

rurales y 44.7% de los adultos en municipios rurales

dispersos no tiene acceso a servicios financieros. Si lo

miramos por generaciones, encontramos que solo el

27.8% de los jóvenes entre 18 y 25 años ubicados en

municipios rurales dispersos y el 35.4% de los adultos en

este grupo etario que viven en municipios rurales tienen

acceso a servicios y productos financieros. Y por género,

tanto los hombres y mujeres presentan el menor indicador

en municipios rurales dispersos con 54.3% y 56.1%,

respectivamente, 38.5pp hombres y 30.7pp mujeres por

debajo del rango de ciudades y aglomeraciones.

Infograma 2. Adultos con al menos un producto financiero a junio 2019

Fuente: Banca de las Oportunidades

23 Para tres municipios los 50 con mayor vocación agrícola no se tenían datos. Estos son: Cacahual (Guainía), La Chorrera (Amazonas), Yavaraté (Vaupés). 24 Amazonas (Leticia), Antioquia (Briceño), Atlántico (Santa Lucía, Soledad), Boyacá (Quípama, La Victoria, Paya, Maripí, Muzo), Caquetá (Albania, Milán, Cartagena del Chairá), Casanare (Recetor), Cauca (Timbiquí), Cesar (Manaure, Valledupar, González), Chocó (San José del Palmar, Istmina, Tadó, El litoral de San Juan, Lloró, Bajo Baudó), Córdoba (Tuchín, San Andrés Sotavento), Cundinamarca (Villeta, Útica, Nocaima), Guainía (Inírida), Huila (Isnos, San Agustín), La Guajira (Barrancas, Uribia, Riohacha, Maicao), Magdalena (Puebloviejo, Ciénaga, Santa

Marta), Nariño (El Charco, Francisco Pizarro), Norte de Santander (Lourdes, El Carmen, Teorama, Convención), Sucre (Palmito), Valle del Cauca (Buenaventura), Vaupés (Caruru). 25 Boyacá, Cesar, Córdoba, Guainía, La Guajira, Caquetá, Amazonas, Chocó, Sucre, Norte de Santander, Atlántico, Huila, Nariño, Cauca, Cundinamarca, Magdalena, Vaupés, Antioquia, Valle del Cauca y Casanare. 26 Leticia, La Victoria, Maripí, Albania, Recetor, González, Istmina, Tadó, Lloró, San Agustín, Barrancas, Puebloviejo, Francisco Pizarro, Lourdes y Convención. 27 Briceño, Quípama, Paya, Milán, Cartagena del Chairá, Timbiquí, San José del Palmar, El Litoral del San Juan, Bajo Baudó, Inírida, Isnos, Uribia, El Charco, El Carmen, Teorama, Caruru.

Centennialls(18 - 25 años)

Millennials(26 - 40 años)

79.8% 45.5% 35.4% 27.8%

Ciudades Intermedio RuralRural

disperso

89.2% 77.3% 72.8% 59.4%

95.3% 85.6% 81.1% 70.9%Baby Boomers(41-65 años)

Mayores

(65 años)90.0% 71.4% 63.1% 54.4%

92.8% 72.7% 64.6% 54.3%

86.9% 72.8% 67.7% 56.1%

11

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Puntos de Acceso en los municipios rurales y rurales disperso con vocación agrícola Del total nacional de puntos de acceso disponibles 142.016 corresponsales y 6.287 oficinas, el 0.5% (o 647) del total de corresponsales y el 0.6% (o 35) de oficinas en Colombia están ubicados en los 31 municipios identificados con mayor vocación agrícola ubicados en la zona rural y rural dispersa. La mayor participación de corresponsales se encuentra en los municipios de Isnos, Inírida y Uribia con 7.7%, 6.6% y 4.9%, respectivamente, asimismo par las oficinas con 8.6%, 8.6 y 5.7%, respectivamente. Los productos de ahorro en los municipios rurales y rurales disperso con vocación agrícola A junio de 2019, 27.4 millones de adultos tenía al menos un producto de depósito28, de los cuales el 78.2% los tenían activos. La cuenta de ahorro tradicional fue el

producto con mayor penetración, 26.1 millones de adultos, donde el 70.3% reportaba al menos una. En junio de 2019 había un total de 69.0 millones de cuentas de ahorro, tradicionales29, de trámite simplificado30 y electrónicas31. El mayor nivel de actividad de las cuentas se presentó en las cuentas de ahorro de trámite simplificado con 59.3%. En relación con el ejercicio realizado para zonas rurales de vocación agrícola, la muestra concentra el 0.3% (o 186,398) del total de cuentas tradicionales y 1.3% (o 55,158) de cuentas de ahorro electrónico en Colombia. De las zonas rurales y rurales dispersas encontramos que las cuentas tradicionales la representan los municipios de Inírida, Isnos y Uribia con 9.3%, 7.3% y 6.6%, respectivamente, y de las cuentas de ahorro electrónicas los municipios de Isnos e Inírida con 7.6% y 4.7%.

28 Es decir, el 79.0% de los adultos tenía al menos un producto de depósito. 29 Corresponde a 61.9 millones de cuentas tradicionales

30 Corresponde a 2.9 millones de cuentas de trámite simplificado 31 Corresponde a 4.1 millones de cuentas de ahorro electrónicas

12

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

I. INDUSTRIAS SUPERVISADAS

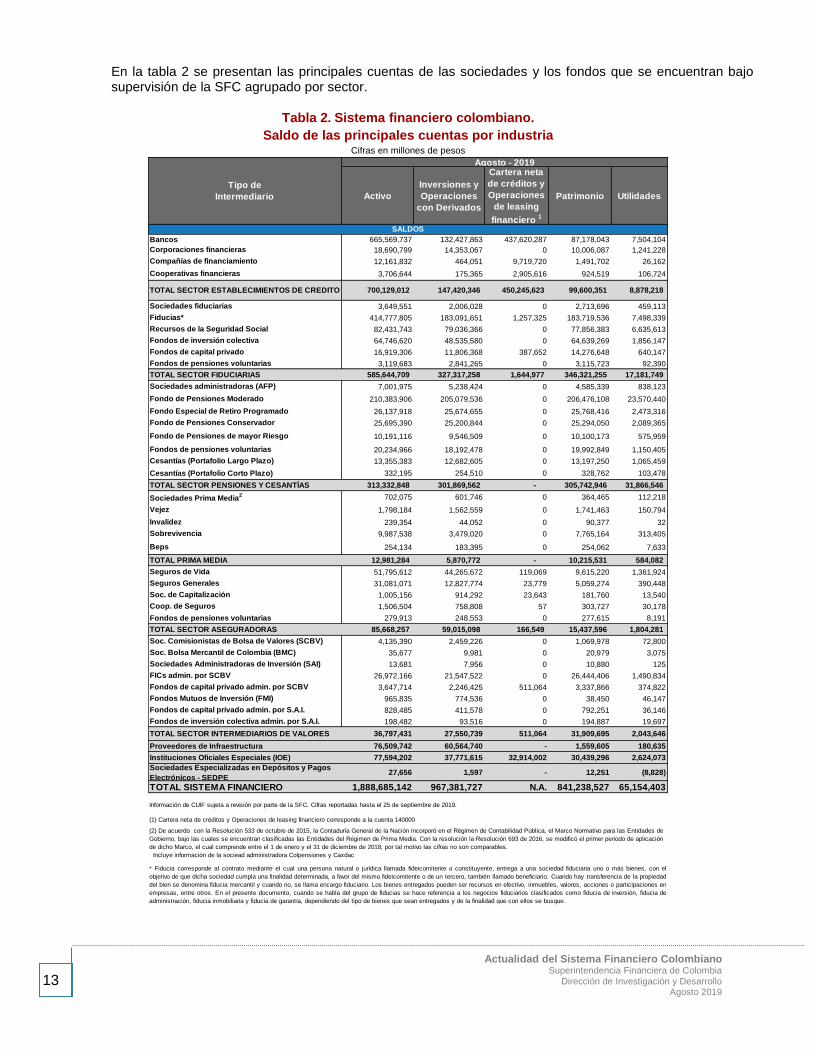

Total sistema

En esta sección se detallan las principales cuentas de las sociedades y los fondos que se encuentran bajo la

supervisión de la Superintendencia Financiera de Colombia. En la siguiente tabla, se muestra la información de los

saldos de los activos, las inversiones, la cartera, el patrimonio y las utilidades con corte a agosto de 2019.

Adicionalmente, se incluyen las variaciones reales anuales de cada cuenta, excepto para las utilidades, donde se

presenta la variación absoluta calculada respecto al año anterior (agosto de 2018).

Tabla 1: Sector financiero colombiano

Saldo de las principales cuentas Cifras en millones de pesos y variaciones reales anuales

Activos

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

ENTIDADES FINANCIERAS - RECURSOS PROPIOS ∆% ∆% ∆% ∆% Var.Abs*

Establecimientos de Crédito (EC) 700,129,012 6.7% 147,420,346 13.4% 450,245,623 4.4% 99,600,351 12.2% 8,878,218 2,777,772

Aseguradoras 85,388,344 14.9% 58,766,545 8.8% 166,549 4.3% 15,159,981 12.8% 1,796,090 532,049

Proveedores de Infraestructura 76,509,742 21.3% 60,564,740 36.3% 0 0.0% 1,559,605 4.2% 180,635 30,181

Soc. Admin. de Fondos de Pensiones y

Cesantías(AFP)7,001,975 11.2% 5,238,424 14.2% 0 0.0% 4,585,339 10.8% 838,123 352,968

Prima media (RPM)2 702,075 19.9% 601,746 19.7% 0 0.0% 364,465 26.6% 112,218 7,003

Intermediarios de valores 4,184,749 -4.2% 2,477,163 -7.8% 0 0.0% 1,101,837 -4.1% 76,000 20,965

Soc.Fiduciarias 3,649,551 -1.3% 2,006,028 0.4% 0 0.0% 2,713,696 -0.1% 459,113 87,539

Instituciones Oficiales Especiales (IOE) 77,594,202 4.8% 37,771,615 2.2% 32,914,002 6.8% 30,439,296 11.9% 2,624,073 1,258,577

Sociedades Especializadas en Depósitos y Pagos

Electrónicos - SEDPE27,656 1,597 0 12,251 -8,828

TOTAL ENTIDADES FINANCIERAS 955,187,305 8.2% 314,848,204 14.4% N.A. 155,536,820 11.7% 14,955,643 5,058,226

Fondos administrados por Soc. Fiduciarias 581,995,158 8.8% 325,311,231 8.1% 1,644,977 5.7% 343,607,559 -20.6% 16,722,635 10,019,016

Fondos de pensiones y cesantías 306,330,873 8.7% 296,631,138 9.0% 0 0.0% 301,157,608 8.5% 31,028,423 25,117,691

Fondos de prima media 12,279,210 -3.7% 5,269,026 6.3% 0 0.0% 9,851,066 1.9% 471,864 246,364

Fondos admin. por Intermediarios de Valores 32,612,683 13.6% 25,073,576 19.8% 511,064 410.5% 30,807,858 14.6% 1,967,646 1,421,335

FPV admin. por Soc. Aseguradoras 279,913 -4.2% 248,553 2.0% 0 0.0% 277,615 -3.5% 8,191 192

TOTAL FONDOS ADMINISTRADOS 933,497,837 8.8% 652,533,523 8.9% N.A. 685,701,707 -8.2% 50,198,760 36,804,598

TOTAL SISTEMA FINANCIERO 1,888,685,142 8.5% 967,381,727 10.6% N.A. 841,238,527 -5.1% 65,154,403 41,862,824

(1) Cartera neta de créditos y Operaciones de leasing financiero, corresponde a la cuenta 140000

* Corresponde a la variación de un año atrás(∆% )

Tipo de

Intermediario Activo

Inversiones y

Operaciones con

Derivados

Cartera neta de

créditos y

Operaciones de

leasing financiero1

Patrimonio

FONDOS ADMINISTRADOS - RECURSOS DE TERCEROS

SALDOS

Información de CUIF sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

(2) De acuerdo con la Resolución 533 de octubre de 2015, la Contaduría General de la Nación incorporó en el Régimen de Contabilidad Pública, el Marco Normativo para las Entidades de Gobierno, bajo las cuales se

encuentran clasificadas las Entidades del Régimen de Prima Media. Con la resolución la Resolución 693 de 2016, se modificó el primer periodo de aplicación de dicho Marco, el cual comprende entre el 1 de enero y el 31

de diciembre de 2018; por tal motivo las cifras no son comparables.

Incluye información de la sociead administradora Colpensiones y Caxdac

Agosto - 2019

Utilidades

632.3

71.4 519.1

71.9

277.6

12.9 92.7

Agosto 2018

Sistema Financiero

$1,678b

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

jul-

16

ag

o-1

6sep-1

6oct-

16

no

v-16

dic

-16

en

e-1

7fe

b-1

7m

ar-

17

ab

r-17

ma

y-17

jun

-17

jul-

17

ag

o-1

7sep-1

7oct-

17

no

v-17

dic

-17

en

e-1

8fe

b-1

8m

ar-

18

ab

r-18

ma

y-18

jun

-18

jul-

18

ag

o-1

8sep-1

8oct-

18

no

v-18

dic

-18

en

e-1

9fe

b-1

9m

ar-

19

ab

r-19

ma

y-19

jun

-19

jul-

19

ag

o-1

9

% d

e A

cti

vo

s

700.1

77.6 585.6

85.7

313.3

13.0 113.3

Agosto 2019

Sistema Financiero

$1,889b

13

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

En la tabla 2 se presentan las principales cuentas de las sociedades y los fondos que se encuentran bajo supervisión de la SFC agrupado por sector.

Tabla 2. Sistema financiero colombiano.

Saldo de las principales cuentas por industria Cifras en millones de pesos

Activo

Inversiones y

Operaciones

con Derivados

Cartera neta

de créditos y

Operaciones

de leasing

financiero 1

Patrimonio Utilidades

Bancos 665,569,737 132,427,863 437,620,287 87,178,043 7,504,104

Corporaciones financieras 18,690,799 14,353,067 0 10,006,087 1,241,228

Compañías de financiamiento 12,161,832 464,051 9,719,720 1,491,702 26,162

Cooperativas financieras 3,706,644 175,365 2,905,616 924,519 106,724

TOTAL SECTOR ESTABLECIMIENTOS DE CREDITO 700,129,012 147,420,346 450,245,623 99,600,351 8,878,218

Sociedades fiduciarias 3,649,551 2,006,028 0 2,713,696 459,113

Fiducias* 414,777,805 183,091,651 1,257,325 183,719,536 7,498,339

Recursos de la Seguridad Social 82,431,743 79,036,366 0 77,856,383 6,635,613

Fondos de inversión colectiva 64,746,620 48,535,580 0 64,639,269 1,856,147

Fondos de capital privado 16,919,306 11,806,368 387,652 14,276,648 640,147

Fondos de pensiones voluntarias 3,119,683 2,841,265 0 3,115,723 92,390

TOTAL SECTOR FIDUCIARIAS 585,644,709 327,317,258 1,644,977 346,321,255 17,181,749

Sociedades administradoras (AFP) 7,001,975 5,238,424 0 4,585,339 838,123

Fondo de Pensiones Moderado 210,383,906 205,079,536 0 206,476,108 23,570,440

Fondo Especial de Retiro Programado 26,137,918 25,674,655 0 25,768,416 2,473,316

Fondo de Pensiones Conservador 25,695,390 25,200,844 0 25,294,050 2,089,365

Fondo de Pensiones de mayor Riesgo 10,191,116 9,546,509 0 10,100,173 575,959

Fondos de pensiones voluntarias 20,234,966 18,192,478 0 19,992,849 1,150,405

Cesantías (Portafolio Largo Plazo) 13,355,383 12,682,605 0 13,197,250 1,065,459

Cesantías (Portafolio Corto Plazo) 332,195 254,510 0 328,762 103,478

TOTAL SECTOR PENSIONES Y CESANTÍAS 313,332,848 301,869,562 - 305,742,946 31,866,546

Sociedades Prima Media2 702,075 601,746 0 364,465 112,218

Vejez 1,798,184 1,562,559 0 1,741,463 150,794

Invalidez 239,354 44,052 0 90,377 32

Sobrevivencia 9,987,538 3,479,020 0 7,765,164 313,405

Beps 254,134 183,395 0 254,062 7,633

TOTAL PRIMA MEDIA 12,981,284 5,870,772 - 10,215,531 584,082

Seguros de Vida 51,795,612 44,265,672 119,069 9,615,220 1,361,924

Seguros Generales 31,081,071 12,827,774 23,779 5,059,274 390,448

Soc. de Capitalización 1,005,156 914,292 23,643 181,760 13,540

Coop. de Seguros 1,506,504 758,808 57 303,727 30,178

Fondos de pensiones voluntarias 279,913 248,553 0 277,615 8,191

TOTAL SECTOR ASEGURADORAS 85,668,257 59,015,098 166,549 15,437,596 1,804,281

Soc. Comisionistas de Bolsa de Valores (SCBV) 4,135,390 2,459,226 0 1,069,978 72,800

Soc. Bolsa Mercantil de Colombia (BMC) 35,677 9,981 0 20,979 3,075

Sociedades Administradoras de Inversión (SAI) 13,681 7,956 0 10,880 125

FICs admin. por SCBV 26,972,166 21,547,522 0 26,444,406 1,490,834

Fondos de capital privado admin. por SCBV 3,647,714 2,246,425 511,064 3,337,866 374,822

Fondos Mutuos de Inversión (FMI) 965,835 774,536 0 38,450 46,147

Fondos de capital privado admin. por S.A.I. 828,485 411,578 0 792,251 36,146

Fondos de inversión colectiva admin. por S.A.I. 198,482 93,516 0 194,887 19,697

TOTAL SECTOR INTERMEDIARIOS DE VALORES 36,797,431 27,550,739 511,064 31,909,695 2,043,646

Proveedores de Infraestructura 76,509,742 60,564,740 - 1,559,605 180,635

Instituciones Oficiales Especiales (IOE) 77,594,202 37,771,615 32,914,002 30,439,296 2,624,073

Sociedades Especializadas en Depósitos y Pagos

Electrónicos - SEDPE 27,656 1,597 - 12,251 (8,828)

TOTAL SISTEMA FINANCIERO 1,888,685,142 967,381,727 N.A. 841,238,527 65,154,403

(1) Cartera neta de créditos y Operaciones de leasing financiero corresponde a la cuenta 140000

Agosto - 2019

SALDOS

Tipo de

Intermediario

Información de CUIF sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

* Fiducia corresponde al contrato mediante el cual una persona natural o jurídica llamada fideicomitente o constituyente, entrega a una sociedad fiduciaria uno o más bienes, con el

objetivo de que dicha sociedad cumpla una finalidad determinada, a favor del mismo fideicomitente o de un tercero, también llamado beneficiario. Cuando hay transferencia de la propiedad

del bien se denomina fiducia mercantil y cuando no, se llama encargo fiduciario. Los bienes entregados pueden ser recursos en efectivo, inmuebles, valores, acciones o participaciones en

empresas, entre otros. En el presente documento, cuando se habla del grupo de fiducias se hace referencia a los negocios fiduciarios clasificados como fiducia de inversión, fiducia de

administración, fiducia inmobiliaria y fiducia de garantía, dependiendo del tipo de bienes que sean entregados y de la finalidad que con ellos se busque.

(2) De acuerdo con la Resolución 533 de octubre de 2015, la Contaduría General de la Nación incorporó en el Régimen de Contabilidad Pública, el Marco Normativo para las Entidades de

Gobierno, bajo las cuales se encuentran clasificadas las Entidades del Régimen de Prima Media. Con la resolución la Resolución 693 de 2016, se modificó el primer periodo de aplicación

de dicho Marco, el cual comprende entre el 1 de enero y el 31 de diciembre de 2018; por tal motivo las cifras no son comparables.

Incluye información de la sociead administradora Colpensiones y Caxdac

14

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

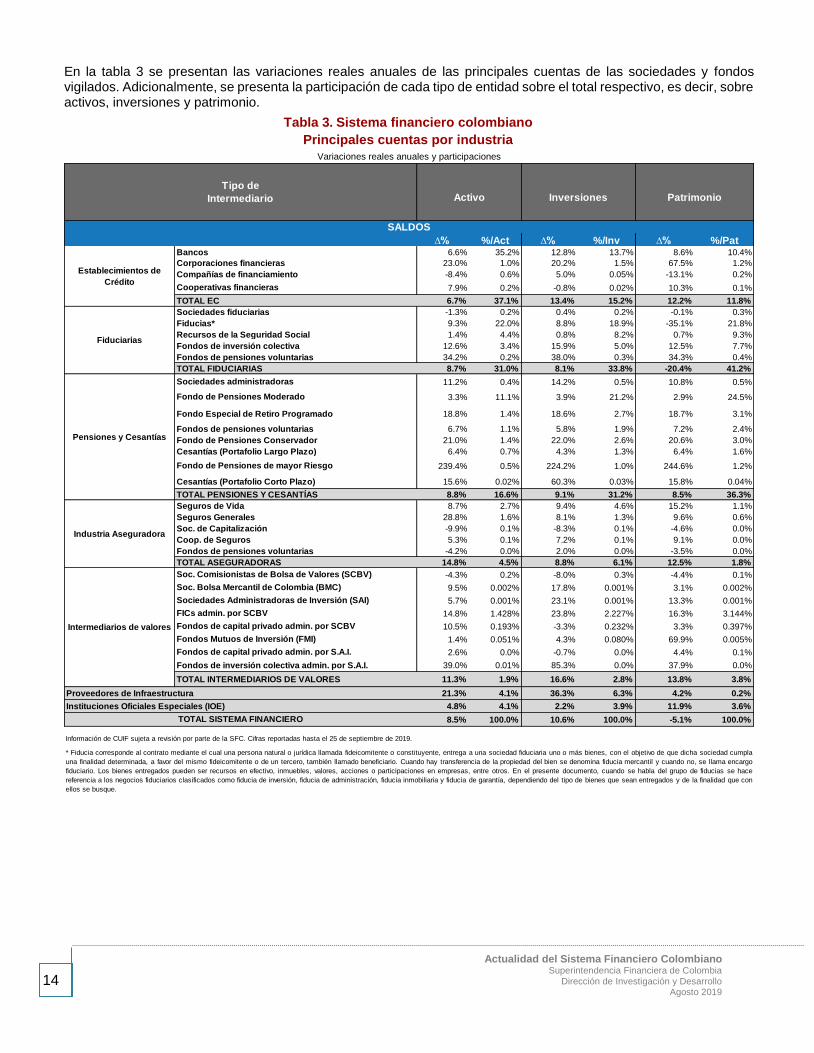

En la tabla 3 se presentan las variaciones reales anuales de las principales cuentas de las sociedades y fondos vigilados. Adicionalmente, se presenta la participación de cada tipo de entidad sobre el total respectivo, es decir, sobre activos, inversiones y patrimonio.

Tabla 3. Sistema financiero colombiano

Principales cuentas por industria

Variaciones reales anuales y participaciones

∆% %/Act ∆% %/Inv ∆% %/PatBancos 6.6% 35.2% 12.8% 13.7% 8.6% 10.4%

Corporaciones financieras 23.0% 1.0% 20.2% 1.5% 67.5% 1.2%

Compañías de financiamiento -8.4% 0.6% 5.0% 0.05% -13.1% 0.2%

Cooperativas financieras 7.9% 0.2% -0.8% 0.02% 10.3% 0.1%

TOTAL EC 6.7% 37.1% 13.4% 15.2% 12.2% 11.8%

Sociedades fiduciarias -1.3% 0.2% 0.4% 0.2% -0.1% 0.3%

Fiducias* 9.3% 22.0% 8.8% 18.9% -35.1% 21.8%

Recursos de la Seguridad Social 1.4% 4.4% 0.8% 8.2% 0.7% 9.3%

Fondos de inversión colectiva 12.6% 3.4% 15.9% 5.0% 12.5% 7.7%

Fondos de pensiones voluntarias 34.2% 0.2% 38.0% 0.3% 34.3% 0.4%

TOTAL FIDUCIARIAS 8.7% 31.0% 8.1% 33.8% -20.4% 41.2%

Sociedades administradoras 11.2% 0.4% 14.2% 0.5% 10.8% 0.5%

Fondo de Pensiones Moderado 3.3% 11.1% 3.9% 21.2% 2.9% 24.5%

Fondo Especial de Retiro Programado 18.8% 1.4% 18.6% 2.7% 18.7% 3.1%

Fondos de pensiones voluntarias 6.7% 1.1% 5.8% 1.9% 7.2% 2.4%

Fondo de Pensiones Conservador 21.0% 1.4% 22.0% 2.6% 20.6% 3.0%

Cesantías (Portafolio Largo Plazo) 6.4% 0.7% 4.3% 1.3% 6.4% 1.6%

Fondo de Pensiones de mayor Riesgo 239.4% 0.5% 224.2% 1.0% 244.6% 1.2%

Cesantías (Portafolio Corto Plazo) 15.6% 0.02% 60.3% 0.03% 15.8% 0.04%

TOTAL PENSIONES Y CESANTÍAS 8.8% 16.6% 9.1% 31.2% 8.5% 36.3%

Seguros de Vida 8.7% 2.7% 9.4% 4.6% 15.2% 1.1%

Seguros Generales 28.8% 1.6% 8.1% 1.3% 9.6% 0.6%

Soc. de Capitalización -9.9% 0.1% -8.3% 0.1% -4.6% 0.0%

Coop. de Seguros 5.3% 0.1% 7.2% 0.1% 9.1% 0.0%

Fondos de pensiones voluntarias -4.2% 0.0% 2.0% 0.0% -3.5% 0.0%

TOTAL ASEGURADORAS 14.8% 4.5% 8.8% 6.1% 12.5% 1.8%

Soc. Comisionistas de Bolsa de Valores (SCBV) -4.3% 0.2% -8.0% 0.3% -4.4% 0.1%

Soc. Bolsa Mercantil de Colombia (BMC) 9.5% 0.002% 17.8% 0.001% 3.1% 0.002%

Sociedades Administradoras de Inversión (SAI) 5.7% 0.001% 23.1% 0.001% 13.3% 0.001%

FICs admin. por SCBV 14.8% 1.428% 23.8% 2.227% 16.3% 3.144%

Fondos de capital privado admin. por SCBV 10.5% 0.193% -3.3% 0.232% 3.3% 0.397%

Fondos Mutuos de Inversión (FMI) 1.4% 0.051% 4.3% 0.080% 69.9% 0.005%

Fondos de capital privado admin. por S.A.I. 2.6% 0.0% -0.7% 0.0% 4.4% 0.1%

Fondos de inversión colectiva admin. por S.A.I. 39.0% 0.01% 85.3% 0.0% 37.9% 0.0%

TOTAL INTERMEDIARIOS DE VALORES 11.3% 1.9% 16.6% 2.8% 13.8% 3.8%

21.3% 4.1% 36.3% 6.3% 4.2% 0.2%

4.8% 4.1% 2.2% 3.9% 11.9% 3.6%

8.5% 100.0% 10.6% 100.0% -5.1% 100.0%

Información de CUIF sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

Establecimientos de

Crédito

Fiduciarias

Pensiones y Cesantías

Industria Aseguradora

TOTAL SISTEMA FINANCIERO

* Fiducia corresponde al contrato mediante el cual una persona natural o jurídica llamada fideicomitente o constituyente, entrega a una sociedad fiduciaria uno o más bienes, con el objetivo de que dicha sociedad cumpla

una finalidad determinada, a favor del mismo fideicomitente o de un tercero, también llamado beneficiario. Cuando hay transferencia de la propiedad del bien se denomina fiducia mercantil y cuando no, se llama encargo

fiduciario. Los bienes entregados pueden ser recursos en efectivo, inmuebles, valores, acciones o participaciones en empresas, entre otros. En el presente documento, cuando se habla del grupo de fiducias se hace

referencia a los negocios fiduciarios clasificados como fiducia de inversión, fiducia de administración, fiducia inmobiliaria y fiducia de garantía, dependiendo del tipo de bienes que sean entregados y de la finalidad que con

ellos se busque.

Tipo de

Intermediario Activo Inversiones Patrimonio

Intermediarios de valores

Proveedores de Infraestructura

Instituciones Oficiales Especiales (IOE)

SALDOS

15

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

A continuación, se presenta la composición del portafolio total de inversiones para cada tipo de industria, incluyendo los fondos administrados.

Tabla 4. Composición del portafolio de inversiones*

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019

Saldo en millones de pesos

Ago.19

PORTAFOLIO 147,420,346 37,771,615 327,317,258 59,015,098 301,869,562 5,870,772 88,117,076 967,381,727

Títulos de tesorería – TES 58,716,552 11,847,514 46,776,791 18,577,405 101,829,274 3,568,041 3,145,992 244,461,569

Otros títulos emit. por el Gob. Nac. 5,188,763 80,610 6,004,967 2,355,645 7,221,073 177,850 78,582 21,107,491

Emisores nacionales - Inst. rep. de 11,381,340 6,003,444 100,028,690 26,122,421 31,532,388 1,525,263 14,344,454 190,938,000

Emisores extranjeros - Inst. rep. de 1,676,530 18,589,499 2,923,778 2,826,461 23,315,956 95,808 114,211 49,542,243

Emisores nacionales - Inst. de 27,302,162 846,541 50,733,741 8,407,887 62,416,268 132,629 9,712,279 159,551,507

Emisores extranjeros - Inst. de 35,934,638 58,089 3,537,626 646,696 72,755,713 368,144 927,520 114,228,427

Derivados de negociación 6,942,586 345,917 931 76,734 13,152 (300) 59,734,359 67,113,379

Derivados de cobertura 277,776 - 44,324 1,849 2,785,736 3,337 20 3,113,041

Otros 117,266,412 59,659 117,326,071

(2) Incluye información de sociedades, fondos de pensiones y fondos de cesantías

(3) Incluye información de sociedades y fondos

(1) Incluye información de sociedades administradoras, fiducias (se toman las inversiones reportados en cuentas de orden, más lo registrados en el balance por parte de las sociedades fiduciarias, de acuerdo con la C.E

034 de 2018) y fondos

Otros TotalEstablecimientos de

Crédito (EC)

Instituciones

Oficiales Fiduciarias1 Aseguradoras

Pensiones y

Cesantías2

Prima

Media3

39.8%31.5% 33.7%

14.3% 11.0%

31.4%

60.8%

26.9%

3.5%

4.0% 2.4%

1.8%0.3%

0.2%

3.0%

2.3%

7.7%

44.3%

10.4%

30.6%

50.5%15.9%

25.9%

21.0%

1.1%

4.8%

7.7%0.9%

0.4%

49.2%

1.6%

5.5%

18.5%

14.2%

20.7%

15.5%

34.2%

2.2%

2.3%

17.6%

24.4%

1.1%

24.1%

1.1%

3.3% 6.3%

12.6%

4.9%

0.1% 0.9%

35.8%

0.4%

14.1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Establecimientosde Crédito (EC)

IndustriaAseguradora

Soc. Admin. yFondos de

Pensiones yCesantías

Soc. Fiduciarias yFondos

Administrados

Intermediarios devalores*

InstitucionesOficiales

Especiales (IOE)

Prima Media TOTALINVERSIONES

Part

icip

ac

ión

en

el

tota

l d

el

po

rtafo

lio

Títulos de tesorería – TES Otros títulos emitidos por el Gobierno Nacional

Emisores nacionales - Instrumentos representativos de deuda Emisores extranjeros - Instrumentos representativos de deuda

Emisores nacionales - Instrumentos de patrimonio Emisores extranjeros - Instrumentos de patrimonio

Otros

Información a agosto de 2019*Incluye información de proveedores de infraestructura. No incluye información de la Cámara de riesgo central de contraparte, debidó a que el 99% del portafolio corresponde a inversiones en derivados de negociación.Fuente: Superintendencia Financiera. Cifras reportadas hasta el 25 de septiembre de 2019.

16

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Establecimientos de crédito La información de esta seccióncorresponde al grupo de establecimientos bancarios, corporaciones financieras, compañías de financiamiento y entidades cooperativas de carácter financiero. Cabe anotar que la información en los cuadros de cartera incluye cifras del Fondo Nacional del Ahorro (FNA).

Tabla 5. Establecimientos de crédito Cifras en millones de pesos

Activos totales

Tabla 6. Activos de los EC

Cifras en millones de pesos

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas

hasta el 25 de septiembre de 2019.

Activo

Inversiones y

Operaciones

con Derivados

Cartera neta

de créditos y

Operaciones

de leasing

financiero1

Patrimonio Utilidades

Estab. Bancarios 665,569,737 132,427,863 437,620,287 87,178,043 7,504,104

Corp. Financieras 18,690,799 14,353,067 0 10,006,087 1,241,228

Compañías de Financiamiento 12,161,832 464,051 9,719,720 1,491,702 26,162

Ent. Cooperativas de Carácter

Financiero3,706,644 175,365 2,905,616 924,519 106,724

TOTAL 700,129,012 147,420,346 450,245,623 99,600,351 8,878,218

Tipo de

Intermediario

Agosto - 2019

SALDOS

(1) Cartera neta de créditos y Operaciones de leasing financiero corresponde a la cuenta 140000

Información de CUIF sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

-

50

100

150

200

250

300

350

400

450

500

550

600

650

700

ag

o-1

7

oct-

17

dic

-17

feb

-18

ab

r-1

8

jun-1

8

ag

o-1

8

oct-

18

dic

-18

feb

-19

ab

r-1

9

jun-1

9

ag

o-1

9

Billo

ne

s d

e p

es

os

Otros activos

Cartera decréditos yoperaciones deleasing financiero

Operaciones delmercadomonetario yrelacionadas

Inversiones yoperaciones conderivados

Efectivo

Crecimiento

real anual

Jul.19 Ago.19 Mensual Anual Ago.19

ACTIVO 690,662,886 700,129,012 9,466,126 67,806,530 6.7%

Efectivo y equivalentes al efectivo 48,959,045 47,210,551 (1,748,495) 5,236,775 8.4%

Operaciones del mercado monetario y

relacionadas15,013,545 16,074,292 1,060,746 (4,105,827) -23.2%

Inversiones y operaciones con derivados 141,705,686 147,420,346 5,714,660 22,126,324 13.4%

Cartera de créditos y operaciones de

leasing financiero*446,949,947 450,245,623 3,295,676 34,742,441 4.4%

Otros activos 38,034,662 39,178,201 1,143,539 9,806,816 28.6%

*Cartera Neta. No incluye al FNA.

ACTIVO

Establecimientos de créditoSaldo Variación absoluta (millones)

17

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

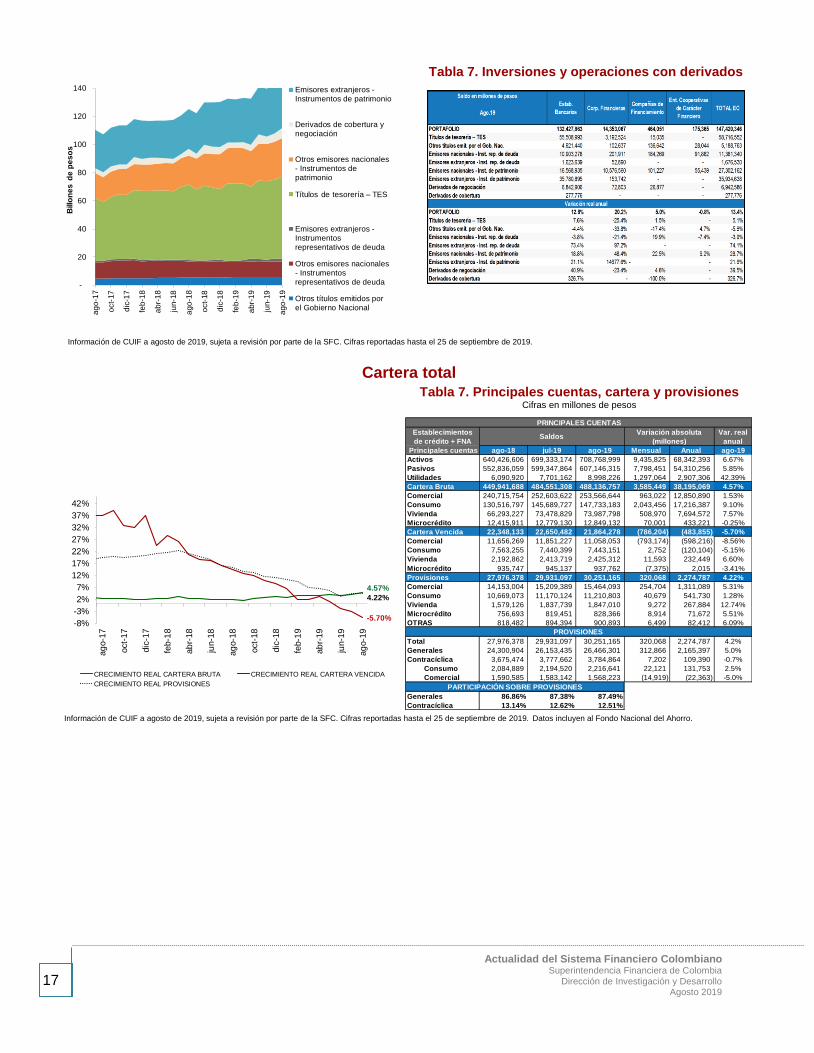

Tabla 7. Inversiones y operaciones con derivados

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

Cartera total

Tabla 7. Principales cuentas, cartera y provisiones Cifras en millones de pesos

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019. Datos incluyen al Fondo Nacional del Ahorro.

-

20

40

60

80

100

120

140a

go

-17

oct-

17

dic

-17

feb

-18

ab

r-1

8

jun-1

8

ag

o-1

8

oct-

18

dic

-18

feb

-19

ab

r-1

9

jun-1

9

ag

o-1

9

Billo

ne

s d

e p

es

os

Emisores extranjeros -Instrumentos de patrimonio

Derivados de cobertura ynegociación

Otros emisores nacionales- Instrumentos depatrimonio

Títulos de tesorería – TES

Emisores extranjeros -Instrumentosrepresentativos de deuda

Otros emisores nacionales- Instrumentosrepresentativos de deuda

Otros títulos emitidos porel Gobierno Nacional

4.57%

-5.70%

4.22%

-8%

-3%

2%

7%

12%

17%

22%

27%

32%

37%

42%

ag

o-1

7

oct-

17

dic

-17

feb-1

8

ab

r-18

jun-1

8

ag

o-1

8

oct-

18

dic

-18

feb-1

9

ab

r-19

jun-1

9

ag

o-1

9

CRECIMIENTO REAL CARTERA BRUTA CRECIMIENTO REAL CARTERA VENCIDA

CRECIMIENTO REAL PROVISIONES

Var. real

anual

ago-18 jul-19 ago-19 Mensual Anual ago-19

Activos 640,426,606 699,333,174 708,768,999 9,435,825 68,342,393 6.67%

Pasivos 552,836,059 599,347,864 607,146,315 7,798,451 54,310,256 5.85%

Utilidades 6,090,920 7,701,162 8,998,226 1,297,064 2,907,306 42.39%

Cartera Bruta 449,941,688 484,551,308 488,136,757 3,585,449 38,195,069 4.57%

Comercial 240,715,754 252,603,622 253,566,644 963,022 12,850,890 1.53%

Consumo 130,516,797 145,689,727 147,733,183 2,043,456 17,216,387 9.10%

Vivienda 66,293,227 73,478,829 73,987,798 508,970 7,694,572 7.57%

Microcrédito 12,415,911 12,779,130 12,849,132 70,001 433,221 -0.25%

Cartera Vencida 22,348,133 22,650,482 21,864,278 (786,204) (483,855) -5.70%

Comercial 11,656,269 11,851,227 11,058,053 (793,174) (598,216) -8.56%

Consumo 7,563,255 7,440,399 7,443,151 2,752 (120,104) -5.15%

Vivienda 2,192,862 2,413,719 2,425,312 11,593 232,449 6.60%

Microcrédito 935,747 945,137 937,762 (7,375) 2,015 -3.41%

Provisiones 27,976,378 29,931,097 30,251,165 320,068 2,274,787 4.22%

Comercial 14,153,004 15,209,389 15,464,093 254,704 1,311,089 5.31%

Consumo 10,669,073 11,170,124 11,210,803 40,679 541,730 1.28%

Vivienda 1,579,126 1,837,739 1,847,010 9,272 267,884 12.74%

Microcrédito 756,693 819,451 828,366 8,914 71,672 5.51%

OTRAS 818,482 894,394 900,893 6,499 82,412 6.09%

Total 27,976,378 29,931,097 30,251,165 320,068 2,274,787 4.2%

Generales 24,300,904 26,153,435 26,466,301 312,866 2,165,397 5.0%

Contracíclica 3,675,474 3,777,662 3,784,864 7,202 109,390 -0.7%

Consumo 2,084,889 2,194,520 2,216,641 22,121 131,753 2.5%

Comercial 1,590,585 1,583,142 1,568,223 (14,919) (22,363) -5.0%

Generales 86.86% 87.38% 87.49%

Contracíclica 13.14% 12.62% 12.51%

PARTICIPACIÓN SOBRE PROVISIONES

PRINCIPALES CUENTAS

Establecimientos

de crédito + FNA

Principales cuentas

SaldosVariación absoluta

(millones)

PROVISIONES

18

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Calidad y cobertura de la cartera de créditos

Tabla 9. Calidad y cobertura

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019. Datos incluyen al Fondo Nacional del Ahorro.

Pasivos Participación dentro de los pasivos

Tabla 10. Pasivos de los EC

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019

138.36%

4.48%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

120%

125%

130%

135%

140%

145%

150%

155%

160%ab

r-17

may-1

7ju

n-1

7ju

l-17

ag

o-1

7sep

-17

oct-

17

no

v-1

7dic

-17

en

e-1

8fe

b-1

8m

ar-

18

ab

r-18

may-1

8ju

n-1

8ju

l-18

ag

o-1

8sep

-18

oct-

18

no

v-1

8dic

-18

en

e-1

9fe

b-1

9m

ar-

19

ab

r-19

may-1

9ju

n-1

9ju

l-19

ag

o-1

9

COBERTURA CALIDAD (eje derecho)

ago-18 jul-19 ago-19 Mensual Anual

Indicador de calidad 4.97% 4.67% 4.48% (0.20) (0.49)

Comercial 4.84% 4.69% 4.36% (0.33) (0.48)

Consumo 5.79% 5.11% 5.04% (0.07) (0.76)

Vivienda 3.31% 3.28% 3.28% (0.01) (0.03)

Microcrédito 7.54% 7.40% 7.30% (0.10) (0.24)

Indicador de cobertura 125.18% 132.14% 138.36% 6.22 13.17

Comercial 121.42% 128.34% 139.84% 11.51 18.42

Consumo 141.06% 150.13% 150.62% 0.49 9.55

Vivienda 72.01% 76.14% 76.16% 0.02 4.14

Microcrédito 80.87% 86.70% 88.33% 1.63 7.47

pp : puntos porcentuales

CALIDAD Y COBERTURA

Establecimientos de

crédito

% Var. absoluta (PP)

10.2%

5.0%

82.8%

ago-19

Depósitos y Exigibilidades

Operaciones del mercado monetario

Títulos de inversión en circulación

Otros instr. financieros a costo amortizado

$518.0b

13.1%

43.7%

40.6%

ago.-19

OTROS

CDAT

CDT

AHORRO

CUENTACORRIENTE

$428.7b

8.7% 8.4% 8.7% 8.8% 9.2% 8.4% 8.7%

87.2% 86.9% 87.0% 86.8% 86.3% 86.6% 86.3%

3.5% 3.9% 3.7% 3.7% 3.7% 4.3% 3.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

dic-17 mar-18 jun-18 sep-18 dic-18 mar-19 ago-19

Otros pasivosInstrumentos financieros a costo amortizadoInstrumentos financieros a valor razonableCréditos de bancos y otras obligaciones financieras

$600.5b

Crecimiento

real anual

Jul.19 Ago.19 Mensual Anual Ago.19

PASIVO 592,675,693 600,528,661 7,852,967 53,772,680 5.9%

Créditos de bancos y otras obligaciones

financieras49,896,089 52,020,248 2,124,159 4,830,061 6.3%

Instrumentos financieros a valor razonable 5,954,529 7,179,082 1,224,553 2,231,415 39.9%

Instrumentos financieros a costo amortizado 515,280,243 517,968,376 2,688,133 42,582,392 5.0%

Otros pasivos 21,544,833 23,360,954.38 1,816,122 4,128,812 17.1%

Establecimientos de créditoSaldo

Variación absoluta

(millones)

PASIVO

Var. real

anual

ago-18 jul-19 ago-19 Mensual Anual ago-19

Depósitos y Exigibilidades 400,824,390 426,183,010 428,725,093 2,542,083 27,900,703 3.09%

Cuenta Corriente 52,153,122 55,204,347 56,264,783 1,060,436 4,111,661 3.98%

Cuenta de Ahorro 173,450,033 185,636,462 187,172,025 1,535,563 13,721,992 4.01%

CDT 165,116,019 173,892,383 173,969,068 76,686 8,853,049 1.55%

menor a 6 meses 27,695,584 27,237,849 27,472,826 234,977 (222,758) -4.39%

entre 6 y 12 meses 32,763,601 33,592,694 32,670,297 (922,397) (93,305) -3.89%

entre 12 y 18 meses 28,532,936 30,931,289 31,082,856 151,568 2,549,921 5.00%

igual o superior a 18 m. 76,123,899 82,130,551 82,743,090 612,538 6,619,191 4.77%

CDAT 398,545 445,684 441,777 (3,907) 43,231 6.84%

Otros 9,706,671 11,004,135 10,877,440 (126,695) 1,170,769 8.01%

Establecimientos de

crédito

Depósitos

Saldos en millones de pesosVariación absoluta

(millones)

19

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Solvencia

Composición del mercado de capitales

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019

15.78

11.08

8

10

12

14

16

18

ag

o-1

7

oct-

17

dic

-17

feb-1

8

ab

r-1

8

jun-1

8

ag

o-1

8

oct-

18

dic

-18

feb-1

9

ab

r-1

9

jun-1

9

ag

o-1

9

%

Solvencia total Solvencia básica

ago-18 jul-19 ago-19 Mensual Anual

Bancos 10.68% 10.37% 10.16% (0.20) (0.52)

Corporaciones Financieras 43.39% 48.56% 49.08% 0.52 5.68

Compañías de Financiamiento 12.25% 12.01% 11.81% (0.19) (0.43)

Ent. Coop. de Carácter Financiero 21.46% 21.50% 21.24% (0.26) (0.21)

ESTABLECIMIENTOS DE CRÉDITO 11.38% 11.29% 11.08% (0.21) (0.30)

Bancos 15.79% 15.11% 15.00% (0.11) (0.78)

Corporaciones Financieras 47.70% 50.54% 51.14% 0.59 3.44

Compañías de Financiamiento 13.47% 13.46% 13.30% (0.16) (0.17)

Ent. Coop. de Carácter Financiero 22.91% 23.54% 23.52% (0.03) 0.60

ESTABLECIMIENTOS DE CRÉDITO 16.36% 15.89% 15.78% (0.11) (0.58)

Solvencia

Total

Solvencia

Básica

SOLVENCIA

% Var. absoluta (pp)

20

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Liquidez

Es importante tener en cuenta que, de acuerdo con la Circular Externa 009 de 2018, a partir del 29 de marzo de 2019 las entidades adoptaron los cambios en los porcentajes de castigo de activos líquidos y la segmentación de depositantes en el Indicador de Riesgo de Liquidez como resultado de la convergencia hacia Basilea III.

Evolución de la liquidez de los EC

ALM y RLN

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019

334

292

362

204

209

50

100

150

200

250

300

350

400

ag

o-1

5

no

v-1

5

feb-1

6

may-1

6

ago-1

6

nov-1

6

feb-1

7

ma

y-1

7

ag

o-1

7

no

v-1

7

feb-1

8

may-1

8

ago-1

8

nov-1

8

feb-1

9

ma

y-1

9

ag

o-1

9

%

Corporaciones Financieras Compañías de Financiamiento

Cooperativas Financieras Límite regulatorio

Bancos Establecimientos de crédito

ago-19

jul-19

ago-18

0

10

20

30

40

50

60

70

80

90

ALM RLN

Bancos

Billo

ne

s d

e p

es

os

ago-19

jul-19

ago-18

0.0

0.5

1.0

1.5

ALM RLN

ALM RLN

Compañías deFinanciamiento Cooperativas

Financieras

Billo

ne

s d

e p

es

os

21

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Fiduciarias

En esta sección se presenta la información relacionada con las sociedades fiduciarias y los fondos administrados por

dichas sociedades, como el grupo de fiducias, los fondos de pensiones Voluntarias-FPV, los recursos de la seguridad

social –RSS, y los fondos de inversión colectiva-FIC.

Tabla 8. Sociedades fiduciarias

Cifras en millones de pesos y porcentajes

(1) Cartera neta de créditos y Operaciones de leasing financiero corresponde a la cuenta 140000 Información de CUIF sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

Rentabilidad de las sociedades fiduciarias Tabla 9. Sociedades fiduciarias- activos, utilidades ROA y ROE

Cifras en millones de pesos y porcentajes

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019

23.8%

17.8%

22.0%

16.0%

26.4%

19.5%

0%

5%

10%

15%

20%

25%

30%

ROE ROA

ago-17 ago-18 ago-19

Crecimiento

real anual

Ago.18 Jul.19 Ago.19 Mensual Anual Ago.19

Activos 3,565,278 3,573,465 3,649,551 76,086 84,273 -1.3%

Utilidades 371,574 406,174 459,113 52,939 87,539 19.1%

ROA 16.0% 20.3% 19.5% -0.8% 3.4% 16.9%

ROE 22.0% 27.6% 26.4% -1.2% 4.4% 15.6%

Saldos en millones de pesosVariación absoluta

SOCIEDADES FIDUCIARIAS

FIDUCIARIAS

22

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Tabla 10. Negocios de terceros administrados por las sociedades fiduciarias Cifras en millones de pesos y porcentajes

Activos de los negocios administrados por las sociedades fiduciarias

Tabla 11. Activos, utilidades y número de FIC/FCP de

los negocios administrados

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019. Por instrucciones de la CE 034 de 2018, se computan los activos de los negocios en custodia (fiducias) reportados por las sociedades fiduciarias.

Activo

Inversiones y

Operaciones con

Derivados

Cartera neta de

créditos y

Operaciones de

leasing

financiero 1

Patrimonio Utilidades

Fondos de inversión colectiva admin.

por Soc. Fiduciarias64,746,620 48,535,580 0 64,639,269 1,856,147

Fondos de capital privado admin. por

Soc. Fiduciarias16,919,306 11,806,368 387,652 14,276,648 640,147

Recursos de la Seguridad Social 82,431,743 79,036,366 0 77,856,383 6,635,613

FPV admin. por Soc. Fiduciarias 3,119,683 2,841,265 0 3,115,723 92,390

Fiducias* 414,777,805 183,091,651 1,257,325 183,719,536 7,498,339

TOTAL FONDOS ADMIN. POR

FIDUCIARIAS581,995,158 325,311,231 1,644,977 343,607,559 16,722,635

Tipo de

Intermediario

Agosto - 2019

* Fiducias: De acuerdo a la Circular Externa 034 de 2018, es necesario tener en cuenta que a partir de enero de 2019, algunos fondos que hacían

parte de la fiducia de administración pasaron a ser clasificados como custodia de valores. Para mantener comparabilidad con la información reportada

hasta diciembre de 2018 , se toman los activos e inversiones reportados en cuentas de orden, más lo registrados en el balance por parte de las

sociedades fiduciarias.

SALDOS

Información de CUIF sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

(1) Cartera neta de créditos y Operaciones de leasing financiero corresponde a la cuenta 140000

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

ag

o-1

6

oct-

16

dic

-16

feb

-17

ab

r-1

7

jun

-17

ag

o-1

7

oct-

17

dic

-17

feb

-18

ab

r-1

8

jun

-18

ag

o-1

8

oct-

18

dic

-18

feb

-19

ab

r-1

9

jun

-19

ag

o-1

9

0

50

100

150

200

250

300

350

400

450

500

550

600

Bil

lon

es

de

pe

so

s

Fondos en Custodia CE 034/18 Activos administrados (der) Crecimiento real anual

$581.9

23

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Composición del portafolio de inversión de los negocios fiduciarios

Tabla 12. Portafolio de inversión de los negocios fiduciarios Cifras en millones de pesos y porcentajes

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

Rendimientos acumulados de los negocios administrados por las sociedades fiduciarias

Tabla 13. Rendimientos acumulados de los negocios

administrados Cifras en millones de pesos y porcentajes

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

8.5%

44.6%

4.0%9.6% 7.8%

14.3%5.1%

1.8%19.2%

41.0%

9.3%

59.9%

87.5%

51.8%30.6%

71.6%

21.7%

22.7%

3.1%

44.1%

15.5%

2.8%

0.4%

1.8% 4.0%

1.1%64.0%

35.8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

SOCIEDADESFIDUCIARIAS

RECURSOS DELA

SEGURIDADSOCIAL

FIDUCIAS PENSIONESVOLUNTARIAS

FIC FCP TOTALRECURSOS

ADMIN.FIDUCIARIAS

Part

icip

ac

ión

en

el

tota

l d

el

po

rtafo

lio

Títulos de tesorería – TES Otros títulos emit. por el Gob. Nac.

Emisores nacionales - Inst. rep. de deuda Emisores nacionales - Inst. de patrimonio

Emisores extranjeros - Inst. de patrimonio Otros

1,856,147

640,147

6,635,613

92,390

7,498,339

1,462,346

512,263

2,018,927

56,853

2,653,230

0 2,000,000 4,000,000 6,000,000 8,000,000

FIC

FCP

Recursos de laseguridad social

Pensiones voluntarias

Fiducias

Millones de pesos

ago-18 ago-19

24

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Fondos de Inversión Colectiva (FIC) y Fondos de Capital Privado (FCP)

La información de esta sección corresponde al grupo de los FIC administrados por las sociedades fiduciarias,

las sociedades comisionistas de Bolsa de Valores (SCBV) y las sociedades administradoras de inversión (SAI).

Tabla 14. Fondos de inversión colectiva - FIC Cifras en millones de pesos

Tabla 15. Fondos de capital privado- FCP Cifras en millones de pesos

Activo

Inversiones y

Operaciones

con

Derivados

Cartera neta

de créditos y

Operaciones

de leasing

financiero

Patrimonio Utilidades

Fondos de inversión colectiva

admin. por Soc. Fiduciarias64,746,620 48,535,580 0 64,639,269 1,856,147

Fondos de inversión colectiva

admin. por SCBV26,972,166 21,547,522 0 26,444,406 1,490,834

Fondos de inversión colectiva

admin. por S.A.I.198,482 93,516 0 194,887 19,697

TOTAL FONDOS DE INVERSIÓN

COLECTIVA91,917,269 70,176,618 - 91,278,562 3,366,677

Tipo de

Intermediario

ago-19

SALDOS

Información de CUIF sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

Activo

Inversiones y

Operaciones

con

Derivados

Cartera neta

de créditos y

Operaciones

de leasing

financiero

Patrimonio Utilidades

Fondos de capital privado admin.

por Soc. Fiduciarias16,919,306 11,806,368 387,652 14,276,648 640,147

Fondos de capital privado admin.

por S.A.I.828,485 411,578 0 792,251 36,146

Fondos de capital privado admin.

por SCBV3,647,714 2,246,425 511,064 3,337,866 374,822

TOTAL FONDOS DE CAPITAL

PRIVADO21,395,505 14,464,370 898,716 18,406,764 1,051,115

Tipo de

Intermediario

ago-19

SALDOS

Información de CUIF sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019.

25

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Agosto 2019

Activos de los FIC y FCP por intermediario de número de fondos

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas

hasta el 25 de septiembre de 2019

Tabla 16. Activos, utilidades y número de FIC y FCP por

tipo de sociedad administradora

Composición del portafolio de inversión de los FICS

Tabla 17. Portafolio de inversiones de los negocios administrados – FIC

Cifras en millones de pesos y porcentajes

Información de CUIF a agosto de 2019, sujeta a revisión por parte de la SFC. Cifras reportadas hasta el 25 de septiembre de 2019

113.3

282

260

280

300

320

340

0

15

30

45

60

75

90

105

120

135

jul.-1

6

se

p.-

16

no

v.-

16

en

e.-

17

ma

r.-1

7

ma

y.-

17

jul.-1

7

se

p.-