INFORME DE ACTIVIDAD DEL SECTOR DE LA CONSTRUCCIÓN NAVAL ... · 3 informe de actividad del sector...

100

INFORME DE ACTIVIDAD DEL SECTOR DE LA CONSTRUCCIÓN NAVAL AÑO 2015

Transcript of INFORME DE ACTIVIDAD DEL SECTOR DE LA CONSTRUCCIÓN NAVAL ... · 3 informe de actividad del sector...

INFORME DE ACTIVIDADDEL SECTOR DE LA CONSTRUCCIÓN NAVALAÑO 2015

2

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

PYMAR

3

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

PYMAR INDICE

INDICE

INDICE DE ILUSTRACIONES 4

INDICE DE TABLAS 5

1. RESUMEN EJECUTIVO 7

1.1 El SECTOR dE la CONSTRUCCIóN NaVal MUNdIal 7

1.2 El SECTOR dE la CONSTRUCCIóN NaVal EUROpEO 8

1.3 El SECTOR dE la CONSTRUCCIóN NaVal ESpañOl 9

2. METOdOlOGÍa Y FUENTES CONSUlTadaS 11

3. El SECTOR dE la CONSTRUCCIóN NaVal EN El MUNdO 13

3.1 EVOlUCIóN GlOBal dE la aCTIVIdad CONTRaCTUal INTERNaCIONal 13

3.1.1 EVOlUCIóN dEl REpaRTO GEOGRáFICO dE la aCTIVIdad CONTRaCTUal INTERNaCIONal 16

3.1.2 EVOlUCIóN dEl REpaRTO dE la aCTIVIdad CONTRaCTUal INTERNaCIONal

SEGúN TIpOlOGÍa dE BUqUE 18

3.2 EVOlUCIóN INTERNaCIONal dE CaNCElaCIONES dE CONTRaTOS 22

3.3 EVOlUCIóN INTERNaCIONal dE ENTREGaS 26

3.3.1 EVOlUCIóN dEl REpaRTO GEOGRáFICO dE laS ENTREGaS INTERNaCIONalES 27

3.3.2 EVOlUCIóN dEl REpaRTO dE laS ENTREGaS INTERNaCIONalES SEGúN TIpO dE BUqUE 31

3.4 EVOlUCIóN INTERNaCIONal dE la CaRTERa dE pEdIdOS 33

4. El SECTOR dE la CONSTRUCCIóN NaVal EN ESpaña 43

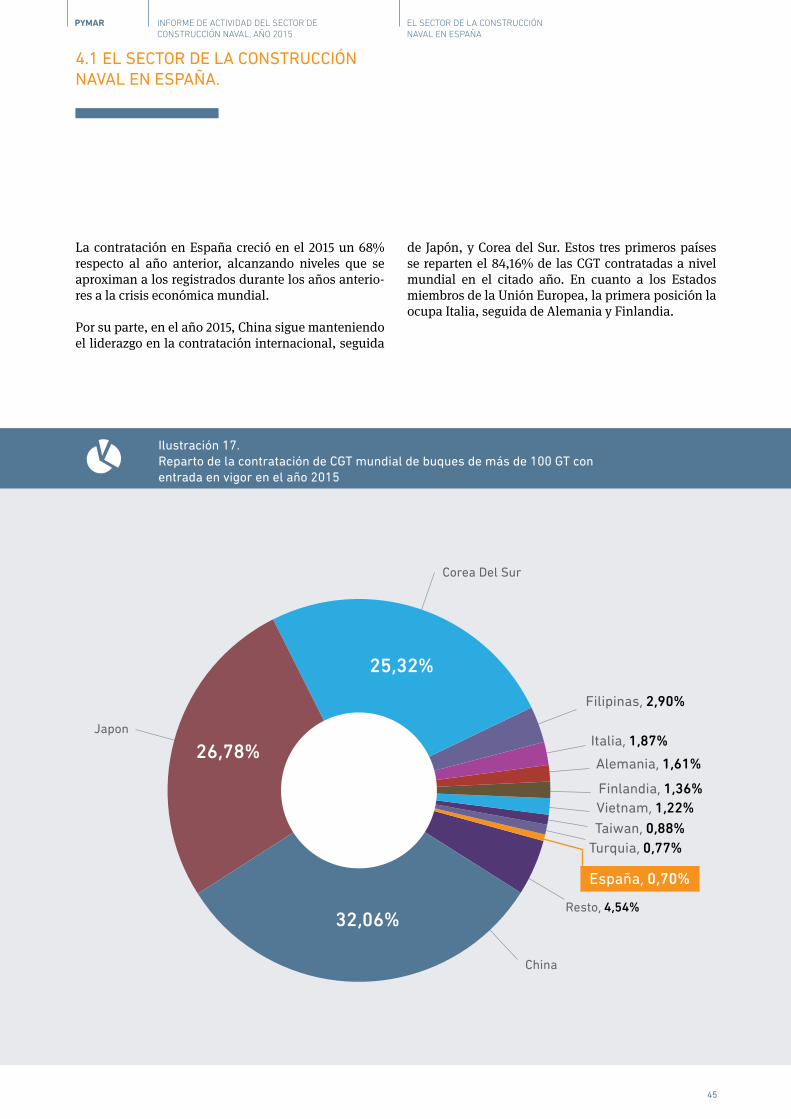

4.1.1 EVOlUCIóN dE la CONTRaTaCIóN 44

4.1.2 TIpOlOGÍa dE BUqUES MáS CONSTRUIdOS EN ESpaña 46

4.1.3 EVOlUCIóN dE laS ENTREGaS Y dE la CaRTERa dE pEdIdOS 52

5. lOS FlETES EN El añO 2015 55

5.1 EVOlUCIóN dE lOS FlETES dE lOS BUqUES pETROlEROS dE CRUdO Y dE pROdUCTOS 56

5.2 EVOlUCIóN dE lOS FlETES dE lOS BUqUES dE TRaNSpORTE dE pROdUCTOS qUÍMICOS 57

5.3 EVOlUCIóN dE lOS FlETES dE lOS BUqUES MINERalEROS Y GRaNElEROS (BULK CARRIER) 58

5.4 EVOlUCIóN dE lOS FlETES dE lOS BUqUES pORTaCONTENEdORES 59

5.5 EVOlUCIóN dE lOS FlETES dE lOS BUqUES GaSEROS 60

5.6 EVOlUCIóN dE lOS FlETES dE lOS BUqUES dE TRaNSpORTE dE COCHES (pURE CaR TRUCK CaRRIERS) 62

5.7 EVOlUCIóN dE lOS FlETES dE lOS BUqUES OFFSHORE 62

5.8 EVOlUCIóN dE lOS FlETES dE lOS BUqUES RO-RO (ROll-ON ROll-OFF CaRGO SHIp) 63

6. INSTRUMENTOS dE apOYO OFICIal a la INTERNaCIONalIZaCIóN 65

6.1 ORGaNISMOS dE apOYO OFICIal a la INTERNaCIONalIZaCIóN dE la EMpRESa 65

6.2 INSTRUMENTOS dE apOYO a la INTERNaCIONalIZaCIóN dE la EMpRESa

pROpORCIONadOS pOR El INSTITUTO dE CRÉdITO OFICIal (ICO) 65

6.2.1 FONdO dE INTERNaCIONalIZaCIóN dE la EMpRESa (FIEM) 65

6.2.2 CONVENIO dE aJUSTE RECÍpROCO dE INTERESES (CaRI) 66

6.3 INSTRUMENTOS dE apOYO a la INTERNaCIONalIZaCIóN dE la EMpRESa

pROpORCIONadOS pOR la COMpañÍa ESpañOla dE SEGUROS Y REaSEGUROS dE CRÉdITO

a la EXpORTaCIóN S.a., (CESCE, S.a.) 67

6.4 OTROS INSTRUMENTOS: SUBVENCIóN al TIpO dE INTERÉS Y aYUdaS EN MaTERIa dE

INVESTIGaCIóN, El dESaRROllO Y la INNOVaCIóN 67

7. RÉGIMEN dE FINaNCIaCIóN dE aCTIVOS aplICaBlE a BUqUES: NUEVO TaX lEaSE 71

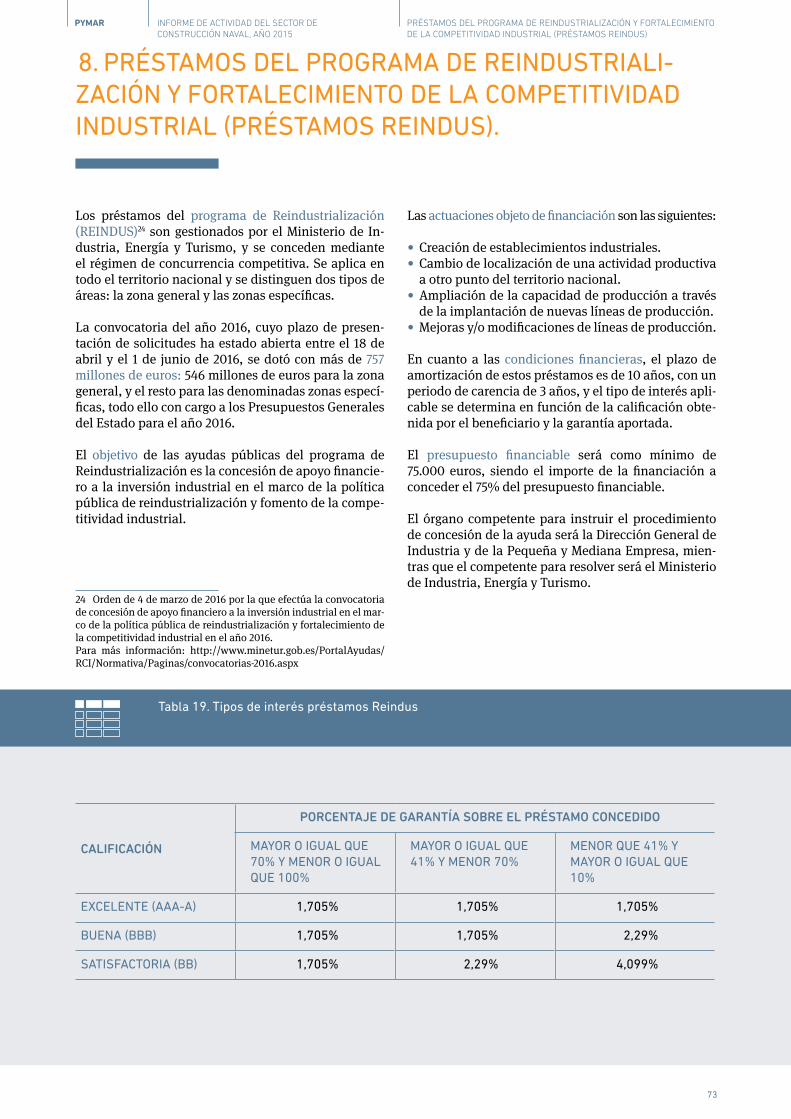

8. pRÉSTaMOS dEl pROGRaMa dE REINdUSTRIalIZaCIóN Y FORTalECIMIENTO dE la

COMpETITIVIdad INdUSTRIal (pRÉSTaMOS REINdUS) 73

9. HORIZONTE 2020: pROGRaMa MaRCO dE INVESTIGaCIóN E INNOVaCIóN dE la UNIóN EUROpEa 75

10. NORMaTIVa INTERNaCIONal paRa pREVENIR la CONTaMINaCIóN pOR lOS BUqUES (MaRpOl) 79

10.1 CONVENIO INTERNaCIONal dE CONTROl dE EMISIONES 79

10.1.1 EMISIONES dE NOx (REGla 13), SOX (REGla 14), CO

2 Y pMxx (paRTÍCUlaS dEBIdaS a

la COMBUSTIóN) 80

10.1.2 MÉTOdOS paRa la REdUCCIóN dE EMISIONES dE SOX

82

10.2 CONVENIO INTERNaCIONal paRa El CONTROl Y la GESTIóN dEl aGUa dE laSTRE Y

lOS SEdIMENTOS dE lOS BUqUES O BallaST WaTER MaNaGEMENT (BWM) 84

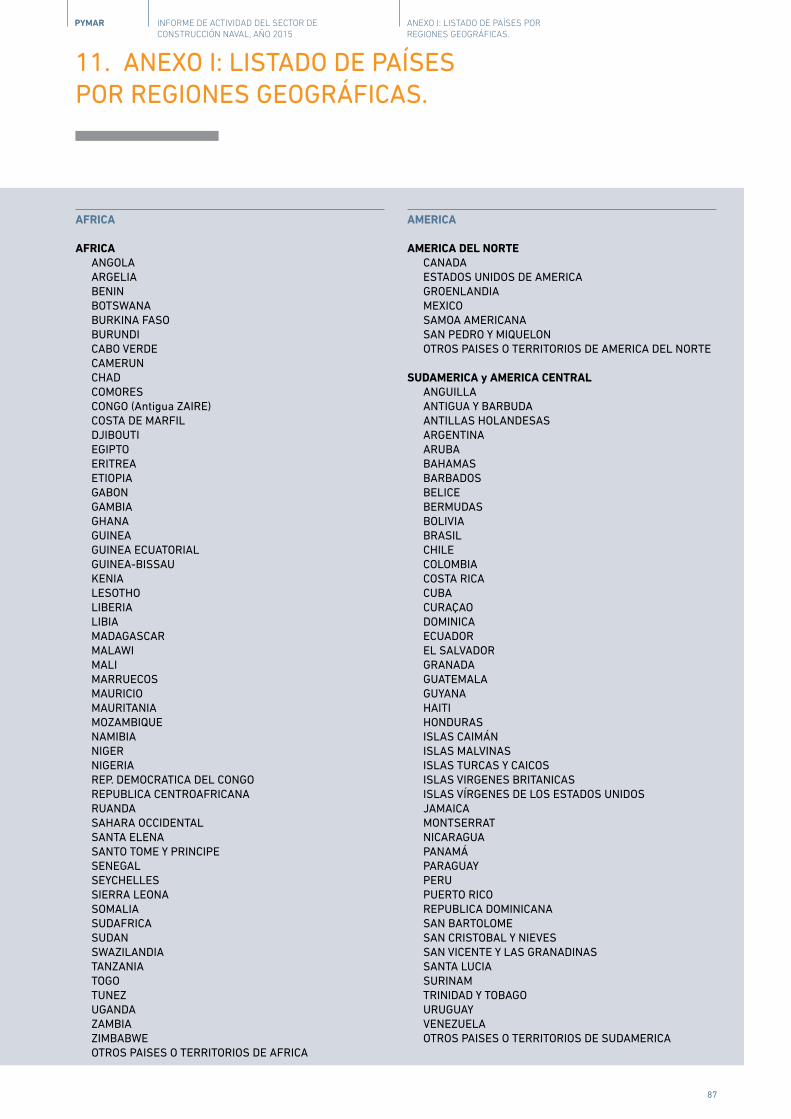

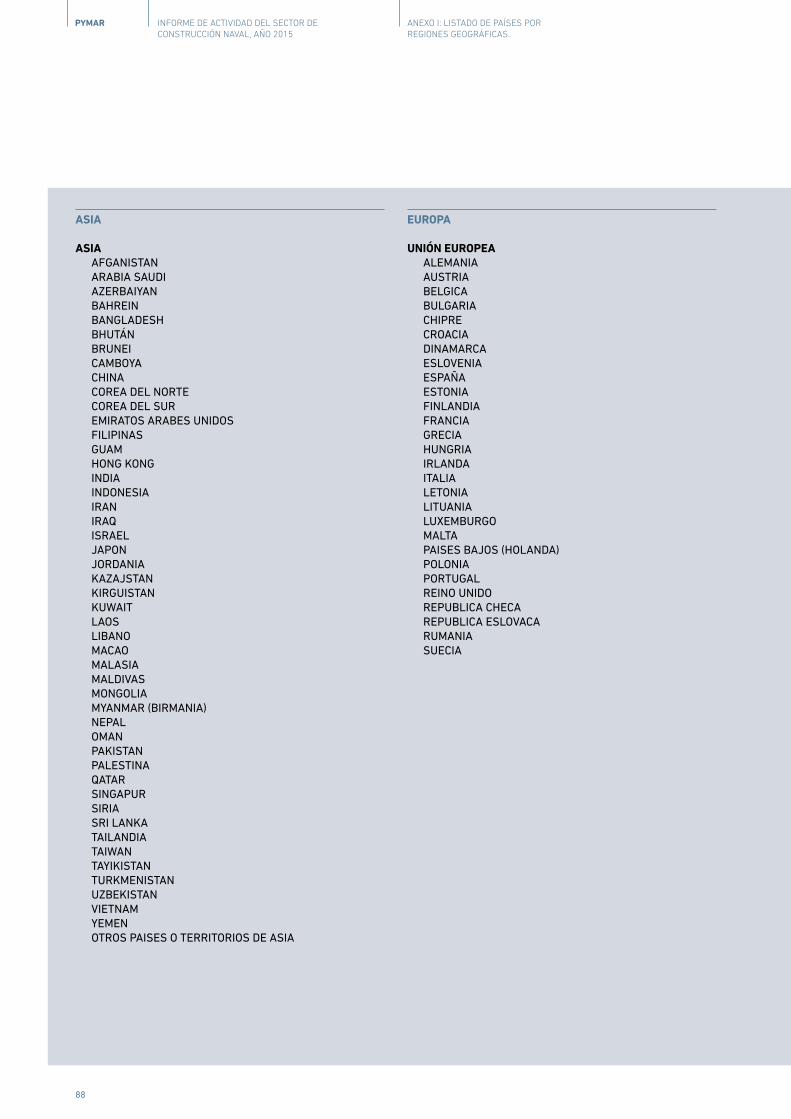

11. aNEXO I: lISTadO dE paÍSES pOR REGIONES GEOGRáFICaS 87

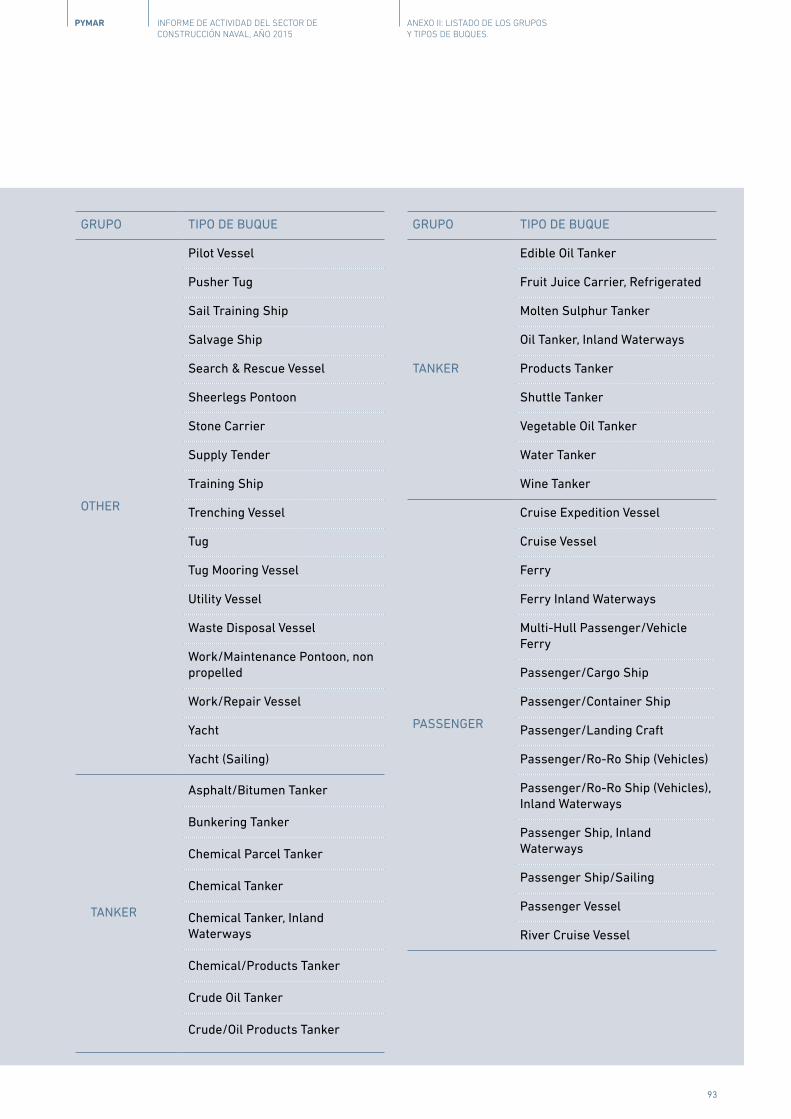

12. aNEXO II: lISTadO dE lOS GRUpOS Y TIpOS dE BUqUES 91

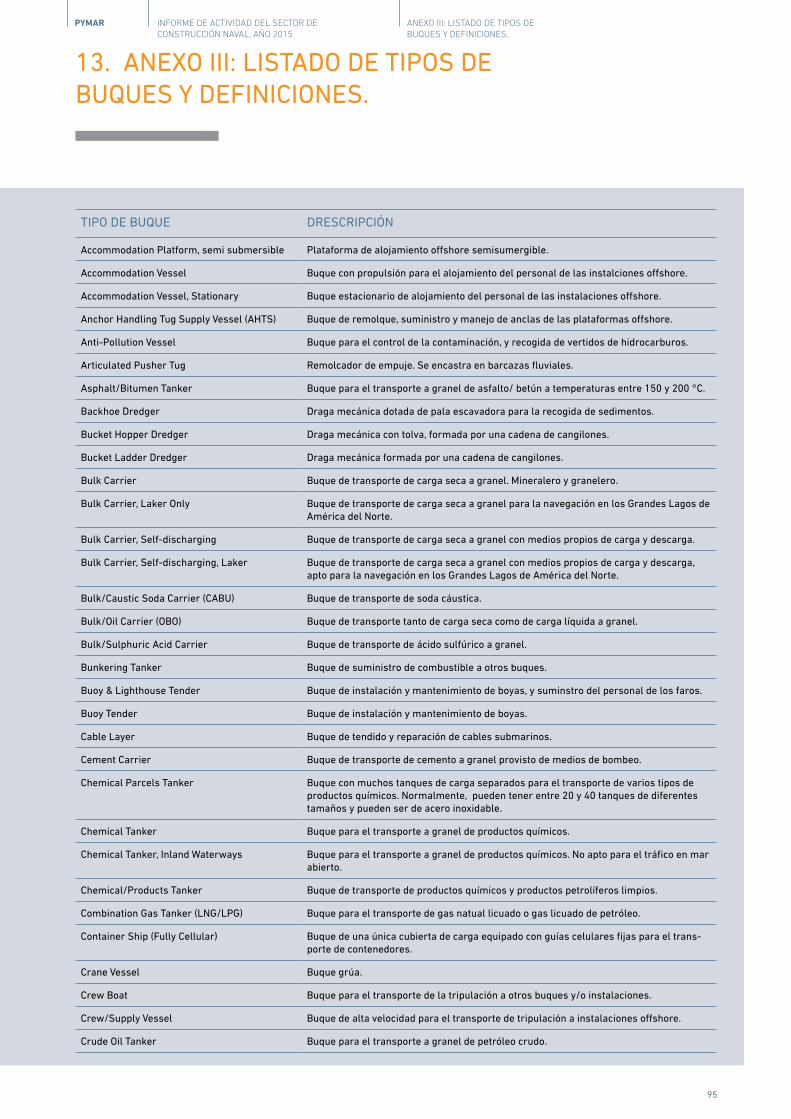

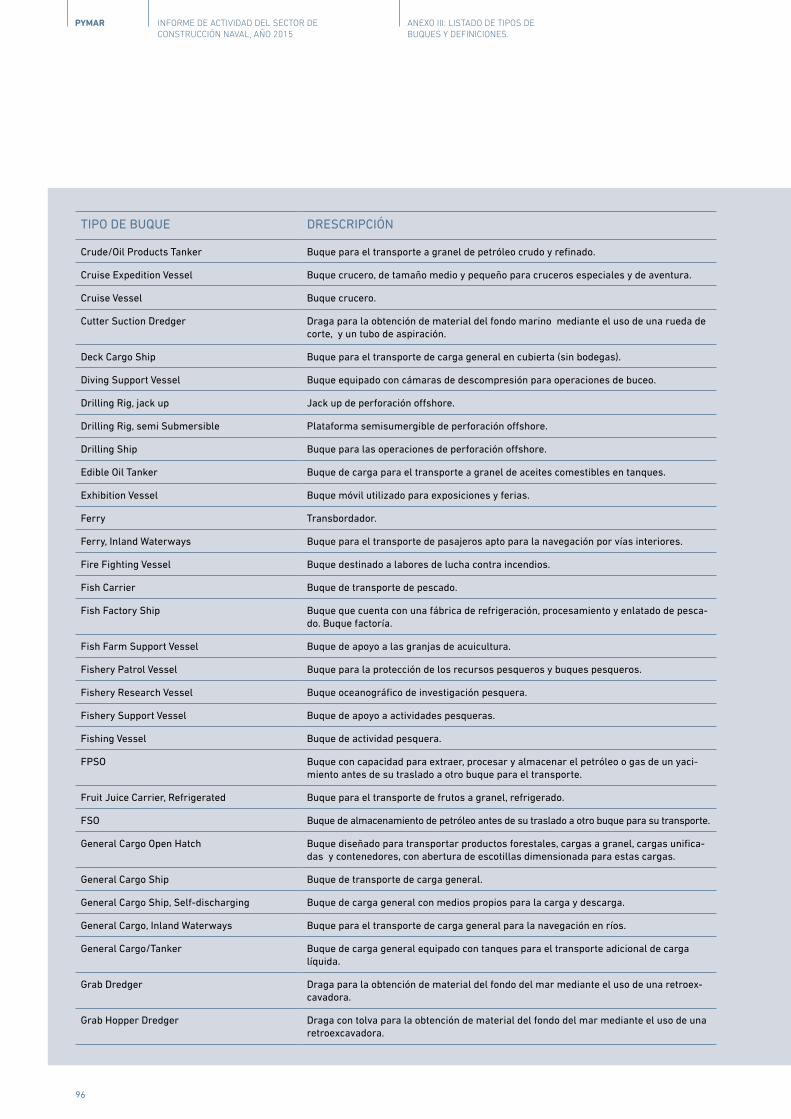

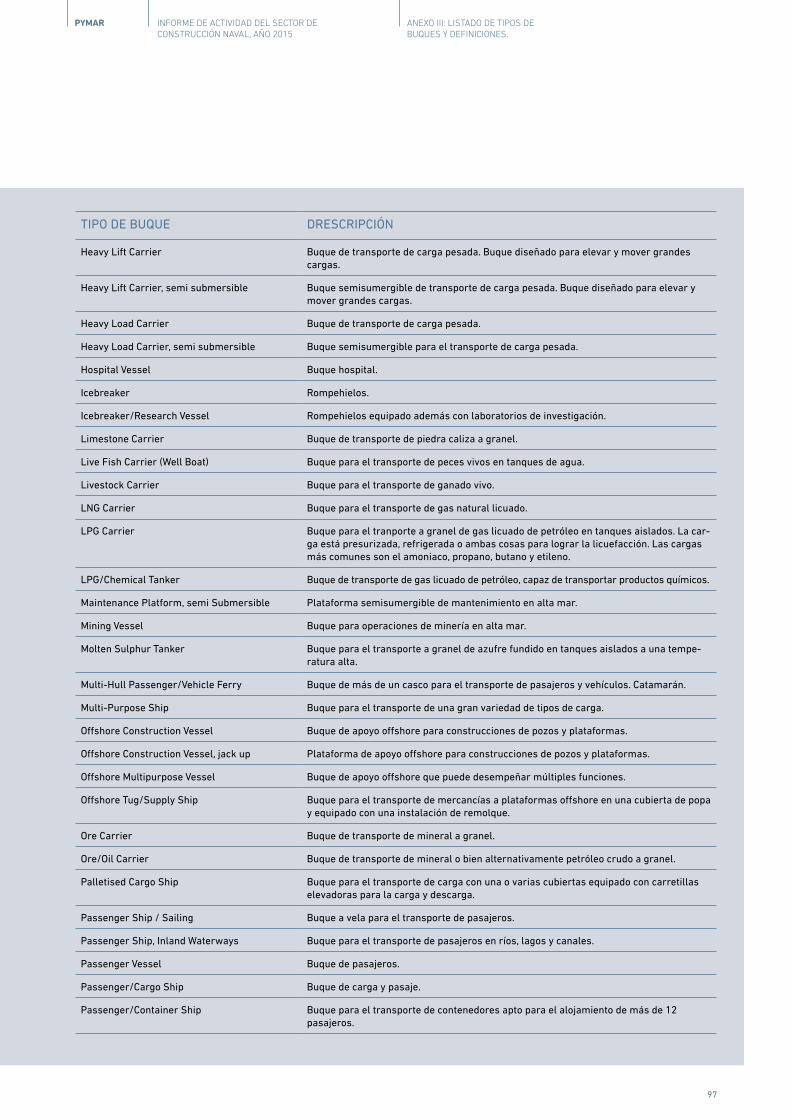

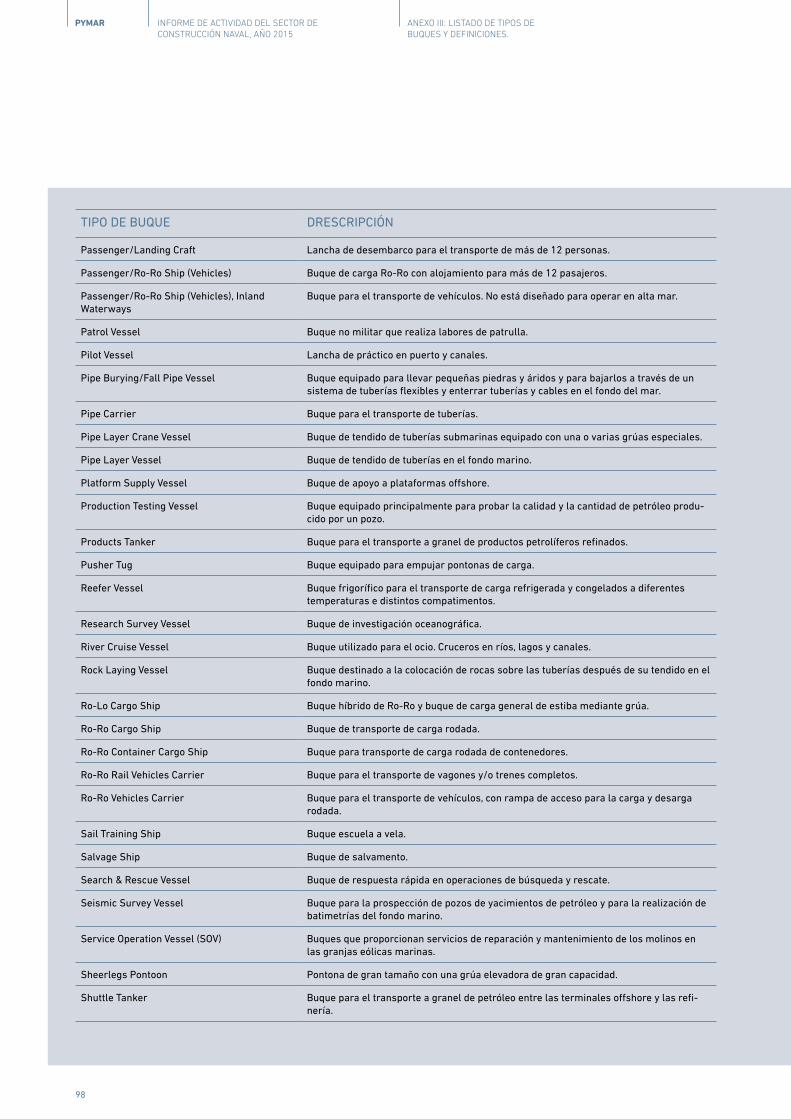

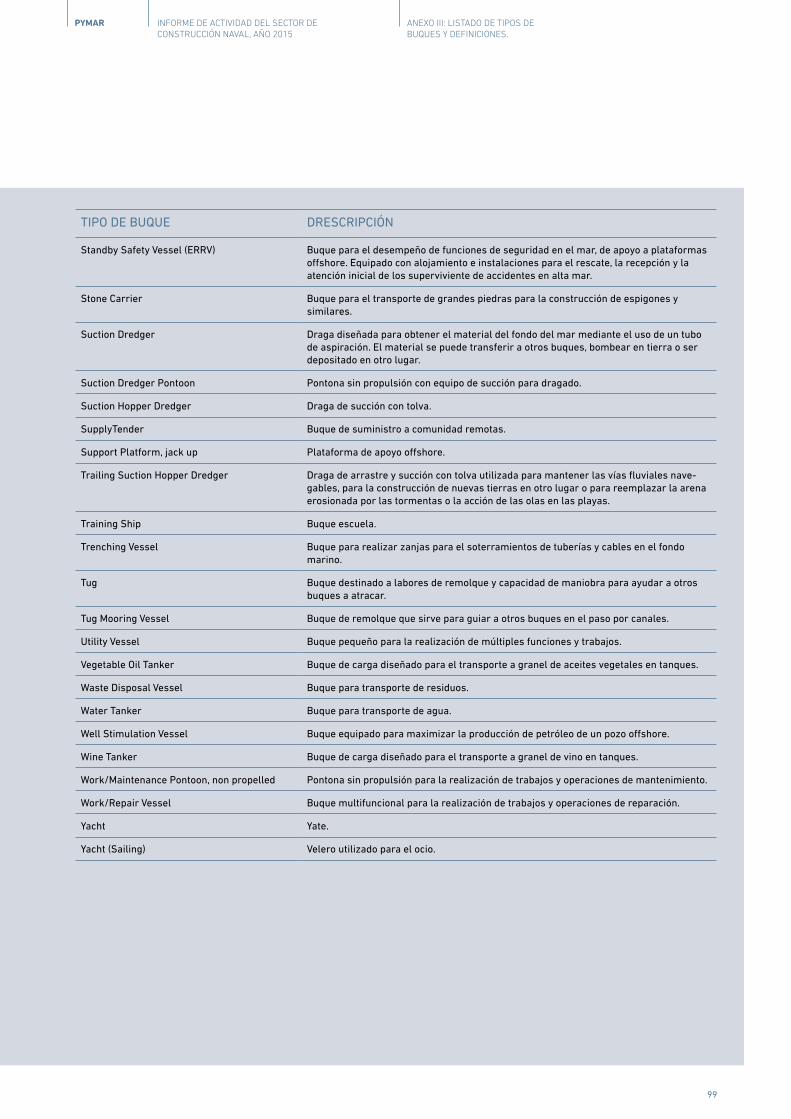

13. aNEXO III: lISTadO dE TIpOS dE BUqUES Y dEFINICIONES 95

4

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

PYMAR

INDICE DE ILUSTRACIONES.

Ilustración 1. Evolución internacional de nuevas contrataciones 13

Ilustración 2. Reparto del arqueo bruto compensado (CGT) según la ubicación geográfica del astillero constructor.

período 2007-2015 16

Ilustración 3. Reparto del arqueo bruto compensado (CGT) correspondiente al continente europeo. período 2007-2015 17

Ilustración 4. Evolución de las contrataciones mundiales por tipo de buque. periodo: 2006-2015 21

Ilustración 5. Cancelaciones de contratos registradas en los últimos 16 años.

Contratos en millones de toneladas de arqueo bruto compensado y cancelaciones producidas

respecto a dichas contrataciones 23

Ilustración 6. Reparto de las cancelaciones por tipo de buque. periodo: año 2015 25

Ilustración 7. Evolución internacional de entregas de buques. periodo 1970-2015 26

Ilustración 8. Comparativa de las dos principales regiones de su evolución de entregas y nuevas contrataciones

de arqueo bruto compensado. periodo 2010-2015 27

Ilustración 9. Reparto geográfico de las entregas según tipos de buque. periodo: año 2015 30

Ilustración 10. Evolución anual de las entregas según tipo de buque. periodo 2004-2015 31

Ilustración 11. Reparto de arqueo bruto compensado mundial entregado. periodo: año 2015 32

Ilustración 12. Evolución de la cartera pedidos mundial arqueo bruto compensado por tipo de buque.

periodo 2004 – 2015 33

Ilustración 13. Evolución de la cartera de pedidos mundial por zona geográfica. periodo 2004-2015 34

Ilustración 14 Evolución de la cartera de pedidos de la región europea. periodo 2004 – 2015 35

Ilustración 15. Reparto de la cartera de pedidos (CGT). Unión Europea + Noruega. periodo: año 2015 36

Ilustración 16. Reparto de la cartera de pedidos (número de buques). Unión Europea + Noruega. periodo: año 2015 37

Ilustración 17. Reparto de la contratación de CGT mundial de buques de más de 100 GT con entrada en

vigor en el año 2015 45

Ilustración 18. Reparto internacional de la contratación de remolcadores durante el año 2015 47

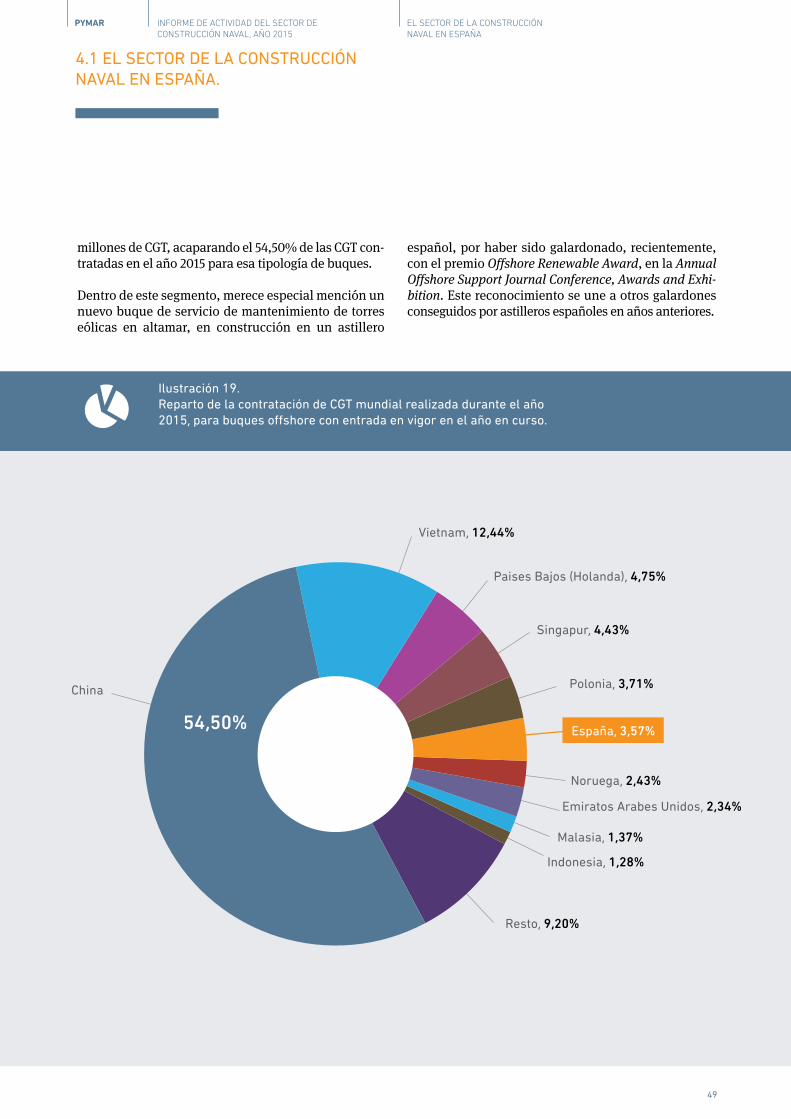

Ilustración 19. Reparto de la contratación de CGT mundial realizada durante el año 2015, para buques

offshore con entrada en vigor en el año en curso 49

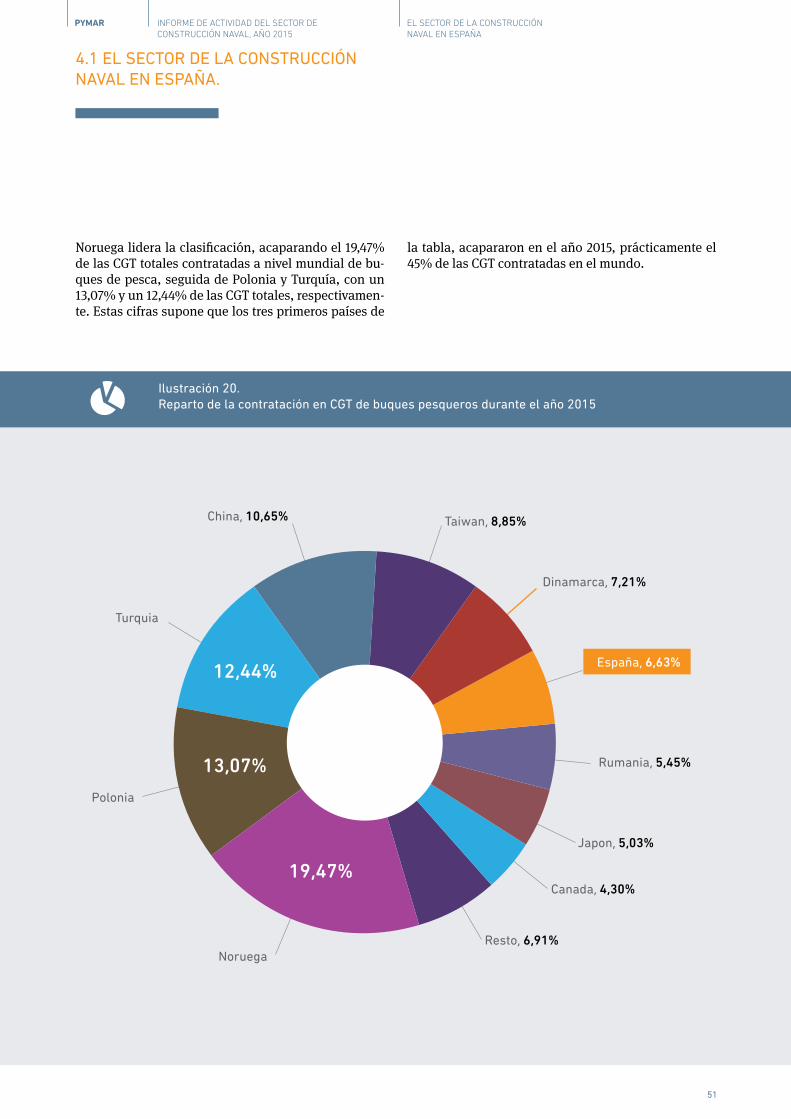

Ilustración 20. Reparto de la contratación en CGT de buques pesqueros durante el año 2015 51

Ilustración 21. Evolución de contrataciones, entregas y cartera de pedidos en españa. periodo 2004 - 2015 52

Ilustración 22. Reparto cartera de pedidos España a diciembre de 2015 53

Ilustración 23. Variación de los fletes por tiempo (TC dólares por día). periodo 2014-2015 56

Ilustración 24. Evolución de los fletes de los petroleros 56

Ilustración 25. Evolución de los fletes de quimiqueros. periodo 2007-2015 57

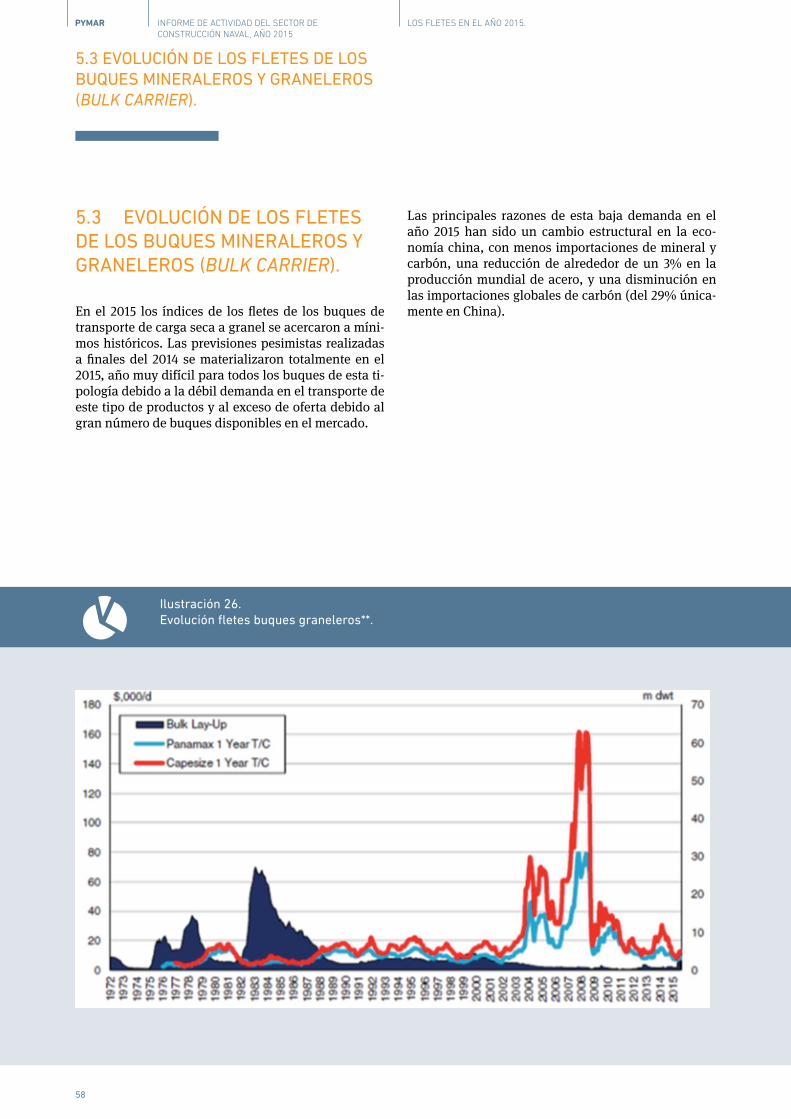

Ilustración 26. Evolución fletes buques graneleros** 58

Ilustración 27. Evolución fletes portacontenedores (TC). periodo 2000-2015 59

Ilustración 28. Baltic exchange index vs fletes contratos time charter para VlGC. periodo: año 2015 60

Ilustración 29. Evolución fletes lNG a corto plazo 61

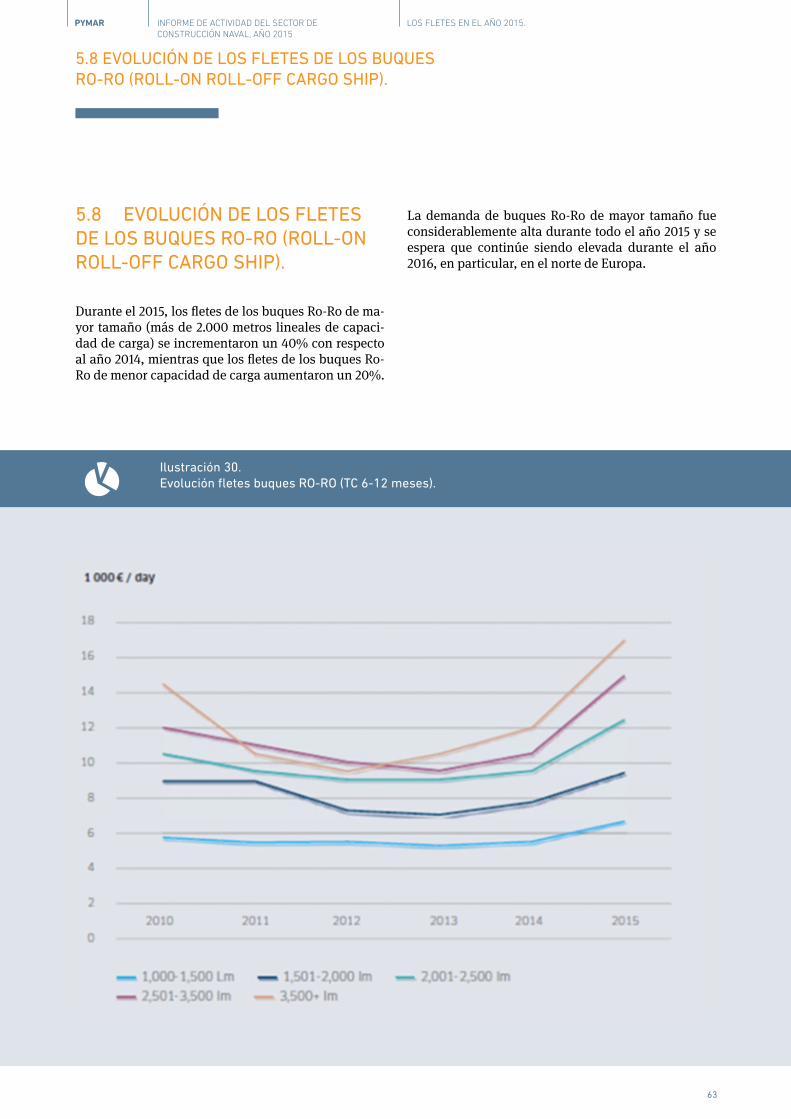

Ilustración 30. Evolución fletes buques RO-RO (TC 6-12 meses) 63

5

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

PYMAR

INDICE DE TABLAS.

Tabla 1. Contratación mundial 2005-2015 14

Tabla 2. Variación interanual de la contratación mundial de cada año respecto al anterior 14

Tabla 3. Contratación europea 2005-2015 15

Tabla 4. Contratación mundial por tipo de buque. periodo 2007-2015 18

Tabla 5. Variación interanual de las contrataciones registradas por tipo de buque. periodo 2007-2015 19

Tabla 6. Contratación mundial por tipo de buque. periodo 2007-2015 20

Tabla 7. Variación interanual de la contratación por tipo de buque. periodo 2007-2015 20

Tabla 8. Variación nuevos contratos buques de pasaje. año 2015 respecto a 2014 21

Tabla 9. Cancelaciones por continente (CGT). periodo 2000-2015 22

Tabla 10. Cancelaciones por tipo de buque (CGT). periodo 2000-2015 24

Tabla 11. Reparto de las CGT entregadas en cada región geográfica por tipo de buque. periodo año 2015 28

Tabla 12. Contribución de cada continente a las CGT totales entregadas, para cada tipo de buque.

periodo: año 2015 29

Tabla 13. Ranking cartera de pedidos. Unión Europea + Noruega. periodo: año 2015 38

Tabla 14. Carteras de pedidos por tipo de buque. Unión Europea + Noruega al cierre de 2015 40

Tabla 15. Ranking internacional de contratación 15 primeros países (CGT). período año 2015 44

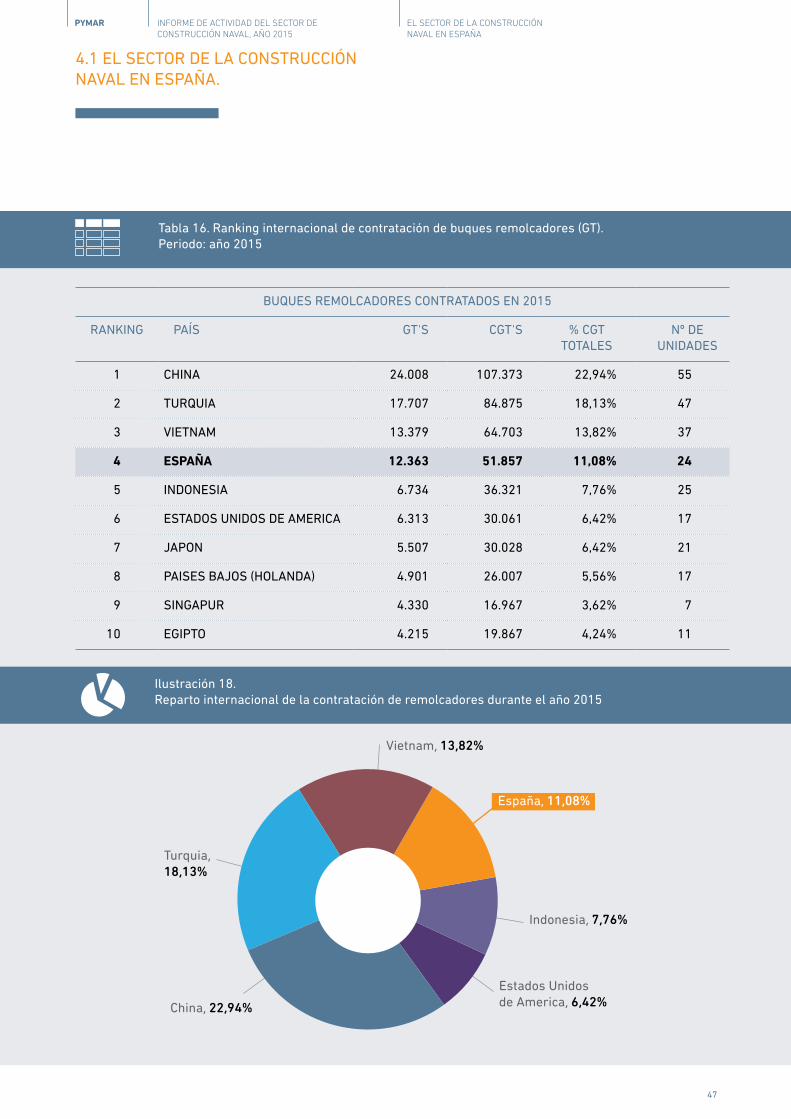

Tabla 16. Ranking internacional de contratación de buques remolcadores (GT). periodo: año 2015 47

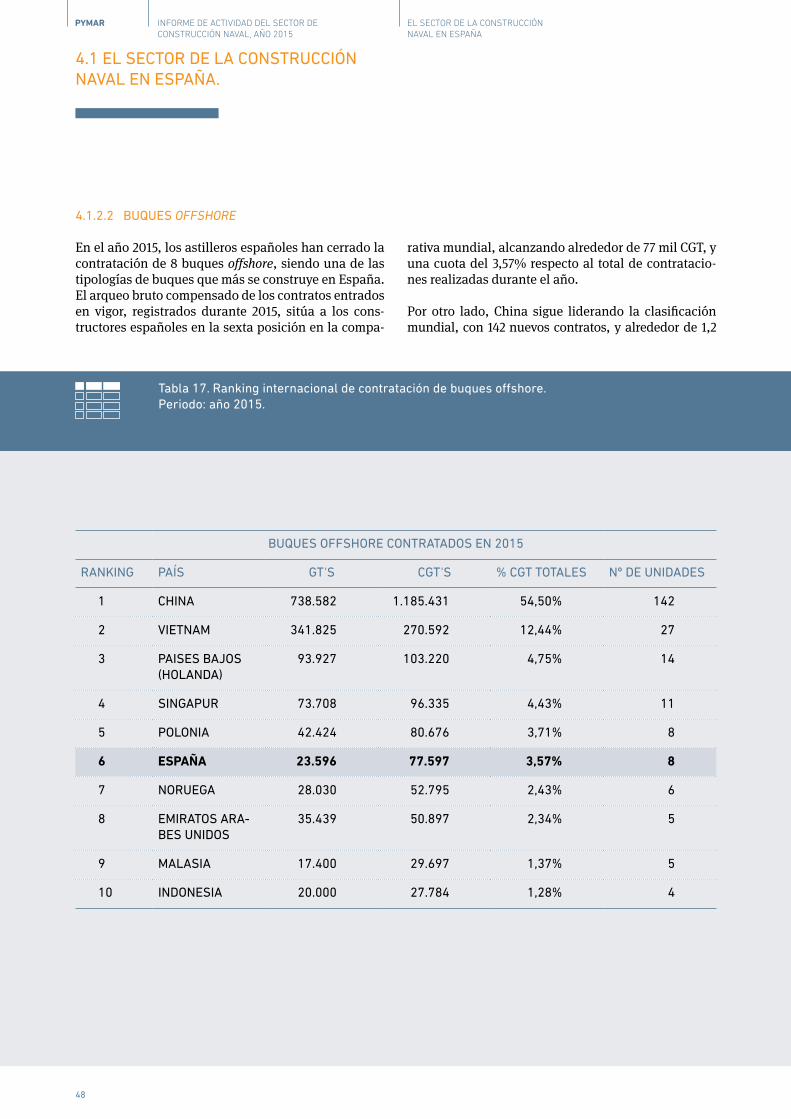

Tabla 17. Ranking internacional de contratación de buques offshore. periodo: año 2015 48

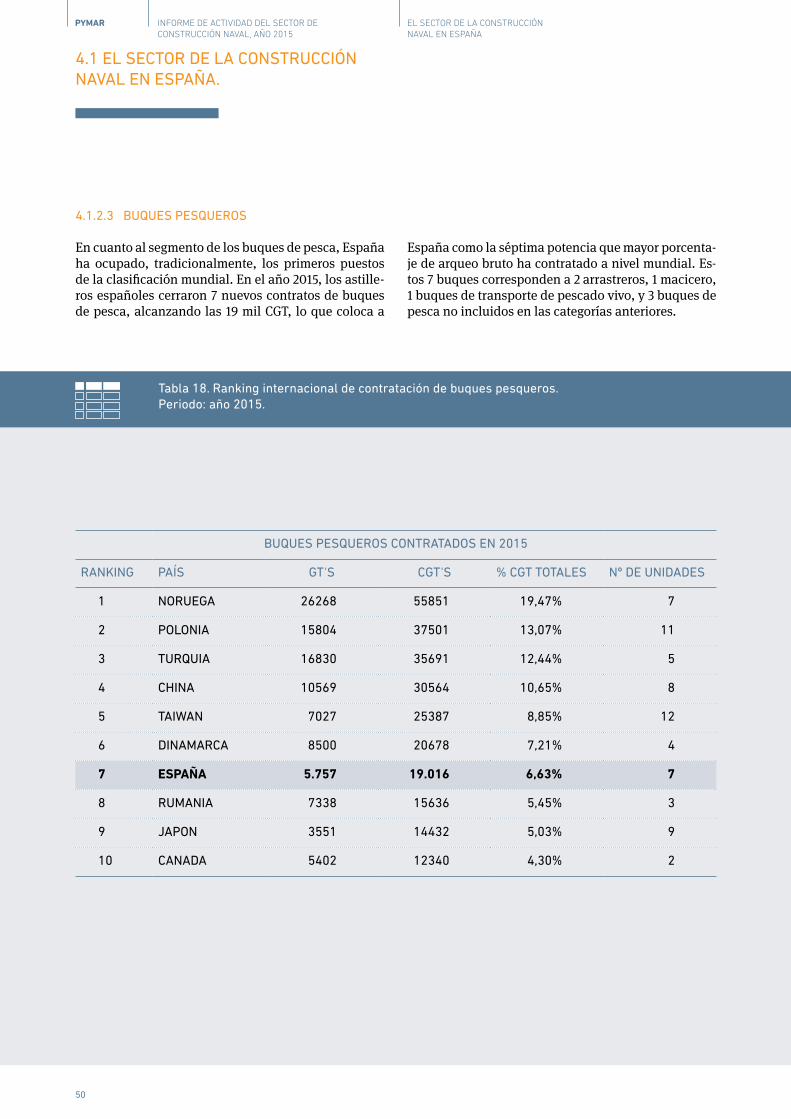

Tabla 18. Ranking internacional de contratación de buques pesqueros. periodo: año 2015 50

Tabla 19. Tipos de interés préstamos Reindus 73

Tabla 20. areas de aplicación de los distintos tipos de acción en H2020 76

Tabla 21. Estructura H2020 y desglose presupuestario 77

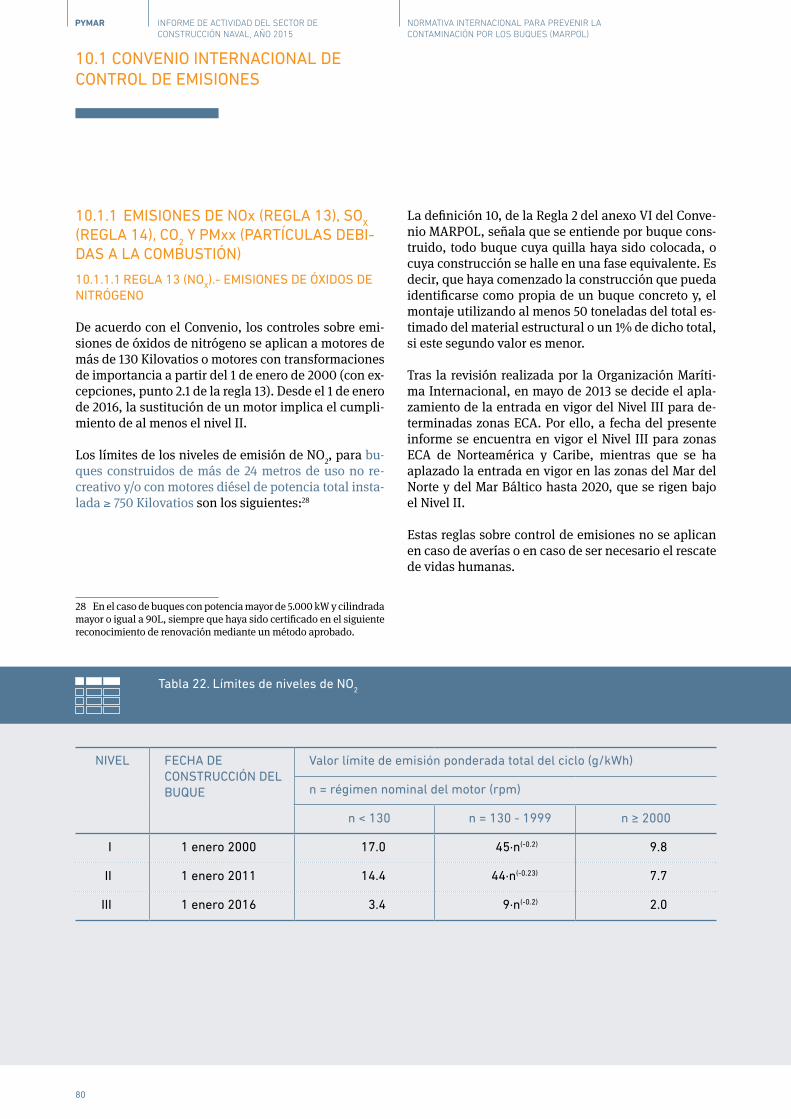

Tabla 22. límites de niveles de NO2

80

Tabla 23. límites a las emisiones de SOx 81

Tabla 24. Tabla resumen de los controles a las emisiones de NOx y SOx. Europa y E.E.U.U. 81

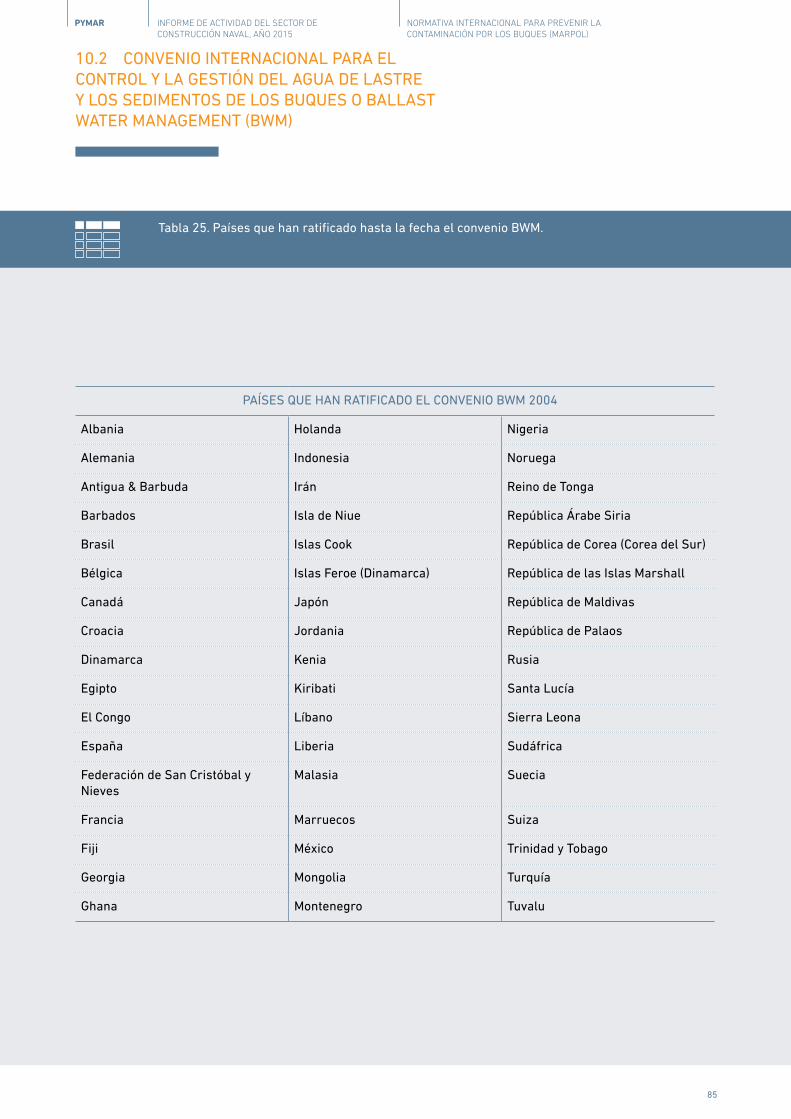

Tabla 25. países que han ratificado hasta la fecha el convenio BWM 85

6

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

PYMAR

1RESUMEN EJECUTIVO

1.1 El SECTOR dE la CONSTRUC-CIóN NaVal MUNdIal.

En el año 2015, tuvo lugar una nueva reducción del ar-queo bruto compensado contratado1 a nivel mundial, de un 11%, respecto al año 2014, así como una dis-minución en el número de unidades contratadas del 30%. En dicho ejercicio se cerraron 2.484 contratos, 1.065 menos que el año anterior.

•En cuanto a la evolución del reparto geográfico de la actividad contractual, en el año 2015, la situación se ha mantenido más o menos invariable, de forma que la región asiática acaparó algo más del 90% de la contratación mundial, con 41,6 millones de CGT contratadas.

•En el último año, todas las tipologías de buques han sufrido reducciones en el número de pedidos regis-trados, excepto los buques portacontenedores (con-tainer) y los buques tanque (tanker), los cuales han experimentado un incremento del 76% y el 21,6%, respectivamente. Destaca, la bajada de un 59,5% de los buques offshore, de manera que en el año 2015 se han contratado 400 buques menos que en el año 2014 de esta tipología. A pesar del menor número de unidades contratadas, uno de los grupos que obtuvo en el año 2015 un incremento sobre las contratacio-nes de arqueo bruto registradas, fue el de los buques de pasaje (passenger), con un aumento del 7,2%, con respecto al año anterior.

En 2015, se produjo una de las cifras más bajas de can-celaciones desde el año 2007, con 150 contratos can-celados y algo más de 3 millones de CGT. Asia registró el mayor número de anulaciones de pedidos durante el 2015, con un total de 132 buques cancelados y 2,8 millones de CGT, mientras que Europa registró 6 can-celaciones y aproximadamente 121 mil CGT.

1 El Arqueo Bruto Compensado (CGT) es una unidad de medida adimensional cuya función es proporcionar un valor que sea com-parable y refleje el nivel de producción de la construcción naval civil dentro de un mercado, zona o región concreta. El arqueo bruto com-pensado se obtiene a partir del arqueo bruto (GT) y da una idea del grado de trabajo/complejidad necesario para construir un buque. Esto es, a mayor valor de CGT para dos buques con el mismo valor de GT, mayor serán las horas necesarias/complejidad para construir este buque.El valor de CGT se obtiene mediante dos coeficientes que son fun-ción del tipo de buque a construir (A y B). Su definición y cálculo los propone la OCDE. [CGT=A·GTB].https://www.oecd.org/industry/ind/37655301.pdf

Por otro lado, el arqueo bruto entregado total durante 2015, ha experimentado un leve incremento de apro-ximadamente un 3%, con respecto al año anterior, mientras que el número de unidades completadas se ha visto reducido en un 9% a nivel mundial.

•Los astilleros asiáticos mantienen la supremacía en el total de entregas, en todos los tipos de buques, excepto en los de pasaje, donde Europa se posiciona a la cabeza, con un 65,6% del total entregado a nivel mundial.

•En el año 2015, los buques graneleros (bulk carrier) acapararon, nuevamente, el mayor porcentaje de CGT entregado con un 28,8% del global, seguidos de los buques portacontenedores y los buques de trans-porte de granel líquido (tanker).

Finalmente, el arqueo bruto compensado en cartera de los astilleros a nivel global experimentó un incremen-to del 1,6% al cierre de 2015, alcanzando los 123 mi-llones de CGT. Sin embargo, en el año 2015 se registró un descenso en el número de buques en cartera de un 9,55% a nivel mundial, con respecto al año anterior.

•En el año 2015, los constructores europeos fueron los que mayor incremento obtuvieron en la cartera de pedidos, en términos de CGT, mientras que Ocea-nía y América sufrieron descensos significativos.

•Atendiendo al volumen de arqueo bruto compensa-do en cartera, el mayor aumento lo han experimen-tado los buques portacontenedores, seguidos de los buques tanque, pasaje y los buques de transporte de carga general (general cargo). Destaca, asimismo, que la mayor disminución de la cartera a cierre de 2015, la han experimentado los buques pesqueros (fishing), con una reducción de un 25% de las CGT en cartera, con respecto al año anterior.

7

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

PYMAR RESUMEN EJECUTIVO

1. RESUMEN EJECUTIVO.

1.2 El SECTOR dE la CONSTRUC-CIóN NaVal EUROpEO

En el año 2015, el continente europeo registró un des-censo de un 4% en el arqueo bruto de nuevas contrata-ciones, y del 1% en el número de contratos entrados en vigor, con respecto al año 2014. No obstante, el peso que representa Europa con respecto al global de contra-taciones en el año 2015, alcanzó el 8,8%, más que el año anterior, ocupando la segunda posición a nivel mundial.

•La mayor parte de las CGT contratadas en el año 2015 en la región europea, corresponde a astilleros localizados en alguno de los 28 Estados miembros de la Unión Europea. En concreto, de los 394 nue-vos buques contratados en el área europea, 275 han sido contratados en alguno de los países miembros de la Unión Europea, es decir, un 70% del total de la región.

•Los tipos de buques que mayor descenso en el ar-queo bruto compensado han experimentado, han sido los buques offshore, con un 49,3% menos que el año 2014. Por otro lado, el mayor incremento en la contratación respecto al año anterior, lo presentaron los buques graneleros, con un aumento del 22,3 % de CGT.

En 2015, en Europa las cancelaciones representaron únicamente un 4% del total mundial, con 6 contratos cancelados, un 70% menos que el año anterior, y algo más de 121 mil CGT.

Europa registró una reducción de casi un 16% en las entregas de buques completados en 2015, respecto a 2014. Además, se aprecia un leve descenso en el repar-to del peso que sus entregas representan en el total de pedidos globales.

•La región europea, durante el año 2015, además del liderazgo en buques de pasaje, presenta una impor-tante actividad productiva en buques pesqueros y en buques clasificados como other2 . Asimismo, Europa y Asia se reparten casi la totalidad de las entregas de buques de pesca que han tenido lugar en el año 2015.

En este contexto internacional, el conjunto de los constructores europeos incrementaron en 2015 el ar-queo bruto en cartera, en un 14,3% respecto a la exis-tente en 2014, siendo la región que mayor aumento presentó respecto a la cartera de pedidos a cierre del año anterior. Respecto al número de buques, la cartera se ha mantenido en un nivel muy similar al registrado a cierre del año anterior.

•En cuanto a la cartera de los constructores de la Unión Europea, en la que se ha incluido también No-ruega, se aprecia una tendencia positiva, alcanzan-do en el año 2015 los 9,7 millones de CGT, un 17,15% más que el año anterior, y 637 buques en cartera.

•Dentro de los astilleros miembros de la Unión Euro-pea, Italia, Alemania y Rumanía, son los tres países con mayor volumen de CGT en cartera, con 2,4 mi-llones de CGT, 1,9 millones de CGT, y 919 mil CGT, respectivamente. En el caso de los dos primeros, sus carteras se componen principalmente de cruceros y ferris, mientras que el 56% de la cartera de los cons-tructores rumanos la componen graneleros, y bu-ques tanque.

•Sin embargo, atendiendo al número de buques en cartera, Holanda cuenta con 151 buques en cartera, seguida de Polonia, con 105 buques y de España e Ita-lia, ambas con 65 buques en cartera a cierre de 2015.

2 Ver Anexo II: listado de los grupos y tipos de buques definidos.

8

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

PYMAR RESUMEN EJECUTIVO

1.2 El SECTOR dE la CONSTRUCCIóN NaVal EUROpEO.

1.3 El SECTOR dE la CONSTRUC- CIóN NaVal ESpañOl

En el año 2015, España experimentó un incremento en el número de buques contratados de alrededor del 68% con respecto al año 2014.

•En este sentido, España se ha situado en el último año como el undécimo país del mundo con mayor número de nuevas contrataciones, en términos de CGT, con 312 mil CGT.

•En el pasado año, los astilleros españoles cerraron un total de 47 nuevos contratos, constituidos por 25 buques clasificados como other3 (de los cuales 24 fueron remolcadores), 8 buques offshore, 7 buques pesqueros, 5 buques tanque y 2 buques de transpor-te de carga general.

•Durante el año 2015, los astilleros españoles conti-núan manteniendo una posición competitiva en la construcción de buques remolcadores, situándose en cuarta posición a nivel mundial, después de Chi-na, Turquía y Vietnam, acaparando el 11% de las CGT contratadas en el año de esta tipología de buques. Asimismo, en el pasado año, España se ha posicio-nado en el sexto y séptimo lugar, a nivel mundial, en la contratación de buques offshore, y pesqueros, respectivamente.

En cuanto al arqueo bruto entregado total durante 2015, España ha experimentado un descenso de casi un 37%, con respecto al año anterior.

3 Ver Anexo II: listado de los grupos y tipos de buques definidos.

Finalmente, el arqueo bruto en cartera, a cierre de 2015, de la industria naval española, aumentó en un 58% respecto al año anterior, con un total de 474 mil CGT. En número de buques, la cartera española se in-crementó en relación al año 2014 un 35%.

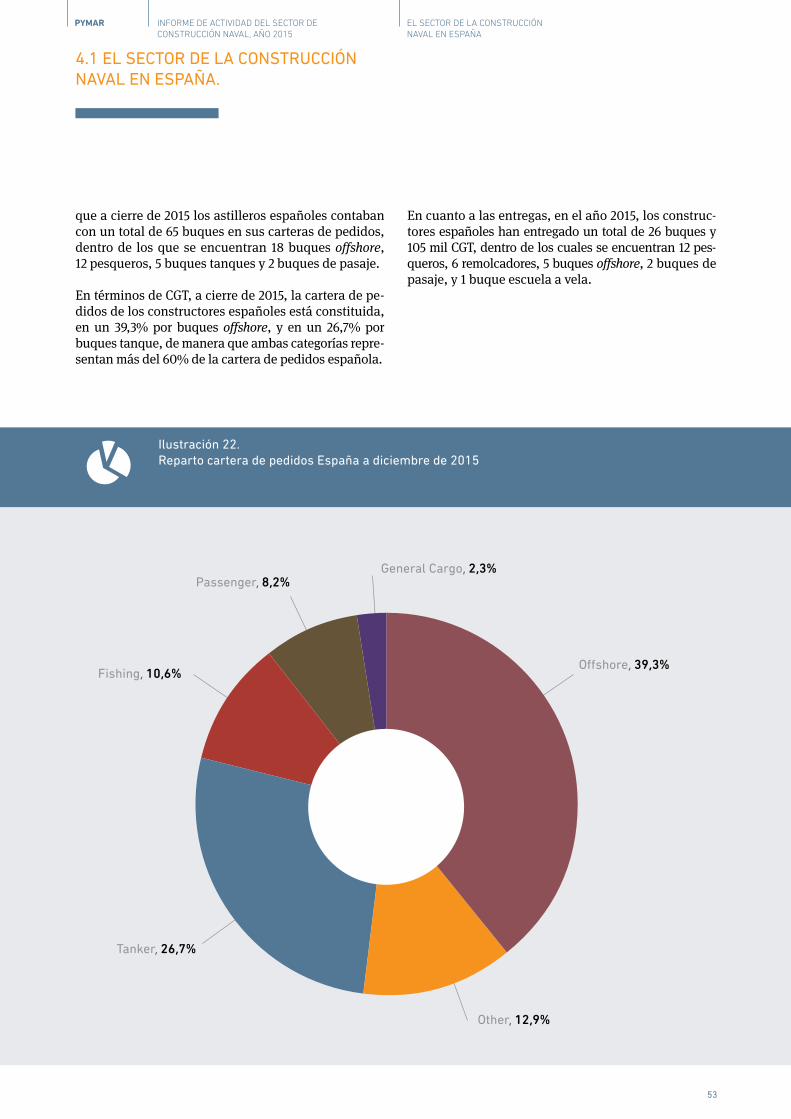

•La cartera de pedidos de los astilleros españoles al cierre de 2015 se compone de un total de 65 buques, de los cuales 26 son buques clasificados como other, 18 buques offshore, 12 buques pesqueros, 5 buques tanque, 2 buques de pasaje y 2 buques de transporte de carga general.

•En términos de CGT, a cierre de 2015, el mayor vo-lumen de CGT en cartera pertenece a los buques offshore, con 39% del total, seguidos de los buques tanque, con cerca del 27% del arqueo bruto compen-sado total en cartera.

Los datos señalados consolidan la tendencia positiva que presenta el sector de la construcción naval en los últimos años. Desde el año 2011, en el que se alcanza-ron mínimos históricos, el sector está experimentando una paulatina recuperación, gracias al esfuerzo con-junto del sector y al apoyo constante y coordinado de las diferentes Administraciones Públicas, tanto cen-tral como de las Comunidades Autónomas especial-mente vinculadas con el sector.

9

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

PYMAR RESUMEN EJECUTIVO

1.3 El SECTOR dE la CONSTRUCCIóN NaVal ESpañOl.

10

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

PYMAR

2METODOLOGÍA Y FUENTES CONSULTADAS

El presente informe realiza un análisis pormenoriza-do de la evolución, situación actual, y perspectivas de mercado de la construcción naval a nivel mundial, europeo y nacional. Para ello, se ha elaborado una base de datos propia (base de datos Pymar), a partir de los datos proporcionados por IHS Fairplay4, boletines estadísticos trimestrales y anuales publicados por el Ministerio de Industria, Energía y Turismo5, y los datos suministrados por los principales astilleros privados6 a PYMAR7.

En el análisis realizado, únicamente se han tenido en consideración aquellos buques con un arqueo de registro bruto de más de 100 GT, y para llevar a cabo su clasificación se ha atendido a los ocho grupos principales que mayor representación tienen en la construcción naval, agrupando los restantes tipos en un noveno grupo que engloba buques muy dispares. Los grupos considerados para el presente informe son los siguientes:

4 www.sea-web.comwww.ihs.com/industry/maritime.html5 www.minetur.gob.es/industria/sector-naval/boletines-informa-tivos/Paginas/boletines-informativos.aspx6 http://www.pymar.com/es/sector/astilleros-de-pymar7 Es posible que existan algunas discrepancias entre los diversos datos globales proporcionados por algunas fuentes y los indicados en el presente documento conforme a la base de datos de PYMAR. Estas variaciones se deben principalmente a diferencias de criterio (tipo, número y clasificación de los buques incluidos), a las fechas utilizadas para la actualización de la información, y a una posible simplificación de la información presentada por las distintas fuentes.

1. Tanker.2. Bulk Carrier.3. Fishing Vessel.4. Containers Ships.5. Gas Carriers: LNG & LPG.6. Passenger Ships.7. General Cargo Ships.8. Offshore.9. Other.

Al final del presente informe, se adjunta como anexo II el listado de los principales tipos de buques que se engloban en cada uno de los nueve grupos enumera-dos anteriormente, y como anexo III el listado de los tipos de buques con sus respectivas definiciones.

En el presente informe se ha tenido en cuenta la in-formación de aquellos buques (fundamentalmente pesqueros, remolcadores, offshore y buques de carga general) contratados por astilleros que posteriormen-te subcontratan la construcción del casco a terceros (principalmente a astilleros turcos y rumanos). Esta distinción se ha realizado con el objeto de evitar la asignación errónea de aquellos buques cuyos contra-tos fueron formalizados en astilleros de otros Estados miembros de la Unión Europea.

11

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

PYMAR METODOLOGÍA Y FUENTES CONSULTADAS

2. METODOLOGÍA Y FUENTES CONSULTADAS.

12

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

PYMAR

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

3

3.1 EVOlUCIóN GlOBal dE la aC-TIVIdad CONTRaCTUal INTERNa-CIONal.En el presente estudio únicamente se han tenido en cuenta las nuevas contrataciones entradas en vigor cuya contabilización se realiza al final de cada año. Por otro lado, las cancelaciones de los contratos son incluidas en el análisis de las carteras de pedidos, no teniéndose en cuenta por tanto en este epígrafe. Desde el año 1970, cabe destacar el incremento global producido de la nueva contratación en el año 2006, donde respecto a las contrataciones registradas en el

año anterior se observa un aumento del 86,4% en tér-minos de CGT, equivalente al 125% cuantificado en GT y un 60% atendiendo al número de buques de nueva contratación.

Resulta destacable la drástica reducción que tuvo lu-gar en 2008 y 2009, provocada por la crisis financiera mundial, ocasionando en 2009 un descenso del 51,5% en las unidades, con respecto al año 2008 y del 63,2% del arqueo bruto.

En el año 2010, la contratación global experimentó un ascenso que la situó en niveles cercanos a los registra-dos en 2008, alcanzándose alrededor de 51 millones de CGT. A dicho año le siguieron dos años consecutivos,

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Millones de CGT

Millones de CGT

Nº de buques

Asia

Buques

AméricaMundial

Europa

90

80

70

60

50

40

30

20

10

0

6000

5000

4000

3000

2000

1000

0

Ilustración 1. Evolución internacional de nuevas contrataciones

13

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3. EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO.

CONTRATACIÓN MUNDIALTabla 1. Contratación mundial 2005-2015

VARIACIONES INTERANUALESTabla 2. Variación interanual de la contratación mundial de cada año respecto al anterior

Año ContrAtACión

Arqueo Bruto CompensAdo (m CGt)

Arqueo Bruto (m Gt)

nº de Buques Gt medios/Buque

2005 44,8 63,6 3.717 17.105

2006 83,6 143,1 5.979 23.926

2007 92,2 162,5 6.625 24.535

2008 53,3 95,3 4.712 20.221

2009 19,6 34,9 2.284 15.274

2010 51,6 97,0 4.202 23.093

2011 40,8 66,4 3.392 19.582

2012 30,2 41,8 3.242 12.885

2013 62,7 109,2 4.463 24.476

2014 51,7 87,8 3.549 24.738

2015 45,9 86,6 2.484 34.858

Año ContrAtACión

Arqueo Bruto CompensAdo (CGt)

Arqueo Bruto (Gt)

nº de Buques Gt medios/Buque

2005 -18,9 % -29,7 % -9,1 % -22,7 %

2006 86,4 % 125,0 % 60,9 % 39,9 %

2007 10,3 % 13,6 % 10,8 % 2,5 %

2008 -42,2 % -41,4 % -28,9 % -17,6 %

2009 -63,2 % -63,4 % -51,5 % -24,5 %

2010 163,4 % 178,2 % 84,0 % 51,2 %

2011 -21,0 % -31,5 % -19,3 % -15,2 %

2012 -26,0 % -37,1 % -4,4 % -34,2 %

2013 107,7 % 161,5 % 37,7 % 90,0 %

2014 -17,5 % -19,6 % -20,5 % 1,1 %

2015 -11,2 % -1,4 % -30,0 % 40,9 %

14

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.1 EVOlUCIóN GlOBal dE la aCTIVIdad CONTRaCTUal INTERNaCIONal.

CONTRATACIÓN ZONA EUROPEATabla 3. Contratación europea 2005-2015

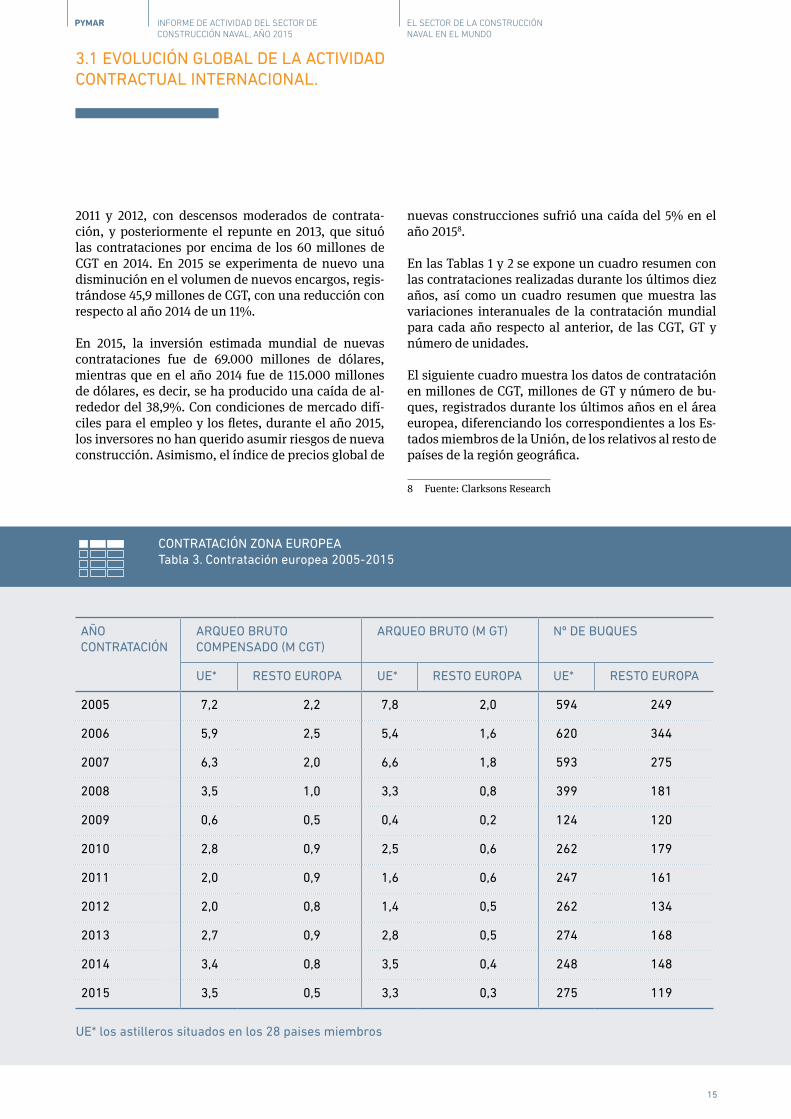

2011 y 2012, con descensos moderados de contrata-ción, y posteriormente el repunte en 2013, que situó las contrataciones por encima de los 60 millones de CGT en 2014. En 2015 se experimenta de nuevo una disminución en el volumen de nuevos encargos, regis-trándose 45,9 millones de CGT, con una reducción con respecto al año 2014 de un 11%.

En 2015, la inversión estimada mundial de nuevas contrataciones fue de 69.000 millones de dólares, mientras que en el año 2014 fue de 115.000 millones de dólares, es decir, se ha producido una caída de al-rededor del 38,9%. Con condiciones de mercado difí-ciles para el empleo y los fletes, durante el año 2015, los inversores no han querido asumir riesgos de nueva construcción. Asimismo, el índice de precios global de

nuevas construcciones sufrió una caída del 5% en el año 20158.

En las Tablas 1 y 2 se expone un cuadro resumen con las contrataciones realizadas durante los últimos diez años, así como un cuadro resumen que muestra las variaciones interanuales de la contratación mundial para cada año respecto al anterior, de las CGT, GT y número de unidades. El siguiente cuadro muestra los datos de contratación en millones de CGT, millones de GT y número de bu-ques, registrados durante los últimos años en el área europea, diferenciando los correspondientes a los Es-tados miembros de la Unión, de los relativos al resto de países de la región geográfica.

8 Fuente: Clarksons Research

Año ContrAtACión

Arqueo Bruto CompensAdo (m CGt)

Arqueo Bruto (m Gt) nº de Buques

ue* resto europA ue* resto europA ue* resto europA

2005 7,2 2,2 7,8 2,0 594 249

2006 5,9 2,5 5,4 1,6 620 344

2007 6,3 2,0 6,6 1,8 593 275

2008 3,5 1,0 3,3 0,8 399 181

2009 0,6 0,5 0,4 0,2 124 120

2010 2,8 0,9 2,5 0,6 262 179

2011 2,0 0,9 1,6 0,6 247 161

2012 2,0 0,8 1,4 0,5 262 134

2013 2,7 0,9 2,8 0,5 274 168

2014 3,4 0,8 3,5 0,4 248 148

2015 3,5 0,5 3,3 0,3 275 119

UE* los astilleros situados en los 28 paises miembros

15

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.1 EVOlUCIóN GlOBal dE la aCTIVIdad CONTRaCTUal INTERNaCIONal.

3.1.1 Evolución del reparto geográfico de la actividad contractual internacional.

La Ilustración 2 muestra el reparto de las CGT corres-pondientes a la contratación internacional, en función de la situación geográfica del astillero. Atendiendo a este reparto, se observa que los astilleros localizados en el continente asiático, fundamentalmente Corea, China y Japón, han acaparado tradicionalmente alre-dedor del 90% de las CGT contratadas a nivel mundial.

A cierre del año 2015, la situación en este sentido no ha variado, de forma que el 90,6% de la contratación

mundial corresponde al continente asiático, alcanzan-do los 41 millones de CGT de los casi 46 millones to-tales. No obstante, pese a acaparar la mayor parte de la contratación a nivel mundial, como consecuencia de la crisis económica mundial, el volumen de contra-tación del año 2015 se ha visto reducido aproximada-mente a la mitad, con respecto al año 2007.

En relación al continente europeo, a pesar de su menor contribución al global de contrataciones, cabe desta-car que ocupa la segunda posición a nivel mundial en todos los años objeto de estudio. La contratación de los astilleros europeos presenta un comportamiento

Ilustración 2. Reparto del arqueo bruto compensado (CGT) según la ubicación geográfica del astillero constructor. Período 2007-2015.

Millones de CGT

2007

2008

2009

2010

2011

2012

2013

2014

2015

80

70

60

50

40

30

20

10

01,9% 1,4% 2,4% 2,2% 3,1% 4,8% 2,6% 1,2% 0,6%

9,0%

8,5%5,5% 7,2% 7,1% 9,1% 5,7% 8,2% 8,8%

89,1%

90,1%

92,0%

90,5%

89,7%

86,0%

91,7%

90,6%

90,5%

AsiaResto

Europa

16

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.1 EVOlUCIóN GlOBal dE la aCTIVIdad CONTRaCTUal INTERNaCIONal.

más o menos estable en los últimos años, tal y como se desprende del gráfico adjunto, si bien, conviene señalar que en el año 2009, como consecuencia de la crisis mundial tuvo lugar un significativo descenso en su actividad contractual.

En el año 2015, el peso correspondiente a la contrata-ción de la industria naval europea con respecto al glo-bal internacional, representa un 8,8%, algo superior a los niveles registrados en el año 2014.

Atendiendo al reparto del arqueo bruto compensado dentro del continente europeo, se aprecia que tradicio-

nalmente, y de manera relativamente estable, la ma-yor parte de la contratación corresponde a astilleros localizados en alguno de los 28 Estados miembros de la Unión Europea (Ilustración 3).

En concreto, en el año 2015, la contratación corres-pondiente a los 28 Estados miembros de la Unión re-presenta un 86,7% del total del continente. Asimismo, de los 394 nuevos buques contratados en 2015, 275 pertenecen a astilleros localizados en el territorio de la Unión Europea, es decir, prácticamente un 70% de la totalidad de los buques contratados en el conti-nente europeo.

Ilustración 3. Reparto del arqueo bruto compensado (CGT) correspondiente al continente europeo. Período 2007-2015

Millones de CGT

2007

2008

2009

2010

2011

2012

2013

2014

2015

6

5

4

3

2

1

0

Unión Europea Resto de Europa

76,3%

23,7%

22,9%

43,9%

25,4% 32,7%29,5%

25,1%19,0%

13,3%

77,1%

56,1%

74,6%

67,3% 70,5%

74,9%

81,0% 86,7%

17

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.1 EVOlUCIóN GlOBal dE la aCTIVIdad CONTRaCTUal INTERNaCIONal.

3.1.2 Evolución del reparto de la actividad contractual internacional según tipología de buque.

Con el fin de alcanzar un conocimiento adecuado del reparto de la actividad contractual a nivel mundial, conviene realizar un estudio de su evolución atendien-do a los distintos tipos de buques existentes, teniendo en cuenta que en la contratación de cada tipología de buque influyen diversos factores, tales como la evolu-ción de los fletes, la situación económica internacio-nal o la financiación.

Tal y como ya se ha mencionado anteriormente, la cri-sis económica mundial acaecida en los últimos años ocasionó un descenso significativo en el nivel de con-tratación mundial, extendida a la totalidad de tipolo-gías de buques. Así, en términos de CGT, la contrata-ción se redujo en un 42% en el año 2008, y un 63% en al año 2009 con respecto al año anterior, mientras que en términos de número de buques contratados, tuvo lugar una disminución global del 28,9% y del 51,5% en los años 2008 y 2009 respectivamente.

Posteriormente, tanto en el año 2010 como en el año 2013 tuvo lugar un significativo incremento de la ac-tividad contractual a nivel mundial, de alrededor de un 163% y un 107%, respectivamente, en términos de CGT, y de un 84% y un 37% en número de buques.

En el año 2015, en términos generales, se ha producido una nueva reducción en la contratación mundial con respecto al año anterior, de alrededor del 11% (CGT), alcanzando los 45,9 millones de CGT y del 30% (en nú-mero de buques), con 2.484 nuevos buques contrata-dos en el año 2015.

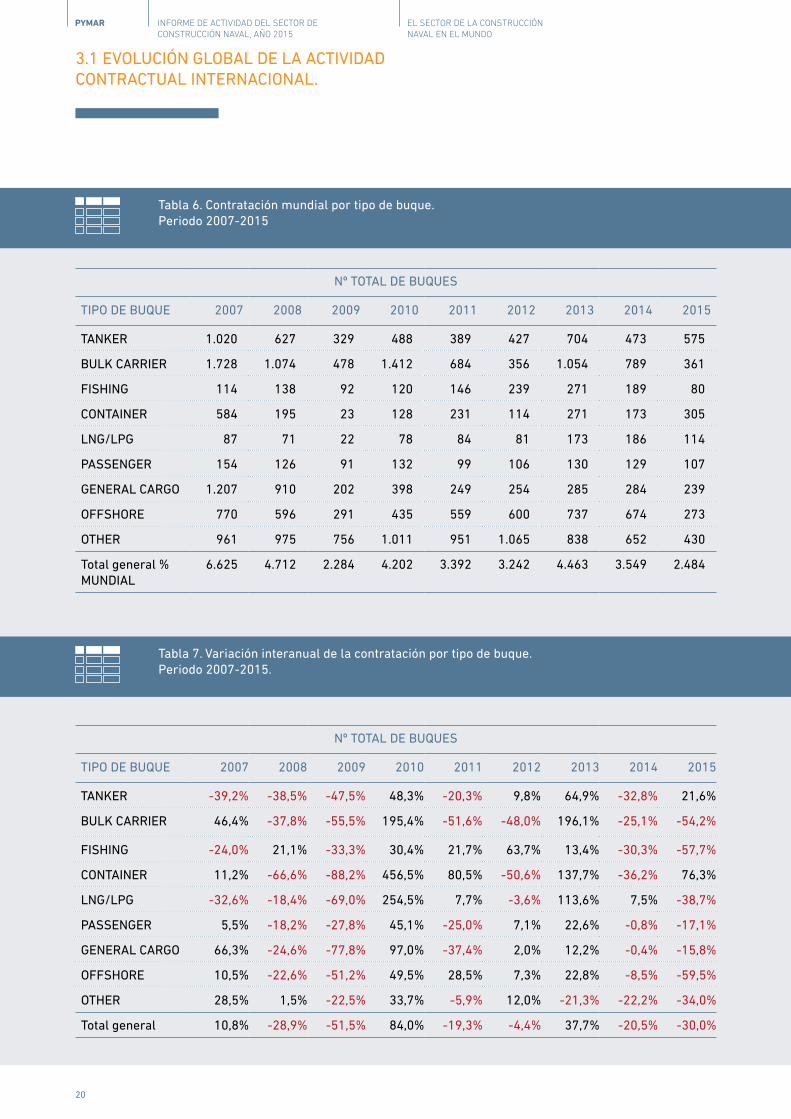

Por tipo de buque, en el año 2015, todas las tipologías han sufrido un descenso con respecto al año 2014, me-dido en CGT, excepto los buques de transporte de gra-nel líquido (tanker), portacontenedores (container), buques de pasaje (passenger) y buques de transpor-te de carga a general (general cargo), los cuales han alcanzado unos niveles de contratación de 13,4, 12,6, 2,6 y 3,4 millones de CGT, respectivamente (Tabla 4 y Tabla 5).

Tabla 4. Contratación mundial por tipo de buque. Periodo 2007-2015

Suma de RegiStRo BRuto CompenSado (m Cgt)

tipo de BuQue 2007 2008 2009 2010 2011 2012 2013 2014 2015

TANKER 16,2 11,9 4,9 8,7 4,5 5,8 12,8 9,4 13,4

BULK CARRIER 32,6 18,5 8,6 25,4 12,0 5,8 20,3 15,1 6,2

FISHING 0,2 0,2 0,1 0,2 0,3 0,6 0,7 0,5 0,3

CONTAINER 19,5 6,1 0,6 3,7 9,2 3,1 10,0 6,0 12,6

LNG/LPG 2,4 1,1 0,3 1,4 4,6 3,3 5,6 8,5 4,3

PASSENGER 2,6 1,7 0,5 2,1 1,0 1,2 1,5 2,4 2,6

GENERAL CARGO 11,1 7,7 1,6 4,2 1,9 2,8 3,5 2,7 3,4

OFFSHORE 5,7 4,3 1,6 3,9 5,4 5,3 6,5 5,5 2,2

OTHER 1,9 2,0 1,3 2,0 1,8 2,2 1,9 1,7 1,0

Total general 92,2 53,3 19,6 51,6 40,8 30,2 62,7 51,7 45,9

18

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.1 EVOlUCIóN GlOBal dE la aCTIVIdad CONTRaCTUal INTERNaCIONal.

Atendiendo al número de buques contratados, se ha producido una caída generalizada en prácticamen-te todos los tipos de buques, salvo en los buques de transporte de granel líquido y portacontenedores, los cuales han experimentado un incremento de aproxi-madamente un 21,6% y un 76% respectivamente, ce-rrándose en el año 2015 un total de 575 contratos de buques de transporte de granel líquido y 305 contratos de portacontenedores (Tabla 6 y Tabla 7).9

La próxima inauguración de las obras de ampliación del Canal de Panamá10 hará posible el paso de unida-des de mayores tamaños. El proyecto creará un nuevo carril de tráfico a lo largo del Canal con la construcción de dos nuevos juegos de esclusas, para permitir mayor volumen de carga y tráfico. La infraestructura existente en la actualidad, permite el paso de buques que pueden transportar hasta 5.000 TEU’s, mientras que con la am-

9 Ver Anexo II: Listado de los grupos y tipos de buques definidos.10 Ceremonia de inauguración oficial prevista para el 26 junio del año 2016, con un aumento de las dimensiones actuales en un 24% la eslora, un 53% la manga y un 26% el calado.

pliación se espera que los buques puedan transitar por el Canal con un máximo de 13.000/14.000 TEU’s.11

Asimismo, se espera un incremento en la contratación de buques gaseros de tamaño pequeño para el recien-te mercado de servicio a terminales de gas que ya se encuentren en servicio o en construcción, y de sumi-nistro a los buques que utilicen gas como combustible para su propulsión.

Uno de los grupos que obtuvo en el año 2015 un au-mento sobre las contrataciones de CGT registradas con respecto al año 2014, fue el de los buques de pasaje. A pesar del menor número de unidades contratadas en todas las categorías de buques de pasaje12, se aprecia un claro aumento de la variación interanual de las CGT de nueva contratación, del 9,2% con respecto al año anterior, así como en la variación interanual del nú-mero de pasajeros, que se incrementó en un 42,5% con respecto al año 2014.

11 TEU: Unidad de medida que equivale a un contenedor normali-zado de 20x8x8,5 pies (6,1x2,4x2,6 m).http://micanaldepanama.com/ampliacion/12 Ver Anexo II: Listado de los grupos y tipos de buques definidos

Tabla 5. Variación interanual de las contrataciones registradas por tipo de buque. Periodo 2007-2015

Suma de RegiStRo BRuto CompenSado (Cgt)

tipo de BuQue 2007 2008 2009 2010 2011 2012 2013 2014 2015

TANKER -46,6% -26,7% -59,0% 79,1% -48,5% 28,0% 121,9% -26,8% 43,4%

BULK CARRIER 48,3% -43,4% -53,5% 195,8% -52,6% -51,8% 249,1% -25,5% -58,7%

FISHING -22,0% -6,4% -32,0% 63,3% 44,3% 67,1% 16,9% -23,4% -44,1%

CONTAINER 67,2% -68,8% -90,1% 512,3% 150,4% -66,4% 224,0% -40,6% 111,4%

LNG/LPG -49,3% -54,3% -71,8% 361,1% 224,2% -27,4% 66,8% 52,6% -50,0%

PASSENGER 32,5% -36,5% -67,0% 275,8% -52,2% 26,3% 19,3% 62,3% 7,2%

GENERAL CARGO 72,8% -30,8% -79,5% 166,4% -55,1% 51,2% 23,5% -23,3% 25,1%

OFFSHORE 20,8% -24,9% -61,6% 135,7% 40,4% -1,6% 21,1% -14,5% -60,5%

OTHER 31,3% 4,8% -33,1% 53,2% -11,1% 22,3% -12,4% -11,8% -38,4%

Total general 10,3% -42,2% -63,2% 163,4% -21,0% -26,0% 107,7% -17,5% -11,2%

19

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.1 EVOlUCIóN GlOBal dE la aCTIVIdad CONTRaCTUal INTERNaCIONal.

Nº ToTal de Buques

TIPo de Buque 2007 2008 2009 2010 2011 2012 2013 2014 2015

TANKER 1.020 627 329 488 389 427 704 473 575

BULK CARRIER 1.728 1.074 478 1.412 684 356 1.054 789 361

FISHING 114 138 92 120 146 239 271 189 80

CONTAINER 584 195 23 128 231 114 271 173 305

LNG/LPG 87 71 22 78 84 81 173 186 114

PASSENGER 154 126 91 132 99 106 130 129 107

GENERAL CARGO 1.207 910 202 398 249 254 285 284 239

OFFSHORE 770 596 291 435 559 600 737 674 273

OTHER 961 975 756 1.011 951 1.065 838 652 430

Total general % MUNDIAL

6.625 4.712 2.284 4.202 3.392 3.242 4.463 3.549 2.484

Nº ToTal de Buques

TIPo de Buque 2007 2008 2009 2010 2011 2012 2013 2014 2015

TANKER -39,2% -38,5% -47,5% 48,3% -20,3% 9,8% 64,9% -32,8% 21,6%

BULK CARRIER 46,4% -37,8% -55,5% 195,4% -51,6% -48,0% 196,1% -25,1% -54,2%

FISHING -24,0% 21,1% -33,3% 30,4% 21,7% 63,7% 13,4% -30,3% -57,7%

CONTAINER 11,2% -66,6% -88,2% 456,5% 80,5% -50,6% 137,7% -36,2% 76,3%

LNG/LPG -32,6% -18,4% -69,0% 254,5% 7,7% -3,6% 113,6% 7,5% -38,7%

PASSENGER 5,5% -18,2% -27,8% 45,1% -25,0% 7,1% 22,6% -0,8% -17,1%

GENERAL CARGO 66,3% -24,6% -77,8% 97,0% -37,4% 2,0% 12,2% -0,4% -15,8%

OFFSHORE 10,5% -22,6% -51,2% 49,5% 28,5% 7,3% 22,8% -8,5% -59,5%

OTHER 28,5% 1,5% -22,5% 33,7% -5,9% 12,0% -21,3% -22,2% -34,0%

Total general 10,8% -28,9% -51,5% 84,0% -19,3% -4,4% 37,7% -20,5% -30,0%

Tabla 6. Contratación mundial por tipo de buque. Periodo 2007-2015

Tabla 7. Variación interanual de la contratación por tipo de buque. Periodo 2007-2015.

20

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.1 EVOlUCIóN GlOBal dE la aCTIVIdad CONTRaCTUal INTERNaCIONal.

Nuevos CoNtratos PasseNGer

tiPo de Buque de Pasaje

Nuevos CoNtratos total M Gt Gt Medias Por Buque

2014 2015 v.i. 2014 2015 v.i. 2014 2015 v.i.

PASSENGER Group

129 107 -17,1% 2,2 2,4 9,2% 0,03 0,05 70,4%

Passenger Cruise ( >= 3.000 PAX)

-- 10 -- -- 1,6 -- -- 0,2 --

Passenger Cruise ( < 3.000 PAX)

22 13 -40,9% 1,8 0,4 -78,4% 0,1 0,03 -63,5%

Passenger Ship 41 35 -14,6% 0,02 0,04 69,2% 0,001 0,001 98,2%

Ferry 66 49 -25,8% 0,3 0,3 -5,9% 0,005 0,01 26,7%

Tabla 8. Variación nuevos contratos buques de pasaje. Año 2015 respecto a 2014.

5.979

6,625

4,712

2,284

4,2024,463

3,549

2,4843,242

3,392

90

80

70

60

50

40

30

20

10

0

Nº total de buques

Bulk Carrier Tanker Container General Cargo Lng/Lpg

Oshore FishingPassenger Other

Millones de CGT

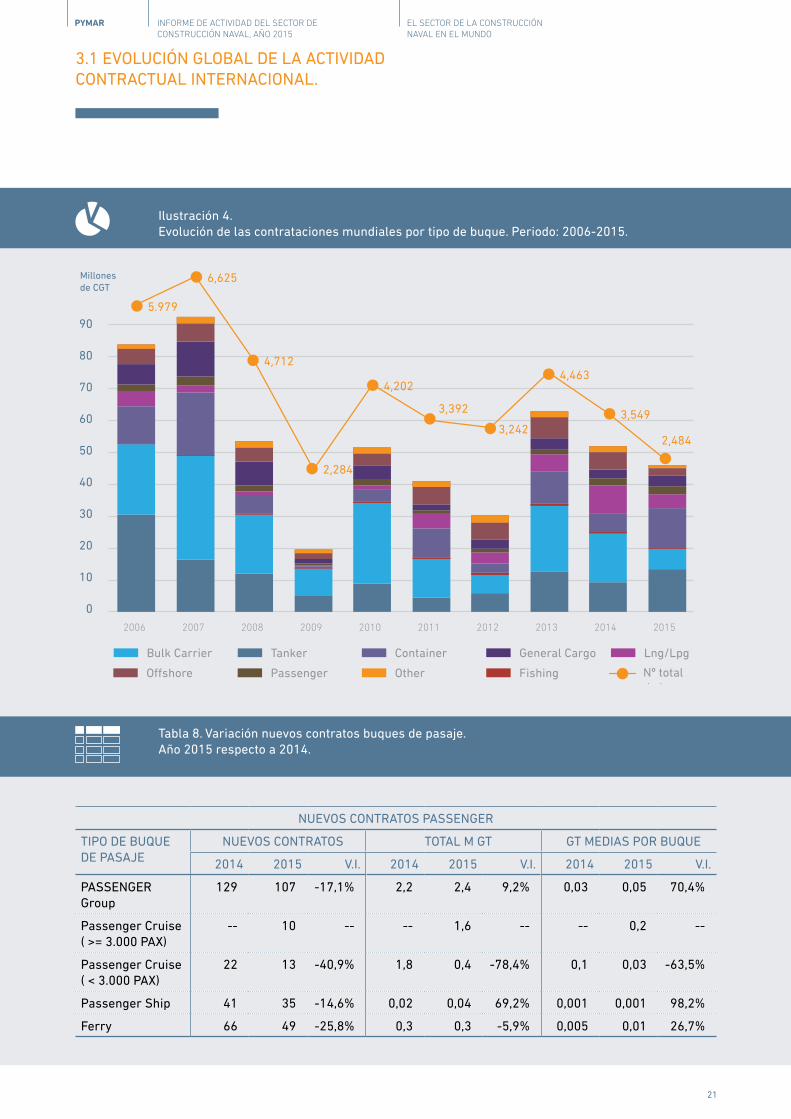

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Ilustración 4. Evolución de las contrataciones mundiales por tipo de buque. Periodo: 2006-2015.

21

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.1 EVOlUCIóN GlOBal dE la aCTIVIdad CONTRaCTUal INTERNaCIONal.

En relación a esta tipología de buques, conviene poner de manifiesto el liderazgo continuado de los astilleros europeos a nivel mundial. En el año 2015, destaca so-bre el resto el elevado nivel de contratación de buques de pasaje de Italia, Alemania y Francia, países que han ocupado en el último año los tres primeros puestos de la clasificación internacional, acaparando el 95% de las CGT contratadas en el año en la Unión Europea, y el 77% de la contratación internacional.

A lo largo de los años 2014 y 2015, la industria de cru-ceros ha experimentado un rápido crecimiento, princi-palmente en el segmento de los buques con capacidad para 3.000 pasajeros o más. Durante el año 2015 se cerraron 23 nuevos contratos, que incluyen 10 buques con capacidad para 3.000 pasajeros o más, y 13 buques con capacidad inferior a 3.000 pasajeros.

La cartera de pedidos en el segmento de cruceros acu-mula, en el año 2015, 41 buques con una capacidad to-tal de 120.664 pasajeros, equivalente al 25% de la flota actual de cruceros, mientras que los buques con capa-cidad para 3.000 pasajeros o más representan el 73% de la flota existente de ese tipo de buques.13

13 Fuente: Clarksons.

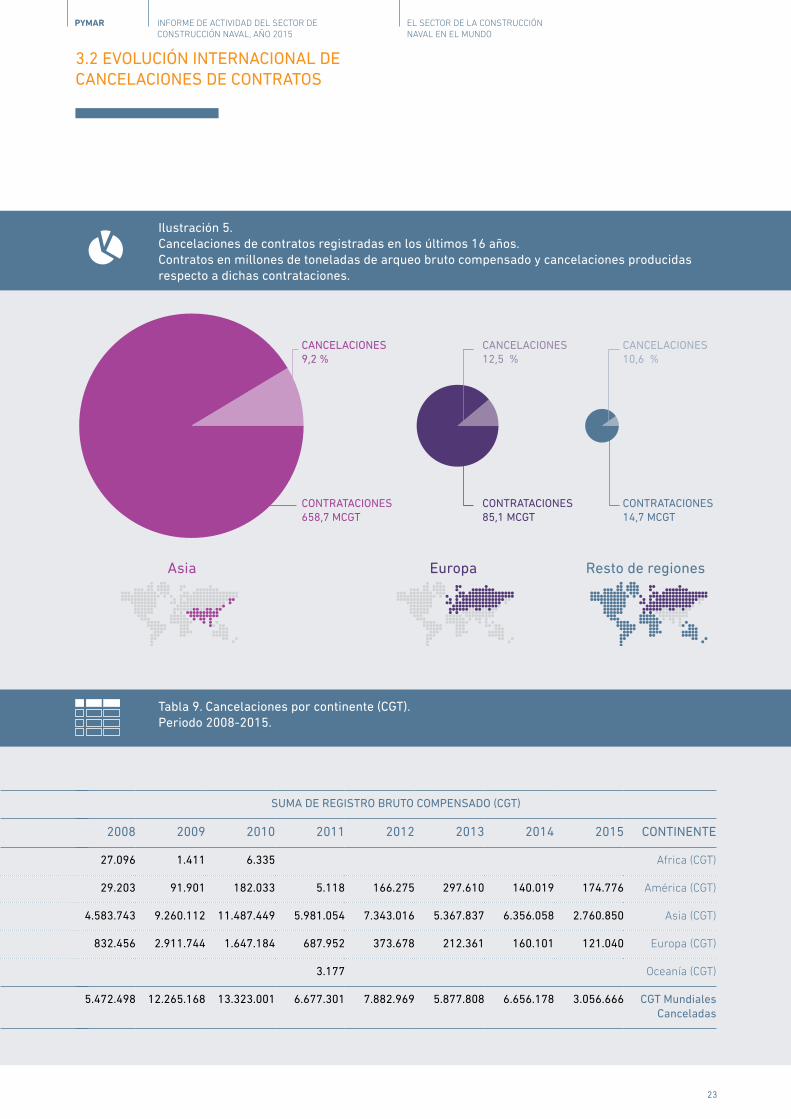

3.2 EVOlUCIóN INTERNaCIONal dE CaNCElaCIONES dE CONTRaTOS.

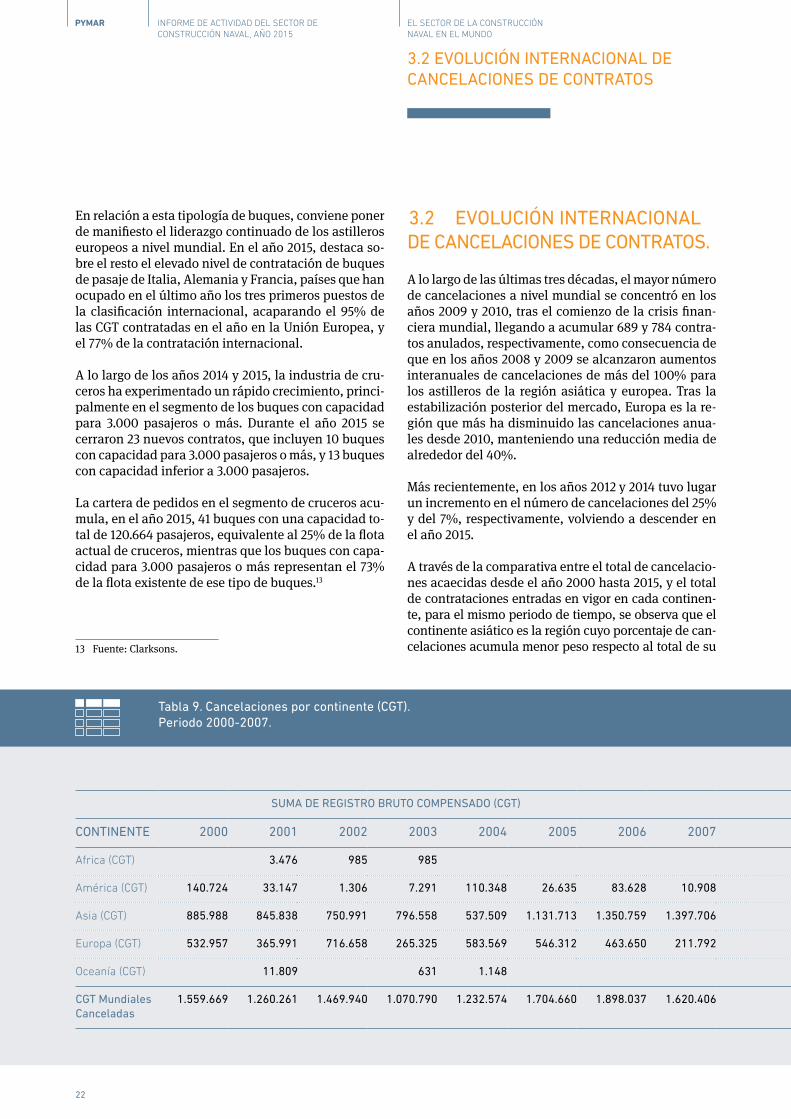

A lo largo de las últimas tres décadas, el mayor número de cancelaciones a nivel mundial se concentró en los años 2009 y 2010, tras el comienzo de la crisis finan-ciera mundial, llegando a acumular 689 y 784 contra-tos anulados, respectivamente, como consecuencia de que en los años 2008 y 2009 se alcanzaron aumentos interanuales de cancelaciones de más del 100% para los astilleros de la región asiática y europea. Tras la estabilización posterior del mercado, Europa es la re-gión que más ha disminuido las cancelaciones anua-les desde 2010, manteniendo una reducción media de alrededor del 40%.

Más recientemente, en los años 2012 y 2014 tuvo lugar un incremento en el número de cancelaciones del 25% y del 7%, respectivamente, volviendo a descender en el año 2015.

A través de la comparativa entre el total de cancelacio-nes acaecidas desde el año 2000 hasta 2015, y el total de contrataciones entradas en vigor en cada continen-te, para el mismo periodo de tiempo, se observa que el continente asiático es la región cuyo porcentaje de can-celaciones acumula menor peso respecto al total de su

Suma de RegiStRo BRuto CompenSado (Cgt)

Continente 2000 2001 2002 2003 2004 2005 2006 2007

Africa (CGT) 3.476 985 985

América (CGT) 140.724 33.147 1.306 7.291 110.348 26.635 83.628 10.908

Asia (CGT) 885.988 845.838 750.991 796.558 537.509 1.131.713 1.350.759 1.397.706

Europa (CGT) 532.957 365.991 716.658 265.325 583.569 546.312 463.650 211.792

Oceanía (CGT) 11.809 631 1.148

CGT Mundiales Canceladas

1.559.669 1.260.261 1.469.940 1.070.790 1.232.574 1.704.660 1.898.037 1.620.406

Tabla 9. Cancelaciones por continente (CGT). Periodo 2000-2007.

22

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.2 EVOlUCIóN INTERNaCIONal dE CaNCElaCIONES dE CONTRaTOS

Ilustración 5. Cancelaciones de contratos registradas en los últimos 16 años.Contratos en millones de toneladas de arqueo bruto compensado y cancelaciones producidas respecto a dichas contrataciones.

Suma de RegiStRo BRuto CompenSado (Cgt)

2008 2009 2010 2011 2012 2013 2014 2015 Continente

27.096 1.411 6.335 Africa (CGT)

29.203 91.901 182.033 5.118 166.275 297.610 140.019 174.776 América (CGT)

4.583.743 9.260.112 11.487.449 5.981.054 7.343.016 5.367.837 6.356.058 2.760.850 Asia (CGT)

832.456 2.911.744 1.647.184 687.952 373.678 212.361 160.101 121.040 Europa (CGT)

3.177 Oceanía (CGT)

5.472.498 12.265.168 13.323.001 6.677.301 7.882.969 5.877.808 6.656.178 3.056.666 CGT Mundiales Canceladas

Tabla 9. Cancelaciones por continente (CGT). Periodo 2008-2015.

23

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.2 EVOlUCIóN INTERNaCIONal dE CaNCElaCIONES dE CONTRaTOS

Asia Europa Resto de regiones

CANCELACIONES9,2 %

CANCELACIONES12,5 %

CANCELACIONES10,6 %

CONTRATACIONES658,7 MCGT

CONTRATACIONES85,1 MCGT

CONTRATACIONES14,7 MCGT

contratación en dicho periodo mientras que en Europa dicho porcentaje es superior, alcanzando el 12,5%.

En el año 2015, el número total de cancelaciones pre-senta una de las cifras más bajas desde el año 2007, alcanzando los 150 contratos cancelados, aproxima-damente un 58% menos que en el año anterior. Duran-te 2015, el mayor número de contratos cancelados co-rrespondió a Asia, teniendo en cuenta, asimismo, que fue la región con mayor volumen de contratación. Asia acumuló 132 cancelaciones, que supusieron algo más de 2,8 millones de CGT, mientras que Europa acumuló 6 cancelaciones, alrededor de 121 mil CGT.

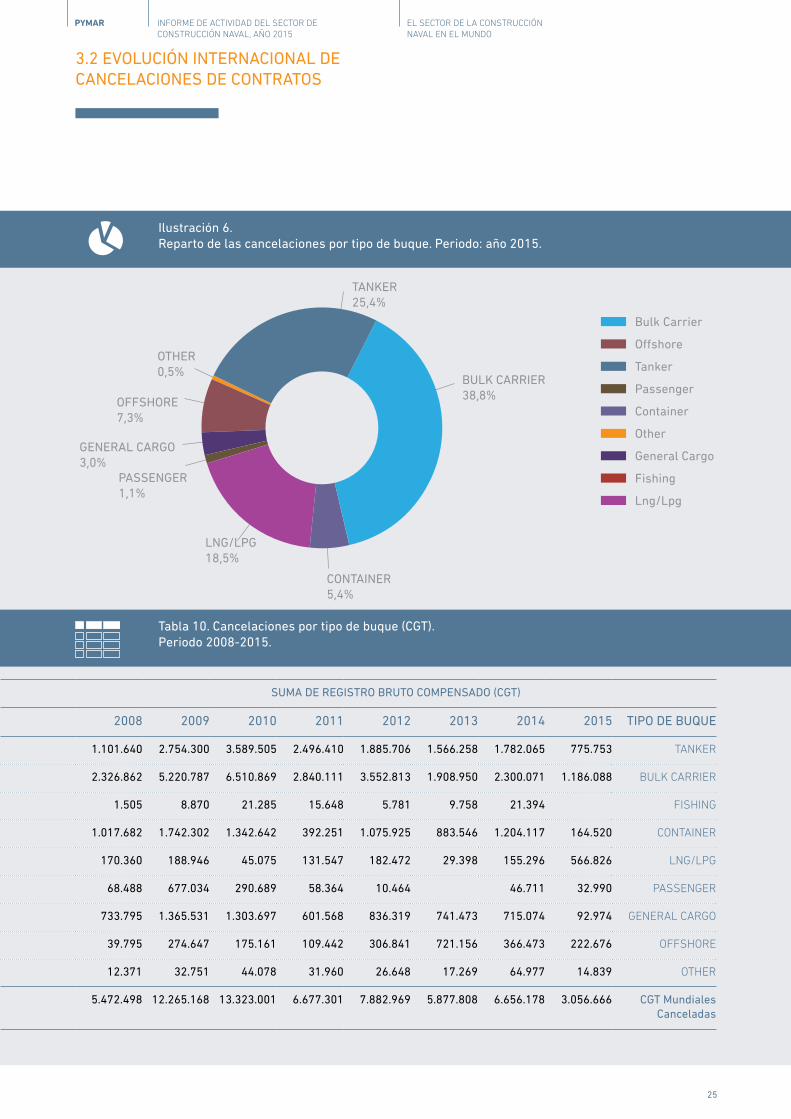

Finalmente, atendiendo al reparto internacional de cancelaciones por tipo de buque, se observa que en el año 2015, el segmento de los buques graneleros fue el más afectado, con 1,2 millones de CGT y 56 contratos cancelados, un 56,3% menos que el año anterior. En segunda posición se encuentran los buques tanque, seguidos de los buques LNG/LPG, con 775 y 556 mil CGT cancelados, respectivamente.

Estos tres segmentos acapararon en el año 2015 más del 70% de todas las cancelaciones mundiales. Asi-mismo, conviene destacar que en el último año todas las tipologías de buques han visto reducidas las cance-laciones con respecto al año 2014, a excepción de los buques LNG/LPG, cuyas cancelaciones han aumenta-do un 275% respecto al año anterior, con 15 contratos anulados, en comparación a los 4 contratos cancela-dos del año 2014.

Suma de RegiStRo BRuto CompenSado (Cgt)

tipo de BuQue 2000 2001 2002 2003 2004 2005 2006 2007

TANKER 476.655 309.941 583.712 546.054 362.642 415.666 657.152 314.645

BULK CARRIER 525.494 186.332 263.248 130.891 249.718 228.321 362.013 517.006

FISHING 27.203 20.495 17.720 13.951 9.065 47.803 13.430 33.095

CONTAINER 60.599 258.838 220.751 45.857 90.999 502.032 622.253 273.911

LNG/LPG 111.134 89.442 97.758 5.660 28.194 324.065

PASSENGER 48.822 132.487 98.004 98.380 353.203 202.916 85.106 16.998

GENERAL CARGO 260.410 84.702 229.560 102.313 102.307 187.417 93.535 105.062

OFFSHORE 48.303 166.704 25.989 12.544 46.188 85.699 41.249 31.142

OTHER 1.049 11.320 30.956 23.042 12.792 6.612 23.299 4.482

CGT Mundiales Canceladas

1.559.669 1.260.261 1.469.940 1.070.790 1.232.574 1.704.660 1.898.037 1.620.406

Tabla 10. Cancelaciones por tipo de buque (CGT). Periodo 2000-2007.

24

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.2 EVOlUCIóN INTERNaCIONal dE CaNCElaCIONES dE CONTRaTOS

Bulk Carrier

Tanker

Container

General Cargo

Lng/Lpg

O�shore

Fishing

Passenger

Other

BULK CARRIER38,8%

TANKER25,4%

GENERAL CARGO3,0%

LNG/LPG18,5%

OFFSHORE7,3%

OTHER0,5%

PASSENGER1,1%

CONTAINER5,4%

Suma de RegiStRo BRuto CompenSado (Cgt)

2008 2009 2010 2011 2012 2013 2014 2015 tipo de BuQue

1.101.640 2.754.300 3.589.505 2.496.410 1.885.706 1.566.258 1.782.065 775.753 TANKER

2.326.862 5.220.787 6.510.869 2.840.111 3.552.813 1.908.950 2.300.071 1.186.088 BULK CARRIER

1.505 8.870 21.285 15.648 5.781 9.758 21.394 FISHING

1.017.682 1.742.302 1.342.642 392.251 1.075.925 883.546 1.204.117 164.520 CONTAINER

170.360 188.946 45.075 131.547 182.472 29.398 155.296 566.826 LNG/LPG

68.488 677.034 290.689 58.364 10.464 46.711 32.990 PASSENGER

733.795 1.365.531 1.303.697 601.568 836.319 741.473 715.074 92.974 GENERAL CARGO

39.795 274.647 175.161 109.442 306.841 721.156 366.473 222.676 OFFSHORE

12.371 32.751 44.078 31.960 26.648 17.269 64.977 14.839 OTHER

5.472.498 12.265.168 13.323.001 6.677.301 7.882.969 5.877.808 6.656.178 3.056.666 CGT Mundiales Canceladas

Tabla 10. Cancelaciones por tipo de buque (CGT). Periodo 2008-2015.

Ilustración 6. Reparto de las cancelaciones por tipo de buque. Periodo: año 2015.

25

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.2 EVOlUCIóN INTERNaCIONal dE CaNCElaCIONES dE CONTRaTOS

Ilustración 7. Evolución internacional de entregas de buques. Periodo 1970-2015.

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Millones de CGT

Millones de CGT

Nº de buques

Asia

Buques

AméricaMundial

Europa

60

50

40

30

20

10

0

4500

4000

3500

3000

2500

2000

1500

1000

500

0

3.3 EVOlUCIóN INTERNaCIONal dE ENTREGaS.

La Ilustración 7 muestra la curva evolutiva de las en-tregas de buques, que arroja crecimientos interanuales positivos en las entregas durante el periodo compren-dido entre 1988 y 2010, salvo excepciones puntuales, siendo especialmente representativos los ocurridos en 2008 y 2010, destacando el caso de la región asiática.

El mayor número de entregas a nivel mundial se con-centró en el año 2012, con 4.449 buques entregados, disminuyendo paulatinamente el número de entregas desde la citada fecha hasta 2015, año en el que se en-tregaron un total de 3.056 buques, de los cuales 389 correspondieron a la región europea.

Por su parte, Europa comenzó el descenso en las entre-gas a partir del 2009, debido a la drástica bajada de las contrataciones producida en 2008, alargándose este acontecimiento en dos años más para el caso de los constructores asiáticos, gracias a la importante cartera adquirida en los últimos años de abundancia.

26

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.3 EVOlUCIóN INTERNaCIONal dE ENTREGaS.

Ilustración 8. Comparativa de las dos principales regiones de su evolución de entregas y nuevas contratacio-nes de arqueo bruto compensado. Periodo 2010-2015

Asia

Europa

2015

2014

2013

2012

2011

2010

90,5%

90,6%

91,7%

86,0%

89,7%

90,5%

91,6%

90,4%

91,6%

92,8%

92,3%

89,3%

8,8%

8,2%

5,7%

9,2%

7,1%

7,2%

6,3%

7,4%

6,9%

6,0%

6,7%

9,5%

% CGT Contratadas% CGT Entregadas

3.3.1 Evolución del reparto geográfico de las entregas internacionales.

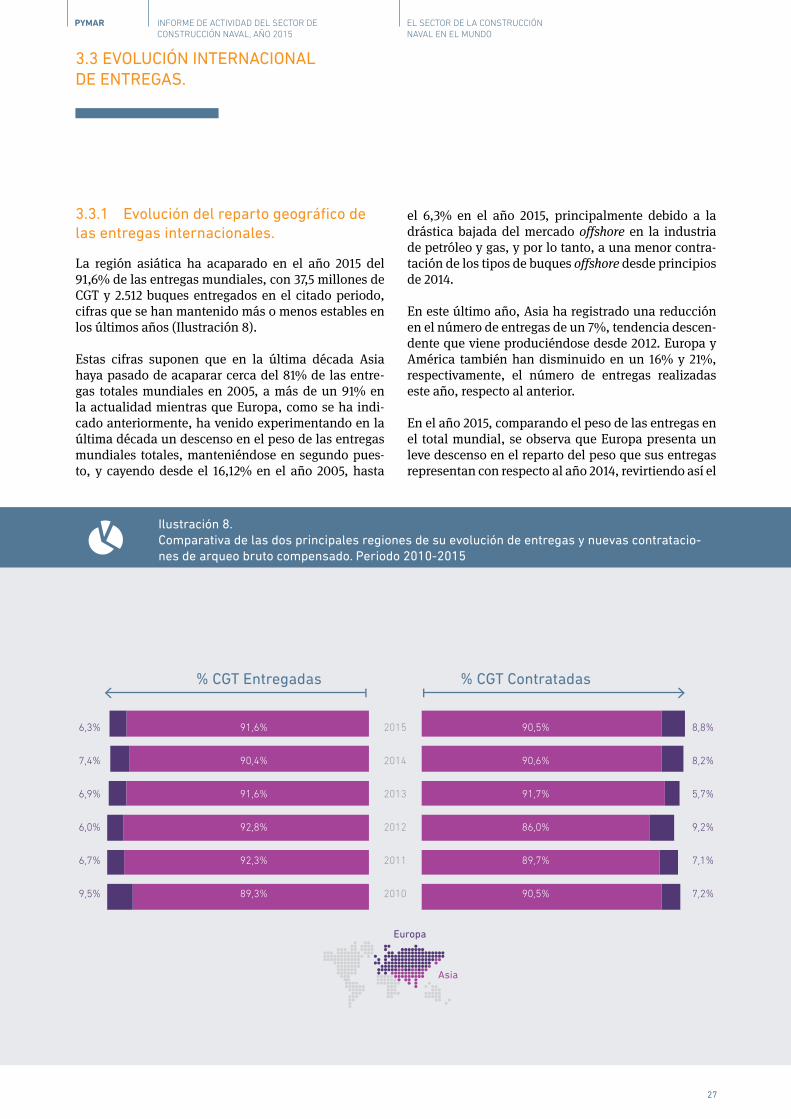

La región asiática ha acaparado en el año 2015 del 91,6% de las entregas mundiales, con 37,5 millones de CGT y 2.512 buques entregados en el citado periodo, cifras que se han mantenido más o menos estables en los últimos años (Ilustración 8).

Estas cifras suponen que en la última década Asia haya pasado de acaparar cerca del 81% de las entre-gas totales mundiales en 2005, a más de un 91% en la actualidad mientras que Europa, como se ha indi-cado anteriormente, ha venido experimentando en la última década un descenso en el peso de las entregas mundiales totales, manteniéndose en segundo pues-to, y cayendo desde el 16,12% en el año 2005, hasta

el 6,3% en el año 2015, principalmente debido a la drástica bajada del mercado offshore en la industria de petróleo y gas, y por lo tanto, a una menor contra-tación de los tipos de buques offshore desde principios de 2014.

En este último año, Asia ha registrado una reducción en el número de entregas de un 7%, tendencia descen-dente que viene produciéndose desde 2012. Europa y América también han disminuido en un 16% y 21%, respectivamente, el número de entregas realizadas este año, respecto al anterior.

En el año 2015, comparando el peso de las entregas en el total mundial, se observa que Europa presenta un leve descenso en el reparto del peso que sus entregas representan con respecto al año 2014, revirtiendo así el

27

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.3 EVOlUCIóN INTERNaCIONal dE ENTREGaS.

incremento experimentado en el año 2014 con respec-to al 2013. América también ha disminuido el número de entregas realizadas este año, respecto al anterior, así como el peso que representan sus entregas con res-pecto a la totalidad de las realizadas a nivel mundial en el año 2015.

Por el contrario, Asia ha registrado un incremento en el peso que sus entregas representan en el global mun-dial, rompiéndose así la tendencia descendente que venía produciéndose desde 2012.

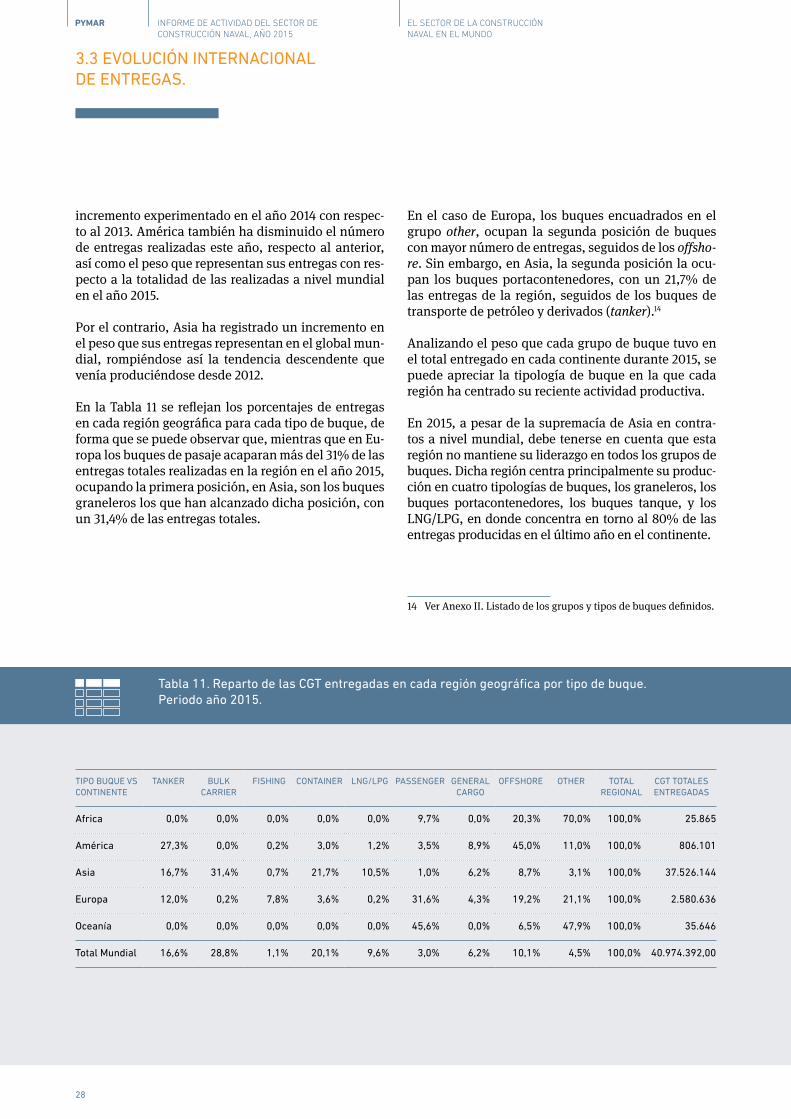

En la Tabla 11 se reflejan los porcentajes de entregas en cada región geográfica para cada tipo de buque, de forma que se puede observar que, mientras que en Eu-ropa los buques de pasaje acaparan más del 31% de las entregas totales realizadas en la región en el año 2015, ocupando la primera posición, en Asia, son los buques graneleros los que han alcanzado dicha posición, con un 31,4% de las entregas totales.

En el caso de Europa, los buques encuadrados en el grupo other, ocupan la segunda posición de buques con mayor número de entregas, seguidos de los offsho-re. Sin embargo, en Asia, la segunda posición la ocu-pan los buques portacontenedores, con un 21,7% de las entregas de la región, seguidos de los buques de transporte de petróleo y derivados (tanker).14

Analizando el peso que cada grupo de buque tuvo en el total entregado en cada continente durante 2015, se puede apreciar la tipología de buque en la que cada región ha centrado su reciente actividad productiva.

En 2015, a pesar de la supremacía de Asia en contra-tos a nivel mundial, debe tenerse en cuenta que esta región no mantiene su liderazgo en todos los grupos de buques. Dicha región centra principalmente su produc-ción en cuatro tipologías de buques, los graneleros, los buques portacontenedores, los buques tanque, y los LNG/LPG, en donde concentra en torno al 80% de las entregas producidas en el último año en el continente.

14 Ver Anexo II. Listado de los grupos y tipos de buques definidos.

Tabla 11. Reparto de las CGT entregadas en cada región geográfica por tipo de buque. Periodo año 2015.

Tipo Buque VS ConTinenTe

TAnKeR BuLK CARRieR

FiSHinG ConTAineR LnG/LpG pASSenGeR GeneRAL CARGo

oFFSHoRe oTHeR ToTAL ReGionAL

CGT ToTALeS enTReGAdAS

Africa 0,0% 0,0% 0,0% 0,0% 0,0% 9,7% 0,0% 20,3% 70,0% 100,0% 25.865

América 27,3% 0,0% 0,2% 3,0% 1,2% 3,5% 8,9% 45,0% 11,0% 100,0% 806.101

Asia 16,7% 31,4% 0,7% 21,7% 10,5% 1,0% 6,2% 8,7% 3,1% 100,0% 37.526.144

Europa 12,0% 0,2% 7,8% 3,6% 0,2% 31,6% 4,3% 19,2% 21,1% 100,0% 2.580.636

Oceanía 0,0% 0,0% 0,0% 0,0% 0,0% 45,6% 0,0% 6,5% 47,9% 100,0% 35.646

Total Mundial 16,6% 28,8% 1,1% 20,1% 9,6% 3,0% 6,2% 10,1% 4,5% 100,0% 40.974.392,00

28

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.3 EVOlUCIóN INTERNaCIONal dE ENTREGaS.

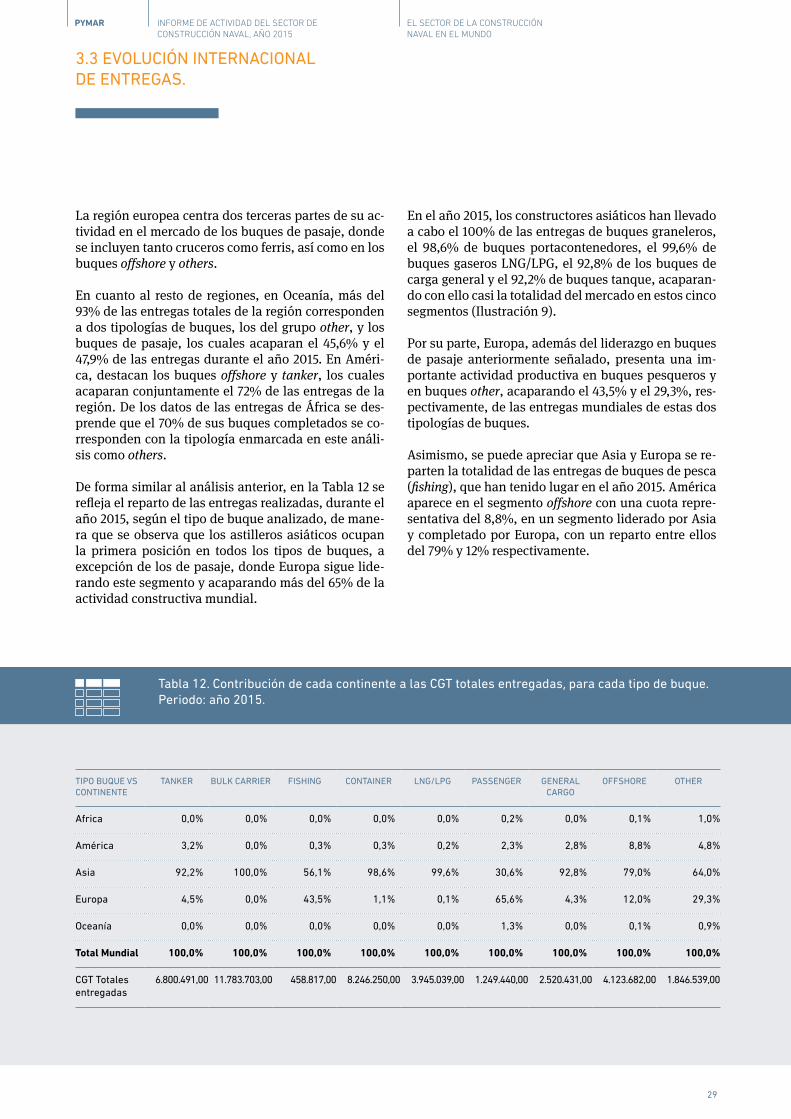

La región europea centra dos terceras partes de su ac-tividad en el mercado de los buques de pasaje, donde se incluyen tanto cruceros como ferris, así como en los buques offshore y others.

En cuanto al resto de regiones, en Oceanía, más del 93% de las entregas totales de la región corresponden a dos tipologías de buques, los del grupo other, y los buques de pasaje, los cuales acaparan el 45,6% y el 47,9% de las entregas durante el año 2015. En Améri-ca, destacan los buques offshore y tanker, los cuales acaparan conjuntamente el 72% de las entregas de la región. De los datos de las entregas de África se des-prende que el 70% de sus buques completados se co-rresponden con la tipología enmarcada en este análi-sis como others.

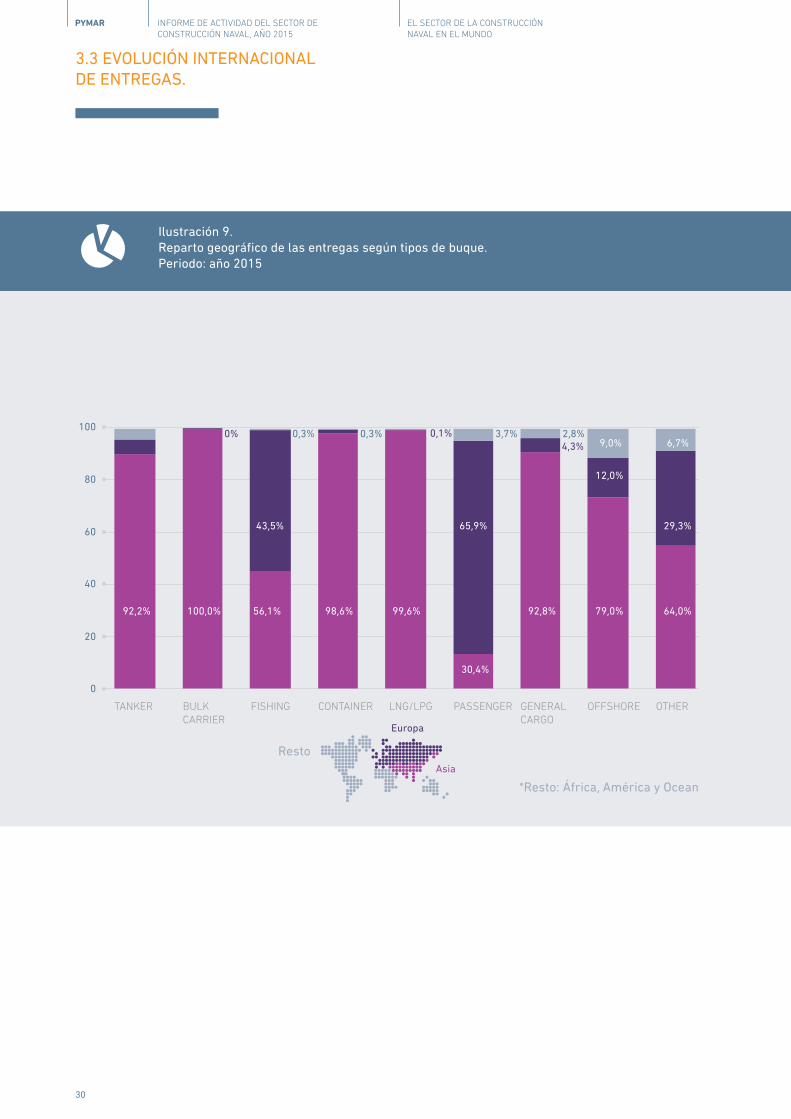

De forma similar al análisis anterior, en la Tabla 12 se refleja el reparto de las entregas realizadas, durante el año 2015, según el tipo de buque analizado, de mane-ra que se observa que los astilleros asiáticos ocupan la primera posición en todos los tipos de buques, a excepción de los de pasaje, donde Europa sigue lide-rando este segmento y acaparando más del 65% de la actividad constructiva mundial.

En el año 2015, los constructores asiáticos han llevado a cabo el 100% de las entregas de buques graneleros, el 98,6% de buques portacontenedores, el 99,6% de buques gaseros LNG/LPG, el 92,8% de los buques de carga general y el 92,2% de buques tanque, acaparan-do con ello casi la totalidad del mercado en estos cinco segmentos (Ilustración 9).

Por su parte, Europa, además del liderazgo en buques de pasaje anteriormente señalado, presenta una im-portante actividad productiva en buques pesqueros y en buques other, acaparando el 43,5% y el 29,3%, res-pectivamente, de las entregas mundiales de estas dos tipologías de buques.

Asimismo, se puede apreciar que Asia y Europa se re-parten la totalidad de las entregas de buques de pesca (fishing), que han tenido lugar en el año 2015. América aparece en el segmento offshore con una cuota repre-sentativa del 8,8%, en un segmento liderado por Asia y completado por Europa, con un reparto entre ellos del 79% y 12% respectivamente.

Tabla 12. Contribución de cada continente a las CGT totales entregadas, para cada tipo de buque.Periodo: año 2015.

Tipo Buque VS ConTinenTe

TAnKeR BuLK CARRieR FiSHinG ConTAineR LnG/LpG pASSenGeR GeneRAL CARGo

oFFSHoRe oTHeR

Africa 0,0% 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 0,1% 1,0%

América 3,2% 0,0% 0,3% 0,3% 0,2% 2,3% 2,8% 8,8% 4,8%

Asia 92,2% 100,0% 56,1% 98,6% 99,6% 30,6% 92,8% 79,0% 64,0%

Europa 4,5% 0,0% 43,5% 1,1% 0,1% 65,6% 4,3% 12,0% 29,3%

Oceanía 0,0% 0,0% 0,0% 0,0% 0,0% 1,3% 0,0% 0,1% 0,9%

Total Mundial 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

CGT Totales entregadas

6.800.491,00 11.783.703,00 458.817,00 8.246.250,00 3.945.039,00 1.249.440,00 2.520.431,00 4.123.682,00 1.846.539,00

29

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.3 EVOlUCIóN INTERNaCIONal dE ENTREGaS.

0

20

40

60

80

100

Asia

Europa

Resto

92,2%

43,5% 65,9% 29,3%

100,0% 56,1% 98,6% 99,6% 92,8% 79,0%

9,0% 6,7%

12,0%

64,0%

30,4%

0% 0,1%4,3%

0,3% 3,7% 2,8%0,3%

BULK CARRIER

CONTAINERFISHING GENERAL CARGO

LNG/LPG OFFSHORE OTHERPASSENGERTANKER

*Resto: África, América y Oceanía

Ilustración 9. Reparto geográfico de las entregas según tipos de buque. Periodo: año 2015

30

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.3 EVOlUCIóN INTERNaCIONal dE ENTREGaS.

Nº total de buques

Bulk Carrier Tanker Container General Cargo Lng/Lpg

O�shore FishingPassenger Other

60

50

40

30

20

10

0

Millones de CGT

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Nº de buques

5000

4500

4000

3500

3000

2500

2000

1500

1000

500

0

Ilustración 10. Evolución anual de las entregas según tipo de buque. Periodo 2004-2015.

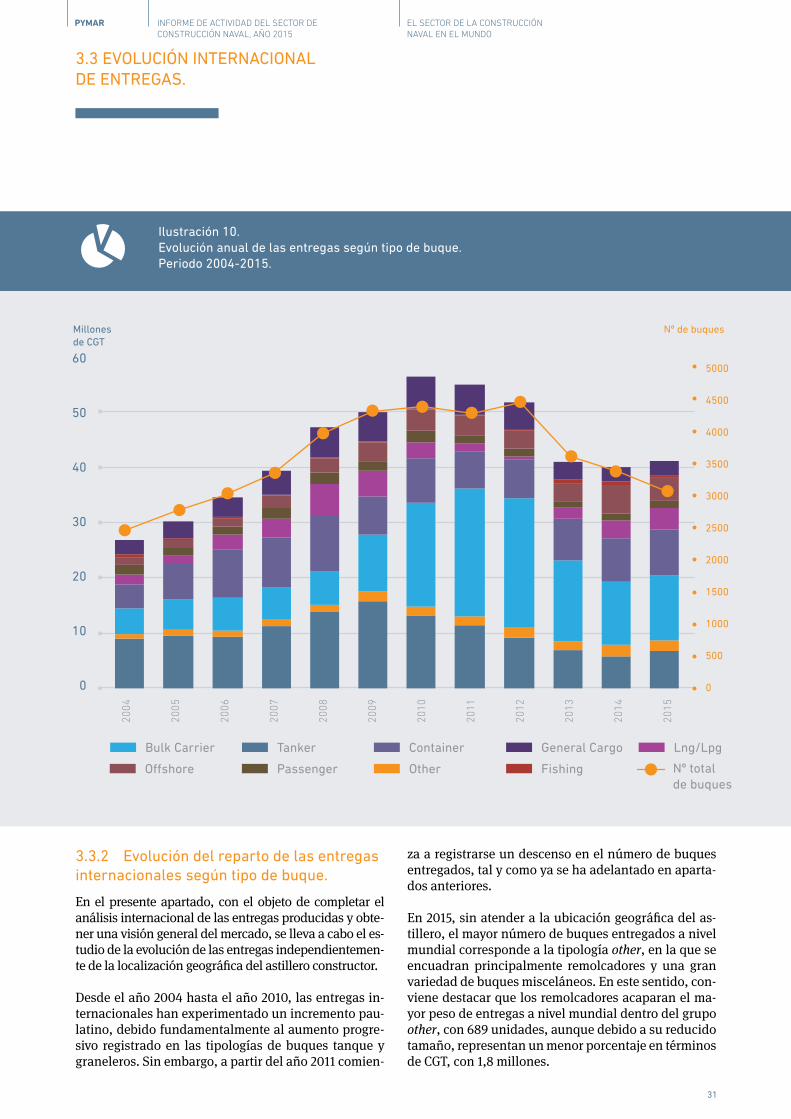

3.3.2 Evolución del reparto de las entregas internacionales según tipo de buque.

En el presente apartado, con el objeto de completar el análisis internacional de las entregas producidas y obte-ner una visión general del mercado, se lleva a cabo el es-tudio de la evolución de las entregas independientemen-te de la localización geográfica del astillero constructor.

Desde el año 2004 hasta el año 2010, las entregas in-ternacionales han experimentado un incremento pau-latino, debido fundamentalmente al aumento progre-sivo registrado en las tipologías de buques tanque y graneleros. Sin embargo, a partir del año 2011 comien-

za a registrarse un descenso en el número de buques entregados, tal y como ya se ha adelantado en aparta-dos anteriores.

En 2015, sin atender a la ubicación geográfica del as-tillero, el mayor número de buques entregados a nivel mundial corresponde a la tipología other, en la que se encuadran principalmente remolcadores y una gran variedad de buques misceláneos. En este sentido, con-viene destacar que los remolcadores acaparan el ma-yor peso de entregas a nivel mundial dentro del grupo other, con 689 unidades, aunque debido a su reducido tamaño, representan un menor porcentaje en términos de CGT, con 1,8 millones.

31

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.3 EVOlUCIóN INTERNaCIONal dE ENTREGaS.

Bulk Carrier

BULK CARRIER28,8%

TANKER16,6%

GENERAL CARGO6,2%

LNG/LPG9,6%

OFFSHORE10,1%

OTHER4,5%

PASSENGER3,0%

CONTAINER20,1%

FISHING1,1%

Tanker Contaminer General Cargo Lng/Lpg

O�shore FishingPassenger Other Nº total de buques

Bulk Carrier Tanker Container General Cargo Lng/Lpg

O�shore FishingPassenger Other

200

150

100

50

0

Millones de CGT

6.532

7.387

10.236

13.404 13.827

11.112

10.146

8.876

7.1947.722

7.563 6.841

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Ilustración 11. Reparto de arqueo bruto compensado mundial entregado. Periodo: año 2015.

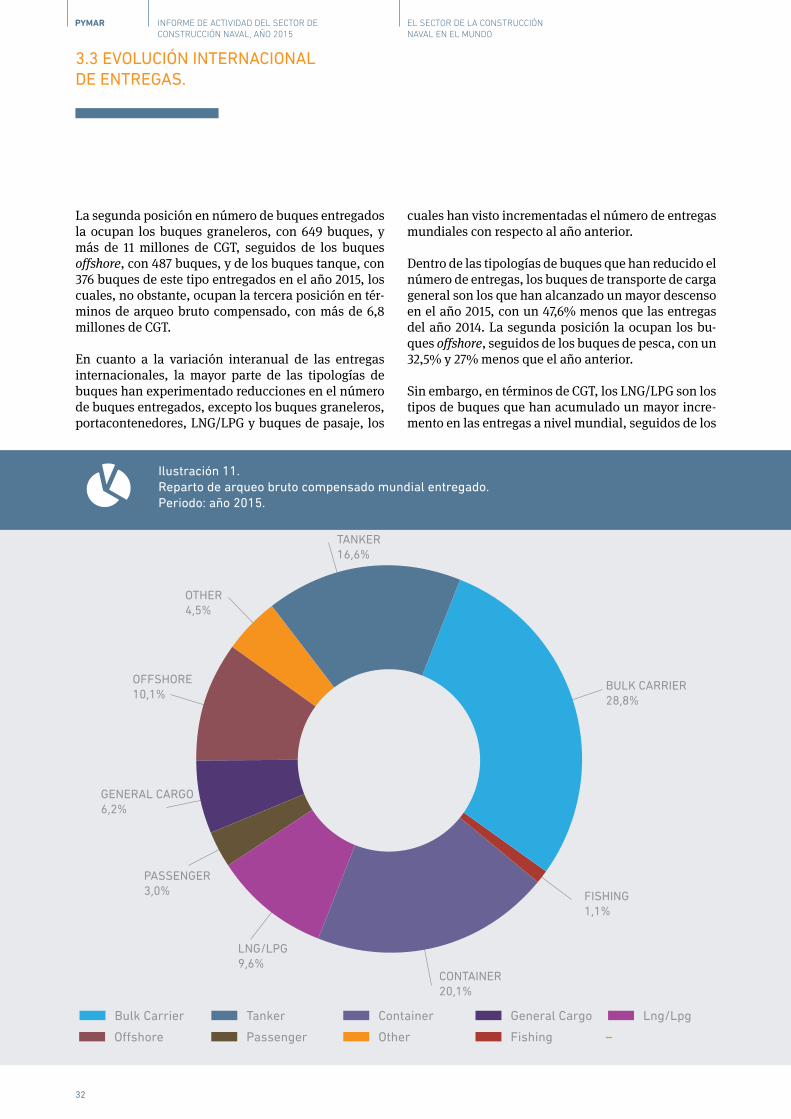

La segunda posición en número de buques entregados la ocupan los buques graneleros, con 649 buques, y más de 11 millones de CGT, seguidos de los buques offshore, con 487 buques, y de los buques tanque, con 376 buques de este tipo entregados en el año 2015, los cuales, no obstante, ocupan la tercera posición en tér-minos de arqueo bruto compensado, con más de 6,8 millones de CGT.

En cuanto a la variación interanual de las entregas internacionales, la mayor parte de las tipologías de buques han experimentado reducciones en el número de buques entregados, excepto los buques graneleros, portacontenedores, LNG/LPG y buques de pasaje, los

cuales han visto incrementadas el número de entregas mundiales con respecto al año anterior.

Dentro de las tipologías de buques que han reducido el número de entregas, los buques de transporte de carga general son los que han alcanzado un mayor descenso en el año 2015, con un 47,6% menos que las entregas del año 2014. La segunda posición la ocupan los bu-ques offshore, seguidos de los buques de pesca, con un 32,5% y 27% menos que el año anterior.

Sin embargo, en términos de CGT, los LNG/LPG son los tipos de buques que han acumulado un mayor incre-mento en las entregas a nivel mundial, seguidos de los

32

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.3 EVOlUCIóN INTERNaCIONal dE ENTREGaS.

Nº total de buques

Bulk Carrier Tanker Container General Cargo Lng/Lpg

O�shore FishingPassenger Other

200

150

100

50

0

Millones de CGT

6.532

7.387

10.236

13.404 13.827

11.112

10.146

8.876

7.1947.722

7.563 6.841

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Ilustración 12. Evolución de la cartera pedidos mundial arqueo bruto compensado por tipo de buque. Periodo 2004 – 2015.

buques tanque, con un 22,79% y 15,83%, respectiva-mente, de aumento interanual.

En el año 2015, el reparto de las CGT mundiales se ha mantenido más o menos estable con respecto al año 2014. En este último periodo, los buques graneleros acapararon, nuevamente, el mayor peso porcentual del arqueo bruto compensado entregado, con un 28,8%, seguidos de los buques portacontenedores, los buques de transporte de granel líquido, y los buques offshore, con un 20,1%, 16,6% y 10,1%, respectivamente.

3.4 EVOlUCIóN INTERNaCIONal dE la CaRTERa dE pEdIdOS.

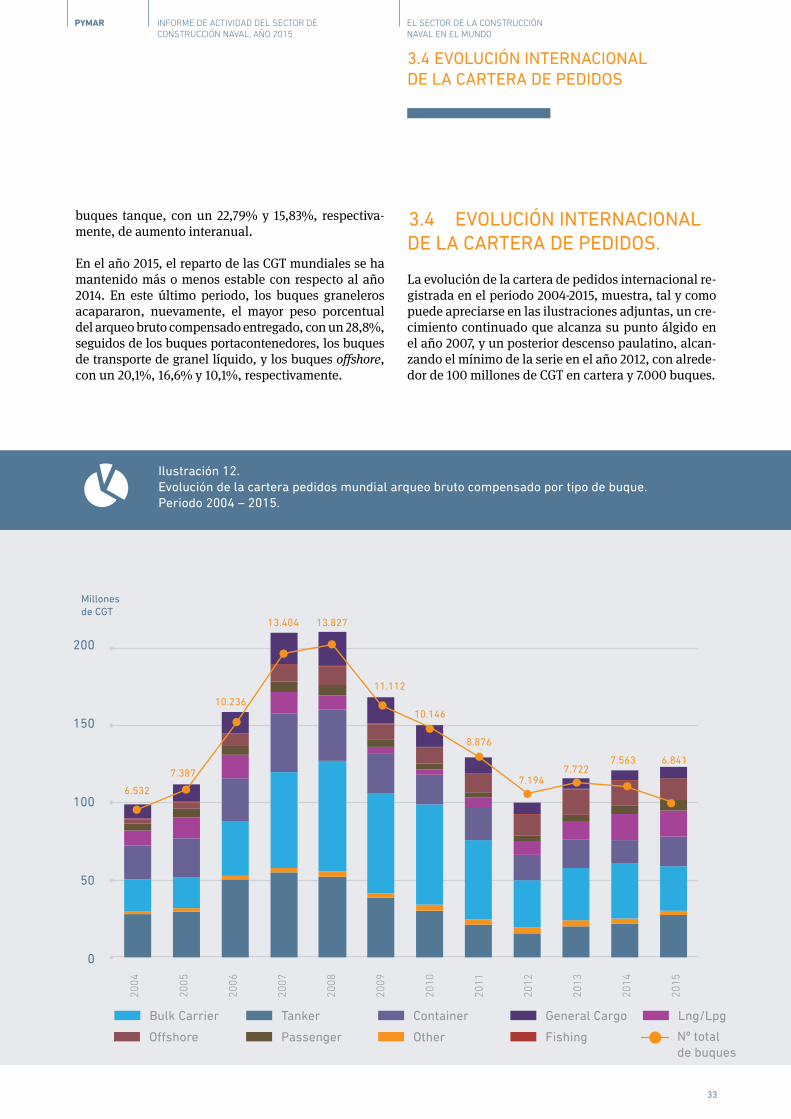

La evolución de la cartera de pedidos internacional re-gistrada en el periodo 2004-2015, muestra, tal y como puede apreciarse en las ilustraciones adjuntas, un cre-cimiento continuado que alcanza su punto álgido en el año 2007, y un posterior descenso paulatino, alcan-zando el mínimo de la serie en el año 2012, con alrede-dor de 100 millones de CGT en cartera y 7.000 buques.

33

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.4 EVOlUCIóN INTERNaCIONal dE la CaRTERa dE pEdIdOS

Ilustración 13. Evolución de la cartera de pedidos mundial por zona geográfica. Periodo 2004-2015

200.000

150.000

100.000

50.000

0

Millares

6.532

7.387

13.404 13.827

11.112

10.146

7.1947.722 7.563 6.841

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

África América Asia Europa Oceanía

10.236

8.876

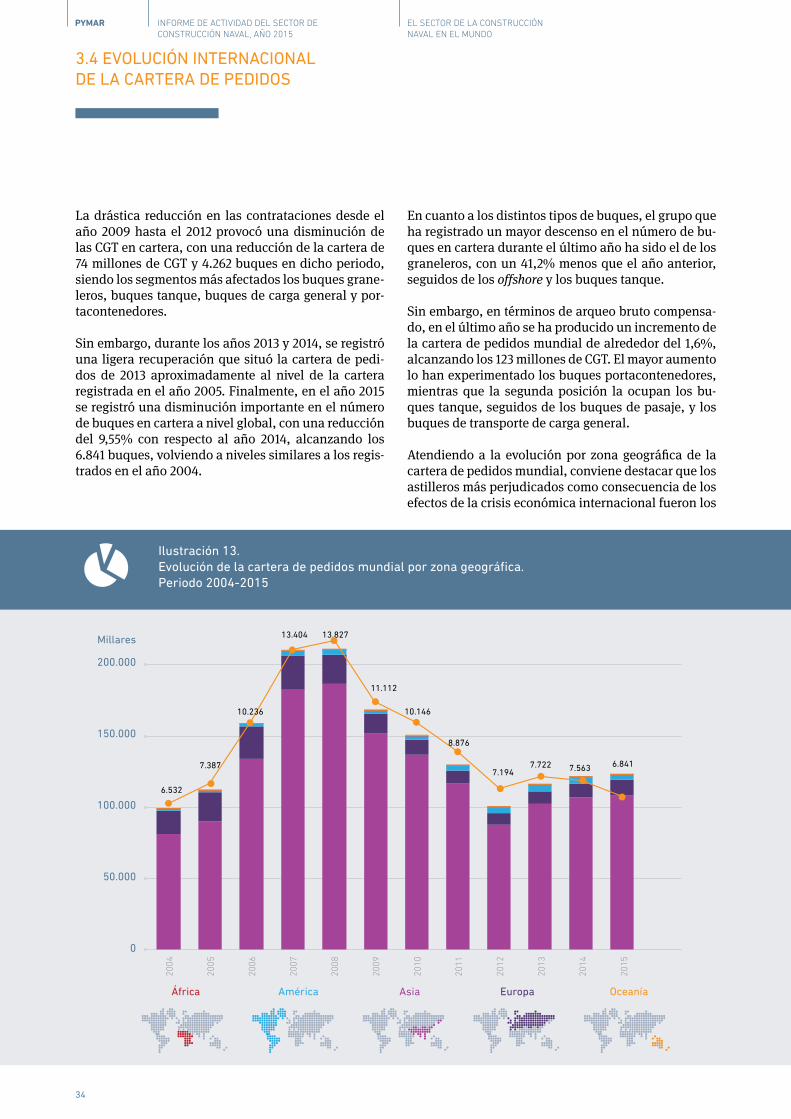

La drástica reducción en las contrataciones desde el año 2009 hasta el 2012 provocó una disminución de las CGT en cartera, con una reducción de la cartera de 74 millones de CGT y 4.262 buques en dicho periodo, siendo los segmentos más afectados los buques grane-leros, buques tanque, buques de carga general y por-tacontenedores.

Sin embargo, durante los años 2013 y 2014, se registró una ligera recuperación que situó la cartera de pedi-dos de 2013 aproximadamente al nivel de la cartera registrada en el año 2005. Finalmente, en el año 2015 se registró una disminución importante en el número de buques en cartera a nivel global, con una reducción del 9,55% con respecto al año 2014, alcanzando los 6.841 buques, volviendo a niveles similares a los regis-trados en el año 2004.

En cuanto a los distintos tipos de buques, el grupo que ha registrado un mayor descenso en el número de bu-ques en cartera durante el último año ha sido el de los graneleros, con un 41,2% menos que el año anterior, seguidos de los offshore y los buques tanque.

Sin embargo, en términos de arqueo bruto compensa-do, en el último año se ha producido un incremento de la cartera de pedidos mundial de alrededor del 1,6%, alcanzando los 123 millones de CGT. El mayor aumento lo han experimentado los buques portacontenedores, mientras que la segunda posición la ocupan los bu-ques tanque, seguidos de los buques de pasaje, y los buques de transporte de carga general.

Atendiendo a la evolución por zona geográfica de la cartera de pedidos mundial, conviene destacar que los astilleros más perjudicados como consecuencia de los efectos de la crisis económica internacional fueron los

34

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.4 EVOlUCIóN INTERNaCIONal dE la CaRTERa dE pEdIdOS

Ilustración 14 Evolución de la cartera de pedidos de la región europea. Periodo 2004 – 2015.

18

16

14

12

10

8

6

4

2

0

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Millones de CGT

del área europea, mientras que los constructores de la región americana fueron los únicos que tuvieron un crecimiento positivo en el arqueo bruto compensado en su cartera de pedidos (Ilustración 13).

Sin embargo, a partir de 2013 se registra una tenden-cia positiva en cuanto a las CGT en cartera, correspon-diente a los principales continentes que desarrollan la actividad de la construcción naval, que se ha mante-nido, aunque en menor medida durante los años 2014 y 2015.

En el año 2015, los constructores de la región europea fueron los que mayor incremento experimentaron en la cartera de pedidos, con 10,9 millones de CGT, un 14% superior al año 2014, mientras que Oceanía y América, acusaron descensos de aproximadamente un 37% y un 17%, respectivamente.

En cuanto a la evolución de la cartera de pedidos co-rrespondiente a los constructores de la Unión Euro-pea, más Noruega, se aprecia una tendencia positiva desde el año 2012, en el que se localizan los valores mínimos, alcanzando en el año 2015 los 9,7 millones de CGT, un 17,15% más que el año anterior, con 637 bu-ques en cartera (Ilustración 14).

En los últimos tres años, Europa ha aumentado el vo-lumen de CGT en cartera y ha reducido el número de contratos en vigor, debido a que los astilleros europeos construyen actualmente buques con mayor arqueo bruto compensado unitario.

Dentro de los países del área europea señalados, Italia es el Estado que mayor arqueo bruto compensado acu-mula en el año 2015, con 2,4 millones de CGT en car-tera, gracias al creciente aumento de encargos a sus astilleros de grandes buques de crucero. En segunda y

35

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.4 EVOlUCIóN INTERNaCIONal dE la CaRTERa dE pEdIdOS

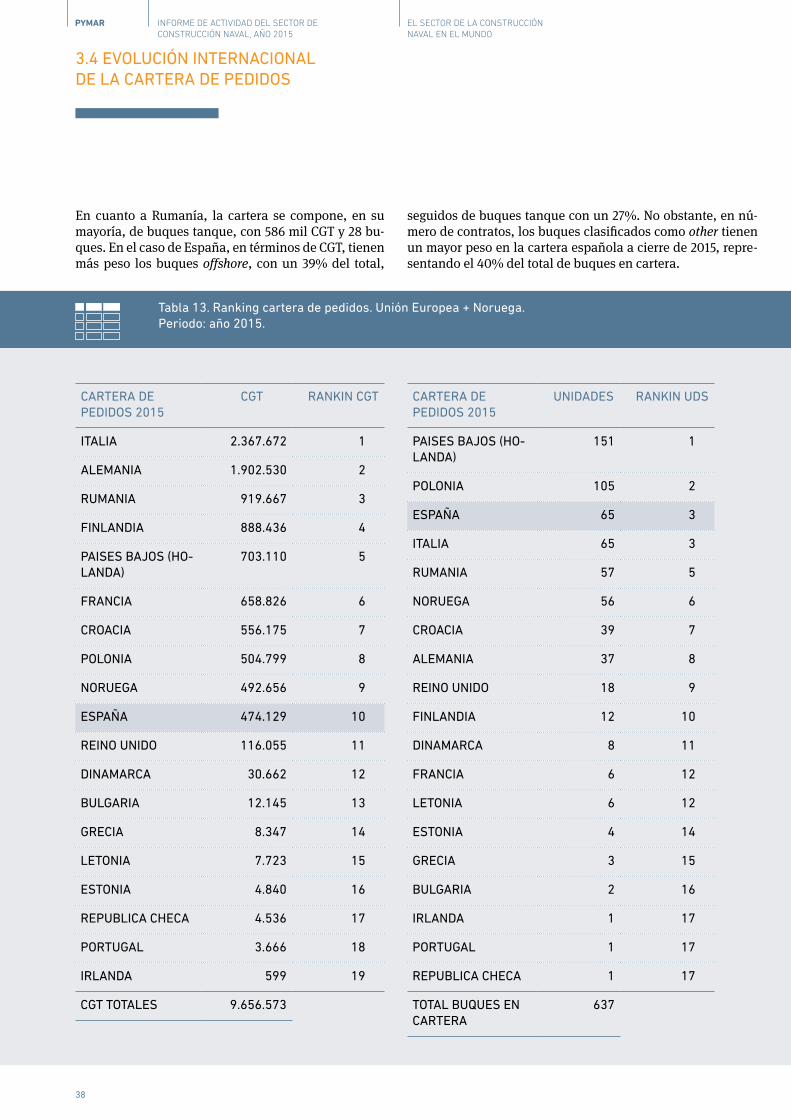

tercera posición se encuentran, Alemania y Rumanía, con 1,9 millones de CGT y 919 mil CGT, respectivamen-te, mientras que España ocupa el décimo puesto en términos de CGT, alcanzando los 474 mil CGT en el año 2015 (Ilustración 15).

Atendiendo al número de contratos, Holanda cuenta con un total de 151 buques en cartera, seguida de Po-lonia con 105 buques, y en tercer lugar España e Italia, ambos con 65 buques en cartera a cierre de 2015 (Ilus-tración 16).

España se sitúa entre los 10 primeros países con mayor volumen de la cartera de pedidos dentro de la Unión Europea (más Noruega) en el año 2015. Estos países, se reparten en torno al 98% de las CGT en la cartera de dicha región. Por otro lado, atendiendo al número de contratos, España se sitúa en tercera posición, con 65 buques, alrededor de un 35% más que en el año 2014, lo que supone aproximadamente un 10% de las uni-dades en la cartera de pedidos de la región (Tabla 13).

Ilustración 15. Reparto de la cartera de pedidos (CGT). Unión Europea + Noruega. Periodo: año 2015.

Millones de CGT

Italia

Ale

man

ia

Rum

ania

Finl

andi

a

Pai

ses

Baj

os (H

olan

da)

Fran

cia

Croa

cia

Pol

onia

Nor

uega

Espa

ña

Rei

no U

nido

Din

amar

ca

Bul

gari

a

Gre

cia

Leto

nia

Esto

nia

Rep

ublic

a Ch

eca

Por

tuga

l

Irla

nda

2.500

2.000

1.500

1.000

500

0

36

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.4 EVOlUCIóN INTERNaCIONal dE la CaRTERa dE pEdIdOS

En la composición de las carteras de los principales países constructores europeos15, según los tipos de buque, la Tabla 14 muestra que la cartera de pedidos de Italia, país que encabeza la cartera de pedidos por CGT, está constituida en un 35% por buques de pasaje (principalmente cruceros) y en más de un 50% por bu-ques correspondientes a la tipología other. En térmi-nos de CGT, los buques de pasaje representan el 87% de la cartera italiana.

15 En el análisis se han tenido en cuenta exclusivamente los con-tratos en vigor existentes al cierre del año 2015.

Por su parte, la cartera de Alemania, está compuesta fundamentalmente por buques de pasaje (cruceros en su mayoría), los cuales representan algo más de un 40% del total de buques en la cartera de los construc-tores alemanes. Igual que en el caso de Italia, los bu-ques de pasaje suponen un 86% del total de la cartera de Alemania en el año 2015.

Ilustración 16. Reparto de la cartera de pedidos (número de buques). Unión Europea + Noruega. Periodo: año 2015.

Millones de CGT

160

140

120

100

80

60

40

20

0

Pai

ses

Baj

os (H

olan

da)

Pol

onia

Espa

ña

Italia

Rum

ania

Nor

uega

Croa

cia

Ale

man

ia

Rei

no U

nido

Finl

andi

a

Din

amar

ca

Fran

cia

Leto

nia

Esto

nia

Gre

cia

Bul

gari

a

Irla

nda

Por

tuga

l

Rep

ublic

a Ch

eca

37

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.4 EVOlUCIóN INTERNaCIONal dE la CaRTERa dE pEdIdOS

En cuanto a Rumanía, la cartera se compone, en su mayoría, de buques tanque, con 586 mil CGT y 28 bu-ques. En el caso de España, en términos de CGT, tienen más peso los buques offshore, con un 39% del total,

Tabla 13. Ranking cartera de pedidos. Unión Europea + Noruega. Periodo: año 2015.

CARTERA DE PEDIDOS 2015

CGT RAnkIn CGT

ITALIA 2.367.672 1

ALEMANIA 1.902.530 2

RUMANIA 919.667 3

FINLANDIA 888.436 4

PAISES BAJOS (HO-LANDA)

703.110 5

FRANCIA 658.826 6

CROACIA 556.175 7

POLONIA 504.799 8

NORUEGA 492.656 9

ESPAÑA 474.129 10

REINO UNIDO 116.055 11

DINAMARCA 30.662 12

BULGARIA 12.145 13

GRECIA 8.347 14

LETONIA 7.723 15

ESTONIA 4.840 16

REPUBLICA CHECA 4.536 17

PORTUGAL 3.666 18

IRLANDA 599 19

CGT TOTALES 9.656.573

CARTERA DE PEDIDOS 2015

unIDADES RAnkIn uDS

PAISES BAJOS (HO-LANDA)

151 1

POLONIA 105 2

ESPAÑA 65 3

ITALIA 65 3

RUMANIA 57 5

NORUEGA 56 6

CROACIA 39 7

ALEMANIA 37 8

REINO UNIDO 18 9

FINLANDIA 12 10

DINAMARCA 8 11

FRANCIA 6 12

LETONIA 6 12

ESTONIA 4 14

GRECIA 3 15

BULGARIA 2 16

IRLANDA 1 17

PORTUGAL 1 17

REPUBLICA CHECA 1 17

TOTAL BUQUES EN CARTERA

637

seguidos de buques tanque con un 27%. No obstante, en nú-mero de contratos, los buques clasificados como other tienen un mayor peso en la cartera española a cierre de 2015, repre-sentando el 40% del total de buques en cartera.

38

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

3.4 EVOlUCIóN INTERNaCIONal dE la CaRTERa dE pEdIdOS

3.4 EVOlUCIóN INTERNaCIONal dE la CaRTERa dE pEdIdOS

39

INFORME DE ACTIVIDAD DEL SECTOR DE CONSTRUCCIÓN NAVAL, AÑO 2015

EL SECTOR DE LA CONSTRUCCIÓN NAVAL EN EL MUNDO

PYMAR

Tabla 14. Carteras de pedidos por tipo de buque. Unión Europea + Noruega al cierre de 2015

PAIS CONSTRUCTOR SUmA CGT Nº BUqUeS

PAISES BAJOS (HOLANDA) 703.110 151

TANKER 4.859 1

BULK CARRIER 9.814 2

FISHING 693 1

LNG/LPG 5.877 1

PASSENGER 72.014 12

GENERAL CARGO 155.774 34

OFFSHORE 326.712 42

OTHER 127.367 58

POLONIA 504.799 105

TANKER 128.125 22

BULK CARRIER 8.477 2

FISHING 68.488 16

CONTAINER 10.170 1

LNG/LPG 11.886 1

PASSENGER 52.010 5

GENERAL CARGO 26.596 9

OFFSHORE 147.093 22

OTHER 51.954 27

ESPAÑA 474.129 65

TANKER 126.500 5

FISHING 50.475 12

PASSENGER 38.948 2

GENERAL CARGO 10.766 2

OFFSHORE 186.376 18

OTHER 61.064 26

PAIS CONSTRUCTOR SUmA CGT Nº BUqUeS