INFORME ANUAL 2017 - PREMAAT · 2018-05-11 · INFORME ANUAL 2017 INFORME DE GESTIÓN 1 EVOLUCIÓN...

140

1 ÍNDICE INFORME ANUAL www.premaat.es 2017

Transcript of INFORME ANUAL 2017 - PREMAAT · 2018-05-11 · INFORME ANUAL 2017 INFORME DE GESTIÓN 1 EVOLUCIÓN...

ÍNDICE

ÍNDICEÍNDICE

INFORME DE GESTIÓN

BALANCES DE SITUACIÓN

CUENTAS DE PÉRDIDAS Y GANANCIAS

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO

ESTADOS DE FLUJOS DE EFECTIVO

MEMORIA

OTROS INFORMES

05

23

27

33

37

41

125

ÍNDICE INFORMEANUAL2017

Informe de Gestión y Cuentas Anuales de PREMAAT de 2017 formulados por la Junta de Gobierno el día 16 de marzo de 2018

ÍNDICE

ÍNDICEÍNDICE

Informe de Gestión de PREMAAT de 2017 formulado por la Junta de Gobierno de 16 de marzo de 2018

DATOS MÁS SIGNIFICATIVOS EN 2017

1 EVOLUCIÓN DEL NEGOCIO

2 FONDO DE PRESTACIONES SOCIALES

3 CONTEXTOS INMOBILIARIO Y ASEGURADOR

4 PRESUPUESTOS: CUMPLIMIENTO 2017 Y PREVISIÓN 2018

5 HECHOS POSTERIORES OCURRIDOS DESPUÉS DEL CIERRE DEL EJERCICIO

6 INVESTIGACIÓN Y DESARROLLO

06

08

16

17

20

21

21

INFORMEDE GESTIÓN2017

6

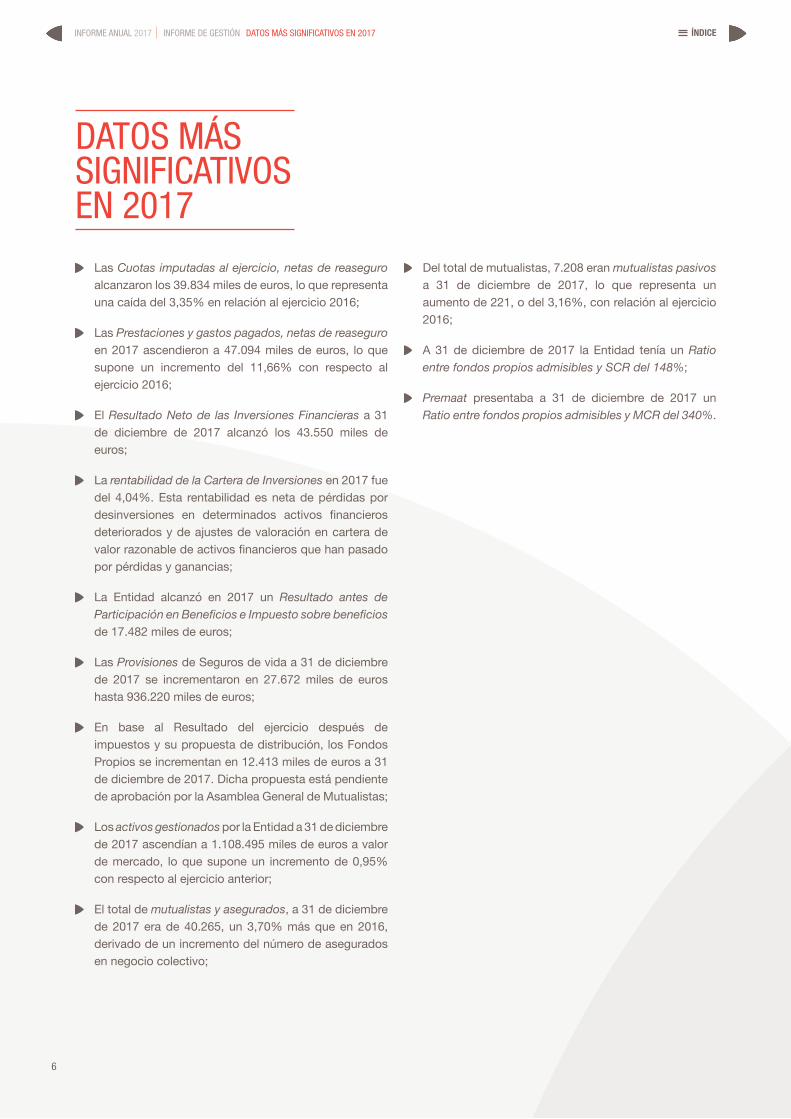

INFORME ANUAL INFORME DE GESTIÓN2017 DATOS MÁS SIGNIFICATIVOS EN 2017

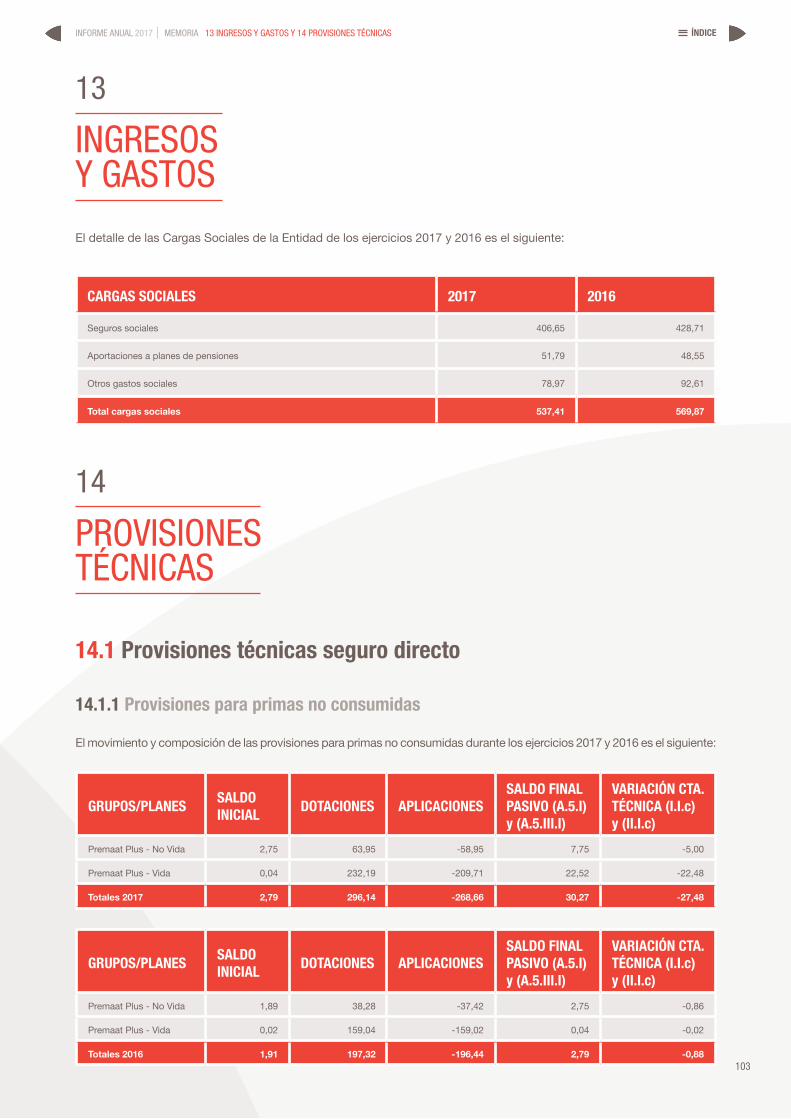

Las Cuotas imputadas al ejercicio, netas de reaseguro alcanzaron los 39.834 miles de euros, lo que representa una caída del 3,35% en relación al ejercicio 2016;

Las Prestaciones y gastos pagados, netas de reaseguro en 2017 ascendieron a 47.094 miles de euros, lo que supone un incremento del 11,66% con respecto al ejercicio 2016;

El Resultado Neto de las Inversiones Financieras a 31 de diciembre de 2017 alcanzó los 43.550 miles de euros;

La rentabilidad de la Cartera de Inversiones en 2017 fue del 4,04%. Esta rentabilidad es neta de pérdidas por desinversiones en determinados activos financieros deteriorados y de ajustes de valoración en cartera de valor razonable de activos financieros que han pasado por pérdidas y ganancias;

La Entidad alcanzó en 2017 un Resultado antes de Participación en Beneficios e Impuesto sobre beneficios de 17.482 miles de euros;

Las Provisiones de Seguros de vida a 31 de diciembre de 2017 se incrementaron en 27.672 miles de euros hasta 936.220 miles de euros;

En base al Resultado del ejercicio después de impuestos y su propuesta de distribución, los Fondos Propios se incrementan en 12.413 miles de euros a 31 de diciembre de 2017. Dicha propuesta está pendiente de aprobación por la Asamblea General de Mutualistas;

Los activos gestionados por la Entidad a 31 de diciembre de 2017 ascendían a 1.108.495 miles de euros a valor de mercado, lo que supone un incremento de 0,95% con respecto al ejercicio anterior;

El total de mutualistas y asegurados, a 31 de diciembre de 2017 era de 40.265, un 3,70% más que en 2016, derivado de un incremento del número de asegurados en negocio colectivo;

Del total de mutualistas, 7.208 eran mutualistas pasivos a 31 de diciembre de 2017, lo que representa un aumento de 221, o del 3,16%, con relación al ejercicio 2016;

A 31 de diciembre de 2017 la Entidad tenía un Ratio entre fondos propios admisibles y SCR del 148%;

Premaat presentaba a 31 de diciembre de 2017 un Ratio entre fondos propios admisibles y MCR del 340%.

DATOS MÁS SIGNIFICATIVOS EN 2017

ÍNDICE

7

INFORME ANUAL INFORME DE GESTIÓN2017 DATOS MÁS SIGNIFICATIVOS EN 2017 ÍNDICE

MAGNITUDES ECONÓMICAS SIGNIFICATIVAS 2016 2017 VARIACIÓNCuotas imputadas al ejercicio, netas de reaseguro 41.214 39.834 -1.380 -3,35%

Prestaciones y gastos pagados, netos de reaseguro -42.178 -47.094 -4.916 11,66%

Resultado neto de las inversiones financieras 97.371 43.550 -53.820 -55,27%

Rentabilidad neta de pérdidas por desinversiones y ajustes de valor de la cartera de inversiones 10,86% 4,04%

Resultado antes de participación en beneficios e impuestos 70.215 17.482 -52.733

Participación en beneficios (1) 14.991 0 -14.991

Resultado antes de impuestos y después de participación en beneficios 55.119 17.482 -37.637

Resultado después de impuestos 41.746 12.413 -29.333

Total activo 1.116.617 1.120.032 3.415 0,31%

Provisiones de seguros de vida 908.548 936.220 27.672 3,05%

Fondos propios 181.019 193.432 12.413 6,86%

Patrimonio neto 170.554 174.722 4.169 2,44%

Activos gestionados a valor de mercado, sin incluir inmovilizado material 1.098.109 1.108.495 10.386 0,95%

CENSO MUTUAL 2016 2017 VARIACIÓNTotal mutualistas y asegurados 38.828 40.265 1.437 3,70%

Por negocio individual 37.859 37.555 -304 -0,80%

Por negocio colectivo 969 2.710 1.741 179,67%

INDICADORES DE SOLVENCIA 2016 2017Solvencia II

Ratio de Fondos propios admisibles sobre SCR (requisito de capital de solvencia) (2) 140% 148%

Solvencia II

Ratio de Fondos propios admisibles sobre MCR (capital mínimo obligatorio) 370% 340%

Importes en miles de euros(1) Con objeto de reforzar los requerimientos de capital de solvencia de la Entidad y siguiendo las observaciones realizadas por la Inspección de la Dirección General de Seguros y Fondos de Pensiones, la Junta de Gobierno ha acordado no distribuir la participación de beneficios correspondiente al ejercicio 2017.(2) Ratio de Solvencia II, con fórmula estándar, con medida transitoria de renta variable y sin ajuste de provisiones técnicas, de acuerdo con el Acta de Inspección de la Dirección General de Seguros (dicho ratio sí incluía este ajuste en 2016).

8

INFORME ANUAL INFORME DE GESTIÓN2017 1 EVOLUCIÓN DEL NEGOCIO

EVOLUCIÓN DEL NEGOCIO

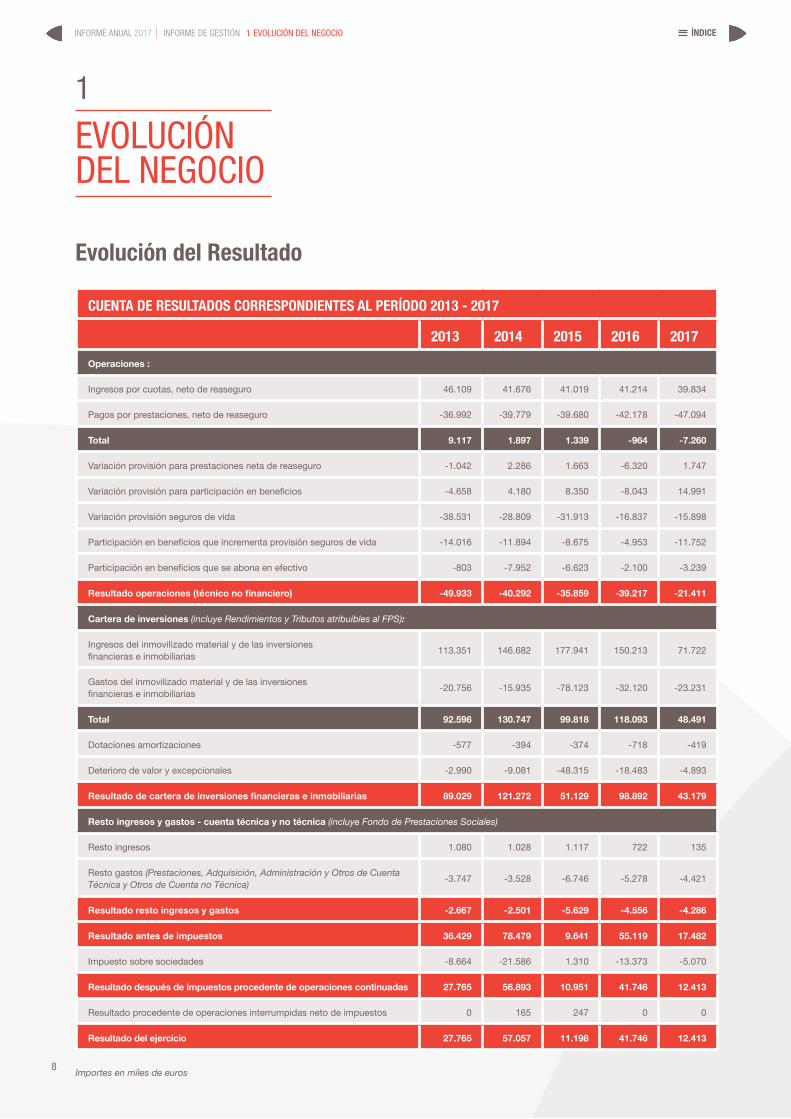

Evolución del Resultado

CUENTA DE RESULTADOS CORRESPONDIENTES AL PERÍODO 2013 - 2017

2013 2014 2015 2016 2017Operaciones :

Ingresos por cuotas, neto de reaseguro 46.109 41.676 41.019 41.214 39.834

Pagos por prestaciones, neto de reaseguro -36.992 -39.779 -39.680 -42.178 -47.094

Total 9.117 1.897 1.339 -964 -7.260

Variación provisión para prestaciones neta de reaseguro -1.042 2.286 1.663 -6.320 1.747

Variación provisión para participación en beneficios -4.658 4.180 8.350 -8.043 14.991

Variación provisión seguros de vida -38.531 -28.809 -31.913 -16.837 -15.898

Participación en beneficios que incrementa provisión seguros de vida -14.016 -11.894 -8.675 -4.953 -11.752

Participación en beneficios que se abona en efectivo -803 -7.952 -6.623 -2.100 -3.239

Resultado operaciones (técnico no financiero) -49.933 -40.292 -35.859 -39.217 -21.411

Cartera de inversiones (incluye Rendimientos y Tributos atribuibles al FPS):

Ingresos del inmovilizado material y de las inversiones financieras e inmobiliarias 113.351 146.682 177.941 150.213 71.722

Gastos del inmovilizado material y de las inversiones financieras e inmobiliarias -20.756 -15.935 -78.123 -32.120 -23.231

Total 92.596 130.747 99.818 118.093 48.491

Dotaciones amortizaciones -577 -394 -374 -718 -419

Deterioro de valor y excepcionales -2.990 -9.081 -48.315 -18.483 -4.893

Resultado de cartera de inversiones financieras e inmobiliarias 89.029 121.272 51.129 98.892 43.179

Resto ingresos y gastos - cuenta técnica y no técnica (incluye Fondo de Prestaciones Sociales)

Resto ingresos 1.080 1.028 1.117 722 135

Resto gastos (Prestaciones, Adquisición, Administración y Otros de Cuenta Técnica y Otros de Cuenta no Técnica) -3.747 -3.528 -6.746 -5.278 -4.421

Resultado resto ingresos y gastos -2.667 -2.501 -5.629 -4.556 -4.286

Resultado antes de impuestos 36.429 78.479 9.641 55.119 17.482

Impuesto sobre sociedades -8.664 -21.586 1.310 -13.373 -5.070

Resultado después de impuestos procedente de operaciones continuadas 27.765 56.893 10.951 41.746 12.413

Resultado procedente de operaciones interrumpidas neto de impuestos 0 165 247 0 0

Resultado del ejercicio 27.765 57.057 11.198 41.746 12.413

Importes en miles de euros

1

ÍNDICE

8

INFORME ANUAL INFORME DE GESTIÓN2017 ÍNDICE1 EVOLUCIÓN DEL NEGOCIO

Los Ingresos por Cuotas, netos de reaseguro han caído un 3,35% en el último ejercicio. Esta caída se ha producido por el mayor número de mutualistas en situación de Pasivo (y, por lo tanto, menor base de mutualistas activos) y el mayor número de mutualistas en situación de Limitados de derechos.

El epígrafe Pagos por Prestaciones refleja los pagos realizados a mutualistas en forma de capital o subsidios y resarcimiento de gastos (pago único) y los pagos de rentas constituidas a favor de mutualistas y beneficiarios (pago periódico). Durante 2017, el importe de prestaciones pagadas ha ascendido a 47.094 miles de euros, debido al incremento en la forma de cobro de la prestación de jubilación en forma de capital y de renta financiera del grupo Básico; dicho cambio fue aprobado en la pasada Asamblea de Mutualistas de Junio de 2016.

El resultado de la Cartera de inversiones financieras e inmobiliarias, durante 2017 ha ascendido a 43.179 miles de euros, en línea con las bajas rentabilidades ofrecidas por los activos de renta fija y por la decisión estratégica de la Entidad de mantener elevados niveles de liquidez (a tipos de interés cero), sobreponderando el objetivo de preservación de capital.

El epígrafe Deterioros de Valor de inversiones financieras e inmobiliarias, refleja el saneamiento de la cartera de activos financieros efectuado por la Entidad para ajustar el valor de determinadas inversiones a su cotización al cierre de ejercicio.

El Resultado después del Impuesto sobre sociedades asciende a 12.413 miles de euros y su propuesta de distribución, sujeta a la aprobación de la Asamblea General de mutualistas, prevé destinar dicho importe a incrementar las reservas de la Entidad, reforzando de esta forma los fondos propios de la mutualidad.

9

10

ÍNDICEINFORME ANUAL INFORME DE GESTIÓN2017 1 EVOLUCIÓN DEL NEGOCIO

Selección de Ratios

SELECCIÓN DE RATIOS 2013 2014 2015 2016 2017

Cuotas de ahorro imputadas al ejercicio (miles de euros) 38.042 34.374 32.994 33.704 33.093

Cuotas de riesgo imputadas al ejercicio netas de reaseguro (miles de euros) 8.068 7.302 8.024 7.510 6.742

(Cuotas imputadas al ejercicio - cuotas imputadas al ejercicio anterior) s/ cuotas imputadas al ejercicio anterior 10,13% -9,61% -1,58% 0,48% -3,35%

Cuotas imputadas al ejercicio s/ empleados (miles de euros) 1.537 1.226 954 1.057 1.077

Comisiones s/ cuotas imputadas al ejercicio 1,50% 1,61% 1,50% 2,02% 2,09%

Gastos de explotación netos s/ (patrimonio neto + provisiones matemáticas + participación en beneficios) 0,15% 0,17% 0,19% 0,25% 0,24%

Gastos de explotación netos s/ (cuotas imputadas al ejercicio + contribuciones FPS - gastos pagados FPS) 2,82% 3,94% 4,90% 6,78% 6,71%

Prestaciones y gastos pagados de ahorro (miles de euros) 30.501 33.501 33.548 35.946 40.911

Prestaciones y gastos pagados de riesgo neto de reaseguro (miles de euros) 6.491 6.278 6.131 6.232 6.183

Prestaciones y gastos pagados de riesgo s/ cuotas de riesgo imputadas al ejercicio 80,46% 85,98% 76,41% 82,98% 91,71%

Siniestralidad del ejercicio neta de reaseguro s/ cuotas imputadas al ejercicio 84,00% 91,39% 94,49% 118,55% 114,84%

Resultado cuenta técnica s/ provisiones matemáticas 3,29% 7,62% 1,87% 5,13% 1,27%

Resultado cuenta no técnica s/ cuotas imputadas al ejercicio 21,61% 33,51% -16,95% 20,55% 5,06%

Resultado cuenta técnica s/ cuotas imputadas al ejercicio 57,40% 154,79% 40,46% 113,19% 29,81%

Provisión para prestaciones s/ cuotas imputadas al ejercicio 11,19% 6,80% 3,00% 18,48% 14,27%

Patrimonio neto s/ total pasivo 8,41% 12,68% 15,14% 18,15% 18,48%

Resultado del margen de solvencia (1) 237,47% 395,37% 390,39% N/A N/A

Ratio de Solvencia II N/A N/A N/A 140% 148%

(1) Ratio de Solvencia II, con fórmula estándar y sin ajuste de provisiones técnicas en 2017 (dicho ratio sí incluía dicho ajuste en 2016).

10

11

INFORME ANUAL INFORME DE GESTIÓN2017 ÍNDICE1 EVOLUCIÓN DEL NEGOCIO

Colectivo Mutual y de Asegurados

SITUACIÓN

NEGOCIO INDIVIDUAL 2016 2017 VARIACIÓN

Activos 16.183 15.931 -252

Suspensión de Derechos 14.689 14.416 -273

Pasivos 6.987 7.208 221

Subtotal 37.859 37.555 -304

NEGOCIO COLECTIVO 2016 2017 VARIACIÓN

Activos 969 2.710 1.741

Subtotal 969 2.710 1.741

Total 38.828 40.265 1.437

Información estadística del censo de pólizas por productos

EDAD MEDIA Y DISTRIBUCIÓN POR SEXO. MUTUALISTAS ACTIVOS A 31 DE DICIEMBRE. NEGOCIO INDIVIDUAL

POR AGRUPACIÓN PRESTACIONAL 2016 2017 HOMBRES (%) MUJERES (%)

Básico 54 55 86,77 13,23

Básico + 55 55 88,12 11,88

Complementario 1º 61 60 94,70 5,30

Profesional 43 42 79,22 20,78

Ahorro Jubilación 52 53 78,85 21,15

Seguro de vida 50 49 69,23 30,77

Seguro de accidentes 49 47 68,03 31,97

Plan de Previsión Asegurado 49 50 35,87 64,13

11

12

ÍNDICEINFORME ANUAL INFORME DE GESTIÓN2017 1 EVOLUCIÓN DEL NEGOCIO

Gestión de las InversionesLa cartera de activos financieros e inmobiliarios gestionada por la Entidad a 31 de diciembre de 2017 ascendía a 1.108 millones de euros a valor de mercado. La Entidad gestiona sus activos acuerdo con el manual de Procedimientos, política y control de las inversiones (Plan de Inversiones) aprobado por la Junta de Gobierno con arreglo a principios generales de rentabilidad, seguridad, liquidez, dispersión y diversificación. Adicionalmente, tiene en cuenta los principales riesgos asociados:

De Mercado: Riesgo de incurrir en pérdidas por el mantenimiento de posiciones en los mercados como consecuencia de movimientos adversos de variables financieras como tipos de interés, tipos de cambio, precios, etcétera;

De Crédito: Riesgo de incurrir en pérdidas por el incumplimiento de las obligaciones contractuales de pago por parte de un deudor; y,

De Liquidez: Riesgo asociado a aquellos activos financieros o inversiones inmobiliarias considerados ilíquidos, lo que podría causar una pérdida o menor valoración por la imposibilidad de obtener contrapartida o comprador en el momento en que la Entidad decida desprenderse de aquellos, así como obtener una menor valoración derivada de su propia naturaleza.

La gestión de las inversiones se instrumenta en su totalidad a través de inversiones en contado con las diferentes clases de activos. No obstante, Premaat podría utilizar, y de considerarlo oportuno su Comité de Inversiones, diferentes categorías de derivados financieros con el objeto de asegurar una cobertura de los riesgos asumidos en la cartera de activos o como forma de gestionar de modo adecuado la cartera o, finalmente, en el marco de una gestión encaminada a la obtención de un objetivo de rentabilidad.

La distribución de la Cartera de Inversiones financieras e inmobiliarias a valor de mercado por tipología y su evolución anual se muestra en el siguiente cuadro:

DISTRIBUCIÓN DE LAS INVERSIONES POR TIPOLOGÍA DE INSTRUMENTO FINANCIERO

2016 % s/ Total 2017 % s/

Total VARIACIÓN

Deuda senior 520.612 47,41% 456.728 41,20% -63.884 -12,27%

Bonos híbridos 187.509 17,08% 5.447 0,49% -182.063 -97,10%

Efectivo 164.597 14,99% 393.868 35,53% 229.271 > 100%

Acciones 141.291 12,87% 124.031 11,19% -17.260 -12,22%

Particip. en instituciones de inversión colectiva 26.589 2,42% 31.022 2,80% 4.433 16,67%

Depósitos en entidades financieras 20.751 1,89% 10.751 0,97% -10.000 -48,19%

Inversiones inmobiliarias(1) 20.460 1,86% 20.524 1,85% 64 0,31%

Participaciones en fondos de capital riesgo 10.695 0,97% 28.161 2,54% 17.466 > 100%

Pagarés de empresa 2.977 0,27% 35.359 3,19% 32.383 > 100%

Participaciones en empresas asociadas 2.394 0,22% 2.394 0,22% 0 0,00%

Préstamos hipotecarios 234 0,02% 209 0,02% -25 -10,64%

Total 1.098.109 100,00% 1.108.495 100,00% 10.386 0,95%

Importes en miles de euros

(1) No incluye inmovilizado material

12

13

INFORME ANUAL INFORME DE GESTIÓN2017 ÍNDICE1 EVOLUCIÓN DEL NEGOCIO

Inversiones inmobiliarias

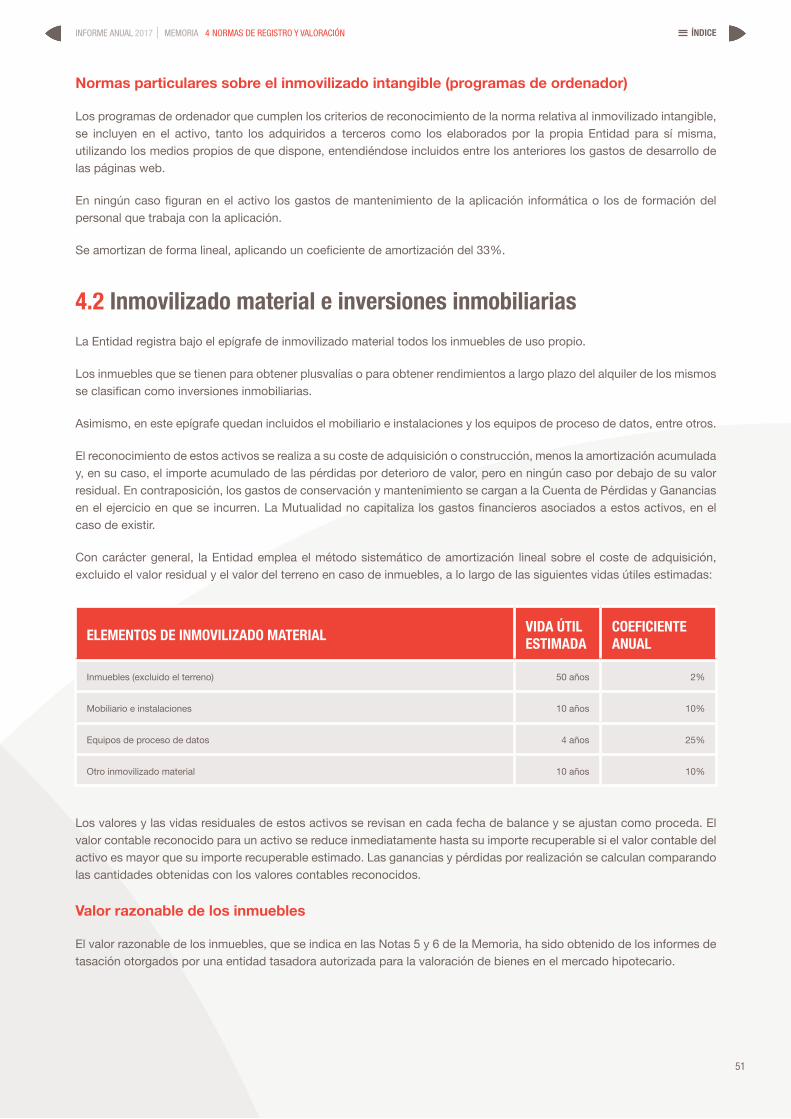

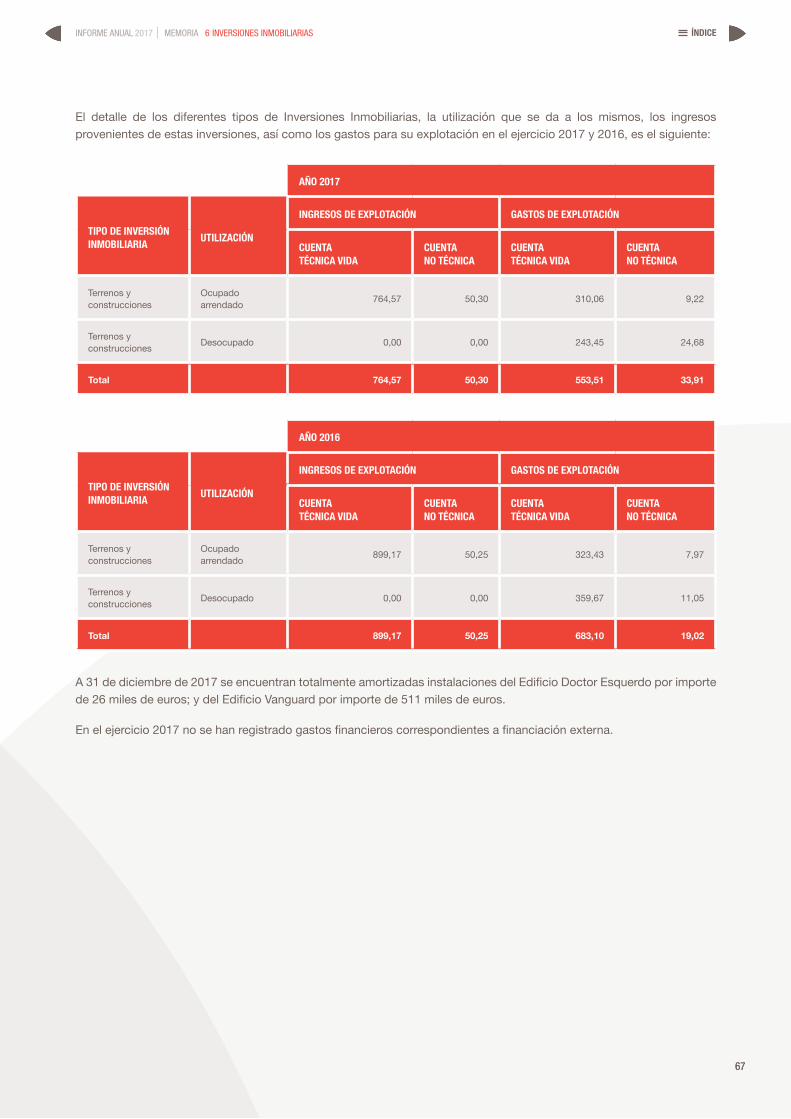

La inversión total en Activos inmobiliarios a valor de mercado ascendía a 20.524 miles de euros a 31 de diciembre de 2017 (20.460 miles de euros a 31 de diciembre de 2016), lo que representaba un 1,85% del total de los Activos gestionados por la Entidad.

Premaat mantiene la inversión en activos inmobiliarios contabilizada en su Balance de acuerdo con su coste de adquisición menos la amortización acumulada menos, en su caso, los deterioros de valor, figurando como Inmovilizado Material las correspondientes a los inmuebles de uso propio y como Inversiones Inmobiliarias las correspondientes a inmuebles para uso de terceros o alquiler además de los terrenos propiedad de la Mutualidad.

Con el fin de afectar estas inversiones a la cobertura de las provisiones técnicas, y de acuerdo con la legislación vigente, las entidades aseguradoras solicitarán de una entidad tasadora autorizada la revisión de las valoraciones de los inmuebles de su propiedad y de los derechos reales inmobiliarios inscritos a su favor, una vez hayan transcurrido dos años desde la anterior valoración, de acuerdo con la Orden ECC/371/2013, de 4 de marzo, por la que se modifica la Orden ECO/805/2003, de 27 de marzo, sobre normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras. La mutualidad actualiza las revisiones de valoración correspondientes a sus inmuebles de acuerdo con dicha Orden reflejando los ajustes de valor, en su caso.

A 31 de diciembre de 2017 las plusvalías de la Cartera de inversiones inmobiliarias, ascendían a 5.239 miles de euros.

Renta Fija

La cartera de renta fija a valor de mercado representaba un 44,88% del total de Activos gestionados por la Entidad a 31 de diciembre de 2017, esto es, 497.534 miles de euros, invertidos en deuda soberana emitida por Estados de la Eurozona (España, Italia y Portugal), bonos corporativos senior, bonos híbridos y pagarés de empresa.

El resumen de la cartera de inversiones financieras en Renta Fija agrupadas por la calificación crediticia de la emisión o, en su defecto, del emisor, a 31 de diciembre de 2017 es el siguiente:

CALIFICACIÓN CREDITICIA VALOR DE MERCADO (*) % s/Total

AA 12.056 2,61%

A 69.082 14,95%

BBB 250.297 54,16%

Subtotal grado de inversión 331.435 71,71%

BB o menor 68.211 14,76%

Subtotal grado especulativo 68.211 14,76%

Sin calificación crediticia 62.529 13,53%

Subtotal sin calificación crediticia 62.529 13,53%

Total (**) 462.175 100,00%

Importes en miles de euros(*) Incluye periodificaciones de intereses(**) No incluye los pagarés de empresa

13

14

ÍNDICEINFORME ANUAL INFORME DE GESTIÓN2017 1 EVOLUCIÓN DEL NEGOCIO

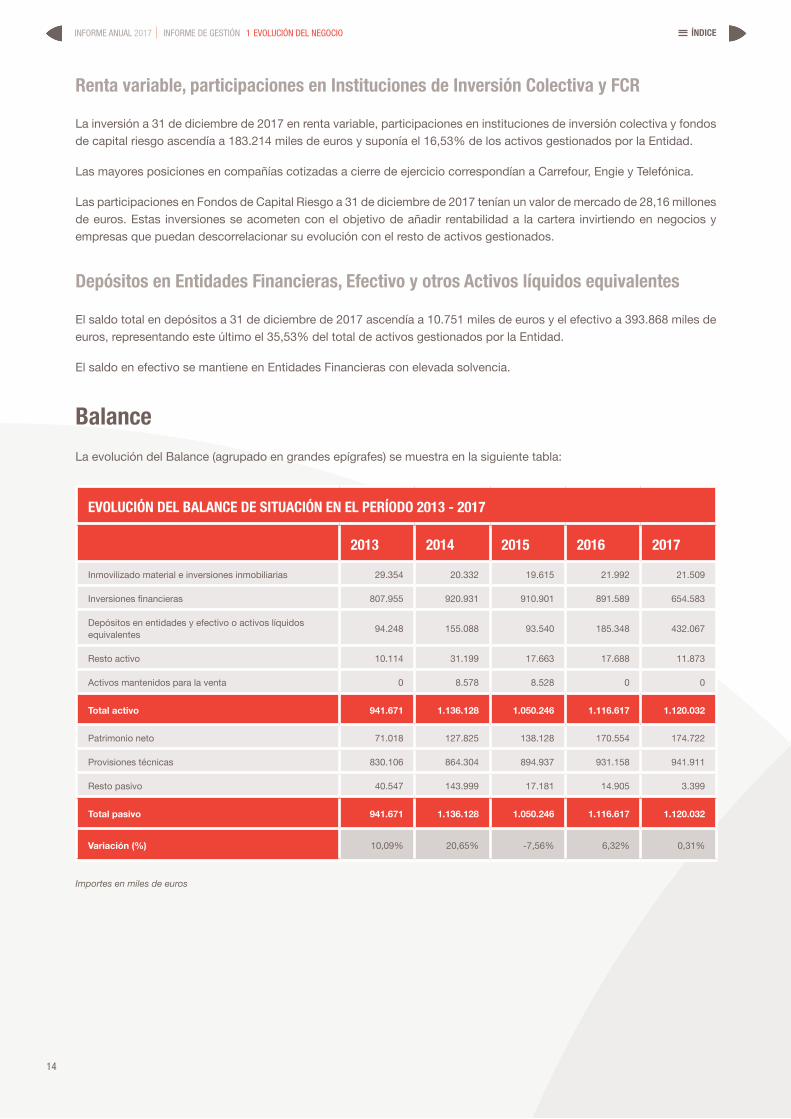

Renta variable, participaciones en Instituciones de Inversión Colectiva y FCR

La inversión a 31 de diciembre de 2017 en renta variable, participaciones en instituciones de inversión colectiva y fondos de capital riesgo ascendía a 183.214 miles de euros y suponía el 16,53% de los activos gestionados por la Entidad.

Las mayores posiciones en compañías cotizadas a cierre de ejercicio correspondían a Carrefour, Engie y Telefónica.

Las participaciones en Fondos de Capital Riesgo a 31 de diciembre de 2017 tenían un valor de mercado de 28,16 millones de euros. Estas inversiones se acometen con el objetivo de añadir rentabilidad a la cartera invirtiendo en negocios y empresas que puedan descorrelacionar su evolución con el resto de activos gestionados.

Depósitos en Entidades Financieras, Efectivo y otros Activos líquidos equivalentes

El saldo total en depósitos a 31 de diciembre de 2017 ascendía a 10.751 miles de euros y el efectivo a 393.868 miles de euros, representando este último el 35,53% del total de activos gestionados por la Entidad.

El saldo en efectivo se mantiene en Entidades Financieras con elevada solvencia.

BalanceLa evolución del Balance (agrupado en grandes epígrafes) se muestra en la siguiente tabla:

EVOLUCIÓN DEL BALANCE DE SITUACIÓN EN EL PERÍODO 2013 - 2017

2013 2014 2015 2016 2017

Inmovilizado material e inversiones inmobiliarias 29.354 20.332 19.615 21.992 21.509

Inversiones financieras 807.955 920.931 910.901 891.589 654.583

Depósitos en entidades y efectivo o activos líquidos equivalentes 94.248 155.088 93.540 185.348 432.067

Resto activo 10.114 31.199 17.663 17.688 11.873

Activos mantenidos para la venta 0 8.578 8.528 0 0

Total activo 941.671 1.136.128 1.050.246 1.116.617 1.120.032

Patrimonio neto 71.018 127.825 138.128 170.554 174.722

Provisiones técnicas 830.106 864.304 894.937 931.158 941.911

Resto pasivo 40.547 143.999 17.181 14.905 3.399

Total pasivo 941.671 1.136.128 1.050.246 1.116.617 1.120.032

Variación (%) 10,09% 20,65% -7,56% 6,32% 0,31%

Importes en miles de euros

15

INFORME ANUAL INFORME DE GESTIÓN2017 ÍNDICE1 EVOLUCIÓN DEL NEGOCIO

EVOLUCIÓN DE PROVISIONES MATEMÁTICAS Y PARTICIPACIÓN EN BENEFICIOS EN EL PERÍODO 2013 - 2017

2013 2014 2015 2016 2017

Provisiones matemáticas a 31 de diciembre 805.467 846.169 886.758 908.548 936.220

Participación en beneficios 19.478 15.298 6.948 14.991 0

Importes en miles de euros

En el período 2013-2017 Premaat incrementó su Activo el 18,94%. El Patrimonio Neto, ascendía a 174.722 miles de euros y, por último, las Provisiones Técnicas alcanzaron 941.911 miles de euros, es decir, un 13,47% más que a inicio del período de referencia.

Igualmente, en dicho período la mutua ha destinado 56.715 miles de euros a participación en beneficios de sus mutualistas.

16

INFORME ANUAL INFORME DE GESTIÓN2017 ÍNDICE2 FONDO DE PRESTACIONES SOCIALES

2

FONDO DE PRESTACIONES SOCIALES

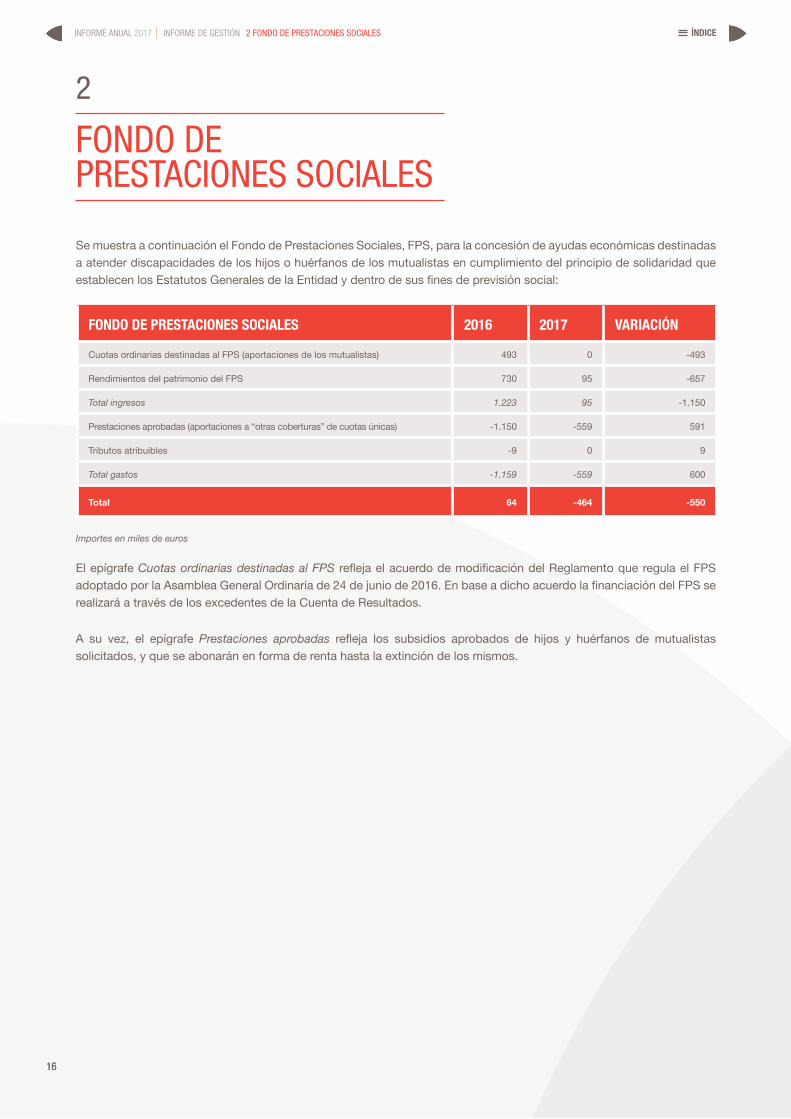

Se muestra a continuación el Fondo de Prestaciones Sociales, FPS, para la concesión de ayudas económicas destinadas a atender discapacidades de los hijos o huérfanos de los mutualistas en cumplimiento del principio de solidaridad que establecen los Estatutos Generales de la Entidad y dentro de sus fines de previsión social:

FONDO DE PRESTACIONES SOCIALES 2016 2017 VARIACIÓN

Cuotas ordinarias destinadas al FPS (aportaciones de los mutualistas) 493 0 -493

Rendimientos del patrimonio del FPS 730 95 -657

Total ingresos 1.223 95 -1.150

Prestaciones aprobadas (aportaciones a “otras coberturas” de cuotas únicas) -1.150 -559 591

Tributos atribuibles -9 0 9

Total gastos -1.159 -559 600

Total 64 -464 -550

Importes en miles de euros

El epígrafe Cuotas ordinarias destinadas al FPS refleja el acuerdo de modificación del Reglamento que regula el FPS adoptado por la Asamblea General Ordinaria de 24 de junio de 2016. En base a dicho acuerdo la financiación del FPS se realizará a través de los excedentes de la Cuenta de Resultados.

A su vez, el epígrafe Prestaciones aprobadas refleja los subsidios aprobados de hijos y huérfanos de mutualistas solicitados, y que se abonarán en forma de renta hasta la extinción de los mismos.

16

17

ÍNDICEINFORME ANUAL INFORME DE GESTIÓN2017 3 CONTEXTOS INMOBILIARIO Y ASEGURADOR

3

CONTEXTOS INMOBILIARIO Y ASEGURADOR

Sector Inmobiliario

El mercado de la vivienda en España cierra el año 2017 con muy buena nota y se adentra en un 2018 que, según las previsiones, será aún mejor. Precios, compraventas, hipotecas y visados de nueva construcción, además de alquileres y rentabilidades han crecido más este año y han dibujado un escenario de clara recuperación y normalidad.

En el segmento comercial, las oficinas mantienen un notable potencial, y las rentas continuarán creciendo de forma consistente en Madrid y Barcelona.

Para 2018, se espera que los niveles de inversión se ralenticen con respecto a los máximos del primer semestre de 2017, una vez que las yields se acercan a mínimos y el diferencial de rentabilidad con la renta fija comienza a reducirse.

El sector inmobiliario continúa siendo una alternativa de inversión interesante, por la tendencia creciente de los precios y por la atractiva rentabilidad frente a otras alternativas en un contexto de bajos tipos de interés.

Sector residencial. La evolución reciente del mercado de la vivienda en España se caracteriza por un sólido crecimiento de la demanda y de los precios. Los datos más recientes del Consejo General de Notariado muestran en diciembre de 2017, un incremento de las ventas totales de vivienda de un 4,5% interanual, y de un 1,8% en el precio de la vivienda.

La compraventa de vivienda se situó en 48.956 transacciones, lo que supone un aumento interanual del 4,5%. Por tipo de vivienda, la venta de pisos mostró un incremento interanual del 3,6%. Mientras, la de pisos de precio libre se incrementó un 4,5%. Este aumento de las transacciones de pisos libres se debió tanto a la expansión de las de pisos de segunda mano (3,8%) como a la de pisos nuevos (9,5%). Por su parte, la venta de viviendas unifamiliares mostró un incremento del 8,0% interanual.

En términos de precio promedio, el metro cuadrado de las viviendas compradas en diciembre alcanzó los 1.383 €, reflejando así un aumento del 1,8% interanual. Este incremento del precio por metro cuadrado de las viviendas se debió tanto al aumento del precio de las viviendas unifamiliares (5,8%) como al de los pisos (0,6%).

Por su parte, el precio por metro cuadrado de los pisos de precio libre se incrementó ligeramente un 0,7%. Dentro de éstos, el de los de segunda mano se situó en los 1.492 € (0,9% interanual) y el de los pisos nuevos en 2.004 € (-4,2% interanual).

Por último, en diciembre la compraventa de otros inmuebles se situó en 14.002 operaciones (0,3% interanual), de las cuales un 40,8% correspondieron a terrenos o solares. El precio medio por metro cuadrado de estas transacciones se situó en 304 € (2,8% interanual).

El número de nuevos préstamos hipotecarios realizados en el mes de diciembre fue de 29.142, lo que supone una bajada del 4,3% interanual. La cuantía promedio de tales préstamos fue de 183.790 €, reflejando así un ligero incremento del 0,1% interanual.

Finalmente, el porcentaje de compras de viviendas financiadas mediante un préstamo hipotecario se situó en el 40,5%. Además, en este tipo de compras con financiación, la cuantía del préstamo supuso en media el 74,8%.

17

18

ÍNDICEINFORME ANUAL 2017 INFORME DE GESTIÓN 3 CONTEXTOS INMOBILIARIO Y ASEGURADOR

Sector no residencial (comercial). Este segmento, constituido por oficinas, centros comerciales, hoteles y áreas logísticas, ha marcado durante el 2017 un nuevo ciclo de recuperación. De cara a 2018, se espera una ralentización ante las menores oportunidades de compra y rotación de activos una vez que las yields de entrada se han reducido y los compradores más recientes son inversores institucionales con menor perfil de riesgo y más vocación de permanencia en los activos.

Las oficinas son el activo más demandado, habiendo mostrado una evolución positiva durante el primer semestre en los principales mercados. El limitado crecimiento del stock de oficinas en 2018 llevará la tasa de disponibilidad a nuevos mínimos en Barcelona y Madrid tras un aumento puntual a finales de 2016. Por otro lado, se espera un recorrido más limitado en centros comerciales.

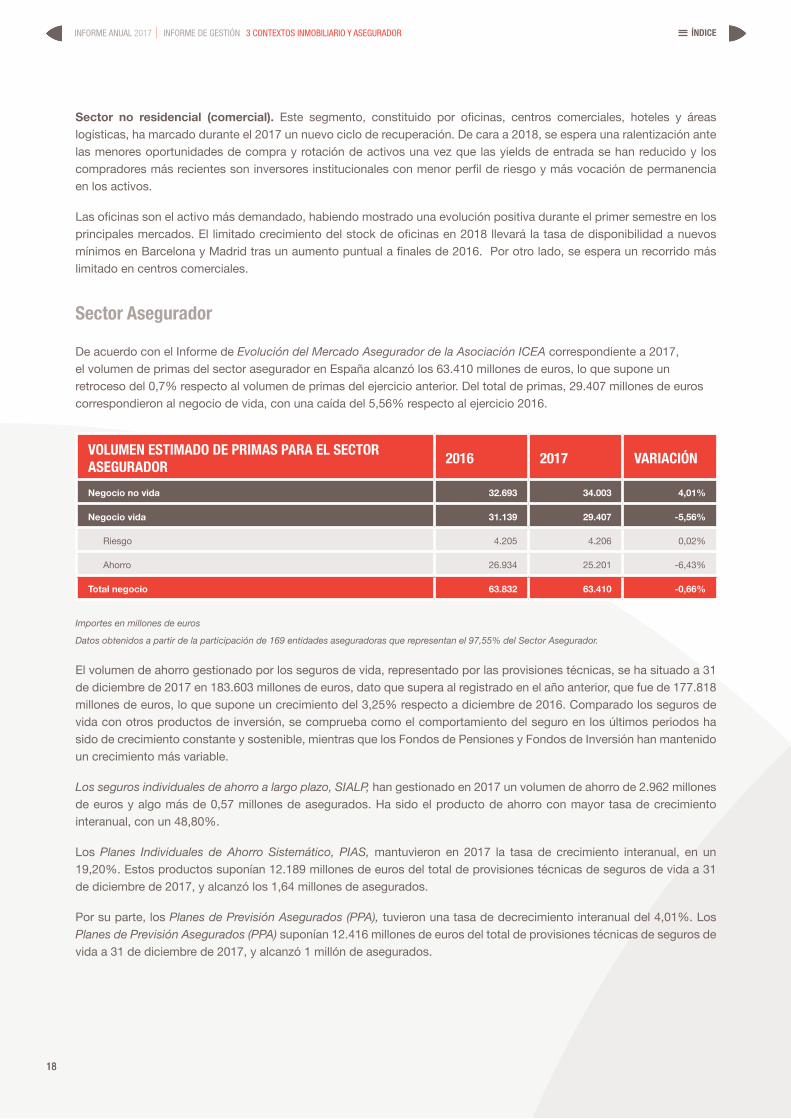

Sector Asegurador

De acuerdo con el Informe de Evolución del Mercado Asegurador de la Asociación ICEA correspondiente a 2017, el volumen de primas del sector asegurador en España alcanzó los 63.410 millones de euros, lo que supone un retroceso del 0,7% respecto al volumen de primas del ejercicio anterior. Del total de primas, 29.407 millones de euros correspondieron al negocio de vida, con una caída del 5,56% respecto al ejercicio 2016.

VOLUMEN ESTIMADO DE PRIMAS PARA EL SECTOR ASEGURADOR 2016 2017 VARIACIÓN

Negocio no vida 32.693 34.003 4,01%

Negocio vida 31.139 29.407 -5,56%

Riesgo 4.205 4.206 0,02%

Ahorro 26.934 25.201 -6,43%

Total negocio 63.832 63.410 -0,66%

Importes en millones de euros

Datos obtenidos a partir de la participación de 169 entidades aseguradoras que representan el 97,55% del Sector Asegurador.

El volumen de ahorro gestionado por los seguros de vida, representado por las provisiones técnicas, se ha situado a 31 de diciembre de 2017 en 183.603 millones de euros, dato que supera al registrado en el año anterior, que fue de 177.818 millones de euros, lo que supone un crecimiento del 3,25% respecto a diciembre de 2016. Comparado los seguros de vida con otros productos de inversión, se comprueba como el comportamiento del seguro en los últimos periodos ha sido de crecimiento constante y sostenible, mientras que los Fondos de Pensiones y Fondos de Inversión han mantenido un crecimiento más variable.

Los seguros individuales de ahorro a largo plazo, SIALP, han gestionado en 2017 un volumen de ahorro de 2.962 millones de euros y algo más de 0,57 millones de asegurados. Ha sido el producto de ahorro con mayor tasa de crecimiento interanual, con un 48,80%.

Los Planes Individuales de Ahorro Sistemático, PIAS, mantuvieron en 2017 la tasa de crecimiento interanual, en un 19,20%. Estos productos suponían 12.189 millones de euros del total de provisiones técnicas de seguros de vida a 31 de diciembre de 2017, y alcanzó los 1,64 millones de asegurados.

Por su parte, los Planes de Previsión Asegurados (PPA), tuvieron una tasa de decrecimiento interanual del 4,01%. Los Planes de Previsión Asegurados (PPA) suponían 12.416 millones de euros del total de provisiones técnicas de seguros de vida a 31 de diciembre de 2017, y alcanzó 1 millón de asegurados.

18

19

ÍNDICEINFORME ANUAL INFORME DE GESTIÓN2017 3 CONTEXTOS INMOBILIARIO Y ASEGURADOR

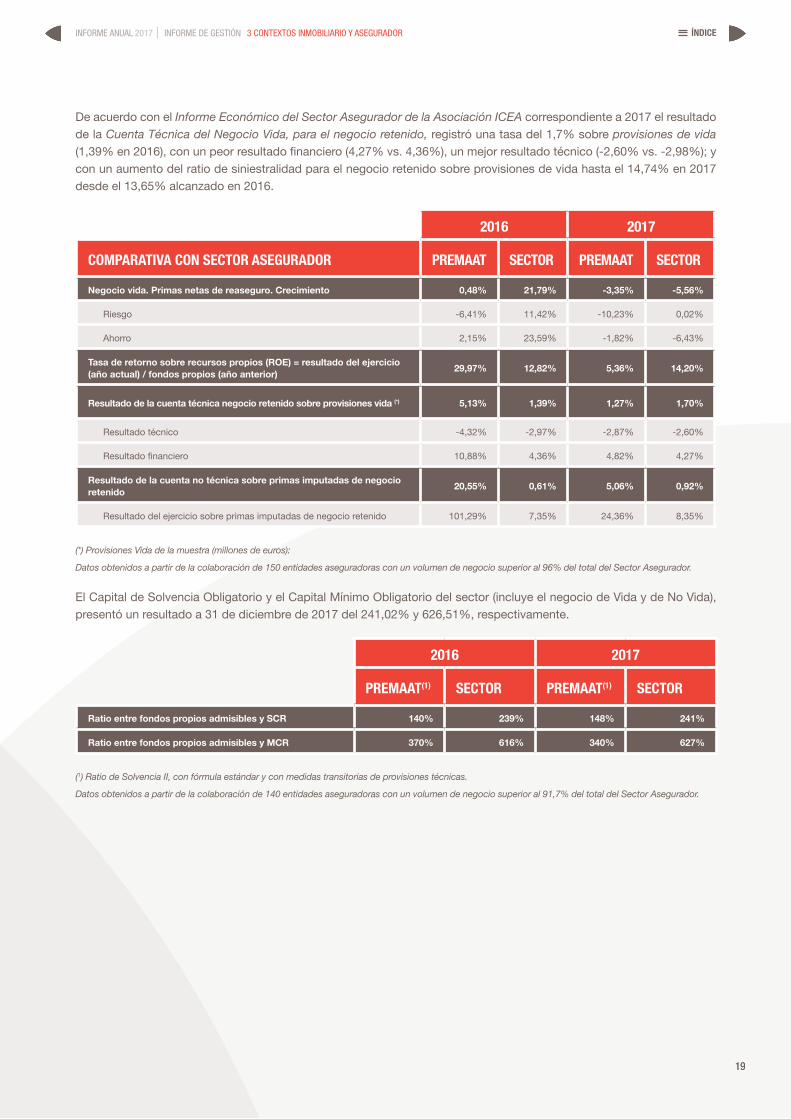

De acuerdo con el Informe Económico del Sector Asegurador de la Asociación ICEA correspondiente a 2017 el resultado de la Cuenta Técnica del Negocio Vida, para el negocio retenido, registró una tasa del 1,7% sobre provisiones de vida (1,39% en 2016), con un peor resultado financiero (4,27% vs. 4,36%), un mejor resultado técnico (-2,60% vs. -2,98%); y con un aumento del ratio de siniestralidad para el negocio retenido sobre provisiones de vida hasta el 14,74% en 2017 desde el 13,65% alcanzado en 2016.

2016 2017

COMPARATIVA CON SECTOR ASEGURADOR PREMAAT SECTOR PREMAAT SECTOR

Negocio vida. Primas netas de reaseguro. Crecimiento 0,48% 21,79% -3,35% -5,56%

Riesgo -6,41% 11,42% -10,23% 0,02%

Ahorro 2,15% 23,59% -1,82% -6,43%

Tasa de retorno sobre recursos propios (ROE) = resultado del ejercicio (año actual) / fondos propios (año anterior) 29,97% 12,82% 5,36% 14,20%

Resultado de la cuenta técnica negocio retenido sobre provisiones vida (*) 5,13% 1,39% 1,27% 1,70%

Resultado técnico -4,32% -2,97% -2,87% -2,60%

Resultado financiero 10,88% 4,36% 4,82% 4,27%

Resultado de la cuenta no técnica sobre primas imputadas de negocio retenido 20,55% 0,61% 5,06% 0,92%

Resultado del ejercicio sobre primas imputadas de negocio retenido 101,29% 7,35% 24,36% 8,35%

(*) Provisiones Vida de la muestra (millones de euros):

Datos obtenidos a partir de la colaboración de 150 entidades aseguradoras con un volumen de negocio superior al 96% del total del Sector Asegurador.

El Capital de Solvencia Obligatorio y el Capital Mínimo Obligatorio del sector (incluye el negocio de Vida y de No Vida), presentó un resultado a 31 de diciembre de 2017 del 241,02% y 626,51%, respectivamente.

2016 2017

PREMAAT(1) SECTOR PREMAAT(1) SECTOR

Ratio entre fondos propios admisibles y SCR 140% 239% 148% 241%

Ratio entre fondos propios admisibles y MCR 370% 616% 340% 627%

(1) Ratio de Solvencia II, con fórmula estándar y con medidas transitorias de provisiones técnicas.

Datos obtenidos a partir de la colaboración de 140 entidades aseguradoras con un volumen de negocio superior al 91,7% del total del Sector Asegurador.

19

20

ÍNDICEINFORME ANUAL 2017 INFORME DE GESTIÓN 4 PRESUPUESTOS: CUMPLIMIENTO 2017 Y PREVISIÓN 2018

4

PRESUPUESTOS: CUMPLIMIENTO 2017 Y PREVISIÓN 2018LIQUIDACIÓN PRESUPUESTARIA 2017 Y PRESUPUESTO 2018

DESCRIPCIÓN

LIQUIDACIÓN PRESUPUESTARIA 2017 PRESUPUESTO 2018

PRES. 2017 REAL. 2017VARIAC. REAL. 2017 S/PRES. 2017

PRES. 2018VARIAC. PRES. 2018 S/REAL 2017

VARIAC. PRES. 2018 S/PRES. 2017

Cuotas: 42.035 39.834 -2.200 41.003 1.169 -1.031

Cuotas adquiridas 42.940 40.817 -2.123 42.644 1.827 -296

Cuotas cedidas al reaseguro -907 -955 -48 -1.630 -675 -722

Variación de provisiones técnicas 2 -27 -30 -11 16 -13

Otros ingresos de gestión 796 881 85 826 -55 30

Gastos técnicos: -83.896 -60.713 23.183 -68.776 -8.063 15.121

Prestaciones pagadas -43.449 -47.429 -3.980 -47.944 -514 -4.494

Prestaciones a cargo del reaseguro 352 335 -16 915 580 563

Comisiones y PB a cargo del reaseguro 407 532 125 341 -190 -66

Participación en beneficios y extornos y variación de provisiones técnicas -41.206 -14.151 27.055 -22.088 -7.938 19.118

Gastos generales y de administración: -5.038 -4.830 208 -5.280 -450 -242

Servicios exteriores -1.839 -1.930 -91 -2.014 -84 -175

Gastos de personal -2.299 -2.341 -42 -2.616 -275 -317

Prestaciones sociales MPS (FPS) -900 -559 341 -650 -91 250

Tributos -73 -133 -60 -123 9 -51

Amortizaciones (Intangible, inmovilizado material e inversiones inmobiliarias) -524 -658 -135 -620 38 -96

Comisiones devengadas -892 -831 61 -901 -70 -9

Resultado financiero, neto: 58.142 48.824 -9.318 53.101 4.276 -5.042

Ingresos y beneficios de las operaciones financieras 72.467 70.907 -1.559 64.391 -6.516 -8.075

Gastos y pérdidas de las operaciones financieras -14.324 -22.083 -7.759 -11.290 10.792 3.034

Resultado pérdidas por deterioro, neto: -66 -4.936 -4.870 -70 4.866 -4

Excesos y aplicaciones de provisiones y de pérdidas por deterioro 3 6 3 3 -3 0

Pérdidas por deterioro -69 -4.942 -4.873 -73 4.869 -4

Reultados excepcionales, neto: -306 44 350 0 -44 306

Beneficios procedentes del inm. material, inv. inmob., ingresos excep. y otros ingresos de gestión 115 63 -52 80 17 -35

Pérdidas procedentes del inm. material, inv. inmob., gastos excep. y otros gastos de gestión -421 -19 403 -80 -61 341

Resultado antes de impuesto sobre beneficios 10.178 17.482 7.305 19.160 1.678 8.981

Impuesto sobre beneficios -2.608 -5.070 -2.462 -4.000 1.070 -1.392

Resultado después de impuesto sobre beneficios 7.570 12.413 4.843 15.160 2.747 7.589

Importes en millones de euros

21

INFORME ANUAL INFORME DE GESTIÓN2017 ÍNDICE5 HECHOS POSTERIORES OCURRIDOS DESPUÉS DEL CIERRE DEL EJERCICIO Y 6 INVESTIGACIÓN Y DESARROLLO

5

HECHOS POSTERIORES OCURRIDOS DESPUÉS DEL CIERRE DEL EJERCICIO

Con fecha 12 de septiembre de 2017, la Entidad recibió notificación de la inspección de la Dirección General de Seguros y Fondos de Pensiones (en adelante DGSFP) que tenía por objeto efectuar las comprobaciones necesarias sobre la actividad y la situación patrimonial de la mutualidad y cualesquiera otros extremos que en el transcurso de la visita estimase oportuno examinar correspondientes al ejercicio 2016.

El 2 de Marzo de 2018, se levantó acta definitiva de la visita de la inspección efectuada a la Entidad en cumplimiento de dicha Orden.

6

INVESTIGACIÓN Y DESARROLLO

Durante el ejercicio 2017 no se han realizado actividades significativas en materia de investigación y desarrollo.

Madrid, 16 de marzo de 2018

Nota: Los datos cuantitativos referidos a Solvencia II incluidos en el Informe de Gestión no han sido auditados.

ÍNDICE

ÍNDICEÍNDICE

Cuentas Anuales de PREMAAT de 2017 formuladas por la Junta de Gobierno el día 16 de marzo de 2018

BALANCESDE SITUACIÓNA 31 DE DICIEMBRE DE 2017 Y DE 2016

A. ACTIVO

A. PASIVO

B. PATRIMONIO NETO

24

25

25

24

ÍNDICE2017INFORME ANUAL BALANCES DE SITUACION A 31 DE DICIEMBRE DE 2017 Y DE 2016 A. ACTIVO

BALANCES DE SITUACIÓN A 31 DE DICIEMBRE DE 2017 Y DE 2016

A. ACTIVO NOTA MEMORIA AL 31-12-17 AL 31-12-16

A.1. Efectivo y otros activos líquidos equivalentes 10.1.1. 421.315,55 164.597,08

A.2. Activos financieros mantenidos para negociar 10.1.1. 0,00 0,00

A.3. Activos financieros a valor razonable con cambios en PyG 10.1.1. 5.434,25 183.205,62

III. Instrumentos híbridos 5.434,25 183.205,62

A.4. Activos financieros disponibles para la venta 10.1.1. 557.021,68 639.945,32

I. Instrumentos de patrimonio 183.213,89 178.577,46

II. Valores representativos de deuda 373.807,78 461.367,86

A.5. Préstamos y partidas a cobrar 10.1.1. 97.149,58 76.824,11

I. Valores representativos de deuda 84.957,60 55.026,11

II. Préstamos 26,35 22,75

2. Préstamos a entidades del grupo y asociadas 26,35 22,75

III. Depósitos en entidades de crédito 10.751,27 20.751,27

V. Créditos por operaciones de seguro directo 627,07 282,25

1. Tomadores de seguros 71,02 65,09

2. Mediadores 556,04 217,16

VI. Créditos por operaciones de reaseguro 413,62 297,92

IX. Otros créditos 373,67 443,81

1. Créditos con las Administraciones Públicas 12 0,00 36,51

2. Resto de créditos 373,67 407,30

A.8. Participación del reaseguro en las provisiones técnicas 0,00 185,54

I. Provisión para primas no consumidas 0,00 0,00

II. Provisión de seguros de vida 0,00 0,00

III. Provisión para prestaciones 0,00 185,54

A.9. Inmovilizado material e inversiones inmobiliarias 21.509,00 21.991,91

I. Inmovilizado material 5 6.223,46 6.330,79

II. Inversiones inmobiliarias 6 15.285,54 15.661,13

A.10. Inmovilizado intangible 7 189,61 291,25

III. Otro activo intangible 189,61 291,25

A.11. Participaciones en entidades del grupo y asociadas 10.3. 2.393,67 2.393,67

I. Participaciones en empresas asociadas 2.393,67 2.393,67

A.12. Activos fiscales 10.239,64 15.977,07

I. Activos por impuesto corriente 1.263,64 102,55

II. Activos por impuesto diferido 12 8.976,00 15.874,52

A.13. Otros activos 10.1.1. 4.779,18 11.205,39

III. Periodificaciones 4.776,16 11.017,95

IV. Resto de activos 3,02 187,43

A.14. Activos mantenidos para venta 21 0,00 0,00

Total activo 1.120.032,14 1.116.616,96

Sigue

25

INFORME ANUAL 2017 ÍNDICEBALANCES DE SITUACION A 31 DE DICIEMBRE DE 2016 Y DE 2015 A. PASIVO Y B. PATRIMONIO NETO

PASIVO Y PATRIMONIO NETO

A. PASIVO NOTA MEMORIA AL 31-12-17 AL 31-12-16

A.3. Débitos y partidas a pagar 10.1.2. 1.547,06 1.309,39

III. Deudas por operaciones de seguro 130,86 111,82

1. Deudas con asegurados 0,28 0,28

2. Deudas con mediadores 95,54 73,58

3. Deudas condicionadas 35,04 37,95

VIII. Deudas por operaciones preparatorias de contratos de seguro 10,90 12,68

IX. Otras deudas: 1.405,30 1.184,88

1. Deudas con las Administraciones Públicas 12 442,78 362,00

2. Otras deudas con entidades del grupo y asociadas 45,74 41,29

3. Resto de otras deudas 916,78 781,59

A.5. Provisiones técnicas 14.1. 941.911,32 931.157,90

I. Provisión para primas no consumidas 7,75 2,75

III. Provisión de seguros de vida 936.220,24 908.547,91

1. Provisión para primas no consumidas 22,52 0,04

3. Provisión matemática 936.197,72 908.547,87

IV. Provisión para prestaciones 5.683,32 7.615,86

V. Provisión para participación en beneficios y para extornos 0,00 14.991,38

A.6. Provisiones no técnicas 110,99 112,80

II. Provisiones para pensiones y otras obligaciones similares 16 110,99 112,80

IV. Otras provisiones no técnicas 10.3.3. 0,00 0,00

A.7. Pasivos fiscales 12 1.600,54 12.051,80

I. Pasivos por impuesto corriente 0,00 5.840,92

II. Pasivos por impuesto diferido 1.600,54 6.210,88

A.8. Resto de pasivos 27.3. 139,93 1.431,49

II. Pasivos por asimetrías contables 139,93 1.431,49

Total pasivo 945.309,83 946.063,38

B. PATRIMONIO NETO AL 31-12-17 AL 31-12-16

B.1. Fondos propios 10.5. 193.432,12 181.019,36

I. Capital o fondo mutual 4.600,00 4.600,00

1. Capital escriturado o fondo mutual 4.600,00 4.600,00

III. Reservas 176.419,36 134.673,41

1. Legal y estatutarias 8.688,11 8.624,47

3. Otras reservas 167.731,25 126.048,94

VII. Resultado del ejercicio 12.412,76 41.745,94

B.2. Ajustes por cambio de valor -18.709,80 -10.465,78

I. Activos financieros disponibles para la venta -18.241,41 -9.931,72

III. Diferencias de cambio y conversión -363,45 297,24

IV. Corrección de asimetrías contables -104,95 -831,30

Total patrimonio neto 174.722,31 170.553,57

Total pasivo y patrimonio neto 1.120.032,14 1.116.616,96

Las Cuentas Anuales de la Entidad, que forman una sola unidad, comprenden este Balance, la Cuenta de Pérdidas y Ganancias, el Estado de Cambios en el Patrimonio Neto, el Estado de Flujos de Efectivo y la Memoria Anual adjunta, que consta de 27 notas.

Continuación

ÍNDICE

ÍNDICEÍNDICE

Cuentas Anuales de PREMAAT de 2017 formuladas por la Junta de Gobierno el día 16 de marzo de 2018

CUENTAS DE PÉRDIDAS Y GANANCIASEJERCICIOS 2017 Y 2016

CUENTA TÉCNICA SEGURO-NO VIDA

CUENTA TÉCNICA SEGURO-VIDA

CUENTA NO TÉCNICA

28

28

30

28

ÍNDICEINFORME ANUAL 2017 CUENTAS DE PÉRDIDAS Y GANANCIAS EJERCICIOS 2017 Y 2016 CUENTA TÉCNICA SEGURO NO VIDA Y CUENTA TÉCNICA SEGURO VIDA

CUENTAS DE PÉRDIDAS Y GANANCIAS CORRESPONDIENTES A LOS EJERCICIOS 2017 Y 2016

CUENTA TÉCNICA - SEGURO NO VIDA NOTA MEMORIA

AL 31-12-2017

AL 31-12-2016

I.1. Primas imputadas al ejercicio, netas del reaseguro

a. Primas devengadas

a.1. Seguro directo 26.1.1. 56,78 26,36

b. Primas del reaseguro cedido (-) 27.4. -33,72 -14,50

c. Variac. prov. primas no consumidas y para riesgos en curso (+/-)

c.1. Seguro directo 14.1.1. -5,00 -0,86

Total primas imputadas al ejercicio, netas de reaseguro 18,06 9,37

I.4. Siniestralidad del ejercicio, netas del reaseguro

a. Prestaciones y gastos pagados

a.1. Seguro directo 13,33 17,50

a.3. Reaseguro cedido (-) . -9,33 -15,75

b. Variación de la provisión para prestaciones (+/-)

b.1. Seguro directo 1,71

Total siniestralidad del ejercicio, neta de reaseguro 5,71 1,75

I.7. Gastos de explotación netos

a. Gastos de adquisición 6,91 5,29

Total gastos de explotación netos 6,91 5,29

Rdo. Cta. Técnica del S. No vida (I.1.+I.2.+I.3.-I.4.-I.5.-I.6.-I.7.-I.8.-I.9.-I.10.-I.11.) 5,44 2,33

CUENTA TÉCNICA - SEGURO VIDA NOTA MEMORIA

AL 31-12-2017

AL 31-12-2016

II.1. Primas imputadas al ejercicio, netas del reaseguro

a. Primas devengadas

a.1. Seguro directo 26.1.1. 40.768,49 42.176,03

a.3. Variación de la corrección por deterioro de las cuotas pendientes de cobro (+/-) -8,63 5,98

b. Primas del reaseguro cedido (-) 27.4. -921,25 -977,50

d. Variac. prov. primas no consumidas, reaseguro cedido (+/-) -22,48 0,00

Total primas imputadas al ejercicio, netas de reaseguro 39.816,12 41.204,49

II.2. Ingresos del inmovilizado material y de las inversiones

a. Ingresos procedentes de las inversiones inmobiliarias 6 764,57 899,17

b. Ingresos procedentes inversiones financieras 30.998,24 33.545,14

c. Aplicac. correcc. de valor por deterioro de inmovil. material y de las inversiones

d. Beneficios en realización del inmovil. material y de las inversiones

d.1. Del inmovilizado material y de las inversiones inmobiliarias 6 0,00 2.106,17

d.2. De inversiones financieras 10.2. 33.729,27 93.876,22

Total ingresos del inmovilizado material y de las inversiones 65.492,08 130.426,70

Sigue

28

29

INFORME ANUAL 2017 ÍNDICECUENTAS DE PÉRDIDAS Y GANANCIAS EJERCICIOS 2016 Y 2014 CUENTA TÉCNICA SEGURO VIDA

II.5. Siniestralidad del ejercicio, neta del reaseguro

a. Prestaciones y gastos pagados

a.1. Seguro directo 26.1.2. 47.415,82 42.472,06

a.3. Reaseguro cedido (-) -325,83 -295,90

b. Variación de la provisión para prestaciones (+/-)

b.1. Seguro directo 14.1.3. -1.934,25 6.386,79

b.3. Reaseguro cedido (-) 27.4. 185,54 -66,90

c. Gastos imputables a prestaciones 396,72 361,23

Total siniestralidad del ejercicio, neta de reaseguro 45.737,99 48.857,29

II.6. Variac. Provis. Técnicas, netas del reaseguro (+/-)

a. Provisiones para seguros de vida

a.1. Seguro directo 14.1.2. 15.897,80 16.837,07

Total variac. Provis. Tcas., Netas del reaseguro 15.897,80 16.837,07

II.7. Participación en beneficios y extornos

a. Prestaciones y gastos para participación en beneficios y extornos 14.991,38 7.052,83

b. Variación provisión participación beneficios y extornos (+/-) 14.1.4. -14.991,38 8.043,13

Total participacion beneficios y extornos 0,00 15.095,96

II.8. Gastos de explotación netos

a. Gastos de adquisición 2.294,98 2.301,72

b. Gastos de administración 863,31 894,45

c. Comisiones y participaciones reaseguro cedido y retrocedido 27.4. -531,58 -450,37

Total gastos de explotación netos 2.626,71 2.745,81

II.9. Otros gastos técnicos

a. Variación del deterioro por insolvencias (+/-) 48,86 31,30

c. Otros 616,53 811,08

Total otros gastos técnicos 665,39 842,37

II.10. Gastos del inmovilizado material y de las inversiones

a. Gastos de gestión del inmovilizado material y de las inversiones

a.1. Gastos del inmovilizado material y de las inversiones inmobiliarias 553,51 683,10

a.2. Gastos de inversiones y cuentas financieras 17.200,21 6.653,21

b. Correcciones de valor del inmovilizado material y de las inversiones

b.1. Amortización del inmovilizado material y de las inversiones inmobiliarias 294,65 600,21

b.2. Deterioro del inmovilizado material y de las inversiones inmobiliarias 0,00 0,00

b.3. Deterioro de inversiones financieras 10.2. 1.734,48 11.238,36

c. Pérdidas procedentes del inmovilizado material y de las inversiones

c.2. De las inversiones financieras 10.2. 4.582,18 21.430,95

Total gastos inmovilizado material y de las inversiones 24.365,03 40.605,82

Rdo. Cta. Técnica del S.Vida (II.1.+II.2.+II.3.+II.4.-II.5.-II.6.-II.7.-II.8.-II.9.-II.10.-II.11.) 16.015,27 46.646,88

Expresados en miles de euros.

Continuación

29

30

INFORME ANUAL 2017 ÍNDICECUENTAS DE PÉRDIDAS Y GANANCIAS EJERCICIOS 2017 Y 2016 CUENTA NO TÉCNICA

CUENTA NO TÉCNICA NOTA MEMORIA

AL 31-12-2017

AL 31-12-2016

III.1. Ingresos del inmovilizado material y de las inversiones

a. Ingresos procedentes de las inversiones inmobiliarias 6 50,30 50,25

b. Ingresos procedentes de las inversiones financieras 1.046,92 1.697,36

c. Aplicac. correcc. de valor por deterioro del inmovil. material y de las inversiones 0,00 0,00

d. Beneficios en realización del inmovilizado material y de las inversiones

d.2. De inversiones financieras 10.2. 5.132,57 18.038,31

Total ingresos del inmovilizado material y de las inversiones 6.229,79 19.785,92

III.2. Gastos del inmovilizado material y de las inversiones

a. Gastos gestión de las inversiones

a.1. Gastos de inversiones y cuentas financieras 469,54 1.130,49

a.2. Gastos de inversiones materiales 127,74 132,84

b. Correcciones de valor del inmovilizado material y de las inversiones

b.1. Amortización del inmovilizado material y de las inversiones inmobiliarias 124,09 118,18

b.2. Deterioro del inmovilizado material y de las inversiones inmobiliarias 85,65 0,00

b.3. Deterioro de inversiones financieras 10.2. 3.072,91 7.244,27

c. Pérdidas procedentes del inmovilizado material y de las inversiones

c.2. De las inversiones financieras 10.2. 297,48 2.099,18

Total gastos del inmovilizado material y de las inversiones 4.177,42 10.724,96

III.3. Otros ingresos

b. Resto de ingresos 134,90 722,25

Total otros ingresos 134,90 722,25

III.4. Otros gastos

a. Gastos por la administración de fondos de pensiones 11,00 6,05

b. Resto de Gastos 714,59 1.307,10

Total otros gastos 725,59 1.313,14

Resultado cuenta no técnica (III.1.-III.2+III.3-III.4.) 1.461,69 8.470,07

III.6. Resultado antes de impuestos (I+II+III) 17.482,40 55.119,28

III.7. Impuesto s/beneficios 5.069,64 13.373,34

III.9. Resultado procedente de operaciones interrumpidas neto de impuestos (+ó-) 21 0,00 0,00

Resultado del ejercicio (III.6.-III.7.+III.8.+III.9.) 12.412,76 41.745,94

Las Cuentas Anuales de la Entidad, que forman una sola unidad, comprenden esta Cuenta de Pérdidas y Ganancias, el Balance, el Estado de Cambios

en el Patrimonio Neto el Estado de Flujos de Efectivo y la Memoria Anual adjunta, que consta de 27 notas.

30

ÍNDICEÍNDICE

31

ÍNDICE

ÍNDICEÍNDICE

Cuentas Anuales de PREMAAT de 2017 formuladas por la Junta de Gobierno el día 16 de marzo de 2018

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETOEJERCICIOS 2017 Y 2016

ESTADO DE INGRESOS Y GASTOS RECONOCIDOS

ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO

34

35

ÍNDICE

34

INFORME ANUAL 2017 ESTADOS DE CAMBIOS EN EL PATRIMONIO ESTADO DE INGRESOS Y GASTOS RECONOCIDOS

ESTADOS DE CAMBIOS EN PATRIMONIO CORRESPONDIENTES A LOS EJERCICIOS 2017 Y 2016

ESTADO DE INGRESOS Y GASTOS RECONOCIDOS 2017 2016

I. Resultado del ejercicio 12.412,76 41.745,94

II. Otros ingresos y gastos reconocidos -8.244,02 -9.320,06

1. Activos financieros disponibles para la venta -11.079,58 -18.108,25

1.1.Ganancias y pérdidas por valoración -8.008,55 20.989,45

1.2. Importes transferidos a la cuenta de pérdidas y ganancias -3.071,03 -39.097,70

1.3. Otras reclasificaciones 0,00 0,00

2. Coberturas de los flujos de efectivo 0,00 0,00

2.1. Ganancias y pérdidas por valoración 0,00 0,00

2.2. Importes transferidos a la cuenta de pérdidas y ganancias 0,00 0,00

2.3. Importes transferidos al valor inicial de las partidas cubiertas 0,00 0,00

2.4. Otras reclasificaciones 0,00 0,00

3. Cobertura de inversiones netas en negocios en el extranjero 0,00 0,00

3.1. Ganacias y pérdidas por valoración 0,00 0,00

3.2. Importes transferidos a la cuenta de pérdidas y ganancias 0,00 0,00

3.3. Otras reclasificaciones 0,00 0,00

4. Diferencias de cambio y conversión -880,92 158,38

4.1. Ganacias y pérdidas por valoración -965,46 -185,29

4.2. Importes transferidos a la cuenta de pérdidas y ganancias 84,54 343,67

4.3. Otras reclasificaciones 0,00 0,00

5. Corrección de asimetrías contables 968,47 5.523,12

5.1. Ganacias y pérdidas por valoración 968,47 5.523,12

5.2. Importes transferidos a la cuenta de pérdidas y ganancias 0,00 0,00

5.3. Otras reclasificaciones 0,00 0,00

6. Activos mantenidos para la venta 0,00 0,00

6.1. Ganacias y pérdidas por valoración 0,00 0,00

6.2. Importes transferidos a la cuenta de pérdidas y ganancias 0,00 0,00

6.3. Otras reclasificaciones 0,00 0,00

7. Ganancias / (pérdidas) actuariales por retribuciones a largo plazo al personal 0,00 0,00

8. Otros ingresos y gastos reconocidos 0,00 0,00

9. Impuesto sobre beneficios 2.748,01 3.106,69

Ingresos y gastos totales del ejercicio (I+II) 4.168,74 32.425,88

Las Cuentas Anuales de la Entidad, que forman una sola unidad, comprenden este Estado de Cambios en el Patrimonio Neto, el Balance, la Cuenta de

Pérdidas y Ganancias, el Estado de Flujos de Efectivo y la Memoria Anual adjunta, que consta de 27 notas.

35

INFORME ANUAL 2017 ÍNDICEESTADOS DE CAMBIOS EN EL PATRIMONIO ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO

ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO

Capital o fondo mutual Escriturado

Reservas Resultado del ejercicio

Ajustes por cambio de valor

TOTAL

Saldo, inicial del año 2015 4.600,00 123.475,61 11.197,81 -1.145,72 138.127,70

Ajustes por errores 2015 0,00 0,00 0,00 0,00 0,00

Saldo ajustado, inicio del año 2016 4.600,00 123.475,61 11.197,81 -1.145,72 138.127,70

I. Total ingresos y gastos reconocidos 41.745,94 -9.320,07 32.425,88

II. Operaciones con socios o mutualistas 0,00

1. Aumentos de capital o fondo mutual 0,00

2. (-) Reducciones de capital o fondo mutual 0,00

3. Conversión de pasivos financieros en patrimonio neto (conversión obligaciones, condonaciones de deudas)

0,00

4. (-) Distribución de dividendos y derramas pasivas 0,00

5. Operaciones con acciones o participaciones propias (netas) 0,00

6. Incremento (reducción) de patrimonio neto resultante de una combinación de negocios 0,00

7. Otras operaciones con socios y mutualistas 0,00

III. Otras variaciones del patrimonio neto 11.197,81 -11.197,81 0,00

1. Pagos basados en instrumentos de patrimonio 0,00

2. Traspasos entre partidas de patrimonio neto 11.197,81 -11.197,81 0,00

3. Otras variaciones 0,00

Saldo, final del año 2016 4.600,00 134.673,41 41.745,94 -10.465,78 170.553,58

Ajustes por errores 2016 0,00 0,00 0,00 0,00 0,00

Saldo ajustado, inicio del año 2017 4.600,00 134.673,41 41.745,94 -10.465,78 170.553,58

I. Total ingresos y gastos reconocidos 12.412,76 -8.244,02 4.168,74

II. Operaciones con socios o mutualistas 0,00

1. Aumentos de capital o fondo mutual 0,00

2. (-) Reducciones de capital o fondo mutual 0,00

3. Conversión de pasivos financieros en patrimonio neto (conversión obligaciones, condonaciones de deudas)

0,00

4. (-) Distribución de dividendos y derramas pasivas 0,00

5. Operaciones con acciones o participaciones propias (netas) 0,00

6. Incremento (reducción) de patrimonio neto resultante de una combinación de negocios 0,00

7. Otras operaciones con socios y mutualistas 0,00

III. Otras variaciones del patrimonio neto 41.745,94 -41.745,94 0,00

1. Pagos basados en instrumentos de patrimonio 0,00

2. Traspasos entre partidas de patrimonio neto 41.745,94 -41.745,94 0,00

3. Otras variaciones 0,00

Saldo, final del año 2017 4.600,00 176.419,36 12.412,76 -18.709,80 174.722,31

Las Cuentas Anuales de la Entidad, que forman una sola unidad, comprenden este Estado de Cambios en el Patrimonio Neto, el Balance, la Cuenta de

Pérdidas y Ganancias, el Estado de Flujos de Efectivo y la Memoria Anual adjunta, que consta de 27 notas.

ÍNDICE

ÍNDICEÍNDICE

Cuentas Anuales de PREMAAT de 2017 formuladas por la Junta de Gobierno el día 16 de marzo de 2018

ESTADOS DE FLUJOS DE EFECTIVO2017 Y 2016

ESTADOS DE FLUJOS DE EFECTIVO CORRESPONDIENTES A LOS EJERCICIOS 2017 Y 2016

38

38

2017 ÍNDICEINFORME ANUAL ESTADOS DE FLUJOS ESTADOS DE FLUJOS DE EFECTIVO CORRESPONDIENTES A LOS EJERCICIOS 2017 Y 2016

ESTADOS DE FLUJOS DE EFECTIVO CORRESPONDIENTES A LOS EJERCICIOS 2017 Y 2016

ESTADOS DE FLUJOS DE EFECTIVO 2017 2016A. Flujos de efectivo de las actividades de explotación

A.1. Actividad aseguradora

1. Cobros por cuotas de seguro directo, coaseguro y reaseguro aceptado 39.259,88 42.255,41

2. Pagos de prestaciones seguro directo, coaseguro y reaseguro aceptado 47.641,77 41.947,97

3. Cobros reaseguro cedido 290,29 305,78

4. Pagos reaseguro cedido 494,23 528,11

5. Recobro de prestaciones 0,00 0,00

6. Pagos de retribuciones a mediadores 589,41 504,48

7. Otros cobros de explotación 0,00 0,00

8. Otros pagos de explotación 0,00 0,00

9. Total cobros de efectivo de la actividad aseguradora (1+3+5+7)=I 39.550,18 42.561,19

10. Total pagos de efectivo de la actividad aseguradora (2+4+6+8)=II 48.725,41 42.980,56

A.2. Otras actividades de explotación

1. Cobros de actividades de gestión de fondos de pensiones 0,00 0,00

2. Pagos de actividades de gestión de fondos de pensiones 34,65 43,18

3. Cobros de otras actividades 95,39 182,99

4. Pagos de otras actividades 6.934,79 8.381,73

5. Total cobros de efectivo de otras actividades de explotación (1+3)=III 95,39 182,99

6. Total pagos de efectivo de otras actividades de explotación (2+4)=IV 6.969,44 8.424,92

7. Cobros y pagos por impuesto sobre beneficios (V) -6.266,62 -10.004,01

A.3. Total flujos de efectivo netos de actividades de explotación (I-II+III-IV+/-V) -22.315,91 -18.665,31

B. Flujos de efectivo de las actividades de inversión

B.1. Cobros de actividades de inversión

1. Inmovilizado material 0,00 0,00

2. Inversiones inmobiliarias 833,41 8.763,66

3. Activos intangibles 0,00 0,00

4. Instrumentos financieros 1.849.317,07 2.043.796,00

5. Participaciones en entidades del grupo, multigrupo y asociadas 19,00 17,00

6. Intereses cobrados 17.090,04 21.981,15

7. Dividendos cobrados 1.913,70 3.475,25

8. Unidad de negocio 0,00 0,00

9. Otros cobros relacionados con actividades de inversión 25,82 19,46

10. Total cobros de efectivo de las actividades de inversión (1+2+3+4+5+6+7+8+9)=VI 1.869.199,05 2.078.052,52

B.2. Pagos de actividades de inversión

1. Inmovilizado material 0,00 0,00

2. Inversiones inmobiliarias 374,05 198,86

Sigue

39

INFORME ANUAL 2017 ÍNDICEESTADOS DE FLUJOS ESTADOS DE FLUJOS DE EFECTIVO CORRESPONDIENTES A LOS EJERCICIOS 2017 Y 2016

3. Activos intangibles 128,11 128,79

4. Instrumentos financieros 1.587.272,43 1.974.162,95

5. Participaciones en entidades del grupo, multigrupo y asociadas 95,00 90,00

6. Unidad de negocio 0,00 0,00

7. Otros pagos relacionados con actividades de inversión 80,86 126,08

8. Total pagos de efectivo de las actividades de inversión (1+2+3+4+5+6+7)=VII 1.587.950,46 1.974.706,68

B.3. Total flujos de efectivo de actividades de inversión (VI-VII) 281.248,59 103.345,84

C. Flujos de efectivo de las actividades de financiación

C.1. Cobros de actividades de financiación

1. Pasivos subordinados 0,00 0,00

2. Cobros por emisión de instrumentos de patrimonio y ampliación de capital 0,00 0,00

3. Derramas activas y aportaciones de los socios o mutualistas 0,00 0,00

4. Enajenación de valores propios 0,00 0,00

5. Otros cobros relacionados con actividades de financiación 0,00 0,00

6. Total cobros de efectivo de las actividades de financiación (1+2+3+4+5)=VIII 0,00 0,00

C.2. Pagos de actividades de financiación

1. Dividendos a los accionistas 0,00 0,00

2. Intereses pagados 0,00 0,00

3. Pasivos subordinados 0,00 0,00

4. Pagos por devolución de aportaciones a los accionistas 0,00 0,00

5. Derramas pasivas y devolución de aportaciones a los mutualistas 0,00 0,00

6. Adquisición de valores propios 0,00 0,00

7. Otros pagos relacionados con actividades de financiación 0,00 0,00

8. Total pagos de efectivo de las actividades de financiación (1+2+3+4+5+6+7)=IX 0,00 0,00

C.2. Total flujos de efectivo netos de actividades de financiación (VIII-IX) 0,00 0,00

Efecto de las variaciones de los tipo de cambio (X) -2.214,22 2.128,20

Total aumento/disminuciones de efectivo y equivalentes (A.3.+B.3.+-X) 256.718,47 86.808,73

Efectivo y equivalentes al inicio del periodo 164.597,08 77.788,35

Efectivo y equivalentes al final del periodo 421.315,55 164.597,08

COMPONENTES DE EFECTIVO Y EQUIVALENTES AL FINAL DEL PERIODO 2017 2016

1. Cajas y bancos 384.008,16 159.220,19

2. Otros activos financieros 37.307,40 5.376,90

3. Descubiertos bancarios reintegrables a la vista 0,00 0,00

Total efectivo y equivalentes al final del periodo (1+2+3) 421.315,55 164.597,08

Las Cuentas Anuales de la Entidad, que forman una sola unidad, comprenden este Estado de Flujos de Efectivo, el Balance, la Cuenta de Pérdidas y

Ganancias el Estado de Cambios en el Patrimonio Neto y la Memoria Anual adjunta, que consta de 27 notas.

Continuación

ÍNDICE

ÍNDICEÍNDICE

1 ACTIVIDAD

2 BASES DE PRESENTACIÓN DE

LAS CUENTAS ANUALES

3 APLICACIÓN DE RESULTADO

4 NORMAS DE REGISTRO Y VALORACIÓN

5 INMOVILIZADO MATERIAL

6 INVERSIONES INMOBILIARIAS

7 INMOVILIZADO INTANGIBLE

8 COMISIONES ANTICIPADAS Y OTROS

COSTES DE ADQUISICIÓN ACTIVADOS

9 ARRENDAMIENTOS Y OTRAS

OPERACIONES DE NATURALEZA SIMILAR

10 INSTRUMENTOS FINANCIEROS

11 MONEDA EXTRANJERA

12 SITUACIÓN FISCAL

13 INGRESOS Y GASTOS

14 PROVISIONES TÉCNICAS

15 INFORMACIÓN SOBRE EL MEDIO AMBIENTE

Y EMISIÓN DE GASES EFECTO INVERNADERO

16 RETRIBUCIONES A LARGO PLAZO

AL PERSONAL

17 TRANSACCIONES CON PAGOS BASADOS

EN INSTRUMENTOS DE PATRIMONIO

18 SUBVENCIONES, DONACIONES O LEGADOS

19 COMBINACIONES DE NEGOCIOS

20 NEGOCIOS CONJUNTOS

21 ACTIVOS EN VENTA Y OPERACIONES

INTERRUMPIDAS

22 INFORMACIÓN SOBRE EL PERIODO MEDIO

DE PAGO A PROVEEDORES. DISPOSICIÓN

ADICIONAL TERCERA. “DEBER DE

INFORMACIÓN” DE LEY 15/2010, DE 5 DE JULIO

23 HECHOS POSTERIORES AL CIERRE

24 OPERACIONES CON PARTES VINCULADAS

25 OTRA INFORMACIÓN

26 INFORMACIÓN SEGMENTADA

27 INFORMACIÓN TÉCNICA

Cuentas Anuales de PREMAAT de 2017 formuladas por la Junta de Gobierno el día 16 de marzo de 2018

MEMORIA2017

42

44

49

50

63

65

68

69

69

71

97

98

103

103

109

109

109

110

110

110

110

111

111

112

113

114

119

ÍNDICEINFORME ANUAL MEMORIA 1 ACTIVIDAD2017

1

ACTIVIDAD

1.1 Constitución y Domicilio SocialPREMAAT, Mutualidad de Previsión Social a prima fija (en adelante la Mutualidad o la Entidad) se constituyó el 16 de junio de 1944, al amparo de la normativa vigente en materia de Colegios Profesionales, por la Federación Nacional de Aparejadores, hoy Consejo General de Colegios Oficiales de Aparejadores y Arquitectos Técnicos.

La Entidad tiene su domicilio social en Madrid, en la calle Juan Ramón Jiménez, número 15.

Se halla inscrita en el Registro Administrativo de Entidades Aseguradoras de la Dirección General de Seguros y Fondos de Pensiones del Ministerio de Economía con la clave P-0081.

1.2 ActividadLa Entidad es una Mutualidad de Previsión Social a prima fija cuyo objeto es la cobertura a sus mutualistas de los riesgos asegurados mediante el pago de una cuota, no siendo la operación de seguro objeto de lucro.

Todos los mutualistas tienen igualdad de derechos y obligaciones sin perjuicio de que las prestaciones que hayan de recibir y las cuotas o aportaciones que deban realizar, guarden relación con las circunstancias de su inscripción, costes y las particulares que concurran en cada caso.

Es una entidad totalmente privada, con personalidad jurídica y patrimonio propios e independientes de sus mutualistas y protectores.

Se rige por lo dispuesto en el texto refundido de la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, los Reglamentos que lo desarrollan, por la Ley de Contrato de Seguro y por sus propios Estatutos Generales y Reglamentos que regulan las prestaciones.

La actividad aseguradora de PREMAAT tiene carácter alternativo y complementario al régimen de la Seguridad Social de Trabajadores por Cuenta Propia o Autónomos.

1.3 Prestaciones en que opera y riesgos cubiertosLa Entidad opera en la previsión de riesgos sobre las personas y realiza las siguientes operaciones de seguro: la cobertura de las contingencias de fallecimiento, incapacidad permanente, viudedad, orfandad y jubilación, en forma de capital o renta, así como el otorgamiento de prestaciones por razón de matrimonio, maternidad o paternidad, natalidad, riesgo durante el embarazo, hijos discapacitados, accidente e incapacidad temporal.

La Entidad no opera por ramos al no haber solicitado a la Dirección General de Seguros y Fondos de Pensiones y, por lo tanto, no disponer de autorización administrativa para la ampliación de prestaciones.

42

INFORME ANUAL 2017 ÍNDICEMEMORIA 1 ACTIVIDAD

1.4 Ámbito territorialEl ámbito de actuación de la Entidad se extiende a todo el territorio nacional.

1.5 Estructura internaEl órgano soberano de formación y expresión de la voluntad social, en las materias que le atribuyen las disposiciones legales y los Estatutos Generales de la Entidad, es la Asamblea General de Mutualistas.

La Junta de Gobierno es el órgano rector al que corresponde llevar a cabo el gobierno, gestión y administración de la Entidad.

Los órganos complementarios de la Entidad son las Asambleas Territoriales de Mutualistas, la Comisión de Control, la Comisión Arbitral y las Representaciones Territoriales.

La Dirección General y las direcciones de área tienen a su cargo la organización interna de los servicios administrativos de la Entidad, la ejecución de los acuerdos y cumplimiento de las órdenes que reciba de la Junta de Gobierno.

1.6 Sistemas de distribuciónLa Entidad efectúa la comercialización de sus productos principalmente a través de las corredurías y agencias de los Colegios Oficiales de Aparejadores y Arquitectos Técnicos e Ingenieros de la Edificación (en adelante mediadores).

1.7 Moneda funcionalEl entorno económico en el que opera la Entidad corresponde al mercado nacional. Por este motivo, la moneda funcional de PREMAAT es el euro.

Estas Cuentas Anuales se presentan expresadas en miles de euros, a no ser que se indique explícitamente la utilización de otra unidad monetaria, con objeto de facilitar su interpretación y en aras de una mayor claridad y comprensión.

1.8 Comisión Arbitral (Defensor del Asegurado)De conformidad con la Orden ECO/734/2004, de 11 de marzo, sobre los departamentos y servicios de atención al cliente y el defensor del cliente de las entidades financieras, la Comisión Arbitral es independiente e imparcial en su actuación.

Los criterios de decisión utilizados por la Comisión Arbitral se resuelven fundamentalmente, en base a principios de objetividad y ecuanimidad, ajustándose a la normativa estatutaria y reglamentaria de PREMAAT, así como aquella otra que se ha considerado oportuna.

Durante el ejercicio 2017 y 2016, se han resuelto las siguientes reclamaciones:

TIPO DE RESOLUCIÓN 2017 2016

Estimatorias 1 3

Desestimatorias 3 6

Total 4 9

43

ÍNDICEINFORME ANUAL 2017 MEMORIA 2 BASES DE PRESENTACIÓN

2

BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES

Las Cuentas Anuales adjuntas correspondientes al ejercicio anual terminado, el 31 de diciembre de 2017, han sido formuladas por la Junta de Gobierno el día 16 de marzo de 2018, de acuerdo con lo establecido en el Código de Comercio y el Real Decreto 1317/2008, de 24 de julio, por el que se aprueba el Plan de Contabilidad de las Entidades Aseguradoras, y modificado posteriormente por el Real Decreto 1736/2010 de 23 de diciembre, el Real Decreto 1060/2015, de 20 de noviembre, de Ordenación, Supervisión, y Solvencia de las Entidades Aseguradoras y Reaseguradoras (en adelante RDOSSEAR), así como por el resto de la legislación mercantil aplicable, con el objeto de mostrar la imagen fiel del patrimonio y de la situación financiera al 31 de diciembre del 2017 y de los resultados de sus operaciones, de los cambios en el patrimonio neto y de sus flujos de efectivo correspondientes al ejercicio anual terminado en dicha fecha, así como la propuesta de distribución de resultados, estando pendientes de aprobación por la Asamblea General.

Las Cuentas Anuales de la Entidad correspondientes al ejercicio de 2016 fueron aprobadas por la Asamblea General Ordinaria de PREMAAT celebrada el día 23 de junio de 2017, sin producirse ningún cambio sobre la formulación de cuentas que, del citado ejercicio, realizó la Junta de Gobierno el día 30 de marzo de 2017.

Los activos y pasivos son generalmente clasificados en el Balance en función de su liquidez. De forma similar al resto de entidades aseguradoras, en la Cuenta de Pérdidas y Ganancias, los gastos se clasifican y presentan en función de su destino.

2.1 Imagen fielLas Cuentas Anuales adjuntas se han formulado a partir de los registros contables de PREMAAT al 31 de diciembre de 2017, aplicando los principios y criterios contables básicos admitidos con carácter general, las disposiciones legales vigentes que regulan la actividad de las Entidades de Previsión Social y las normas del Texto Refundido de la Ley de Sociedades de Capital, de modo que muestran la imagen fiel del patrimonio y de la situación financiera al 31 de diciembre de 2017, de los resultados de sus operaciones y de la veracidad de los flujos de efectivo que se han producido en PREMAAT en el ejercicio terminado en dicha fecha.

2.2 Principios contables no obligatorios aplicadosLas Cuentas Anuales se han formulado teniendo en consideración los principios y normas contables de aplicación obligatoria del Plan de Contabilidad de Entidades Aseguradoras. No se ha aplicado ningún principio contable no obligatorio.

2.3 Aspectos críticos de la valoración y estimación de la incertidumbreLa información contenida en estas Cuentas Anuales es responsabilidad de la Junta de Gobierno.

En la preparación de las Cuentas Anuales adjuntas, la Dirección de la Entidad han realizado juicios, estimaciones y asunciones que afectan a la aplicación de políticas contables, a los saldos de activos, pasivos, ingresos y gastos y al desglose de activos y pasivos contingentes incluidos en dichas Cuentas Anuales. Dichas estimaciones se han realizado en base a la mejor información disponible a la fecha de formulación de las Cuentas Anuales, considerando que las asunciones utilizadas son razonables.

Las estimaciones y las asunciones se revisan de forma periódica y pueden arrojar resultados diferentes en función de la evolución de dichas circunstancias, lo que podría suponer variaciones en el valor estimado en los valores contables de los activos y pasivos en el futuro.44

INFORME ANUAL 2017 ÍNDICEMEMORIA 2 BASES DE PRESENTACIÓN

Las principales partidas contables que pueden verse afectadas en un futuro por cambios en las circunstancias que afecten a su valoración se refieren principalmente al cálculo de los valores razonables o recuperables, de los valores actuariales y la estimación de provisiones.

Para el cálculo de estos valores se requiere, en ciertos casos, la estimación de los flujos de efectivo futuros asociados, asumiendo de igual forma hipótesis sobre las tasas de descuento a utilizar. La Entidad ha utilizado las hipótesis que considera más razonables en la estimación de dichos valores.

Las estimaciones y las asunciones relacionadas están basadas en la experiencia histórica, la información disponible y otros factores que se entienden como razonables de acuerdo con las circunstancias.

Los juicios y estimaciones principales, así como las áreas de mayor riesgo en la determinación de valores por parte de la Dirección de la Entidad en las presentes cuentas anuales son las siguientes:

1. Valoración de los instrumentos financieros

Dentro de las distintas carteras correspondientes a instrumentos financieros existe un importe cuyo valor razonable no se vincula a precios de cotización en mercados líquidos sino que se utilizan técnicas de valoración donde las variables significativas pueden o no estar basadas en datos observables en el mercado.

La determinación del valor razonable de los instrumentos financieros se realiza mediante técnicas de valoración que pueden tomar en consideración, entre otros aspectos, datos de mercados no observables o complejos modelos de valoración que requieren un elevado grado de juicio, basados en la experiencia histórica, la información disponible y otros factores que se entienden como razonables de acuerdo con las circunstancias. Los cambios en las hipótesis consideradas, eventos de mercado o nueva regulación pueden afectar a los importes registrados en las presentes cuentas anuales.

2. Valoración de la provisión Matemática

En el cálculo de la provisión matemática se requiere el uso de métodos y cálculos, así como la utilización de una serie de hipótesis clave y una serie de controles cuyo objeto es asegurar la idoneidad, fiabilidad y adecuación de la información incluida en las bases de datos que son utilizadas en el cálculo de la citada provisión.

Adicionalmente a las anteriormente mencionadas como áreas con estimaciones significativas, podemos mencionar:

Recuperabilidad de impuestos diferidos. Los impuestos diferidos de activo se reconocen en la medida en que se estimen ganancias fiscales futuras;

Pérdidas por deterioro; Hipótesis actuariales para el cálculo actuarial de compromisos por pensiones;

Las estimaciones e hipótesis utilizadas antes referidas son revisadas de forma periódica y están basadas en la experiencia histórica y en otros factores que hayan podido considerarse más razonables en cada momento. Si como consecuencia de estas revisiones se produjese un cambio de estimación en un período determinado, su efecto se aplicaría en ese período y, en su caso, en los sucesivos.

2.4 Comparación de la informaciónEl Balance, la Cuenta de Pérdidas y Ganancias, el Estado de Cambios en el Patrimonio Neto, el Estado de Flujos de Tesorería y las notas de la Memoria que se adjuntan, se presentan de forma comparativa con los datos del ejercicio anterior, salvo que alguna norma contable establezca específicamente que no es necesario.

2.5 Elementos recogidos en varias partidasLos elementos patrimoniales están recogidos en las distintas partidas del Balance y de la Cuenta de Pérdidas y Ganancias, según se indica en el Plan de Contabilidad de Entidades Aseguradoras. 45

46

ÍNDICEINFORME ANUAL 2017 MEMORIA 2 BASES DE PRESENTACIÓN

2.6 Cambios en criterios contablesNo se ha realizado ningún cambio significativo en los criterios contables con respecto a los aplicados en las Cuentas Anuales del ejercicio 2016.

2.7 Corrección de erroresNo se ha realizado ningún cambio en los criterios contables con respecto a los aplicados en las Cuentas Anuales del ejercicio 2016.

2.8 Criterios de imputación de gastos e ingresosLos ingresos se contabilizan aplicando el criterio de devengo.

El Plan de Contabilidad de Entidades Aseguradoras introduce, en base a las definiciones contenidas en la Directiva 91/674/CEE, del Consejo, de 19 de diciembre relativa a las Cuentas Anuales y a las cuentas consolidadas de empresas de seguros, la reclasificación de los gastos por naturaleza en función del destino al que afecta cada uno de ellos.

Los criterios seguidos por la Entidad para la reclasificación de gastos por naturaleza a gastos por destino, han sido los siguientes:

Los gastos generados por las inversiones inmobiliarias, se han reclasificado en su totalidad a Gastos Técnicos o a Otros Gastos No Técnicos, en función de que el activo esté afecto al Negocio de Vida o a Fondos Propios.

El resto de gastos se contabilizan inicialmente por su naturaleza reclasificándose, posteriormente, en función de su destino. Se imputa a Prestaciones, Adquisición, Administración, Inversiones y Otros Gastos Técnicos y No Técnicos, de acuerdo con lo siguiente:

a) Criterio de distribución sobre inversiones. Se establecen los coeficientes de reparto en función de la ponderación de las inversiones asignadas a las provisiones técnicas del Negocio de Vida, al Fondo Interno de Personal y a los Fondos Propios.

b) Criterio de distribución sobre gastos de personal. Se establecen los coeficientes de reparto en base a la dedicación de cada empleado a cada una de las actividades de Prestaciones, Adquisición, Administración, Inversiones y Otras.

2.9 Principio de empresa en funcionamientoCon fecha 12 de septiembre de 2017, la Entidad recibió notificación de la inspección de la Dirección General de Seguros y Fondos de Pensiones (en adelante DGSFP) que tuvo por objeto efectuar las comprobaciones necesarias sobre la actividad y la situación patrimonial de la mutualidad y cualesquiera otros extremos que en el transcurso de la visita estimase oportuno examinar correspondientes al ejercicio 2016.

El 2 de Marzo de 2018 se levanta acta definitiva de la visita de la inspección efectuada a la Entidad en cumplimiento de la Orden de Inspección de la Dirección General de Seguros y Fondos de Pensiones de fecha 12 de septiembre de 2017 en la que se incluye los siguientes apartados:

Información general sobre la Entidad, Principales datos económicos y de gestión, Sistema de gobierno, Principales magnitudes del modelo de negocio de la Entidad y Consideraciones de la inspección.

El equipo de inspección de la DGSFP indicó en el acta anteriormente mencionada, entre otros, los siguientes aspectos:

46

47

INFORME ANUAL 2017 ÍNDICEMEMORIA 2 BASES DE PRESENTACIÓN

La Entidad tiene un mayor peso relativo en las provisiones técnicas del grupo básico respecto al grupo profesional. El primero recoge las provisiones correspondientes a los mutualistas antiguos y que tienen una garantía de tipo de interés elevada y los segundos los nuevos mutualistas cuyo coste del pasivo se ajusta al tipo publicado por la DGSFP. Por ello, la inspección ha considerado que la Entidad debería limitar total o parcialmente la participación en beneficios asignada a sus mutualistas hasta que se cumpla lo señalado en la Disposición transitoria decimosexta del RD 1060/2015.

La Entidad debería disponer de un sistema integrado de rentabilidad financiera para las distintas finalidades y con la información suficiente para su contraste y comparación, estableciendo de forma precisa cuales son las variables para el cálculo de la rentabilidad. Lo comentado en este punto es muy importante a efectos de la gestión financiera actuarial de la mutualidad.

La inspección entiende que el Capital de Solvencia Obligatorio (en adelante CSO) del ejercicio 2016 debería aumentarse en el importe de 32 millones de euros correspondiente al ajuste de Provisiones Técnicas.