Informe ABA n°33

8

Socios Activos de ABA American Express Bank Ltd. S.A. • Banco Bradesco Argentina S.A. • Banco de la República Oriental del Uruguay • Banco do Brasil S.A. • Banco Itaú Argentina S.A. Banco Santander Río S.A. • BBVA Banco Francés S.A. • BNP Paribas • Citibank N.A. • Deutsche Bank S.A. • GE Compañía Financiera S.A. • HSBC Bank Argentina S.A. JPMorgan Chase Bank, National Association (Sucursal Buenos Aires) • Standard Bank Argentina S.A. • The Bank of Tokyo-Mitsubishi UFJ, Ltd. ¿A quiénes le prestan los bancos? Año 8 • Nº 33 Mayo-Agosto 2011 Un desafío muy fuerte EDITORIAL POR CLAUDIO CESARIO PRESIDENTE DE ABA Se entregaron las distinciones del Premio ABA 2010/11 a la Educación "Estamos a la vanguardia en materia de seguridad bancaria" ENTREVISTA Los préstamos al sector privado totalizan unos $254.000 millones, de los cuales $130.000 millones (alrededor de 51% de la cartera) son usados por empresas para financiarse. Le si- guen en importancia los "personales" (34%) y los "hipotecarios" y "prendarios" (15%). El crédito crece a un ritmo del 50% anual. Las menores tasas corresponden a financiaciones a la industria manufacturera con 13,4% anual, seguidas por la producción primaria con 15%. Publicación Institucional con Indicadores y Novedades sobre el Sistema Financiero Informe ABA Informe ABA U na de las críticas que se escucha habitualmente en distin- tos sectores de la sociedad es que los bancos financian so- lo al consumo. Tal afirmación no encuentra asidero en las estadísticas elaboradas por el Banco Central. En el presente artículo se procura demostrar que en la actualidad el crédito bancario se di- rige de manera mayoritaria a financiar actividades productivas, teniendo en cuenta que las entidades bancarias so- lo pueden destinar al crédito aproxi- madamente el 80% del total de sus depósitos (a la vista y a plazo fijo). De acuerdo con la última infor- mación disponible del B.C.R.A., los préstamos al sector privado están cre- ciendo a un ritmo significativo. Ac- tualmente, la cartera de este segmento muestra un aumento del 50% hasta agosto de 2011 comparado con el mismo mes del año anterior. Siempre de acuerdo con las cifras oficiales, se puede apreciar que los préstamos al sector privado totalizan unos $254.000 millones, de los cuales alrededor de $130.000 mi- llones corresponden a líneas comerciales (aproximadamente un 51% ( * ) de la car- tera). Estas líneas son las mayormente utilizadas por empresas y comprenden descuentos de documentos, adelantos y financiaciones de comercio exterior. A este grupo, le siguen en importancia los préstamos personales y las financiacio- nes con tarjetas de crédito, que son líneas más asociadas al consumo, Préstamos al Sector Privado Agosto 2011 Comerciales 52% ( * ) Personales y Tarjetas de Crédito 33% ( * ) Con Garantía Real 15% Fueron elegidos entre 66 trabajos provenientes de todo el país. El tema del Concurso fue "Formación y desarrollo profe- sional docente - La aplicación de las nuevas tecnologías en el aula". Daniel Alí y Roberto Veltri, Secretarios Coordinadores de la Comisión de Seguri- dad Bancaria de ABA, co- inciden en que la mejor ma- nera de prevenir el delito es que los usuarios utilicen la banca electrónica. (Pág. 4) (Pág. 2) (Pág. 6) (Cont. en Pág. 3) Fuente: ABA en base a datos del B.C.R.A. ( * ): La diferencia mínima entre los porcentajes del gráfico y del texto, se debe al redondeo de las cifras.

-

Upload

aba-argentina -

Category

Documents

-

view

214 -

download

0

description

Publicación institucional con novedades sobre el sistema financiero.

Transcript of Informe ABA n°33

Socios Activos de ABAAmerican Express Bank Ltd. S.A. • Banco Bradesco Argentina S.A. • Banco de la República Oriental del Uruguay • Banco do Brasil S.A. • Banco Itaú Argentina S.A. Banco Santander Río S.A. • BBVA Banco Francés S.A. • BNP Paribas • Citibank N.A. • Deutsche Bank S.A. • GE Compañía Financiera S.A. • HSBC Bank Argentina S.A. JPMorgan Chase Bank, National Association (Sucursal Buenos Aires) • Standard Bank Argentina S.A. • The Bank of Tokyo-Mitsubishi UFJ, Ltd.

¿A quiénes le prestan los bancos?

Año 8 • Nº 33Mayo-Agosto 2011

Un desafío muy fuerte

EDITORIAL

POR CLAUDIO CESARIOPRESIDENTE DE ABA

Se entregaron las distinciones del Premio ABA 2010/11 a la Educación

"Estamos a la vanguardia en materia de seguridad bancaria"

ENTREVISTA

Los préstamos al sector privado totalizan unos $254.000 millones, de los cuales $130.000 millones (alrededor de 51% de la cartera) son usados por empresas para fi nanciarse. Le si-guen en importancia los "personales" (34%) y los "hipotecarios" y "prendarios" (15%). El crédito crece a un ritmo del 50% anual. Las menores tasas corresponden a fi nanciaciones a la industria manufacturera con 13,4% anual, seguidas por la producción primaria con 15%.

Publicación Institucional con Indicadores y Novedades sobre el Sistema Financiero

Informe ABAInforme ABA

Una de las críticas que se escucha habitualmente en distin-tos sectores de la sociedad es que los bancos fi nancian so-lo al consumo. Tal afi rmación no encuentra asidero en las

estadísticas elaboradas por el Banco Central. En el presente artículo se procura demostrar que en la actualidad el crédito bancario se di-rige de manera mayoritaria a fi nanciar actividades productivas, teniendo en cuenta que las entidades bancarias so-lo pueden destinar al crédito aproxi-madamente el 80% del total de sus depósitos (a la vista y a plazo fi jo).

De acuerdo con la última infor-mación disponible del B.C.R.A., los préstamos al sector privado están cre-ciendo a un ritmo signifi cativo. Ac-tualmente, la cartera de este segmento

muestra un aumento del 50% hasta agosto de 2011 comparado con el mismo mes del año anterior.

Siempre de acuerdo con las cifras ofi ciales, se puede apreciar que los préstamos al sector privado totalizan unos $254.000 millones,

de los cuales alrededor de $130.000 mi-llones corresponden a líneas comerciales (aproximadamente un 51%(*) de la car-tera). Estas líneas son las mayormente utilizadas por empresas y comprenden descuentos de documentos, adelantos y fi nanciaciones de comercio exterior.

A este grupo, le siguen en importancia los préstamos personales y las fi nanciacio-nes con tarjetas de crédito, que son líneas más asociadas al consumo,

Préstamos al Sector PrivadoAgosto 2011

Comerciales52%(*)

Personales yTarjetas de Crédito

33%(*)

Con Garantía Real15%

Fueron elegidos entre 66 trabajos provenientes de todo el país. El tema del Concurso fue "Formación y desarrollo profe-sional docente - La aplicación de las nuevas tecnologías en el aula".

Daniel Alí y Roberto Veltri, Secretarios Coordinadores de la Comisión de Seguri-dad Bancaria de ABA, co-inciden en que la mejor ma-nera de prevenir el delito es que los usuarios utilicen la banca electrónica.

(Pág. 4)

(Pág. 2)

(Pág. 6)

(Cont. en Pág. 3)Fuente: ABA en base a datos del B.C.R.A.

(*): La diferencia mínima entre los porcentajes del gráfico y del texto, se debe al redondeo de las cifras.

P.2 INFORME ABA • MAYO / AGOSTO 2011

El 27 de abril último asumí como pre-sidente de la Asociación de Bancos de la Argentina (ABA), un cargo que

me enorgullece al tiempo que constituye un gran desafío en el marco de los tres objetivos que serán las guías de mi gestión.

Los objetivos sobre los cuales trabajaré en representación de nuestros asociados, son: poner el mayor esfuerzo para clarificar y resolver temas vinculados a una mayor comprensión y a un mejor funcionamiento del sistema financiero, lograr una mayor bancarización en particular de aquellos sectores que aún no lo están, y, por último, contribuir a un conocimiento más adecuado de la problemática empresarial del país.

En esta etapa el sistema financiero argentino se encuentra en una situación de solidez, liquidez y crecimiento sostenido, factores estos muy valorados luego de haber soportado y superado con éxito la crisis internacional iniciada en el 2008.

Desafíos

En este contexto, uno de los grandes desafíos que habrá que afrontar es superar las principales limitantes que tiene hoy el sistema y que son el volumen y los plazos exiguos de los depósitos, lo cual generará dificultades para seguir impulsando el crédito a la producción y lograr una mayor bancarización de la sociedad.

Es por ello que, en la presente etapa, pasará a ser clave la recreación de las condiciones que permitan fortalecer el ahorro en los mercados institucionalizados e impulsar la bancarización a partir de aquellos sectores que aún no pueden disfrutar de los beneficios de operar con el sistema financiero regulado.

Este avance se ha iniciado a partir de algunas medidas ya anunciadas por el B.C.R.A. como son -vale recordarlo- las Cuentas Gratuitas Universales, los cheques cancelatorios y las transferencias electróni-cas de fondos prácticamente sin costo.

Todas estas decisiones están orientadas en el buen camino y permitirán sin lugar a dudas mejorar la bancarización de la población.

Sin embargo, es necesario despejar otros factores. En este sentido, resulta necesario encarar la flexibilización de las normas de crédito vigentes que abran las puertas de los bancos a un amplio segmento de PyMEs y particulares con la posibilidad de convertirlos en sujeto de crédito.

Asimismo, es necesario despejar otros factores que atentan contra la mayor

formalización de la economía. Es el caso del denominado impuesto al cheque, recreado en 2001 como tributo excepcional y con carácter de emergencia. Claramente este impuesto desincentiva la canalización de las transacciones a través del sistema financiero institucionalizado y alienta la economía informal.

Para continuar impulsando el crédito al sector productivo, más allá de los niveles alcanzados en la actualidad (ver nota de tapa), ABA propuso en la última reunión que la Presidenta de la Nación mantuvo con el conjunto de las Asociaciones de bancos un esquema de swaps o seguro de tasas de interés que permita mejorar las condiciones de accesibilidad al crédito desde el punto de vista de los plazos y las tasas. Esta propuesta permitiría expandir el crédito al sector productivo, a partir de que el Central fije una tasa tomando en cuenta la BADLAR, y cualquier variación futura se cubriría a cargo del Banco Central o de los bancos, según corresponda.

Esta sería una respuesta concreta en el impulso al crédito al sector productivo asumiendo que la tasa de captación de los depósitos del sistema se renueva en períodos de 30/60 días promedio, lo cual hace imposible extender los plazos de la financiación a tasa fija sin entrar en descalces; y mucho menos, en pensar en períodos más extensos como los que exige el esquema hipotecario.

Aportes

Por el lado del objetivo referido a la clarificación de los temas sectoriales, quiero destacar la activa colaboración que ha hecho ABA con la gestión legislativa.

En este sentido la entidad y sus profesio-nales aportaron la visión y experiencia de sus bancos en todo el proceso de debate y aprobación de la ley de prevención de lavado de activos. Al respecto, se logra-ron materializar algunos aportes concre-tos, como por ejemplo la ampliación del periodo de 30 a 150 días para efectuar los reportes de operaciones sospechosas.

La norma aprobada por el Parlamento es un paso importante en esta problemá-tica, pero resulta necesario que ahora el Congreso sancione a la brevedad la ley correctiva (de hecho así se acordó en la sesión de la Comisión de Legislación Penal del Senado) para que se introduzcan ajus-tes y le den a la normativa vigente mayor previsibilidad y transparencia.

Precisamente en este punto, se propuso que las sanciones no se dupliquen como ocu-rre con la actual normativa que cae en cabeza de las entidades y del oficial de cumplimien-to, y que contemplen un esquema progresivo de penalidad. En este sentido, hemos trabaja-do conjuntamente con la UIF en la revisión de la Resolución Nº 121/2011 que regula la actividad de los bancos.

Quisiera destacar también otro logro que muestra el interés de los bancos en materia de seguridad bancaria. Los delitos de salideras en los bancos de ABA se redu-jeron en un 80% en el primer semestre de este año en comparación con similar perio-do de 2010, tal como se puede ahondar en la nota de tapa de esta edición. Esto fue posible gracias al efecto no solo de medi-das adoptadas por las entidades, como por ejemplo el uso de mamparas o inhibido-res visuales, sino también por la decisión del Ministerio de Seguridad de trasladar el personal policial del interior de las sucur-sales bancarias a la calle, lo que ayudó a la prevención del ilícito.

Por último, una reflexión sobre el futuro. Tras las elecciones primarias del 14 de agosto, que han constituido toda una novedad en cuanto al ejercicio republicano de la democracia, y ante la proximidad de los comicios generales de octubre próximo, el sistema financiero ve con optimismo las posibilidades de seguir creciendo en su actividad. Al respecto, existe conciencia de que los logros alcanzados tanto en el campo económico como financiero, que han demandado ingentes esfuerzos a la sociedad en su conjunto para materializarlos, deben ser preservados y mejorados en el tiempo. Y esto vale tanto para las autoridades gubernamentales como para los propios actores de la industria bancaria.

Un desafío muy fuertePOR CLAUDIO CESARIO / PRESIDENTE DE ABA

E D I T O R I A L

En la presente etapa pasará a ser clave la recreación

de las condiciones que permitan fortalecer

el ahorro en los mercados institucionalizados e

impulsar la bancarización a partir de aquellos sectores que aún no pueden disfrutar

de los beneficios de operar con el sistema financiero regulado.

P.3INFORME ABA • MAYO / AGOSTO 2011

¿A quiénes le prestan los bancos?

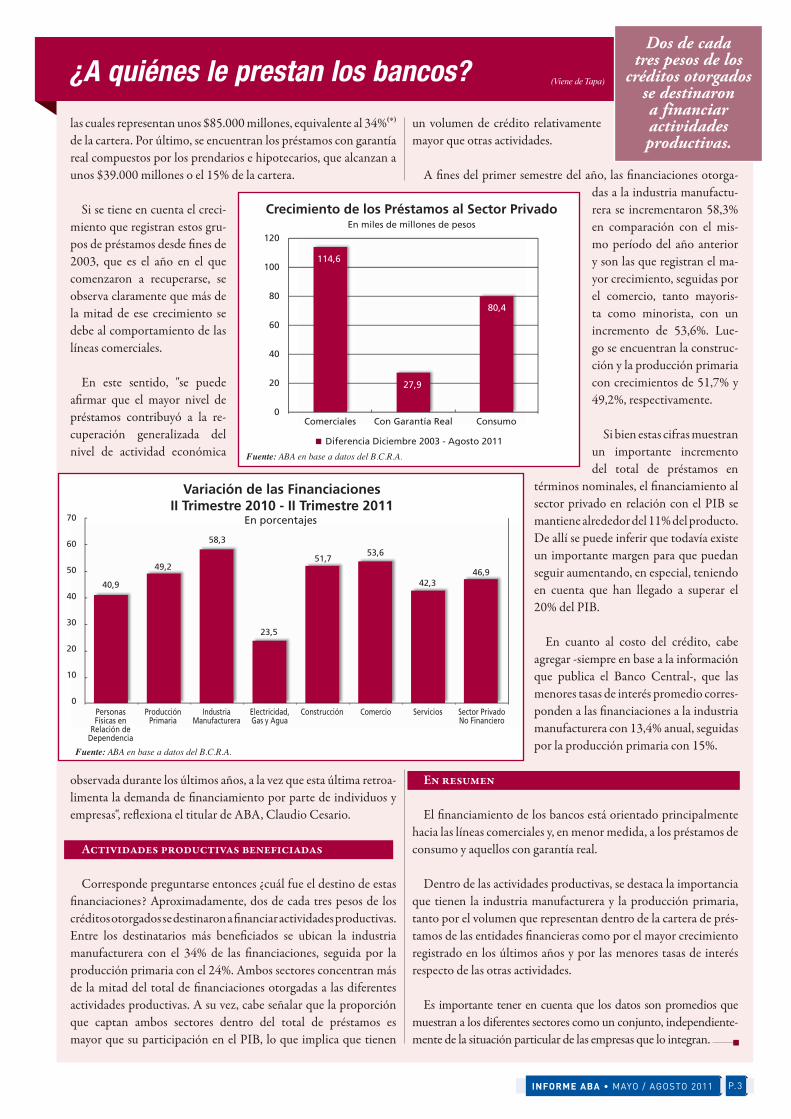

las cuales representan unos $85.000 millones, equivalente al 34%(*) de la cartera. Por último, se encuentran los préstamos con garantía real compuestos por los prendarios e hipotecarios, que alcanzan a unos $39.000 millones o el 15% de la cartera.

Si se tiene en cuenta el creci-miento que registran estos gru-pos de préstamos desde fi nes de 2003, que es el año en el que comenzaron a recuperarse, se observa claramente que más de la mitad de ese crecimiento se debe al comportamiento de las líneas comerciales.

En este sentido, "se puede afi rmar que el mayor nivel de préstamos contribuyó a la re-cuperación generalizada del nivel de actividad económica

observada durante los últimos años, a la vez que esta última retroa-limenta la demanda de fi nanciamiento por parte de individuos y empresas", refl exiona el titular de ABA, Claudio Cesario.

Actividades productivas beneficiadas

Corresponde preguntarse entonces ¿cuál fue el destino de estas fi nanciaciones? Aproximadamente, dos de cada tres pesos de los créditos otorgados se destinaron a fi nanciar actividades productivas. Entre los destinatarios más benefi ciados se ubican la industria manufacturera con el 34% de las fi nanciaciones, seguida por la producción primaria con el 24%. Ambos sectores concentran más de la mitad del total de fi nanciaciones otorgadas a las diferentes actividades productivas. A su vez, cabe señalar que la proporción que captan ambos sectores dentro del total de préstamos es mayor que su participación en el PIB, lo que implica que tienen

un volumen de crédito relativamente mayor que otras actividades.

A fi nes del primer semestre del año, las fi nanciaciones otorga-das a la industria manufactu-rera se incrementaron 58,3% en comparación con el mis-mo período del año anterior y son las que registran el ma-yor crecimiento, seguidas por el comercio, tanto mayoris-ta como minorista, con un incremento de 53,6%. Lue-go se encuentran la construc-ción y la producción primaria con crecimientos de 51,7% y 49,2%, respectivamente.

Si bien estas cifras muestran un importante incremento del total de préstamos en

términos nominales, el fi nanciamiento al sector privado en relación con el PIB se mantiene alrededor del 11% del producto. De allí se puede inferir que todavía existe un importante margen para que puedan seguir aumentando, en especial, teniendo en cuenta que han llegado a superar el 20% del PIB.

En cuanto al costo del crédito, cabe agregar -siempre en base a la información que publica el Banco Central-, que las menores tasas de interés promedio corres-ponden a las fi nanciaciones a la industria manufacturera con 13,4% anual, seguidas por la producción primaria con 15%.

En resumen

El fi nanciamiento de los bancos está orientado principalmente hacia las líneas comerciales y, en menor medida, a los préstamos de consumo y aquellos con garantía real.

Dentro de las actividades productivas, se destaca la importancia que tienen la industria manufacturera y la producción primaria, tanto por el volumen que representan dentro de la cartera de prés-tamos de las entidades fi nancieras como por el mayor crecimiento registrado en los últimos años y por las menores tasas de interés respecto de las otras actividades.

Es importante tener en cuenta que los datos son promedios que muestran a los diferentes sectores como un conjunto, independiente-mente de la situación particular de las empresas que lo integran.

Crecimiento de los Préstamos al Sector PrivadoEn miles de millones de pesos

Diferencia Diciembre 2003 - Agosto 2011

120

100

80

60

40

20

0Comerciales ConsumoCon Garantía Real

114,6

27,9

80,4

Variación de las FinanciacionesII Trimestre 2010 - II Trimestre 2011

En porcentajes70

60

50

40

30

20

10

0

51,7

23,5

58,353,6

49,2

42,346,9

40,9

PersonasFísicas en

Relación deDependencia

ProducciónPrimaria

IndustriaManufacturera

Electricidad,Gas y Agua

Construcción Comercio Servicios Sector PrivadoNo Financiero

Dos de cada tres pesos de los

créditos otorgados se destinaron a financiar actividades productivas.

(Viene de Tapa)

Fuente: ABA en base a datos del B.C.R.A.

Fuente: ABA en base a datos del B.C.R.A.

P.4 INFORME ABA • MAYO / AGOSTO 2011

Durante una ceremonia realizada en la sede de la institución, la Asociación de Bancos de la Argentina proce-

dió a entregar las distinciones a los gana-dores del Premio ABA 2010/11 a la Educación que en esta edición propuso el tema "Formación y desarrollo profesional docente - La aplicación de las nuevas tec-nologías en el aula".

La reunión fue presidida por la Vicemi-nistro de Educación de la Nación, Prof. María Inés Abrile de Vollmer, en repre-sentación del Ministro Alberto Sileoni; el presidente de ABA, Dr. Claudio Cesario; y los miembros del Jurado, integrado por el Ministro de Educación, y los académi-cos Claudia Romero, Directora del Área de Educación de la Universidad Torcuato Di Tella; Mariano Palamidessi, Consultor del Instituto Internacional de Planeamien-to de la Educación (IIPE) - UNESCO, sede Buenos Aires; y Walter Legnani, Se-cretario de Ciencia y Tecnología de la Uni-versidad Tecnológica Nacional e Investi-gador de la Universidad de Buenos Aires; miembros de la Comisión Directiva de ABA, e invi-tados especiales. Los gana-dores fueron elegidos entre 66 trabajos provenientes de todo el país, que partici-paron del Concurso, y fue-ron preseleccionados en una primera instancia por un grupo de profesionales pertenecientes al Institu-to Nacional de Formación Docente, dependiente del Ministerio de Educación de la Nación.

Por decisión unánime, una reunión plenaria del Jurado decidió las distin-ciones para las distintas ca-tegorías establecidas en el Concurso, a saber:

Primer Premio

DECLARADO DESIERTO.

Al justifi car esta decisión, el Jurado sen-tenció: "Los trabajos presentados no alcan-zaron plenamente los criterios establecidos en las Bases del presente Concurso para ad-judicarse el otorgamiento de la mayor dis-tinción prevista en el Premio ABA".

No obstante, "el jurado reconoce la ini-ciativa de ABA de instalar este tema en la opinión pública como una forma de co-laborar en su maduración y desarrollo, lo cual quedó demostrado por la importante convocatoria lograda".

Segundo Premio

«La formación docente en perspectiva: Docentes en formación y formadores de do-centes fr ente a los desafíos de las TIC en la escuela».

Coautoras: Cecilia Haydeé Exeni y María Eugenia Danieli (residentes de la Provincia de Córdoba).

En las consideraciones para otorgar esta distin-ción, el Jurado sostuvo: "El proyecto se focaliza en la formación inicial de estu-diantes y docentes de ins-titutos del profesorado. Conceptualiza el cambio del rol docente que acom-paña la incorporación de las nuevas tecnologías. Pre-senta dispositivos diferen-ciados de formación para los formadores y para los futuros docentes;

entre ellos, se destaca una propuesta de trabajo de di-seño de microclases".

Tercer Premio

«Síntesis de Proteínas, expresión de genes y enfer-medades humanas. Una propuesta de enseñanza con TIC empleando una analogía».

Coautoras: Sofía Judith Garófalo y Lydia Raquel Galagovsky (de Provincia de Buenos Aires y Ciudad Au-tónoma de Buenos Aires).

En esta categoría, el Jurado consideró: "El proyecto posee

como característica distintiva el diseño e im-plementación de una propuesta para la ense-ñanza de las ciencias. Mediante el desarrollo de un soft ware y de una estrategia de capa-citación, apoyado en un modelo didáctico de analogía, realiza un aporte interesante en la enseñanza de temas complejos".

Cuarto Premio - Menciones Especiales

«Experiencia de capacitación docente en recursos de comunicación mediada por TIC y capacitación para integrar TIC al currí-culo de la cátedra universitaria: CHeTIC y PresTIC: dos cursos en línea desarrollados para la Facultad de Ciencias Económicas y Empresariales de una universidad privada de Buenos Aires».

Coautoras: Mónica Zega de Krütli y María del Carmen Moreno Vélez (Pro-vincia de Córdoba y Bogotá, Colombia, respectivamente).

Al respecto, el Jurado en-tendió: "El trabajo recoge una experiencia institucio-nal de capacitación de do-centes universitarios para la utilización de las TICs. Se destaca la coherencia y la articulación interna de la propuesta, brindando una respuesta al desafío de la formación de nuevas com-petencias tecnológicas y co-municativas en el profeso-rado universitario para el desarrollo de cursos presen-ciales y virtuales".

«Los desafíos de la 'Re-volución Lenta' ».

Coautores: Evaristo Carriego y Cristina Carriego (Ciudad Autónoma de Buenos Aires).

En esta mención, el Jurado comentó: "Pre-senta un marco conceptual para abordar los problemas de la formación docente en la in-corporación de las nuevas tecnologías, con-sidera distintas etapas de formación y brinda especial atención a la revisión de los supues-tos que operan en las prácticas docentes".

Discursos

Al hablar en la apertura de la ceremonia, Claudio Cesario afi rmó que "el mundo vive una maraña de 'artifi cios tecnológicos' que resulta necesario conocer y decodifi car para aplicarlos adecuadamente". "A su vez -prosi-guió-, existe un interés genuino por proveer de computadoras y tecnologías de red para su uso en el aula sin reparar debidamente en la formación docente".

Al respecto, refl exionó que "el telón de fondo es que conviven dos generaciones claramente diferentes: la de los formadores, cuyas carreras han transcurrido en un en-torno socio-tecnológico distinto al actual; y la de los nuevos alumnos, denominados `nativos tecnológicos´, que están crecien-do bajo las tecnologías digitales".

"Con este Concurso -concluyó- , ABA pretende convertirse en un puente de unión y en un catalizador de propuestas que permitan pensar o debatir nuevas po-sibilidades de capacitación docente a par-tir de la aplicación de las Tecnologías de la Información y la Comunicación". "En ABA consideramos que la educación es un valor

Se entregaron las distinciones del Premio ABA 2010/11 a la Educación

Claudio Cesario

María Inés Abrile de Vollmer

P.5INFORME ABA • MAYO / AGOSTO 2011

clave para que el país pueda crecer y desa-rrollarse desde el punto de vista personal, profesional y socioeconómico".

Por su parte, al cerrar la reunión, la Se-cretaria de Educación de la Nación, Prof. María Inés Abrile de Vollmer destacó la im-portancia de la convocatoria de ABA, por-que la principal estrategia de incorpora-ción de las TIC en el aula es la formación de los futuros docentes y el desarrollo pro-fesional de aquellos que están en actividad. "Las nuevas tecnologías -subrayó- constitu-yen una herramienta muy apropiada para el mejoramiento de la calidad de los procesos de enseñanza y de aprendizaje".

A continuación, agregó: "Por ello es ne-cesario potenciar las capacidades ya adqui-

ridas por formadores y profesores como muestran las experiencias premiadas, desa-rrollar estrategias para acompañar a los do-centes que se inician en el uso de TIC en las aulas y proponer múltiples dispositivos presenciales y virtuales, disciplinares y me-todológicos para que sostengan su autori-dad pedagógica, mejoren los vínculos con sus alumnos y organicen clases en los que se potencien las posibilidades de aprendi-zaje individual y colectivo que promueven las nuevas tecnologías".

Al hablar en representación del Jurado, Claudio Romero destacó las razones por las cuales se declaró desierto el primer premio y reconoció la iniciativa de ABA de insta-lar el tema del Concurso en la opinión pú-blica "como una forma de colaborar con su

maduración y desarrollo". Y agregó: "Es de esperar que iniciativas como la de ABA se sostengan y se multipliquen porque el de-safío es enorme y urgente".

Cabe agregar que el Segundo Premio se

hizo acreedor a $12.000 y el Tercer Premio a $6.000. Todos los trabajos distinguidos, incluyendo las Menciones Especiales, serán publicados próximamente en un libro que tendrá una amplia distribución en la comu-nidad educativa del país.

El Premio ABA 2010/11 a la Educación cumple siete años de vigencia ininterrum-pida dedicado a esta importante temática de interés nacional. La presente versión -al igual que las anteriores- contó con el auspi-cio del Ministerio de Educación.

Los trabajos presentados tienen distin-tos focos y características, y todos respon-den a un objetivo central propuesto por el concurso cual es que deben dar respuesta a las necesidades del país en la materia y ser proyectos que luego resulten replicables a la realidad educacional del país.

"Informe ABA" requirió la opinión de los autores para conocer la fuente que inspiró la presentación de los trabajos. Los que si-guen son sus testimonios:

Cecilia Haydeé Exeni y María Eugenia Danieli: "La propuesta surgió de inquie-tudes personales que compartimos en re-lación con experiencias laborales en for-mación docente y estudios que estamos realizando, advirtiendo la complejidad que supone la incorporación de las TIC a la ta-rea áulica cotidiana desde una auténtica integración y no solo desde la sola pre-sencia de artefactos. Pen-samos que esa integración exige una revisión de las propias prácticas y con-cepciones. Nuestra pro-puesta mira la formación docente en perspectiva: incluye a los docentes que se preparan para su futura inserción y a los formadores de docentes. A través de tres dispositivos que proponemos, se incluyen instancias de diseño de experiencias con TIC, de intervención y de refl exión sobre esas experiencias y sobre las propias con-cepciones, de manera articulada".

Sofía Judith Garófalo y Lydia Raquel Galagovsky: "El enfoque que presenta la

propuesta conecta temas médicos sobre en-fermedades con tópicos bioquímicos y mo-leculares, apuntando a un aprendizaje que integra estos temas desde una perspectiva fi siológica, que permite abrir derivaciones de enseñanza hacia áreas de genética, bio-química, medicina y biotecnología que se plasma de una forma concreta y motiva-dora hacia una aproximación de enseñan-za conocida como "ciencia-tecnología-sociedad". Todo esto apunta al logro de la tan mencionada "alfabeti-zación científi ca" de los jó-venes estudiantes. Nuestro aporte permite facilitar la enseñanza y el aprendizaje en un tópico muy comple-jo que no se encuentra re-lacionado en los libros de texto. El uso de TIC se complementa en la propuesta con momentos de argumenta-ción entre los estudiantes, de tal forma de maximizar el desarrollo de habilidades cog-nitivas-lingüísticas. Estudiantes y profeso-res deberán negociar signifi cados entre el discurso erudito y conceptos y relaciones más cercanos al discurso cotidiano. En re-sumen, esta propuesta se fundamenta en la enseñanza de la información científi ca ac-tualizada y relevante, constituye un dispo-sitivo de enseñanza efectivo y se sostiene en modelos teóricos sobre el procesamiento cognitivo de los seres humanos".

Mónica Zega de Krütli y María del Carmen Moreno Vélez: "Elegimos el tema porque refi ere a nuestras experiencias tuto-riales y a nuestro empeño en compartir con la comunidad académica los resultados de la aplicación de nuestra propuesta pedagógica

que está vinculada a la innovación educativa que supone el aprendizaje online soportado por TIC. En nuestra propuesta demostra-mos lo que puede lograr-se, a través del abordaje de la refl exión sobre las lec-ciones aprendidas y lo que identifi camos como buenas prácticas en los procesos de aprendizaje online. Enfati-zamos la importancia del 'aprender haciendo cola-borativamente' y la necesi-dad de tener muy claro en la formación del profesorado que cada he-rramienta TIC que se gestione debe servir a un propósito pedagógico".

Evaristo Carriego y Cristina Carriego: "Consideramos la capacitación docente para la aplicación de las TIC como una oportunidad para ofrecer una refl exión integral sobre la tarea educativa. Represen-ta una forma concreta de asumir un com-promiso con el desarrollo profesional docente y con la generación de espacios educativos que promue-van la inclusión de todos los niños y los jóvenes en la cultura contemporánea. En cuanto al aporte del trabajo, permite presentar debates teóricos e investi-gaciones y ponerlos en diá-logo con la entidad de la práctica. Por otro lado, propone refl exiones y dispositivos que posibilitan el desarrollo de una inclu-sión digital efectiva tomando en cuenta la perspectiva de todos los actores involucra-dos en dicho proceso".

Hablan los autores: razón y aporte de los trabajos

Cecilia Haydeé Exeni

Ernesto Carriego

Cristina Carriego

Sofía Judith Garófalo

Mónica Zega de Krütli

Lydia Raquel Galagovsky

María del Carmen Moreno Vélez

María Eugenia Danieli

P.6 INFORME ABA • MAYO / AGOSTO 2011

La seguridad constituye un tema de constante preocupación por parte de las autoridades bancarias y un factor

de atención permanente desde el punto de vista de lo que signifi ca la preservación no solo de los activos de las entidades sino fun-damentalmente de la vida de sus empleados y los clientes. Los bancos invierten año tras año en este rubro importantes recursos eco-nómicos y humanos en mejorar y actualizar los equipos, servicios y tecnologías en la ma-teria, y para dar respuesta a la normativa que dicta y controla el poder público. No obstan-te, la carrera es ardua a la luz de la mutación que el delito siempre muestra ante los nuevos mecanismos de prevención. Para conocer esta problemática, "Informe ABA" entrevistó a los Secretarios Coordinadores de la Comisión de Seguridad Bancaria de la Asociación de Ban-cos de la Argentina: Carlos Daniel Alí (ge-rente de Seguridad de Banco Itaú Argentina), y Roberto José Veltri (Director subregional y Vicepresidente de la Sucursal Citibank, N.A. en Argentina). "La mejor manera de prevenir el delito es que los usuarios utilicen la banca electrónica", coinciden. A continuación, se re-produce la entrevista:

El Congreso de la Nación sancionó la Ley de Seguridad Bancaria y posterior-mente el B.C.R.A. estableció algunas me-didas referidas a esta misma problemática. ¿Qué importancia le asignan a esta nueva normativa en el país?

Daniel Alí - La norma-tiva en materia de seguri-dad bancaria viene fun-cionando con buen resul-tado estadístico desde an-tes de la sanción de la pre-sente Ley. En este sentido, tenemos la Comunica-ción "A" 3390 del Banco Central con casi más de 10 años de evolución, que ha tenido algunos ajustes a través del tiempo y es así como la estadística sinies-tral muestra una dismi-nución general año tras año. La nueva ley, al igual que las recientes normati-vas dictadas por el Banco Central, ha actuado sobre las denominadas salideras bancarias a partir puntualmen-te del caso Píparo. Y esto responde a que los delitos dentro del interior de los bancos han bajado y los delincuentes, que siempre buscan nuevas oportunidades, se han vol-cado a las salideras. Por este motivo deci-mos que con la actual ley que apunta al de-lito de la salidera, también se está revirtien-do fuertemente esta modalidad delictiva.

Roberto Veltri - Lo que dice Daniel es absolutamente correcto. Mirando los nú-meros desde el año 2001 al presente, se ve con claridad una reducción en lo que a de-litos violentos sobre entidades fi nancieras se refi ere y en los últimos meses se observa también una reducción en salideras.

Los bancos en general, ¿qué importan-cia le asignan al tema se-guridad desde el punto de vista de preocupación y de constante trabajo para ir superándose y adaptán-dose a las modalidades que tiene el delito?

Veltri - Para los bancos la seguridad es primordial. Las entidades tienen una serie de medidas de segu-ridad que son las defi ni-das específi camente por la legislación. Es el único negocio en el cual hay re-gulaciones específi cas en la materia y en este caso el Banco Central, el ente rector, controla el cumpli-miento de dichas medidas de manera estric-ta. Por otro lado, existe una conciencia ban-caria muy arraigada en el sentido de que es imposible trabajar sin medidas de seguridad

desde el punto de vista operativo.

Desde este punto de vista, ¿en qué nivel se encuentra el sistema fi -nanciero argentino?

Alí - En la región, Ar-gentina es el país que tiene la normativa más completa y más abar-cativa. No hay ninguna otra nación que tenga reglamentado los siste-mas, alarmas, cerraduras, blindajes, espesores, cir-cuitos cerrados de televi-sión, que marca nuestra normativa. Estamos a la vanguardia.

Una de las normas novedosas es la que obliga al uso de las mamparas como inhibi-dores visuales, para permitir la privacidad de un cliente que opera en una sucursal. ¿Qué grado de avance han realizado los bancos en el cumplimiento de esta disposición?

Alí - El grado de cumplimiento en los bancos asociados a ABA es del 100%.

Veltri - Vale recordar que el tema mam-paras tuvo distintas fases. La primera, co-rrespondió al uso de la mampara que divide el área del público de la línea de cajas, cu-yo plazo de cumplimiento se concretó ha-ce varios meses y en el caso de los bancos de ABA han cumplido en su totalidad. En lo que respecta a mamparas laterales que im-piden ver la visión entre el cliente que es-

tá en una caja y quien se encuentra en la caja con-tigua, tuvo su primera etapa de cumplimien-to el 30 de junio último para todas las sucursa-les ubicadas en zonas 1 y 2 (Ciudad de Bs. As., GBA y las principales ciudades de importan-cia del interior del país), y estaría venciendo a fi n de año para sucursales ubicadas en zonas 3 y 4 (las menos pobladas del interior).

¿Qué función y qué importancia tienen las mamparas como ele-

mento de prevención del delito?

Alí - Absoluta. Indudablemente, un me-canismo tan sencillo como una mampara que impida ver lo que hace el cliente en la caja desde el salón, demuestra que práctica-mente ha terminado con las salideras. Es-ta iniciativa ha posibilitado una reducción del 80% promedio en este tipo de delitos, comparando el primer semestre de 2011 contra similar semestre de 2010, según sur-ge de una encuesta realizada entre los ban-cos asociados. Entiendo que somos la única Asociación que lleva este tipo de estadísti-ca propia, suministrada mes a mes por cada entidad adherida.

¿Entonces esta reducción es el efecto de las mamparas o de un conjunto de medidas?

Alí - En realidad la Ley 26.637 toca en uno de sus ítems el tema mamparas, pero el Banco Central -vale aclarar- ya había dictado normas sobre esta temática con alguna antelación. Lo que sucede es que el delito migra constantemente. Lo que había antes del incremento de las salideras, era el asalto express. Habiendo subido los frentes vidriados de las cajas casi al tope (por aplicación de la Comunicación 4778 del B.C.R.A.), los delincuentes deciden migrar a las salideras al no poder acceder con facilidad al interior o detrás de las líneas de cajas por la presencia de los vidrios y las puertas especiales. Hoy se habla mucho del

ENTREVISTA

"Estamos a la vanguardia en materia de seguridad bancaria"

Veltri: control estricto

Alí: evitar el efectivo

P.7INFORME ABA • MAYO / AGOSTO 2011

marcador, del uso de la telefonía celular, la gran problemática de los inhibidores celulares. Con un simple dispositivo de seguridad física como la mampara que, como quedó demostrado ha permitido disminuir notablemente la estadística en salideras, el inhibidor celular casi ya no tiene sentido de aplicación.

¿Qué grado de infl uencia pudo haber te-nido el hecho de otra decisión que tomó en es-te caso el Ministerio de Seguridad de trasla-dar los policías de dentro del ámbito interno de la sucursal a la calle? ¿Ha sido una medi-da acertada? ¿Ayudó a prevenir el delito?

Alí - La medida es acertada pero no para este tiempo histórico puntual sino porque un funcionario público con el nivel de capa-citación y de costo que tiene para el Estado, como es un policía, debe desarrollar todo su potencial en la vía pública y no estar confi -nado dentro de un castillete/bunker de se-guridad, mirando un sistema de CCTV y/o simplemente para oprimir un botón de alarma. Desde este punto de vista, la medi-da es correcta. El policía tiene que estar en la calle cuidando el orden público y la segu-ridad pública. Pero el tema de las mamparas es anterior a la puesta en vi-gencia de la Resolución 106 del Ministerio de Seguridad que dispone la salida del po-licía a la vía pública. Por lo tanto, no podemos desesti-mar que ésta es una cuestión muy importante, pero indu-dablemente las mamparas estuvieron primero; y luego, una mayor presencia policial en la calle hace que el delin-cuente en su costo-benefi cio esté analizando en qué otra forma vulnera al cliente o a los bancos. Esta problemáti-ca no ha terminado, simple-mente va a volver a mutar.

En algunos diarios se publicó que el delito de la salidera ahora mutó a las "entraderas". ¿Esto es así?

Veltri - Ocurre en menor medida que en el caso de salideras. Ahora bien, la pre-vención no pasa por la actividad bancaria. En la práctica, si un grupo de delincuen-tes ataca a un cliente que se dirige a una sucursal con efectivo a realizar, por ejem-plo un depósito, es de entender que lo ha-cen siguiendo algún tipo de información que no puede haber surgido del banco. Ese cliente está llevando una cantidad de dine-ro más o menos razonable que justifi que el ataque. No tiene ningún sentido atacar a una persona que va a pagar un servicio pú-blico y robarle los $100 que usará para ese pago. En suma, desde el punto de vista de este delito sería muy difícil tomar algún ti-

po de medida de prevención en el interior de una sucursal bancaria porque se trata de un tema de orden público.

¿En qué situación están los inhibidores de celulares?

Alí - Hay una ley que determina que uno de los dispositivos para usar en mate-ria de seguridad bancaria son los inhibido-res de celulares. Desgraciadamente, no se ha hecho un análisis adecuado del elemen-to en sí mismo porque desde el punto de vista legislativo su uso está prohibido. Es más, su uso signifi ca una infracción al Có-digo Penal.

Veltri - Esto es porque la Ley de Co-municaciones prohíbe interferir los servi-cios de comunicación públicos e incluso los privados. Según nos han explicado los abogados, no queda dentro de esa estruc-tura ninguna alternativa para poder utili-zar un elemento de esta naturaleza den-tro del ámbito tan acotado de una sucur-sal. Los equipos que actualmente existen en el mercado varían su rango de cobertura en función de situaciones climáticas, tem-peratura, etc., con lo cual es difícil defi nir

que la inhibición termine en un vidrio de la línea municipal de una sucursal.

Alí - A su vez, no hay ningún equipo homologado por la Comisión Nacional de Comunicaciones, lo cual inhabilita el uso de estos mecanismos. Y tampoco hay estu-dios que determinen fehacientemente que no dañan a la salud. Un empleado banca-rio estaría sometido a una radiofrecuen-cia o a un campo electromagnético en for-ma permanente durante horas, a diferen-cia de un cliente que entra y sale de la su-cursal, con lo cual se presume que daña-rían su salud.

En algún momento se impulsaron las bolsas herméticas como una forma de inhi-bir celulares. ¿Era una medida adecuada?

Alí - Es una alternativa que está previs-ta en una comunicación del Banco Cen-tral. Pero la idea de usar una bolsa con es-tas características fue impulsada por otra Asociación de bancos. El punto es que en ABA analizamos el tema y no le encontra-mos sentido práctico pues deja librado a la voluntad del cliente el hecho de tomar la bolsa para guardar el celular y/o mani-festar al guardia de seguridad que tiene un celular en su bolsillo, para que éste se lo guarde dentro de dicha bolsa. Lo que real-mente es efectivo es la mampara.

¿Qué criterio o qué pautas establecen los bancos para aquellos clientes que distraídamente o no entran con un celular encendido?

Veltri - Hace años en la mayoría de las entidades de plaza se instalaron carteles en los que se informa a los clientes que den-tro de ese ámbito no puede usarse el equi-po. Además, las entidades disponen de vi-gilancia privada que son los encargados de detectar si en algún momento algún clien-te está atendiendo o está llamando por un teléfono celular. En este caso, se le informa amablemente que no puede usar ese equi-

po dentro de la sucursal.

¿Han detectado gente que se resista a este tipo de indicación por parte de la gente de seguridad?

Veltri - En general, no. La gran mayoría de la gen-te cumple de buen agrado.

Otro aspecto impor-tante en materia de se-guridad es el de las bóve-das. ¿Hay una fecha de vencimiento con respec-to a la readecuación de estos espacios?. ¿En qué punto se está?

Alí - El tema de las bóvedas para la guar-da de cajas de seguridad del cliente es-tá normado en la Ley 26.637 y el Banco Central reglamenta dicha norma a través de la Comunicación "A" 5136. Lo que su-cede es que la aplicación textual de la Ley y de la regulación termina defi niendo un ti-po de estructura que se comenzó a utilizar hace unos pocos años, dejando fuera de servicio un altísimo porcentaje de bóvedas que no se adaptan hoy a la nueva normati-va. Por lo tanto, las Asociaciones de ban-cos hemos elevado una nota al Banco Cen-tral diciendo que la reglamentación no de-be ser retroactiva sino que debe aplicarse a partir de las bóvedas que se construyan a futuro, mientras que con las que ya están en funcionamiento pueda incorporársele tecnología de primera línea

Cantidad de ilícitos desde 1991 hasta 2011 - 1º Semestre

Total 2010 > 41 - Total 1º Semestre 2011 > 14(De continuar la tendencia > 28, indicando una disminución del 32%)

260

208

156

104

52

0

40

73

90

80 85

98

126111

98

75 66 66

3841

14

76

152

256

168162

124

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

- 1º

Sem

estre

(Cont. en Pág. 8)

Fuente: ABA en base a datos del B.C.R.A.

P.8 INFORME ABA • MAYO / AGOSTO 2011

Informe ABA - Asociación de Bancos de la ArgentinaEditor Responsable: Rubén Horacio MattoneLa publicación Informe ABA es propiedad de la Asociación de Bancos de la ArgentinaSan Martín 229 - Piso 10º - C1004AAE Buenos Aires - ArgentinaTel.: (54-11) 4394-1836 - Fax: (54-11) 4394-6340 e-mail: [email protected] - web-site: www.aba-argentina.com ISSN 1850-2482

a nivel de controles de alarmas, CCTV y sistemas de detección pa-ra poder paliar esa asimetría existente entre lo que está construido hace años y lo que pide hoy la Ley.

Veltri - De hecho la Ley no prevé tesoro móvil cuando en la prácti-ca ésta es una solución que el Banco Central acepta tanto en casos de efectivo como recientemente para el caso de cajas de seguridad. Exis-ten en el mercado bóvedas construidas con la normativa anterior, que no es antigua, y que desde el punto de vista estructural funcio-nan correctamente y no tienen inconvenientes. Evidentemente, mo-difi car esas bóvedas a una nueva normativa tiene una serie de incon-venientes de ingeniería que son realmente importantes. De hecho, en muchos casos se debería dejar de brindar el servicio.

Alí - En realidad este es un servicio bancario muy viejo y el alqui-ler de cofres de seguridad nunca estuvo regulado por el B.C.R.A. Ante esta situación, los bancos han construido las bóvedas para cajas de seguridad acorde a la mejor defi ni-ción disponible al momento y lo que entiende cada banco como lo óptimo en materia de seguridad. Pero hoy, es-to no se condice con la nueva ley por-que taxativamente dice cómo tienen que estar construidas las bóvedas.

Otro tema de actualidad son las cámaras de video. Una de las críticas que siempre se escucha es que cuan-do ocurre un siniestro, los videos no tienen la calidad sufi ciente que sir-va a la investigación policial o judi-cial. ¿Qué están haciendo los bancos en este tema?

Veltri - En la normativa anterior hubo una serie de modifi caciones del nivel mínimo con el cual deben ins-talarse los sistemas de circuito cerrado de televisión en las sucursa-les bancarias; y en la actual normativa, tanto en la Comunicación "A" 5120 como en la Comunicación "A" 5175, se establece un nivel de calidad muchísimo mayor que el actual y en el que los bancos están trabajando fuertemente para encarar el recambio del equi-pamiento de modo de cumplir con esa normativa. Lo que resulta claro es que el recambio es muy importante. De hecho, la normati-va anterior aceptaba equipos analógicos mientras que la normati-va actual acepta equipos digitales de ultimísima generación con lo cual en la práctica va a haber un importante cambio del parque pa-ra poder cumplir con esta nueva regulación.

¿Esto está en proceso? ¿Tiene alguna fecha de vencimiento?

Veltri - Tiene dos fechas de vencimiento: la primera, para las zo-nas 1 y 2, se produce a mediados de septiembre; y para el resto de las zonas, a mediados del año que viene.

¿Siempre estamos hablando de cámaras dentro del edifi cio de los bancos? ¿La norma excluye cámaras en el área externa?

Veltri - Justamente, en esta nueva Comunicación "A" 5120 se agregan dos cámaras en el exterior observando la acera que antes no existía.

Existe una problemática con la normativa a nivel de provincias y municipios en cuanto al espacio para estacionamiento de camio-nes de caudales. ¿Qué pasa en este sentido?

Alí - En realidad hay un solapamiento normativo en lo que hace al espacio reservado para el estacionamiento de camiones blindados y también en cuanto al hecho de esta nueva conceptualización del sis-tema de CCTV aplicado a la seguridad que va más allá de la puerta del banco. En este sentido, hay gobiernos provinciales y municipios que han establecido sus propias centrales de monitoreo de imágenes. Por ello decimos que existe una exigencia a través de alguna norma-tiva que se solapa con toda la normativa que regula la seguridad ban-caria a nivel federal. En este punto estamos discutiendo si tenemos o no que aportar cámaras a estos centros de monitoreo locales más allá de la norma del Banco Central. Con respecto al estacionamiento de camiones blindados, si bien debe haber un espacio reservado pa-ra que el vehículo estacione frente a la sucursal, ésta es una cuestión de ordenamiento de tránsito público en cada jurisdicción. Los ban-cos poco podemos hacer al respecto más que solicitar el permiso co-

rrespondiente y que después sea la propia autoridad local la que se encargue de hacer cumplir la norma mediante un agente de tránsito o un policía jurisdiccio-nal para que nadie estacione.

Con respecto a los cajeros au-tomáticos, ¿existen algunas me-didas nuevas específi cas que se estén aplicando, ya sea que es-tén ubicados dentro de la sucur-sal o en lugares remotos?

Veltri - La nueva Comunica-ción prohíbe la utilización de cajeros de carga frontal tratan-do de evitar un delito que es ata-car a los empleados de bancos en el momento en que termina la operatoria y efectúan la recar-

ga del cajero. La normativa propone cambiar estos cajeros por equi-pos de carga posterior, en los que los empleados están más resguarda-dos dentro del ámbito del banco. Esta normativa tiene un plazo in-cluso para concretar el cambio y pide a cada uno de los bancos infor-me en cuánto tiempo se va a generar ese cambio de equipo. Sin em-bargo, esta modifi cación no es simple porque en muchos casos hay que modifi car o armar toda un área interna para que se pueda efec-tuar la carga desde un área más protegida.

Como expertos y especialistas en seguridad, ¿cuáles son las re-comendaciones principales que les dirían a los clientes y usuarios bancarios en materia de seguridad?

Alí - La primera de todas, que utilice la banca electrónica. No transite más con efectivo, no saque ni lleve efectivo de las sucur-sales. Hay todo un sistema que está montado y funciona efi ciente-mente para poder hacer transacciones y transferencias por Internet para evitar llevar dinero de un lugar a otro.

Veltri - La otra recomendación es que si un cliente necesita por alguna razón muy específi ca transitar con dinero, que no efectúe ningún tipo de comentario con nadie y, que dentro de lo posible, si la cantidad de dinero es importante, utilice el servicio de transpor-tadora de caudales -que lo puede solicitar al banco- para no portar dinero físicamente por la calle.

Comparativo Salideras 2010 - 2011 ABA - Nivel País

60

45

30

15

083% 69% 79% 80% 81% 93%69%

60

10 11 1213

11

32

5153

42

5658 58

47

25

45

4

36

Ener

o

Febre

ro

Mar

zoAbril

May

oJu

nioJu

lio

Agosto

Septie

mbre

Octubre

Noviem

bre

Diciem

bre

2010 1º Semestre 2011

11

"Estamos a la vanguardia en materia de seguridad bancaria" (Viene de Pág. 7)

Fuente: encuesta realizada entre bancos de ABA