Información forestal uruguaya forestal comercial primer... · En este caso, la madera aserrada por...

12

Información forestal uruguaya Comercio de maderas en el primer semestre del año 2011 Ing. Rosario Pou

Transcript of Información forestal uruguaya forestal comercial primer... · En este caso, la madera aserrada por...

Información forestal uruguaya

Comercio de maderas en el primer semestre del año 2011

Ing. Rosario Pou

Informe realizado a partir de datos al 30/06/2011 sujeto a ajustes

Página 2

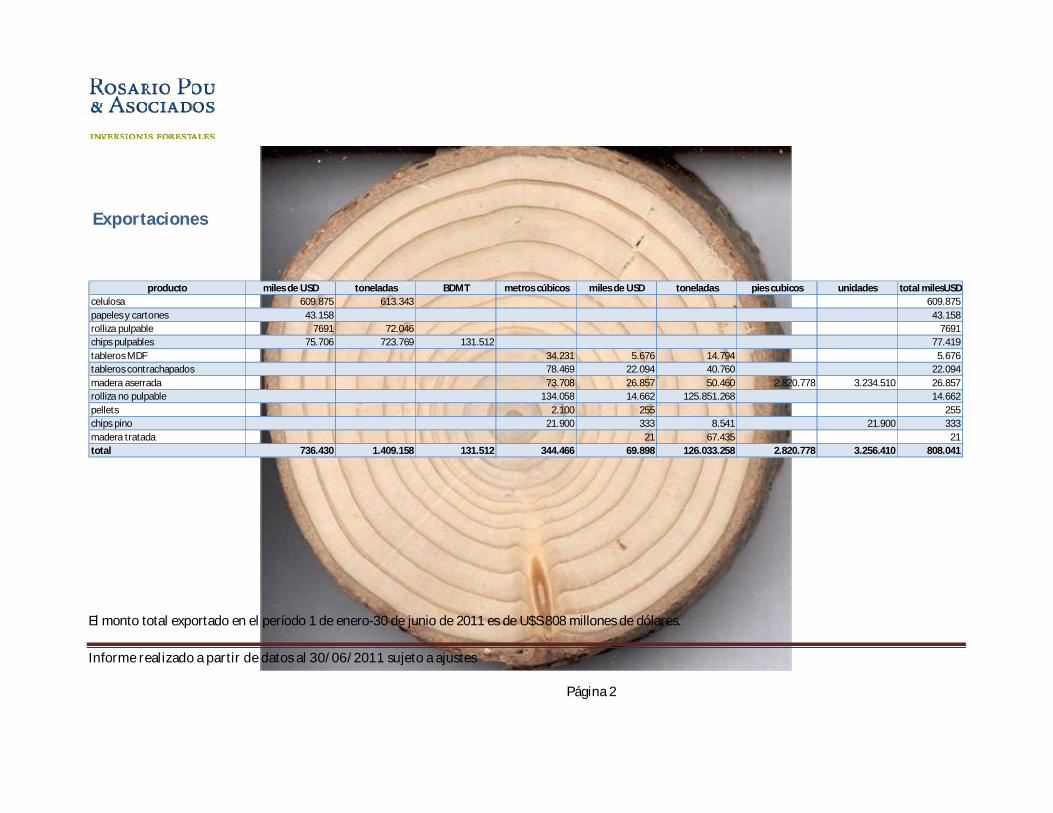

Exportaciones

producto miles de USD toneladas BDMT metros cúbicos miles de USD toneladas pies cubicos unidades total milesUSDcelulosa 609.875 613.343 609.875papeles y cartones 43.158 43.158rolliza pulpable 7691 72.046 7691chips pulpables 75.706 723.769 131.512 77.419tableros MDF 34.231 5.676 14.794 5.676tableros contrachapados 78.469 22.094 40.760 22.094madera aserrada 73.708 26.857 50.460 2.820.778 3.234.510 26.857rolliza no pulpable 134.058 14.662 125.851.268 14.662pellets 2.100 255 255chips pino 21.900 333 8.541 21.900 333madera tratada 21 67.435 21total 736.430 1.409.158 131.512 344.466 69.898 126.033.258 2.820.778 3.256.410 808.041

El monto total exportado en el período 1 de enero-30 de junio de 2011 es de U$S 808 millones de dólares.

Informe realizado a partir de datos al 30/06/2011 sujeto a ajustes

Página 3

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1 sem 08 1 sem 09 1sem 10 1sem 11

mile

s de

USD

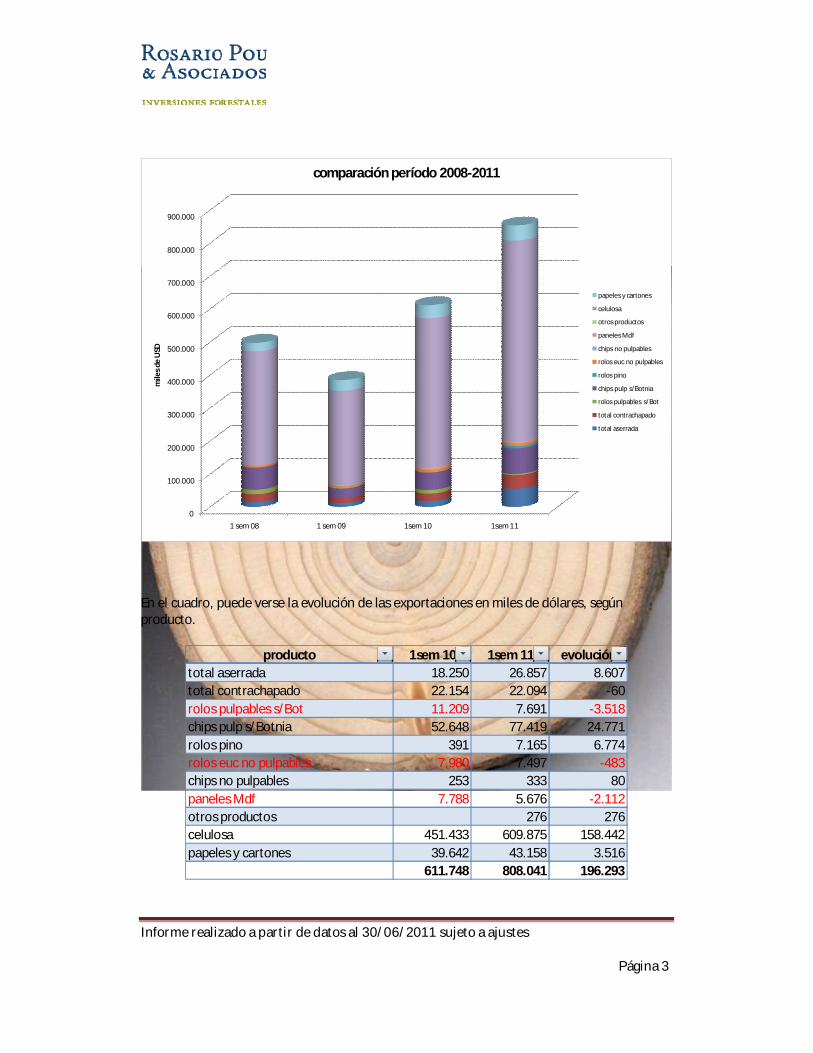

comparación período 2008-2011

papeles y cartones

celulosa

otros productos

paneles Mdf

chips no pulpables

rolos euc no pulpables

rolos pino

chips pulp s/Botnia

rolos pulpables s/Bot

total contrachapado

total aserrada

En el cuadro, puede verse la evolución de las exportaciones en miles de dólares, según producto.

producto 1sem 10 1sem 11 evolucióntotal aserrada 18.250 26.857 8.607total contrachapado 22.154 22.094 -60rolos pulpables s/Bot 11.209 7.691 -3.518chips pulp s/Botnia 52.648 77.419 24.771rolos pino 391 7.165 6.774rolos euc no pulpables 7.980 7.497 -483chips no pulpables 253 333 80paneles Mdf 7.788 5.676 -2.112otros productos 276 276celulosa 451.433 609.875 158.442papeles y cartones 39.642 43.158 3.516

611.748 808.041 196.293

Informe realizado a partir de datos al 30/06/2011 sujeto a ajustes

Página 4

La comparación entre este semestre y el mismo del año 2010, indica un importante incremento total de los montos exportados, pero además, otros aspectos no menos importantes:

(1) La continuación de la caída de montos exportados de madera en rolo para pulpa, así como chips de pino (que están siendo usados en industrias locales o para generación de energía) y el incremento de las exportaciones de chips de eucalipto.

(2) El importante incremento del monto de exportaciones de madera aserrada y la leve caída de los tableros contrachapados

(3) La disminución de exportaciones de tableros MDF (4) El gran incremento de las exportaciones de madera de pino en rolo

(5) La disminución de exportación de rolos de eucalipto para aserrado (6) El crecimiento de los valores exportados de celulosa y de papeles y cartones

Empresas exportadoras

exportadores primer semestre 2011 Número

madera aserrada de pino (aserraderos) 7 madera aserrada de eucalipto (aserraderos) 4 Tableros contrachapados (empresas) 2 Tableros MDF (empresas) 1 Astillas de eucalipto (exportadores) 5 Madera rolliza de eucalipto para pulpa (expor.) 2 Madera rolliza de pino para aserradero (export) 10 Madera rolliza de eucalipto para aserr.(export) 10

Aserraderos de pino: 3 empresas exportan el 90% del monto total exportado, en tanto uno de ellos (DANK S.A.) llega al 51%.

Aserraderos de eucalipto: 1 aserradero (URUFOR) exporta el 78% del monto total exportado.

Durante el primer semestre del año, las empresas que producen y exportan tableros contrachapados (Weyerhaeuser y Urupanel) también exportaron madera rolliza de diámetros importantes (21.000 m3).

Informe realizado a partir de datos al 30/06/2011 sujeto a ajustes

Página 5

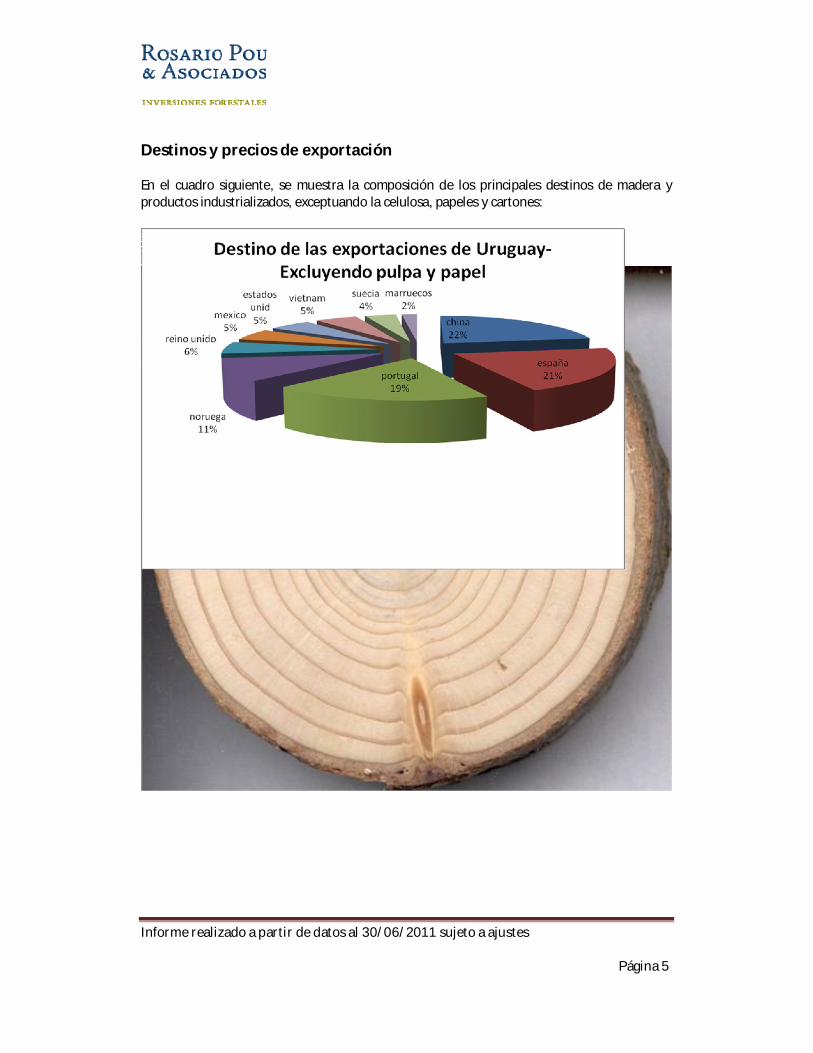

Destinos y precios de exportación

En el cuadro siguiente, se muestra la composición de los principales destinos de madera y productos industrializados, exceptuando la celulosa, papeles y cartones:

Informe realizado a partir de datos al 30/06/2011 sujeto a ajustes

Página 6

1.Madera pulpable

Precio promedio FOB por BDMT : U$S 165

Precio promedio por m3 exportado rollizo: U$S 103

1. Madera aserrada

El precio promedio FOB es de U$S 444 / m3, pero resulta interesante evaluar qué sucede con las diferentes especies en los principales aserraderos exportadores.

Eucalipto

En este caso, la madera aserrada por la principal industria es exportada a 25 países,de los cuales 10 representan un 90% del monto total y 92% del volumen.

Los precios FOB/m3 varían entre U$S 214 y U$S 1108/m3, lo que supone productos de alta gama de precios.

Informe realizado a partir de datos al 30/06/2011 sujeto a ajustes

Página 7

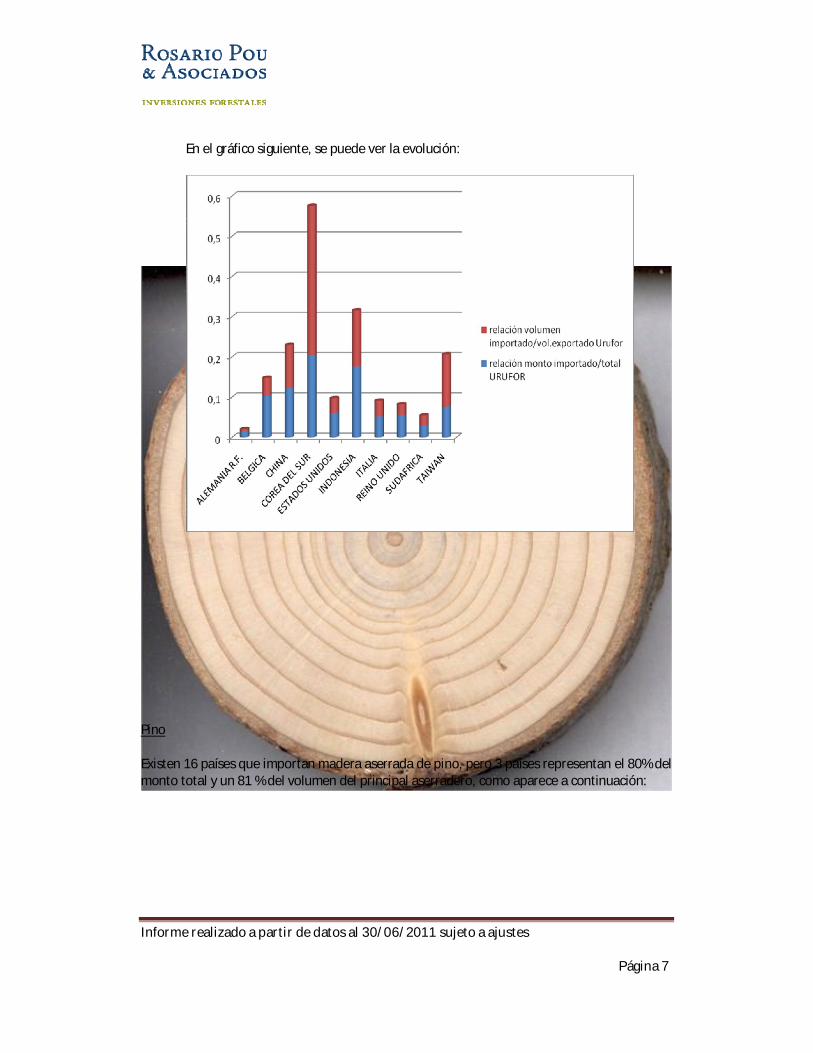

En el gráfico siguiente, se puede ver la evolución:

Pino

Existen 16 países que importan madera aserrada de pino, pero 3 países representan el 80% del monto total y un 81 % del volumen del principal aserradero, como aparece a continuación:

Informe realizado a partir de datos al 30/06/2011 sujeto a ajustes

Página 8

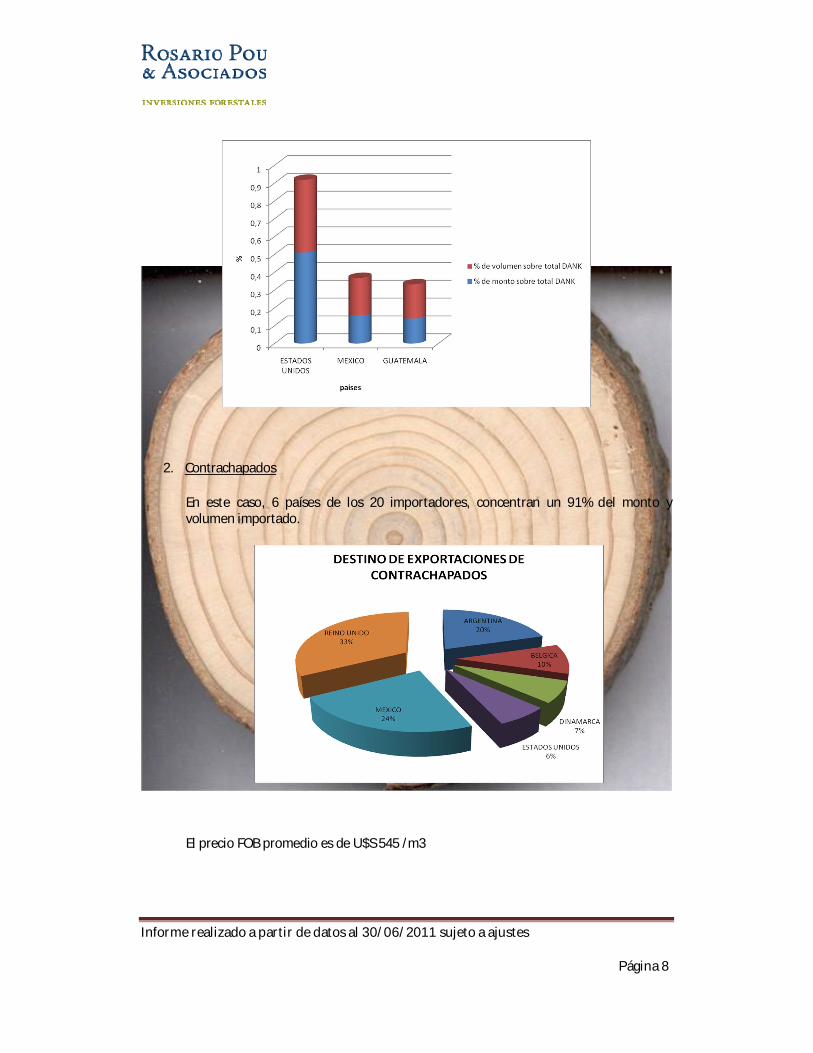

2. Contrachapados

En este caso, 6 países de los 20 importadores, concentran un 91% del monto y volumen importado.

El precio FOB promedio es de U$S 545 /m3

Informe realizado a partir de datos al 30/06/2011 sujeto a ajustes

Página 9

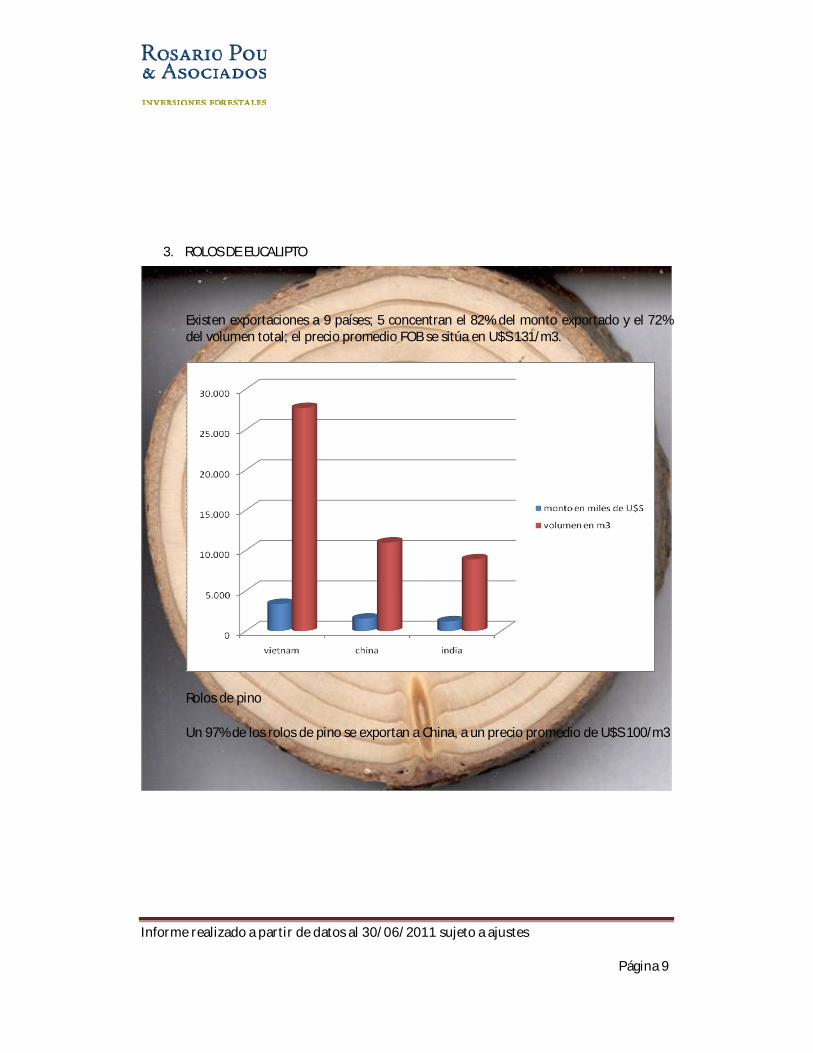

3. ROLOS DE EUCALIPTO

Existen exportaciones a 9 países; 5 concentran el 82% del monto exportado y el 72% del volumen total; el precio promedio FOB se sitúa en U$S 131/m3.

Rolos de pino

Un 97% de los rolos de pino se exportan a China, a un precio promedio de U$S 100/m3

Informe realizado a partir de datos al 30/06/2011 sujeto a ajustes

Página 10

2.Consumo interno de madera

La información correspondiente a “consumo interno de madera” se acota a las ventas de madera a empresas ubicadas en Zona Franca (UPM y Tingelsur respectivamente) en la medida que no existe otra información estadística.

Madera para celulosa

En el primer semestre del año, se UPM adquirió 2.184.180 m3 de rolos de eucalipto, por un valor de U$S 121.102.000 y 29.740 ton de chips de eucalipto, por un valor de U$S 1.688.028

Precios pagados:

Chips de eucalipto: U$S 81 / ton

Un 81% de la madera fue adquirida a Forestal Oriental, del grupo UPM.

Rolos de grandis : U$S 51 a 55 /m3

Rolos de maidenii: U$S 62/m3

Rolos de dunnii:U$S 55/m3

Rolos de globulus : U$S 90 / m3

Informe realizado a partir de datos al 30/06/2011 sujeto a ajustes

Página 11

Madera de pino para aserrado

La información corresponde a madera comprada por un aserradero en Zona Franca; en el primer semestre del 2011, adquirió 41.361 m3 de madera rolliza de pino por un monto de U$S 1.010.052.

El precio pagado por m3 puesto en planta fue de U$S 25

Análisis de situación:

En el primer semestre del año se cosecharon más de 1,5 millones de m3 de madera pulpable de eucalipto con destino a celulosa a lo que se debe agregar la madera rolliza, aserrrada y contrachapada para estimar el total cosechado en unos 2 millones de m31.

A pesar del aumento de la capacidad instalada de los dos mayores aserraderos del país, y las inversiones que han realizado varias de las industrias existentes en relación a la cogeneración de energía eléctrica, parece claro que existen pocas unidades industrializadoras-no celulósicas-de madera en relación a la disponibilidad de materia prima.

Esta observación se afirma aún más cuando se analiza el volumen de las exportaciones de madera rolliza de pino, que alcanzaron casi a 60.000 m3, y que fueron exportadas a un precio de U$S 100 U$S en puerto, cuando tienen un flete promedio de 450 km, costos de manipulación y gastos de exportación.

Uniendo esta información con el precio de la madera de menor diámetro adquirida en aserradero de Rivera (U$S 25/m3) y los costos de cosecha y flete a aserradero de la madera, son indicativas de un margen muy bajo para el productor.

Nuestras previsiones de incremento de oferta de madera rolliza de diámetros importantes prevén que a partir del presente año y hasta el 2015 siga en aumentando y se mantenga, vinculado esto a la madurez de plantaciones realizadas entre 1993 y 2002, que alcanzan su madurez a partir del año 2013.

1 Sin considerar el mercado interno, ni la leña

Informe realizado a partir de datos al 30/06/2011 sujeto a ajustes

Página 12

A nuestro entender, a la crisis de los mercados americanos y europeos que aún se mantiene, se agrega la disminución de la competitividad industrial de Uruguay, vinculada al alto costo de la mano de obra y su rendimiento, los altos costos de los insumos y la cotización del dólar, moneda de exportación.