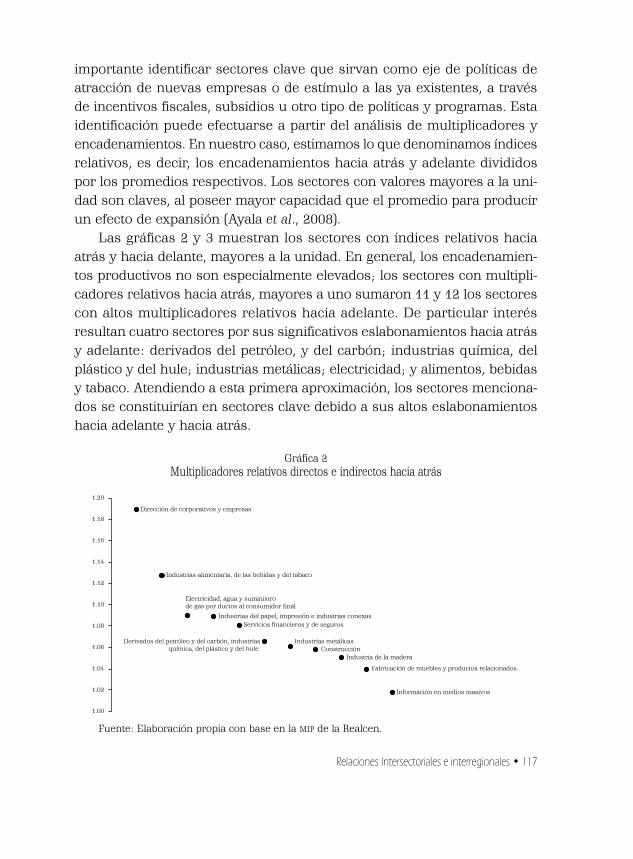

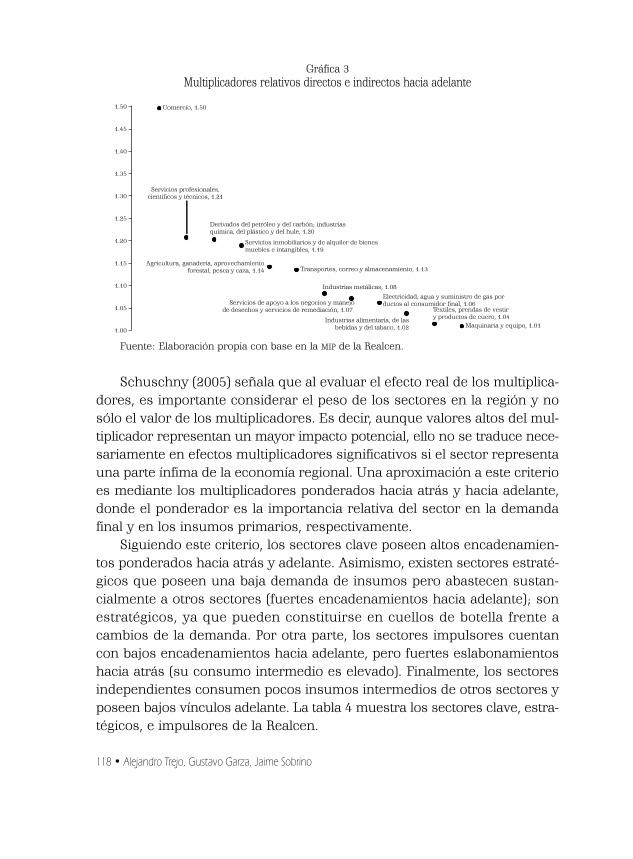

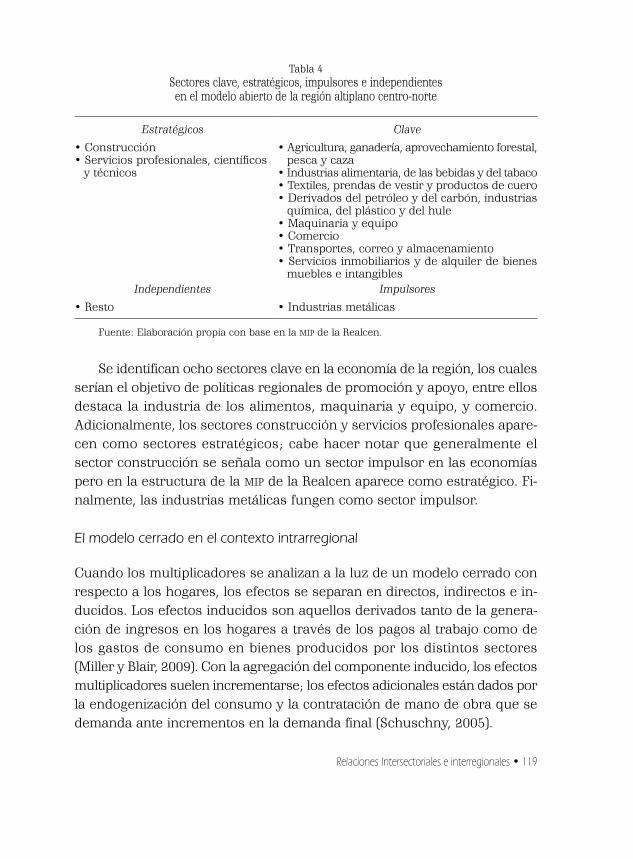

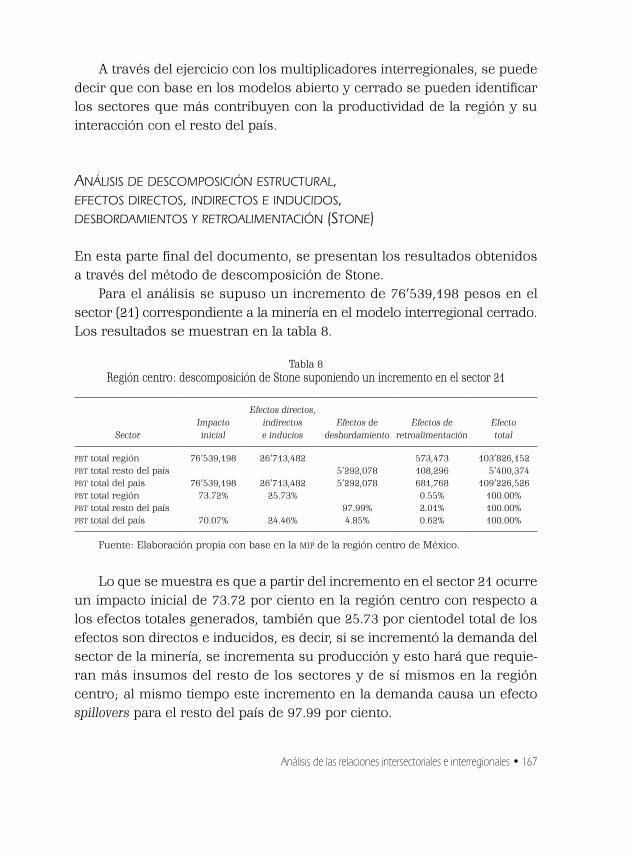

inegi) - ciseuadec€¦ · en Economía Regional y Urbana.2 Atendiendo a la convocatoria lanzada...

326

TERCERA DÉCADA

Transcript of inegi) - ciseuadec€¦ · en Economía Regional y Urbana.2 Atendiendo a la convocatoria lanzada...

Los modelos económicos regionales son herramientas de

gran utilidad en la conducción de las economías locales.

Sin embargo, su uso ha sido limitado en México. Nuevas

circunstancias propiciarán su desarrollo en los años por

venir: 1) el Instituto Nacional de Estadística y Geografía

(inegi) reanudó la elaboración de matrices nacionales de

insumo producto, las cuales sirven de punto de partida en

la estimación de las matrices regionales; 2) en la literatura

especializada se encuentran progresos significativos en los

métodos indirectos de generación de tablas regionales de

insumo producto, así como en los procedimientos para

evaluar su desempeño; 3) las plataformas computaciona-

les disponibles permiten construir y procesar modelos de

grandes dimensiones, y 4) contamos con recursos huma-

nos calificados en la materia.

Para avanzar en esta dirección, investigadores de la

Red de Economía Regional y Urbana construyeron, con

una metodología común, siete modelos interregionales de

insumo producto, los cuales cubren la totalidad territorial

de la República Mexicana.

Modelos interregionales

economía

TERCERA DÉCADA TERCERA DÉCADA

S E R I E

TERCERA DÉCADA

Modelosinterregionales

de insumoproducto dela economíamexicana

MÉXICO 2015

Modelosinterregionales

de insumoproducto dela economíamexicana

Alejandro Dávila FloresCoordinador

Primera edición, junio del año 2015

© 2015Universidad aUtónoma de CoahUila

© 2015Por características tipográficas y de diseño editorial migUel Ángel Porrúa, librero-editor

Derechos reservados conforme a la leyISBN 978-607-401-955-1

Queda prohibida la reproducción parcial o total, directa o indirecta del contenido de la presente obra, sin contar previamente con la autorización expresa y por escrito de gemaPorrúa, en términos de lo así previsto por la Ley Federal del Derecho de Autor y, en su caso, por los tratados interna-cionales aplicables.

IMPRESO EN MÉXICO PRINTED IN MEXICO

l ibro impreso sobre papel de fabr icac ión ecológ ica con bulk a 80 gramos

w w w. m a p o r r u a . c o m . m xAmargura 4, San Ángel, Álvaro Obregón, 01000 México, D.F.

Esta investigación, arbitrada por pares académicos,se privilegia con el aval de la institución coeditora.

339.372M689

Modelos interregionales de insumo producto de la economía mexicana / [coordinado por] Alejandro Dávila Flores -- 1ª ed. -- [Saltillo, Coahuila] : Universidad Autónoma de Coahuila ; México, D.F. : Miguel Ángel Porrúa, 2015318 p. : mapas ; 17 X 23 cm. -- (Serie Las Ciencias Sociales. Tercera Década)

ISBN 978-607-401-955-1

1. Macroeconomía -- México. 2. Econometría -- México -- Estudio de casos

5

Agradecimientos

En el marco del Programa para el Mejoramiento del Profesorado (Promep), la Secretaría de Educación Pública del Gobierno Federal emitió, en el 2011, una convocatoria para la integración de redes temáticas de colaboración académica, así como para el apoyo a proyectos de investigación formulados por las mismas. En este contexto, académicos de cuatro instituciones de educación superior, decidimos integrar la Red Temática de Investigación en Economía Regional y Urbana (Red eru).

En la conformación de la Red eru participamos investigadores de los siguientes cuerpos académicos: Estudios Económicos Aplicados, de la Facultad de Economía de la Universidad Autónoma de Nuevo León; Economía Urbana y Regional, del Centro de Estudios Demográficos, Urbanos y Ambientales de El Colegio de México; Cátedra de Economía de la Frontera Norte, del Instituto Tecnológico de Estudios Superiores de Monterrey, Campus Monterrey y el cuerpo académico iniciador de la red: Crecimiento Económico y Economía Espacial, del Centro de Investigaciones Socioeconómicas de la Universidad Autónoma de Coahuila.

La Red eru presentó una propuesta de investigación colectiva la cual denominamos: “Modelos interregionales de insumo producto de la economía mexicana”. La iniciativa contó con el respaldo financiero del Promep, el cual fue indispensable para su realización, así como para la publicación de sus resultados en el presente libro. El esfuerzo de financiamiento de la operación del proyecto, así como de la edición de sus productos, fue también respaldado por las instituciones de adscripción de los miembros de la Red eru. Por tal motivo, agradecemos a todas estas instituciones el apoyo recibido.

En el plano académico, los ensayos realizados por los investigadores de la Red eru, fueron presentados en un seminario realizado el 7 y 8 de marzo de 2013, en las instalaciones de El Colegio de México. Cada trabajo fue sometido a la revisión de dos pares académicos, un integrante de la misma red y otro externo a la misma. Cada ensayo fue presentado en ese foro por su autor y luego comentado por sus dos lectores y el resto de los asistentes al evento. Las recomendaciones, críticas y modificaciones fueron de inestimable ayuda en la integración de la presentación final de cada documento. Por esta razón, queremos expresar nuestra gratitud a los colegas que nos apoyaron en este ejercicio académico. En el mismo orden en el cual participaron el en el seminario, manifestamos nuestro agradecimiento al doctor Pablo Ruiz Nápoles, de la Universidad Nacional Autónoma de México; a los doctores Enéas Caldiño y Horacio Sobarzo Fimbres, del Centro de Estudios Económicos de El Colegio de México; a Diana Villarreal y Juan Castaignts, investigadores de la Universidad Autónoma Metropolitana Xochimilco e Iztapalapa, respectivamente, así como al doctor Christian Laguna Reyes, del Instituto Politécnico Nacional. Adicionalmente, los doctores Nicholas Sisto y Gustavo Félix, del Centro de Investigaciones Socioeconómicas de la Universidad Autónoma de Coahuila, apoyaron en la revisión de dos capítulos de la obra.

7

IntroduccIón

Diversas circunstancias se han conjugado para estimular los esfuerzos por construir matrices regionales de insumo producto en México: en primer término, como parte de la metodología aplicada en el Sistema de las Cuentas Nacionales de México (scnm) y tras poco más de dos décadas de haber interrumpido la generación de matrices nacionales de insumo producto, el Instituto Nacional de Estadística, Geografía e Informática (inegi) liberó las matrices con datos correspondientes a los años 2003 y 2008. Éstas forman parte central del enfoque de integración de las cuentas nacionales de México, por lo cual es previsible que el inegi siga generando periódicamente matrices nacionales de insumo producto (mip) en el futuro.1

En segundo lugar, a lo largo de los últimos tres lustros, se han desarrollado propuestas metodológicas innovadoras para estimar, partiendo de tablas nacionales, matrices regionales de insumo producto por métodos indirectos.

De igual forma, durante el quinquenio pasado se alcanzaron progresos significativos tanto en la disponibilidad de información, como en la aplicación de técnicas de evaluación de los diferentes procedimientos indirectos de cálculo de matrices regionales, brindando mayor claridad acerca de su desempeño respectivo. La mayor certidumbre sobre la confiabilidad de los

* Académico del Centro de Investigaciones Socioeconómicas de la uadec e investigador Nacional del Sistema Nacional de Investigadores (sni).

1 Durante la edición de este libro, el inegi liberó la información correspondiente a la matriz nacional de insumo producto del año 2008 y una actualización al 2012 de esta última.

¿Por qué y cómo elaborar modelos interregionales de insumo producto mediante la aplicación

de métodos indirectos de estimación?Alejandro Dávila Flores*

8 • Alejandro Dávila Flores

métodos indirectos mejor calificados, amplía también las perspectivas de utilización de los llamados métodos híbridos.

A todo lo anterior, se suma una amplia disponibilidad de métodos y plataformas computacionales, mismos que facilitan la construcción de modelos económicos multisectoriales, en muchos de los cuales las matrices de insumo producto forman un componente sustantivo. A su vez, estos modelos son instrumentos de gran utilidad en el análisis estructural de los sistemas económicos, en las tareas de diseño, formulación y evaluación de políticas económicas, así como en la cuantificación de impactos económicos, reales o simulados, sobre el funcionamiento de las economías modeladas.

Los avances que México ha logrado en décadas recientes en materia de generación de información económica, no se limitan a las cuentas nacionales o a la producción de la mip. El propio inegi proporciona datos sobre el producto interno bruto de las entidades federativas de México y, en los censos económicos, ofrece cifras espacialmente desagregadas sobre los establecimientos económicos censados, entre las cuales se incluyen los valores de las compras y ventas intermedias totales, así como el desglose, en los anexos de los cuestionarios ampliados, de los productos elaborados y las materias primas consumidas en los sectores con mayor representatividad en el consumo intermedio. Ese mismo organismo suministra datos, a nivel de entidades federativas y en algunos casos al de las capitales estatales, sobre la ocupación y el empleo, así como sobre el ingreso y gasto de las familias. Esta información puede ser estadísticamente representativa para algunas regiones, entidades federativas o zonas metropolitanas del país.

La ampliación en la oferta de estadísticas no se ha reflejado en un desarrollo igualmente dinámico, por un lado, en su uso y aprovechamiento y, por el otro, en mejoras equivalentes en las tareas de diseño, formulación, instrumentación y evaluación de las políticas públicas relacionadas con el desarrollo regional sustentable. Ambas circunstancias limitan el objetivo central de cualquier política de desarrollo económico regional: alcanzar mejores niveles de bienestar para su población.

Las causas de este desbalance son tan diversas como complejas y su análisis puntual escapa a los propósitos de este ensayo. Lo que sí podemos

¿Por qué y cómo elaborar modelos interregionales? • 9

señalar es que las condiciones mencionadas arriba abren un amplio espacio de oportunidad para contribuir a reducir ese desequilibrio. Eso será posible en la medida en que se aprovechen las nuevas circunstancias para generar matrices regionales de insumo producto, pues al hacerlo estaremos en posibilidad de: 1) mejorar el aprovechamiento de la información disponible; 2) Utilizar herramientas analíticas más adecuadas en su procesamiento; y 3) poner estos recursos al alcance de los distintos agentes involucrados en las tareas del desarrollo regional sustentable, con lo cual sería razonable esperar la formulación de políticas públicas más eficientes y, en consecuencia, con efectos más positivos sobre la población objetivo de las mismas.

Con el propósito de ilustrar las potencialidades de este curso de acción, integrantes de cuatro cuerpos académicos de instituciones mexicanas de educación superior decidimos integrar una Red Temática de Investigación en Economía Regional y Urbana.2 Atendiendo a la convocatoria lanzada por la Secretaría de Educación Pública a través del Programa para el Mejoramiento del Profesorado (Promep), postulamos y obtuvimos respaldo financiero para desarrollar una propuesta de investigación colectiva, la cual denominamos: “Modelos interregionales de insumo producto de la economía mexicana”.

Nos propusimos alcanzar cuatro objetivos básicos: 1) aplicar una metodología común en la elaboración, por métodos indirectos, de siete matrices mesorregionales de insumo producto que abarcaran la totalidad del territorio nacional; 2) también, mediante la utilización del mismo procedimiento teóricometodológico, cuantificar los flujos interregionales de comercio entre cada una de las mesorregiones y el resto de las entidades federativas del país; 3) con base en la información obtenida, proceder a la construcción de modelos interregionales de insumo producto (miip) para cada mesorregión. Estos modelos integraron, como variable endógena, el ingreso y consumo de los asalariados, conformando lo que en la literatura especializada se denominan modelos cerrados; y 4) desagregar, con un método común, los multiplicadores que permiten calcular los impactos iniciales, directos, indirectos, inducidos y de retroalimentación, relacionados con las características estructurales de cada economía mesorregional, así como de la naturaleza de las relaciones económicas que cada territorio

2 En el apartado de agradecimientos, se enumeran los cuerpos académicos participantes.

10 • Alejandro Dávila Flores

tiene con el resto de la economía nacional y con el entorno internacional. Con el propósito de alcanzar estos objetivos, se realizó una recapitulación de los métodos de cálculo de matrices regionales de insumo producto, en especial de los procedimientos indirectos. Asimismo, se analizaron los progresos reportados en la bibliografía especializada en materia de métodos de evaluación del desempeño de los distintos procedimientos indirectos de regionalización de matrices nacionales.

La disponibilidad de estas matrices abre un campo importante a la realización de múltiples aplicaciones, entre las que sobresalen: modelos multisectoriales de producción y de precios; multiplicadores de producción, empleo, salarios y valor agregado; análisis de simulación, de impacto ambiental y de requerimientos de energía basados en la plataforma de insumo producto; construcción de matrices de contabilidad social; modelos de oferta y de equilibrio general computable; análisis de descomposición estructural y modelos dinámicos; aplicaciones para medir la productividad económica y la productividad total de factores (Miller y Blair, 2009).

Modelo básIco de InsuMo producto

La formulación inicial de esta técnica de análisis económico se debe a Wassily Leontief (1936, 1941, citado en Miller y Blair, 2009), quien recibió por sus aportaciones el Premio Nobel en Ciencias Económicas en 1973 (Miller y Blair, 2009: 1). Mediante el uso de notación matricial, se puede proporcionar una versión sintética de este modelo (United Nations, 1999: 3 y 7):

AX + Y = X (1)

Donde:A = Es la matriz de coeficientes técnicos de producción (aij).X = Vector columna de valores brutos de la producción.Y = Vector columna de demanda final.

Cada coeficiente técnico se calcula de la siguiente forma:

ai, j = xi, j / Xj (i, j = 1,2,…, n)

¿Por qué y cómo elaborar modelos interregionales? • 11

Donde:xi, j = Valor de las ventas de insumos intermedios del sector “i” al “j”.Xj = Valor bruto de la producción del sector “j”.

Despejando Y:

Y = X (I – A) (2)

Donde:I = Matriz identidad.(I – A) = Matriz de Leontief.

Para resolver X, se multiplica (I – A)–1, la inversa de la matriz de Leontief, por Y.

X = (I – A) –1Y (3)

Los insumos necesarios para la solución de este sistema son los coeficientes técnicos de producción (ai j) y los valores del vector de demanda final (Y ).

Si se conocen (X) y (aij), directamente pueden obtenerse los valores de (Y ):

Y = X (I – A) (4)

AplIcAcIones regIonAles del Modelo de InsuMo producto

Desde el inicio de los años cincuenta de la pasada centuria, se registraron las primeras aplicaciones regionales de la técnica de Leontief. A semejanza de los modelos nacionales, la información requerida para la construcción de las matrices, se obtenía mediante el levantamiento de encuestas. En la literatura se reportan los trabajos de Walter Isard (1951), Isard y Kuenne (1953),

12 • Alejandro Dávila Flores

Leontief (1953), Chenery (1953), Moses (1955), Moore y Petersen (1955), Miller (1957), Hirsh (1959) y Leontief y Strout (1963).3

Estos esfuerzos pioneros enfrentaron diversas dificultades, entre las cuales sobresalen: 1) la mayor complejidad en la identificación de los sectores de origen y destino de los flujos de comercio, asociada al menor grado de autosuficiencia de las economías regionales; 2) los elevados costos económicos para la aplicación y procesamiento de las encuestas; 3) una gran cantidad de tiempo invertida en el proceso; y 4) la menor disponibilidad de información en el plano regional, lo cual involucra restricciones adicionales en el manejo de las variables económicas.

Con la finalidad de acortar los tiempos y de reducir los costos de instrumentación, desde la década de los años setenta del siglo pasado, se desarrollaron técnicas alternativas para la construcción de tablas de insumo producto.

El propósito es encontrar un estimador (tij) del porcentaje de los coeficientes técnicos de producción (aij) abastecido en el interior de la propia región. A su vez, el conocimiento de dicho estimador permite calcular los coeficientes regionales de comercio intersectorial (rij), éstos últimos expresados en los siguientes términos:

ri j = ti j ai j (i, j = 1,2,…, n)

Partiendo de esta línea de trabajo, se han intentado diferentes procedimientos para encontrar los coeficientes (ti j). Éstos han sido clasificados en dos grandes conglomerados: 1) Métodos indirectos, y 2) Métodos híbridos.

El elemento común en ambos grupos, es la utilización de las matrices nacionales de insumo producto como punto de partida.

Además de las matrices nacionales, los métodos indirectos emplean estadísticas sectoriales disponibles sobre empleo o producto interno bruto de la región analizada. Son, por lo mismo, los más económicos y rápidos en su ejecución. Por estas mismas razones, nuestra valoración de la mejor opción a nuestro alcance, se circunscribe al subconjunto de los métodos indirectos.

3 Para una recapitulación del estado del arte en relación con las aplicaciones regionales del modelo de insumo producto, pueden consultarse los trabajos de Jefferey Round (2001), Harry Richardson (1985), Flegg et al. (1995), Tobias Kronenberg (2009), y Miller y Blair (2009).

¿Por qué y cómo elaborar modelos interregionales? • 13

Kronenberg (2009) y Lahr (1993) argumentan que sólo los métodos de regionalización de matrices de insumo producto basados en el uso de coeficientes de localización (Location Quotients —lq—), o el denominado de balanza comercial (Commodity Balance —cb—), constituyen, en sentido estricto, métodos indirectos o no basados en encuestas (Nonsurvey Methods).

Bonfiglio y Chelli (2008) enumeran la familia de métodos indirectos construidos mediante el uso de lq: 1) el coeficiente de localización simple (slq); 2) el coeficiente de localización de industria cruzada (cilq); 3) el coeficiente de localización semilogarítmico de Round (rlq); 4) el coeficiente de localización simétrico de industria cruzada (scilq); 5) el coeficiente de localización de Flegg (flq); y 6) el coeficiente de localización aumentado de Flegg (aflq).

Se han realizado diferentes esfuerzos para evaluar el desempeño de los métodos indirectos. Entre los más significativos destacan: Flegg et al. (1995); Tohmo (2004); Bonfiglio y Chelli (2008); Flegg y Tohmo (2011 y 2012). En general, el procedimiento con mejores resultados reportados en el interior de este grupo, es el flq. Éste ajusta los multiplicadores nacionales considerando: la dimensión relativa de los sectores de origen y destino asociados a cada transacción intermedia, así como la magnitud económica de la región contemplada. Adicionalmente, corrige un sesgo derivado de los procedimientos de agregación sectorial.

El aflq introduce una variante del flq para tomar en consideración el efecto de la especialización regional en los coeficientes regionales de comercio intersectorial. Sin embargo, esta modificación no mejora significativamente el desempeño del flq (véanse Flegg y Webber, 2000 y Flegg y Tohmo, 2011).

Al igual que el slq, el método cb básico subestima los flujos de comercio interregional, lo cual se refleja en una sobreestimación de los multiplicadores regionales de producto. Kronenberg (2009) propone un técnica, basada en una estimación de la heterogeneidad de los productos, lo cual le permite incorporar los efectos del comercio intrasectorial en la subestimación de los flujos de comercio interregional.

Por su parte, además de los insumos empleados por los métodos indirectos, los procedimientos híbridos de regionalización de matrices de insumo producto utilizan técnicas y fuentes adicionales de información para estimar los valores de las transacciones intersectoriales más relevantes

14 • Alejandro Dávila Flores

(en algunos casos obtenida mediante la aplicación de encuestas, o de la recopilación de los puntos de vista de expertos, o bien mediante el uso de otros datos sobre la región al alcance de los analistas —Lahr, 2001—).

En relación con el costo y tiempo de ejecución, los métodos híbridos se encuentran en un punto intermedio entre el tradicional y las técnicas indirectas. A cambio de la mayor inversión de tiempo y recursos, se espera alcanzar mayor precisión en el cálculo de las mip.

Lahr (2001), elaboró una estrategia de cinco etapas en la construcción, mediante métodos híbridos, de matrices regionales de insumo producto.

Etapa 1. Regionalización de la mip nacional empleando el mejor método indirecto disponible (es decir, el flq, según los resultados reportados en la literatura).

Las etapas dos y tres se apoyan en los trabajos de investigación reportados por Jensen (1980) y West (1981), quienes encontraron que, los errores en la estimación de coeficientes regionales de comercio de baja magnitud, tienen poco impacto en los multiplicadores sectoriales.

Etapa 2. Identificación de los sectores estratégicos para la recolección de datos complementarios.

Etapa 3. Identificación de las transacciones intermedias estratégicas para la obtención de información adicional.

Schintke y Stäglin (1988), desarrollaron una metodología para la determinación tanto de los sectores como de las compraventas clave de insumos intermedios.

Etapa 4. Inserción de datos superiores en la mip regional calculada en la etapa 1.

Etapa 5. Conciliación de la mip regional a través del método de ajuste biproporcional (Ratio Allocation System —ras—).

Mención especial merece el caso del método de ajuste biproporcional (ras). Originalmente desarrollado para actualizar la matriz de coeficientes técnicos de las matrices nacionales, la técnica fue posteriormente empleada en la regionalización de mip’s ajustando la matriz de coeficientes nacionales con los vectores regionales del valor total de las compras y ventas intermedias por sector (Miller, 1998). Sin embargo, Lahr (2001), Kronenberg (2009), así como Flegg y Tohmo (2011), coinciden en que el método ras debe ser empleado como un procedimiento de conciliación de la mip regional obtenida por métodos indirectos, con los datos superiores integrados a la misma.

¿Por qué y cómo elaborar modelos interregionales? • 15

En México han proliferado los esfuerzos recientes por construir, con las diferentes técnicas disponibles (aplicación de encuestas, métodos indirectos o híbridos), modelos regionales de insumo producto. En su revisión de literatura para la elaboración de un modelo para la región noreste de México, Ayala et al. (2008) citan los trabajos de Rodríguez (1995), Callicó et al. (2000), Dorantes y Rodríguez (1999), Dávila (2002), Guajardo y García (2002), Fuentes (2003, 2005) y Chapa et al. (2007). A éstos se suman numerosos trabajos de tesis de posgrado.

evAluAcIón del deseMpeño de los Métodos IndIrectos de regIonAlIzAcIón de tAblAs nAcIonAles de InsuMo producto

Para evaluar el desempeño de los métodos indirectos de regionalización de matrices nacionales de insumo producto, se comparan los coeficientes regionales de comercio y los multiplicadores de producción, obtenidos mediante la aplicación de cada uno de estos procedimientos con los generados por el método directo.

Esto significa que los altos costos de aplicación del método directo, razón básica por la cual se desarrollaron los métodos alternativos de generación de tablas regionales, constituyen, a su vez, el principal obstáculo para evaluar su capacidad para reproducir los valores “reales”.

Por la misma razón, hasta hace cinco años, los ejercicios de evaluación se habían limitado a un puñado de regiones, principalmente de Europa y los Estados Unidos de América, en donde se disponía de tablas locales generadas a través del método convencional (véanse Flegg et al., 1995 y Tohmo, 2004). Pero estos ejercicios no eran comprensivos, tanto en el sentido de que no incluían todos los métodos indirectos, como por el hecho de que no abarcaban todas las regiones de un país. Esto último es importante, pues se requiere generar estimadores adecuados con independencia de la conformación estructural o el tamaño relativo de una región.

En el 2008, Bonfiglio y Chelli propusieron una alternativa de solución a esta situación. Mediante una aplicación original del método de simulación Monte Carlo, realizaron mil simulaciones aleatorias para generar 20 tablas de 20 sectores, de los coeficientes regionales de insumo producto “verdaderos”. De estas matrices derivaron la tabla nacional de insumo pro

16 • Alejandro Dávila Flores

ducto. Posteriormente, regionalizaron esta tabla empleando todos los métodos indirectos basados en el uso de coeficientes de localización. Finalmente, compararon los multiplicadores regionales obtenidos con los de las matrices “verdaderas”. En cada caso, consideraron tres dimensiones: 1) la capacidad de cada método para reproducir los multiplicadores “verdaderos”; 2) la variabilidad de los errores de simulación; y 3) la dirección del sesgo. Como resultado de su trabajo, llegaron a la conclusión de que el flq y el aflq “…representan una mejoría efectiva de las técnicas convencionales basadas en el uso de coeficientes de localización, tanto en la reproducción de los multiplicadores “verdaderos”, como en la generación de errores de simulación más estables” (Bonfiglio y Chelli, 2008: 243).

Tres años después, Flegg y Tohmo (2011) aprovecharon la publicación, en el año 2000, de las 20 matrices regionales de Finlandia, obtenidas mediante el método directo con datos de 1995 y desagregadas en 37 sectores. Con esta extraordinaria base de datos, hicieron la comparación con los resultados obtenidos de la regionalización de la matriz nacional de Finlandia con los diferentes métodos indirectos basados en el uso de coeficientes de localización. A diferencia de Bonfiglio y Chelli, Flegg y Tohmo compararon no solamente los multiplicadores, sino también los coeficientes regionales de comercio. En el caso de los multiplicadores, ambos trabajos coinciden en señalar que el mejor método indirecto es el flq. Los resultados del trabajo basado en datos de Finlandia fueron mejores a los obtenidos mediante simulación aleatoria. Una posible explicación es que el método Monte Carlo supone coeficientes con valores entre 0 y 1 y distribuciones normales. En la práctica, los valores de los coeficientes difícilmente alcanzan el valor máximo, lo que sugiere una función de distribución sesgada a la izquierda.

La evaluación comprensiva de los métodos indirectos disponibles a la fecha, se concluyó en el 2012, cuando Flegg y Tohmo evaluaron el desempeño de los métodos de Commodity Balance (cb); tanto su formulación inicial, como la modificación propuesta por Kronenberg a través del método Cross-Hauling Adjusted Regionalization Method (charm). La conclusión a la que llegaron es que este último tiene un desempeño superior al método cb clásico y es una opción para la regionalización de matrices de insumo producto tipo A (Flegg y Tohmo, 2012: 2021).4

4 Las matrices con este formato incluyen las transacciones intermedias y las de la demanda final de bienes y servicios de origen doméstico e importado. Por su parte, las matrices con formato tipo B, sólo consideran las transacciones intermedias y finales de origen doméstico.

¿Por qué y cómo elaborar modelos interregionales? • 17

Por lo anterior, en este trabajo se adopta el método flq. Éste ajusta los multiplicadores nacionales considerando: la dimensión relativa de los sectores de origen y destino asociados a cada transacción intermedia, así como el tamaño relativo de la región contemplada. Adicionalmente, corrige un sesgo derivado de los procedimientos de agregación sectorial.

procedIMIento de regIonAlIzAcIón de lA MAtrIz nAcIonAl de InsuMo producto

Ante la ausencia de una tabla de insumo producto para la región noreste obtenida mediante la aplicación de encuestas, se utilizó la mip nacional del 2003, calculada por el inegi, para realizar una estimación a través del método indirecto desarrollado por Flegg et al. (1995 y 1997).

La fórmula propuesta por estos autores para encontrar el estimador (tij) del porcentaje de los coeficientes técnicos de producción (aij) abastecido en el interior de la propia región, es la siguiente:

FLQi, j = CILQi, j λδr i,j = 1,2,…, n (5)

Donde:flqi j = Coeficiente de Flegg et al.cilqi j = Coeficientes de localización de industria cruzada.λr

δ = Factor de ponderación del tamaño relativo de la región (r).

Por su parte:

CILQi, j = LQi / LQj i,j = 1,2,…, n (6)

(GDPi,r / GDPr) LQi = ––––––––––––––– i,r = 1,2,…, n (7)

(GDPi / GDP) λδ

r = log2 [1 + (GDPr / GDP)] r = 1,2,…, n (8)

En este último caso se incluye, en la demanda final, el desglose sectorial de las exportaciones de bienes y servicios de origen doméstico. Las compras foráneas de insumos intermedios, así como las correspondientes a los distintos componentes de la demanda final, aparecen agregadas en un renglón en la parte inferior de las matrices de transacciones intersectoriales. En los modelos regionales, en las matrices tipo B, las compras interregionales, intermedias y finales, son tratadas de manera equivalente a las importaciones internacionales.

18 • Alejandro Dávila Flores

Donde:lqi ; lq j = Coeficientes de localización simples.GDP = Producto interno bruto.

Una vez obtenido el valor de los tij, al multiplicarlos por el correspondiente coeficiente nacional (aij), se estiman los coeficientes regionales de comercio intersectorial (ri j).5

Modelo regIonAl de InsuMo producto

El modelo regional de insumo producto se formula y resuelve de manera análoga al modelo básico presentado en el apartado “Modelo básico de insumo producto”. La solución se expresa en los siguientes términos:

X r = (I – Arr)–1Y r (9)

Donde:Arr = Es la matriz de coeficientes regionales de comercio intersectorial (rij).X r = Vector columna de valores brutos de la producción de la región r.I = Matriz identidad.(I – Arr) = Matriz de Leontief del modelo regional.

Los insumos necesarios para la solución de este sistema son los coeficientes regionales de comercio intersectorial (rij) y los valores del vector de demanda final (Y r). El modelo se cierra parcialmente respecto a los hogares. Específicamente, se asume que las remuneraciones salariales se gastan integralmente en la adquisición de bienes y servicios de consumo final. La distribución de este gasto se hace en las mismas proporciones observadas en el sub vector de consumo privado de la demanda final. Así pues, a la matriz de coeficientes regionales de comercio intersectorial se le agrega una columna con los ponderadores de gasto en cada bien o servicio y un renglón, en el cual se computa el coeficiente de gasto salarial por cada peso de producto bruto del sector respectivo.

5 En los elementos de la diagonal principal se utilizan los coeficientes de localización simple en el cálculo de los flq.

¿Por qué y cómo elaborar modelos interregionales? • 19

Modelo InterregIonAl de InsuMo producto. cerrAdo con respecto A los hogAres

Con el objetivo de captar los efectos de desbordamiento y de retroalimentación, se construyen modelos de dos regiones; una conformada por las entidades federativas cuyo análisis se enfatiza, y otra configurada por el resto de los estados del país. En ambos casos, el abasto intrarregional de insumos domésticos se estima con la fórmula flqi,j. Los flujos interregionales domésticos se obtienen por diferencia entre el total de insumos domésticos de la mip nacional y aquellos ofertados dentro de la región.6

En notación matricial, tenemos:

[ Arr Ars

]A=Asr Ass

Donde:Arr = Matriz de coeficientes regionales de la región r.Asr = Matriz de coeficientes de importaciones interregionales de insu

mos domésticos de r al resto del país (región s).Ars = Matriz de coeficientes de exportaciones interregionales de insumos

domésticos de r a s.Ass = Matriz de coeficientes regionales de la región s.

[ X r ]X =Xs

Donde:Xr = Vector columna de valores brutos de la producción de la región r.Xs = Vector columna de valores brutos de la producción de la región s.

[ Y r]Y =Y s

6 Por limitaciones de espacio no fue posible incluir las matrices interregionales de insumo producto en el libro. Sin embargo, el lector interesado las puede obtener en http://www.cise.uadec.mx/downloads/

20 • Alejandro Dávila Flores

Donde:Yr = Vector columna de demanda final de la región r.Ys = Vector columna de demanda final de la región s.

[ Ir 0]I =0 Is

Donde:Ir = Matriz identidad de r.Is= Matriz identidad de s.

La solución del sistema se obtiene como en el modelo estándar (véase ecuación [3]).

los MultIplIcAdores de produccIón, eMpleo, sAlArIos y vAlor AgregAdo en Modelos InterregIonAles cerrAdos respecto Al consuMo de los AsAlArIAdos

Con el fin de expresar sintéticamente los multiplicadores calculados en los modelos interregionales del presente libro, en este apartado se hace uso de algunas de las convenciones del álgebra matricial. Específicamente, las mayúsculas corresponden a matrices de dimensión n x n, en tanto las minúscu las indican vectores de dimensión n x 1. El apóstrofe se emplea para señalar la transposición del vector, en tanto el acento circunflejo (^) significa que los elementos del vector correspondiente se ordenan en una matriz diagonal. Por último, la letra i, colocada a la derecha de una matriz, especifica la suma de los valores de sus renglones, en tanto i’, ubicada a la izquierda de la matriz, denota la agregación de los elementos de las columnas. Cuando se emplea la barra sobre un vector o una matriz, esto indica que se trata de un modelo cerrado respecto al consumo de los asalariados. Con base en lo anterior, la solución del modelo de producción puede expresarse en los siguientes términos:

x = (I – A)–1 y (10)

¿Por qué y cómo elaborar modelos interregionales? • 21

Si:L = (I – A)–1

Entonces: x = Ly (11)

En un modelo interregional cerrado, los elementos de la matriz inversa de Leontief (L), pueden agruparse en cuatro submatrices:

[ L11 L12]L=L21 L22

Con base en lo anterior, los multiplicadores totales (m) de producción (subíndice o) de la región analizada (identificada con el superíndice r), se obtienen sumando las columnas con los elementos (L11 y L21) de la inversa de Leontief (L) del modelo interregional:

[ L11 ] (12)mro = i’

L21

Por su parte, para calcular los multiplicadores totales de salario (wc) tipo II,7 primero debe computarse una matriz diagonal con los coeficientes de la participación de las remuneraciones de los asalariados en la producción bruta de cada sector en ambas regiones. Para ello, se multiplica el vector fila de las remuneraciones a los asalariados por la inversa de una matriz diagonal conformada con los valores de la producción bruta:

w’c = w’x –1 (13)

Posteriormente, esta matriz debe multiplicarse por la inversa de Leontief (L) del modelo interregional y su producto debe, a su vez, multiplicarse por la inversa de la matriz calculada en (13):

mIIw = i’w’c L(w ’c)–1 (14)

7 Estos multiplicadores permiten cuantificar los impactos de una variación unitaria en la demanda final en términos de unidades de la variable estudiada (pesos, en el caso del salario y el valor agregado), personas ocupadas, en el caso del empleo.

22 • Alejandro Dávila Flores

La sumatoria de las columnas de la matriz resultante nos da los multiplicadores totales tipo II de ambas regiones: la considerada (r) y la conformada por el resto de las entidades federativas del país (s). Los primeros resultan de sumar las columnas que fueron multiplicadas por los elementos de las submatrices (L11 y L21).

Finalmente, para calcular los multiplicadores totales tipo II del empleo (e) y el valor agregado (va), se procede de forma similar, simplemente se sustituyen en (13 y 14) los valores correspondientes a cada variable. En el caso del empleo, se utilizan los coeficientes de personas ocupadas por unidad de producto bruto.

IdentIfIcAcIón de los dIferentes coMponentes del cAMbIo totAl producIdo por unA vArIAcIón en el vector de deMAndA fInAl

El miip permite separar los distintos efectos (directos, indirectos, inducidos, de desbordamiento y de retroalimentación) generados por una variación en el vector de demanda final por uno o varios sectores, de una o las dos regiones incluidas. La metodología para la descomposición de estos impactos fue desarrollada por Richard Stone (1985).8 Se inicia con algunas definiciones:

Lrr = (Ir – Arr)–1

Lss = (Is – Ass)–1

Srs = Lrr Ars

Ssr = Lss Asr

Frr = [I – Srs Ssr]–1

Fss = [I – Ssr Srs]–1

[ Lrr 0 ]M1=0 Lss

[ I Srs

]M2=Ssr I

[ Frr 0 ]M3=0 Fss

8 Citado en Miller y Blair, op. cit., p. 288.

¿Por qué y cómo elaborar modelos interregionales? • 23

Donde:Lrr = Inversa de Leontief del modelo de la región r.Lss = Inversa de Leontief del modelo de la región s.

Mediante la siguiente ecuación (15) se calcula el cambio total derivado de una variación en el vector de demanda final y se calcula el aporte de cada uno de sus componentes:

X’ = IY’ + (M1 – I)Y’ + (M2 – I)M1Y’ + (M3 – I)M2M1Y’ (15)

Donde:X’ = Cambio total en los valores brutos de la producción.Y’ = Variación inicial en la demanda final.IY’ = Captura el impacto inicial asociado al cambio en la demanda final.(M1 – I)Y’ = Cuantifica los efectos directos, indirectos e inducidos.(M2 – I)M1Y’ = Mide los efectos de desbordamiento.(M3 – I )M2 M1 Y’ = Computa los efectos de retroalimentación.

Finalmente, para separar los efectos inducidos e indirectos, se calculan las diferencias entre los multiplicadores de los modelos interregionales cerrados y abiertos.

el Modelo InterregIonAl de precIos

A diferencia del modelo de producción de insumo producto, en el cual los precios se suponen dados y las variaciones en la demanda final producen acomodos en las cantidades demandadas (demand-pull model), en el modelo de precios se fijan las cantidades y el ajuste provocado por las alteraciones en las variables exógenas se realiza a través de la modificación de los precios (cost-push input-output price model) (Ossterhaven, 1996; Dietzenbacher, 1997; citados en Miller y Blair, 2009).

En un modelo de precios abierto, las variables exógenas se integran en un vector compuesto por todos los elementos de la estructura de costos de un sector de actividad económica distintos a los insumos intermedios de origen doméstico (en el caso de los modelos interregionales, se incluyen

24 • Alejandro Dávila Flores

tanto los insumos adquiridos en la región, como aquellos abastecidos desde el resto del país). Es decir, sería un vector fila compuesto por la suma de los coeficientes de gasto en insumos importados, los impuestos netos de subsidios sobre las compras intermedias de origen doméstico y todos los componentes del valor agregado (usualmente los coeficientes de gasto en remuneraciones a los asalariados, así como los correspondientes al excedente bruto de explotación y los impuestos netos de subsidios a la producción).

En el caso del modelo cerrado respecto al consumo de los asalariados, el coeficiente respectivo se incluye como variable endógena del modelo, por lo cual se descuenta del vector que integra las variables exógenas.

Para resolver el modelo interregional de precios, se calcula un vector fila integrado por la participación acumulada en el producto bruto de las importaciones internacionales, las importaciones interregionales, los impuestos a los productos del consumo intermedio, así como los componentes del valor agregado (excepto el coeficiente de las remuneraciones a los asalariados en el modelo cerrado respecto al consumo de los asalariados). Este vector se premultiplica por la inversa de Leontief del modelo interregional cerrado de insumo producto y se obtienen los precios (pr).

pr = vr (I – Arr)–1 (16)

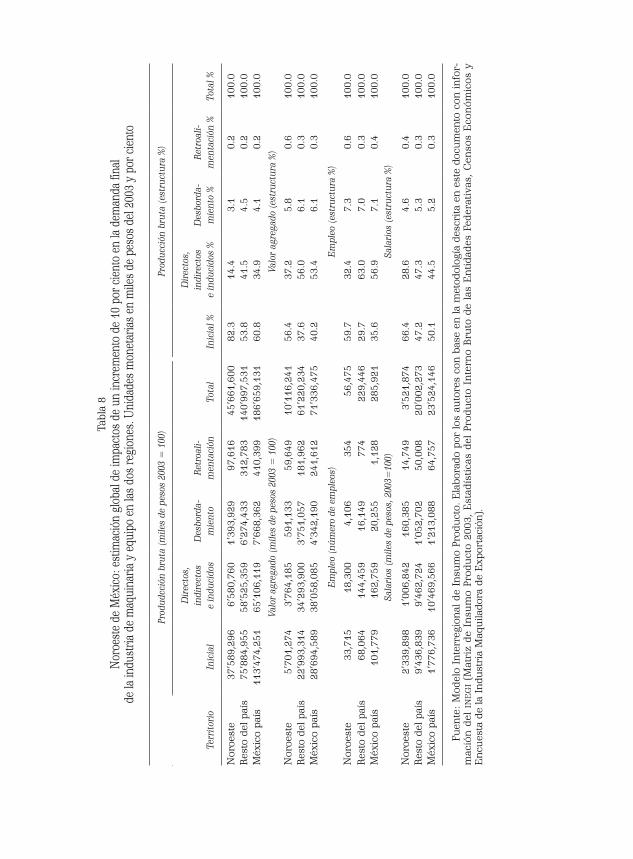

Donde:vr = Vector compuesto por la suma acumulada de las participaciones

en el producto bruto de las importaciones (internacionales e interregionales), los componentes del valor agregado (excepto el coeficiente de remuneración a los asalariados en el modelo cerrado respecto al consumo de los asalariados) y los impuestos sobre los productos consumidos como insumos.

fuentes consultAdAs

ayala, E., J. Chapa y D. Hernández (2008), “Modelo de insumo producto para el noreste de México”, Gaceta de Economía, año 14, núm. 25, pp. 6189.

bonfiglio, A. y F. Chelli (2008), “Assessing the Behaviour of Nonsurvey Methods for Constructing Regional Inputoutput Tables through a Monte Carlo Simulation”, Economic Systems Research, vol. 20, núm. 3, pp. 243258.

¿Por qué y cómo elaborar modelos interregionales? • 25

flegg, A., C. Webber y M. Elliott (1995), “On the Appropriate Use of Location Quotients in Generating Regional Inputoutput Tables: Reply”, Regional Studies, vol. 29.6.

flegg, A. y C. Webber (1997), “On the Appropriate Use of Location Quotients in Generating Regional Inputoutput Tables”, Regional Studies, vol. 31.8.

(2000), “Regional Size, Regional Specialization and the fql Formula”, Regional Studies, vol. 34.6, pp. 563569.

flegg, A. y T. Tohmo (2011), “Regional Inputoutput Tables and the flq Formula: A Case Study of Finland”, Regional Studies, iFirst article, 25 de agosto, Routledge, UK, pp. 119.

(2012), “A Comment on Tobias Kronenberg’s Construction of Regional InputOutput Tables Using Nonsurvey Methods: The Role of CrossHauling”, International Regional Science Review, on line first version of record, 13 de junio 2012, Sage Publications, Estados Unidos, pp. 123.

Jensen, R. (1980), “The Concept of Accuracy in Regional Inputoutput Models”, International Regional Science Review, vol. 5 (2), pp. 155184.

Kronenberg, T. (2009), “Construction of Regional Inputoutput Tables Using Nonsurvey Methods. The Role of CrossHauling”, International Regional Science Review, vol. 32, núm. 1, pp. 4064.

lahr, M. (1993), “A Review of the Literature Supporting the Hybrid Approach to Constructing Regional InputOutput Models”, Economic Systems Re-search, vol. 5, Issue 3, pp. 277293.

(2001), “A Strategy for Producing Hybrid Regional Inputoutput Tables”, en Michael Lahr y E. Dietzenbacher (eds.), Input-output Analysis: Frontiers and Extensions, Nueva York, Palgrave Publishers, pp. 211242.

miller, R. E. (1998), “Regional and Interregional Inputoutput Analysis”, en W. Isard et al., Methods of Interregional and Regional Analysis, EUA, Ashgate, pp. 41133.

y P. D. Blair (2009), Input-output Analysis. Foundations and Extensions, 2a. ed., Nueva York, Cambridge University Press, pp. 1750.

richardson, Harry W. (1985), “Inputoutput and Economic Base Multipliers: Looking Backward and Forward”, Journal of Regional Science, vol. 25, núm. 4.

round, Jefferey I. (2001), “Nonsurvey Techniques: A Critical Review of the Theory and the Evidence”, Regional Science Review, vol. 8, núm. 3, pp. 189212.

schintKe, J. y R. Stäglin (1988), “Important Input Coefficients in Market Transaction Tables and Production Flow Tables”, en M. Ciaschim, Input-Output Analysis. Current Developments. International Studies in Economic Modeling, Series Editor Homa Motamen, Londres, Chapman and Hall.

tohmo, T. (2004), “New Developments in the Use of Location Quotiens to Estimate Regional Inputoutput Coefficients and Multipliers”, Regional Studies, vol. 38.1, pp. 4354.

united nations (1999), Handbook of Input-output Table, Compilation and Analysis, Department for Economic and Social Affairs, Statistics Division, Studies in Methods, Handbook of National Accounting, Series F, núm. 74, Nueva York.

West, G. (1981), “An Efficient Approach to the Estimation of Regional Inputoutput Multipliers”, Environment and Planning, vol. 13, pp. 857867.

27

Modelo interregional de insumo producto del noreste de México*

Alejandro Dávila Flores**

IntroduccIón

La liberalización del comercio exterior de la economía mexicana estimuló reacomodos territoriales en algunos sectores que hacen uso intensivo de factores de producción con alta movilidad.1 Esta circunstancia reavivó el interés en uno de los campos de especialización de la ciencia económica: el de la Economía Regional y Urbana. Con esto también se estimuló la investigación relacionada con las aplicaciones regionales de modelos de insumo producto, pues forman parte relevante del instrumental analítico a disposición de los expertos de esta área del conocimiento.

Como ya se apuntó en el capítulo metodológico del libro, la formulación de modelos regionales de insumo producto en México ha sido igualmente favorecida por los progresos de los sistemas de cuentas nacionales propuestos por la Organización de las Naciones Unidas (onu, 1999), por su aplicación en México por parte del Instituto Nacional de Estadística y Geografía (inegi), por los avances en los métodos de estimación indirectos e híbridos de matrices regionales, así como por las mejoras de los procedimientos de evaluación del desempeño de estos últimos.

* Para los propósitos del presente trabajo, esta región se integra por los estados de Coahuila, Nuevo León y Tamaulipas.

** Investigador del Centro de Investigaciones Socioeconómicas de la Universidad Autónoma de Coahuila. Investigador Nacional del Sistema Nacional de Investigadores (sni).

1 Por el grado de movilidad de sus insumos, factores y productos, las actividades económicas suelen clasificarse en: 1) intensivas en el uso de factores móviles (footloose industries); 2) productoras de bienes no comerciables (non-traded goods); y 3) aquellas que hacen un uso intensivo de recursos naturales (Dávila, 2004).

28 • Alejandro Dávila Flores

La principal característica de los modelos interregionales es que brindan información sobre la articulación de una economía local en su interior, así como de su vinculación con el resto del territorio nacional y con el sector externo. Los modelos de producción formulados con este tipo de matrices permiten la simulación detallada de los distintos efectos asociados a un cambio exógeno en uno o varios de los componentes de la demanda final de uno o varios sectores de la región o del resto del país. Las metodologías disponibles permiten separar, en cada caso, el impacto inicial, los efectos directos, indirectos, inducidos, de desbordamiento y de retroalimentación.

De igual forma, se pueden construir modelos de precios de insumo producto determinados por variaciones en los costos; cost-push input-output price model (Ossterhaven, 1996; Dietzenbacher, 1997; citados en Miller y Blair, 2009). En estos modelos, las cantidades se mantienen fijas y el ajuste se realiza vía precios cuando se alteran las magnitudes de las variables exógenas (salarios —cuando se trata de un modelo abierto—, excedente bruto de explotación, tipo de cambio e impuestos netos de subsidios).

Considerando lo anterior, los objetivos del presente capítulo son:

1. Construir un modelo de producción interregional de insumo producto de la región noreste de México, cerrado con respecto al consumo de los asalariados. Por lo tanto, incluye los efectos inducidos derivados de la expansión del ingreso de los trabajadores, así como de sus consecuentes impactos en sus niveles de consumo y en los montos de producción bruta de la economía regional.

2. Elaborar el correspondiente modelo de precios.3. Calcular los multiplicadores totales de producción, así como los multi

plicadores tipo II del empleo, los salarios y el valor agregado correspondientes a las actividades económicas de la región noreste.

4. Calcular las elasticidades totales de la producción, el empleo, los salarios y el valor agregado de la región noreste, ante modificaciones en el nivel de la demanda final de cada sector.

5. Realizar un análisis de descomposición aditiva de Stone (1985; citado por Miller y Blair, 2009) de la actividad económica de la región noreste con las mayores elasticidades de las variables referidas en el apartado

Modelo interregional de insumo • 29

previo: la industria de maquinaria y equipo (códigos 333 a 336 del Sistema de Clasificación Industrial de América del Norte-scian-2007).

6. Analizar la sensibilidad de los precios regionales ante modificaciones en los salarios, el excedente bruto de explotación y el tipo de cambio.

Con la intención de contextualizar el trabajo, previamente se describen algunas tendencias en los criterios de relocalización territorial de la producción, atribuidos a los cambios observados en la política comercial de México (véase apartado siguiente). De igual forma, mediante el uso de diversas técnicas de análisis económico regional, se hace una reconstrucción sintética de la evolución económica de la región noreste entre los años 2003 y 2011 (véase apartado “La economía de la región noreste de México” de este capítulo).

AperturA coMercIAl y econoMíA regIonAl

La política comercial de México se modificó sustancialmente durante los tres últimos lustros del siglo pasado, desencadenando con ello transformaciones relevantes en la economía nacional: se intensificó la dinámica del comercio exterior de bienes (en particular de manufacturas) y servicios, con lo cual se amplió rápidamente el peso específico de las importaciones y las exportaciones en la oferta y demanda agregadas. La cadencia de las transacciones internacionales con Estados Unidos de América (EUA) fue aún mayor, elevándose la importancia de este mercado para la economía mexicana.

Asimismo, se alteraron los patrones de localización territorial del sector industrial, observándose una descentralización relativa desde la Ciudad de México hacia una veintena de zonas metropolitanas ubicadas mayoritariamente en el altiplano, al norte de la capital.2 En tan sólo tres lustros, la capital de la República perdió más de la mitad de su participación en el valor agregado en ese sector (28.9 por ciento en 1988, 14.3 en el 2003) y

2 Aguascalientes, Chihuahua, Ciudad Juárez, Corregidora (Querétaro), Guaymas, La Laguna, León, Matamoros, MonclovaFrontera, Monterrey, MoroleónUriangato, Nuevo Laredo, Piedras Negras, ReynosaRío Bravo, Saltillo, San Francisco del Rincón, San Luis PotosíSoledad de Graciano Sánchez, Tampico, Tijuana, ZacatecasGuadalupe.

30 • Alejandro Dávila Flores

más de un tercio del personal ocupado, en el cual su cuota pasó de 30.6 a 19.2 por ciento en los mismos años. Los movimientos fueron más intensos en algunas actividades económicas interrelacionadas (clusters), destacándose los casos del electrónico, automotriz, el de la industria básica de hierro y acero, el metalmecánico y el textil.3

Las zonas metropolitanas del Altiplano fueron las principales beneficiarias de esta relocalización productiva, pues captaron integralmente la pérdida de participación relativa de la Ciudad de México en el cluster Electrónico, más de dos tercios (68.9 por ciento) del automotriz, 39.7 por ciento de la menor presencia del agrupamiento de la industria básica de hierro y acero, 37.2 en la metalmecánica y 29.3 en el textil (Dávila, 2011).4

Al revisar las estadísticas del producto interno bruto (pib) de las entidades federativas de México en el periodo 19932004, en nueve se observan tasas reales de crecimiento superiores a 4 por ciento. De éstas, cinco se ubican en la frontera norte de México (Coahuila, Baja California, Tamaulipas, Nuevo León y Chihuahua). Otras tres entre la frontera norte y la Ciudad de México (Aguascalientes, Querétaro y Guanajuato). La única entidad del resto del país que figuró en este grupo, Quintana Roo, localizada en el sureste, tiene una economía sustentada en las actividades turísticas. En el extremo opuesto encontramos ocho estados con tasas de crecimiento del pib inferiores a 2 por ciento (Veracruz, Hidalgo, Sinaloa, Oaxaca, Tabasco, el Distrito Federal, Guerrero y Nayarit).5

Por otra parte, la elevada concentración del comercio exterior de México con EUA y el mayor peso específico de las exportaciones en el pib, estrecharon la articulación entre el ciclo económico de ambas economías. Con el propósito de explorar la intensidad de esta interacción en el plano regional, Félix y Dávila (2008) estudiaron la importancia relativa de la demanda

3 El lector interesado en la metodología de identificación y desempeño de los clusters puede consultar Dávila A. (2005 y 2008).

4 Entre muchos otros trabajos que proporcionan evidencia empírica de la relocalización territorial de algunas manufacturas propiciada por la liberalización comercial, especialmente por el Tratado de Libre Comercio de América del Norte (tlcan) se pueden consultar: Hanson (1997); ChambouxLeroux (2001); Dávila (2004); Gutiérrez (1994); Guillermo y Graizbord (1995); HiernauxNicolás (1995); Graizbord y Ruiz (1999); Mendoza y Martínez (1999); Dávila (2000); Tamayo (2000), y ocde (2003).

5 Cálculos basados en las series del producto interno bruto por entidad federativa, Banco de Información Económica del inegi (http://dgcnesyp.inegi.gob.mx/).

Modelo interregional de insumo • 31

interna y externa en el crecimiento económico de las entidades federativas de México.6

Observaron que para el conjunto de las entidades federativas de México, la demanda interna sigue teniendo un peso específico tres veces mayor al de la externa, pues los coeficientes respectivos fueron de 0.78 y 0.25.7 Al hacer el contraste entre estados de la frontera norte (0.89 y 0.5)8 y las 26 entidades del resto del país (0.77 y 0.19) observaron: 1) que en ambos casos el peso del mercado interno sigue siendo mayor al del foráneo; 2) que las economías de los estados de la frontera norte de México están mejor articuladas con ambos mercados; 3) que el coeficiente de sensibilidad del pib de los estados fronterizos con respecto al de EUA, resultó ser 2.63 veces más elevado al del resto de los estados de la República mexicana. Finalmente, al medir la capacidad de recuperación del pib estatal durante la fase posterior a la recesión del año 2000 en EUA, los autores observaron una mejor reacción en las entidades del noreste de la frontera norte (Coahuila, Nuevo León y Tamaulipas), que en las del noroeste (Baja California, Sonora y Chihuahua).

En un intento por explicar los cambios en la geografía económica asociados a la liberalización de la política comercial, Livas y Krugman (1992) formularon un modelo teórico. Su enfoque hereda la tradición de la escuela alemana de la teoría de la localización, pues retoma la idea del trade-off entre fuerzas económicas que propician la aglomeración de los factores productivos en el espacio (centrípetas) y fuerzas que estimulan su dispersión territorial (centrífugas). En el primer caso, enfatizan el rol de la interac

6 Lo hicieron mediante la aplicación de un modelo econométrico de efectos aleatorios con perturbaciones autocorrelacionadas, utilizando un panel de datos con observaciones para las 32 entidades federativas y series para los 12 años estudiados (19932004). Se calcularon los logaritmos de todas las variables contempladas en el modelo, y se construyeron índices con base en el año 1993. El índice del logaritmo del pib de cada estado fue la variable dependiente y las independientes los índices logaritmos del pib de EUA y del restos de los estados. Mediante la técnica de contrastes de Chow, fue posible establecer el impacto diferenciado de las variables del modelo para distintas regiones conformadas por diferentes grupos de estados.

7 Estando los datos en logaritmos, el resultado se interpreta de forma directa: un aumento del pib doméstico de 1 por ciento en los 31 estados restantes, produce un incremento promedio de 0.78 en el pib del los 32 estados. Una expansión de 1 por ciento en el pib de EUA, produce un crecimiento medio de 0.25 por ciento en el pib de los 32 estados. Todos los coeficientes aquí referidos resultaron ser diferentes de cero, a un nivel de significancia estadística de 5 por ciento.

8 Entre paréntesis se presentan los valores de los coeficientes de cada grupo de estados, indicando primero el correspondiente a la demanda interna y posteriormente el de la externa.

32 • Alejandro Dávila Flores

ción entre las economías de aglomeración,9 el tamaño del mercado y los costos de transporte, mismos que generan economías externas ligadas al fortalecimiento de los encadenamientos productivos: en el segundo, los costos de traslado entre el lugar de trabajo y el hogar, así como los de la renta de la tierra ocasionados por los diferenciales en los mismos. Mientras los beneficios de la concentración superen a sus costos, habrá incentivos para que se generen procesos acumulativos de crecimiento económico.

De esta forma, al ampliar la dimensión y la geografía de los mercados de insumos y productos para los agentes asentados en el territorio nacional, la liberalización del comercio exterior alteró el balance entre las fuerzas que determinan las decisiones de localización espacial de los factores productivos, propiciando el reacomodo relativo de las industrias mencionadas.

La evidencia empírica respalda esta interpretación en los casos de los clusters automotriz y de la electrónica. Utilizando la conformación de estos agrupamientos, obtenida mediante la metodología referida líneas arriba, Valdés (2008) y García (2013) emplearon un análisis de envoltura de datos para determinar los índices de eficiencia de esos clusters en las ciudades y zonas metropolitanas del país en las cuales tienen presencia. Posteriormente, utilizaron estos índices como variable dependiente en la construcción de modelos econométricos de efectos aleatorios con el fin de identificar sus principales determinantes. Por mucho, las economías de localización (modeladas a partir de la concentración de empleo o valor agregado y por el índice de diversidad de las ramas integrantes de cada agrupamiento) resultaron ser el factor decisivo en la evolución de esos índices de eficiencia, el aporte de las economías de escala (medido a través del tamaño medio de los establecimientos) fue estadísticamente significativo, pero el valor de su coeficiente fue muy bajo. No se midieron las economías de urbanización en el caso del cluster automotriz, pero en el de la electrónica resultaron estadísticamente insignificantes. También en este último se incorporó una variable dummy para establecer la relación entre localización y eficiencia e incorporar al modelo una aproximación a las economías de transporte. Los agrupamientos localizados en ciudades de la frontera norte tuvieron un impacto positivo sobre los índices de eficiencia, aunque cabe destacar

9 Las economías de aglomeración se clasifican en: 1) de escala, las cuales son internas a las empresas que las generan; 2) de localización, producto de la concentración espacial de establecimientos de una misma industria; y 3) de urbanización, asociadas a la dimensión global de la economía local (McCann, 2001).

Modelo interregional de insumo • 33

que el coeficiente (0.098) resultó 13 veces menor al de la concentración urbana de establecimientos relacionados (1.28) y 53 por ciento menor al de la diversidad dentro de agrupamiento (0.15).

Estos resultados explican por qué la relocalización de esos agrupamientos no se distribuyó de manera homogénea en el territorio, sino que se concentró en áreas urbanas del altiplano, especialmente en aquéllas en las cuales había presencia previa de algunas ramas de actividad de esos clusters.10

De igual forma, y en la medida en que los índices de eficiencia dependen con mayor intensidad de las economías de localización que de las de transporte, aportan elementos para interpretar algunos reacomodos recientes a favor de ciudades ubicadas en el altiplano centronorte (Querétaro, San Luis Potosí, Aguascalientes) o en el bajío (León, San Francisco del Rincón).

En los análisis de identificación de los agrupamientos del sector industrial ya citados, la información básica para su realización fue la correspondiente a las transacciones intersectoriales de insumo producto.

Otras aplicaciones de modelos regionales de insumo producto han proporcionado elementos adicionales en la evaluación del desempeño de las economías locales. Dávila y Escamilla (2013) emplearon el modelo Siegel et al. (1995) para estudiar, en el caso de las economías estatales de la frontera norte de México, el impacto de los cambios en la estructura de su demanda final, propiciados por el rápido crecimiento de las exportaciones manufactureras, sobre la evolución de sus economías. Si bien la expansión de las exportaciones estimuló el crecimiento, el costo fue su mayor volatilidad.

10 En parte, la preexistencia de actividades industriales en ciudades de la frontera norte se vincula al Programa de Industrialización Fronteriza (pif), establecido por el gobierno federal el año de 1965. Éste contemplaba la importación de insumos libre de aranceles para la elaboración de manufacturas destinadas a la exportación, desde la franja fronteriza del norte de México. Con el pif nació la Industria Maquiladora de Exportación (ime). Esta industria creció rápidamente después de la crisis financiera de 1982, pues la devaluación del peso abatió los costos salariales. La participación de la ime en el valor agregado bruto alcanzó 1.57 por ciento en el 2008. El aporte de la ime superó el promedio nacional en dos regiones: el noroeste (con 6.8 por ciento) y el noreste (3.6 por ciento). 96.6 por ciento de la ime se concentra en la manufactura, especialmente en tres divisiones: Productos metálicos, maquinaria y equipo; textiles, prendas de vestir e industria del cuero; y otras manufacturas, las cuales centralizaron 88.9 por ciento del total de la ime en el 2008 (mip y Banco de Información Económica del inegi). En otras ciudades, localizadas entre la frontera norte y la Ciudad de México, hay procesos de industrialización desde la segunda parte del siglo xix, los cuales se intensificaron después de la Segunda Guerra Mundial gracias a la estrategia de industrialización basada en la sustitución de importaciones.

34 • Alejandro Dávila Flores

El método de Siegel et al. combina el análisis de insumo producto con las técnicas de optimización de portafolios de inversión propuestas por Markowitz (1959, citado en Siegel et al., 1995). En este enfoque, los cambios en la varianza ponderada de la demanda final de los distintos sectores de una economía son transmitidos al valor bruto de la producción, a través de los encadenamientos intersectoriales. En este enfoque, el desempeño económico está simultáneamente determinado por los cambios en la estructura de la demanda final, así como por la modificación en los coeficientes regionales de comercio. El desempeño de una economía es función directa de su expectativa de crecimiento (media del valor bruto de la producción) e inversa de su volatilidad (cuantificada por la media de la desviación estándar de la producción bruta).

En el apartado “Evaluación del desempeño económico de las mesorregiones de México” del noveno capítulo de este libro, Dávila y Valdés (2015) hacen una aplicación de esta metodología para evaluar el desempeño económico de las siete mesorregiones consideradas en este libro.

lA econoMíA de lA regIón noreste de MéxIco

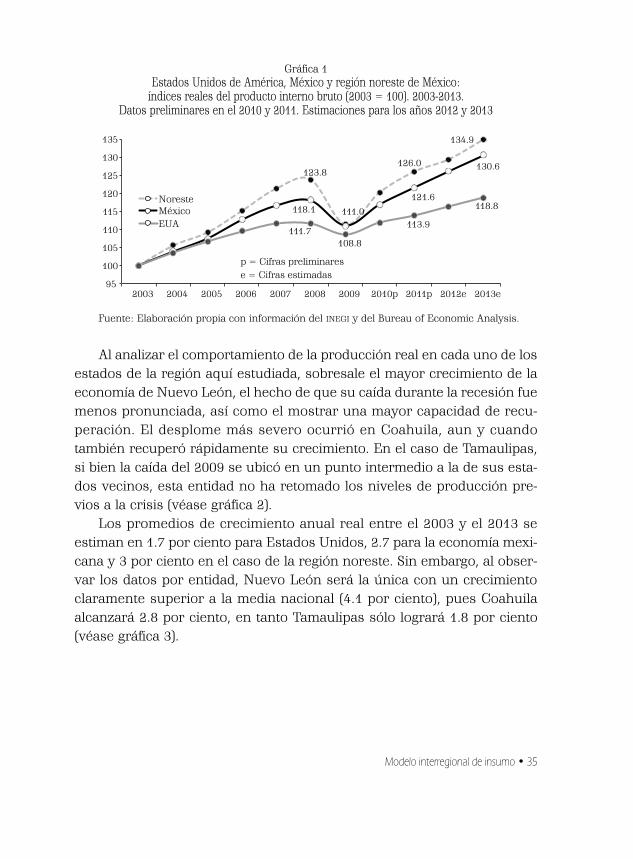

Conformada en este ensayo por los estados de Coahuila, Nuevo León y Tamaulipas, la región noreste de México generó un pib de 1 billón 866.3 mil millones de pesos corrientes en el año 2011 (13.5 por ciento del total nacional). En la zona habita 9.5 por ciento de la población del país, por lo cual el índice regional del pib per cápita alcanzó el 1.42. Nuevo León aportó 55.5 por ciento del producto regional, seguido por Coahuila (22.9) y Tamaulipas (21.6).11

Al comparar la evolución de los índices de producción de las economías de Estados Unidos de América (EUA), México y su región noreste (véase gráfica 1), se destacan dos aspectos: 1) el impacto de la recesión que se inició durante la segunda mitad del año 2008 en EUA, el cual se expresa en toda su magnitud en los niveles de los índices de producción correspondientes al 2009; y 2) la reproducción amplificada del ciclo económico de ese país, tanto en la economía mexicana como, de manera aún más pronunciada, en el noreste.

11 Este apartado se elaboró a partir de la información del pib de las entidades federativas de México proporcionada por el Sistema de Cuentas Nacionales de México (scnm) del Instituto Nacional de Estadística, Geografía e Informática (inegi).

Modelo interregional de insumo • 35

Gráfica 1Estados Unidos de América, México y región noreste de México:

índices reales del producto interno bruto (2003 = 100). 20032013. Datos preliminares en el 2010 y 2011. Estimaciones para los años 2012 y 2013

123.8 126.0

134.9

118.1 111.0

121.6

130.6

111.7 108.8

113.9

118.8

95

100

105

110

115

120

125

130

135

2003 2004 2005 2006 2007 2008 2009 2010p 2011p 2012e 2013e

Noreste MéxicoEUA

p = Cifras preliminares e = Cifras estimadas

Fuente: Elaboración propia con información del inegi y del Bureau of Economic Analysis.

Al analizar el comportamiento de la producción real en cada uno de los estados de la región aquí estudiada, sobresale el mayor crecimiento de la economía de Nuevo León, el hecho de que su caída durante la recesión fue menos pronunciada, así como el mostrar una mayor capacidad de recuperación. El desplome más severo ocurrió en Coahuila, aun y cuando también recuperó rápidamente su crecimiento. En el caso de Tamaulipas, si bien la caída del 2009 se ubicó en un punto intermedio a la de sus estados vecinos, esta entidad no ha retomado los niveles de producción previos a la crisis (véase gráfica 2).

Los promedios de crecimiento anual real entre el 2003 y el 2013 se estiman en 1.7 por ciento para Estados Unidos, 2.7 para la economía mexicana y 3 por ciento en el caso de la región noreste. Sin embargo, al observar los datos por entidad, Nuevo León será la única con un crecimiento claramente superior a la media nacional (4.1 por ciento), pues Coahuila alcanzará 2.8 por ciento, en tanto Tamaulipas sólo logrará 1.8 por ciento (véase gráfica 3).

36 • Alejandro Dávila Flores

Gráfica 2Coahuila, Nuevo León y Tamaulipas: índices reales del producto interno bruto (2003 = 100). 20032013.

Datos preliminares en el 2010 y 2011. Estimaciones para los años 2012 y 2013

117.6

102.0

121.4

131.7 127.9

116.5

134.1

148.8

121.1

110.0 113.0

119.0

100

105

110

115

120

125

130

135

140

145

150

2003 2004 2005 2006 2007 2008 2009 2010p 2011p 2012e 2013e

Coahuila Nuevo León Tamaulipas

p = Cifras preliminares e = Cifras estimadas

Fuente: Elaboración propia con información del inegi y del Bureau of Economic Analysis.

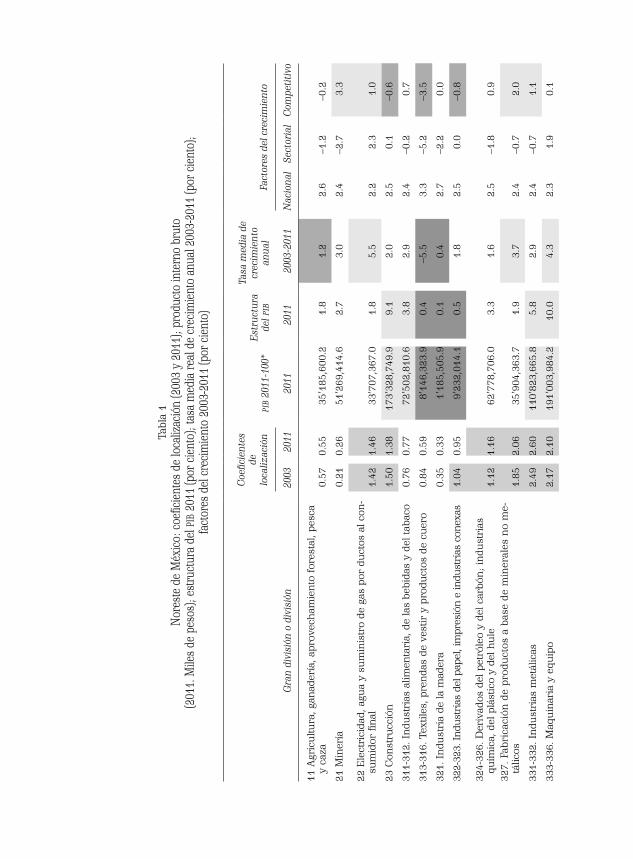

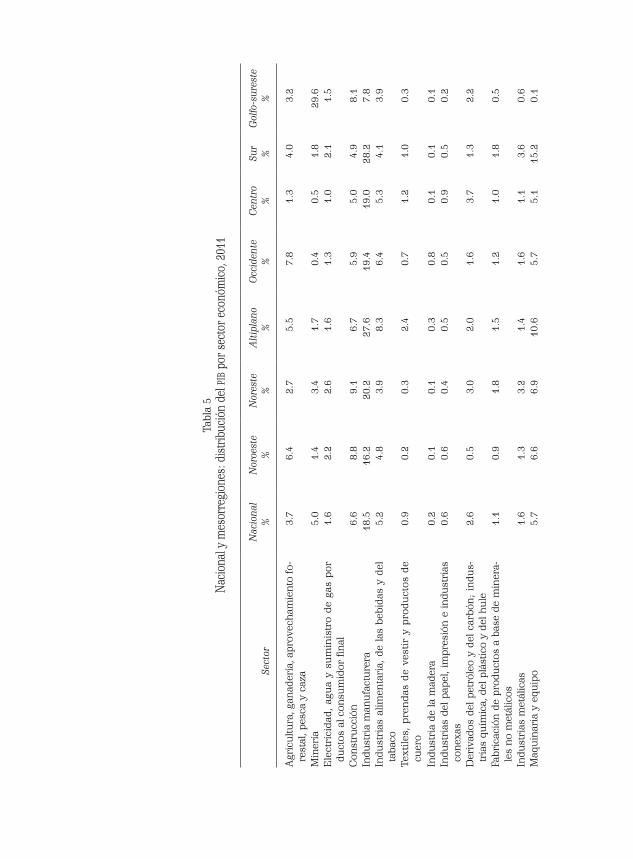

Diez sectores productivos del noreste aportaron 84 por ciento del pib en el 2011. De éstos los más afectados por la recesión del 20082009 fueron: la construcción, el comercio, las manufacturas, así como los servicios profesionales, de transportes y almacenamiento (véase gráfica 4).

Gráfica 3Estados Unidos de América, México, Noreste de México, Coahuila, Nuevo León y Tamaulipas:

tasas medias reales de crecimiento anual del producto interno bruto. 20032013. Datos preliminares en el 2010 y 2011. Estimaciones para los años 2012 y 2013

0.0 % 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5

Coahuila

Noreste

Tamaulipas

Nuevo León

México

EUA

2.8

4.1

1.7

3.0

2.7

1.7

Fuente: Elaboración propia con información del inegi y del Bureau of Economic Analysis.

Modelo interregional de insumo • 37

Gráfica 4Noreste de México: índices del producto interno bruto (2003 = 100)

de los 10 sectores económicos más importantes (84 por ciento del pib total). Datos preliminares en el 2010 y 2011

21 Minería

3 Manufactura

48-49 Transportes, correos y almacenamiento

53 Servicios inmobiliarios

54 Servicios profesionales, científicos y técnicos 61 Servicios educativos

90

100

110

120

130

140

150

2003 2004 2005 2006 2007 2008 2009 2010/p 2011

62 Servicios de salud

52. Servicios financieros 302.7

43-46 Comercio

23. Construcción

Fuente: Elaboración propia con información del inegi.

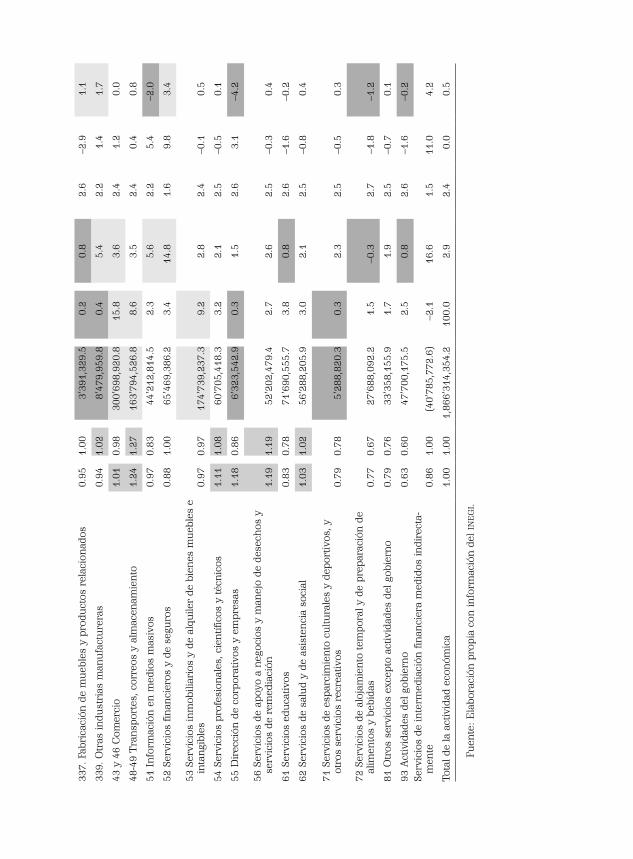

La minería, los servicios inmobiliarios, educativos y de salud, mostraron un mejor desempeño relativo, en tanto los servicios financieros y de seguros registraron un comportamiento radicalmente atípico, pues no sólo fueron inmunes al desplome del 2009, sino que prácticamente triplicaron el valor de su producción en los ocho años transcurridos entre el 2003 y el 2011. Se trata de una tendencia que no es exclusiva del noreste, pues los números del sector en el plano nacional son semejantes. El contraste tan marcado en estas estadísticas debería motivar una reflexión acerca de la contribución de este sector al desarrollo económico nacional, sobre todo cuando se contrapone esta tendencia con los bajos niveles de penetración del crédito bancario en el sector productivo del país.

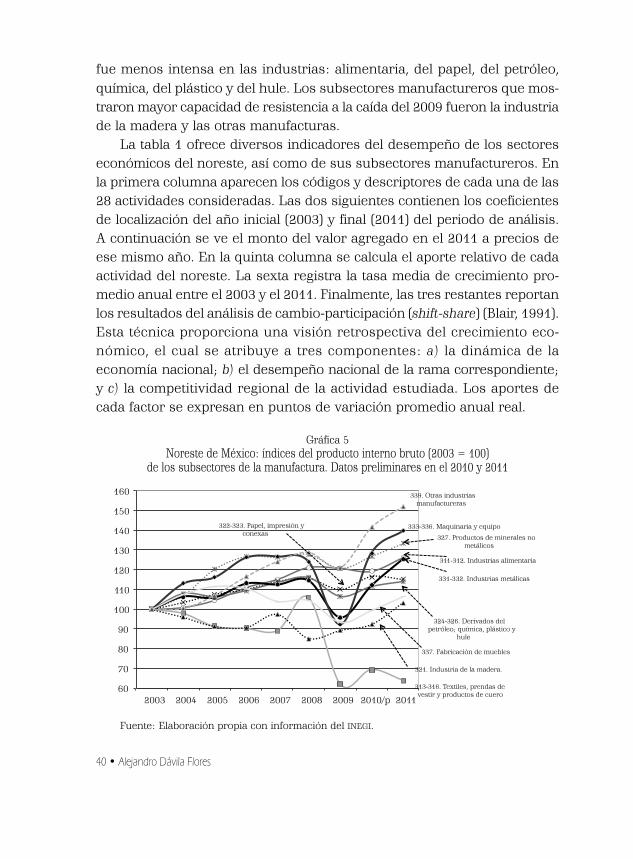

Las manufacturas aportan 27.6 por ciento del pib en el noreste. Si profundizamos en el análisis sectorial y consideramos los subsectores manufactureros (véase gráfica 5), podemos ver que las actividades más afectadas por la contracción económica fueron las industrias metálicas, de maquinaria y equipo, así como los textiles. El descalabro en esta última industria es de largo aliento, pues antecede varios años al desplome del 2009, mismo que revirtió una incipiente recuperación del subsector en el 2008. Aun y cuando con menor intensidad, la fabricación de muebles experimentó una tendencia similar a la de la industria textil. La contracción

Tabl

a 1

Nor

este

de

Méx

ico:

coe

ficie

ntes

de

loca

lizac

ión

(200

3 y

2011

); pr

oduc

to in

tern

o br

uto

(2

011.

Mile

s de

pes

os);

estr

uctu

ra d

el p

ib 2

011

(por

cie

nto)

; tas

a m

edia

real

de

crec

imie

nto

anua

l 200

320

11 (p

or c

ient

o);

fact

ores

del

cre

cim

ient

o 20

032

011

(por

cie

nto)

Coe

ficie

ntes

de

lo

caliz

ació

nFa

ctor

es d

el c

reci

mie

nto

Gra

n di

visi

ón o

div

isió

n20

0320

1120

1120

1120

03-2

011

Nac

iona

lSe

ctor

ial

Com

peti

tivo

11 A

gric

ultu

ra, g

anad

ería

, apr

ovec

ham

ien

to f

ores

tal,

pesc

a y

caza

0.57

0.55

35’1

85,6

00.2

1.

81.

22.

6–1

.2–0

.2

21 M

iner

ía0.

210.

2651

’269

,414

.6

2.7

3.0

2.4

–2.7

3.3

22 E

lect

rici

dad,

agu

a y

sum

inis

tro

de g

as p

or d

uct

os a

l con

su

mid

or fi

nal

1.42

1.46

33’7

07,3

67.0

1.

85.

52.

22.

31.

0

23 C

onst

rucc

ión

1.50

1.38

173’

328,

749.

9 9.

12.

02.

50.

1–0

.6

311

312.

In

dust

rias

alim

enta

ria,

de

las

bebi

das

y de

l tab

aco

0.76

0.77

72’5

02,8

10.6

3.

82.

92.

4–0

.20.

7

313

316.

Tex

tiles

, pre

nda

s de

ves

tir y

pro

duct

os d

e cu

ero

0.84

0.59

8’14

6,32

3.9

0.4

–5.5

3.3

–5.2

–3.5

321.

In

dust

ria

de la

mad

era

0.35

0.33

1’18

5,50

5.9

0.1

0.4

2.7

–2.2

0.0

322

323.

In

dust

rias

del

pap

el, i

mpr

esió

n e

indu

stri

as c

onex

as1.

040.

959’

232,

014.

1 0.

51.

82.

50.

0–0

.8

324

326.

Der

ivad

os d

el p

etró

leo

y de

l car

bón

; in

dust

rias

qu

ímic

a, d

el p

lást

ico

y de

l hu

le1.

121.

1662

’778

,706

.0

3.3

1.6

2.5

–1.8

0.9

327.

Fab

rica

ción

de

pro

du

ctos

a b

ase

de

min

eral

es n

o m

etá

licos

1.85

2.06

35’9

04,3

63.7

1.

93.

72.

4–0

.72.

0

331

332.

In

dust

rias

met

álic

as2.

492.

6011

0’82

3,66

5.8

5.8

2.9

2.4

–0.7

1.1

333

336.

Maq

uin

aria

y e

quip

o2.

172.

1019

1’00

3,98

4.2

10.0

4.3

2.3

1.9

0.1

Tasa

med

ia d

e cr

ecim

ient

o an

ual

Est

ruct

ura

de

l pib

pib

2011

-100

*

337.

Fab

rica

ción

de

mu

eble

s y

prod

uct

os r

elac

ion

ados

0.95

1.00

3’39

1,32

9.5

0.2

0.8

2.6

–2.9

1.1

339.

Otr

as in

dust

rias

man

ufa

ctu

rera

s0.

941.

028’

479,

959.

8 0.

45.

42.

21.

41.

7

43 y

46

Com

erci

o1.

010.

9830

0’69

8,92

0.8

15.8

3.6

2.4

1.2

0.0

484

9 T

ran

spor

tes,

cor

reos

y a

lmac

enam

ien

to1.

241.

2716

3’79

4,52

6.8

8.6

3.5

2.4

0.4

0.8

51 I

nfo

rmac

ión

en

med

ios

mas

ivos

0.97

0.83

44’2

12,8

14.5

2.

35.

62.

25.

4–2

.0

52 S

ervi

cios

fin

anci

eros

y d

e se

guro

s0.

881.

0065

’469

,386

.2

3.4

14.8

1.6

9.8

3.4

53 S

ervi

cios

inm

obili

ario

s y

de a

lqu

iler

de b

ien

es m

ueb

les

e in

tan

gibl

es0.

970.

9717

4’73

9,23

7.3

9.2

2.8

2.4

–0.1

0.5

54 S

ervi

cios

pro

fesi

onal

es, c

ien

tífico

s y

técn

icos

1.11

1.08

60’7

05,4

18.3

3.

22.

12.

5–0

.50.

1

55 D

irec

ción

de

corp

orat

ivos

y e

mpr

esas

1.18

0.86

6’32

3,54

2.9

0.3

1.5

2.6

3.1

–4.2

56 S

ervi

cios

de

apoy

o a

neg

ocio

s y

man

ejo

de d

esec

hos

y

serv

icio

s de

rem

edia

ción

1.19

1.19

52’2

02,4

79.4

2.

72.

62.

5–0

.30.

4

61 S

ervi

cios

edu

cativ

os0.

830.

7871

’690

,555

.7

3.8

0.8

2.6

–1.6

–0.2

62 S

ervi

cios

de

salu

d y

de a

sist

enci

a so

cial

1.03

1.02

56’2

88,2

05.9

3.

02.

12.

5–0

.80.

4

71 S

ervi

cios

de

espa

rcim

ien

to c

ultu

rale

s y

depo

rtiv

os, y

ot

ros

serv

icio

s re

crea

tivos

0.79

0.78

5’28

8,82

0.3

0.3

2.3

2.5

–0.5

0.3

72 S

ervi

cios

de

aloj

amie

nto

tem

pora

l y d

e pr

epar

ació

n d

e al

imen

tos

y be

bida

s0.

770.

6727

’688

,092

.2

1.5

–0.3

2.7

–1.8

–1.2

81 O

tros

ser

vici

os e

xcep

to a

ctiv

idad

es d

el g

obie

rno

0.79

0.76

33’3

58,1

55.9

1.

71.

92.

5–0

.70.

1

93 A

ctiv

idad

es d

el g

obie

rno

0.63

0.60

47’7

00,1

75.5

2.

50.

82.

6–1

.6–0

.2Se

rvic

ios

de in

term

edia

ción

fin

anci

era