Industrialización y crecimiento

15

[ 1 ] La industrialización como estrategia de crecimiento Matilde Mas Universitat de València e Ivie Seminario Políticas Industriales para la Competitividad de España Universidad Camilo José Cela, Madrid 13 de Marzo de 2015

-

Upload

ivie -

Category

Economy & Finance

-

view

301 -

download

0

Transcript of Industrialización y crecimiento

[ 1 ]

La industrialización como

estrategia de crecimiento

Matilde Mas

Universitat de València e Ivie

Seminario Políticas Industriales para la Competitividad de España

Universidad Camilo José Cela, Madrid

13 de Marzo de 2015

[ 2 ]

La industrialización como estrategia de crecimiento

Objetivo:

Revisar el comportamiento de las industrias manufactureras vs. las de

servicios en el crecimiento de la economía española

Comparada con tres países grandes de la UE: Alemania, Francia e Italia

En el último ciclo (casi) completo: 1995 – 2012 (de valle a valle)

Tomando como criterios de evaluación dos características de un crecimiento

virtuoso:

Capacidad de crear empleo

Experimentar crecimientos positivos de la productividad del trabajo

No nos detendremos en tres características de las manufacturas que suelen

argumentarse a su favor:

Capacidad exportadora

Intensidad en el uso de la I+D

Efectos de arrastre de demanda sobre el sector servicios, incluyendo por el lado de la

oferta la difusión del progreso técnico

[ 3 ]

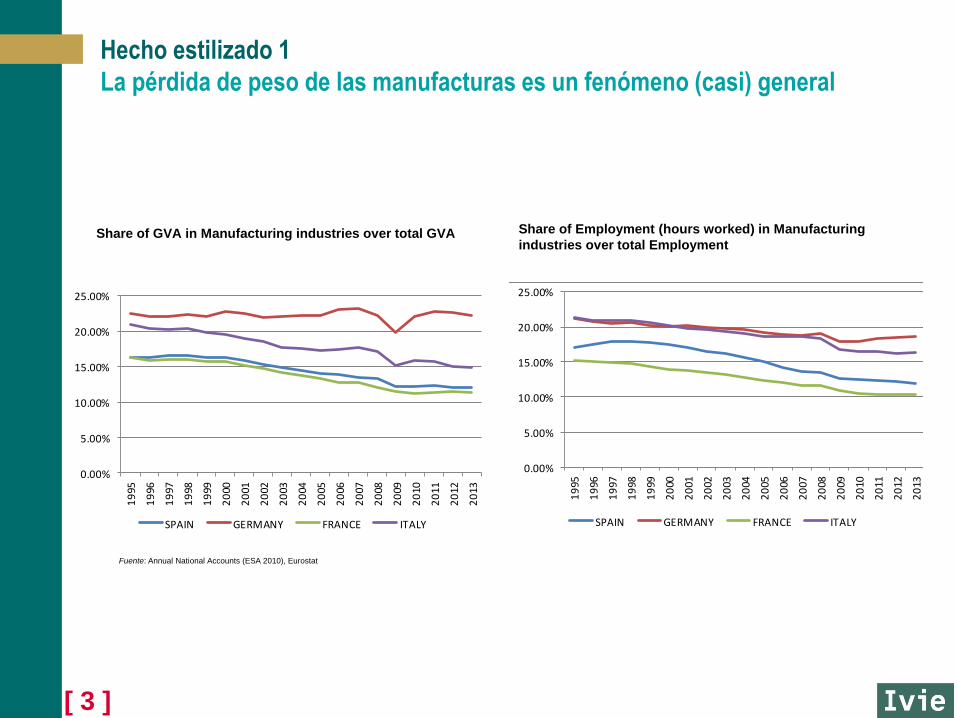

Hecho estilizado 1

La pérdida de peso de las manufacturas es un fenómeno (casi) general

Share of GVA in Manufacturing industries over total GVA

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

SPAIN GERMANY FRANCE ITALY

Share of Employment (hours worked) in Manufacturing industries

over total Employment

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

SPAIN GERMANY FRANCE ITALY

Share of GVA in Manufacturing industries over total GVA Share of Employment (hours worked) in Manufacturing

industries over total Employment

Fuente: Annual National Accounts (ESA 2010), Eurostat

[ 4 ]

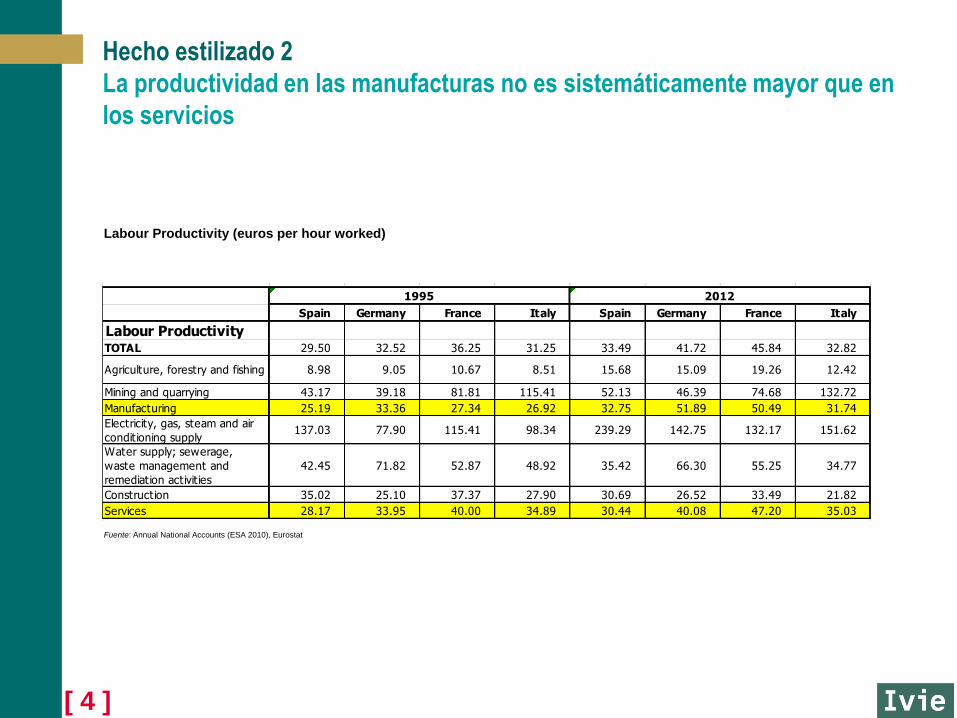

Hecho estilizado 2

La productividad en las manufacturas no es sistemáticamente mayor que en

los servicios

Labour Productivity (euros per hour worked)

Spain Germany France Italy Spain Germany France Italy

Labour ProductivityTOTAL 29.50 32.52 36.25 31.25 33.49 41.72 45.84 32.82

Agriculture, forestry and fishing 8.98 9.05 10.67 8.51 15.68 15.09 19.26 12.42

Mining and quarrying 43.17 39.18 81.81 115.41 52.13 46.39 74.68 132.72

Manufacturing 25.19 33.36 27.34 26.92 32.75 51.89 50.49 31.74

Electricity, gas, steam and air

conditioning supply137.03 77.90 115.41 98.34 239.29 142.75 132.17 151.62

Water supply; sewerage,

waste management and

remediation activities

42.45 71.82 52.87 48.92 35.42 66.30 55.25 34.77

Construction 35.02 25.10 37.37 27.90 30.69 26.52 33.49 21.82

Services 28.17 33.95 40.00 34.89 30.44 40.08 47.20 35.03

1995 2012

Labour Productivity (euros per hour worked)

Fuente: Annual National Accounts (ESA 2010), Eurostat

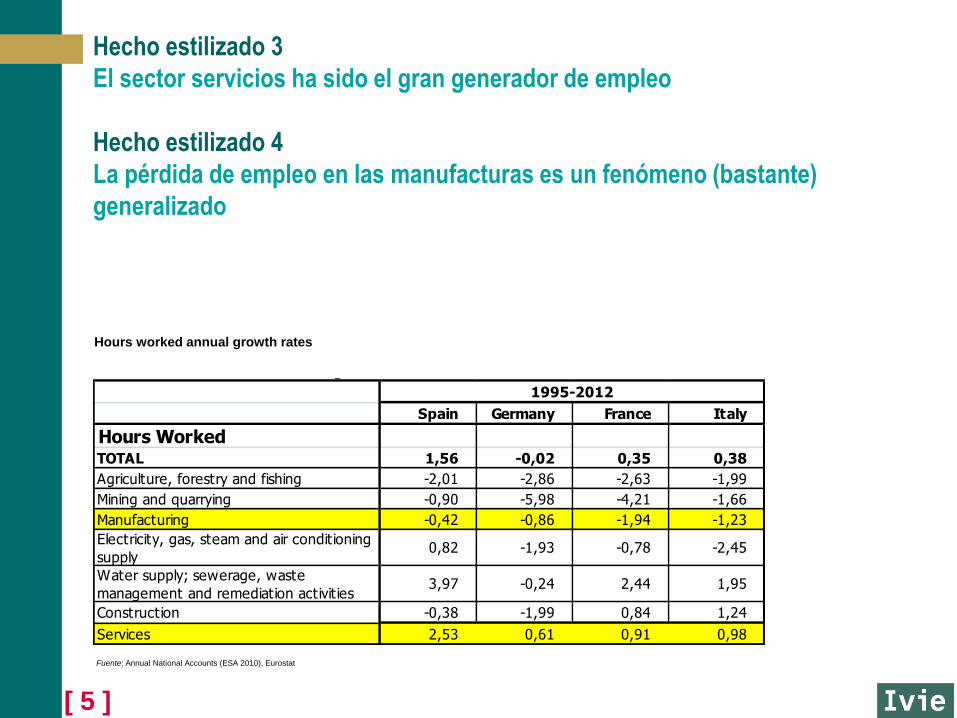

[ 5 ]

Hecho estilizado 3

El sector servicios ha sido el gran generador de empleo

Hecho estilizado 4

La pérdida de empleo en las manufacturas es un fenómeno (bastante)

generalizado

Table 2. Hours Worked annual growth rates

Spain Germany France Italy

Hours WorkedTOTAL 1,56 -0,02 0,35 0,38

Agriculture, forestry and fishing -2,01 -2,86 -2,63 -1,99

Mining and quarrying -0,90 -5,98 -4,21 -1,66

Manufacturing -0,42 -0,86 -1,94 -1,23

Electricity, gas, steam and air conditioning

supply0,82 -1,93 -0,78 -2,45

Water supply; sewerage, waste

management and remediation activities3,97 -0,24 2,44 1,95

Construction -0,38 -1,99 0,84 1,24

Services 2,53 0,61 0,91 0,98

1995-2012

Hours worked annual growth rates

Fuente: Annual National Accounts (ESA 2010), Eurostat

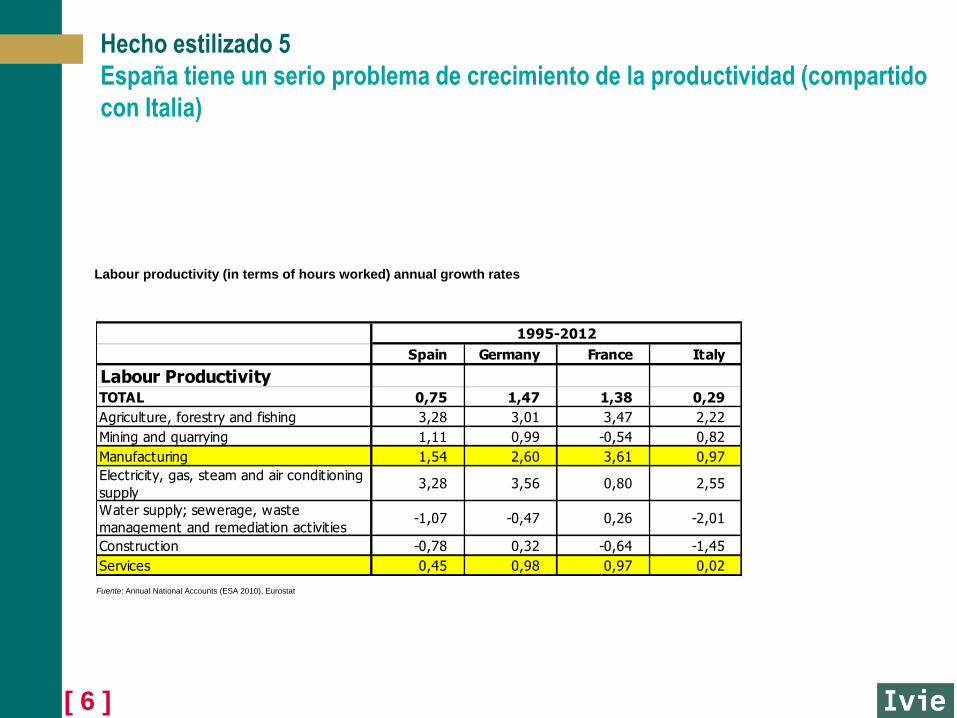

[ 6 ]

Hecho estilizado 5

España tiene un serio problema de crecimiento de la productividad (compartido

con Italia)

Table 3. Labour Productivity (in terms of hours worked) annual growth rates

Spain Germany France Italy

Labour ProductivityTOTAL 0,75 1,47 1,38 0,29

Agriculture, forestry and fishing 3,28 3,01 3,47 2,22

Mining and quarrying 1,11 0,99 -0,54 0,82

Manufacturing 1,54 2,60 3,61 0,97

Electricity, gas, steam and air conditioning

supply3,28 3,56 0,80 2,55

Water supply; sewerage, waste

management and remediation activities-1,07 -0,47 0,26 -2,01

Construction -0,78 0,32 -0,64 -1,45

Services 0,45 0,98 0,97 0,02

1995-2012

Labour productivity (in terms of hours worked) annual growth rates

Fuente: Annual National Accounts (ESA 2010), Eurostat

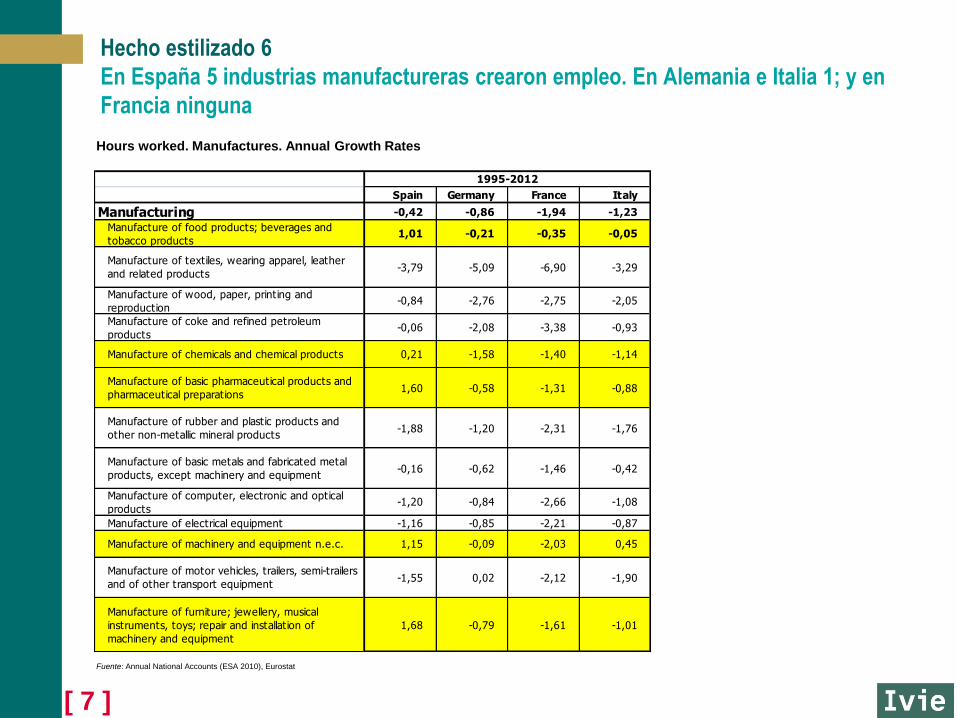

[ 7 ]

Hecho estilizado 6

En España 5 industrias manufactureras crearon empleo. En Alemania e Italia 1; y en

Francia ninguna

Table 5. Hours Worked. Manufactures. Annual Growth Rates

Spain Germany France Italy

Manufacturing -0,42 -0,86 -1,94 -1,23

Manufacture of food products; beverages and

tobacco products1,01 -0,21 -0,35 -0,05

Manufacture of textiles, wearing apparel, leather

and related products-3,79 -5,09 -6,90 -3,29

Manufacture of wood, paper, printing and

reproduction-0,84 -2,76 -2,75 -2,05

Manufacture of coke and refined petroleum

products-0,06 -2,08 -3,38 -0,93

Manufacture of chemicals and chemical products 0,21 -1,58 -1,40 -1,14

Manufacture of basic pharmaceutical products and

pharmaceutical preparations1,60 -0,58 -1,31 -0,88

Manufacture of rubber and plastic products and

other non-metallic mineral products-1,88 -1,20 -2,31 -1,76

Manufacture of basic metals and fabricated metal

products, except machinery and equipment-0,16 -0,62 -1,46 -0,42

Manufacture of computer, electronic and optical

products-1,20 -0,84 -2,66 -1,08

Manufacture of electrical equipment -1,16 -0,85 -2,21 -0,87

Manufacture of machinery and equipment n.e.c. 1,15 -0,09 -2,03 0,45

Manufacture of motor vehicles, trailers, semi-trailers

and of other transport equipment-1,55 0,02 -2,12 -1,90

Manufacture of furniture; jewellery, musical

instruments, toys; repair and installation of

machinery and equipment

1,68 -0,79 -1,61 -1,01

1995-2012

Hours worked. Manufactures. Annual Growth Rates

Fuente: Annual National Accounts (ESA 2010), Eurostat

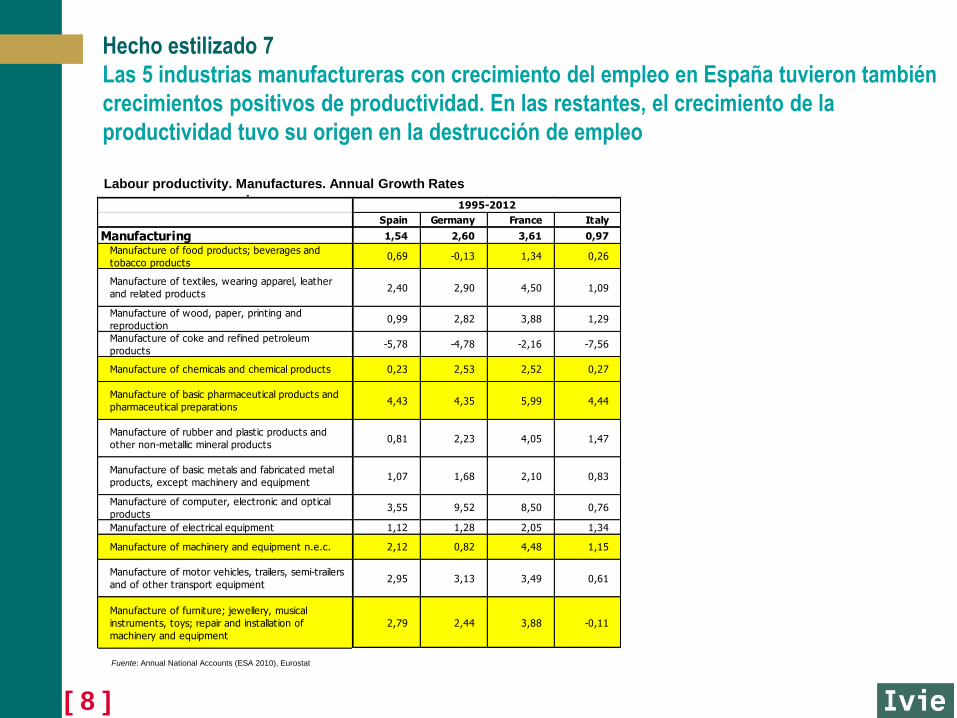

[ 8 ]

Hecho estilizado 7

Las 5 industrias manufactureras con crecimiento del empleo en España tuvieron también

crecimientos positivos de productividad. En las restantes, el crecimiento de la

productividad tuvo su origen en la destrucción de empleo

Table 6. Labour Productivity. Manufactures. Annual Growth Rates

Spain Germany France Italy

Manufacturing 1,54 2,60 3,61 0,97

Manufacture of food products; beverages and

tobacco products0,69 -0,13 1,34 0,26

Manufacture of textiles, wearing apparel, leather

and related products2,40 2,90 4,50 1,09

Manufacture of wood, paper, printing and

reproduction0,99 2,82 3,88 1,29

Manufacture of coke and refined petroleum

products-5,78 -4,78 -2,16 -7,56

Manufacture of chemicals and chemical products 0,23 2,53 2,52 0,27

Manufacture of basic pharmaceutical products and

pharmaceutical preparations4,43 4,35 5,99 4,44

Manufacture of rubber and plastic products and

other non-metallic mineral products0,81 2,23 4,05 1,47

Manufacture of basic metals and fabricated metal

products, except machinery and equipment1,07 1,68 2,10 0,83

Manufacture of computer, electronic and optical

products3,55 9,52 8,50 0,76

Manufacture of electrical equipment 1,12 1,28 2,05 1,34

Manufacture of machinery and equipment n.e.c. 2,12 0,82 4,48 1,15

Manufacture of motor vehicles, trailers, semi-trailers

and of other transport equipment2,95 3,13 3,49 0,61

Manufacture of furniture; jewellery, musical

instruments, toys; repair and installation of

machinery and equipment

2,79 2,44 3,88 -0,11

1995-2012

Labour productivity. Manufactures. Annual Growth Rates

Fuente: Annual National Accounts (ESA 2010), Eurostat

[ 9 ]

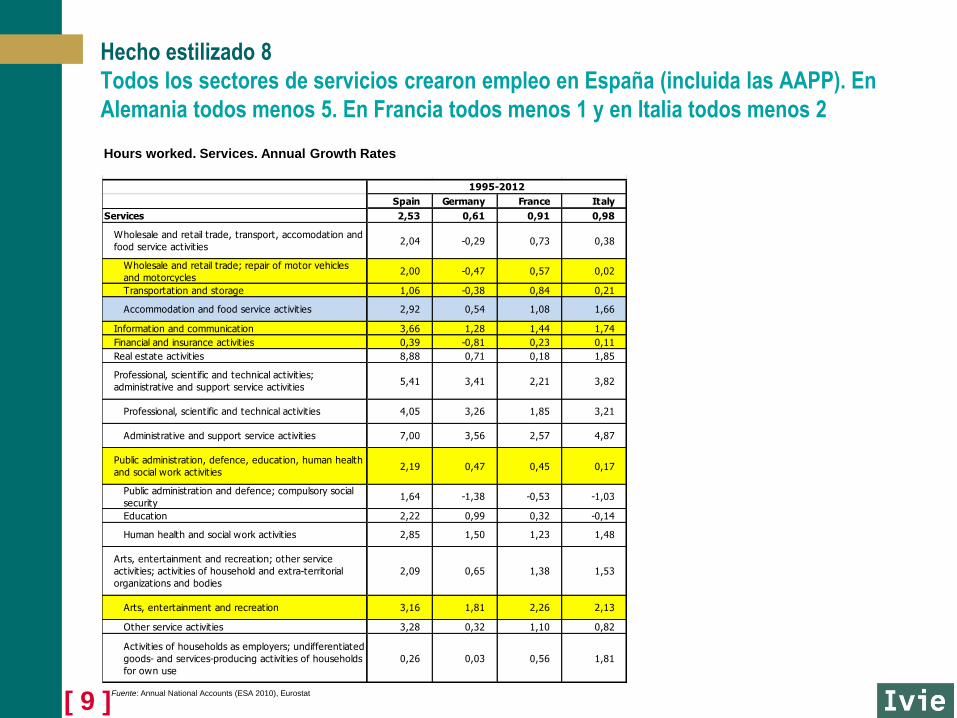

Hecho estilizado 8

Todos los sectores de servicios crearon empleo en España (incluida las AAPP). En

Alemania todos menos 5. En Francia todos menos 1 y en Italia todos menos 2

Table 8. Hours Worked. Services. Annual Growth Rates

Spain Germany France Italy

Services 2,53 0,61 0,91 0,98

Wholesale and retail trade, transport, accomodation and

food service activities2,04 -0,29 0,73 0,38

Wholesale and retail trade; repair of motor vehicles

and motorcycles2,00 -0,47 0,57 0,02

Transportation and storage 1,06 -0,38 0,84 0,21

Accommodation and food service activities 2,92 0,54 1,08 1,66

Information and communication 3,66 1,28 1,44 1,74

Financial and insurance activities 0,39 -0,81 0,23 0,11

Real estate activities 8,88 0,71 0,18 1,85

Professional, scientific and technical activities;

administrative and support service activities5,41 3,41 2,21 3,82

Professional, scientific and technical activities 4,05 3,26 1,85 3,21

Administrative and support service activities 7,00 3,56 2,57 4,87

Public administration, defence, education, human health

and social work activities2,19 0,47 0,45 0,17

Public administration and defence; compulsory social

security1,64 -1,38 -0,53 -1,03

Education 2,22 0,99 0,32 -0,14

Human health and social work activities 2,85 1,50 1,23 1,48

Arts, entertainment and recreation; other service

activities; activities of household and extra-territorial

organizations and bodies

2,09 0,65 1,38 1,53

Arts, entertainment and recreation 3,16 1,81 2,26 2,13

Other service activities 3,28 0,32 1,10 0,82

Activities of households as employers; undifferentiated

goods- and services-producing activities of households

for own use

0,26 0,03 0,56 1,81

1995-2012

Hours worked. Services. Annual Growth Rates

Fuente: Annual National Accounts (ESA 2010), Eurostat

[ 10 ]

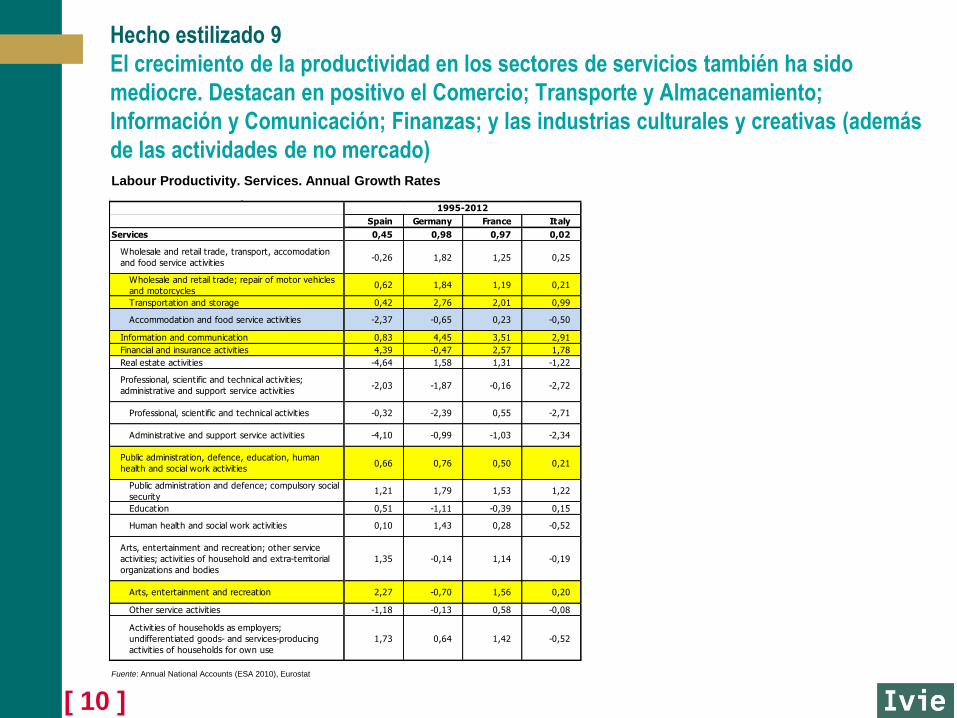

Hecho estilizado 9

El crecimiento de la productividad en los sectores de servicios también ha sido

mediocre. Destacan en positivo el Comercio; Transporte y Almacenamiento;

Información y Comunicación; Finanzas; y las industrias culturales y creativas (además

de las actividades de no mercado)

Table 9. Labour Productivity. Services. Annual Growth Rates

Spain Germany France Italy

Services 0,45 0,98 0,97 0,02

Wholesale and retail trade, transport, accomodation

and food service activities-0,26 1,82 1,25 0,25

Wholesale and retail trade; repair of motor vehicles

and motorcycles0,62 1,84 1,19 0,21

Transportation and storage 0,42 2,76 2,01 0,99

Accommodation and food service activities -2,37 -0,65 0,23 -0,50

Information and communication 0,83 4,45 3,51 2,91

Financial and insurance activities 4,39 -0,47 2,57 1,78

Real estate activities -4,64 1,58 1,31 -1,22

Professional, scientific and technical activities;

administrative and support service activities-2,03 -1,87 -0,16 -2,72

Professional, scientific and technical activities -0,32 -2,39 0,55 -2,71

Administrative and support service activities -4,10 -0,99 -1,03 -2,34

Public administration, defence, education, human

health and social work activities0,66 0,76 0,50 0,21

Public administration and defence; compulsory social

security1,21 1,79 1,53 1,22

Education 0,51 -1,11 -0,39 0,15

Human health and social work activities 0,10 1,43 0,28 -0,52

Arts, entertainment and recreation; other service

activities; activities of household and extra-territorial

organizations and bodies

1,35 -0,14 1,14 -0,19

Arts, entertainment and recreation 2,27 -0,70 1,56 0,20

Other service activities -1,18 -0,13 0,58 -0,08

Activities of households as employers;

undifferentiated goods- and services-producing

activities of households for own use

1,73 0,64 1,42 -0,52

1995-2012

Labour Productivity. Services. Annual Growth Rates

Fuente: Annual National Accounts (ESA 2010), Eurostat

[ 11 ]

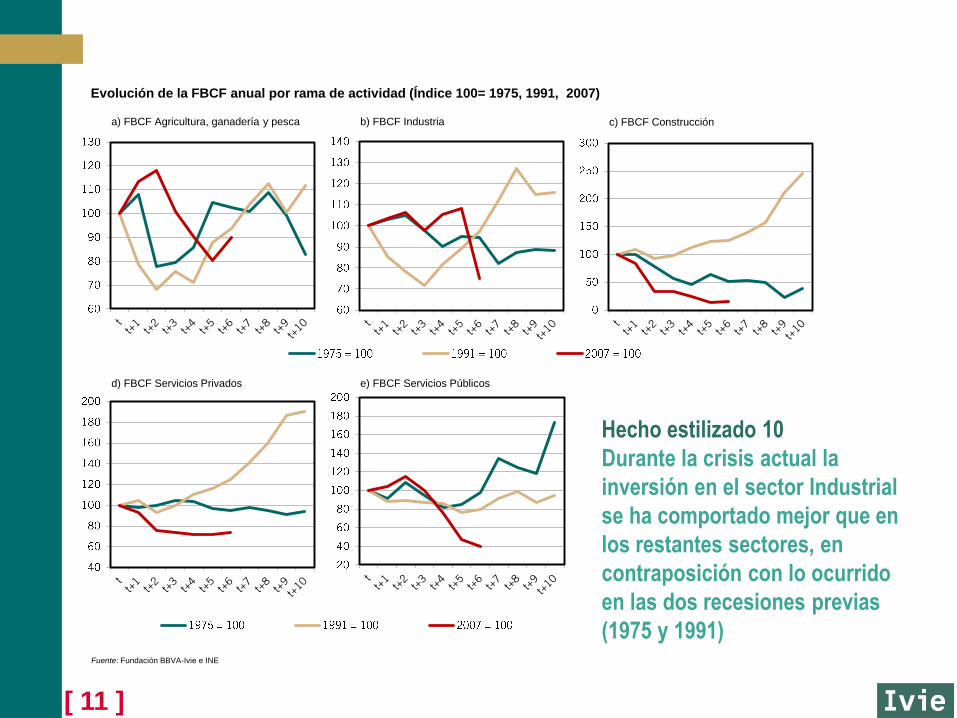

Hecho estilizado 10

Durante la crisis actual la

inversión en el sector Industrial

se ha comportado mejor que en

los restantes sectores, en

contraposición con lo ocurrido

en las dos recesiones previas

(1975 y 1991)

Evolución de la FBCF anual por rama de actividad (Índice 100= 1975, 1991, 2007)

a) FBCF Agricultura, ganadería y pesca

b) FBCF Industria

c) FBCF Construcción

d) FBCF Servicios Privados

e) FBCF Servicios Públicos

Fuente: Fundación BBVA-Ivie e INE

[ 12 ]

España tiene un problema general de bajo crecimiento de la productividad. Esto

afecta tanto a las industrias manufactureras como a los servicios.

La apuesta por aumentar el peso de las manufacturas per se no es la solución

al problema del empleo ni, seguramente, al de la productividad. Durante el ciclo

(casi) completo 1995-2012 las manufacturas perdieron empleo mientras que los

servicios los ganaban. Por lo tanto, los servicios son los que mejor pueden

solucionar el problema de desempleo, el otro gran problema de la economía

española.

No es un fenómeno general que la productividad sea siempre mayor en las

manufacturas que en los servicios. Depende de los países y de los años.

Si entendemos como comportamiento virtuoso la combinación de creación de

empleo y crecimiento de la productividad 5 sectores manufactureros cumplieron

este requisito entre 1995 y 2012. Estos 5 sectores representaban, en 2012, el 46,7%

del empleo manufacturero y el 5,6% del empleo total. Con este tamaño relativo

difícilmente podrán resolver el problema de la creación de empleo.

En los servicios 6 sectores cumplen las dos condiciones anteriores. Si se excluye

las AA. PP. los 5 sectores restantes representaban, en 2012, el 40,6% del empleo en

los servicios y el 30,4% en el empleo total.

Comentarios finales

[ 13 ]

La solución no se encuentra en la reindustrialización de la economía

española.

Esta se enfrenta a problemas que afectan a todo el tejido productivo tales

como:

• Baja inversión en I+D

• Reducido tamaño de la empresas

• Excesiva regulación y falta de competencia

• Escasa internacionalización y muy orientada a los mercados europeos

• Ineficiente funcionamiento del mercado de trabajo

• …

La apuesta por el turismo, que se ha convertido en un lugar común, es

arriesgada. Este sector comparte con la construcción su elevada capacidad de

generar empleo pero también el bajo crecimiento de la productividad que presenta,

así como sus consecuencias negativas sobre el medio ambiente. Por lo tanto, los

riesgos de fiar a resolver el problema del empleo ahora por la vía del turismo

es tan arriesgada como lo fue en su momento fiarla a la construcción.

Comentarios finales

[ 14 ]

La economía española parece abocada a continuar con un modelo dual con dos

subsistemas en su interior bien distintos.

Uno clásico que aun cuando también se reinventa continuamente genera empleo sin

dificultad y que se encuentra ligado a la construcción y los servicios no tecnológicos:

hostelería, restauración, transporte, comercio, etc…

Un segundo ligado a sectores manufactureros y de servicios de tecnología media o

medio alta con capacidad de desarrollo interno y de generar efectos desbordamiento en

las ramas de actividad más próximas pero con poca capacidad de generar empleo en

la cantidad que se precisa para absorber el desempleo.

En principio, y a riesgo de ser excesivamente simplista, el primer subsistema no

precisaría más política pública de fomento que la de dejarle funcionar sin crearle

trabas y costes (excepto los medioambientales) pero sin fomentarlos tampoco

mediante subsidios o desgravaciones fiscales (el sector de la construcción merece

tratamiento diferenciado, ley del suelo…)

El segundo podría beneficiarse de actuaciones públicas en materia de I+D+i (grandes

infraestructuras), participación en consorcios internacionales de cooperación, incentivos

fiscales, coaseguramiento de la financiación ajena, etc…

Comentarios finales

[ 15 ]

La industrialización como

estrategia de crecimiento

Matilde Mas

Universitat de València e Ivie

Seminario Políticas Industriales para la Competitividad de España

Universidad Camilo José Cela, Madrid

13 de Marzo de 2015