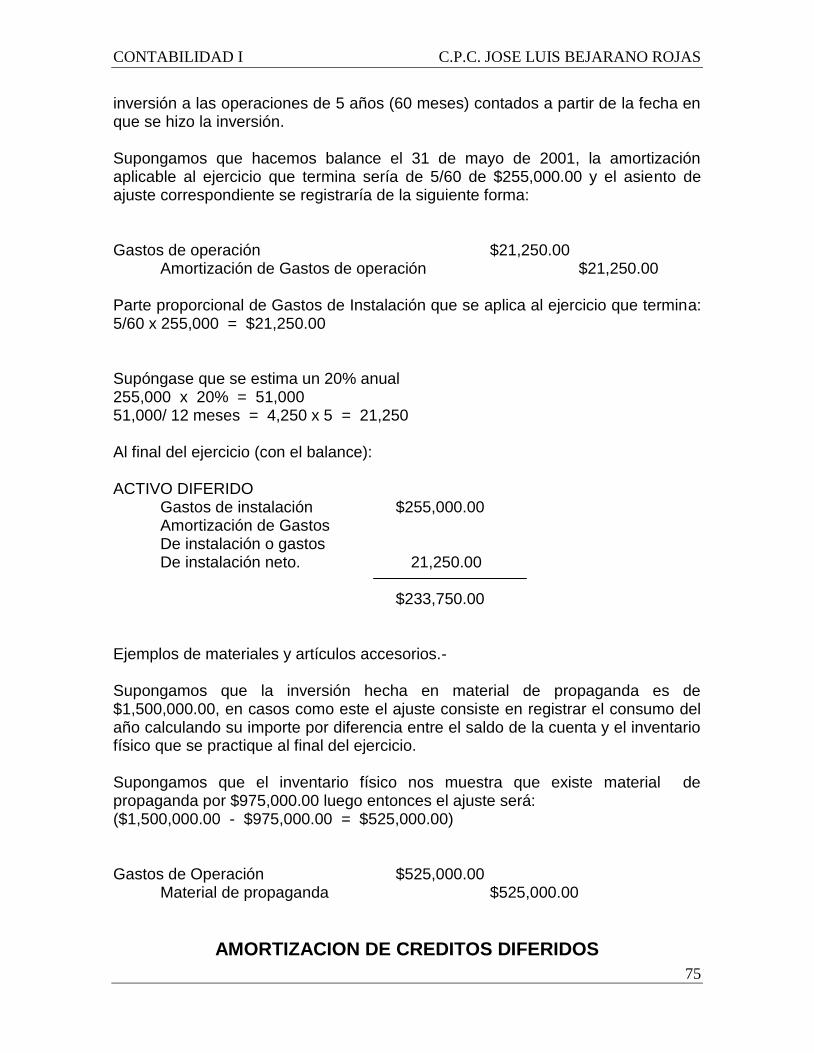

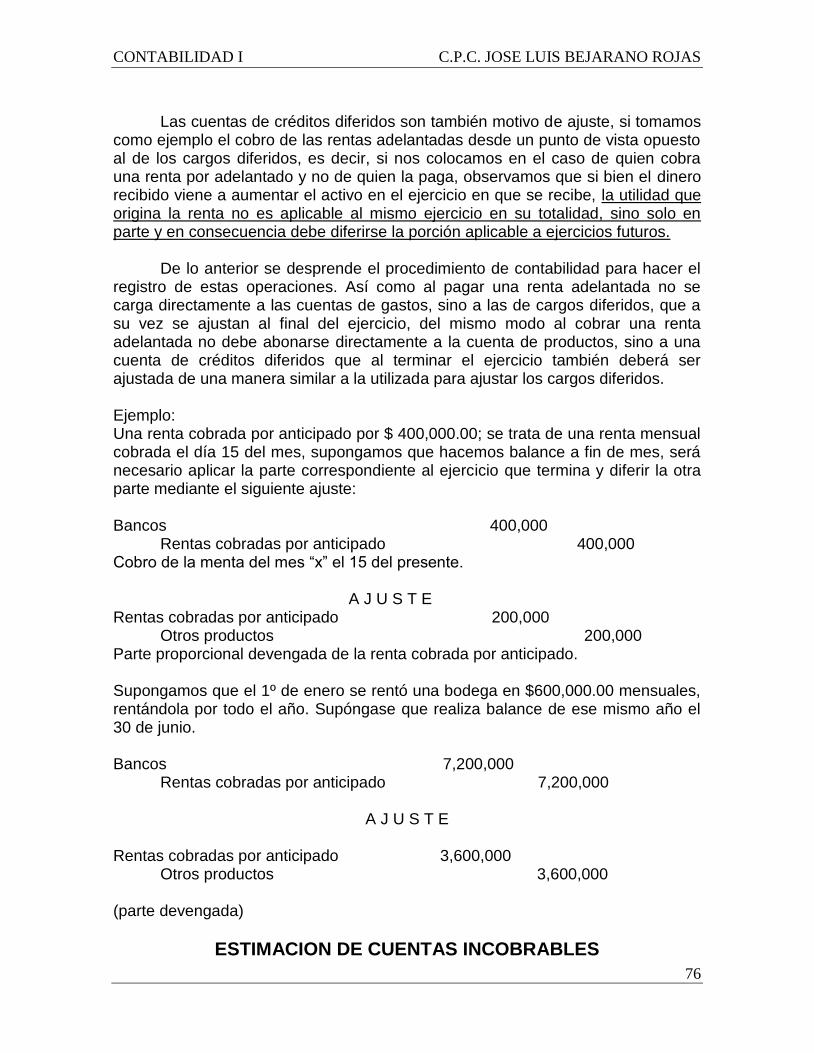

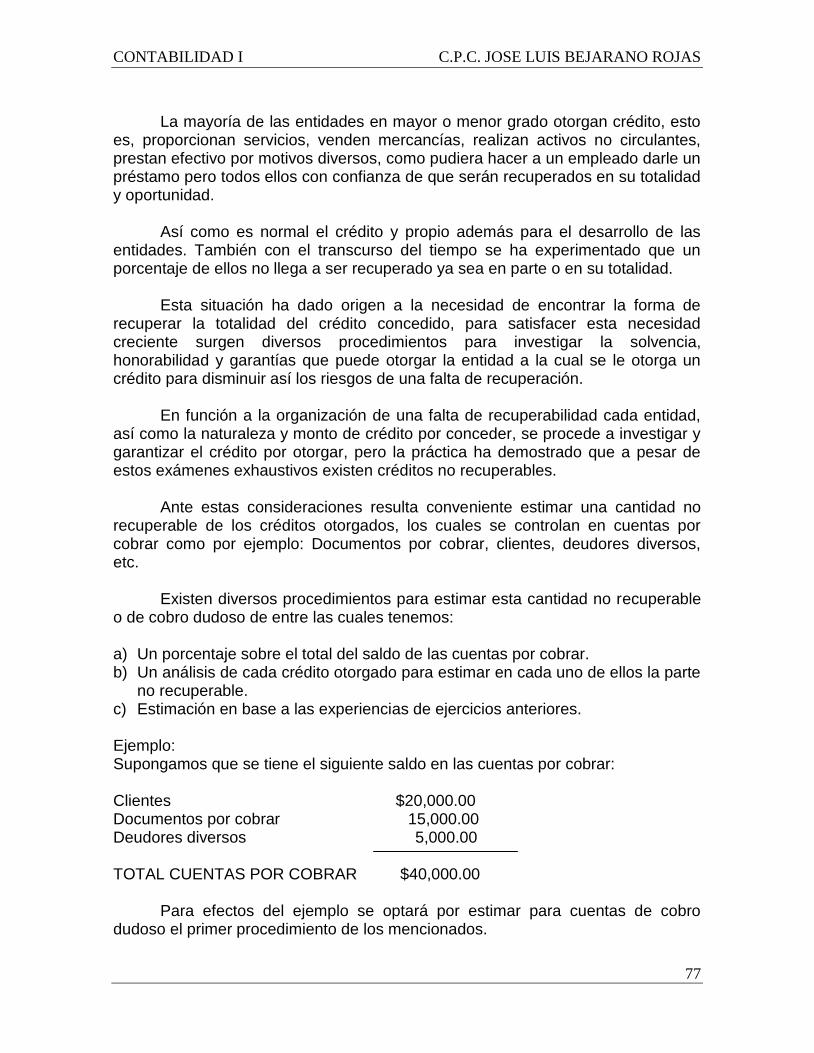

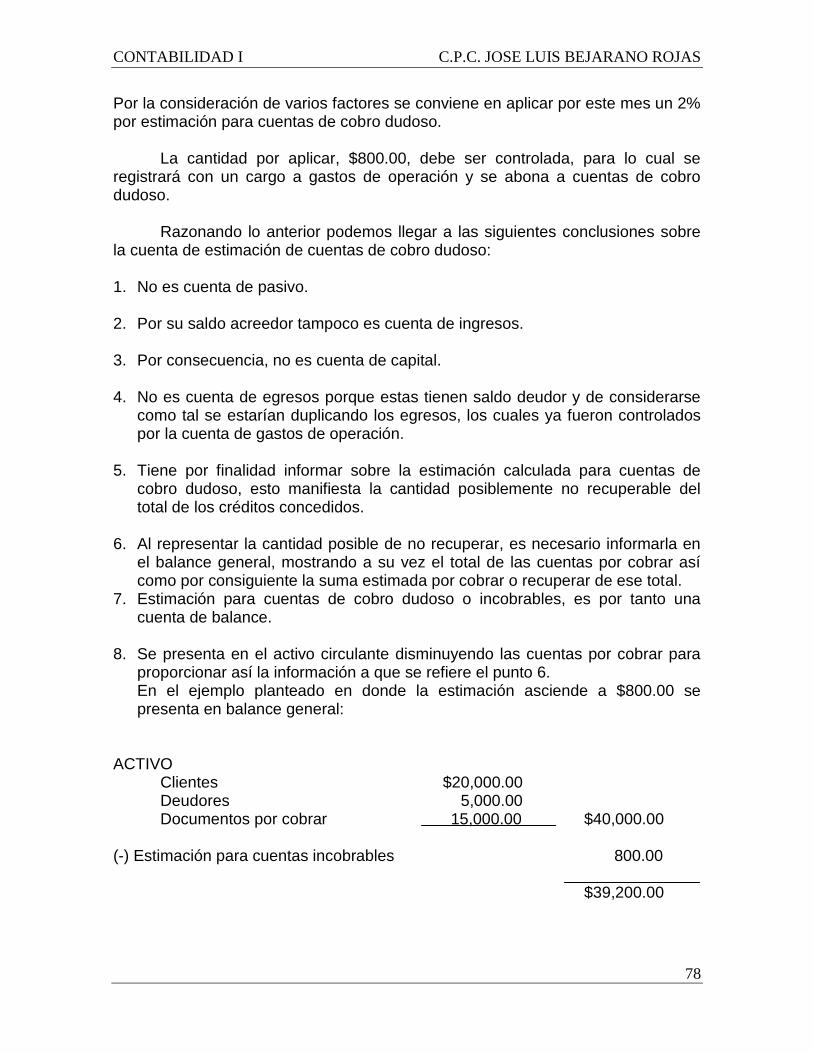

INDICE - fcca.umich.mx de Contabilidad... · ... Balance General b) Estados de Resultados ......

87

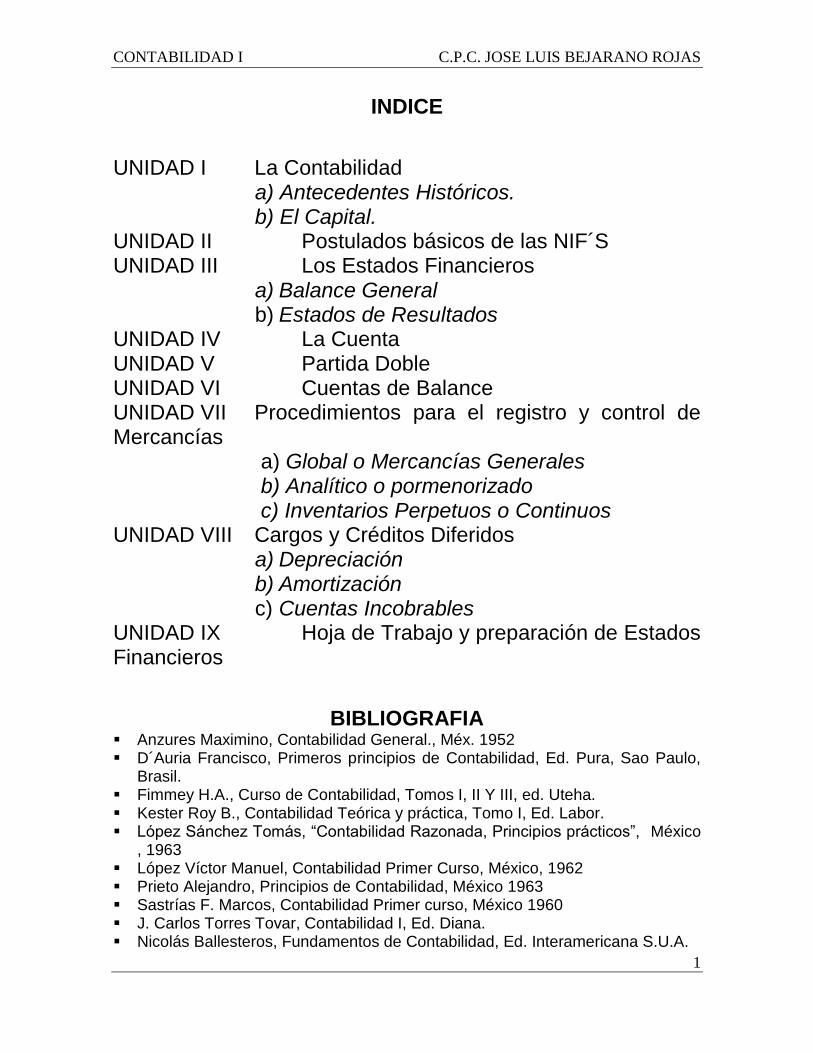

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS 1 INDICE UNIDAD I La Contabilidad a) Antecedentes Históricos. b) El Capital. UNIDAD II Postulados básicos de las NIF´S UNIDAD III Los Estados Financieros a) Balance General b) Estados de Resultados UNIDAD IV La Cuenta UNIDAD V Partida Doble UNIDAD VI Cuentas de Balance UNIDAD VII Procedimientos para el registro y control de Mercancías a) Global o Mercancías Generales b) Analítico o pormenorizado c) Inventarios Perpetuos o Continuos UNIDAD VIII Cargos y Créditos Diferidos a) Depreciación b) Amortización c) Cuentas Incobrables UNIDAD IX Hoja de Trabajo y preparación de Estados Financieros BIBLIOGRAFIA Anzures Maximino, Contabilidad General., Méx. 1952 D´Auria Francisco, Primeros principios de Contabilidad, Ed. Pura, Sao Paulo, Brasil. Fimmey H.A., Curso de Contabilidad, Tomos I, II Y III, ed. Uteha. Kester Roy B., Contabilidad Teórica y práctica, Tomo I, Ed. Labor. López Sánchez Tomás, ―Contabilidad Razonada, Principios prácticos‖, México , 1963 López Víctor Manuel, Contabilidad Primer Curso, México, 1962 Prieto Alejandro, Principios de Contabilidad, México 1963 Sastrías F. Marcos, Contabilidad Primer curso, México 1960 J. Carlos Torres Tovar, Contabilidad I, Ed. Diana. Nicolás Ballesteros, Fundamentos de Contabilidad, Ed. Interamericana S.U.A.

Transcript of INDICE - fcca.umich.mx de Contabilidad... · ... Balance General b) Estados de Resultados ......

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

1

INDICE

UNIDAD I La Contabilidad a) Antecedentes Históricos. b) El Capital.

UNIDAD II Postulados básicos de las NIF´S UNIDAD III Los Estados Financieros

a) Balance General b) Estados de Resultados

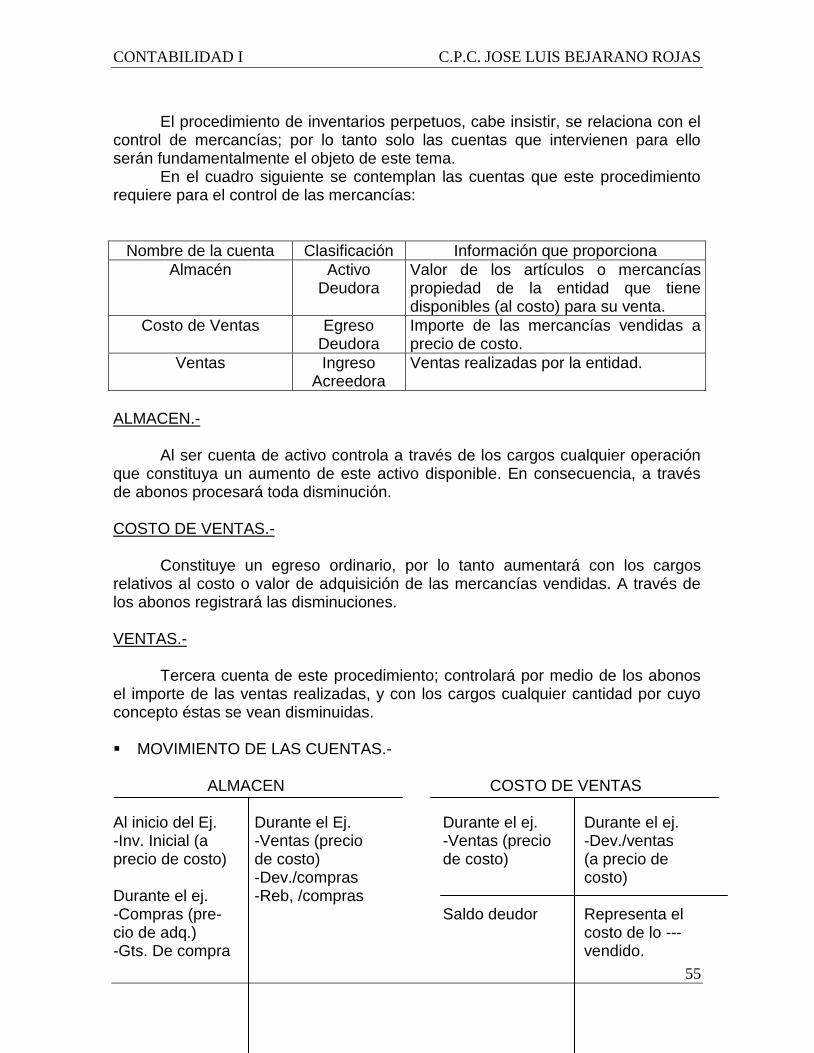

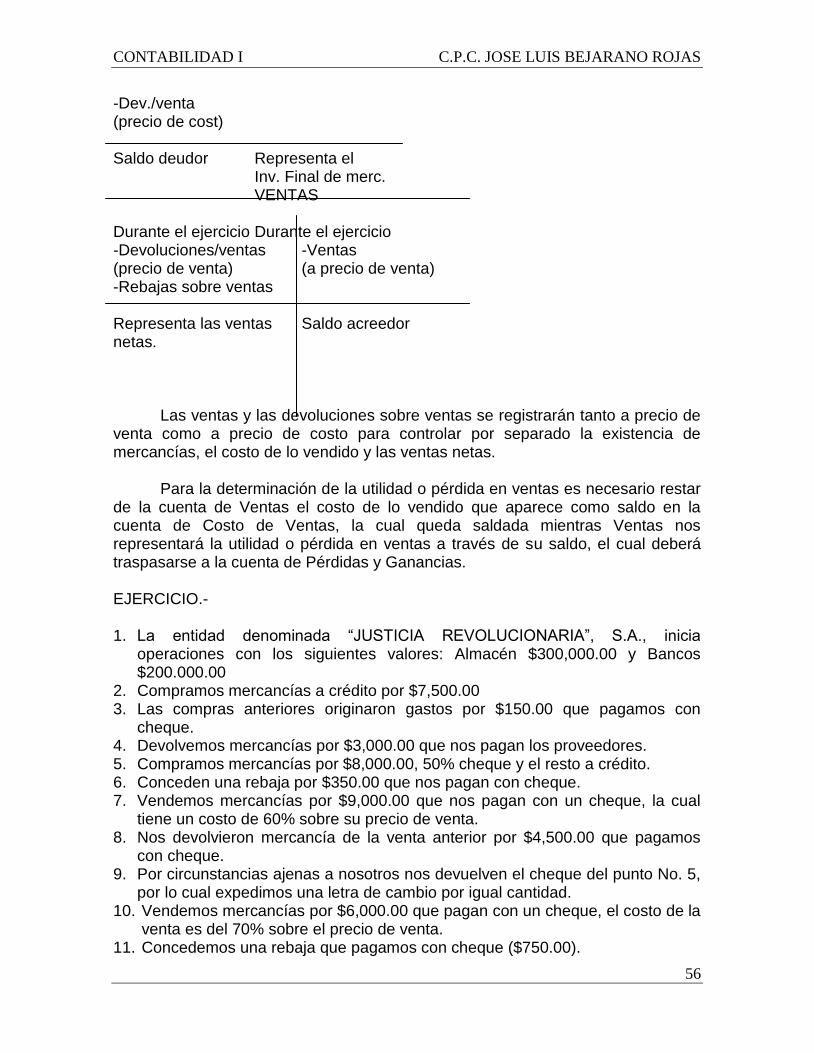

UNIDAD IV La Cuenta UNIDAD V Partida Doble UNIDAD VI Cuentas de Balance UNIDAD VII Procedimientos para el registro y control de Mercancías a) Global o Mercancías Generales b) Analítico o pormenorizado c) Inventarios Perpetuos o Continuos UNIDAD VIII Cargos y Créditos Diferidos

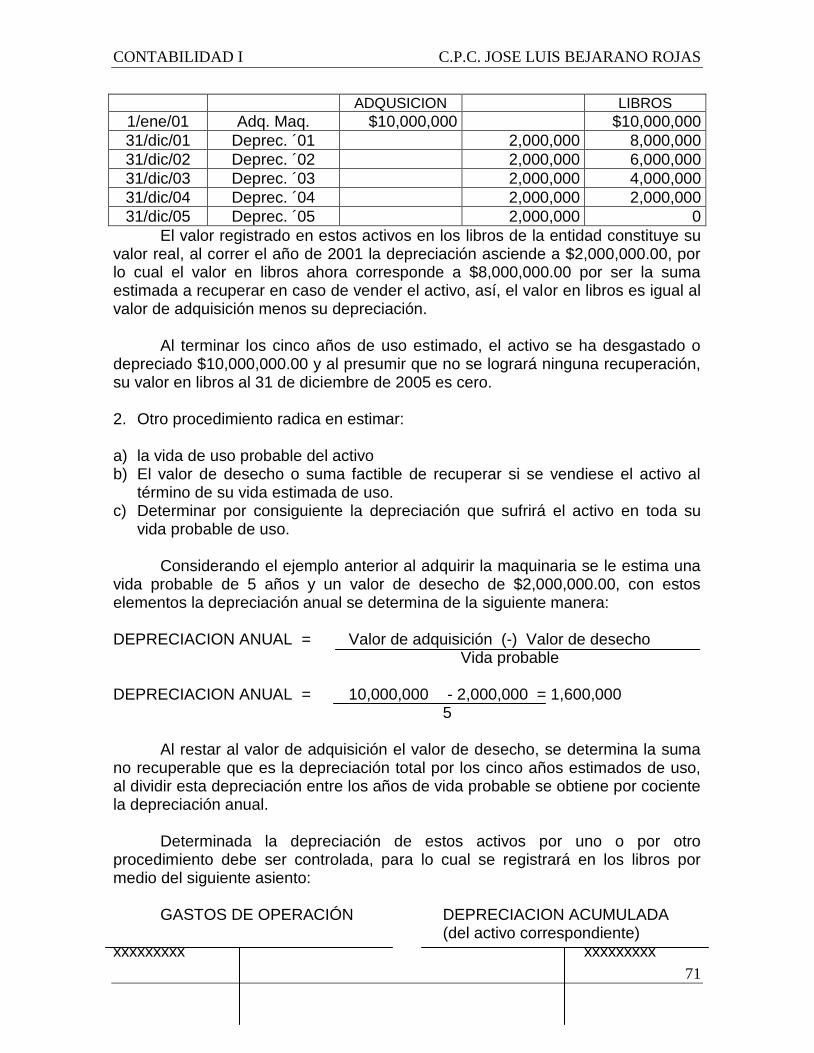

a) Depreciación b) Amortización c) Cuentas Incobrables

UNIDAD IX Hoja de Trabajo y preparación de Estados Financieros

BIBLIOGRAFIA Anzures Maximino, Contabilidad General., Méx. 1952 D´Auria Francisco, Primeros principios de Contabilidad, Ed. Pura, Sao Paulo,

Brasil. Fimmey H.A., Curso de Contabilidad, Tomos I, II Y III, ed. Uteha. Kester Roy B., Contabilidad Teórica y práctica, Tomo I, Ed. Labor. López Sánchez Tomás, ―Contabilidad Razonada, Principios prácticos‖, México

, 1963 López Víctor Manuel, Contabilidad Primer Curso, México, 1962 Prieto Alejandro, Principios de Contabilidad, México 1963 Sastrías F. Marcos, Contabilidad Primer curso, México 1960 J. Carlos Torres Tovar, Contabilidad I, Ed. Diana. Nicolás Ballesteros, Fundamentos de Contabilidad, Ed. Interamericana S.U.A.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

2

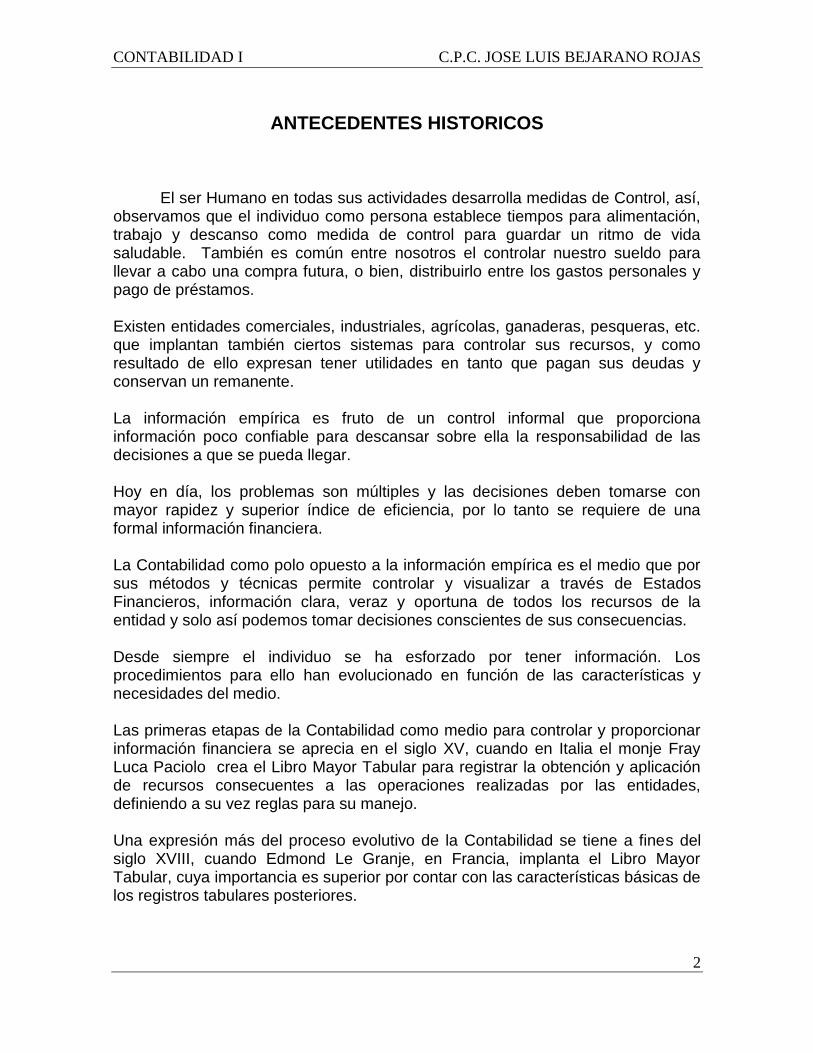

ANTECEDENTES HISTORICOS El ser Humano en todas sus actividades desarrolla medidas de Control, así, observamos que el individuo como persona establece tiempos para alimentación, trabajo y descanso como medida de control para guardar un ritmo de vida saludable. También es común entre nosotros el controlar nuestro sueldo para llevar a cabo una compra futura, o bien, distribuirlo entre los gastos personales y pago de préstamos. Existen entidades comerciales, industriales, agrícolas, ganaderas, pesqueras, etc. que implantan también ciertos sistemas para controlar sus recursos, y como resultado de ello expresan tener utilidades en tanto que pagan sus deudas y conservan un remanente. La información empírica es fruto de un control informal que proporciona información poco confiable para descansar sobre ella la responsabilidad de las decisiones a que se pueda llegar. Hoy en día, los problemas son múltiples y las decisiones deben tomarse con mayor rapidez y superior índice de eficiencia, por lo tanto se requiere de una formal información financiera. La Contabilidad como polo opuesto a la información empírica es el medio que por sus métodos y técnicas permite controlar y visualizar a través de Estados Financieros, información clara, veraz y oportuna de todos los recursos de la entidad y solo así podemos tomar decisiones conscientes de sus consecuencias. Desde siempre el individuo se ha esforzado por tener información. Los procedimientos para ello han evolucionado en función de las características y necesidades del medio. Las primeras etapas de la Contabilidad como medio para controlar y proporcionar información financiera se aprecia en el siglo XV, cuando en Italia el monje Fray Luca Paciolo crea el Libro Mayor Tabular para registrar la obtención y aplicación de recursos consecuentes a las operaciones realizadas por las entidades, definiendo a su vez reglas para su manejo. Una expresión más del proceso evolutivo de la Contabilidad se tiene a fines del siglo XVIII, cuando Edmond Le Granje, en Francia, implanta el Libro Mayor Tabular, cuya importancia es superior por contar con las características básicas de los registros tabulares posteriores.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

3

A partir del siglo XIX la Contabilidad sufre transformaciones como naturaleza de las cuentas, depreciaciones, amortizaciones, reservas, etc. También se definen los postulados básicos de las normas de información financiera NIF´S que permiten la confiabilidad, sistema de costos de producción, se reglamenta la profesión, reglamentación por parte del estado de la información que deben de proporcionar las entidades para efectos fiscales.

ENTIDAD Conjunto de Recursos Humanos y Materiales que se reúnen para lograr un objetivo. Pueden ser: Persona física (individual) ó Persona Moral (colectivas).

ENTIDAD INDIVIDUAL Es la que está representada por una persona asignada. Ejemplo: Un profesionista, un comerciante, etc.

ENTIDAD COLECTIVA Está representada por un conjunto de personas físicas o morales. Ejemplo: Universidad, Comercial Mexicana, etc.

ENTIDADES CON FINES DE LUCRO Independientemente de que esté representada por una persona física o moral su objetivo primordial son las utilidades. Ejemplo: Coca Cola, Organización Ramírez, etc.

ENTIDADES SIN FINES DE LUCRO Independientemente de que esté representada por una persona física o moral, su objetivo primordial es promover el deporte, la cultura, el bienestar social, etc., por ejemplo: La Universidad, La Cruz Roja, Club de Leones, etc.

No todas las entidades son empresas, ya que el fin primordial de las empresas es el lucro.

RECURSOS Conjunto de bienes y derechos que tiene una entidad para el logro de sus objetivos. Los recursos pueden ser: Humanos (empleados, obreros, personal directivo, socios, accionistas, etc.) y Materiales (maquinaria, edificio, materia prima, dinero).

FUENTE DE LOS RECURSOS Los recursos pueden ser: Propios (por la aportación de los dueños) y Ajenos (aportaciones de terceras personas como proveedores, acreedores, etc.). Los recursos se obtienen con el trabajo, la producción, dinero y con el intercambio.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

4

FIANZAS Es la forma de allegarse los recursos materiales y la mejor distribución de ellos.

REQUISITOS DE UNA PROFESION

1.- Académicos: a) Bachillerato previo o estudios equivalentes.

b) Conocimientos especializados adquiridos en una universidad o instituto autorizado.

c) Título profesional. 2.- Sociales:

a) El ejercicio de la profesión debe ser en interés y beneficio de la colectividad.

b) Existencia de normas de conducta a seguir en el ejercicio profesional (Código de Etica Profesional).

c) Cumplir con el Servicio Social (a partir del octavo semestre). 3.- Legales:

a) Estar reconocida como una profesión en la Ley Reglamentaria del artículo quinto constitucional.

b) Obtener la Cédula Profesional. 4.- Intelectuales:

a) Capacidad de observación. b) Capacidad de juicio. c) Capacidad de comunicación. d) Capacidad para tomar decisiones.

En resumen, toda profesión requiere: 1.- Campo específico de actuación. 2.- Conocimiento técnico. 3.- Práctica profesional. 4.- Ética profesional. 5.- Responsabilidad Social. 6.- Responsabilidad legal.

CAMPO ESPECIFICO DE ACTUACION PROFESIONAL. 1. Preparación de la información financiera (cualquier tipo de contabilidad). 2. Crítica de la información financiera (auditoría interna, externa, administrativa,

etc.). 3. Interpretación y análisis de la información financiera (finanzas, costos, etc.). 4. Consultoría fiscal financiera (impuestos).

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

5

5. Centros de Cultura (universidades, institutos, escuelas, etc.).

CONOCIMIENTO TECNICO

El Licenciado en Contaduría debe estar capacitado técnicamente para realizar las actividades propias de la profesión, para ello, debe recibir una preparación formal a nivel de licenciatura, después será necesario para su actualización realizar estudios constantes asistiendo a congresos, conferencias, cursos de especialización, o bien realizando estudios superiores.

PRACTICA PROFESIONAL

Los conocimientos técnicos que en forma teórica se adquieren en el aula no son suficientes para realizar un trabajo profesional.

Es necesario aplicar la teoría al ejercicio práctico de la profesión, para lograr así experiencia y un criterio amplio.

ETICA PROFESIONAL El Contador Público no es solo una persona que logra sus fines en forma eficiente a través de la teoría y la práctica, sino que debe lograr estos fines en forma ética. El profesional de la Contaduría Pública cuenta con un Código de Etica Profesional elaborado por el Instituto Mexicano de Contadores Públicos, cuyo contenido es el siguiente: Capítulo I. Normas Generales Capítulo II. Del Contador Público como profesión. Capítulo III. Del Contador Público como profesional independiente. Capítulo IV. Del Contador Público en la enseñanza. Capítulo V. Sanciones.

NECESIDADES QUE DAN ORIGEN A LA PROFESION La necesidad que tiene toda entidad de controlar la información financiera para tomar decisiones es la que da origen a la profesión, el Licenciado en Contaduría es un profesional cuyo servicio se requiere en la medida en que estas sean de alto nivel. El control y la información financiera que proporciona la contabilidad a través de los estados financieros debe ser realizada por un profesional de la Contaduría Pública.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

6

FASES DEL MOVIMIENTO FINANCIERO 1. SISTEMATIZACION.- Fase que se establece por anticipado, son sistemas que

garantizarán la adecuación y oportunidad de las transacciones financieras. 2. VALUACION.- Fase que cuantifica las transacciones con apego a principios de

contabilidad. 3. PROCESAMIENTO.- Fase que registra las transacciones financieras y formula

estados financieros. 4. EVALUACION.- Fase que analiza e interpreta la información considerada en

los estados financieros. 5. INFORMACION.- Fase que comunica datos, juicios, alternativas, opiniones y

recomendaciones.

Lo anterior, solo puede ser realizado por un profesional que cuente con los conocimientos necesarios que respondan a las necesidades sociales.

RESPONSABILIDAD SOCIAL El profesional no solo es responsable ante quien paga sus servicios, sino también ante la comunidad y por lo tanto debe: Luchar y contribuir, tanto con su actividad como con sus estudios, a una mejor

distribución de la riqueza. Incrementar los recursos y utilizarlos adecuadamente. Buscar su superación personal y aportar a la profesión. Satisfacer las necesidades de información que tienen las entidades.

RESPONSABILIDAD LEGAL La responsabilidad profesional no es solo un problema de conciencia, sino que la ley establece responsabilidades concretas, pudiendo llegar a configurar delitos inclusive. Ejemplo: En la auditoría externa, como actividad privativa del Contador Público sobre todo cuando se realiza para fines fiscales, el profesional declara bajo protesta que los datos acentados en los estados financieros presentan razonablemente la situación financiera de la entidad y declara haberse cerciorado que las partidas de deducciones cumplen con los requisitos señalados por la ley y que los impuestos se cubrieron. En caso de declarar con falsedad se impide ejercer la profesión dictaminando estados financieros e inclusive puede configurarse el delito de defraudación fiscal.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

7

El Contador Público que ejerce funciones de gerente o de comisario en una entidad es responsable de las operaciones realizadas y podrá incurrir también en responsabilidad legal en los casos de quiebras o mala administración o por no informar a la asamblea de accionistas de las irregularidades que se presenten.

POSTULADOS DEL CODIGO DE ETICA PROFESIONAL

1. Alcance del código: Aplicación Universal. 2. Responsabilidad hacia la sociedad, independencia de criterio, calidad

profesional de los trabajo y responsabilidad personal. 3. Responsabilidad hacia quien patrocina los servicios, secreto profesional,

obligación de rechazar tareas que no cumplan con la moral, lealtad hacia el patrocinador de los servicios de retribución económica.

4. Responsabilidad hacia la profesión, respeto a los colegios y a la profesión, dignificación de la imagen profesional, base de calidad, difusión y enseñanza de los conocimientos técnicos.

OBJETO DE LA CONTABILIDAD La contabilidad es un medio para conocer los resultados y la situación financiera de una entidad y es base para la toma de decisiones. El objeto de la contabilidad es controlar e informar para la toma de decisiones o sea; toda entidad necesita de información y control financieros, conocer la composición de sus finanzas; o sea sus recursos y obligaciones y en forma panorámica y técnica tomar decisiones por medio de los estados financieros. * En resumen, la contabilidad:

1. Capta operaciones financieras. 2. Las registra. 3. Produce información 4. En los Estados Financieros. 5. Y... analizados e interpretados, 6. Se toman decisiones.

EL CAPITAL

CAPITAL FINANCIERO Aquél que se invierte y nos produce un interés o

renta. CAPITAL EN ECONOMIA Son los factores de la producción y que nos

sirven para producir riqueza (maquinaria, herramientas).

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

8

CAPITAL EN GIRO Es aquél que tiene invertido una persona para desarrollar su actividad económica, comercial, industrial, etc.

CAPITAL CONTABLE Es la diferencia entre el activo y pasivo y cuyo

concepto está comprendido entre varias partidas (utilidades, reservas, superávit, capital social, etc.).

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

9

DEFINICONES DE CONTABILIDAD

―Contabilidad es el arte de registrar, clasificar y resumir en forma significativa y en términos de dinero, transacciones y hechos que en parte por lo menos, son de carácter financiero e interpretar los resultados de ellos‖.

AMERICAN INSTITUTE OF CERTIFIED PUBLIC ACCOUNTANTS. La Contabilidad es ―La aplicación de técnicas al proceso de datos económicos para ayudar a la gerencia a la toma de decisiones y alcanzar los objetivos que se persiguen‖.

AMERICAN ACCOUNTING ASSOCIATION. La Contabilidad es ―La técnica que produce sistemática y estructuradamente información cuantitativa en unidades monetarias de las transacciones que realiza una empresa y de ciertos eventos económicos que la afectan, como el objeto de facilitar a los diversos interesados la toma de decisiones‖.

FEDERACION DE COLEGIOS DE PROFESIONISTAS EN MEXICO. (COMISION DE PRINCIPIOS DE CONTABILIDAD).

La contabilidad es un ―Sistema adoptado para llevar la cuenta y razón en las oficinas públicas y particulares‖

DICCIONARIO ENCICLOPEDICO ESPASA. CIENCIA.- Conocimiento exacto y razonado de ciertas cosas. Conjunto de conocimientos fundados en el estudio. TECNICA.- Conjunto de procedimientos de un arte o ciencia.

POSTULADOS BÁSICOS DE LAS NIF´S

1. ENTIDAD ECONOMICA 2. SUSTANCIA ECONOMICA 3. NEGOCIO EN MARCHA 4. DEVENGACION CONTABLE 5. ASOCIACIÓN DE COSTOS Y GASTOS CON INGRESOS 6. VALUACIÓN 7. DUALIDAD ECONOMICA 8. CONSISTENCIA.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

10

POSTULADOS BÁSICOS DE LAS NIF´S 1. ENTIDAD ECONOMICA.

La actividad económica es realizada por entidades identificables que constituyen combinaciones de recursos humanos, materiales y capital, coordinados por una autoridad que toma decisiones encaminadas a la consecución de los fines de la entidad. Es decir, a la contabilidad le interesa, identificar a las entidades que persiguen fines económicos particulares y que son independientes de otras entidades, la entidad tiene una personalidad jurídica propia independiente de sus accionistas o propietarios, así, los estados financieros reflejarán la situación financiera de la entidad que se trate. Ejemplo: Si Pedro Páramo es accionista de la Industria ―X‖, S.A. y por otro lado es el dueño de una refaccionaria, los estados financieros se tienen que presentar en forma separada e independiente. 2. SUSTANCIA ECONOMICA

La Contabilidad cuantifica en términos monetarios las operaciones que realiza una entidad con otros participantes en la actividad económica y ciertos eventos económicos que la afectan. Las operaciones y eventos económicos que cuantifica la contabilidad se consideran realizados por ella cuando: a) Ha efectuado transacciones con otros entes económicos. b) Han tenido lugar transformaciones internas que modifican la estructura de los

recursos o de sus fuentes. c) Han ocurrido eventos económicos externos a la entidad o derivados de las

operaciones de ésta, y cuyo efecto puede cuantificarse razonablemente en términos monetarios.

Ejemplo: a) Compra - Venta de mercancías. b) Préstamos hipotecarios. c) Devaluación del peso mexicano. 3. NEGOCIO EN MARCA.

Las operaciones y eventos económicos, así como sus efectos derivados, susceptibles de ser cuantificados, se identifican con el periodo en que ocurren. Cualquier información contable debe indicar claramente el periodo a que se refiere.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

11

En términos generales los costos y gastos deben identificarse con el ingreso que originaron, independientemente de la fecha en que se paguen. Así, el periodo contable podrá ser mensual, trimestral, semestral o anual, según las necesidades de información de la entidad. 4. DEVENGACION CONTABLE.

Las transacciones y eventos económicos que la contabilidad cuantifica, se registrarán según las cantidades de efectivo que se eroguen o su equivalente, o la estimación razonable que de ella se haga al momento en que se consideren realizadas contablemente. Estas cifras deberán ser modificadas en el caso en que ocurran eventos posteriores que les hagan perder su significado (inflación) aplicando métodos de ajuste en forma sistemática que preserve la imparcialidad y objetividad de la información contable. Si se ajustan las cifras por cambios en el nivel general de precios y se aplican a todos los conceptos susceptibles de ser modificados, que integran los estados financieros, se considerará que no ha habido violación a este principio. Sin embargo, esta situación deberá quedar debidamente aclarada en la información que se produzca. La no-violación de este principio está contenida en el Boletín B-10 emitido por el Instituto Mexicano de Contadores Públicos en 1984. 5. ASOCIACIOPN DE COSTOS Y GASTOS CON INGRESOS.

La entidad se presume en existencia permanente salvo especificación en contrario; por lo que las cifras de los estados financieros representan valores históricos o modificaciones de ellos, sistemáticamente obtenidos. Cuando las cifras representan valores estimados de liquidación, ésta deberá especificarse claramente y solo serán aceptables para información general cuando la entidad esté en liquidación. 6. DUALIDAD ECONOMICA.

Está constituida por: a) Los recursos de los que dispone la entidad para la realización de sus

fines. b) Las fuentes de dichos recursos..

7. VALUACIÓN.

La información que aparece en los estados financieros debe contener en forma clara los aspectos importantes de la entidad, susceptibles de ser cuantificados en términos monetarios.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

12

Ejemplo: Supongamos que la entidad sufrió un incendio en sus bodegas y a pesar de estar asegurada la mercancía, la compañía de seguros se niega a pagar, argumentando que fue un siniestro intencional, por lo que la administración de la compañía está tramitando el cobro, pero no se sabe el resultado del juicio. En la información financiera deberá anotarse lo anterior señalando la probabilidad de recuperar el importe de la mercancía. Se hará esto, si el monto de las mercancías incendiadas es importante, pero si se pierde por ejemplo $100.00 en una entidad que cuenta con un activo de $10,000,000.00, no hay necesidad de especificarlo en los sistemas financieros, ya que su importancia es nula. 8. CONSISTENCIA COMPARABILIDAD.- La información contable debe obtenerse mediante la aplicación de los mismos procedimientos y reglas particulares de cuantificación, para que cuando se comparen los estados financieros de la entidad, se pueda conocer su evolución y mediante la comparación con estados financieros de otras entidades, conocer su posición relativa. Cuando se realizan cambios que afectan la comparabilidad de la información debe ser justificada y advertirse en la información, indicando el efecto que el cambio produce en las cifras contables, por ejemplo: Inventarios Perpetuos, Método analítico, Sistema Global, Métodos de valuación de Inventarios.

LOS ESTADOS FINANCIEROS Los Estados financieros son el medio técnico para proporcionar la información financiera. Son la etapa final, la culminación de la contabilidad. Las necesidades concretas de información varían de acuerdo con cada entidad. Habrá entonces tantos estados financieros como necesidades de información tenga una entidad, los más importantes y conocidos son: a) El Balance General o Estado de Situación Financiera. b) El Estado de Resultados o Pérdidas y Ganancias. c) Estado de Flujo de Efectivo. (EFE). d) Estado de Variaciones en el Capital Contable.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

13

También existen otros como: Balance Comparativo, Estado de cambios en la situación financiera, Estado de Origen Y Aplicación de Recursos, Estado de Costo de Producción, Relación de Cuentas por Cobrar o pagar, Estado de modificaciones al patrimonio, Estado de Origen y aplicación de recursos, Estado de origen de fondos, etc. REQUISITOS DE LOS ESTADOS FINANCIEROS. 1. Objetividad: La información debe ser imparcial y no estar distorsionada por

juicios o valores personales de quienes preparan los Estados financieros. 2. Suficiencia: Todo dato contable importante y significativo debe ser contenido

en el estado financiero y no se deberán incluir datos o información innecesaria. 3. Comparabilidad: Posibilidad de cotejar, juntarlos estados financieros para

observar las semejanzas o diferencias para lo cual, las operaciones de la misma naturaleza, deben registrarse en base a los mismos procedimientos para que puedan ser comparados.

4. Claridad: La información debe ser inteligible, comprensible para que pueda ser útil a los usuarios.

BALANCE GENERAL Es el estado financiero que nos muestra la relación del activo, pasivo y capital contable a una fecha determinada, presentados y valuados en base a los principios generalmente aceptados.

Elementos del Balance.-

Recursos: Bienes y derechos de una entidad. Obligaciones: Deudas y obligaciones de una entidad. Patrimonio: Diferencia entre los recursos y las obligaciones.

Denominación Técnica.- Recursos: Activo. Obligaciones: Pasivo. Patrimonio: Capital.

Fórmulas del Balance.-

ACTIVO = Pasivo (+) Capital PASIVO = Activo (-) Capital

CAPITAL CONTABLE = Activo (-) Pasivo

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

14

Componentes.-

Encabezado: Nombre de la entidad. Nombre del Estado Financiero. Fecha de Formulación. Cuerpo: Relación del activo, pasivo y capital contable. Pie: Firmas, notas aclaratorias.

Cuentas de orden (para registrar valores ajenos, contingencias, cuentas de memorándum, etc.).

Formas de Presentación.- 1.- Forma de reporte. Activo

(+) Pasivo CAPITAL CONTABLE

2.- Forma de cuenta. Activo (-) Pasivo

CAPITAL

ACTIVO. Bienes y derechos que tiene una entidad. CIRCULANTE: Es aquél que está en constante movimiento y que tiene mayor grado de convertibilidad en dinero. Fondo fijo de caja Bancos Mercancías Clientes Deudores Diversos Documentos por cobrar IVA acreditable Anticipo a proveedores Inversiones en valores temporales. Dividendos por cobrar.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

15

FIJO: Son las propiedades que tiene la empresa con el fin de usarlo para su beneficio y no para venderlos. Terrenos Edificios Maquinaria Equipo de transporte Mobiliario y equipo de oficina Depósitos en garantía Acciones y valores a largo plazo Inversiones y valores a largo plazo Documentos por cobrar a largo plazo Dividendos por cobrar a largo plazo DIFERIDO: Pagos realizados por anticipado, de los cuales esperamos recibir un servicio y con el transcurso del tiempo se convierten en gastos. Gastos de instalación Gastos de organización Rentas pagadas por anticipado Intereses pagados por anticipado Primas de seguros Publicidad y propaganda Papelería y útiles OTROS ACTIVOS: Son generalmente utilizados en las empresas industriales y son intangibles. Patentes y marcas Crédito mercantil Derechos de autor

PASIVO

Deudas y obligaciones que tiene una entidad CIRCULANTE (a corto plazo): Deudas y obligaciones que tienen mayor grado de exigibilidad, o sea menos de un año. Proveedores Documentos por pagar Acreedores diversos Impuestos por pagar IVA por pagar Anticipos de clientes Pasivo estimado

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

16

FIJO (a largo plazo): Deudas y obligaciones que tienen mayor grado de exigibilidad, o sea, a un plazo mayor de un año. Documentos por pagar a largo plazo Acreedores Hipotecarios Acreedores bancarios Acreedores diversos DIFERIDO: Son los cobros hechos por anticipado por los cuales se tiene la obligación de prestar un servicio futuro y con el transcurso del tiempo se convierten en productos. Rentas cobradas por anticipado Intereses cobrados por anticipado

CAPITAL CONTABLE Representa el patrimonio. Es la diferencia entre activo y pasivo. Capital Social Resultado del ejercicio Resultado de ejercicios anteriores Reservas Superávit.

INTERPRETACION DEL BALANCE GENERAL En puntos anteriores al clasificar el activo, pasivo y capital se ha obtenido un balance general técnicamente elaborado. Las observaciones señaladas para tal clasificación son procedentes para cualquier balance general que se desee formular. El activo, pasivo y capital presentados en el balance general, constituye la situación financiera de la entidad, motivo por el cual, este estado financiero es denominado también Estado de Situación Financiera.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

17

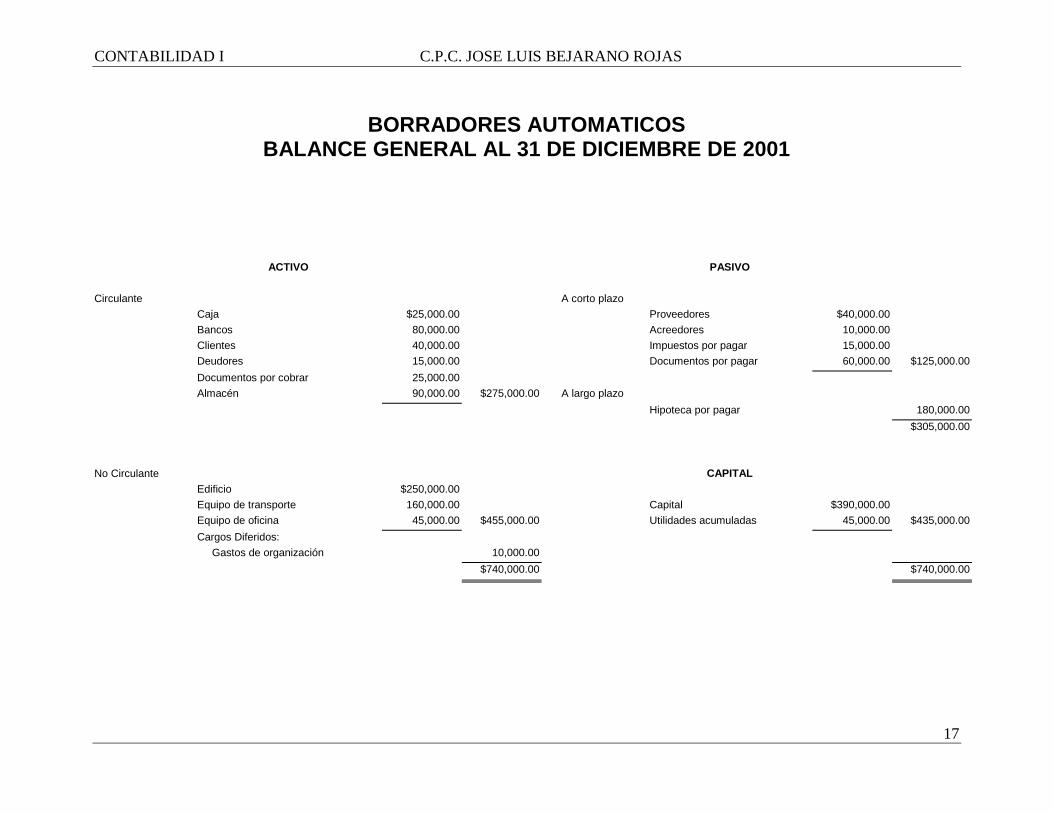

BORRADORES AUTOMATICOS BALANCE GENERAL AL 31 DE DICIEMBRE DE 2001

ACTIVO PASIVO

Circulante A corto plazo

Caja $25,000.00 Proveedores $40,000.00

Bancos 80,000.00 Acreedores 10,000.00

Clientes 40,000.00 Impuestos por pagar 15,000.00

Deudores 15,000.00 Documentos por pagar 60,000.00 $125,000.00

Documentos por cobrar 25,000.00

Almacén 90,000.00 $275,000.00 A largo plazo

Hipoteca por pagar 180,000.00

$305,000.00

No Circulante CAPITAL

Edificio $250,000.00

Equipo de transporte 160,000.00 Capital $390,000.00

Equipo de oficina 45,000.00 $455,000.00 Utilidades acumuladas 45,000.00 $435,000.00

Cargos Diferidos:

Gastos de organización 10,000.00

$740,000.00 $740,000.00

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

18

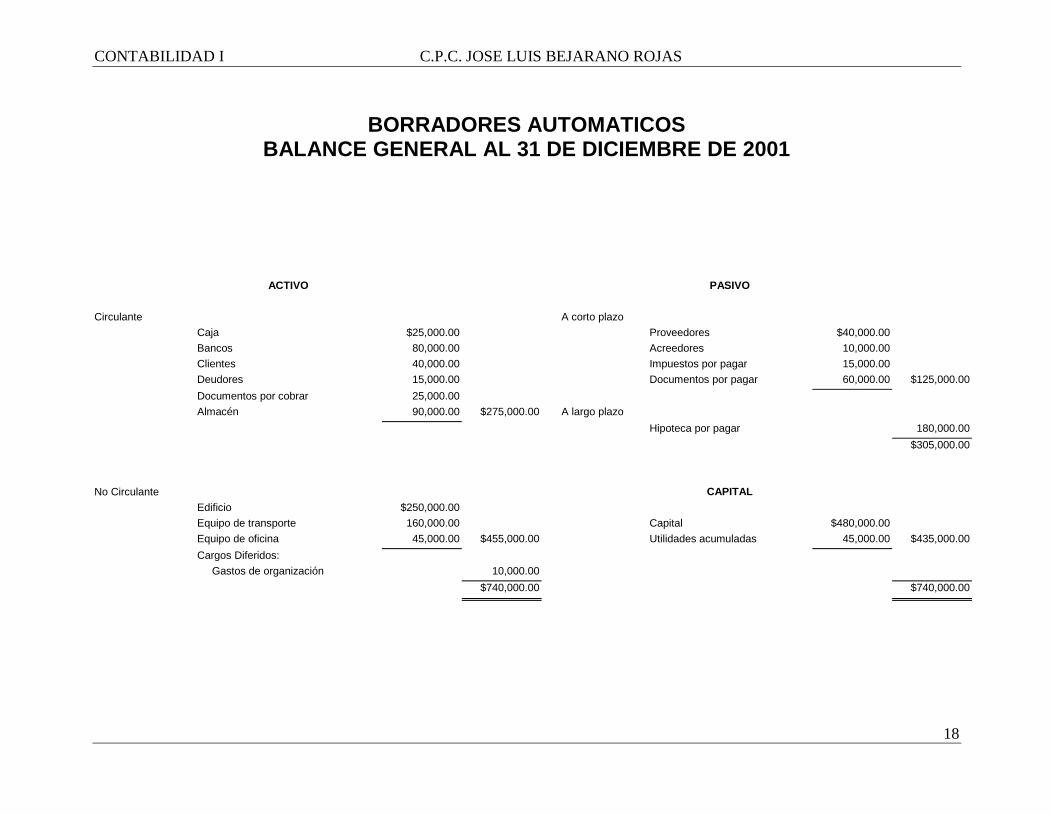

BORRADORES AUTOMATICOS

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2001

ACTIVO PASIVO

Circulante A corto plazo

Caja $25,000.00 Proveedores $40,000.00

Bancos 80,000.00 Acreedores 10,000.00

Clientes 40,000.00 Impuestos por pagar 15,000.00

Deudores 15,000.00 Documentos por pagar 60,000.00 $125,000.00

Documentos por cobrar 25,000.00

Almacén 90,000.00 $275,000.00 A largo plazo

Hipoteca por pagar 180,000.00

$305,000.00

No Circulante CAPITAL

Edificio $250,000.00

Equipo de transporte 160,000.00 Capital $480,000.00

Equipo de oficina 45,000.00 $455,000.00 Utilidades acumuladas 45,000.00 $435,000.00

Cargos Diferidos:

Gastos de organización 10,000.00

$740,000.00 $740,000.00

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

19

El balance general o Estado de situación financiera es un estado financiero que presenta razonablemente la situación financiera de una entidad a una fecha determinada. a) Se trata de un estado financiero. b) Muestra razonablemente la situación financiera. c) Menciona que la información corresponde a una sola entidad. d) Refiere la información a un momento o fecha determinada.

Ya contamos en este momento con preparación para elaborar técnicamente un balance general y por ende expresar su definición. Ahora llegamos al punto de responder ésta pregunta:

¿PARA QUÉ SIRVE EL BALANCE GENERAL? Es imprescindible dejar clara la utilidad de este estado financiero para justificar todo su proceso de elaboración. Un análisis de sangre informa y es útil, cuando se interpreta esa información para decidir el corregir cualquier deficiencia; un plano arquitectónico informa y es útil, cuando se interpreta esa información para decidir la selección de los materiales adecuados de construcción; el periódico informa y es útil, cuando se interpreta la información para decidir la actitud por asumir ante los acontecimientos; el termómetro informa y es útil cuando se interpreta su información para decidir la ropa mas adecuada para vestir; etc. El Balance general no es ninguna excepción, por tanto también informa pero es útil, sólo cuando se interpreta la información para tomar decisiones. Cuando el análisis de sangre, el plano arquitectónico, el periódico, el termómetro, etcétera, solo se obtienen y se guardan sin interpretarse no tiene sentido su existencia. El balance general, si una vez elaborado es archivado, sin interpretarse, no tiene sentido. El Balance general, en resumen, es un estado financiero que al presentar información sobre la situación financiera de la entidad, de antemano ya se planean en términos generales, los aspectos por interpretar para tomar decisiones. De esta forma el Balance General debe ser interpretado para así detectar situaciones diversas para sobre las cuales tomar decisiones en función a las características y objetivos de la entidad. Así se puede detectar: a) Exceso de efectivo en caja y en cuenta de cheques. b) Insuficiencia del almacén para surtir con mayor rapidez las ventas realizadas.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

20

c) Elevado porcentaje de ventas a crédito, lo cual origina carencia de efectivo para liquidar sin dificultad y a sus fechas de vencimiento, las obligaciones contraídas.

d) Etcétera.

Las conclusiones anteriores, son fruto de una interpretación visual del Balance General.

Un paso más para interpretar este estado financiero consiste en interrelacionar adecuadamente sus elementos para obtener mayores conclusiones e invariablemente tomar decisiones. De esta forma, tomando en consideración el Balance General de las páginas anteriores se puede interpretar: a) Activo circulante $ 275,000.00 menos: Pasivo a corto plazo 125,000.00

$ 150,000.00 Si el activo circulante son los recursos disponibles a un año y el pasivo a corto plazo, las obligaciones por cubrirse a menos de un año, la diferencia de lo disponible y lo exigible a menos de un año, en este caso $150,000.00, representa el excedente de recursos en efectivo después de cubrir tal tipo de pasivo. Esto denota la favorable, razonable o precaria situación económica de la entidad. A esta diferencia así obtenida de $150,000.00, es conocida con el nombre de capital de trabajo. Por ende el capital de trabajo de cualquier entidad será igual a la cantidad obtenida después de restar al activo circulante el pasivo a corto plazo. b) Activo Circulante $ 275,000.00 = $ 2.20 Pasivo a corto plazo $ 125,000.00 Una simple división de activo circulante entre pasivo a corto plazo, brinda como cociente $2.20. Esto es, que, a cada peso de pasivo a corto plazo le corresponden $2.20 de activo circulante. Expresado en otra forma, este cociente manifiesta, que se tienen $2.20 para pagar cada peso de pasivo a corto plazo. A esta relación aplicable al balance general de cualquier entidad es conocida con el nombre de razón de capital de trabajo. c) Capital $435,000.00

= $0.59 Activo total $740,000.00

El activo, como se ha expresado constituye el total de recursos disponibles, los cuales provienen de dos fuentes: recursos ajenos, representados por el pasivo y recursos propios, constituidos por el capital, por tanto, el dividir el capital entre el

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

21

activo total, permite tener como cociente $0.59 lo cual quiere decir: que cada peso de recurso proviene en $0.59 de recursos propios. O bien puede interpretarse que el 59% del activo total ha sido adquirido con recursos propios. El relacionar los elementos del Balance general constituye un procedimiento mas para analizar la situación financiera e interpretarla. Así como este procedimiento se encuentran varios mas, que hacen factible conocer ampliamente la situación financiera de la entidad y gracias a ello, tomar las decisiones óptimas de acuerdo a las circunstancias, para lograr así los objetivos generales de la misma. Es necesario hacer hincapié en lo siguiente: 1. El balance general proporciona información. 2. El balance general al proporcionar solo información, no es útil. 3. El balance general que solamente se analiza e interpreta, tampoco es útil. 4. El balance general solo es útil cuando, después de analizar e interpretar su

información, se toman decisiones tendientes a mantener o modificar la situación financiera de la entidad. Por ejemplo se puede decidir: a) Disminuir el efectivo en cuenta de cheques y depositarlo en alguna forma

que produzca intereses. b) Aumentar los artículos para venta. c) Reducir las ventas a crédito para tener más efectivo. d) Adquirir equipo para repartir a domicilio los artículos vendidos. e) Incrementar la compra de artículos a crédito, esto es, efectuar su pago días

después de su adquisición. f) Aportar mayores recursos propios. g) Rentar un local mayor para proteger los artículos destinados a venta. h) Etcétera.

El Licenciado en Contaduría, justifica en este capítulo la responsabilidad

que asume ante la sociedad. Si interpreta equivocadamente, las decisiones no serán acertadas. Si elabora un Balance General con errores de cualquier índole o bien, como auditor interno o externo no descubre y corrige deficiencias de información, brindará un estado financiero cuyas decisiones que se tomen, también estarán lejos de lograr los objetivos esperados causando problemas a los usuarios de la información como es el caso de: gerentes, trabajadores, gobierno, etcétera.

POSTULADOS BÁSICOS DE LAS NIF´S 1.- SUSTANCIA ECONOMICA 2.- ENTIDAD ECONOMICA. 3.- NEGOCIO EN MARCHA 4.- DEVENGACION CONTABLE 5.- ASOCIACIÓN DE COSTOS Y GASTOS CON INGRESOS. 6.- VALUACIÓN. 7.- DUALIDAD ECONOMICA.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

22

8.- CONSISTENCIA. La información financiera es canalizada en obediencia a los principios de contabilidad generalmente aceptados. De esta forma es útil para ser interpretada y posteriormente tomar decisiones. El Balance General elaborado para los efectos de este capítulo ha presentado exclusivamente, la situación financiera de la entidad a la cual se refiere la información. Esta característica al conservarse en la elaboración de cualquier balance general, hará cumplir el principio de contabilidad generalmente aceptado, denominado: 1.- SUSTANCIA ECONOMICA.- La sustancia economica debe prevalecer en la delimitacion y operación del sistema de información contable, asi comoel reconocimiento contable de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a una entidad. ENTIDAD ECONOMICA.- Por tanto el Postulado basico de Entidad Economica. es aquél que permite delimitar e identificar a la entidad, en virtud de incluir en su balance general su propia situación financiera, sin presentar por ende, conceptos de activo, pasivo y capital no correspondientes a ella. a).- Entidades lucrativa. b).- Entidad no lucrativas. NEGOCIO EN MARCHA.- La entidad economica se presume de existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario, por lo que las cifras en lel sistema de información contable, representan valores sistemáticamente obtenidos, con base en las NIF´S. DEVENGACION CONTABLE.- ASOCIACIÓN DE COSTOS Y GASTOS CON INGRESOS.- VALUACIÓN.- DUALIDAD ECONOMICA.- CONSISTENCIA.-

ESTADO DE RESULTADOS Es aquél que nos muestra los ingresos y egresos de una entidad así como su resultado, en un periodo de tiempo determinado y además es elaborado y formulado en base a los principios de contabilidad generalmente aceptados (Principio de periodo contable).

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

23

Ingresos - Egresos = Resultado Comparación con el Balance.

El balance general es un estado financiero ESTATICO. El estado de resultados o pérdidas y ganancias es un estado financiero DINAMICO.

Información que proporciona.

La forma como se generó el resultado de las operaciones, la cual es la siguiente: Si los ingresos son mayores que los egresos tendremos una utilidad. Por el contrario, si los egresos son mayores que los ingresos tendremos una pérdida.

Ingreso.

Aumento al patrimonio por ganancia o producto; aún cuando no haya sido percibido en efectivo, sino simplemente en crédito. Ingresos Ordinarios: Son los que se obtienen por la actividad principal de la entidad. Ingresos Extraordinarios: Son los que se obtienen por actividades no propias de la entidad.

Egreso.

Disminución al patrimonio en virtud de gastos o pérdidas. Egresos Ordinarios: Son los que realiza la entidad para llevar a cabo su actividad propia. Egresos Extraordinarios: Son los que se realizan por actividades no propias de la entidad.

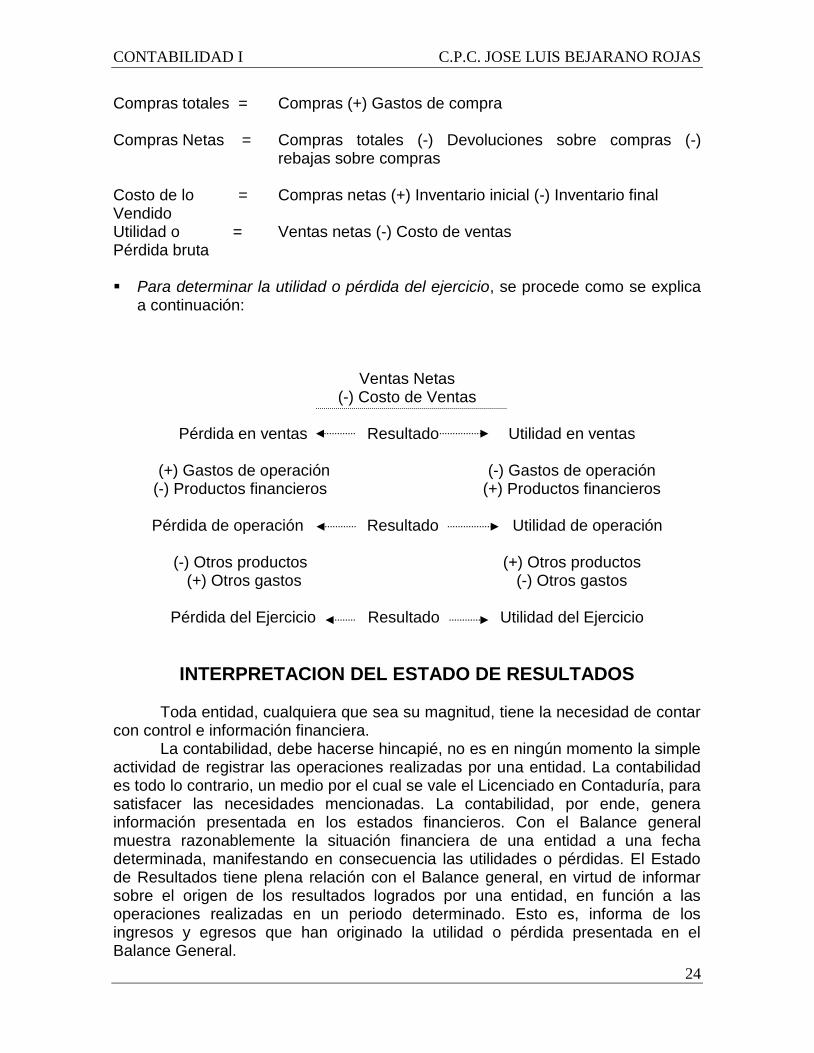

Para poder determinar la primera parte del Estado de pérdidas y ganancias es necesario analizar todos los elementos que intervienen en la compra – venta de mercancías, hasta determinar la utilidad o pérdida en ventas, o sea la diferencia entre el precio de costo y el de venta de las mercancías vendidas. Para determinar la utilidad o pérdida en ventas, es necesario conocer los

siguientes resultados: Ventas Netas = Ventas totales (-) Devoluciones sobre ventas (-) rebajas

sobre ventas

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

24

Compras totales =

Compras (+) Gastos de compra

Compras Netas = Compras totales (-) Devoluciones sobre compras (-) rebajas sobre compras

Costo de lo = Vendido

Compras netas (+) Inventario inicial (-) Inventario final

Utilidad o = Pérdida bruta

Ventas netas (-) Costo de ventas

Para determinar la utilidad o pérdida del ejercicio, se procede como se explica

a continuación:

Ventas Netas (-) Costo de Ventas

Pérdida en ventas Resultado Utilidad en ventas

(+) Gastos de operación (-) Gastos de operación

(-) Productos financieros (+) Productos financieros

Pérdida de operación Resultado Utilidad de operación

(-) Otros productos (+) Otros productos (+) Otros gastos (-) Otros gastos

Pérdida del Ejercicio Resultado Utilidad del Ejercicio

INTERPRETACION DEL ESTADO DE RESULTADOS Toda entidad, cualquiera que sea su magnitud, tiene la necesidad de contar con control e información financiera. La contabilidad, debe hacerse hincapié, no es en ningún momento la simple actividad de registrar las operaciones realizadas por una entidad. La contabilidad es todo lo contrario, un medio por el cual se vale el Licenciado en Contaduría, para satisfacer las necesidades mencionadas. La contabilidad, por ende, genera información presentada en los estados financieros. Con el Balance general muestra razonablemente la situación financiera de una entidad a una fecha determinada, manifestando en consecuencia las utilidades o pérdidas. El Estado de Resultados tiene plena relación con el Balance general, en virtud de informar sobre el origen de los resultados logrados por una entidad, en función a las operaciones realizadas en un periodo determinado. Esto es, informa de los ingresos y egresos que han originado la utilidad o pérdida presentada en el Balance General.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

25

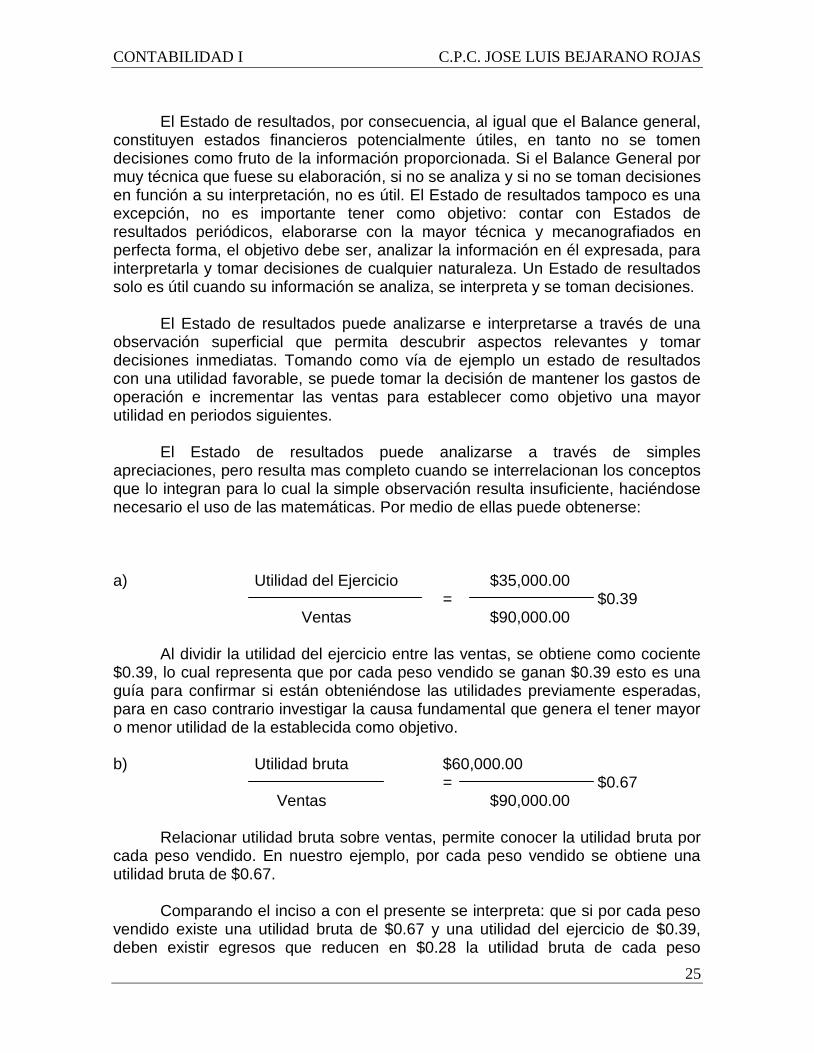

El Estado de resultados, por consecuencia, al igual que el Balance general, constituyen estados financieros potencialmente útiles, en tanto no se tomen decisiones como fruto de la información proporcionada. Si el Balance General por muy técnica que fuese su elaboración, si no se analiza y si no se toman decisiones en función a su interpretación, no es útil. El Estado de resultados tampoco es una excepción, no es importante tener como objetivo: contar con Estados de resultados periódicos, elaborarse con la mayor técnica y mecanografiados en perfecta forma, el objetivo debe ser, analizar la información en él expresada, para interpretarla y tomar decisiones de cualquier naturaleza. Un Estado de resultados solo es útil cuando su información se analiza, se interpreta y se toman decisiones. El Estado de resultados puede analizarse e interpretarse a través de una observación superficial que permita descubrir aspectos relevantes y tomar decisiones inmediatas. Tomando como vía de ejemplo un estado de resultados con una utilidad favorable, se puede tomar la decisión de mantener los gastos de operación e incrementar las ventas para establecer como objetivo una mayor utilidad en periodos siguientes. El Estado de resultados puede analizarse a través de simples apreciaciones, pero resulta mas completo cuando se interrelacionan los conceptos que lo integran para lo cual la simple observación resulta insuficiente, haciéndose necesario el uso de las matemáticas. Por medio de ellas puede obtenerse: a) Utilidad del Ejercicio $35,000.00

= $0.39 Ventas $90,000.00

Al dividir la utilidad del ejercicio entre las ventas, se obtiene como cociente $0.39, lo cual representa que por cada peso vendido se ganan $0.39 esto es una guía para confirmar si están obteniéndose las utilidades previamente esperadas, para en caso contrario investigar la causa fundamental que genera el tener mayor o menor utilidad de la establecida como objetivo. b) Utilidad bruta $60,000.00

= $0.67 Ventas $90,000.00

Relacionar utilidad bruta sobre ventas, permite conocer la utilidad bruta por cada peso vendido. En nuestro ejemplo, por cada peso vendido se obtiene una utilidad bruta de $0.67. Comparando el inciso a con el presente se interpreta: que si por cada peso vendido existe una utilidad bruta de $0.67 y una utilidad del ejercicio de $0.39, deben existir egresos que reducen en $0.28 la utilidad bruta de cada peso

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

26

vendido. Tal como ocurre con un paciente, el médico no es conforme a la simple auscultación para decidir el tratamiento a sujetarlo, por ello lo analiza a través de los resultados de análisis clínicos, para conocer más a fondo el estado de su salud y decidir el tratamiento adecuado. Así como el médico analiza, interpreta y decide, el Estado de resultados debe analizarse con la profundidad necesaria para detectar el porqué de la utilidad o pérdida diferente, a la previamente esperada. En consecuencia, no solo es procedente el análisis por la relación de los conceptos del propio Estado de resultados, si como se ha demostrado tiene relación con el balance general será importante interrelacionar sus elementos con los de éste estado financiero para alcanzar una concepción mas amplia que redunde en una interpretación con bases mas profundas y decisiones mas acertadas para la consecución de los objetivos fijados por la entidad. Relacionando los elementos del balance general y los del estado de resultados se tiene, entre otras, la siguiente interrelación: a) Utilidad del Ejercicio $35,000.00

= $0.39 Capital inicial $90,000.00

La relación anterior con resultantes de $0.39 constituye la utilidad que ha generado en 45 días (periodo que comprende el estado de resultados) cada peso invertido. Si el porcentaje mayor que de intereses ofrece una institución bancaria fuese del 12% anual sobre cada peso invertido, este produciría al año una utilidad

de $0.12 ($1.00 x $0.12) y en proporción a 45 días $0.015 ($0.12 360 x 45). Comparando este $0.015 con la utilidad de $0.39 permite conocer la productividad de la entidad. En resumen el Estado de resultados es útil solo cuando es analizado, cuando es interpretado y se toman decisiones para mantener, implantar o modificar actividades de la entidad.

PRINCIPIO DEL PERIODO CONTABLE. Las entidades mercantiles, dedicadas a la realización de actividades tendientes a obtener de ella utilidades, no les es de utilidad el conocer la utilidad o pérdida desde el inicio hasta la desaparición de la misma, como tampoco resulta útil colocar extinguidores en una casa destruida por el fuego; lanchas de salvamento alrededor de una embarcación días después de su hundimiento; o suero y oxígeno fallecido el paciente. Así como el extinguidor, las lanchas de salvamento y el suero y oxígeno se necesitan constantemente para prevenir situaciones graves y todo caso fatales, el

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

27

Estado de Resultados debe elaborarse continuamente con la frecuencia necesaria para contemplar cualquier desviación negativa de la entidad y tomar las decisiones que después de haber sido analizado e interpretado dicho estado financiero, sean las adecuadas para evitar las pérdidas o alcanzar las utilidades fijadas. Por tal circunstancia se divide la vida de la entidad en periodos iguales, normalmente de un año, para conocer después de un año de operaciones las utilidades o pérdidas experimentadas, compararlas con las correspondientes a las de años anteriores y, de esta forma, disponer de mayores elementos de juicio para interpretar las variaciones suscitadas. En virtud de lo anterior, el Estado de resultados siempre será un estado financiero que mostrará la utilidad o pérdida originada en un periodo determinado. Ejemplo: Del 1º de enero de 2001 al 31 de diciembre de 2001 Siendo factible elaborar estados de resultados por periodos inferiores a un año, para conocer al mes, a los tres meses, a los cinco, seis, etcétera, la utilidad o pérdida existente durante el periodo anual correspondiente conocido con el nombre de: EJERCICIO O PERIODO CONTABLE. Finalmente para elaborar técnicamente un Estado de Resultados, será necesario también cumplir con un principio de contabilidad generalmente aceptado, denominado: PRINCIPIO DEL PERIODO CONTABLE. Este principio establece incluir en la elaboración de un estado de resultados los ingresos y egresos correspondientes al periodo al cual se refiera, de esta forma si se trata de elaborar un estado de resultados por el periodo comprendido del 1º de noviembre de 2000 al 31 de octubre de 2001, no se puede incorporar en él: a) Ingresos (ordinarios o extraordinarios) no originados en ese periodo. Ejemplo:

ventas de mayo de 2000, ventas de noviembre de 2001, etc. b) Egresos (ordinarios y extraordinarios) no conocidos en tal periodo. Ejemplo:

Gastos de operación de noviembre de 2001, otros gastos de octubre de 2000, etcétera.

La observación de este principio otorga al estado de resultados un

porcentaje de confiabilidad mayor de confiabilidad mayor para los interesados, al tener una información uniforme y por ende comparable con periodos anteriores y posteriores, así como con la información de los estados financieros de otras entidades.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

28

LA CUENTA

Los conceptos que integran los estados financieros como el activo, pasivo, capital, ingresos y egresos se denominan CUENTAS.

CUENTA

Es un registro en donde se anotan los aumentos y disminuciones que sufren los conceptos que integran los estados financieros y normalmente se representa por un esquema de mayor o una ―T‖.

PARTES QUE INTEGRAN A LA CUENTA

Nombre: Debe ser corto y relacionado con lo que se vaya a manejar en la cuenta.

Debe: Es la parte izquierda de una cuenta. Haber: Es la parte derecha de una cuenta. Cargo: Es una anotación en el debe de una cuenta. Abono: Es una anotación en el haber de una cuenta. Movimiento deudor: Es la suma de los cargos. Movimiento acreedor: Es la suma de los abonos. Saldo: Resultado de una cuenta, o la diferencia entre movimiento

deudor y acreedor. Saldo deudor: Cuando el movimiento deudor es mayor al movimiento

acreedor. Saldo acreedor: Cuando el movimiento acreedor es mayor que el

movimiento deudor. Cuenta saldada: Cuando la suma de los movimientos es igual.

TIPOS DE CUENTAS 1.- En función a la naturaleza de su saldo: Saldo deudor a) Cuentas de activo

b) Cuentas de egresos Saldo acreedor a) Cuentas de pasivo y capital

b) Cuentas de ingresos

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

29

2.- En función a los Estados Financieros: Cuentas de Balance a) Cuentas de activo.

b) Cuentas de pasivo. c) Cuentas de capital. d) Cuentas complementarias. e) Cuentas de orden.

Cuentas de Resultados a) Cuentas de ingresos.

b) Cuentas de Egresos.

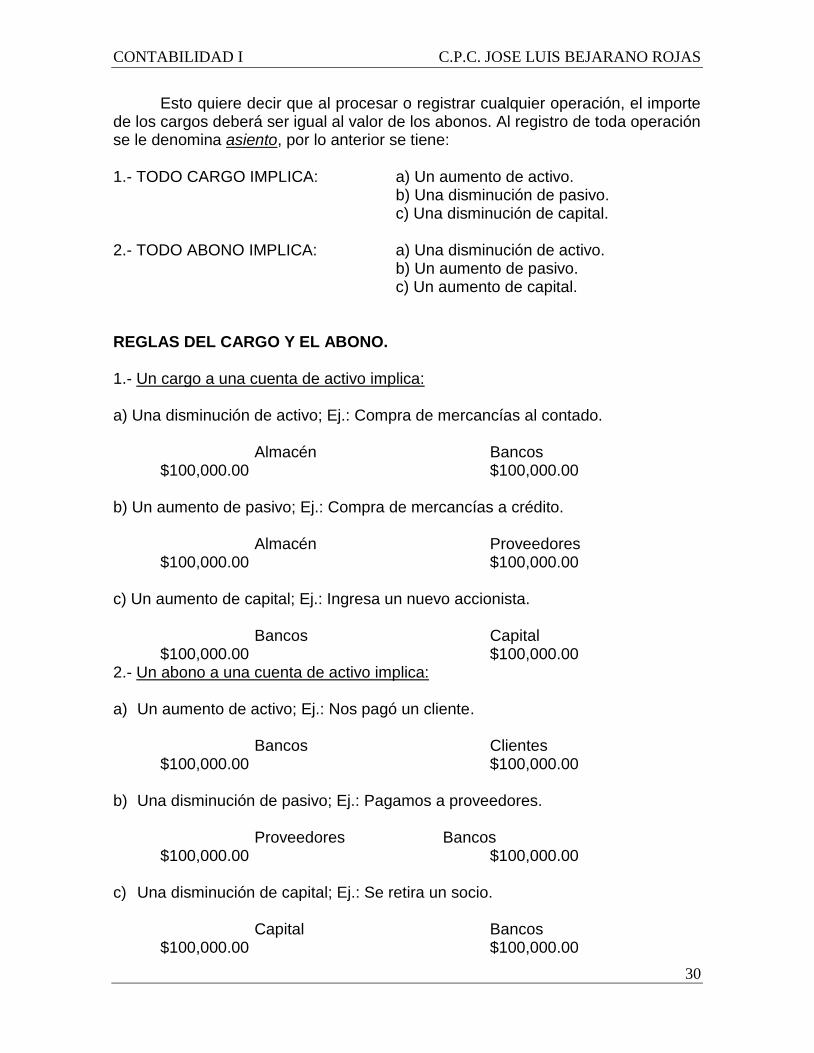

TEORIA DE LA PARTIDA DOBLE Considerando que el cargo es la cantidad anotada en el debe de una cuenta y que el abono es la registrada en el haber, la teoría de la partida doble se expresa en consecuencia ―A TODO CARGO CORREPONDE UNO O VARIOS ABONOS EN IGUAL PROPORCION‖.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

30

Esto quiere decir que al procesar o registrar cualquier operación, el importe de los cargos deberá ser igual al valor de los abonos. Al registro de toda operación se le denomina asiento, por lo anterior se tiene: 1.- TODO CARGO IMPLICA: a) Un aumento de activo. b) Una disminución de pasivo. c) Una disminución de capital. 2.- TODO ABONO IMPLICA: a) Una disminución de activo. b) Un aumento de pasivo. c) Un aumento de capital. REGLAS DEL CARGO Y EL ABONO. 1.- Un cargo a una cuenta de activo implica: a) Una disminución de activo; Ej.: Compra de mercancías al contado. Almacén Bancos $100,000.00 $100,000.00 b) Un aumento de pasivo; Ej.: Compra de mercancías a crédito. Almacén Proveedores $100,000.00 $100,000.00 c) Un aumento de capital; Ej.: Ingresa un nuevo accionista. Bancos Capital $100,000.00 $100,000.00 2.- Un abono a una cuenta de activo implica: a) Un aumento de activo; Ej.: Nos pagó un cliente.

Bancos Clientes $100,000.00 $100,000.00

b) Una disminución de pasivo; Ej.: Pagamos a proveedores.

Proveedores Bancos $100,000.00 $100,000.00

c) Una disminución de capital; Ej.: Se retira un socio.

Capital Bancos $100,000.00 $100,000.00

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

31

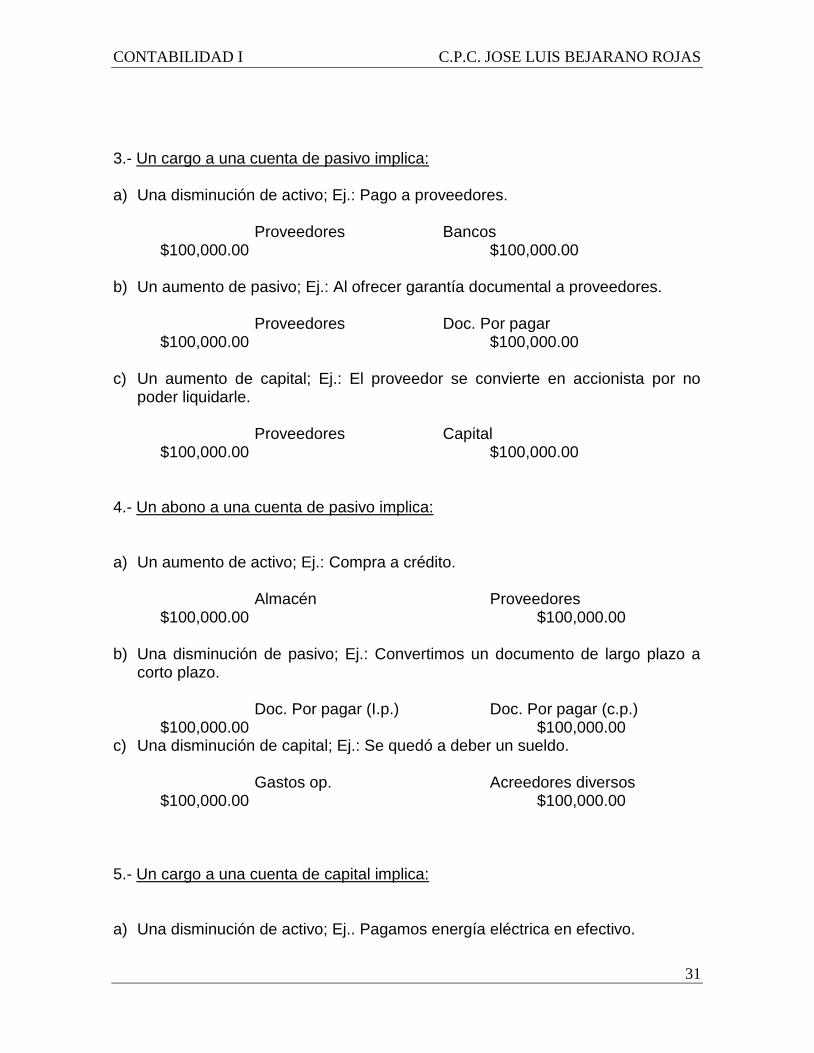

3.- Un cargo a una cuenta de pasivo implica: a) Una disminución de activo; Ej.: Pago a proveedores.

Proveedores Bancos $100,000.00 $100,000.00

b) Un aumento de pasivo; Ej.: Al ofrecer garantía documental a proveedores.

Proveedores Doc. Por pagar $100,000.00 $100,000.00 c) Un aumento de capital; Ej.: El proveedor se convierte en accionista por no

poder liquidarle.

Proveedores Capital $100,000.00 $100,000.00

4.- Un abono a una cuenta de pasivo implica: a) Un aumento de activo; Ej.: Compra a crédito.

Almacén Proveedores $100,000.00 $100,000.00 b) Una disminución de pasivo; Ej.: Convertimos un documento de largo plazo a

corto plazo.

Doc. Por pagar (I.p.) Doc. Por pagar (c.p.) $100,000.00 $100,000.00 c) Una disminución de capital; Ej.: Se quedó a deber un sueldo.

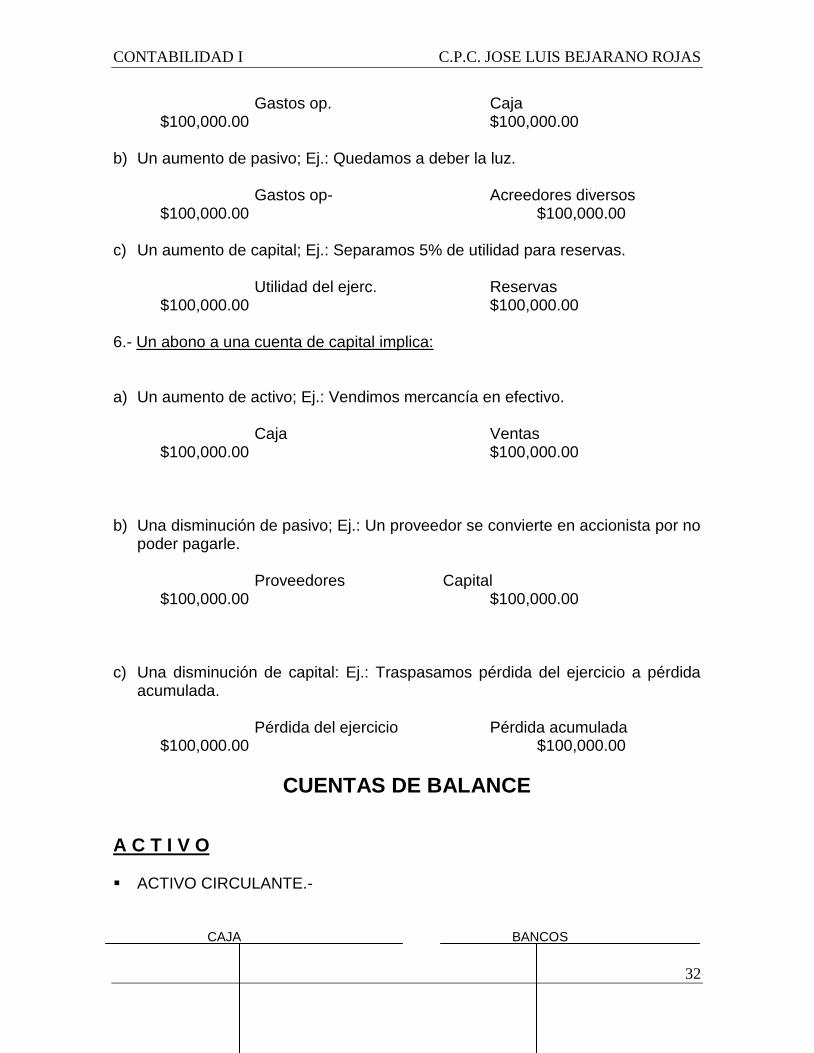

Gastos op. Acreedores diversos $100,000.00 $100,000.00 5.- Un cargo a una cuenta de capital implica: a) Una disminución de activo; Ej.. Pagamos energía eléctrica en efectivo.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

32

Gastos op. Caja $100,000.00 $100,000.00 b) Un aumento de pasivo; Ej.: Quedamos a deber la luz.

Gastos op- Acreedores diversos $100,000.00 $100,000.00 c) Un aumento de capital; Ej.: Separamos 5% de utilidad para reservas.

Utilidad del ejerc. Reservas $100,000.00 $100,000.00 6.- Un abono a una cuenta de capital implica: a) Un aumento de activo; Ej.: Vendimos mercancía en efectivo.

Caja Ventas $100,000.00 $100,000.00 b) Una disminución de pasivo; Ej.: Un proveedor se convierte en accionista por no

poder pagarle.

Proveedores Capital $100,000.00 $100,000.00 c) Una disminución de capital: Ej.: Traspasamos pérdida del ejercicio a pérdida

acumulada.

Pérdida del ejercicio Pérdida acumulada $100,000.00 $100,000.00

CUENTAS DE BALANCE

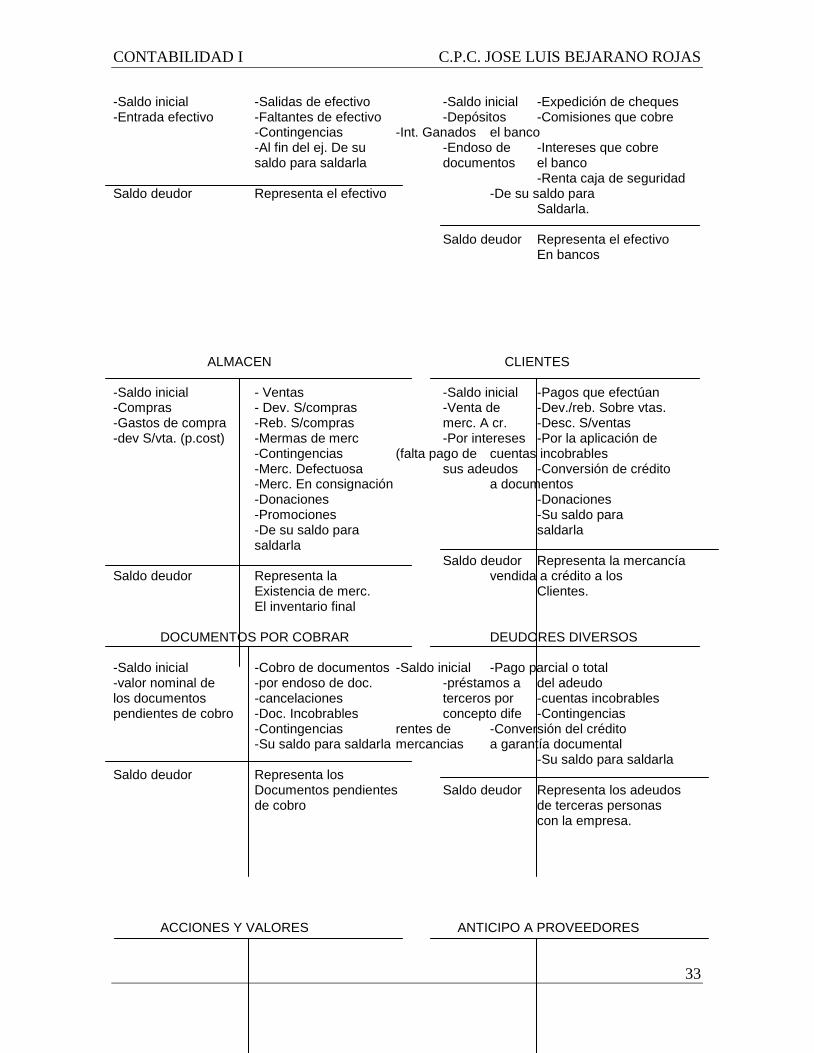

A C T I V O ACTIVO CIRCULANTE.-

CAJA BANCOS

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

33

-Saldo inicial -Salidas de efectivo -Saldo inicial -Expedición de cheques -Entrada efectivo -Faltantes de efectivo -Depósitos -Comisiones que cobre -Contingencias -Int. Ganados el banco -Al fin del ej. De su -Endoso de -Intereses que cobre saldo para saldarla documentos el banco -Renta caja de seguridad Saldo deudor Representa el efectivo -De su saldo para Saldarla. Saldo deudor Representa el efectivo En bancos

ALMACEN CLIENTES -Saldo inicial - Ventas -Saldo inicial -Pagos que efectúan -Compras - Dev. S/compras -Venta de -Dev./reb. Sobre vtas. -Gastos de compra -Reb. S/compras merc. A cr. -Desc. S/ventas -dev S/vta. (p.cost) -Mermas de merc -Por intereses -Por la aplicación de -Contingencias (falta pago de cuentas incobrables -Merc. Defectuosa sus adeudos -Conversión de crédito -Merc. En consignación a documentos -Donaciones -Donaciones -Promociones -Su saldo para -De su saldo para saldarla saldarla Saldo deudor Representa la mercancía Saldo deudor Representa la vendida a crédito a los Existencia de merc. Clientes. El inventario final

DOCUMENTOS POR COBRAR DEUDORES DIVERSOS -Saldo inicial -Cobro de documentos -Saldo inicial -Pago parcial o total -valor nominal de -por endoso de doc. -préstamos a del adeudo los documentos -cancelaciones terceros por -cuentas incobrables pendientes de cobro -Doc. Incobrables concepto dife -Contingencias -Contingencias rentes de -Conversión del crédito -Su saldo para saldarla mercancias a garantía documental -Su saldo para saldarla Saldo deudor Representa los Documentos pendientes Saldo deudor Representa los adeudos de cobro de terceras personas con la empresa.

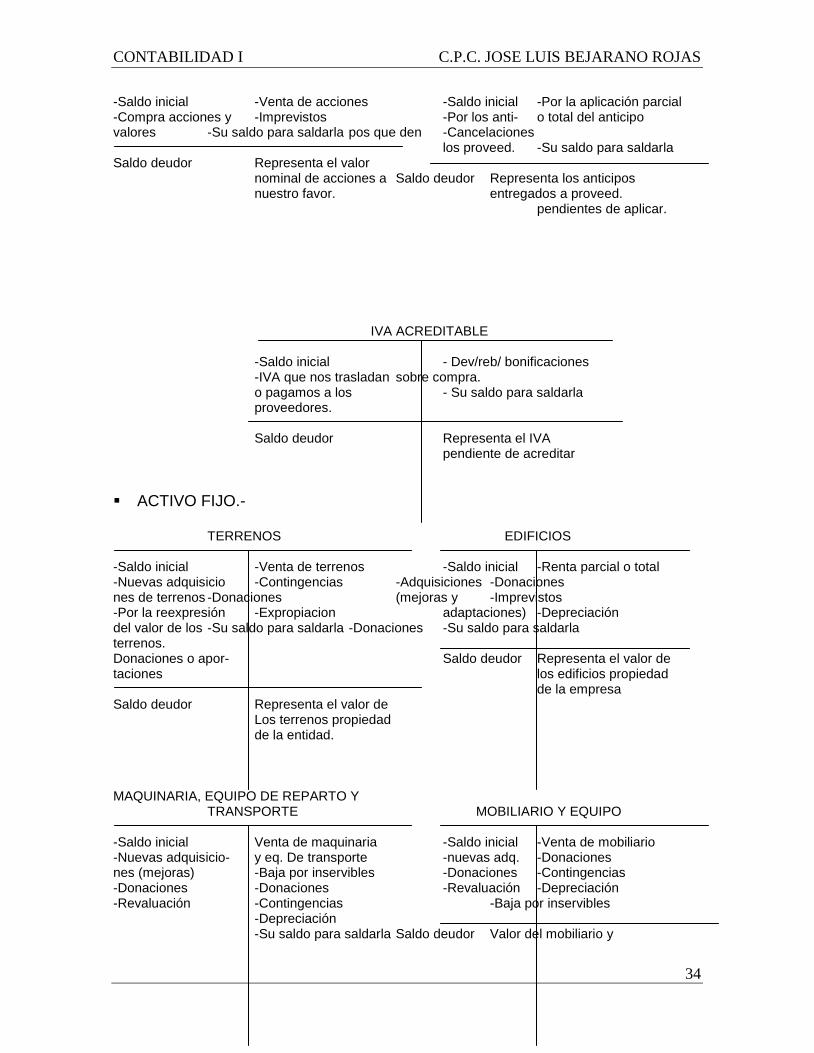

ACCIONES Y VALORES ANTICIPO A PROVEEDORES

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

34

-Saldo inicial -Venta de acciones -Saldo inicial -Por la aplicación parcial -Compra acciones y -Imprevistos -Por los anti- o total del anticipo valores -Su saldo para saldarla pos que den -Cancelaciones los proveed. -Su saldo para saldarla Saldo deudor Representa el valor nominal de acciones a Saldo deudor Representa los anticipos nuestro favor. entregados a proveed. pendientes de aplicar.

IVA ACREDITABLE

-Saldo inicial - Dev/reb/ bonificaciones -IVA que nos trasladan sobre compra. o pagamos a los - Su saldo para saldarla proveedores. Saldo deudor Representa el IVA pendiente de acreditar

ACTIVO FIJO.-

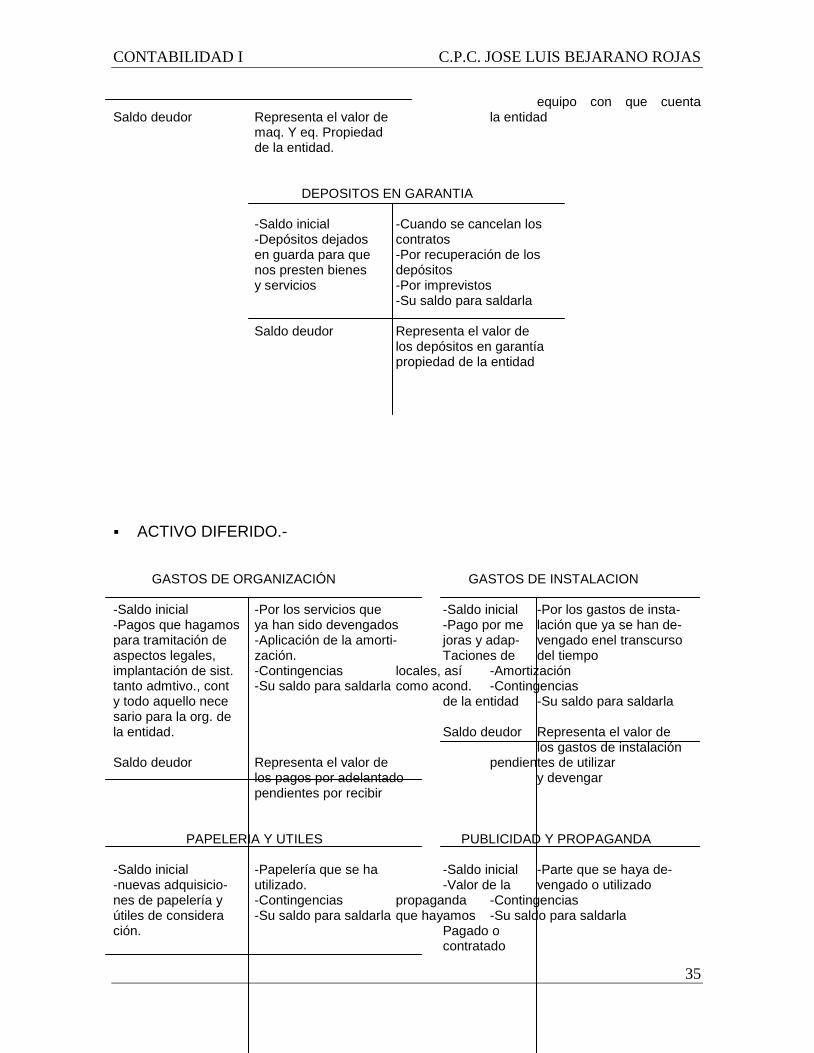

TERRENOS EDIFICIOS -Saldo inicial -Venta de terrenos -Saldo inicial -Renta parcial o total -Nuevas adquisicio -Contingencias -Adquisiciones -Donaciones nes de terrenos -Donaciones (mejoras y -Imprevistos -Por la reexpresión -Expropiacion adaptaciones) -Depreciación del valor de los -Su saldo para saldarla -Donaciones -Su saldo para saldarla terrenos. Donaciones o apor- Saldo deudor Representa el valor de taciones los edificios propiedad de la empresa Saldo deudor Representa el valor de Los terrenos propiedad de la entidad. MAQUINARIA, EQUIPO DE REPARTO Y

TRANSPORTE MOBILIARIO Y EQUIPO -Saldo inicial Venta de maquinaria -Saldo inicial -Venta de mobiliario -Nuevas adquisicio- y eq. De transporte -nuevas adq. -Donaciones nes (mejoras) -Baja por inservibles -Donaciones -Contingencias -Donaciones -Donaciones -Revaluación -Depreciación -Revaluación -Contingencias -Baja por inservibles -Depreciación -Su saldo para saldarla Saldo deudor Valor del mobiliario y

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

35

equipo con que cuenta Saldo deudor Representa el valor de la entidad maq. Y eq. Propiedad de la entidad.

DEPOSITOS EN GARANTIA -Saldo inicial -Cuando se cancelan los -Depósitos dejados contratos en guarda para que -Por recuperación de los nos presten bienes depósitos y servicios -Por imprevistos -Su saldo para saldarla Saldo deudor Representa el valor de los depósitos en garantía propiedad de la entidad

ACTIVO DIFERIDO.-

GASTOS DE ORGANIZACIÓN GASTOS DE INSTALACION -Saldo inicial -Por los servicios que -Saldo inicial -Por los gastos de insta- -Pagos que hagamos ya han sido devengados -Pago por me lación que ya se han de- para tramitación de -Aplicación de la amorti- joras y adap- vengado enel transcurso aspectos legales, zación. Taciones de del tiempo implantación de sist. -Contingencias locales, así -Amortización tanto admtivo., cont -Su saldo para saldarla como acond. -Contingencias y todo aquello nece de la entidad -Su saldo para saldarla sario para la org. de la entidad. Saldo deudor Representa el valor de los gastos de instalación Saldo deudor Representa el valor de pendientes de utilizar los pagos por adelantado y devengar pendientes por recibir

PAPELERIA Y UTILES PUBLICIDAD Y PROPAGANDA -Saldo inicial -Papelería que se ha -Saldo inicial -Parte que se haya de- -nuevas adquisicio- utilizado. -Valor de la vengado o utilizado nes de papelería y -Contingencias propaganda -Contingencias útiles de considera -Su saldo para saldarla que hayamos -Su saldo para saldarla ción. Pagado o contratado

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

36

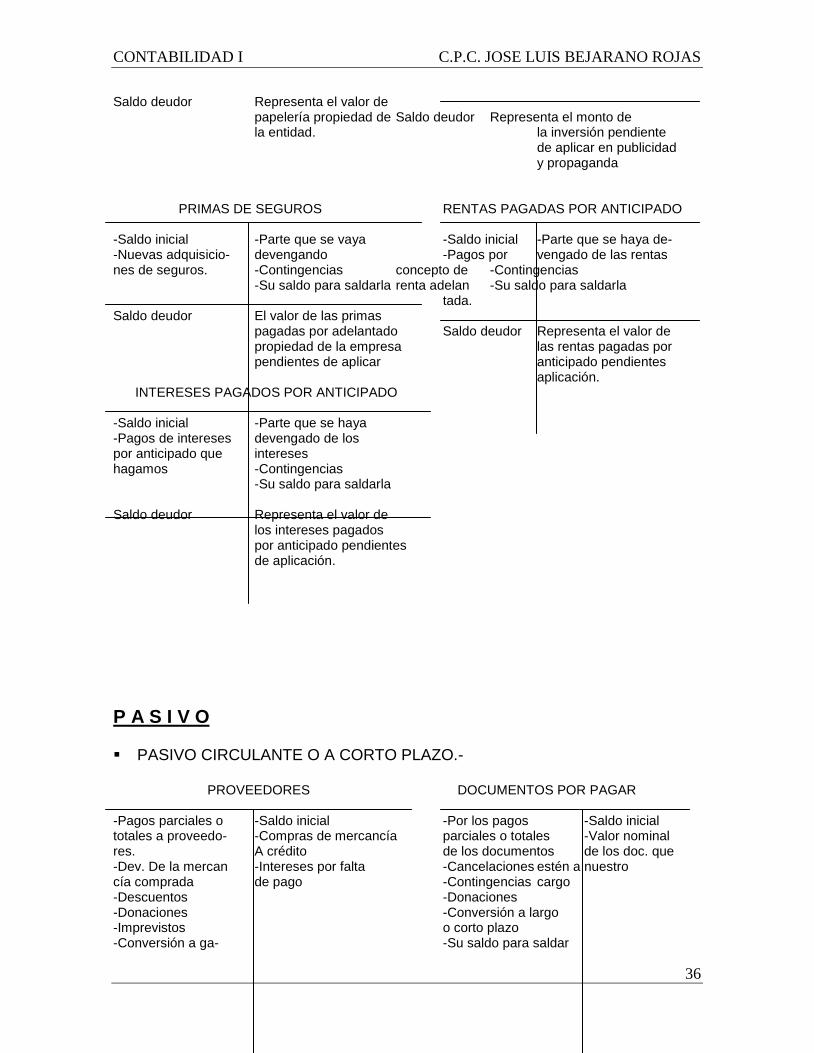

Saldo deudor Representa el valor de papelería propiedad de Saldo deudor Representa el monto de la entidad. la inversión pendiente de aplicar en publicidad

y propaganda

PRIMAS DE SEGUROS RENTAS PAGADAS POR ANTICIPADO -Saldo inicial -Parte que se vaya -Saldo inicial -Parte que se haya de- -Nuevas adquisicio- devengando -Pagos por vengado de las rentas nes de seguros. -Contingencias concepto de -Contingencias -Su saldo para saldarla renta adelan -Su saldo para saldarla tada. Saldo deudor El valor de las primas pagadas por adelantado Saldo deudor Representa el valor de propiedad de la empresa las rentas pagadas por pendientes de aplicar anticipado pendientes aplicación. INTERESES PAGADOS POR ANTICIPADO -Saldo inicial -Parte que se haya -Pagos de intereses devengado de los por anticipado que intereses hagamos -Contingencias -Su saldo para saldarla Saldo deudor Representa el valor de los intereses pagados

por anticipado pendientes de aplicación.

P A S I V O PASIVO CIRCULANTE O A CORTO PLAZO.-

PROVEEDORES DOCUMENTOS POR PAGAR -Pagos parciales o -Saldo inicial -Por los pagos -Saldo inicial totales a proveedo- -Compras de mercancía parciales o totales -Valor nominal res. A crédito de los documentos de los doc. que -Dev. De la mercan -Intereses por falta -Cancelaciones estén a nuestro cía comprada de pago -Contingencias cargo -Descuentos -Donaciones -Donaciones -Conversión a largo -Imprevistos o corto plazo -Conversión a ga- -Su saldo para saldar

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

37

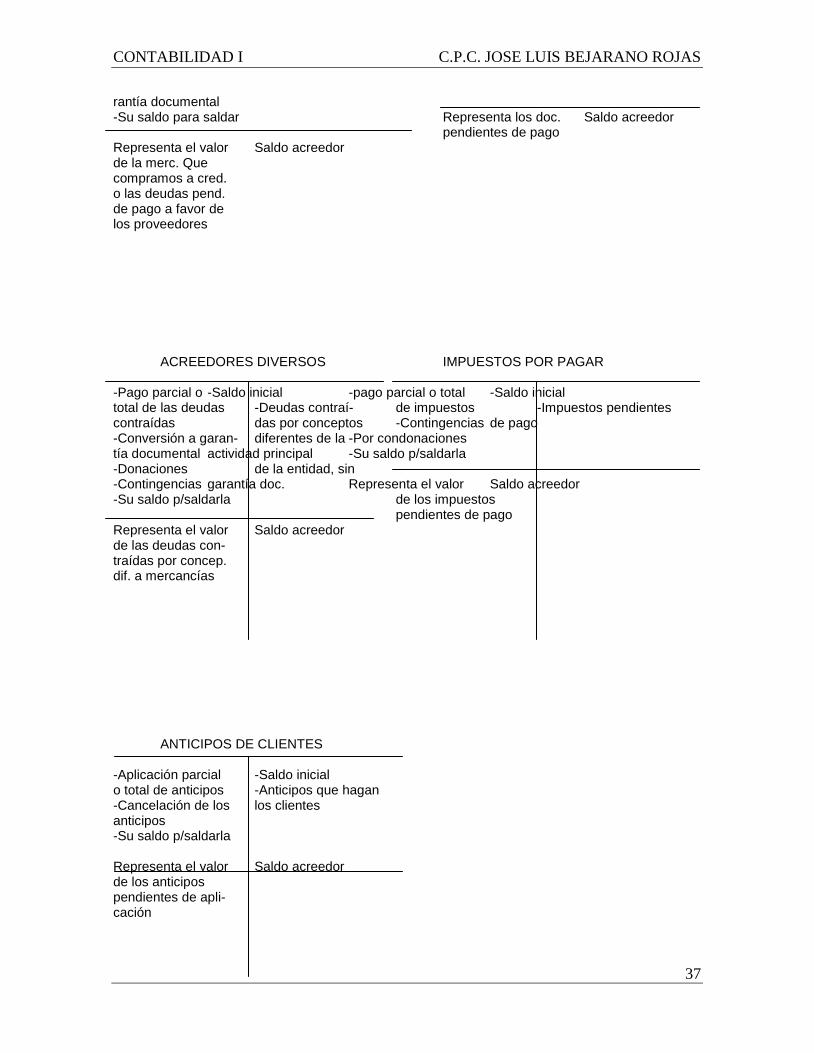

rantía documental -Su saldo para saldar Representa los doc. Saldo acreedor pendientes de pago Representa el valor Saldo acreedor de la merc. Que compramos a cred. o las deudas pend. de pago a favor de los proveedores

ACREEDORES DIVERSOS IMPUESTOS POR PAGAR -Pago parcial o -Saldo inicial -pago parcial o total -Saldo inicial total de las deudas -Deudas contraí- de impuestos -Impuestos pendientes contraídas das por conceptos -Contingencias de pago -Conversión a garan- diferentes de la -Por condonaciones tía documental actividad principal -Su saldo p/saldarla -Donaciones de la entidad, sin -Contingencias garantía doc. Representa el valor Saldo acreedor -Su saldo p/saldarla de los impuestos pendientes de pago Representa el valor Saldo acreedor de las deudas con- traídas por concep. dif. a mercancías

ANTICIPOS DE CLIENTES -Aplicación parcial -Saldo inicial o total de anticipos -Anticipos que hagan -Cancelación de los los clientes anticipos -Su saldo p/saldarla Representa el valor Saldo acreedor de los anticipos pendientes de apli- cación

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

38

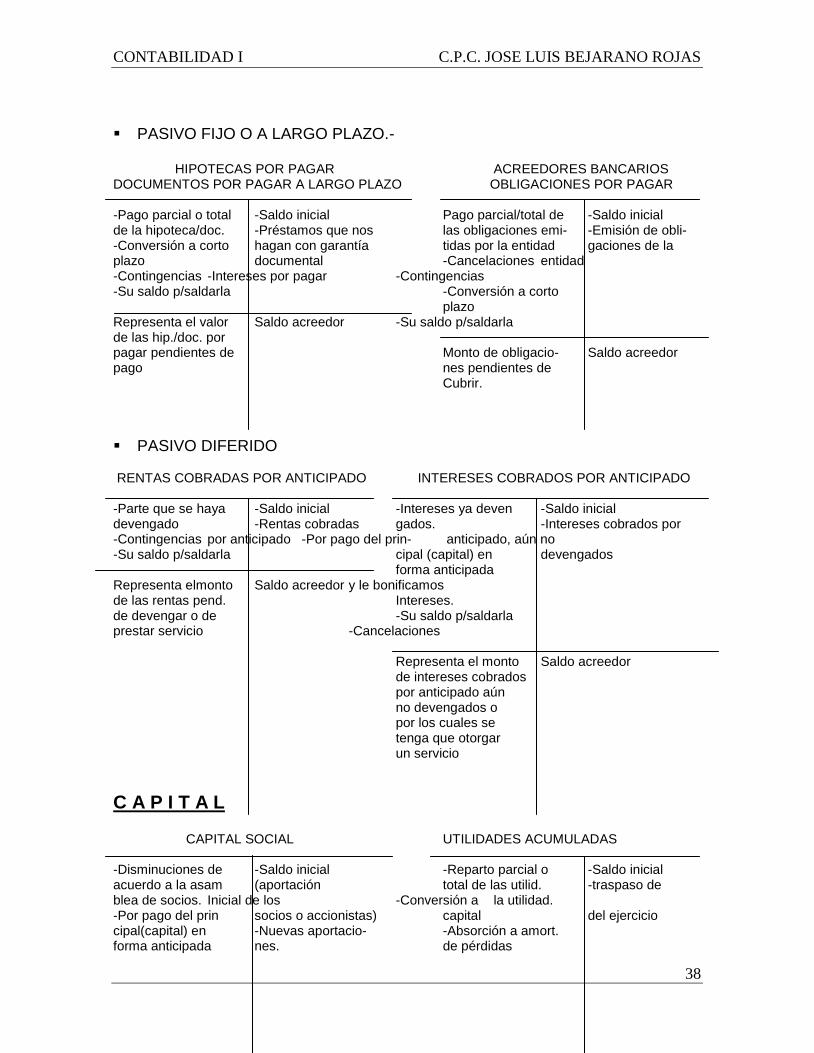

PASIVO FIJO O A LARGO PLAZO.-

HIPOTECAS POR PAGAR ACREEDORES BANCARIOS DOCUMENTOS POR PAGAR A LARGO PLAZO OBLIGACIONES POR PAGAR -Pago parcial o total -Saldo inicial Pago parcial/total de -Saldo inicial de la hipoteca/doc. -Préstamos que nos las obligaciones emi- -Emisión de obli- -Conversión a corto hagan con garantía tidas por la entidad gaciones de la plazo documental -Cancelaciones entidad -Contingencias -Intereses por pagar -Contingencias -Su saldo p/saldarla -Conversión a corto plazo Representa el valor Saldo acreedor -Su saldo p/saldarla de las hip./doc. por pagar pendientes de Monto de obligacio- Saldo acreedor pago nes pendientes de Cubrir.

PASIVO DIFERIDO RENTAS COBRADAS POR ANTICIPADO INTERESES COBRADOS POR ANTICIPADO -Parte que se haya -Saldo inicial -Intereses ya deven -Saldo inicial devengado -Rentas cobradas gados. -Intereses cobrados por -Contingencias por anticipado -Por pago del prin- anticipado, aún no -Su saldo p/saldarla cipal (capital) en devengados forma anticipada Representa elmonto Saldo acreedor y le bonificamos de las rentas pend. Intereses. de devengar o de -Su saldo p/saldarla prestar servicio -Cancelaciones Representa el monto Saldo acreedor de intereses cobrados por anticipado aún no devengados o por los cuales se tenga que otorgar un servicio

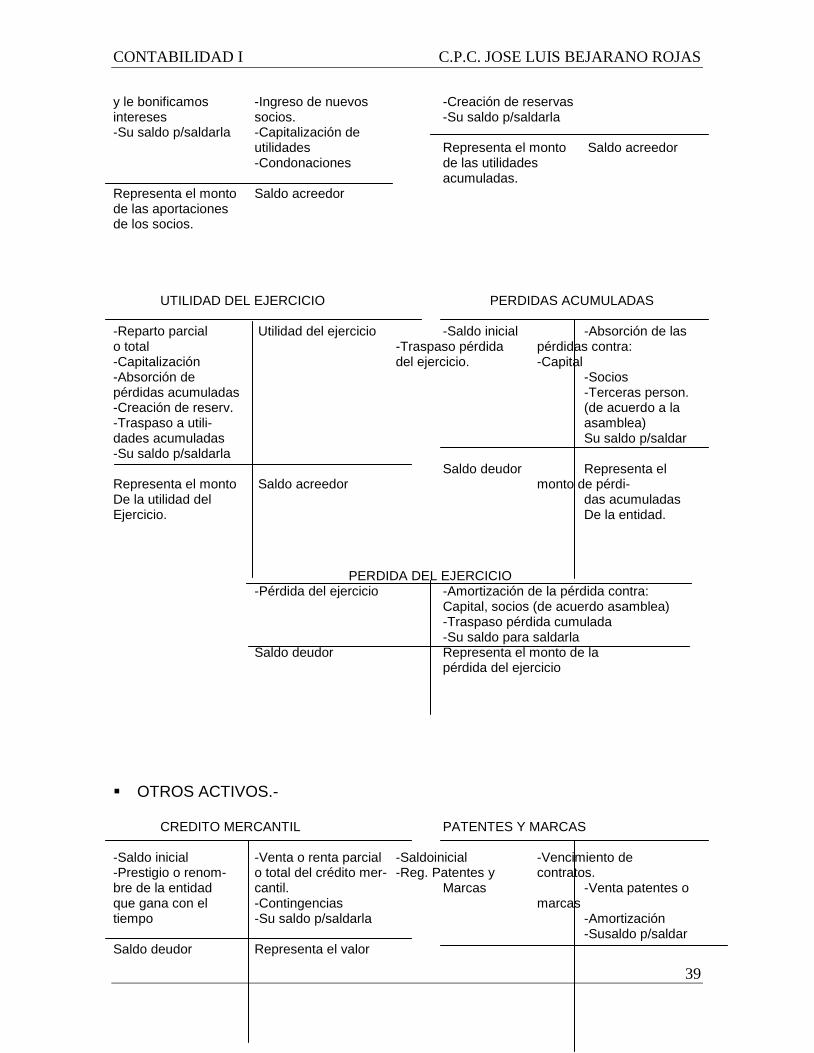

C A P I T A L

CAPITAL SOCIAL UTILIDADES ACUMULADAS

-Disminuciones de -Saldo inicial -Reparto parcial o -Saldo inicial acuerdo a la asam (aportación total de las utilid. -traspaso de blea de socios. Inicial de los -Conversión a la utilidad. -Por pago del prin socios o accionistas) capital del ejercicio cipal(capital) en -Nuevas aportacio- -Absorción a amort. forma anticipada nes. de pérdidas

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

39

y le bonificamos -Ingreso de nuevos -Creación de reservas intereses socios. -Su saldo p/saldarla -Su saldo p/saldarla -Capitalización de utilidades Representa el monto Saldo acreedor -Condonaciones de las utilidades acumuladas. Representa el monto Saldo acreedor de las aportaciones de los socios.

UTILIDAD DEL EJERCICIO PERDIDAS ACUMULADAS

-Reparto parcial Utilidad del ejercicio -Saldo inicial -Absorción de las o total -Traspaso pérdida pérdidas contra: -Capitalización del ejercicio. -Capital -Absorción de -Socios pérdidas acumuladas -Terceras person. -Creación de reserv. (de acuerdo a la -Traspaso a utili- asamblea) dades acumuladas Su saldo p/saldar -Su saldo p/saldarla Saldo deudor Representa el Representa el monto Saldo acreedor monto de pérdi- De la utilidad del das acumuladas Ejercicio. De la entidad.

PERDIDA DEL EJERCICIO -Pérdida del ejercicio -Amortización de la pérdida contra: Capital, socios (de acuerdo asamblea) -Traspaso pérdida cumulada -Su saldo para saldarla Saldo deudor Representa el monto de la

pérdida del ejercicio

OTROS ACTIVOS.-

CREDITO MERCANTIL PATENTES Y MARCAS -Saldo inicial -Venta o renta parcial -Saldoinicial -Vencimiento de -Prestigio o renom- o total del crédito mer- -Reg. Patentes y contratos. bre de la entidad cantil. Marcas -Venta patentes o que gana con el -Contingencias marcas tiempo -Su saldo p/saldarla -Amortización -Susaldo p/saldar Saldo deudor Representa el valor

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

40

del crédito mercantil Saldo deudor Representa el de la entidad valor de las mar- cas propiedad de la entidad.

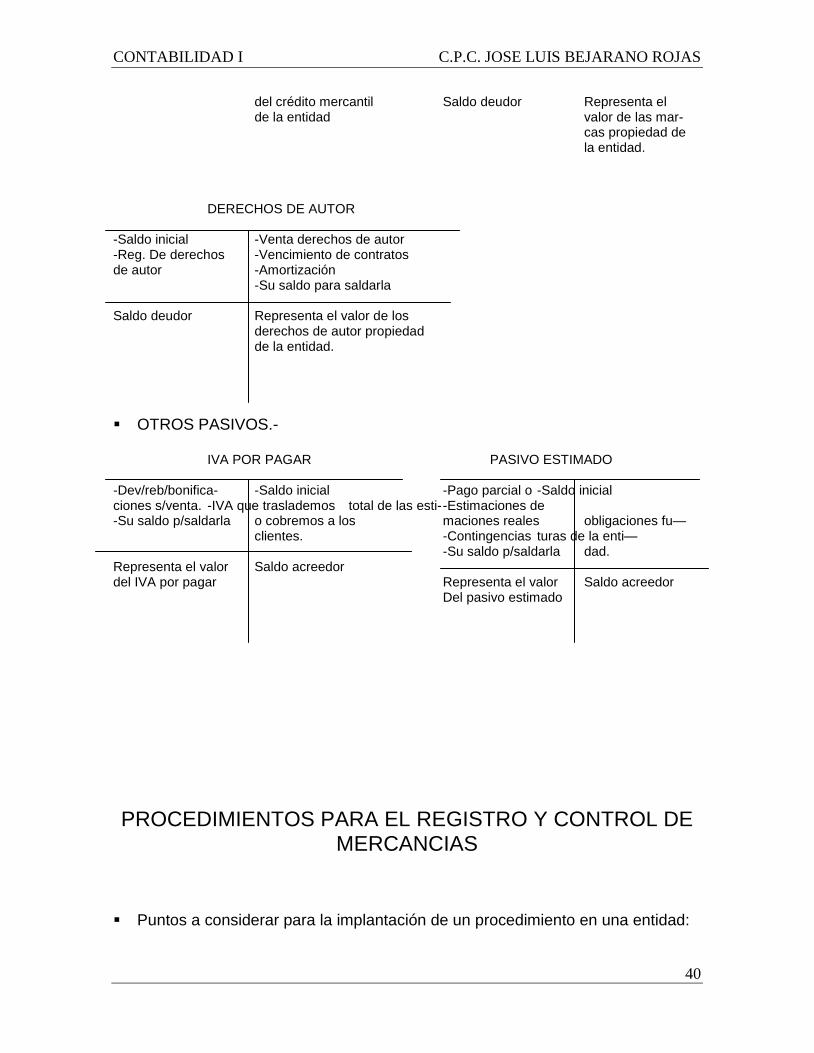

DERECHOS DE AUTOR -Saldo inicial -Venta derechos de autor -Reg. De derechos -Vencimiento de contratos de autor -Amortización -Su saldo para saldarla Saldo deudor Representa el valor de los derechos de autor propiedad de la entidad.

OTROS PASIVOS.-

IVA POR PAGAR PASIVO ESTIMADO -Dev/reb/bonifica- -Saldo inicial -Pago parcial o -Saldo inicial ciones s/venta. -IVA que traslademos total de las esti- -Estimaciones de -Su saldo p/saldarla o cobremos a los maciones reales obligaciones fu— clientes. -Contingencias turas de la enti— -Su saldo p/saldarla dad. Representa el valor Saldo acreedor del IVA por pagar Representa el valor Saldo acreedor Del pasivo estimado

PROCEDIMIENTOS PARA EL REGISTRO Y CONTROL DE MERCANCIAS

Puntos a considerar para la implantación de un procedimiento en una entidad:

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

41

- Capacidad económica y administrativa - Volumen de operaciones - La claridad de la información Entre los procedimientos tenemos: - Global o de mercancías generales - Analítico o pormenorizado - Inventarios perpetuos o continuos

Para implantar un procedimiento también es necesario apegarnos a las disposiciones legales. La ley del ISR nos indica que de acuerdo a sus ingresos deberán implantarse dichos procedimientos: - Si la entidad obtiene ingresos hasta $10´000,000.00 se puede implantar

cualquiera de los tres- - Si obtiene ingresos de $10´000,000.00 hasta $100´000,000.00 deberá

implantar el procedimiento analítico o inventarios perpetuos. - De $100´000,000.00 solamente el de inventarios perpetuos.

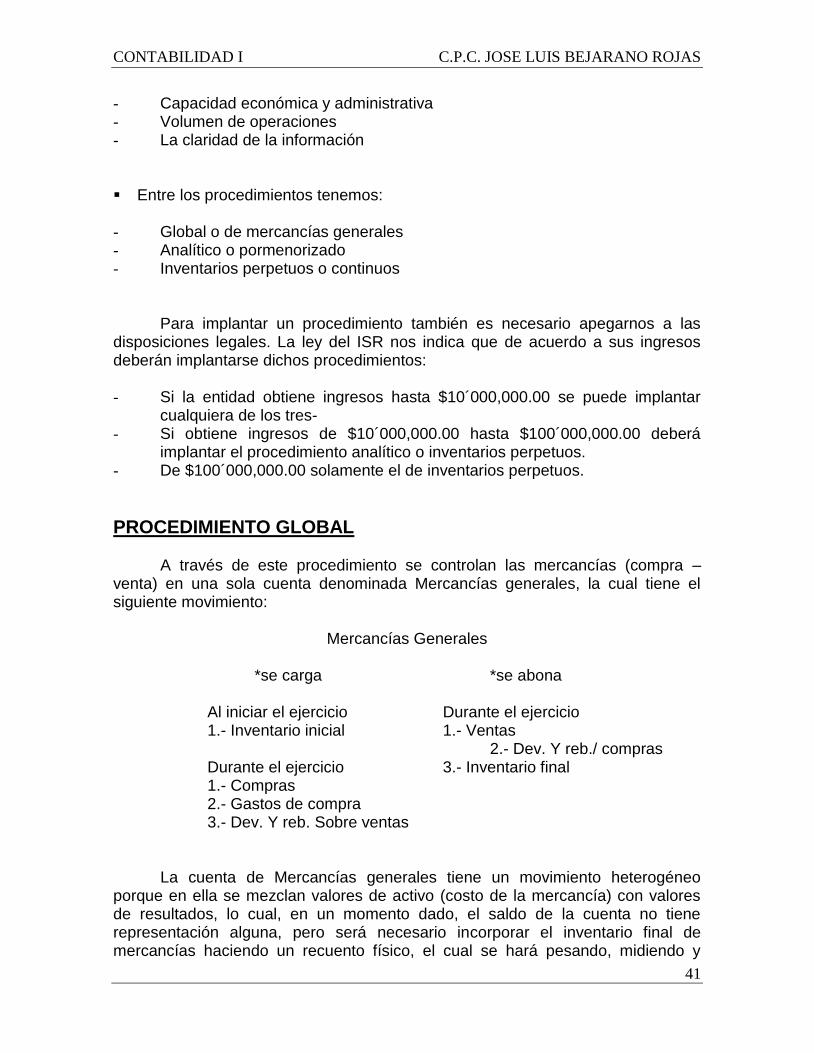

PROCEDIMIENTO GLOBAL A través de este procedimiento se controlan las mercancías (compra – venta) en una sola cuenta denominada Mercancías generales, la cual tiene el siguiente movimiento:

Mercancías Generales

*se carga *se abona

Al iniciar el ejercicio Durante el ejercicio 1.- Inventario inicial 1.- Ventas

2.- Dev. Y reb./ compras Durante el ejercicio 3.- Inventario final 1.- Compras 2.- Gastos de compra 3.- Dev. Y reb. Sobre ventas

La cuenta de Mercancías generales tiene un movimiento heterogéneo porque en ella se mezclan valores de activo (costo de la mercancía) con valores de resultados, lo cual, en un momento dado, el saldo de la cuenta no tiene representación alguna, pero será necesario incorporar el inventario final de mercancías haciendo un recuento físico, el cual se hará pesando, midiendo y

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

42

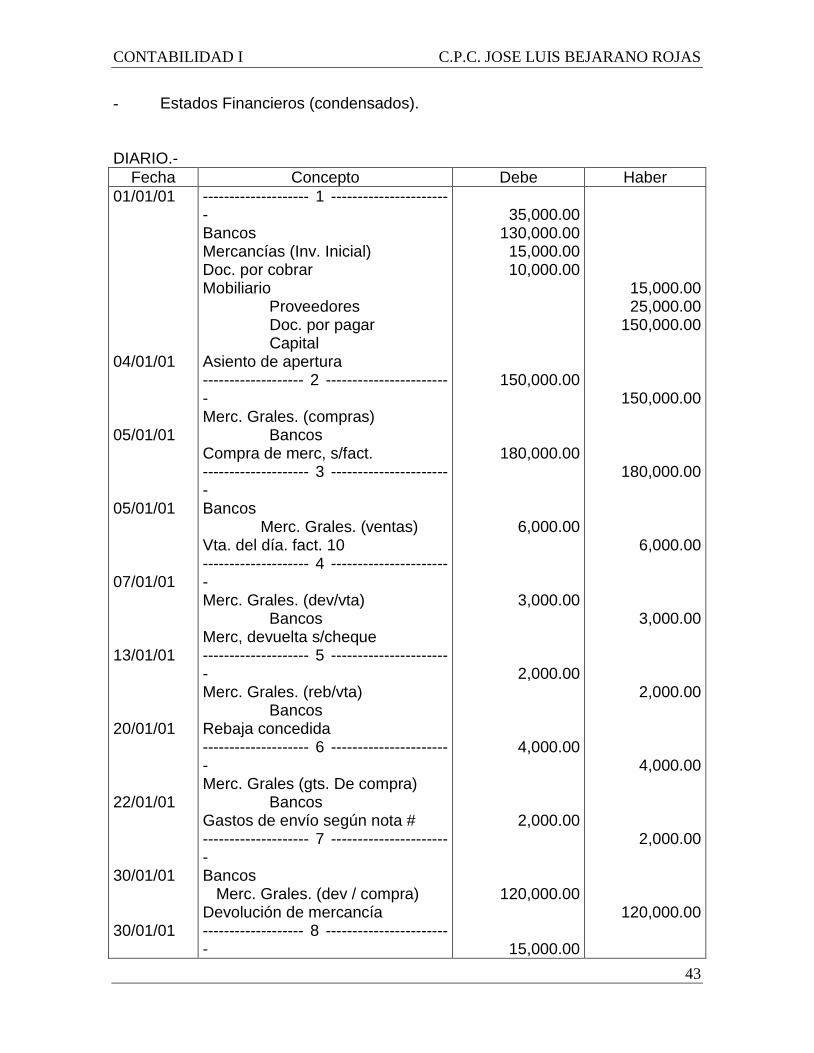

contando la mercancía existente. Acto seguido se valorará dicha mercancía y ese valor representará el importe del inventario final. Para determinar el resultado bruto o en ventas, en la compra – venta de mercancías, a la cuenta de Mercancías Generales será necesario incorporar el inventario final mediante un abono a la cuenta de Mercancías Generales y así, el saldo de la cuenta Mercancías Generales representará la utilidad o pérdida bruta según la naturaleza del saldo, o sea, si es deudor me representará la pérdida; si es acreedor representará una utilidad; dicho saldo deberá traspasarse a la cuenta de pérdidas y ganancias. EJERCICIO.- La entidad denominada ―Chilaquiles sin chile‖, S.A.: 1. Inicia operaciones el día 1º de enero de 2001 con los siguientes saldos: Bancos $35,000.00 Mobiliario $10,000.00 Mercancías 130,000.00 Proveedores 15,000.00 Doc. por cobrar 15,000.00 Doc. por pagar 25,000.00 2. El 4 de enero compramos mercancías por $150,000.00, que pagamos con

cheque. 3. El 5 de enero vende $180,000.00 de mercancías según factura No. 10; las

mercancías son pagadas con cheque. 4. Enero 5: devuelven mercancías de la venta anterior por $6,000.00 que

pagamos con cheque. 5. Enero 7: concedemos una rebaja que pagamos con un cheque por $3,000.00 6. Enero 13: Las compras anteriores originaron gastos por $2,000.00 que

pagamos con cheque. 7. Enero 20: De la compra anterior, por encontrarse defectuosa devolvemos

mercancía por $4,000.00 8. Enero 22: Nos conceden una rebaja por $22,000.00 que nos pagan con

cheque. 9. Enero 30: El recuento físico de mercancías ya valuadas es por $120,000.00 SE PIDE: - Registro de operaciones en asientos de diario y esquemas de mayor.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

43

- Estados Financieros (condensados). DIARIO.-

Fecha Concepto Debe Haber

01/01/01 04/01/01 05/01/01 05/01/01 07/01/01 13/01/01 20/01/01 22/01/01 30/01/01 30/01/01

-------------------- 1 ----------------------- Bancos Mercancías (Inv. Inicial) Doc. por cobrar Mobiliario Proveedores Doc. por pagar Capital Asiento de apertura ------------------- 2 ------------------------ Merc. Grales. (compras) Bancos Compra de merc, s/fact. -------------------- 3 ----------------------- Bancos Merc. Grales. (ventas) Vta. del día. fact. 10 -------------------- 4 ----------------------- Merc. Grales. (dev/vta) Bancos Merc, devuelta s/cheque -------------------- 5 ----------------------- Merc. Grales. (reb/vta) Bancos Rebaja concedida -------------------- 6 ----------------------- Merc. Grales (gts. De compra) Bancos Gastos de envío según nota # -------------------- 7 ----------------------- Bancos Merc. Grales. (dev / compra) Devolución de mercancía ------------------- 8 ------------------------

35,000.00

130,000.00 15,000.00 10,000.00

150,000.00

180,000.00

6,000.00

3,000.00

2,000.00

4,000.00

2,000.00

120,000.00

15,000.00

15,000.00 25,000.00

150,000.00

150,000.00

180,000.00

6,000.00

3,000.00

2,000.00

4,000.00

2,000.00

120,000.00

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

44

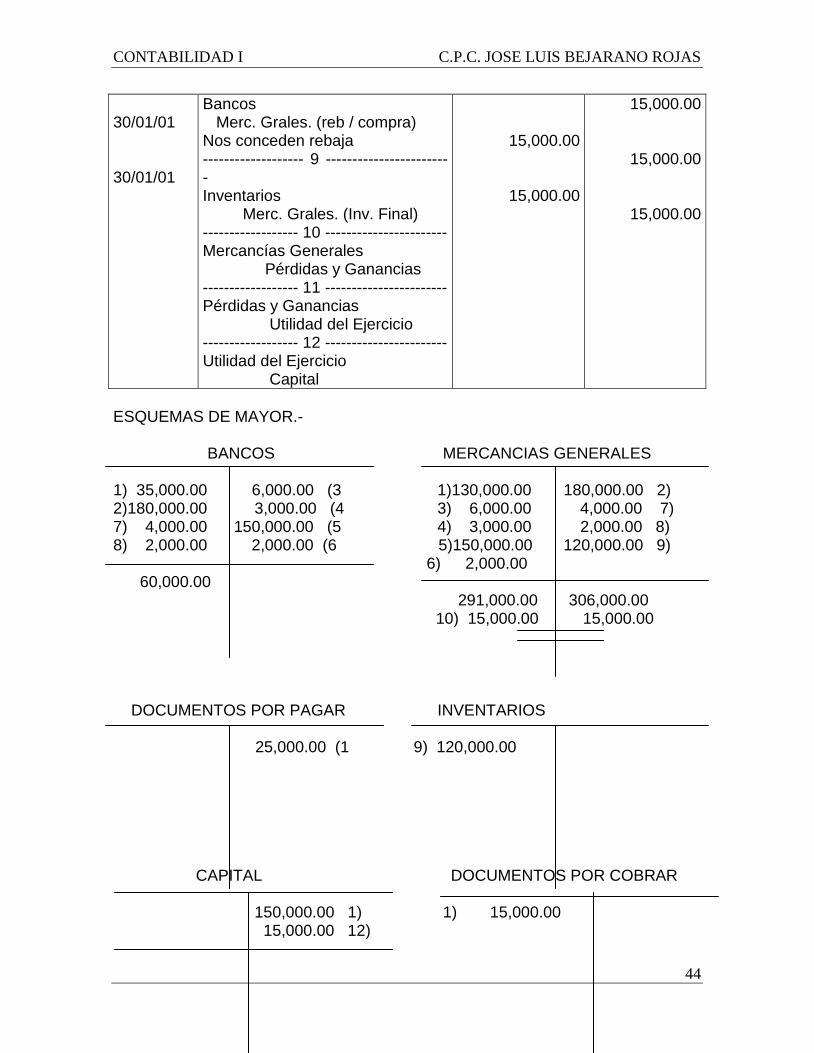

30/01/01 30/01/01

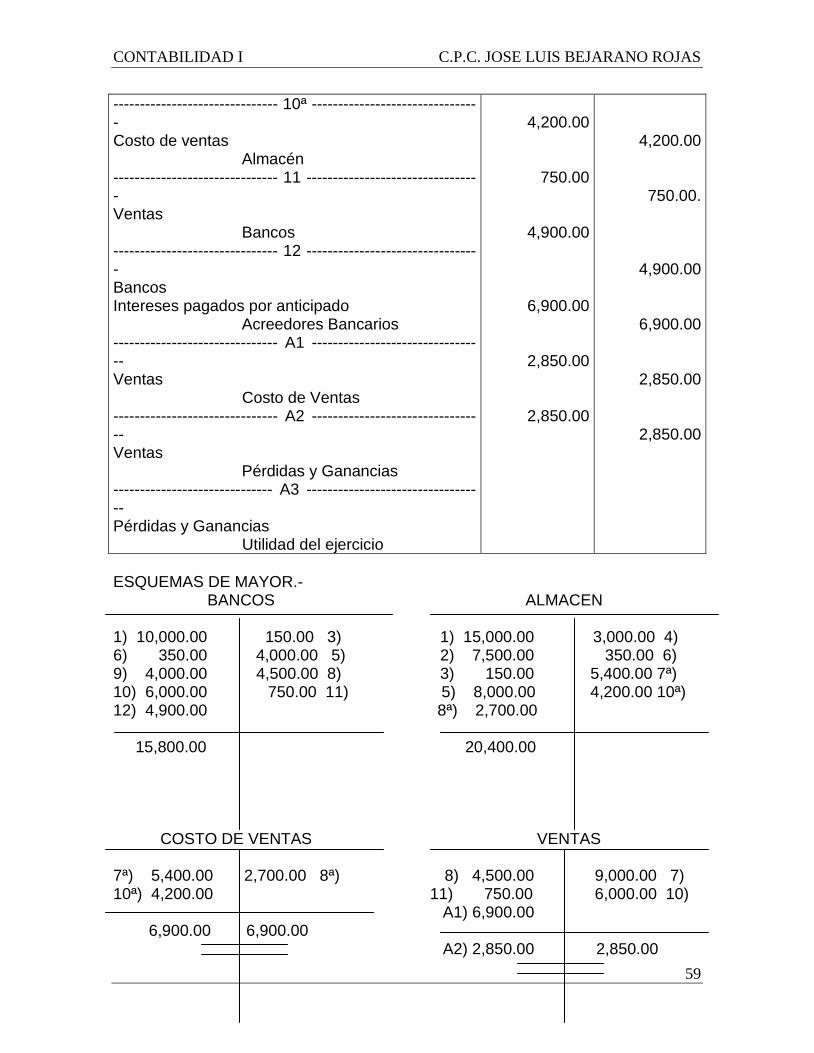

Bancos Merc. Grales. (reb / compra) Nos conceden rebaja ------------------- 9 ------------------------ Inventarios Merc. Grales. (Inv. Final) ------------------ 10 ----------------------- Mercancías Generales Pérdidas y Ganancias ------------------ 11 ----------------------- Pérdidas y Ganancias Utilidad del Ejercicio ------------------ 12 ----------------------- Utilidad del Ejercicio Capital

15,000.00

15,000.00

15,000.00

15,000.00

15,000.00

ESQUEMAS DE MAYOR.-

BANCOS MERCANCIAS GENERALES 1) 35,000.00 6,000.00 (3 1)130,000.00 180,000.00 2) 2)180,000.00 3,000.00 (4 3) 6,000.00 4,000.00 7) 7) 4,000.00 150,000.00 (5 4) 3,000.00 2,000.00 8) 8) 2,000.00 2,000.00 (6 5)150,000.00 120,000.00 9)

6) 2,000.00 60,000.00 291,000.00 306,000.00 10) 15,000.00 15,000.00 DOCUMENTOS POR PAGAR INVENTARIOS 25,000.00 (1 9) 120,000.00

CAPITAL DOCUMENTOS POR COBRAR

150,000.00 1) 1) 15,000.00 15,000.00 12)

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

45

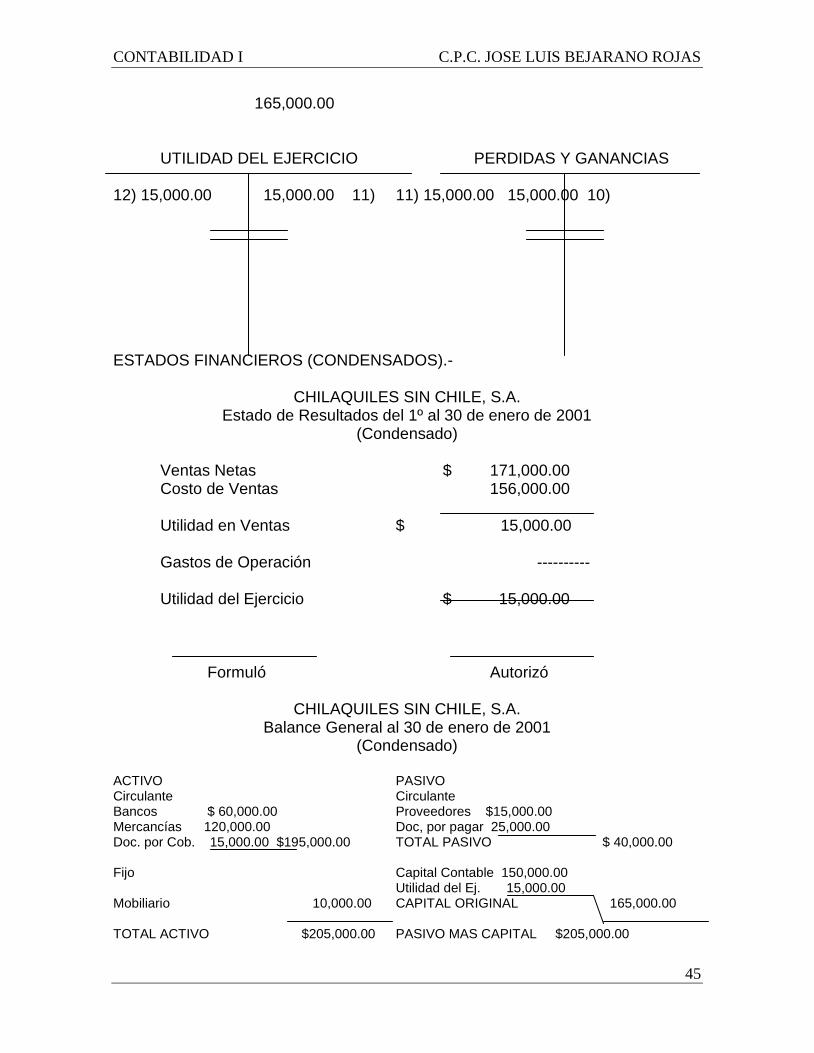

165,000.00

UTILIDAD DEL EJERCICIO PERDIDAS Y GANANCIAS 12) 15,000.00 15,000.00 11) 11) 15,000.00 15,000.00 10) ESTADOS FINANCIEROS (CONDENSADOS).-

CHILAQUILES SIN CHILE, S.A. Estado de Resultados del 1º al 30 de enero de 2001

(Condensado) Ventas Netas $ 171,000.00 Costo de Ventas 156,000.00

Utilidad en Ventas $ 15,000.00

Gastos de Operación ---------- Utilidad del Ejercicio $ 15,000.00

Formuló Autorizó

CHILAQUILES SIN CHILE, S.A.

Balance General al 30 de enero de 2001 (Condensado)

ACTIVO PASIVO Circulante Circulante Bancos $ 60,000.00 Proveedores $15,000.00 Mercancías 120,000.00 Doc, por pagar 25,000.00 Doc. por Cob. 15,000.00 $195,000.00 TOTAL PASIVO $ 40,000.00 Fijo Capital Contable 150,000.00 Utilidad del Ej. 15,000.00 Mobiliario 10,000.00 CAPITAL ORIGINAL 165,000.00 TOTAL ACTIVO $205,000.00 PASIVO MAS CAPITAL $205,000.00

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

46

Formuló Autorizó

PROCEDIMIENTO ANALITICO O PORMENORIZADO.- Es difícil determinar las entidades en las cuales resulta eficiente la aplicación de este procedimiento. Normalmente se aplica a entidades de mediana o gran capacidad económica y administrativa. La contabilidad al ser un medio de control e información implica en cualquier momento CRITERIO. Cualquier conocimiento estructurado con un criterio sólido permite tomar decisiones; para no memorizar 20 o 30 caminos a seguir sin comprender cual es el indicado, con lo anterior se desea hacer hincapié en la situación de razonar: la secuencia, requerimientos y limitaciones de este procedimiento. El procedimiento analítico o pormenorizado como su nombre lo indica, lleva implícito un carácter o sentido de información detallado, diversifica la información en varias cuentas, comprendiendo por lo tanto las siguientes cuentas para su manejo: Inventarios Compras Gastos de compra Devoluciones sobre compras Rebajas sobre compras Ventas Devoluciones sobre ventas Rebajas sobre ventas

Las cuentas básicas e indispensables para el funcionamiento del procedimiento son: inventarios, compras y ventas, ya que las demás se utilizan a fin de dar un mayor análisis y una mayor expresión a las transacciones relativas a mercancías. El procedimiento puede funcionar solamente con las tres cuentas fundamentales si así se desea, pero esta práctica desde luego redunda en una mayor oscuridad en el registro de las operaciones, desvirtuando así, hasta cierto punto, la idea esencial del procedimiento. El movimiento que se da a estas cuentas durante el ejercicio es el siguiente: INVENTARIOS.- Se carga del costo del inventario de mercancías al iniciar el ejercicio. Con excepción del cargo mencionado, esta cuenta no tiene ningún otro movimiento

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

47

durante el ejercicio, de manera que siempre estará representando la inversión inicial en mercancías. En este procedimiento el inventario inicial al fin del ejercicio deberá traspasarse a la cuenta de compras para efectos de determinar el costo de ventas. COMPRAS.- Se carga durante el ejercicio del importe de las mercancías adquiridas. Su saldo es deudor y en todo caso representará el precio de adquisición de la mercancía comprada que no es el de costo propiamente dicho, ya que están sin incluir todos aquéllos gastos como fletes, derechos, acarreos, etc. que constituyen un aumento directo al precio de adquisición y que en el procedimiento que se estudia deben agruparse en cuentas por separado. GASTOS DE COMPRA.- Se carga durante el ejercicio del valor de todos los gastos que originen las compras de mercancías. El saldo de esta cuenta es deudor y expresa el total de los gastos efectuados por las compras de mercancías. Al terminar el ejercicio, el saldo de esta cuenta se debe sumar al valor de las compras, para determinar las compras totales. DEVOLUCIONES SOBRE COMPRAS.-

Se abona durante el ejercicio del importe de las mercancías devueltas a los proveedores. El saldo de esta cuenta es acreedor y expresa el valor total de las mercancías devueltas a los proveedores. Al terminar el ejercicio, el saldo de esta cuenta se debe restar del valor de las compras totales para determinar las compras netas. REBAJAS SOBRE COMPRAS.- Se abona durante el ejercicio del valor de las bonificaciones obtenidas sobre el precio de las mercancías compradas. El saldo de esta cuenta es acreedor y expresa el valor total de las rebajas obtenidas sobre el precio de las mercancías compradas. Al terminar el ejercicio, el saldo de esta cuenta se debe restar del valor de las compras totales, para determinar las compras netas. VENTAS.- Se abona del importe de las ventas de mercancías de contado o a crédito. El saldo es acreedor y representará el importe de las ventas totales o brutas del ejercicio. REBAJAS SOBRE VENTAS.-

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

48

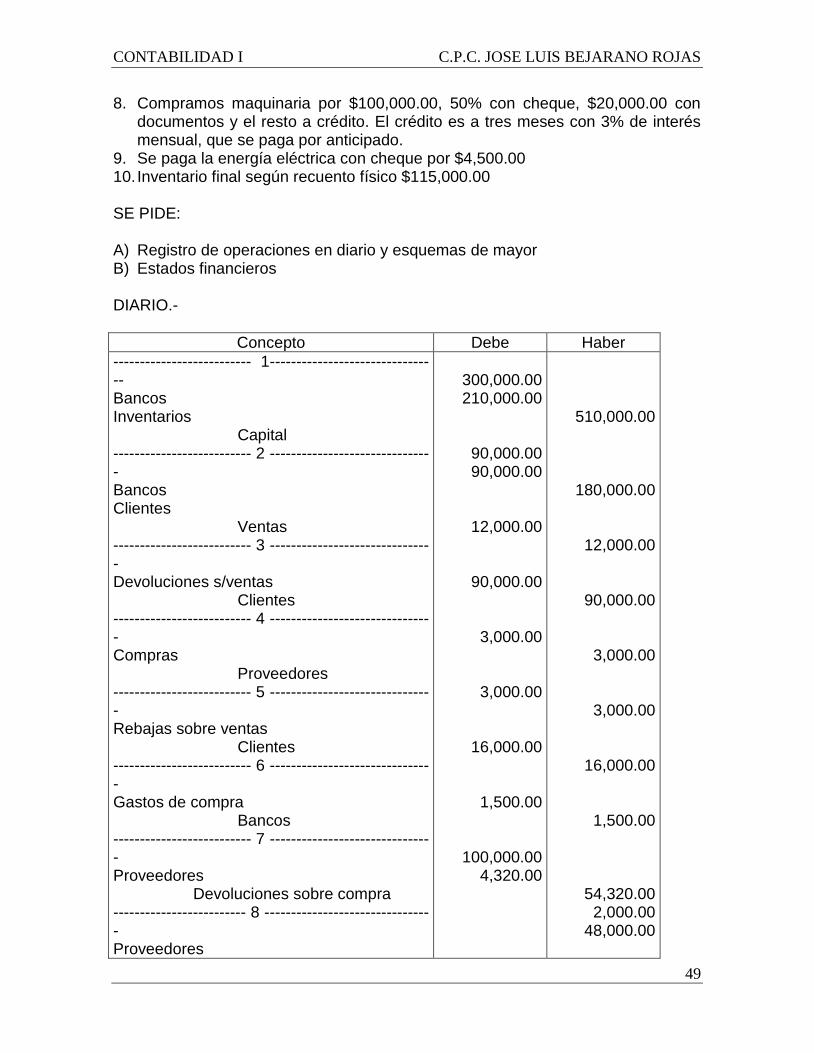

Se carga del importe de las cantidades que de acuerdo con el cliente se disminuyan al valor de las facturas con el fin de ajustar precios y/o para hacer alguna concesión especial en las ventas. Las cuentas de devoluciones y rebajas sobre ventas, por su movimiento constituyen una disminución al producto de las ventas totales. El movimiento dado a cada una de las cuentas anteriores hace que su saldo represente una serie de operaciones homogéneas de tal suerte que al terminar el ejercicio el saldo de dichas cuentas se traspasará a la cuenta de ventas, para determinar así las ventas netas. INVENTARIO FINAL Y COSTO DE LO VENDIDO.- Cabe observar que sin embargo, el inventario final no figura en ninguna de las cuentas mencionadas. Este inventario debe tomarse físicamente al finalizar el ejercicio contando, pesando y midiendo la mercancía en existencia y valuándola a su precio de costo. Para determinar el costo de lo vendido debemos realizar el siguiente ajuste: Un cargo a inventarios por lo del recuento físico con un abono a las compras; el saldo de compras después de haberle realizado este último ajuste nos representará el costo de lo vendido. CALCULO DE LA UTILIDAD/PERDIDA EN VENTAS.- Una vez determinado el costo de lo vendido a través de la cuenta de compras, el saldo deberá traspasarse a la cuenta de ventas, la cual nos reflejará la utilidad o pérdida en ventas según su saldo, si es deudor, pérdida y si es acreedor utilidad; lo cual se deberá traspasar a la cuenta de Pérdidas y Ganancias. EJERCICIO.- La entidad denominada ―MI PRIMERA ILUSION‖, S.A. inicia un nuevo ejercicio con los siguientes saldos: BANCOS $300,000.00 Y MERCANCIAS $210,000.00 1. Vendimos mercancía por 180,000.00 de los cuales 50% nos pagaron con

cheque y el resto a crédito. 2. Los clientes devolvieron mercancía por 12,000.00 los cuales abonamos a sus

cuentas 3. . Compramos mercancía por $90,000.00 a crédito. 4. Se concedieron rebajas a los clientes por $3,000.00, las cuales no fueron en

efectivo. 5. Las compras originaron gastos por $3,000.00 que pagamos con cheque. 6. Se devolvieron mercancías a los proveedores por $16,000.00 que cargamos a

sus cuentas. 7. Los proveedores nos concedieron rebajas por $1,500.00 los cuales no fueron

en efectivo.

CONTABILIDAD I C.P.C. JOSE LUIS BEJARANO ROJAS

49

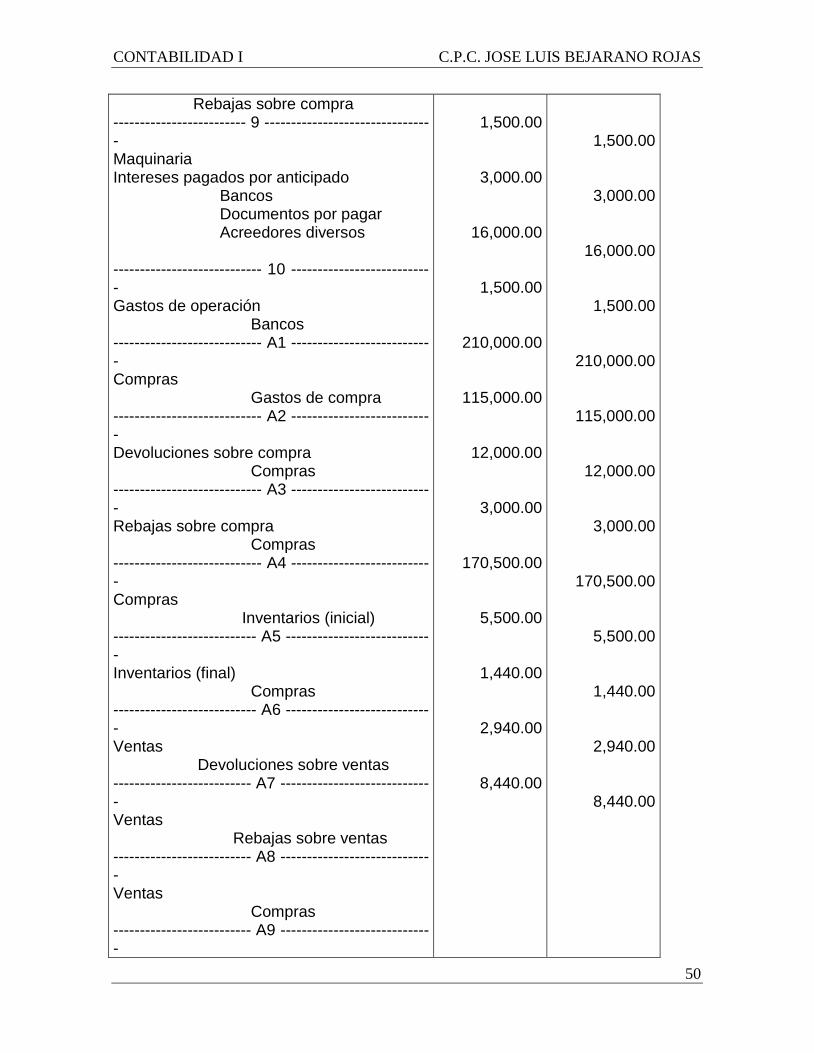

8. Compramos maquinaria por $100,000.00, 50% con cheque, $20,000.00 con documentos y el resto a crédito. El crédito es a tres meses con 3% de interés mensual, que se paga por anticipado.

9. Se paga la energía eléctrica con cheque por $4,500.00 10. Inventario final según recuento físico $115,000.00 SE PIDE: A) Registro de operaciones en diario y esquemas de mayor B) Estados financieros DIARIO.-

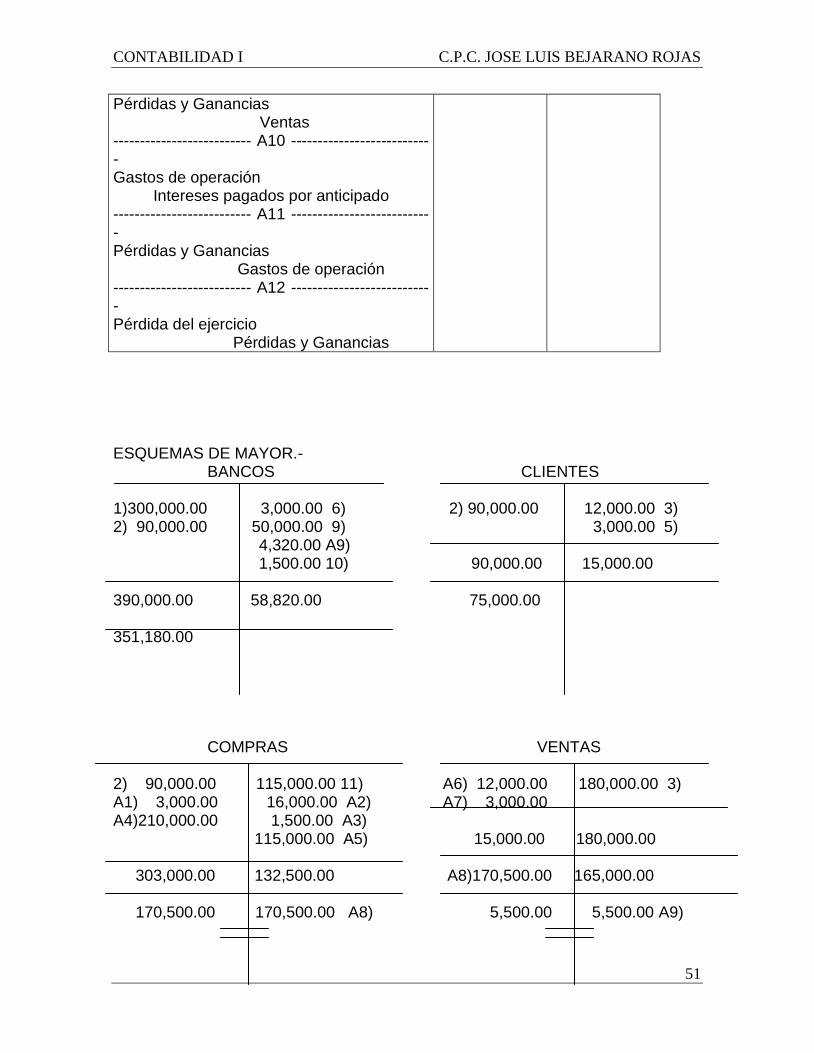

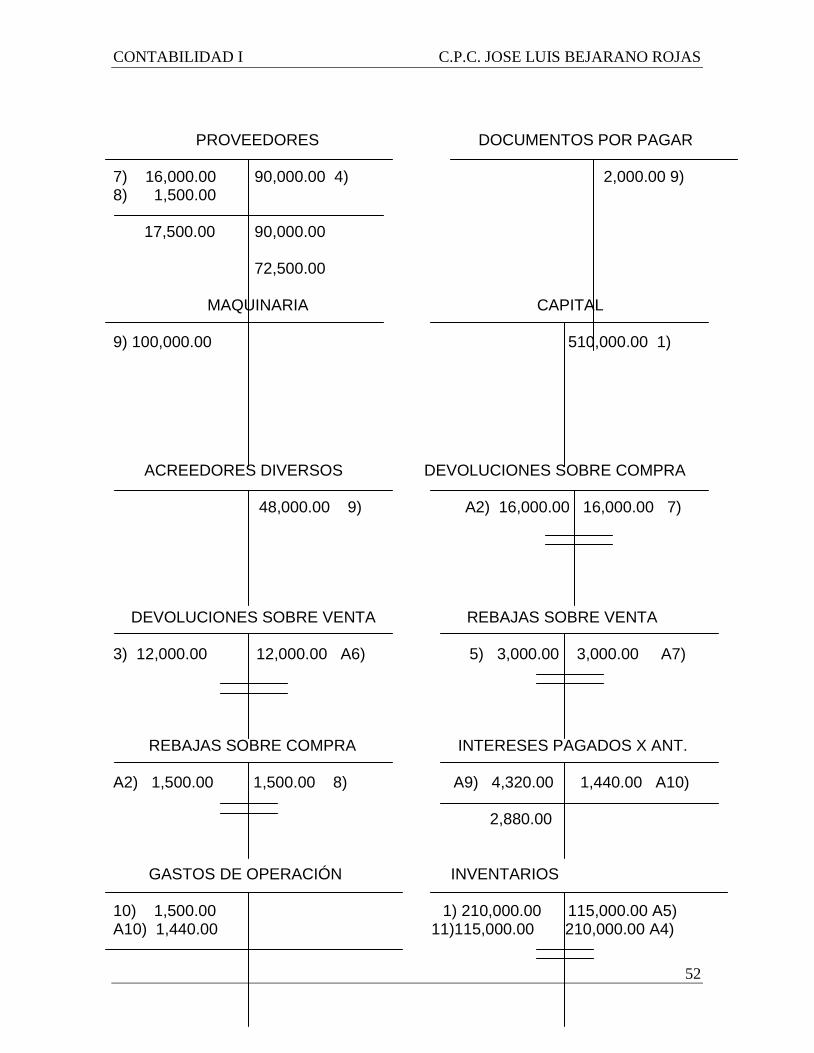

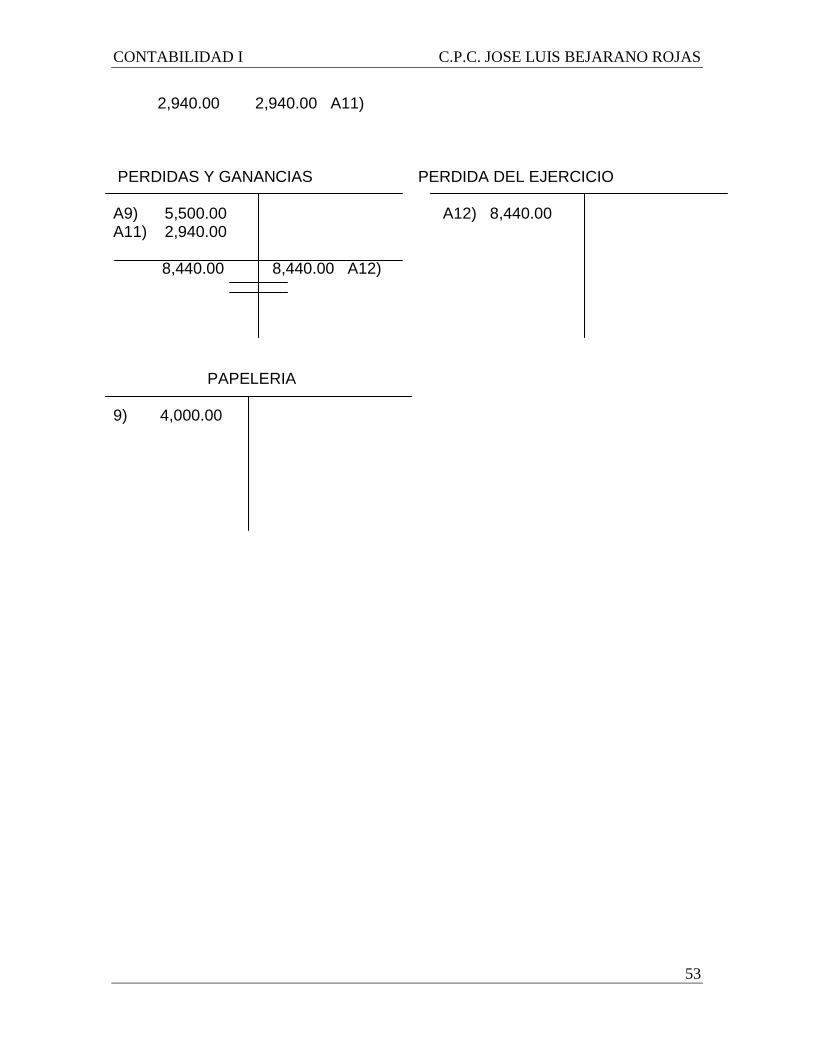

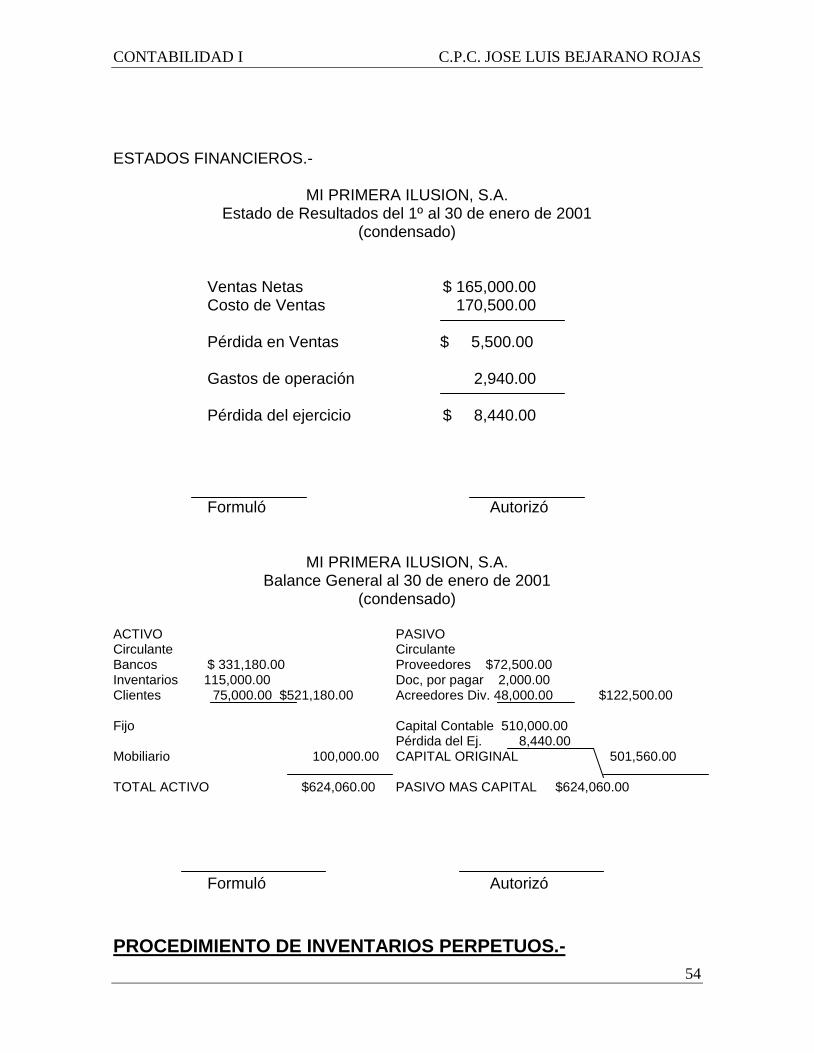

Concepto Debe Haber