Índice - 100x100banco.com · distribuido de la siguiente forma: 98% dinero (M1) y los restantes 2%...

60

Transcript of Índice - 100x100banco.com · distribuido de la siguiente forma: 98% dinero (M1) y los restantes 2%...

3

Marco LegalMensaje del PresidenteSituación Económica FinancieraComposición del Capital SocialReseña HistóricaVisión, Misión y ValoresPrincipales ComitesCapital Humano Estados Financieros Comparativos 2 Últimos SemestresPrincipales Indicadores FinancierosÍndice de Adecuación PatrimonialInformes de Riesgo CrediticioGestión FiduciariaParticipación en Sectores Productivos del País a través de la Cartera de CréditoCartera de Crédito ObligatoriaProvisiones ConstituidasImpuestos, Contribuciones y Aportes al EstadoOperaciones Activas y Pasivas que Excenden el 5% del Patrimonio de la InstituciónOpinión del Auditor ExternoInforme de Reclamos y Denuncias Recibidos Disposición de Canales Electrónicos y de Oficinas BancariasInforme Auditoría Interna Incluyendo Opinión sobre el Cumplimiento de las Normas de Prevención de Legitimación de CapitalesComunicaciones Sudeban y otros Organismos del Estado

457192021222527

3031323738

39404142

434447

51

55

Índice

4

Marco LegalEn cumplimiento de la Normativa establecida en la Decreto con Rango Valor

y Fuerza de Ley de Reforma Parcial de la Ley de Instituciones del Sector Bancario de fecha 13 de noviembre de 2014, en su Artículo 79, así como de

la Normativa Prudencial emitida por la Superintendencia de Bancos Artículos 16 y 20 de la Resolución No 063.11 de fecha 18 de febrero de 2011,

se emite la presente Memoria y Cuenta correspondiente al 1er. Semestre de 2016.

5

Carta del Presidente de Junta Directiva

El complejo contexto actual de la economía venezolana, nos impone importantes retos diariamente, que nos mantienen siempre atentos a dirigir nuestras decisiones y acciones en alcanzar nuestros compromisos de rentabilidad y competitividad.

Es por ello que, para el primer semestre de 2016, mantuvimos como principal estrategia potenciar el activo productivo; obteniendo como principal logro a destacar, el crecimiento anual en 127,37% de la cartera de crédito, superior al crecimiento anual del mercado. Nuestro coeficiente de intermediación crediticia alcanzó un 69,98% al cierre de este semestre, lo que significa una variación de 22,56% respecto al mismo período del año anterior y obtuvimos una cuota de mercado de 0,57% (mayor en 3 puntos básicos respecto a junio 2015).

Nuestro sistema preventivo de cobranza que acompaña la expansión de la cartera de crédito, ha permitido el continuo mejoramiento en los indicadores de calidad de activos, disminuyendo el indicador de morosidad a 0,08%, mientras que el promedio del mercado fue de 0,27%.

En los resultados se reflejan los esfuerzos a nivel del activo productivo, el crecimiento anual de los ingresos por cartera de crédito fue de 165,91% y los ingresos por comisión flat se incrementaron en 816,10%, impulsando el crecimiento de nuestro margen financiero bruto en 181,36%, superior al 133,94% registrado por el mercado.

Obtuvimos un rendimiento sobre patrimonio de 66,25% y un rendimiento sobre el activo de 4,17%, ambos superiores a los correspondientes indicadores del mercado al cierre del semestre (51,22% y 3,33% respectivamente).

En cuanto a los principales logros a nivel de servicio, destacamos:

La inclusión de la Sede Centro Occidente, en la ciudad de Barquisimeto, a través de este nuevo centro de negocio buscamos potenciar nuestra presencia en la región, la cual es una de las principales plazas de la actividad económica y bancaria del país.

Seguimos avanzando en el montaje del Centro de Procesamiento de Datos Alterno, el cual permitirá aumentar el nivel de redundancia de nuestra plataforma y la continuidad operativa del Banco, ante la presencia de eventos que limiten el funcionamiento de nuestro centro principal. La mudanza hacia la ciudad de Valencia se encuentra programada para el mes de julio.

Se realizaron pruebas de Contingencia Local, de forma de poder garantizar la continuidad de nuestros servicios ante incidentes que se presenten en nuestra Plataforma y que puedan ser solventados utilizando los esquemas de redundancia de nuestro Centro de Procesamiento de Datos Principal, además de pruebas de Respaldo de la data, con el fin de garantizar el buen estado y funcionamiento de la información histórica que posee resguardada el Banco en medios magnéticos.

Mensaje del Presidente

6

A nivel de la Plataforma Tecnológica del Banco, y como parte de un proceso de mejoramiento continuo, se realizó la migración de la Central Telefónica hacia una versión más actualizada y dotación de nuevos equipos, mejorando así las capacidades de comunicación telefónica de la Institución.

Dando cumplimiento a los principales aspectos regulatorios del semestre, se realizaron las modificaciones correspondientes en cuanto al esquema cambiario, ajustes del huso horario e implementación de la recaudación del impuesto a las grandes transacciones financieras.

Nuestros canales electrónicos alcanzaron un porcentaje de disponibilidad global de 99,82%. Del total de transacciones atendidas a través de nuestros diferentes canales, un 0,03% derivó en reclamos, siendo un 94% de estos, declarados procedentes a favor de nuestros clientes.

Estos resultados demuestran nuestro compromiso de mantenernos en permanente fortalecimiento, conscientes del entorno altamente competitivo y retador en el que nos desempeñamos, orientados siempre al cumplimento de nuestros lineamientos estratégicos.

La Junta Directiva reitera su responsabilidad y compromiso a la confianza depositada por nuestros clientes y destaca la dedicación y profesionalismo de nuestro recurso humano invitándolos a seguir adelante con todos los esfuerzos.

Atentamente,

S. Henry BenacerrafPresidente de Junta Directiva

7

Situación Económica-Financiera

Situación Económica-Financiera

Como se ha hecho costumbre, las estadísticas económicas oficiales correspondientes al primer semestre del año 2016 no han sido publicadas en su totalidad. En este sentido, examinaremos el entorno macroeconómico del período en el contexto de las últimas cifras oficiales presentadas, las cuales manifiestan el detrimento de la actual situación económica del país.

INFLACIÓN

ÍNDICE NACIoNAL DE PrECIoS AL CoNSumIDor

Las últimas cifras publicadas por el Banco Central de Venezuela referente a la variación de precios corresponden al cierre del año 2015. La variación del Índice Nacional de Precios al Consumidor para el cierre de 2015, en comparación a diciembre 2014, fue de 180,9%. El rubro de mayor aumento fue “alimentos y bebidas no alcohólicas” con una inflación acumulada de 315%; seguido del rubro “restaurantes y hoteles” con 294,1% y finalmente “bebidas alcohólicas y tabaco” con 273,3%. Cabe destacar, que los tres rubros antes mencionados fueron los únicos en ubicarse por encima del índice general.

Asimismo, la región que más se vio afectada por este incremento anual de los precios fue Barquisimeto con una inflación de 224%; seguida por Ciudad Guayana con 212%, siendo Caracas (159,7%) y Maracaibo (157,4%) los únicos dominios que se ubicaron por debajo del dato global.

ProDuCTo INTErNo BruTo

ProDuCTo INTErNo BruTo 4° Trim 2013 – 4° Trim 2015 (Var% anual)

Fuente: Banco Central de Venezuela y cálculos propios.PIB a precios constantes con año base 1997.

Por su parte el PIB, indicador de crecimiento económico por excelencia, no ha mostrado signos alentadores en los últimos trimestres. Al cierre del año 2015 el PIB registró una contracción de 5,7%, siendo este su octavo trimestre consecutivo en recesión (tendencia iniciada a principios de 2014). En este sentido, el sector privado fue el más afectado presentando una disminución de 8,4%, mientras que el sector público se expandió en apenas 1,1%

8

LIQuIDEZ moNETArIA

LIQUIDEZ MONETARIAExpresado en % (der) y MMMBs. (izq)

Fuente: Banco Central de Venezuela al 01-07-16 y cálculos propios

La Liquidez Monetaria en poder del público alcanzó MMMBs.5.270 al cierre del mes de junio 2016, lo que significó un crecimiento interanual de 101,20% al compararlo con el cierre de junio 2015 (MMMBs.2.619).

LIQUIDEZ MONETARIA

Fuente: Banco Central de Venezuela al 01-07-16 y cálculos propios

El crecimiento nominal de M2 fue MMMBs.2.650; distribuido de la siguiente forma: 98% dinero (M1) y los restantes 2% cuasidinero. En este sentido, el primero pasó de MMMBs.2.575 en el primer semestre 2015 a MMMBs.5.172 en el primer semestre 2016, alcanzando un incremento de 101%.

Por su parte, el cuasidinero presentó una variación interanual de 125% de crecimiento, llegando a un nivel de MMMBs.98. Es importante resaltar que las monedas y billetes pertenecientes al componente M1 fue el elemento que experimentó la mayor expansión en términos porcentuales dentro de la variable M2 con 122%. Sin embargo, los depósitos a la vista fueron los que tuvieron el mayor incremento absoluto; este a su vez representó un 77% de la variación total, creció en 106% (interanual) y alcanzó un nivel de MMMBs.3.987.

LIQUIDEZ MONETARIA VS INFLACIóNTasa de crecimiento anual

Fuente: Banco Central de Venezuela y cálculos propios

En el gráfico anterior se presenta una comparación entre la tasa de crecimiento de M2 e inflación, donde esta última se ubicó por debajo hasta el año 2013, momento en que la tendencia se revirtió. Esto, fue consecuencia del aumento de la tasa de aceleración de la variación de los precios, la cual superó a la de M2 a partir del II Semestre 2014. Dando como resultado al cierre de 2015, que la brecha entre ambas variables haya aumentado significativamente.

LIQUIDEZ MONETARIA VS INFLACIóNTasa de aceleración anual

Fuente: Banco Central de Venezuela y cálculos propios

MERCADO INTERBANCARIO

La actividad en el mercado interbancario registró un período de volatilidad, donde hubo acentuado incremento en las negociaciones durante el segundo trimestre 2016.

9

Durante el primer semestre del año 2016, se evidenció una caída de las reservas internacionales por USD$4.113MM lo cual equivale a un 25,4% menos en relación al mismo período del año anterior (USD$16.193MM). A tal efecto, para el período de estudio, las reservas culminaron en USD$12.080MM. Esta caída se debe principalmente al gasto en divisas destinado al pago de deuda e importaciones, en un entorno de menor flujo de ingresos que recibe la economía por la venta de crudo en los mercados internacionales, producto de la caída en la cotización del petróleo y disminución en los niveles de producción interna.

RESERVAS INTERNACIONALESExpresado en % (der) y MMUSD (izq)

Fuente: Banco Central de Venezuela al 30-06-16 y cálculos propio

mErCADo INTErBANCArIoExpresado en % (izq) y mmBs. (der)

Fuente: Banco Central de Venezuela al 30-06-16 y cálculos propios

Asimismo, se generó una expansión de 208% interanual del mercado interbancario, pasando de una capacidad de negociación de MMMBs.187 en el primer semestre 2015 a MMMBs.577 en el primer semestre 2016.

TASA DE CrECImIENTomercado interbancario vs reservas Excedentes

rESErVAS INTErNACIoNALES

RESERVAS INTERNACIONALES(Millones de US$)

Fuente: Banco Central de Venezuela al 30-06-16 y cálculos propios

10

11

12

rESuLTADoS DEL SISTEmA BANCArIo NACIoNAL Y 100%BANCo

CAPTACIoNES DEL PÚBLICo

El total de Captaciones del Sistema Bancario Nacional aumentó a Bs. 5.578.740 millones durante el Primer Semestre del año 2016, el cual representa un incremento de 87,41 por ciento con respecto al mismo período del año anterior, cuando se observaron Captaciones por un monto total de Bs. 2.976.767 millones.

Total Captaciones del PúblicoSistema Bancario Nacional (millones de Bs.)

Las Captaciones de 100%Banco ascendieron a Bs. 28.309 millones, mostrando una variación porcentual de 85,52 por ciento con respecto al mismo período del año anterior.

Total Captaciones del Público 100%Banco(millones de Bs.)

El crecimiento en el total de las Captaciones del Sistema Bancario Nacional viene explicado por el comportamiento que mostraron las Cuentas Corrientes No Remuneradas, las cuales cerraron en Bs. 2.775.760 millones (49,76 por ciento del total de Captaciones del Sistema), las Cuentas Corrientes Remuneradas Bs. 1.383.196 millones (24,79 por ciento en relación al total de Captaciones del Sistema), y los Depósitos de Ahorro, que cerraron

en Bs. 725.777 millones (13,01 por ciento del Total de Captaciones del Sistema).

Componentes Captaciones del Público Sistema Bancario Nacional (millones de Bs.)

En el caso de 100%Banco, las Cuentas Corrientes remuneradas tuvieron el mayor peso en la composición total de las Captaciones; éstas culminaron el Primer Semestre del año 2016 en Bs. 14.518 millones (51,28 por ciento del total de Captaciones), las Cuentas Corrientes no remuneradas ascendieron a Bs. 8.959 millones (31,65 por ciento del total de Captaciones), y las Cuentas de Ahorro cerraron en Bs. 2.842 millones (10,04 por ciento del total de Captaciones).

Componentes Captaciones del Público 100%Banco (millones de Bs.)

El share de mercado de las Captaciones del Público de 100%Banco cerró en 0,51%, manteniendo su participación respecto al mismo período del año anterior.

13

El crecimiento en el total Activo del Sistema Bancario Nacional viene explicado por la evolución que mostró la Cartera de Créditos durante el Primer Semestre del año 2016, el cual alcanzó los Bs.3.497.283 millones (54,32 por ciento del total de Activo del Sistema Bancario Nacional), y las Disponibilidades, las cuales cerraron en Bs.1.705.356 millones (26,49 por ciento del total de Activo del Sistema Bancario Nacional).

Componentes Total Activo Sistema Bancario Nacional (millones de Bs.)

La composición del Activo de 100%Banco se comportó de manera similar al Sistema Bancario Nacional durante el Primer Semestre del año 2016, siendo la Cartera de Crédito y Disponibilidades los activos de mayor crecimiento, ascendieron respectivamente a Bs. 19.811 millones y Bs. 7.865 millones, representando el 61,23 por ciento y 24,31 por ciento con relación al Total del Activo de 100%Banco.

Componentes Total Activo 100%Banco(millones de Bs)

Captaciones del Público, 100%Banco(Share de mercado)

ToTAL ACTIVoS

El total Activo del Sistema Bancario Nacional alcanzó un nivel de Bs. 6.438.491 millones, creciendo a una tasa de 91,65 por ciento con respecto al Primer Semestre de 2015, cuando registró Bs. 3.359.519 millones.

Total Activo Sistema Bancario Nacional(millones de Bs.)

En cuanto al Activo de 100%Banco, durante el Primer Semestre del año 2016 cerró en Bs. 32.357 millones, mostrando una tasa de crecimiento equivalente a 92,54 por ciento respecto al Primer Semestre del año 2015.

Total Activo 100%Banco(millones de Bs.)

14

moroSIDAD

El índice de Morosidad del Sistema Bancario Nacional descendió 15 puntos básicos durante el Primer Semestre del año 2016 en relación al mismo período del año anterior; este resultado sugiere una tasa de Morosidad de 0,27% equivalente a 34,88 por ciento inferior a la tasa que mostró al cierre del Primer Semestre del año 2015.

Para 100%Banco la Morosidad de la Cartera de Crédito descendió a 0,08% durante el Primer Semestre del año 2016, retrocediendo 5 básicos con respecto al Primer Semestre del año anterior, cuando fue de 0,13%; decreció a una tasa de 35,68 por ciento durante este período en relación al mismo período del año anterior, lo que sin duda se refleja como un resultado favorable para las finanzas de 100%Banco.

Tasa de morosidad Sistema BancarioNacional y 100%Banco (Porcentaje)

En cuanto al Índice de Cobertura de la Cartera Inmovilizada, al cierre del Primer Semestre del año 2016 el Sistema Bancario Nacional cerró en 1030,38%, equivalente a 61,34 por ciento superior al observado al cierre del mismo período del año anterior.

En el caso de 100%Banco, el índice culminó el Primer Semestre del año 2016 en 2341,50%, creciendo a una tasa de 35,54 por ciento con respecto al mismo período del año anterior cuando cerró en 1727,58%

A nivel del Sistema Bancario Nacional el desempeño de la Cartera de Crédito impulsó el coeficiente de Intermediación Crediticia, el cual se ubicó en 62,65% al cierre del Primer Semestre del año 2016, aumentando en 14,81 por ciento con relación al mismo período del año anterior. En cuanto al Coeficiente de Intermediación Crediticia de 100%Banco, al cierre del Primer Semestre del año 2016 cerró en 69,98%, representando un crecimiento de 22,56 por ciento respecto al mismo período del año anterior.

Intermediación Crediticia Sistema Bancario Nacional y 100%Banco (Porcentaje)

El Share de Mercado de la Cartera de Crédito de 100%Banco cerró el período de estudio en 0,57%, equivalente a 5,65 por ciento superior al 0,54% que mostró al cierre del mismo período del año anterior.

Cartera de Crédito 100%Banco(Share de mercado)

15

Ingresos Financieros 100%Banco (millones de Bs.)

Entre los componentes de los Ingresos Financieros del Sistema Bancario Nacional, los Ingresos por Cartera de Crédito ascendieron a Bs. 342.634 millones (89,06 por ciento del Total de Ingresos Financieros), mientras que los Ingresos por Inversiones en Títulos Valores cerraron en Bs. 39.498 millones (10,27 por ciento del Total de Ingresos Financieros del Sistema Bancario Nacional).

Composición Ingresos Financieros Sistema Bancario Nacional (millones de Bs.)

Mientras que en el caso de 100%Banco, los Ingresos por Cartera de Crédito culminaron el Primer Semestre del año 2016 en Bs. 1.835 millones (73,31 por ciento del Total de Ingresos Financieros de la institución), registrando un incremento de 165,91 por ciento. Cabe destacar que los Ingresos por Comisión Flat cerraron en Bs. 427 millones (17,07 por ciento del Total de Ingresos Financieros de la institución), registrando un incremento de 816,10 por ciento respecto al mismo período del año anterior.

Cobertura Cartera InmovilizadaSistema Bancario Nacional y 100%Banco

(Porcentaje)

INGrESoS FINANCIEroS

Los Ingresos Financieros del Sistema Bancario Nacional ascendieron a Bs. 384.708 millones, mostrando una tasa de crecimiento equivalente a 125,24 por ciento con respecto al cierre del Primer Semestre del año 2015, cuando se observaron Ingresos Financieros por un monto de Bs.170.798 millones.

Ingresos Financieros Sistema Bancario Nacional (millones de Bs.)

Los Ingresos Financieros de 100%Banco se incrementaron a Bs. 2.503 millones, mostrando una tasa de crecimiento equivalente a 171,93 por ciento con respecto al cierre del Primer Semestre del año 2015, donde los Ingresos Financieros mostraron un monto de Bs. 921 millones. Este aumento estuvo explicado principalmente por el mayor nivel de Intermediación Crediticia que mostró la institución durante este período.

16

Tasa Cartera de Crédito Sistema Bancario Nacional y 100%Banco (Porcentaje)

GASToS FINANCIEroS

Al cierre del Primer Semestre del año 2016, los Gastos Financieros del Sistema Bancario Nacional alcanzaron un nivel de Bs. 76.702 millones; dicha posición de gastos representa un crecimiento de 95,99 por ciento con respecto al mismo período del año anterior, cuando los Gastos Financieros registraron Bs.39.136 millones.

Gastos Financieros Sistema Bancario Nacional (millones de Bs.)

Por su parte, los Gastos Financieros de 100%Banco llegaron a Bs. 324 millones, representando una variación de 121,86 por ciento con respecto al cierre del Primer Semestre del año 2015, cuando estos alcanzaron los Bs. 146 millones.

Composición Ingresos Financieros 100%Banco (millones de Bs.)

La tasa del Activo Productivo del Sistema Bancario Nacional culminó el período de estudio en 20,05%, equivalente a 17,75 por ciento superior a la registrada al cierre del Primer Semestre del año 2015.

En el caso de 100%Banco, la tasa del Activo Productivo cerró en 20,27% al cierre del Primer Semestre del año 2016; dicha tasa creció 15,44 por ciento en relación con la tasa cierre del mismo período del año anterior (17,56%).

Tasa Activo Productivo Sistema Bancario Nacional y 100%Banco (Porcentaje)

La tasa de la Cartera de Crédito del Sistema Bancario Nacional cerró en 23,49%, mientas que en el caso de 100%Banco, la tasa de la Cartera de Crédito se incrementó en 8,60 por ciento, al pasar de 21,11% al cierre del Primer Semestre del año 2015 a 22,93% al cierre del Primer Semestre del año 2016.

17

margen Financiero Bruto Sistema Bancario Nacional (millones de Bs.)

En el caso de 100%Banco, El Margen Financiero Bruto ascendió a Bs. 2.180 millones, impulsado principalmente por el incremento de los ingresos por Cartera de Crédito. Este resultado representó un crecimiento del 181,36% con relación al mismo período del año anterior, cuando el Margen Financiero Bruto cerró en Bs.775 millones.

margen Financiero Bruto 100%Banco (millones de Bs.)

rESuLTADo NETo

El Resultado Neto del Sistema Bancario Nacional fue de Bs.92.200 millones al cierre del Primer Semestre del año 2016, representando un incremento en términos nominales de 59,15 por ciento con respecto al cierre del mismo período del año anterior, cuando cerró en Bs.57.933 millones.

Gastos Financieros 100%Banco (millones de Bs.)

El Costo Promedio de Fondos del Sistema se ubicó en 3,12%, equivalentes a 5 puntos básicos por encima del nivel observado al cierre del Primer Semestre del año 2015 (3,07%). En el caso de 100%Banco, el Costo Promedio de Fondos se posicionó en 2,53%, siendo superior en 22 puntos básicos al 2,31% alcanzado en junio del año 2015, como consecuencia de la estructura del pasivo.

Costos de Fondos Sistema Bancario Nacional y 100%Banco (Porcentaje)

mArGEN FINANCIEro BruTo

El Margen Financiero Bruto del Sistema Bancario Nacional culminó el período de estudio en Bs. 308.006 millones, representando un crecimiento en términos porcentuales de 133,94 por ciento con respecto al Primer Semestre de 2015.

18

rendimiento Sobre El Activo

rendimiento Sobre el ActivoSistema Bancario Nacional y 100%Banco

(Porcentaje)

El Rendimiento Sobre el Activo (ROA) de 100%Banco culminó el período de estudio en 4,17%, equivalente a una disminución de 0,63 puntos porcentuales con respecto al mismo período del año anterior, donde el valor del indicador fue de 4,80%.

Índice de Adecuación del Patrimonio

El Índice de Adecuación del Patrimonio Contable de 100%Banco se ubicó en 11,90%, el cual se traduce en un incremento del 17,94 por ciento con relación al resultado mostrado en el mismo período del año anterior que cerró en 10,09%.

Índice de Patrimonio Contable 100%Banco (Porcentaje)

resultado Neto Sistema Bancario Nacional (millones de Bs.)

Para 100%Banco, el Resultado Neto del Primer Semestre del año 2016 fue de Bs.596 millones, representando un incremento de 78,60 por ciento en comparación con el mismo período del año anterior, donde el resultado obtenido fue de Bs.334 millones.

resultado Neto 100%Banco (millones de Bs.)

rendimiento Sobre El Patrimonio

En cuanto al Rendimiento sobre el Patrimonio (ROE) de 100% Banco, durante el Primer Semestre del año 2016 el indicador se ubicó en 66,25%, el cual representa un descenso de 8,63 por ciento con relación al mismo período del año anterior, donde el ROE cerró en 72,51%.

rendimiento Sobre el Patrimonio Sistema Bancario Nacional y 100%Banco (Porcentaje)

19

Capital Suscrito y Pagado

Bs. 170.000.000,00

reserva de Capital y Superávit

Bs. 2.162.451.305,00

Patrimonio

Bs. 2.332.451.305,00

Nº de Acciones

340.000.000

Composición del Capital Social

20

100% Banco, Banco Universal, C.A. surge en el año 2006, liderado por la familia Benacerraf y sus socios, con la finalidad de ofrecer un nuevo concepto de servicio que valore y respalde al cliente.

Una familia con tres generaciones dedicadas al negocio de la banca, como la Benacerraf, vuelve al escenario financiero con la adquisición de Financorp Banco de Inversión, una institución con 40 años de actividad que se transforma a Banco Comercial bajo el nombre de 100%Banco, con el objetivo de ofrecer uno de los más altos estándares en calidad de servicio del sistema financiero venezolano.

La familia Benacerraf, fundadora del emblemático Banco Unión y responsable hasta Febrero del 2005 del crecimiento de Banco Fondo Común, cuenta con un sólido prestigio, además de una comprobada y reconocida trayectoria en la banca nacional. Tiene el apoyo de un equipo gerencial altamente profesional y capacitado que trabaja día a día para llevar adelante esta institución financiera.

100%Banco, Banco Universal, C.A. en sus inicios, busca crecer y ubicarse como uno de los principales bancos comerciales del país, ocupando un puesto importante en el segmento de la banca destinado a atender a personas naturales - pequeñas y medianas empresas.

Desde el año 2013, como Banco Universal, consolidamos nuestra esencia y principal atributo: La Calidad de Servicio, lograda a través de la sólida formación del talento humano que nos acompaña. Así, nuestros talentos son un factor clave para lograr esta diferenciación en el mercado financiero.

En 100%Banco, Banco Universal, C.A. estamos conscientes de la importancia de la Atención al Cliente y queremos que la vivas no con palabras, sino con acciones concretas que se traduzcan en una experiencia distinta a la tradicional.

Reseña Histórica

21

Visión:

“Ser el Banco que atiende con servicios de Alta Calidad, garantiza respuestas oportunas y atiende eficientemente los requerimientos financieros de personas y empresas para satisfacer sus necesidades y superar sus expectativas”

misión:

“El Banco será valorado por el mercado como accesible, eficiente, amigable y cálido, con un personal comprometido con el cliente, respetuoso, con ética, profesional, honesto, motivado al logro y velando por la solidez patrimonial de la institución y por el bienestar social de la comunidad”

Valores:

Honestidad: Es el respeto a la verdad”, es el valor de ser decente, recatado, razonable, justo u honrado

Accesibilidad: Es la cualidad que tienen las personas que facilitan el acercamiento y contacto con su interlocutor

Amabilidad: Es la actitud de agrado, cooperación y respeto demostrada en el trato con los demás

Paciencia: Es la capacidad de un individuo para lidiar y superar los contratiempos, obstáculos y dificultades, así como la constancia ante las adversidades

Prudencia: Es la virtud de actuar de forma reflexiva, adecuada y con cautela para evitar posibles daños

responsabilidad: Es un valor que está en la conciencia de la persona, que le permite reflexionar, administrar, orientar y valorar las consecuencias de sus actos, siempre en el plano de lo moral

respeto: Es la convicción de ofrecer al otro un trato considerado y atento. Implica comprender a las personas tal y como son, siempre atendiendo a las condiciones y circunstancias de unos a otros

Visión, Misión y Valores

22

Comité Integrantes Principales Funciones Comité de Presidencia Presidente Junta Directiva Definir y aprobar estrategias, políticas Presidente Ejecutivo y elementos conceptuales de las Director de Contraloría operaciones del Banco que permita el Director de Negocios y Mercadeo cumplimiento global de los objetivos Director de Operaciones y Sistemas institucionales.

Comité Legitimación Presidente Junta Directiva Responsable del cumplimiento deCapitales Presidente Ejecutivo prevención y control legitimación de Oficial de Cumplimiento UPCLC/FT capitales y financiamiento del terrorismo. Director de Operaciones y Sistemas VP. de Recursos Humanos VP. de Operaciones Bancarias VP. de Riesgo VP. de Banca Masiva VP. de Crédito VP. de Banca Comercial VP. de Consultoría Jurídica VP. de Tesorería VP. Sopor Opera. Red de Agencias VP. de Negocios Gte. de Seguridad e Investigaciones Jefe UPCLC/FT

Comité de riesgo miembros Permanentes Responsable de la administración, Presidente de la Junta Directiva identificación, medición y mitigación de Presidente Ejecutivo los riesgos a que se encuentra expuesta la Director de Negocios y Mercadeo Institución Financiera, de manera que el Director de Operaciones y Sistemas perfil de riesgo sea el deseado por esta. miembros Principales Director de Contraloría VP. de Riesgo VP. de Banca Masiva Oficial de Cumplimiento VP. de Crédito VP. Soporte Operativo Red de Agencias VP. de Operaciones Bancarias VP. Tarjeta de Crédito VP. de Negocios VP. de Productos VP. de Banca Comercial VP. de Organización y Metodos VP. Servicios al Cliente

Principales Comites

23

Comité Integrantes Principales Funciones

Comité de Planificación Miembros Principales Responsables del cumplimiento de lasde los Servicios de VP. de Sistemas resoluciones de entes reguladores Tecnología de VP. Auditoria (Sudeban, BCV, etc.), en materia dela Información VP. Planificación Financiera tecnología, así como del seguimiento VP. de Riesgo de desarrollos y nuevas implantaciones VP. de Organización y Métodos tecnológicas definidas en el Plan VP. Productos Estratégico, el Plan de Negocios y VP. Servicios al Cliente por el Comité de Presidencia.

Comité de Apertura VP. de Infraestructura Responsable de coordinar todas lasde Agencias VP. de Sistemas acciones requeridas (Administrativas, VP. de Negocios técnicas, operativas, etc.) para la apertura VP. de Operaciones Bancarias de las agencias y así dar cumplimiento VP. de Mercadeo a los objetivos definidos por VP. Auditoría el Comité de Presidencia. VP. de Compras y Servicios VP. de Riesgo VP. de Sopor Opera. Red de Agencias VP. de Organización y Método VP. Región Centro VP. de Recursos Humanos VP. Planificación Financiera Gerente de Seguridad e Investigaciones Gerente de Calidad Gte. de Seguridad de la Información

Comité de Productos Presidente Ejecutivo Definir las áreas y tareas involucradasy Servicios Director Contraloría para los proyectos a desarrollar, así Director de Negocios y Mercadeo como el cumplimiento de las Directos de Operaciones y Sistemas responsabilidades de cada área VP. de Productos VP. de Riesgos VP. de Organización y Métodos VP. de Sistemas VP. de Auditoría

24

Comité Integrantes Principales Funciones

Comité de Activos y Pasivos Presidente Junta Directiva Gestionar los riesgos de mercado y Director de Negocios liquidez, del banco, para definir las Director de Contraloría estrategias de inversión y crédito del Banco Vicepresidente de Tesorería y evaluar y definir las tasas de interés Vicepresidente de Riesgo mínimas y máximas de los productos activos y pasivos.

Comité de Crédito Presidente de Junta Directiva Evaluar las solicitudes de crédito que de Presidente Ejecutivo acuerdo al monto requieran aprobación de Director de Negocios instancias superiores, todas las solicitudes Vicepresidente de Banca Masiva y decisiones que se tomadas deben cumplir Vicepresidente de Banca Comercial con los requisitos y parámetros Director de Contraloría definidos por el Comité de Riesgo. Vicepresidente de Negocios Vicepresidente de Riesgos Vicepresidente de Crédito

Comité de Fideicomiso Director de Negocios y Mercadeo Control de la gestión de la actividad Vicepresidente de Negocios fiduciaria del Banco y conocer la Vicepresidente de Banca Institucional composición de los portafolios de y Fiduciaria fideicomiso y fijar los lineamientos para el Consultor Jurídico cumplimiento del mandato de Vicepresidente de Riesgos los clientes y el apego a las leyes Gerente de Fideicomiso normas y políticas establecidas por el Banco.

25

Durante el I Semestre del año 2016, la Vicepresidencia de Recursos Humanos, tuvo como objetivo principal identificar e implantar una estrategia de compensación que permita mejorar el flujo de caja mensual de los trabajadores y con ello el de su grupo familiar. Con esta nueva política buscamos beneficiar a nuestros colaboradores en virtud de incrementar su flujo de caja mensual con respecto al año anterior en al menos 100%, realizando dos aumentos salariales durante el año.

Por otra parte las distintas gerencias de Recursos Humanos desarrollaron las siguientes actividades:

Póliza de Hospitalización, Vida y Funerario

Pensando en los trabajadores y en su familia y conscientes de la importancia de este beneficio, 100% Banco realizó la renovación de la póliza de Hospitalización, Cirugía y Maternidad para el período 16 de junio 2016 – 16 de junio de 2017 con la empresa Seguros Caracas. Con esta renovación se incrementó en un 275% el monto de la cobertura anual, llevándola a Bs. 1.500.000,00. y ha actualizado los porcentajes (%) de cobertura de familiares, contribuyendo a la salud de los familiares directos (conyugue, hijos, padres), con los nuevos porcentajes de cobertura los montos a pagar por parte del trabajador se incrementan alrededor de un 100%. Como beneficio adicional, se incluye el Servicio de atención médica In situ (AMIS) que permitirá orientación médica por medios electrónico, telefónico o presencial minimizando las visitas y gastos asociados a consultas médicas; así como, se mantuvieron los servicios de atención médica primaria, odontológico (Fidens), oftalmológico (Fidens), dermatológico y asistencia funeraria.

Actividades recreativas

Fortaleciendo el equilibrio vida – trabajo se propició espacios para el encuentro de nuestros trabajadores en todas las Agencias del Interior con lo cual se dio cumplimiento al Programa Recreativo estipulado en la Ley Orgánica de Prevención, Condiciones y Medio Ambiente de Trabajo (LOPCYMAT). En la Región Capital se fomentaron las actividades deportivas, a través de la formación de los equipos deportivos: Futbol de sala, Baloncesto, Softball y Baloncesto. Estas actividades tuvieron por objetivo mejorar la calidad de vida de nuestros trabajadores y fomentar la integración familiar, así como también crear y fortalecer el trabajo en equipo, optimizar el clima organizacional y fomentar la productividad.

Siguiendo con nuestra tradición se sigue fortaleciendo nuestra Coral 100% Banco a través de la ejecución de las practicas semanales a las cuales asisten nuestros trabajadores y familiares.

Además de las acostumbradas actividades recreativas también se coordinó una jornada de renovación de cédulas de identidad para los trabajadores de la sede principal y zona metropolitana donde se beneficiaron más de 340 trabajadores.

Selección y Desarrollo organizacional:

Se aplicaron estrategias que permitieron generar la selección e ingreso efectivo de 219 trabajadores durante el I semestre del 2016, asegurando así que el Banco cuente con el talento humano idóneo requerido para la consecución de las metas establecidas para este período.

Capital Humano

26

Así mismo, se han enfocado esfuerzos en materia de formación con un cúmulo de horas de entrenamiento que asciende a 5.604 horas, teniendo especial atención en materias de atención al cliente a través de la continuidad del proyecto de conformación de la Universidad Corporativa así como el fortalecimiento y desarrollo de las áreas operativas, con la finalidad de fomentar la preparación técnica y destrezas de nuestro recurso humano en aras de alanzar los estándares de calidad ofrecidos por el Banco a sus clientes y usuarios.

responsabilidad Social Empresarial:

100% Banco socialmente responsable, que contribuye a una mejora continua de su entorno (ambiental, social y económica) realizo donaciones internas que contribuyeron a la salud de los trabajadores por un monto de Bs. 7.132.635,68.

Por otro lado mensualmente se realizó el aporte de beca estudiantil a los ganadores del Talento infantil y juvenil de los hijos y familiares directos de nuestros trabajadores que ganaron el Concurso de Pintura, Música, Cuentos y Relatos, a fin de contribuir con su crecimiento y desarrollo académico.

27

Estados Financieros Comparativos 2 Últimos Semestres

100% Banco, Banco universal, C.A.Balance General(miles de Bs.F)

28

100% Banco, Banco universal, C.A.Balance General(miles de Bs.F)

29

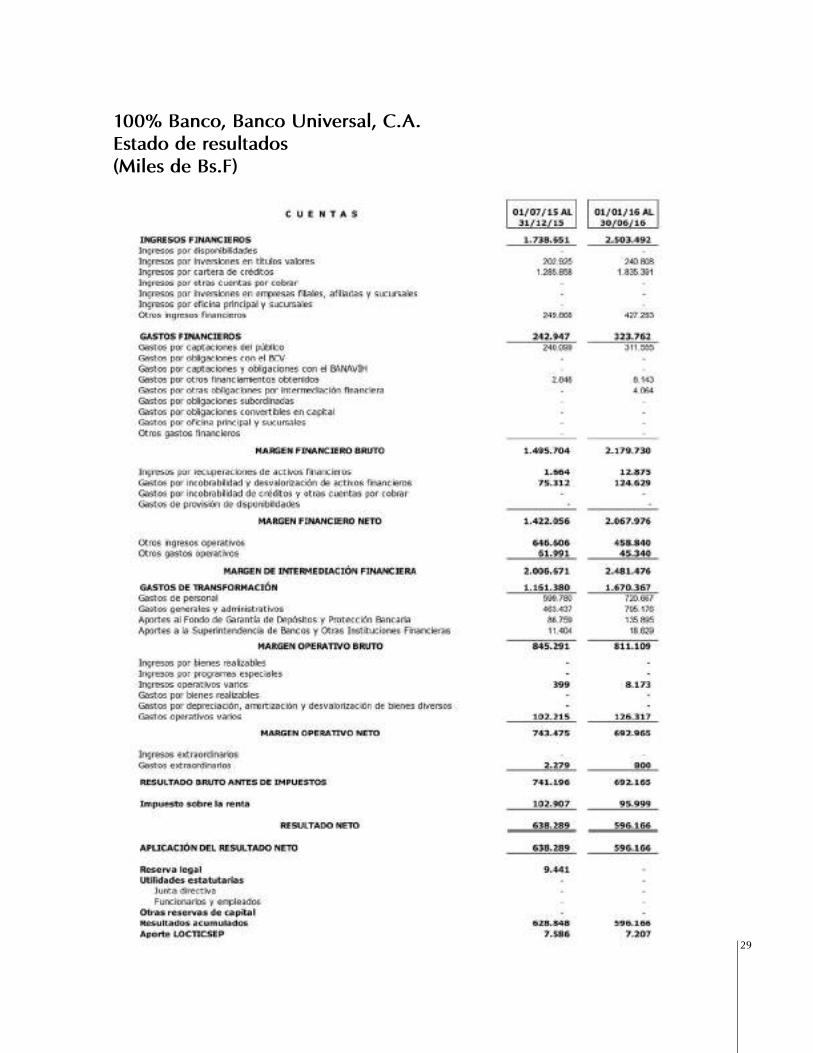

100% Banco, Banco universal, C.A.Estado de resultados(miles de Bs.F)

30

Principales Indicadores Financieros

31

Índice de Adecuación Patrimonial

32

EVoLuCIÓN DE LA CoNCENTrACIÓN Por ACTIVIDAD ECoNÓmICA

El banco ha mantenido constante el otorgamiento de créditos dirigidos a las diferentes actividades, observándose una leve disminución en la actividad comercial, mientras que la actividad agrícola presentó un ligero incremento durante el primer semestre del año 2016.

CArTErA DE CrÉDITo Por ÁrEA DE NEGoCIo

El 46% de la cartera de créditos se encuentra manejada por la Banca Comercial, 14% por la Banca Masiva; mientras que las regiones suman el 16% de la cartera.

EVoLuCIÓN DE LA CArTErA DE CrÉDIToS

La cartera de créditos del Banco se ubicó al cierre del primer semestre de 2016 en Bs. 20.208,54 millones, lo que representa un crecimiento de 126,70% y 51,08% del total de cartera que manteníamos al cierre de junio y diciembre de 2015, respectivamente.

Ampliando el horizonte de tiempo, se observa que nuestro portafolio de créditos ha aumentado su saldo en bolívares un 447,73 % en los últimos dos años.

CoNCENTrACIÓN Por ACTIVIDAD ECoNÓmICA

La cartera de créditos del banco se encuentra dirigida principalmente al sector comercial (83,2%), seguido por las actividades de agricultura, silvicultura y pesca (10,8%); así como, al sector consumo (3,3%), entre otras.

Informes de Riesgo Crediticio

33

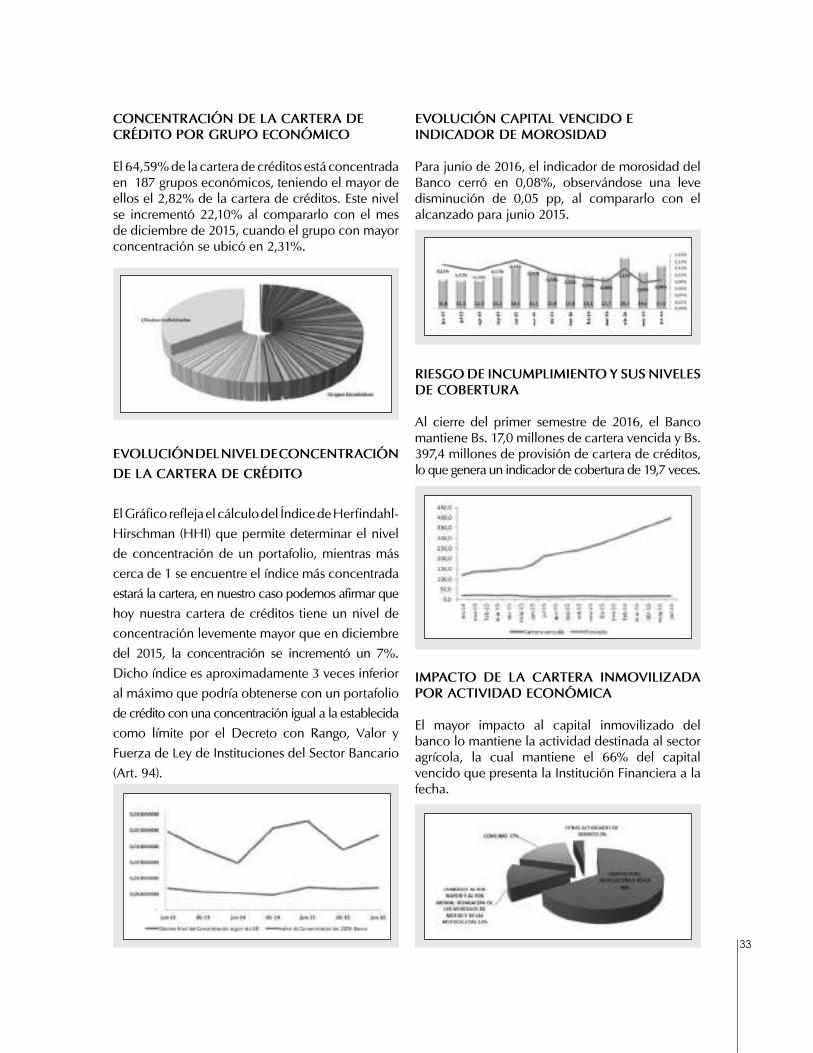

EVoLuCIÓN CAPITAL VENCIDo E INDICADor DE moroSIDAD

Para junio de 2016, el indicador de morosidad del Banco cerró en 0,08%, observándose una leve disminución de 0,05 pp, al compararlo con el alcanzado para junio 2015.

rIESGo DE INCumPLImIENTo Y SuS NIVELES DE CoBErTurA

Al cierre del primer semestre de 2016, el Banco mantiene Bs. 17,0 millones de cartera vencida y Bs. 397,4 millones de provisión de cartera de créditos, lo que genera un indicador de cobertura de 19,7 veces.

ImPACTo DE LA CArTErA INmoVILIZADA Por ACTIVIDAD ECoNÓmICA

El mayor impacto al capital inmovilizado del banco lo mantiene la actividad destinada al sector agrícola, la cual mantiene el 66% del capital vencido que presenta la Institución Financiera a la fecha.

CoNCENTrACIÓN DE LA CArTErA DE CrÉDITo Por GruPo ECoNÓmICo

El 64,59% de la cartera de créditos está concentrada en 187 grupos económicos, teniendo el mayor de ellos el 2,82% de la cartera de créditos. Este nivel se incrementó 22,10% al compararlo con el mes de diciembre de 2015, cuando el grupo con mayor concentración se ubicó en 2,31%.

EVoLuCIÓN DEL NIVEL DE CoNCENTrACIÓN DE LA CArTErA DE CrÉDITo

El Gráfico refleja el cálculo del Índice de Herfindahl-Hirschman (HHI) que permite determinar el nivel de concentración de un portafolio, mientras más cerca de 1 se encuentre el índice más concentrada estará la cartera, en nuestro caso podemos afirmar que hoy nuestra cartera de créditos tiene un nivel de concentración levemente mayor que en diciembre del 2015, la concentración se incrementó un 7%. Dicho índice es aproximadamente 3 veces inferior al máximo que podría obtenerse con un portafolio de crédito con una concentración igual a la establecida como límite por el Decreto con Rango, Valor y Fuerza de Ley de Instituciones del Sector Bancario (Art. 94).

34

EVoLuCIÓN DE LA CArTErA INmoVILIZADA Por ACTIVIDAD ECoNÓmICA

El capital inmovilizado del Banco se ha visto históricamente afectado por la cartera agrícola, sin embargo, se observa que dicho saldo ha venido disminuyendo desde el cierre del año 2014

EVoLuCIÓN DE LA moroSIDAD Por ÁrEA DE NEGoCIo

La VP de Créditos agrícolas es el área de negocio con mayor índice de morosidad, representando el 0,03% del total de la cartera de créditos.

ImPACTo DE LA moroSIDAD Por ÁrEA DE NEGoCIo

El área con mayor impacto en el capital vencido del Banco es la VP de Créditos Agrícolas, representando el 40% de la cartera atrasada.

35

CArTErA DE SoBrEGIroS DoCumENTADoS Y No DoCumENTADoS

En los cuadros siguientes se visualizan los sobregiros documentados y no documentados por área de negocios para el 30 de junio de 2016.

Los sobregiros mantenidos al cierre del primer semestre del 2016, representan el 0,25% del límite interno de sobregiros permitidos por el Banco y el 0,20% del límite legal permitido.

De estos sobregiros, los no documentados alcanzaron Bs. 59.688,02, los cuales afectaron la cartera inmovilizada de la Institución para el cierre del mes de junio de 2

36

TARJETAS DE CRÉDITO – CRÉDITOS AL CONSUMOAl 30 de junio de 2016

CArTErAS DIrIGIDAS

Durante el primer semestre del 2016, el Banco cumplió con los requerimientos mínimos de las carteras dirigidas a los sectores manufactura, microcréditos, turismo y agrícola.

37

Gestión Fiduciaria

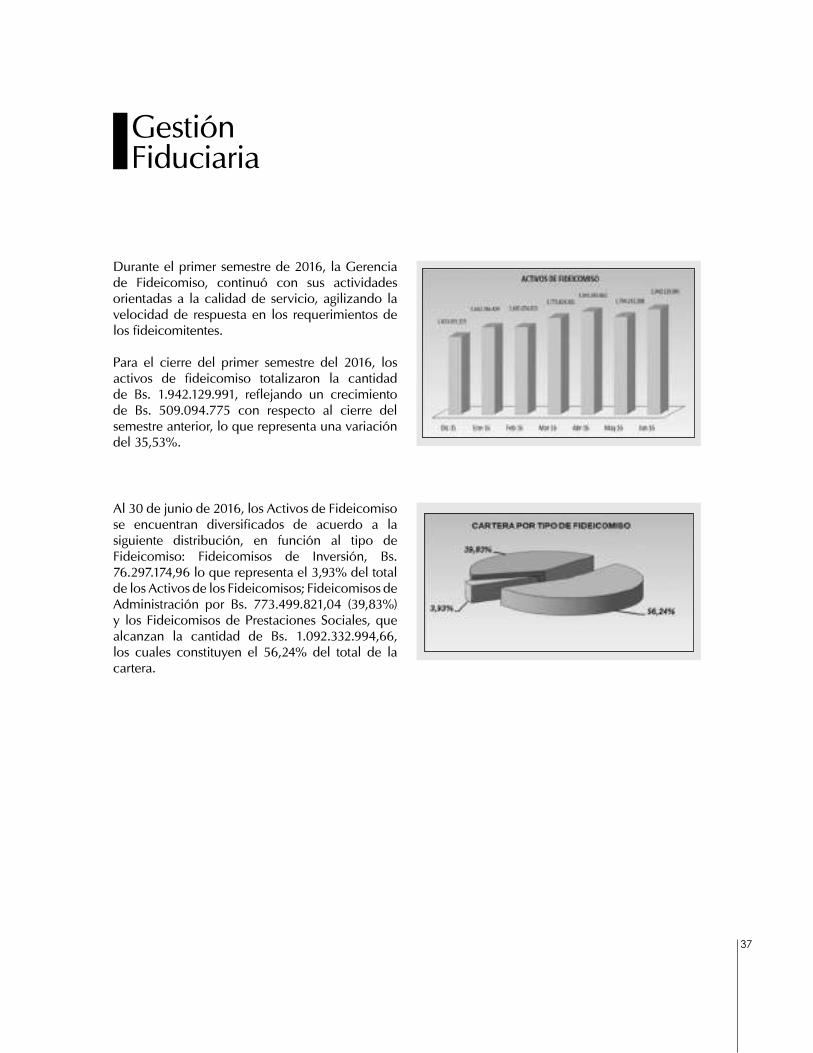

Durante el primer semestre de 2016, la Gerencia de Fideicomiso, continuó con sus actividades orientadas a la calidad de servicio, agilizando la velocidad de respuesta en los requerimientos de los fideicomitentes.

Para el cierre del primer semestre del 2016, los activos de fideicomiso totalizaron la cantidad de Bs. 1.942.129.991, reflejando un crecimiento de Bs. 509.094.775 con respecto al cierre del semestre anterior, lo que representa una variación del 35,53%.

Al 30 de junio de 2016, los Activos de Fideicomiso se encuentran diversificados de acuerdo a la siguiente distribución, en función al tipo de Fideicomiso: Fideicomisos de Inversión, Bs. 76.297.174,96 lo que representa el 3,93% del total de los Activos de los Fideicomisos; Fideicomisos de Administración por Bs. 773.499.821,04 (39,83%) y los Fideicomisos de Prestaciones Sociales, que alcanzan la cantidad de Bs. 1.092.332.994,66, los cuales constituyen el 56,24% del total de la cartera.

38

Participación en Sectores Productivos del País a través de la Cartera de Crédito

En el 1er. Semestre 2016, la cartera dirigida a los sectores productivos del país a través de la cartera de crédito que ascendió a un 51,20% por Bs. 6.708.725 M concentrando mayormente en las carteras del sector Manufactura, Agrícola, Pesquera y Forestal, así como Servicios Comunales, Sociales y Personales, según el siguiente detalle:

39

Cartera de Crédito Obligatoria

La cartera de crédito obligatoria al cierre de Junio 2016, presenta la siguiente situación:

40

Provisiones Constituidas

Las provisiones constituidas en el 1er. Semestre 2016, fueron las siguientes:

41

Impuestos, Contribuciones y Aportes al Estado

En el 1er. Semestre 2016, existen provisiones y pagos por varios conceptos de impuestos y aportes a Entes del Estado por un total de Bs. 387.895 M, del cual destaca por su variación absoluta Fogade con un incremento de Bs. 49.136 M con un 56,64% y a nivel de variación relativa el aporte LOCTI con un 131,10% por Bs. 5.164 M.

42

Operaciones Activas y Pasivas que Excenden el 5% del Patrimonio de la Institución

A fin de dar cumplimiento a lo establecido en el Decreto con Rango, Valor y Fuerza de Ley de Instituciones del Sector Bancario publicada mediante Gaceta Oficial Extraordinaria No 6.154 de fecha 19 de noviembre de 2014 Decreto No 1.402, y reimpresa por error en los originales en la Gaceta Oficial No 40.557 de fecha 08 de diciembre de 2014 Decreto No°1.402, literal 3 artículo 30, dentro de las atribuciones de la Junta Directiva.

Para el primer semestre del año 2016, el Banco realizó operaciones Activas propias que excedieron el 5% del Patrimonio de la Institución del 01 de enero al 30 de junio de 2016, distribuidos de la siguiente manera:

CC-239 13/01/2016CC-240 27/01/2016CC-241 03/02/2016CC-242 12/02/2016CC-243 18/02/2016CC-245 02/03/2016CC-246 10/03/2016CC-247 16/03/2016CC-248 18/03/2016CC-249 28/03/2016CC-250 30/03/2016CC-251 06/04/2016CC-252 14/04/2016CC-253 20/04/2016CC-254 27/04/2016CC-255 04/05/2016CC-256 12/05/2016CC-257 18/05/2016CC-259 01/06/2016CC-260 08/06/2016CC-261 15/06/2016

JD-41 27/01/2016JD-42 17/02/2016JD-43 09/03/2016JD-44 13/04/2016JD-45 11/05/2016JD-46 08/06/2016

Nro. DE ACTA Nro. DE ACTA FECHA DE ComITÉ DE CrÉDITo

FECHA DE JuNTA DIrECTIVA

*Comités realizados entre enero y junio 2016 donde se aprobaron Operaciones Crediticias que excedieron el 5% del Patrimonio.

operaciones Activas:

• Operaciones Crediticias que fueron aprobadas por el Comité de Crédito de 100% Banco, Banco Universal, C.A., integrado por la mayoría calificada de la Junta Directiva, según Actas número:

• Operaciones en Títulos Valores que fueron aprobadas por la Junta Directiva de 100% Banco, Banco Universal, C.A., según Actas de Junta Directiva número:

43

Opinión del Auditor Externo

44

Informe de Reclamos y Denuncias Recibidos

100%Banco en su competencia medular de Calidad de Servicios realiza un estricto seguimiento a la función de Atención de los Usuarios y Clientes, y en este orden, la resolución de los requerimientos para este semestre fueron atendidos en su totalidad dentro de los 20 días calendario o menos, correspondiendo con el lapso máximo establecido por las autoridades.

Las respuestas a todos los casos fueron debidamente enviados vía correo electrónico llamada telefónica o por intermedio del contacto directo en las agencias a fin de cumplir con las disposiciones de ley, además de mantener el contacto permanente con los usuarios y clientes.

En referencia a las denuncias interpuestas a través de los entes del Gobierno, para este I semestre, recibimos de la SUDEBAN, tres (3) casos, en los cuales se mantuvo la decisión previa de No Procedentes.

Estos resultados favorables en la actuación en la Atención al Usuario y Clientes está reforzado con un Programa de mejoramiento continuo, en cómo se abordan las situaciones que pueden impactar el correcto desenvolvimiento de estos en los diversos canales en los cuales se les brindan los servicios.

De igual manera, se apoya la gestión con los programas de inducción de Servicios al Cliente y Cultura de Servicios que viene promoviendo 100%Banco entre los nuevos ingresos y empleados en general.

Por otro lado, en materia de Monitoreo transaccional, se continúa en el ajuste y seguimiento de las transacciones de nuestros clientes, en específico a los instrumentos Tarjeta de Débito, Tarjeta de Crédito y transferencias en 100% Internet, dirigidos a reducir la ocurrencia de transacciones no reconocidas, detectando patrones de uso de estos instrumentos en los diferentes canales de servicio.

Informe de reclamos y denuncias que presentaron los usuarios y usuarias de los servicios bancarios

Durante el I semestre del año 2016, la Jefatura de Atención al Cliente y Reclamos, gestionó 5.005 casos de reclamos interpuestos por los clientes y usuarios en la Institución por un monto total de Bs. 19.967.626,67 promedio en Bolívares por reclamo para el semestre: Bs. 3.990 y Bs. 3.319 para el II semestre del año 2015 y 1.936 para el I semestre 2015.

45

Cada uno de los reclamos pasa por un proceso de investigación y análisis y de este resultado se indica si es “Procedente”, a favor del Cliente o “No Procedente”, no favorables para el cliente.

“Procedentes” Los reclamos bajo éste concepto representan el 94.27% del total recibidos, e indica que hemos tenido una respuesta que apoya lo planteado por el solicitante, lo cual resulta, con el correspondiente abono del monto en cuestión. En su mayoría responden a transacciones fallidas/no exitosas. Promedio en Bolívares de este grupo de reclamos: Bs. 3.951 y Bs. 3.739 para el II semestre del año 2015 y 2.354 para el I semestre del 2015.

“No Procedentes” representan en el 5.73% del total de reclamos recibidos, en las mismas se observan que las evidencias encontradas no apoyan, ni justifican lo expuesto por el solicitante, por lo que no generó ningún reconocimiento o abono. . Promedio en Bolívares de este grupo de reclamos: Bs. 4.620 y Bs. 4.010 para el II semestre del año 2015 y Bs. 1.504 para el I semestre del 2015.

Se emitieron las cartas de respuesta a los clientes, según corresponde. De igual manera todos estos casos, fueron remitidos en digital al Defensor del Cliente y Usuario Bancario, según lo establece las políticas, normas y procedimientos para la Atención y Defensa de los Clientes, Usuarios y Usuarias de 100% Banco y solo en físico las reconsideraciones a estos casos, presentadas por el cliente.

Es oportuno señalar que los “reclamos totales”, representan solo el 0.03% del total de transacciones realizadas en el I semestre del 2016, disminuyendo un punto el porcentaje en relación al semestre pasado. Si comparamos el valor vs. al periodo del año pasado (0.02%) ha aumentado el 50%.

Comparando con el II semestre del 2015, en el I semestre del 2016 se observa que los reclamos presentados disminuyeron en un 27.25%, existiendo de igual manera una disminución de 12.54% de transacciones.

Las mayores incidencias relacionadas a reclamos se generan en el uso de las Tarjetas de Débito y Tarjetas de Crédito.

De 7.030.607 transacciones realizadas por Tarjeta de Débito en el I semestre del 2016, el 0.07% corresponde a reclamos. En comparación al II semestre del 2015, hubo un disminución en 8.16% donde las transacciones fueron 7.654.968 y se presentaron 6.767 reclamos.

De 248.577 transacciones realizadas por Tarjeta de Crédito, solo el 0.02% corresponde a los reclamos de este instrumento en el semestre. Disminuyendo un 28.34% en relación al II semestre del 2015 donde las transacciones fueron 346.884 y se presentaron 48 reclamos.

46

De las 4.079.793 transacciones realizadas en Internet Banking y las 3.607.184 en Agencias, los reclamos presentados no representan el 0.002%. Se mantiene el porcentaje del II semestre del 2015 donde las transacciones fueron 4.530.113 para Internet Banking y 0 reclamos presentados; para Agencias 4.078.696 transacciones donde se presentaron 65 reclamos.

Los 5.005 reclamos presentados en el I semestre del 2016, corresponden a 4.192 clientes, 0,03% de las transacciones y 0,011% del total de clientes del Banco.

47

Disposición de Canales Electrónicos y de Oficinas Bancarias

100%Banco, comprometido en llevar a los clientes, todas las funcionalidades y facilidades de la Banca Electrónica, para que éste decida dónde, cuándo, cómo y cuánto quiera realizar sus transacciones bancarias, durante todo el I semestre 2016, realizó un conjunto de gestiones y acciones tendientes a reforzar y actualizar su Plataforma de Cajeros Automáticos, Puntos de Venta, Centro de Atención Telefónica y 100% Internet.

Disposición de Canales Electrónicos y de oficinas Bancarias

red de Agencias: Para el semestre mantenemos nuestra cobertura física, con un total de 43 Agencias a nivel nacional, 20 en la Gran Caracas (incluyendo la Ag. Administrativa) y 23 en el Interior del país.

48

49

50

Centros de Pago masivos: Continuamos con cuatro (04) Centros de Pago Masivos, ubicados en las agencias Morelos, Maracay Centro, Valencia y San Cristóbal.

Cajeros Automáticos (ATm´s): Disponemos de 57 Cajeros Automáticos, 49 de ellos en agencias, 5 cajeros remotos; 2 en la Ciudad de Valencia y 3 en Caracas; 3 Cajeros en áreas administrativas del Banco. Geográficamente se ubican 31 en el interior del país y 26 en la Gran Caracas.

Centro de Atención Telefónica (CAT): Se destaca la concentración de consultas no financieras, trans-ferencias entre cuentas y pagos de tarjetas de crédito. Comparando el I semestre 2016 vs el II semestre 2015, se registra una contracción del -18,2% y de -12,0%, propia del 1er semestre de cada año; cuando se le compara con el I semestre 2015 en las transacciones, representa un crecimiento de 7,6% en el uso del canal durante los últimos doce meses

100% Internet: Nuestra plataforma de información y transacciones vía Internet Banking, dispone de consultas de saldos, consulta de movimientos, consulta de estados de cuenta, transferencias a cuentas propias de 100% Banco, transferencias a terceros dentro de 100% Banco, transferencias a cuentas pro-pias otros bancos y transferencias a terceros otros bancos, así como también pagos a tarjetas de crédito propias, de otro titular 100% y en otros Bancos y Avances de Efectivo. Comparando el I semestre 2016 vs el II semestre 2015, se registra un incremento del 2,6% y de 10,8% con respecto al mismo período (I semestre 2015) del año anterior. Se observa un crecimiento generali-zado del 12,0% en el uso del canal durante los últimos doce meses

SmS | 100% móvil: Nuestro servicio de mensajería corta celular.Comparando el I semestre 2016 vs el II semestre 2015, se registra una contracción del -8,5% de usua-rios integrados y -38,2% con respecto al mismo período del año anterior. Se observa un descenso del -28,9% en el uso del canal durante los últimos doce meses. Esto motivado al registro de menos transac-ciones generadoras de SMS en Cajeros Automáticos entre los meses marzo y junio.

Puntos de Venta (PoS): Al cierre del primer semestre se encuentran instalados y en funcionamiento, la cantidad de 3.260 POS en 3.070 Comercios, [9,5% vs el semestre pasado y 42,5% vs. el año pasado mismo periodo] 60% de ellos ubicados en Lara, Miranda, Distrito Capital y Aragua.Var % IS 2016 Vs. IIS 2015 = + 9,5% POS / +8,6% Comercios.

51

Informe Auditoría Interna Incluyendo Opinión sobre el Cumplimiento de las Normas de Prevención de Legitimación de Capitales.

Sres. Junta Directiva de 100% Banco, Banco universal, C.A.

Informe del Auditor Interno

En cumplimiento con lo dispuesto en el Artículo 28 y 83 del Decreto con Rango, Valor y Fuerza de Ley de Instituciones del Sector Bancario, se presenta el informe de Auditoría Interna en referencia al funcionamiento del sistema de control interno que abarca el cumplimiento de las Leyes Vigentes relacionadas a la actividad bancaria, a la normativa prudencial, los manuales internos y a los principios contables aprobados por la Superintendencia de las Instituciones del Sector Bancario; así como, a las “Normas para la Prevención de Legitimación de Capitales y Financiamiento al Terrorismo”. La gestión de auditoría comprende el período entre el 01 de enero hasta el 30 de junio 2016.

Las funciones del Auditor Interno de 100% Banco, Banco Universal, C.A, se define bajo los siguientes criterios:• Credibilidad, integridad y precisión de la razonabilidad de los Informes sobre la situación

financiera de la institución.• Conocimiento y cumplimiento de las normas, políticas, procedimientos y reglamentos del sector

financiero con la finalidad de asegurar el cumplimiento por parte de la institución.• Determinar con exactitud los bienes de la institución protegiendo la existencia de los activos de

la institución.• Identificación, evaluación y control de los posibles riesgos que se puedan presentar en la

operatividad de la institución como lo son: riesgo de crédito, de mercado, operacional, reputacional, legal y de liquidez.

• Evaluar el Sistema de Prevención Control de Legitimación de Capitales y Financiamiento al Terrorismo, en cumplimiento con el Manual Políticas Internas; así como, lo establecido con las normativas legales que regulan la materia.

• Cumplimiento de las normas de conducta de los trabajadores en actuación con el Código de Ética de la institución, el cual demanda altas normas de lealtad, honradez, integridad, eficiencia, veracidad, pulcritud, espíritu de servicio, el respecto a la Ley, la ecuanimidad y la probidad.

El Plan Anual de Auditoría Interna 2016, fue elaborado de acuerdo a las Normas de Auditoría de Aceptación General en Venezuela y fundamentado en las Normas para una adecuada Administración de Riesgos. Al 30 de junio de 2016 se culminaron satisfactoriamente las actividades programadas. El resultado del trabajo realizado por la Vicepresidencia de Auditoria reflejo lo siguiente:

Durante el I semestre 2016, se evaluó:a) 100% de las agencias del Banco, que representa cuarenta y tres (43) agencias. b) Quince (15) Informes de Seguimiento sobre la red de agencias.c) Catorce (14) Arqueos de Efectivos.d) Seis (6) trabajos especiales.

52

El alcance nos permitió evaluar el cumplimiento de las Normas y Procedimientos establecidos por la Institución; y la normativa legal vigente.

En cuanto a la Sede Central del Banco que abarca los procesos financieros, administrativos, sistemas y calidad de software, se evaluó:

a) La optimización de los procesos del sistema de control interno con un total de trece (13) áreas auditadas que dirigen procesos financieros.b) Un (01) trabajo especial.c) Nueve (09) evaluaciones a procesos que miden avances tecnológicos y el buen uso de los recursos informáticos.d) Doce (12) trabajos especiales entre los que se destacan pruebas de integración y de restructuración en los sistemas.e) Veintitrés (23) certificaciones de software.

A continuación se enuncian algunas de las evaluaciones:

• Se evaluó el grado de cumplimiento de los lineamientos establecidos y utilizados por el Banco en la implementación del proceso de administración integral de riesgo, Resolución 136.03 “Normas para una adecuada administración integral de riesgo”

• Se verificó el cumplimiento de la Resolución 119-10 Normas Relativas a la Administración y Fiscalización de los Riesgos Relacionados con los delitos de Legitimación de Capitales y Financiamiento al Terrorismo; así como, los controles implementados por la Unidad en cumplimiento a las políticas, normas y procedimientos establecidos por el Banco, acorde al Manual de Políticas Generales de Riesgo y Manual de Normas de Procedimientos.

• Se evaluó el grado de cumplimiento de las normativas emitidas por el Banco Central de Venezuela en cuanto al control y seguimiento del Sistema de Cámara de Compensación Electrónica de Cheques y los créditos directos entrantes y salientes de 100% Banco, Banco Universal C.A; así como, del proceso del análisis, conciliación, cuadre y registro del sistema de recaudación (Alcaldías, Movilnet, cantv). Además se verificó los procesos de control y resguardo del papel valor del banco.

• Se evaluó los controles implementados por la Vicepresidencia de Crédito y Unidades de Negocio, vinculados a la cartera Micro financiera, Manufactura y Turismo (solicitud, análisis, aprobación y registro), en concordancia a las normas emitidas por los Entes correspondientes que rigen la materia, Normas Prudenciales emanadas por la SUDEBAN, Decreto con Rango, Valor y Fuerza de Ley de Instituciones del Sector Bancario, al igual, con las políticas, normas y procedimientos implementados por el Banco.

• Se evaluó los controles implantados por la Vp de Tesorería sobre el grupo contable de inversión (120), en cumplimiento a lo requerido en el Manual de Contabilidad para Bancos, Decreto con Rango, Valor y Fuerza de Ley de Institución del Sector Bancario; así como, se constató el cumplimiento de los procesos responsabilidad de la Vicepresidencia establecidos en el Manual de Políticas Generales de Riesgo y Manual de Normas y Procedimientos.

• Se evaluó y revisó el sistema de control interno implantado por la Gerencia de Selección y Desarrollo, con el objeto de medir la veracidad y totalidad de la documentación archivada en los expedientes de empleados; igualmente, se verificó el cumplimiento de la Ley del Instituto Nacional de Capacitación y Educación Socialista (INCES) y la Ley para las Personas con Discapacidad.

53

• Se evaluaron los procesos implantados por el Banco para el cumplimiento de la Ley de Tarjetas de Crédito, Débito, Pre pagadas y demás Tarjetas de Financiamiento o Pago Electrónico. Adicionalmente se revisó el proceso de solicitud, análisis y aprobación de TDC, acorde a las políticas implementadas por el Banco, a través, de su Manual de Políticas Generales de Riesgo y Manual de Normas y Procedimientos.

• Se verificó los controles implementados por la Vicepresidencia de Sistemas, Vicepresidencia de Infraestructura y Vicepresidencia de Mercadeo, sobre las compras de inventario de bienes activos que están bajo la guarda y custodia de estas Vicepresidencias, que se originan producto de las partidas presupuestarias de la Planificación del Banco, adicionalmente se constató su existencia, exactitud y registro de tales bienes activos.

• Se evaluó y verificó el cumplimiento por parte de la Gerencia de Fideicomiso sobre la Resolución 083.12 “Normas que Regulan las Operaciones de Fideicomiso”; Capitulo III “De los fideicomisos, mandatos, comisiones y otros encargos de confianza” de Decreto con Rango, Valor y Fuerza de la Ley de la Institución del Sector Bancario”, y de las políticas, normas y procedimientos establecidas por el Banco.

• Se examinó el proceso de emisión, registro y resguardo de los cheques de gerencia propios emitidos por el banco (Pago de proveedores).

• Se evaluó y revisó los procesos de gestión de reclamos llevado a cabo por la Jefatura de Atención al Cliente y Reclamos con el objeto de medir la veracidad y totalidad de la documentación archivada en el expediente de reclamo; verificó el cumplimiento de Decreto de Rango Valor y Fuerza de la Ley de Instituciones del Sector Bancario, la Ley de Tarjetas de Crédito, Débito, Pre pagadas y Demás Tarjetas de Financiamiento o Pago Electrónico y la Resolución N° 063-15 referente a las “Normas Relativas a la Protección de los Usuarios y Usuarias de los Servicios Financieros”, entre otros.

• Se evaluó los procesos implementados por la Vicepresidencia de Recursos Humanos, a fin de dar el cumplimiento de la Ley Orgánica del Trabajo, las Trabajadoras y los Trabajadores (LOTTT), Ley Orgánica de Prevención, Condiciones y Medio Ambiente de Trabajo (LOPCYMAT) y del Reglamento Parcial de la LOPCYMAT, aplicados a los procedimientos realizados por la Gerencia de Bienestar Social. Además se revisó los procesos referentes a la contratación de la Póliza de HCM, servicios de estacionamiento, servicios de telefonía móvil, pagos de honorarios profesionales, viáticos, entre otros.

• Se examinó la efectividad de los procesos desarrollados por la Gerencia de Servicios Bancarios - Coordinación de Tarjeta de Crédito y Coordinación de Divisas, con base en las políticas, normas y procedimientos establecidos por el Banco y el apego a las normas prudenciales emanada por la SUDEBAN.

• Se determinó la integridad de la data alojada en el ambiento productivo del banco, dando cumplimiento a la normativo de la Resolución 119-10 PCLC.

• Se determinó el nivel de cumplimiento acorde a la Circular SIB-II-GGIR-GRT-07638 Cuestionario Electrónico de Tecnología y Sistemas (CETYS), emanada de la Superintendencia de Instituciones del Sector Bancario (SUDEBAN).

• Se realizó seguimiento a las políticas implementadas para el cumplimiento del título V de la Normativa TI de la Superintendencia de Instituciones del Sector Bancario (SUDEBAN)

• Se constató la estandarización y actualizaciones de los mecanismos de protección y seguridad de Red de Servidores del Banco.

• Se realizó seguimiento a los mecanismos implementados para el cumplimiento de la Resolución 641.10 Banca Electrónica.

54

• Se evaluaron los planes de Acción establecidos para el cierre de los hallazgos reportados por los Auditores Externos y los Inspectores de la SUDEBAN.

• Se evaluaron las incidencias y reportes presentados a las áreas para identificar las desviaciones en el proceso de origen y atención de las fallas reportadas.

• Se verificó la adecuada gestión, protección y configuración de los servidores de las agencias de 100% Banco.

Como resultado de las evaluaciones ejecutadas por la Vicepresidencia de Auditoria, se detectaron ciertas observaciones, debilidades; las cuales, incidieron sobre el cumplimiento a cabalidad de las normativas legales vigentes; políticas, normas y procedimientos establecidas por el Banco. Estas observaciones o puntos de mejora fueron dadas a conocer a las respectivas Unidades, recibiendo de estas el respectivo plan de acción, verificaremos su corrección o adecuación en futuras revisiones. Las revisiones efectuadas cumplieron con lo establecido en la Resolución 119-10 y se hizo entrega del programa anual de evaluación y control al Oficial de Cumplimiento; así como, a la Junta Directiva. Adicionalmente se verificaron los controles de prevención y detención de operaciones que pudieran estar relacionados con actividades provenientes de Legitimación de Capitales en cada una de las áreas auditadas en cumplimiento de la Resolución 119-10.Basados en nuestro alcance, evidencias y resultado de la evaluación de las áreas del banco, somos de la opinión que el Banco cumple razonablemente con todos los aspectos de la Resolución 119-10 y demás leyes relacionadas, excepto por aquellas observaciones detectadas en la Auditoria.

55

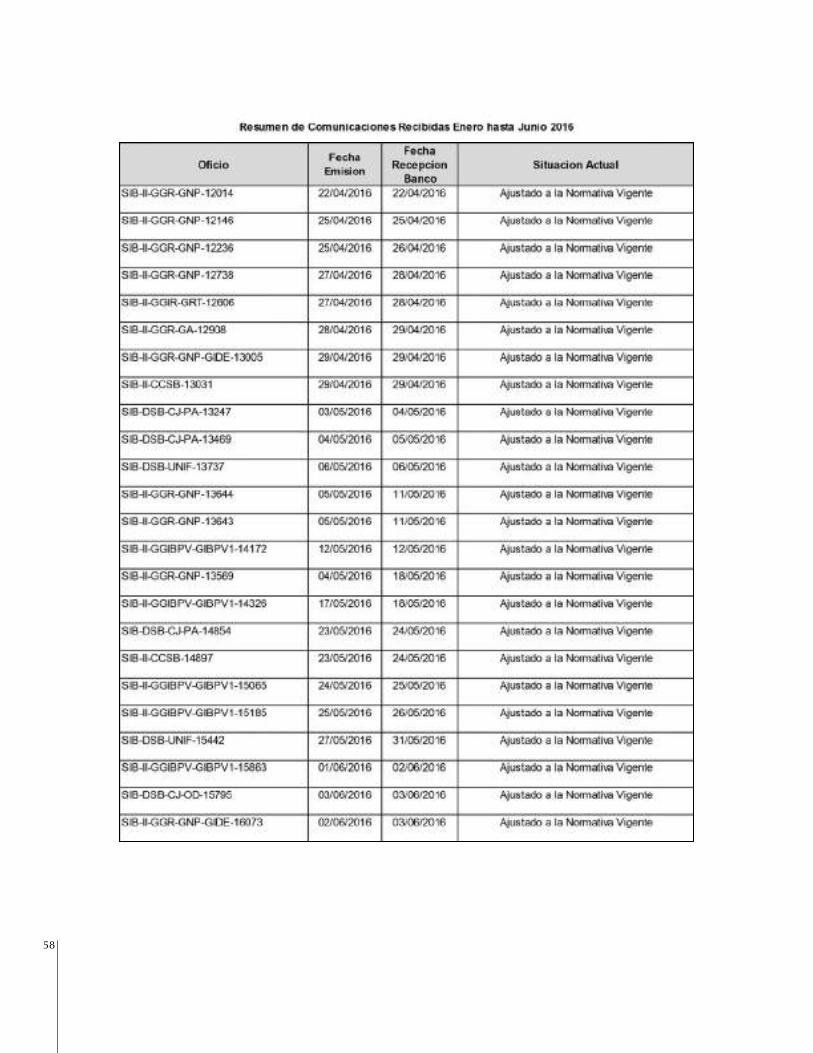

Comunicaciones Sudeban y otros Organismos del Estado

En el 1er. semestre 2016, el Banco recibió un conjunto de oficios emitidos por la Sudeban u otros entes del Estado, sobre los cuales se han realizado todas las gestiones y acciones necesarias para cubrir de manera satisfactoria todos los requerimientos realizados, así como las adecuaciones necesarias para el cumplimiento oportuno de la normativa vigente indicada en los oficios antes descritos. Estos oficios se indican a continuación:

56

57

58

59