ÍNDICE DEL BOLETÍN DEL MES DE MAYO 2016 2 … · Leamos la antigua leyenda del niño que estaba...

6

Año 10, Número 130 Página 1 ÍNDICE DEL BOLETÍN DEL MES DE MAYO 2016 2 CALENDARIO A continuación les presentamos el calendario de las principales obligaciones con sus respectivas fechas de vencimiento correspondientes al presente mes. 6 SECCIÓN GENERAL Leamos la antigua leyenda del niño que estaba por nacer; así como datos interesantes acerca de los clips, los tigres y el GPS. Leamos los principales efectos legales y fiscales de la Deducción Inmediata. CONTABILIDAD 3 Las empresas con inversión extranjera están obligadas a presentar anualmente su aviso de renovación ante el Registro Nacional de Inversión Extranjera (RNIE). FISCAL 5

Transcript of ÍNDICE DEL BOLETÍN DEL MES DE MAYO 2016 2 … · Leamos la antigua leyenda del niño que estaba...

Año 10, Número 130 Página 1

ÍNDICE DEL BOLETÍN DEL MES DE MAYO 2016

2 CALENDARIOA continuación les presentamos el calendario de las principales obligaciones con sus respectivas fechas de vencimiento correspondientes al presente mes.

6 SECCIÓN GENERALLeamos la antigua leyenda del niño que estaba por nacer; así como datos interesantes acerca de los clips, los tigres y el GPS.

Leamos los principales efectos legales y fiscales de la Deducción Inmediata.

CONTABILIDAD3

Las empresas con inversión extranjera están obligadas a presentar anualmente su aviso de renovación ante el Registro Nacional de Inversión Extranjera (RNIE).

FISCAL

5

Fiscal

4

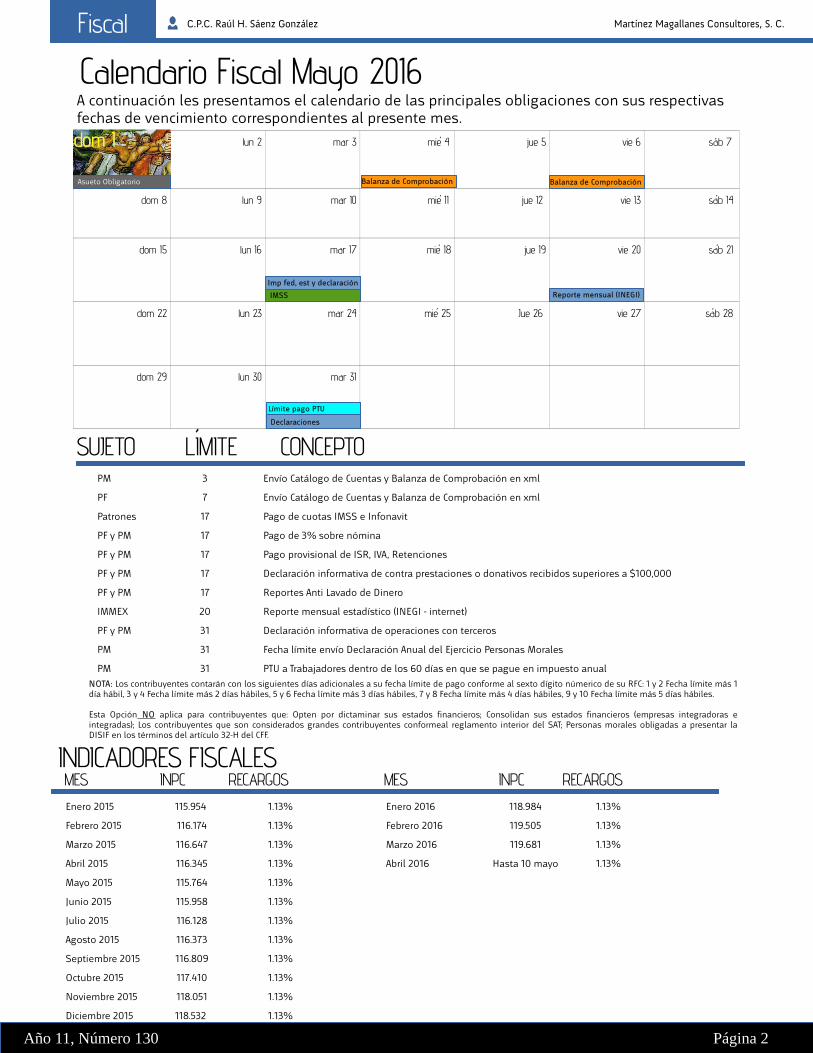

lun 2 mar 3 mie 4 jue 5 vie 6 sab 7

dom 8 lun 9 mar 10 mie 11 jue 12 vie 13 sab 14

dom 15 lun 16 mar 17 mie 18 jue 19 vie 20 sab 21

dom 22 lun 23 mar 24 mie 25 Jue 26 vie 27 sab 28

dom 29

lun 30 mar 31

PM 3 Envío Catálogo de Cuentas y Balanza de Comprobación en xml

PF 7 Envío Catálogo de Cuentas y Balanza de Comprobación en xml

Patrones 17 Pago de cuotas IMSS e Infonavit

PF y PM 17 Pago de 3% sobre nómina

PF y PM 17 Pago provisional de ISR, IVA, Retenciones

PF y PM 17 Declaración informativa de contra prestaciones o donativos recibidos superiores a $100,000

PF y PM 17 Reportes Anti Lavado de Dinero

IMMEX 20 Reporte mensual estadístico (INEGI - internet)

PF y PM 31 Declaración informativa de operaciones con terceros

PM 31 Fecha límite envío Declaración Anual del Ejercicio Personas Morales

PM 31 PTU a Trabajadores dentro de los 60 días en que se pague en impuesto anual

Enero 2015 115.954 1.13% Enero 2016 118.984 1.13%

Febrero 2015 116.174 1.13% Febrero 2016 119.505 1.13%

Marzo 2015 116.647 1.13% Marzo 2016 119.681 1.13%

Abril 2015 116.345 1.13% Abril 2016 Hasta 10 mayo 1.13%

Mayo 2015 115.764 1.13%

Junio 2015 115.958 1.13%

Julio 2015 116.128 1.13%

Agosto 2015 116.373 1.13%

Septiembre 2015 116.809 1.13%

Octubre 2015 117.410 1.13%

Noviembre 2015 118.051 1.13%

Diciembre 2015 118.532 1.13%

Martínez Magallanes Consultores, S. C.

Calendario Fiscal Mayo 2016A continuación les presentamos el calendario de las principales obligaciones con sus respectivas fechas de vencimiento correspondientes al presente mes.

C.P.C. Raúl H. Sáenz González

´

´

´

´

´

SUJETO LÍMITE CONCEPTO

NOTA: Los contribuyentes contarán con los siguientes días adicionales a su fecha límite de pago conforme al sexto dígito númerico de su RFC: 1 y 2 Fecha límite más 1 día hábil, 3 y 4 Fecha límite más 2 días hábiles, 5 y 6 Fecha límite más 3 días hábiles, 7 y 8 Fecha límite más 4 días hábiles, 9 y 10 Fecha límite más 5 días hábiles.

Esta Opción NO aplica para contribuyentes que: Opten por dictaminar sus estados financieros; Consolidan sus estados financieros (empresas integradoras e integradas); Los contribuyentes que son considerados grandes contribuyentes conformeal reglamento interior del SAT; Personas morales obligadas a presentar la DISIF en los términos del artículo 32-H del CFF.

INDICADORES FISCALES MES INPC RECARGOS MES INPC RECARGOS

Imp fed, est y declaración

Reporte mensual (INEGI) IMSS

Balanza de Comprobación

Página 3 Año 11, Número 130 Página 2

´ ´

Balanza de Comprobación

Declaraciones

dom 1dom 1

Asueto Obligatorio

´

Límite pago PTU

Contabilidad Martínez Magallanes Consultores, S. C.

LA DEDUCCIÓN INMEDIATA, SUS EFECTOS FISCALES Y LEGALES

La Deducción Inmediata ya había existido hasta el 31 de diciembre del 2013, fue derogada con la nueva reforma a la ley del Impuesto Sobre La Renta, en el ejercicio fiscal 2014, sin embargo regresa para este 2016 como un estímulo de vigencia temporal, el cual aplica para ciertos contribuyentes con un límite máximo de ingresos.

OBJETIVODar a conocer cuáles son los efectos fiscales y legales de la aplicación del estímulo de la Deducción Inmediata, a qué tipo de contribuyentes aplica, cuánto es el monto máximo de ingresos permitidos para tener derecho a la deducción inmediata, qué tipo de activos pueden ser objeto de la deducción inmediata, entre otras cosas.

DESARROLLOUno de los beneficios que trae consigo la Reforma Fiscal 2016 sin lugar a duda es la Deducción Inmediata de inversiones, aunque con sus limitantes, sigue siendo un apoyo para incentivar la economía del país.

¿QUÉ ES LA DEDUCCIÓN INMEDIATA?Es un estímulo que consiste en efectuar la deducción inmediata de la inversión de bienes nuevos de activo fijo, en lugar de las previstas en los artículos 34 y 35 de esta Ley, deduciendo en el ejercicio en el que se adquieran los bienes, la cantidad que resulte de aplicar al monto original de la inversión, únicamente los por cientos que se establecen en esta fracción, pero es necesario analizar quiénes pueden ejercer este beneficio.

1.- Personas Físicas Con Actividad Empresarial y Servicios Profesionales y Personas Morales que hayan obtenido ingresos propios de su actividad empresarial en el ejercicio inmediato interior de hasta 100 millones de pesos.2.- Quienes efectúen inversiones en la construcción y ampliación de infraestructura de transporte, tales como, carretera, caminos y puentes.3.- Quienes realicen inversiones en las actividades previstas en el artículo 2, fracciones II, III, IV y V de la Ley de Hidrocarburos, y en equipo para la generación, transporte, distribución y suministro de energía.

Año 11, Número 130 Página 3

C.P. Beatriz Peralta Pacheco

TIEMPOS PARA SU APLICACIÓN(Efectos Fiscales) Art. 3 . transitorio Inciso D Párrafo 5 de ºLISR 2016

Quienes apliquen este estímulo, podrán disminuir de la utilidad fiscal determinada de conformidad con el artículo 14, fracción III de esta Ley, el monto de la Deducción Inmediata efectuada en el mismo ejercicio, en los términos de esta fracción. El citado monto de la deducción inmediata, se deberá disminuir, por partes iguales, en los pagos provisionales correspondientes al ejercicio fiscal de que se trate, a partir del mes en que se realice la inversión. La disminución a que refiere esta fracción se realizará en los pagos provisionales del ejercicio de manera acumulativa. Para efectos de este párrafo, no se podrá recalcular el coeficiente de utilidad determinado en los términos del artículo 14, fracción I de la Ley del Impuesto Sobre La Renta.

La Deducción Inmediata de Inversiones, puede aplicarse de forma mensual en los pagos provisionales, solo que no se podría modificar el coeficiente de utilidad siendo Persona Moral, (en caso de haber pérdida) para los ejercicios ejercicio 2015 y 2016 ya que ésto nos ayudaría a bajar el pago de impuestos, como lo marca el artículo tercero transitorio fracción IV de la LISR.

PORCENTAJES MÁXIMOS Y MÍNIMOS PARA APLICAR EN LA DE DEDUCCIÓN INMEDIATA DE INVERSIONESLos porcentajes máximos para aplicar durante el ejercicio fiscal 2016 y 2017 son los siguientes:

Contabilidad Martínez Magallanes Consultores, S. C.

CONTINUACIÓNEl porcentaje que se pueda aplicar dependerá del tipo de activo que se haya adquirido, así como del tipo de contribuyente de que se trate.

CONSIDERACIONES1. Se consideran bienes nuevos los que se utilizan por primera vez en México, muy importante precisión, por lo cual no puede aplicar a bienes comprados de segunda mano.

2. Se deberá llevar un registro analítico de las inversiones, donde se detalle, número de folio del CFDI, importe, los impuestos trasladados, descripción del bien comprado, nombre del proveedor, el porcentaje de la deducción _____

Año 11, Número 130 Página 4

C.P. Beatriz Peralta Pacheco

aplicada, el ejercicio en que fue aplicada la deducción, así como también la fecha en que se vaya a dar de baja el activo, ya sea por compra o porque el bien ya dejo de ser útil para la generación de ingresos.

3. Los contribuyentes que apliquen el estímulo fiscal para los efectos del artículo 14, fracción I de la Ley del Impuesto sobre la Renta, los contribuyentes que en el ejercicio 2017 apliquen la Deducción Inmediata de la inversión de bienes nuevos de activo fijo, deberán calcular el coeficiente de utilidad de los pagos provisionales que se efectúen durante el ejercicio 2018, adicionando la utilidad fiscal o reduciendo la pérdida fiscal del ejercicio 2017, según sea el caso, con el importe de la deducción a que se refiere la fracción II.

4. El bien al cual se le aplique Deducción Inmediata podrá actualizarse desde el mes de adquisición y hasta el último mes de la primera mitad del ejercicio en que aplicará.

5. Cuando se enajenen los bienes por los cuales se aplicó la Deducción Inmediata, se considerará como ingreso el precio de venta de los bienes.

6. Cuando los bienes se enajenen, se pierdan o dejen de ser útiles para generar ingresos, los contribuyentes podrán deducir una cantidad adicional, de acuerdo con las “Tablas del valor de recuperación” que se encuentran en la fracción III del artículo tercero transitorio de la LISR 2016.

7. De la misma forma que hasta 2013, la deducción inmediata no es aplicable a mobiliario y equipo de oficina, automóviles, equipo de blindaje de automóviles o cualquier bien de activo fijo no identificable individualmente ni tratándose de aviones distintos de los dedicados a la Aero fumigación Agrícola.

PRINCIPALES CARACTERÍSTICAS DE LA DEDUCCIÓN INMEDIATA HASTA 2013 VS LA DEDUCCIÓN INMEDIATA PARA 2016

CONCLUSIÓNLa Deducción Inmediata es un estímulo que muchos contribuyentes personas físicas y morales estaban esperando, la cual es bien recibida, si bien es cierto en el ejercicio fiscal 2014 se derogó este beneficio porque las grandes empresas hicieron un uso indiscriminado y obtuvieron grandes ganancias, es por eso que en esta Reforma Fiscal 2016 entra en vigor solo de forma temporal y con las reglas del juego bien definidas, solo nos toca a los asesores fiscales hacer uso correcto de este estímulo fiscal.

Fiscal

Martínez Magallanes Consultores, S. C.

RENOVACIÓN ANUALLas empresas con inversión extranjera están obligadas a presentar anualmente su aviso de renovación ante el Registro Nacional de Inversión Extranjera (RNIE). La renovación de la constancia se hará durante los primeros cinco meses de cada año (Art. 43 del Reglamento de la Ley de Inversión Extranjera) de acuerdo al siguiente calendario:

● De la A a la J, durante abril de cada año, y ● De la K a la Z, durante mayo de cada año.

La renovación anual de la constancia de inscripción se harán siempre que durante el ejercicio de que se trate, hayan tenido alguna de las siguientes cuentas mayores al monto de $110'000,000 (ciento diez millones de pesos), ya sea inicial o final:

● Activo total ● Pasivo total ● Ingresos (en el país y en el exterior) o ● Egresos (en el país y en el exterior)

ACTUALIZACIÓN TRIMESTRAL

PRIMERO.- Los sujetos a que se refieren las fracciones I y II del artículo 32 de la Ley de Inversión Extranjera, sólo deberán presentar Aviso de Actualización Trimestral cuando se trate de modificaciones en: el nombre, denominación o razón social; la actividad económica; el domicilio fiscal; el capital social y/o estructura accionaria que implique un cambio en la participación de personas físicas o morales de nacionalidad distinta a la mexicana y las entidades extranjeras sin personalidad jurídica, en el capital social por un monto mayor, en valor absoluto, a veinte millones de pesos 00/100 Moneda Nacional ($20'000,000.00 M.N.).

La presentación de la actualización de la información a que se refiere el párrafo anterior deberá efectuarse dentro de los diez días hábiles siguientes al cierre del trimestre en el que se haya realizado la modificación a dicha información.

SEGUNDO.- Los sujetos a que se refieren las fracciones I y II del artículo 32 de la Ley de Inversión Extranjera, sólo ______

AVISO DE RENOVACIÓN Y ACTUALIZACIÓN ANTE EL REGISTRO NACIONAL DE INVERSIÓN EXTRANJERA

Año 11, Número 130 Página 5

C.P.C. Elizabeth Cabañas Gómez

deberán presentar el Aviso de Actualización Trimestral cuando los ingresos o egresos derivados de:

a) Nuevas aportaciones y reservas o retiro de alguna de éstas, que no afecten el capital social; b) Retención de utilidades del último ejercicio fiscal y disposición de utilidades retenidas acumuladas, o c) Préstamos por pagar o por cobrar a: subsidiarias residentes en el exterior; a la matriz en el exterior; a inversionistas extranjeros residentes en el exterior que participen como socios o accionistas, y a inversionistas extranjeros residentes en el exterior que sean parte del grupo corporativo al que pertenece el sujeto obligado a presentar el reporte.

Sean mayores a veinte millones de pesos 00/100 Moneda Nacional ($20'000,000.00 M.N.).La información a que se refiere esta fracción deberá presentarse dentro de los diez días hábiles siguientes al cierre de cada trimestre. Se entenderá que los trimestres a considerar son los siguientes: de enero a marzo; de abril a junio; de julio a septiembre, y de octubre a diciembre.

TERCERO.- Las instituciones fiduciarias sólo deberán presentar Aviso de Actualización de Fideicomiso cuando se trate de modificaciones en: la institución fiduciaria; la materia del fideicomiso; o, los fideicomisarios cuando implique un cambio en la contraprestación por un monto mayor a veinte millones de pesos 00/100 Moneda Nacional ($20'000,000.00 M.N.)

La información señalada en el párrafo anterior deberá proporcionarse dentro de los cuarenta días hábiles siguientes a la fecha en que se produzca cualquier cambio a dicha información.

Ley de Inversión Extranjera (Artículo 32)I.- Las sociedades mexicanas en las que participen, incluso a través de fideicomiso: a) La inversión extranjera; b) Los mexicanos que posean o adquieran otra nacionalidad y que tengan su domicilio fuera del territorio nacional, o c) La inversión neutra; II.- Quienes realicen habitualmente actos de comercio en la República Mexicana, siempre que se trate de: a) Personas físicas o morales extranjeras, o b) Mexicanos que posean o adquieran otra nacionalidad y que tengan su domicilio fuera del territorio nacional, y

DOF 23-02-15. RESOLUCIÓN GENERAL por la que se establecen los montos relativos a la actualización de la información y renovación de constancia de inscripción ante el Registro Nacional de Inversiones Extranjeras, a que se refieren los artículos 38, 41, 43 y 50 del Reglamento de la Ley de Inversión Extranjera y del Registro Nacional de Inversiones Extranjeras.

General Martínez Magallanes Consultores, S. C.

Cuenta una antigua leyenda que un niño que estaba por nacer, le dijo a Dios:

- Me dicen que vas a enviarme mañana a la tierra, pero ¿cómo vivir tan pequeño e indefenso como soy?- Entre muchos ángeles escogí uno para ti, que te está esperando: él te cuidara…- Pero dime: aquí en el cielo, no hago más que cantar y sonreír, eso basta para ser feliz…- Tu ángel te cantará, te sonreirá todos los días y tu sentirás su amor y serás feliz…- Y, ¿cómo entender cuando la gente me hable, si no conozco el extraño idioma que hablan los hombres?- Tu ángel te dirá las palabras más dulces y más tiernas que puedas escuchar y con mucha paciencia y cariño te enseñara a hablar…- Y… ¿qué haré cuando quieran hablar contigo?- Tu ángel te juntará las manitas y te enseñará a orar.- He oído que en la tierra hay hombres malos… ¿quién me defenderá?- Tu ángel te defenderá aun a costa de su propia vida.- Pero estaré siempre triste porque no te veré más, Señor. - Tu ángel te hablará de mí, te enseñará el camino para que regreses a mi presencia, aunque yo siempre estaré a tu lado.

En ese instante una gran paz reinaba en el cielo, pero ya se oían voces terrestres, y el niño presuroso, decía suavemente...- Dios mío, si ya me voy dime su nombre, ¿cómo se llama mi ángel?- Su nombre no importa, tú le dirás: MAMÁ.

Sabias que?¿SOBRE LOS TIGRES

Los tigres pueden llegar a comer más de 40 kilos de carne en una sola sentada.

SOBRE EL GPSSOBRE EL CLIP

Antes, los documentos solían ser unidos con alfileres, que era una solución económica pero dejaba hoyos en las hojas. En el siglo XIX, apareció el clip. Este invento jamás fue patentado y hoy en día se producen alrededor de 18 billones de clips cada año solo en los Estados Unidos.

El sistema de posicionamiento global (GPS, por sus siglas en ingles) fue concebido principalmente como un sistema estratégico militar por parte del Departamento de Defensa de Estados Unidos pero con el paso del tiempo se decidió abrirlo al público en general.

Año 11, Número 130 Página 6

´

Síganos en

´

EL ÁNGEL

Conozca más sobre nuestros servicios: https://www.youtube.com/watch?v=1FKbMZnVprs