Índice de Percepción Empresarial Regional (IPER)€¦ · El IPER se calcula a través de un...

24

Índice de Percepción Empresarial Regional (IPER) Región del Bío Bío Julio de 2015

Transcript of Índice de Percepción Empresarial Regional (IPER)€¦ · El IPER se calcula a través de un...

Índice de Percepción Empresarial

Regional (IPER)Región del Bío Bío

Julio de 2015

2 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio

Introducción

El Índice de Percepción Empresarial Regional (IPER) es una medición semestral que realiza EY, la Cámara de la Producción y del Comercio de Concepción y la Facultad de Economía y Negocios de la Universidad Andrés Bello, en forma conjunta, desde septiembre de 2011.

El nivel de optimismo de los agentes, respecto a las condiciones económicas, se mide a través de un índice de percepción que puede tomar valores entre 0 y 100. Cuando éste se ubica por sobre 50 puntos se considera que existe optimismo, mientras que en el caso contrario, existe pesimismo.

El IPER se calcula a través de un cuestionario de 23 preguntas, en las que se abordan tópicos como la proyección de crecimiento de la economía, presupuestos, ventas, inversión, empleo y aspectos coyunturales de la zona. Este cuestionario es aplicado a los socios de la Cámara de la Producción y del Comercio de Concepción y también a no socios de esa entidad, organización que concentra a las empresas más importantes de la región del Bío Bío.

En esta octava versión, la medición corresponde a julio de 2015, y contó con la participación de compañías de diferentes sectores productivos.

.

1

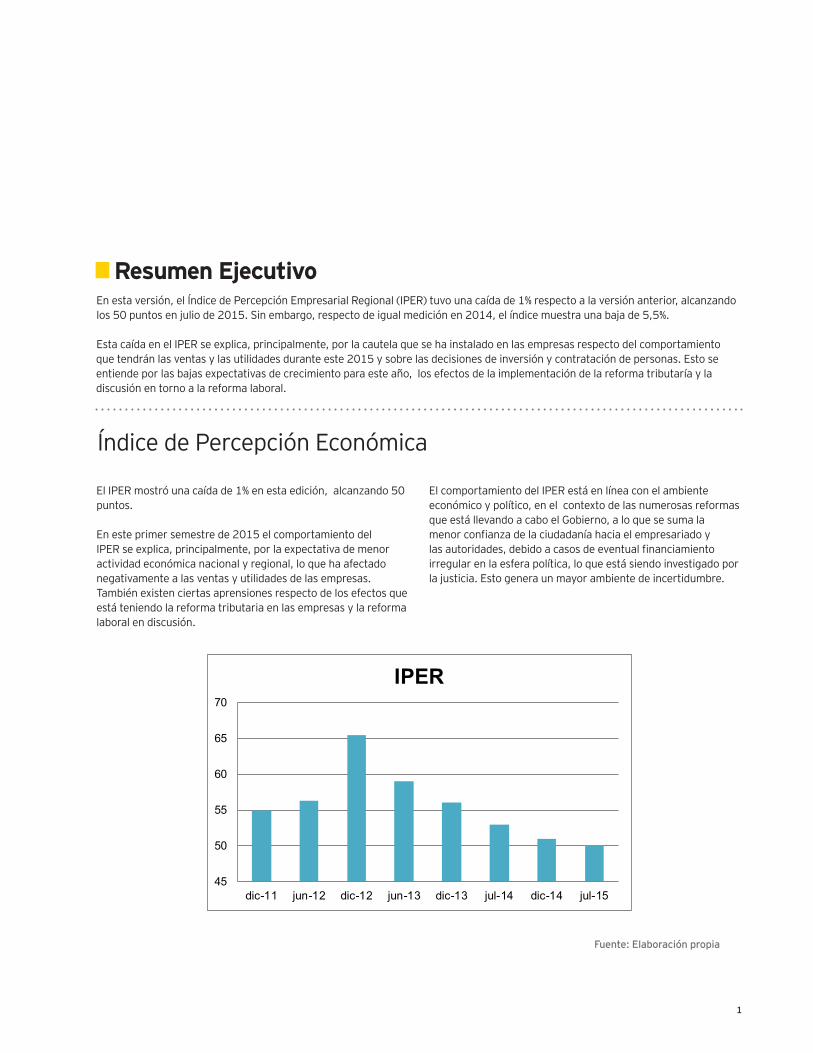

En esta versión, el Índice de Percepción Empresarial Regional (IPER) tuvo una caída de 1% respecto a la versión anterior, alcanzando los 50 puntos en julio de 2015. Sin embargo, respecto de igual medición en 2014, el índice muestra una baja de 5,5%.

Esta caída en el IPER se explica, principalmente, por la cautela que se ha instalado en las empresas respecto del comportamiento que tendrán las ventas y las utilidades durante este 2015 y sobre las decisiones de inversión y contratación de personas. Esto se entiende por las bajas expectativas de crecimiento para este año, los efectos de la implementación de la reforma tributaría y la discusión en torno a la reforma laboral.

Resumen Ejecutivo

El IPER mostró una caída de 1% en esta edición, alcanzando 50 puntos.

En este primer semestre de 2015 el comportamiento del IPER se explica, principalmente, por la expectativa de menor actividad económica nacional y regional, lo que ha afectado negativamente a las ventas y utilidades de las empresas. También existen ciertas aprensiones respecto de los efectos que está teniendo la reforma tributaria en las empresas y la reforma laboral en discusión.

El comportamiento del IPER está en línea con el ambiente económico y político, en el contexto de las numerosas reformas que está llevando a cabo el Gobierno, a lo que se suma la menor confianza de la ciudadanía hacia el empresariado y las autoridades, debido a casos de eventual financiamiento irregular en la esfera política, lo que está siendo investigado por la justicia. Esto genera un mayor ambiente de incertidumbre.

Índice de Percepción Económica

Fuente: Elaboración propia

45

50

55

60

65

70

dic-11 jun-12 dic-12 jun-13 dic-13 jul-14 dic-14 jul-15

IPER

2 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio

Respecto a las proyecciones para la economía chilena, 83% de los encuestados indica que el crecimiento de 2015 se ubicará entre 1% y 3%, y 52% de ellos ubica sus proyecciones en menos de 2%, lo que está en línea con la lenta actividad económica y con las moderadas expectativas de crecimiento de los principales analistas del mercado. Tanto la Cepal como el Banco Central han dado señales en este sentido.

En efecto, el Banco Central estima un crecimiento en un rango de 2,25% a 3,25%. Para una región como la nuestra, que siempre muestra un rezago respecto del desempeño del país, estas estimaciones indicarían más cautela para la actividad económica regional.

Expectativas Económicas

Fuente: Elaboración propia

0,0%

10,0%

36,7%

46,7%

6,7%

2,5%

9,9%

49,4%

33,3%

4,9%

Más de 4% Entre 3% y 4% Entre 2% y 3% Entre 1% y 2% Menos de 1%

De acuerdo a sus estimaciones de crecimiento, en materiaeconómica para el país, en el año 2015, éste será:

jun-15dic-14

3

Fuente: Elaboración propia

Fuente: Elaboración propia

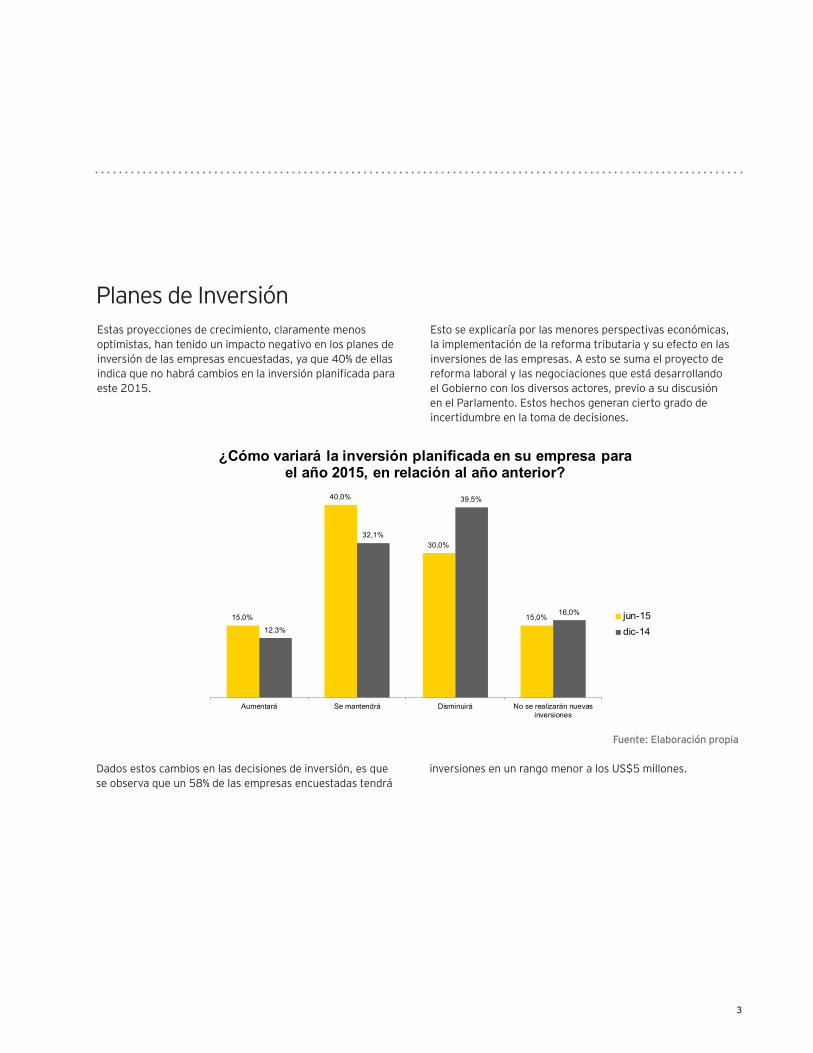

Planes de Inversión Estas proyecciones de crecimiento, claramente menos optimistas, han tenido un impacto negativo en los planes de inversión de las empresas encuestadas, ya que 40% de ellas indica que no habrá cambios en la inversión planificada para este 2015.

Esto se explicaría por las menores perspectivas económicas, la implementación de la reforma tributaria y su efecto en las inversiones de las empresas. A esto se suma el proyecto de reforma laboral y las negociaciones que está desarrollando el Gobierno con los diversos actores, previo a su discusión en el Parlamento. Estos hechos generan cierto grado de incertidumbre en la toma de decisiones.

Dados estos cambios en las decisiones de inversión, es que se observa que un 58% de las empresas encuestadas tendrá

inversiones en un rango menor a los US$5 millones.

15,0%

40,0%

30,0%

15,0%

12,3%

32,1%

39,5%

16,0%

Aumentará Se mantendrá Disminuirá No se realizarán nuevasinversiones

¿Cómo variará la inversión planificada en su empresa para el año 2015, en relación al año anterior?

jun-15dic-14

4 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio

Además, un 18% de los encuestados indica que sus empresas no han concretado las inversiones planificadas, en línea con lo reportado en la edición anterior. Además, un 48% de las empresas ha desarrollado menos del 50% de sus inversiones. Es de esperar que, a pesar de la disminución en las inversiones

planificadas para este año, en los próximos 6 meses éstas se concreten en la región, debido a la importancia que tienen en el dinamismo de la actividad económica y en la generación de empleo.

30,0%28,3%

16,7%

8,3%

16,7%

37,0%

28,4%

16,0%

12,3%

6,2%

Menos de US$ 1 millón De $ 1 millón a $ 5millones

De $ 5 millones a US$10 millones

De $ 10 millones a $50millones

Más de US$ 50millones

¿De qué magnitud ha sido la inversión planificada para el presente año?

jun-15dic-14

18,3%20,0%

28,3%30,0%

1,7% 1,7%

12,3%

21,0%

8,6%

17,3%

24,7%

16,0%

Nada 1% a 30% 31% a 50% 51% a 70% 71% a 90% 91% a 100%

¿Qué porcentaje de esa inversión se ha concretado hasta ahora?

jun-15

dic-14

Fuente: Elaboración propia

Fuente: Elaboración propia

5

Un ambiente de incertidumbre

El presente estudio, devela una sensación de incertidumbre en el ambiente empresarial respecto de la actual situación económica, y una preocupación del empresariado local en torno a lo que queda del 2015. Las cifras del IPER muestran una caída de un 1% respecto de la medición realizada en diciembre de 2014 y una baja de 5,5%, en relación con igual medición en julio de 2014.

En este primer semestre, el comportamiento del Índice se explica por la expectativa de menor actividad económica y la pérdida de confianza del empresariado frente al auge reformista en que estamos inmersos, con el planteamiento de cambios simultáneos en la normativa tributaria y laboral, en un contexto político complejo en que hay serios cuestionamientos de la ciudadanía a las instituciones. A las dificultades propias de un país abierto al comercio mundial, con fuerte competencia de productos extranjeros, se ha sumado la duda de los inversionistas en torno a las consecuencias que tendrán estas reformas una vez implementadas.

Este escenario ha mermado la seguridad y las perspectivas del empresariado, que se muestra pesimista respecto a las proyecciones de la economía para este año. Así, el 83% de los encuestados indica que el crecimiento de 2015 se ubicará entre 1% y 3%, y casi un 50% de ellos ubica sus proyecciones en menos de 2%.

Estas proyecciones de crecimiento y la discusión de las reformas han afectado la toma de decisiones, impactando negativamente los planes de las empresas encuestadas, ya que el 40% de ellas indica que no habrá cambios en la inversión planificada para este año.

Otro aspecto que preocupa a los inversionistas es el precio de la energía. En lo específico, un 55% afirmó que ésta afecta de manera importante o muy importante a la estructura de costos. Igualmente, un 40% de los ejecutivos encuestados indicó que la energía es la principal preocupación, por sobre el tipo de cambio o el precio de los combustibles. Esto devela la importancia de diversificar la matriz energética y de incluir más actores en el mercado.

Pero las inversiones en el ámbito de la energía u otra materia requieren de certezas que sean permanentes en el tiempo y que entreguen la confianza necesaria que apoye la decisión de emprender. Las iniciativas legales y las políticas económicas, por tanto, deberán compatibilizar los aspectos relevantes para la economía, procurando una visión de estado, que restablezca las confianzas, en beneficio del anhelado crecimiento.

La Cámara de la Producción y del Comercio de Concepción agradece a los empresarios y ejecutivos que participaron en esta encuesta, por su valioso aporte. Evaluar y conocer en profundidad la realidad actual de las empresas locales, nos permitirá seguir contribuyendo como gremio a revertir las dificultades que impiden el desarrollo de la Región y a propiciar un mayor dinamismo en favor de la actividad empresarial.

Hernán Celis Calonge

Presidente de la Cámara de la Producción y del Comercio de Concepción

6 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio

7

Fuente: Elaboración propia

Fuente: Elaboración propia

Este entorno económico más adverso se ha visto reflejado en los resultados de las compañías. En efecto, para este año 42% de las empresas espera que sus ventas crezcan menos de 10%, 23% indica que las ventas se mantendrán, mientras un 27% señala que disminuirán.

Estas cifras son similares a las reportadas en la edición anterior, cuando 26% de los encuestados indicó que este año sus ventas crecerán menos de 10%, mientras que las expectativas de que se mantendrán o disminuirán se ubicaron en 32% y 27% respectivamente.

Respecto a las utilidades, también se observan resultados parecidos a los de 2014. Mientras 57% de las empresas indican que sus utilidades se mantendrán o disminuirán este año, solo 30% de ellas señalan que éstas crecerán menos del 10%.

En la encuesta anterior, un 35% esperaba que sus utilidades disminuyeran este 2015, mientras un 24% esperaba que las utilidades se mantuvieran.

Ventas y Utilidades

41,7%

5,0%

1,7% 1,7%

23,3%

26,7%25,9%

12,3%

1,2% 1,2%

32,1%

27,2%

Crecerán menosde 10%

Crecerán entre10% y 20%

Crecerán entre20% y 30

Crecerán más de30%

Se mantendrán Disminuirán

¿Cómo cree que se comportarán sus ventas en el año 2015?

jun-15

dic-14

30,0%

10,0%

1,7% 1,7%

25,0%

31,7%

28,4%

12,3%

1,2%0,0%

23,5%

34,6%

Crecerán menosde 10%

Crecerán entre10% y 20%

Crecerán entre20% y 30

Crecerán más de30%

Se mantendrán Disminuirán

¿Cómo cree que se comportarán sus utilidades en el año 2015?

jun-15

dic-14

8 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio

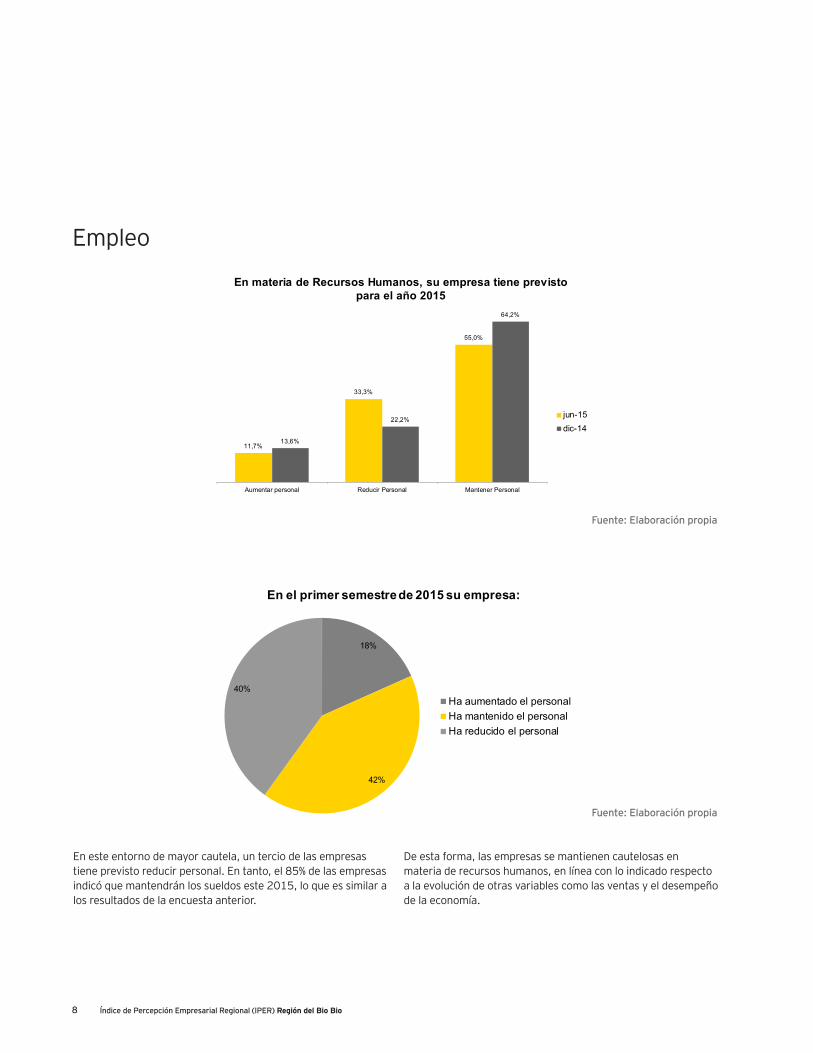

En este entorno de mayor cautela, un tercio de las empresas tiene previsto reducir personal. En tanto, el 85% de las empresas indicó que mantendrán los sueldos este 2015, lo que es similar a los resultados de la encuesta anterior.

De esta forma, las empresas se mantienen cautelosas en materia de recursos humanos, en línea con lo indicado respecto a la evolución de otras variables como las ventas y el desempeño de la economía.

Fuente: Elaboración propia

Fuente: Elaboración propia

Empleo

18%

42%

40%

En el primer semestre de 2015 su empresa:

Ha aumentado el personalHa mantenido el personalHa reducido el personal

11,7%

33,3%

55,0%

13,6%

22,2%

64,2%

Aumentar personal Reducir Personal Mantener Personal

En materia de Recursos Humanos, su empresa tiene previsto para el año 2015

jun-15dic-14

9

Fuente: Elaboración propia

Fuente: Elaboración propia

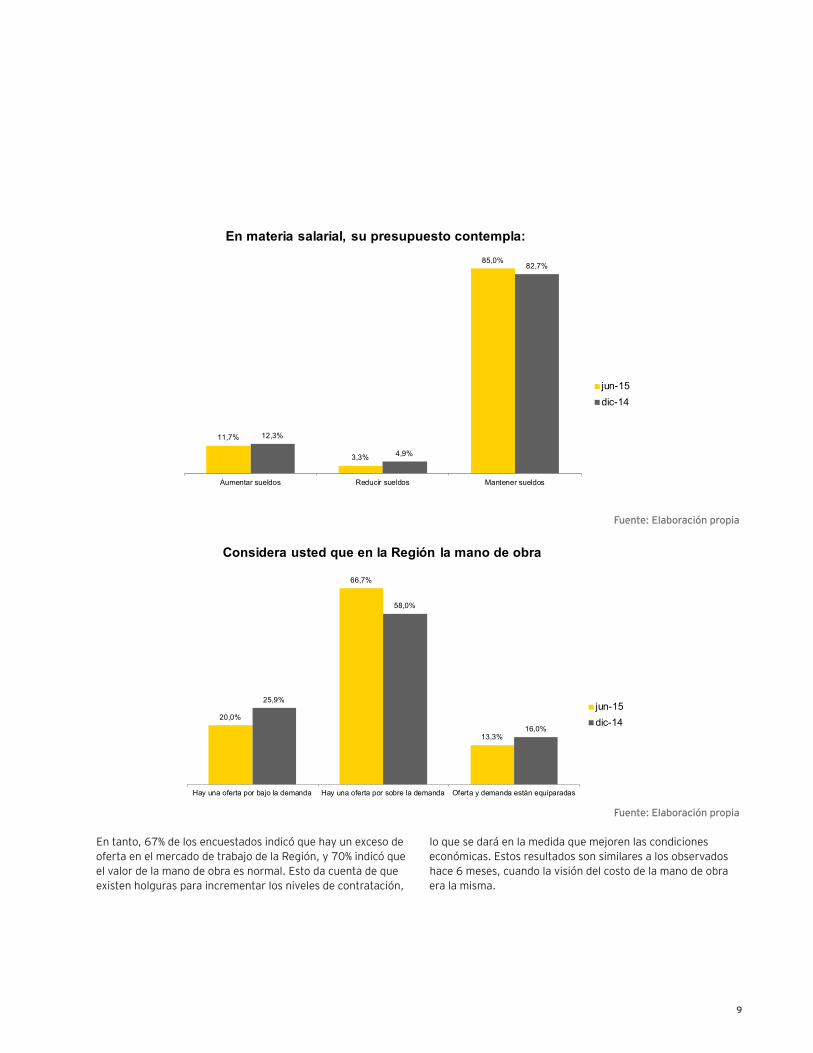

En tanto, 67% de los encuestados indicó que hay un exceso de oferta en el mercado de trabajo de la Región, y 70% indicó que el valor de la mano de obra es normal. Esto da cuenta de que existen holguras para incrementar los niveles de contratación,

lo que se dará en la medida que mejoren las condiciones económicas. Estos resultados son similares a los observados hace 6 meses, cuando la visión del costo de la mano de obra era la misma.

11,7%

3,3%

85,0%

12,3%

4,9%

82,7%

Aumentar sueldos Reducir sueldos Mantener sueldos

En materia salarial, su presupuesto contempla:

jun-15dic-14

20,0%

66,7%

13,3%

25,9%

58,0%

16,0%

Hay una oferta por bajo la demanda Hay una oferta por sobre la demanda Oferta y demanda están equiparadas

Considera usted que en la Región la mano de obra

jun-15dic-14

10 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio

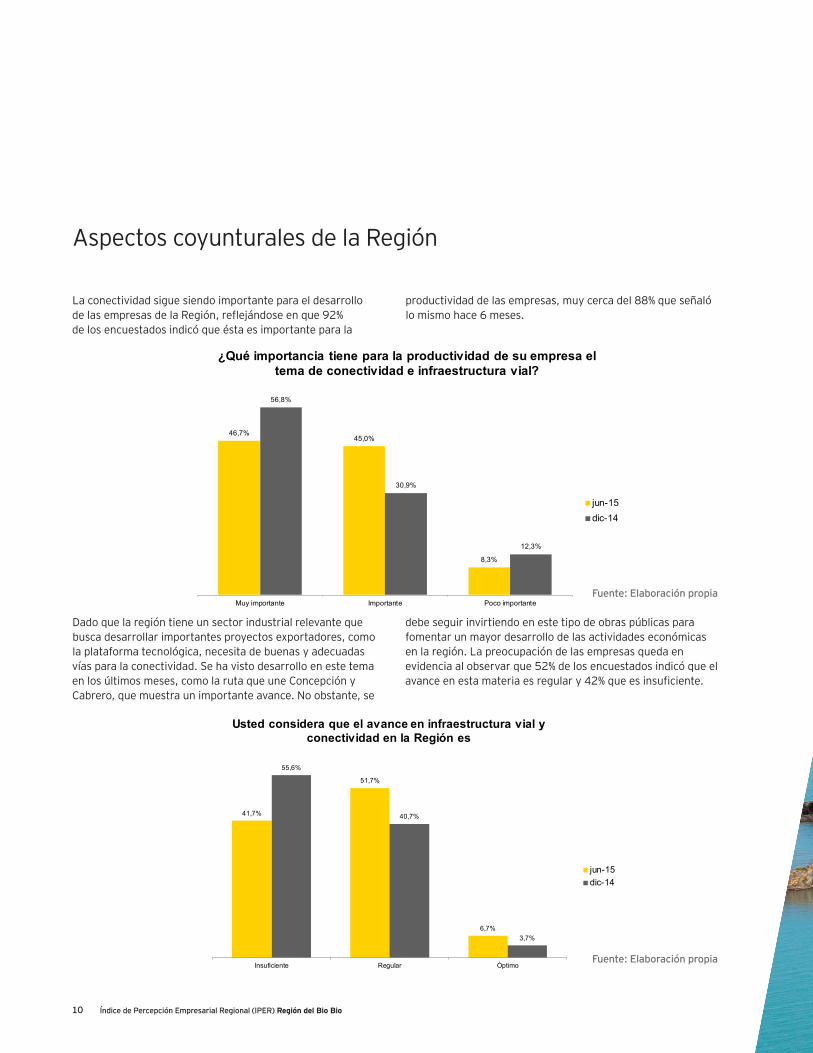

La conectividad sigue siendo importante para el desarrollo de las empresas de la Región, reflejándose en que 92% de los encuestados indicó que ésta es importante para la

productividad de las empresas, muy cerca del 88% que señaló lo mismo hace 6 meses.

Dado que la región tiene un sector industrial relevante que busca desarrollar importantes proyectos exportadores, como la plataforma tecnológica, necesita de buenas y adecuadas vías para la conectividad. Se ha visto desarrollo en este tema en los últimos meses, como la ruta que une Concepción y Cabrero, que muestra un importante avance. No obstante, se

debe seguir invirtiendo en este tipo de obras públicas para fomentar un mayor desarrollo de las actividades económicas en la región. La preocupación de las empresas queda en evidencia al observar que 52% de los encuestados indicó que el avance en esta materia es regular y 42% que es insuficiente.

46,7%45,0%

8,3%

56,8%

30,9%

12,3%

Muy importante Importante Poco importante

¿Qué importancia tiene para la productividad de su empresa el tema de conectividad e infraestructura vial?

jun-15dic-14

41,7%

51,7%

6,7%

55,6%

40,7%

3,7%

Insuficiente Regular Óptimo

Usted considera que el avance en infraestructura vial y conectividad en la Región es

jun-15dic-14

Fuente: Elaboración propia

Fuente: Elaboración propia

Aspectos coyunturales de la Región

11

Rozando el pesimismo

Los empresarios del Bío Bío ya están rozando el pesimismo. Así lo concluyó la última versión del Índice de Percepción Empresarial Regional (IPER), reporte realizado por EY (ex Ernst & Young), la Cámara de la Producción y el Comercio de Concepción (CPCC) y la Universidad Andrés Bello (UNAB).

De acuerdo con el informe, el Índice llegó a 50 puntos, en el umbral que separa el optimismo del pesimismo. Este resultado está claramente influido por la cautela que existe actualmente en los empresarios del Bío Bío, sobre todo por la implementación de la Reforma Tributaria y la actual discusión de la Reforma Laboral. Muestra de esto es que un 83% de los encuestados afirma que la primera tendrá un impacto negativo en la región, mientras un 80% dice lo mismo respecto de la segunda, la cual estiman que también afectará el empleo.

Las proyecciones económicas tampoco son alentadoras. Un 83% de los encuestados estima que el crecimiento económico durante 2015 se ubicará entre 1% y 3%, una mirada que ha tenido un impacto negativo en sus planes de inversión. De esa forma, un 40% indica que no habrá cambios en la inversión planificada para este año y 58% afirma que tendrá inversiones en un rango menor a los US$ 5 millones.

Se hace más necesario que nunca, ante esta situación de incertidumbre, que los empresarios planifiquen su respuesta a la serie de reformas que vive el país. Con las herramientas adecuadas, un cambio no sólo representará desafíos, sino que también oportunidades de crecimiento. Es por eso, que las compañías deben actuar proactivamente y estudiar las múltiples opciones que se presentan para desarrollar empresas sostenibles. Aquellas que se adapten mejor a los cambios tendrán más posibilidades de crecer y lograr sus objetivos.

Horacio Bustos J.

Socio AssuranceEY

12 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio

Fuente: Elaboración propia

Fuente: Elaboración propia

33%

22%

45%

El precio de la energía eléctrica afecta en sus costos:

En forma muy importante

En forma importante

No es relevante en miestructura de costos

El precio de la energía es la mayor preocupación entre los ejecutivos encuestados. En particular, 78% afirmó que esta afecta de manera importante o muy importante a la estructura de costos. Asimismo, un 40% de los ejecutivos encuestados indicó que la energía es la principal preocupación, por sobre el tipo de cambio o el precio de los combustibles. La evolución

del tipo de cambio también es una preocupación relevante para las empresas, sobre todo considerando el alza que ha tenido en estos últimos meses y que lo ubican por sobre los $600. A pesar de que este efecto es importante para una región exportadora, también es una preocupación cuando los insumos son importados.

23,3%

26,7%

40,0%

10,0%

29,6%

40,7%

23,5%

6,2%

El precio de los combustibles El tipo de cambio peso/dólar El precio de la energíaeléctrica

Otro:

Respecto del costo de los insumos, cuál es su principal preocupación

jun-15dic-14

13

Fuente: Elaboración propia

Fuente: Elaboración propia

Respecto de la reforma tributaria, la evaluación de los empresarios sigue siendo negativa. En efecto, cuando se realizó la encuesta se debatía la necesidad de realizar correcciones. A pesar de que llevamos menos de un año desde que comenzó a regir, un 83% de los encuestados planteó que la reforma tendrá un impacto negativo tanto en la región, como en el país. No obstante, 57% de los encuestados indica que el

efecto negativo será también a nivel de sus empresas. Es decir, existe una percepción más negativa respecto de los efectos en el agregado que puede tener la reforma tributaria, más que del efecto negativo en las empresas. Esto se explicaría porque las empresas han mostrado más cautela con sus planes de inversión y crecimiento, desde que comenzó la discusión de la reforma.

7%

85%

8%

¿Cómo cree que será la aplicación de la reforma laboral en discusión en el parlamento para la economía del país

y de la región?

BeneficiosaNegativaNeutra

Contexto actual político-económico

3,3%

13,3%

83,3%

8,6%

14,8%

76,5%

Beneficiosa Neutra Negativa

¿Cómo cree que será la aplicación de la reforma tributaria para la economía de la región y del país?

jun-15dic-14

14 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio

5%

80%

15%

¿Cómo cree que la aplicación de la reforma laboral en discusión en el parlamento afectará a

la cesantía?

La disminuiráLa aumentaráSerá neutra

Adicionalmente, las percepciones respecto de los efectos que tendrá la reforma laboral no son favorables. Observamos que un 80% de los ejecutivos encuestados espera que tenga efectos negativos y aumente la cesantía del país, mientras que un 85% de ellos indicó que el efecto, en la economía del país y la Región será negativo.

En parte, esta percepción está dada por la comparación que se hace entre la reforma laboral y la forma en que se aprobó la reforma tributaria.

Por su parte, se puede apreciar en que solo un 47% de los encuestados respondió que la reforma afectará de manera negativa las condiciones de los trabajadores, mientras que un 35% de ellos indicó que los cambios serán neutros.

18%

47%

35%

¿Cómo cree que la aplicación de la reforma laboral en discusión en el parlamento

afectará a las condiciones de los trabajadores?

Las mejoraráLas empeoraráSerá neutra

Fuente: Elaboración propia

Fuente: Elaboración propia

15

Cabe mencionar que otro factor que ha debilitado el ambiente empresarial está relacionado con los casos de financiamiento irregular de la política, lo que está siendo investigado por la justicia, dañando la credibilidad del sistema político económico.

Respecto a lo anterior, 75% de los ejecutivos indicó que los problemas coyunturales del país han modificado sus decisiones de inversión de forma importante, lo que da cuenta del impacto en la economía.

Un último elemento coyuntural, que siempre es importante para las decisiones de las empresas, es el acceso al crédito. Al respecto, un 57% de los ejecutivos encuestados respondió

que las condiciones de la banca se han vuelto más restrictivas. Esto es levemente menor que lo señalado hace 6 meses (65%).

56,7%

6,7%

36,7%

65,4%

8,6%

25,9%

Más restrictivas Menos restrictivas Igual que antes

En términos generales, las condiciones de crédito de la banca se han tornado, en el último tiempo:

jun-15

dic-14

Fuente: Elaboración propia

Fuente: Elaboración propia

52%

23%

25%

Los problemas coyunturales del país, crisis de credibilidad, incertidumbre, inquietud social, etc., han

modificado sus decisiones de inversión en:

En forma importante

En forma pocoimportanteNo han influido

16 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio

Conclusión

Las expectativas de los ejecutivos encuestados se mantienen en un rango cauteloso, en un contexto de bajas proyecciones de crecimiento por parte de las entidades gubernamentales y analistas del mercado. Sin embargo, respecto al desempeño de sus propias compañías, observamos perspectivas un tanto menos favorables en las proyecciones de ventas y utilidades para 2015, afectando principalmente la contratación de trabajadores y los cambios en salarios durante este año.

Asimismo, por parte de los encuestados, aún persiste una visión negativa de la reforma tributaria, sus efectos en la economía y en las empresas. A esto se suma la incertidumbre sobre la reforma laboral y sus posibles impactos en las compañías, lo que en su conjunto también estaría afectando negativamente las expectativas de los encuestados, reflejándose en la evaluación que hacen los ejecutivos de las reformas y del entorno económico y político en general.

Por su parte, sigue siendo relevante para los encuestados el costo de los insumos -destacando la energía- y la necesidad de invertir en mayor conectividad en la zona.

No obstante, Chile y la región pueden alcanzar un mayor ritmo de crecimiento en los próximos años, para lo cual es importante que se vayan generando las condiciones adecuadas para dar un mayor impulso a la economía. En este sentido, en el largo plazo, será relevante incrementar la productividad de la economía a través de mejoras en la calidad de la educación, mayores inversiones en infraestructura, menor incertidumbre y rapidez en la aprobación de proyectos, por nombrar algunos de los aspectos estructurales que limitan el potencial de nuestra economía.

17

Prolongación de una negativa tendencia

Por octavo semestre consecutivo, es el momento de presentar una nueva versión del Índice de Percepción Empresarial Regional (IPER), elaborado conjuntamente por la Cámara de la Producción y el Comercio de Concepción (CPCC), EY (Ex Ernst & Young) y la Facultad de Economía y Negocios de la Universidad Andrés Bello (FEN UNAB).

En esta ocasión, existía una expectativa de pesimismo empresarial por parte nuestra, debido a que en las anteriores versiones se venía incubando un creciente pesimismo empresarial en la región del Bío-Bío, cuya tendencia esperábamos se mantuviese en vista del magro desempeño, las expectativas empresariales crecientemente pesimistas y de los consumidores a nivel nacional.

En lo relativo a los resultados de la nueva versión del índice, correspondiente al primer semestre del presente año, es posible advertir tres grandes conclusiones.

En primer lugar, el agravamiento de la percepción empresarial pesimista en la región, reflejado en un índice general que si bien tuvo una caída de sólo 1% respecto a la versión anterior, alcanzando los 50 puntos en julio de 2015, respecto de igual medición en el 2014, el índice muestra una caída de 5,5%. Además, este valor de julio del 2015 implica el menor registro desde que se inició esta medición en diciembre de 2011. Destaca el hecho de que el 30% de los encuestados espera una disminución en el nivel de las inversiones en la región y que un 40% espera que no se realicen nuevas inversiones, lo que sin lugar a dudas augura un corto y mediano plazo de menor crecimiento en la zona.

En segundo lugar, se vuelve a verificar, tal como en anteriores IPER, que lo que están percibiendo los empresarios del Bío-Bío coincide de manera sustancial con lo que se aprecia tanto a nivel del país, como un todo, como de Santiago en particular, según índices similares al que el IPER calcula y estima, lo que en varios casos se ubica en un campo pesimista y en menor nivel, desde la crisis financiera 2008-2009.

En tercer lugar, lo que se puede leer del último IPER, no deja dudas de que se trata de una situación generada principalmente por una creciente incertidumbre en el escenario político-económico nacional, originado por un verdadero tsunami de profundas reformas estructurales, menores perspectivas económicas y la implementación de la reforma tributaria. En esta última, un 83% de los encuestados planteó que la reforma tendrá un impacto negativo, tanto en la región como en el país, en tanto, un 50% de los encuestados indica que el efecto negativo será también a nivel de sus empresas. En lo que se refiere a la reforma laboral, en plena discusión en el Congreso, las percepciones respecto de sus efectos son muy desfavorables, con un 80% de los ejecutivos encuestados, esperando que tenga efectos negativos y aumente la cesantía del país, mientras que un 85% de ellos indica que el efecto, en la economía del país y la región, será negativo. La persistente caída en las tasas de crecimiento y de la inversión en los últimos ocho trimestres, en nuestro país, dan cuenta de ello de manera elocuente. Cabe destacar, que en la región del Bío-Bío, el crecimiento del primer semestre del 2015 fue de -0,7%, de acuerdo al Índice de Actividad Económica Regional (Inacer), elaborado por el INE, lo cual nuevamente representa un claro menor nivel de dinamismo en el país, como un todo, que de acuerdo a las cifras del Banco Central, fue de un 2,12 en idéntico período.

En conclusión, el IPER medido en el mes de julio reciente, no hace sino evidenciar una trayectoria declinante, preocupante y persistente, en las percepciones empresariales de la región del Bío-Bío, que ya está generando efectos reales en el crecimiento y en los niveles de inversión, así como incipientemente en los niveles de empleo. Y si bien, para retomar una senda de mayor optimismo empresarial se requiere acotar las incertidumbres, olvidarse de cambios radicales con “retroexcavadora”, generar una agenda pro-crecimiento y revalorar el rol crucial que juega el sector privado en el desarrollo de un país y una región, lo que puede derivar del enfoque a nivel del Gobierno, lo que parece ir encaminado definitivamente en la dirección opuesta.

Roberto Darrigrandi

Decano de la Facultad de Economía y Negocios de la Universidad Andrés Bello

18 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio

Para representar adecuadamente la importancia de cada empresa de la muestra, se atiende a dos criterios de segmentación: Sectores y tamaños.

Anexo técnico

Sectores

• Forestal• Construcción• Agrícola• Metalúrgico• Manufactura• Servicios • Comercial• Transporte y Logística• Educación

Tamaño según número de empleados

• 1 a 10 trabajadores (Microempresa)• 11 a 50 trabajadores (Pequeña Empresa) • 51 a 200 trabajadores (Mediana Empresa) • Más de 200 trabajadores (Gran Empresa)

Tamaño según ventas anuales

• Menor a UF 2.400 anuales• UF 2.401 a UF 25.000 anuales• UF 25.001 a UF 100.000 anuales• Mayor a UF 100.000

19

Cálculo de ponderación

Una ponderación que depende del sector al que pertenece la empresa. El peso del sector i se determina a través de las ventas de cada sector, sobre la suma de las ventas totales de los sectores considerados:

siendo i = Forestal, Construcción, Agrícola, Metalúrgico, Manufactura, Servicios, Comercial, Trasporte y Logística, Educación.

Una ponderación que depende del segmento de tamaño en el que se engloba la empresa. El peso del tamaño h depende del empleo total asalariado que se agrupa en el citado segmento, dentro del universo:

siendo h= 1 a 10 trabajadores, 11 a 50 trabajadores, 51 a 200 trabajadores, Más de 200 trabajadores.

Adicionalmente se incorpora una segunda ponderación de tamaño, que depende del segmento de tamaño en el que se engloba la empresa. El peso del tamaño z depende del nivel de ingreso de ventas anuales que se agrupa en el citado segmento dentro del universo:

siendo Z= Menor a UF 2.400 anuales, UF 2.401 a UF 25.000 anuales, UF 25.001 a UF 100.000 anuales, Mayor a UF 100.000.

Finalmente, el peso que corresponde a la empresa j, si ésta pertenece al sector i , tamaño h y tamaño z, vendrá determinado por:

8

; ii T i

iT

VtasSector Vtas VtasVtas

= =∑

4

; hh T h

hT

EmpleoTamaño Empleo EmpleoEmpleo

= =∑

4

; zz T z

hT

VtasTamaño Vtas VtasVtas

= =∑

sector tamaño tamañoj i h zpeso = × ×

20 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio

Como se explico anteriormente, cada una de las variables consultadas, es una función de respuestas “favorables”, “desfavorables” y “neutrales”. Con esta información, construimos los balances de respuesta correspondientes a cada variable.

Balance por ponderación simple

Para incorporar la importancia relativa de cada unidad individual dentro de la muestra se construye un Balance ponderado de respuestas. Para nuestro estudio, con ponderación simple dicho Balance no es más que:

donde es el saldo de la variable n, es el peso que corresponde a la empresa j, es un dato de la unidad muestral j, que toma el valor uno cuando la respuesta es “favorable”, menos uno cuando es “desfavorable” y cero cuando es neutra.

Índice de percepción económica

El índice se construye como promedio aritmético simple de los Balances que corresponden a las variables en cuestión.

donde I es el índice de percepción, es el saldo de la variable n.

Este índice está centrado en 50, con un valor máximo de 100 y un valor mínimo de cero. Cuando el índice es mayor que 50, significa que los empresarios están optimistas respecto de la evolución de la economía. Si en cambio, el índice es menor que 50, implica que los empresarios se encuentran pesimistas. El extremo cero, indica máximo pesimismo y el extremo cien, indica máximo optimismo.

1100

j

n j ji

B p x=

= × ∑

1/ 100 100 / 2

N

nn

I B N=

= × + ∑

21

22 Índice de Percepción Empresarial Regional (IPER) Región del Bio Bio