Incentivos productivos,€¦ · Sector consolidado: exoneración IRAE exportación >> En 1999 se...

117

Transcript of Incentivos productivos,€¦ · Sector consolidado: exoneración IRAE exportación >> En 1999 se...

Incentivos productivos, competitividad y cambio estructural

19 de noviembre de 2013

Asociación Cristiana de Dirigentes de Empresas

Motivación

Cambioestructural

Primera Parte: la política de promoción de

inversiones

Segunda Parte: el TCR y el papel de la política macroeconómicas

Las políticas de incentivos productivos

Partidas presupuestales

• Reducción de tasa del impuesto a la

renta

• Exenciones temporales (tax holidays)

• Créditos fiscales por inversión

• Amortización acelerada

• Devolución de impuestos indirectos

Las políticas públicas tienen un papel fundamental en la promoción de la inversión

La inversión genera externalidades positivas

Los estímulos a la inversión:

Permiten direccionar la inversión hacia objetivos de desarrollo.

En un escenario de creciente competencia internacional, resultan importantes para captar IED, especialmente de gran porte.

Tipos de incentivos:

Gasto tributario

• Subsidios directos

El diseño de los incentivos productivos requiere contemplar un equilibrio entre diversos objetivos

El objetivo de los incentivos es el incremento de la productividad y competitividad de las empresas.

No deberían transformarse en una forma de cobertura de los riesgos de los empresarios privados.

Su diseño debe contemplar el interés general y fomentar especialmente los proyectos con alto retorno social.

Evitar que la economía política acabe generando incentivos perversos.

Es imprescindible evaluar los resultados

Los costos no deberían ser mayores a los beneficios sociales.

Lineamientos a tener en cuenta

Conviene analizar:

¿Cómo se ha diseñado la caja de herramientas de los incentivos en Uruguay?

¿Qué resultados ha tenido su aplicación?

¿Qué costo tienen los estímulos?

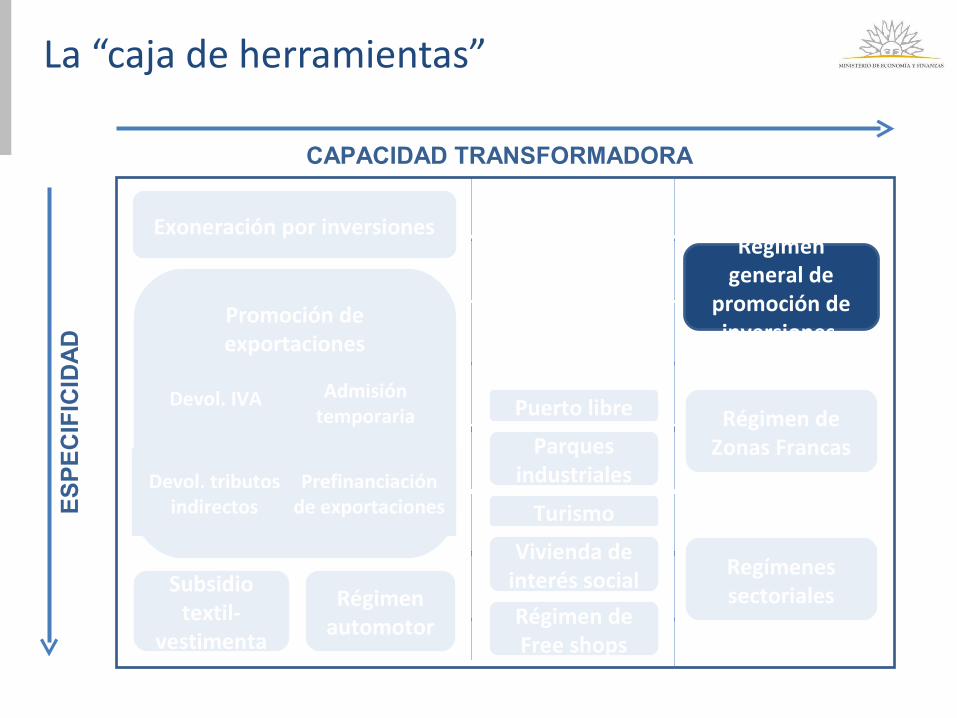

Regímenes sectoriales

Puerto libre

La “caja de herramientas”ES

PEC

IFIC

IDAD

CAPACIDAD TRANSFORMADORA

Subsidio textil-

vestimenta

Régimen automotor

Vivienda de interés socialRégimen de Free shops

Régimen general de

promoción de inversiones

Régimen de Zonas Francas

Exoneración por inversiones

Turismo

Parques industriales

Devol. IVA

Devol. tributos indirectos

Admisión temporaria

Prefinanciaciónde exportaciones

Promoción de exportaciones

Regímenes sectoriales

La “caja de herramientas”ES

PEC

IFIC

IDAD

CAPACIDAD TRANSFORMADORA

Subsidio textil-

vestimenta

Régimen automotor

Régimen general de

promoción de inversiones

Régimen de Zonas Francas

Devol. IVA

Devol. tributos indirectos

Admisión temporaria

Prefinanciaciónde exportaciones

Promoción de exportaciones

Exoneración por inversiones

Puerto libre

Vivienda de interés socialRégimen de Free shops

Turismo

Parques industriales

El Régimen de Promoción de Inversiones adquirió un rol protagónico a partir del decreto 455/007

Ley de Promoción Industrial (Ley 14.178/974)

Régimen General de Promoción de

Inversiones(Ley 16.906/998)

Fuente: COMAP y Gervaz (2012), Impacto de las recientes políticas de promoción de inversiones.

>> Desde 2007 se promovieron 3.900 proyectos por más de US$ 10.000 millones (casi 25% de la inversión privada del período)

Una primera evaluación del régimen

ESTUDIO DE LOS PROYECTOS APROBADOS EN 2007-2012 REALIZADO POR UNASEP:

704 unidades de análisis con datos (proyectos con sus ampliaciones)

-Evaluados por la oficina de Control y Seguimiento de COMAP-MEF (mayoritariamente comercio y servicios).

-Presentados antes de abril 2013.

-Que ya habían terminado su cronograma de ejecución de inversiones.

-Todos los proyectos corresponden al decreto 455/007

Resta plazo

Culminaron plazo Total

Unidades de análisis 433 271 704

Inversión promovida (UI:) 6.071 2.906 6.071

Beneficio IRAE otorgado (UI:) 2.937 1.472 4.409

Beneficio IRAE otorgado / Inversión promovida 48% 51% 49%

Beneficio IRAE aplicado (UI:) 1.315 1.100 2.415

Beneficio IRAE aplicado / beneficio IRAE otorgado 45% 75% 55%

Beneficio IRAE aplicado / Inversión promovida 22% 38% 27%

Fuente: Análisis realizado por UNASEP a partir de 132 proyectos (y sus ampliaciones) recomendados por la COMAP/MEF que finalizaron su cronograma de inversión antes de abril de 2013.

Ejecutada84%

Ejecutada97%

Cumplimiento de indicadores

Se alcanzaron buenos niveles de ejecución de la inversión y de cumplimiento de los indicadores comprometidos

El régimen ha mostrado ser un instrumento capaz de adaptarse a diferentes coyunturas y a distintos énfasis en los objetivos de desarrollo

Decreto 455/007

Decreto 002/012

• Se valora cantidad y calidad del empleo y contratación de colectivos vulnerables

• Mayor ponderación I+D+i y P+L

• Mejor indicador de descentralización

• Incentivo especial a PYMES

• Estímulo adicional para parques industriales

• Indicadores sectoriales específicos

El 2013 es un año de transición, se aprobaron los últimos proyectos por dec.455/007 y se comenzaron a aprobar proyectos por dec.002/2012

Proyectos aprobados por COMAP (*)Decreto 455/007

Decreto 002/012

Número de Proyectos o ampliaciones 373 127

Inversión recomendada (US$ millones) 1.051 141

>> Si se agregan 11 proyectos de energía eólica, en ene-set de 2013 se promovió inversión por US$ 2.431 millones

(*) No incluye proyectos de energía eólica

El nuevo régimen genera mayores compromisos para un mismo nivel de renuncia fiscal

Resultados comprometidos por cada US$1 millón de exoneración fiscal

Fuente: Elaboración propia en base a datos de proyectos promovidos en el período ene-set 2013 proporcionados por Unasep. No se incluyen los proyectos de energía eólica.

Inversiones en I+D+i (US$)EmpleosExportaciones (US$)

Se logra una mayor correspondencia entre los beneficios otorgados y la contribución de los proyectos a los objetivos de desarrollo

Distribución* de la exoneración de IRAE

*A partir de datos de la Unasep de proyectos aprobados en ene-set 13. No incluye proyectos de energía eólica.

0

50

100

150

200

10% 20% 30% 40% 50% 60% 70% 80%

Proy

ecto

s pro

mov

idos

Decreto 455/007

0

2

4

6

8

10

12

10% 20% 30% 40% 50% 60% 70% 80%

Proy

ecto

s pro

mov

idos

Decreto 002/2012

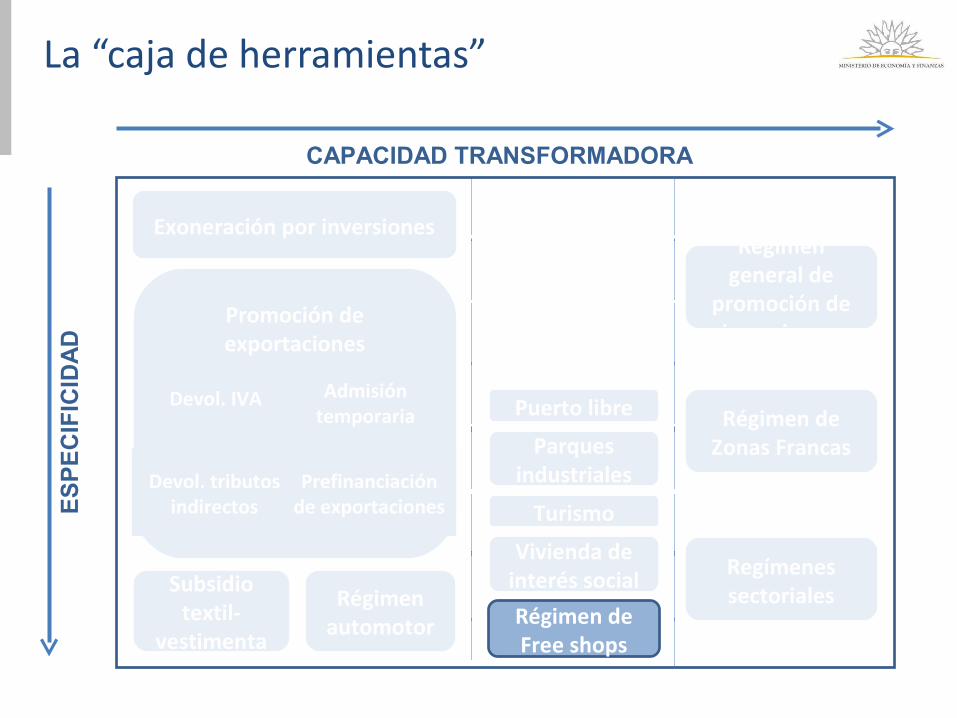

Regímenes sectoriales

La “caja de herramientas”ES

PEC

IFIC

IDAD

CAPACIDAD TRANSFORMADORA

Subsidio textil-

vestimenta

Régimen automotor

Régimen general de

promoción de inversiones

Régimen de Zonas Francas

Devol. IVA

Devol. tributos indirectos

Admisión temporaria

Prefinanciaciónde exportaciones

Promoción de exportaciones

Exoneración por inversiones

Puerto libre

Vivienda de interés socialRégimen de Free shops

Turismo

Parques industriales

LEY 15.921

Colonia

N. Palmira

Zonamérica

ColoniaSuiza

Río Negro

Rivera

Libertad

Florida

UPM

AguadaPark

WTC

Punta Pereira

Parque de las CienciasIndustrial

LogísticaIndustrial

Industrial

Logística

Logística

LogísticaIndustrial Logística

IndustrialLogísticaLogística y

Servicios Globales

Servicios Globales

Servicios Globales

Serv. especializados

DEC 8/94

Proyecto de Ley de ZEE

Objetivo:Objetivo: • Creación de empleo• Captación de inversiones• Promoción de la industria• Incentivar integración regional

ExpectativasExpectativas• Atraer inversión en maquila

fundamentalmente para abastecer a la región

• Creación de polos de desarrollo en el interior

Segunda oleada de autorizaciones de ZZFFs fue mucho más especializada

que la primera

Zonas Francas: un instrumento que evolucionó en el tiempo, adquiriendo importancia para fines distintos de los originalmente pensados

Las experiencia ha mostrado que el régimen se consolidó para tres tipos de situaciones:

• Localización de inversiones de gran porte para la producción de manufacturas

que se producen en relativamente pocos lugares y se comercian globalmente

• Localización de actividades de sectores de servicios globales de exportación :

tendencia a fragmentar procesos de producción de servicios a escala global,

posibilitada por el progreso técnico en TIC’s y la reducción en los costos de las

telecomunicaciones

• Desarrollo de actividades logísticas de cierto valor agregado, relacionadas con

el rol de Uruguay como centro de distribución de mercaderías que tienen por

origen y/o destino la región

La inversión acumulada en Zonas Francas es cercana a US$ 4.000 millones

Fuente: Elaborado a partir de Instituto Nacional de Estadística y estimaciones AZZFF

Inversión acumulada en ZZFF US$ millones, estimado a 2013

Punta Pereira 2.075UPM 1.062Nueva Palmira 372Zonamérica 173Parque de las Ciencias 95WTC 57Aguada Park 53Resto 96Total 3.983

Los nuevos proyectos aumentan las exportaciones industriales hacia mercados de extrazona...

Participación de las ZZFF en las exportaciones industriales y agroindustriales

UPM

Montes del Plata >> Las nuevas inversiones

incorporaron un nuevo eslabón en la cadena forestal

>> El 85% de las exportaciones de bienes de ZZFF tiene destino fuera de América Latina

…al tiempo que los servicios globales impulsan el dinamismo de las exportaciones no tradicionales

Exportaciones de servicios globales desde ZZFFUS$ millones

FUENTE: MEF en base a Censos ZZFF hasta 2010 y nuevos proyectos aprobados en 2011-2013.

Composición de las exportaciones de servicios globales desde ZZFF – 2013*

>> La mayoría de las exportaciones de servicios globales del país se realizan desde Zona Franca.

>> En 2013 hay tres Zonas Francas especializadas en proveer servicios globales, dos de ellas de forma exclusiva

Lo anterior se refleja en un alto dinamismo en la creación de empleos de calidad

Personas empleadas en ZZFF

Fuente: Censos de ZZFF, Cámara de ZZFF y nuevos proyectos presentados Nota: no incluye personal ocupado en construcción

>> Se han generado más de 1.500 puestos de trabajo permanentes y acumulativos por año.

>> Los trabajadores de ZZFF son promedialmente más jóvenes, más calificados y mejor remunerados que los del resto de la economía.

Es necesario un nuevo marco normativo, más acorde a la realidad actual…

• Promover inversiones

• Diversificar matriz productiva

• Generar empleo productivo y de calidad

• Incrementar valor agregado nacional

• Impulsar actividades de alta tecnología e innovación

• Promover descentralización y desarrollo regional

• Incrementar capacidades de mano de obra nacional

• Favorecer la inserción en flujos internacionales de comercio e inversión

Proyecto ZEE’s

• Promover inversiones

• Aumentar y diversificar exportaciones

• Generar empleo productivo

• Incrementar valor agregado nacional

• Impulsar I+D e innovación

• Mejorar el proceso de descentralización

• Utilizar tecnologías limpias

• Fomentar PYMEs

Ley 16.906- Decreto 2/2012

… y más alineado al régimen general de promoción de inversiones

El proyecto de ley a estudio del Parlamento introduce modificaciones significativas

• Ampliación del alcance del instrumento a través de las zonas temáticas de

servicios para: Atención a la Salud; Esparcimiento y entretenimiento; Audiovisuales

• Adecuación del mínimo de mano de obra nacional a las realidades de la

localización de servicios globales

• Consolidación de la actividad logística a través del Control aduanero al interior de

las zonas (proyecto de Ley CAROU)

• Especificación del instrumento para inversiones industriales de gran significación

(monto y contenido tecnológico)

• Promoción expresa de la descentralización de actividades económicas y el

desarrollo de las zonas con desventajas de localización

Regímenes sectoriales

La “caja de herramientas”ES

PEC

IFIC

IDAD

CAPACIDAD TRANSFORMADORA

Subsidio textil-

vestimenta

Régimen automotor

Régimen general de

promoción de inversiones

Régimen de Zonas Francas

Devol. IVA

Devol. tributos indirectos

Admisión temporaria

Prefinanciaciónde exportaciones

Promoción de exportaciones

Exoneración por inversiones

Puerto libre

Vivienda de interés socialRégimen de Free shops

Turismo

Parques industriales

La promoción sectorial es una herramienta complementaria al régimen general de promoción de inversiones

> Los decretos sectoriales al amparo de la Ley 16.906/98 han buscado generar estímulos específicos para sectores con alta potencialidad para contribuir al cambio estructural

CAMBIO ESTRUCTURAL

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

La evolución de la promoción sectorial

TurismoSoftware

-Maquinaria agrícola-Energía renovable- Industria naval

- Electrónica

Call-centers

- Hoteles condominios--Plantines y árboles

- POS- Residuos

industriales

A partir de 2007, se comenzó a hacer un uso más intensivo del régimen

- Biotecnología- Exploración de hidrocarburos

Fuente: Elaboración propia en base a datos CUTI

Exportaciones según modalidadMillones de U$S

Ejemplo de sector promovido: las tecnologías de la información

Sector consolidado:exoneración IRAE exportación

>> En 1999 se estableció la exoneración total del IRAE.

>> En 2008 se comenzó a transitar un proceso de retiro de los incentivos.

>> Este régimen muestra la importancia de ajustar los instrumentos a la realidad sectorial.

Sector Incipiente: exoneración 100% IRAE facturado

Vivienda de interés social Regímenes

sectoriales

La “caja de herramientas”ES

PEC

IFIC

IDAD

CAPACIDAD TRANSFORMADORA

Subsidio textil-

vestimenta

Régimen automotor

Régimen general de

promoción de inversiones

Régimen de Zonas Francas

Devol. IVA

Devol. tributos indirectos

Admisión temporaria

Prefinanciaciónde exportaciones

Promoción de exportaciones

Exoneración por inversiones

Puerto libre

Régimen de Free shops

Turismo

Parques industriales

Baja Alta

Baja

Alta

Rentabilidad social

Rent

abili

dad

priv

ada

La ley de promoción de la inversión en vivienda de interés social: un ejemplo de alineamiento de incentivos…

La promoción de inversiones en áreas no costeras de Montevideo y en el interior hace viables proyectos que no estaban siendo atendidos por el mercado

Primeros efectos de la ley

Fuente: INE

…que ha promovido más de 5.000 viviendas en todo el país, lo que representa una inversión aproximada de US$480:Viviendas promovidas por tipo

Fuente: MVOTMA. Datos hasta oct-13.

>> 66% de las viviendas promovidas se ubican en Montevideo

Fuente: Elaboración propia a partir de datos de MVOTMA

Montevideo - Viviendas promovidas por barrio Hasta oct-13

>> La medida dinamizó el mercado en los barrios no costeros de Montevideo

Regímenes sectoriales

La “caja de herramientas”ES

PEC

IFIC

IDAD

CAPACIDAD TRANSFORMADORA

Subsidio textil-

vestimenta

Régimen automotor

Régimen general de

promoción de inversiones

Régimen de Zonas Francas

Devol. IVA

Devol. tributos indirectos

Admisión temporaria

Prefinanciaciónde exportaciones

Promoción de exportaciones

Exoneración por inversiones

Vivienda de interés social

Puerto libre

Régimen de Free shops

Turismo

Parques industriales

El régimen de free-shops se ha consolidado como una herramienta efectiva de impulso al desarrollo local…

Empleos en free-shops por ciudad

FUENTE: MEF en base a DGI y BPS

>> 3.500 personas contratadas en forma directa.

>> Son el corazón de una nueva oferta a turistas que incluye comercio minorista, hotelería, esparcimiento

>> En 2012 registraron US$ 133 millones de exportaciones netas.

…y ha tenido un gran crecimiento en los últimos años en toda la frontera con Brasil

Mercadería remitida a los free shopsUS$ millones

Fuente: DNA.

Tipo Empresas%

ventasempleo

ventas por

empresa U$S:

Cadena 4 37% 1.247 45

Grandes 3 26% 451 43

Medianos 21 26% 953 6

Pequeños 54 11% 842 1

>> En 2012 operaron en la frontera con Brasil 96 Free Shops

>> Su nivel de concentración es relativamente bajo

El régimen de free-shops contribuye a una mayor descentralización y genera ingresos significativos para el país

Estructura de las ventas de los free shops 2012 (US$:)

>> Contrariamente a lo que puede pensarse, los free shops son una fuente de ingresos fiscales (US$ 62 millones en 2012)

Distribución del margen bruto (US$:)

Impuestos13%

Consumo intermedio

18%

Remunera-ciones22%

Amortiza-ciones2%

Excedente14%

Dada la relevancia que ha adquirido el régimen, se hace necesario ajustar la normativa

Regímenes sectoriales

La “caja de herramientas”ES

PEC

IFIC

IDAD

CAPACIDAD TRANSFORMADORA

Subsidio textil-

vestimenta

Régimen automotor

Régimen general de

promoción de inversiones

Régimen de Zonas Francas

Exoneración por inversiones

Devolución de IVA

Devol. tributos indirectos

Admisión temporaria

Prefinanciaciónde exportaciones

Promoción de exportaciones

Vivienda de interés social

Puerto libre

Régimen de Free shops

Turismo

Parques industriales

Cambios IntroducidosCoexisten dos regímenes: la Devolución de Impuestos Indirectos a las exportaciones (DII) y la Devolución de Tributos a las exportaciones (DT)

El régimen de Devolución de Tributos ha sido reformado en los últimos años

Reforma Tributaria 2007

•Adecuar las tasas a la nueva carga tributaria.

•No incentivar la exportación de materias primas en estado natural.

•Alinear y simplificar instrumentos

•Alinear incentivos entre sectores.

Objetivos

Objetivo: No exportar Impuestos

Instrumentos superpuestos

y mal diseñados

Pre Reforma Tributaria

103 Tasas Diferentes entre DT y DII

Cambios implementados en 2008-2009

Cambios Introducidos

•Brindar un apoyo adicional de carácter transitorio para los sectores más afectados por la crisis internacional y por la situación regional.

Objetivo

Aumento transitorio de la tasa a 4% para algunos sectores:

•Carne aviar•Pescado procesado•Cítricos•Marroquinería•Madera contrachapada•Papel•Cerámicos•Vidrio•Textil-vestimenta•Calzado •Metalmecánica

El régimen actual es más simple y más fácil de entender que el anterior…

Fuente: Elaboración propia en base a Decretos de Devolución de Tributos.

Ejemplos de tasas aplicadas en 2006 y 2013

0% incorporar altrigo, oro en

bruto, pescado entero

0% 0%

…y elimina los incentivos a producir bienes con menor valor agregado implícitos en el régimen anterior

Tasas de devolución de tributos

Complejo textil Complejo cuero

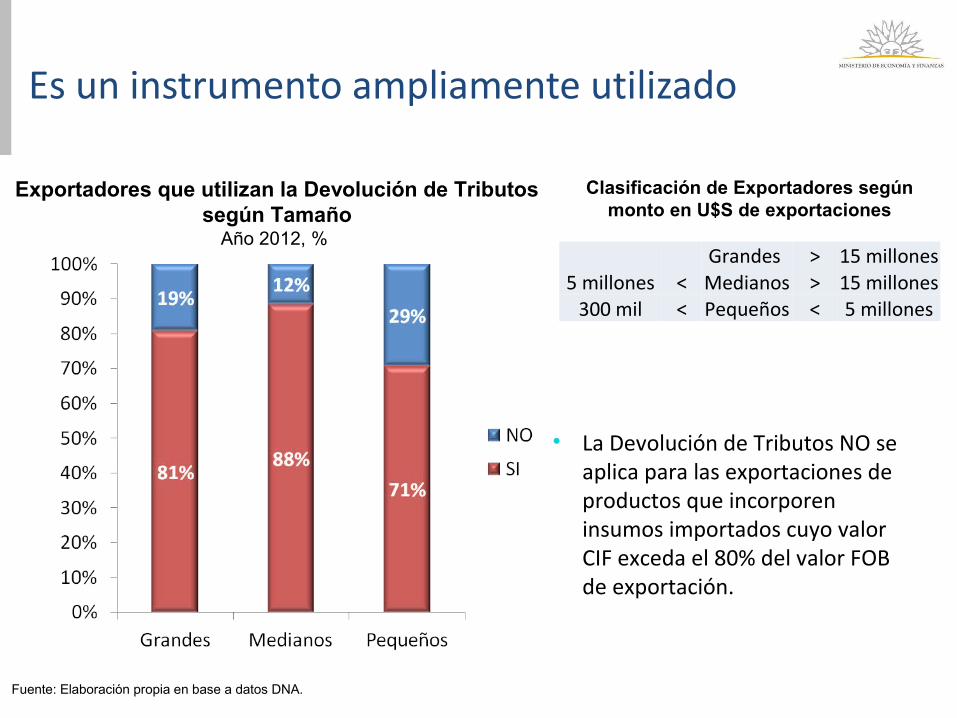

Es un instrumento ampliamente utilizado

Fuente: Elaboración propia en base a datos DNA.

• La Devolución de Tributos NO se aplica para las exportaciones de productos que incorporen insumos importados cuyo valor CIF exceda el 80% del valor FOB de exportación.

Exportadores que utilizan la Devolución de Tributos según Tamaño

Año 2012, %

Clasificación de Exportadores según monto en U$S de exportaciones

Grandes > 15 millones5 millones < Medianos > 15 millones

300 mil < Pequeños < 5 millones

Cambios Introducidos

Financiar exportaciones, tanto la adquisición o producción de mercaderías (prefinanciación) como la colocación de éstas en el exterior (postfinanciación), a los efectos de que el acceso al crédito no se transforme en una barrera para el exportador.

El régimen de prefinanciación es otro instrumento de estímulo al sector exportador

Cambios implementados en 2009

Alinear este instrumento con la devolución de tributos y el resto de los regímenes promocionales

Objetivos

Objetivo del régimen

Fuente: Elaboración propia en base a datos BCU.

Tasa Implícita – régimen de prefinanciación 2012 Pagos del BCU a los bancos comerciales sobre Monto de Constitución de Financiamiento

% sobre valor FOB

Representa un beneficio adicional a la devolución de tributos…

…aunque su uso no es tan generalizado como el régimen de devolución de impuestos

Fuente: Elaboración propia en base a datos BCU.

Empresas que acceden al Financiamiento de las exportaciones según Tamaño

Año 2012, %

Clasificación de Empresas según monto en U$S de exportaciones

Grandes > 15 millones5 millones < Medianos > 15 millones

300 mil < Pequeños < 5 millones

En 2012 el beneficio directo a través del régimen de devolución de tributos y la prefinanciación de exportaciones fue US$ 0,4% del PIB

Fuente: Elaboración propia en base a datos BCU y Decretos de Devolución de Tributos.

0% incorporar a la lista al

trigo, oro en bruto y otros

Apoyos directos a las exportaciones - U$S millones

Regímenes sectoriales

La “caja de herramientas”ES

PEC

IFIC

IDAD

CAPACIDAD TRANSFORMADORA

Subsidio textil-

vestimenta

Régimen automotor

Régimen general de

promoción de inversiones

Régimen de Zonas Francas

Exoneración por inversiones

Devol. IVA

Devol. tributos indirectos

Admisión temporaria

Prefinanciaciónde exportaciones

Promoción de exportaciones

Vivienda de interés social

Puerto libre

Régimen de Free shops

Turismo

Parques industriales

El sector textil-vestimenta viene recibiendo un fuerte apoyo desde el año 2007…

• Arts. 308 y 309. Ley 18.172, Agosto 2007• Ley Nº 18.846, Noviembre 2011•Regímenes Especiales de Devolución de Tributos y Financiamiento de Exportaciones.

Fuente: MEF en base BCU

Sin embargo, el sector continúa mostrando un magro desempeño…

*Incluye tops de lana.Fuente: INE,

…y sigue perdiendo participación en el total exportado

Fuente: Uruguay XXI. Incluye tops de lana.

Regímenes sectoriales

La “caja de herramientas”ES

PEC

IFIC

IDAD

CAPACIDAD TRANSFORMADORA

Subsidio textil-

vestimenta

Régimen automotor

Régimen general de

promoción de inversiones

Régimen de Zonas Francas

Exoneración por inversiones

Devol. IVA

Devol. tributos indirectos

Admisión temporaria

Prefinanciaciónde exportaciones

Promoción de exportaciones

Vivienda de interés social

Puerto libre

Régimen de Free shops

Turismo

Parques industriales

El sector automotor ha gozado de un régimen especial en los últimos 20 años

Objetivos iniciales del régimen:

>> Impulsar el crecimiento de las exportaciones del sector para permitir su reconversión>> Facilitar la adopción de acuerdos sectoriales que incrementen la integración de las industrias regionales

Decreto 316/92 Otorga un subsidio de 10% del valor FOB exportado.

Se concibió como un beneficio transitorio, primero se prorrogó y luego dejó de tener plazo de vigencia

Las exportaciones del sector han crecido…

Fuente: Elaboración propia en base a DNA. Autopartes incluye cuero cortado a medida para tapizado

Exportaciones del sector automotorUS$ millones

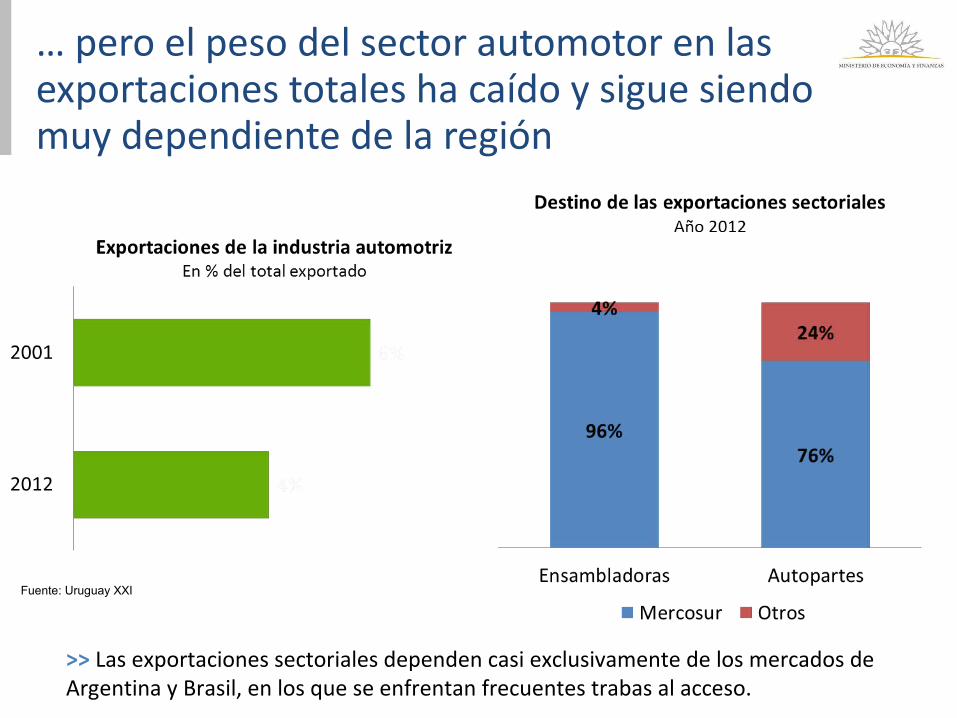

… pero el peso del sector automotor en las exportaciones totales ha caído y sigue siendo muy dependiente de la región

Fuente: Uruguay XXI

>> Las exportaciones sectoriales dependen casi exclusivamente de los mercados de Argentina y Brasil, en los que se enfrentan frecuentes trabas al acceso.

El sector ensamblador no ha logrado avanzar en la incorporación de valor agregado nacional…

Peso de los insumos importados en el valor del productoEnsambladoras Autopartes

Fuente: MEF

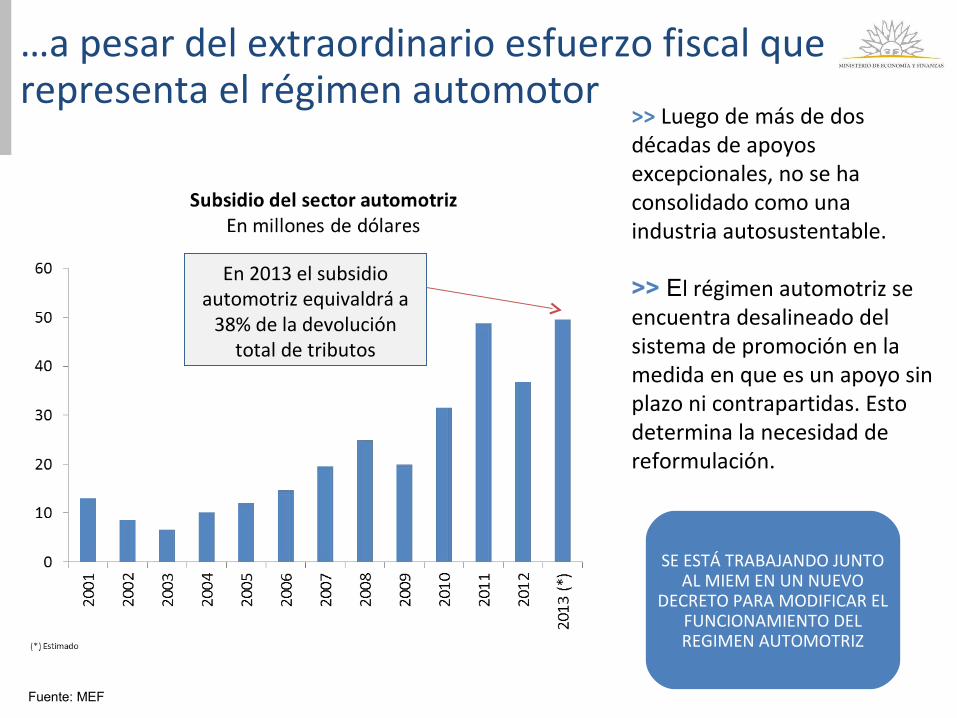

En 2013 el subsidio automotriz equivaldrá a

38% de la devolución total de tributos

…a pesar del extraordinario esfuerzo fiscal que representa el régimen automotor

>> Luego de más de dos décadas de apoyos excepcionales, no se ha consolidado como una industria autosustentable.

>> El régimen automotriz se encuentra desalineado del sistema de promoción en la medida en que es un apoyo sin plazo ni contrapartidas. Esto determina la necesidad de reformulación.

SE ESTÁ TRABAJANDO JUNTO AL MIEM EN UN NUEVO

DECRETO PARA MODIFICAR EL FUNCIONAMIENTO DEL REGIMEN AUTOMOTRIZ

Las políticas de incentivos productivos

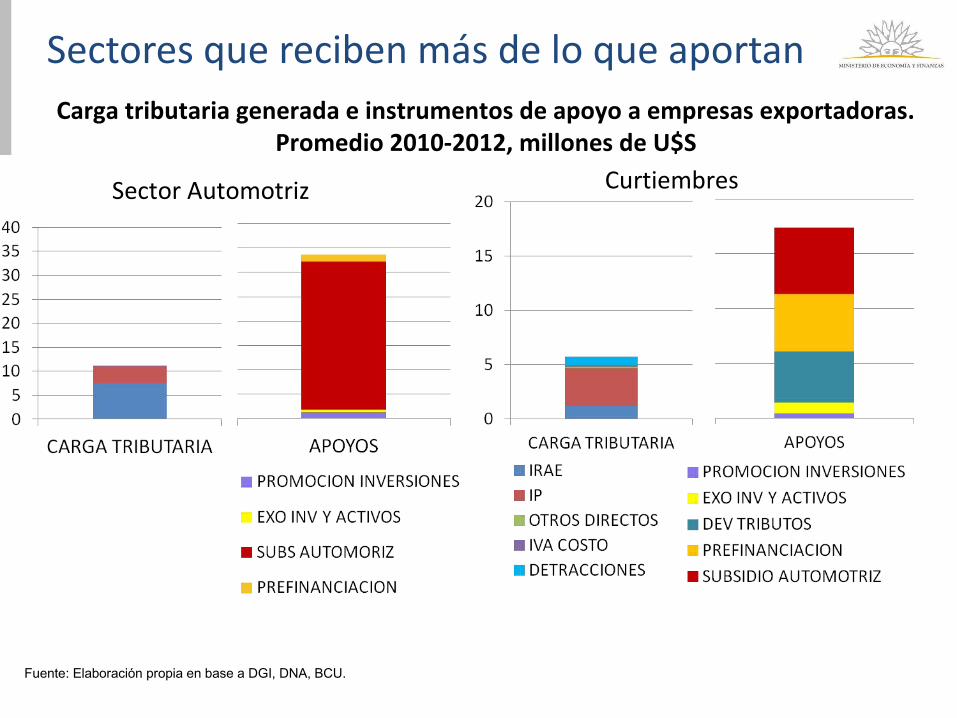

En promedio los apoyos recibidos por el sector exportador compensan los impuestos pagados

Carga tributaria generada e instrumentos de apoyo a empresas exportadoras.

Fuente: Elaboración propia en base a DGI, DNA, BCU.

•Incluye a los sectores de Frigoríficos, Curtiembres, Tops, Textiles, Vestimenta, Pesca, Comercializadores de granos, Lácteos, Arroz, Papel, Automotriz, Química, Laboratorios, Plástico y Caucho.•Promedio 2010-2012, en millones de U$S•Se tomaron solamente empresas con alta inserción exportadora.•No se incluyen a los abastecedores de los insumos, por lo que en la agroindustria no se analiza toda la cadena nacional .

•Carga tributaria generada corresponde a impuestos directos devengados antes de exoneraciones.•Promoción inversiones es la exoneración por Inversión Promovida efectivamente utilizada como crédito fiscal.• Exo inv y activos corresponde a la suma de IRAE exonerado por inversiones y Activos Exonerados de IP.

Promedio 2010-2012 – US$ millones

Sectores que reciben más de lo que aportanCarga tributaria generada e instrumentos de apoyo a empresas exportadoras.

Promedio 2010-2012, millones de U$S

Fuente: Elaboración propia en base a DGI, DNA, BCU.

Sector Automotriz Curtiembres

Sectores que reciben más de lo que aportan

Fuente: Elaboración propia en base a DGI, DNA, BCU.

Carga tributaria generada e instrumentos de apoyo a empresas exportadoras. Promedio 2010-2012, millones de U$S

Tops de lana

En los sectores que transforman materia prima nacional el análisis no comprende a los productores del insumo

Textil (sin tops) y vestimenta

Sectores intensivos en insumos importadosCarga tributaria generada e instrumentos de apoyo a empresas exportadoras.

Promedio 2010-2012, millones de U$S

Fuente: Elaboración propia en base a DGI, DNA, BCU.

Industria Química (sin laboratorios) Plástico y Caucho

Sectores que operan sobre insumos importados

La Promoción de Inversiones explica un tercio del total de los apoyos en estos sectores

Principales sectores agroindustrialesCarga tributaria generada e instrumentos de apoyo a empresas exportadoras.

Promedio 2010-2012, millones de U$S

Fuente: Elaboración propia en base a DGI, DNA, BCU.

Frigoríficos Lácteos

*

Producción y comercialización de granosCarga tributaria generada e instrumentos de apoyo a empresas exportadoras.

Promedio 2010-2012, millones de U$S

Fuente: Elaboración propia en base a DGI, DNA, BCU. *El IRAE de CONAPROLE es estimación propia

Comercializadoras de granos

Los comercializadores de granos no cobran devolución de tributos y en 2013 tampoco cobraron prefinanciación.

En el arroz la inversión promovida fue muy alta.

Molinos arroceros

Para algunos sectores el apoyo es muy significativo en función de su valor agregado nacional

Fuente: DGI, DNA, BCU.

Tributos generados e instrumentos de apoyo a empresas exportadoras Promedio 2010-2012. Como % del valor agregado nacional*

>> El valor agregado nacional se define como el VAB + el Consumo intermedio nacional.

Las políticas de incentivos productivos

En 2012 el costo total de las políticas productivas fue aproximadamente 3,3% del PIB

Gasto Tributario** Beneficios

Fiscales*** TOTAL En % del PIB

IRAE IP

Producción agropecuaria

68 128 195 0,3%

Industria manufacturera

218 79 238 535 1,1%

Construcción 35 9 70 114 0,2%

Comercio 266 36 303 0,6%

Otros servicios 274 253 527 1,1%

TOTAL 861 505 308 1.674 3,3%

En % del PIB 1,7% 1,0% 0,5%* Excluye enseñanza, suministro de electricidad y gas, agua y alcantarillado y servicios sociales.** Incluye Zonas Francas, promoción y exoneración de inversiones, empresas comprendidas en el Lit. E y Monotributo, forestación, activos exentos IPAT, patrimonio agropecuario, entre otros rubros. *** Incluye devolución de tributos, financiamiento de exportaciones, régimen automotriz, Ley de vestimenta y Vivienda de Interés Social.

Gasto tributario y beneficios fiscales por sector de actividad*Año 2012, en millones de dólares

Fuente: Proyectado MEF en base a datos de DGI , BCU, MIEM y MVOTMA.

El monto total de los apoyos al sector productivo representó casi un 11% del gasto público global…

Concepto US$ millones % del PIB

(1) Gasto tributario y beneficios fiscales 1.674 3,3%

(2) Gasto Público Global 15.627 31,3%

(1) / (2) 10,7%

Comparativa gasto tributario y beneficios fiscales vs. Gasto Público globalAño 2012, en millones de dólares y % del PIB

Fuente: MEF y proyectado MEF en base a datos de DGI.

…y superó al déficit fiscal el año pasado

2,8%

3,3%

Gasto tributario y beneficios fiscales vs. déficit fiscal del sector público consolidadoAño 2012, en porcentaje del PIB

Fuente: MEF y proyectado MEF en base a datos de DGI.

Los incentivos fiscales a la inversión son los más altos de la región

País Gasto Tributario

Recaudación Efectiva IR

Relación Gasto Trib, / Recaudación IR

Uruguay (2010) 1,70 2,59 66%

México (2007) 1,45 2,38 61%

Colombia (2007) 1,36 5,36 25%

Costa Rica (2010) 1,00 2,66 38%

Jamaica (2009) 1,00 5,27 19%

Guatemala (2007) 0,93 2,97 31%

Chile (2007) 0,90 5,59 16%

Brasil (2007) 0,45 3,92 11%

Rep, Dominicana (2009) 0,45 2,44 18%

Ecuador (2005) 0,40 2,73 15%

Paraguay (2010) 0,26 2,61 10%

Promedio Simple 0,90 3,50 26%

Gasto tributario en el impuesto a la renta de las empresasEn porcentaje del PIB

Fuente: BID (2012), Recaudar no basta. Los impuestos como instrumento de desarrollo.

Las políticas productivas representan más de la mitad del gasto tributario total

Gasto tributario 2011 - % PIB

Incentivos productivos (1) 3,2%

Otros (2) 2,7%

Total 5,8%

(1) Incluye:IRAE: promoción de inversiones, ZZFF, forestación, exoneración por inversión, empresas comprendidas en el lit. E, compañías de navegación marítima y aérea, sueldos fictos patronales, instituciones de enseñanza, monotributo, promoción del empleo, cooperativas, exportaciones de software; IPAT: promoción de inversiones, ZZFF, forestación, activos exentos, patrimonio agropecuario, instituciones de asistencia médica colectiva; IVA: free shops, importación de maquinarias y equipos, compras y bienes para el sector agropecuario.(2) Incluye:IVA: Bienes a la tasa mínima; combustibles; arrendamiento de inmuebles; enseñanza; salud; juegos de azar; leche pasteurizada; enajenación de carne de ave; transporte de pasajeros; IMESI: excepciones y combustible de frontera; exenciones IRPF.Fuente: A partir de datos de DGI.

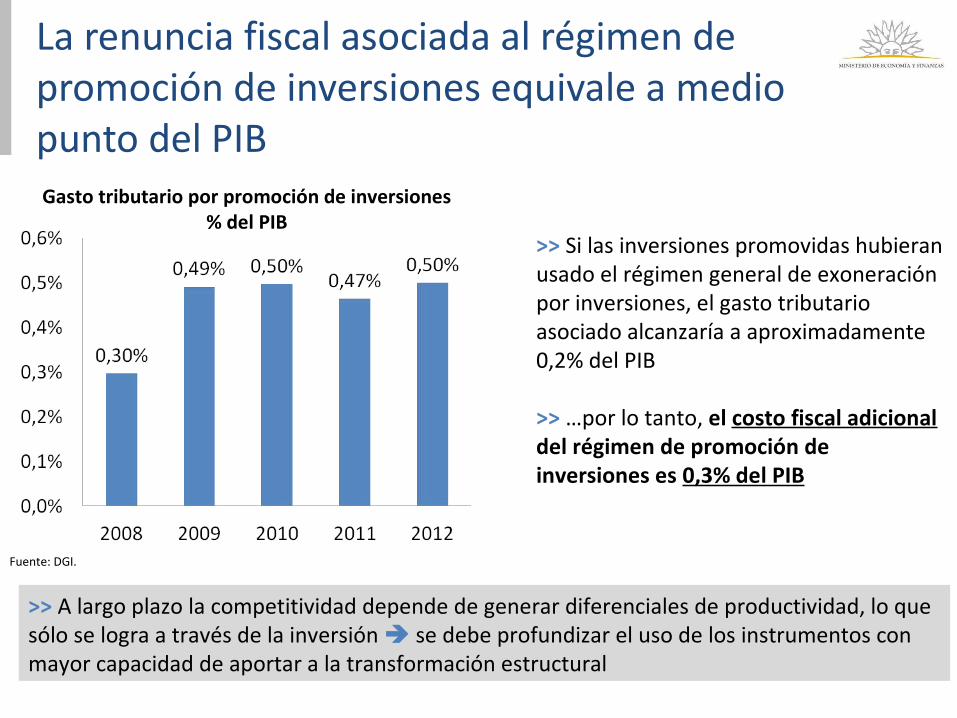

La renuncia fiscal asociada al régimen de promoción de inversiones equivale a medio punto del PIB Gasto tributario por promoción de inversiones

% del PIB>> Si las inversiones promovidas hubieran usado el régimen general de exoneración por inversiones, el gasto tributario asociado alcanzaría a aproximadamente 0,2% del PIB

>> …por lo tanto, el costo fiscal adicional del régimen de promoción de inversiones es 0,3% del PIB

Fuente: DGI.

>> A largo plazo la competitividad depende de generar diferenciales de productividad, lo que sólo se logra a través de la inversión se debe profundizar el uso de los instrumentos con mayor capacidad de aportar a la transformación estructural

Contenido

El TCR no es la única forma de medir la competitividad precio de las exportaciones

Fuente: BCU, CIU

Tipo de Cambio Real - medidas alternativasÍndices trimestrales base 2005=100

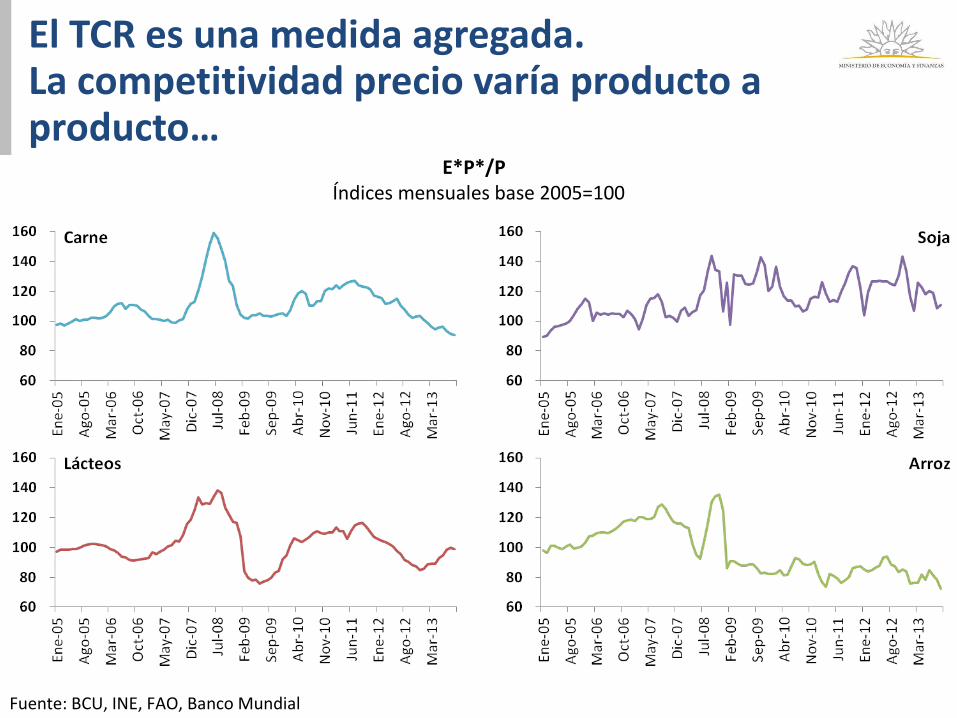

El TCR es una medida agregada. La competitividad precio varía producto a producto…

Fuente: BCU, INE, FAO, Banco Mundial

E*P*/P Índices mensuales base 2005=100

…y mercado a mercado

Fuente: BCU, INDEC, Ambito.com, Gobierno de la Provincia de San Luis

TCR bilateral con algunos países seleccionadosÍndices mensuales base 2005=100

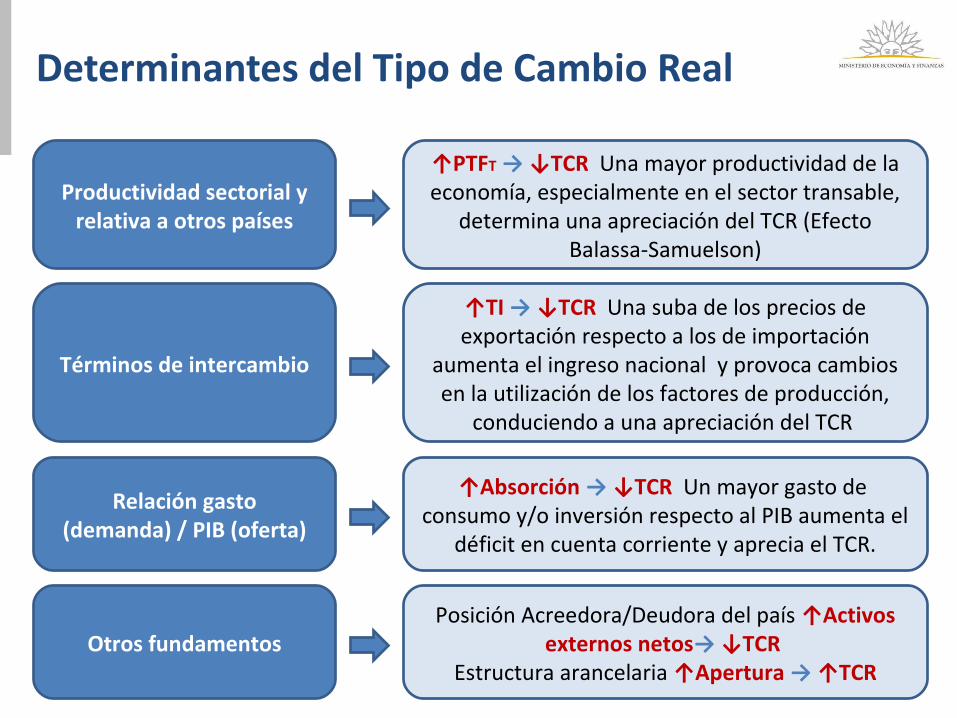

Determinantes del Tipo de Cambio Real

Términos de intercambio

Relación gasto (demanda) / PIB (oferta)

Otros fundamentos

Productividad sectorial y relativa a otros países

↑PTFT → ↓TCR Una mayor productividad de la economía, especialmente en el sector transable,

determina una apreciación del TCR (Efecto Balassa-Samuelson)

Posición Acreedora/Deudora del país ↑Activos externos netos→ ↓TCR

Estructura arancelaria ↑Apertura → ↑TCR

↑Absorción → ↓TCR Un mayor gasto de consumo y/o inversión respecto al PIB aumenta el

déficit en cuenta corriente y aprecia el TCR.

↑TI → ↓TCR Una suba de los precios de exportación respecto a los de importación

aumenta el ingreso nacional y provoca cambios en la utilización de los factores de producción,

conduciendo a una apreciación del TCR

La productividad ha sido el principal motor de crecimiento en los últimos años

(*) 2013 estimadoFuente: Estimaciones MEF en base BCU, INE

Aumento de la Productividad

Productividad total de factores del sector Productividad total de factores del sector agropecuarioagropecuario

Fuente: Bervejillo, Mila, Bertalmio: Opypa 2011.

10

20

30

40

50

60

70

80

19801982

19841986

19881990

19921994

19961998

20002002

20042006

20082010

Mile

s de

millo

nes

de p

esos

de

2005

Valor productividad

Valor de Producción atribuible a Insumos

Fuente: MEF en base a ECH 2000-2012

Productividad media de la industria y el sector no Productividad media de la industria y el sector no transabletransable

El aumento de la productividad se ha dado fundamentalmente en los sectores “transables”

En la región, Uruguay ha sido uno de los países con mayor incremento de la productividad

Fuente: FMI, perspectivas económicas, Las Américas, mayo 2013

Fuentes: Para Uruguay, estimaciones MEF en base BCU, INE. Para Brasil, datos de IMF Country Report 13/312

80

90

100

110

120

130

140

150

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Evolución de la ProductividadÍndice Base 1990 = 100

Uruguay Brasil

La evolución de la productividad en Uruguay contrasta fuertemente con la situación de Brasil

La mejora de los términos de intercambio también contribuyó a la apreciación del TCR...

Fuente: BCU

Relación entre precios de exportación y precios de importación de bienes y serviciosAño móvil cerrado al final de cada trimestre, índice base 2005=100

Promedio 2003

30,0%

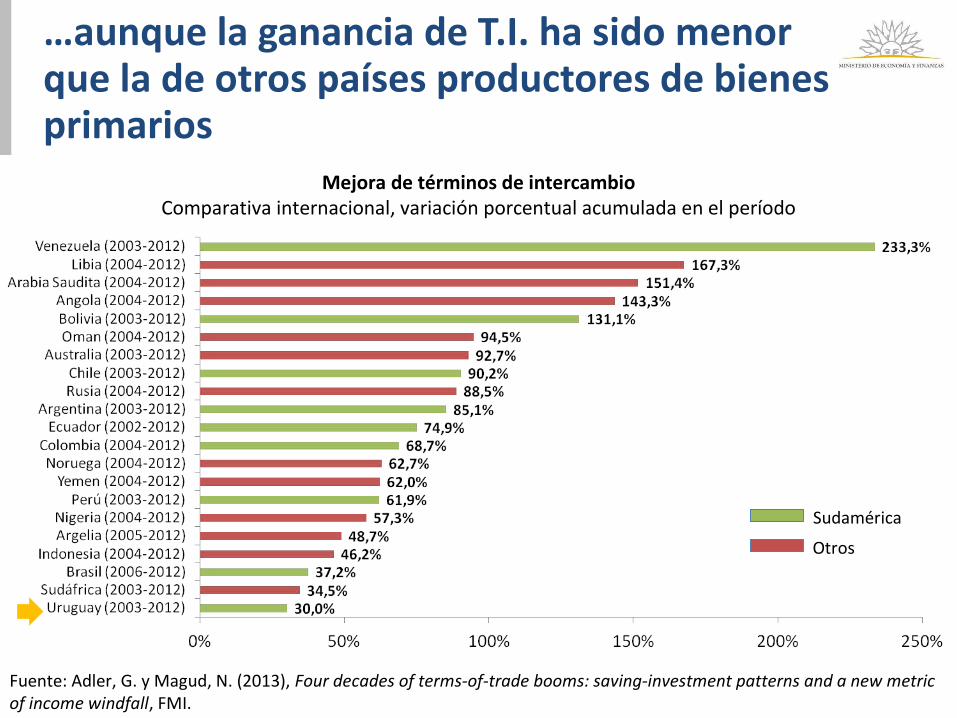

…aunque la ganancia de T.I. ha sido menor que la de otros países productores de bienes primarios

Mejora de términos de intercambioComparativa internacional, variación porcentual acumulada en el período

Sudamérica

Otros

Fuente: Adler, G. y Magud, N. (2013), Four decades of terms-of-trade booms: saving-investment patterns and a new metric of income windfall, FMI.

La evolución del gasto agregado (consumo + inversión) es otra variable que contribuye a explicar el comportamiento del TCR…

Absorción total sector privado y públicoA precios de 2005, en proporción al PIB

Fuente: BCU

… especialmente por el dinamismo que ha mostrado el gasto del sector privado

Absorción privada (cuentas nacionales)Promedio anual móvil al fin de cada trimestre

Período 1988.1 a 2013.2

Absorción pública (cuentas nacionales)Promedio anual móvil al fin de cada trimestre

Período 1988.1 a 2013.2

Fuente: BCU

La evolución del gasto público no ha sido determinante para explicar el comportamiento del TCR y la inflación

Gasto Gobierno GeneralEn % del PIB (Diferencia 2012 vs 2001)

Fuente: FMI. Para Uruguay datos MEF

Tampoco resultan relevantes otras variables mencionadas en la literatura, como la posición externa neta o el grado de apertura de la economía

Posición de inversión internacionalStock al final de cada año, en % del PIB

Fuente: BCU

Evolución de la TGAPromedio anual simple

Fuente: DNA

Uruguay ha incrementado su participación en las exportaciones mundiales

2005 2012 2012 vs 2005

Argentina 0,39 0,46 17,9%Brasil 1,14 1,35 18,4%Chile 0,4 0,44 10,0%China 7,33 11,48 56,6%Colombia 0,2 0,34 70,0%India 0,94 1,66 76,6%Indonesia 0,82 1,06 29,3%Malasia 1,35 1,27 -5,9%México 2,06 2,07 0,5%Perú 0,17 0,22 29,4%Rusia 2,3 2,94 27,8%Sudáfrica 0,5 0,49 -2,0%Turquía 0,71 0,85 19,7%Uruguay 0,03 0,06 100,0%

Participación en las exportaciones de Bienes

Fuente: World Integrated Trade Solution.

El crecimiento del PIB ha estado acompañado por un aumento significativo de las exportaciones

Evolución del nivel de PIB per cápita y nivel de exportaciones de bienes per cápitaValores corrientes en dólares

PIB per cápita (USD)

Fuente: BCU, INE, estimaciones MEF año 2013

La inversión en los sectores transables sigue siendo muy dinámica…

Fuente: CIU.Fuente: Opypa.

… al igual que en toda la economía

Fuente: CIU.

El sector transable continúa siendo rentable

Proporción de empresas con ganancia contable después de impuestos y rentabilidad promedio ponderada en términos de los ingresos.Empresas de agro e industria

Fuente: DGI. Suma de ganancias declaradas neto de Pérdidas Declaradas e IRAE devengado. Incluye grandes Contribuyentes CEDE, empresas no CEDE que informan en formulario 2148 y empresas agropecuarias que declaran en formulario 1006.

Los costos laborales ajustados por productividad han acompañando a los precios de exportación

Precios de exportación y costos laborales unitarios en USDÍndices mensuales, base 2000=100

Fuente: BCU, CIU

El déficit de la cuenta corriente se incrementó por factores extraordinarios…

2015 proyectado

-2,1%

2012-5,4 %

Fuente: BCU, MEF.

… lo que refleja en buena medida el incremento de las inversiones

Fuente: BCU, FCS, proyección MEF.

A diferencia de otros períodos, en la actualidad no se observa un “boom de consumo”

Fuente: BCU.

• El proceso de primarización es causado por el fenómeno conocido como “enfermedad holandesa” Expansión de sector productor de bienes primarios que recibe el

shock positivo Desindustrialización y achicamiento del resto de los sectores

transables Apreciación de TCR• Puede implicar restricciones fuertes al desarrollo si:

El shock es transitorio Los productos beneficiados por el shock son los de menor

dinamismo en el comercio internacional La producción de dichos bienes incorporara escaso valor agregado,

empleo de baja calificación y menor encadenamiento con otros sectores

La primarización de la economía: un tema en permanente debate

(*) Datos preliminaresFuente: MEF en base a ECH 2006-2013

La participación del sector transable en el empleo no se ha modificado significativamente en los últimos años

Dentro del sector transable se consideraron las actividades agropecuarias, la industria y el turismo

Fuente: Uruguay XXI

Exportaciones de bienes según tipo de bienes, clasificación de la OCDE Millones de USD

¿Se está primarizando la canasta exportadora de Uruguay? Si se analiza sólo la canasta de bienes exportados se podría concluir que así es…

48%

46%57%

40%

58%

39%

54%

41%

49%

46%

50%

45% 59%

39%

56%

42%

La clasificación OCDE tiene series limitaciones: carne y lácteos se consideran productos primarios, madera en rolo se considera manufactura. Se está trabajando en una clasificación del contenido tecnológico de las exportaciones más ajustada a la realidad nacional.

El mayor sesgo hacia la producción de commodities es una tendencia generalizada en los mercados emergentes

Índice de concentración de Herfindahl por producto

Fuente: Nicholls, G.P. (2013), Competitiveness trends in Uruguay, FMI

Si se incluyen los servicios y las exportaciones de zona franca, no se puede concluir que exista tendencia a la primarización

28%33%35%

32%

33%

34%

34%

34%

31%

34%

32%

32%

33%

35%

29%

Fuente: Elaboración propia en base a datos Uruguay XXI, DNA, Censo de ZZFF y DGI, incluye ventas al exterior de servicios globales.

Exportaciones de bienes y servicios según tipo de producto, clasificación de la OCDE

Millones de U$S

Desde una perspectiva de cadenas de valor, hay tendencias que operan en sentido opuesto

Sector lanero: primarización

Los tops, hilados y tejidos cuentan con un apoyo de 6,5% del valor de exportación (dev+prefi) más un subsidio específico que no ha podido contrarrestar la primarización de la cadena

Sector forestal: industrialización

En otros sectores no existe evidencia clara de procesos de primarización

Sector carne Sector cueros

En el cuero existen políticas activas como son la detracción al cuero en bruto, y una devolución y prefinanciamiento especial para el cuero procesado. Además parte del sector cobra el subsidio automotriz

Para evaluar la contribución de las exportaciones al desarrollo es necesario analizar qué procesos se realizan en Uruguay

Incidencia del componente importado en las exportaciones

Fuente: MEF en base a DNA, INE, OPYPA

A los efectos de evaluar posibles desalineamientos cambiarios, es necesario explicitar un modelo de Tipo de Cambio Real

Variables explicativas

- Términos de intercambio

- Productividad- Gasto privado

(consumo +inversión)- Gasto público

(consumo +inversión)

Cálculo de elasticidades

Miden el impacto de cada fundamento

sobre el TCR a partir de los datos observados

Estimación del tipo de cambio real de

“equilibrio”

El valor que es consistente con los

fundamentos, dejando de lado

otras variables que afectan la dinámica del TCR en el corto

plazo

A diferencia de otros períodos, en la actualidad no se perciben diferencias significativas entre el TCR observado y el de “equilibrio”

El Tipo de Cambio Real se ha apreciado en los últimos años

• La evolución de los fundamentos implicó una “apreciación de equilibrio” cercana a 30% entre 2007 y 2013

•El modelo sugiere que dicha apreciación se encuentra explicada por:

- Productividad: 14%- Términos de intercambio: 6%- Gasto privado: 10%- Gasto público: 1%

En el pasado la rigidez cambiaria causó fuertes desalineamientos, con efectos negativos en la economía

Fuente: BCRA, BCRE, IPEA e INE.

Devaluación Argentina 1981 Índice ene 80=100

Devaluación Brasil 1999 Índice ene 98=100

Devaluación Argentina 2001 Índice ene 01=100

Var mar/set 81 Var ene/jun 99

Var. ene/jun 02

La flexibilidad cambiaria ha sido fundamental para compensar las variaciones en la cotización de las monedas y evitar desalineamientos del TCR

Fuente: BCRE, IPEA e INE.

Fuentes: BCU

…pero tuvieron un costo fiscal significativo

Las intervenciones en el mercado cambiario buscaron reducir volatilidades y mantener al TCR cerca de su valor de equilibrio…

… a esto se agrega el uso flexible de los instrumentos monetarios y la adopción de medidas macroprudenciales

•2008-09: Flexibilización del régimen de tasa de interés para evitar excesiva volatilidad del tipo de cambio

•2012-2013: Medidas para frenar el ingreso de capitales de corto plazo:-ago-12: régimen de inmovilización de fondos de no residentes a las adquisiciones de títulos del BCU- jun-13: ampliación para títulos del Gobierno e incrementos del porcentaje inmovilizado.

Fuente: BCU.

Encaje de 50% para aumento de tenencia

Las medidas adoptadas lograron moderar el ingreso de capitales de corto plazo y evitaron desequilibrios en el sector externo

Las políticas públicas y la competitividad

•Políticas macro de corto plazo: evitar desalineamientos del tipo de cambio real y reducir volatilidades•Políticas estructurales: apuntalar la competitividad

sistémica de la economía, impulsar incremento de la productividad, mejorar infraestructura, facilitar el acceso a mercados internacionales e impulsar procesos de innovación.