INAUGURACION AÑO ACADEMICO UNIVERSIDAD … · Chile en el Mercado Mundial del Cobre: ......

31

INAUGURACION AÑO ACADEMICO UNIVERSIDAD SANTO TOMAS ANTOFAGASTA Chile en el Mercado Mundial del Cobre: Proyecciones y Oportunidades Profesionales Gerardo Jofré M. Presidente del Directorio 25 de Abril de 2011

Transcript of INAUGURACION AÑO ACADEMICO UNIVERSIDAD … · Chile en el Mercado Mundial del Cobre: ......

INAUGURACION AÑO ACADEMICOUNIVERSIDAD SANTO TOMASANTOFAGASTA

Chile en el Mercado Mundial del Cobre: Proyecciones y Oportunidades Profesionales

Gerardo Jofré M.Presidente del Directorio25 de Abril de 2011

2

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.

2

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Precio del Cobre y Stocks Totales

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

0

50

100

150

200

250

300

350

400

2003 2004 2005 2006 2007 2008 2009 2010

Precio Stocks

c/lb, moneda 2010 Semanas de consumo

Gerardo Jofré | Abril 2011

3

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

1950 1960 1970 1980 1990 2000 2010

—

2

4

6

8

10

12

14

10 30 50 70 90

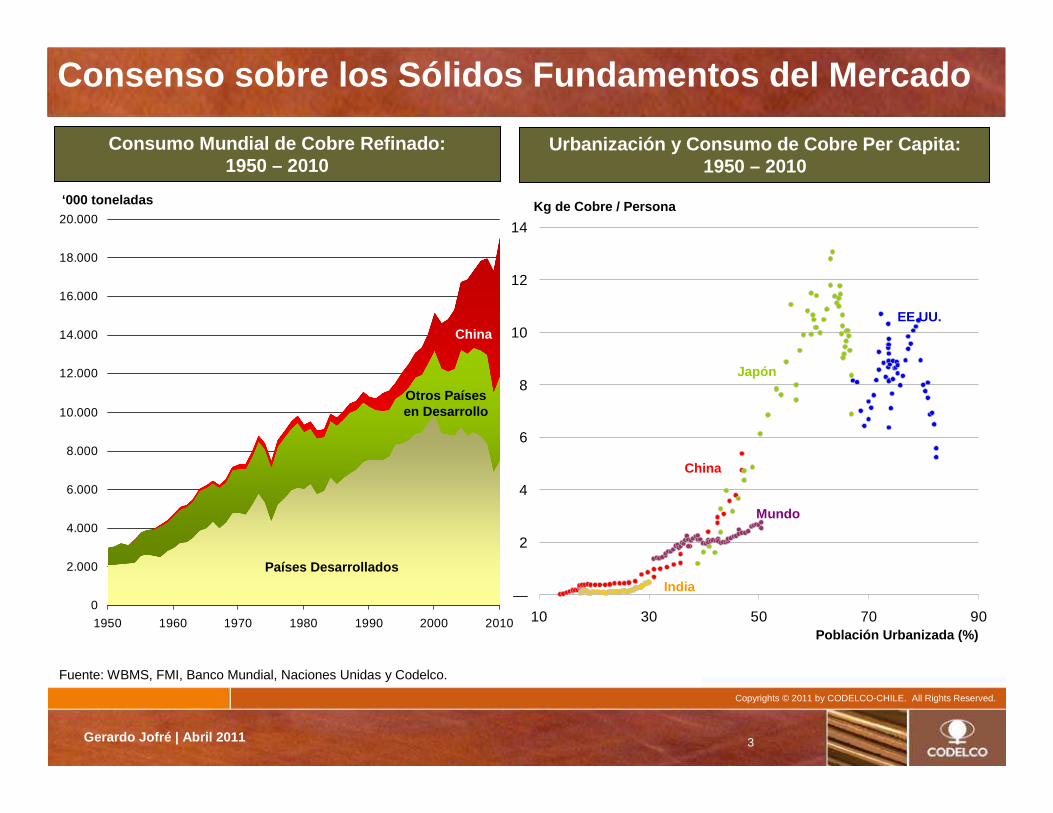

Países Desarrollados

Otros Países en Desarrollo

China

Fuente: WBMS, FMI, Banco Mundial, Naciones Unidas y Codelco.

Consumo Mundial de Cobre Refinado: 1950 – 2010

‘000 toneladas

Consenso sobre los Sólidos Fundamentos del Mercado

Gerardo Jofré | Abril 2011

Urbanización y Consumo de Cobre Per Capita: 1950 – 2010

Kg de Cobre / Persona

Población Urbanizada (%)

EE.UU.

China

India

Japón

Mundo

4

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Nuevas Tendencias Generan Oportunidades para el Cob re

EnergEnerg íías Renovablesas RenovablesPropiedades Anti Propiedades Anti BacterialesBacteriales

Autos HAutos H ííbridos y bridos y ElElééctricosctricos

Nuevas Aplicaciones Nuevas Aplicaciones TecnolTecnol óógicasgicas

PropulsiPropulsi óón Eln El ééctricactricaElectrificaciElectrificaci óón Mundialn Mundial

Construcciones Construcciones Inteligentes y EcolInteligentes y Ecol óógicasgicas

Fuente: ICA y Codelco

Motores de Alta Motores de Alta EficienciaEficiencia

Aplicaciones en Aplicaciones en AcuiculturaAcuicultura

Gerardo Jofré | Abril 2011

5

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Deterioro de las Leyes de Cobre de la Industria

Fuente: Codelco y Brook Hunt.

Gerardo Jofré | Abril 2011

6

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

-200

20406080

100120140160180200220240260280

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

2010

1985200019951990

2005

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

1995 2000 2005 2010 2015

Costos Crecientes en Operaciones y Proyectosc/lb, moneda de cada año

Producción Acumulada (Millones de tmf)

Fuente: Brook Hunt y Codelco.

c/lb, moneda de cada año

Evolución de la Curva de Oferta de la Industria Cash Cost Directo (C1)

Los Proyectos de Cobre Se Han Encarecido

Collahuasi

Los Pelambres

Cerro Verde Mill

Tenke Fugurume

Oyu Tolgoi

Lumwana

Capex / Producción Promedio (US$/tonelada)

Salobo I

Toromocho

Caserones

Gaby

Sulfuros RT

Andina Fase I

MH

Gerardo Jofré | Abril 2011

7

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Nuevos Proyectos se Ubican en Distritos de Mayor Riesgo

Fuente: Brook Hunt, Codelco y AON Group.Incluye proyectos altamente probables, probables y posibles.

46

21

45

1

2

1

4

23

5

26

39

9

16

1

1

1

3

8

21

117 1

3

2

3

31

8

2

1

1

9

1

1

21

1

1

39%

17%18%

12%

8%

5%

Riesgo bajo

Riesgo bajo – medio

Riesgo medio

Riesgo alto

Riesgo muy alto

Nivel de Riesgo País.

Riesgo medio - alto

% Porcentaje de proyectos del mundo

2

Gerardo Jofré | Abril 2011

8

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Participación en Producción de Mina Mundialmiles de tmf

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Estados Unidos Perú Chile China

Producción de Cobre: Liderazgo de Chile

Fuente: Codelco.

Gerardo Jofré | Abril 2011

9

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Codelco: Operaciones y Presencia Comercial Global*

División

Chuquicamata

Cobre

División

Chuquicamata

Cobre

División

Ventanas

Fundición & Refinería

División

Ventanas

Fundición & Refinería

División

Andina

Cobre

División

Andina

CobreSantiago

Casa Matriz

Santiago

Casa Matriz

División

Salvador

Cobre

División

Salvador

Cobre

División

El Teniente

Cobre

División

El Teniente

Cobre

Nueva York - EEUU

Codelco Group Inc.

Nueva York - EEUU

Codelco Group Inc. Düsseldorf - Alemania

Codelco Kupferhandel GMHB

Düsseldorf - Alemania

Codelco Kupferhandel GMHB

Londres - RU

Chile Copper

Ltd.

Londres - RU

Chile Copper

Ltd.

Shanghai - China

Representante de Ventas

Shanghai - China

Representante de Ventas

Operación

Gabriela Mistral

Cobre

Operación

Gabriela Mistral

Cobre

*: Subsidiarias Comerciales

División

Radomiro Tomic

Cobre

División

Radomiro Tomic

Cobre

División

Ministro Hales

Cobre

División

Ministro Hales

Cobre

Gerardo Jofré | Abril 2011

10

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Distribución Geográfica de las Reservas de Cobre

Nota: Otros países: 13%. Fuente: U.S. Geological Survey, Enero 2010.

20%10%

6%

6%

12%

5%

7%5%

4%

4%

3%

3%

1%

13%

CODELCO

Otros Chile

Perú

México

Estados Unidos

CanadáPolonia

Rusia

Kazajstán

China

Indonesia

Australia

Zambia

Gerardo Jofré | Abril 2011

11

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Evolución y Proyección de la Producción de Codelco: La Prioridad de los Proyectos EstructuralesMiles de tmf

Nota: Incluye el 49% de participación de Codelco en El Abra. Fuente de Proyecciones: Año 2011: Presupuesto. Año 2012: Plan Trienal propuesto al Ministerio de Hacienda y Ministerio de Minería. 2020: Plan de Negocios y Desarrollo (PND) 2011 y Plan Sin Desarrollo (PSD) 2011, y SCM El Abra.

Diego Hernández | Abril 2011

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2005 2006 2007 2008 2009 2010 2011 2012 2020

Historia

Proyección

Con Proyectos

Sin Proyectos

12

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

2017

Nota: Programa de Inversiones actualizado a Julio de 2010 .

PDA Fase IDivisión Andina

Prod: 60.000 tmf / año

2°Trim2010

Sulfuros RTMina Radomiro Tomic

Prod: 160.000 tmf / año

3°Trim2010

2013

MHDistrito Norte

Prod: 170.000 tmf / año

PDA Fase IIDivisión Andina

Prod: >350.000 tmf / año

Nuevo Nivel MinaDivisión El Teniente

Prod: 430.000 tmf / año

2018

Chuqui Subterránea

Mina ChuquicamataProd: 315.000 tmf /año

En Puesta en Marcha o Construcción

En Estudio de Factibilidad

Cartera de Principales Proyectos de Codelco

Pilar NorteDivisión El Teniente

Prod: 60.000 tmf / año

Gerardo Jofré | Abril 2011

13

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Codelco: Un Desafío Inversional InéditoMillones de US$, moneda 2011

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1976-1980

1981-1985

1986-1990

1991-1995

1996-2000

2001-2005

2006-2010

2011-2015

2016-2020

Promedio Anual de Inversiones por Quinquenio

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1976-2010 2011-2022

35 años 12 años

Total de Inversión por Periodo

Fuente: 2011 en adelante, Plan Trienal propuesto al Ministerio de Hacienda y Ministerio de Minería Plan de Negocios y Desarrollo 2011.Nota: Proyectos, Desarrollo de Mina y Aportes a Sociedades (desde 1990).

Gerardo Jofré | Abril 2011

14

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Proyecto de Desarrollode Proveedores de Clase Mundial

Resolver desafíos concretos de nuestras faenas y proyectos, en conjunto con proveedores que ambicionen y tengan potencial de transformarse en empresas de “clase mundial”, incluyendo a Universidades y Centros Tecnológicos, cuya solución aporte valor significativo al negocio de Codelco.

MINERÍA CIELO ABIERTO

MINERÍA AUTÓMATA

MINERÍA SUBTERRÁNEA CONTINUA

TECNOLOGÍAS INFORMACIÓN, COMUNICACIÓN & AUTOMATIZACIÓN

PROCESAMIENTO DE MINERALES CON ALTA

EFICIENCIA EN EL USO DE AGUA Y ENERGÍA

FUNDICIÓN CONTINUA

BIO-HIDROMETALURGIA

LIXIVIACIÓN IN SITU

La Importancia del Desarrollo Tecnológico

Las Empresas y Alianzas de Base Las Empresas y Alianzas de Base TecnolTecnol óógicagica

LLííneas de Trabajoneas de Trabajo

Desarrollo de Proveedores con Capacidades Desarrollo de Proveedores con Capacidades TecnolTecnol óógicas, degicas, de InnovaciInnovaci óón y Conocimienton y Conocimiento

1111Proyectos2010-20113535

Problemas / Desafíos Priorizados en las

Divisiones

Gerardo Jofré | Abril 2011

15

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

SUSTENTABILIDAD

Medio AmbienteMedio Ambiente

Uso Eficiente de Energía y

Recursos Hídricos

Uso Eficiente de Energía y

Recursos Hídricos

Comunicación y Transparencia

Comunicación y Transparencia

Responsabilidad Social

Responsabilidad Social

Seguridad y Salud

Ocupacional

Seguridad y Salud

Ocupacional

Defensa y Desarrollo de

Mercados

Defensa y Desarrollo de

Mercados

SUSTENTABILIDADLicencia para Operar

Los Desafíos de Seguridad y Salud Ocupacional, y Sustentabilidad

Gestión Comunitaria

Gestión Comunitaria

Gestión TerritorialGestión

Territorial

Gerardo Jofré | Abril 2011

16

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

La Importancia del Capital Humano en CodelcoCrear Ventaja Competitiva a través de las Personas

Gerardo Jofré | Abril 2011

Capital Humano

Cambio Generacional

Atracción, Desarrollo y Retención de

Talentos

Cambio Cultural

Relaciones Laborales

Efectividad Organizacional

Optimización de Dotaciones

17

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

60.000

80.000

100.000

120.000

140.000

160.000

180.000

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

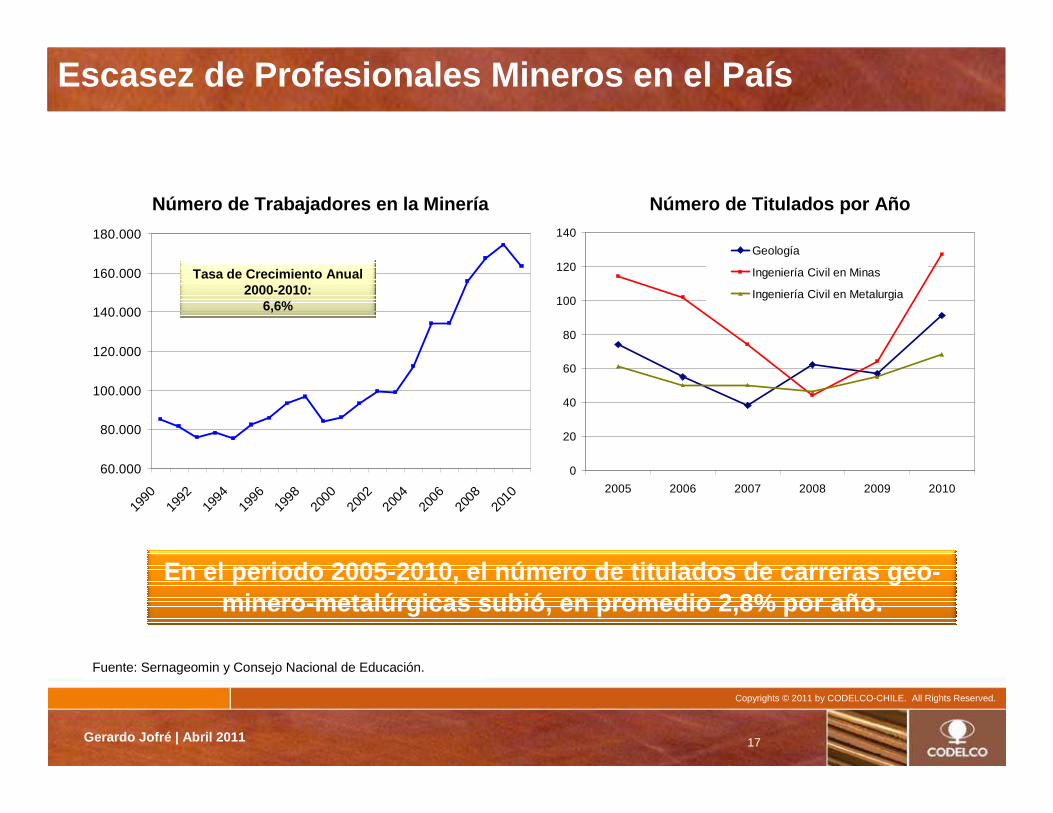

Escasez de Profesionales Mineros en el País

En el periodo 2005-2010, el número de titulados de carreras geo-minero-metalúrgicas subió, en promedio 2,8% por año .

Número de Trabajadores en la Minería

Tasa de Crecimiento Anual 2000-2010:

6,6%

0

20

40

60

80

100

120

140

2005 2006 2007 2008 2009 2010

Geología

Ingeniería Civil en Minas

Ingeniería Civil en Metalurgia

Número de Titulados por Año

Fuente: Sernageomin y Consejo Nacional de Educación.

Gerardo Jofré | Abril 2011

18

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

91

127

68

49

134

965

2.261

1.544

3.024

192

760

329

263

368

1.190

6.006

8.341

8.374

0 2.000 4.000 6.000 8.000 10.000

Geología

Ingeniería Civil en Minas

Ingeniería Civil en Metalurgia

Ingeniería Civil Ambiental

Ingeniería Civil Química

Periodismo

Psicología

Derecho

Ingeniería Comercial

Matricula 1°Año 2010

Titulados Año 2010

Total de Estudiantes

Estudiantes de Minería (1)

Año Estudiantes Estudiantes % del Total

1996 358.082 1.775 0,50%

2002 501.562 2.051 0,41%

2010 905.437 5.254 0,58%

Matriculados en Primer Año en Minería (1)

Estudiantes % del Total de Matriculados

317 0,50%

413 0,35%

1.281 0,42%

(1) Incluye: Ingeniería Civil en Minas, Ingeniería Civil Metalúrgica y Geología.Fuente: Consejo Nacional de Educación. Incluye Universidades del Consejo de Rectores y Universidades Privadas.

Estudiantes de Pregrado en Minería en Chile

Gerardo Jofré | Abril 2011

19

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Trabajadores en Minería a Nivel Mundial Perspectivas Futuras

20

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Trabajadores en Minería en ChilePerspectivas Futuras

Gerardo Jofré | Abril 2011

Antofagasta Minerals

Se prevé un déficit de 12.300 personas especializadas en minería a 2015.(El Mercurio, 13 de Abril de 2011).

Fundación Chile

De aquí a 2015 la minería requerirá 20.000 trabajadores anuales, entre técnicos y profesionales.(La Tercera, 24 de Enero de 2011).

Sonami

Al 2015, la cantidad de mano de obra calificada que requerirán las compañías mineras y proveedoras podrían alcanzar más de 23.000 personas.(Portal Minero).

21

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2010 2015 2020

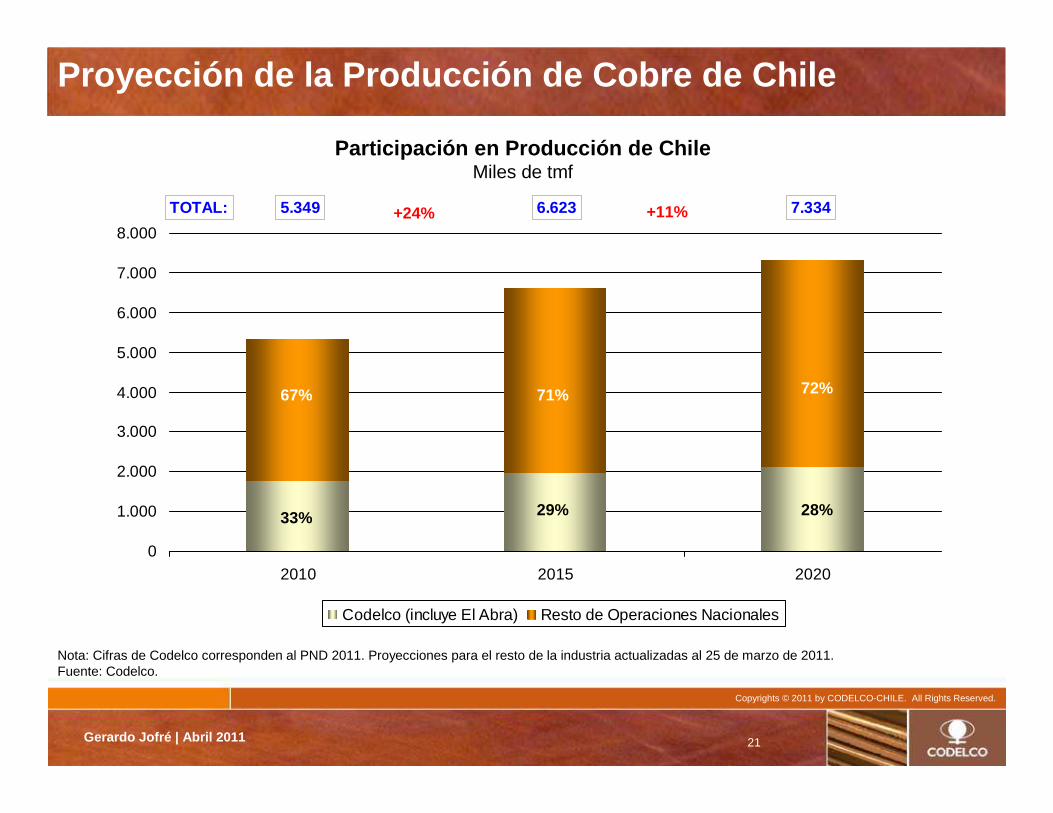

Codelco (incluye El Abra) Resto de Operaciones Nacionales

5.349 6.623 7.334TOTAL:

67%

33%

71%

29%

72%

28%

Proyección de la Producción de Cobre de Chile

Nota: Cifras de Codelco corresponden al PND 2011. Proyecciones para el resto de la industria actualizadas al 25 de marzo de 2011. Fuente: Codelco.

Participación en Producción de ChileMiles de tmf

+24% +11%

Gerardo Jofré | Abril 2011

22

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Inversión Mundial Estimada en Proyectos de Cobre*2011-2020

0

10

20

30

40

50

60

Chile

Perú

Canadá

EE

.UU

.

Panam

á

Mongolia

México

DR

Congo

Filipinas

Brasil

Argentina

Otros P

aíses

Fuente: Brook Hunt, Codelco y Cochilco.Nota: (*): Considera el total de CAPEX de la cartera de proyectos en construcción, altamente probables, probables y posibles. En el caso de Codelco se incluyen las inversiones en Proyectos de inversión, desarrollo de mina y aportes a sociedades.

Miles de millones de US$, moneda 2011

Gerardo Jofré | Abril 2011

23

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Ingenierías y Especialidades más Demandadas en Proy ectos Mineros, 2011-2015

13%

11%

10%

6% 1%

59%

Ing. Detalles

Ing. Apoyo Const.

Ing. Básica

Inspección Técnica deObras

Ing. Conceptual

Ing. Perfil

Fuente: Cochilco

12%

8%

8%

7%

7%

6%4% 2%

46%

Tratamiento deMinerales

Infraestructura

Ductos Mineros

Manejo de Materiales

Tecnología yProcesos

Otros

Depósitos Relaves

Fundición &Refinación

Geología &Exploración

Gerardo Jofré | Abril 2011

Ingenierías Especialidades

24

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Codelco: Programa Corporativo de Graduados Profesionales Jóvenes con Potencial

Año 2008

245

Contratados

Seleccionados

Postulantes

Año 2009

Ingenieros Metalúrgicos

16%

Sociólogos2%

Geólogos4%

Ingenieros Eléctricos/Elec-

trónicos18%

Ingenieros Informáticos

1%

Ingenieros Industriales

16%

Ingenieros en Minas16%

Ingenieros Químicos

3%

Ingenieros Comerciales

8%

Ingenieros Civiles Civiles

3%

Ingenieros Mecánicos

13%

Especialidades Contratados Programa Año 2011

U de Concepción

26%

UCV10%

U La Serena2%

Otras7%

U Santiago de Chile12%

PUC7%

UTFSM18%

UC Norte2%

U A Ibáñez2%

U Diego Portales

2%

U de Chile12%

Universidades Seleccionados Programa Año 2011

Año 2011*

Nota: En el 2010, el Programa Corporativo de Graduados no fue realizado. *: Meta: Incorporación de 180 profesionales en 2011. **: Profesionales contratados y con carta de oferta al 20 de Abril de 2011.

67

43

111

26

24

156

96**

4.000

GéneroPrograma Año 2011

Mujeres26%

Hombres74%

Gerardo Jofré | Abril 2011

25

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

-Programas de

Orientación Vocacional

-Becas Excelencia

-Prácticas

-Ferias Laborales

Educación Media

Pre-grado Egresados / Titulados

-Desarrollo, Promoción y Retención de Profesionales Propios.

-Egresos de Profesionales Propios.

-Atracción de Profesionales Externos.

-Atracción de Estudiantes y Profesionales Jóvenes.

-Programa de Graduados

-Memorias

La Importancia de los Estudiantes y Profesionales Jóvenes

Acciones para la Atracción de Estudiantes y Profesi onales Jóvenes

La Gestión Dotacional Es Clave para el Futuro de Co delco

Titulados

-Ingenieros Entrenamiento

26

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

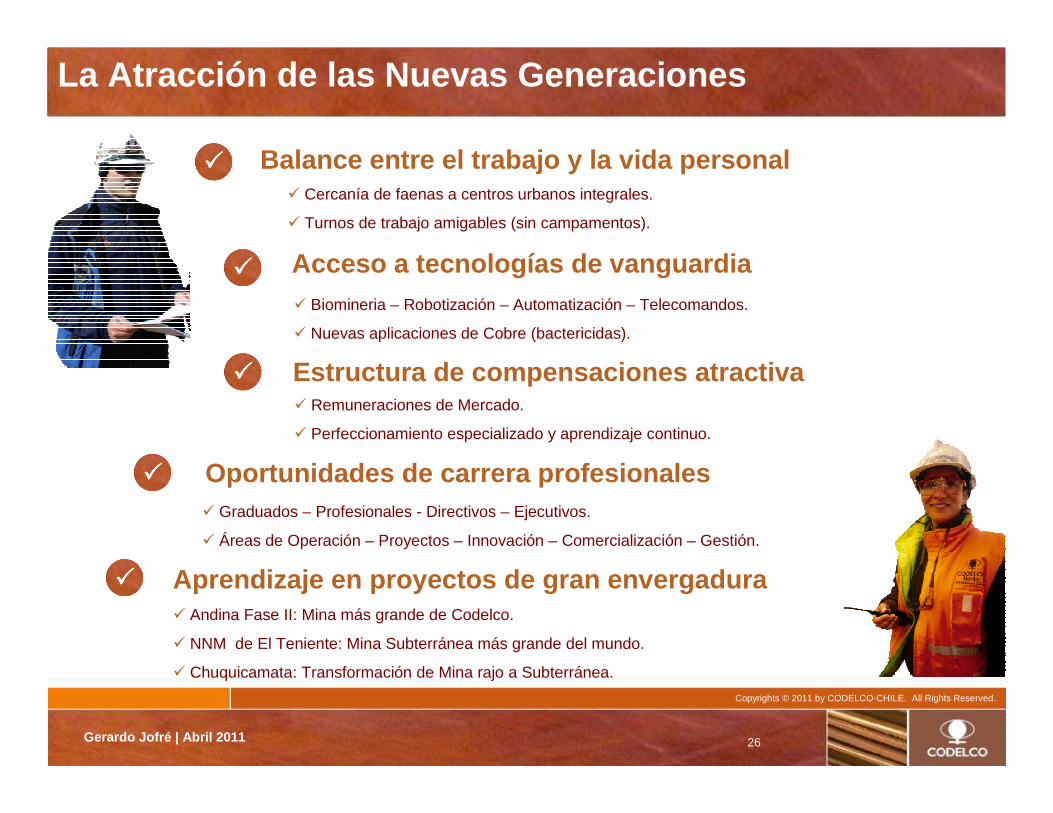

Acceso a tecnologías de vanguardia

La Atracción de las Nuevas Generaciones

Balance entre el trabajo y la vida personal

Oportunidades de carrera profesionales

Aprendizaje en proyectos de gran envergadura

Estructura de compensaciones atractiva

� Cercanía de faenas a centros urbanos integrales.

� Turnos de trabajo amigables (sin campamentos).

� Biomineria – Robotización – Automatización – Telecomandos.

� Nuevas aplicaciones de Cobre (bactericidas).

� Remuneraciones de Mercado.

� Perfeccionamiento especializado y aprendizaje continuo.

� Andina Fase II: Mina más grande de Codelco.

� NNM de El Teniente: Mina Subterránea más grande del mundo.

� Chuquicamata: Transformación de Mina rajo a Subterránea.

����

����

����

����

����

� Graduados – Profesionales - Directivos – Ejecutivos.

� Áreas de Operación – Proyectos – Innovación – Comercialización – Gestión.

Gerardo Jofré | Abril 2011

27

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Carreras Mejor PagadasNivel de Sueldos Durante los Cuatro Primeros Años

Fuente: Servicio de Información de la Educacion Superior, 2010.

$ 2.615.265

$ 2.465.850

$ 1.800.735

$ 1.675.219

$ 1.514.888

$ 1.731.779

$ 1.755.058

$ 1.115.415

$ 1.078.512

$ 848.405

0 500000 1000000 1500000 2000000 2500000 3000000

Ingeniería Civil en Minas

Geología

Medicina

Otras Ingenierías Civiles

Derecho

4to año 1er año

28

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

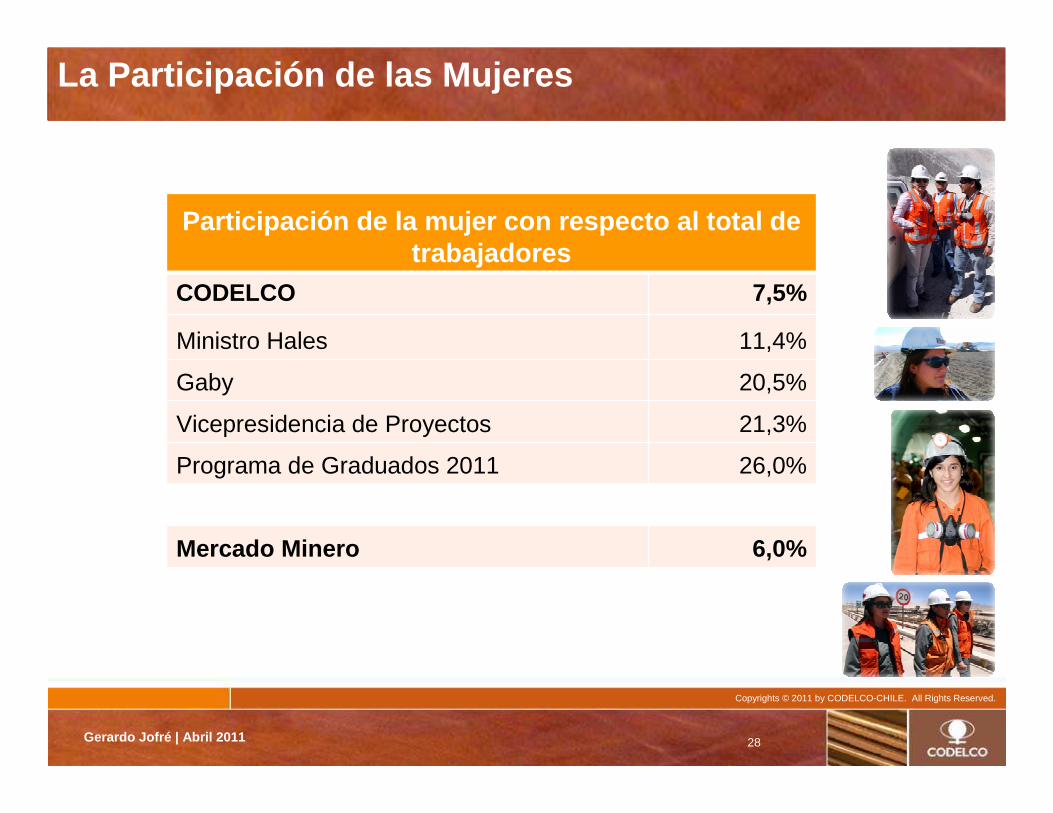

La Participación de las Mujeres

Participación de la mujer con respecto al total de trabajadores

CODELCO 7,5%

Ministro Hales 11,4%

Gaby 20,5%

Vicepresidencia de Proyectos 21,3%

Programa de Graduados 2011 26,0%

Mercado Minero 6,0%

Gerardo Jofré | Abril 2011

29

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

La Formación de Nuestros Trabajadores

Capacitación a trabajadores propios 2010

Inversión total de capacitación (millones de US$) 13

Inversión en capacitación per cápita (US$) 972

Número de cursos 6.641

Participantes 37.507

Total de horas-persona de instrucción 565.329

Trabajadores capacitados 13.339

Gerardo Jofré | Abril 2011

30

Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Esfuerzo Físico

Tecnología

Conocimiento

MañanaAyer Hoy

Esfuerzo Físico

Tecnología

Conocimiento

MañanaAyer Hoy

Debemos trabajar hoy, en los procesos del mañana, d esarrollando las tecnologías y las personas que las aplicarán.

La Gestión del Conocimiento y la Tecnología Son Cad a Vez Más Relevantes

Gerardo Jofré | Abril 2011

INAUGURACION AÑO ACADEMICOUNIVERSIDAD SANTO TOMASANTOFAGASTA

Chile en el Mercado Mundial del Cobre: Proyecciones y Oportunidades Profesionales

Gerardo Jofré M.Presidente del Directorio25 de Abril de 2011