IMPUESTO SOBRE LA RENTA A lOS DIVIDENDOS DE … Parte - Impuesto sobre la... · quiera...

19

1 IMPUESTO SOBRE LA RENTA A lOS DIVIDENDOS DE LAS SOCJEDADES ANONIMAS O EN COMAN DIT A POR ACCIONES Ministerio de Hacienda y Crédito Público (Colombia)

Transcript of IMPUESTO SOBRE LA RENTA A lOS DIVIDENDOS DE … Parte - Impuesto sobre la... · quiera...

1

IMPUESTO SOBRE LA RENTA A lOS DIVIDENDOS DE LAS SOCJEDADES

ANONIMAS O EN COMAN DIT A POR ACCIONES

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

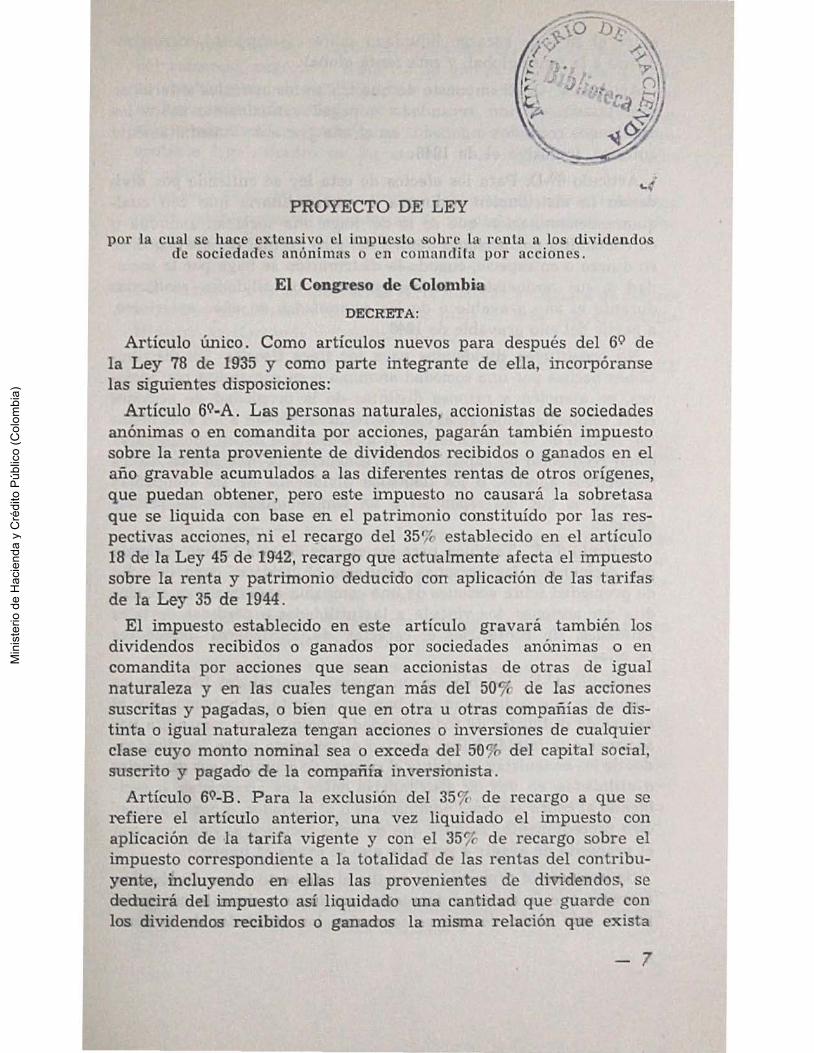

PROYECTO DE LEY

por la cual se hace extensivo el impuesto 6obrc la renta a los dividendo-s de sociedades anónimas o en comandita por acciones.

El Congreso de Colontbia

DECRETA:

Artículo único. Como artículos nuevos para después del 60 de la Ley 78 de 1935 y como parte int€grante de ella, incorpóranse las siguientes dispo-siciones:

Artículo 69-A. Las personas naturales, accionistas de sociedades anónimas o en comandita por acciones, pagarán también impuesto sobre la renta proveniente de dividendos recibidos o ganados en el año gravable acumulados a las düerentes rentas de otros orígenes, que puedan obtener, pero este impuesto no causará la sobretasa que se liquida con base en el patrimonio constituido por las respectivas acciones, ni el recargo del 35j'c establecido en el artículo 18 de la Ley 45 de 1942, recargo que actualmente afecta el impuesto sobre la renta y patrimonio deducido con aplicación de las tarifas de la Ley 35 de 1944.

El impuesto establecido en este artículo gravará también los dividendos recibidos o ganados por sociedades anónimas o en comandita por acciones que sean accionistas de otras de igual naturaleza y en las cuales tengan más del 50% de las acciones suscritas y pagadas, o bien que en otra u otras compañías de distinta o igual naturaleza tengan acciones o inversiones de cualquier clase cuyo monto nominal sea o exceda del 50<}ó del capital social, suscrito y pagado de la compañía inversionista.

Artículo 6Q-B. Para la exclusión del 357« de recargo a que se refiere el artículo anterior, una vez liquidado el impuesto con aplicación de -la tarifa vigente y con el 35j~ de recargo sobre el impuesto correspondiente a la totalidad de las rentas del contribuyente, incluyendo en ellas las provenientes de dividendos, se deducirá del impuesto así liquidado una cantidad que guarde con los dividendos recibidos o ganados la misma relación que exista

-7

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

entre el 35% de recargo liquidado sobre el impuesto correspondiente a la renta global, y esta renta globa:l.

Artículo 6Q-C. El impuesto de que tratan los artículos anteriores será tasado, exigido, recaudado y pagado anualmente sobre los dividendos recibidos o ganados en el año gravable inmediatamente anterior, inclusive el de 1946.

Artículo 69-D. Para los efectos de esta ley se entiende por divillendo la distribución o,rdinaria o extraordinaria que con cualquiera denominación que se le dé baga una sociedad anónima o en comandita por acciones dentro del giro normal de sus negocios, en dinero o en especie, cuando la distribución se haga por la sociedad a sus accionistas, de las ganancias o utilidades realizadas durante el año gravable o de las acumuladas eln años anteriores, a partir del año gravable de 1946.

No constituyen dividendos para los fines fiscales las distribuciones hechas por una sociedad anónima o en comandita por acciones, en atención a razones distintas de la propiedad de acciones en la compañía, como en el caso de repartos hechos a los accionistas con motivo de la liquidación de la sociedad, que deben considerarse como reembolso de capital, hasta concurrencia del monto de los respectivos aportes, o los llamados dividendos de las compañías de seguros que correspondan ·a un simple ajuste de las primas pagadas.

Artículo 69-E. También para los efectos de esta ley, se entiende por accionistas las personas naturales o jurídicas cuyo derecho de propiedad sobre acciones de una compañía anónima o en comandita por acciones los vincula a las utilidades o pérdidas de tales entidades, sin conferirles el carácter de verdaderos acreedores de ellas.

Artículo 6Q-F. Establécese un recargo especial del lOO o/o de los impuestos que se liquidan con base en la renta, el patrimonio y el exceso de utilidades de toda sociedad anónima o en comandita por acciones que impida hacer efectivo el impuesto sobre los dividendos de los accionistas, mediante el recurso de acumular sus ganancias o utilidades, en vez de distribuirlas entre sus accionistas, o recibiendo al cobro acciones nominativas o al portador, o por cualquier otro procedimiento, siempre que de estos recursos se haga uso con el propósito de evadir o permitir que se evada el impuesto.

Se presume el propósito de evadir el impuesto sobre dividendos, a menos que la sociedad demuestre sin lugar a duda lo contrario, por el solo hecho de que se acumulen las utilidades de la com-

8 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

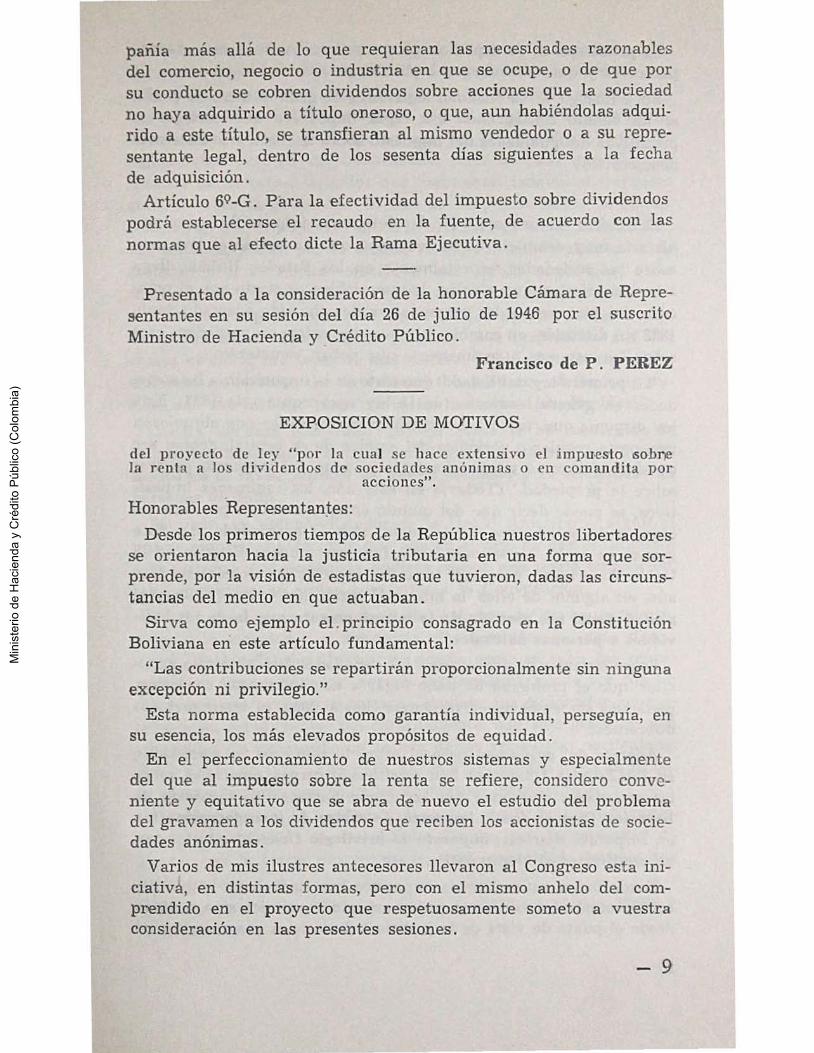

pan1a más allá de lo que requieran las necesidades razonables del comercio, negocio o industria en que se ocupe, o de que por su conducto se cobren dividendos sobre acciones que la sociedad no haya adquirido a título oneroso, o que, aun habiéndolas adquirido a este título, se transfieran al mismo vendedor o a su representante legal, dentro de los sesenta dias siguientes a la fecha de adquisición.

Artículo 6Q-G. Para la efectividad del impuesto sobre dividendos podrá establecerse el recaudo en la fuente, de acuerdo con las normas que al efecto dicte la Rama Ejecutiva.

Presentado a l a consideración de la honorable Cámara de Representantes en su sesión del día 26 de julio de 1946 por el suscrito Ministro de Hacienda y Crédito Público.

Francisco de P. PEREZ

EXPOSICION DE MOTIVOS

del proyecto de ley "por la cua1 se hace extensivo el impuesto JSobne Ja renta a los dh·idendos deo sociedades anónimas o en comandita por

acciones".

Honorables Representan~es:

Desde los primeros tiempos de la República nuestros libertadores se orientaron hacia la justicia tributaria en una forma que sorprende, por la visión de estadistas que tuvieron, dadas las circunstancias del medio en que actuaban.

Sirva como ejemplo el . principio consagrado en la Constitución Boliviana en este artículo fundamental:

"Las contribuciones se repartirán proporcionalmente sin ninguna excepción ni privilegio."

Esta norma establecida como garantía individual, perseguía, en su esencia, los más elevados propósitos de equidad.

En el perfeccionamiento de nuestros sistemas y especialmente del que al impuesto sobre la renta se refiere, considero conveniente y equitativo que se abra de nuevo el estudio del problema del gravamen a los dividendos que reciben los accionistas de sociedades anónimas .

Varios de mis ilustres antecesores llevaron al Congreso esta iniciativa, en distintas formas, pero con el mismo anhelo del comprendido en el proyecto que respetuosamente someto a vuestra consideración en las presentes sesiones .

- 9

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

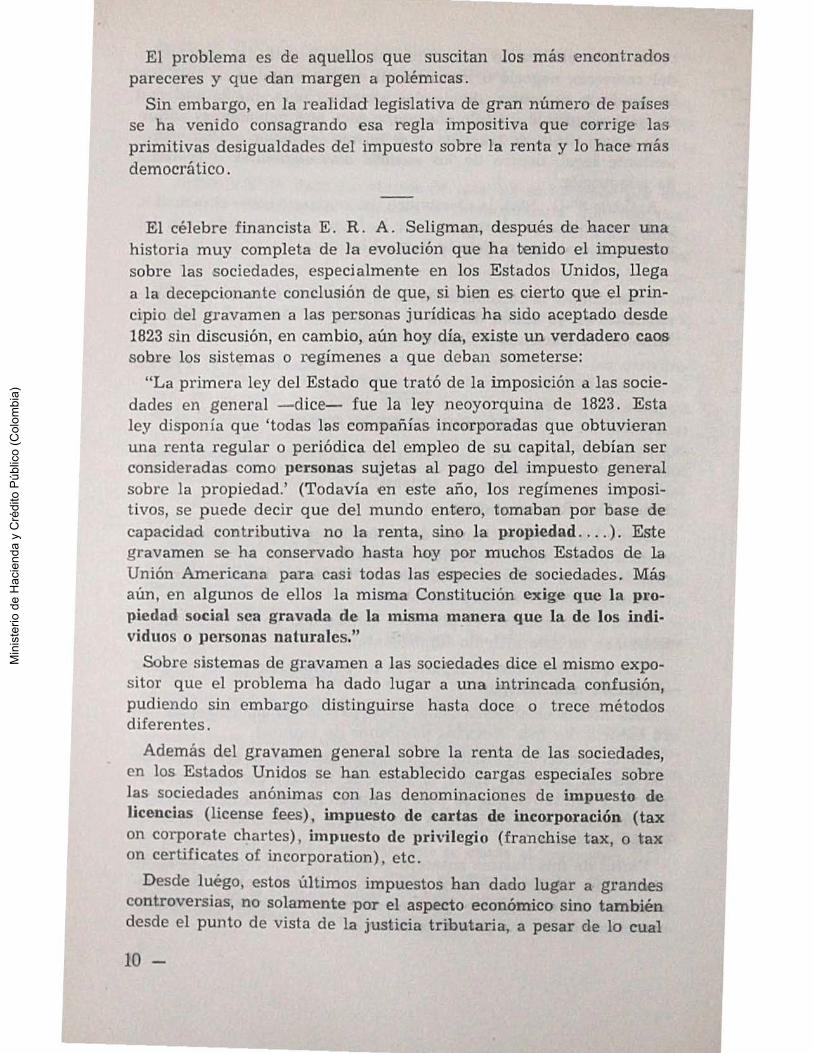

El problema es de aquellos que suscitan los más encontrados pareceres y q ue dan margen a polémicas.

Sin embargo, en la realidad legislativa de gran número de países se ha venido con sagrando esa regla impositiva que corrige las primitivas desigualdades del impuesto sobre la renta y lo hace más democrático .

El célebre financista E. R. A. Seligman, después de hacer una historia muy completa de Ja evolución que ha tenido el impuesto sobre las sociedades, especialmente en los Estados Unidos, llega a la decepcionante conclusión de que, si bien es cierto que el principio del g1·avamen a las personas jurídicas ha sido aceptado desde 1823 sin discusión, en cambio, aún hoy día, existe un verdadero caos sobre los sistemas o regímenes a que deban someterse:

"La primera ley del Estado que trató de la imposición a las sociedades en general - dice- fue la ley neoyorquina de 1823 . Esta ley disponía que 'todas las compañías incorporadas que obtuvieran una renta regular o periódica del empleo de su capital, debían ser consideradas como personas sujetas al pago del impuesto general sobre la propiedad.' (Todavía en este año, los regímenes impositivos, se puede decir que del mundo entero, tomaban por base de capacidad contributiva no la renta, sino la propiedad .... ). Este gravamen se ha conservado hasta hoy por muchos Estados de la Unión Americana para casi todas las especies de sociedades. Más aún, en algunos de ellos la misma Constitución exige que la p¡·opiedad social sea gravada de la misma manera que la de los individuos o personas naturales."

Sobre sistemas de gravamen a las sociedades dice el mismo expositor que el problema ha dado lugar a una intrincada confusión, pudiendo sin embargo distinguirse hasta doce o trece métodos diferentes.

Además del gravamen general sobre la renta de las sociedades, en los Estados Unidos se han estableeido cargas especiales sobre las sociedades anónimas con las denominaciones de impuesto de licencias (license fees), impuesto de cartas de incorporacióo (tax on corporate chartes), impuesto de privilegio (franchise tax, o tax on certifica tes oí incorporation), etc.

Desde luégo, estos últimos impuestos han dado lugar a grandes controversias, no solamente por el aspecto económico sino también desde el punto de vista de la justicia tributaria, a pesar de lo cual

10-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

subsisten en muchos Estados, con fundamento en la especial y privilegiada capacidad contributiva de las sociedades anónimas.

También existe en varios Estados de la N ación Americana el impuesto a la sociedad simultáneo con el impuesto al accionista. A este respecto refiere Seligman que "en los Estados Unidos las legislaciones carecen de uniformidad, pues al paso que algunos Estados (se refiere a aquellos que mantienen todavía el impuesto general sobre la propiedad en vez del impuesto sobre la renta) consideran que el impuesto sobre la sociedad es un impuesto sobre las acciones, y que por lo mismo la imposición simultánea de la sociedad y el accionista constituye una doble imposición, otros sostienen que 'la propiedad corporal de una sociedad, y las acciones, son dos especies distintas de propiedad pet·tenecientes a personas dife1·entes: 'The tangible property of a corp01·ation and the shares of stock, are separate and distinct kinds of property under different owner5hip; the first being the property of the corporation, and the last the property of the individual stockbolder'."

Cuenta también este autor que en Suiza se ha mantenido la imposición simultánea a la sociedad y al accionista, con fundamento en la razón jurídica de que la sociedad y el accionista son personas distintas.

Más aún, en algunos Estados de la Unión Americana, según el mismo autor, se ha decidido que aun en el caso de que el impuesto a la sociedad y al accionista pudiera causar una doble imposición, tales impuestos no serían contrarios a la Constitución.

Por lo que hace a las modalidades o forma de gravamen simultáneo a la sociedad y al accionista, hay también una gran diversidad. En los Estados Unidos, en donde, como se sabe, las rentas se gravan con un impuesto no1-mal proporcional, y a la vez con un ~obreimpuesto progresivo bastante elevado, los dividendos acumulados a las demás rentas del contribuyente han sido gravados con sobreimpuesto prog1esivo en cabeza de los accionistas particulares desde el año de 1913 hasta 1936. De este último año hasta la fecha se gravan también con el impuesto normal proporcioual.

La acumulación de los dividendos a las demás rentas del contribuyente se justifica en los Estados Unidos por la necesidad de afectar con la tarifa progresiva la total capacidad coutribut.iva individual.

El impuesto a los dividendos existe también en Méjico, Chile y la Argentina.

-11

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

En cuanto al gravamen sobre dividendos percibidos por sociedades, los sistemas impositivos carecen también de uniformidad ... En algunos Estados de la Unión Americana se exceptúa de este gravamen a las sociedades en general; en otros, se exceptúan del impuesto solamente los dividendos recibidos por algunas sociedades, como los bancos nacionales; en otros, l a exención se hace extensiva a los bancos extranjeros; en otros Estados, solamente se exceptúan de este impuesto las compañías de gas, teléfonos, telégrafos, tranvías y de puentes y peajes; y finalmente existe también el sistema, que rige en la actualidad, de gravar a las sociedades por los dividendos que perciban de otras, pero sólo hasta concurrencia del 15% de esos dividendos .

De todos modos, parece que la tendencia general es la de excluír de este gravamen a las sociedades, en consideración, se dice, a que la sociedad accionista paga impuesto a través de la sociedad que reparte el dividendo.

Por lo demás, estos diversos si:>temas han sido objeto de cambios permanentes, muchos de los cuales han obedecido a fines exclusivamente financieros. Y lo que ocurre en los Estados Unidos ocurre también, según observa Seligman, en los países europeos, a tal punto que, según el mismo autor, el problema está todavía hoy por resolver.

Régimen impositivo de las sociedades

en Colombia.

Como lógica consecuencia del principiO impositivo de la generalidad del impuesto, según el cual debe someterse a gravamen a toda persona que esté en capacidad de satisfacerlo, la ley colom

biana somete a impuesto tanto a las personas físicas o naturales como a las personas jurídicas o sociedades.

Sobre el gravamen a las sociedades no están todos los autores de acuerdo. Según unos, las sociedades no deben hacerse sujeto de gravamen porque el impuesto sobre la renta, por ser eminentemente personal, debe dirigirse a afectar solamente la persona humana.

Según otros, puesto que la persona, como sujeto de gravamen, no lo es sino en tanto que tenga capacidad para contribuír, desde el punto de vista del impuesto, debe considerársele siempre en función económica. De suerte que si es posible demostrar que las sociedades son verdaderas personas, y que, por otra parte, tienen capacidad para contribuir, habrá que concluír que son aptas para soportar el gravamen.

12 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Pues bien: las sociedades, tanto en el orden jurídico como en el orden económico, son verdaderas pe1·sonas, porque capaces son de adquirir derechos y de contraer obligaciones como las personas naturales; porque como personas de derecho que son, celebran contratos de índole diversa, poseen bienes de todas clases, ejercitan actividades con miras de lucro, y en el ejercicio de esas actividades obtienen utilidades, beneficios o rentas, y todo con absoluta independencia de las personas naturales que las forman . Y siendo esto así, es lógico admitir que tienen también una capacidad contributiva o de prestación, esencialmente distinta de la de los socios o accionistas que las constituyen.

Más aún, la capacidad contributiva de estas personas es superior a la de las personas naturales, comoquiera que se deriva de singulares situaciones o condiciones en que ejercitan sus actividades, a saber:

a) La acumulación de capitales, que les permite obtener beneficios muy superiores a los que esos capitales, empleados aisladamente, podrían producir;

b) Las prerrogativas especiales de que gozan, como la responsabilidad limitada de los socios en las anónimas, en lé1s en comandita por acciones. y en las especüicamente denominadas de responsabilidad limitada, y

e) Finalmente, ciertos privilegios de que no pueden disfrutar los particulares, como el que tienen los bancos, por ejemplo, de explotar en su provecho una de las más interesantes conquistas del crédito bancario que consiste en poder emitir obligaciones a cargo de su caja por sumas cuatro o cinco veces superiores a su encaje. Si un particular, por ejemplo, tiene para colocar a interés $ 1.000, sólo podrá obtener como renta los intereses correspondientes a esa suma; en cambio, un banco con la misma cantidad de respaldo, puede recibir intereses sobre $ 4. 000 y hasta sobre $ 5. 000, obteniendo así ganancias que un particular no podría alcanzar . Otros ejemplos de privilegios de hecho con que se lucran algunas sociedades como las de energía eléctrica, son los monopolios provenientes de la captación de aguas nacionales o del aprovechamiento dP. caídas que no es muy común encontrar en condiciones apropiadas; y, por último, las grandes industrias que manufacturan o que transforman materias primas, disfrutan de la protección que les brindan los gravámenes aduaneros elevados.

No obstante la justificación, en principio, del gravamen sobre las sociedades, y teniendo en cuenta que el impuesto a la sociedad actúa en forma diferente, según que se trate de aplicarlo a

- 13

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

las diversas clases de asociaciones o personas jurídicas, se ha llegado también a la conclusión de que no es posible gravar como tales sino a las anónimas y en comandita por acciones. Las utilidades obtenidas por las colectivas, en comandita simple y de responsabilidad limitada, deben ser también materia gravable, pero en cabeza de los socios o partícipes individualmente considerados.

Como razón fundamental de este diferente tratamiento se invoca la siguiente: el segundo grupo de sociedades, o sea las colectivas, en comandita simple y de responsabilidad limitada, se constituyen en consideración a l as personas intuitu personae) y por lo mismo no es esencial en ellas el que todos los socios sean capitalistas, pudiendo concurrir socios simplemente industriales, en cuyo caso, al afectar con el impuesto las utilidades de la sociedad quedarían gravadas uniformem,ente tanto las rentas exclusivas de capital, o sea los beneficios obtenidos por los socios meramente capitalistas, las rentas mixtas, esto es, las de aquellos que al propio tiempo pudieran tener el carácter de socios capitalistas e industriales, y las rentas exclusivas de trabajo, como serían las que pudieran corresponder a los socios meramente industriales, porque todas estas tres clases de rentas están comprendidas o englobadas dentro de la utilidad total de la sociedad. Y como para consultar la justicia en el gravamen, según otro principio de legislación impositiva que busca o que persigue la justicia, es necesario diferenciar el impuesto sobre las rentas, según que procedan exclusivamente del trabajo, del t rabajo combinado con el capital, o exclusivamente del capital, habrá que concluír que un impuesto sobre la sociedad colectiva y sus similares violaría este principio.

No sucede lo propio con el gravamen a la sociedad anónima, porque esta sociedad es esencialmente de capitales, y por lo mismo no cuenta en ella la renta de trabajo. Las únicas que pueden considerarse como rentas de trabajo en esta clase de sociedades son las obtenidas por sus Gerentes, miembros de Juntas Directivas, empleados y obreros, pero estas rentas, que son personalísimas de quienes reciben la compensación por sus servicios, no pertenecen a la sociedad, y precisamente por no ser de la sociedad, para ella constituyen un gasto o expensa ordinar ia de su negocio, deducible de su renta bruta.

Por todas estas razones en la legislación colombiana (articulo 5Q de la ley vigente) y también en la americana, las sociedades anónimas y las en comandita por acciones que participan de la misma naturaleza, se gravan como sociedades.

14 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Hay sí una diferencia entre las dos legislaciones, pues al paso que la americana grava también al accionista individual por los dividendos que recibe, considerándolo como persona distinta de la sociedad y con capacidad contributiva propia, la colombiana ha venido eximiendo de este gravamen al accionista.

Esta exención en Colombia no ha tenido otro fundamento que la confusión jurídica y económica del accionista con la sociedad. Tanto

• en nuestra legislación positiva como en la legislación universal, ju-rídica y económicamente no es posible confundir la persona de derecho que se llama sociedad con la persona de derecho que c;e llama accionista.

Pero aceptando, en gracia de claridad, la identidad jurídica de la sociedad con el accionista, para concluír de ahí que no debe haber ~ino un solo sujeto gravable que es la compañía, en cuya cabeza paga impuesto indirectamente el accionista, hay que convenir en-1onces en que el gravamen exclusivo a la sociedad como sociedad se traduce en definitiva en un impuesto regresivo sobre los accio- . uistas pequeños,. especialmente cuando el gravamen se establece en forma progresiva. La razón es clara: como la renta de los pequeños accionistas está comprendida dentro de la renta de los accionistas grandes, englobada, por decirlo así, en las utilidades totales de la compañía, al gravar la totalidad de la utilidad social esta utilidad queda afectada con las tasas elevadas de la progresión, con el resultado de que, distribuida esa utilidad entre los accionistas, los pequeños vienen a quedar sometidos a las tasas elevadas que afectaron a los grandes, es decir, en forma desproporcionada con su individual capacidad contributiva, y por añadidura sin el beneficio de las exenciones personales.

En segundo lugar, es también un ·principio de imposición directa, no sujeto a discusión, que para que la justicia del impuesto se realice es indispensable no solamente que el gravamen sea progresivo, sino que tenga por base y fundamento la total capacidad de prestación del contribuyente. Expresada de otro modo esta idea, es necesario que la progresión afecte la totalidad de las rentas o ganancias del contribuyente, tomadas en conjunto y no aisladamente, de suerte que si devenga un sueldo, y al propio tiempo recibe intereses de un capital, arrendamientos de W1 inmueble y ganancias de un negocio de comercio, la tarifa del impuesto debe aplicarse a los beneficios englobados o swnados, y no separadamente a cada uno de suG componentes, porque es el conjunto de rentas y no sus componentes aislados los que determinan o constituy~n la total capacidad contri-

- 15

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

butiva, y porque no es lo mismo afectar con una tarifa progresiva el todo, que, por separado, cada una de las partes. El gravamen progresivo sobre la renta global es, pues, el único que tiene la virtud de inferir un sacrificio igual a los diversos contrjbuyentes.

Pues bien: con el gravamen exclusivo sobre la sociedad anónima, al llegar la oportunidad- de gravar al accionista sobre las rentas que reciba, con exclusión de los dividendos, ocurrirá que no se ha tenido E'n cuenta la total capacidad contributiva del accionista, ¡1or lo mismo que el gravamen se hace efectivo, como se ha dicho, con exclusión de los dividendos que haya podido percibir, y muy claro se está que, aunque esos dividendos h ubieran causado impuesto en cabeza de la sociedad, no es lo mismo afectar con la progresión un conjunto de rentas o benefieios, que por separado sus diversos component€s.

Para evitar este inconveniente se ha sugerido por algunos no gravar la sociedad sino a los accionistas por los dividendos que reciban, acumulados a las diferentes rentas de otros orígenes, que puedan obtener. Pero .el sistema tiene el inconveniente de que, una persona de derecho en función económica como es la sociedad, distinta de los accionistas que la forman, y con capacidad contributiva superior, como se ha visto, a la de la persona individual, quedaría exenta del impuesto, con mengua del principio de la generalidad del gfa~ \"amen. Tan natural es, por las razones que se han venido exponi€ndo, gravar las sociedades anónimas como sociedades, que en muchos países como en Norte América, no solamente se las somete al impuesto general sobre la renta, sino que se las hace tributar al propio tiempo, con impuestos especiales y exclusivos para ellas, en consideración precisamente a la excepcionalísima capacidad de prestación que tienen.

El impuesto sobre ·Jos accionistas que ahora se propone, simultáneo con el gravamen de la sociedad, tiende, pues, a e'liminar, en primer lugar, la regresión del impuesto sobre los accionistas pequeños; en segundo lugar, a afectar con el impuesto la total capacidad contributiva del accionista, y finalm€nte, a gravar esta forma de enriquecimiento obtenido por el accionista que por estar exento del tributo está creando una clase privilegiada de contribuyentes.

En contra del gravamen sobre los accioLa doble imposici6n. nistas, simultáneo con el gravamen a la

sociedad, se esgrime el argumento de la doble imposición, afirmando que el accionista ya ha pagado el impuesto en cabeza de la sociedad.

16-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

El argumento se apoya en una base inaceptable como es la identificación jurídica y económica de la persona social con la persona individual. Ya se dijo que tanto ju rídica como económicamente la sociedad y el accionista constituyen dos personas absolutamente diferentes e independientes una de otra: el accionista como persona individual y la sociedad como persona legal; una y otra con patrimonio y renta a bsolutamente distintos; con act ividades económicas diversas; y con facultades para obligarse, para adquirir bienes, para realizar negocios y para obtener utilidades, que no pueden confundirse en forma alguna, por más que sea cierto que con las utilidades de la compañía se paguen los dividendos del accionista.

La confusión depende indudablemente, en primer lugar, de la impropiedad con que, en el lenguaje ordinario1 se habla de bienes, cosas, objetos, especies o rentas, sobre que 1·ecae el gravamen, cuando lo cierto es que las rentas o riquezas que se dicen gravadas no tienen otra función que la de servir de base para medir el impuesto, que r ecae siempre sobre las pe1·sonas natu1·ales o jurídicas que las obtienen; y en segundo lugar, a que no se tiene un concepto claro de lo que constituye una renta.

Hecha la distinción apropiada entre base de gravamen ~ sujeto de gravamen, no es difícil ver que deben considerarse tantos sujetos gravables cuantas pel'Sonas, distintas unas de otras, obtengan renta o enriquecimientos; y que •]as rentas no están constituidas esencialmente por las especies con que se pagan, sino que esas especies constituyen renta, no por lo que son en sí, sino por lo que ellas representan, o sea el producto del trabajo, del capital o de una combinación de ambos, producto que es indiferente que esté representado por una u otra especie.

Un ejemplo aclarará mejor el punto:

Si A gana un sueldo anual de $ 10.000, y con este sueldo paga a B por arrendamiento de la casa en que vive $ 3.000, y B con los $ 3.000 que recibe de A paga a e por intereses sobre $ 10.000 que le adeuda $ 1.100, ¿habrá razón para sostener que se está gravando la renta inicial de $ 10.000 tres veces, por más que sea cierto que la renta de B y e se pagó con el mismo dinero en qu e estaba representada la renta de A?

El simple buen sentido dice que no, porque en el ejemplo propuesto el gravamen debe r ecaer sobre A por haber obtenido como producto de su trabajo una renta representada por $ 10.000 en dinero; debe recaer también sobre B, porque como producto de su capital invertido en una casa obtuvo por concepto de arrendamiento

Proyectos d e ley-2 - 17

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

$ 3.000, renta distinta de la de A porque B no la recibe por el concepto por el cual la recibió A, aunque sea cierto que la especie en que se le pagó el arrendamiento sea ·la misma en que A recibió su propia renta de trabajo; y el gravamen debe recaer también sobre e, porque como producto de su capital dado en préstamo obtuvo una renta de$ 1.100, distinta de la de B y de la de A, porque e no la recibe por el mismo concepto que A y B, aunque sea igualmente cierto que la especie con que se le pagó sea la misma en que A y B l'ecibieron sus propias rentas.

Si la identidad de la especie con que se pagan las diferentes rentas debiera determinar la identidad de éstas, no sería ilógico concluir que los millones de rentas del Estado estarían gravados, no dos, ni diez, ni cien veces, sino tantas cuantas sean las personas naturales o jurídicas por cuyas manos puedan ir pasando los dineros del Estado, y que, al fin y al cabo, el Estado se estaría gravando a sí mismo un incontable número de veces.

Pues bien: lo propio ocurre con las rentas de la sociedad y las del accionista. La renta de la sociedad está constituída por el producto de su capital, capital que es distinto del capital del accionista, y que la sociedad invierte en el objeto propio de su negocio o industria; y la renta del accionista está constituída a su turno por el producto de su capital, que es también distinto del de la sociedad, e in vertido en acciones, como podría estarlo en otra clase de bienes o actividades.

La persona que obtiene un dividendo, económicamente hablando, y son razones económicas las que cuentan tratándose de establecer un impuesto, no hace otra cosa sino recibir intereses por el uso de un capital que entrega a la compañía. Tan cierto es esto, q ue en los sistemas más antiguos de imposición en los Estados Unidos (desde la guerra de secesión) ya existía en la mayoría de los Estados de la Unión Americana un impuesto especial sobre intereses y dividendos (en la actualidad, en los sistemas cedulares de impuestos que imperan en la mayoría de los países existe también unn cédula designada con el nombre de mobiliaria, que grava por igual los intereses y los dividendos), en consideración a que estas dos clases de rentas provienen de un mismo origen, o sea del derecho a percibir un arrendamiento por el uso del dinero dado en préstamo. Y han sido estas mismas rentas las que sin lugar a duda se han considerado siempre como provenientes exclusivamente de capital y merecedoras por tanto de la mayor carga.

En Colombia, en donde no existe el gravamen sobre los dividendos, está ocurriendo el caso muy frecuente de contribuyentes indi-

18 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

viduales que con grandes capitales invertidos en acciones de socie dades anónimas obtienen cuantiosas rentas que no sufragan impuesto alguno. Como casos concretos reales pudieran citarse los siguientes:

N N, con un capital constituido por$ 3.857 .614.16 en acciones de sociedades anónimas que le producen $ 418.448.49 por concepto de dividendos, con una renta de $ 10.061.90 de otros orígenes (en su mayor parte proveniente de intereses sobre sumas dadas en préstamo), sólo paga hoy $ 4.647.73 por impuesto en el año, suma ésta que sobre la totalidad de la renta de ese contribuyente, que es exdusiva de capital, no representa sino el 1.08%, cuando otros contribuyentes que, con el mismo capital obtuvieran esta misma renta, con incorporación de gran esfuerzo personal y en la realización de otras actividades comerciales o industriales, esas sí provechosas para la economía del país, tendrían que pagar con la tarifa vigente y sobre la totalidad del enriquecimiento un gravamen de$ 133.639.10, o sea un 31.11 "'e . Este mismo contribuyente, según el proyecto, irá a pagar $ 58.811.50, o sea, 13.72%.

Otro caso: N N, con un patrimonio gravable de $ 632.733.50 y un capital invertido en acciones de $ 1.274.394.00, que le producen dividendos por $ 71.180.00, y con $ 70.176.74 como renta de otros orígenes (proveniente en su mayor parte de intereses de bonos y cédulas gravables con la tarifa de la Ley 81 de 1931), sólo paga hoy <' 10.602.13, o sea el 1.51% sobre la totalidad de su renta, que es de capital. Otro contribuyente, con el mismo capital invertido en su totalidad en otras actividades, y con la misma renta, pagaría hoy un gravamen de $ 39. 705.80, que con la tarifa actual representa el 28. ose-(' . De acuerdo con el proyecto, el primer contribuyente va a pagar$ 19.927 .25, o sea el14.10"t, .

Así, pues, el gravamen sobre los dividendos, antes que una doble )mposición es en realidad un gravamen sobre rentas no gravadas hasta hoy.

Porque no es cierto tampoco, como se Traslación del impuesto. afirma, que los accionistas pagan im

puesto dentro del que se liquida y cobra a la sociedad. Para reforzar este argumento se razona diciendo que, si la sociedad no pagara impuesto, el dividendo sería mucho mayor.

Este argumento, que párte de una base inaceptable como es la identidad entre la sociedad y el accionista, tiene fuerza meramente aparente, porque en primer lugar ya se ha visto que no es posible aceptar esa confusión de personalidades, ni jurídica ni económica-

- 19

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

mente hablando; y en segundo lugar, porque para que el argumento fuera válido habría que demostrar previamente la premisa en que se apoya, esto es, que el accionista paga impuesto dentro del que se liquida y cobra a la sociedad, y que su dividendo se merma por ese pago. Porque es obvio que si la compañía traslada o desplaza el impuesto haciéndolo recaer- sobre el consumidor, dentro del precio de las mercancías que ofrece al consumo o de los servicios que presta, o sobre el empleado o trabajador, con la insuficiencia o estrechez de su sueldo o salario, no sería cierto que el pago del gravamen deducido a la sociedad mermara los dividendos del accionista. En estas condiciones, pues, y para evidenciar lo contrario, sería menester probar que las utilidades de la compañía· no han excedido del interés normal del capital y de las ganancias atribuíbles a los intangibles legítimos que puedan estar jugando en la producción de su renta, porque si las utilidades gravables de la sociedad sobrepasan esos límites, lo que hay es que el cargador del impuesto en definitiva es el consumidor7 el empleado o el trabajador, y en ninguno de estos casos puede decirse con verdad que el impuesto merma el dividendo, pues si los guarismos muertos o desprovistos de contenido económico pudieran dar lugar a pensarlo así, esa reducción queda superabundantemente compensada con el aumento de utilidades provenientes del desplazamiento de la carga.

En vista de todo lo anterior, parece ya muy claro que la justicia en el gravamen reclama el impuesto sobre los dividendos obtenidos por los accionistas particulares o personas naturales, no solamente con el objeto de afectar su total capacidad contributiva, sino también con el .fin de gravar esa forma de enriquecimiento que, por estar exenta del tributo, está creando, como se ha dicho, una clase privilegiada de contribuyentes.

Pero como no sería posible desconocer que en una economía de incipiente desarrollo comercial e industrial, como la nuestra, sería de todo punto inconveniente infundir desánimo en el espíritu de ~lsociación del pequeño inversionista porque ello impediría la formación de los grandes capitales que requieren las empresas de aliento con la acumulación de los pequeños, el proyecto, al proponer que los accionistas particulares de las -sociedades anónimas o en comandita por acciones paguen el impuesto sobre los dividendos que reciban o se les acredite irrestrictamente, acumulados a las diferentes rentas de otros orígenes que puedan obtener, exime esas rentas constituídas por dividendos del recargo del 35% con que actualmente se sobreimpone el gravamen sobre las demás rentas.

20 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Tsmbién se eximen las acciones de la sobretasa que se liquida con base en el patrimonio. Desde un punto de vista estrictamente técnico7 esta exención no tiene una justificación plena porque es bien sabido que en Colombia el impuesto sobre patrimonio es indivisible e insep~rable del de ln renta (artículo 21, inciso 2Q, Ley 78 de 1935), dado que, como función esencial, no tiene propiamente la de afectar el capital por el capital mismo, sino sobretasar o hacer más gravoso el impuesto que debe pesar sobre las rentas perezosas u fundadas que provienen de ese capital, para diferenciar el gravamen del que afecta las rentas exclusivas de trabajo, las cuales están sometidas a la misma tarifa única aplicable a toda clase de rentas, cualquiera que sea la fuente u origen de que éstas provengan. Por manera que al someter los dividendos al impuesto general sobre la renta, como rentas clásicas de capital que son, deberían causar la sobretasa patrimonial como única manera de diferenciar ese gravamen del que actualmente pesa sobre las r-entas industriosas o ganadas7 producto exclusivo del trabajo.

Con todo, y teniendo en cuenta, como antes se dijo, la necesidad impuesta por la economía local, de no apartar de la sociedad anónima al pequeño inversionista, el Gobierno cree conveniente exencionar de gravamen patrimonial las acciones mismas, con lo cual no solamente es probable sino segur o que esos pequeños inversionistas encuentren un estímulo para emplear sus ahorros en esa actividad económica, al darse cuenta de que al hacerlo así van a pagar menos impuesto sobre la renta que colocándolos en otros renglones o negocios lucrativos.

Estas ventajas, sumadas a las que representan las exenciones per sonales y por cargas de familia, recientemente elevadas a $ 1.000 para personas oolteras, viudas o separadas legalmente de su cónyuge, $ 2.000 para los casados y$ 500 por cada persona que dependa del contribuyente, en la generalidad de los casos al pequeño rentado le va a quedar un margen, no menor, en promedio, de $ 50.000 para suscribir acciones, sin el temor de ser alcanzado por el impuesto sobre los dividendos.

El proyecto deja al margen del impu.esto sobre los dividendos a las sociedades accionistas de otras . En esta política se sigue también la práctica tradicional y permanente de los Estados Unidos7

en atención a las razones, muy atendibles7 en que los expositores apoyan la exención en ese país, o sea en la consideración de que, económicamente, no puede decirse con verdad que los dividendos pagados a una sociedad incrementan la utilidad de la entidad so-

- 21

•

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

cial, sino que al pasar de una entidad social a otra simplemente recorren una vía o proceso para llegar a sus últimos y verdaderos dueños, los accionistas individuales.

Pero como subsiste la necesidad de poner una valla a la evasión de la progresión del impuesto general sobre la renta, al cual están sometidas hoy las utilidades de las compañías, por el sistema muy en boga en Colombia de fraccionarse o subdividirse en filiales, el proyecto propone someter al gravamen sobre dividendos los percibidos por sociedades anónimas accionistas de otras en las cuales tengan más de un 50% de las acciones, o bien cuando en otra u otras compañías de la misma naturaleza tengan acciones o inversiones de cualquier clase que sean o excedan del 50% del capital social de la compañía inversionista, pero~ en todo caso, con exclusión también del 35% de recargo sobre esos dividendos.

Es muy común el caso de empresas productoras que, con los mismos accionistas, constituyen una o varias compañías distribuidoras a las cuales se les asigna un capital inferior a $ 25.000. Por este procedimiento obtienen estos resultados:

a) E luden la progresión del impuesto, porque fraccionan la uti-lidad, y ·

b) Eluden también el gravamen adicional sobre exceso Je ganancias, porque ingenian la manera de que este exceso no lo obtengan sino las compañías distribuidoras que, .funcionando con un capital inferior a $ 25. 000, quedan al margen del impuesto.

Sobra decir que el gravamen que se propone sobre los dividendos recibidos por sociedades no tendrá por qué afectar a las empresas que tengan invertido todo su capital en el objeto propio de su negocio, y no en acciones de subsidiarias o filiales.

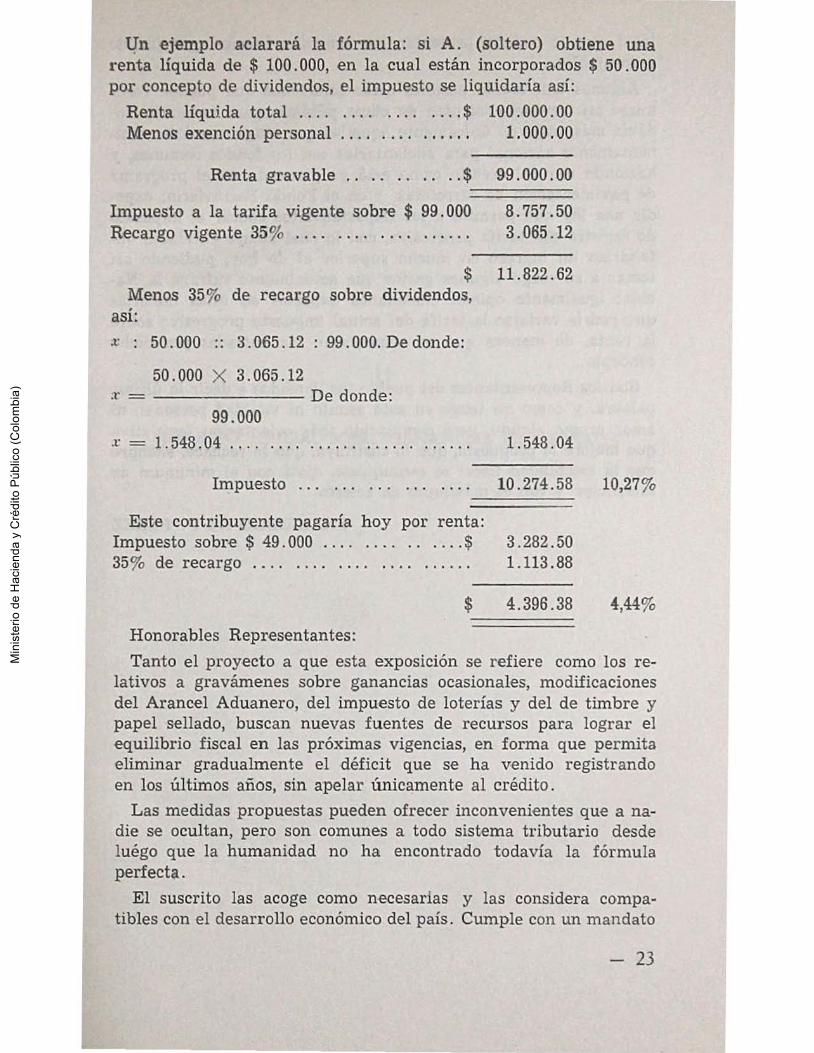

Como fórmula para excluír el 35% de recargo de que se ha hablado, se establece en el proyecto que una vez liquidado el impuesto con aplicación de la tarifa correspondiente y con el 35% de recargo vigente, sobre la totalidad de las rentas, incluyendo en ellas las provenientes de dividendos, se deduzca del impuesto una cantidad que guarde con Jos dividendos recibidos o ganados por el contribuyente la misma relación que exista entre el 35ro de recargo liquidado sobre el impuesto correspondiente a la renta global del contribuyente, y esta renta global, o lo que es lo mismo, con aplicación de la siguiente proporción: X es a dividendos obtenidos por el contribuyente, como el 35% de recargo correspondiente a la renta global es a esta renta global.

22 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

tJn ejemplo aclarará la fórmula: si A. (soltero) obtiene una renta líquida de $ 100.000, en la cual están incorporados $ 50.000 por concepto de dividendos, el impuesto se liquidaría así:

Renta líquida total . . . . . . . . . ... $ 100.000.00 Menos exención personal . . . . . . . . . . . . . . l . 000 . 00

Renta gravable . . . . . . . . . . $

Impuesto a la tarifa vigente sobre $ 99. 000 Recargo vigente 35% . .. . . .. . ....... .. .

$ Menos 35% de recargo sobre dividendos,

así:

.r : 50.000 .. 3.065.12 : 99.000. De donde:

50.000 >< 3.065 .12 :r - De donde:

99 .000

.r = 1 . 548 . 04 . . . . . ...

Impuesto ..... .

Este contribuyente pagaría hoy por renta: Impuesto sobre$ 49.000 .. . ........... $ 35% de recargo . . . . . . . . . . . . . . . . . .... .

$

Honorables Representantes:

99.000.00

8 .757.50 3.065.12

11.822.62

1.548.04

10. 274.58

3.282 .50 1.113.88

4.396.38

10,27%

4,44%

Tanto el proyecto a que esta exposición se refiere como los relativos a gravámenes sobre ganancias ocasionales, modificaciones del Arancel Aduanero, del impuesto de loterías y del de timbre y papel sellado, buscan nuevas fuentes de recursos para lograr el equilibrio fiscal en las próximas vigencias, en forma que permita eliminar gradualmente el déficit que se ha venido registrando en los últimos años, sin apelar únicamente al crédito.

Las medidas propuestas pueden ofrecer inconvenientes que a nadie se ocultan, pero son comunes a todo sistema tributario desde luégo que la humanidad no ha encontrado todavía la fórmula perfecta .

El suscrito las acoge como necesarias y las considera compatibles con el desarrollo económico del país . Cumple con un mandato

- 23

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

legal que le ordena presentar los arbitrios fiscales que juzgue aconsejables.

Algunos han creído posibl-es otras soluciones qu-e pueden resumirse así: revisión del plan de obras públicas para reducirlo todavía más, dejando únicamente aquellas que tengan carácter eminentemente nacional para adelantarlas con los fondos comun-es, y haciendo uso del crédito como está ya planeado en el programa de pavimentación de carreteras y en el Fondo Ferroviario; expedir una ley que permita a los Departamentos cobrar el impuesto de registro con tarifa progresiva, con lo cual dichas entidades obtendrían un ingreso en mucho superior al de hoy, pudiendo así tomar a su cargo algunos gastos que actualmente sufraga la Nación; igualmente opinan ciudadanos expertos en estas materias que podría variarse la tarifa del actual impuesto progresivo sobre la renta, de manera que se aumentaran las entradas por dicho concepto.

Son los Representantes del pueblo los llamados a decir la última palabra, y corno no tengo en este asunto ni vanidad personal, ni amor propio alguno, veré complacido toda ori-entación legislativa que mejore lo propuesto, que lo sustituya, que lo rechace, siempre que la estabilidad fiscal se reconquiste, ojalá con el mínimum de sacrificios- y con el máximum de acierto.

FRANCISCO DE P. PEREZ

24 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)