IMPUESTO A LAS GANANCIASlegislacion.dentrode.com.ar/superate/2003/04/ganancia/ganancia.pdf ·...

241

TABLA DE CONTENIDO REFERENCIAS LEGISLATIVAS1 LEY DE IMPUESTO A LAS GANANCIAS –Texto Ordenado en 1997– 1 TITULO I ..................... 1 DISPOSICIONES GENERALES ........ 1 SUJETO Y OBJETO DEL IMPUESTO ...1 FUENTE .................. 1 GANANCIA NETA Y GANANCIA NETA SUJETA A IMPUESTO ....... 4 AÑO FISCAL E IMPUTACION DE LAS GANANCIAS Y GASTOS ....... 4 COMPENSACION DE QUEBRANTOS CON GANANCIAS .... 5 EXENCIONES ............... 6 GASTOS DE SEPELIO .......... 8 GANANCIAS NO IMPONIBLES Y CARGAS DE FAMILIA ........... 8 CONCEPTO DE RESIDENCIA ...... 9 CONVERSION ............... 9 GANANCIAS DE LOS COMPONENTES DE LA SOCIEDAD CONYUGAL ................ 9 GANANCIAS DE MENORES DE EDAD .................... 9 SOCIEDADES ENTRE CONYUGES . . 10 SUCESIONES INDIVISAS ........ 10 SALIDAS NO DOCUMENTADAS .... 10 RETENCIONES ............. 10 TITULO II .................... 11 CATEGORIA DE GANANCIAS ....... 11 CAPITULO I GANANCIAS DE LA PRIMERA CATEGORIA ................ 11 RENTA DEL SUELO ........... 11 CAPITULO II GANANCIAS DE LA SEGUNDA CATEGORIA ................ 11 RENTA DE CAPITALES ......... 11 CAPITULO III GANANCIAS DE LA TERCERA CATEGORIA ................ 12 BENEFICIOS DE LAS EMPRESAS Y CIERTOS AUXILIARES DE COMERCIO ............... 12 SOCIEDADES DE CAPITAL TASAS OTROS SUJETOS COMPRENDIDOS ............ 16 RENTAS DE TITULOS VALORES PRIVADOS - RETENCIONES ...... 17 EMPRESAS DE CONSTRUCCION ...18 MINAS, CANTERAS Y BOSQUES ...18 REORGANIZACION DE SOCIEDADES .............. 18 CAPITULO IV GANANCIAS DE LA CUARTA CATEGORIA ................ 19 RENTA DEL TRABAJO PERSONAL . . 19 TITULO III .................... 20 DE LAS DEDUCCIONES ........... 20 DEDUCCIONES ESPECIALES DE LAS CATEGORIAS PRIMERA, SEGUNDA, TERCERA Y CUARTA . . . 21 DEDUCCIONES ESPECIALES DE LA PRIMERA CATEGORIA ....... 22 DEDUCCIONES ESPECIALES DE LA SEGUNDA CATEGORIA ....... 22 DEDUCCIONES ESPECIALES DE LA TERCERA CATEGORIA ....... 23 DEDUCCIONES NO ADMITIDAS .... 24 INDICE DE ACTUALIZACION ...... 24 TITULO IV ................... 25 TASAS DEL IMPUESTO PARA LAS PERSONAS DE EXISTENCIA VISIBLE Y SUCESIONES INDIVISAS ......... 25 TITULO V .................... 25 BENEFICIARIOS DEL EXTERIOR ...... 25 TITULO VI ................... 27 AJUSTE POR INFLACION .......... 27 TITULO VII ................... 30 OTRAS DISPOSICIONES .......... 30 TITULO VIII ................... 31 DISPOSICIONES TRANSITORIAS ..... 31 TITULO IX ................... 33 GANANCIAS DE FUENTE EXTRANJERA OBTENIDAS POR RESIDENTES EN EL PAÍS ......... 33 CAPÍTULO I RESIDENCIA ................ 33 RESIDENTES .............. 33 PÉRDIDA DE LA CONDICIÓN DE RESIDENTE ............... 33 DOBLE RESIDENCIA .......... 34 NO RESIDENTES QUE ESTÁN PRESENTE EN EL PAÍS EN FORMA PERMANENTE ......... 34 CAPÍTULO II DISPOSICIONES GENERALES ...... 35 FUENTE ................. 35 GANANCIA NETA Y GANANCIA NETA SUJETA A IMPUESTO ...... 36 IMPUTACIÓN DE GANANCIAS Y GASTOS ................. 36 COMPENSACIÓN DE QUEBRANTOS CON GANANCIAS . . . 37 EXENCIONES .............. 37 SALIDAS NO DOCUMENTADAS .... 37 CAPÍTULO III GANANCIAS DE LA PRIMERA CATEGORÍA ................ 38 Tabla de Contenido / I

Transcript of IMPUESTO A LAS GANANCIASlegislacion.dentrode.com.ar/superate/2003/04/ganancia/ganancia.pdf ·...

TABLA DE CONTENIDOREFERENCIAS LEGISLATIVAS1

LEY DE IMPUESTO A LAS GANANCIAS –Texto Ordenado en1997– 1

TITULO I . . . . . . . . . . . . . . . . . . . . . 1DISPOSICIONES GENERALES . . . . . . . . 1

SUJETO Y OBJETO DEL IMPUESTO . . . 1FUENTE . . . . . . . . . . . . . . . . . . 1GANANCIA NETA Y GANANCIANETA SUJETA A IMPUESTO . . . . . . . 4AÑO FISCAL E IMPUTACION DELAS GANANCIAS Y GASTOS . . . . . . . 4COMPENSACION DEQUEBRANTOS CON GANANCIAS . . . . 5EXENCIONES . . . . . . . . . . . . . . . 6GASTOS DE SEPELIO . . . . . . . . . . 8GANANCIAS NO IMPONIBLES YCARGAS DE FAMILIA . . . . . . . . . . . 8CONCEPTO DE RESIDENCIA . . . . . . 9CONVERSION . . . . . . . . . . . . . . . 9GANANCIAS DE LOSCOMPONENTES DE LA SOCIEDADCONYUGAL . . . . . . . . . . . . . . . . 9GANANCIAS DE MENORES DEEDAD . . . . . . . . . . . . . . . . . . . . 9SOCIEDADES ENTRE CONYUGES . . 10SUCESIONES INDIVISAS . . . . . . . . 10SALIDAS NO DOCUMENTADAS . . . . 10RETENCIONES . . . . . . . . . . . . . 10

TITULO II . . . . . . . . . . . . . . . . . . . . 11CATEGORIA DE GANANCIAS . . . . . . . 11

CAPITULO IGANANCIAS DE LA PRIMERACATEGORIA . . . . . . . . . . . . . . . . 11

RENTA DEL SUELO . . . . . . . . . . . 11CAPITULO IIGANANCIAS DE LA SEGUNDACATEGORIA . . . . . . . . . . . . . . . . 11

RENTA DE CAPITALES . . . . . . . . . 11CAPITULO IIIGANANCIAS DE LA TERCERACATEGORIA . . . . . . . . . . . . . . . . 12

BENEFICIOS DE LAS EMPRESASY CIERTOS AUXILIARES DECOMERCIO . . . . . . . . . . . . . . . 12SOCIEDADES DE CAPITAL TASASOTROS SUJETOSCOMPRENDIDOS . . . . . . . . . . . . 16RENTAS DE TITULOS VALORESPRIVADOS - RETENCIONES . . . . . . 17EMPRESAS DE CONSTRUCCION . . . 18MINAS, CANTERAS Y BOSQUES . . . 18REORGANIZACION DESOCIEDADES . . . . . . . . . . . . . . 18

CAPITULO IVGANANCIAS DE LA CUARTACATEGORIA . . . . . . . . . . . . . . . . 19

RENTA DEL TRABAJO PERSONAL . . 19

TITULO III . . . . . . . . . . . . . . . . . . . . 20DE LAS DEDUCCIONES . . . . . . . . . . . 20

DEDUCCIONES ESPECIALES DELAS CATEGORIAS PRIMERA,SEGUNDA, TERCERA Y CUARTA . . . 21DEDUCCIONES ESPECIALES DELA PRIMERA CATEGORIA . . . . . . . 22DEDUCCIONES ESPECIALES DELA SEGUNDA CATEGORIA . . . . . . . 22DEDUCCIONES ESPECIALES DELA TERCERA CATEGORIA . . . . . . . 23DEDUCCIONES NO ADMITIDAS . . . . 24INDICE DE ACTUALIZACION . . . . . . 24

TITULO IV . . . . . . . . . . . . . . . . . . . 25TASAS DEL IMPUESTO PARA LASPERSONAS DE EXISTENCIA VISIBLEY SUCESIONES INDIVISAS . . . . . . . . . 25

TITULO V . . . . . . . . . . . . . . . . . . . . 25BENEFICIARIOS DEL EXTERIOR . . . . . . 25

TITULO VI . . . . . . . . . . . . . . . . . . . 27AJUSTE POR INFLACION . . . . . . . . . . 27

TITULO VII . . . . . . . . . . . . . . . . . . . 30OTRAS DISPOSICIONES . . . . . . . . . . 30

TITULO VIII . . . . . . . . . . . . . . . . . . . 31DISPOSICIONES TRANSITORIAS . . . . . 31

TITULO IX . . . . . . . . . . . . . . . . . . . 33GANANCIAS DE FUENTEEXTRANJERA OBTENIDAS PORRESIDENTES EN EL PAÍS . . . . . . . . . 33

CAPÍTULO IRESIDENCIA . . . . . . . . . . . . . . . . 33

RESIDENTES . . . . . . . . . . . . . . 33PÉRDIDA DE LA CONDICIÓN DERESIDENTE . . . . . . . . . . . . . . . 33DOBLE RESIDENCIA . . . . . . . . . . 34NO RESIDENTES QUE ESTÁNPRESENTE EN EL PAÍS ENFORMA PERMANENTE . . . . . . . . . 34

CAPÍTULO IIDISPOSICIONES GENERALES . . . . . . 35

FUENTE . . . . . . . . . . . . . . . . . 35GANANCIA NETA Y GANANCIANETA SUJETA A IMPUESTO . . . . . . 36IMPUTACIÓN DE GANANCIAS YGASTOS . . . . . . . . . . . . . . . . . 36COMPENSACIÓN DEQUEBRANTOS CON GANANCIAS . . . 37EXENCIONES . . . . . . . . . . . . . . 37SALIDAS NO DOCUMENTADAS . . . . 37

CAPÍTULO IIIGANANCIAS DE LA PRIMERACATEGORÍA . . . . . . . . . . . . . . . . 38

Tabla de Contenido / I

CAPÍTULO IVGANANCIAS DE LA SEGUNDACATEGORÍA . . . . . . . . . . . . . . . . 38CAPÍTULO VGANANCIAS DE LA TERCERACATEGORÍA . . . . . . . . . . . . . . . . 39

RENTAS COMPRENDIDAS . . . . . . . 39ATRIBUCIÓN DE RESULTADOS . . . . 39DISPOSICIONES A FAVOR DETERCEROS . . . . . . . . . . . . . . . 41EMPRESAS DE CONSTRUCCIÓN . . . 41MINAS, CANTERAS Y BOSQUES . . . 41CONVERSIÓN . . . . . . . . . . . . . . 41

CAPÍTULO VIGANANCIAS DE LA CUARTACATEGORÍA . . . . . . . . . . . . . . . . 42

CAPÍTULO VIIDE LAS DEDUCCIONES . . . . . . . . . 42

DEDUCCIONES NO ADMITIDAS . . . . 43CAPÍTULO VIIIDE LA DETERMINACIÓN DELIMPUESTO . . . . . . . . . . . . . . . . . 44CAPÍTULO IXCRÉDITO POR IMPUESTOSANÁLOGOS EFECTIVAMENTEPAGADOS EN EL EXTERIOR . . . . . . . 44CAPÍTULO XDISPOSICIONES TRANSITORIAS . . . . 45

REGIMEN DE PROMOCION DE INVERSIONES 46Ley Nº 23.871 . . . . . . . . . . . . . . . . 46

TITULO II (Parte Pertinente) . . . . . . . 46

DECRETO REGLAMENTARIO DEL IMPUESTO A LASGANANCIAS47

CAPITULO I . . . . . . . . . . . . . . . . . . 47DISPOSICIONES GENERALES . . . . . . 47

DE LOS OBLIGADOS A PRESENTARDECLARACIONES JURADAS . . . . . . . 47

Personas físicas – Excepciones . . . . . 47De los otros obligados . . . . . . . . . . 47Declaración anual del patrimonio yganancias exentas . . . . . . . . . . . . 47Forma de efectuar anotaciones yobligación de conservar loscomprobantes . . . . . . . . . . . . . . 47Cesación de negocios . . . . . . . . . 48Sociedades en liquidación . . . . . . . 48Bienes recibidos por herencia,legado o donación . . . . . . . . . . . . 48

Objeto . . . . . . . . . . . . . . . . . . . 48Fuente . . . . . . . . . . . . . . . . . . . 48

Principios generales . . . . . . . . . . . 48Exportaciones e importaciones . . . . . 49Empresas de transporte internacional . . 49Agencias noticiosas . . . . . . . . . . . 50Seguros . . . . . . . . . . . . . . . . . 50Películas extranjeras, cintasmagnéticas, transmisiones de radio ytelevisión, etc. . . . . . . . . . . . . . . 50Ingreso del impuesto . . . . . . . . . . . 50Sucursales y filiales de entidadesextranjeras . . . . . . . . . . . . . . . . 50Prestaciones entre empresasvinculadas . . . . . . . . . . . . . . . . 50Sueldos honorarios y otrasremuneraciones de funcionarios en elexterior . . . . . . . . . . . . . . . . . . 53

DEL BALANCE IMPOSITIVOIMPUTACION DE GANANCIASYGASTOS . . . . . . . . . . . . . . . . . 53

Imputación según el criterio deldevengado-exigible . . . . . . . . . . . 53Ejercicios irregulares . . . . . . . . . . . 54Imputación de gastos . . . . . . . . . . 54Honorarios de directores, síndicos omiembros de consejos de vigilancia y

retribuciones a sociosadministradores . . . . . . . . . . . . . 54Aumentos patrimoniales nojustificados . . . . . . . . . . . . . . . . 54Transferencia de bienes a precio nodeterminado . . . . . . . . . . . . . . . 54Resultados de rescisión deoperaciones . . . . . . . . . . . . . . . 54Descuentos y rebajas extraordinarias.Recupero de gastos . . . . . . . . . . . 54

COMPENSACION DE QUEBRANTOSCON GANANCIAS . . . . . . . . . . . . . 55

Forma de compensar los resultadosnetos de las diversas categorías . . . . . 55Compensación de quebrantos conganancias de años posteriores . . . . . . 55

DE LAS EXENCIONES . . . . . . . . . . 56Entidades de beneficio público y otras . . 56Operaciones entre las sociedadescooperativas y sus asociados . . . . . . 56Títulos públicos, “draw-back” yrecupero de I.V.A. . . . . . . . . . . . . 56Asociaciones deportivas y de culturafísica . . . . . . . . . . . . . . . . . . . 56Conceptos de casa-habitación . . . . . . 56Intereses de préstamos de fomento . . . 56Intereses originados por créditosobtenidos en el exterior . . . . . . . . . 56Actualización de créditos . . . . . . . . . 56Habitualistas en la compra-venta,cambio, permuta y disposición detítulos-valores . . . . . . . . . . . . . . 56Compensación de intereses . . . . . . . 56Elencos directivos y de contralor dedeterminadas instituciones –Remuneraciones . . . . . . . . . . . . . 56Transferencia de ingresos a fiscosextranjeros . . . . . . . . . . . . . . . . 57Gastos de sepelio . . . . . . . . . . . . 57Ganancia no imponible, deducciónespecial y cargas de familia . . . . . . . 57Concepto de entradas . . . . . . . . . . 57

II / Tabla de Contenido

Deducciones por cargas de familia . . . . 57Actualización de deducciones.Retenciones mensuales . . . . . . . . . 57Reducción de deducciones . . . . . . . . 58

SOCIEDAD CONYUGAL . . . . . . . . . . 58Bienes muebles e inmueblesadquiridos por la esposa . . . . . . . . . 58

GANANCIAS DEL CAUSANTE Y DELA SUCESION . . . . . . . . . . . . . . . 58

Declaración de ganancias decontribuyentes fallecidos . . . . . . . . . 58Ganancias producidas o devengadasa favor del causante y percibidas conposterioridad a su fallecimiento . . . . . 58Salidas no documentadas . . . . . . . . 58

CAPITULO II . . . . . . . . . . . . . . . . . . 59GANANCIAS DE LA PRIMERACATEGORIA. RENTA DEL SUELO . . . . . 59

Valor locativo . . . . . . . . . . . . . . . 59Condominio . . . . . . . . . . . . . . . . 59Inmuebles alquilados, cedidos yhabitados parcialmente por suspropietarios . . . . . . . . . . . . . . . . 59Determinación de la ganancia bruta . . . 59Determinación de la ganancia neta . . . 59Sublocación . . . . . . . . . . . . . . . 60Inmuebles adquiridos en eltranscurso del año fiscal . . . . . . . . . 60

CAPITULO III . . . . . . . . . . . . . . . . . . 60GANANCIAS DE LA SEGUNDACATEGORIA. RENTAS DE CAPITALES . . 60

Rentas vitalicias . . . . . . . . . . . . . 60Imputación de las sumas recibidasjudicialmente . . . . . . . . . . . . . . . 60Operaciones de pase . . . . . . . . . . . 60Intereses presuntos . . . . . . . . . . . 60

CAPITULO IV . . . . . . . . . . . . . . . . . . 61GANANCIAS DE LA TERCERACATEGORIA . . . . . . . . . . . . . . . . . 61

Ganancias de sociedades yempresas – Determinación delresultado impositivo . . . . . . . . . . . 61Bienes adjudicados a los socios pordisolución, retiro o reducción decapital . . . . . . . . . . . . . . . . . . 62Empresas y explotacionesunipersonales . . . . . . . . . . . . . . 62Cese de actividades . . . . . . . . . . . 62Sumas retenidas a sociedades depersonas . . . . . . . . . . . . . . . . . 63Inventarios . . . . . . . . . . . . . . . . 63

EXPLOTACIONES AGROPECUARIAS . . 63Hacienda reproductora - Tratamiento . . 63Sementeras . . . . . . . . . . . . . . . 64Haciendas – Costo estimativo porrevaluación anual . . . . . . . . . . . . . 64Bienes de uso afectados comobienes de cambio – Valuación . . . . . . 64Costo en plaza . . . . . . . . . . . . . . 64Minas, canteras, bosques:amortización . . . . . . . . . . . . . . . 64Enajenación de inmuebles . . . . . . . . 65

Loteos . . . . . . . . . . . . . . . . . . 65Propiedad horizontal . . . . . . . . . . . 65Loteos – Costo computable . . . . . . . 65Resultados alcanzados parcialmentepor el gravamen . . . . . . . . . . . . . 65Individualización del costo . . . . . . . . 65Ventas judiciales . . . . . . . . . . . . . 65

VENTA Y REEMPLAZO . . . . . . . . . . 65Desuso . . . . . . . . . . . . . . . . . . 65

OPERACIONES EN MONEDAEXTRANJERA . . . . . . . . . . . . . . . 66

Tipos de cambio . . . . . . . . . . . . . 66Contabilización . . . . . . . . . . . . . . 66Diferencias computables . . . . . . . . . 66Transformacion de deudas –Cambio de moneda . . . . . . . . . . . . 67

SOCIEDADES DE CAPITAL . . . . . . . . 67Entidades constituidas en el país . . . . 67Disposición de fondos o bienes enfavor de terceros . . . . . . . . . . . . . 67Compensación de quebrantos porsociedades, asociaciones, empresasy explotaciones unipersonales . . . . . . 67

REORGANIZACION DESOCIEDADES Y EMPRESAS . . . . . . . 68

Definiciones – Requisitos . . . . . . . . . 68Traslado de derechos y obligaciones . . 68Resolución de la reorganización . . . . . 68Permanencia de la participación . . . . . 69Plazos especiales para el ingresodel impuesto . . . . . . . . . . . . . . . 69

CAPITULO V . . . . . . . . . . . . . . . . . . 69GANANCIAS DE LA CUARTACATEGORIA. . . . . . . . . . . . . . . . . . 69

Rentas del trabajo personal –Compensaciones en especie . . . . . . . 69Sueldos o remuneraciones recibidosdel o en el extranjero . . . . . . . . . . . 69Miembros del Consejo de Vigilancia . . . 69Desuso, venta y reemplazo . . . . . . . 69Cancelación de créditos –Transferencia de bienes . . . . . . . . . 69

CAPITULO VI . . . . . . . . . . . . . . . . . . 70DE LAS DEDUCCIONES . . . . . . . . . . . 70

Gastos realizados en el extranjero . . . . 70Prorrateo de gastos . . . . . . . . . . . 70Gastos causídicos . . . . . . . . . . . . 70Deducciones generales . . . . . . . . . 70

DE LAS DEDUCCIONES . . . . . . . . . . 70Intereses . . . . . . . . . . . . . . . . . 70Primas de seguro para casos demuerte . . . . . . . . . . . . . . . . . . 71Donaciones . . . . . . . . . . . . . . . . 71Cobertura médico asistencial.Honorarios por asistencia médica . . . . 72Deducciones especiales de laprimera, segunda, tercera y cuartacategorías . . . . . . . . . . . . . . . . 72

AMORTIZACIONES . . . . . . . . . . . . 72Principios generales . . . . . . . . . . . 72Costo de bienes amortizables . . . . . . 72Inmuebles . . . . . . . . . . . . . . . . 72

Tabla de Contenido / III

Intangibles . . . . . . . . . . . . . . . . 73Transferencias, ventas o fusiones denegocios . . . . . . . . . . . . . . . . . 73Bienes adquiridos en monedaextranjera . . . . . . . . . . . . . . . . 73Deducciones de segunda categoría . . . 73Deducciones especiales de la terceracategoria . . . . . . . . . . . . . . . . . 73Créditos dudosos e incobrables –Opción . . . . . . . . . . . . . . . . . . 73Cálculo de la previsión . . . . . . . . . . 73Implantación de la previsión . . . . . . . 73Indices de incobrabilidad . . . . . . . . . 74Información . . . . . . . . . . . . . . . . 74Previsión para despidos . . . . . . . . . 74Utilidades a distribuir entreempleados y obreros . . . . . . . . . . . 74Gastos de investigación, estudio ydesarrollo . . . . . . . . . . . . . . . . . 74Gastos de representación . . . . . . . . 74Honorarios . . . . . . . . . . . . . . . . 74Socios administradores . . . . . . . . . 75

DEDUCCIONES NO ADMITIDAS . . . . . 75Retiro de los socios . . . . . . . . . . . 75Pago del impuesto por cuenta propiao de terceros . . . . . . . . . . . . . . . 75Remuneraciones a miembros dedirectorios que actúen en elextranjero y honorarios porasesoramiento técnico prestadodesde el exterior . . . . . . . . . . . . . 75Mejoras . . . . . . . . . . . . . . . . . . 76Reservas no deducibles . . . . . . . . . 76Automóviles – Amortizaciones ypérdidas por desuso . . . . . . . . . . . 76Beneficiarios del exterior . . . . . . . . . 76Ajuste por inflación . . . . . . . . . . . . 78

REMUNERACIONES DEL SECTORPÚBLICO

. . . . . . . . . . . . . . . . . . . . . . . 78Disposiciones transitorias

. . . . . . . . . . . . . . . . . . . . . . . 82

NORMAS COMPLEMENTARIAS DEL IMPUESTO A LASGANANCIAS85

Régimen de anticipos . . . . . . . . . . . . . 85Anticipos imputables a ejercicios quecierren a partir del 31/12/99 . . . . . . . . . 85

Resolución General Nº 327 (A.F.I.P.)(Parte Pertinente) . . . . . . . . . . . . 85

Régimen opcional de determinación eingreso de anticipos. Aclaración . . . . . . 88

Nota Externa Nº 1/99 (A.F.I.P.) . . . . . 88Anticipos. Transporte automotor decarga. Cómputo del impuesto sobre loscombustibles líquidos y el gas naturalcomo pago a cuenta . . . . . . . . . . . . 88

Resolución General Nº 973 (A.F.I.P.) . . 88Socios de S.R.L., S.C.S. y socioscomanditados de S.C.A. R.G. Nº 4243.Transferencia de saldos a favorresultantes . . . . . . . . . . . . . . . . . . 90

Resolución General Nº 4304 (D.G.I.) . . 90Socios de S.R.L., S.C.S. y S.C.A.Transferencia de quebrantos,retenciones, percepciones y pagos acuenta . . . . . . . . . . . . . . . . . . . . 91

Resolución General Nº 116 . . . . . . . 91Determinación e Ingreso del Impuesto . . . 92

Normas de Valuación e Imputación . . . . 92Resolución General Nº 2527 (D.G.I.) . . 92

Honorarios. Sistema de lo Percibido.Imputación . . . . . . . . . . . . . . . . . . 94

Resolución General Nº 3189 . . . . . . . 94Donaciones . . . . . . . . . . . . . . . . . 94

Resolución General Nº 684 (A.F.I.P.) . . 94Deducción de gastos de mantenimientoy funcionamiento de automóviles.Importe por período fiscal . . . . . . . . . 95

Resolución General Nº 94 (A.F.I.P.) . . . 95

Gastos de Movilidad, Viáticos yRepresentación . . . . . . . . . . . . . . . 95

Resolución General Nº 2169 (D.G.I.) . . 95Viáticos y Gastos de Movilidad.Agentes de Administración Pública . . . . 96

Resolución General Nº 4269 (D.G.I.) . . 96Ajuste por inflación . . . . . . . . . . . . . 96

Resolución General Nº 3360 (D.G.I.)(Parte pertinente) . . . . . . . . . . . . . 96

Presentación de declaraciones juradas.Personas físicas. Decreto Nº 1684/93 . . . 97

Circular Nº 1313 (D.G.I.) . . . . . . . . . 97Obligación de presentación dedeclaraciones juradas . . . . . . . . . . . 98

Nota Externa Nº 4/2000 (AF.I.P.)(Parte Pertinente) . . . . . . . . . . . . 98

Personas Físicas y SucesionesIndivisas. Determinación Anual de laObligación Fiscal. Decreto Nº 1684/93 . . . 98

Resolución General Nº 3825 (D.G.I.) . . 98Sociedades, Empresas Unipersonales,Fideicomisos y otros. DeclaraciónJurada. Vencimientos . . . . . . . . . . . . 99

Resolución General Nº 992 (A.F.I.P.) . . 99Sistema Ganancias - Sociedades -Versión 5.0. Sociedades, EmpresasUnipersonales, Fideicomisos y otros . . 101

Resolución General Nº 1194 (A.F.I.P.) . 101Estados contables en monedahomogénea. Efectos por el cambio enel poder adquisitivo de la moneda.Determinación del resultado impositivo. 102

Nota Externa Nº 10/2002 (A.F.I.P.) . . 102

IV / Tabla de Contenido

Sociedades, Empresas Unipersonales,Fideicomisos y otros. Informe parafines fiscales. Programa aplicativo . . . 103

Resolución General Nº 1061 (A.F.I.P.) . 103Sistema Ganancias - Sociedades -Versión 3.0. Regímenes de retencióny/o percepción de tarjetas de crédito.Emisión de constancia mensual . . . . . 104

Resolución General Nº 796 (A.F.I.P.) . 104Sistema Ganancias - Personas Físicas -Versión 4.0. Personas físicas ysucesiones indivisas . . . . . . . . . . . 105

Resolución General Nº 975 (A.F.I.P.) . 105Sistema Ganancias - Personas Físicas -Versión 5.0. Casos Particulares . . . . . 108

Resolución General Nº 1244 (A.F.I.P.) . 108Sistema Ganancias - Personas Físicas -Versión 6.0. Nueva versión . . . . . . . . 108

Resolución General Nº 1411 (A.F.I.P.) . 108Personas físicas. Determinaciónsimplificada del impuesto por Internet. . 109

Resolución General Nº 1260 (A.F.I.P.) . 109Saldo de declaraciones juradas.Régimen de facilidades de pago . . . . . 110

Resolución General Nº 984 (A.F.I.P.) . 110Saldo de declaraciones juradas.Régimen de facilidades de pago.Programa aplicativo. . . . . . . . . . . . 112

Resolución General Nº 1378 (A.F.I.P.) . 112Cesación de negocios y Sociedades enliquidación. Presentación dedeclaraciones juradas . . . . . . . . . . . 113

Resolución General Nº 685 (A.F.I.P.) . 113Precios de transferencia.Transacciones internacionales . . . . . . 114

Resolución General Nº 1122 (A.F.I.P.) . 114Transacciones internacionales. Preciosde Transferencia. Resolución GeneralNº 1122. Norma complementaria. . . . . 120

Resolución General Nº 1227 (AF.I.P.)(Parte Pertinente) . . . . . . . . . . . 120

Transacciones internacionales. Preciosde Transferencia. Resolución GeneralNº 1122. Norma complementaria. . . . . 120

Resolución General Nº 1339 (AF.I.P.) . 120Régimen de anticipos y declaracionesjuradas. Vencimientos año 2003 . . . . . 121

Resolución General Conjunta Nros.1392 y 19/2002 (AF.I.P. yI.NA.R.S.S.)(Parte Pertinente) . . . . . . . . . . . 121

Ejercicios comerciales cerrados en elmes de junio de 2002. Vencimientos . . . 122

Resolución General Nº 1379 (AF.I.P.) . 122Ejercicios comerciales cerrados en elmes de julio de 2002. Vencimientos . . . 123

Resolución General Nº 1386 (AF.I.P.) . 123Ejercicios comerciales cerrados enjunio y julio de 2002. Cancelación delsaldo resultante. Aclaración . . . . . . . 123

Nota Externa Nº 11/2002(A.F.I.P.) . . 123

Ejercicios comerciales cerrados en elmes de agosto de 2002. Vencimientos . . 124

Resolución General Nº 1414(AF.I.P.) . . . . . . . . . . . . . . . . 124

Ejercicios comerciales cerrados en elmes de septiembre de 2002.Vencimientos . . . . . . . . . . . . . . . 124

Resolución General Nº 1437(AF.I.P.) . . . . . . . . . . . . . . . . 124

Ejercicios comerciales cerrados en elmes de octubre de 2002. Vencimientos . 125

Resolución General Nº 1455(AF.I.P.) . . . . . . . . . . . . . . . . 125

Sujetos adheridos al Monotributo.Vencimiento de declaraciones juradas . 125

Resolución General Nº 309 (A.F.I.P.) . 125Sujetos adheridos al Monotributo.Deducciones del artículo 23 de la leydel gravamen . . . . . . . . . . . . . . . 126

Nota Externa Nº 4/99 (A.F.I.P.) . . . . 126Deducción especial. Plazo depresentación de DD.JJ. de los Sociosde Sociedades de Hecho y empresasunipersonales. Norma Aclaratoria . . . . 126

Circular Nº 1357 (D.G.I.) . . . . . . . . 126Deducción especial. Trabajadoresautónomos. Aportes ingresadosextemporáneamente en abril de 1997. . . 127

Circular Nº 1359 (D.G.I.) . . . . . . . . 127Créditos incobrables de escasasignificación. Importe máximo. . . . . . . 127

Resolución General Nº 1457(AF.I.P.) . . . . . . . . . . . . . . . . 127

Retención del Impuesto en la Fuente . . . 127Ganancias del trabajo personal enrelación de dependencia. . . . . . . . . . 127

Resolución General Nº 1261(A.F.I.P.) . . . . . . . . . . . . . . . . 127

Ganancias del trabajo personal enrelación de dependencia. Normacomplementaria . . . . . . . . . . . . . . 134

Resolución General Nº 1285(A.F.I.P.)(Parte Perinente) . . . . . . . . . . . . 134

Ganancias del trabajo personal enrelación de dependencia. Normacomplementaria . . . . . . . . . . . . . . 136

Resolución General Nº 1465(A.F.I.P.)(Parte Perinente) . . . . . . . . . . . . 136

Beneficiarios de PrestacionesPrevisionales que reingresen ocontinúen en actividad en carácter deTrabajadores Autónomos o enRelación de Dependencia. . . . . . . . . 136

Resolución General Nº 3942 (D.G.I.)(Parte Pertinente) . . . . . . . . . . . . 136

Administración Pública . ReduccionesSalariales . . . . . . . . . . . . . . . . . . 137

Decreto Nº 1085/96 (PartePertinente) . . . . . . . . . . . . . . . 137

Tabla de Contenido / V

Administración Pública . ReduccionesSalariales. Extensión del Decreto Nº1085/96 al personal contratado . . . . . 137

Circular Nº 1360 (D.G.I.) . . . . . . . . 137Administración Pública . ReduccionesSalariales. Norma Complementaria a laR.G. Nº 4139 . . . . . . . . . . . . . . . . 137

Resolución General Nº 4254 (D.G.I.) . 137Actores que perciben sus retribucionesa través de la Asociación Argentina deActores. Régimen de retención. . . . . . 138

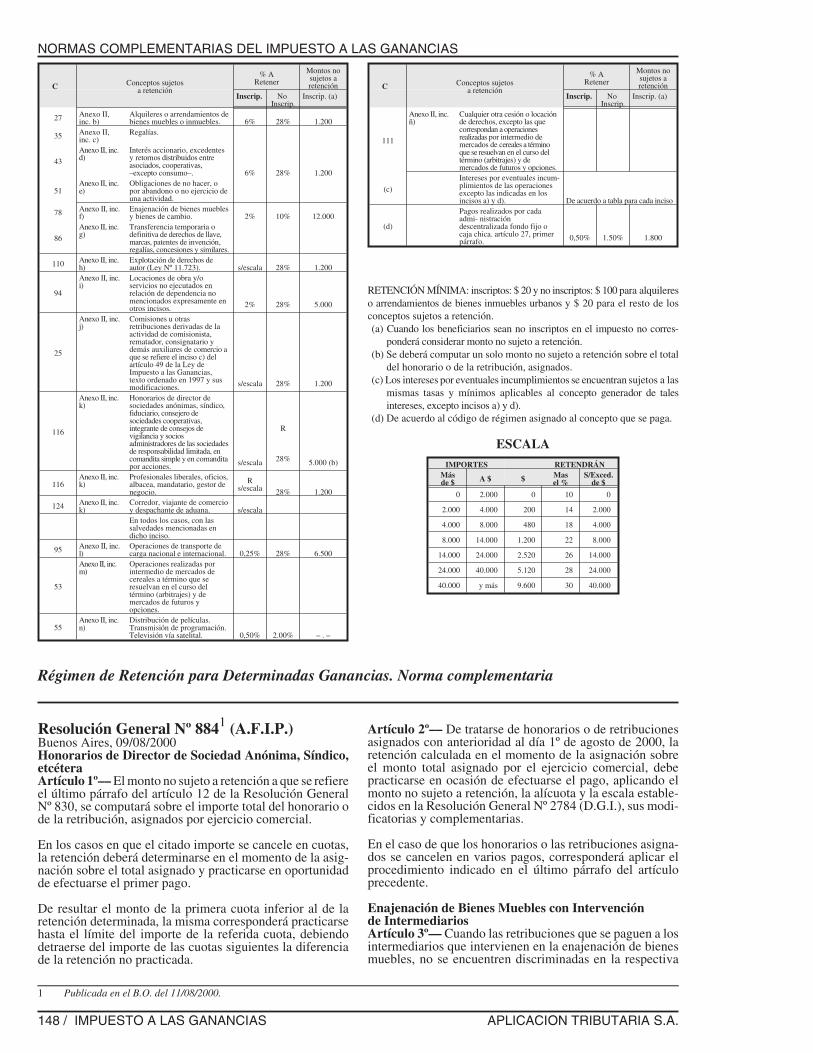

Resolución General Nº 1089 (A.F.I.P.) 138Régimen de Retención paraDeterminadas Ganancias desde el01/08/2000 . . . . . . . . . . . . . . . . . 138

Resolución General Nº 830 (A.F.I.P.) . 138Régimen de Retención paraDeterminadas Ganancias. Normacomplementaria . . . . . . . . . . . . . . 148

Resolución General Nº 884 (A.F.I.P.) . 148Régimen de Retención paraDeterminadas Ganancias. Normacomplementaria . . . . . . . . . . . . . . 149

Resolución General Nº 924(PartePertinente) . . . . . . . . . . . . . . . 149

Régimen de Retención paraDeterminadas Ganancias.Autorizaciones Provisionales de NoRetención . . . . . . . . . . . . . . . . . 149

Resolución General Nº 892 (A.F.I.P.) . 149Régimen de retención. Intereses dedeudas. Artículo 81, inciso a), últimopárrafo . . . . . . . . . . . . . . . . . . . 150

Resolución General Nº 500 (A.F.I.P.) . 150Retenciones sobre intereses de deuda.Solicitud de constancia de no retención 151

Nota Externa Nº 12/99 (A.F.I.P.) . . . 151Restricción al cómputo de intereses pordeudas. Artículo 81, inciso a) . . . . . . 151

Nota Externa Nº 11/99 (A.F.I.P.) . . . 151Operaciones efectuadas en y desde laszonas francas reguladas por la Ley Nº24.331. . . . . . . . . . . . . . . . . . . . 151

Circular Nº 1345 (D.G.I.)(Parte Pertinente) . . . . . . . . . . . 151

Organismos y jurisdicciones de laAdministración Nacional, Provincial ydel Gobierno de la Ciudad de BuenosAires. Aplicación regímenes deretención . . . . . . . . . . . . . . . . . . 152

Resolución General Nº 951 (A.F.I.P.) . 152Operaciones de compraventa, cambio,permuta o disposición de acciones.Régimen de retención . . . . . . . . . . 153

Resolución General Nº 1107(A.F.I.P.) . 153Beneficiarios del Exterior. Retencionescon Carácter de Pago Único y Definitivo 155

Resolución General Nº 739(A.F.I.P.) . 155Beneficiarios del Exterior. Operacionesde compraventa, cambio, permuta odisposición de acciones. Normacomplementaria . . . . . . . . . . . . . . 157

Resolución General Nº 1108(A.F.I.P.) . 157

Beneficiarios del Exterior. Normacomplementaria . . . . . . . . . . . . . . 158

Resolución General Nº 1109(A.F.I.P.) . 158Beneficiarios del exterior. Sujetoscomprendidos en convenios de dobleimposición. . . . . . . . . . . . . . . . . 159

Resolución General Nº 3497 (D.G.I.) . 159Beneficiarios de Exterior. Certificado . . 160

Resolución General Nº 1728 (D.G.I.) . 160Retención. Beneficiarios del exterior.Contrato de Transferencia deTecnología. . . . . . . . . . . . . . . . . 160

Nota Externa Nº 1/2002 (A.F.I.P.) . . . 160Pagos a personas que actúantransitoriamente en el país. . . . . . . . . 160

Resolución General Nº 2229 (D.G.I.) . 160Transmisión de Bienes Inmuebles.Cuotas y participaciones sociales.Régimen de retención. . . . . . . . . . . 161

Resolución General Nº 3026;; (D.G.I.) . 161Régimen de retención. ResoluciónGeneral Nº 3026. Operaciones globalesde financiación del Banco HipotecarioNacional. . . . . . . . . . . . . . . . . . . 165

Resolución General Nº 3985 (D.G.I.) . 165Pago de Dividendos o Distribución deUtilidades Superiores a la GananciaImpositiva. Retención . . . . . . . . . . . 165

Resolución General Nº 740 (A.F.I.P.) . 165Nominatividad de títulos valoresprivados. Retenciones de los artículos70 y s/nº a continuación del artículo 70 . 166

Resolución General Nº 4322 (D.G.I.)(Parte Pertinente) . . . . . . . . . . . 166

Sistema de tarjetas de crédito y/ocompras. Régimen de Retención . . . . 166

Resolución General Nº 3311; (D.G.I.) . 166Sistemas de tarjetas de crédito y/ocompra. Constancia de no retención. . . 167

Resolución General Nº 3765 (D.G.I.) . 167Resolución General Nº 3311. NormasAclaratorias. . . . . . . . . . . . . . . . . 168

Circular Nº 1272 (D.G.I.) . . . . . . . . 168Sistemas de vales de almuerzo y/oalimentarios de la canasta familiar.Regímenes de retención e información . 168

Resolución General Nº 4167 (D.G.I.)(Parte Pertinente) . . . . . . . . . . . 168

Operaciones de Importación de Bienes conCarácter Definitivo . . . . . . . . . . . . . 170

Régimen de percepción. . . . . . . . . . 170Resolución General Nº 3543 (D.G.I.) . 170

Resolución General Nº 3543.Prestadores de Servicios Postales /P.S.P. (Courriers). Exclusión. . . . . . . 171

Resolución General Nº 11 (A.F.I.P.) . . 171Resolución General Nº 3543. NormasAclaratorias . . . . . . . . . . . . . . . . 171

Circular Nº 1277 . . . . . . . . . . . . 171

VI / Tabla de Contenido

Certificado de validación de datos deimportadores (C.V.D.I.). Régimen depercepción de la R.G. Nº 3543 . . . . . . 171

Resolución General Nº 591 . . . . . . 171Operaciones efectuadas en y desde laszonas francas reguladas por la Ley Nº24.331. . . . . . . . . . . . . . . . . . . . 175

Circular Nº 1345 (D.G.I.)(Parte Pertinente) . . . . . . . . . . . 175

Quebrantos Anteriores al 31 de marzo de 1991 176Solicitudes de Reconocimiento (Ley Nº24.073. Título VI) . . . . . . . . . . . . . 176

Resolución General Nº 3540; (D.G.I.) . 176Quebrantos anteriores al 31/03/91.Norma complementaria . . . . . . . . . . 179

Resolución General Nº 4040 (D.G.I.) . 179Sistema Integrado de Jubilaciones y Pensiones 179

Tratamiento Impositivo . . . . . . . . . . 179Ley Nº 24.241 (Parte Pertinente) . . . . 179

Disposiciones Diversas . . . . . . . . . . . 180Índice de incobrabilidad. Cesación depagos del deudor. Vigencia . . . . . . . . 180

Decreto Nº 348/2003 (PartePertinente) . . . . . . . . . . . . . . . 180

Emergencia pública y reforma delrégimen cambiario . . . . . . . . . . . . 180

Ley Nº 25.561 (Parte Pertinente) . . . . 180Emergencia pública y reforma delrégimen cambiario. Régimenestablecido por el artículo 17 de la LeyNº 25.561 . . . . . . . . . . . . . . . . . . 181

Decreto Nº 2.568/2002 . . . . . . . . . 181Zonas declaradas de desastre en elmarco de la Ley Nº 24.959. Eximicióndel gravamen. Alcances . . . . . . . . . 181

Decreto Nº 1.386/2001 (PartePertinente) . . . . . . . . . . . . . . . 181

Intereses derivados de unaindemnización por accidente. Nogravados . . . . . . . . . . . . . . . . . . 182

Nota Externa Nº 6/2002 (AF.I.P.) . . . 182Donaciones Previstas en la Ley Nº23.884, Decreto Nº 69/91. Alcances ylimitaciones. . . . . . . . . . . . . . . . . 182

Resolución General Nº 3487 (D.G.I.) . 182Salidas no documentadas. Forma deingreso . . . . . . . . . . . . . . . . . . . 183

Resolución General Nº 893 (A.F.I.P.) . 183Certificado de acreditación decumplimiento fiscal. . . . . . . . . . . . . 184

Decreto Nº 555/96 . . . . . . . . . . . 184Contribución Solidaria. Cómputo delCrédito Fiscal Intransferible. . . . . . . . 184

Decreto Nº 234/92 . . . . . . . . . . . 184Bonos de Consolidación y de DeudasPrevisionales. Cancelación deobligaciones fiscales . . . . . . . . . . . 185

Resolución General Nº 4096 (D.G.I.) . 185

Bonos de Consolidación de DeudasPrevisionales. Cancelación deobligaciones fiscales . . . . . . . . . . . 186

Circular Nº 1340 (D.G.I.) . . . . . . . . 186Bonos de Consolidación. Ley Nº 23.982y Decreto Nº 2140/91. Regímenes deRetención . . . . . . . . . . . . . . . . . 186

Resolución General Nº 3583 (D.G.I.) . . 186Empresas promovidas. Ley Nº 23.658.Utilización de los Bonos de CréditoFiscal. . . . . . . . . . . . . . . . . . . . 186

Resolución General Nº 3645 (D.G.I.)(Parte Pertinente) . . . . . . . . . . . . 186

Empresas promovidas. Ley Nº 23.658.Utilización de los Bonos de CréditoFiscal. Período Fiscal 1992. . . . . . . . . 188

Resolución General Nº 3683 (D.G.I.) . . 188Utilización de Bonos de Crédito Fiscal.Sujetos del artículo 49 inciso b) . . . . . 188

Resolución General Nº 4197 (D.G.I.) . . 188Reintegro fiscal por venta de bienes decapital. Prorrateo de gastos . . . . . . . 189

Resolución General Nº 5 (A.F.I.P.) . . . 189Bienes de capital, informatica ytelecomunicaciones. Régimen deincentivo . . . . . . . . . . . . . . . . . . 189

Decreto Nº 379/2001 (P.E.N.) . . . . . 189Bienes de capital, informatica ytelecomunicaciones. Normacomplementaria . . . . . . . . . . . . . . 190

Decreto Nº 502/2001 (P.E.N.)(Parte Pertinente) . . . . . . . . . . . . 190

Bienes de capital, informatica ytelecomunicaciones. Incorporación debienes . . . . . . . . . . . . . . . . . . . 190

Decreto Nº 1347/2001 (P.E.N.) . . . . . 190Bienes de capital, informatica ytelecomunicaciones. Incorporación debienes . . . . . . . . . . . . . . . . . . . 192

Decreto Nº 1554/2001 (P.E.N.)(Parte Pertinente) . . . . . . . . . . . . 192

Bienes de capital, informatica ytelecomunicaciones. Inscripción de lasempresas fabricantes locales . . . . . . 192

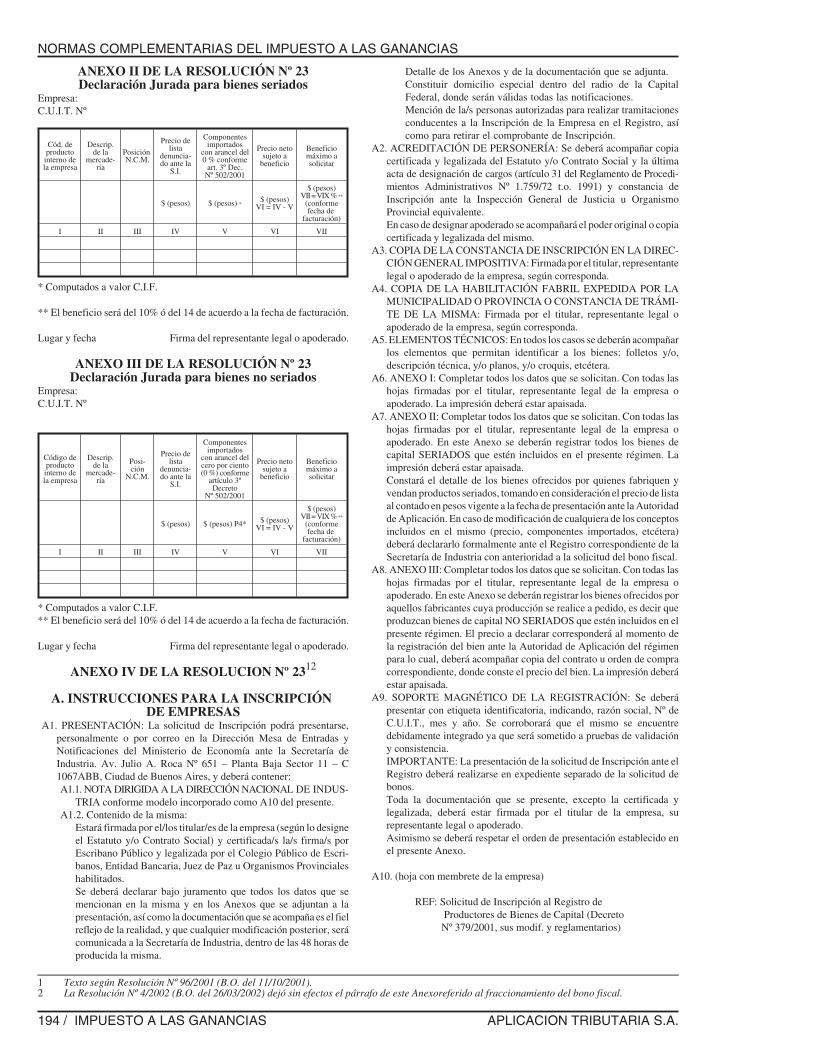

Resolución Nº 23/2001 (S.I.) . . . . . . 192Producción de bienes de capital noseriados.Solicitud de bono fiscal . . . . 196

Resolución Nº 96/2001 (S.I.) . . . . . . 196Bienes de capital, informatica ytelecomunicaciones. Restricción de lassolicitudes de fraccionamiento delbono fiscal . . . . . . . . . . . . . . . . . 197

Resolución Nº 4/2002 (S.I.C.yM.) . . . 197Bienes de capital, informatica ytelecomunicaciones. Normacomplementaria . . . . . . . . . . . . . . 198

Resolución Nº 57/2002 (S.I.C.yM.)(Parte Pertinente) . . . . . . . . . . . . 198

Tabla de Contenido / VII

Bienes de capital, informatica ytelecomunicaciones. Definición deinstalaciones auxiliares de obrascomplementarias . . . . . . . . . . . . . 198

Resolución Nº 11/2002 (S.I.C.yM.) . . 198Regímenes de Crédito Fiscal. DecretoNº 379/2001 . . . . . . . . . . . . . . . . 199

Resolución General Nº 1287(A.F.I.P.) . . . . . . . . . . . . . . . . 199

Operaciones de conversión de deudapor Préstamos Garantizados o BonosNacionales Garantizados . . . . . . . . . 202

Decreto Nº 1.505/2001 (PartePertinente) . . . . . . . . . . . . . . . 202

Pago a Cuenta. Impuesto a losCombustibles Líquidos . . . . . . . . . . 202

Ley Nº 24.698 (Parte Pertinente) . . . 202Pago a Cuenta. Impuesto a losCombustibles Líquidos. Requisitos yformas . . . . . . . . . . . . . . . . . . . 203

Resolución General Nº 115 (A.F.I.P.) . 203Ley de Inversiones para BosquesCultivados. Tratamiento fiscal . . . . . . 203

Ley Nº 25.080 (Parte Pertinente) . . . 203Reglamentación de la Ley Nº 25.080 . . . 207

Decreto Nº 133/99 (Parte Pertinente) . 207Actividad Minera. Tratamiento en elImpuesto a las Ganancias. . . . . . . . . 212

Ley Nº 24.196 (Parte Pertinente) . . . 212Financiamiento de la vivienda y laconstrucción. Fondos fiduciarios. . . . . 214

Ley Nº 24.441(Parte Pertinente) . . . . 214Financiamiento de la vivienda y laconstrucción. Fondos fiduciarios.Reglamentación . . . . . . . . . . . . . . 214

Decreto Nº 780/95 . . . . . . . . . . . 214Contratos de leasing . . . . . . . . . . . 215

Decreto Nº 1038/2000 (PartePertinente) . . . . . . . . . . . . . . . 215

Fondos Comunes de Inversión.Tratamiento Impositivo . . . . . . . . . . 217

Ley Nº 24.083 (Parte Pertinente) . . . 217Fondos Comunes de Inversión.Reglamentación . . . . . . . . . . . . . . 218

Decreto Nº 194/98 (Parte Pertinente) . 218

Fideicomisos. Fiduciantes –beneficiarios. Información de suparticipación . . . . . . . . . . . . . . . . 219

Nota Externa Nº 5/99 (A.F.I.P.) . . . . 219Cédulas Hipotecarias Rurales.Exenciónde gravamenes. . . . . . . . . . . . . . . 219

Decreto Nº 1848/93 . . . . . . . . . . 219Exención del impuesto a los intereses ydemás beneficios derivados de lasCédulas Hipotecarias Especiales,emitidas por el Banco de la NaciónArgentina. . . . . . . . . . . . . . . . . . 219

Decreto Nº 959/94 . . . . . . . . . . . 219Actores, autores, directores,promotores y técnicos especializadosde espectáculos teatrales. Exención . . 220

Ley Nº 25.037 (Parte Pertinente) . . . 220Asociaciones sindicales. Exención . . . 220

Resolución Conjunta Nº. 103/2001 yGeneral Nº 1027 (S.R.P. y A.F.I.P.) . . 220

Registro de Entidades Exentas.Empadronamiento General . . . . . . . . 220

Resolución General Nº 729 (A.F.I.P.) . 220Registro de Entidades Exentas. NormaComplementaria . . . . . . . . . . . . . . 224

Resolución General Nº 885 (A.F.I.P.)(Parte Pertinente) . . . . . . . . . . . 224

Registro de Entidades Exentas.Asociaciones o entidades civiles decarácter gremial que desarrollanactividades industriales y/o comerciales 226

Nota Externa Nº 1/2000(A.F.I.P.) . . . 226Condonación de Deudas a ProductoresAgropecuarios . . . . . . . . . . . . . . . 226

Ley Nº 24.437 ; . . . . . . . . . . . . . 226Exportadores. Cumplimiento de lasobligaciones tributarias . . . . . . . . . . 226

Resolución Nº 325/96 (MEyOySP) . . . 226Promoción de exportaciones.Deducción del valor FOB . . . . . . . . . 227

Nota Externa Nº 6/98 (A.F.I.P.) . . . . 227Liquidación de sentencias judiciales.Imputación . . . . . . . . . . . . . . . . . 227

Resolución Nº 213/2000 (A.N.Se.S.) . . 227Poder Ejecutivo. Facultades otorgadas . 227

Ley Nº 24.631 (Parte Pertinente) . . . 227

VIII / Tabla de Contenido

REFERENCIAS LEGISLATIVAS

IMPUESTO A LAS GANANCIASLey Nº 20.628.Texto ordenado en 1997, por DecretoNº 649/97 (B.O. 06/08/97).Ley Nº 23.525 (B.O. 31/07/87).Ley Nº 23.549 (B.O. 26/01/88).Ley Nº 23.658 (B.O. 10/01/89).Ley Nº 23.758 (B.O. 20/12/89).Ley Nº 23.760 (B.O. 18/12/89).Ley Nº 23.765 (B.O. 09/01/90).Ley Nº 23.871 (B.O. 30/10/90).Ley Nº 23.905 (B.O. 18/02/91).Ley Nº 23.962 (B.O. 06/08/91).Ley Nº 24.073 (B.O. 13/04/92).Ley Nº 24.475 (B.O. 31/03/95).Ley Nº 24.587 (B.O. 22/11/95).Ley Nº 24.621 (B.O. 09/01/96).Ley Nº 24.631 (B.O. 27/03/96).Ley Nº 24.698 (B.O. 27/09/96).Ley Nº 24.885 (B.O. 28/11/97).Ley Nº 24.917 (B.O. 31/12/97).Ley Nº 25.057 (B.O. 06/01/99).Ley Nº 25.063 (B.O. 30/12/98).Ley Nº 25.239 (B.O. 31/12/99).Ley Nº 25.402 (B.O. 12/01/2001).Ley Nº 25.414 (B.O. 30/03/2001).Ley Nº 25.453 (B.O. 31/07/2001)Ley Nº 25.556 (B.O. 28/12/2001)Ley Nº 25.558 (B.O. 08/01/2002)

Dto Nº 1344/98 (B.O. 25/11/98): Decreto ReglamentarioDto Nº 879/92 (B.O. 09/06/92).Dto Nº 1076/92 (B.O. 02/07/92).Dto Nº 2416/92 (B.O. 22/12/92).Dto Nº 2633/92 (B.O. 31/12/92).Dto Nº 1283/93 (B.O. 24/06/93).

Dto Nº 1684/93 (B.O. 17/08/93).Dto Nº 767/94 (B.O. 20/05/94).Dto Nº 298/95 (B.O. 01/03/95).Dto Nº 776/95 (B.O. 23/11/95).Dto Nº 11/96 (B.O. 10/01/96).Dto Nº 941/96 (B.O. 15/08/96).Dto Nº 103/97 (B.O. 05/02/97).Dto Nº 105/97 (B.O. 06/02/97).Dto Nº 1130/97 (B.O. 04/11/97).Dto Nº 1472/97 (B.O. 05/01/98).Dto Nº 1531/98 (B.O. 13/01/99).Dto Nº 254/99 (B.O. 22/03/99).Dto Nº 485/99 (B.O. 12/05/99).Dto Nº 290/2000 (B.O. 03/04/2000).Dto Nº 1037/2000 (B.O. 14/11/2000).Dto Nº 493/2001 (B.O. 30/04/2001).Dto Nº 860/2001 (B.O. 02/07/2001).Dto Nº 1.676/2001 (B.O. 20/12/2001).Dto Nº 2.442/2002 (B.O. 03/12/2002).Dto Nº 115/2003 (B.O. 23/01/2003).

La presente es una publicación de APLICACION TRIBUTARIA S.A.Administración: Viamonte 1546 Piso 2º Of. 200 (1055) Ciudad Autónoma de Buenos Aires

Telefax: 4374-5418/6692/8855Ventas: Viamonte 1550 (1055) Ciudad Autónoma de Buenos Aires. Telefax: 4374-5418/6692/8855

Viamonte 1549 (1055) C.P.C.E.C.F. – Stand Nº 5, Capital Federal.

Web: http://www.aplicacion.com.arE-mail: [email protected]

Consultas: consultas@aplicación.com.ar

DIRECCION : DR. MIGUEL A. SCOPPETTACOORDINACION : DRA. SILVIA R. GRENABUENA

HECHO EL DEPOSITO QUE MARCA LA LEY 11.723 TODOS LOS DERECHOS RESERVADOSDIRECCION NACIONAL DEL DERECHO DE AUTOR Nº 960.795

COPYRIGHT 1992-2002 BY APLICACION TRIBUTARIA S.A. PROHIBIDA SU REPRODUCCION TOTAL O PARCIAL PORCUALQUIER MEDIO, YA SEA MECANICO, ELECTRONICO, ETC SIN AUTORIZACION DEL EDITOR

LAS COLABORACIONES FIRMADAS NO REPRESENTAN LA OPINION DE LA DIRECCION, SIENDO SU AUTOR EL UNICORESPONSABLE POR LOS CONCEPTOS EN ELLAS VERTIDOS.

La presente publicación puede ser visualizada por los suscriptores de SuperAte y SuperATe+ en:www.aplicacion.com.ar

LEY DE IMPUESTO A LAS GANANCIAS–Texto Ordenado en 1997–

TITULO I1

DISPOSICIONES GENERALES

SUJETO Y OBJETO DEL IMPUESTOArtículo 1º—2 Todas las ganancias obtenidas por personasde existencia visible o ideal quedan sujetas al gravamen deemergencia que establece esta ley.Los sujetos a que se refiere el párrafo anterior residentes en elpaís tributan sobre la totalidad de sus ganancias obtenidas enel país o en el exterior, pudiendo computar comopago a cuentadel impuesto de esta ley las sumas efectivamente abonadas porgravamenes análogos sobre sus actividades en el extranjero,hasta el límite del incremento de la obligación fiscal originadopor la incorporación de la ganancia obtenida en el exterior.Los no residentes tributan exclusivamente sobre sus gananciasde fuente argentina, conforme lo previsto en el Título V.Las sucesiones indivisas son contribuyentes conforme lo esta-blecido en el artículo 33.L: 2º, 33 R: 4º

Artículo 2º— 3A los efectos de esta ley son ganancias, sinperjuicio de lo dispuesto especialmente en cada categoría yaun cuando no se indiquen en ellas:1. Los rendimientos, rentas o enriquecimientos suscepti-

bles de una periodicidad que implique la permanenciade la fuente que los produce y su habilitación.

2. Los rendimientos, rentas, beneficios o enriquecimiento quecumplan o no las condiciones del apartado anterior, obte-nidos por los responsables incluidos en el artículo 69 ytodos los que deriven de las demás sociedades o de empre-sas o explotacionesunipersonales, salvoque,no tratándosede los contribuyentes comprendidos en el artículo 69, sedesarrollaran actividades indicadas en los incisos f) y g)del artículo 79 y las mismas no se complementaran conuna explotación comercial, en cuyocaso será de aplicaciónlo dispuesto en el apartado anterior.

3. 4 Los beneficios obtenidos por la enajenación de bienesmuebles amortizables, cualquiera fuere el sujeto que losobtenga.

L: 127 R: 4º, 8º, 9º

Artículo 3º— 5A los fines indicados en esta ley se entenderápor enajenación la venta, permuta, cambio, expropiación,aporte a sociedades y, en general, todo acto de disposiciónpor el que se transmita el dominio a título oneroso.

Tratándose de inmuebles, se considerará configurada laenajenación de los mismos cuando mediare boleto de com-praventa u otro compromiso similar, siempre que se dierela posesión o en su defecto en el momento en que este actotenga lugar, aun cuando no se hubiere celebrado la escrituratraslativa de dominio.L: 2º;

Artículo 4º— 6A todos los efectos de esta ley, en el caso decontribuyentes que recibieran bienes por herencia, legadoo donación, se considerará como valor de adquisición elvalor impositivo que tales bienes tuvieran para su antecesora la fecha de ingreso al patrimonio de aquéllos y como fechade adquisición esta última.

En caso de no poderse determinar el referido valor, se consi-derará, como valor de adquisición, el fijado para el pago de losimpuestos que graven la transmisión gratuita de bienes o en sudefecto el atribuible al bien a la fecha de esta última transmi-sión en la forma que determine la reglamentación.

R: 7º

FUENTEArtículo 5º—7;8 En general, y sin perjuicio de las disposi-ciones especiales de los artículos siguientes, son gananciasde fuente argentina aquellas que provienen de bienes situa-dos, colocados o utilizados económicamente en la Repúbli-ca, de la realización en el territorio de la Nación de cualquieracto o actividad susceptible de producir beneficios, o dehechos ocurridos dentro del límite de la misma, sin tener encuenta nacionalidad, domicilio o residencia del titular o delas partes que intervengan en las operaciones, ni el lugar decelebración de los contratos.

R: 9º

LEY DE IMPUESTO A LAS GANANCIAS –Texto Ordenado en 1997–

APLICACION TRIBUTARIA S.A. IMPUESTO A LAS GANANCIAS / 1

1 Texto ordenado por Decreto Nº 649/97 (B.O. del 06/08/97).2 Fuente: Ley Nº 24.073 (B.O. del 13/04/92), con vigencia para los ejercicios que cierren con posterioridad al 01/04/92 y para el período fiscal

1992 y siguientes para las personas físicas y sucesiones indivisas.3 Fuente: Ley Nº 21.481 (B.O. del 05/01/77).4 La Ley Nº 25.556 (B.O. del 28/12/2001) derogó la Ley Nº 25.414 (B.O. del 30/03/2001) que modificara este inciso. Por lo tanto, se restablece la

redacción original de este inciso, con vigencia a partir del 05/01/2002.El texto del mismo según la Ley Nº 25.414 era el siguiente: “Los resultados obtenidos por la enajenación de bienes muebles amortizables,acciones, títulos, bonos y demás títulos valores, cualquiera fuera el sujeto que las obtenga.”

5 Fuente: Ley Nº 21.481 (B.O. del 05/01/77).6 Fuente: Ley Nº 21.286 (B.O. del 07/04/76).7 Fuente: Ley Nº 20.628 (B.O. del 31/12/73).8 El segundo párrafo del artículo 5º, cuya redacción se transcribe a continuación, fue derogado por la Ley Nº 24.073 (B.O. del 13/04/92),

artículo 1º, punto 2), con vigencia para los ejercicios que cierren con posterioridad al 01/04/92 y para el período fiscal 1992 para las personasfísicas y sucesiones indivisas. “También están sujetas al gravamen las ganancias provenientes de actividades realizadas ocasionalmente en elextranjero por personas residentes en el país, las que podrán computar como pago a cuenta del impuesto de esta ley las sumas efectivamentepagadas por gravamenes análogos en el lugar de realización de tales actividades. Este crédito sólo podrá computarse hasta el incremento de laobligación fiscal originado por la incorporación de la ganancia obtenida en el exterior".

Artículo 6º— 1Las ganancias provenientes de créditos ga-rantizados con derechos reales constituidos sobre bienesubicados en el territorio nacional, se considerarán ganan-cias de fuente argentina. Cuando la garantía se hubieraconstituido con bienes ubicados en el exterior, será deaplicación lo dispuesto en el artículo anterior.

Artículo 7º— 2Los intereses de debentures se consideraníntegramente de fuente argentina cuando la entidad emisoraesté constituida o radicada en la República, con prescin-dencia del lugar en que estén ubicados los bienes quegaranticen el préstamo, o el país en que se ha efectuado laemisión.

Artículo ...3Se considerarán ganancias de fuente argentinalos resultados originados por derechos y obligaciones emer-gentes de instrumentos y/o contratos derivados, cuando elriesgo asumido se encuentre localizado en el territorio de laRepública Argentina, localización que debe considerarseconfigurada si la parte que obtiene dichos resultados es unresidente en el país o un establecimiento estable compren-dido en el inciso b) del artículo 69.

Sin embargo, cuando los diferentes componentes de uno delos mencionados instrumentos o un conjunto de ellos quese encuentren vinculados, indiquen que el instrumento o elconjunto de instrumentos no expresan la real intencióneconómica de las partes, la determinación de la ubicaciónde la fuente se efectuará de acuerdo con los principiosaplicables a la naturaleza de la fuente productora que co-rresponda considerar de acuerdo con el principio de larealidad económica, en cuyo caso se aplicarán los trata-mientos previstos por esta ley para los resultados originadospor la misma.

Artículo 8º— 4 La determinación de las ganancias que deri-van de la exportación e importación de bienes entre empresasindependientes se regirá por los siguientes principios:a) Las ganancias provenientes de la exportación de bienes

producidos, manufacturados, tratados o comprados enel país, son totalmente de fuente argentina.La ganancia neta se establecerá deduciendo del preciode venta el costo de tales bienes, los gastos de transportey seguros hasta el lugar de destino, la comisión y gastosde venta y los gastos incurridos en la República Argen-tina, en cuanto sean necesarios para obtener la gananciagravada.Cuando no se fije el precio o el pactado sea inferior alprecio de venta mayorista vigente en el lugar de destino,corresponderá, salvo prueba en contrario, tomar esteúltimo, a los efectos de determinar el valor de losproductos exportados.Asimismo, la Administración Federal de Ingresos Pú-blicos, entidad autárquica en el ámbito del Ministerio deEconomía y Obras y Servicios Públicos, podrá tambiénestablecer el valor atribuible a los productos objeto dela transacción, tomando el precio mayorista vigente enel lugar de origen. No obstante, cuando el precio real dela exportación fuere mayor se considerará, en todos loscasos, este último.Se entiende también por exportación la remisión alexterior de bienes producidos, manufacturados, tratadoso comprados en el país, realizada por medio de repre-sentantes, agentes de compras u otros intermediarios

independientes de personas o entidades del extranjero,que actúen en el curso ordinario de sus negocios.

b) Las ganancias que obtienen los exportadores del extran-jero por la simple introducción de sus productos en laRepública Argentina son de fuente extranjera.Sin embargo, cuando el precio de venta al compradordel país sea superior al precio mayorista vigente en ellugar de origen más, en su caso, los gastos de transportey seguro hasta la República Argentina se considerará,salvo prueba en contrario, que la diferencia constituyeganancia neta de fuente argentina para el exportador delexterior.Asimismo, la Administración Federal de Ingresos Pú-blicos, entidad autárquica en el ámbito del Ministerio deEconomia y Obras y Servicios Públicos, podrá tambiénestablecer el valor atribuible a los productos objeto dela transacción, tomando el precio mayorista vigente enel lugar de destino.No obstante, cuando el precio real dela importación fuere menor se tomará, en todos loscasos, este último.

En los casos en que, de acuerdo con las disposicionesanteriores, corresponda aplicar el precio mayorista vigenteen el lugar de origen o destino, según el caso, y éste no fuerade público y notorio conocimiento o que existan dudassobre si corresponde a igual o análoga mercadería que laimportada o exportada, u otra razón que dificulte la compa-ración, se tomará como base para el cálculo de los preciosy de las ganancias de fuente argentina, las disposicionesprevistas en el artículo 15 de esta Ley.

Lo dispuesto en este artículo será de aplicación aún enaquellos casos en los que no se verifiquen los supuestos devinculación establecidos en el artículo agregado a continua-ción del artículo 15 antes citado.

R: 10, 11

Artículo 9º— 5Se presume, sin admitir prueba en contrario,que las compañías no constituidas en el país que se ocupan enel negocio de transporte entre la República y países extranje-ros, obtienen por esa actividad ganancias netas de fuenteargentina, iguales al DIEZ POR CIENTO (10%) del importebruto de los fletes por pasajes y cargas correspondientes a esostransportes.Asimismo, se presume, sin admitir prueba en contrario, que elDIEZ POR CIENTO (10%) de las sumas pagadas por empre-sas radicadas o constituidas en el país a armadores extranjerospor fletamentos a tiempo o por viaje, constituyen gananciasnetas de fuente argentina.Las presunciones mencionadas en los párrafos precedentesno se aplicarán cuando se trate de empresas constituidas enpaíses con los cuales, en virtud de convenios o tratadosinternacionales, se hubiese establecido o se establezca laexención impositiva.En el caso de compañías no constituidas en el país que seocupan en el negocio de contenedores para el transporte en laRepública o desde ella a países extranjeros, se presume, sinadmitir prueba en contrario, que obtienen por esa actividadganancias netas de fuente argentina iguales al VEINTE PORCIENTO (20%) de los ingresos brutos originados por talconcepto.Los agentes o representantes en la República, de las com-pañías mencionadas en este artículo, serán solidariamenteresponsables con ellas del pago del impuesto.Las ganancias obtenidas por compañías constituidas o radi-

LEY DE IMPUESTO A LAS GANANCIAS –Texto Ordenado en 1997–

2 / IMPUESTO A LAS GANANCIAS APLICACION TRIBUTARIA S.A.

1 Fuente: Ley Nº 23.260 (B.O. del 11/10/85).2 Fuente: Ley Nº 20.628 (B.O. del 31/12/73).3 Artículo incorporado por Ley Nº 25.063 (B.O. del 30/12/98), con vigencia a partir del 31/12/98.4 Texto según Ley Nº 25.239 (B.O. del 31/12/99), con vigencia a partir del 31/12/99 y efectos para los ejercicios que se inicien a partir del

31/12/99.5 Fuente: Ley Nº 20.628 (B.O. del 31/12/73).

cadas en el país que se ocupan de los negocios a que serefieren los párrafos precedentes, se consideran íntegra-mente de fuente argentina, con prescindencia de los lugaresentre los cuales desarrollan su actividad.

R: 12, 13, 14, 18

Artículo 10— 1Se presume que las agencias de noticiasinternacionales que, mediante una retribución, las proporcio-nan a personas o entidades residentes en el país, obtienen poresa actividad ganancias netas de fuente argentina iguales alDIEZ POR CIENTO (10%) de la retribución bruta, tengan ono agencia o sucursal en la República.

2Facúltase al PODER EJECUTIVO a fijar con caráctergeneral porcentajes inferiores al establecido en el párrafoanterior cuando la aplicación de aquél pudiere dar lugar aresultados no acordes con la realidad.

R: 15, 18

Artículo 11— 3Sondefuenteargentina losingresosprovenien-tes de operaciones de seguros o reaseguros que cubran riesgosen la República o que se refieran a personas que al tiempo de lacelebración del contrato hubiesen residido en el país.

En el caso de cesiones a compañías del extranjero -rease-guros y/o retrocesiones- se presume, sin admitir prueba encontrario, que el DIEZ POR CIENTO (10%) del importe delas primas cedidas, neto de anulaciones, constituye ganan-cia neta de fuente argentina.

R: 16, 18

Artículo 12—4Serán consideradas ganancias de fuente argen-tina las remuneraciones o sueldos de miembros de directorios,consejos u otros organismos -de empresas o entidades consti-tuidas o domiciliadas en el país- que actúen en el extranjero.

Asimismo, serán considerados de fuente argentina los hono-rarios u otras remuneraciones originados por asesoramientotécnico, financiero o de otra índole prestado desde el exterior.

R: 18

Artículo 13— 5Se presume sin admitir prueba en contrario,que constituye ganancia neta de fuente argentina el CIN-CUENTA POR CIENTO (50%) del precio pagado a losproductores, distribuidores o intermediarios por la explotaciónen el país de:a) Películas cinematográficas extranjeras.b) Cintas magnéticas de video y audio, grabadas en el extran-

jero.c) Transmisiones de radio y televisión emitidas desde el

exterior.d) Servicio de télex, telefascímil o similares, transmitidos

desde el exterior.e) Todo otro medio extranjero de proyección, reproduc-

ción, transmisión o difusión de imágenes o sonidos.

Lo dispuesto en este artículo también rige cuando el preciose abone en forma de regalía o concepto análogo.

R: 17, 18

Artículo 14— 6Las sucursales y demás establecimientosestables de empresas, personas o entidades del extranjero,

deberán efectuar sus registraciones contables en forma se-parada de sus casas matrices y restantes sucursales y demásestablecimientos estables o filiales (subsidiarias) de éstas,efectuando en su caso las rectificaciones necesarias paradeterminar su resultado impositivo de fuente argentina.

A falta de contabilidad suficiente o cuando la misma norefleje exactamente la ganancia neta de fuente argentina, laAdministración Federal de Ingresos Públicos, entidad au-tárquica en el ámbito del Ministerio de Economía y Obrasy Servicios Públicos, podrá considerar que los entes del paísy del exterior a que se refiere el párrafo anterior forman unaunidad económica y determinar la respectiva ganancia netasujeta al gravamen.

Las transacciones entre un establecimiento estable, a quealude el inciso b) del artículo 69, o una sociedad o fideico-miso comprendidos en los incisos a) y b) y en el incisoagregado a continuación del inciso d) del artículo 49, res-pectivamente, con personas o entidades vinculadas consti-tuidas, domiciliadas o ubicadas en el exterior serán consi-derados, a todos los efectos, como celebrados entre partesindependientes cuando sus prestacionesycondiciones se ajus-ten a las prácticas normales del mercado entre entes inde-pendientes, excepto en los casos previstos en el inciso m)del artículo 88. Cuando tales prestaciones y condiciones nose ajusten a las prácticas del mercado entre entes inde-pendientes, las mismas serán ajustadas conforme a las previ-siones del artículo 15.

En el caso de entidades financieras que operen en el país seránde aplicación las disposiciones previstas en el artículo 15 porlas cantidades pagadas o acreditadas a su casa matriz, cofilialo cosucursal u otras entidades o sociedades vinculadas cons-tituidas, domiciliadas o ubicadas en el exterior, en concepto deintereses, comisiones y cualquier otro pago o acreditaciónoriginado en transacciones realizadas con las mismas, cuandolos montos no se ajusten a los que hubieran convenido entida-des independientes de acuerdo con las prácticas normales delmercado. La Administración Federal de Ingresos Públicos,entidad autárquica en el ámbito del Ministerio de Economía yObras y Servicios Públicos podrá, en su caso, requerir lainformación del Banco Central de la República Argentina queconsidere necesaria a estos fines.

R: 20, 21

Artículo 15—7Cuando por la clase de operaciones o por lasmodalidades de organización de las empresas, no puedanestablecerse con exactitud las ganancias de fuente argenti-na, la Administración Federal de Ingresos Públicos, entidadautárquica en el ámbito del Ministerio de Economía y Obrasy Servicios Públicos, podrá determinar la ganancia netasujeta al gravamen a través de promedios, índices o coefi-cientes que a tal fin establezca con base en resultadosobtenidos por empresas independientes dedicadas a activi-dades de iguales o similares características.

Las transacciones que establecimientos estables domicilia-dos o ubicados en el país o sociedades comprendidas en losincisos a) y b) y los fideicomisos previstos en el incisoagregado a continuación del inciso d) del primer párrafoartículo 49, respectivamente, realicen con personas físicas

LEY DE IMPUESTO A LAS GANANCIAS –Texto Ordenado en 1997–

APLICACION TRIBUTARIA S.A. IMPUESTO A LAS GANANCIAS / 3

1 Fuente: Ley Nº 20.628 (B.O. del 31/12/73).2 Fuente: Ley Nº 21.481 (B.O. del 05/01/77).3 Fuente: Ley Nº 20.628 (B.O. del 31/12/73).4 Fuente: Ley Nº 20.628 (B.O. del 31/12/73).5 Fuente: Ley Nº 23.260 (B.O. del 11/10/85).6 Texto según Ley Nº 25.239 (B.O. del 31/12/99), con vigencia a partir del 31/12/99 y efectos para los ejercicios que se inicien a partir del

31/12/99.7 Texto según Ley Nº 25.239 (B.O. del 31/12/99), con vigencia a partir del 31/12/99 y efectos para los ejercicios que se inicien a partir del

31/12/99.

o jurídicas domiciliadas, constituidas o ubicadas en lospaíses de baja o nula tributación que, de manera taxativa,indique la reglamentación, no serán consideradas ajustadasa las prácticas o a los precios normales de mercado entrepartes independientes.

Alosfinesdeladeterminacióndelospreciosdelastransaccionesa que alude el artículo anterior serán utilizados los métodos queresulten más apropiados de acuerdo con el tipo de transacciónrealizada. La restricción establecida en el artículo 101 de la leyNº11.683, textoordenadoen1998ysusmodificaciones,noseráaplicable respecto de la información referida a terceros queresulte necesaria para la determinación de dichos precios, cuan-do la misma deba oponerse como prueba en causas que tramitenen sede administrativa o judicial.

Las sociedades de capital comprendidas en el inciso a) delprimer párrafo del artículo 69 y las demás sociedades oempresas previstas en el inciso b) del primer párrafo delartículo 49, distintas a las mencionadas en el tercer párrafodel artículo anterior, quedan sujetas a las mismas condicio-nes respecto de las transacciones que realicen con susfiliales extranjeras, sucursales, establecimientos estables uotro tipo de entidades del exterior vinculadas a ellas.

A los efectos previstos en el tercer párrafo, serán de aplicaciónlosmétodosdeprecioscomparablesentrepartesindependientes,de precios de reventa fijados entre partes independientes, decosto más beneficios, de división de ganancias y de margen netode la transacción, en la forma y entre otros métodos que, conidénticos fines, establezca la reglamentación.

La Administración Federal de Ingresos Públicos, entidadautárquica en el ámbito del Ministerio de Economía y Obrasy Servicios Públicos con el objeto de realizar un controlperiódico de las transacciones entre sociedades locales,fideicomisos o establecimientos estables ubicados en el paísvinculados con personas físicas, jurídicas o cualquier otrotipo de entidad domiciliada, constituida o ubicada en elexterior, deberá requerir la presentación de declaracionesjuradas semestrales especiales que contengan los datos queconsidere necesarios para analizar, seleccionar y procedera la verificación de los precios convenidos, sin perjuicio dela realización, en su caso, de inspecciones simultáneas conlas autoridades tributarias designadas por los estados conlos que se haya suscrito un acuerdo bilateral que prevea elintercambio de información entre fiscos.

Artículo ...— 1 ;2A los fines previstos en esta ley, la vincu-lación quedará configurada cuando una sociedad compren-dida en los incisos a) y b) del primer párrafo del artículo 49,un fideicomiso previsto en el inciso agregado a continua-ción del inciso d) de dicho párrafo del citado artículo o unestablecimiento contemplado en el inciso b) del primerpárrafo del artículo 69 y personas u otro tipo de entidadeso establecimientos, domiciliados, constituidos o ubicadosen el exterior, con quienes aquellos realicen transacciones,estén sujetos de manera directa o indirecta a la dirección ocontrol de las mismas personas físicas o jurídicas o éstas,sea por su participación en el capital, su grado de acreencias,sus influencias funcionales o de cualquier otra índole, con-tractuales o no, tengan poder de decisión para orientar odefinir la o las actividades de las mencionadas sociedades,establecimientos u otro tipo de entidades.L: 8º, 14, 15 R: 20, 21

Artículo 16— Además de lo dispuesto por el artículo 5º, lasganancias provenientes del trabajo personal se considerantambién de fuente argentina cuando consistan en sueldos uotras remuneraciones que el Estado abona a sus representantesoficiales en el extranjero o a otras personas a quienes enco-mienda la realización de funciones fuera del país.

R: 22

GANANCIA NETA Y GANANCIA NETASUJETA A IMPUESTOArtículo 17— 3Para establecer la ganancia neta se restaránde la ganancia bruta los gastos necesarios para obtenerla o,en su caso, mantener y conservar la fuente, cuya deducciónadmita esta ley, en la forma que la misma disponga.

4Para establecer la ganancia neta sujeta a impuesto se res-tarán del conjunto de las ganancias netas de la primera,segunda, tercera y cuarta categorías las deducciones queautoriza el artículo 23.

En ningún caso serán deducibles los gastos vinculados conganancias exentas o no comprendidas en este impuesto.

Cuando el resultado neto de las inversiones de lujo, recreopersonal y similares, establecido conforme con las disposicio-nes de esta ley, acuse pérdida, no se computará a los efectosdel impuesto.L: 23, 131 R: 23, 24, 25

AÑO FISCAL E IMPUTACION DE LASGANANCIAS Y GASTOSArtículo 18— 5El año fiscal comienza el 1º de enero ytermina el 31 de diciembre.

Los contribuyentes imputarán sus ganancias al año fiscal,de acuerdo con las siguientes normas:a) Las ganancias obtenidas como dueño de empresas civi-

les, comerciales, industriales, agropecuarias o mineraso como socios de las mismas, se imputarán al año fiscalen que termine el ejercicio anual correspondiente.Las ganancias indicadas en el artículo 49 se considerandel año fiscal en que termine el ejercicio anual en el cualse han devengado.Cuando no se contabilicen las operaciones el ejerciciocoincidirá con el año fiscal, salvo otras disposiciones dela DIRECCION GENERAL IMPOSITIVA, la que que-da facultada para fijar fechas de cierre del ejercicio enatención a la naturaleza de la explotación u otras situa-ciones especiales.Se consideran ganancias del ejercicio las devengadas enel mismo. No obstante, podrá optarse por imputar lasganancias en el momento de producirse la respectiva exi-gibilidad, cuando las ganancias se originen en la venta demercaderías realizadas con plazos de financiación supe-riores a DIEZ (10) meses, en cuyo caso la opción deberámantenerse por el término de CINCO (5) años y suejercicio se exteriorizará mediante el procedimiento quedetermine la reglamentación. El criterio de imputaciónautorizado precedentemente, podrá también aplicarseen otros casos expresamente previstos por la ley o sudecreto reglamentario. Los dividendos de acciones y losintereses de títulos, bonos y demás títulos valores seimputarán en el ejercicio en que hayan sido puestos adisposición.

LEY DE IMPUESTO A LAS GANANCIAS –Texto Ordenado en 1997–

4 / IMPUESTO A LAS GANANCIAS APLICACION TRIBUTARIA S.A.

1 Incorporado por Ley Nº 25.063 (B.O. del 30/12/98), con vigencia a partir del 31/12/98.2 Texto según Ley Nº 25.239 (B.O. del 31/12/99), con vigencia a partir del 31/12/99 y efectos para los ejercicios que se inicien a partir del

31/12/99.3 Fuente: Ley Nº 20.628 (B.O. del 31/12/73).4 Fuente: Ley Nº 21.481 (B.O. del 05/01/77).5 Fuente: Ley Nº 23.260 (B.O. del 11/10/85).

b) 1Las demás ganancias se imputarán al año fiscal en quehubiesen sido percibidas, excepto las correspondientesa la primera categoría que se imputarán por el métodode lo devengado.Los honorarios de directores, síndicos o miembros deconsejos de vigilancia y las retribuciones a los sociosadministradores serán imputados por dichos sujetos alaño fiscal en que la asamblea o reunión de socios, segúncorresponda, apruebe su asignación.Las ganancias originadas en jubilaciones o pensionesliquidadas por las cajas de jubilaciones y las derivadasdel desempeño de cargos públicos o del trabajo personalejecutado en relación de dependencia que como conse-cuencia de modificaciones retroactivas de convenioscolectivos de trabajo o estatutos o escalafones, sentenciajudicial, allanamiento a la demanda o resolución derecurso administrativo por autoridad competente, sepercibieran en un ejercicio fiscal y hubieran sido deven-gadas en ejercicios anteriores, podrán ser imputadas porsus beneficiarios a los ejercicios fiscales a que corres-pondan. El ejercicio de esta opción implicará la renunciaa la prescripción ganada por parte del contribuyente.

Cuando corresponda la imputación de acuerdo con su de-vengamiento, la misma deberá efectuarse en función deltiempo, siempre que se trate de intereses estipulados opresuntos -excepto los producidos por los valores mobilia-rios-, alquileres y otros de características similares.Las disposiciones precedentes sobre imputación de la ga-nancia se aplicarán correlativamente para la imputación delos gastos salvo disposición en contrario. Los gastos noimputables a una determinada fuente de ganancia se dedu-cirán en el ejercicio en que se paguen.

Las diferencias de impuestos provenientes de ajustes secomputarán en el balance impositivo correspondiente alejercicio en que se determinen o paguen, según fuese elmétodo utilizado para la imputación de los gastos.

Cuando corresponda imputar las ganancias de acuerdo consu percepción, se considerarán percibidas y los gastos seconsiderarán pagados, cuando se cobren o abonen en efec-tivo o en especie y, además, en los casos en que, estandodisponibles, se han acreditado en la cuenta del titular o, conla autorización o conformidad expresa o tácita del mismo,se han reinvertido, acumulado, capitalizado, puesto en re-serva o en un fondo de amortización o de seguro, cualquierasea su denominación o dispuesto de ellos en otra forma.

2Con relación a planes de seguro de retiro privados admi-nistrados por entidades sujetas al control de la SUPERIN-TENDENCIA DE SEGUROS, se reputarán percibidos úni-camente cuando se cobren: a) los beneficios derivados delcumplimiento de los requisitos del plan, y, b) los rescatespor el retiro del asegurado del plan por cualquier causa.

Tratándose de erogaciones efectuadas por empresas locales decapital extranjero que resulten ganancias gravadas de fuenteargentina para una sociedad, persona o grupo de personas delextranjero que participe, directa o indirectamente, en su capi-tal, control o dirección, o para otra empresa o establecimientodel exterior en cuyo capital participe, directa o indirectamente

aquella sociedad, persona o grupo de personas, o la propiaempresa local que efectúe las erogaciones, la imputación albalance impositivo sólo podrá efectuarse cuando se pagueno configure alguno de los casos previstos en el sexto párrafode este artículo o, en su defecto, si alguna de las circuns-tancias mencionadas se configurara dentro del plazo previs-to para la presentación de la declaración jurada del añofiscal en que se haya devengado la respectiva erogación.L: 133 R: 23, 24, 25

COMPENSACION DE QUEBRANTOSCON GANANCIASArtículo 19— 3Para establecer el conjunto de las gananciasnetas, se compensarán los resultados netos obtenidos en elaño fiscal, dentro de cada una y entre las distintas catego-rías.

Cuando en un año se sufriera una pérdida, ésta podrá deducirsede las ganancias gravadas que se obtengan en los años inme-diatos siguientes. Transcurridos CINCO (5) años después deaquelenque se produjo lapérdida,nopodráhacerse deducciónalguna del quebranto que aún reste, en ejercicios sucesivos.

A los efectos de este artículo no se considerarán pérdidaslos importes que la ley autoriza a deducir por los conceptosindicados en el artículo 23.

Los quebrantos se actualizarán teniendo en cuenta la variacióndel índice de precios al por mayor, nivel general, publicado porel INSTITUTO NACIONAL DE ESTADÍSTICAS Y CEN-SOS, operada entre el mes de cierre del ejercicio fiscal en que seoriginaron y el mes de cierre del ejercicio fiscal que se liquida.

4No obstante lo dispuesto en los párrafos precedentes, losquebrantos provenientes de la enajenación de acciones,cuotas o participaciones sociales –incluidas las cuotas par-tes de los fondos comunes de inversión– de los sujetos,sociedades y empresas a que se refiere el artículo 49 en susincisos a), b) y c) y en su último párrafo, sólo podrán impu-tarse contra las utilidades netas resultantes de la enajenaciónde dichos bienes. Idéntica limitación será de aplicaciónpara las personas físicas y sucesiones indivisas, respecto delos quebrantos provenientes de la enajenación de acciones.

5Por su parte los quebrantos provenientes de actividades cuyosresultados no deban considerarse de fuente argentina, sólopodrán compensarse con ganancias de esa misma condición.

6Cuando la imputación prevista en los párrafos anterioresno pueda efectuarse en el ejercicio en que se experimentóel quebranto, o éste no pudiera compensarse totalmente, elimporte no compensado, actualizado en la forma previstaen éste artículo, podrá deducirse de las ganancias netas quea raíz del mismo tipo de operaciones y actividades seobtengan en los CINCO (5) años inmediatos siguientes.

7Asimismo, las pérdidas generadas por derechos y obliga-ciones emergentes de instrumentos y/o contratos derivados, aexcepción de las operaciones de cobertura, sólo podrán com-pensarse con ganancias netas originadas por este tipo dederechos, en el año fiscal en el que se experimentaron las

LEY DE IMPUESTO A LAS GANANCIAS –Texto Ordenado en 1997–

APLICACION TRIBUTARIA S.A. IMPUESTO A LAS GANANCIAS / 5

1 Fuente: Ley Nº 24.698 (B.O. del 27/09/96), con vigencia a partir de los ejercicios que cierren con posterioridad al 27/09/96 y desde el añofiscal en que opere dicho cierre para las personas físicas y sucesiones indivisas.

2 Fuente: Ley Nº 23.549 (B.O. del 26/01/88), con vigencia a partir del 27/01/88.3 Fuente: Ley Nº 23.760 (B.O. del 18/12/89), con vigencia para los ejercicios fiscales iniciados a partir del 27/01/90, inclusive.4 Texto según Decreto Nº 493/2001 (B.O. del 30/04/2001), con vigencia para el período fiscal 2001.5 Fuente: Ley Nº 24.073 (B.O. del 13/04/92), con vigencia para los ejercicios que cierren con posterioridad al 01/04/92 y para el período fiscal

1992 para las personas físicas y sucesiones indivisas.6 Fuente: Ley Nº 24.073 (B.O. del 13/04/92), con vigencia para los ejercicios que cierren con posterioridad al 01/04/92 y para el período fiscal

1992 para las personas físicas y sucesiones indivisas.7 Texto incorporado por Ley Nº 25.063 (B.O. del 30/12/98), con vigencia a partir del 31/12/98.

pérdidas o en los cinco (5) años fiscales inmediatos siguien-tes.

1A los fines de lo dispuesto en el párrafo anterior, unatransacción o contrato de productos derivados se conside-rará como “operación de cobertura” si tiene por objetoreducir el efecto de las futuras fluctuaciones en precios otasas de mercado, sobre los resultados de la o las actividadeseconómicas principales.L: 23, 134, 135 R: 31,104

EXENCIONESArtículo 20— 2Están exentos del gravamen:a) 3Las ganancias de los fiscos Nacional, provinciales y

municipales y las de las instituciones pertenecientes alos mismos, excluidas las entidades y organismos com-prendidos en el artículo 1º de la Ley Nº 22.016.

b) Las ganancias de entidades exentas de impuestos por leyesnacionales, en cuanto la exención que éstas acuerdancomprenda el gravamen de esta ley y siempre que lasganancias deriven directamente de la explotación o activi-dad principal que motivó la exención a dichas entidades.

c) Las remuneraciones percibidas en el desempeño de susfunciones por los diplomáticos, agentes consulares ydemás representantes oficiales de los países extranjerosen la República; las ganancias derivadas de edificios depropiedad de países extranjeros destinados para oficinao casa habitación de su representante y los interesesprovenientes de depósitos fiscales de los mismos, todoa condición de reciprocidad.

d) Las utilidades de las sociedades cooperativas de cual-quier naturaleza y las que bajo cualquier denominación(retorno, interés accionario, etc.), distribuyen las coope-rativas de consumo entre sus socios.

e) Las ganancias de las instituciones religiosas.f) 4Las ganancias que obtengan las asociaciones, fundacio-

nes y entidades civiles de asistencia social, salud públi-ca, caridad, beneficencia, educación e instrucción,científicas, literarias, artísticas, gremiales y las de cul-tura física o intelectual, siempre que tales ganancias yel patrimonio social se destinen a los fines de su creacióny en ningún caso se distribuyan, directa o indirectamen-te, entre los socios. Se excluyen de esta exención aaquellas entidades que obtienen sus recursos, en todo oen parte, de la explotación de espectáculos públicos,juegos de azar, carreras de caballos y actividades simi-lares.5La exención a que se refiere el primer párrafo no seráde aplicación en el caso de fundaciones y asociacioneso entidades civiles de carácter gremial que desarrollenactividades industriales y/o comerciales.

g) Las ganancias de las entidades mutualistas que cumplanlas exigencias de las normas legales y reglamentariaspertinentes y los beneficios que éstas proporcionen a susasociados.

h) 6Los intereses originados por los siguientes depósitosefectuados en instituciones sujetas al régimen legal deentidades financieras:1. Caja de ahorro.2. Cuentas especiales de ahorro.3. A plazo fijo.4. Los depósitos de terceros u otras formas de captación

de fondos del público conforme lo determine elBANCO CENTRAL DE LA REPUBLICA AR-GENTINA en virtud de lo que establece la legisla-ción respectiva.7Exclúyese del párrafo anterior los intereses prove-nientes de depósitos con cláusula de ajuste. 8

Lo dispuesto precedentemente no obsta la plenavigencia de las leyes especiales que establecen exen-ciones de igual o mayor alcance.

...) 9

i) 10;11Los intereses reconocidos en sede judicial o adminis-trativa como accesorios de créditos laborales.Las indemnizaciones por antigüedad en los casos de des-pidos y las que se reciben en forma de capital o renta porcausas de muerte o incapacidad producida por accidente oenfermedad, ya sea que los pagos se efectúen en virtud delo que determinan las leyes civiles y especiales de previ-sión social o como consecuencia de un contrato de seguro.