Impacto económico de la gestión de personas Nº 32...

6

FUNCIÓN DE RRHH Impacto económico de la gestión de personas d irigir p ersonas Nº 32 · DICIEMBRE 2004 www.aedipe.es [email protected] 6 A spectos tales como la marca, la imagen de una compañía, su orientación al cliente, sus sistemas de organización y su gestión de personas tienen, en muchos casos, una importancia mayor que los recursos económicos y mate- riales y otros elementos tangibles que la organización pueda poseer. Si nos centramos un poco más en la dirección de personas como elemento intangible en una empresa, vemos que tiene bastante sentido pensar que, dependiendo de cómo se dirige a las personas, los resultados económicos en una organización variarán. No en vano son personas las que en último término diseñan los productos y servi- cios, los producen, los comercializan y los administran. Pero también en los años 80, cuando el valor de mercado de las empresas coincidía en gran medida con su valor contable, eran las personas las que creaban y gestiona- ban los productos. ¿Por qué entonces ahora la gestión de personas parece que añade más valor a las empresas que antes?, ¿por qué es ahora más importante la gestión de las personas? Podríamos decir que, básicamente, por una cuestión de competitividad empre- sarial. Antes sólo era necesario que pensaran unos pocos. Éstos eran los que diseñaban todos los sistemas. El resto de trabajadores sólo tenían que seguir las directrices que daban esas pocas “cabezas pensantes”. Ahora, la creciente competencia y la necesidad de hacer las cosas mejor que los demás, ha forzado a las empresas a fomentar el que su gente rinda más, participe y aporte ideas para mejorar más y más rápidamente que sus com- petidores. Desde este punto de vista la gestión de las personas ha pasado a ser una variable crítica para los resul- tados económicos de la mayoría de las empresas. Éste es el discurso clásico que con mayores o menores variaciones acos- tumbramos a escuchar en conferen- Medir el impacto económico de la gestión de personas www.aedipe.es [email protected] ■ Miguel A. Ariño Profesor de IESE. Socio de Personnel Measurement E-mail: [email protected] ■ Pablo Maella Profesor colaborador de ESADE. Socio de Personnel Measurement E-mail:[email protected] “El valor económico de la gestión de personas” Hasta mediados de los 80 el valor contable de una empresa coincidía básicamente con su valor de mercado. Actualmente el valor medio de las empresas americanas es seis veces mayor que su valor contable. Este dato ilustra la importancia creciente que los elementos intangibles tienen en el valor de las empresas, elementos, que por otro lado, que no están reflejados en la contabilidad tradicional.

-

Upload

nguyenngoc -

Category

Documents

-

view

214 -

download

0

Transcript of Impacto económico de la gestión de personas Nº 32...

FUNCIÓN DE RRHH Impacto económico de la gestión de personas dirigir personasNº 32 · DICIEMBRE 2004www.aedipe.es [email protected]

6

Aspectos tales como la marca,la imagen de una compañía,su orientación al cliente, sussistemas de organización y

su gestión de personas tienen, enmuchos casos, una importancia mayorque los recursos económicos y mate-riales y otros elementos tangibles quela organización pueda poseer.

Si nos centramos un poco más en ladirección de personas como elementointangible en una empresa, vemos quetiene bastante sentido pensar que,dependiendo de cómo se dirige a laspersonas, los resultados económicosen una organización variarán. No envano son personas las que en último

término diseñan los productos y servi-cios, los producen, los comercializan ylos administran. Pero también en losaños 80, cuando el valor de mercadode las empresas coincidía en granmedida con su valor contable, eran laspersonas las que creaban y gestiona-ban los productos. ¿Por qué entoncesahora la gestión de personas pareceque añade más valor a las empresasque antes?, ¿por qué es ahora másimportante la gestión de las personas?Podríamos decir que, básicamente, poruna cuestión de competitividad empre-sarial. Antes sólo era necesario quepensaran unos pocos. Éstos eran losque diseñaban todos los sistemas. El

resto de trabajadores sólo tenían queseguir las directrices que daban esaspocas “cabezas pensantes”. Ahora, lacreciente competencia y la necesidadde hacer las cosas mejor que losdemás, ha forzado a las empresas afomentar el que su gente rinda más,participe y aporte ideas para mejorarmás y más rápidamente que sus com-petidores. Desde este punto de vista lagestión de las personas ha pasado aser una variable crítica para los resul-tados económicos de la mayoría de lasempresas.

Éste es el discurso clásico que conmayores o menores variaciones acos-tumbramos a escuchar en conferen-

Medir el impacto económico de la gestión de personas

www.aedipe.es [email protected]

■ Miguel A. Ariño Profesor de IESE. Socio de Personnel Measurement E-mail: [email protected]

■ Pablo MaellaProfesor colaborador de ESADE. Socio de Personnel MeasurementE-mail:[email protected]

“El valor económico de la gestión de personas”

Hasta mediados de los 80 el valor contable de una empresa coincidía básicamentecon su valor de mercado. Actualmente el valor medio de las empresas americanas esseis veces mayor que su valor contable. Este dato ilustra la importancia creciente quelos elementos intangibles tienen en el valor de las empresas, elementos, que por otrolado, que no están reflejados en la contabilidad tradicional.

dirigir personas Nº 32 · DICIEMBRE 2004 Impacto económico de la gestión de personas FUNCIÓN DE RRHHwww.aedipe.es [email protected]

7

cias y a leer en publicaciones de mana-gement. Basta coger cualquier publi-cación especializada y casi seguro queen algún momento encontraremosreflejada de una manera u otra lamáxima de que las personas son elactivo más importante de una organi-zación. Pero cuando pasamos delplano “teórico” al plano real, y explo-ramos cómo realmente se está diri-giendo a las personas en las empre-sas, podemos comprobar que muchasorganizaciones no están gestionando alos colaboradores como si fuesen suactivo más importante. Esto puede serasí por varias razones: la crecientepresión por los resultados a cortoplazo, la cultura de la empresa, lanecesidad constante de reducir cos-tes... Nosotros consideramos que unade las causas fundamentales de queno se gestione a las personas como sifuesen un activo fundamental de lacompañía es que los directivos intuyenla importancia de las personas en laempresa, pero sólo la intuyen y no lapueden demostrar con números.

Saben que las personas tienen unimpacto real y significativo en losresultados económicos, pero no pue-den cuantificar este impacto en térmi-nos de productividad y rentabilidad. Eneste terreno la gestión de personasjuega con una clara desventaja conrespecto a otros departamentos fun-cionales dentro de la empresa. Porejemplo, si se decide invertir en lacompra de maquinaria, o en la apertu-ra de un nuevo local, o en la realizaciónde una promoción, los directivos de laempresa tendrán una aproximaciónfundamentada de la rentabilidad de

dicha inversión, y sobre la base deestos datos, decidirán qué es lo queconviene hacer. Sin embargo, cuandose estudian inversiones en recursoshumanos como puedan ser la mejorade los procesos de selección o los pla-nes de formación, no se llega a teneruna aproximación fundamentada de larentabilidad de dichas inversiones.Como los recursos son escasos, la ten-dencia lógica en las empresas es la depriorizar las inversiones sobre la basede lo que creen que va ser más renta-ble. Desde esa perspectiva las inver-siones en personas juegan con unaclara desventaja sobre otras inversio-nes. Este modo de proceder explica elhecho de que en épocas de recesiónlas inversiones en personal se acos-tumbran a reducir más que otro tipo deinversiones.

La mayoría de los intentos de esta-blecer una relación entre gestión depersonas y resultados económicos delnegocio se han hecho mediante la bús-queda de indicadores de RR.HH, agru-pados en lo que sería un Cuadro de

En la expansiónemprendida en

Andalucía apenashemos contado

con recursosnativos

dirigir personasNº 32 · DICIEMBRE 2004FUNCIÓN DE RRHH Impacto económico de la gestión de personaswww.aedipe.es [email protected]

8

Mando Integral (CMI) de RR.HH. Aun-que el CMI nos puede dar informaciónde cómo se está gestionado a las per-sonas, hasta el momento no ha sidocapaz de cuantificar el impacto de ladirección de personas en la cuenta deresultados de la empresa. No ha sidocapaz de medir el dinero que aporta ala empresa las distintas prácticas de lagestión de personas. Identificadas laslimitaciones del CMI, hemos exploradoun nuevo enfoque para cuantificar larelación entre gestión de personas yresultados económicos. A partir dedatos de casi 1000 empresas nortea-mericanas se ha podido establecer larelación entre las distintas prácticasde dirección de personas y la contribu-

ción económica que implican. Segúnsean las prácticas de gestión de cola-boradores que una empresa determi-nada aplica dan lugar a una puntuaciónu otra en el llamado Índice de Gestiónde Personas. Se comprobó que lasempresas que tenían una mayor pun-tuación en el Índice de Gestión de Per-sonas, tenían a su vez una productivi-dad, un cash-flow, un valor contable yun valor de mercado superior. Además,según el tipo de empresa, dicha rela-ción era mayor o menor, siendo estosresultados estadísticamente significa-tivos. El tratamiento de los datos per-mitió establecer un modelo para deter-minar el valor económico de la gestiónde personas (Modelo MIPE). Este

modelo se adapta a las característicasindividuales de cada empresa, y nos dala información sobre cuál es el impactoeconómico que la gestión de personasestá teniendo en una organización con-creta; y en cuánto variaría en dichaempresa la productividad, el cash-flow,el valor contable y el valor de mercado,si la empresa, al variar el modo comodirige a las personas, consiguieravariar su Índice de Gestión de Perso-nas. Este enfoque también permiteidentificar, para cada empresa, lasprácticas de gestión de personas enlas que sería más rentable invertir

El Modelo MIPE

Para aplicar el modelo a una empre-sa concreta, se requiere primero unaserie de datos relativos a la empresa(Ver Tabla 1). Estos datos nos daninformación sobre las característicasde la empresa: si es intensiva en capi-tal o en mano de obra, si opera en unsector en crecimiento o en madurez,concentrado o fragmentado, si cotizaen bolsa, el grado de sindicalización dela empresa, su rentabilidad, su riesgofinanciero,..

Posteriormente, y mediante uncuestionario de 38 preguntas sobre lasprácticas de gestión de personas en laorganización, se obtiene una puntua-ción del Índice de Gestión de Perso-nas. Este Índice da a cada empresa unresultado entre 0 y 100, y está elabora-do con datos objetivos y cuantificables.(Ver Tabla 2)

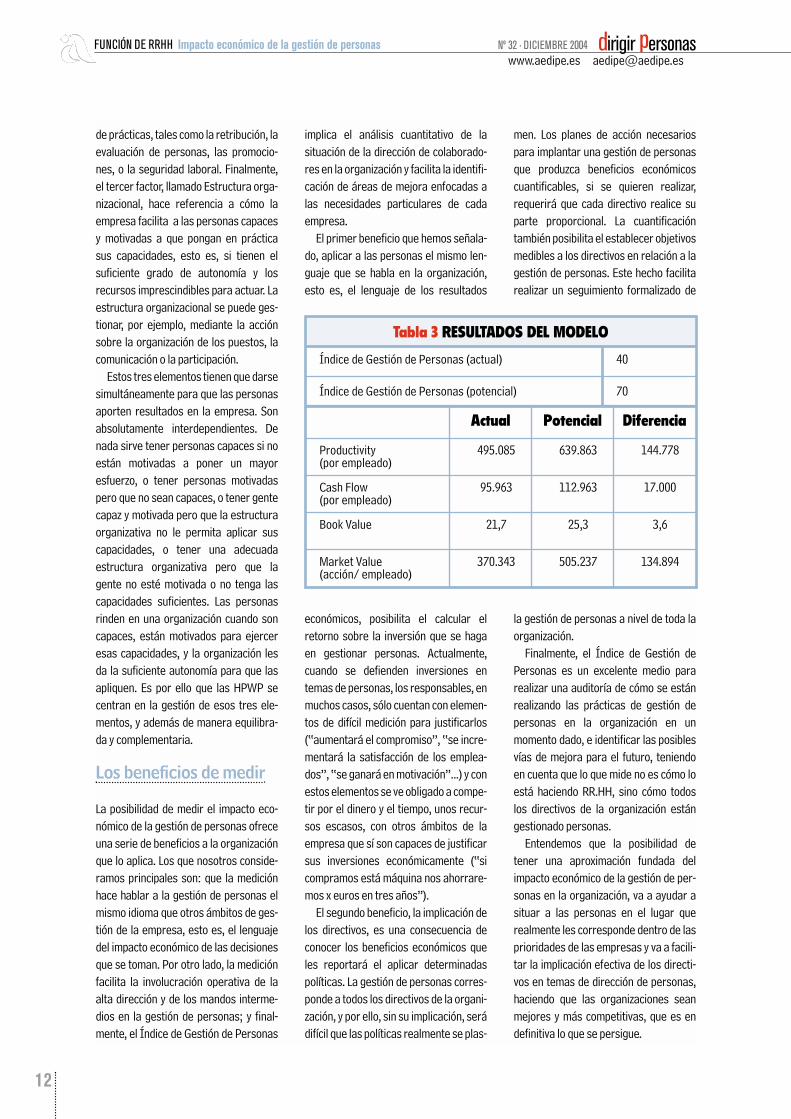

A continuación, teniendo en cuentalas características de la empresa, elmodelo relaciona los valores del Índicecon las variables económicas de laempresa, y proporciona informaciónacerca de cómo variarían los resultadosde la empresa como consecuencia deincrementar el Índice. El incremento enel valor del Índice solo puede producirsefruto de una mejora en las prácticas degestión de personas. La Tabla 3 muestracomo varía en una empresa concreta laproductividad por empleado, el cashflow por empleado, el valor contable y el

Tabla 1 CARACTERIZACIÓN DE

LA EMPRESA

Cotización de la acción

Número de acciones (en miles)

Fondos propios (en miles)

Rotación de empleados (%)

Ventas (en miles)

Número de empleados

Cash Flow (en miles)

Recursos permanentes (en miles)

Valor bruto del total de activos fijos(en miles)

Porcentaje de empleados de laempresa sindicalizados (%)

Porcentaje de sindicalización del sector (%)

Tasa de concentración del sector (%)

Tasa de crecimiento de ventas en losúltimos 5 años (%)

Gastos en I&D como porcentaje delas ventas (%)

Beta de la compañía

Gtos G,admon y ventas (en miles)

Tabla 2 ALGUNAS PREGUNTAS DEL ÍNDICE DE GESTIÓN

DE PERSONAS

Porcentaje de selecciones realizadasteniendo definido de antemano lascaracterísticas necesarias para el

puesto

Porcentaje de desvinculaciones(voluntarias o no) con desempeño

satisfactorio u óptimo en la evalua-ción del desempeño

Porcentaje de empleados que hanrotado de puesto

Porcentaje de empleados cuyaremuneración está sujeta a su

desempeñoDiferencias salariales en el salariofijo dentro de un mismo puesto ocategoría profesional (cocienteentre el que más cobra y el que

menos cobra)

Porcentaje de puestos vacantes o denueva creación cubiertos interna-

mente

Porcentaje de empleados a los quese les ha comunicado formalmente

sus objetivos de desempeño

Número de personas de controldirecto bajo cada directivo

Número de niveles en la jerarquía

dirigir personasNº 32 · DICIEMBRE 2004FUNCIÓN DE RRHH Impacto económico de la gestión de personaswww.aedipe.es [email protected]

10

valor de mercado como fruto de incre-mentar el Índice de Gestión de Perso-nas de 40 a 70. Estos incrementos sonlos que se han producido, en media, enempresas con características similaresa la que estamos considerando en elejemplo, y por tanto, lo razonable es queen otras empresas con característicasparecidas también se produzcan estosincrementos.

Profundizaremos ahora en el funcio-namiento del Modelo: una empresa cual-quiera puede tener una productividad(ventas por empleado) de entre, aproxi-madamente, 0 y 400.000 euros, y estarsituada en cualquier punto de la Figura1a (Ver Figura 1a). Por ejemplo, laempresa X tiene una productividad de120.000 €, la empresa Y tiene una pro-ductividad de 335.000 €, y la empresa Zuna productividad de 250.000 €. Cabe

por tanto preguntarnos qué es lo quedetermina que unas empresas tenganuna productividad más alta y otras ten-gan una productividad más baja. Eviden-temente el tipo de empresa de que setrate, su tamaño, el sector en el que com-pite... son factores que influyen en la pro-ductividad. El estudio al que nos refería-mos antes de casi 1000 empresas norte-americanas, llevado a cabo por los pro-fesores Brian Becker y Mark Huselid,reveló que teniendo en cuenta este tipode factores, la empresa X pertenece porsus características al grupo A (Ver figura1a). Este tipo de empresas tenían unaproductividad entre 40.000 y 200.000 €(seguimos con un ejemplo hipotético),mientras que las empresas Y y Z perte-necen, por sus características, al grupoB, que tienen una productividad entre200.000 y 400.000 €.

Queda ahora por resolver porquédentro de un mismo tipo de empresasunas tienen una productividad mayor yotras menor (ver Figura 1b). Es ahoradonde entra en juego las diferenciasen la calidad directiva. En función delas distintas prácticas de dirección depersonas, a cada empresa del estudiose le asocia su Índice de Gestión dePersonas. Este índice hace que deentre las empresas de un mismo tipounas tengan una productividad másalta que otras.

Los datos que se introducen en elModelo para realizar la caracterizaciónde la empresa explican el 50% de lavariabilidad de la productividad, el 14%de la variabilidad del cash-flow y elvalor contable, y el 15% del valor demercado. Esto implica que hay otrosfactores como podrían ser la estrate-

Figura 1a LOS DATOS DEL MODELO: PRODUCTIVIDAD

las diferentes prácticas de gestión que una organización aplicatienen que estar interrelacionadas, se tienen que apoyar

mutuamente y nunca contradecirse entre sí

dirigir personas Nº 32 · DICIEMBRE 2004 Impacto económico de la gestión de personas FUNCIÓN DE RRHHwww.aedipe.es [email protected]

11

gia de negocio, la devaluación oapreciación de la moneda, el nivelde consumo, o el gobierno corpora-tivo, que también influyen en la pro-ductividad pero que el modelo norecoge por no ser constantementesignificativas.

El Índice de Gestión de Personas

El Índice de Gestión de Personas delModelo está basado en el conceptode High Performance Work Practices(HPWP), que son aquellas prácticasde gestión de personas que univer-salmente incrementan los resultadosde las compañías que las aplican.Existen numerosos estudios empíri-cos que han demostrado la correlaciónentre el nivel de aplicación de las HPWP ylos resultados económicos de la empre-sa. Así pues, las empresas cuyo Índice esmayor obtienen mejores resultados eco-nómicos que las empresas que tienen unÍndice menor en cuanto aplicación eintensidad de dichas prácticas de gestiónde personas. Algunas de las prácticasque componen las HPWP son una selec-ción selectiva, desarrollo, promoción,retribución competitiva, evaluación deldesempeño, comunicación, participacióny diseño amplio de los puestos de trabajo.

Para que den resultados económicospositivos las HPWP tienen que ser com-plementarias entre sí. Esto significaqueZA. La complementariedad nos dice,por ejemplo, que no es efectivo tener unsistema de evaluación del desempeñobasado en resultados y que las promo-ciones se hagan por criterios de antigüe-dad o por inclinaciones personales favo-rables a un determinado candidato a lapromoción; también nos dice que esta-blecer un sistema retributivo variablebasado en resultados sin realizar luegouna evaluación del desempeño adecua-da, probablemente será contraprodu-cente; o que si la Promoción interna esprácticamente inexistente, es mejor nohablar de planes de Carrera Profesionaldentro de la Organización.

Las HPWP inciden en tres grandes

ámbitos relativos a las personas: lacapacidad, la motivación, y la estructuraorganizativa. Estos tres ámbitos configu-ran la posibilidad de que las personasrindan en la organización. Una personarinde más en una organización cuantomayores sean sus capacidades, su moti-vación y cuanto más le facilite la estruc-tura organizativa el poder aplicar suscapacidades a su trabajo (Ver Figura 2).

La Capacidad la conforman todasaquellas características que posee unapersona y que la cualifican en mayor omenor grado (si es una persona inteli-gente, buena comunicadora, proacti-va...). Algunas de las prácticas de ges-tión de personas que nos permiten inci-

dir en la capacidad son: cómo realizamosla selección de personas, qué prácticasde desarrollo se emplean, el modo enque se evalúa a las personas, o cómo segestionan las desvinculaciones. Porejemplo, si esmeramos la selección,podremos incorporar a la compañía per-sonas con mejores competencias que sise selecciona sin tener clara una siste-mática de actuación. La motivación, eneste esquema, la entendemos como ladisposición del individuo a poner unmayor esfuerzo en el trabajo. Este factordepende de la actitud del individuo perotambién de cómo la gestión de personasincide en la motivación. La motivación sepuede gestionar atendiendo a una serie

Figura 1b LOS DATOS DEL MODELO: PRODUCTIVIDAD

Figura 2 El rendimiento de la Gestión de Personas

dirigir personasNº 32 · DICIEMBRE 2004FUNCIÓN DE RRHH Impacto económico de la gestión de personaswww.aedipe.es [email protected]

12

de prácticas, tales como la retribución, laevaluación de personas, las promocio-nes, o la seguridad laboral. Finalmente,el tercer factor, llamado Estructura orga-nizacional, hace referencia a cómo laempresa facilita a las personas capacesy motivadas a que pongan en prácticasus capacidades, esto es, si tienen elsuficiente grado de autonomía y losrecursos imprescindibles para actuar. Laestructura organizacional se puede ges-tionar, por ejemplo, mediante la acciónsobre la organización de los puestos, lacomunicación o la participación.

Estos tres elementos tienen que darsesimultáneamente para que las personasaporten resultados en la empresa. Sonabsolutamente interdependientes. Denada sirve tener personas capaces si noestán motivadas a poner un mayoresfuerzo, o tener personas motivadaspero que no sean capaces, o tener gentecapaz y motivada pero que la estructuraorganizativa no le permita aplicar suscapacidades, o tener una adecuadaestructura organizativa pero que lagente no esté motivada o no tenga lascapacidades suficientes. Las personasrinden en una organización cuando soncapaces, están motivados para ejerceresas capacidades, y la organización lesda la suficiente autonomía para que lasapliquen. Es por ello que las HPWP secentran en la gestión de esos tres ele-mentos, y además de manera equilibra-da y complementaria.

Los beneficios de medir

La posibilidad de medir el impacto eco-nómico de la gestión de personas ofreceuna serie de beneficios a la organizaciónque lo aplica. Los que nosotros conside-ramos principales son: que la mediciónhace hablar a la gestión de personas elmismo idioma que otros ámbitos de ges-tión de la empresa, esto es, el lenguajedel impacto económico de las decisionesque se toman. Por otro lado, la mediciónfacilita la involucración operativa de laalta dirección y de los mandos interme-dios en la gestión de personas; y final-mente, el Índice de Gestión de Personas

implica el análisis cuantitativo de lasituación de la dirección de colaborado-res en la organización y facilita la identifi-cación de áreas de mejora enfocadas alas necesidades particulares de cadaempresa.

El primer beneficio que hemos señala-do, aplicar a las personas el mismo len-guaje que se habla en la organización,esto es, el lenguaje de los resultados

económicos, posibilita el calcular elretorno sobre la inversión que se hagaen gestionar personas. Actualmente,cuando se defienden inversiones entemas de personas, los responsables, enmuchos casos, sólo cuentan con elemen-tos de difícil medición para justificarlos(“aumentará el compromiso”, “se incre-mentará la satisfacción de los emplea-dos”, “se ganará en motivación”...) y conestos elementos se ve obligado a compe-tir por el dinero y el tiempo, unos recur-sos escasos, con otros ámbitos de laempresa que sí son capaces de justificarsus inversiones económicamente (“sicompramos está máquina nos ahorrare-mos x euros en tres años”).

El segundo beneficio, la implicación delos directivos, es una consecuencia deconocer los beneficios económicos queles reportará el aplicar determinadaspolíticas. La gestión de personas corres-ponde a todos los directivos de la organi-zación, y por ello, sin su implicación, serádifícil que las políticas realmente se plas-

men. Los planes de acción necesariospara implantar una gestión de personasque produzca beneficios económicoscuantificables, si se quieren realizar,requerirá que cada directivo realice suparte proporcional. La cuantificacióntambién posibilita el establecer objetivosmedibles a los directivos en relación a lagestión de personas. Este hecho facilitarealizar un seguimiento formalizado de

la gestión de personas a nivel de toda laorganización.

Finalmente, el Índice de Gestión dePersonas es un excelente medio pararealizar una auditoría de cómo se estánrealizando las prácticas de gestión depersonas en la organización en unmomento dado, e identificar las posiblesvías de mejora para el futuro, teniendoen cuenta que lo que mide no es cómo loestá haciendo RR.HH, sino cómo todoslos directivos de la organización estángestionado personas.

Entendemos que la posibilidad detener una aproximación fundada delimpacto económico de la gestión de per-sonas en la organización, va a ayudar asituar a las personas en el lugar querealmente les corresponde dentro de lasprioridades de las empresas y va a facili-tar la implicación efectiva de los directi-vos en temas de dirección de personas,haciendo que las organizaciones seanmejores y más competitivas, que es endefinitiva lo que se persigue.

Actual Potencial Diferencia

Productivity (por empleado)

495.085 639.863 144.778

Cash Flow (por empleado)

95.963 112.963 17.000

Book Value 21,7 25,3 3,6

Market Value (acción/ empleado)

370.343 505.237 134.894

Tabla 3 RESULTADOS DEL MODELO

Índice de Gestión de Personas (actual) 40

Índice de Gestión de Personas (potencial) 70