IMEFOficial IEMexicano de Ejecutivos de Finanzas, editada por Grupo Medios SA de CV. Paseo de las...

76

IED www.imef.org.mx IMEFOficial NUEVOS POLOS DE ATRACCIÓN México registra cifras récord, pero se rezaga ante emergentes CFO: JORGE A. VALLEJO Rentabilidad en fábrica de ideas INVESTIGACIÓN FINANCIERA 30 años de premiar el conocimiento

Transcript of IMEFOficial IEMexicano de Ejecutivos de Finanzas, editada por Grupo Medios SA de CV. Paseo de las...

IED

EJE

CU

TIV

OS

DEF

INA

NZ

AS

AÑ

OX

LII

IN

ÚM

ERO

135

MA

RZO

2014

www.imef.org.mx

IMEFOficial

NUEVOS POLOS DE ATRACCIÓN

México registra cifras récord, pero se rezaga ante emergentes

CFO: JORGE A. VALLEJO Rentabilidad en fábrica de ideas

INVESTIGACIÓN FINANCIERA30 años de premiar el conocimiento

F1 Cover135.indd 1 2/24/14 2:33 PM

ESPA

CIO

PU

BLIC

ITA

RIO

C

M

Y

CM

MY

CY

CMY

K

021419_PG_anunForbes_SIF.pdf 1 19/02/14 17:59

F2-F4 Forros.indd 2 2/20/14 11:33 PM

MENSAJE

Marzo 2014 Ejecutivos de Finanzas 1

Hay señales encontradas respecto del momento por el que atraviesa México. Creemos que es tiempo de observación, de traslación, de demostrar que tenemos un Estado de Derecho

Momentumfavorable

MARZO, 2014

DANIEL CALLEJA PINEDO PRESIDENTE NACIONAL DEL IMEF

y que como país tenemos la capacidad para crecer, para hacer operantes las reformas a través de un avance de las leyes secundarias. Las expectativas lucen esperanzadoras. El Instituto Mexicano de Ejecutivos de Finanzas (IMEF) considera que para abril exista un avance sustantivo en el tema.

Este Instituto fue de las primeras voces a favor de revisar las estimacio-nes de crecimiento proyectadas por el gobierno federal para 2014. A la luz del recorte que sufrió la cifra defini-tiva del Producto Interno Bruto (PIB) en 2013, de 1.3% a sólo 1.1%, el IMEF considera, de acuerdo con sus estima-ciones, que este año la economía al-canzará un nivel de 3.3%, por debajo de 3.9% que la Secretaría de Hacienda mantiene –hasta el cierre de edición– como su estimación oficial.

Confirmando lo dicho, el sector privado productivo ha comenzado el año resintiendo los impactos negati-vos de las medidas fiscales aprobadas en 2013. Pasarán todavía algunos meses en que la actividad produc-tiva realice el ajuste y la absorción completa de dichas medidas. Ello contribuirá a un primer semestre de evolución del PIB lento; para el segun-do se esperaría una aceleración en la inversión y en el consumo.

No obstante, el IMEF reitera su preocupación por el aumento de la inflación, por encima de 4% en los primeros meses de 2014. Si bien en-tendemos que esta presión sobre los precios se atribuye en gran parte a las medidas fiscales y al entorno de volatilidad en los mercados interna-cionales, particularmente entre las economías emergentes, preocupa la aceleración de la inflación subyacente.

El Banco de México deberá man-tenerse atento en las próximas se-manas para, en su caso, ajustar su postura de política monetaria. El consenso de las expectativas sobre que la inflación en 2014 sería de 3.9 a 4% debe representar una importante señal de alerta, pues consideramos que es una tasa incongruente y com-plica la convergencia hacia la meta de estabilidad de precios.

En el lado positivo destaca el da-to histórico que alcanzó México en captación de Inversión Extranjera Di-recta (IED) en 2013, al registrar 35 mil 188.4 millones de dólares, cifra 178% superior al monto reportado en 2012, de 12 mil 659.4 mdd, aunque habría que matizar este récord, pues dicho monto incluye la adquisición de Grupo Modelo por parte de AB Inbev en 13 mil 249.2 mdd.

Lo cierto es que México figura en el radar de los inversionistas y que la discusión y eventual aprobación de la legislación secundaria de las re-formas dará mayores elementos para saber si el país puede sostener este ritmo de captación de inversiones o estaremos sólo ante una histórica excepción. Funcionarios federales han dicho que en los próximos años alcanzaremos un nivel de 40 mil mdd de IED anual. Todo está por verse.

No olvidemos también que en el exterior se están cifrando expecta-tivas muy altas sobre el desempeño del país. Muestra de ello fue el au-mento de Moody’s en la calificación de bonos soberanos del gobierno de México de Baa1 a A3, con perspectiva estable, la cual refleja el ánimo de la agencia por la implementación de las reformas estructurales. Es poco pro-bable que Standard & Poor’s y Fitch emparejen sus calificaciones pronto.

El aumento en el grado de inver-sión debe considerarse en su justo marco de acción y no querer extraerle una interpretación que va más allá de su objetivo. La calificación confirma la posición del IMEF, no es un juicio sobre nuestro Estado de Derecho, ca-pacidad de crecer o la calidad de las reformas. Lo que reconoce la agen-cia es nuestra entrega a la estabili-dad macroeconómica y a un manejo comprometido de mantener finanzas públicas sanas. Es conveniente reco-nocer que falta mucho por hacer an-tes de echar las campanas al vuelo.

01 Mensaje.indd 1 2/25/14 1:23 PM

CONTENIDO

2 Ejecutivos de Finanzas Marzo 2014

Retos a la vista. El avance de América Latina es palpable y luce positivo, aunque naciones como México y Chile están llamadas a robustecer su oferta con el ánimo de captar un mayor número de inversiones en el corto plazo.

EJECUTIVO AL DÍA

Regulación eléctricaLiberar los precios de un mercado exige la existencia de un ente regulador que permita la reducción de tarifas a partir de la competencia. En este artículo se abordan los ejemplos de Texas e Inglaterra . PÁGINA 40

Creación de valor técnicoA través de sus 14 Comités Técnicos, el IMEF produce conocimiento y crea un espacio donde el intercambio de experiencias brinda desarrollo profesional a sus socios. PÁGINA 52

OPINIÓN ENTORNO INTERNACIONAL Por Jenny Gross 10 ANÁLISIS ECONÓMICO Por Enrique Marín 12 MERCADOS Por Francesco Guerrera 14 CONSULTORÍA Por Gary Deaton 16 COLUMNA INVITADA Por Adrián Ibarrola 18 SIN TITUBEOS Por Mario de Agüero 72

SECCIONES

Mensaje del Presidente 1

TENDENCIASEjecutivas 4Autos 6Gadgets 8

ENTREVISTAAgustín Picado, director general UPS México 32

EN CONTEXTO ESTUDIOS»

Talento: clave para el éxito 34Megatendencias. Habilidades de los gobiernos 36

EJECUTIVO AL DÍAProductividad para la competitividad 46

VISIÓN CFOJorge A. Vallejo. Terán TBWA 58

ÁMBITO ACADÉMICO30 años de premiar el conocimiento 60

ESPACIO IMEFPERFIL» Claudia Maya 64PERFIL» Benjamín Villanueva 66

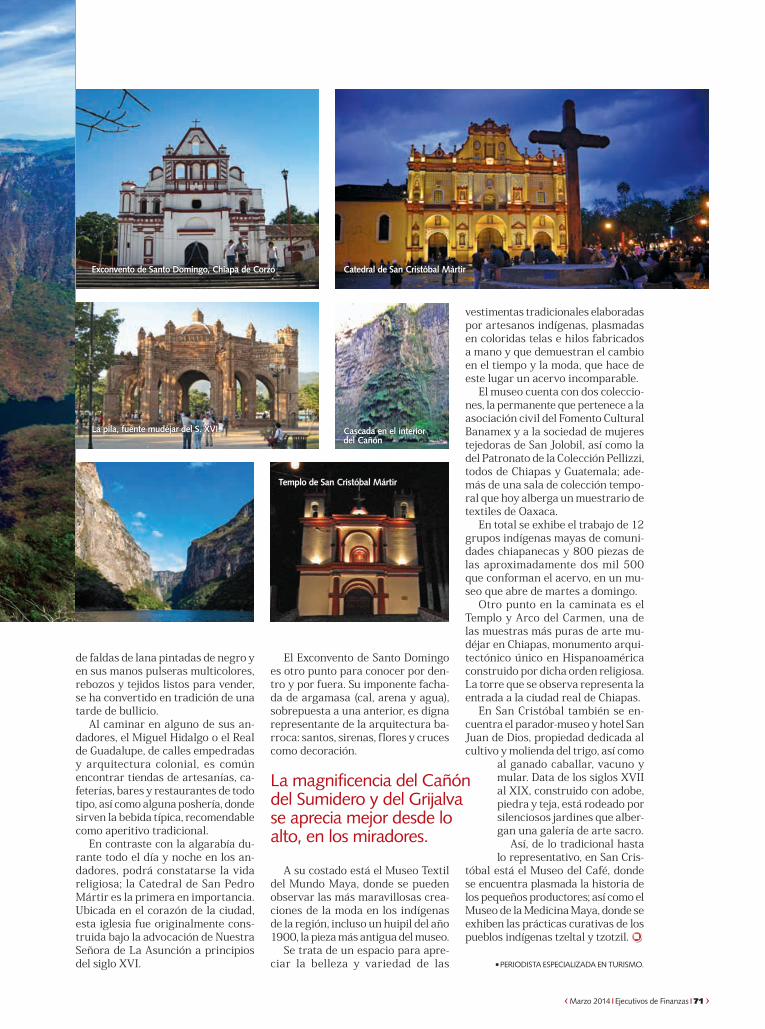

ESTILOCULTURA» Fuerza de gravedad 68VIAJES» Chiapas 70

México registra cifras récord pero se rezaga ante emergentes

NUEVOS POLOS DE ATRACCIÓN

IED

AÑOXLII NÚMERO135 MARZO2014

PRESIDENTE Daniel Calleja [email protected] GENERAL Francisco González GómezComité EditorialPRESIDENTE Juan Carlos GoyenecheaINTEGRANTES Mario de Agüero, Ricardo Ancona, Carlos Chávez de Icaza, Emilio Díaz, Bernardo Gómez, Luis Haime, Sylvia Meljem, Daniel Moska, Rodolfo Navarrete Vargas, Manuel Osuna, Griselda Rodríguez y Karel van Laack

PRESIDENTESPablo CreelMiguel Ortiz MonasterioDIRECTOR DE CUSTOM PUBLISHINGCarlos ColínDIRECTOR DE CIRCULACIÓN Rodolfo TrilloGERENTE DE PRODUCCIÓN Elizabeth Ruvalcaba

EditorialEDITOR Humberto Niño de [email protected] DE ESTILO Abril LópezArteEDITOR GRÁFICO Adolfo Huitrón LópezCOEDITORA GRÁFICA Carolina Davison

ColumnistasJenny Gross, Enrique Marín, Francesco Guerrera, Gary Deaton, Adrián Ibarrola, Mario de Agüero

COMERCIALIZACIÓNSalvador Mejí[email protected] 5097Julio César Estrada [email protected] 5094

VENTAS INTERNACIONALESGrupo Medios International1801 SW 3rd Ave. 3rd Floor Miami Fl.33129 USATel. (305) 722 5505REPRESENTANTE DE VENTAS EN ESTADOS UNIDOSMarcos [email protected]

SUSCRIPCIONESSalvador Mejía

Tel. 9151 5097 · Fax. 9151 [email protected]

PREPRENSA DIGITAL Colorfast, S.A. de C.V.de C.V.IMPRESIÓN Servicios Profesionales de Impresión, SA de CV. Mimosas 31, Santa María Insurgentes, C.P. 06430, México, DF.

Ejecutivos de Finanzas es una revista publicada por Grupo Medios SA de CV. Los artículos publicados expresan la opinión del autor sin que ésta tenga que coincidir con la opinión del IMEF sobre el tema tratado. Cuando se exprese la opinión del IMEF se especificará claramente. Reservados todos los derechos. Prohibida la reproducción parcial o total del contenido por cualquier medio, impreso, fotográfico o electrónico, sin permiso del Editor. Ejecutivos de Finanzas es una publicación mensual del Instituto Mexicano de Ejecutivos de Finanzas, editada por Grupo Medios SA de CV. Paseo de las Palmas 731-904, Lomas de Chapultepec I Sección, Miguel Hidalgo, México, DF, C.P. 11000. Tel: 9140 4050. Distribuidor Grupo Medios S.A. de C.V. Certificado de Licitud de Título 2468, de Contenido Núm. 1574, Reserva del título 2148-91. Porte pagado, permiso de publicación periódica, autorizado por SEPOMEX: PP09-0248. Impresa por Servicios Profesionales de Impresión, SA de CV, Mimosas 31, Santa María Insurgentes, C.P. 06430, México, DF.

Circulación certificada por KPMG

Revista diseñada con Adobe Creative Suite

20PÁ

GIN

A

02-03 Contenido.indd 2 2/25/14 1:23 PM

02-03 Contenido.indd 3 2/20/14 11:05 PM

TENDENCIAS

4 Ejecutivos de Finanzas Marzo 2014

Va que

¿Fracaso de Samsung?

PALENQUE

SISTEMA OPERATIVO

Ejecutivas

TENDENCIAS

vuela

El ambicioso plan de Samsung Electronics de lanzar teléfonos inteligentes que funcionen con un nuevo sistema operativo se en-cuentra sobre arena movediza, reportó The Wall Street Journal. El mayor fabricante de smartphones del mundo está invirtiendo una gran cantidad de recursos en una plataforma llamada Tizen para competir con Apple y Google, pero hasta ahora algunos de los principales operadores de telefonía celular, como la japonesa NTT DoCoMo, la estadounidense Sprint y la española Telefónica están empezando a retirar su apoyo al nuevo sistema.

El Mundo Maya tiene por aire un nuevo acceso: Palen-que. Tras la inauguración de su aeropuerto internacional, un proyecto que demoró al menos 40 años y requirió mil 200 millones de pesos de inversión, el sitio arqueológico situado en el norte de Chiapas recobra vitalidad y prome-te convertirse en el Centro Integralmente Planeado (CIP) más sustentable del país.

Con la nueva terminal aérea, el destino turístico, re-conocido como patrimonio mundial por la UNESCO en 1987, proyecta incrementar sustancialmente sus 800 mil visitantes anuales y fortalecer su infraestructura hotelera, que ahora sólo cuenta con mil 500 habitaciones.

Para detonar este sitio, la aerolínea Interjet operará desde la Ciudad de México dos vuelos directos a la se-mana, y de acuerdo con el Grupo Aeroportuario Chiapas (GAC) en breve habrá vuelos chárter entre Palenque y la capital del estado, Tuxtla Gutiérrez.

04-05 Ejecutivas.indd 4 2/21/14 1:31 PM

Marzo 2014 Ejecutivos de Finanzas 5

Compensación

Viajes inteligentes

CALIDAD DE VIDA

TURISMO

¿Vale lo que cuesta?

REDES SOCIALES

Viena es la ciudad con la mejor calidad de vida del mun-do, según la consultora Mercer. Le siguen Zúrich, Auc-kland, Múnich y Vancouver. En el puesto 25 a nivel global está Singapur, la ciudad asiática mejor valorada en el ran-king de 223 ciudades, mientras que la Ciudad de México está en la posición 122. Este listado ayuda a las empresas a compensar los diferenciales del nivel de vida de sus tra-bajadores al ser transferidos al exterior. La inestabilidad política, la delincuencia y la contaminación del aire consti-tuyen factores que pueden perjudicar la vida diaria de los empleados expatriados.

El turismo de negocios representa 20% de la actividad turística del país y se estima que la participación de este segmento aumentará en el corto plazo, debido al cúmulo de inversio-nistas que voltean a México. Por ello, la agen-cia de viajes BestDay aconseja cómo hacer los viajes más placenteros y aprovechar mejor el tiempo libre. Elegir el vuelo y después ajustar los horarios de las reuniones permite ahorrar, dice, hasta 50% en la compra de los tickets, además sugiere personalizar el equipaje con correas, listones o etiquetas para su fácil ubica-ción, incluso en caso de extravío.

Una cosa le quita el sueño al fundador de Facebook, Mark Zuckerberg: hacerse de con-

sumidores en plataformas móviles. Por eso se explica la adquisición de WhatsApp por

19 mil millones de dólares. Este servicio de mensajería en celulares tiene 450 millones de usuarios activos al mes, lo que valora el

acuerdo millonario en 42 dólares por usua-rio. En tanto, el servicio de microblogging

Twitter, con 241 millones de usuarios, está valuado en 30 mil millones de dólares.

04-05 Ejecutivas.indd 5 2/21/14 1:31 PM

TENDENCIAS

6 Ejecutivos de Finanzas Marzo 2014

alta tecnologíaDISEÑO Y

SIEMPRE AMIGABLE

UN SELLO ÚNICO

SUBARU LEGACY 2015

KIA SOUL EVVOLVO S60/V60 POLESTAR

Autos

América del Norte es el mercado más importante para la marca sueca y por ello presume dos de sus autos más representativos: S60 y V60 Polestar. Vienen en su característico color azul ártico. Su motor con 350 caba-llos permite acelerar a 100 Km/h en sólo 4.9 segundos. Cuenta con salidas de escape cromadas.

El nuevo sedán mediano de Subaru es una mezcla de diseño excepcional, refinamiento inte-rior, tecnología de seguridad y eficiencia en el consumo de com-bustible. Sigue siendo el único coche de su clase con tracción en las cuatro ruedas de serie. El Legacy ofrece motores bóxer de 6 y 4 cilindros y tapicería de cue-ro perforado, además de un sis-

Una de las propuestas coreanas más sobresalientes de los últimos tiempos es este modelo de Kia, totalmente com-prometido con la reducción de contaminantes y las exencio-nes fiscales. El Soul EV lleva un motor eléctrico de baterías de litio con una potencia de 109 caballos y una autonomía de 162 Km. Alcanza los 100 Km/h en 12 segundos y su ve-locidad máxima es de 152 Km/h. Es de los primeros autos eléctricos con sonido artificial al momento de circular para avisar a los peatones.

06-07 Autos.indd 6 2/21/14 12:12 PM

Marzo 2014 Ejecutivos de Finanzas 7

DE GUSTO REFINADO

GRANDE POR FUERALISTO

PARA SEGUIR

LINCOLN NAVIGATOR 2015

SAVEIRO DE VOLKSWAGENDATSUN REDI-GO

Imponente como siempre, la nueva Navigator llegará al mercado con sutiles pero contundentes mejoras en fisonomía y eficiencia. En el diseño exterior reintroduce la emblemática división de la parrilla de Lincoln y al interior adopta cuero de ultra lujo en las tres filas de asientos, así como en apoyabrazos, consola central, palanca de cambios y panel de instrumentos. Incorpora además detalles en madera, como los que se utilizan en los yates, y por si fuera poco sustituye el motor V8 de 5.4 L por un nuevo EcoBoost V6 de 3.5 litros que entrega 370 caballos de fuerza.

La firma alemana lanza al mercado una renovada ver-sión para el segmento de las pick ups de reducidas dimen-siones. Con la Saveiro, antes conocida como Pointer pick up, Volkswagen retoma muchos de los elementos de su mo-delo Gol de última generación, por lo que la estética está bien cuidada. Aunque se trata de un vehículo destinado a labores de trabajo, incorpora agregados de confort, como vidrios eléctricos, aire acondicionado, sistema de audio con Bluetooth y mandos al volante. Es ideal para traslados cor-tos dentro de la ciudad.

Una mirada al posible futuro de Datsun se revela con un nuevo vehículo concepto presentado en India hace unas semanas. El Datsun redi-GO refleja en to-do momento su carácter: está listo para apoyar a los potenciales clientes en explorar el nuevo día, desafiar nuevos retos y construir el camino hacia adelante. También expresa la emoción de la filosofía “listo para seguir” (ready to go). El vehículo se perfila como una solución de bajo costo para las urbes sobrepobladas.

tema de sonido envolvente con 12 altavoces de la firma Harman/Kardon. El Subaru Legacy 2015 introduce un nuevo tipo de air-bag (frontales para los asientos) y un sistema de radar trasero que avisa la presencia de vehículos en puntos ciegos, al cambiar de carril y en reversa. Está confirma-do su arribo a suelo mexicano a partir de mayo.

06-07 Autos.indd 7 2/21/14 12:12 PM

TENDENCIAS

8 Ejecutivos de Finanzas Marzo 2014

Sonido envolvente

Tercia de ases premium

portátil

SOUNDBAR DE PIONEER

LG L SERIES IIICYBER-SHOT DE SONY

Gadgets

UNA

Las barras de audio son cada vez más populares gra-cias a su discreto tamaño y a la posibilidad de colocar-

las bajo el televisor para tener una experiencia visual y auditiva en conjunto. La Soundbar SBX-N700 de

Pioneer privilegia la conexión inalámbrica (Bluetooth y WiFi Direct), está acompañada de una bocina subwoo-fer y alcanza una potencia total de 220W. Es compati-ble con funciones como Send to TV, de YouTube, ideal

para largas horas de entretenimiento.

Con una renovada terna de dispositivos de gama media, LG quiere ganar terreno en el mer-

cado. Su línea L Series III contará con especificaciones acordes a

su precio, pero sobre todo con Android 4.4 KitKat.

El L40 tiene un procesador Dual-Core a 1.2 Ghz, 512 MB de RAM y memoria de 4 GB,

su cámara es de 3 MP; pantalla: 3.5 pulgadas.

El L70 cuenta con un procesa-dor Dual-Core a 1.2 Ghz, 1 GB

de RAM y memoria interna de 4 GB. La cámara trasera podrá ser de 8 o 5 MP, según el país;

pantalla: 4.5 pulgadas.El L90 tiene un procesador Quad-Core a 1.2 Ghz, 1 GB de RAM y 8 GB de almace-

namiento, cámaras de 8 MP (atrás) y 1.3 MP (al frente);

pantalla: 4.7 pulgadas.

La nueva Cyber-shot DSC-RX10 de Sony es ideal para los amantes de la fotografía que buscan una cámara premium de fácil portabi-lidad con un lente ultra brillante y funciones avanzadas. Incorpora un sensor CMOS Exmor R de alta resolución de 20.2 megapixeles para conseguir placas y videos Full HD de gran calidad. Este ejemplar de Cyber-shot introduce el nuevo procesador de imagen BIONZ X que reduce el nivel de ruido para lograr imágenes de alta resolución con texturas más reales.

08-09 Gadgets.indd 8 2/21/14 12:25 PM

Marzo 2014 Ejecutivos de Finanzas 9

Corazón a la mano Mensajes

con aroma

APPLEOPHONE

Triple beneficio

ASUS

La nueva ASUS Transformer Book TRIO es un híbrido tres en uno: notebook ultraligera,

tablet y PC de escritorio al conectar el teclado a un monitor. Este equipo lleva el diseño y

la innovación más allá de la estética y el de-sempeño, al conjugar tres escenarios de uso, permitiendo experiencias de cómputo y en-

tretenimiento móvil en un nivel superior. Es el equipo más revolucionario en el mercado de

las PC portátiles en la última década.

Más allá de teléfonos y tablets, Apple piensa en gadgets médicos, al menos eso es lo que

afirma el periódico San Francisco Chronicle. En los últimos dos años, la compañía de Cuperti-no ha contratado a docenas de médicos y ex-pertos en tecnología médica para trabajar en

su reloj inteligente, pero ahora quiere ir más allá con la detección de infartos, estudiando el

sonido de la sangre al circular por las arterias. Esta tecnología podría incorporarse al iWatch

y convertirse en el gadget de moda.

Estudiantes de Harvard crearon Ophone, un accesorio que conectado a un smartphone vía Bluetooth es capaz de enviar y

recibir aromas. Con la aplicación oTracks este equipo selecciona qué olor se desea enviar y la persona que posee el Ophone recibe

un aroma que expulsa el recipiente. Las fotos ahora podrán ir acompañadas de un aroma, como el del café de las mañanas.

08-09 Gadgets.indd 9 2/21/14 12:25 PM

10 Ejecutivos de Finanzas Marzo 2014

ENTORNOINTERNACIONALLONDRES, INGLATERRA POR JENNY GROSS

volver a los emergentes?

¿ES HORA DE

Los cambios en la política de la Reserva Federal (Fed) de Estados Uni-dos y los temores sobre el crecimien-to económico de China socavaron las acciones y los bonos de los países emergentes en casi todo el mundo durante el mes pasado.

El índice de acciones MSCI de mer-cados emergentes, con precios en dó-lares, acumula un descenso de 3.8% en lo que va del año e inversionistas asustados han retirado miles de mi-llones de dólares de los fondos dedi-cados a las economías en desarrollo.

Las acciones de los mercados emergentes han recuperado terre-no en las últimas dos semanas. Sin embargo, la reciente volatilidad es-tá obligando a los inversionistas a

investigar para encontrar empresas atractivas en lugar de simplemente colocar su dinero en una apuesta am-plia a las economías en desarrollo, afirma Richard Titherington, director de inversiones de renta variable de mercados emergentes de JP Morgan Asset Management.

“Creemos que las acciones de los mercados emergentes son rela-tivamente baratas. Pero, ¿podrían abaratarse más? Sí. Por lo tanto, hay que comprar empresas con finanzas sólidas y orientarse hacia compañías y sectores que se beneficiarían de la debilidad de la moneda”, menciona.

Titherington, quien supervisa unos 50 mil millones de dólares en activos, trasladó el trimestre pasado

alrededor de 10% de la exposición de su fondo a empresas que podían beneficiarse de la debilidad de las di-visas locales. Invirtió –por ejemplo– en compañías que ganan dólares, y en exportadores, como fabricantes de aviones y autos. A la vez, redujo la exposición a empresas de consumo y financieras orientadas al mercado interno, sectores que son más vulne-rables al debilitamiento de la mone-da. Afirma que encontró inversiones que le gustan en Turquía, aunque no nombró las empresas.

Los gestores de fondos se han esforzado por ingresar a mercados emergentes en los últimos años, que son más riesgosos que los países desarrollados pero son atractivos debido a su potencial de rápido cre-cimiento y aumento del consumo.

No obstante, los inversionistas han huido en masa de las econo-mías emergentes desde que la Fed anunció en diciembre que reduciría su programa mensual de compra de bonos, que ha inundado de liquidez los mercados globales. La desace-leración de la economía china y las mejores perspectivas de los países

Hasta hace poco, parecía que la única forma de refugiarse de las turbulencias que han aquejado a los mercados emergentes era alejarse por completo.

Los gestores de fondos se han esforzado por ingresar a mercados emergentes en los últimos años, que son más riesgosos que los países desarrollados pero son atractivos debido a su potencial de rápido crecimiento y aumento del consumo.

10-11 EntornoIntnl.indd 10 2/21/14 12:27 PM

Marzo 2014 Ejecutivos de Finanzas 11

2007 2008 2009 2010 2011 2012 2013 2014 2007 2008 2009 2010 2011 2012 2013 2014

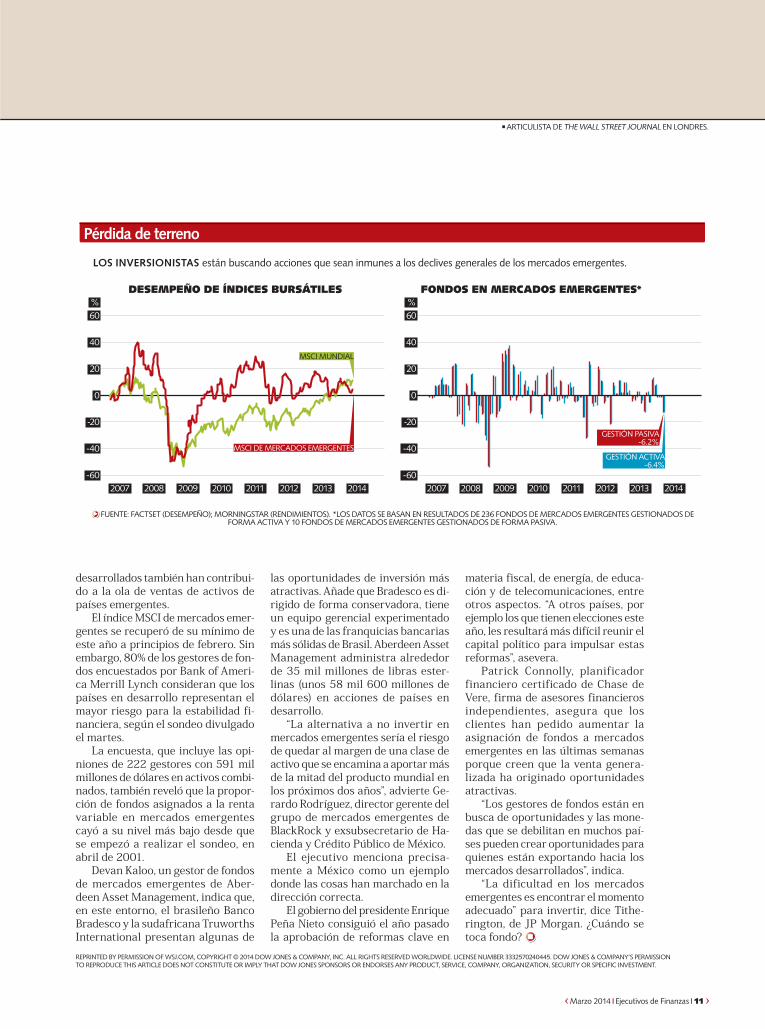

Pérdida de terreno

FUENTE: FACTSET (DESEMPEÑO); MORNINGSTAR (RENDIMIENTOS). *LOS DATOS SE BASAN EN RESULTADOS DE 236 FONDOS DE MERCADOS EMERGENTES GESTIONADOS DE FORMA ACTIVA Y 10 FONDOS DE MERCADOS EMERGENTES GESTIONADOS DE FORMA PASIVA.

desarrollados también han contribui-do a la ola de ventas de activos de países emergentes.

El índice MSCI de mercados emer-gentes se recuperó de su mínimo de este año a principios de febrero. Sin embargo, 80% de los gestores de fon-dos encuestados por Bank of Ameri-ca Merrill Lynch consideran que los países en desarrollo representan el mayor riesgo para la estabilidad fi-nanciera, según el sondeo divulgado el martes.

La encuesta, que incluye las opi-niones de 222 gestores con 591 mil millones de dólares en activos combi-nados, también reveló que la propor-ción de fondos asignados a la renta variable en mercados emergentes cayó a su nivel más bajo desde que se empezó a realizar el sondeo, en abril de 2001.

Devan Kaloo, un gestor de fondos de mercados emergentes de Aber-deen Asset Management, indica que, en este entorno, el brasileño Banco Bradesco y la sudafricana Truworths International presentan algunas de

las oportunidades de inversión más atractivas. Añade que Bradesco es di-rigido de forma conservadora, tiene un equipo gerencial experimentado y es una de las franquicias bancarias más sólidas de Brasil. Aberdeen Asset Management administra alrededor de 35 mil millones de libras ester-linas (unos 58 mil 600 millones de dólares) en acciones de países en desarrollo.

“La alternativa a no invertir en mercados emergentes sería el riesgo de quedar al margen de una clase de activo que se encamina a aportar más de la mitad del producto mundial en los próximos dos años”, advierte Ge-rardo Rodríguez, director gerente del grupo de mercados emergentes de BlackRock y exsubsecretario de Ha-cienda y Crédito Público de México.

El ejecutivo menciona precisa-mente a México como un ejemplo donde las cosas han marchado en la dirección correcta.

El gobierno del presidente Enrique Peña Nieto consiguió el año pasado la aprobación de reformas clave en

materia fiscal, de energía, de educa-ción y de telecomunicaciones, entre otros aspectos. “A otros países, por ejemplo los que tienen elecciones este año, les resultará más difícil reunir el capital político para impulsar estas reformas”, asevera.

Patrick Connolly, planificador financiero certificado de Chase de Vere, firma de asesores financieros independientes, asegura que los clientes han pedido aumentar la asignación de fondos a mercados emergentes en las últimas semanas porque creen que la venta genera-lizada ha originado oportunidades atractivas.

“Los gestores de fondos están en busca de oportunidades y las mone-das que se debilitan en muchos paí-ses pueden crear oportunidades para quienes están exportando hacia los mercados desarrollados”, indica.

“La dificultad en los mercados emergentes es encontrar el momento adecuado” para invertir, dice Tithe-rington, de JP Morgan. ¿Cuándo se toca fondo?

ARTICULISTA DE THE WALL STREET JOURNAL EN LONDRES.

REPRINTED BY PERMISSION OF WSJ.COM, COPYRIGHT © 2014 DOW JONES & COMPANY, INC. ALL RIGHTS RESERVED WORLDWIDE. LICENSE NUMBER 3332570240445. DOW JONES & COMPANY’S PERMISSION TO REPRODUCE THIS ARTICLE DOES NOT CONSTITUTE OR IMPLY THAT DOW JONES SPONSORS OR ENDORSES ANY PRODUCT, SERVICE, COMPANY, ORGANIZATION, SECURITY OR SPECIFIC INVESTMENT.

DESEMPEÑO DE ÍNDICES BURSÁTILES

LOS INVERSIONISTAS están buscando acciones que sean inmunes a los declives generales de los mercados emergentes.

FONDOS EN MERCADOS EMERGENTES*%60

40

20

0

-20

-40

-60

%60

40

20

0

-20

-40

-60

MSCI DE MERCADOS EMERGENTES

MSCI MUNDIAL

GESTIÓN PASIVA-6.2%

GESTIÓN ACTIVA-6.4%

10-11 EntornoIntnl.indd 11 2/21/14 12:28 PM

12 Ejecutivos de Finanzas Marzo 2014

ANÁLISISECONÓMICO

Jubilación privada vs. pensión del IMSS

Abordar este tema de manera general requeriría de un análisis muy extenso, dado que abarca desde aspectos psicológicos, sociales, de salud y financieros, entre otros. En este documento me enfocaré exclusivamente a éste último y dejaré los demás para publicaciones posteriores.

Primero habrá que definir cuál es el capital teórico necesario para cubrir los gastos a la jubilación y para hacerlo, será mejor utilizar un ejem-plo: imaginemos a un ejecutivo que gana 100 mil pesos mensuales o 65 mil pesos netos, que tiene 60 años de edad, que ha cotizado en el IMSS durante 30 años y que su cónyuge tiene tres años menos que él.

Para una persona con esa edad, el monto necesario se determina multiplicando el monto deseado de pensión mensual por un factor de 200 (que se obtiene actuarialmente en función de la edad y la esperanza de vida a los 60 años); es decir, si se deseara una pensión equivalente a 100% de su último salario mensual neto, el monto a tener acumulado a los 60 años para poder disponer de los 65 mil pesos sería de 13 millones de pesos (65,000 x 200).

Sin embargo, dado que esta per-sona estuvo cotizando en el IMSS du-rante 30 años, el monto de su pensión por cesantía en edad avanzada a los 60 años sería de aproximadamente 24 mil 500 pesos (suponiendo la ley

de 1973 o anterior a las Afores), por lo cual, entonces el capital necesa-rio para completar los 65 mil pesos de pensión sería de ocho millones 100 mil pesos (65,000 - 24,500 = 40,500 x 200).

Ahora bien, supongamos que este ejecutivo trabajó en una empresa que cuenta con plan de pensiones privado y que otorga un beneficio equivalente a la indemnización legal; es decir, de tres meses de sueldo más 20 días de salario por cada año trabajado. En-tonces, el monto a recibir a través del plan privado sería de 90 días (tres meses) más 20 días por cada uno de los 30 años trabajados, lo cual repre-senta 690 días multiplicados por tres mil 333.33 pesos (100 mil pesos en-tre 30 y suponiendo una integración conservadora del salario con sólo el salario base), lo que equivale a dos millones 300 mil pesos en pago úni-co, monto que convertido a pensión mensual sería de 11 mil 500 pesos (2’300,000 / 200).

Entonces, si sumamos los 24 mil 500 pesos de pensión mensual del IMSS más los 11 mil 500 pesos del

plan privado, tenemos en total un monto de 36 mil pesos, lo que signi-fica que para los 65 mil pesos que se desean faltarían 29 mil pesos, que en monto acumulado ahora representa-rían cinco millones 800 mil pesos.

De lo anterior podemos deducir que para este caso, la cobertura del IMSS y el beneficio del plan privado es de más de la mitad del monto de-seado (55% del salario neto), lo cual representa una gran proporción de lo requerido.

El diferencial para lograr el be-neficio deseado debería de ser com-plementado necesariamente por el patrimonio acumulado por el ejecuti-vo en cuestión, que puede ser ahorro acumulado, propiedades, inversiones, negocios propios, etcétera.

Aquí, el individuo tendría que convertir su patrimonio a pensión mensual con el factor de las 200 unidades, teniendo en cuenta la con-versión a liquidez, el factor de riesgo de negocios o inversiones de corto y mediano plazos que no necesaria-mente serán duraderos en el largo plazo (20 o más años).

El marco de referencia anterior considera un escenario optimista en comparación con el grueso de la población, en donde no todos han cotizado en el IMSS, muchos se jubi-larán con la nueva ley de las Afores, muy pocos gozan de un plan privado de pensiones y muchos menos han ahorrado para su jubilación.

POR ENRIQUE MARÍN

12-13 ReflexionesFiscales.indd 12 2/21/14 2:28 PM

Marzo 2014 Ejecutivos de Finanzas 13

Tanto la pensión del IMSS como la del plan privado son de gran apoyo y fundamentales para resolver el tema de la jubilación de la población, sobre todo si consideramos la presión social que se tendrá en los próximos años por el proceso de envejecimiento acelerado en nuestro país.

Si lo ponemos en una perspectiva más real, la mayoría de los empleados se retirarán con una pensión de las Afores, que para nuestro ejemplo re-presentaría no más de 13 mil pesos, y que asumiendo la misma pensión del plan privado de 11 mil 500 pesos, tendríamos en total una pensión de 24 mil 500 pesos, que se quedarían por debajo de 65 mil pesos, en 40 mil 500, mismos que reflejan una nece-sidad de ahorro acumulado de ocho millones 100 mil pesos.

Los dos escenarios anteriores suponen que las personas son parte de la economía formal y que reciben beneficios de la seguridad social y los planes privados de pensiones; sin embargo, es bien conocido que alrededor de 60% de nuestra Pobla-ción Económicamente Activa (PEA) se encuentra en la economía informal, por lo que no tendrán acceso a esos beneficios y su jubilación tendrá que ser cubierta por sus propios recursos y patrimonio.

Me parece muy importante para enriquecer este documento, propor-cionar información que pueda servir para que el individuo tenga una mejor idea de lo que debería ahorrar de ma-nera consistente para complementar sus beneficios de seguridad social y plan privado de jubilación, en el caso de los empleados formales, o para la generación de ese ahorro desde ce-ro, para el caso de las personas en la economía informal.

Asumiendo que el individuo aho-rra durante 30 años y de manera con-sistente un peso mensual invertido a una tasa de 8% anual, la cantidad acumulada después de los 30 años sería de mil 359 pesos; es decir, si quisiera generar los seis millones 100 mil pesos de nuestro ejemplo, se necesitaría ahorrar cuatro mil 488 pesos mensuales, que representan 4.5% del salario bruto.

De manera similar, y sólo para dar una mejor idea, si el ahorro se comen-zara 10 años después (sólo por 20 años), entonces se requeriría reservar 11 mil 109 pesos u 11% del salario, y finalmente si se iniciara a los 50 años (sólo por 10 años), entonces el ahorro necesario sería de 35 mil 090 pesos, o 35% del salario.

Obviamente la situación es muy diferente para cada individuo, pero me parece que con la información anterior podemos tener una buena idea de lo que es necesario hacer para prepararnos mejor para la jubilación desde el punto de vista financiero.

Como conclusión, podemos decir que tanto la pensión del IMSS como la del plan privado son de gran apo-yo. Ambas son fundamentales para resolver el tema de la jubilación de la población, sobre todo si conside-ramos la presión social que se ten-drá en los siguientes años debido al proceso de envejecimiento acelerado en nuestro país y al incremento en la esperanza de vida, la cual se prevé estará cercana a los 80 años en el futuro próximo.

DIRECTOR DE RETIRO PARA LATINOAMÉRICA NORTE DE MERCER. [email protected]

‣EL GRUESO de la población no ha cotizado en el IMSS, carece de un plan privado de pensiones y el ahorro es nulo.

12-13 ReflexionesFiscales.indd 13 2/21/14 2:28 PM

14 Ejecutivos de Finanzas Marzo 2014

MERCADOS POR FRANCESCO GUERRERA

LE LLEGÓA bitcoin

la hora Después de semanas marcadas por fallas tecnológicas,

problemas regulatorios y preguntas generales sobre su viabilidad, la moneda virtual bitcoin está en medio de la peor crisis desde que fue propuesta en un ensayo en 2008.

El tumulto representa un punto de inflexión. La forma en que la moneda virtual y su ecosistema reaccionen a los problemas podría determinar si todo el experimento se convierte en una fiebre pasajera o si se trans-forma en una innovación tecnológica histórica, como el correo electrónico.

En resumen, bitcoin es una mo-neda virtual. No está respaldada por gobiernos o bancos centrales y exis-te sólo en internet. De hecho, es tan misteriosa que nadie sabe quién la desarrolló.

Tampoco se acuña. Los usuarios acumulan bitcoins al usar algorit-mos de computadora para resolver problemas matemáticos complejos. Intercambian las monedas entre ellos o las gastan en artículos como bo-letos para partidos de basquetbol o compras en internet.

Durante los últimos tres años, bitcoin pasó del terreno de los ex-pertos en tecnología al público en general. Su precio se disparó a las nubes desde los pocos centavos que valía en 2011 hasta un máximo de

más de mil 100 dólares la unidad en diciembre de 2013. Más y más comer-cios comenzaron a aceptarla. Y sus amigos y enemigos más entusiasma-dos incluso predijeron que algún día podría reemplazar al dólar y otras monedas tradicionales.

La fortaleza de bitcoin se funda-menta en tres supuestas cualidades: es anónimo, o al menos pseudoanóni-mo (las transacciones son registradas pero la identidad de las partes está ci-frada); es difícil de vulnerar informá-ticamente, y elimina a intermediarios financieros como los bancos.

Meyer Malka, cuyo fondo de in-versión de capital de riesgo Ribbit Ca-pital invierte en firmas relacionadas con bitcoin, afirma que las monedas virtuales son “lo más disruptivo que he visto en los servicios financieros en mi vida”.

Últimamente, sin embargo, los tres baluartes del bitcoin quedaron en el ojo de la tormenta. Su anonima-to llamó la atención de reguladores y agencias del orden público debido a presuntos lavados de dinero. Su in-munidad a los ataques cibernéticos fue cuestionada la semana pasada cuando las tres principales bolsas de bitcoin tuvieron problemas.

De igual manera, el lugar de la moneda en la periferia del sistema financiero resultó una limitación por-que la mayoría de los bancos se niega a facilitar transacciones de bitcoin.

Después de semanas marcadas por fallas tecnológicas, problemas regulatorios y preguntas generales sobre su viabilidad, la moneda virtual bitcoin está en medio de la peor crisis desde que fue propuesta en un ensayo en 2008.

‣PARA EXPERTOS, el bitcoin es más que una moneda; es una plataforma financiera.

14-15 Mercados.indd 14 2/21/14 12:29 PM

Marzo 2014 Ejecutivos de Finanzas 15

EDITOR DE MONEY & INVESTING DE THE WALL STREET JOURNAL.

BTC-EMT. GOX

BITSTAMP

REPRINTED BY PERMISSION OF WSJ.COM, COPYRIGHT © 2014 DOW JONES & COMPANY, INC. ALL RIGHTS RESERVED WORLDWIDE. LICENSE NUMBER 3332550790054. DOW JONES & COMPANY’S PERMISSION TO REPRODUCE THIS ARTICLE DOES NOT CONSTITUTE OR IMPLY THAT DOW JONES SPONSORS OR ENDORSES ANY PRODUCT, SERVICE, COMPANY, ORGANIZATION, SECURITY OR SPECIFIC INVESTMENT.

Por si esto fuera poco, el precio de bitcoin ahora es casi la mitad de lo que valía en su punto máximo.

Ajay Banga, presidente ejecutivo de MasterCard, habló por muchos escép-ticos la semana pasada cuando dijo en una entrevista: “Al mundo no le faltan monedas, así que, ¿qué resuelve esta divisa?”. Ésa es una pregunta crucial. Para tener éxito, bitcoin debe ser más útil que los sistemas de pago actuales.

Dos aplicaciones posibles podrían incorporar las monedas virtuales en la infraestructura financiera de una forma que sea complementaria con las formas de pago existentes.

La primera es como conductos para pequeñas transacciones in-ternacionales como las remesas de personas que trabajan fuera de su país. El bitcoin podría reducir tanto el costo como el tiempo que requieren esos pagos.

Para Antonio Polemitis, quien di-rige Ledra capital LLC, una oficina familiar que busca invertir en bitcoin, esto significa que los consumidores se deberían regocijar, y las firmas de transferencias de dinero como Western Union y MoneyGram Inter-national se deberían preocupar. “El bitcoin es como el correo electrónico y el resto es como la oficina de co-rreo”, afirma.

El segundo uso potencial tiene más que ver con el futuro. Defensores como Malka consideran que bitcoin es más que sólo una moneda usada para almacenar valor. Para ellos, es una plataforma financiera abierta que podría guardar grandes canti-dades de tipos de datos en un libro contable seguro y universal. Desde pagos de peajes hasta certificados de propiedad de autos y casa, el bitcoin podría usarse como un lugar para almacenar información financiera y personal de forma independiente, segura y confiable.

“No es un experimento tecnoló-gico, es una sociedad experimental”, afirma Malka.

Suena un poco descabellado. In-cluso los evangelistas de bitcoin re-conocen que esto sólo podría suceder si se materializan tres condiciones:

Primero. La infraestructura ac-tual –mayormente anónima, anclada por bolsas extranjeras sin regulación y vulnerable a la manipulación de delincuentes– debe ser reformada a través de la creación de bolsas esta-dounidenses supervisadas por auto-ridades financieras.

Segundo. El dinero institucional, como los fondos de pensiones, debe-rá invertir en bitcoin para limitar su extrema volatilidad de precios.

Tercero. Los bancos deberán considerar al bitcoin como un medio de pago legítimo y permitir que los clientes lo intercambien por dólares.

Nada de eso puede darse por sen-tado, y ninguno de esos requisitos implicaría que bitcoin se convierta en un sustituto del dólar. No obstante, detrás del revuelo y el temor, hay una posibilidad de que el bitcoin juegue un rol importante en el futuro.

Durante los últimos tres años, el bitcoin pasó del terreno de los expertos en tecnología al público en general. Su precio se disparó a las nubes desde los pocos centavos que valía en 2011 hasta mil 100 dólares la unidad en diciembre de 2013.

OCT NOV DIC ENE FEB

Lejos de su mejor momentoDESEMPEÑO DEL bitcoin en algunas bolsas (2013/2014)

FUENTE: THE WALL STREET JOURNAL • bitcoincharts.com

DLS.1,500

1,200

900

600

300

0

14-15 Mercados.indd 15 2/21/14 12:29 PM

16 Ejecutivos de Finanzas Marzo 2014

CONSULTORÍA DIRECTOR DE E-LEARNING Y DESARROLLO DE TALENTO DE OPENTEC. [email protected] POR GARY DEATON

desempeñoLA GESTIÓN DEL

El éxito y la prosperidad en el mundo de los negocios sólo se logran cuando se han alcanzado las cumbres anheladas, que debieron definirse antes de emprender el camino.

En paralelo, se tuvo que haber establecido un adecuado y riguroso sistema para gestionar el desempeño de los colaboradores y poder evaluar a través de indicadores precisos (y a lo largo de todo el proceso) la contri-bución de cada uno a los resultados de la empresa.

Se trata de un círculo virtuoso en el que se va midiendo la aportación individual y grupal, con un segui-miento continuo del proceso, para hacer ajustes cuando sea conveniente con miras a optimizar el desempeño y elevar la productividad, siempre ali-neados con las metas de la compañía.

No olvidemos que el universo di-gital hace posible no solamente con-tar con indicadores de negocio, sino que también permite una interacción permanente y una detección conti-nua de necesidades de capacitación, así como de brechas existentes. De-rivado de lo anterior, los programas de formación se incorporan al mo-mento, para mejorar y potenciar el

desempeño en tiempo real y llegar así a las cumbres establecidas. Además, también el proceso de evaluación del desempeño corre en tiempo presente y permite establecer medidas o re-plantear estrategias en el momento en que se requiera.

En materia de evaluaciones de desempeño existen diferentes herra-mientas, que van desde la tradicio-nal one on one, es decir individual, pasando por evaluaciones de 180 o 360 grados en las que intervienen, además del jefe, los pares, subordina-dos y probablemente clientes y otras personas que tengan relación con el colaborador, lo que permite obtener una perspectiva mucho más completa de su desempeño.

Otro sistema que me gustaría mencionar es la matriz de talento o Nine-Box, en la que se analizan por un lado los resultados derivados del desempeño del empleado y por otro los avances en materia de su po-tencial, para no sólo ver cómo está

ejecutando sus funciones y el ren-dimiento que alcanza, sino también cómo se proyectan competencias y cualidades que se han vislumbrado en su persona y de qué manera se reflejan en su progreso integral.

En ese sentido, las habilidades duras le permiten al colaborador ma-yor destreza en sus tareas y labores y repercuten sobre todo en materia de resultados y rentabilidad de la em-presa. En paralelo, entran en juego las habilidades blandas, que promueven el crecimiento del colaborador y benefi-cian también a la empresa, ya que se reflejan en la generación, por ejemplo, de un agradable clima de trabajo, en la formación de equipos más efectivos e integrados, así como en la creación de una comunicación más asertiva, entre otros aspectos, lo que a final de cuen-tas también derivará en mejores resul-tados y, por supuesto, en una mayor remuneración, ya que el incremento de utilidades debe beneficiar a todos.

Poner atención a este tema y gestionar de manera estratégica el desempeño permite a las empresas impulsar el talento que tienen en sus filas, alinear objetivos, detectar a tiempo necesidades de capacitación, definir con claridad planes de carre-ra y alcanzar, a final de cuentas, un mayor rendimiento organizacional.

El mundo se mueve cada vez con más rapidez y se requieren medicio-nes reales al momento y soluciones concretas y oportunas. Al respecto, el rigor y el profesionalismo en materia de gestión del desempeño y el acceso a la tecnología para hacer ajustes en tiempo real pueden ser elementos que marquen la diferencia.

Gestionar de manera estratégica el desempeño permite a las empresas impulsar el talento, alinear objetivos, detectar a tiempo necesidades de capacitación, definir con claridad planes de carrera y alcanzar un mayor rendimiento.

16-17 Consultoria.indd 16 2/20/14 10:22 PM

16-17 Consultoria.indd 17 2/20/14 11:09 PM

18 Ejecutivos de Finanzas Marzo 2014

COLUMNA INVITADA POR ADRIÁN IBARROLA

afianzadorOPORTUNIDADES EN SECTOR

En México el universo de las fianzas es un oasis en el desierto. Así es la percepción en un mundo real, es un sector concentrado, especializado, pequeño y en ocasiones hasta desconocido.

Sin embargo, juega un rol muy importante en las empresas, ya que son las fianzas las que garantizan el cumplimiento en tiempo y forma de las obligaciones establecidas en los contratos.

Por lo general, cuando se habla de este término, lo primero con lo que se relaciona es con un tema judicial, donde a través de un pago se garan-tiza la libertad de alguna persona. Si bien es correcto, esto es simplemente una pequeña parte del universo de las fianzas.

Para conocer la coyuntura actual de las fianzas en nuestro país, Aon se dio a la tarea de realizar un análisis sobre la situación actual de este mer-cado y sus perspectivas para 2014.

Dando un contexto general del pa-norama 2013, las expectativas para

el sector afianzador a principios de ese año eran alentadoras, la adminis-tración del entonces nuevo gobierno anunciaba que se tendría un incre-mento en el sector infraestructura y esperaba un aumento en el Producto Interno Bruto (PIB), frente al presen-tado el sexenio pasado.

Cifras tan prometedoras signifi-caban nuevas oportunidades para aquellas empresas enfocadas en sec-tores como infraestructura, energía, comunicaciones y manufactura, y por consecuencia un crecimiento para el sector afianzador que justamente tie-ne por objetivo garantizar las obliga-ciones derivadas de contratos de una obra o servicio.

Sin embargo, el panorama al cierre del año pasado respecto de las fianzas no fue tal; la desaceleración

económica, especialmente lo relacio-nado con la reducción de obra públi-ca por parte del gobierno federal, ha generado un decrecimiento del sector afianzador, con cifras preliminares al cierre de 2013, de casi 10 por ciento.

El mercado mexicano de fianzas representa un sector que genera al-rededor de siete mil 500 millones de pesos anuales en primas, siendo nuestro país, después de Brasil, el segundo lugar en Latinoamérica. El sector público es el mayor generador de fianzas, aproximadamente 70% de las primas que se generan en el sector afianzador, provienen de contratos de obra pública.

En México existen 13 afianza-doras, en donde cinco de esas com-pañías tienen 75% del mercado, y aunque lo ideal sería que pudiera haber mayor competencia entre las demás, este porcentaje se compor-ta de manera similar a las cifras de otros países de Latinoamérica.

Hablando de la parte legislati-va en las fianzas nos encontramos que es un sector bastante regulado. La Ley Federal de Instituciones de Fianzas tiene el objetivo de regular la organización y el funcionamiento de las instituciones afianzadoras, las actividades y operaciones que pue-den realizar, así como a los agentes de fianzas y demás personas rela-cionadas con la actividad afianza-dora, en protección de los intereses del público usuario de los servicios correspondientes.

Esta Ley se aplicará a las insti-tuciones de fianzas, cuyo propósito

Oferta de la industriaFIANZA QUÉ GARANTIZA

Concurso o licitación Sostenimiento de ofertas económicas.

Anticipo La debida inversión o devolución de las cantidades entregadas para el inicio de trabajos contratados.

Cumplimiento La entrega de bienes o ejecución de la obra, bajo las condiciones y características estipuladas en el contrato.

Buena calidad La reparación de los vicios de los trabajos o defectos de fabricación.Penas convencionales Las sanciones que se estipulen en el contrato.Inconformidad fiscal Garantiza el pago de los supuestos adeudos de carácter fiscal.Arrendamiento Pago oportuno de las rentas.Contingencias laborales Las obligaciones laborales de los proveedores y/o prestadores de servicios.

18-19 ColumnaInvitada.indd 18 2/20/14 10:23 PM

Marzo 2014 Ejecutivos de Finanzas 19

DIRECTOR DE FIANZAS DE AON.

Las fianzas son por excelencia la garantía que contribuye a que todos los proyectos públicos o privados en nuestro país puedan concluirse de acuerdo con sus características y tiempos de desarrollo.

será otorgar fianzas a título oneroso, así como a las instituciones que sean autorizadas para practicar operacio-nes de reafianzamiento.

GESTIÓN INTEGRAL Identificación y evaluación de riesgo. Diseño del Programa de Fianzas. Colocación con afianzadoras. Administración y control. Negociaciones especiales. Equipo especializado en siniestros. Consultoría permanente.

Asimismo, competerá exclusivamente a la Secretaría de Hacienda y Crédito Público (SHCP), la adopción de todas las medidas relativas a la creación y al funcionamiento de las institucio-nes nacionales de fianzas, las que se regirán por sus leyes especiales y, a falta de éstas o cuanto en ellas no esté previsto, por lo que estatuye la presente.

En el marco de 2014, justamente teniendo aprobadas las reformas es-tructurales, notamos muchas opor-tunidades del crecimiento del sector afianzador, derivado justamente de la aprobación de la reforma en teleco-municaciones, financiera y especial-mente en la energética.

Es aquí donde se busca lograr efi-ciencias y flexibilización en la forma de inversión y contratación para el sector energético, dado que toda la contratación de obra pública reque-rirá garantías y fianzas, como instru-mento que da certidumbre jurídica al cumplimiento de las obligaciones en los contratos.

A partir del Presupuesto de Egresos de la Federación, donde el gobierno invertirá en sectores, espe-cialmente en donde México requiere modernización, como en infraestruc-tura, seguridad, salud y educación, se abre un mundo de oportunidades para el sector afianzador.

Respecto de la coyuntura políti-ca, la reforma energética pronostica un alto volumen de inversión, lo que impactará de manera importante el crecimiento en la emisión de fianzas en próximos años, la fianza seguirá siendo el instrumento que proporcio-ne certeza jurídica al cumplimiento de las obligaciones contractuales.

Cabe resaltar que existen puntos específicos que se tienen que cuidar para que se cumplan las expectativas y el sector crezca. Las afianzadoras tienen retos importantes sobre todo en el tema de cumplir con las depen-dencias en la efectividad del instru-mento, tener coberturas a través de textos de las fianzas que cumplan con el propósito de determinar los even-tos que originaría cualquier pago de una reclamación.

Además se darán cambios signi-ficativos en la Ley de Instituciones de Seguros y Fianzas que entrarán en vigor en 2015, con estas modifi-caciones se permitirá:

1 Fortalecer los requerimientos mínimos de capital de las compañías para que puedan hacer frente a sus obligaciones.

2 Robustecer el tema de revisión y supervisión del gobierno corporativo de las compañías afianzadoras.

3 Obtener una mayor disciplina de mercado.

Finalmente, se percibe un panorama favorable con los cambios que contri-buirán al desarrollo de los sectores asegurador y afianzador, sentando las bases para una mayor solidez de dichos sectores, lo cual permitirá que un número mayor de mexicanos puedan acceder a este tipo de servi-cios financieros.

FUENTE: ASOCIACIÓN DE COMPAÑÍAS AFIANZADORAS DE MÉXICO (AFIANZA) • CIFRAS EN MILLONES DE PESOS.

Mezcla de cartera por compañíaCOMPARATIVO 2012-2013

CRECIMIENTOCOMPAÑÍA UTILIDAD

NETA* %LUGAR 2012

LUGAR 2013

1 2 Fianzas Monterrey -64 -5%

2 1 Fianzas Guardiana Inbursa 14 1%

3 3 Afianzadora Aserta -17 -2%4 4 Afianzadora Sofimex -56 -7%

5 5 Afianzadora Insurgentes -71 -13%

6 6 Primero Fianzas -14 -4%7 7 Chubb de México -22 -7%8 8 Fianzas Dorama 64 34%9 9 Fianzas Atlas -10 -5%10 13 Fianzas Asecam -50 -72%11 10 Mapfre Fianzas 7 10%12 12 HSBC Fianzas -8 -15%13 11 Crédito Afianzador 5 83%15 15 Cescemex 5 83%14 14 Afianzadora Fiducia 1 8%

TOTAL DEL MERCADO -216 -3.7%SIN INBURSA -230 -4.9%

18-19 ColumnaInvitada.indd 19 2/20/14 10:23 PM

20 Ejecutivos de Finanzas Marzo 2014

EN PORTADA

20-31 Coverstory.indd 20 2/21/14 8:38 PM

Marzo 2014 Ejecutivos de Finanzas 21

IEDNUEVOS POLOS DE ATRACCIÓNMéxico registra cifras récord, pero se rezaga ante emergentes

L os 38 mil millones de dólares de Inversión Extranjera Directa (IED) que captó México en 2013,

en gran medida por la venta de Grupo Modelo, situaron al país en la posición número 12 entre los destinos más atrac-tivos para invertir, aunque detrás de seis economías emergentes, de acuerdo con la clasificación de la Conferencia de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD).

El país sale bien librado en la captación de Inversión Extranjera Directa, aunque la competencia en el globo por hacerse del flujo de capitales arrecia cada día más; incluso, los países emergentes cobran una mayor relevancia, y es ahí donde la nación mexicana tiene el reto de proyectarse como la mejor opción para los inversionistas. REDACCIÓN

20-31 Coverstory.indd 21 2/21/14 8:38 PM

22 Ejecutivos de Finanzas Marzo 2014

IED NUEVOS POLOS DE ATRACCIÓN

0 60 120 180

RECUPERACIÓNMÉXICO AVANZÓ siete lugares desde la posición 19 de 2012.

Economías desarrolladas Economías en desarrollo y en transición

FUENTE: UNCTAD • aFLUJOS NEGATIVOS EN 2012 • CIFRAS EN MILES DE MILLONES DE DÓLARES. • (X) POSICIÓN EN EL RANKING 2012

1 ESTADOS UNIDOS (1)2 CHINA (2)3 RUSIA (9)

4 ISLAS VÍRGENES (4)5 HONG KONG (3)

6 CANADÁ (10)7 BRASIL (5)

8 SINGAPUR (7)9 REINO UNIDO (6)

10 IRLANDA (11)11 AUSTRALIA (8)

12 MÉXICO (19)13 ESPAÑA (13)

14 ALEMANIA (40)15 LUXEMBURGO (198)

16 INDIA (15)17 HOLANDA (26)

18 CHILE (12)19 BÉLGICA (200)a

20 INDONESIA (16)

159127

9492

726463

5653

4640

3837

323128

2220

1919

América Latina captó 294 mil millones de dólares (mdd), 18% más que en 2012. México quedó como el segundo país más atractivo de la re-gión, después de Brasil con 63 mil millones de dólares y sin contar a las Islas Vírgenes con 92 mil mdd.

El monto de la IED de México en 2013 es la cifra más alta en su histo-ria y representa un avance de 178% respecto de 2012. Sin la compraventa de la cervecera, el dato quedaría en 21.9 mil millones de dólares, todavía 73% superior en igual periodo.

China, Rusia, Brasil y Singapur lucen más sólidos en el mapa de las inversiones globales, mientras India, Chile e Indonesia sostienen el paso en el interés de los inversionistas. A partir de ahora, la competencia se volverá más intensa.

En términos globales, la inversión es buena, pero en México es de mala calidad, sobre todo la que ha llegado últimamente, porque la mayor parte de la inversión es por compra de activos que no se traduce en nuevas plantas ni en la generación de empleos y, en cambio, sí se registran despidos debido a las reestructuraciones al interior de las compañías.

En el Reporte Global de Inversio-nes 2013, la UNCTAD asegura que la venta de Grupo Modelo también benefició los flujos de IED que recibió América Latina, los cuales subieron por cuarto año consecutivo.

“Los 18 mil millones de dólares por la adquisición de Grupo Modelo en México explican el incremento de la IED que llegó a Centroamérica”.

En el ranking de los 20 países que más IED recibieron están: Estados Unidos que se mantuvo en el primer sitio con 159 mil millones de dólares; le sigue China con 127 mil millones de dólares, y Rusia, que fue una de las grandes sorpresas al captar 94 mil millones de dólares, lo que le per-mitió escalar del lugar nueve al tres.

El Reporte Global de Inversión afirma que el mundo generó un billón 461 mil millones de dólares de inversiones, 11% más que el año pasado; sin embargo esa cifra sigue por debajo del monto visto antes de la crisis, ya que en 2007 se invirtieron dos billones de dólares.

Los países desarrollados recibie-ron 576 mil millones de dólares en 2013, 11.6% más que en 2012; las naciones en desarrollo 759 mil mi-llones, 6.2% más que el año previo y las economías en transición 126 mil millones de dólares, 45.1% más en el mismo periodo.

El pronóstico de la UNCTAD es que hasta 2015 se alcancen los niveles de IED precrisis, ya que para 2014 se es-tima suba a 1.6 billones y el próximo año se llegue a 1.8 billones de dólares.

La Inversión Extranjera Direc-ta para América Latina y el Caribe evidencia el interés de los capitales internacionales y las empresas en la región, la cual, advierten especialis-tas, está en franco ascenso.

Esta inversión externa no se tra-ta del capital especulativo, sino de

dinero destinado a la producción y generación de negocios en un país. Las adquisiciones de empresas y la expansión de operaciones de una firma son ejemplos de IED.

El Monitor de Tendencias Globales de Inversión, de la UNCTAD, revela también que México es el país que logró un récord de inversión exter-na directa. Con sus 38 mil millones de dólares en 2013, quedó en una posición más alta que las de varios países desarrollados, como España, Alemania u Holanda.

De acuerdo con el ranking, Esta-dos Unidos sigue siendo el país más atractivo para la inversión producti-va mundial. El dato más destacado del informe es que de la inversión mundial, los países desarrollados registraron un aumento de 12% de la inversión externa, una señal de que hay mejores expectativas para el futuro de esas economías.

En el caso de los países en vías de desarrollo, América Latina obtuvo un aumento de 18%, impulsado por un notable incremento de la inversión en Centroamérica, donde se registró un

Top 20 de las economías con mayor IED en 2013

20-31 Coverstory.indd 22 2/24/14 11:21 AM

Marzo 2014 Ejecutivos de Finanzas 23

CONCEPTO

180ASIA EN DESARROLLO EUROPA AMÉRICA LATINA

Y EL CARIBEAMÉRICA DEL NORTE ECONOMÍAS

EN TRANSICIÓNÁFRICA

Flujo de la Inversión Extranjera Directa por regiones

FUENTE: UNCTAD • CIFRAS EN MILES DE MILLONES DE DÓLARES.

92.7% más que en 2012, y de la región del Caribe, con 37.8% de mejora. Sud-américa bajó 6.8% en el año.

El bloque comercial de Sudamérica, que tantas expectativas generó desde su fundación, demuestra que las polí-ticas proteccionistas de sus integran-tes no favorecen la inversión externa.

El gigante Brasil perdió 3.9%, aun-que conserva la séptima posición del volumen mundial de inversiones por su tamaño, pero Argentina y Para-guay sufrieron una notable caída. Argentina registró una pérdida de 13% de la inversión productiva exter-na, mientras que Paraguay recibió un 32% menos que en 2012, tras la crisis política que afectó al país.

El informe destaca que en la re-gión se ha invertido la tendencia de los últimos años, donde Sudamérica concentraba la preferencia de los inversores, pero en 2013, México y Centroamérica fueron los más atrac-tivos para los capitales productivos.

México está en posibilidad de fi-gurar entre las cinco naciones más importantes para invertir hacia 2015, luego de que está tomando forma y

fuerza un reposicionamiento de su imagen tras la experiencia del Foro Económico Mundial, aseguró el Con-sejo Coordinador Empresarial (CCE).

El presidente del organismo em-presarial, Gerardo Gutiérrez Candia-ni, destaca que México llegó este año a ese encuentro de Davos, Suiza, con la oportunidad de compartir la expe-riencia de haber logrado un paquete amplio de reformas de gran calado, “tras años de parálisis en cuanto a cambios legales e institucionales de carácter estructural”.

En su documento semanal “La Voz del CCE”, que refleja la postura del organismo cúpula ante los aconteci-mientos de coyuntura, establece que para México el Foro fue relevante, no sólo por la presencia del presidente Enrique Peña Nieto, funcionarios públicos y empresarios nacionales, sino porque existe gran interés en múltiples ámbitos políticos, acadé-micos y empresariales del exterior por conocer más sobre el momento que vive el país.

El CCE sostiene que el Pacto por México (como mecanismo de

construcción de acuerdos para plan-tear una visión compartida de futuro dentro de la pluralidad), así como los cambios que se derivaron de ese es-fuerzo, son procesos que despertaron un vivo interés en un contexto global de retos y que requieren de consen-sos y nuevas formas de interacción.

Gutiérrez Candiani menciona que esta experiencia de concertación política coincide con el objetivo que enmarcó los trabajos de este año en Davos: la necesidad de rediseñar la estructura de una amplia gama de instituciones y prácticas a escala in-ternacional.

La inversión externa en los países desarrollados aumentó 12% el año pasado, mientras que en América Latina avanzó 18%, en clara señal de la recuperación económica.

La Inversión Extranjera Directa (IED) tiene como propó-sito crear un interés duradero y con fines económicos o empresariales a largo plazo por parte de un inversionista extranjero en el país receptor. La literatura y evidencia empírica identifican a la IED como un importante cataliza-dor para el desarrollo, ya que tiene el potencial de generar empleo, incrementar el ahorro y la captación de divisas, estimular la competencia, incentivar la transferencia de nuevas tecnologías e impulsar las exportaciones. Todo ello incidiendo positivamente en el ambiente productivo y competitivo de un país.

Catalizador de desarrollo

600

500

400

300

200

100

0

MENOR BRECHA LA DISTANCIA que separa a las economías asiáticas de América Latina comenzó a reducirse en los últimos años.

2010 2011 2012 2013

20-31 Coverstory.indd 23 2/25/14 11:45 AM

24 Ejecutivos de Finanzas Marzo 2014

IED NUEVOS POLOS DE ATRACCIÓN

El líder de la clase empresarial se-ñala que tener una actuación proac-tiva para dar a conocer en el mundo los elementos positivos que ocurren en México es una decisión acertada, tanto para promover la inversión ante grandes oportunidades, como para que nuestro país asuma el papel rele-vante que le corresponde en la arena internacional.

Destaca que se tiene la convicción de que, con las reformas logradas y las leyes reglamentarias que hay que sacar adelante en este primer semes-tre del año, México avanzará varias posiciones en las listas de competi-tividad y productividad, como en la del propio Foro Económico Mundial.

En las clasificaciones sobre los destinos más atractivos para la in-versión, refiere que México está entre los primeros 10 del mundo, pero “si hacemos la tarea, podremos competir entre los primeros cinco en 2015”.

RETOS Y RIESGOSEl tamaño, monto y seguridad que pueda tenerse con la Inversión Ex-tranjera Directa (IED) en electricidad

o petróleo depende en gran medida de los acuerdos a los que se llegue dentro del Congreso de la Unión; más aún, ya hay observadores internacio-nales analizando los elementos que más ruido hacen a los inversionistas.

Especialistas coinciden en que, dentro del marco de las reformas, una de las legislaciones que será más de-batida será la Ley de Inversión Extran-jera por las posibles afectaciones que sufra la inversión privada nacional.

Carlos Huerta, especialista en el sector energético, indica que en Es-tados Unidos se tiene un gran interés en el desarrollo del debate del sector energético, tanto con los cambios al interior de la paraestatal como con las empresas que estén por fuera de ella.

“En Estados Unidos se tiene un gran interés sobre la reforma ener-gética, pero sobre todo en temas sen-sibles en donde Pemex es un asunto mayor; ése es el caso del régimen fis-cal y su efecto: una alta dependencia de las finanzas públicas a los ingre-sos petroleros, que se suma a una po-sición poco probable de autonomía presupuestal y de gestión”, explica.

Huerta refiere que en los contac-tos que se tienen con los analistas estadounidenses hay dos temas de alto interés, uno de ellos es el papel fundamental que juega Pemex como un organismo con arraigo histórico.

El otro es que no tienen clara la política de precios de los petrolíferos y la necesidad de fortalecer a los ór-ganos reguladores, sobre todo para poder garantizar su independencia frente a Pemex y frente a quien llegue.

José Antonio Prado, de Holland & Knight, asevera que en el paquete de la legislación secundaria sobresalen las modificaciones que deben hacerse al marco de inversiones extranjeras.

“El que se permita bajo la concu-rrencia de participación privada en el sector no significa de ninguna manera que dicha inversión proceda del extranjero, si no está debidamente regulada en la Ley de Inversión Ex-tranjera”, aclara.

Hay que partir de que hay áreas en las que no se puede participar más que con empresas mexicanas, como en la Franquicia Pemex o la distribu-ción de gas LP.

2009 2010 2011 2012 2013I II III IV I II III IV I II III IV I II III IV I II III IV

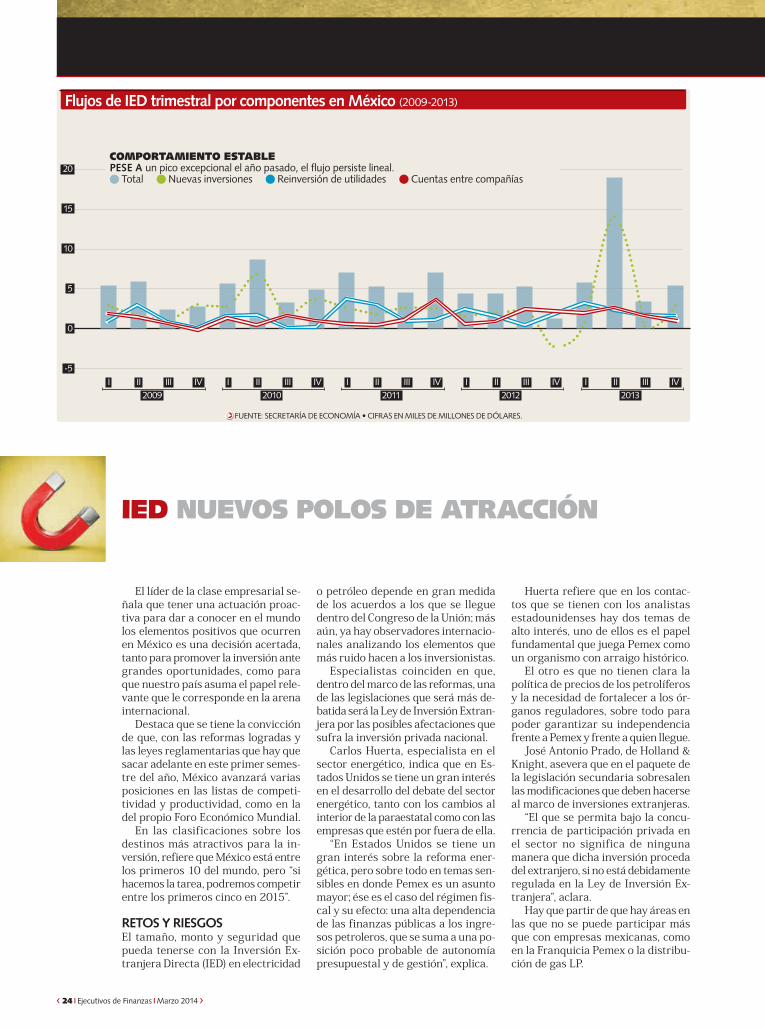

Flujos de IED trimestral por componentes en México (2009-2013)

COMPORTAMIENTO ESTABLEPESE A un pico excepcional el año pasado, el flujo persiste lineal.

Total Nuevas inversiones Reinversión de utilidades Cuentas entre compañías

FUENTE: SECRETARÍA DE ECONOMÍA • CIFRAS EN MILES DE MILLONES DE DÓLARES.

20

15

10

5

0

-5

20-31 Coverstory.indd 24 2/24/14 11:21 AM

Marzo 2014 Ejecutivos de Finanzas 25

“Las reglas para canalizar la inver-sión extranjera hacia el país y propi-ciar que ésta contribuya al desarrollo nacional en materia de energía ten-drán que ser revisadas de inmediato”, manifesta el especialista.

Manuel Cervantes, abogado espe-cialista en derecho energético, expli-ca que los puntos finos de las leyes secundarias deben ser las reglas para la implementación de los modelos de contratos que se van a llevar a cabo en exploración y producción de petró-leo, también el tamaño del contenido nacional, así como el régimen fiscal de Pemex y el régimen fiscal que en general deben tener las petroleras.

“Habrá un régimen para la aper-tura petrolera. ¿Debe ser un régimen especial o habrá otro para los nuevos operadores? No está claro cómo va a quedar y se supone que la Ley de Ingresos por Hidrocarburos tendría que cambiar, porque es una ley que se excluyó del paquete final de las discusiones”, dice.

Todos estos puntos finos son me-dulares en el momento en que las empresas decidan sus inversiones.

En Estados Unidos se tiene un gran interés en el desarrollo del debate dentro del sector energético y en la paraestatal.

ESCENARIO

IED en 2016 de 40 mil mdd

México captaría entre 30 mil y 40 mil millones de dólares de Inver-sión Extranjera Directa (IED) anuales a partir de 2016, en la segunda mitad del sexenio de Enrique Peña Nieto, apuntalada por una serie de recientes reformas económicas y mayores flujos en manufacturas, afirmó el secre-tario de Economía, Ildefonso Guajardo.

“Vemos una inversión extranjera en el rango de 30 a 40 mil millones de dólares (por año) en la segunda parte de la administración del pre-sidente Peña”, afirmó Guajardo en conferencia de prensa, quien estima que se tratará de una mezcla de inversiones no sólo concentradas en los sectores energía y telecomunicaciones, como proyectan analistas, sino una inversión atraída por nuevas oportunidades en manufacturas.

El secretario de Economía dijo recientemente que México captaría unos 22 mil millones de dólares de IED este año, mientras que en 2013 habría captado capitales por unos 38 mil millones de dólares, derivado de la compra de una participación controladora de la cervecera Grupo Modelo por parte del gigante AB InBev.

La IED en México ha promediado 23 mil millones de dólares entre 2000 y 2012, de acuerdo con datos de la Secretaría de Economía.

Una mezcla de inversiones, no sólo de energía y telecom, impulsaría la atracción de capitales.

En 2013, el primero de los seis años de la presidencia de Peña Nieto, quien terminará su mandato a finales de 2018, fueron aprobadas en el Congreso una reforma al sector de las telecomunicaciones, una fiscal pa-ra elevar la recaudación y otra para mejorar las reglas de competencia, entre otras.

Pero la joya de la corona fue la profunda reforma energética que abrió el sector petrolero a la inversión privada y está dirigida a terminar con el monopolio que Pemex ha mantenido por 75 años. Con esta reforma, Mé-xico –uno de los 10 mayores productores de crudo en el mundo– busca elevar su estancada producción de petróleo y gas.

En este sentido, el sector infraestructura se perfila como el motor de las inversiones para los próximos años en suelo mexicano debido a la pro-fundización de las asociaciones público-privadas que estarían detonando proyectos de gran calado.

El gobierno apuesta a volver a México más atractivo a la inversión privada y extranjera, así como apuntalar el crecimiento económico de la segunda mayor economía de América Latina, socio junto con Estados Unidos y Canadá en el TLCAN.

Tener una actuación proactiva para dar a conocer en el mundo los elementos positivos que ocurren en México es una decisión acertada, tanto para promover la inversión como para asumir un papel relevante en la arena internacional.

GERARDO GUTIÉRREZ CANDIANI

PRESIDENTE DEL CCE

20-31 Coverstory.indd 25 2/21/14 8:40 PM

26 Ejecutivos de Finanzas Marzo 2014

1+87+12HIED NUEVOS POLOS DE ATRACCIÓN

Cervantes reitera que no es está definido cómo se van a integrar las empresas mexicanas en la reforma y es un asunto no menor que debe quedar claro, sobre todo porque van a competir con los inversionistas ex-tranjeros que tienen otras facilidades.

De aprobarse “buenas” leyes se-cundarias en materia energética, se tendrán siete años consecutivos con inversiones superiores a los 35 mil millones de dólares anuales, estima el presidente de la Confederación Patronal de la República Mexicana (Coparmex), Juan Pablo Castañón.

Tras presentar las ocho propuestas del organismo patronal sobre las leyes secundarias, explica que esas inversio-nes serán adicionales a las realizadas por Petróleos Mexicanos (Pemex).

En conferencia de prensa, dijo que ello se calculó con base en la inver-sión registrada en shale gas en Texas en los últimos años.

“Esto lo estimamos simple y senci-llamente de la inversión de los últimos años que se ha dado sólo en shale gas en el estado de Texas y en el interés

que observamos de inversionistas in-ternacionales de apostar por México con la reforma energética”, subrayó.

Aclaró que dicho interés no sólo es en materia petrolera, sino también en generación eléctrica, que es un área muy atractiva.

México cuenta con un amplio cam-po de oportunidades “en todas las zo-nas donde tengamos mucha agua o mucho sol o mucho viento para la ge-neración de energía”, desde el noreste hasta el sureste del país, argumentó el dirigente patronal.

En tanto, el Banco Nacional de Obras y Servicios Públicos de Méxi-co (Banobras) hizo un llamado a los bancos privados a financiar más pro-yectos de infraestructura y ofreció ayuda para reducir sus riesgos con el fin de incentivarlos.

El jefe de proyectos de Banobras, Luis Dosal, señaló que los bancos pri-vados actualmente no pueden brindar el financiamiento de largo plazo que necesitan los proyectos de infraes-tructura, debido a los riesgos asocia-dos que existen.

Los proyectos de infraestructura requieren una considerable cantidad de recursos en las etapas prelimina-res y pueden recién comenzar a ser rentables en el largo plazo, bastante después de haberse concretado. Así pues, estas inversiones de más largo plazo pueden ser una apuesta arries-gada para los bancos, que sienten una aversión a apoyarlas.

Los bancos comerciales también son más reacios a financiar proyec-tos más pequeños denominados en pesos, indicó Dosal en el marco de la tercera versión del evento Mexico In-frastructure Summit de BNamericas. “El plazo otorgado a financiamientos de proyectos de infraestructura por parte de la banca comercial es menor al que se requiere.

“El objetivo que tiene el banco (Ba-nobras) es cómo vamos a hacer para apoyar de una mejor manera al sector privado”, agregó.

Para hacerlo, el banco de desarro-llo comenzó a ofrecer financiamiento y garantías a los bancos comerciales para proyectos de infraestructura.

AGROPECUARIO INDUSTRIAL SERVICIOS

Distribución de la IED por sector económico en México

ENERO A SEPTIEMBRE DE 2013

87.4%

12.3% 85+10+5HAGROPECUARIO

AGRICULTURA 84.9%

CRÍA DE ANIMALES

9.8%

SERVICIOS RELACIONADOS 5.3%

32+25+24+19HCOMERCIO 31.6%

INF. EN MEDIOS MASIVOS 24.8%

SERVICIO DE ALOJAMIENTO

TEMPORAL 24.5%

RESTO 19.1%

91+5+4HSERVICIOS

MANUFACTURAS 91.4%

MINERÍA 5.2%

RESTO 3.4%

0.2%

FUENTE: SECRETARÍA DE ECONOMÍA.

INDUSTRIAL

20-31 Coverstory.indd 26 2/21/14 8:40 PM

Marzo 2014 Ejecutivos de Finanzas 27

PERSPECTIVA PWC

Captación de inversiones vía el sector energéticoPOR MARCO NIETO Gerente de Infraestructura y Proyectos de Capital de PwC México • [email protected]

De acuerdo con las estimaciones del gobierno fede-ral, se espera captar entre 30 y 40 mil millones de dólares anuales de Inversión Extrajera Directa (IED) a partir de 2016, resultado de las reformas estructurales promulga-das recientemente, principalmente la energética y la de telecomunicaciones.

Considerando que el incremento de la IED no sólo refleja las ventajas propias de una transferencia de di-visas del resto del mundo hacia México, sino que tam-bién en algunos casos puede capturar los beneficios de la tecnología de punta, tendríamos un círculo vir-tuoso potencialmente permanente si es que se cuenta con la capacidad local para absorber este beneficio y complementarlo con los estándares de infraestructura y trabajo existentes. Con lo anterior se garantiza la per-manencia del cambio tecnológico dentro del país, ma-yor infraestructura y un incremento en la productividad del trabajo.

Por lo anterior, resulta importante analizar de cerca las implicaciones de la reforma energética en infraes-tructura, que es sobre todas las reformas aprobadas la que tiene mayores expectativas, y los efectos que sobre la IED podría tener, en el contexto de la publicación de la legislación secundaria que estaría lista para abril de este año, de acuerdo con los tiempos establecidos.

Resulta factible el monto de IED que el gobierno ha señalado que

puede llegar en breve al país.

Son varios los aspectos de la reforma energética los que impactan directamente en las condiciones y pers-pectivas de nueva infraestructura de energía del país:Seestablece que corresponde a la nación la planea-ción y el control del sistema eléctrico, el servicio públi-co de transmisión y distribución de energía eléctrica y la exploración y extracción de petróleo y demás hidrocarburos, con lo que la generación de energía eléctrica y la petroquímica dejan de exceptuarse en el otorgamiento de concesiones.Seestablece la creación del Cenace como operador del sistema eléctrico nacional y del Cenagas como operador del sistema nacional de ductos de trans-porte y almacenamiento de gas natural; además, se fortalecen como órganos reguladores a la Comisión Nacional de Hidrocarburos y a la Comisión Reguladora de Energía, y como hacedor de la política energética a la Secretaría de Energía, con lo que se plantea una

gobernanza institucional más clara para definir los ro-les del operador, el hacedor de la política pública y el regulador.Creacióndel Fondo Mexicano del Petróleo, encargado de recibir, administrar y distribuir los recursos deriva-dos de las asignaciones y contratos en materia de ex-ploración y extracción, quien tendrá la posibilidad de fondear un vehículo de inversiones en infraestructura energética (incluyendo energía renovable en el sector eléctrico), de acuerdo con cierto orden de prelación.Seenfatiza la sustentabilidad, la transición energéti-ca y la mitigación de gases de efecto invernadero en el sector, así como un nuevo marco de protección y cuidado al medio ambiente, promoviendo la energía renovable y el ahorro de energía.

Conforme a lo anterior y considerando el proceso y los tiempos de apertura y desregulación congruentes con esta magnitud de cambio, resulta factible el monto de IED que ha señalado el gobierno que puede llegar al país en los próximos años, por lo que es de fundamen-tal importancia cuidar el proceso de publicación de la legislación secundaria, así como la regulación y los trá-mites y procedimientos que se deriven de ella y que son atribución del Ejecutivo federal, como la expedición de los reglamentos de las leyes secundarias; los decretos de creación del Cenace y el Cenagas; el proceso para someter a consideración los nuevos comisionados de los órganos reguladores, y la creación del Fondo Mexicano del Petróleo como fideicomiso, porque con él vendrán las condiciones regulatorias y de señales de mercado necesarios para consumar esta expectativa de IED.

‣ALTAMIRA V, central eléctrica española en Tamaulipas, desde 2006.

20-31 Coverstory.indd 27 2/21/14 8:40 PM

28 Ejecutivos de Finanzas Marzo 2014

48+13+12+5+5+3+14HIED NUEVOS POLOS DE ATRACCIÓN

Distribución histórica de la IED en México (2000-2013 3T)

IED ACUMULADA POR PAÍS DE ORIGEN

EU 47.6%

HOLANDA 13.5%

SERVICIOS INMOBILIARIOS 3.8%

ESPAÑA 12.8%

BÉLGICA 4.5%

CANADÁ 4.5%

REINO UNIDO 2.8%

RESTO 14.4%La cartera de financiamiento de

proyectos de Banobras asciende a 100 mil millones de pesos (7.5 mil millones de dólares), y casi la mitad de ese monto se destina a carreteras.

México está atrayendo inversión extranjera gracias a sus reformas para impulsar el crecimiento econó-mico, dijo el secretario de Hacienda, Luis Videgaray, quien considera que la volatilidad de los mercados se mo-derará una vez que los inversores se enfoquen en los buenos fundamentos del país.

“Hay un buen impulso de la inver-sión extranjera a México. Es por las buenas expectativas de crecimiento futuro. Esperamos que un efecto de