III. Las privatizaciones en el balance de pagos.

58

EL PROCESO DE PRIVATIZACIONES EN LA ARGENTINA DESDE UNA PERSPECTIVA DEL BALANCE DE PAGOS Dirección Nacional de Cuentas Internacionales

Transcript of III. Las privatizaciones en el balance de pagos.

EL PROCESO DE PRIVATIZACIONES EN LA ARGENTINA DESDE UNA PERSPECTIVA DEL

BALANCE DE PAGOS

Dirección Nacional de Cuentas InternacionalesSubsecretaría de Programación Macroeconómica

Secretaría de Programación Económica y Regional

2

MINISTRO DE ECONOMIA Dr. José Luis Machinea

SECRETARIO DE PROGRAMACION ECONOMICA Y REGIONALLic. Miguel Bein

SUBSECRETARIO DE PROGRAMACION MACROECONOMICALic. Osvaldo Kacef

DIRECTOR NACIONAL DE CUENTAS INTERNACIONALESLic. Jorge Rodriguez

COORDINADORA DEL GRUPO DE TRABAJO DE INVERSION DIRECTA Y OTRAS PARTICIPACIONES ACCIONARIAS

Lic. Marina Ongaro

3

I. INTRODUCCIÓN.................................................................................................................................4

II. LAS PRIVATIZACIONES EN EL PERÍODO 1990-1999..............................................................7

II.1. MODALIDADES DE PAGO.................................................................................................................7

II.2. LOS PASIVOS PRIVATIZADOS...........................................................................................................9

II.3. PRINCIPALES PRIVATIZACIONES....................................................................................................10

II.4. COMPOSICIÓN DE LOS CONSORCIOS DE LAS EMPRESAS PRIVATIZADAS........................................18

II.5. DISTRIBUCIÓN SECTORIAL DE LOS INGRESOS POR PRIVATIZACIONES...........................................19

II.6. EMPRESAS PENDIENTES DE PRIVATIZACIÓN..................................................................................20

III. LAS PRIVATIZACIONES EN EL BALANCE DE PAGOS.......................................................21

III.1. LA PARTICIPACIÓN DEL CAPITAL EXTRANJERO EN LAS PRIVATIZACIONES..................................21

III.2. ORIGEN DE LAS INVERSIONES DE NO RESIDENTES.......................................................................23

III.3. LAS PRIVATIZACIONES EN LAS CUENTAS CORRIENTE Y FINANCIERA DEL BALANCE DE PAGOS.. 24

IV. CONCLUSIONES............................................................................................................................29

ANEXO I. OTRA FORMA DE PRIVATIZAR: LAS CONCESIONES...........................................32

ANEXO II DETALLE DE LAS PRIVATIZACIONES......................................................................38

4

El proceso de privatizaciones en la argentina desde una perspectiva del balance de pagos1

I. Introducción

La aplicación de un programa de privatización de empresas públicas implica una

decisión estratégica por parte de un gobierno de retirarse de la actividad económica directa.

Uno de los países precursores en adoptar este tipo de programas fue el Reino Unido. A

fines de la década del 70, el partido conservador británico puso en marcha un extenso

programa de privatizaciones con la idea de reducir la intervención del gobierno en la

actividad económica y ampliar la participación del sector privado. En América Latina, el

primer país en desarrollar un programa de privatizaciones de gran alcance fue Chile, cuando

a partir de 1974 el gobierno militar transfirió a manos privadas la mayoría de las empresas

que habían sido nacionalizadas por el gobierno anterior, devolviéndolas a sus antiguos

dueños. Unos años después, el programa también alcanzó a las más grandes empresas

públicas de infraestructura y transporte.

Más tarde, a partir de mediados de la década siguiente y particularmente a

comienzos de los 90´s, estos programas comenzaron a llevarse a cabo en un número

importante de países en desarrollo, en especial en América Latina. En estos países, además

de perseguir objetivos de largo plazo, las privatizaciones fueron una manera de aliviar los

abultados déficits presupuestarios de los gobiernos, en un momento en el que el acceso al

crédito era muy restringido. México fue uno de los primeros de la región en emprender un

amplio y extenso programa de privatizaciones. Luego de ventas de empresas públicas

menores llevadas a cabo a mediados de los ochenta, se privatizaron a fines de la década las

dos aerolíneas nacionales y las empresas de telecomunicaciones y, a principios de los

noventa, bancos nacionales y empresas mineras y de manufacturas de hierro y acero.

El amplio proceso de privatizaciones encarado por el gobierno argentino a comienzos

de la década del noventa se enmarcó en este contexto. En ese momento, se inició en el país

un importante proceso de reformas que apuntó a la reestructuración de la economía y a la

redefinición del rol del estado en la misma. La privatización de las principales empresas

estatales (avalada por la Ley de Reforma del Estado de 1989) constituyó uno de los

lineamientos principales de la nueva política económica, cuyo primer objetivo residía en la

estabilización de precios, paso primordial para lograr la confianza y credibilidad de los

inversores y la subsecuente entrada de capitales necesarios para el crecimiento de la

economía.

1 Este trabajo fue realizado por los integrantes del Grupo de Trabajo de Inversión Directa y Otras Participaciones Accionarias integrado por los Lic. Marina Ongaro, Mariano Cena y Juan Francisco Carluccio y bajo la supervisión del Lic. Jorge Rodríguez.

5

Las privatizaciones aliviaron la situación financiera del gobierno en varios sentidos. El

ingreso de efectivo sirvió como financiamiento en un momento en el que el acceso al mismo

era escaso tanto interna como externamente, y la aceptación de papeles deuda pública

como forma de pago permitió mejorar la situación de las cuentas externas y de ese modo,

acercarse a un acuerdo con sus acreedores, que desde la década anterior presionaban por

la realización de este tipo de operatoria. Por último, se mejoró la situación fiscal ya que el

estado se desprendió de empresas que generaban déficit y las nuevas empresas

privatizadas generarían futuros recursos tributarios con el pago de impuestos.

La forma en que se realizaron los pagos de las privatizaciones respondió a distintos

motivos prioritarios a lo largo del proceso. Los primeros desprendimientos realizados por el

Estado Nacional tuvieron como objetivo central reducir la deuda externa y facilitar la

regularización de los pagos externos, requisito necesario para generar confianza en la

comunidad de negocios y crear las condiciones para lograr el acceso a los mercados de

capitales y la estabilidad macroeconómica. Para cerrar el paquete financiero - que concluyó

con la negociación del Plan Brady en 1992- el estado necesitaba reducir el stock de deuda a

refinanciar a un monto compatible con los fondos disponibles para destinar a la compra de

las garantías del nuevo plan de refinanciación.2

Durante los años 1990-1991 fueron vendidos algunos de los activos más preciados del

Estado, a diferencia de otros países que comenzaron sus procesos privatizadores con la

venta de activos menores. En el año 1990 el valor nominal de los títulos entregados en pago

ascendió a U$S 6.343 millones lo que representó un 47% del total para todo el período. A

partir de 1992, ya lanzado el plan de convertibilidad, con la mejora en el ordenamiento de las

cuentas públicas y con la economía en franca recuperación, las privatizaciones comenzaron

a privilegiar la recaudación en efectivo.

Todo este proceso estuvo caracterizado por una amplia participación del capital

extranjero llevando a un rápido crecimiento de los flujos en concepto de inversión extranjera

directa y de inversión de cartera. Es por eso que en este trabajo se expone la participación

de las empresas privatizadas en las principales cuentas del balance de pagos. Se mostrarán

aperturas por origen geográfico de los inversores, por actividad económica de destino y se

intentará delinear la estrategia seguida por los grupos adjudicatarios en cuanto a la

conformación de los consorcios controlantes de las empresas públicas. Con ese objetivo, en

la primera parte de trabajo se mostrará un resumen de la historia del proceso de

privatizaciones en Argentina en la década del noventa.

2 En ese momento el valor de mercado de la deuda era del 14% del valor nominal. Los contratos de las refinanciaciones anteriores le prohibían al gobierno recomprar títulos en el mercado secundario. Además, el Estado tampoco contaba con fondos para destinar a estos fines.

6

II. Las privatizaciones en el período 1990-1999

A lo largo de la década del noventa los ingresos fiscales (nacionales y provinciales) en

concepto de privatizaciones ascendieron a 23.849 millones de dólares, de los cuales 19.422

millones de dólares correspondieron a ingresos del sector público nacional (81%) y 4.427

millones de dólares fueron recaudados por los gobiernos provinciales (19%).

Cuadro 1: Ingresos totales por privatizaciones nacionales y provinciales(en millones de dólares)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 TotalNacional 1.787 1.963 5.477 4.496 848 1.319 291 1 83 3.156 19.422 81%Provincial - - 19 960 74 91 445 1.219 439 1.181 4.427 19%Total 1.787 1.963 5.496 5.456 923 1.410 736 1.220 522 4.337 23.849

II.1. Modalidades de pago.

Con respecto a las diferentes modalidades de pago utilizadas, es necesario aclarar

que en algunos casos la venta de las empresas públicas incluyó también parte de sus

pasivos que eran, en algunos casos, de exigencia inmediata con el propio gobierno3

implicando un ingreso inmediato en los recursos del Tesoro.4

Las modalidades de pago incluidas como ingresos por las privatizaciones se limitaron

a: efectivo de libre disponibilidad para el vendedor, efectivo destinado a la constitución de

fideicomisos (en principio destinados a la compra de papeles de la deuda externa) y la

entrega de títulos de deuda. En el caso de Aerolíneas Argentinas hubo otras dos

modalidades adicionales. Además del pago acordado en efectivo y mediante entrega de

títulos, parte del precio pagado por la empresa se canceló con un crédito otorgado por el

vendedor (que finalmente fue pagado con la entrega de bonos externos 1989) y parte se

canceló contra deudas que el Estado mantenía con la empresa (relacionada entre otras

cosas con la provisión de pasajes a funcionarios públicos). Estas dos modalidades

particulares se muestran en el cuadro siguiente como “otras”.

3 Se relaciona con impuestos adeudados, incluyendo aportes patronales.4 En este trabajo se han considerado las empresas privatizadas por unidad vendida. Es decir, en los casos en que se incluyeron pasivos, independientemente de sus características, estos no se han considerado parte del precio. La información sobre pasivos que pudo ser relevada de distintas fuentes se presenta en el punto siguiente.

7

Cuadro 2: Privatizaciones por modalidad de pago(en millones de dólares)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 Total

Nacional 1.787 1.963 5.477 4.496 848 1.319 291 1 83 3.156 19.422 Efectivo 611 1.943 2.972 2.851 783 1.319 291 1 83 3.156 14.009 Títulos de Deuda (VE) 886 20 2.198 1.521 29 - - - - - 4.654 Fideicomisos - - 308 124 37 - - - - - 469 Otras 290 - - - - - - - - 290

Provincial - - 19 960 74 91 445 1.219 439 1.181 4.427 Efectivo - - 19 960 74 73 445 1.219 439 1.181 4.410 Fideicomisos - - - - - 18 - - - - 18

Total 1.787 1.963 5.496 5.456 923 1.410 736 1.220 522 4.337 23.849

En los pliegos de cada caso el estado establecía los requerimientos de pago de las

operaciones. Por ejemplo, para el caso de ENTEL, las ofertas debían consistir en pagos en

efectivo -al contado y a plazo- y entrega de títulos. Dado que el monto requerido por el

gobierno como pago en efectivo era fijo, el consorcio que ofreciera la mayor cantidad de

bonos resultaba adjudicado.

La mayor parte de los ingresos por la venta de empresas fueron en efectivo, sin

embargo se destaca la importancia de la entrega de títulos de deuda pública especialmente

en los primeros años del proceso. En el período 1990-1994 el 30% de los ingresos por

privatizaciones corresponde al valor efectivo de los títulos entregados.

Gráfico 1: Privatizaciones por modalidad de pago

Otras1%

Efectivo77%

Fideicomisos2%Títulos de

Deuda (VE)20%

Los depósitos constituidos en fideicomisos estaban destinados a la compra por

licitación de papeles de la deuda externa. Luego de un período de un año, si esos fondos no

se utilizaban para la recompra de papeles de deuda pasaban a la Tesorería con libre

disposición de su destino. Este último fue finalmente el destino de estos fondos.

8

Cuadro 3: Detalle de Fideicomisos(en millones de dólares)

Empresa Fecha de Privatización

Fecha de constitución Fideicomiso

Fecha Vto.

Fecha de transferencia a

Hacienda

Monto Ingresado

Monto desembolsado Intereses

EDESUR Ago-92 Dic-92 Dic-93 Jul-94 198,00 206,91 8,91 EDENOR Ago-92 Dic-92 Dic-93 Jul-94 109,70 114,64 4,94 HIDROELECTRICA EL CHOCON Ago-93 Ago-93 Ago-94 Ene-95 83,61 86,65 3,04 HIDROELECTRICA DIAMANTE Ago-94 Ene-95 Ene-96 Ago-96 28,77 31,19 2,42 CENTRAL TERMICA SAN NICOLAS Abr-93 May-93 May-94 Ene-95 28,05 29,36 1,31 DISTROCUYO Feb-95 Abr-95 Abr-96 Ago-96 17,70 18,93 1,23 CENTRAL TERMICA MENDOZA Nov-94 Ene-95 Ene-96 Ago-96 8,07 8,74 0,67 CENTRAL TERMICA NOROESTE Mar-93 Mar-93 Mar-94 Jul-94 6,60 6,86 0,26 CENTRALES TERMICAS PATAGONICAS Dic-93 Mar-95 Mar-96 Ago-96 3,20 3,60 0,40 CENTRAL TERMICA SORRENTO Ene-93 Ene-93 Ene-94 Jul-94 1,90 2,01 0,11 E.C.A. Feb-93 Feb-93 Feb-94 Jul-94 1,05 1,09 0,04 TRANSNEA Nov-94 Feb-95 Feb-96 Ago-96 0,40 0,42 0,02

II.2. Los pasivos privatizados.

En general, la política adoptada por el programa de privatizaciones fue la de transferir

los activos de las empresas públicas al sector privado. Esto facilitó la venta de estas

empresas que, en la mayoría de los casos, estaban muy endeudadas. Esto significó que el

gobierno asumió gran parte de esos pasivos.

Sin embargo, en algunos casos, las empresas adjudicatarias se hacían cargo de parte

de la deuda de las empresas que recibían.

Cuadro 4: Pasivos de las empresas privatizadas asumidos por los adjudicatarios(en millones de dólares)

Pasivos asumidos por adjudicatarios

YPF S.A. (1) 2.800 ENTEL 380 SEGBA 374 AGUA Y ENERGIA ELECTRICA 191 GAS DEL ESTADO 947 HIDRONOR 1.128 TRANSENER 53 OTRAS EMPRESAS 86

TOTAL 5.960

(1) Cifra estimada según balances.Fuente:World Bank, "Argentina's Privatization Program:A review of five cases."

YPF tenía antes de su privatización un pasivo de U$S 11.300 millones. Como parte del

proceso de privatización el gobierno asumió deudas con organismos multilaterales por un

monto de U$S 5200 millones y deuda externa con bancos comerciales por U$S 3.340

millones. Asimismo, refinanció o condonó gran parte de la deuda impositiva de YPF. Los

pasivos asumidos por la empresa se estiman alrededor de los U$S 2.800 millones según

surge de los balances de la empresa.

En el caso de Entel, los consorcios que participaron de la licitación se comprometían a

asumir U$S 380 millones del pasivo de la empresa, de los cuales U$S 202 millones

9

correspondieron a Telefónica y U$S 178 a Telecom. El estado mientras tanto absorbía el

resto de la deuda de la compañía estimada en U$S 1760 millones.

Al momento de su privatización en 1992 SEGBA tenía un pasivo de U$S 4820 millones

de los cuales U$S 374 millones fueron transferidas a las nuevas compañías privadas. Los

restantes U$S 4446 millones fueron absorbidos por el gobierno. Alrededor de dos tercios de

ese pasivo eran deudas de SEGBA con otras empresas públicas, con el sistema de

seguridad social y con el Tesoro. El gobierno condonó esa deuda, quedando por lo tanto un

monto neto de U$S 1430 millones relacionados con préstamos comerciales y financieros, de

los cuales U$S 866 millones eran deuda externa y fueron refinanciados con el Plan Brady.

Antes de ser privatizada, Gas del Estado tenía un pasivo cercano a los U$S 2.660

millones. Parte del pasivo (U$S 947 millones) fue traspasado a las nuevas empresas

privadas en proporción a su tamaño. La más grande de las empresas, Transportadora de

Gas del Sur, asumió U$S 205 millones.

Los consorcios adjudicatarios de las empresas en las que se dividió HIDRONOR para

su privatización asumieron pasivos por un monto de U$S 1.128 millones (de los cuales

Hidroeléctrica Piedra del Aguila asumió U$S 477 millones). A su vez, el estado asumía un

nivel de pasivos cercano a los U$S 1.500 millones.

En resumen, el gobierno argentino absorbió gran parte de los pasivos de las empresas

que privatizó. Esto se hizo debido a que, por un lado, los inversores prefieren comprar

empresas libres de pasivos y, por otro, gran parte de las deudas de las empresas públicas

(especialmente la deuda con organismos internacionales) estaba garantizada por el estado,

y/o entraba dentro de la refinanciación llevada a cabo mediante el Plan Financiero de 1992.

II.3. Principales privatizaciones.

En 1990 se transfirieron a manos privadas la empresa nacional de telecomunicaciones

y la empresa estatal aerocomercial, además de varios traspasos menores (áreas petroleras

marginales). Los ingresos fiscales alcanzaron la suma de 1.787 millones de dólares, de los

cuales 886 millones de dólares correspondieron a la entrega de títulos de deuda. Estos

representaron el 50% del financiamiento recibido por el estado por las ventas de empresas

públicas en ese año. Los títulos de deuda recibidos a valor nominal ascendieron a U$S

6.343 millones. Esta particularidad refleja la situación crítica que atravesaba la economía en

aquel momento, en la cual los títulos, en promedio, cotizaban al 14% de su valor nominal.

Recuadro 1: El caso de Aerolíneas Argentinas

10

Mediante el decreto 1591 del 27 de diciembre de 1989 se dispuso la privatización parcial – con participación estatal no mayoritaria – de Aerolíneas Argentinas Sociedad del Estado. La venta del 85% de la empresa incluyó asimismo los derechos sobre la totalidad del capital de la empresa Operadora Mayorista de Servicios Turísticos Sociedad del Estado (OPTAR), así como su participación del 55% en Buenos Aires Catering S.A. Se exigía en el pliego que al menos el 51% de la participación quedase en manos argentinas, conservando así la categoría de empresa de bandera nacional.

La operación se realizó mediante licitación pública internacional, a la cual se presentó un único oferente, un consorcio conformado por Iberia Líneas Aéreas Españolas, Cielos del Sur S.A. (antigua Austral) y otros. La participación de los miembros del grupo era la siguiente: Iberia 20%, Aldrey Iglesias 9.5%, Bonansea 7%, Pott 9.5%, Zanon 17.5%, Devi S.A. 9.5% y Cielos del Sur S.A. 12%.

El 21 de noviembre de 1990 se firmó el contrato de transferencia. La oferta consistió en U$S 260 millones en efectivo de los cuales U$S 130 millones fueron depositados en el Banco Nación Argentina (sucursal Nueva York) en diciembre de 1990 quedando un saldo de U$S 130 millones a pagar en 10 años al 8,31% de interés anual. Asimismo el consorcio se comprometía a entregar (dentro de los noventa días de la posesión) U$S 1.610 millones en títulos de deuda pública externa argentina, que en ese entonces cotizaba al 15% de su valor nominal, con intereses vencidos por U$S 400 millones.

Con respecto al monto a plazo, se convino en abril del año siguiente su cancelación mediante la entrega de Bonex '89 con valor nominal de U$S 142 millones – que incluían los intereses devengados -.

Por el mismo convenio se acordó que la deuda en títulos públicos sería cancelada en tres cuotas. De esta manera, al 12 de mayo habían sido entregados al Estado U$S 840 millones, en dos cuotas de U$S 610 y U$S 230 millones. Restaba entonces la entrega de títulos por U$S 770 millones.

El 4 de Julio se firmó un nuevo convenio por el cual la compañía se comprometía a entregar títulos por 210 millones, pero todavía quedaban pendientes 560 millones. Asimismo se acordó que se estudiaría el valor de los créditos que la empresa reclamaba al estado, y que, una vez estipulado el monto, se traduciría a su equivalencia en títulos de deuda que se deducirían del saldo deudor mencionado. La paridad acordada fue de U$S 0.304 por cada U$S de valor nominal de los títulos.

Para esa época la composición del consorcio comprador se modificó sustancialmente; Iberia alcanzó el tope de 30% de participación, cuatro bancos españoles poseían un 19%, las empresas argentinas Riva S.A. y Devi S.A. un 17% cada una, y el 2% restante en manos de un particular argentino con residencia en España. El Estado Nacional y los empleados conservaban el 5% y 10% respectivamente.

En noviembre del mismo año, luego de extensas negociaciones, el Estado hizo lugar a reclamos de la empresa de deudas por U$S 109 millones en concepto de diferencias de inventario, deudas anteriores a la venta y pasajes vendidos y no volados.

El 13 de marzo de 1992, se declara que el saldo a favor del Estado ascendía a U$S 170 millones de valor efectivo. Descontados los U$S 109 millones, se declara un saldo de U$S 61 millones a favor del Estado. Parte de este importe se canceló con un pago de ARSA por U$S 10,5 millones que el estado aplicó al aumento de capital que había sido dispuesto por la asamblea de septiembre de 1991. Los restantes U$S 50,5 millones se cancelan con créditos a favor de ARSA originados en la provisión de pasajes a funcionarios públicos.

11

Capital Intereses Total Capital Intereses TotalDic-90 130 Abr-91 130 Dto. 1142/91

May-91 146 37 183 1.051 263 1.314 Dto. 1142/91Nov-91 109 Dto. 1142/91Dic-91 11 Dto. 597/92

Mar-92 51 Dto. 597/92TOTAL 141 290 183 1.314

Fecha FuenteEfectivo Otros Títulos valor efectivo Títulos valor nominal

El 20 de julio de 1992, ante una situación de alto endeudamiento, se firmó un acuerdo mediante el cual se volvió a redefinir la estructura accionaria de la compañía. ARSA reconoce una deuda con el Estado por aproximadamente U$S 60 millones. Mediante la capitalización de esa deuda, el Estado Nacional suscribe las acciones no suscriptas en la última ampliación de capital (septiembre 1991). Son 271 millones de acciones que hacen aumentar la participación del estado en la empresa, pasando a controlar el 43%. Iberia retuvo el 30%, los bancos españoles Hispano-Americano, Banesto y Cofiva el 19%, Alfredo Otálora el 2%, y privados argentinos el 6%.

Luego, en marzo de 1994, se dispone un aumento de capital de U$S 500 millones. Iberia se compromete a integrar la totalidad de ese monto y como consecuencia la participación del Estado vuelve a reducirse al porcentaje original. Al año siguiente, el estado español compra las acciones de Aerolíneas en manos de Iberia, las cuales pasan a forman parte de Interinvest, sociedad que dicho estado comparte con los bancos Merrill Lynch y Bankers Trust. El estado español actúa a través de la SEPI, Sociedad Española de Participaciones Industriales.

En 1996 Austral pasa a integrar Interinvest, y en 1998 se incorpora la empresa norteamericana American Airlines, que compra el 10% y se hace cargo del gerenciamiento de la compañía. Luego de conflictos entre españoles y norteamericanos, en febrero de 2000 la gerencia pasa a manos de un ex directivo de Austral y se comienza a delinear un plan de reconstrucción de la compañía.

En 1991, con el inicio del plan de convertibilidad y la firma de acuerdos con el FMI

(julio) y con el Club de París (septiembre), los ingresos por ventas de activos tuvieron como

objetivo financiar al gobierno (ingresos extraordinarios) para asegurar el éxito del plan

puesto en vigencia en abril.

De los 1.963 millones de dólares recaudados en el año, 1.943 millones fueron

en efectivo (99%) y tan solo 20 millones en títulos de deuda que cotizaban al 15% de

su valor nominal (al momento de la entrega). Las ventas más importantes de este

año corresponden a 5 áreas petroleras centrales por un valor de U$S 858 millones

(ver recuadro 3) y un 30% de Entel (Zona Sur) por U$S 838 millones. La venta de las

acciones de Telefónica se realizó mediante la colocación de un porcentaje de la

empresa en el mercado de valores, siendo el primer caso en que el gobierno utilizó

esta modalidad para desprenderse de su participación en una empresa. En los años

siguientes se repitió esta modalidad para la venta de otras empresas. Esta forma de

colocación, que solo en el caso de la venta de la empresa estatal petrolera (YPF)

12

tuvo como objetivo que el capital de la misma esté atomizado, alcanzó su punto

máximo en 1993 con la venta de esta empresa.

Recuadro 2: El caso de ENTEL

La privatización de ENTEL fue definida por un decreto presidencial que dispuso una separación de la empresa tanto funcional como geográfica. Funcionalmente fue dividida en servicios básicos, internacionales y competitivos. El servicio básico se dividía a su vez en dos zonas – norte y sur – en la que cada una de las empresas adjudicatarias gozaría de monopolio por siete años con opción a extenderlo tres años más. A su vez se crearon dos empresas denominadas “Sociedad Prestadora de Servicio Internacional” y “Sociedad Prestadora de Servicios en Competencia”. Estas últimas se adjudicarían conjuntamente y por partes iguales a los consorcios que ganaran la licitación del servicio básico.

La privatización se realizó en dos pasos. En noviembre de 1990 se vendió el 60% de las acciones de cada una de las empresas de telefonía básica. Cada consorcio que participaba en la licitación debía tener uno o más operadores de telecomunicaciones que tuvieran al menos 10% del capital del consorcio. Asimismo se impusieron restricciones en cuanto al nivel de activos que cada consorcio debía disponer y en cuanto a ciertos servicios técnicos que deberían garantizar (por ejemplo garantizar que el tiempo de conexiones fuera como máximo de 15 días). Poco antes de la licitación se introdujo un contrato de management entre el operador y los accionistas sobre temas de transferencia de tecnología, de planeamiento, de contratación de personal calificado y de formulación de presupuestos anuales de operaciones.

Se utilizó un sistema de "doble sobre", por el cual primero se evaluó la capacidad técnica y financiera y luego se permitió realizar ofertas a los grupos precalificados. Una vez que los consorcios calificaban tenían dos meses para preparar sus ofertas. Se fijó un precio base en efectivo de U$S 100 millones para la zona norte y U$S 114 millones para la zona sur. Se estableció que el grupo ganador de la licitación sería aquel que ofreciera el mayor número de títulos de deuda externa argentina.

Siete grupos se presentaron a la licitación y calificaron, pero una semana antes de la presentación de los segundos sobres se introdujeron cambios de último momento en las condiciones legales (por ejemplo el nivel de activos requeridos) y como consecuencia tan sólo fueron tres las ofertas recibidas en la fase de cotización de precios: la de Telefónica de España, Bell Atlantic y STET/France Telecom. El grupo encabezado por Telefónica de España resultó ganador en ambas zonas. Como los pliegos no permitían que el mismo consorcio obtuviera las dos compañías, Telefónica decidió quedarse con la del sur. La zona norte fue entonces entregada al segundo mejor postor, el grupo de Bell South. Sin embargo, este consorcio no pudo juntar los títulos de deuda que había prometido y aunque le extendieron el plazo se retiró, quedando entonces el tercer grupo como adjudicatario.

La recaudación total fue la parte en efectivo acordada en la licitación más títulos de deuda externa argentina por un valor nominal de U$S 5150 millones, correspondiéndole U$S 2372 millones a STET/Telecom y U$S 2778 millones a Telefónica de España. Dichos títulos cotizaban a un 14% de su paridad. De esta manera se constituyeron las nuevas empresas prestadoras de servicios de telecomunicaciones: Telefónica de Argentina S.A. (Operador: Telefónica de España) y Telecom Argentina S.A.(Operadores: STET y France Telecom).

El Banco mundial prestó asistencia técnica y financiera para la privatización de ENTEL, ya que dicha venta era una de las condiciones que el organismo exigía al gobierno argentino para otorgarle el “Préstamo para la Reforma de Empresas Públicas”.

La privatización fue completada con la venta de 30% de cada una de las compañías mediante oferta pública de las acciones que mantenía el gobierno. La venta de las acciones de Telefónica de Argentina se realizó en diciembre de 1991 y generó ingresos para el estado por U$S 838 millones. El año siguiente en Marzo se realizó la venta de las acciones de Telecom obteniéndose ingresos por

13

U$S 1.227 millones. El restante 10% de cada una de las compañías fue adquirido por los empleados a través del Programa de Propiedad Participada.

A partir de 1992 se comienza a priorizar la obtención de efectivo, no obstante se

siguieron recuperando títulos de deuda que cotizaban al 46% de su valor nominal en 1992,

llegando al 71% en 1994.

Cuadro 5: Paridad Promedio de los Títulos Públicos.(en millones de dólares)

1990 1991 1992 1993 1994 1990-1994V N títulos 6.464 131 4.744 2.236 40 13.615 V E títulos 886 20 2.198 1.521 29 4.654

Paridad promedio 14% 15% 46% 68% 71% 34%

La recaudación del año fue de 5.477 millones de dólares, implicando un gran salto con

relación a los montos alcanzados en los años previos. Esta singularidad tuvo dos motivos:

por un lado, la revalorización de los activos en parte como consecuencia del éxito del plan y

por otro, el gran número de empresas privatizadas. Las operaciones más grandes fueron la

venta de Gas del Estado por U$S 2.077 millones, la venta de SEGBA por U$S 1.294

millones y 30% de Entel (Zona Norte) por U$S 1.227 millones que, al igual que en el caso de

Telefónica de Argentina, se realizó a través de una colocación en la bolsa de valores.

La privatización de la empresa estatal Gas del Estado se realizó a través de una

licitación pública internacional. Las actividades de gas del Estado fueron divididas

verticalmente en dos empresas dedicadas al transporte –Transportadora de Gas del Norte y

Transportadora de Gas del Sur - y ocho dedicadas a la distribución - Metrogas, Distribuidora

de Gas Pampeana, Gas Natural Ban, Distribuidora de Gas del Centro, Distribuidora de Gas

Cuyana, Litoral Gas, Gasnor y Distribuidora de Gas del Sur.

Cada consorcio debía incluir un operador técnico y cumplir otros requerimientos

técnicos. Los consorcios competían por un porcentaje del capital que variaba según la

compañía junto con una concesión por 35 años para transportar o distribuir gas natural con

opción a renovarlo por otros diez años.

La recaudación total por la privatización de Gas del Estado ascendió a U$S 2.077

millones de los cuales U$S 680 fueron pagados en efectivo y el resto con títulos de deuda

interna y externa.

La empresa estatal SEGBA (Servicios Eléctricos del Gran Buenos Aires) se encargaba

de la generación, transmisión y distribución de electricidad en la Capital Federal, conurbano

bonaerense y La Plata. Para su privatización la empresa fue dividida verticalmente en

distintas unidades de negocios que dieron origen a 4 empresas dedicadas a generación

(Central Costanera, Central Puerto, Central Dock Sud y Central Pedro de Mendoza) y a 3

14

empresas de distribución (Edenor, Edesur y Edelap). Como parte de esta operación las

líneas de transmisión de SEGBA fueron fusionadas con las de Hidronor y las de Agua y

Energía y transferidas a una nueva compañía llamada Transener que se privatizó al año

siguiente.

Los consorcios que participaron de la licitación competían por un porcentaje

mayoritario del capital (51% para las distribuidoras, 60% para Central Puerto y Central

Costanera y 90% para las otras dos centrales) junto con una concesión por 95 años para

proveer electricidad. No se fijaron precios mínimos y cada consorcio debía presentar dos

sobres, uno con las especificaciones técnicas y otro con el precio ofrecido incluyendo la

forma de pago (efectivo / entrega de títulos públicos) que se abriría una vez analizadas las

cuestiones técnicas. En el caso de las empresas generadoras, entre los consorcios

preseleccionados se eligió el que ofreciera mayor efectivo. En el caso de las distribuidoras

se dio mayor importancia al monto de deuda pública a retirar.

El pago se realizó de la siguiente manera: U$S 281 millones en efectivo, entrega de

títulos públicos por un valor efectivo U$S 705 millones (valor nominal U$S 1.441 millones) y

en el caso de Edenor y Edesur se constituyeron fideicomisos por un monto de U$S 308

millones.

A lo largo de 1993 se continúa con la misma política y la recaudación obtenida es

levemente inferior a la de 1992. También se destaca la gran cantidad de empresas

privatizadas, pertenecientes a una gran variedad de sectores de la economía. El hecho más

significativo es la privatización del 58% de YPF, por la que el gobierno y las provincias

obtienen 3.918 millones de dólares. Este traspaso se llevó a cabo a través de la colocación

del capital en bolsas del exterior y Argentina y por el canje de acciones por títulos de deuda.

(ver recuadro 3)

Recuadro 3: El caso de YPF

YPF era una gran compañía petrolera verticalmente integrada. Antes de vender las acciones de la empresa, se llevó a cabo una profunda reestructuración. Los activos y actividades fueron clasificados de acuerdo con su rentabilidad y estrategia. De esta manera YPF retuvo activos y actividades que definían sus posibilidades de rentabilidad en mercados competitivos, concesionó activos no estratégicos pero rentables (como los relacionados con la exploración y producción) y se desprendió de activos y actividades no estratégicos y de rentabilidad limitada como refinerías, oleoductos y transportes.

15

Monto Fecha % retenido por YPF *

Areas CentralesTordillo 179,1 Jun-91 10El Huemul 170,5 Jun-91 30Puesto Hernández 286,4 Jun-91 40Vizcacheras 167,7 Jun-91 10

Areas SecundariasSanta Cruz I 55,0 Dic-91 30Santa Cruz II 141,6 Mar-92 30Tierra del Fuego 143,5 Ene-92 30Aguarague 143,7 Nov-92 45Palmar Largo 36,0 Nov-92 30

Refinerías Campo Durán 64,1 Nov-92 30San Lorenzo 12,2 Ene-93 0Dock Sud 11,7 Ene-93 0

Ductos y OleoductosEstación Puerto Rosales 19,0 Ene-93 30Oleoducto del Valle 77,1 Ene-93 30

TransporteTerminales Marítimas Patagónicas 10,1 Dic-93 30Transportes Marítimos Petroleros 41,8 Jun-93 30Buques Tanque 27,0 Oct-93 0

Interpetrol 8,7 Sep-93 51

Las acciones de YPF S.A. resultantes luego de la reestructuración fueron divididas en acciones clase A (51%) asignadas al gobierno nacional, acciones clase B (39%) asignadas a los gobiernos de las provincias en cuyo suelo se hallaban las reservas, y el 10% restante fue reservado para el Programa de Propiedad Participada (PPP). La venta de las acciones de los gobiernos nacional y provincial efectuada en 1993 se hizo a través de la oferta global en el mercado argentino e internacional. El monto obtenido por el 45.3% de las acciones de YPF ascendió a U$S 3040 millones. En ese mismo año el gobierno rescató títulos de deuda publica por un valor nominal de U$S 1064 millones (valor efectivo U$S 749 millones) entregando acciones de YPF representativas del 11.2% del capital y canceló deuda con los jubilados por un valor nominal de U$S 207.5 millones con la entrega de acciones de YPF (1.9% del capital). De esta manera a fines de 1993 el 58.4% de las acciones estaba en manos privadas, el estado retenía 31.6% (20.3% el Estado Nacional y 11.3% las provincias) y el 10% restante era propiedad de los empleados a través del PPP. Durante el año 1995 las provincias reducen gradualmente su participación hasta llegar en marzo del 96 a 4.7%.

La empresa pasó a ser 100% privada en 1999. En enero de ese año el Estado Nacional vendió el 14.99% de las acciones a la empresa española Repsol a un precio de U$S 38 por acción recaudando U$S 2010 millones. En junio, Repsol realiza una oferta pública de adquisición por el total de las acciones de YPF a un precio de U$S 44.78 por acción. Tanto el Estado Nacional como los provinciales vendieron sus acciones recaudando U$S 838 millones y U$S 743 millones respectivamente. Con esta operación, Repsol pasó a controlar el 98% de las acciones de YPF.

* Corresponde a la participación que mantiene YPF en cada empresa luego de la privatización.

Otra operación importante en 1993 fue la venta de Hidroeléctrica Norpatagónica SA

(HIDRONOR) que explotaba el complejo hidroeléctrico Chocón – Cerros Colorados. El

decreto 287/93 dispuso la constitución de 5 hidroeléctricas en las que se dividió

16

HIDRONOR: Alicurá, El Chocón, Cerros Colorados, Piedra del Aguila y Pichi Picún Leufú

que se dedicarían a la generación de energía eléctrica. En 1993 se vendieron paquetes

mayoritarios (59%) de las cuatro primeras empresas por un monto total de U$S 746.6

millones.5

También en este año se vende la empresa Compañía de Transporte de Energía

Eléctrica en Alta Tensión (Transener) que nucleaba las actividades de transporte de energía

eléctrica a cargo de Agua y Energía SE, Hidronor y Segba. El monto pagado ascendió a

U$S 234,1 millones.

Desde 1994 en adelante el ritmo privatizador se desacelera porque la mayoría de las

empresas más importantes ya habían sido vendidas. Se colocaron los remanentes de

empresas de gas y de energía eléctrica en la bolsa. En 1995 la recaudación asciende a

1.410 millones de dólares, de los cuales 546 millones son por la venta de acciones de

Edenor y Edesur en poder del Estado y 365 millones corresponden a la venta de Indupa y

Petroquímica Bahía Blanca. Entre 1996 y 1998, la recaudación por privatizaciones

provinciales supera a las nacionales. La mayor parte de las empresas provinciales

privatizadas fueron de energía eléctrica.

Recién en 1999 las ventas de empresas nacionales vuelven a superar a las

provinciales. Es en este año que se privatiza el remanente de acciones de YPF, en donde el

estado nacional todavía tenía un 20.3% del capital y las provincias 4.7%. Por esta operación

el estado Nacional recibe U$S 2.848 millones y los estados provinciales U$S 734 millones.

También en 1999 se privatiza la empresa OSBA (Obras Sanitarias de Buenos Aires)6 por la

que la provincia recibió la suma de U$S 438 millones.

Cabe destacar que la ley 23.696 contemplaba como formas de llevar a cabo la reforma

del estado las privatizaciones (la venta de activos de las empresas estatales y/o venta de

acciones de las empresas estatales) y las concesiones de servicios y de obras públicas. Una

concesión implica el traspaso de poderes del gobierno a un particular y pueden ser gratuitas,

onerosas o subvencionadas. La aplicación de esta modalidad se inició en 1990 y continuó

durante todo el período que se analiza en el presente trabajo. Dado que los ingresos para el

estado generados por este tipo de contratos (cánones), son percibidos a lo largo del período

de concesión, en este trabajo sólo se han considerado los ingresos fiscales por las

privatizaciones. Como anexo I se presenta un resumen de las concesiones de servicios y

5 La Hidroeléctrica Pichi Picún Leufú se vendió (100%) en 1997.6 Si bien esta privatización fue realizada mediante una concesión, se ha incluido en este rubro ya que el concesionario ha pagado al momento en que se le otorgó la misma, la suma de U$S 438 millones en concepto de canon adelantado.

17

obras públicas llevadas a cabo a lo largo de la década, indicando la modalidad que

adoptaron (gratuita, onerosa o subvencionada) y el plazo de duración de las mismas.

II.4. Composición de los consorcios de las empresas privatizadas.

Muchas de las privatizaciones llevadas a cabo a lo largo de la década - especialmente

en el sector de servicios (Electricidad, Gas y Agua) - se realizaron a través de la venta de un

porcentaje de la empresa a un consorcio que en general adquiría al menos el 51% del

capital total de la empresa privatizada. Los pliegos del Estado requerían la participación en

el consorcio de un operador del negocio que tuviera experiencia en el sector en cuestión. A

partir de esta condición, en general, la conformación de los consorcios fue bastante similar

en todas las empresas e involucraba a un operador extranjero experto (que aportaba su

experiencia en el sector), a un grupo nacional (que podía actuar como co-operador o en

algunos casos aportar a la dirección) y por último en algunos casos, y sobre todo en los

primeros años del proceso, participaba un banco extranjero que proveía el financiamiento

con títulos.

Con el transcurso de la década se produjo un movimiento de repliegue de los grupos

nacionales - que estaban diversificados horizontalmente en muchos sectores -, acompañado

por un movimiento por parte de los grupos extranjeros a tomar el control de las empresas.

Cuadro 6: Participación de grandes grupos económicos nacionales en los consorcios de las privatizaciones.

(en millones de dólares)

Grupo Económico Nacional Empresa Particpación original

Participación actual

Pérez Companc Central Costanera 8% 0%Gas Argentino (70% de Metrogas) 25% 0%Nortel (60% de Telecom) 25% 0%Cointel (60% de Telefónica de Argentina) 15% 0%Terminales Marítimas Patagónicas 20% 14%Oleoducto del Valle 23% 23%CIESA (70% deTGS - Transportadora de Gas del Sur) 25% 25%Distrilec Inversora (51%Edesur) 41% 49%Citelec (65%Transener) 25% 41%Refinería San Lorenzo 58% 58%Area Central P. Hernández 38% 34%Area Central Santa Cruz II 28% 38%

Techint Coinelec (51% Edelap) 51% 0%Gasinvest (70% de TGN - Transportadora de Gas del Norte) 39% 0%Cointel (60% de Telefónica de Argentina) 8% 0%Oleoducto del Valle 2% 2%Somisa 100% 100%Area Central El Tordillo 43% 52%Area Central Aguaragüe 20% 23%

18

Grupo Económico Nacional Empresa Particpación original

Participación actual

Astra Electricidad Argentina (51% Edenor) 40% 19%Oleoducto del Valle 7% 7%Gas Argentino (70% de Metrogas) 20% 27%Terminales Marítimas Patagóncias 10% 3%Empresa Provincial de Energia de Entre Ríos 19% 19%Area Central Vizcacheras 45% 45%Area Central Santa Cruz II 28% 32%

Grupo Soldati Cointel (60% de Telefónica de Argentina) 5% 0%Sociedad Comercial del Plata Aguas Argentinas. 21% 0%

Poweco S.A. (60% de Central Güemes) 25% 0%Destileria Dock Sud (se fusionó con DAPSA) 100% 0%Citelec (65%Transener) 15% 0%Ferroexpreso Pampeano 5% 5%Terminales Marítimas Patagónicas 5% 5%Refinería San Lorenzo 43% 0%Area Central Santa Cruz I 23% n/dArea Central Aguaragüe 4% n/dArea Central Palmar Largo 18% n/d

Grupo MacriInversora de Gas del Centro (90% de Distribuidora de Gas del Centro) 75% 0%

SOCMAInversora de Gas del Cuyana (60% de Distribuidora de Gas del Cuyana) 75% 0%

Fuente: Bolsa de Comercio de Buenos Aires.

En la mayoría de los casos los porcentajes de participación vendidos por los grupos

nacionales del cuadro precedente fueron vendidos a no residentes. Otra forma que los

grupos extranjeros están actualmente utilizando para ampliar su participación en las

empresas privatizadas, es a través de la bolsa de valores, ya sea mediante una oferta

pública de adquisición a los restantes accionistas (como ha sido el caso de YPF y Repsol) o

un canje de acciones (el canje de acciones de Telefónica de Argentina)

II.5. Distribución sectorial de los ingresos por privatizaciones

El gobierno nacional se desprendió de casi la totalidad de las empresas en que tenía

participación, abarcando una gran cantidad de sectores de actividad económica. Los

sectores que han concentrado casi la totalidad de los ingresos originados en las ventas de

esas empresas fueron: petróleo (39%), seguido por energía eléctrica (25%) y luego

comunicaciones (13%) y gas (12%).

Al realizar estas comparaciones hay que tener en cuenta los diferentes contextos en

que fueron realizadas las ventas. Los primeros activos vendidos, en cierta forma, ayudaron a

elevar el precio en las operaciones posteriores, dado que éstas fueron unos de los pilares

del plan económico que logro revertir el retroceso de fines de los ochenta. Esta dificultad

19

debe ser tenida en cuenta al comparar los ingresos en sectores en donde se privatizó en

distinto momento.7

Cuadro 7: Distribución sectorial de los ingresos por privatizaciones(en millones de dólares)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 Total Part. en el Total

Comunicaciones 917 838 1.227 - - - - - - - 2.982 13%Energía Electrica - - 1.421 1.307 169 904 736 1.220 238 - 5.993 25%Gas - - 2.077 - 649 142 - - 83 - 2.950 12%Petróleo 257 999 532 3.918 - - - - - 3.591 9.297 39%Transporte 613 60 - 69 15 - - - - - 756 3%Petroquímica - 66 8 - - 365 - - - - 438 2%Agua y saneamiento - - - - - - - - 151 438 589 2%Otros - - 232 162 91 - - - 50 308 843 4%TOTAL 1.787 1.963 5.496 5.456 923 1.410 736 1.220 522 4.337 23.849

II.6. Empresas pendientes de privatización.

A fines de junio de 2000, el Estado Nacional mantiene participación accionaria en las

siguientes empresas:

EmpresaParticipación

accionaria estatal

Central Dique S.A. 49,0%Banco Hipotecario 48,9%Caja de Ahorro y Seguro S.A. (holding) 30,0%Central Térmica Güemes S.A. 30,0%Transnea S.A. 30,0%Papel Prensa S.A.I.C. 27,5%Hidroeléctrica Piedra del Águila S.A. 26,0%Transener S.A. 25,0%Camuzzi Gas Pampeana S.A. 20,0%Hidroeléctrica Alicurá S.A. 19,5%Centrales Térmicas Patagónicas S.A. 13,0%Transpa S.A. 6,0%

A comienzos del año 2000, el gobierno anunció sus planes de vender las acciones

remanentes de estas empresas privatizadas en su poder, esperando obtener entre U$S 700

y 800 millones como resultado de las ventas. Durante el tercer trimestre del año, se han

anunciado las ventas de las participaciones en Transener y en Camuzzi Gas Pampeana, el

resto de las operaciones se completarían entre fines del presente año y comienzos del

próximo.

7 Por ejemplo, lo recaudado por el gobierno en 1990 por la venta del 60% del capital accionario de Telecom y Telefónica es igual al valor del 5.8% del capital de YPF, tomando como base la privatización de 1999.

20

III. Las privatizaciones en el balance de pagos.

Las privatizaciones llevadas a cabo durante la década del noventa estuvieron

caracterizadas por su apertura al capital extranjero en todos los sectores involucrados. De

hecho, como se mostrará en el presente apartado, gran parte de los fondos que obtuvo el

estado a través de la venta de activos fueron aportados por inversores del exterior. En los

casos en que esto ocurre, es decir, cuando el que adquiere los activos vendidos es un no

residente, la operación da lugar a una transacción del balance de pagos, ya sea en concepto

de inversión directa o en cartera.

III.1. La participación del capital extranjero en las privatizaciones.

A comienzos de la década de los noventa el inicio del programa de privatizaciones

llevado a cabo por el gobierno marcó el principio de una etapa que estaría caracterizada por

una amplia participación del capital extranjero en la economía nacional.

La adquisición de participaciones en el capital de las empresas privatizadas por parte

de no residentes se ve reflejado en las estimaciones de la cuenta financiera del balance de

pagos a través de dos categorías de financiamiento internacional: inversión extranjera

directa (IED), cuando un inversor extranjero adquiere al menos el 10% de participación en la

empresa8 o en el consorcio de la empresa privatizada9, e inversión de cartera (IC). Se

registra como inversión de cartera las colocaciones accionarias en bolsas del exterior o la

proporción adquirida por no residentes de las colocaciones en las bolsas locales donde

ningún accionista se identifica con al menos el 10% del capital de la empresa.

8 Las definiciones de IED e IC son las sugeridas en el Manual de Balance de Pagos del FMI, 5ta. Edición.9 Cabe aclarar que la consideración del consorcio como inversor directo dependió en este trabajo de los criterios generales aplicados para la distinción entre inversores directos (participación mayor al 10%) y en cartera (participación menor al 10%). Pero, una vez incluido el consorcio, las participaciones individuales en el consorcio fueron consideradas como de inversión directa, independientemente del porcentaje de tenencia accionaria en el consorcio. Esta excepción se debe a que la participación en un consorcio en las privatizaciones involucra, para cada uno de los participantes, el interés con el que se reconoce a los inversores directos.

21

Cuadro 8: Capital Nacional y Extranjero en las privatizaciones(en millones de dólares)

1.990 1.991 1.992 1.993 1.994 1.995 1.996 1.997 1.998 1.999 TOTAL

TOTAL 1.787 1.963 5.496 5.456 923 1.410 736 1.220 522 4.337 23.849 Capital Nacional 613 1.108 2.641 1.921 407 296 156 328 171 146 7.787 Capital Extranjero 1.174 854 2.855 3.534 515 1.114 580 892 351 4.191 16.062

IED 1.174 460 2.344 935 136 1.114 580 892 334 4.191 12.162 I Cartera - 394 510 2.600 379 - - - 17 - 3.901

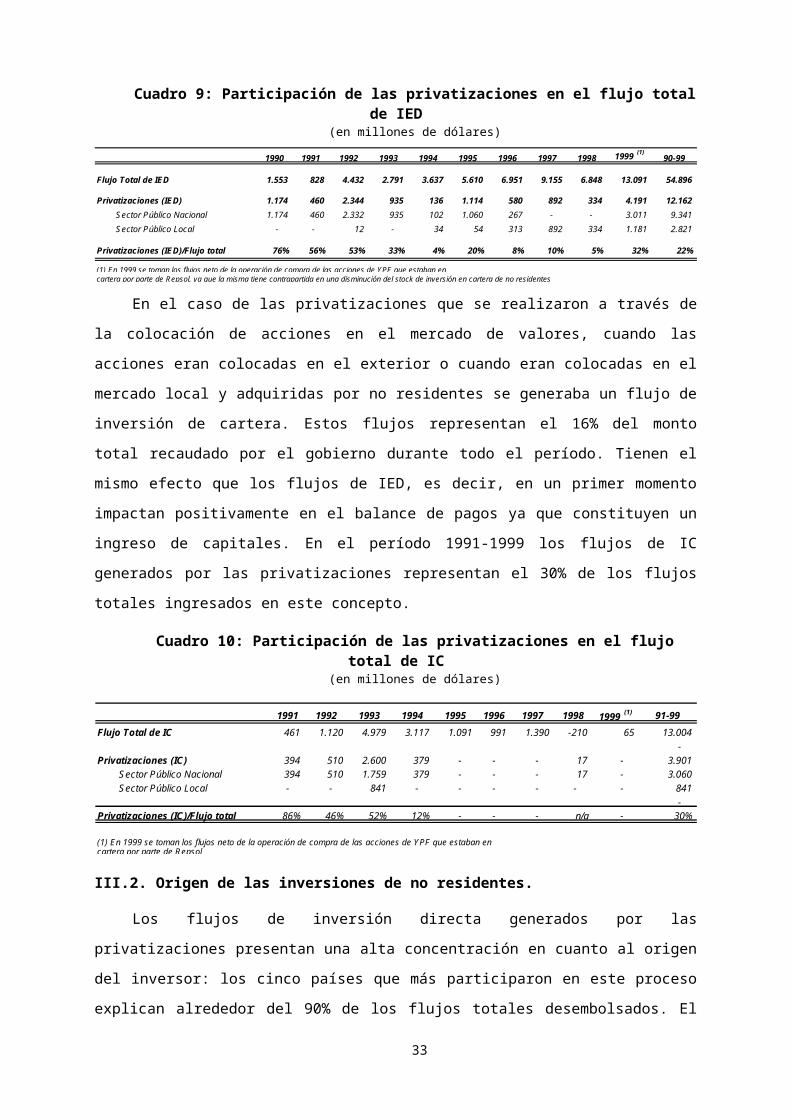

Como se muestra en el gráfico 2, el 67% de los fondos totales que ingresaron en

concepto de privatizaciones en el período 1990-1999 fue de origen extranjero, con un

mínimo en el año 1991 de 44% y un máximo en 1999 de 97%10. Es importante destacar la

relevancia de la inversión extranjera directa en este proceso ya que la mitad del monto

ingresado por privatizaciones se realizó bajo esta modalidad de inversión.

Gráfico 2: Ingresos totales de las privatizaciones por tipo de inversor 1990-1999

IED51%

IC16%

Capital Nacional

33%

La inversión directa representó alrededor del 51% de los montos recaudados en

concepto de privatizaciones. De hecho, las operaciones de compra de empresas públicas

por parte de inversores extranjeros explican de alguna manera el rápido crecimiento de la

IED en Argentina durante la década de los 90. En los primeros años del proceso de

privatizaciones, la IED dirigida al sector público explica más del 40% de los flujos totales en

concepto de inversión directa. Si bien este porcentaje se reduce desde 1993, en toda la

década, el 22% de los flujos de IED se relacionan con privatizaciones nacionales y

provinciales.

10 En 1999 se realiza la privatización de las acciones de YPF que todavía estaban en manos del Estado. El comprador es el grupo español Repsol.

22

Cuadro 9: Participación de las privatizaciones en el flujo total de IED(en millones de dólares)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 (1)90-99

Flujo Total de IED 1.553 828 4.432 2.791 3.637 5.610 6.951 9.155 6.848 13.091 54.896

Privatizaciones (IED) 1.174 460 2.344 935 136 1.114 580 892 334 4.191 12.162 Sector Público Nacional 1.174 460 2.332 935 102 1.060 267 - - 3.011 9.341 Sector Público Local - - 12 - 34 54 313 892 334 1.181 2.821

Privatizaciones (IED)/Flujo total 76% 56% 53% 33% 4% 20% 8% 10% 5% 32% 22%

(1) En 1999 se toman los flujos neto de la operación de compra de las acciones de YPF que estaban en cartera por parte de Repsol, ya que la misma tiene contrapartida en una disminución del stock de inversión en cartera de no residentes

En el caso de las privatizaciones que se realizaron a través de la colocación de

acciones en el mercado de valores, cuando las acciones eran colocadas en el exterior o

cuando eran colocadas en el mercado local y adquiridas por no residentes se generaba un

flujo de inversión de cartera. Estos flujos representan el 16% del monto total recaudado por

el gobierno durante todo el período. Tienen el mismo efecto que los flujos de IED, es decir,

en un primer momento impactan positivamente en el balance de pagos ya que constituyen

un ingreso de capitales. En el período 1991-1999 los flujos de IC generados por las

privatizaciones representan el 30% de los flujos totales ingresados en este concepto.

Cuadro 10: Participación de las privatizaciones en el flujo total de IC(en millones de dólares)

1991 1992 1993 1994 1995 1996 1997 1998 1999 (1) 91-99Flujo Total de IC 461 1.120 4.979 3.117 1.091 991 1.390 -210 65 13.004

- Privatizaciones (IC) 394 510 2.600 379 - - - 17 - 3.901

Sector Público Nacional 394 510 1.759 379 - - - 17 - 3.060 Sector Público Local - - 841 - - - - - - 841

- Privatizaciones (IC)/Flujo total 86% 46% 52% 12% - - - n/a - 30%

(1) En 1999 se toman los flujos neto de la operación de compra de las acciones de YPF que estaban en cartera por parte de Repsol

III.2. Origen de las inversiones de no residentes.

Los flujos de inversión directa generados por las privatizaciones presentan una alta

concentración en cuanto al origen del inversor: los cinco países que más participaron en

este proceso explican alrededor del 90% de los flujos totales desembolsados. El principal

inversor hasta 1998 fue Estados Unidos con una participación de 33% en los flujos

acumulados, seguido por España con 17% y Chile con 15%, y luego por Francia e Italia con

11% y 10% respectivamente. En 1999 Estados Unidos fue desplazado del primer puesto por

España que luego de la privatización, en el primer semestre del año, de las acciones de YPF

que todavía estaban en manos del estado aumenta su participación al 42%. 11

Gráfico 3: Origen de los inversores externos en las privatizaciones

11 Cabe destacar que estos porcentajes sólo indican la cantidad equivalente de dólares corrientes desembolsados por los inversores de cada país en el momento de la privatización, no brindando ninguna información sobre la posición por país a fecha alguna ya que no se tienen en consideración los cambios de participación posteriores a la privatización.

23

1992-1998 1992-1999

Chile15%

Estados Unidos33%

España17%

Francia11%

Italia10%

Otros14%

Chile10%

Estados Unidos26%

España42%

Francia7%

Italia6%

Otros9%

III.3. Las privatizaciones en las cuentas corriente y financiera del balance de pagos.

Si bien en una primera instancia se refleja en la cuenta financiera del balance de

pagos el ingreso de los recursos del exterior por la compra de los activos del sector público,

y posteriormente en la cuenta corriente, el devengamiento de las utilidades generadas por el

uso de estos recursos externos, estos no son los únicos efectos que habría que identificar si

se quiere medir el impacto en el balance de pagos de las privatizaciones.

La política de privatizaciones al abarcar una parte importante del sector de la

producción y de los servicios del país, tuvo efectos sobre la capacidad de captación de

financiamiento externo, de inversión y por ende, de crecimiento económico. Por lo que la

incidencia en el balance de pagos no se limita a los efectos directos, sino también a los

indirectos dados a través de distintas tasas del nivel de actividad y de las distintas cuentas

fiscales y monetarias.

Una medición del impacto de las privatizaciones en el balance de pagos debería

basarse en un análisis de simulación bajo ciertos supuestos que permitieran armar un

escenario alternativo a las privatizaciones en general y a las compras de estas empresas

por no residentes en particular. Dada la variedad de posibilidades, el conjunto de supuestos

adoptados también condicionaría los resultados de la comparación.

Estos supuestos deberían adoptarse respondiendo a preguntas como ser: en qué

medida las privatizaciones implicaron una mayor tasa de inversión y posibilitaron el

financiamiento de inversiones que el país requería (en especial en el ámbito de servicios

públicos); se hubieran realizado las inversiones de igual forma; cuál hubiera sido el costo

alternativo de financiar las inversiones realizadas en las empresas privatizadas; en qué

medida el manejo privado de estas empresas implicó una mejora en la eficiencia de la

24

economía; se hubiera podido cerrar de todas formas la negociación de la deuda sin la

cancelación de deuda contra la venta de activos; cuál hubiera sido la tasa de desocupación

y su efecto sobre el consumo12; cómo se hubieran visto afectadas las cuentas fiscales13; cuál

hubiera sido el sendero de la tasa riesgo país14. Las respuestas a estas preguntas deberían

permitir adoptar un conjunto de supuestos y estimar las cuentas nacionales, fiscales y

monetarias alternativas, de las cuales derivar el balance de pagos en ausencia de

privatizaciones.

En este trabajo, el comentario sobre las privatizaciones en el balance de pagos se

limita solamente a mostrar la incidencia directa de estas operaciones en las cuentas

corriente y financiera del balance de pagos identificando los movimientos de la cuenta

financiera de estas empresas y sus rentas, y los servicios directamente relacionados con la

privatización15.

El primer efecto de las privatizaciones en el balance de pagos es el ingreso de

capitales que tiene lugar cuando el Estado vende las acciones ya sea a inversores

extranjeros directos o a inversores de cartera no residentes. De hecho, a lo largo de la

década las privatizaciones (de IED y de IC) constituyeron una parte importante del

financiamiento externo de la economía argentina, representando en el período 1992-1999 el

14% de los ingresos netos de la cuenta capital y financiera y el 18% del ahorro externo.

12 Dado que las privatizaciones significaron una reducción en el nivel de empleo de las empresas privatizadas. 13 No sólo por el diferencial en la tasa de crecimiento, sino también considerando el efecto del déficit de las empresas públicas y la recaudación generada a partir de la actividad de estas empresas. 14 Estas cuestiones, deberían en primer instancia ser planteadas independientemente de la discusión del uso alternativo de los recursos obtenidos, o de las críticas a procesos de privatizaciones por la forma en que fueron realizados y a las renegociaciones contractuales con los adjudicatarios llevadas a cabo posteriormente fuera de los procesos licitatorios. 15 No se incluye ningún efecto comparativo, por lo que los resultados deben interpretarse dentro de las limitaciones propias del trabajo que se presenta.

25

Cuadro 11: Ingreso de capitales por privatizaciones en el balance de pagos(en millones de dólares)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 92-99

Cuenta Capital y Financiera (CC y F) n/d n/d 8.983 13.541 12.730 7.153 12.399 17.193 17.219 13.879 103.097 Cuenta Corriente (CC) n/d n/d (5.715) (8.158) (11.158) (5.191) (6.843) (12.328) (14.603) (12.312) (76.308)

Privatizaciones (IED) 1.174 460 2.344 935 136 1.114 580 892 334 4.191 10.527 Sector Público Nacional 1.174 460 2.332 935 102 1.060 267 - - 3.011 7.706 Sector Público Local - - 12 - 34 54 313 892 334 1.181 2.821

Privatizaciones (IC) - 394 510 2.600 379 - - - 17 - 3.507 Sector Público Nacional - 394 510 1.759 379 - - - 17 - 2.155 Sector Público Local - - - 841 - - - - - - 841

Privatizaciones totales /CCyF n/d n/d 32% 26% 4% 16% 5% 5% 2% 30% 14%Privatizaciones totales /CC n/d n/d 50% 43% 5% 21% 8% 7% 2% 34% 18%

Por otro lado, a medida que se concreta la transferencia de empresas públicas al

sector privado, se generan efectos relacionados con la operatoria de las nuevas empresas

privatizadas16.

La relación de inversión directa, no solo comprende la transacción inicial que establece

la relación entre el inversor y la empresa sino también todas las transacciones que tengan

lugar posteriormente entre ellos.17 En este caso, además de los flujos que se registran como

IED en el momento de la venta de la empresa, también se consideran los flujos que se

generan luego, es decir, la reinversión de utilidades de la empresa, los aportes del

inversionista directo, la deuda con la matriz y los cambios de manos dentro de los

consorcios (entre privados). Asimismo, también impactan en la cuenta financiera los flujos

de inversión en cartera de no residentes originados en las operaciones en el mercado

secundario. Estos conceptos implicaron un ingreso en la cuenta financiera de U$S 10.050

en el período 1992-1999.

16 Los flujos que generan las empresas una vez privatizadas (reinversión de utilidades, aportes de capital, cambios de manos en los consorcios originales, endeudamiento) involucran operaciones que son ajenas a la definición de “privatizaciones” por lo que en los casos en que corresponde estos flujos son considerados en el balance de pagos pero dentro del Sector Privado No Financiero.17 Manual de Balance de Pagos, FMI, quinta edición.

26

Cuadro 12: Inversión Directa y de Cartera de las empresas privatizadas.18

(en millones de dólares)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 92-90

Empresas Privatizadas

Inversión Extranjera Directa 30 237 398 593 388 805 611 13.376 16.438 Reinversión de Utilidades n/d n/d 29 127 51 354 210 342 270 680 1.824 Aportes de Capital - - 21 214 407 10 11 2 - - 665 Deuda con matrices y filiales n/d n/d - 56 (23) 131 (114) (24) 61 683 770 Cambios de Manos - - (20) (160) (38) 98 281 485 281 12.013 12.940

Inversión de Cartera en acciones 175 752 1.245 626 77 1.165 232 (10.660) (6.388)

Operaciones en el Mercado Secundario n/d n/d 175 752 1.245 626 77 1.165 232 (10.660) (6.388)

Si bien la mayoría de las empresas públicas daban pérdidas al estado, una vez

transferidas a manos privadas, en poco tiempo revirtieron sus resultados pasando en

general a dar ganancias. Las utilidades generadas impactan en el balance de pagos ya que

contribuyen a elevar el déficit de la cuenta corriente. En el cuadro siguiente se muestra la

importancia de las utilidades de las empresas privatizadas en el total.

Cuadro 13: Utilidades y dividendos de las empresas privatizadas (en millones de dólares)

1992 1993 1994 1995 1996 1997 1998 1999 92-99

Utilidades y Dividendos Totales (Débito) 1.327 1.975 2.380 2.674 2.578 2.857 3.197 2.606 19.594

Utilidades y Dividendos Empresas Privatizadas 159 415 641 1.128 957 1.240 1.325 1.670 7.536

Privatizadas / Utilidades y Dividendos totales 12% 21% 27% 42% 37% 43% 41% 64% 38%

La participación de las utilidades y dividendos de las empresas privatizadas en la

renta total muestra una tendencia creciente a lo largo del período compatible con el mayor

nivel de las inversiones. En promedio entre 1992 y 1999 estas empresas generaron el 38%19

de las utilidades y dividendos totales.

Otro efecto importante de las privatizaciones sobre el balance de pagos es el acceso

al financiamiento externo. El sector privado aumenta considerablemente su nivel de

endeudamiento en el transcurso de la década partiendo de los bajos niveles que se

registraban al inicio como consecuencia del restringido acceso al financiamiento externo a

partir de la interrupción de los pagos externos registrada en la década anterior. Como se

muestra en el siguiente cuadro, las obligaciones externas totales crecieron fuertemente a lo

largo de la década y gran parte de ese aumento - el 43% - se relaciona con incremento del

endeudamiento de las empresas privatizadas.

Cuadro 14: Obligaciones externas de las empresas privatizadas (en millones de dólares)

18 No incluye los flujos originados en la privatización.19 Este porcentaje está muy influido por los resultados de YPF que a partir del 2T de 1999 pasa a ser 100% extranjera.

27

1991 1992 1993 1994 1995 1996 1997 1998 1999

TITULOS DE DEUDA --- 419 1.986 3.863 5.392 5.951 7.601 9.690 9.846ORG. INTERNACIONALES 10 8 17 71 109 211 291 328 599ACREEDORES OFICIALES 450 433 705 888 1.028 1.068 1.121 1.256 1.312BANCOS PARTICIPANTES --- --- 18 144 271 621 657 588 911DEUDA BANCARIA DIRECTA 461 626 900 1.555 2.624 2.824 3.323 3.434 3.571PROVEEDORES Y OTROS 63 81 142 166 180 255 254 310 549CASA MATRIZ Y FILIALES --- --- 56 33 165 50 24 85 767

TOTAL Empresas Privatizadas 984 1.567 3.823 6.721 9.768 10.979 13.271 15.691 17.555Obligaciones externas Totales 4.128 6.546 10.966 15.281 20.369 24.552 34.324 41.254 42.710

El gráfico 4 muestra la importancia de estas empresas en el endeudamiento externo

total del sector privado.

Gráfico 4: Obligaciones externas de las empresas privatizadas en el total

0%

20%

40%

60%

80%

100%

1991 1992 1993 1994 1995 1996 1997 1998 1999

Privatizadas Resto

Este aumento del nivel de endeudamiento trae aparejado una corriente de intereses

que se pagan al exterior que aumentan el déficit de la cuenta corriente. Las empresas

privatizadas pagaron en el período 1992-1999 U$S 5.830 millones en concepto de intereses

a los distintos acreedores externos, lo que representa un 42% del monto total.

Cuadro 15: Intereses pagado por las empresas privatizadas (en millones de dólares)

1992 1993 1994 1995 1996 1997 1998 1999 92-99

Intereses Totales 374 533 950 1.484 1.867 2.417 3.036 3.339 14.000

Intereses Empresas Privatizadas 86 142 397 685 895 1.041 1.199 1.385 5.830

Privatizadas / Intereses totales 23% 27% 42% 46% 48% 43% 39% 41% 42%

28

Como resumen de lo expuesto en este punto, el cuadro siguiente muestra la

participación de las empresas privatizadas en los conceptos identificados20 de la cuenta

corriente y de la cuenta capital y financiera del balance de pagos. La lectura de los datos

debe tener en cuenta las restricciones expuestas en cuanto a las limitaciones del análisis

sobre el impacto de las privatizaciones en el balance de pagos que se presenta en este

trabajo.

Cuadro 16: Las empresas privatizadas en el balance de pagos(en millones de dólares)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 92-99

Empresas Privatizadas en la cuenta corriente

Servicios de gerenciamiento 20 93 130 142 205 195 192 213 240 240 1.556

Rentas de la inversión 246 557 1.038 1.814 1.852 2.281 2.524 3.055 13.365 Utilidades y Dividendos n/d n/d 159 415 641 1.128 957 1.240 1.325 1.670 7.536 Intereses n/d n/d 86 142 397 685 895 1.041 1.199 1.385 5.830

Empresas Privatizadas en la cuenta capital y finaciera

Inversión Extranjera Directa 2.374 1.172 534 1.707 968 1.697 945 17.567 26.965 Reinversión de Utilidades n/d n/d 29 127 51 354 210 342 270 680 2.063 Aportes de Capital - - 21 214 407 10 11 2 - - 665 Deuda con matrices y filiales n/d n/d - 56 (23) 131 (114) (24) 61 683 770 Cambios de Manos - - (20) (160) (38) 98 281 485 281 12.013 12.940 Privatizaciones Sector Público Nacional 1.174 460 2.332 935 102 1.060 267 - - 3.011 7.706 Privatizaciones Sector Público Local - - 12 - 34 54 313 892 334 1.181 2.821

Inversión de Cartera en acciones 685 3.352 1.624 626 77 1.165 249 (10.660) (2.882)

Privatizaciones Sector Público Nacional - 394 510 1.759 379 - - - 17 - 2.665 Privatizaciones Sector Público Local - - - 841 - - - - - - 841 Operaciones en el Mercado Secundario n/d n/d 175 752 1.245 626 77 1.165 232 (10.660) (6.388)

Flujos Netos de Obligaciones con el exterior 598 2.279 2.948 3.062 1.281 2.511 2.359 1.975 17.013

20 En la cuenta corriente no se han identificado las participaciones de las empresas privatizadas en las exportaciones e importaciones de mercancías. En la cuenta capital y financiera no se han identificado los activos externos de estas empresas.

29

IV. Conclusiones.

El programa de privatizaciones llevado a cabo en la década 1990-1999 alcanzó a la

mayoría de las empresas estatales, cubrió prácticamente todos los sectores, y estuvo

caracterizado por la rapidez con la que se llevó a cabo. El grueso de las ventas se realizó

durante los primeros años - el 66% de los ingresos por privatizaciones tuvo lugar en los

primeros cinco años del programa -, cumpliendo un papel determinante en el

reordenamiento de las delicadas cuentas fiscales; tanto por el importante ingreso de efectivo

en un momento en que el acceso al crédito internacional era limitado, como por la

recuperación de títulos de la deuda externa, que fue vital para el logro de la regularización

de los pagos externos.

De los U$S 23.849 millones recaudados en todo el programa, el 67% fue de origen

extranjero, lo cual refleja la importancia de este tipo de capitales en el proceso de

privatizaciones. De hecho, las privatizaciones fueron el punto de partida de una amplia

expansión de la participación del capital extranjero en la economía argentina,

particularmente mediante la modalidad de Inversión Extranjera Directa.

En la cuenta capital y financiera del balance de pagos, los efectos directos están

dados por el ingreso de capitales en el momento de la venta de las empresas a inversores

no residentes (privatizaciones nacionales y provinciales de inversión extranjera directa y de

inversión en cartera en acciones) y por los flujos que generan luego las empresas

privatizadas en concepto de inversión directa (reinversión de utilidades, deuda intrafirma,

aportes de capital, cambios de manos entre privados), de inversión de cartera (operaciones

en el mercado secundario) y de obligaciones con el exterior. Estos flujos representaron a lo

largo del período 1992-1999 un 40% del total de flujos de la cuenta capital y financiera del

balance de pagos, con un mínimo de 19% en 1996 y un máximo de 75% en 1995.

Gráfico 5: Flujos de las empresas privatizadas en la cuenta capital y financiera 1992-1999

Resto de la cuenta capital y

financiera60%

Flujos identificados de

empresas privatizadas

40%

30

Asimismo, una vez que estas empresas han pasado a manos privadas generan

también flujos en la cuenta corriente (servicios de gerenciamiento y rentas de la inversión).

Estos flujos representaron en el período 1992-1999 un 20% del total de la cuenta corriente

con un mínimo de 7% en 1992 y un máximo de 40% en 1995.

Gráfico 6: Flujos de las empresas privatizadas por servicios y rentas en la cuenta corriente 1992-1999

Resto de la cuenta corriente

80%

Rentas y Servicios de

gerenciamiento de empresas privatizadas

20%

Las rentas de la inversión y los servicios de gerenciamiento que las empresas

privatizadas pagan al exterior implican el costo en términos del balance de pagos, del

financiamiento generado por las privatizaciones y por las operaciones de las empresas una

vez privatizadas. Para el período 1992-1999 los débitos anuales por estos conceptos

resultaron, en promedio, un 8,6% del stock21 de financiamiento aportado, tasa que resulta

inferior a la tasa anual promedio de las colocaciones internacionales del Sector Público en el

mismo período (9,12%).

Sin embargo, como se dejo en claro anteriormente, la medición del impacto global de

las privatizaciones en las cuentas del balance de pagos es una tarea que va más allá de los

propósitos del presente trabajo. Para ello, además de los efectos directos, habría que tener

en cuenta que el pasaje de un gran número de empresas públicas a manos privadas tiene

efectos sobre la asignación de recursos y la eficiencia global de la economía, y por ende

sobre el crecimiento; afectando de esta manera al balance de pagos.

21 El stock a fin de cada año se estimó mediante la suma de los flujos en concepto de inversión extranjera directa, inversión en cartera de no residentes y obligaciones netas con el exterior.

31

ANEXO I. Otra forma de privatizar: las concesiones

Las privatizaciones incluyen toda transferencia de activos del sector público al sector

privado, por lo tanto además de todas las ventas directas de activos a inversores privados

también deben considerarse los contratos de concesión. La ley 23.696 contempla como

instrumentos para la reforma del estado las privatizaciones (venta de activos de las

empresas estatales constituyendo unidades económicamente operables o venta de acciones

de las empresas) y las concesiones. Una concesión implica el traspaso de poderes del

concedente (la administración) al concesionario (un particular). Existen dos modalidades. 1)

La concesión de servicios públicos en la que el Estado encomienda a un particular la

organización y funcionamiento de un servicio público por un determinado lapso. La

retribución del concesionario es el precio pagado por los usuarios. 2) La concesión de obra

pública: la administración contrata a una empresa para la realización de la obra a la que no

le paga un precio por ella sino que le otorga por un plazo determinado la explotación de la

obra que se construye.

Las concesiones pueden ser onerosas o gratuitas e incluso subvencionadas en el caso

de actividades no rentables. En los casos de modalidad onerosa, en general los

concesionarios pagan al Estado un canon cuyo monto, forma y regularidad de pago se

establecen en los contratos.

El pago del canon no implica en sí mismo una transacción de balance de pagos, ya

que es una operación entre una empresa residente y el Estado. Sin embargo, cuando en un

consorcio participan inversores extranjeros, el mismo es tomado como una empresa de

inversión directa. Por lo tanto, las utilidades que genera se registran en la cuenta corriente y

los flujos de reinversión, aportes de capital, deuda con matrices y cambios de manos se

incluyen en la cuenta financiera.

En este tipo de contratos, los sectores más dinámicos fueron los de comunicaciones

(Televisión y radio), construcción de rutas y caminos, y transporte terrestre. La aplicación de

esta modalidad se inició en 1990 cuando se privatizaron a través de concesiones, rutas

nacionales y dos canales de televisión estatales.

Rutas y caminos

La ley de Reforma del Estado modifica la ley 17.520 (rige las concesiones)

permitiendo que se otorguen “concesiones de obra para la explotación, administración,

reparación, ampliación, conservación o mantenimiento de obras ya existentes, con la

finalidad de obtención de fondos para la construcción o conservación de otras obras que

tengan vinculación…con las primeras.” La tarifa del peaje compensa la modificación

32

ampliación, administración y mantenimiento de las obras ya existentes y la ejecución y

mantenimiento de la obra nueva. En 1990 se llamó a licitación pública para entregar en

concesiones de obra pública a empresas privadas la red troncal vial nacional. Cada una

tomaba a cargo diferentes tramos de la red troncal nacional por un período de 12 años

sumando unos 10.000 km de carreteras.

Según se especificaba en el Decreto 2039/90 que otorga las concesiones, las

mismas serían a título oneroso22, es decir que los concesionarios pagarían al estado un

canon anual durante el período que durara la concesión. Para esto se establecía un canon

básico y luego el porcentaje del mismo que se abonaría en cada año. Sin embargo, el

artículo 4to. del Decreto 527/91 deja sin efecto el régimen oneroso de las concesiones,

eliminando los cánones que obtendría el Estado. Asimismo, en el artículo 5to. se establece

que las concesiones de los corredores viales serían subvencionadas (utilizando la parte del

impuesto a los combustibles asignada a la Dirección Nacional de Vialidad) con un monto

anual fijo que se distribuiría entre los concesionarios en forma proporcional a los ingresos

por cobro de peaje declarados para la determinación del IVA.

Cuadro A: Concesiones de la red troncal vial nacionalConcesionario Corredor

Corredor 1: Rutas 3 y 252Corredor 2: Ruta 205Corredor 3: Ruta 7Corredor 4: Rutas 8 y 193Corredor 5: Ruta 7Corredor 17: Ruta 5

COVICO: Concesionario Vial Corredor Ruta 188 UTE Corredor 6: Ruta 188

Corredor 7: Ruta 9 y A-012Corredor 8: Ruta 11 y A-009Corredor 9: Ruta 33

Covicentro S.A. Corredor 10: Ruta 9Covinorte S.A. Corredor 11: Ruta 34Concanor S.A. Corredor 12: Rutas 9 y 34Virgen de Itati Concesionario de Obras Viales S.A. Corredor 13: Rutas 12 y 16Rutas del Valle S.A. Corredor 14: Ruta 19Camino del Abra S.A. Concesionaria Vial Corredor 16: Ruta 226Caminos del Rio Uruguay S.A. Corredor 18: Rutas 2, 14,117,135,193 y A-015Red Vial Centro S.A. Corredor 20: Rutas 36, 38 y A-005

Semacar: Servicios de Mantenimientos de Carreteras S.A.

Caminos del Oeste

Nuevas Rutas S.A.

Servicios Viales S.A.

Radio y Televisión

También se habían declarado sujetos a privatización los canales de televisión 11 y

13 y las radios Belgrano y Excelsior. En 1990 se adjudicaron por concurso público las

licencias para los dos canales de televisión a Telefé y Artear. El adjudicatario se

comprometía a adquirir la totalidad de los bienes muebles y recibía en comodato los

22 Excepto la del corredor 6 que sería subvencionada.

33

inmuebles. En 1991 se otorgaron licencias por 15 años para la prestación y explotación de

las radioemisoras mencionadas y también para las radios nacionales ubicadas en las

provincias (LV3 Radio Córdoba y LU33 Emisora Pampeana).

Red Ferroviaria