II.3.1. AUDITORÍA FINANCIERA · A fin de evaluar el diseño y la efectividad del control interno...

70

461 VOLUMEN 2/8 II.3. PLANTA PRODUCTORA DE MEZCLAS ASFÁLTICAS II.3.1. AUDITORÍA FINANCIERA II.3.1.1. CAPÍTULO 2000 “MATERIALES Y SUMINISTROS” Auditoría ASCM/41/18 FUNDAMENTO LEGAL La auditoría se llevó a cabo con fundamento en los artículos 122, apartado A, base II, sexto y séptimo párrafos, de la Constitución Política de los Estados Unidos Mexicanos; 62 de la Constitución Política de la Ciudad de México; 13, fracción CXI, de la Ley Orgánica del Congreso de la Ciudad de México; 1; 2, fracciones XIV y XLII, inciso a); 3; 8, fracciones I, II, IV, VI, IX, XXVI y XXXIII; 9; 10, incisos a) y b); 14, fracciones I, VIII, XVII, XX y XXIV; 22; 24; 27; 28; 30; 32; 33; 34; 35; 36; 37; 61; y 62 de la Ley de Fiscalización Superior de la Ciudad de México; y 1; 4; 5, fracción I, inciso b); 6, fracciones V, VIII y XXXV; y 30 del Reglamento Interior de la Auditoría Superior de la Ciudad de México. ANTECEDENTES La Planta de Asfalto (PA) ocupó el sexto lugar respecto del presupuesto ejercido en 2018 por los 19 órganos desconcentrados de la Ciudad de México (36,863,315.0 miles de pesos), con un monto de 533,319.4 miles de pesos, de acuerdo con lo reportado en la Cuenta Pública de la Ciudad de México del mismo año. Ese importe representó el 1.4% del total erogado por los órganos desconcentrados y fue inferior en 6.4% (36,624.8 miles de pesos) al presupuesto asignado originalmente (569,944.2 miles de pesos) y superior en 13.3% (62,422.1 miles de pesos) al ejercido en 2017 (470,897.3 miles de pesos). En el capítulo 2000 “Materiales y Suministros”, la PA ejerció 374,844.8 miles de pesos, cantidad que representó el 70.3% del total erogado (533,319.4 miles de pesos) y fue inferior en 3.6% (13,972.7 miles de pesos) al presupuesto aprobado (388,817.5 miles de pesos), y en 156.5% (288,710.3 miles de pesos) al presupuesto ejercido en 2017 (146,134.5 miles

Transcript of II.3.1. AUDITORÍA FINANCIERA · A fin de evaluar el diseño y la efectividad del control interno...

461 VOLUMEN 2/8

II.3. PLANTA PRODUCTORA DE MEZCLAS ASFÁLTICAS

II.3.1. AUDITORÍA FINANCIERA

II.3.1.1. CAPÍTULO 2000 “MATERIALES Y SUMINISTROS”

Auditoría ASCM/41/18

FUNDAMENTO LEGAL

La auditoría se llevó a cabo con fundamento en los artículos 122, apartado A, base II, sexto

y séptimo párrafos, de la Constitución Política de los Estados Unidos Mexicanos; 62 de la

Constitución Política de la Ciudad de México; 13, fracción CXI, de la Ley Orgánica del

Congreso de la Ciudad de México; 1; 2, fracciones XIV y XLII, inciso a); 3; 8, fracciones I,

II, IV, VI, IX, XXVI y XXXIII; 9; 10, incisos a) y b); 14, fracciones I, VIII, XVII, XX y XXIV; 22;

24; 27; 28; 30; 32; 33; 34; 35; 36; 37; 61; y 62 de la Ley de Fiscalización Superior de la

Ciudad de México; y 1; 4; 5, fracción I, inciso b); 6, fracciones V, VIII y XXXV; y 30 del

Reglamento Interior de la Auditoría Superior de la Ciudad de México.

ANTECEDENTES

La Planta de Asfalto (PA) ocupó el sexto lugar respecto del presupuesto ejercido en 2018

por los 19 órganos desconcentrados de la Ciudad de México (36,863,315.0 miles de pesos),

con un monto de 533,319.4 miles de pesos, de acuerdo con lo reportado en la Cuenta

Pública de la Ciudad de México del mismo año. Ese importe representó el 1.4% del total

erogado por los órganos desconcentrados y fue inferior en 6.4% (36,624.8 miles de pesos)

al presupuesto asignado originalmente (569,944.2 miles de pesos) y superior en 13.3%

(62,422.1 miles de pesos) al ejercido en 2017 (470,897.3 miles de pesos).

En el capítulo 2000 “Materiales y Suministros”, la PA ejerció 374,844.8 miles de pesos,

cantidad que representó el 70.3% del total erogado (533,319.4 miles de pesos) y fue inferior

en 3.6% (13,972.7 miles de pesos) al presupuesto aprobado (388,817.5 miles de pesos),

y en 156.5% (288,710.3 miles de pesos) al presupuesto ejercido en 2017 (146,134.5 miles

462 VOLUMEN 2/8

de pesos). Destacó la partida 2391 “Otros Productos Adquiridos como Materia Prima”, por

353,615.6 miles de pesos, que representa el 94.3% del total erogado en el capítulo.

CRITERIOS DE SELECCIÓN

Esta auditoría se propuso de conformidad con los siguientes criterios generales de selección,

contenidos en el Manual de Selección de Auditorías de esta entidad de fiscalización superior:

“Importancia Relativa”. Se consideró el capítulo 2000 “Materiales y Suministros” porque el

presupuesto ejercido en 2018 (374,844.8 miles de pesos) significó un incremento en 156.5%

(288,710.3 miles de pesos) en relación con lo ejercido en 2017 (146,134.5 miles de pesos).

“Exposición al Riesgo”. Se eligió el capítulo 2000 “Materiales y Suministros” toda vez que,

por su naturaleza y características, puede estar expuesto a riesgo de errores, mal uso,

ineficiencias e incumplimiento de metas y objetivos.

OBJETIVO

El objetivo de la revisión consistió en verificar que el presupuesto aplicado por la Planta de

Asfalto con cargo al capítulo 2000 “Materiales y Suministros” se haya registrado, aprobado,

modificado, comprometido, devengado, ejercido y pagado de acuerdo con la normatividad

y ordenamientos aplicables.

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

Se revisó, en cuanto a los elementos que integraron el objetivo de la auditoría, de manera

enunciativa, mas no limitativa, lo siguiente:

Registros Contable y Presupuestal

Se verificó que las operaciones del sujeto fiscalizado se encontraran registradas contable y

presupuestalmente, que los registros reflejaran las operaciones de cada uno de los

momentos contables del gasto y que explicaran la evolución del ejercicio presupuestal.

463 VOLUMEN 2/8

Gasto Aprobado

Se verificó que el proceso de programación, presupuestación, integración y autorización del

presupuesto se haya ajustado a la normatividad aplicable; y que exista congruencia entre

la documentación soporte, como el Programa Operativo Anual (POA), el techo presupuestal, el

Anteproyecto de Presupuesto de Egresos y la autorización de la Asamblea Legislativa

del Distrito Federal.

Gasto Modificado

Se verificó que el origen y destino de los recursos materia de las afectaciones del

presupuesto se hayan justificado y autorizado, y que se hayan orientado al cumplimiento

de metas y objetivos, de acuerdo con la normatividad aplicable.

Gasto Comprometido

Se verificó que los procesos de programación (Programa Anual de Adquisiciones,

Arrendamientos y Prestación de Servicios [PAAAPS]), solicitud, autorización, adjudicación,

contratación y reporte de las operaciones a las instancias correspondientes se hayan

sujetado a la normatividad que los regula.

Gasto Devengado

Se verificó que los pagos realizados con cargo al presupuesto se encontraran debidamente

soportados con la documentación e información que compruebe la recepción de bienes,

conforme a la normatividad aplicable y en cumplimiento de los instrumentos jurídicos

formalizados.

Gasto Ejercido

Se verificó, mediante la revisión a la información del sujeto fiscalizado, que se haya

expedido y resguardado la documentación soporte justificativa y comprobatoria de las

operaciones y que ésta reunió los requisitos establecidos en la normatividad aplicable.

464 VOLUMEN 2/8

Gasto Pagado

Se verificó que las obligaciones a cargo del sujeto fiscalizado se hayan extinguido mediante

el pago, y que éste se haya acreditado y realizado en cumplimiento de la normatividad

aplicable y de los instrumentos jurídicos que dieron origen a la obligación.

El gasto de la PA con cargo al capítulo 2000 “Materiales y Suministros” ascendió a

374,844.8 miles de pesos, mediante 371 Cuentas por Liquidar Certificadas (CLC) y cuatro

documentos múltiples, los cuales se pagaron con recursos fiscales. Derivado de los trabajos

que se llevaron a cabo en la fase de planeación de la auditoría y del estudio y evaluación

del diseño del control interno, se determinó revisar un monto de 86,606.5 miles de pesos,

por medio de 47 CLC expedidas con cargo a una de las 28 partidas de gasto que integraron

el presupuesto ejercido en el rubro sujeto a revisión, así como su documentación justificativa y

comprobatoria, que representa el 23.1% del total ejercido en el rubro examinado.

Para determinar la muestra, se consideraron los criterios siguientes:

1. Se integraron las cifras consignadas en la Cuenta Pública de la Ciudad de México de 2018 y

en la base de datos de las CLC que la Secretaría de Administración y Finanzas proporcionó

a la Auditoría Superior de la Ciudad de México (ASCM), correspondientes a la PA.

2. Se integró el universo del capítulo 2000 “Materiales y Suministros” por partida presupuestal

y área funcional; y se determinó el porcentaje que representa cada una con relación

al total ejercido en el capítulo.

3. Se seleccionó la partida 2391 “Otros Productos Adquiridos como Materia Prima” del

capítulo 2000 “Materiales y Suministros” que presentó riesgos de operación durante

el estudio y evaluación del diseño de control interno y por ser la más representativa en

cuanto a presupuesto ejercido.

4. Los contratos de la partida 2391 “Otros Productos Adquiridos como Materia Prima” se

ordenaron por importe de mayor a menor y por concepto (suministro de asfalto AC-20,

suministro de aditivo para mezcla asfáltica templada y suministro de material triturado

de origen volcánico).

465 VOLUMEN 2/8

5. Se seleccionaron los dos contratos más representativos en relación al importe ejercido

mediante dos licitaciones públicas para el suministro de asfalto AC-20; además, se

seleccionó el contrato más representativo con relación al importe ejercido mediante la

modalidad de adjudicación directa para el suministro de material triturado de origen

volcánico.

Derivado de los trabajos que se llevaron a cabo en la fase de planeación de la auditoría se

determinó revisar un monto de 86,606.5 miles de pesos, como se detalla a continuación:

(Miles de pesos y por cientos)

Capítulo / Partida

Universo Muestra Cantidad Presupuesto

ejercido % Cantidad Presupuesto

ejercido %

CLC Documento múltiple

CLC Documento múltiple

2391 “Otros Productos Adquiridos como Materia Prima” 170 1 353,615.6 94.3 47 0 86,606.5 24.5 Otras 27 partidas del capítulo 2000 “Materiales y Suministros” 201 3 21,229.2 5.7 0 0 0.0 0.0

Total capítulo 371 4 374,844.8 100.0 47 0 86,606.5 23.1

Origen de los Recursos

El universo del presupuesto ejercido (374,844.8 miles de pesos) y la muestra sujeta a

revisión (86,606.5 miles de pesos), corresponden en su totalidad a recursos fiscales.

(Miles de pesos)

Origen de los recursos Fondo o programa al que pertenecen los recursos de origen federal Locales Federales Universo Muestra

Universo Muestra Universo Muestra Denominación del fondo o programa

Importe Denominación del fondo o programa

Importe

374,844.8 86.606.5 0.0 0.0 n.a. 0.0 n.a. 0.0

n.a. No aplicable.

466 VOLUMEN 2/8

Los contratos y convenio modificatorio seleccionados fueron los siguientes:

(Miles de pesos)

Número de contrato y convenio modificatorio Nombre del proveedor Objeto del contrato

Importe Total Muestra

SOBSE/PA/DG/DA-RM/035-2018 SOBSE/PA/DG/DA-RM/035-2018-CM

Serconessa, S.A. de C.V. Suministro de asfalto AC-20. 48,906.7 48,906.7

SOBSE/PA/DG/DA-RM/034-2018

Pavimentos y Asfaltos Megar, S.A. de C.V. Suministro de asfalto AC-20. 32,899.8 32,899.8

SOBSE/PA/DG/DA-RM/118-2018

Creatividad e Inteligencia en Construcción, División Maquila, S.A. de C.V.

Suministro de material triturado de origen volcánico 4,800.0 4,800.0

Total 86,606.5 86,606.5

La muestra del universo por auditar de la partida 2391 “Otros Productos Adquiridos como

Materia Prima”, así como la selección de los contratos y el convenio modificatorio, se

determinaron mediante un método de muestreo no estadístico, con fundamento en

la Norma Internacional de Auditoría (NIA) 530, “Muestreo de Auditoría” emitida por la

Federación Internacional de Contadores (IFAC), la Norma Internacional de las Entidades

Fiscalizadoras Superiores (ISSAI) 1530, “Muestreo de Auditoría”, emitida por el Comité de

Normas Profesionales de la Organización Internacional de Entidades Fiscalizadoras

Superiores (INTOSAI), y en el Manual del Proceso General de Fiscalización de la ASCM.

Los trabajos de auditoría se efectuaron en las Jefaturas de Unidad Departamental de

Finanzas y de Recursos Materiales, Abastecimientos y Servicios, adscritas a la Dirección

de Administración y Finanzas en la Planta Productora de Mezclas Asfálticas (antes Planta de

Asfalto, PA), así como en las Subdirecciones de Producción, y Técnica; y en las Jefaturas

de Unidad Departamental de Mezclas Asfálticas, de Control de Calidad y Medio Ambiente

y de Distribución de la PPMA, por ser las unidades administrativas encargadas del registro,

aprobación, modificación, compromiso, devengo, ejercicio y pago de las operaciones con

cargo al capítulo 2000 “Materiales y Suministros”, según las atribuciones y funciones

previstas en los manuales administrativos de la PPMA y de la DAyF en el órgano

desconcentrado, vigentes en 2018.

467 VOLUMEN 2/8

PROCEDIMIENTOS, RESULTADOS Y OBSERVACIONES

Evaluación del Control Interno

1. Resultado

A fin de evaluar el diseño y la efectividad del control interno implementado por la PA, y por

la Dirección de Administración en la PA, y contar con una base para determinar la

naturaleza, extensión y oportunidad de las pruebas de auditoría, en cuanto al diseño, se

analizaron las atribuciones del órgano desconcentrado y la Dirección de Administración en

éste, el marco normativo y su manual administrativo, vigentes en 2018; se aplicó un

cuestionario de control interno, en particular, a servidores públicos de la Dirección de

Administración y Finanzas en la PPMA responsables del registro, aprobación, modificación,

compromiso, devengo y ejercicio del presupuesto, así como del pago de las operaciones

con cargo al capítulo 2000 “Materiales y Suministros”, en relación con los cinco componentes

del control interno (Ambiente de Control, Administración de Riesgos, Actividades de Control

Interno, Información y Comunicación, y Supervisión y Mejora Continua); se requisitó la

cédula de evaluación del ambiente de control con base en las respuestas obtenidas; y se

elaboraron tres matrices: una de riesgos, para identificar los riesgos a que están sujetas

las operaciones del rubro en revisión; otra de control, para analizar la probabilidad de

ocurrencia y el impacto de cada riesgo; y una de unidades administrativas, para determinar

la participación conforme a las funciones y atribuciones de cada una de las áreas del órgano

desconcentrado relacionadas con las operaciones del rubro en revisión.

En cuanto a la efectividad del control interno, durante la etapa de ejecución de la auditoría,

se aplicaron pruebas de controles y procedimientos sustantivos, que incluyeron pruebas de

detalle y procedimientos analíticos sustantivos, para determinar la idoneidad, eficacia,

eficiencia en la aplicación del control interno en las unidades administrativas, así como en

los procesos, funciones y actividades del órgano desconcentrado.

La evaluación se realizó tomando como parámetro de referencia la Ley de Auditoría y

Control Interno de la Administración Pública de la Ciudad de México publicada en la Gaceta

Oficial de la Ciudad de México núm. 146 Ter el 1o. de septiembre de 2017 y su modificación

publicada en el mismo medio el 27 de noviembre de 2018; los Lineamientos de Control

468 VOLUMEN 2/8

Interno de la Administración Pública de la Ciudad de México publicados en la Gaceta Oficial

de la Ciudad de México el 8 de enero de 2018; el Manual del Proceso General de Fiscalización,

en lo relativo a la evaluación del ambiente de control; y el Modelo de Evaluación del Control

Interno para la Fiscalización Superior de la Cuenta Pública de la Ciudad de México de la

Auditoría Superior de la Ciudad de México, elaborado con base en el Marco Integrado de

Control Interno para ser aplicado a los sujetos de fiscalización de la Ciudad de México, con

objeto de diagnosticar el estatus de su control interno establecido y proponer acciones de

mejora dirigidas a su fortalecimiento.

Ambiente de Control

Se identificaron las unidades administrativas de la PA y de la Dirección de Administración

en el órgano desconcentrado que estuvieron relacionadas con el registro, aprobación,

modificación, compromiso, devengo y ejercicio del presupuesto, así como con el pago de

las operaciones con cargo al rubro en revisión; las funciones, objetivos, actividades y

procedimientos aplicados; las normas, procesos y estructura orgánica que proporcionan la

base para llevar a cabo el control interno en el sujeto fiscalizado, así como la normatividad

que proporciona disciplina y estructura para apoyar al personal en la consecución de los

objetivos institucionales; y se verificó si el órgano desconcentrado y su Dirección de

Administración, establecieron y mantuvieron un ambiente de control que implique una

actitud de respaldo hacia el control interno, como se indica a continuación:

Planta de Asfalto

1. En 2018, la PA contó con la estructura orgánica núm. OD-SOBSE-PADF-11/010714,

dictaminada favorablemente por la Oficialía Mayor (OM) y notificada al órgano

desconcentrado por medio del oficio núm. OM/252/2014 del 15 de julio de 2014, vigente

a partir del 1o. de julio de 2014 al 31 de diciembre de 2018.

En la estructura orgánica se previeron 10 plazas distribuidas como sigue: una Dirección

General, dos Subdirecciones (de Producción y Técnica) y siete Jefaturas de Unidad

Departamental (Transparencia e Información Pública, Jurídica, de Mantenimiento, de

Materiales Pétreos, de Mezclas Asfálticas, de Control de Calidad y Medio Ambiente, y

de Distribución).

469 VOLUMEN 2/8

2. En 2018, la PA tuvo con dos manuales administrativos, ambos elaborados conforme al dictamen de estructura orgánica núm. OD-SOBSE-PADF-11/010714. El primero fue registrado por la Coordinación General de Modernización Administrativa (CGMA) con el núm. MA-36/180815-OD-SOBSE-PADF-11/010714, y notificado al órgano desconcentrado mediante el oficio núm. OM/CGMA/1542/2015 del 18 de agosto de 2015, publicado en la Gaceta Oficial del Distrito Federal el 2 de septiembre de ese mismo año con el “Aviso por el que se da a conocer el Manual Administrativo de la Planta de Asfalto del Distrito Federal, con Número de Registro MA-36/180815-OD-SOBSE-PADF-11/010714, validado por la Coordinación General de Modernización Administrativa, mediante Oficio Número OM/CGMA/1542/2015 de fecha 18 de agosto de 2015” y difundido entre el personal del órgano desconcentrado mediante el oficio núm. GDF/SOBSE/DGPA/541/2015 del 27 de agosto de 2015, y vigente del 3 de septiembre de 2015 al 10 de diciembre de 2018.

El segundo con núm. de registro MA-38/301118-OD-SOBSE-PADF-11/010714 publicado en la Gaceta Oficial de la Ciudad de México el 10 de diciembre de 2018 con el “Aviso por el que se da a Conocer el enlace Electrónico donde podrá ser Consultado el Manual Administrativo de la Planta de Asfalto de la Ciudad de México, Dictaminado y Registrado con el Número MA-38/301118-OD-SOBSE-PADF-11/010714” y difundido entre el personal del órgano desconcentrado con el oficio núm. CDMX/SOBSE/DGPA-TRANSP/198/2018 del 10 de diciembre de 2018, con vigencia a partir del 11 de diciembre de 2018.

Los manuales citados se integraron por los apartados de marco jurídico de actuación; atribuciones; misión, visión y objetivos institucionales; organigrama de la estructura básica; organización y procedimientos; glosario; y aprobación del manual administrativo.

Dirección de Administración en la Planta de Asfalto

1. En 2018, la Dirección de Administración en la PA contó con dos estructuras orgánicas autorizadas por la OM con los dictámenes núms. D-SEFIN-27/010917 y D-SEFIN-13/160618; la primera vigente partir del 1o. de septiembre de 2017 hasta el 15 de junio de 2018; y la segunda vigente a partir del 16 de junio de 2018. Dichas estructuras fueron notificadas al titular de la Secretaría de Finanzas (actualmente Secretaría de Administración y Finanzas, SAF) con los oficios núms. OM/0616/2017 del 16 de octubre de 2017 y OM/0431/2018 del 20 de julio de 2018.

470 VOLUMEN 2/8

En esas estructuras orgánicas, se previeron una Dirección de Administración en la PA;

y cuatro Jefaturas de Unidad Departamental (de Recursos Financieros, de Recursos

Humanos, de Recursos Materiales, y de Servicios Generales).

2. En 2018, la Dirección de Administración en la PA dispuso de un manual administrativo

elaborado conforme al dictamen de estructura orgánica núm. D-OM-4/2014, registrado

por la CGMA con el núm. MA-28/300715-D-OM-4/2014 y notificado a la OM

mediante el oficio núm. OM/CGMA/1427/2015 del 30 de julio de 2015. Con el oficio

núm. OM/0556/2015 del 3 de septiembre de 2015, el titular de la OM informó a los

encargados de la administración en las dependencias y órganos desconcentrados de

dicho registro y el manual administrativo fue publicado en la Gaceta Oficial del Distrito Federal

el 27 de agosto de 2015 con el “Aviso por el cual se da a conocer el Manual Administrativo

de la Oficialía Mayor, con número de Registro MA-28/300715-D-OM-4/2014, validado

por la CGMA, mediante Oficio Número Om/Cgma/1427/2015 de fecha 30 de julio de 2015,

a través de su enlace electrónico”; sin embargo, la Dirección de Administración en la PA no

actualizó su manual administrativo conforme al último dictamen de estructura orgánica.

El manual administrativo de la OM registrado con el núm. MA-28/300715-D-OM-4/2014

consideró los objetivos y funciones, facultades y responsabilidades de los servidores

públicos adscritos a las unidades administrativas que conforman la Dirección de

Administración en la PA.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el Director General

de la PPMA no proporcionó información o documentación relativa a la presente

observación, por lo que ésta no se modifica.

Por no actualizar su manual administrativo con base en la última estructura orgánica,

la Dirección de Administración en la PA incumplió los lineamientos Quinto, fracciones I

y III; y Décimo Segundo, fracción III, incisos a) y e), de los Lineamientos Generales para

el Registro de Manuales Administrativos y Específicos de Operación de la Administración

Pública de la Ciudad de México publicados en la Gaceta Oficial de la Ciudad de México

núm. 334 el 1o. de junio de 2018, vigente en 2018, que establecen lo siguiente:

471 VOLUMEN 2/8

“Quinto. Los Órganos de la Administración Pública y los Órganos Administrativos

tendrán las siguientes obligaciones, según corresponda:

”I. Realizar el proceso de registro de sus Manuales conforme a los presentes

Lineamientos y demás disposiciones aplicables, a fin de mantenerlos actualizados y

vigentes, en estricto apego al marco jurídico vigente […]

”III. Elaborar y aprobar, en los términos de los presentes Lineamientos, el Manual

Administrativo por conducto de la persona servidora pública que sea titular del Órgano

de la Administración Pública, en estricto apego a la estructura orgánica dictaminada

vigente [...]

”Décimo segundo. Los Órganos de la Administración Pública y los Órganos

Administrativos iniciaran el proceso de registro de sus Manuales ante la Coordinación

General cuando se configuren los supuestos siguientes: […]

”III. Se requiere actualizar los contenidos de los Manuales derivado de los siguientes

supuestos:

”a) Se haya emitido un Dictamen de Estructura Orgánica por parte de la Oficialía con

motivo de la modificación o cancelación de puestos de estructura orgánica que integran

el Órgano de la Administración Pública […]

”e) Se hayan incluido, actualizado o eliminado procesos o procedimientos derivado de

la dinámica organizacional; o la aplicación de medidas que impliquen mejora de la

gestión pública y que impacten en atribuciones, funciones, procesos o procedimientos.”

3. La PA contó con un código de ética publicado en la Gaceta Oficial del Distrito Federal

núm. 1896 el 9 de julio de 2014, vigente en 2018; con unidades administrativas

encargadas de cumplir las obligaciones en materia de transparencia y acceso a la

información, fiscalización y rendición de cuentas, así como de administrar los recursos

humanos y financieros, para lo cual implementó procedimientos específicos que se

formalizaron con su registro en la CGMA y se incorporaron a su manual administrativo;

472 VOLUMEN 2/8

y con un Programa Anual de Capacitación; sin embargo, careció de mecanismos de

control efectivos para asegurar que su personal en el ejercicio de sus funciones se

sujetara a dicho código de ética vigente en 2018.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el Director General

de la PPMA no proporcionó información o documentación relativa a la presente

observación, por lo que ésta no se modifica.

Con base en lo anterior, se determinó que la PA y la Dirección de Administración en el

órgano desconcentrado tuvieron una estructura orgánica, un manual administrativo dictaminado

por la CGMA, un código de ética vigente en 2018 y unidades administrativas encargadas

de dar cumplimiento a las obligaciones en materia de fiscalización y rendición de cuentas,

además de un Programa Anual de Capacitación, por lo que ha establecido y mantenido un

ambiente de control que implica una actitud de respaldo hacia el control interno; sin

embargo, derivado de la aplicación del cuestionario de control interno y de la documentación

proporcionada, se concluye que la Dirección de Administración en la PA no actualizó su

manual administrativo con base en la estructura orgánica núm. D-SEFIN-13/160618 vigente

a partir del 16 de junio de 2018 ni acreditó haber establecido mecanismos para que el

personal del órgano desconcentrado en el ejercicio de sus funciones se sujete al código de

ética, vigente en 2018.

Administración de Riesgos

Se revisó si el órgano desconcentrado contó con un Comité de Administración de Riesgos

y Evaluación de Control Interno (CARECI) que le haya permitido desarrollar respuestas al

riesgo, así como administrarlo y controlarlo; y con un Órgano Interno de Control que lo vigile

y, en su caso, que hubiese practicado auditorías al rubro sujeto a revisión, como se indica

a continuación:

1. La PA contó con un CARECI, el cual fue constituido en enero de 2018; con unidades

administrativas encargadas de atender, dar seguimiento y cumplir las obligaciones en

materia de transparencia y acceso a la Información, el Jefe de Unidad Departamental

de Transparencia e Información Pública; con un portal de transparencia y el vínculo al

473 VOLUMEN 2/8

portal anticorrupción y ventanilla única en el sitio web del órgano desconcentrado; y con

áreas para la administración de recursos humanos y financieros.

En el CARECI participó el Órgano Interno de Control en el órgano desconcentrado; tuvo

un Programa de Revisión de Control Interno, integrantes nombrados o ratificados y un

manual de integración y funcionamiento; y en su operación dio seguimiento a las

observaciones determinadas por el Órgano Interno de Control en las revisiones de

control interno practicadas y en áreas identificadas de alto riesgo, derivado de lo cual

propició la implementación de controles internos.

2. El Órgano Interno de Control en la Secretaría de Obras y Servicios (SOBSE), adscrito

a la Secretaría de la Contraloría General de la Ciudad de México (SCGCDMX), tuvo

atribuciones para inspeccionar y vigilar que el órgano desconcentrado cumpliera las

normas y disposiciones en materia de información, estadística, organización,

procedimientos, sistemas de registro y contabilidad, contratación y pago de personal,

contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación,

uso, destino, afectación, enajenación y baja de bienes muebles e inmuebles,

almacenes y demás activos; y en su Programa de Auditorías no se consideraron

auditorías al órgano desconcentrado relativas al capítulo 2000 “Materiales y

Suministros” por el ejercicio de 2018 ni a unidades administrativas del sujeto fiscalizado

en dicho ejercicio.

Asimismo, de la revisión al Programa Anual de Control Interno (PACI) de la SOBSE,

proporcionado por la SCGCDMX, se observó que no se consideraron revisiones de

control interno al órgano desconcentrado relacionadas con el rubro en revisión.

Con base en lo anterior, se determinó que el órgano desconcentrado dispuso de

mecanismos efectivos que le permitieron controlar sus operaciones consistentes en un

CARECI, que propició el desarrollo de respuestas al riesgo, así como administrarlo y

controlarlo; con un Órgano Interno de Control que lo vigiló, el cual no auditó el rubro sujeto

a revisión en el ejercicio 201, ni a unidades administrativas del órgano desconcentrado en

dicho ejercicio; y con un PACI, de la SOBSE, en el que no se consideraron revisiones de

control interno a la PA relacionadas con el capítulo 2000 “Materiales y suministros”.

474 VOLUMEN 2/8

Actividades de Control Interno

Se verificó si la PA y la Dirección de Administración en el órgano desconcentrado contaron

con procedimientos que les hayan permitido prevenir, minimizar y responder a los riesgos

que pudieran afectar el cumplimiento y logro de los objetivos del rubro en revisión y asegurar

la eficacia y eficiencia de las operaciones; y si tuvieron actividades de control para

asegurar que los informes y reportes que genera el sujeto fiscalizado sean presentados

oportunamente y con información confiable, como se indica a continuación:

1. En 2018, la PA incluyó en los manuales administrativos con números de registro

MA-36/180815-OD-SOBSE-PADF-11/010714 y MA-38/301118-OD-SOBSE-PADF-11/010714,

33 y 24 procedimientos, respectivamente. Por otra parte, el manual administrativo de la

Dirección de Administración en la PA con núm. de registro MA-28/300715-D-OM-4/2014,

contó con 21 procedimientos.

Del total de 78 procedimientos que estuvieron vigentes en 2018, los siguientes 14 tienen

relación con los momentos contables del gasto en las operaciones del capítulo 2000

“Materiales y Suministros”:

Momento contable Procedimiento Gasto comprometido “Trámite de las Requisiciones de Compra de Bienes y Servicios”

“Celebración, Revisión y Visto Bueno de Convenios de Colaboración, Contratos de Prestación de Servicios, Contratos de Adquisición, Contratos Pedido y Convenios Modificatorios” “Adquisición de Bienes y Servicios por Adjudicación Directa” “Adquisición de Bienes y Servicios por Invitación a cuando menos Tres Proveedores” “Adquisición de Bienes por Licitación Pública (Nacional e Internacional)”

Gasto devengado “Celebración, Revisión y Visto Bueno de Convenios de Colaboración, Contratos de Prestación de Servicios, Contratos de Adquisición, Contratos Pedido y Convenios Modificatorios” “Adquisición de Bienes y Servicios por Adjudicación Directa” “Adquisición de Bienes y Servicios por Invitación a cuando menos Tres Proveedores” “Adquisición de Bienes por Licitación Pública (Nacional e Internacional)” “Levantamiento Físico de Inventario en los Almacenes de la Planta de Asfalto” “Recepción de Cemento Asfáltico AC-20” “Recepción de Bienes de Consumo” “Salida de Materia Prima (Asfalto AC-20, EKBE, Triturado Aditivo, Fluxado, Rejuvenecedor, Otros)”

Gasto ejercido “Elaboración del Cierre Definitivo del Ejercicio Fiscal y Pasivo Circulante”

El sujeto fiscalizado careció de mecanismos para regular los momentos contables del

gasto aprobado, modificado y pagado.

475 VOLUMEN 2/8

En la reunión de confronta, celebrada el 24 de septiembre de 2019, la PPMA no

proporcionó información o documentación relativa a la presente observación, por lo que

ésta no se modifica.

Por carecer de mecanismos que describan de forma precisa cómo se realizan las

actividades relacionadas con los momentos contables del gasto aprobado, modificado

y pagado, la PA incumplió el apartado 7, “Organización, Procesos y Procedimientos”,

numeral 7.4.1, “Procedimientos”, de la Guía Técnica y Metodológica para la Elaboración e

Integración de los Manuales Administrativos y Específicos de Operación de la Administración

Pública de la Ciudad de México, publicada en la Gaceta Oficial de la Ciudad de México

núm. 17, el 28 de febrero de 2017 vigente en 2018, que establece lo siguiente:

“7. Organización, Procesos y Procedimientos […]

”7.4.1 Procedimientos

”Un procedimiento es un curso de actividades secuenciadas, precisas y vinculadas

entre sí que describen la forma de realizar algo. Los procedimientos en el contexto de

los Manuales, son la base de las operaciones que deriven de los procesos

institucionales de los Órganos de la Administración Pública.”

2. Para la operación y desarrollo de sus actividades sustantivas, administrativas y

financieras, la Dirección de Administración en la PA contó con el Sistema de Planeación

de Recursos Gubernamentales (SAP-GRP), cuyas políticas y lineamientos de seguridad

fueron establecidos por la SEFIN, como autoridad administradora del sistema.

3. De la respuesta al cuestionario de control interno, así como de la información y

documentación analizadas, se determinó que el órgano desconcentrado careció de

actividades de control para asegurar que los informes y reportes que genere sean

presentados oportunamente y con información confiable a las diferentes instancias del

Gobierno de la Ciudad de México; para generar evidencia documental de registros de las

solicitud de los materiales al proveedor y al interior de sus unidades administrativas; y para

asegurar la guarda y custodia de los expedientes generados por la operación del capítulo

2000 “Materiales y Suministros”, éste último riesgo de la muestra revisada no se materializó.

476 VOLUMEN 2/8

Con base en lo anterior, se determinó que la PA y la Dirección de Administración en el

órgano desconcentrado, no contaron con mecanismos de control específicos para regular

las operaciones de los momentos contables del gasto aprobado, modificado y pagado,

que les permitieran de manera razonable prevenir, minimizar y responder a los riesgos que

pudieran afectar el cumplimiento y logro de los objetivos del rubro sujeto a revisión, así

como asegurar la eficacia y eficiencia de las operaciones.

Derivado de la aplicación de pruebas de controles y procedimientos sustantivos en la fase

de ejecución de la auditoría, se observó que en cuanto a la efectividad del control interno,

el sujeto fiscalizado no acreditó tener información respecto de los parámetros o criterios

utilizados para determinar las metas física y financiera reportadas en su Programa

Operativo Anual (POA), como se detalla en el resultado núm. 3; careció de mecanismos de

control para generar evidencia documental de las solicitudes a los proveedores para el

suministro de materiales para la producción de mezcla asfáltica, y para generar evidencia

documental de la solicitud de material por parte de la Jefatura de Unidad Departamental de

Mezclas Asfálticas de la PA a la Jefatura de Unidad Departamental de Recursos Materiales

de la Dirección de Administración en la PA, como se detalla en el resultado núm.8 del

presente informe.

Información y Comunicación

Se revisó si la PA y la Dirección de Administración en el órgano desconcentrado, tuvieron

líneas de comunicación e información reguladas entre los mandos medios y superiores

con las personas servidoras públicas a su cargo que le permitieron comunicarles sus

responsabilidades, así como los objetivos y metas institucionales; y si generaron

información necesaria, oportuna, veraz y suficiente tanto al interior como al exterior del

sujeto fiscalizado, como se indica a continuación:

1. De las respuestas al cuestionario de control interno, así como de la información y

documentación analizadas, se determinó que la PA contó con líneas de comunicación

e información reguladas entre los mandos medios y superiores con el personal a su

cargo que le permitieron comunicarles sus responsabilidades, así como los objetivos y

metas institucionales.

477 VOLUMEN 2/8

2. El órgano desconcentrado generó reportes o informes sobre la gestión de los recursos

humanos y financieros, así como en materia de transparencia y acceso a la información,

fiscalización, rendición de cuentas y contabilidad gubernamental.

3. La Dirección de Administración en la PA contó con el SAP-GRP para gestionar la

información relativa a los recursos financieros y presupuestales con unidades

administrativas externas y con el Sistema de Armonización de Información y Control

(SAIC) para dar seguimiento a los controles internos observados en las revisiones de

la SCGCDMX.

Con base en lo anterior, se determinó que el órgano desconcentrado tuvo mecanismos que

le permitieron asegurar la generación de información necesaria, oportuna, veraz y

suficiente, tanto al interior como al exterior; sin embargo, derivado de la aplicación de

pruebas de controles y procedimientos sustantivos en la fase de ejecución de la auditoría

se observó que dichos mecanismos no son efectivos, ya que la PA presentó a la Dirección

General de Recursos Materiales y Servicios Generales (DGRMSG) de la OM la validación

del Programa Anual de Adquisiciones, Arrendamientos y Prestación de Servicios (PAAAPS)

y lo publicó en la Gaceta Oficial de la Ciudad de México con desfases; realizó la captura del

primer trimestre fuera del plazo establecido y no acreditó la captura del cuarto trimestre en

el sitio web establecido como se detalla en el resultado núm. 5; y presentó con desfases de

1 a 28 días los informes mensuales relativos a las operaciones realizadas de conformidad

con los artículos 54 y 55 de la Ley de Adquisiciones para el Distrito Federal vigente en 2018,

como se detalla en el resultado núm. 7 del presente informe.

Supervisión y Mejora Continua

Se verificó si los manuales administrativos de la PA y de la Dirección de Administración en

el órgano desconcentrado consideraron actividades de supervisión a fin de verificar si las

operaciones institucionales, relacionadas con el rubro en revisión, se ajustaron a las líneas

de mando y actividades establecidas en los citados manuales administrativos, como se

indica a continuación:

478 VOLUMEN 2/8

1. De las respuestas al cuestionario de control interno, así como de la información y

documentación analizadas, se determinó que el órgano desconcentrado no promovió

el seguimiento y mejora de los controles internos ni supervisó que las operaciones

relacionadas con el rubro en revisión cumplieran sus objetivos para el ejercicio de 2018.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el Director General

de la PPMA no proporcionó información o documentación relativa a la presente

observación, por lo que esta no se modifica.

2. El CARECI del órgano desconcentrado estableció controles para supervisar las

actividades susceptibles de corrupción, contó con planes y programas para supervisar

las actividades de control interno y las operaciones del rubro en revisión, llevó a cabo

autoevaluaciones para el mejor desarrollo del control interno y cumplimiento de metas

y objetivos, y elaboró un programa de acciones para resolver las problemáticas detectadas.

3. El órgano desconcentrado no emprendió acciones para que las actividades

relacionadas con la operación del rubro en revisión permitieran el cumplimiento de las

funciones y atribuciones encomendadas y de la normatividad aplicable.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el Director General

de la PPMA no proporcionó información o documentación relativa a la presente

observación, por lo que ésta no se modifica.

4. El órgano desconcentrado no supervisó las actividades de los servidores públicos

periódicamente desde nivel operativo hasta mandos medios, con el fin de que se hayan

ejecutado las actividades del rubro en revisión conforme a la normatividad aplicable.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, el Director General

de la PPMA no proporcionó información o documentación relativa a la presente

observación, por lo que ésta no se modifica.

Con base en lo anterior, se identificó que si bien el órgano desconcentrado no acreditó

haber emprendido acciones de supervisión para el ejercicio 2018, el CARECI del sujeto

479 VOLUMEN 2/8

fiscalizado, conforme a sus funciones y atribuciones, permitió que el órgano desconcentrado

dispusiera de mecanismos que definieron los tramos de responsabilidad y supervisión en

la operación del rubro en revisión.

Derivado de la aplicación de pruebas de controles y procedimientos sustantivos en la fase

de ejecución de la auditoría, en cuanto a la efectividad del control interno se observó que

sus mecanismos no son efectivos, ya que la PA no acreditó haber realizado una evaluación

del cumplimiento de sus objetivos y metas ni haber tomado en cuenta las situaciones

coyunturales, contingentes y extraordinarias en la generación de las afectaciones programático

presupuestarias con cargo al rubro sujeto a revisión; careció de mecanismos de supervisión

que le permitieran obtener una seguridad razonable para el cumplimiento de la normatividad

y se encontraron áreas de oportunidad al no cumplir con los procesos de supervisión en

cuanto a la integración de los expedientes derivados de sus operaciones; y la PA canceló

el contrato núm. SOBSE/PA/DG/DA-RM/034-2018 de manera anticipada sin contar con la

opinión de la Contraloría General, como se detalla en el resultado núm. 6 del presente informe.

Por lo expuesto, se determinó que el diseño del control interno del sujeto fiscalizado no

es apropiado, ya que no obstante que presentó riesgos controlados y de seguimiento, se

observaron deficiencias en el componente Ambiente de Control, ya que la Dirección de

Administración en la PA no actualizó su manual administrativo; no aportó evidencia

documental que acredite que haya establecido mecanismos para que el personal en el

ejercicio de sus funciones se apegue al código de ética; en el componente Actividades de

Control, al no tener mecanismos para regular las operaciones de los momentos contables

del gasto aprobado, modificado y pagado que permitieran de manera razonable prevenir,

minimizar y responder a los riesgos ni con actividades de control para asegurar la guarda y

custodia de los expedientes generados por la operación del capítulo 2000 “Materiales

y Suministros”; y en el componente Supervisión y Mejora Continua, ya que el órgano

desconcentrado para el ejercicio 2018 no acreditó haber emprendido acciones de supervisión

de las operaciones relacionadas con el rubro en revisión para cumplir sus objetivos,

funciones y atribuciones encomendadas ni para las actividades de los servidores públicos.

En cuanto a su efectividad, el control interno de la PA no es apropiado, ya que el sujeto

fiscalizado no se sujetó a los controles establecidos ni cumplió la normatividad aplicable en

480 VOLUMEN 2/8

la aprobación, modificación, compromiso y devengo del gasto, lo que implicó que se

materializaron riesgos con impacto en los componentes Ambiente de Control, Actividades

de Control Interno, Información y Comunicación, y Supervisión y Mejora Continua, como

se detalla en los resultados núms. 1, 3, 4, 5, 6, 7, y 8 del presente informe.

Como resultado del estudio y evaluación del control interno y con base en las herramientas

utilizadas, se determinó que el control interno del sujeto fiscalizado no es apropiado, ya que

en su diseño no propició el cumplimiento de la normatividad, con los resultados obtenidos en

los momentos del gasto aprobado, modificado, comprometido y devengado; pues aunque

se observó que las condiciones de los componentes de control estuvieron documentadas o

autorizadas, careció de mecanismos de control y supervisión efectivos que le permitieran

la ejecución de las operaciones y la consecución de los objetivos del órgano desconcentrado.

En la revisión de la Cuenta Pública 2017, en el informe de la auditoría ASCM/9/17 practicada

a la Secretaría de Finanzas, resultado núm. 1, recomendación ASCM-9-17-1-SEFIN, se

considera que se lleven a cabo las acciones para regular que las Direcciones Generales

de Administración en los órganos desconcentrados actualicen y registren su manual

administrativo (apartados de organización y procedimientos), por lo que se dará tratamiento

a dicha circunstancia como parte del seguimiento de la recomendación citada.

En la revisión de la Cuenta Pública de 2017, en el informe de la auditoría ASCM/35/17

practicada a la PA, resultado núm. 1, recomendación ASCM-35-17-1-PA, se considera el

mecanismo para elaborar procedimientos específicos que regulen las actividades relacionadas

con los momentos contables del gasto aprobado, modificado y pagado; y que se remitan a

la autoridad administrativa competente para su revisión, dictamen y registro, por lo que se dará

tratamiento a dicha circunstancia como parte del seguimiento de la recomendación citada.

Recomendación ASCM-41-18-1-PPMA

Es conveniente que la Planta Productora de Mezclas Asfálticas fortalezca su control interno

a fin de asegurarse de que el personal del órgano desconcentrado, en el ejercicio de sus

funciones se sujete al código de ética vigente.

481 VOLUMEN 2/8

Recomendación ASCM-41-18-2-PPMA

Es conveniente que la Planta Productora de Mezclas Asfálticas establezca mecanismos a

fin de asegurarse de que se promueva el seguimiento y mejora de los controles internos

y que se supervisen las operaciones relacionadas con el capítulo 2000 “Materiales y

Suministros”, a efecto de fortalecer su control interno.

Recomendación ASCM-41-18-3-PPMA

Es conveniente que la Planta Productora de Mezclas Asfálticas establezca mecanismos de

supervisión a fin de asegurarse de que las actividades relacionadas con la operación del

capítulo 2000 “Materiales y Suministros” permitan el cumplimiento de las funciones y atribuciones

encomendadas y de la normatividad aplicable, a efecto de fortalecer su control interno.

Recomendación ASCM-41-18-4-PPMA

Es conveniente que la Planta Productora de Mezclas Asfálticas fortalezca su control interno

a fin de asegurar que se supervisen las actividades de los servidores públicos relacionadas

con el capítulo 2000 “Materiales y Suministros”, desde nivel operativo hasta mandos medios.

Registros Contable y Presupuestal

2. Resultado

Con objeto de verificar que las operaciones del sujeto fiscalizado se encuentren registradas

contable y presupuestalmente, que reflejen las operaciones de cada uno de los momentos

contables del gasto y que expliquen la evolución del ejercicio presupuestal, se revisó que

la SEFIN haya efectuado los registros contable y presupuestal de los momentos contables

del gasto aprobado, modificado, comprometido, devengado, ejercido y pagado del sujeto

fiscalizado con cargo al capítulo 2000 “Materiales y Suministros”, en las cuentas contables

y de orden presupuestarias y por los importes correspondientes, de conformidad con el

Manual de Contabilidad de la Ciudad de México Poder Ejecutivo publicado en la Gaceta

Oficial de la Ciudad de México núm. 53 del 24 de abril de 2017, en correspondencia con

las normas quinta a la undécima de las Normas y Metodología para la Determinación de los

482 VOLUMEN 2/8

Momentos Contables de los Egresos, emitidas por el Consejo Nacional de Armonización

Contable (CONAC), publicadas en la Gaceta Oficial del Distrito Federal núm. 674 el

11 de septiembre de 2009, y su actualización emitida por el Consejo de Armonización Contable

del Distrito Federal (CONSAC-DF) el 7 de noviembre de 2011, ambos vigentes en 2018; y

que la PA haya registrado el gasto en la partida que le corresponde de acuerdo con su

naturaleza y el Clasificador por Objeto del Gasto del Distrito Federal vigente en 2018.

Asimismo, que los registros contables y presupuestales del rubro sujeto a revisión

contenidos en reportes auxiliares coincidan con los importes manifestados en la Cuenta

Pública de la Ciudad de México de 2018.

Al respecto, en respuesta al oficio núm. ACF-A/19/0554 del 28 de junio de 2019, mediante

el oficio núm. SAF/SE/DGACyRC/3389/2019 del 8 de julio de 2019, la Dirección General de

Armonización Contable y Rendición de Cuentas de la Secretaría de Administración y

Finanzas proporcionó las pólizas de diario y de egresos por medio de las cuales se

realizaron los registros contable y presupuestal, en cuentas contables y de orden

presupuestarias de los momentos contables del gasto aprobado, modificado, comprometido,

devengado, ejercido y pagado del órgano desconcentrado. En el análisis, se determinaron

los registros contables y presupuestales siguientes:

Gasto Aprobado

(Miles de pesos)

Cuenta Importe

Debe Haber

8211000000 “Presupuesto de Egresos Aprobado Sector Central” 569,944.2 8221000000 “Presupuesto de Egresos por ejercer Sector Central” 569,944.2

Total 569,944.2 569,944.2

Gasto Modificado

(Miles de pesos)

Cuenta Importe

Debe Haber

8221000000 “Presupuesto de Egresos por ejercer Sector Central” 13,972.7

8231000000 “Modificaciones al Presupuesto de Egresos Aprobado Sector Central” 13,972.7

Total 13,972.7 13,972.7

483 VOLUMEN 2/8

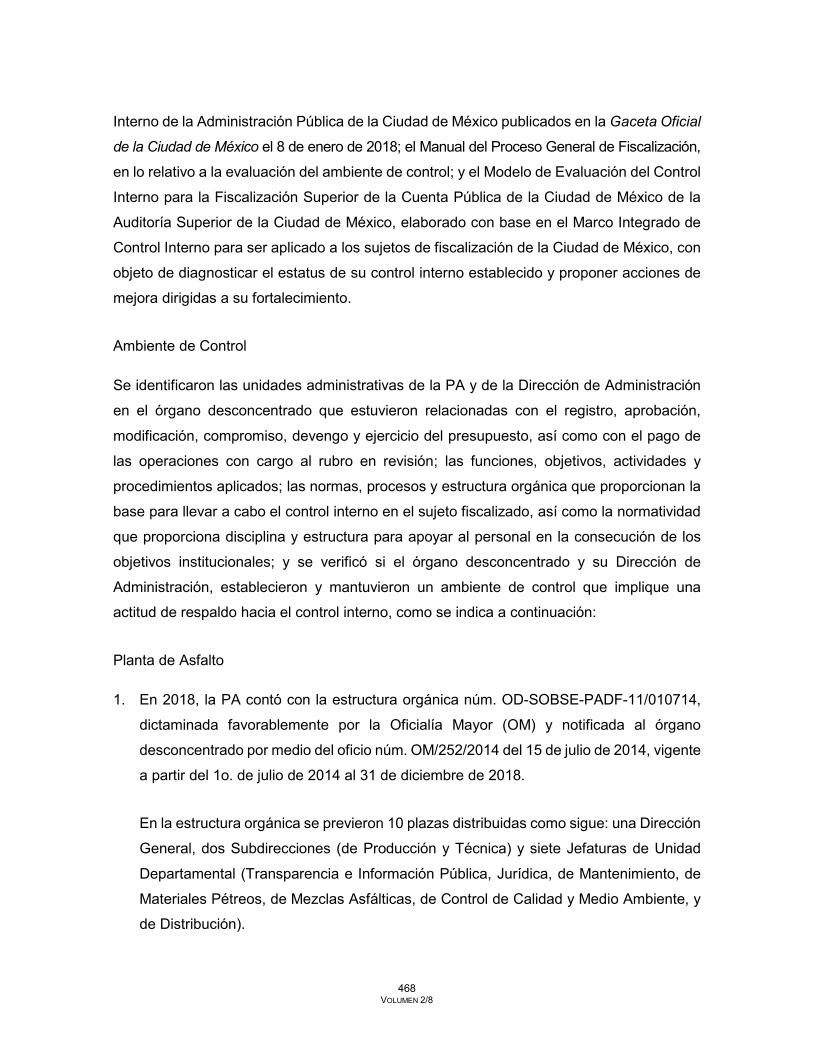

Gasto Comprometido

(Miles de pesos)

Cuenta Importe*

Debe Haber

8221000000 “Presupuesto de Egresos por ejercer Sector Central” 86,606.5 8241000000 “Presupuesto de Egresos Comprometido Sector Central” 86,606.5

Total 86,606.5 86,606.5

* El monto registrado corresponde a la muestra seleccionada.

Gasto Devengado

1. Registro contable:

(Miles de pesos)

Cuenta Importe*

Debe Haber

5123100000 “Otros Productos Adquiridos como Materia Prima Sector Central” 86,606.5 2112100000 “Proveedores por pagar a Corto Plazo Sector Central” 86,606.5

Total 86,606.5 86,606.5

* El monto registrado corresponde a la muestra seleccionada.

2. Registro presupuestal:

(Miles de pesos)

Cuenta Importe*

Debe Haber

8241000000 “Presupuesto de Egresos Comprometido Sector Central” 86,606.5 8251000000 “Presupuesto de Egresos Devengado Sector Central” 86,606.5

Total 86,606.5 86,606.5

* El monto registrado corresponde a la muestra seleccionada.

Gasto Ejercido

(Miles de pesos)

Cuenta Importe*

Debe Haber

8251000000 “Presupuesto de Egresos Devengado Sector Central” 86,606.5 8261000000 “Presupuesto de Egresos Ejercido Sector Central” 86,606.5

Total 86,606.5 86,606.5

* El monto registrado corresponde a la muestra seleccionada.

484 VOLUMEN 2/8

Gasto Pagado

1. Registro contable:

(Miles de pesos)

Cuenta Importe*

Debe Haber

1112100000 “Bancos/Tesorería Sector Central” 86,606.5 2112100000 “Proveedores por pagar a Corto Plazo Sector Central” 86,606.5

Total 86,606.5 86,606.5

* El monto registrado corresponde a la muestra seleccionada.

2. Registro presupuestal:

(Miles de pesos)

Cuenta Importe*

Debe Haber

8261000000 “Presupuesto de Egresos Ejercido Sector Central” 86,606.5 8271000000 “Presupuesto de Egresos Pagado Sector Central” 86,606.5

Total 86,606.5 86,606.5

* El monto registrado corresponde a la muestra seleccionada.

Las cuentas contables y de orden presupuestarias afectadas, así como los asientos

realizados para registrar contable y presupuestalmente las transacciones en el SAP-GRP,

son los que establece la normatividad; los montos registrados son congruentes con la

documentación justificativa y comprobatoria de la muestra seleccionada para su revisión,

con la Cuenta Pública de la Ciudad de México de 2018 y con los informes y registros auxiliares

del órgano desconcentrado; además, los recursos ejercidos fueron registrados por la PA en

las partidas presupuestales, atendiendo a la naturaleza de las operaciones, conforme a lo

establecido en el Clasificador por Objeto del Gasto del Distrito Federal, vigente en 2018.

Por lo anterior, se concluye que el gasto se registró en las partidas correspondientes de

acuerdo con su naturaleza, al Clasificador por Objeto del Gasto del Distrito Federal y al

Manual de Contabilidad de la Ciudad de México Poder Ejecutivo vigentes en 2018, en

correspondencia con las normas quinta a la undécima de las Normas y Metodología para

la Determinación de los Momentos Contables de los Egresos, emitidas por el CONAC y su

actualización emitida por el CONSAC-DF; que las operaciones reflejaron el momento

485 VOLUMEN 2/8

contable del gasto y su evolución dentro del ejercicio presupuestal. Asimismo, los asientos

realizados para registrar contable y presupuestalmente las transacciones, contenidos en

reportes auxiliares del rubro sujeto a revisión, coincidieron con los importes manifestados

en la Cuenta Pública de la Ciudad de México de 2018. Cabe señalar que la información

contable y financiera se concentró en la SEFIN, según lo establecido en los artículos 122 y

124 de la Ley de Presupuesto y Gasto Eficiente de la Ciudad de México vigente en 2018.

Gasto Aprobado

3. Resultado

De conformidad con la norma sexta de las Normas y Metodología para la Determinación de

los Momentos Contables de los Egresos del Distrito Federal, el momento contable del gasto

aprobado considera el registro de las asignaciones presupuestarias anuales contenidas en

el Decreto de Presupuesto de Egresos de la Ciudad de México 2018.

Con objeto de comprobar que el proceso de programación, presupuestación, integración y

autorización del presupuesto se haya ajustado a la normatividad aplicable; y que exista

congruencia entre la documentación soporte, como el POA, el techo presupuestal, el

Anteproyecto de Presupuesto de Egresos y la autorización de la Asamblea Legislativa del

Distrito Federal (ALDF), se verificó que en el POA del sujeto fiscalizado se haya reflejado

de forma desglosada el presupuesto asignado al rubro en revisión y servido de base para

la integración de su anteproyecto de presupuesto anual; que se hayan considerado elementos

reales de valoración para la determinación de sus metas físicas y financieras y que éstas hayan

sido congruentes con las necesidades operativas del sujeto fiscalizado; y que se haya

tramitado oportunamente ante la SEFIN, la aprobación del anteproyecto y proyecto de

presupuesto de egresos del sujeto fiscalizado 2018, conforme a la normatividad aplicable.

Al respecto, se determinó lo siguiente:

1. Mediante el oficio núm. SFCDMX/SE/5119/2017 del 3 de noviembre de 2017, la

Subsecretaría de Egresos de la SEFIN comunicó a la PA el techo presupuestal asignado

al órgano desconcentrado, para la elaboración del Anteproyecto de Presupuesto de

Egresos para el Ejercicio Fiscal 2018, por un monto de 598,794.9 miles de pesos;

486 VOLUMEN 2/8

asimismo, indicó que los reportes complementarios deberían remitirse a más tardar el

22 de noviembre del año 2017, de conformidad con lo establecido en los artículos 26,

27 y 41 de la Ley de Presupuesto y Gasto Eficiente de la Ciudad de México, vigente en 2017.

Mediante el oficio núm. CDMX/SOBSE/DGPA/618/2017 del 22 de noviembre de 2017,

la PA remitió a la Subsecretaría de Egresos de la SEFIN los reportes correspondientes

a los Módulos de Integración por Resultados y Financiera del Anteproyecto de

Presupuesto de Egresos para el ejercicio fiscal 2018, elaborados por los titulares en el

SAP-GRP. Lo anterior, en cumplimiento del artículo 26 de la Ley de Presupuesto y

Gasto Eficiente de la Ciudad de México vigente en 2017 y al apartado V, “Proceso de

Formulación del Anteproyecto de Presupuesto de Egresos 2018; inciso c), “Generación

de Reportes”, del Manual de Programación-Presupuestación para la formulación del

Anteproyecto de Presupuesto de Egresos 2018.

2. Con el oficio núm. SFCDMX/SE/0243/2018 del 8 de enero de 2018, la Subsecretaría

de Egresos de la SEFIN comunicó a la PA el techo presupuestal aprobado por el Poder

Legislativo de la Ciudad de México para el ejercicio presupuestal 2018, por un monto

de 569,944.2 miles de pesos, correspondiendo al capítulo 2000 “Materiales y

Suministros” un monto de 388,817.5 miles de pesos, de conformidad con el artículo 34,

fracción VII, del Reglamento Interior de la Administración Pública del Distrito Federal

vigente en 2018.

3. Mediante el oficio núm. SFCDMX/SE/492/2018 del 29 de enero de 2018, la

Subsecretaría de Egresos de la SEFIN comunicó a la PA el calendario presupuestal y

POA definitivos para el ejercicio fiscal 2018, los cuales correspondieron a los montos

aprobados por la ALDF, de acuerdo con lo establecido en los artículos 21 y 47 de la

Ley de Presupuesto y Gasto Eficiente de la Ciudad de México, vigente en 2018.

4. En el artículo 5o. del Título Primero, “De las Asignaciones”, Capítulo II, “De las

Erogaciones”, se estableció que del Decreto por el que se expide el Presupuesto de

Egresos de la Ciudad de México para el Ejercicio Fiscal 2018, publicado en la Gaceta

Oficial de la Ciudad de México núm. 230, Tomo II, el 31 de diciembre de 2017, a la PA

le fueron asignados recursos por 569,944.2 miles de pesos.

487 VOLUMEN 2/8

El decremento de 28,850.7 miles de pesos, entre el presupuesto señalado en el

Anteproyecto (598,794.9 miles de pesos) y el asignado en el Decreto por el que expide

el Presupuesto de Egresos de la Ciudad de México para el Ejercicio Fiscal 2018

(569,944.2 miles de pesos), correspondió a los ajustes efectuados por la SEFIN y la ALDF.

5. El POA de la PA previó la actividad institucional 392 “Producción de mezcla asfáltica”

con una meta física de 506,630 toneladas (para todo el órgano desconcentrado) y otra

financiera, por un importe de 569,494.2 miles de pesos (para el capítulo revisado), y

con otras dos actividades institucionales suman 450.0 miles de pesos.

6. Mediante el oficio núm. ACF-A/19/0439 del 7 de junio de 2019, la ASCM solicitó al

sujeto fiscalizado información respecto de los parámetros o criterios utilizados para

determinar las metas físicas y financieras reportadas en el Guion del POA y en el

Anteproyecto de Presupuesto de Egresos. Al respecto, el órgano desconcentrado no

acreditó la información o documentación solicitada.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, la PPMA no

proporcionó información o documentación relativa a la presente observación, por lo que

ésta no se modifica.

Por no haber acreditado los parámetros o criterios utilizados para determinar las metas

físicas y financieras reportadas en el Guion POA, ni en su Anteproyecto de Presupuesto de

Egresos, la PA incumplió lo establecido en los artículos 24, fracción II, y 25, fracción III,

de la Ley de Presupuesto y Gasto Eficiente de la Ciudad de México; y en la fracción VI de

los “Lineamientos para la Presupuestación”, numeral 1. “Lineamientos Generales”,

párrafo décimo quinto, del Manual de Programación-Presupuestación para la Formulación

del Anteproyecto de Presupuesto de Egresos 2018, vigentes en 2018, que establecen

lo siguiente:

Los artículos 24, fracción II, y 25, fracción III, de la Ley de Presupuesto y Gasto Eficiente

de la Ciudad de México establecen lo siguiente:

“Artículo 24. La programación y presupuestación del gasto público comprende: […]

488 VOLUMEN 2/8

”II. Las previsiones de gasto público para cubrir los recursos humanos, materiales, financieros y de otra índole, necesarios para el desarrollo de las actividades señaladas en la fracción anterior…”

“Artículo 25. La programación y presupuestación anual del gasto público se realizará con apoyo en los Anteproyectos de Presupuesto que elaboren las Dependencias, Órganos Desconcentrados […]

”III. La evaluación de los avances logrados en el cumplimiento de los objetivos y metas del Programa General y los avances sectoriales con base al Sistema de Evaluación del Desempeño, las metas y avances físicos financieros del ejercicio fiscal anterior y los pretendidos para el siguiente ejercicio.

”El anteproyecto se elaborará por Dependencia, Órgano Desconcentrado, Delegación y Entidad estimando los costos para alcanzar los resultados cuantitativos y cualitativos previstos en las metas, así como los indicadores necesarios para medir su cumplimiento.”

La fracción VI de los “Lineamientos para la Presupuestación”, numeral 1. “Lineamientos Generales”, párrafo décimo quinto, del Manual de Programación-Presupuestación para la Formulación del Anteproyecto de Presupuesto de Egresos 2018 dispone lo siguiente:

“VI. Lineamientos para la Presupuestación […]

”1. Lineamientos Generales […]

”Al presupuestar los bienes y servicios por adquirir, se deberán considerar elementos reales de valoración, tales como: catálogos de precios unitarios, conceptos de obra, cotizaciones con proveedores y contratistas, así como licitaciones del ejercicio anterior y su comportamiento histórico.”

7. Se constató que el techo presupuestal aprobado, el analítico de claves, el POA y el calendario presupuestal reflejaron de forma desglosada el presupuesto para el capítulo 2000 “Materiales y Suministros”, de acuerdo con los objetivos estratégicos del POA, en congruencia con los recursos asignados a la PA en el “Decreto por el que se expide el Presupuesto de Egresos de la Ciudad de México para el Ejercicio Fiscal 2018”.

489 VOLUMEN 2/8

En conclusión, se constató que la SEFIN comunicó a la PA el techo presupuestal para la

elaboración del Anteproyecto del Presupuesto de Egresos, así como el techo presupuestal

aprobado por el Poder Legislativo de la Ciudad de México para el órgano desconcentrado,

los cuales fueron congruentes con los recursos indicados en el Decreto por el que se expide

el Presupuesto de Egresos de la Ciudad de México para el Ejercicio Fiscal 2018; asimismo,

se verificó que el órgano desconcentrado envió en tiempo y forma el Anteproyecto de

Presupuesto de Egresos a la SEFIN y que el capítulo y la partida de la muestra de auditoría

contaron con metas físicas establecidas en el POA de la PA; sin embargo, el órgano

desconcentrado no acreditó los elementos de soporte para la determinación de sus metas

físicas y financieras.

En la revisión de la Cuenta Pública 2017, el informe de la auditoría ASCM/35/17 practicada

a la PA, resultado núm. 4, recomendación ASCM-35-17-4-PA, se considera el mecanismo

para garantizar que en la elaboración de su anteproyecto de presupuesto de egresos se

consideren elementos reales de valoración para planear las adquisiciones en la presupuestación

de los recursos del capítulo 2000 “Materiales y Suministros”, por lo que se dará tratamiento

a dicha circunstancia como parte del seguimiento de la recomendación citada.

Gasto Modificado

4. Resultado

De conformidad con la norma séptima de las Normas y Metodología para la Determinación

de los Momentos Contables de los Egresos del Distrito Federal, el momento contable del

gasto modificado refleja la asignación presupuestaria que resulta de incorporar el registro

de las adecuaciones presupuestarias autorizadas por la SEFIN y que afectan las

asignaciones previstas en el presupuesto aprobado.

Con objeto de comprobar que el origen y destino de los recursos materia de las afectaciones

del presupuesto se hayan justificado y autorizado, y que se hayan orientado al cumplimiento

de metas y objetivos, de acuerdo con la normatividad aplicable, se analizaron 41 afectaciones

presupuestarias y su documentación soporte, a fin de verificar que las modificaciones al

presupuesto original asignado al rubro en revisión se hayan sujetado a los montos

490 VOLUMEN 2/8

aprobados y contado con las justificaciones y autorizaciones correspondientes, en las que

se identifiquen las causas que las originaron; y que esas afectaciones presupuestarias

hayan sido consecuencia de un proceso de programación, presupuestación o calendarización

eficiente, y contribuido al cumplimiento de las metas y objetivos del sujeto fiscalizado.

Se determinó que en la Cuenta Pública de la Ciudad de México de 2018, la PA reportó en

el capítulo 2000 “Materiales y Suministros” un presupuesto original de 388,817.5 miles de pesos,

monto que se disminuyó en 13,972.7 miles de pesos, para quedar en 374,844.8 miles de

pesos, importe que el sujeto fiscalizado ejerció en su totalidad, como se muestra a continuación:

(Miles de pesos)

Concepto Número de movimientos

Importe Parcial Total

Presupuesto original 388,817.5 Más:

Ampliaciones compensadas 130 203,985.6 Adiciones compensadas 5 262.3

Subtotal 204,247.9 Menos:

Reducciones líquidas 47 (14,967.7) Reducciones compensadas 134 (203,252.9)

Subtotal (218,220.6)

Modificación neta (13,972.7)

Presupuesto modificado y ejercido 374,844.8

1. Dichos movimientos se ampararon con 41 afectaciones presupuestarias elaboradas por

la PA y registradas y autorizadas en el sistema SAP-GRP establecido por la SEFIN

para tal efecto. El Jefe de Unidad Departamental de Recursos Financieros y el Director

de Administración, adscritos a la Dirección de Administración, fueron el personal

autorizado para solicitar las afectaciones, de acuerdo con la “Cédula de Registro de

Firmas de los Servidores Públicos de nivel estructura facultados para elaborar, solicitar

y/o autorizar la autorización y/o registro de, entre otros documentos, las Afectaciones

Programático-Presupuestarias, Adecuaciones Programático Presupuestarias Internas”.

Lo anterior, en cumplimiento de los artículos 76, fracción III; y 78 del capítulo III, “De las

Adecuaciones Presupuestarias”; Título Tercero, “Del Ejercicio del Gasto Público”, de la

Ley de Presupuesto y Gasto Eficiente de la Ciudad de México; y 68, fracción V; y 71,

491 VOLUMEN 2/8

fracción VI, del Reglamento Interior de la Administración Pública del Distrito Federal;

los numerales 72, último párrafo; 79, último párrafo, apartado A, “Adecuaciones

Presupuestarias Compensadas”, y 83 del apartado B, “Adecuaciones Presupuestarias

Líquidas”, de la Sección Tercera, “Adecuaciones Presupuestarias”, del capítulo III, “Registro

de Operaciones Presupuestarias”, del Manual de Reglas y Procedimientos para el

Ejercicio Presupuestario de la Administración Pública del Distrito Federal, publicado en la

Gaceta Oficial del Distrito Federal el 4 de diciembre de 2012, todos vigentes hasta el

29 de octubre en 2018; y la sección tercera, “De las Adecuaciones Presupuestarias”,

numeral 73, último párrafo; Apartado A, “De las Adecuaciones Presupuestarias

Compensadas”, numeral 80; y apartado B, “De las Adecuaciones Presupuestarias Líquidas”,

numeral 84, del capítulo III, “Del Registro de Operaciones Presupuestarias”, del Manual

de Reglas y Procedimientos para el Ejercicio Presupuestario de la Administración

Pública de la Ciudad de México, publicado en la Gaceta Oficial de la Ciudad de México

núm. 441 el 30 de octubre de 2018.

2. En el análisis de las afectaciones presupuestarias con las que se modificó el

presupuesto asignado al capítulo 2000 “Materiales y Suministros”, se observó que las

justificaciones consistieron en lo siguiente:

a) Las ampliaciones compensadas, por 203,985.6 miles de pesos, se realizaron

principalmente en la partida 2391 “Otros Productos Adquiridos como Materia Prima” con

la finalidad de compensar el calendario, además de disponer de recursos necesarios, en

otras partidas del capítulo en revisión, para la utilización de forma inmediata y de

poca cuantía para el cumplimiento de las actividades operativas y administrativas,

referentes al Fondo Revolvente de la Planta de Asfalto de la Ciudad de México y

para la adquisición de leche que se le otorga a los trabajadores técnico-operativos

y administrativos que laboran al interior del órgano desconcentrado, con objeto

de prevenir posibles intoxicaciones ocasionadas por la exposición prolongada a

compuestos químicos que se generan por la actividad industrial de producción de

mezcla asfáltica automática.

b) Las adiciones compensadas, por 262.3 miles de pesos, tuvieron por objeto,

principalmente en la partida 2511 “Productos Químicos Básicos”, adquirir sustancias

492 VOLUMEN 2/8

químicas indispensables para la realización de distintas pruebas de calidad a los

materiales y sustancias utilizados como insumos para la elaboración de la mezcla

asfáltica, realizadas dentro del laboratorio de esta Unidad Industrial, ejecutando

pruebas como resistencia a ligantes asfálticos, densidad, viscosidad, resistencia

mecánica y térmica.

c) Las reducciones líquidas, por un monto de 14,967.7 miles de pesos, se efectuaron

como resultado de los disponibles en el capítulo 2000 “Materiales y Suministros”,

en concordancia con la Circular de Cierre SFCDMX/SE/4461/2018 de fecha 19 de

octubre del 2018, emitida por la Subsecretaría de Egresos de la SEFIN.

d) Las reducciones compensadas, por 203,252.9 miles de pesos, se efectuaron con

objeto de reorientarlos a otras partidas para cubrir gastos emergentes y de poca

cuantía para el cumplimiento de las actividades operativas y administrativas; y con

la finalidad de compensar calendario.

3. Derivado del análisis de la justificación de las afectaciones, se determinó que los

movimientos registrados en las adecuaciones no fueron consecuencia de un proceso

de calendarización eficiente ni contribuyeron al óptimo cumplimiento de objetivos y

metas programados por el órgano desconcentrado, pues si bien tales afectaciones contaron

con las justificaciones correspondientes, la PA tramitó 41 afectaciones presupuestarias

para incrementar en 204,247.9 miles de pesos su presupuesto asignado y reducirlo en

218,220.6 miles de pesos para una modificación neta en el capítulo sujeto a revisión

de 13,972.7 miles de pesos.

Al respecto, mediante el oficio núm. ACF-A/19/0439 del 7 de junio de 2019, la ASCM

solicitó al sujeto fiscalizado “las evaluaciones respecto al cumplimiento de objetivos

y metas y haber tomado en cuenta las situaciones coyunturales, contingentes y

extraordinarias que inciden en el desarrollo de sus funciones, lo cual da origen a realizar

el trámite de afectaciones presupuestarias”.

En respuesta, mediante el oficio núm. CDMX/SOBSE/PPMA/DAF/0463/2019, del 20 del

mismo mes y año, la Dirección de Administración y Finanzas proporcionó 31 “Formatos

493 VOLUMEN 2/8

de trámite para solicitud de suficiencia presupuestal”, en los que, entre otros datos,

incluyó los siguientes apartados: fecha de solicitud, monto, justificación y objetivo. Del

análisis al apartado monto y justificación, se observó que no corresponden de manera

específica a las afectaciones en revisión; además de que en el apartado “objetivo”

no indican si se cumplieron con las metas. Lo manifestado por el sujeto fiscalizado, no

acredita que se haya realizado una evaluación respecto del cumplimiento de sus

objetivos y metas y, en su caso, si contó con el resultado correspondiente y si tomó en

cuenta las situaciones coyunturales, contingentes y extraordinarias que incidieron en el

desarrollo de sus funciones.

En la reunión de confronta, celebrada el 24 de septiembre de 2019, la PPMA no

proporcionó información o documentación relativa a la presente observación, por lo que

ésta no se modifica.

Por no acreditar las causas que originaron las adecuaciones a su presupuesto, no haber

realizado una evaluación del cumplimiento de sus objetivos y metas y no haber tomado

en cuenta las situaciones coyunturales, contingentes y extraordinarias para generar las

afectaciones con cargo al capítulo 2000 “Materiales y Suministros”, la PA incumplió los

artículos 77, fracciones I y II, de la Ley de Presupuesto y Gasto Eficiente de la Ciudad de

México; y 37, fracción IV, del Reglamento de la Ley de Presupuesto y Gasto Eficiente

de la Ciudad de México, ambos vigentes en 2018, que establecen:

“Artículo 77. Las adecuaciones presupuestarias, se realizarán siempre que permitan un

mejor cumplimiento de los objetivos y metas de las funciones a cargo de […] órganos

desconcentrados […] mismas que tomarán en cuenta:

”I. El resultado de la evaluación que realicen respecto del cumplimiento de los objetivos

y metas que lleven a cabo mensualmente, y

”II. Las situaciones coyunturales, contingentes y extraordinarias que incidan en el

desarrollo de las funciones.”

El artículo 37, fracción IV, del Reglamento de la Ley de Presupuesto y Gasto Eficiente

de la Ciudad de México vigente en 2018 establece lo siguiente:

494 VOLUMEN 2/8

“Artículo 37. En la elaboración de sus respectivos calendarios presupuestarios, […]

órganos desconcentrados […] deberán estar a lo siguiente […]

”IV. Se procurará una presupuestación eficiente que reduzca las solicitudes de Adecuaciones

Presupuestarias.”

Por lo expuesto, se concluye que las adecuaciones por 13,972.7 miles de pesos realizadas

al presupuesto original asignado al capítulo 2000 “Materiales y Suministros” se sujetaron a

los montos aprobados, fueron autorizadas y contaron con las justificaciones correspondientes,

conforme al Manual de Reglas y Procedimientos para el Ejercicio Presupuestario de la

Administración Pública del Distrito Federal vigente en 2018; que los montos de los

presupuestos autorizado, modificado y ejercido por la PA coinciden con los reportados en

la Cuenta Pública de la Ciudad de México de 2018; y que el capítulo 2000 “Materiales y

Suministros” dispuso de suficiencia presupuestal correspondiente. Sin embargo, la PA no

acreditó las causas que las originaron ni haber realizado una evaluación respecto del

cumplimiento de los objetivos y metas, y haber tomado en cuenta las situaciones

coyunturales, contingentes y extraordinarias que incidieron en el desarrollo de sus funciones.

En la revisión de la Cuenta Pública de 2017, en el informe de la auditoría ASCM/35/17

practicada a la PA, resultado núm. 5, recomendación ASCM-35-17-5-PA, se considera el

mecanismo para garantizar que las afectaciones programático-presupuestarias que

se tramiten ante la Secretaría de Administración y Finanzas contribuyan al cumplimiento de

sus objetivos y metas programados, y sean consecuencia de un proceso de programación,

presupuestación y calendarización eficiente, por lo que se dará tratamiento a dicha

circunstancia como parte del seguimiento de la recomendación citada.

Gasto Comprometido

5. Resultado

De conformidad con la norma octava de las Normas y Metodología para la Determinación

de los Momentos Contables de los Egresos del Distrito Federal vigentes en 2018, el momento

contable del gasto comprometido refleja el registro de los documentos que considera la

aprobación de la autoridad competente de un acto administrativo, u otro instrumento jurídico

495 VOLUMEN 2/8

que formaliza una relación jurídica con terceros para la adquisición de bienes. En el caso

de bienes por recibirse durante varios ejercicios, el compromiso se registra por la parte que

se recibe durante cada ejercicio.

Con objeto de comprobar que el proceso de programación se haya sujetado a la

normatividad que lo regula, se verificó que el PAAAPS de 2018 de la PA se haya enviado

oportunamente a la SEFIN, se haya publicado en la Gaceta Oficial de la Ciudad de México,

de acuerdo con la normatividad vigente; y sus modificaciones trimestrales fueran capturadas

en el sitio web y remitidas a la Dirección General de Recursos Materiales y Servicios

Generales de la OM, y que se hayan considerado recursos del capítulo 2000 “Materiales y

Suministros” y las partidas seleccionadas como muestra.