II CUMBRE COOPERATIVA DE LAS AMÉRICAS

37

LATIN AMERICAN REINSURANCE GROUP GRUPO LATINOAMERICANO DE REASEGURO Amílcar Córdoba Presidente del Comité Ejecutivo Martha Julia de Marroquín Coordinadora Daysi Rosales Secretaria del Comité Ejecutivo PANAMA, MAYO DE 2012 II CUMBRE COOPERATIVA DE LAS AMÉRICAS

Transcript of II CUMBRE COOPERATIVA DE LAS AMÉRICAS

LATIN AMERICAN REINSURANCE GROUP

GRUPO LATINOAMERICANO DE REASEGURO

Amílcar Córdoba Presidente del Comité Ejecutivo Martha Julia de Marroquín Coordinadora

Daysi Rosales

Secretaria del Comité Ejecutivo

PANAMA, MAYO DE 2012

II CUMBRE COOPERATIVA DE LAS AMÉRICAS

“LOGRANDO AÚN MÁS A TRAVÉS DE LA COOPERACIÓN”

Es un grupo de Cooperativas y compañías de seguros , integradas de Buena fe y bajo el principio de Cooperación entre Cooperativas; negociando conjuntamente los contratos de reaseguro y desarrollando programas de capacitación, para fortalecer las competencias y capacidades .

QUE ES EL GRUPO LAITNOAMERICANO DE REASEGUROS?

SITUACIÓN PREVIA A LA INTEGRACIÓN • Bajo volumen de negocios. • Poca experiencia en el manejo del reaseguro. • Falta de estadísticas confiables. • Limitado acceso a capacitaciones. • Endurecimiento del Mercado Reasegurador

Internacional, (capacidad y precios). • Decisión de los reaseguradores de no continuar

negociando en forma individual con las compañías.

OBJETIVOS DE LA INTEGRACIÓN

Obtención de reaseguro a través de la negociación conjunta.

Promover un mayor acceso a la capacitación.

Intercambio de experiencias.

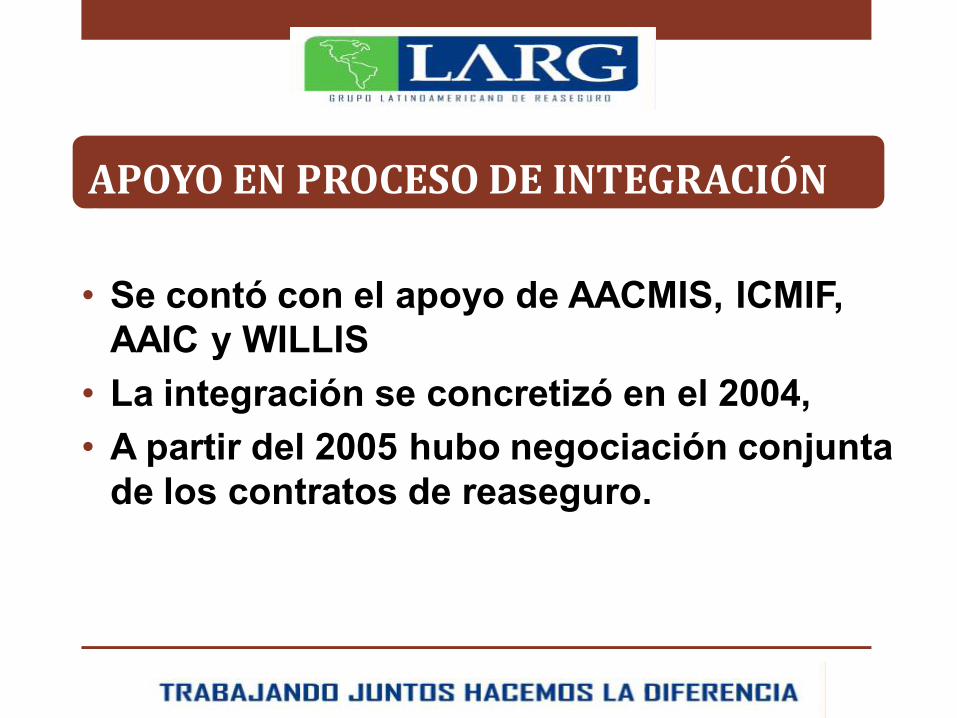

APOYO EN PROCESO DE INTEGRACIÓN | • Se contó con el apoyo de AACMIS, ICMIF,

AAIC y WILLIS • La integración se concretizó en el 2004, • A partir del 2005 hubo negociación conjunta

de los contratos de reaseguro.

CONFORMACIÓN DEL GRUPO

Asamblea 12 Instituciones cooperativas y 2

mutualistas Comité Ejecutivo Coordinación

Guatemala

El Salvador

Costa Rica

Panamá

Colombia

Ecuador

México

República Dominicana

Honduras

Nicaragua

Venezuela

Perú

Paraguay

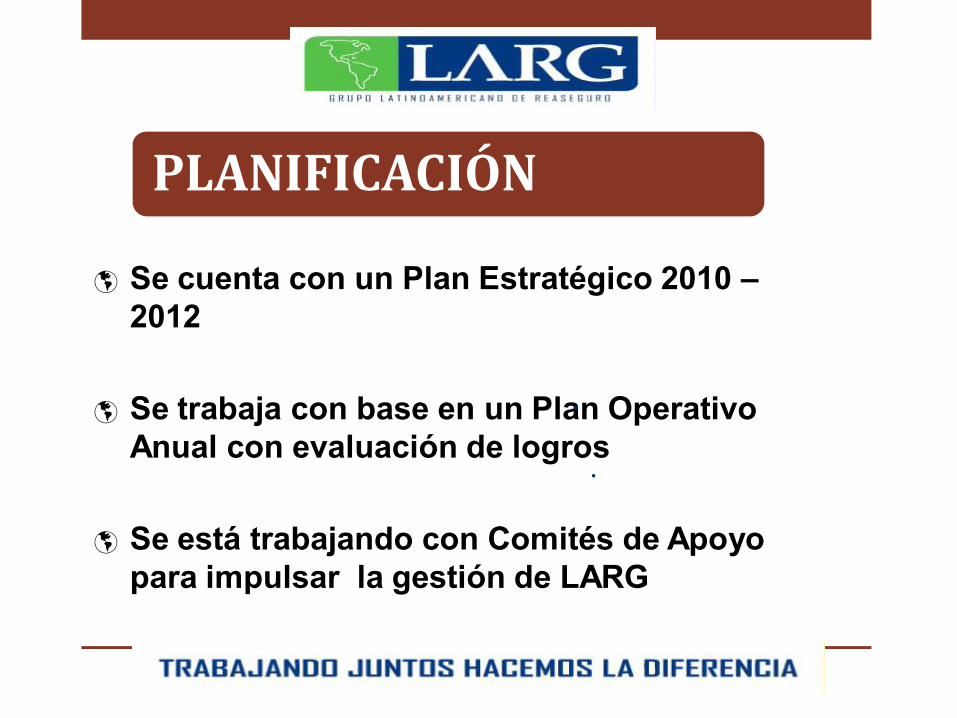

Se cuenta con un Plan Estratégico 2010 – 2012

Se trabaja con base en un Plan Operativo

Anual con evaluación de logros Se está trabajando con Comités de Apoyo

para impulsar la gestión de LARG

.

.

PLANIFICACIÓN

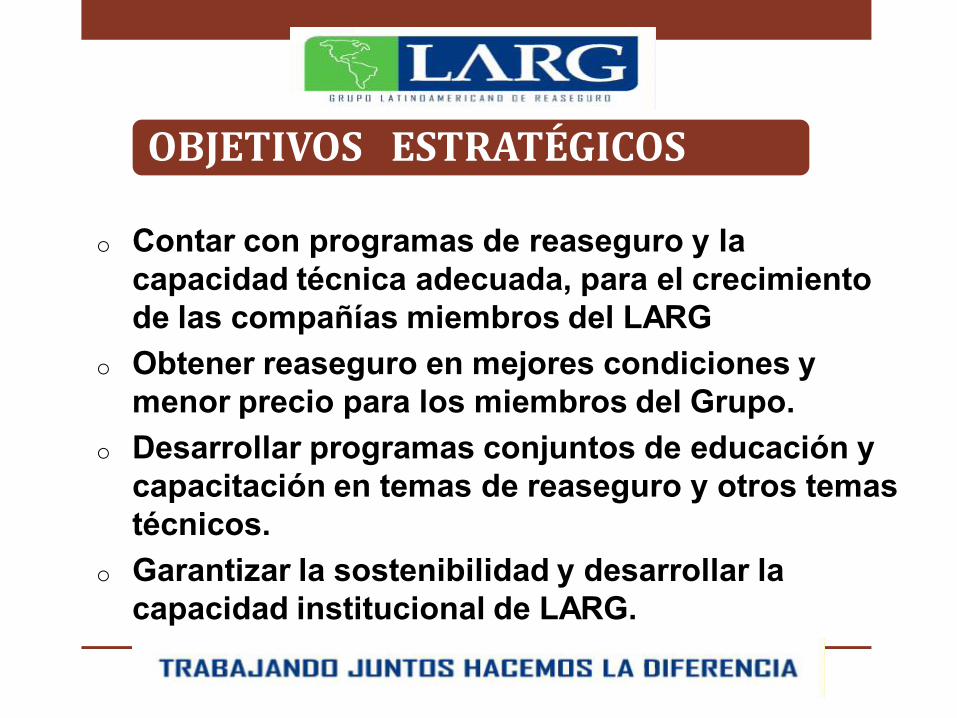

o Contar con programas de reaseguro y la capacidad técnica adecuada, para el crecimiento de las compañías miembros del LARG

o Obtener reaseguro en mejores condiciones y menor precio para los miembros del Grupo.

o Desarrollar programas conjuntos de educación y capacitación en temas de reaseguro y otros temas técnicos.

o Garantizar la sostenibilidad y desarrollar la capacidad institucional de LARG.

OBJETIVOS ESTRATÉGICOS

Acceso al reaseguro a tasas más bajas que el promedio del mercado. La capacidad de los contratos da margen al crecimiento. Intercambio de experiencias y conocimientos. Intercambio de planes. Personal capacitado en temas de reaseguro y otros temas técnicos.

VENTAJAS

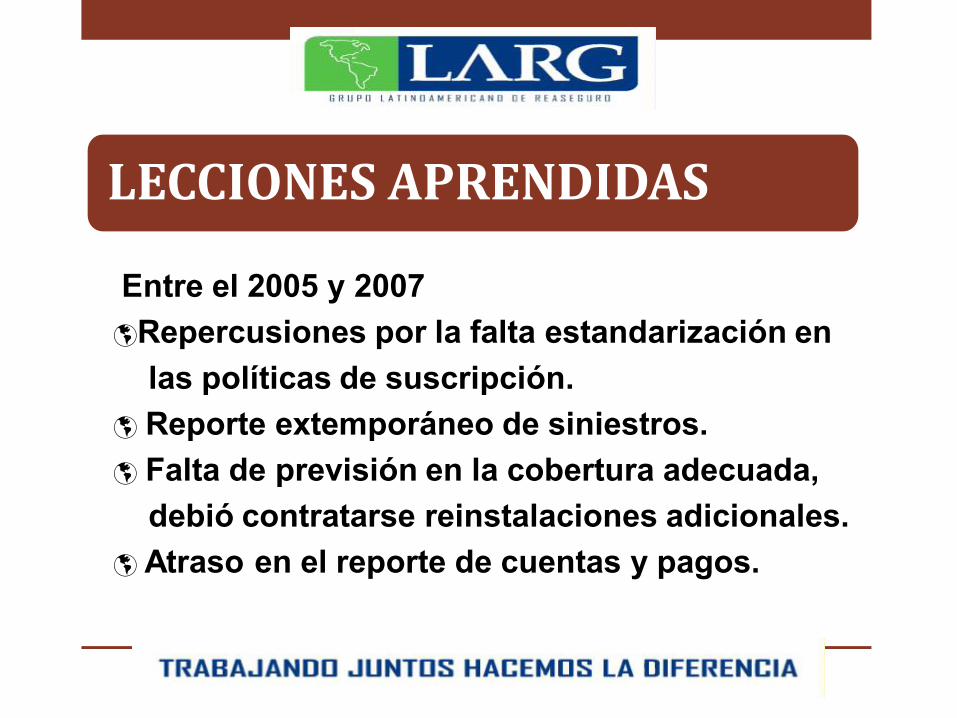

Entre el 2005 y 2007 Repercusiones por la falta estandarización en las políticas de suscripción. Reporte extemporáneo de siniestros. Falta de previsión en la cobertura adecuada, debió contratarse reinstalaciones adicionales. Atraso en el reporte de cuentas y pagos.

LECCIONES APRENDIDAS

Definición de las políticas de suscripción: 2007 Contratación de una Coordinadora: 2008 Distribución de los costos de los contratos con base en la exposición riesgo país, en los expuestos y siniestralidad: 2009 – 2011 Análisis de la cobertura adecuada: 2009 – 2011 Preparación de un documento con información del grupo, funciones y algunos acuerdos: 2009 Respeto a los acuerdos: 2005 - 2011

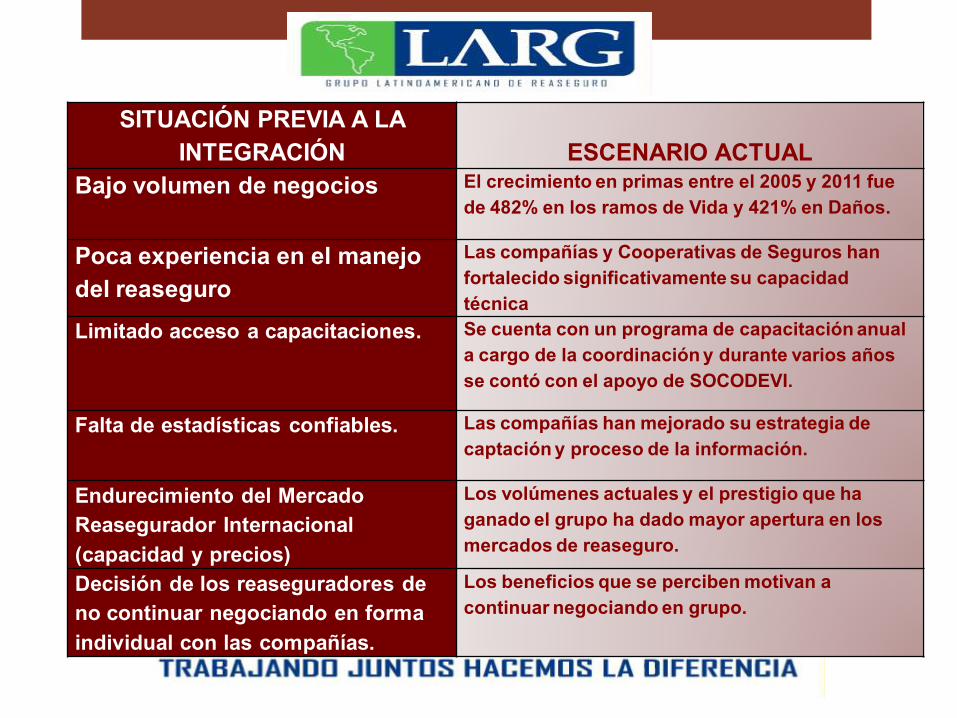

SITUACIÓN PREVIA A LA INTEGRACIÓN

ESCENARIO ACTUAL

Bajo volumen de negocios El crecimiento en primas entre el 2005 y 2011 fue de 482% en los ramos de Vida y 421% en Daños.

Poca experiencia en el manejo del reaseguro

Las compañías y Cooperativas de Seguros han fortalecido significativamente su capacidad técnica

Limitado acceso a capacitaciones. Se cuenta con un programa de capacitación anual a cargo de la coordinación y durante varios años se contó con el apoyo de SOCODEVI.

Falta de estadísticas confiables. Las compañías han mejorado su estrategia de captación y proceso de la información.

Endurecimiento del Mercado Reasegurador Internacional (capacidad y precios)

Los volúmenes actuales y el prestigio que ha ganado el grupo ha dado mayor apertura en los mercados de reaseguro.

Decisión de los reaseguradores de no continuar negociando en forma individual con las compañías.

Los beneficios que se perciben motivan a continuar negociando en grupo.

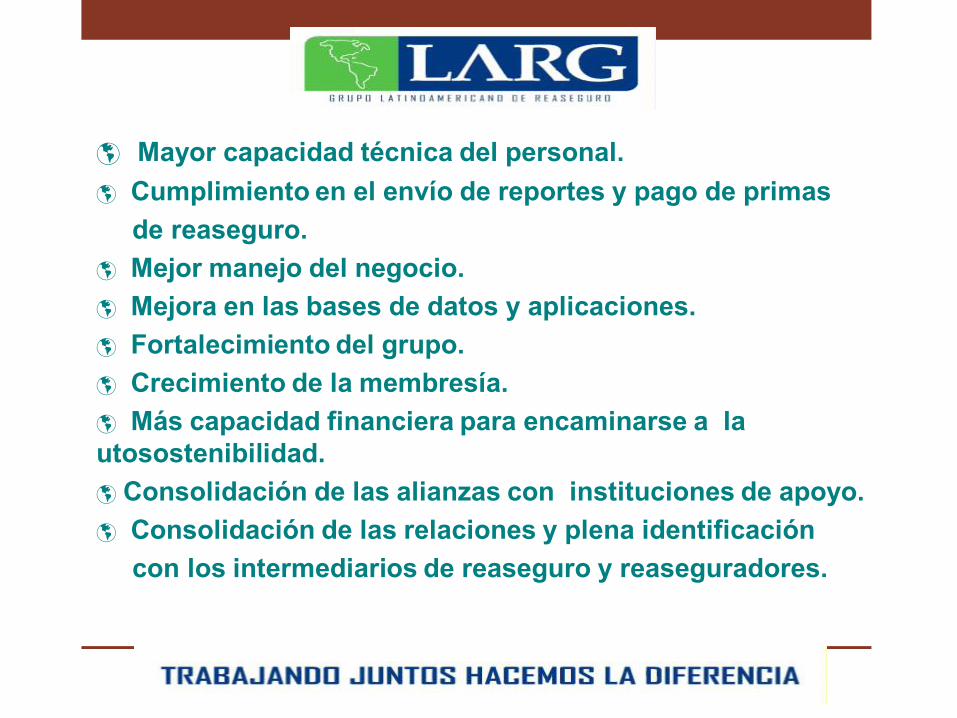

AVANCES DE LARG

Mayor capacidad técnica del personal. Cumplimiento en el envío de reportes y pago de primas de reaseguro. Mejor manejo del negocio. Mejora en las bases de datos y aplicaciones. Fortalecimiento del grupo. Crecimiento de la membresía. Más capacidad financiera para encaminarse a la utosostenibilidad. Consolidación de las alianzas con instituciones de apoyo. Consolidación de las relaciones y plena identificación con los intermediarios de reaseguro y reaseguradores.

Mantener y consolidar la integración de LARG Generación de más ingresos para garantizar la autosostenibilidad. Mantener y mejorar los programas de capacitación. Mantenimiento y crecimiento de la membresía. Fortalecimiento de la gobernabilidad. Ampliar el radio de acción para abarcar otras áreas del negocio. Contar con las alianzas necesarias para coadyuvar al desarrollo del grupo. Creación de la infraestructura necesaria, tecnología y bases estadísticas para un mejor gestión del negocio.

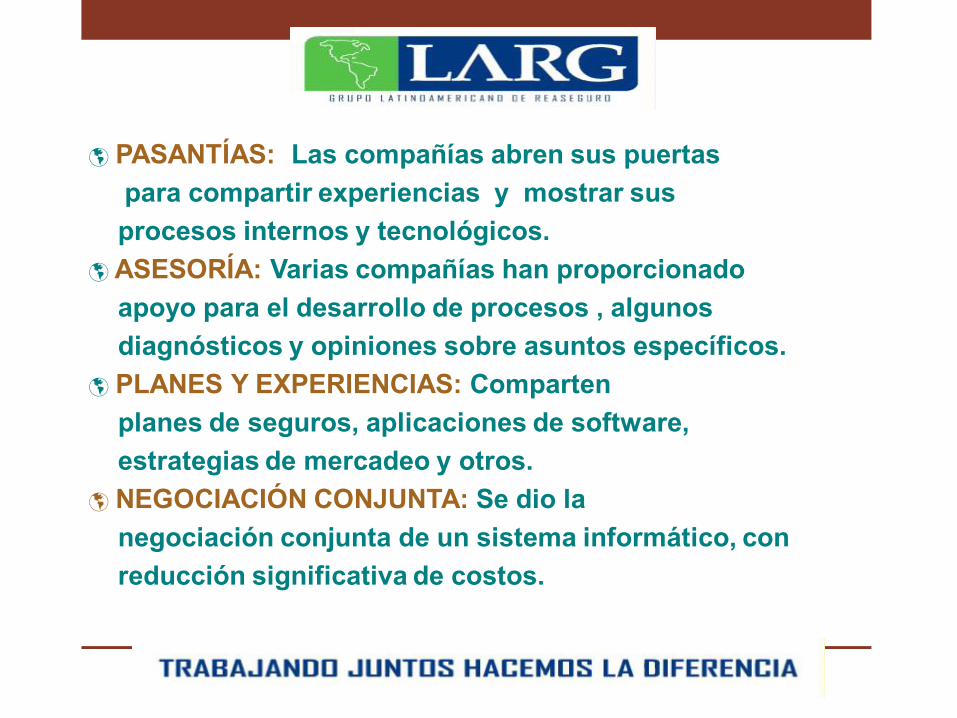

PASANTÍAS: Las compañías abren sus puertas para compartir experiencias y mostrar sus procesos internos y tecnológicos. ASESORÍA: Varias compañías han proporcionado apoyo para el desarrollo de procesos , algunos diagnósticos y opiniones sobre asuntos específicos. PLANES Y EXPERIENCIAS: Comparten planes de seguros, aplicaciones de software, estrategias de mercadeo y otros. NEGOCIACIÓN CONJUNTA: Se dio la negociación conjunta de un sistema informático, con reducción significativa de costos.

APOYO EN EL PAGO DE LAS REINSTALACIONES

En caso de agotarse las reinstalaciones pre pagadas, en el contrato catastrófico de Daños, La compañía afectada por el siniestro paga el 50% de la prima de reinstalación y el resto de compañías apoyan, pagando 50% restante, en proporción a la prima pagada al inicio de los contratos.

ICMIF – Federación Internacional de Cooperativas y Mutuales de Seguros. ICMIF/Américas. SOCODEVI – Sociedad de Cooperación para el Desarrollo Internacional. WILLIS RE, AAIC, SHELTER y otras Reaseguradoras de Daños. RGA RE en reaseguro de vida.

INSTITUCIONES INTERNACIONALES QUE DAN SOPORTE A LA GESTIÓN DE LARG:

INFORMACIÓN DE ACTIVOS Y PATRIMONIO 2005 - 2011

CIFRAS EN U$ DÓLARES

AÑO TOTAL ACTIVOS CRECIMIENTO INTERANUAL PATRIMONIO

CRECIMIENTO INTERANUAL

2005 25,403,384 15,345,178

2006 29,911,237 17.75% 17,944,473 16.94%

2007 37,237,734 24.49% 20,424,434 13.82%

2008 48,060,073 29.06% 23,422,961 14.68%

2009 59,284.000 23.35% 27,208,600 16.16%

2010 180,819,600 205.01% 105,170,700 286.53%

2011 198,928,000 10.01% 123,102,700 17.05%

NÚMERO DE ASEGURADOS 2005 - 2011 Y PROYECCIONES 2012

AÑO RAMOS DE

VIDA CRECIMIENTO INTERANUAL

RAMOS DE DAÑOS

CRECIMIENTO INTERANUAL

2005 1,275,726 39,423 2006 1,439,048 12.80% 46,511 17.98% 2007 1,607,479 11.70% 76,799 65.12% 2008 1,748,876 8.80% 120,995 57.55% 2009 2,205,128 26.09% 133,860 10.63% 2010 2,774,871 25.84% 143,782 7.41% 2011 3,173,855 14.38% 156,208 8.64% 2012 3,554,700 12.00% 171,800 10.00%

Crecimiento Anual 13% 12% 9% 26% 26% 14%

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

2005 2006 2007 2008 2009 2010 2011

1,2

75

,72

6

1,4

39

,04

8

1,6

07

,47

9

1,7

48

,87

6

2,2

05

,12

8

2,7

74

,87

1

3,1

73

,85

5

Años

RAMOS DE VIDA Número de Asegurados 2005 - 2011

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

2005 2006 2007 2008 2009 2010 2011

39

,42

3

46

,51

1

76

,79

9

12

0,9

95

13

3,8

60

14

3,7

82

15

6,2

08

Años

RAMOS DE DAÑOS Número de Asegurados 2005 - 2011

Crecimiento Anual 18% 65% 58% 11% 7% 9%

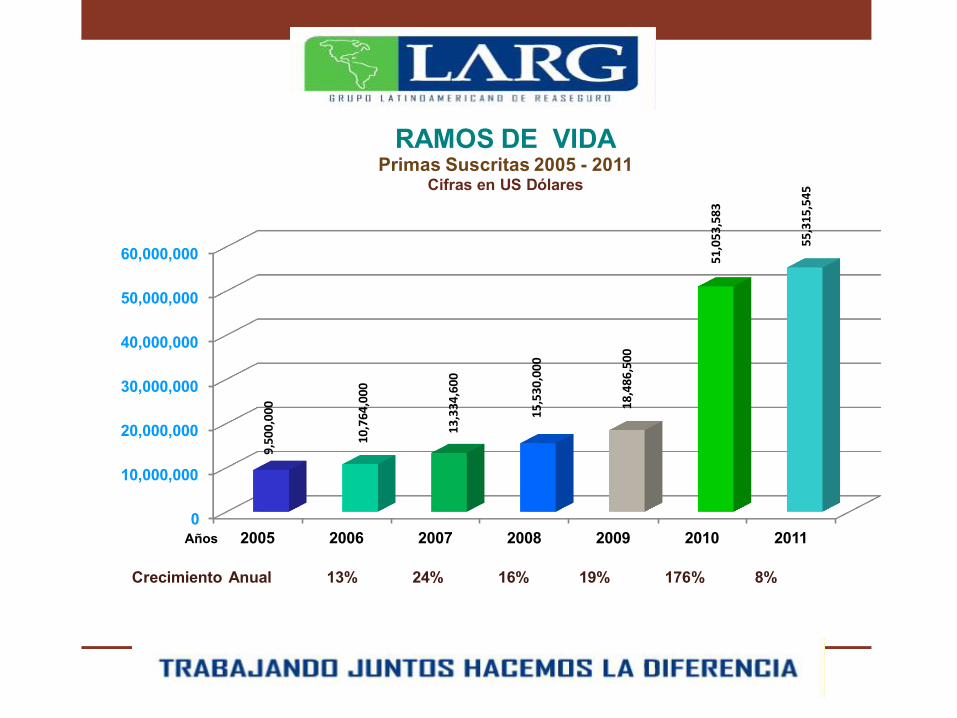

PRIMAS SUSCRITAS 2005 - 2011 Y PROYECCIONES 2012

CIFRAS EN U$ DÓLARES

AÑO RAMOS DE

VIDA CRECIMIENTO INTERANUAL

RAMOS DE DAÑOS

CRECIMIENTO INTERANUAL

2005 9,500,000 5,777,500 2006 10,764,000 13.31% 7,665,700 32.68% 2007 13,334,600 23.88% 14,649,800 91.11% 2008 15,530,000 16.46% 17,619,300 20.27% 2009 18,486,500 19.04% 23,426,800 32.96% 2010 51,053,583 176.17% 26,385,200 12.63% 2011 55,315,545 8.35% 30,103,610 14.09% 2012 60,847,100 10.00% 34,619,200 15.00%

Crecimiento Anual 13% 24% 16% 19% 176% 8%

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

2005 2006 2007 2008 2009 2010 2011

9,50

0,00

0

10,7

64,0

00

13,3

34,6

00

15,5

30,0

00

18,4

86,5

00

51,0

53,5

83

55,3

15,5

45

Años

RAMOS DE VIDA Primas Suscritas 2005 - 2011

Cifras en US Dólares

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

2005 2006 2007 2008 2009 2010 2011

5,7

77

,50

0

7,6

65

,70

0 1

4,6

49

,80

0

17

,61

9,3

00

23

,42

6,8

00

26

,38

5,2

00

30

,10

3,6

09

Años

RAMOS DE DAÑOS Primas Suscritas 2005 - 2011

Cifras en US Dólares

Crecimiento Anual 33% 91% 20% 33% 13% 14%

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

80,000,000

90,000,000

2005 2006 2007 2008 2009 2010 2011

15

,27

6,9

00

18

,42

9,8

00

27

,98

4,5

00

34

,12

9,2

00

41

,91

3,3

00

77

,43

8,7

83

85

,41

9,1

54

Años

RAMOS DE VIDA Y DAÑOS Primas Suscritas 2005 - 2011

Cifras en US Dólares

Crecimiento Anual 21% 52% 22% 23% 85% 10%

IMÁGENES DE LAS ACTIVIDADES DEL

GRUPO

Panamá 2006 Costa Rica 2007

Miami 2009

Panamá 2010

Cartagena 2011