IEC Diciembre 2015

32

N° 6 - Diciembre 2015 IEC INFORME ECONÓMICO DE LA CONSTRUCCIÓN

description

Informe Económico de la Construcción - Diciembre 2015 - Elaborado por Capeco

Transcript of IEC Diciembre 2015

N° 6 - Diciembre 2015

IECINFORME ECONÓMICO DE LA CONSTRUCCIÓN

El Informe Económico de la Construcción - IEC es una publicación del Instituto de la Construcción y el Desarrollo- ICD de la Cámara Peruana de la Construcción, que busca brindar información para contribuir con el debate técnico y económico del sector construcción en el Perú.

Se permite su reproducción total o parcial siempre que se cite expresamente la fuente.

Puede acceder al IEC en www.capeco.org/iec

COMITÉ EDITORIALArq. Ricardo Arbulú SotoIng. Enrique Pajuelo EscobarIng. Juan Carlos Tassara GarcíaDr. Ricardo Manrique DaemischIng. Guido Valdivia Rodríguez

COORDINADOR GENERALMBA Alonso León Siu

COLABORADORESMkt. Lizette Alcalá GutiérrezIng. Herles Loayza CasimiroIng. José Luis Ayllón CarreñoLic. Germán Loyaga AliagaMiguel Ángel Pineda Abregú

FECHA DE PUBLICACIÓNDiciembre 2015

Fotos de Portada:

Av. Javier Prado Av. Arequipa - Mansión Familia Ayulo Pardo, 1956Fuente: http://lalimaquesefue.blogspot.pe/Calles de Magdalena 2015Fuente: http://www.www.ferca.com.ve

N°6IEC

ÍNDICE

PRESENTACIÓN 5

TENDENCIASSegmentos de la actividad constructora difieren en sus perspectivas de corto plazo 6

INDICADORESSe acentúa la retracción de la actividad constructora 12

EDIFICACIONESVelocidad de venta y su correlación en el sector inmobiliario 16

INFRAESTRUCTURALos retos de la infraestructura de carreteras en el Perú 19

MERCADOSLa industria del acero: un mercado consolidado 27

3

N° 6 - Diciembre 2015

IECINFORME ECONÓMICO DE LA CONSTRUCCIÓN

N°6IEC

5

La sexta edición del Informe Económico de la Construcción (IEC) se inicia mostrando las expec-tativas de las empresas del sector construcción sobre el desempeño de la actividad en el quinto bimestre, así como proyecciones para el cierre del presente año. Como es de costumbre, se analizarán temas como lo esperado respecto al desempeño por tipo de construcción, nivel de inversión, ventas y precios de proyectos inmobiliarios, y nivel de precios de materiales de construcción. Adicionalmente, en este primer artículo, se encuentran resultados de opinión de los empresarios relacionados a temas de coyuntura tales como: medidas para la lucha contra la informalidad en el mercado de construcción, nuevo marco normativo de regulación de las APPs (DL 1224) y proyecto de reglamento de la Ley de Contrataciones del Estado.

En segundo término, se analiza el desempeño logrado en el sector construcción y en la econo-mía en general de nuestro país hasta el mes de Setiembre del presente año, entre lo que se repasa el comportamiento de los componentes principales que llevan al resultado general del sector y la evolución de precios de los insumos.

Asimismo, dada la actual situación del sector inmobiliario, se presenta un artículo que aborda los diversos factores a tomar en cuenta respecto a la velocidad de venta que se viene generando en el mercado.

Por otro lado, se presenta un panorama integral sobre la infraestructura de carreteras en el Perú. En dicho informe, se ubica la posición del Perú dentro del escenario sudamericano, se describe la conformación del sistema nacional de carreteras, y los desafíos para incrementar el desarrollo de dicha infraestructura.

Finalmente, se podrá encontrar un artículo detallado acerca de la situación del mercado del acero para la construcción, en el cual se repasan indicadores claves tales como el consumo interno, exportaciones y producción en nuestro país.

Adm. Alonso León SiuCoordinador General del IEC

Presentación

6

Adicionalmente, un 18% de los encuestados indicó que las ventas serán similares al 2014, debiendo destacarse que un 70% de los constructores de infraestructura indicaron encontrarse en dicha situación. Por último, solo 15% de los encuestados indicó que sus ventas se reducirían.

Por otro lado, el estudio detectó una expectativa de creci-miento de 2.35% para el quinto bimestre (Setiembre-Octu-bre) del presente año. Un 75% de entrevistados sostuvo que las ventas deberían presentar una mejoría en este bimestre respecto a igual periodo del año anterior. Los proveedores presentaron el mayor optimismo respecto a un desempeño positivo: 96% de ellos proyectaron una mejoría de sus ventas, frente a un 79% de los promotores inmobiliarios y un 22% de los constructores de obras de infraestructura. Cabe mencionar que, el 20% de los entrevistados proyectaron que las ventas de este bimestre serían similares al 2014, en tanto que el 70% de los constructores indicó que se encon-trarán en dicha situación. En promedio, para el quinto bimestre del 2015, se estimaba que las ventas de los promo-tores inmobiliarios crecieran en 2.95% en promedio, mien-tras que las de los proveedores lo hicieran en 2.5%, siendo ambas expectativas mayores a la de los constructores de obras de infraestructura, que esperan un crecimiento de solo 0.16%.

En la sexta medición de la investigación que periódicamente realiza IEC CAPECO, se ha detectado que las ventas y las obras físicas crecerán en promedio 2.55% en el año 2015 respecto del año anterior. Sin embargo, estas expectativas son diferentes en los tres segmentos que conforman el sector construcción.

Los promotores inmobiliarios son los más optimistas, pues esperan que las ventas de sus proyectos se incrementen en promedio a una tasa de 3.24%, una proporción mayor al 1.94% expresado en la anterior medición del IEC. Contraria-mente, los constructores de infraestructura son los más pesimistas, pues esperan que el avance de sus obras solamente sea 0.33% mayor en el 2015 en relación con el año pasado. Los proveedores de bienes y servicios de la construcción en cambio, presentan un moderado optimismo reflejado en una expectativa de crecimiento de sus despa-chos de 2.46%.

Un 67% de los entrevistados sostuvo que sus operaciones se incrementarían en el 2015 a comparación del 2014, propor-ción que se eleva a 96% en el caso de los proveedores y a 70% en el de los promotores inmobiliarios, mientras que solo el 22% de las constructoras de obras de infraestructura manifiestan que el avance de sus obras se incrementará.

c

Encuesta sobre expectativas en el sector construcción

Segmentos de la actividad constructora difieren en sus perspectivas de corto plazo

N°6IEC Tendencias

SITUACIÓN DE LAS VENTAS DEL AÑO 2015 CON RESPECTO AL AÑO 2014

Fuente: Encuestas IEC-CAPECO

4.35%

17.39%

0%

69.57%

0% 0%

8.70%

45.45%

18.18%

6.49%7.79%

11.69% 10.39%14.29% 14.29%

67.86%

3.57%0% 0%

31.25%

17.19%18.75%

17.97%

7.03% 7.81%

Mejores Moderada mejoría Ligera mejoría Similares Ligera caída Moderada caída Peores

Infraestructura Inmobiliarios Proveedores Total

7

Finalmente, tenemos a la infraestructura privada bajando del cuarto lugar (3.61) al quinto con un puntaje de 3.49, y otros tipos de edificaciones con un puntaje de 4.88.

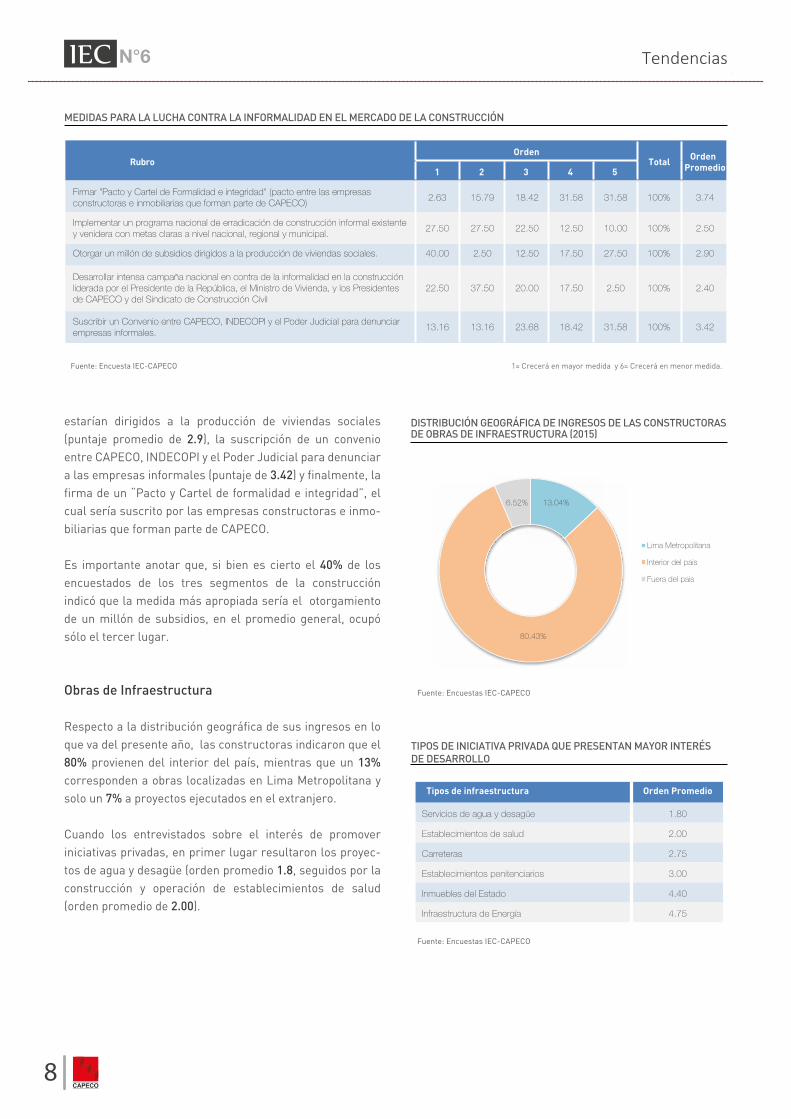

Asimismo, los entrevistados de los tres segmentos de la construcción al ser consultados sobre cuál sería la medida más apropiada para luchar contra la informalidad en el mercado de la construcción, consideran que sería el desarrollo de una intensa campaña nacional en contra de la informalidad en la construcción, la cual debería ser liderada por el Presidente de la República, el Ministro de Vivienda, el Presidente de CAPECO y el Presidente del Sindicato de Construcción Civil (alcanzando un puntaje promedio de 2.40).

La segunda medida más apropiada para combatir la informalidad (con 2.50) sería el implementar un programa nacional de erradicación de construcción informal existente y venidera a nivel nacional, regional y municipal; seguida por el otorgamiento de un millón de subsidios, los cuales estarían

En lo que respecta a los rubros de la construcción que crecerán más en el año 2015, los entrevistados de los tres segmentos de la construcción consideran que la vivienda informal será la que presentará un mayor dinamismo, pasando de la tercera posición con 3.44 al primer lugar con 2.61, en la sexta medición del IEC CAPECO.

Es importante indicar que, por primera vez, en las seis mediciones, la vivienda informal ocupa la primera posición desplazando a las obras públicas (en sus diferentes modali-dades). A continuación, aparecen las obras de infraestructu-ra pública, las cuales ahora ocupan la segunda casilla con un puntaje promedio de 2.74 (alcanzó 2.14 en la medición anterior).

En la tercera posición encontramos las obras de infraes-tructura público-privadas con un puntaje de 3.20 (en anterior medición obtuvo un puntaje de 2.71), seguidas de la vivienda formal, la cual pasó del último lugar en las dos últimas mediciones al cuarto con un puntaje de 3.44.

N°6IEC Tendencias

SITUACIÓN DE LAS VENTAS DEL QUINTO BIMESTRE DEL 2015 CON RESPECTO AL MISMO PERIODO DEL 2014

Fuente: Encuestas IEC-CAPECO

0%

4.35%

17.39%

69.57%

4.35% 4.35%

0%

36.36%

15.58%

27.27%

10.39%

1.30%0%

9.09%

17.86%

7.14%

71.43%

3.57%0% 0%

25.78%

11.72%

35.16%

19.53%

1.56% 0.78%5.47%

Mejores Moderada mejoría Ligera mejoría Similares Ligera caída Moderada caída Peores

Infraestructura Inmobiliarios Proveedores Total

TIPOS DE CONSTRUCCIÓN QUE CRECERÁN MÁS EN EL 2015

RubroOrden

Total Orden Promedio1 2 3 4 5 6

Infraestructura Pública 38.46% 15.38% 12.82% 10.26% 12.82% 10.26% 100% 2.74

Infraestructura Privada 11.43% 8.57% 28.57% 28.57% 17.14% 5.71% 100% 3.49

Infraestructura Publico Privada 14.29% 20.00% 20.00% 28.57% 11.43% 5.71% 100% 3.20

Vivienda Formal 13.89% 19.44% 19.44% 16.67% 16.67% 13.89% 100% 3.44

Vivienda Informal 41.67% 16.67% 11.11% 5.56% 19.44% 5.56% 100% 2.61

2.94% 14.71% 2.94% 5.88% 17.65% 55.88% 100% 4.88

Fuente: Encuesta IEC-CAPECO 1= Crecerá en mayor medida y 6= Crecerá en menor medida.

8

estarían dirigidos a la producción de viviendas sociales (puntaje promedio de 2.9), la suscripción de un convenio entre CAPECO, INDECOPI y el Poder Judicial para denunciar a las empresas informales (puntaje de 3.42) y finalmente, la firma de un “Pacto y Cartel de formalidad e integridad”, el cual sería suscrito por las empresas constructoras e inmo-biliarias que forman parte de CAPECO.

Es importante anotar que, si bien es cierto el 40% de los encuestados de los tres segmentos de la construcción indicó que la medida más apropiada sería el otorgamiento de un millón de subsidios, en el promedio general, ocupó sólo el tercer lugar.

Obras de Infraestructura

Respecto a la distribución geográfica de sus ingresos en lo que va del presente año, las constructoras indicaron que el 80% provienen del interior del país, mientras que un 13% corresponden a obras localizadas en Lima Metropolitana y solo un 7% a proyectos ejecutados en el extranjero.

Cuando los entrevistados sobre el interés de promover iniciativas privadas, en primer lugar resultaron los proyec-tos de agua y desagüe (orden promedio 1.8, seguidos por la construcción y operación de establecimientos de salud (orden promedio de 2.00).

x

N°6IEC Tendencias

MEDIDAS PARA LA LUCHA CONTRA LA INFORMALIDAD EN EL MERCADO DE LA CONSTRUCCIÓN

RubroOrden

Total Orden Promedio1 2 3 4 5

Firmar "Pacto y Cartel de Formalidad e integridad" (pacto entre las empresas constructoras e inmobiliarias que forman parte de CAPECO)

2.63 15.79 18.42 31.58 31.58 100% 3.74

27.50 27.50 22.50 12.50 10.00 100% 2.50Implementar un programa nacional de erradicación de construcción informal existente y venidera con metas claras a nivel nacional, regional y municipal.

40.00 2.50 12.50 17.50 27.50 100% 2.90

22.50 37.50 20.00 17.50 2.50 100% 2.40

Otorgar un millón de subsidios dirigidos a la producción de viviendas sociales.

Desarrollar intensa campaña nacional en contra de la informalidad en la construcción liderada por el Presidente de la República, el Ministro de Vivienda, y los Presidentes de CAPECO y del Sindicato de Construcción Civil

13.16 13.16 23.68 18.42 31.58 100% 3.42Suscribir un Convenio entre CAPECO, INDECOPI y el Poder Judicial para denunciar empresas informales.

Fuente: Encuesta IEC-CAPECO 1= Crecerá en mayor medida y 6= Crecerá en menor medida.

DISTRIBUCIÓN GEOGRÁFICA DE INGRESOS DE LAS CONSTRUCTORAS DE OBRAS DE INFRAESTRUCTURA (2015)

Fuente: Encuestas IEC-CAPECO

13.04%

80.43%

6.52%

Lima Metropolitana

Interior del pais

Fuera del pais

Orden Promedio

Servicios de agua y desagüe 1.80

Establecimientos de salud 2.00

Carreteras 2.75

TIPOS DE INICIATIVA PRIVADA QUE PRESENTAN MAYOR INTERÉS DE DESARROLLO

Establecimientos penitenciarios 3.00

Inmuebles del Estado 4.40

Infraestructura de Energía 4.75

Tipos de infraestructura

Fuente: Encuestas IEC-CAPECO

9

Por otro lado, en lo que respecta al nuevo marco normativo que regula las asociaciones público privadas (APPs) establecido mediante el Decreto Legislativo N° 1224, la gran mayoría de empresas constructoras indicó que desalentará las iniciativas privadas como se aprecia en la gráfica supe-rior de la izquierda. Por su parte, ninguna de las constructo-ras entrevistadas considera que el proyecto de reglamento de la Ley de Contrataciones del Estado - LCE (actualmente sometido a revisión pública) incrementará la transparencia de los procesos de contratación de obra pública, y el 74% de ellos señaló que más bien la reduciría (ver segunda gráfica de la izquierda). Por último, en concordancia con el regla-mento de la LCE, el cual propone darles mayor capacidad de decisión a los funcionarios encargados de los procesos de contratación de obras, la mayoría de las constructoras considera que será desfavorable en la mejora de dicho proceso (ver gráfica inferior de la izquierda).

Mercado Inmobiliario

Los promotores inmobiliarios esperan que el precio de las viviendas se incremente en 0.97% en promedio este año respecto al 2014, lo que representa un decrecimiento relati-vo de sus expectativas respecto a lo manifestado en el estudio anterior (se estimaba un crecimiento de 1.33%, en promedio).

En esta medición, sólo un 3% de promotoras indicó que los precios se incrementarán entre 5% y 10%, un 59% de éstas estimó que el incremento será moderado (menor a 5%) mientras que un importante 29% señaló que los precios no se incrementarán y un 10% indicó que el precio decrecerá hasta en un 5%.

sss

N°6IEC Tendencias

PERCEPCIÓN DE LOS CONSTRUCTORES EN RELACIÓN DEL DECRETOLEGISLATIVO N° 1224 (Normativa sobre regulación de APPs)

Fuente: Encuestas IEC-CAPECO

13.04%

82.61%

4.35%

Alentará las Iniciativas

Desalentará lasiniciativas

No conoce en detalleel DL 1224

PERCEPCIÓN RESPECTO AL IMPACTO DEL PROYECTO DE REGLA-MENTO DE LA LEY DE CONTRATACIONES DEL ESTADO EN LATRANSPARENCIA DE LOS PROCESOS DE CONTRATACIÓN DE OBRA

Fuente: Encuestas IEC-CAPECO

73.91%

26.09%

Reducirá latransparencia

No tendrá efectoalguno

PERCEPCIÓN DEL PROYECTO DE REGLAMENTO DE LA LCE EN RELACIÓN CON LA MEJORA DE LOS PROCESOS DE CONTRATACIÓN

Fuente: Encuestas IEC-CAPECO

17.39%

43.48%

39.13%

Ni favorble nidesfavorable

Desfavorable

Muy Desfavorable

EXPECTATIVA DEL CRECIMIENTO DE PRECIOS DE LAS VIVIENDAS EN EL 2015 RESPECTO AL 2014

Fuente: Encuestas IEC-CAPECO

2.60%

24.68%

33.77%

28.57%

10.39%

De 5% a 10%

De 2.5% a 5%

Hasta 2.5%

No crecerá

De -2.5% a -5%

EXPECTATIVA DEL CRECIMIENTO DEL NIVEL DE INVERSIÓN EN LOS NUEVOS PROYECTOS EN EL 2015 CON RESPECTO AL 2014

Fuente: Encuesta IEC-CAPECO

40.26%

16.88%

18.18%

23.38%

1.30%

Más de 5%

De 2.5% a 5%

Hasta 2.5%

No crecerá

Hasta -2.5%

NIVEL DE INTERES DEL EMPLEO DEL MECANISMO DE ALQUILER - VENTA

Fuente: Encuesta IEC-CAPECO

1.30%

19.48%

18.18%61.04%

Muy Interesada

Interesada

Poco Interesada

Nada Interesada

Fuente: Encuesta IEC-CAPECO

NIVEL DE INTERES DEL EMPLEO DEL MECANISMO DE LEASING INMOBILIARIO

10.39%

44.16%

45.45%

Interesada

Poco Interesada

Nada Interesada

Cabe resaltar que un 75% de edificadores mencionó que aumentará el nivel de inversión este año respecto al anterior, un 40% indicó que habrá un incremento en más de 5%, mientras que un 17% espera un incremento entre 2.5% y 5%, y un 18% indicó que la inversión crecería hasta en un 2.5%. Por otro lado, un 23% indicó que el nivel de inversión no crecerá y solo un 1% indicó que este decrecerá. A partir de estas expectativas se estima que el nivel de inversión en nuevos proyectos crecerá en 3.86% en promedio este año respecto al 2014, mayor a la indicada en la medición anterior (3.38% en promedio).

Con respecto al mecanismo de alquiler – venta en los proyectos inmobiliarios, la gran mayoría de los promotores entrevistados indicaron no presentar mayor interés en emplear dicho mecanismo, un 20% estarían interesados (ver segunda gráfica de la izquierda).

Por su parte, el mecanismo de leasing inmobiliario ha captado el interés del 10% de los promotores inmobiliarios entrevistados (ver gráfica inferior izquierda)

Materiales y servicios de la construcción

En la presente medición, los proveedores esperan que se reduzcan los precios de materiales en un 3.43% en prome-dio este año, luego que en la medición anterior se esperaba un incremento de 0.63%. Por distribución, el 43% de los proveedores espera que los precios se incrementen, mien-tras que el 50% de encuestados esperan que el precio se reduzca y solo un 7% indicó que estos no presentarán varia-ción alguna.

ss

N°6IEC Tendencias

EXPECTATIVA DEL CRECIMIENTO DE PRECIOS DE LOS MATERIALES DE CONSTRUCCIÓN EN EL 2015 RESPECTO AL 2014

Fuente: Encuesta IEC-CAPECO

3.57%

35.71%

3.57%7.14%14.29%

35.71%

De 5% a 10%

De 2.5% a 5%

Hasta 2.5%

No crecerá

De -2.5% a -5%

De -5% a -10%

10

11

medida para la lucha contra la informalidad en la construc-ción sería el desarrollo de una intensa campaña nacional liderada por el Presidente de la República, el Ministro de Vivienda, y los Presidentes de CAPECO y del Sindicato de Construcción Civil.

Adicionalmente, las constructoras de obras de infraestruc-tura no esperan que las medidas implementadas por el Gobierno como el nuevo Decreto Legislativo N° 1224 y el proyecto de reglamento de la Ley de Contrataciones del Estado sean favorables para el sector.

Finalmente, los promotores inmobiliarios no muestran interés mayoritario en utilizar los mecanismos de alqui-ler-venta y de leasing inmobiliario, aunque se muestra una mayor inclinación por el último mencionado.

Como conclusiones de la sexta encuesta realizada por el IEC CAPECO, se han detectado resultados divergentes en los distintos segmentos de la actividad constructora.

Por primera vez en las seis mediciones realizadas por el IEC, los inmobiliarios presenten un mayor optimismo en el corto plazo que los proveedores de bienes y servicios de la construcción, mientras que las constructoras de obras de infraestructura en su mayoría no esperan cambio alguno.

Por otro lado, es importante anotar que los entrevistados de los tres segmentos de la actividad constructora (constructo-ras de obras de infraestructura, promotores inmobiliarios y proveedores) esperan que la vivienda informal sea el tipo de construcción con mayor crecimiento en el 2015. Asimismo, estos mismos entrevistados consideran que la mejor medida

N°6IEC Tendencias

12

-0.07%

6.59%6.17%

5.30%

2.82% 2.57%

-10.53%

0.31%

18.85%

11.12%

1.56%

-7.70%

2001 2011 2012 2013 2014 2015

4.97%

6.55%

4.73%

2.70% 2.95%

-5.45%

18.76%

-3.31%

7.02%

-4.87%

2011 2012 2013 2014 2015

PBI GLOBAL Y PBI CONSTRUCCIÓN 2011 - 2015PERIODO: Enero - Setiemre % Acumulado

Fuente: INEI

PBI Global PBI Construcción

Por otro lado, en los cinco últimos años, se puede observar que el PBI global mantiene un crecimiento, sin embargo, éste se viene reduciendo desde el año 2011 en donde creció 6.59%, el máximo valor registrado en este periodo de análi-sis.

Analizando la evolución de los 2 principales componentes del PBI Construcción, se aprecia que en Setiembre del 2015 el avance de obras públicas decreció en 16.4%, siendo menor al decrecimiento registrado en agosto del 2015.

Adicionalmente este sub-indicador no ha presentado creci-miento en ningún mes del 2015, siendo en Marzo en donde presentó la mayor tasa negativa (-34.6%).

Por su parte el consumo de cemento, se redujo en 0.9% en el mes de Setiembre, siendo ligeramente menor al decreci-miento presentado en Agosto.

En el mes de Septiembre, la actividad constructora presentó una caída de 4.87% respecto a igual mes del año anterior, siendo esta retracción mayor a la ocurrida en el año 2013 en donde esta decreció en 3.31%, pero menor a la ocurrida en el año 2011 en donde se registró el mayor decrecimiento de la actividad constructora en los 5 años de estudio (-5.45%).

En el periodo estudiado se observa que solamente en los años 2012 y 2014 se presentó un crecimiento de la construc-ción (18.76% y 7.02% respectivamente), superando adicio-nalmente en ambos años al PBI global.

Adicionalmente, durante el periodo de Enero a Setiembre del 2015, la actividad constructora registró un decrecimien-to de 7.70%, siendo el primer resultado negativo desde el mismo periodo en el año 2011 y el mayor decrecimiento registrado desde el año 2001. Es también importante indicar que, por segundo año consecutivo la actividad constructora creció menos que la economía en general (2.57% en lo que va del 2015).

En lo que va del año 2015, la actividad constructora presenta el menor desempeño desde el año 2001

Se acentúa la retracción de la actividad constructora

N°6IEC Indicadores

PBI GLOBAL Y PBI CONSTRUCCIÓN 2011 - 2015PERIODO: Setiembre % Mensual

Fuente: INEI

PBI Global PBI Construcción

13

-0.91%

4.52% 4.80%

0.02%

-5.73%

2.06%

-3.75%

-7.09%

-0.44%

-4.26%

-0.98% -0.90%-1.12%

-8.87%

1.87%

5.20%

-24.73%-26.27%

-34.64%

-20.09%

-32.66%

-11.26%-12.61%

-30.22%

-16.44%

-18.48%

Oct.14 Nov.14 Dic.14 Ene.15 Feb. 15 Mar. 15 Abr. 15 May. 15 Jun.15 Jul.15 Ago.15 Set.15 Oct.14-Set.15

11.09%

2.87%

-3.03%

3.00%

8.71%

-3.84%

-14.20%

30.02%

-8.51%

Oct.12-Set.13 Oct.13-Set.14 Oct.14-Set.15

7.15% 6.14%5.31%

3.89%

2.19%

5.10%

16.37%

10.77%

2.39%

-4.78%

Oct.10-Set.11 Oct.11-Set.12 Oct.12-Set.13 Oct.13-Set.14 Oct.14-Set.15

En lo que respecta al consumo interno de los insumos de la construcción, éstos se redujeron en los últimos doce meses, siendo más pronunciado en el caso del asfalto, cuyo consu-mo pasó de un crecimiento de 30.02% (periodo Octubre 2013 – Setiembre 2014) a un decrecimiento de de -8.51%. A pesar que el cemento presentó una disminución de su consumo en -3.03% en el último periodo analizado, significó la menor caída en comparación con el mismo periodo anterior en relación a los otros insumos (2.87% de creci-miento en periodo Octubre 2013 – Setiembre 2014).

A diferencia del avance de obras públicas, el consumo de cemento presentó crecimiento, aunque sólo de 2.1% en el mes de Marzo del presente año.

Al revisar los últimos doce meses transcurridos, se observa que la construcción se redujo en 4.78%, siendo la primera vez que toma esta tendencia en los últimos 5 periodos. Asimismo, indicar que el máximo crecimiento (16.37%) se dio en el periodo de Octubre del 2011 a Septiembre del 2012. Por otro lado, la economía en general presentó un creci-miento de 2.19%, siendo mayor que el de la construcción por segundo periodo consecutivo, y también el menor creci-miento de los últimos cinco periodos, en los que se puede apreciar una disminución sostenida de su desempeño.

N°6IEC Indicadores

PBI CONSTRUCCIÓN POR COMPONENTES 2014 - 2015PERIODO: Octubre 2014 a Setiembre 2015 % Mensual

Fuente: INEI

CONSUMO INTERNO DE INSUMOS DE LA CONSTRUCCIÓN: 2013 - 2015PERIODO: Últimos 12 meses

Consumo/Cemento Acero Asfalto

Fuente: INEI

Consumo Cemento Avance de Obras Públicas

PBI GLOBAL Y PBI CONSTRUCCIÓN 2011 - 2015PERIODO: Últimos 12 meses % Acumulado

PBI Global PBI Construcción

Fuente: INEI

14

|

Por último, la evolución de los precios de los principales insumos de la construcción a Setiembre del 2015 presenta-ron los siguientes comportamientos: el precio del acero se redujo en 4.79% en comparación de Septiembre del 2014 y 8.70% en comparación de Diciembre del 2014; siendo importante mencionar que el mayor crecimiento del precio del acero en el año 2015 se registró en el mes de Febrero con una tasa de 16.60% en comparación del periodo base (Diciembre del 2009). Por su parte, el precio de los ladrillos cerámicos se redujo en 0.40% en Septiembre de este año en comparación del mismo periodo del año anterior y también presentó una reducción de 0.25% en comparación a Diciem-bre del 2014.

Por otro lado, el precio del cemento se incrementó en 4.21% en comparación de Setiembre del 2014 y 3.75% en compara-ción de Diciembre del 2014, siendo importante mencionar que éste no presentó variación alguna en lo que va del año 2015. En el caso de la loseta, presentó un crecimiento de 1.65% en comparación a Setiembre y Diciembre del 2014, la cual no había presentado variación alguna entre Mayo del 2014 y Junio del 2015.

Finalmente, el precio de la mano de obra presentó un creci-miento de 5.05% en Setiembre en comparación al mismo periodo del año anterior y además presentó un crecimiento de 3.99% en comparación a Diciembre del año anterior, siendo importante mencionar que el precio de mano de obra no ha presentado variación alguna desde Junio del presente año.

En resumen la actividad constructora ha presentado una caída en el mes de Setiembre, manteniendo así la tendencia negativa del sector en lo que va del año 2015 y acumulando el mayor desempeño negativo desde el año 2001. Este comportamiento es debido principalmente a la reducción del consumo del cemento y del avance de obras públicas, siendo éste último componente el que presentó una mayor caída. Junto a ello los precios de los materiales de la construcción en su mayoría presentaron un moderado incremento, con excepción del acero y los ladrillos cerámi-cos.

N°6IEC Indicadores

90

95

100

105

110

115

120

125

130

135

Acero Ladrillos Cemento Loseta Mano de Obra

EVOLUCIÓN DE PRECIOS DE INSUMOS DE LA CONSTRUCCIÓN 2012 - 2015 Indice Base: Dic.09 = 100

Fuente: INEI

15

ICDObjetivos

Promover proyectos de inversión. Propiciar la conservación del medio ambiente en las obras de construcción. Fomentar el desarrollo tecnológico de la construcción. Apoyar la innovación de las empresas constructoras. Promover el desarrollo y perfeccionamiento de los profesionales y trabajadores dedicados a la construcción. Brindar servicios de información y documentación. Difundir información técnica. Mantener relaciones con entidades del Estado y

programas de desarrollo.

CREADO POR CAPECO PARA APOYAR EL DESARROLLO NACIONAL

Av. V ic to r Andrés Be laúnde 147 - V ía Pr inc ipa l 155 Ed i f i c io Rea l Tres - Of ic ina 402 - San Is id roTe lé fono: 230-2700 / Fax : 441-7028 www.capeco.org

Elaboración de estudios inmobiliarios y técnicos.

ObjetivosPromover proyectos de inversión. Propiciar la conservación del medio ambiente en las obras de construcción. Fomentar el desarrollo tecnológico de la construcción. Apoyar la innovación de las empresas constructoras. Promover el desarrollo y perfeccionamiento de los profesionales y trabajadores dedicados a la construcción. Brindar servicios de información y documentación. Difundir información técnica. Mantener relaciones con entidades del Estado y

programas de desarrollo.

CREADO POR CAPECO PARA APOYAR EL DESARROLLO NACIONAL

Av. V ic to r Andrés Be laúnde 147 - V ía Pr inc ipa l 155 Ed i f i c io Rea l Tres - Of ic ina 402 - San Is id roTe lé fono: 230-2700 / Fax : 441-7028 www.capeco.org

Elaboración de estudios inmobiliarios y técnicos.

ObjetivosPromover proyectos de inversión. Propiciar la conservación del medio ambiente en las obras de construcción. Fomentar el desarrollo tecnológico de la construcción. Apoyar la innovación de las empresas constructoras. Promover el desarrollo y perfeccionamiento de los profesionales y trabajadores dedicados a la construcción. Brindar servicios de información y documentación. Difundir información técnica. Mantener relaciones con entidades del Estado y

programas de desarrollo.

CREADO POR CAPECO PARA APOYAR EL DESARROLLO NACIONAL

Av. V ic to r Andrés Be laúnde 147 - V ía Pr inc ipa l 155 Ed i f i c io Rea l Tres - Of ic ina 402 - San Is id roTe lé fono: 230-2700 / Fax : 441-7028 www.capeco.org

Elaboración de estudios inmobiliarios y técnicos.

16

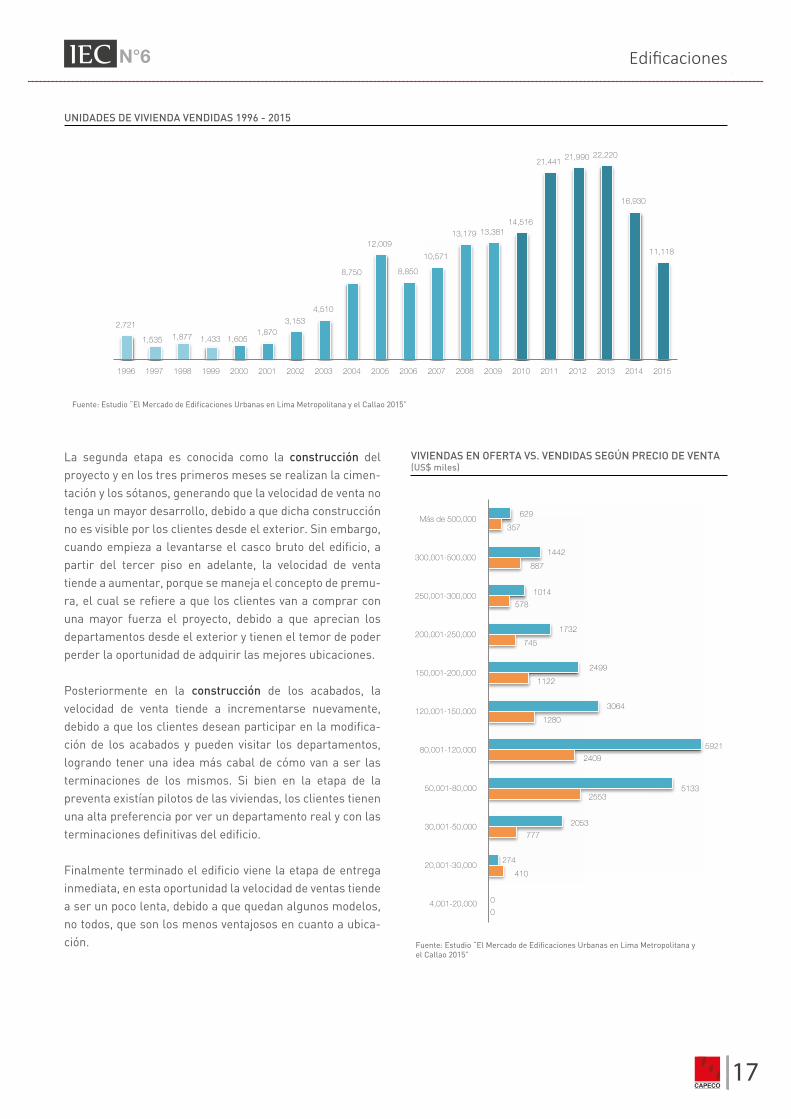

primeros tres meses de la preventa se tiene una tendencia a captar rápidamente el 10% de las ventas (ver cuadro adjun-to). Asimismo, el cliente tiende a comprar en preventa en planos para obtener precios de venta más bajos.

Posteriormente en la segunda etapa de la preventa la velocidad de venta tiende a disminuir, debido a que en los primeros meses se separaron los mejores departamentos, tanto en altura, pisos bajos y vistas, como los que poseen los precios más atractivos.

Finalmente, cuando se logra el 30% de las ventas, se activa el proyecto y se inicia la construcción, cada vez más se aprecia que los periodos para lograr activar el proyecto con la preventa del 30% se hacen más largos debido al menor crecimiento de la economía y, por ende, a la menor facilidad para que los clientes puedan calificar a un crédito hipoteca-rio.

La velocidad de venta de los proyectos inmobiliarios se encuentra condicionada por distintos factores como la propuesta de valor, las etapas en desarrollo, el formato, la competencia, entre otros; sin embargo, la velocidad de ventas también puede variar por factores generales como el crecimiento de la económica, las facilidades crediticias para la obtención de créditos hipotecarios y bonos o subsidios estatales para viviendas de interés social. En este informe se describirán los factores internos.

Propuesta de Valor

Un proyecto tendrá mayor aceptación, y por ende, una mayor velocidad de ventas, en virtud de que la propuesta de valor para el segmento meta sea en primer término diferencial, es decir, que dicha propuesta no la tenga la competencia. Como ejemplos se pueden encontrar: ubicación frente a parque, diseño especial del producto, entre otros. Asimis-mo, es importante que la propuesta de valor sea debida-mente comunicada en las piezas publicitarias guardando una unidad de campaña, que permita ser entendida clara-mente por el público meta, logrando de esta manera una mayor velocidad de ventas que la competencia.

Etapa de Desarrollo

Las etapas en desarrollo de los proyectos influyen en la velocidad de venta de los mismos. La primera etapa es conocida como la preventa, la segunda etapa es la construcción del proyecto, la cual se divide en cimentación, casco vertical y el desarrollo de los acabados, y la tercera etapa es la entrega inmediata de las viviendas.

En la primera etapa, conocida como preventa, empieza con el lanzamiento de un proyecto y se caracteriza por obtener una mayor velocidad de venta debido a que básicamente los clientes tienen el concepto de oportunidad y disposición del 100% de las unidades. Es decir, los clientes pueden escoger los mejores departamentos como pisos bajos, con vista al exterior, vista a parque, entre otros; por lo cual en los

Velocidad de venta y su correlación en el sector inmobiliario

N°6IEC Edificaciones

0

410

777

2553

2409

1280

1122

745

578

887

357

4,001-20,000

20,001-30,000

30,001-50,000

50,001-80,000

80,001-120,000

120,001-150,000

150,001-200,000

200,001-250,000

250,001-300,000

300,001-500,000

Más de 500,000

VIVIENDAS VENDIDAS SEGÚN PRECIOS DE VENTA (US$ miles)

Fuente: Estudio “El Mercado de Edificaciones Urbanas en Lima Metropolitana y el Callao 2015”

Arq. Ricardo ArbulúPresidente del ICD CAPECO

66.4%

33.6%

ObjetivosPromover proyectos de inversión. Propiciar la conservación del medio ambiente en las obras de construcción. Fomentar el desarrollo tecnológico de la construcción. Apoyar la innovación de las empresas constructoras. Promover el desarrollo y perfeccionamiento de los profesionales y trabajadores dedicados a la construcción. Brindar servicios de información y documentación. Difundir información técnica. Mantener relaciones con entidades del Estado y

programas de desarrollo.

CREADO POR CAPECO PARA APOYAR EL DESARROLLO NACIONAL

Av. V ic to r Andrés Be laúnde 147 - V ía Pr inc ipa l 155 Ed i f i c io Rea l Tres - Of ic ina 402 - San Is id roTe lé fono: 230-2700 / Fax : 441-7028 www.capeco.org

Elaboración de estudios inmobiliarios y técnicos.

planta típica.

La segunda etapa es conocida como la construcción del proyecto y en los tres primeros meses se realizan la cimen-tación y los sótanos, generando que la velocidad de venta no tenga un mayor desarrollo, debido a que dicha construcción no es visible por los clientes desde el exterior. Sin embargo, cuando empieza a levantarse el casco bruto del edificio, a partir del tercer piso en adelante, la velocidad de venta tiende a aumentar, porque se maneja el concepto de premu-ra, el cual se refiere a que los clientes van a comprar con una mayor fuerza el proyecto, debido a que aprecian los departamentos desde el exterior y tienen el temor de poder perder la oportunidad de adquirir las mejores ubicaciones.

Posteriormente en la construcción de los acabados, la velocidad de venta tiende a incrementarse nuevamente, debido a que los clientes desean participar en la modifica-ción de los acabados y pueden visitar los departamentos, logrando tener una idea más cabal de cómo van a ser las terminaciones de los mismos. Si bien en la etapa de la preventa existían pilotos de las viviendas, los clientes tienen una alta preferencia por ver un departamento real y con las terminaciones definitivas del edificio.

Finalmente terminado el edificio viene la etapa de entrega inmediata, en esta oportunidad la velocidad de ventas tiende a ser un poco lenta, debido a que quedan algunos modelos, no todos, que son los menos ventajosos en cuanto a ubica-ción.

N°6IEC Edificaciones

UNIDADES DE VIVIENDA VENDIDAS 1996 - 2015

2,721

1,535 1,877 1,433 1,6051,870

3,153

4,510

8,750

12,009

8,850

10,571

13,179 13,38114,516

21,44121,990 22,220

16,930

11,118

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0

410

777

2553

2409

1280

1122

745

578

887

357

0

274

2053

5133

5921

3064

2499

1732

1014

1442

629

4,001-20,000

20,001-30,000

30,001-50,000

50,001-80,000

80,001-120,000

120,001-150,000

150,001-200,000

200,001-250,000

250,001-300,000

300,001-500,000

Más de 500,000

Fuente: Estudio “El Mercado de Edificaciones Urbanas en Lima Metropolitana y el Callao 2015”

VIVIENDAS EN OFERTA VS. VENDIDAS SEGÚN PRECIO DE VENTA(US$ miles)

Fuente: Estudio “El Mercado de Edificaciones Urbanas en Lima Metropolitana y el Callao 2015”

17

Formato

Otro factor importante que afecta la velocidad de venta, es el formato de los inmuebles. Por ejemplo, aquellos inmuebles de menor tamaño tienen una mayor velocidad de venta que los de formato grande, debido a que los de menor tamaño, por más que el precio unitario de venta sea mayor, terminan por tener un monto de transacción menor, lo cual hace más accesible a las familias calificar para un crédito hipotecario. Asimismo, la cuota inicial, al tener un precio de venta menor, tiende a ser más bajo y es más fácil para el cliente obtenerla en un menor tiempo de ahorro.

De otro lado, si bien los departamentos de formato pequeño tienen una mayor velocidad de venta, sus costos de construcción son más altos, debido a que tienen una mayor densidad de muros, muebles de cocina, closet, carpinterías, entre otros. Adicionalmente, estos departamentos de menor tamaño generan un mayor porcentaje de estacionamientos en el edificio debido a que existen más unidades en una planta típica.

Competencia

Según la teoría de mercado de Cristopher Losch, cuando en una determinada zona existen dos competidores, esto hace que la velocidad de venta, quizás, inicialmente sea menor debido a la competencia entre estos dos actores. Sin embar-go, cuando se logra en una misma zona consolidar más competidores, genera que la zona se convierta en un polo de desarrollo, y de esta manera, no solamente se atraiga a los clientes inmediatos, sino a clientes de otros distritos, pues saben que en un mismo lugar van a tener una gama variada de oferta, lo cual genera una mayor velocidad de venta en conjunto para todos los proyectos. Estos casos se han producido, por ejemplo, en el desarrollo que hubo anterior-mente en los proyectos ubicados en Surquillo – Domingo Orué o los proyectos desarrollados en Ate – Santa Clara, que generaron una mayor velocidad de venta de los clientes debido a la amplitud de oferta que se tenía para estos.

N°6IEC Edificaciones

Fuente: Estudio “El Mercado de Edificaciones Urbanas en Lima Metropolitana y el Callao 2015”

VELOCIDAD DE VENTA DE LOS PROYECTOS INMOBILIARIOS

0

2

4

6

8

10

12

14

16

18

Pre venta Cimentación Casco Acabados Construcción Post venta

30 %

Vel

oci

dad

de

vent

as

60 % 10 %

18

19

DIAGNÓSTICO

De acuerdo con el Reporte Global de Competitividad 2013-2014, la calidad de infraestructura de las carreteras del Perú aún se encuentra por debajo del promedio de los países de América Latina, viéndose reflejado a través del índice de medición. Inclusive la calificación de nuestro país en el sector analizado ha disminuido de 3.3 a 3.2 entre los años 2013 y 2014, quedando rezagado respecto a países como Chile (5.1) y Ecuador (4.6).

En el Perú, la infraestructura vial a nivel nacional conforma el Sistema Nacional de Carreteras (SINAC).

Considerando factores como: la interconectividad geográfi-ca, política y económica, volumen de tráfico y valor comer-cial en tránsito y articulación de puertos y/o aeropuertos, las vías se clasifican en tres tipos: nacional, regional y vecinal.

El desarrollo y la conservación de la infraestructura vial son gestionados a través de los organismos públicos: la red vial nacional (RVN) es competencia del Gobierno Central, por ende del Ministerio de Transportes y Comunicaciones (MTC), la red vial departamental (RVD) está a cargo de los Gobier

Gobiernos Regionales, y la red vial vecinal (RVV) a cargo de los Gobiernos Locales.

Al año 2014, la red vial total, que considera el SINAC, tiene una longitud de 141,480 km.; de los cuales sólo el 14% (20,138 Km.) se encuentra pavimentado.

Por su parte, la distribución por tipo de red indica que el 18% corresponde a la RVN, el 17% a la RVD y el 65% a la RVV.

A continuación, se presenta un análisis desagregado de la infraestructura en sus distintos tipos, con el fin de brindar una visión más completa del sector y permitirá identificar espacios específicos de mejora.

Red Vial Nacional (RVN)

La RVN está conformada por 25,401 km, cuyas carreteras que resaltan en este nivel se encuentran aquellas que pertenecen al llamado eje “3x3”: IIRSA (Iniciativa para la Integración de la Infraestructura Sudamericana) Norte, Centro y Sur, y las longitudinales Costa, Sierra y Selva.

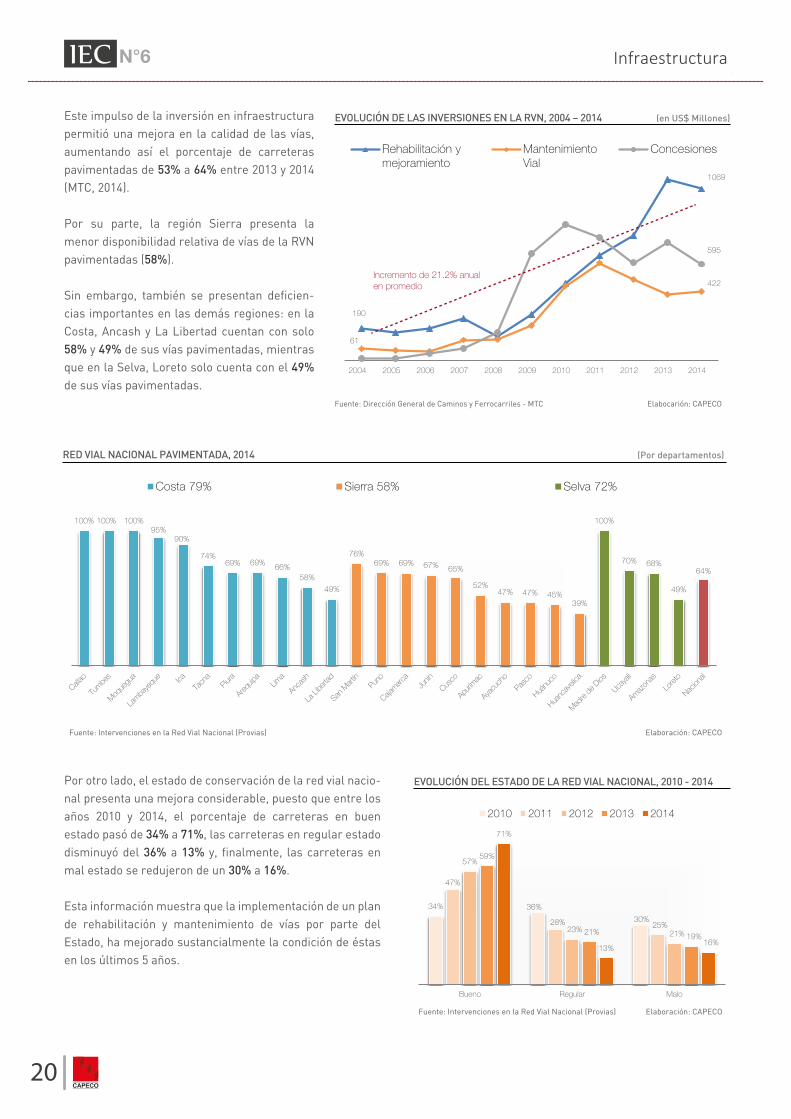

La RVN ha experimentado un significativo crecimiento en las inversiones entre los años 2004 y 2014 (21.2% anual en promedio), sobre todo en proyectos destinados a rehabilita-ción y mejoramiento (US$ 1,069 millones en 2014).

Los retos de la infraestructura de carreteras en el Perú

N°6IEC Infraestructura

CALIDAD DE INFRAESTRUCTURA VIAL, 2013 – 2014 (Países de América Latina)

Fuente|: The Global Competitiveness Report 2013-2014 Elaboración: CAPECO

5.4

4.6 4.6

3.5 3.4 3.33.1

2.82.6 2.6

2.5

5.1

4.64.4

3.53.3 3.2

32.8 2.7 2.6

2.5

2013 2014

Promedio al 2014: 3.43

INFRAESTRUCTURA VIAL DEL SINAC SEGÚN SUPERFICIE, 2012(en kilómetros)

Fuente: Intervenciones en la Red Vial Nacional (Provias) Elaboración: CAPECO

Total

Pavimentada 20 138

No pavimentada 121 342

Total 141 480

2 340

21 895

24 235

16 187

9 214

25 401

Vecinal

DepartamentalSuperficie

1 611

90 233

91 844

Nacional

190

1069

61

422

595

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Rehabilitación y mejoramiento

Mantenimiento Vial

Concesiones

Fuente: Dirección General de Caminos y Ferrocarriles - MTC Elabocarión: CAPECO

EVOLUCIÓN DE LAS INVERSIONES EN LA RVN, 2004 – 2014 (en US$ Millones)

Incremento de 21.2% anualen promedio

Este impulso de la inversión en infraestructura permitió una mejora en la calidad de las vías, aumentando así el porcentaje de carreteras pavimentadas de 53% a 64% entre 2013 y 2014 (MTC, 2014).

Por su parte, la región Sierra presenta la menor disponibilidad relativa de vías de la RVN pavimentadas (58%).

Sin embargo, también se presentan deficien-cias importantes en las demás regiones: en la Costa, Ancash y La Libertad cuentan con solo 58% y 49% de sus vías pavimentadas, mientras que en la Selva, Loreto solo cuenta con el 49% de sus vías pavimentadas.

Por otro lado, el estado de conservación de la red vial nacio-nal presenta una mejora considerable, puesto que entre los años 2010 y 2014, el porcentaje de carreteras en buen estado pasó de 34% a 71%, las carreteras en regular estado disminuyó del 36% a 13% y, finalmente, las carreteras en mal estado se redujeron de un 30% a 16%.

Esta información muestra que la implementación de un plan de rehabilitación y mantenimiento de vías por parte del Estado, ha mejorado sustancialmente la condición de éstas en los últimos 5 años.

Por otro lado, el estado de conservación de la red vial nacio-nal presenta una mejora considerable, puesto que entre los años 2010 y 2014, el porcentaje de carreteras en buen estado pasó de 34% a 71%, las carreteras en regular estado disminuyó del 36% a 13% y, finalmente, las carreteras en mal estado se redujeron de un 30% a 16%.

Esta información muestra que la implementación de un plan de rehabilitación y mantenimiento de vías por parte del Estado, ha mejorado sustancialmente la condición de éstas en los últimos 5 años.

N°6IEC Infraestructura

100% 100% 100%95%

90%

74%69% 69% 66%

58%

49%

76%69% 69% 67% 65%

52%47% 47% 45%

39%

100%

70% 68%

49%

64%

RED VIAL NACIONAL PAVIMENTADA, 2014 (Por departamentos)

Costa 79% Sierra 58% Selva 72%

Fuente: Intervenciones en la Red Vial Nacional (Provias) Elaboración: CAPECO

EVOLUCIÓN DEL ESTADO DE LA RED VIAL NACIONAL, 2010 - 2014

Fuente: Intervenciones en la Red Vial Nacional (Provias) Elaboración: CAPECO

34% 36%

30%

47%

28% 25%

57%

23% 21%

59%

21% 19%

71%

13%16%

Bueno Regular Malo

2010 2011 2012 2013 2014

20

21

N°6IEC Infraestructura

Ahora bien, según el punto de vista de especialistas en transporte, el porcentaje de vías pavimentadas no es un indicador suficiente del estado de la infraestructura, debido a que, por el menor tráfico vehicular, una parte de dichas vías no necesitaría de pavimentación, sólo de afirmado

En cuanto a las inversiones, se ha observado un incremento en el orden de 16.3% anual en promedio, como lo muestra el siguiente gráfico. De forma particular, se observa un quiebre en las inversiones para finales del 2006, que coinci-de con la creación de Provías descentralizado así como con leyes de flexibilización del SNIP.

Según el Plan Estratégico Institucional (PEI) 2008 – 2012 de Provías Descentralizado, la inversión estimada para restau-rar la RVR y emparejarla a los niveles de tráfico actuales se encuentra entre los US$ 1 000 millones y US$ 1 300 millo-nes, puesto que alrededor del 95% (vías en regular y mal estado) necesita rehabilitación o mejoramiento.

La inversión estimada para el mantenimiento de las carre-teras regionales oscila entre US$ 31 millones y US$ 60 millones si se pudiera rehabilitar la red en su totalidad; sin embargo, los recursos del MTC y de los Gobiernos Regiona-les destinados al mantenimiento están alrededor de los US$ 6 millones.

Red Vial Departamental

La RVD está conformada por 24,235 km. a lo largo de todo el país. Según las estadísticas del MTC, el porcentaje de vías pavimentadas de la RVD es de 12% a nivel nacional.

Con información disponible al año 2012, se observa en el siguiente gráfico que, cuatro de los veinticuatro departa-mentos carecen de infraestructura dentro de dicha red (Apurímac, Huancavelica, Ayacucho y Ucayali), mientras que Lambayeque es la región con mayor proporción de pavimentación de la RVD con una tasa de 40%.

40%

31%29%

27%

17% 14%

8% 7% 7% 6%

36%

6% 5% 5%3% 2% 2%

0% 0% 0%

25%

5%

1%0%

9%

PORCENTAJE DE LA RED VIAL DEPARTAMENTAL PAVIMENTADA, 2012 (Por departamentos)

Costa 19% Sierra 6% Selva 8%

Fuente: MTC Elaboración: CAPECO

98 110 120 122 125 126 128

334 338 339

443

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

EVOLUCIÓN DE LAS INVERSIONES EN LA RVR, 2000-2010(en US$ MM)

Fuente: Dirección General de Caminos y Ferrocarriles - MTCElaboración: APOYO Consultoría

Incremento de 16.3% anualen promedio

40 41 44 50 51 52 54

165

339 346 353

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Red Vial Local

La Red Vial Local (RVL), está conformada por 91,844 km. Según Provías descentralizado (2008), 70% de la red está en condiciones de intransitabilidad al año 2008; lo cual se expli-ca por la falta de mantenimiento, las difíciles condiciones topográficas y la debilidad institucional de las municipalidades.

Respecto de la inversión ejecutada en proyectos de infraes-tructura de la RVL, entre los años 2000 y 201 0 se observó un gran crecimiento (24.4% anual en promedio) debido, al igual que en la RVD, a la creación de Provías descentralizado. Sin embargo, el problema del mantenimiento se mantiene como el principal causante del deterioro de las vías vecina-les, de manera análoga a las vías regionales.

En resumen, se observa que la calidad de las redes viales en el Perú es aún deficiente en los tres niveles. Si bien la RVN ha recibido un fuerte apoyo gubernamental a nivel de plani-ficación e inversiones, en términos de calidad existen nece-sidades de pavimentación y un mantenimiento permanente, sobre todo si se revisa la situación a nivel departamental y local.

local. Cabe precisar que en la RVD y la RVL, dado que las vías requieren un menor nivel de pavimentación, la inversión debe orientarse más al mantenimiento y conservación de vías afirmadas.

PLANEAMIENTO DE LA INFRAESTRUCTURA DE CARRETERAS

En octubre del 2012 se publicó el (PEI 2012-2016) del Minis-terio de Transporte y comunicaciones, en el cual se planea alcanzar el 85% de vías nacionales asfaltadas para el 2016, que significaría pavimentar 7,600 km de carretera aproxi-madamente; mientras que la meta del bicentenario implica 13,000 km adicionales al 2021. En ese sentido, la meta del Gobierno es ambiciosa porque significa lograr el 58% de lo trazado por el CEPLAN a cinco años del bicentenario.

La meta trazada por el Gobierno necesita de un crecimiento que triplique el promedio del último quinquenio. En los últimos 5 años, la variación anual promedio de kilómetros de vía asfaltados fue de 2.66%.

Si se continuara un crecimiento sostenido con esta tasa, resultarían 14,568 km de vía asfaltada al año 2016, lo cual significarían 6,650 km menos de los que se propone el Gobierno. En ese sentido, si se quisiera cumplir con el 85% de vías asfaltadas, se debería crecer sostenidamente a una tasa de 9.3% anual.

N°6IEC Infraestructura

EVOLUCIÓN DEL NIVEL DE INVERSIONES EN LA RED VIAL VECINAL, 2000 – 2010 (en US$MM)

Fuente: Dirección General de Caminos y Ferrocarriles - MTCElaboración: APOYO Consultoría

Incremento de 24.4% anualen promedio

Año Meta

CEPLAN 2021

GOBIERNO 2016

COMPARACIÓN DE LAS METAS DEL PLAN BICENTENARIO Y EL PLANDE GOBIERNO

Fuente: Plan Estratégico Institucional del MTC

13 055

7 611

25 500

21 213

KilómetrosAdicionales

Meta (Km. Asfaltados)Entidad

Rubro 20152010 2011 2012 2013 2014

Crecimiento proyectado de la RVN pavimentada 12 445 12 776 13 116 13 465 13 823 14 191 14 568

Crecimiento necesario de la RVN pavimentada para alcanzar las metas del gobierno

12 445 13 602 14 867 16 250 17 761 19 413 21 218

2016

Fuente: Discursos gabinetes Lerner y Valdés, Indicadores de transporte – CEPLAN. Elaboración: APOYO Consultoría

22

23

N°6IEC Infraestructura

Gobierno Regional Periodo del Plan de Desarrollo

¿Tiene Metas? Indicador de resultado ¿Tiene proyectos

identificados?Nº de proyectos

identificados

Amazonas 2009 - 2021 Sí 450 km. de vías mejoradas o rehabilitadas para el 2021. Sí 25

Ancash 2008 - 2021 No No Sí 24

Apurímac 2010 - 2021 Sí 4 286.91 km. de vías regionales afirmadas No -

Arequipa 2003 - 2011 No No No -

Ayacucho 2007 - 2024 Sí

(i) Nacionales: 585 km. asfaltados y 382 afirmados

Sí 17(ii) Regionales: 40 km. asfaltados; 723.75 afirmados

(iii) Vecinales: 28.50 km. asfaltados y 1980.99 afirmados

Cajamarca 2010 - 2021 No No Sí 12

Callao 2011 - 2021 No No Sí 22

Cusco 2010 - 2021 2010 - 2021

(i) Regionales: 300 km. asfaltados

Sí 48(ii) Vecinales: 550 km. afirmados

(iii) 6 000 km. de mantenimiento rutinario

Huancavelica 2008 - 2015 No No Sí 13

Huánuco 2009 - 2021 Sí

(i) Regionales: 672 km. asfaltados

Sí 25(ii) Vecinales: 550 km. afirmados

(iii) 200 km. de mantenimiento rutinario.

Ica 2007 - 2011 Sí 725 km. de vías regionales construidas y/o rehabilitadas. Sí 7

Junín 2008 - 2015 No No Sí 124

La Libertad 2010 - 2021 Sí

Interconexión de las 12 provincias con carreteras asfaltadas y en buen estado.

No -Interconexión de las capitales provinciales con carreteras en

buen estado y con mantenimiento permanente.

Lambayeque 2011 - 2021 Sí 63% de la red vial asfaltada. Sí 18

Lima 2008 - 2021 Sí Cumplir y desarrollar los Proyectos del Plan Vial Departamental Participativo (PVDP). Sí 4

Loreto 2008 - 2021 No No Sí 4

Madre de Dios 2007 - 2021 No No No No

Moquegua 2003 - 2021 No No Sí 7

Pasco 2008 - 2015 Sí Mejoramiento del 50% de la red asfaltada Sí 17

Piura 2007 - 2021 Sí Expandir o ampliar en 242 Km las vías regionales, con prioridad en las zonas de Sierra. No -

Puno 2009 - 2021 Sí 60 % del espacio regional articulado e integrado. Y 60% de carreteras adecuadamente asfaltadas. Sí 42

San Martín 2008 - 2015 No No Sí 49

Tacna 2005 - 2012 No No Sí 12

Tumbes 2011 - 2015 Sí 242 km. de carreteras nuevas asfaltadas Sí 5

Ucayali 2011 - 2021 Sí 80 % de implementación del Plan Vial Departamental 2009-2018Y 60 % de implementación del Plan Vial Vecinal Sí 10

RESUMEN DE LOS PLANES REGIONALES CONCERTADOS EN MATERIA DE INFRAESTRUCTURA VIAL

Fuente: Discursos gabinetes Lerner y Valdés, Indicadores de transporte – CEPLAN. Elaboración: APOYO Consultoría

Sobre el contenido de los planes regionales concertados en materia de infraestructura vial, se encontró que 14 regiones cuentan con metas para el sector, 20 cuentan con proyectos de infraestructura vial e integración territorial, 9 tienen porerer

proyectos sin indicadores de resultado y solo 2 integran su plan de desarrollo vial al plan de desarrollo concertado regional.

24

CAMPOS DE ACCIÓN PARA EL DESARROLLO DE LA INFRAESTRUCTURA VIAL

Sobre la base de las entrevistas sostenidas con represen-tantes clave del sector transportes, además del diagnóstico de la evolución de la infraestructura del sector, y la revisión del plan sectorial vigente, se han identificado una serie de oportunidades de mejora para incrementar la calidad de la infraestructura vial, las cuales se describen a continuación:

Reducir los sobrecostos en la ejecución de proyec-tos de inversión en redes viales Uno de los problemas centrales encontrados en el sector es la ineficiencia en la ejecución de inversiones de la RVN, la RVD y la RVL; así, durante el año 2011, se han generado sobrecostos por 66% en los proyectos de infraestructura vial. Estos sobrecostos se deben a la ineficiencia en la administración de la ejecución de los proyectos y a la capacidad técnica de los formuladores de estudios de pre-inversión.

Dentro de la administración subnacional de inversiones, la ejecución directa sigue siendo una modalidad impor-tante, sobre todo a nivel de Gobiernos Locales. Esto constituye un problema de eficiencia en la ejecución de obras, pues dada la inexperiencia de los Gobiernos Loca-les en la ejecución de proyectos, sobre todo en los casos de redes viales, se generan retrasos y sobrecostos innecesarios. Además, existe el peligro de corrupción y malversación de fondos, lo cual merma la calidad de las inversiones realizadas.

Por tanto, se debe promover un cambio en la modalidad de inversiones en infraestructura del sector. Es impor-tante generar conciencia en los Gobiernos Subnacionales acerca de los beneficios de tercerizar la ejecución de obras hacia empresas con mayor experiencia en el rubro de interés o de instruir sobre esquemas de ejecución alternativos (APP, obras por impuestos, entre otros). Asimismo, es necesario desarrollar un acompañamiento

permanente de los Gobiernos Subnacionales para la ejecución de inversiones.

Por otro lado, la promoción de una carrera de adminis-tración pública permitiría incrementar la eficiencia en la inversión de proyectos de infraestructura. En primer lugar, garantizar la calidad de los profesionales y técnicos evitaría que muchos estudios de inversión tengan deficiencias como las que se observan actualmente: errónea tramificación por demanda (estimación de tráfico), errónea tramificación por oferta (asfalto, afirma-do, trocha, etc.), implementación inadecuada de bifurca-ciones, etc., las cuales terminan retrasando y/o elevando el costo del proyecto. En segundo lugar, se evitaría la alta rotación de los profesionales, y los sueldos más atracti-vos disminuirían los riesgos de ineficiencia en el trabajo realizado. La reducción de los niveles de rotación permiti-ría, a su vez, una continuidad en la ejecución de planea-miento de inversiones, al margen de los cambios de Gobierno.

Agilizar los procedimientos que determinan los pasos para el saneamiento legal de tierras en el ámbito de los proyectosEl saneamiento legal de tierras constituye una condición necesaria para la adecuada ejecución de los proyectos de inversión. En el caso específico del sector transportes, el incumplimiento de plazos para la liberación de tierras –ya sea por problemas de informalidad, la falta de negocia-ción para comprar tierras a propietarios, etc-, perjudica el cumplimiento de plazos en la ejecución de los mismos.

Por ejemplo, en el caso de la construcción de la Autopista del Sol, los retrasos en la entrega de nuevos terrenos libres, entre otros factores, han provocado el detenimien-to

a.

N°6IEC Infraestructura

b.

292 706 851

SOBRECOSTOS DE LOS PROYECTOS DE INFRAESTRUCTURA VIAL RESPECTO DE SU MONTO DE VIABILIDAD (en nuevos soles)

Fuente: Portal de Consulta Amigable, SOSEM – MEF Elaboración: APOYO Consultoría

166%487 058 593

% del Valor ejecutado respecto del valor proyectado

Ejecución totalMonto del Estudio

(Viabilidad)

NOTICIA EMPRESARIOS EXIGEN AL MTC EJECUTAR AUTOPISTA DEL SOL”

El retraso en la ejecución de la Autopista del Sol en La Libertad ha motivado la preocupación e indignación de los empresarios, ya que a través de esta vía sus productos serán transportados con mayor rapidez.Por ello exigieron al Ministerio de Transportes y Comunicaciones (MTC) concluir el proyecto, que es una obra estratégica para el desarrollo socioeconómico y que debió ser entregada en marzo de este año, pero no se concretó debido al incumplimiento de pago a los propietarios de los terrenos por donde pasará la nueva vía.

“Es imprescindible la construcción de la Autopista del Sol, ya que nos permitirá enviar más rápido nuestros productos a otras provincias. Creo que el MTC debería priorizar la ejecución de la carretera para continuar con el desarrollo de la región”, manifestó Ernesto Sánchez Vereau, adminis-trador de la Planta de Galletas San Jorge de Trujillo.

Fuente: Diario La RepúblicaFecha: 15/11/2015

N°6IEC Infraestructura

de operación actual en los procesos de concesión, Proin-versión realiza todo lo necesario para concesionar el proyecto al privado, con el fin de elevar los proyectos de inversión con participación privada, aún si esto implica cargarles niveles de riesgo menores a los que maximizan el bienestar de la sociedad. Este objetivo, en muchos casos, entra en conflicto con el del regulador quien, por su parte, busca “maximizar el bienestar de los usuarios” mediante una revisión del cumplimiento de los contratos de concesión. En algunos casos, existe el riesgo, por el interés de acumular inversiones, de establecer contratos poco factibles en términos de las tarifas adjudicadas a los usuarios finales, lo cual genera dificultades para el ente regulador.

En la práctica, esto se evidencia con el pronunciamiento que hace Ositran solicitando una opinión vinculante desde el inicio del diseño en los proyectos de infraestructura. De acuerdo con las declaraciones de Juan Carlos Zevallos, expresidente de Ositran, el objetivo del Gobierno de maxi-mizar el número de contratos colisiona con el objetivo del regulador, que es maximizar la calidad de los mismos. Adicionalmente, se aprecia que Ositran, si bien realiza recomendaciones, no tiene una opinión vinculante dentro de la formulación del contrato con la empresa privada.

Mantener especial cuidado en el cumplimiento de los compromisos asumidos por el Estado dentro de su participación en las APP, de modo tal que se preserve la imagen del modelo de concesiones ante los usuarios.El no trabajar en la buena imagen de las concesiones puestas en marcha puede restarle legitimidad a todas las futuras iniciativas de intervención público - privadas. Por ejemplo, en el caso de la concesión de la Autopista el Sol, además de las dificultades en términos del saneamiento legal de tierras, que paralizaron la ejecución de la obra, se determinó elevar los peajes en 0.70 soles, lo cual generó gran descontento en la sociedad civil.

De este modo, es importante desarrollar iniciativas que salvaguarden la imagen de las concesiones. En primer lugar, es necesario solucionar lo más pronto posible, y de manera transparente ante la población, los inconvenien-tes en la ejecución de inversiones que retrasen los proyectos. En segundo lugar, es importante generar conciencia en la población acerca de las implicancias de todo proceso de concesión: si bien las tarifas de algunos servicios (como los peajes, por ejemplo), pueden elevar-se, esto es una consecuencia natural de elevar la calidad

to en la ejecución de las inversiones. Evidentemente, estos retrasos generan costos innecesarios para la empresa privada, lo cual podría desincentivar el ingreso de nuevos capitales privados. Por ello, se propone una evaluación exhaustiva de los procedimientos legales de saneamiento de tierras, con el fin de agilizar los procesos de inversión.

Incrementar la disponibilidad de fuentes de finan-ciamiento –por ejemplo uso del canon- para desa-rrollar una cultura de mantenimiento de vías en las RVD y RVLEn el caso de las regiones, la cultura de mantenimiento de vías se desincentiva con la escasa disponibilidad de recursos destinados para este fin. A la fecha, el manteni-miento se considera un tipo de gasto corriente, por lo que no puede utilizarse los fondos del canon destinados a financiar inversiones. Por lo tanto, el mantenimiento se financia con los recursos directamente recaudados más las transferencias de Provías Descentralizado. Estos montos aún son insuficientes para un adecuado manteni-miento.

Según Provías Descentralizado, luego de 10 años de experiencia en el tema, es factible mantener un sistema de mantenimiento rutinario, consustancial a cada proyec-to, que mantenga la transitabilidad de la vía. Sin embargo, deben encontrarse mecanismos de financiamiento soste-nibles basados en aportes del Gobierno Central y los beneficiarios directos. Otro mecanismo alternativo que podría incrementar el financiamiento en mantenimiento de vías es el uso de un porcentaje de las transferencias por canon. De hecho, en noviembre de 2011, el Ministro de Economía Luis Miguel Castilla, propuso la elaboración de un proyecto de Ley para mejorar la distribución de canon que pagan las mineras, dentro del cual se plantee la posibilidad de que los recursos del canon puedan ser utilizados en el mantenimiento de carreteras y no solo en obras de infraestructura.

Replantear la definición y cumplimiento de funcio-nes de las entidades clave en el sector transportes en el marco de un proceso de APPOtro problema se genera en el conflicto de intereses existente entre Proinversión (vendedor), los sectores (dueños) y la empresa concesionante (arrendador) en el marco de un proceso de inversión mediante la modalidad de APP.

De acuerdo con las entrevistas realizadas, bajo el modo

c.

d.

e.

25

26

Infraestructura

de los servicios brindados. Además, esta acción garanti-zaría la sostenibilidad futura de proyectos con potencial de ser concesiones, lo cual serviría como incentivo para las inversiones de un número mayor de empresas priva-das.

Promover la articulación de los gobiernos subna-cionales para elaborar proyectos en conjuntoComo se mostró en el diagnóstico, las vías regionales se encuentran deterioradas por falta de mantenimiento. Esto implica grandes necesidades de financiamiento que llegan a ser prohibitivos para muchas regiones, sobre todo cuando algunas vías son de carácter interregional. Una solución proporcionada por el MTC fue el de “reclasi-ficar” momentáneamente las vías regionales en naciona-les para que sea el gobierno nacional y no el regional el que se encargue del proyecto. Esta falta de articulación de los Gobiernos Regionales y Locales para enfrentar en conjunto el problema del financiamiento en vías bajo su jurisdicción se debe muchas veces a regionalismos que evitan los espacios de comunicación con otras regiones y con el sector privado.

Promover la ejecución de obras de infraestructura bajo la Ley N° 29230La Ley N° 29230, llamada “Ley de Obras por Impuestos”, es una norma expedida por el Gobierno peruano que busca acelerar la ejecución de obras de infraestructura pública prioritarias en todo el país.

La Ley permite a una empresa privada, en forma indivi-dual o en consorcio, financiar y ejecutar proyectos públi-cos elegidos por los Gobiernos Regionales, Gobiernos Locales y Universidades Públicas para luego, con cargo a su impuesto a la renta de 3era categoría, recuperar el monto total de la inversión. A su vez, los Gobiernos Regio-nales, Gobierno Locales y Universidades Públicas pagan el financiamiento sin intereses a cuenta de sus recursos de canon, sobrecanon, regalías, rentas de aduana y participaciones, hasta diez años después de culminada la obra.

Mejorar las normas de contratación del EstadoEn la actualidad la nueva norma de contrataciones del Estado busca detectar los actos de fraude y corrupción así como agilizar los procesos en beneficio de las entidades públicas, proponiendo de esta manera la eliminación del valor referencial para los contratos de bienes y servicios, como un requisito para poder ganar los concursos llevados a cabo por el Estado, este recurso se mantendrá en el caso de las obras. Adicionalmente otra reforma que se incorpora en este nuevo reglamento es el incremento de 3 a 8 UIT el monto de contratación mínimo; por otro lado un reforma importante de la Ley N°30225, elimina la realización de convenios de colaboración con organismos internacionales para la realización de actos preparatorios y/o procesos de selección, salvo los convenios de admi-nistración de recursos.

NOTICIA “Nueva Ley de Contrataciones permitirá tener transparencia y

productos de calidad”

La nueva Ley de Contrataciones del Estado permitirá una mayor transpa-rencia en los procesos de compra y, por ende, productos de calidad con los mismos recursos, señaló hoy el Organismo Supervisor en Contrataciones del Estado (OSCE).

La presidenta ejecutiva del OSCE, Magali Rojas, afirmó que con la nueva Ley de Contrataciones se busca maximizar el valor de los recursos públicos bajo un enfoque de gestión por resultados en las contrataciones priorizan-do la ejecución del gasto con calidad.

Consideró que la nueva norma brinda al funcionario público mayor discrecionalidad para el ejercicio de sus funciones, pero dándoles herramientas, con desarrollo de capacidades y una serie de líneas de acción estratégicas.

En ese sentido, manifestó que es importante "empoderar" al funcionario logístico, para tener productos de calidad que sean más durables."Estamos atravesando por una reforma y estamos abocados a tener buenas prácticas y capacidades, de modo de tener un escenario menos corrupto y mucho más eficiente con un gasto público de calidad", dijo en declaraciones a la agencia Andina.

Fuente: ANDINAFecha: 02/08/2014

f.

g.

h.

N°6IEC

27

12.511.3 12.1

13.3 13.515.2

16.4

20.0 19.7

27.6

35.3 35.0

41.2

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fuente: World Steel Association

CONSUMO APARENTE PER CÁPITA DE ACERO EN AMÉRICA LATINA (Kg./Hab.)

Por su parte, el consumo aparente per-cápita de barras para construcción creció sostenidamente 12.48% en prome-dio entre el año 2000 y 2012, alcanzando un 33.9% entre el 2008 y el 2010.

El incremento de la producción y comercialización de acero que se ha dado en nuestro país en los últimos años, es consecuencia del crecimiento de la actividad económica general y de los ingresos de las familias. El consumo aparente per cápita de acero en Perú ha conseguido un crecimiento sostenible desde el año 2011 alcanzando el sexto lugar en América Latina en el año 2013 con 92 kg/hab. Los primeros lugares han sido ocupados por Chile, Brasil y Argentina; mientras que el Perú superó a Colombia, Uruguay, Paraguay y Bolivia, como se aprecia en el siguiente cuadro.

En el caso específico de las barras de acero para construc-ción en nuestro país, el consumo aparente se triplicó, pues pasó de 340 mil toneladas a 1,151 mil toneladas del año 2000 al 2012, creciendo a una tasa promedio anual de 10.69%.

Debido a la crisis financiera ocurrida en el 2009, el consumo aparente se redujo en 16.62%, para luego crecer en 41.39% al 2010. En los últimos tres años de medición, el consumo aparente creció a una tasa promedio anual de 4.37%.

Un mercado consolidado

N°6IEC Mercados

La Industria del Acero

País 2011 2012 2013

Chile 147.20 177.90 155.30

Brasil 127.30 126.90 132.10

Argentina 130.90 119.10 122.10

Ecuador 119.30 90.10 116.90

Venezuela 88.50 100.00 93.50

Perú 82.40 90.00 92.00

Colombia 68.60 73.70 72.40

Uruguay 61.50 72.20 67.00

Paraguay 37.80 32.90 34.00

Bolivia 11.60 11.70 12.10

110.00 110.90 113.20Total

2010

139.20

133.90

114.30

87.30

78.20

83.30

60.50

44.80

33.00

11.50

108.30

CONSUMO APARENTE DE BARRAS DE ACERO PARA CONSTRUCCIÓN 2000-2012 (en miles de toneladas)

340.54

319.42341.06

400.39

366.42

475.89

533.99587.03

896.63

747.59

1,057.021,104.98

1,151.48

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fuente: INEI y SUNAT Elaboración: CAPECO

PERÚ: CONSUMO APARENTE PER CÁPITA DE BARRAS DE ACERO PARA CONSTRUCCIÓN (kg./hab.)

Elaboración: CAPECO

28

360.58 371.97423.82

463.03569.78 568.88

805.02

1041.051044.26

1241.05

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

N°6IEC Mercados

Adicionalmente, las exportaciones pasaron de representar el 5.4% de la producción interna de barras para construc-ción en el año 2000 a 6.7% en el 2012.

La creciente demanda interna y externa de barras para construcción llevó al incremento de los niveles de produc-ción de las empresas siderúrgicas que operan en el país.

En el año 2000, se producían 327 mil toneladas, alcanzando luego las 955 mil toneladas para el año 2012, que significó un crecimiento promedio anual de 8.59%.

En los últimos siete años del periodo evaluado, el creci-miento de la producción fue constante, a excepción del año 2010 al 2011 en que se presentó un leve incremento de 1.21%.

Por su parte, las importaciones de barras para construcción pasaron de 31 mil toneladas a 264 mil toneladas desde el año 2000 al 2014, lo que implicaría un crecimiento promedio anual de 16.54%.

Sin embargo, el comportamiento no fue del todo regular: se generaron picos de hasta 324 mil toneladas (año 2008) y 332 mil toneladas (año 2011), y caídas a 88 mil toneladas (año 2007) y 128 mil toneladas (año 2009).

Las importaciones representaron el 9.6% de las ventas en el año 2000, alcanzando luego el 20.9% en el año 2012.

En línea con el crecimiento del consumo, la venta interna de barras para construcción, reportada por las empresas siderúrgicas que operan en el país, ha pasado de 360 mil toneladas en el año 2003 a 1,241 mil toneladas en el 2012, lo que implicó un crecimiento promedio de 14.8% por año y registrando la mayor variación entre los años 2008 al 2010 (35.3%). En este periodo, sólo se presentó un decrecimiento en las ventas de 0.16% del año 2007 al 2008.

Con respecto a las exportaciones de barras para construc-ción, éstas pasaron de 17 mil de toneladas en el año 2000 a 102 mil de toneladas en el 2014, creciendo a una tasa promedio anual de 13.35% durante este periodo, generán-dose el mejor desempeño entre los años 2012 y 2014 (26.7% promedio anual). Contrariamente, sólo se registraron leves decrecimientos entre los años 2003 y 2005 (-5.07% prome-dio anual), año 2009 (-19.85%) y año 2011 (-1.57%).

327.20321.13

334.35

367.41386.07 406.56

429.76536.14

616.19

684.79

826.88836.91

955.59

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PRODUCCIÓN INTERNA DE BARRAS DE ACERO PARA CONSTRUCCIÓN2000-2012 (en miles de toneladas)

Fuente: INEI y SUNAT Elaboración: CAPECO

VENTA INTERNA DE BARRAS DE ACERO PARA CONSTRUCCIÓN 2003-2012 (en miles de toneladas)

Fuente: INEI y SUNAT Elaboración: CAPECO

EXPORTACIONES DE BARRAS DE ACERO PARA CONSTRUCCIÓN 2000 - 2014(en miles de toneladas)

Fuente: SUNAT Elaboración: CAPECO

17.7221.87

23.93

34.54 32.71

31.13

35.6637.36

44.53

66.10

52.98

64.7763.76

81.71

102.36

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

29

Mercados

Este incremento de las importaciones de barras para construcción, ha generado un impacto en la utilización de capacidad instalada de las empresas productoras en nues-tro país (al año 2012), llevando a una reducción de 71% en el 2008 a 53% en el 2012, a pesar del crecimiento de las ventas de estos productos durante ese periodo.

En este contexto, también se debe anotar que desde los años 2009 al 2013, la empresa Aceros Arequipa realizó inversiones para el aumento de su capacidad productiva, alcanzando su mayor nivel en el año 2013 con 191 millones de soles.

Con respecto al precio final del acero a Setiembre 2015, se han presentado disminuciones de -5.19% en comparación al mismo mes del 2014 y -9.83% en comparación al cierre del mismo año. Asimismo, realizando el análisis respecto al periodo base del estudio (Diciembre del 2009) el precio se incrementó en 3.15%.

Durante el periodo en revisión, el precio más alto se registró en Abril del 2011 siendo 32.10% mayor al del periodo base, mientras el precio menor se dio en Enero del 2013, siendo 4.80% menor respecto al del mismo periodo base (Diciem-bre del 2009)

31.0620.16 30.65

67.52

13.06

100.46

139.89

88.25

324.96

128.91

283.13

332.85

259.65

303.55

264.90

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

IMPORTACIÓN DE BARRAS DE ACERO PARA CONSTRUCCIÓN 2000 - 2014(en miles de toneladas)

Fuente: SUNAT Elaboración: CAPECO

64%61%

56%58%

61%63%

69%

67%

71%

52%53%

50%53%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

UTILIZACIÓN DE CAPACIDAD INSTALADA DE EMPRESAS SIDERÚRGICAS (porcentaje)

Fuente: INEI y SUNAT Elaboración: CAPECO

100.00

115.63

132.10

95.20

101.78

116.60

103.15

EVOLUCIÓN DEL PRECIO DEL ACERO 2009-2015 (Índice Base: Dic 09=100)

Fuente: INEI Elaboración: CAPECO

INVERSIÓN EN AMPLIACIÓN DE LA CAPACIDAD PRODUCTIVA - ACEROS AREQUIPA (en millones de S/.)

Fuente: Memoria Anual de Aceros Arequipa

87.1108.0

133.8

338.9

191.8

2009 2010 2011 2012 2013

N°6IEC

30

N°6IEC Mercados

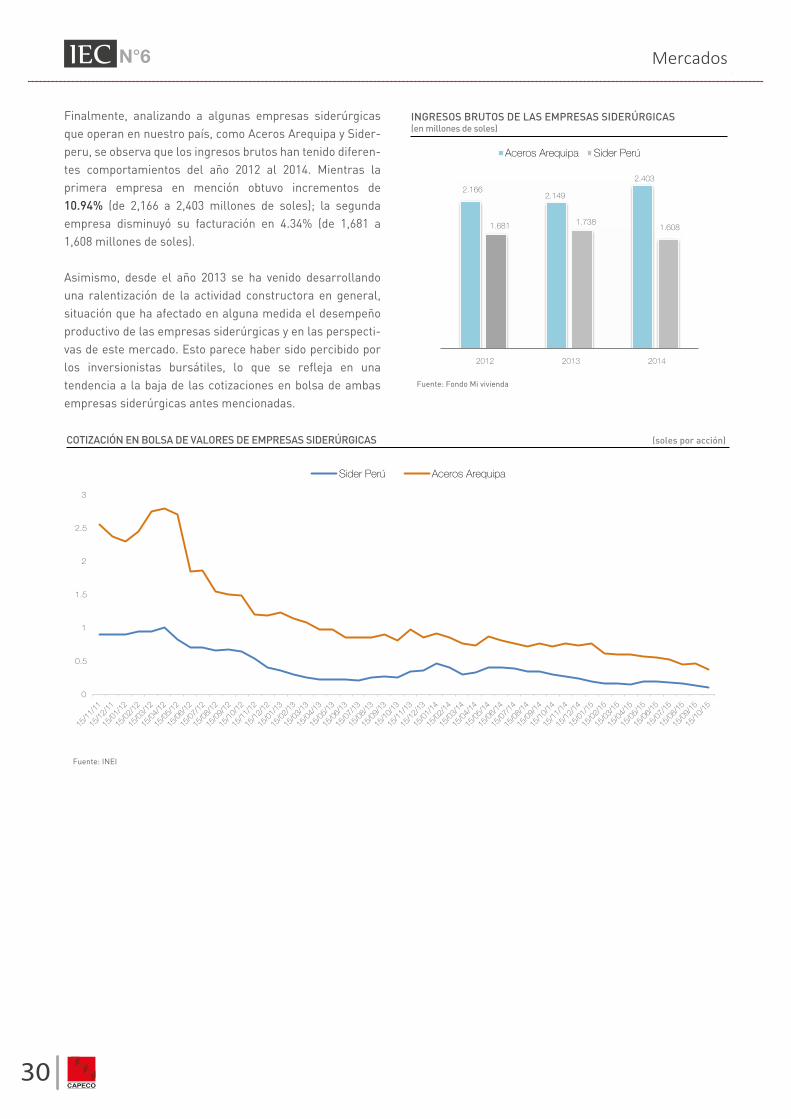

Finalmente, analizando a algunas empresas siderúrgicas que operan en nuestro país, como Aceros Arequipa y Sider-peru, se observa que los ingresos brutos han tenido diferen-tes comportamientos del año 2012 al 2014. Mientras la primera empresa en mención obtuvo incrementos de 10.94% (de 2,166 a 2,403 millones de soles); la segunda empresa disminuyó su facturación en 4.34% (de 1,681 a 1,608 millones de soles).

Asimismo, desde el año 2013 se ha venido desarrollando una ralentización de la actividad constructora en general, situación que ha afectado en alguna medida el desempeño productivo de las empresas siderúrgicas y en las perspecti-vas de este mercado. Esto parece haber sido percibido por los inversionistas bursátiles, lo que se refleja en una tendencia a la baja de las cotizaciones en bolsa de ambas empresas siderúrgicas antes mencionadas.

INGRESOS BRUTOS DE LAS EMPRESAS SIDERÚRGICAS (en millones de soles)

Fuente: Fondo Mi vivienda

2.1662.149

2.403

1.681 1.7381.608

2012 2013 2014

Aceros Arequipa Sider Perú

0

0.5

1

1.5

2

2.5

3

Sider Perú Aceros Arequipa

COTIZACIÓN EN BOLSA DE VALORES DE EMPRESAS SIDERÚRGICAS (soles por acción)

Fuente: INEI

N° 6 - Setiembre 2015

IECINFORME ECONÓMICO DE LA CONSTRUCCIÓN

www.capeco.org/iec