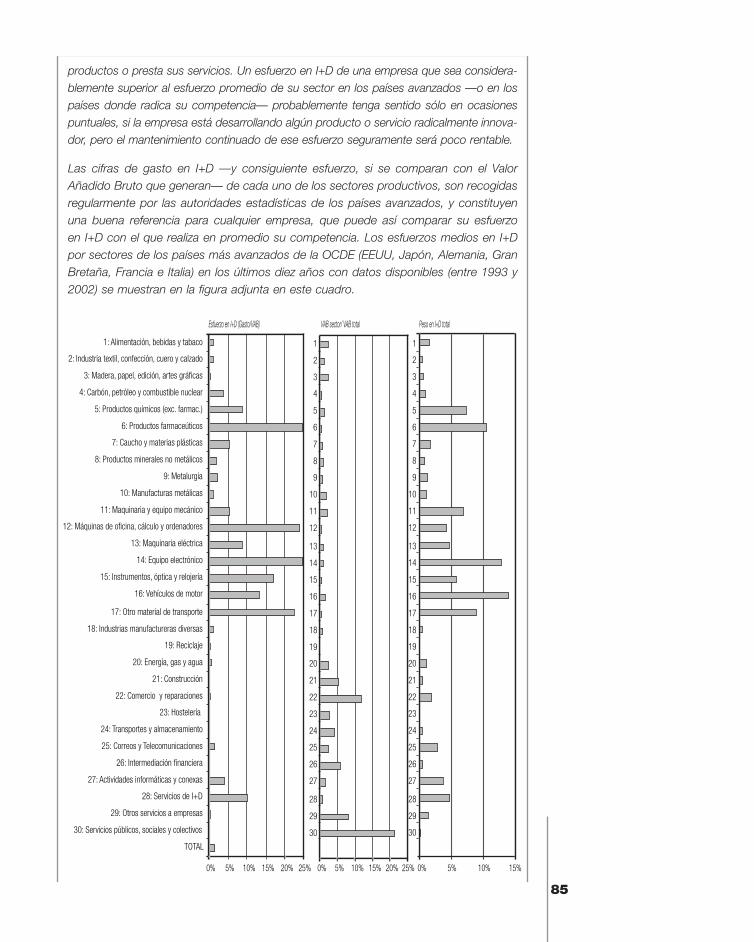

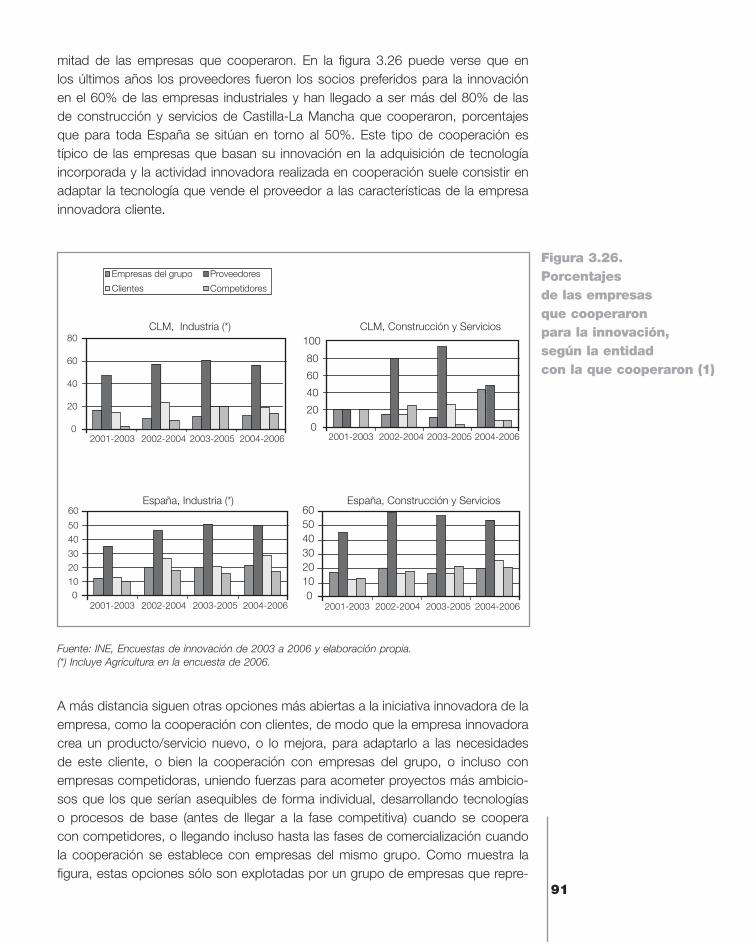

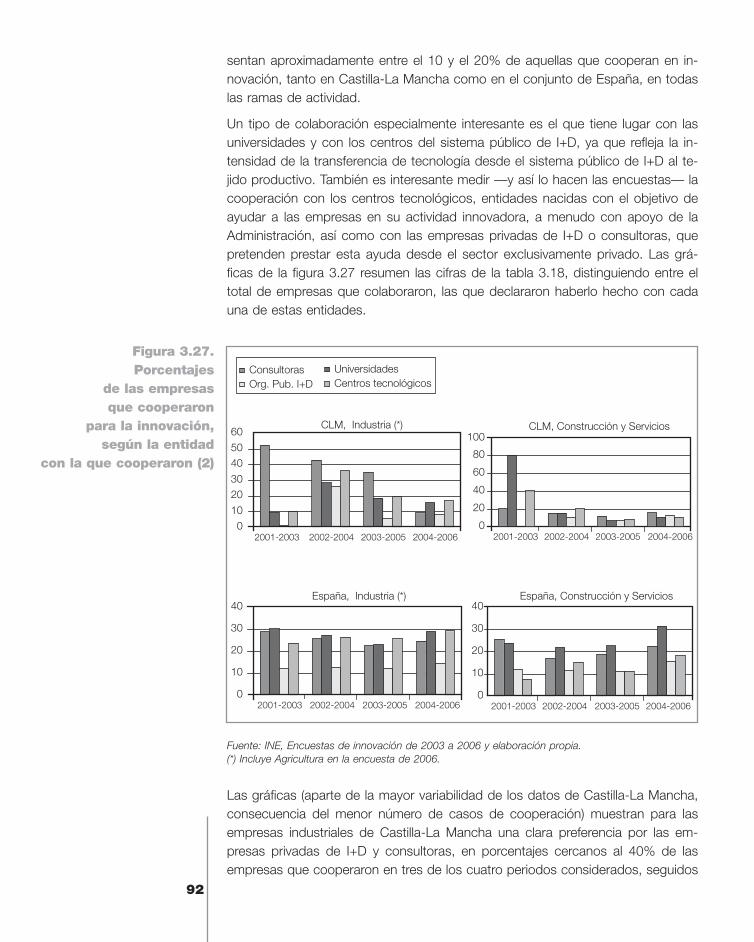

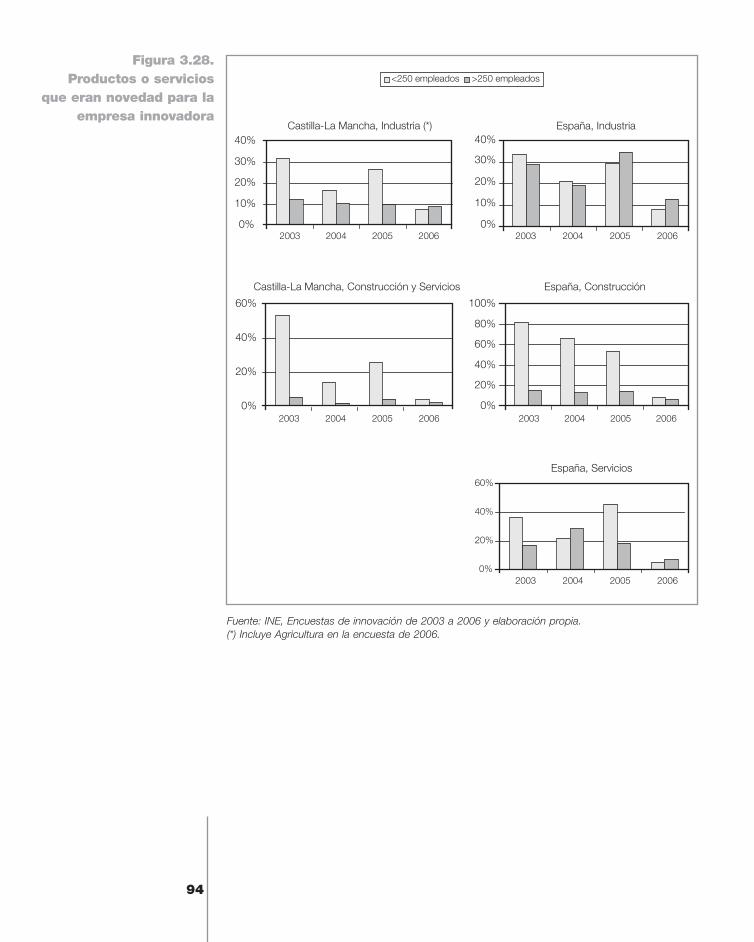

IBRO BLANCO DE LA INNOVACIÓN EN LA …informecotec.es/media/D12_LB_Castilla-LaMancha.pdf ·...

291

ACC1Ó CIDEM/COPCA ACCIONA INFRAESTRUCTURAS ADER (LA RIOJA) AGENCIA CANARIA DE INVESTIGACIÓN, INNOVACIÓN Y SOCIEDAD DE LA INFORMACIÓN AGENCIA DE INVERSIONES Y SERVICIOS (CASTILLA Y LEÓN) AGENCIA NAVARRA DE INNOVACIÓN Y TECNOLOGÍA ALMA CONSULTING GROUP ALMIRALL ALSTOM ESPAÑA APPLUS + ASOCIACIÓN INNOVALIA ATOS ORIGIN ESPAÑA AYUNTAMIENTO DE GIJÓN AYUNTAMIENTO DE VALENCIA BILBAO BIZKAIA KUTXA CAJA DE AHORROS Y MONTE DE PIEDAD DE MADRID CAJA DE AHORROS Y PENSIONES DE BARCELONA CÁMARA DE COMERCIO E INDUSTRIA DE MADRID CENTRO TECNOLÓGICO DE AUTOMOCIÓN DE GALICIA CLARKE, MODET & Co CONSEJERÍA DE EDUCACION Y CIENCIA DE CASTILLA-LA MANCHA CONSEJERÍA DE INNOVACIÓN, CIENCIA Y EMPRESA (JUNTA DE ANDALUCÍA) CONSULTRANS DELOITTE DEPARTAMENTO DE CIENCIA, TECNOLOGÍA Y UNIVERSIDAD DEL GOBIERNO DE ARAGÓN DIRECCIÓN GENERAL DE UNIVERSIDADES E INVESTIGACIÓN DE LA COMUNIDAD DE MADRID DIRECCIÓN GENERAL DE INVESTIGACIÓN, DESARROLLO E INNOVACIÓN DE LA XUNTA DE GALICIA EADS ASTRIUM-CRISA ELIOP ENDESA ENRESA ESTEVE EUROCONTROL EUROPRAXIS EUSKALTEL EVERIS FREIXENET FUNDACIÓ CATALANA PER A LA REÇERCA I LA INNOVACIÓ FUNDACIÓN BANCO BILBAO-VIZCAYA ARGENTARIA FUNDACIÓN BARRIÉ DE LA MAZA FUNDACIÓN CAMPOLLANO FUNDACIÓN FOCUS-ABENGOA FUNDACIÓN IBIT FUNDACIÓN LILLY FUNDACIÓN RAMÓN ARECES FUNDACIÓN UNIVERSIDAD-EMPRESA FUNDACIÓN VODAFONE FUNDECYT (EXTREMADURA) GOMEZ-ACEBO & POMBO ABOGADOS GRUPO ACS GRUPO ANTOLÍN IRAUSA GRUPO LECHE PASCUAL GRUPO MRS GRUPO PRISA GRUPO SPRI HIDROCANTÁBRICO HISPASAT IBERDROLA IBM IMADE IMPIVA IMPULSO INDRA INSTITUTO DE FOMENTO DE LA REGIÓN DE MURCIA INSTITUTO DE DESARROLLO ECONÓMICO DEL PRINCIPADO DE ASTURIAS INTELLIGENT DATA LA SEDA DE BARCELONA MERCADONA MERCAPITAL MIER COMUNICACIONES OHL O-KYAKU PATENTES TALGO REPSOL YPF SADIEL SEPES SERCOM SIDSA SODERCAN (CANTABRIA) SOLUTEX TECNALIA TELEFÓNICA UNIÓN FENOSA VICINAY CADENAS ZELTIA COTEC es una fundación de origen empresarial que tiene como misión contribuir al desarrollo del país mediante el fomento de la innovación tecnológica en la empresa y en la sociedad españolas. Cotec Plaza del Marqués de Salamanca 11, 2.º izda. 28006 Madrid Teléf.: (34) 91 436 47 74 Fax: (34) 91 431 12 39 http://www.cotec.es Cuesta de Carlos V, 5 45071 Toledo Teléf.: (34) 925 23 94 40 Fax: (34) 925 23 94 32 http://www.jccm.es/ces L IBRO BLANCO DE LA INNOVACIÓN EN LA COMUNIDAD DE CASTILLA-LA MANCHA Cotec C otec L IBRO BLANCO DE LA INNOVACIÓN EN LA COMUNIDAD DE CASTILLA-LA MANCHA ISBN 978-84-95336-86-6 9 7 8 8 4 9 5 3 3 6 8 6 6

Transcript of IBRO BLANCO DE LA INNOVACIÓN EN LA …informecotec.es/media/D12_LB_Castilla-LaMancha.pdf ·...

ACC1Ó CIDEM/COPCAACCIONA INFRAESTRUCTURASADER (LA RIOJA)AGENCIA CANARIA DEINVESTIGACIÓN, INNOVACIÓN YSOCIEDAD DE LA INFORMACIÓNAGENCIA DE INVERSIONES YSERVICIOS (CASTILLA Y LEÓN)AGENCIA NAVARRA DE INNOVACIÓN YTECNOLOGÍAALMA CONSULTING GROUPALMIRALLALSTOM ESPAÑAAPPLUS +ASOCIACIÓN INNOVALIAATOS ORIGIN ESPAÑAAYUNTAMIENTO DE GIJÓNAYUNTAMIENTO DE VALENCIABILBAO BIZKAIA KUTXACAJA DE AHORROS Y MONTE DEPIEDAD DE MADRIDCAJA DE AHORROS Y PENSIONES DEBARCELONACÁMARA DE COMERCIO E INDUSTRIADE MADRIDCENTRO TECNOLÓGICO DEAUTOMOCIÓN DE GALICIACLARKE, MODET & CoCONSEJERÍA DE EDUCACION YCIENCIA DE CASTILLA-LA MANCHACONSEJERÍA DE INNOVACIÓN,CIENCIA Y EMPRESA (JUNTA DEANDALUCÍA)CONSULTRANSDELOITTEDEPARTAMENTO DE CIENCIA,TECNOLOGÍA Y UNIVERSIDAD DELGOBIERNO DE ARAGÓNDIRECCIÓN GENERAL DEUNIVERSIDADES E INVESTIGACIÓN DELA COMUNIDAD DE MADRIDDIRECCIÓN GENERAL DEINVESTIGACIÓN, DESARROLLO EINNOVACIÓN DE LA XUNTA DE GALICIAEADS ASTRIUM-CRISAELIOPENDESAENRESAESTEVEEUROCONTROLEUROPRAXISEUSKALTELEVERISFREIXENET

FUNDACIÓ CATALANA PER A LAREÇERCA I LA INNOVACIÓFUNDACIÓN BANCO BILBAO-VIZCAYAARGENTARIAFUNDACIÓN BARRIÉ DE LA MAZAFUNDACIÓN CAMPOLLANOFUNDACIÓN FOCUS-ABENGOAFUNDACIÓN IBITFUNDACIÓN LILLYFUNDACIÓN RAMÓN ARECESFUNDACIÓN UNIVERSIDAD-EMPRESAFUNDACIÓN VODAFONEFUNDECYT (EXTREMADURA)GOMEZ-ACEBO & POMBO ABOGADOSGRUPO ACSGRUPO ANTOLÍN IRAUSAGRUPO LECHE PASCUALGRUPO MRSGRUPO PRISAGRUPO SPRIHIDROCANTÁBRICOHISPASATIBERDROLAIBMIMADEIMPIVAIMPULSOINDRAINSTITUTO DE FOMENTO DE LAREGIÓN DE MURCIAINSTITUTO DE DESARROLLOECONÓMICO DEL PRINCIPADO DEASTURIASINTELLIGENT DATALA SEDA DE BARCELONAMERCADONAMERCAPITALMIER COMUNICACIONESOHLO-KYAKUPATENTES TALGOREPSOL YPFSADIELSEPESSERCOMSIDSASODERCAN (CANTABRIA)SOLUTEXTECNALIATELEFÓNICAUNIÓN FENOSAVICINAY CADENASZELTIA

COTEC es una fundación de origen empresarial que tiene como misión contribuir al desarrollo del país mediante el fomento de la innovación tecnológica en la empresa y en la sociedad españolas.

CotecPlaza del Marquésde Salamanca 11, 2.º izda.28006 MadridTeléf.: (34) 91 436 47 74Fax: (34) 91 431 12 39http://www.cotec.es

Cuesta de Carlos V, 545071 ToledoTeléf.: (34) 925 23 94 40Fax: (34) 925 23 94 32http://www.jccm.es/ces

L I B R O B L A N C O

DE LA INNOVACIÓN

EN LA COMUNIDAD DE

CASTILLA-LA MANCHA

CotecC otec

LIB

RO

BL

AN

CO

DE

LA

INN

OV

AC

IÓN

EN

LA

CO

MU

NID

AD

DE

CA

ST

ILL

A-L

AM

AN

CH

A

ISBN 978-84-95336-86-6

9 7 8 8 4 9 5 3 3 6 8 6 6

L I B R O B L A N C O

DE LA INNOVACIÓN

EN LA COMUNIDAD DE

CASTILLA-LA MANCHA

p.3 3/10/08 14:14 Página 1

L I B R O B L A N C O

DE LA INNOVACIÓN

EN LA COMUNIDAD DE

CASTILLA-LA MANCHA

F U N D A C I Ó N C O T E C P A R A L A I N N O V A C I Ó N T E C N O L Ó G I C AC O N S E J O E C O N Ó M I C O Y S O C I A L C A S T I L L A - L A M A N C H A

INFORMES SOBRE EL SISTEMA ESPEÑOL DE INNOVACIÓN

p.5 3/10/08 14:13 Página 1

o 1998© Copyright:Fundación Cotec para la Innovación TecnológicaPlaza del Marqués de Salamanca, 11, 2.º izquierda28006 MadridTeléfono: (+34) 91 436 47 74. Fax: (+34) 91 431 12 39http://www.cotec.es

© Copyright:Consejo Económico y Social de Castilla-La ManchaCuesta de Carlos V, 545071 ToledoTeléfono: (+34) 925 28 94 40. Fax: (+34) 925 23 94 32 http://www.jccm.es/ces

Supervisión de la edición:Jesús Esteban Barranco

Diseño:La Fábrica de Diseño

Maquetación, composición e impresión: Gráficas Arias Montano, S.A.

Información y pedidos:Fundación Cotec para la Innovación TecnológicaConsejo Económico y Social de Castilla-La Mancha

ISBN: 978-84-95336-86-6Depósito Legal: M. 42.423-2008

Contenido

Presentación del Presidente del CES 11

Presentación del Presidente de la Fundación Cotec 13

1. Introducción 15

1.1. El sistema de innovación 20

1.1.1. Las administraciones públicas 21

1.1.2. El sistema público de I+D 22

1.1.3. Las infraestructuras de soporte a la innovación 22

1.1.4. El entorno 27

2. Castilla-La Mancha en su entorno 31

2.1. Datos socioeconómicos 33

2.2. Estructura productiva 36

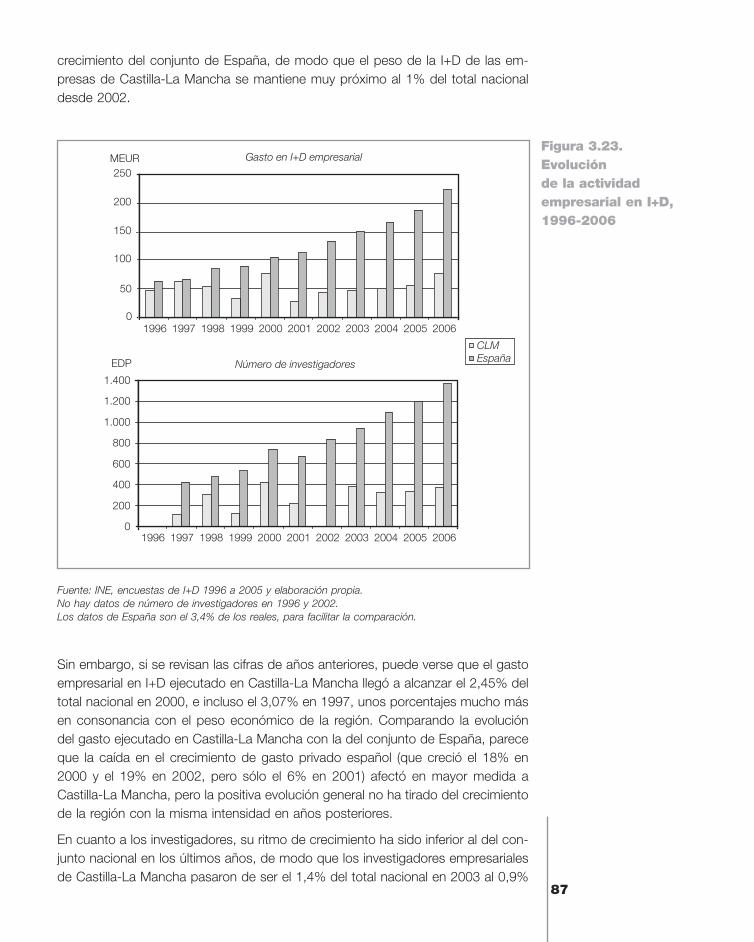

2.3. Actividades de I+D 39

2.3.1. Recursos utilizados en I+D 39

2.3.2. Resultados de la actividad de I+D 42

2.4. Tablas del capítulo 2 44

3. Las empresas 55

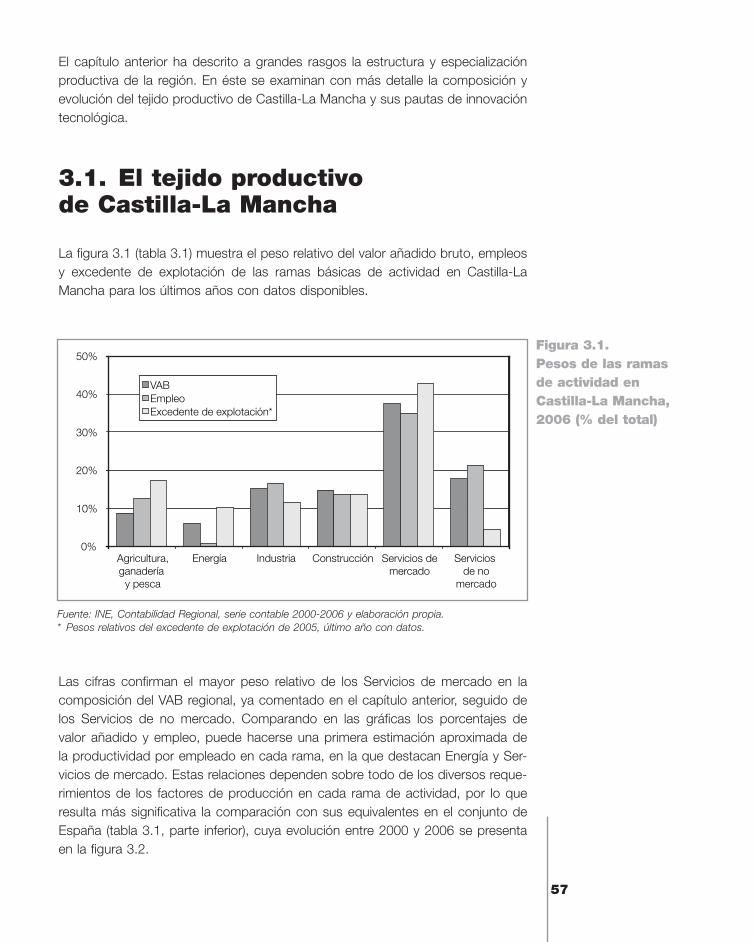

3.1. El tejido productivo de Castilla-La Mancha 57

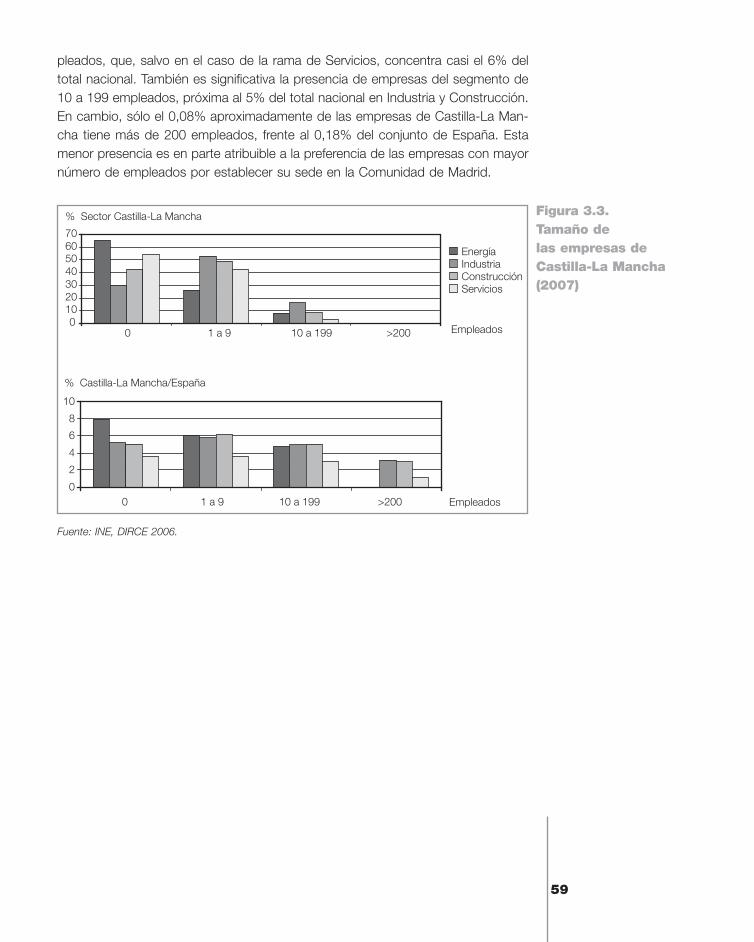

3.1.1. Tamaño de las empresas 58

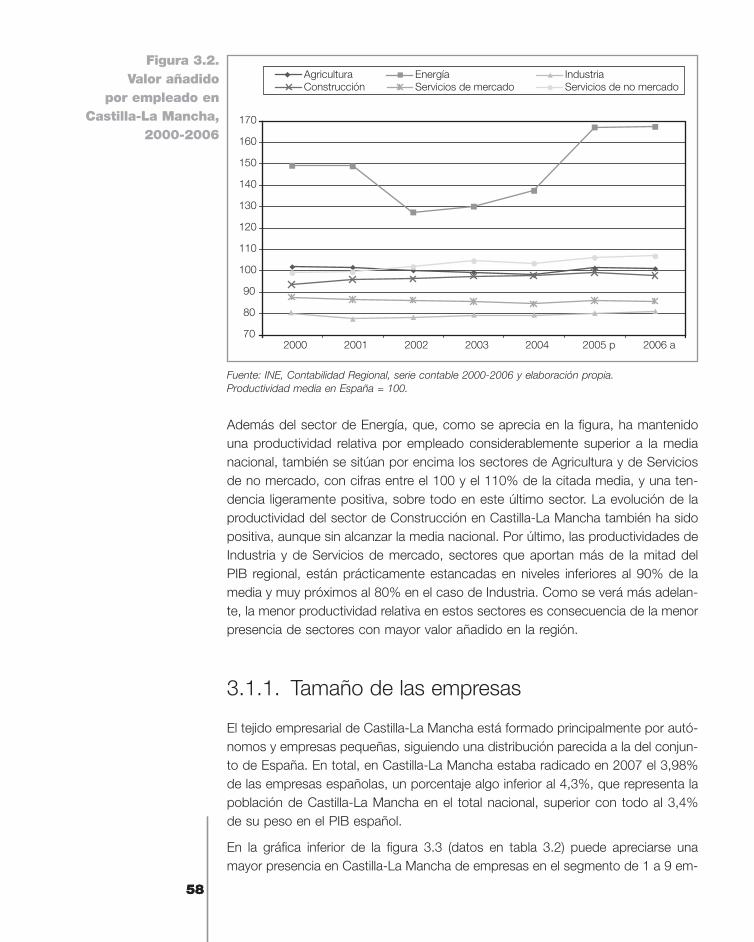

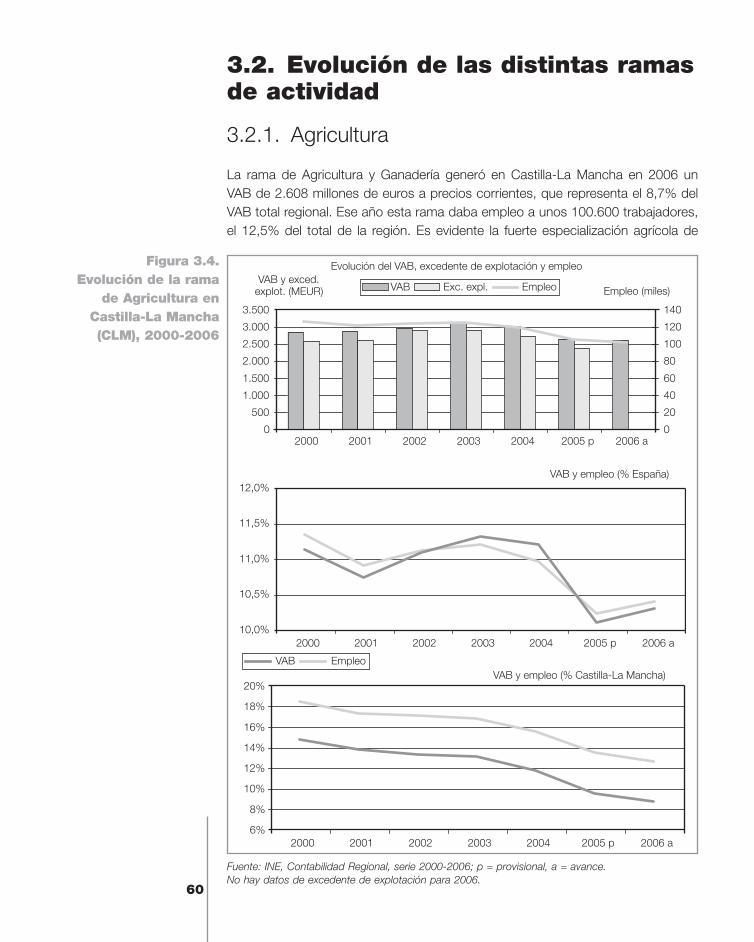

3.2. Evolución de las distintas ramas de actividad 60

3.2.1. Agricultura 60

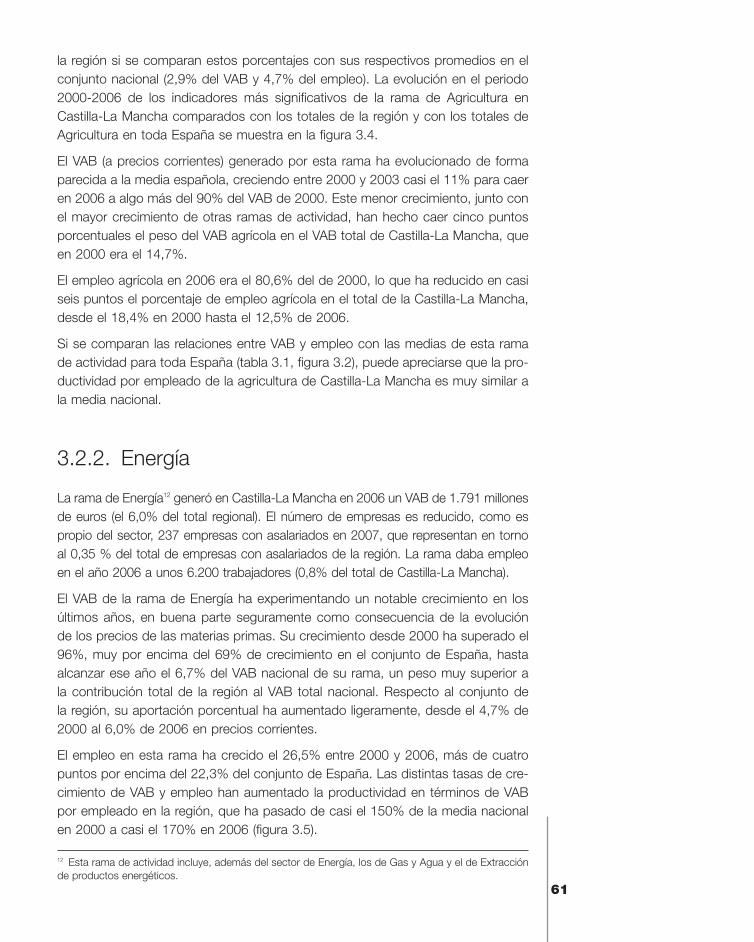

3.2.2. Energía 61

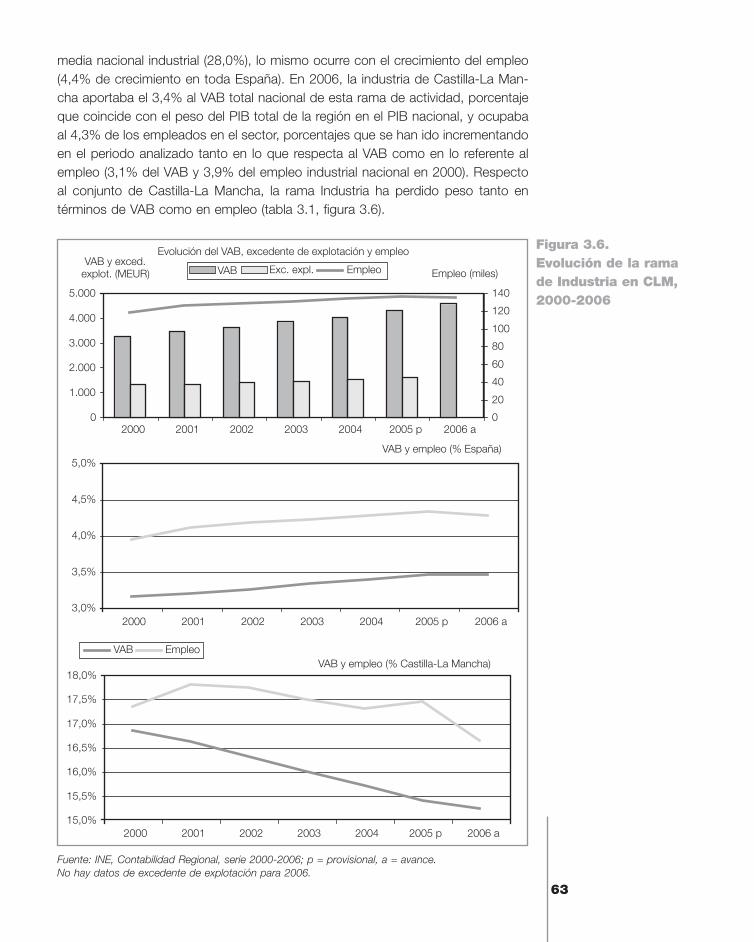

3.2.3. Industria 62

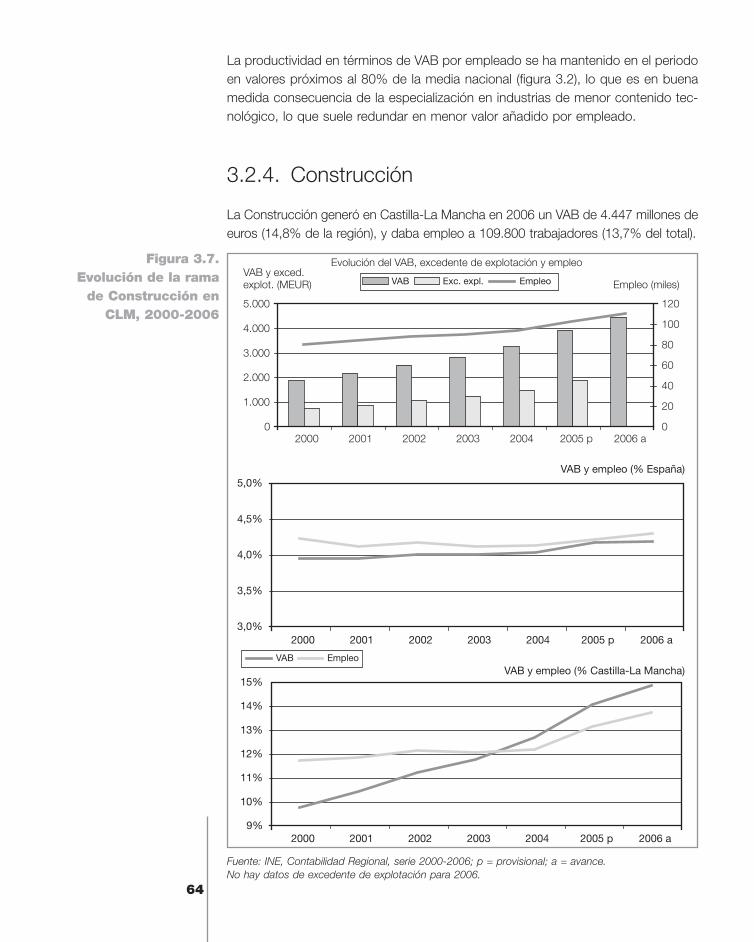

3.2.4. Construcción 64

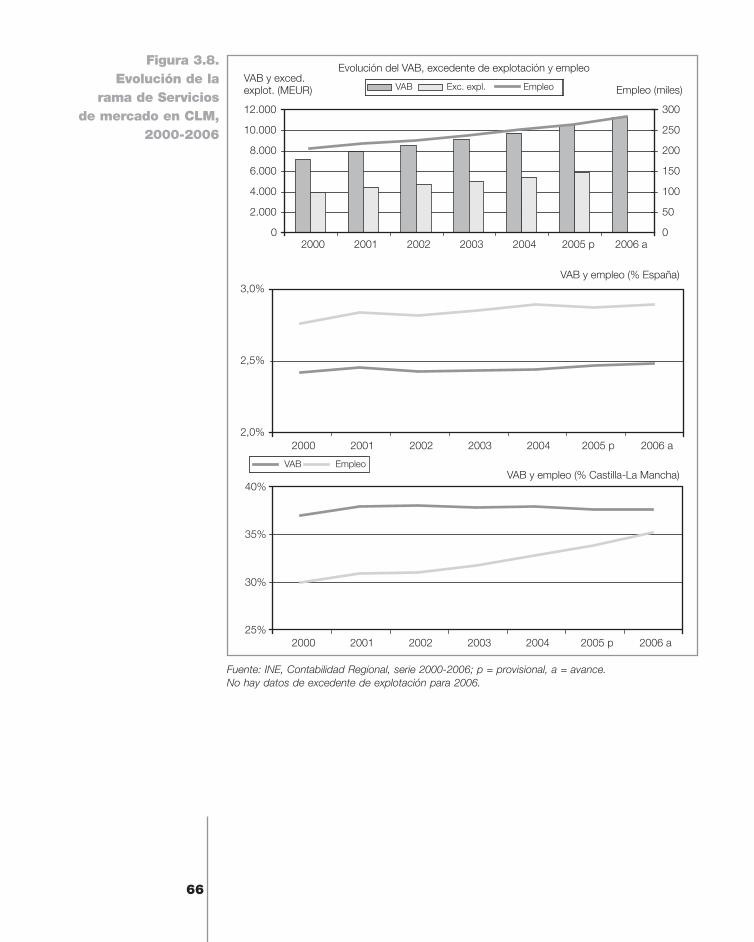

3.2.5. Servicios de mercado 65

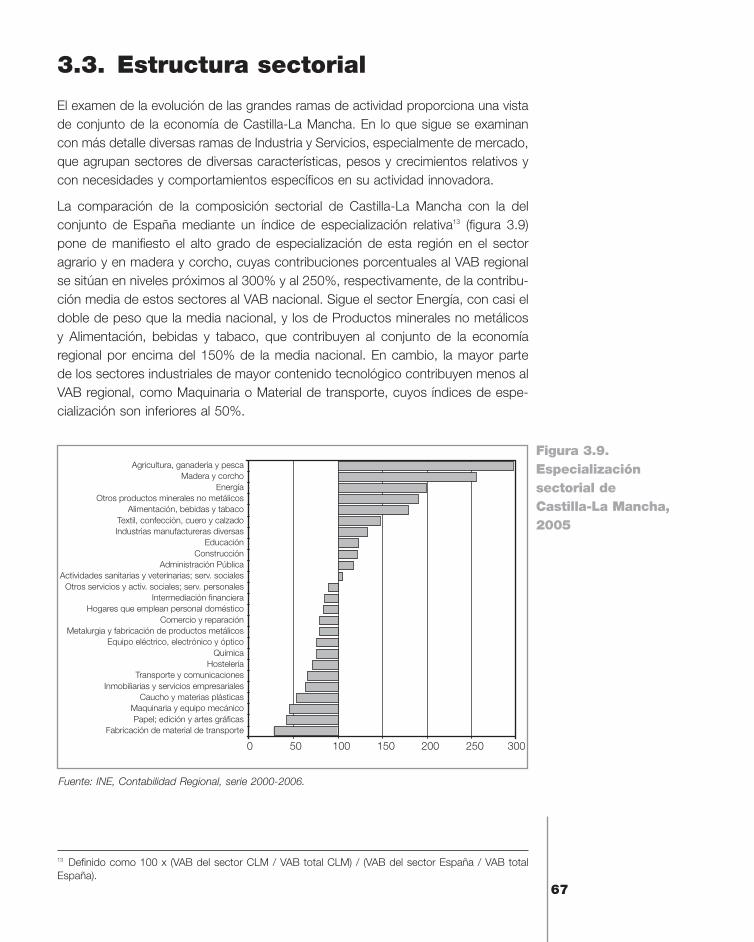

3.3. Estructura sectorial 67

5

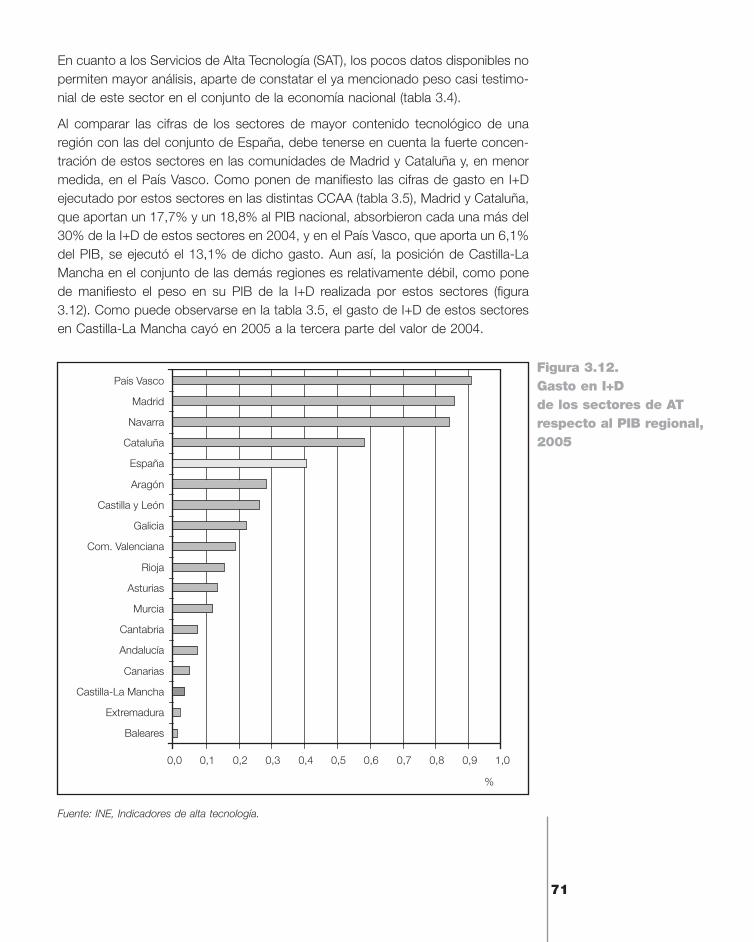

3.3.1. Sectores con mayor contenido tecnológico 69

3.4. Actividad en innovación tecnológica 72

3.4.1. Empresas innovadoras 73

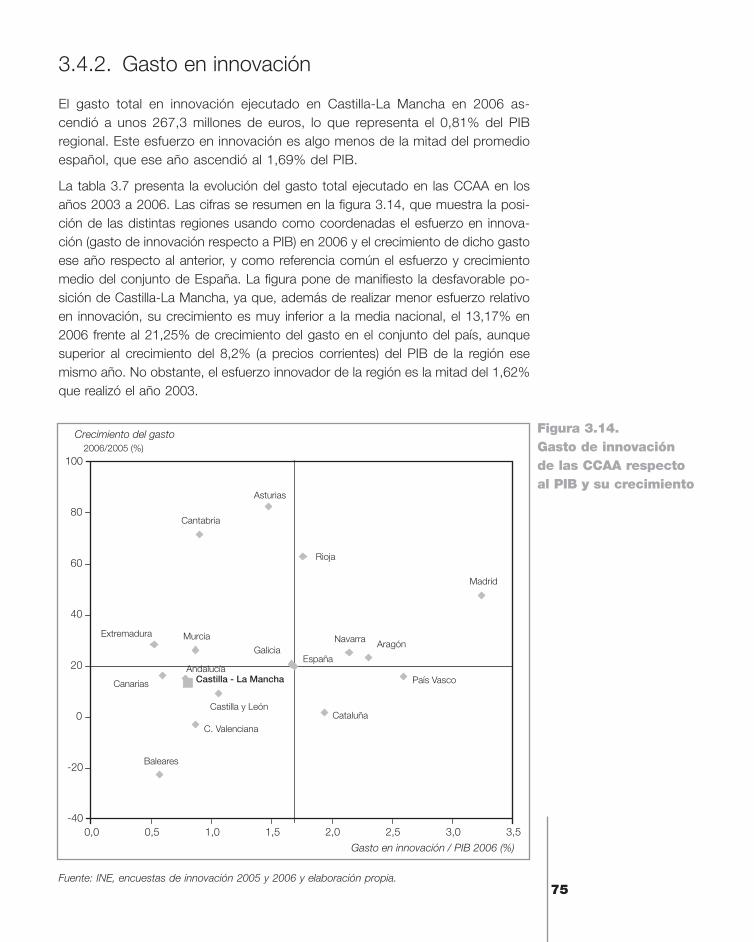

3.4.2. Gasto en innovación 75

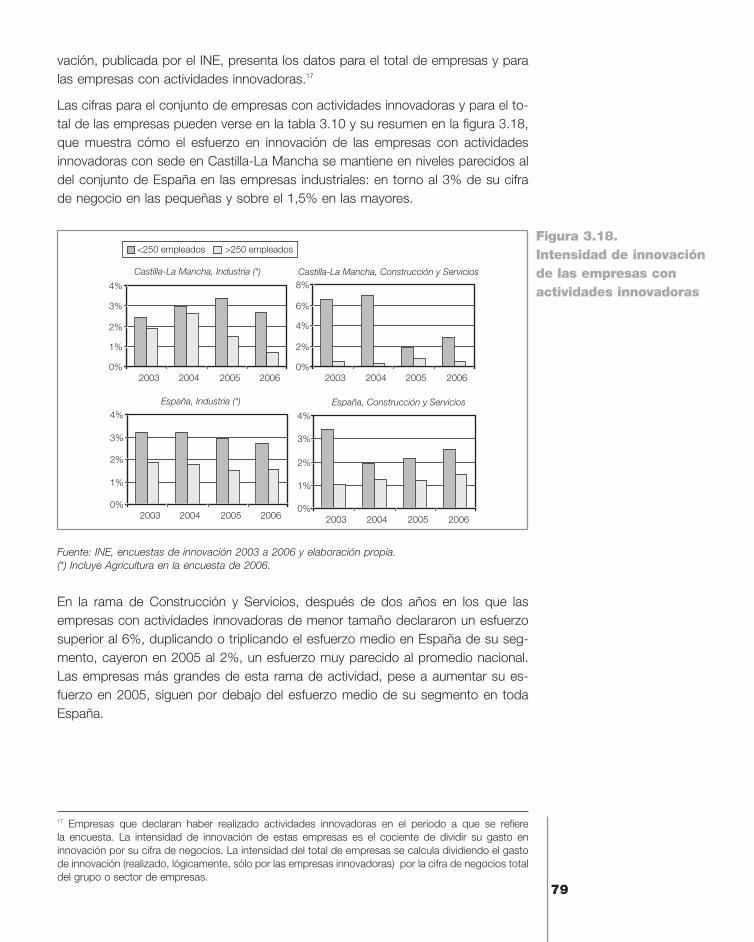

3.4.3. Intensidad de innovación 78

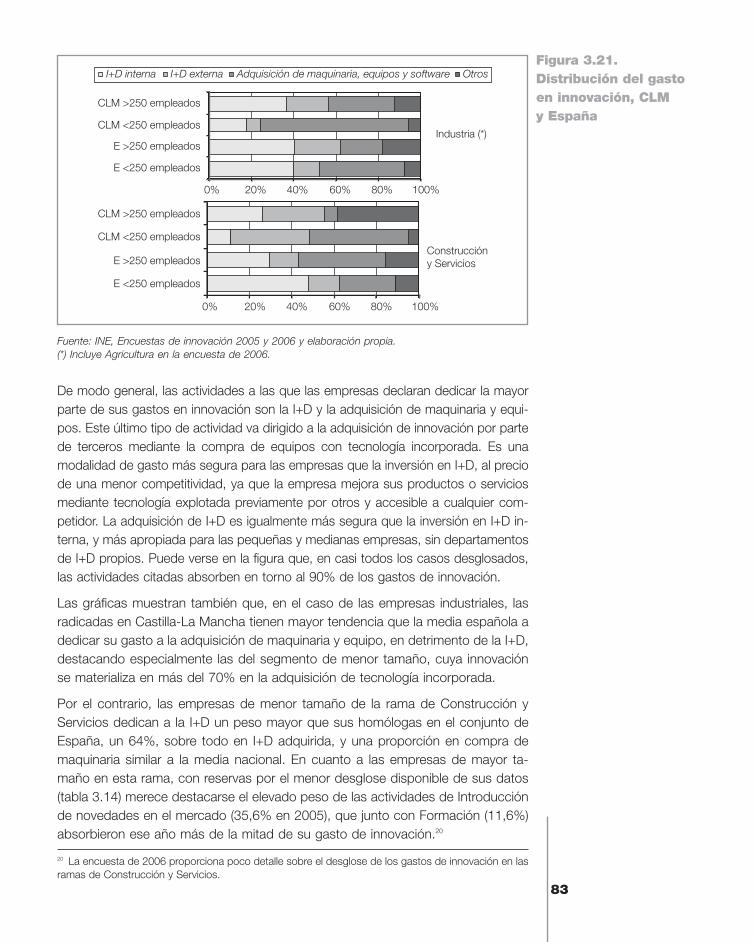

3.4.4. Distribución del gasto en innovación 82

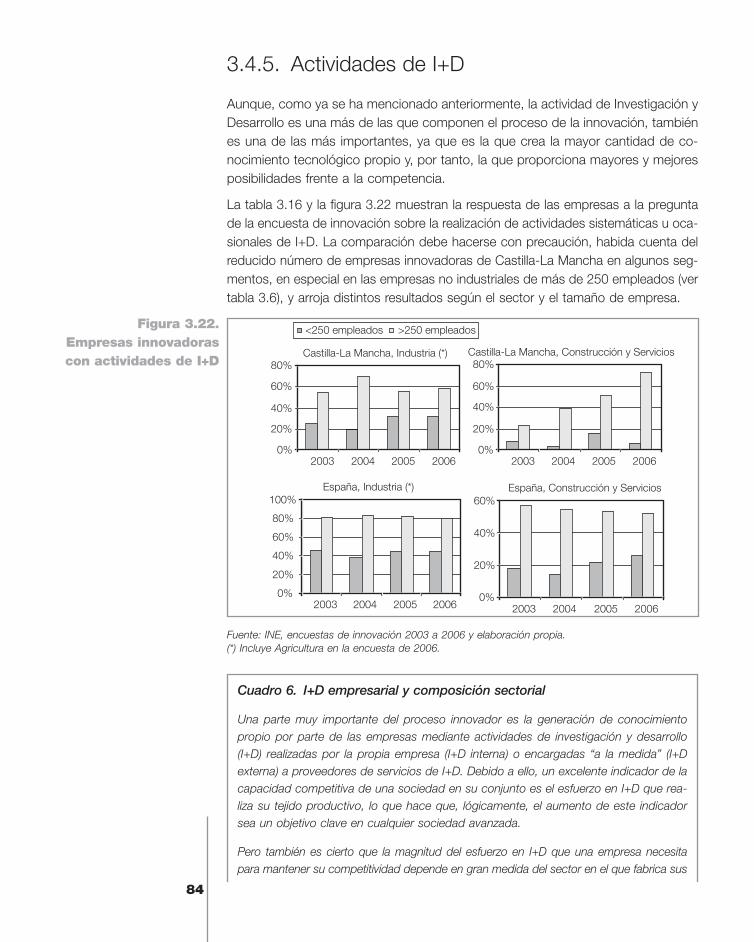

3.4.5. Actividades de I+D 84

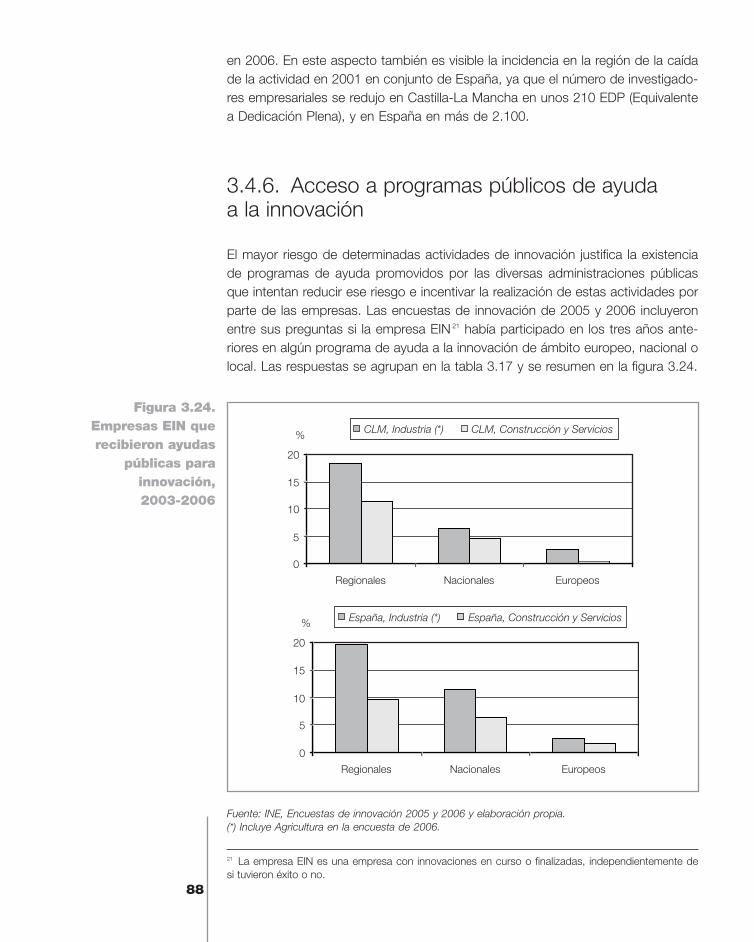

3.4.6. Acceso a programas públicos de ayuda a la innovación 88

3.4.7. Cooperación para la innovación 89

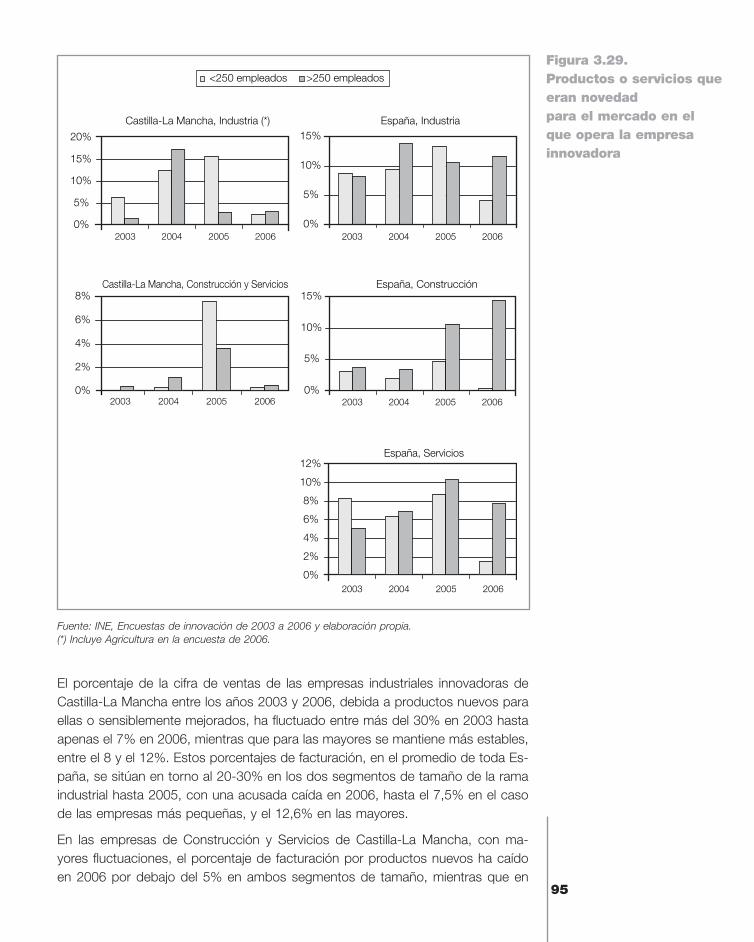

3.4.8. Resultados de la actividad innovadora 93

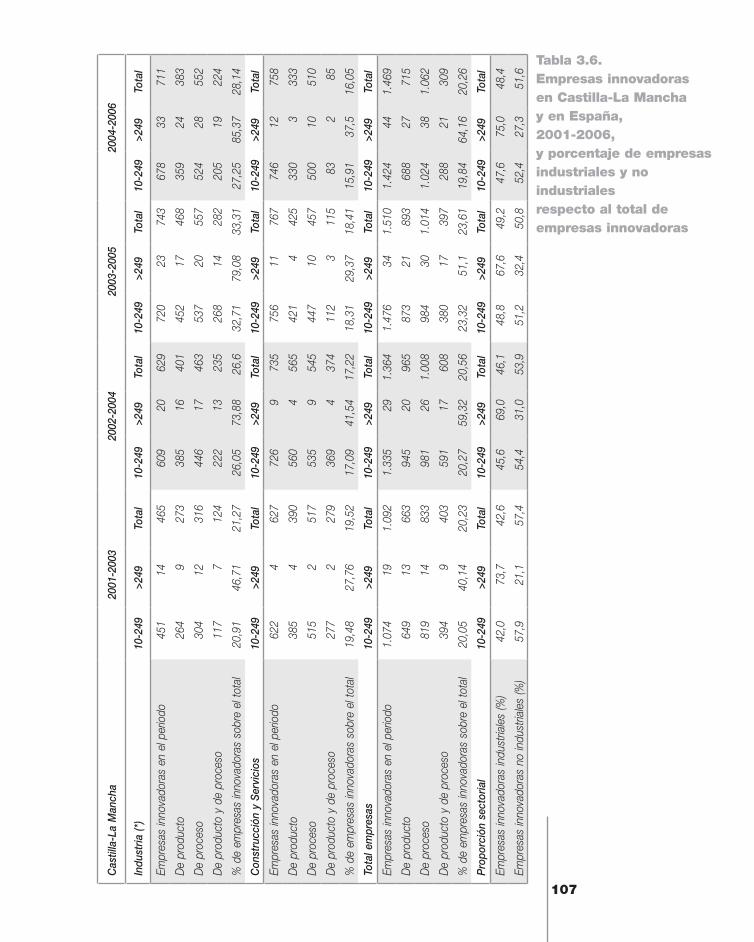

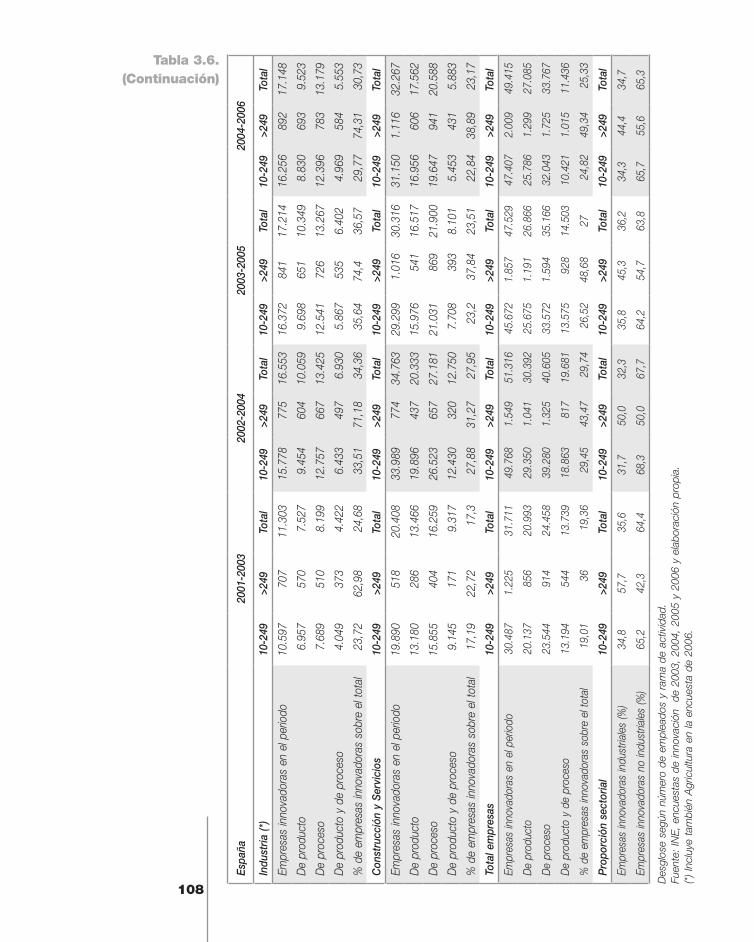

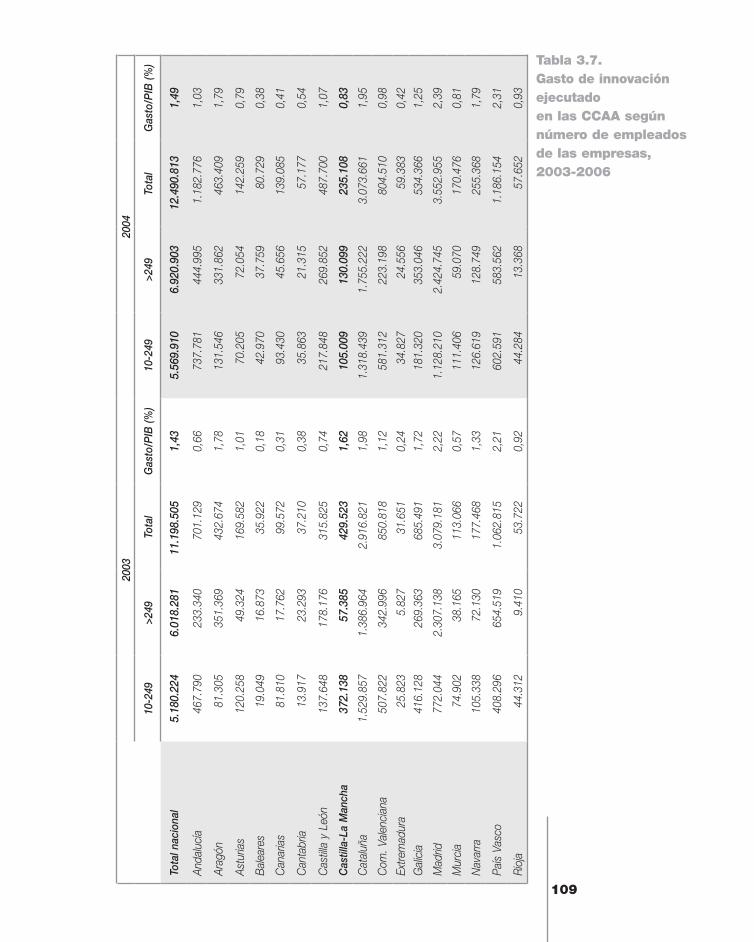

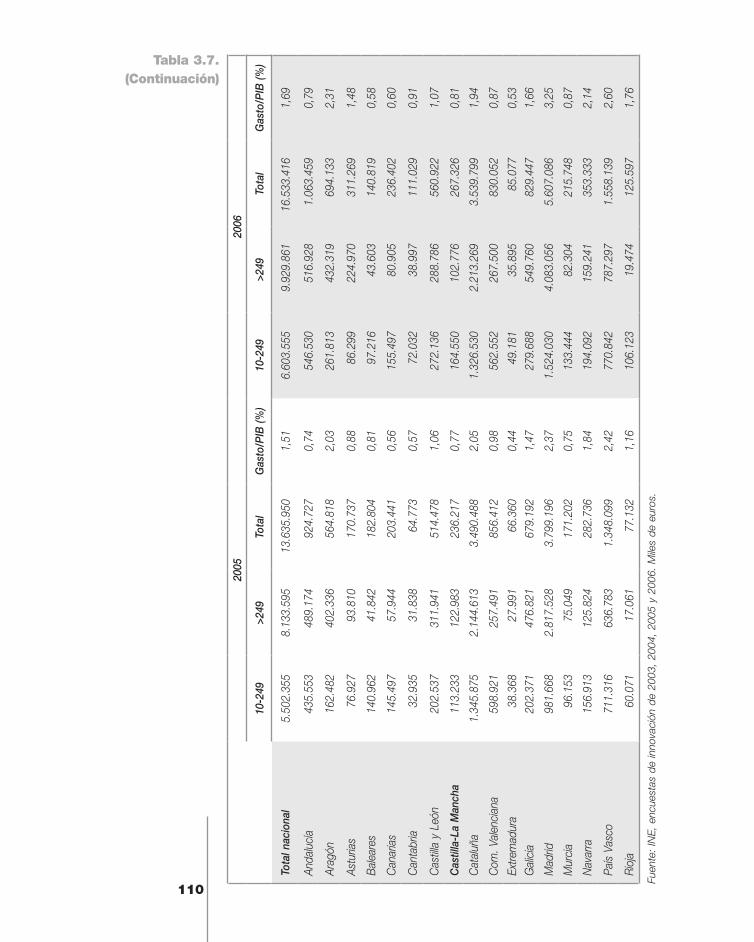

3.5. Tablas del capítulo 3 97

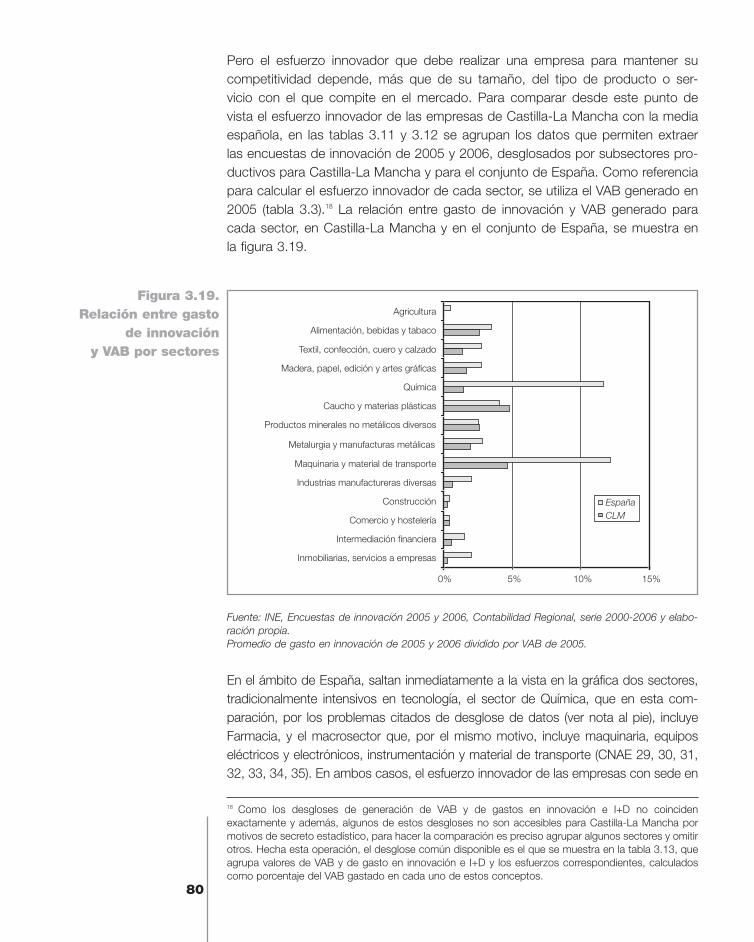

4. El sistema público de I+D 135

4.1. Centros de investigación dependientes de las AAPP 137

4.1.1. Centros de investigación agraria 137

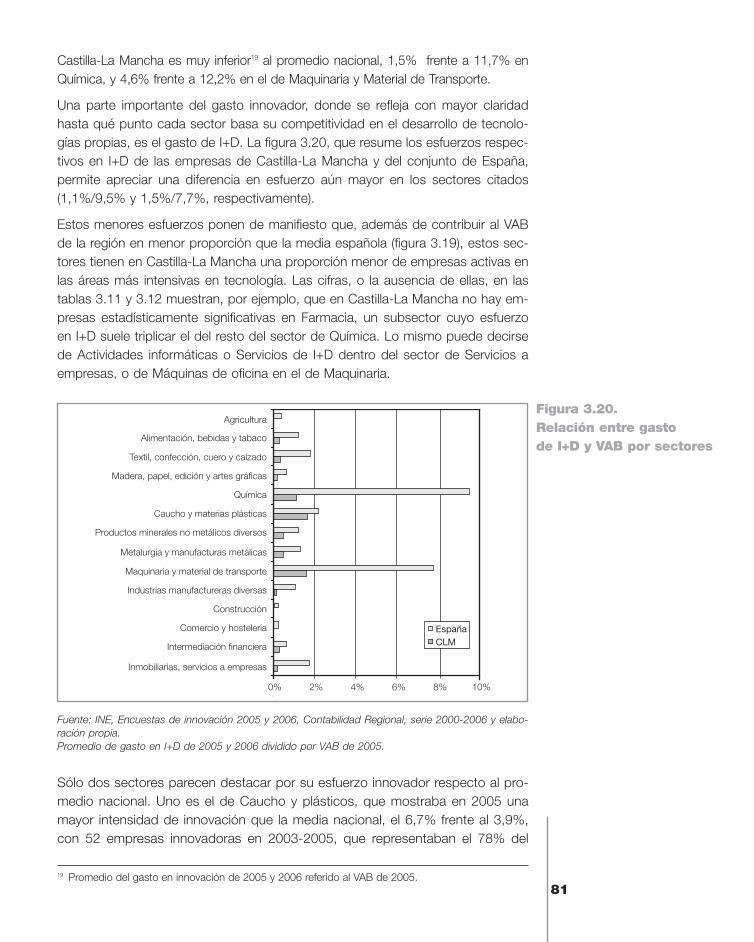

4.1.2. Centros de investigación de salud pública 139

4.1.3. Nuevos centros en el área de la energía 140

4.2. Centro de investigación de hospitales 142

4.2.1. El Hospital Nacional de Parapléjicos 142

4.2.2. Otros grupos de investigación en hospitales 143

4.3. Centros de la Universidad 144

4.4. Recursos disponibles para I+D 146

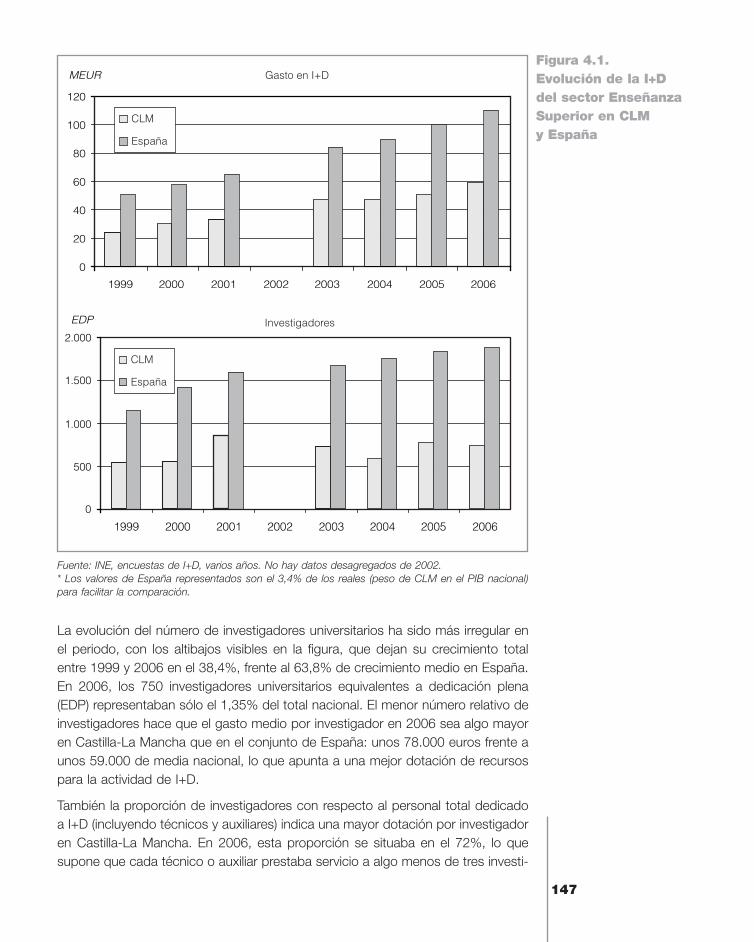

4.4.1. Los recursos de la Universidad 146

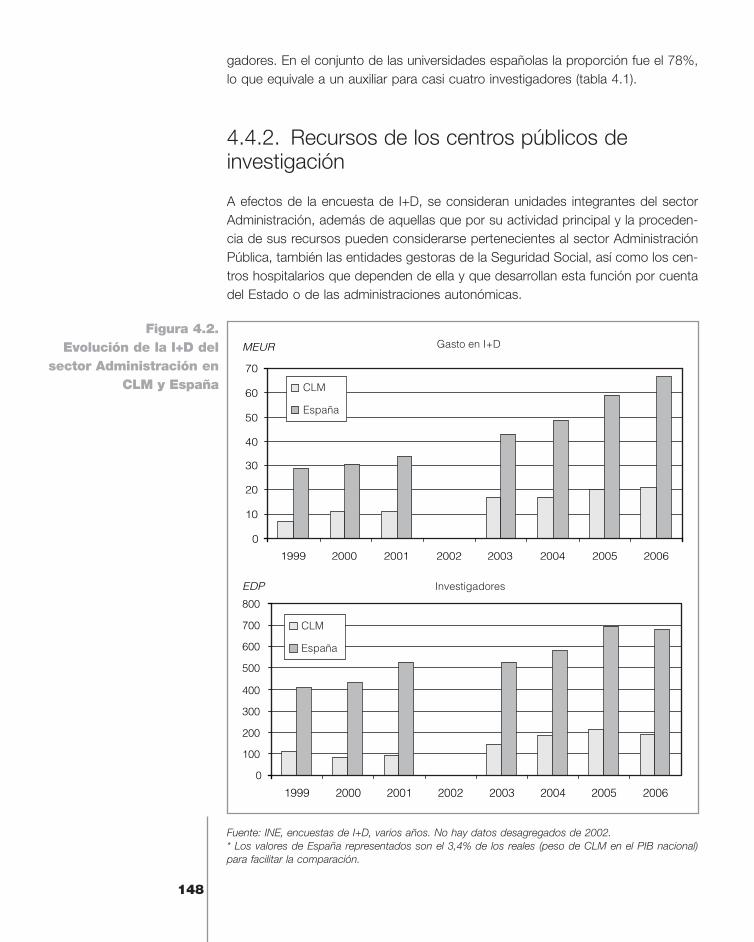

4.4.2. Recursos de los centros públicos de investigación 148

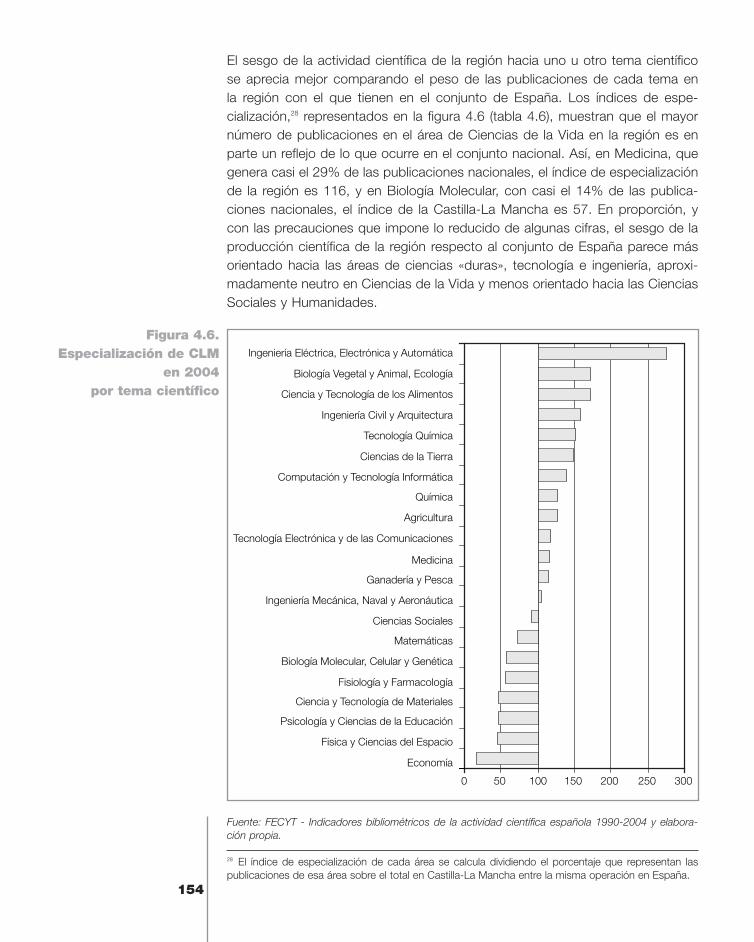

4.5. Resultados de las actividad investigadora 150

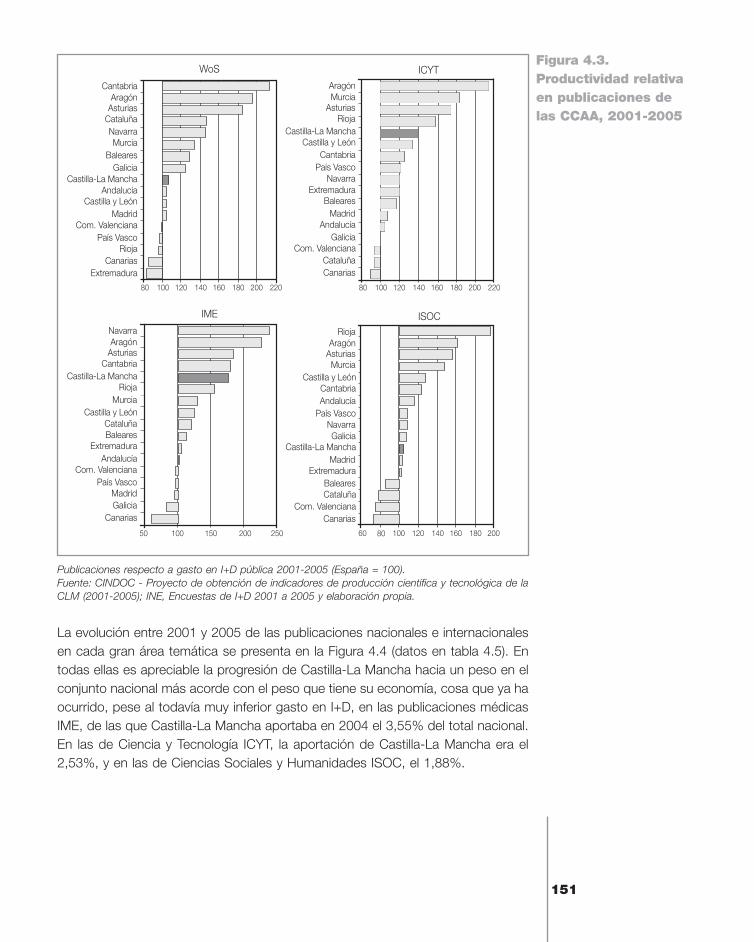

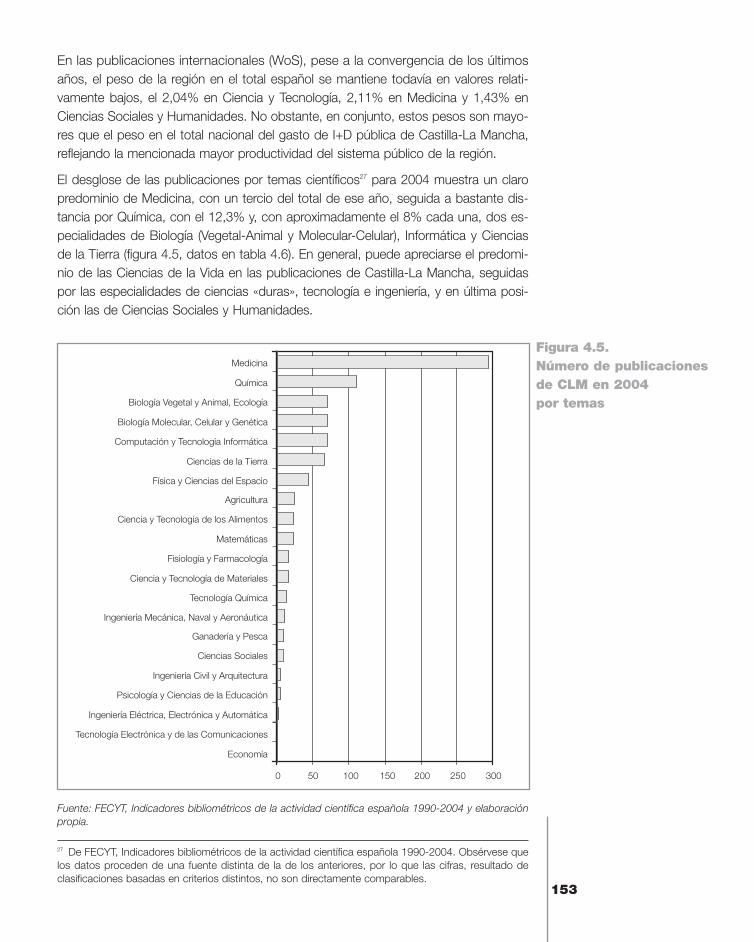

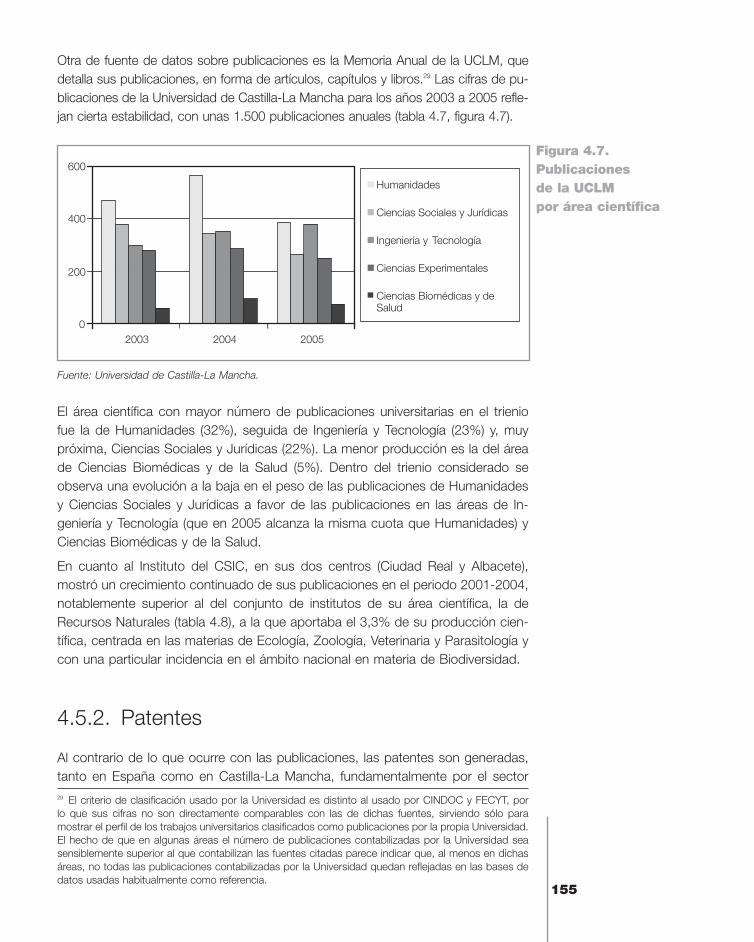

4.5.1. Publicaciones 150

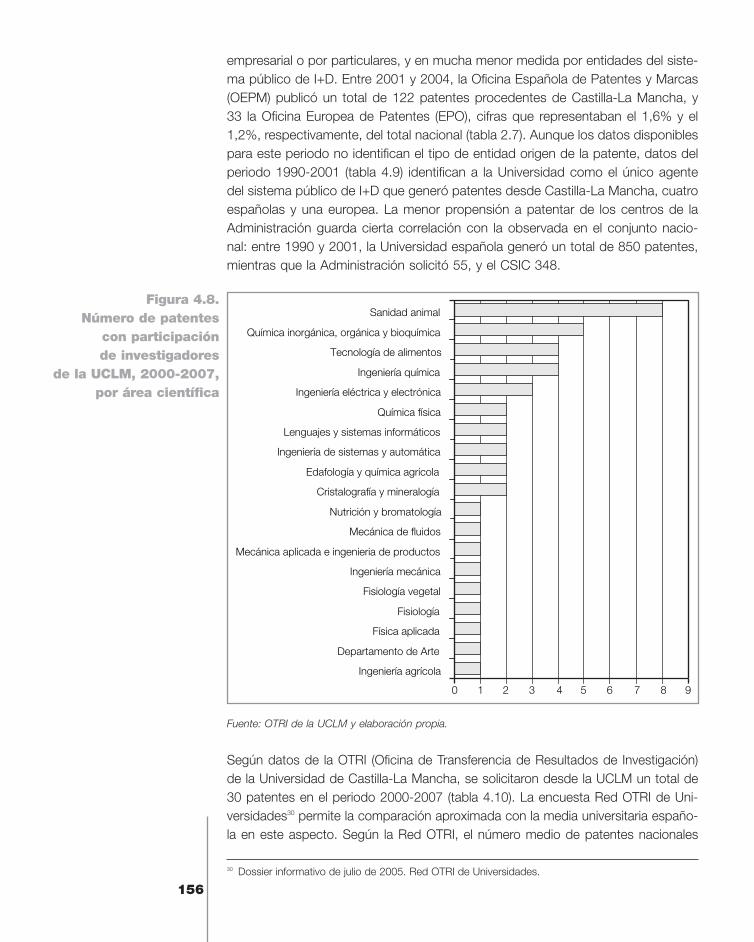

4.5.2. Patentes 155

4.5.3. Actividades de I+D bajo contrato 157

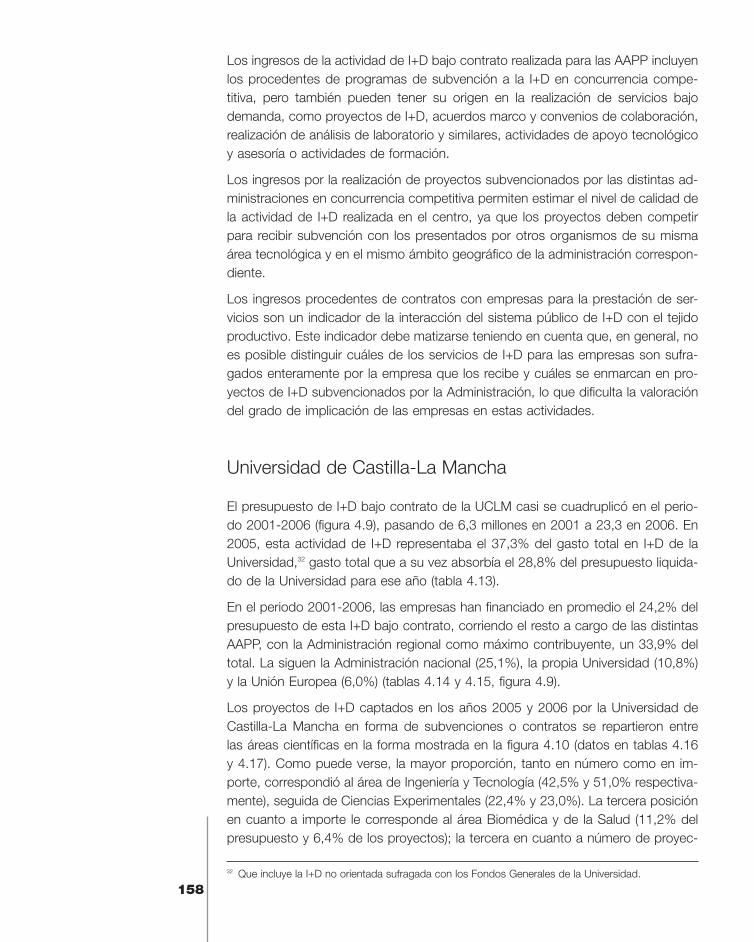

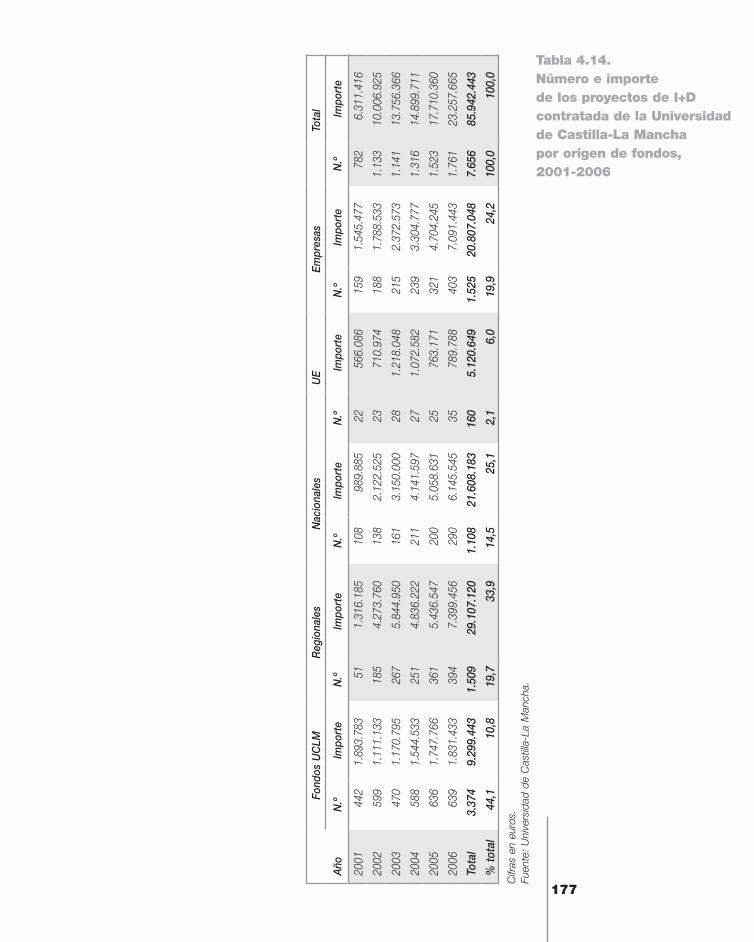

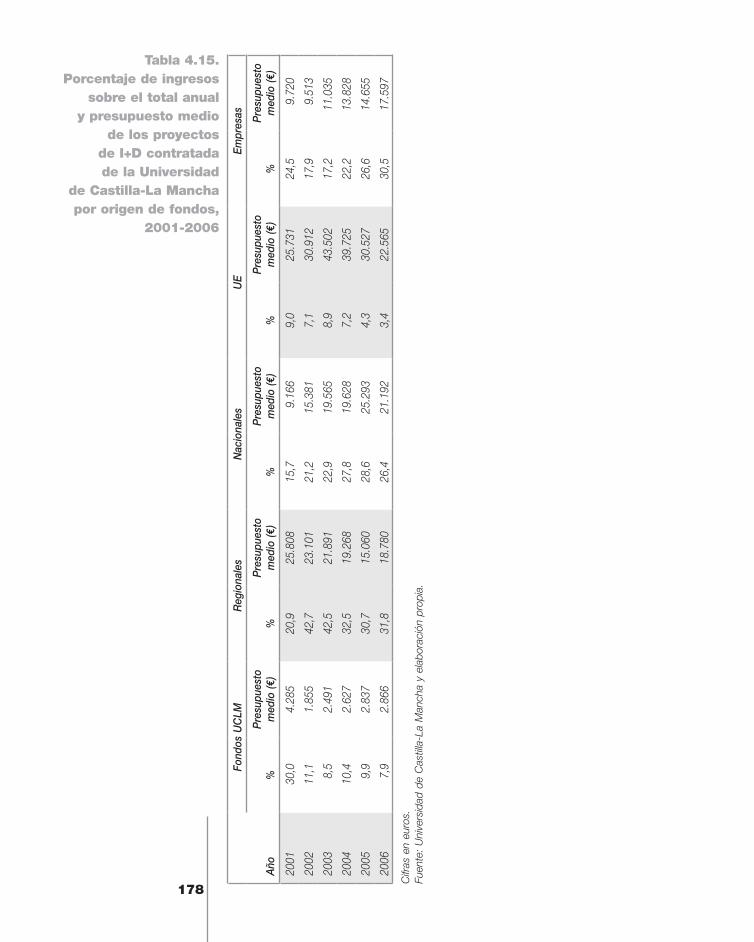

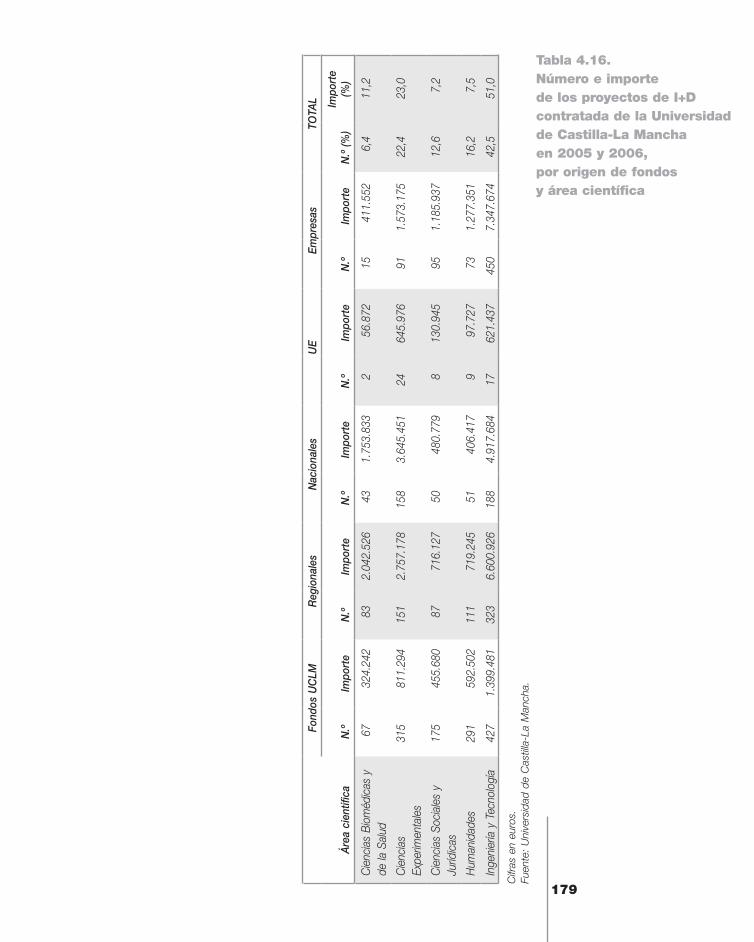

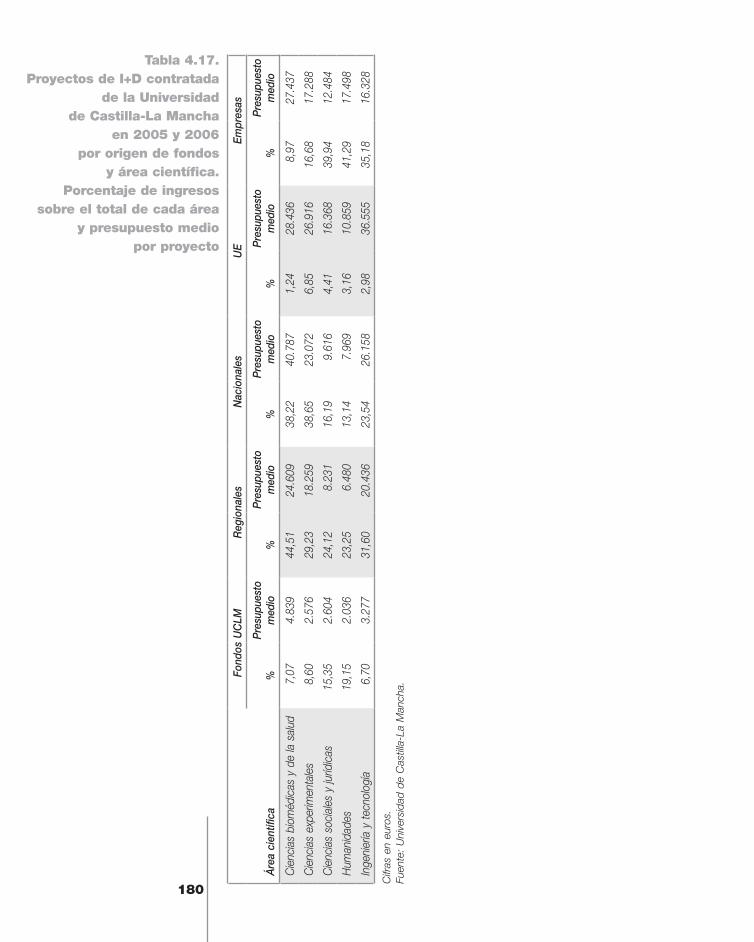

Universidad de Castilla–La Mancha 158

4.6. Tablas del capítulo 4 162

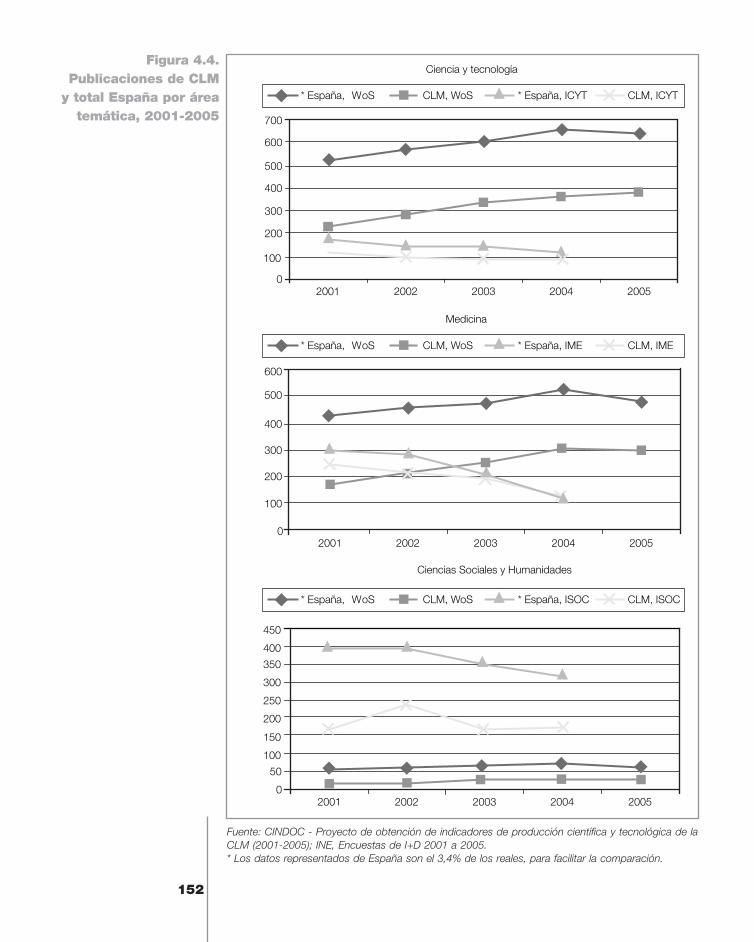

5. Las infraestructuras de soporte a la innovación 181

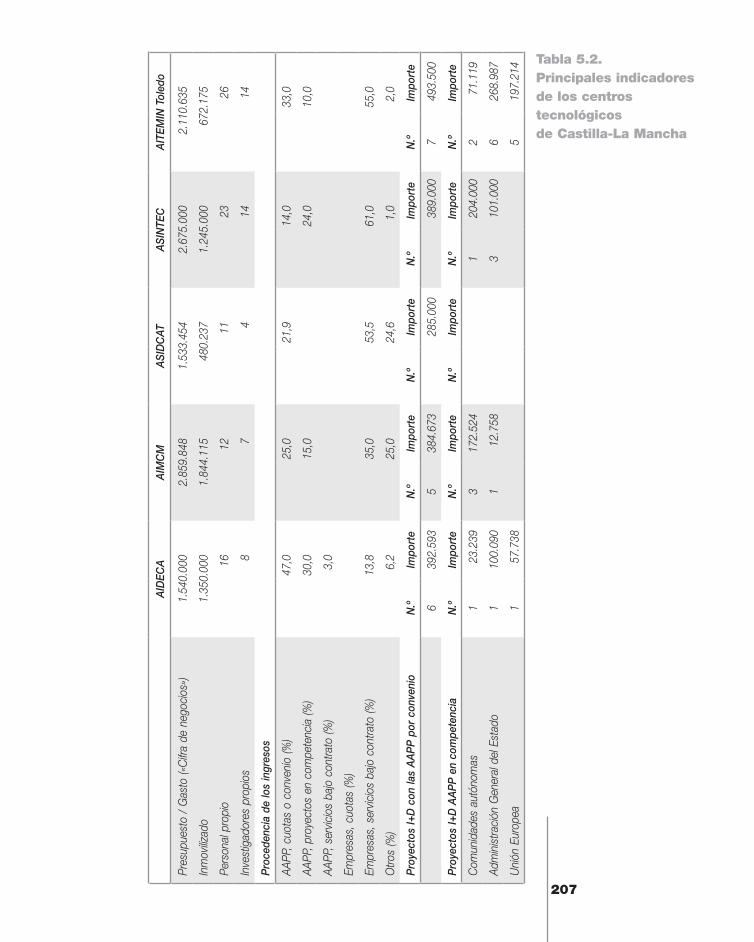

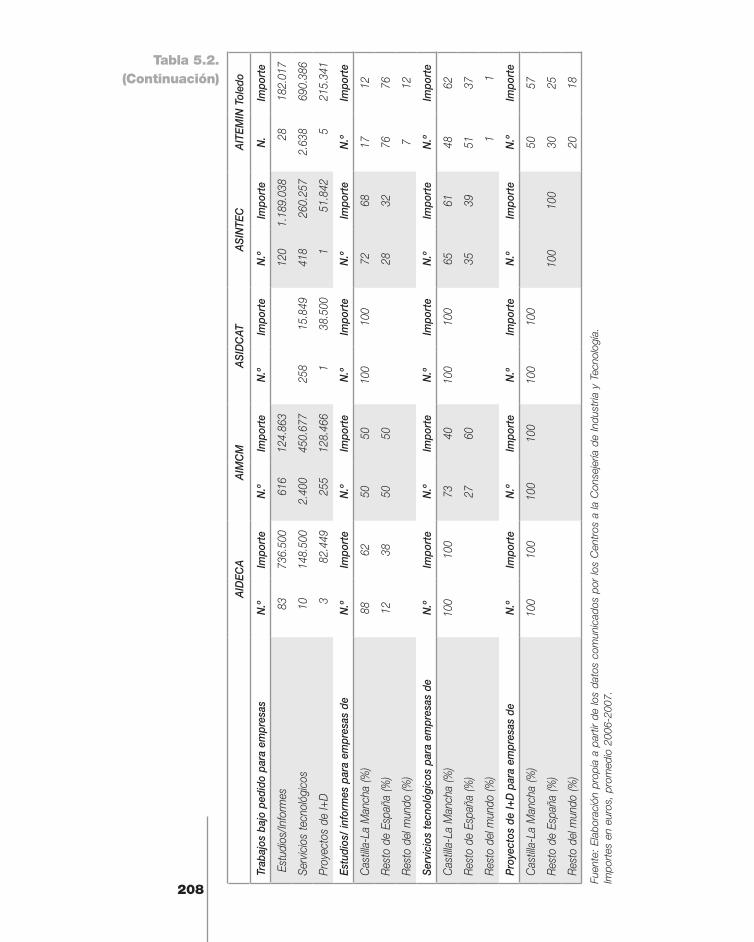

5.1. Los centros tecnológicos 183

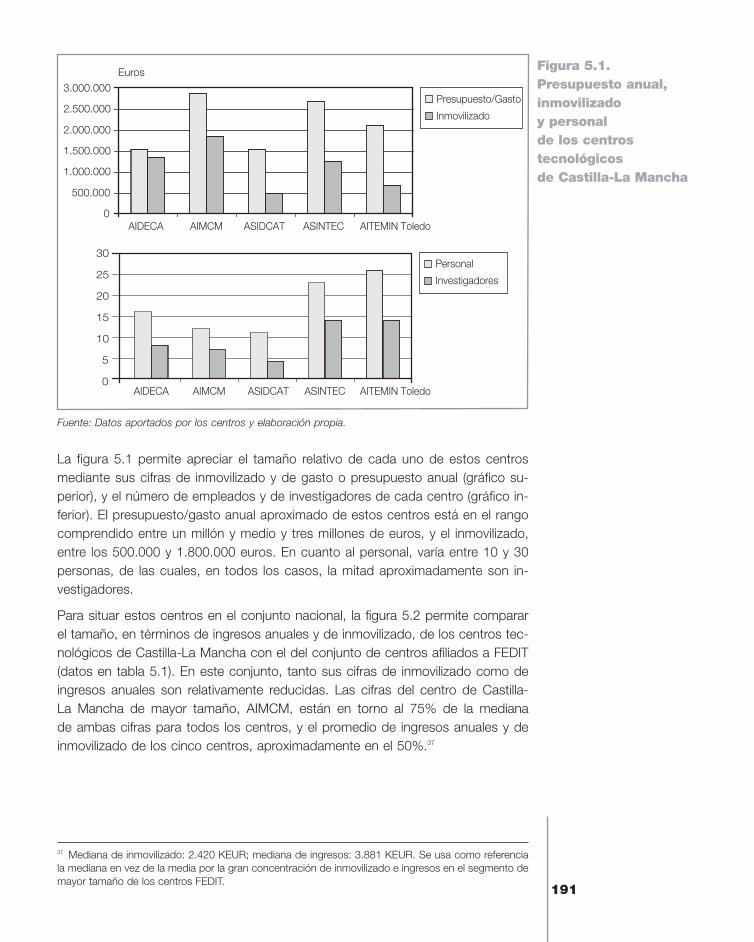

5.1.1. Los centros tecnológicos de Castilla-La Mancha 1846

Centro Tecnológico del Calzado de Albacete (AIDECA) 185

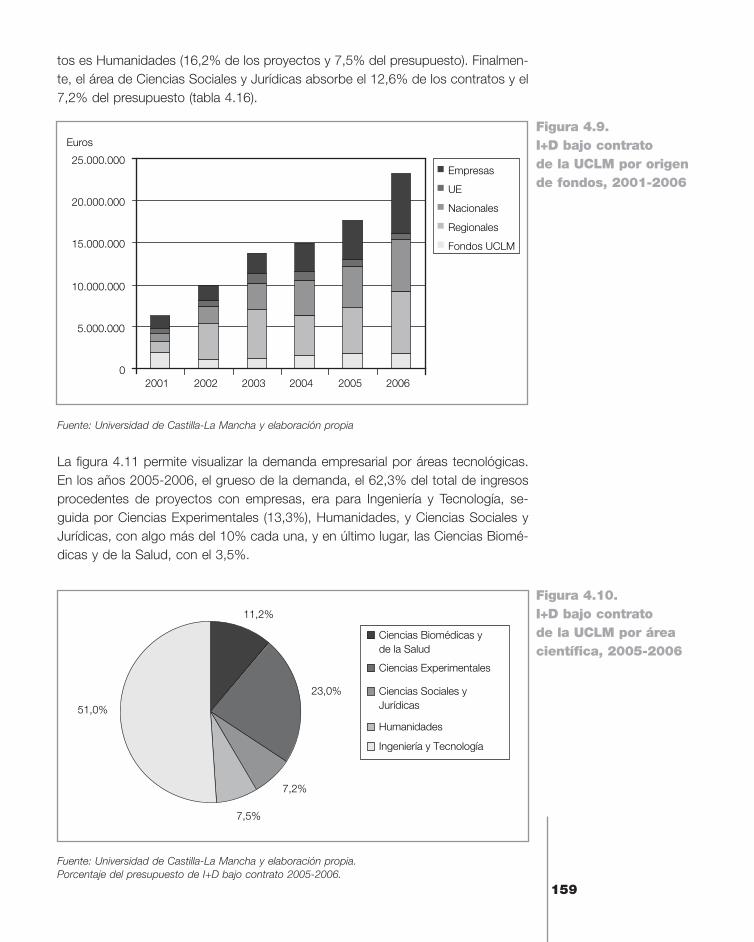

Centro Tecnológico de la Madera de Toledo (AIMCM) 185

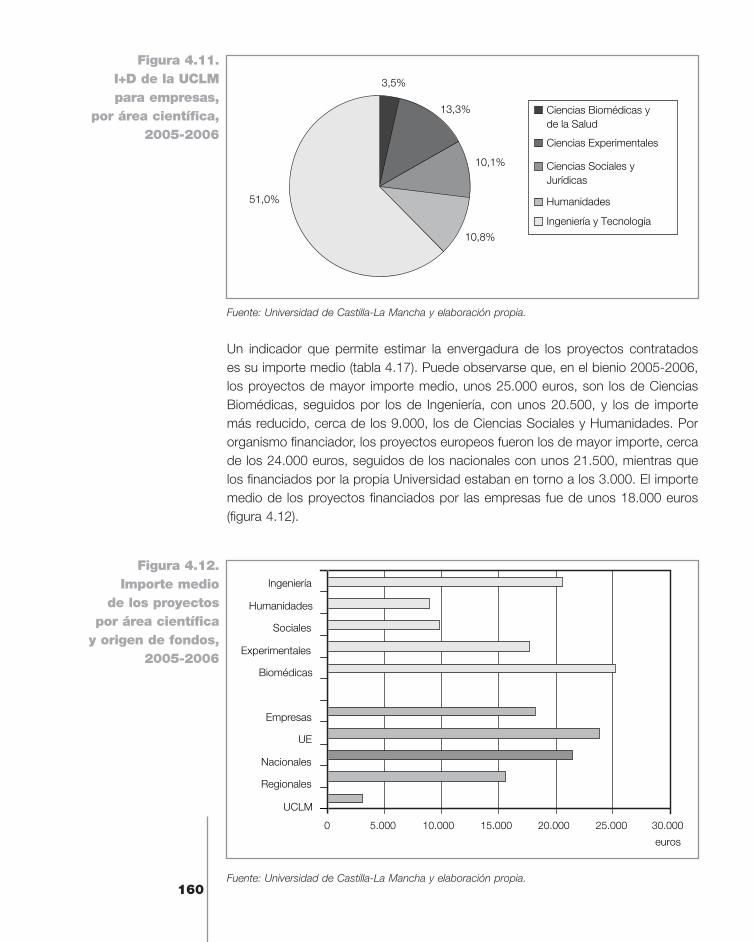

Centro Tecnológico del Calzado de Fuensalida (ASIDCAT) 187

Centro Tecnológico de la Confección de Talavera de la Reina (ASINTEC) 188

Centro Tecnológico AITEMIN Toledo 189

Otros centros tecnológicos 190

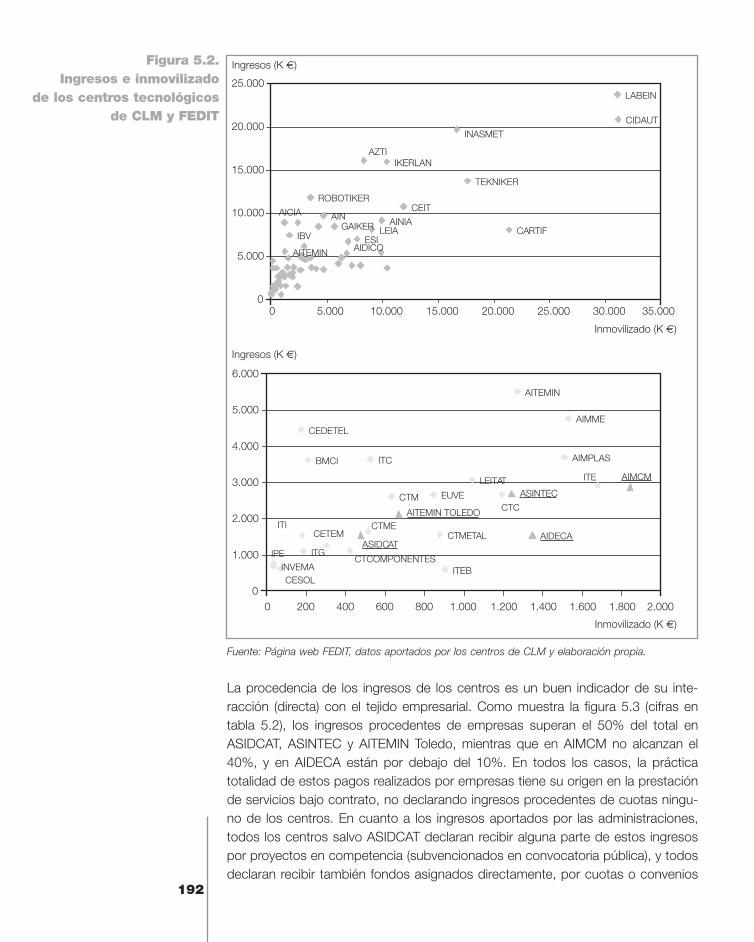

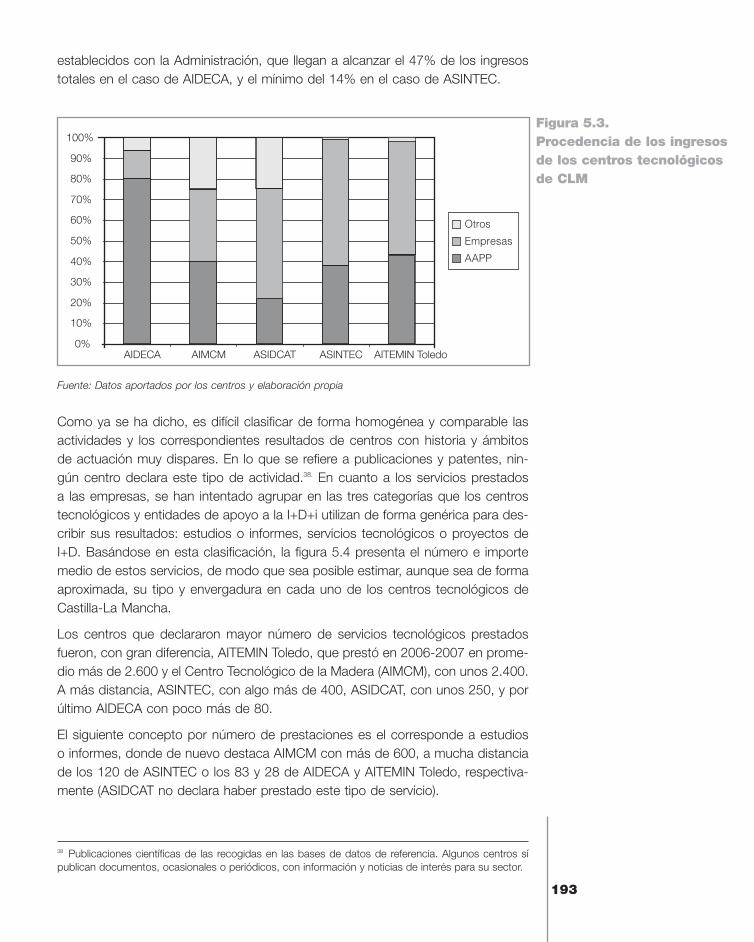

5.2. Las estructuras de interacción 195

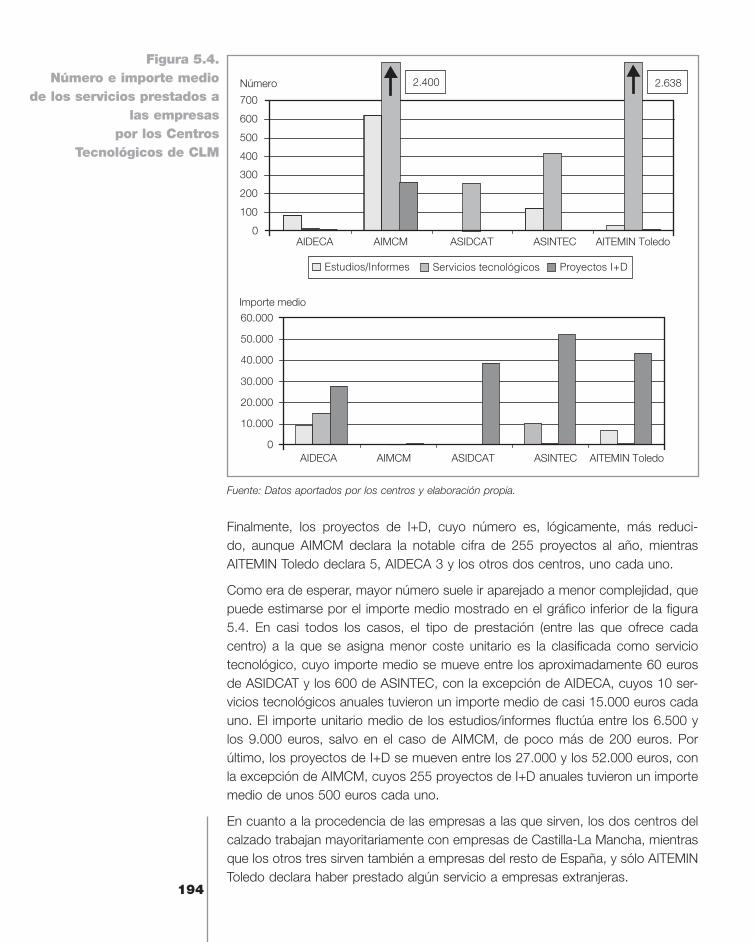

5.2.1. Las Oficinas de Transferencia de Resultados de Investigación (OTRI) 195

5.2.2. La Fundación Campollano 196

5.2.3. La Fundación Virtus 196

5.2.4. La Fundación Ínsula Barataria 197

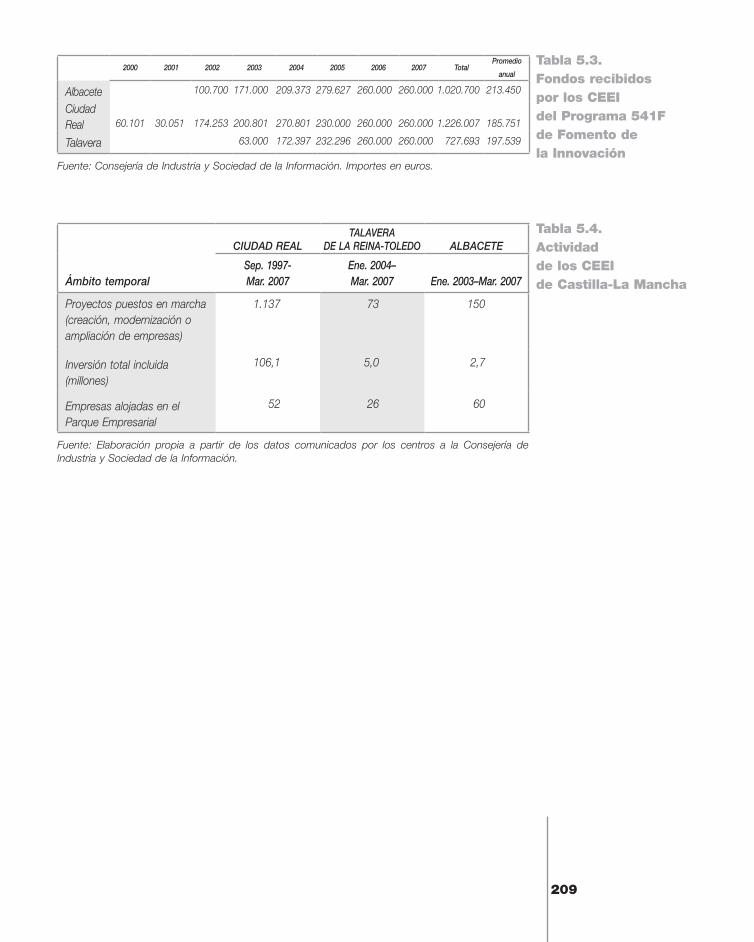

5.2.5. Centros Europeos de Empresas e Innovación (CEEI) 197

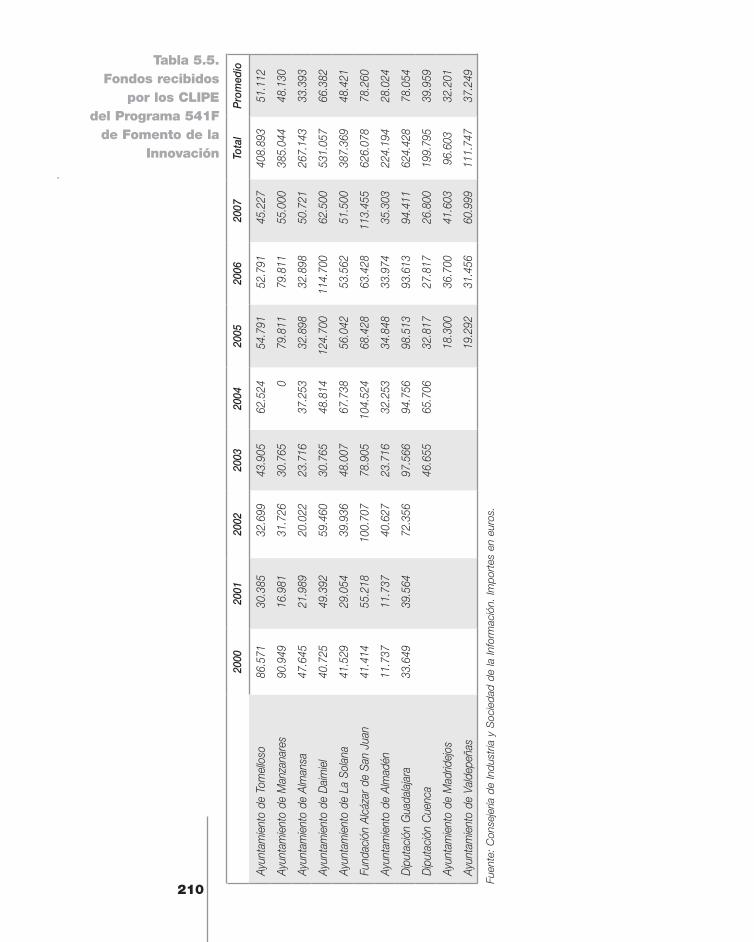

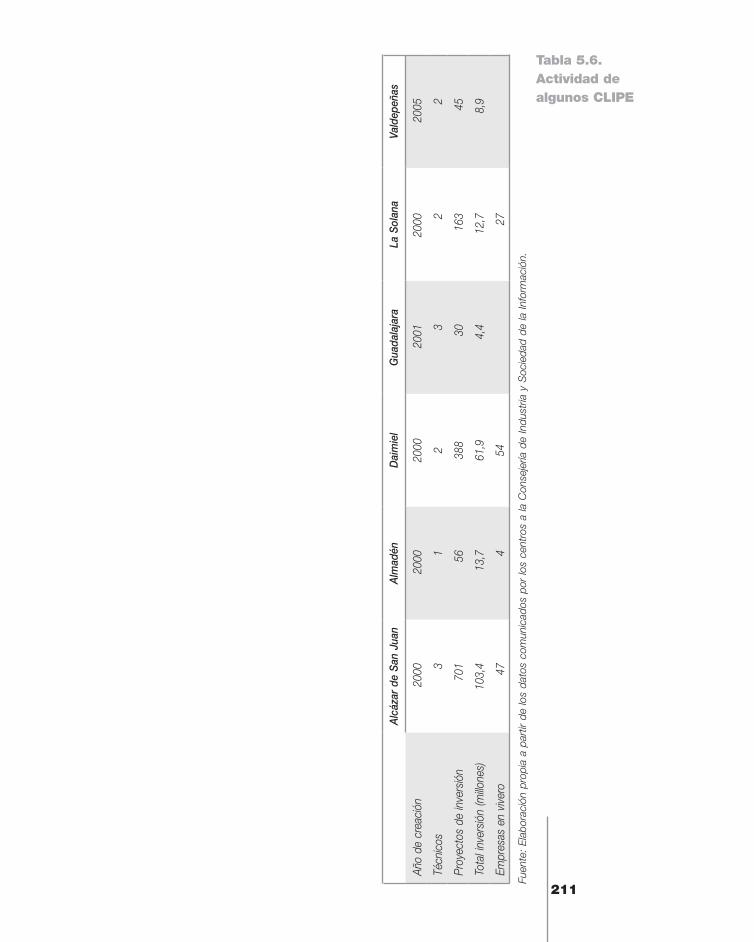

5.2.6. Red de Centros Locales de Innovación y Promoción Económica (CLIPE) - INNOVARED 199

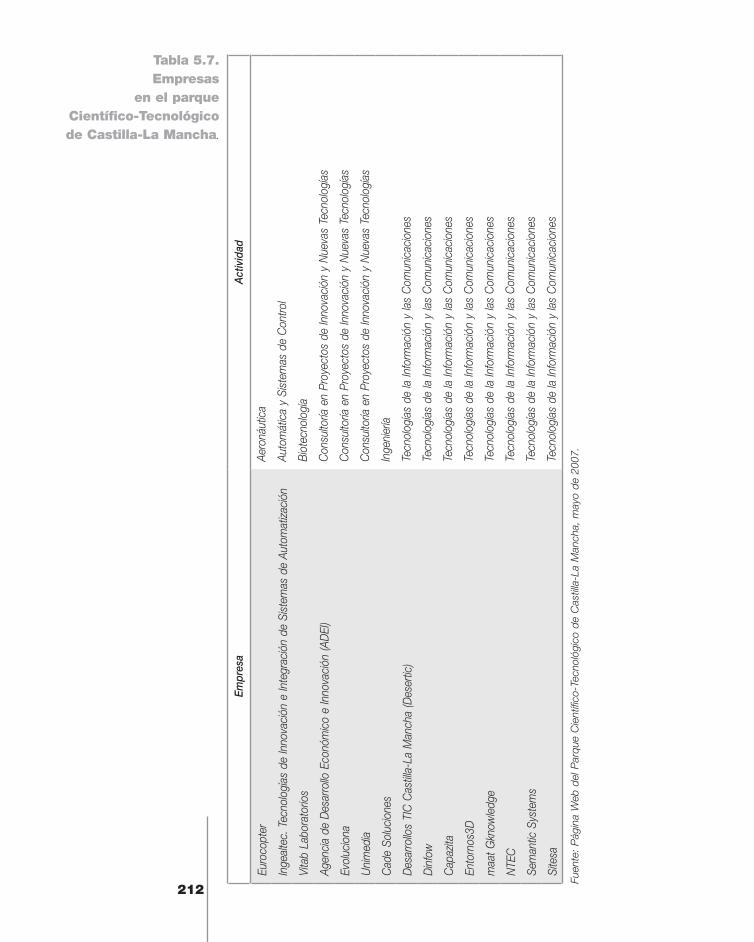

5.2.7. Los parques técnológicos 202

5.2.8. Red de Centros de Emprendedores y Viveros de Empresas 203

5.2.9. Otras infraestructuras y actividades de soporte a la innovación 204

Centro Regional de Diseño de Castilla–La Mancha 204

Red de Transferencia e Innovación 204

Cursos de Formación para Emprendedores 208

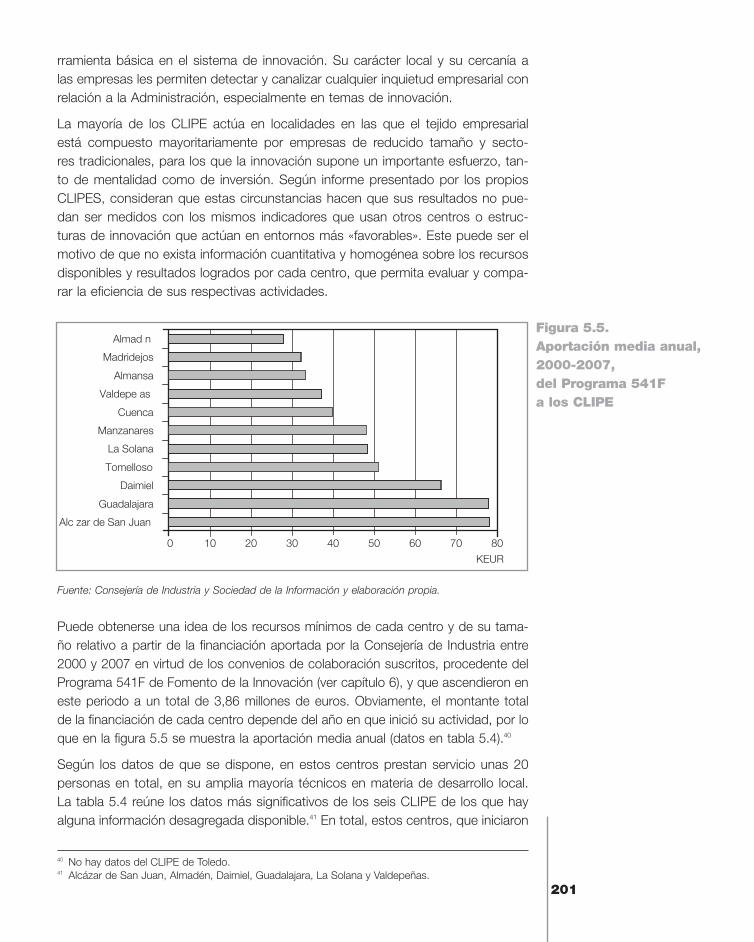

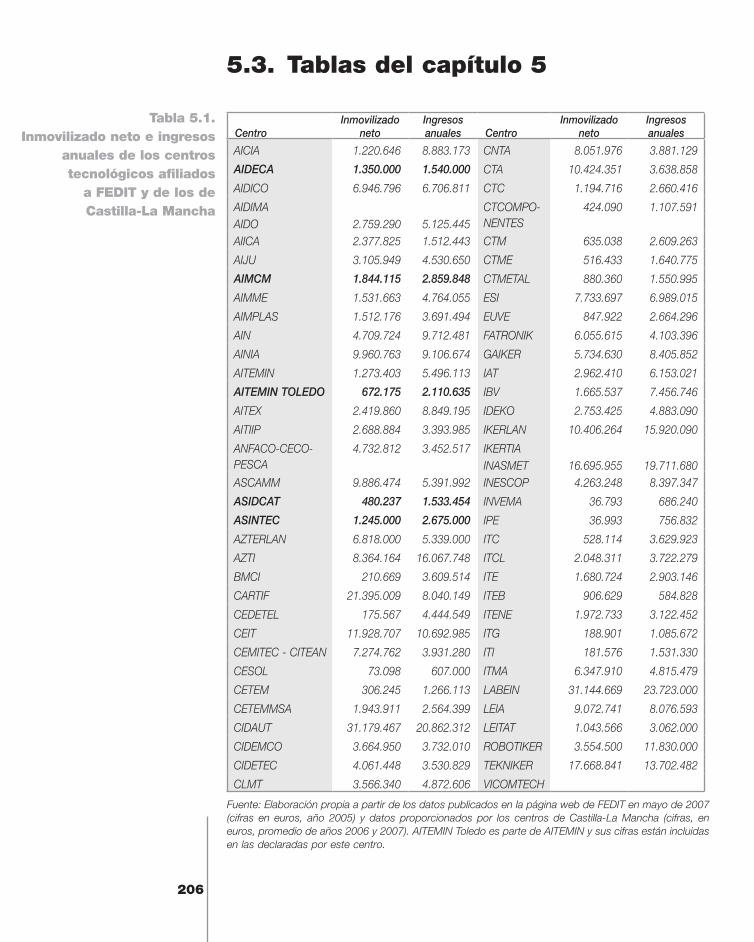

5.3. Tablas del capítulo 5 206

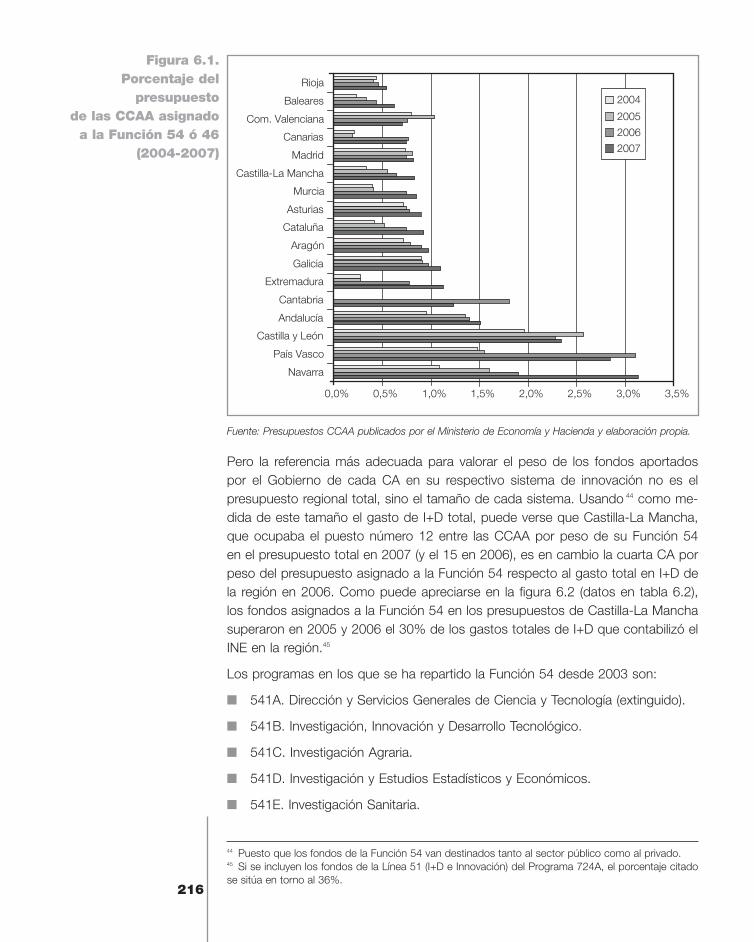

6. La Administración 213

6.1. Administración Regional 215

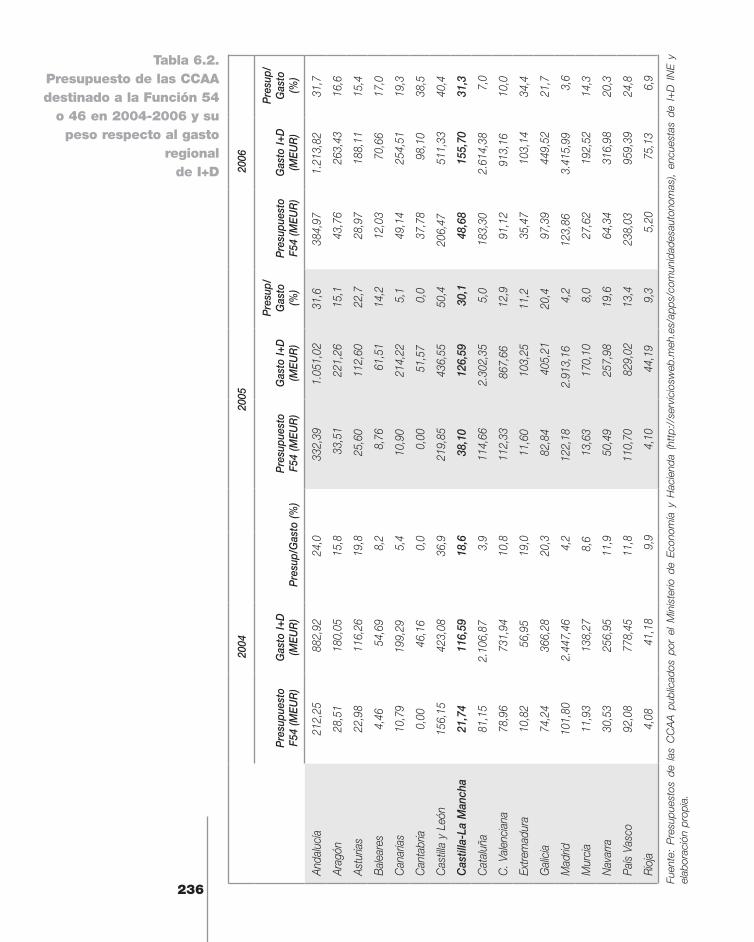

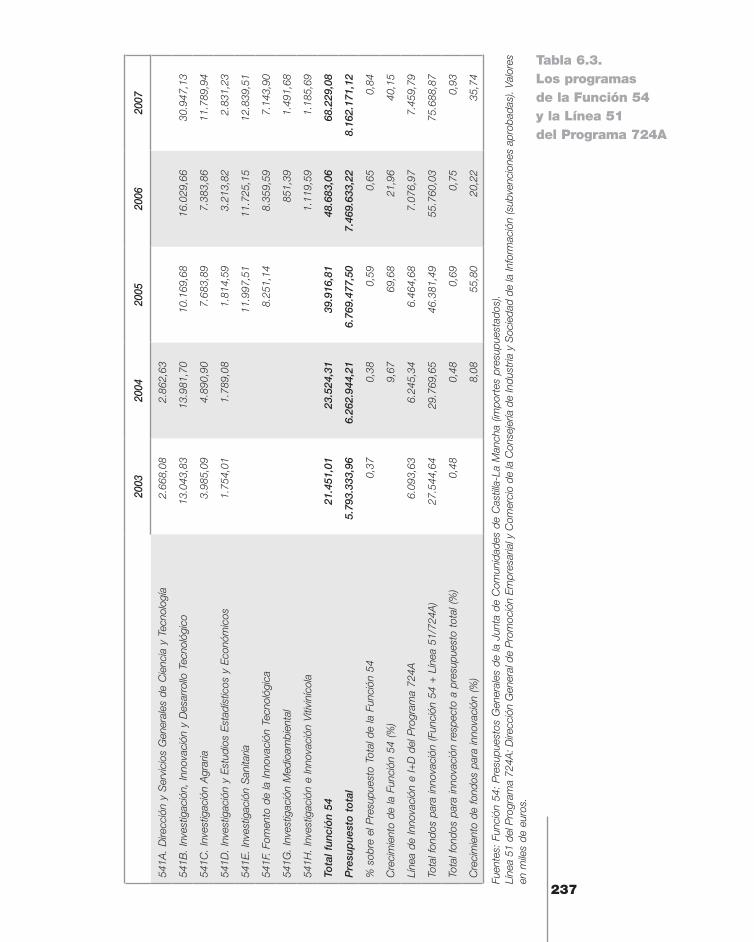

6.1.1. Fondos para la I+D+i de la Administración Regional 215

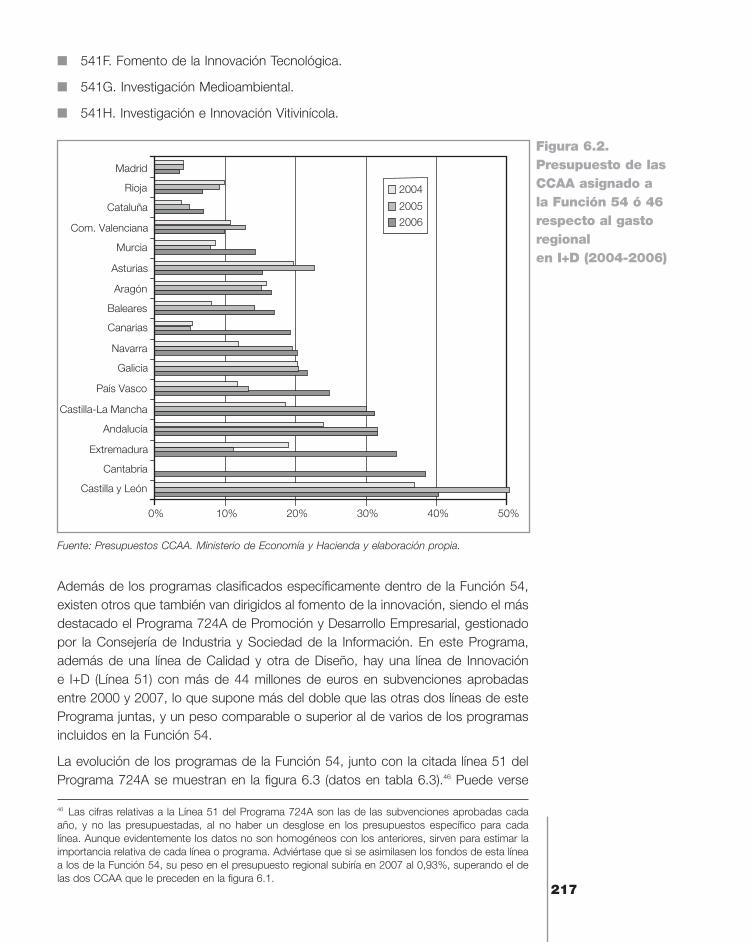

Programa 541B-Investigación, Innovación y Desarrollo Tecnológico 219

Programa 541C-Investigación Agraria 219

Programa 541D-Investigación y Estudios Estadísticos y Económicos 220

Programa 541E-Investigación Sanitaria 220

Programa 541F-Fomento de la Innovación Tecnológica 2207

Programa 541G-Investigación Medioambiental 221

Programa 541H-Investigación Vitivinícola 221

Programa 724A-Promoción y Desarrollo Empresarial 221

6.1.2. Los organismos públicos de apoyo y gestión de la I+D+i 222

La Comisión Regional de Ciencia y Tecnología 222

El Consejo Asesor de la Ciencia y la Tecnología de Castilla-La Mancha 223

6.1.3. Política científica y tecnológica en Castilla-La Mancha 223

Plan Regional de Investigación Científica, Desarrollo Tecnológico e Innovación 2005-2010 224

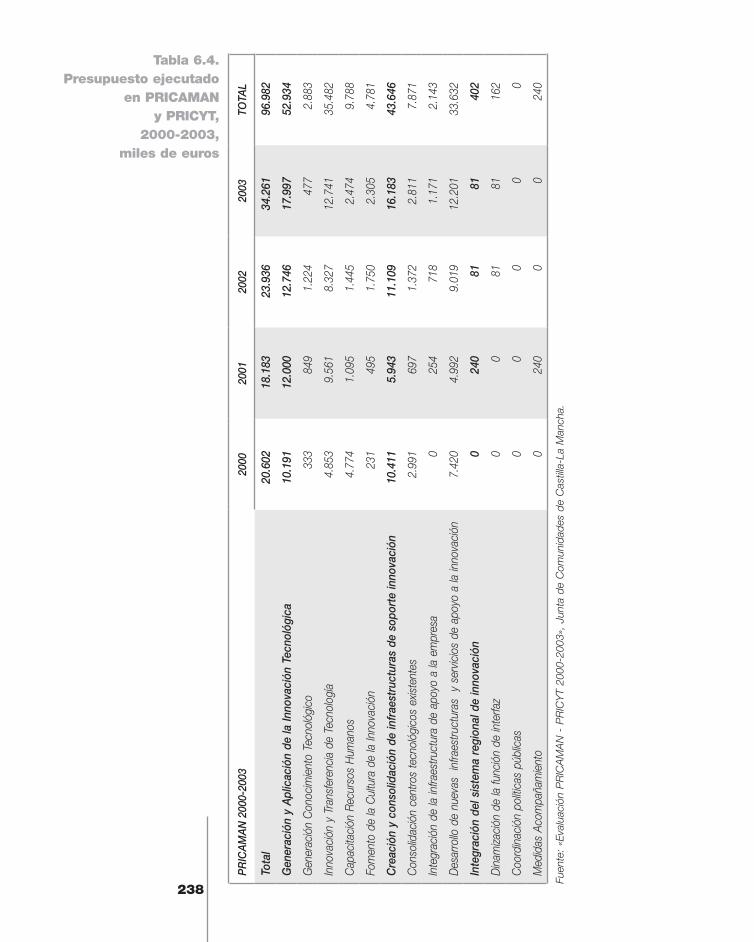

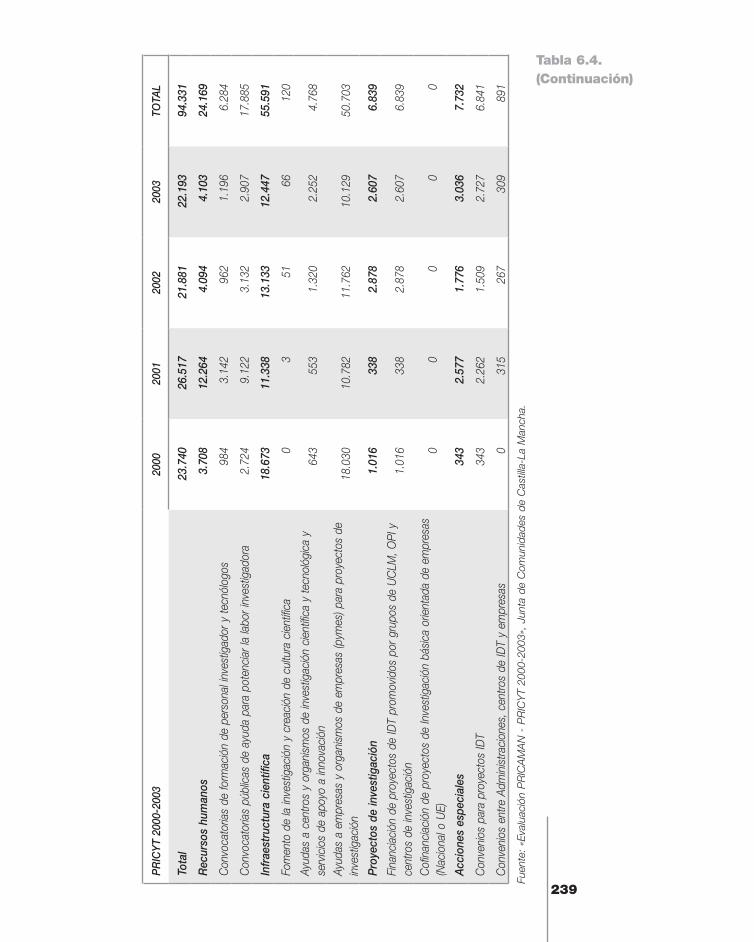

Líneas de actuación y resultados de los planes PRICAMAN y PRICYT 226

6.2. Administración General del Estado 228

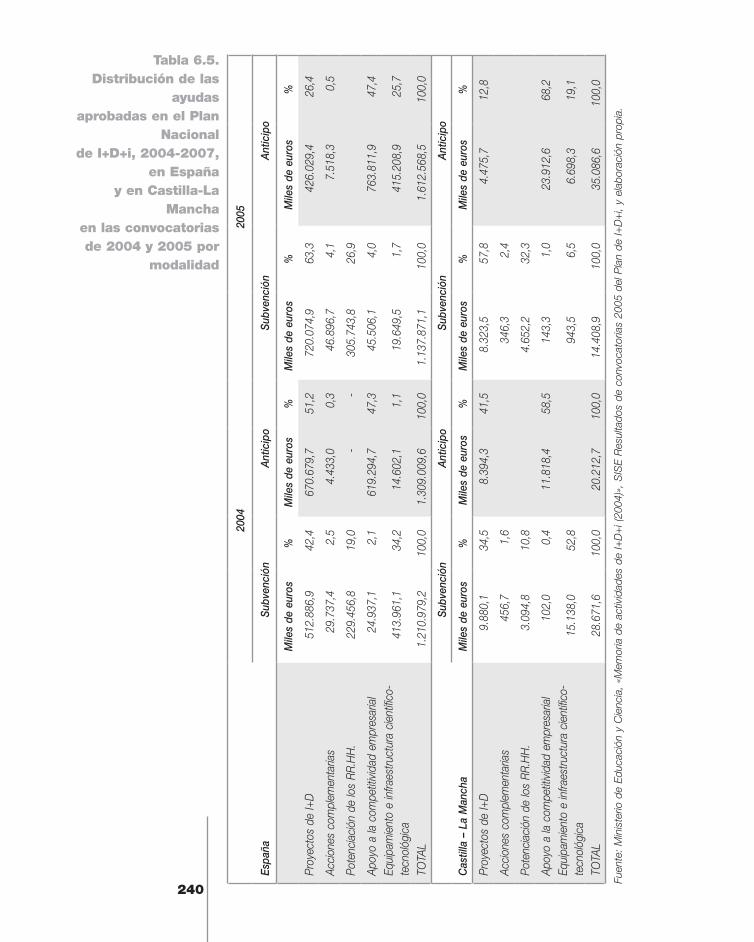

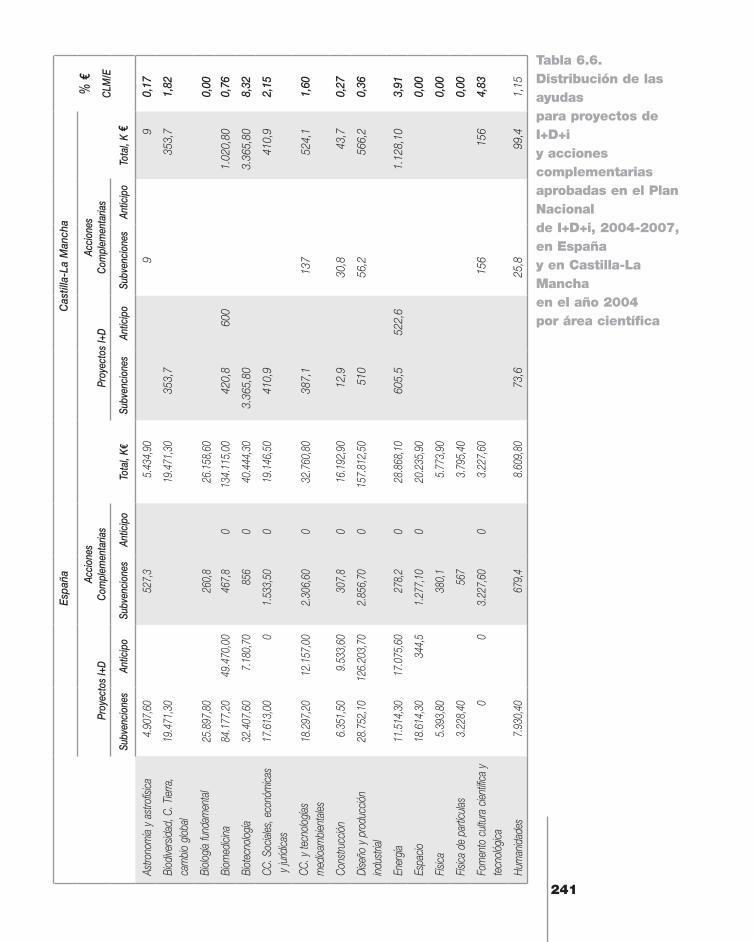

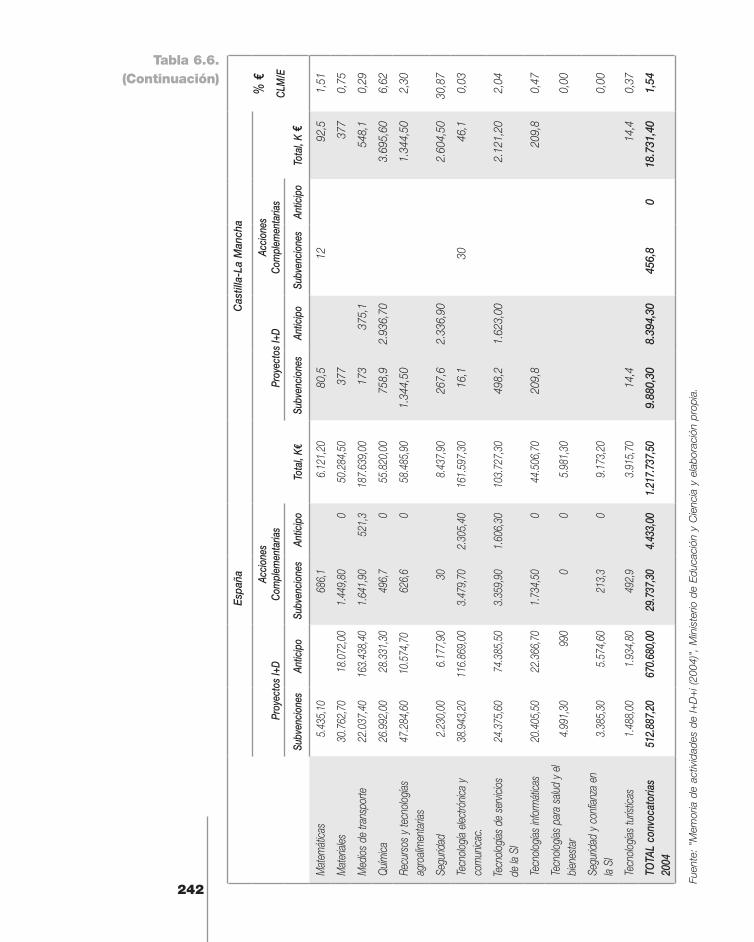

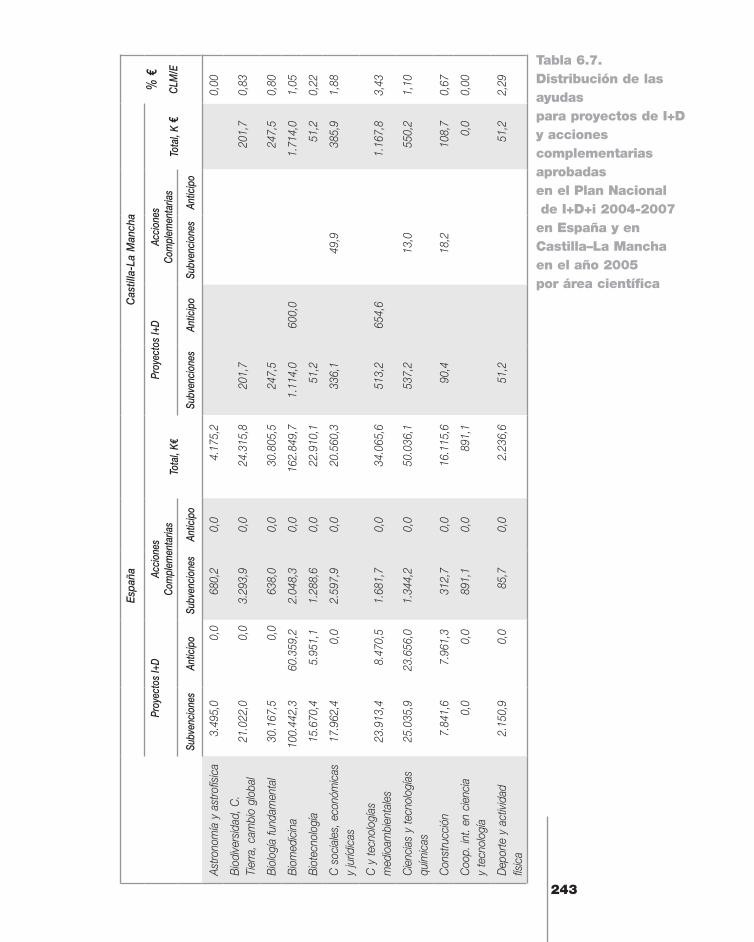

6.2.1. Programa Nacional de I+D+i 2004-2007 228

6.2.2. Programa Ingenio 2010 231

6.2.3. Programa Operativo «I+D+i para el beneficio de las empresas-Fondo Tecnológico» 231

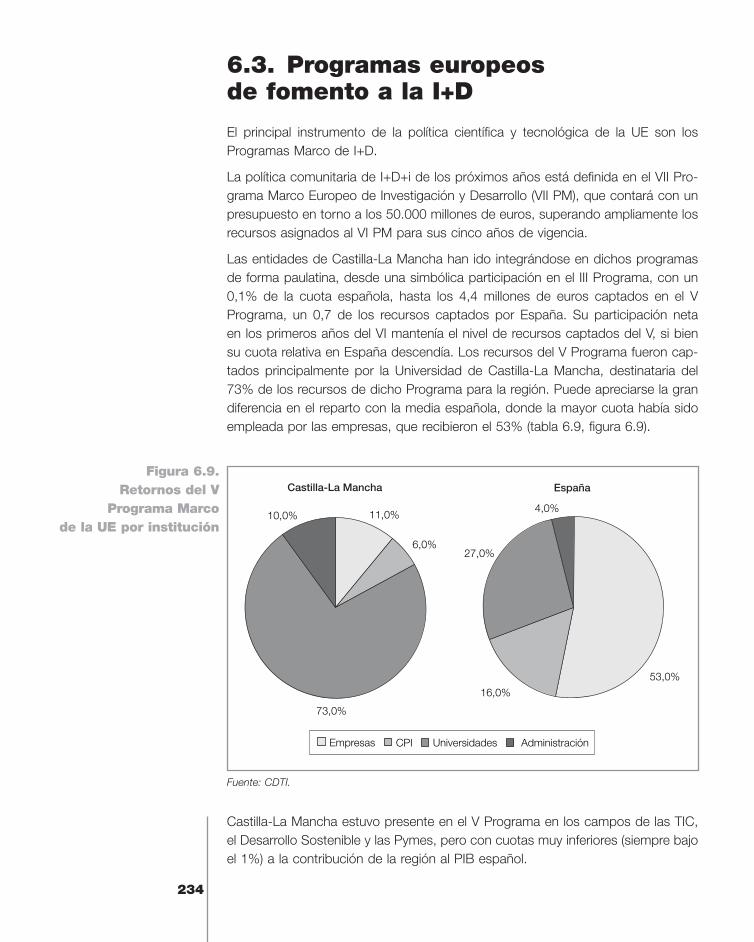

6.3. Programas europeos de fomento a la I+D 234

6.4. Tablas del capítulo 6 235

7. El entorno 249

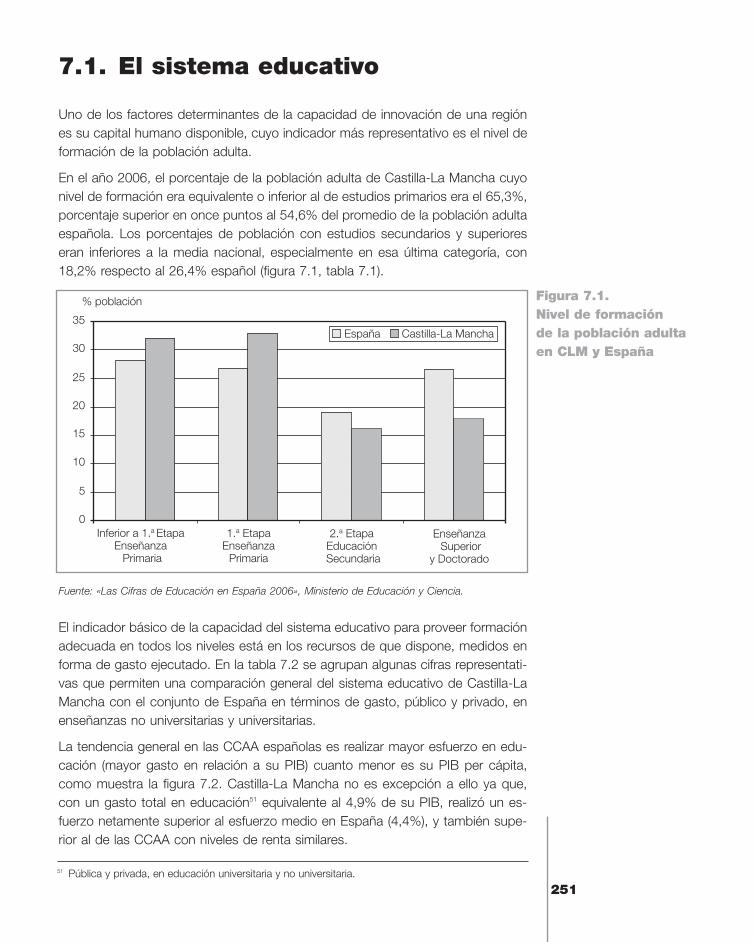

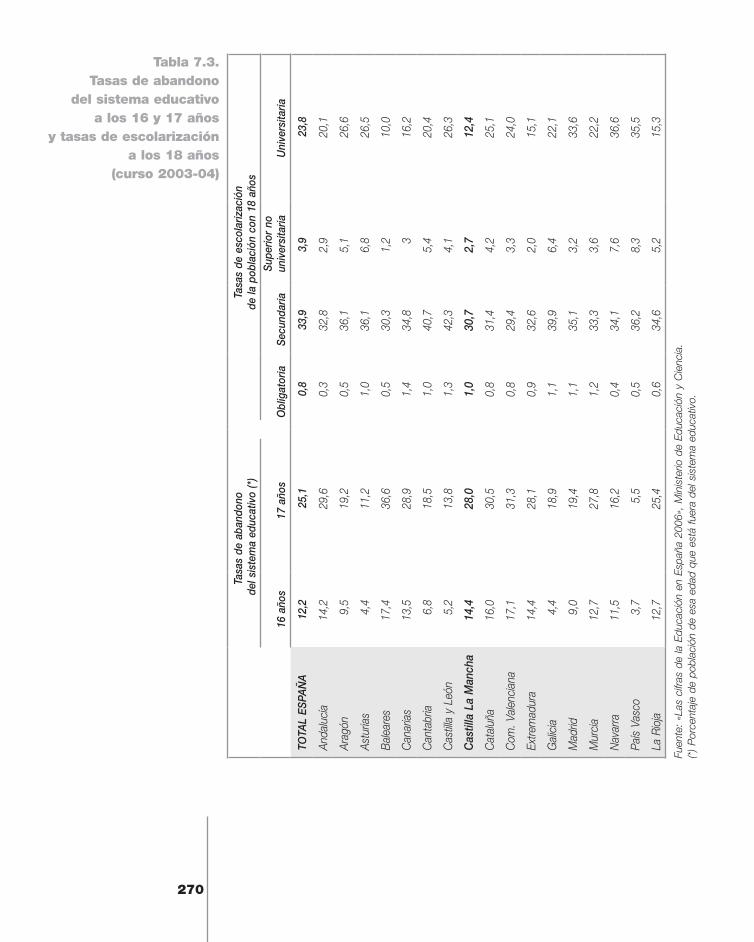

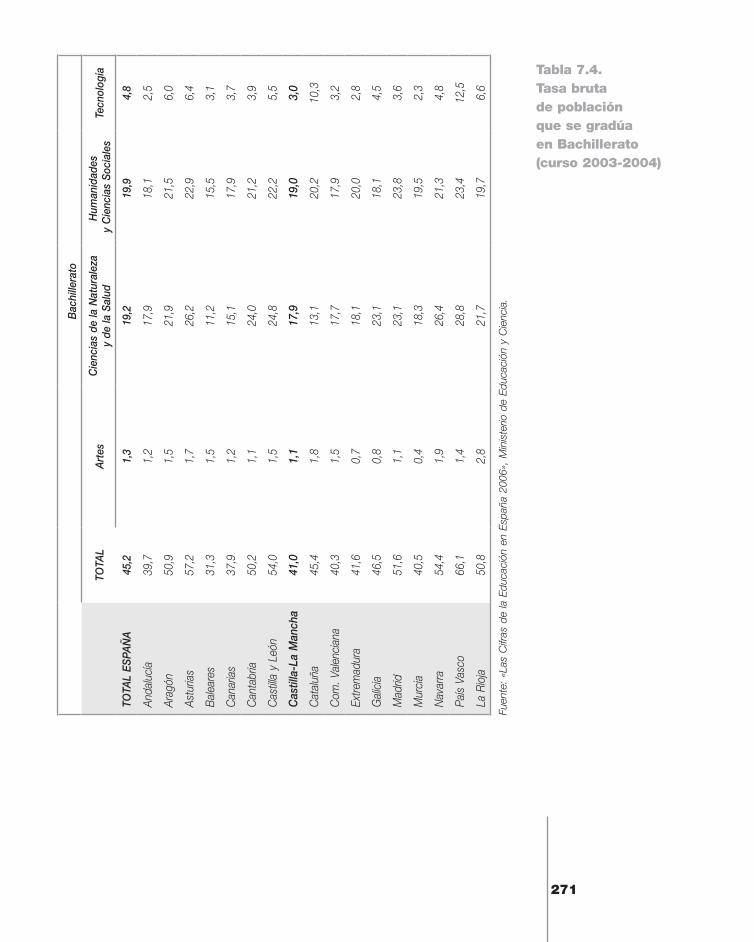

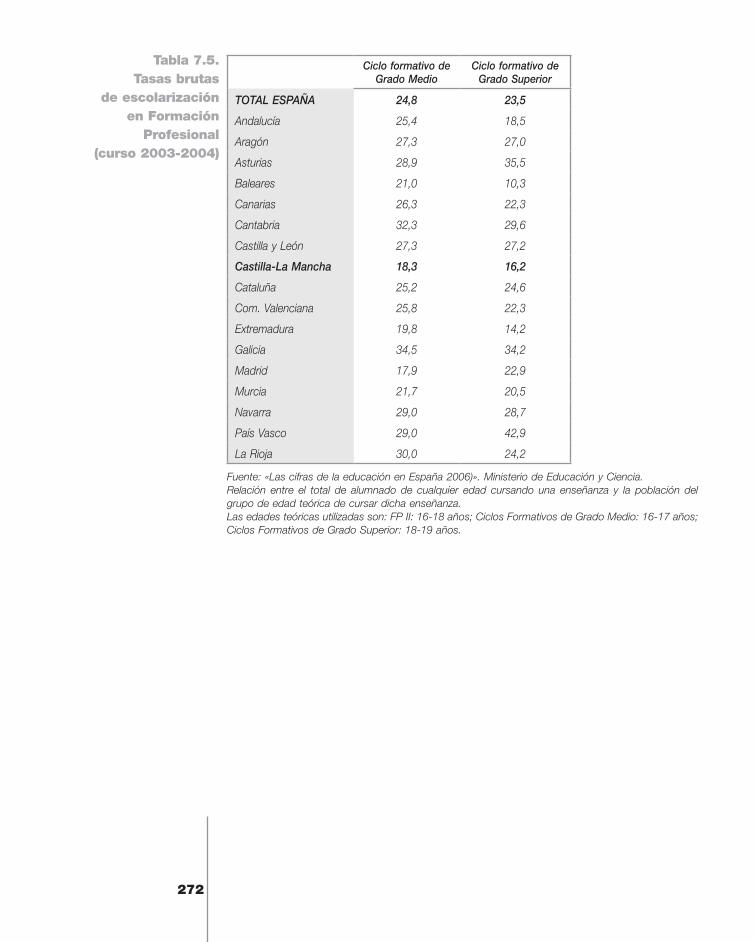

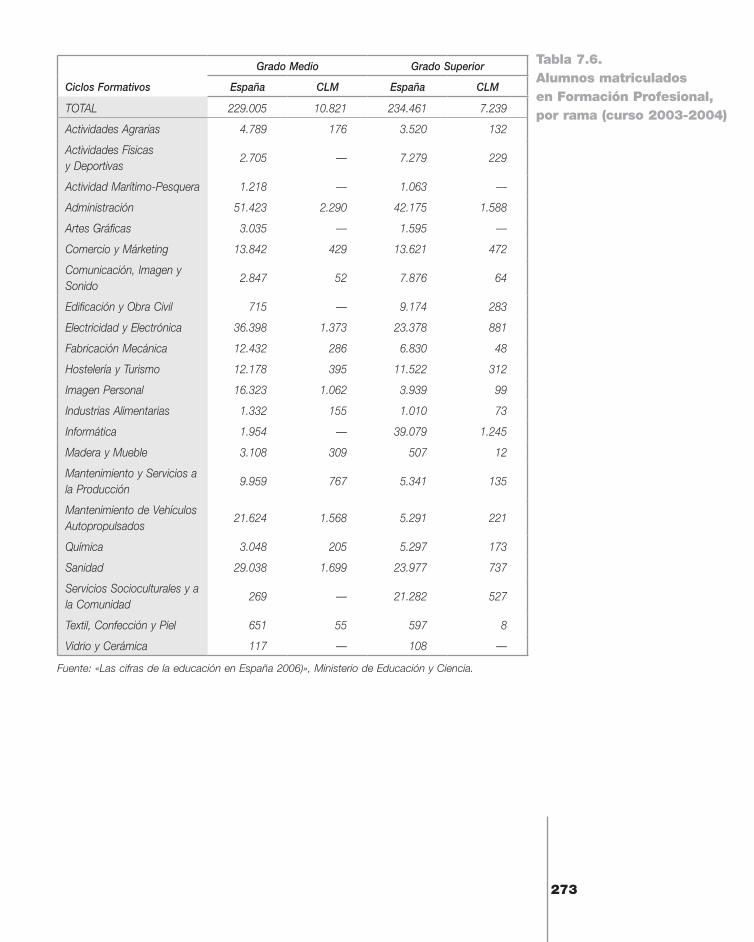

7.1. El sistema educativo 251

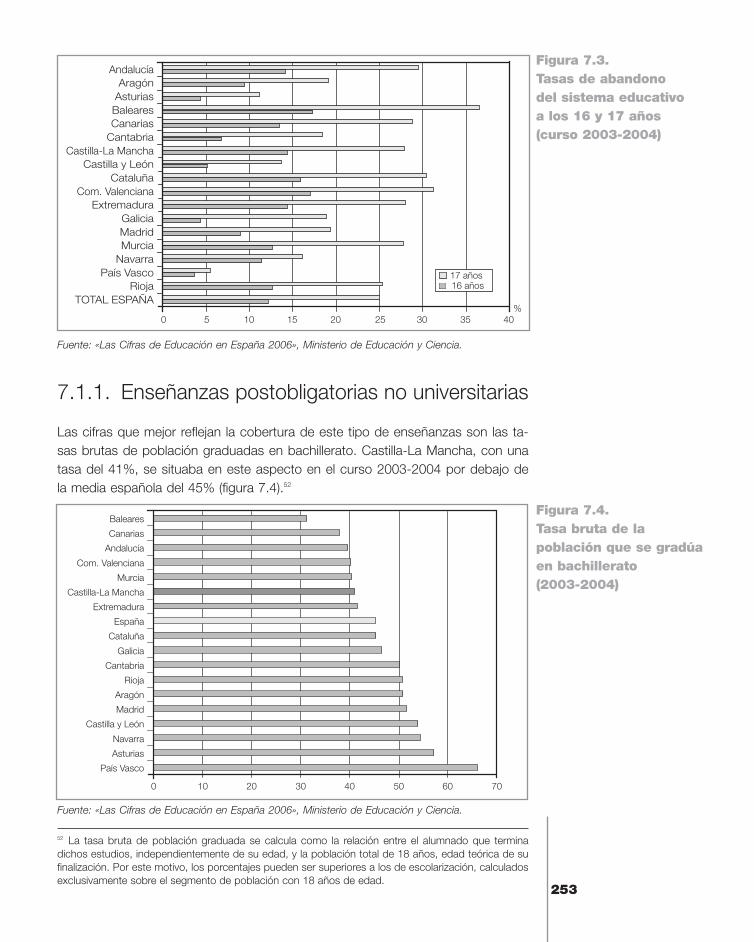

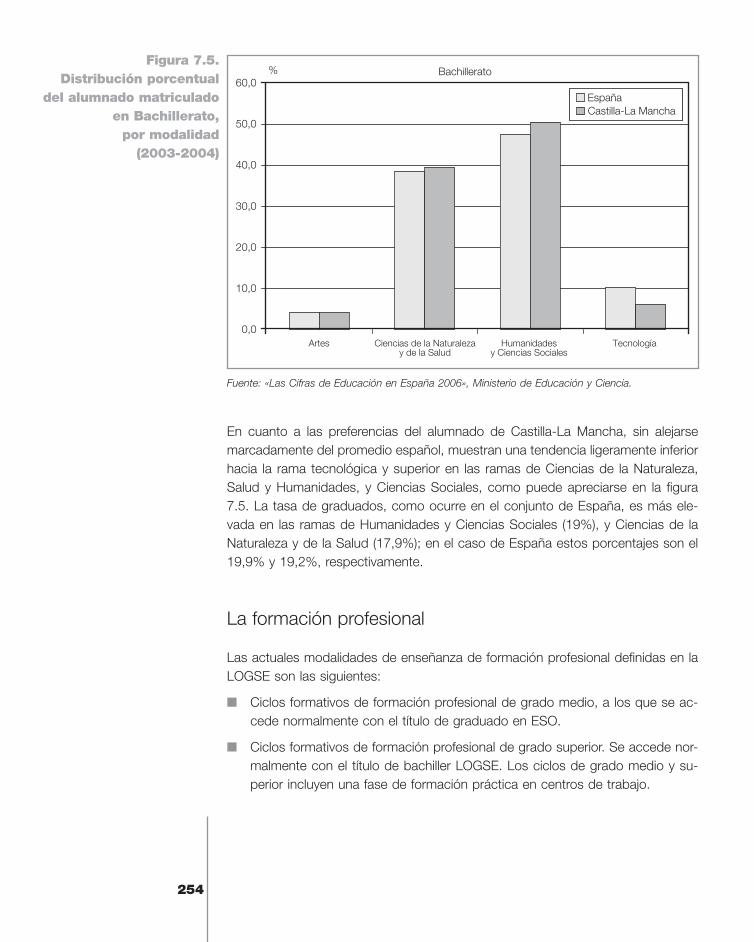

7.1.1. Enseñanzas postobligatorias no universitarias 253

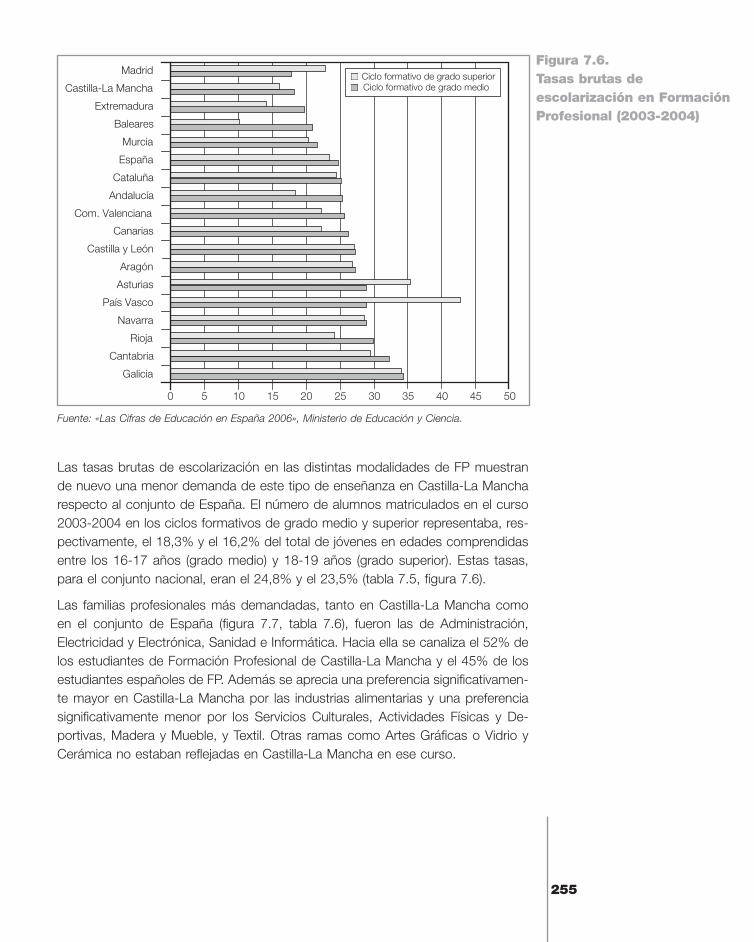

La formación profesional 254

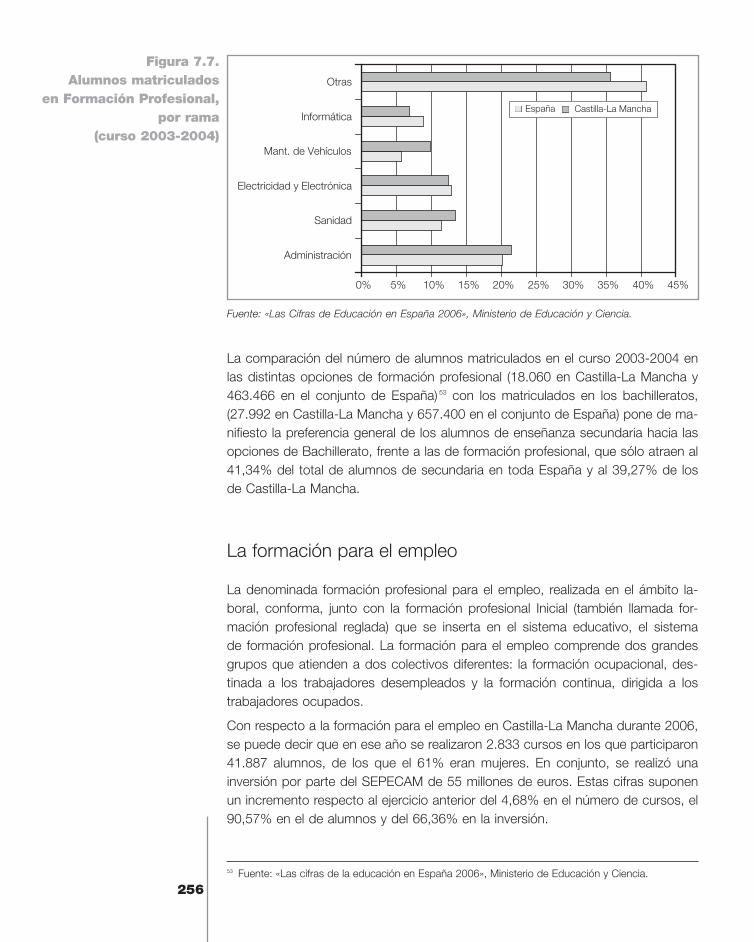

La formación para el empleo 256

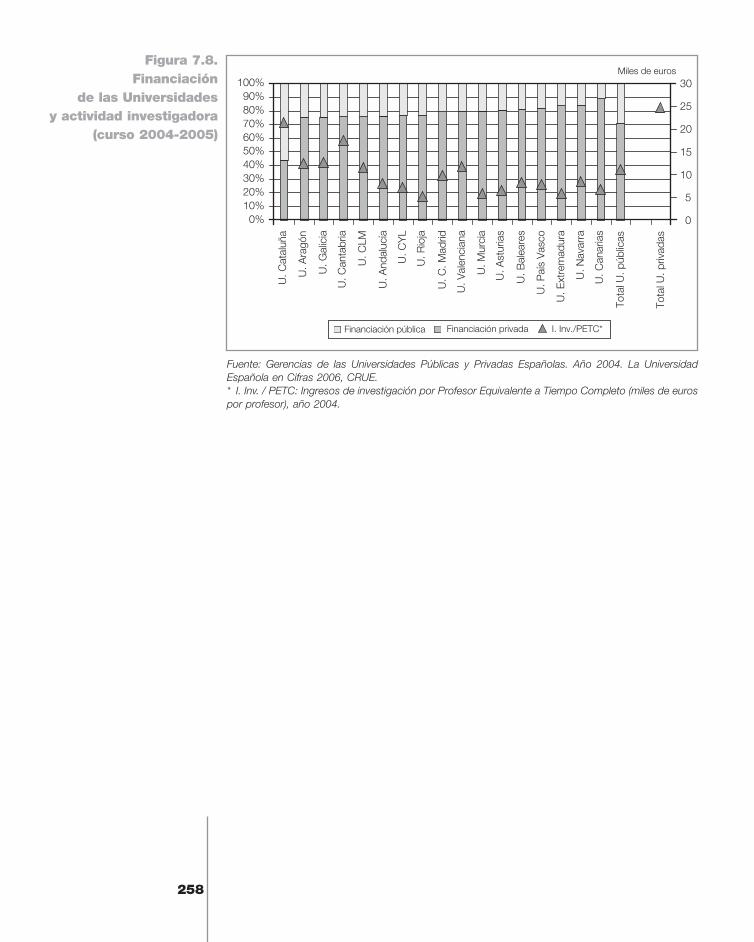

7.1.2. Enseñanza universitaria 257

7.2. El sistema financiero 259

7.2.1. Instituto de Finanzas de Castilla-La Mancha, S.A. 259

7.2.2. Capital riesgo 261

7.2.3. La Red Business Angels de Castilla-La Mancha 262

7.3. Las TIC y la Sociedad de la Información 264

7.3.1. La Sociedad de la Información y las empresas 264

7.3.2. La Sociedad de la Información y la Administración 264

7.4. Tablas del capítulo 7 268

8

9

8. Diagnósticos y recomendaciones 277

8.1. Empresas 279

8.1.1. Diagnósticos 279

8.1.2. Recomendaciones 281

8.2. Sistema público 283

8.2.1. Diagnósticos 283

8.2.2. Recomendaciones 285

8.3. Infraestructuras 287

8.3.1. Diagnósticos 287

8.3.2. Recomendaciones 288

8.4. Administración 290

8.4.1. Diagnósticos 290

8.4.2. Recomendaciones 291

8.5. Entorno 293

8.5.1. Diagnósticos 293

8.5.2. Recomendaciones 294

9. Composición de la Comisión de Economía, Desarrollo Regional y Medio Ambiente 297

10. Participantes en el debate para el Libro Blanco 301

11

Presentación del Presidente del CES (Consejo Económico y Social de Castilla-La Mancha)

El origen de este Libro Blanco del Sistema de Innovación en Castilla-La Mancha se encuentra en el interés del Consejo Económico y Social de esta Comunidad Autónoma por contribuir al estudio y mejora de este aspecto en la región en un momento en el que la Investigación, el Desarrollo Tecnológico y la Innovación son uno de los factores claves y esenciales para el futuro, tanto de nuestra Comuni-dad como del país, y para mejorar la competitividad de nuestro tejido productivo. Por este motivo, en 2006 se decidió elaborar un estudio a iniciativa propia sobre «El Sistema de Innovación en Castilla-La Mancha», en el que se recogiera un diagnóstico lo más cercano y acertado posible de la situación actual, que nos permitiera realizar un conjunto de recomendaciones y propuestas que tuvieran como objetivo final mejorar el sistema de innovación regional y dar el necesario salto cualitativo que todos entendemos como necesario.

Desde esa doble idea de conocer y proponer, el CES, a sabiendas del prestigio que la Fundación Cotec acumula en esta materia, decidió elegir a este organismo para realizar el núcleo central de este ambicioso estudio, propuesta que Cotec aceptó desde el primer momento, así como el método de trabajo propuesto.

El estudio que hoy se concreta en el presente Libro Blanco, se ha realizado en dos fases: una primera, en la que tras un amplio, laborioso y riguroso trabajo de investigación por parte de Cotec y de un detenido análisis por la Comisión de Economía, Desarrollo Regional y Medioambiente de este Consejo, se elaboró el «Documento para el debate sobre el sistema de Innovación en la Comunidad de Castilla-La Mancha», denominado Libro Verde; y una segunda fase, de discusión o puesta en común de ideas en base al citado documento, en la que consegui-mos involucrar a alrededor de sesenta expertos, representantes de empresas, de instituciones, incluida la Universidad, y de organizaciones, así como de profesio-nales de la investigación y la innovación, para recabar su opinión y sus propues-tas sobre el tema y poder incluirlas, en el marco del consenso y el entendimiento, en el texto definitivo que hoy es este Libro Blanco del Sistema de Innovación en Castilla-La Mancha, que me cabe el honor de presentar.

Es por tanto un documento nacido desde el debate, desde el acuerdo y el con-senso de aquellos que, conocedores de la realidad, se han querido implicar, des-de una posición de colaboración, en hacer posible que todos entendamos que el futuro de Castilla-La Mancha pasa por poner a la innovación en el primer plano de las prioridades políticas, económicas y sociales.

Por ello quiero destacar que la importancia de este trabajo no solo viene determi-nada por la relevancia que la investigación y la innovación tiene para el futuro de la economía, sino también por el marcado carácter participativo que se ha dado

12

a este Libro Blanco, con las dificultades que ello conlleva. Así, en un plazo de un año y medio, aproximadamente, hemos podido realizar ambas tareas y cumplir nuestro objetivo, que no es otro que el de poner sobre la mesa una serie de pro-puestas que contribuyan a una orientación más eficaz y efectiva de las líneas de actuación tanto políticas como empresariales en materia de innovación.

La apuesta por mejorar la innovación está también incluida en la Estrategia de Lisboa y en el Pacto por la Competitividad y el Desarrollo de Castilla-La Mancha, convirtiéndose así en uno de los ejes fundamentales de actuación en los países europeos en los próximos años y en nuestra región de forma expresa. El Consejo Económico y Social de Castilla-La Mancha, como órgano asesor de la Comuni-dad Autónoma, ha considerado que su deber era el de incluir este tema entre sus estudios por propia iniciativa y, tras el análisis de los datos sobre la I+D+i de la región, poder aportar un conjunto de reflexiones comunes e iniciativas concretas, que nos permitan avanzar a todos en este ámbito.

No quisiera finalizar esta presentación sin agradecer a los miembros de la Co-misión de Economía, Desarrollo Regional y Medio Ambiente el trabajo realizado; a quienes dieron los primeros pasos para que la Fundación Cotec aceptara im-plicarse en este estudio; a los técnicos del Consejo que se han involucrado con ilusión y entrega en el trabajo, y a todos los que participaron en las tres mesas de trabajo realizadas a lo largo de los meses de febrero y marzo de 2008 en Al-bacete, Toledo y Ciudad Real, cuya contribución ha sido esencial para mejorar el contenido y las propuestas de este Libro Blanco. Gracias a todos.

Juan Antonio Mata MarfilPresidente del Consejo Económico y Social de Castilla-La ManchaToledo, septiembre de 2008

13

Presentación del Presidente de la Fundación Cotec

El estudio de los sistemas regionales de innovación se ha convertido en una he-rramienta muy útil para el diseño de las nuevas políticas de desarrollo económico regional. En Cotec venimos prestando atención específica a estos temas desde 2001, año de publicación de nuestro primer Libro Blanco sobre un sistema de innovación regional, que se elaboró usando la misma metodología desarrollada para analizar el sistema español de innovación.

Hoy día, cualquier política de desarrollo tiene muchos puntos en común con las políticas de desarrollo tecnológico, y pone cada vez más énfasis en la innovación, porque sólo el conocimiento, y la capacidad para transformarlo en riqueza, puede ser la base de nuestra competitividad. Ello hace de la innovación el instrumen-to imprescindible para llegar a ser una región competitiva en un mundo cada vez más interconectado. Es preciso, en consecuencia, invertir en conocimiento y adaptar nuestras estructuras productivas para utilizarlo eficazmente, implicando e ilusionando a toda la sociedad en un proyecto en el que hay mucho en juego.

Por este motivo es para Cotec una especial satisfacción presentar este Libro Blanco de la innovación en Castilla-La Mancha, resultado de un trabajo que se ha prolongado más de un año y que se acometió por iniciativa del Consejo Eco-nómico y Social de Castilla-La Mancha. En este libro recogemos un conjunto de diagnósticos que identifican las principales fortalezas y debilidades del sistema de innovación regional, así como una serie de recomendaciones encaminadas a su mejora, todos ellos respaldados por el consenso de expertos conocedores del funcionamiento del sistema regional.

Cotec quiere expresar a todos quienes participaron en los trabajos y en los de-bates que condujeron hasta este Libro Blanco su sincero agradecimiento, muy especialmente al Consejo Económico y Social de Castilla-La Mancha, sin cuya iniciativa y eficaz colaboración no habría sido posible siquiera iniciar esta tarea.

José Angel Sánchez AsiaínPresidente de la Fundación CotecMadrid, septiembre de 2008

15

1Introducción■

17

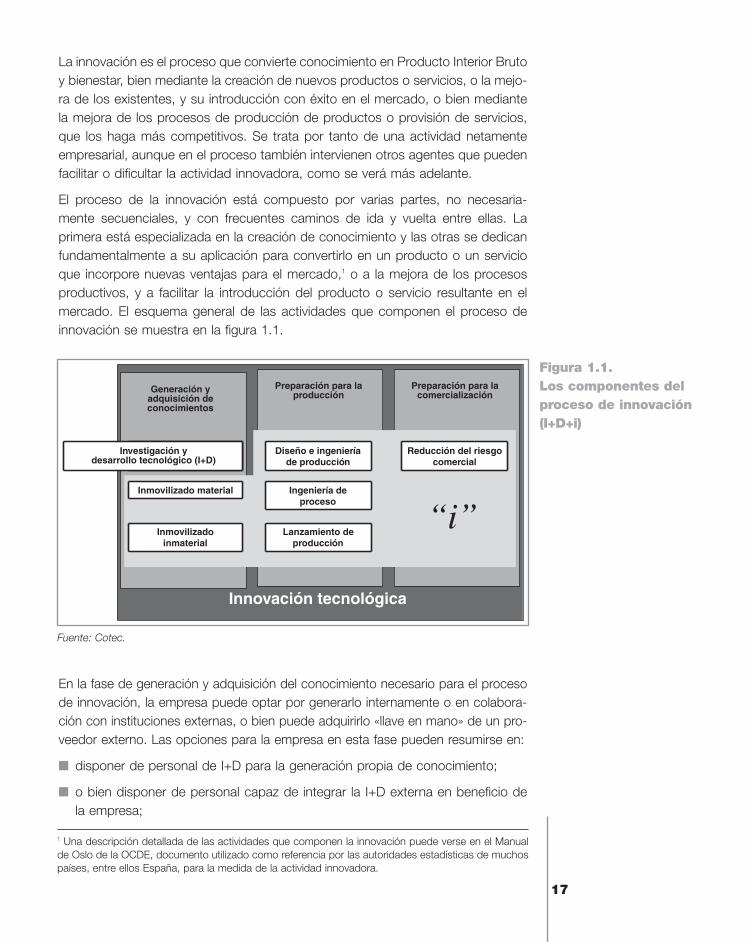

La innovación es el proceso que convierte conocimiento en Producto Interior Bruto y bienestar, bien mediante la creación de nuevos productos o servicios, o la mejo-ra de los existentes, y su introducción con éxito en el mercado, o bien mediante la mejora de los procesos de producción de productos o provisión de servicios, que los haga más competitivos. Se trata por tanto de una actividad netamente empresarial, aunque en el proceso también intervienen otros agentes que pueden facilitar o dificultar la actividad innovadora, como se verá más adelante.

El proceso de la innovación está compuesto por varias partes, no necesaria-mente secuenciales, y con frecuentes caminos de ida y vuelta entre ellas. La primera está especializada en la creación de conocimiento y las otras se dedican fundamentalmente a su aplicación para convertirlo en un producto o un servicio que incorpore nuevas ventajas para el mercado,1 o a la mejora de los procesos productivos, y a facilitar la introducción del producto o servicio resultante en el mercado. El esquema general de las actividades que componen el proceso de innovación se muestra en la figura 1.1.

En la fase de generación y adquisición del conocimiento necesario para el proceso de innovación, la empresa puede optar por generarlo internamente o en colabora-ción con instituciones externas, o bien puede adquirirlo «llave en mano» de un pro-veedor externo. Las opciones para la empresa en esta fase pueden resumirse en:

■ disponer de personal de I+D para la generación propia de conocimiento;

■ o bien disponer de personal capaz de integrar la I+D externa en beneficio de la empresa;

1 Una descripción detallada de las actividades que componen la innovación puede verse en el Manual de Oslo de la OCDE, documento utilizado como referencia por las autoridades estadísticas de muchos países, entre ellos España, para la medida de la actividad innovadora.

Figura 1.1. Los componentes del proceso de innovación (I+D+i)

Fuente: Cotec.

Innovación tecnológica

Generación yadquisición deconocimientos

Preparación para laproducción

Preparación para lacomercialización

Diseño e ingenieríade producción

Ingeniería deproceso

Lanzamiento deproducción

Reducción del riesgocomercial

Investigación ydesarrollo tecnológico

Inmovilizado material

Inmovilizadoinmaterial

“i”

Investigación ydesarrollo tecnológico (I+D)

18

■ o bien adquirir inmovilizado material (p.ej., equipos) e inmaterial (p.ej., licencias), que incorporan la I+D realizada por los proveedores de estos equipos o licencias para mejorar determinadas características de los procesos o servicios vendidos por la empresa que los compra. Adviértase que esta última opción proporciona una ventaja competitiva para la empresa que adquiere los equipos o licencias, sólo en la medida en que sus competidores no tengan acceso a los mismos.

Es conveniente insistir en que no todas las actividades de investigación y desa-rrollo tienen repercusión en la innovación, sino sólo las que acaben, en un plazo más o menos largo, teniendo como consecuencia la citada conversión del cono-cimiento generado en PIB. Para resaltar este hecho, el cuadro que representa la I+D se ha representado en la figura 1.1 parcialmente fuera de las actividades de innovación tecnológica (ver cuadro 1).

En la siguiente fase del proceso innovador, de preparación para la producción, es donde se transforman los conocimientos y desarrollos científicos y tecnológicos obtenidos en mejoras para la empresa, y está integrada por las siguientes activi-dades básicas:

■ Diseño industrial e ingeniería de producto, actividad centrada en la elaboración de los elementos descriptivos y especificaciones del producto o servicio,

■ Ingeniería de proceso, cuyos objetivos son concretar los procedimientos de producción de productos o provisión de servicios, asegurando la calidad del producto o servicio final,

■ Lanzamiento de fabricación, consistente en obtener una muestra de fabrica-ción o realizar un ejercicio de provisión de servicio suficiente como para poder analizar sus posibilidades de comercialización.

Por último, la fase de preparación para la comercialización está más dirigida a productos o servicios que a los procesos innovadores internos, que no necesitan de comercialización pues sólo deben ser implementados. Aunque las acciones implicadas en la explotación del producto o servicio suelen requerir un menor com-ponente de conocimiento científico o tecnológico, no cabe duda de que son ne-cesarias para el éxito de la innovación, y pueden incluso incorporar mayor compo-nente tecnológica que la que a priori se les atribuye. Entre las acciones se pueden mencionar como ejemplo los estudios de mercado o análisis de la competencia.

El conocimiento en el que se basan las distintas fases de la innovación puede tener un contenido tecnológico o también referirse a un mejor entendimiento del mercado o a una mejor comprensión de la organización empresarial. Se habla por esta razón de innovaciones comerciales, de innovaciones organizativas y, por su-puesto, de innovaciones tecnológicas. A pesar de las evidentes diferencias entre estos tipos de innovaciones, es necesario tener muy presente que en el momento actual es muy difícil encontrar innovaciones que sean posibles, o que no se vean dificultadas, sin recurrir a usos nuevos de la tecnología. Por ello, con mucha fre-cuencia se incluye, implícita o explícitamente, la innovación tecnológica cuando se habla de cualquier tipo de innovación.

19

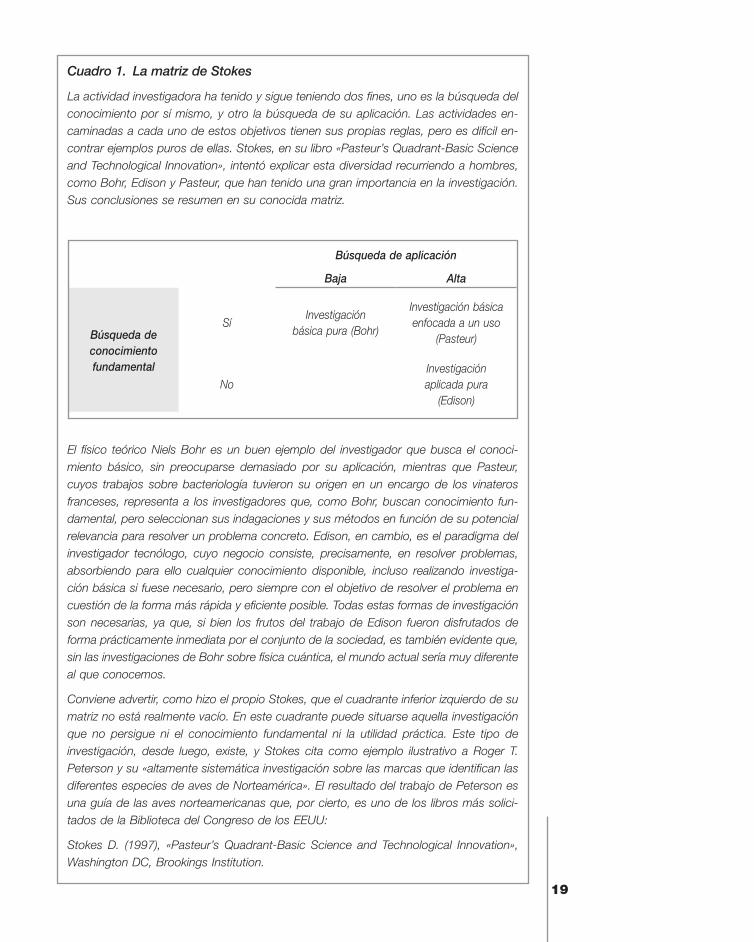

Cuadro 1. La matriz de Stokes

La actividad investigadora ha tenido y sigue teniendo dos fines, uno es la búsqueda del conocimiento por sí mismo, y otro la búsqueda de su aplicación. Las actividades en-caminadas a cada uno de estos objetivos tienen sus propias reglas, pero es difícil en-contrar ejemplos puros de ellas. Stokes, en su libro «Pasteur’s Quadrant-Basic Science and Technological Innovation», intentó explicar esta diversidad recurriendo a hombres, como Bohr, Edison y Pasteur, que han tenido una gran importancia en la investigación. Sus conclusiones se resumen en su conocida matriz.

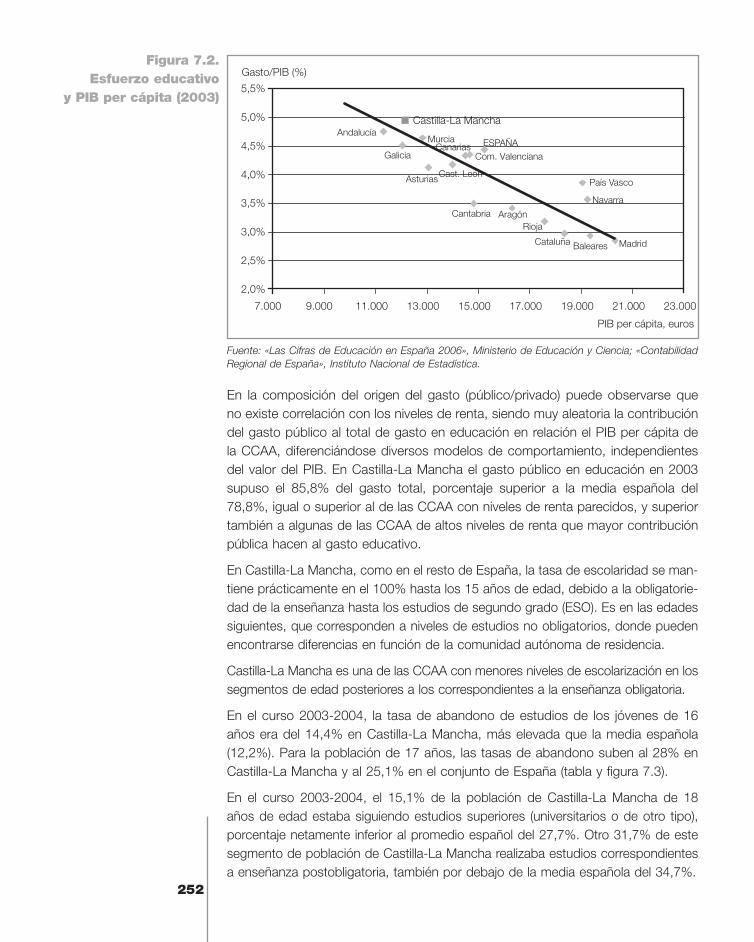

El físico teórico Niels Bohr es un buen ejemplo del investigador que busca el conoci-miento básico, sin preocuparse demasiado por su aplicación, mientras que Pasteur, cuyos trabajos sobre bacteriología tuvieron su origen en un encargo de los vinateros franceses, representa a los investigadores que, como Bohr, buscan conocimiento fun-damental, pero seleccionan sus indagaciones y sus métodos en función de su potencial relevancia para resolver un problema concreto. Edison, en cambio, es el paradigma del investigador tecnólogo, cuyo negocio consiste, precisamente, en resolver problemas, absorbiendo para ello cualquier conocimiento disponible, incluso realizando investiga-ción básica si fuese necesario, pero siempre con el objetivo de resolver el problema en cuestión de la forma más rápida y eficiente posible. Todas estas formas de investigación son necesarias, ya que, si bien los frutos del trabajo de Edison fueron disfrutados de forma prácticamente inmediata por el conjunto de la sociedad, es también evidente que, sin las investigaciones de Bohr sobre física cuántica, el mundo actual sería muy diferente al que conocemos.

Conviene advertir, como hizo el propio Stokes, que el cuadrante inferior izquierdo de su matriz no está realmente vacío. En este cuadrante puede situarse aquella investigación que no persigue ni el conocimiento fundamental ni la utilidad práctica. Este tipo de investigación, desde luego, existe, y Stokes cita como ejemplo ilustrativo a Roger T. Peterson y su «altamente sistemática investigación sobre las marcas que identifican las diferentes especies de aves de Norteamérica». El resultado del trabajo de Peterson es una guía de las aves norteamericanas que, por cierto, es uno de los libros más solici-tados de la Biblioteca del Congreso de los EEUU:

Stokes D. (1997), «Pasteur’s Quadrant-Basic Science and Technological Innovation», Washington DC, Brookings Institution.

Búsqueda de aplicación

Baja Alta

Búsqueda de conocimiento fundamental

SíInvestigación

básica pura (Bohr)

Investigación básica enfocada a un uso

(Pasteur)

NoInvestigación aplicada pura

(Edison)

20

En todo caso, este documento está orientado específicamente a la innovación tecnológica y en él se supone que, si bien puede haber, y sin duda existen, em-presas que sobreviven en el competitivo mercado actual gracias a los otros tipos de innovación, sus resultados serían mucho mejores si recurrieran sistemática-mente a la tecnología como fuente y factor potenciador de sus innovaciones. Prácticamente todas las actividades que puede desarrollar la empresa afectan y se ven afectadas por la innovación tecnológica, ya que ninguna de sus funciones debe ser ajena a los procesos de innovación. También conviene insistir en que la actividad de investigación y desarrollo (I+D) es sólo una parte de la innovación —ciertamente la que crea la mayor cantidad de conocimiento tecnológico— y que puede tener lugar tanto en la propia empresa como en el exterior, pero que por sí misma no deviene en riqueza si no se realizan otras actividades que acerquen los resultados de la I+D al mercado.

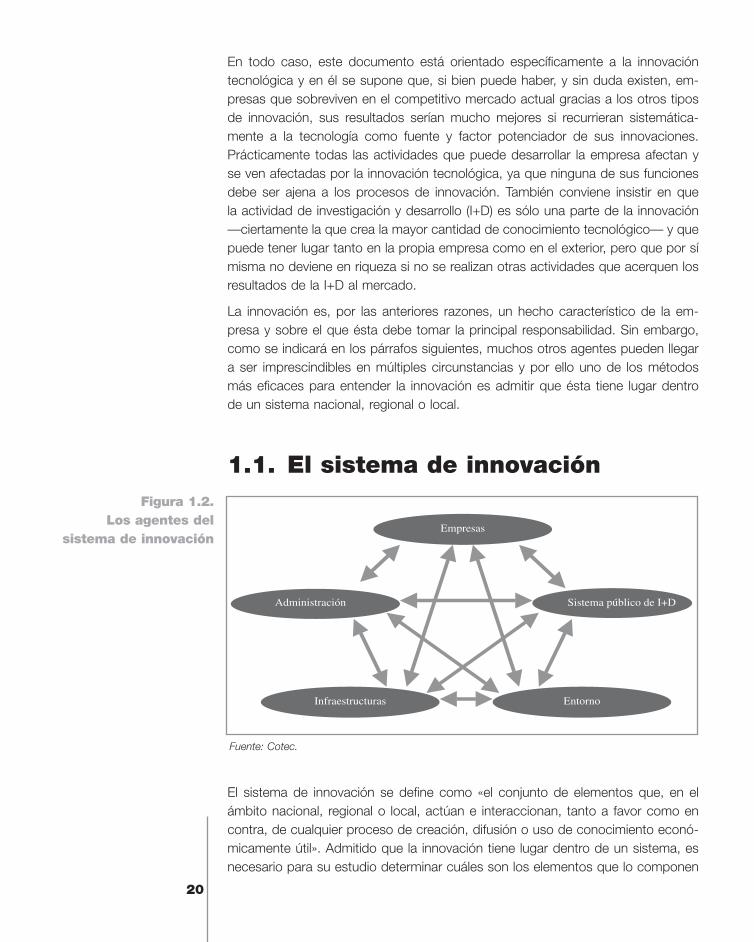

La innovación es, por las anteriores razones, un hecho característico de la em-presa y sobre el que ésta debe tomar la principal responsabilidad. Sin embargo, como se indicará en los párrafos siguientes, muchos otros agentes pueden llegar a ser imprescindibles en múltiples circunstancias y por ello uno de los métodos más eficaces para entender la innovación es admitir que ésta tiene lugar dentro de un sistema nacional, regional o local.

1.1. El sistema de innovación

El sistema de innovación se define como «el conjunto de elementos que, en el ámbito nacional, regional o local, actúan e interaccionan, tanto a favor como en contra, de cualquier proceso de creación, difusión o uso de conocimiento econó-micamente útil». Admitido que la innovación tiene lugar dentro de un sistema, es necesario para su estudio determinar cuáles son los elementos que lo componen

Fuente: Cotec.

Figura 1.2. Los agentes del

sistema de innovación

21

y cuáles son las relaciones que se establecen entre ellos y sus consecuencias favorables o desfavorables para la innovación.

El presente documento ha sido desarrollado tomando como herramienta de aná-lisis un sistema regional de innovación idéntico al utilizado en su día para analizar el sistema español de innovación (figura 1.2).2 Los demás agentes o subsistemas que, además de la empresa, componen este modelo de sistema de innovación son las administraciones públicas, en sus diferentes niveles, el sistema público de I+D, las infraestructuras de soporte a la innovación, y el entorno, constituido por un amplio conjunto de instituciones que no enfocan específicamente su actividad a la innovación, pero sin las cuales ésta sería imposible o mucho menos eficaz. Ejemplos de estas instituciones son el sistema educativo, el sistema financiero, las infraestructuras comerciales y, por supuesto, el mercado.

Debe advertirse, sin embargo, que el objetivo del presente documento es analizar la influencia de cada subsistema en el fenómeno de la innovación, adoptando en todos los casos el punto de vista de la empresa. Por estos motivos, cuando se estudian los diferentes subsistemas sólo se abordan las cuestiones que tienen una consecuencia directa sobre la innovación empresarial.

1.1.1. Las administraciones públicas

En la actualidad, las administraciones públicas de todos los países avanzados apoyan activamente el proceso de innovación tecnológica. Este apoyo se con-creta en una serie de políticas y actuaciones que afectan a todas las etapas de creación, difusión y uso del conocimiento. La ciencia, la tecnología y su utilización por el tejido productivo son objeto de muy diversas acciones por parte de las administraciones, cuyos principales objetivos son:

■ El fomento de la innovación. Se concreta en la concesión de subvenciones y créditos blandos y en normas de política fiscal sobre las actividades de in-novación. Además son frecuentes acciones intangibles como la emisión de re-comendaciones o la realización de programas de prospectiva tecnológica. Las denominadas genéricamente agencias de política científica y desarrollo tecno-lógico desempeñan algunas de estas funciones, que pueden ir desde la pre-paración de normas legislativas hasta la gestión de las ayudas a las empresas, pasando por el diseño de acciones de orientación de las actividades científicas y tecnológicas de los centros públicos de investigación.

■ La difusión de innovaciones y la transferencia de tecnología. Son cada vez más frecuentes los programas de comunicación cuyo objetivo es la difusión de soluciones tecnológicas o la información al mundo empresarial de las capaci-dades tecnológicas que les son accesibles dentro de su entorno. Forman parte

2 El sistema español de innovación. Diagnósticos y recomendaciones, Cotec, 1998.

22

también de estos objetivos la creación o el apoyo a instituciones orientadas a este fin, tales como oficinas de transferencia de tecnología, centros empresa-riales de innovación, fundaciones universidad-empresa, etc.

■ La regulación de aspectos técnicos (calidad, seguridad de los usuarios, norma-lización) y jurídicos (propiedad industrial, competencia), relacionados con la inno-vación tecnológica.

1.1.2. El sistema público de I+D

Por sistema público de I+D se entiende el conjunto de todas las instituciones y orga-nismos de titularidad pública dedicados a la generación de conocimiento mediante la investigación y el desarrollo. Estas instituciones juegan un importante papel en cual-quier sistema de innovación, tanto por ser generadoras de conocimientos científicos como por su labor casi exclusiva en la formación de investigadores. Su influencia no se deja sentir sólo en los sectores de alta tecnología, sino que, en el actual mercado competitivo y globalizado, debe estar conectado estrechamente con la totalidad del sistema productivo. Sin duda, la utilidad para la innovación del sistema público de I+D depende no sólo de la calidad de la ciencia y tecnología que desarrolla, sino también de su articulación con el tejido empresarial.

En España, a diferencia de otros países de nuestro entorno, la generación de conocimiento científico se concentra, con mucha más intensidad que en ningún otro, en los centros públicos —universidades y organismos públicos de investi-gación (OPI)—, lo que sin duda hace recaer sobre estas instituciones una mayor responsabilidad en lograr que la sociedad se beneficie de los resultados de su trabajo, por ejemplo, contribuyendo a una más eficaz innovación tecnológica. Esta clara concentración en los centros públicos, sin embargo, está cambiando paula-tinamente con la aparición de centros privados o semipúblicos que también tienen producción científica.

1.1.3. Las infraestructuras de soporte a la innovación

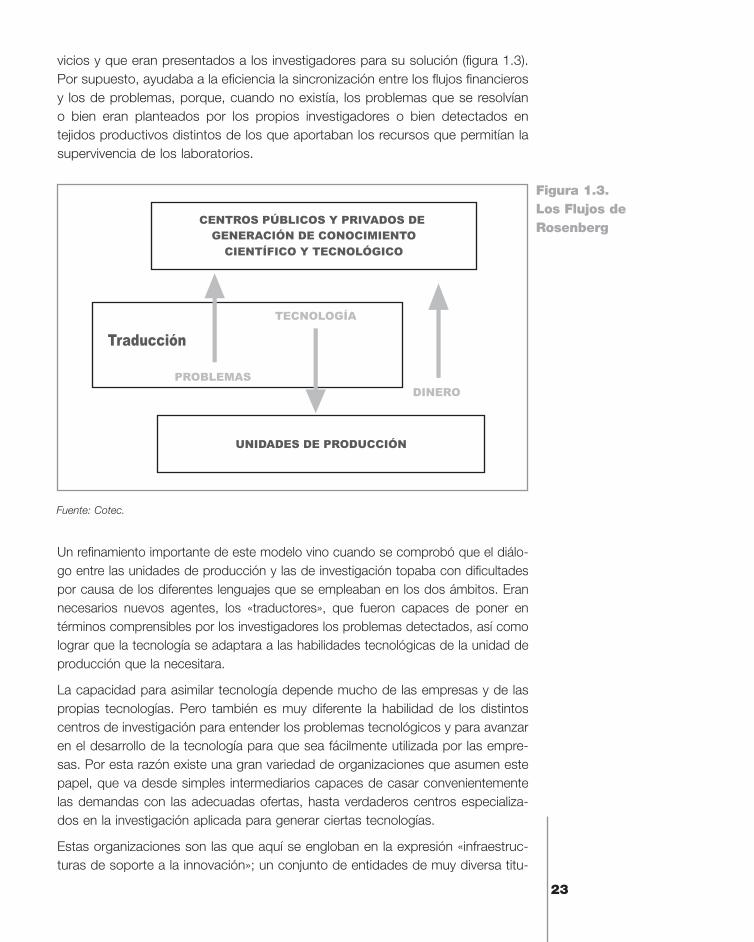

En 1982, Rosenberg averiguó que la eficiencia de la investigación, tanto la em-presarial como la pública, aumentaba de forma significativa cuando la empresa, de forma individual o conjunta, era capaz de detectar sus problemas tecno-lógicos y de hacerlos llegar convenientemente descritos a los investigadores. Descubrió que una investigación eficiente necesitaba que se establecieran entre las unidades de producción y los laboratorios científicos no sólo flujos de finan-ciación desde las unidades de producción a los centros de investigación, y de tecnología en sentido contrario, sino también un tercer flujo, que era el de pro-blemas que surgían durante los procesos de producción o de provisión de ser-

23

vicios y que eran presentados a los investigadores para su solución (figura 1.3). Por supuesto, ayudaba a la eficiencia la sincronización entre los flujos financieros y los de problemas, porque, cuando no existía, los problemas que se resolvían o bien eran planteados por los propios investigadores o bien detectados en tejidos productivos distintos de los que aportaban los recursos que permitían la supervivencia de los laboratorios.

Un refinamiento importante de este modelo vino cuando se comprobó que el diálo-go entre las unidades de producción y las de investigación topaba con dificultades por causa de los diferentes lenguajes que se empleaban en los dos ámbitos. Eran necesarios nuevos agentes, los «traductores», que fueron capaces de poner en términos comprensibles por los investigadores los problemas detectados, así como lograr que la tecnología se adaptara a las habilidades tecnológicas de la unidad de producción que la necesitara.

La capacidad para asimilar tecnología depende mucho de las empresas y de las propias tecnologías. Pero también es muy diferente la habilidad de los distintos centros de investigación para entender los problemas tecnológicos y para avanzar en el desarrollo de la tecnología para que sea fácilmente utilizada por las empre-sas. Por esta razón existe una gran variedad de organizaciones que asumen este papel, que va desde simples intermediarios capaces de casar convenientemente las demandas con las adecuadas ofertas, hasta verdaderos centros especializa-dos en la investigación aplicada para generar ciertas tecnologías.

Estas organizaciones son las que aquí se engloban en la expresión «infraestruc-turas de soporte a la innovación»; un conjunto de entidades de muy diversa titu-

Figura 1.3. Los Flujos de Rosenberg

Fuente: Cotec.

CENTROS PÚBLICOS Y PRIVADOS DE

GENERACIÓN DE CONOCIMIENTO

CIENTÍFICO Y TECNOLÓGICO

TECNOLOGÍA

PROBLEMAS DINERO

UNIDADES DE PRODUCCIÓN

Traducción

24

laridad concebidas para facilitar la actividad innovadora de las empresas, propor-cionándoles medios materiales y humanos para su I+D, expertos en tecnología, soluciones a problemas técnicos y de gestión, así como información y una gran variedad de servicios de naturaleza tecnológica. Las infraestructuras se configu-ran así como entidades de servicios avanzados orientadas a complementar los recursos de las empresas en su función innovadora. Son particularmente impor-tantes en el caso de las pymes, y sobre todo para las de sectores productivos tradicionales, que acceden con más dificultad a información, recursos humanos y financieros e instalaciones para completar por sí mismas sus procesos de in-novación.

Las primeras infraestructuras tecnológicas aparecen a principios del siglo xx en países industrializados y con fuerte tradición asociativa como respuesta de las empresas a la creciente dificultad de asumir individualmente los costes de crea-ción y mantenimiento de unas instalaciones técnicas cada vez más complejas. Así surgen los primeros centros tecnológicos en el seno de asociaciones de em-presas, habitualmente del mismo sector industrial, y con un carácter totalmente privado, centrados fundamentalmente en la realización de ensayos y medidas, control de calidad, etc.

Pronto se vio que estos centros podían ser una excelente herramienta para cerrar el hueco entre el desarrollo científico y la aplicación comercial, que el rápido pro-greso científico y tecnológico tendía a ensanchar cada vez más. Este desfase era percibido desde diversos ámbitos como un peligro para la competitividad de las empresas, pero las fuertes inversiones adicionales que eran a menudo necesarias hasta poder alcanzar el estadio comercial, hacían que las empresas individuales estuviesen poco estimuladas a acometerlas por sí mismas. Por otro lado, cada vez resultaba más frecuente que determinadas soluciones tecnológicas, con fuer-te influencia en la competitividad de muchos productos, estuviesen basadas en un tipo de conocimiento distinto del know–how tradicional de las empresas que los fabricaban, lo que planteaba el problema adicional de la percepción tardía de sus oportunidades de utilización.

La solución a ambos problemas pasaba por la ejecución de tareas tanto de di-vulgación tecnológica como de I+D, en áreas precompetitivas (ver cuadro 4 al final del capítulo), y por tanto con un valor económico indirecto y sin mercado definido, lo que justificó su estímulo desde la Administración mediante diversos programas de ayuda. En muchos casos estos programas se canalizaron a través de las infraestructuras ya creadas por las empresas, aprovechando su proxi-midad a las mismas,3 en otros casos se crearon organismos nuevos desde la Administración.

La eficacia de estas infraestructuras no depende tanto de economías de escala cuanto de su cobertura: la masa crítica es el espectro de tecnologías, de modo que,

3 Por ejemplo, en 1954 el Ministerio de Economía alemán promueve la creación de una asociación que integrase a las diversas asociaciones de investigación industriales (AiF, www.aif.de), quien desde entonces gestiona diversos programas federales y estatales de estímulo a la innovación tecnológica.

25

para ser efectivas, deben cubrir diversas áreas tecnológicas a la vez. La forma más habitual de abordar este problema en los países industrializados ha sido propiciar la puesta a disposición de las empresas de las instalaciones de diversos centros de investigación, tanto privados como públicos, y crear tupidas redes de pequeñas oficinas consultoras especializadas en sectores industriales o en tecnologías especí-ficas, cuya función es fundamentalmente de intermediación. Esta división de tareas lleva por tanto a distinguir entre infraestructuras «duras», que son las entidades que disponen de personal técnico y medios adecuados para realizar por sí mismas tareas de I+D, asesoramiento técnico especializado o ensayos de laboratorio, y las denominadas infraestructuras «blandas», o entidades intermedias, que no disponen de estos recursos por sí mismas, pero que hacen de interfaz entre las empresas y los centros anteriores o, en general, con el resto de los agentes del sistema.

El tipo de infraestructura «dura» más característico es el centro tecnológico (CT). Suele tratarse de centros privados, soportados por la asociación de empresas que hace uso de sus servicios; también puede tratarse de centros creados por la Administración para estimular el uso de una determinada tecnología. No obstan-te, para atender a este fin se tiende cada vez más a hacer uso de los recursos disponibles en el sistema público de I+D, especialmente en las universidades, que en los países de nuestro entorno constituyen, con diferencia, la principal concen-tración de activos para la I+D, tanto en cantidad como en calidad.4

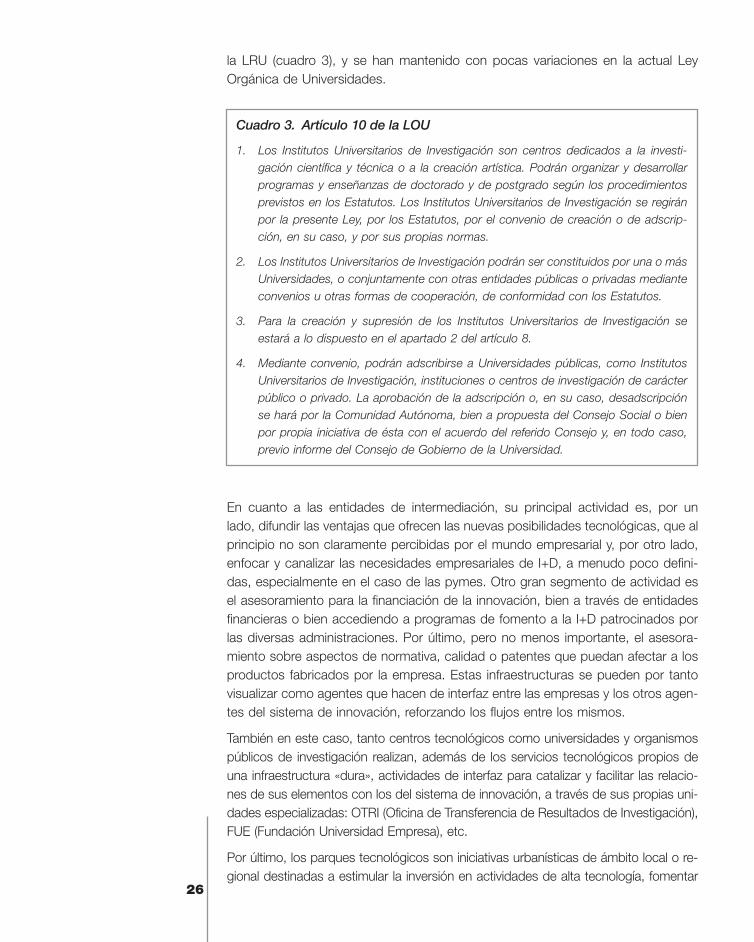

En España la Administración reconoce estos dos tipos de centros, tanto en la fi-gura de Centro de Innovación y Tecnología, definido en el Real Decreto 2609/1996 (cuadro 2), como en la de Instituto Universitario, cuyas funciones se definieron en

Cuadro 2. Fines de los centros de innovación y tecnología (RD 2609/1996)

a) Atención a las necesidades tecnológicas de las entidades y empresas que lo re-quieran.

b) Desarrollo de proyectos de investigación y desarrollo tecnológico.

c) Prestación de asistencia y servicios tecnológicos, tales como calidad, organización de la producción, formación, información, documentación, difusión, legislación, di-seño o medio ambiente.

d) Colaboración en la transferencia de resultados de investigación entre los centros públicos de investigación y las empresas.

e) Fomento y desarrollo de investigación cooperativa entre empresas.

f) Cualquier otra actividad cuyo resultado sea mejorar el nivel tecnológico de las em-presas radicadas en España y lograr una posición más favorable de las mismas en los mercados.

4 En esta línea, ya en 1980 la Stevenson-Wydler Act de innovación tecnológica impone a los laboratorios federales norteamericanos la obligación de invertir un determinado porcentaje de su presupuesto de I+D en actividades de transferencia de tecnología.

26

la LRU (cuadro 3), y se han mantenido con pocas variaciones en la actual Ley Orgánica de Universidades.

En cuanto a las entidades de intermediación, su principal actividad es, por un lado, difundir las ventajas que ofrecen las nuevas posibilidades tecnológicas, que al principio no son claramente percibidas por el mundo empresarial y, por otro lado, enfocar y canalizar las necesidades empresariales de I+D, a menudo poco defini-das, especialmente en el caso de las pymes. Otro gran segmento de actividad es el asesoramiento para la financiación de la innovación, bien a través de entidades financieras o bien accediendo a programas de fomento a la I+D patrocinados por las diversas administraciones. Por último, pero no menos importante, el asesora-miento sobre aspectos de normativa, calidad o patentes que puedan afectar a los productos fabricados por la empresa. Estas infraestructuras se pueden por tanto visualizar como agentes que hacen de interfaz entre las empresas y los otros agen-tes del sistema de innovación, reforzando los flujos entre los mismos.

También en este caso, tanto centros tecnológicos como universidades y organismos públicos de investigación realizan, además de los servicios tecnológicos propios de una infraestructura «dura», actividades de interfaz para catalizar y facilitar las relacio-nes de sus elementos con los del sistema de innovación, a través de sus propias uni-dades especializadas: OTRI (Oficina de Transferencia de Resultados de Investigación), FUE (Fundación Universidad Empresa), etc.

Por último, los parques tecnológicos son iniciativas urbanísticas de ámbito local o re-gional destinadas a estimular la inversión en actividades de alta tecnología, fomentar

Cuadro 3. Artículo 10 de la LOU

1. Los Institutos Universitarios de Investigación son centros dedicados a la investi-gación científica y técnica o a la creación artística. Podrán organizar y desarrollar programas y enseñanzas de doctorado y de postgrado según los procedimientos previstos en los Estatutos. Los Institutos Universitarios de Investigación se regirán por la presente Ley, por los Estatutos, por el convenio de creación o de adscrip-ción, en su caso, y por sus propias normas.

2. Los Institutos Universitarios de Investigación podrán ser constituidos por una o más Universidades, o conjuntamente con otras entidades públicas o privadas mediante convenios u otras formas de cooperación, de conformidad con los Estatutos.

3. Para la creación y supresión de los Institutos Universitarios de Investigación se estará a lo dispuesto en el apartado 2 del artículo 8.

4. Mediante convenio, podrán adscribirse a Universidades públicas, como Institutos Universitarios de Investigación, instituciones o centros de investigación de carácter público o privado. La aprobación de la adscripción o, en su caso, desadscripción se hará por la Comunidad Autónoma, bien a propuesta del Consejo Social o bien por propia iniciativa de ésta con el acuerdo del referido Consejo y, en todo caso, previo informe del Consejo de Gobierno de la Universidad.

27

la comunicación entre los sectores investigador e industrial y crear empleo mediante la concentración física de empresas con base tecnológica.

Los parques pretenden crear un medio en el que se produzca un fenómeno de di-fusión de innovaciones y transferencia de tecnología, que debería culminar con el nacimiento, en el parque y sus inmediaciones, de un tejido de pymes innovadoras. La consecución de este fin supone la presencia en el parque, o en su entorno, de universidades o centros de investigación que generen un flujo de conocimiento útil para las empresas y de entidades dispuestas a financiar la creación de pymes innovadoras asumiendo este riesgo. Actualmente, existe una clara tendencia a la creación de parques de dimensiones mucho menores y con una conexión muy fuerte con universidades, que son denominados parques científicos.

1.1.4. El entorno

Además de los agentes anteriormente descritos, una serie de factores en el en-torno de las empresas influyen en sus procesos de innovación. La estrecha re-lación entre tres de estos factores, como son la demanda de bienes y servicios, los mecanismos de financiación de las empresas y las características del capital humano, y la actitud innovadora de las empresas, ha sido puesta de manifiesto por numerosos expertos.

En los mercados interiores de bienes y servicios la demanda ejerce un efecto dinamizador en el sistema de innovación. Las características de la demanda pri-vada derivadas de la cultura tecnológica (conocimiento tecnológico y grado de exigencia) y el compromiso con el desarrollo tecnológico de la demanda pública explican muchos aspectos del comportamiento innovador de las empresas de las sociedades desarrolladas. Otros aspectos de los mercados de bienes y servicios, como son su grado de apertura y la consiguiente presencia de competidores in-ternacionales, influyen en la actitud innovadora de las empresas.

La importancia del sistema financiero para la innovación ha sido puesta de ma-nifiesto por la Comisión Europea en los siguientes términos: «La capacidad de innovación de la Comunidad Europea depende en gran medida de la financiación de la innovación (...). La financiación es el obstáculo a la innovación más citado por las empresas, independientemente de su dimensión, en todos los países de la UE y prácticamente en todos los sectores».

La innovación depende en buena medida de formas de conocimiento tácito, in-corporado a las personas y difícilmente codificable. Por ello, para el éxito del proceso innovador es crítica la existencia de capital humano adecuado y su incor-poración al mundo laboral.

28

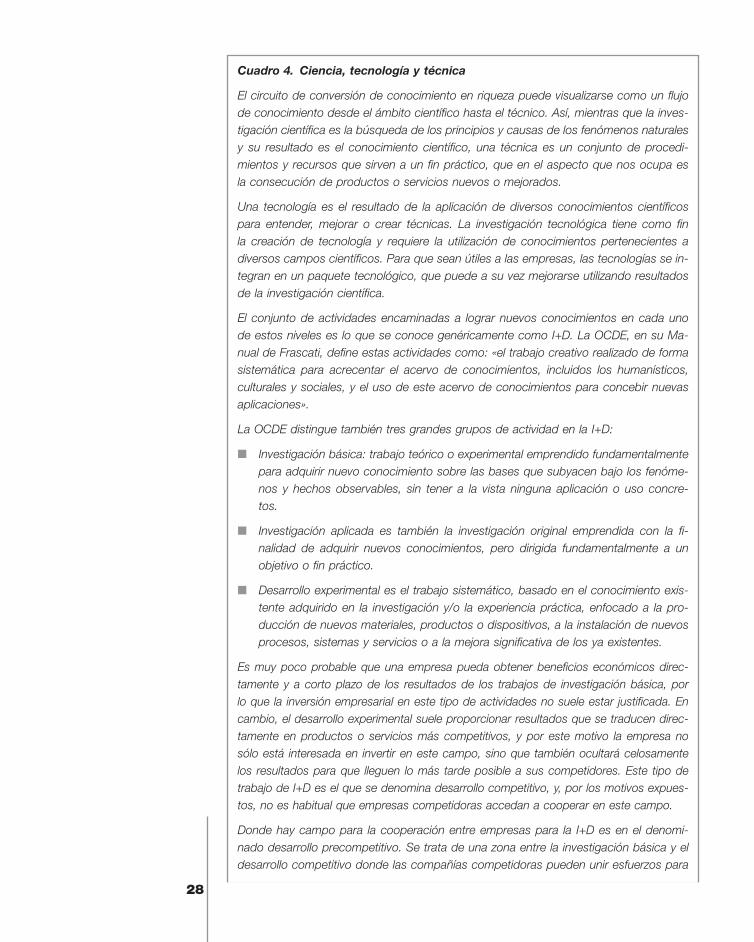

Cuadro 4. Ciencia, tecnología y técnica

El circuito de conversión de conocimiento en riqueza puede visualizarse como un flujo de conocimiento desde el ámbito científico hasta el técnico. Así, mientras que la inves-tigación científica es la búsqueda de los principios y causas de los fenómenos naturales y su resultado es el conocimiento científico, una técnica es un conjunto de procedi-mientos y recursos que sirven a un fin práctico, que en el aspecto que nos ocupa es la consecución de productos o servicios nuevos o mejorados.

Una tecnología es el resultado de la aplicación de diversos conocimientos científicos para entender, mejorar o crear técnicas. La investigación tecnológica tiene como fin la creación de tecnología y requiere la utilización de conocimientos pertenecientes a diversos campos científicos. Para que sean útiles a las empresas, las tecnologías se in-tegran en un paquete tecnológico, que puede a su vez mejorarse utilizando resultados de la investigación científica.

El conjunto de actividades encaminadas a lograr nuevos conocimientos en cada uno de estos niveles es lo que se conoce genéricamente como I+D. La OCDE, en su Ma-nual de Frascati, define estas actividades como: «el trabajo creativo realizado de forma sistemática para acrecentar el acervo de conocimientos, incluidos los humanísticos, culturales y sociales, y el uso de este acervo de conocimientos para concebir nuevas aplicaciones».

La OCDE distingue también tres grandes grupos de actividad en la I+D:

■ Investigación básica: trabajo teórico o experimental emprendido fundamentalmente para adquirir nuevo conocimiento sobre las bases que subyacen bajo los fenóme-nos y hechos observables, sin tener a la vista ninguna aplicación o uso concre-tos.

■ Investigación aplicada es también la investigación original emprendida con la fi-nalidad de adquirir nuevos conocimientos, pero dirigida fundamentalmente a un objetivo o fin práctico.

■ Desarrollo experimental es el trabajo sistemático, basado en el conocimiento exis-tente adquirido en la investigación y/o la experiencia práctica, enfocado a la pro-ducción de nuevos materiales, productos o dispositivos, a la instalación de nuevos procesos, sistemas y servicios o a la mejora significativa de los ya existentes.

Es muy poco probable que una empresa pueda obtener beneficios económicos direc-tamente y a corto plazo de los resultados de los trabajos de investigación básica, por lo que la inversión empresarial en este tipo de actividades no suele estar justificada. En cambio, el desarrollo experimental suele proporcionar resultados que se traducen direc-tamente en productos o servicios más competitivos, y por este motivo la empresa no sólo está interesada en invertir en este campo, sino que también ocultará celosamente los resultados para que lleguen lo más tarde posible a sus competidores. Este tipo de trabajo de I+D es el que se denomina desarrollo competitivo, y, por los motivos expues-tos, no es habitual que empresas competidoras accedan a cooperar en este campo.

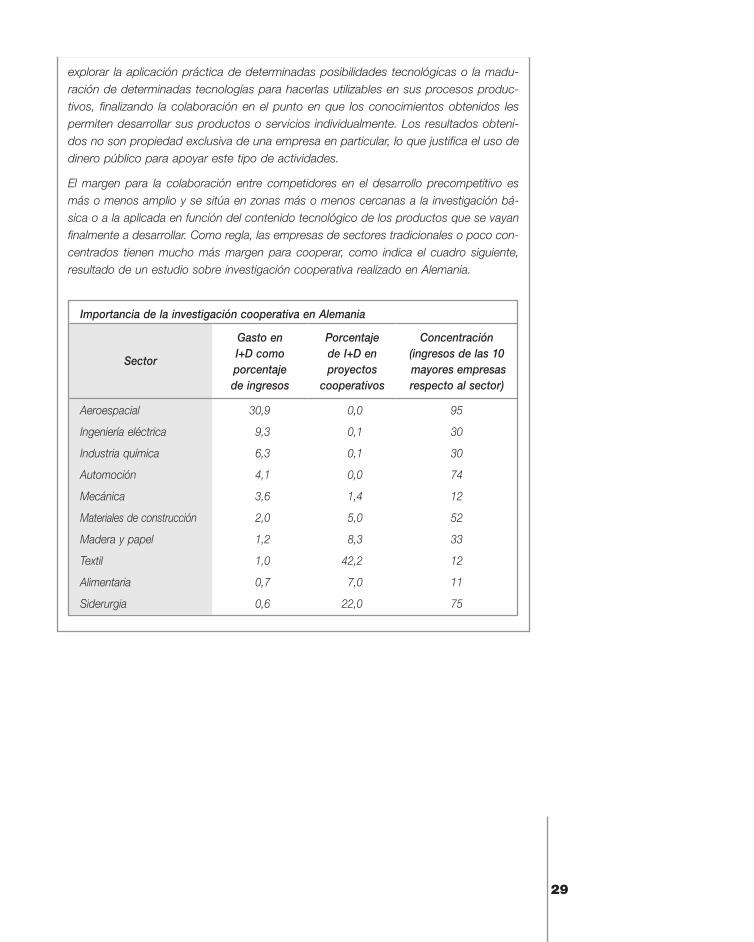

Donde hay campo para la cooperación entre empresas para la I+D es en el denomi-nado desarrollo precompetitivo. Se trata de una zona entre la investigación básica y el desarrollo competitivo donde las compañías competidoras pueden unir esfuerzos para

29

explorar la aplicación práctica de determinadas posibilidades tecnológicas o la madu-ración de determinadas tecnologías para hacerlas utilizables en sus procesos produc-tivos, finalizando la colaboración en el punto en que los conocimientos obtenidos les permiten desarrollar sus productos o servicios individualmente. Los resultados obteni-dos no son propiedad exclusiva de una empresa en particular, lo que justifica el uso de dinero público para apoyar este tipo de actividades.

El margen para la colaboración entre competidores en el desarrollo precompetitivo es más o menos amplio y se sitúa en zonas más o menos cercanas a la investigación bá-sica o a la aplicada en función del contenido tecnológico de los productos que se vayan finalmente a desarrollar. Como regla, las empresas de sectores tradicionales o poco con-centrados tienen mucho más margen para cooperar, como indica el cuadro siguiente, resultado de un estudio sobre investigación cooperativa realizado en Alemania.

Importancia de la investigación cooperativa en Alemania

Sector

Gasto en I+D como porcentaje de ingresos

Porcentaje de I+D en proyectos

cooperativos

Concentración (ingresos de las 10 mayores empresas respecto al sector)

Aeroespacial 30,9 0,0 95

Ingeniería eléctrica 9,3 0,1 30

Industria química 6,3 0,1 30

Automoción 4,1 0,0 74

Mecánica 3,6 1,4 12

Materiales de construcción 2,0 5,0 52

Madera y papel 1,2 8,3 33

Textil 1,0 42,2 12

Alimentaria 0,7 7,0 11

Siderurgia 0,6 22,0 75

31

2Castilla-La Mancha en su entornon

33

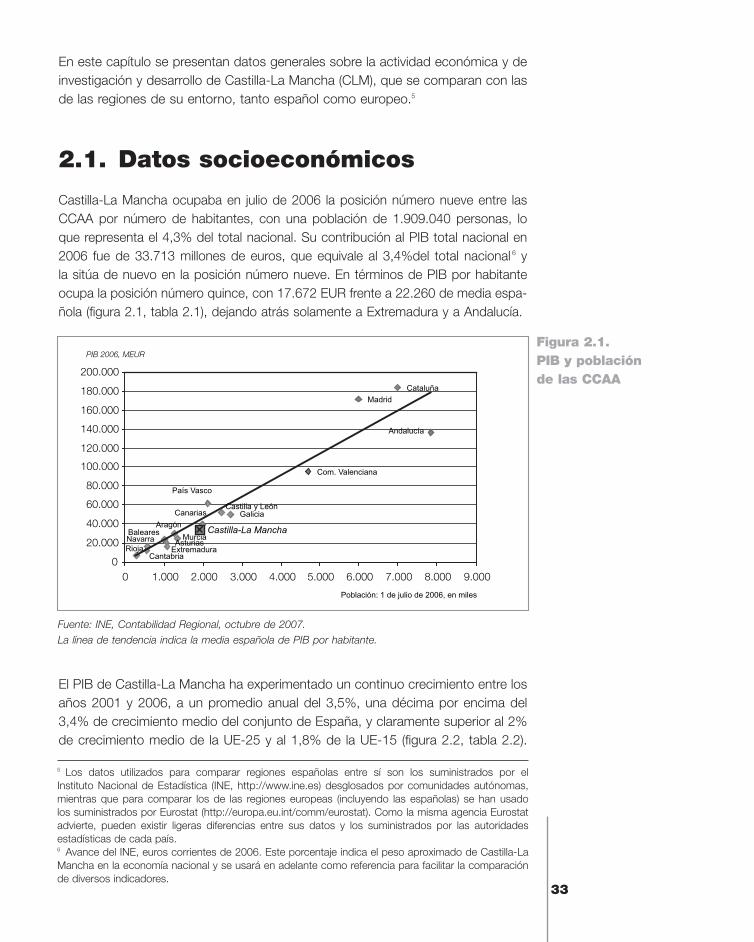

En este capítulo se presentan datos generales sobre la actividad económica y de investigación y desarrollo de Castilla-La Mancha (CLM), que se comparan con las de las regiones de su entorno, tanto español como europeo.5

2.1. Datos socioeconómicos

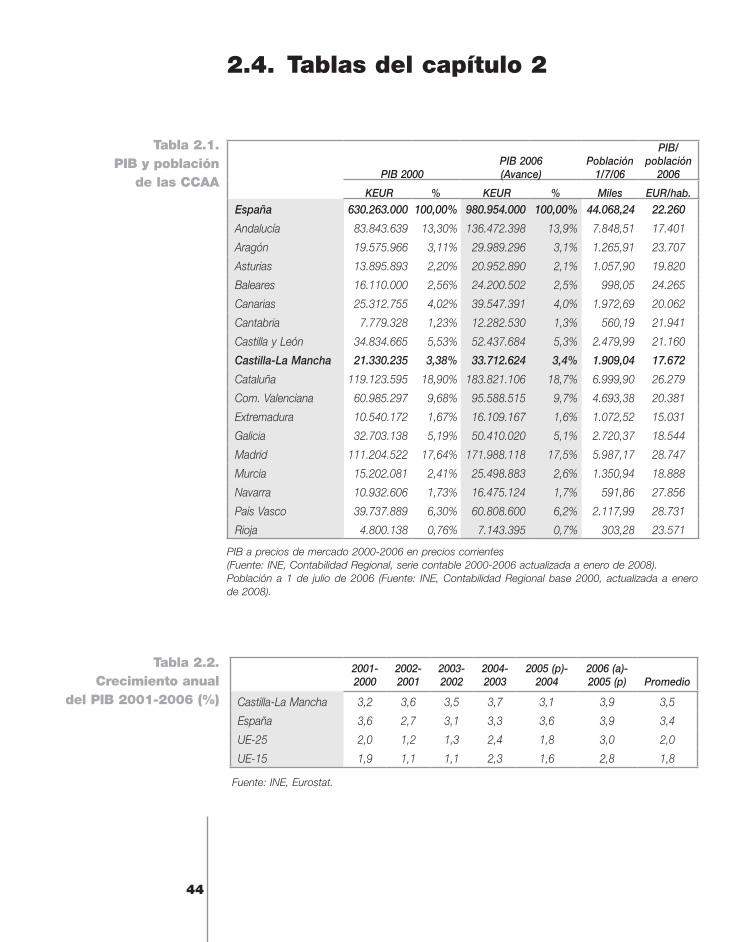

Castilla-La Mancha ocupaba en julio de 2006 la posición número nueve entre las CCAA por número de habitantes, con una población de 1.909.040 personas, lo que representa el 4,3% del total nacional. Su contribución al PIB total nacional en 2006 fue de 33.713 millones de euros, que equivale al 3,4%del total nacional 6 y la sitúa de nuevo en la posición número nueve. En términos de PIB por habitante ocupa la posición número quince, con 17.672 EUR frente a 22.260 de media espa-ñola (figura 2.1, tabla 2.1), dejando atrás solamente a Extremadura y a Andalucía.

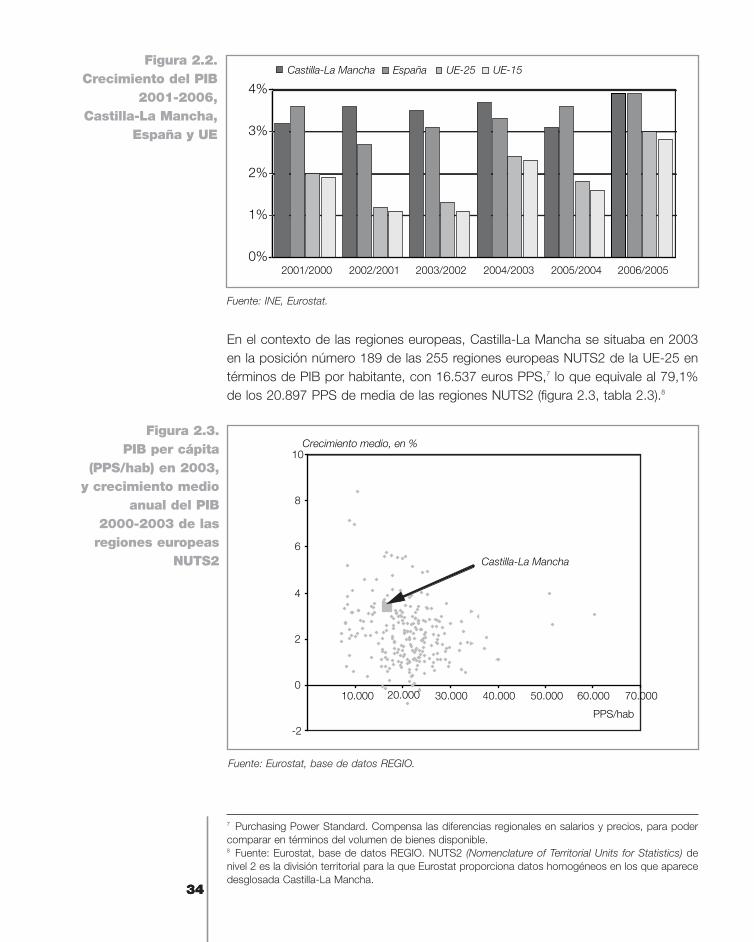

El PIB de Castilla-La Mancha ha experimentado un continuo crecimiento entre los años 2001 y 2006, a un promedio anual del 3,5%, una décima por encima del 3,4% de crecimiento medio del conjunto de España, y claramente superior al 2% de crecimiento medio de la UE-25 y al 1,8% de la UE-15 (figura 2.2, tabla 2.2).

5 Los datos utilizados para comparar regiones españolas entre sí son los suministrados por el Instituto Nacional de Estadística (INE, http://www.ine.es) desglosados por comunidades autónomas, mientras que para comparar los de las regiones europeas (incluyendo las españolas) se han usado los suministrados por Eurostat (http://europa.eu.int/comm/eurostat). Como la misma agencia Eurostat advierte, pueden existir ligeras diferencias entre sus datos y los suministrados por las autoridades estadísticas de cada país.6 Avance del INE, euros corrientes de 2006. Este porcentaje indica el peso aproximado de Castilla-La Mancha en la economía nacional y se usará en adelante como referencia para facilitar la comparación de diversos indicadores.

Figura 2.1.PIB y población de las CCAA

Fuente: INE, Contabilidad Regional, octubre de 2007.

La línea de tendencia indica la media española de PIB por habitante.

Andalucía

Aragón

AsturiasBaleares

Canarias

Cantabria

Castilla y León

Castilla-La Mancha

Cataluña

Com. Valenciana

Extremadura

Galicia

Madrid

MurciaNavarra

País Vasco

Rioja

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000

Población: 1 de julio de 2006, en miles

PIB 2006, MEUR

34

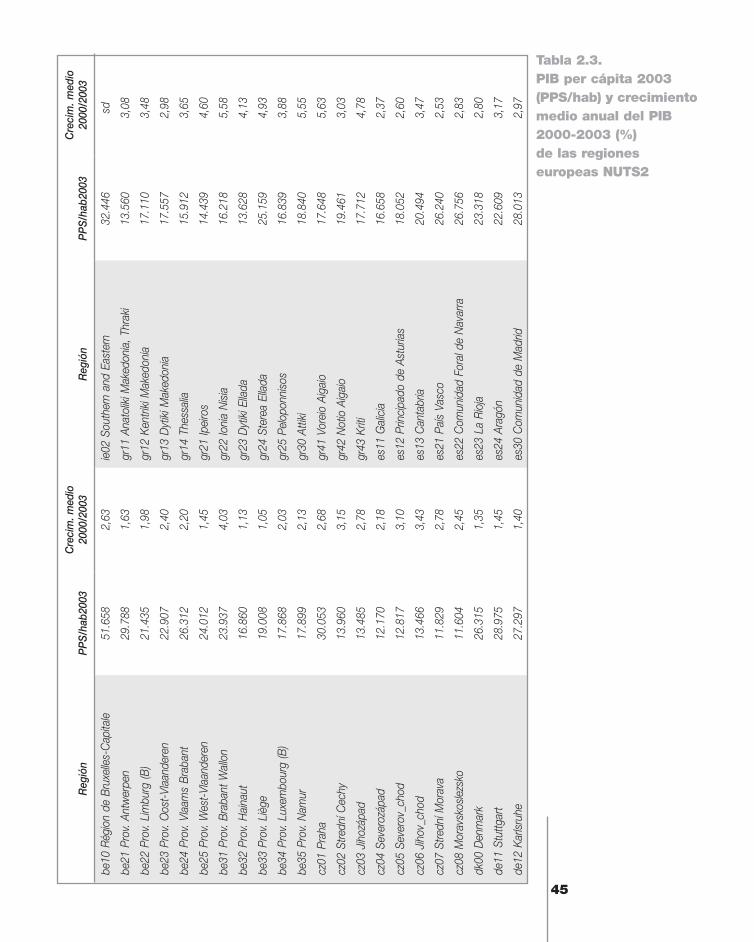

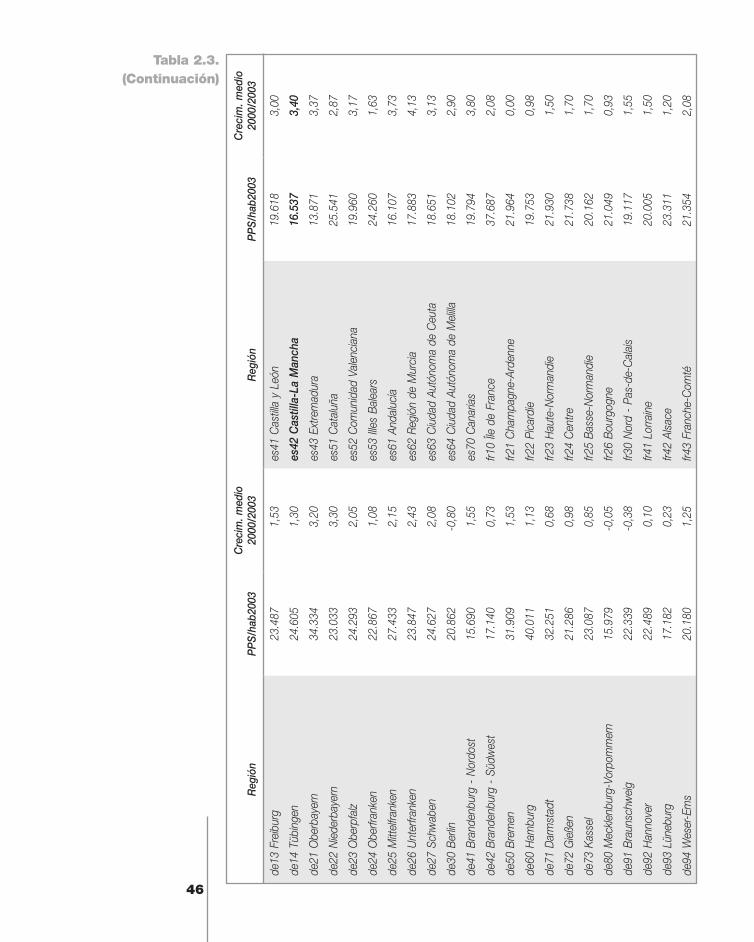

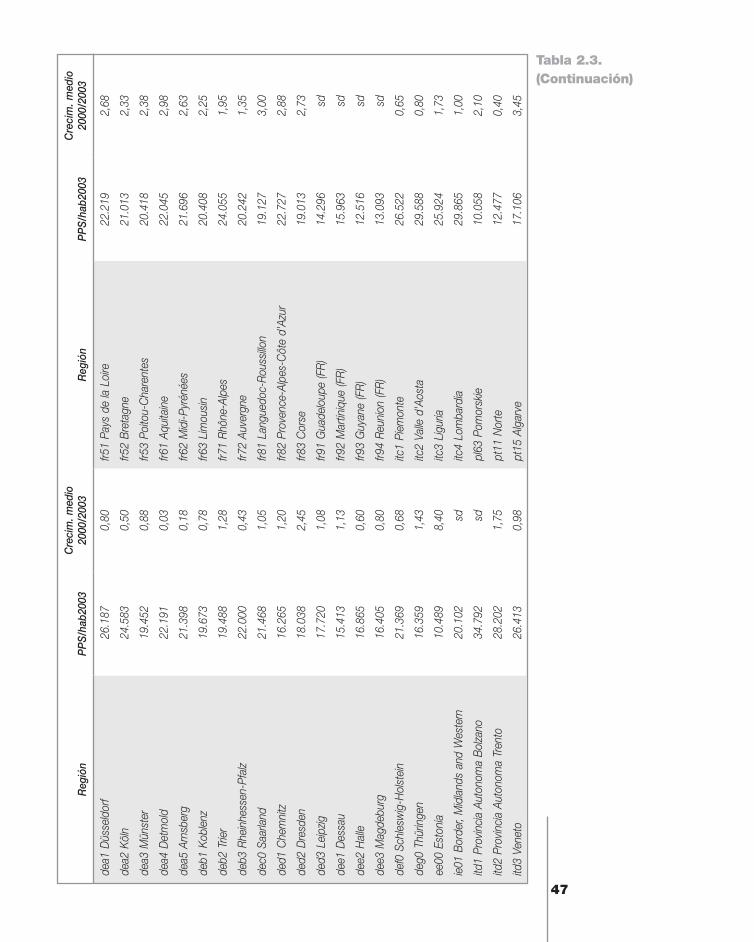

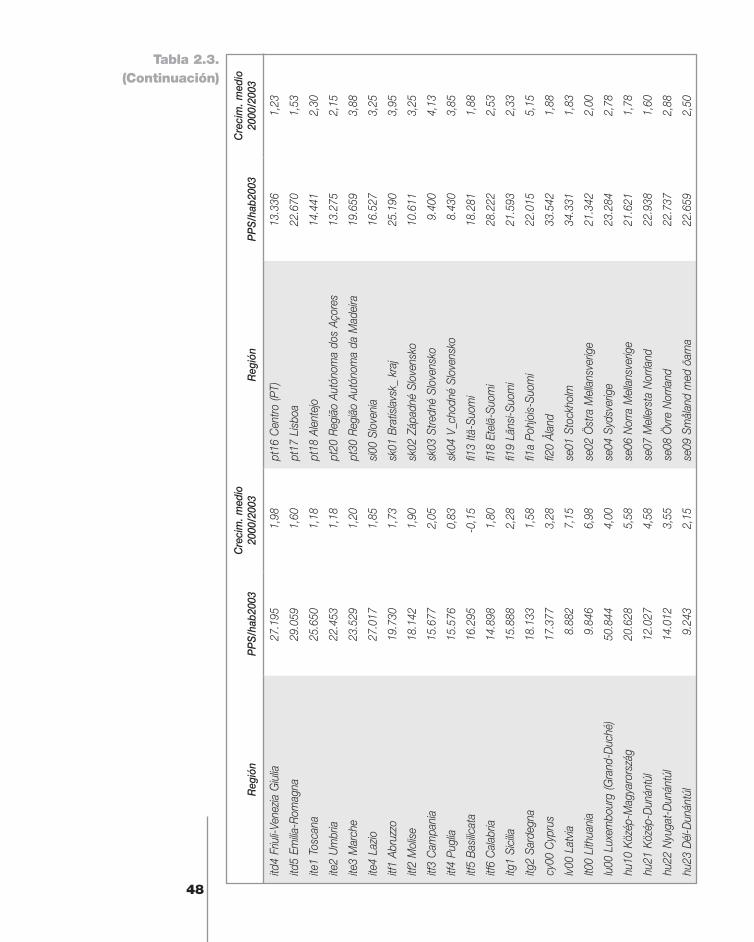

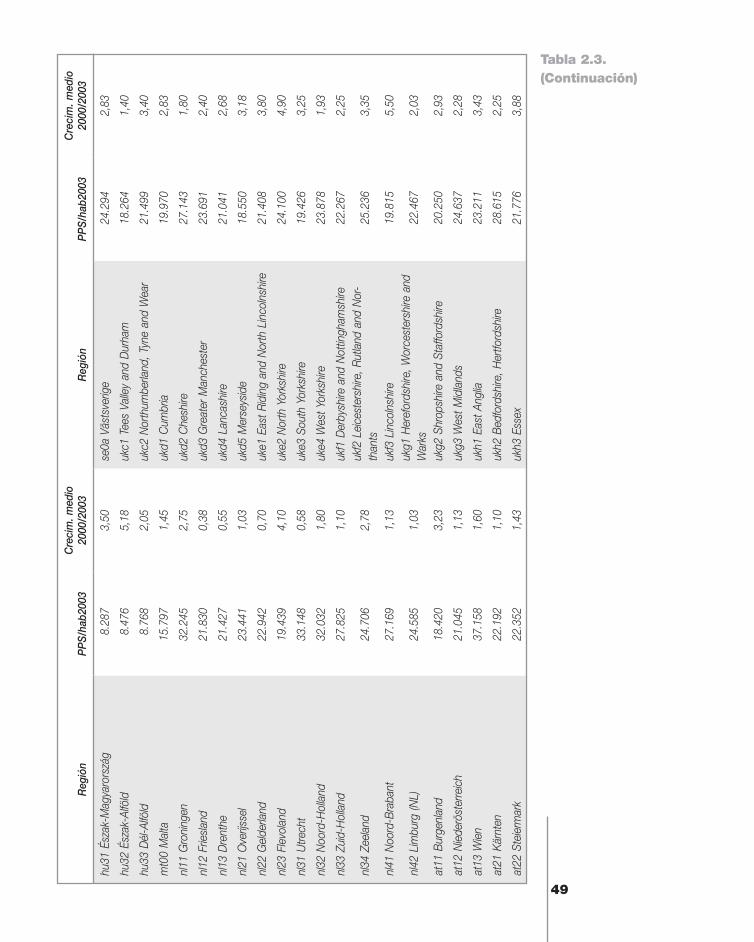

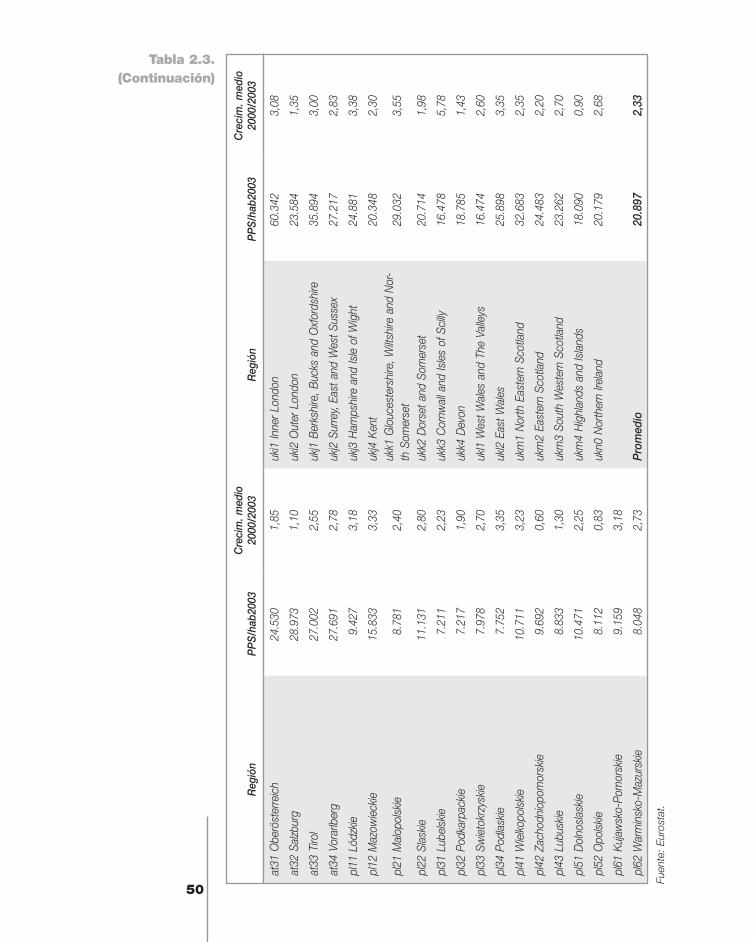

En el contexto de las regiones europeas, Castilla-La Mancha se situaba en 2003 en la posición número 189 de las 255 regiones europeas NUTS2 de la UE-25 en términos de PIB por habitante, con 16.537 euros PPS,7 lo que equivale al 79,1% de los 20.897 PPS de media de las regiones NUTS2 (figura 2.3, tabla 2.3).8

34

Figura 2.2. Crecimiento del PIB

2001-2006, Castilla-La Mancha,

España y UE

Fuente: INE, Eurostat.

0%

1%

2%

3%

4%

2001/2000 2002/2001 2003/2002 2004/2003 2005/2004 2006/2005

Castilla-La Mancha España UE-25 UE-15

Figura 2.3. PIB per cápita

(PPS/hab) en 2003, y crecimiento medio

anual del PIB 2000-2003 de las

regiones europeas NUTS2

Fuente: Eurostat, base de datos REGIO.

-2

0

2

4

6

8

10

10.000 20.000 30.000 40.000 50.000 60.000 70.000

PPS/hab

Crecimiento medio, en %

Castilla-La Mancha

7 Purchasing Power Standard. Compensa las diferencias regionales en salarios y precios, para poder comparar en términos del volumen de bienes disponible.8 Fuente: Eurostat, base de datos REGIO. NUTS2 (Nomenclature of Territorial Units for Statistics) de nivel 2 es la división territorial para la que Eurostat proporciona datos homogéneos en los que aparece desglosada Castilla-La Mancha.

35

En términos de crecimiento del PIB, se situaba en el puesto número 41, con un 3,40% de crecimiento medio anual en el periodo 2000-2003, más de un punto porcentual por encima del 2,33% de crecimiento medio de las regiones NUTS2. Aunque sin duda este diferencial de crecimiento es un dato positivo, un cálculo sencillo permite estimar que, de mantenerse las mismas tasas de crecimiento relativo y resto de condiciones (población relativa y niveles de salarios y precios), Castilla-La Mancha alcanzaría la media europea de PIB en PPS per cápita en torno a 2026.

35

2.2. Estructura productiva

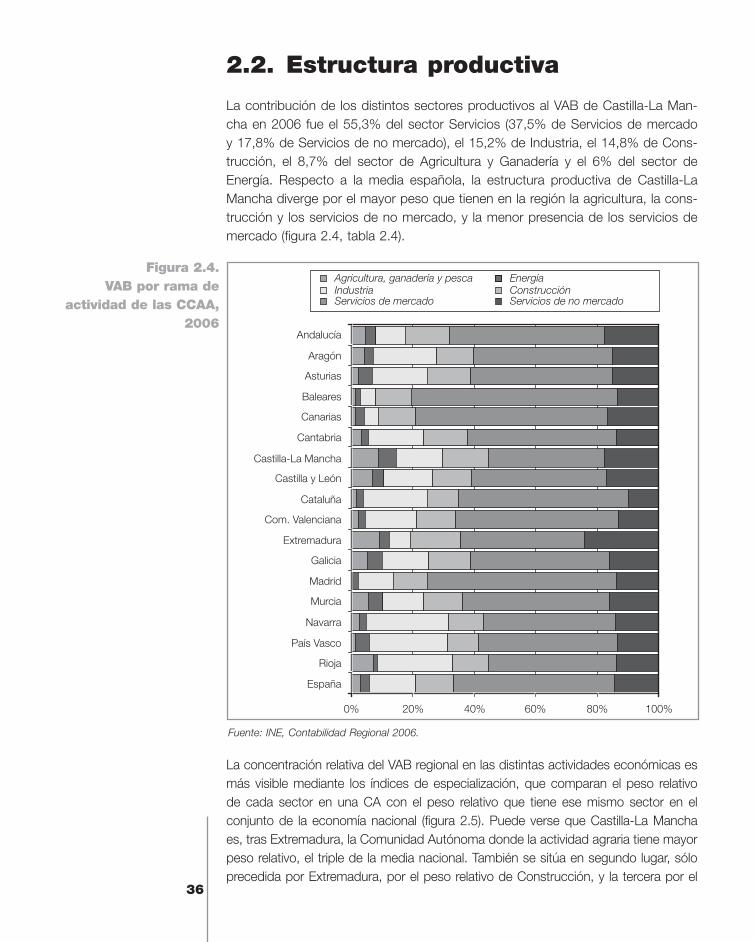

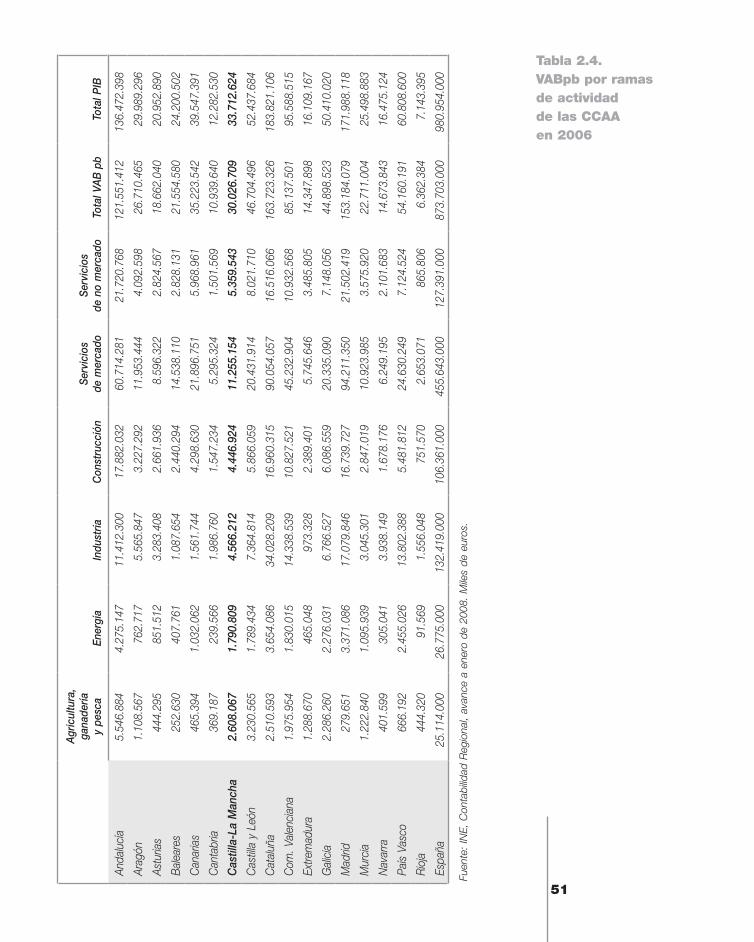

La contribución de los distintos sectores productivos al VAB de Castilla-La Man-cha en 2006 fue el 55,3% del sector Servicios (37,5% de Servicios de mercado y 17,8% de Servicios de no mercado), el 15,2% de Industria, el 14,8% de Cons-trucción, el 8,7% del sector de Agricultura y Ganadería y el 6% del sector de Energía. Respecto a la media española, la estructura productiva de Castilla-La Mancha diverge por el mayor peso que tienen en la región la agricultura, la cons-trucción y los servicios de no mercado, y la menor presencia de los servicios de mercado (figura 2.4, tabla 2.4).

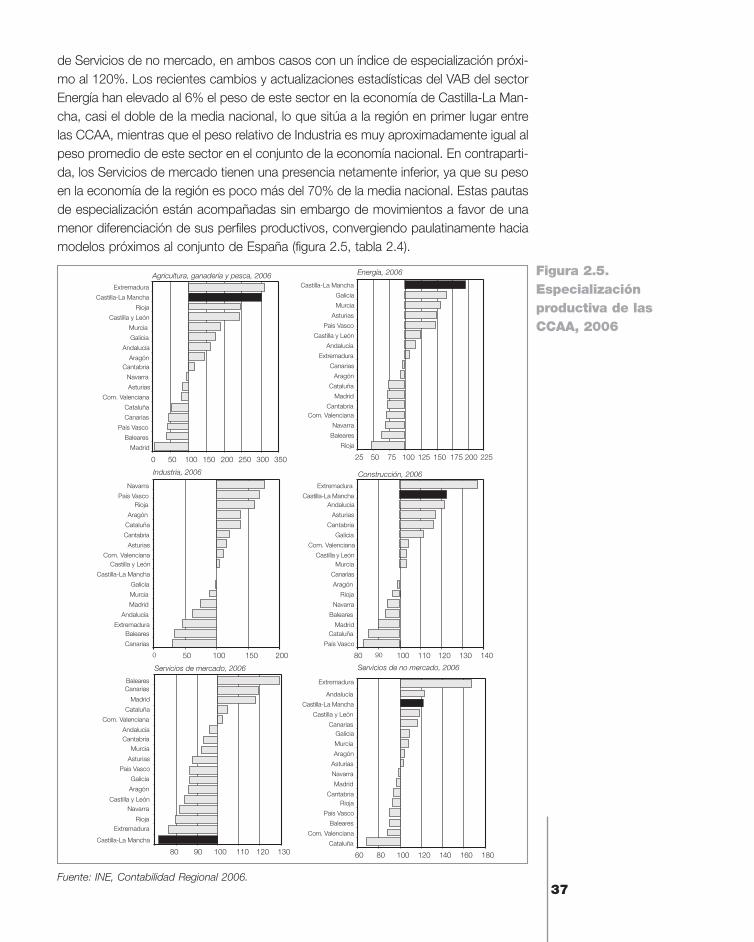

La concentración relativa del VAB regional en las distintas actividades económicas es más visible mediante los índices de especialización, que comparan el peso relativo de cada sector en una CA con el peso relativo que tiene ese mismo sector en el conjunto de la economía nacional (figura 2.5). Puede verse que Castilla-La Mancha es, tras Extremadura, la Comunidad Autónoma donde la actividad agraria tiene mayor peso relativo, el triple de la media nacional. También se sitúa en segundo lugar, sólo precedida por Extremadura, por el peso relativo de Construcción, y la tercera por el

36

Figura 2.4. VAB por rama de

actividad de las CCAA, 2006

Fuente: INE, Contabilidad Regional 2006.

0% 20% 40% 60% 80% 100%

España

Rioja

País Vasco

Navarra

Murcia

Madrid

Galicia

Extremadura

Com. Valenciana

Cataluña

Castilla y León

Castilla-La Mancha

Cantabria

Canarias

Baleares

Asturias

Aragón

Andalucía

Agricultura, ganadería y pesca EnergíaIndustria ConstrucciónServicios de mercado Servicios de no mercado

37

de Servicios de no mercado, en ambos casos con un índice de especialización próxi-mo al 120%. Los recientes cambios y actualizaciones estadísticas del VAB del sector Energía han elevado al 6% el peso de este sector en la economía de Castilla-La Man-cha, casi el doble de la media nacional, lo que sitúa a la región en primer lugar entre las CCAA, mientras que el peso relativo de Industria es muy aproximadamente igual al peso promedio de este sector en el conjunto de la economía nacional. En contraparti-da, los Servicios de mercado tienen una presencia netamente inferior, ya que su peso en la economía de la región es poco más del 70% de la media nacional. Estas pautas de especialización están acompañadas sin embargo de movimientos a favor de una menor diferenciación de sus perfiles productivos, convergiendo paulatinamente hacia modelos próximos al conjunto de España (figura 2.5, tabla 2.4).

Agricultura, ganadería y pesca, 2006

0 50 100 150 200 250 300 350

Madrid

Baleares

País Vasco

Canarias

Cataluña

Com. Valenciana

Asturias

Navarra

CantabriaAragón

Andalucía

Galicia

Murcia

Castilla y León

Rioja

Castilla-La Mancha

Extremadura

Energía, 2006

25 50 75 100 125 150 175 200 225

Rioja

Baleares

Navarra

Com. ValencianaCantabria

Madrid

Cataluña

Aragón

Canarias

Extremadura

Andalucía

Castilla y León

País Vasco

Asturias

Murcia

Galicia

Castilla-La Mancha

Industria, 2006

0 50 100 150 200

Canarias

BalearesExtremadura

Andalucía

Madrid

Murcia

Galicia

Castilla-La Mancha

Castilla y LeónCom. Valenciana

Asturias

Cantabria

Cataluña

Aragón

RiojaPaís Vasco

Navarra

Construcción, 2006

80 90 100 110 120 130 140

País Vasco

CataluñaMadrid

Baleares

Navarra

Rioja

Aragón

Canarias

MurciaCastilla y León

Com. Valenciana

Galicia

Cantabria

Asturias

AndalucíaCastilla-La Mancha

Extremadura

Servicios de mercado, 2006

80 90 100 110 120 130

Castilla-La Mancha

ExtremaduraRioja

NavarraCastilla y León

Aragón

Galicia

País Vasco

Asturias

Murcia

CantabriaAndalucía

Com. Valenciana

Cataluña

Madrid

CanariasBaleares

Servicios de no mercado, 2006

60 80 100 120 140 160 180

Cataluña

Com. Valenciana

Baleares

País Vasco

RiojaCantabria

Madrid

Navarra

Asturias

Aragón

Murcia

GaliciaCanarias

Castilla y León

Castilla-La Mancha

Andalucía

Extremadura

Figura 2.5. Especialización productiva de las CCAA, 2006

Fuente: INE, Contabilidad Regional 2006.

38

Estos datos regionales agregados comprenden unas estructuras productivas pro-vinciales muy dispares: un fuerte peso de la Agricultura en Ciudad Real y Cuenca y un peso simbólico en Guadalajara; una alta significación de la Energía en Ciudad Real y en menor grado en Guadalajara; una fuerte especialización de Guadalajara en la Construcción, donde este sector supera el 25% del PIB provincial; una mo-derada especialización en el sector Industrial de Toledo y un elevado peso de los Servicios de mercado en Cuenca y en Albacete, provincias donde contribuye en más del 50% a su PIB, y de los Servicios de no mercado en Albacete.

Por su naturaleza pública, el Sector de servicios de no mercado recibe menor atención en este documento en cuanto a sus características productivas. No obs-tante, dado su peso en la región, conviene recordar que este sector suponía en 2005 el 18% del VAB de Castilla-La Mancha y daba empleo al 21,6% de los tra-bajadores en 2004. Ese año, la productividad en términos de VAB por empleado ascendió a unos 27.500 euros, un 4% superior a la media nacional.

39

2.3. Actividades de I+D

Entre las actividades que contribuyen a la innovación tecnológica, la actividad de I+D es la que ofrece más beneficios potenciales a las empresas que la rea-licen con éxito, y es imprescindible para competir en los sectores de mayor in-tensidad tecnológica. Por tanto, como primera aproximación a la situación del sistema de innovación en Castilla-La Mancha resulta útil analizar los esfuerzos aplicados y los resultados obtenidos en este campo.

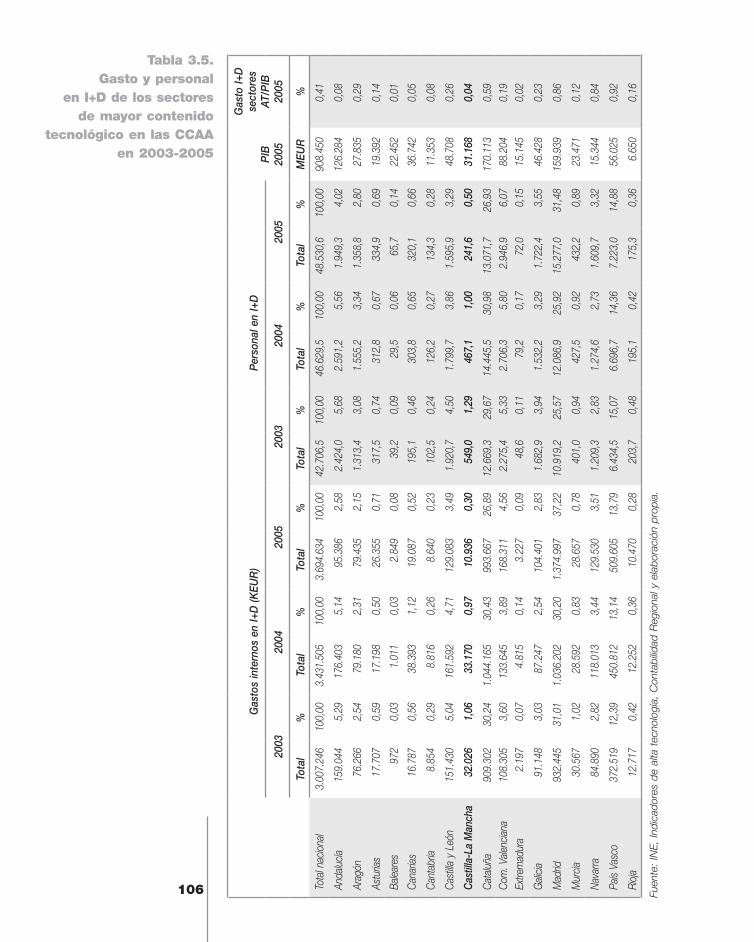

2.3.1. Recursos utilizados en I+D

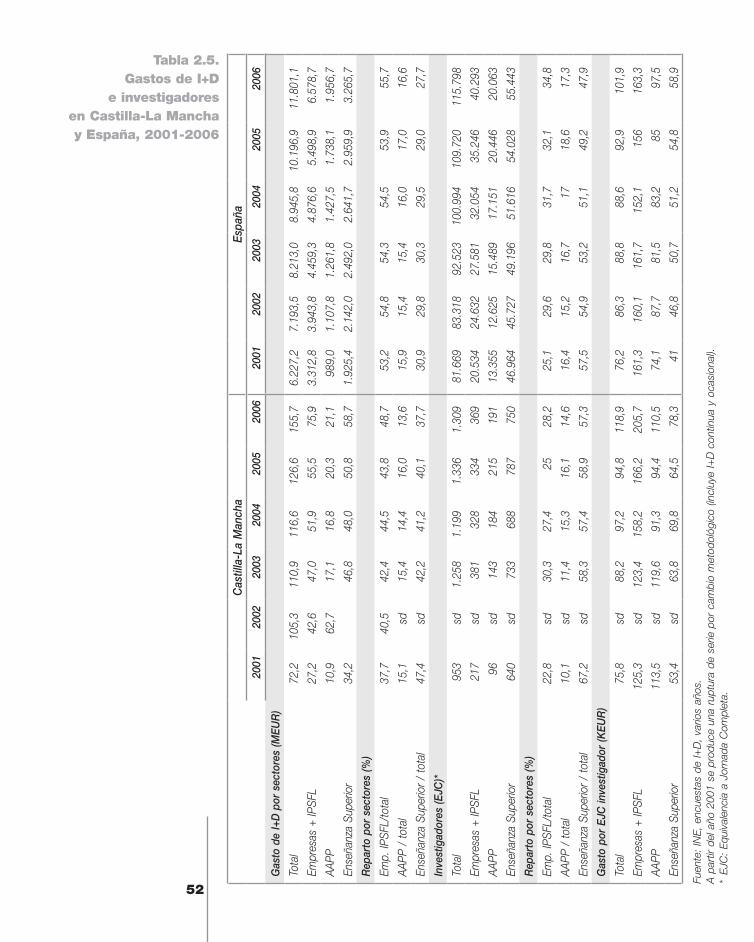

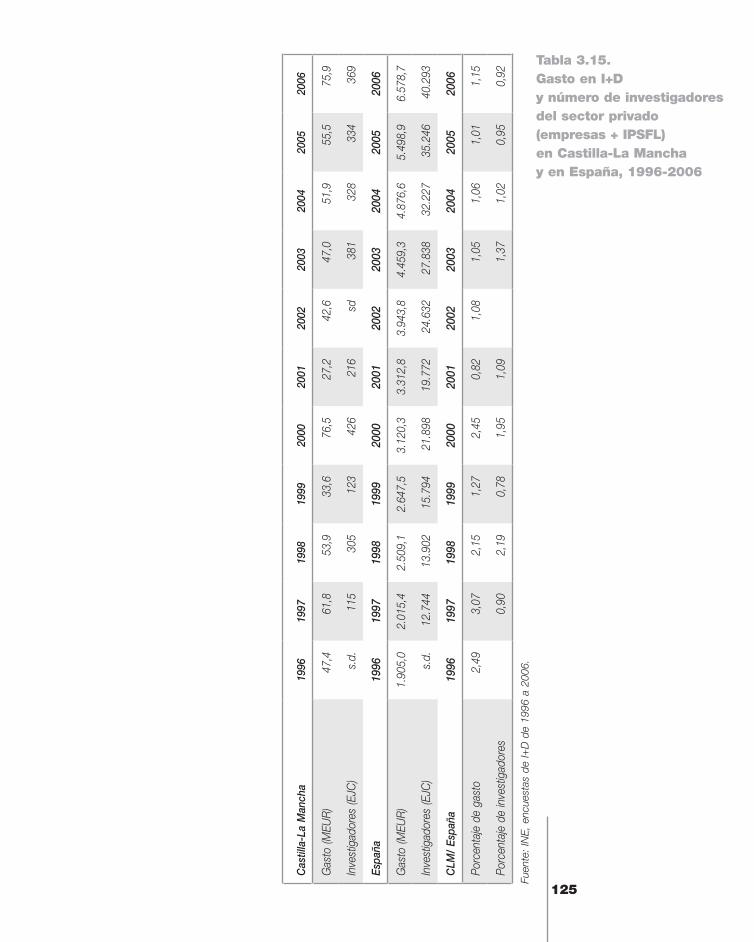

En el año 2006, según los datos de la tabla 2.5, Castilla-La Mancha contaba con el equivalente a 1.309 investigadores a dedicación completa, que representaban el 1,13% de los investigadores españoles, y su gasto en I+D fue de 155,7 millones de euros, que suponía el 1,32% del gasto total nacional. Ambos porcentajes, por debajo de la referencia del 3,4%, que es el peso de la región en la economía española, reflejan una escasa dotación de la región en cuanto a número de investigadores y recursos puestos a su disposición .En este último aspecto, los medios de que dispone un investigador en Castilla-La Mancha para desarrollar su trabajo son casi un 17% superiores a los que dispone el investigador medio en el conjunto de España.

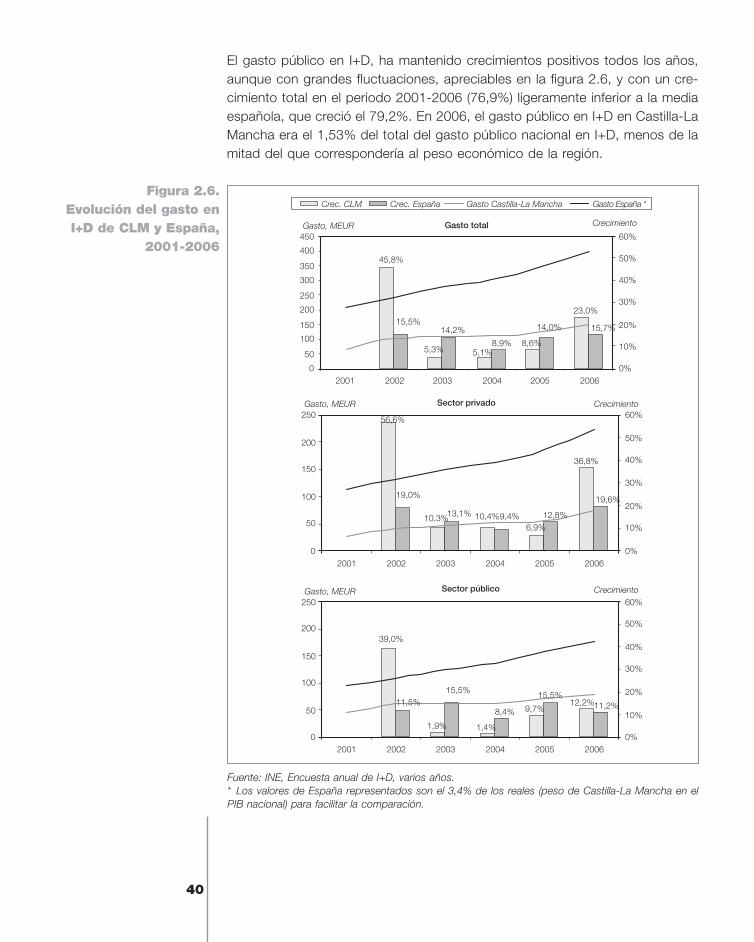

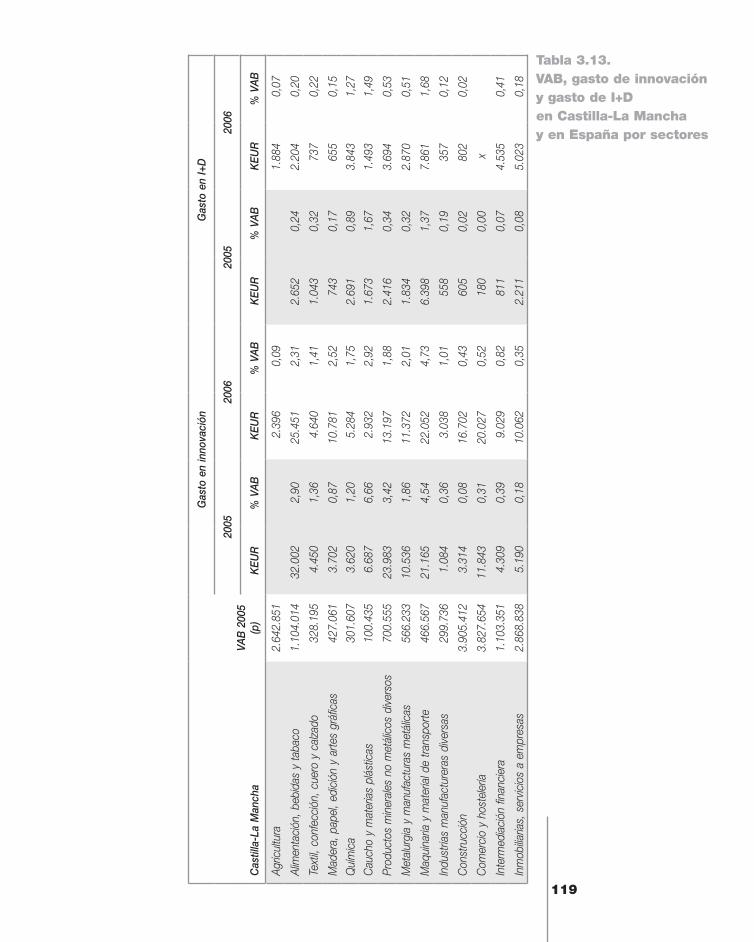

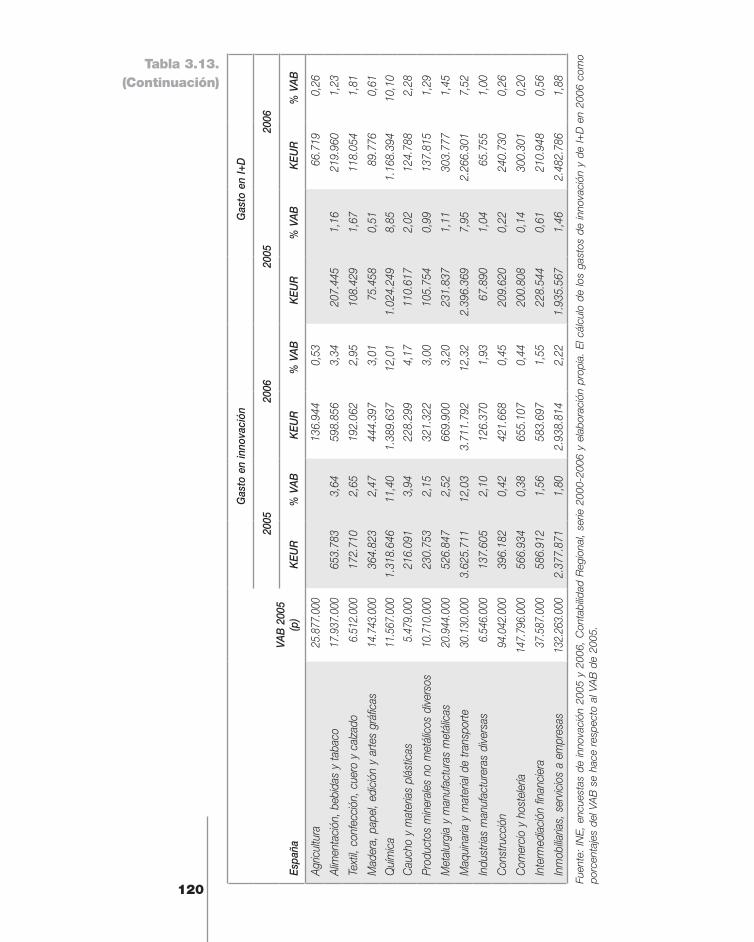

Durante el periodo 2001-2006, el crecimiento acumulado del gasto total en I+D de Castilla-La Mancha (en euros corrientes) fue el 116%, muy por encima del 89% del crecimiento acumulado del conjunto de España. El resultado es un aumento del peso de la I+D de la región desde el 1,16% del total nacional que tenía en 2001 hasta el citado 1,32% en 2006, una evolución positiva, pero aún insuficiente para elevar el gasto de I+D regional a niveles homologables con el conjunto del país. Otro indicador que permite apreciar el déficit de la región en I+D es su esfuerzo en términos de PIB, que en Castilla-La Mancha era en 2006 el 0,47%, muy inferior al esfuerzo del conjunto de España, que ese año alcanzó el 1,20%, y sólo por encima del esfuerzo de Baleares (tabla 2.6, figura 2.7).

La diferencia de esfuerzo en I+D respecto al conjunto de España es más acu-sada en el sector empresarial. Pese al fuerte crecimiento en este sector (el 179% entre 2001 y 2006, frente al 99% del sector privado en toda España), su peso en el total del gasto en I+D empresarial español alcanzaba en 2006 sólo el 1,15%, poco más de la tercera parte de lo que correspondería al peso económico de la región en el conjunto de España.9

9 En el capítulo 3 se hará un análisis más amplio de la evolución del gasto empresarial en I+D en Castilla-La Mancha.

40

El gasto público en I+D, ha mantenido crecimientos positivos todos los años, aunque con grandes fluctuaciones, apreciables en la figura 2.6, y con un cre-cimiento total en el periodo 2001-2006 (76,9%) ligeramente inferior a la media española, que creció el 79,2%. En 2006, el gasto público en I+D en Castilla-La Mancha era el 1,53% del total del gasto público nacional en I+D, menos de la mitad del que correspondería al peso económico de la región.

Crec. CLM Crec. España Gasto Castilla-La Mancha Gasto España *

Gasto total

8,6%8,9%

15,7%

23,0%

45,8%

5,1%5,3%

15,5%14,0%14,2%

0

50

100

150

200

250

300

350

400

450

2001 2002 2003 2004 2005 2006

Gasto, MEUR

0%

10%

20%

30%

40%

50%

60%

Crecimiento

Sector privado

12,8%6,9%

36,8%

10,4%10,3%

56,6%

9,4%

19,6%

13,1%

19,0%

0

50

100

150

200

250

2001 2002 2003 2004 2005 2006

Gasto, MEUR

0%

10%

20%

30%

40%

50%

60%Crecimiento

Sector público

9,7%8,4%

15,5%11,2%12,2%

1,4%1,9%

39,0%

15,5%11,5%

0

50

100

150

200

250

2001 2002 2003 2004 2005 2006

Gasto, MEUR

0%

10%

20%

30%

40%

50%

60%Crecimiento

Figura 2.6. Evolución del gasto en

I+D de CLM y España, 2001-2006

Fuente: INE, Encuesta anual de I+D, varios años.* Los valores de España representados son el 3,4% de los reales (peso de Castilla-La Mancha en el PIB nacional) para facilitar la comparación.

41

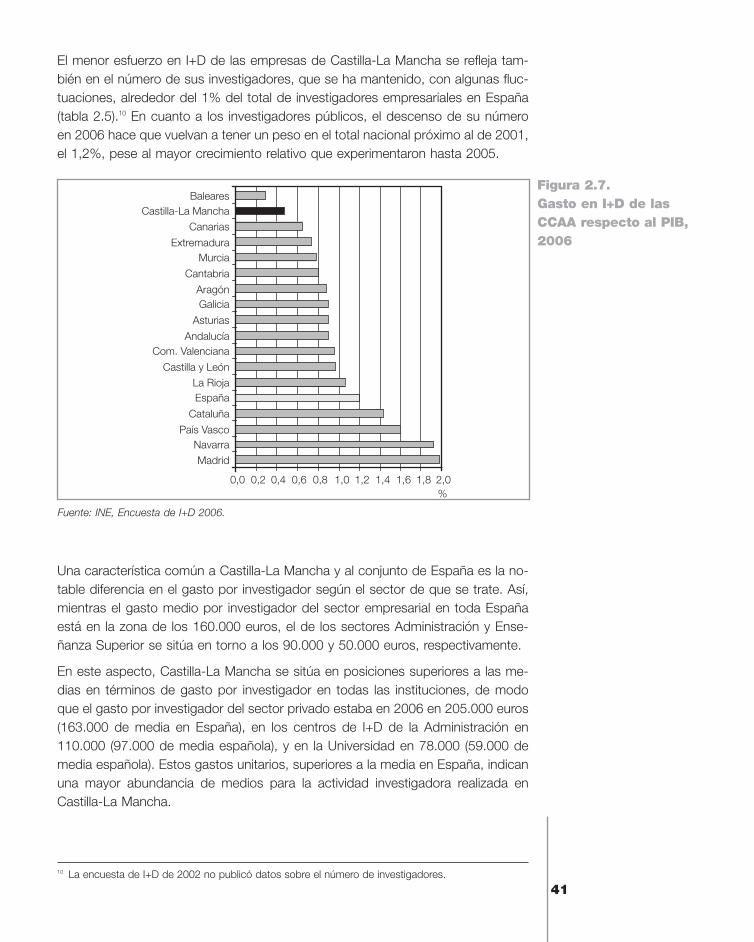

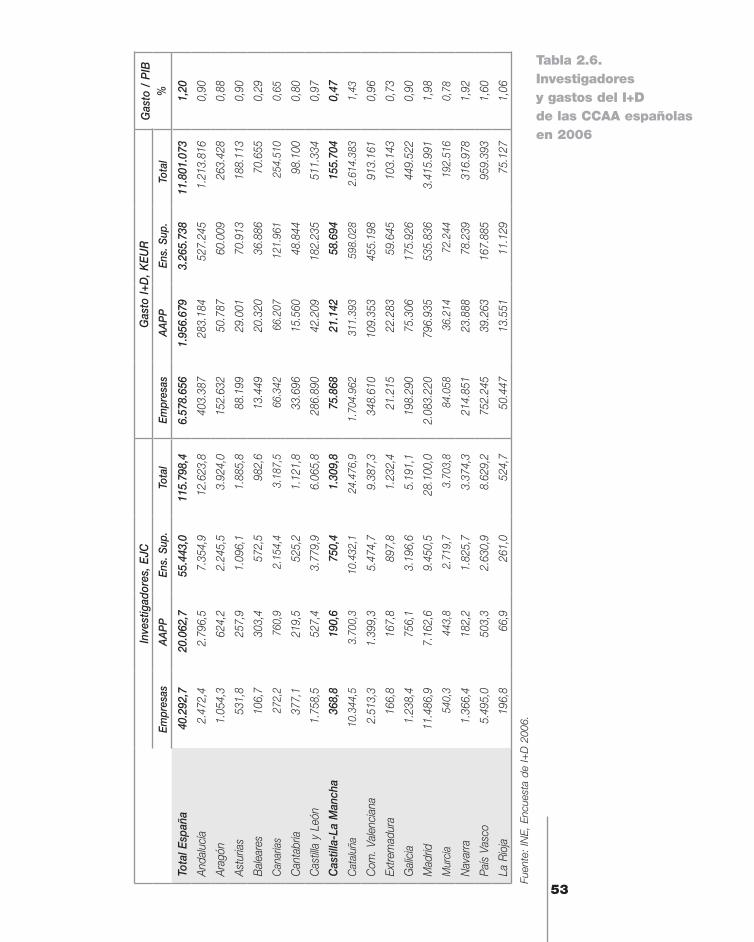

El menor esfuerzo en I+D de las empresas de Castilla-La Mancha se refleja tam-bién en el número de sus investigadores, que se ha mantenido, con algunas fluc-tuaciones, alrededor del 1% del total de investigadores empresariales en España (tabla 2.5).10 En cuanto a los investigadores públicos, el descenso de su número en 2006 hace que vuelvan a tener un peso en el total nacional próximo al de 2001, el 1,2%, pese al mayor crecimiento relativo que experimentaron hasta 2005.

Una característica común a Castilla-La Mancha y al conjunto de España es la no-table diferencia en el gasto por investigador según el sector de que se trate. Así, mientras el gasto medio por investigador del sector empresarial en toda España está en la zona de los 160.000 euros, el de los sectores Administración y Ense-ñanza Superior se sitúa en torno a los 90.000 y 50.000 euros, respectivamente.

En este aspecto, Castilla-La Mancha se sitúa en posiciones superiores a las me-dias en términos de gasto por investigador en todas las instituciones, de modo que el gasto por investigador del sector privado estaba en 2006 en 205.000 euros (163.000 de media en España), en los centros de I+D de la Administración en 110.000 (97.000 de media española), y en la Universidad en 78.000 (59.000 de media española). Estos gastos unitarios, superiores a la media en España, indican una mayor abundancia de medios para la actividad investigadora realizada en Castilla-La Mancha.

Figura 2.7. Gasto en I+D de las CCAA respecto al PIB, 2006

Fuente: INE, Encuesta de I+D 2006.

0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0

MadridNavarra

País Vasco

Cataluña

EspañaLa Rioja

Castilla y León

Com. ValencianaAndalucía

Asturias

GaliciaAragón

Cantabria

MurciaExtremadura

CanariasCastilla-La Mancha

Baleares

%

10 La encuesta de I+D de 2002 no publicó datos sobre el número de investigadores.

42

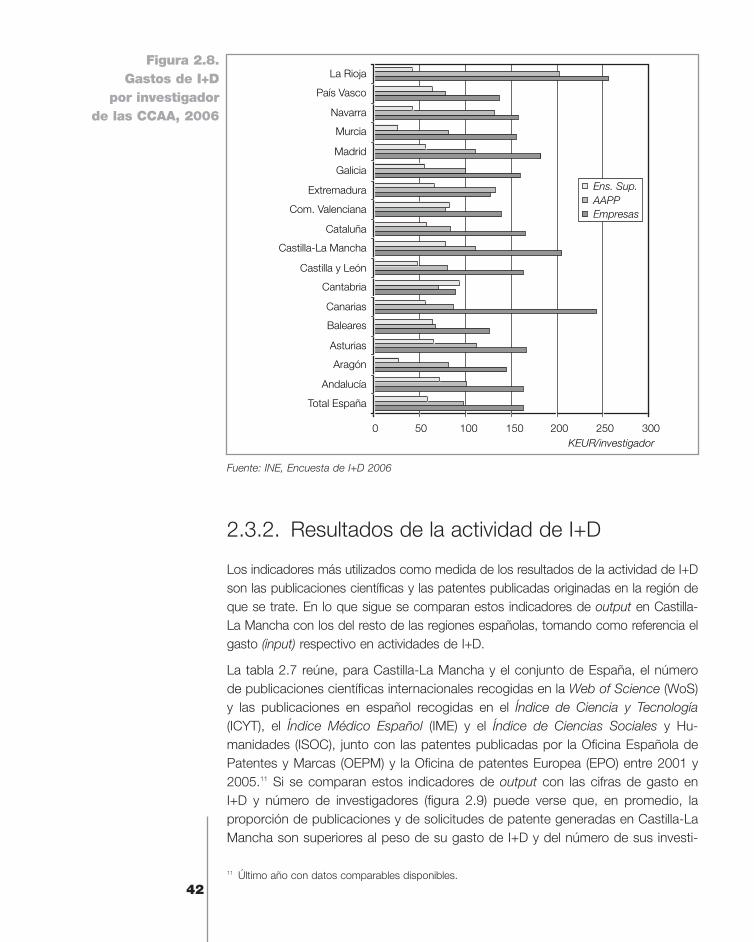

2.3.2. Resultados de la actividad de I+D

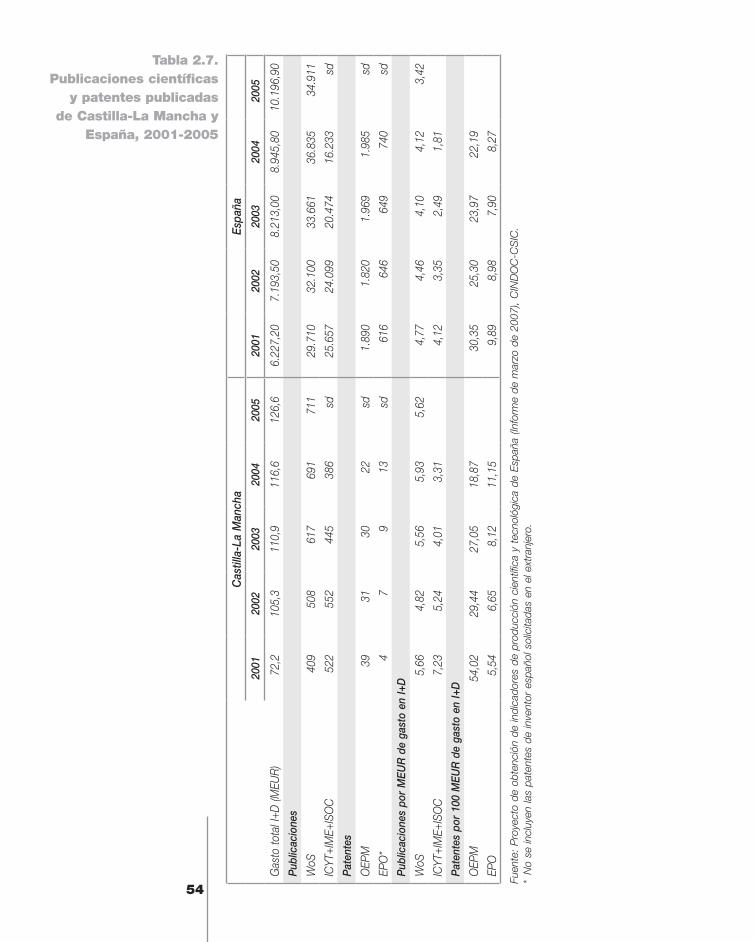

Los indicadores más utilizados como medida de los resultados de la actividad de I+D son las publicaciones científicas y las patentes publicadas originadas en la región de que se trate. En lo que sigue se comparan estos indicadores de output en Castilla-La Mancha con los del resto de las regiones españolas, tomando como referencia el gasto (input) respectivo en actividades de I+D.

La tabla 2.7 reúne, para Castilla-La Mancha y el conjunto de España, el número de publicaciones científicas internacionales recogidas en la Web of Science (WoS) y las publicaciones en español recogidas en el Índice de Ciencia y Tecnología (ICYT), el Índice Médico Español (IME) y el Índice de Ciencias Sociales y Hu-manidades (ISOC), junto con las patentes publicadas por la Oficina Española de Patentes y Marcas (OEPM) y la Oficina de patentes Europea (EPO) entre 2001 y 2005.11 Si se comparan estos indicadores de output con las cifras de gasto en I+D y número de investigadores (figura 2.9) puede verse que, en promedio, la proporción de publicaciones y de solicitudes de patente generadas en Castilla-La Mancha son superiores al peso de su gasto de I+D y del número de sus investi-

0 50 100 150 200 250 300

Total España

Andalucía

Aragón

Asturias

Baleares

Canarias

Cantabria

Castilla y León

Castilla-La Mancha

Cataluña

Com. Valenciana

Extremadura

Galicia

Madrid

Murcia

Navarra

País Vasco

La Rioja

KEUR/investigador

Ens. Sup. AAPP Empresas

Figura 2.8. Gastos de I+D

por investigador de las CCAA, 2006

Fuente: INE, Encuesta de I+D 2006

11 Último año con datos comparables disponibles.

43

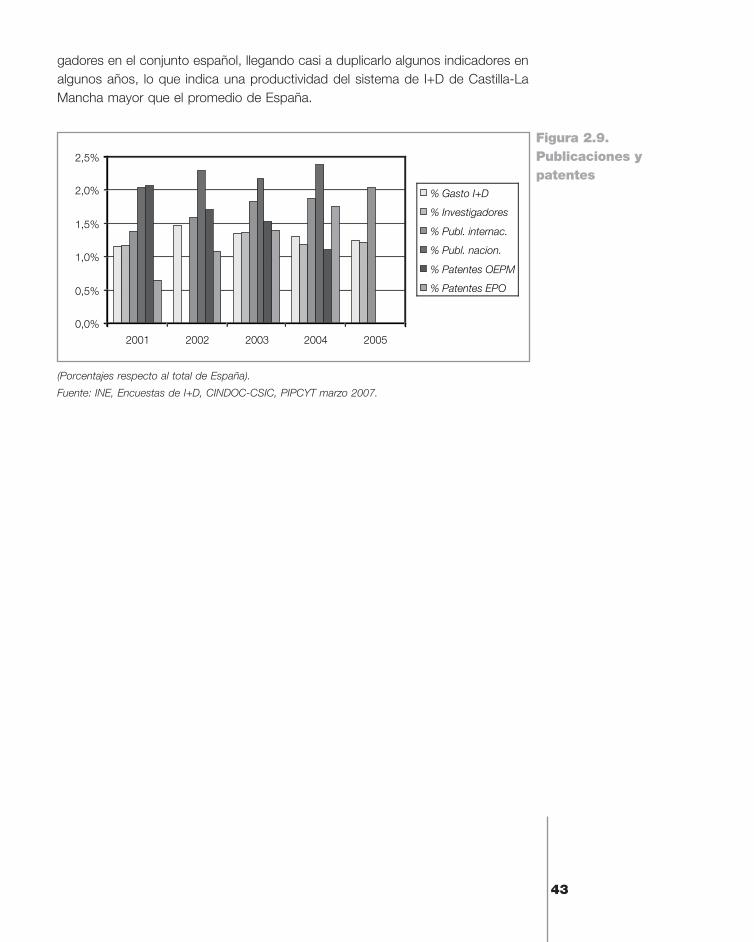

gadores en el conjunto español, llegando casi a duplicarlo algunos indicadores en algunos años, lo que indica una productividad del sistema de I+D de Castilla-La Mancha mayor que el promedio de España.

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

2001 2002 2003 2004 2005

% Gasto I+D

% Investigadores

% Publ. internac.

% Publ. nacion.

% Patentes OEPM

% Patentes EPO

(Porcentajes respecto al total de España).

Fuente: INE, Encuestas de I+D, CINDOC-CSIC, PIPCYT marzo 2007.

Figura 2.9. Publicaciones y patentes

44

2.4. Tablas del capítulo 2

PIB 2000PIB 2006 (Avance)

Población 1/7/06

PIB/ población

2006

KEUR % KEUR % Miles EUR/hab.

España 630.263.000 100,00% 980.954.000 100,00% 44.068,24 22.260

Andalucía 83.843.639 13,30% 136.472.398 13,9% 7.848,51 17.401

Aragón 19.575.966 3,11% 29.989.296 3,1% 1.265,91 23.707

Asturias 13.895.893 2,20% 20.952.890 2,1% 1.057,90 19.820

Baleares 16.110.000 2,56% 24.200.502 2,5% 998,05 24.265

Canarias 25.312.755 4,02% 39.547.391 4,0% 1.972,69 20.062

Cantabria 7.779.328 1,23% 12.282.530 1,3% 560,19 21.941

Castilla y León 34.834.665 5,53% 52.437.684 5,3% 2.479,99 21.160

Castilla-La Mancha 21.330.235 3,38% 33.712.624 3,4% 1.909,04 17.672

Cataluña 119.123.595 18,90% 183.821.106 18,7% 6.999,90 26.279

Com. Valenciana 60.985.297 9,68% 95.588.515 9,7% 4.693,38 20.381

Extremadura 10.540.172 1,67% 16.109.167 1,6% 1.072,52 15.031

Galicia 32.703.138 5,19% 50.410.020 5,1% 2.720,37 18.544

Madrid 111.204.522 17,64% 171.988.118 17,5% 5.987,17 28.747

Murcia 15.202.081 2,41% 25.498.883 2,6% 1.350,94 18.888

Navarra 10.932.606 1,73% 16.475.124 1,7% 591,86 27.856

País Vasco 39.737.889 6,30% 60.808.600 6,2% 2.117,99 28.731

Rioja 4.800.138 0,76% 7.143.395 0,7% 303,28 23.571

PIB a precios de mercado 2000-2006 en precios corrientes(Fuente: INE, Contabilidad Regional, serie contable 2000-2006 actualizada a enero de 2008).Población a 1 de julio de 2006 (Fuente: INE, Contabilidad Regional base 2000, actualizada a enero de 2008).

2001-2000

2002-2001

2003-2002

2004-2003

2005 (p)-2004

2006 (a)- 2005 (p) Promedio

Castilla-La Mancha 3,2 3,6 3,5 3,7 3,1 3,9 3,5

España 3,6 2,7 3,1 3,3 3,6 3,9 3,4

UE-25 2,0 1,2 1,3 2,4 1,8 3,0 2,0

UE-15 1,9 1,1 1,1 2,3 1,6 2,8 1,8

Fuente: INE, Eurostat.

Tabla 2.1. PIB y población

de las CCAA

Tabla 2.2. Crecimiento anual

del PIB 2001-2006 (%)

45

Reg

ión

PP

S/h

ab20

03C

reci

m. m

edio

20

00/2

003

Reg

ión

PP

S/h

ab20

03C

reci

m. m

edio

20

00/2

003

be10

Rég

ion

de B

ruxe

lles-

Cap

itale

51.6

582,

63ie

02 S

outh

ern

and

East

ern

32.4

46sd

be21

Pro

v. A

ntw

erpe

n29

.788

1,63

gr11

Ana

tolik

i Mak

edon

ia, T

hrak

i13

.560

3,08

be22

Pro

v. L

imbu

rg (B

)21

.435

1,98

gr12

Ken

triki

Mak

edon

ia17

.110

3,48

be23

Pro

v. O

ost-

Vlaa

nder

en22

.907

2,40

gr13

Dyt

iki M

aked

onia

17.5

572,

98

be24

Pro

v. V

laam

s B

raba

nt26

.312

2,20

gr14

The

ssal

ia15

.912

3,65

be25

Pro

v. W

est-

Vlaa

nder

en24

.012

1,45

gr21

Ipei

ros

14.4

394,

60

be31

Pro

v. B

raba

nt W

allo

n23

.937

4,03

gr22

Ioni

a N

isia

16.2

185,

58

be32

Pro

v. H

aina

ut16

.860

1,13

gr23

Dyt

iki E

llada

13.6

284,

13

be33

Pro

v. L

iège

19.0

081,

05gr

24 S

tere

a El

lada

25.1

594,

93

be34

Pro

v. L

uxem

bour

g (B

)17

.868

2,03

gr25

Pel

opon

niso

s16

.839

3,88

be35

Pro

v. N

amur

17.8

992,

13gr

30 A

ttiki

18.8

405,

55

cz01

Pra

ha30

.053

2,68

gr41

Vor

eio

Aiga

io17

.648

5,63

cz02

Stre

dní C

echy

13.9

603,

15gr

42 N

otio

Aig

aio

19.4

613,

03

cz03

Jih

ozáp

ad13

.485

2,78

gr43

Krit

i17

.712

4,78

cz04

Sev

eroz

ápad

12.1

702,

18es

11 G

alic

ia16

.658

2,37

cz05

Sev

erov

_cho

d12

.817

3,10

es12

Prin

cipa

do d

e As

turia

s18

.052

2,60

cz06

Jih

ov_c

hod

13.4

663,

43es

13 C

anta

bria

20.4

943,

47

cz07

Stre

dní M

orav

a11

.829

2,78

es21

Paí

s Va

sco

26.2

402,

53

cz08

Mor

avsk

osle

zsko

11.6

042,

45es

22 C

omun

idad

For

al d

e N

avar

ra26

.756

2,83

dk00

Den

mar

k26

.315

1,35

es23

La

Rio

ja23

.318

2,80

de11

Stu

ttgar

t28

.975

1,45

es24

Ara

gón

22.6

093,

17

de12

Kar

lsru

he27

.297

1,40

es30

Com

unid

ad d

e M

adrid

28.0

132,

97