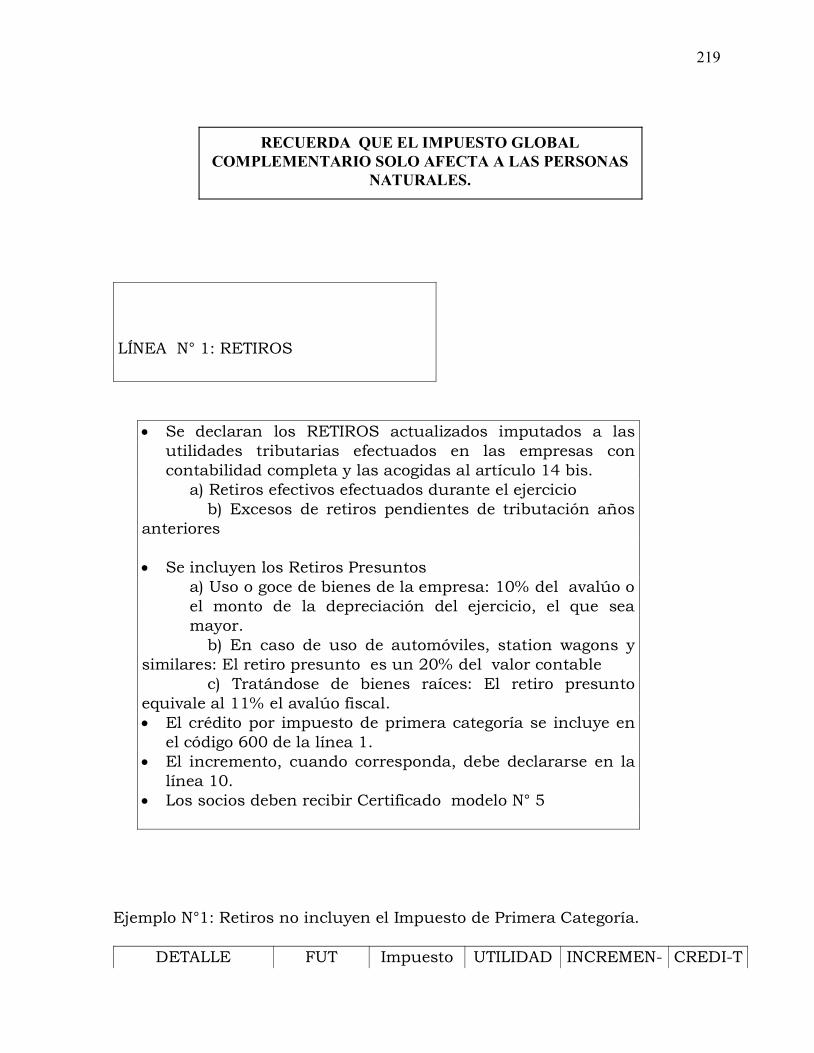

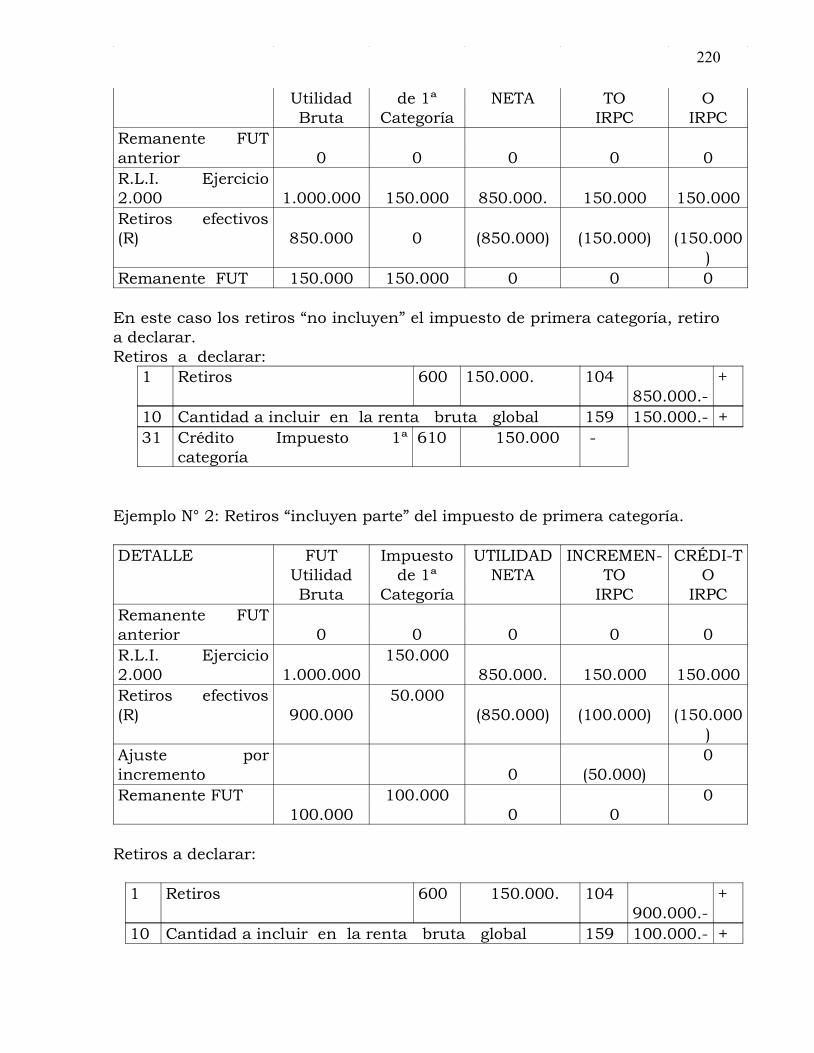

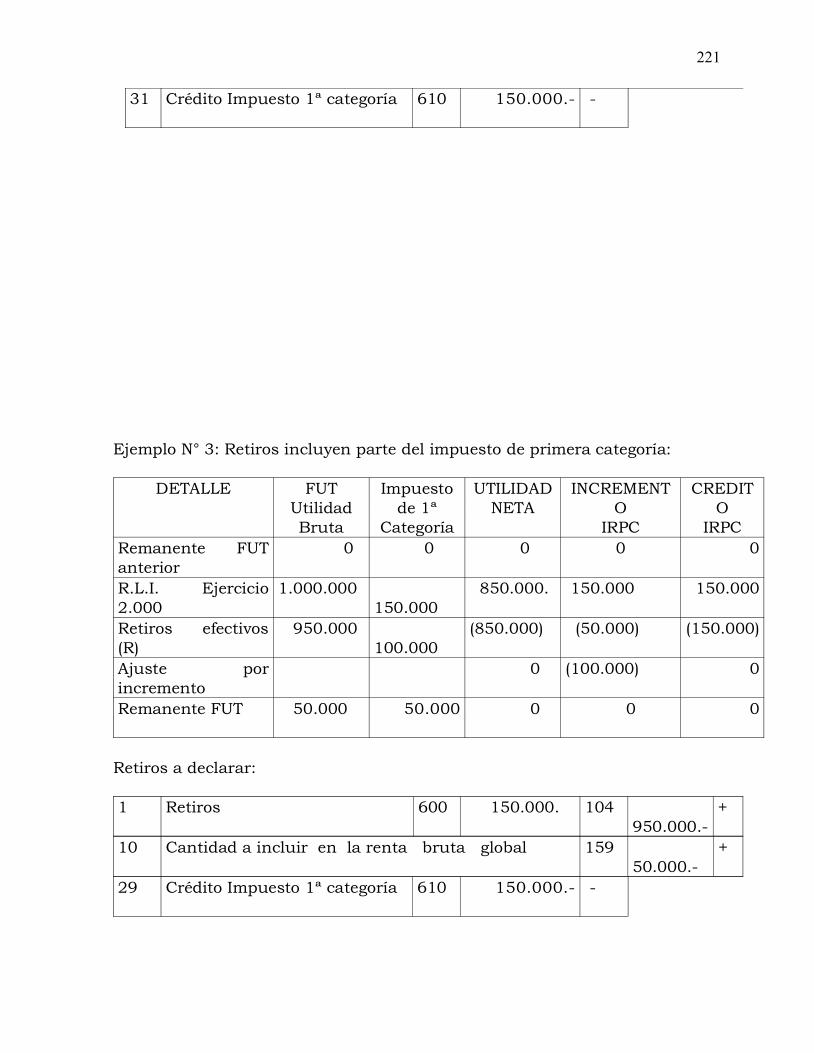

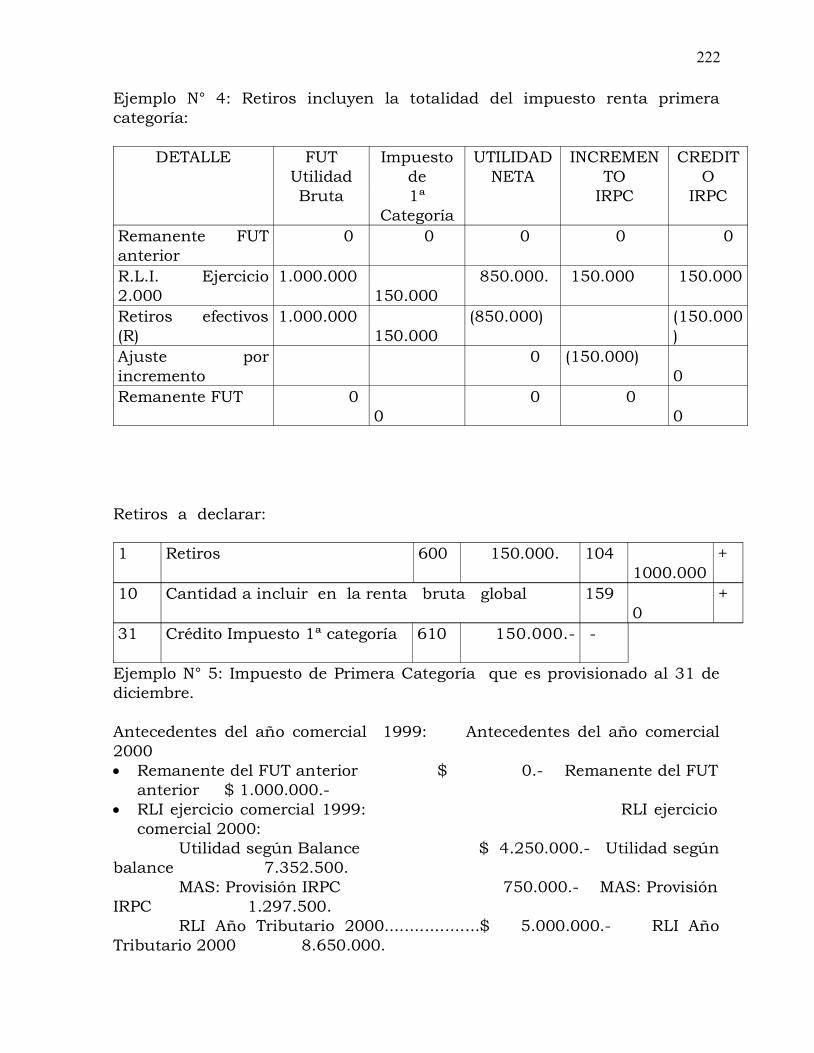

I UNIDAD “NORMATIVA TRIBUTARIA … · tu profesor si tienes dudas, marca las cosas más...

249

2 I UNIDAD “NORMATIVA TRIBUTARIA FUNDAMENTAL” INTRODUCCIÓN Esta primera unidad del módulo pretende que nos vayamos adentrando progresivamente en el campo del Derecho, para luego comenzar a tratar directamente la parte más amplia y común del Derecho Tributario, cual es el Código Tributario chileno. La idea es que aprendas conceptos y principios jurídicos fundamentales, presentes en cualquier rama del Derecho, y por ende, útiles para ir entendiendo mejor la normativa tributaria. De esta manera, la unidad se te presentará básicamente mediante tres partes, la primera, eminentemente teórica, cuyo fin es revestirte de los términos e instituciones matrices del sistema tributario; la segunda, destinada a presentar la importancia del Código Tributario y su aplicación en lo referente a las funciones propias de la autoridad; y la tercera, que se compone principalmente de los derechos y obligaciones de los contribuyentes, materia regulada también por el Código Tributario, que hemos tratado separadamente por su importancia y por razones didácticas. Te invitamos a iniciar este camino, mide tus conocimientos previos con los pretest, concéntrate en el estudio y desarrollo de las materias, pregunta a tu profesor si tienes dudas, marca las cosas más importantes o anota al margen del texto o en tu cuaderno las explicaciones que te aclaren lo expresado en el módulo, haz los ejercicios a conciencia y por último, realiza la evaluación de tu trabajo. Sabemos que puedes lograr tus metas.

Transcript of I UNIDAD “NORMATIVA TRIBUTARIA … · tu profesor si tienes dudas, marca las cosas más...

2

I UNIDAD“NORMATIVA TRIBUTARIA FUNDAMENTAL”

INTRODUCCIÓN

Esta primera unidad del módulo pretende que nos vayamosadentrando progresivamente en el campo del Derecho, para luego comenzar atratar directamente la parte más amplia y común del Derecho Tributario,cual es el Código Tributario chileno. La idea es que aprendas conceptos y principios jurídicosfundamentales, presentes en cualquier rama del Derecho, y por ende, útilespara ir entendiendo mejor la normativa tributaria. De esta manera, la unidad se te presentará básicamente mediante trespartes, la primera, eminentemente teórica, cuyo fin es revestirte de lostérminos e instituciones matrices del sistema tributario; la segunda,destinada a presentar la importancia del Código Tributario y su aplicación enlo referente a las funciones propias de la autoridad; y la tercera, que secompone principalmente de los derechos y obligaciones de loscontribuyentes, materia regulada también por el Código Tributario, quehemos tratado separadamente por su importancia y por razones didácticas. Te invitamos a iniciar este camino, mide tus conocimientos previos conlos pretest, concéntrate en el estudio y desarrollo de las materias, pregunta atu profesor si tienes dudas, marca las cosas más importantes o anota almargen del texto o en tu cuaderno las explicaciones que te aclaren loexpresado en el módulo, haz los ejercicios a conciencia y por último, realizala evaluación de tu trabajo. Sabemos que puedes lograr tus metas.

3

1. ELEMENTOS TEÓRICOS PRELIMINARES

PRE-TEST

Veamos cuáles son tus conocimientos acerca del tema de esta unidadantes de entrar al desarrollo de los objetivos. Indica la alternativa queconsideras correcta:

1. Nuestra sociedad para funcionar bien debe ser regulada por:a) la conciencia de cada uno b) los más fuertesc) normas o reglasd) la violencia

2. El Derecho es:a) lo que ordena el gobiernob) la suma de todo tipo de normasc) el conjunto de normas jurídicasd) la aplicación de penas a los reos

3. Hay diversas formas de normas jurídicas, por ejemplo:a) las normas religiosasb) las reglas del fútbol profesional c) las leyes y decretos

4. Los tributos son exigidos y recaudados por:a) los Ministeriosb) Carabineros de Chilec) los Bancosd) el Estado

5. Son ejemplos de impuestos chilenos:a) impuesto a la familia numerosa e impuesto a los jubilados b) impuesto a la cultura e impuesto al estudio técnicoc) peajes, precio de Correos, cobros de Aduana d) Impuesto a las ventas y servicios, impuesto de herencia,

impuesto a las rentas del trabajo e) impuesto a la pobreza e impuesto a la cesantía.

6. El destino inmediato de los impuestos es:a) su devolución en cheques a los contribuyentes b) entrar al erario público sin un destino específico c) entrar a la cuenta de los ministerios de economía, salud y

educación

4

d) engrosar cuentas del gobierno en el extranjero.

7. ¿Son términos sinónimos TRIBUTO e IMPUESTO? a) Sí, siempre

b) No c) en Chile sí, en el extranjero no.

OBJETIVO 1.- “Conocer y relacionar conceptos, ideas y principiosfundamentales del área jurídica que son útiles para el estudio de toda clasede normativa”.

1.1.- CONCEPTOS GENERALES. Sabemos que la sociedad como grupo organizado de personas libresrequiere para su adecuado funcionamiento de diversas reglas o normas deconducta. Ellas son necesarias para evitar que la libertad de unos no afectela de otros y, en definitiva, para que todos podamos convivir armónicamente. Es así como cada día nos sujetamos a normas sociales, religiosas,morales y jurídicas.¿Qué es una norma jurídica?Es una orden de conducta dirigida a las personas en sociedad y que es creaday sancionada por el Estado. Se diferencia de otro tipo de norma o reglabásicamente por lo siguiente:

Regula a las personas dentro de la sociedad, le dice a cada uno cómodebe actuar, otorga derechos o facultades, impone obligaciones,establece prohibiciones, etc.Regula la conducta externa de los sujetos, es decir, la conducta que lapersona manifiesta hacia los demás.Es dictada por el Estado, o sea, emana de aquella institución superiordotada de todos los poderes necesarios para organizar y hacerfuncionar la sociedad.Es sancionada por el Estado, es decir, su cumplimiento puede serexigido incluso mediante la fuerza legítima, así por ejemplo, si alguienno cumple una determinada norma jurídica, la autoridad puedeaplicarle una multa, un embargo de bienes, una pena privativa delibertad, etc.

¿Dónde encontramos materialmente las normas jurídicas?Generalmente en textos como la Constitución Política de la República, leyes,decretos con fuerza de ley, decretos reglamentarios, circulares y sentencias. Cuando varias normas jurídicas se ordenan y sistematizan en un solocuerpo a fin de regular acabadamente una materia en particular, hablamos

5

de un Código, es así que escuchamos términos tales como Código Civil,Código de Procedimiento Penal, Código del Trabajo, Código Tributario, etc. Ahora que sabemos qué son básicamente las normas jurídicas,podemos formular un concepto de Derecho. Éste simplemente es el conjuntode normas jurídicas que rige la sociedad para lograr el bien común. Este conjunto de normas jurídicas emanadas de diversas fuentes,ordenadas e interrelacionadas, se divide teóricamente en áreas o ramassegún la materia regulada, de este modo contamos dentro de nuestroDerecho, entre otras, con ramas tales como el Derecho Civil, el DerechoLaboral, el Derecho Penal, el Derecho Procesal y el Derecho Tributario. Todas estas ramas jurídicas tienen la misma importancia, pues formanparte de un todo, y a su vez, cada norma jurídica tiene valor, ya que es unapieza de la gran máquina llamada Derecho que busca la sana y equilibradaconvivencia social.

EJERCICIOS

PARA VER SI HAS ENTENDIDO ESTAS IDEAS BÁSICAS DEL TEMAJURÍDICO TE PROPONEMOS SEÑALAR SI SON VERDADERAS O FALSASLAS SIGUIENTES AFIRMACIONES:

a) El Derecho existe para regular la vida de las personas dentro de lasociedad V F

b) Las normas jurídicas provienen de nuestra religión o de los principiosmorales de cada sujeto V F

c) Las normas jurídicas son creadas por el Estado V Fd) El Derecho Laboral, el Derecho Civil y el Derecho Tributario son ramas

del Derecho chileno V Fe) El Derecho busca conseguir el bienestar económico de un grupo V Ff) El cumplimiento de las normas jurídicas se puede exigir usando la

fuerza legítima del Estado V F

Si tienes al menos cuatro de las siguientes respuestas correctas, hasaprendido bien y puedes seguir adelante con nuevos temas.

6

OBJETIVO 2.- “Conocer y comprender lo que nuestro sistema entiende porDerecho Tributario y, en especial, aprender la idea de tributo y sus clases”

1.2.- EL DERECHO TRIBUTARIO. El concepto es muy sencillo, es el conjunto de normas jurídicas que serefieren a los tributos, regulándolos en sus diversos aspectos. Para que comprendas la idea completa, pasaremos a revisar qué sonlos tributos.TRIBUTOS: Son prestaciones en dinero que el Estado exige en el ejercicio desu poder público, previa autorización legal, con el objeto de financiar los gastosque requiere el cumplimiento de sus fines.Características:

Es una prestación en dinero, una carga que la persona debe soportar yque se traduce en el desembolso de cantidades diversas de ($) pesos.El Estado los cobra haciendo uso de su poder, o sea, está facultado paraobligar a la persona a tributar incluso mediante la fuerza.No hay tributo sin ley que previamente lo establezca.Se recaudan para solventar los distintos gastos que debe afrontar elEstado con miras al bien común, por ejemplo: protección de la salud,seguridad, educación, infraestructura, etc.

Clasificación de los Tributos:El tributo es el género, es la forma más amplia de carga pecuniaria que elEstado exige de los particulares, sin embargo, él se concreta a través de tresespecies de tributo:

1. Impuesto: Es la especie de tributación más importante. Se le definecomo aquel tributo exigido por el Estado a quienes se hallan en lasituación descrita como hecho imponible por la ley, no recibiendo elcontribuyente que lo paga ninguna contraprestación estatal específica.

7

Esto significa que el impuesto debe ser pagado por la personacuando incurre en un hecho que la ley califica como apto para generartal tributación, por ejemplo: si tú tienes una tienda de discos, cada vezque vendas uno te afectará un impuesto que se llama Impuesto a lasVentas y Servicios, porque la ley tributaria establece como hechoimponible la venta de bienes muebles, obligando al vendedor a pagarun determinado impuesto si llega a efectuar tal acto; algo similarocurre si realizas una actividad que te otorgue una renta, en tal caso laley te fija el Impuesto a la Renta por el solo hecho de producir esaactividad un ingreso que constituya utilidad o beneficio patrimonial.En estos ejemplos, como también en cualquier caso de pago deimpuesto, tú como contribuyente le pagas al Fisco pero no recibes acambio ningún servicio estatal directo o específico a favor de tupersona, simplemente esas platas entran al erario público para formarun gran fondo que el Estado destinará al cumplimiento de sus finesgenerales en pos del bien de toda la comunidad.

Clasificación de los Impuestos: Los impuestos pueden clasificarse de varias maneras, las másimportantes son:

Impuestos reales e Impuestos personales. Son realeslos que se establecen en consideración exclusiva a la riqueza, sintomar en cuenta la situación personal del contribuyente (Ej.- el I.V.A.).Son personales los que se fijan tomando en consideración la especialsituación de cada contribuyente, o sea, toman en cuenta la capacidadde tributación del sujeto (ej. Impuesto a la Renta).

Impuestos directos e indirectos. Son directos aquelloscuya carga impositiva no puede trasladarse legalmente de un sujeto aotro, es decir, el sujeto definido por la ley como contribuyente (personaobligada al pago del impuesto) es quien en definitiva lo paga,soportando en su patrimonio el desembolso de dinero (ej. en elimpuesto a las rentas del trabajo, el trabajador paga el impuestosacándolo de su propia remuneración, para lo cual él y nadie más queél sacrifica parte de sus ingresos). Son impuestos indirectos aquelloscuya carga impositiva puede ser trasladada legalmente de un sujeto aotro, o sea, la ley lo exige a una persona (el contribuyente) y ésta lotraslada a otra que lo soportará realmente en su patrimonio (ej. el IVAes exigido por la ley al vendedor de productos, quien debe declararlo ypagarlo mensualmente, pero el vendedor se lo carga en la práctica alcomprador o consumidor, pues el precio de venta lleva un recargo de19% que afecta al bolsillo de este último y que servirá para que esevendedor cumpla con la obligación tributaria).

8

Impuestos de suma fija, proporcionales yprogresivos. Los de suma fija son aquellos cuyo monto a pagarestá determinado de modo preciso por la ley, cantidad que semantiene siempre igual hasta que otra ley la cambie (ej.Impuesto de timbre que afecta a los cheques bancarios). Sonimpuestos proporcionales los que se determinan mediante laaplicación de un porcentaje fijo sobre la base imponibleestablecida por la ley (ej. el impuesto a la renta, en primeracategoría, no se ordena pagar una cantidad X de pesos sino quese fija un impuesto del 15% sobre la base imponible –renta-, asísi tienes una renta de $600.000.- debes pagar un impuesto de$90.000, y si tienes una renta de $2.000.000.- pagarás impuestopor $300.000.-), de este modo, el monto del impuestoproporcional variará según cual sea la base imponible, la quecorresponde a la cuantificación numérica del hecho gravado. Por último, será impuesto progresivo aquel cuya tasa (medida delimpuesto) irá aumentando en tanto vayan subiendo los ingresos(ej. Impuesto a la Renta del trabajo, pues mientras mayor sea laremuneración mayor será el impuesto y, por el contrario, si laremuneración es inferior a cierto monto puede quedar exenta depago).

Lista de Impuestos vigentes:En Chile tenemos los siguientes impuestos, obviamente hay unos másimportantes que otros en atención a lo masivo de los actos gravados o a locomún del bien a que se refieren, dando lugar a los principales ingresosestatales por concepto de tributos.

a. Impuesto a las Ventas y Servicios (IVA)

b. Impuesto a la Renta de 1ª Categoría

c. Impuesto Territorial

d. Impuesto a Productos Suntuarios

e. Impuesto Global Complementario

f. Impuesto de Herencia, Asignaciones y Donaciones

g. Impuesto a Bebidas Alcohólicas, Analcohólicas y Similares

h. Impuesto Único de Segunda Categoría (Sueldos, Salarios y Pensiones)

i. Impuesto a la Cilindrada y al Lujo

9

j. Impuesto al Tabaco (Cigarros y Cigarrillos )

k. Impuesto a Combustibles

l. Impuesto a Actos Jurídicos

m. Impuesto al Comercio exterior

n. Impuesto Adicional

2. Tasa: Es el precio que pagamos por un determinado servicio público.Aquí hay una clara diferencia con el impuesto, pues el contribuyente alpagar la tasa recibe del Estado un servicio o actuación individual ypersonal, hay claramente una contraprestación directa a cambio delpago. Ejemplos de tasas son las sumas de dinero que tú pagas por elservicio de Correos de Chile cuando envías una carta; o las que pagasen el Servicio de Registro Civil para obtener un certificado deantecedentes.

3. Contribución: Es aquel tributo que se debe en razón de beneficiosrecibidos por ciertos grupos de contribuyentes como consecuencia dela realización de obras públicas o actuaciones especiales del Estado.Se diferencia de la tasa porque no hay una relación directa del Estadocon la persona individual. Hay un beneficio que favorece a un grupo depersonas, siendo éstas las que deben pagar el tributo, situación que noimpide que indirectamente sea toda la sociedad la que se veabeneficiada indirectamente con las obras públicas permanentes. Sonejemplos de contribución: el pago de derechos de faros y balizas (enbeneficio de aeropuertos); pago de derechos de pavimentación (enbeneficio de los residentes del sector).

EJERCICIOS.-VEAMOS SI HAS CUMPLIDO CON EL SEGUNDO OBJETIVO, PROCURARESPONDER CORRECTAMENTE MÁS DEL 60% DE ESTE ITEM DETÉRMINOS PAREADOS:

A B1. CONTRIBUCIÓN .........

prestación en dinero que el Estado recaba para financiar el cumplimiento de sus fines.2. TRIBUTO ......... un

ejemplo de este tributo es el precio que Correos de Chile cobra por el envío de una carta.

10

3. DERECHO TRIBUTARIO .........es aquelimpuesto cuya carga es

pagada y soportada por el propio

contribuyente a quien la ley exige

tributar, sin que pueda ser trasladada a otro.4. IMPUESTO ......... aquel

impuesto cuyo monto es una cantidad de dinero precisa que no cambia.

5. IMPUESTO PERSONAL ......... es unejemplo de impuesto real, indirecto y proporcional.

6. TASA ......... es la clase de tributo más

importante.7. IVA ......... es el

que toma en consideración la situación personal del contribuyente.8. IMPUESTO DE SUMA FIJA9. IMPUESTO DIRECTO

11

OBJETIVO 3.- “Determinar el valor e importancia de la tributación paranuestra sociedad, conocer los principios básicos que informan lanormativa tributaria chilena y aprender e identificar algunos términos deuso frecuente en la materia objeto del módulo”.

1.3.- FINES DE LA TRIBUTACIÓN: La finalidad lógica de cobrar y pagar tributos es recaudar dineropara que el Estado pueda cumplir adecuadamente con sus tareas y metasen beneficio de toda la comunidad. Pero además, el sistema tributariosirve para el logro de otros fines, es así como podemos distinguir entrefines económicos y no económicos de la tributación.Fines económicos:

a) Es una herramienta eficaz de desarrollo económico del país. Lapolítica tributaria es parte fundamental de la planificacióneconómica nacional, de modo que al establecer las estrategiaseconómicas tendientes al desarrollo, el Estado deberá implementarun régimen tributario acorde a las circunstancias. Por ejemplo, enperiodos de depresión económica, con alto desempleo, esaconsejable reducir los impuestos para favorecer el ahorro; enperiodos de auge, con pleno empleo, la carga tributaria deberíaaumentarse a fin de desalentar el consumo de bienes suntuarios o

TE FELICITAMOS SI HAS RESPONDIDOBIEN CINCO O MÁS.

¡SIGUE ADELANTE CON TU APRENDIZAJE!

Ahora que ya has evaluado tu trabajo individual,reunámonos en grupos para:

Comparar resultadosDeterminar qué parte de la materia no se hacomprendido a cabalidadSeñalar aquellos puntos que merecen sernuevamente explicados por tu profesor.

12

pueden subirse los impuestos de quienes tienen más riqueza paramejorar la distribución de bienes y servicios.

b) Influir en la redistribución del ingreso por medio del gasto público.El Estado, usando el sistema tributario, puede intervenir en elmomento de la distribución primaria del ingreso.

c) Incide en el modelo de desarrollo de la nación. Así por ejemplo, si seha definido una estrategia de crecimiento económico abierta alextranjero, la normativa tributaria puede incentivar lasexportaciones; y si se define una estrategia nacionalista, latributación puede dar protección a la producción interna ante lacompetencia de empresas foráneas.

Fines no económicos:a) De política interna, por ejemplo, debilitar al sector privado a favor del

sector público o viceversa.b) De política externa, por ejemplo, favorecer zonas limítrofes o en disputa

con otros países.c) Sanitarios, por ejemplo, establecer impuestos altos para bajar el

consumo de productos que el Estado considera nocivos para lapoblación.

d) Culturales, por ejemplo, incentivar la actividad cinematográfica.e) Sociales, por ejemplo, favorecer la construcción de viviendas por la

empresa privada.f) Demográficos, por ejemplo, alentar o desalentar el crecimiento

demográfico de ciertas zonas del país.

RECUERDA ENTONCES: CUANDO PAGAMOSDEBIDAMENTE NUESTROS TRIBUTOS,

NUESTRO NACIÓN SE FORTALECEECONÓMICAMENTE Y ASÍ SE PUEDEN

CUMPLIR LAS TAREAS QUE NOS FAVORECENA TODOS.

13

1.4.- PRINCIPIOS FUNDAMENTALES DE LA NORMATIVA TRIBUTARIACHILENA. Nuestra reglamentación jurídica tributaria se construye sobre labase de ciertos principios que se van observando, con mayor o menor nitidez,en las diversas disposiciones sobre la materia. Tales principios, al menos losmás importantes, no son sino una manifestación en el campo tributario defundamentos generales presentes en prácticamente todo el ordenamientojurídico chileno. Te será útil para una cabal comprensión del sentido de materias,reglas y procedimientos que verás más adelante, saber que existen lossiguientes principios básicos que informan la normativa tributaria y que sontan importantes que están consagrados a nivel Constitucional:

a. Principio de Legalidad o Reserva: Según el cual los tributos debenser creados y regulados en su sustancia sólo por ley, no por otrasformas de norma jurídica (un decreto, circulares, etc). Esto trae comoconsecuencia:Los tributos se aplican estrictamente como lo señala la ley respectiva(no se puede extender la ley tributaria a situaciones no descritas enella).El poder ejecutivo sólo puede dictar normas para desarrollar elmandato legal y no para alterarlo.Los acuerdos entre particulares sobre materia tributaria no valen parael Estado.

b. Principio de Igualdad Tributaria: Es un derecho fundamental de lapersona, asegurado a todos por la Constitución Política, “la igualrepartición de los tributos en proporción a las rentas o en la progresión oforma que señale la ley...” Lo que en el fondo se busca con estefundamento es que el sistema propenda a la igualdad de sacrificios delos contribuyentes, o “que las cargas tributarias sean igual de pesadaspara todos” conforme a las diferentes condiciones de cada uno.

POR LO TANTO, TEN PRESENTE QUE GRACIAS ALA TRIBUTACIÓN SE PUEDEN ALCANZAR

DIVERSOS FINES, NO SÓLO LOS TRADUCIBLES EN$$$$

14

c. Principio de la No Discriminación Arbitraria: Este constituye unabase esencial de todo nuestro ordenamiento jurídico, de modo que lonatural es que sea también observable en materia tributaria. La reglaes que ninguna persona puede ser tratada en forma distinta a losdemás si todos se hallan en una misma situación y las diferenciacionessólo serán admitidas si no implican injusticia o mero capricho de laautoridad o de la propia ley. La propia Constitución Política agregaque sólo en virtud de una ley y siempre que no signifiquediscriminación arbitraria se podrán permitir determinados beneficios ogravámenes respecto de algún sector, actividad o zona geográfica. Enconsecuencia, la autoridad y la ley pueden hacer discriminaciones odiferenciaciones pero siempre que no sean arbitrarios, o sea, ilegítimos,irracionales o injustificables.

d. Principio de Equidad: Según el cual, la ley no puede establecertributos manifiestamente desproporcionados o injustos. Al respectohay teorías que dicen que el máximo tolerable de un tributo es el 50%del bien, renta o ingreso del contribuyente, más allá de esa medidaestaríamos ante un tributo exorbitante o claramente desproporcionadoe injusto.

1.5.- TERMINOLOGÍA BÁSICA TRIBUTARIA:1) Administración:

Conjunto de organismos del Estado encargados de cumplir con lasfacultades que la Constitución Política les otorga conforme a la división delos poderes públicos (Poder Ejecutivo, Legislativo y Judicial). En un sentidomás restringido también se le llama administración al grupo de órganosdependientes del gobierno encargados de gestionar las competenciasejecutivas y de realizar permanentemente las diversas prestaciones yservicios que requiere la comunidad.

2) Agravante:

Circunstancia que concurre en la persona que comete un delito, o en eldelito mismo, y que incrementa la responsabilidad penal

3) Anatocismo:

Consiste en la acumulación de los intereses vencidos y no satisfechos alcapital principal para que, a su vez, sigan produciendo intereses. Es lo queen términos simples se denomina “interés sobre intereses”

4) Amnistía:

15

Disposición con fuerza legal por la que se condonan los delitos cometidos

5) Apelación:

Recurso judicial ordinario por el cual se entrega al conocimiento de unTribunal Superior una sentencia de primera instancia a fin de que laenmiende conforme a Derecho.

6) Arbitraje:

Sistema de resolución de conflictos entre particulares para evitar laintervención de un Tribunal de la República y dejar el fallo a cargo de untercero imparcial (árbitro).

7) Arrendamiento:Contrato por el que se cede el uso de un bien a una persona (arrendatario)

durante un plazo de tiempo determinado a cambio del pago periódico de unacantidad de dinero.8) Atenuante:

Circunstancia que concurre en la persona que comete un delito, o en eldelito mismo, y que disminuye la responsabilidad penal.

9) Aval:

Contrato por el que una persona se obliga a responder de las deudas dealguien frente a un tercero.

10) Avalúo:

Valoración de un conjunto de bienes.

11) Cargas:

Conjunto de deudas que gravitan sobre un patrimonio.

12) Casación:

Recurso extraordinario que se interpone ante el Tribunal Supremo paraque resuelva sobre la correcta aplicación de la ley formal o material en uncaso concreto.

13) Circular:

Instrucciones que dicta la Administración determinando los criterios deactuación de los funcionarios.

14) Constitución Política:

16

Norma suprema del ordenamiento jurídico que regula la organización yfuncionamiento de los órganos del Estado y garantiza los derechos y laslibertades de los ciudadanos.

15) Corredor de comercio:

Profesional que interviene en los actos y contratos del comercio para dar fede los mismos.

16) Cosa juzgada:Efecto producido por una sentencia firme que impide volver a plantear de

nuevo el mismo litigio.17) Escritura pública:

Documento otorgado con los requisitos legales por un notario y en el queconstan contratos, declaraciones o actos de cualquier clase.

18) Heredero:

Persona que sucede al fallecido en todos sus derechos y obligacionestransmisibles.

19) Herencia:Conjunto patrimonial de bienes, derechos y obligaciones que deja una

persona al fallecer.20) Interés:

Porcentaje establecido en la ley para incrementar la deuda por eltranscurso del tiempo desde el momento en que hubiera debido abonarse. Esuna forma de indemnización legal a la persona que ha entregado dinero aotro quien lo restituye tiempo después.

21) Persona jurídica:

Entes colectivos ficticios a los que la ley atribuye la capacidad de ejercersus derechos y contraer obligaciones y de ser representados judicial yextrajudicialmente.

22) Sentencia:

Resolución judicial que pone término definitivamente a un litigio.

17

23) Sentencia firme:Aquella contra la que no cabe ningún recurso.

24) Tesorería: El "Servicio de Tesorería General de la República".

25) Contribuyente:Personas naturales y jurídicas o los administradores y tenedores de bienes

ajenos afectados por impuestos.

26) Representante:Los guardadores, mandatarios, administradores, interventores, síndicos y

cualquiera persona natural o jurídica que obre por cuenta o en beneficio deotra persona natural o jurídica.

27) Persona: Las personas naturales o jurídicas y los "representantes".

28) Residente:Toda persona natural que permanezca en Chile más de seis meses en un

año calendario, o más de seis meses en total dentro de dos años tributariosconsecutivos.29) Hecho Imponible:

Presupuesto establecido por la ley para configurar el tributo y que, en casode producirse, da lugar al nacimiento de la obligación tributaria (básicamentepagar)

30) Base Imponible:Cuantificación numérica del hecho gravado. Resulta de traducir en una

cantidad de pesos el hecho imponible de que se trate.

31) Tasa del Impuesto:Es la medida del impuesto que permite saber la suma de dinero que deberáingresar en arcas fiscales por concepto de cada hecho gravado. Puede sertasa fija (se predetermina por la ley una cantidad precisa y permanente) otasa porcentual (la cantidad de dinero se define para cada caso sacando unporcentaje de la base imponible).

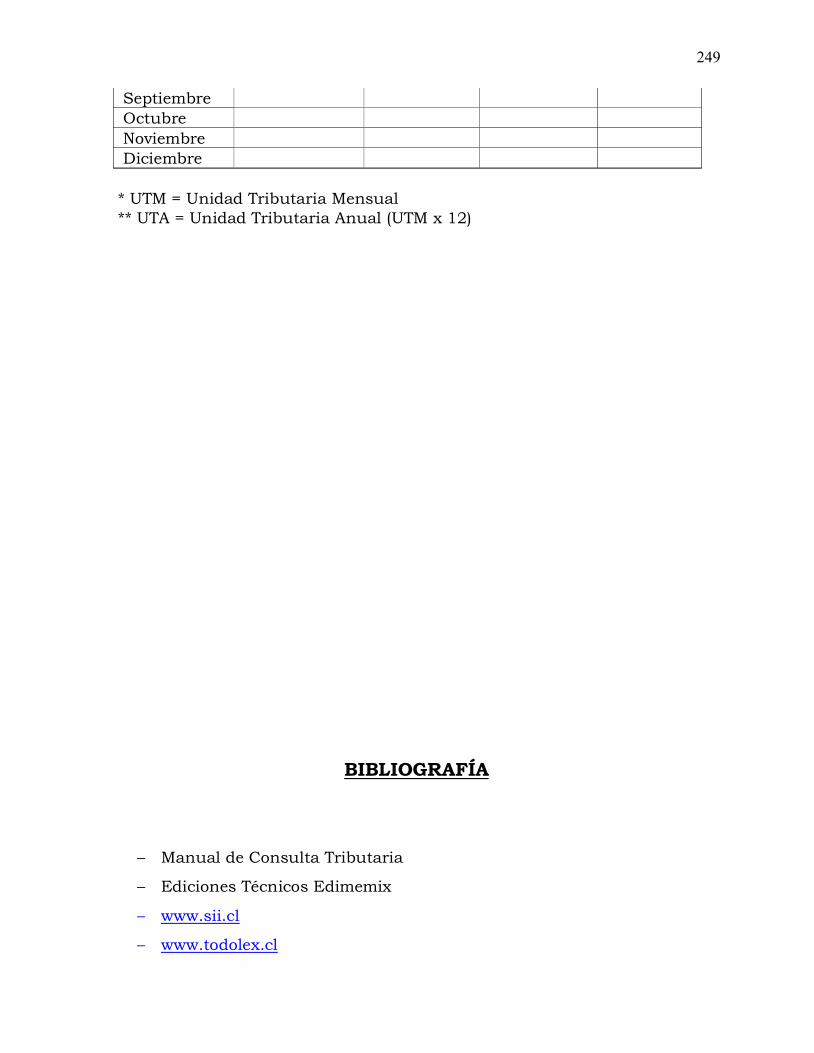

32) Unidad Tributaria:La cantidad de dinero cuyo monto, determinado por ley ypermanentemente actualizado, sirve como medida o como punto dereferencia tributario; y por "unidad tributaria anual", aquella vigente en elúltimo mes del año comercial respectivo, multiplicada por doce o por elnúmero de meses que comprenda el citado año comercial. Para los efectosde la aplicación de las sanciones expresadas en unidades tributarias, se

18

entenderá por "unidad tributaria anual" aquella que resulte de multiplicarpor doce la unidad tributaria mensual vigente al momento de aplicarse las a n c i ó n .La unidad tributaria mensual o anual se expresará siempre en miles depesos, despreciándose las cifras inferiores a cincuenta centavos yelevándose las iguales o mayores a esta suma al entero superior.

33) Instrumentos de Cambio Internacional:El oro, la moneda extranjera, los efectos de comercio expresados en

moneda extranjera, y todos aquellos instrumentos que, según las leyes,sirvan para efectuar operaciones de cambios internacionales.

34) Transformación de Sociedades:El cambio de especie o tipo social efectuado por reforma del contrato

social o de los estatutos, subsistiendo la personalidad jurídica.

35) Ventas:Toda convención independiente de la designación que le den

las partes, que sirva para transferir a título oneroso el dominio debienes corporales, de una cuota de dominio sobre dichos bieneso de derechos reales constituidos sobre ellos, como, asimismo, todoacto o contrato que conduzca al mismo fin o que la ley equipare aventa.

36) Vendedor:Cualquier persona natural o jurídica, incluyendo las

comunidades y las sociedades de hecho, que se dedique en formahabitual a la venta de bienes corporales, sean ellos de supropia producción o adquiridos de terceros.Se considera también "vendedor" al productor o fabricante que vendamaterias primas o insumos que, por cualquier causa, no utilice en susprocesos productivos

37) Servicio:La acción o prestación que una persona realiza para otra

y por la cual percibe un interés, prima, comisión o cualquier otraforma de remuneración, siempre que provenga del ejercicio de lasactividades comprendidas en los números 3 y 4 del artículo 20 de laLey sobre Impuesto a la Renta

38) Prestador de servicios:Cualquier persona natural o jurídica, incluyendo las comunidades y las

Sociedades de hecho, que preste servicios en forma habitual o esporádica;

19

39) Período tributario:Un mes calendario, salvo que la ley, o la Dirección Nacional de ImpuestosInternos, señale otra época diferente

ACTIVIDADES.-Te proponemos las siguientes actividades a fin de que demuestres tus

conocimientos, discutas el tema con tus compañeros y aclares dudas:

(1) Forma un grupo junto a tus compañeros, máximo cinco, túrnenseen leer la lista de términos básicos, con aporte de todos, procurencomprender cada concepto, pregunten al profesor en caso de noentender y concluyan cuál es la posible vinculación de cadatérmino con el área tributaria.

(2) Recorta, fotocopia o imprime una o más noticias, comentarios oreportajes que encuentres en diarios o revistas de actualidad y quese relacionen con el tema tributario que hasta el momento hemosrevisado. Tráelos a clases y analicémoslos conforme a loaprendido.

OBJETIVO 4.- “Saber qué es el Servicio de Impuestos Internos, comprendersus atribuciones y funcionamiento y apreciar su valor dentro del sistematributario chileno.”

1.6.- EL SERVICIO DE IMPUESTOS INTERNOS DE CHILE.CONCEPTO

El S.I.I. es el órgano del Estado, dependiente del Ministerio de Hacienda,responsable de aplicar y administrar el sistema de impuestos dentro del país,de fiscalizar a los contribuyentes para que cumplan con las disposicionestributarias y de facilitar dicho cumplimiento.

OBJETIVOS

Mejorar la eficiencia y productividad del Servicio.

Promover el desarrollo profesional y personal de los funcionarios.

Reducir los niveles de evasión y elusión tributaria.

Facilitar el cumplimiento tributario y mejorar los servicios alcontribuyente.

20

Cautelar la equidad y exactitud jurídica en la aplicación de las leyestributarias.

FUNCIÓN

De acuerdo a la Ley, sus funciones son la "aplicación y fiscalización detodos los impuestos internos actualmente establecidos o que seestablecieren, fiscales o de otro carácter en que tenga interés el Fisco ycuyo control no esté especialmente encomendado por la ley a unaautoridad diferente”. El Código Tributario y la Ley Orgánica del Serviciodeterminan cómo debe desarrollarlas. En tal sentido al Servicio deImpuestos Internos le corresponde en concreto:

Interpretar administrativamente las disposiciones tributarias, fijarnormas, impartir instrucciones y dictar órdenes a fin de asegurar suaplicación y fiscalización.

Tiene que supervigilar el cumplimiento de las leyes tributarias que le hansido encomendadas; conocer y fallar como tribunal de primera instancialos reclamos que presenten los contribuyentes y asumir la defensa delFisco ante los Tribunales de Justicia en los juicios sobre aplicación einterpretación de leyes tributarias.

En lo que se refiere a los contribuyentes, tiene que crear concienciatributaria, informarlos sobre el destino de los impuestos y las sanciones aque se exponen por el no cumplimiento de sus deberes.

ORGANIZACIÓN

El Servicio de Impuestos Internos tiene una función a veces incomprendida,pero es la que hace posible el progreso y funcionamiento del país; sudesarrollo económico con equidad, con justicia social, con solidaridad,eficiencia y con plena integración al mundo.

Para alcanzar las metas de desarrollo nacional, la legislación tributariaestablece diversas obligaciones a los contribuyentes. Asegurar su fiel yoportuno cumplimiento es la tarea del Servicio de Impuestos Internos.

Su estructura, a grandes rasgos, es la siguiente:

La autoridad máxima del SII es el Director Nacional, designado por elPresidente de la República, siendo un funcionario de su exclusiva confianza.Tiene la autoridad, atribuciones y deberes inherentes a su calidad de Jefe

21

Superior de un Servicio del Estado. La Dirección Nacional se radica en laciudad de Santiago y para funcionar en todo el país, el SII cuenta tambiéncon 16 Direcciones Regionales, una por cada región del país excepto laRegión Metropolitana, que esta subdividida en cuatro: Santiago Centro,Santiago Oriente, Santiago Sur y Santiago Poniente, además de una red de51 Unidades a lo largo del país.

La Dirección Nacional está constituida por nueve Subdirecciones(subdirección normativa, de fiscalización, de avaluaciones, jurídica,informática, etc), a cargo de los Subdirectores, que actúan como delegadosdel Director en la evaluación y desarrollo de los programas de trabajo dentrode sus respectivas áreas y lo asesoran en las materias de su especialidad. Deacuerdo a la Ley, deben recomendarle las normas y someter a su aprobaciónlas instrucciones que estimen convenientes impartir al Servicio, y programar,dirigir, coordinar y supervigilar el funcionamiento de los Departamentos.

Atribuciones del Director Nacional:

1. Interpretar administrativamente las disposiciones tributarias, fijar normas,impartir instrucciones y dictar órdenes para la aplicación y fiscalización delos impuestos.

2. Absolver las consultas que sobre la aplicación e interpretación de lasnormas tributarias le formulen los funcionarios del Servicio o lasautoridades.

3. Autorizar a los Subdirectores, Directores Regionales o a otros funcionariospara resolver determinadas materias o para hacer uso de algunas de susatribuciones.

4. Ordenar la publicación o la notificación por avisos de cualquiera clase deresoluciones o disposiciones.

5. Disponer la colocación de afiches, carteles y letreros relativos a impuestoso a cumplimiento tributario, en locales y establecimientos de serviciospúblicos e industriales y comerciales (será obligatorio para los contribuyentessu colocación y exhibición en el lugar que determine el Servicio).

6. Mantener intercambio de informaciones con Servicios de Impuestos deotros países para los efectos de determinar la tributación que afecte adeterminados contribuyentes.

22

Atribuciones de los Directores Regionales:1. Absolver las consultas sobre la aplicación e interpretación de las normastributarias.

2. Solicitar la aplicación de apremios y pedir su renovación, en caso de tenerque exigir el pago a infractores de la Ley Tributaria.

3. Aplicar, rebajar o condonar las sanciones administrativas fijas o variables.

4. Condonar total o parcialmente los intereses penales por la mora en el pagode los impuestos, en los casos expresamente autorizados por la ley.

5. Resolver administrativamente todos los asuntos de carácter tributario quese produzcan.

6. Resolver las reclamaciones que presenten los contribuyentes.

7. Autorizar a otros funcionarios para resolver determinadas materias yencargarles el cumplimiento de otras funciones u obligaciones.8. Ordenar a petición de los contribuyentes que se imputen al pago de susimpuestos o contribuciones de cualquiera especie las cantidades que lesdeban ser devueltas por pagos en exceso de lo adeudado o no debido porellos.

9. Disponer la devolución y pago de las sumas pagadas indebidamente o enexceso.

10. Ordenar la publicación o la notificación por avisos de cualquiera clase deresoluciones o disposiciones de orden general o particular.

Para tu información la DIRECCION REGIONAL del SII deANTOFAGASTA se ubica en calle Arturo Prat 384 piso 5º.

Jurisdicción de la Dirección Regional y Unidades de la zona (comunas a lasque sirve):

Dirección Regional Antofagasta: Antofagasta, Mejillones, Sierra Gorda.

Unidad Calama: Calama, San Pedro de Atacama, Ollague.

Unidad Tocopilla: Tocopilla, María Elena.

Unidad Tal Tal: Tal Tal.

Los trámites deben ser realizados en las Direcciones Regionales yUnidades del Servicio a lo largo del país correspondiente a la jurisdiccióndel domicilio del contribuyente.

23

La tramitación debe hacerla la persona dentro del horario defuncionamiento del Servicio, cual es según regla general aquí en Antofagasta,en las mañanas de 8:30 a 12:30 hrs. Lo normal es que los trámites seangratuitos, salvo algunas excepciones como la Solicitud de duplicado del RUT,Certificado de Movimiento y fotocopias del Formulario 29.

Uno de los casos especiales en que se facilita mediante varios medios lacomunicación con el SII tiene lugar cuando los contribuyentes quieren realizaralguna denuncia por evasión de impuestos, en tal situación se permiten lascomunicaciones:

Por teléfono

Por correo

Personalmente en cualquiera de las Direcciones Regionales y Unidades a lolargo del país

En Buzones de Denuncias, y

A través de Internet

Forma de efectuar reclamos ordinarios:

El Servicio tiene un Sistema de Reclamos que en el caso de no recibir laatención o información adecuada para la solución de su problema en el áreade Operación Renta, RUT, Inicio de Actividades, Timbraje de Documentos,Modificaciones y Término de Giro, solicite la presencia de un coordinador delÁrea, si este, no le soluciona el problema, el mismo debería ayudarle aestampar su reclamo en un Formulario especial para este tipo de situaciones.

En las Direcciones Regionales existe un Buzón de Reclamos,Denuncias y Sugerencias, con un formulario tipo, en el cual el contribuyentepuede depositar su reclamo. Se recomienda que el contribuyente seidentifique con el propósito de darle mas seriedad al Reclamo y así el Serviciopueda responderle o solicitarle más antecedentes si fuera necesario.

Si el contribuyente no desea concurrir a una Unidad del Servicio, elreclamo puede realizarlo por correo dirigido al Director Regional.

EVALUACIÓN FORMATIVA

I.- Señala si son verdaderas o falsas (V ó F) las siguientes afirmaciones:

24

1. _____ Las normas jurídicas provienen del Estado

2. _____ El Derecho reúne normas jurídicas, sociales, religiosas y morales

3. _____ El Derecho Tributario es una rama más del Derecho chileno

4. _____ Los tributos pueden ser establecidos por decreto o por contrato

5. _____ Los impuestos pueden clasificarse en tributos, tasas ycontribuciones.

6. _____ En Chile los tributos siempre se pagan en dinero

7. _____ Cuando pago por el uso de Correos de Chile pago unacontribución

8. _____ La finalidad obvia de la tributación es recaudar dinero para losgastos de la nación, pero también hay fines económicos y noeconómicos

9. _____ La tributación no tiene nada que ver con áreas tales como lapolítica externa, la cultura o la demografía

II.- Indica cuál es la alternativa correcta:

1. El principio de legalidad en lo tributario implica:

a) Que la ley permite a los particulares crear impuestos

b) Que la ley faculta al SII para hacer uso de los fondos recaudados

c) Que sólo la ley crea y regula en su sustancia los tributos

2. Conforme al principio de la igualdad tributaria:

a) El Estado busca que todos los contribuyentes hagan el mismo esfuerzosegún su condición

b) Que todos paguemos una misma cantidad de dinero fija

c) Que a todos se les devuelvan los impuestos

3. Para que sea admisible alguna forma de diferenciación odiscriminación en materia tributaria es necesario:

25

a) Que ello sea establecido por ley

b) Que ello sea establecido por ley y que no signifique discriminaciónarbitraria

c) Jamás se puede admitir ningún trato diferente respecto de las personas

4. Como contribuyente se consideran:

a) Sólo personas naturales o físicas

b) Tanto personas naturales como personas jurídicas, además de susrespectivos representantes

c) Sólo personas jurídicas

5. El SII es un órgano del Estado que tiene como funciónfundamental:

a) Dictar leyes tributarias

b) Hacer aplicación y fiscalización de todos los impuestos establecidosdentro de Chile

c) Servir como aduana en distintos lugares de Chile

6. La autoridad máxima del SII es:a) El Director Nacional b) El Director Regional c) El Ministro de Hacienda

7. Son atribuciones del Director Regional, entre otras:a) absolver consultas tributarias y resolver reclamos b) dictar leyes

tributariasc) impartir órdenes al Director Nacional

26

COMPRUEBA TUS RESPUESTAS CON LA PLANTILLA, SI

TIENES ALGUNAS INCORRECTAS, REVISA LA MATERIA

RESPECTIVA EN EL CONTENIDO DEL MÓDULO. TE

FELICITAMOS EN CASO DE HABER APROBADO LA UNIDAD,

YA TIENES CONOCIMIENTOS FUNDAMENTALES PARA

COMPRENDER MEJOR LAS UNIDADES QUE VIENEN.

27

2.- CÓDIGO TRIBUTARIO.

a.- _____ El Código Tributario rige materias tributarias e impuestos tantochilenos como extranjeros.b.- _____ Cuando una persona actúa a nombre y en lugar de otra en trámitestributarios, no es necesario que acredite su representación.c.- _____ El Código Tributario tiene importantes normas relativas a lacontabilidad.d.- _____ Las declaraciones deben, en general, presentarse por escrito y bajojuramento.e.- _____ Si no hay formularios de declaración en las oficinas del SII, elcontribuyente queda eximido de presentar su declaración dentro de plazo.f.- _____ Los balances y copias de inventarios deben llevar la firma de uncontador o en su defecto, la firma del contribuyente ante notario.g.- _____ Los impuestos siempre se pagan en dinero efectivo (en billetes).h.- _____ La Justicia Ordinaria y el Director del SII, bajo ciertas condiciones,pueden ordenar el examen de la cuenta corriente de una persona.i.- _____ El Código Tributario establece quiénes y en qué caso deben darfactura.j.- _____ El Código Tributario no establece delitos tributarios ni sanciones,porque de ello se encarga el Código Penal.

PRE-TEST

Ahora determinaremos cuantoconocimiento previo tienes acerca de lanormativa contenida en el CódigoTributario vigente en Chile. Indica sison verdaderas o falsas (V o F) las

28

OBJETIVO 5. “SABER DE LA IMPORTANCIA DEL CÓDIGO TRIBUTARIO,CONOCER SU ESTRUCTURA, MATERIAS QUE REGULA Y SU CAMPO DEAPLICACIÓN”

2.1.- INTRODUCCIÓN AL CÓDIGO TRIBUTARIO El Código Tributario es un Decreto Ley (forma de norma jurídica propiade gobiernos de facto, o de etapas de anormalidad constitucional) publicadooficialmente en 1974, sin embargo, en adelante ha experimentado variasmodificaciones, situación que es corriente en esta rama del Derecho,altamente inestable si se compara con ramas del Derecho Privado, enatención a la necesidad de la autoridad de ir adecuándola rápidamente a lacoyuntura económica del país. Su importancia radica, primero, en que establece las reglasfundamentales tanto de la función fiscalizadora del SII, como delcumplimiento de las obligaciones y ejercicio de los derechos de todocontribuyente, y, segundo, en el carácter común de sus normas, las que seaplican a toda tributación interna, salvo que la ley respectiva establezcadisposiciones especiales, es más, su normativa y principios sirven parainterpretar el sentido de las demás leyes tributarias chilenas.

Estructura del Código Tributario:

Su contenido se organiza del modo siguiente:1º Un Título Preliminar: Sección que contiene disposiciones generales;normas sobre fiscalización y aplicación de la ley tributaria; y un párrafo condefiniciones;2º Libro Primero: Trata de la administración, fiscalización y pago de losimpuestos. En este tema se incluyen normas sobre comparecencia ytramitación; normas contables; declaración y pago; giro, reajustes eintereses; examen y secreto de declaraciones; RUT e inicio de actividades;medios de fiscalización; etc.3º Libro Segundo: Se refiere a apremios, infracciones y sanciones.4º Libro Tercero: Sobre Tribunales, procedimiento y prescripción.5º Un Título Final: Referido a vigencia del Código y derogación de normas.6º Disposiciones Transitorias: Son reglas destinadas a evitar conflictos conleyes anteriores y vigentes o choques con leyes de materias similares,facilitando la operatividad de la nueva reglamentación.

Ámbito de aplicación del Código Tributario:¿A qué materias o hechos concretos cabe aplicar este Código?

29

¿Podemos aplicar sus reglas a otras materias del área comercial?¿Cuándo debemos entender vigentes sus normas?

Las respuestas a estas preguntas, así como a otras similares que diganrelación con el campo de aplicación del Código, las hallamos en el TítuloPreliminar, que precisamente tiene por finalidad aclarar situacionesgenerales y básicas. De este modo, llegamos a determinar dicho campogracias a las reglas siguientes:

Art. 1. Las disposiciones de este Código se aplicarán exclusivamente a lasmaterias de tributación fiscal interna que sean, según la Ley, de lacompetencia del Servicio de Impuestos Internos.Art. 4. Las normas de este Código sólo rigen para la aplicación ointerpretación del mismo y de las demás disposiciones legales relativas a lasmaterias de tributación fiscal interna a que se refiere el artículo 1., y de ellasno se podrán inferir, salvo disposición expresa en contrario, consecuenciaspara la aplicación, interpretación o validez de otros actos, contratos o leyes.

Entonces podemos afirmar:El Código se aplica sólo a materias o hechos referidos a tributos chilenos.Para ser aplicables las normas del Código además tal tributación debe serde jurisdicción del SIINo es posible aplicar sus normas a cuestiones o áreas que no cumplan conlos requisitos anteriores.Como herramienta de aplicación práctica y de interpretación de leyes pococlaras, solamente sirve sobre sus propias disposiciones o sobre leyes detributación chilena fiscalizadas por el SII.

Ahora, mediante el art.3 sabremos desde cuándo empieza a regir unadisposición legal tributaria. La regla general en el Derecho chileno es que lasleyes empiecen su vigencia o fuerza obligatoria desde que nacen a la luzpública a través de su inserción en el Diario Oficial, lo cual no ocurre en nuestramateria, veamos:

Art. 3. En general la ley que modifique una norma impositiva, establezcanuevos impuestos o suprima uno existente, regirá desde el día primero delmes siguiente al de su publicación. En consecuencia, sólo los hechosocurridos a contar de dicha fecha estarán sujetos a la nueva disposición. Contodo, tratándose de normas sobre infracciones y sanciones, se aplicará lanueva ley a hechos ocurridos antes de su vigencia, cuando dicha ley eximatales hechos de toda pena o les aplique una menos rigurosa.La ley que modifique la tasa de los impuestos anuales o los elementos quesirven para determinar la base de ellos, entrará en vigencia el día primero deenero del año siguiente al de su publicación y los impuestos que deban

30

pagarse a contar de esa fecha quedarán afectos a la nueva ley.

Así tenemos por ejemplo, que una ley tributaria publicada en el DiarioOficial en el mes de julio del año 2001, entrará en vigor el 01 de agosto del2001, de modo que todo lo que suceda desde esta fecha quedaránecesariamente sujeto a tal ley (si fuese una ley de otra materia, lo ordinariosería que rigiese desde el mismo día de julio en que se publicó). El mismoartículo al final aplica el mismo criterio para las leyes de impuestos anuales,obviamente aplazando aún más la vigencia de la ley.

Lo que establece el art.3 sobre vigencia de normas referidas ainfracciones y sanciones es consecuencia de un principio general del Derecho,el principio pro reo, según el cual, ante concurrencia de dos o más normassancionatorias, la norma que favorezca al imputado prima sobre las demás,aunque implique una alteración de las reglas sobre vigencia de la ley. Para terminar este tema del ámbito de aplicación del Código Tributario,revisemos qué sucede cuando hay materias o aspectos de materias de caráctertributario no regulados por el Código u otra ley del ramo (Ley de la Renta; Leydel IVA; Ley Impuesto Herencia; etc), es decir, cuando hay vacíos o lagunas enla legislación tributaria, situación que no puede quedar en el aire, pues enDerecho el principio es que toda situación pueda ser cubierta.

En nuestra área, la solución la da el artículo 2 del Código Tributario quedice:

Art. 2. En lo no previsto por este Código y demás leyes tributarias, seaplicarán las normas de derecho común contenidas en leyes generales oespeciales.

Esta norma nos dice que en caso de haber un vacío en materia tributariao si se trata de asuntos aludidos por la ley tributaria pero propia de otrasramas, el vacío normativo se soluciona aplicando las reglas del DerechoComún, como son el Derecho Civil, el Derecho Comercial, el DerechoAdministrativo, etc. En otras palabras, debemos recurrir a ramas jurídicas másamplias y generales, que por ende, son idóneas para regular una mayorcantidad de situaciones. Así por ejemplo, si el Código Tributario no regula ensu totalidad el tema de procedimiento judicial y en un caso concreto no sabemosa que norma atenernos, debemos acudir a las disposiciones del Código deProcedimiento Civil que contiene normas comunes a todo juicio; del mismomodo, si la ley tributaria se refiere a instituciones o figuras de materiasucesoria o hereditaria, cuyos conceptos no están dados por dicha ley,debemos entenderlos conforme al Código Civil que regula acabadamente lasucesión por causa de muerte.

31

EJERCICIOS:

Indica cual es la alternativa correcta:

1. La importancia del Código Tributario radica, entre otras cosas, enque:

a) Establece las reglas fundamentales de la función fiscalizadora delSII y sus disposiciones son de carácter común respecto de lasdemás leyes tributarias.

b) Tiene rango Constitucionalc) Regula los impuestos más importantes: el IVA y el Impuesto a la

Renta

2. El Código Tributario se aplica a lo siguiente:a) Al comercio nacionalb) A materias de tributación nacional e internacional que competa al

SIIc) Sólo a materias de tributación fiscal interna de competencia del SII

3. En general la ley tributaria entra en vigencia:a) El día de su publicación en el Diario Oficialb) Cuando es promulgada por el Presidentec) El primer día del mes siguiente a su publicación

4. Cuando hay materias no regladas por el Código Tributario ni porotras leyes tributarias debemos aplicar subsidiariamente:

a) Normas del Derecho Tributario Internacionalb) Normas de derecho Común, como el Código Civil.c) Normas nuevas dictadas por el SII

32

OBJETIVO 6.- “Dominar y relacionar reglas fundamentales del CódigoTributario sobre administración, fiscalización y pago de impuestos”

2.2.- NORMAS DE ADMINISTRACIÓN, FISCALIZACIÓN Y PAGOTRIBUTARIO.

Como vimos brevemente al tratar la estructura del Código Tributario, elLibro Primero regula varias e importantes materias. En esta secciónanalizaremos algunas de ellas, esenciales para poder actuar ante la autoridady ejercer los derechos como contribuyente. Por razones didácticas, otrasmaterias del Libro Primero (por ejemplo: RUT, normas contables, etc.) serándesarrolladas en secciones posteriores del módulo, de manera que no teextrañes si, al leer el Código, encuentras que no hemos seguido exactamente elorden de éste.

2.2.1.- Comparecencia.

Comparecer es presentarse ante la autoridad sea voluntaria o forzadamente.

Lo que regula el Art.9 del CT es la comparecencia ante el SII, que es unaforma de comparecencia administrativa (diferente de la comparecencia judicialque necesariamente se hace ante un juez para formular una acción o unadefensa).

¿DEMASIADO COMPLICADA LA MATERIA RECIÉN VISTA? ¿TIENES MUCHAS DUDAS?

SI ES ASÍ, PIDE A TU PROFESOR QUE TE AYUDE OPROPÓNELE DESTINAR UNA CLASE PARA REPASAR Y

DISCUTIR LOS TEMAS DIFÍCILES.

33

Cuando es el propio contribuyente quien comparece ante el SII para haceruna solicitud o gestión cualquiera, no hay mayor problema, basta con cumplircon requisitos generales como son la presentación del RUT o cédula deidentidad, presentarse en horarios de atención y ejercer sus derechos entérminos respetuosos y convenientes. Distinto es cuando otra persona realiza los trámites en lugar y en nombrede un contribuyente (situación de bastante ocurrencia pues no siempre sepuede gestionar personalmente, por ejemplo, el dueño de la empresa no va atener tiempo para dedicar parte del horario productivo a las diligencias en elSII), en tal caso el Código admite actuar mediante representantes ymandatarios.

Art. 9. Toda persona natural o jurídica que actúe por cuenta de uncontribuyente, deberá acreditar su representación. El mandato no tendráotra formalidad que la de constar por escrito.El Servicio aceptará la representación sin que se acompañe o pruebe el títulocorrespondiente, pero podrá exigir la ratificación del representado o la pruebadel vínculo dentro del plazo que él mismo determine, bajo apercibimiento detener por no presentada la solicitud o por no practicada la actuaciónc o r r e s p o n d i e n t e .

A partir de esta norma saquemos conclusiones:

a.- Ante el SII podemos tramitar nuestros asuntos personalmente orepresentados por otra persona.

b.- Actúa representando a la empresa contribuyente, su gerente, eladministrador, el representante legal o la persona que tenga facultades derepresentación (por ejemplo: el contador, el abogado, jefe de finanzas, etc.).

c.- También nos puede representar una persona cualquiera (siempre que seaidónea para la tarea), para lo cual debemos darle un MANDATO o PODER(contrato por el que una persona llamada mandante encarga la gestión de uno omás negocios a otra persona llamada mandatario o apoderado, quien losrealiza a cuenta y riesgo del primero). Según la norma ya vista, al SII le bastaque el mandato se dé por escrito, sin embargo es aconsejable otorgar el poderante Notario para evitarse problemas (especialmente cuando al presentar unpoder simple el SII resuelve que previo darle curso concurran personalmente laspartes a autorizar sus firmas ante un funcionario del servicio, lo que implicaque el representado tenga que asistir de todas maneras).

d.- Para evitar perjuicios al contribuyente, se admite que una persona lorepresente sin que ésta presente título o antecedente de la representación, sinembargo, para que la gestión sea definitivamente válida, el SII está facultado

34

para exigir dentro de un determinado plazo (15 días) la ratificación de loobrado. En la práctica, si es del caso, se acepta la diligencia por otro, sinprueba de la representación, luego el SII envía carta certificada alrepresentante y/o representado señalando que éste debe concurrir a ratificar loactuado a su nombre bajo sanción de tener por no realizada la diligencia.

Comparecencia judicial:Es la que se produce ante un tribunal y es tratada en el Código Tributario araíz del procedimiento de reclamaciones. En síntesis consiste en lo siguiente:

El contribuyente sólo puede actuar personalmente o mediante surepresentante legal o un mandatario (con poder).Los poderes deben otorgarse en escritura pública o mediando autorizacióndel secretario regional del SII.En Primera Instancia del respectivo proceso no es necesario el patrociniode abogado.En Segunda Instancia se debe comparecer por medio de abogado.

2.2.2.- Actuaciones del SII. (Art.10) Son todos aquellos actos y diligencias del SII efectuadas por susfuncionarios en ejercicio de la facultad de aplicación y fiscalización de las leyestributarias.

Requisitos:

1. Deben practicarse en días y horas hábiles, son días hábiles los noferiados (en general, lunes a sábado) y horas hábiles, entre 8.00 y 20.00hrs.No debes pasar por alto el día sábado, pues en este día el SII puederealizar cualquier tipo de actuación dentro de sus atribuciones, ademásdebe ser contabilizado para computar los plazos que da la ley o el SIIpara ejercer derechos.¿Puede el SII practicar actuaciones en días inhábiles?Sí, pero sólo excepcionalmente en los siguientes casos:

35

a.- cuando corresponda según la naturaleza de los actos fiscalizados(por ejemplo, notificación en un bar que abre después de las 20.00 hrs.)b.- cuando se trata de actuaciones para precaver fraude tributario(ejemplo: incautaciones).c.- clausura, sellamiento o cerradura de locales para evitar que se sigacometiendo una infracción tributaria.Junto a todo lo anterior también hay que tener presente:-Los plazos de días que establece este Código se entenderán de díash á b i l e s .-Los plazos relacionados con las actuaciones del Servicio que venzanen días sábado o en día feriado, se entenderán prorrogados hasta eldía hábil siguiente.

2. Deben ser practicadas por funcionario competente; es decir, paraque sean válidas las actuaciones del SII, además se requiere que lasrealicen los empleados facultados legalmente.

2.2.3.- Las Notificaciones.

Son un tipo de actuación del SII, están reguladas principalmente en los arts.11a 15 del CT.Debemos entender por notificación aquella actuación que consiste en poner enconocimiento de una persona una resolución que le afecta. Es una diligenciamuy importante porque, primero, da eficacia a las resoluciones de la autoridady, segundo, permite al notificado saber su situación y defenderse.No olvides el valor de esta especie de actuación, pues una notificación malhecha o ilegal puede anular todo un proceso.

Requisitos generales:ser practicadas en día y hora hábilen lugar hábil (domicilio de la persona) Se tendrá como domicilio el queindique el contribuyente en su iniciación de actividades o el que indiqueel interesado en la diligencia respectiva o el que conste en su últimadeclaración de impuesto.El contribuyente podrá fijar también un domicilio postal para sernotificado por carta certificada, señalando la casilla o apartado postal uoficina de correos donde debe remitírsele la carta certificada.A falta de los domicilios señalados en los incisos anteriores, lasnotificaciones por cédula o por carta certificada podrán practicarse en lahabitación del contribuyente o de su representante o en los lugares enque éstos ejerzan su actividad.debe ser hecha por funcionario facultado (son nombrados por el Directordel SII), y

36

cumplir formalidades según el tipo de notificación

Tipos de Notificación en materia tributaria: (Art.11 a 15 CT)

Notificación Personal: Es la más perfecta de todas porque el funcionariocomunica directamente al contribuyente la resolución respectiva. El Código ladefine diciendo que se hará entregando personalmente al notificado copiaíntegra de la resolución o del documento que debe ser puesto en suconocimiento, en cualquier lugar donde éste se encuentre o fuere habido.Una vez efectuada, el funcionario debe dejar constancia escrita de la diligencia.Notificación por Cédula: Se le llama cédula al conjunto de documentos que elfuncionario entrega o pone a disposición del contribuyente para que sepa dealguna situación tributaria que lo afecta. El Código establece que la céduladeberá contener copia íntegra de la resolución o actuación de que se trata, conlos datos necesarios para su cabal comprensión (datos que permitan alcontribuyente entender lo que se está comunicando).La norma agrega que la cédula debe ser entregada por el funcionario delServicio que corresponda, en el domicilio del notificado, a cualquiera personaadulta que se encuentre en él, y si no hubiere persona adulta que la reciba, sedejará la cédula en ese domicilio (en este caso, en la práctica se deja pegada enalgún lugar visible de la casa o se tira por debajo de la puerta).Al igual que en la personal, aquí también el funcionario debe dejar constanciaescrita de lo realizado.Es recomendable que cada vez que se pueda, el propio contribuyente pida sernotificado de esta forma.Notificación por Carta Certificada: En este caso, el SII envía lacomunicación respectiva a través del servicio de certificados de Correos deChile. La carta certificada podrá ser entregada por el funcionario de Correosque corresponda, en el domicilio del notificado, a cualquiera persona adulta quese encuentre en él, debiendo ésta firmar el recibo respectivo.No obstante, si existe domicilio postal, la carta certificada deberá ser remitida ala casilla o apartado postal o a la oficina de correos que el contribuyente hayafijado como tal.En las notificaciones por carta certificada, los plazos empezarán a correr tresdías después de su envío.Según las reglas del SII, esta forma de notificación es la regla general, más quenada por razones de insuficiencia de personal disponible para salir a terreno.Notificación por Aviso Postal Simple: Consiste en el envío de parte del SIIde la comunicación de que se trate mediante carta ordinaria franqueada porCorreos de Chile.Según el Código tiene lugar cuando se notifican las resoluciones quemodifiquen los avalúos y/o contribuciones de bienes raíces, y se envía el avisopostal simple a la propiedad afectada o al domicilio que para estos efectos el

37

propietario haya registrado en el Servicio y, a falta de éste, al domicilio delpropietario que figure registrado en el Servicio.Notificación por Aviso en el Diario Oficial: Consiste en la publicación deun aviso en el Diario Oficial para comunicar resoluciones o actuaciones decarácter general (las que importan a todos los contribuyentes o a gruposnumerosos de ellos).No tiene relevancia en juicio, pues a nadie en particular se le va a notificar deesta forma, sin embargo, adquiere valor cuando el SII trata de dar a conocer alpúblico reglas, ordenes, modificaciones u otra decisión relativa a sus facultadesfiscalizadoras.Notificación por el Estado Diario: A diferencia de la anterior, ésta esnecesariamente de uso procesal (en juicio), pues mediante ella se comunicancasi todas las resoluciones de primera instancia. Consiste en incluir laresolución respectiva en un cartel (similar a los diarios murales que se ven enlas salas de clases), a la vista del público, que es formado y renovadodiariamente en la Dirección Regional, debiendo indicarse la circunstancia dehaberse dictado una resolución en un proceso determinado, el número deresoluciones si se ha dictado más de una y su fecha. De este modo, cualquierpersona que concurra a las oficinas de la Dirección podrá ver este Estado yconocer las resoluciones del día.Notificación Tácita: Es la que tiene lugar cuando el contribuyente ha tomadoconocimiento de la resolución por cualquier medio que no sea una forma legalde notificación, de modo que sigue actuando ante la autoridad como si se lehubiera notificado realmente.

Notificación a personas jurídicas:Según el Código Tributario, se entienden aptos para ser notificados a nombrede las personas jurídicas (sociedades, cooperativas, corporaciones, etc), susrespectivos gerentes, administradores, presidentes, etc. Por lo tanto, el SII loúnico que tiene que hacer es determinar quien es el gerente o administradorpara que sus notificaciones sean válidas.Notificación a comunidades:Si se ha designado mandatario común, se le notifica a él. Si no haymandatario común, el SII debe notificar a cada uno de los integrantes de lacomunidad respectiva, por ejemplo, si los herederos de una persona fallecidason cinco personas mayores de edad (forman lo que se llama comunidadhereditaria), en caso de no tener un mandatario para todos, se deberánotificar a los cinco.

Ejercicios:Comprobemos lo que has aprendido y si hemos logrado el objetivo 6, señala sison verdaderas o falsas las afirmaciones presentadas a continuación:1. ____ el contribuyente siempre debe comparecer ante el SII de modo

personal

38

2. ____ el mandato para representar al contribuyente debe constar porescrito

3. ____ en todo asunto judicial tributario de 1ª Instancia es necesario contarcon patrocinio de abogado.

4. ____ el SII puede realizar en general actuaciones en cualquier día y acualquier hora

5. ____ en materia de actuaciones del SII el sábado es un día inhábil6. ____ las notificaciones permiten dar eficacia a las resoluciones y su

finalidad es comunicar al afectado una determinada diligencia7. ____ según el SII, la regla general en materia de notificaciones es la que se

hace por carta certificada8. ____ para notificar a una persona jurídica basta notificar a su gerente9. ____ el Estado Diario es un ejemplar del Diario Oficial que emite el Estado

c h i l e n o

(¿TIENES 5 Ó MÁS CORRECTAS? Felicitaciones)

OBJETIVO 7.- “Adquirir conocimientos acerca de los medios que utiliza el SIIpara ejecutar su función fiscalizadora y aprender quienes tienen la calidad detribunal en materia tributaria”

2.3.- Medios de Fiscalización.En el fondo, en la gran mayoría de la normativa del Código Tributario vanenvueltos medios directos e indirectos de fiscalización del cumplimiento de laley tributaria, pues, como vimos en su momento, el Código no es más que lareglamentación de las atribuciones del SII y de los derechos y obligacionesgenerales del contribuyente, lo que se traduce a la larga en control de latributación chilena, así por ejemplo las disposiciones sobre RUT, aviso deiniciación y término de actividades, obligaciones contables, etc, tambiénimplican formas de supervigilar el funcionamiento del sistema tributario. Noobstante lo dicho, vamos a ver enseguida, resumidamente algunos mediosconcretos de fiscalización regulados en el Código.

A) Facultad de examen y revisión de declaraciones presentadas por loscontribuyentes. La puede ejercer el SII dentro de los plazos de prescripciónque establece el propio Código (en general 3 años).

B) Facultad de examen de libros de contabilidad y documentos delcontribuyente.Este medio permite al servicio examinar los inventarios, balances, libros decontabilidad y demás documentos siempre que digan relación con lo que sepretende investigar.

39

Esto lo puede hacer el SII básicamente en los casos siguientes:Con el objeto de verificar la exactitud de las declaraciones o de obtenerinformación en todo lo que se relacione con los elementos que debanservir de base para la determinación del impuesto o con otros puntos quefiguren o debieran figurar en la declaración.Cuando, con la misma finalidad anterior, se trate de las personasobligadas a retener un impuesto, por ejemplo, empresas empleadoras queretienen el impuesto a la renta de sus trabajadores.

C) Facultad del Director Regional de pedir “estados de situación” al Contribuyente.

Podrá exigirse, además, que este estado de situación incluya el valor decosto y fecha de adquisición de los bienes que especifique el DirectorR e g i o n a l .No se incluirán en este estado de situación los bienes muebles de usopersonal del contribuyente ni los objetos que forman parte del mobiliario desu casa.

D) Facultad de presenciar la confección o modificación de inventarios. Elfuncionario autorizado para hacer la fiscalización usando este medio,además, podrá confeccionar inventarios o confrontar en cualquier momentolos inventarios del contribuyente con las existencias reales, pero sininterferir el normal desenvolvimiento de la actividad correspondiente.Esta facultad y los exámenes descritos antes, pueden ser ejecutados encualquier lugar en que el interesado mantenga los libros, documentos,antecedentes o bienes.

E) Facultad de pedir al contribuyente declaración jurada por escrito.F) Facultad de citar a toda persona para que concurra a declarar, bajo

juramento, sobre hechos, datos o antecedentes de cualquiera naturalezarelacionados con terceras personas.

G) Facultad de hacer uso de todos los medios legales para comprobar laexactitud de las declaraciones presentadas por los contribuyentes y paraobtener las informaciones y antecedentes relativos a los impuestos que seadeuden o pudieren adeudarse. Esta es una atribución formulada entérminos amplios en favor del SII, es así como se permite, por ejemplo, citaral contribuyente para que, dentro del plazo de un mes, presente unadeclaración o rectifique, aclare, amplíe o confirme la anterior cuando la leyla establezca como trámite previo.

H) Facultad del SII de tasar la base imponible con los antecedentes que tengaen su poder, en caso que el contribuyente no concurriere a la citación quese le hiciere de acuerdo a la situación señalada en la letra anterior o nocontestare o no cumpliere las exigencias que se le formulen.

I) Facultad de tasar, sin necesidad de citación previa, el precio o valor debienes muebles cuando el precio o valor asignado por los contribuyentessea notoriamente inferior a los corrientes en plaza, debiendo tales valores

40

servir de base para determinar un impuesto. Facultad similar se le otorgapara el caso de contratos sobre bienes raíces.

J) Medios Indirectos: Son aquellos que competen a otros organismos, nonecesariamente vinculados a la tributación, pero que en ejercicio de ciertasatribuciones legales permiten que haya igual una mediata fiscalización dela ley tributaria. Los más relevantes son:

Las Oficinas de Identificación de Chile no podrán extender pasaportessin que previamente el interesado les acredite encontrarse en posesióndel RUT o tener cédula de identidad, o, al menos, estar inscrito en el RUT.La Policía de Investigaciones y Carabineros de Chile no podrán autorizarla salida del país de las personas investigadas por presuntasinfracciones a las leyes tributarias, sin exigir previamente un certificadodel SII.Los conservadores de bienes raíces no inscribirán en sus registrosninguna transmisión o transferencia de dominio, hipotecas, usufructos,fideicomisos o arrendamientos, sin que se les compruebe el pago detodos los impuestos que correspondan. Por esta razón es aconsejable,cuando se concurre a la notaría a otorgar un contrato sobre inmueble,llevar inmediatamente los certificados o colillas de pago decontribuciones, certificado de exención de impuestos, etc., a fin de que nohaya problemas con la escritura pública ni con el procedimiento deinscripción en el conservador de bienes raíces. Los notarios deberán dejar constancia del pago del Impuesto a lasVentas y Servicios en los documentos donde consten contratos queoriginen tal tributo.Los alcaldes y tesoreros municipales, estarán obligados a proporcionaral SII las informaciones que les sean solicitadas en relación con patentesconcedidas a contribuyentes, a rentas de personas residentes en lacomuna respectiva, o a bienes situados en su territorio. Esta forma defiscalización no es más que una manifestación de la obligación generalde toda entidad pública de facilitar la información que posean de loscontribuyentes y que interese al SII.

Limitaciones a las facultades de fiscalización:

El propio Código establece las figuras que limitan el ejercicio de los mediosfiscalizadores del SII, es decir, la ley tributaria reconoce situaciones que ponentope a exámenes, revisiones, citaciones o informaciones que el SII es capaz deexigir a los contribuyentes.Son las siguientes:

1. Secreto Bancario: Es la obligación impuesta a los bancos de no revelara terceros los datos, movimientos y operaciones pecuniarias (depósitos ycaptaciones) referentes a sus clientes. Es una regla de carácter general,rige para toda rama del Derecho, y está consagrada en la Ley de Bancos.

41

2. Reserva de la Cuenta Corriente Bancaria: Es una manifestaciónespecífica de la institución del secreto bancario, y está descrita en la Leyde Cuentas Corrientes Bancarias y Cheques en términos de que “elbanco deberá mantener en estricta reserva respecto de terceros, elmovimiento de la cuenta corriente y sus saldos, y sólo podrá proporcionarestas informaciones al librador o a quien éste haya facultadoexpresamente”. De este modo, el SII no se puede entrometer en la “vidabancaria” del contribuyente porque violaría el secreto bancario o lareserva de la cuenta, según sea el caso.Excepciones al secreto y reserva bancaria:En materia tributaria y en resguardo a intereses superiores del Estado seestablecen hipótesis excepcionales en que se puede hurgar en los datosbancarios del contribuyente. Veamos cuáles son esos casoscomprendidos en el Art.62 del Código:

a) Cuando la Justicia Ordinaria ejerce la facultad de ordenar elexamen de las cuentas corrientes en procesos por delitostributarios.

b) Cuando el Director dispone el examen mediante por resoluciónfundada, en caso que el Servicio se encuentre investigandoinfracciones a las leyes tributarias sancionadas con pena corporal.

3. Secreto Profesional: Como vimos antes, el SII puede pedirdeclaraciones juradas a una persona, de manera que a través de ellaspuede obtener información de un contribuyente. Sin embargo, alguien queesté obligado a guardar secreto conforme a su profesión u oficio, tiene laexcusa para no dar información a la autoridad. Para el profesional es underecho y un deber mantener el secreto de aquello que su cliente leconfíe, o sea, por un lado, el SII está obligado a respetar el silencio delprofesional, y por otro, tal profesional no puede divulgar datos so penade incurrir en sanciones éticas y hasta penales.

4. Operaciones con carácter confidencial: Son casos especiales, siendola ley la única capaz de calificar una operación como secreta oconfidencial. Un ejemplo es el secreto estadístico consagrado en la Leydel I.N.E.

2.4.-Tribunales Tributarios. En materia de jurisdicción tributaria hay una combinación de entidades,pues generalmente operan como tribunales órganos del SII, de la Tesorería yde la Justicia Ordinaria, dando lugar a etapas jurisdiccionales administrativasy a etapas judiciales propiamente tal. Es por lo tanto, una situación concaracterísticas especiales que se diferencia de los asuntos procesales que

42

conocemos comúnmente donde hay un tribunal ordinario (Juez Civil, Penal, deMenores, etc) que conoce todo el asunto hasta la sentencia definitiva sin que seentrometa ningún organismo administrativo.

En resumen tenemos como tribunales:

1º.- El Director Regional del SII, que conocerá en primera o en únicainstancia, según proceda, de las reclamaciones deducidas por loscontribuyentes y de las denuncias por infracción a las disposicionest r i b u t a r i a s . En caso de imposibilidad de actuar, el Director Regional podrá autorizar afuncionarios del Servicio para conocer y fallar reclamaciones y denunciasobrando "por orden del Director Regional".

2º.- El Juez de Letras (Juzgados Civiles Ordinarios), que tiene competenciapara ordenar arrestos de contribuyentes en materia de apremios (a petición delDirector Regional); en el procedimiento de cobro ejecutivo de deudas tributariastiene competencia en la etapa de cobro judicial para resolver las excepcionesopuestas por el deudor y para ordenar el remate de bienes embargados.También es competente para conocer en primera instancia de todo asuntorelacionado con la determinación de los impuestos de herencia y donaciones.El mismo Juez conocerá de la aplicación de las sanciones que correspondan,en relación con estos impuestos.

3º.- Las Tesorerías Regionales, que tienen competencia para conocer elprocedimiento de cobro ejecutivo de deudas tributarias. En tales procesos haydos etapas, una de cobranza administrativa y otra, de cobranza judicial; enambas interviene la tesorería (su función termina en la segunda etapa cuandotraspasa el asunto al juez de letras para que sean resueltas las defensas deldeudor y se ordene el remate de sus bienes embargados).

43

4º.- Las Cortes de Apelaciones, que conocerán en segunda instancia de losrecursos de apelación que se deduzcan contra las resoluciones del DirectorRegional. Conocerá de estos recursos la Corte de Apelaciones que tengacompetencia en el territorio de la Dirección Regional que dictó la resoluciónapelada.También es competente para conocer en segunda instancia en losprocedimientos de cobro ejecutivo de deudas tributarias.

5º.- La Corte Suprema, que tendrá el conocimiento de los recursos decasación en la forma y en el fondo que se deduzcan contra las sentencias desegunda instancia dictadas por las Cortes de Apelaciones.

EJERCICIOS

Demuestra lo que has comprendido, indica si son verdaderas o falsas lassiguientes afirmaciones:1. ___ Son medios de fiscalización tributaria, entre otros, el examen de

declaraciones y libros de contabilidad, la facultad de pedir declaracionesjuradas y la facultad de tasar un precio de venta cuando el contribuyentehaya fijado uno notoriamente inferior al que corresponde.

2. ___ debido a que el sistema tributario sirve a todo el país, los medios defiscalización no admiten limitación alguna.

3. ___ el secreto bancario impide divulgar captaciones de fondos, peropermite dar a conocer los depósitos hechos en favor del cliente.

4. ___ en general, lo único que el SII puede hacer libremente es la revisióndel saldo de la cuenta corriente de una persona.

5. ___ la justicia y el Director del SII pueden excepcionalmente adentrarseen la vida bancaria de un contribuyente.

6. ___ el Director Regional del SII es un organismo dependiente delGobierno, de modo que no podría actuar como juez tributario.

7. ___ las Tesorerías Regionales, la Corte de Apelaciones y la Corte Suprematienen facultades de tribunal en materia tributaria.

¿Tienes dudas acerca de la importancia de lamateria recién vista?